ANALISIS DAYA TAHAN PERBANKAN SYARIAH

TERHADAP FLUKTUASI EKONOMI DI INDONESIA

OLEH

SRI RETNO WAHYU NUGRAHENI H14070119

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

SRI RETNO WAHYU NUGRAHENI. Analisis Daya Tahan Perbankan Syariah terhadap Fluktuasi Ekonomi di Indonesia (dibimbing oleh HERMANTO SIREGAR)

Krisis ekonomi dan perbankan yang terjadi pada kurun waktu tahun 1997-1998 menyebabkan kehancuran perekonomian Indonesia yang sangat parah. Pada saat itu, bank syariah menunjukkan kehandalannya bertahan dalam situasi yang membuat banyak perbankan konvensional mengalami kebangkrutan. Selama periode itu, bank syariah masih dapat menunjukkan kinerja yang relatif lebih baik dibandingkan dengan lembaga perbankan konvensional. Hal ini dapat dilihat dari relatif lebih rendahnya penyaluran pembiayaan yang bermasalah (non perfoming financings) pada bank syariah dalam periode pasca krisis ekonomi (Bank Indonesia, 2002).

Melalui prinsip-prinsipnya bank syariah bergerak dan pada perkembangannya ternyata memberikan kontribusi yang nyata bagi perekonomian negara. Krisis ekonomi global secara tidak langsung juga mempengaruhi kinerja perbankan syariah di bidang penyaluran dana. Kinerja sektor riil yang memburuk mempengaruhi kemampuan debitur untuk memenuhi kewajibannya kepada bank. Kondisi tersebut menyebabkan risiko kredit perbankan syariah meningkat.

Dalam kaitannya dengan dengan fluktuasi ekonomi di Indonesia, kinerja perbankan syariah dapat dilihat dari beberapa faktor, diantaranya yaitu ROE, ROA, dan NPF sedangkan untuk melihat keadaan makroekonomi dilihat dari tingkat suku bunga SBI, IPI, dan CPI. Dari ketiga faktor makroekonomi untuk menggambarkan fluktuasi ekonomi, dampaknya terhadap kinerja perbankan paling berpengaruh disebabkan oleh tingkat suku bunga SBI (Jonas, 2008).

Penelitian ini menggunakan data sekunder bulanan mulai Januari 2005 sampai dengan April 2010 dengan menggunakan metode VAR dan VECM. Penelitian ini bertujuan untuk mengetahui bagaimana dampak dari guncangan variabel makroekonomi melalui SBI, IPI, dan CPI mampu mempengaruhi kinerja perbankan syariah.

Berdasarkan hasil IRF yang diperoleh dari adanya guncangan kebijakan moneter, dampaknya terhadap ketiga variabel yaitu ROE, ROA, dan NPF sesuai dengan hipotesis yang diharapkan, yaitu berpengaruh negatif. Guncangan ROE baru akan mulai stabil pada periode 40, variabel ROA akan stabil pada periode 6, dan variabel NPF akan mulai stabil pada periode tujuh. Hasil yang sama juga diperoleh pada penelitian terdahulu Jonas et al (2008). yang menyatakan bahwa guncangan tingkat suku bunga akan berpengaruh negatif terhadap variabel ROE. Hasil negatif yang yang terjadi pada variabel NPF juga sejalan dengan penelitian terdahulu dari Marhammah (2010), ketika terjadi guncangan SBI akan menyebabkan nilai NPF negatif.

memiliki respon negatif. Guncangan pada variabel ROE akan segera stabil pada periode 44, variabel ROA akan stabil pada periode 25, dan variabel NPF akan mulai stabil pada periode 12. Hasil ini tidak sesuai dengan penelitian terdahulu Jonas (2008) yang menyatakan bahwa guncangan tingkat produksi akan berpengaruh negatif terhadap variabel ROE. Begitu juga dengan variabel NPF, ketika terjadi guncangan IPI, pada penelitian terdahulu oleh Marhammah (2010) menyatakan bahwa nilai akan merespon secara positif, namun dalam penelitian ini direspon negatif.

Guncangan pada sisi penawaran melalui CPI sesuai dengan hipotesis penelitian, yaitu berdampak negatif pada variabel NPF serta berpengaruh positif pada variabel ROE dan ROA. Dampak guncangan ini akan segera berakhir pada variabel NPF, yaitu akan stabil pada periode delapan. Sedangkan pada variabel ROA akan berakhir dampak guncangannya pada periode 42 dan variabel ROE akan segera stabil pada periode 47. Penelitian terdahulu Jonas (2008) menyatakan bahwa bahwa guncangan CPI akan berpengaruh negatif terhadap ROE, namun dalam penelitian ini, hasilnya menyatakan kebalikannya yaitu berdampak positif. Hasil penelitian Marhammah (2010) tentang variabel NPF menyatakan bahwa ketika terjadi guncangan CPI akan menyebabkan NPF merespon negatif, hasil yang sama juga terjadi pada penelitian ini. Ketiga hasil IRF menyatakan bahwa nilai ROE perbankan syariah lebih berfluktuatif dibandingkan variabel ROA dan NPF, hal ini dikarenakan bank syariah yang ada di Indonesia keberadaannya masih dibawah kontrol bank konvensional sebagai bank induknya. Awal mula terbentuk bank umum syariah secara mandiri adalah dengan pembentukkan unit usaha syariah oleh bank konvensional, hingga pada saatnya nanti unit ini akan berpisah dari bank induknya dan membentuk bank syariah sendiri.

Hasil FEVD membuktikan bahwa hasil penelitian ini sesuai dengan hipotesis penelitian yang menyatakan bahwa nilai kontribusi paling besar dan signifikan terhadap perubahan ketiga variabel ini yaitu dari adanya guncangan kebijakan moneter melalui SBI. Disusul dengan guncangan dari sisi permintaan, walaupun dampaknya tidak sebesar guncangan yang pertama, serta yang terakhir yaitu guncangan dari sisi penawaran. Dari hasil variance decomposition untuk ketiga variabel, sejalan dengan penelitian terdahulu Jonas (2008) yang menyatakan bahwa kontribusi terbesar terhadap perubahan variabel kinerja perbankan syariah disebabkan oleh variabel tingkat suku bunga SBI.

ANALISIS DAYA TAHAN PERBANKAN SYARIAH

TERHADAP FLUKTUASI EKONOMI DI INDONESIA

OLEH

SRI RETNO WAHYU NUGRAHENI H14070119

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Analisis Daya Tahan Perbankan Syariah terhadap Fluktuasi Ekonomi di Indonesia

Nama : Sri Retno Wahyu Nugraheni

NIM : H14070119

Menyetujui, Dosen Pembimbing

Prof. Dr. Ir. Hermanto Siregar, M. Ec NIP. 19630805 198811 1 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M. Ec NIP. 19641022 198903 1 003

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juni 2011

RIWAYAT HIDUP

Penulis bernama Sri Retno Wahyu Nugraheni lahir pada tanggal 16 Mei 1989 di Banyumas, Jawa Tengah. Penulis merupakan anak terakhir dari 19 bersaudara dari pasangan bapak Soemitro (Alm) dan ibu Siti Sangadah (Almh). Penulis mengawali pendidikan di SD Negeri 3 Somagede, Banyumas pada tahun 1995 sampai tahun 2001. Penulis melanjutkan ke jengjang pendidikan SMP di SMP negeri 1 Susukan, Banjarnegara pada tahun 2001 sampai tahun 2004. Kemudian pada tahun 2004 sampai tahun 2007 penulis meneruskan pendidikan di SMA N Banyumas.

Pada tahun 2007 penulis melanjutkan studinya di Institut Pertanian Bogor (IPB) dengan jurusan Ilmu Ekonomi melalui jalur Seleksi Penerimaan Mahasiswa baru (SPMB). IPB menjadi pilihan penulis dalam melanjutkan studi dengan harapan besar agar dapat menggali ilmu dan mengembangkan pola pikir guna menjadi sumberdaya yang berguna serta mampu meraih impian di masa depan.

KATA PENGANTAR

Puji syukur marilah kita panjatkan Kehadirat Allah SWT karena telah melimpahkan segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Daya Tahan Perbankan Syariah terhada Fluktuasi Ekonomi di Indonesia”. Shalawat serta salam selau tercurah kepada Rasulullah Muhammad SAW yang berkat perjuangannya sehingga kita dapat membawa dunia menjadi seperti sekarang ini.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi dan Manajemen, Institut Pertanian Bogor. Dasar penulisan skripsi karena banyak anggapan bahwa bank syariah memiliki daya tahan yang baik dalam menghadapi berbagai macam guncangan ekonomi.

Pada kesempatan ini, penulis ingin menyampaikan terimakasih yang tidak terhingga kepada :

1. Ibunda Tercinta, Hj. Siti Sangadah (Almh) atas segala dukungan hingga akhir hayatnya yang tidak pernah lupa untuk selalu memberi semangat dan doanya, serta untuk bapak Soderin Setyahadi dan kakak tercinta Sri Aliyatu Syahifah yang telah memberi banyak dukungan moril dan nasehatnya. 2. Prof. Dr. Ir. Hermanto Siregar, M. Ec, selaku dosen pembimbing skripsi.

Terimakasih atas waktu dan bimbingan yang telah diluangkan di sela-sela kesibukan beliau untuk tetap dapat membimbing penulis dan teman-teman. 3. Tanti Novianti, MSi dosen penguji utama dan Widyastutik, MSi selaku

dosen penguji dari komisi pendidikan yang telah memberikan banyak saran dan masukan yang sangat bermanfaat dalam penyempurnaan tulisan ini. 4. Noer Azam Achsani, Ph. D yang telah memberikan masukan dan

penjelasan yang sangat bermanfaat dalam penulisan skripsi ini.

6. Segenap Tata Usaha Departemen Ilmu Ekonomi yang dengan sabar membantu segala proses administrasi terkait.

7. Teman-teman satu bimbingan, Rani Nurfitriani dan Novia Handayani atas bantuan dan motivasi selama bimbingan.

8. Sahabat-sahabat penulis, Emon, Solihin, Fani, dan seluruh teman-teman Ilmu Ekonomi 44 yang tidak bisa penulis sebutkan satu-satu, yang telah memberi banyak kenangan dan bantuan selama ini.

9. Penghuni Pondok Rahmah lantai satu, Rina, Muthe, Bona, Sari, Rani, Mba Yuli, Ade, Tika, Fipe atas semua semangat dan dukungan moril selama tinggal dikosan.

10. Teman-teman BEM FEM IPB kabinet Orange Beraksi, Ario, Maryam, Ria, Fariz, Ilham, Imam, Ayu, dan semua teman seperjuangan di BEM terutama bidang PSDM atas segala dukungannya.

Penulis sangat terbuka terhadap saran, kritik dan pertanyaan-pertanyaan mengenai skripsi ini. Besar harapan penulis, adanya skripsi ini akan bermanfaat bagi keberlanjutan studi perbankan syariah, khususnya dan pengembangan aplikasi ekonomi syariah di Indonesia, umumnya. Skripsi ini dapat disalin oleh siapapun dengan atau tanpa seijin penulis dengan memperhatikan kaidah-kaidah akademik.

Bogor, Juni 2011

DAFTAR ISI

1.5. Ruang Lingkup Penelitian ... 9

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 10

2.1. Pengertian Perbakan Syariah ... 10

2.2. Produk Perbankan Syariah ... 11

2.2.1. Prinsip Jual Beli ... 11

2.2.2. Prinsip Sewa (Ijarah) ... 12

2.2.3. Prinsip Bagi Hasil... 13

2.3. Fluktuasi Ekonomi ... 14

2.4. Indikator Daya Tahan Bank Syariah ... 20

2.5. Mekanisme Transmisi Kebijakan Moneter Syariah... 24

2.6. Hubungan Variabel Makro dan Daya Tahan Perbankan Syariah ... 27

2.7. Tingkat Pertumbuhan Ekonomi ... 29

2.8. Tingkat Inflasi... 30

2.9. Tingkat Suku Bunga ... 33

2.10.Penelitian Terdahulu ... 34

2.11.Kerangka Pemikiran ... 36

III. METODOLOGI PENELITIAN ... 39

3.1. Jenis dan Sumber Data ... 39

3.2. Variabel dan Definisi Operasional ... 39

3.3. Metode Analisis ... 41

3.3.1. Vector Autoregressive (VAR) ... 43

3.3.2. Vector Error Correction Model (VECM)... 46

3.3.3. Pengujian Sebelum Estimasi ... 47

3.4. Model Penelitian ... 50

IV. DAYA TAHAN PERBANKAN SYARIAH ... 52

4.1. Perkembangan Perbankan Syariah... 52

4.2. Laporan Daya Tahan Keuangan Bank Syariah... 54

4.3. Langkah Pengembangan Perbankan Syariah ... 57

V. HASIL DAN PEMBAHASAN ... 60

5.1. Uji Stasioneritas ... 60

5.2. Uji Lag Optimum ... 61

5.3. Uji Stabilitas Model ... 63

5.4. Hasil Estimasi VAR Bank Syariah ... 64

5.5. Uji Kointegrasi Johansen ... 65

5.6. Hasil Estimasi VECM Bank Syariah ... 66

5.7. Impulse Response Function (IRF) ... 67

5.7.1. Analisis IRF oleh SBI ... 68

5.7.2. Analisis IRF oleh IPI ... 70

5.7.3. Analisis IRF oleh CPI ... 71

5.8. Forecasting Error Variance Decomposition (FEVD) ... 73

5.8.1. Analisis FEVD ROE... 73

5.8.2. Analisis FEVD ROA ... 74

5.8.3. Analisis FEVD NPF ... 75

5.9. Pembahasan Keseluruhan ... 75

VI. KESIMPULAN DAN SARAN ... 78

6.1. Kesimpulan ... 78

DAFTAR TABEL

Nomor Halaman

1. Penelitian Terdahulu ... 35

2. Model Penelitian ... 51

3. Rangkuman uji stasioneritas pada level ... 61

4. Rangkuman Uji Stasioneritas pada First Different ... 61

5. Hasil Uji lag Optimum untuk Model ROE ... 62

6. Hasil Uji lag Optimum untuk Model ROA ... 62

7. Hasil Uji lag Optimum untuk Model NPF ... 63

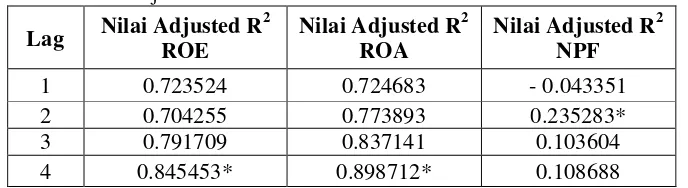

8. Nilai Adjusted R2 ... 63

9. Rangkuman Hasil Uji Kointegrasi Johansen model ROE ... 66

10. Rangkuman Hasil Uji Kointegrasi Johansen model ROA ... 66

11. Rangkuman Hasil Uji Kointegrasi Johansen model NPF ... 66

12. Variance Decomposition Variabel ROE ... 74

13. Variance Decomposition Variabel ROA ... 74

DAFTAR GAMBAR

Nomor Halaman

1. Perkembangan Non Perfoming Financing Bank Syariah ... 5

2. Alur Transmisi Moneter Ganda (Konvensional dan Syariah) ... 27

3. Kerangka Pemikiran Operasional ... 37

4. Proses analisis VAR dan VECM ... 42

5. Perkembangan PYD dan NPF Perbankan Syariah ... 57

6. Respon ROE/ ROA/ NPF terhadap Guncangan Kebijakan Moneter ... 69

7. Respon ROE/ ROA/ NPF terhadap Guncangan dari sisi Permintaan ... 70

DAFTAR LAMPIRAN

Nomor Halaman

1. Hasill Uji Stasioneritas ... 85

2. Hasil Uji Kausalitas Model ROE ... 88

3. Hasil Uji Kausalitas Model ROA ... 89

4. Hasil Uji Kausalitas Model NPF ... 90

5. Hasil Uji Kointegrasi Model ROE ... 91

6. Hasil Uji Kointegrasi Model ROA ... 92

7. Hasil Uji Kointegrasi Model NPF ... 93

8. Hasil Uji Lag Optimum Model ROE ... 94

9. Hasil Uji Lag Optimum Model ROA ... 95

10. Hasil Uji Lag Optimum Model NPF ... 96

11. Hasil Uji Stabilitas Model ROE ... 97

12. Hasil Uji Stabilitas Model ROA ... 98

13. Hasil Uji Stabilitas Model NPF ... 99

14. Hasil Estimasi Model ROE ... 100

15. Hasil Estimasi Model ROA ... 103

16. Hasil Estimasi Model NPF ... 106

17. Hasil Impulse Response ROE ... 108

18. Hasil Impulse Response ROA... 109

19. Hasil Impulse Response NPF ... 110

20. Hasil FEVD ROE ... 111

21. Hasil FEVD ROA ... 113

I. PENDAHULUAN

1.1 Latar Belakang

Krisis ekonomi dan perbankan yang terjadi pada kurun waktu tahun 1997-1998 menyebabkan kehancuran perekonomian Indonesia yang sangat parah. Kejadian ini dapat dilihat dari penurunan GDP riil Indonesia pada awal tahun 1998 sebesar 13,01 persen. Pada saat itu, bank syariah menunjukkan kehandalannya bertahan dalam situasi yang membuat banyak perbankan konvensional mengalami kebangkrutan. Jatuhnya perbankan konvensional pada saat itu diakibatkan beberapa hal. Pertama, tingginya tingkat suku bunga menyebabkan ketidakmampuan bank dalam menyediakan dana likuid yang akan digunakan untuk mendanai biaya operasionalnya. Nasabah peminjam, tidak mampu untuk mengembalikan dana yang telah dipinjam karena tingkat bunga yang terlalu tinggi. Sedangkan bank konvensional tidak mampu mengembalikan dana pinjaman dari Bank Indonesia karena tidak memiliki masukan dana.

mau mengambil risiko tersebut. Hal ini yang pada akhirnya menimbulkan guncangan pada sistem perbankan dan sektor riil sehingga terjadi ketidakstabilan pertumbuhan ekonomi.

Selama periode krisis ekonomi 1997 – 1998, bank syariah masih dapat menunjukkan kinerja yang relatif lebih baik dibandingkan dengan lembaga perbankan konvensional. Hal ini dapat dilihat dari relatif lebih rendahnya penyaluran pembiayaan yang bermasalah (non perfoming financings) pada bank syariah dalam periode pasca krisis ekonomi (Bank Indonesia, 2002). Melalui prinsip-prinsipnya bank syariah bergerak dan pada perkembangannya ternyata memberikan kontribusi yang nyata bagi perekonomian negara. Kekebalannya terhadap krisis moneter yang terjadi pada tahun 1997, dan juga pada krisis global tahun 2008, telah membuat kalangan akademisi dan praktisi semakin serius mengkaji perbankan syariah. Tidak kurang International Monetary Fund (IMF) juga turut melakukan berbagai kajian terhadap perbankan syariah sebagai alternatif keuangan internasional yang belakangan sering mengalami ketidakstabilan dan menyebabkan terjadinya krisis dan keterpurukan ekonomi akibat lebih dominannya sektor finansial dibanding sektor riil dalam hubungan perekonomian dunia.

atau minuman yang dikategorikan haram, usaha media yang tidak islami, dan usaha-usaha lain yang dianggap bertentangan dengan ajaran Islam.

Dalam pengelolaan perekonomian makro, meluasnya penggunaan berbagai produk dan instrumen keuangan syariah akan dapat merekatkan hubungan antara sektor keuangan dengan sektor riil serta menciptakan harmonisasi di antara kedua sektor tersebut. Semakin meluasnya penggunaan produk dan instrumen syariah disamping akan mendukung kegiatan keuangan dan bisnis masyarakat juga akan mengurangi transaksi-transaksi yang bersifat spekulatif, sehingga mendukung stabilitas sistem keuangan secara keseluruhan, yang pada gilirannya akan memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah sampai jangka panjang.

Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang telah diberlakukan membuat perkembangan industri perbankan syariah nasional memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, bank syariah mencapai rata-rata pertumbuhan aset lebih dari 65 persen pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan (Bank Indonesia, 2010).

sebelumnya. Terkait potensi meningkatnya risiko likuiditas, Bank Indonesia telah melaksanakan langkah-langkah antisipatif mencakup pemantauan likuiditas secara harian, mingguan, dan bulanan khususnya menyangkut pos-pos tertentu neraca, analisis tentang sumber penggunakaan dana termasuk analisa terhadap transaksi PUAS, pemantauan secondary reserve vs Dana Pihak Ketiga, pemenuhan GWM, posisi PDN, pertumbuhan pembiayaan dan surat berharga, serta simulasi terhadap ketahanan likuiditas dan permodalan bank. Secara umum risiko likuiditas perbankan syariah sejak triwulan II - 2009 dapat dinyatakan masih terkendali, sehingga tidak menimbulkan gejolak yang berarti.

Krisis ekonomi global secara tidak langsung juga mempengaruhi kinerja perbankan syariah di bidang penyaluran dana. Kinerja sektor riil yang memburuk mempengaruhi kemampuan debitur untuk memenuhi kewajibannya kepada bank. Kondisi tersebut menyebabkan risiko kredit perbankan syariah meningkat. Hal ini tercermin dengan meningkatnya nominal Non Performing Financing (NPF) menjadi 5,72 persen per September 2009. Pembiayaan dengan kolektibilitas selama tahun 2009 juga meningkat dalam jumlah yang signifikan, sehingga berpotensi menambah tingginya NPF. Walaupun risiko kredit mengalami peningkatan, perbankan syariah secara umum masih memiliki rasio permodalan (CAR) yang cukup dan mampu mengantisipasi potensi peningkatan risiko kredit ke depan.

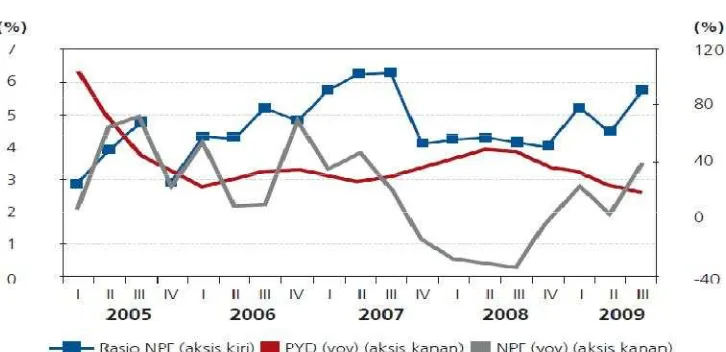

(yoy). Perlambatan dimaksud terutama terjadi di awal tahun 2009 yang berlangsung sejak akhir tahun 2008. Menimbang bahwa PYD perbankan syariah selalu memiliki keterkaitan dengan sektor riil, kondisi tersebut mengindikasikan pelemahan kinerja sektor riil yang diperkirakan dipengaruhi oleh permintaan ekspor yang melemah dan penurunan harga berbagai komoditas yang berdampak pada adanya pembatasan ekspansi usaha dan pengurangan konsumsi. Pelemahan kinerja dimaksud juga tercermin pada kenaikan pembiayaan bermasalah secara signifikan sebagaimana ditunjukkan pada Gambar 1 (Bank Indonesia, 2010).

Sumber : Bank Indonesia (2010)

Gambar 1. Perkembangan Non Perfoming Financing Bank Syariah

pengelolaan risiko perbankan syariah yang masih pada taraf penyempurnaan merupakan faktor utama dari penigkatan NPF ini, selain itu terdapat faktor lain seperti faktor pelemahan kinerja sektor riil. Secara internal faktor yang diduga turut berperan dalam terjadinya penurunan kualitas pembiayaan diantaranya keputusan pembiayaan yang kurang berhati-hati serta penilaian risiko dan harga yang kurang sensitif mengantisipasi penurunan suku bunga bank konvensional yang memicu adanya nasabah yang meninggalkan ataupun mengalihkan pembiayaan dari perbankan syariah (Bank Indonesia, 2010).

Berdasarkan uraian tersebut, maka dalam penelitian ini akan dianalisis faktor yang mempengaruhi daya tahan perbankan syariah terhadap fluktuasi ekonomi Indonesia. Pada akhirnya, akan ditemukan hasil yang mengarah pada pembuktian bahwa perbankan syariah memiliki daya tahan yang baik. Sehingga, perbankan syariah akan mampu menjadi suatu alternatif di bidang keuangan yang perlu dikembangkan agar dapat menciptakan kestabilan perekonomian.

1.2 Perumusan Masalah

syariah di Indonesia telah di atur dalam Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan.

Hingga tahun 2007 terdapat 3 institusi bank syariah di Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah. Sementara itu bank umum yang telah memiliki unit usaha syariah adalah 19 bank diantaranya merupakan bank besar seperti Bank Negara Indonesia (Persero), Bank Rakyat Indonesia (Persero) dan Bank swasta nasional, Bank Tabungan Pensiunan Nasional (Tbk).

Perkembangan yang sangat baik pada bank syariah, tidak dapat dihindari akan adanya krisis tahun 1997-1998 dan krisis global 2008. Dampak krisis tahun 1997-1998 dapat segera diselamatkan oleh IDB dengan memberikan suntikan dana sehingga bank syariah Indonesia dapat pulih kembali. Kemudian dampak Krisis Global yang dirasakan oleh banyak kalangan di seluruh dunia, tetapi banyak pihak yang mengatakan bahwa bank syariah kebal dari krisis global yang dampaknya hanya berpengaruh kecil terhadap kinerja perbankan syariah, dapat ditunjukkan dengan meningkatnya nilai NPF yang tidak terlalu besar perubahannya. Namun, secara keseluruhan perbankan syariah tetap mampu untuk menunjukkan kehandalannya dalam situasi perekonomian yang bergejolak. Sehingga perlu dianalisis kembali kebenaran dari kalimat tersebut.

Berdasarkan uraian tersebut, maka permasalahan yang akah dibahas dalam penelitian ini dapat dirumuskan sebagai berikut :

2. Bagaimana pengaruh faktor-faktor tersebut terhadap daya tahan perbankan syariah dalam fluktuasi ekonomi di Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini berdasarkan perumusan masalah tersebut yaitu untuk :

1. Menganalisis faktor-faktor yang memengaruhi perkembangan bank syariah di Indonesia.

2. Menganalisis pengaruh faktor-faktor terhadap daya tahan perbankan syariah dalam fluktuasi ekonomi.

1.4 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini yang diharapkan adalah sebagai berikut :

1. Untuk mempelajari faktor-faktor yang memengaruhi perkembangan bank syariah.

2. Untuk mengetahui kebenaran dari suatu pernyataan yang mengungkapkan bahwa perbankan syariah memiliki daya tahan yang baik dalam menghadapi krisis ekonomi.

1.5 Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Pengertian Perbankan Syariah

Perbankan adalah suatu lembaga yang melaksanakan tiga fungsi utama, yaitu menerima simpanan uang, meminjamkan uang, dan jasa pengiriman uang. Untuk Bank Syariah, pada dasarnya ketiga fungsi tersebut dapat dilakukan, kecuali bila dalam melaksanakan fungsinya, perbankan melakukan hal-hal yang dilarang dalam syariah. Di dalam sejarah perkonomian kaum muslimin, fungsi-fungsi bank telah dikenal sejak zaman Rasulullah SAW. Fungsi-fungsi-fungsi tersebut adalah menerima titipan harta, meminjamkan uang untuk keperluan konsumsi, dan keperluan bisnis, serta melakukan pengiriman uang.

Perbankan syariah adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah islam. Usaha pembentukan sistem ini didasari oleh larangan dalam agama islam untuk memungut maupun meminjam dengan bunga atau yang disebut dengan riba serta larangan investasi untuk usaha-usaha yang dikategorikan haram, dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional.

bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat digunakan oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

Undang-Undang Nomor 30 tahun 1998 yang telah dikeluarkan sebagai tindak lanjut dari Peraturan Pemerintah Nomor 72 tahun Undang-Undang Nomor 10 tahun 1998 tersebut, Bank Indonesia sebagai otoritas perbankan mengeluarkan beberapa ketentuan berkaitan dengan perbankan syariah, yaitu Bank Umum syariah, BPR Syariah, dan Bank Konvensional yang membuka usaha Syariah.

2.2. Produk Perbankan Syariah

Produk perbankan syariah dapat dibagi menjadi tiga bagian, yaitu pertama produk penyaluran dana yang dilakukan dengan prinsip jual beli, kedua produk penghimpunan dana, dilakukan dengan prinsip sewa. Dan yang terakhir yaitu produk yang berkaitan dengan jasa yang diberikan perbankan kepada nasabahnya, dengan prinsip bagi hasil.

2.2.1. Prinsip Jual Beli

harga jual dan jangka waktu pembayaran. Kemudian, harga jual dicantumkan dalam akad jual beli dan tidak berubah selama berlakunya akad. Dalam transaksi ini barang diserahkan setelah akad, sedangkan pembayaran dilakukan secara tangguh.

Kedua, yaitu akad Salam, dimana transaksi jual beli dilakukan ketika barang yang diperjualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh, sedang pembayaran secara tunai. Bank bertindak sebagai pembeli, nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam salam, kuantitas, kualitas, harga dan waktu penyerahan barang ditentukan secara pasti. Dalam praktek, barang yang telah diserahkan kepada bank, maka bank dapat menjual kembali barang tersebut secara tunai atau cicilan. Harga jual yang ditetapkan adalah harga beli ditambah keuntungan. Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada, seperti pembelian komoditi pertanian oleh bank, untuk kemudian dijual kembali secara tunai atau cicilan.

Produk ketiga dalam sistem jual beli yaitu Istishna. Sistem ini menyerupai salam, namun pembayaran dapat dilakukan oleh bank dalam beberapa termin pembayaran. Biasanya, dalam Bank Syariah akad istishna digunakan untuk pembiayaan manufaktur dan konstruksi. Spesifikasi barang pesanan juga harus jelas, seperti: jenis, ukuran, mutu dan jumlah. Kemudian harga jual dicantumkan dalam akad istishna dan tidak boleh berubah selama berlakunya akad.

2.2.2. Prinsip Sewa (Ijarah)

jasa. Pada akhir masa sewa, bank dapat menjual barang yang disewakannya kepada nasabah. Sedangkan harga jual dan harga sewa disepakati pada awal perjanjian.

2.2.3. Prinsip Bagi Hasil

Prinsip yang ketiga yaitu bagi hasil. Pada prinsip bagi hasil dibagi dua produk, musyarakah dan mudharabah. Musyarakah merupakan transaksi yang dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Ketentuan umum adalah semua modal yang ada disatukan untuk dijadikan modal proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek.

Untuk mempermudah pelaku pembiayaan, diperlukan akad pelengkap. Meski tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besar pengganti biaya sekedar untuk menutupi biaya yang benar-benar timbul. Akad yang pertama yaitu Hiwalah atau alih piutang. Fasilitas ini lazim untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksi. Bank mendapat ganti biaya atas jasa pemindahan piutang.

Akad kedua yaitu Rahn atau gadai. Akad ini digunakan untuk memberi jaminan pembayaran kembali kepada Bank dalam memberikan pembiayaan. Akad yang ketiga yaitu Qardd, yaitu pinjaman uang tunai yang diberikan kepada peminjam untuk kegiatan yang syariah. Wakalah atau perwakilan, terjadi bila nasabah memberi kuasa kepada Bank untuk mewakili dirinya melaksanakan pekerjaan jasa tertentu, seperti pembukuan L/C (Letter of Credit), inkaso dan transfer uang. Dan yang terakhir yaitu Kafalah atau Bank Garansi. Diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank dapat mensyaratkan nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai rahn (gadai), serta bank dapat pula menerima dana tersebut dengan prinsip wadiah. Bank diperkenankan mendapat ganti biaya atas jasa yang diberikan.

2.3. Fluktuasi Ekonomi

pendek merupakan deviasi dari tingkat alami seperti dijelaskan oleh model permintaan agregat dan penawaran agregat.

Hampir seluruh analisis makroekonomi didasarkan pada premis bahwa harga menyesuaikan untuk membersihkan pasar (clear the markets). Karena teori siklus bisnis riil mengasumsikan fleksibilitas harga, teori ini konsisten dengan dikotomi klasik yang menyatakan dalam teori ini, variabel-variabel nominal, seperti penawaran uang dan tingkat harga tidak mempengaruhi variabel riil, seperti output dan kesempatan kerja.

Permintaan agregat adalah determinan primer pendapatan nasional dalam jangka pendek. Dalam menunjukkan bekerjanya kedua aliran pemikiran, ba ini mengambil pendekatan yang lebih bersifat deskriptif dibanding analistis.

Dalam pertumbuhan model solow, perekonomian mendekati kondisi mapan dimana sebagian besar variabel tumbuh bersama-sama pada tingkat yang ditentukan oleh tingkat kemajuan teknologi konstan. Mungkin juga ada goncangan atas perekonomian yang mendorong fluktuasi jangka pendek dalam tingkat output dan kesempatan kerja alamiah.

Terdapat empat isu dasar yang menjadi pusat perdebatan, yaitu interpretasi mengenai pasar tenaga kerja, pentingnya guncangan teknologi, netralitas uang, dan fleksibilitas upah serta harga yang mampu menyesuaikan dengan cepat dan utuh untuk menyeimbangkan penawaran dan permintaan.

Teori siklus bisnis riil menekankan gagasan bahwa jumlah tenaga kerja yang ditawarkan pada waktu tertentu bergantung pada insentif yang diterima para pekerja, seperti halnya Robinson Crusoe mengubah cara kerjanya secara sukarela dalam menanggapi kondisi yang berubah. Keinginan untuk merealokasi jam kerja disebut subtitusi tenaga kerja antar waktu (intertemporal subtitution of labor). Jika upah secara temporer tinggi atau jika tingkat suku bunga tinggi, maka hal itu adalah waktu yang baik untuk bekerja. Jika upah secara temporer rendah atau jika tingkat suku bunga rendah, maka itu adalah waktu yang baik untuk menikmati waktu senggang.

Teori siklus bisnis riil percaya bahwa fluktuasi dalam kesempatan kerja tidak mencerminkan perubahan dalam jumlah orang yang ingin bekerja. Mereka percaya bahwa kesempatan kerja yang diinginkan sangat tidak sensitif terhadap upah riil dan tingkat bunga riil. Sebagai jawabannya, para pendukung teori ini berpendapat bahwa statistik pengangguran sulit di interpretasi. Satu-satunya fakta adalah tingkat pengangguran tinggi tidak berarti bawah subtitusi tenaga kerja antar waktu adalah tidak penting.

teknologi secara harfiah, mempengaruhi perekonomian sebagaimana halnya guncangan teknologi. Sebagai contoh, cuaca yang buruk atau naiknya harga minyak dunia memiliki dampak yang sama untuk menekan perubahan dalam teknologi yang lebih baik.

Teori siklus bisnis riil mengasumsikan bahwa uang dalam perekonomian kita adalah netral, bahkan dalam jangka pendek. Kebijakan moneter diasumsikan tidak mempengaruhi variabel-variabel riil seperti output dan kesempatan kerja. Netralitas uang tidak sekadar nama, tapi netralitas juga merupakan asumsi yang paling radikal dari teori itu. Para pendukung teori itu mengklaim bahwa penawaran uang adalah endogen, yaitu fluktuasi dalam output dapat menyebabkan fluktuasi dalam penawara uang.

Teori siklus bisnis riil mengasumsikan bahwa upah dan harga menyesuaikan dengan cepat untuk membersihkan pasar. Para pengeritik menunjukkan bahwa banyak upah dan harga tidak fleksibel. Mereka percaya bahwa ketidakfleksibilitas ini menjelaskan eksistensi pengangguran dan non netralitas uang.

Banyak ekonom bersikap skeptis terhadap siklus bisnis riil dan percaya bahwa fluktuasi jangka pendek dalam output dan kesempatan kerja menunjukkan deviasi dari tingkat wajar perekonomian mereka menganggap deviasi itu terjadi karena upah dan harga lambat menyesuaikan dengan kondisi ekonomi yang berubah.

harga ini, disebut biaya menu (menu cost), membuat perusahaan menyesuaikan harga secara periodik bukan secara terus-menerus.

Ketika menurunkan harga, suatu perusahaan menurunkan tingkat harga agregat dan meningkatkan keseimbangan uang riil. Kenaikan dalam keseimbangan uang riil memperbesar pendapatan agregat dengan menggeser kurva LM ke atas. Dampak makro terhadap penyesuaian harga sebuah perusahaan atas permintaan untuk seluruh produk perusahaan disebut eksternalitas permintaan agregat (agregat-demand externality), maka harga yang kaku mungkin optimal bagi mereka yang menetapkan harga, meskipun harga yang kaku tidak diharapkan untuk perekonomian secara umum.

Ekonom Keynesian menyatakan bahwa resesi disebabkan oleh kegagalan koordinasi. Masalah koordinasi bisa muncul dalam penetapan upah dan harga karena mereka yang menentukan upah dan harga harus mengantisipasi para penentu upah dan harga lainnya, keputusan perusahaan mempengaruhi kumpulan hasil yang tersedia untuk perusahaan lain. Penjelasannya adalah bahwa harga dapat menjadi kaku hanya karena orang mengharapkan seperti itu, meskipun kekakuan tidak berada dalam kepentingan siapapun.

mempertahankan kesempatan kerja. Dengan kata lain, penetapan upah individu yang dikejutkan membuat seluruh tingkat upah sulit berubah.

Perkembangan terbaru dalam teori fluktuasi ekonomi jangka pendek mengingatkan bahwa kita tidak memahami flktuasi ekonomi sebaik yang kita kira. Para ekonom percaya bahwa upah dan harga adalah kaku atau sulit berubah. Kekakuan harga adalah bentuk ketidaksempurnaan pasar dan membuka kemungkinan bahwa kebijakan pemerintah dapat meningkatkan kesejahteraan ekonomi untuk seluruh masyarakat.

Sebaliknya, teori siklus bisnis riil menyatakan bahwa pengaruh pemerintah atas perekonomian terbatas dan bahkan kalaupun mampu menstabilkan perekonomian, pemerintah seharusnya tidak mencobanya. Menurut teori ini, turun naiknya siklus bisnis adalah tanggapan perekonomian yang wajar dan efisien terhadap kemungkinan perubahan teknologi. Model siklus bisnis riil standar tidak mencakup jenis ketidaksempurnaan pasar apapun.

2.4. Indikator Daya Tahan Bank Syariah

Daya tahan atau kondisi kesehatan keuangan dan non keuangan bank berdasarkan prinsip syariah merupakan kepentingan semua pihak terkait, baik pemilik, pengelola bank, masyarakat pengguna jasa bank, Bank Indonesia selaku otoritas pengawasan bank maupun pihak lainnya. Kondisi bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap prinsip syariah, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

Meningkatnya produk dan jasa perbankan syariah yang semakin kompleks dan beragam akan meningkatkan eksposur risiko yang dihadapi bank berdasarkan prinsip syariah. Perubahan eksposur risiko dan penerapan manajemen risiko akan mempengaruhi profil risiko yang selanjutnya berakibat pada kondisi bank berdasarkan prinsip syariah secara keseluruhan. Penilaian tingkat kesehatan bank dan penilaian manajemen risiko dibedakan namun terdapat perpotongan antara keduanya. Dalam penilaian tingkat kesehatan telah memasukkan risiko yang melekat pada aktivitas bank (inherent risk) yang merupakan bagian dari proses penilaian manajemen risiko. (Bank Indonesia, 2007)

menjalankan fungsi-fungsi tersebut diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan.

Untuk dapat menjalankan fungsinya dengan baik, bank harus mempunyai modal yang cukup, menjaga kualitas asetnya dengan baik, dikelola dengan baik dan dioperasikan berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga dapat memenuhi kewajibannya setiap saat. Selain itu, suatu bank harus senantiasa memenuhi berbagai ketentuan dan aturan yang telah ditetapkan, yang pada dasarnya berupa berbagai ketentuan yang mengacu pada prinsip-prinsip kehati-hatian di bidang perbankan.

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Assets Quality, Management, Earning, and Liquidity). Seiring dengan penerapan risk based supervision, penilaian tingkat kesehatan juga memerlukan penyempurnaan. Saat ini, BI sedang mempersiapkan penyempurnaan sistem penilaian bank yang baru, yang memperhitungkan sensitivity to market risk atau risiko pasar. Dengan demikian faktor-faktor yang diperhitungkan dalam sistem baru ini nantinya adalah CAMEL. Kelima faktor tersebut memang merupakan faktor yang menentukan kondisi suatu bank. Apabila suatu bank mengalami permasalahan pada salah satu faktor, maka bank tersebut akan mengalami kesulitan dan stabilitas bank tersebut akan terganggu.

yaitu CAMELS sebagai pengganti CAMEL dalam menilai kesehatan bank syariah tertuang dalam Peraturan Bank Indonesia nomor 6/10/PBI/2004 tanggal 12 April 2004 serta ketentuan pelaksanaannya sesuai Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004. Semua komponen pada CAMELS 2004 lebih mengarah pada ukuran-ukuran kinerja perusahaan secara internal, yaitu Asset Quality, Management, Earning Power, dan Liquidity, serta Sensitivity to Market Risk. Sistem penilaian dengan 6 faktor tersebut sering disebut dengan CAMELS Rating System.

Jika dibandingkan dengan sistem penilaian kesehatan sebelumnya yaitu dengan metoda CAMEL tanpa faktor S yaitu Sensitivity to Market Risk sistem yang akan berakhir pada tahun 2011 ini memang lebih komprehensif, atau bisa diartikan lebih banyak komponen atau rasio-rasio yang dinilainya, termasuk penambahan komponen baru yaitu Sensitivity to market risk . Sebagai lembaga keuangan yang juga mengambil alih resiko dalam pengelolaan dana masyarakat, kepekaaan terhadap resiko pasar tidak bisa dipungkiri merupakan prinsip perbankan yang tidak bisa ditawar. Namun, Bank Indonesia akan lebih baik jika memperluas pengertian kepekaan tersebut dengan mendorong kepedulian bank terhadap pembangunan nasional yang terasa masih sangat kurang atau kepedulian terhadap kesejahteraan masyarakat yang telah rela menyimpan dananya di bank.

sebagian besar proses penilaian kesehatan bank menggunakan rumus-rumus matematika dan sistem scoring dari hasil penilaian untuk setiap parameter, yaitu dengan skala 0 sampai 100. Dan nilai akhir dari kesehatan bank pun akhirnya berupa angka yang selanjutnya menentukan klasifikasi kesehatan bank yaitu sehat, cukup sehat, kurang sehat dan tidak sehat. Sedangkan pada versi CAMELS menggunakan matriks penilaian yang tidak hanya sekedar pendekatan kuantitatif saja. Hasil akhirnya pun adalah komposit 1 yang identik sangat baik atau sehat sampai komposit 5 yang bisa dikategorikan buruk atau tidak sehat.

Selain itu, penilaian tingkat kesehatan bank syariah dapat dilakukan dengan cara kuantitatif, yaitu melihat nilai NPF (Non Performing Financing), ROE (return on Equity) serta ROA (Return on Asset). NPF merupakan rasio pembiayaan bermasalah suatu bank syariah terhadap total seluruh pembiayaan yang diberikan bank. Apabila nilai NPF semakin besar, maka bank dalam keadaan tidak sehat.

Selain itu, untuk mengukur kinerja perbankan yang lainnya yaitu dengan menggunakan Return on Assets (ROA). ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan

secara keseluruhan. Semakin besar rasio ROA suatu bank, semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan aset.

Rasio lain yaitu Return on Equity (ROE) dapat pula digunakan dalam

mengukur kinerja perbankan. ROE merupakan rasio yang digunakan untuk

menghasilkan laba setelah pajak. Semakin tinggi rasio ini berarti bahwa tingkat

keuntungan yang dicapai bank semakin besar sehingga kemungkinan suatu bank

dalam kondisi bermasalah semakin kecil.

2.5. Mekanisme Transmisi Kebijakan Moneter Syariah

Mekanisme kebijakan moneter mencerminkan mekanisme kebijakan yang mampu mempengaruhi perubahan variabel makro yang merupakan tujuan akhir dari kebijakan moneter seperti pertumbuhan ekonomi dan inflasi. Mishkin (2004) menjelaskan transmisi kebijakan moneter dari perspektif konvensional dapat melalui tiga bagian utama yaitu melalui efek suku bunga, efek harga aset, dan jalur kredit. Dalam tiap bagian utama, akan memberikan dampak bagi perekonomian melalui jalurnya dan variabelnya masing-masing.

Dalam kondisi ideal, pengendalian moneter menjadi sederhana saja, yaitu menjaga kelancaran dan ketersediaan uang beredar dalam perekonomian sesuai kebutuhan di sektor riil, seperti yang dilakukan oleh Baitul Mal (government treasury) pada masa dahulu. Dalam kondisi tidak ideal seperti masa sekarang, dimana uang yang digunakan adalah fiat money yang mengandung riba dalam penciptaannya dan perbankan syariah yang masih menerapkan fractional reserve banking system yang menciptakan uang giral atau uang bank melalui money multiplier yang mengandung riba, maka pengendalian moneter Islam menjadi tidak sederhana (Ascarya, 2010).

sektor riil sebagaimana yang diyakini sistem moneter saat ini. Mereka menganggap adanya dikotomi antara sektor riil dan moneter. Karena moneter sebagai penunjang sektor riil, maka setiap kebijakan moneter haruslah diarahkan untuk meningkatkan sektor riil.

Segala bentuk kebijakan moneter yang justru tidak berpihak kepada sektor riil haruslah dihindari. Selama ini yang menjadi permasalahan utama kurang bergeraknya sektor riil adalah karena sebagian besar dana yang ada di perbankan hanya disimpan di SBI. Demikian pula para pemilik dana yang lebih memilih untuk menggunakan uangnya dalam permainan pasar sekunder dan pasar derivatif. Selain itu, tingginya tingkat bunga cukup mencekik para pengusaha sehingga tidak memberikan stimulus bagi perkembangan dunia usaha sektor riil.

Kontradiksi sektor riil‐moneter tersebut bersumber dari kebijakan suku

bunga tinggi dari Bank Indonesia (BI). Kebijakan suku bunga tinggi diyakini penentu kebijakan akan membuat tekanan inflasi mereda. Namun, tingginya BI rate, yang sejak diperkenalkan pertama kali pada 5 Juli 2005 telah mengalami lima kali kenaikan, membuat sektor riil lesu. Tingginya BI rate justru membuat sektor finansial terus menikmati keuntungan berlimpah tanpa kerja. Per Mei 2006, dana perbankan yang menganggur tidak disalurkan ke sektor riil mencapai Rp 393 triliun, yang kemudian ditanam kembali di sektor finansial yaitu di SBI, SUN, dan instrumen lain.

sistemik akan membuat upaya‐upaya mendapatkan laba jangka pendek semakin

marak sehingga mendorong eksploitasi sumber daya manusia dan alam secara berlebihan.

Dalam dunia modern, dampak bunga terhadap perekonomian dan lingkungan menjadi makin mengkhawatirkan. Ketika sistem bunga dikombinasikan dengan reserve fractional banking, maka efek inflasioner bunga bertemu dengan kemampuan sektor perbankan untuk menciptakan uang. Dampaknya adalah pertumbuhan uang beredar menuju tak terbatas. Dalam jangka panjang, perekonomian dengan sistem bunga dan fractional reserve banking selalu menemui masalah pertumbuhan uang beredar secara berlebihan.

Sistem keuangan modern juga sangat labil karena secara sistemik memfasilitasi kegiatan spekulasi. Pasar uang telah menjadi arena perjudian legal terbesar di dunia. Untuk menghindarkan perekonomian dari instabilitas, kita membutuhkan reformasi total dalam sistem keuangan modern yang bermuara pada penghapusan sistem bunga, fractional reserve banking, dan kegiatan spekulasi di pasar uang.

perbankan dalam menyalurkan kredit atau pembiayaannya. Expansi kredit dan pembiayaan akan menghasilkan output dan mempengaruhi tingkat inflasi.

Sumber : Ascarya (2010)

Gambar 2. Alur Transmisi Moneter Ganda (Konvensional dan Syariah)

2.6. Hubungan Variabel Makro dan Daya Tahan Perbankan Syariah

Dalam penelitian ini, tidak ada teori yang secara spesifik menjelaskan mengenai hubungan antara variabel makroekonomi dengan kinerja perbankan (Freixas dan Rochet, 1998). Namun, dalam penelitian terdahulu menjelaskan bahwa variabel makroekonomi yang mudah mengalami guncangan memiliki dampak yang positif terhadap kinerja perbankan.

bisnis masyarakat juga akan mengurangi transaksi-transaksi yang bersifat spekulatif, sehingga mendukung stabilitas sistem keuangan secara keseluruhan, yang pada gilirannya akan memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah sampai jangka panjang.

Kunt (1998) menjelaskan faktor-faktor yang menentukan terjadinya krisis perbankan yang mampu mempengaruhi daya tahan perbankan diantaranya adalah faktor-faktor makroekonomi, finansial, dan institusional. Pertama adalah faktor makroekonomi. Sejak awal tahun 1980-an masalah sistemik dalam sektor perbankan telah banyak terjadi di kebanyakan negara. Krisis perbankan rentan terjadi pada kondisi makroekonomi yang lemah. Pertumbuhan GDP yang rendah dapat meningkatkan risiko dalam sektor perbankan. Kerentanan terhadap guncangan output agregat tidak selalu menjadi tanda bahwa sistem perbankan yang tidak efisien, karena peran bank sebagai financial intermediaries bersifat risk taking.

penerapan kebijakan stabilisasi inflasi harus memperhatikan dampak dari sistem perbankan.

Kedua adalah faktor finansial. Selain kebijakan stabilitas inflasi, tingginya real interest rates juga disebabkan oleh hal-hal lain, seperti financial liberalization. Dalam jurnal tersebut dijelaskan bahwa tingkat liberalisasi finansial secara signifikan mempengaruhi kemungkinan terjadinya krisis perbankan meski real interest rates dapat dikendalikan.

Ketiga adalah faktor institusional. Faktor ini akan menitikberatkan pada aktivitas di dalam internal perbankan. Adanya skema deposit insurance cenderung meningkatkan kemungkinan adanya masalah sistemik pada perbankan. Ketika di satu sisi deposit insurance dapat mengurangi adanya kepanikan dalam sektor perbankan, namun di sisi lain adanya deposit insurance dapat menimbulkan adanya moral hazard. Oleh karena itu, mengurangi tindak moral hazard di dalam penerapan deposit insurance menjadi prioritas utama dalam sistem perbankan.

2.7. Tingkat Pertumbuhan Ekonomi

Gross Domestic Product (GDP) adalah penghitungan yang digunakan oleh suatu negara sebagai ukuran utama bagi aktivitas perekonomian nasionalnya, tetapi pada dasarnya GDP mengukur seluruh volume produksi dari suatu wilayah atau negara secara geografis.

untuk mempelajari perekonomian dari waktu ke waktu atau untuk membandingkan beberapa perekonomian pada suatu saat.

Gross domestic product hanya mencakup barang dan jasa akhir, yaitu barang dan jasa yang dijual kepada pengguna yang terakhir. Untuk barang dan jasa yang dibeli untuk diproses lagi dan dijual lagi (barang dan jasa intermediate) tidak dimasukkan dalam GDP untuk menghindari masalah double counting atau penghitungan ganda, yaitu menghitung suatu produk lebih dari satu kali.

Terdapat dua tipe GDP, yaitu GDP dengan harga berlaku atau GDP nominal, yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun dinilai menurut harga yang berlaku pada tahun tersebut. Tipe GDP yang kedua yaitu GDP dengan harga tetap atau GDP riil, yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun dinilai menurut harga yang berlaku pada suatu tahun tertentu yang seterusnya digunakan untuk menilai barang dan jasa yang dihasilkan pada tahun-tahun lain.

Selain GDP riil, pertumbuhan ekonomi suatu Negara juga bisa dilihat dari indeks produksinya atau biasa disebut dengan Industrial Production Index (IPI). Pertumbuhan indeks ini seiring dengan perkembangan ekonomi. Biasanya bila perekonomian bertumbuh dan berkembang, nilai indeks produksi suatu negara pun mengalami peningkatan.

2.8. Tingkat Inflasi

oleh berbagai faktor, antara lain konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidak lancaran distribusi barang.

Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling memengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga. Ada banyak cara untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah CPI dan GDP Deflator.

Inflasi dapat digolongkan menjadi empat golongan, yaitu inflasi ringan, sedang, berat, dan hiperinflasi. Inflasi ringan terjadi apabila kenaikan harga berada di bawah angka 10 persen setahun, inflasi sedang berkisar antara 10-30 persen setahun, inflasi berat antara 30-100 persen setahun, dan hiperinflasi atau inflasi yang tidak terkendali terjadi apabila kenaikan harga berada di atas 100 persen setahun.

eksekutor yang dalam hal ini dipegang oleh Pemerintah (government) seperti kebijakan fiskal, kebijakan pembangunan infrastruktur, regulasi, dll.

Inflasi yang diakibatkan tarikan permintaan atau demand pull inflation terjadi akibat adanya permintaan total yang berlebihan dimana biasanya dipicu oleh membanjirnya likuiditas di pasar sehingga terjadi permintaan yang tinggi dan memicu perubahan pada tingkat harga. Bertambahnya volume alat tukar atau likuiditas yang terkait dengan permintaan terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi tersebut. Meningkatnya permintaan terhadap faktor produksi itu kemudian menyebabkan harga faktor produksi meningkat. Jadi, inflasi ini terjadi karena suatu kenaikan dalam permintaan total sewaktu perekonomian yang bersangkutan dalam situasi full employment dimanana biasanya lebih disebabkan oleh rangsangan volume likuiditas dipasar yang berlebihan. Membanjirnya likuiditas di pasar juga disebabkan oleh banyak faktor selain yang utama tentunya kemampuan bank sentral dalam mengatur peredaran jumlah uang, kebijakan suku bunga bank sentral, sampai dengan aksi spekulasi yang terjadi di sektor industri keuangan.

akibat pola atau skala distribusi yang baru. Berkurangnya produksi sendiri bisa terjadi akibat berbagai hal seperti adanya masalah teknis di sumber produksi, bencana alam, cuaca, atau kelangkaan bahan baku untuk menghasilkan produksi seperti aksi spekulasi dan penimbunan barang sehingga memicu kelangkaan produksi yang terkait tersebut di pasaran. Begitu juga hal yang sama dapat terjadi pada distribusi, dimana dalam hal ini faktor infrastruktur memainkan peranan yang sangat penting.Meningkatnya biaya produksi dapat disebabkan 2 hal, yaitu kenaikan harga, misalnya bahan baku dan kenaikan upah/ gaji, misalnya kenaikan gaji PNS akan mengakibatkan usaha - usaha swasta menaikkan harga barang-barang.

2.9. Tingkat Suku Bunga

Tingkat suku bunga menyatakan tingkat pembayaran atas pinjaman atau investasi lain, di atas perjanjian pembayaran kembali yang dinyatakan dalam presentase tahunan (Dornbusch, et al., 2008). Suku bunga terbagi menjadi dua, yaitu suku bunga nominal dan suku bunga riil. Tingkat suku bunga nominal adalah tingkat suku bunga yang dibayar bank atau investor. Tingkat suku bunga riil adalah tingkat suku bunga yang diukur dengan kenaikan daya beli atau sudah memperhatikan nilai inflasi.

maka semakin besar pula pendapatan yang diterima oleh bank. Namun, di sisi lain, peningkatan tingkat suku bunga mengindikasikan bahwa perekonomian sedang mengalami overheating dan terdapat kemungkinan memburukya kondisi ekonomi pada masa yang akan datang.

Tingkat bunga menentukan jenis-jenis investasi yang akan memberi keuntungan kepada para pengusaha. Para pengusaha akan melaksanakan investasi yang mereka rencanakan hanya apabila tingkat pengembalian modal yang mereka peroleh melebihi tingkat bunga. Dengan demikian besarnya investasi dalam suatu jangka waktu tertentu adalah sama dengan nilai dari seluruh investasi yang tingkat pengembalian modalnya adalah lebih besar atau sama dengan tingkat bunga.

Apabila tingkat bunga menjadi lebih rendah, lebih banyak usaha yang mempunyai tingkat pengembalian modal yang lebih tinggi daripada tingkat suku bunga. Semakin rendah tingkat bunga yang harus dibayar para pengusaha, semakin banyak usaha yang dapat dilakukan para pengusaha. Semakin rendah tingkat bunga semakin banyak investasi yang dilakukan para pengusaha.

2.10. Penelitian Terdahulu

Tabel 1. Penelitian Terdahulu

VAR Variabel suku bunga dan nilai tukar memiliki

Determinants of

Clair (2004) simultan digunakan, hanya empat variabel yang signifikan

Hubungan antara variabel makroekonomi yang berkaitan langsung pada pertumbuhan ekonomi sangat rentan terhadap berbagai macam guncangan. Untuk mengkaji lebih jauh lagi tentang hubungan antara guncangan variabel makro terhadap stabilitas dan daya tahan perbankan yang akan mampu menurunkan pendapatan nasional, maka penulis akan mencari faktor-faktor apa saja yang mempengaruhi perkembangan bank syariah di Indonesia, baik di era krisis maupun non krisis.

Faktor-faktor tersebut telah membuat perbankan syariah tetap mampu bertahan dalam berbagai kondisi ekonomi dan mampu berkembang dari tahun ke tahun yang ditunjukkan dari semakin banyaknya kantor bank syariah dan peningkatan nilai asetnya. Dengan adanya guncangan ekonomi, yang akan digambarkan dengan tiga macam guncangan, yaitu guncangan kebijakan moneter, guncangan dari sisi permintaan serta guncangan dari penawaran.

dan guncangan dari sisi penawaran akan menggunakan proxy variabel CPI. Variabel-variabel tersebut mampu mempengaruhi daya tahan perbankan yang apabila tidak dilakukan antisipasi, maka pada jangka panjang akan berakibat pada keadaan ekonomi yang makin buruk. Untuk lebih rincinya, maka alur pemikiran penulis dapat dilihat dalam gambar berikut :

Gambar 3. Kerangka Pemikiran Operasional

2.12. Hipotesis Penelitian

Berdasarkan penelitian terdahulu, maka dalam penelitian ini akan dirumuskan beberapa hipotesis penelitian. Hipotesis penelitian ini adalah sebagai berikut :

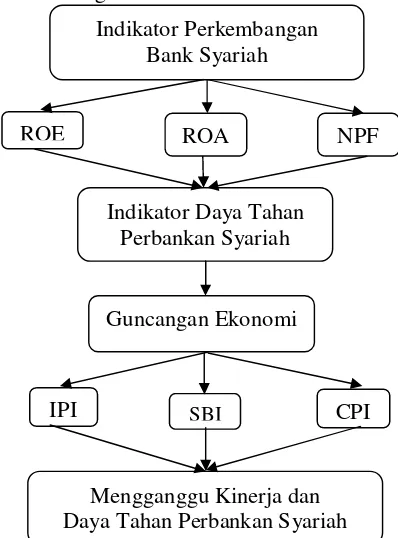

Indikator Daya Tahan Perbankan Syariah

Guncangan Ekonomi

IPI SBI CPI

Indikator Perkembangan Bank Syariah

ROE ROA NPF

1. Guncangan variabel makroekonomi dapat dilihat dalam tiga macam guncangan, yaitu guncangan kebijakan kontraksi moneter, guncangan pada sisi permintaan, dan guncangan pada sisi penawaran.

2. Guncangan pada kebijakan moneter diukur dengan melihat guncangan pada variabel ROE, ROA, dan NPF perbankan syariah dengan menggunakan variabel tingkat suku bunga Sertifikat Bank Indonesia (SBI) yang berpengaruh negatif terhadap variabel kinerja perbankan syariah serta memiliki dampak yang paling besar terhadap perubahan variabel tersebut dibandingkan guncangan dari sisi permintaan maupun penawaran.

3. Guncangan pada sisi permintaan diukur dengan guncangan pertumbuhan ekonomi yaitu menggunakan proxy variabel Industrial Production Index (IPI) yang akan berpengaruh negatif terhadap variabel kinerja perbankan syariah, tetapi dampaknya tidak sebesar guncangan kebijkan moneter.

III. METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang bersifat kuantitatif dan merupakan data bulanan. Data ini diperoleh dari Statistik Ekonomi dan Keuangan Indonesia Bank Indonesia (SEKI-BI), Statistik Perbankan Syariah (SPS), IFS, CEIC, dan sumber lainnya. Periode waktu penelitian ini adalah 64 waktu amatan, yaitu antara Januari 2005 sampai dengan April 2010 yang merupakan data time series.

3.2. Variabel dan Definisi Operasional

Variabel yang akan digunakan dalam penelitian ini yaitu : 1. Daya Tahan Perbankan Syariah

Daya tahan suatu perbankan syariah merupakan suatu indikator kinerja perbankan syariah dalam rangka menghasilkan tingkat laba maupun dalam hal sedikitnya pembiayaan yang bermasalah. Bank syariah yang memiliki daya tahan yang baik ketika terdapat guncangan makroekonomi maka variabel daya tahan ini akan cenderung stabil.

2. Fluktuasi Ekonomi

terhadap sektor riil dan memiliki pengaruh terhadap daya tahan perbankan syariah.

3. Return on Equity (ROE)

Return on Equity digunakan sebagai proxy untuk mengukur tingkat pengembalian modal yang dapat dilakukan perbankan syariah. Data ROE diperoleh dari Bank Indonesia berupa data bulanan dalam bentuk persen pada periode Januari 2005 sampai Desember 2008 dan Januari 2010 sampai April 2010. Untuk data tahun 2009 merupakan data kuartalan yang kemudian dilakukan perlakuan. Perlakuan yang dilakukan untuk data kuartalan tersebut yaitu dengan melakukan metode cubic macth last pada software e-views, sehingga data kuartalan tersebut dapat dirubah menjadi data bulanan dan dapat memudahkan estimasi.

4. Return on Asset (ROA)

Data Return on Asset digunakan sebagai proxy untuk mengukur tingkat kinerja perbankan dalam memperoleh keuntungan secara keseluruhan. Data ROE diperoleh dari Bank Indonesia berupa data bulanan dalam bentuk persen pada periode Januari 2005 sampai Desember 2008 dan Januari 2010 sampai April 2010. Untuk data tahun 2009 merupakan data kuartalan yang kemudian dilakukan perlakuan yang sama seperti perlakuan pada data ROE yaitu dengan metode cubic macth last.

5. Non Performing Financing (NPF)

data tersebut sudah tersedia dalam data bulanan selama periode estimasi dalam bentuk persen.

6. Tingkat Output

Data Industrial Price Index (IPI) digunakan dalam penelitian ini sebagai variabel untuk menghitung tingkat output barang dan jasa yang dihasilkan di Indonesia atas harga tahun dasar 2000. Data IPI merupakan data bulanan yang dinyatakan dalam bentuk indeks.

7. Tingkat Inflasi

Indeks Harga Konsumen atau Consumer Price Index (CPI) dalam penelitian ini digunakan untuk mengukur tingkat inflasi yang terjadi pada perekonomian atas harga konstan tahun 2005. Data IHK merupakan data bulanan yang dinyatakan dalam bentuk indeks.

8. Tingkat suku bunga

Tingkat suku bunga yang digunakan dalam penelitian ini adalah tingkat suku bunga Sertifikat Bank Indonesia (SBI) nominal yang merupakan data bulanan dan dinyatakan dalam satuan persen (%).

3.3. Metode Analisis

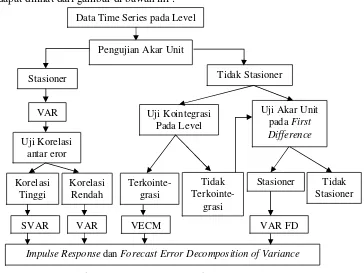

nya. Untuk melihat tahapan proses pengolahan data dengan menggunakan VAR dapat dilihat dari gambar di bawah ini :

Gambar 4. Proses analisis VAR dan VECM

Langkah pertama yang harus dilakukan adalah pengumpulan data yang akan digunakan dalam penelitian. Adapun data yang dikumpulkan adalah data-data yang secara umum dianggap relevan dan mempunyai hubungan dengan penelitian yang akan dilakukan.

Langkah kedua adalah pengujian akar unit dari seluruh data yang sudah terkumpul. Seperti telah dijelaskan sebelumnya, pengujian akar unit ini biasannya dilakukan dengan uji Augmented Dickey-Fuller (ADF). Adapun tujuan dari pengujian akar unit ini adalah untuk menguji stasioneritas dan derajat integritas dari variabel tersebut. Jika seluruh data bersifat stasioner pada level, maka kita bisa langsung melakukan estimasi VAR terhadap data tersebut. Apabila data yang

Tidak Stasioner

Impulse Response dan Forecast Error Decomposition of Variance Data Time Series pada Level

Pengujian Akar Unit

Stasioner

ada tidak stasioner pada level maka akan dilakukan uji kointegrasi pada level dan apabila hasilnya terkointegrasi, maka dapat dilakukan estimasi terhadap data menggunakan estimasi VECM.

3.3.1. Vector Autoregressive (VAR)

Penggunaan pendekatan struktural atas pemodelan persamaan simultan biasanya menerapkan teori ekonomi di dalam usahanya untuk mendeskripsikan hubungan antar variabel yang ingin diuji. Akan tetapi sering ditemukan bahwa teori ekonomi saja ternyata tidak cukup baik di dalam menyediakan spesifikasi yang tepat atas hubungan dinamis antar variabel. Terkadang proses estimasi dan inferensi bahkan menjadi lebih rumit karena keberadaan variabel endogen di kedua sisi persamaan yaitu endogenitas variabel di sisi dependen dan independennya. Metode VAR yang merupakan ciptaan Sims pada tahun 1980 kemudian muncul sebagai jalan keluar atas permasalahan ini melalui pendekatan nonstrukturalnya.

(FEDVs) untuk memprediksi kontribusi persentase varians setiap variabel terhadap perubahan suatu variabel tertentu, dan Granger Causality Test yang digunakan untuk mengetahui hubungan sebab akibat antar variabel.

Model VAR yang dikembangkan oleh Chistoper A. Sims (1980), model dasarnya hampir sama dengan model untuk menguji Granger’s (1969) Bivariate Causality. VAR adalah model apriori terhadap teori ekonomi. Namun demikian model ini sangat berguna dalam menentukan tingkat eksogenitas suatu variabel ekonomi dalam sebuah sistem ekonomi di mana terjadi saling ketergantungan antar variabel dalam ekonomi. Model ini juga menjadi dasar munculnya metode co-integrasi Johansen (1988, 1989) yang sangat baik dalam menjelaskan perilaku variabel dalam perekonomian. Model VAR secara matematis dapat diwakili oleh.

= ∑ + + (3.1) dimana Zt adalah vektor dari variabel-variabel endogen sebanyak m, Xt adalah

vektor dari variabel-variabel eksogen sebanyak d termasuk di dalamnya konstanta (intercept). A1,...,Ap, dan B adalah matriks-matriks koefisien yang akan diestimasi,

dan t adalah vektor dari residual-residual yang secara kontemporer berkorelasi

tetapi tidak berkorelasi dengan nilai-nilai lag mereka sendiri dan juga tidak berkorelasi dengan seluruh variabel yang ada dalam sisi kanan persamaan di atas.

itu, sebelum memilih variabel yang dianalisis dalam model perlu diuji terlebih dahulu sifat kausalitas dari variabel-variabel tersebut dengan menggunakan uji kausalitas granger.

Model VAR memiliki kelebihan daripada analisis dengan model lainnya. Kelebihan dari model ini yaitu :

1. Model VAR adalah model yang sederhana dan tidak perlu membedakan mana variabel endogen dan eksogen. Semua variabel pada model VAR dapat dianggap variabel endogen.

2. Cara estimasi model VAR sangat mudah yaitu dengan menggunakan OLS pada tiap-tiap persamaan secara terpisah.

3. Peramalan menggunakan model VAR pada beberapa hal lebih baik dari peramalan yang menggunakan model dengan persamaan simultan yang lebih kompleks.

4. Semua variabel pada model VAR harus sudah stasioner. Jika data variabel belum stasioner maka harus ditransformasi terlebih dahulu agar stasioner. 5. Interpretasi parameter yang telah diestimasi pada model VAR tidak mudah.

Oleh karenanya, para praktisi kadang-kadang malah mengestimasi IRF (Impulse Response Function). IRF melacak respons dari variabel terikat pada model VAR bila terjadi perubahan shock melalui u1 dan u2 (untuk model

3.3.2. Vector Error Correction Model (VECM)

Konsep dasar error correction model atau ECM pertama kali dicetuskan oleh Sargan pada tahun 1964, dalam penelitian hubungan upah dengan harga di Inggris Raya (United Kingdom). Salah satu keunggulan utama ECM adalah kemampuannya mengatasi masalah data yang tidak stationer dan korelasi spurius (Thomas, 1997).

Unit root dan stationer merupakan syarat untuk menggunakan ECM, dimana ECM hanya digunakan jika minimal salah satu variabel tidak stationer. Jika seluruh data yang digunakan ternyata stationer, persamaan tersebut dapat dianalisa dengan menggunakan OLS.

Misalkan kita memiliki sebuah persamaan:

= ∗+ + (3.2)

Dimana nilai yt dan xt adalah nilai Y dan X dalam logaritma dan ut merupakan

sebuah fungsi :

= − + (3.3)

Syarat untuk menghasilkan persamaan ECM adalah yt dan xt tidak stationer (yt

I(1) dan xt I(1)) dan ut stationer (ut I(0)). Jika persyaratan ini terpenuhi, maka

persamaan 2 akan ditulis dalam bentuk ECM sebagai berikut :

∆ = ∆ − ( − − ) + (3.4)