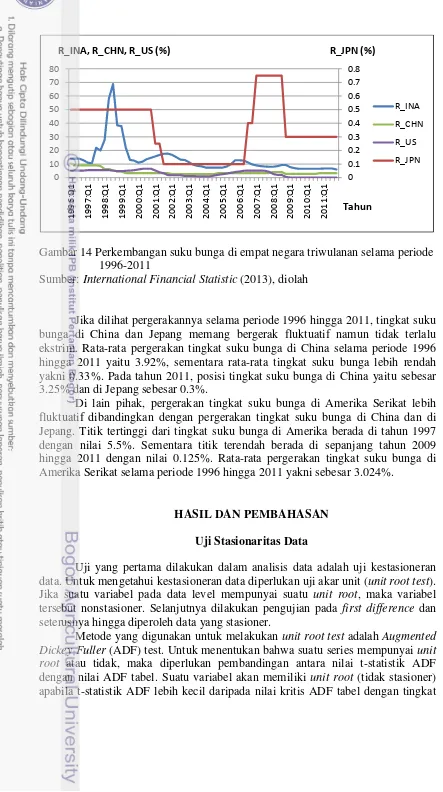

ANALISIS PENGARUH NILAI TUKAR RIIL TERHADAP

NERACA PERDAGANGAN BILATERAL INDONESIA

DENGAN TIGA MITRA DAGANG: FENOMENA J-CURVE

HAPSARI ADININGSIH

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi Analisis Pengaruh Nilai Tukar Riil Terhadap Neraca Perdagangan Bilateral Indonesia Dengan Tiga Mitra Dagang: Fenomena J-Curve adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Hapsari Adiningsih

ABSTRAK

HAPSARI ADININGSIH. Analisis Pengaruh Nilai Tukar Riil Terhadap Neraca Perdagangan Bilateral Indonesia Dengan Tiga Mitra Dagang: Fenomena kurva-J. Dibimbing oleh HERMANTO SIREGAR.

Penelitian ini bertujuan untuk menganalisis pengaruh nilai tukar riil (Real Exchange Rate/RER) terhadap neraca perdagangan bilateral Indonesia dengan tiga mitra dagang utamanya, yaitu: Amerika Serikat, Cina, dan Jepang, baik dalam jangka pendek maupun jangka panjang. Penelitian ini juga menginvestigasi terpenuhinya kondisi Marshall-Lerner dan keberadaan fenomena kurva-J pada neraca perdagangan bilateral Indonesia antara 1996:Q1 hingga 2011:Q4 dengan menggunakan metode Vector Error Correction Model (VECM). Penelitian ini mengindikasikan bahwa (i) dalam jangka panjang, RER memiliki pengaruh negatif terhadap neraca perdagangan bilateral dengan Amerika Serikat dan pengaruh positif terhadap neraca perdagangan bilateral Indonesia dengan China dan Jepang. (ii) Dalam jangka pendek, RER tidak memiliki pengaruh terhadap neraca perdagangan bilateral Indonesia dengan Amerika Serikat dan memiliki pengaruh positif terhadap neraca perdagangan bilateral Indonesia dengan China dan Jepang. (iii) kondisi Marshall-Lerner dan fenomena kurva-J hanya terlihat pada neraca perdagangan bilateral Indonesia dengan China dan Jepang.

Kata kunci: fenomena kurva-J, neraca perdagangan, nilai tukar riil, VECM

ABSTRACT

HAPSARI ADININGSIH. Analyze the Effect of Real Exchange Rate on the Indonesia’s Bilateral Trade Balance With Three Trading Partner: J-Curve Phenomenon. Supervised by HERMANTO SIREGAR.

The purpose of this study is to analyze the effect of real exchange rate (RER) on the Indonesia’s bilateral trade balance with its three major trading partners, namely: the United States, China, and Japan, both in the short run and in the long run. This study also investigates Marshall-Lerner Condition and the existence of J-Curve on the Indonesia’s bilateral trade balance between 1996:Q1 to 2011:Q4 within a Vector Error Correction Model (VECM). The study indicates that (i) in the long-run, RER has a positive impact in long-run on Indonesia’s bilateral trade balance with China and Japan. In the other hand, RER has a negative impact on Indonesia’s bilateral trade balance with United States. (ii) In the short-run, RER doesn’t has an impact on Indonesia’s bilateral trade balance with United States and has a positive impact on Indonesia’s bilateral trade balance with China and Japan. (iii) Marshall-Lerner Condition and J-Curve Phenomenon only seen on Indonesia’s bilateral trade balance with China and Japan.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi dan Studi Pembangunan

ANALISIS PENGARUH NILAI TUKAR RIIL TERHADAP

NERACA PERDAGANGAN BILATERAL INDONESIA

DENGAN TIGA MITRA DAGANG: FENOMENA J-CURVE

HAPSARI ADININGSIH

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Pengaruh Nilai Tukar Riil Terhadap Neraca Perdagangan Bilateral Indonesia Dengan Tiga Mitra Dagang: Fenomena J- Curve Nama : Hapsari Adiningsih

NIM : H14090060

Disetujui oleh

Prof. Dr. Ir. Hermanto Siregar, M.Ec Pembimbing

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Analisis Pengaruh Nilai Tukar Riil Terhadap Neraca Perdagangan Bilateral Indonesia Dengan Tiga Mitra Dagang: Fenomena J-Curve”. Shalawat dan salam selalu tercurahkan kepada Nabi Muhammad SAW yang telah menjadi tauladan bagi umatnya. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor. Tujuan penulisan skripsi ini yaitu untuk menganalisis pengaruh nilai tukar riil terhadap neraca perdagangan bilateral Indonesia dengan tiga mitra dagang utamanya (Amerika Serikat, Cina, dan Jepang) baik dalam jangka pendek maupun jangka panjang. Penelitian ini juga menginvestigasi terpenuhinya kondisi

Marshall-Lerner dan keberadaan fenomena kurva-J pada neraca perdagangan bilateral Indonesia. Penelitian ini diharapkan dapat menjadi referensi bagi pemerintah dan pihak terkait (eksportir dan importir) dalam membuat kebijakan dan mengambil keputusan terkait dengan kegiatan perdagangan (ekspor dan impor) dengan negara lain (terutama mitra dagang).

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yakni Ayahanda Sogol Sugiarto dan Ibunda Sri Sukanti, kakak dan adik tersayang Fani Budiman dan Astika Indira Khansa beserta keluarga besar atas doa, kasih sayang, dukungan, dan perhatian yang telah senantiasa diberikan. Selain itu penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Hermanto Siregar, M.Ec selaku dosen pembimbing skripsi yang dengan sabar dan membantu penulis dalam menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Noer Azam Achsani selaku dosen penguji utama dan Ibu Ir. Dewi Ulfah Wardani, M.Si, selaku dosen penguji dari komisi pendidikan yang telah memberi saran-saran yang membangun serta ilmu yang bermanfaat untuk penyempurnaan skripsi ini.

3. Para dosen, staf, dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

4. Kak vevi, staf Ecthink, dan staf Kementrian Perdagangan atas bantuan yang diberikan selama proses pencarian data.

5. Kak Rina dan Kak Heni atas saran dan ilmu-ilmu yang telah diberikan selama proses pengolahan data.

6. Sahabat satu bimbingan, Bronson Marpaung atas segala dukungan, semangat, dan suka dukanya selama proses penyelesaian skripsi kita masing-masing.

7. Sahabat penulis Bagastari, Yeni, Ika, Indri, Risma, serta teman-teman Ilmu Ekonomi 46 atas kebersamaannya selama tiga tahun serta doa dan dukungannya.

9. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Penulis menyadari bahwa dalam menyusun skripsi ini masih terdapat kekurangan, karena keterbatasan pengetahuan dan kemampuan yang dimiliki. Semoga karya ilmiah ini bermanfaat bagi penulis maupun pihak yang membutuhkan.

Bogor, Juni 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 5

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

METODOLOGI PENELITIAN 19

GAMBARAN UMUM NERACA PERDAGANGAN INDONESIA DAN

FAKTOR-FAKTOR YANG MEMPENGARUHINYA 24

HASIL DAN PEMBAHASAN 32

SIMPULAN DAN SARAN 55

Simpulan 55

Saran 55

DAFTAR PUSTAKA 56

LAMPIRAN 58

DAFTAR TABEL

1 Pergerakan nilai tukar riil Rupiah terhadap mata uang

negara mitra dagang utama Indonesia periode 2005-2011 4 2 Hasil uji akar unit (unit root) pada tingkat level 33 3 Hasil uji akar unit (unit root) pada tingkat first difference 34

4 Hasil uji stabilitas VAR 35

5 Hasil estimasi VECM model bilateral Indonesia-Amerika Serikat 36 6 Hasil estimasi VECM model bilateral Indonesia-China 40 7 Hasil estimasi VECM model bilateral Indonesia-Jepang 43 8 Dekomposisi varians dari model neraca perdagangan bilateral

Indonesia–Amerika Serikat dalam beberapa titik kuartal 51 9 Dekomposisi varians dari model neraca perdagangan bilateral

Indonesia–China dalam beberapa titik kuartal 53 10 Dekomposisi varians dari model neraca perdagangan bilateral

DAFTAR GAMBAR

1 Rata-rata pangsa ekspor Indonesia selama periode 2005-2011 2 2 Rata-rata pangsa ekspor Indonesia selama periode 2005-2011 3 3 Pergerakan neraca perdagangan (nilai ekspor-nilai impor)

Indonesia dengan mitra dagang utama tahun 2005-2011 5 4 Hubungan kurs riil dengan net ekspor 9 5 Hubungan tingkat suku bunga dengan neraca perdagangan 10

6 Kurva-J 11

7 Kerangka Pemikiran 19

8 Perkembangan neraca perdagangan bilateral Indonesia

dengan tiga mitra dagang utamanya selama periode 1996-2011 24 9 Perkembangan PDB riil Jepang triwulanan selama periode 1996-2011 27 10 Perkembangan PDB riil China triwulanan selama periode 1996-2011 28 11 Perkembangan PDB riil Amerika Serikat triwulanan selama periode

1996-2011 29

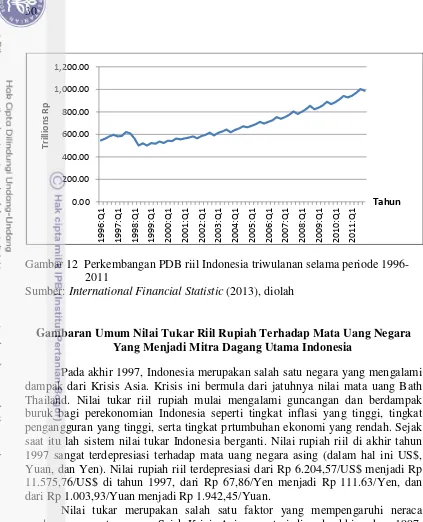

12 Perkembangan PDB riil Indonesia triwulanan selama periode 1996-2011 30 13 Perkembangan nilai tukar riil Rupiah terhadap mata uang negara

mitra dagang utama Indonesia triwulanan selama periode 1996-2011 31 14 Perkembangan Suku Bunga di Empat Negara triwulanan selama

periode 1996-2011 32

15 Respon neraca perdagangan bilateral Indonesia-

AmerikaSerikat terhadap guncangan nilai tukar efektif riil 47 16 Respon neraca perdagangan bilateral Indonesia–China terhadap

guncangan nilai tukar efektif riil 48

17 Respon neraca perdagangan bilateral Indonesia–Jepang terhadap

guncangan nilai tukar efektif riil 50

18 Dekomposisi varians dari model neraca perdagangan bilateral

Indonesia–Amerika Serikat 51

19 Dekomposisi varians dari model neraca perdagangan bilateral

Indonesia–China 52

20 Dekomposisi varians dari model neraca perdagangan bilateral

DAFTAR LAMPIRAN

1 Komoditas utama dalam kegiatan ekspor antara Indonesia Dengan mitra dagang utama dan rata-rata pangsa ekspor selama

periode 2006-2011 58

2 Komoditas utama dalam kegiatan impor antara Indonesia Dengan mitra dagang utama dan rata-rata pangsa ekspor selama periode 2006-2011 59

3 Uji Stasionerritas pada tingkat level 60 4 Uji stasionaritas pada tingkat first difference 63

5 Uji Lag Optimal 67

6 Uji Stabilitas VAR 68

7 Uji Kointegrasi 70

8 Estimasi Vector Error Correction Model (VECM) 72

9 Impuls Response Function (IRF) 84

PENDAHULUAN

Latar Belakang

Era baru yang kini membuka kesempatan kerjasama antar negara adalah integrasi ekonomi yang timbul karena negara yang bersangkutan menganut sistem perekonomian terbuka. Era ini ditandai dengan semakin berkembangnya kesepakatan integrasi bilateral terutama integrasi ekonomi antar negara dan antar kawasan dunia. Integrasi ekonomi dilaksanakan dengan konsep memberikan manfaat ekonomi bagi negara-negara anggota maupun non-anggota. Prinsip dasar integrasi ekonomi adalah mengurangi atau menghilangkan semua hambatan perdagangan di antara negara anggota dalam kawasan tertentu untuk dapat meningkatkan arus barang dan jasa dengan bebas ke luar masuk melintasi batas negara masing-masing anggota, sehingga volume perdagangan semakin tinggi. Peningkatan volume perdagangan ini mendorong peningkatan produksi, peningkatan efisiensi produksi, peningkatan kesempatan kerja, dan penurunan biaya produksi sehingga dapat meningkatkan daya saing produk dan pada akhirnya meningkatkan kesejahteraan masyarakat.

Indonesia merupakan salah satu negara yang turut aktif dalam integrasi ekonomi dan kerjasama perdagangan baik yang bersifat bilateral, regional maupun internasional. Meskipun keterlibatan Indonesia dalam berbagai kerjasama perdagangan tersebut memberikan tantangan terhadap produk dalam negeri, tujuan dari semua perjanjian tersebut adalah adanya dampak positif bagi perekonomian negara-negara yang terlibat dan ekonomi Indonesia pada khususnya.

Terkait dengan kawasan regional, Indonesia tergabung dalam integrasi ekonomi di antara negara-negara Asia Tenggara (ASEAN) dimulai sejak tahun 1967 dalam deklarasi di Bangkok. Selanjutnya berlaku Asean Free Trade Area (AFTA) yang ditandatangani pada tanggal 28 Januari 1992. Dalam perkembangannya, kerjasama diperluas dengan melibatkan berbagai negara lainnya termasuk dengan Cina yang dikenal sebagai ACFTA.

Tidak hanya di tingkat regional, Indonesia juga memiliki hubungan perdagangan bilateral dengan beberapa negara di dunia, misalnya hubungan perdagangan bilateral antara Indonesia dengan Amerika, Indonesia dengan Jepang, dan sebagainya. Hubungan perdagangan ini dilakukan oleh Indonesia karena perdagangan internasional tersebut memberikan kontribusi yang cukup besar terhadap pendapatan nasional bagi Indonesia. Terjadinya perdagangan internasional diharapkan mampu meningkatkan penerimaan negara terutama dari permintaan barang ekspor. Peningkatan nilai ekspor yang lebih besar dari nilai impor mampu memperbaiki nilai neraca perdagangan dan pada akhirnya akan mempengaruhi balance of payment.

urutan keempat dengan pangsa sebesar 9,16% dan 7.46%. Pangsa ekspor Indonesia ke empat negara ini secara total mencapai angka 45,93% dari ekspor total Indonesia. Sementara itu, pangsa ekspor sebesar 54,61% diambil alih oleh berbagai negara lain yang menjadi tujuan ekspor Indonesia seperti india, negara-negara di kawasan eropa, dan sebagainya.

Gambar 1 Rata-rata pangsa ekspor Indonesia selama periode 2005-2011 Sumber: International Financial Statistic (IFS), diolah (2013)

Pada tahun 2011, nilai total barang yang diekspor ke Jepang mencapai US$ 33,714 M atau meningkat 30,77% dibanding tahun 2010 (US$ 25,781 M). Sementara untuk nilai total barang yang diekspor ke Amerika Serikat mencapai US$ 16,497 M atau meningkat 15.35% dibanding tahun 2010 (US$ 14,301 M). Untuk negara China, nilai total barang yang diekspor mencapai angka US$ 22,941 M atau meningkat sebanyak 46.19% dibanding tahun 2010 (US$ 15,692 M).

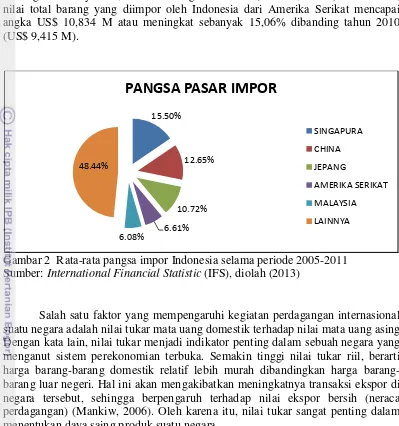

Berdasarkan data pangsa impor Indonesia secara total (Gambar 2), secara umum Jepang, Amerika Serikat, China, masih menjadi mitra dagang untuk pemenuhan kebutuhan barang impor Indonesia disamping menjadi pasar ekspor utama untuk barang-barang Indonesia. Produk yang diimpor oleh Indonesia mayoritas berasal dari negara Singapura yakni sebesar 15,50%. Urutan kedua negara asal barang yang diimpor oleh Indonesia adalah dari negara China sebesar 12,65%, diikuti Negara Jepang sebesar 10,72%, Amerika Serikat sebesar 6,61%. Malaysia menempati posisi kelima untuk negara yang menjadi mitra dagang untuk barang-barang yang diimpor yakni sebesar 6,08%. Sementara itu, pangsa impor sebesar 48,44% diambil alih oleh berbagai negara lain yang menjadi negara asal barang yang diimpor Indonesia.

Pada tahun 2011, nilai total barang yang diimpor dari Singapura mencapai US$ 25,964 M atau meningkat 28,28% dibanding tahun 2010 (US$ 20,240 M). Sementara untuk nilai total barang yang diimpor dari China mencapai US$ 26,212 M atau meningkat 28,34% dibanding tahun 2010 (US$ 20,424 M). Untuk negara Jepang, nilai total barang yang diimpor mencapai angka US$ 19,436 M atau

18.92%

9.85%

9.16%

7.46% 54.61%

PANGSA PASAR EKSPOR

JEPANG

AMERIKA SERIKAT

CHINA

KOREA SELATAN

meningkat sebanyak 14,56% dibanding tahun 2010 (US$ 16,965 M). Di sisi lain, nilai total barang yang diimpor oleh Indonesia dari Amerika Serikat mencapai angka US$ 10,834 M atau meningkat sebanyak 15,06% dibanding tahun 2010 (US$ 9,415 M).

Gambar 2 Rata-rata pangsa impor Indonesia selama periode 2005-2011 Sumber: International Financial Statistic (IFS), diolah (2013)

Salah satu faktor yang mempengaruhi kegiatan perdagangan internasional suatu negara adalah nilai tukar mata uang domestik terhadap nilai mata uang asing. Dengan kata lain, nilai tukar menjadi indikator penting dalam sebuah negara yang menganut sistem perekonomian terbuka. Semakin tinggi nilai tukar riil, berarti harga barang domestik relatif lebih murah dibandingkan harga barang-barang luar negeri. Hal ini akan mengakibatkan meningkatnya transaksi ekspor di negara tersebut, sehingga berpengaruh terhadap nilai ekspor bersih (neraca perdagangan) (Mankiw, 2006). Oleh karena itu, nilai tukar sangat penting dalam menentukan daya saing produk suatu negara.

Indonesia telah memberlakukan kebijakan nilai tukar mengambang bebas sejak 14 Agustus 1997 atau sejak terjadinya krisis Asia pada tahun 1997. Dengan diterapkannya sistem nilai mengambang maka penentuan nilai tukar rupiah diserahkan sepenuhnya kepada mekanisme pasar. Penentuan nilai tukar rupiah berdasarkan mekanisme pasar ini membuat nilai tukar berfluktuasi dan tidak stabil setiap tahunnya (tabel 1). Dampak dari tidak stabilnya nilai rupiah akan membawa pengaruh terhadap nilai ekspor Indonesia yang berkaitan dengan neraca perdagangan, mengingat nilai tukar merupakan salah satu faktor yang mempengaruhi nilai neraca perdagangan suatu negara. Beberapa ahli ekonomi berpendapat bahwa terdapat hubungan positif antara nilai tukar dengan neraca perdagangan.

15.50%

12.65%

10.72%

6.61% 6.08%

48.44%

PANGSA PASAR IMPOR

SINGAPURA

CHINA

JEPANG

AMERIKA SERIKAT

MALAYSIA

Tabel 1 Pergerakan nilai tukar riil Rupiah terhadap mata uang negara mitra dagang utama Indonesia periode 2005-2011

Rp/US$ RP/Yen RP/Yuan

2005 9,170.97 76.33 1,129.83

2006 8,130.45 67.33 1,035.46

2007 8,169.54 68.25 1,098.59

2008 8,929.69 91.32 1,300.11

2009 7,444.81 74.67 1,090.11

2010 6,769.01 72.13 1,032.34

2011 6,732.74 74.13 1,100.73

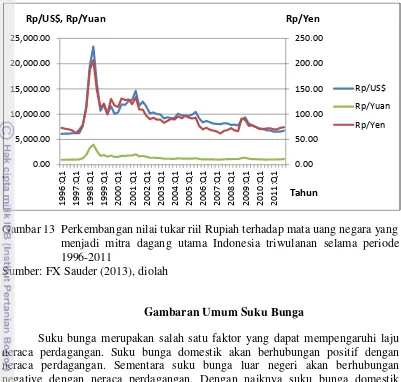

Sumber: FX Sauder (2013), diolah

Berdasarkan data pada Tabel 1, nilai tukar rupiah terhadap mata uang negara lain berfluktuasi setiap tahunnya. Pada tahun 2005, nilai Rp/US$ sebesar Rp 9,170.97/US$. Kemudian di tahun-tahun berikutnya rupiah sedikit berfluktuasi hingga tahun 2011 pada level Rp 6,732.74/US$. Di sisi lain, nilai tukar Rp/Yen pada tahun 2005 sebesar Rp 76.33/Yen. Pada tahun-tahun berikutnya, nilai tukar Rp/Yen sangat berfluktuasi dalam rentang Rp 67.33/Yen (nilai Rupiah terkuat pada tahun 2006) hingga Rp 91.32/Yen (nilai Rupiah terlemah pada tahun 2008). Sementara itu, nilai tukar Rp/Yuan pada tahun 2005 sebesar Rp 1,129.83/Yuan. Nilai tukar ini terus berfluktuasi dalam rentang Rp 1,032.34/Yuan (nilai Rupiah terkuat pada tahun 2010) hingga Rp 1,300.11/Yuan (nilai Rupiah terlemah pada tahun 2008).

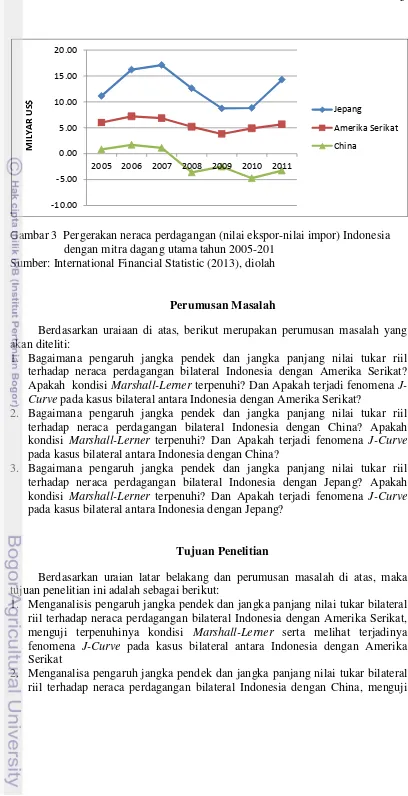

Sedangkan untuk perdagangan internasional, neraca perdagangan Indonesia dengan tiga mitra dagang utamanya (China, Jepang, dan Amerika Serikat) juga turut berfluktuasi (Gambar 3). Depresiasi Rupiah memang turut memperbaiki neraca perdagangan Indonesia. Sebaliknya, apresiasi Rupiah akan memperburuk neraca perdagangan Indonesia. Misalnya, saat Rupiah terdepresiasi dari Rp 72.13/Yen pada tahun 2007 menjadi Rp 74.13/Yen pada tahun 2008, neraca perdagangan bilateral Indonesia dengan Jepang meningkat dari US$ 8.82 M menjadi US$ 14.28 M. Kasus dengan China, depresiasi Rupiah yang terjadi pada tahun 2011 yaitu dari Rp 1,032.34/Yuan pada tahun 2010 menjadi Rp 1,100.73/Yuan pada tahun 2008 juga meningkatkan kinerja neraca perdagangan. Hal ini terbukti dari menurunnya atau mengecilnya defisit neraca perdagangan bilateral Indonesia dengan China dari deficit US$ 4.73 M pada tahun 2010 menjadi defisit US$ 3.27 M pada tahun 2011.

Namun lain halnya dengan kasus Amerika Serikat. Apresiasi Rupiah pada tahun yang terjadi yaitu dari Rp 6,769.01/US$ di tahun 2010 menjadi Rp 6,732.74/US$ di tahun 2011 tidak membuat neraca perdagangan memburuk, melainkan membaik. Kinerja neraca perdagangan meningkat dari US$ 4.88 M di tahun 2010 menjadi US$ 5.66 M di tahun 2011.

Gambar 3 Pergerakan neraca perdagangan (nilai ekspor-nilai impor) Indonesia dengan mitra dagang utama tahun 2005-201

Sumber: International Financial Statistic (2013), diolah

Perumusan Masalah

Berdasarkan uraiaan di atas, berikut merupakan perumusan masalah yang akan diteliti:

1. Bagaimana pengaruh jangka pendek dan jangka panjang nilai tukar riil terhadap neraca perdagangan bilateral Indonesia dengan Amerika Serikat? Apakah kondisi Marshall-Lerner terpenuhi? Dan Apakah terjadi fenomena J-Curve pada kasus bilateral antara Indonesia dengan Amerika Serikat?

2. Bagaimana pengaruh jangka pendek dan jangka panjang nilai tukar riil terhadap neraca perdagangan bilateral Indonesia dengan China? Apakah kondisi Marshall-Lerner terpenuhi? Dan Apakah terjadi fenomena J-Curve

pada kasus bilateral antara Indonesia dengan China?

3. Bagaimana pengaruh jangka pendek dan jangka panjang nilai tukar riil terhadap neraca perdagangan bilateral Indonesia dengan Jepang? Apakah kondisi Marshall-Lerner terpenuhi? Dan Apakah terjadi fenomena J-Curve

pada kasus bilateral antara Indonesia dengan Jepang?

Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh jangka pendek dan jangka panjang nilai tukar bilateral riil terhadap neraca perdagangan bilateral Indonesia dengan Amerika Serikat, menguji terpenuhinya kondisi Marshall-Lerner serta melihat terjadinya fenomena J-Curve pada kasus bilateral antara Indonesia dengan Amerika Serikat

2. Menganalisa pengaruh jangka pendek dan jangka panjang nilai tukar bilateral riil terhadap neraca perdagangan bilateral Indonesia dengan China, menguji

-10.00 -5.00 0.00 5.00 10.00 15.00 20.00

2005 2006 2007 2008 2009 2010 2011

M

ILY

A

R

U

S

$

Jepang

Amerika Serikat

terpenuhinya kondisi Marshall-Lerner serta melihat terjadinya fenomena J-Curve pada kasus bilateral antara Indonesia dengan China.

3. Menganalisa pengaruh jangka pendek dan jangka panjang nilai tukar bilateral riil terhadap neraca perdagangan bilateral Indonesia dengan Jepang, menguji terpenuhinya kondisi Marshall-Lerner serta melihat terjadinya fenomena J-Curve pada kasus bilateral antara Indonesia dengan Jepang.

Manfaat Penelitian

Penelitian ini bermanfaat bagi beberapa pihak, Adapun manfaat-manfaat penelitian sebagai berikut:

1. Bagi pemerintah dan pihak terkait (eksportir dan importir), penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam membuat kebijakan dan mengambil keputusan terkait dengan kegiatan perdagangan (ekspor dan impor) dengan negara lain (terutama mitra dagang);

2. Bagi akademisi, dapat dijadikan sebagai bahan kajian mengenai pengaruh nilai tukar terhadap neraca perdagangan bilateral secara lebih mendalam dan sebagai rujukan untuk penelitian selanjutnya;

3. Bagi masyarakat, penelitian ini dapat menambah pengetahuan mengenai kondisi Marshall-Lerner dan fenomena J-Curve yang terjadi di neraca perdagangan bilateral Indonesia dengan mitra dagang utamanya

Ruang Lingkup Penelitian

Fokus penelitian ini adalah melihat bagaimana hubungan jangka pendek dan jangka panjang antara nilai tukar riil (Real Exchange Rate/RER) dan neraca perdagangan serta mengestimasi apakah fenomena J-Curve terjadi di kasus neraca perdagangan Indonesia dengan ketiga mitra dagang utamanya. Nilai ekspor dan impor yang digunakan adalah nilai ekspor dan impor barang secara agregat, tidak hanya terbatas pada salah satu sektor misalnya hanya sektor migas dan atau non migas. Variabel yang digunakan dalam penelitian mencakup PDB domestik (Indonesia), PDB mitra dagang, RER, serta suku bunga (Indonesia dan mitra dagang).

TINJAUAN PUSTAKA

Perdagangan Internasional

daripada yang mereka jumpai jika mereka harus memproduksi sendiri semua komoditi yang dibutuhkan (Lipsey RG, Steiner PO, dan Purcvis DD, 1992).

Kegiatan perdagangan internasional ini juga akan mempengaruhi balance

of payment atau neraca pembayaran suatu negara. Neraca pembayaran suatu

negara merupakan suatu catatan sistematis mengenai semua transaksi ekonomi antarpenduduk negara tersebut dengan negara-negara lainnya selama periode tertentu. Komponen neraca pembayaran terdiri dari tiga komponen. Komponen pertama yaitu neraca perdagangan yang merupakan selisih nilai ekspor dan impor barang. Komponen kedua yaitu neraca jasa-jasa yang merupakan selisih antara ekspor jasa dan impor jasa. Apabila kedua neraca itu digabung, akan diperoleh neraca transaksi berjalan atau current account. Komponen ketiga dalam neraca pembayaran adalah neraca yang menyangkut lalu lintas modal atau capital account. (Halwani, 2002).

Kegiatan perdagangan internasional akan mempengaruhi current account. Jika dalam suatu negara kegiatan ekspornya lebih banyak daripada kegiatan impornya maka akan terjadi surplus dalam current account. Dan sebaliknya jika nilai ekspor lebih kecil daripada nilai impor maka current account akan mengalami defisit.

Neraca Perdagangan

Neraca perdagangan (balance of trade) adalah sebuah istilah yang digunakan untuk menggambarkan perbedaan antara nilai ekspor dan impor barang. Neraca perdagangan dikatakan surplus apabila nilai ekspor barang melebihi nilai impornya (Halwani, 2002). Neraca perdagangan biasa disebut dengan ekspor netto. Di dalam neraca tersebut, transaksi yang dicatat adalah seluruh transaksi ekspor dan impor barang dengan ketentuan sebagai berikut (Hady, 2004):

1. Ekspor barang dicatat sebagai transaksi kredit atau positif 2. Impor barang dicatat sebagai transaksi debit atau negatif

Bagi setiap negara tentunya kondisi surplus lebih diharapkan. Terjadinya surplus perdagangan berarti jumlah ekspor yang dilakukan oleh sebuah negara lebih banyak dibandingkan impornya. Kondisi ini berpengaruh positif terhadap pertumbuhan ekonomi negara tersebut.

Model neraca perdagangan dapat dijelaskan oleh model dua negara seperti yang dituliskan oleh Rose dan Yellen (1989) dalam Bahmani-Oskooee dan Kantipong (2001). Secara matematis, kita dapat menuliskan fungsi dari permintaan impor domestik dan permintaan impor luar negeri sebagai berikut,

M = M(Y, Pm,) (1)

M* = M*(Y*, P*m) (2)

Dimana M adalah volume impor dalam negeri, M* adalah volume impor luar negeri (ekspor oleh domestik), Y adalah PDB riil domestik, Y* adalah PDB riil luar negeri, Pm adalah harga relatif barang impor terhadap barang domestik di dalam negeri, dan P*m adalah harga relatif barang impor terhadap barang domestik di luar negeri. Di sisi lain, penawaran ekspor dapat diasumsikan hanya tergantung pada harga relatif seperti dalam fungsi sebagai berikut,

X* = X*(P*x) (4) dimana X adalah penawaran barang ekspor dari negara asal, X* adalah penawaran barang ekspor dari luar negeri, Px adalah harga relatif barang ekspor domestik, dan P*x adalah harga relatif barang ekspor di negara asal (mitra dagang).

Berdasarkan persamaan permintaan dan penawaran di atas, maka kondisi keseimbangan dapat dirumuskan sebagai berikut:

M = X* (5)

M* = X (6)

Telah diketahui bahwa Pm = RER.P*x dan P*m = Px/RER dimana nilai tukar riil RER = (P*.E/P), sehingga kuantitas perdagangan dalam keseimbangan dengan harga relatif merupakan fungsi dari RER, Y, dan Y*. Oleh karena itu, model neraca perdagangan juga merupakan fungsi dari RER, Y, dan Y*. atau dengan kata lain nilai tukar riil, pendapatan riil domestik, pendapatan riil luar negeri merupakan faktor utama penentu neraca perdagangan atau ekspor neto.

Neraca perdagangan barang (TB) = f(Y, Y*, RER) (7)

Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) atau Gross Domestic Product (GDP) adalah penghitungan yang digunakan oleh suatu negara sebagai ukuran utama bagi aktivitas perekonomian nasionalnya. Tetapi pada dasarnya PDB mengukur seluruh volume produksi dari suatu wilayah (negara) secara geografis.

Gross domestic product (GDP) hanya mencakup barang dan jasa akhir, yaitu barang dan jasa yang dijual kepada pengguna yang terakhir. Untuk barang dan jasa yang dibeli untuk diproses lagi dan dijual lagi (Barang dan jasa intermediate) tidak dimasukkan dalam GDP untuk menghindari masalah double counting atau penghitungan ganda, yaitu menghitung suatu produk lebih dari satu kali (Lipsey RG, Steiner PO, dan Purcvis DD, 1992).

Produk Domestik Bruto (PDB) memiliki dua tipe, yaitu PDB nominal dan PDB riil. PDB nominal yaitu nilai barang dan jasa yang diukur dengan harga berlaku. Artinya PDB nominal yang dihasilkan suatu negara dalam suatu tahun dinilai tanpa memperhatikan pengaruh harga. Sementara, PDB riil yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun dinilai menurut harga konstan. Artinya, PDB riil menunjukkan apa yang akan terjadi terhadap pengeluaran atas output jika jumlah berubah tetapi harga tidak berubah (Mankiw, 2006).

Setiap perbedaan antara pendapatan nasional nominal (GDP nominal) dengan pendapatan nasional riil (GDP riil) untuk suatu tahun tertentu pasti disebabkan oleh perubahan harga-harga antara tahun itu dengan tahun dasar yang digunakan dalam menghitung pendapatan riil. Jadi, perbandingan semacam itu menunjukkan suatu indeks harga yang berkaitan dengan kedua tahun itu (Lipsey,dkk, 1987). Indeks harga implisit (deflator implisit) atau bisa juga disebut GDB deflator ini didefinisikan sebagai berikut:

Kita juga dapat menuliskan persamaan (8) dengan,

GDP riil = GDP nominal (9) Deflator GDP

Dengan bentuk persamaan ini, kita dapat melihat bagaimana deflator memperoleh namanya: yaitu digunakan untuk mendeflasi (menghilangkan inflasi) dari GDP nominal untuk menghasilkan GDP riil (Mankiw, 2006).

Nilai Tukar

Kurs (exchange rate) atau nilai tukar antara dua negara adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan. Para ekonom membedakan nilai tukar mata uang domestik terhadap mata uang asing menjadi dua, yaitu nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal (nominal exchange rate) adalah harga relatif dari mata uang dua negara. Sedangkan, nilai tukar riil (real exchange rate) adalah harga relatif barang-barang di kedua negara.

Nilai tukar riil menyatakan tingkat di mana kita bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara lain (Mankiw,2006). Dengan kata lain, nilai tukar riil ialah rasio harga-harga di luar negeri dengan harga domestik yang diukur dengan mata uang yang sama. Hal ini mengukur daya saing suatu negara dalam perdagangan internasional. Nilai tukar riil didefinisikan sebagai(Dornbusch dkk, 2008):

Nilai tukar riil = Nilai tukar nominal x Rasio tingkat harga

ϵ = E x (Pf/P) (10) dimana;

P = Tingkat harga barang domestik Pf = Tingkat harga barang luar negeri

Nilai tukar riil diasumsikan sama dengan 1. Jika nilai tukar lebih dari 1 berarti barang di luar negeri lebih mahal dari barang dalam negeri. Hal ini berimplikasi bahwa masyarakat, baik dalam maupun luar negeri, mengalihkan sebagian pengeluaran mereka ke barang-barang produksi dalam negeri. Hal ini sering digambarkan sebagai kenaikan daya saing produk-produk dalam negeri (Dornbusch, dkk, 2008). Hubungan antara nilai tukar riil dengan neraca perdagangan dapat dijelaskan dalam Gambar 4 (Mankiw, 2006).

Kurs riil,ϵ

NX(ϵ)

Ekspor neto, NX

Sumber: Mankiw (2006)

Suku Bunga

Dalam perekonomian terbuka, pasar uang dan pasar barang memiliki keterkaitan satu sama lain. Selain neraca perdagangan, dalam sistem perekonomian terbuka terjadi pula arus modal internasional. Hubungan antara pasar uang dan pasar barang dapat dijelaskan oleh persamaan pendapatan nasional

dalam bentuk tabungan dan investasi (Mankiw, 2000).

Y = C + I + G + NX

Y – C – G = I + NX

S = I + NX

S – I = NX

NX = S – I(r*) (11)

Persamaan diatas menunjukkan bahwa ekspor neto suatu perekonomian harus selalu sama dengan selisih antara tabungan dan investasi atau arus modal keluar neto. Investasi bergantung pada tingkat bunga riil dunia. Mengingat Indonesia merupakan negara dengan perekonomian kecil terbuka, sehingga tingkat bunga riil sama dengan tingkat bunga riil dunia (r = r*). Hubungan antara tingkat suku bunga dengan neraca perdagangan dijelaskan dalam Gambar 5.

S

Tingkat bunga (r)

r = r*

NX I(r)2

I(r)1

Investasi, Tabungan, I,S

Gambar 5 Hubungan Tingkat Suku Bunga dengan Neraca Perdagangan Sumber: Mankiw (2006)

Konsep J-Curve

Devaluasi pada dasarnya merupakan penyesuaian harga pesaing di luar negeri terhadap biaya dalam negeri. Ketika mata uang domestik terhadap mata uang luar negeri didevaluasi, maka barang yang diimpor harganya dalam rupiah menjadi naik secara proporsional. Penyesuaian yang lambat untuk peningkatan volume perdagangan dari perubahan harga yang disebabkan oleh devaluasi menyebabkan perubahan dengan fenomena yang dikenal dengan Kurva-J (J-Curve) (Halwani, 2002).

Current +5 Account Surplus

T3

(+) Time T1 T2

Current -2 T1 = Posisi Defisit

Account T2 = Posisi defisit

berkurang

Deficit (-) T3 = Posisi surplus

Gambar 6 Kurva-J (J-Curve) Sumber : Hamdy Hady (2004)

Keterangan:

1. Kebijakan devaluasi biasanya dalam jangka pendek justru akan lebih memperberat sisi deficit current account

2. Hal ini dapat terjadi karena perubahan kuantitas ekspor dan impor sebagai akibat perubahan harga yang disebabkan oleh devaluasi memerlukan waktu penyesuaian.

3. Biasanya dalam waktu singkat justru penerimaan devisa ekspor relatif akan lebih cepat menurun karena adanya penyesuaian-penyesuaian harga barang ekspor di dalam negeri sehingga ekspor menjadi tertunda dan diperlukan kontrak baru, sedangkan pengeluaran devisa untuk impor menurun lebih lambat karena harga barang impor di luar negeri dalam valas tidak akan berubah.

Marshall-Lerner Condition

Alfred Marshall dan Abba Lerner menyatakan bahwa depresiasi nilai tukar riil akan meningkatkan kinerja current account apabila volume ekspor dan volume impor elastis (lebih besar dari 1) terhadap perubahan nilai tukar riil. Dampak perubahan nilai tukar riil terhadap current account dibagai ke dalam volume effect

dan value effect.

Volume effect adalah dampak perubahan unit output ekspor dan impor akibat dari perubahan nilai tukar riil. Mereka beragumen bahwa nilai volume effect

adalah positf karena elatisitas ekspor positif (perubahan permintaan volume ekspor terhadap perubahan nilai tukar riil > 0) dan elastisitas impor negatif (perubahan permintaan volume ekspor terhadap perubahan nilai tukar riil < 0). Sementara value effect adalah kenaikan nilai impor atas dasar harga domestik akibat dari perubahan nilai tukar riil. Sehingga perubahan current account secara netto dapat menjadi positif atau negatif tergantung pada elastisitas ekspor dan impor.

Dalam analisa Marshall-Lerner Condition diasumsikan bahwa neraca jasa=0 sehingga current account (CA) sama dengan trade balance (neraca perdagangan. Jika CA dinyatakan dalam unit output domestik maka dapat ditulis sebagai berikut:

CA (EP*/P,Yd) = EX(EP*/P)-IM(EP*/P,Yd) (12) Dimana CA= Current Account, EX= ekspor, IM= impor, EP*/P= nilai tukar riil, dan Yd= pendapatan domestik riil. Dalam persamaan (12) diasumsikan bahwa pendapatan luar negeri (Yf) adalah konstan.

Misalkan q sebagai nilai tukar riil dan EX* sebagai domestic import dilihat dari sisi luar negeri (volume ekspor luar negeri ke domestik), maka:

IM= q x EX* (13)

Sehingga, jika persamaan (13) disubstitusikan ke persamaan (12), maka: CA (q,Yd) = EX(q) - q x EX*(q,Yd) (14) Jika EXq merepresentasikan dampak dari kenaikan 1 (depresiasi nilai tukar riil) pada permintaan ekspor dan EX*q merepresentasikan dampak dari kenaikan q pada volume impor, maka dapat ditulis:

EXq = ∆EX/∆q (15)

EX*q = ∆EX*/∆q (16) Dimana, EXq > 0 sedangkan EX*q < 0. Dengan depresiasi nilai tukar riil maka harga produk di pasar global menjadi lebih murah sehingga daya saing meningkat. Oleh karena itu, depresiasi akan meningkatkan permintaan ekspor (EX*) dan menrunkan permintaan impor dari luar neger (EX*).

Jika superscript1 mewakili nilai awal CA dan superscript2 mewakili nilai setelah q berubah, maka dampak perubahan nilai tukar riil terhadap current account adalah sebagai berikut:

∆CA = CA2 – CA1 =(EX2 – q2. EX*2) – (EX1 – q1.EX*1) (17) ∆CA = (EX2 – EX1) – q2. ∆EX*2 + q1.EX*1 + (q2.EX*1 – q2.EX*1) (18) ∆CA = ∆EX – (q2. ∆EX*) – (∆q.EX*1) (19) Dengan membagi sisi kiri dan kanan dengan ∆q maka akan diperoleh reaksi current account terhadap perubahan nilai tukar, yaitu:

Dampak perbuhan nilai tukar riil terhadap current account dibagai ke dalam volume effect dan value effect. Besaran EXq dan EX*q mencerminkan

volume effect. Nilai volume effect selalu posistif karena EXq > 0 dan EX*q < 0. Sementara EX*1 mencerminkan value effect dan ini akan memperburuk CA karena dengan meningkatnya nilai tukar riil (q) maka akan meningkatkan nilai impor (pada volume impor semula yang tetap) dalam harga domestik (Astiyah dan Santoso, 2005).

Selanjutnya untuk mengetahui dampak depresiasi terhadap ekspor dan impor domestik, maka perlu mengetahui bagaimana elastisitas ekspor dan impor terhadap perubahan nilai tukar riil, yaitu sebagai berikut:

η = (q1/EX1) . EX

q (21)

η* = -(q1/E*X1) . EX*q (22)

Atau dengan kata lain, persamaan permintaan ekspor dan impor dalam jangka panjang secara umum adalah:

EXq = αx+ β*y*t + ηreert

EX*q = αm + βyt – η*reert

(23)

sehingga persamaan neraca perdagangan (EXq-EX*q) jangka panjang secara umum adalah

tbt = αx - αm + β*y*t -βyt + (η+η*– 1)rert (24) tbt = α + β*y*t - βyt + η** rert (25) dimana tb adalah trade balance (neraca perdagangan), y* adalah PDB mitra dagang, y merupakan PDB domestik, η adalah elastisitas permintaan ekspor, η* adalah elastisitas permintaan impor, rer adalah nilai tukar riil, α = αx - αm danη** = (η + η* – 1). Koefisien rert (η**) memberikan kondisi Marshall-Lerner untuk suatu depresiasi (peningkatan rer) yang akan meningkatkan neraca perdagangan.

Menurut Marshall-Lerner Condition, depresiasi riil dari suatu mata uang akan meningkatkan kinerja trade balance jika jumlah dari elastisitas permintaan impor dan ekspor terhadap nilai tukar riil lebih besar dari 1 (>1). Sehingga, jika persamaan (25) tersebut terpenuhi maka dikatakan bahwa Marshall-Lerner Condition terpenuhi (Batiz, 1994).

Metode Analisis (Vector Error Correction Model/VECM)

Vector Error Correction Model (VECM) adalah VAR yang terestriksi

yang digunakan untuk variabel yang nonstasioner tetapi memiliki potensi terkointegrasi. Setelah dilakukan pengujian pada model yang digunakan maka dianjurkan untuk memasukan persamaan kointegrasi ke dalam model yang digunakan. Pada data time series kebanyakan memiliki tingkat stasioneritas pada

first difference atau I(1). VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Oleh karena itu, VECM sering disebut sebagai desain VAR bagi series nonstasioner yang memiliki hubungan kointegrasi. Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang. Adapun spesifikasi model VECM secara Umum adalah sebagai berikut :

Dimana :

Yt = Vektor yang berisi variabel yang akan dianalisis dalam penelitian (vektor dari variabel endogen : X/M, RER, Y, Y*, R, R*)

i = Lag order

µ0x = vektor intersep

μ1x = Vektor Koefisien Regresi,

t = Time trend

Πx = αx β’, dimana β’ mengandung persamaan kointegrasi jangka panjang, α = Matriks Loading atau matriks parameter speed of adjusment,

Yt-i = Variabel in-level

(k-1) = Ordo VECM dari VAR, Γ = Matriks Koefisien Regresi

εt = Error term

Penelitian Terdahulu

Penelitian mengenai analisis efek Kurva-J telah dilakukan sebelumnya oleh Yasmina Guechari (2012) menggunakan teknik kointegrasi dan analisis

Error Correction Model (ECM) adalah. Yasmina Guechari menganalisis pengaruh jangka pendek dan jangka panjang dari nilai tukar riil efektif (Real Effective

Exchange Rate/REER) pada neraca perdagangan Algeria baik secara agregat

maupun bilateral (Amerika Serikat dan Perancis). Dalam analisis ini, Yasmina menggunakan data time series selama periode 1981:Q1 hingga 2009:Q4. Varabel yang digunakan adalah log neraca perdagangan (agregat dan bilateral) yang didefinisikan sebagai rasio ekspor dan impor, log REER, log pendapatan domestik (Algeria), dan log pendapatan luar negeri sebagai mitra dagang utamanya (Amerika dan Perancis).

Hasil yang diperoleh Yasmina Guechari yaitu REER memiliki pengaruh yang signifikan (negatif dalam jangka pendek dan positif dalam jangka panjang) pada neraca perdagangan bilateral dan agregat. Melalui uji granger causality antar variabel, didapatkan bahwa ada hubungan sebab akibat antara nilai tukar dengan neraca perdagangan agregat dan bilateral (Amerika Serikat dan Perancis). Hasil analisis generalized impulse response membuktikan bahwa kurva-J terjadi pada neraca perdagangan Algeria secara agregat dan bilateral dengan Amerika Serikat. Sementara, neraca perdagangan Algeria dengan Perancis menunjukkan kurva-J yang lemah. Secara umum dapat disimpulkan bahwa devaluasi mata uang Algeria akan memberikan keuntungan bagi neraca perdagangan Algeria.

and CUSUMQ untuk melihat kestabilan hubungan jangka panjang antar variabel-variabel yang diuji yaitu antara neraca perdagangan dengan nilai tukar riil, PDB riil domestik (Turki), dan PDB riil mitra dagang utamanya (Austria, Belgia, Inggris, Perancis, Jerman, Belanda, Italia, Swiss, Amerika).

Hasil yang diperoleh Kimbugwe adalah adanya hubungan kointegrasi dalam jangka panjang antara variabel neraca perdagangan riil, nilai tukar riil, PDB riil domestik (PDB Turki) dan PDB riil 9 mitra utama dagangnya. Namun di sisi lain, penulis tidak dapat menemukan fakta yang mendukung hipotesis Kurva-J dalam jangka pendek untuk negara Turki. Bagaimanapun, penggunaan

generalised impulse response function ternyata tetap dapat membuktikan bahwa depresisi nilai mata uang Turki (Lira) akan meningkatkan neraca perdagangan dalam keseimbangan jangka panjang hanya untuk kasus perdagangan bilateral antara Turki dengan Inggris dan Belgia.

Peneliti lain yang menguji fenomena J-Curve dengan menggunakan teknik pendekatan Bound Testing untuk teknik kointegrasi yaitu Autoregressive

Distributed Lag (ARDL) seperti yang digunakan Kimbugwe adalah Mohsen

Bahmani-Oskoee dan Jehanzeb Cheema (2009), Abdorreza Soleymani, Soo Y. Chua, dan Behnaz Saboori (2011), serta Mohsen Bahmani-Oskooee and Tatchawan Kantipong (2001). Ketiga kelompok peneliti tersebut secara umum menggunakan teknik pendekatan Bound Testing untuk meneliti fenomena J-Curve di negara yang berbeda.

Adapun masing-masing tujuan penelitian yang dilakukan oleh ketiga kelompok peneliti tersebut yaitu: Mohsen Bahmani-Oskoee dan Jehanzeb Cheema (2009) menggunakan pendekatan Bound Testing untuk menguji fenomena J-Curve antara Pakistan dengan 13 mitra dagang utamanya yaitu China, Perancis, Jerman, Hongkong, Italia, Jepang, Korea, Kuwait, Malaysia, Arab Saudi, U.A.E., Inggris, dan Amerika dengan menggunakan data perdagangan bilateral secara kuartalan selama periode 1980:Q1 hingga 2003:Q4. Variabel yang digunakan adalah neraca perdagangan Pakistan dengan mitra dagang utamanaya yang didefinisikan sebagai rasio impor impor nominal terhadap ekspor nominalnya dengan mitra dagang utama, PDB riil Pakistan, PDB riil negara lain yang menjadi mitra dagang utamanya, dan nilai tukar riil bilateral. Di samping menggunakan pendekatan Bound Testing, Bahmani-Oskoee Cheema juga menggunakan pendekatan kointegrasi Johansen untuk melihat hubungan jangka panjang antar variabel. Sementara Abdorreza Soleymani, Soo Y. Chua, dan Behnaz Saboori (2011) menggunakan teknik pendekatan Bound Testing dan juga

error correction model (ECM) untuk menginvestigasi respon jangka pendek dan jangka panjang neraca perdagangan antara Malaysia dengan China terhadap depresiasi nilai riil mata uang Ringgit. Penulis menggunakan data 53 industri secara kuartalan selama periode 1993Q1-2009Q4. Sedangkan di sisi lain, Mohsen Bahmani-Oskooee and Tatchawan Kantipong (2001) juga menguji fenomena

J-Curve (respon jangka pendek dan jangka panjang neraca perdagangan terhadap depresiasi nilai tukar) antara Thailand dengan lima mitra dagang utamanya yaitu Jerman, Jepang, singapura, Inggris, dan Amerika Serikat. Data yang dianalisis adalah data kuartalan selama periode 1973:Q1 hingga 1997:Q4.

tidak konsisten dengan hipotesis kurva-J. Dalam jangka panjang, terdapat hubungan yang positif dan signifikan antara nilai tukar riil dan neraca perdagangan antara Pakistan dengan hampir setengah dari mitra dagang utamanya yaitu China, Hong Kong, Jepang, Kuwait, dan U.A.E. implikasi kebijakan dari penemuan kedua penulis ini adalah tidak semua mitra dagang terpengaruh terhadap depresiasi riil nilai mata uang Pakistan (Rupee). Di sisi lain, penggunaan pendekatan kointegrasi Johansen tidak dapat membuktikan hipotesis Kurva–J maupun dampak jangka panjang yang signifikan dari perubahan nilai tukar riil terhadap neraca perdagangan bilateral.

Pengujian yang telah dilakukan oleh Abdorreza Soleymani, Soo Y. Chua, dan Behnaz Saboori (2011) dengan menggunakan metode pendekatan Bound testing dan ECM didapatkan hasil bahwa meskipun depresiasi mata uang Ringgit memberikan pengaruh yang signifikan dalam jangka pendek terhadap neraca perdagangan di level industri secara mayoritas, pengaruh dalam jangka pendek tersebut jika diterjemahkan ke dalam jangka panjang hanya akan memberikan pengaruh yang positif hanya kepaada 11 industri dari 53 industri yang diteliti.

Mohsen Bahmani-Oskooee and Tatchawan Kantipong (2001) juga menggunakan metode penelitian Autoregressive Distributed Lag (ARDL) untuk meneliti kasus fenomena J-Curve untuk negara Thailand. Hasil yang diperoleh adalah fenomena J-Curve hanya terjadi antara hubungan perdagangan bilateral Thailand dengan Jepang serta hubungan perdagangan bilateral Thailand dengan Amerika Serikat. Sementara hubungan perdagangan bilateral antara Thailand dengan Jerman, Inggris, dan Singapura tidak menunjukkan adanya fenomena J-curve.

Hasil yang diperoleh Mohsen Bahmani-Oskooee and Tatchawan Kantipong tersebut sedikit berbeda dengan hasil penelitian selanjutnya yang dilakukan oleh Olugbenga Onafowora (2003). Onafowora menggunakan metode yang berbeda yaitu Vector Error Correction Model (VECM) dan analisis

Generalized Impulse Response Function untuk meneliti pengaruh jangka pendek dan jangka panjang dari perubahan nilai tukar riil terhadap neraca perdagangan riil (fenomena J-Curve) antara tiga Negara di ASEAN (Thailand, Malaysia, dan Indonesia) dalam hubungan perdagangan bilateral dengan Amerika dan Jepang. Dalam analisis ekonometrika ini, Onafowora menggunakan data untuk variabel neraca perdagangan Thailand, Malaysia, dan Indonesia dengan mitra dagangnya yaitu Amerika dan Jepang, PDB riil Thailand PDB riil Malaysia, PDB riil Indonesia, PDB riil Amerika, PDB riil Jepang sebagai menjadi mitra dagangnya, dan nilai tukar riil bilateral secara kuartalan selama periode 1980:Q1 hingga 2001:Q4.

dampak perubahan nilai tukar terhadap neraca perdagangan anatara Thailand dengan Jepang tidak sesuai dengan hipotesis J-Curve melainkan menunjukkan hasil S-Curve.

Penelitian lain yang juga menggunakan VECM sebagai alat analisisnya adalah Suresh, K G;Sreejesh, S (2010) serta Guilherme Moura dan Sergio Da Silva (2005). Keduanya memang menggunakan VECM sebagai model analisisnya, namun ada sedikit variasi terhadap model VECM yang dilakukan oleh Guilherme Moura dan Sergio Da Silva.

Suresh, K G,Sreejesh, S (2010) menggunakan uji kointegrasi Johansen-Juselius dan VECM untuk menganalisis pengaruh jangka pendek dan jangka panjang dari volatilitas nilai tukar riil Rupee India dengan Dolar Amerika, Poundsterling dan Euro terhadap ekspor riil bilateral antara India dengan Amerika, Inggris, dan Eropa (11 Negara di Eropa) dalam peiode 1994-2007 (khusus untuk Eropa, data yang digunakan adalah periode 1999-2007). Hasil yang didapatkan menunjukkan bahwa volatilitas nilai tukar riil memberikan pengaruh yang negatif terhadap ekspor riil antara India dengan Inggris, sementara itu ekspor riil dengan wilayah Eropa mendapatkan pengaruh yang positif. Di sisi lain, pengaruh volatilitas nilai tukar riil terhadap ekspor riil dengan Amerika memberikan pengaruh yang tidak signifikan.

Sementara itu, Guilherme Moura dan Sergio Da Silva (2005) menggunakan variasi terhadap VECM yaitu dengan metode Non Linier Markov-switching, VECM untuk menguji fenomena J-curve antara Brazil dengan 16 mitra dagang utamanya yang didasarkan pada analisis pangsa ekspor Brazil pada tahun 2001. Penggunaan metode Non Linier Markov-switching, VECM dimaksudkan untuk menangkap guncangan yang terjadi pada neraca perdagangan Brazil saat periode di bawah sistem pengawasan ketat. Guncangan yang dimaksud disini adalah perubahan rezim nilai tukar, rencana stabilisasi, dan guncangan dari krisis keuangan internasional. Variabel yang diteliti adalah rasio ekspor dan impor Brazil, nilai tukar riil, PDB Brazil, indeks harga konsumen (IHK) Brazil, impor dunia (sebagai acuan untuk penentuan pendapatan di seluruh dunia), dan indeks harga impor dunia.

Hasil yang didapat oleh Guilherme Moura dan Sergio Da Silva adalah terbukti bahwa kondisi Marshall-Lerner terjadi pada neraca perdagangan Brazil, namun tidak terbukti terjadinya kurva-J dalam jangka pendek. Artinya, neraca perdagangan Brazil akan meningkat seiring dengan depresiasi nilai tukar. Namun, tidak ada dinamisasi jangka pendek secara temporer akibat dari memburuknya neraca perdagangan ini.

yang kecil ini mengindikasikan bahwa nilai tukar riil hanya memiliki peran yang kecil bagi performa ekspor Indonesia.

Lain halnya dengan penelitian yang dilakukan oleh Anju Gupta-Kapoor dan Uma Ramakrishnan (1999). Kedua peneliti ini fokus pada penggunaan alat analisis ekonometrika Error Correction Term (ECM) dan impulse response function untuk menentukan apakah terjadi fenomena J-Curve pada Negara Jepang. Penelitian ini menggunakan data secara kuartalan dalam periode 1975:Q1 hingga 1996:Q4 dimana variable yang digunakan adalah rasio ekspor dan impor Jepang, nilai tukar riil Jepang dengan tujuh mitra dagang utamanya (Amerika, Kanada, Jerman, Perancis, Inggris, Italia, dan Korea), PDB Jepang, serta PDB tujuh mitra dagang utama Jepang.

Hasil yang didapat oleh Anju Gupta-Kapoor dan Uma Ramakrishnan adalah terdapatnya hubungan jangka panjang antara neraca perdagangan (M/X) dengan nilai tukar Yen. Kapoor dan Ramakrishnan juga menemukan bahwa terdapatnya fenomena J-Curve pada saat Jepang menganut rezim nilai tukar mengambang melalui analisis Impulse Response Function.

Setelah mempelajari berbagai litaratur, maka posisi penulis dalam melakukan penelitian ini adalah sejalan dengan Olugbenga Onafowora (2003) namun diaplikasikan pada kasus perdagangan antara Indonesia dengan tiga mitra dagang utamanya. Penulis melakukan variasi dalam modelnya. Jika model neraca perdagangan (Trade Balance/TB) dalam penelitian Olugbenga Onafowora merupakan fungsi dari pendapatan domestik, pendapatan luar negeri (mitra dagang) dan nilai tukar riil, penulis menambahkan satu variabel yaitu suku bunga (r) sebagai variabel yang juga memiliki hubungan dengan neraca perdagangan.

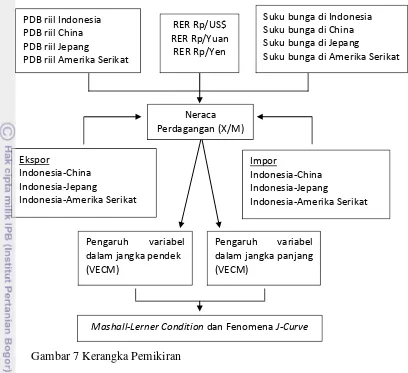

Kerangka Pemikiran

Tujuan penelitian ini adalah menganalisis bagaimana pengaruh nilai tukar riil terhadap neraca perdagangan baik dalam jangka pendek maupun jangka panjang. Selain itu, penelitian ini lebih khusus ingin melihat fenomena J-Curve: apakah terjadi atau tidak pada neraca perdagangan bilateral Indonesia dengan tiga mitra dagang utamanya (China, Jepang, dan Amerika Serikat).

Gambar 7 Kerangka Pemikiran

METODOLOGI PENELITIAN

Model Penelitian

Bilateral antara Indonesia dengan Amerika Serikat

∆lnTBINA-US(t) = β0 + ∑��=1δj ∆ LnTBINA-US(t-j) + ∑��=1λj ∆ lnYINA(t-j) +

∑��=1φj ∆ lnYUS(t-j) + ∑��=1Øj ∆ lnRER_RPUSt-j +

∑p�=1αj ∆ lnR_INA(t-j) + ∑��=1 γj ∆ lnR_US(t-j) +

∑��=1 Πj ∆Dummy08 + CointEq [∑��=1LnTBINA-US(t-j) +

∑��=1�n YINA(t-j) + ∑�=1� �nYUS(t-j) + ∑��=1LnRER_RPUSt-j +

∑p�=1LnR_INA(t-j) + ∑�=1� LnR_US(t-j) + ∑��=1 Dummy08] + εt -1

Mashall-Lerner Condition dan Fenomena J-Curve

Pengaruh variabel dalam jangka pendek (VECM)

Pengaruh variabel dalam jangka panjang (VECM)

Ekspor

Indonesia-China Indonesia-Jepang

Indonesia-Amerika Serikat

Impor

Indonesia-China Indonesia-Jepang

Indonesia-Amerika Serikat Neraca

Perdagangan (X/M) PDB riil Indonesia

PDB riil China PDB riil Jepang

PDB riil Amerika Serikat

RER Rp/US$ RER Rp/Yuan

RER Rp/Yen

Suku bunga di Indonesia Suku bunga di China Suku bunga di Jepang

Bilateral antara Indonesia dengan Jepang

∆lnTBINA-JPN(t) = β0 + ∑��=1δj ∆ LnTBINA-JPN(t-j) + ∑��=1λj ∆ lnYINA(t-j) +

∑��=1φj ∆ lnYJPN(t-j) + ∑��=1Øj ∆ lnRER_RPYENt-j +

∑p�=1αj ∆lnR_INA(t-j) + ∑��=1 γj ∆lnR_JPN(t-j) + CointEq [∑��=1LnTBINA-JPN(t-j) + ∑��=1�n YINA(t-j) + ∑��=1�nYJPN(t-j) +

∑��=1Ln RER_RPYENt-j + ∑p�=1Ln R_INA(t-j) +

∑��=1 LnR_JPN(t-j)] + εt -1 Bilateral antara Indonesia dengan China

∆lnTBINA-CHN(t) = β0 + ∑��=1δj ∆ LnTBINA-CHN(t-j) + ∑��=1λj ∆ lnYINA(t-j) +

∑��=1φj ∆ lnYCHN(t-j) + ∑��=1Øj ∆ lnRER_RPYUANt-j +

∑p�=1αj ∆lnR_INA(t-j) + ∑��=1 γj ∆lnR_CHN(t-j) + CointEq [∑��=1LnTBINA-CHN(t-j) + ∑��=1�n YINA(t-j) + ∑��=1�nYCHN(t-j) +

∑��=1Ln RER_RPYUANt-j + ∑p�=1Ln R_INA(t-j) +

∑��=1 LnR_CHN(t-j)] + εt -1 Dimana:

β0 =Intersep

TBINAUS =Neracaperdagangan bilateral Indonesia dengan Amerika Serikat

TBINAJPN = Neraca perdagangan bilateral Indonesia dengan Jepang TBINACHN = Neraca perdagangan bilateral Indonesia dengan China YINA = PDB riil Indonesia

YUS = PDB riil Amerika Serikat YJPN = PDB riil Jepang

YCHN = PDB riil China

RER_RPUS = Nilai tukar riil Rupiah terhadap Dollar Amerika RER_RPYEN = Nilai tukar riil Rupiah terhadap Yen

RER_RPYUAN = Nilai tukar riil Rupiah terhadap Yuan R_INA = suku bunga di Indonesia

R_US = suku bunga di Amerika Serikat R_JPN = suku bunga di Jepang

R_CHN = suku bunga di China

Dummy08 = Dummy krisis global tahun 2008 (D=0 untuk sebelum krisis, dan D=1 untuk saat dan setelah terjadinya krisis)

εt-1 = Error

Jenis dan Sumber Data

dengan China, Jepang, Amerika, dan Singapura, Real Exchange Rate (RER) secara bilateral, PDB riil (Y) serta suku bunga (R) masing-masing negara (Indonesia, China, Jepang, dan Amerika). Untuk mencari studi pustaka maka peneliti melakukan pengumpulan literatur berupa kumpulan materi jurnal, artikel, dan buku-buku yang relevan sebagai sumber literatur penelitian.

Metode Analisis

Penelitian ini menggunakan metode analisis yang bersifat deskriptif dan kuantitatif. Alat analisis yang digunakan dalam penelitian ini adalah metode

Vector Autoregression (VAR) apabila data yang digunakan stasioner pada level. Namun bila data belum stasioner pada tingkat level maka dilanjutkan dengan metode Vector Error Correction Model (VECM). Semua data dalam penelitian ini ditransformasikan ke dalam bentuk logaritma natural (ln) kecuali untuk variabel suku bunga. Data-data tersebut diolah menggunakan perangkat lunak (software)

Microsoft Excel 2010 dan Eviews 6.

Vector Autoregression (VAR)

Pada tahun 1980, christoper Sims memperkenalkan sebuah

macroeconomics framework yang menjanjikan, yakni Vector Auto Regression

(VAR). Stock dan Watson dalam Firdaus (2011) memaparkan bahwa jika sebelumnya univariate autoregression merupakan sebuah persamaan tunggal (single equation) dengan model linier variabel tunggal (Single-variable linier model), dimana nilai sekarang dari masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, maka VAR merupakan n-persamaan (n-equation) dengan n-variabel (n-variable), dimana masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, serta nilai saat ini dan masa lampaulag-nya (current and past values). Dengan demikian, dalam konteks ekonometrika modern VAR termasuk ke dalam

multivariate time series analysis (Firdaus, 2011).

Vector Error Correction Model (VECM)

Vector Error Correction Model atau VECM merupakan bentuk VAR yang

terestriksi Enders (2007) dalam Firdaus (2011). Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner pada level, tetapi terkointegrasi. VECM kemudian memanfaaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Karena itu, VECM sering disebut sebagai desain VAR bagi series non stasioner yang memiliki hubungan kointegrasi. Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang (Firdaus, 2011).

Uji Stasioneritas Data

Uji stasioneritas sangat penting dalam analisis time series. Pengujian stasioneritas ini dilakukan dengan menguji akar-akar unit atau unit root test. Data yang tidak stasioner akan mempunyai akar-akar unit, sebaliknya data yang stasioner tidak ada akar-akar unit. Data yang tidak stasioner akan menghasilkan regresi lancung (spurious regression) yaitu regresi yang menggambarkan hubungan dua variabel atau lebih yang nampaknya signifikan secara statistik padahal kenyataannya tidak atau tidak sebesar regresi yang dihasilkan tersebut. Menurut Gujarati (2003), ADF dapat diuji dengan persamaan sebagai berikut:

∆Yt = β1+ β2t + δYt-1 + αt + ∑m�=1∆Yt-i+εt (28) dimana εt = pure white noise error term, ∆Yt-i = (Yt-1, Yt-2) dan seterusnya. Selain itu, perlu dilakukan juga uji nilai t-statistik dan estimasi δ, untuk mengetahui apakah data time series bersifat stasioner atau tidak. Uji statistik memiliki rumus sebagai berikut:

thit = δ / Sδ (29) dimana δ adalah nilai dugaan dan Sδ adalah simpangan baku dari δ. Pengujian hipotesis yaitu H0 = δ = 0 (tidak stasioner) dan hipotesis alternatifnya yaitu H1 = δ < 0 (stasioner). Apabila nilai t-statistik lebih kecil dari nilai statistik ADF, maka hasil yang didapat adalah tolak H0. Dimana, jika H0 ditolak, maka data yang digunakan bersifat stasioner atau tidak mengandung unit root, dan begitu juga sebaliknya.

Uji Lag Optimal

Langkah penting yang harus dilakukan dalam menggunakan model VAR adalah penentuan jumlah lag optimal yang digunkaan dalam model. Pengujian panjang lag optimal dapat memanfaatkan beberapa informasi yaitu dengan menggunakan Akaike Information Criterion (AIC), Schwarz Criterion (SC),

Uji Stabilitas VAR

Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polynomial atau dikenal dengan roots of characteristic polynomial. Jika semua akar dari fungsi polynomial tersebut berada di dalam unit circle atau jika nilai absolutnya < 1 maka model VAR tersebut dianggap stabil sehingga Impulse

Response Function (IRF) dan Forecasting Error Variance Decomposition

(FEVD) yang dihasilkan dianggap valid (Firdaus, 2011).

Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Konsep kointegrasi dikemukakan oleh Engle dan Granger (1987) sebagai kombinasi linier dari dua atau lebih variabel yang tidak stasioner akan menghasilkan variabel yang stasioner. Kombinasi linier ini dikenal dengan istilah persamaan kointegrasi dan dapat diinterpretassikan sebagai hubungan keseimbangan jangka panjang di antara variabel.

Dalam penelitian ini, Johanssen Cointegration Test digunakan untuk membantu mendeteksi hubungan jangka panjang antara variabel independen dengan variabel dependennya. Hal yang perlu diingat dalam uji kointegrasi adalah data series yang kita miliki harus bersifat tidak stasioner.

Hipotesis nol dalam uji ini adalah tidak ada kointegrasi. Jika dalam pengujian menghasilkan nilai trace statistic yang lebih besar dibandingkan dengan

critical value (trace statistic > critical value), maka tolak hipotesis awal atau dengan kata lain persamaan tersebut terkointegrasi. Setelah jumlah persamaan yang terkointegrasi telah diketahui maka tahapan analisis dilanjutkan dengan analisis Vector Error Correction Model (VECM) (Firdaus, 2011).

Impulse Response Function (IRF)

Impuls Response Function (IRF) adalah suatu metode yang digunakan untuk menentukan respons suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i itu saja tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VECM. Dengan kata lain IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang. Sementara itu IRF bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik yang artinya suatu variabel dapat dipengaruhi oleh shock atau guncangan tertentu. Apabila suatu variabel tidak dapat dipengaruhi oleh shock, maka shock

spesifik tersebut tidak dapat diketahui melainkan shock secara umum (Firdaus, 2011).

Forecast Error Variance Decomposition (FEVD)

Metode FEVD dilakukan untuk melihat bagaimana perubahan dalam suatu variabel yang ditunjukkan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya. Metode ini mencirikan suatu struktur dinamis dalam model VAR/VECM. Dalam metode ini dapat dilihat kekuatan dan kelemahan masing-masing variabel memengaruhi variabel lainnya dalam kurun waktu yang panjang (Firdaus, 2011). FEVD merinci ragam dari peramalan galat menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dalam penelitian ini, penggunaan metode FEVD yang utama adalah untuk mengestimasi kontribusi perubahan faktor-faktor pengaruh neraca perdagangan terutama niali tukar efektif riil terhadap peramalan galat dari neraca perdagangan.

GAMBARAN UMUM NERACA PERDAGANGAN INDONESIA DAN FAKTOR-FAKTOR YANG MEMPENGARUHINYA

Gambaran Umum Neraca Perdagangan Bilateral Indonesia

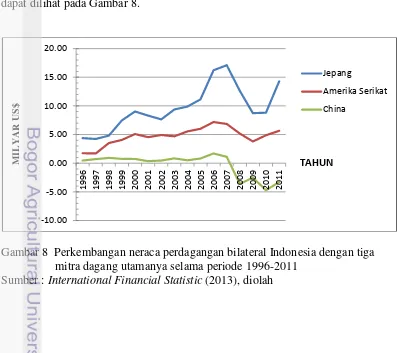

Neraca perdagangan secara bilateral dengan mitra dagang utamanya menunjukkan pergerakan yang fluktuatif. Neraca perdagangan mencerminkan kinerja ekspor dan impor keseluruhan komoditas. Secara umum dapat dikatakan bahwa neraca perdagangan Indonesia dari tahun 1996 hingga tahun 2011 memiliki pergerakan yang fluktuatif dan memiliki trend yang positif, kecuali pada neraca perdagangan bilateral dengan China. Pergerakan neraca perdagangan Indonesia dapat dilihat pada Gambar 8.

Gambar 8 Perkembangan neraca perdagangan bilateral Indonesia dengan tiga mitra dagang utamanya selama periode 1996-2011

Sumber : International Financial Statistic (2013), diolah

Pada periode tersebut, nilai neraca perdagangan secara bilateral dengan Jepang memiliki nilai tertinggi pada tahun 2007 sebesar US$ 17,11 M. surplus neraca perdagangan Indonesia dengan Jepang meningkat sebanyak 5,49 % dari tahun 2006. Pada tahun 2008, nilai neraca perdagangan secara total turun 26,26 % menjadi sebesar US$ 12,61 M. Kemudian pada tahun 2009, nilai neraca perdagangan terus menurun, bahkan lebih buruk yakni turun sebanyak 30,79 %, hingga sebesar US$ 8,73 M. Penurunan nilai neraca perdagangan pada tahun 2008 ini diakibatkan oleh tetap tingginya nilai impor Indonesia dari Jepang walaupun kinerja ekspor menunjukkan kondisi yang baik. Ekspor pada tahun 2008 meningkat 17,39% dari US$ 23,63 M menjadi US$ 27,74 M karena nilai rupiah secara riil mengalami depresiasi dari Rp 68,25/Yen menjadi 91,32/Yen. Namun, kenaikan nilai ekspor ini juga diikuti oleh kenaikan nilai impor yang lebih tinggi. Impor Indonesia dari Jepang meningkat 131,80% dari US$ 6,53 M menjadi 15,13 M.

Lain halnya dengan penurunan nilai neraca perdagangan pada tahun 2009. Menurunnya nilai neraca perdagangan ini diakibatkan oleh buruknya kinerja ekspor Indonesia. Nilai ekspor Indonesia ke Jepang menurun 33,05% dari US$ 27,74 M pada tahun 2008 menjadi US$ 18,57 M pada tahun 2009. Penurunan nilai ekspor ini disebabkan oleh rupiah yang terapresiasi dari Rp 91,32/Yen di tahun 2008 menjadi Rp 74,67/Yen di tahun 2009. Pada tahun 2010, Indonesia mulai dapat memperbaiki kondisi neraca perdagangannya dengan Jepang. Hingga di tahun 2011, nilai neraca perdagangan bilateral antara Indonesia dengan Jepang mencapai US$ 14,28 M atau meningkat sebanyak 61,96 % dari tahun 2010 (US$ 8,82 M) .

Nilai neraca perdagangan bilateral Indonesia dengan Amerika Serikat selama periode 1996-2011 memiliki trend yang positif. Nilai neraca perdagangan yang tertinggi terjadi pada tahun 2006 sebesar US$ 7,19 M. Nilai ini meningkat sebanyak 19,81 % dari tahun sebelumnya yang hanya sebesar US$ 6 M. Pada tahun berikutnya, neraca perdagangan Indonesia dengan Amerika Serikat terus menurun hingga tahun 2009. Nilai neraca perdagangan Indonesia dengan Amerika Serikat di tahun 2009 turun sebanyak 26,77 % menjadi sebesar US$ 3,78 M dari US$ 5,18 M di tahun 2008. Penurunan nilai neraca perdagangan ini diakibatkan oleh penurunan nilai ekspor Indonesia ke Amerika Serikat. Pada saat itu, kinerja ekspor memburuk karena nilai rupiah secara riil terapresiasi terhadap dolar dari Rp 8.363/US$ pada tahun 2006 menjadi Rp 8.063/US$ pada tahun 2007 dan Rp 8.059/US$ pada tahun 2008. Namun, pada tahun 2009, nilai rupiah secara riil terdepresiasi menjadi Rp 8.233/US$. Sehingga, penyebab menurunnya nilai neraca perdagangan pada tahun 2009 bukan dipengaruhi oleh nilai tukar melainkan oleh krisis ekonomi yang melanda Amerika Serikat. Nilai neraca perdagangan bilateral Indonesia dengan Amerika Serikat terus membaik hingga pada tahun 2011, nilai neraca perdagangan mencapai US$ 5,66 M atau meningkat 15,92% dari tahun 2010 (US$ 4,88 M).

Nilai neraca perdagangan bilateral Indonesia dengan China memiliki trend

Kondisi neraca perdagangan Indonesia dengan China pada tahun 2008 turun drastis sebanyak 423,24% yaitu dari US$ 1,12 M pada tahun 2007 menjadi US$ -3,61 M di tahun 2008. Nilai neraca perdagangan sempat membaik pada tahun 2009 karena Indonesia bisa menekan nilai impornya yaitu US$ 15,24 M pada tahun 2008 menjadi US$ 14 M pada tahun 2009. Namun pada tahun 2010, nilai neraca perdagangan kembali memburuk sebesar (-US$ 4,73 M). Nilai ini adalah yang nilai neraca perdagangan Indonesia dengan China terburuk sepanjang periode 1996-2011. Hal ini terjadi karena rupiah terapresiasi dari Rp 1.225/Yuan pada tahun 2009 menjadi Rp 1.063/Yuan pada tahun 2010. Indonesia mulai meperbaiki neraca perdagangannya dengan China di tahun 2011 dengan meningkatkan nilai ekspornya dari US$ 15,62 M pada tahun 2010 menjadi US$ 22,94 M. Kenaikan ekspor ini memperbaiki neraca perdagangan hingga menjadi sebesar (-US$ 3,27 M) pada tahun 2011 walaupun pada kenyataannya impor Indonesia dari China juga meningkat pada tahun tersebut. Namun peningkatan impor ini tidak sebesar peningkatan ekspornya.

Gambaran Umum Komoditas Utama Dalam Kegiatan Ekspor-Impor Antara Indonesia Dengan Ketiga Mitra Dagang Utama Dalam

Lima Tahun Terakhir (Periode 2006-2011)

Berdasarkan sisitem HS 1996 (2 digit), jenis barang atau komoditas yang diekspor ke negara tujuan utama cukup bervariasi antara negara yang satu dengan lainnya (Lampiran 1). Komoditas ekspor ke pasar Amerika Serikat yang dominan dalam lima tahun terakhir (2006-2011) adalah Karet perkebunan dan pakaian dengan pangsa ekspor masing-masing sebesar 14,28% dan 12,53% dari total ekspor Indonesia ke Amerika Serikat. Komoditas peralatan mesin dan elektronik berada di urutan ketiga dengan pangsa ekspor 8,25% dari total ekspor Indonesia ke Amerika Serikat. Diurutan keempat dan kelima terdapat komoditas barang tambang serta budidaya ikan dan sejenisnya dengan pangsa pasar 5,20% dan 4,27% dari total ekspor Indonesia ke Amerika Serikat.

Untuk pasar Jepang, ekspor lebih berupa komoditas barang tambang dan bijih besi dengan pangsa ekspor masing-masing 51,52% dan 8,13% dari total ekspor Indonesia ke Jepang. Sementara komoditas nikel menjadi komoditas ketiga yang paling banyak diekspor Indonesia ke pasar Jepang dengan pangsa 5,32% dari total ekspor Indonesia ke Jepang. Diurutan keempat dan kelima terdapat komoditas karet serta mesin dan peralatan dengan pangsa pasar 4,68% dan 4,51% dari total ekspor Indonesia ke Jepang.

Sedangkan untuk pasar China, barang tambang serta lemak dan minyak hewani serta nabati merupakan komoditas ekspor yang dominan dengan pangsa ekspor masing-masing sebesar 38,36% dan 15,49% dari total ekspor Indonesia ke China. Sementara komoditas karet menjadi komoditas ketiga yang paling banyak diekspor Indonesia ke pasar China dengan pangsa 8,15% dari total ekspor Indonesia ke China. Diurutan keempat dan kelima terdapat komoditas bijih dan kimia organik dengan pangsa pasar masing-masing 7,12% dan 5,16% dari total ekspor Indonesia ke China.