Lampiran 1 Kuesioner

NO : JK :

Medan, September 2015

Kepada Yth : Bapak/Ibu Di Medan

Perihal : Kuesioner Penelitian Dengan hormat,

Saya sampaikan kepada Bapak/Ibu bahwa saya: M. Syauqi Habib adalah mahasiswa Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis USU – Medan. Sebagaimana Bapak/Ibu ketahui bahwa salah satu tugas akhir seorang mahasiswa adalah melakukan penelitian akademik guna menulis skripsi.

Sehubungan dengan itu, saya memohon kepada Bapak/Ibu kiranya bersedia membantu untuk menjadi responden penelitian saya tentang “Analisis Respon Masyarakat Terhadap Penerapan Nilai-Nilai Islam pada Produk-Produk Bank Syariah Mandiri cabang Medan”. Penelitian ini semata-mata hanya untuk keperluan akademik semata.

Besar harapan saya agar kiranya Bapak/Ibu bersedia mengisi kuesioner ini. Atas perhatian dan bantuan Bapak/Ibu, saya ucapkan terima kasih.

Hormat saya,

Pilih jawaban yang sesuai menurut Bapak/Ibu dengan cara memberi tanda silang

(X) pada pertanyaan berikut :

Identifikasi Responden :

1. Usia Bapak/Ibu : a. 21 tahun - 30 tahun d. 51 tahun

b. 31 tahun - 40 tahun e. > 60 tahun

c. 41 tahun - 50 tahun

2. Pendidikan Terakhir : a. SD d. Diploma (D1, D2, D3)

b. SMP/Sederajat e. Strata (S1, S2, S3)

c. SMA/Sederajat

3. Pekerjaan : a. PNS/BUMD/BUMN d. Wiraswasta/Pengusaha

b. TNI/POLRI e. Lainnya...

c. Pegawai Swasta

4. Pendapatan perbulan : a. 1 juta - 3,5 juta d. 7,6 juta - 9,5 juta

b. 3,6 juta - 5,5 juta e. > 9,5 juta

c. 5,6 juta - 7,5 juta

5. Apakah benar Bapak/Ibu adalah seorang nasabah dari Bank Syariah Mandiri cabang Medan?

Instrumen Penelitian

1 = sangat tidak benar kenyataannya;

2 = tidak benar kenyataannya;

3 = agak benar kenyataannya;

4 = benar kenyataannya;

5 = sangat benar kenyataannya;

No Penerapan Nilai-nilai Islam pada Produk Bank

Syariah Mandiri Penilaian Nasabah

1 Bank Syariah Mandiri cabang Medan sudah menerapkan

sistem pelayanan tanpa bunga (riba) pada produknya 1 2 3 4 5 2 Bank Syariah Mandiri cabang Medan sudah menerapkan

sistem bagi hasil pada produknya 1 2 3 4 5

3 Produk-produk dari Bank Syariah Mandiri cabang Medan sudah memiliki tujuan yang tetap dan terjamin tidak mengandung unsur ketidakpastian

1 2 3 4 5

4 Kemungkinan untung-rugi yang akan didapat baik untuk Bank ataupun nasabah sudah tertera jelas dalam produk-produk dari pelayanan Bank Syariah Mandiri cabang Medan sehingga tidak mengandung unsur judi di dalamnya

1 = sangat tidak benar kenyataannya;

2 = tidak benar kenyataannya;

3 = agak benar kenyataannya;

4 = benar kenyataannya;

5 = sangat benar kenyataannya;

No Respon Masyarakat/Nasabah Penilaian Nasabah

1 Sistem pelayanan tanpa bunga (riba) pada produk Bank Syariah Mandiri cabang Medan berjalan dengan baik dan sesuai dengan harapan anda sebagai nasabah

1 2 3 4 5

2 Sistem bagi hasil dari Bank Syariah Mandiri berjalan dengan baik dan sesuai dengan harapan anda sebagai nasabah

1 2 3 4 5

3 Produk Bank Syariah Mandiri cabang Medan yang tanpa unsur ketidakpastian telah berjalan dengan baik serta memberikan keuntungan dan kemudahan bagi anda sebagai nasabah

1 2 3 4 5

4 Kejelasan untung-rugi dalam produk Bank Syariah Mandiri cabang Medan memberikan keuntungan dan kemudahan bagi anda sebagai nasabah

1 2 3 4 5

5 Sekiranya Bank Syariah Mandiri cabang Medan menambah banyak produk baru dan tetap sesuai dengan Syari'at Islam, hal ini akan mendapat dukungan dari anda sebagai nasabah

Lampiran 2

Hasil Uji Validitas dan Reliabilitas

Reliability Statistics Cronbach's

Alpha

N of Items

.806 9

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

( r- HITUNG)

Cronbach's Alpha if Item Deleted

P1 31.34 8.853 .582 .778

P2 31.42 8.367 .603 .773

P3 31.81 8.600 .526 .783

P4 31.88 9.238 .410 .797

P5 31.45 9.159 .584 .782

P6 31.31 8.135 .630 .768

P7 32.06 7.875 .699 .758

P8 32.14 8.687 .409 .801

DAFTAR PUSTAKA Al-Qur'an.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate Dengan Program SPSS, Universitas Diponegoro, Semarang.

Ferdinand, Augusty, 2006. Metode Penelitian Manajemen, Edisi II, Universitas Diponegoro, Semarang.

Haryanto, Muhammad, 2007. Analisis Perspektif Konsumen Muslim Terhadap Produk Halal Berlabel MUI, Arca, Jakarta.

Hendry, Arisson dkk, 1999. Perbankan Syariah: Perspektif Praktisi, Muamalat Institute, Jakarta.

Ismail, 2008. Perbankan Syari'ah, Kencana, Jakarta.

Karim, Adiwarman, 2002. Ekonomi Islam: Suatu Kajian Makro, ITT Indonesia, Jakarta.

_______, 2004. Bank Islam, Rajawali, Jakarta.

Kartajaya, Hermawan, 2009. On Marketing Mix, Pariwara, Jakarta.

Maryati, 2001. Statistik Ekonomi dan Bisnis, Edisi I, UPP AMP YKPN, Yogyakarta.

Muhammad, 2005. Manajemen Dana Bank Syari'ah, Ekonisia, Yogyakarta.

Mujiharjo, Bagyo, 2006. "Analisis Faktor-faktor yang Mempengaruhi Kepuasan Pelanggan dan Pengaruhnya terhadap Loyalitas Pelanggan (Studi Kasus: Rumah Sakit BRI Demak)", Jurnal Sains Pemasaran Indonesia, Volume 5 Nomor 2.

Musytaq, Ahmad, 2006. Etika Bisnis dalam Islam, Pustaka Al-Kautsar, Jakarta Nurdin, Ridwan, 2010. Akad-akad Fiqh pada Perbankan Syari'ah di Indonesia,

Pena, Banda Aceh.

P3EI, Universitas Islam Indonesia Yogyakarta, 2012, Ekonomi Islam, Rajagrafindo Persada, Jakarta.

Sasono, Edo, 2006. "Analisi Faktor-Faktor yang Menentukan Kepuasan Pelanggan dan Pengaruhnya Terhadap Loyalitas Pelanggan Bank Syari'ah (Studi Empiris pada Bank Syari'ah di Jawa Tengah dan Yogyakarta)", Jurnal Sains Pemasaran, Volume 5 Nomor 3 hal 305-320.

Senoaji, Ario Bagus, 2008. "Analisis Faktor-faktor yang Mempengaruhi Tingkat Kepuasan Nasabah (Studi Kasus pada PT. Bank Mandiri Persero cabang Semarang)", Tesis, Program Studi Manajemen Program Pasca Sarjana, Universitas Diponegoro, Semarang.

Sudarsono, Heri, 2007. Bank dan Lembaga Keuangan Syari'ah Deskripsi dan Ilustrasi, Gerakan Baru, Jakarta.

Sugiyono, 2004. Metode Penilaian Bisnis, Alfabeta, Bandung.

Supranto, J, 1997. Riset Operasi: Untuk Pengambilan Keputusan, Universitas Indonesia, Jakarta.

_______, 2001. Pengukuran Tingkat Kepuasan Pelanggan Untuk Menaikkan Pangsa Pasar, Rineke Cipta, Jakarta.

_______, 2004. Manajemen Jasa, Andi, Yogyakarta.

Tjiptono, Fandy, 2004. Manajemen Jasa, Andi, Yogyakarta.

Wirawan, Sarwono S., 1991. Teori-teori Psikologi Sosial, Rajawali, Jakarta.

https://cintasyariah.wordpress.com/2010/02/25/perkembangan-bank-syariah-di-indonesia/ (diakses tanggal 25 Mei 2015).

http://www.infoanda.com/id/link.php?lh=A1NcXARXBgQE (diakses tanggal 25 Mei 2015).

http://www.infobanknews.com/tag/bank-syariah,loyalitas-nasabah# (diakses tanggal 25 Mei 2015).

http://nasional.republika.co.id/kanal/ekonomi/syariah-ekonomi (diakses tanggal 23 Mei 2015).

http://produk-banksyariah.blogspot.co.id/2015/04/daftar-bank-syariah-di-indonesia.html (diakses tanggal 25 Mei 2015).

BAB III

METODOLOGI PENELITIAN

Metode Penelitian adalah langkah dan prosedur yang dilakukan untuk memecahkan permasalahan dengan cara pengumpulan data atau informasi yang empiris dan menguji hipotesis penelitian, namun tidak semua penelitian memerlukan adanya hipotesis sehingga tidak diperlukan adanya pengujian.

3.1. Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunya variasi tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2004). Variabel yang digunakan dalam penelitian dapat diklasifikasikan menjadi :

a. Variabel independen (bebas), yaitu variabel yang menjelaskan dan mempengaruhi variabel lain.

b. Variabel dependen (terikat), yaitu variabel yang dijelaskan dan dipengaruhi oleh variabel independen.

Variabel independen dalam penelitian ini adalah Penerapan Nilai Islam pada Pelayanan Bank Syariah (X). Sedangkan variabel dependen dalam penelitian ini adalah Respon Nasabah (Y).

3.2. Definisi Operasional

1. Respon Nasabah (Y)

Merupakan evaluasi terhadap respon yang melekat pada pemerolehan produk atau pengalaman konsumsi berdasarkan tingkat kepuasan, sehingga menentukan niat nasabah untuk loyal terhadap produk tersebut (Wirawan, 1991:32). Indikator yang dilihat dalam penelitian adalah :

a. Kepuasan secara keseluruhan yang dirasakan nasabah.

b. Konfirmasi harapan, yakni tingkat kesesuaian antara kinerja dan ekspektasi.

2. Penerapan Islam pada Pelayanan Bank Syariah (X)

Dalam penelitian ini penerapan nilai Islam pada pelayanan bank syariah adalah atribut Islam dalam produk bank syariah itu sendiri dan aspek akhlak dari prosedur pelayanannya. Indikator yang digunakan dalam penelitian ini adalah :

a. Tidak ada unsur riba

b. Menggunakan sistem bagi hasil

c. Tidak ada unsur ketidakpastian (gharar) d. Tidak ada unsur judi (maysir)

3.3. Populasi dan Sampel

Mandiri cabang Medan. Per Januari 2015, nasabah Bank Mandiri cabang Medan berjumlah 295.500 nasabah (www.syariahmandiri.co.id)

Sampel adalah subset dari populasi, terdiri dari beberapa anggota populasi. Teknik pengambilan sampling yang digunakan adalah non-probability sampling, elemen populasi dipilih atas dasar avalibilitasnya (misalnya karena mereka memang dengan sukarela menjadi responden) atau karena pertimbangan pribadi peneliti bahwa mereka dapat mewakili populasi. Agar sampel yang diambil dapat mewakili populasi, maka jumlah sampel dapat dihitung melalui pendekatan statistik dengan rumus Slovin sebagai berikut (Umar, 1999:97) :

�

=

�1+��2 dengan demikian

�

=

295.500

1+295.5002

= 99.9513

Dimana : n= ukuran sampel N= ukuran populasi

e= persen kelonggaran ketidaktelitian karena kesalahan sampel yang masih bisa ditolerir

Dengan hasil sebesar 99,9513 dapat dibulatkan menjadi 100, sehingga sampel dari penelitian ini berjumlah 100 orang nasabah Bank Syariah Mandiri cabang Medan.

Dengan demikian, penelitian ini menggunakan teknik non-probabiliy sampling dengan jenis purposive sampling, karena memahami bahwa informasi

pertimbangan kriteria sampel yaitu sampel mengetahui informasi tentang bank syari'ah dan menjadi nasabah dari Bank Syari'ah Mandiri cabang Medan.

Kemudian teknik pengambilan sampel di lapangan ialah dengan menggunakan cara accidental sampling, dimana pengambilan sampel penelitian terhadap nasabah Bank Syariah Mandiri cabang Medan diambil secara kebetulan berdasarkan kesediaan dari objek sampel itu sendiri.

3.4. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah (Supranto, 1997:21) :

1. Data primer merupakan data yang dikumpulkan dan diolah sendiri oleh suatu organisasi atau perseorangan langsung dari objeknya. Data primer dari penelitian ini berasal dari kuesioner yang diisi oleh responden (nasabah Bank Syari'ah Mandiri cabang Medan), meliputi : identitas dan tanggapan responden.

2. Data sekunder adalah data yang diperoleh dalam bentuk sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi. Data sekunder bagi peneliti merupakan data publikasi Bank Syariah Mandiri cabang Medan yang diambil dari www.syariahmandiri.co.id.

3.5. Metode Pengumpulan Data

memperoleh informasi yang relevan, tingkat keandalan (reliability) dan keabsahan (validity) setinggi mungkin (Maryati, 2001:14).

3.6. Skala Pengukuran Variabel

Dengan melakukan penyebaran kuesioner responden untuk mengukur persepsi responden, maka skala pengukuran variabel dalam penelitian ini adalah dengan menggunakan Skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dengan Skala Likert, maka variabel yang akan diukur akan dijabarkan menjadi indikator variabel (Sugiyono, 2004:12).

Pertanyaan dalam kuesioner dibuat dengan menggunakan skala untuk mewakili pendapat dari responden. Nilai untuk skala tersebut adalah :

a. Sangat tidak setuju : diwakili oleh angka 1 b. Tidak setuju : diwakili oleh angka 2 c. Netral (ragu-ragu) : diwakili oleh angka 3 d. Setuju : diwakili oleh angka 4 e. Sangat setuju : diwakili oleh angka 5 3.7. Metode Analisis Data

Untuk pengolahan data, penelitian ini menggunakan program pengolahan data SPSS 16,0 descriptive analysis, dengan metode analisis deksriptif kuantitatif sebagai berikut :

a. Uji Validitas.

validity) menggambarkan kesesuaian sebuah pengukur data dengan apa

yang diukur (Ferdinand, 2006). Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2006:45).

Dalam pengujian validitas dengan program pengolahan data SPSS, jika suatu alat ukur mempunyai korelasi signifikan antara skor item terhadap skor totalnya maka dikatakan skor tersebut tidak valid (Ghozali, 2006).

Pengujian validitas pada taraf signifikan yang digunakan adalah (α) = 5%,

yaitu apabila :

1. Jika rhitung > rtabel, maka pertanyaan dinyatakan valid. 2. Jika rhitung < rtabel, maka pertanyaan dinyatakan tidak valid. b. Uji Reliabilitas

Sebuah scale atau instrumen pengukur data dan data yang dihasilkan disebut reliabel atau terpercaya apabila instrumen itu secara konsisten memunculkan hasil yang sama setiap kali dilakukan pengukuran (Ferdinand, 2006). Uji reliabilitas adalah tingkat kestabilan suatu alat pengukur dalam mengukur suatu gejala/kejadian. Semakin tinggi reliabilitas suatu alat pengukur, semakin stabil pula alat pengukur tersebut.

Dalam pengujian reliabilitas menggunakan uji statistik Cronbach Alpha (α) melalui program pengolahan data SPSS, yaitu apabila : suatu

konstruk/variabel dapat dikatakan reliabel jika memberikan nilai Cronbach Alpha lebih besar dari 0.60 (Ghozali, 2006).

Koefisien korelasi spearman merupakan statistik nonparametrik. Statistik ini merupakan suatu ukuran asosiasi atau hubungan yang dapat digunakan pada kondisi satu atau dua variabel yang diukur adalah skala ordinal/berbentuk rangking (Ghozali, 2006).

Dasar pengambilan keputusan dalam Uji Spearman yaitu :

1. Jika nilai sig < 0,05 maka, dapat disimpulkan bahwa dapat korelasi yang signifikan antara variabel yang dihubungkan.

2. Jika nilai sig > 0,05 maka, dapat disimpulkan bahwa tidak terdapat korelasi yang signifikan antara variabel yang dihubungkan.

Adapun kriteria penafsiran adalah sebagai berikut:

• 0,00 sampai 0,20 artinya : hampir tidak ada korelasi

• 0,21 sampai 0,40 artinya : korelasi rendah

• 0,41 sampai 0,60 artinya : korelasi sedang

• 0,61 sampai 0,80 artinya : korelasi tinggi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum 4.1.1 Kota Medan

Deskripsi Kota Medan sebagai gambaran keadaan secara geografis, lokasi, batas wilayah jumlah penduduk dan lainnya. Kota Medan adalah ibukota provinsi Sumatera Utara. Kota Medan dipimpin oleh seorang walikota. Wilayah Kota Medan secara administratif terdiri dari 21 Kecamatan yait dengan 151 kelurahan/desa yang terbagi dalam 2000 lingkungan.

(±22 Km). Kabupaten Deli Serdang merupakan salah satu daerah yang kaya dengan sumber daya alam khususnya di bidang perladangan, perhutanan dan pertanian. Keadaan ini menjadikan Kota Medan secara ekonomi mampu mengembangkan berbagai kerjasama dan kemitraan yang sejajar serta saling menguntungkan dan saling memperkuat dengan daerah-daerah sekitarnya. Kota Medan dilintasi berbagai sungai yang berpotensi sebagai saluran pembuangan air hujan untuk mengatasi banjir dan air limbah. Sedikitnya terdapat 10 sungai yang melintasinya, antara lain : Sungai Belawan, Sungai Deli, Sungai Badera, Sungai Putih, Sungai Babura, Sungai Sikambing, Sungai Sulang-Saling, Sungai Kera, Sungai Batuan dan Sungai Percut. Sebelah barat dan timur Kota Medan berbatasan dengan Kabupaten Deli Serdang.

Penduduk Kota Medan memiliki ciri penting yaitu memiliki unsur agama, suku etnis, budaya dan adat istiadat. Keanekaragaman etnis di Medan terlihat dari jumlah Masjid, Gereja dan Vihara Tionghoa yang banyak tersebar di seluruh Kota Medan. Hal ini menunjukkan karakter dari masyarakat Kota Medan bersifat terbuka karena banyaknya masyarakat Kota Medan yang memiliki perbedaan baik dari segi agama, budaya, maupun adat istiadat.

Struktur perekonomian Kota Medan didominasi oleh 4 (empat) lapangan usaha utama yaitu Industri Pengolahan, Perdagangan, Hotel dan Restoran, Pengangkutan dan Telekomunikasi, serta Keuangan, Persewaan dan Jasa. Keempat sektor ini memberikan kontribusi terhadap perekonomian daerah (www. PemkoMedan.go.id).

4.2 Sejarah berdirinya Bank Syariah Mandiri

Diawali dari krisis moneter yang terjadi di Indonesia pada tahun 1997-1998, dimana krisis memasuki semua aspek mulai dari dunia politik nasional, dunia perbankan, dunia usaha dan aspek lainnya yang secara langsung menimbulkan dampak negatif pada kehidupan rakyat Indonesia.

Keluarnya UU No. 10 tahun 1998 menjadi titik dimana Bank Mandiri mulai membentuk layanan perbankan syariah. Setelah proses merger, Bank Mandiri membentuk Tim Pengembangan Perbankan Syariah untuk membuat layanan transaksi syariah (dual banking system). UU ini juga menjadi landasan Tim Pengembang Perbankan Syariah untuk mengubah PT Bank Susila Bakti menjadi bank syariah. Tim ini mempersiapkan segalanya, mulai dari system dan infrastruktur. Dan seperti yang tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999, bank ini berubah nama dan menjadi PT Bank Syariah Mandiri (id.wikipedia.org).

Setelah itu, Gubernur Bank Indonesia meresmikan perubahan kegiatan usaha Bank Susila Bakti dengan dikeluarkannya SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Dengan ini, sistem operasi Bank Susila Bakti berubah menjadi sistem perbankan berbasis syariah. Dan, untuk perubahan nama dari PT Bank Susila Bakti menjadi PT Bank Syariah Mandiri juga disetujui melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999. Akhirnya, Bank Syariah Mandiri resmi beroperasi. Tanggal yang menjadi awal mula Bank Syariah Mandiri lahir dan berkutat di dunai perbankan Indonesia adalah hari Senin, 25 Rajab 1420H atau tanggal 1 November 1999 (id.wikipedia.org).

4.2.1 Fasilitas dan Pelayanan Bank Syariah Mandiri

ATM Syariah Mandiri dan 11.885 ATM Mandiri, ditambah 60.992 ATM Bersama, serta fasilitas phonebanking 24 jam BSM Call di 14040 atau (021) 2953 4040, serta SMS Banking dan BSM Internet Banking "www.syariahmandiri.co.id" untuk kebutuhan transaksi perbankan dengan puluhan fitur (www.syariahmandiri.co.id).

Selain itu, produk simpanan yang ditawarkan Bank Syariah Mandiri antara lain Tabungan BSM, BSM Tab. Berencana, BSM Tab. Simpatik, BSM Tab. Investa Cendekia, BSM Tab. Dollar, BSM Tab. Qurban, BSM Tab. Pensiun, dan BSM Tabunganku. Sedangkan untuk produk pembiayaannya pada kredit modal kerja yang terdiri dari Musyarakah, Pembiayaan Dana Berputar, Mudharabah, dan Pembiayaan Resi Gudang. Serta produk pembiayaan pada kredit investasi yang terdiri dari Mudharabah, dan Musyarakah. (www.syariahmadiri.co.id)

4.2.2 Struktur Organisasi Bank Syariah Mandiri cabang Medan

Setiap organisasi dalam upaya untuk mencapai tujuan secara efektif dan efisien memerlukan struktur organisasi. Karena itu, struktur organisasi haruslah sesuai dan mudah dimengerti oleh semua pihak yang terlibat didalamnya.

dalam melakukan pekerjaanya saling terhubung, artinya bahwa pekerjaan yang satu akan mempengaruhi pekerjaan yang lain.

Dalam melaksanakan kegiatannya, Bank Syariah Mandiri cabang Medan dipimpin oleh kepala pimpinan cabang dan dibantu 2 orang kepala bagian/manager yang masing- masing membawahi bagian marketing dan bagian operasional.

4.2.3 Visi dan Misi Bank Syariah Mandiri

Adapun Visi dari Bank Syariah Mandiri adalah : " Memimpin pengembangan peradaban ekonomi yang mulia"

Sedangkan untuk mewujudkan visi tersebut Bank Syariah Mandiri menetapkan 4 (empat) misi yang harus dilaksanakan, yaitu :

1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri 2. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan 3. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat 4. Mengembangkan nilai-nilai syariah universal

4.3. Uji Validitas, Uji Reliabilitas, dan Uji Spearman 4.3.1 Uji Validitas

Uji validitas dalam penelitian ini menggunakan program SPSS Versi 16.0 for windows. Dalam pengujian ini menggunakan r hitung. Untuk menunjukkan

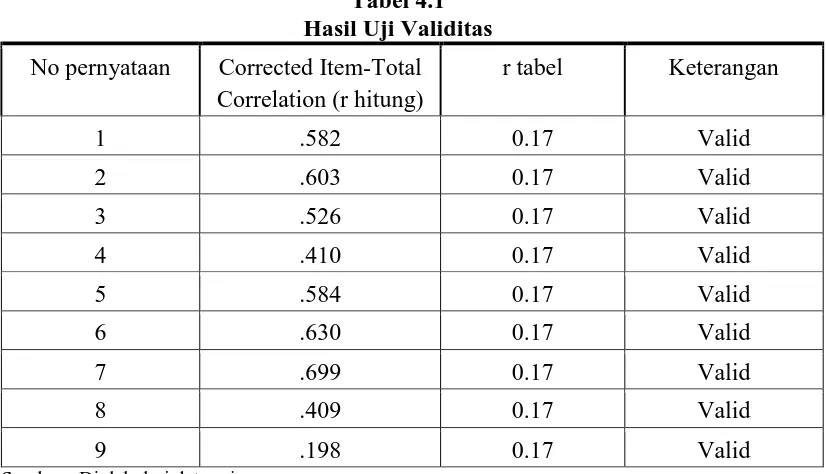

bahwa tiap-tiap variabel dinyatakan valid apabila r hitung > r tabel. Berikut akan disajikan Tabel 4.1 hasil uji validitas.

dikatakan valid apabila memiliki nilai r hitung > r tabel pada tingkat kepercayaan 90 persen. Dilihat pada Tabel 4.1 menjelaskan bahwa semua butir pertanyaan/pernyataan yang diajukan kepada 30 responden dinyatakan valid, karena nilai r hitung > r tabel. Untuk melihat reliabilitas butir pertanyaan/pernyataan yang diajukan kepada responden, maka dapat dilihat dari nilai Cronbach's Alpha if Item Deleted.

Tabel 4.1 Hasil Uji Validitas No pernyataan Corrected Item-Total

Correlation (r hitung)

r tabel Keterangan

1 .582 0.17 Valid

Sumber : Diolah dari data primer

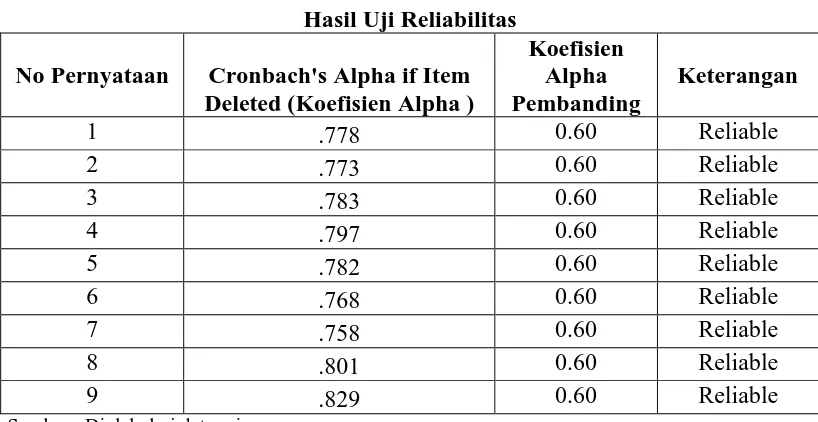

4.3.2 Uji Reliabilitas

Dengan demikian, berdasarkan hasil uji reliabelitas pada tabel 4.2 dapat disimpulkan bahwa semua butir pertanyaan/pernyataan dinyatakan reliable, karena semua butir pernyataan/pertanyaan yang diajukan kepada responden memiliki nilai Cronbach's Alpha if Item Deleted alpha lebih besar dari nilai koefisien alpha pembanding (>0,60) maka data sudah reliable. Dari nilai Cronbach's Alpha if Item Deleted alpha tersebut menunjukkan bahwa instrument

Tabel 4.2 Hasil Uji Reliabilitas No Pernyataan Cronbach's Alpha if Item

Deleted (Koefisien Alpha )

Koefisien

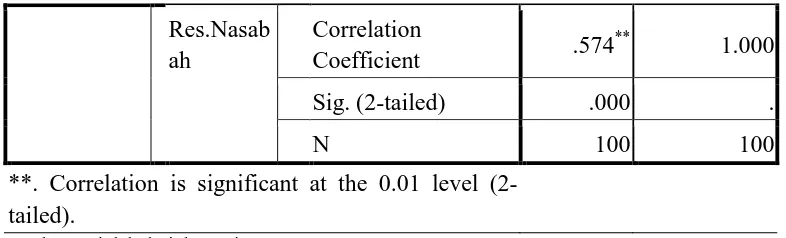

Dari tabel 4.3 dapat disimpulakan bahwa penerapan nilai-nilai Islam berhubungan terhadap respon masyarakat, sebab berdasarkan output di tabel 4.3 diketahui bahwa N atau jumlah data responden sebanyak 100, kemudian nilai sig (2-tailed) adalah 0,000 < 0,01, sebagaimana dasar pengambilan keputusan tersebut dapat disimpulkan bahwa ada hubungan yang signifikan antara penerapan nilai-nilai Islam dengan Respon masyarakat (nasabah).

Tabel 4.3

Hasil Uji Spearman antara Penerapan Nilai-nilai Islam dan Respon Masyarakat (Nasabah)

Coefficient 1.000 .574

**

Sig. (2-tailed) . .000

Res.Nasab

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Diolah dari data primer

4.4 Profil dan Deskripsi Responden

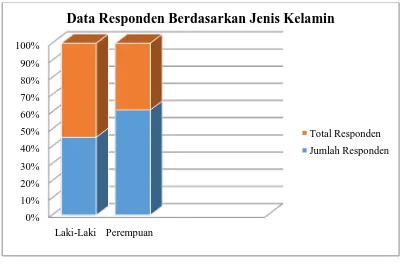

Profil responden adalah keterangan-keterangan pribadi mengenai responden yakni masyarakat (nasabah) Bank Syariah Mandiri cabang Medan. Cara untuk memperoleh profil responden adalah dengan cara membagikan kuesioner dan memberikan pertanyaan-pertanyaan, dimana untuk memperoleh profil responden adalah dengan teknik accidental yaitu dengan mendatangi responden yang bersedia secara langsung. Masyarakat yang menjadi responden diberikan beberapa pertanyaan dalam bentuk kuesioner dimana nantinya jawaban-jawaban dari pertanyaan tersebut akan disajikan dalam bentuk tabel dan gambar. 4.4.1 Data Responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin masyarakat yang diteliti (nasabah Bank Syariah Mandiri cabang Medan) dapat dilihat dari hasil kuesioner yang telah disebar. Dari jumlah responden yang telah ditentukan sebagai sampel penelitian, yaitu sebanyak 100 orang, maka diperoleh hasil sebagai berikut :

Tabel 4.4

Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden Persentase

Laki-laki 41 41%

Perempuan 59 59%

Jumlah 100 100%

Berdasarkan tabel 4.1 dapat dijelaskan bahwa dari hasil penelitian yang dilakukan terdapat 100 responden, dapat diketahui bahwa jumlah nasabah Bank Syariah Mandiri cabang Medan untuk jenis kelamin perempuan lebih banyak daripada laki-laki. Dilihat dari frekuensi dan persentasenya, maka jumlah masyarakat perempuan yang menjadi nasabah Bank Syariah Mandiri cabang Medan adalah sebanyak 59 orang dari total jumlah responden yang ada. Sedangkan untuk laki-laki adalah sebanyak 41 orang dari total responden yang ada.

Gambar 4.1

Data Responden Berdasarkan Jenis Kelamin 4.4.2 Data Responden Berdasarkan Tingkat Umur

Adapun dalam penelitian ini, profil responden berdasarkan umur dibagi atas beberapa tingkat, yaitu :

a. 21 tahun - 30 tahun

Data Responden Berdasarkan Jenis Kelamin

Total Responden

c. 41 tahun - 50 tahun d. 51 tahun - 60 tahun e. > 60 tahun

Dengan demikian, deskripsi responden berdasarkan tingkat umur adalah sebagai berikut :

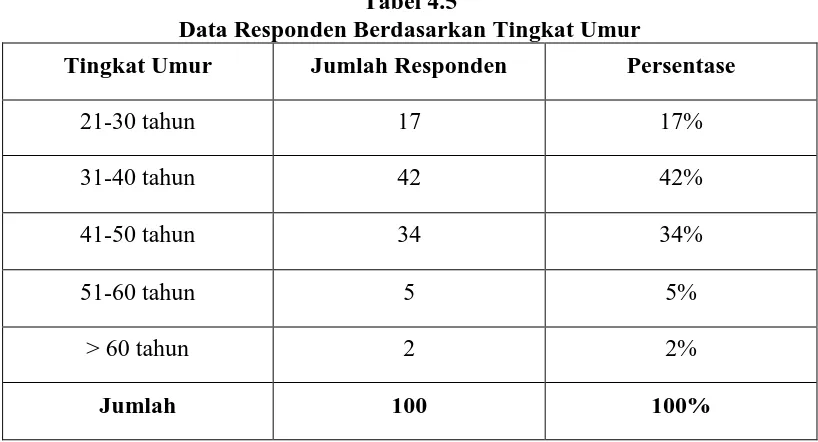

Tabel 4.5

Data Responden Berdasarkan Tingkat Umur

Tingkat Umur Jumlah Responden Persentase

21-30 tahun 17 17%

31-40 tahun 42 42%

41-50 tahun 34 34%

51-60 tahun 5 5%

> 60 tahun 2 2%

Jumlah 100 100%

Sumber : Data Primer

Gambar 4.2

Data Responden Berdasarkan Tingkat Umur 4.4.3 Data Responden Berdasarkan Tingkat Pendidikan

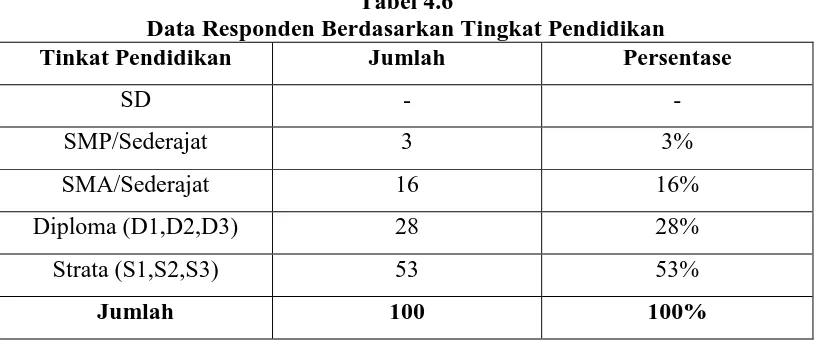

Nasabah Bank Syariah Mandiri cabang Medan yang ditentukan sebagai responden memiliki tingkat pendidikan yang berbeda-beda. Pada tabel 4.6 akan disajikan dan diuraikan data responden berdasarkan tingkat pendidikannya.

Tabel 4.6

Data Responden Berdasarkan Tingkat Pendidikan

Tinkat Pendidikan Jumlah Persentase

SD - -

SMP/Sederajat 3 3%

SMA/Sederajat 16 16%

Diploma (D1,D2,D3) 28 28%

Strata (S1,S2,S3) 53 53%

Jumlah 100 100%

Sumber : Data Primer

17%

42% 34%

5% 2%

Data Responden Berdasarkan Tingkat Umur

Berdasarkan tabel 4.6 dapat diketahui nasabah Bank Syariah Mandiri cabang Medan yang menjadi responden didominasi oleh masyarakat berpendidikan tinggi terutama pada tingkat pendidikan Strata dengan persentase 53% dari total responden, diikuti oleh tingkat pendidikan Diploma dengan persentase 28% dan tingkat pendidikan SMA/Sederajat dengan persentase 16%, dan kemudian pada tingkat pendidikan rendah yaitu tingkat pendidikan SMP/Sederajat kebawah dengan persentase 3%.

Semakin tinggi tingkat pendidikan seseorang maka akan berpengaruh terhadap tingkat pengetahuannya. Dengan tingginya tingkat pengetahuan, seseorang tersebut akan lebih objektif dalam menilai sesuatu. Melihat data tingkat pendidikan dari 100 orang nasabah Bank Syariah Mandiri cabang Medan yang menjadi responden yang didominasi oleh tingkat pendidikan tinggi maka dapat disimpulkan bahwa respon yang dihasilkan bukan hanya berdasarkan pengalaman dan kepuasan dalam konsumsi semata melainkan ditambah pengetahuan yang lebih sehingga menghasilkan penilaian yang lebih objektif.

Gambar 4.3

Data Responden Berdasarkan Tingkat Pendidikan

0 20 40 60 80 100 120

SD SMP/Sederajat SMA/Sederajat Diploma Strata

Data Responden Berdasarkan Tingkat Pendidikan

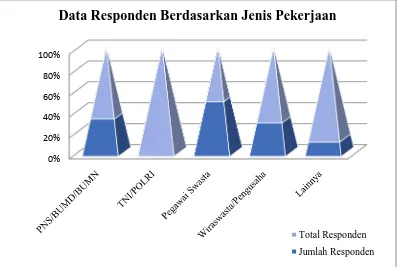

4.4.4 Data Responden Berdasarkan Jenis Pekerjaan

Masing-masing nasabah Bank Syariah Mandiri cabang Medan yang menjadi responden memiliki jenis pekerjaan yang berbeda-beda. Berikut adalah tabel data responden berdasarkan jenis pekerjaannya.

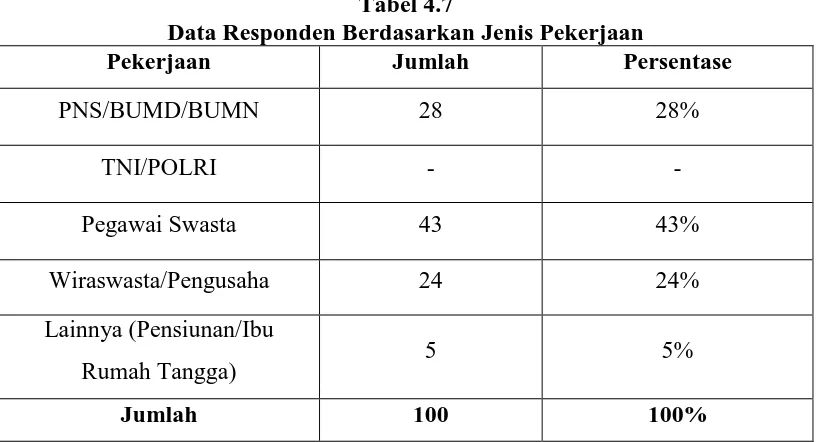

Tabel 4.7

Data Responden Berdasarkan Jenis Pekerjaan

Pekerjaan Jumlah Persentase

PNS/BUMD/BUMN 28 28%

TNI/POLRI - -

Pegawai Swasta 43 43%

Wiraswasta/Pengusaha 24 24%

Lainnya (Pensiunan/Ibu

Rumah Tangga) 5 5%

Jumlah 100 100%

Sumber : Data Primer

Dari tabel 4.7 dapat diketahui bahwa nasabah Bank Syariah Mandiri cabang Medan didominasi oleh masyarakat yang bekerja sebagai pegawai swasta yaitu sebanyak 43 orang dengan persentase 43% dari total responden. Sedangkan jenis pekerjaan lain yaitu PNS/BUMD/BUMN sebanyak 28 orang dengan persentase 28%, kemudian jenis pekerjaan wiraswasta/pengusaha dengan persentase 24%, dan jenis pekerjaan lainnya sebanyak 5 orang dengan persentase 5%, dan tidak terdapat responden yang bekerja sebagai TNI/POLRI.

produk-produk Bank Syariah Mandiri cabang Medan mencakup semua produk baik deposito ataupun kredit.

Gambar 4.4

Data Responden Berdasarkan Jenis Pekerjaan

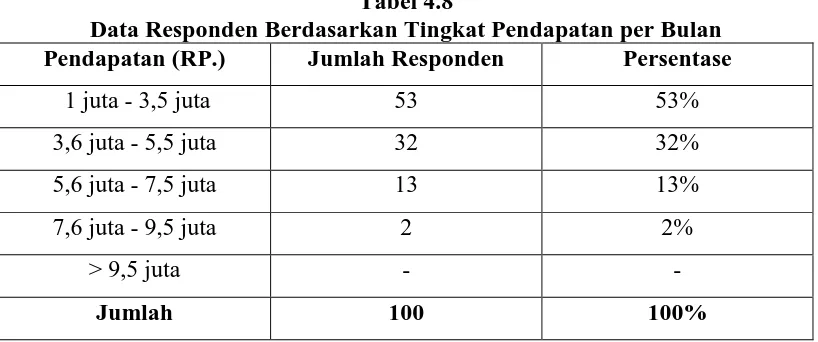

4.4.5 Data Responden Berdasarkan Tingkat Pendapatan per Bulan

Tingkat pendapatan dari masing-masing responden juga bervariasi. Deskripsi responden berdasarkan tingkat pendapatan per bulan akan disajikan dan diuraikan dalam tabel 4.8 berikut ini

0% 20% 40% 60% 80% 100%

Data Responden Berdasarkan Jenis Pekerjaan

Total Responden

Tabel 4.8

Data Responden Berdasarkan Tingkat Pendapatan per Bulan Pendapatan (RP.) Jumlah Responden Persentase

1 juta - 3,5 juta 53 53%

3,6 juta - 5,5 juta 32 32%

5,6 juta - 7,5 juta 13 13%

7,6 juta - 9,5 juta 2 2%

> 9,5 juta - -

Jumlah 100 100%

Sumber : Data Primer

Dari tabel 4.8 dapat diketahui bahwa responden yang berpendapatan 1 - 3,5 juta mendominasi dengan jumlah 53 orang dengan persentase 53%, kemudian tingkat pendapatan 3,6 - 5,5 juta dengan jumlah responden sebanyak 32 orang dengan persentase 32%, dan responden dengan tingkat pendapatan 5,6 - 7,5 juta berjumlah 13 orang dengan persentase 13%, kemudian pada tingkat pendapatan 7,6 - 9,5 juta dengan jumlah sebanyak 2 responden dengan persentase 2%, serta tidak terdapat responden dengan tingkat pendapatan diatas 9,5 juta.

Gambar 4.5

Data Responden Berdasarkan Tingkat Pendapatan per Bulan

4.4.6 Data Responden Berdasarkan Pekerjaan dan Pendapatan

Setiap masyarakat pasti memiliki pekerjaan dan pendapatan. Pekerjaan dan tingkat pendapatan yang mereka miliki juga bermacam-macam. Pekerjaan akan menentukan seberapa besar tingkat pendapatan yang didapat oleh seseorang, berbeda jenis pekerjaan berbeda pula tingkat pendapatan yang diperoleh seseorang. Data masyarakat yang dijadikan responden berdasarkan pekerjaan dan pendapatan dapat dilihat pada tabel 4.9 yang akan disajikan berikut ini:

53% 32%

13% 2%

Data Responden Berdasarkan Pendapatan

Tabel 4.9

Data Responden Berdasarkan Pekerjaan dan Pendapatan

4.4.7 Data Responden Berdasarkan Jenis Kelamin dan Tingkat Pendidikan

Setiap masyarakat yang dijadikan responden baik laki-laki maupun perempuan memiliki jenjang pendidikan yang berbeda-beda. Berikut ini akan ditampilkan tabel data masyarakat berdasarkan jenjang pendidikan yang dihubungkan dengan jenis kelamin.

Tabel 4.10

Data Responden Berdasarkan Jenis Kelamin dan Tingkat Pendidikan

Pendidikan Keterang

Sumber : Data Primer

persentase sebesar 53% dari total responden menurut jenjang pendidikan dengan jenis kelamin laki-laki sebanyak 24 orang dan wanita sebanyak 29 orang. Sedangkan pada jenjang pendidikan SMP terdapat 3 responden dengan persentase 3% dengan hanya jenis kelamin perempuan sebanyak 3 orang, kemudian untuk jenjang pendidikan SMA jumlah respondennya sebanyak 16 orang dengan persentase sebesar 16% yang terbagi dari 2 orang laki-laki dan 14 orang perempuan. Sedangkan untuk jenjang pendidikan Diploma memiliki jumlah responden sebanyak 28 orang dengan persentase sebesar 28% yang terdiri dari 24 orang laki-laki dan 29 orang perempuan.

4.4.8 Data Responden Berdasarkan Pekerjaan dan Pendidikan

Tabel 4.11

Data Responden Berdasarkan Pekerjaan dan Pendidikan

Sumber : Data Primer

Berdasarkan data diatas dapat dilihat bahwa pekerjaan dari masyarakat yang dijadikan responden berbeda-beda. Jumlah terbanyak yakni pada pegawai swasta sebesar 43 orang responden dengan persentase sebesar 43% dari total responden, yang terdiri dari jenjang pendidikan yang berbeda-beda. Terdapat 2 orang dengan jenjang pendidikan SMA, 24 diantaranya adalah diploma (D1,D2,D3) dan 17 orang adalah sarjana (S1,S2,S3). Dapat disimpulkan bahwa masyarakat yang dijadikan responden dengan pekerjaan sebagai pegawai swasta sebagian besar adalah masyarakat dengan tingkat pendidikan diploma (D1,D2,D3). Dilanjutkan dengan pekerjaan PNS/BUMD/BUMN dengan jumlah 28 orang dengan persentase 28% yang seluruhnya diisi masyarakat dengan tingkat pendidikan sarjana (S1, S2, S3). Dilanjutkan dengan pekerjaan Wiraswasta dengan jumlah 24 orang dengan persentase sebesar 24% dari jumlah total responden yang memiliki jenjang pendidikan yang berbeda-beda, yakni sebanyak 3 dengan tingkat pendidikan SMP, 12 orang dengan jenjang pendidikan SMA, 4 orang adalah diploma (D1,D2,D3) dan 5 orang dengan tingkat pendidikan sarjana (S1, S2, S3). Sebanyak 5 orang yang masuk kedalam pekerjaan lainnya adalah masyarakat yang memiliki pekerjaan seperti ibu rumah tangga atau pensiunan dan memiliki jenjang pendidikan yang berbeda-beda. Terdapat 2 orang dengan pendidikan SMA dan 3 orang lainnya dengan tingkat sarjana (S1, S2, S3).

4.4.9 Jawaban Responden terhadap Penerapan Nilai-Nilai Islam pada Produk Bank Syariah Mandiri cabang Medan

Tabel 4.12

Jawaban Responden terhadap Penerapan Nilai-Nilai Islam

No Item Pertanyaan

Sangat 1 Bank Syariah Mandiri

cabang Medan sudah menerapkan sistem pelayanan tanpa bunga (riba) pada produknya.

27 70 3 0 0-

2 Bank Syariah Mandiri cabang Medan sudah menerapkan sistem bagi hasil pada produknya

20 69 11 0 0

3 Produk-produk dari Bank Syariah Mandiri cabang Medan sudah memiliki tujuan yang tetap dan terjamin tidak mengandung unsur ketidakpastian

6 51 31 12 0

4 Kemungkinan untung-rugi yang akan didapat baik untuk Bank ataupun nasabah sudah tertera jelas dalam produk-produk dari pelayanan Bank Syariah Mandiri cabang Medan sehingga tidak

mengandung unsur judi di dalamnya

4 77 19 0 0

Rata-rata 14,25 66,75 16 3 0

Sumber : Diolah dari data primer

4.4.9.1 Jawaban Responden berdasarkan Tingkat Pendidikan terhadap Penerapan Nilai-Nilai Islam pada Produk Bank Syariah Mandiri cabang Medan

Tabel 4.13

Jawaban Responden berdasarkan Tingkat Pendidikan terhadap Penerapan Nilai-Nilai Islam

No Item Pertanyaan Keterangan

Sangat

Bank Syariah Mandiri cabang Medan sudah menerapkan sistem pelayanan tanpa bunga (riba) pada produknya.

SMP 1 2 3

Bank Syariah Mandiri cabang Medan sudah menerapkan sistem bagi hasil pada produknya

Produk-produk dari Bank Syariah Mandiri cabang Medan sudah memiliki tujuan yang tetap dan terjamin tidak mengandung unsur ketidakpastian

Kemungkinan untung-rugi yang akan didapat baik untuk Bank ataupun nasabah sudah tertera jelas dalam produk-produk dari pelayanan Bank Syariah Mandiri cabang Medan sehingga tidak

mengandung unsur judi di dalamnya

SMP 3 3

SMA 4 12 16

Diploma 23 5 28

Sarjana 39 14 53

Jumlah 4 77 19 0 0 100

Berdasarkan tabel diatas mengenai penerapan nilai-nilai Islam pada produk Bank Syariah Mandiri cabang Medan, dapat diketahui bahwa pada item pernyataan pertama mengatakan sangat benar kenyataannya, dan benar kenyataan nya bahwa Bank Syariah Mandiri cabang Medan telah menerapkan sistem pelayanan tanpa bunga (riba) pada produknya adalah sebanyak 97%, sedangkan sisanya sebanyak 3% menjawab agak benar kenyataannya, dan tidak ada responden yang menjawab tidak benar kenyataannya, dan sangat tidak benar kenyataannya.

Selanjutnya pada item kedua tentang Bank Syariah Mandiri cabang Medan telah menerapkan sistem bagi hasil pada produknya dapat diketahui bahwa 89% responden menjawab sangat benar kenyataanya, dan benar kenyataannya, sedangkan sisanya sebanyak 11% menjawab agak benar kenyataannya dan tidak ada responden yang menjawab tidak benar kenyataannya, dan sangat tidak benar kenyataannya.

Selanjutnya pada item ketiga diketahui bahwa 57% responden menjawab sangat benar kenyataannya, dan benar kenyataanya bahwasanya produk Bank Syariah Mandiri cabang Medan sudah terjamin tidak mengandung unsur ketidakpastian, kemudian 31% responden menjawab agak benar kenyataannya dan sisanya sebanyak 12% responden menjawab tidak benar kenyataannya

kenyataannya, dan tidak ada responden yang menjawab tidak benar kenyataannya, dan sangat tidak benar kenyataannya.

Dari semua item diatas dapat disimpulkan dari akumulasi rata-rata jawaban responden sebanyak 97% menyatakan bahwa penerapan nilai-nilai Islam sudah diterapkan pada produk Bank Syariah Mandiri cabang Medan, sedangkan 3% dari jawaban responden lain menyatakan produk Bank Syariah Mandiri belum sepenuhnya menerapkan nilai-nilai Islam pada produknya.

4.4.10 Respon Nasabah terhadap Penerapan Nilai-Nilai Islam pada Produk Bank Syariah Mandiri cabang Medan

Adapun jawaban dari responden terhadap instrumen penelitian tentang respon masyarakat (nasabah), disajikan pada Tabel 4.14 sebagai berikut.

Tabel 4.14

Respon Masyarakat (Nasabah) terhadap Penerapan Nilai Islam pada Produk Bank Syariah Mandiri

No Item Pertanyaan

Sangat 1 Sistem pelayanan tanpa

bunga (riba) pada produk Bank Syariah Mandiri cabang Medan berjalan dengan baik dan sesuai dengan harapan anda sebagai nasabah

16 81 3 0 0

2 Sistem bagi hasil dari Bank Syariah Mandiri berjalan dengan baik dan sesuai dengan harapan anda sebagai nasabah

3 Produk Bank Syariah Mandiri cabang Medan yang tanpa unsur ketidakpastian telah berjalan dengan baik serta memberikan keuntungan dan kemudahan bagi anda sebagai nasabah

3 24 54 19 0

4 Kejelasan untung-rugi dalam produk Bank

5 Sekiranya Bank Syariah Mandiri cabang Medan menambah banyak produk baru dan tetap sesuai dengan Syari'at Islam, hal ini akan mendapat

dukungan dari anda sebagai nasabah

72 28 0 0 0

Rata-rata 25,4 51,4 17,8 5,4 0

Sumber : Diolah dari data primer

4.4.10.1 Respon Nasabah berdasarkan Tingkat Pendidkan terhadap Penerapan Nilai-Nilai Islam pada Produk Bank Syariah Mandiri cabang Medan

Tabel 4.15

Respon Nasabah berdasarkan Tingkat Pendidikan terhadap Penerapan Nilai-Nilai Islam pada Produk Bank Syariah Mandiri cabang Medan

No Item Pertanyaan Keterangan Sangat Benar

Kenyataannya

Sistem pelayanan tanpa bunga (riba) pada produk Bank Syariah Mandiri cabang Medan berjalan dengan baik dan sesuai dengan harapan anda

sebagai nasabah

Sistem bagi hasil dari Bank Syariah Mandiri berjalan dengan baik dan sesuai dengan harapan anda sebagai

nasabah

Produk Bank Syariah Mandiri cabang Medan yang tanpa unsur ketidakpastian

telah berjalan dengan baik serta memberikan keuntungan dan kemudahan bagi anda sebagai nasabah

SMP 1 2 3

Kejelasan untung-rugi dalam produk Bank Syariah Mandiri cabang Medan

memberikan keuntungan dan kemudahan bagi anda sebagai nasabah

SMP 3 3

Sekiranya Bank Syariah Mandiri cabang Medan menambah banyak produk baru dan tetap sesuai dengan Syari'at Islam, hal ini akan mendapat dukungan dari anda sebagai nasabah

SMP 2 1 3

SMA 6 10 16

Diploma 16 12 28

Sarjana 48 5 53

Jumlah 72 28 0 0 0 100

Berdasarkan jawaban responden tentang respon masyarakat terhadap produk Islami Bank Syariah Mandiri cabang Medan dari tabel 4.15 dapat diketahui bahwa pada item pertama responden menjawab sangat benar kenyataannya, benar kenyataannya dan agak benar kenyataannya bahwa penerapan sistem tanpa riba pada produk Bank Syariah Mandiri cabang Medan sudah sesuai dengan harapan responden sebagai nasabah adalah sebanyak 100%, sedangkan tidak ada responden yang menjawab tidak benar kenyataannya, dan sangat tidak benar kenyataannya.

Kemudian pada item kedua tentang penerapan sistem bagi hasil sudah sesuai dengan harapan responden sebagai nasabah, dapat diketahui bahwa 89% responden menjawab sangat benar kenyataannya, dan benar kenyataannya, sedangkan sisanya sebanyak 11% responden menjawab agak benar kenyataannya.

Selanjutnya pada item ketiga diketahui bahwa responden menjawab sangat benar kenyataannya, dan benar kenyataaannya bahwa produk Bank Syariah Mandiri cabang Medan yang tanpa unsur ketidakpastian telah berjalan dengan baik dan memberikan keuntungan dan kemudahan bagi responden sebagai nasabah adalah sebanyak 27%, kemudian responden yang menjawab agak benar kenyataannya adalah sebanyak 54%, dan yag menjawab tidak benar kenyataannya adalah sebanyak 19%, dan tidak ada responden yang menjawab sangat tidak benar kenyataannya.

bagi responden sebagai nasabah dapat diketahui bahwa sebanyak 71% responden menjawab sangat benar kenyataannya, dan benar kenyataannya, kemudian sebanyak 21% menjawab agak benar kenyataannya, dan sebanyak 8% responden menjawab tidak benar kenyataannya, dan tidak ada responden yang menjawab sangat tidak benar kenyataannya.

Selanjutnya pada item kelima dapat diketahui bahwa 100% responden menjawab sangat benar kenyataannya, dan benar kenyataannya bahwa responden mendukung Bank Syariah Mandiri cabang Medan untuk terus berinovasi pada produk-produknya yang sesuai syariat Islam, dan tidak terdapat responden yang menjawab agak benar kenyataannya, tidak benar kenyataannya, dan sangat tidak benar kenyataannya.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai analisis respon masyarakat terhadap penerapan nilai-nilai Islam pada produk-produk Bank Syariah Mandiri cabang Medan, maka dapat diambil kesimpulan sebagai berikut:

1. Dari yang telah diperoleh melalui penelitian ini dapat disimpulkan bahwa penerapan nilai-nilai Islam saling berhubungan dengan respon masyarakat, dengan kata lain respon nasabah Bank Syariah Mandiri cabang Medan mempunyai pengaruh terhadap produk-produk Islami Bank Syariah Mandiri cabang Medan dengan hasil hubungan yang positif antara keduanya.

2. Dari hasil penelitian yang melibatkan responden sebanyak 100 orang dengan latar belakang yang berbeda-beda dapat diketahui bahwa masyarakat (nasabah) Bank Syariah Mandiri cabang Medan didominasi oleh masyarakat perempuan dengan jumlah 59 orang, sedangkan laki-laki sebanyak 41 orang, dengan frekuensi tingkat penididikan terbanyak yaitu strata/sarjana dengan persentase 53%, dan pegawai swasta sebagai jenis pekerjaan dengan frekuensi terbanyak sebesar 43% dengan rata-rata pendapatan perbulan sebesar 1 juta - 3,5 juta rupiah perbulan.

60% menyatakan bahwasanya Bank Syariah Mandiri cabang Medan sudah menerapkan nilai-nilai Islam dengan baik pada produknya.

Khusus pada jawaban responden untuk item ketiga mengenai penerapan produk Bank Syariah Mandiri cabang Medan yang tanpa unsur ketidakpastian memiliki sedikit perbedaan dari jawaban pertanyaan lainnya, dengan persentase paling rendah dari intrsumen penerapan nilai Islam lainnya yaitu dibawah 60% yang menyatakan kebenarannya. Dengan persentase jawaban "agak benar kenyataannya" sebanyak 54% dan satu-satunya item pertanyaan yang menghasilkan jawaban "tidak benar kenyataannya" sebanyak 12% menunjukkan bahwa nasabah Bank Syariah Mandiri cabang Medan masih menyimpan keraguan terhadap penerapan nilai Islam pada produk Bank Syariah Mandiri cabang Medan yang tanpa unsur ketidakpastian.

3. Dari hasil jawaban responden sebanyak 100 orang dapat diketahui bahwa hasil penelitian mengenai variabel dependen (Y) yaitu respon masyarakat/nasabah terhadap produk-produk Islami Bank Syariah Mandiri cabang Medan, dari jumlah instrumen pertanyaan sebanyak 5 item mendapat persentase rata-rata diatas 70% menyatakan bahwa penerapan nilai Islam pada produk Bank Syariah Mandiri cabang Medan sesuai dengan harapan dan mendapat respon yang positif dari nasabahnya.

Dengan demikian, variabel independen (X) memiliki hubungan positif terhadap variabel dependen (Y), dimana keraguan pada item ketiga dari variabel X menghasilkan respon yang negatif pada item ketiga dari variabel Y. Hal ini menunjukkan bahwa nasabah masih menyimpan keraguan ataupun belum mendapat kepuasan yang sesuai harapan terhadap produk Bank Syariah Mandiri cabang Medan yang tanpa ketidakpastian tersebut.

5.2 Saran

1. Bank Syariah Mandiri cabang Medan setidaknya lebih mengenalkan secara jelas tentang penerapan nilai-nilai Islam pada produk-produknya, dimana masyarakat pada umumnya hanya mengetahui bahwa penerapan syariat Islam pada Bank Syariah hanya sebatas sistem tanpa bunga, dan sistem bagi hasil, sedangkan penerapan syariat Islam lainnya seperti produk tanpa unsur ketidakpastian ataupun produk tanpa unsur judi masih menyimpan keraguan dimata masyarakat/nasabah.

BAB II

TINJAUAN PUSTAKA

2.1. Ilmu Ekonomi Dalam Sudut Pandang Islam

Ekonomi dalam sudut pandang Islam adalah ilmu ekonomi yang diterapkan berdasarkan Al-Qur'an dan Hadits. Ilmu ekonomi Islam juga disebut sebagai "Iqtishad" yang berasal dari kata "qashd" yang berarti "tengah/seimbang". Hal ini sesuai dengan Hadits Nabi "alaikum haydan qashidan" yang artinya adalah "diwajibkan atas kamu memperoleh jalan yang benar (tengah) (Hendry, 1999:4).

Ilmu ekonomi pada dasarnya adalah bagaimana cara memenuhi kebutuhan ummat manusia dengan sumber daya yang tersedia baik sumber daya alam, ataupun sumber daya manusia. Bagaimana manusia memanfaatkan sarana yang ada untuk dapat memenuhi kebutuhannya secara optimal semua diatur dalam prinsip ilmu ekonomi. Namun, timbul permasalahan ekonomi pada ummat manusia yang bersumber dari kenyataan bahwa terbatasnya sarana sumber daya yang tersedia diikuti oleh keanekaragaman keinginan dan kebutuhan dari manusia itu sendiri, sehingga memaksa manusia harus memiliki prioritas dalam mengadakan pilihan diantara kebutuhan-kebutuhannya yang sesuai dengan ketersediaan alat pemuas yang ada untuk memenuhi kebutuhan secara optimal.

dalam memenuhi kebutuhannya sehingga menjadi persepsi yang bersebrangan dengan masalah ekonomi konvensional dimana manusia dihadapkan dengan tidak sesuainya sumber daya alam yang terbatas dengan kebutuhan manusia yang tidak terbatas (Hendry, 1999:6).

Adapun dalam pandangan Islam yang membatasi seseorang untuk memenuhi kebutuhannya adalah bukan dari keterbatasan sumber daya itu sendiri ataupun kebutuhannya yang tidak terbatas, melainkan adalah keterbatasan dari manusia itu sendiri. Dalam ajaran Islam sumber daya alam di bumi ini tidak terbatas, Allah menciptakan alam semesta dan isinya yang dipenuhi kekayaan yang berlimpah yang tidak terhitung jumlahnya. Untuk memperolehnya, ada yang dapat langsung dinikmati, dan ada juga yang memerlukan usaha tersendiri untuk mendapatkannya. Usaha yang perlu dilakukan manusia untuk memperolehnya adalah dengan ilmu yang dimiliknya sehingga dapat menikmati kekayaan yang telah disediakan oleh Allah. Kekayaan sumber daya yang ada di alam semesta ini tidak terbatas, melainkan kemampuan manusia itu sendiri yang memiliki keterbatasan sehingga manusia tidak mampu untuk mengambil semua harta yang telah tersedia di bumi (Ismail, 2008:6).

memiliki batasan-batasan tertentu dalam proses mencapai kesejahteraan itu tersendiri. Ummat muslim tidak diperbolehkan untuk mementingkan dirinya sendiri untuk mencapai hasrat dan nafsunya, jangan sampai ada pihak lain yang dirugikan akibat dari proses pencapaian keuntungan tersebut. (Hendry, 1999:7). Hal ini sesuai dengan terjemahan dari Hadits Nabi sebagai berikut :

"BarangSiapa yang mengumpulkan harta dengan tidak sewajarnya

(bathil) maka Allah akan memusnahkannya dengan air (banjir) dan tanah

(longsor)". (HR. Baihaqi).

Ada 2 hal pokok yang harus dipahami oleh manusia untuk melakukan kegiatan ekonomi yang berazaskan ekonomi Islam, yaitu (P3EI UII Yogyakarta, 2012:2) :

a. Falah sebagai tujuan hidup.

Falah berasal dari bahasa Arab dari kata kerja aflaha-yuflihu yang berarti

kesuksesan, kemenangan, atau kemuliaan. Manusia mempunyai tujuan untuk mencapai kesejahteraan hidupnya sendiri, dan apabila seorang manusia sudah mencapai kesejahteraan hidup maka dia telah mencapai kemenangan dalam hidupnya. Istilah falah dalam Al-Qur'an sering dimaknai sebagai kemenangan atau keberuntungan jangka panjang, dimana tidak hanya memperhatikan kehidupan dunia semata, melainkan semua kegiatan yang dilakukan di dunia juga harus mengingat kehidupan setelahnya yaitu akhirat.

akhirat, falah mencakup pengertian kelangsungan hidup yang abadi, kesejahteraan yang abadi, kemuliaan abadi, dan pengetahuan abadi (bebas dari segala kebodohan).

b. Mashlahah sebagai cara mencapai Falah.

Manusia selalu berharap untuk mendapatkan manfaat dari setiap kegiatan yang dilakukannya. Istilah mashlahah berarti manfaat disertai berkah, dimana segala kegiatan yang dilakukan manusia tidak hanya bertuju kepada manfaat semata melainkan manfaat yang disertai berkah dari Allah SWT, dengan melakukan kegiatan yang halal, dan tidak memberikan mudharat (akibat buruk) terhadap diri sendiri ataupun orang lain.

Mashlahah adalah dasar kehidupan manusia dengan segala bentuk

keadaan, baik material maupun non-material, yang mampu meningkatkan kedudukan manusia sebagai makhluk yang paling mulia. Dimana dasar kehidupan manusia itu terdiri dari agama (diin), jiwa (nafs), intelektual ('aql), keturunan (nasl), serta material.

2.2. Sejarah Perbankan Islam

Jika dilihat dari sejarahnya, pada zaman Rasulullah tipe perdagangan yang berbentuk seperti bank sudah ada. Bentuk-bentuk itu misalnya al-Musyarokah, at-takaful, kredit kepemilikan barang dan pinjaman dengan tambahan bunga. Bentuk

simpanan uang, meminjamkan uang dan memberikan jasa pengiriman uang (Karim, 2004:15).

Di dalam sejarah perekonomian umat Islam pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak zaman Rasulullah (P3EI UII Yogyakarta, 2012:5). Praktek-praktek seperti ini menerima penitipan harta, meminjamkan uang untuk keperluan konsumsi dan juga untuk keperluan bisnis, serta melakukan pengiriman uang telah dilakukan sejak zaman Rasulullah.

Dengan demikian, fungsi-fungsi utama perbankan modern yaitu menerima deposit, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam bahkan sejak zaman Rasulullah SAW. Rasululah SAW yang dikenal dengan julukan Al-Amin, dipercaya oleh masyarakat Makkah menerima simpanan harta, sehingga pada saat terakhir sebelum hijrah ke Madinah, ia meminta Ali bin Abi Thalib untuk mengembalikan semua titipan itu kepada para pemiliknya. Dalam konsep ini, pihak yang dititipi tidak dapat memanfaatkan harta titipan (Karim, 2004:18).

bentuk usaha yang baru dan tidak menyimpang dari ketentuan Al-Quran dan Hadis.

Awal berdirinya bank Islam di mulai di negara Mesir pada tahun 1963 dengan nama "Mit Ghamr". Agar dapat memperkuat peranan bank Islam, Mesir kembali membentuk "Samir Social Bank" pada tahun 1973. Tak lama kemudian Arab Saudi juga turut mengembangkan bank Islam serta membantu menggalang dana untuk membantu negara-negara Islam yang miskin pada tahun 1973. Kemudian disusul oleh Dubai Islamic Bank, di Kota Dubai pada tahun 1975 (Hendry, 1999:23).

Kemudian sejarah lainnya bagi perkembangan bank Islam yaitu dengan didirikannya Islamic Development Bank (IDB). Pendiriannya diawali dengan sidang menteri luar negeri negara-negara Organisasi Konferensi Islam (OKI) di Karachi, Pakistan pada bulan Desember 1970, dimana Mesir mengajukan proposal untuk mendirikan bank syariah Internasional. Setelah melalui persetujuan negara-negara OKI lainnya dan tahapan-tahapan tertentu, maka pada tahun 1975 berdirilah Islamic Development Bank (IDB) yang beranggotakan 22 negara Islam pendiri (Karim, 2004:9).

syariah bermunculan di Mesir, Sudan, negara-negara Teluk, Pakistan, Iran, Malaysia, dan Turki (Sudarsono, 2007:4).

Di Indonesia, bank syariah yang pertama didirikan pada tahun 1992 adalah Bank Muamalat Indonesia (BMI). Walaupun perkembangannya agak terlambat bila dibandingkan dengan negara-negara muslim lainnya, perbankan syariah di Indonesia terus berkembang. Bank Muamalat Indonesia yang diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Bila pada periode tahun 1992-1998 hanya ada satu unit Bank Syariah, maka pada tahun 2005, jumlah bank syariah di Indonesia telah bertambah menjadi 20 unit, yaitu 3 bank umum syariah dan 17 unit usaha syariah (Karim, 2004:25).

Bank Muamalat sempat terkena permasalahan oleh krisis moneter pada akhir tahun 90-an. Kemudian, Islamic Development Bank (IDB) memberikan pemasukan dana sehingga pada periode 1999-2002 dapat kembali bangkit dan menghasilkan laba. Saat ini keberadaan Bank Syariah di Indonesia telah diatur dalam Undang-undang yaitu UU No.10 Tahun 1998 tentang perubahan UU No.7 Tahun 1992 tentang Perbankan serta lebih spesifiknya pada Peraturan Pemerintah No.72 tahun 1992 tentang Bank berdasarkan prinsip bagi hasil.

makanan/minuman haram, usaha media yang tidak islami, dan sebagainya, dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional.

2.3 Cakupan Nilai-Nilai Islam

Agama Islam memiliki tiga aspek utama, yaitu aqidah, syari'at, dan akhlak. Aqidah juga disebut iman yang menunjukkan kebenaran Islam, dan

syari'at sebagai Islam menunjukkan keadilan Islam, sedangkan akhlak disebut juga ihsan yang menunjukkan keindahan Islam (Karim, 2004:2).

2.3.1. Aspek Aqidah

Aspek aqidah adalah bagian dari ajaran agama Islam yang berhubungan dengan masalah-masalah keimanan dan dasar-dasar agama. Dimana dari aqidah inilah yang menunjukkan hakikat kehidupan manusia, apa yang harus dilakukan manusia dalam hidupnya, kemana hidup itu harus diarahkan, serta kemana pula segala hal dalam kehidupan itu akan berakhir.

Manusia dituntut untuk menjaga aqidahnya yang berarti pula mempertahankan keimanannya, sebagaimana dasar dari aqidah itu adalah kebenaran dari Islam itu sendiri. Dengan kata lain aqidah itu bisa disamakan dengan iman, sebenar-benarnya Islam seseorang dapat ditunjukkan dari keimanan dan aqidahnya. Pokok-pokok keimanan ataupun pedoman aqidah dalam Islam tercantum dalam rukun iman sebagai berikut :

5. Iman kepada Hari Akhir 6. Iman kepada Qadha dan Qadar

Sebagaimana terjemahan dari hadits Nabi SAW sebagai berikut :

"Hendaklah engkau beriman kepada Allah, malaikatNya, kitab-kitabNya,

rasul-rasulNya, hari akhir, dan beriman pula kepada qadar (takdir) yang baik ataupun

yang buruk". (HR. Muslim).

Dengan demikian, aqidah adalah bersifat kekal, aspek aqidah tidak akan pernah mengalami perubahan sampai kapanpun, baik karena perubahan zaman ataupun perubahan tempat. Sejak zaman Nabi Adam a.s sampai sekarang, persoalan aqidah dalam Islam tetap sama, tidak akan ada perubahan ataupun modernisasi dalam aspek aqidah ini. Sebagaimana dalam terjemahan Al-Qur'an Surah Asy-Syura ayat 13 sebagai berikut :

"Dia telah mensyariatkan bagi kamu dalam agama apa yang telah diwasiatkanNya kepada Nuh dan apa yang telah Kami wahyukan kepadamu dan

apa yang telah Kami wasiatkan kepada Ibrahim, Musa, dan Isa, yaitu :

tegakkanlah agama dan janganlah kamu berpecah-belah tentangnya..."

(Terjemah QS. Asy-Syura:13) 2.3.2 Aspek Syari'ah

Kata syari'ah berasal dari bahasa Arab yang secara harfiah berarti jalan yang ditempuh atau garis yang harus dilalui. Menurut istilah, definisi syari'ah adalah peraturan-peraturan dan hukum yang telah digariskan pokok-pokoknya dan dibebankan kepada ummat muslim untuk mematuhinya, sebagai penghubung diantaranya dengan Allah dan diantaranya dengan manusia (Karim, 2004:7).

Sesuai dengan definisi diatas, syari'ah terbagi dua bagian, yaitu :

a. Bagian Ibadah, yaitu syari'at yang mengatur tentang hubungan antara manusia dengan Allah (hablum minAllah). Bagian ibadah terangkum dalam rukun Islam yang mencakup syahadat, shalat, puasa, zakat, dan haji. b. Bagian Mu'amalah, yaitu bagian yang mengatur hubungan antara sesama

manusia (hamblum minannaas). Bagian muamalah mencakup semua aspek hidup manusia serta berbagai interaksi antara satu dengan lainnya seperti masalah pernikahan, perdagangan, ekonomi, sosial, politik, dan sebagainya.

Pada halnya pergantian zaman, bagian ibadah tidak akan terjadi perubahan, dikarenakan hubungan kejiwaan antara manusia dengan Allah tidak akan berbeda. Dengan demikian rukun Islam (syahadat, sholat, puasa, zakat, dan naik haji) tetap dilakukan dengan cara yang sama tanpa perlua menyesuaikan dengan perkembangan zaman/tempat.

petunjuk-petunjuk yang mendasar, hal yang lebih rinci tidak diatur, tetapi diserahkan kepada masing-masing manusia pada zamannya melalui proses ijtihad. Sebagaimana sabda Rasulullah SAW yang artinya sebagai berikut :

"Kalian lebih mengetahui urusan dunia kalian" (HR. Muslim).

Dengan demikian para ulama telah merumuskan suatu kaidah dalam syari'at Islam, yang disebut sebagai dua hukum asal sebagai berikut :

a. Hukum asal ibadat, dimana segala sesuatu yang berhubungan dengan ibadah kepada Allah sudah berdasarkan petunjuk dari Al-Qur'an dan hadits, apa yang diperintahkanNya dikerjakan, dan segala hal yang dilarangNya tidak boleh dikerjakan.

b. Hukum asal mu'amalat, dimana masalah mu'amalah yang tidak diatur secara rinci dalam Al-Qur'an dan hadits sehingga segala sesuatunya diperbolehkan untuk dikerjakan, kecuali ada larangannya dalam Al-Qur'an dan hadits (Karim, 2004:9).

2.3.3 Aspek Akhlak

Setelah aspek syari'at yang menentukan yang mana yang benar ataupun yang salah, ajaran Islam mengatur juga dalam masalah indah (baik) atau jelek (buruk) dalam kelakuan manusia. Kadang sesuatu yang indah belum tentu baik, dan yang sepintas baik belum tentu benar, yang jelek belum tentu buruk. Persoalan baik-buruk dalam menyangkut perilaku dan sikap hidup manusia ini yang dibahas dalam aspek akhlak.

Akhlak (etika) sering juga disebut sebagai ihsan yang berasal dari kata hasan dalam bahasa Arab yang berarti baik. Definisi ihsan dapat dilihat dari

hadits Nabi yang artinya sebagai berikut :

"Ihsan adalah engkau beribadah kepada Tuhanmu seolah-olah engkau

melihatNya sendiri, kalaupun engkau tidak melihatNya, maka Ia melihatmu".

(HR. Muslim)

Melalui ihsan seseorang akan selalu merasa dirinya diawasi oleh Allah, karena Allah selalu mengetahui sekecil apapun perbuatan yang dilakukan oleh seseorang, walaupun dikerjakan ditempat tersembunyi, bahkan Allah dapat mengetahui segala pikiran yang terlintas dan segala isi hati dari makhlukNya. Dengan kesadaran seperti ini seseorang pasti terdorong untuk selalu berperilaku baik, dan menjauhi perilaku buruk, baik terhadap Allah ataupun sesama manusia.

seharusnya seseorang berperilaku terhadap Allah, dan berperilaku baik terhadap sesama manusia.

Iman adalah fondasi dari keagamaan seseorang agar ia dapat berperilaku (berakhlak) mulia. Kuat lemahnya iman seseorang dapat diukur dari perilaku akhlaknya, karena iman yang kuat akan berpengaruh positif terhadap akhlak seseorang. Dan fondasi keagamaan ini tidak dapat tegak berdiri jika tidak diperkuat oleh tiang-tiang penyangga, yaitu Islam (syari'at). Dengan demikian, iman itu menuntut pengamalan, dan panduan pengamalan itu ada pada syari'at (Islam), yang apabila dilaksanakan dengan baik maka akan menghasilkan akhlak yang baik pula.

2.4. Islam dan Perbankan

Melihat dari sejarahnya, masalah ekonomi pada zaman Rasulullah dengan masalah ekonomi modern saat sekarang ini jelas berbeda. Walaupun pada zaman Rasul sudah ada kegiatan-kegiatan ekonomi yang bersifat perbankan, namun pada masa itu kegiatan tersebut belum disebut dengan kegiatan perbankan.

Masalah ekonomi terutama perbankan, merupakan kegiatan yang dilakukan oleh sesama manusia, dengan perubahan yang terus terjadi, baik dari perkembangan manusia yang terus melakukan inovasi, yang mengahasilkan perkembangan dari perbankan itu sendiri. Dengan demikian masalah yang dihadapi dalam perbankan jelas akan memiliki perbedaan dari zaman ke zaman. 2.4.1 Nilai-Nilai Islam dan Perbankan Syari'ah

Kegiatan ekonomi khususnya perbankan merupakan kegiatan yang dilakukan antara sesama manusia. Salah satu aspek nilai Islam yang mengatur hubungan antara sesama manusia ialah aspek syari'ah mu'amalah. Dengan demikian masalah ekonomi/perbankan ini termasuk dalam bab mu'amalah yang pedomannya berasal dari fiqh mu'amalah.

Perbankan merupakan kegiatan ekonomi yang didalamnya terdapat berbagai transaksi ekonomi yang dilakukan. Dalam bidang mu'amalah, semua transaksi diperbolehkan kecuali yang diharamkan. Penyebab terlarangnya sebuah transaksi disebabkan beberapa faktor sebagai berikut (Karim, 2004:30) :

a. Haram zatnya, dimana objek yang ditransaksikan merupakan barang yang haram dalam ajaran Islam seperti minuman keras, bangkai, daging babi, dan sebagainya.

b. Haram selain zatnya, ialah dimana pada transaksi tersebut terdapat kegiatan haram yang mengandung unsur yang dapat merugikan pihak-pihak yang bertransaksi, seperti :

1. Tadlis (Penipuan). Setiap transaksi dalam Islam harus didasarkan pada prinsip kerelaan antara pihak-pihak yang bertransaksi. Dimana kedua belah pihak sama-sama memiliki informasi yang lengkap dari transaksi, sehingga tidak ada pihak yang merasa dicurangi (ditipu) karena keadaan dimana salah satu pihak tidak mengetahui informasi yang diketahui pihak lain. Tadlis dalam transaksi dapat terjadi dalam empat hal yaitu kuantitas, kualitas, harga, dan waktu penyerahan.

pihak sudah mempunyai kualitas, kuantitas, harga, dan waktu penyerahan dari barang/jasa yang akan ditransaksikan.

3. Ikhtikar (rekayasa pasar dalam supply), ialah situasi dalam transaksi dimana seorang produsen mengambil keuntungan diatas keuntungan normal dengan cara mengurangi supply produknya agar harga produk tersebut naik. Ikhtikar biasa dilakukan produsen dengan cara menimbun stock produknya sehingga menghambat produsen lain untuk masuk ke pasar, sehingga terjadi kelangkaan barang dan produsen penimbun bisa menaikkan harga dari produk tersebut lebih tinggi dari harga produk sebelum adanya kelangkaan barang.

4. Bai' Najasy (rekayasa pasar dalam demand), ialah situasi dimana seseorang (biasanya produsen ataupun utusannya) yang ingin mendapatkan keuntungan besar dari naiknya harga suatu produk dengan menciptakan permintaan palsu, seolah-olah ada banyak permintaan dari produk tersebut, agar memancing konsumen lain untuk ramai-ramai membeli produk tersebut sehingga permintaan akan benar-benar meningkat dan harga produk tersebut juga akan naik.

a. Riba Fadhl, yaitu riba yang timbul dari transaksi barang yang sejenis namun tidak memiliki kualitas, dan kuantitas yang sama. Sehingga pihak yang dirugikan adalah pihak yang menerima barang yang kualitas dan kuantitasnya lebih rendah.

b. Riba Nasi'ah, yaitu riba yang timbul dari utang piutang, dimana pemberi utang mendapat keuntungan lebih tanpa ada usaha, biaya, dan resiko dikarenakan kewajiban menanggung beban bagi si penerima utang. Syarat pengembalian utang yang melebihi dari jumlah pinjaman yang menjadikan beban bagi penerima utang, namun menjadi keuntungan bagi pemeberi utang.

c. Riba Jahiliyah, merupakan turunan dari riba nasi'ah, namun tetap memiliki perbedaan. Riba jahiliyah merupakan riba yang berhubungan dengan berjalannya waktu dari utang piutang, dimana utang yang dibayar melebihi melebihi dari pokok pinjaman dikarenakan si peminjam tidak mampu mengembalikan utang pada waktu jatuh tempo yang telah disyaratkan.

sebagai permainan yang keuntungannya menempatkan salah satu pihak harus menanggung beban dari pihak lain.

7. Risywah (suap-menyuap), ialah kondisi dimana salah satu pihak memberikan sesuatu (hadiah) kepada pihak lain untuk mendapatkan sesuatu yang bukan haknya. Dengan demikian, pihak yang melakukan risywah ialah pihak yang mengambil keuntungan yang merupakan hak pihak lain tanpa pengetahuan dan rasa sukarela dari pihak tersebut dengan memberikan sesuatu (hadiah) kepada pihak ketiga yang dapat melancarkan jalannya untuk mengambil keuntungan orang lain tersebut.

c. Tidak sah/lengkap akadnya, ialah transaksi yang mengandung salah satu (atau lebih) dari faktor-faktor sebagai berikut :

1. Rukun tidak terpenuhi. Rukun ialah sesuatu yang wajib ada dalam suatu transaksi, yaitu pelaku (penjual dan pembeli), objek (barang/jasa yang ditransaksikan), serta ijab-kabul (kesepakatan kedua belah pihak).

merupakan barang yang haram dalam Islam. Untuk ijab-kabul akan sah syaratnya apabila kedua belah pihak sudah menyatakan kesepakatan beri-terima dalam transaksi.

3. Terjadi ta'alluq. Ta'alluq terjadi dimana dalam sebuah transaksi mengandung dua akad yang saling dikaitkan, sehingga akad yang satu tergantung dengan akad yang satunya. Dalam situasi ini transaksi tidak akan selesai dikarenakan akad pertama akan efektif apabila akad kedua dilaksanakan.

4. Terjadi dua akad dalam satu transaksi. Sebuah transaksi akan dikatakan haram apabila transaksi tersebut mengandung dua akad sekaligus dengan pelaku yang sama serta objek dan waktu yang sama pula, sehingga terjadi ketidakpastian (gharar) mengenai akad mana yang harus digunakan (berlaku).

Dari identifikasi transaksi yang diharamkan oleh Islam inilah yang kemudian diterapkan kedalam pelayanan dari perbankan syari'ah, dimana praktek-praktek transaksi yang dilarang tersebut masih dijalankan oleh perbankan konvensional. Salah satu yang paling menonjol adalah permasalahan riba yang menjadi perbedaan mendasar antara perbankan syari'ah dan perbankan konvensional.

jahiliyah yang dapat ditemui dalam transaksi kartu kredit yang tagihannya tidak dibayar penuh. (Karim, 2004:41)

2.5. Bank Berdasarkan Prinsip Syari'ah

Bank syariah berasal dari dua kata, yaitu bank dan syariah. Istilah lain yang digunakan untuk sebutan Bank Syariah adalah Bank Islam. Bank Islam adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya telah disesuaikan dengan prinsip-prinsip Syariat Islam. Bank Islam wajib mengikuti dan berpedoman pada ketentuan-ketentuan yang ada pada zaman Rasulullah, bentuk-bentuk yang sudah ada ataupun bentuk-bentuk usaha yang baru dan tidak menyimpang dari ketentuan Al-Quran dan Hadis.

Bank mempunyai makna suatu lembaga keuangan yang berfungsi sebagai perantara keuangan antara dua pihak, dimana dua pihak tersebut terdiri dari pihak yang bekelebihan dana dan pihak yang kekurangan dana. Syariah apabila dilihat dari bank syariah Indonesia memiliki arti yaitu aturan perjanjian yang dilakukan oleh pihak bank dan pihak lain untuk penyimpanan dana atau untuk pembiayaan kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam.