209

DAFTAR RIWAYAT HIDUP

1. Data Personal

Nama Lengkap : Gustia Ayu Andina Tempat, Tanggal Lahir : Cimahi, 25 Januari 1994

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Alamat : Jl. Bapa Ampi Kebon Sari No. 87 Cimahi No. Telp/ HP : 082216304523

Alamat email : ayuandina25@gmail.com

2. Pendidikan Formal

1998 - 1999 TK Kemala Bhayangkari 17 Cimahi 1999 - 2005 SD Kartika III-4 Cimahi

2005 - 2008 SMP Negeri 3 Cimahi 2008 - 2012 SMK Negeri 1 Cimahi

(Jurusan Rekayasa Perangkat Lunak) 2012 - sekarang Universitas Komputer Indonesia

3. Pendidikan Non- Formal

2014 - 2015 Brevet A & B (Desember - Februari)

4. Pengalaman Organisasi

KINERJA PEMERINTAH DAERAH DITINJAU DARI

PARTISIPASI ANGGARAN DAN KOMPETENSI SUMBER

DAYA MANUSIA

(Survei pada Dinas Pemerintah Kota Bandung)

LOCAL GOVERNMENT PERFORMANCE IN TERMS OF BUDGET

PARTICIPATION AND HUMAN RESOURCES COMPETENCY

(Survey On the Agencies of Bandung City Government)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

GUSTIA AYU ANDINA 21112049

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, Tuhan semesta

alam yang telah melimpahkan rahmat, karunia, kasih sayang, dan hidayah-Nya, atas

kehendaknya Alhamdullilahirabbil’alamin penulis dapat menyelesaikan

penyusunan skripsi ini yang berjudul ”Kinerja Pemerintah Daerah Ditinjau dari Partisipasi Anggaran dan Kompetesi Sumber Daya Manusia”. Untuk

melengkapi salah satu syarat jenjang Strata I (SI) guna memperoleh gelar Sarjana

Ekonomi (SE) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Komputer Indonesia Bandung.

Dalam penyusunan skripsi ini, penulis menyadari masih banyak kekurangan

dan jauh dari sempurna. Hal ini disebabkan oleh keterbatasan pengetahuan dan

kemampuan penulis. Namun penulis mengharapkan semoga skripsi ini dapat

memberikan manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang

membutuhkan.

Skipsi ini tidak lepas dari bimbingan, do’a dan dukungan dari berbagai

pihak, terutama kepada Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku

Dosen Pembimbing yang senantiasa meluangkan waktu guna membimbing,

mengarahkan, dan memberikan petunjuk yang sangat berharga dalam menyusun

skripsi ini sehingga penulis dapat menyelesaikannya dengan baik, dengan segala

viii

1. Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA. selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dr. Ely Suhayati, SE., M.Si., Ak., CA. selaku dosen wali kelas Akuntansi-2 angkatan Akuntansi-201Akuntansi-2.

5. Dr. Ony Widilestariningtyas, SE., M.Si. Ak selaku dosen koordinator konsentrasi Akuntansi Sektor Publik yang dengan sabarnya memberikan arahan kepada penulis.

6. Keluarga Kecilku, Ibuku tersayang Martiah Susiloningsih yang selalu memberikan dukungan moral maupun materi serta dan dengan sabarnya mendengarkan keluh kesah penulis dan adikku Gustian Ayu Andani yang menjadi teman curhat mendengarkan segala keluh kesah penulis.

7. Orang tua keduaku, Bapak Ronald L Hengst dan Ibu Tina Marlisa yang selalu memberikan motivasi mereka kepada penulis.

8. Trianna Agustina teman bertukar pikiran, teman diskusi, teman susah senang, teman begadang dan partner in crime yang berjuang bersama selama penyusunan skripsi ini.

ix

10. Kamu yang namanya tidak dapat disebutkan, terima kasih untuk kamu yang selalu sabar dan tetap menerima aku apa adanya.

11. Kakak-kakakku, Allyana Desitania dan Lamria Patricia yang menemani penulis begadang dan memberikan semangat selama penyusunan skripsi ini. 12. Teman bimbingan: Dinda, Siti, Rinda, Olla, Puspa, dan Nazar yang selalu

bersama-sama menunggu dengan sabar ketika waktu bimbingan tiba. 13. Seluruh kepala dinas Kota Bandung yang telah memberikan izin kepada

penulis sehingga penulis dapat melakukan penelitian.

14. Seluruh staf dinas Kota Bandung yang telah membantu penulis dalam perizinan penelitian sampai penyebaran kuesioner penelitian.

15. Bubur Mang Azis yang menjadi teman dipagi hari ketika ada jadwal kuliah pagi.

16. Seluruh pihak yang turut membantu yang tidak bisa disebutkan satu persatu.

Bandung, Agustus 2016

x

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

MOTTO ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Masalah ... 11

1.3 Rumusan Masalah ... 12

1.4 Maksud dan Tujuan Penelitian ... 12

1.5 Kegunaan Penelitian ... 13

1.5.1 Kegunaan Praktis ... 13

xi

Halaman

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka ... 14

2.1.1 Partisipasi Anggaran ... 14

2.1.1.1 Anggaran ... 14

2.1.1.2 Fungsi Anggaran ... 15

2.1.1.3 Definisi Partisipasi Anggaran ... 16

2.1.1.4 Manfaat Partisipasi Anggaran ... 17

2.1.1.5 Pengukuran Partisipasi Anggaran... 17

2.1.2 Kompetensi Sumber Daya Manusia ... 18

2.1.2.1 Definisi Kompetensi ... 18

2.1.2.2 Definisi Sumber Daya Manusia ... 19

2.1.2.3 Pengukuran Kompetensi SDM ... 19

2.1.3 Kinerja Pemerintah Daerah ... 20

2.1.3.1 Definisi Kinerja Pemerintah Daerah ... 20

2.1.3.2 Indikator Kinerja ... 21

2.2 Kerangka Pemikiran ... 23

2.2.1 Keterkaitan Partisipasi Anggaran dan Kinerja Pemerintah Daerah... 25

2.2.2 Keterkaitan Kompetensi Sumber Daya Manusia dan Kinerja Instansi Pemerintah Daerah ... 26

xii

Halaman

BAB III METODE PENELITIAN

3.1 Metode Penelitian ... 33

3.2 Operasionalisasi Variabel ... 35

3.3 Sumber Data ... 39

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian .. 40

3.4.1 Populasi ... 40

3.4.2 Sampel ... 41

3.4.3 Tempat dan Waktu Penelitian ... 42

3.5 Metode Pengumpulan Data ... 44

3.6 Metode Pengujian Data ... 46

3.6.1 Uji Validitas... 46

3.6.2 Uji Reliabilitas ... 47

3.6.3 Uji MSI (Methode of Successive Interval) ... 48

3.6.4 Uji Asumsi Klasik ... 49

3.6.4.1 Uji Normalitas ... 50

3.6.4.2 Uji Heteroskedastisitas ... 51

3.6.4.3 Uji Multikolinieritas ... 51

3.6.5 Rancangan Analisis Deskriptif ... 52

3.6.6 Analisis Regresi Linier Berganda ... 54

3.6.7 Analisis Koefisien Korelasi Pearson ... 55

3.6.8 Analisis Koefisien Korelasi Berganda ... 57

xiii

Halaman

3.6.8.2 Uji Hipotesis ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 65

4.1.1 Karakteristik Responden ... 68

4.1.2 Hasil Analisis Deskriptif ... 73

4.1.2.1 Analisis Deskriptif Variabel Partisipasi Anggaran (X1) . 73 4.1.2.2 Analisis Deskriptif Variabel Kompetensi SDM (X2) ... 78

4.1.2.3 Analisis Deskriptif Variabel Kinerja Pemda (Y) ... 82

4.1.3 Pengujian Alat Analisis ... 89

4.1.2.1 Uji Validitas ... 89

4.1.2.2 Uji Reliabilitas ... 91

4.1.4 Hasil Analisis Verifikatif ... 93

4.1.5 Transformasi Data ... 93

4.1.6 Uji Asumsi Klasik ... 94

4.1.6.1 Uji Normalitas ... 94

4.1.6.2 Uji Heteroskedastisitas ... 96

4.1.6.3 Uji Multikolinieritas ... 97

4.1.7 Analisis Regresi Linier Berganda ... 98

xiv

Halaman

4.1.8.1 Analisis Koefisien Determinasi Simultan ... 100

4.1.8.2 Analisis Determinasi Parsial ... 101

4.1.8.3 Analisis Korelasi Parsial ... 102

4.1.8.4 Pengujian Hipotesis secara Simultan ... 103

4.1.8.5 Pengujian Hipotesis secara Parsial ... 105

4.2 Pembahasan ... 108

4.2.1 Pengaruh Partisipasi Anggaran (X1) terhadap Kinerja Pemerintah Daerah (Y)... 108

4.2.2 Pengaruh Kompetensi SDM (X2) terhadap Kinerja Pemerintah Daerah (Y) ... 110

4.2.3 Pengaruh Partisipasi Anggaran (X1) dan Kompetensi SDM (X2) terhadap Kinerja Pemerintah Daerah (Y) ... 112

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 113

5.2 Saran ... 114

DAFTAR PUSTAKA ... 115

115

DAFTAR PUSTAKA

BUKU

A.A Anwar Prabu Mangkunegara. 2006. Perencanaan dan Pengembangan Sumber Daya. Jakarta : PT. Refika Aditama.

Barker et al. 2002. Research Methods In Clinical Psychology. , England: John Wiley &. Sons Ltd.

Abdul Rohman. 2007. Akuntansi Sektor Publik Akuntansi keuangan daerah Edisi Revisi. Jakarta : Salemba Empat.

Arfan Ikhsan dan Muhammad Ishak. 2005. Akuntansi Keperilakuan. Jakarta : Salemba Empat

Deddi Nordiawan dan Ayuningtyas Hertianti. 2006. Akuntansi Sektor Publik. Jakarta : Salemba Empat.

Deddi Nordiawan dan Ayuningtyas Hertianti. 2010. Akuntansi Sektor Publik Edisi Dua. Jakarta : Salemba Empat.

Hansen, Don R. dan Maryanne M. Mowen. 2009. Akuntansi Manajerial Buku 1 Edisi 8. Terjemahan oleh Denny Arnos Kwary. Jakarta: Salemba Empat.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi 11. Jakarta: PT Raja Grafindo Persada.

Imam Ghozali. 2011. Structural Equation Modeling, Metode Alternatif Dengan Partial Least Squares (PLS). Semarang: Universitas Diponegoro.

Indra Bastian. 2006. Akuntansi Sektor Publik Suatu Pengantar. Jakarta : Erlangga.

Indra Bastian. 2010. Akuntansi Sektor Publik Suatu Pengantar Edisi Ketiga. Jakarta : Erlangga.

M. Nafarin. 2012. Penganggaran Perusahan Edisi 3. Jakarta: Salemba Empat. Malayu SP Hasibuan. 2003. Manajemen Sumber Daya Manusia. Jakarta :

Bumi Aksara.

116

Muhamad Mahsun. 2013. Pengukuran Kinerja Sektor Publik. Yogyakarta : BPFE.

Mulyadi. 2001. Akuntansi Manajemen. Jakarta : Salemba Empat.

Parulian Hutapea dan Nurianna Thoha. 2008. Kompetensi Plus. Jakarta : PT. Gramedia Pustaka Utama

Singgih Santoso. 2012. Panduan Lengkap SPSS. Jakarta: Elex Media Komputindo. Spencer, M.Lyle and Spencer, M.Signe. 1993. Competence at Work: Models for Superrior Performance. New York : John Wily & Son,Inc

Sri Rahayu dan Andry Arifian Rochman. 2013. Penyusunan Anggaran Perusahaan. Yogyakarta: Graha Ilmu.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung : Alfabeta

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung : Alfabeta

Sugiyono. 2015. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung : Alfabeta

Syaiful F Prihadi. 2004. Assesment Center: Identifikasi Pengukuran dan Pengembangan Kompetensi. Jakarta : PT. Gramedia Pustaka

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Genesis: Bekasi

Wibowo. 2012. Manajemen Kinerja. Jakarta : PT. Raja Grafindo Persada

Wilson Bangun. 2012. Manajemen Sumber Daya Manusia. Jakarta: Penerbit Erlangga

Yang. Keifeng & Miller, Gerald J. 2008. Handbook of Research Methods in Public Administration. Taylor & Francis Group: CRC Press U.S

JURNAL

117

Firooz, Afsharfar. 2012. Investigate and Explain the Relationship Between Human Resource Competency Dimensions with Organizational Performance. Life Science Journal 2012;9(4) (ISSN:1097-8135).

Hevyana Naipospos. 2015. Pengaruh Partisipasi Anggaran, Kejelasan Sasaran Anggaran dan Evaluasi Anggaran Terhadap Kinerja Aparat Pemerintah Daerah (Studi Empiris pada SKPD Kota Pekanbaru). JOM FEKON Vol. 2 No.2 Oktober 2015 (ISSN 2355-6854).

Maria Yanida, Made Sudarma, dan Aulia Fuad Rahman. 2013. Pengaruh Partisipasi Anggaran Terhadap Kinerja Pemerintah Daerah. Jurnal Akuntansi Multiparadigma, Volume 4, Nomor 3, Desember 2013 (ISSN 2355-6854).

Martha Angelina. 2015. Pengaruh Komitmen Organisasi dan Kompetensi Pegawai terhadap Kinerja Pegawai UPT. Perlindungan Dinas Tanaman Pangan dan Holtikultura Provinsi Riau. Jom FEKON Vol. 2 No. 1 Februari 2015 (ISSN 2355-6854).

Nilaim Adini Rakhma, Susi Sulandari, Maesaroh. 2015. Hubungan Kompetensi dan Motivasi dengan Kinerja Dinas Sosial Kabupaten Wonosobo. Journal of Public Policy and Management Review Volume 4, Nomor 2, Tahun 2015. Nuriani, Restu Agusti, dan Devi Safitri. 2014. Pengaruh Partisipasi Anggaran terhadap Kinerja Aparat Pemerintah Daerah melalui Komitmen Organisasi dan Persepsi Inovasi sebagai Variabel Intervening (Studi Empiris Pada SKPD Kabupaten Siak). Jom FEKON Vol. 1 No. 2 Oktober 2014 (ISSN 2355-6854).

Ria Mustikah Drina. 2014. Pengaruh Kompetensi Sumber Daya Manusia dan Budaya Organisasi terhadap Kinerja Badan Perencanaan Pembangunan Daerah Kabupaten Batang. Journal of Public Policy and Management Review Volume 3, Nomor 3, Tahun 2014.

Roza Octalia. 2015. Pengaruh Komitmen Organisasi, Peran Pengelola Keuangan Daerah, Partisipasi Anggaran, dan Akuntabilitas Publik terhadap Kinerja Pimpinan Satuan Kerja Perangkat Daerah Kota Payakumbuh. Jom FEKON Vol. 2 No. 2 Oktober 2015 (ISSN 2355-6854).

118

Vetty Rebecca TH Panjaitan. 2015. Pengaruh Pengendalian Intern, Kompetensi Sumber Daya Manusia, Komitmen Organisasi dan Budaya Organisasi terhadap Kinerja Bagian Keuangan (Studi pada SKPD Kota Dumai). Jom FEKON Vol. 2 No. 2 Oktober 2015 (ISSN 2355-6854).

WEBSITE

Erwan Setiawan. 2012. DPRD Kota Bandung Soroti Kinerja Enam SKPD. Bandung : http://daerah.sindonews.com/

Haneda Tri Lastoto. 2013. 18 SKPD di Kota Bandung masuk zona merah.

Bandung : http://daerah.sindonews.com/

Tjahjo Kumolo. 2016. Mendagri Instruksikan Kepala daerah Ikuti Program Nasional. Lampung : http://lampost.co/

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Partisipasi Anggaran

2.1.1.1 Anggaran

Menurut Indra Bastian (2010:191), anggaran didefisikan sebagai berikut:

“Anggaran dapat diinterpretasikan sebagai paket pernyataan menyangkut

perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi

dalam satu atau beberapa periode mendatang.”

Sedangkan menurut Mardiasmo (2009:61), anggaran didefinisikan sebagai berikut:

“Anggaran merupakan pernyataan mengenai estimasi kinerja yang

hendak dicapai selama periode waktu tertentu yang dinyatakan dalam

ukuran finansial.”

Selanjutnya, menurut M. Nafarin (2012:11) anggaran didefinisikan sebagai berikut:

“Anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/jasa.”

15

penerimaan dan pengeluaran yang dinyatakan dalam ukuran finansial yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang.

2.1.1.2 Fungsi Anggaran

Menurut Deddi Nordiawan dan Ayuningtyas Hertianti (2010:15) anggaran mempunyai banyak manfaat, antara lain:

1) Anggaran merupakan alat komunikasi internal yang menghubungkan departemen (divisi) yang satu dengan departemen (divisi) lainnyadalam organisasi maupun dengan manajemen puncak.

2) Anggaran menyediakan informasi tentang hasil kegiatan yang sesungguhnya dibandingkan dengan standar yang telah ditetapkan.

3) Anggaran sebagai alat pengendalian yang mengarah manajemen untuk menentukan bagian organisasi yang kuat dan lemah. Hal ini akan dapat mengarahkan manajemen untuk menentukan tindakan koreksi yang harus diambil.

4) Anggaran mempengaruhi dan memotivasi manajer dan karyawan untuk bekerja dengan konsisten, efektif dan efisien dalam kondisi kesesuaian tujuan perusahaan dengan tujuan karyawan.

5) Anggaran sebagai alat pengawasan yang baik, jika perusahaan sedang menyelesaikan suatu kegiatan, maka manajemen perusahaan dapat membandingkan pelaksanaan kegiatan dengan anggaran yang telah ditetapkan dalam perusahaan.

Menurut M. Nafarin (2012:20) manfaat anggaran antara lain: 1) Semua kegiatan dapat mengarah pada pencapaian tujuan bersama 2) Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

karyawan.

3) Dapat memotivasi karyawan.

4) Menimbulkan tanggung jawab tertentu pada karyawan. 5) Menghindari pemborosan dan pembayaran yang kurang perlu 6) Sumber daya (seperti tenaga kerja, peralatan dan dana) dapat

dimanfaatkan seefisien mungkin. 7) Alat pendidikan bagi para manajer.

Indra Bastian (2010:191), mengemukakan fungsi anggaran publik sebagai berikut:

16

2) Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan di masa mendatang.

3) Anggaran sebagai alat komunikasi internal yang menghubungkan berbagai unit kerja dan mekanisme kerja antar atasan serta bawahan

4) Anggaran sebagai alat pengendalian unit kerja.

5) Anggaran sebagai alat motivasi dan persuasi tindakan yang efektif serta efisien dalam pencapaian visi organisasi

2.1.1.3 Definisi Partisipasi Anggaran

Menurut Sri Rahayu dan Andry Arifian Rochman (2013:11), partisipasi anggaran didefinisikan sebagai berikut:

“Proses penyusunan anggaran yang melibatkan seluruh karyawan

(manajer pada semua tingkatan) dalam organisasi.”

Menurut M. Nafarin (2012:11), partisipasi anggaran didefinisikan sebagai berikut:

“Tingkat seberapa jauh keterlibatan dan pengaruh individu di dalam

menentukan dan menyusun anggaran yang ada di dalam divisi atau

bagiannya, secara periodik maupun tahunan.”

Deddi Nordiawan dan Ayuningtyas Hertianti (2010:69), partisipasi anggaran didefinisikan sebagai berikut:

“Estimasi kinerja yang hendak dicapai selama periode waktu tertentu

dalam ukuran finansial.”

17

2.1.1.4 Manfaat Partisipasi Anggaran

Arfan Ikhsan dan Muhammad Ishak (2005:175), menguraikan manfaat partisipasi anggaran sebagai berikut:

1) Partisipasi dapat meningkatkan moral dan mendorong inisiatif yang lebih besar pada semua tingkat manajemen.

2) Meningkatkan rasa kesatuan kelompok, yang pada gilirannya cenderung untuk meningkatkan kerjasama antaranggota kelompok dalam penetapan tujuan.

3) Menurunkan tekanan dan kegelisahan yang berkaitan dengan anggaran. 4) Menurunkan ketidakadilan yang dipandang ada dalam alokasi sumber

daya organisasi antar subunit organisasi, serta reaksi negatif yang dihasilkan dari persepsi semacam itu.

2.1.1.5 Pengukuran Partisipasi Anggaran

Sesuai dengan teori yang didapat mengenai partisipasi anggaran, maka menurut Brownel dalam Falikhatun (2007) dapat ditentukan indikator partisipasi anggaran, yaitu:

1. Keterlibatan

Sebagaimana telah diatur dalam Permendagri No. 13 Tahun 2006 yang tercermin dalam penyusunan APBD, dengan tahapan penyusunan rencana kerja anggaran dan persetujuan raperda APBD, proses penyusunan APBD ini melibatkan partisipasi setiap pegawai mulai dari level kasubag hingga kepala dinas. Namun partisipasi anggaran juga secara tidak langsung berdampak pada etika dalam bekerja yaitu tangungjawab dalam anggaran. 2. Pengaruh

Partisipasi anggaran adalah proses yang menggambarkan individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran dan perlunya penghargaan atas pencapaian target anggaran tersebut.

3. Komitmen

Karena identifikasi dan ego-keterlibatan dengan tujuan anggaran, partisipasi berkaitan dengan kinerja dan begitu mengarah pada peningkatan motivasi dan komitmen terhadap budget.

18

pengaruh untuk mencapai target, dan komitmen untuk mencapai tujuan yang telah ditetapkan.

2.1.2 Kompetensi Sumber Daya Manusia

2.1.2.1 Definisi Kompetensi

Menurut Wibowo (2014:271), kompetensi didefinisikan sebagai berikut:

“Kompetensi adalah suatu kemampuan untuk melaksanakan atau

melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan tersebut. Dengan demikian, kompetensi menunjukkan keterampilan atau pengetahuan yang dicirikan oleh profesionalisme dalam bidang tertentu sebagai sesuatu yang terpenting, sebagai unggulan di bidang tersebut.”

Menurut Boyatzis dalam Parulian Hutapea dan Nurianna Thoha (2008:28), kompetensi didefinisikan sebagai berikut:

“Kompetensi adalah kapasitas yang ada pada seseorang yang bisa

membuat orang tersebut mampu memenuhi apa yang disyaratkan oleh pekerjaan dalam suatu organisasi sehingga organisasi mampu mencapai

hasil yang diharapkan.”

Sedangkan Spencer and Spencer (1993:9), mendefinisikan kompetensi sebagai berikut:

“A competency is an underlying characteristics of an individual that is

casually related to criterion-referenced effective and/or superior

performance in a job or situation.”

19

2.1.2.2 Definisi Sumber Daya Manusia

Menurut Wilson Bangun (2012:1), sumber daya manusia didefinisikan sebagai berikut:

“Salah satu sumber daya organisasi yang memiliki peran penting dalam

mencapai tujuannya.”

Menurut Malayu Hasibuan (2003:244), sumber daya manusia didefinisikan sebagai berikut:

“Kemampuan terpadu dari daya pikir dan daya fisik yang dimiliki individu.

Pelaku dan sifatnya dilakukan oleh keturunan dan lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh keinginan untuk memenuhi

kepuasannya.”

Kemudian, Anwar Prabu Mangkunegara (2006:40) mendifinisikan kompetensi sumber daya manusia sebagai berikut:

“Kompetensi sumber daya manusia adalah kompetensi yang berhubungan

dengan pengetahuan, keterampilan, kemampuan, dan karakteristik

kepribadian yang mempengaruhi secara langsung terhadap kinerjanya.”

Dari pengertian diatas maka dapat disimpulkan bahwa sumber daya manusia adalah orang yang bekerja dan menjadi bagian dalam suatu organisasi yang seringkali disebut pegawai, karyawan, atau tenaga kerja.

2.1.2.3 Pengukuran Kompetensi Sumber Daya Manusia

Adapun yang menjadi indikator kompetensi sumber daya manusia menurut Parulian Hutapea dan Nurianna Thoha (2008: 28) yaitu:

20

a) Mengetahui dan memahami pengetahuan di bidangnya masing-masing yang menyangkut tugas dan tanggung jawabnya dalam bekerja.

b) Mengetahui pengetahuan yang berhubungan dengan peraturan, prosedur, teknik yang baru dalam perusahaan.

c) Mengetahui bagaimana menggunakan informasi, peralatan, dan taknik yang tepat dan benar.

2) Keterampilan individu meliputi

a) Kemampuan dalam berkomunikasi dengan baik secara tulisan. b) Kemampuan dalam berkomunikasi dengan jelas secara lisan. 3) Sikap kerja

a) Memiliki kemampuan dalam berkreativitas dalam bekerja. b) Adanya semangat kerja yang tinggi.

c) Memiliki kemampuan dalam perencanaan/pengorganisasian dalam melaksanakan pekerjaan.

2.1.3 Kinerja Pemerintah Daerah

2.1.3.1 Definisi Kinerja Pemerintah Daerah

Menurut Muhamad Mahsun (2013:25), kinerja pemerintah daerah didefinisikan sebagai berikut:

“Gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau

program atau kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning suatu organisasi.” Menurut Chabib Soleh dan Suripto (2011:5), kinerja pemerintah daerah didefinisikan sebagai berikut:

“Gambaran tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan perencanaan strategis (strategic planning) suatu organisasi.”

21

kebijakan dalam mewujudkan sasaran, tujuan, visi, dan misi yang tertuang dalam perumusan skema strategis dalam suatu organisasi.

2.1.3.2 Indikator Kinerja

Mardiasmo (2009:128) mengatakan istilah “ukuran kinerja” pada

dasarnya berbeda dengan istilah “indikator kinerja” ukuran kinerja mengacu pada

penilaian kinerja secara langsung, sedangkan indikator kinerja mengacu pada penilaian kinerja secara tidak langsung, yaitu hal-hal sifatnya hanya merupakan indikasi-indikasi kinerja. Untuk dapat mengukur kinerja pemerintah, maka perlu dikatahui indikator-indikator sebagai penilai kinerja. Mekanisme untuk menentukan indikator kinerja tersebut memerlukan hal-hal sebagai berikut:

1. Sistem perencanaan dan pengendalian

Sistem perencanaan dan pengendalian meliputi proses, prosedur, dan struktur yang memberi jaminan bahwa tujuan organisasi telah dijelaskan dan dikomunikasi ke seluruh bagian organisasi dengan menggunakan rantai komando yang jelas yang didasari pada spesifikasi tugas pokok dan fungsi, kewenangan serta tangungjawab.

2. Spesifikasi teknis dan standarisasi

22

3. Kompetensi teknis dan profesionelisme

Untuk memberikan jaminan terpenuhinya spesifikasi teknis dan standarisasi yang ditetapkan, maka diperlukan personel yang memiliki kopetensi teknis dan profesionel dalam bekerja.

4. Mekanisme ekonomis dan mekanisme pasar

Mekanisme ekonomi terkait dengan pemberian penghargaan dan hukuman (reward & punishment) yang bersifat finansial, sedangkan mekanisme pasar terkait dengan penggunaan sumber daya yang menjamin terpenuhinya value for money. Ukuran kinerja digunakan sebagai dasar untuk memberikan penghargaan dan hukuman (alat pembinaan).

5. Mekanisme sumber daya manusia

Pemerintah perlu menggunakan beberapa mekanisme untuk memotivasi

stafnya untuk memperbaiki kinerja personal dan organisasi”.

Menurut Muhammad Mahsun (2013:196), pengukuran kinerja Pemerintah Daerah (Pemda) harus mencakup pengukuran kinerja keuangan dan nonkeuangan. Hal ini terkait dengan tujuan organisasi Pemda. Indikator kinerja Pemda meliputi:

1) Indikator masukan (input) adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran. Indikator ini dapat berupa dana, sumber daya manusia, kebijaksanaan/peraturan perundang-undangan, dan sebagainya.

Misalnya:

23

2) Indikator proses

Dalam indikator ini, organisasi/ instansi merumuskan ukuran kegiatan, baik dari segi kecepatan, ketepatan, maupun tingkat akurasi pelaksanaan kegiatan tersebut. Rambu yang paling dominan dalam proses adalah tingkat efisiensi dan ekonomis pelaksanaan kegiatan organisasi/ instansi. Misalnya:

a) Ketaatan pada peraturan perundangan.

b) Rata-rata yang diperlukan untuk memproduksi atau menghasilkan layanan jasa

3) Indikator keluaran (output) adalah sesuatu yang diharapkan langsung dicapai dari suatu kegiatan yang dapat berupa fisik dan atau non fisik. Misalnya:

a) Jumlah produk atau jasa yang dihasilkan.

b) Ketepatan dalam memproduksi barang atau jasa.

4) Indikator hasil (outcome) adalah segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah.

Misalnya:

a) Tingkat kualitas produk atau jasa yang dihasilkan. b) Produktifitas para karyawan atau pegawai.

5) Indikator manfaat (benefit) adalah sesuatu yag terkait dengan tujuan akhir dari pelaksanaan kegiatan.

Misalnya:

a) Tingkat kepuasan masyarakat. b) Tingkat partisipasi masyarakat.

6) Indikator dampak (impact) adalah pengaruh yang ditimbulkan baik positif maupun negatif terhadap tiap tingkatan indikator berdasarkan asumsi yang telah ditetapkan

Misalnya:

a) Peningkatan kesejahteraan masyarakat. b) Menurunnya jumlah pengangguran.

2.2 Kerangka Pemikiran

24

sektor publik, khususnya sektor pemerintahan, kinerja dapat diartikan sebagai suatu prestasi yang dicapai oleh pegawai pemerintah dalam melaksanakan pelayanan kepada masyarakat dalam suatu periode. Kinerja pemerintah daerah dapat meningkat karena beberapa faktor salah satunya partisipasi aparatur dalam proses penyusunan anggaran dan kompetensi sumber daya manusia.

Partisipasi dalam penetapan tujuan akan meningkatkan penerimaan

terhadap tujuan dan selanjutnya akan meningkatkan kinerja karena penerimaan

tersebut menghasilkan komitmen untuk mencapai tujuan. Merujuk pada teori

penetapan tujuan, apabila ABPD dianggap sebagai tujuan yang direncanakan, maka

APBD dapat mempengaruhi kinerja orang-orang atau karyawan yang dituntut

merealisasikan APBD tersebut. Partisipasi dapat meningkatkan penerimaan akan

tujuan dan membuat pegawai memiliki komitmen dan bertangungjawab terhadap

tujuan. Pegawai akan berkomitmen jika mereka merasa bagian dari penciptaan

tujuan tersebut.

Peningkatan kinerja akan lebih besar melalui penetapan tujuan secara

partisipatif dibanding penetapan tujuan tanpa partisipasi. Ketika suatu

tujuan dirancang secara partisipatif, maka pegawai akan menginternalisasi tujuan

dengan rasa tanggung jawab yang tinggi karena terlibat dalam proses penyusunan

25

Kompetensi mencakup pengetahuan dan kemampuan yang dimiliki karyawan (pegawai), yang paling sedikit tercermin dari tingkat pendidikannya. Untuk dapat menggerakkan agar karyawan bekerja lebih efektif, perlu adanya pembinaan dan pemanfaatan sumber daya manusia yang ada agar menjadi pegawai yang memiliki loyalitas tinggi serta kualitas dan kemampuan yang memadai sesuai dengan bidang dan skill yang mereka miliki sehingga dapat bekerja dengan efektif dan efesien.

Kompetensi yang dimiliki pegawai/individu berhubungan langsung dengan pekerjaan yang sesuai dengan kemampuan dan pengetahuan yang dimiliki sehingga dengan kompetensi yang dimiliki akan menentukan jabatan yang sesuai di dalam organisasi. Penentuan jabatan dalam sebuah organisasi sangat penting, karena hal ini terkait dengan kemampuan dan pengetahuan seseorang. Dengan menempatakan pegawai dalam sebuah jabatan tertentu dan sesuai dengan kompetensi yang dimiliki maka berpengaruh pada kinerja organisasi itu sendiri.

2.2.1 Keterkaitan Partisipasi Anggaran dan Kinerja Pemerintah Daerah

Hansen dan Mowen (2009:448) mengemukakan bahwa partisipasi anggaran memungkinkan para manajer tingkat bawah untuk turut serta dalam pembuatan anggaran. Peningkatan tanggung jawab dan tantangan yang intern dalam proses tersebut memberikan insentif non finansial yang mengarah pada tingkat kinerja yang lebih tinggi.

Maria Yanida, dkk (2013) menyatakan bahwa apabila pegawai dilibatkan

secara signifikan dalam proses penyusunan anggaran dengan pengendalian yang

26

pegawai dan akan terjadi diskusi yang intensif antara pegawai dengan atasan

sehingga tujuan yang ditetapkan dapat tercapai dan akan meningkatkan kinerja.

2.2.2 Keterkaitan Kompetensi Sumber Daya Manusia dan Kinerja

Pemerintah Daerah

Wibowo (2014:272) menjelaskan bahwa kompetensi merupakan karakteristik individu yang mendasari kinerja dan perilaku di tempat kerja. Kompetensi sebagai kemampuan seseorang untuk menghasilkan pada tingkat yang memuaskan di tempat kerja, termasuk di antaranya kemampuan seseorang untuk mentransfer dan mengaplikasikan keterampilan dan pengetahuan tersebut dalam situasi yang baru dan meningkatkan manfaat yang disepakati.

Syaiful F. Prihadi (2004:92) menyatakan kompetensi adalah underlying characteristic pada seorang individu yang berhubungan secara kausal dengan

kinerja, baik efektif ataupun superior menurut standar kriteria tertentu yang sudah ditetapkan dalam suatu jabatan atau situasi. Karateristik underlying bermakna kompetensi itu adalah suatu bagian kepribadian seseorang yang cukup dalam dan relatif menetap serta dapat memprediksi perilaku dalam berbagai situasi dan tugas-tugas jabatan. Berhubungan secara kausal berarti bahwa sebuah kompetensi menyebabkan atau memprediksi perilaku dan kinerja.

27

kemampuan dan pengetahuan seseorang. Dengan menempatakan pegawai dalam sebuah jabatan tertentu dan sesuai dengan kompetensi yang dimiliki maka berpengaruh pada kinerja organisasi itu sendiri.

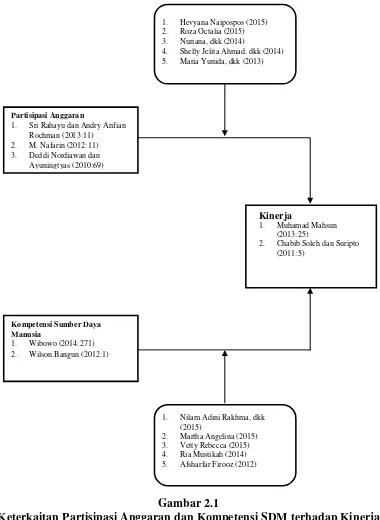

Gambar 2.1

Keterkaitan Partisipasi Anggaran dan Kompetensi SDM terhadap Kinerja Pemerintah Daerah

Partisipasi Anggaran

1. Sri Rahayu dan Andry Arifian Rochman (2013:11) 2. M. Nafarin (2012:11) 3. Deddi Nordiawan dan Ayuningtyas (2010:69)

Kinerja

1. Muhamad Mahsun (2013:25)

2. Chabib Soleh dan Suripto (2011:5)

Kompetensi Sumber Daya Manusia

1. Wibowo (2014:271) 2. Wilson Bangun (2012:1)

1. Nilam Adini Rakhma, dkk (2015)

2. Martha Angelina (2015) 3. Vetty Rebecca (2015) 4. Ria Mustikah (2014) 5. Afsharfar Firooz (2012) 1. Hevyana Naipospos (2015) 2. Roza Octalia (2015) 3. Nuriana, dkk (2014)

28

Berikut adalah tabel yang menguraikan penelitian terdahulu yang digunakan penulis sebagai acuan:

Tabel 2.1

Jurnal Penelitian Terdahulu

Nama

Peneliti Referensi

Judul

Penelitian Hasil Penelitian

Persamaan Perbedaan

Hevyana

Varibel partisipasi anggaran

berpengaruh

signifikan terhadap kinerja aparat pemerintah.

Variabel yang diteliti yaitu

Pengujian hipotesis ketiga membuktikan bahwa partisipasi anggaran

berpengaruh positif signifikan terhadap kinerja pimpinan. Artinya semakin tinggi partisipasi anggaran maka semakin tinggi kinerja pimpinan Kota Payakumbuh.

Variabel yang diteliti yaitu Kinerja Aparat Pemerintah Daerah melalui Komitmen

Semakin tinggi tingkat partisipasi

aktif dalam

penyusunan

anggaran aparat pemerintah, maka

semakin baik

kinerjanya.

29

Organisasi dan Persepsi Kinerja Aparat Pemerintah Daerah: Komitmen Organisasi, Budaya Organisasi dan

Locus of

pengujian hipotesis yang pertama adalah H1 diterima dan H0 ditolak. Dengan demikian hipotesis

satu yang

menyatakan ada pengaruh partisipasi anggaran terhadap kinerja apparat pemerintah daerah terbukti.

Variabel yang diteliti yaitu

Hasil penelitian menunjukkan bahwa partisipasi anggaran berpengaruh positf terhadap kinerja aparatur pemerintah daerah.

Variabel yang diteliti yaitu

memiliki hubungan yang positif terhadap kinerja organisasi.

30 Organisasi dan Kompetensi dalam penelitian ini menunjukkan hasil yang signifikan terhadap Kinerja

pegawai UPT.

Perlindungan Dinas Tanaman Pangan dan Holtikultura Provinsi Riau. Kompetensi

Pegawai pada UPT.

Variabel yang diteliti yaitu Organisasi dan Budaya Organisasi terhadap Kinerja Bagian Keuangan

Hasil pengujian hipotesis kedua membuktikan bahwa variabel kompetensi

sumber daya

manusia berpengaruh

terhadap kinerja

SKPD bagian

keuangan.

Variabel yang diteliti yaitu Kinerja Badan Perencanaan Pembangunan Daerah Kabupaten Batang

Pengkajian pada variabel kompetensi SDM (X1) pada Bappeda kabupaten Batang

menghasilkan kategori tinggi. Dengan demikian dapat disimpulkan bahwa kompetensi yang dimiliki oleh SDM yang ada di Bappeda kabupaten Batang tergolong dalam kategori baik.

Variabel yang diteliti yaitu

The thing, in relation to correlation study analyzing is resulted, fixed the relationship between predictor variable (HR competencies) and dependent

31 management). That correlation

coefficient and it’s

significant level individually (main and peripheral hypothesis ) is shown in table 4 proving linear relationship between predictor variable and dependent variable is resulted in main hypothesis and between HR

32

2.3 Hipotesis

Menurut Sugiyono (2011:164), hipotesis didefinisikan sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Berdasarkan teori tersebut dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai asumsi atau dugaan sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan yang perlu dibuktikan secara statistik.

Berdasarkan uraian di atas, maka penulis mencoba mengemukakan hipotesis sebagai berikut:

H1 : Kinerja pemerintah daerah dipengaruhi secara signifikan oleh

partisipasi anggaran.

H2 : Kinerja pemerintah daerah dipengaruhi secara signifikan oleh

kompetensi sumber daya manusia.

H3 : Kinerja pemerintah daerah dipengaruhi secara signifikan oleh

33

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut Sugiyono (2015:2), metode penelitian didefinisikan sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu, cara ilmiah, data, tujuan, dan kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis. Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau oleh penalaran manusia. Empiris berarti cara-cara yang dilakukan itu dapat diamati oleh indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sistematis artinya proses yang digunakan dalam penelitian itu menggunakan langkah-langkah tertentu yang bersifat logis.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antar variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:29), metode deskriptif didefinisikan sebagai berikut:

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang

lebih luas”

34

Menurut Mashuri dalam Umi Narimawati (2010:29), metode verifikatif didefinisikan sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan

kehidupan.”

Berdasarkan pengertian diatas, metode verifikatif bertujuan untuk mengetahui kejelasan hubungan suatu variabel (menguji hipotesis) melalui pengumpulan data di lapangan. Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Menurut Sugiyono (2015:8), analisis kuantitatif didefinisikan sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

35

Penelitian ini dimaksudkan untuk memberikan penjelasan untuk mengetahui sifat serta hubungan yang lebih mendalam antara dua variabel dengan cara mengamati aspek-aspek tertentu secara lebih spesifik untuk memperoleh data yang sesuai dengan masalah yang ada pada tujuan penelitian, dimana data tersebut diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan.

Penelitian untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh dua variabel bebas (variabel independen) yaitu Partisipasi Anggaran (X1) dan Kompetensi Sumber

Daya Manusia (X2) dengan variabel terikat (variabel dependen) yaitu Kinerja

Pemerintah Daerah (Y). Beberapa penelitian sebelumnya, menyatakan bahwa terdapat pengaruh antara partisipasi anggaran dan kinerja pemerintah daerah serta pengaruh antara kompetensi sumber daya manusia dan kinerja pemerintah daerah.

Berdasarkan konsep di atas, maka dapat disimpulkan bahwa metode deskriptif dan verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, dan menginterpretasi data dalam pengujian hipotesis statistik.

3.2 Operasionalisasi Variabel

Menurut Umi Narimawati, dkk. (2010:31) operasionalisasi variabel didefinisikan sebagai berikut:

36

indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.”

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian. Sugiyono (2015:38), mendefinisikan variabel penelitian adalah sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang diterapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya”

Berdasarkan judul penelitian yang digunakan oleh penulis, maka variabel-variabel yang akan diukur dalam penelitian ini adalah:

1. Variabel bebas atau Independent

Menurut Sugiyono (2015:39), variabel bebas didefinisikan sebagai berikut:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Berdasarkan judul yang digunakan penulis, variabel independent pada penelitian ini adalah Partisipasi Anggaran (X1) dan Kompetensi Sumber Daya

Manusia (X2).

Partisipasi anggaran (variabel X1) dapat dikatakan juga sebagai bentuk

37

Kompetensi sumber daya manusia (variabel X2) dapat dikatakan juga

sebagai kapasitas yang ada pada seseorang untuk melaksanakan dan melakukan suatu pekerjaan atau tugas sehingga orang tersebut mampu memenuhi apa yang disyaratkan oleh suatu organisasi guna mencapai hasil yang diharapkan. Kompetensi sumber daya manusia diukur dengan beberapa indikator yaitu pengetahuan, keterampilan, dan sikap kerja.

2. Variabel terikat atau Dependent

Menurut Sugiyono (2015:39), variabel terikat didefinisikan sebagai berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Berdasarkan judul yang digunakan penulis, variabel dependent pada penelitian ini adalah Kinerja Pemerintah Daerah (Y).

Kinerja (variabel Y) merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijakan dalam mewujudkan sasaran, tujuan, visi, dan misi yang tertuang dalam perumusan skema strategis dalam suatu organisasi.

38

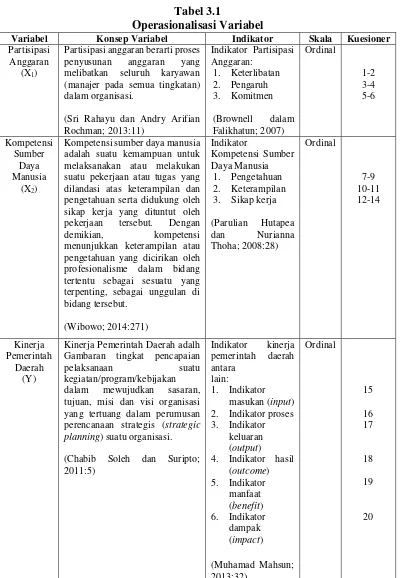

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala Kuesioner

Partisipasi Anggaran

(X1)

Partisipasi anggaran berarti proses penyusunan anggaran yang melibatkan seluruh karyawan (manajer pada semua tingkatan) dalam organisasi.

(Sri Rahayu dan Andry Arifian Rochman; 2013:11)

Indikator Partisipasi Anggaran:

1. Keterlibatan 2. Pengaruh 3. Komitmen

(Brownell dalam Falikhatun; 2007)

Kompetensi sumber daya manusia adalah suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan tersebut. Dengan

demikian, kompetensi

menunjukkan keterampilan atau pengetahuan yang dicirikan oleh profesionalisme dalam bidang tertentu sebagai sesuatu yang terpenting, sebagai unggulan di bidang tersebut.

(Wibowo; 2014:271)

Indikator

Kompetensi Sumber Daya Manusia

1. Pengetahuan 2. Keterampilan 3. Sikap kerja

(Parulian Hutapea

dan Nurianna

Kinerja Pemerintah Daerah adalh Gambaran tingkat pencapaian

pelaksanaan suatu

kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan perencanaan strategis (strategic planning) suatu organisasi.

(Chabib Soleh dan Suripto; 2011:5)

Indikator kinerja pemerintah daerah antara

lain:

1. Indikator masukan (input) 2. Indikator proses 3. Indikator

keluaran (output) 4. Indikator hasil

(outcome)

39

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

Menurut Sugiyono (2015:93), skala likert didefinisikan sebagai berikut:

“Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial. Dalam penelitian, fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti, yang selanjtnya disebut sebagai variabel penelitian.”

Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan. Jawaban setiap item instrumen yang menggunakan skala likert mempunyai gradasi dari sangat positif sampai sangat negatif. Untuk keperluan analisis kuantitatif, maka jawaban dapat diberi skor, misalnya:

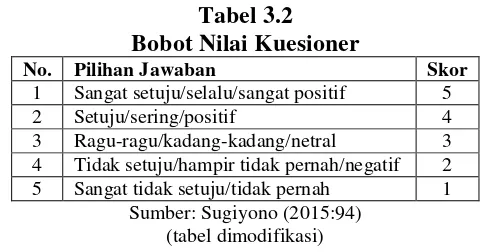

Tabel 3.2 Bobot Nilai Kuesioner

No. Pilihan Jawaban Skor

1 Sangat setuju/selalu/sangat positif 5

2 Setuju/sering/positif 4

3 Ragu-ragu/kadang-kadang/netral 3 4 Tidak setuju/hampir tidak pernah/negatif 2 5 Sangat tidak setuju/tidak pernah 1

Sumber: Sugiyono (2015:94) (tabel dimodifikasi)

3.3 Sumber Data

40

1) Data primer

Menurut Sugiyono (2015:137), data primer didefinisikan sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

Pengumpulan data primer dalam penelitian ini yaitu variabel Partisipasi Anggaran, Kompetensi Sumber Daya Manusia, dan Kinerja Pemerintah Daerah. 2) Data Sekunder

Menurut Sugiyono (2015:137), data sekunder didefinisikan sebagai berikut:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data”.

Dalam penelitian data sekunder digunakan untuk memenuhi kebutuhan kajian pustaka, kerangka liker dan literature metode penelitian sebagian memerlukan informasi dari text book.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2015:80), populasi didefinisikan sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.”

41

3.4.2 Sampel

Menurut Sugiyono (2015:81), sampel didefinisikan sebagai berikut:

“Sampel adalah bagain dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Penarikan sampel dilakukan dengan menggunakan teknik purposive sampling. Sugiyono (2015:85) menjelaskan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu.”

Apabila dikaitkan dengan judul dan teori pada penelitian ini, maka yang menjadi sampel dalam penelitian ini adalah kepala bidang/kepala bagian/kepala seksi/kepala sub bagian pada dinas pemerintah Kota Bandung yang dijelaskan pada tabel berikut:

Tabel 3.3

Daftar Dinas SKPD Kota Bandung

No Nama Dinas SKPD

Jumlah Kepala Bidang/Kepala Bagian/Kepala Seksi/Kepala sub

Bagian

1 Dinas Pendidikan Kota Bandung 5

2 Dinas Kesehatan Kota Bandung 5

3 Dinas Sosial Kota Bandung 5

4 Dinas Tenaga Kerja Kota Bandung 4

5 Dinas Perhubungan Kota Bandung 5

6 Dinas Kependudukan dan Catatan Sipil Kota Bandung 5

7 Dinas Kebudayaan dan Pariwisata Kota Bandung 5

8 Dinas Tata Ruang dan Cipta Karya Kota Bandung 5

9 Dinas Bina Marga dan Pengairan Kota Bandung 5

10 Dinas Pemakaman dan Pertamanan Kota Bandung 5

11 Dinas Pencegahan dan Penanggulangan Kebakaran Kota Bandung 5

12 Dina Koperasi UKM dan Perindustrian Kota Bandung 4

13 Dinas Pertanian dan Ketahanan Pangan Kota Bandung 5

14 Dinas Pelayanan Pajak Kota Bandung 5

15 Dinas Komunikasi dan Informatika Kota Bandung 5

16 Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung 4

17 Dinas Pemuda dan Olah Raga Kota Bandung 5

42

Berdasarkan penjelasan diatas, metode penentuan sampel yang digunakan mengacu pada pendekatan Slovin, menurut Umi Narimawati (2010:38) pendekatan ini dinyatakan dengan rumus sebagai berikut:

Sumber: Umi Narimawati (2010:38)

Keterangan: n = jumlah sampel N = jumlah populasi

e = batas kesalahan yang ditoleransi (1%, 5%,10%)

Berdasarkan penjelasan di atas, diambil tingkat kepercayaan 5%. Maka yang menjadi sampel pada penelitian ini dijelaskan pada tabel berikut:

= + 8 . ,8 = 8, = 8

Jumlah sampel yang diperlukan adalah 68 responden (kepala bidang/kepala bagian/kepala seksi/kepala sub bagian). Dengan demikian, jumlah kuesioner yang dibagikan pada setiap dinasnya adalah sebanyak 4 kuesioner.

3.4.3 Tempat dan Waktu Penelitian

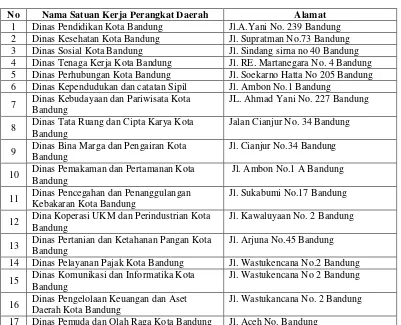

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka penulis mengadakan penelitian pada seluruh Satuan Kerja Perangkat Daerah Kota Bandung. Berikut adalah rincian lokasi penelitian:

43

Tabel 3.4

Lokasi SKPD Kota Bandung

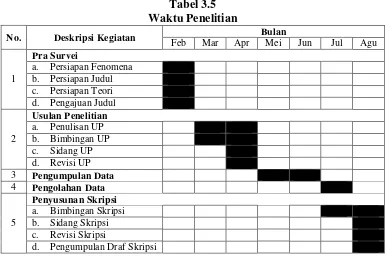

Adapun waktu pelaksanaan penelitian dimulai pada Februari 2016 sampai dengan Agustus 2016. Berikut adalah rincian waktu penelitian:

No Nama Satuan Kerja Perangkat Daerah Alamat

1 Dinas Pendidikan Kota Bandung Jl.A.Yani No. 239 Bandung 2 Dinas Kesehatan Kota Bandung Jl. Supratman No.73 Bandung 3 Dinas Sosial Kota Bandung Jl. Sindang sirna no 40 Bandung 4 Dinas Tenaga Kerja Kota Bandung Jl. RE. Martanegara No. 4 Bandung 5 Dinas Perhubungan Kota Bandung Jl. Soekarno Hatta No 205 Bandung 6 Dinas Kependudukan dan catatan Sipil Jl. Ambon No.1 Bandung

7 Dinas Kebudayaan dan Pariwisata Kota Bandung

JL. Ahmad Yani No. 227 Bandung

8 Dinas Tata Ruang dan Cipta Karya Kota Bandung

Jalan Cianjur No. 34 Bandung

9 Dinas Bina Marga dan Pengairan Kota Bandung

Jl. Cianjur No.34 Bandung

10 Dinas Pemakaman dan Pertamanan Kota Bandung

Jl. Ambon No.1 A Bandung

11 Dinas Pencegahan dan Penanggulangan Kebakaran Kota Bandung

Jl. Sukabumi No.17 Bandung

12 Dina Koperasi UKM dan Perindustrian Kota Bandung

Jl. Kawaluyaan No. 2 Bandung

13 Dinas Pertanian dan Ketahanan Pangan Kota Bandung

Jl. Arjuna No.45 Bandung

14 Dinas Pelayanan Pajak Kota Bandung Jl. Wastukencana No.2 Bandung

15 Dinas Komunikasi dan Informatika Kota Bandung

Jl. Wastukencana No 2 Bandung

16 Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung

Jl. Wastukancana No. 2 Bandung

44

Tabel 3.5 Waktu Penelitian

No. Deskripsi Kegiatan Bulan

Feb Mar Apr Mei Jun Jul Agu

1

Pra Survei

a. Persiapan Fenomena b. Persiapan Judul c. Persiapan Teori d. Pengajuan Judul

2

Usulan Penelitian

a. Penulisan UP b. Bimbingan UP c. Sidang UP d. Revisi UP 3 Pengumpulan Data

4 Pengolahan Data

5

Penyusunan Skripsi

a. Bimbingan Skripsi b. Sidang Skripsi c. Revisi Skripsi

d. Pengumpulan Draf Skripsi

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu penelitian lapangan (field research) dan studi kepustakaan (library reserach). Pengumpulan data dilakukan dengan cara sebagai berikut:

1) Penelitian Lapangan (Field Research)

Penelitian Lapangan pada penelitian ini dilakukan dengan cara penyebaran kuesioner.

a) Kuesioner

Menurut Sugiyono (2015:142), kuesioner didefinisikan sebagai berikut:

“Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner merupakan teknik pengumpulan data yang efisien bila peneliti tahu denagn pasti variabel yang akan diukur

45

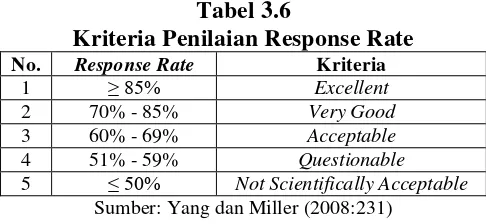

Dalam penelitian ini, kuesioner yang digunakan adalah kuesioner tertutup yang berisi daftar pertanyaan yang telah diberi skor, dimana data tersebut nantinya akan dihitung menggunakan statistik. Hasil dari kuesioner yang disebarkan dilihat dari tingkat kuesioner yang kembali dan dapat dipakai. Persentase dari pengisian kuesioner yang diisi dibandingkan dengan yang disebarkan dikatakan sebagai response rate (tingkat tanggapan responden). Menurut Yang dan Miller (2008:231)

menjelaskan response rate sebagai berikut:

“Response rate is also known as completion rate or return rate. Response

rate in survey research refers to the number of people who answered the survey divided the number of people in the sample. It usually expressed in the form of a percentage. So, response rate is particularly important for anyone doing research, because sometimes sample size normally is not the same as number of units actually studied.”

Berdasarkan pengertian di atas, rumus dari response rate adalah:

= ℎ ℎ ℎ � ℎ ℎ %%

Sumber: Yang dan Miller (2008:231)

Kriteria penilaian dari response rate adalah:

Tabel 3.6

Kriteria Penilaian Response Rate

No. Response Rate Kriteria

1 ≥ 85% Excellent

2 70% - 85% Very Good

3 60% - 69% Acceptable

4 51% - 59% Questionable

5 ≤ 50% Not Scientifically Acceptable

Sumber: Yang dan Miller (2008:231)

2) Studi Kepustakaan (Library Research)

46

pembahasan. Landasan teori ini dijadikan sebagai pembanding dengan kenyataan di perusahaan.

3.6 Metode Pengujian Data

3.6.1 Uji Validitas

Menurut Sugiyono (2015:2) valid didefinisikan sebagai berikut:

“Valid adalah menunjukkan derajat ketetapan antara data yang

sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan oleh peneliti.”

Menurut Cooper yang dikutip oleh Umi Narimawati (2010:42), validitas didefinisikan sebagai berikut:

“Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

47

sebagai berikut:

Sumber: Umi Narimawati, dkk. (2010:42)

Keterangan:

r = Koefisien korelasi pearson product moment

X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Pengujian validitas menggunakan korelasi product moment (indeks validitas) dinyatakan Barker et al. (2002:70) sebagai berikut:

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan

≥ 0,30. Kemudian pengujian reliabilitas menggunakan metode

alpha-cronbach dan dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

3.6.2 Uji Reliabilitas

Menurut Umi Narimawati (2010:43), uji realibitas didefinisikan sebagai berikut:

“Untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data.

Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan

instrument”.

Uji realibilitas dilakukan untuk menguji kehandalan dan kepercayaan alat pengungkapan dari data. Metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman-Brown Correlation) atau Teknik Belah Dua, dengan

rumus sebagai berikut:

= ∑ − ∑

∑

48

= + �

Sumber: Sugiyono (2013:131) Keterangan:

R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

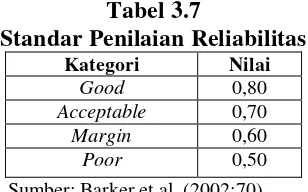

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker et al. (2002:70) dapat dilihat pada tabel berikut:

Tabel 3.7

Standar Penilaian Reliabilitas

Kategori Nilai Good 0,80

Acceptable 0,70

Margin 0,60

Poor 0,50 Sumber: Barker et al. (2002:70)

3.6.3 Uji MSI (Methode of Successive Interval)

Menurut Hays yang dikutip Umi Narimawati, dkk (2010:47) data ordinal ke interval adalah:

“Data yang didapatkan dari kuesioner merupakan data ordinal, sedangkan

untuk menganalisis data diperlukan data interval, maka untuk memecahkan persoalan ini perlu ditingkatkan skala pengukurannya menjadi skala interval

melalui method of successive interval”.

Mengolah data ordinal menjadi interval dengan interval berurutan untuk variabel bebas terikat. Menurut Umi Narimawati (2010:47) langkah-langkah untuk melakukan transformasi data adalah:

1) Ambil data ordinal hasil kuesioner.

49

3) Menghitung nilai Z (tabel distribusi normal) untuk setiap proporsi kumulatif. Untuk data >30 dianggap mendekati luas daerah di bawah kurva normal. 4) Menghitung nilai densitas untuk setiap proporsi kumulatif dengan

memasukkan nilai Z pada rumus distribusi normal.

5) Menghitung nilai skala dengan rumus Methode of Successive Interval adalah:

� = �� � � � − � � � � − � � � � �

Sumber: Umi Narimawati (2010:47)

Keterangan:

Means of Interval : Rata-rata interval Density at Lower Limit : Kepadatan batas bawah Density at Upper Limit : Kepadatan batas atas Area Under Upper Limit : Daerah di bawah batas atas Area Under Lower Limit : Daerah di bawah batas bawah

6) Menentukan nilai transformasi (nilai untuk skala interval) dengan menggunakan rumus:

� � � = � � + � � � � � +

Sumber: Umi Nawimawati (2010:47)

Dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan software SPSS 16.0 for windows.

3.6.4 Uji Asumsi Klasik

50

3.6.4.1Uji Normalitas

Menurut Imam Ghozali (2011:160) mendefinisikan uji normalitas sebagai berikut:

“Uji normalitas adalah untuk menguji apakah dalam model regresi,

variable pengganggu atau residual memiliki distribusi normal”.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi tidak berdistribusi normal maka kesimpulan dari uji t masih meragukan, karena statistik uji t pada analisis regresi diturunkan dari distribusi normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov untuk menguji normalitas model regresi.

Dengan dasar pengambilan keputusan berdasarkan probabilitas (Asymtotic Significance) menurut Singgih Santoso (2002:393) sebagai berikut:

a) Jika probabilitas >0,05 maka distribusi dari populasi adalah normal; dan b) Jika probabilitas <0,05 maka populasi tidak berdistribusi secara

normal.

Singgih Santoso (2002:322) menyatakan bahwa:

“Pengujian secara visual dapat juga dilakukan dengan metode gambar

51

Dengan dasar pengambilan keputusan sebagai berikut:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas; dan

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

3.6.4.2Uji Heteroskedastisitas

Menurut Husein Umar (2011:179), uji heteroskedastisitas adalah sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain”.

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas.

3.6.4.3Uji Multikolinieritas

Menurut Imam Ghozali (2011:105), pengertian uji multikolinieritas adalah sebagai berikut:

“Uji multikolinieritas adalah untuk menguji apakah model regresi

ditemukan adanya antar variabel bebas (independen)”.

52

“Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat”.

Jika terdapat korelasi yang kuat diantara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variable independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas dengan menggunakan Variance Inflation Factors (VIF).

�� = − �2

Sumber: Gujarati, 2003:351

Dimana Rі² adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel X1 terhadap variabel bebas lainnya. Jika nilai

VIF-nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas.

3.6.5 Rancangan Analisis Deskriptif

53

Menurut Umi Narimawati, dkk (2010:41). Langkah-langkah yang dilakukan sebagai berikut:

1) Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2) Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3) Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4) Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5) Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut:

= � � %

(Sumber: Umi Narimawati, 2010:45)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi. Penjelasan bobot nilai skor aktual dapat dilihat pada tabel berikut:

Tabel 3.8

Kriteria Presentase Tanggapan Responden

Presentase Jumlah Skor Kriteria

20,00% - 36,00% Tidak Baik

36,01% - 52,00% Kurang Baik

52,01% - 68,00% Cukup Baik

68,01% - 84,00% Baik

84,01% - 100% Sangat Baik

(Sumber : Umi Narimawati, 2010:85)