SISTEM PENGARSIPAN PADA PT. ASURANSI

STACO MANDIRI CABANG MEDAN

KERTAS KARYA

Diajukan sebagai salah satu persyaratan dalam menyelesaikan

Studi untuk memperoleh gelar Ahli Madya (A.Md) dalam bidang Studi Ilmu Perpustakaan Dan Informasi

Disusun Oleh :

NAMA : RISNAWATI

NIM : 112201007

PROGRAM STUDI DIII PERPUSTAKAAN

FAKULTAS ILMU BUDAYA

LEMBAR PERSETUJUAN

Judul Kertas Karya : Sistem Pengarsipan Pada PT. Asuransi Staco Mandiri Cabang Medan

Oleh : Risnawati

Nim : 112201007

Dosen Pembimbing : Hotlan Siahaan,S.Sos,M.I.Kom

NIP : 19780331 200501 2 003

Tanda Tangan :

_____________________

Tanggal :

_____________________

Dosen Pembaca : Laila Hadri Nasution,S.Sos.,M.P

NIP : 197208252006042001

Tanda Tangan :

_______________________

Tanggal :

LEMBAR PENGESAHAN

Judul Kertas Karya : Sistem Pengarsipan Pada PT. Asuransi Staco Mandiri Cabang Medan

Oleh : Risnawati

Nim : 112201007

PROGRAM STUDI DIII PERPUSTAKAAN

Ketua : Dra. Zaslina Zainuddin, M.Pd

NIP : 19570407 198603 2 001

Tanda Tangan :

_________________________

Tanggal :

__________________________

FAKULTAS ILMU BUDAYA

Dekan : Dr.Syahron Lubis,M.A

NIP : 195110131976031001

Tanda Tangan :

_________________________

Tanggal :

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kepada Allah S.W.T atas berkat, rahmat dan kurnia-Nya penulis dapat menyelesaikan kertas karya ini dengan judul “Sistem Pengarsipan Pada PT. Asuransi Staco Mandiri Cabang Medan” kertas karya ini ditulis untuk memenuhi persyaratan kelulusan program studi D-III Ilmu Perpustakaan Dan Informasi Fakultas Ilmu Budaya Universitas Sumatera Utara.

Dalam kesempatan ini penulis menyampaikan rasa hormat dan ucapan terimakasih yang sebesar-besarnya kepada Ayahanda IdrisSiregar dan Ibunda tersayang Jamilah, yang begitu banyak memberikan dukungan kepada penulis baik materi, moral, dan doa yang telah bersusah payah mengasuh membesarkan penulis dengan rasa penuh kasih sayang yang tidak terbalas.

Dalam menyelesaikan kertas karya ini, penulis juga telah banyak menerima bantuan dari berbagai pihak yang telah memberikan bimbingan dan petunjuk yang tak ternilai harganya. Oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih sebesar-besarnya kepada :

1. IbuHotlanSiahaan, S.Sos.,M.I.Kom, selaku dosen pembimbing yang telah banyak meluangkan waktu dan tenaga untuk memberikan arahan dan bimbingan sampai kertas karya ini selesai.

2. Ibu Laila Hadri Nasution, S.Sos.,M.P, selaku dosen pembaca kertas karya ini.

3. Ibu Zurni Zahara Samosir,Dra.,M.Si, selaku dosen pembimbing Akademik 4. Bapak Dr.Syahron Lubis, M.A, selaku Dekan Fakultas Ilmu Budaya

Universitas Sumatera Utara.

5. Ibu Dra. Zaslina Zainuddin, M.Pd, selaku Ketua Jurusan Program Studi D-III Perpustakaan.

6. Staf pengajar program studi Ilmu Perpustakaan Fakultas Ilmu Budaya Universitas Sumatera Utara.

7. Bapak Uningo Prabowo ST.AAIK, selaku Branch Manajer PT. Asuransi Staco Mandiri Cabang Medan.

9. Bang Yudi Purnama yang telah mengajari dan membantu penulis dalam pengenalan dan tata cara pengarsipan pada PT. Asuransi Staco Mandiri. 10.Seluruh staf PT. Asuransi Staco Mandiri Cabang Medan.

11.Bapak M.Thamrin Hsb, Makcik Hj.Nurhayati Hb, Kakak (Desma, Eli, Laili, Rina) abang M.Sukron, dan Andre yang telah memberi semangat dan dukungan kepada penulis.

12.Kakak Senior S1 Perpustakaan (Muswita Widya Rahma, S.Sos) yang memberikan dukungan, bantuan dan semangat buat penulis.

13.Teman-teman penulis Adi Kurniawan, Tuti G. Hutasoit, Dedek Marhamah, Rayhantina sari, Dina Amalina, Eko Andi Saputra, nisya dan Siti Fatimah yang telah membantu penulis dalam penyelesaian Kertas Karya ini.

14.Seluruh Teman-teman Stambuk 2011 yang tidak bisa disebutkan satu persatu, terima kasih untuk kebersamaannya selama ini.

Penulis hanya dapat berdo’a kepada Tuhan Yang Maha Kuasa agar mereka selalu dilimpahi rahmatNya.

Akhir kata, kiranya kertas karya ini bermanfaat bagi yang membacanya, dan dapat mendorong penulis untuk meningkatkan pengetahuan dalam bidang kearsipan.

Medan, Juli 2014 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Asip ... 5

BAB III HASIL DAN PEMBAHASAN 3.1. Sejarah PT. Asuransi Staco Mandiri ... 18

3.2. Proses Penciptaan dan Pengendalian Surat Pada PT. Asuransi Staco Mandiri Cabang medan ... 25

3.2.1. Tahap Penciptaan Polis Asuransi ... 25

3.2.2. Proses Pengurusan Surat ... 26

3.3. Sistem Penyimpanan Arsip pada PT. Asuransi Staco Mandiri Cabang Medan ... 30

3.4. Sistem Temu Kembali Arsip pada PT. Asuransi Staco Mandiri Cabang Medan ... 34

3.5. Pemeliharaan Arsip PT. Asuransi Staco Mandiri Cabang Medan ... 36

3.6.1. Tahap Penyusutan ... 37 3.6.2. Tahap Pemusnahan ... 39

BAB IV KESIMPULAN DAN SARAN

4.1. Kesimpulan ... 40 4.2. Saran ... 41

DAFTAR GAMBAR

Gambar 1 : Sistem Abjad (Alphabetical Filling System) ... 10

Gambar 2 : Sistem Masalah/Perihal (Subject Filling System) ... 10

Gambar 3 : Sistem Nomor (Numerical Filling System) ... 11

Gambar 4 : Sistem Tanggal/Urutan Waktu ... 12

Gambar 5 : Sistem Wilayah/Daerah ... 12

Gambar 6 : Bagan Struktur Organisasi PT. Asuransi Staco Mandiri ... 23

Gambar 7 : Indicator Usaha PT. Asuransi Staco Mandiri 2008-2012 dalam jutaan rupiah ... 24

Gambar 8 : Alur Pengolahan Surat Masuk ... 27

Gambar 9 : Filling Cabinet ... 30

Gambar 10 : Petunjuk atau Sekat (Tab Guide) ... 31

Gambar 11 : Rak Arsip Tempat Penyimpanan Arsip Sistem Geografi ... 32

Gambar 12 : Pembagian Polis Pada Setiap Instansi dan Daerah ... 32

Gambar 13 : Tempat Penyimpanan Polis Untuk Sistem Nomor ... 33

Gambar 14 : Map Gantung Serta Label Pada Map Gantung ... 34

Gambar 15 : Tampilan GIS (General Information System) ... 35

Gambar 16 : Tahap 1 Penyusutan Arsip ... 37

Gambar 17 : Tahap 2 Penyusutan Arsip ... 38

DAFTAR TABEL

BAB I PEDAHULUAN

1.1.Latar Belakang dan Masalah

Keberhasilan suatu perusahaan dapat dilihat dari kemampuan manajemen perusahaan untuk merencanakan dan mengendalikan aktivitas-aktivitas yang ada dalam perusahaan, penyediaan informasi yang cepat dan tepat sangat dibutuhkan demi mendukung kemajuan usaha bagi setiap perusahaan. Salah satu informasi yang penting adalah rekaman kegiatan perusahaan itu sendiri, yaitu arsip. Oleh karena itu perusahaan harus memberikan perhatian khusus terhadap sistem kearsipan agar pada saat diperlukan arsip dapat ditemukan dengan cepat dan tepat guna untuk memperlancar kegiatan perusahaan.

Menurut Undang-Undang Nomor 43 tahun 2009 Tentang Kearsipan Bab I Pasal I “ Arsip adalah rekaman kegiatan atau peristiwa dalam berbagai bentuk dan media sesuai dengan perkembangan teknologi informasi dan komunikasi yang dibuat dan diterima oleh lembaga Negara, Pemerintah daerah, lembaga pendidikan, perusahaan, organisasi politik, organisasi kemasyarakatan, dan perseorangan dalam pelaksanaan kehidupan bermasyarakat, berbangsa, dan bernegara.

Sedangkan Menurut Undang-Undang nomor 8 tahun 1997 tentang Dokumen Perusahaan adalah ”data, catatan, atau keterangan yang dibuat dan diterima oleh perusahaan dalam rangka pelaksanaan kegiatannya, baik tertulis di atas kertas atau sarana lain maupun terekam dalam bentuk corak apapun yang dapat dilihat, dibaca, atau didengar”.

kebangsaan pada umumnya maupun untuk penyelenggaraan sehari-hari administrasi Negara.

Kearsipan (penyusunan dan penyimpanan dokumen) merupakan bagian pekerjaan organisasi atau perusahaan yang sangat penting. Arsip berisi informasi-informasi tertulis mengenai keputusan-keputusan maupun pikiran-pikiran yang harus tersedia apabila sewaktu-waktu dibutuhkan, sehingga dapat ditemukan dengan mudah.

Dengan dilaksanakannya pengolahan kearsipan yang baik berarti dapat mengatur, menyusun, serta mengumpulkan arsip/warkat yang terprogram dan dapat memusnahkannya dengan cara yang paling tepat. Penataan arsip merupakan salah satu aspek yang harus diterapkan dalam pencapaian tujuan perusahaan guna menunjang peningkatan produktivitas dan efesiensi kerja. Dengan demikian komunikasi kerja pegawai akan semakin lancar, sehingga koordinasi dan pengawasan semakin mudah.

Perusahaan PT. Asuransi Staco Mandiri yaitu perusahaan yang bergerak dibidang jasa asuransi umum. Produk-produk yang ditawarkan PT. Asuransi Staco mandiri adalah Fire and Allied Perils Insurance, Property / Industrial All Risks, Loss Of Profit/Business Interuption (Insurance Following Fire, Or Proporty All Risks/Industrial All Risk, Or Machinery Breakdown insurance), Contractor' All Risk/Erection All Risk Insurance, Electronik Equipment insurance, Machinery breakdown Insurance, Marine Carco Insurance, Marine Hull Insurance, Motor Vehicle Insurance, Personal Accidents Insurance, Workmen Compesation Insurance, Liability Insurece, Burglary Insurance, Cash in Transit, Cash in Save/Cas in Cashier Box, Fidelity Guaranteed dan Surety Bond.

dilakukan yaitu kegiatan penyelamatan yang terdiri dari pengamanan, pemeliharaan dan perawatan, kemudian kegiatan terakhir tahap penyusutan seperti kegiatan penilaian/pemindahan, pemusnahan dan penyerahan.

Mengingat peranan penataan arsip sangat penting pada suatu perusahaan maka penulis tertarik untuk mengangkat masalah kearsipan pada suatu perusahaan PT. Asuransi Staco Mandiri sebagai masalah yang akan diteliti, karena dalam memilih dan menentukan sistem kearsipan harus berorientasi kepada jenis atau macam informasi yang ada serta diperlukan penyesuaian kepada situasi dan kebutuhan lingkungan kerja yang selalu berbeda-beda. Bahkan bila diperlukan harus dapat menggabungkan antara sistem yang satu dengan sistem yang lainnya serta penyimpanan harus secara sistematis, karena berdaya nilai guna dan dapat dijadikan bukti rill dimasa yang akan datang, maka penulis tertarik untuk mengetahui bagaimana penataan arsip yang baik.

1.2.Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah dari Kertas Karya ini adalah bagaimanakah sistem pengarsipan pada PT. Asuransi Staco Mandiri.

1.3.Tujuan Penulisan

Tujuan penulisan adalah Untuk mengetahui sistem pengarsipan pada PT. Asuransi Staco Mandiri.

1.4.Ruang Lingkup

1.5. Metode Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Yaitu peninjauan langsung ke perusahaan yang akan diteliti untuk memperoleh data primer. Data primer meliputi :

a. Wawancara, dilakukan terhadap pengelola dan staf karyawan perusahaan yang berhubungan dengan objek yang diteliti.

b. Data perusahaan, yaitu dengan mengumpulkan data dan mencatat data tertulis yang diperoleh dari catatan yang terdapat diperusahaan.

c. Observasi yang dilakukan dengan melakukan pengamatan langsung pada Perusahaan yang dituju.

2. Penelitian kepustakaan (Library research)

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Arsip

Kearsipan merupakan salah satu macam pekerjaan kantor atau pekerjaan tata usaha, yang banyak dilakukan setiap badan usaha, baik badan usaha pemerintah maupun swasta. Kearsipan menyangkut pekerjaan kantor yang berhubungan dengan penyimpanan warkat, surat-surat, dan dokumen-dokumen. Inilah yang selanjutnya disebut kearsipan.

Menurut kamus Administrasi perkantoran (Wursanto,1991:13) “Arsip adalah kumpulan warkat yang disimpan secara teratur berencana karena mempunyai suatu kegunaan agar setiap kali diperlukan dapat cepat ditemukan kembali”.

Menurut pengertian tersebut, warkat yang selanjutnya disebut arsip harus memenuhi syarat-syarat sebagai berikut:

- Warkat tersebut harus masih mempunyai kegunaan,

- Warkat tersebut harus disimpan secara teratur dan berencana, dan

- Warkat tersebut dapat ditemukan dengan mudah dan cepat apabila ditemukan kembali

Dengan sendirinya, warkat yang tidak memenuhi syarat-syarat seperti tersebut di atas, tidak dapat dikatakan arsip.

Pengertian arsip juga di atur dalam undang-undang Republik Indonesia Nomor 43 Tahun 2009 Tentang Kearsipan pada bab 1 pasal 1 yaitu : “Arsip adalah rekaman kegiatan atau peristiwa dalam berbagai bentuk dan media sesuai dengan perkembangan teknologi informasi dan komunikasi yang dibuat dan diterima oleh lembaga negara, pemerintahan daerah, lembaga pendidikan, perusahaan, organisasi politik, organisasi kemasyarakatan, dan perseorangan dalam dan pelaksanaan kehidupan bermasyarakat, berbangsa, dan bernegara”.

2.1.1. Fungsi Arsip

Berdasarkan fungsinya arsip di bedakan menjadi dua yaitu arsip dinamis dan arsip stastis (Bharthos,2009:4) :

1.Arsip Dinamis

Arsip dinamis adalah arsip yang masih diperlukan secara lansung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya atau arsip yang digunakan secara langsung dalam penyelenggaraan administrasi Negara. Arsip dinamis dilihat dari kegunaannya dibedakan atas :

a. Arsip Aktif

Adalah arsip yang secara langsung dan terus menerus diperlukan dan digunakan dalam penyelenggaraan administrasi sehari-hari serta masih dikelola oleh unit pengolah.

b. Arsip Inaktif

Adalah arsip yang tidak secara lansung dan tidak terus menerus dipergunakan dan digunakan dalam penyelenggaraan administrasi sehari-hari serta dikelola oleh pusat arsip.

2.Arsip Statis

Arsip statis adalah arsip yang tidak dipergunakan secara langsung untuk perencanaan pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya, maupun untuk penyelenggaraan administrasi sehari-hari. Arsip statis ini berada di arsip Nasional Republik Indonesia atau di arsip Nasional Daerah.

2.1.2. Peranan Arsip

Barthos (2007:2 ) mengemukakan bahwa arsip mempunyai peranan penting sebagai pusat ingatan, sumber informasi, dan alat pengawasan yang sangat diperlukan dalam setiap organisasi dalam rangka kegiatan perencanaan, penganalisaan, pengembangan, perumusan kebijaksanaan, pengambilan keputusan, pembuatan laporan, pertanggung jawaban, penilaian, dan pengendalian setepat-tepatnya.

masalah. Oleh sebab itu, dapat disimpulkan bahwa peranan arsip (Sedarmayanti, 2003:19) adalah :

1. Alat utama ingatan organisasi

2. Bahan atau alat pembuktian (bukti otentik)

3. Bahan dasar perencanaan dan pengambilan keputusan 4. Barometer kegiatan suatu organisasi

5. Bahan informasi kegiatan ilmiah lainnya

2.1.3. Tujuan Arsip

Tujuan kearsipan menurut (Widjaja 1986:102-103) adalah untuk menjamin keselamatan bahan pertanggungjawaban nasional tentang perencanaan pelaksanaan penyelenggaraan kehidupan kebangsaan serta untuk menyediakan bahan pertanggung jawaban tersebut bagi kegiatan pemerintah.

a. Menyampaikan surat dengan aman dan mudah selama diperlukan. b. Menyiapkan surat setiap saat diperlukan

c. Mengumpulkan bahan-bahan yang mempunyai sangkut paut dengan suatu masalah yang diperlukan sebagai pelengkap.

Menurut UU No.43 tahun 2009, penyelenggaraan kearsipan bertujuan untuk: a. Menjamin terciptanya arsip dari kegiatan yang dilakukan oleh lembaga

Negara, pemerintah daerah lembaga pedidikan, perusahaan, organisasi politik, organisasi kemasyarakatan, dan perorangan, serta ANRI sebagai penyelenggaraan kearsipan nasioanal

b. Menjamin ketersediaan arsip yang autentik dan terpercaya sebagai alat bukti yang sah.

c. Menjamin terwujudnya pengolahan arsip yang andal dan pemanfaatan arsipnya sesuai dengan ketentuan peraturan Undang-undang

d. Menjamin perlindungan kepentingan Negara dan hak-hak keperdataan rakyat melalui pengolahan dan pemanfaatan arsip yang autentik dan terpercaya.

e. Mendinamiskan penyelenggaraan kearsipan nasional sebagai suatu sistem yang konprehensif dan terpadu.

f. Menjamin keselamatan dan keamanan arsip sebagai bukti pertanggung jawaban dalam kehidupan bermasyarakat, berbangsa dan bernegara.

g. Menjamin keselamatan asset nasional dalam bidang ekonomi sosial, politik, budaya, pertahanan, serta keamanan sebagai identitas dan jati diri bangsa; dan

2.2. Pengolahan Arsip

2.2.1. Tahap Penciptaan Arsip

Tahap penciptaan adalah suatu tahapan saat arsip mulai tercipta sebagai akibat bermacam-macam kegiatan yang dilakukan oleh suatu organisasi dalam rangka pelaksanaan fungsinya. Arsip yang tercipta tersebut mengandung berbagai data dan informasi keragaman data dan informasi ini tergantung dari keragaman tindakan yang dilakukan oleh suatu organisasi akan semakin beragam data dan informasi ini tergantung dari keragaman tindakan yang dilakukan oleh suatu organisasi. Semakin beragam atau kompleks tindakan yang dilakukan oleh suatu organisai akan semakin beragam pula data informasinya akan mencerminkan tindakan tersebut. Ini menunjukkan bahwa arsip merupakan rekaman tindakan yang telah dilakukan organisai.

Penjelasan T.R.Schellenberg yang dikutip Martono (1990:16) yang menyatakan bahwa :

“….. one of the essential characteristics of archives that must have been produced or accumulated in the direct connection with the functional activities of some government agency or other organization ; and much or their significance depends on their organic relation to the agency and each other.”2)

(…salah satu karakteristik arsip yang sangat penting bahwa arsip harus sudah dihasilkan atau terkumpul dalam kaitannya secara langsung dan aktivitas-aktivitas fungsional organisasi pemerintah atau organisasi lainnya; dan kebanyakan arti penting tergantung pada hubungan organik terhadap organisai satu sama lainnya).

Dengan demikian dapat disimpulkan bahwa salah satu ciri utama arsip jika bahan telah dihasilkan atau dihimpun dalam kaitannya dengan kegiatan fungsional organisasi. Adapun arti pentingnya arsip tergantung dari hubungan organik dengan organisasi yang bersangkutan.

2.2.2. Tahap Pengurusan dan Pengendalian Surat

tersebut hanya surat masuk atau keluar penting saja, sedangkan surat-surat biasa atau rutin dicatat dalam lembar pengantar surat biasa. Dalam hal ini surat rahasia pun dicatat pula tersendiri dalam lembar pengantar surat rahasia oleh petugas yang telah ditunjuk oleh petugas kantor.

Menurut Abubakar (1996:33 ) pada dasarnya sistem kartu kendali ini untuk melaksanakan pengurusan dan pengendalian surat masuk atau keluar terbagi 5 kegiatan yaitu:

1. Penerimaan surat masuk atau keluar 2. Mencatat surat masuk atau keluar 3. Mengarahkan atau mengendalikan 4. Penyampaian ke unit pengolah 5. Penyimpanan atau penataan arsip.

2.2.3. Tahap Referensi

Pada tahap ini, surat-surat tersebut digunakan dalam kegiatan administrasi sehari-hari, dan surat tersebut di klasifikasikan, diindeks (kalau perlu digunakan tunjuk silang), selesai digunakan difiling (penataan berkas) dan kalau diperlukan dicari kembali atau ditemukan kembali (Abubakar,1996:20).

2.3. Sistem Penataan Arsip

Sistem penataan arsip atau Archief System (Bahasa Belanda), atau biasa juga disebut dengan filling system (Bahasa Inggris) adalah kegiatan mengatur dan menyusun arsip dalam suatu tatanan yang sistematis dan logis, menyimpan serta merawat arsip untuk digunakan secara aman dan ekonomis.

Menurut sedarmayanti (2003:70) ada 5 (lima) macam sistem penataan arsip yaitu:

1. Sistem Abjad (Alphabetical Filling System)

Persiapan penataan arsip berdasarkan Abjad a. Faham peraturan pengindeks

b. Menyiapkan lembar tunjuk silang, bila perlu c. Menyiapkan peralatan arsip

Gambar 1: Sistem Abjad/Alphabetical Filling System Sumber : (Sedarmayanti, 2003:71)

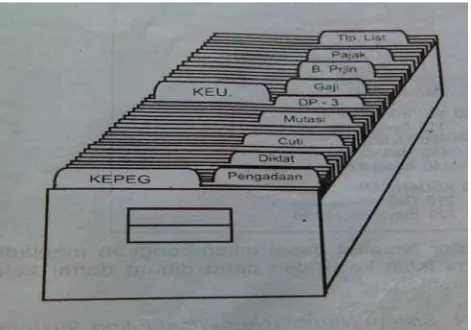

2. Sistem Masalah (Subject Filing System)

Sistem masalah adalah salah satu sistem penataan berkas berdasarkan kegiatan-kegiatan yang berkenaan dengan masalah-masalah yang berhubungan dengan perusahaan yang menggunakan sistem ini. Persiapan penataan arsip berdasarkan masalah :

a. Menyusun daftar indeks b. Menyiapkan kartu indeks c. Menyiapkan peralatan arsip

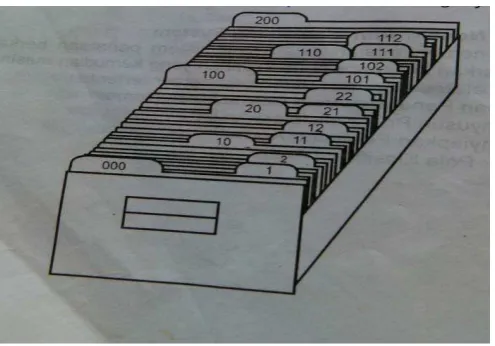

3. Sistem Nomor (Numerical Filing System)

Sistem nomor adalah salah satu sistem penataan berkas berdasarkan kelompok permasalahan yang kemudian masing-masing atau setiap masalah diberi nomor tertentu. Persiapan penataan arsip berdasarkan nomor:

a. Menyusun pola klasifikasi arsip b. Menyiapkan peralatan arsip

Gambar 3 :Sistem Nomor (Numerical Filing Sistem) Sumber : (Sedarmayanti, 2003:74)

4. Sistem Tanggal/Urutan Waktu (Cronological Filing System)

Sistem tanggal adalah salah satu sistem penataan berkas berdasarkan urutan tanggal, bulan dan tahun yang mana pada umumnya tanggal yang dijadikan pedoman termaksud diperhatikan dari datangnya surat, (akan lebih baik bila berpedoman pada cap datangnya surat). Persiapan penataan arsip berdasarkan tanggal

Gambar 4 : Sistem Tanggal/Urutan Waktu Sumber : (Sedarmayanti,2003:75)

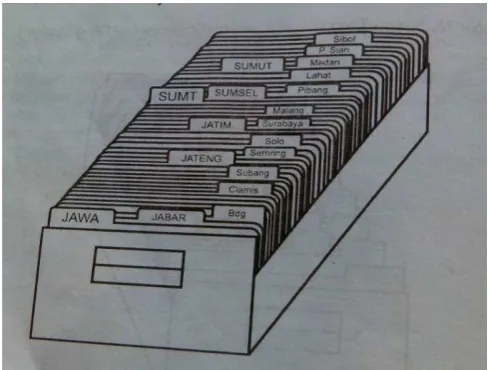

5. Sistem wilayah/Daerah/Regional (Geographical filing system)

Sistem wilayah adalah salah satu sistem penataan berkas berdasarkan tempat (lokasi), daerah atau wilayah tertentu. Persiapan penataan berdasarkan wilayah :

a. Menentukan pengelompokan daerah/wilayah b. Menyiapkan peralatan arsip

Gambar 5 : Sistem Wilayah/Daerah Sumber : (Sedarmayanti, 2003:74)

2.4. Temu Kembali Arsip

Menurut Hadi Abubakar dalam bukunya Pola Kearsipan Modren : sistem kartu kendali menyatakan bahwa “ Yang dimaksud dengan penemuan kembali arsip adalah memastikan dimana arsip tersebut disimpan, dalam kelompok berkas apa, disusun menurut sistem apa, dan bagaimana cara mengambilnya”.

Penemuan kembali arsip sangat erat hubungannya dengan sistem penataan arsip, sebab jika sistem penyimpanan salah maka dengan sendirinya penemuan kembali akan sulit menemukan kembali arsip, tidak hanya sekedar menemukan arsip dalam bentuk fisiknya, akan tetapi menemukan kembali informasi yang terkandung dalam arsip. Jika penemuan kembali arsip gagal, harus dilakukan penelitian, apakah penyebab dari kegagalan tersebut (Abubakar : 1996 : 74 ).

Agar sistem penemuan kembali arsip mudah dilaksanakan ada beberapa acuan yang harus dilaksanakan yaitu :

1. Kebutuhan si pemakai arsip harus diteliti terlebih dahulu dan sistemnya harus mudah diingat.

2. Harus didasarkan atas kegiatan nyata, instansi yang bersangkutan, kemudian digunakan indeks sebagai tanda pengenal.

3. Sistem temu kembali arsip harus logis, konsisten dan mudah diingat 4. Sarana dan prasarana yang menunjang kearsipan harus lengkap yang

sesuai dengan penataan berkas

5. Sumber daya manusianya haruslah terlatih dan harus mempunyai daya tangkap yang tinggi, cepat, dan tekun.

2.5. Pemeliharaan Arsip

Pemeliharaan arsip adalah kegiatan membersihkan arsip secara rutin untuk mencegah kerusakan akibat beberapa sebab. Pemeliharaan arsip secara fisik dalam dilakukan dengan cara sebagai berikut (Sedarmayanti, 2003 : 110 ) :

1. Pengaturan ruangan

Ruangan penyimpanan arsip harus :

a. Dijaga agar tetap kering (temperatur ideal antara 60o-75oF, dengan kelembaban antara 50-60%).

b. Terang (terkena sinar matahari tak langsung). c. Mempunyai ventilasi yang merata

2. Tempat penyimpanan arsip

Tempat penyimpanan arsip hendaknya diatur secara renggang, agar ada udara diantara berkas yang disimpan, tingkat kelembaban yang diinginkan perlu dipenuhi.

3. Penggunaan bahan-bahan pencegah rusaknya arsip

Salah satu caranya adalah meletakkan kapur barus (kamper) di tempat penyimpanan, atau mengadakan penyemprotan dengan bahan kimia, secara berkala.

4. Larangan-larangan

Perlu dibuat peraturan yang harus dilaksanakan, antara lain :

a. Dilarang membawa dan/atau makan ditempat penyimpanan arsip b. Dalam ruangan penyimpanan arsip dilarang merokok (karena percikan

api dapat menimbulkan bahaya kebakaran. 5. Kebersihan

Arsip selalu dibersihkan dan dijaga dari noda karat dan lain-lain.

a. Untuk menjamin keamanan dari penyimpanan arsip itu sendiri. Dengan demikian setiap pejabat yang bertanggungjawab atas pengolahan arsip harus melakukan pengawasan apakah sesuatu arsip harus melakukan pengawasan apakah sesuatu arsip sudah tersimpan pada tempat yang seharusnya.

b. Agar penanggungjawab arsip dapat mengetahui dan mengawasi apakah sesuatu arsip telah diproses menurut prosedur yang seharusnya.

2.6. Pencegahan Kerusakan Arsip

Bermacam macam cara untuk mencegah rusaknya arsip, antara lain dengan cara :

1. Penggunaan Air Condotioner

2. Fumigasi

Yaitu penyemprotan bahan kimia untuk mencegah/membasmi serangga atau bakteri. Fumigasi dapat dilakukan dengan 4 cara yaitu :

a. Fumigasi untuk seluruh gudang

b. Fumigasi untuk beberapa ratus bundel arsip c. Fumigasi untuk beberapa bundel arsip d. Fumigasi rutin

3. Restorasi Arsip

Yaitu memperbaiki arsip-arsip yang rusak, sehingga dapat digunakan dan disimpan untuk waktu yang lebih lama lagi. Teknik restorasi ada 2 cara, yaitu :

a. Tradisional Yaitu dengan cara melapiskan kertas “handmade” dan “chiffon”.

b. Laminasi Yaitu pekerjaan menutup kertas/arsip diantara dua lembar plastik

4. Microfilm

Adalah suatu proses fotografi, dimana arsip direkam pada film dalam ukuran yang diperkecil untuk memudahkan penyimpanan dan penggunaan. Keuntungan penggunaan mikro film:

a. Menghemat ruangan (microfilm dapat memperkecil arsip sampai ±2 % dari ukuran orisinilnya).

b. Melindungi arsip dari kerusakan ( lebih tahan lama) c. Memudahkan penggunaan ( karena bentuknya kecil). d. Tampak lebih rapi

Kerugian penggunaan microfilm: a. Biaya tinggi

b. Untuk membuat microfilm, diperlukan keahlian khusus

c. Kesukaran dalam memperbaharui/merubah isi microfilm yang sudah tersusun

d. Untuk membaca microfilm diperlukan microreader (alat pembaca microfilm)

2.7. Tahap Penyusutan

Sesuai dengan peraturan Pemerintah Nomor: 43 Tahun 1979 yang dikutip (Abubakar, 1996:21) penyusutan arsip berarti :

a. Memindahkan arsip inaktif dari unit pengolah ke unit kearsipan dalam lingkungan lembaga-lembaga Negara atau badan-badan pemerintah masing-masing.

b. Memusnahkan arsip sesuai dengan ketentuan-ketentuan yang berlaku. c. Menyerahkan arsip statis oleh unit kearsipan kepada arsip nasional.

Menurut Martono (1994:39) secara keseluruhan tujuan panyusutan arsip adalah :

a. Mendapatkan penghematan dan efisiensi

b. Pendayagunaan arsip dinamis ( aktif dan inaktif )

c. Memudahkan pengawasan dan pemeliharaan terhadap arsip yang masih diperlukan dan bernilai tinggi

d. Penyelamatan bahan bukti kegiatan organisasi.

Program penyusutan arsip dilandaskan pada suatu pemikiran bahwa sebagian besar arsip yang tercipta tidak perlu disimpan jika ditinjau dari kegunaannya, arsip dapat digolongkan menjadi dua tipe, arsip sementara dan arsip permanen. Arsip sementara adalah arsip yang akan dimusnahkan jika kegunaannya bagi manajemen telah selesai, jangka waktu penyimpanannya (retensi) dapat hanya beberapa hari, beberapa bulan hingga jangka waktu jauh lebih lama, misalnya 10 tahun, 20 tahun bahkan lebih. Adapun arsip permanen adalah arsip yang harus dipertahankan kelangsungan hidupnya setelah kegunaannya bagi manajemen sudah selesai.

2.8.Tahap Pemusnahan

yang telah ditentukan supaya lebih objektif dalam penilaian arsip yang akan dimusnahkan, serta berita acara pemusnahan arsip.

Pemusnahan arsip yang dilaksanakan oleh unit pengolah/satuan kerja meliputi arsip-arsip yang tidak penting dan dilaksanakan berdasarkan ketentuan sebagai berikut :

a. pemusnahan dilaksanakan dengan membuat daftar arsip yang akan dimusnahkan

b. pemusnahan arsip-arsip harus diketahui oleh pejabat-pejabat yang berwewenang

c. pemusnahan dilakukan dengan berita acara pemusnahan arsip.

Menurut Wursanto (1991:220) pemusnahan arsip yang dilakukan oleh lembaga-lembaga negara atau badan-badan pemerintah dilaksanakan dengan ketentuan sebagai berikut :

a. Lembaga-lembaga Negara atau badan pemerintah dapat melakukan pemusnahan arsip yang tidak mempunyai nilai kegunaan dan telah melampaui jangka waktu penyimpanan sebagaimana tercantum dalam jadwal retensi arsip masing-masing.

b. Pemusnahan arsip-arsip yang mempunyai waktu penyimpanan arsip 10 (sepuluh) tahun atau lebih, dilaksanakan dengan ketetapan pimpinan lembaga Negara/Badan pemerintahan masing-masing setelah memperhatikan pertimbangan dari panitia penilai arsip serta badan pemeriksa keuangan sepanjang menyangkut arsip keuangan dan atau badan admnistrasi kepegawaian Negara sepanjang menyangkut arsip kepegawaian, dan arsip nasional.

c. Pemusnahan arsip kepegawaian dari badan pemerintah yang berbentuk badan usaha Negara atau Badan-badan Usaha lainnya yang tata kepegawaiannya diatur berdasarkan Peraturan Perundang-undangan tersendiri tidak memerlukan persetujuan Kepala Badan Administrasi Negara, tetapi tetap dengan memperhatikan pendapat dari Arsip Nasional.

d. Pemusnahan arsip adalah tindakan atau kegiatan menghancurkan secara fisik arsip yang sudah berakhir fungsinya serta tidak memiliki nilai guna. Penghancuran tersebut harus dilaksanakan secara total, yaitu dengan cara membakar habis, dicacah atau dengan cara lain sehingga tidak dapat lagi dikenal baik isi maupun bentuknya.

e. Pemusnahan arsip disaksikan oleh 2 (dua) pejabat dari bidang hukum/perundang-undangan dan atau bidang pengawasan dari Lembaga-lembaga Negara atau Badan-badan pemerintahan yang bersangkutan.

BAB III

HASIL DAN PEMBAHASAN

3.1.Sejarah PT. Asuransi Staco Mandiri

PT. Asuransi Staco Mandiri didirikan di Jakarta pada tanggal 10 Februari 1990 dengan Akte Notaris H. Asmawel Amin S.H. dan telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan surat No. C.2.960.HT.01.01 tahun 1990 tertanggal 26 Februari 1990 dengan nama PT Staco Jasapratama (General Insurance). Izin usaha telah diberikan oleh Menteri Keuangan Republik Indonesia dengan surat keputusan Nomor : Kep.230/KM.13/1990 tertanggal 5 April 1990.

Sesuai dengan Akta Notaris Nomor 3, tanggal 2 Mei 2011 yang dibuat oleh Aulia Taufani, S.H. sebagai pengganti dari Notaris Sutjipto, S.H. dan sesuai keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor : AHU-27973.AH.01. 02.Tahun 2011, tanggal 6 Juni 2011, PT. Staco Jasapratama berubah nama menjadi PT. Asuransi Staco Mandiri.

PT. Asuransi Staco Mandiri bergerak dibidang asuransi kerugian didukung dengan permodalan yang jumlahnya meningkat secara bertahap sejalan dengan perkembangan usaha. Diawali dengan jumlah modal dasar sebesar Rp. 15.000.000.000,- dan modal disetor sebesar Rp. 6.000.000.000,- secara bertahap ditingkatkan sehingga kini memiliki modal dasar sebesar Rp. 115.000.000.000,- dan modal disetor sebesar Rp. 59.282.000.000,-.

PT. Asuransi Staco Mandiri sampai saat ini sudah memiliki 12 (dua belas) kantor cabang yang tersebar di Jakarta (Jakarta 1, Jakarta 2, Jakarta 3, Kantor Cabang Utama), Tangerang, Bandung, Semarang, Surabaya, Medan, Pekanbaru, Makassar dan Cabang Syariah, serta 5 (lima) kantor pemasaran di Bekasi, Bandar Lampung, Palembang, Bali dan Balik papan.untuk meningkatkan pelayanan, pengembangan jaringan usaha akan dilakukan secara bertahap.

PT. Asuransi Staco Mandiri masuk kategori perusahaan asuransi yang memiliki premi RP 50-200 miliar. Pada 2010 berada pada urutan ke-7 dari 33 perusahaan.

PT. Asuransi Staco Mandiri adalah industri asuransi umum. Pemegang saham mayoritas PT. Asuransi Staco Mandiri adalah Dana Pensiun Bank Mandiri II yang didirikan Bank Mandiri. Persentase kepemilikan sahamnya 62%. Jadi, PT. Asuransi Staco Mandiri yang berdiri sejak 1990, adalah perusahaan afiliasi Bank Mandiri.

3.1.1. Visi dan Misi

Adapun visi dan misi pada PT. Asuransi Staco Mandiri adalah : 1. Visi

Menjadikan perusahaan asuransi umum yang profesional, inovatif, efisien dan tumbuh seiring dengan kesempatan yang terbuka serta diperhitungkan dalam industri, sesuai dengan kelasnya (Becoming a professional, innovative dan efficient general insurance company that grows proportionally to the open market and to be known in the industry according to its class)

2. Misi

a. menciptakan, mengolah dan memasarkan jasa asuransi umum yang bermutu dengan kondisi yang kompetitif (Creating, processing and providing qualified general insuranceservice with competitive conditions)

b. Memberikan pelayanan secara professional dengan berorientasi secara professional pada kepuasan stakeholders (Providing professional services yo meet the stakeholdrs’satisfaction)

3.1.2. Produk Yang Ditawarkan

1. Asuransi Rangka Kapal

2. Asuransi Pengangkutan

Pertanggungan yang memberikan ganti rugi terhadap resiko-resiko kerugian dan kerusakan atas barang-barang yang dipertanggungkan baik pengangkutan melalui laut, udara maupun darat sampai ke tempat tujuan.

3. Asuransi Penerbangan

Pertanggungan yang memberikan ganti rugi terhadap resiko-resiko kerugian atau kerusakan pada rangka dan mesin pesawat terbang serta peralatan lainnya dan juga jaminan tanggung jawab hukum terhadap pihak ketiga.

4. Asuransi Kendaraan Bermotor

Pertanggungan yang memberikan ganti rugi terhadap resiko-resiko kerugian, atau kehilangan pada kendaran bermotor yang disebabkan oleh kecelakaan, kebakaran dan kecurian serta pelunasan jaminan tanggung jawab hukum terhadap pihak ketiga

5. Asuransi Kecelakaan Diri

Pertanggungan yang memberikan santunan terhadap tertanggung atas resiko-resiko kecelakaan yang mengakibatkan orang yang dipertanggungkan meninggal dunia, cacat tetap, cacat sementara dan biaya pengobatan.

6. Asuransi Tenaga Kerja

Pertanggungan yang memberikan ganti rugi kepada perusahaan atau majikan sebagai tertanggung yang mengalami kerugian keuangan akibat ketidak jujuran pegawai/karyawannya, atas pengolahan keuangan yang dipercayakan kepada pegawai/karyawan tersebut.

7. Asuransi Tanggung Gugat

Pertanggungan yang memberikan ganti rugi kepada tertanggung sebagai akibat timbulnya tanggung jawab hukum atas kerugian atau kerusakan yang diderita pihak ketiga akibat dari harta benda milik tertanggung.

8. Asuransi Kebongkaran

9. Asuransi Uang

Pertanggungan yang memberikan ganti rugi terhadap resiko-resiko kerugian kehilangan uang selama dalam penyimpanan dan pada saat pengiriman yang disebabkan oleh perampokan yang disertai tindakan atau pemaksaan.

10. Jaminan Akibat Ketidak Jujuran

Pertanggungan yang memberikan ganti rugi kepada perusahaan atau majikan sebagai tertanggung yang mengalami kerugian keuangan akibat ketidak jujuran pegawai/karyawannya, atas pengolahan keuangan yang dipercayai kepada pegawai/karyawan tersebut

11. Asuransi Kebakaran dan Perluasan Jaminan

Pertanggungan yang memberikan ganti rugi atas kerugian, kerusakan harta benda atau kepentingan tertanggung yang disebabkan oleh kebakaran, petir, ledakan, kejatuhan pesawat, asap. Jaminan dapat diperluas dengan kerugian atau kerusakan akibat gempa bumi dan banjir.

12. Asuransi Properti dan Industri

Pertanggungan yang memberikan ganti rugi atas kerugian, kerusakan harta benda dan kepentingan tertanggung sehubungan dengan aktivitas yang disebabkan akibatkan oleh kebakaran, petir, ledakan, kejatuhan pesawat, asap, gempa bumi, banjir, bahaya lainnya yang bersifat tidak terduga dan kecelakaan tiba-tiba.

13. Asuransi Kehilangan Keuntungan

Pertanggungan yang memberikan ganti rugi atas kehilangan keuntungan kotor sebagai akibat dari terhentinya aktivitas yang menyebabkan timbulnya gangguan usaha oleh kerusakan harta benda atau kepentingan tertanggung yang dijamin dalam Fire And Allied Peril Insurance atau Property/Industrial All Risk.

14. Asuransi Rekayasa

Pertanggungan yang memberikan ganti rugi terhadap resiko-resiko kerugian atau kerusakan pada proyek bangunan dalam masa kontruksi, masa pemeliharaan serta tanggung jawab hukum terhadap pihak ketiga.

15. Asuransi Pemasangan Mesin

16. Asuransi Peralatan Elektronik

Pertanggungan yang memberikan ganti rugi terhadap resiko-resiko kerugian atau kerusakan pada peralatan elektronik pemproses data, peralatan radiasi dan listrik untuk perluasan medis, fasilitas komunikasi dan bermacam– macam peralatan lainnya.

17. Asuransi Kerusakan Mesin

Pertanggungan yang memberi ganti rugi atas kerugian dan kerusakan berbagai jenis mesin, boiler, serta peralatan mesin lainnya yang dialami oleh tertanggung secara tak terduga dan kerusakan/kerugian fisik dari penyebab cacat materi, kontruksi yang salah, kesalahan-kesalahan di ruang pekerjaan dalam pemasangan, kurangnya kecakapan kerja, kurang terampil/keahlian, ceroboh kurangnya air dalam boiler, peledakan listrik, rusaknya peralatan akibat gaya sentriful, arus pendek, badai dan penyebab lainnya.

18. Surety Bond

Jaminan yang diberikan oleh perusahaan Asuransi (Surety) kepada pihak Pemilik Proyek (oblige) dengan maksud apabila pihak pelaksana pekerjaan proyek (Principal) gagal memenuhi kewajibannya (wanprestasi), maka pihak

surety akan bertanggung jawab kepada oblige untuk menyelesaikan kewajiban pihak principal.

3.1.3.Struktur Organisai PT. Asuransi Staco Mandiri Cabang Medan

Struktur organisasi dalam sebuah perusahaan sangatlah penting karena mengatur tugas, wewenang serta tanggung jawab masing-masing pegawai perusahaan PT. Asuransi Staco Mandiri menggunakan struktur organisasi garis dan staf, yaitu hubungan otoritas atasan dengan bawahan, dimana seorang atasan mengambil keputusan-keputusan dan memberitahukannya kepada seorang bawahan dalam bentuk garis dari atasan hingga tingkat terbawah dalam struktur organisasi.

3.1.4.Nilai-Nilai Perusahaan

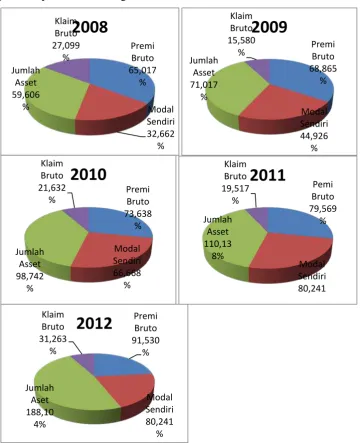

Dengan meningkatkan pelayanan serta pengembangan jaringan usaha yang dilakukan secara bertahap, pada tahun 2004-2012 PT.Asuransi Staco Mandiri menerima penghargaan berupa trophy Infobank Insurance Awards, Indonesia Insurance Award, Islamic Finance Awards & Cup.

Adapun indikator usaha PT. Asuransi Staco Mandiri 2008-2012 dalam jutaan rupiah adalah sebagai berikut :

Gambar 7 : Indikator usaha PT.Asuransi Staco Mandiri 2008-2012 dalam jutaan rupiah

Sumber : PT. Asuransi Staco Mandiri

3.2. Proses Penciptaan dan PengurusanSurat Pada PT. Asuransi Staco Mandiri Cabang Medan

Tahap penciptaan adalah suatu tahapan saat arsip mulai tercipta sebagai akibat bermacam macam kegiatan yang dilakukan oleh PT. Asuransi Staco Mandiri dalam rangka pelaksanaan fungsinya. Arsip yang tercipta tersebut mengandung berbagai data dan informasi tergantung keragaman tindakan yang dilakukan oleh perusahaan asuransi yang beragam data dan informasi.

3.2.1. Tahap Penciptaan Polis Asuransi

Polis Asuransi adalah suatu dokumen yang berisi perjanjian asuransi atau pertanggungan bersifat konsensual (adanya kesepakatan), harus dibuat secara tertulis dalam suatu akta antara pihak yang mengadakan perjanjian. Pada akta yang dibuat secara tertulis itu dinamakan “polis”. Jadi polis adalah tanda bukti perjanjian pertanggungan yang merupakan bukti tertulis.

Pada PT.Asuransi Staco Mandiri polis asuransi bisa diterbitkan setelah mendapat keputusan dari underwriting yaitu seorang yang memproses penaksiran/penilaian dan penggolongan derajad risiko yang terkait pada calon tertanggung.

Polis pada PT. Asuransi Staco Mandiri setiap harinya menciptakan ±15 polis perharinya yang terdiri dari polis perpanjangan, pembatalan, endorsement,

ko asuransi dan lainnya.

Setiap polis baru dan perpanjangan terdiri dari Nota dan Schedule yang menggunakan kertas NCR (Nice Carbon) yang terdiri dari 6 ply (rangkap 6), setiap polis dipisahkan sebagai tanda bukti atau arsip pada beberapa unit kerja yaitu: tiga rangkap untuk banker’s Clause (rangkap 1 untuk nasabah), satu rangkap untuk bagian keuangan, satu rangkap untuk broker’s jika ada broker’s, bagian unit pengarsipan satu rangkap, dan terakhir arsip untuk bagian kantor pusat PT. Asuransi Staco Mandiri.

3.2.2. Proses Pengurusan Surat

Selain dari terbitan polis, arsip juga tercipta melalui proses surat masuk dan surat keluar, adapun proses pengurusan surat masuk dan surat keluar yaitu sebagai berikut :

A. Surat Masuk

Surat-surat masuk pada PT.Asuransi Staco Mandiri ditangani oleh petugas yang menangani pengarsipan. Surat yang diterima bagian tata usaha umum di catat pada buku agenda arsip kemudian diberi stempel dan cap dinas pada surat pengantar tersebut, kemudian surat tersebut diserahkan kepada pimpinan kepala cabang untuk diposisikan kemana surat tersebut harus ditujukan.

Setelah pimpinan memposisikan surat tersebut ke bagian mana yang harus di serahkan, bagian pengarsipan memfotocopy terlebih dahulu untuk sebagai arsip kemudian yang asli diserahkan ke bagian yang di tujukan.

Selain dari surat masuk yang diterima dari pos maupun kurir, surat masuk juga diterima melalui faximile. Pada perusahaan atau instansi lain lebih sering menggunakan faximile, karena dengan menggunakan faximile informasinya cepat dan biaya lebih irit, untuk penanganan surat yang masuk dari faximile sama seperti surat masuk yang diantar oleh pos atau kurir hanya sistem penerimaannya yang berbeda, penerimaan faximile hanya di catat nomor pengirim pada buku agenda.

Adapun proses sistem pengolahan surat masuk yaitu:

Tabel 1 : Contoh Agenda Surat Masuk

No. Tanggal pengiriman

Nomor surat

Asal Surat Keterangan

surat

Nama Alamat

Gambar 8: Alur Pengolahan Surat Masuk

B.Surat Keluar

Pengurusan surat keluar pada PT. Asuransi Staco Mandiri dicatat pada buku agenda untuk memperoleh nomor surat setelah surat tersebut di tanda tangani oleh kepala pimpinan cabang.

Setelah surat tersebut ditanda tangani, maka surat tersebut diberikan kepada petugas arsip untuk memberi nomor surat, stempel, dan keterangan lainnya pada buku agenda sebelum dikirim seperti Tabel 2

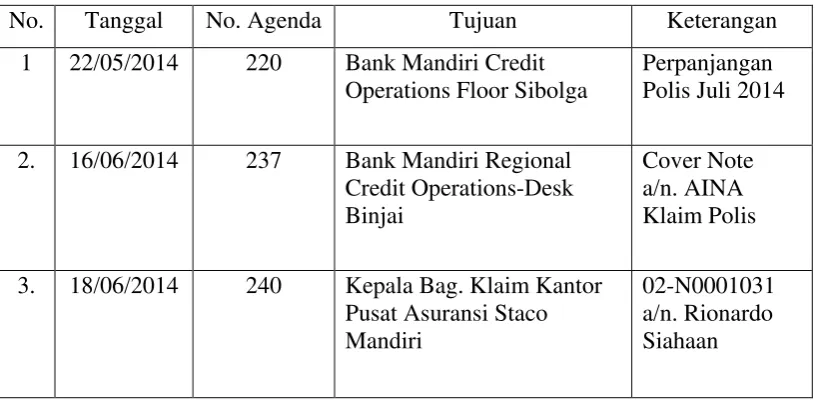

Tabel 2 :Contoh Agenda Surat keluar

No. Tanggal No. Agenda Tujuan Keterangan

1 22/05/2014 220 Bank Mandiri Credit Operations Floor Sibolga

Perpanjangan Polis Juli 2014

2. 16/06/2014 237 Bank Mandiri Regional Credit Operations-Desk Binjai

Cover Note a/n. AINA Klaim Polis

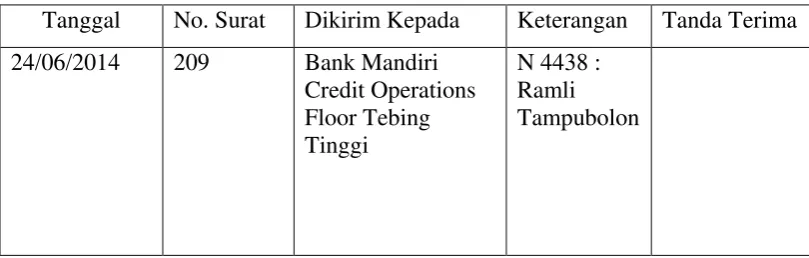

Setelah pemberian nomor surat, kemudian surat tersebut dimasukkan ke dalam amplop dan sebelum surat tersebut dikirim petugas pengarsipan harus mencatat terlebih dahulu pada buku ekspedisi untuk memperoleh nomor surat pengantar.

Tabel 3 :Contoh Agenda Ekspedisi

Tanggal No. Surat Dikirim Kepada Keterangan Tanda Terima 24/06/2014 209 Bank Mandiri

Credit Operations

PT. Asuransi Staco Mandiri Cabang Medan membagi surat-surat menjadi beberapa bagian yaitu:

a. Surat yang mengatur terdiri dari: - Surat Perintah

- Surat Keputusan - Surat Instruksi

b. Surat yang berbentuk biasa terdiri dari: - Surat Edaran

- Nota Interen - Memorendum

c. Surat yang berbentuk khusus terdiri dari: - Surat Dinas

- Surat Undangan - Telegram/Telex - Surat Agenda

d. Surat menurut tingkat pengamanan - Surat Rahasia

2. Pemberian Kode

Pemberian kode merupakan bagian dari sistem pengarsipan yang harus digunakan oleh setiap perusahaan atau instansi, tujuan pemberian kode tersebut adalah untuk mempermudah sistem temu kembali informasi dengan cepat dan tepat.

Contoh penomoran surat yang digunakan oleh PT. Asuransi Staco Mandiriyaitu : a. Surat Perpanjangan Polis

KC.02/PP/209/V/14

Keterangan dari uraian penomoran tersebut adalah: KC – Menyatakan kantor cabang

Keterangan dari uraian penomoran tersebut adalah: 197 – Menyatakan nomor surat keluar

ASM – Menyatakan nama perusahaan Asuransi Staco Mandiri MDN – Menyatakan kantor cabang medan

IV – Menyatakan bulan terbit (bulan April) 14 – Menyatakan tahun terbit

c. Cover Note

194/KCM/CN/FR.ASM/IV/2014

Keterangan dari uraian penomoran tersebut adalah: 194 – Menyatakan nomor surat keluar

KCM – Menyatakan kantor cabang medan CN – Menyatakan cover note

IV – Menyatakan bulan terbit surat (bulan April) 2014 – Menyatakan tahun terbit surat

d. Surat Pengantar 124/SDM

Keterangan dari uraian penomoran tersebut adalah : 124 – Menyatakan nomor surat

SDM – Menyatakan tempat dimana surat tersebut dituju yaitu bagian SDM

3.3. Sistem Penyimpanan Arsip PT.Asuransi Staco Mandiri

Sistem penyimpanan arsip pada PT.Asuransi Staco Mandiri menggunakan tiga jenis sistem penyimpanan arsip, karena banyak dan berbagai informasi yang berbeda-beda:

A. Sistem Abjad

Sistem abjad adalah suatu sistem untuk menyusun berdasarkan nama-nama orang, biasanya sistem ini dipakai untuk polis asuransi yang dimana seseorang atau instansi tersebut mengasuransikan lebih dari satu atau dua polis, supaya mudah dalam temu kembali maka dibuat jadi satu map dan di urutkan berdasarkan abjad A-Z, kemudian polis tersebut disimpan menggunakan filing cabinet yaitu perabot kantor berbentuk segi empat panjang yang diletakkan secara vertikal (berdiri)

Pada bagian luar setiap laci filing cabinet ditempelkan kertas petunjuk mengenai nama-nama tertanggung pada polis tersebut, diurutkan berdasarkan abjad A-Z. Untuk petunjuk atau sekat/pemisah dalam penyimpanan setiap laci pada filing cabinet, PT. Asuransi Staco Mandiri menggunakan tab guide yaitu bagian yang menonjol pada setiap file yang berguna untuk mencantumkan nama-nama sesuai isi dan daftar bagian depan laci filing cabinet.

Gambar 10 : Contoh Tab Guide (petunjuk atau sekat/pemisah)

B.Sistem Geografis

Gambar 11 : Contoh Rak Arsip tempat penyimpanan arsip sistem Geografis

C. Sistem Nomor

Pada dasarnya semua polis asuransi pada PT. Asuransi Staco Mandiri menggunakan nomor polis, tetapi tidak semua polis asuransi melakukan penyimpanan dengan menggunakan sistem nomor, tergantung jenis dan asuransinya. Untuk asuransi Fire Pski, Properti All Risk/Industrial All Risk, Motorcycle system penyimpanannya berdasarkan nomor dan jenis asuransi, diurutkan dari nomor yang terkecil dan seterusnya dengan menggunakan map gantung yang diberi label pada bagian depan map yang ditulis yaitu nomor polis, nama tertanggung, dan banker’s clause supaya mempermudah menemukan kembali informasi tanpa harus membuka map satu per satu.

Gambar 14: Map gantung beserta label pada map gantung tersebut

3.4. Sistem Temu Kembali Informasi Pada PT.Asuransi Staco Mandiri Cabang Medan

Sistem temu kembali informasi merupakan bagaimana informasi tersebut mudah dan cepat ditemukan pada saat dibutuhkan. Pada PT. Asuransi Staco Mandiri sistem temu kembali informasinya sudah menggunakan sistem elektronik dimana sistem penyimpanan dan temu kembali melalui bantuan komputer. Demikian juga penggunaan word processing urusan surat menyurat , laporan, abstraksi usulan akan lebih cepat penyelesaiannya.

Dengan menggunakan word processing, karyawan bagian penciptaan dapat menghemat dalam penciptaan arsip, seperti dalam perpanjangan polis asuransi tidak perlu lagi mengetik ulang cukup membuka file yang ada, hanya merubah tanggal, dan apabila ada perubahan pertanggungan.

Gambar 15 : Tampilan GIS (General Information System)

Cara menggunakan GIS (General Information System)

Untuk jenis asuransi Fire Pski, Properti All Risks/Industrial All Risk

Nomor Polis 02-N0000001/2003/0/0

02 -- Menyatakan kode untuk kantor cabang medan, maka 02 diketik pada kolom Branch Id

N -- Menyatakan jenis Asuransi, maka N diketik pada kolom Cod Id 0000001 -- Menyatakan nomor polis, maka diketik pada kolom Policy Number

3.5.Pemeliharaan Arsip PT.Asuransi Staco Mandiri Cabang Medan

Pemeliharaan arsip adalah kegiatan membersihkan arsip secara rutin untuk mencegah kerusakan akibat beberapa sebab, maka setiap perusahaan perlu mengambil langkah-langkah, tindakan-tindakan yang bertujuan untuk menyelamatkan arsip-arsip berikut informasi (isinya) serta menjamin kelangsungan hidup arsip dari pemusnahan yang sebenarnya tidak diinginkan, karena informasi arsip tersebut sangat mempengaruhi kelangsungan kerja pada suatu perusahaan, maka PT.Asuransi Staco Mandiri mengambil langkah untuk menjaga arsip tersebut dengan beberapa cara sebagai berikut :

1. Menggunakan AC untuk mengatur kelembaban dan temperatur udara, karena kalau kelembaban udara melebihi 65%, dalam waktu yang relatif singkat arsip-arsip akan rusak (lapuk), selain untuk mengatur kelembaban dan temperantur udara, juga untuk mengurangi banyaknya debu.

2. Menghindari supaya cahaya matahari dan lampu tidak jatuh langsung pada bundel arsip, maka pintu dan jendela menghadap udara dan selatan, sedangkan untuk cahaya lampu maka bagian atas arsip ditutup supaya cahaya tidak jatuh langsung.

3. Membuat tanda peringatan dilarang merokok pada ruangan pengarsipan untuk menjaga dari serangan api.

4. Memilih lokasi yang lebih tinggi supaya terhindar dari banjir, dan membuat saluran pipa air supaya tidak terjadi kebocoran pada atap dalam waktu singkat.

5. Mengurangi pemakain jenis kayu pada penyimpanan arsip untuk menghindari serangan serangga, anai-anai, rayap ngegat dan sejenisnya. 6. Meletakkan kapur barus pada penyimpanan arsip secara terus menerus

serta mengadakan penyemprotan racun serangga dan fumigasi setiap lima tahun sekali.

3.6. Penyusutan dan Pemusnahan Arsip PT.Asuransi Staco Mandiri CabangMedan

Tidak semua arsip memiliki nilai abadi, maka tidak semua berkas harus disimpan terus menerus, melainkan ada sebagian arsip yang perlu dipindahkan, bahkan dimusnahkan.

3.6.1. Tahap Penyusutan

Pada PT.asuransi Staco Mandiri penyusutan arsip dilakukan dengan cara metode berkala dimana metode penyusutan yang dilakukan dalam jangka waktu tertentu, setelah masa penyimpanan yang telah ditentukan berakhir, maka penyusutan arsip dilakukan dengan tiga tahap :

1. Tahap pertama

Setelah mendapatkan informasi dari nasabah atau Banker’s Clause bahwa polis tersebut tidak diperpanjang (batal), maka polis tersebut di ambil dari map tempat penyimpanan, kemudian dipisahkan pada suatu tempat yang sudah disediakan.

1. Tahap kedua

Pada akhir tahun yaitu bulan Desember polis yang batal tersebut dicatat pada formulir, fungsinya untuk mengetahui daftar nama-nama yang sudah dipisahkan dari arsip dinamis, tetapi masih disimpan pada ruangan penyimpanan arsip dinamis, karena dokumen tersebut bisa dipanggil kembali apabila ada permintaan dimana nasabah menginginkan perpanjangan kembali sehingga mudah ditemukan kembali, polis yang sudah dicatat di masukkan ke dalam kotak dan menempelkan lembar copy formulir yang berisi daftar nama-nama dokumen/polis yang ada dalam kotak tersebut dan menunggu selama 1 tahun.

Gambar 17 : Tahap 2 penyusutan arsip

2. Tahap ketiga

Gambar 18 : Tahap 3 penyusutan arsip

3.6.2. Tahap Pemusnahan

Setelah melakukan penyusutan arsip maka ada pemusnahan arsip, pada PT.Asuransi Staco Mandiri Cabang Medan belum ada pemusnahan arsip, karena untuk Cabang Medan mulai penerbitan polis semenjak tahun 2003, sebelum tahun 2003 PT. Asuransi Staco Mandiri hanya sebagai kantor cabang pemasaran dan belum banyak dokumen, tetapi PT. Asuransi Staco Mandiri kantor Pusat melakukan pemusnahan arsip dengan cara :

1. Membuat daftar arsip yang akan dimusnahkan 2. Daftar tersebut menunggu pengesahan/persetujuan 3. Membuat berita acara pemusnahan arsip

4. Menentukan lokasi pemusnahan arsip

BAB IV

KESIMPULAN DAN SARAN

4.1. KESIMPULAN

Berdasarkan hasil dan pembahasan diatas pada bab sebelumnya, maka penulis mengambil kesimpulan sebagai berikut :

1. PT. Asuransi Staco Mandiri melakukan kegiatan pengarsipan meliputi tahap penciptaan, pengolahan/penyimpanan arsip, sistem temu kembali arsip, penyelamatan/pemeliharaan arsip, penyusutan dan pemusnahan arsip.

2. Proses terciptanya arsip pada PT.Asuransi Staco Mandiri tercipta yang bentuknya berupa polis, surat masuk/keluar, konsep, formulir, daftar dan jenis lainnya.

3. Dalam penyimpanan arsip pada PT. Asuransi Staco Mandiri menggunakan, sistem abjad, sistem geografis, dan nomor.

4. Sistem temu kembali informasi pada pada PT. Asuransi Staco Mandiri menggunakan GIS (General Insurance System) untuk menemukan kembali dimana letak arsip yang dibutuhkan.

5. Pemeliharaan arsip yang dilakukan pada PT. Asuransi Staco Mandiri dengan cara fumigasi, penyemprotan dengan menggunakan racun serangga.

6. Penyusutan arsip pada PT.asuransi Staco Mandiri dilakukan dengan cara metode berkala dimana metode penyusutan yang dilakukan dalam jangka waktu tertentu.

4.2. SARAN

Berdasarkan kesimpulan di atas, penulis mengajukan beberapa saran yaitu: 1. Untuk ruangan penyimpana arsip pada PT. Asuransi Staco Mandiri,

seharusnya ruang penyimpanan arsip disimpan pada ruangan khusus, supaya pengunjung atau karyawan-karyawan yang bukan karyawan pengarsipan tidak keluar masuk dari bagian penyimpanan arsip, guna untuk menjaga kerahasian arsip.

2. Agar semua arsip terpelihara dan terjaga dan tahan lama pada hendaknya PT. Asuransi Staco Mandiri menggunakan alat pengatur suhu (Air Condition) dipasang secara merata, tidak hanya beberapa ruangan saja. 3. Pemeliharaan arsip dengan fumigasi hendaknya dilakukan dua kali setahun

DAFTAR PUSTAKA

Abubakar, Hadi. 1996. Pola Kearsipan Modren: Sistem Kartu Kendali.Jakarta: Djambatan

Barthos, Basir. 1997. Manajemen Kearsipan: Untuk Lembaga Negara, Swasta, dan Perguruan Tinggi. Jakarta : Bumi Aksara

Martono, Boedi. 1997. Arsip Korespodensi : Penciptaan dan Penyimpanan Dalam Manajemen Kearsipan. Jakarta : Pustaka Sinar Harapan

---. 1994. Penyusutan dan Pengamatan Arsip Vital Dalam Manajemen Kearsipan. Jakarta : Pustaka Sinar Harapan

Sedarmayanti, 2003.Tata Kearsipan Dengan Manfaat Teknologi Modren.

Bandung : Mandar Maju

Undang-Undang Republik Indonesia Nomor 43 Tahun 2009 Tentang Kearsipan. Jakarta : PIDI

Widjaja, A.W. 1990. Administrasi Kearsipan, Jakarta : Rajawali Pers

Wursanto, Ig. 1991. Himpunan Peraturan Perundangan Tentang Kearsipan. Yogyakarta : Kanisius