ANALISIS USAHA PETERNAKAN

BROILER

POLA

KEMITRAAN dan PETERNAK MANDIRI

(Studi Kasus Pada PT SUR)

SKRIPSI

OLEH

GLORYA F. SITUMORANG 070306007

PROGRAM STUDI PETERNAKAN

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS USAHA PETERNAKAN

BROILER

POLA

KEMITRAAN dan PETERNAK MANDIRI

(Studi Kasus Pada PT SUR)

SKRIPSI

OLEH :

GLORYA F. SITUMORANG 070306007/PETERNAKAN

Skripsi Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana di Program Studi Peternakan Fakultas Pertanian

Universitas Sumatera Utara

PROGRAM STUDI PETERNAKAN

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul :iAnalisis Usaha Peternakan Broiler Pola Kemitraan dan Peternakan Mandri (Studi Kasus Pada PT. SUR)

Nama : Glorya F. Situmorang NIM : 070306007

Departemen : Peternakan

Program Studi : Ilmu Produksi Ternak

Disetujui Oleh :

Komisi Pembimbing

Prof.Dr.Ir. Hasnudi, MS Usman Budi, S.Pt.MSi Ketua Anggota

Mengetehui :

Dr. Ir. Ma’ruf Tafsin, M.Si Ketua Program Studi Peternakan

ABSTRAK

GLORYA F. SITUMORANG., 2013 “iAnalisis Usaha Peternakan Broiler Pola Kemitraan dan Peternakan Mandri (Studi Kasus Pada PT. SUR)” dibawah bimbingan Hasnudi selaku ketua komisi pembimbing dan Usman Budi selaku anggota komisi pembimbing.

Tujuan penelitian ini adalah untuk menghitung pendapatan dan nilai R/C ratio. Penelitian ini dilaksanakan di kecamatan pancur Batu, kabupaten Deli Serdang, dimulai dari bulan Juni sampai Agustus 2012 menggunakan metode survey. Pengambilan sampel secara purposive sampling, responden peternak 18 orang. Analisis data yang digunakan adalah analisis pendapatan dan analisis R/C ratio.

Hasil analisis pendapatan menunjukkan bahwa pendapatan yang diperoleh peternak mandiri adalah sebesar Rp 2.111,14/ekor dan peternak mitra PT SUR memperoleh pendapatan sebesar Rp 1. 861,60/ekor. Hasil analis R/C ratio menunjukkan bahwa R/C ratio yang diperoleh peternak mandiri adalah sebesar 1,15 dan peternak mitra sebesar 1,09. Nilai R/C ratio tertinggi pada peternak mandiri yang menunjukkan bahwa setiap satu rupiah yang dikeluarkan peternak akan menghasilkan penerimaan sebesar 1,15 rupiah.

Uji-t menunjukkan hasil yang tidak nyata antara peternak mandiri dan mitra. Dapat disimpulkan bahwa analisis usaha peternakan broiler pola kemitraan PT SUR dan non Pola kemitraan tidak memberikan pengaruh yang nyata terhadap pendapatan.

ABSTRACT

GLORYA F. SITUMORANG., 2013 “Economy Analysis of Broiler Farmers at PT Satwa Utama Raya pattern and non pattern” under supervised by Hasnudi as chief of counselor commission and Usman Budi as member of counselor commission.

The aims of the research were to calculate profit and R/C ratio value. The research was conducted at Pancur Batu Subdistrict, Deli Serdang Regency. Starting from Juni until August 2012 using survey method. Sample taken by using purposive sampling, there were 18 people. Data analysis includes income analysis and R/C ratio analysis. The results income analysis showed that profit independently breeder was Rp 2.111,14/ekor, and PT Satwa Utama Raya breeders is Rp 1. 861,60/ekor. The analysis ratio show that R/C ratio independently breeder was 1,15 and breeders partner is 1,09. The highest R/C ratio value was in independently breeder it”s show that every one rupiah, breeders will receive acceptance is 1,15 rupiah.

t-tes show result not significant beetwen independently breeder and PT Satwa Utama Raya breeders. It was conclude that Economy Analysis of Broiler Farmers at PT Satwa Utama Raya pattern and non pattern not give significant effect for income.

RIWAYAT HIDUP

Penulis dilahirkan di Pematang Siantar pada tanggal 15 Februari 1989 dari Bapak Lindung Situmorang dan Ibu Keria Nainggolan. Penulis merupakan putri ketiga dari lima bersaudara.

Tahun 2007 penulis lulus dari SMA Negeri 1 Sorkam Barat dan pada tahun 2007 masuk ke Fakultas Pertanian USU melalui jalur PMP.

Selama mengikuti perkuliahan, penulis aktif sebagai anggota Ikatan Mahasiswa Kristen Peternakan (IMAKRIP), sebagai anggota Himpunan Mahasiswa Departemen Peternakan (IMAPET).

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan skripsi yang berjudul “” yang merupakan salah satu syarat untuk mendapatkan gelar sarjana di Program Studi Peternakan Fakultas Pertanian Universitas Sumatera Utara, Medan.

Pada kesempatan ini penulis mengucapkan terimakasih kepada kedua orangtua penulis yang telah membesarkan dan membimbing penuis selama ini. Penulis mengucapkan terimakasih kepada Bapak Prof.Dr.Ir. Hasnudi, MS selaku Ketua Komisi Pembimbing dan Bapak Usman Budi, S.Pt.MSi selaku Anggota Komisi Pembimbing yang telah membimbing dan memberikan arahan kepada penulis dalam penyelesaian skripsi ini.

Semoga skripsi ini bermanfaat bagi peneliti dan dapat membantu memberikan informasi bagi pelaku usaha dibidang peternakan.

Medan, April 2013

DAFTAR ISI

Total Pendapatan Usaha Ternak... 23

Analisis Laba-rugi ... 25

Analisis Laba-Rugi ... 51

R/C ratio ... 52

Break Event Point... ... 53

BEP Harga Produksi ... 53

BEP Volume Produksi ... 54

KESIMPULAN DAN SARAN Kesimpulan ... 56

Saran ... 56

DAFTAR PUSTAKA... ... 57

ABSTRAK

GLORYA F. SITUMORANG., 2013 “iAnalisis Usaha Peternakan Broiler Pola Kemitraan dan Peternakan Mandri (Studi Kasus Pada PT. SUR)” dibawah bimbingan Hasnudi selaku ketua komisi pembimbing dan Usman Budi selaku anggota komisi pembimbing.

Tujuan penelitian ini adalah untuk menghitung pendapatan dan nilai R/C ratio. Penelitian ini dilaksanakan di kecamatan pancur Batu, kabupaten Deli Serdang, dimulai dari bulan Juni sampai Agustus 2012 menggunakan metode survey. Pengambilan sampel secara purposive sampling, responden peternak 18 orang. Analisis data yang digunakan adalah analisis pendapatan dan analisis R/C ratio.

Hasil analisis pendapatan menunjukkan bahwa pendapatan yang diperoleh peternak mandiri adalah sebesar Rp 2.111,14/ekor dan peternak mitra PT SUR memperoleh pendapatan sebesar Rp 1. 861,60/ekor. Hasil analis R/C ratio menunjukkan bahwa R/C ratio yang diperoleh peternak mandiri adalah sebesar 1,15 dan peternak mitra sebesar 1,09. Nilai R/C ratio tertinggi pada peternak mandiri yang menunjukkan bahwa setiap satu rupiah yang dikeluarkan peternak akan menghasilkan penerimaan sebesar 1,15 rupiah.

Uji-t menunjukkan hasil yang tidak nyata antara peternak mandiri dan mitra. Dapat disimpulkan bahwa analisis usaha peternakan broiler pola kemitraan PT SUR dan non Pola kemitraan tidak memberikan pengaruh yang nyata terhadap pendapatan.

ABSTRACT

GLORYA F. SITUMORANG., 2013 “Economy Analysis of Broiler Farmers at PT Satwa Utama Raya pattern and non pattern” under supervised by Hasnudi as chief of counselor commission and Usman Budi as member of counselor commission.

The aims of the research were to calculate profit and R/C ratio value. The research was conducted at Pancur Batu Subdistrict, Deli Serdang Regency. Starting from Juni until August 2012 using survey method. Sample taken by using purposive sampling, there were 18 people. Data analysis includes income analysis and R/C ratio analysis. The results income analysis showed that profit independently breeder was Rp 2.111,14/ekor, and PT Satwa Utama Raya breeders is Rp 1. 861,60/ekor. The analysis ratio show that R/C ratio independently breeder was 1,15 and breeders partner is 1,09. The highest R/C ratio value was in independently breeder it”s show that every one rupiah, breeders will receive acceptance is 1,15 rupiah.

t-tes show result not significant beetwen independently breeder and PT Satwa Utama Raya breeders. It was conclude that Economy Analysis of Broiler Farmers at PT Satwa Utama Raya pattern and non pattern not give significant effect for income.

PENDAHULUAN

Latar Belakang Industri peternakan kini memasuki era baru sebagai sumber pertumbuhan

pertanian. Pembangunan industri peternakan dalam 3 tahun telah berhasil memberikan kontribusi PBD yang harus melonjak secara konsisten. Pertumbuhan PBD peternakan pada tahun 2005 sebanyak 7,9% melebihi tingkat pertumbuhan sektor pertanian (3,5%) dan pertumbuhan PBD nasional (5,5%). Pemerintah untuk tahun 2007, telah menyetujui anggaran pembangunan peternakan sebesar 8,7 triliun melebihi anggaran untuk tanaman pangan dan perkebunan, sebagai komitmen pemerintah dalam mendorong percepatan pembangunan industri peternakan.

Pembangunan peternakan merupakan bagian dari pembangunan keseluruhan yang bertujuan untuk menyediakan pangan hewani berupa daging, susu, serta telur yang bernilai gizi tinggi, meningkatkan pendapatan peternak, dan memperluas kesempatan kerja. Hal inilah yang mendorong pembangunan sektor peternakan sehingga pada masa yang akan datang diharapkan dapat memberikan kontribusi yang nyata dalam pembangunan perekonomian bangsa (Salam T, 2009). Dalam upaya pemenuhan protein hewani dan peningkatan pendapatan peternak, maka pemerintah dan peternak telah berupaya mendayagunakan sebagian besar sumber komoditi ternak yang dikembangkan, diantaranya adalah ayam pedaging (broiler).

mampu memenuhi kebutuhan peternak, baik yang berskala besar maupun kecil. Tidak hanya di Medan dan sekitar Sumut tetapi juga beberapa wilayah lain di Sumatera. Dan industri perunggasan ini juga memberikan kontribusi pada pendapatan daearah yang cukup besar. Secara umum kondisi usaha di Sumatera Utara, pengusaha besar, jumlahnya lebih sedikit tetapi kontribusinya pada pendapatan daerah jauh lebih besar. Berdasarkan data statistik Pemko Medan dilihat dari potensi daerahnya, meski jumlah pengusaha besar hanya 0,2% sedangkan pengusaha kecil, menengah dan koperasi (UKMK) mencapai 99,8% (ini berarti jumlah UKMK mencapai hampir 500 kali lipat dari jumlah usaha besar). Tetapi kontribusi UKMK hanya 39,85, sedangkan usaha besar mencapai 60,2%. Dalam bisnis yang penuh persaingan, pelaku perunggasan di Sumatera Utara tetap memiliki komitmen yang kuat terhadap pembangunan peternakan.

Data Ditjen Bina Produksi Peternakan, menyebutkan populasi ayam ras petelur di Sumut pada tahun 2003 mencapai 14.436.402 ekor dengan produksi telur 126.590 ton. Populasi ayam ras pedaging, pada tahun yang sama, mencapai 61.948.000 ekor atau setara dengan 36.053 ton daging. Daging ayam ras dalam waktu relatif singkat menjadi komoditas bisnis peternakan yang strategis dan menggantikan peran ternak lainnya dalam penyediaan daging. Produksi daging sapi pada tahun 1984 sebesar 216,4 ribu ton, sedangkan produksi daging ayam ras baru 78,5 ribu ton tetapi sejak tahun 1990, produksi daging sapi hanya meningkat menjadi 259,2 ribu ton sementara daging ayam mulai melampaui daging sapi dengan produksi sebesar 261,4 ribu ton. Perubahan peran dalam kontribusi daging nasional dari dominannya daging sapi kedaging ayam ras terus berlanjut dan mencapai puncaknya pada tahun 1996, dimana produksi daging sapi sebesar 347,2 ribu ton sementara produksi daging ayam ras mencapai 605,0 ribu ton. Pada tahun 1996 tersebut terjadi puncak populasi ayam ras pedaging sebanyak 755,96 juta ekor (Direktorat Jenderal Peternakan, 2001).

dibandingkan dengan kondisi saat ini. Sebagai perbandingan, konsumsi daging ayam ras di Negara maju dapat mencapai 75 kg/kapita/tahun, yang 16 kali lipat lebih dari rata-rata konsumsi nasional saat ini (PINSAR Unggas Nasional, 2000).

Pelaksanaan usahatani ternak hendaknya ditekankan pada usahatani yang intensif dan berkesinambungan, artinya meningkatkan produktivitas ternak semaksimal mungkin. Dalam pelaku usaha peternakan broiler, beberapa dari peternak mengusahakan ternak broiler sebagai usaha milik pribadi dan ada yang menjalin kerjasama dengan perusahaan yang disebut bermitra.

Peternak mandiri prinsipnya menyediakan seluruh input produksi dari modal sendiri dan bebas memasarkan produknya. Adapun ciri ciri peternak mandiri adalah mampu membuat keputusan sendiri tentang: (1) perencanaan usaha peternakan; (2) menentukan fasilitas perkandangan; (3) menentukan jenis dan jumlah sapronak yang akan digunakan; (4) menentukan saat penebaran DOC di dalam kandang; (5) menentukan manajemen produksi; dan (6) menentukan tempat dan harga penjualan hasil produksi.

dibidang pemasaran, karena belum memiliki pangsa pasar yang jelas sehingga harga yang diterima peternak dibawah harga pasar. Permasalahan bagi peternakan ayam broiler adalah aspek pasar dan penyediaan sarana produksi yang membuat peternakan takut mengambil resiko untuk mengembangkan usaha peternakan broiler dengan skala produksi lebih besar. Dengan demikian, untuk mengatasi permasalahan yang dihadapi peternak maka diperlukan lembaga pembiayaan agribisnis dalam menunjang pengembangan produksi peternakan.

Oleh karena hal tersebut, salah satu cara terbaik yang dapat dianjurkan dalam pengembangan agribisnis peternakan ayam ras pedaging adalah menerapkan sistem pola kemitraan. Faktor pendorong peternak ikut pola kemitraan adalah: 1). Tersedianya sarana produksi peternakan; 2). Tersedia tenaga ahli; 3). Modal kerja dari inti; 4). Pemasaran terjamin. Pola kemitraan yang terjalin antara perusahaan dan peternak dikarenakan adanya rasa saling memerlukan diantara kedua pihak. Dimana pihak perusahaan memerlukan terjaminnya kesinambungan hasil produksi broiler, sedangkan peternak memerlukan modal dan pembinaan.

merupakan salah satu kebijakan yang diterapkan oleh pemerintah untuk meningkatkan produksi ternak dan daging. Kemitraan diharapkan dapat menjadi solusi untuk merangsang tumbuhnya peternak di Indonesia terutama bagi peternak rakyat yang kepemilikan modalnya relatif kecil.

Tujuan Penelitian

Untuk mengetahui perbedaan pendapatan antara peternakan ayam broiler pola kemitraan P.T Satwa Utama Raya (SUR) dengan non pola kemitraan.

Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan informasi bagi peneliti dan peternak dalam pengembangan usaha peternakan ayam broiler untuk dapat membantu dalam mengelola usaha taninya sehingga mampu mencapai tujuanya. Hasil penelitian nantinya dapat digunakan sebagai bahan penulisan skripsi yang merupakan salah satu syarat untuk memperoleh gelar Sarjana di Prodi Peternakan Fakultas Pertanian Universitas Sumatera Utara.

Hipotesis Penelitian

TINJAUAN PUSTAKA

Karakteristik Ayam Broiler

Ayam merupakan unggas penghasil daging yang sangat populer dimasyarakat Indonesia saat ini. Hal ini karena usaha peternakan ayam masih merupakan sektor kegiatan yang paling cepat dan paling efisien untuk memenuhi kebutuhan daging bagi masyarakat. Faktor penyebabnya antara lain permodalan yang relatif kecil, perputaran modal relatif lebih cepat, penggunaan lahan yang tidak terlalu luas, dan laju pertumbuhan yang lebih cepat dibandingkan dengan ternak lain

Taksonomi broiler adalah sebagai berikut, Kingdom : Animalia, Filum : Chordata, Kelas : Aves, Subkelas : Neornithes, Ordo : Galliformis, Genus : Gallus, Spesies : Gallus domesticus (Hanifah. A, 2010).

ayam broiler semakin sulit. Pada akhir periode 1980-an itulah pemegang kekuasaan mencanangkan penggalakan konsumsi daging ayam untuk menggantikan konsumsi daging ruminansia yang saat itu semakin sulit keberadaannya. Kondisi pun membalik kini banyak peternakan ayam broiler bangkit. Dari sinilah ayam broier komersial atau ayam broiler final stock mulai dikenal dan secara perlahan mulai diterima orang (Rasyaf, 1993).

Abidin (2002), menyatakan bahwa ayam ras pedaging merupakan hasil perkawinan silang dan sistem yang berkelanjutan sehingga mutu genetiknya bisa dikatakan baik. Mutu genetik yang baik akan muncul secara maksimal sebagai penampilan produksi jika ternak tersebut diberi faktor lingkungan yang mendukung, misalnya pakan yang berkualitas tinggi, sistem perkandangan yang baik, serta perawatan kesehatan dan pencegahan penyakit.

ternak (Feed Mill), perusahaan obat hewan dan peralatan peternakan (Saragih B, 2000).

Ayam pedaging atau yang lebih dikenal dengan ayam potong menempati posisi teratas sebagai ayam yang ketersediaannya cukup banyak, disusul ayam kampung, kemudian petelur afkir. Namun, karena permintaan daging ayam yang cukup tinggi, terutama pada saat tertentu yaitu menjelang puasa, menjelang lebaran, serta tahun baru, menyebabkan pasokan daging dari ketiga jenis ayam penghasil daging tersebut tidak dipenuhi (Nuroso, 2009).

Adapun populasi ternak unggas berdasarkan jenis dapat dilihat pada tabel 1 Sebagai berikut:

Tabel 1. Populasi Ternak Unggas Menurut Jenis Tahun 2010 Sumber/Source : Dinas Peternakan Provinsi Sumatera Utara/Livestock Office of Sumatera Utara Province

pemasaran ini tidak dapat dipisahkan dari keberhasilan suatu usaha. Akan sia-sia kerja yang baik apabila penanganan pemasaran ayam broilernya dilakukan kurang rapi dan terencana karena dapat mengurangi perolehan peternak (Rasyaf, 2002).

Pemasaran yang baik adalah yang tepat waktu, memakan waktu yang sesingkat-singkatnya dan dengan harga jual yang relatif tinggi. Akan tetapi harga jual disini tentu saja mengikuti pasaran yang berlaku. Oleh sebab itu, faktor ketepatan waktu dan lamanya proses pengangkutan ayam dari kandang sangat penting diperhatikan. Pemasaran yang terlambat, walau hanya satu-dua hari, akan memperbesar biaya produksi terutama untuk pakan. Sedang proses pengangkutan ayam dari kandang yang berlarut-larut akan menimbulkan stress pada ayam sehingga akhirnya akan meningkatkan angka kematian, yang tentu saja menjadi beban kerugian peternak. Pemasaran hasil di pola kemitraan itu peternak tidak perlu memasarkan hasil panennya karena para pembeli yang telah disetujui oleh perusahaan inti akan menangkap ayam broiler. Sedangkan peternak mandiri itu memasarkan hasil panennya sendiri kepasar.

Hardjosworo dan Rukmiasih (2000) menyatakan bahwa antara umur satu sampai dua minggu, ayam ras pedaging memerlukan suhu lingkungan mendekati 320C . Pada umur 2-3 minggu, suhu lingkungan yang diperlukan antara 30-320C dan Setelah umur 3 minggu menjadi 28-300C. Kelembaban yang baik adalah sekitar 60%, bila terlalu tinggi (diatas 70%), kondisi tersebut akan menganggu pernapasan.

Selain itu, kelembaban yang tinggi akan menyebabkan serasah (litter) penutup lantai

kandang basah.

Usaha Ternak Broiler

pernyataan tertulis yang memuat sesuatu yang akan dikerjakan pada periode waktu tertentu untuk tujuan tertentu sehubungan dengan usahataninya. Manfaat yang dapat diambil petani: a) Petunjuk yang akan dilakukan b) Pengurangan kesalahan; c) jaminan pelaksanaan; d) alat evaluasi; dan e) terjaminnya kontinyuitas usaha (www.google.go.id, 2011).

Beternak ayam ras pedaging lebih cepat mendatangkan hasil dari pada beternak ayam buras. Pada umunya pemeliharaan selama 5-8 minggu ayam ras sudah mempunyai bobot badan antara 1,5-2.8 kg/ekor dan bisa segera dijual. Dengan demikian perputaran modal berjalan dengan waktu yang tidak lama (Muslimin, 2002).

Usaha ternak bertujuan untuk memperoleh pendapatan. Pendapatan tersebut digunakan untuk memenuhi kebutuhan keluarga. Petani harus memperhitungkan setiap biaya yang dikeluarkan sehingga dapat menentukan harga jual produksi. Biaya – biaya produksi yang dikeluarkan yaitu bibit, pakan, upah tenaga kerja, biaya pembelian dan pemeliharaan peralatan dan biaya sewa tanah. Usaha ternak akan layak diusahakan apabila nilai profitabilitasnya lebih besar dari tingkat bunga perbankan yang berlaku (Prasetyo et al,1999). Salah satu komoditi perunggasan yang memiliki prospek yang sangat baik untuk dikembangkan adalah peternakan. Ayam ras pedaging karena didukung oleh karakteristik produknya yang dapat diterima oleh semua masyarakat indonesia.

teknis (pemberian pakan yang tepat) maupun ekonomis (penggunaan pakan yang efisien); dan3) produk akhir (final product) dari agribisnis ayam broiler merupakan produk yang dihasilkan melalui tahapan-tahapan produksi mulai dari hulu sampai hilir, dimana produk antara merupakan makhluk biologis bernilai ekonomi tinggi berupa ayam ras pedaging.

Hasil penelitian Pakarti (2000) menunjukan bahwa keberhasilan usaha ternak ayam broiler sebagai usaha yang relatif cepat menghasilkan output tidak terlepas dari tiga faktor yaitu pakan, lingkungan dan manajemen pemeliharaan. Kombinasi dari faktor pakan,lingkungan dan manajemen dicerminkan dalam bentuk keragaman teknis usaha ternak dengan beberapa indicator penting, yaitu: 1) tingkat mortalitas; 2) konversi pakan; dan 3) bobot ayam broiler yang dicapai.

Usaha peternakan memerlukan modal yang besar, terutama untuk pengadaan pakan dan bibit. Biaya yang besar ini sulit dipenuhi oleh peternak pada umumnya yang memiliki keterbatasan modal (Hadi dan Ilham, 2000).

secara khusus (specialized farming) dan tingkat pendapatan dari usaha peternakan mencapai !00%. Usaha peternakan komersil umumnya dilakukan oleh peternak yang memiliki modal besar serta menerapkan teknologi modern (Anggraini, 2003).

Luas lahan berpengaruh terhadap skala usaha atau populasi ayam yang yang dipelihara. Karena populasi ayam yang dipelihara disesuaikan dengan luas kandang yang akan dibangun. Peternak biasanya memanfaatkan lahan yang ada sehingga kandang-kandang yang dibangun terkesan dipaksakan tanpa memperhatikan jumlah ayam yang akan dipelihara (Nuroso, 2009). Ada 3 hal penting dalam usaha ternak ayam broiler yang harus ditangani secara ketat (rutin dan teliti), yaitu: 1) pakan dan air, 2) obat, vitamin, sanitasi dan vaksin, serta 3) perkandangan. Ketiganya saling mendukung sehingga pelaksanaannya harus bersamaan. Bila tidak ada ketidaksempurnaan penanganan dari ketiga hal tersebut maka pengaruhnya terhadap pencapaian prestasi performans sangat besar seperti tingkat konversi pakan menjadi rendah (efisiensi tinggi), pertumbuhan terhambat dan tingkat kematian tinggi (Tobing, 2005).

Peternak mandiri

Peternak non mitra prinsipnya menyediakan seluruh input produksi dari modal sendiri dan bebas memasarkan produknya. Pengambilan keputusan mencakup kapan memulai berternak dan memanen ternaknya, serta seluruh keuntungan dan risiko ditanggung sepenuhnya oleh peternak. Adapun ciri ciri peternak mandiri adalah mampu membuat keputusan sendiri tentang:

(a) perencanaan usaha peternakan; (b) menentukan fasilitas perkandangan;

(c) menentukan jenis dan jumlah sapronak yang akan digunakan; (d) menentukan saat penebaran DOC di dalam kandang;

(e) menentukan manajemen produksi;

(f) menentukan tempat dan harga penjualan hasil produksi; (g) tidak terikat dalam suatu kemitraan.

Alasan peternak beralih menjadi kemitraan, yaitu (a) kekurangan modal usaha;

(b) mengurangi risiko kegagalan/kerugian;

(c) untuk memperoleh jaminan kepastian penghasilan; (d) untuk memperoleh jaminan kepastian dalam pemasaran; (e) untuk mendapatkan jaminan kepastian supply.

Peternak mandiri prinsipnya menyediakan seluruh input produksi dari modal sendiri dan bebas memasarkan produknya. Pengambilan keputusan mencakup kapan memulai beternak dan memanen ternaknya, serta seluruh

Kemitraan

Kemitraan dimaksudkan sebagai upaya pengembangan usaha yang dilandasi kerjasama antara perusahaan dari peternakan rakyat dan pada dasarnya merupakan kerjasama vertikal (vertical partnertship). Kerjasama tersebut mengandung pengertian bahwa keduabelah pihak harus memperoleh keuntungan dan manfaat (Murdikdjo dan Muladna, 1999).

Peternak pola kemitraan (sistim kontrak harga) adalah peternak yang menyelenggarakan usaha ternak dengan pola kerjasama antara perusahaan inti dengan peternak sebagai plasma dimana dalam kontrak telah disepakati harga output dan input yang telah ditetapkan oleh perusahaan inti. Peternak menerima selisih dari perhitungan input dan output. Peternak plasma yang mengikuti pola kemitraan cukup dengan menyediakan kandang, tenaga kerja, peralatan, listrik dan air, sedangkan bibit (DOC), pakan dan obat-obatan, bimbingan teknis serta pemasaran disediakan oleh perusahaan inti Pada saat panen perusahaan inti akan memotong utang peternak plasma berupa DOC, pakan dan obat-obatan. Apabila terjadi kerugian, maka yang menanggung risiko adalah perusahaan sebatas biaya DOC, pakan dan obat-obatan. Plasma akan memperoleh bonus, apabila Feed Conversion Ratio (FCR) lebih rendah dari yang ditetapkan oleh inti. Sedangkan bagi peternak non mitra, seluruh biaya operasi dan investasi serta pemasaran diusahakan sendiri

membutuhkan dan saling menguntungkan serta adanya persetujuan diantara pihak yang bermitra untuk saling berbagi, risiko dan manfaat.

Penetapan konsep kemitraan antara peternak sebagai mitra dan pihak perusahaan perlu dilakukan upaya khusus agar usaha ternak ayam broiler, baik sebagai usaha pokok maupun pendukung dapat berjalan seimbang. Upaya khusus tersebut meliputi antara lain pembinaan manajemen yang baik, terarah dan konsisten terhadap peternak ayam broiler sebagai mitra akan meningkatkan kinerja usaha, yang akhirnya dapat meningkatkan pendapatan

(Hermawan et al, 1998).

Kemitraan usaha adalah jalinan kerjasama usaha yang saling menguntungkan antara pengusaha kecil dengan pengusaha menengah/besar (perusahaan mitra) disertai dengan pembinaan dan pengembangan oleh pengusaha besar, sehingga saling memerlukan dan menguntungkan (LIPTAN, 2000).

lain, bukan atas kebutuhan untuk maju dan berkembang bersama dari pihak-pihak yang bermitra. Kalau kemitraan tidak didasari oleh etika bisnis (nilai, moral, sikap, dan perilaku) yang baik, maka dapat menyebabkan kemitraan tersebut tidak dapat berjalan dengan baik (www. Infoukm.wordpress.com, 2008).

Suatu pola kemitraan yang ideal mempunyai ciri-ciri sebagai berikut: (1) pola tersebut mampu mengakomodasi kepentingan ekonomi peternak rakyat dan inti melalui secara progresif, (2) pola kemitraan mampu mencapai efisiensi dan perbaikan kinerja sistem secara keseluruhan, dan (3) mampu meredam gejolak yang bersumber dari faktor eksternal dan mengelola resiko yang mungkin timbul serta mampu memanfaatkan peluang-peluang yang ada (Ditjen Peternakan, 1997).

Kemitraan adalah pola kerjasama antara perusahaan peternakan selaku mitra usaha inti dengan peternak rakyat selaku mitra usaha plasma, yang dituangkan dalam bentuk ikatan kerjasama. Melalui kemitraan diharapkan terjadi kesetaraan hubungan antara peternak dengan mitra usaha inti sehingga memperkuat posisi tawar peternak, berkurangnya resiko usaha dan terjaminnya pasar yang pada akhirnya meningkatkan pendapatan peternak (Hertanto, 2009).

membutuhkan. Pola kemitraan ayam ras pedaging tidak dapat dipisahkan dari sejarah perkembangan industri ayam ras pedaging di Indonesia. Bahkan pola kemitraan tersebut dilahirkan dari sejarah industri ayam ras sebagai salah satu solusi untuk menciptakan harmonisasi antar pelaku ekonomi dalam industri ayam ras pedaging. Dalam usaha peternakan ayam rakyat khususnya untuk budidaya ayam ras kebijakan yang ditempuh adalah mengutamakan usaha budidaya bagi peternakan rakyat, perorangan, kelompok maupun koperasi sesuai dengan keppres No. 22 tahun 1990 (Hafsah, 2000).

PT. Satwa Utama Raya

PT. Satwa Utama Raya sebagai perusahaan mitra adalah sebuah perusahaan yang berafiliasi dengan Satwa Utama Group. Perusahaan ini baru berdiri pada tahun 2005 di Medan tetapi telah banyak melakukan kemitraan dengan peternak dikota Medan, Kabupaten Langkat, Deli Serdang dan Serdang Bedagai. Sebagai perusahaan mitra, PT.Satwa Utama Raya menanamkan investasi kepada peternak ayam broiler pola kemitraan dalam bentuk penyediaan input produksi berupa bibit (DOC), pakan, obat-obatan, vaksin dan vitamin (OVK) dan pemasaran hasil. Perusahaan ini juga menyediakan petugas penyuluh lapangan dan Technical Support (TS) bagi peternak mitra dalam hal peningkatan sekaligus pengawasan manajemen budidaya ayam broiler (Nasir, 2011).

Total Biaya Produksi

dipengaruhi beberapa faktor seperti strain ayam, lingkungan, pemeliharaan ternak, tatalaksana pengawasan terhadap penyakit, pemeliharaan bahan makanan yang digunakan dan susunan bahan pakan dalam ransum (Tobing, 2000).

Fadilah (2004) menyatakan, dalam usaha peternakan broiler, komponen faktor produksi yang umumnya memberikan kontribusi yang cukup nyata adalah biaya bibit, biaya pakan dan biaya operasional yang meliputi biaya tenaga kerja, biaya obat-obatan, vaksin dan vitamin serta biaya bahan penunjang seperti biaya sekam, listrik dan bahan bakar.

Biaya produksi adalah nilai dari semua faktor produksi yang digunakan, baik dalam bentuk benda maupun jasa selama prose produksi berlangsung. Biaya produksi yang digunakan terdri dari sewa tanah, bunga modal, biaya sarana produksi untuk bibit, pupuk dan obat- obatan serta sejumlah tenaga kerja (Soekartawi, 1993).

Biaya produksi merupakan seluruh biaya yang dikeluarkan untuk menjalankan proses usaha. Jika seluruh biaya produksi usaha ternak dapat diketahui, maka keadaan harga persatuan produksi akan mudah diperhitungkan. Untuk menghitung keadaan harga persatuan produksi haruslah diketahui terlebih dahulu jumlah seluruh biaya yang dikeluarkan dibagi dengan banyaknya produksi daging yang dihasilkan akan menghasilkan angka atau nilai biaya persatuan produksi (Sudarmono, 2003).

dimisalkan bahwa faktor-faktor produksi lainnya adalah tetap jumlahnya yaitu modal dan tanah jumlahnya dianggap tidak berubah ( Sukirno, 2005 ).

Total biaya produksi atau total pengeluaran yaitu biaya-biaya yang dikeluarkan untuk menghasilkan suatu produk, diperoleh dengan cara menghitung biaya pembelian bibit, sewa kandang dan peralatan, biaya pakan, biaya obat-obatan dan biaya tenaga kerja (Suharto, 1990).

Input usaha ternak, adalah semua faktor produksi (dalam satuan fisik) yang diperlukan untuk menghasilkan suatu produk peternakan. Misal: pakan ternak, tenaga kerja. Nilai input usaha ternak, adalah semua korbanan ekonomis (dalam satuan uang) yang diperlukan untuk menghasilkan satu produk produk peternakan, misal: biaya pakan, biaya tenaga kerja, biaya obat-obatan ternak, serta lahan dan lain-lain. Output usahata ternak, adalah penerimaan dalam satuan uang yang diperoleh dari hasil panenan usahatani ternak, misal: nilai pertambahan bobot badan, nilai penjualan susu, nilai penjualan telur ayam, nilai penjualan anakan ternak dan lain-lain (Soekartawi, 1995).

Biaya tetap umumnya didefenisikan sebagai biaya yang relatif tetap jumlahnya, dan terus dikeluarkan walaupun produksi yang diperoleh banyak atau sedikit. Jadi besarnya biaya tetap ini tidak tergantung kepada besar kecilnya produksi yang diperoleh. Disisi lain biaya tidak tetap atau biaya variable didefenisikan sebagai biaya yang besar kecilnya dipengaruhi oleh produksi yang diperoleh (Soekartawi, 1995).

Menurut Soedjana (2007) biaya tetap adalah biaya produksi yang dikeluarkan oleh petani atau peternak dan tidak dipengaruhi oleh besar kecilnya produksi dalam suatu siklus produksi, misalnya biaya kandang, peralatan, perbaikan, depresiasi, dan upah manajer. Biaya operasional atau biaya variabel adalah biaya yang berubah-ubah sesuai dengan perubahan produksi, seperti biaya pakan konsentrat, hijauan, mineral, obat-obatan, serta tenaga pemelihara atau buruh. Total nilai penjualan biasanya dihitung setiap tahun dan untuk menentukan besarnya pajak yang harus dibayar. Cara seperti ini dilakukan di negara yang sudah maju dan digunakan juga untuk mengelompokkan skala usaha kecil, menengah, dan besar.

lain yang sumber biaya peternakan merupakan penjualan dari biaya variabel tiap unit produksi (Rasyaf, 1995).

Biaya tidak tetap (variable cost) adalah jenis biaya yang besar kecilnya tergantung pada banyak sedikitnya volume produksi, apabila volume produksi bertambah maka biaya variabel akan meningkat, sebaliknya apabila volume produksi berkurang maka biaya variabel akan menurun, yang termasuk dalam biaya variabel adalah biaya-biaya langsung seperti bahan baku, tenaga kerja langsung, pakan dan lain-lain. Biaya total (total cost) adalah jumlah biaya tetap total ditambah dengan biaya variabel total pada masing-masing tingkat atau volume produksi (Jumingan, 2006).

Total Pendapatan Usaha Ternak

Pendapatan usahatani merupakan selisih antara penerimaan dan semua biaya atau dengan kata lain pendapatan yang meliputi pendapatan kotor atau penerimaan total dan pendapatan bersih. Pendapatan kotor/penerimaan total adalah nilai produksi komoditas pertanian secara keseluruhan sebelum dikurangi biaya produksi (Rahim, 2008).

Pendapatan usaha ternak merupakan selisih antara penerimaan dan semua biaya, yang dapat dirumuskan sebagai berikut (Soekartawi, 1995):

Pd = TR – TC ……….. (3.1)

dimana :

Pd = pendapatan usahaternak TR = total penerimaan

TC = total biaya

(Q) atau dapat dirumuskan sebagai TR = P x Q, dimana TR adalah total revenue (total pendapatan ), P adalah harga jual produk dan Q adalah jumlah barang (Sukoco, 2011).

Penerimaan dalam suatu peternakan terdiri dari:

1. Hasil produksi utama berupa penjualan ayam ras pedaging, baik itu berat hidup atau dalam berat karkas.

2. Hasil menjual feses atau alas litter yang laku dijual kepada petani sayur-mayur (Rasyaf, 1995).

Menurut Boediono (2002), penerimaan (revenue) adalah penerimaan produsen dari hasil penjualan output. Ada dua konsep penerimaan yang penting untuk produsen (1) Total Revenue (TR), yaitu penerimaan total produsen dari hasil penjualan outputnya. TR adalah output kali harga jual output; (2) Marginal Revenue (MR), yaitu kenaikan dari TR yang disebabkanoleh tambahan penjualan satu unit output.

Tingkat pendapatan usaha peternakan ayam ras pedaging ditentukan oleh besarnya dari hasil penjualan daging dan besarnya biaya produksi. Pendapatan usaha peternakan ayam ras pedaging selain dipengaruhi oleh faktor harga, juga sangat tergantung pada tingkat produksi, biaya pakan, DOC, tenaga kerja serta biaya kandang dan peralatan (Rani Hastuti, 2002).

Analisis Laba-Rugi

Laporan laba rugi (income statement) merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu. Dalam laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh. Kemudian juga tergambar jumlah biaya dan jenis-jenis biaya yang dikeluarkan selama periode tertentu. Dari jumlah pendapatan dan jumlah biaya ini terdapat selisih yang disebut laba atau rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, perusahaan dikatakan laba. Kasmir dan Jakfar (2003) menyatakan laporan laba-rugi menggambarkan besarnya pendapatan yang diperoleh dari satu periode keperiode berikutnya. Kemudian akan tergambar jenis-jenis biaya yang akan dikeluarkan beserta jumlahnya dalam periode yang sama.

penjualan (total revenue) dengan total biaya (biaya tetap ditambah biaya variabel) pada tingakat volume produksi tertentu. Perlu diperhatikan bahwa volume penjualan yang menghasilkan laba hanyalah volume penjualan yang berada diatas titik impas.

Return of Cost

R/C adalah singkatan dari return of costratio yaitu perbandingan (nisbah) antara penerimaan dan biaya. Analisis R/C ratio perbandingan antara penerimaan dan biaya total, yang menurut (Soekartawi, 2002) persamaannya dapat ditulis: a = R/C ...( )

Dan nanti hasil dari R/C ratio dikategorikan menjadi 3, yaitu

a. Bila R / C > 1, maka artinya usahaternak mendapatkan keuntungan

b. Bila R / C < 1, maka usahaternak mengalami kerugian

c. Bila R / C = 1, maka usahaternak impas (tidak untung/tidak rugi)

menguntungkan bila nilai R/C rasio lebih besar dari satu, yang berarti setiap satu rupiah biaya yang dikeluarkan untuk usaha ternak akan memberikan penerimaan lebih besar dari satu rupiah. Sebaliknya, usaha ternak dikatakan tidak menguntungkan bila nilai R/C rasio lebih kecil dari satu. Hal ini berarti setiap satu rupiah biaya yang dikeluarkan akan memberikan penerimaan kurang dari satu rupiah. Semakin besar nilai R/C, maka semakin baik usaha ternak tersebut. Usaha ternak dikatakan impas bila nilai R/C rasio sama dengan satu. Rumus yang digunakan :

R/C Rasio = �� ��

Dengan kriteria :

R/C Rasio > 1 : Usaha untung

R/C Rasio = 1 : Usaha impas atau tidak untung dan tidak rugi R/C Rasio < 1 : Usaha rugi

Dalam suatu analisis usaha tani, sering digunakan return of cost ratio (R/C) yaitu perbandingan antara jumlah penerimaan dengan jumlah biaya. R/C tidak mempunyai satuan, nilai R/C dapat dibagi menjadi 3 kategori secara teoritis yaitu :

1. Nilai R/C = 1 usahatani impas.

2. Nilai R/C > 1 usahatani menguntungkan.

Break Event Point

Break event point adalah suatu keadaan dimana dalam suatu operasi perusahaan tidak dapat untung maupun rugi/impas (penghasilan = total biaya). BEP amatlah penting kalau kita membuat usaha agar kita tidak mengalami kerugian, apa itu usaha jasa atau manufaktur, diantara manufaktur, diantara manfaat BEP adalah:

1. Alat perencanaan untuk menghasilkan laba.

2. Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

3. Mengevaluasi laba dari perusahaan secara keseluruhan.

Analisis break event point (BEP) atau nilai impas adalah suatu teknis analisis untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan, volume penjualan. Break event point dalam penelitian merupakan pengukuran dimana kapasitas riil pengolahan bahan baku menjadi output menghasilkan total penerimaan (revenue) yang sama dengan pengeluaran (Soekartawi, 2006).

METODE PENELITIAN

Tempat dan Waktu Penelitian

Lokasi penelitian yang dilakukan adalah Medan dan sekitarnya, waktu penelitian ini telah dilaksanakan bulan Juni sampai Agustus 2012.

Metode penelitian

Metode penelitian yang akan digunakan adalah metode survei. Penelitian survei adalah penelitian yang mengambil sample dari satu populasi dan menggunakan kuisioner sebagai alat pengumpul data. Menurut Daniel dalam Balipaper (2010), survei merupakan pengamatan atau penyelidikan untuk mendapatkan keterangan yang baik terhadap suatu persoalan tertentu di dalam daerah atau lokasi tertentu atau suatu studi ekstensif yang dipolakan untuk memperoleh informasi-informasi yang dibutuhkan.

Pengambilan sampel

Metode pengambilan sampel adalah purposive sampling yang diartikan pengambilan dari sampel berdasarkan kesengajaan, maka pemilihan sekelompok subjek didasarkan atas ciri atau sifat tertentu yang dipandang mempunyai sangkut paut yang erat dengan ciri atau sifat populasi yang sudah diketahui sebelumnya. Peternak ayam yang dipilih sebagai sampel sebanyak 9 peternak mitra PT.SUR dan 9 peternak non mitra (peternak mandiri).

Teknik Pengumpulan Data

untuk keperluan pengkajian khusus. Proses pengumpulan, pencatatan dan jenis spesifikasinya ditentukan oleh pemakai. Metode pengumpulannya dapat dilakukan dengan cara melalui pengamatan langsung dan wawancara dengan responden melalui kuesioner. Kuesioner adalah tekhnik pengumpulan data dengan cara mempersiapkan daftar pertanyaan yang telah tersusun secara kronologis dari yang umum mengarah pada yang khusus untuk diberikan pada responden/informan (Subagyo, 2006).

Data sekunder adalah data yang pengumpulan, pencatatan dan penentuan spesifikasinya dilakukan bukan oleh pemakai tetapi oleh pihak lain. Data jenis ini merupakan sumber informasi yang penting bagi pengkajian aspek pasar. Sumber data sekunder yang terbesar berasal dari badan pemerintah seperti biro statistik serta sensus, penerbitan swasta dan asosiasi badan usaha. Data yang berasal dari biro statistik dan sensus yang amat berguna untuk pengkajian aspek pasar umumnya berisi keterangan perihal jumlah penduduk, tingkat pendidikan, jenis pekerjaan, besar pendapatan dan lain-lain (Soeharto, 2002).

Parameter Penelitian 1. Total Biaya Produksi

Total biaya produksi atau total pengeluaran yaitu biaya-biaya yang dikeluarkan untuk menghasilkan suatu produk, diperoleh dengan cara menghitung biaya pembelian bibit, sewa kandang dan peralatan, biaya pakan, biaya obat-obatan dan biaya tenaga kerja

2. Total Hasil Produksi

3. Analisis Laba Rugi

Analisis laba-rugi dilakukan untuk mengetahui apakah usaha tersebut rugi atau menguntungkan.

Analisis laba rugi = Total Hasil Produksi – Total Biaya Produksi. 4. Return of Cost (R/C)

Adalah singkatan dari return cost ratio, atau dikenal sebagai perbandingan (nisbah) antara penerimaan dan biaya. Secara matematika dapat dituliskan sebagai berikut :

R/C

=

TotalHasilProduksiTotalBiayaProduksi

5. BEP (Break Event Point)

Titik dimana total pendapatan sama dengan total biaya, titik dimana laba sama dengan nol.

BEPharga produksi = TotalBiayaProduksi TotalProduksi

BEPvolume produksi = TotalBiayaProduksi

HargaJual

Pelaksanaan Penelitian

Persiapan Kuisioner (daftar pertanyaan)

Data diperoleh dengan menggunakan metode survei dengan melakukan wawancara kepada peternak (responden) dengan menggunakan bantuan kuisioner yang telah disiapkan.

Penentuan sampel/responden dalam penelitian ini adalah purposive samplling, didasarkan terhadap:

• Jumlah populasi ayam broiler peternak.

• Kepemilikan kandang dan peralatan.

HASIL DAN PEMBAHASAN

1. Total Biaya Produksi

Total biaya produksi adalah keseluruhan dari biaya yang dikeluarkan untuk menghasilkan suatu produk yang diperoleh dengan cara menghitung: biaya pembelian bibit ayam, biaya pakan, biaya obat-obatan, biaya sewa kandang dan perlengkapan dan biaya tenaga kerja.

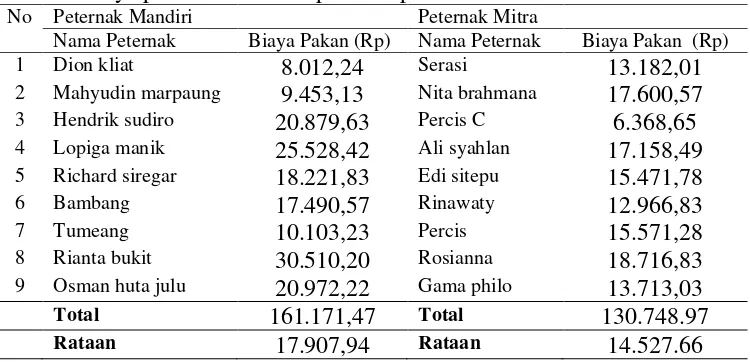

1.1 Biaya Pakan

Biaya pakan broiler yaitu gabungan antara biaya pakan starter dan pakan finisher, diperoleh dengan cara mengalikan jumlah konsumsi pakan dengan harga pakan per kg.

Tabel 2. Biaya pakan dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Biaya Pakan (Rp) Nama Peternak Biaya Pakan (Rp)

1 Dion kliat 8.012,24 Serasi 13.182,01

2 Mahyudin marpaung 9.453,13 Nita brahmana 17.600,57

3 Hendrik sudiro 20.879,63 Percis C 6.368,65

4 Lopiga manik 25.528,42 Ali syahlan 17.158,49

5 Richard siregar 18.221,83 Edi sitepu 15.471,78

6 Bambang 17.490,57 Rinawaty 12.966,83

7 Tumeang 10.103,23 Percis 15.571,28

8 Rianta bukit 30.510,20 Rosianna 18.716,83

9 Osman huta julu 20.972,22 Gama philo 13.713,03

Total 161.171,47 Total 130.748.97

1.2 Biaya Pembelian Bibit

Biaya pembelian bibit yaitu biaya yang dikeluarkan untuk membeli DOC (day old chick).

Tabel 3. Biaya pembelian bibit dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Biaya Bibit (Rp) Nama Peternak Biaya Bibit (Rp)

1 Dion kliat 4.500,00 Serasi 4000,00

2 Mahyudin marpaung 4.500,00 Nita brahmana 4250,00

3 Hendrik sudiro 5.200,00 Percis C 4.700,00

4 Lopiga manik 5.000,00 Ali syahlan 4.000,00

5 Richard siregar 5.650,00 Edi sitepu 4.250,00

6 Bambang 3.500,00 Rinawaty 4.700,00

7 Tumeang 5.000,00 Percis 4.250,00

8 Rianta bukit 5.750,00 Rosianna 4.700,00

9 Osman huta julu 5.000,00 Gama philo 4.000,00

Total 44.100,00 Total 38.850,00

Rataan 4.900,00 Rataan 4.316,67

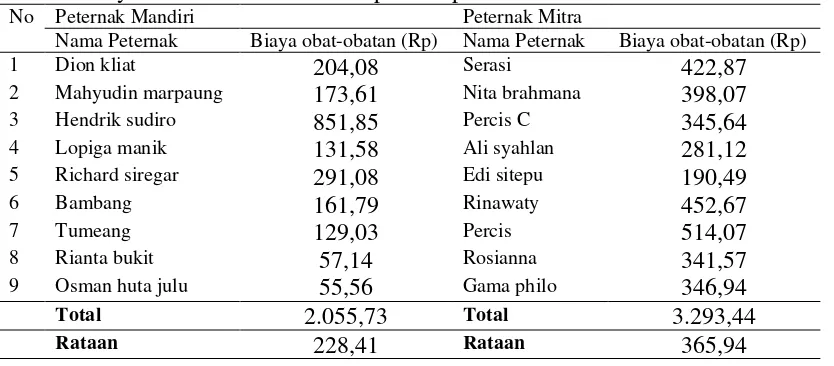

1.3 Biaya Obat-obatan

Biaya obat-obatan adalah biaya untuk pembelian obat-obatan yang diberikan pada broiler selama periode pemeliharaan. Adapun obat-obatan yang digunakan adalah sebagai berikut.

Tabel 4. Biaya obat-obatan dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Biaya obat-obatan (Rp) Nama Peternak Biaya obat-obatan (Rp)

1 Dion kliat 204,08 Serasi 422,87

2 Mahyudin marpaung 173,61 Nita brahmana 398,07

1.6 Biaya Beli Atal

Tabel 7. Biaya pembelian atal dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Biaya Atal (Rp) Nama Peternak Biaya Atal (Rp)

1 Dion kliat 30,00 Serasi 80,00

2 Mahyudin marpaung 105,00 Nita brahmana 160,00

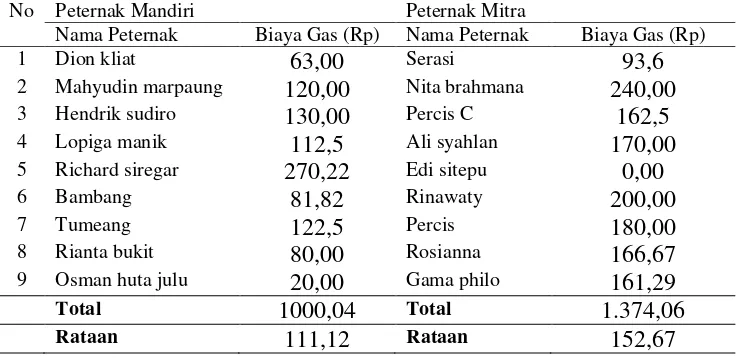

3 Hendrik sudiro 28,33 Percis C 100,00 Tabel 8. Biaya pembelian gas dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Biaya Gas (Rp) Nama Peternak Biaya Gas (Rp)

1 Dion kliat 63,00 Serasi 93,6

2 Mahyudin marpaung 120,00 Nita brahmana 240,00

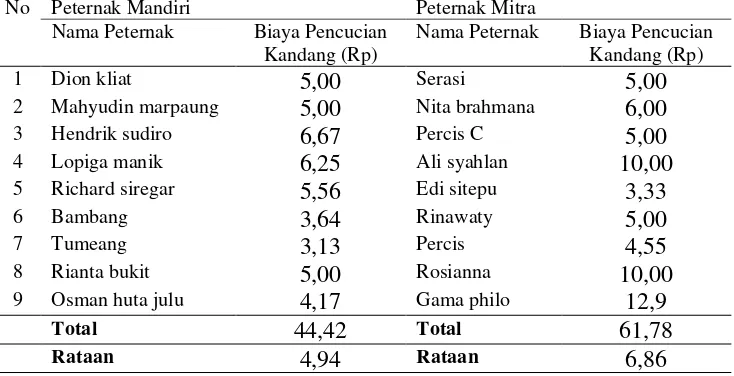

1.8 Biaya Pencucian Kandang

Tabel9. Biaya pencucian kandang dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Biaya Pencucian Kandang (Rp)

Nama Peternak Biaya Pencucian Kandang (Rp)

1.9 Biaya Koran Alas Atal

Tabel 20. Biaya pembelian Koran alas atal dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Biaya Koran Alas Atal (Rp)

2.0 Biaya Panen

Tabel 21. Biaya panen dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Biaya Panen (Rp) Nama Peternak Biaya Panen (Rp)

1 Dion kliat 0,00 Serasi 0,00

2 Mahyudin marpaung 17,36 Nita brahmana 24,69

3 Hendrik sudiro 18,52 Percis C 27,59

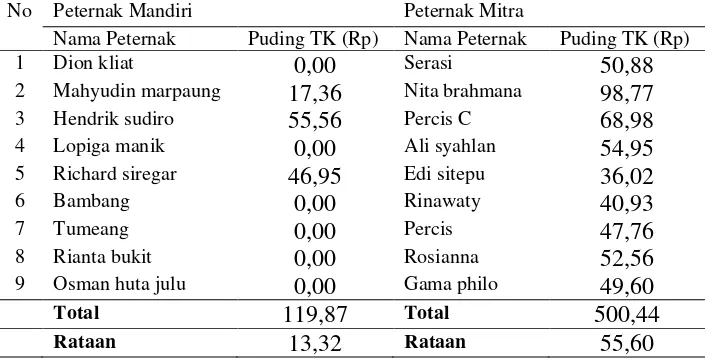

Tabel 24. Biaya puding TK dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Puding TK (Rp) Nama Peternak Puding TK (Rp)

1 Dion kliat 0,00 Serasi 50,88

2 Mahyudin marpaung 17,36 Nita brahmana 98,77

2.6 Lain-lain

Tabel 27. Biaya Lain-Lain dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Lain-Lain (Rp) Nama Peternak Lain-Lain (Rp)

1 Dion kliat 0,00 Serasi 0,00

2 Mahyudin marpaung 34,72 Nita brahmana 123,46

3 Hendrik sudiro 148,15 Percis C 93,98

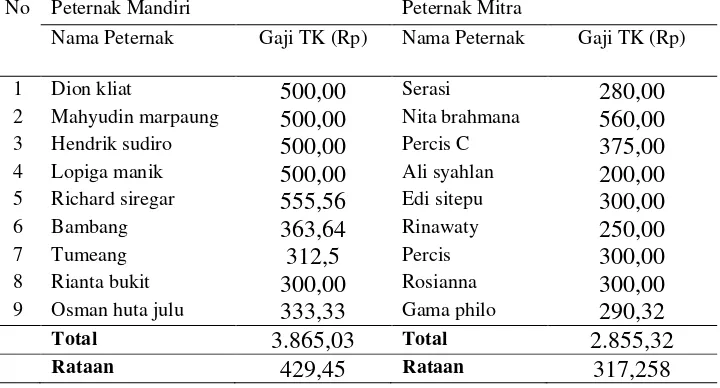

Tabel 29 Gaji TK dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Gaji TK (Rp) Nama Peternak Gaji TK (Rp)

1 Dion kliat 500,00 Serasi 280,00

2 Mahyudin marpaung 500,00 Nita brahmana 560,00

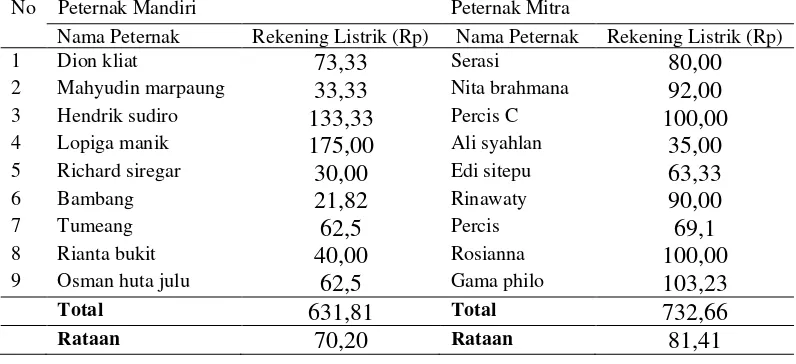

2.9 Biaya Rekening Listrik

Tabel 30 Biaya pembayaran rekening listik dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Rekening Listrik (Rp) Nama Peternak Rekening Listrik (Rp)

1 Dion kliat 73,33 Serasi 80,00

2 Mahyudin marpaung 33,33 Nita brahmana 92,00

3 Hendrik sudiro 133,33 Percis C 100,00

Tabel 31 Pembayaran sewa kandang dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Sewa Kandang (Rp) Nama Peternak Sewa Kandang (Rp)

1 Dion kliat Serasi 0,00

2 Mahyudin marpaung Nita brahmana 0,00

3.1 Biaya Penyusutan Kandang

Tabel 32 Biaya penyusutan kandang dalam satu periode pemeliharan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Penyusutan Kandang (Rp)

Nama Peternak Penyusutan Kandang (Rp)

1 Dion kliat 226,76 Serasi 135,67

2 Mahyudin marpaung 231,48 Nita brahmana 192,04

3 Hendrik sudiro 288,07 Percis C 0,00

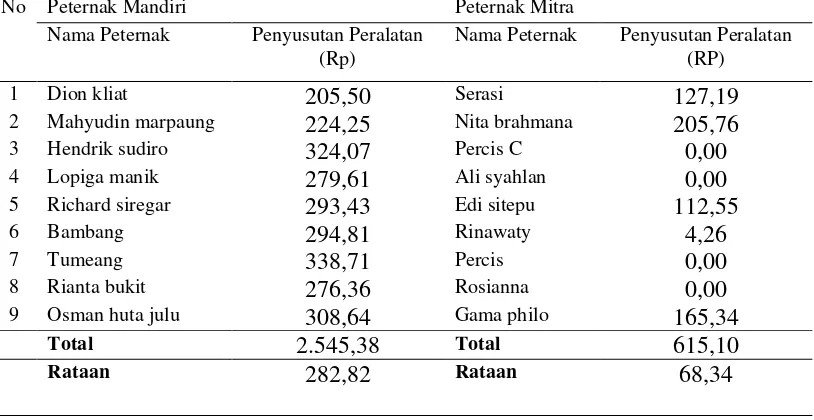

Tabel 33. Biaya penyusutan peralatan dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Penyusutan Peralatan (Rp)

Nama Peternak Penyusutan Peralatan (RP)

1 Dion kliat 205,50 Serasi 127,19

2 Mahyudin marpaung 224,25 Nita brahmana 205,76

3 Hendrik sudiro 324,07 Percis C 0,00

mandiri, dapat diketahui total biaya produksi selama satu periode pemeliharaan pada tabel.

Tabel 34. Total Biaya Produksi peternak mandiri dan mitra PT.SUR (Rp/ekor)

No Peternak Mandiri Peternak Mitra

Nama Peternak Total Biaya Produksi (Rp)

Nama Peternak Total Biaya Produksi (Rp)

1 Dion kliat 13.821,91 Serasi 18.460,21

2 Mahyudin marpaung 15.417,24 Nita Brahmana 23.957,36

3 Hendrik sudiro 28.568,18 Percis C 12.879,94

4 Lopiga manik 32.098,21 Ali Syahlan 22.518,44

5 Richard siregar 25.785,71 Edy Sitepu 20.653,28

6 Bambang 22.289,66 Rinawaty 19.305,01

7 Tumeang 16.817,38 Percis 21.918,16

8 Rianta bukit 37.375,15 Rosianna 24.938,52

9 Osman huta julu 27.204,87 Gama Philo 19.211,94

Total 219.378,32 Total 183.842,87

Rataan 24.375,37 Rataan 20.426,99

2. Total hasil produksi

Adalah total hasil seluruh produk yang dihasilkan dalam kegiatan ekonomi diperoleh dengan cara menghitung harga jual ayam dan feses.

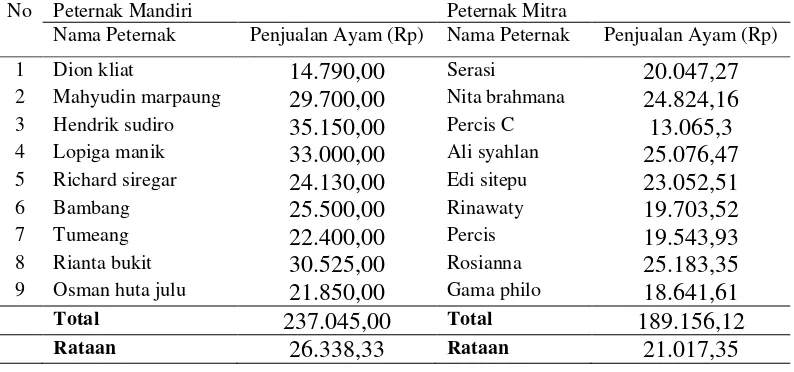

2.1 Hasil Penjualan Ayam

Tabel 35. Hasil penjualan ayam dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Penjualan Ayam (Rp) Nama Peternak Penjualan Ayam (Rp)

1 Dion kliat 14.790,00 Serasi 20.047,27

2 Mahyudin marpaung 29.700,00 Nita brahmana 24.824,16

3 Hendrik sudiro 35.150,00 Percis C 13.065,3

4 Lopiga manik 33.000,00 Ali syahlan 25.076,47

5 Richard siregar 24.130,00 Edi sitepu 23.052,51

6 Bambang 25.500,00 Rinawaty 19.703,52

7 Tumeang 22.400,00 Percis 19.543,93

8 Rianta bukit 30.525,00 Rosianna 25.183,35

9 Osman huta julu 21.850,00 Gama philo 18.641,61

Total 237.045,00 Total 189.156,12

Tabel 35. Hasil penerimaan lain.

No Peternak Mandiri Peternak Mitra

Nama Peternak (Rp) Nama Peternak (Rp)

1 Dion kliat 160,03 Serasi 1.543,62

2 Mahyudin marpaung 61,85 Nita brahmana 1.254,57

3 Hendrik sudiro 262,50 Percis C 1.457,05

Rataan Rataan 1.273,24

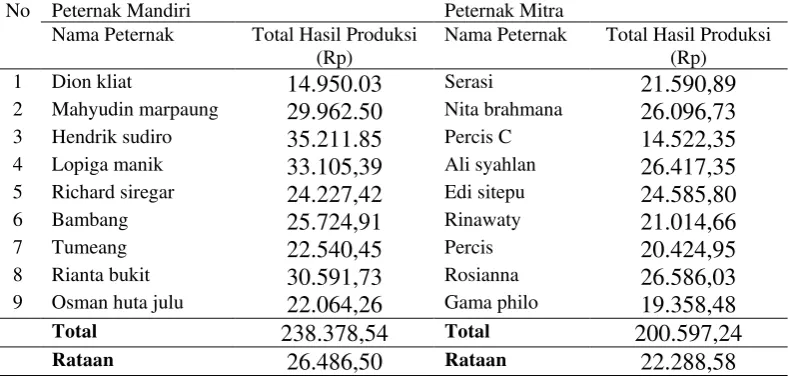

2.7 Total Hasil Produksi Peternak Mandiri dan Mitra PT.SUR

Total keseluruhan hasil produksi ternak diperoleh dari hasil penjualan broiler ditambah hasil penerimaan lain, sehingga diperoleh total hasil produksi peternak mandiri dan mitra.

Tabel 41. Total hasil produksi dalam satu periode pemeliharaan/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Total Hasil Produksi (Rp)

Nama Peternak Total Hasil Produksi (Rp)

1 Dion kliat 14.950.03 Serasi 21.590,89

2 Mahyudin marpaung 29.962.50 Nita brahmana 26.096,73

3 Hendrik sudiro 35.211.85 Percis C 14.522,35

4 Lopiga manik 33.105,39 Ali syahlan 26.417,35

5 Richard siregar 24.227,42 Edi sitepu 24.585,80

6 Bambang 25.724,91 Rinawaty 21.014,66

7 Tumeang 22.540,45 Percis 20.424,95

8 Rianta bukit 30.591,73 Rosianna 26.586,03

9 Osman huta julu 22.064,26 Gama philo 19.358,48

Total 238.378,54 Total 200.597,24

3. Analisis usaha peternakan mandiri dan mitra PT SUR 3.1. Analisis Laba-Rugi

Analisis laba-rugi dilakukan untuk mengetahui apakah usaha tersebut rugi atau menguntungkan.

Analisis laba rugi = Total Hasil Produksi – Total Biaya Produksi Tabel 42. Analisis laba-rugi peternak mandiri dan mitra PT.SUR/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak Analisis Laba-Rugi (Rp)

Nama Peternak Analisis Laba-Rugi (Rp)

1 Dion kliat 1.128,12 Serasi 3.130,68

2 Mahyudin marpaung 14.545,26 Nita brahmana 2.139,37

3 Hendrik sudiro 6.643,67 Percis C 1.642,41

4 Lopiga manik 1007,18 Ali syahlan 3.898,90

5 Richard siregar -1.558,29 Edi sitepu 3.932,52

6 Bambang 3.435,25 Rinawaty 1.709,65

7 Tumeang 5.723,07 Percis -1.493,21

8 Rianta bukit -6.783,42 Rosianna 1.647,51

9 Osman huta julu -5.140,61 Gama philo 146,54

Total 19.000,61 Total 16.754,37

Rataan 2.111,14 Rataan 1.861,60

3.2. R/C ratio (Return Cost Ratio)

Adalah singkatan dari return cost ratio, atau dikenal sebagai perbandingan (nisbah) antara penerimaan dan biaya.

Tabel 43. R/C ratio peternak mandiri dan mitra PT.SUR/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak R/C Ratio Nama Peternak R/C Ratio

1 Dion kliat 1,08 Serasi 1,17

2 Mahyudin marpaung 1,94 Nita brahmana 1,09

3 Hendrik sudiro 1,23 Percis C 1,13

4 Lopiga manik 1,03 Ali syahlan 1,17

5 Richard siregar 0,94 Edi sitepu 1,19

6 Bambang 1,15 Rinawaty 1,09

7 Tumeang 1,34 Percis 0,93

8 Rianta bukit 0,82 Rosianna 1,07

9 Osman huta julu 0,81 Gama philo 1,01

Total 10,35 Total 9,84

Rataan 1,15 Rataan 1,09

3.3. Break Even Point (BEP)

Titik dimana total pendapatan sama dengan total biaya, titik dimana laba sama dengan nol.

3.3.1. BEP Harga Produksi

Tabel 44. BEP harga produksi peternak mandiri dan mitra PT.SUR.

No Peternak Mandiri Peternak Mitra

Nama Peternak BEP Harga Produksi (Rp)

Nama Peternak BEP Harga Produksi (Rp)

1 Dion kliat 15.887,25 Serasi 12.557,97

2 Mahyudin marpaung 8.565,13 Nita brahmana 12.675,85

3 Hendrik sudiro 15.035,89 Percis C 14.311,04

4 Lopiga manik 14.590,10 Ali syahlan 11.851,81

5 Richard siregar 13.571,43 Edi sitepu 11.285,94

6 Bambang 13.111,57 Rinawaty 13.406,26

7 Tumeang 12.012,42 Percis 14.515,34

8 Rianta bukit 20.202,78 Rosianna 13.056,82

9 Osman huta julu 14.318,35 Gama philo 14.337,27

Total 127.294,91 Total 117.998,31

Rataan 14.143,88 Rataan 13.110,92

3.3.2. BEP Volume Produksi

Diperoleh dengan cara membagikan total biaya produksi dengan harga jual Tabel 45. BEP volume produksi peternak mandiri dan mitra PT.SUR/ekor

No Peternak Mandiri Peternak Mitra

Nama Peternak BEP Volume Produksi (kg)

3.3.3. Rekapitulasi Hasil Penelitian

Berdasarkan data diatas maka dapat diketahui rekapitulasi hasil penelitian yang terdiri dari total biaya produksi, total hasil produksi,analisis laba-rugi, R/C ratio, BEP Harga Produksi, BEP volume produksi dapat dilihat pada tabel berikut. Tabel Rekapitulasi Hasil Penelitian

No Data Mandiri Mitra

1 Total Biaya Produksi 24.375,37 20.426,99

2 Total Hasil Produksi 26.486,50 22.288,58

3 Analisis Laba-rugi 2.111,14 1.861,60

4 R/C ratio 1,15 1,09

5 BEP Harga Produksi 14.143,88 13.110,92

6 BEP Volume Produksi 1,63 1,53

seperti biaya sekam, listrik dan bahan bakar. Dimana biaya pakan dan bibit memberikan kontribusi yang paling besar diantara beberapa faktor biaya produksi. Rataan total hasil produksi dapat diketahui yang tertinggi terdapat pada peternak mandiri sebesar Rp 26.486,50 sedangkan pada peternak mitra sebesar Rp 22.288,58. Hal ini terjadi karena terdapat perbedaan rataan bobot badan broiler yang mempengaruhi harga penjualan broiler, sehingga nilai pendapatan dari penjualan broiler berbeda pada setiap peternak. Hal ini sesuai dengan pernyataan Boediono (2002), bahwa penerimaan (revenue) adalah penerimaan produsen dari hasil penjualan output. Total revenue adalah output dikali harga jual output. Rasyaf (1995) menambahkan Penerimaan dalam suatu peternakan terdiri dari: 1. Hasil produksi utama berupa penjualan ayam ras pedaging, baik itu berat hidup atau dalam berat karkas.

kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu. Besarnya laba ditentukan berdasarkan selisih antara nilai penjualan (total revenue) dengan total biaya (biaya tetap ditambah biaya variabel) pada tingakat volume produksi tertentu.

R/C Ratio yang diperoleh menunjukkan bahwa usaha ternak broiler mandiri maupun mitra cukup efisien karena tiap peternak menunjukkan rata-rata R/C ratio besar dari 1. Analisa R/C ratio adalah perbandingan antara penerimaan dan biaya, untuk mengetahui tingkat efisiensi suatu usaha. R/C ratio lebih tinggi pada peternak mandiri yaitu sebesar 1,15 dibandingkan dengan peternak mitra yaitu sebesar 1,09. Hal ini sesuai dengan pernyataan Kadarsan (1995), bahwa R/C rasio adalah rasio penerimaan atas biaya yang menunjukkan besarnya penerimaan yang akan diperoleh dari setiap rupiah yang dikeluarkan dalam produksi usaha ternak. Analisis ini dapat digunakan untuk mengukur tingkat keuntungan relatif kegiatan usaha ternak, artinya dari angka rasio tersebut dapat diketahui, apakah suatu usaha ternak menguntungkan atau tidak. Usaha ternak dikatakan menguntungkan bila nilai R/C rasio lebih besar dari satu. Sebaliknya, usaha ternak dikatakan tidak menguntungkan bila nilai R/C rasio lebih kecil dari satu. Semakin besar nilai R/C, maka semakin baik usaha ternak tersebut.

penjualan broiler dimana peternak tidak mengalami kerugian dan tidak mendapatkan keuntungan. Semakin tinggi harga penjualan ditingkat peternak dari BEP harga produksi, maka peternak semakin menguntungkan demikian sebaliknya semakin rendah harga ditingkat peternak maka peternak akan mengalami kerugian.

KESIMPULAN DAN SARAN

KesimpulanAnalisis usaha peternakan ayam broiler non pola kemitraan (mandiri) lebih menguntungkan dibandingkan dengan peternakan pola kemitraan PT. SUR (Satwa Utama Raya).

Saran

DAFTAR PUSTAKA

Abidin, Z. 2002. Meningkatkan Produktivitas Ayam Ras Pedaging. Agromedia. Anggraini. 2003. Analisis Usaha Peternakan Sapi Potong Rakyat berdasarkan

Biaya Produksi Dan Tingkat Pendapatan Peternakan menurut Skala Usaha (Kasus di Kecamatan Were Kabupaten Bima Nusa Tenggara Barat), Skripsi, Fakultas Peternakan Institut Pertanian, Bogor.

Boediono. 2002. Ekonomi Mikro. BPFE, Yogyakarta.

CV. MITRA UTAMA, 2010. Konsultan Peternakan Ayam Ras Pedaging. Malang. Direktorat Jenderal Peternakan, 2001. Peluang usaha Ternak Ayam Broiler/Ras

Usaha Budidaya Peternakan. Bina UKM.

Ditjen peternakan. 1997. Laporan Pertemuan Koordinasi Pemantapan Pembangunan Pola Kemitraan Usaha Ayam Ras Dan Sapi Potong, Lampung.

Fadilah, R. 2004. Kunci sukses beternak ayam broiler di daerah tropis. Agromedia pustaka, Jakarta.

Hadi, P. U. dan N. Ilham, 2000. Peluang Pengembangan Usaha Pembibitan Ternak Sapi Potong di Indonesia dalam Rangka Swasembada Daging. Makalah disampaikan Pada Pertemuan Teknis Penyediaan Bibit.

Hafsah. 2000. Kemitraan Usaha Konsepsi Dan Strategis. Penebar swadaya, Jakarta.

Hanifah A., 2010. Taksonomi Ayam. Fakultas Pertanian Jurusan Peternakan UNS. Hardjosworo, P.S. dan Rukmiasih . 2000. Meningkatkan Produksi Daging Unggas.

Penebar Swadaya ,Jakarta.

Hartono, R. 2000. Minimisasi Biaya Produksi Usaha Ternak Ayam Broiler dalam Pola Kemitraan. Bulletin Peternakan.

Ekonomi pedesaan Dan Peningkatan Daya Saing Sektor Pertanian. Buku I Pusat Penelitian Dan Pengembangan Sosial Ekonomi Pertanian, Bogor. Hertanto, A. A, 2009. Kemitraan Usaha Ras Pedaging: Kajian Posisi Tawar Dan

Pendapatan. Master Thesis, Pos Graduate.

// Pengembangan Model Pola Usaha Peternakan Ayam Broiler Di Kalimantan Timur.

http://www.google.com//2010//Ayam Ras Pedaging. http://www.google.go.id, 2011//Analisis Usaha Tani.

http://www.infoukm.wordpress.com, 2008//Kemitraan Usaha Dan Masalahnya. Jumingan, 2006. Analisis Laporan Laba Keuangan PT Bumi Aksara. Jakarta. Kadarsan, W.H. 1995. Keuangan Pertanian dan Pembiayaan Perusahaan

Agribisnis. Gramedia Pustaka Utama, jakarta.

Kasmir dan Jakfar. 2005. Study Kelayakan Bisnis. Kencana prenada Media Group, Jakarta.

LIPTAN, 2000. Kemitraan Usaha. Loka Pengkajian Teknologi Pertanian Koya Barat. Sentani-Jayapura.

Murdikdjo., K dan Muladna. 1999. Pembangunan Industri Sapi Potong pada Era Pascakritis. Prosiding Seminar Nasional Peternakan Dan Veteriner. Pusat Penelitian Dan Pengembanan Peternakan, Bogor.

Muslimin. 2002. Budidaya Bina Ayam. Kanisius.Yogyakarta.

Nasir, M. 2011. Analisis Finansial Peternakan Ayam Broiler Mitra di Medan Sumatera Utara.

Nuraini, I. 2001. Pengantar Ekonomi Mikro. Universitas Muhamadiyah Malang. Malang.

Nuroso, 2009. Panen Ayam Pedaging dengan Produksi 2x Lipat. Penebar Swadaya, Jakarta.

Pakarti, S.I.B.2000. Efisiensi Penggunaan Faktor-Faktor Produksi Dan Tingkat Pendapatan Peternak Ayam Broiler (Studi Kasus Pada Kelompok Peternak Plasma Poultry Shop Jaya Broiler diKabupaten Kuningan, JawaBarat). Skripsi. Fakultas Peternakan, Institut Pertanian Bogor, Bogor.

Pustaka. Jakarta.

Rahardi, F. S. Iman dan S.N Rina. 1999. Agribisnis peternakan. Penebar swadaya. Jakarta.

Rahim, ABD. 2008. Pengantar Teori dan Kasus Ekonomika Pertanian. Penebar Swadaya. Jakarta.

Rani Hastuti, 2002. Evaluasi pola Kemitraan Plasma-Inti Pada Koperasi Peternakan Unggas (KPU) Mitra Jaya Priangan Kecamatan Bojong Soang. Kabupaten Bandung.

Rasyaf, 2004. Mengapa Peternakan Saya Rugi? Cetakan kedelapan. Penerbit Kanisius, Yogyakarta.

Rasyaf, M. 2002. Manajemen peternakan ayam broiler. PT. penebar swadaya. Jakarta.

Rasyaf. M. 1993. Beternak Ayam Pedaging: Edisi Revisi. Penebar Swadaya. Jakarta.

Rasyaf. M. 1995. Pengelolaan Usaha Peternakan Ayam Pedaging. PT Gramedia Pustaka Utama, Jakarta.

Rita., Y. 2009. Analisis Efisiensi Produksi Usaha Peternakan Ayam Ras Pedaging Pola Kemitraan dan Mandiri di Kota Palu Propinsi Sulawesi Tengah. Universitas Diponegoro.

Rumapea, M. R. 2010. Analisis Usahatani Jeruk. Universitas Sumatera Utara. Salam T. 2009. Analisis Finansial Usaha Peternakan Ayam Broiler Pola

Kemitraan. Jurnal.

Saptana, Sunarsih dan K.S. Indraningsih, 2006. Mewujudkakn Keunggulan Komparatif menjadi Keunggulan Kompetitif melalui Pengembangan Kemitraan Usaha Hortikultura. Forum Penelitian Agro-Ekonomi.

Saragih, B. 2000. Agribisnis Berbasis Peternakan. Pustaka Wirausaha Muda. PT. Loji Grafika Griya Sarana, Bogor.

Sigit, S. 1990. Analisa Break Even Rancangan Linear Secara Ringkas Dan Praktis. BPFE, Yogyakarta.

Soekartawi. 1984. Ilmu Usaha Tani Dan Penelitian Untuk Pengembangan Petani Kecil. Universitas Indonesia press. Jakarta.

Soekartawi. 1990. Prinsip Dasar Ekonomi Pertanian. CV. Rajawali, Jakarta. Soekartawi. 1993. Agribisnis Teori Dan Aplikasinya. PT. Raja Grafindo Persada,

Jakarta.

Soekartawi. 1994. Analisis Usaha Tani. UI-Press, Jakarta.

Subagyo, J. P., 2006. Metode penelitian dalam teknik dan praktek. PT. Rineka Cipta. Jakarta.

Sudarmono, A. S., 2003. Pedoman Pemeliharaan Ayam Ras Petelur. Kanisius, Yogyakarta.

Sukirno, S. 2005. Ekonomi Mikroteori Pengantar. Penerbit Raja Grafindo Persada. Jakarta.

Sukoco, A., 2011. Analisis pulang Pokok. Universitas Narotama. Surabaya. Sunarjono, 2000. Teori ekonomi produksi. Raja Grafindo Persada. Jakarta.

Supriyatna, Sriwahyuni dan I Wayan. 2006. Analisis Kelembagaan Kemitraan Usaha Ternak Ayam Ras Pedaging : Studi Kasus di Propinsi Bali. Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian. Bogor.

Tobing, J. 2000. Studi kemitraan pola perusahaaninti rakyat (PIR) ayam ras pedaging di kabupaten Bogor dan Tangerang. Skripsi.

LAMPIRAN

Lampiran 1. Tonase Panen Selama Satu Periode Pemeliharaan.

Peternak Mandiri Peternak Mitra

Nama Peternak Tonase Panen (kg) Nama Peternak Tonase Panen (kg)

Dion kliat 2.557,8 Serasi 7.241,8

Mahyudin marpaung 5.187,6 Nita brahmana 3.834

Hendrik sudiro 5.130 Percis C 3.262,4

Lopiga manic 8.360 Ali syahlan 8.647,6

Richard siregar 8.094 Edi sitepu 25.338

Bambang 9.010 Rinawaty 14.101,5

Tumeang 10.850 Percis 7.880,3

Rianta bukit 18.130 Rosianna 27.290,6

Osman huta julu 20.520 Gama philo 20.219

Total 87.839,4 Total 103.713,7

Rataan 9.759,93 Rataan 12.964,21

Lampiran 2. Berat rata-rata Broiler Selama Satu Periode Pemeliharaan.

Peternak Mandiri Peternak Mitra

Nama Peternak Berat Rata-Rata (kg)

Nama Peternak Berat Rata-Rata (kg)

Dion kliat 0,87 Serasi 1,47

Mahyudin marpaung 1,80 Nita brahmana 1,89

Lampiran 3. FCR broiler Selama Satu Periode Pemeliharaan.

Peternak Mandiri Peternak Mitra

Nama Peternak FCR Nama Peternak FCR

Dion kliat 1,52 Serasi 1,58

Mahyudin marpaung 0,95 Nita brahmana 1,64

Hendrik sudiro 1,99 Percis C 1,24

Lampiran 4. Mortalitas Broiler Selama Satu Periode Pemeliharaan.

Peternak Mandiri Peternak Mitra

Nama Peternak Mortalitas (%) Nama Peternak Mortalitas (%)

Dion kliat 2,00 Serasi 3,65

Mahyudin marpaung 3,93 Nita brahmana 19,10

Lampiran 5. Konsumsi Ransum Broiler Selama Satu Periode Pemeliharaan.

Peternak Mandiri Peternak Mitra

Nama Peternak Konsumsi Pakan (kg) Nama Peternak Konsumsi Pakan (kg)

Dion kliat 3.900 Serasi 11.450

Mahyudin Marpaung 4.950 Nita Brahmana 6.300

Hendrik Sudiro 10.250 Percis C 4.050

Lopiga Manik 17.200 Ali Syahlan 13.800

Richard Siregar 13.500 Edi Sitepu 39.500

Bambang 15.450 Rinawaty 22.450

Tumeang 13.500 Percis 15.000

Rianta Bukit 52.000 Rosianna 47.450

Osman Huta Julu 45.300 Gama Philo 36.650

Total 174.250 Total 196.650