ABSTRAK

STRATEGI DINAS PERHUBUNGAN DALAM PEMUNGUTAN RETRIBUSI PARKIR UNTUK MENINGKATKAN PENDAPATAN

ASLI DAERAH (PAD) KOTA BANDAR LAMPUNG

Oleh

LENI NOVELINA

Seiring dengan laju pertumbuhan dan perkembangan transportasi dan kendaraan bermotor disebuah kota,kebutuhan sarana berupa jalan dan tempat parkir kendaraan makin meningkat.Kebutuhan tempat parkir mengakibatkan muncul badan pengelola parkir,baik oleh Pemerintah Daerah maupun oleh pengelola swasta.Pengelolaan perparkiran di Bandar Lampung yang selama ini dikelola oleh pemerintah kota melalui Dinas Perhubungan Bandar Lampung.Retribusi daerah selain sebagai salah satu sumber penerimaan bagi pemerintah daerah juga merupakan faktor yang dominan peranannya dan kontribusinya untuk menunjang pemerintah daerah salah satunya adalah retribusi parkir.Retribusi parkir sebagai salah satu sumber Pendapatan Asli Daerah (PAD) yang bersumber dari masyarakat, dimana pemungutannya dilakukan oleh Dinas Perhubungan. Tujuan penelitian untuk mengetahui Strategi Dinas Perhubungandalam Pemungutan Retribusi Parkir untuk meningkatkan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung.

Tipe penelitian adalah deskriptif dengan menggunakan pendekatan kualitatif.Fokus dalam penelitian ini adalah strategi Dinas Perhubungan dalam Pemungutan Retribusi Parkir untuk meningkatkan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung, yaitu Strategi perencanaan target dan potensi PAD dan strategi berdasarkan arah kebijakan Pengelolaan PAD.

Hasil penelitian diketahui bahwa Kebijakan yang dilakukan Dinas Perhubungan Kota Bandar Lampung dalam mengelola Retribusi parkir untuk meningkatkan PAD telah sesuai sesuai dengan tugas dan kewenangannya yang dilakukan pendataan, penilaian, penetapan, pembayaran, penagihan, pengolahan, pencatatan dan penyusunan laporan penerimaan daerah yang bersumber dari dana perimbangan, pendapatan hibah dan pinjaman daerah dan lain-lain pendapatan daerah yang sah. Upaya Dinas Perhubungan Kota Bandar Lampung dalam pemungutan Retribusi parkir di Daerah Kota Bandar Lampung dilakukan dengan berorientasi pada fungsi retribusi dalam hal ini retribusi parkir sebagai sumber pendapatan daerah Kota Bandar Lampung yang disebut dengan fungsi penerimaan

ABSTRACT

DEPARTMENT OF TRANSPORTATION COLLECTION STRATEGY IN PARKING LEVY TO INCREASE REVENUE

ORIGINAL AREA (PAD) BANDAR LAMPUNG CITY

By

LENI NOVELINA

Along with the growth and development of transportation and motor vehicles in a city, the need for facilities such as roads and parking of vehicles is increasing. Parking space requirement resulting emerge parking governing body, either by local governments or by private managers. Parking management in London that had been managed by the city government through the Department of Transportation Bandar Lampung.Levies other than as a source of revenue for local governments is also a dominant factor role and its contribution to support local governments one of which is the parking fees. Parking fees as a source of revenue (PAD) sourced from the public, where the collection is done by the Department of Transportation. The aim of research to find out the Strategy Department of Transportation in the Collection of parking levies to increase revenue (PAD) Bandar Lampung.

This type of research is descriptive using a qualitative approach. The focus of this research is the strategy of the Department of Transportation in the Collection of parking levies to increase revenue (PAD) Bandar Lampung, namely Strategy and potential revenue target planning and management strategies based on the policy direction of PAD.

ASLI DAERAH (PAD) KOTA BANDAR LAMPUNG

Oleh

LENI NOVELINA

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA ILMU PEMERINTAHAN

pada

Jurusan Ilmu Pemerintahan Fakultas Ilmu Sosial Dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

Penulis dilahirkan di Karawang pada tanggal 16 November 1993, putri tunggal dari

Bapak Joni Riyanto (Alm) dan Ibu Wirna Ningsih.

Jenjang Akademik Penulis dimulai dengan menyelesaikan pendidikan Taman

Kanak-kanak (TK) Pertiwi Purwokerto Jawa Tengah diselesaikan tahun 2000, Sekolah Dasar

(SD) Negeri 2 Banjaranyar Purwokerto Jawa Tengah diselesaikan tahun 2006, Sekolah Menengah

Pertama (SMP) di SMP Negeri 71 Cikarang Selatan Bekasi pada tahun 2006 dan SMP N 1 Metro Lampung

diselesaikan pada tahun 2008.

Pada tahun yang sama penulis melanjutkan ke Sekolah Menengah Atas (SMA) di SMA Negeri 9 Bandar

Lampung yang diselesaikan pada tahun 2011.

Selanjutnya Tahun 2011, Penulis terdaftar sebagai Mahasiswa S1 Jurusan Ilmu Pemerintahan

FISIP Universitas Lampung (Unila) melalui jalur Seleksi Nasional Masuk Perguruan Tinggi

Segala puji bagi Allah SWT penguasa alam semesta yang telah memberikan

kesehatan jasmani dan rohani, memberikan semangat untuk senantiasa

bertawakal.

Ku persembahkan karya kecil ini kepada:

Kedua Orang Tuaku Tercinta

(Joni Riyanto ( Alm) dan Wirna Ningsih)

Sebagai tanda terima kasih dan baktiku, karena kalian aku belajar bertahan

dan berjuang dalam hidup.

Keluarga Besarku

di Lampung dan di Purwokerto yang tidak bisa disebutkan satu persatu yang

selalu mendukungku.

Seluruh keluarga besar Ilmu Pemerintahan 2011 jangan pernah lupa

perjuangan kita dimana tawa dan tangis menjadi satu demi mencapai sebuah

gelar “S.IP”

MOTTO

“ Jangan berharap kepada manusia karena mereka akan mengecewakanmu.

Tetapi berharaplah hanya kepada Allah karena Dia akan memberikan yang

terbaik untukmu

”.

“Segala kemungkinan bisa saja terjadi, artinya tidak ada yang mustahil dan

tidak ada yang sulit didunia ini, jika kita ingin belajar dan berusaha

”

.

Puji dan syukur Penulis ucapkan kehadirat Allah SWT, karena atas rahmat dan

hidah-Nya skripsi yang berjudul “Strategi Dinas Perhubungan dalam Pemungutan Retribusi Parkir untuk Meningkatkan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung” dapat diselesaikan. Skripsi ini dibuat sebagai persyaratan memperoleh gelar sarjana Ilmu Pemerintahan pada Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Lampung.

Penulis menyadari banyak kesulitan yang dihadapi dari awal pengerjaan hingga

penyelesaian skripsi ini, karena bantuan, bimbingan, dorongan dan saran dari

berbagai pihak terutama dosen pembimbing yang sudah memberi banyak

masukan, kritik dan saran. Oleh karena itu, pada kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Agus Hadiawan, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik.

2. Bapak Drs. Denden Kurnia Drajat, M.Si selaku Ketua Jurusan Ilmu

Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung

sekaligus penguji dan pembahas yang telah memberikan kritik dan saran

kepada Penulis dalam penyelesaian skripsi ini.

5.

Seluruh dosen Ilmu Pemerintahan Fisip Unila, terimakasih atas ilmu yangdiberikan kepada penulis selama menuntut ilmu di Jurusan Ilmu

Pemerintahan.

6. Staf Akademik, Staf Kemahasiswaan, yang telah membantu kelancaran

administrasi dan skripsi.

7. Teristimewa kepada orang tuaku, Papa Joni Riyanto (Alm) terimakasih karena

bayanganmu Penulis mampu memotivasi diri, hingga mampu menjalani hidup

tanpa dirimu. Semoga Papa di sana melihatku dengan bangga dan ikut

merasakan kebahagiaan ini. Mama ku Wirna Ningsih terimakasih telah

menjadi mama yang sangat kuat, yang selalu memberikan doa dan motivasi

tiada habisnya, yang selalu bekerja keras mendidik untuk menjadikan Penulis

menjadi manusia yang berguna dan bermanfaat bagi orang lain, semoga Allah

SWT selalu memberikan kesehatan dan nikmat-Nya untuk Mama. Ku

persembahkan karya kecilku ini untuk kalian.

8. Seluruh keluarga besar di Lampung terimakasih doa dukungan dan

bimbingannya.

9. Keluargaku Mbah Uti, Mbah Kakung, seluruh keluarga besar di Purwokerto

terimakasih doa dan dukungannya. Kalian adalah semangatku.

10.Terima kasih kepada para informan, yang telah bersedia meluangkan waktu

dan ketersediaannya untuk memberikan wawasan serta informasi yang penulis

12.Terima Kasih Teman-teman seperjuangan SMA N 9 Bandar Lampung Hanny

Hanafi S,E , Cella Oktaviany S,E , Gita Leviana Putri S,E , Tri Mulyani S,E,

dan semuanya yang tidak bisa disebutkan satu persatu terimakasih

dukungannya , semoga kelak kita sukses semua.

13.Sahabat-sahabatku tercinta di Ilmu Pemerintahan 2011 Syalian Sepky Ananda

S,IP , Nur Halimah S.IP , Rya Clara Almanda S,IP , Ifit Chytrine Batubara

S.IP terimakasih atas canda tawa kalian yang telah menemaniku sampai saat

ini . Semangat ya sahabat-sahabatku, semoga Allah SWT memberikan nikmat

sehat, rezeki yang berlimpah, rahmat dan hidayah-Nya kepada kita semua,

Amin. Ingattt masa depan cerah ada ditangan kita.

14.Teman-teman KKN Sendy Octianty Azril S.AB , Tara Ranggala Putri, S.H ,

Mba Helrita, Mba Sani, Bang Dika, Bang Irfan, Bang Ikhwan, Kiki Syafdi,

Jaka, Arga, Kahfi. Terimakasih atas canda tawa 40 hari bersama kalian.

Semoga kita tetap menjadi satu keluarga yang tidak terpisahkan.

15.Keluarga Besar Ilmu Pemerintahan 2011 Shedy, Putri Dian, Gita, Siti,

Yuanita, Nurdiana, Leni Olandari, Leni Yuliani, Caca Natessya, Adelia, Santi.

Balqis, Winda, Peje, Ica, Dian, Yuyun, Ulil, Nur Hasanah, Ulan, Genta, Indra,

Merari, Nizi, Nando, Trio, Christian dan semua yang tidak bisa disebutkan

satu persatu, terimakasih semoga kita semua sukses. Kalian adalah keluarga

Bandar Lampung, September 2014 Penulis

I. PENDAHULUAN

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 8

C.Tujuan Penelitian ... 8

D.Kegunaan Penelitian ... 8

II. TINJAUAN PUSTAKA A.Tinjauan Tentang Strategi ... 10

B.Tinjauan Tentang Pendapatan Daerah ... 16

C.Tinjauan Tentang Retribusi Daerah ... 20

D.Tinjauan Tentang Dasar Hukum Pelaksanaan... 29

E. Pengertian Retribusi Parkir ... 30

F. Strategi Dinas Perhubungan Kota Bandar Lampung ... 31

G.Kebijakan Dinas Perhubungan Kota Bandar Lampung ... 33

H.Kerangka Pikir ... 35

E. Teknik Pengumpulan Data ... 40

F. Teknik Pengolahan Data ... 41

G.Teknik Analisis Data ... 42

H.Teknik Keabsahan Data ... 44

IV. GAMBARAN UMUM TEMPATPENELITIAN A. Gambaran Umum Kota Bandar Lampung ... 51

B. Gambaran Umum Dinas Perhubungan ... 52

C. Sumber Daya Manusia Dinas Perhubungan Kota Bandar Lampung ... 56

D. Sarana yang Dimiliki Dinas Perhubungan Kota Bandar Lampung ... 57

Kota Bandar Lampung ... 68

V. HASIL PENELITIAN DAN PEMBAHASAN

A. Arah Kebijakan Pengelolaan Retribusi... ... 72 B. Perencanaan Target dan Potensi Retribusi ... 78 C. Hasil dari Perencanaan dan Kebijakan Pengelolaan Retribusi

Parkir ... 82

VI. KESIMPULAN DAN SARAN

A. Kesimpulan ... 100 B. Saran ... 101

DAFTAR PUSTAKA

I. PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan secara umum diartikan sebagai suatu usaha untuk lebih

meningkatkan nilai tambah sumber daya alam. Sumber daya potensial yang

dimiliki oleh suatu negara berupa sumber daya alam sumber daya manusia

maupun sumber daya finansial. Dengan demikian pembangunan pada dasarnya

dapat dikatakan usaha dasar untuk mengubah masa lampau yang buruk menjadi

zaman baru yang lebih baik untuk mewariskan masa depan kepada generasi yang

akan datang.

Keberhasilan penyelenggaraan perparkiran dalam era Otonomi Daerah dapat

terlihat pada kemampuan daerah dan memanfaatkan kewenangan luas, nyata, dan

bertanggung jawab secara profesional dalam menggali sumber-sumber

Pendapatan Asli Daerah

Pembangunan daerah sebagai bagian dari pembangunan nasional pada hakekatnya

diharuskan untuk mengembangkan kemandirian tiap-tiap daerah sesuai potensi

sumber daya yang dimilikinya dan bertujuan untuk meningkatkan taraf hidup dan

Untuk melaksanakan pembangunan yang berkesinambungan maka daerah atau

kota lebih dituntut untuk menggali seoptimal mungkin sumber-sumber

keuangannya seperti: Pajak, retribusi atau pungutan yang merupakan

sumber-sumber Pendapatan Asli Daerah, seperti yang tertuang dalam Undang-Undang

Nomor 32 tahun 2004:

a. Pendapatan Pajak Daerah, meliputi :

1) Hasil pajak daerah;

2) Hasil retribusi daerah;

3) Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan ; dan

4) Lain lain pendapatan daerah yang sah.

b. Dalam perimbangan

c. Pinjaman daerah

d. Lain lain pendapatan daerah yang sah

Pemberian Otonomi Daerah dimaksud untuk meningkatkan daya guna dan hasil

guna penyelenggaraan pemerintahan dalam rangka mengatur dan mengurus

daerahnya sendiri, terutama dalam membiayai pembangunan dewasa ini.

Diberikan hak kepada daerah untuk mengatur dan mengurus rumah tangganya

sendiri tanpa campur tangan pihak lain adalah sangat tepat karena dengan

demikian sudah memiliki kekuatan hukum untuk menentukan kebijakan dalam

pengelolaan daerahnya, meskipun pada dasarnya tetap dikordinir oleh pemeritah

Sesuai dengan ketentuan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah, bahwa: Hal hal yang mendasarkan Undang-Undang ini adalah

untuk mendorong memberdayakan masyarakat, menumbuhkan prakarsa dan

kreatifitas serta msyarakat, mengembangkan peran dan fungsi DPRD. Oleh sebab

itu Undang-Undang ini menempatkan Otonomi Daerah secara utuh pada daerah

kabupaten dan kota.

Retribusi daerah selain sebagai salah satu sumber penerimaan bagi pemerintah

daerah juga merupakan faktor yang dominan peranannya dan kontribusinya untuk

menunjang pemerintah daerah salah satunya adalah retribusi parkir. Retribusi

parkir sebagai salah satu sumber Pendapatan Asli Daerah (PAD) yang bersumber

dari masyarakat, dimana pemungutannya dilakukan oleh Dinas Perhubungan.

Dalam rangka pencapaian pelayanan dan pelaksanaan pembangunan secara efektif

dan efesien, maka setiap daerah harus secara kreatif mampu menciptakan dan

mendorong semakin meningkatnya sumber-sumber pendapatan asli daerah. Salah

satu sumber-sumber Pendapatan Asli Daerah (PAD) yang potensial adalah dari

sektor jasa perparkiran, sumber-sumber keuangan atau sumber-sumber

pendapatan asli daerah seperti yang tertuang dalam Undang-Undang Nomor 32

tahun 2004 tentang Pemerintahan Daerah Prinsip Otonomi Daerah menggunakan

otonomi seluas luasnya dalam arti daerah diberikan kewenangan mengurus dan

mengatur semua urusan pemerintah diluar yang menjadi urusan yang ditetapkan

dalam undang-undang ini. Daerah memiliki kewenangan membuat kebijakan

kesejahteraan masyarakat, oleh sebab itu Undang-Undang ini menempatkan

otonomi daerah secara utuh pada daerah kabupaten dan kota.

Pemungutan retribusi parkir di Kota Bandar Lampung adalah salah satu dari

pelaksanaan otonomi yang luas, nyata dan bertanggung jawab sebagai mana yang

dimaksud dalam Undang-Undang Nomor 32 tentang Pemerintah Daerah

merupakan upaya pemerintah daerah dalam menggali dan mengembangkan

potensi daerah dalam rangka untuk memperoleh dana sehubungan dengan

penyelenggaraan tugas pemerintahan dan pembangunan daerah.

Perparkiran adalah merupakan bagian dari sub sistem lalu lintas angkutan jalan

penyelenggaraan dilaksanakan oleh Pemerintah Daerah, dalam rangka

meningkatkan penyelenggaraan kepada masyarakat di bidang perparkiran,

penataan lingkungan, ketertiban, dan kelancaran arus lalu lintas serta sebagai

sumber Pendapatan Asli Daerah (PAD).

Perparkiran secara umum juga diartikan sebagai suatu usaha untuk melancarkan

arus lalu lintas dan meningkatkan produktifitas sumber daya alam dan sumber

daya manusia yang dimiliki oleh negara. Dengan demikian perparkiran pada

dasarnya dapat dikatakan sebagai usaha dasar untuk meningkatkan sumber daya

alam, dan sumber daya manusia, dan mengubah masa lampau yang buruk menjadi

zaman baru yang lebih baik. Untuk itu Pemerintah Daerah Kota Bandar Lampung

bersama-sama masyarakat menetapkan Peraturan Daerah yang ditetapkan tanggal

7 Januari 2002 tentang ketentuan penyelenggaraan perparkiran dalam Kota

perpakiran secara efektif dan efisien maka setiap daerah harus secara kreatif

mampu menciptakan dan mendorong semakin meningkatnya sumber-sumber

pendapatan asli daerah. Salah satu sumber-sumber pendapatan asli daerah yang

potensial adalah sektor jasa perparkiran, sumber keuangan atau sumber-sumber

pendapatan asli daerah, seperti yang tertuang dalam Undang-Undang Nomor 32

Tahun 2004 tentang Pemerintah Daerah. Prinsip otonomi daerah menggunakan

otonomi seluas-luasnya, dalam arti daerah diberikan kewenangan mengurus dan

mengatur semua urusan pemerintah di luar menjadi urusan yang ditetapkan dalam

undang-undang ini.

Gambaran mengenai kontribusi pajak daerah khususnya sektor retribusi parkir

dapat dilihat pada tabel target dan realisasi Pendapatan Asli Daerah (PAD) selama

beberapa tahun terakhir yang selalu menunjukkan kecenderungan peningkatan

dari tahun ke tahun. Hal ini tentunya banyak memberikan kontribusi yang cukup

signifikan terhadap peningkatan Pendapatan Asli Daerah Kota Bandar Lampung

guna menunjang pembangunan daerah.

Perkembangan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung dari tahun

ke tahun mengalami peningkatan. Pada tahun 2012 PAD menghasilkan Rp

39.675.197 milyar. Tahun 2013 PAD mengalami kenaikan cukup pesat Rp

120.641.782 milyar dan terus berlanjut di tahun 2014 mengalami peningkatan

sebesar Rp 164.746.721 milyar (Badan Penanaman Modal dan Perizinan Kota

Untuk mengetahui seberapa besar kewenangan daerah dalam menggali dan

menggunakan sumber-sumber ekonomi di daerah guna membiayai kegiatan

pembangunan melalui sumber-sumber keuangan asli daerahnya, ukuran yang

digunakan untuk menentukan tolok ukur ada beberapa faktor yang mempengaruhi

besar kecilnya PAD Kota Bandar Lampung dapat dilihat pada faktor Pengeluaran

Pemerintah dimana di tahun 2012 pengeluaran mencapai Rp 678.813.319

(19,97%) dan mengalami peningkatan positif di tahun 2013 sebesar Rp

876.897.869 (17,10%) kemudian di tahun 2014 pengeluaran pemerintah

meningkat sangat tajam sebesar Rp 1.231.213.830. selain itu PDRB tentu

berpengaruh juga terhadap PAD, dalam hal ini bersumber dari pajak dan

keuntungan produk-produk yang dihasilkan dari perusahaan milik daerah serta

pegadaian, di tahun 2012 PDRB sebesar Rp 6.770.526 mengalami peningkatan

positif pada tahun 2013 sebesar Rp 10.492.540 (7,16%) dan terus mengalami

peningkatan sampai tahun 2014 sebesar Rp 14.798.187 (9,20 %). Pada konsep

makro dapat dianalogikan bahwa semakin besar PDRB yang diperoleh maka akan

semakin besar pula potensi penerimaan daerah. Jadi dengan adanya peningkatan

PDRB maka hal ini mengindikasikan akan mendorong peningkatan PAD (Badan

Penanaman Modal dan Perizinan Kota Bandar Lampung, 2014).

Seiring dengan laju pertumbuhan dan perkembangan transportasi dan kendaraan

bermotor di sebuah kota, kebutuhan sarana berupa jalan dan tempat parkir

kendaraan makin meningkat. Kebutuhan tempat parkir mengakibatkan muncul

swasta. Pengelolaan perparkiran di Bandar Lampung yang selama ini

dikelola oleh pemerintah kota melalui Dinas Perhubungan Bandar Lampung.

Hasil penelitian Tri Setyaningsih (2009) tentang Strategi Peningkatan Pendapatan

Asli Daerah Dalam Rangka Pelaksanaan Otonomi Daerah (Studi Tentang Strategi

Peningkatan Penerimaan Sektor Pajak di Kabupaten Sleman), hasil penelitian

menunjukkan bahwa strategi Pemerintah Daerah Kabupaten Sleman dalam

meningkatkan Pendapatan Asli Daerah dilakukan oleh Badan Pengelola Keuangan

dan Kekayaan Daerah melalui program intensifikasi dan ektensifikasi dan telah

berjalan dengan baik hal ini ditunjukkan adanya peningkatan pajak daerah setiap

tahunnya.

Tersedianya keuangan yang memadai untuk pembangunan menjadi kata kunci

bagi berhasilnya pembangunan daerah, kendatipun dalam kerangka negara

kesatuan Indonesia, kemandirian keuangan daerah tampaknya tidak diartikan

bahwa setiap tingkat pemerintahan daerah otonorn harus dapat membiayai seluruh

keperluan dari Pendapatan Asli Daerah. Upaya untuk terus menggali penerimaan

daerah, saat ini terus dilakukan oleh Pemerintah Daerah Kotamadya Bandar

Lampung, salah satunya dengan meningkatkan pendapatan sah daerah melalui

penerimaan retribusi daerah. Retribusi Parkir di Kota Bandar Lampung memiliki

potensi yang cukup baik untuk dikembangkan.

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka penulis

Dalam Pemungutan Retribusi Parkir Untuk Meningkatkan Pendapatan Asli

Daerah (PAD) Kota Bandar Lampung”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis merumuskan masalah

penelitian sebagai berikut: Bagaimana Strategi Dinas Perhubungan dalam

Pemungutan Retribusi Parkir untuk Meningkatkan Pendapatan Asli Daerah (PAD)

Kota Bandar Lampung?

C. Tujuan Penelitian

Sejalan dengan rumusan masalah yang dimaksud dalam penelitian ini, maka

tujuan penelitian adalah untuk mengetahui Strategi Dinas Perhubungan dalam

Pemungutan Retribusi Parkir untuk meningkatkan Pendapatan Asli Daerah (PAD)

Kota Bandar Lampung.

D. Kegunaan Penelitian

1. Kegunaan Secara Teoritis

Hasil penelitian ini dapat diharapkan menjadi bahan kajian ilmiah, khususnya

tentang strategi Dinas Perhubungan dalam Pemungutan Retribusi Parkir untuk

2. Kegunaan Secara Praktis

Hasil penelitian ini diharapkan menjadi sumbang saran bagi Pemerintah Daerah

Kota Bandar Lampung di dalam menetapkan kebijakan penerimaan Pendapatan

II. TINJAUAN PUSTAKA

A. Tinjauan Tentang Strategi

1. Pengertian Strategi

Istilah strategi berasal dari kata Yunani strategeia (stratus = militer; dan ag = memimpin), yang artinya seni atau ilmu untuk menjadi seorang jenderal. Konsep

ini relevan dengan situasi pada zaman dulu yang sering diwarnai perang, dimana

jenderal dibutuhkan untuk memimpin suatu angkatan perang agar dapat selalu

memenangkan perang. Strategi juga biasa diartikan sebagai suatu rencana untuk

pembagian dan penggunaan kekuatan militer dan material pada daerah-daerah

tertentu untuk mencapai tujuan tertentu. Strategi militer didasarkan pada

pemahaman akan kekuatan dan penempatan posisi lawan, karakteristik fisik

medan perang, kekuatan dan karakter sumber daya yang tersedia, sikap

orang-orang yang menempati teritorial tertentu, serta antisipasi terhadap setiap

perubahan yang mungkin terjadi.

Abad ke-5 sudah dikenal adanya Board of ten strategy di Athena, mewakili 10 suku di Yunani. Hingga abad ke-5, kekuasaan politik luar negeri dari kelompok

Konsep strategi militer seringkali di adaptasi dan diterapkan dalam dunia bisnis,

misalnya konsep Sun Tzu, Hannibal, dan Carl Von Clausewitz. Dalam konteks

bisnis, strategi menggambarkan arah bisnis yang mengikuti lingkungan dan

merupakan pedoman yang dipilih untuk mengalokasikan sumber daya usaha suatu

organisasi. Setiap organisasi membutuhkan strategi manakala menghadapi situasi

berikut (Lupiyoadi, 2009: 48):

a. Sumber daya yang dimiliki terbatas.

b. Ada ketidakpastian mengenai kekuatan bersaing organisasi.

c. Komitmen terhadap sumber daya tidak dapat diubah lagi.

d. Keputusan-keputusan harus dikoordinasikan antara bagian sepanjang waktu.

e. Ada ketidakpastian mengenai pengendalian inisiatif.

Menurut Stoner, Freeman, dan Gilbert, Jr (Faulkner, 2007: 48): “Konsep strategi

dapat didefenisikan berdasarkan dua perspektif yang berbeda, yaitu dari perspektif

apa yang suatu organisasi ingin lakukan (intends to do) dan dari perspektif apa yang organisasi akhirnya lakukan (eventually does).”

Berdasarkan perspektif pertama, strategi dapat didefenisikan sebagai program

untuk menentukan dan mencapai tujuan organisasi dan mengimplementasikan

misinya. Makna yang terkandung dari strategi ini adalah bahwa para manager

memainkan peranan yang aktif, sadar dan rasional dalam merumuskan strategi

organisasi. Dalam lingkungan yang selalu mengalami perubahan, pandangan ini

Sedangkan berdasarkan perspektif yang kedua, strategi didefenisikan sebagai pola

tanggapan atau respon organisasi terhadap lingkungannya sepanjang waktu. Pada

defenisi ini setiap organisasi pasti memiliki strategi, meskipun strategi tersebut

tidak pernah dirumuskan secara eksplisit. Pandangan ini diterapkan bagi manager

yang bersifat reaktif, yaitu hanya menanggapi dan menyesuaikan diri terhadap

lingkungan secara pasif manakala dibutuhkan. Pernyataan strategi secara eksplisit

merupakan kunci keberhasilan dalam menghadapi perubahan lingkungan bisnis.

Strategi memberikan kesatuan arah bagi semua anggota organisasi. Bila konsep

strategi tidak jelas, maka keputusan yang akan diambil bersifat subjektif atau

berdasarkan institusi belaka dan mengabaikan keputusan lain.

Pada penelitian ini konsep strategi yang digunakan oleh Dinas Pendapatan Daerah

Dalam Pemungutan Retribusi Parkir untuk meningkatkan Pendapatan Asli Daerah

(PAD) Kota Bandar Lampung adalah Corporate Strategy, dimana strategi ini berkaitan dengan misi organisasi, sehingga sering disebut grand strategy yang meliputi bidang yang digeluti oleh suatu organisasi

2. Tingkat-Tingkat Strategi

Scendel dan Charles Hofer dalam Kotler (2009: 48) menjelaskan adanya empat

tingkat strategi. Keseluruhannya disebut Master Strategy, yaitu enterprise strategy, corporate strategy, business strategy, dan functional strategy.

a. Enterprise Strategy

Strategi ini berkaitan dengan respons masyarakat karena setiap organisasi

yang berada di luar organisasi yang tidak dapat dikontrol. Di dalam

masyarakat yang tidak terkendali itu, ada pemerintah dan berbagai kelompok

lain, seperti kelompok penekan, kelompok politik, dan kelompok sosial

lainnya. Kelompok-kelompok ini mempunyai interes dan tuntutan yang

sangat bervariasi terhadap organisasi, sesuatu yang patut diberi perhatian oleh

para penyusun strategi.

Jadi, dalam strategi interprise terlihat relasi antara organisasi dan masyarakat

luar, sejauh interaksi itu akan dilakukan sehingga dapat menguntungkan

organisasi. Strategi ini juga dapat menampakkan bahwa organisasi

sungguh-sungguh bekerja dan berusaha untuk member pelayanan yang baik terhadap

tuntutan dan kebutuhan masyarakat. Respons terhadap keinginan masyarakat

perlu diberi perhatian dengan pertimbangan-pertimbangan etis.

b. Corporate Strategy

Strategi ini berkaitan dengan misi organisasi, sehingga sering disebut grand strategy yang meliputi bidang yang digeluti oleh suatu organisasi. Pertanyaan apa yang menjadi bisnis atau urusan kita dan bagaimana kita mengendalikan

bisnis itu, tidak semata-mata untuk dijawab oleh setiap organisasi bisnis,

tetapi juga oleh setiap organisasi pemerintahan atau organisasi nonprofit.

Jawaban atas pertanyaan-pertanyaan itu sangat penting dan kalau keliru

dijawab, maka dapat menimbulkan akaibat yang fatal. Misalnya, kalau

jawaban terhadap apa misi universitas adalah terjun ke dalam dunia bisnis

itu dijalankan juga merupakan hala yang penting, sebab ini memerlukan

keputusan-keputusan strategik dan perencanaan strategik yang selayaknya

juga disiapkan oleh setiap organisasi.

c. Business Strategy

Strategi pada tingkat ini menjabarkan bagaimana merebut pasaran di tengah

masyarakat. Bagaimana menempatkan organisasi dihati para penguasa, para

anggota legislatif, para donor, para politisi dan sebagainya.

Semua itu dimaksudkan untuk dapat memperoleh keuntungan-keuntungan

strategik yang sekaligus mampu menunjang berkembangnya organisasi

ditingkat yang lebih baik. Dalam istilah bisnis, strategi ini memusatkan

perhatian pada keunggulan kompetitif yang untuk kalangan nonprofit lebih

disukai menggunakan istilah keunggulan komperatif. Dalam strategi ini lebih

ditekankan untuk lebih mengikuti anjuran “lakukanlah apa yang orang lain

tidak atau belum laksanakan, atau kerjakanlah lebih baik dan lebih sempurna

daripada yang orang lain laksanakan.”

3. Tipe-Tipe Strategi

Koteen dalam Kotler (2009: 48) memaparkan tipe-tipe strategi sebagai

berikut:

a. Corporate Strategy (strategi organisasi)

Strategi ini berkaitan dengan perumusan misi, tujuan, nilai-nilai dan

inisiatif-inisiatif strategik yang baru. Pembatasan-pembatasan diperlukan,

b. Program Strategy (strategi program)

Strategi ini lebih memberikan perhatian pada implikasi-implikasi strategik

dari suatu program tertentu. Apa kira-kira dampaknya apabila suatu

program tertentu dilancarkan atau diperkenalkan dan apa pula dampaknya

bagi sasaran organisasi.

c. Resource Support Strategy (strategi pendukung sumber daya)

Strategi pendukung sumber daya ini memusatkan perhatian pada

memaksimalkan pemanfaatan sumber-sumber daya esensial yang tersedia

guna meningkatkan kinerja organisasi. Sumber daya itu dapat berupa

tenaga, keuangan, teknologi dan sebaliknya.

d. Institutional Strategy (strategi kelembagaan)

Fokus dari strategi kelembagaan ialah mengembangkan kemampuan

organisasi untuk melaksanakan inisiatif-inisiatif strategik.

Terlepas dari pendekatan yang digunakan dalam berbagai strategi itu dalam

beberapa kategori, cukup diberi petunjuk bahwa strategi organisasi tidak hanya

satu. Disamping itu, tiap-tiap strategi ini saling menopang sehingga merupakan

satu kesatuan kokoh yang mampu menjadikan organisasi sebagai salah satu

lembaga yang kokoh pula, mampu bertahan dalam kondisi lingkungan yang tidak

B. Tinjauan Tentang Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan yang bersumber dan dipungut

sendiri oleh Pemerintah Daerah. Sumber PAD terdiri dari: pajak daerah, restribusi

daerah, laba dari Badan Usaha Milik Daerah (BUMD), dan pendapatan

asli. Beberapa definisi yang dikemukakan oleh para ahli antara lain :

“Pemerintah Daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan

efisien tanpa biaya yang cukup efektif dan efesien tanpa biaya yang cukup untuk

memberikan pelayanan dan pembangunan dan faktor keuangan merupakan salah

satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam

mengurus rumah tangganya sendiri”. Definisi ini dikemukakan oleh pemuji yang

dikutip oleh Riwu Kaho (2005: 78).

Dasar hukum penggalian sumber-sumber Pendapatan Asli Daerah sebagai berikut:

a. Undang-Undang Nomor 23 Tahun 2004, tentang Pemerintah Daerah.

b. Peraturan Daerah Nomor 6 Tahun 2004, tentang Perparkiran.

c. Kebijakan pembangunan Pemerintah Daerah Kota Bandar Lampung.

Meningkatnya pendapatan masyarakat jelas mempengaruhi pertumbuhan ekonomi

dan kesejahteraan sekaligus berpengaruh pada peningkatan Pendapatan Asli

Daerah. Peningkatan PAD tidak terlepas dari kemampuan pemerintah dalam

usaha, yang pada gilirannya berperan besar dalam pemasukkan di kas

daerah (Darise, 2009:73).

2. Keuangan Daerah

Salah satu kreteria penting bagi pelaksanaan otonomi daerah adalah kemampuan

membiayai pelaksanaan pembangunan di daerah bersangkutan dengan kata lain

faktor keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan

daerah dalam melaksanakan otonomi daerahnya. Namun masalahnya bukan hanya

berupa jumlah yang tersediah, tapi juga sampai seberapa jauh jumlah kemampuan

dan kewenangan Pemerintah Daerah untuk menggunakan sumber daya yang ada

di daerah.

Menurut Drs. Tjahja Supriatna, definisi keuangan daerah adalah kemampuan

Pemerintah Daerah untuk mengawasi daerah untuk mengelola mulai dari

merencanakan, melaksanakan, mengawasi, mengendalikan, dan mengevaluasi

berbagai sumber keuangan sesuai dengan kewenangannya dalam rangka

pelaksanaan asas desentralisasi, dekosentrasi dan tugas pembantuan di daerah

yang diwujudkan dalam bentuk Anggaran Peraturan Pemerintah No. 105 Tahun

2000, keuangan daerah adalah “semua hak dan kewajiban daerah dalam rangka

penyelenggaraan Pemerintah Daerah yang dapat dinilai dengan uang termasuk di

dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban

daerah tersebut, dalam kerangka Anggaran Pendapatan dan Belanja Daerah

Menurut H. A. Widjaja. (2002 ;147) keuangan daerah adalah ; “semua hak dan

kewajiban daerah dalam rangka penyelenggaraan Pemerintah Daerah yang di nilai

dengan uang termasuk dengan segala bentuk kekayaan lain yang berhubungan

dengan hak dan kewjiban daerah tersebut dalam kerangka Anggaran Pendapatan

Belanja Daerah”.

Dari pengertian di atas, jelas bahwa dalam pelaksanaan otonomi daerah sangat

didukung oleh kemampuan keuangan daerah atau potensi keuangan daerah. Maka

sebagai tindak lanjut dari pemerintah yakni melimpahkan wewenang dan

tanggung jawab kepada pemrintah daerah yang bersangkutan berdasarkan

peraturan perundang-undangan yang berlaku.

Adapun komponen-komponen terpenting dari pembangunan daerah yabg

sumber-sumber penerimaan daerah dapat ditemukan dalam Undang-undang Nomor 32

tahun 2004 tentang Pemerintah Daerah, Pasal 79 terdiri dari Pendapatan Asli

Daerah yaitu ;

a. Hasil pajak daerah;

b. Hasil retribusi daerah;

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan, dan

d. Lain lain pendapatan asli daerah yang sah

1) Dana perimbangan,

2) Pinjaman daerah,

Sumber-sumber pendapatan asli daerah tersebut, merupakan batasan wewenang

yang diberikan pusat kepada daerah dengan berbagai kebijakan dalam

pelaksanaannya berdasarkan kemampuannya masing–masing.

3. Pemungutan

Secara etimologi pemungutan bersal dari Pungut yang berarti menarik atau

mengambil. Sedangkan didalam ketentuan umum Undang-Undang Nomor 18

tahun 1997, Pasal 1 yang dimaksud pemungutan adalah suatu rangkaian kegiatan

mulai dari perhimpunan data objek subjek pajak retribusi, penetapan besarnya

pajak atau retribusi yang tertuang sampai kegiatan penagihan pajak atau retribusi

wajib pajak atau retribusi serta pengawasan atau penyetoran. Dari definisi di atas

dapat dikemukakan bahwa pemungutan merupakan keseluruhan aktivitas untuk

menarik dana dari masyarakat wajib retribusi yang dimulai dari himpunan data

dari objek dan subjek retribusi sampai pada pengawasan penyetorannya.

Dalam melaksanakan pemungutan retribusi parkir di Kota Bandar Lampung,

masih juga ditemukan berbagai hambatan dan kendala yang perlu mendapat

penanganan secara serius dari pihak yang terkait, yang di temukan. Dalam

Peraturan Daerah Nomor 6 Tahun 2009 tentang perparkiran mengatur secara rinci

tempat jenis dan besarnya retribusi bagi jenis kendaraan, sekalipun jenis

kendaraan mengalami peningkatan dari tahun ke tahun namun bukan ditemukan

data yang menunjukkan peningkatan penerimaan dari sektor perparkiran ini.

Dalam kaitan dengan uraian di atas, maka upaya yang harus di tempuh oleh

yaitu perlunya sistem pemungutan retribusi perparkiran di tata kembali dan

penataan daerah retribusi parkir di tepi jalan umum di tinjau kembali.

C. Tinjauan Tentang Retribusi Daerah

1. Pengertian Retribusi Daerah

Salah satu sumber pendapatan asli daerah yang cukup memiliki andil dalam

pendapatan daerah yakni retribusi daerah. Sebab retribusi daerah merupakan

sumber penerimaan terbesar terhadap pendapatan asli daerah. Untuk memperoleh

gambaran tentang retribusi daerah, terlebih dahulu perlu diketahui apa penerimaan

retribusi itu sendiri, dan perlu juga dibedakan pengertian pajak dan retribusi.

Retribusi merupakan sumber penerimaan yang sudah umum bagi semua bentuk

Pemerintah Daerah, bahkan ada beberapa daerah menjadikan retribusi sebagai

sumber utama dari pendapatan daerahnya, berdasarkan Undang-Undang Nomor

tahun 2004 yang perubahan dari Undang-Undang Nomor 32 tahun 2000 tentang

pajak daerah dan retribusi daerah yang pada intinya mekanisme evaluasi retribusi

untuk daerah diatur dengan peraturan daerah masing-masing daerah yang

bersangkutan.

Pengertian Retribusi Daerah menurut Kunarjo (1996 : 17) adalah sebagai berikut :

“Retribusi adalah pemungutan uang, sebagai pembayaran pemakain atau

memperoleh jasa pekerjaan, usaha atau milik pemerintah baik yang

berkepentingan atau berdasarkan peraturan umum yang dibuat oleh Pemeritah

Definisi lain tentang Retribusi dikemukakan oleh Munawir yang di kutip oleh

Kaho (1997:153). Menurut beliau retribusi adalah: “Iuran kepada pemerintah yang

dapat dilaksanakan dan jasa yang baik secara langsung ditunjuk pemerintah.

Paksaan disini bersifat ekonomis karena siapa saja yang tidak bersifat merasakan

jasa baik dari pemerintah, dia tidak dikenakan iuran ini”.

Selanjutnya pengertian Retribusi Daerah menurut Panitia Nasrun Kaho

(1997:153) disebutkan bahwa : “Retribusi Daerah adalah pungutan daerah sebagai

pembayaran pemakaian atau karena memperoleh jasa pekerjaan usaha atau milik

daerah untuk kepentingan umum, atau karena jasa yang diberikan oleh daerah

baik secara langsung maupun tidak langsung“.

“ Pengertian retribusi daerah kemudian di jelaskan kembali dalam undang–undang

tahun 18 tentang pajak daerah dan retribusi daerah dalam Eugenia, Muljono,

Liliawati (2001 ; 85), yaitu: “ Retribusi daerah yang selanjutnya disebut retribusi

adalah pungutan daerah sebagai pembayaran atas jasa atas pemberian izin tertentu

yang khusus di sediakan dan atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau badan”.

Dari beberapa pengertian di atas dapat disimpulkan ciri-ciri pokok

Retribusi Daerah :

1. Retribusi adalah pungutan daerah atas penyediaan jasa nyata dan langsung

kepada yang berkepentingan.

3. Dalam pemungutan retribusi terdapat potensi yang diberikan daerah yang

langsung dapat ditunjuk.

4. Retribusi dikenakan pada siapa saja yang memanfaatkan atau menggunakan

jasa yang disediakan oleh pemerintah.

Menurut Undang-Undang No.18 tahun 1997 Pasal 2 ayat 2 disebut dengan

retribusi daerah tidak dimasukkan pembayaran yang dipungut oleh daerah sebagai

penyelenggara perusahaan atau usaha itu dianggap sebagai perusahaan. Dengan

demikian menjadi jelas bahwa tujuan dari retribusi daerah bukanlah mencari

keuntungan, karena yang ditentukan oleh hasil tersebut adalah untuk memelihara

atas kelangsungan pekerjaan, milik dan jasa masyarakat, disamping agar sarana

dan prasarana unit-unit jasa pelayanan dapat ditingkatkan dan dikembangkan

sebaik mungkin sesuai dengan perkembangan masyarakat serta perbedaan zaman.

Oleh karena itu, penentuan tarif retribusi yang berlaku pada suatu waktu

ditetapkan untuk mencapai maksud di atas, yang wajar sesuai dengan imbalan

yang diharapkan dapat mereka peroleh karena memakai jasa atau pelayanan yang

disediakn oleh pemerintah.

Agar lebih jelas perbedaan antara pajak dengan retribusi maka berikut ini di

kutip pengertian pajak oleh K. Subroto (1980 : 16) Pajak diartikan sebagai berikut

“Pajak adalah pungutan yang dilakukan pemerintah berdasarkan peraturan

perundang-undangan yang hasilnya dipergunakan untuk pembayaran pengeluaran

umum pemerintah, yang balas jasanya tidak secara langsung dapat diberikan

Pendapat lain dikemukakan oleh Rochmat Soemitro (1983 : 12). “Pajak adalah

Iuran rakyat kepada Negara berdasarkan undang-undang yang dapat dipaksakan

dengan tidak mendapatkan imbalan jasa yang langsung dapat ditunjuk dan

digunakan untuk membiayai pengeluaran umum“.

Berdasarkan kedua pendapat di atas sudah terlihat jelas bahwa pajak dapat

dipaksakan dan tidak dapat dihindari. Berbeda dengan Retribusi yang tidak dapat

dipaksakan dan dapat dihindari.

2. Objek dan Golongan Retribusi

Objek Retribusi adalah berbagai jenis jasa tertentu yang disediakan oleh

Pemerintah Daerah. Tidak semua jasa yang diberikan oleh Pemerintah Daerah

dapat dipungut retribusinya namun hanya jasa-jasa tertentu yang menurut

pertimbangan sosial ekonomi layak untuk dijadikan sebagai objek retribusi. Jasa

tertentu tersebut dikelompokkan dalam 3 golongan, yaitu jasa umum, jasa usaha,

dan perizinan tertentu hal itu diatur dalam Undang-Undang Nomor 34 tahun 2000

Pasal 18 ayat (1).

Menurut Peraturan Pemerintah Nomor 66 tahun 2001 jasa umum merupakan

retribusi atau jasa yang disediakan atau diberiakan oleh Pemerintah Daerah untuk

jasa yang berhubungan dengan tugas umum pemerintah dan kemanfaatan umum

Jenis-jenis retribusi jasa umum adalah :

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan / Kebersihan

c. Retribusi Pergantian Biaya Cetak KTP dan Akte Catatan Sipil

d. Retribusi Pelayanan Parkir Ditepi jalan Umum

e. Retibusi Pelayanan Pemekaran dan Penguburan Mayat

f. Retribusi Pelayanan Pasar

g. Retibusi Pemeliharaan Alat Pemadam Kebakaran

h. Retribusi Pengujian Kendaraan Bermotor

i. Retribusi Air Bersih

j. Retribusi Penggantian Biaya Cetak KTP

k. Retribusi Pengujian Kapal perikanan

Selanjutnya Retribusi jasa usaha adalah retribusi yang di sediakan oleh

Pemerintah Daerah dengan prinsip komersial karena pada dasarnya dapat

jugadisediakan oleh sektor swasta. Selanjutnya Retribusi jasa usaha adalah

retribusi yang disediakan oleh Pemerintah Daerah dengan menganut prinsip

komersial karena pada dasarnya dapat juga disediakan oleh sektor swasta.

Jenis –jenisnya terdiri dari ;

a. Retribusi Pasar atau Pertokoan.

b. Retribusi Pemakaian Kekayaan Daerah.

c. Retribusi Tempat Penitipan Anak.

d. Retribusi Terminal.

f. Retribusi Penginapan / Persinggahan Villa.

g. Retribusi Penyedotan Kasus.

h. Retribusi Rumah Potong Hewan.

i. Retribusi Tempat pendaftaran.

j. Retribusi Tempat Rekreasi dan Tempat Olaraga

k. Retribusi Penyebrangan Di atas Air

l. Retribusi Pengelolaan Limbah Cair

m. Retribusi Penjualan Produk Usaha Daerah

Pada retribusi perizinan tertentu, mengingat fungsi perizinan dimaksud untuk

mengadakan pembinaan, pengaturan pengendalian dan pengawasan, maka pada

dasarnya pemberian izin pada Pemerintah Daerah tidak harus dipungut retribusi,

akan tetapi untuk melaksanakan fungsi tersebut. Pemda mungkin masih

kekurangan biaya yang tidak selalu dapat dicukupi dari sumber-sumber

penerimaan daerah, sehingga terhadap perizinan tertentu masih dipungut retribusi.

Jenis-jenis retribusi perizinan, terdiri dari :

a. Retribusi Izin Mendirikan Bangunan.

b. Retribusi Izin Trayek.

c. Retribusi Izin Peruntukan Penggunaan Tanah.

d. Retribusi Izin Tempat Penjualan Minuman Beralkohol.

e. Retibusi Izin Gangguan.

Adapun tujuan dari pengelolaan jenis tarif retribusi ini dimaksudkan guna

menetapkan kebijakan umum tentang prinsip dan sasaran dalam penetapan tarif

retribusi. Jenis-jenis retribusi yang termasuk golongan jenis retribusi jasa umum,

jasa usaha dan retribusi perisinan tertentu di tetapkan dengan peraturan

pemerintah. Secara spesifik untuk jenis jenis pelaksanan retribusi yang di

usahakan dan dikelolah oleh dinas perhubungan kota Bandar Lampung, adalah

sebagai berikut :

a. Retribusi parkir di tepi jalan Umum dan Retribisi Tempat khusus Parkir

Berdasarkan Peraturan Daerah Nomor 6 Tahun 2002 tentang terminal

angkutan penumpang.Retribusi pengelolaan dan Retribusi Termina

b. Berdasarkan peraturan nomor 3 rahun 2000 tentang terminal angkutan

penumpang. Retribusi Izin Trayek Angkutan Kota

c. Berdasarkan Peraturan Daerah Nomor 3Tahun 2004 tentang Izin Usaha

Angkutan. Retribusi Pengujian Kendaran Bermotor

d. Berdasarkan Peraturan Daerah Nomor 2 tentang pengujian kendaraan

bermotor

3. Tata cara pemungutan dan penagihan Retribusi

Berdasarkan Peraturan Walikota Tahun2012 Bab V Pasal 7 dan 8, tata

pemungutan retribusi ada 2 cara yakni:

a. Pemungutan dengan karcis

1) Wajib retribusi yang memarkirkan kendaraan di tempat parkir harus

membayar retribusi parkir yang telah ditetapkan kepada petugas juru

2) Pemungutan retribusi pelayanan parkir dilakukan dengan mempergunakan

karcis dan kartu langganan yang telah di cap/ diforforasi oleh Pemerintah

Kota.

3) Juru parkir wajib memberikan karcis kepada wajib retribusi dan

menyetorkan hasilnya kepada petugas pengelola Wilayah Parkir pada hari

itu juga.

4) Bentuk, Warna, dan ukuran karcis sebagaimana tercantum dalam lampiran

yang merupakan bagian tidak terpisahkan dari peraturan ini.

5) Petugas pengelola wilayah parkir setelah menerima setoran dari juru parkir

langsung menyetorkan kepada Bendaharawann Khusus Penerima UPT

Parkir denga menggunakan SSRD dalam waktu 1 kali 24 jam kemudian

Bendaharawan Khusus Penerima wajib menyetorkan hasil pungutan

Retribusi ke rekening Kas Daerah.

b. Pemungutan dengan Kartu Langganan Bulanan Parkir

1) Terhadap kendaraan bermotor yang intensits parkirnya cukup tinggi dapat

diberikan dispensasi oleh Walikota berupa kartu Langganan Bulanan

yang berlaku di seluruh Wilayah Kota Bandar Lampung kecuali Gedung

Parkir

2) Kartu bulanan dimaksu harus ditempelkan pada kaca mobil depan di

sebelah kanan dalam, kecuali kendaraan bermotor roda 2.

3) Untuk mendapatkan Kartu Langganan Bulanan sebagaimana dimaksud

wajib retribusi mengisi surat permohonan berlangganan bulanan parkir

4) Bentuk, ukuran dan isi Kartu Langganan Bulanan Parkir sebagaimana

tercantum dalam lampiran yang merupakan bagian tidak terpisahkan dari

peraturan ini.

4. Tata Cara Pembayaran Retribusi

Berdasarkan Peraturan Walikota Tahun 2012 Pasal 11, tata cara pembayaran

retribusi yakni :

a. Pembayaran Retribusi berupa karcis dilakukan secara langsung kepada

petugas parkir

b. Pembayaran retribusi berlangganan dilakukan di kas daerah atau tempat

lainnya yang ditunjuk sesuai dengan waktu yang ditentukan dengan

menggunakan SKRD

c. Dalam hal ini pembayaran dilakukan di tempat lain yang ditunjuk maka hasil

Penerimaan Retribusi Daerah harus disetorkan ke Kas daerah

selambat-lambatnya 1x 24 jam atau dalam waktu yang ditentukan oleh Walikota.

d. Apabila pembayaran retribusi dilakukan setelah lewat waktu yang telah

ditentukan sebagaimana dimaksud, maka akan dikenakan sanksi administrasi

berupa bunga sebesar 2% dari nilai Retribusi dengann menerbitkan STRD

e. Pembayaran Retribusi harus dilakukan secara tunai/lunas.

f. Hasil pungutanh retribusi merupakan Pendapatan Daerah dan sepenuhnya di

5. Sistem Pemungutan Retribusi Parkir di Kota Bandar Lampung

Adanya pemberian otonomi daerah kepada pemerintah daerah dan dikeluarkannya

Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan

Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah

Pusat dan Daerah memberikan lebih banyak kewenangan kepada daerah dalam

menjalankan fungsi pemerintahan dan untuk mengatur sumber-sumber

penerimaan daerah sebagai wujud pelaksanaan otonomi daerah.

Pengelolaan pendapatan daerah dalam hal ini retribusi sebagai sumber penerimaan

utama negara yang digunakan untuk menopang laju pembangunan di daerah dan

membiayai pelaksanaan pemerintahan daerah dalam rangka melaksanakan

pelayanan kepada masyarakat serta mewujudkan kemandirian daerah

dilaksanakan oleh Dinas Perhubungan.

D. Tinjauan Tentang Dasar Hukum Pelaksanaan

a. Undang-Undang Nomor 14 tahun 1992 tentang lalu lintas dan angkutan jalan

(Lembaga Negara Republik Indanesia Tahun 1992 Nomor 56, tambahan

Lembaga Negara Republik Indonesi Nomor 3478).

b. Undang-Undang Nomor 18 tahun 1997 tentang pajak daerah dan retribusi

daerah lembaga Negara Republik Indonesi tahun 1997 nomor 41,

tambahanNegara Republik Indonesia Nomor 3639).

c. Undang-undang nomor 22 tahun 1999 Pemerintah Daerah ( lembaga Negara

Republik Indonesia tahun 1999 nomor 60, tambahan lembaran negara nomor

d. Peraturan Nomor 22 tahun 1980 tentang penyerahan sebagai urusan

pemerintah dalam bidang lalu lintas angkutan jalan pada daerah tingkat I dan

tingkat II (Lembaran Negara Tahun 1990 nomor 26, tambahan lembaga negara

nomor 3410),

e. Keputusan mentri dalam negeri nomor 43 tahun 1980 tentang pedoman

pengelolaan perparkiran didaerah ;

f. Keputusan mentri perhubungan nomor KM. 65 tahun 1993 tentang fasilitas

pendukung kegiatan lalu lintas angkutan jalan ;

g. Keputusan menteri perhubungan nomor KM. 65 tahun 1993 tentang fasilitas

parkir untuk umum ;

h. Keputusan mentri dalam negeri nomor 171 tahun 1997 tentang prosedur

pengesahan peraturan daerah tentang pajak daerah dan retribusi daerah ;

i. Keputusan mentri dalam negeri nomor 174 tahun 1997 tentang pedoman tata

cara pemungutan retribusi daerah ;

j. Keputusan mentri dalam negeri nnomor 175 tahun 1997 tentang cara

pemeriksaan dibidang retribusi daerah ;

k. Keputusan menteri dalam negeri nomor 199 tahun 1998 tentang ruang lingkup

dan jenis-jenis retribusi daerah tingkat I dan tingkat II

E. Pengertian Retribusi Parkir

Sebelum membahas lebih lanjut mengenai retribusi parkir, terlebih dahulu penulis

memberikan beberapa defenisi para ahli mengenai tentang parkir. Dalam

“Parkir adalah keadaan tidak bergerak suatu kendaraan bermotor yang bersifat

sementara. (2002 : 3). Definisi lain tantang parkir terdapat dalam kamus umum

bahasa Indonesia, bahwa “Parkir adalah menghentikan kendaran bermotor untuk

beberapa saat lamanya” (1995 ; 259).

Berdasarkan kedua pengertian di atas dapat di katakan bahwa “Parkir adalah

memberhentikan kendaraan untuk sementara pada tempat yang telah di

sediakan”. Dari uraian terdahulu jika digabung, pemungutan retribusi parkir

disini adalah keseluruhan aktifitas untuk menarik atau memungut retribusi parkir

sesuai dengan yang digariskan dalam rangka usaha untuk memperoleh pemasukan

balas jasa dari sarana atau faisilitas yang telah disediakan oleh Pemerintah Daerah

dalam hal ini Pemerintah Daerah kota Bandar Lampung.

Adapun umumnya subjek dari retribusi parkir adalah pemakaian jasa atau

masyarakat yang memarkir kendaraan dipinggir jalan umum atau tempat-tempat

khusus misalnya pusat pertokoan dan pusat pembelanjaan. Sedangkan objek dari

retribusi parkir adalah pelayanan penyadiaan parkir ditepi jalan umum.

Selanjutnya untuk menjamin kelancaran jalannya pelaksanaan pemungutan

retribusi parkir di tepi jalan umum dalam memenuhi anggaran daerah, maka yang

ditunjuk instansi yang membantu pemerintah kota Bandar Lampung dalam hal

pengelolaan, pungutan dan pengawasan retribusi parkir tepi jalan umum tersebut

dalam hal ini UPTD parkir kota Bandar Lampung hal ini berdasarkan peraturan

F. Strategi Dinas Perhubungan Kota Bandar Lampung

Strategi merupakan cara dalam mencapai sasaran-sasaran strategis secara nyata

yang menuntun pencapaian tujuan dan visi/misi organisasi. Berdasarkan visi, misi,

tujuan dan sasaran strategis sebagaimana telah dirumuskan serta dengan

memperhitungkan faktor kekuatan/ kelemahan dan peluang/ ancaman yang ada

maka selanjutnya dirumuskan strategi dan kebijakan pembangunan transportasi di

Kota Bandar Lampung adalah sebagai berikut:

a. Meningkatkan kualitas dan keprofesionalan aparatur Dinas Perhubungan

melalui peningkatan kualifikasi pendidikan dan pelatihan Sub Sektor

Perhubungan maupun pendidikan dan pelatihan lainnya.

b. Memfasilitasi kelancaran angkutan penumpang dan barang melalui

penyediaan prasarana transportasi yang aman, lancar, tertib, teratur, nyaman,

efisien dan terjangkau.

c. Meningkatkan koordinasi dan kerjasama antara Pemerintah Pusat

(Kementrian Perhubungan), maupun Daerah guna menciptakan sinergitas cara

kelancaran dalam pelaksanaan tugas.

d. Meningkatkan produktifitas ekonomi melalui penyediaan dan transportasi

yang menunjang dan dapat menggerakkan interaksi ekonorni masyarakat

secara terpadu, tertib, lancar dan efisien.

e. Menunjang mobilitas masyarakat melalui peningkatan dan pemerataan

penyedian sarana perhubungan untuk segenap lapisan masyarakat.

f. Memelihara dan mempertahankan kwalitas lingkungan melalui penyediaan

g. Memantapkan ketersediaan dan sumber pembiayaan kebutuhan

penyediaan jasa dan pembangunan prasarana transportasi.

h. Menggali potensi sumber Pendapatan Asli Daerah sektor transportasi.

(Sumber: Dinas Perhubungan Kota Bandar Lampung Tahun 2014)

G. Kebijakan Dinas Perhubungan Kota Bandar Lampung

Kebijakan adalah arah/ tindakan yang diambil oleh Pemerintah Daerah untuk

mencapai tujuan. Kebijakan merupakan ketentuan ketentuan yang telah disepakati

pihak-pihak terkait dan ditetapkan oleh yang berkewenangan untuk dijadikan

pedoman, pegangan atau petunjuk bagi setiap usaha dan kegiatan aparatur

pemerintah ataupun masyarakat agar tercapai kelancaran dan keterpaduan dalam

upaya mencapai sasaran, tujuan, misi, dan visi Dinas. Kebijakan Dinas

Perhubungan Kota Bandar Lampung sebagai berikut:

a. Kebijakan Internal

1) Pelaksanaan kinerja Dinas Perhubungan perlu ditunjang dengan

manajemen administrasi perkantoran yang efektif dan efisien.

2) Perlu adanya upaya peningkatan pengetahuan, kemampuan, kinerja, dan

perilaku Sumber Daya Manusia (SDM) dalam melaksanakan tugas pokok

dan fungsi Dinas Perhubungan Kota Bandar Lampung.

3) Peningkatan kondisi prasarana jalan merupakan upaya mempertahankan

tingkat pelayanan (Level of Service), kenyamanan dan keamanan pemakaian jalan.

kemudahan bagi pemakai jalan, jalan wajib dilengkapi fasilitas

penunjang prasarana lalu lintas.

5) Untuk menunjang kelancaran mobilitas orang dan barang, maka perlu di

bangun prasarana terminal yang representatif.

6) Untuk menunjang ketertiban dan kelancaran lalu lintas dan angkutan

jalan, perlu diadakan fasilitas parkir umum, dengan diadakannya

pengendalian dan pengawasan pelaksanaan parkir tersebut.

7) Melaksanakan Pengujian Kendaraan Bermotor terhadap kendaraan wajib

uji, sesuai ambang batas standar laik jalan yang sudah ditetapkan dengan

peraturan perundang-undangan.

8) Guna mendukung kelancaran dan ketetapan pelayanan angkutan, perlu

didukung dengan pengendalian dan pengawasan pelaksanaan angkutan.

9) Perlu dilibatkannya Personil Dinas Perhubungan dalam membantu

pengendalian arus lalu lintas, guna menunjang kelancaran dan ketertiban

berlalu lintas.

10)Untuk meningkatkan ketertiban dan keselamatan lalu lintas dapat

dilakukan pemeriksaan kendaraan bermotor di jalan.

b. Kebijakan Eksternal

1) Peningkatan kesadaran dan pengetahuan masyarakat tentang pentingnya

transportasi.

2) Pembinanaan terhadap pemilik/pengusaha angkutan yang berdomisili

didalam Kota Bandar Lampung

4) Pembangunan lanjutan terminal type A Rajabasa.

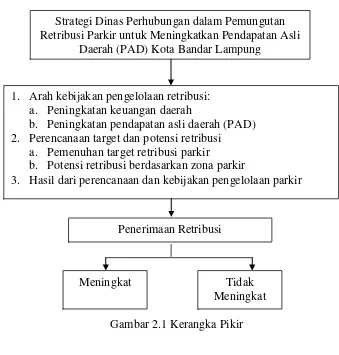

H. Kerangka Pikir

Dalam suatu pemerintahan daerah, Organisasi dalam menejemen yang baik tidak

hanya cukup dibarengi kewibawaan penguasa saja, akan tetapi juga harus di

barengi dengan adanya keuangan yang baik dari pemerintah daerah yang

bersangkutan. Dalam menggerakkan Organisasi untuk mencapai tujuan tertentu,

peranan keuangan yang baik adalah sangat menentukan, sehingga jelaslah bahwa

peranan keuangan dalam pemerintah di daerah merupakan unsur yang tidak dapat

di hilangkan begitu saja.

Pentingnya posisi keuangan daerah dalam penyelenggaraan otonomi daerah

sangat di sadari oleh Pemerintah Daerah. Demikian pula oleh alternatif cara untuk

mendapatkan keuangan yang memadai telah pula dipertimbangkan oleh

pemerintah dan wakil-wakil rakyat. Hal ini dapat di telusuri dalam

Undang-Undang Nomor 25 tahun 1999 bahwa “ Sumber-sumber pendapatan asli daerah

merupakan sumber keuangan dengan yang di gali dalam wilaya daerah yang

bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan dan Lain-lain pendapat daerah

yang sah”.

Sehubungan dengan pentingnya posisi keuangan tersebut Pemudji menegaskan ; “

Pemerintah Daerah tidak dapat melaksankan fungsi dengan efektif, dan efisien

keuangan inilah yang merupakan salah satu dasar kriteria untuk mengetahui

secara nyata kemampuan daerah dalam mengatur dan mengurus keuangan daerah

sendiri” (1980 ; 61).

Melihat hal tersebut di atas bahwa untuk mengatur dan mengurus urusan rumah

tangganya, daerah membentuk biaya atau uang karena tanpa adanya biaya yang

cukup maka bukan saja tidak mungkin bagi daerah untuk dapat mengatur dan

mengurus rumah tangganya tetapi juga ciri pokok yang mendasar dari suatu

daerah Otonomi jadi hilang. Dalam pelaksanaan pemungutan retribusi daerah

khususnya retribusi parkir ditepi jalan umum maka Pemerintah Kota Bandar

Lampung membuat Peraturan Daerah Kota Bandar Lampung Nomor 05

Tahun 2011 tentang Retribusi Jasa Umum dan Peraturan Daerah Kota Bandar

Lampung Nomor 06 Tahun 2011 tentang Retribusi Jasa Usaha dimana

didalamnya termasuk secara pelaksanaan pemungutan retribusi parkir di tepi jalan

umum yang merupakan pedoman untuk melaksanakan peraturan tersebut perlu

mendapat dukungan dari pihak yang terkait seperti UPTD parkir yang bertugas

mengelolah tempat parkir Pemerintah Daerah, serta membina dan mengawasi

perparkiran lainnya dikota Bandar Lampung, juru parkir serta masyarakat untuk

wajib retribusi parkir sehingga pelaksanaan pemungutan retribusi parkir tepi jalan

umum dapat berjalan dengan baik dan juga dapat mencapai target penerimaan atau

realisasi dari penerimaan retribusi parkir tepi jalan umum sebagaimana yang

Gambar 2.1 Kerangka Pikir

Strategi Dinas Perhubungan dalam Pemungutan Retribusi Parkir untuk Meningkatkan Pendapatan Asli

Daerah (PAD) Kota Bandar Lampung

1. Arah kebijakan pengelolaan retribusi: a. Peningkatan keuangan daerah

b. Peningkatan pendapatan asli daerah (PAD) 2. Perencanaan target dan potensi retribusi

a. Pemenuhan target retribusi parkir

b. Potensi retribusi berdasarkan zona parkir

3. Hasil dari perencanaan dan kebijakan pengelolaan parkir

Meningkat Tidak

III. METODE PENELITIAN

A. Tipe Penelitian

Menurut Nazir (2008: 63) yang dimaksud dengan penelitian deskriptif adalah

suatu penelitian yang bertujuan untuk membuat deskripsi, gambaran atau

lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat

serta hubungan antar fenomena yang diselidiki. Berdasarkan pendapat

tersebut, maka penelitian deskriptif adalah penelitian yang bertujuan untuk

menggambarkan atau mendeskripsikan secara terperinci bagaimana sifat serta

hubungan antara fenomena sosial tertentu. Tidak terlepas dari pokok

permasalahan dalam penelitian, maka tujuan dilakukannya penelitian deskripsi

ini adalah untuk mendeskripsikan bagaimana strategi Dinas Perhubungan

dalam Pemungutan Retribusi Parkir untuk meningkatkan Pendapatan Asli

Daerah (PAD) Kota Bandar Lampung.

B. Pendekatan Penelitian

Penelitian ini memiliki tujuan untuk menganalisis dan menggambarkan

mengenai strategi Dinas Perhubungan dalam Pemungutan Retribusi Parkir

sehingga tergolong pada penelitian dengan menggunakan pendekatan

kualitatif.

Menurut Bogdan dan Taylor (2009:58) mendefinisikan kualitatif adalah

sebagai prosedur penelitian yang menghasilkan data deskriptif berupa

kata-kata tulisan/lisan dari orang lain/perilaku yang dapat diamati. Penelitian

kualitatif merupakan penelitian yang berusaha melihat kebenaran-kebenaran

atau membenarkan kebenaran, namun di dalam melihat kebenaran tersebut,

tidak selalu dapat dan cukup didapat dengan melihat sesuatu yang nyata, akan

tetapi kadangkala perlu pula melihat sesuatu yang bersifat tersembunyi, dan

harus melacaknya lebih jauh ke balik sesuatu yang nyata tersebut.

C. Fokus Penelitian

Fokus dalam penelitian ini adalah strategi Dinas Perhubungan dalam

Pemungutan Retribusi Parkir untuk meningkatkan Pendapatan Asli Daerah

(PAD) Kota Bandar Lampung, yaitu

1. Strategi perencanaan target dan potensi PAD

a. Pemenuhan target retribusi parkir

b. Potensi retribusi berdasarkan zona parkir

2. Strategi berdasarkan arah kebijakan Pengelolaan PAD

a. Peningkatan keuangan daerah

D. Jenis Data

Menurut Loftland dan Loftland (2004:47) sumber data utama pada penelitian

kualitatif ialah kata-kata dan tindakan, selebihnya adalah data tambahan

seperti sumber data tertulis. Adapun sumber data dalam penelitian ini adalah:

1. Data Primer

Data primer yang digunakan adalah yang berasal dari hasil wawancara.

Sumber data dapat ditulis atau direkam. Teknik pemilihan orang yang akan

diwawancarai dilakukan secara purposive. Alasan pemakaian teknik

purposive sampling disebabkan oleh bentuk dan ciri penelitian ini sendiri yaitu untuk mendapatkan informasi-informasi yang sesuai dengan tujuan

dari pelaksaan penelitian ini dan jumlah sampel berdasarkan kriteria yang

akan diambil oleh peneliti.

2. Sekunder

Data sekunder merupakan sumber tertulis dapat dibagi menjadi sumber

buku dan majalah ilmiah, sumber dari arsip, dokumen pribadi dan dokumen

resmi.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Wawancara

Wawancara dalam penelitian ini dilakukan dengan jalan mewawancarai

sumber-sumber data dengan mengajukan beberapa pertanyaan kepada

dilakukan dengan para informan yang berkaitan langsung dengan masalah

penelitian yaitu wawancara dengan pimpinan dan staf Dinas Perhubungan

Kota Bandar Lampung yaitu:

a. Normansyah selaku Kepala Dinas Perhubungan Kota Bandar Lampung

b. Ito Saibatin, SE., M.M. selaku Kepala Bidang Pendapatan Dinas

Perhubungan Kota Bandar Lampung

c. Barizi, S.E selaku Wakil Koordinator UPT Parkir Dinas Pehubungan

Kota Bandar Lampung

Pemilihan ketiga informan di atas, berdasarkan pada kebutuhan peneliti

terhadap masalah penelitian, selain itu peneliti menganggap bahwa ketiga

informan telah cukup mewakili untuk memberikan informasi yang akurat

mengenai permasalahan dalam penelitian.

2. Dokumentasi

Teknik ini digunakan untuk mengumpulkan data-data tertulis. Dokumen

yang dimaksud yaitu berupa data peningkatan PAD Pemerintah Kota

Bandar Lampung. Pada tahap ini peneliti mengumpulkan dokumentasi

tentang pendapatan retribusi parkir pada Dinas Perhubungan Kota Bandar

Lampung dan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung,

selain itu peneliti mendokumentasikan berupa foto hasil wawancara dan