SKRIPSI

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN DAN ARUS

KAS OPERASI TERHADAP RETURN SAHAM PERUSAHAAN

SEKTOR MAKANAN DAN MINUMAN DI BURSA EFEK INDONESIA

OLEH:

AFRIANI DESY LUMBANGAOL 100502062

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Profitabiitas, Ukuran Perusahaan dan

Arus Kas Terhadap ReturnSaham Perusahaan Sektor Makanan dan Minuman di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau telah

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan,

NIM: 100502062

ABSTRAK

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN DAN ARUS KAS TERHADAP RETURN SAHAM PERUSAHAAN SEKTOR MAKANAN DAN

MINUMAN DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menunjukkan pengaruh profitabilitas, ukuran perusahaan, dan arus kas terhadap return saham perusahaan. Profitabilitas diproksikan oleh rasio return on asset (ROA) dan rasioreturn on equity (ROE), ukuran perusahaan diproksikan oleh total aset perusahaan dan arus kas diproksikan oleh arus kas operasi. Return saham diukur dengan menggunakan kenaikan ataupun penurunan harga saham tiap tahun. Objek penelitian ini adalah perusahaan makanan dan minumanyang terdaftar di BEI pada tahun 2007 sampai 2012.

Metode pengambilan sampel yang digunakan adalah metode sampel jenuh dan didapat 10 perusahaan sampel dengan enam tahun pengamtan sehingga berjumlah 60 unit analisis. Data penelitian diperoleh dengan mengunduh annual

report perusahaan melalui

adalah metode regresi berganda dengan menggunakan SPSS versi 17.

Hasil penelitian ini secara simultan menunjukkan bahwa return on asset (ROA), return on equity (ROE), ukuran perusahaan dan arus kas operasi berpengaruh positif dan signifikan terhadap return saham perusahaan. Secara parsial menunjukkan bahwa ROA berpengaruh negatif dan tidak sigifikan terhadap return saham, ROE berpengaruh positif dan signifikan terhadap return saham, ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap return saham, dan arus kas operasiberpengaruh negatif dan signifikan terhadap return saham perusahaan.

ABSTRACT

THE INFLUENCE OF PROFITABILITY, FIRM SIZE AND CASH FLOW TO STOCK RETURN OF LISTED COMPANIES FOOD AND

BEVERAGE IN INDONESIAN STOCK EXCHANGE

The goals of this research is to show the influence of profitability, firm size and cash flow to stock return. Profitability proxy by return on asset ratio (ROA) and return on equity ratio (ROE), firm size proxy by total asset and cash flow proxy by cash flow from operating activities. Stock return is measured by the change of stock price every year. Object of this research is food and beverage companies listed in Indonesian Stock Exchange in the period 2008 up to 2012.

Sampling method that use in this research is non probability sampling method, so that the sample acquired 10 companies with six years of observation that totaled 60 analysis units. The research acquired by downloading the annual report of the company through the website that is use in this research is multiple regression method using SPSS version 17.

The result of this research by simultan indicate that return on asset (ROA), return on equity (ROE), firm size and cash flow from operating activities have significant effect to stock return and the result by partial indicate that ROA and firm size have unsignificant negative effect to stock return, ROE has significantly positive effect to the stock return, and cash flow from operating has significantly negative effectto stock return.

KATA PENGANTAR

Segala pujian, hormat dan syukur kepada Allah Bapa yang Maha Kuasa

atas kasih dan karuniaNya yang telah memampukan penulis untuk meyelesaikan

skripsi ini dengan baik dan tepat pada waktunya.

Adapun skripsi ini berjudul: Pengaruh Profitabilitas, Ukuran Perusahaan

dan Arus Kas Terhadap Return Saham Perusahaan Sektor Makanan dan Minuman di Bursa Efek Indonesia. Skiripsi ini disusun guna memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Manajemen, Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan,

bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan

ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Arifin Lubis, MM, Ak selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen

Fakultas Ekonomi Univesitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah banyak

5. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembaca Penilai yang telah

banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

untuk segala jasa-jasanya selama masa perkuliahan.

7. Orangtua penulis yang terkasih, Ayahanda Marpaung Lumban Gaol dan

Ibunda Dornida Rajagukguk, saudara-saudariku terkasih Agnes Silvia

Lumban Gaol, Anna Marhayeni Lumban Gaol, Bernadetta Lumban Gaol,

Martogi Carolus Lumban Gaol.

8. Keluarga Mahasiswa Katolik St.Ignatius Loyola FE USU, sahabat dan

teman-teman penulis yang terkasih, Agelina Simanjuntak, Annie Napitupulu,

Elisabet Hutahaen, Lidya Theresia, serta teman-teman lainnya yang tidak

dapat disebutkan namanya satu-persatu yang selalu memberikan motivasi,

dukungan, dan doa selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan kemampuan penulis. Oleh sebab itu, penulis mengharapkan kritik

dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, penulis

berharap agar skripsi bermanfaat bagi pembaca.

Medan, Penulis,

NIM 100502062

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1. Landasan teori ... 10

2.1.1. Pasar Modal ... 10

2.1.2. Investasi ... 11

2.1.3. Return Saham ... 13

2.1.4. Rasio Keuangan ... 17

2.1.4.1. ROA ... 22

2.1.4.2.ROE ... 23

2.1.5. Ukuran (size) perusahaan ... 23

2.1.6. Arus Kas ... 24

2.2. Kerangka Konseptual ... 32

2.3. Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 34

3.2. Tempat dan Waktu Penelitian ... 34

3.3. Batasan Operasional ... 35

3.4.2. Variabel Dependen ... 37

3.5. Populasi dan Sampel Penelitian ... 37

3.6. Metode Pengumpulan Data... 39

3.7. Teknik Analisis Data ... 39

3.7.1. Analisis Statistik Deskriptif ... 39

3.7.2. Uji Asumsi Klasik ... 40

3.7.2.1. Uji Normalitas Data ... 40

3.7.2.2. Uji Heteroskedasitas ... 41

3.7.2.3. Uji Multikolinearitas ... 42

3.7.2.4. Uji Autokorelasi ... 42

3.7.3. Analisis Regresi Linier Berganda ... 43

3.7.4. Pengujian Hipotesis ... 44

3.7.4.1. Uji F ... 44

3.7.4.2. Uji t ... 45

BAB 1V PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 47

4.2. Analisis Statistik Deskriptif ... 55

4.3. Uji Asumsi Klasik ... 59

4.3.1. Uji Normalitas ... 59

4.3.2. Uji Heteroskedasitas ... 62

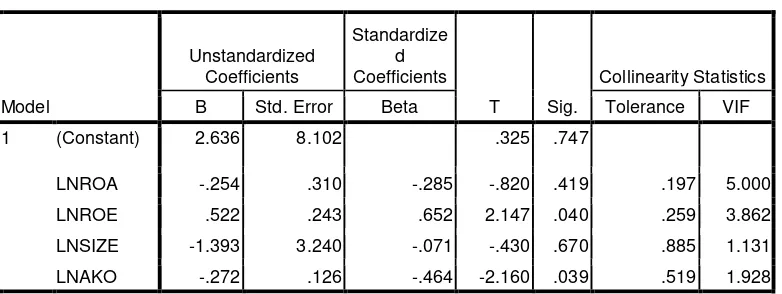

4.3.3. Uji Multikolinearitas ... 64

4.3.4. Uji Autokorelasi... 65

4.4. Analisis Regresi Linier Berganda ... 67

4.4. Pengujian Hipotesis ... 69

4.4.3. Uji F (simultan) ... 69

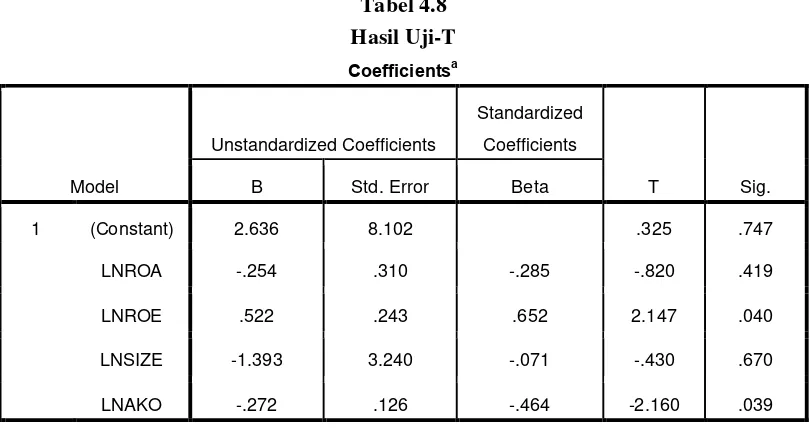

4.4.2. Uji t (parsial)... 70

4.4.1. Koefisien Determinasi ... 73

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 75

5.2 Saran ... 76

DAFTAR PUSTAKA ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan Return Saham,Laba Bersih, Total Aset, dan Arus Kas Operasi Perusahaan Makanan dan

Minuman di BEI ...7

3.1Teknik Pengambilan Sampel ... 38

3.2Daftar Sampel Penelitian ... 39

4.1Descriptive Statistic ...56

4.2Uji Kolmogorov- Smirnov Test ... 61

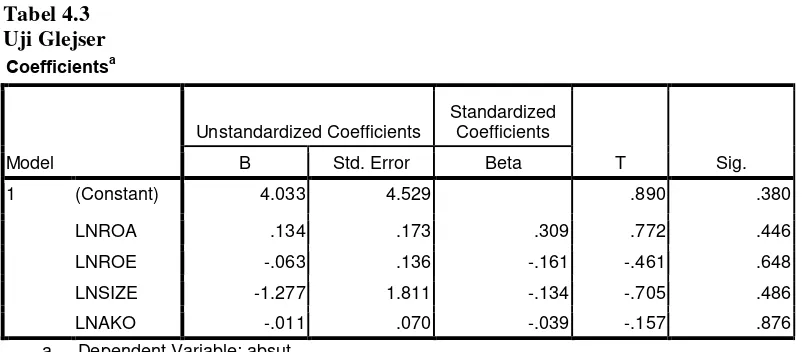

4.3Uji Glejser ... 63

4.4Uji Multikolinerits dengan Nilai Tolerance ... 64

4.5Uji Autokorelasi dengan Runs Test ...66

4.6Analisis Regresi Linier Berganda ...67

4.7Hasil Uji-F ...69

4.9Hasil Uji-t ...71

DAFTAR GAMBAR

No.Gambar JudulHalaman

2.1 Kerangka Konseptual... 33

4.1Uji Normalitas Dengan Analisis Grafik Histogram...59

4.2 Grafik Normal P-Plot ... 60

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN DAN ARUS KAS TERHADAP RETURN SAHAM PERUSAHAAN SEKTOR MAKANAN DAN

MINUMAN DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menunjukkan pengaruh profitabilitas, ukuran perusahaan, dan arus kas terhadap return saham perusahaan. Profitabilitas diproksikan oleh rasio return on asset (ROA) dan rasioreturn on equity (ROE), ukuran perusahaan diproksikan oleh total aset perusahaan dan arus kas diproksikan oleh arus kas operasi. Return saham diukur dengan menggunakan kenaikan ataupun penurunan harga saham tiap tahun. Objek penelitian ini adalah perusahaan makanan dan minumanyang terdaftar di BEI pada tahun 2007 sampai 2012.

Metode pengambilan sampel yang digunakan adalah metode sampel jenuh dan didapat 10 perusahaan sampel dengan enam tahun pengamtan sehingga berjumlah 60 unit analisis. Data penelitian diperoleh dengan mengunduh annual

report perusahaan melalui

adalah metode regresi berganda dengan menggunakan SPSS versi 17.

Hasil penelitian ini secara simultan menunjukkan bahwa return on asset (ROA), return on equity (ROE), ukuran perusahaan dan arus kas operasi berpengaruh positif dan signifikan terhadap return saham perusahaan. Secara parsial menunjukkan bahwa ROA berpengaruh negatif dan tidak sigifikan terhadap return saham, ROE berpengaruh positif dan signifikan terhadap return saham, ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap return saham, dan arus kas operasiberpengaruh negatif dan signifikan terhadap return saham perusahaan.

ABSTRACT

THE INFLUENCE OF PROFITABILITY, FIRM SIZE AND CASH FLOW TO STOCK RETURN OF LISTED COMPANIES FOOD AND

BEVERAGE IN INDONESIAN STOCK EXCHANGE

The goals of this research is to show the influence of profitability, firm size and cash flow to stock return. Profitability proxy by return on asset ratio (ROA) and return on equity ratio (ROE), firm size proxy by total asset and cash flow proxy by cash flow from operating activities. Stock return is measured by the change of stock price every year. Object of this research is food and beverage companies listed in Indonesian Stock Exchange in the period 2008 up to 2012.

Sampling method that use in this research is non probability sampling method, so that the sample acquired 10 companies with six years of observation that totaled 60 analysis units. The research acquired by downloading the annual report of the company through the website that is use in this research is multiple regression method using SPSS version 17.

The result of this research by simultan indicate that return on asset (ROA), return on equity (ROE), firm size and cash flow from operating activities have significant effect to stock return and the result by partial indicate that ROA and firm size have unsignificant negative effect to stock return, ROE has significantly positive effect to the stock return, and cash flow from operating has significantly negative effectto stock return.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Salah satu hal yang menjadi tolak ukur perkembangan perekonomian suatu

negara yaitu tingkat pekembangan dunia pasar modal dan industri-industri

sekuritas yang ada pada negara tersebut. Pasar modal berperan sebagai sarana

untuk mobilisasi dana dari pihak yang memiliki kelebihan dana ke pihak yang

memerlukan dana. Kehadiran pasar modal memperbanyak pilihan sumber

dana dan pilihan investasi bagi investor, sehingga kesempatan untuk

memperoleh imbal hasil semakin besar sesuai dengan karakteristik investasi

yang dipilih. Menurut Hartono (2003:78) kegiatan investasi itu sendiri

merupakan suatu kegiatan menempatkan dana pada satu atau lebih aset selama

periode tertentu dengan harapan dapat memperoleh pendapatan atau

peningkatan atas nilai investasi awal (modal) yang bertujuan untuk

memaksimalkan hasil (return) yang diharapkan dalam batas risiko yang dapat diterima tiap investor.

Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan

dananya melalui pasar modal adalah perasaan aman akan investasi yang

informasi yang jelas, wajar, dan tepat waktu sebagai dasar dalam pengambilan

keputusan investasinya.

Return yang merupakan tujuan utama seseorang berinvestasi adalah salah satu dasar yang digunakan investor dalam membuat keputusan investasi dan

memiliki peran yang amat signifikan dalam menentukan nilai dari suatu investasi.

Return juga merupakan imbalan yang diperoleh investor atas keputusannya untuk menanggung risiko atas investasi yang dilakukan, karena pasar modal tidak

dapat memberikan jaminan kepada investor untuk memperoleh return saham dengan pasti.

Dalam penelitian Hastuti (2001)disebutkan bahwa pasar modal memiliki

sejumlah sifat khas apabila dibandingkan dengan pasar yang lain. Salah satu

sifat khas tersebut adalah ketidakpastian akan kualitas produk yang

ditawarkan. Situasi ketidakpastian ini mendorong investor yang rasional untuk

selalu mempertimbangkan risiko dan expected return setiap sekuritas yang secara teoritis berbanding lurus. Semakin besar expected return maka tingkat risiko yang melekat juga semakin besar, dan begitu juga sebaliknya. Untuk

mencapai tingkat return yang optimal investor juga perlu melakukan berbagai pertimbangan dan analisis yang akurat sebelum membeli, menjual, atau

menahan saham.

Saham perusahaan yang go public sebagai komoditi investasi tergolong memiliki tingkat resiko yang tinggi karena sangat peka terhadap

perubahan-perubahan kondisi politik dan ekonomi serta perubahan-perubahan yang terjadi dalam

perusahaan. Hal ini menunjukkan bahwa investor perlu mengambil sikap

hati-hati dalam melakukan investasi berbentuk saham untuk mencegah

kemungkinan kerugian yang akan diterima. Salah satu upaya mencegah

kerugian tersebut adalah dengan memprediksi return saham yang mungkin

diterima investor dimasa yang akan datang. Prediksi return saham dapat dilakukan dengan cara melakukan analisis terhadap kinerja perusahaan. Salah

satu hal utama yang sering digunakan untuk menganalisis kinerja perusahaan

yaitu dengan cara menganalisis keuangan perusahaan. Analisis keuangan

perusahaan memerlukan beberapa tolak ukur.

Tolak ukur yang sering dipakai adalah rasio keuangan atau indeks yang

menghubungkan dua data keuangan yang satu dengan yang lainnya.Menurut

Kasmir (2008:104) rasio keuangan merupakan kegiatan membandingkan

angka-angka yang ada dalam laporan keuangan dengan cara membagi satu

angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu

komponen dengan komponen dalam satu laporan keuangan atau

antarkomponen yang ada di antara laporan keuangan.Dengan analisis rasio

keuangan, dapat diperoleh informasi dan memberikan penilaian terhadap

kondisi keuangan suatu perusahaan dalam suatu periode tertentu. Menurut

Subramanyam dan Wild (2005:38), rasio keuangan terdiri dari rasio

profitabilitas, likuiditas, solvabilitas, aktivitas dan rasio pasar

Salah satu rasio yang dapat digunakan dalam menganalisis kinerja

perusahaanuntuk memprediksi return saham adalah rasio profitabilitas. Rasio

laba dari sumber dana yang dimiliki (Untung dan Sugiono, 2008:70). Semakin

besar tingkat keuntungan perusahaan menunjukkan bahwa semakin baik

manajemen dalam mengelola perusahaan. Rasio profitabilitas yang sering

digunakan untuk mengukur kemampuan perusahaan menghasilkan laba adalah

Return on Assets (ROA), dan alat ukur lain yang dapat digunakan adalah

Return on Equity (ROE). Semakin besar tingkat ROA dan ROA yang dimiliki oleh perusahaan maka return saham yang mungkin diterima investor juga

akan semakin besar.

Selain rasio profitabilitas, terdapat faktor lain yang dapat digunakan

dalam menganalisis kinerja perusahaan untuk memprediksi return saham perusahaan, yaitu dengan melihat dan mempertimbangkan ukuran perusahaan.

Ukuran perusahaan adalah suatu skala dimana perusahaan dapat

diklasifikasikan besar atau kecilnya melalui berbagai cara, seperti total aktiva,

tingkat penjualan, dan kapitalisasi pasar. Semakin besar jumlah aktiva,

penjualan, dan kapitalisasi pasar, maka semakin besar pula ukuran perusahaan

tersebut. Dalam penelitian ini ukuran perusahaan diukur dengan menggunakan

total aktiva karena nilai aktiva relatif stabil dibandingkan jumlah penjualan

dan kapitalisasi pasar dalam mengukur ukuran perusahaan.Perusahaan yang

memiliki total aktiva yang besar menunjukkan bahwa perusahaan tersebut

memiliki prospek yang baik dan lebih mampu menghasilkan laba, sedangkan

perusahaan yang memiliki aktiva kecil cenderung rentan terhadap risiko. Hal

ini sejalan dengan penelitian Miswanto (2000) tentang pengaruh operating

menemukan bahwa operating leverage tidak berpengaruh terhadap peningkatan risiko bisnis begitu pula dengan pengaruh cyclicality terhadap

risiko bisnis relatif kecil, sedangkan ukuran perusahaan memiliki pengaruh

yang signifikan terhadap risiko bisnis. Oleh sebab itu semakin besar ukuran

perusahaan, maka semakin besar pula return saham yang kemungkinan diterima investor, sebaliknya semakin kecil ukuran perusahaan, maka semakin

rentan pula perusahaan tersebut terhadap risiko.

Selain rasio profitabilitas dan ukuran perusahaan,faktor lain yang dapat

digunakan dalam menganalisis kinerja perusahaan dalam memprediksi return

saham yaitu laporan arus kas. Laporan arus kas digunakan sebagai dasar

pertimbangan para investor dalam menginvestasikan dananya di pasar modal

karena dengan laporan arus kas memungkinkan para investor untuk

memprediksi jumlah kas yang mungkin didistribusikan sebagai dividen pada

masa yang akan datang serta menilai risiko potensial atas investasi yang

ditanamkan. Selain itu, arus kas juga berguna untuk membantu investor

dalam mengukur prospek arus kas bersih pada perusahaan yang bersangkutan.

Laporan arus kas diklasifikasikan berdasarkan tiga aktivitas yaitu,

aktivitas investasi, aktivitas pendanaan, dan aktivitas operasi. Arus kas dari

aktivitas investasi yaitu yang menyangkut perolehan atau pelepasan aktiva

tetap. Arus kas dari aktivitas pendanaan yaitu yang menyangkut perubahan

jumlah serta komposisi modal dan pinjaman perusahaan. Dalam penelitian ini,

peneliti menggunakan jumlah arus kas yang berasal dari aktivitas operasi

apakah dari kegiatan operasinya perusahaan dapat menghasilkan arus kas yang

cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan

membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber

pendanaan dari luar, oleh sebab itu investor akan cenderung lebih percaya

untuk berinvestasi pada perusahaan yang memiliki arus kas hasil operasi yang

tinggi. Semakin tinggi arus kas operasi yang dimiliki suatu perusahaan maka

semakin tinggi pula kemampuan perusahaan untuk membayar deviden yang

mengindikasikan bahwa semakin tinggi pula kemungkinan return yang diterima investor.

Penelitian mengenai return saham telah banyak dilakukan dan terdapat hasil penelitian yang bertentangan. Wibowo (2012) dalam penelitiannya

mengemukakan bahwa rasio profitabilitas tidak berpengaruh terhadap return

saham.Pradhono dan Yulius Jogi Christiawan (2004) dalam penelitiannya

memberikan kesimpulan bahwa arus kas operasi mempunyai pengaruh yang

signifikan terhadap return yang diterima pemegang saham, sedangkan Ninna Daniati dan Suhairi (2006) dalam penelitiannya memberikan kesimpulan

bahwa arus kas operasi dan size perusahaan mempunyai pengaruh yang

berlawanan terhadapreturn saham. Berdasarkan hasil-hasil penelitian terdahulu dan temuan-temuan fakta-fakta yang tersebut, maka peneliti tertarik

untuk meneliti kembali pengaruh rasio profitabilitas khususnya ROA dan

ROE, ukuran perusahaan, dan arus kas dari aktivitas operasi terhadap return saham perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek

Perusahaan industri makanan dan minuman memiliki prospek yang baik

dan cenderung diminati investor sebagai target investasinya karena hasil

industri ini cenderung digemari dan dibutuhkan oleh setiap kalangan

masyarakat dan bidang industri ini juga memiliki jumlah permintaan yang

cenderung stabil walaupun terjadi krisis ekonomi karena dalam setiap kondisi

produk makanan dan minuman akan selalu dibutuhkan. Survei Sosial

Ekonomi Nasional (Susenas) tahun 2011 melakukan survei terhadap konsumsi

masyarakat Indonesia dan menunjukkan hasil bahwa pola pengeluaran untuk

konsumsi makanan dan minuman masyarakat Indonesia meningkat setiap

tahunnya yang disebabkan oleh meningkatnya laju pertumbuhan penduduk

dan meningkatnya pendapatan per kapita. Investor juga melihat bahwa industri

sektor makanan dan minuman adalah sektor yang relatif aman dalam berbisnis

sehingga banyak pemilik modal baik dari dalam negeri maupun luar negeri

tidak ragu untuk menginvestasikan dananya dalam sektor ini. Dalam

penelitian ini, penulis menggunakan laporan keuangan yang tercatat di BEI

pada perusahaan sektor makanan dan minuman.

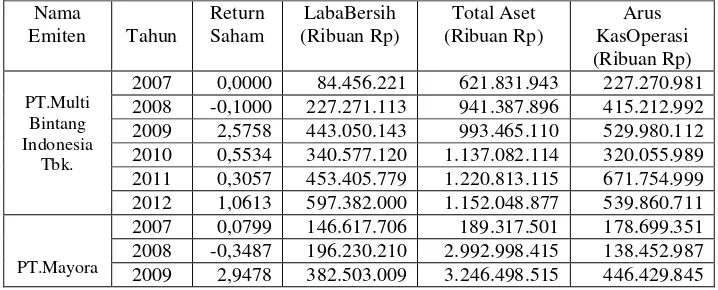

Tabel 1.1

Perkembangan Return Saham, Laba Bersih,Total Aset dan Arus Kas Operasi Perusahaan Sektor Makanan dan Minuman yang terdaftar di BEI

Nama

2007 0,0000 84.456.221 621.831.943 227.270.981

2008 -0,1000 227.271.113 941.387.896 415.212.992

2009 2,5758 443.050.143 993.465.110 529.980.112

2010 0,5534 340.577.120 1.137.082.114 320.055.989

2011 0,3057 453.405.779 1.220.813.115 671.754.999

2012 1,0613 597.382.000 1.152.048.877 539.860.711

PT.Mayora

2007 0,0799 146.617.706 189.317.501 178.699.351

2008 -0,3487 196.230.210 2.992.998.415 138.452.987

Indah Tbk 2010 1,3889 499.655.171 4.399.191.135 238.253.946

2011 0,3256 483.486.152 6.599.845.533 -607.939.545

2012 0,4036 744.428.404 8.302.506.341 830.244.056

PT.Siantar TOP Tbk.

2007 0,7619 15.594.767 517.448.084 5.275.606

2008 -0,5946 4.816.495 626.749.784 -9.779.515

2009 0,6667 41.072.367 548.720.445 99.952.885

2010 0,5400 41.734.029 649.273.975 -13.517.981

2011 0,7922 42.675.154 934.765.927 89.728.684

2012 0,5217 74.626.183 1.249.840.835 24.460.960

Sumber : IDX Fact Book

Dalam Tabel 1.1 disajikan data perkembangan return saham, laba bersih,

total aset dan arus kas operasi tiga perusahaan sektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia dari tahun 2007 sampai dengan tahun

2012. Tiga perusahaan tesebut cenderung mengalami perubahan return saham,

laba bersih, total aset, dan arus kas operasi yang ekstrim tiap tahunnya, dan

dapat memberikan gambaran secara umum tentang kondisi perusahaan sektor

makanan dan minuman yang terdaftar di BEI. Dari Tabel 1.1 dapat dilihat

bahwa PT. Multi Bintang Indonesia Tbk. memperolehreturn saham tertinggi pada tahun 2009 sebesar 2,57 atau 257% dan return terendah terjadi pada

tahun 2008 sebesar -0,10 atau -1-%. Pada PT.Mayora Indah Tbk. return saham tertinggi terjadi pada tahun 2009 sebesar 2,94 atau 294% dan return

terendah terjadi pada tahun 2008 sebesar -0,38 atau -38%. Pada PT.Siantar

TOP tbk. return saham tertinggi terjadi pada tahun 2011 sebesar 0,79 atau sebesar 79% dan return saham terendah terjadi pada tahun 2008 sebesar -0,59

atau sebesar 59%.

Berdasarkan Tabel 1.1 tersebut juga dapat dilihat bahwa nilai laba bersih,

total aset dan arus kas operasi menunjukkan kondisi yang tidak selalu

kenaikan laba bersih, total aset, dan arus kas operasi tidak selalu diikuti

dengan kenaikan return saham. Sebaliknya, penurunan nilai laba bersih, total

aset, dan arus kas operasi perusahaan tidak selalu diikuti dengan penurunan

return saham. Berdasarkan uraian latar belakang ini, maka penulis tertarik

untuk menganalisis pengaruh profitabilitas yaitu ROA dan ROE, ukuran

perusahaan, dan arus kas operasi terhadap return saham.

1.2.Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka perumusan masalah

dalam penelitian ini adalah “Apakah rasio profitabilitas yang terdiri dari ROA

dan ROE, ukuran perusahaan, dan arus kas operasional perusahaan

berpengaruh terhadap return saham perusahaan sektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia (BEI)?”

1.3.Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis dan memperoleh bukti empiris

mengenai pengaruh rasio profitabilitas yang terdiri dari ROA dan ROE,

ukuran perusahaan, dan arus kas operasional perusahaan terhadap return saham perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI).

1. Untuk peneliti, penelitian ini diharapkan dapat menambah pengetahuan

peneliti khususnya mengenai pengaruh profitabilitas, ukuran perusahaan

dan arus kas dari aktivitas operasi terhadap return saham.

2. Untuk investor dan masyarakat bisnis, penelitian ini sebagai salah satu

sumber informasi dalam pengambilan keputusan kebijakan investasi.

3. Untuk manajemen, penelitian ini dapat dijadikan sebagai masukan

bagaimana menciptakan nilai perusahaan sehingga memiliki daya tarik

bagi investor.

4. Untuk akedemisi, hasil penelitian ini diharapkan akan memberikan

kontribusi terhadap pegembangan literatur manajemen keuangan,

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Pasar Modal

Pasar modal merupakan sarana untuk memobilisasi dana yang bersumber

dari masyarakat ke berbagai sektor yang melaksanakan investasi. Menurut

Samsul Mohammad (2006:43) pasar modal adalah tempat atau sarana

bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka

panjang , umumnya lebih dari 1 (satu) tahun. Undang-undang Pasar Modal

tahun 1995 nomor 8 mendefinisikan pasar modal sebagai “kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan

profesi yang berkitan dengan efek”.

U Tun Wai dan Hugh T Patrick merumuskan definisi pasar modal dari

beragam pendapat tentang pengertian pasar modal sebagai berikut.

tabungan, dan deposito berjangka. Arti sempit: Pasar modal adalah pasar yang terorganisir yang memperdagangkan saham dan obligasi dengan menggunakan jasa makelar dan underwriter.

Pasar modal dapat berfungsi sebagai alternatif penghimpun dana selain sistem

perbankan. Bank-bank menghimpun dana dari masyarakat kemudian

disalurkan kepada pihak-pihak yang memerlukan dana sebagai kredit,

sehingga perusahaan-perusahaan yang akan melakukan ekspansi usaha dapat

memperoleh dana tersebut dalam bentuk kredit. Dalam teori keuangan

dijelaskan bahwa adanya batasan dalam menggunakan hutang. Keterbatasan

tersebut diindikasikan dari debt to equity ratio perusahaan yang terlalu tinggi,

yang mengakibatkan biaya modal perusahaan yang meningkat. Perusahaan

akan terpaksa menahan diri untuk memperluas usahanya bila sudah mencapai

batasan tersebut, kecuali jika bisa bisa mendapatkan dana dalam bentuk modal

sendiri (equity). Hal tersebut dapat diatasi dengan adanya pasar modal yang memungkinkan perusahaan menerbitkan sekuritas berupa tanda hutang

(obligasi) dan surat tanda kepemilikan (saham).

2.1.2 Investasi

Menurut Eduardus (2010:2) Investasi adalah penanaman modal untuk satu

atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan

harapan mendapatkan keuntungan di masa-masa yang akan datang. Investasi

adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan

mendatang. Menurut Eduardus (2010:8-9), ada beberapa tujuan seseorang

melakukan investasi, antara lain adalah:

1. Untuk mendapatkan kehidupan yang lebih layak di masa mendatang.

2. Mengurangi tekanan inflasi, dimana dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak.

Menurut Halim (2005:4), pada umumnya investasi dibedakan menjadi dua

bagian yaitu:

1. Investasi pada aset-aset finansial (financial assets). Investasi pada asset-asset finansial dilakukan di pasar uang, misalnya berupa sertifikat deposito,

commercial paper, dan surat berharga pasar uang. Investasi dapat juga

dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, dan opsi.

2. Investasi pada aset-aset riil (real assets). Investasi pada asset-asset riil dapat

berbentuk pembelian asset produktif, pendirian pabrik, pembukaan

pertambangan, pembukaan perkebunan, dan lainnya.

Investasi pada asset-asset finansial dapat berupa investasi langsung dan

investasi tidak langsung. Investasi langsung dapat dilakukan dengan membeli

aktiva keuangan yang dapat diperjualbelikan di pasar uang (money market),

pasar modal (capital market) atau di pasar turunan (derivative market). Investasi ini dilakukan dengan membeli langsung aktiva keuangan dari suatu

perusahaan baik melalui perantara atau dengan cara yang lain. Sedangkan

investasi tidak langsung dilakukan dengan membeli saham dari perusahaan

investasi yang mempunyai portofolio aktiva-aktiva keuangan dari

Fischer dan Jordan (2001:105) mendefinisikan “An investment is a commitment of funds made in the expectation of some positive rate of return”.

Artinya adalah investasi dilakukan atas dasar adanya harapan akan

diperolehnya tingkat pengembalian yang positif dari kegiatan investasi dana

yang dilakukan. Investasi diartikan sebagai suatu kegiatan menempatkan dana

pada satu atau lebih dari suatu aset selama periode tertentu dengan harapan

dapat memperoleh penghasilan atau peningkatan nilai investasi (Hartono,

2003:78). Berdasarkan pengertian tersebut, memegang kas atau uang tunai

bukan merupakan investasi, sedangkan menabung di bank merupakan

investasi karena mendapat return berupa bunga.

Salah satu cara untuk melakukan analisis investasi dalam bentuk saham yakni

dengan analisis fundamental. Analisis fundamental menyatakan bahwa setiap

investasi saham mempunyai landasan yang kuat yang disebut nilai intrinsik

yang dapat ditentukan melalui suatu analisis yang sangat hati-hati terhadap

kondisi perusahaan pada saat sekarang dan prospeknya di masa yang akan

datang. Nilai intrinsik merupakan suatu fungsi dari faktor-faktor perusahaan

yang dikombinasikan untuk menghasilkan suatu keuntungan (return) yang

diharapkan dengan suatu resiko yang melekat pada saham tersebut. Nilai

inilah yang diestimasi para pemodal atau analis, dan hasil dari estimasi ini

2.1.3. Return Saham

Setiap investor mengharapkan return yang tinggi atas investasinya. Return

merupakan pengembalian hasil atau laba atas suatu surat berharga atau

investasi modal, besarnya dinyatakan dalam tingkat persentase tahunan.

Saham suatu perusahaan bisa dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham bisa berupa penerimaan dividen tunai ataupun adanya

perubahan harga saham pada suatu periode.

Return merupakan hasil yang diperoleh dari suatu investasi.Return saham

adalah keuntungan yang dinikmati investor atas investasi saham yang

dilakukannya. Return tersebut memiliki dua komponen yaitu current income dan capital gain (Wahyudi, 2003). Current income adalah keuntungan yang

didapat melalui pembayaran yang bersifat periodik seperti dividen.

Keuntungan ini biasanya diterima dalam bentuk kas atau setara kas sehingga

dapat diuangkan secara cepat. Contohnya adalah dividen saham yaitu

dibayarkan dalam bentuk saham yang bisa dikonversi menjadi uang kas

dengan cara menjual saham yang diterimanya. Capital gain(loss) merupakan

selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham

sekarang relatif lebih tinggi (rendah) dibandingkan harga saham sebelumnya.

Jika harga saham sekarang (Pt) lebih tinggi dari harga saham periode

Return saham dibedakan menjadi dua yaitu return realisasi (realized return) atau sering disebut actual return dan return ekspektasi (expected

return).Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja

perusahaan dan sebagai dasar penentuan return dan risiko di masa mendatang. Return ekspektasi merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi investor dihadapkan

pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin besar return yang diharapkan akan

diperoleh dari investasi, semakin besar pula risikonya, sehingga dikatakan

bahwa return ekspektasi memiliki hubungan positif dengan risiko. Risiko yang lebih tinggi biasanya dikorelasikan dengan peluang untuk mendapatkan

return yang lebih tinggi pula (high risk high return, low risk low return). Tetapi return yang tinggi tidak selalu harus disertai dengan investasi yang

berisiko. Hal ini bisa saja terjadi pada pasar yang tidak rasional

Terdapat dua cara yang umum digunakan untuk menghitung return saham (Asri, 2001:76), yaitu:

1. memasukkan unsur dividen dalam perhitungan return saham (investor tidak mengabaikan adanya dividen), maka dapat digunakan rumus:

R

i=

D1+ (P1−P0)

Po

keterangan :

P1 = Harga pasar saham yang diharapkan

P0 = Harga pasar saham saat penutupan

2. tanpa memasukkan unsur dividen dalam perhitungan (investor mengabaikan

dividen), maka data yang digunakan hanya terdiri dari harga pasar saham saja.

Rumus yang dapat digunakan sebagai berikut:

R

i=

(P1−P0) Po keterangan:

Ri = Return yang diharapkan

P 1 = Harga pasar saham yang diharapkan

P 0 =Harga pasar saham saat penutupan

Menurut Samsul Mohamad (2006 : 292), rumus perhitungan saham terbagi

menjadi dua cara yaitu:

1.

R

i,t=

(Pt−Pt−1)+ Dt

Pt−1

Keterangan:

Ri,t = return saham i untuk waktu t (hari, bulan, dan sebagainya)

Pt = price, yaitu harga untuk waktu t

Pt-1 = price, yaitu harga untuk waktu sebelumnya (kemarin, bulan lalu, dan

seterusnya)

Dt = dividen tunai interim dan dividen tunai final.

2.

R

i,t=

(IHSIt−IHSIt−1)+ Dt

IHSIt−1

Ri,t = return saham individual untuk waktu t (hari ini, bulan berjalan,

tahun berjalan dan sebagainya)

IHSI1 = Indeks Harga Saham Individual untuk tahun t

IHSIt-1 = Indeks Harga Saham Individual untuk tahun sebelumnya

Dt = Dividen tunai interim dan dividen tunai final.

Rumus kedua lebih tepat digunakan untuk analisis karena pemakaian

indeks dapat menetralisir pengaruh corporate action terhadap harga saham.

2.1.4.Rasio Keuangan

Rasio keuangan pada dasarnya disusun dengan menggabungkan

angka-angka dalam laporan laba rugi dan neraca. Rasio keuangan merupakan suatu

informasi yang menggambarkan hubungan diantara berbagai macam akun

yang berasal dari laporan keuangan yang dapat mencerminkan keuangan serta

hasil operasional perusahaan.

Rasio keuangan digunakan untuk membandingkan risiko dan tingkat

imbal hasil dari berbagai perusahaan untuk membantu investor dan kreditor

dalam membuat keputusan investasi dan kredit yang baik. Terdapat empat

kategori rasio yang digunakan untuk mengukur berbagai aspek dari hubungan

risiko dan return yaitu rasio finansial yang terdiri dari liqidity rasio, debt ratio, profitabilty ratio, dan coverage ratio(White, 2002:126). Di antara

keempat rasio tersebut, tidak ada satu rasio yang dapat memberikan informasi

yang cukup mengenai kondisi dan kinerja perusahaan. Lain halnya jika

mempertimbangkan kelayakannya. Rasio keuangan dapat diklasifikasikan

berdasarkan ruang lingkup dan tujuan yang diinginkan menjadi lima

kelompok rasio, yaitu likuiditas, aktivitas, profitabilitas, solvabilitas,

profitabilitas (rentabilitas) dan rasio pasar.

Menurut Wild (2005: 38) rasio-rasio keuangan tersebut dapat

diuraikan sebagai berikut.

1. Rasio likuiditas (liquidity ratios) digunakan untuk menganalisis kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya. Rasio ini

membandingkan kewajiban jangka pendek dengan sumber dana jangka

pendek yang digunakan untuk memenuhi kewajiban tersebut. Perusahaan yang

mampu memenuhi kewajiban jangka pendeknya pada saat sebelum atau atau

pada saat jatuh tempo maka perusahaan tersebut berada dalam keadaan likuid.

Hal ini dapat dicapai apabila perusahaan memiliki aktiva lancar yang lebih

besar daripada utang lancar atau utang jangka pendeknya. Rasio likuiditas

memiliki keterkaitan dengan rasio solvabilitas. Perusahaan yang

terus-menerus dalam keadaan tidak likuid, kewajiban jangka pendeknya akan

menumpuk. Tumpukan utang jangka pendek ini kemudian akan berpengaruh

terhadap kemampuan perusahaan dalam memenuhi kewajiban jangka

panjangya (solvable). Perusahaan yang insolvable mengandung resiko yang

tinggi untuk ditanami investasi, karena perusahaan yang tidak mampu

membayar utang akan disita kepemilikan hartanya. Rasio likuiditas dapat

dihitung menggunakan rumus Current Ratio (CR), Quick Ratio (QR), dan

2. Rasio aktivitas (activity ratios) menunjukkan kemampuan perusahaan dalam menggunakan aktiva yang dimilikinya dalam melakukan kegiatan operasinya

atau melihat perputaran (turnover) aktiva. Rasio aktivitas ini disebut juga asset activity ratios atau turnover ratios. Rasio aktivitas dapat diukur dengan

enam pendekatan, yaitu Total Asset Turnover, Total Fixed Asset Turnover, Average Collection Period, Account receivable Turnover, Inventory Turn Overn dan Day’s Sales in Inventory.

3. Rasio solvabilitas (solvency ratios) menunjukkan kemampuan perusahaan dalam likuiditas jangka panjangnya atau dapat dikatakan kemampuan

perusahaan dalam membayar utang jangka panjangnya. Rasio ini disebut juga

sebagai rasio leverage karena merupakan rasio pengungkit yang menggunakan uang pinjaman untuk memperoleh keuntungan. Dengan rasio solvabilitas,

dapat diketahui perbandingan penggunaan dana perusahaan yang berasal dari

modal sendiri dengan dana yang berasal dari pihak luar atau pinjaman. Suatu

perusahaan dikatakan dalam solvable apabila perusahaan mempunyai aktiva yang cukup untuk membayar utangnya. Rasio ini menyangkut jaminan yang

mengukur kemampuan perusahaan untuk membayar utang apabila pada suatu

saat perusahaan dilikuidasi tau dibubarkan. Rasio solvabilitas dapat diukur

dengan menggunakan Debt ratio, Debt To Equity ratio, Long Term Debt To Equity Ratio, Long Term Debt To Capitalization Ratio, Times Interest Earned,

4. Rasio rentabilitas atau profitabilitas (profitabily ratios) menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Profitabiltas suatu

perusahaan dapat diketahui dengan membandingkan antara laba yang

diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal

perusahaan tersebut. Keuntungan yang dimaksud dibagi menjadi dua yaitu

rasio yang menunjukkan profitability dengan sales dan dalam hubungannya dengan investement. Profitabilty perusahaan dalam kaitannya dengan sales

dapat ditunjukkan dengan gross profit margin dan net profit margin. Sedangkan profitablity dalam kaitannya dengan investement dapat ditunjukkan

dengan return on asset (ROA) dan return on equity (ROE). Rasio profitabilitas dapat diukur dengan Gross Profit Margin (GPM), Net Profit Margin (NPM), Operating Return On Assets (OPROA), Return On Assets

(ROA), Return On Equity (ROE), dan Operating Ratio (OPR).

5. Rasio pasar (market ratios) menunjukkan informasi penting perusahaan yang

diungkapkan dalam basis per saham. Rasio pasar didasarkan pada perkiraan

laba per saham di masa yang akan datang, sehingga dapat diketahui berapa

lama investasi suatu saham akan kembali. Rasio pasar dapat diukur dengan

beberapa pendekatan yaitu Dividend Yield, Dividend Per Share (DPS), Earning Per Share (EPS), Dividen Payout Ratio (DPR), Price Earning Ratio (PER), Book Value Share (BVS), dan Price To Book Value.

Salah satu keunggulan dari rasio adalah dapat digunakan untuk membandingkan

hubungan return dan risiko dari perusahaan dengan ukuran yang berbeda.

strategi bersaing dan keunikan karakteristik operasi, keuangan dan investasi.

Menurut Harahap Sofyan (2007 : 298) secara umum keunggulan rasio

keuangan terdiri dari:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang mudah

ditafsirkan dan mudah dibaca.

2. Merupakan pengganti sederhana dari informasi yang disajikan dalam

laporan keuangan yang disajikan secara rinci dan rumit.

3. Dapat mengetahui posisi perusahaan di tengah persaingan industri.

4. Sangat bermanfaat sebagai bahan dalam pengambilan pengambilan

keputusan dan model prediksi.

5. Menstandarisir size perusahaan.

6. Lebih mudah untuk melihat perbandingan perusahaan dengan perusahaan

lain atau untuk melihat perkembangan perusahaan secara periodik atau

time series;

7. Lebih mudah dalam melihat tren perusahaan dan melakukan prediksi di

masa yang akan datang.

Menurut Harahap Sofyan (2007:299) selain memiliki keunggulan,

analisis rasio juga mempunyai kelemahan atau keterbatasanantara lain:

1. Kesulitan dalam memilih rasio yang tepat sesuai dengan kepentingan

penggunanya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

a.Bahan perhitungan laporan keuangan banyak mengandung tafsiran dan

judgement yang dapat dinilai bias atau subjekti.

b.Nilai yang terkandung dalam laporan keuangan adalah nilai perolehan

(cost) dan bukan harga pasar.

c.Klasifikasi dalam laporan keuangan dapat berdampak pada rasio.

d.Metode pencatatan yang dilakukan setiap perusahaan berbeda-beda.

3. Jika data untuk menghitung rasio tidak tersedia, maka akan menimbulkan

dalam menghitung rasio.

4. Akan terjadi kesulitan jika terdapat data yang tidak sesuai.

5. Perusahaan-perusahaan tidak memakai standar akuntansi yang sama, maka

bila dibandingkan hasilnya kurang akurat.

Dari jenis-jenis rasio di atas, peneliti menggunakan rasio profitabilitas

sebagai variabel yang mempengaruhi return saham, khususnya ROA dan

ROE.

2.1.4.1.Return on Asset (ROA)

Return on Asset (ROA) sering disebut juga sebagi Retun on Investment

(ROI). Rasio ini berfungsi untuk mengukur efektivitas keseluruhan dalam

menghasilkan laba melalui aktiva yang tersedia, daya untuk menghasilkan

laba dari modal yang diinvestasikan. Menurut Van Horne (2005: 24) ROA

dapat dirumuskan sebagai berikut:

ROA =

LababersihstelahpajakdanbungaSemakin besar ROA atau ROI berarti perusahaan semakin produktif dan

semakin efektifmenggunakan aktiva yang dimilikinya untuk menghasilkan

laba, laba yang semakin meningkat juga akan meningkatkan tingkat

pengembalian (return) kepada investor (Van Horne, 2005:24). Hal ini

selanjutnya akan meningkatkan daya tarik investor untuk berinvestasi di dalam

perusahaan.

2.1.4.2.Return on Equity (ROE)

Return on Equity (ROE) adalah perbandingan antara laba bersih setelah pajak

dengan total modal sendiri (ekuitas). Modal sendiri berasal dari setoran modal

pemilik, laba ditahan, dan cadangan lain yang dikumpulkan perusahaan.

Menurut Van Horne (2005: 24), secara matematis ROE dapat dirumuskan

sebagi berikut:

ROE =

LabaBersihSetalahPajakdanbungaEkuitasPemegangSaham

Semakin tinggi suatu ROE, maka semakin efektif suatu perusahaan dalam

mengelola dana investasi yang ditanamkan investor. Hal ini juga akan

berdampak positif terhadap harga saham dan membuat perusahaan dapat

dengan mudah menarik dana baru. Kenaikan ROE biasanya diikuti oleh

kenaikan harga saham perusahaan, dan kenaikan harga saham akan diikuti

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan, dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar

maka semakin besar pula ukuran perusahaan tersebut. Ketiga variabel ini

digunakan untuk menentukan ukuran perusahaan karena dapat mewakili

seberapa perusahaan tersebut. Semakin besar aktiva maka semakin banyak

modal yang ditanam, semakin banyak penjualan maka semakin banyak

perputaran uang, dan semakin besar kapitalisasi pasar semakin besar pula

perusahaan dikenal dalam masyarakat. Dalam penelitian ini, ukuran

perusahaan diukur dengan menggunakan total aktiva karena nilai aktiva relatif

stabil dibandingkan dengan nilai penjualan dan kapitalisai pasar.

Pada dasarnya ukuran perusahaan hanya terbagi dalam 2 kategori yaitu

perusahaan besar dan perusahaan kecil. Perusahaan yang memiliki total aktiva

besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan

dimana dalam kondisi ini arus kas perusahaan sudah positif dan diangap

mempunyai prospek yang bagus dalam jangka waktu yang lama. Dalam

penelitian Abdul Naser (2009) disebutkan bahwa perusahaan dianggap lebih

stabil dan lebih mampu menghasilkan laba dibanding dengan total aset yang

kecil.

Ukuran perusahaan turut menentukan tingkat kepercayaan investor.

Perusahaan yang besar akan lebih dikenal masyarakat yang berarti semakin

mudah untuk mendapatkan informasi mengenai perusahaan tersebut.

Kemudahan dalam mendapatkan informasi akan meningkatkan kepercayaan

kecil.Pada umumnya perusahaan besar memiliki reporting responsibility yang tinggi dan kemampuan memperoleh laba yang tinggi yang mengindikasikan

bahwa return juga akan meningkat (Scoot, 2006:137).

2.1.6.Arus Kas

Pada mulanya laporan arus kas belum merupakan bagian dari laporan

keuangan, karena sebelum tahun 1971 pelaporan keuangan yang

direomendasikan oleh Generally Accpeted accounting Principle (GAAP) hanya neraca atau sekarang disebut statement of financial position dan laporan

laba rugi (income statement). Dalam perkembangan berikutnya yang dilatarbelakangi oleh keinginan investor, kreditor dan pemakai lainnya muncul

laporan dana sebagai bagian dari laporan keuangan (Ikatan Akuntan

Indonesia, 2004).

American Institute of Certified Public Accountant (AICPA: 1961)

mengakui pentingnya penggunaan laporan arus kas dan mensoponsori riset

mengenai hal ini. Laporan arus kas baru diwajibkan pada tahun 1987 dengan

dikeluarkannya Statement of Financial Accounting Standard (SFAS) No. 95

oleh FASB tentang Statement of Cash Flow yang kemudian menjadi efektif

sebagai bagian laporan keuangan. Di Indonesia sendiri penggunaan laporan

arus kas ditandai dengan dikeluarkannya Standar Akuntansi Keuangan pada

tanggal 7 September 1954 oleh Ikatan Akuntan Indonesia (IAI) yang mulai

perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan

tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan .

Pengertian arus kas menurut Kieso & Weigant (2002 : 114) adalah “The Statements of Cash Flows is a primary statements that reports the cash receipt, cash payment and net change resulting form the operating, investing

and financial activities of and enterprise during a period in a format that reconciles the beginning and ending cash balance.”

Arus kas menurut Ikatan Akuntan Indonesia (2004) dalam PSAK

No.2 2007: paragraf 9 dan 10 adalah:

laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan. Perusahaan menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaaan tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas atau setara kas .

Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam

menghasilkan kas. Tujuan utama laporan arus kas menurut Ikatan Akuntan

Indonesia (2004) adalah sebagai berikut:

1. Untuk memperkirakan arus kas masa mendatang. Tujuan utama penyajian

data mengenai arus kas ialah adanya informasi mengenai sumber dan

penggunaan kas yang dikeluarkan untuk membiayai seluruh aktivitas

perusahaan. Sumber dan penggunaan kas suatu perusahaan tidaklah berubah

secara drastis dari tahun ke tahun sehingga penerimaan dan pengeluaran kas

dapat diterima sebagai alat yang baik untuk memperkirakan penerimaan dan

2. Untuk mengevaluasi keputusan manajemen. Setiap manajer berusaha

mengambil keputusan yang terbaik yang diharapkan dapat membantu

perusahaan mempertahankan kelangsungan hidupnya serta kemampuan

bersaing dalam merebut pasaran. Sebagian besar faktorkeberhasilan

perusahaan ditentukan oleh keputusan manajer terutama top level manajemen

yang biasanya dihadapkan dengan pengambilan keputusan strategic. Laporan

arus kas akan menyajikan kegiatan investasi perusahaan sehingga memberikan

informasi kepada investor dan kreditor untuk mengevaluasi keputusan

manajer.

3. Untuk menentukan kemampuan perusahaan dalam membayar dividen

kepada pemegang saham, pembayaran bunga, dan pokok pinjaman pada

kreditur. Modal saham suatu perusahaan biasanya terdiri atas saham serta

ditambah dengan modal pinjaman. Pemegang saham tertarik untuk menanam

modal atau sahamnya di perusahaan dengan harapan akan memperoleh hasil

berupa dividen dari aktivitas penanaman modal tersebut. Kreditor akan

memperoleh penghasilan dari perusahaan karena dia akan memperoleh bunga

dan pokok pinjamannya. Tentunya investor maupun kreditor menginginkan

pembayaran tepat waktu. Laporan arus kas memberikan informasi untuk

membantu mereka untuk mengetahui apakah perusahaan mampu membayar

deviden tersebut serta melunasi kewajibannya.

4. Untuk menunjukkan hubungan laba bersih terhadap perubahan arus kas

perusahaan. Menurut Hongren (1997 : 1845), ”biasanya kas dan laba bersih

peningkatan kas dan sebaliknya. Suatu perusahaan yang mempunyai laba bersih

yang tinggi dan kas rendah mempunyai kemungkinan pailit. Dalam halini

informasi arus kas membantu investor menganalisis sampai sejauh mana efisiensi

perusahaan dalam mengelola kasnya. Dengan adanya laporan arus kas (cash

flow statement) ini, maka akan membantu manajer keuangan dalam

perencanaan dan pengawasan budget kas.

Laporan arus kas in jugai sangat membantu pihak ekstern perusahaan dalam

menentukan :

1. Kemampuan suatu perusahaan mnghasilkan kas pada msa yang akan

datang

2. Tingkat kesehatan keuangan perusahaan, apakah perushaan likuid atau

solvable,

3. kemampuan perusahaan untuk membayarkan dividen dan kewajiban

lainnya.

Menurut Kieso (2002 : 205), laporan arus kas dibagi menjadi tiga aktivitas

yaitu:

1. operating activity involve the cash effect of transaction that enter into determination of net income,

2. investing activities include making and collecting loans and disposting of investements (both debt and equity) and properti, plant, equipment,

their investment, and (b) borrowing money from creditors and repaying the ammounts borrowed.

Penelitian ini akan difokuskan pada arus kas dari aktivitas operasi. Ikatan

Akuntan Indonesia (Standar Akuntansi Keuangan No.2, paragraf 12)

menyatakan bahwa :

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Informasi mengenai unsur arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principal revenue activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan, umumnya berasal dari transaksi dan

peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Arus kas

dari aktivitas operasi merupakan indikator yang menentukan apakah operasi

perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman,

memelihara kemampuan operasi perusahaan, membayar dividen dan

melakukan investasi tanpa mengandalkan sumber pendanaan dari luar.

Semakin tinggi arus kas operasional perusahaan maka semakin tinggi

kepercayaan investor pada perusahaan tersebut, sehingga semakin besar pula

nilai expected return saham, dan sebaliknya, semakin rendah arus kas operasional perusahaan maka semakin kecil kepercayaan investor pada

perusahaan tersebut, sehingga semakin kecil pula nilai return saham (Hartono

2.1.4.Tinjauan Peneliti Terdahulu

No Peneliti/Tahun Judul

7 Mei Hotma ofreturn dan dapat diterima secara

Rasio profitabilitas menunjukkan kemampuan perusahaan dalam

menghasilkan laba dengan menggunakan sumber-sumber dana yang dimiliki.

Rasio yang digunakan dalam penelitian ini adalah Return on Asset dan Return on Equity. Semakin tinggi ROA berarti perusahaan semakin produktif dan

semakin efektifmenggunakan aktiva yang dimilikinya untuk menghasilkan

laba, laba yang semakin meningkat juga akan meningkatkan tingkat

pengembalian (return) kepada investor (Van Horne, 2005:24).Kenaikan ROE pada umumnya juga diikuti oleh kenaikan harga saham perusahaan, dan

kenaikan harga saham akan diikuti juga oleh kenaikan return yang mungkin

diterima investor (2000:74).

Perusahaan yang memiliki total aktiva yang besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini

dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa

perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding

perusahaan dengan total asset yang relatif kecil. Pada umumnya perusahaan

besar memiliki reporting responsibility yang tinggi dan kemampuan

memperoleh laba yang tinggi yang mengindikasikan bahwa return juga akan meningkat (Scoot, 2006:137).

Arus kas operasi merupakan indikator kemampuan perusahaan untuk

menghasilkan kas untuk melunasi pinjaman, melakukan pembayaran deviden,

dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari

luar. Dalam hal ini informasi arus kas operasi membantu investor

menganalisis sejauh mana efisiensi perusahaan dalam mengelola kasnya,

sehingga investor dapat melihat kemampuan perusahaan untuk membayarkan

deviden dari informasi arus kas tersebut. Semakin tinggi arus kas operasional

perusahaan maka semakin tinggi kepercayaan investor pada perusahaan

tersebut, sehingga semakin besar pula nilai return saham. (Hartono dan Triyono, 2000)

Return on Asset (ROA)

Return Saham

Return on Equty (ROE)

Ukuran (Size)

Sumber : Ririt Kurniasih, (2011, diolah)

Gambar 2.1 Kerangka Konseptual

2.3.Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang diuraikan diatas, maka hipotesis

yang diajukan dalam penelitian ini adalah, rasio profitabilitas yag terdiri dari

ROA dan ROE, ukuran perusahaan (SIZE), dan arus kas operasi memiliki

pengaruh yang signifikan terhadap return saham pada industri manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Penelitian ini bertujuan untuk menguji hipotesis, oleh karena itu jenis

penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian

yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan

variabel lainnya. Desain kausal berguna untuk menganalisis bagaimana suatu

variabel mempengaruhi variabel lain.

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan yang

signifikan antara rasio profitabilitas khususnya ROA dan ROE, ukuran

Sumber : Ririt Kurniasih, (2011, diolah)

Gambar 2.1 Kerangka Konseptual

2.3.Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang diuraikan diatas, maka hipotesis

yang diajukan dalam penelitian ini adalah, rasio profitabilitas yag terdiri dari

ROA dan ROE, ukuran perusahaan (SIZE), dan arus kas operasi memiliki

pengaruh yang signifikan terhadap return saham pada industri manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Penelitian ini bertujuan untuk menguji hipotesis, oleh karena itu jenis

penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian

yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan

variabel lainnya. Desain kausal berguna untuk menganalisis bagaimana suatu

variabel mempengaruhi variabel lain.

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan yang

signifikan antara rasio profitabilitas khususnya ROA dan ROE, ukuran

arus kas operasi yang mempunyai hubungan signifikan terhadap return saham sebagai variabel dependen (Y).

3.2.Tempat dan Waktu Penelitian

Tempat penelitian adalah di Bursa Efek Indonesia dengan tahun

pengamatan perusahaan dari tahun 2007 sampai tahun 2012 dengan cara

mengunjungi website

dimulai pada bulan Desember 2013, sampai bulan Maret 2014.

3.3.Batasan Operasional

Adapun yang menjadi batasan operasional penelitian ini adalah :

a. Variabel yang digunakan dalam penelitian ini terdiri dari dua bagian,

yaitu:

1. Variabel bebas (independent variable) yang terdiri dari Return on Asset, Return on Equity, ukuran perusahaan, dan arus kas operasional. 2. Variabel terikat (dependent variable) yang terdiri dari return saham

perusahaan sekor makanan dan minuman yang terdaftar di BEI.

b. Data yang digunakan dalam penelitian ini diperoleh dari :

1. Data Return on Asset, Return on Equity, ukuran perusahaan, dan arus kas operasi perusahaan makanan dan minuman yang terdaftar di BEI

2. Data return saham perusahaan makanan dan minuman yang terdaftar di BEI periode 2007 sampai 2012.

3.4.Definisi Operasional

3.4.1.Variabel Independen

Variabel independen (variabel bebas) adalah variabel yang dapat

mempengaruhi variabel lain. Variabel bebas dalam penelitian ini meliputi:

1. Return on Asset (ROA)

Return on asset mengukur efektivitas perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan aktiva yang dimilikinya. Formulanya

adalah:

ROA = Laba bersih setelah pajak dan bunga Total aset

2. Return on Equity (ROE)

Return on Equity (ROE) digunakan untuk mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal tertentu.

ROE

=

Laba Bersih Setelah Pajak dan bungaEkuitas Pemegang Saham

3. Ukuran perusahaan

Ukuran perusahaan merupakan besar (ukuran) yang dinyatakan dalam

total aktiva, penjualan dan kapitalisai pasar. Penelitian ini menggunakan total

aktiva sebagai ukuran perusahaan. Total aktiva yang besar akan

meningkatkan efisiensi perusahaan dan memberikan prospek pertumbuhan di

SIZE = Ln (total asset)

4. Arus Kas Operasi

Arus kas dari aktivitas operasi merupakan aktivitas penghasil utama

pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasi dan aktivitas pendanaan.

AKO

=

����� ���� ��� ������� ����� ����3.4.2.Varibael Dependen

Variabel dependen (variabel terikat) adalah variabel yang dipengaruhi oleh

variabel lain. Variabel dependen dalam penelitian ini adalah actual return.Return saham adalah keuntungan yang dinikmati investor atas investasi

saham yang dilakukannya. Return saham dapat dihitung berdasarkan rumus :

R

it=

(Pit−Pit−1)

Pit−1

Keterangan:

Ri,t = return saham i untuk waktu t (hari, bulan, dan sebagainya)

Pt = price, yaitu harga untuk waktu t

Pt-1 = price, yaitu harga untuk waktu sebelumnya (kemarin, bulan lalu, dan

seterusnya)

3.5.Populasi dan Sampel Penelitian

Menurut Sugiyono (2007: 72), populasi adalah wilayah generalisai yang

yang ditetapkan oleh peneliti untuk dipejari dan kemudian ditarik

kesimpulannya. Populasi penelitian ini adalah perusahaan-perusahaan sektor

makanan dan minuman yang terdafatar di Bursa Efek Indonesia dari tahun

2007 sampai tahun 2012 dengan menggunakan kriteria-kriteria sebagai

berikut:

1. Perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia selama tahun pengamatan, yaitu dari tahun 2007 sampai tahun 2012.

2. Perusahaan sektor makanan dan minuman yang telah mengeluarkan laporan

keuangan lengkap pada tahun 2007 sampai 2012

3. Perusahaan sektor makanan dan minuman yang menghasilkan laba secara

terus-menerus selama tahun 2007 sampai 2012.

Berdasarkan kriteria tersebut, didapatkan 10 perusahaan, dan secara

keseluruhan digunakan sebagai sampel (metode sampel jenuh). Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.

Berikut ini adalah ringkasan teknik pengambilan sampel:

Tabel 3.1

Teknik Pengambilan Sampel

No Karakteristik Sampel Jumlah

1 Perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia

19

2 Perusahaan sektor makanan dan minuman yang tidak mengeluarkan laporan keuangan pada tahun 2007 sampai 2012

3 Perusahaan sektor makanan dan

minuman yang tidak menghasilkan laba secara terus-menerus selama tahun 2007 sampai 2012

(6)

Jumlah Sampel 10

Berdasarkan kriteria tersebut, maka diperoleh sampel penelitian sebanyak

10 perusahaan. Adapun yang menjadi sampel penelitian dapat dilihat dari tabel

berikut:

Tabel 3.2

Daftar Sampel Penelitian

No Kode Emiten Nama Emiten

1 AISA PT.Tiga Pilar Sejahtera Food Tbk

2

CEKA PT.Cahaya Kalbar Tbk

3

DLTA PT.Delta Djakarta Tbk 4

INDF PT.Indofood Sukses Makmur Tbk 5

MLBI PT.Multi Bintang Indonesia Tbk 6

MYOR PT.Mayora IndahTbk

7

PSDN PT.Prasidha Aneka NiagaTbk

8

SKLT PT.Sekar LautTbk

9

STTP PT.Siantar TOP Tbk

10

ULTJ PT.Ultra Jaya Milk Tbk

Sumber : idx.co.id (data diolah)

3.6.Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini adalah dengan menggunakan data

sekunder, karena peneliti memperoleh data yang dibutuhkan secara tidak

sertamendapatkan data dengan cara studi dokumentasi melalui website resmi

Bursa Efek Indonesia

harga saham dari yahoo finance tahun 2007-2012.

3.7.Teknik Analisis Data

3.7.1.Analisis Statistik Deskriptif

Menurut Sugiyono (2007: 142), analisis statistik deskriptif digunakan untuk

menganalisa data dengan cara mendeskripsikan atau menggambarkan data

yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku umum atau generalisasi.

3.7.2.Uji Asumsi Klasik

Penulis menggunakan bantuan program software SPSS 17.0 for Windows

(Statistic Product& Service Solution) dalam penelitian ini. Agar diperoleh perkiraan yang efesien, maka sebelum melakukan analisis regresi sebaiknya

dilakukan terlebih dahulu pengujian asumsi klasik. Pengujian asumsi klasik

dilakukan untuk mendapatkan hasil penelitian yang BLUE (Best, Linier, Unbiased, Estimation) (Situmorang dan Lufti 2011:100)

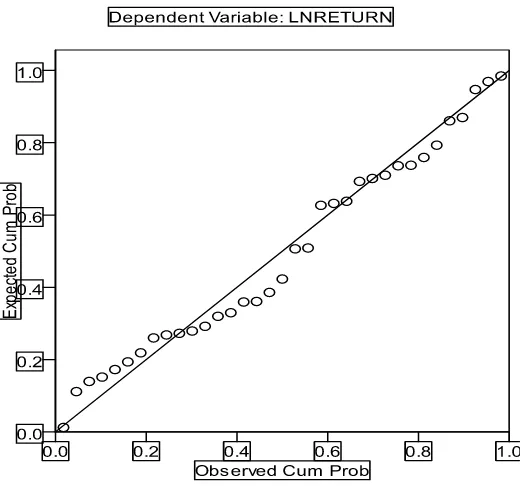

3.7.2.1.Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,