ABSTRAK

PENGARUH DIVIDEN PER SHARE (DPS) DAN EARNING PER SHARE

(EPS) TERHADAP HARGA SAHAM PADA PERUSAHAAN BADAN USAHA MILIK NEGARA (BUMN) YANG TERDAFTAR DI BEI

PERIODE 2010-2014

Oleh

Dany Afriandro Afdan Putra

Penelitian ini bertujuan untuk mengetahui perkembangan Earning, Dividen dan harga saham, serta pengaruh Earning Per Share (EPS) dan Dividen Per Share (DPS) terhadap harga saham Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

Hipotesis penelitian ini adalah EPS dan DPS secara bersama-sama berpengaruh terhadap harga saham.Secara parsial EPS memiliki pengaruh yang positif signifikan terhadap harga saham, dan DPS berpengaruh positif signifikan terhadap harga saham.

Hasil perhitungan Koefisien Determinan (R2) menunjukkan 74,6% variasi perubahan variabel dependen ( Harga Saham) dijelaskan oleh kedua variabel independen (DPS, dan EPS), sedangkan sisanya sebesar 25,4% dijelaskan oleh faktor-faktor lain diluar model penelitian. Hasil perhitungan uji f menunjukkan bahwa EPS dan DPS secara bersama-sama memiliki pengaruh yang signifikan terhadap harga saham. Hasil perhitungan uji t menunjukkan EPS berpengaruh positif signifikan terhadap harga saham, dan DPS berpengaruh positif signifikan terhadap harga saham.

PENGARUH DIVIDEN PER SHARE (DPS) DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM PADA PERUSAHAAN BADAN USAHA MILIK

NEGARA (BUMN) YANG TERDAFTAR DI BEI PERIODE 2010-2014

Oleh

DANY AFRIANDRO AFDAN PUTRA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUH DIVIDEN PER SHARE (DPS) DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM PADA PERUSAHAAN BADAN USAHA MILIK

NEGARA (BUMN) YANG TERDAFTAR DI BEI PERIODE 2010-2014 Skripsi

Oleh

DANY AFRIANDRO AFDAN PUTRA

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

xi

DAFTAR GAMBAR

Gambar Halaman

1.1Kerangka Pemikiran ... 12

3.1Hasil Uji Normalitas Dengan Analisis Grafik Histogram ... 38

3.2Hasil Uji Normalitas Dengan Analisis Grafik Probability Plot ... 39

DAFTAR ISI

Halaman

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

DAFTAR GAMBAR ... xi

I. PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 9

1.3Tujuan Penelitian ... 9

1.4Manfaat Penelitian ... 10

1.5Kerangka Pemikiran ... 10

1.6Hipotesis ... 13

II. TINJAUAN PUSTAKA ... 14

2.1 Landasan Teori ... 14

2.1.1 Saham Dan Harga Saham ... 14

2.1.1.1 Saham ... 14

2.1.1.2 Harga Saham ... 16

2.1.2 Kebijakan Dividen ... 20

2.1.2.1 Pengertian Dividend dan Dividen Per Share ... 20

2.1.2.2 Teori Kebijakan Dividen ... 21

vii

2.1.3 Earning Per Share ... 24

2.1.3.1 Pengertian Earning Per Share ... 24

2.1.3.2 Faktor Yang Mempengaruhi Earning Per Share ... 25

2.1.4 Hubungan Earning Per Share Dengan Harga Saham ... 27

2.1.5 Hubungan Dividen Per Share Dengan Harga Saham ... 28

2.2Penelitian Terdahulu ... 30

III. METODE PENELITIAN ... 31

3.1 Objek Penelitian ... 31

3.2 Metode Pengumpulan Data ... 31

3.3 Populasi Dan Sampel ... 32

3.3.1 Populasi ... 32

3.3.2 Sampel ... 33

3.4 Definisi Operasional Variabel ... 34

3.4.1 Variabel Independen ... 34

3.4.2 Variabel Dependen ... 35

3.5 Metode Analisis Data ... 36

3.5.1 Uji Asumsi Klasik ... 36

3.6 Alat Analisis ... 45

3.5.1 Model Regresi Linier Berganda ... 45

3.7 Pengujian Hipotesis ... 46

IV. HASIL DAN PEMBAHASAN ... 48

4.1 Hasil ... 48

4.1.1 Perkembangan Earning Perusahaan BUMN ... 48

4.1.3 Perkembangan Harga Saham Perusahaan BUMN ... 53

4.1.4 Hasil Perhitungan Regresi Linier Berganda ... 57

4.2 Pembahasan ... 59

4.2.1 Pengaruh EPS terhadap Harga Saham ... 59

4.2.2 Pengaruh DPS terhadap Harga Saham ... 60

4.1.3 Perkembangan Harga Saham Perusahaan BUMN ... 53

V. SIMPULAN DAN SARAN ... 66

5.1Simpulan ... 66

5.2 Saran ... 68 DAFTAR PUSTAKA

x

DAFTAR LAMPIRAN

Lampiran 1 Penentuan Pengambilan Sampel Lampiran 2 Hasil Perhitungan

DAFTAR TABEL

Tabel Halaman

1.1Daftar Perusahaan BUMN Yang Go Public Di BEI ... 2

1.2Dividen Tunai Yang Dibagikan Perusahaan BUMN Tahun 2012-2014 ... 3

1.3Laba Ditahan Perusahaan BUMN Tahun 2012-2014 ... 5

1.4Harga Saham Perusahaan BUMN Tahun 2012-2014 ... 6

1.5Laba Bersih Perusahaan BUMN Tahun 2012-2014 ... 8

2.1 Tabulasi Penelitian Terdahulu ... 30

3.1 Daftar Populasi Penelitian ... 32

3.2 Kriteria Pemilihan Sampel ... 33

3.3 Daftar Sampel Penelitian ... 34

3.4 Definisi Operasional Variabel ... 36

3.5 Hasil Uji Normalitas Dengan Analisis Statistik Non Parametrik ... 40

3.6 Hasil Uji Multikolonieritas Dengan Koefisien (a) ... 41

3.7 Pengambilan Keputusan Uji Autokorelasi ... 42

3.8 Hasil Uji Autokorelasi ... 43

4.1 Earning Per Share (EPS) Perusahaan BUMN Tahun 2010-2014 ... 49

4.2 Dividen Per Share (DPS) Perusahaan BUMN Tahun 2010-2014 ... 52

4.3 Harga Saham Perusahaan BUMN Tahun 2010-2014 ... 54

4.4 Hasil Uji ANOVA (Uji F) ... 57

4.5 Hasil Uji Koefisien Determinasi ... 58

MOTO

“Learn from yesterday, Live for today, and Hope for tomorrow.” (Albert Einstein)

“Mengubah kata impossible menjadi possible, Yakin Usaha Sampai.” (Dany Afriandro Afdan Putra)

“Menunda pekerjaan sama dengan menumpuk pekerjaan.” (Rini Rahmadianti)

“Apabila di dalam diri seseorang masih ada rasa malu dan takut untuk berbuat suatu kebaikan, maka jaminan bagi orang tersebut adalah tidak akan bertemu dengan

PERSEMBAHAN

Dengan mengucap Syukur Alhamdulillah atas Rahmat Allah SWT Skripsi ini penulis persembahkan kepada :

Kedua Orang Tua Tercinta Ayahanda Ir.Heri Suhendro,M.TA. dan Ibunda Dra.Endang Andari Dwi Putri

Orang tua yang telah membesarkanku dan merawatku hingga saat ini, telah mendidik, memberikan ilmu agama dan dunia, memberikan dukungan materil maupun moril selama menempuh pendidikan hingga sampai sekarang. Terima kasih atas semua doa dan harapan yang besar padaku, dan terimkasih telah

menjadi pembimbing hidup sampai saat ini.

Saudara Sekandung Andrean Muhammad dan Mitha Salsabila Saudara yang selalu jadi teman penghibur saat suka dan duka dengan canda dan

tawa kalian, menjadi inspirasi dan memotivasi untuk menjadi pribadi yang lebih baik .

Teman dan Sahabat Tersayang

Teman dan sahabat yang selalu memberikan warna dalam hari-hariku, canda tawa, suka, duka, dan bahagia yang diberikan selama ini. Terima kasih atas dukungan,

saran, bahkan kritikan yang membangun.

Himpunan Mahasiswa Islam (HMI), Badan Eksekutif Mahasiswa (BEM), dan UKMF Kelompok Studi Pasar Modal (KSPM)

Organisasi yang memberikan banyak ilmu dan pengalaman yang bermanfaat dengan melalui berbagai proses serta menjalin keakraban baik suka maupun duka

sebagai sebuah keluarga. Serta

Penulis bernama Dany Afriandro Afdan Putra. Lahir di Bandar Lampung, pada tanggal 01 April 1993. Anak pertama dari Bapak Heri Suhendro dan Ibu Endang Andari Dwi Putri, memiliki satu orang adik laki-laki dan satu orang adik perempuan.

Penulis memulai pendidikan di Taman Kanak-kanak (TK) selama dua tahun pada 1997-1999 di TK Pertiwi Pahoman.Pendidikan Sekolah Dasar (SD) Tahun 1999-2005 di SD Kartika II-5 Bandar Lampung.Pendidikan Sekolah Menengah Pertama (SMP) Tahun 2005-2008 di SMP Negeri 2 Bandar Lampung, dilanjutkan

pendidikan Sekolah Menengah Atas (SMA) di SMA Negeri 2 Bandar Lampung Tahun 2008-2011. Pendidikan Perguruan Tinggi Negeri (PTN) dilanjutkan di Universitas Lampung pada Tahun 2011-2015.

Di lingkungan internal kampus, Penulis pernah menjadi bagian dari Brigadir Mudah BEM FEB Unila Tahun 2011, Tahun 2012-2013 mengikuti organisasi Kelompok Studi Pasar Modal (KSPM) sebagai Sekretaris Bidang I (Pendidikan dan Pengkaderan). Tahun 2013-2014 diamanahkan sebagai Ketua Umum UKMF KSPM Fakultas Ekonomi dan Bisnis Universitas Lampung. Tahun 2014-2015 diamanahkan menjadi Gubernur Badan Eksektuif Mahasiswa FEB Unila.

ii

SANWACANA

Assalamualaikum Wr.Wb. Bismillahirrahanirrahim.

Alhamdulillahirobilalamin, atas berkah rahmat Allah SWT skripsi ini dapat terselesaikan.

Skripsi dengan judul “Pengaruh Dividen Per Share (DPS) Dan Earning Per Share (EPS) Terhadap Harga Saham Pada Perusahaan Badan Usaha Milik Negara (BUMN) Yang Terdaftar Di BEI Periode 2010-2014”,, adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Penulis berharap karya yang merupakan wujud kegigihan dan kerja keras penulis, yang telah disusun dengan rapih atas pemikiran yang matang, dukungan teori dan hasil penelitian yang akurat, serta dengan berbagai dukungan dan bantuan dari banyak pihak dapat memberikan manfaat dikemudian hari.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si. , selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung yang saya hormati dan saya banggakan.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung yang saya hormati.

4. Bapak Dr. Irham Lihan, S.E., M.Si., selaku Dosen Pembimbing Utama, atas kesabaran dan ketersediaanya dalam membimbing, memberikan pengetahuan, kritikan, masukan dan solusinyaselama proses penyusunan skripsi hingga selesai.

5. Ibu R.A Fiska Huzaimah, S.E., M.Si., selaku Dosen Pembimbing

Pendamping,atas ketersediaannya membimbing dan mendampingi dalam memberikan solusi selama proses penyusuanan skripsi hingga selesai. 6. Bapak M. Syatibi CH. S.E. ,selaku Penguji Utama, terima kasih atas

ketersediaanya dalam menguji skripsi saya dan atas saran-saran serta masukan untuk skripsi saya.

7. Bapak Ibu dosen Fakultas Ekonomi dan Bisnis Uiversitas Lampung, atas pengetahuan yang telah diberikan, pengalaman hidup yang diceritakan, semoga pengetahuan dan pengalaman ini bermanfaat sepanjang hidup. 8. Kedua Orang tuaku Bapak Heri Suhendro dan Ibu Endang Andari Dwi Putri,

atas semua doa, kasih dan sayang, serta dukungan materi dan moral yang menjadi motivasi dalam menyelesaikan skripsi ini.

9. Adik-adiku Andrean Muhammad Irham Rasyid dan Mitha Salsabila Okta Putri yang memberikan semangat, dukungan moral, dan canda tawa ceria yang mendorong terselesainya skripsi saya.

iv

11. Sahabat sekaligus adik tersayang, yang selalu memberikan motivasi dalam setiap hal, Rini Rahmadianti. Terima kasih atas kasih sayang, perhatian, doa, harapan, motivasi,dan waktu yang diluangkan untuk terus mendukung saya, sehingga skripsi ini terselesaikan dengan baik.

12. Keluarga Besar HMI Komisariat Ekonomi Unila angkatan 2011 (Komek11) Pandu, Mersa, Aau, Agus, Edo, Odi, David, Aulia Genteng, Nay, RH, Findo, Sulton, Rama, Ido, Iduy, Gita, Nanda, Ginan, Lian, Bainal, Daus, Toriq, Vetty,Fadli semoga kita tetap utuh menjalin kebersamaan.

13. Keluarga Besar HMI Komisariat Ekonomi Unila angkatan 2008 Bang Fajrin, Bang Jerry, Bang Ferly, 2009 Bang Macro, Bang Hadi, Bang Bowo, Bang Agung, Bang Toni, Bang Doy, Bang Rudi, Bag Fadli, Bang Fijar, dan abang-abang yang lain, 2010 Bang Febi, Bang Ali, Bang Jepri, Bang Anas, Bang Yudha,Bang Zul, Bang Beni, Bang Wahyu, Bang Dimas, Bang Darus, Bang Satria, Bang, Mbak Dania, Mbak Nova, Mbak Echy, Mbak Vera, Bang Fais, Mbak Sonia dan yang lain, Adinda Apri, Argi, Nugi, Arul, Mitha, Ari, Dini, Mufti,Ferly, Abel, Diga, Hafiz, Acil, Yuni, Amran, Dimas, Robi, Lano, Sigit, Hary, Yugo, Fabio, Ken, Adit, Boby, Ferdnan, Wido, Qiu, Imam, Feri, Hafez, Miza, Udin, Eka, Ely, Furqon, Farhan dan adinda yang lain yang telah

menjadi keluarga hijau hitam komek unila.Yakusa!

15. UKMF Kelompok Studi Pasar Modal (KSPM) Mba Maul, Mba Echa, Mba Ayu, Mba Dianti, Mba Dita, Mentari,Cinta,Danti, Ria, Ihsan, Adit,

Chatia,Rindang, Aji,Yanto,Arum,Rifka dan yang lain. Terima kasih atas pengalaman yang tidak terlupakan selama berada di lingkungan KSPM. 16. Teman seangkatan tahun 2011, Artenza, Aji, Dona, Yasser, Egi, Jaka, Arif,

Ega, Tika, Ujang, Iwan, Yosi, Johannes, Winda, Ma’ruf, Habib, Jaya, JP, Ranita, Aya, Wica, Iping, Sabar, Dimas, Ela, Aulia, Novpia, Fisca, Tiara, Sritina, Kiky, Dias, Rio, Fadel, Ainul, Gilas, Bibi, Miranda, Yufita, Vada, , Ester, Nadia, Neva, Imeh, Ranis, Puji, Nurlina, Irma, dan semua teman satu angkatan yang tidak bisa disebukan semuanya disini, terimakasih atas semua doa dan dukungan selama proses perkuliahan hingga skripsi ini selesai.

17. Semua pihak yang tidak bisa disebutkan namanya satu persatu, terima kasih atas bantuan dan dukungan yang telah diberikan.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat memberikan manfaat bagi semua pihak. Amin.

Wassalamualaikum.Wr. Wb.

Bandar Lampung, 9 Oktober 2015 Penulis

BAB I PENDAHULUAN

1.1Latar Belakang

Perusahaan Badan Usaha Milik Negara (BUMN) merupakan perseroan terbatas yang seluruh atau sebagian besar modalnya dimiliki negara. Jika Perusahaan BUMN tersebut seluruh modalnya dimiliki negara, maka perusahaan tersebut merupakan perusahaan konvensional atau belum go public.Sebaliknya jika modal perusahaan sebagian dimiliki negara dan sebagian lagi dimiliki masyarakat, maka perusahaan BUMN tersebut merupakan perusahaan go public.Tercatat di Bursa Efek Indonesia (BEI) sampai dengan September 2014, terdapat 20 Perusahaan Badan Usaha Milik Negara (BUMN) yang melakukan go public.

Tabel 1.1 Perusahaan BUMN yang melakukan go public di BEI :

No Nama Emiten Kode

Saham

Sektor 1. PT Indofarma (Persero) Tbk INAF Farmasi 2. PT Kimia Farma (Persero) Tbk KAEF

3. PT Perusahaan Gas Negara (Persero) Tbk PGAS Energy 4. PT Krakatau Steel (Persero) Tbk KRAS Industri logam 5. PT Adhi Karya (Persero) Tbk ADHI

Kontruksi 6. PT Pembangunan Perumahan (Persero)

Tbk

PTPP 7. PT Wijaya Karya (Persero) Tbk WIKA 8. PT Waskita Karya (Persero) Tbk WSKT 9. PT Bank Negara Indonesia (Persero) Tbk BBNI

Perbankan 10. PT Bank Rakyat Indonesia (Persero) Tbk BBRI

11. PT Bank Tabungan Negara (Persero) Tbk BBTN 12. PT Bank Mandiri (Persero) Tbk BMRI 13. PT Aneka Tambang (Persero) Tbk ANTM

Pertambangan 14. PT Bukit Asam (Persero) Tbk PTBA

15. PT Timah (Persero) Tbk TINS

16. PT Semen Baturaja (Persero) Tbk SMBR

Semen 17. PT Semen Indonesia (Persero) Tbk SMGR

18. PT Jasa Marga (Persero) Tbk JSMR Sarana dan prasarana

angkutan 19. PT Garuda Indonesia (Persero) Tbk GIAA

20. PT Telekomunikasi Indonesia (Persero) Tbk

TLKM

Telekomunikasi Sumber: www.sahamoke.com dan diolah penulis

3

akan lebih diminati oleh para investor, sehingga permintaan saham perusahaan akan meningkat, dengan sendirinya akan menaikan harga saham.

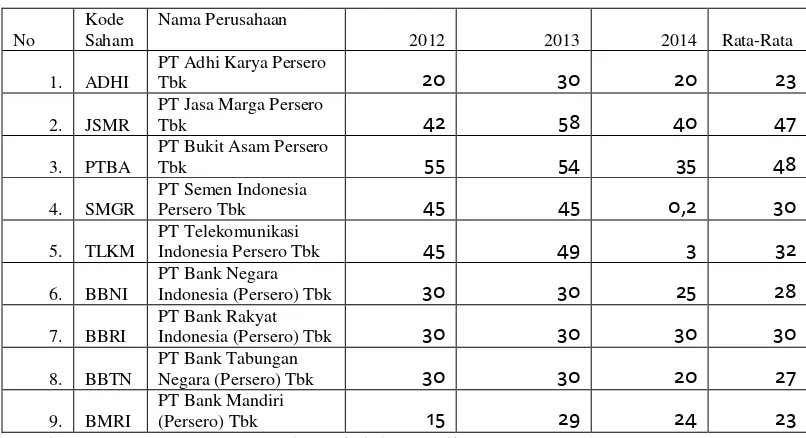

Tabel 1.2 Dividen Tunai yang dibagikan Perusahaan BUMN Tahun 2012-2014 (Dalam Persen) :

No

Kode Saham

Nama Perusahaan

2012 2013 2014 Rata-Rata 1. ADHI

PT Adhi Karya Persero

Tbk 20 30 20 23

2. JSMR

PT Jasa Marga Persero

Tbk 42 58 40 47

3. PTBA

PT Bukit Asam Persero

Tbk 55 54 35 48

4. SMGR

PT Semen Indonesia

Persero Tbk 45 45 0,2 30

5. TLKM

PT Telekomunikasi

Indonesia Persero Tbk 45 49 3 32

6. BBNI

PT Bank Negara

Indonesia (Persero) Tbk 30 30 25 28

7. BBRI

PT Bank Rakyat

Indonesia (Persero) Tbk 30 30 30 30

8. BBTN

PT Bank Tabungan

Negara (Persero) Tbk 30 30 20 27

9. BMRI

PT Bank Mandiri

(Persero) Tbk 15 29 24 23

Sumber : Laporan Keuangan dan Diolah Penulis.

terhadap meningkatnya harga saham.Sebelum perusahaan membagikan dividen, perusahaan akan menyisihkan laba mereka sebagai laba ditahan.

Laba ditahan (Retained Earning) adalah sejumlah laba yang tidak dibagikan perusahaan dan dapat digunakan perusahaan untuk tambahan modal atau untuk memperbesar modal perusahaan (Astuti,2004). Keputusan untuk mengalokasikan laba ditahan dan dividen ditentukan dalam Rapat Umum Pemegang Saham Perusahaan (RUPS). Tujuan utama adanya alokasi laba ditahan adalah untuk reinvestasi bisnis perusahaan dan memperbesar modal perusahaan, agar menjadi sumber dana untuk kelangsungan pertumbuhan perusahaan, atau digunakan untuk melunasi hutang-hutang perusahaan. Biasanya laba ditahan untuk periode laporan tertentu dihitung dengan cara mengurangi laba bersih dengan dividen yang harus dibayar oleh perusahaan kepada pemegang saham.

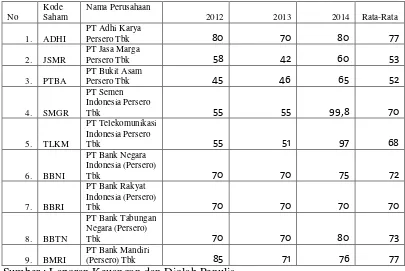

Tabel 1.3 memperlihatkan laba ditahan Perusahaan Badan Usaha Milik Negara (BUMN) mengalami kenaikan rata selama Tahun 2012-2014.Persentase rata-rata perusahaan yang mengalokasikan laba ditahan tertinggi selama Tahun 2012-2014 adalah Perusahaan PT Bank Mandiri (Persero) Tbk (BMRI) dan PT Adhi Karya Persero Tbk (ADHI) dengan 77%. Sedangkan perusahaan yang

5

Tabel 1.3 Laba ditahan Perusahaan BUMN Tahun 2012-2014 (Dalam Persen) :

No

Kode Saham

Nama Perusahaan

2012 2013 2014 Rata-Rata 1. ADHI

PT Adhi Karya

Persero Tbk 80 70 80 77

2. JSMR

PT Jasa Marga

Persero Tbk 58 42 60 53

3. PTBA

PT Bukit Asam

Persero Tbk 45 46 65 52

4. SMGR

PT Semen Indonesia Persero

Tbk 55 55 99,8 70

5. TLKM

PT Telekomunikasi Indonesia Persero

Tbk 55 51 97 68

6. BBNI

PT Bank Negara Indonesia (Persero)

Tbk 70 70 75 72

7. BBRI

PT Bank Rakyat Indonesia (Persero)

Tbk 70 70 70 70

8. BBTN

PT Bank Tabungan Negara (Persero)

Tbk 70 70 80 73

9. BMRI

PT Bank Mandiri

(Persero) Tbk 85 71 76 77

Sumber : Laporan Keuangan dan Diolah Penulis.

Salah satu cara bagi investor mengetahui bagaimana kinerja dari sebuah perusahaan adalah dengan mengetahui bagaimana pertumbuhan laba ditahan (Retained Earnings). Pertumbuhan laba ditahan yang meningkat akan menarik minat investor untuk membeli saham perusahaan tersebut. Dalam membeli saham, investor juga akan memperhatikan variabel Earning Per Share (EPS) yang

dibagikan perusahaan. EPS merupakan rasio antara pendapatan setelah pajak dengan jumlah saham yang beredar (Kasmir,2010). EPS juga merupakan gambaran mengenai kemampuan perusahaan dalam menghasilkan keuntungan bersih dalam setiap lembar saham. Keuntungan bersih yang meningkat

Investor harus menanggung berbagai risiko dalam berinvestasi pada saham.. Dengan adanya ketidakpastian berinvestasi tersebut maka para investor harus berhati- hati dalam mengambil keputusan terhadap saham apa yang akan dibeli. Setiap keputusan yang diambil oleh investor harus didasarkan pada analisis-analisis yang baik dan benar. Banyak peneliti yang telah membuktikan bahwa pasar modal bereaksi terhadap semua informasi yang berhubungan dengan emiten. Informasi yang dianggap kabar baik akan dapat menaikan harga saham dan

sebaliknya informasi yang dianggap kabar buruk akan menurunkan harga saham. Harga saham merupakan harga jual beli yang sedang berlaku dipasar efek yang ditentukan oleh kekuatan pasar yaitu permintaan dan penawaran.

Tabel 1.4 Harga Saham Perusahaan BUMN Tahun 2012-2014 (dalam rupiah) :

No Emiten Nama Perusahaan 2012 2013 2014

1. ADHI PT Adhi Karya Persero Tbk 1.760 1.510 3.480

2. JSMR PT Jasa Marga Persero Tbk 5.450 4.725 7.050

3. PTBA

PT Bukit Asam Persero Tbk

15.100 10.200 12.500

4. SMGR

PT Semen Indonesia Persero Tbk

15.850 14.150 16.200

5. TLKM PT Telekomunikasi Indonesia Persero Tbk 1.810 2.150 2.865

6. BBNI PT Bank Negara Indonesia (Persero) Tbk 3.700 3.950 6.100

7. BBRI PT Bank Rakyat Indonesia (Persero) Tbk 6.950 7,250 11,650

8. BBTN PT Bank Tabungan Negara (Persero) Tbk 1.450 870 1,205

9. BMRI PT Bank Mandiri (Persero) Tbk 8.100 7.850 10.100

Rata-rata PerTahun 6.686 5.851 7.906

Rata-rata Keseluruhan 6.814

Sumber : Laporan Keuangan Dan Diolah Penulis.

7

dengan harga saham tahun 2014 sebesar Rp.16.200,-, sedangkan harga saham terendah adalah Perusahaan BBTN dengan harga saham tahun 2014 sebesar Rp.1.205,-.. Rata-rata per tahun harga saham Perusahaan BUMN juga mengalami peningkatan selama tahun 2012 dan 2014, naik dari Rp.6.686,- menjadi

Rp.7.906,-.

Tujuan semua perusahaan adalah memaksimumkan nilai perusahaan yang tercermin pada laba (Profit) perusahaan. Profit adalah hasil bersih dari

serangkaian kebijakan dan keputusan (Brigham,2001). Laba suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang dilakukan. Investor akan melihat laba perusahaan sebagai tolak ukur kinerja sebuah

perusahaan. Laba bersih yang didapat perusahaan akan dialokasikan untuk dana cadangan perusahaan sebagai laba ditahan, dan akan dibagikan perusahaan sebagai dividen kepada para investor .

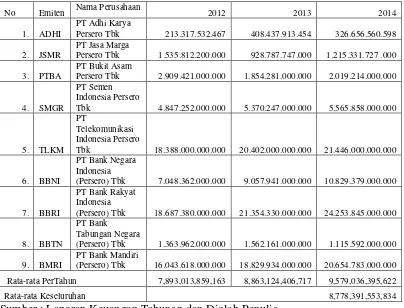

Tabel 1.5 menunjukkan bahwa laba meningkat setiap tahunnya. Kenaikan rata-rata laba pada perusahaan BUMN didorong oleh naiknya pendapatan sebagian besar emiten. Perusahaan yang mengalami kenaikan laba selama tahun 2012-2014 adalah emiten SMGR,TLKM,BBNI,BBRI,dan BMRI. Emiten

Tabel 1.5 Laba Bersih Emiten BUMN Tahun 2011-2013 (Dalam Rupiah) :

No Emiten Nama Perusahaan 2012 2013 2014

1. ADHI

PT Adhi Karya

Persero Tbk 213.317.532.467 408.437.913.454 326.656.560.598 2. JSMR

PT Jasa Marga

Persero Tbk 1.535.812.200.000 928.787.747.000 1.215.331.727 .000 3. PTBA

PT Bukit Asam

Persero Tbk 2.909.421.000.000 1.854.281.000.000 2.019.214.000.000

4. SMGR

PT Semen Indonesia Persero

Tbk 4.847.252.000.000 5.370.247.000.000 5.565.858.000.000

5. TLKM PT

Telekomunikasi Indonesia Persero

Tbk 18.388.000.000.000 20.402.000.000.000 21.446.000.000.000

6. BBNI

PT Bank Negara Indonesia

(Persero) Tbk 7.048.362.000.000 9.057.941.000.000 10.829.379.000.000

7. BBRI

PT Bank Rakyat Indonesia

(Persero) Tbk 18.687.380.000.000 21.354.330.000.000 24.253.845.000.000

8. BBTN

PT Bank Tabungan Negara

(Persero) Tbk 1.363.962.000.000 1.562.161.000.000 1.115.592.000.000 9. BMRI

PT Bank Mandiri

(Persero) Tbk 16.043.618.000.000 18.829.934.000.000 20.654.783.000.000 Rata-rata PerTahun 7,893,013,859,163 8,863,124,406,717 9,579,036,395,622

Rata-rata Keseluruhan 8,778,391,553,834

Sumber : Laporan Keuangan Tahunan dan Diolah Penulis.

Investor harus memperhatikan besarnya laba karena dapat menentukan banyaknya penghasilan atau keuntungan yang didapat investor dari saham yang dimiliki. Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat laba yang rendah akan menyebabkan para investor menarik dananya. Atas uraian tersebut, penulis tertarik melakukan penelitian dengan judul,

“Pengaruh Dividen Per Share (DPS), Dan Earning Per Share (EPS) Terhadap

9

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka yang menjadi masalah pokok dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana perkembangan Earning pada Perusahaan BUMN yang terdaftar di BEI Periode 2010-2014.

2. Bagaimana perkembangan Dividen pada Perusahaan BUMN yang terdaftar di BEI Periode 2010-2014.

3. Bagaimana perkembangan Harga saham pada Perusahaan BUMN yang terdaftar di BEI Periode 2010-2014.

4. Apakah DPS, dan EPS secara bersama-sama dan parsial berpengaruh terhadap harga saham Perusahaan BUMN yang terdaftar di BEI Periode 2010-2014.

1.3Tujuan Penelitian

Penelitian ini memiliki tujuan untuk :

1. Mengetahui perkembangan Earning pada Perusahaan BUMN yang terdaftar di BEI Periode 2010-2014.

2. Mengetahui perkembangan Dividen pada Perusahaan BUMN yang terdaftar di BEI Periode 2010-2014.

3. Mengetahui perkembangan Harga saham pada Perusahaan BUMN yang terdaftar di BEI Periode 2010-2014.

1.4Manfaat Penelitian

Hasil penelitian ini dimaksudkan dapat bermanfaat kepada :

1. Investor dan calon investor, penelitian ini diharapkan dapat menjadi bahan refrensi penilaian kelayakan investasi pada perusahaan-perusahaan BUMN yang tercatat di Bursa Efek Indonesia (BEI).

2. Perusahaan, penelitian diharapkan bisa menjadi tambahan bahan

pertimbangan pengambilan keputusan agar dapat mengambil keputusan guna melakukan persiapan dan perbaikan kinerja melalui perubahan strategi demi meningkatakan nilai perusahaan di masa yang akan datang.

3. Akademisi, penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan mengenai bagaiman kinerja perusahaan BUMNyang tercatat di Bursa Efek Indonesia (BEI).

4. Penelitian selanjutnya, penelitian ini diharapkan dapat menjadi acuan atau bahan refrensi penelitian selanjutnya.

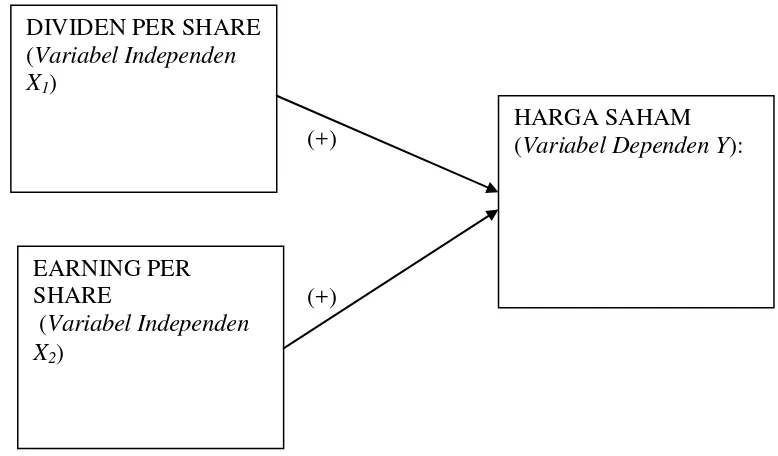

1.5 Kerangka Pemikiran

Keuntungan dalam berinvestasi saham adalah mendapatkan capital gain dan dividen. Capital gain merupakan selisih harga jual dengan harga beli saham. Jika harga jual lebih tinggi dari harga beli maka investor akan mendapatkan

11

investor akan mendapatkan keuntungan. Namun jika perusahaan tidak membagikan dividen maka investor tidak mengalami kerugian.

Kebijakan dividen yang terus meningkat dari tahun ke tahun akan meningkatkan kepercayaan para investor, dan secara tidak langsung memberikan informasi kepada para investor bahwa kemampuan perusahaan perbankan dalam

menciptakan laba perusahaan semakin meningkat. Informasi yang demikian akan meningkatkan minat para investor untuk membeli saham perusahaan tersebut sehingga permintaan akan naik, yang selanjutnya akan berpengaruh terhadap kenaikan harga saham.

Selain dari kebijakan dividen, para investor juga dapat melihat prestasi dan kinerja perusahaan melalui laba yang dihasilkan oleh perusahaan. Ukuran perusahaan dalam menghasilkan laba dapat dilihat dari rasio ROA ( Return On Asset) dan juga rasio ROE (Return On Equity). ROA merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki

perusahaan. Return on assets yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian.

Laba perusahaan yang semakin meningkat dari tahun ke tahun akan menarik minat investor dalam membeli saham perusahaan. Semakin banyak investor yang membeli saham maka jumlah permintaan terhadap saham perusahaan juga akan meningkat sehingga mendorong harga saham naik, sedangkan ketika permintaan terhadap saham menurun, maka harga saham juga ikut menurun. Peningkatan dan penurunan permintaan saham sebuah perusahaan sangat dipengaruhi oleh

kebijakan dividen dan laba yang dihasilkan perusahaan.

(+)

[image:31.595.110.499.295.523.2](+)

Gambar 1.1 Bagan Kerangka Pemikiran penelitian

Dividen Per Share (X1) berpengaruh positif atau searah terhadap harga saham (Y). DPS yang tinggi akan mendorong peningkatan harga saham perusahaan.

Earning Per Share (X2) berpengaruh positif atau searah terhadap harga saham (Y). Nilai EPS yang tinggi menyebabkan kenaikan pada harga saham perusahaan.

DIVIDEN PER SHARE (Variabel Independen X1)

EARNING PER SHARE

(Variabel Independen X2)

13

1.6 Hipotesis Penelitian

Hipotesis yang diajukan adalah sebagai berikut:

1. EPS berpengaruh secara positif signifikan terhadap harga saham pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

2. DPS berpengaruh secara positif signifikan terhadap harga saham pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Saham Dan Harga Saham 2.1.1.1 Saham

Saham merupakan surat berharga jangka panjang yang diterbitkan perusahaan (emiten) ke publik untuk diperjualbelikan kepada investor dengan tujuan untuk untuk pendanaan perusahaan. Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji dan Fakhruddin, 2001).

Saham memberikan indikasi kepemilikan atas perusahaan sehingga para

pemegang saham berhak menentukan menentukan arah kebijaksanaan perusahaan lewat Rapat Umum Pemegang Saham (RUPS). Para pemegang saham juga berhak memperoleh dividen yang dibagikan oleh perusahaan. Sebaliknya, pemegang saham pun turut menanggung resiko sebesar saham yang dimiliki apabila perusahaan tersebut bangkrut.

15

Saham biasa adalah efek dari pernyertaan pemiliknya dari badan usaha berbentuk perseroan terbatas. Jika usaha perusahaan berjalan dengan baik maka dividen saham biasa akan lebih besar daripada saham preferen. Tetapi manakala terjadi likuidasi pembagian dividen dan pembagian harta perusahaan serta pemegang saham biasa akan memperoleh pembagian terakhir setelah pemegang saham preferen. Karakteristik saham biasa adalah sebagai berikut :

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba. 2. Memiliki hak suara

3. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut dilakukan setelah semua kewajiban perusahaan dilunasi.

Saham preferen merupakan saham yang mempunyai hak khusus melebihi pemegang saham biasa. Saham preferen disebut juga dengan saham istimewa sebab mempunyai banyak keistimewaan. Biasanya keistimewaan ini dihubungkan dalam hal pembagian dividen atau pembagian aktiva pada saat likuiditas.

Kelebihan dalam hal pembagian dividen adalah bahwa dividen yang dibagi pertama kali harus dibagikan untuk saham preferen, kalau ada kelebihan baru dibagikan kepada pemegang saham biasa. Karakteristik saham preferen adalah sebagai berikut :

1. Pembayaran dividen dalam jumlah yang tetap.

2. Hak klaim lebih dahulu dibanding saham biasa jika perusahaan dilikuidasi 3. Dapat dikonversikan menjadi saham biasa

2.1.1.2Harga Saham

Harga saham merupakan harga yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal (Jogiyanto,2008).

Berdasarkan fungsinya, nilai suatu saham dibagi atas tiga jenis, yaitu :

1. Par value (Nilai Nominal/Stated Value/Face Value)

Nilai nominal adalah nilai yang tercantum pada saham untuk tujuan akuntasi, menurut ketentuan UU PT No. 1/1995 sebagai berikut:

1) Nilai nominal dicantumkan dalam mata uang RI. 2) Saham tanpa nilai nominal tidak dapat dikeluarkan..

2. Base Price (Harga Dasar)

Harga dasar adalah harga perdana, untuk menetapkan nilai dasar yang

dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru, harga dasar merupakan harga perdananya.

3. Market Price (Harga Pasar)

17

Ada dua keuntungan yang diperoleh investor melalui saham, yaitu : 1. Mendapatkan dividen

Dividen adalah pembagian keuntungan dari laba bersih yang dihasilkan perusahaan dalam periode tertentu kepada para pemegang saham..

2. Capital Gain.

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder .

Selain memiliki keuntungan, berinvestasi di saham juga memiliki risiko, yaitu : 1. Risiko tidak mendapat dividen.

2. Capital Los, merupakan kebalikan dari capital gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.

3. Risiko Likuidasi

Risiko Likuidasi yaitu perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh Pengadilan, atau perusahaan tersebut dibubarkan. Hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan), jika masih terdapat sisa dari hasil penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham, namun jika tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut.

4. Saham disuspend

Risiko atas saham disuspend membuat seorang pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan perusahaan seperti dengan melihat faktor yang mempengaruhi harga saham.

Harga saham dapat ditentukan melalui analisis teknikal dan analisis fundamental.

Analisis Fundamental

Tujuan dasar dari analisis fundamental adalah untuk mendapatkan pemahaman tentang parameter penting dari kinerja keuangan perusahaan. Hal tersebut dapat dilihat dari laporan arus kas, neraca, laporan laba rugi, dll. Analis fundamental percaya pada konsep investasi dengan berpedoman pada saham yang bagus untuk jangka waktu yang panjang dan dapat memperoleh dividen dengan melihat investasi yang dilakukan pada perusahaan tersebut.

Analisis Teknikal

Analis teknikal merupakan analisis harga saham dengan melihat historis harga untuk memprediksi tren pergerakan harga masa depan. Analis teknikal tidak melihat atau memperhatikan kinerja keuangan perusahaan, mereka lebih tertarik untuk mengetahui tentang kinerja pergerakan harga. Analisis teknikal difokuskan pada grafik harga historis dan memprediksi dalam volume harga yang

diperdagangkan.

19

Weston dan Brighman (1990) mengemukakakn bahwa faktor-faktor yang mempengaruhi harga saham adalah sebagai berikut :

1. Laba per lembar saham (Earning Per Share/ EPS)

Seorang investor akan melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga perusahaan akan meningkat.

2. Tingkat bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi.

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan.

3. Jumlah kas dividen yang dibagikan

2.1.2 Kebijakan Dividen

2.1.2.1Pengertian Dividen dan Dividen Per Share (DPS)

Seorang investor yang menanamkan modalnya pada suatu perusahaan tentu saja mengharapkan keuntungan yang akan diperoleh dari investasi yang telah

dilakukannya. Keuntungan yang dapat diterima oleh investor atau pemegang saham suatu perusahaan terdiri dari dua macam yaitu dividen dan capital gain. Jorgiyanto (2008) menyatakan bahwa dividen adalah pembagian laba perusahaan kepada para pemegang saham yang besarnya sebanding dengan jumlah lembar saham yang dimiliki.Sedangkan capital gain adalah selisih antara harga beli dengan harga jual.

Dividen merupakan pembagian keuntungan perusahaan kepada pemegang saham yang dibayarkan dalam bentuk uang (dividen cash) dan atau saham (dividen stock), yang besarnya akan ditetapkan berdasarkan Rapat Umum Pemegang Saham (RUPS). Apabila dividen yang dibagikan perusahaan berupa dividen stock, artinya kepada setiap pemegang saham diberikan dividen sejumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut. Namun apabila yang diberikan adalah dividen cashnya maka pemegang saham memperoleh laba yang dibagikan per lembar saham atau Dividen Per Share atas kepemilikan yang mereka miliki.

21

dimiliki. Dividend Per Share (DPS) merupakan total semua dividen tunai yang dibagikan dibandingkan dengan jumlah saham yang beredar (Intan, 2009).

Informasi mengenai dividen per share sangat diperlukan untuk mengetahui berapa besar keuntungan setiap lembar saham yang akan diterima oleh para pemegang saham. Jika dividen per share yang diterima naik maka akan mempengaruhi harga saham di pasar modal. Karena dengan naiknya dividen per share kemungkinan besar akan menarik investor untuk membeli saham perusahaan tersebut. Dengan banyaknya saham yang dibeli maka harga saham suatu perusahaan akan naik di pasar modal. Besarnya dividen per lembar saham dapat dicari dengan rumus :

DPS =

2.1.2.2Teori Kebijakan Dividen

Teori-teori terkait dengan kebijakan dividen (Sjahrial,2009) sebagai berikut: 1. Teori Dividen Tidak Relevan dari Modigliani dan Miller

Teori yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya.

Asumsi-asumsi teori ini sebagai berikut:

a. Pasar modal sempurna dimana semua investor adalah rasional. Prakteknya sulit ditemui pasar modal yang sempurna.

b. Tidak ada biaya estimasi saham baru, kenyataannya biaya emisi saham baru (floating cost) itu pasti ada.

c. Tidak ada pajak, kenyataanya pasti ada pajak.

d. Kebijakan investasi perusahaan tidak berubah, prekteknya kebijakan investasi perusahaan pasti berubah.

e. Bahwa kebijakn dividen tidak mempengaruhi tingkat pengembalian yang dipersyaratkan atas ekuitas investor.

2. Teori The Bird In The Hand

23

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzeberger dan Ramaswamy, bahwa adanya pajak terhadap dividend dan kapital gain. Para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. Investor mensyaraktan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, kapital gain rendah dari pada dividen yield rendah kapital gain.

4. Teori Signaling Hypotesis

Menurut Modigliani dan Miller dividen biasanya merupakan suatu signal (tanda) kepada para investor bahwa manajemen perusahaan meramalkan suatau

penghasilan yang baik dimasa mendatang. Sebaliknya suatu penurunan dividen atau kenaikan dividen yang dibawah normal (biasanya) diyakini investor sebagai pertanda (signal) bahwa perusahaan menghadapi masa sulit diwaktu mendatang.

5. Teori Clientele Effect

Teori ini menyebutkan adanya kelompok (clientele) pemegang saham yang berbeda akan memiliki prefrensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini menyukai suatu Dividend Per Share (DPS) yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

demikian maka kelompok pemegang saham yang dikenakan pajak lebih menyukai capital gains pula sebaliknya.

2.1.2.3Faktor Yang Mempengaruhi Kebijakan Dividen

Faktor yang menentukan dan mempengaruhi dalam pembuatan kebijakan dividen menurut Sjahrial (2002) antara lain:

1. Posisi Likuiditas Perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan. 2. Kebutuhan Dana Untuk Membayar Hutang

Apabila sebagian besar laba digunakan untuk membayar hutang maka sisanya yang digunakan untuk membayar dividen makin kecil.

3. Rencana Perluasan Usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat dibayarkan untuk dividen.

4. Pengawasan Terhadap Perusahaan

Kebijakan pembiayaan untuk ekspansi dibiayai dengan dana dari sumber intern antara lain adalah laba. Dengan pertimbangan, apabila dibiayai dengan penjualan saham baru ini akan melemahkan kontrol dari kelompok pemegang saham dominan. Karena suara pemegang saham mayoritas berkurang.

2.1.3 Earning Per Share (EPS)

2.1.3.1Pengertian Earning Per Share (EPS)

25

Earning Per Share (EPS) sebagai salah satu rasio yang biasa digunakan dalam prospektus, bahan penyajian, dan laporan tahunan kepada pemegang saham yang merupakan laba bersih dikurangi dividen (laba tersedia bagi pemegang saham biasa) dibagi dengan rata-rata tertimbang dari saham biasa yang beredar akan menghasilkan laba per saham. Sehingga Earning Per Share (EPS) merupakan jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar.

Angka yang ditunjukkan dari EPS ini yang sering dipublikasikan sebagai indikator kinerja perusahaan. Investor maupun calon investor berpandangan bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per saham dan tingkat harga saham dikemudian hari, serta EPS juga relevan untuk menilai efektivitas manajemen dan kebijakan pembayaran dividen. .

Rumus yang digunakan untuk menghitung Earning Per Share (EPS) :

EPS =

2.1.3.2Faktor-Faktor yang mempengaruhi Earning Per Share (EPS)

Adapun faktor-faktor yang dapat mempengaruhi earning per share adalah : 1. Pengguna hutang.

dalam penggunaan hutang akan mengakibatkan perubahan laba per lembar saham (EPS) dan karena itu juga mengakibatkan perubahan harga saham. Dari

penjelasan tersebut terlihat bahwa perubahan penggunaan hutang, merupakan faktor yang mempengaruhi tingkat besaran EPS.

2. Tingkat laba bersih sebelum bunga dan pajak (EBIT).

Dalam memenuhi sumber dananya, manajemen pun dihadapkan pada beberapa alternatif sumber pendanaan, apakah dengan modal sendiri atau dengan pinjaman (modal asing). Sutrisno (2001) menyatakan bahwa dalam memilih alternatif sumber dana, perlu diketahui pada tingkat profit sebelum bunga dan pajak

(EBIT) berapa apabila dibelanjai dengan modal sendiri atau hutang menghasilkan EPS yang sama. Dari penjelasan tersebut dapat dikatakan bahwa tingkat laba bersih sebelum bunga dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar saham.

Faktor-Faktor yang menyebabkan terjadinya kenaikan dan penurunan Earning Per Share (EPS) :

Kenaikan Earning Per Share (EPS)

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap. 2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun. 3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun. 4. Presentase kenaikan laba bersih lebih besar daripada presentase

27

5. Presentase penurunan jumlah lembar saham biasa yang beredar lebih besar daripada presentase penurunan laba bersih

Penurunan Earning Per Share (EPS)

1. Laba bersih tetap dan jumlah lembar saham biasa yang berdar naik. 2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. 3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik. 4. Presentase penurunan laba bersih lebih besar deripada presentase

penurunan jumlah lembar saham biasa yang beredar.

5. Presentase kenaikan jumlah lembar saham biasa yang beredar lebih besar daripada presentase kenaikan laba bersih

2.1.4 Hubungan Earning Per Share (EPS) Dengan Harga Saham

Bagi para investor, informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earning perusahaan di masa mendatang. Apabila EPS yang dihasilkan sesuai dengan harapan investor, maka keinginan investor untuk menanamkan modalnya juga meningkat dan akan meningkatkan harga saham seiring dengan tingginya permintaan akan saham.

Penelitian yang dilakukan oleh Stice dan Skousen (2005), terdapat hubungan yang signifikan antara perubahan earning dan perubahan saham. Apabila EPS tinggi, investor menganggap perusahaan mempunyai prospek yang baik di masa yang akan datang, karena investor percaya bahwa nilai suatu saham akan

keinginan investor untuk menanamkan modalnya juga meningkat dan akan meningkatkan harga saham seiring dengan tingginya permintaan akan saham.

2.1.5 Hubungan Dividen Per Share (DPS) Dengan Harga Saham

Kebijakan dividen bisa dilihat dari rasio pembayaran dividen, yakni presentase dari setiap rupiah yang dihasilkan dibagikan kepada pemilik dalam bentuk tunai, dihitung dengan membagi dividen kas per saham dengan laba per saham (Sudjaja dan Barlian,2003). Kebijakan dividen yang optimal (optimal dividen policy) ialah kebijakan dividen yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham perusahaan (Weston dan Eugene,1990).

Kebijakan dividen yang menghasilkan pembagian dividen per share yang semakin bertambah dari tahun ke tahun akan meningkatkan kepercayaan para investor, dan secara tidak langsung memberikan informasi kepada para investor bahwa

kemampuan perusahaan dalam menciptakan laba perusahaan semakin meningkat. Informasi yang demikian akan mempengaruhi minat dari investor terhadap saham sebuah perusahaan. Semakin banyak investor yang berminat membeli saham sebuah perusahaan maka akan menaikkan permintaan saham perusahaan.

29

Penelitian yang dilakukan oleh Halim (2005) menjelaskan bahwa pengaruh penurunan besarnya angka dividen yang dibayarkan sebuah perusahaan dapat menjadi informasi yang kurang baik bagi perusahaan karena dividen merupakan tanda tersedianya laba perusahaan. Besarnya dividen yang dibayar perusahaan menjadi pedoman bagi investor sebagai informasi tingkat pertumbuhan laba saat ini dan masa mendatang. Dengan anggapan tersebut, harga saham menjadi turun, karena banyak pemegang saham akan menjual sahamnya. Sebaliknya, pengaruh kenaikan besarnya angka dividen yang dibayarkan sebuah perusahaan dapat menjadi informasi yang baik bagi perusahaan karena dapat mendorong harga saham perusahaan naik.

2.2 Penelitian Terdahulu

Berikut adalah penelitian terdahulu :

Tabel 2.1 Tabulasi Penelitian Terdahulu :

No. Penulis Topik Variabel

yang digunakan

Hasil Penelitian

1. 1Putu Ryan Damayanti dkk (2014)

Pengaruh dividen per share dan

earning per share

terhadap harga saham pada

perusahaan industri barang konsumsi yang terdaftar di bursa efek indonesia periode 2010-2012 Dividen Per Share (DPS),dan Earning Per Share (EPS) dan Harga Saham

Secara parsial, Earning Per Share (EPS) dan

Dividend Per Share

(DPS) berpengaruh signifikan terhadap harga saham. Secara simultan menunjukkan Earning Per Share (EPS) dan

Dividend Per Share

(DPS) berpengaruh signifikan terhadap harga saham

2. Yuyun Yuliani

dan Yoyon

Supriadi (2013)

Pengaruh Earning Per Share Dan

Dividend Per Share

Terhadap Harga Saham Perusahaan Yang Go Public

Dividen Per Share

(DPS),dan

Earning Per Share (EPS) dan Harga saham

Variabel earning per share berpengaruh positif dan signifikan terhadap terhadap harga saham. Variabel dividen per share berpengaruh negatif dan signifikan terhadap harga saham 3. Yongki

Sukarman dan Siti Khairani (2012)

Pengaruh Dividend Per Share dan Earning Per Share Terhadap Harga Saham Pada Perusahaan Sektor Otomotif di Bursa Efek Indonesia

Dividen Per Share

(DPS),dan

Earning Per Share (EPS) dan Harga Saham

BAB III

METODE PENELITIAN

3.1Objek Penelitian

Objek penelitian ini adalah perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) pada periode penelitian 2010-2014. Data yang digunakan dalam penelitian adalah data kuantitatif, yaitu jenis data yang berupa angka. Sumber data yang digunakan adalah data sekunder, yaitu data yang tidak secara langsung diperoleh dari sumber pertama dan telah disusun dalam bentuk dokumen tertulis (Wiratna dan Poli,2012).

3.2Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode

3.3Populasi dan Sampel 3.3.1 Populasi

Populasi dalam penelitian ini berjumlah dua puluh perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014. Daftar populasi yang digunakan dalam penelitian ini dapat dijelaskan dalam tabel berikut.

Tabel 3.1 Daftar Populasi Penelitian:

No Nama Emiten Kode Saham

1. PT Indofarma (Persero) Tbk INAF

2. PT Kimia Farma (Persero) Tbk KAEF

3. PT Perusahaan Gas Negara (Persero) Tbk PGAS

4. PT Krakatau Steel (Persero) Tbk KRAS

5. PT Adhi Karya (Persero) Tbk ADHI

6. PT Pembangunan Perumahan (Persero) Tbk PTPP

7. PT Wijaya Karya (Persero) Tbk WIKA

8. PT Waskita Karya (Persero) Tbk WSKT

9. PT Bank Negara Indonesia (Persero) Tbk BBNI

10. PT Bank Rakyat Indonesia (Persero) Tbk BBRI

11. PT Bank Tabungan Negara (Persero) Tbk BBTN

12. PT Bank Mandiri (Persero) Tbk BMRI

13. PT Aneka Tambang (Persero) Tbk ANTM

14. PT Bukit Asam (Persero) Tbk PTBA

15. PT Timah (Persero) Tbk TINS

16. PT Semen Baturaja (Persero) Tbk SMBR

17. PT Semen Indonesia (Persero) Tbk SMGR

18. PT Jasa Marga (Persero) Tbk JSMR

19. PT Garuda Indonesia (Persero) Tbk GIAA

20. PT Telekomunikasi Indonesia (Persero) Tbk TLKM

33

3.3.2 Sampel

Penentuan sampel dalam penelitian ini berdasarkan metode purposive sampling yakni penentuan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu (Wiranta dan poly,2012). Kriteria penelitian untuk memilih sampel adalah sebagai berikut :

1. Perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

2. Kelengkapan laporan keuangan tahunan dan laporan kinerja keuangan perusahaan selama periode 2010-2014.

[image:52.595.111.517.440.649.2]3. Perusahaan Badan Usaha Milik Negara (BUMN) yang konsisten membagikan dividennya selama periode 2010-2014.

Tabel 3.2 Kriteria pemilihan sampel

Kriteria Jumlah Perusahaan

Perusahaam Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

20

Kelengkapan laporan keuangan tahunan dan laporan kinerja keuangan

perusahaan selama periode 2010-2014.

13

Perusahaan Badan Usaha Milik Negara (BUMN) yang konsisten membagikan dividennya selama periode 2010-2014.

9

Perusahaan yang memenuhi persyaratan sebagai sampel

9

Sumber : www.sahamoke.com Dan Diolah Penulis

(BUMN), yang masuk dalam ketiga kriteria tersebut berjumlah sembilan

[image:53.595.112.479.236.383.2]perusahaan sehingga sampel dalam penelitian ini berjumlah sembilan perusahaan Badan Usaha Milik Negara (BUMN). Sampel emiten BUMN yang digunakan dalam penelitian ini adalah sebagai berikut :

Tabel 3.3 Daftar Sampel penelitian :

No Kode Saham Nama Emiten

1. ADHI PT Adhi Karya (Persero) Tbk

2. JSMR PT Jasa Marga (Persero) Tbk

3. PTBA PT Bukit Asam (Persero) Tbk

4. SMGR PT Semen Indonesia (Persero) Tbk

5. TLKM PT Telekomunikasi Indonesia (Persero) Tbk

6. BBNI PT Bank Negara Indonesia (Persero) Tbk 7. BBRI PT Bank Rakyat Indonesia (Persero) Tbk 8. BBTN PT Bank Tabungan Negara (Persero) Tbk 9. BMRI PT Bank Mandiri (Persero) Tbk

Sumber: www.sahamoke.com dan diolah penulis

3.4Definisi Operasional Variabel

Definisi operasional variabel digunakan untuk menjelaskan variabel-variabel yang digunakan dalam penelitian beserta masing-masing ukuran yang digunakan untuk mengukur variabel independen dan variabel dependen.

3.4.1 Variable Independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen

(Sugiyono,2013).

35

Masing-masing variabel independen akan dijelaskan sebagai berikut : 1) Dividen Per Share (DPS)

Dividend Per Share (DPS) merupakan total semua dividen tunai yang dibagikan dibandingkan dengan jumlah saham yang beredar (Intan, 2009). Rumus yang digunakan dalam menghitung DPS ini adalah:

DPS =

2) Earning Per Share (EPS)

Earning Per Share (EPS) merupakan rasio antara pendapatan setelah pajak dengan jumlah saham yang beredar. EPS juga merupakan gambaran mengenai kemampuan perusahaan dalam menghasilkan keuntungan bersih dalam setiap lembar saham.Rasio Earning Per Share (EPS) dapat dihitung dengan rumus berikut (Astuti,2004):

EPS =

3.4.2 Variabel Dependen

Definisi operasional variabel penelitian dapat digambarakan pada tabel berikut:

Tabel 3.4 Definisi Operasional Variabel :

Variabel Definisi Indikator Ukuran

Harga Saham pada saat closing

price (Y)

Harga yang terjadi dipasar bursa pada saat tertentu oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal (Jogiyanto: 2008).

closing price (harga penutupan) Nilai rupiah

per lembar saham

Dividend Per Share (DPS) (X1)

Dividend Per Share (DPS) merupakan total semua dividen tunai yang dibagikan dibandingkan dengan jumlah saham yang beredar DPS =

(Dividen Tunai Yang Dibagikan Perusahaan)/(Jumlah Saham Beredar) x 100%

Rasio

Earning Per Share (EPS)

(X2)

Earning Per Share (EPS) merupakan rasio antara pendapatan setelah pajak dengan jumlah saham yang beredar EPS =

(Laba Bersih Yang Diperoleh Perusahaan)/(Jumlah Saham Beredar) x

100%

Rasio

Sumber: literature yang mendukung dan jurnal ilmiah yang dioalah peneliti

3.5Metode Analisis Data

3.5.1 Uji Asumsi Klasik (Uji Data)

37

Pengujian asumsi klasik yang digunakan dalam penelitian ini yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi dan. Berikut ini adalah hasil uji asumsi klasik data penelitian :

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data pada variabel terikat, variabel bebas, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal, sedangkan distribusi normal dapat diketahui dengan melihat penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Ghozali, 2011).

Ada dua cara mendeteksi apakah residual memiliki distribusi normal atau tidak dengan :

1) Analisis Grafik

Analisis grafik yang digunakan untuk menguji normalitas data dalam penenlitian ini menggunakan grafik histrogram dan probability plot . Menurut Ghozali (2011) grafik histogram digunkan untuk membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Kemudian probability plot digunakan untuk membandingkan distribusi kumulatif dari data sesungguhnya dengan

distribusi kumulatif dan distribusi normal. Dasar pengambilan keputusan uji normalitas:

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

- Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

[image:57.595.127.389.326.531.2]Hasil uji normalitas data dengan menggunakan grafik histrogram dan probability plot :

Gambar 3.1 Grafik Histogram

Dengan melihat tampilan grafik histrogram, pada Gambar 3.1 menunjukkan pola data terdistribusi secara normal, karena bentuk kurva pada histrogram memiliki bentuk seperti lonceng dan mengikuti arah garis. Kemudian untuk lebih

39

[image:58.595.206.410.376.604.2]Grafik normal probability plot mengambarkan bahwa data mendekati distribusi normal. Pada Gambar 3.2 terlihat data menyebar disekitar diagonal dan mengikuti arah garis atau grafik histrogramnya. Meskipun data sedikit keluar garis maka dan kemudian mengikuti kembali garis diagonalnya, data observasi penelitian ini dikatakan mendekati distribusi normal. Uji normalitas baik dengan menggunakan grafik histrogram maupun grafik normal probability plot menyatakan bahwa data penelitian ini mendekati distribusi normal. Berikut ini hasil uji normalitas terlihat pada grafik normal probability plot.

Gambar 3.2 Hasil Uji Normalitas Dengan Analisis Grafik Probability Plot:

2) Analisis Statistik

(2011) uji statistik digunakan untuk lebih meyakinkan bahwa data yang digunakan terdistribusi dengan normal. Analisis statistik menggunakan uji statistik non parametrik Kolmogorov Smirnov (K-S). Uji ini dapat dilihat dengan

membandingkan Z hitung dengan Z tabel, dengan kriteria sebagai berikut :

- Jika Z hitung (Kolmogorov Smirnov) < Z table (1,96), atau angka signifikan >

taraf signifikansi (α) 0,05; maka distribusi data dikatakan normal.

- Jika Z hitung (Kolmogorov Smirnov) > Z table (1,96), atau angka signifikan <

[image:59.595.113.414.387.585.2]taraf signifikansi (α) 0,05 distribusi data dikatakan tidak normal.

Tabel 3.5 Hasil Uji Normalitas Dengan Analisis Statistiki Non Parametrik :

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 45

Normal Parametersa Mean .0000000

Std. Deviation 2.63391425E3

Most Extreme Differences Absolute .141

Positive .141

Negative -.135

Kolmogorov-Smirnov Z .947

Asymp. Sig. (2-tailed) .332

a. Test distribution is Normal.

41

2. Uji Multikolonieritas

Uji multikolinearitas digunakan untuk mengetahui ada tidaknya korelasi antara variabel bebas satu terhadap variabel bebas lainnya.

Menurut Ghozali (2011), uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Dasar pertimbangan uji multikononieritas adalah sebagai berikut :

1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolineritas antar variabel bebas dalam model regresi. 2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan

bahwa ada multikolinaeritas antar variabel bebas dalam model regresi.

[image:60.595.112.420.495.611.2]Uji multikolonieritas dalam penelitian ini diuji menggunakan perhitungan koefisien (a). Berikut ini hasil uji multikoloniertitas data penelitian.

Tabel 3.6 Hasil Uji Multikolonieritas Dengan Koefisien (a) : Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DPS .287 3.482

EPS .287 3.482

a. Dependent Variable: harga_saham

sebesar 3,482 kurang dari atau sama dengan (≤) 10, sehingga disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam data ada korelasi antara

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Salah cara uji autokorelasi adalah uji Durbin – Watson (D-W test). Dimana analisis dilakukan dengan membandingkan nilai statistik hitung Durbin-Watson (D-W) pada perhitungan regresi dengan data statistik pada Tabel Durbin-Watson. Hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi (r = 0), dan HA : ada autokorelasi (r ≠ 0)

[image:61.595.114.511.497.695.2]Dasar pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut : Tabel 3.7 Pengambilan Keputusan Uji Autokorelasi :

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negative

Tolak No decision

Tolak No decision Tidak ditolak

0 < d < dl

dl ≤ d ≤ du

4-dl < d < 4 4-du ≤ d ≤ 4-dl

43

Tabel 3.8 Hasil Uji Autokorelasi :

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .864a .746 .734 2695.89719 2.126

a. Predictors: (Constant), EPS, DPS

b. Dependent Variable: harga_saham

Pada table Durbin-Watson dengan α = 0,05, n=45 dan K = 2

dl (batas bawah) = 1.4298

du (batas atas) = 1.6148

Berdasarkan hasil perhitungan, diperoleh nilai DW untuk variabel dependen (Harga saham) sebesar ,2,126, maka nilai DW berada di daerah du < d < (4-du) yaitu 1,4298 < 2,126 < 2,5702 yang berarti bahwa tidak ada autokorelasi.

4. Uji Heteroskedastisitas

dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-standardized (Ghozali, 2011). Sedangkan dasar pengambilan keputusan untuk uji heterokedastisitas adalah (Ghozali, 2011) :

a. Jika ada pola tertentu seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka

mengindikasikan telah terjadi heterokedastisitas.

[image:63.595.128.485.384.606.2]b. Jika tidak ada pola yang jelas serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Gambar 3.3 Hasil scatterplot

Terlihat pola yang tidak jelas dan menyebar tidak menentu, pada Gambar 3.3 pola titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, dapat

45

lain. Data yang digunakan lolos uji asumsi klasik uji heteroskedastisitas sehingga data layak digunakan untuk model regresi.

3.6Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah model regresi linear berganda, karena terdapat dua variabel bebas (variabel independen) untuk mengetahui pengaruh dari variabel terikat (variabel dependen). Wiratna dan poli (2012) menyatakan bahwa regresi linear berganda digunakan untuk regresi yang memiliki satu variabel dependen dan dua variabel independen.

3.6.1 Model Regresi Linier Berganda

Analisis regresi berganda adalah teknik statistik melalui koefisien parameter untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen. Model persamaan regresi linear berganda dengan rumus sebagai berikut (Wiranta dan Poly,2012) :

Y= a + b1X1 + b2X2 + e

Keterangan :

Y = Variabel dependen (harga saham pada closing price per rupiah) a = Harga Konstanta

b1= Koefisien Regresi Variabel X1 b2 = Koefisien Regresi Variabel X2

3.7Pengujian Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian ini adalah dengan melihat koefisien determinan (R2), uji signifikan simultan (uji F), dan uji signifikan individual (uji statistik t).

1. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya nilai koefisien determinasi ini adalah antara nol sampai dengan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen yang terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali : 2011).

2. Uji Signifikan Simultan (Uji F)

Uji F digunkan untuk mengetahui secara simultan variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat. Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat.

47

menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang dilakukan mengenai pengaruh Dividen Per Share (DPS) , dan Earning Per Share (EPS) terhadap harga saham Perusahaan BUMN yang terdaftar di BEI periode 2010-2014, maka penulis memiliki beberapa kesimpulan, diantaranya :

1. Earning Perusahaan BUMN mengalami fluktuatif, cenderung naik dan turun. Terdapat lima dari sembilan perusahaan (55,6%) yang laba per lembar

sahamnya cenderung mengalami kenaikan dan fluktuatif, serta satu

perusahaan (11,1%) yang mengalami penurunan dan fluktuatif . Kemudian terdapat tiga dari Sembilan (33,3%) Perusahaan BUMN yang mengalami peningkatan laba per lembar saham secara terus menerus selama periode 2010-2014.

63

peningkatan dividen per lembar saham secara terus menerus selama periode 2010-2014.

3. Harga saham Perusahaan BUMN mengalami fluktuatif, cenderung naik dan turun. Terdapat enam perusahaan dari sembilan perusahaan (66,7%) yang harga per lembar sahamnya cenderung mengalami kenaikan dan fluktuatif serta tiga dari sembilan (33,3%) perusahaan yang mengalami penurunan dan fluktuatif . 4. Hasil perhitungan dan pengujian regresi linier berganda dapat disimpulkan

bahwa secara bersama-sama, DPS dan EPS memiliki pengaruh yang signifikan terhadap harga saham Perusahaan BUMN yang terdaftar di BEI periode 2010-2014. Hal itu ditunjukkan dari nilai F hitung sebesar 61,789 dengan tingkat sig.hitung 0,000 <0,05 dan nilai R Square sebesar 74,6%. Secara parsial, variabel EPS dan DPS berpengaruh positif signifikan terhadap harga saham dengan nilai signifikasi hitung sebesar 0,000.

5. Implikasi dari hasil uji hipotesis menunjukkan bahwa Variabel EPS sebagai tolak ukur kinerja perusahaan dalam menghasilkan laba. Besaran angka-angka EPS tersebut akan menarik minat dari investor untuk membeli saham dan akan meningkatkan permintaan saham. Permintaan saham yang naik namun dengan yang penawaran tetap akan mendorong harga saham perusahaan naik.

5.2 Saran

1. Untuk penelitian selanjutnya sebaiknya memperbesar cakupan penelitian baik memperbesar cakupan objek yang akan diteliti maupun menambah variabel yang akan diteliti, sehingga hasil penelitian bisa mewakili penilaian harga saham yang lebih akurat.

2. Berdasarkan pada hasil penelitian, manajemen perusahaan disarankan untuk lebih memerhatikan pembagian dividen dan memaksimalkan kemampuan perusahaan dalam menghasilkan laba agar dapat meningkatkan harga saham perusahaan.

DAFTAR PUSTAKA

Astuti, Dwi. 2004. Manajemen Keuangan Perusahaan Cetakan Ketiga. Jakarta. Ghalia Indonesia.

Damayanti,I Putu Ryan dkk. 2014. Pengaruh dividen per share dan earning per share

terhadap harga saham pada perusahaan industri barang konsumsi yang terdaftar di bursa efek indonesia periode 2010-2012. Jurnal. Universitas Pendidikan Ganesha.

Dramadji, Tjiptono dan Hendry M.Fakhrudin,2006.Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta. PT Salemba Empat.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS Edisi Kelima. Semarang.Badan Penerbit Universitas Diponegoro.

Halim, Abdul. 2005. Analisis Investasi. Jakarta. Salemba Empat.

Husnan , Suad. 1996. Manajemen Keuangan : Teori dan Penerepan (Keputusan Jangka Panjang). Yogyakarta. BPFE.

Husnan, Suad dan Enny Pudjiastuti. 2002. Dasar-dasar Manajemen Keuangan. Yogyakarta. UPP AMP YKPM.

Intan, Taranika. 2009. Pengaruh Dividen Per Share dan Earning Per Share Terhadap Harga Saham Pada Perusahaan Go Public di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara.

Jogiyanto, H.M. 2008. Analisis dan Desain Sistem Informasi: Pendekatan Terstruktur dan Praktek Aplikasi Bisnis. Yogyakarta.

Kasmir. 2010. Pengantar Manajemen Keuangan. Edisi Pertama. Cetakan Kedua. Jakarta. Kencana.

Sudjaja, Ridwan dan Inge Barlian. 2003. Manaje