SKRIPSI

PENGARUH

DIVIDEN PAYOUT RATIO (DPR)

DAN

EARNING

PER SHARE (EPS)

TERHADAP HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH

NAMA : FEBRI RAHMADSYAH HARAHAP

NIM : 070522050

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk melihat pengaruh antara antara dividen payout ratio dan earning per share terhadap harga saham baik secara parsial maupun simultan pada perusahaan perusahaan manufaktur yang terdaftar di BEI. Variabel independen yang digunakan dalam penelitian ini adalah dividen payout ratio dan earning per share. Variabel dependen dalam penelitian ini adalah harga saham. Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang go public di Bursa Efek Indonesia pada tahun 2007-2009. dimana jumlah populasi yang digunakan adalah sebanyak 146 perusahaan.

Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah amatan yang diperoleh dalam penelitian ini adalah 15 sampel. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

Hasil uji koefisien determinasi menunjukkan nilai adjusted R2 adalah sebesar 16.1%. Dengan demikian besarnya pengaruh yang diberikan oleh variabel dividen payout ratio dan earning per share terhadap harga saham adalah sebesar 16.1 %. Sedangkan sisanya sebesar 83.9 % adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Berdasarkan hasil uji parsial diperoleh bahwa variabel earning per share berpengaruh positif dan signifikan terhadap harga saham sedangkan variable dividen payout ratio tidak berpengaruh terhadap harga saham. Dan variabel dividend per share tidak berpengaruh signifikan terhadap harga saham. Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa variabel dividen payout ratio dan earning per share berpengaruh terhadap harga saham.

DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 5

1. Harga Saham ... 5

2. Deviden Payout Ratio... 12

3. Earning Per Share ... 14

B. Tinjauan Penelitian terdahulu ... 15

C. Kerangka Konseptual dan Hipotesis Penelitian ... 16

1. Kerangka Konseptual ... 17

BAB III METODE PENELITIAN

A. Tempat Penelitian... 20

B. Populasi dan Sampel Penelitian ... 20

C. Jenis dan Sumber Data ... 21

D. Metode Pengumpulan Data... 22

E. Defenisi Operasional Dan Pengukuran Variabel ... 22

F. Metode Analisis Data ... 23

1. Uji Asumsi Klasik ... 24

2. Uji Hipotesis ... 27

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 31

B. Analisis Statistik Deskriptif ... 33

C. Hasil Uji Asumsi Klasik ... 34

1. Hasil Uji Normalitas Data ... 34

3. Hasil Uji Heteroskedastisitas ... 40

4. Hasil Uji Autokorelasi ... 41

D. Hasil Pengujian Hipotesis ... 43

1. Uji Koefisien Determinasi ... 43

2. Analisi Regresi ... 44

3. Hasil Pengujian Parsial (uji t) ... 45

4. Hasil Pengujian Simultan (uji F) ... 46

D. Pembahasan Hasil Penelitian ... 47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Saran ... 50

ABSTRAK

Penelitian ini bertujuan untuk melihat pengaruh antara antara dividen payout ratio dan earning per share terhadap harga saham baik secara parsial maupun simultan pada perusahaan perusahaan manufaktur yang terdaftar di BEI. Variabel independen yang digunakan dalam penelitian ini adalah dividen payout ratio dan earning per share. Variabel dependen dalam penelitian ini adalah harga saham. Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang go public di Bursa Efek Indonesia pada tahun 2007-2009. dimana jumlah populasi yang digunakan adalah sebanyak 146 perusahaan.

Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah amatan yang diperoleh dalam penelitian ini adalah 15 sampel. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

Hasil uji koefisien determinasi menunjukkan nilai adjusted R2 adalah sebesar 16.1%. Dengan demikian besarnya pengaruh yang diberikan oleh variabel dividen payout ratio dan earning per share terhadap harga saham adalah sebesar 16.1 %. Sedangkan sisanya sebesar 83.9 % adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Berdasarkan hasil uji parsial diperoleh bahwa variabel earning per share berpengaruh positif dan signifikan terhadap harga saham sedangkan variable dividen payout ratio tidak berpengaruh terhadap harga saham. Dan variabel dividend per share tidak berpengaruh signifikan terhadap harga saham. Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa variabel dividen payout ratio dan earning per share berpengaruh terhadap harga saham.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan yang pesat pada pasar modal saat ini sangat menarik perhatian para calon investor dan pemilik modal untuk berinvestasi di pasar modal. Mereka perlu memperoleh sejumlah informasi yang berkaitan dengan dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan yang layak dimiliki. Informasi yang terpercaya tentang kinerja keuangan perusahaan, manajemen perusahaan, kondisi ekonomi makro, dan informasi relevan lainnya diperlukan untuk menilai saham secara akurat. Informasi tersebut dapat membantu calon investor menilai kemampuan saham dalam memberi keuntungan yang diinginkannya. Penilaian saham secara akurat bisa meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan wajar mengingat investasi saham merupakan jenis investasi yang beresiko tinggi meskipun menjanjikan keuntungan relatif besar. Ini berarti investasi dalam bentuk saham menjanjikan keuntungan yang besar sekaligus beresiko. Oleh karena itu perusahaan berusaha berkembang dan menunjukkan kinerja yang lebih baik dimata investor.

yang diberikan kepada investor berdasarkan return saham yang diperoleh perusahaan. Kebijakan dividen inilah yang akan menetapkan berapa besar bagian dari laba bersih yang menjadi laba yang ditahan.

Pembagian dividen sebagian besar dipengaruhi oleh perilaku sebagian investor yang lebih memilih dividen yang tinggi meskipun mengakibatkan retained earning menjadi rendah. Investor beranggapan bahwa dividen yang diterima saat ini lebih berharga dibandingkan capital gain yang diperoleh kemudian hari.

Dividen Payout Ratio (DPR) dan Earning Per Share (EPS) adalah bagian dari rasio keuangan yang digunakan oleh sebagian banyak investor. Analisis yang menggunakan kedua rasio ini merupakan salah satu yang mempengaruhi harga saham di pasar bursa, karena semakin besar tingkat kemampuan perusahaan dalam menghasilkan keuntungan akan semakin besar pula minat investor untuk memilikinya.

Menyangkut harga saham, penelitian ini sebelumnya telah dilakukan oleh Damayanti (2001) yang menunjukkan bahwa Dividen Per Share (DPS) berpengaruh signifikan terhadap harga saham, sedangkan EPS tidak berpengaruh terhadap harga saham.

Sementara penelitian dari Nurmala (2006) menunjukkan bahwa DPR dan EPS tidak mempunyai pengaruh terhadap harga saham perusahaan.

signifikan terhadap harga saham. Sedangkan secara simultan DPR dan EPS berpengaruh signifikan terhadap harga saham.

Kemudian penelitian dari M.Izhar Arief (2010) menyimpulkan bahwa secara parsial DPR dan EPS berpengaruh negative dan tidak mempunyai pengaruh yang signifikan terhadap harga saham, sedangkan secara simultan kedua variable tersebut tidak berpengaruh terhadap harga saham. Secara lebih spefisik tentang penelitian ini akan diuraikan dalam sub bab khusus. Ketidakkonsistenan dari hasil penelitian sebelumnya memotivasi peneliti untuk meneliti kembali mengenai pengaruh DPR dan EPS terhadap harga saham. Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Dividen Payout Ratio (DPR) dan Earning Per Share (EPS) Terhadap Harga Saham

Pada Perusahaan Manufaktur yang terdaftar di BEI”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, penulis merumuskan permasalahan sebagai berikut:

Apakah secara parsial dan simultan, Dividen Payout Ratio(DPR) dan Earning Per Share (EPS) berpengaruh signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI ?

C. Tujuan Penelitian

D. Manfaat Penelitian

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti tentang masalah yang diteliti sehingga dapat diperoleh gambaran lebih jelas mengenai kesesuaian di lapangan dengan teori yang ada.

2. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai referensi atau masukan dalam pengambilan keputusan investasi.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Harga Saham

Saham adalah surat berharga yang menunjukkan kepemilikan atas perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain yang dilakukan perusahaan kepada pemegang sahamnya, termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi likuiditas.

Harga saham dapat merupakan salah satu indikator kinerja manajemen dalam pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan. Harga saham menurut Susanto (2002:12), yaitu “harga yang ditentukan secara lelang kontiniu.” Sedangkan, menurut Sartono (2001:70), “harga pasar saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal”.

Penilaian atas saham merupakan suatu mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diamati menjadi perkiraan tentang harga saham. Variabel-variabel ekonomi tersebut misalnya laba perusahaan, dividen yang dibagikan, aset perusahaan, variabilitas laba dan sebagainya. Secara umum ada dua analisis yang sering digunakan dalam melakukan analisis harga saham, yaitu analisis teknikal (technical analysis) dan analisis fundamental (fundamental analysis).

(A).Analisis teknikal

Analisis teknikal merupakan analisis yang memperhatikan perubahan harga saham dari waktu ke waktu. Analisis ini akan menentukan nilai saham dengan menggunakan data pasar dari saham, seperti harga dan volume transaksi saham. Harga suatu saham akan ditentukan oleh penawaran (supply) dan permintaan (demand) terhadap saham tersebut.

Analisis teknikal biasanya menggunakan data yang dianalisis dengan menggunakan grafik atau program komputer. Dengan mengamati grafik tersebut dapat diketahui bagaimana kecenderungan harga, memperkirakan kemungkinan waktu dan jarak kecenderungan, serta memilih saat yang paling menguntungkan untuk masuk dan keluar pasar.

(B).Analisis fundamental

Analisis fundamental merupakan alat analisis yang sangat berhubungan dengan kondisi keuangan perusahaan. Widoatmodjo (2007:263) menyatakan bahwa “analisis fundamental sebenarnya merupakan metode analisis saham dengan melakukan penilaian atas laporan keuangan.” Menurut Darmadji dan Fakhruddin (2006:189), “analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan”. Dengan demikian analisis fundamental merupakan analisis yang berbasis pada data riil untuk mengevaluasi atau memproyeksikan nilai suatu saham.

sehingga diperoleh taksiran harga saham. Beberapa data atau indikator yang umum digunakan dalam analisis fundamental adalah : pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian ekuitas, margin laba, dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

Analisis fundamental memiliki dua model penilaian terhadap nilai saham yang sering digunakan para analisis sekuritas menurut Kamaruddin (2004:81), yaitu:

• Pendekatan nilai sekarang (present value)

Pendekatan nilai sekarang atau disebut juga dengan kapitalisasi laba (capitalization of income method), melibatkan proses kapitalisasi nilai-nilai masa depan yang didiskontokan menjadi nilai sekarang. • Pendekatan Price Earning Ratio (PER)

Salah satu pendekatan yang populer adalah dengan menggunakan nilai pendapatan untuk memperkirakan nilai intrinsik, yaitu dengan pendekatan Price Earnings Ratio (PER), atau disebut juga dengan earnings multiplier.

Kedua analisis harga saham baik yang dilakukan secara teknikal maupun fundamental intinya adalah untuk memperkirakan keuntungan dan resiko atas kepemilikan saham

1) Keuntungan Pembelian Saham

Ekspektasi atau motivasi setiap investor adalah mendapatkan keuntungan dari transaksi yang mereka lakukan. Saham memiliki potensi keuntungan dalam 2 (dua) hal, yaitu pembagian dividen dan kenaikan harga saham (capital gain).

Deviden merupakan keuntungan perusahaan yang dibagikan kepada semua pemegang saham. Biasanya dilakukan satu tahun sekali. Bentuk dari dividen itu sendiri bisa berupa uang tunai ataupun bentuk penambahan saham. Sedangkan capital gain didapat berdasarkan selisih harga jual saham dengan harga beli. Dimana keuntungan didapat bila harga jual saham lebih tinggi dari harga beli saham.

2)

Menurut Darmadji dan Fakhruddin (2006:13), ada beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat dividen dan mengalami capital loss.

Resiko Kepemilikan Saham

a. Tidak Mendapat Dividen

b. Capital Loss

Dalam aktifitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli.

Disamping risiko di atas, seorang pemegang juga masih dihadapkan dengan potensi resiko lainnya, yaitu:

1. Perusahaan bangkrut atau dilikuidasi,

Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika sebuah perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau di-delist.

2. Saham di-delist dari bursa,

Resiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan di-delist dari bursa umuumnya adalah karena kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun.

c. Saham diberhentikan sementara (suspensi)

Di samping dua risiko di atas, risiko lain yang juga “mengganggu” para investor untuk melakukan aktivitasnya adalah jika suatu saham di-suspend atau dihentikan perdagangannya oleh otoritas Bursa Efek, yang menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut.

(C)Faktor-faktor yang mempengaruhi harga saham.

berasal dari internal maupun eksternal. Adapun fakotr internalnya antara lain adalah :

1) laba perusahaan,

2) pertumbuhan aktiva tahunan, 3) likuiditas,

4) nilai kekayaan total, 5) penjualan.

Sementara itu,faktor eksternalnya adalah:

1) kebijakan pemerintah dan dampaknya, 2) pergerakan suku bunga,

3) fluktuasi nilai tukar mata uang, 4) rumor dan sentimen pasar,

5) penggabungan usaha (business combination).

2. Dividen Payout Ratio (DPR)

Kedua tujuan perusahaan tersebut selalu bertentangan, sebab jikalau semakin tinggi tingkat dividen yang dibayarkan, berarti semakin sedikit laba yang dapat ditahan untuk perusahaan, dan sebagai akibatnya ialah menghambat tingkat pertumbuhan (rate of growth) dalam pendapatan dividen per saham. Jadi kalau perusahaan ingin menahan sebagian besar dari pendapatannya untuk pertumbuhan perusahaan, berarti bagian dari pendapatan yang tersedia untuk pembayaran dividen semakin kecil.

Persentase dari pendapatan yang dibayarkan kepada para pemegang saham sebagai “cash dividen” disebut dividen payout ratio. Tegasnya DPR adalah perbandingan antara dividen per share dengan earning per share. DPR digunakan untuk mengukur berapa rupiah yang diberikan kepada pemegang saham dari keuntungan yang diperoleh perusahaan setelah dikurangi pajak. Dividen yang mengalami peningkatan dan penurunan secara drastis akan berpengaruh langsung terhadap DPR yang dihasilkan, sehingga investor atau pemegang saham dapat melihat bahwasanya perusahaan sukar untuk diprediksi.

Secara teori, pembagian dividen memberikan sinyal positif kepada para investor akan prospek saham karena mengindikasikan kemampuan perusahaan untuk mengahasilkan keuntungan. Selain itu, investor akan bereaksi terhadap perubahan DPR. Penurunan payout ratio akan ditanggapi negatif karena menggambarkan penurunan kemampuan perusahaan dalam menghasilkan kas dan sebaliknya peningkatan payout ratio akan ditanggapi positif oleh investor. DPR dirumuskan sebagai berikut:

%

3. EarningPerShare (EPS)

Ukuran kemampuan perusahaan dalam menghasilkan laba akan membuat investor tertarik untuk menanamkan modalnya pada perusahaan, karena hal itu mencerminkan kemampuan perusahaan dalam memberikan keuntungan kepada pemegang sahamnya yang dapat dilihat dari Earning Per Share (EPS). EPS menunjukkan pendapatan untuk tiap lembar saham biasa. Apabila tidak terdapat dividen saham preferen, maka EPS dihitung dengan membagi laba bersih setelah dikurangi pajak dan saham preferen dengan jumlah saham biasa yang beredar. EPS adalah indikator yang baik untuk menilai kinerja operasi perusahaan. Makin tinggi nilai EPS perusahaan, menunjukkan bahwa saham perusahaan mempunyai keuntungan yang besar untuk tiap lembar sahamnya.

Menurut Aliminsyah dan Padji (2005:62), “Earning per share adalah angka yang merupakan salah satu indikator tentang nilai perusahaan. Angka ini dihitung sebagai laba bersih dibagi dengan jumlah lembar saham yang beredar.” EPS dirumuskan sebagai berikut:

%

Pada rumus di atas, dapat dikemukakan bahwa perhitungan menggunakan bagian laba khusus untuk pemegang saham biasa. Apabila tidak terjadi perubahan jumlah saham beredar maka sebagai penyebut dalam persamaan tersebut adalah jumlah lembar saham biasa pada akhir tahun. Namun, apabila terdapat penerbitan saham baru, pemecahan saham maka jumlah saham biasa sebagai penyebut adalah rata-rata tertimbang jumlah saham beredar. EPS memiliki arti sangat penting bagi perusahaan karena menyangkut laba yang diperoleh oleh tiap pemegang saham dalam perusahaan tersebut. Kebanyakan perusahaan menampilkan EPS pada halaman depan laporan keuangannya untuk menarik perhatian calon investor dan juga agar investor yang telah terlebih dahulu menanamkan modalnya di perusahaan tersebut tidak berpindah ke perusahan lain.

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Peneliti Rumusan Masalah Kesimpulan

1 Damayanti pengaruh antara dividend per share dan earning per sedangkan Earning per share tidak berpengaruh terhadap harga saham. pengaruh antara dividend per share dan earning per Earning Per Share dan

Dividend Per Share

Dividend Payout Ratio, Current Ratio dan Variance of Earning berpengaruh terhadap Price earning ratio

Secara simultan Dividend Payout Ratio, Current Ratio dan terhadap Price Earning Ratio (PER).

4 Taranaka Intan (2009), Pengaruh

Apakah ada pengaruh antara dividend

Dividend per saham baik secara parsial maupun simultan pada perusahaan perusahaan go public di Bursa Saham pengaruh antara dividend per share dan earning per share terhadap harga saham baik secara parsial maupun simultan pada perusahaan perusahaan go public di Indonesia?

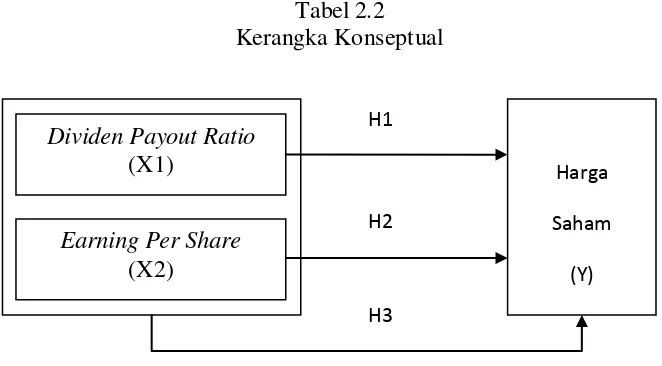

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

(EPS). Sedangkan variabel dependen adalah harga saham. Adapun kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Tabel 2.2 Kerangka Konseptual

Dari gambar di atas dapat diketahui bahwa Dividen Payout Ratio (X1) berpengaruh terhadap Harga Saham (Y) yang ditunjukkan oleh H1. Earning Per Share (X2) berpengaruh terhadap Harga Saham (Y) yang ditunjukkan oleh H2. Kemudian Dividen Payout Ratio (X1) dan Earning Per Share (X2) secara simultan berpengaruh terhadap Harga Saham (Y) yang ditunjukkan oleh H3.

EPS menunjukkan pendapatan untuk tiap lembar saham biasa. EPS merupakan laba bersih setelah dikurangi pajak (Earning After Tax) dan dikurangi saham preferen dibagi dengan jumlah saham beredar. EPS adalah indikator yang baik untuk menilai kinerja operasi perusahaan. Makin tinggi nilai EPS perusahaan, menunjukkan bahwa saham perusahaan mempunyai

Harga

Saham

(Y)

Dividen Payout Ratio (X1)

Earning Per Share (X2)

H1

H2

keuntungan yang besar untuk tiap lembar sahamnya, keuntungan yang besar per lembar saham akan mengakibatkan permintaan terhadap saham perusahaan meningkat karena EPS yang besar akan menarik minat para investor, dengan meningkatnya permintaan maka harga saham juga akan meningkat.

Dividen merupakan bagian keuntungan bersih setelah pajak dibagi dengan jumlah saham yang beredar, karena dividen merupakan salah satu keuntungan investasi melalui saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan dividen yang akan ditetapkan dalam rangka meningkatkan minat investor untuk menanamkan modalnya dalam bentuk kepemilikan saham, jika pembagian dividen perusahaan cukup besar maka akan menarik minat investor sehingga meningkatkan permintaan, dan pada akhirnya akan meningkatkan harga saham.

2. Hipotesis Penelitian

Hipotesis adalah posisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2007:41).

BAB III

METODE PENELITIAN

A. Tempat Penelitian

Tempat penelitian ini adalah pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (tidak secara langsung karena data diperoleh dari internet).

B. Populasi dan Sampel Penelitian

Menurut Erlina (2008:75) “populasi adalah sekelompok orang, kejadian, segala seseuatu yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur tyang terdaftar di BEI pada tahun 2007-2009.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:75). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu teknik penentuan sampel berdasarkan kriteria tertentu. Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI selama periode 2007-2009.

2. Perusahaan tersebut mempublikasikan laporan keuangan lengkap selama periode 2007-2009.

4. Perusahaan tersebut telah membayarkan dividen kas selama periode 2007-2009.

5. Perusahaan tidak pernah ter-delisting selama periode 2007-2009.

C. Jenis dan Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain. (Umar, 2003:60). Penulis mengumpulkan data penelitian melalui situs Bursa Efek Indonesia, yaitu softcopy Indonesian Capital Market Directory (ICMD) 2009. Adapun data yang dibutuhkan dalam penelitian ini adalah:

1. Informasi mengenai earning yang dihasilkan perusahaan.

2. Informasi mengenai dividen yang dibagikan perusahaan selama periode 2007-2009.

3. Informasi mengenai harga saham penutupan (closing price) perusahaan pada akhir tahun periode 2007-2009.

sekumpulan data suatu fenomena tertentu dalam satu kurun waktu tertentu (Umar, 2003:70).

D. Metode Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan teknik dokumentasi, dimana peneliti mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa laporan keuangan setiap perusahaan sampel selama periode penelitian (tahun 2007-2009). Sumber data adalah softcopy Indonesian Capital Market Directory (ICMD) 2009

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variabel dependen

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah harga saham. Harga saham dalam penelitian ini adalah harga penutupan saham (closing price) pada setiap akhir periode.

2. Variabel independen

Menurut Erlina (2008:43) variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya. Variabel independen yang digunakan dalam penelitian ini terdiri dari dua variabel indikator, yaitu:

Dividen Payout Ratio (DPR) adalah perbandingan antara dividen per share dengan earning per share. DPR digunakan untuk mengukur berapa rupiah yang diberikan kepada pemegang saham dari keuntungan yang diperoleh perusahaan setelah dikurangi pajak. Dividen yang mengalami peningkatan dan penurunan secara drastis akan berpengaruh langsung terhadap dividen payout ratio yang dihasilkan, sehingga investor atau pemegang saham dapat melihat bahwasanya perusahaan sukar untuk diprediksi. Variabel ini diukur dengan menggunakan rumus sebagai berikut :

Earning Per Share atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan adalah laba bagi pemilik, yaitu EAT (Earning After Tax). Earning per share dapat dirumuskan sebagai berikut:

%

F. Metode Analisis Data

1. Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini model analisis regresi sederhana dengan menggunakan bantuan software SPSS for windows version.16.0. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Uji asumsi Klasik terdiri atas uji normalitas, uji heteroskedastisitas, uji multikolineritas dan uji autokorelasi.

a. Uji Normalitas

Menurut Gozali (2005: 110),”Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal”. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analsis grafik dan uji statistik.

1) Analisis Grafik

membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik. Kolmogorov-smirnov(K-S). Uji KS dibuat dengan membuat hipotesis :

Ho : data residua l berdistribusi normal, Ha : data residual tidak berdistribusi normal. b. Uji Multikolinieritas

nilai tolerance yang rendah sama dengan nilai VIF tinggi ( karena VIF=1/ tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai tolerance <0.10 atau sama dengan nilai VIF> 10.

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut dengan heteroskedastisitas. Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan residualnya. Jika ada pola seperti titik-titik yang membentuk pola tertentu yang teratur maka terjadi heteroskedastisitas. Namun, jika tidak ada pola yang jelas serta titik menyebar ke atas dan di bawah angka 0 pada sumbu Y, berarti tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

data runtut waktu (times series) karena ”ganguan” pada seorang individu/ kelompok cenderung mempengaruhi ”gangguan” pada individu/ kelompok yang sama pada periode berikutnya.

Pada data crossection (silang waktu), masalah autokorelasi relatif jarang terjadi karena ”gangguan” pada observasi yang berbeda berasal dari individu. Kelompok yang berbeda berasal dari invidu kelompok yang berbeda. Model regresi yang baik adalah yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi di antaranya adalah dengan Uji Durbin Watson pada buku stastistik relevan. Menurut Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Uji Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda, dengan persamaan sebagai berikut:

Keterangan:

= konstanta

= koefisien regresi

= Earning Per Share

= Dividend Per Share

= error (kesalahan pengganggu)

Hipotesis dalam penelitian ini menggunakan uji koefisien determinasi, uji F dan uji t.

a. Uji Koefisien Determinasi

variabel dependen, bila R² semakin besar mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R² semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

b. Uji F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama – sama terhadap variabel dependen.

Bentuk pengujiannya :

Ho: b1 = b2 = 0, artinya variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ha: b1, b2, ≠ 0, artinya semua variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan : Jika probabilitas < 0.05, maka Ha diterima, Jika probabilitas > 0.05, maka Ha ditolak. c. Uji t

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05 maka Ha diterima

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

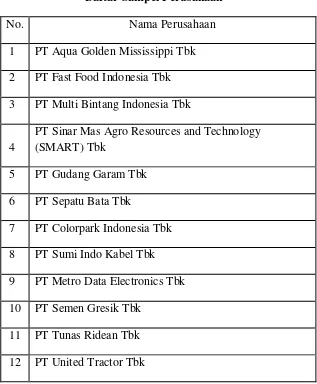

Objek penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dan setelah dilakukan pemilihan sampel maka diperoleh 15 perusahaan. Berikut tabel perusahaan berdasarkan tanggal listing perusahaan di Bursa Efek Indonesia.

Tabel 4.1

Daftar Sampel Perusahaan

No. Nama Perusahaan

1 PT Aqua Golden Mississippi Tbk 2 PT Fast Food Indonesia Tbk 3 PT Multi Bintang Indonesia Tbk

4

PT Sinar Mas Agro Resources and Technology (SMART) Tbk

5 PT Gudang Garam Tbk 6 PT Sepatu Bata Tbk

7 PT Colorpark Indonesia Tbk 8 PT Sumi Indo Kabel Tbk 9 PT Metro Data Electronics Tbk 10 PT Semen Gresik Tbk

13 PT Merck Tbk

14 PT Tempo Scan Pacifik Tbk 15 PT Mustika Ratu Tbk Sumber : Diolah Peneliti (2011)

Periode penelitian dimulai dari tahun 2007 sampai dengan tahun 2009 pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan sampel secara keseluruhan berjumlah 22 perusahaan.

Tabel 4.2

Data Variabel Penelitian

Dividen Payout Ratio Earning Pershare Harga Saham

2007 2008 2009 2007 2008 2009 2007 2008 2009

19.97 19.18 24.70 5.008 6.256 7.287 129.500 127000 244800 19.58 20.31 20.35 230 281 408 2540 3100 5200 89.89 142.17 22.59 4.005 10.551 16.158 55000 49500 177000

0.01 0.49 0.29 344 364 264 6000 1700 2550

33.32 35.81 36.19 750 977 1.796 8500 4250 21550 239.15 6.73 26.25 2.660 12.120 4.075 23000 20500 36000

31.39 30.47 30.45 32 66 68 1520 1650 1670

50.11 50.54 55.51 299 455 400 5600 4175 5500

35,90 39.16 14.92 253 319 94 1150 500 1620

21.42 6.79 20.21 14 15 5 184 71 87

40.42 95.63 7.19 136 176 222 1240 750 1740

57.57 121.52 0.00 3.995 4.403 6.549 52500 35500 80000

0.40 0.21 0.44 62 71 80 750 400 730

19.23 24.96 20.00 26 52 49 295 153 395

Sumber : Diolah Peneliti (2011)

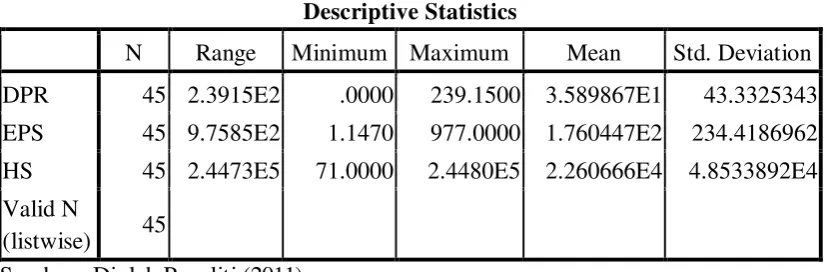

B. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, serta standar deviasi dalam bentuk tabulasi sehingga mudah dipahami.

Tabel 4.3 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation DPR 45 2.3915E2 .0000 239.1500 3.589867E1 43.3325343 EPS 45 9.7585E2 1.1470 977.0000 1.760447E2 234.4186962 HS 45 2.4473E5 71.0000 2.4480E5 2.260666E4 4.8533892E4 Valid N

(listwise) 45

Sumber : Diolah Peneliti (2011)

Tabel 4.3 di atas menunjukkan bahwa variabel PBV, CSR, dan DER minimum nol. Berikut ini perincian data deskriptif yang telah diolah :

1. Variabel DPR memiliki nilai minimum 0.00 dan nilai maksimum 239.1500 dengan nilai rata-rata sebesar 3.5898670 dengan jumlah sampel sebanyak 45 sampel,

3. Variabel HS memiliki nilai minimum 71 dan nilai maksimum 2.4480 dengan nilai rata-rata sebesar 2.260666 dengan jumlah sampel sebanyak 45 sampel.

C. Pengujian Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2006:123) asumsi klasik yang harus dipenuhi adalah:

1. Berdistribusi normal,

2. Non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

3. Non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi,

4. Homokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui varians pengganggu atau residual berdistribusi secara normal serta untuk menghindari adanya bias dalam model regresi. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S), dengan membuat hipotesis:

Apabila nilai signifikansi lebih besar dari 0.05 maka H0 diterima, sedangkan jika nilai signifikansi lebih kecil dari 0.05 maka H0 ditolak.

Tabel 4.4

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

DPR EPS HS

N 45 45 45

Normal Parametersa Mean

3.589867E1 1.760447E2 2.260666E 4

Kolmogorov-Smirnov Z 1.734 1.589 2.155

Asymp. Sig. (2-tailed) .005 .013 .000

a. Test distribution is Normal. Sumber : Diolah Peneliti (2011)

a. Dengan melakukan transformasi data, yaitu mengubah nilai-nilai observasi data ke dalam bentuk logaritma sehingga membentuk distribusi yang normal,

b. Trimming, yaitu memangkas (membuang) observasi yang bersifat outlier, yaitu nilainya lebih kecil dari µ - 2σ atau lebih besar dari µ + 2σ,

c. Winzorising, yaitu mengubah nilai-nilai outlier menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

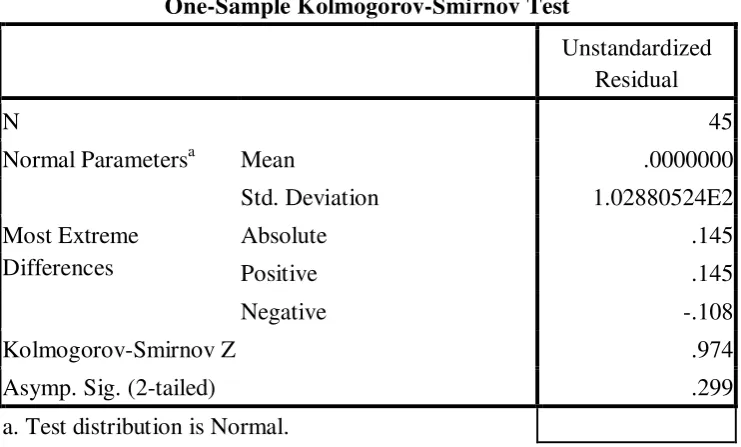

Setelah melihat tabel 4.4 dapat disimpulkan bahwa perhitungan Kolmogorov-Smirnov menunjukkan data tidak terdistribusi secara normal. Untuk itu, peneliti melakukan transformasi data ke model akar kuadrat (SQRT), hal ini di karenakan histogramnya menunjukkan moderate positive skewnwss sehaingga tranformasi yang harus dilakukan menggunakan akar kuadrat (SQRT) (Ghazali, 2006 : 33). Kemudian data diuji ulang berdasarkan asumsi normalitas. Berikut ini hasil pengujian dengan Kolmogorov-Smirnov.

Tabel 4.5

Hasil Uji Normalitas Setelah Transformasi Akar Kuadrat

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa Mean .0000000

Std. Deviation 1.02880524E2

Most Extreme Differences

Absolute .145

Positive .145

Negative -.108

Kolmogorov-Smirnov Z .974

Asymp. Sig. (2-tailed) .299

Dari tabel 4.5 dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal. Kesimpulan ini dapat dilihat dari signifikan dari variabel sebesar 0.299 dan hal ini lebih besar dari 0.05 sehingga H0 diterima atau data terdistribusi secara normal.

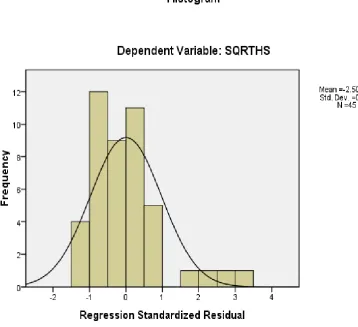

Histogram

Sumber : Diolah Peneliti (2011)

Dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng kanan atau normal.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot berikut ini:

Grafik Normal Plot

Sumber : Diolah Peneliti (2011)

Pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

2. Uji Multikolinearitas

Ghozali (2006:91) menyatakan “uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen)”. Multikolinearitas menunjukkan ada tidaknya variabel independen yang memiliki kemiripan atau hubungan dengan variabel independen lain dalam model regresi. Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Inflation Factor (VIF), apabila nilai VIF > 10 maka terjadi multikolinearitas dan apabila VIF < 10 maka tidak terjadi multikolinearitas.

Tabel 4.6 a. Dependent Variable: SQRTHS

Dengan demikian, dari data tabel 4.6 disimpulkan dalam model regresi tidak terjadi multikolinearitas dengan dasar nilai VIF untuk setiap variabel independen tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1, maka dapat dilakukan analisis lebih lanjut dengan menggunakan model regresi berganda.

3. Uji Heterokedastisitas

Ghozali (2006:105) menyatakan “uji heterokedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya”. Jika variance dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

a. Jika ada pola tertentu, seperti titik-titik yang teratur, maka telah terjadi heterokedastisitas,

b. Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak tertentu, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

titik-titik .

Gambar 4.3

Hasil Uji Heterokedastisitas

Sumber : Diolah Peneliti (2011)

Dari gambar scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi sehingga model ini layak dipakai dalam penelitian ini.

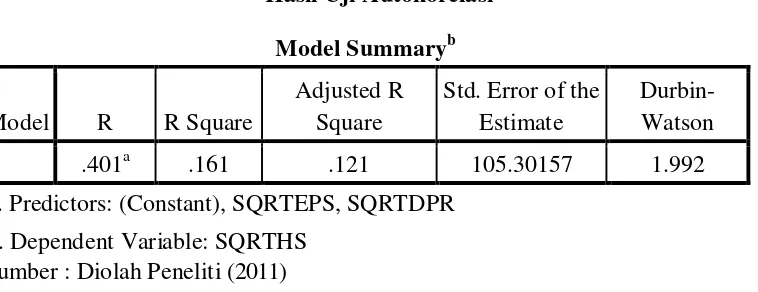

4. Uji Autokorelasi

menunjukkan adanya kesalahan pengganggu (residual) tidak bebas dari satu pengamatan ke pengamatan lain. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model yang bebas dari autokorelasi. Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson, dengan kriteria menurut Triton P. B. (2006:158) dengan cara melihat besaran Durbin-Watson sebagai berikut:

a. Jika angka D-W > dU, maka tidak ada autokorelasi, b. Jika angka D-W < dU, maka terjadi autokorealsi,

c. Jika dL < D-W < dU, maka tidak dapat dideteksi apakah terjadi autokorelasi atau tidak.

Berikut ini hasil uji Durbin-Watson dengan menggunakan program SPSS:

Tabel 4.7

a. Predictors: (Constant), SQRTEPS, SQRTDPR b. Dependent Variable: SQRTHS

Sumber : Diolah Peneliti (2011)

D. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linear berganda. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test).

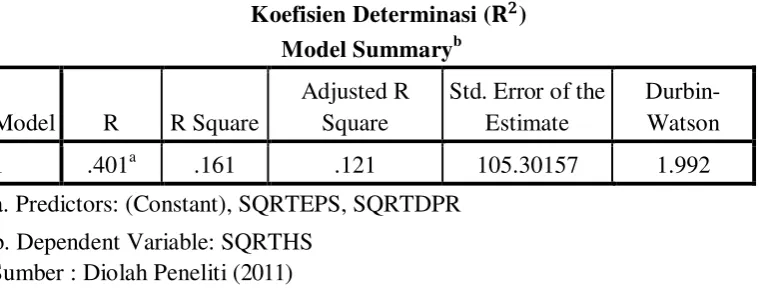

1. Koefisien Determinasi ( )

Koefisien determinasi pada intinya digunakan untuk mengukur kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen amat terbatas. Menurut Ghozali (2006:83), nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Tabel 4.8

Koefisien Determinasi ( ) Model Summaryb

a. Predictors: (Constant), SQRTEPS, SQRTDPR b. Dependent Variable: SQRTHS

Tabel di atas menunjukkan bahwa nilai R sebesar 0.401 yang berarti korelasi atau hubungan antara variabel dependen (harga saham) dengan variabel independen (DPR dan EPS) tidak cukup kuat karena R < 50% (0.5). Dari tabel diatas dapat kita lihat bahwa R Square bernilai 0.161, angka ini mengindikasikan bahwa 16.1 % variasi atau perubahan harga saham dapat dijelaskan oleh EPS dan DPR sedangkan sisanya 83.9 % dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

2. Analisis Regresi

Hasil analisis regresi ditunjukkan pada tabel 4.9 berikut ini:

Tabel 4.9 a. Dependent Variable: SQRTHS

Sumber : Diolah Peneliti (2011)

Berdasarkan hasil analisis regresi yang ditunjukkan pada tabel 4.9, maka diperoleh model persamaan regresi sebagai berikut:

Dari persamaan yang tersaji diatas dapat dijelaskan bahwa konstanta sebesar 122.784 menyatakan bahwa jika variabel independen dianggap konstan, maka harga saham sebesar 122.784.

Koefesien regresi DPR sebesar 5.428 menyatakan bahwa setiap kenaikan nilai DPR sebesar 1% akan meningkatkan harga saham 5.428%.

Koefesien regresi EPS sebesar -4.744 menyatakan bahwa setiap kenaikan nilai EPS sebesar 1% maka harga saham akan mengalami penurunan sebesar 4.744%.

Dari persamaan diatas diketahui juga bahwa DPR berhubungan positif dengan harga saham yang artinya bahwa kenaikan rasio DPR akan meningkatkan harga saham, sementara variabel EPS berpengaruh negatif terhadap harga saham. Atau dengan kata lain apabila rasio EPS naik maka akan menurunkan harga saham perusahaan.

3. Uji Signifikansi Parsial (Uji t)

Tabel 4.10 a. Dependent Variable: SQRTHS

Sumber : Diolah Peneliti (2011)

Tabel diatas menunjukkan bahwa hanya variabel EPS yang signifikan secara parsial mempengaruhi variabel harga saham. Dilihat dari nilai probabilitas signifikansi EPS sebesar 0.017 yang lebih kecil dari 0.05. Sementara itu variabel DPR secara parsial tidak mempengaruhi variabel harga saham, hal ini dapat diketahui dari nilai signifikansi DPR sebesar 0,294 yang lebih besar dari 0.05.

4. Uji Signifikansi Simultan (Uji F)

memiliki pengaruh signifikan terhadap variabel dependen. Berikut ini merupakan hasil dari uji signifikansi simultan (uji F), yaitu:

Tabel 4.11

Hasil Uji F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 89088.687 2 44544.344 4.017 .025a

Residual 465713.699 42 11088.421 Total 554802.386 44

a. Predictors: (Constant), SQRTEPS, SQRTDPR b. Dependent Variable: SQRTHS

Sumber : Diolah Peneliti (2011)

Tabel diatas menunjukkan nilai F hitung sebesar 4.017 dengan tingkat signifikansi 0.025, sehingga dapat diketahui bahwa variabel DPR dan EPS secara bersama-sama atau simultan mampu mempengaruhi variabel independen dalam hal ini yaitu harga saham.

E. Pembahasan Hasil Penelitian

berpengaruh signifikan secara parsial terhadap harga saham. Sehingga penelitian ini bertolak belakang dengan hasil penelitian terdahulu yaitu Damayanti (2001) yang menunjukkan hasil bahwa EPS tidak berpengaruh terhadap harga saham sementara penelitian terhadap DPR yang dilakukan oleh Danu Lestariningsih (2007) menunjukkan bahwa DPR juga tidak berpengaruh terhadap Price Earning Ratio. Pengaruh EPS terhadap harga saham dapat diketahui dari kesejahteraan para pemegang saham akan meningkat seiring dengan meningkatnya ratio EPS ini. Hal ini dikarenakan EPS menunjukkan bahwa saham perusahaan mempunyai keuntungan yang besar untuk setiap lembar sahamnya. Hal inilah yang mampu membuat pasar bereaksi positif terhadap kinerja perusahaan sehingga mampu meningkatkan permintaan saham yang secara teoritis akan meningkatkan harga saham.

dividen dari tahun sebelumnya. Menjadi nilai tambah pada perusahaan pada saat mampu menaikkan jumlah dividen yang dibagikan secara bertahap daripada membagi besar di awal dan turun secara drastis ditahun berikutnya.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. EPS secara parsial memiliki pengaruh yang positif dan signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI

2. DPR secara parsial tidak berpengaruh secara signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI

3. EPS dan DPR secara simultan mampu mempengaruhi harga saham pada perusahaan manufaktur yang terdaftar di BEI

B. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini antara lain:

1. Perusahaan disarankan untuk lebih memperhatikan kebijakan dividen yang tergambar melalui DPR, hal ini karena menyangkut kesejahteraan bagi pemegang saham. Apabila kebijakan dividen baik, tentu akan membuat citra perusahaan baik dimata investor dan calon investor. Hal ini yang mampu mendorong kenaikan harga saham di pasar bursa.

DAFTAR PUSTAKA

Arikunto, 2010, Prosedur Penelitian (edisi revisi vi), Cetakan Ketigabelas, PT.Rineka Cipta, Jakarta.

Bodie, et al, 2003. Essential of Investments, International Edition, McGrawn-Hill, New York.

Darmadji, Tjiptono dan Hendy M. Fakhruddin, 2006. Pasar Modal di Indonesia Pendekatan Tanya Jawab, Edisi Kedua, Salemba Empat, Jakarta.

Daru Lestariningsih, 2007. “Pengaruh Dividend Payout Ratio (DPR), Current Ratio, Variance of Earning Terhadap Price Earning Ratio (PER) pada Perusahaan Manufaktur yng terdaftar di BEJ, Skripsi Fakultas Ekonomi, Universitas Negeri Semarang..

Erlina dan Sri Mulyani, 2007. “Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen”, Edisi Pertama, USU Press, Medan.

Fakhruddin, M. dan M. Sopian Hadianto, 2001. Perangkat & Model Analisis Investasi di Pasar Modal, PT Elex Media Komputindo, Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat dengan SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Husnan, Suad dan Enny Pudjiastuti, 2002. Dasar-dasar Manajemen Keuangan, Edisi Ketiga, UPP AMP YKPN, Yogyakarta.

Jogiyanto, H.M., 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga, BPFE Yogyakarta, Yogyakarta.

Kamaruddin, Ahmad, 2004. Dasar-dasar Manajemen Investasi dan Portofolio. Edisi Revisi, Rineka Cipta, Jakarta.

Liestyana, Reyna Ayu, 2008. “Pengaruh Return On Equity (ROE) dan Earning Per Share (EPS) terhadap Harga Saham pada Industri Barang Konsumsi 2002-2006”, Skripsi Fakultas Ekonomi, Universitas Widyatama, Bandung.

Raymond, Jon., 2007. “Pengaruh Dividend Per Share dan Earning Per Share terhadap Harga Saham pada PT. Telekomunikasi Indonesia Tbk. Periode 2002-2006”, Skripsi Fakultas Ekonomi, Unika Atmajaya, Jakarta.

Riyanto, Bambang, 1995. Dasar-dasar Pembelanjaan Perusahaan, Edisi keempat, BPFE UGM, Yogyakarta.

Sartono, Agus, 2001. Manajemen Keuangan Internasional, BPFE UGM, Yogyakarta.

Silvana, 2009. “Pengaruh Dividend Per Share terhadap Harga Saham pada Perusahaan Barang Konsumsi yang Go Public”, Skripsi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Stice, Stice dan Scousen, 2004. Intermediate Accounting, Edisi 15, Buku I, Salemba Empat, Jakarta

Susanto, Djoko dan Agus Sabardi, 2002. Analisis Teknikal di Bursa Efek, BPFE UGM, Yogyakarta.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, BPFE UGM, Yogyakarta.

UU Republik Indonesia No. 8, 1995. Pengertian Pasar Modal.

Warren, Carl S., James M. Reeve, dan Philip E. Fees, 1999. Intermediate Accounting, Edisi 19, Jilid 2, Alih Bahasa Alfonsus Sirait dan Helda Gunawan, Penerbit Erlangga, Jakarta.

Widoatmodjo, Sawidji, 2004. Cara Cepat Memulai Investasi Saham, PT Elex Media Komputindo, Jakarta.