ANALISIS PENGARUH PBV, RETURNMARKET , HARGA MINYAK DUNIA, DAN INFLASI TERHADAP RETURN SAHAM PADA

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008 – 2012

Oleh

Richard Susanto

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

Fakultas Ekonomi dan Bisnis Universitas Lampung

ANALISIS PENGARUH PBV, RETURNMARKET , HARGA MINYAK DUNIA, DAN INFLASI TERHADAP RETURN SAHAM PADA

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008 – 2012

Oleh

RICHARD SUSANTO

Pasar modal merupakan salah satu dari investasi yang digunakan untuk memperoleh keuntungan di masa yang akan datang. Pasar modal yang efisien dapat dilihat dari informasi yang relevan, dimana informasi relevan dapat diperoleh dari kinerja fundamental keuangan emiten dan lainnya

Tujuan Penelitian ini untuk mengetahui pengaruh PBV , return market, Harga Minyak Dunia dan Inflasi Terhadap return Saham pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hipotesis yang diajukan adalah didugaadanya pengaruh PBV , return market, harga minyak dunia dan inflasi terhadap return saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

Hasil Analisis Uji F, Terdapat hubungan yang bersifat pengaruh anatara PBV, Return Market, Harga Minyak Dunia,dan Inflasi secara bersama-sama terhadap return saham.

Hasil Uji t, Menunjukkan PBV, Return Market, Harga Minyak Dunia,dan Inflasi terhadap return saham dengan koefisien determinasi (R2=0,335 atau 33,5%) yang artinya variabel

bebas (PBV, Return Market, Harga Minyak Dunia,dan Inflasi) hanya 33,5% menjelaskan return saham dan 66,5% dijelaskan oleh faktor lainnya.

DAFTAR ISI

Halaman

DAFTAR ISI ………. i

DAFTAR TABEL ………. iii

DAFTAR GAMBAR ……….. iv

DAFTAR LAMPIRAN ………. v

I. PENDAHULUAN ……….... 1

1.1 Latar Belakang Masalah ………. 1

1.2 Rumusan Masalah ………. 7

1.3 Tujuan Penelitian ……….. 7

1.4 Manfaat Penelitian ………. 7

1.5 Kerangka Pemikiran ……….. 8

1.6 Hipotesis ……….... 9

II. TINJAUAN PUSTAKA ………. 10

2.1 Landasan Teori ……….. 10

2.1.1 Pengertian Investasi ……….... 10

2.1.2 Pasar Modal ……… 11

2.1.3 Pengertian dan Jenis Instrument Pasar Modal ……… 12

2.1.4 Return Saham ………. 19

2.1.5 PBV (Price Book Value) ………. 22

2.1.6 Harga Minyak Dunia ……….. 23

2.1.7 Inflasi ………. 24

2.1.8 Return market ... 25

2.2 Penelitian-Penelitian Terdahulu ……… 26

III. METODE PENELITIAN ……….. 28

3.1 Objek Penelitian ……… 28

3.2 Jenis dan Sumber Data ……….. 28

3.3 Metode Pengumpulan Data ……… 28

3.4 Populasi dan Sampel Penelitian ………. 29

3.7.1 Uji Asumsi Klasik ……….. 33

3.7.2 Analisis Regresi Berganda ……….. 40

IV. PEMBAHASAN ………... 41

4.1 Gambaran Umum dan Deskriptif Data Objek Penelitian ………... 41

4.1.1 Gambaran Umum Objek Penelitian ……… 41

4.1.2 Deskriptif Statistik Variabel Penelitian ……….. 42

4.2 Model Penelitian ……… 43

4.2.1 Pengujian Asumsi Klasik ……… 43

4.2.1.1 Uji Normalitas ………. 43

4.2.1.2 Uji Multikolinearitas ……… 46

4.2.1.3 Uji Autokorelasi ……….. 47

4.2.1.4 Uji Heterokedastisitas ……….. 48

4.2.2 Uji Kelayakan Model ………... 50

4.2.2.1 Uji F ……….. 50

4.2.2.2 Uji Koefisien Determinasi R2……… 51

4.2.3 Hasil Analisis Regresi Berganda ……… 51

4.2.4 Uji T ……….. 52

V. KESIMPULAN ……….. 56

5.1 Kesimpulan ……….... 56

5.2 Keterbatasan Penelitian ……….. 57

5.3 Saran ……….. 57

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.1Harga Minyak Dunia, Inflasi, dan return market tahun 2008 ………. 4

4.1 Hasil Analisis Deskriptif Data ………... 42

4.2 Hasil Uji Normalitas ……….. 46

4.3 Hasil Uji Multikolinearitas ………. 47

4.4 Uji Durbin Watson ………. 49

4.5 Hasil Uji F ……….. 51

4.6 Hasil R Square ………... 52

4.7 Hasil Perhitungan Analisis Regresi Berganda………... 51

DAFTAR GAMBAR

Gambar Halaman

1. Pergerakan Harga Minyak Dunia, Inflasi dan return market tahun 2008….. 4

2. Pergerakan Harga Minyak Dunia 2008-2012 ……….. 6

3. Kerangka Pemikiran ………. 9

4. Grafik Histogram ………. 44

5. Grafik Normal Probability Plot ………... 45

I. PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan tempat atau sarana bertemunya antara demand dan supply dari instrumen keuangan jangka panjang yang dapat di perdagangkan dalam bentuk hutang maupun modal sendiri. Pasar modal mempunyai peran besar menyangkut perekonomian suatu negara dikarenakan pasar modal memiliki dua fungsi,yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi dikarenakan pasar modal dapat menjadi sebagai perantara dalam hal penyaluran dana antara pihak investor dengan pihak issuer. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal

memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih (Darmadji dan Fakhruddin, 2001).

Investor memiliki tujuan dalam hal menanamkan dana di pasar modal yaitu mendapatkan return yang maksimal dengan risiko tertentu. Untuk dapat

memperoleh hasil yang maksimal maka para investor memerlukan informasi yang diperoleh dari emiten maupun bursa efek.

1. Investasi pada Financial Assets

Investasi pada financial assets dilakukan di pasar uang dan pasar modal. Investasi pada pasar uang biasanya berupa sertifikat deposito, commercial paper, surat berharga pasar uang dan lainnya. Sedangkan investasi pada pasar modal biasanya berupa saham, obligasi, waran, opsi dan lainnya.

2. Investasi pada Real Assets

Investasi pada real asset diwujudkan dalam bentuk pembelian real assets dan produktif, biasanya berupa pendirian sebuah pabrik, pembuatan pertambangan, pembuatan perkebunan dan investasi real asset lainnya. Dalam mengambil keputusan investasi di pasar modal sangat diperlukan berbagai informasi yang di dalamnya termasuk informasi mengenai kinerja perusahaan dan informasi teknikal lainnya. Kinerja perusahaan umumnya dapat dilihat dalam laporan keuangan yang merupakan salah satu ukuran atas kinerja suatu perusahaan.

Banyak faktor yang dapat mempengaruhi harga saham, antara lain

perubahan tingkat suku bunga bank sentral, keadaan ekonomi global, tingkat harga energi dunia, kestabilan politik suatu negara, dll (Blanchard,2006). Selain faktor tersebut, perilaku investor sendiri juga akan memberi pengaruh terhadap pergerakan harga saham.

Faktor lain yang dapat mempengaruhi harga saham adalah harga minyak dunia. Perubahan yang terjadi terhadap harga minyak dunia akan sangat mempengaruhi kondisi perusahaan, jika harga minyak naik maka pembiayaan perusahaan dalam hal memproduksi barang akan meningkat sehingga dapat berpengaruh kepada laba yang dihasilkan perusahaan. (Witjaksono,2010) Harga minyak dunia dapat

mempengaruhi harga saham perusahaan sehingga itu dapat mempengaruhi return saham, khususnya perusahaan yang bergerak disektor pertambangan.

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor atau dapat dikatakan proses menurunnya nilai mata uang. Kenaikan inflasi dapat mempengaruhi keadaaan perusahaan karena berakibat meningkatnya pembiayaan perusahaan. (Raharjo,2010). Dengan pembiayaan perusahaan yang meningkat maka dapat membuat penurunan laba sehingga kinerja perusahaan dapat dinilai kurang baik oleh investor. Melihat kinerja perusahaan yang dinilai kurang baik, maka investor akan ragu untuk menanamkan modalnya di

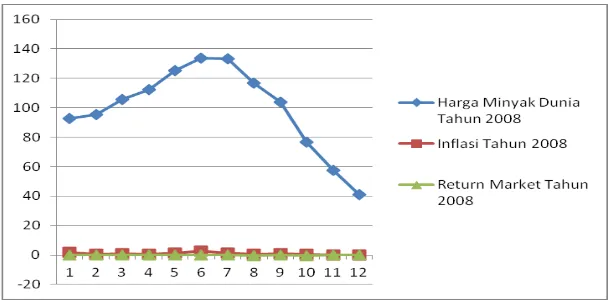

Gambar 1. Pergerakan harga minyak dunia,inflasi dan return market tahun 2008

Tabel 1.1 Harga minyak dunia,inflasi dan return market tahun 2008

Tahun 2008 Harga Minyak Dunia Inflasi return market

Januari 92,95 1,77 -0,04

Februari 95,35 0,65 0,03

Maret 105,56 0,95 0,1

April 112,57 0,57 -0,05

Mei 125,39 1,41 0,06

Juni 133,93 2,46 -0,03

Juli 133,44 1,37 -0,18

Agustus 116,61 0,51 -0,6

September 103,9 0,97 -0,15

Oktober 76,65 0,45 -0,31

November 57,44 0,12 -0,01

Berdasarkan gambar 1 dan tabel 1.1 diatas kita dapat mengetahui bahwa harga minyak dunia cenderung naik sampai di pertengahan tahun tetapi mengalami penurunan di akhir tahun. Sedangkan return market mengalami penurunan di pertengahan tahun ,tetapi mengalami peningkatan sampai akhir tahun. Dan kita dapat melihat bahwa inflasi cenderung mengalami kenaikan di pertengahan tahun,tetapi menurun di akhir tahun.

Dengan ini kita dapat menilai bahwa harga minyak dunia dan inflasi memiliki hubungan yang simetris. Ketiga variabel diatas memiliki hubungan dimana salah satu variabel mengalami perubahan maka itu akan berdampak kepada variabel lainnya dan akan berpengaruh terhadap return saham.

Seperti dalam sebuah penelitian yang dilakukan oleh Pudyastuti (2000) Analisis Pengaruh return pasar, Tingkat Inflasi, Tingkat Suku Bunga Deposito terhadap return Saham Individu pada Industri Dasar & Kimia yang Terdaftar di BEI

menunjukkan return pasar, tingkat inflasi berpengaruh terhadap return saham sektor industri dasar dan kimia. Dan Nathaniel (2008) Analisis Faktor-Faktor yang Mempengaruhi return Saham pada Saham-Saham real estate dan property di Bursa Efek menunjukkan price to book value (PBV) berpengaruh positif terhadap return saham. Serta menurut Yuswandy (2012) Analisis Pengaruh Harga Minyak Dunia, Harga Emas Dunia, Nilai Tukar Rupiah dan Indeks IHSG

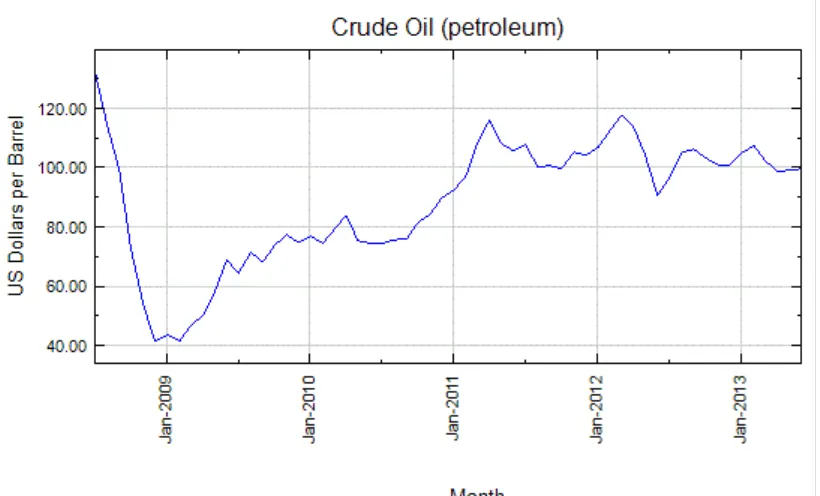

Gambar 2. Pergerakan Harga Minyak Dunia tahun 2008-2012

Berdasarkan latar belakang diatas maka penulis ingin melihat pengaruh PBV , harga minyak dunia, return market dan inflasi terhadap return saham pada saham sektor pertambangan, maka penulis tertarik untuk menulis judul berikut

ANALISIS PENGARUH PBV, RETURN MARKET, HARGA MINYAK DUNIA DAN INFLASI TERHADAP RETURN SAHAM PADA

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang ada maka permasalahan yang akan dibahas dalam studi kasus ini adalah :

Apakah ada pengaruh PBV , return market, Harga Minyak Dunia dan Inflasi Terhadap return Saham pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

Untuk mengetahui pengaruh PBV , return market, Harga Minyak Dunia dan Inflasi Terhadap return Saham pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

1.4 Manfaat Penelitian

1. Sebagai sumbangan pikiran dan bahan masukan bagi pihak perusahaan dalam mengambil keputusan.

2. Sebagai masukan bagi Investor dalam mengambil keputusan investasinya di Pasar Modal.

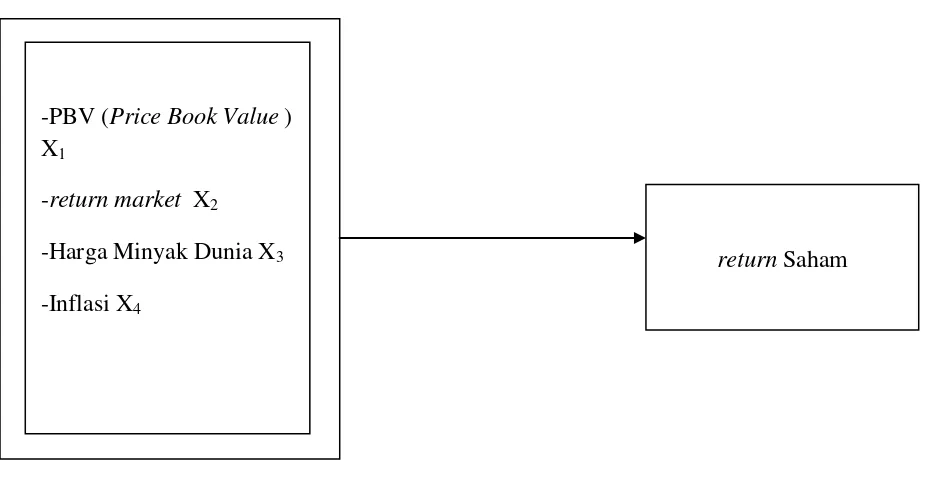

1.5 Kerangka Pemikiran

Pasar modal dapat dikatakan efisien jika harga mencerminkan semua informasi yang relevan (Hanafi,2008). Efisien pada pasar modal menurut Fama (1970) dapat didefinisikan sebagai kecepatan dan kelengkapan suatu harga sekuritas dalam merespon informasi yang relevan. Dalam pasar modal yang efisien, Harga suatu saham pasti telah mencerminkan seluruh informasi yang berkaitan dengan aktivitas manajemen dan prospek perusahaan di masa yang akan datang, dan ketika muncul informasi baru tentang perusahaan tersebut maka harga saham akan spontan berubah mencerminkan adanya informasi baru tersebut.

Perubahan tingkat suku bunga bank sentral, keadaan ekonomi global, tingkat harga energi dunia, dan kestabilan politik suatu negara merupakan beberapa faktor yang dapat mempengaruhi harga saham (Blanchard,2006).

Dengan melihat faktor-faktor yang mempengaruhi harga saham maka kita dapat menganalisis pengaruhnya terhadap return saham. Dengan begitu kita dapat melihat pengaruh PBV, return market, harga minyak dunia, dan inflasi terhadap return saham. Menurut Yasmiadi (2011) dalam penelitian Analisis Pengaruh Inflasi, Nilai Tukar, Suku Bunga, Harga Minyak dan Harga Emas terhadap Return Saham. Penelitian ini menyimpulkan variabel inflasi dan nilai tukar tidak

menyimpulkan return pasar, tingkat inflasi dan tingkat bunga deposito

[image:18.595.94.559.223.463.2]berpengaruh terhadap return saham sektor industri dasar dan kimia. Berdasarkan pada kajian pustaka di atas maka disusun kerangka pikir penelitian ini sebagai berikut :

Gambar 3. Kerangka Pemikiran

1.6 Hipotesis

Berdasarkan latar belakang, permasalahan, tujuan dan kegunaan penelitian serta kerangka pemikiran yang telah dijelaskan sebelumnya, maka hipotesis yang diajukan oleh penulis adalah :

Ha = Diduga adanya pengaruh PBV , return market, harga minyak dunia dan inflasi terhadap return saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2012”.

-PBV (Price Book Value ) X1

-return market X2 -Harga Minyak Dunia X3 -Inflasi X4

II. TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Investasi

Investasi merupakan suatu kegiatan penempatan dana pada aset produktif dengan harapan mendapatkan pertumbuhan modal dalam jangka waktu tertentu. Oleh karena itu investasi dapat dikatakan sebagai suatu cara yang banyak digunakan untuk memperoleh keuntungan yang ada di masa yang akan datang (Hakim,2002). Pada dasarnya investasi secara konvensional dapat diartikan sebagai suatu

periode (untuk jangka panjang lebih dari satu tahun) di masa mendatang. Selanjutnya, setelah periode yang diinginkan tersebut tercapai barulah investor bisa mendapatkan kembali asetnya, tentu saja dalam jumlah yang lebih besar, guna mengkompensasi pengorbanan investor. Setiap investor yang melakukan investasi saham memiliki tujuan yang sama, yaitu mendapatkan capital gain atau selisih positif antara harga jual dan harga beli saham dan dividen tunai yang diterima dari emiten karena perusahaan mengalami keuntungan. Apabila harga jual lebih rendah daripada harga beli saham, maka investor akan menderita kerugian atau disebut capital loss (Samsul,2006).

2.1.2 Pasar Modal

Kebutuhan dunia usaha terhadap permodalan, setiap saat cenderung menunjukkan jumlah yang semakin bertambah. Terjadinya pertambahan permintaan permodalan ini ditunjukkan dengan semakin meningkat kebutuhan untuk aktivitas produksi. Oleh karena itu untuk memudahkan masyarakat dan para produsen untuk mendapatkan permodalan maka pemerintah bersama-sama lembaga-lembaga ekonomi menyelenggarakan kegiatan pasar modal.

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

2.1.3 Pengertian dan Jenis Instrument Pasar Modal

Instrument pasar modal adalah semua surat-surat yang berharga yang

diperdagangkan dibursa. Instrument pasar modal ini umumnya bersifat jangka panjang. Dewasa ini instrumen yang sudah ada di pasar modal terdiri dari

saham,obligasi, dan sertifikat. Sekuritas yang diperdagangkan dibursa efek adalah saham dan obligasi, sedangkan sertifikat diperdagangkan diluar bursa melalui bank pemerintah. Dari berbagai jenis saham yang dikenal di bursa, yang

diperdagangkan yaitu saham biasa (common stock) dan saham preferen (preferred stock)

1. Saham

Saham merupakan salah satu sekuritas yang diperdagangkan di BEI selain obligasi dan sertifikat. Saham menurut Baridwan ( 1992 ) adalah:

”Merupakan setoran sejumlah uang dari pemilik sebagai tanda bukti kepemilikan

yang diserahkan pada pihak -pihak yang mengelola setoran modal, dan mempunyai hak sesuai dengan jenis saham yang dimiliki”

Harga saham menurut Anoraga ( 2008 ), adalah harga jual saham sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham, sehingga nilai pasar menunjukkan fluktuasi dari harga saham.

Jenis saham berdasarkan cara peralihan hak:

Saham jenis ini sangat mudah dipindahkan seperti halnya mata uang. Oleh karena itu kualitas kertas lembar saham dibuat spesifik agar sulit untuk dapat dipalsukan. Dalam saham jenis ini pada sertifikatnya tidak tercantum nama pemilik saham sehingga manakala pemiliknya ingin menjual atau memindahkan kepada orang lain akan dapat melaksanakannya dengan mudah.

B. Saham atas nama (registered stocks)

Saham jenis ini merupakan kebalikan dari saham atas unjuk. Saham ini memuat nama pemiliknya dan nama ini akan tercantum dalam buku perseroan sehingga apabila terjadi pemindahan saham atas nama maka harus menempuh prosedur tertentu yang harus dipenuhi. Saham ini mempunyai tingkat keamanan yang tinggi sebab sudah tercantum dalam buku perseroan sehingg apabila saham ini hilang maka cukup memberitahukan kepada perusahaan untuk meminta penggantian.

Jenis saham berdasarkan hak tagihan (klaim) :

A. Saham biasa (common stocks)

Dengan adanya resiko yang besar tersebut biasanya jika usaha perusahaan

berjalan dengan baik maka deviden saham biasa akan lebih besar daripada saham preferen. Tetapi manakala terjadi likuidasi pembagian deviden dan pembagian harta perusahaan serta pemegang saham biasa akan memperoleh pembagian terakhir setelah pemegang saham preferen. Pembagian deviden untuk saham biasa dapat dilakukan jika perusahaan sudah membayar deviden untuk saham preferen Saham biasa mempunyai hak yang sama bagi pemegangnya yang dapat

Kadangkadang hak suara dalam rapat pemegang saham hanya diberikan pada saham biasa, tetapi sering juga saham preferen mempunyai hak suara (Jogianto, 2000:58).

B. Saham preferen (prefered stock)

prioritas tidak mempunyai nilai nominal maka devidennya dinyatakan dalam bentuk rupiah dan bukan dalam bentuk persentase.

Faktor-faktor yang mempengaruhi harga saham adalah:

Faktor Internal

a. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, penarikan produk baru, laporan produksi, laporan keamanan, dan laporan penjualan.

b. Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

c. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS) dan dividend per share (DPS), price earning ratio, net profit margin, return on

equity (ROE), dan lain-lain.

Faktor Ekstenal (Lingkungan Makro), diantaranya antara lain:

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman industri sekuritas (securities annuoncements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaan trading.

2. Obligasi

Instrument atau surat berharga yang diperdagangkan di pasar modal umumnya diberdakan menjadi dua, yaitu surat berharga yang berbentuk utang dan surat berharga yang berbentuk kepemilikan. Obligasi merupakan bukti pengakuan utang dari perusahaan. Instrument ini sering disebut dengan bond. Sebenarnya efek ini sudah lama dikenal di Indonesia, tetapi penerbitnya sebagian besar adalah Badan Usaha Milik negara (BUMN). Karena terbatasnya emiten ini, maka

perdagangan obligasi belum begitu berkembang. Tetapi seiring dengan perubahan kondisi dan situasi serta mulai berkembangnya perekonomian, emiten obligasi terus bertumbuh, tidak hanya terbatas pada Badan Usaha Milik Negara, tetapi juga perusahaan-perusahaan swasta mulai menggunakan obligasi sebagai alat untuk mengimbau modal. Sejak itu pula perdagangan obligasi mulai menunjukkan peningkatan.

Obligasi yang tercatat di bursa efek bisa diperdagangkan dengan cara yang sama seperti transaksi saham. Harga obligasi ditentukan oleh kekuatan permintaan dan penawaran di pasar. Dalam transaksi obligasi, investor harus membayar biaya komisi (commision fee) kepada pialang, tetapi tidak dikenakan biaya transaksi (transaction fee). Penerbit obligasi disebut dengan issuer, sedangkan untuk kontrak/perjanjian serta syarat dan kondisi yang terdapat pada surat obligasi disebut dengan indenture. Dalam hubungannya dengan obligasi, ada yang disebut dengan trustee (wali amanat). Wali amanat merupakan lembaga yang bertugas mengurus segala hal yang berhubungan dengan obligasi sesudah penawaran umum sampai masa hidup pasar obligasi tersebut berakhir.

3. Opsi

Opsi merupakan suatu produk efek (sekuritas) yang akan memberikan hak kepada pemegangnya (pembelinya) untuk membeli atau menjual sejumlah tertentu dari aset finansial tertentu, pada harga tertentu dan dalam jangka waktu tertentu. Penerbit opsi disebut writer,biasanya opsi diterbitkan oleh lembaga diluar lingkungan perusahaan penerbit saham yang dijadikan jaminan. Saat ini

penerapan opsi yang paling umum adalah untuk menjual ata umembeli berbagai aset finansial yang berupa saham biasa.

4. Right

Right merupakan produk derivatif dari saham yang berupa surat berharga yang

baru yang dikeluarkan perusahaan pada second offering. Masa perdagangan right berkisar antara 1-2 minggu saja. Hak dalam right sering disebut dengan

preemptive right, yaitu suatu hak untuk menjaga proporsi kepemilikan saham bagi

pemegang saham lama di suatu perusahaan sehubungan dengan pengeluaran saham baru.

5. Warrant

Sama seperti right, warrant merupakan produk derivatif daris saham yang memberikan hak untuk membeli sebuah saham pada harga yang telah ditetapkan pada waktu yang telah ditetapkan pula. Namun, sifat dari warrant melekat pada obligasi. Masa hidup warrant adalah enam bulan atau lebih.

6. Reksadana

Reksadana adalah wadah dan pola pengelolaan dana/modal bagi sekumpulan investor untuk berinvestasi dalam instrumen-instrumen investasi yang tersedia di Pasar dengan cara membeli unit penyertaan reksadana. Dana ini kemudian dikelola oleh Manajer Investasi (MI) ke dalam portofolio investasi, baik berupa saham, obligasi, pasar uang ataupun efek/sekuriti lainnya.

Menurut Undang-undang Pasar Modal nomor 8 Tahun 1995 pasal 1, ayat (27): “Reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari

2.1.4 Return Saham

Motivasi utama investor menanamkan modalnya dalam suatu investasi adalah mendapatkan tingkat pengembalian (return) investasi yang optimal.Return merupakan hasil yang diperoleh dari hasil kegiatan investasi. Return dibedakan menjadi dua, yaitu return realisasi dan return ekspektasi. Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya (Ang, 1997). Setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan utama untuk mendapatkan keuntungan yang disebut return, baik langsung maupun tidak langsung.

Perhitungan return saham (total return) terdiri dari capital gain (loss) dan yield (Jogiyanto,1998). Capital gain (loss) merupakan selisih antara nilai pembelian saham dengan nilai penjualan saham. Pendapatan yang berasal dari capital gain disebabkan harga jual saham lebih besar dari harga belinya. Sebaliknya jika harga jual saham lebih kecil dari harga beli disebut capital loss. Sedangkan yield

Besarnya dividen yang dibagikan tergantung dari besar kecilnya laba yang diperoleh badan usaha dan kebijakan pembagian dividen.

Return Total = Capital Gain (loss) + yield

Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan

harga periode lalu (Jogiyanto, 1998):

Pt– Pt-1 Capital gain (loss) =

Pt-1

Keterangan :

Pt = Harga saham periode sekarang Pt-1 = Harga saham periode sebelumnya

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi

periode tertentu dari suatu investasi, untuk saham biasa dimana pembayaran periodik sebesar Dt rupiah perlembar, maka yield dapat dituliskan sebagai berikut (Jogiyanto, 1998):

Dt Yield =

Pt-1

Keterangan:

Dt = Dividen kas yang dibayarkan Pt-1 = Harga saham periode sebelumnya

Pt – Pt-1 Dt Pt – Pt-1 + Dt Return Total = + =

Pt-1 Pt-1 Pt-1 Keterangan:

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya Dt = Dividen yang dibayarkan

Namun mengingat tidak selamanya perusahaan membagikan dividen kas secara periodik kepada pemegang sahamnya, maka disini dividen dianggap 0, sehingga return saham dapat dihitung sebagai berikut (Jogiyanto, 1998):

Pt– Pt-1 Return saham =

Pt-1 Keterangan:

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya

Single index model

adalah sebuah teknik untuk mengukur return dan risiko saham atau portofolio. Model tersebut mengasumsikan bahwa pergerakan return saham hanya

berhubungan dengan pergerakan saham. Jika pasar bergerak naik dalam arti permintaan terhadap saham meningkat, maka harga saham di pasar akan naik pula. Sebaliknya, jika pasar bergerak turun maka harga saham akan turun pula. Jadi, return saham berkorelasi dengan return pasar. Secara statistik, hubungan return saham dan return pasar dinyatakan dengan garis lurus berikut (Zubir,

Ri = i + i Rm

Dimana

Ri : return saham i

i : komponen dalam return saham i yang independen terhadap return pasar

Rm : return indeks pasar

i : konstanta yang mengukur expected perubahan Ri terhadap perubahan Rm

2.1.5 PBV (Price Book Value)

Price Book Value (PBV) merupakan metode penilaian saham yang berdasarkan

pada book value suatu saham. PBV(Price book Value)digunakan untuk menilai apakah suatu saham berada pada posisi undervalue atau overvalue. Sebuah saham dikatakan undervalue apabila harga saham berada dibawah nilai buku, sedangkan nilai saham dikatakan overvalue jika harga saham berada diatas nilai buku per saham. Semakin rendah Price Book Value (PBV) rasionya berarti harga saham tersebut murah atau berada dibawah harga.

Book value adalah nilai buku yang diperoleh dari harga perolehan aktiva dikurangi

dengan akumulasi penyusutan. Untuk mencari nilai book value, digunakan rumus sebagai berikut:

tersebut. Rasio PBV dihitung dengan membagi nilai pasar dari saham dibagi dengan nilai buku dari ekuitas saat ini (Syamsudin,2007). Selanjutnya, Arifin (2002) mendefinisikan nilai buku per lembar saham sebagai rasio untuk membandingkan harga pasar sebuah saham dengan nilai buku (book value) sebenarnya. Secara matematis PBV dapat ditulis:

Menurut Nathaniel (2008) dalam penelitiannya Analisis Faktor-Faktor yang Mempengaruhi return Saham pada Saham-Saham real estate dan property di Bursa Efek menunjukkan price to book value (PBV) berpengaruh positif terhadap return saham. Sehingga dapat kita lihat bahwa PBV memiliki pengaruh terhadap

return saham.

2.1.6 Harga Minyak Dunia

Harga minyak mentah dunia diukur dari harga spot pasar minyak dunia, pada umumnya yang digunakan menjadi standar adalah West Texas Intermediate atau Brent. Minyak mentah yang diperdagangkan di West Texas Intermediate (WTI) adalah minyak mentah yang berkualitas tinggi. Minyak mentah tersebut berjenis light-weight dan memiliki kadar belerang yang rendah. Minyak jenis ini sangat

cocok untuk dijadikan bahan bakar, ini menyebabkan harga minyak ini dijadikan patokan bagi perdagangan minyak di dunia.

Utara. Kualitas minyak mentah Brent tidak sebaik minyak mentah WTI, meskipun begitu masih tetap bagus untuk disuling menjadi bahan bakar. Harga minyak mentah Brent menjadi patokan di Eropa dan Afrika. Harga minyak Brent lebih rendah sekitar satu hingga dua dolar dari harga minyak WTI, tetapi lebih tinggi sekitar empat dolar dari harga minyak OPEC. Harga minyak OPEC merupakan harga minyak campuran dari negara-negara yang tergabung dalam OPEC, seperti Algeria, Indonesia, Nigeria, Saudi Arabia, Dubai, Venezuela, dan Mexico. OPEC menggunakan harga ini untuk mengawasi kondisi pasar minyak dunia.

Dikarenakan minyak digunakan sebagai salah satu bahan bakar produksi maka itu akan berpengaruh terhadap pembiayaan perusahaan sehingga akan mempengaruhi return saham perusahaan. menurut Yuswandy (2012) dalam penelitiannya

Analisis Pengaruh Harga Minyak Dunia, Harga Emas Dunia, Nilai Tukar Rupiah dan Indeks IHSG Terhadap return Saham menyimpulkan harga minyak dunia berpengaruh negatif terhadap return saham.

2.1.7 Inflasi

Menurut Boediono (1994) definisi singkat dari inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus- menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi. Syarat adanya kecenderungan menaik yang terus-menerus juga perlu digarisbawahi. Kenaikan harga-harga karena, misalnya, musiman, menjelang hari raya, bencana, dan sebagainya, yang sifatnya hanya sementara tidak disebut inflasi. Pengaruh fluktuasi inflasi akan menjadi hilang ketika tingkat inflasi yang dipakai antara emiten dan investor sama. Hanafi (2008). Dikarenakan harga barang mengalami kenaikan maka itu akan berpengaruh terhadap volume penjualan perusahaan sehingga akan

mempengaruhi harga saham perusahaan dan kemudian return saham perusahaan. Menurut Prihantini (2009) berdasarkan penelitiannya yang berjudul Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER dan CR terhadap return Saham pada sektor industri Real Estate and Property yang terdaftar di Bursa Efek Indonesia periode 2003-2006 menyimpulkan bahwa variabel inflasi berpengaruh negatif terhadap return saham.

2.1.8 Return market

Return pasar adalah tingkat keuntungan seluruh saham yang terdaftar di Bursa.

Return pasar diwakili oleh IHSG. IHSG menunjukkan indeks harga saham dari

memburuk maka harga saham-saham akan menurun. Menurut (Pudyastuti,2000) dalam penelitiannya yang berjudul Analisis Pengaruh Return pasar, Tingkat Inflasi, Tingkat Suku Bunga Deposito terhadap Return Saham Individu pada Industri Dasar & Kimia yang Terdaftar di BEI Periode 1997-1999 menyatakan bahwa return pasar memiliki pengaruh positif terhadap return saham sektor industri dasar dan kimia. Kita dapat mengetahui return pasar dengan rumus : Rm, t = (IHSGt-IHSGt-1)/IHSGt-1 (Algifari,1997)

Dimana :

IHSGt = IHSG periode t

IHSGt-1 = IHSG periode t-1

2.2 Penelitian-penelitian Terdahulu

Return yang maksimal merupakan tujuan dari investor dalam menanamkan

terdaftar di Bursa Efek Indonesia periode 2003-2006. Penelitian ini

menyimpulkan bahwa variabel inflasi berpengaruh negatif terhadap return saham. Ini didukung dengan penelitian Rusliati dan Fathoni (2011), berjudul Inflasi, Suku Bunga dan Deposito dan return Pasar terhadap return Saham pada Industri

Barang Konsumsi yang terdaftar di BEI 2006-2009. Penelitian ini menunjukkan bahwa inflasi berpengaruh negatif terhadap return saham, sedangkan return pasar berpengaruh positif terhadap return saham industri barang konsumsi. Dan

penelitian Witjaksono (2010), berjudul Analisis Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, dan Indeks Dow Jones terhadap IHSG di BEI selama periode 2000-2009.

Penelitian ini menyimpulkan bahwa harga minyak dunia berpengaruh positif terhadap IHSG. Berbeda dengan penelitian Yuswandy (2012), berjudul Analisis Pengaruh Harga Minyak Dunia, Harga Emas Dunia, Nilai Tukar Rupiah dan Indeks IHSG Terhadap return Saham (studi kasus saham sinarmas group). Penelitian ini menyimpulkan harga minyak dunia berpengaruh negatif terhadap return saham. Penelitian Nathaniel (2008) menambahkan variabel PBV kedalam

III.METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini adalah return saham perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Selain return, variabel penelitian lainnya adalah PBV, inflasi, harga minyak dunia, dan return market untuk diuji keterkaitannya terhadap return saham perusahaan sektor

pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2012 sebagai variabel terikat.

3.2 Jenis dan Sumber Data

Seluruh data yang digunakan untuk mendukung model-model penelitian ini menggunakan data sekunder. Sumber data penelitian ini adalah sumber eksternal berupa laporan keuangan dan fact book tahunan yang diperoleh melalui Bursa Efek Indonesia (BEI) serta sumber-sumber lainnya seperti data yang dikeluarkan badan pusat statistik, bank Indonesia, yahoo finance dan ICMD.

3.3 Metode Pengumpulan Data

(diperoleh dan dicatat pihak lain). Penelitian ini bersumber dari data yang diperoleh dari BEI, ICMD, PIPM, dan berbagai sumber lainnya.

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan yang tergolong dalam sektor pertambangan periode 2008-2012 yang terdaftar di BEI . Dan alasan memilih

sektor pertambangan adalah karena menguatnya harga minyak mentah dunia beberapa tahun belakangan sehingga mengangkat harga batu bara sebagai bahan bakar subtitusi secara signifikan, yang dimana kedua komoditi ini merupakan hasil dari sektor pertambangan. Sedangkan Penulis mengambil tahun 2008-2012 karena data tersebut merupakan data terbaru dan belum ada penelitian terdahulu yang memakai tahun tersebut. Jumlah populasi dalam penelitian ini sebanyak 37 perusahaan. Pemilihan sampel dalam penelitian ini dilakukan dengan

menggunakan metode pemilihan sampel dari populasi didasarkan atas

pertimbangan tertentu . Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut :

1. Perusahaan yang tergabung di Bursa Efek Indonesia (BEI) dan tergolong dalam sektor pertambangan selama periode 2008 sampai dengan 2012 dimaksudkan agar jumlah data dapat memenuhi kriteria sampel penelitian. 2. Mempublikasikan laporan keuangan auditan secara konsisten dan lengkap dari tahun 2008 sampai dengan 2012.

3. Periode laporan keuangan berakhir setiap 31 Desember.

Sampling, maka diperoleh sebanyak 15 perusahaan yang memenuhi kriteria

sebagai sampel penelitian.

3.5 Definisi Operasional Variabel

Penelitian ini menggunakan PBV, return Market, harga minyak dunia dan inflasi sebagai variabel penelitian untuk diuji keterkaitannya terhadap return saham perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini terdiri atas :

1. Variabel Dependen

Variabel dependen dinyatakan dengan notasi Y yaitu return saham.

return saham merupakan tingkat keuntungan yang dinikmati investor atas suatu

investasi yang dilakukannya (Robert Ang, 1997).

Ri, t = {[(Pt-Pt-1) + Dt] /Pt-1 } x 100 %

Dimana :

Ri, t = return saham i pada periode t

Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1

2. Variabel Independen

Penelitian ini menggunakan beberapa variabel independen , yaitu :

1. PBV (Price Book Value)

PBV(Price book Value)digunakan untuk menilai apakah suatu saham berada pada posisisi undervalue atau overvalue. Sebuah saham dikatakan undervalue apabila harga saham berada dibawah nilai buku, sedangkan nilai saham dikatakan overvalue jika harga saham berada diatas nilai buku per saham. Semakin rendah

Price Book Value (PBV) rasionya berarti harga saham tersebut murah atau berada

dibawah harga. Rasio ini dapat dihitung dengan rumus. (Samsul,2006) :

2. return Pasar

Motivasi utama investor menanamkan modalnya dalam suatu investasi adalah mendapatkan tingkat pengembalian (return) investasi yang optimal. return merupakan tingkat keuntungan yang dinikmati investor atas suatu investasi yang dilakukannya (Robert Ang, 1997). return pasar adalah tingkat keuntungan seluruh saham yang terdaftar di Bursa. Return pasar diwakili oleh IHSG. IHSG

kita dapat mengetahui return pasar dengan rumus :

Rm, t = (IHSGt-IHSGt-1)/IHSGt-1 (Algifari,1997)

Dimana :

IHSGt = IHSG periode t

IHSGt-1 = IHSG periode t-1

3. Harga Minyak Dunia

Harga minyak mentah dunia diukur dari harga spot pasar minyak dunia, pada umumnya yang digunakan menjadi standar adalah West Texas Intermediate atau Brent. Minyak mentah yang diperdagangkan di West Texas Intermediate (WTI)

adalah minyak mentah yang berkualitas tinggi. Minyak mentah tersebut berjenis light-weight dan memiliki kadar belerang yang rendah. Minyak jenis ini sangat

cocok untuk dijadikan bahan bakar, ini menyebabkan harga minyak ini dijadikan patokan bagi perdagangan minyak di dunia. Data yang dipakai adalah data tahunan dan didapat dari yahoo finance.

4. Inflasi

sebuah kejadian atau peristiwa ketidakstabilan ekonomi akan berdampak terhadap inflasi. Data yang dipakai adalah data tahunan dan didapat dari badan pusat statistik.

3.6 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi yaitu pengumpulan data yang disasarkan pada catatan yang telah dipublikasikan pada situs Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange (IDX) ,

ECFIN (Institute For Economic and Financial Research), Yahoo finance, Badan Pusat Statistik dan lainnya .

3.7 Model Analisis 3.7.1 Uji Asumsi Klasik

Pengujian terhadap penyimpangan asumsi klasik dalam penelitian ini terdiri dari uji normalitas, multikolinieritas, autokorelasi dan heteroskedastisitas.

- Uji Normalitas

Menurut Ghozali (2007), uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah apabila keduanya mempunyai distribusi normal atau mendekati normal. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumber dari grafik normal probability plot. Jika titik-titik menyebar di sekitar garis diagonal maka data

Untuk mengetahui apakah suatu data tersebut normal atau tidak secara statistik maka dilakukan uji normalitas menurut Kolmogorov-Smirnov dua arah atau analisis grafis. Uji Kolmogorov-Smirnov dua arah menggunakan kepercayaan 5 persen. Dasar pengambilan keputusan normal atau tidaknya data yang akan diolah adalah sebagai berikut:

a. Apabila hasil signifikansi lebih besar (>) dari 0,05 maka data terdistribusi normal.

b. Apabila hasil signifikansi lebih kecil (<) dari 0,05 maka data tersebut tidak terdistribusi secara normal.

- Uji Multikolinearitas

Adanya multikolinearitas berarti terdapat korelasi linear diantara dua atau lebih variabel independen. Akibat adanya multikolinearitas ini, maka akan sangat sulit untuk memisahkan pengaruh masing-masing variabel independen terhadap variabel dependennya. Dengan adanya multikolinearitas, maka standar kesalahan untuk masing-masing koefisien akan sangat besar, sehingga mengakibatkan nilai t menjadi rendah. Akibat lainnya adalah pengaruh masing-masing variabel

independen tidak dapat dideteksi. Untuk mengetahui apakah ada korelasi diantara variabel-variabel bebas dapat diketahui dengan melihat dari nilai tolerance dan Variance Inflation Factor (VIF). Kedua ukuran tersebut menunjukkan setiap

yang terpilih yang tidak dapat dijelaskan oleh variabel bias lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang sangat tinggi (karena VIF =

1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai adalah tolerance 0,10 atau sama dengan VIF diatas 10. Setiap peneliti harus menentukan tingkat kolineritas yang masih dapat diterima.

- Uji Autokorelasi

Autokorelasi akan terjadi apabila munculnya suatu data dipengaruhi oleh data sebelumnya. Dengan kata lain, pengujian ini dimaksudkan untuk melihat adanya hubungan antara data (observasi) satu dengan data yang lainnya dalam 1 variabel. Untuk mendeteksi ada tidaknya autokorelasi dapat digunakan metode grafik maupun uji Durbin Waston (DW). Pengambilan keputusan ada tidaknya autokorelasi:

a. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) maka koefisien autokorelasinya sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah dari batas bawah atau lower bound (dl) maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasinya lebih kecil daripada nol, berarti ada autokorelasi negatif.

- Uji Heteroskedastisitas

Pengujian ini dimaksudkan untuk melihat jarak kuadrat titi-titik sebaran terhadap garis regresi. Uji heteroskedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID), ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara ZPRED dan SRESID di mana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual. Dasar analisisnya adalah sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

b. Jika ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

- Uji-F

Selanjutnya dilakukan uji F untuk melihat kemaknaan dari hasil model regresi tersebut.

Langkah–langkah yang dilakukan adalah (Gujarati, 1999):

a. Merumuskan Hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang antara variabel independen terhadap variabel dependen (Abnormal Return Saham) secara simultan.

c. Membandingkan F hitung dengan F tabel

Nilai F hitung dapat dicari dengan rumus (Gujarati, 1999):

dimana:

R2 = Koefisien Determinasi

K = Banyaknya koefisien regresi

N = Banyaknya Observasi

1. Bila F hitung < F tabel, variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel dependen.

2. Bila F hitung > F tabel, variabel bebas secara bersama-sama berpengaruh terhadap variabel dependen.

d. Berdasarkan Probabilitas

Dengan menggunakan nilai probabilitas, Ha akan diterima jika probabilitas kurang dari 0,05

e. Menentukan nilai koefisien determinasi, dimana koefisien ini menunjukkan seberapa besar variabel independen pada model yang digunakan mampu menjelaskan variabel dependennya.

Koefisien determinansi (R2) digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.

Koefisien determinasi dapat dicari dengan rumus (Gujarati, 1999):

Nilai koefisien determinansi adalah antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati 1 (satu) berarti variabel– variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

- Uji-t

Ujit digunakan untuk membuktikan hipotesis ke dua yakni ada pengaruh variabel independen secara parsial terhadap variabel dependen. Uji t juga digunakan untuk menguji signifikansi pengaruh pertumbuhan laba dan kelancaran usaha terhadap Abnormal Return Sahanm sektor Pertambangan yang terdaftar di Bursa Efek Indonesia. Oleh karena itu ujit ini digunakan untuk menguji hipotesis. Langkah– langkah pengujian yang dilakukan adalah dengan pengujian dua arah, sebagai berikut Gujarati (1999):

a. Merumuskan hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen (Abnormal Return Saham) secara parsial.

c. Membandingkan thitung dengan ttabel, Jika t hitung lebih besar dari t tabel maka Ha diterima.

Nilai t hitung dapat dicari dengan rumus (Gujarati, 1999):

1. Bila –ttabel < -thitung dan t hitung < t tabel, variabel bebas (independen) secara individu tak berpengaruh terhadap variabel dependen.

2. Bila thitung > t tabel dan –t hitung < -t tabel, variabel bebas (independen) secara individu berpengaruh terhadap variabel dependen.

d. Berdasarkan probabilitas

Ha akan diterima jika nilai probabilitasnya kurang dari 0,05 (α)

3.7.2 Analisis Regesi Berganda

Regresi berganda adalah analisis regresi dengan menggunakan dua atau lebih variabel bebas. Dengan persamaan : Y = a + b1X1 + b2X2 +b3X3+b4X4+ e

Dimana:

Y adalah Return Saham periode t

a adalah koefisien konstanta

b1-4 adalah koefisien regresi

X1 adalah PBV periode t

X2 adalah return market periode t

X3 adalah harga minyak dunia periode t

X4 adalah inflasi periode t

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Terdapat pengaruh PBV, Return Market, Harga Minyak Dunia, dan Inflasi terhadap return saham, berdasar dari uji F yang menghasilkan bahwa H0 ditolak berdasarkan dengan nilai signifikansi lebih kecil dari 0,05 yaitu sebesar 0,000. Namun terlihat dari nilai koefisien determinasi (R2= 0,335 atau 33,5%) yang artinya variabel bebas (PBV,Return Market, Harga Minyak Dunia, dan Inflasi ) hanya 33,5 % dapat menjelaskan variabel terikat (return saham) dan 66,5 % dijelaskan oleh faktor lainnya.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu :

1. Sampel yang digunakan terbatas hanya pada perusahaan sektor mining saja, sehingga perlu dilakukan penggunaan sampel yang lebih luas untuk penelitian selanjutnya.

5.3 Saran

Berdasarkan simpulan tersebut di atas, penulis dapat memberi saran, sebagai berikut :

1. Bagi investor diharapkan dapat berhati-hati dalam mengambil keputusan yang tepat dengan melihat variabel-variabel, seperti PBV, return market, Harga Minyak Dunia, Inflasi, dan return saham sebelum memutuskan untuk melakukan transaksi saham.

2. Bagi emiten diharapkan dapat lebih memperhatikan faktor-faktor yang dapat mempengaruhi return saham perusahaan sehingga tidak

3. Bagi penelitian selanjutnya, Koefisien determinasi (adjusted R2) yang

sebesar 33,5 persen menunjukkan bahwa ada 66,5 persen variabel lain diluar variabel yang digunakan dalam model yang dapat menjelaskan return saham. Diharapkan penelitian yang akan datang menggunakan

variabel-variabel bebas lainnya, seperti suku bunga SBI, Nilai Tukar Dollar AS, Harga Emas Dunia atau variable lainnya yang dapat mempengaruhi pergerakan bursa.

DAFTAR PUSTAKA

Algifari. 1997. Statistik untuk Bisnis. Edisi Pertama. Yogyakarta : BPFE.

Anoraga, Pandji, dan Pakarti Piji. 2008. Pengantar Pasar Modal. Jakarta : Rineka Cipta.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Arifin, Ali. 2002. Membaca Saham. Yogyakarta : Andi.

Arifin, Zaenal. 2007. Teori Keuangan dan Pasar Modal. Cetakan Kedua. Yogyakarta : Ekonisia.

Baridwan, Z. 1992. Intermediate Accounting. Yogyakarta : BPFE.

Baramuli, Dedy N. 2009. Pengaruh Inflasi Nilai Tukar Tingkat Bunga Dan GDP terhadap Return Dan Nilai saham Pada Industri Perbankan Yang Go Public Di Indonesia. Jurnal. Universitas Sam Ratulangi. Sulawesi.

Blanchard, Olivier. 2006. Macroeconomics 4th. New Jersey : Pearson Prentice Hall.

Boediono. 1994. Ekonomi Makro. Yogyakarta: BPFE.

Darmadji Tjipto dan Hendry M Fakhruddin. 2001. Pasar Modal di Indonesia. Jakarta: Salemba Empat.

Delina, Marlina. 2009. Pasar Uang Dan Pasar Modal. Skripsi. Universitas Sumatera Utara. Medan

Dewi, Rachmawati. 2012. Analisis Pengaruh Rasio Keuangan Dan Makro Ekonomi Terhadap Harga Saham Pada Perusahaan LQ 45 Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2007-2011. Skripsi. Universitas Diponegoro. Semarang.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. 1999. Basic Econometrics 3nd Edition. Singapore: McGraw-Hill, Inc.

Hakim, Abdul. 2002. Analisis Investasi. Jakarta: Salemba Empat. Hanafi,M,M. 2008. Manajemen Keuangan.Yogyakarta: BPFE.

Hartono, Jogiyanto. 2010. Studi Peristiwa : Menguji Reaksi Pasar Modal Akibat Suatu Peristiwa. Yogyakarta: BPFE.

Husnan, Suad. 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi Keempat. UPP AMP YKPN. Yogyakarta.

Kuncoro, Mudrajad. 2001. Manajemen Keuangan Internasional. Yogyakarta : BPFE.

Manurung, A.H. 1997. Portofolio Bursa Efek Jakarta. Jakarta, Manajemen dan Usahawan No.12 th XXVI.

Nathaniel, Nicky. 2008. Analisis Faktor-Faktor Yang Mempengaruhi Return Saham Pada Saham-Saham Real Estate Dan Property Di Bursa Efek Indonesia Periode 2004-2006. Tesis. Universitas Diponegoro. Semarang. Ningrum, Sasi Ngati. 2013. Analisis Pengaruh PBV, ROE, PER, Nilai Tukar

Dollar AS Dan Inflasi Terhadap Harga Saham Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia Periode 2001-2010. Skripsi. Universitas Lampung. Bandar Lampung

Prihantini, Ratna. 2009. Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER Dan CR Terhadap Return Saham Pada Sektor Industri Real Estate And Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2003-2006. Skripsi. Universitas diponegoro. Semarang.

Pudyastuti, Enny. 2000. Analisis Pengaruh Return Pasar, Tingkat Inflasi, Tingkat Suku Bunga Deposito Terhadap Return Saham Individu Pada Industri Dasar & Kimia Yang Terdaftar Di BEI Periode 1997-1999. Skripsi. Universitas Diponegoro. Semarang.

Raharjo, Sugeng. 2010. Pengaruh Inflasi, Nilai Kurs Rupiah, Dan Tingkat Suku Bunga Terhadap Harga Saham Di Bursa Efek Indonesia 2007-2009. Jurnal. STIE Surakarta. Surakarta.

Rusliati, Ellen dan Fathoni, Syarah Nurul. 2011. Inflasi, Suku Bunga Dan

Deposito Dan Return Pasar Terhadap Return Saham Pada Industri Barang Konsumsi Yang Terdaftar Di BEI 2006-2009. Jurnal. Universitas

Pasundan. Bandung.

Sularso, Andi. 2003. Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham (Return) Sebelum Dan Sesudah EX-Dividend Date di Bursa Efek Jakarta. Skripsi. Universitas Kristen Petra. Jawa Timur.

Suyanto. 2007. Analisis Pengaruh Nilai Tukar Uang,Suku Bunga dan Inflasi Terhadap Return Saham Sektor Properti Yang Tercatat Di Bursa Efek Jakarta Tahun 2001-2005. Skripsi. Universitas Diponegoro. Semarang Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan. Jakarta: Raja

Grafindo Persada.

Witjaksono, Ardian Agung. 2010. Analisis Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, Dan Indeks Dow Jones Terhadap IHSG di BEI Selama Periode 2000-2009. Skripsi. Universitas Diponegoro. Semarang.

Yasmiadi, Fauzan. 2011. Analisis Pengaruh Inflasi, Nilai Tukar, Suku Bunga, Harga Minyak Dan Harga Emas Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Dari Tahun 2007-2010. Skripsi. Universitas Islam Negeri. Jakarta.

Yuswandy, Yoedy. 2012. Analisis Pengaruh Harga Minyak Dunia, Harga Emas Dunia, Nilai Tukar Rupiah dan Indeks IHSG Terhadap Return Saham (studi kasus saham sinarmas group). Tesis. Institut Pertanian Bogor. Bogor.