ABSTRAK

PERBANDINGANABNORMAL RETURNDAN VOLUME PERDAGANGAN SAHAM PERUSAHAANNON-ISSUER, SEBELUM DAN SESUDAH

RIGHT ISSUEPT. BANK MANDIRI, Tbk. TAHUN 2011

Oleh

MEGA NANDA SAPUTRA

Tujuan dari penelitian ini adalah memverifikasi efek intra industri pada

perusahaannon-issuer, saat sebelum dan sesudah pengumuman right PT. Bank Mandiri Tbk (issuer). Variabel yang diteliti adalah Abnormal return dan Trading Volume Activity. Hipotesis penelitian ini adalah sebagai berikut: 1) Terdapat Perbedaan yang

signifikan antaraabnormal return sebelum dengan abnormal return setelah right issue

pada perusahaan non-issuer, 2) Terdapat perbedaan yang signifikan antara TVA sebelum dengan TVA sesudahright issuepada perusahaannon-issuer.

Sampel penelitian ini dipilih menggunakan Simple Random Sampling. Sampel berasal dari perusahaan-perusahaan di industri perbankan dengan PT. Bank Mandiri

Mega Nanda Saputra

Februari 2011 sampai dengan 9 Maret 2011. Metode analisis penelitian yang digunakan

adalahPaired Sample t-Testperperusahaan dan rata-rata.

Hasil penelitian ini adalah: 1) Abnormal return perperusahaan dan rata-rata

abnormal return membuktikan bahwa tidak terdapat perbedaan yang signifikan antara

abnormal return sebelum denganabnormal return setelahright issue pada perusahaan

non-issuer (memverifikasi tidak adanya efek intra industri), 2) Rata-rata TVA membuktikan bahwa tidak terdapat perbedaan yang signifikan antara TVA sebelum

dengan TVA sesudah right issue pada perusahaan non-issuer (memverifikasi tidak adanya efek intra industri) tetapi, 3) TVA perperusahaan membuktikan bahwa terdapat

perbedaan yang signifikan antara TVA sebelum dengan TVA sesudah right issue pada salah satu sampel perusahaannon-issuer(memverifikasi adanya efek intra industri, efek persaingan).

PERBANDINGANABNORMAL RETURN

DAN VOLUME PERDAGANGAN SAHAM PERUSAHAANNON-ISSUER DI INDUSTRI PERBANKAN SAAT SEBELUM DAN SESUDAH

RIGHT ISSUEBANK MANDIRI Tbk TAHUN 2011

Oleh

MEGA NANDA SAPUTRA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

vii

PERSEMBAHAN

Puji dan syukur hanya kepada ALLAH SWT, Penulis mempersembahkan karya

pertama yang sederhana ini kepada:

“First of all, My Mental PillarALLAH SWT”

“Mamah dan Bapak, orangtuaku tercinta yang selalu menjadi tujuan

kebahagiaanku”

“HanapuninEonni ga…Kakakku satu-satunya, Analia Yuni Sapurta yang selalu memberikan semangat dan omelan-omelan yang membuatku lebih baik”

“Nenekku tercinta”

“Seluruh keluarga yang selalumendukungku, Papah, Mamah, Om Anto, Tante

Evi, Om Iwan, Tante Lusi, Abang Angga, Bang Jack, Puji, Ade, Itoet, Dindoet,

Miroet, Radut, Bintang Ompong, dan Khonza, terimakasih atas keceriaan di

keluarga ini”.

“My Fairy Friends”

“’Angka 4’ yang memberikan pelajaran berharga tentang keikhlasan,perjuangan,

keberuntungan dan pertemanan”.

“Awan danIce Cream… yang selalu menjadi inspirasi dan obat penenang

kapanpun dandimanapun”

vi

RIWAYAT HIDUP

Penulis dilahirkan di Bandarlampung, pada Tanggal 10 Juli 1993, sebagai anak kedua

dari dua bersaudara, dari Bapak Achir Putra dan Ibu Sukaisih Ys.

Pendidikan Taman Kanak-kanak (TK) Pertiwi diselesaikan pada tahun 2000, Sekolah

Dasar (SD) diselesaikan di SD Taman Siswa Telukbetung pada tahun 2005, Sekolah

Menengah Pertama (SMP) di SMPN 3 Bandarlampung pada tahun 2008, dan Sekolah

Menengah Umum (SMU) di SMAN 8 Bandarlampung pada tahun 2011. Tahun 2011,

penulis terdaftar sebagai mahasiswa Jusuran Manajemen FEB Unila melalui jalur

viii

SANCAWACANA

Puji syukur penulis ucapkan atas kehadirat ALLAH SWT karena dengan rahmat

dan karunia-Nya penulis dapat menyelesaikan skripsi ini, dengan judul

“PerbandinganAbnormal Returndan Volume Perdagangan Saham

PerusahaanNon-Issuerdi Industri Perbankan Saat Sebelum dan Sesudah Right IssuePT. Bank Mandiri, Tbk. Tahun 2011”.

Terwujudnya skripsi tidak lepas dari bantuan semua pihak, untuk itu penulis

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.S.B.A. selaku Pembimbing

I, atas kesabaran, motivasi, waktu, pengetahuan, bimbingan, saran, dan

kritik yang telah diberikan, serta pembelajaran tentang memberikan makna

ix

5. Ibu Fiska Huzaimah, S.E., M.Si., selaku Pembimbing II atas kesabaran,

waktu, pengetahuan, bimbingan, saran, kritik, semangat, motivasi yang

diberikan selama proses penyelesaian skripsi ini.

6. Bapak Hidayat Wiweko, S.E., M.Si., selaku Penguji Utama dan

Pembimbing Akademik, atas kesediaannya dalam memberikan bimbingan,

nasihat, kritik, dan saran dalam proses kuliah dan pengembangan diri.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang

telah memberikan ilmu dan bimbingannya dengan penuh keikhlasan

selama penulis menjalani masa kuliah.

8. Seluruh Staff Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Serta seluruh orang-orang spesial yang ada di hidupku: Mamah dan Bapak

sebagai orang pertama di hidupku yang telah melimpahkan kasih

sayangnya kepadaku. Analia Yuni Saputra sebagai orang kedua yang aku

sayangi atas tempaan, disiplin, serta nasihat yang diberikan kepadaku.

Nenek tercinta yang selalu menjagaku sejak kecil.

10. Teman Terbaik: Maghfiroh Dwi Windri, Ossy Dwi Setya, Nur Octarina

Sekar Arum, Annisa Diandra, Ni Wayan Sri Ayu M.S., Siti Latifah

Destikasari, Ria Amanda, dan Villicita Indah, terima kasih atassupport, kebersamaan, dan keceriaan yang kalian hadirkan.

11. Teman-teman seperjuangan dari SMA, Tiya, Eka, Susan, Ita, Ray, Meliza,

Jorgi, Jhonny, Galang, Wahyu, Hadi, dan Riki.

12. Teman-teman seperjuangan dari propti, Herli, Mentari, dan Nuzirwan.

13. Teman-teman seperjuangan angkatan 2011, Ira, Ester, Nadia, Echi, Kiki,

x

Ranis, Ai, Gita, Fifi, Mega, Puput, Ratih, Jhonny, Arief, Adji Madya,

Damar, Dias, Dimas, Gilas, Vada, Ujang, Edo, Kabul, Yulius, Iyan, Faris,

Sabar, Triwansyah, Yosi, Topan, Aji, Jojo, serta teman-teman lain yang

tidak dapat disebutkan namanya satu persatu.

14. Keluarga KKN Bandung Baru 2014, Ibu, Bapak, Kia, Tita, Melinda, Ardi,

Nanda, Yuda, Kiki, Popo, Dea, Nanang, Kak Denis, Odi, Tegar.

15. Senior seperjuangan, Mba Tita, Mba Rini, dan Kak Ju.

16. Para Senior yang lulus duluan, mba Sheilla Loefita, S.E., kak Obie, Kak

Sunu, Kak Yudi, Kak Majid.

Demikianlah penulis mengucapkan terima kasih atas bantuan semua pihak,

penulis berharap semoga tulisan ini dapat bermanfaat.

Bandarlampung, Februari 2015.

Penulis

i

DAFTAR ISI

Halaman

DAFTAR TABEL ……….. xiii

DAFTAR GAMBAR ……….. xvi

PENDAHULUAN ……….. 1

Latar Belakang ……… 1

Rumusan Masalah ……… 8

Tujuan Penelitian ……… 8

Manfaat Penelitian ……… 8

Kerangka Pemikiran ……… 9

Hipotesis ……… 12

TINJAUAN PUSTAKA ……… 13

Landasan Teori ……… 13

Penelitian Terdahulu ……… 21

METODOLOGI PENELITIAN ……… 24

Jenis Penelitian ……… 24

Jenis dan Sumber Data ……… 24

Teknik Pengumpulan Data ……… 25

✁ii

Variabel Operasional ……… 27

Alat Analisis ……… 29

HASIL DAN PEMBAHASAN ……… 31

Gambaran Umum Objek Penelitian ……… 31

Hasil ……… 34

Hasil PerhitunganActual ReturnSaham ……… 34

Hasil PerhitunganExpected ReturnSaham ……… 39

Hasil PerhitunganAbnormal ReturnSaham ……… 40

Hasil PerhitunganTrading Volume Activity ……… 46

Hasil Uji Normalitas……….……….……… 51

Hasil Uji Hipotesis……….…… 63

Pengujian Hipotesis Pertama ……… 64

Pengujian Hipotesis Kedua ……… 69

Pembahasan Hipotesis……… 74

Pembahasan Hipotesis Pertama ……… 74

Pembahasan HIpotesis Kedua ……… 76

KESIMPULAN DAN SARAN ……….……… 79

Daftar Pustaka ……….…… 84

xvi

DAFTAR GAMBAR

Gambar Halaman

1.1. Kerangka Pemikiran ………... 12

4.1. Pergerakan Rata-rataAbnormal ReturnPerusahaanNon-issuer…....… 45

xiii

DAFTAR TABEL

Tabel Halaman

1.1. Daftar Emiten yang Berada di Sektor Perbankan …..……….. 4

1.2. Daftar TanggalRight IssuePerusahaan Industri Perbankan Periode 2011… 6 3.1. Sampel PerusahaanNon-Issuer ………. 26

4.1. Ringkasan Penerbitan Saham Bank Mandiri Tahun 2003-2014 ………. 32

4.2. Kinerja Saham Bank Mandiri ………. 33

4.3.Actual ReturnPerusahaanIssuer ………. 34

4.4.Actual ReturnPerusahaanNon-Issuer ………. 36

xiv

4.6.Abnormal ReturnPerusahaanIssuer ………. 41

4.7.Abnormal ReturnPerusahaanNon-Issuer ………. 43

4.8. TVA PerusahaanIssuer ……….. 47

4.9. TVA PerusahaanNon-Issuer ……….. 48

4.10. Hasil Uji NormalitasAbnormal Returndan TVA PerusahaanIssuer ……. 51

4.11. Uji NormalitasAbnormal Returnper-PerusahaanNon-IssuerSebelum dan SesudahRight Issue ………... 53

4.12. Hasil Uji Normalitas TVA per-PerusahaanNon-IssuerSebelum dan Sesudah Right Issue ………... 57

4.13. Hasil Uji Normalitas Rata-rataAbnormal Returndan TVA Perusahaan Non-Issuer……….………...62

xv

4.15. Hasil Uji UjiPaired Sample t-TestVariabel Rata-rataAbnormal Return

PerusahaanNon-IssuerSebelum dan SesudahRight Issue………. 67

4.16. Hasil Uji UjiPaired Sample t-Test Abnormal ReturnPerusahaanIssuer… 68

4.17. Hasil UjiPaired Sample t-TestVariabel TVA per-PerusahaanNon-IssuerSebelum

dan SesudahRight Issue ………... 70

4.18. Hasil UjiPaired Sample t-TestVariabel Rata-rata TVA PerusahaanNon-Issuer

Sebelum dan SesudahRight Issue…..……….... 73

I. PENDAHULUAN

1.1. Latar Belakang

Corporate actionmerupakan aktivitas emiten yang dapat mempengaruhi baik jumlah saham yang beredar ataupun harga yang bergerak di pasar (Darmadji dan Fakhruddin:

2001). Aktifitas-aktifitas emiten tersebut diantaranya adalah pembagian dividen

saham, dividen tunai, stock splitsertaright issue.Right issuemerupakancorporate actionyang memiliki karakteristik unik, karena walaupun perusahaan menambah jumlah lembar saham yang beredar tetapi sebaliknya akan berdampak pada

terkonsentrasinya kepemilikan saham. Hal tersebut terjadi karena penawaran

sahamnya didahulukan pada pemegang saham lama. Pengumumancorporate action

sepertiright issueyang dilakukan suatu perusahaan memiliki kandungan informasi yang dapat digunakan para investor dalam menilai perusahaan tersebut. Secara

teoritis pasar modal yang efisien didefinisikan sebagai pasar modal yang harga

sekuritas-sekuritasnya mencerminkan semua informasi yang relevan (Fama: 1970).

Suatu informasi yang dinilai relevan akan digunakan untuk mengevaluasi harga

saham. Perubahan harga suatu saham di sekitar pengumuman informasi dapat

2

Informasi atas terjadinyacorporate actiontidak hanya dirasakan oleh perusahaan yang mengumumkannya (issuer)tetapi juga memberikan efek terhadap

perusahaan lain yang tidak melakukan pengumuman (non-issuer)dalam industri yang sama.Hal ini telah dibuktikan pada penelitian terdahulu yang dilakukan oleh Lang dan Stulz (1992) yang menjelaskan bahwa perusahaan dalam satu industri

cenderung memperoleh efek dari suatu pengumuman yang terjadi pada perusahaan

lain yang tidak melakukan pengumuman apapun dalam industri yang sama. Efek

yang dirasakan oleh perusahaannon-issueratas pengumuman perusahaanissuer

inilah yang dinamakan efek intra industri.

Salah satu penelitian tentang intra industri yang dilakukan oleh Norhamida (2004)

dalam penelitian tersebut membuktikan bahwa terdapat transfer informasi intra

industri atas pengumumanright issueyang dilakukan oleh perusahaanissuer

kepada perusahaannon-issuer. Hal tersebut dibuktikan dengan ditemukannya

abnormal returnpositif yang signifikan pada t-3 danabnormal returnnegatif yang signifikan pada t+4. Selain itu arah signifikansiabnormal returnperusahaanissuer

searah dengan perubahanabnormal returnperusahaannon-issuersehingga kejadian ini menkonfirmasi adanya efek penularan (contagion effect)yang dirasakan perusahaannon-issuer.

Penulis memilih variabelabnormal returnuntuk melihat pengaruh pengumuman

3

non-issueryang dapat menggambarkan perubahan volume perdagangan saham yang terjadi selama sebelum dan sesudahright issue. Variabel volume

perdagangan dapat melihat likuiditas saham suatu perusahaan selama sebelum dan

sesudah pengumuman. Peneliti ingin melihat apakah pengumumanright issue

dapat merubah likuiditas saham perusahaannon-issuer.

Penelitian ini akan diaplikasikan pada industri perbankan. Industri ini merupakan

bagian dari industri keuangan, namun yang membedakan dari perusahaan

keuangan lainnya adalah saling keterkaitannya antara satu perusahaan perbankan

dengan perusahaan perbankan lainnya dan tujuan perusahaan perbankan yang

bukan hanya tertuju pada laba tetapi juga kestabilan keuangan nasional. Oleh

karena itu, perusahaan pada industri ini memiliki sensitifitas atas pengumuman

4

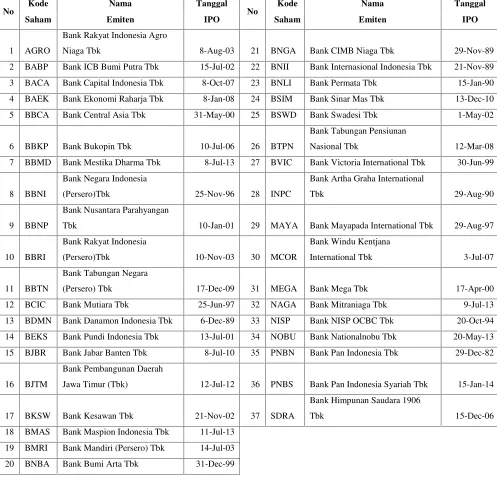

Tabel 1.1.

Daftar Emiten yang Berada di Sektor Perbankan

No Kode Nama Tanggal No Kode Nama Tanggal

Saham Emiten IPO Saham Emiten IPO

1 AGRO

Bank Rakyat Indonesia Agro

Niaga Tbk 8-Aug-03 21 BNGA Bank CIMB Niaga Tbk 29-Nov-89

2 BABP Bank ICB Bumi Putra Tbk 15-Jul-02 22 BNII Bank Internasional Indonesia Tbk 21-Nov-89

3 BACA Bank Capital Indonesia Tbk 8-Oct-07 23 BNLI Bank Permata Tbk 15-Jan-90

4 BAEK Bank Ekonomi Raharja Tbk 8-Jan-08 24 BSIM Bank Sinar Mas Tbk 13-Dec-10

5 BBCA Bank Central Asia Tbk 31-May-00 25 BSWD Bank Swadesi Tbk 1-May-02

6 BBKP Bank Bukopin Tbk 10-Jul-06 26 BTPN

Bank Tabungan Pensiunan

Nasional Tbk 12-Mar-08

7 BBMD Bank Mestika Dharma Tbk 8-Jul-13 27 BVIC Bank Victoria International Tbk 30-Jun-99

8 BBNI

Bank Negara Indonesia

(Persero)Tbk 25-Nov-96 28 INPC

Bank Artha Graha International

Tbk 29-Aug-90

9 BBNP

Bank Nusantara Parahyangan

Tbk 10-Jan-01 29 MAYA Bank Mayapada International Tbk 29-Aug-97

10 BBRI

Bank Rakyat Indonesia

(Persero)Tbk 10-Nov-03 30 MCOR

Bank Windu Kentjana

International Tbk 3-Jul-07

11 BBTN

Bank Tabungan Negara

(Persero) Tbk 17-Dec-09 31 MEGA Bank Mega Tbk 17-Apr-00

12 BCIC Bank Mutiara Tbk 25-Jun-97 32 NAGA Bank Mitraniaga Tbk 9-Jul-13

13 BDMN Bank Danamon Indonesia Tbk 6-Dec-89 33 NISP Bank NISP OCBC Tbk 20-Oct-94

14 BEKS Bank Pundi Indonesia Tbk 13-Jul-01 34 NOBU Bank Nationalnobu Tbk 20-May-13

15 BJBR Bank Jabar Banten Tbk 8-Jul-10 35 PNBN Bank Pan Indonesia Tbk 29-Dec-82

16 BJTM

Bank Pembangunan Daerah

Jawa Timur (Tbk) 12-Jul-12 36 PNBS Bank Pan Indonesia Syariah Tbk 15-Jan-14

17 BKSW Bank Kesawan Tbk 21-Nov-02 37 SDRA

Bank Himpunan Saudara 1906

Tbk 15-Dec-06

18 BMAS Bank Maspion Indonesia Tbk 11-Jul-13

19 BMRI Bank Mandiri (Persero) Tbk 14-Jul-03

20 BNBA Bank Bumi Arta Tbk 31-Dec-99

Sumber: www.sahamoke.com

Tabel 1.1. menunjukkan bahwa terdapat 37 perusahaan perbankan yang tercatat di

5

perusahaan. Penelitian ini akan memilih satu perusahaan dari industri perbankan

yang akan dijadikan sebagai sampel perusahaanissuer, dan perusahaan lainnya sebagai sampel perusahaannon-issuer. Hal ini dilakukan untuk melihat bagaimana pengumumanright issueyang dilakukan satu perusahaan dapat mempengaruhi perusahaan-perusahaan lain di dalam industrinya yang tidak melakukan

pengumumanright issue.

Perusahaan yang menjadi perusahaan sampelissuerharus memiliki potensi yang besar dalam mempengaruhi perusahaan lain di dalam industrinya. Oleh karena itu,

peneliti memilih perusahaan dengan citra dan kinerja yang baik yang dapat

mewakili industri perbankan, yaitu Bank Mandiri Tbk. Perusahaan tersebut dipilih

karena perusahaan selalu menunjukkan kinerja yang baik dan telah mendapatkan

banyak apresiasi selama ini, seperti pada tahun 2011 Bank Mandiri Tbk berhasil

mendapat penghargaan dalam nominasi “The Leading Counterparty Bank in Indonesia 2011” dan “The Best Domestic Trade Finance Bank in Indonesia”

menurutThe Asian Bankerstahun 2011, dan penghargaan yang baru-baru ini didapat adalah“Top 500 Banking Brands 2014” yang dirilis oleh majalah

internasionalThe Banker. Berdasarkan majalah tersebut, selama tahun ini Bank Mandiri Tbk telah menunjukkan peningkatan nilai merek secara signifikan hingga

mencapai level di atas US$ 1,5 miliar. Selain itu, dari ketujuh bank Indonesia yang

masuk ke dalam Top 500, Bank Mandiri Tbk berkontribusi signifikan dalam

melampaui kombinasi nilaibranddari tahun sebelumnya.

6

Perusahaannon-issuermerupakan perusahaan perbankan yang tidak melakukan pengumumanright issuemaupun corporate actionlainnya pada tahun 2011. Berikut ini adalah daftar tanggalright issueyang dilakukan perusahaan perbankan tersebut pada tahun 2011:

Tabel 1.2.

Daftar TanggalRight IssuePerusahaan Industri Perbankan Periode 2011

Security Security Cum Distribution Exercise Proceed

Code Name Date Date Ratio Ratio

2011

BEKS BANK PUNDI INDONESIA Tbk 22/09/2011 28/09/2011 6 5

BDMN BANK DANAMON INDONESIA Tbk 7/9/2011 13/09/2011 1000 138

BVIC BANK VICTORIA INTERNATIONAL Tbk 24/06/2011 1/7/2011 200 85

BMRI BANK MANDIRI ( PERSERO ) Tbk 7/2/2011 11/2/2011 8985 1000

BBKP BANK BUKOPIN Tbk 2/2/2011 9/2/2011 3 1

BKSW BANK KESAWAN Tbk 3/1/2011 7/1/2011 1000 4685

BKSW BANK QNB KESAWAN Tbk 3/1/2011 7/1/2011 1000 4685

Sumber: KSEI

Tabel 1.2. menunjukkan bahwa selain Bank Mandiri sebagai sampel perusahaan

issuer,terdapat 5 perusahaan lainnya yang melakukanright issuepada tahun 2011. Kelima perusahaan tersebut termasuk didalamnya adalah Bank Kesawan Tbk dan

Bank QNB Kesawan Tbk yang melakukanmerger(corporate actionlainnya), oleh karena itu kelima perusahaan tersebut dikeluarkan dari sampel.

Tabel 1.1 sebelumnya menunjukkan bahwa, dari ke-37 perusahaan pada industri

perbankan terdapat 6 perusahaan yang IPO pada tahun 2014, sehingga data pada

7

itu perusahaan-perusahaan tersebut dikeluarkan dari sampel.

Penyeleksian perusahaan tersebut akhirnya membentuk kelompok perusahaan

sampelnon-issueryang terdiri dari 25 perusahaan dari industri perbankan.

Penelitian ini akan membandingkan variabelabnormal returndan Volume perdagangan saham perusahaannon-issuersaat sebelum dengan sesudahright issueBank Mandiri Tbk, untuk memverifikasi ada atau tidaknya efek intra industri yang dirasakan perusahaannon-issuerakibat pengumumanright issueyang dilakukan Bank Mandiri Tbk, oleh karena itu penulis mengambil judul penelitian

“PerbandinganAbnormal Returndan Volume Perdagangan Saham

8

1.2. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Apakah terdapat perbedaan yang signifikan antaraabnormal returnsaat sebelum dan sesudah pengumumanright issuepada perusahaannon-issuer? 2. Apakah terdapat perbedaan yang signifikan antara volume perdagangan saham

saat sebelum dan sesudah pengumumanright issuepada perusahaan non-issuer?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui perbedaan signifikan antaraabnormal returnsaat sebelum dan sesudah pengumumanright issuepada perusahaannon-issuer.

2. Mengetahui perbedaan signifikan antara volume perdagangan saham saat

sebelum dan sesudah pengumumanright issuepada perusahaannon-issuer.

1.4. Manfaat Penelitian

Penulis berharap penelitian ini dapat bermanfaat baik bagi perusahaan, investor,

maupun penulis sendiri:

1. Memberikan informasi yang berguna bagi investor sebagai referensi dalam

pengambilan keputusan investasinya.

2. Memberikan informasi yang dapat membantu perusahaan objek penelitian

9

3. Sebagai referensi bagi akademisi dalam penelitian terkait dengancorporate actionkhususnyaright issue, dan pengaruh pengumuman terhadapabnormal returnsaham.

1.5. Kerangka Pemikiran

Right issuemerupakan kebijakan yang dilakukan perusahaan untuk menambah jumlah saham beredar dengan memberi hak kepada pemegang saham lama untuk

membeli saham baru. Hal yang menjadi pertimbangan perusahaan melakukan

right issueadalah penghematan biaya emisi dan penambahan lembar saham yang diperdagangkan. Melalui penambahan jumlah lembar saham tersebut diharapkan

dapat meningkatkan likuiditas saham itu sendiri (Harianto : 1998). Pengumuman

right issuetermasuk informasi yang dipublikasikan oleh perusahaan emiten (D.Yusuf, Djazuli, Susanto : 2009). Pengumumanright issueyang dilakukan perusahaan dapat memberikan reaksi pada harga saham perusahaan yang

melakukannya(issuer),hal ini terjadi karena pengumumanright issuememiliki kandungan informasi yang dapat dijadikan sumber pertimbangan para investor

dalam menilai perusahaan yang melakukannya. Kandungan informasi tersebut

memiliki dua sifat, yaitugood newsdanbad news. Informasiright issuedikatakan

good newsjika investor beranggapan bahwaright issuemerupakan aktivitas pendanaan perusahaan dalam rangka pengembangan bisnisnya dan perusahaan

telah menunjukkan kinerja keuangan yang baik selama ini. Sedangkan,right issue

dapat dikatakan memiliki kandungan informasibad newsjika investor

10

yang telah jatuh tempo. Hal tersebut terjadi karena selama ini perusahaan tidak

menunjukkan kinerja yang baik di mata investor. Sifat kandungan informasi

tersebut dapat mempengaruhi penilaian investor terhadap perusahaan yang

melakukanright issue, dan kemudian memberikan efek pada harga saham perusahaan. Informasigood newsakan memberikan pengaruh positif terhadap harga saham perusahaan. Sedangkanbad newsberpengaruh negatif terhadap harga saham. Untuk mengindikasi adanya pengaruh tersebut peneliti menggunakan

abnormal returnyang mencerminkan keuntungan investasi yang diperoleh investor atas terjadinyaright issue. Adanyaabnormal returnmengindikasi bahwa informasi yang terkandung dalam pengumumanright issuedigunakan investor dalam penilaian perusahaan atau, dengan kata lain bahwaright issuememiliki kandungan informasi yang cukup penting bagi investor untuk mengambil

keputusan investasi.

Volume perdagangan saham merupakan variabel yang dapat menjelaskan

kekuatan permintaan dan penawaran yang terjadi atas suatu saham. Kenaikan

volume perdagangan saham menandakan bahwa semakin banyak investor

menyukai saham tersebut, sedangkan penurunannya menandakan menurunnya

minat investor atas saham tersebut.Trading volume activitydigunakan untuk mengetahui perubahan volume perdagangan yang terjadi atas suatu pengumuman

corporate action.

11

mempengaruhi harga saham dan volume perdagangan perusahaan lain yang tidak

melakukanright issue (non-issuer)pada industri yang sama. Peristiwa ini dinamakan sebagai efek intra industri. Efek intra industri yang disebabkan

perusahaanissuer, digolongkan menjadi dua yaitu efekcontagiondancompetitive

(Lang dan Stulz : 1992). Untuk mengetahui efek intra industri yang terjadi atas

pengumumanright issuetersebut, peneliti akan membandingkan arah signifikansi

abnormal returndantrading volume activityperusahaanissuerdannon-issuersaat sebelum dan sesudahright issuemenggunakandependent paired sample t-test.

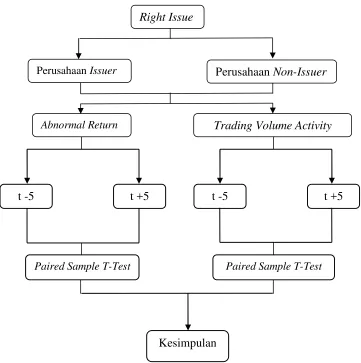

Kerangka pemikiran yang disusun penulis berdasarkan penjelasan tersebut adalah

12

Gambar 1.1. Kerangka Pemikiran

1.6. Hipotesis

1. Terdapat perbedaan yang signifikan antaraabnormal returnsebelum denganabnormal returnsetelahright issuepada perusahaannon-issuer.

2. Terdapat perbedaan yang signifikan antara volume perdagangan saham

sebelum dengan volume perdagangan saham setelahright issuepada perusahaannon-issuer.

Kesimpulan

Paired Sample T-Test Paired Sample T-Test

Right Issue

PerusahaanIssuer PerusahaanNon-Issuer

Abnormal Return Trading Volume Activity

t -5 t +5

II. TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pasar Modal

Pasar modal adalah pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjual-belikan, baik dalam bentuk hutang maupun

modal sendiri, baik yang diterbitkan oleh pemerintah,public authorities, maupun perusahaan swasta (Husnan: 2003). Umumnya surat-surat

berharga yang diperdagangkan di pasar modal dapat dibedakan menjadi

surat berharga bersifat hutang dan surat berharga yang bersifat

kepemilikan. Surat berharga yang bersifat hutang umumnya dikenal nama

obligasi dan surat berharga yang bersifat pemilikan dikenal dengan nama

saham atau dapat juga didefinisikan bahwa obligasi adalah bukti

pengakuan hutang dari perusahaan, sedangkan saham adalah bukti

penyertaan dari perusahaan (Usman:1990). Namun dalam arti sempit,

pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan

guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat

berharga lainnya dengan memakai jasa para perantara pedagang efek

(Sunariyah, 2000). Pasar modal dapat dibedakan menjadi 2 yaitu pasar

14

1. Pasar Perdana (Primary Market)

Pasar Perdana adalah penawaran saham pertama kali dari emiten kepada

para pemodal selama waktu yang ditetapkan oleh pihak penerbit (issuer) sebelum saham tersebut belum diperdagangkan di pasar sekunder.

Biasanya dalam jangka waktu sekurang-kurangnya 6 hari kerja. Harga

saham di pasar perdana ditentukan oleh penjamin emisi dan perusahaan

yanggo publicberdasarkan analisis fundamental perusahaan yang

bersangkutan. Di pasar perdana, perusahaan akan memperoleh dana yang

diperlukan. Perusahaan dapat menggunakan dana hasil emisi untuk

mengembangkan dan memperluas barang modal untuk memproduksi

barang dan jasa. Selain itu dapat juga digunakan untuk melunasi hutang

dan memperbaiki struktur pemodalan usaha. Harga saham pasar perdana

tetap, pihak yang berwenang adalah penjamin emisi dan pialang, tidak

dikenakan komisi dengan pemesanan yang dilakukan melalui agen

penjualan.

2. Pasar Sekunder (Secondary Market)

Pasar sekunder adalah tempat terjadinya transaksi jual-beli saham diantara

investor setelah melewati masa penawaran saham di pasar perdana, dalam

waktu selambat-lambatnya 90 hari setelah ijin emisi diberikan maka efek

tersebut harus dicatatkan di bursa. Adanya pasar sekunder akan

memudahkan para investor untuk dapat membeli dan menjual efek setiap

saat. Sedangkan manfaat bagi perusahaan, pasar sekunder berguna sebagai

15

terjadinya pasar sekunder di dua tempat, yaitu:

1) Bursa reguler

Bursa reguler adalah bursa efek resmi seperti Bursa Efek Jakarta (BEJ),

dan Bursa Efek Surabaya (BES).

2) Bursa paralel

Bursa paralel atauover the counteradalah suatu sistem perdagangan efek yang terorganisir di luar bursa efek resmi, dengan bentuk pasar sekunder

yang diatur dan diselenggarakan oleh Perserikatan Perdagangan Uang dan

Efek-efek (PPUE), diawasi dan dibina oleh OJK. PadaOver the counter

pertemuan antara penjual dan pembeli tidak dilakukan di suatu tempat

tertentu secara langsung tetapi melalui perantara kantor para broker atau

dealer, dengan begitu, pasar modal berfungsi sebagai tempat bertemunya

pihak yang memiliki dana lebih (lender) dengan pihak yang memerlukan dana jangka panjang tersebut (borrower).

2.1.2. Corporate Action

Aksi korporasi (Corporate action) adalah usaha yang dilakukan oleh perusahaan dalam rangka meningkatkan kinerja perusahaan. Hal penting

daricorporate actionyang penting bagi investor adalah alasan perusahaan melakukan hal tersebut. Ada dua alasan mengapa perusahaan melakukan

corporate action, pertama perusahaan mengumpulkan dana yang akan digunakan untuk ekspansi perusahaan atau membangun perusahaan

16

dalam rangka melunasi hutang-hutang yang telah jatuh tempo (bad news). Adanyagood newsmaupunbad newsakan mempengaruhi kepercayaan para investor. Meningkatnya kepercayaan investor dapat tercermin dari

sejalannya kinerja saham yang meningkat. Adapun beberapacorporate actionyang dapat dilakukan oleh perusahaan, seperti pemecahan saham

(stock split),penggabungan saham(reverse stock),pembagianright issue, divestasi (pelepasan), atau penambahan modal dengan Hak Memesan Efek

Terlebih Dahulu (HMETD) ataurights issue.

2.1.3. Right issue

Right issuemerupakan salah satu daricorporate actionyang dilakukan dengan melepas saham baru melalui Penawaran Umum Terbatas bagi

pemegang saham lama dalam jangka waktu terbatas. Menurut Ghozali dan

Solichin (2003) ada dua alasan bagi perusahan melakukanright issue, yaitu dapat mengurangi biaya karena perusahaan tidak harus membayarfee

untuk jasa penjamin (underwriter) dan penerbitanright issue

menyebabkan jumlah saham perusahaan bertambah sehingga diharapkan

dengan langkah tersebut akan dapat meningkatkan frekuensi perdagangan,

yang berarti meningkatkan likuiditas saham. Selain itu pemilihanright issueoleh perusahaan dilakukan karena walaupun perusahaan harus menambah jumlah saham beredar namun melaluiright issueakan

berdampak pada terkonsentrasinya kepemilikan perusahaan. Hal ini terjadi

17

perusahaan. Walaupun penawaranright issuedidahulukan pada pemegang saham lama tetapi jika pemegang saham lama yang tidak ingin

menggunakan haknya dapat menjual haknya pada pihak lain dan tetap

mendapat keuntungan dari penjualan tersebut karena pada umumnya harga

saham yang ditawarkan lebih rendah dari harga pasar.

2.1.4. Harga Saham

Pengumumancorporate actionsepertiright issueyang dilakukan oleh sebuah perusahaan akan membentuk harga saham perusahaan di bursa

efek. Karena, pada dasarnya harga saham ditentukan oleh pelaku pasar

(Jogiyanto:2003), ini berarti bahwa pengumuman yang dipublikasikan

perusahaan memiliki informasi yang digunakan oleh pelaku pasar tersebut

sehingga dapat mempengaruhi pergerakan harga saham. Harga saham

sendiri, merupakan nilai uang yang bersedia dikeluarkan untuk

memperoleh saham (Widiatmodjo:2004). Sehingga dapat pula dikatakan

bahwa harga saham merupakan harga yang terbentuk dari permintaan dan

penawaran yang dilakukan oleh penjual dan pembeli saham yang terjadi di

bursa saham. Menurut beliau terdapat beberapa jenis harga saham, yaitu:

1. Harga Pasar

Harga pasar merupakan harga yang ditentukan oleh penjual dan pembeli

dan disepakati ketika transaksi perdagangan saham terjadi. Harga ini dapat

18

di bursa saham sehingga harga ini juga dapat disebut sebagai harga pasar

sekunder.

2. Harga Nominal

Harga nominal merupakan harga yang tercantum dalam sertifikat saham,

yang ditetapkan oleh perusahaan penerbit agar dapat menilai tiap lembar

saham yang diterbitkan.

3. Harga Perdana

Harga perdana yaitu harga saham pada pasar perdana biasanya ditetapkan

oleh penjamin emisi (underwriter) dan perusahaan saat pertama kali menerbitkan saham.

2.1.5. Return

Fluktuasi harga saham di sekitar pengumuman terjadinyacorporate action

menandakan bahwa pergerakan saham dipengaruhi oleh publikasi yang

dilakukan perusahaan tersebut. Pembuktian adanya pengaruh tersebut

dapat dilihat darireturnsaham perusahaan.Returnsaham adalah tingkat keuntungan yang akan dinikmati oleh investor atas suatu investasi yang

dilakukannya. Menurut Jogiyanto (2000)returndibagi menjadi 2 bentuk, yaitu:

1.Returnrealisasi (actual return)

19

2.Returnyang diharapkan (expected return)

Returnini merupakanreturnyang diharapkan akan diperoleh oleh investor di masa yang akan datang.Returnini merupakan estimasireturnyang akan terjadi (ex ante data).

2.1.6. Abnormal Return

Abnormal returnadalah selisih antarareturnyang sesungguhnya terjadi denganreturnekspektasi (Jogiyanto, 2003). Ada dua jenis dariabnormal return,pertamaabnormal returnyang positif menunjukkan bahwareturn

yang diterima lebih besar dari padareturnyang diharapkan, kedua

abnormal returnnegatif memiliki karakteristik sebaliknya dimanareturn

yang diterima itu lebih kecil dari pada yang diharapkan.Abnormal return

dapat dikatakan juga merupakan selisih darireturnyang sesungguhnya terjadi terhadapreturnnormal.

2.1.7. Volume Perdagangan Saham

Perkembangan volume perdagangan saham mencerminkan kekuatan antara

penawaran dan permintaan yang merupakan cerminan dari tingkah laku

investor (Ang , 1997). Jika pengumumanright issuemempengaruhi volume perdagangan saham, maka akan terlihat dari naik dan turunnya

20

penurunan volume perdagangan saham perusahaanissuermenandakan pengumuman tersebut direaksi negatif oleh investor.

2.1.8. Efek Intra Industri

Publikasi yang dilakukan oleh perusahaan tidak hanya mempengaruhi

perusahaan yang mempublikasikannya (issuer) tetapi juga memberikan efek pada perusahaan lain yang tidak melakukan publikasi apapun (issuer) pada industri yang sama. Efek yang dirasakan oleh perusahaannon-issuer

akibat pengumuman yang dilakukan perusahaanissuerpada industri sejenis disebut dengan Efek Intra Industri. Pengumumanright issueyang dilakukan perusahaanissuerakan mempengaruhireturndan volume perdagangan saham perusahaannon-issuer. Jika terdapatabnormal return

sebelum maupun sesudahright issuehal tersebut menandakan terdapat efek intra industri yang dirasakan perusahaannon-issueratas

pengumuman tersebut. Begitupula apabila terdapat kenaikan atau

penurunan volume perdagangan saham saat sebelum maupun sesudah

right issuehal ini menandakan bahwa efek intra industri juga dapat terlihat dari perubahan volume perdagangan saham. Selain itu, dengan melihat

21

terjadi signifikansi perusahaannon-issuertidak searah dengan perusahaan

issuer, hal ini menandakan terjadinya efekcompetitiveatau persaingan.

2.2. Penelitian Terdahulu

a. Luciana Spica Almilia dan Emanuel Kristiaji (2005) dalam

penelitiannya tentangAnalisis Kandungan Informasi Stock Split

yang Dilakukan oleh Perusahaan Bertumbuh dan Tidak Bertumbuh,menemukan bahwa pengumumanstock splityang dilakukan oleh perusahaan bertumbuh dan tidak bertumbuh

memiliki kandungan informasi sehingga direspon oleh para pelaku

pasar. Sedangkan pada penelitian selanjutnya (2006)tentang

Reaksi Pasar dan Efek Intra Industri Pengumuman Financial Distressmembukikan bahwa bahwa pengumumanfinancial distressdirekasi oleh pasar.

b. Murtiasih (2011) dalam penelitiannya tentangTransfer Informasi

Intra Industri Sekitar Pengumuman Perubahan Deviden di Bursa Efek Jakartamembuktikan bahwa pada pengumuman penurunan

right issueterjadi transfer informasiintra industryyang ditunjukkan adanyaAbnormal Returnyang positif untuk

perusahaannon-issuerpada t-2, t+2, t+3, dan t+4. Sedangkan pada pengumuman kenaikanright issueditemukanAbnormal Return

22

memverifikasi adanya efek kompetitif terhadap penurunan dividen

dan adanya efekcontagionpada kenaikan dividen.

c. Rusdi dan Avrianto (2009) dalam penelitiannya tentangPengaruh Right Issue terhadap Tingkat Keuntungan dan Likuiditas Saham Emiten di Bursa Efek Jakartamembuktikan bahwareturnsaham pada sebelum pengumumanRight Issuesedikit lebih kecil dibanding dengan rata-ratareturnsaham sesudah pengumuman

Right Issue. Namun demikian pengujian secara statistik memberikan hasil bahwa pengumumanRight Issuetidak

memberikan satu informasi yang signifikan terhadap perubahan

harga saham dan aktivitas perdagangan pada 3 hari sebelum

pengumuman dan 3 hari sesudah pengumuman. Hal ini

menunjukkan bahwa pengumumanright issuetidak mampu memberikan reaksi tehadap penurunan harga saham.

d. Yoyok Ari Yusmiati (2009) dalam penelitiannya yang berjudul

23

intra industri perusahaanissuerdannon-issuerpada perusahaan

sizebesar maupunsizekecil.

e. Elfika Apriani, Emrinaldi Nur DP, Rheny Afriana Hanif dalam

tulisan tentangDampak Issuer And Nonissuer Company Right issued terhadap Kandungan Informasi dan Transfer Informasi Intra Industri.Tulisan tersebut menunjukkan bahwa terdapat kandungan informasi disekitar tanggal pengumumanright issue

III.METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Penelitian ini merupakan bentuk penelitianEvent Study.Event Study

merupakan penelitian yang dilakukan untuk meneliti reaksi pasar terhadap

suatu peristiwa, dalam penelitian ini adalah untuk menguji kandungan

informasi di seputar tanggal peristiwa yaitu sebelum dan sesudahright issue. Event windowpada penelitian ini adalah 11 hari kerja di BEI, yang terdiri dari 5 hari sebelum pengumumanright issue, 1 hari pada hari pengumumanright issue, dan 5 hari setelah pengumumanright issue.

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif berupa harga

saham, IHSG, volume perdagangan saham, serta jumlah saham yang beredar

dari masing-masing perusahaan yang menjadi sampel penelitian. Data tersebut

merupakan data sekunder yang berasal dari publikasi yang dilakukan pihak

lain di luar perusahaan seperti Bursa Efek Indonesia dan Kustodian Sentral

✂✄

3.3. Teknik Pengumpulan Data

Data-data di dalam penelitian diperoleh dari publikasi yang dapat diakses pada

website www.idx.co.id, www.sahamok.com, www.yahoofinance.com dan

www.ksei.co.id, serta data-data penelitian terdahulu dari jurnal-jurnal ilmiah

yang di publikasikan.

3.4. Populasi dan Sampel 3.4.1. Populasi

Populasi penelitian adalah seluruh perusahaan yang bergerak dalam

industri keuangan subsektor perbankan yang telah atau masih tercatat di

BEI pada periode 2009-2013. Jumlah dari populasi tersebut adalah 37

perusahaan.

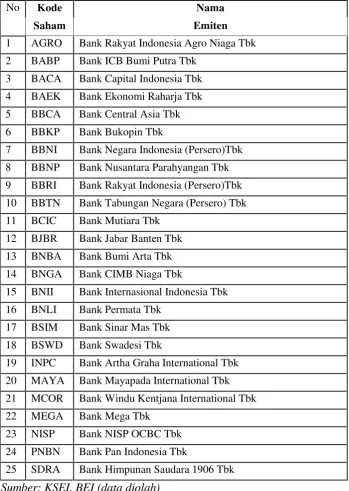

3.4.2. Sampel

Sampel penelitian yang digunakan penulis menggunakan metode non-probability simple random sampling, dengan tekniksamplingtersebut dipilih Bank Mandiri Tbk sebagai sampel perusahaanissuer, dan sisanya adalah sampel perusahaannon-issuer.Berdasarkan tekniksampling

tersebut didapatkan dari 37 populasi, 1 perusahaan menjadi sampel

☎6

ditahun yang sama denganright issueBank Mandiri dan 5 perusahaan lainnya tidak dapat dijadikan sampel karena tidak memiliki data yang

lengkap. Berikut ini adalah daftar sampel perusahaannon-issuer:

Tabel 3.1. Sampel PerusahaanNon-Issuer

No Kode Nama

Saham Emiten

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk

2 BABP Bank ICB Bumi Putra Tbk

3 BACA Bank Capital Indonesia Tbk

4 BAEK Bank Ekonomi Raharja Tbk

5 BBCA Bank Central Asia Tbk

6 BBKP Bank Bukopin Tbk

7 BBNI Bank Negara Indonesia (Persero)Tbk

8 BBNP Bank Nusantara Parahyangan Tbk

9 BBRI Bank Rakyat Indonesia (Persero)Tbk

10 BBTN Bank Tabungan Negara (Persero) Tbk

11 BCIC Bank Mutiara Tbk

12 BJBR Bank Jabar Banten Tbk

13 BNBA Bank Bumi Arta Tbk

14 BNGA Bank CIMB Niaga Tbk

15 BNII Bank Internasional Indonesia Tbk

16 BNLI Bank Permata Tbk

17 BSIM Bank Sinar Mas Tbk

18 BSWD Bank Swadesi Tbk

19 INPC Bank Artha Graha International Tbk

20 MAYA Bank Mayapada International Tbk

21 MCOR Bank Windu Kentjana International Tbk

22 MEGA Bank Mega Tbk

23 NISP Bank NISP OCBC Tbk

24 PNBN Bank Pan Indonesia Tbk

25 SDRA Bank Himpunan Saudara 1906 Tbk

27

Berdasarkan hasil tekniksamplingtersebut makaevent windowditentukan berdasarkanlisting right issueyang dilakukan Bank Mandiri Tbk yaitu pada lima hari sebelum dan sesudah tanggal 7 Februari 2011.

3.5.Variabel Operasional

Untuk menganalisis data sebelumnya harus dihitung terlebih dahuluactual return,expected returndanabnormal returnmenggunakan rumus berikut:

1. RumusActual Returnmenurut Jogiyanto (2008):

………(1)

Keterangan:

=Returnsaham pada hari ket

= Harga saham pada hari ket

= Harga saham awal

2. RumusExpected Return, menggunakanMarket-Adjusted Model

menurut Brown dan Warner (1985):

……….……….(2)

Keterangan:

=Returnekspektasi perusahaan i, hari ke t

=Returnpasar perusahaan i, hari ke t

Dan untuk mencariReturnPasar, digunakan rumus berikut:

28

Keterangan:

=Returnpasar pada hari ke t

= IHSG hari ke t

= IHSG awal

3. Rumusabnormal returnmenurut (Jogiyanto: 2008) adalah:

……….………(4)

Keterangan:

=Abnormal returnperusahaan i, hari ke t

=Actual returnperusahaan i, hari ke t

=Returnekspektasi perusahaan i, hari ke t

Rumus Rata-rataAbnormal Return:

………..(5)

Keterangan:

= Rata-rataabnormal return

= Jumlahabnormal return

= Jumlah hari pengamatan

4. Rumus Volume Perdagangan Saham (Jogiyanto, 2010):

TVA = ……….(6)

Keterangan:

29

3.6. Alat Analisis

1. Uji Normalitas

Sebelum data tersebut digunakan dalam uji hipotesis, perlu diketahui

jenis distribusi data tersebut. Jika data berdistribusi normal maka

akan dilanjutkan dengan uji parametrik, namun jika data berdistribusi

tidak normal maka perlu dilakukan uji non-parametrik. Sesuai

dengan tujuan penelitian ini yaitu untuk mengetahui signifikansi

perbedaanabnormal returnsebelum dan sesudahright issuepada perusahaanissuerdannon-issuer, maka data harus berdistribusi normal agar dapat dilanjutkan denganpaired sampel t test.

2. Paired Sample t-Test

Alat analisis lainnya yang digunakan adalah ujistatistic t. Jenis uji t

yang digunakan adalahdependent sample t-testataupaired sample t-testuntuk melakukan uji berpasangan, dengan menggunakan data selisihabnormal returndan selisih volume perdagangan perusahaan

non-issuerpada saat sebelum dan sesudah pengumumanright issue. Agar ujitdapat dilakukan, ada beberapa ketentuan yang harus dipenuhi, seperti:

a. Data berdistribusi normal

b. Kedua kelompok data merupakan dependen (saling

berhubungan / berpasangan)

30

Hasil ujittersebut akan menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi

variabel dependen (Ghozali: 2006).

Rumus t-hitung:

t-hitung =

…….

(7)Keterangan :

= Rata-rataabnormal returndan volume perdagangan saham sebelumright issue

= Rata-rataabnormal returndan volume perdagangan saham sebelumright issue

= Standar deviasi sebelumright issue

= Standar deviasi sesudahright issue

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk mengamati ada atau tidaknyaabnormal return

pada perusahaannon-issuerselamaevent windowberlangsung dan mengamati pergerakantrading volume activityperusahaannon-issuerselamaevent windowuntuk melihat efek intra industri yang terjadi yaitu pengaruh pengumumanright issueyang dilakukan perusahaanissuer(Bank Mandiri) terhadapabnormal returndan volume perdagangan saham perusahaan non-issuerdan melihat arah signifikansinya searah dengan perusahaanissueratau tidak untuk melihat sifat dari efek intra industri yang terjadi. Selain itu,

penelitian ini juga bertujuan untuk membandingkanabnormal return saham

dan volume perdagangan saham sebelum dan sesudah right issuepada

80

1. Pengujian hipotesis pertama ditemukan bahwa Ho 1 diterima dan Ha 1

ditolak, bahwa tidak terdapat perbedaan yang signifikan antara

abnormal returnsebelum denganabnormal returnsesudah pengumumanright issuepada perusahaannon-issuer.

Hal tersebut berarti, pengumumanright issueyang dilakukan oleh Bank Mandiri tidak menjadi informasi penting bagi investor bank lain,

dan membuktikan bahwa tidak terjadi efek intra industri jika dilihat

dari variabelabnormal return.

2. Pengujian hipotesis kedua ditemukan bahwa Ho 2 diterima dan Ha 1

ditolak, bahwa tidak terdapat perbedaan yang signifikan antara TVA

sebelum dengan TVA sesudah pengumumanright issuepada

perusahaannon-issuer(dalam pengujian secara rata-rata). Hal tersebut berarti pengumumanright issueyang dilakukan oleh Bank Mandiri tidak menjadi informasi penting bagi investor bank lain sehingga tidak

merubah minat jual beli saham investor bank lain dan membuktikan

bahwa tidak terjadi efek intra industri jika dilihat dari variabel TVA.

3. Jika pengujian hipotesis yang dilakukan pada perusahaan non-issuer

tersebut dibandingkan dengan hasilpaired sampel t-testperusahaan

issuer,makaabnormal returndan TVA perusahaanissuerjuga menunjukan hasil yang sama bahwa tidak terdapat perbedaan yang

81

serta TVA sebelum dan sesudahright issuepada perusahaanissuer.

Hal tersebut membuktikan bahwa pengumuman right issueperusahaan

issuertidak direspon dengan baik oleh investor perusahaanissuer,

karena pengumuman tersebut bukan merupakan informasi yang

penting dan tidak dapat mengubah preferensi investasi investorissuer. Pemikiran investor tersebut dipengaruhi oleh tidak adanya keuntungan

riil yang didapat dariright issueyang dilakukanissuer,sehingga dapat dikatakan bahwaright issuebukan merupakancorporate action

memiliki informasi penting bagi investor dalam membuat keputusan

investasi, karenacorporate actiontersebut tidak memberikan keuntungan riil bagi investor baik investorissuermaupun investor

non-issuer.

4. Pengujian perperusahaan ditemukannya bahwa terjadi perbedaan yang

signifikan antara TVA sebelum dengan TVA sesudahright issueyang terjadi pada Bank Mega. Hal ini menunjukkan bahwa Bank Mega

merasakan efek intra industri dari pengumumanright issueyang dilakukan oleh Bank Mandiri, dan efek yang dirasakan tersebut adalah

82

5.2. Saran

Penelitian yang dilakukan penulis tidak lepas dari berbagai kekurangan. Selain

itu, terdapat beberapa kendala yang dihadapi selama penelitian yang kemudian

memberikan pelajaran lebih yang akan dibagikan oleh penulis, yaitu:

1. Bagi perusahaanissuer, penentuan jeniscorporate action yang akan

dilakukan adalah hal penting. Perusahaan harus memperhatikan sisi investor

dalam menentukancorporate action yang akan dilakukan, seperti keuntungan apa yang akan didapat investor daricorporate actiontersebut, dengan begitu perusahaan akan mendapat respon yang baik dari investor atas corporate actionyang dijalankan.

2. Bagi perusahaannon-issuer, mengamaticorporate actionyang dilakukan oleh perusahaanissuerdapat memberikan informasi mengenai kinerja perusahaan dan kondisi keuangan yang sedang dialamiissuer,dengan begitu perusahaan

non-issuerdapat memprediksi respon pasar dan merencanakan strategi untuk menghadapi perubahan yang terjadi.

3. Bagi investor,sebaiknya lebih memperhatikan perubahan-perubahan yang terjadi di pasar saham, agar keputusan investasi dapat lebih tepat karena ikut

mempertimbangkan hal-hal lain di luar kinerja perusahaan. Salah satu

83

4. Bagi peneliti selanjutnya sebaiknya melakukan pengujian menggunakan

kelompok sampel perusahaanissuerdan kelompok sampel perusahaan non-issuer,karena pengaruh pada perusahaanissueryang hanya satu tidak dapat melihat dampak pengumuman yang terjadi pada seluruh perusahaan dalam

industri tersebut. Selain itu, menggunakanevent studypadacorporate action

DAFTAR PUSTAKA

Almilia, Luciana Spica; Emanuel Kristiaji. 2005. Analisis Kandungan Informasi Stock Split yang Dilakukan oleh Perusahaan Bertumbuh dan Tidak Bertumbuh. Jurnal Ekonomi & Bisnis Indonesia (Journal of Indonesian Economy & Business) Vol 20 No 1.

__________ 2005.Reaksi Pasar dan Efek Intra Industri Pengumuman Financial Distress. Jurnal Ekono–Insentif (Jurnal Ilmiah Bidang Ilmu Ekonomi– Kopertis Wilayah IV) Vol 1 No 1 April 2006.

Ang, Robert. 1997.Buku Pintar Pasar Modal Indonesia.Jakarta: Erlangga. Apriani,Elfica; Emrinaldi Nur DP; Rheny Afriana Hanif. 2011.Dampak Reporter

and Nonreporter Company Right Issued terhadap Kandungan Informasi dan Transfer Informasi Intra Industri.Jurnal online mahasiswa UNRI. Published at:

http://jom.unri.ac.id/index.php/JOMFEKON/article/viewFile/2934/2844.

Brown, Stephen J; Jerald B. Warner. 1985.Using Daily Stock Return. Journal of Financial Economics Vol 14.

Darmadji, T.; Fakhruddin, H. M. 2001. Pasar Modal di Indonesia (Edisi 1). Jakarta: Salemba Empat.

Fama, E.f. 1970.Efficient Capital Markets: A Review of Theory and Empirical Work.Journal of Finance Vol 25 No 2.

Ghozali, Imam. 2006.Pokok-pokok Analisis Laporan Keuangan.Yogyakarta: BPFE.

Harianto, Farid; Siswanto S. 1998.Perangkat dan Teknik Analisis Investasi. Yogyakarta: BPFE.

Hartono, Jogiyanto. 2000.Teori Portofolio dan Analisis Investasi Edisi Kdua. Yogyakarta: BPFE.

85

______.2010.Teori Portofolio dan Analisis Investasi.Yogyakarta: BPFE. Hartono, Jogiyanto; Tarjo. 2003.Analisis Free Cash Flow dan Kepemilikan

Manajerial terhadap Kebijakan Hutang pada Perusahaan Publik di Indonesia. Prosiding Simposium Nasional Akuntansi VI Surabaya.

Lang, Larry H. P.; René M. Stulz. 1992.Contagion and Competitive Intra-industry Effect of Bankruptcy Announcements: An Empirical Analysis.

North-Holland: Journal of Financial Economics Volume 32.

Murtiasih, Ningrum. 2011.Transfer Informasi Intra Industri Sekitar Pengumuman Perubahan Deviden di Bursa Efek Jakarta. Media Soerjo Vol 8 No 1. Norhamida, Hana. 2004.Transfer Informasi Intra Industri atas Pengumuman

Rights Issue di Bursa Efek Jakarta(BEJ). Tesis. Universitas Gajah Mada. Tesis. Universitas Gajah Mada.

Rusdi, Dedi; Angga Avrianto. 2009. Pengaruh Right Issue Terhadap Tingkat Keuntungan dan Likuiditas Saham Emiten di Bursa Efek Jakarta. Sultan Agung Vol XLXI No 118 Juni–Agustus 2009.

Solichin, Agus; Imam Ghozal. 2003.Analisis Dampak Pengumuman Right Issue terhadap Reaksi Pasar di BEJ. JAI No 1 Vol 10.

Sunariyah. 2000.Pengantar Pengetahuan Pasar Modal.Yogyakarta: UPP AMP YKPN.

Usman, H; H.D. Nachrowi. 1990.Penggunaan Teknik Ekonometri Pendekatan Populer dan Praktis Dilengkapi Teknik Analisis dan Pengolahan Data Menggunakan Paket Program SPSS. Jakarta: PT. Radja Grafindo Persada.

Widoatmodjo Sawidji. 2004.Jurus Jitu Go Public. Jakarta: Gramedia Yusmiati, Yoyok Ari. 2009.Analisis Kebijakan Right Issue Dilihat dari Sisi

Kandungan Informasi dan Efek Intra Industri (Study Kasus: Sub Sektor Properti dan Real Estate di BEI. Tesis. Intitut Pertanian Bogor.

www.bankmandiri.co.id/english/corporate01/about_awards.asp

www.bisnis.liputan6.com/read/830701/7-bank-ri-masuk-daftar-top-500-banking-brands-2014

86

www.ksei.co.id