Pengaruh Penerapan Self Assessment System dan

Administrasi Pajak Terhadap Kepatuhan Wajib Pajak

(Survey Pada Wajib Pajak Orang Pribadi di KPP

Pratama Sumedang)

VARIABEL

FENOMENA

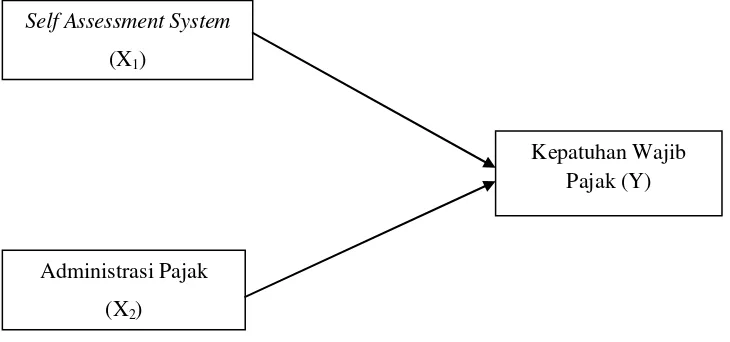

Penerapan Self Assessment System (X

1)

1. Menurut salah satu pegawai KPP Pratama Sumedang masih banyak wajib pajak yang kurang dalam pengetahuan

perpajakannya, dimana masih sering terjadi kesalahan dalam penghitungan dan kurangnya kesadaran wajib pajak dalam membayar dan mengembalikan surat pemberitahuan (Ahmad Affandi:2012).

2. Sebanyak 67 persen dari empat juta pemilik NPWP dilaporkan tidak menyerahkan SPT pajak. Kondisi itu terjadi antara lain diduga karena mereka kecewa terhadap pelayanan yang diberikan petugas pajak (Darmin Nasution : 2011).

Administrasi Pajak (X

2)

1. Dari sejumlah kebobrokan birokrasi yakni, masalah administrasi yang masih berbelit-belit. Menurutnya, ini disebabkan oleh masih adanya kerangka peraturan dan

kelembagaan yang merumitkan kalangan pengusaha (Hariyadi B Sukamdani, 2008).

2. menurut salah seorang pegawai KPP Pratama Sumedang mengatakan bahwa kendala dalam administrasi pajak adalah wajib pajak merasa pelayanan yang diberikan sedikit menyulitkan atau membingungkan seperti mereka harus mengantri lama sehingga wajib pajak harus membutuhkan waktu lama dalam melakukan administrasi (Andri:2012).

Kepatuhan Wajib Pajak (Y)

1. Menurut Agus Martowardojo menjelaskan, kesadaran Wajib Pajak rendah karena pelapor Surat Pemberitahuan (SPT) perorangan hanya berjumlah 8,5 juta, padahal jumlah orang yang aktif bekerja di Indonesia berjumlah 110 juta data Badan Pusat Statistik (BPS). Rasio SPT terhadap kelompok pekerja aktif hanya mencapai 7,73 persen (Agus Martowardojo :2011).

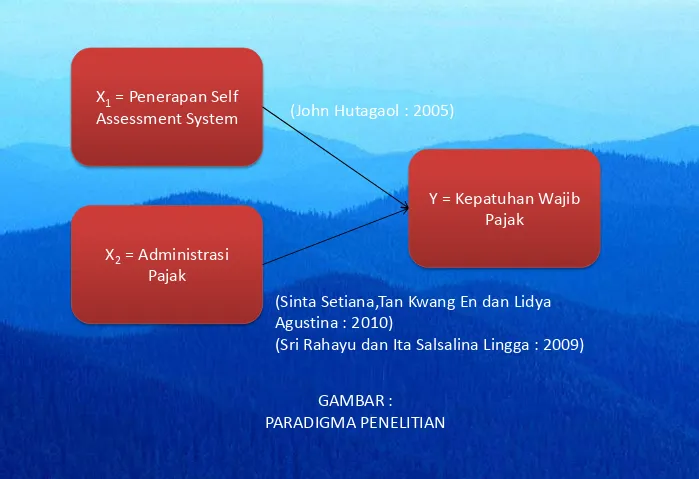

X

1= Penerapan Self

Assessment System

X

2= Administrasi

Pajak

Y = Kepatuhan Wajib

Pajak

(John Hutagaol : 2005)

(Sinta Setiana,Tan Kwang En dan Lidya

Agustina : 2010)

[image:3.720.13.712.42.521.2](Sri Rahayu dan Ita Salsalina Lingga : 2009)

GAMBAR :

Objek Penelitian

Self Assessment System,

Administrasi Pajak, Kepatuhan

Wajib Pajak

Metode Penelitian

Metode deskriptif dan metode

verifikatif

Unit Analisis

KPP Pratama Sumedang

Unit Observasi

Wajib pajak orang pribadi

Rekapitulasi Skor Jawaban Responden Pada Variabel

Self

Assessment System

No

Indikator

Skor aktual

Skor ideal

% Skor aktual

Kategori

1

Mendaftarkan diri ke

Kantor Pelayanan Pajak

749

1000

74,9

Baik

2

Menghitung pajak oleh

wajib pajak

664

1000

66,4

Cukup Baik

3

Membayar

pajak

dilakukan sendiri oleh

wajib pajak

328

500

65,6

Cukup baik

4

Pelaporan

dilakukan

Wajib Pajak

677

1000

67,7

Cukup baik

Rekapitulasi Skor Jawaban Responden Pada Variabel

Administrasi Pajak

No

Indikator

Skor aktual

Skor ideal

% Skor aktual

Kategori

1

Restrukturisasi

organisasi

720

1000

72,0

Baik

2

Penyempurnaan proses

bisnis

melalui

pemanfaatan teknologi

komunikasi

dan

informasi

334

500

66,8

Cukup baik

3

Penyempurnaan

manajemen

sumber

daya manusia

380

500

76,0

Baik

4

Pelaksanaan

good

governance

370

500

74,0

Baik

Rekapitulasi Skor Jawaban Responden Pada Variabel

Kepatuhan Wajib Pajak

No

Indikator

Skor aktual

Skor ideal

% Skor ideal

Kategori

1

Kepatuhan wajib pajak

dalam

mendaftarkan

diri

371

500

74,2

Baik

2

Kepatuhan

untuk

menyetorkan kembali

surat pemberitahuan

339

500

67,8

Cukup baik

3

Kepatuhan

dalam

penghitungan

dan

pembayaran

pajak

terutang

714

1000

71,4

Baik

4

Kepatuhan

dalam

pembayaran

tunggakan

381

500

76,2

Baik

ANALISIS VERIFIKATIF

Berdasarkan nilai koefisien korelasi diatas dapat dilihat bahwa hubungan antara self assessment system (X1) dangan kepatuhan wajib pajak (Y) sebesar 0,385 termasuk dalam kategori cukup kuat. Arah hubungan positif antara self assessment system dengan kepatuhan wajib pajak menujukkan bahwa self assessment system yang baik cenderung diikuti dengan kepatuhan wajib pajak yang baik. Kemudian hubungan antara administrasi pajak (X2) dengan kepatuhan wajib pajak (Y) sebesar 0,394 termasuk dalam kategori cukup kuat dengan arah positif.

Korelasi Self Assesment System, Pemeriksaan Pajak dan Kepatuhan Wajib Pajak

Correlations

kepatuhan

selfassessme

nt pemeriksaan

Pearson Correlation

kepatuhan 1,000 .385 394

selfassessment .385 1,000 ,443

administrasi .394 258 1,000

Sig. (1-tailed) kepatuhan . ,000 ,000

selfassessment ,000 . , .005

pemeriksaan ,000 .005 .

N kepatuhan 100 100 100

selfassessment 100 100 100

Nilai R (0,491) menunjukkan kekuatan hubungan kedua variabel independen (self

assessment system dan administrasi pajak) secara simultan dengan kepatuhan Wajib Pajak.

Jadi diketahui bahwa secara simultan kedua variabel independen (self assessment system

dan administrasi pajak) memiliki hubungan yang cukup kuat dengan kepatuhan Wajib pada

Kantor Pelayanan Pajak Pratama Sumedang.

Sementara nilai R-Square sebesar 0,241 atau 24,1% menunjukkan bahwa pada

Kantor Pelayanan Pajak Pratama Sumedang, variabel

self assessment system

dan

administrasi pajak secara simultan mampu menerangkan perubahan yang terjadi pada

kepatuhan Wajib Pajak 24,1%. Dengan kata lain penerapan

self assessment system

dan

administrasi pajak secara bersama-sama memberikan kontribusi atau pengaruh sebesar

24,1% terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Sumedang.

Sementara sisanya sebesar 75,9% merupakan pengaruh faktor-faktor lain yang tidak diamati

diluar variabel

self assessment system

dan administrasi pajak.

Model Summaryb

Model

R R Square Adjusted R Square

Std. Error of the Estimate

1 .491a .241 .225 .51208

a. Predictors: (Constant), pemeriksaan, selfassessment

RUMUSAN MASALAH KESIMPULAN SARAN Bagaimana Penerapan Self Assessment System

terhadap Kepatuhan Wajib Pajak Pada KPP Pratama Sumedang

Penerapan Self Assessment System

berpengaruh terhadap kepatuhan wajib pajak. Penerapan Self Assessment System di Kantor Pelayanan Pajak Pratama Sumedang secara umum sudah baik. Namun masih banyak wajib pajak yang masih mengalami kesulitan dalam menghitung sendiri pajak terutangnya dan masih kurangnya kesadaran wajib pajak dalam membayar dan mengembalikan SPT.

Dengan masih banyaknya Wajib Pajak yang belum mengerti dalam perhitungan jumlah pajak terutang, masih kurangnya kesadaran dalam membayar dan melaporkan SPT, maka untuk mencapai semua itu petugas harus memberikan pelayanan / sosialisasi yang lebih baik lagi kepada Wajib Pajak agar Wajib Pajak lebih mengerti tentang tata cara perpajakan yang baik dan benar.

Bagaimana Administrasi Pajak terhadap Kepatuhan Wajib Pajak Pada KPP Pratama Sumedang

Administrasi pajak di Kantor Pelayanan Pajak Pratama Sumedang secara umum sudah baik. Hanya saja masih menemukan kendala

pelayanan yang dirasa oleh wajib pajak masih berbelit-belit sehingga menyulitkan wajib pajak dalam melaksanakan administrasi pajak.

Petugas pelayanan pajak sudah baik dalam melaksanakan administrasi perpajakan, akan tetapi mungkin dalam pelaksanaannya banyak wajib pajak yang merasa pelayanan yang diberikan cukup berbelit-belit atau

membingungkan wajib pajak, maka untuk mengurangi keluhan wajib pajak dalam hal pelayanan administrasi lebih disederhanakan lagi agar wajib pajak lebih mudah dalam melakukan administrasi perpajakan.

Seberapa besar Pengaruh Penerapan Self Assessment System dan AdministrasiPajak Terhadap Kepatuhan Wajib Pajak Pada KPP Pratama Sumedang

Penerapan Self Assessment System dan administrasi pajak secara bersama-sama berpengaruh terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama

Sumedang. Secara bersama-sama variabel Penerapan Self Assessment System dan administrasi pajak memberikan kontribusi (pengaruh) sebesar 24,1% terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Sumedang.

SURAT KETERANGAN PENYERAHAN HAK EKSKLUSIF

Bahwa yang bertandatangan di bawah ini, penulis dan pihak perusahaan atau

instansi tempat penelitian, bersedia :

“Bahwa hasil penelitian dapat dionlinekan sesuai dengan peraturan yang berlaku,

untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2012

Penulis,

Faris Balfas

21108156

Catatan :

Kecuali Bab III, IV dan Lampiran untuk tidak di-online-kan, karena menyangkut

PENGARUH PENERAPAN

SELF ASSESSMENT SYSTEM

DAN

ADMINISTRASI PAJAK TERHADAP KEPATUHAN WAJIB

PAJAK

(Survey Pada WP Orang Pribadi di KPP Pratama Sumedang)

THE INFLUENCE OF SELF ASSESSMENT SYSTEM AND TAX

ADMINISTRASTION TO THE COMPLIANCE

(Survey to Personal Taxpayers on KPP Pratama Sumedang)

FARIS BALFAS 21108156

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ABSTRAK

Self assessment system dan administrasi pajak merupakan salah satu faktor yang dapat mempengaruhi kepatuhan wajib pajak, Maka diharapkan wajib pajak dapat melaksanakan self assessment system dengan baik dan juga administrasi perpajakan yang dilaksanakan oleh Kantor Pelayanan Pajak dengan baik pula agar tingkat kepatuhan wajib pajak semakin meningkat.

Tujuan penelitian ini untuk mengetahui pengaruh penerapan self assessment system dan administrasi pajak terhadap kepatuhan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Sumedang.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah Wajib Pajak Orang Pribadi di KPP Pratama Sumedang yang berjumlah 100 sampel. Pengujian statistik yang digunakan adalah perhitungan korelasi Pearson, Spearman, koefisien determinasi, uji hipotesis dan juga menggunakan aplikasi SPSS 17 for windows.

Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan yang kuat antara penerapan self assessment system dan administrasi pajak dengan kepatuhan wajib pajak. Selain itu, penerapan self assessment system dan administrasi pajak berpengaruh terhadap kepatuhan Wajib Pajak sebesar 24,1%. Penelitian ini memberikan bukti empiris bahwa penerapan self assessment system dan pemeriksaan pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Sumedang.

ABSTRACT

Self-assessment tax system and administration is one of the factors that can affect taxpayer compliance, then the taxpayer is expected to carry out self-assessment system to better tax administration and also carried out by the tax office well too so that the level of taxpayer compliance is increasing. The purpose of this study to determine the effect of the implementation of self assessment tax system and administration of individual taxpayer compliance in the Tax Office Primary Sumedang.

The method used in this research is descriptive method and verifikatif. The unit of analysis in this study is the individual taxpayer in the KPP Primary Sumedang totaling 100 samples. Statistical test used is the calculation of Pearson correlation, Spearman, coefficient of determination, hypothesis testing and also using the SPSS 17 for windows applications.

The results of this study indicate that there is a strong relationship between the implementation of self assessment tax system and administration with taxpayer compliance. In addition, the application of the self assessment tax system and administration affect taxpayer compliance by 24.1%. This study provides empirical evidence that the application of the self assessment system and the significant effect of the tax compliance Tax On Tax Office Primary Sumedang.

i

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat ALLAH SWT atas segala

rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan Usulan

Penelitian ini yang berjudul “Pengaruh Penerapan Self Assessment System Dan

Administrasi Pajak Terhadap Kepatuhan Wajib Pajak Pada KPP Pratama Di

Wilayah Kota Bandung”.

Adapun tujuan dari Usulan Penelitian ini adalah untuk memenuhi salah satu

syarat sidang skripsi guna memperoleh gelar Sarjana Ekonomi Program Studi

Akuntansi di Universitas Komputer Indonesia Bandung.

Penulis menyadari bahwa dalam penyusunan Usulan Penelitian ini masih jauh

dari sempurna. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta

pengalaman penulis. Oleh karena itu penulis mohon maaf apabila dalam penyusunan

laporan ini masih banyak kekurangan dan kesalahan. Namun penulis berusaha untuk

menanggulanginya. Kritik dan saran sangat membangun penulis harapkan agar

laporan ini lebih baik lagi.

Selain itu penulis menyadari bahwa Usulan Penelitian ini tidak akan terwujud

tanpa adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari berbagai

pihak.Dalam kesempatan ini penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada Bapak/Ibu :

1. Ir. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

ii

2. Prof. Dr. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, SE., M.Si., selaku ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Ony Widilestariningtyas, SE., M.Si., selaku Dosen Wali Kelas Ak 4.

5. Inta Budi Setya Nusa, SE., M.Ak selaku dosen pembimbing yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan

penulis sehingga Usulan Penelitian ini dapat diselesaikan.

6. Seluruh Bapak/Ibu Dosen dan Karyawan Universitas Komputer Indonesia

Bandung.

7. Seluruh Staf dan Pegawai Kantor Pelayanan Pajak Pratama Sumedang yang

telah membantu memberikan informasi dan mengizinkan penulis untuk

melakukan penelitian.

8. Untuk Orang Tua yang selalu memberikan do’a, kasih sayang, dan dukungan

dalam menempuh pendidikan untuk bekal di masa depan. Semoga kalian

diberi kesehatan dan rejeki yang berlimpah serta selalu dalam lindungan Allah

SWT.

9. Om dan Tante serta Kakak-kakak dan Adikku tersayang terima kasih atas

dukungan.

10.Sahabat-sahabat Dewi, Frega, Miang, Mba rani, Iren, Anggun, Asep, Hendri,

Catur, Basit, Heri, Dony terima kasih atas persahabatan, dukungan dan

iii

akuntansi angkatan 2008 khususnya kelas AK-4, terima kasih atas

kebersamaannya.

11.Serta semua pihak yang telah membantu yang tidak bisa penulis sebutkan satu

persatu atas bantuan dan dukungan yang tulus.

Akhir kata semoga amal baik yang telah diberikan kepada penulis

mendapat imbalanya yang setimpal dari ALLAH SWT dan penulis berharap

semoga laporan ini bermanfaat bagi penulis khususnya dan pihak-pihak lain yang

berkepentingan pada umumnya.

Bandung, Juli 2012

Penulis,

iv

DAFTAR ISI

LEMBAR PENGESAHAN LEMBAR PERNYATAAN MOTTO

ABSTRAK ABSTRACK

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Praktis ... 11

1.4 Kegunaan Akademis ... 12

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 13

v

2.1.1 Self Assessment System ... 14

2.1.1.1 Pengertian Self Assessment System ... 14

2.1.1.2 Pelaksanaan Self Assessment System ... 15

2.1.1.3 Faktor-faktor Self Assessment System ... 17

2.1.2 Administrasi Pajak ... 19

2.1.2.1 Pengertian Administrasi Pajak... 19

2.1.2.2 Peran Administrasi Perpajakan ... 21

2.1.2.5 Faktor-faktor Administrasi Pajak ... 24

2.1.3 Kepatuhan Wajib Pajak ... 26

2.1.3.1 Pengertian Kepatuhan Wajib Pajak ... 26

2.1.3.5 Faktor-faktor Kepatuhan Wajib Pajak ... 28

2.1.4 Hasil Penelitian Sebelumnya ... 29

2.2 Kerangka Pemikiran ... 31

2.2.1 Keterkaitan Self Assessment System dengan Kepatuhan Wajib Pajak ... 34

2.2.2 Keterkaitan Antara Administrasi Pajak dengan Kepatuhan Wajib Pajak ... 35

2.2.3 Keterkaitan Antara Self Assessment System dan Admiistrasi Pajak dengan Kepatuhan Wajib Pajak ... 36

2.3 Hipotesis ... 38

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 39

3.2 Metode Penelitian... 39

3.2.1 Desain Penelitian ... 41

3.2.2 Operasionalisasi Variabel ... 45

3.2.3 Sumber Data dan Teknik Penentuan Data ... 49

3.2 3.1 Sumber Penentuan Data ... 49

3.2.3.2 Teknik Penentuan Data ... 49

3.2.4 Teknik Pengumpulan Data ... 51

3.2.4.1 Uji Validitas ... 53

3.2.4.2 Uji Reliabilitas ... 56

vi

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 59 3.2.5.1 Rancangan Analisis ... 59 3.2.5.2 Pengujian Hipotesis ... 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 77 4.1.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Sumedang ... 77 4.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Sumedang ... 79 4.1.3 Uraian Tugas Kantor Pelayanan Pajak Pratama Sumedang... 80 4.1.4 Aspek-aspek dan Kegiatan Kantor Pelayanan Pajak Pratama Sumedang .. 84 4.2 Karakteristik Responden ... 85 4.3 Analisis Deskriptif ... 87 4.3.1 Deskriptif Self Assessment System ... 87 4.3.2 Deskriptif Administrasi Pajak ... 95 4.3.3 Deskriptif Kepatuhan Wajib Pajak ... 102 4.4 Analisis Verifikatif ... 108

4.4.1 Pengaruh Penerapan Self Assessment System (X1) dengan Kepatuhan Wajib Pajak (Y) Secara Parsial ... 122 4.4.2 Pengaruh Administrasi Pajak (X2) dengan Kepatuhan Wajib

Pajak (Y) Secara Parsial ... 124 4.4.3 Pengaruh Penerapan Self Assessment System (X1) dan Pemeriksaan

Pajak (X2) Terhadap Kepatuhan Wajib Pajak Secara Simultan ... 125

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 129 5.2 Saran ... 130

vii

DAFTAR TABEL

Tabel 1.1 Waktu Penelitian ... 13 Tabel 2.1 Penelitian Terdahulu ... 29 Tabel 3.1 Desain Penelitian... 44 Tabel 3.2 Operasional Variabel... 47 Tabel 3.3 Skala Likert ... 49 Tabel 3.4 Standar Penilaian Untuk Validitas ... 54 Tabel 3.5 Hasil Uji Validitas Kuesioner Self Assessment System ... 55 Tabel 3.6 Hasil Uji Validitas Kuesioner Administrasi Pajak ... 55 Tabel 3.7 Hasil Uji Validitas Kuesioner Kepatuhan Wajib Pajak ... 55 Tabel 3.8 Hasil Uji Realibilitas Kuesioner Penelitian ... 57 Tabel 3.9 Kriteria Persentase Tanggapan Responden ... 62 Tabel 3.10 Pedoman untuk memberikan Interpretasi Koefesien Korelasi ... 71 Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin... 85 Tabel 4.2 Profil Responden Berdasarkan Usia ... 86 Tabel 4.3 Profil Responden Berdasarkan Pendidikan Terakhir... 87 Tabel 4.4 Kriteria Persentase Tanggapan Responden ... 88 Tabel 4.5 Distribusi Jawaban Responden Mengenai Indikator Mendaftarkan Diri ke

Kantor Pelayanan Pajak ... 89 Tabel 4.6 Distribusi Jawaban Responden Mengenai Indikator Mendaftarkan Diri ke

Kantor Pelayanan Pajak ... 90 Tabel 4.7 Distribusi Jawaban Responden Mengenai Indikator Membayar Pajak

dilakukan sendiri oleh Wajib Pajak ... 92 Tabel 4.8 Distribusi Jawaban Responden Mengenai Indikator Pelaporan dilakukan

Wajib Pajak ... 93 Tabel4.9 Rekapitulasi Skor Jawaban Responden Pada Variabel Self Assessment

System ... 94 Tabel4.10 Distribusi Jawaban Responden Mengenai Indikator Restrukturisasi

viii

Tabel4.11 Distribusi Jawaban Responden Mengenai Indikator Penyempurnaan Proses Bisnis Melalui Pemanfaatan Teknologi Komunikasi Dan Informasi ... 97 Tabel4.12 Distribusi Jawaban Responden Mengenai Indikator Penyempurnaan

Manajemen Sumber Daya Manusia ... 98 Tabel4.13 Distribusi Jawaban Responden Mengenai Indikator Pelaksanaan Good

Governance ... 100 Tabel 4.14 Rekapitulasi Skor Jawaban Responden Pada Variabel Adm Pajak ... 101 Tabel4.15 Distribusi Jawaban Responden Mengenai Indikator Kepatuhan Wajib Pajak Dalam Mendaftarkan Diri ... 102 Tabel4.16 Distribusi Jawaban Responden Mengenai Indikator Kepatuhan Untuk

Menyetorkan Kembali Surat Pemberitahuan ... 103 Tabel4.17 Distribusi Jawaban Responden Mengenai Indikator Kepatuhan Dalam

Penghitungan dan Pembayaran Pajak Terutang ... 105 Tabel4.18 Distribusi Jawaban Responden Mengenai Indikator Kepatuhan Dalam

Pembayaran Tunggakan ... 106 Tabel4.19 Rekapitulasi Skor Jawaban Responden Pada Variabel Kepatuhan Wajib

Pajak ... 107 Tabel 4.20 Hasil Pengujian Asumsi Normalitas ... 109 Tabel 4.21 Hasil Pengujian Asumsi Multikolinieritas ... 111 Tabel 4.22 Hasil Pengujian Asumsi Heteroskedastisitas ... 112 Tabel 4.23 Hasil Peritungan Koefisien Regresi ... 114 Tabel 4.24 Korelasi Self Assessment System, Administrasi Pajak Dan Kepatuhan

Wajib Pajak ... 116 Tabel 4.25 Koefesien Korelasi Parsial Self Assessment System Dengan Kepatuhan

Wajib Pajak ... 118 Tabel 4.26 Koefesien Korelasi Parsial Administrasi Pajak Dengan Kepatuhan Wajib

ix

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Pemikiran ... 37 Gambar 2.2 Paradigma Penelitian ... 38 Gambar 3.1 Desain Penelitian ... 45 Gambar 3.2 Daerah Penerimaan dan Penolakan Hipotesis ... 76 Gambar 4.1 Struktur Organisasi KPP Pratama Sumedang ... 80 Gambar 4.2 Grafik Normal P-Plot ... 110 Gambar 4.3 Grafik Uji Heterokedastisitas ... 113 Gambar 4.4 Daerah Penerimaan dan Penolakan Ho pada Uji Pengaruh Penerapan Self

Assessment System terhadap Kepatuhan Wajib Pajak ... 123 Gambar 4.5 Daerah Penerimaan dan Penolakan Ho pada Uji Pengaruh Administrasi

x

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Mengadakan Penelitian Lampiran 2 Surat Ijin Penelitian

Lampiran 3 Berita Acara Penelitian

Lampiran 4 Catatan Khusus Kegiatan Bimbingan Dan Konsultasi Lampiran 5 Lembar Revisi Sidang Usulan Penelitian

Lampiran 6 Data Ordinal

Lampiran 7 Lampiran Output Korelasi Parsial Lampiran 8 Lampiran Output Regresi

Lampiran 9 Mapping Fenomena, Indikator, Kuesioner Dan Hasil Lampiran 10 Kuesioner

1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia,

baik bagi Negara maju maupun di Negara berkembang, selain itu kepatuhan juga

merupakan hal yang sangat penting dalam sistem pemungutan pajak yang berlaku

di Indonesia, karena jika wajib pajak tidak patuh maka akan menimbulkan

keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan

dan pelalaian pajak, yang pada akhirnya tindakan tersebut akan menyebabkan

penerimaan pajak Negara akan berkurang ( Siti Kurnia Rahayu : 2010).

Pada kenyataannya kesadaran akan pentingnya membayar pajak negara

sangat kurang sehingga masyarakat cenderung membayar pajak kurang dari yang

seharusnya dan mereka selalu berusaha untuk menghindari pajak, sehingga aparat

pemerintah perlu berusaha untuk meningkatkan kesadaran dari masyarakat

sehingga penerimaan pajak akan sesuai dengan yang seharusnya (Ikhsan Budi R :

2007). Kesadaran wajib pajak untuk menghitung, memotong, menyetor dan

melaporkan kewajiban pajaknya akan mempengaruhi jumlah penerimaan pajak,

semakin besarnya peranan pajak dalam pembangunan menjadi perhatian semua

pihak, karena tingginya pajak menunjukkan kemampuan kemandirian bangsa

dalam membiayai pembangunan dari seluruh komponen bangsa, sehingga

kepatuhan wajib pajak dalam membayar pajak merupakan posisi strategis dalam

BAB I PENDAHULUAN 2

Masalah pada kepatuhan wajib pajak adalah dalam melaporkan Surat

Pemberitahuan (SPT), setiap Wajib Pajak orang pribadi harus menyampaikan SPT

Tahunan paling lambat tanggal 30 Maret dan bagi Wajib Pajak Badan 30 April,

namun bagi Wajib Pajak yang baru saja terdaftar sebagai Wajib Pajak orang

pribadi sulit mendapat sosialisasi tentang ketentuan ini (Heru Narwanta : 2010).

Beberapa masalah maupun kendala dalam kepatuhan tersebut masih

menjadi perhatian Direktorat Jenderal Pajak, sampai sekarang masih kurangnya

kesadaran masyarakat Indonesia dalam membayar pajak, pasalnya baru sekitar

7,73 persen masyarakat yang memiliki kesadaran membayar pajak (Agus DW

Martowardojo,2011).

Masih banyak Wajib Pajak (WP) yang belum memenuhi kewajibannya

sampai sekarang, baik pajak orang pribadi maupun pajak badan usaha. Wajib

Pajak orang pribadi masih sangat rendah dalam menyerahkan SPT, yaitu hanya

8,5 juta dari total jumlah 110 juta pekerja, selain itu dari WP badan usaha atau

dunia usaha juga masih sangat rendah kesadaran membayar pajaknya, WP badan

hanya 446 ribu yang memenuhi kewajiban dari WP badan usaha yang berdomisili

yang jumlahnya 12 juta lebih. Dari jumlah pembayar pajak tersebut, rasio SPT

terhadap pekerja aktif di Indonesia hanya 7,73 persen, masih belum memadai bila

dibandingkan dengan Jepang yaitu 50 persen dari jumlah penduduknya, oleh

karena rendahnya kesadaran masyarakat dalam membayar pajak, penerimaan

pajak terhadap total GDP di Indonesia masih sangat rendah dibandingkan Negara

BAB I PENDAHULUAN 3

Selain itu, di Kantor Pajak Pratama Sumedang juga masih banyak Wajib

Pajak yang belum memenuhi kewajiban perpajakannya, baik WP orang pribadi

maupun badan masih rendahnya kesadaran mereka dalam menyampaikan SPT

Tahunannya, untuk wajib pajak orang pribadi dari 52.005 orang yang terdaftar

hanya 26.499 atau sekitar 50,9% orang yang menyerahkan SPT tepat waktu (

Andri:2012).

Untuk itu guna meningkatkan kesadaran wajib pajak dalam melaporkan

Surat Pemberitahuan (SPT) Tahunan Pajak penghasilan (PPh), Ditjen Pajak tetap

melakukan program seperti sosialisasi dan edukasi SPT, mengisi bersama SPT di

perusahaan-perusahaan atau tempat ramai, jemput bola untuk SPT dengan

membuat drop box di tempat-tempat yang ramai atau banyak wajib pajak,

sehingga dapat dengan mudah untuk menyampaikan SPT demi meningkatkan

kepatuhan wajib pajak (Liberti Pandiangan : 2011).

Kepatuhan wajib pajak merupakan cermin dari pelaksanaan self assessment system yang berlaku di Indonesia. Tata cara pemungutan dengan self assessment system berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi, di mana ciri-ciri self assessment system adalah adanya kepastian hukum, sederhana penghitungannya, mudah pelaksanaannya,

lebih adil dan merata, dan penghitungan pajak dilakukan oleh Wajib Pajak. Dalam

sistem self assessment, wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan sendiri pajak yang terutang dan kemudian melunasinya serta

melaporkannya ke Kantor Pelayanan Pajak tempat ia terdaftar, sehingga

BAB I PENDAHULUAN 4

masyarakat wajib pajak menjadi sangat penting dan penentu didalam menopang

pembiayaan pembangunan dan jalannya melalui pembayaran pajak (Siti Kurnia

Rahayu : 2010).

Pelaksanaan sistem pemungutan pajak dalam hal ini self assessment system, Wajib Pajak tidak serta merta mengisi formulir pajak dan diperiksa oleh Fiskus. Persoalan yang meski kita kedepankan adalah betapa pentingnya

pengetahuan yang cukup tentang perpajakan dan berbagai peraturannya yang

dituangkan secara gamblang, baku, lugas, tegas, jelas, tidak bermakna ganda, dan

tidak terlalu sering berubah (Tarjo dan Sawarjuwono, 2005).

Keuntungan self assessment system ini adalah Wajib Pajak diberi kepercayaan oleh pemerintah (Fiskus) untuk menghitung, membayar, dan

melaporkan sendiri pajak yang terutang sesuai dengan ketentuan perpajakan yang

berlaku. Fungsi penghitungan adalah fungsi yang memberi hak kepada Wajib

Pajak untuk menentukan sendiri pajak yang terutang sesuai dengan peraturan

perpajakan. Atas dasar fungsi penghitungan tersebut Wajib Pajak berkewajiban

untuk membayar pajak sebesar pajak yang terutang ke Bank Persepsi atau kantor

pos. Selanjutnya Wajib Pajak melaporkan pembayaran dan berapa besar pajak

yang telah dibayar kepada Kantor Pelayanan Pajak (KPP) (Sadhani, 2004).

Kelemahan self assessment system yang memberikan kepercayaan pada Wajib Pajak untuk menghitung, menyetorkan dan melaporkan sendiri pajak

terutang, dalam praktiknya sulit berjalan sesuai dengan yang diharapkan atau

bahkan disalahgunakan. Hal ini dapat dilihat dari banyaknya Wajib Pajak yang

BAB I PENDAHULUAN 5

kombinasi keduanya, sehingga membuat Wajib Pajak enggan untuk

melaksanakan kewajiban membayar pajak. Selain itu, rendahnya kepatuhan dan

kesadaran Wajib Pajak ini bisa terlihat dari sangat kecilnya jumlah mereka yang

memiliki Nomor Pokok Wajib Pajak (NPWP) dan mereka yang melaporkan Surat

Pemberitahuan (SPT) Tahunannya (Sadhani, 2004).

Sesuai ketentuan perpajakan, kewajiban perpajakan yang dilaporkan oleh

wajib pajak didalam Surat Pemberitahuan (SPT) dianggap benar, kecuali apabila

terdapat data atau informasi mengenai kewajiban perpajakan yang dilaporkan oleh

wajib pajak didalam SPT isinya. Namun ternyata sebanyak 67 persen dari empat

juta pemilik NPWP dilaporkan tidak menyerahkan SPT pajak. Kondisi itu terjadi

antara lain diduga karena mereka kecewa terhadap pelayanan yang diberikan

petugas pajak (Darmin Nasution : 2011).

Selain itu, kendala yang terjadi dalam pelaksanaan self assessment system

yang dilakukan oleh wajib pajak Kantor Pelayanan Pajak Pratama Sumedang,

menurut salah satu pegawai masih banyak wajib pajak yang kurang dalam

pengetahuan perpajakannya, dimana masih sering terjadi kesalahan dalam

penghitungan dan kurangnya kesadaran wajib pajak dalam mengembalikan surat

pemberitahuan (Ahmad Affandi:2012).

Kepatuhan wajib pajak (tax compliance) dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan

kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan

BAB I PENDAHULUAN 6

hakekatnya kepatuhan wajib pajak dipengaruhi oleh kondisi sistem administrasi

perpajakan yang meliputi tax service dan tax enforcement (Sofyan, 2005).

Sistem administrasi perpajakan dituntut bersifat dinamik sebagai upaya

peningkatan penerapan kebijakan perpajakan yang efektif. Kriteria fisibilitas

administrasi menuntut agar sistem pajak baru meminimalisir biaya administrasi

(administrative cost) dan biaya kepatuhan (compliance cost) serta menjadikan administrasi pajak sebagai bagian dari kebijakan pajak (Gunadi:2005).

Bukan rahasia lagi, bahwa birokrasi kita sekarang ini tidak berjalan baik.

Mata rantai komando sering tidak berjalan dengan baik, kebijakan tidak

dirumuskan dengan baik, terutama oleh para pejabat di eselon III dan IV, dan

banyak sekali kesepakatan kebijakan antara pejabat eselon I dan II dengan Kadin

serta para pemangku kepentingan lainnya, yang gagal dilaksanakan oleh pejabat di

bawahnya. Lebih parah lagi, banyak dari tindak lanjut tersebut yang mengalami

penyimpangan. Dari sejumlah kebobrokan birokrasi tersebut yakni, masalah

administrasi yang masih berbelit-belit. Menurutnya, ini disebabkan oleh masih

adanya kerangka peraturan dan kelembagaan yang merumitkan kalangan

pengusaha. Mereka harus mengeluarkan biaya dan waktu yang tidak sedikit

dibandingkan dengan pengusaha-pengusaha di negeri lain. Ini merupakan

perlakuan yang tidak adil bagi pengusaha nasional (Hariyadi B Sukamdani, 2008).

Sedangkan menurut salah seorang pegawai KPP Pratama Sumedang

mengatakan bahwa kendala dalam administrasi pajak adalah wajib pajak merasa

BAB I PENDAHULUAN 7

mereka harus mengantri lama sehingga wajib pajak harus membutuhkan waktu

lama dalam melakukan administrasi (Andri:2012).

Oleh karena itu, kepatuhan pemenuhan kewajiban perpajakan merupakan

hal yang sangat penting dalam administrasi perpajakan yang pada akhirnya bisa

menciptakan sistem perpajakan nasional yang baik. Kepatuhan tersebut

merupakan bagian dari reformasi perpajakan menuju sistem administrasi

perpajakan modern (Kristianto:2011).

Dua tugas utama reformasi administrasi perpajakan adalah untuk mencapai

efektivitas yang tinggi, yaitu kemampuan untuk mencapai tingkat kepatuhan yang

tinggi dan efisiensi berupa kemampuan untuk membuat biaya admninistrasi per

unit penerimaan pajak sekecil-kecilnya. Efektivitas dan efisiensi kadang-kadang

menciptakan kontradiksi sehingga diperlukan koordinasi, diperlukan

ukuran-ukuran khusus untuk meningkatkan efektivitas dan efisiensi administrasi

perpajakan (Chaizi Nasucha:2001).

Reformasi perpajakan memiliki tujuan utama adalah penegakan dalam hal

kemandirian ekonomi dalam pembiayaan pembangunan nasional dengan jalan

lebih ditujukan kepada kemampuan sendiri. Secara berkesinambungan dan

bertahap, penerimaan pajak diharapkan dapat mengurangi ketergantungan

terhadap utang luar negeri. Reformasi perpajakan akan menjadikan sistem yang

berlaku menjadi lebih sederhana, yang mencakup penyederhanaan jenis pajak,

tarif pajak dan pembayaran pajak serta pembenahan aparatur perpajakan yang

menyangkut prosedur, tata kerja, disiplin dan mental. Adanya reformasi

BAB I PENDAHULUAN 8

serta beban pajak akan makin adil dan wajar, sehingga mendorong Wajib Pajak

untuk membayar kewajibannya dan menghindarkan diri dari aparat pajak yang

mengambil keuntungan untuk kepentingan pribadi (Sinta Setiana:2010).

Seluruh administrasi pajak yang ada pada dasarnya untuk menjamin agar

sesuai dengan hukum pajak. Ukuran administrasi pajak ini bisa dilihat melalui

pelaksanaan administrasi perpajakan dan bekerja sesuai dengan kebijakan

perpajakan dinegara berkembang. Proses administrasi pajak adalah fungsi dimana

input person, material, informasi, hukum, prosedur digunakan untuk

menghasilkan output pendapatan pemerintah, pembayaran pajak kekayaan,

kesejahteraan sosial. Jadi jelas dengan adanya administrasi perpajakan, kepatuhan

wajib pajak dapat dilaksanakan sesuai dengan peraturan perpajakan yang berlaku

dan kemudian menghasilkan peningkatan penerimaan pajak (Kristianto:2011).

Tentunya dengan penekanan penerimaan pajak sebagai kontribusi terbesar

penerimaan Negara diharapkan semua wajib pajak di Indonesia berpredikat patuh,

yang akan berimplikasi pada optimalisasi penerimaan pajak, pengurangan biaya

wajib pajak (Compliance cost) dan biaya bagi pemerintah (Administrative cost)

dalam kewajiban administrasi perpajakan (Siti Kurnia Rahayu:2010).

Adanya sanksi administrasi maupun sanksi hukum pidana bagi Wajib

Pajak yang tidak memenuhi kewajiban perpajakannya dilakukan supaya

masyarakat selaku Wajib Pajak mau memenuhi kewajibannya. Hal ini terkait

dengan ikhwal kepatuhan perpajakan atau tax compliance. Kepatuhan adalah

ketaatan atau berdisiplin, dalam hal ini kepatuhan pajak diartikan secara bebas

BAB I PENDAHULUAN 9

dapat didefinisikan sebagai suatu keadaan Wajib Pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya. Kepatuhan juga

perilaku yang taat hukum. Secara konsep, kepatuhan diartikan dengan adanya

usaha dalam mematuhi peraturan hukum oleh seseorang atau organisasi

(Nurmantu, 2003:148).

Dalam sistem self assessment, administrasi perpajakan berperan aktif melaksanakan tugas-tugas pembinaan, pengawasan dan penerapan sanksi terhadap

penundaan pemenuhan kewajiban perpajakan berdasarkan ketentuan yang

digariskan dalam peraturan perpajakan, selain itu fungsi pengawasan memegang

peranan sangat penting dalam sistem self assessment, karena tanpa pengawasan dalam kondisi tingkat kepatuhan Wajib Pajak masih rendah, mengakibatkan

sistem tersebut tidak akan berjalan dengan baik, sehingga Wajib Pajak pun akan

melaksanakan kewajiban pajaknya dengan tidak benar dan pada akhirnya

penerimaan dari sektor pajak tidak akan tercapai (Gunadi:2005).

Dari latar belakang diatas saya sebagai penulis dapat menyimpulkan

bahwa judul yang akan saya angkat dalam penelitian ini adalah “Pengaruh

Penerapan Self Assessment System dan Administrasi Pajak terhadap

Kepatuhan Wajib Pajak”.

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat

BAB I PENDAHULUAN 10

1. Rendahnya kepatuhan dan kesadaran Wajib Pajak dilihat dari sangat

kecilnya jumlah mereka yang memiliki Nomor Pokok Wajib Pajak

(NPWP) dan mengembalikan SPT.

2. Kurangnya pengetahuan perpajakan wajib pajak, dimana masih banyak

wajib pajak yang melakukan kesalahan dalam penghitungan dan masih

kurangnya kesadaran dalam membayar pajak.

3. Birokrasi adminstrasi yang masih berbelit-belit sehingga menyulitkan

wajib pajak.

4. Tingkat kepatuhan wajib pajak dilihat dari pengembalian SPT masih

rendah.

1.2.2 Rumusan Masalah

Dari identifikasi masalah yang telah diuraikan, maka telah timbul beberapa

pertanyaan yang merupakan rumusan masalah penelitian yaitu :

1. Bagaimana Pengaruh penerapan Self Assessment System terhadap kepatuhan wajib pajak di KPP Pratama Sumedang?

2. Bagaimana Pengaruh Administrasi Perpajakan terhadap kepatuhan

wajib pajak di KPP Pratama Sumedang?

3. Seberapa besar Pengaruh penerapan Self Assessment System dan Administrasi Pajak terhadap Kepatuhan Wajib Pajak di KPP Pratama

BAB I PENDAHULUAN 11

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data dan informasi

dari objek penelitian pengaruh penerapan self assessment system dan administrasi pajak terhadap kepatuhan wajib pajak.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian yang dapat dirumuskan untuk:

1. Mengetahui pengaruh penerapan self assessment system terhadap kepatuhan wajib pajak di KPP Pratama Sumedang.

2. Mengetahui pengaruh administrasi pajak terhadap kepatuhan wajib pajak

di KPP Pratama Sumedang.

3. Mengetahui bagaimana pengaruh penerapan self assessment system dan administrasi pajak terhadap kepatuhan wajib pajak di KPP Pratama

Sumedang.

1.4Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian

ini dapat bermanfaat bagi berbagai pihak antara lain sebagai berikut :

1.4.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memberikan informasi dan sebagai

BAB I PENDAHULUAN 12

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan mengenai account

pengaruh penerapan self assessment system dan administrasi pajak terhadap kepatuhan wajib pajak.

2. Bagi KPP dan Wajib Pajak

Dapat menjadi bahan masukan yang bermanfaat mengenai pengaruh

penerapan self assessment system dan administrasi pajak terhadap kepatuhan wajib pajak.

3. Bagi Pihak Lain

Dapat dijadikan sumber informasi dan referensi dalam penelitian di bidang

yang sama.

1.5Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian pada Kantor

Pelayanan Pajak Pratama Sumedang yang bertempat di Jalan Ibrahim Adjie No.

BAB I PENDAHULUAN 13

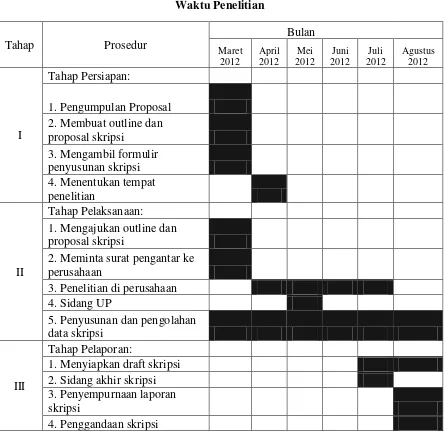

[image:39.595.92.540.177.610.2]1.5.2 Waktu Penelitian

Table 1.1 Waktu Penelitian

Tahap Prosedur

Bulan Maret 2012 April 2012 Mei 2012 Juni 2012 Juli 2012 Agustus 2012 I Tahap Persiapan:

1. Pengumpulan Proposal

2. Membuat outline dan

proposal skripsi

3. Mengambil formulir

penyusunan skripsi

4. Menentukan tempat

penelitian

II

Tahap Pelaksanaan:

1. Mengajukan outline dan

proposal skripsi

2. Meminta surat pengantar ke

perusahaan

3. Penelitian di perusahaan

4. Sidang UP

5. Penyusunan dan pengolahan

data skripsi

III

Tahap Pelaporan:

1. Menyiapkan draft skripsi

2. Sidang akhir skripsi

3. Penyempurnaan laporan

skripsi

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1Kajian Pustaka

2.1.1 Self Assessment System

2.1.1.1Pengertian Self Assessment System

Menurut Waluyo dan Wirawan B Ilyas (2003:18) mengatakan bahwa:

“Self assessment system adalah pemunguntan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus

dibayar.”

Sedangkan menurut Zain (2003:12) mengatakan:

“Self assessment system merupakan tipe administrasi perpajakan yang mengungkapkan bahwa tipe administrasi perpajakan banyak ditentukan oleh bentuk kerjasama atau tingkat partisipasi Wajib Pajak atau pemotong/pemungut pajak dan respon Wajib Pajak terhadap pengenaan pajak tersebut.”

Menurut Rimsky K. Judisseno dan dikutip oleh Siti Kurnia Rahayu

(2010:102) mengatakan bahwa:

“Self Assessment System diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensinya masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang

berhubungan dengan peraturan pemenuhan pajak.”

Sedangkan menurut Mardiasmo (2009:7) bahwa self assessment system

yaitu:

“Suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak

untuk menentukan sendiri besarnya pajak yang terutang.”

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 15

kepercayaan dan tanggung jawab dalam menghitung, memperhitungkan,

membayar dan melaporkan sendiri pajak yang harus dibayar.

2.1.1.2Pelaksanaan Self Assessment System

Menurut Siti Kurnia Rahayu (2010:103) dalam melaksanakan Self Assessment System, wajib pajak memiliki kewajiban yang harus dilakukan, yaitu:

1. Mendaftarkan diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan pengamatan Potensi perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media elektronik on-line) untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

Fungsi NPWP adalah:

Sebagai sarana dalam administrasi perpajakan

Sebagai identitas wajib pajak

Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi

Dicantumkan dalam setiap dokumen perpajakan

2. Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalihkan tariff pajak dengan dasar pengenaan pajaknya. Sedangkan memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak (prepayment).

Selisih antara pajak yang terutang dengan kredit pajak dapat berupa:

Kurang bayar, jumlah pajak terutang lebih besar dari kredit pajak,

Lebih bayar, karena jumlah pajak terutang lebih besar dari kredit pajaknya,

Nihil, karena jumlah pajak terutang sama dengan kredit pajak.

3. Membayar Pajak dilakukan sendiri oleh Wajib Pajak

A. Membayar Pajak

a. Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

b. Melalui pemotongan dan pemungutan pihak lain (PPh pasal 4(2), PPh pasal 15, PPh pasal 21, 22, 23, dan 26). Pihak lain di sini berupa:

Pemberi penghasilan

Pemberi kerja

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 16

c. Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk pemerintah.

d. Pembayaran pajak-pajak lainnya; PBB, BPHTB, Bea Materai. B. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-payment).

C. Pemotongan dan pemungutan

Jenis pemotongan/pemungutan adalah PPh pasal 21, 22, 23, 26, PPh final pasal 4(2), PPh pasal 15dan PPN dan PPnBM. Merupakan pajak. Untuk PPh dikreditkan pada akhir tahun, sedangkan PPn dikreditkan pada masa berlakunya pemungutan dengan mekanisme Pajak Keluar dan Pajak Masukan.

4. Pelaporan dilakukan Wajib Pajak

Surat Pemberitahuan (SPT) mempunyai fungsi sebagai suatu sarana bagi wajib pajak di dalam melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang. Selain itu Surat Pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan pajak baik yang dilakukan wajib pajak sendiri maupun melalui mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak ketiga, melaporkan harta dan kewajiban, dan pembayaran dari pemotong atau pemungut tentang pemotongan dan pemungutan pajak yang telah dilakukan.

Pelaporan pajak disampaikan ke KPP atau KP4 di mana wajib pajak terdaftar. SPT dapat dibedakan sebagai berikut:

a. SPT masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan. SPT Masa PPh pasal 21, 22, 23, 25, 26, PPN dan PPnBM.

b. SPT Tahunan yaitu SPT yang digunakan untuk pelaporan tahunan. SPT Tahunan Badan, Orang Pribadi, Pasal 21.

Dalam rangka melaksanakan sistem self assessment ini diperlukan prasyarat yang harus dipenuhi untuk menunjang keberhasilan dari pelaksanaan

sistem pemungutan ini (Suandy,2001:95), yaitu:

a. Kesadaran Wajib Pajak (Tax consciousness)

Kesadaran wajib pajak artinya wajib pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar dan melaporkan jumlah pajak terutangnya.

b. Kejujuran Wajib Pajak

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 17

pajak untuk menghitung, menyetor dan melaporkan jumlah pajak terutangnya.

c. Kemauan membayar pajak dari wajib pajak (Tax mindedness)

Tax Mindedness artinya wajib pajak selain memiliki kesadaran akan kewajiban perpajakannya, namun juga dalam dirinya memiliki hasrat dan keinginan yang tinggi dalam membayar pajak terutangnya.

d. Kedisiplinan wajib pajak (Tax discipline)

Kedisiplinan wajib pajak artinya wajib pajak dalam melakukan kewajiban perpajakannya dilakukan dengan tepat waktu sesuai dengan ketentuan dan peraturan yang berlaku.

Selain itu juga terdapat hambatan-hambatan terhadap pelaksanaan

pemungutan pajak yang dapat dikelompokkan menjadi dua (Waluyo, 2006:56),

yaitu:

1. Perlawanan Pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain:

a. Perkembangan intelektual dan moral masyarakat.

b. Sistem perpajakan yang (mungkin) sulit dipahamu masyarakat. c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik. 2. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditunjukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain:

a. Tax avoidance, usaha meringankan beban pajak dengan tidak melanggar Undang-undang.

b. Tax evasion, usaha meringankan beban pajak dengan cara melanggar Undang-undang (menggelapkan pajak).

2.1.1.3Faktor-faktor Self Assessment System

Menurut Siti Kurnia Rahayu (2010:103) dalam melaksanakan Self Assessment System, wajib pajak memiliki kewajiban yang harus dilakukan, yaitu:

1. Mendaftarkan diri ke Kantor Pelayanan Pajak

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 18

2. Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalihkan tariff pajak dengan dasar pengenaan pajaknya. Sedangkan memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak (prepayment).

3. Membayar Pajak dilakukan sendiri oleh Wajib Pajak

A. Membayar Pajak

a. Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

b. Melalui pemotongan dan pemungutan pihak lain (PPh pasal 4(2), PPh pasal 15, PPh pasal 21, 22, 23, dan 26). Pihak lain di sini berupa:

Pemberi penghasilan

Pemberi kerja

Pihak lain yang ditunjuk atau ditetapkan oleh pemerintah

c. Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk pemerintah.

d. Pembayaran pajak-pajak lainnya; PBB, BPHTB, Bea Materai. B. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-payment).

C. Pemotongan dan pemungutan

Jenis pemotongan/pemungutan adalah PPh pasal 21, 22, 23, 26, PPh final pasal 4(2), PPh pasal 15dan PPN dan PPnBM. Merupakan pajak. Untuk PPh dikreditkan pada akhir tahun, sedangkan PPn dikreditkan pada masa berlakunya pemungutan dengan mekanisme Pajak Keluar dan Pajak Masukan.

4. Pelaporan dilakukan Wajib Pajak

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 19

2.1.2 Administrasi Pajak

2.1.2.1Pengertian Administrasi Pajak

Administrasi menurut pendapat A. Dunsire yang telah dikutip oleh

Donovan dan Jackson (1991) dikemukakan kembali oleh Yeremias T. Keban dan

dikutip oleh Siti Kurnia Rahayu (2010:92) yaitu bahwa:

"Administrasi diartikan sebagai arahan, pemerintahan, kegiatan, implementasi, mengarahkan, penciptaan prinsip-prinsip implementasi kebijakan, kegiatan melakukan analisis, menyeimbangkan dan mempresentasikan keputusan, pertimbangan-pertimbangan kebijakan, sebagai pekerjaan individual dan kelompok dalam menghasilkan barang dan jasa publik, dan sebagai arena bidang kerja akademik dan teoritis."

Menurut Moh. Zain (2005) yang dikutip Siti Kurnia Rahayu (2010:22)

mengatakan bahwa:

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk

menjalankan pemerintahan.”

Menurut Rochmat Soemitro (1991) yang dikutip Siti Kurnia Rahayu

(2010:1) merumuskan:

“Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sector partikulir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum.”

Sedangkan menurut P.J.A Adriani yang dikutip Siti Kurnia Rahayu

(2010:22) mengatakan bahwa:

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 20

Sementara itu jika mengacu kepada Undang-Undang Nomor 28 Tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 angka 1

disebutkan arti Pajak adalah:

"Kontribusi wajib kepada negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat."

Menurut Chaizi Nasucha (2004:37) yang dikutip oleh Siti Kurnia Rahayu

(2010:97), reformasi administrasi perpajakan adalah:

“Penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomi dan cepat. Dua tugas utama reformasi administrasi perpajakan adalah untuk mencapai efektivitas yang tinggi, yaitu kemampuan untuk mencapai tingkat kepatuhan yang tinggi dan efisiensi berupa kemampuan untuk membuat biaya administrasi per unit penerimaan pajak sekecil-kecilnya.”

Menurut Sophar Lumbantoruan mengatakan bahwa:

“Administrasi perpajakan (Tax Administration) ialah cara-cara atau prosedur pengenaan dan pemungutan perpajakan.”

Administrasi pajak dalam arti sempit merupakan penatausahaan dan

pelayanan atas hak-hak dan kewajiban-kewajiban pembayaran pajak, baik

penatausahaan dan pelayanan yang dilakukan di kantor pajak maupun ditempat

wajib pajak, sedangkan administrasi pajak dalam arti luas meliputi fungsi, sistem

dan organisasi atau kelembagaan.

Sedangkan menurut Djoned Gunadi M (2005:16) mengatakan bahwa:

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 21

menyangkut hak-hak wajib pajak yang yakin benar bahwa pelaksanaan kewajiban perpajakannya dilindungi dengan administrasi yang baik.”

Berdasarkan definisi diatas dapat disimpulkan bahwa administrasi pajak

adalah cara-cara atau prosedur pengenaan dan pemungutan perpajakan, pelayanan

atas hak-hak dan kewajiban-kewajiban pembayaran pajak, baik penatausahaan dan

pelayanan yang dilakukan di kantor pajak maupun ditempat wajib pajak.

2.1.2.2Peran Administrasi Perpajakan

Mengenai peran administrasi perpajakan, Liberty Pandiangan yang dikutip

oleh Siti Kurnia Rahayu (2010:93) mengemukakan bahwa:

“Administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan,

dan penerimaan Negara sebagaimana amanat APBN.”

Menurut De Jantscher (1997) yang dikutip oleh Siti Kurnia Rahayu

(2010:93) menekankan:

“Peran penting administrasi perpajakan dengan menuju pada kondisi terkini, dan

pengalaman di berbagai Negara berkembang, kebijakan perpajakan (tax policy) yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya karena administrasi perpajakan tidak

mampu melaksanakannya.”

Menurut Carlos A. Silvani (1992) dan dikutip oleh Siti Kurnia Rahayu

(2010:93-94) mengatakan bahwa:

Administrasi pajak dikatakan efektif bila mampu mengatasi masalah-masalah:

1. Wajib Pajak yang tidak terdaftar (unregistered taxpayers)

Artinya sejauh mana administrasi pajak mampu mendeteksi dan

mengambil tindakan terhadap anggota masyarakat yang belum terdaftar sebagai

wajib pajak walau seharusnya yang bersangkutan sudah memenuhi ketentuan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 22

akan meningkatkan jumlah penerimaan pajak. Penerapan sanksi tegas perlu

diberikan terhadap mereka yang belum mendaftarkan diri sebagai wajib pajak

padahal sebenarnya potensial untuk itu.

2. Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan (SPT)

Menyikapi wajib pajak yang sudah terdaftar tetapi tidak menyampaikan

Surat Pemberitahuan (SPT), atau disebut juga stop filing taxpayers, misalnya

dengan melakukan pemeriksaan pajak untuk mengetahui sebab-sebab tidak

disampaikannya Surat Pemberitahuan (SPT) tersebut. Kendala yang mungkin

dihadapi adalah terbatasnya jumlah tenaga pemeriksa.

3. Penyelundup Pajak (tax evaders)

Penyelundup pajak (tax evaders) yaitu wajib pajak yang melaporkan pajak lebih kecil dari yang seharusnya menurut ketentuan perundang-undangan.

Keberhasilan sistem self assessment yang memberi kepercayaan sepenuhnya

kepada wajib pajak untuk menghitung, memperhitungkan, menyetor dan

melaporkan sendiri pajak yang terutang. Sangat tergantung dari kejujuran wajib

pajak. Tidak mudah untuk mengetahui apakah wajib pajak melakukan

penyelundupan atau tidak. Dukungan adanya bank data tentang wajib pajak dan

seluruh aktivitas usahanya sangat diperlukan.

4. Penunggak Pajak (delinquent tax payers)

Dari tahun ke tahun tunggakan pajak jumlahnya semakin besar. Upaya

pencairan tunggakan pajak dilakukan melalui pelaksanaan tindakan penagihan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 23

Apabila kebijakan perpajakan yang ada mampu mengatasi

masalah-masalah diatas secara efektif, maka administrasi perpajakannya sudah dapat

dikatakan baik, sehingga tax ratio akan meningkat. Dasar bagi terwujudnya suatu

administrasi pajak yang baik adalah diterapkannya prinsip-prinsip manajemen

modern yaitu perencanaan (Planning) yang baik, pengorganisasian (Organizing)

yang tepat, pelaksanaan (Actuating) dan pengawasan (Controlling) yang berkesinambungan. Terdapatnya kebijakan perpajakan yang jelas dan sederhana

sehingga memudahkan Wajib Pajak untuk melaksanakan kewajibannya,

tersedianya Pegawai Pajak yang berkualitas, terampil, berdedikasi tinggi,

memiliki kemampuan yang telah teruji dan jujur serta pelaksanaan penegakan

hukum yang tegas dan konsisten. (Siti Kurnia Rahayu 2010:94)

Pada dasarnya sasaran administrasi perpajakan adalah upaya peningkatan

kepatuhan taxpayers dalam pemenuhan kewajiban perpajakan dan pelaksanaan ketentuan perpajakan secara seragam satu persepsi antara wajib pajak dan fiskus

sama dalam menilai suatu ketentuan untuk mendapatkan penerimaan maksimal

dengan biaya optimal. (Siti Kurnia Rahayu 2010:95)

Setelah memperoleh kepercayaan masyarakat serta pengertian dan

dukungan rakyat banyak, administrasi pajak baru dapat dianggap sehat (sound).

Menurut Toshiyuki (2001) yang dikutip Siti Kurnia Rahayu (2010:95)

menyatakan bahwa:

“Untuk mencapai hal tersebut, disyaratkan beberapa kondisi administrasi perpajakan seperti berikut:

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 24

3. Dapat merealisasikan perpajakan yang sah dan adil sesuai ketentuan dan menghilangkan kesewenang-wenangan, arogansi, dan perilaku yang dipengaruhi kepentingan pribadi.

4. Dapat mencegah dan memberikan sanksi serta hukuman yang adil atas ketidakjujuran dan pelanggaran serta penyimpangan.

5. Mampu menyelenggarakan sistem perpajakan yang efisien dan efektif. 6. Meningkatkan kepatuhan pembayar pajak.

7. Memberikan dukungan pertumbuhan dan pembangunan usaha yang sehat masyarakat pembayar pajak.

8. Dapat memberikan kontribusi atas pertumbuhan demokrasi masyarakat.”

2.1.2.3Faktor-faktor Administrasi Perpajakan

Menurut Siti Kurnia Rahayu (2010:110), modernisasi administrasi

perpajakan pada dasarnya meliputi:

1. Restrukturisasi Organisasi

Untuk melaksanakan perubahan secara lebih efektif dan efisien, sekaligus

mencapai tujuan organisasi yang diinginkan, penyesuaian struktur organisasi DJP

merupakan suatu langkah yang harus dilakukan dan sifatnya cukup strategis.

Lebih jauh lagi, struktur organisasi harus juga diberi fleksibilitas yang cukup

untuk dapat selalu menyesuaikan dengan lingkungan eksternal yang sangat

dinamis, termasuk perkembangan dunia bisnis dan teknologi.

Implementasi konsep administrasi perpajakan modern yang berorientasi

pada pelayanan dan pengawasan, adalah struktur organisasi DJP perlu diubah,

baik dilevel kantor pusat sebagai pembuat kebijakan maupun di level kantor

operasional sebagai pelaksana implementasi kebijakan.

2. Penyempurnaan Proses Bisnis melalui Pemanfaatan Teknologi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 25

Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan business process, yang mencakup metode, system, dan prosedur kerja. Untuk itu, perbaikan

business process merupakan pilar penting program modernisasi DJP, yang diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya klerikal.

3. Penyempurnaan Manajemen Sumber Daya Manusia

Departemen Keuangan secara keseluruhan telah meluncurkan program

Reformasi Birokrasi sejak akhir tahun 2006. Fokus program reformasi ini adalah

perbaikan sistem dan manajemen SDM, dan direncanakan perubahan yang

dilakukan sifatnya lebih menyeluruh. Hal ini perlu dan mendesak untuk

dilakukan, karena disadari bahwa elemen yang terpenting dari suatu sistem

organisasi adalah manusianya.

Secanggih apapun struktur, system, teknologi informasi, metode dan alur

kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa

didukung SDM yang capable dan berintegras. Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem dan manajemen SDM, bukan

semata-mata melakukan rasionalisasi pegawai, karena sistem yang baik dan

terbuka dipercaya akan bisa menghasilkan SDM yang berkualitas.

4. Pelaksnaan Good Governance

Suatu organisasi berikut sistemnya akan berjalan dengan baik manakala

terdapat rambu-rambu yang jelas untuk memandu pelaksanaan tugas dan

pekerjaannya, serta yang lebih penting lagi, konsistensi implementasi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 26

Elemen terakhir adalah pelaksanaan good governance, yang seringkali dihubungkan dengan integritas pegawai dan institusi. Dalam praktek

berorganisasi, good governance biasanya dikaitkan dengan mekanisme pengawasan internal (internal control) yang bertujuan untuk meminimalkan terjadinya penyimpangan ataupun penyelewengan dalam organisasi, baik itu

dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun tidak.

2.1.3 Kepatuhan Wajib Pajak

2.1.3.1Pengertian Kepatuhan Wajib Pajak

Menurut kamus umum bahasa Indonesia (1995:1013) yang dikutip

kembali oleh Siti Kurnia Rahayu (2010:138) :

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam

perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan

merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan.”

Menurut Siti Kurnia Rahayu (2010:139) kepatuhan perpajakan adalah:

“Tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan

ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan

yang berlaku dalam suatu Negara.”

Menurut Safri Nurmantu dan dikutip oleh Sony Devano dan Siti Kurnia

Rahayu (2006:110)mengatakan bahwa:

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib

pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 27

Menurut Norman D. Nowak yang dikutip kembali oleh Siti Kurnia Rahayu

(2010:138) :

“Sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana:

a. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas. c. Menghitung jumlah pajak yang terutang dengan benar. d. Membayar pajak yang terutang tepat pada waktunnya.”

Menurut Safri Nurmantu yang dikutip kembali oleh Siti Kurnia Rahayu

(2010:138) :

“Ada 2 macam kepatuhan:

a. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

b. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

Kepatuhan material dapat juga meliputi kepatuhan formal.”

Menurut Chaizi Nasucha yang dikutip kembali oleh Siti Kurnia Rahayu

(2010:139) :

“Kepatuhan wajib pajak dapat diidentifikasi dari: a. Kepatuhan wajib pajak dalam mendaftarkan diri

b. Kepatuhan untuk menyetorkan kembali surat pemberitahuan c. Kepatuhan dalam penghitungan dan pembayaran pajak terutang d. Kepatuhan dalam membayar tunggakan.”

Keputusan menteri keuangan No.544/KMK.04/2000, bahwa kriteria

kepatuhan wajib pajak adalah:

a. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 28

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 tahun terakhir.

d. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan