i

ANALISIS PENGARUH INFLASI, NILAI TUKAR RUPIAH,

PRODUK NASIONAL BRUTO (PNB),

PRICE EARNING RATIO (PER),DEBT TO EQUITY RATIO(DER)

TERHADAP RETURN SAHAM DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

ANALISIS PENGARUH INFLASI, NILAI TUKAR RUPIAH,

PRODUK NASIONAL BRUTO (PNB), PRICE EARNING RATIO (PER),

DEBT TO EQUITY RATIO (DER)

TERHADAP RETURN SAHAM DI BURSA EFEK INDONESIA

(Studi Empiris pada perusahaan yang Go Public Di Bursa Efek Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Muhammad Arief Yusuf

NIM : 104081002509

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, Msi

NIP. 150 317 955 NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

ANALISIS PENGARUH INFLASI, NILAI TUKAR RUPIAH,

PRODUK NASIONAL BRUTO (PNB), PRICE EARNING RATIO (PER) DAN

DEBT TO EQUITY RATIO(DER)

TERHADAP RETURN SAHAM DI BURSA EFEK INDONESIA

(Studi Empiris pada perusahaan yang Go Public Di Bursa Efek Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Muhammad Arief Yusuf

NIM : 104081002509

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, Msi

NIP. 150 317 955 NIP. 150 368 746 Penguji Ahli

Prof. Dr. Abdul Hamid, MS NIP : 131 474 891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Jum’at Tanggal Delapan Agustus Dua Ribu Delapan telah dilakukan Ujian Komprehensif, atas nama Muhammad Arief Yusuf NIM: 104081002509 dengan judul skripsi “ANALISIS PENGARUH INFLASI, NILAI TUKAR RUPIAH, PRODUK NASIONAL BRUTO (PNB), PRICE EARNING RATIO (PER),

DEBT TO EQUITY RATIO (DER) TERHADAP RETURN SAHAM DI

BURSA EFEK INDONESIA”. Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 08 Agustus 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni, MM Cut Erika A.F, SE, MBA

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS

v

Nama : Muhammad Arief Yusuf

Tempat Tanggal Lahir : Pekalongan, 06 April 1987

Agama : Islam

Kebangsaan : Indonesia

E-mail : c_kher_46@yahoo.com

Telepon : 0856 144 84 14

Alamat : Jl. Pangkalan Asem rt 003 rw 01 No.2

Cempaka Putih Barat Jakarta pusat 10520

1. SDN CPB 01 Jakarta 1998

2. SLTPN 77 Jakarta 2001

3. SMU DU 1 Jawa Timur 2004

4. Universitas Islam Negeri Jakarta 2008

Syarif Hidayatulah

(Fakultas Ekonomi dan Ilmu Sosial – Jurusan Manajemen)

1. Anggota PMII cabang Ciputat 2004

2. Anggota Koperasi Mahasiswa UIN Syahid 2005

3. Sekretaris Umum BEM Jurusan Manajemen FEIS 2006

4. Wakil Ketua BEM FEIS UIN Syahid 2007

! "

ABSTRACT

This research concern with analysis return share conducted in fundamental factor(price earning ratio (PER) and debt to equity ratio (DER)), macro economic indicator(inflation, exchage rate and gross national product (GNP)), in Indonesia Stock Exchage by using mutiple regression analysis method. The data research was took from all go public company with criteria 50 most active stocks by trading volume it were quarterly report on 2004 to 2007. By using purposive sampling method, had choosen 22 company can be used as sample. This research is purposing to find out the influences of independent variable simultanly and partialy, and also to see which one variable which have dominant effects. The test showed that inflation, exchage rate, gross national product (GNP), price earning ratio (PER) and debt to equity ratio (DER) have significant influence simultanly, but partially only inflation, exchage rate and price earning ratio (PER) significant. Well, the most dominant variable wich effected on inflation

Key word : fundamental indicator, macro economic factor, and return share.

vii

ABSTRAK

Penelitian ini menganalisis return saham yang dipengaruhi oleh faktor fundamental (price earning ratio (PER) dan debt to equity ratio (DER)), indikator ekonomi makro (inflasi, nilai tukar dan PNB) di Bursa Efek Indonesia dengan menggunakan metode analisis regresi berganda. Data yang digunakan dalam penelitian ini adalah perusahaan yang go public dengan kriteria teraktif dalam volume penjualan saham yang menerbitkan laporan keuangan tahunan pada tahun 2004-2007. Dengan menggunakan metode purposive sampling diperoleh 22 perusahaan yang dapat dijadikan sampel. Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen secara simultan dan secara parsial serta untuk mengetahui variabel independen mana yang mempunyai pengaruh yang paling dominan. Berdasarkan pengujian tersebut, diperoleh bahwa inflasi, nilai tikar, PNB, price earning ratio (PER) dan debt to equity ratio (DER) secara simultan berpengaruh signifikan, sedangkan secara parsial hanya inflasi, nilai tukar dan price earning ratio (PER) yang berpengaruh secara signifikan. Adapun variabel yang paling dominan berpengatuh terhadap return saham adalah variabel inflasi.

KATA PENGANTAR

Segala puji hanya milik Allah SWT yang telah memberikan limpahan rahmat dan nikmat kepada kita semua, Amiin. Sholawat serta salam tercurahkan kepada suri tauladan kita Rasulullah Nabi Besar Muhammad SAW beserta keluarganya, sahabat dan pengikutnya.

Alhamdulillahi Robbil’alamin dengan pertolongan Allah SWT akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Inflasi, Nilai Tukar Rupiah, Produk Nasional Bruto (PNB), Price Earning Ratio (PER),

Debt To Equity Ratio (DER) Terhadap Return Saham Di Bursa Efek

Indonesia” dan penulis menyadari hasil skripsi ini masih jauh dari sempurna namun inilah hasil kerja maksimal yang dapat penulis berikan. Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini, juga pada pihak-pihak yang telah membantu Penulis selama menjalankan kuliah hingga selesai. Ucapan terima kasih yang tak terhingga Penulis persembahkan kepada:

1. Kedua Orang Tua Penulis tercinta atas doa yang tak pernah henti dan motivasi untuk selalu menjadi lebih baik. Baktiku kupersembahkan hanya untuk kalian.

2. Keluarga besar Pondok Pesantren Darul ‘Ulum Rejoso Peterongan Jombang Jawa Timur. ( K.H.M.As’ad Umar, K.H.A.Dimyati Romly, K.H Tamim Romly, K.H.Cholil Dahlan, Bpk Tohani) Beserta Keluarga Besar, serta para Gus dan Ning dan para ustadz- ustadz saya.

3. Bapak Prof. Dr. Ahmad Rodoni selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial dan selaku dosen Pembimbing I yang telah memberikan ilmu yang sangat bermanfaat bagi Penulis dan selalu memotivasi Penulis untuk selalu berjuang dan bersemangat.

ix memberikan ilmu yang sangat bermanfaat selama masa perkuliahan FEIS UIN Syarif Hidayatullah Jakarta.

8. Seluruh Karyawan dan Civitas Akademika FEIS UIN Syarif Hidayatullah Jakarta.

9. Adik- adikku tesayang yang selalu memberi doa, dukungan, motivasi dan pengorbanan yang tak ternilai.

10.Arlinda Sukma Dewi dan Keluarga yang telah memberikan doa restu, semangat dan dukungan yang tak terhingga serta mengisi hari-hari penulis dengan penuh warna, cinta, kasih sayang dan kebahagiaan.

11.Kak Rahma SE, terima kasih atas doa, bimbingan, dan bantuan yang telah diberikan selama ini. Semoga Allah SWT membalas amal kebaikan kalian. 12.Teman-teman seperjuangan Penulis Oka, Rahman, Adul, Diyah, Umi, Miftah,

Kania, Nisa, Sodikin, Sugih, Shobah, Aza, Marley Ahmad, Roby, dan yang lain, thank a lot friend.

13.Keluarga besar kelas C Manajemen angkatan 2004 atas doa, dukungan dan semangatnya, semoga kita tetap bisa menjaga dan menjalin Tali sillaturrahim persahabatan kita.

14.Keluarga besar kelas A Manajemen angkatan 2006 atas doa, dukungan dan semangatnya, semoga kita tetap bisa menjaga dan menjalin Tali sillaturrahim persahabatan kita.

15.Keluarga Besar Alumni pondok Pesantren Darul ’Ulum rejoso peterongan Jombang Jatim, atas doa, dukungan dan semangatnya, semoga kita tetap bisa menjaga dan menjalin Tali sillaturrahim persahabatan kita.

17.Keluarga besar PMII Cabang Ciputat Komisariat Ekonomi dan Ilmu Sosial , KOPMA UIN, BEM J Manajemen periode 2006-2007 danBEM FEIS periode 2007-2008 yang telah berperan dalam memberi warna lain selama penulis kuliah.

Dengan kemampuan dan keterbatasan yang ada pada diri ini, Penulis telah berusaha semaksimal mungkin dalam menyelesaikan skripsi ini dengan sebaik-baiknya. Dengan segala kerendahan hati Penulis menerima saran maupun kritik yang dapat menjadikan skripsi ini lebih baik.

Akhir kata, Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak. Dan semoga Allah SWT senantiasa melimpahkan berkah dan rahmatNya kepada kita semua. Amin…

Jakarta, November 2008

xi

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Pasar Modal ... 13

1. Pengertian Pasar Modal dan Instrumen Pasar Modal... 13

2. Pasar Modal Yang Efisien ... 23

B. Fundamental ... 25

1. Analisis Fundamental ... 25

2. Faktor-Faktor Fundamental ... 30

C. Indikator Ekonomi Makro ... 35

1. Nilai Tukar... 35

2. Inflasi... 36

3. Produk Nasional Bruto (PNB)... 39

D. Return Saham... 39

E. Risiko Pada Pasar Modal... 43

F. Penelitian Terdahulu ... 44

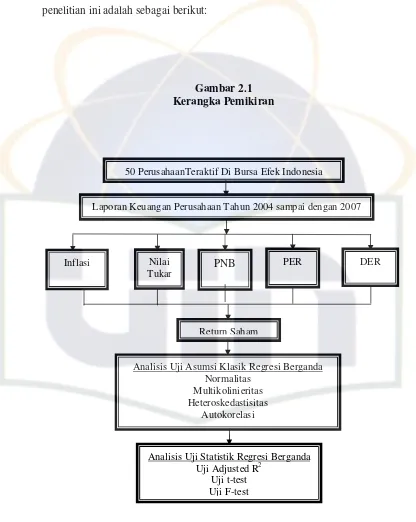

G. Kerangka Pemikiran... 49

BAB III METODOLOGI PENELITIAN... 51

A Ruang Lingkup Penelitian ... 51

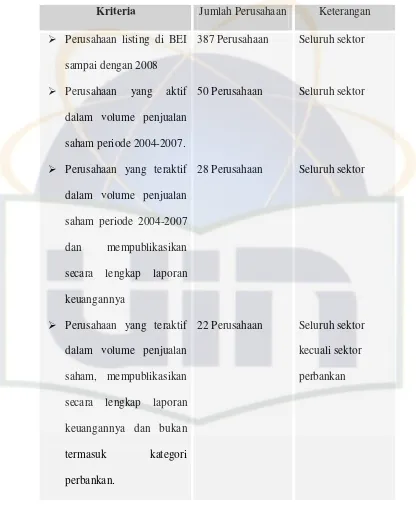

B. Metode Penentuan Sampel... 51

C. Metode Pengumpulan Data... 54

1. Data Sekunder ... 54

4. Koefisien Determinasi (Adjusted R Square) ... 61

5. Analisis Regresi Berganda... 61

E. Operasional Variabel ... 62

BAB IV HASIL DAN PEMBAHASAN ... 63

A. Sekilas Gambaran Umum Objek Penelitian ... 63

1. Sejarah Singkat Bursa Efek Indonesia ... 63

2. Perkembangan Usaha ... 70

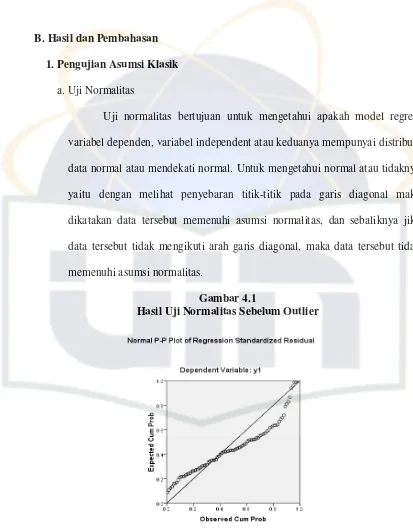

B Hasil dan Pembahasan ... 72

1. Pengujian Asumsi Klasik... 72

2. Pengujian Hipotesis... 80

3. Koefisien Determinasi (Adjusted R Square) ... 84

4. Analisis Regresi Berganda... 85

xiii

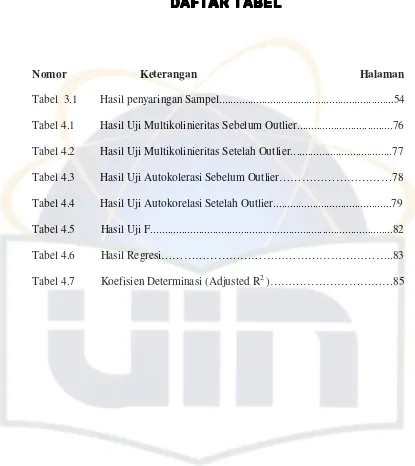

Nomor Keterangan Halaman

Tabel 3.1 Hasil penyaringan Sampel...54

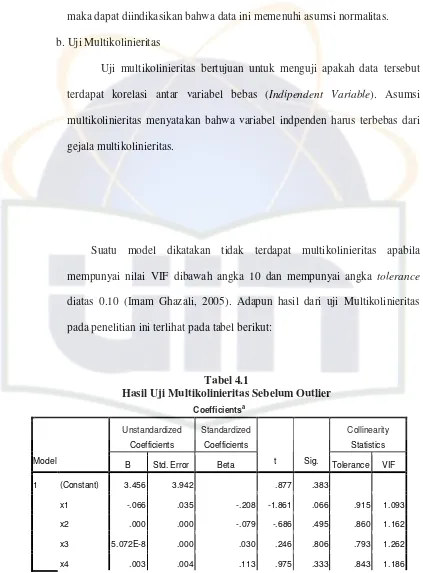

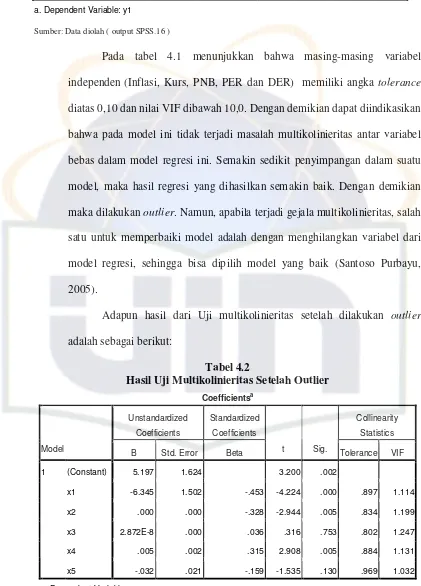

Tabel 4.1 Hasil Uji Multikolinieritas Sebelum Outlier...76

Tabel 4.2 Hasil Uji Multikolinieritas Setelah Outlier...77

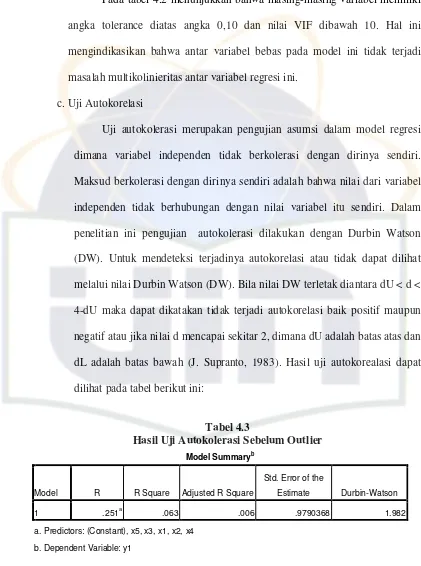

Tabel 4.3 Hasil Uji Autokolerasi Sebelum Outlier………78

Tabel 4.4 Hasil Uji Autokorelasi Setelah Outlier...79

Tabel 4.5 Hasil Uji F...82

Tabel 4.6 Hasil Regresi………..83

Nomor Keterangan Halaman

Gambar 2.1 Kerangka Pemikiran………...50

Gambar 4.1 Hasil Uji Normalitas Sebelum Outlier………...74

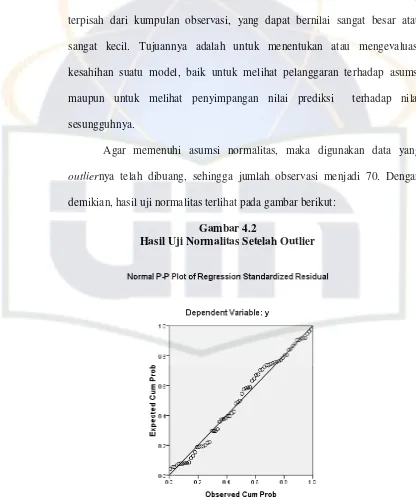

Gambar 4.2 Hasil Uji Normalitas Setelah Outlier……….75

Gambar 4.3 Hasil Uji Heteroskedastisitas Sebelum Outlier………..80

xv

Nomor Keterangan Halaman

Lampiran 1 Tabel Sampel Perusahaan Yang Diteliti.………....95

Lampiran 2 Daftar Akumulasi Harga Saham Penutupan Akhir Tahun…………..96

Lampiran 3 Daftar Return Saham Tahunan...……….. 97

Lampiran 4 Price Earning Ratio Tahunan……… 99

Lampiran 5 Debt to Equity Ratio Tahunan………..100

Lampiran 6 Inflasi Tahunan dan Produk Nasional Bruto……….101

Lampiran 7 Tabel Nilai Tengah Kurs Rupiah Terhadap USD……….102

Lampiran 8 Output SPSS Sebelum Outlier………..103

Lampiran 9 Output SPSS Setelah Outlier………104

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan pasar modal tidak dapat dilepaskan dari perkembangan ekonomi dan bisnis suatu negara. Dengan pertumbuhan ekonomi dan kondisi bisnis yang baik, maka harga saham diharapkan akan semakin tinggi. Disamping itu, diharapkan jumlah perusahaan yang terdaftar di bursa akan makin meningkat yang menyebabkan jumlah dana yang diinvestasikan di pasar modal akan semakin meningkat pula.

Secara umum, kinerja perekonomian Indonesia sampai dengan akhir tahun 2006 menunjukkan stabilitas makro yang terjaga, sebagaimana tercermin dari inflasi yang mencapai 6,6%, nilai tukar rupiah yang menguat dan pertumbuhan ekonomi yang diperkirakan akan tidak jauh berbeda dengan tahun sebelumnya. Kegiatan ekonomi yang pada awal tahun 2006 melemah akibat merosotnya daya beli masyarakat paska kenaikan harga Bahan Bakar Minyak (BBM) bulan Oktober 2005, secara berangsur-angsur tumbuh membaik. Untuk keseluruhan tahun 2006, perekonomian diperkirakan tumbuh sebesar 5,5%. Pertumbuhan ekonomi selama tahun 2006 terutama ditopang oleh ekspor yang tumbuh tinggi dan konsumsi yang masih menopang pertumbuhan secara cukup berarti (bisnis).

xvii mendapat perhatian karena harga saham mencerminkan berbagai informasi yang terjadi di pasar modal. Indeks harga saham di bursa efek merupakan indikator yang menggambarkan rasio perubahan harga saham yang dipengaruhi oleh beberapa kondisi perekonomian, sehingga mempengaruhi naik turunnya tingkat pengembalian di BEI. Oleh karena itu, menjadi suatu hal yang menarik untuk mengamati pergerakan harga saham (Widayanti, 2007:4).

Pasar modal adalah salah satu sarana untuk menghimpun sumber dana ekonomi jangka panjang yang tersedia di perbankan dan masyarakat. Sebagai bagian dari sistem perekonomian suatu negara, khususnya dalam sektor keuangan, pasar modal menyediakan dua fungsi pokok bagi masyarakat yang masing-masing memiliki kepentingan yang berbeda, yaitu sebagai fungsi ekonomi dan keuangan.

Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan dana (investor) kepada pihak yang memerlukan dana (emiten). Dengan menginvestasikan kelebihan dana yang mereka miliki, penyandang dana berharap akan memperoleh imbalan dari penyerahan dana tersebut. Bagi peminjam dana, tersedianya tersebut pada pasar modal memungkinkan mereka untuk melakukan kegiatan usaha tanpa harus menunggu dana yang mereka peroleh dari hasil operasi perusahaannya.

Fungsi keuangan dari pasar modal dilaksanakan dengan menyediakan dana yang diperlukan oleh para peminjam dana, dimana para penyandang dana menyerahkan dana tersebut tanpa harus terlibat secara langsung dalam bentuk kepemilikan aktiva riil yang digunakan dalam kegiatan investasi tersebut.

Para investor selalu ingin memaksimalkan return yang diharapkan berdasarkan tingkat toleransinya terhadap resiko. Untuk investor yang menyukai resiko (risk lover), mereka memilih saham-saham yang mempunyai resiko yang tinggi agar dikemudian hari akan mendapatkan return yang tinggi pula. Sebaliknya investor yang tidak menyukai resiko (risk avaster), merencanakan keuntungan yang normal.

Investasi selalu mengandung unsur resiko, karena perolehan yang diharapkan baru akan diterima pada masa yang akan datang, resiko itu juga timbul karena return yang diterima mungkin lebih besar atau lebih kecil dari dana yang

diinvestasikan.

Return merupakan motivator dalam suatu proses investasi, maka pengukuran

return merupakan cara yang sering digunakan oleh investor dalam

membandingkan alternatif investasi. Mengukur return historis memungkinkan investor untuk mengetahui keberhasilan mereka dalam melakukan suatu investasi. Disamping itu return historis juga ikut berperan dalam memperkirakan return masa depan yang belum diketahui secara pasti.

xix modal), yaitu selisih dari harga beli saham, jika pemilik menjual sahamnya dengan kurs yang lebih tinggi dari kurs waktu membeli.

Penilaian harga saham dapat dilakukan melalui pendekatan teknikal dan fundamental. Pendekatan teknikal dilakukan melalui metode peramalan dengan mengamati fluktuasi harga saham melalui plot/histogram selama beberapa periode yang berguna untuk memberikan gambaran apakah saham yang dimiliki lebih baik dijual atau ditahan untuk beberapa waktu.

Sedangkan pendekatan fundamental dengan cara memperhatikan faktor-faktor fundamental dari setiap perusahaan yang telah tercatat di bursa. Ukuran perusahaan merupakan bagian informasi yang terdapat dalam prospectus dan termasuk dalam informasi non akuntansi. Informasi yang diungkapkan dalam prospectus akan membantu investor dalam membuat keputusan yang rasional

mengenai resiko dan nilai saham yang ditawarkan perusahaan emiten.

Pada umumnya manajemen perusahaan pemegang saham biasa dan calon investor sangat tertarik akan Earning per share (EPS), karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa.

Para calon investor tertarik dengan earning per share yang besar karena semakin tinggi EPS maka semakin tinggi harga saham begitu juga return perusahaan.

Price earning ratio (PER) merupakan indikator yang dapat digunakan apakah

Penentuan membeli saham dibutuhkan kejelian investor dalam menilai perusahaan. Hal ini dapat dicermati melalui data keuangan yang dimiliki oleh perusahaan. Return on equity (ROE) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba.

Financial leverage yang dapat diukur melalui rasio hutang terhadap ekuitas

(DER) menunjukkan resiko yang dihadapi oleh suatu perusahaan berkaitan dengan hutang yang dimiliki oleh perusahaan tersebut. Semakin besar hutang yang dimiliki perusahaan maka resiko perusahaan juga akan semakin besar. Hal ini menjadi pertimbangan investor apakah akan membeli saham yang ditawarkan atau tidak.

Penilaian kewajaran harga saham yang terbentuk dipasar modal oleh investor dapat dilakukan melalui pendekatan fundamental, sedangkan resiko sistematis (market risk) dapat mengurangi besarnya tingkat keuntungan yang diperoleh investor. Pendekatan fundamental bertitik tolak dari pemikiran bahwa harga saham yang wajar ditentukan oleh ekspektasi atas:

dividen, pertumbuhan keuntungan dan tingkat bunga diskon di masa yang akan datang. Ketiga hal ini dipengaruhi oleh kondisi makro ekonomi dimana perusahaan beroperasi.

xxi Begitupun halnya dengan inflasi, jika laju inflasi stabil, harga barang-barang cenderung stabil, maka hal ini menyebabkan biaya produksi dan operasi yang dikeluarkan perusahaan akan cenderung stabil. Biaya produksi dan operasi yang cenderung stabil menyebabkan harga jual produk akan cenderung stabil pula, yang pada akhirnya berdampak terhadap stabilnya laba yang dihasilkan oleh perusahaan. Dengan stabilnya kinerja keuangan perusahaan, menyebabkan deviden yang dibagikan kepada para pemegang saham akan cenderung stabil sehingga investor akan mempertahankan kepemilikannya atas saham perusahaan, yang pada akhirnya akan berakibat terhadap meningkatnya return saham.

Fluktuasi nilai tukar biasanya hanya dipengaruhi oleh demand dan supply atas mata uang yang bersangkutan. Belakangan ini nilai tukar rupiah terhadap hard currencies (valuta asing yang nilainya kuat) dipengaruhi oleh berbagai faktor yang kompleks. Faktor politik misalnya, menyebabkan beralihnya minat investor kepada mata uang dollar atau pemegang portofolio melepas saham untuk membeli dollar, sehingga harga saham akan cenderung turun, yang mengakibatkan menurunnya indeks harga saham yang berakibat pada menurunnya kinerja pasar modal. Jika nilai tukar rupiah menguat, orang akan cenderung melepas dollar dan tertarik untuk menginvestasikan dananya dalam bentuk portofolio, sehingga dapat menaikkan indeks harga saham (Damayanti, 2005:21)

Perkembangan laju inflasi di Indonesia mengalami tren penurunan dan tingkat suku bunga saat itu 8,31%, karena masih lemahnya daya saing industri maka nilai tukar rupiah masih lemah, akan tetapi pada tahun 2005 akhir rupiah mulai menguat dan cenderung stabil terhadap dollar AS menyebabkan para investor mulai menjadikan pasar modal sebagai tempat alternatif untuk berinvestasi karena pasar modal cenderung memberikan tingkat pengembalian yang lebih tinggi daripada investasi di pasar uang.

Kemudian yang juga termasuk indikator ekonomi yang sering digunakan untuk menghitung tingkat pertumbuhan pendapatan masyarakat atau konsumen dan dapat memberikan informasi yang sangat mendukung perusahaan dalam membuat prediksi yang lebih baik mengenai harga saham yang dapat diperoleh di masa depan adalah Produk Nasional Bruto (PNB).

Kondisi perekonomian yang diharapkan membaik merupakan sentimen positif yang berdampak pada kenaikan harga saham dan volume perdagangan, kondisi perekonomian yang tidak pasti dapat mempengaruhi kondisi pasar yang secara tidak langsung berpengaruh terhadap keuntungan yang diperoleh para pemodal dan perusahaan, bahkan akan berpengaruh terhadap negara.

xxiii Sentral menaikkan BI rate menjadi 1 7,62%, namun setelah itu BI rate terus turun hingga level 7,43% pada tahun 2004.

Para peneliti menyatakan bahwa tingkat pengembalian investasi saham tidak hanya ditentukan oleh indeks pasar saja tetapi juga oleh beberapa variabel di luar indeks yang disebut ekstra market. Dengan kata lain bahwa, tingkat pengembalian investasi saham mempunyai beberapa kovarian terhadap beberapa variabel termasuk didalamnya adalah variabel indeks pasar. Seperti yang dinyatakan oleh Haugen, (dalam Haruman, 2005), bahwa:”In a multi indeks model, we attribute the covariance to two or more factors, usually including the

market”.

Peneliti lain berpendapat bahwa dalam model multi indeks harus menggunakan banyak variabel yang diperkirakan secara signifikan berpengaruh terhadap tingkat pengembalian investasi saham, variabel-variabel yang dikemukakan oleh Haugen (dalam Haruman, 2005) adalah bahwa terdapat delapan variabel yang mempengaruhi tingkat pengembalian investasi saham, yaitu: ” (1) the rate of inflation; (2) the change in level of unemployment; (3) the growth in industrial production; (4) the change in trade deficit; (5) the change in

federal budget deficit; (6) the change of the level of interest rates; (7) the change

in difference between long term rates and short term rates; dan (8) the change in

value of dollar.”

defined as the chance of financial loss, or more formally, the variability of return

with a given assets”.

Investasi selalu mengandung unsur resiko, karena perolehan yang diharapkan baru akan diterima pada masa yang akan datang, resiko itu juga timbul karena return yang diterima mungkin lebih besar atau lebih kecil dari dana yang diinvestasikan. Sedangkan resiko terdapat dua komponen besar yaitu resiko non sistematis dan resiko sistematis. Menurut Levy dan Sarnat (dalam Haruman, 2005) yang dimaksud dengan resiko sistematis, adalah:”The part of the risk on its return which cannot be eliminated by including the security in a diversified

portfolio”.

Karena luasnya pembahasan mengenai faktor makro ekonomi, maka pada penelitian ini peneliti akan membatasi masalah dengan hanya menggunakan variabel makro ekonomi seperti : inflasi, nilai tukar rupiah dan Produk Nasional Bruto (PNB). Dan juga variable fundamental yang akan dipakai yaitu leverage (DER) dan PER (Price Earning Ratio)

Maka penelitian ini berjudul “Analisis Pengaruh Inflasi, Nilai Tukar Rupiah, Produk Nasional Bruto, Price Earning Ratio (PER) dan Debt to

Equity Ratio (DER) Terhadap Return Saham di Bursa Efek Indonesia ”.

xxv menggunakan objek salah satu jenis industri yang go public, diharapkan dengan meluasnya objek penelitian kali ini akan semakin membuat hasil yang semakin signifikan dalam penelitian ini.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dijelaskan, maka permasalahan yang akan dibahas adalah:

1. Apakah terdapat pengaruh yang signifikan dari variabel price earning ratio (PER), debt to equity ratio (DER), nilai tukar rupiah, tingkat inflasi dan PNB terhadap return saham baik secara simultan maupun secara parsial?

2. Berapa besar pengaruh dari variabel price earning ratio (PER), debt to equity ratio (DER), nilai tukar rupiah, tingkat inflasi dan PNB terhadap return saham?

3. Variabel apakah yang paling dominan mempengaruhi return saham?

C. Tujuan dan Manfaat Penelitian

a. Menganalisis pengaruh signifikan dari variabel price earning ratio (PER), debt to equity ratio (DER), nilai tuka rupiahr, tingkat inflasi dan PNB terhadap return saham.

b. Untuk menganalisis seberapa besar pengaruh dari variabel price earning ratio (PER), debt to equity ratio (DER), nilai tukar rupiah, tingkat inflasi dan PNB terhadap return saham.

c. Untuk menganalisis variabel apakah yang paling dominan mempengaruhi return saham.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan sebagai berikut:

a. Bagi Akademisi.

Penelitian ini memberi bukti empiris tentang bagaimana pengaruh faktor fundamental dan indikator ekonomi makro terhadap tingkat pengembalian saham. Selain itu juga dapat memperkaya bahan kajian atau referensi untuk penelitian yang akan datang.

b. Bagi Perusahaan.

Penelitian ini akan menjadi masukkan dan bahan acuan dalam mengambil keputusan yang berkaitan dengan informasi yang bersifat fundamental karena bisa mempengaruhi nilai pasar perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

1. Pengertian Pasar Modal dan Instrumen Pasar Modal

Menurut Kamus Pasar Uang dan Modal (Siamat, 1995), pasar modal adalah tempat bertemunya penawaran dan permintaan dana jangka menengah atau jangka panjang, atau dengan kata lain tempat bertemunya calon pemodal (investor) dan emiten yang membutuhkan dana jangka menengah atau jangka panjang.

Sedangkan menurut David L. Scoot (1998), pasar modal adalah pasar untuk dana jangka panjang dimana saham biasa, saham preferen dan obligasi diperdagangkan. Menurut Husnan (1998), menerangkan pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang biasa diperjual belikan, baik dalam bentuk hutang ataupun modal sendiri, baik diterbitkan oleh pemerintah, perusahaan swasta, maupun public authorities.

xxix Dari definisi tersebut diatas dapat disimpulkan bahwa pasar modal merupakan salah satu sarana yang efektif untuk mempercepat akumulasi dana bagi pembiayaan pembangunan melalui mekanisme pengumpulan dana dari masyarakat dan menyalurkan dana tersebut ke sektor-sektor yang produktif. Dengan demikian pasar modal mengemban fungsi sebagai lembaga perantara (intermediaries) antara pihak yang memiliki kelebihan dana melalui jual beli surat berharga.

Dalam pasar modal terdapat beberapa instrument yang umum diperdagangkan, yaitu:

a. Saham

umum pemegang saham dan atau dewan komisaris. Adapun manfaat kepemilikan saham antara lain pemilik saham dapat perolehan deviden, yakni merupakan bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham.

Harga Saham

Harga saham yang tinggi mengindikasikan bahwa saham tersebut aktif diperdagangkan, dan apabila suatu saham aktif diperdagangkan maka dealer tidak akan lama menyimpan saham tersebut sebelum diperdagangkan.

Menurut PT Dana Reksa, dikatakan bahwa saham dikelompokan pada surat berharga yang memberikan keuntungan hasil yang tidak tetap (kecuali untuk jenis saham tertentu), sehingga untuk menetapkan harganya dinilai cukup sulit.

Menurut L. Thian Hin (2001:27) dalam Siti Nuijana (2005), terdapat enam istilah mengenai harga saham, yaitu sebagai berikut:

1. Open (pembukaan)

Open adalah harga yang terjadi pada transaksi pertama suatu saham.

2. Close (penutupan)

Close adalah harga yang terjadi pada transaksi terakhir suatu saham.

3. High (tertinggi)

xxxi 4. Low (terendah)

Low adalah harga terendah transaksi yang tercapai pada suatu saham.

5. Bid (minat beli)

Bid adalah harga yang diminati pembeli untuk melakukan transaksi.

6. Ask (minat jual)

Ask adalah harga yang diminati penjual untuk melakukan transaksi.

Untuk dapat melakukan penilaian saham dengan baik diperlukan data- data berupa:

1. Audited Financial Statment perusahaan beberapa tahun terakhir dengan

menganalisa laporan keuangan ini dapat diketahui past performance perusahaan dengan baik.

2. Proyeksi keuangan perusahaan dimasa yang akan datang.

3. Asumsi-asumsi mengenai prospek perekonomian dan sektor industri dimana perusahaan tersebut berada, dan prospek perusahaan itu sendiri.

Mengingat berfluktuasinya harga saham, maka baik bagi pihak perusahaan maupun investor harus memperhatikan hal-hal yang mempengaruhi harga saham, adapun beberapa faktor yang mempengaruhi harga saham antara lain:

1. Kondisi fundamental perusahaan.

2. Tingkat suku bunga.

Suku bunga merupakan faktor yang sangat penting, karena hampir setiap orang selalu mengharapkan hasil investasi yang lebih besar termasuk investor saham. Dengan adanya perubahan pada suku bunga, maka tingkat pengembalian hasil berbagai sarana investasi akan mengalami perubahan 3. Hukum permintaan dan penawaran

Apabila permintaan yang banyak dan penawaran yang terbatas maka akan menyebabkan suatu harga menjadi naik, sama halnya dengan saham, apabila permintaan akan suatu saham meningkat sedangkan penawaran terbatas maka harga saham akan cenderung meningkat.

4. News dan Rumors.

News dan rumors adalah semua berita yang beredar ditengah masyarakat yang menyangkut berbagai hal, baik itu masalah ekonomi, sosial, politik dan keamanan. Pergerakan harga saham sangat terpengaruh terhadap isu-isu tersebut, sehingga investor dengan cepat menjual atau membeli saham yang akan berdampak pada harga saham secara keseluruhan.

5. Valuta asing.

xxxiii Menurut Nick Apostolou (2003) dalam Abdul Wahab (2005;14) ada dua cara menganalisa dalam penetapan harga saham, yaitu:

1. Analisis Fundamental

Analisa ini meliputi suatu ramalan nilai harga saham yang disebut dengan nilai intrinsik, dengan mengevalusi fakta-fakta dasar tentang perusahaan yang menerbitkan surat berharga tersebut. Setelah nilai intrinsik ditentukan, kemudian dibandingkan dengan harga pasar sekarang, jika harga pasar sekarang lebih rendah dari nilai intrinsiknya, dikeluarkan rekomendasi untuk menjual surat berharga tersebut, dan berlaku sebaliknya.

Nilai intrinsik adalah harga suatu surat berharga di bawah keadaan normal. Harga ini ditentukan dengan mengevaluasi faktor-faktor seperti aktiva bersih (aktiva dikurangi kewajiban), keuntungan, deviden, prospek keuntungan dan resiko dimasa yang akan datang, serta kemampuan manajemen.

Yang sangat penting dalam analisis fundamental adalah evaluasi keuntungan, khususnya kepentingan masa depan, sebagian besar analisis fundamental menyatakan harapan keuntungan masa depan sebagai variabel yang sangat penting yang sangat mempengaruhi harga dan surat-surat berharga.

2. Analisis Teknikal

atau keuntungan perusahaan dalam upaya mereka untuk memperkirakan harga saham dimasa depan, perhatian mereka tertuju kepada pergerakan harga perolehan dan kekuatan permintaan dan penawaran yang mempengaruhi harga.

Asumsi yang mendasari analisis teknik adalah:

a. Nilai pasar sepenuhnya ditentukan oleh interaksi permintaan dan penawaran.

b. Bila faktor-faktor rasional dan irasional memberikan permintaan dan penawaran.

c. Harga-harga saham pada umumnya bergerak dalam kecenderungan yang bertahan dalam periode waktu yang cukup lama.

d. Perubahan-perubahan kecenderungan disebabkan oleh pergeseran permintaan dan penawaran.

e. Pola-pola dan bagan (chart pattern) sering cenderung berulang kembali, dan pola-pola yang berulang kembali ini dapat digunakan untuk meramalkan harga-harga masa depan.

f. Pergeseran permintaan dan penawaran dapat diketahui dalam bagan-bagan harga saham.

Indeks Harga Saham di BEI

Indeks harga saham merupakan indikator yang menggambarkan pergerakan harga saham. Saat ini BEI memiliki lima macam indeks harga saham, yaitu: 1. Indeks Harga Saham Gabungan (IHSG)

xxxv April 1983, sebagai indikator pergerakan harga saham yang tercatat di bursa, baik saham biasa maupun preferen, tahun dasar perhitungan indeks adalah tanggal 10 Agustus 1982 dengan nilai 100, sedangkan jumlah saham yang tercatat pada waktu itu adalah sebanyak 13 saham.

IHSG menurut PT BEJ pada peraturan No.11 adalah angka yang menunjukkan perkembangan harga seluruh saham yang tercatat di bursa pada suatu saat tertentu. IHSG dapat memberikan manfaat berupa informasi kepada investor untuk menilai harga suatu saham guna menentukan saham-saham (portofolio) yang dapat memberikan return yang paling optimal. Faktor internal yang mempengaruhi IHSG adalah kondisi dalam negeri seperti stabilitas politik, ekonomi dan keamanan.

2. Indeks Harga Sektoral

Merupakan indeks yang menggunakan semua harga yang termasuk dalam masing-masing sektor, merupakan sub indeks dari IHSG. Semua saham yang tercatat di BEI diklasifikasikan kedalam sembilan sektor menurut klasifikasi industri yang telah ditetapkan BEI yang diberi nama JASICA (Jakarta Stock Exchange Industrial Classification), kesembilan sektor tersebut adalah:

a. Sektor Primer (Ekstraktif) Pertanian, sektor 1

Pertambangan, sektor 2

b. Sektor Sekunder (industri pengolahan /manufaktur). Industri dasar dan kimia, sektor 3

Industri barang konsumsi, sektor 5 c. Sektor Tersier (Jasa)

Properti dan real estate, sektor 6

Infrastruktur, utilitas dan transportasi, sektor 7 Keuangan, sektor 8

Perdagangan, jasa dan investasi, sektor 9

Industri-industri tersebut diperkenalkan pada tanggal 2 Januari 1996 dengan nilai awal indeks 100 untuk setiap sektor dan menggunakan hari dasar perdagangan tanggal 28 Desember 1995. Selain 9 sektor tersebut BEI juga memperhitungkan indeks industri manufaktur (industri pengolahan) yang merupakan indeks gabungan dari saham-saham yang terklasifikasi dalam sektor 3, 4 dan 5. Evaluasi klasifikasi industri perusahaan yang tercatat di BEJ dilakukan setahun sekali setiap bulan Juni yang hasilnya efektif berlaku untuk periode Juli- Juni tahun berikutnya. Bila evaluasi ini mengakibatkan perubahan klasifikasi industri suatu saham sehingga dipindahkan ke sektor industri lainnya, penyesuaian juga akan dilakukan pada indeks sektoral yang bersangkutan.

3. Indeks LQ45, merupakan indeks yang menggunakan 45 saham terpilih

setelah melalui berbagai macam seleksi.

4. Indeks JII, merupakan indeks menggunakan 30 saham yang masuk dalam

kriteria syari’ah dan termasuk saham yang likuid.

5. Indeks Individual, yaitu indeks harga masing-masing saham terhadap

harga dasarnya.

xxxvii Obligasi adalah pengakuan hutang atau surat kesanggupan membayar jangka panjang yang dikeluarkan peminjam dan berjanji membayar kepada pemegangnya. Pembayaran dengan nilai bunga tetap setiap tahun yang ditentukan sebelumnya.

Untuk menarik pembeli dan penjual agar dapat berpartisipasi, pasar modal harus likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli surat-surat berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari surat-surat berharga mencerminkan nilai dari perusahaan secara akurat (Jogiyanto, 2005)

2. Pasar Modal Yang Efisien

Badan Pengawas Pasar Modal (BAPEPAM) ingin memastikan bahwa harus terdapat transparasi dalam pengungkapan berbagai informasi yang berhubungan dengan fundamental/kinerja dari emiten. Transparasi ini dilakukan dengan mewajibkan para emiten untuk secara periodik melaporkan hasil laporan keuangannya kepada publik. Tandelilin (2001) menyatakan bahwa pasar modal yang efisien adalah sangat erat kaitannya dengan informasi yang berhubungan dengan kinerja perusahaan karena menyangkut bagaimana pasar dapat merespon informasi-informasi tersebut dan bagaimana informasi tersebut dapat mempengaruhi pergerakan harga sekuritas menuju keseimbangan yang baru.

pasar. Artinya, jika pasar efisien dan semua informasi dapat diakses secara mudah dan dengan biaya murah oleh semua pihak di pasar, maka harga yang terbentuk adalah harga keseimbangan, sehingga tidak seorang investor dapat memperoleh keuntungan abnormal dengan memanfaatkan informasi yang dimilikinya.

Dari beberapa pendapat tersebut dapat dinyatakan bahwa pasar modal dikatakan efisien bila harga-harga sekuritas telah mencerminkan semua informasi yang tersedia. Harga-harga dengan cepat menyesuaikan bila ada informasi baru, dan setelah penyesuaian, oleh para investor tidak akan mampu mendapatkan keuntungan abnormal dari setiap tindakannya.

Sehubungan dengan pengukuran pasar yang efisien maka yang diperhatikan adalah hubungan antara harga sekuritas dengan informasi yang baru. Fama (dalam Husnan, 1998) mengklasifikasikan bentuk pasar yang efisien kedalam tiga bentuk efficient market hypotesis yaitu:

a. Efisiensi pasar dalam bentuk lemah (weak form). Pasar dikatakan efisien dalam bentuk lemah berarti harga-harga dari sekuritas yang terbentuk sekarang akan secara penuh mencerminkan informasi masa lalu.

xxxix c. Efisiensi pasar dalam bentuk kuat. Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika efisien dalam bentuk kuat, maka tidak ada investor baik individu maupun kelompok yang dapat memperoleh keuntungan abnormal karena mempunyai informasi privat.

B. Fundamental

1. Analisis Fundamental

Untuk melakukan investasi dalam bentuk saham diperlukan analisis untuk mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal. Tujuan analisis fundamental adalah menetukan apakah nilai saham berada pada posisi undervalue atau overvalue. Saham dikatakan undervalue bilamana harga saham

dipasar saham lebih rendah dari harga wajar atau nilai intrinsiknya, sehingga layak dibeli, serta saham dikatakan overvalue apabila saham yang harga pasarnya lebih tinggi dari nilai intrinsiknya, sehingga menguntungkan untuk dijual. Pendekatan teknikal menggunakan data pasar yang dipublikasikan yaitu harga saham, volume perdagangan, indeks harga saham individual maupun gabungan untuk berusaha mengakses permintaan dan penawaran saham tertentu maupun secara keseluruhan.

fundamental mencoba memperkirakan harga saham dimasa datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham dimasa datang, dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Ahmad Rodoni (2005), menyatakan bahwa analisis fundamental adalah analisis yang dilakukan terhadap perusahaan itu sendiri yang berhubungan dengan prospek pertumbuhan dan kemampuan memperoleh keuntungan yang meliputi tiga tahap analisis :

a. Ekonomi makro: analisis ini bertujuan untuk melihat faktor yang menguntungkan dalam ekonomi makro dalam kaitannya dengan perusahaan itu sendiri.

b. Industri: analisis ini lebih spesifik dan bertujuan untuk melihat kaitan industri dengan perusahaan, seperti perkembangan perusahaan pesaing, standar industri dan pertumbuhan pasar.

c. Perusahaan: analisis yang bertujuan untuk melihat situasi perusahaan yang meliputi berbagai aspek perusahaan, seperti keadaan keuangan perusahaan, situasi pemasaran, produksi dan manajemen.

Ahmad Rodoni (2005), didalam analisis fundamental terdapat dua pendekatan yang biasa dilakukan, yaitu :

a. Pendekatan top down. Pendekatan yang di mulai dari tingkatan makro ekonomi kemudian kepada situasi dan pertumbuhan itu sendiri.

xli analisis industri meliputi analisis berdasarkan analisis ekonomi dan pasar untuk menentukan jenis-jenis industri mana saja yang akan dipilih (tentu saja yang memiliki prospek baik dan menguntungkan). Tahap ketiga, didasari tahap sebelumnya bertujuan untuk menentukan perusahaan-perusahaan mana saja yang menguntungkan sehingga layak dijadikan pilihan investasi.

b. Pendekatan buttom up. Pendekatan yang di mulai dari tingkat mikro (perusahaan) yang kemudian berkembang kepada analisis industri dan terakhir adalah analisis makro ekonomi.

Analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan :

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang.

b. Menerapkan hubungan variabel tersebut sehingga di peroleh taksiran harga saham.

Menurut Anatasia, et.al (2003), analisis fundamental merupakan suatu analisa mengenai kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham. Analisanya dapat meliputi tren penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan tersebut.

Sedangkan menurut Corrado dan Jordan (2000) menyatakan bahwa analisis fundamental merupakan analisis yang digunakan untuk menguji informasi pada laporan akuntansi dan informasi finansial lainnya untuk menghitung nilai ekonomi suatu saham perusahaan.

Bagi para investor yang melakukan analisis fundamental, informasi laporan keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah dan paling murah didapatkan dibanding alternatif informasi lainnya. Ada tiga jenis laporan keuangan berdasarkan informasi yang dikandungnya antara lain:

a. Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang menggambarkan kondisi finansial perusahaan pada satu periode waktu tertentu. Neraca merupakan laporan tentang aktiva, kewajiban dan ekuitas pemegang saham perusahaan pada suatu tanggal tertentu.

b. Laporan rugi laba (Income Statement)

Laporan rugi laba adalah ringkasan profitabilitas perusahaan selama periode waktu tertentu. Laporan rugi laba ini menunjukkan penghasilan (revenues) yang diperoleh selama satu periode, biaya yang dikeluarkan dalam satu periode dan elemen-elemen lain pembentuk laba. Laporan ini pada dasarnya mencerminkan perbedaan antara penghasilan dan biaya perusahaan selama periode tertentu sehingga menghasilkan keuntungan bersih perusahaan. c. Laporan arus kas (Statement of cash flow)

xliii finansial yang dilakukan perusahaan. Laporan arus kas yang berasal dari operasi perusahaan menunjukkan kemampuan perusahaan dalam menghasilkan arus kas untuk melunasi hutang, pembiayaan operasi perusahaan, pembayaran deviden dan melakukan investasi baru.

Laporan keuangan akan memberikan manfaat terbesar bagi publik jika publik menaruh kepercayaan pada laporan tersebut dan jika laporan tersebut bisa dibandingkan dengan catatan-catatan yang lalu.

Laporan keuangan melaporkan apa yang sesungguhnya terjadi atas laba atau deviden selama beberapa tahun yang lalu, sehingga informasi yang terkandung didalam laporan keuangan digunakan oleh investor untuk memperoleh perkiraan tentang laba dan dividen dimasa yang akan mendatang dan resiko atas nilai perkiraaan tersebut.

Manfaat laporan keuangan tersebut antara lain:

a. Bagi Manajemen yaitu untuk pengambilan keputusan yang dapat digunakan sebagai bahan membuat perencanaan, bahan evaluasi, dan bahan pertanggungjawaban.

b. Bagi Stakeholder yaitu pengambilan keputusan yang digunakan oleh para pemegang saham, pekerja, kreditur, pemerintah, masyarakat, pesaing dan konsumen lainnya.

c. Laporan Keuangan berguna sebagai cara untuk mengantisipasi dimasa yang akan datang dan sebagai titik tolak tindakan perencanaan yang akan mempengaruhi jalannya kejadian dimasa yang mendatang.

2. Faktor-Faktor Fundamental

Pada umumnya manajemen perusahaan pemegang saham biasa dan calon pemegang saham sangat tertarik akan earning per share, karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan perusahaan. Semakin tinggi EPS maka semakin tinggi harga saham begitu juga return perusahaan.

Menurut Melani (2004), earning per share merupakan perbandingan laba bersih setelah pajak dengan jumlah saham yang beredar dinyatakan dengan satuan rupiah per lembar saham.

Jadi, earning per share adalah rasio laba bersih setelah ditambah dividen saham dengan rata-rata jumlah saham biasa yang beredar yang dipakai untuk mengukur pertumbuhan laba dan potensi laba perusahaan.

Laba merupakan alat pengukur utama kesuksesan suatu perusahaan, namun analisis harus menghubungkan laba dengan total aktiva dan ekuitas saham biasa untuk menghindari adanya kerancuan. Dua penentu dasar dari earning per share adalah pengembalian atas ekuitas pemegang saham dan nilai buku per lembar saham.

Beberapa ahli antara lain: Baridwan (1986), Samsudin (1994) mengartikan EPS yang pada intinya adalah jumlah rupiah yang diperoleh dari setiap lembar saham yang dijadikan tolak ukur profitabilitas perusahaan.

xlv menyebabkan harga saham di pasar modal terdorong naik dan kenaikan saham akan menimbulkan capital gain yang akan dinikmati oleh para pemegang saham biasa. Bagi para investor atau calon investor, EPS merupakan informasi yang sangat mereka butuhkan karena suatu saham yang memiliki EPS tinggi menunjukkan kinerja perusahaan adalah baik, sehingga mereka akan tertarik untuk memiliki saham tersebut, sedangkan bagi manajemen perusahaan sendiri EPS digunakan untuk menentukan dividen yang akan dibagikan dan merupakan tolak ukur profitabilitas perusahaan yang dipimpinnya. Earning per share dihitung dengan:

Laba bersih EPS =

Jumlah saham yang beredar

Menurut Mas’un dan Kusmalahadi (1983), tujuan perhitungan EPS adalah untuk melihat progress dari operasi perusahaan, menetukan harga pasar saham dan menentukan besarnya dividen yang akan dibagikan.

b. Price Earning Ratio (PER)

Price earning ratio merupakan indikator yang dapat digunakan apakah harga saham tertentu dinilai tinggi atau rendah, sehingga PER merupakan indikator perkembangan atau pertumbuhan perusahaan dimasa yang akan datang (prospects of the firm). Price earning ratio memiliki hubungan positif dengan harga saham khususnya return perusahaan.

PER dipergunakan oleh berbagai pihak atau investor untuk membeli saham perusahaan dengan PER yang kecil karena PER yang kecil menggambarkan laba bersih saham yang cukup tinggi dan harga yang rendah. Keputusan yang diambil untuk membeli saham dengan PER, yaitu pertama sekali membandingkan dengan PER saham sejenis atau industrinya, bahkan dilihat dari PER pasarnya. Saham tersebut layak dibeli karena murah dibandingkan dengan sejenisnya. PER dapat dirumuskan sebagai berikut:

Harga Saham PER =

Earning Per Share

c. Return On Equity (ROE)

Menurut Sutrisno (2000), return on equity merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba. Return on equity sering disebut juga dengan rate of return on net worth, yaitu: “Kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri”. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau earning after tax (EAT).

xlvii Menurut Yarnest (2001), return on equity adalah ukuran rasio dari pendapatan bersih setelah pajak dengan modal sendiri yang dinyatakan dalam bentuk persentase.

Menurut Houston dan Brigham (2004), return on equity adalah rasio laba bersih setelah pajak terhadap ekuitas saham biasa, rasio ini mengukur tingkat pengembalian atas investasi bagi pemegang saham biasa.

Jadi, ROE merupakan suatu taksiran tentang laba bersih dari modal yang diinvestasikan, atau persentase pengembalian (return) kepada pemilik dari investasinya dalam perusahaan. Return on equity merupakan efisiensi yang dicapai perusahaan dalam mendayagunakan modal para pemilik. Return on equity diukur sebagai berikut:

Laba bersih ROE =

Modal

d. Debt to Equity Ratio (DER)

Soemarsono (1990), kewajiban ini mengukur persentase dana yang disediakan kreditur. Kewajiban meliputi kewajiban lancar dan semua hutang jangka panjang. Makin rendah kewajiban ini makin besar penyangga kerugian yang mungkin timbul pada waktu likuidasi. Dengan demikian, kemampuan melunasi seluruh kewajibannya juga makin besar.

Debt to equity ratio yaitu ukuran rasio dari jumlah utang (baik utang jangka pendek maupun utang jangka panjang) dengan jumlah modal sendiri yang dijadikan jaminan untuk keseluruhan utang. Dengan kata lain debt to equity ratio merupakan rasio yang menunjukkan kemampuan modal sendiri untuk

Debt to equity ratio menunjukkan berapa kali besarnya debt dibandingkan

equity. Semakin besar rasio ini berarti semakin besar sumber dana yang berasal

dari hutang, sehingga aset yang dimiliki oleh perusahaan sebagian besar didanai oleh utang dan semakin besar risiko yang dihadapi perusahaan. Indikator variabel ini diukur dengan:

Total Debt DER =

Total Equity

C. Indikator Ekonomi Makro

1. Nilai Tukar

Salvatore (1997:49) Nilai tukar atau kurs (Exchange Rate) didefinisikan sebagai harga mata uang luar negeri dalam satuan mata uang domestik. Krugman (2000:355) kurs adalah harga sebuah mata uang dari suatu negara yang diukur atau dinyatakan dalam mata uang lain.

xlix Nilai tukar rupiah terhadap dollar termausk kedalam makro ekonomi yang bisa mempengaruhi return yang didapat oleh investor. Nilai tukar rupiah terhadap dollar US$ ditentukan oleh kekuatan penawaran dan permintaan pasar, atau dengan perkataan lain kurs rupiah ditentukan oleh mekanisme pasar.

Jika harga rupiah terhadap kurs dollar melemah, maka permintaan terhadap mata uang dollar akan meningkat. Hal ini disebabkan karena investor cenderung melepas rupiah dan akan membeli dollar. Akibat dari beralihnya minat investor kepada mata uang dollar atau investor lebih memilih option untuk menyimpan uangnya di bank daripada berinvestasi di pasar modal, maka harga saham cenderung turun yang mengakibatkan menurunnya indeks harga saham yang berakibat lagi pada menurunnya kinerja pasar modal.

Hubungan secara teoritis antara nilai tukar rupiah dengan harga saham bersifat negatif yaitu apabila terjadi penurunan nilai tukar rupiah terhadap US$ (rupiah terdepresiasi), maka akan menurunkan tingkat pengembalian investasi saham. Dengan merosotnya nilai tukar rupiah menunjuk kepada merosotnya kemampuan ekonomi nasional Indonesia, maka kemampuan fundamental perusahaan juga cenderung merosot, sehingga menurunkan tingkat pengembalian saham. Sedangkan nilai tukar rupiah dengan harga saham bersifat positif yaitu apabila terjadi sebaliknya. (Ruhendi dan Johan A, 2003).

2. Inflasi

serta jasa-jasa yang ditawarkan atau bila karena hilangnya kepercayaan mata uang nasional (Winardi, dalam Setiawan:2006).

Dalam teori ekonomi, inflasi dapat dibedakan menjadi dua jenis (Boediono, dalam Setiawan: 2006), pertama demand pull inflation, yaitu inflasi yang disebabkan oleh terlalu kuatnya peningkatan permintaan agregat dari masyarakat terhadap komoditi-komoditi hasil produksi di pasar barang. Jenis yang kedua, adalah cost push inflation, yaitu inflasi yang disebabkan karena meningkatnya harga-harga faktor produksi sehingga menaikkan harga komoditi di pasar komoditi.

Maulidah (2004), pada saat terjadi inflasi, harga barang-barang cenderung naik maka hal ini menyebabkan meningkatkan biaya produksi yang dikeluarkan perusahaan. Peningkatan biaya produksi menyebabkan harga jual produk meningkat sehingga akan mengurangi kuantitas produk yang dijual, akibatnya laba menurun. Dengan menurunnya kinerja keuangan perusahaan, menyebabkan dividen yang dibagikan kepada pemegang saham berkurang, sehingga investor enggan untuk mempertahankan kepemilikannya atas saham perusahaan.

Kenaikan harga secara terus menerus dalam suatu periode diukur berdasarkan Indeks Harga Konsumen (IHK). Indeks harga konsumen merupakan indeks harga dari barang yang selalu digunakan para konsumen dengan memakai indeks harga tahunan sebelumnya sebagai tahun dasar. Cara pengukuran inflasi yaitu:

IHKt - IHKt-1

Laju inflasi =

li Nasution dan Maharani (2006) inflasi adalah suatu proses kenaikan harga-harga yang berlaku dalam suatu perekonomian, tingkat inflasi yang tinggi akan mengakibatkan harga input produk naik sehingga biaya produksi naik, akibatnya keuntungan yang diperoleh perusahaan akan turun, maka dapat dikatakan inflasi mempunyai hubungan negatif dengan harga saham.

Berdasarkan tingkatnya, inflasi dibagi menjadi: 1. Inflasi tingkat rendah, (dibawah 10% setahun). 2. Inflasi tingkat sedang, (antara 10% - 30% setahun). 3. Inflasi tingkat berat, (antara 30% - 100% setahun). 4. Hiperinflasi, (diatas 100% setahun).

Sedangkan menurut penyebabnya inflasi terdiri dari :

a. Inflasi yang timbul karena permintaan masyarakat akan berbagai uang dan barang yang terlalu kuat. Inflasi ini disebut Demand Inflation.

b. Inflasi yang timbul karena desakan biaya dan kenaikan ongkos produksi disebut Cost Inflation

Inflasi meningkat berdampak negatif bagi investor di pasar modal dan pasar uang, dan mempunyai dampak positif terhadap kinerja perusahaan, naiknya harga jual produk dapat meningkatkan biaya per kapita, biaya tenaga kerja dan biaya bahan baku.

3. Produk Nasional Bruto (PNB)

prediksi yang lebih baik mengenai harga saham yang dapat diperoleh di masa depan. PNB memberikan informasi mengenai jumlah agregat barang dan jasa uang yang telah diproduksi oleh ekonomi nasional untuk suatu periode tertentu, biasanya satu tahun.

Oleh karena itu PNB sebagai acuan pertumbuhan ekonomi Indonesia dan sebagai alat ukur dan pendapatan agregat konsumen dapat dijadikan indikator yang menjelaskan perubahan-perubahan yang terjadi pada pendapatan masyarakat atau konsumen.

D. Return Saham

Lestari & Christianti (2005), return saham dalam konteks manajemen investasi merupakan imbalan yang diperoleh dari investasi yang merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukan.

Return Saham merupakan suatu pendapatan saham atau tingkat keuntungan

yang diperoleh dari selisih antara harga saham pada periode tertentu dan harga saham pada periode sebelumnya dibagi dengan harga saham pada periode sebelumnya.

liii Return Saham adalah tingkat pengembalian / hasil yang diperoleh dari suatu

investasi, dalam hal ini investasi saham. Return yang digunakan dalam penelitian ini adalah return realisasi. Return realisasi dihitung berdasarkan data histories return saham diukur dengan rumus sebagai berikut :

Pit – Pit – 1

Rit = (dalam liestyowati, 2002)

Pit – 1

Dimana : Rit = Tingkat pengembalian saham i pada periode t

Pit = Harga pasar saham i pada periode t

Pit – 1 = Harga pasar saham i sebelum periode t

Investor yang ingin memaksimalkan keuntungan yang diharapkan harus juga mentoleransi resiko (Fischer,1996:65). Investasi yang efisien adalah investasi yang memberikan resiko tertentu dengan tingkat keuntungan yang terbesar, atau tingkat keuntungan terbesar dengan resiko terkecil.

Dengan kata lain, kalau ada dua usulan investasi yang memberikan tingkan keuntungan yang sama, tetapi mempunyai resiko yang berbeda dan rasional, maka investor yang rasional atau memilih investasi yang mempunyai resiko lebih kecil (Suad Husnan,1998:169). Return merupakan motivasi dan prinsip penting dalam investasi serta merupakan kunci yang memungkinkan investor memutuskan pilihan alternative investasinya (Fisher,1996:67)

Return yang dimaksud dalam penelitian ini adalah abnormal return, yaitu selisih antara expected return dengan actual return. Menurut (Fisher,1996:67) ada dua istilah dalam return, diantaranya :

Realized return merupakan return yang terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

b. Expected return (return ekspektasi)

Expected return adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Selain realized return dan expected return, ada dua komponen return dalam investasi, yaitu :

a. Return normal atau return yang diharapkan

Tingkat keuntungan ini merupakan bagian dari tingkat keuntungan actual yang diperkirakan (atau diharapkan) oleh pemegang saham, tingkat keuntungan tersebut dipengaruhi oleh informasi yang dimiliki oleh para pemodal.

b. Abnormal return

Abnormal return merupakan tingkat keuntungan yang tidak pasti atau beresiko, bagian dari tingkat keuntungan ini berasal dari informasi yang bersifat tidak terduga.

Resiko merupakan kemungkinan penyimpanan tingkat keuntungan yang sesungguhnya atau actual return dari tingkat keuntungan yang diharapkan atau expected return (James Van Horne,1991:37.

lv keputusan investasi sebagai seorang yang rasional, perhatian investor akan mengarah pada tingkat pengembalian (rate of return) investor. Return dan resiko mempunyai hubungan yang positif, semakin besar resiko suatu sekuritas, semakin besar return yang diharapkan. Begitu juga sebaliknya, semakin kesil return yang diharapkan akan didapat, semakin kecil pula resiko yang harus ditanggung.

Return merupakan suatu hasil keuntungan yang diperoleh dari suatu dana atau modal yang ditanamkan pada suatu investasi.

Return dapat berupa return realisasi yang sudah terjadi dan return ekspektasi

(expected return) yang belum terjadi tetapi yang diharapkan dimasa depan.

Tingkat return merupakan tolak ukur pertumbuhan investasi yang dilakukan sehingga para investor selalu memperhatikan nilai dari tingkat return investasi tersebut. Karena hal tersebut tentunya investor akan memegang aset yang dapat memberikan tingkat return yang tinggi.

Gitman (2003) “The return is the total gain or loss expected on an invesment or given period of time;calculated by dividing the assets chance in value plus any

cash distribution during the period by its beginning of period invesment value “.

E. Risiko pada pasar modal

Reilly dan Brown (1994) resiko yang terkandung dalam surat berharga dapat disebut sebagai resiko total yang didapat dari beberapa sumber, antara lain: 1. Resiko Usaha (Bussines Risk)

Merupakan resiko yang bersifat spesifik terhadap suatu perusahaan atau industri,

2. Resiko Keuangan (Financial Risk)

Resiko yang diakibatkan penggunaan hutang dalam membiayai operasi perusahaan, semakin besar porsi pembiayaan berasal dari hutang maka return yang diharapkan juga memiliki variasi yang semakin besar

3. Resiko Likuiditas (Liquidity Risk)

Resiko yang dihubungkan dengan pasar sekunder dimana suatu sekuritas diperdagangkan, suatu investasi dapat dijual atau dibeli dengan mudah dipasar sekunder akan dianggap suatu investasi yang lancar (liquid).

4. Resiko Nilai Tukar (Exchange Rate Risk)

Resiko nilai tukar didefinisikan sebagai fluktuasi return investasi akibat fluktuasi mata uang di pasar.

5. Resiko Negara (Country Risk)

Resiko yang timbul akibat kondisi politik suatu negara. Investor yang berasal dari luar negeri akan mempertimbangkan kondisi politik suatu negara sebelum melakukan investasi.

Dengan memperhatikan sumber-sumber resiko diatas maka, Suad Husnan (2001:200) membagi sumber resiko menjadi dua kelompok, yaitu:

lvii Yaitu resiko yang mempengaruhi semua perusahaan disebut juga resiko pasar atau market risk yang tidak dapat didiversifikasi investor.

2. Resiko Tidak Sistematis (Unsystematic Risk)

Yaitu resiko yang hanya mempengaruhi satu atau beberapa perusahaan saja, disebut juga resiko unik dan dapat didiversifikasi dengan membentuk suatu portofolio.

F. Penelitian Sebelumnya

Yarnest (2002) meneliti mengenai pengaruh variabel kinerja keuangan suatu perusahaan terhadap return saham (study kasus di Bursa Efek Surabaya). Tujuan dari penelitian tersebut adalah untuk mengetahui apakah kinerja keuangan perusahaan yang terdiri dari EPS, EVA, ROA, ROE, dan Financial leverage secara simultan mempunyai pengaruh yang berarti terhadap return saham dan untuk mengetahui variabel kinerja keuangan manakah yang mempunyai pengaruh dominan terhadap return saham. Hasil dari penelitian tersebut menunjukkan variabel kinerja keuangan yang terdiri dari EPS, EVA, ROA, ROE, dan Financial leverage secara simultan tidak berpengaruh secara signifikan terhadap return saham, dan variabel return on asset (ROA) mempunyai pengaruh yang dominan terhadap return saham di Bursa Efek Surabaya.

ratio dan book value sedangkan divident pay out ratio tidak berpengaruh

signifikan terhadap return saham.

Penelitian mengenai faktor fundamental terhadap return saham telah dilakukan oleh Njo Anatasia, Yanny Widiastuty, dan Imelda Wijiyanti (2003). Dalam penelitian ini selain faktor fundamental, mereka menambahkan resiko sistematik sebagai variabel independen terhadap dependennya yaitu return saham perusahaan properti. Sampel yang diambil adalah sebanyak 13 perusahaan dengan periode 1996 sampai tahun 2001, pengambilan sampel dilakukan dengan pendekatan non probability random sampling dengan metode purposive sampling. Variabel independen faktor fundamental terdiri dari ROA, ROE, BV,

DER, Required rate of return (r), dan beta (resiko sitematis). Hasil penelitian menunjukkan hanya faktor fundamental book value (BV) yang secara signifikan mempengaruhi return saham secara parsial dan secara simultan semua faktor fundamental dan beta mempunyai pengaruh yang signifikan terhadap return saham.

Ari Christianti dan Murti Lestari (2005), menguji pengaruh nilai saham yang beredar, struktur modal, resiko pasar, dan suku bunga terhadap return di Bursa Efek Jakarta dengan pendekatan modal dinamis pada sektor aneka industri periode 1996-2002. Hasil pengujian menunjukkan bahwa uji statistik secara simultan mempunyai pengaruh terhadap return saham, dan secara parsial hanya nilai saham yang beredar dan suku bunga yang memiliki pengaruh terhadap return saham. Berdasarkan hasil uji model dinamis menunjukkan bahwa nilai

lix terhadap return saham secara signifikan pada 1% dalam jangka panjang. Beta saham dengan model ECM (Error Correction Model) menunjukkan bahwa dalam jangka panjang, beta saham berpengaruh negatif terhadap return saham secara signifikan pada 1%, dan tingkat suku bunga dalam jangka panjang berpengaruh negatif secara signifikan pada 10%.

Penelitian mengenai analisis fundamental dan variabel makro ekonomi yang mempengaruhi harga dan return saham pada umumnya menghasilkan suatu penelitian dimana faktor yang mempengaruhi harga dan return saham dalam jangka pendek adalah kurs dan suku bunga, sedangkan inflasi dirasakan hanya mempunyai pengaruh langsung dalam jangka panjang.

Mudji Utami dan Mudjilah Rahayu (2003) dalam penelitiannya mengenai peranan profitabilitas, suku bunga, inflasi dan nilai tukar dalam mempengaruhi pasar modal Indonesia selama krisis ekonomi, membuktikan bahwa perubahan profitabilitas, suku bunga, inflasi dan nilai tukar mempunyai pengaruh yang sangat signifikan terhadap perubahan harga saham badan usaha selama periode krisis ekonomi. Secara parsial hanya suku bunga dan nilai tukar mempunyai pengaruh signifikan terhadap harga saham selama periode krisis ekonomi tersebut.