PENGARUH KOMPETENSI, INDEPENDENSI, KEMAHIRAN

PROFESIONAL DAN MOTIV ASI AUDITOR TERHADAP

KUALITAS AUDIT

(Studi Empiris pada Kantor Aknntan Publik Big Four di Jakarta)

Universitas Islam Negeri

SYAR!F HIDAYATULLAH JAKAl'{TA

Oleli:

TOMI ARIANTO

207082000340

JURUSAN AKUNTANSI

FAJ(ULTAS EKONOMI DAN ILMU SOSIAL

VIN

SYARIF HIDAYATULLAH

PENG AR UH KOMPETENSI, INDEPENDENSI, KEMAHIRAN

PROFESIONAL, DAN MOTIVASI AUDITOR TERHADAP

KUALITAS AUDIT

(Stu di Empiris pada Kantor Akuntan Publik Big Four di Jakarta)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk l\lcmenuhi Syarat-Syarat gun a Meraih Gdar Sarjana Ekonomi

Pcmbimbing I

Ral mawati\ SE. MM

NIP I,

Oleh LHteri:!!fVh ャエAFセキᆴGᆴGᆴᆱキ[ゥᆱFwMッBGセMMM]Mセ⦅⦅NNMMMN@

dairi

TOMI ARIANTO NIM: 207082000340 セ@

Di Bawah Bimbingan

I> •• _. •• :-,l ; ... ,. •• "

Pembimbing II

Yu'U:Q Rah a SE M.Si NIP. 198005062008012016

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Rabu Tanggal 6 Oktober Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif alas Nama Tomi Arianto NIM : 207082000340 dengan judul skripsi "PENGARUH KOMPETENSI, INDEPENDENSI, KEMAHIRAN PROFESIONAL, DAN MOTIVASI AUDITOR TERHADAP KUALITAS AUDIT (Studi Empiris Pada Kantor Akuntan Publik Big Four di Jakarta)". Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

Yusro Rah ma SE, M.Si Pengnji II

Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni Pengnji Ahli

Jakarta, 6 Oktobcr 2010

Hari ini Rabu Tanggal 15 Desember Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas Nama Tomi Arianto NIM : 207082000340 dengan judl!l skripsi "PENGARUH KOMPETENSI, INDEPENDJB:NSI, KEMAHIRAN PROFESIONAL, DAN MOTIVASI AUDITOR TERHADAP KUALITAS AUDIT (Studi Empiris Pacla Kantor Akuntan Publik Big Four di Jakarta)". Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Saijana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatul lah Jakarta.

Ri hmawati, SE, MM Pcmbimbing I

Prof. Dr. Abdul Hamid Penguji Ahli I

Jakarta, I 5 Desember 20 I 0

Tim Penguji Ujian Skripsi

Yusrn Rah nm, SE, M.Si. Pcmbimbing H

DAFTARRIWAYAT

HlDUP

Nama

Jenis Kelamin

Tempat I Tanggal Lahir Status

Agama

Tinggi I Berat Badan Ho by

Alamat Rumah

Tip I Handphone Email

Education

: Tomi Arianto, Amd. Laki-laki

Sidoarjo, 22 September 1984 Belmn menikah

Islam

165 cm I 51 kg

Baca buku pengetahuan, sepak bola, dengar musik Jl. Walet No. B4 Kavling Pajak Jurangmangu Timur Pondok Aren, Tangerang-Banten.

: 021-71111015 I 085691915756 I 085211833798 : [email protected] I [email protected]

I. SD Negeri I Sidoarjo, Jawa Timur (lulus tahun 1996). 2. SLTP Negeri I Sidomjo, Jawa Timur (lulus tahun 1998). 3. SMU Muharnmadiyah 2 Sidoarjo (lulus tahun 2002).

4. D3 (Diploma 3) di "Akademi Akuntansi Bentara Indonesia" Jakarta. Program Studi Akuntansi, !PK: 3,05 (tahun ajaran 2003-2006).

5. S 1 (Strata I) di "Universitas Islam Negeri Syarif Hidayatullah" Jakarta. Fakultas Ekonomi, Jurusan Akuntansi (2007-2010).

Pro(esional Experiences

!. Asisten Trainer dan bagian administrasi di lembaga pelatihan "Heart Intelegence Training" (SINERGI LEADERSHIP CENTER). Tahun 2006-2007.

2. Funding Officer (Koperasi Jasa Keuangan Syariah Baituttamwil T AMZIS). Tahun 2009.

Organization Experiences

1. Ketua Rohis (Rohani Islam) di "Akademi Akuntansi Bentara Indonesia'', tahun 2004-2005.

2. Sebagai ketua bidang kepemudaan di Organisasi Kemasyarakatan I Karang Taruna, tahun 2005-2006.

3. Pembimbing I Mentoring murid kelas 3 SLTP Al-1khsan, Pesanggrahan-Jakarta Selatan (2007).

4. Anggota Badan Executive Mahasiswa (BEM) FEIS UIN Syarif Hidayatullah Jakarta, tahun 2007-2009.

Course And Training

I. Kursus Komputer di "Laventa Course Centre" Surabaya, materials covered (Introduction To Computer, Disk Operating System, Word Star 6.0, Lotus 123), tahun 1998.

2. Kursus Komputer di Lembaga Pendidikan Ketrampilan "INTERNASIONAL" Jakarta. Dengan pendidikan (Computer paket windows terpadu), Jakarta tahun 2006.

3. Training For Trainer di Lembaga "Sinergi Leadership Center'', tahun 2006. 4. Kursus computer Program SPSS, di UIN Syarif Hidayatullah Jakarta, tahun

ABSTRACT

This study aims to determine the influence of variable competence, independence, proficiency and motivation of Professional Auditors of Audit Quality. Data obtained in the form of primary data ji·om Public Accounting Firm (KAP) Big Four in the Jakarta area. The statistical method used is multiple linear regression analysis. The test results show that partial variable Competence significant effect on audit アオ。ャゥヲIセ@ independence of variables significant effect on Audit Quality, Professional Proficiency variables significant effect on Audit Quality and Auditor Motivation significant effect on audit アオ。ャゥエケセ@ while simultaneously (simultaneous) variable competence, independence, professional proficiency, and motivation Auditors significant effect on audit quality.

Key words: Competence, Independence, Professional Skills, and Motivation

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengarnh variabel Kompetensi, Independensi, Kernahiran Profesional dan Motivasi Auditor terhadap Kualitas Audit. Data yang diperoleh berupa data primer dari Kantor Akuntan Publik (KAP) Big Four di Wilayah DKI Jakarta. Metode statistik yang digunakan adalah analisis regresi linear berganda. Hasil pengujian menunjukkan bahwa secara secara parsial variabel Kompetensi berpengaruh signifikan terhadap Kualitas Audit, variabel Independensi berpengaruh signifikan terhadap Kualitas Audit, variabel Kemahiran Profesional berpengaruh signifikan terhadap Kualitas Audit, dan Motivasi Auditor belpengaruh signifikan terhadap Kualitas Audit, sedangkan secara bersama-sarna (sirnultan) variabel Kompetensi, Independensi, Kemahiran Profesional, clan Motivasi Auditor berpengaruh signifikan terhadap Kualitas Audit.

Kata kunci : Kornpetensi, Independensi, Kernahiran Profesional, dan Motivasi

KATAPENGANTAR

Alhamdulillahi Robbi! 'Alamin, segala puji dan syukur hanya milik Allah SWT. Teriring shalawat dan salam kepada junjungan Nabi Muhammad SAW beserta keluarga dan sahabatnya. Dengan rahmat dan hidayahnya penulis dapat menyelesaikan skripsi yang berjudul "Pengaruh Kompetensi, lndependensi, Kemahiran Profesional dan Motivasi Auditor Terhadap Kualitas Audit".

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni ucapan terima kasih yang tak terhingga kepada:

I. Yang tersayang kedua orang tua, ayah dan ibu, yang memberikan masukan, motivasi, sandaran dari setiap permasalahan yang timbul, doa, ridhonya serta kasih sayangnya sehingga penulis mendapatkan semangat lebih untuk menyelesaikan skripsi ini, terima kasih atas segala bimbingan, asuhan, kasih sayangnya se1ta pengorbanannya dalam hidup penulis selama 1111, semoga ilmu yang didapat penulis selama ini dapat

2. Ibu Rahmawati, SE, MM sebagai dosen pembimbing I yang telah bersedia

meluangkan waktunya ditengah kesibukannya untuk membimbing,

memberikan banyak masukan mengenai pengembangan judul skripsi ini

serta memberikan arahan dalam penggunaan metode yang tepat terhadap

penelitianyang dilak'Ukan dan memotivasi penulis, semoga bapak

sekeluarga diberikan kesehatan, kasih sayang serta perlindungan dari Allah

SWT, amin. Terima kasih banyak pak.

3. Terima kasih kepada Ibu Yusro Rahma, SE, lvLSi sebagai Pembimbing II,

yang telah memberikan masukan, arahan clan bimbingan dari setiap

permasalahan dan kesulitan yang penulis hadapi dalam menyelesaikan

skripsi, semoga allah SWT membalas segala kebaikan.

4. Bapak Prof. Dr. Abdul Hamid sebagai Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Afif Sulfa, SE., Ak., M.Si dan Ibu Yessy Fitri, SE., Ak., M.Si

sebagai Ketua dan Wakil .Turusan Akuntansi Falcultas Ekonomi dan Bisnis.

6. Bapak Prof. Dr. Abdul Hamid dan Ibu Rahmawati, SE, MM. Sebagai

dosen penguji ahli I dan II.

7. Terima kasih kepada seluruh dosen dan karyawan akademik yang telah

memberikan ilnm, bantuan, perhatian dan pelayanan yang telah diberikan.

8. Terima kasih kepada kakak-kakakku atas segala doa dan bantuam1ya

9. Terima kasih kepada Nurul Azmi yang mencintaiku dan selalu memberikan semangat yang tak henti-henti. Terima kasih alas semua pengorbanannya.

10. Terima ksih kepada Wahyu Nugroho W.,SE atas bimbingannya dalam memberikan bantuannya dalam menyelesaikan kesulitan yang penulis hadapi.

11. Terima Kasih kepada Kakak Momon, SE atas segala bantuan yang diberikan sehingga penulis dapat menyelesaikan skripsi ini tepat waktu. 12. Teman -teman seperjuangan Dewi, Andi, Vera, Tia, Bapak Trimo, Ilham,

Marfi, Misbah, semua teman - teman jurusan akuntansi non reguler yang tidak bisa disebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai. Lebih dari ucapan terima kasih kepada Yang Maha Pengasih dan Maha Penyayang, Allah SWT, semoga senantiasa mamberikan sinar terang kepada seluruh hamba-Nya dan semoga aktivitas penulis selalu diberkahi serta penulis selalu diberikan hidayah-Nya. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, Desember 2010

DAFTARISI

Halaman Judul

Lembar Pengesahan Skripsi ii

Lem bar Pengesahan Uji Komprehensif . .... ... ... . ... ... .... iii Lem bar Pengesahan Uji Skripsi

Daftar Riwayat Hid up Abstract

Abstrak

iv

v

vii viii Kata Pengantar . . . .. . . ... . . ... . . ix Daftar Isi . . . .. . . .. . . xii Daftar Tabcl

Daftar Gambar Daftar Lampiran

BAB I PENDAHULUAN

xvi xviii xix

A. Latar Belakang Masai ah ... ... 1 B. Rumusan Masalah ... 15 C. Tujuan dan Manfaat Penelitian ... 15

BAB II LANDASAN TEORI

A. Auditing ... 18

I. Lama hubungan dengan klien ... 25

2. Tekanan dari klien ... 25

3. Telaah rekan auditor ... 26

4. Jasa non audit ... 27

D. Kemahiran Profesional Audit ... 28

I. Ketelitian dalam memeriksa kelengkapan kertas kerja .... 29

2. Mengumpulkan bahan bukti audit yang memadai ... 29

3. Menyusun laporan audit yang lengkap ... 30

E. Motivasi Auditor ... 31

F. Kualitas Audit ... 33

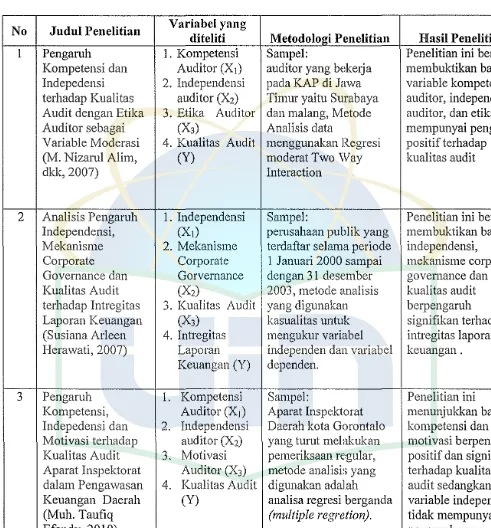

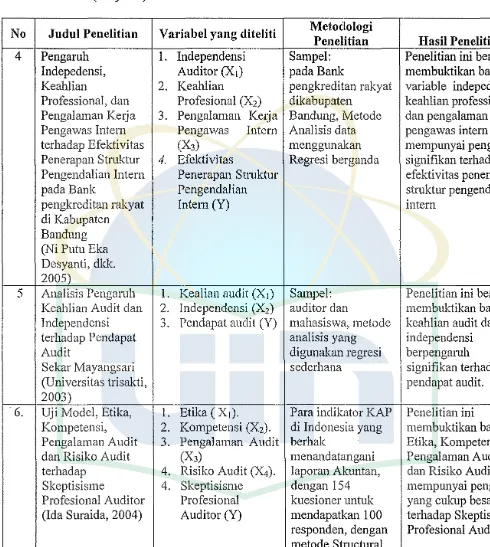

G. Penelitian Terdahulu ... 39

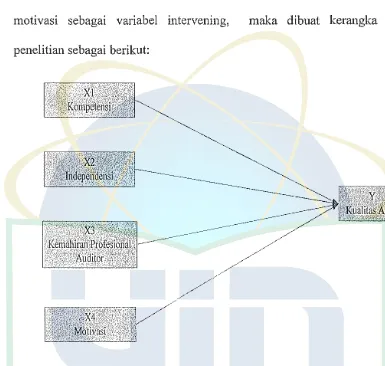

H. Keterkaitan Antar Variabel ... 43

H. Kerangka Pemikiran ... 46

I. Hipotesis ... 46

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 48

B. Metode Penentuan sampel ... 48

C. Metode Pengumpulan Data ... 49

D. Metode Analisis ... 51

I. Uji Validitas Data ... 52

2. Uji Reliabilitas ... 52

4. Uji Nonnalitas ... 54

5. Analisis Regresi Berganda ... 55

6. Uji Koofesien Determinasi ... 56

7. Uji Simultan (Uji F) ... 56

8. Uji Parsial (Uji T) ... 57

E. Operasional Variabel ... 5 8 l. Kompetensi ... 58

2. Independensi ... 58

3. Kemahiran Profesional Audit ... 59

4. Motivasi Auditor ... 59

5. Kualitas Audit ... 60

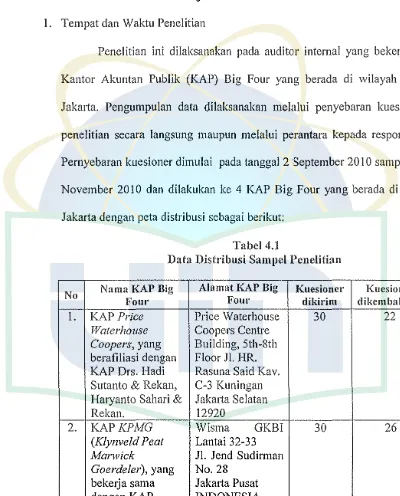

BAB IV BASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Obyek Penelitian ... 62

I. Tempat dan Waktu penelitian ... 62

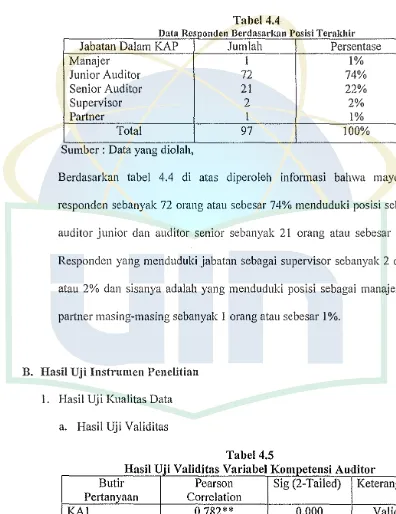

2. Karakteristik Responden ... 64

B. Hasil Uji Instrumen Penelitian ... 65

1. Hasil Uji Validitas ... 65

2. Hasil Uji Reliabilitas ... 68

3. Hasil Uj i Asumsi Klasik ... 71

4. Hasil Uji Hipotesis ... 74

BAB V PENUTUP

A. Kesimpulan ... 82

B. Saran ... 83

DAFTARPUSTAKA ... 85

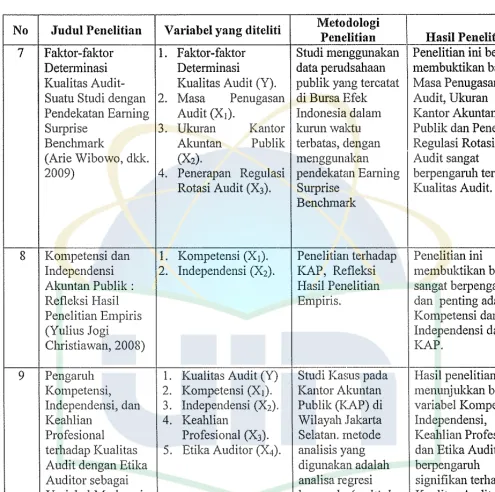

No. 1 2 3 4 5

DAFTAR TABEL

Keterangan

[image:16.595.98.480.177.745.2]Penelitian Terdahulu ... . Tabel Operasionalisasi Variabel ... . Data Distribusi Sampel Penelitian ... . Data Sampel Penelitian ... . Hasil Uji Deskripsi Responden

Hal

40

6162

63

64

6 Hasil Uji Deskripsi Responden Berdasarkan

7 8 9 10 11 12 13

Posisi Terakhir . . . ... . . ... 65 Hasil Uji Validitas Variabel Kompetensi ... ... . . ... 65

Hasil Uji Validitas Independensi 66

Hasil Uji Validitas Kemahiran Profesional . . . .. 67 I-Iasil Uji Validitas Motivasi Auditor

I-Iasil Uji Validitas Kualitas Audit ... . I-Iasil Uj i Reliabilitas Variabel Kompetensi ... . I-Iasil Uji Reliabilitas Variabel Independensi

67 68 68 69 14 Hasil Uji Reliabilitas V ariabel Kemahiran

Profesional 69

15 I-Iasil Uji Reliabilitas Variabel Motivasi Auditor .... ... 69 16 Hasil Uji Reliabilitas Variabel Kualitas Audit

70

18 Hasil Uj i Nonnalitas . . . .. . . ... . . .. . 72 19 Has ii

lii

i Heteroskedastisitas . . . 7 4 20 Hasil Uji Koefisien Dete1minasi . . . .. . . ... 75 2122

Hasil Uji Secara Parsial (Uji Statistik t) Hasil Uji Secara Simultan (Uji Statistik F)

76

DAFTAR GAMBAR

No. Kcterangan Hal

I Model Pengarnh Hubungan Variabel Independen Dengan

Variabel Depend en . . . .. . . 46

2 3

Hasil Uji Normalitas Menggunakan Grafik P-Plot

Hasil Uji Normalitas Menggunakan Grafik

Histogram

72

[image:18.595.96.477.181.539.2]DAFTAR LAMPIRAN

1 Surat Riset

2 Kuisioner Penelitian

3 Daftar Jawaban Responden

A. Latar Belakang Masalah

BABI

PENDAHULUAN

Perkembangan dunia usaha yang semakin pesat saat sekarang ini dapat

memicu persaingan yang semakin meningkat diantara pelaku bisnis. Berbagai

macam usaha untuk meningkatkan pendapatan dan agar tetap bertahan dalam

menghadapi persaingan tersebut terus dilakukan oleh para pengelola perusahaan.

Salah satu kebijakan yang sering ditempuh oleh pihak perusahaan adalah dengan

melakukan pemeriksaan laporan keuangan perusahaan oleh pihak ketiga yaitu

akuntan publik. Laporan keuangan yang biasanya digunakan untuk mengetahui

hasil usaha dan posisi keuangan perusahaan, juga dapat digunakan sebagai

salah satu alat pertanggungjawaban pengelolaan manajemen perusahaan kepada

pemilik. Dalam perkembangannya pihak-pihak luar perusahaan juga memerlukan

informasi mengenai perusahaan untuk pengambilan keputusan yang berkaitan

dengan penanaman modal (investasi) atau yang berhubungan dengan perusahaan.

Dengan demikian ada dua kepentingan yang berbeda, disatu pihak, manajemen

perusahaan ingin menyampaikan informasi mengenai pertanggungjawaban

pengelolaan dana yang berasal dari pihak luar dan dari pihak luar perusahaan,

ingin memperoleh informasi yang andal dari manaje:men perusahaan mengenai

pertanggungjawaban dana yang mereka investasikan.

laporan keuangan agar laporan keuangan tersebut dapat dipertanggungjawabkan

kepada pihak luar dan dapat neningkatkan kredibilitas perusahaan yang dikelola,

sehingga perusahaan mempunyai rasa kepercayaan yang tinggi untuk tetap bekerja

sama serta untuk memperoleh keyakinan bahwa laporan keuangan yang disajikan

oleh manajemen perusahaan dapat dipercaya sebagai dasar dalam pengambilan

keputusan. Selain itu, pihak eksternal juga tentunya tidak ingin kesempatan atau

modal yang ditanamkan ke perusahaan akan jadi sia-sia tanpa memperoleh

keuntungan yang diharapkan. Pihak-pihak eksternal yang dimaksud adalah pemilik

perusahaan, karyawan, kreditur, investor, badan pemerintah, organisasi nirlaba dan

masyarakat (Simamora, 2000).

Sehubungan dengan posisi tersebut, profesi akuntan publik merupakan profesi

kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan

penilaian yang bebas dan tidak memihak terhadap infonnasi yang disajikan oleh

manajemen perusahaan dalam laporan keuangan (Mulyadi dan Puradiredja,

1998:3). Profesi akuntan publik bertanggungjawab untuk menaikkan tingkat

keandalan laporan keuangan pemsahaan, sehingga masyarakat memperoleh

informasi keuangan yang andal sebagai dasar pengambilan keputusan.

Untuk menunjang profesionalismenya sebagai akuntan publik maka auditor

dalam melaksanakan tugas auditnya hams berpedoman pada standar audit yang

ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum, standar

peke1jaan lapangan dan standar pelaporan. Dimana standar umum merupakan

mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup

dalam melaksanakan prosedur audit. Sedangkan standar pekerjaan lapangan dan

standar pelaporan mengatur auditor dalam ha! pengumpulan data dan kegiatan

lainnya yang dilaksanakan selama melakukan audit serta mewaj ibkan auditor

untuk menyusun suatu laporan atas laporan keuangan yang diauditnya secara

keseluruhan.

Namun selain standar audit, akuntan publik juga harus mematuhi kode etik

profesi yang mengatur perilaku akuntan publik dalam menjalankan praktik

profesinya baik dengan sesama anggota maupun dengan masyarakat umum. Kode

etik ini mengatur tentang tanggung jawab profesi, kompetensi dan kehati-hatian

profesional, kerahasiaan, perilaku profesional serta standar teknis bagi seorang

auditor dalam menjalankan profesinya.

Akuntan publik atau auditor independen dalam tugasnya mengaudit

perusahaan klien memiliki posisi yang strategis sebagai pihak ketiga dalam

lingkungan perusahaan klien yakni ketika akuntan publik mengemban tugas dan

tanggung jawab dari manajemen (Agen) untuk mengaudit laporan keuangan

perusahaan yang dikelolanya. Dalam hal ini manajemen ingin supaya kinerjanya

terlihat selalu baik dimata pihak eksternal perusahaan terutama pemilik

(prinsipal). Akan tetapi disisi lain, pemilik (prinsipal) menginginkan supaya

auditor melaporkan dengan sejujurnya keadaan yang ada pada perusahaan yang

telah dibiayainya. Dari uraian di atas terlihat adanya suatu kepentingan yang

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa

lainnya yang diberikan oleh akuntan publik inilah yang akhimya mengharuskan

akuntan publik memperhatikan kualitas audit yang dihasilkannya. Adapun

pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh akuntan

publik semakin besar setelah terjadi banyak skanclal yang melibatkan akuntan

publik baik diluar negeri maupun cliclalam negeri. Skandal clidalam negeri terlihat

dari akan cliambilnya tinclakan oleh Majelis Kehormatan Ikatan Akuntan

Indonesia (IAI) terhadap I 0 Kantor Akuntan Publik yang diindikasikan

melakukan pelanggaran berat saat mengaudit bank-bank yang dilikuidasi pada

tahun 1998. Selain itu terdapat kasus keuangan clan manajerial perusahaan publik

yang tidak bisa terdeteksi oleh akuntan publik yang menyebabkan pernsahaan

diclenda oleh Bapepam (Winarto, 2002 clalam Christi.na:2007).

Se lain fenomena di atas, kualitas audit yang dihasilkan akuntan publik juga

tengah mendapat sorotan dari masyarakat banyak yakni seperti kasus yang

menimpa akuntan publik Justinus Aditya Siclharta yang diindikasi melakukan

kesalahan dalam mengaudit laporan keuangan PT. Great River Internasional,Tbk.

Kasus tersebut muncul setelah adanya temuan auditor investigasi dari Bapepam

yang menemukan indikasi penggelembungan account penjualan, piutang dan asset

hingga ratusan milyar rupiah pada laporan keuangan Great River yang

mengakibatkan perusahaan tersebut akhirnya kesulitan arus kas clan gaga! dalam

membayar utang. Sehingga berdasarkan investigasi tersebut Bapepam menyatakan

menjadi tersangka. Oleh karenanya Menteri Keuatlgan RI terhitung sejak

tanggal 28 November 2006 telah membekukan izin akuntan publik Justinus

Aditya Sidharta selama dua tahun karena terbukti melakukan pelanggaran

terhadap Standar Profesi Akuntan Publik (SP AP) berkaitan dengan laporan

Audit atas Laporan Keuangan Konsolidasi PT. Great River tahun 2003.

Selain itu Pemegang 20% saham PT Newmont Nusa Tenggara, PT Pukuafu

Indah mengusulkan audit independen untuk memeriksa laporan keuangan

perusahaan tambang di Nusa Tenggara Baral (NTB) tersebut. Hal ini dilakukan

untuk membuktikan ketidakterlibatan PT NNT terkait makelar kasus perpajakan

yang didalangi tersangka Gayus Halomoan P Tambunan. Presiden Komisaris PT

Pukuafu J usuf Merukh mengungkapkan, setelah terkuaknya kasus makelar

perpajakan yang didalangi Gayus, nama PT NNT secara langsung juga dikaitkan

dengan kasus tersebut. "Sebagai pemegang saham 20% NNT, PT PI menolak

setiap implikasi keterkaitan tersebut dan yakin bahwa PT NNT tidak terlibat

dalam tindakan ilegal terkait perpajakan. Karena itu Pukuafu mengusulkan

kepada manajemen PT NNT agar segera menunjuk auditor pajak pihak ketiga

independen untuk membuktikan kepatuhan pajak PT NNT," ujar Jusuf dalam

siaran pers Pukuafu, Selasa (20/4). Jusuf menambahkan, pihaknya menganggap

penting meminta audit independen atas laporan keuangan perpajakan PT NNT.

Pihaknya menyakini manajemen PT NNT sudah mentaati semua proses dan

aturanperpajakan yang berlaku. Secara teratur pada setiap tahun, PT NNT juga

terkuaknya makelar kasus perpajakan Gayus itu, posisi PT NNT sebagai wajib

pajak yang taat sedang dipe1ianyakan publik. "Kami sangat berbangga sebagai

bagian dari PT NNT karena memiliki catatan kepatutan dan standar etika bisnis

yang baik, yang senantiasa dituntut oleh para pemegang saham perusahaan sejak

dibentuknya PT NNT selama 25 tahun lalu," pungkas Jusuf. Sementara, Direktur

Utama PT NNT Martiono Hadianto sebelumnya mengatakan, proses keberatan

pajak dilakukan sesuai dengan peraturan dan perunclang-undangan perpajakan

yang berlaku. "Sebagai kontraktor pemerintah Indonesia dan wajib pajak,

pihaknya selalu mematuhi hukum yang berlaku, terma:mk semua ketentuan pajak

clan melaksanakan semua kewajiban pajak dengan baik," ujarnya. Sejak kasus

makelar pajak Gayus Tambunan merebak, NNT selalu dikait-kaitkan clengan

Gayus. Pasalnya, Gayus disinyalir menjadi orang yang menangani NNT saat

mengajukan keberatan pajak. Hal itu clisebabkan saat menjabat sebagai penelaah

keberatan di Ditjen Pajak, di antaranya 51 kasus yang clitangani Gayus, 40 kasus

berujung pada kekalahan Ditjen Pajak. Nama perusahaan yang sudah beredar

salah satunya adalah PT NNT.

Dalam konteks skanclal keuangan di atas, memunculkan pertanyaan

apakah trik-trik rekayasa tersebut mampu terdeteksi oleh akuntan publik yang

mengaudit laporan keuangan tersebut atau sebenarnya telah terdeteksi namun

auditor justru ikut mengamankan praktik kejahatan tersebut. Tentu saja jika yang

terjadi adalah auditor tidak mampu mendeteksi trik rekayasa laporan keuangan,

tersebut. Namun jika yang te1jadi justru akuntan publik ikut mengamankan

praktik rekayasa tersebut, seperti yang terungkap juga pada skandal yang

menimpa Enron, Andersen, Xerox, WorldCom, Tyco, Global Crossing, Adelphia

dan Walt Disney (Sunarsip, 2002 dalam Christina:2007) maka inti

permasalahannya adalah independensi auditor tersebut. Terkait dengan konteks

inilah, muncul pertanyaan seberapa tinggi tingkat kompetensi, independensi,

Kemahiran profesional auditor saat ini dan apakah kompetensi, independensi, dan

kemahiran profesional auditor tersebut berpengaruh terhadap kualitas audit yang

dihasilkan oleh akuntan publik.

Kualitas audit ini penting karena dengan kualitas audit yang tinggi makaakan

dihasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan

keputusan. Selain itu adanya kekhwatiran akan merebaknya skandal keuangan, dapat

mengikis kepercayaan publik terhadap laporan keuangan auditan dan profesi

akuntan publik.

De Angelo dalam Nizarul Alim, dkk. (2007) mendefinisikan kualitas audit

sebagai ke1mmgkinan (joint probability) dimana seorang auditor akan menemukan

dan melaporkan pelanggaran yang ada dalam sistem akuntansi kliennya.

Kemungkinan dimana auditor akan menemukan salah saji tergantung pada

kualitas pemahaman auditor (kompetensi) sementara tindakan melaporkan salah

saj i tergantung pada independensi auditor. Sementara itu AAA Financial

Accounting Commite (2000) dalam yulius, menyatakan bahwa "Kualitas audit

berpengaruh langsung terhadap kualitas audit."

Berkenaan dengan hal tersebut, Trotter(l 986) dalam Saifuddin (2004:23)

mendefinisikan bahwa seorang yang berkompeten adalah orang yang dengan

ketrampilannya menge1jakan pekerjaan dengan mudah, cepat, intuitif dan sangat

jarang atau tidak pernah membuat kesalahan. Senada dengan pendapat

Trotterselanjutnya Bedard (1986) dalam Sri Lastanti (2005:88) mengartikan

kompetensi sebagai seseorang yang memiliki pengetahuan dan ketrampilan

prosedural yang luas yang ditunjukkan dalam pengalarnan audit.

Adapun Kusharyanti (2003 :3) rnengatakan bahwa untuk rnelakukan tugas

pengauditan, auditor memerlukan pengetahuan pengauditan (urnwn dan khusus),

pengetahuan mengenai bidang auditing dan akuntansi serta memahami industri

klien.

Dalam melaksanakan audit, auditor harus bertindak sebagai seorang ahli dalam

bidang akuntansi clan auditing. Pencapaian keahlian dimulai dengan pendidikan

formal, yang selanjutnya melalui pengalaman dan praktek audit (SP AP, 2001 ).

Selain itu auditor harus menjalani pelatihan teknis yang cukup yang mencakup

aspek teknis maupun pendidikan umum.

Penelitian yang dilakukan oleh Libby dan Frederick (1990) dalam Mayangsari

(2003:2) menemukan bahwa auditor yang berpengalaman mempunyai

pemahaman yang lebih baik atas laporan keuangan. Mereka juga lebih mampu

memberi penjelasan yang masuk aka! atas kesalahan-kesalahan dalam laporan

strnktur dari sistem akuntansi yang mendasari. Kemudian Tubbs (1990) dalam

artikel yang sama berhasil menunjukkan bahwa semakin berpengalamannya

auditor, mereka semakin peka dengan kesalahan penyajian laporan keuangan dan

semakin memahami hal-hal yang terkait dengan kesalahan yang ditemukan

terse but.

Sehingga berdasarkan uraian di atas dan dari penelitian yang terdahulu dapat

disimpulkan bahwa kompetensi auditor dapat clibcntuk cliantaranya melalui

pengetahuan dan pengalaman.

Namun sesuai dcngan tanggungjawabnya untuk menaikkan tingkat

keanclalan laporan keuangan suatu pernsahaan maka akuntan publik tidak hanya

perlu memiliki kompetensi atau keahlian saja tetapi juga hams independen dalam

pengauclitan. Tanpa adanya independensi, auditor tidak berarti apa-apa.

Masyarakat tidak percaya akan hasil auditan dari auditor sehingga masyarakat

tidak akan meminta jasa pengauditan dari auditor. Atau dengan kata lain,

keberadaan auditor ditentukan oleh independensinya (Supriyono, 1988).

Standar umum kedua (SA seksi 220 dalam SPAP, 2001) menyebutkan bahwa

dalam semua ha! yang berhubungan dengan perikatan, independensi dalam sikap

mental hams diperta11ankan oleh auditor. Standar ini mengharnskan ba11wa auditor

hmus bersikap independen (tidak muda11 dipengarnhi), karena ia melaksanakm1

pekerjaannya untuk kepentingan umum. Dengan demikian ia tidak dibenarkan

untuk memihak. Auditor harus melaksanakan kewajiban untuk bersikap jujur

kreditor dan pihak lain yang meletakkan kepercayaan atas laporan keuangan

auditan.

Dalam melaksanakan tugas-tugas profesionalnya, seorang auditor hams

berpedoman pada Standar Profesional Akuntansi Publik (SP AP) yang ditetapkan

oleh (IAI), dalam ha! ini standar auditing. Standar auditing tercliri clari standar

umum, standar peke1jaan lapangan, dan standar pelaporan (SPAP 2001:150.1).

Standar umum mengatur syarat-syarat diri auditor, standar pekerjaan lapangan

mengatur mutu pelaksanaan auditing, dan standar pelaporan memberikan panduan

bagi auditor dalam mengkomunikasikan hasil au.ditnya melalu.i laporan audit

kepada pemakai infonnasi keuangan. Dalam penelitian ini adalah salah satunya

kemahiran profesionalnya dengan cermat dan seksama, yang terdapat dalam

standar umum point ketiga. Stanclar umum pertama mengatur persyaratan

keahliam-keahlian auditor dalam menjalankan profesinya. Auditor harus

menjalani pendidikan dan pelatihan teknis yang cukup clalam praktik akuntansi

clan teknik auditing (Mulyadi 2002:25).

Hal inilah yang menarik untuk cliperhatikan bahwa profesi akuntan publik

ibarat pedang bermata dua. Disatu sisi auditor harus memperhatikan kredibilitas

dan etika profesi, namun disisi lain auditor juga harus menghadapi tekanan dari

klien dalam berbagai pengambilan keputusan. Jika auditor tidak mampu menolak

tekanan dari klien seperti tekanan personal, emosional atau keuangan maka

independensi auditor telah berkurang dan dapat mempengaruhi kualitas audit.

waktu dimaua auditor memberikanjasa kepada klien (auditor tenure).

Selain itu untuk meningkatkan kepercayaan masyarakat terhadap independensi

auditor maka pekerjaau akuntau dau operasi Kantor Akuntau Publik (KAP) perlu

dimonitor dau di "audit" oleh sesama auditor (peer review) guna menilai kelayakau desain sistem pengendaliau kualitas dau kes·esuaiaunya dengau standar

kualitas yang diisyaratkan sehingga output yang di.hasilkan dapat mencapai

standar kualitas yang tinggi. Peer review sebagai mekanisme monitoring yang dipersiapkan oleh auditor dapat meningkatkan kualitas jasa akuntansi dau audit.

Selain itu peer review dirasakan memberi manfaat baik bagi klien, kantor akuntan publik maupun akuntan yang terlibat dalam peer review. Maufaat tersebut autara

lain menguraugi risiko litigation (tuntutan), memberikau pengalaman positif, mempertinggi moral peke1ja, memberikan competitive edge dan lebih meyakinkan klien atas kualitas jasa yang diberikan (Harjanti, 2002:59)

Salah satu model kualitas audit yang dikembangkan adalah model De Angelo (1981 ). Dimana fokusnya ada pada dua dimensi kualitas audit yaitu kompetensi dan

independensi. Selanjutnya, kompetensi diproksikan dengan pengalaman dan

pengetahuan. Sedaugkau independensi diproksikau dengau laum hubungau dengan

klien (audittenure), tekanan dari klien, telaah dari relrnn auditor (peer revieH) dau jasa non audit. Adapun model kualitas audit lain yang dikembangkau adalah model

kualitas audit menurut Catanach dan Walker ( 1999), dimana mereka

memfokuskan pada dimensi kemampuau auditor, professional conduct, dampak

Namun dalam penelitian ini akan menggunakan model De Angelo. Hal ini

berkaitan dengan adanya penelitian-penelitian terdahulu yang ternyata belum

menemukan kesepakatan sehingga perlu diteliti lebih lanjut. Selain itu,

lingkungan audit yang juga berubah terus memicu penelitian dari lingkup yang

lebih luas. Dari segi metoda penelitian, pengembangan model kualitas audit yang

dapat menangkap kompleksitas kualitas audit masih sedikit sehingga perlu digali

lagi. Oleh karena itu dalam penelitian ini akan menguji kembali model De Angelo

dengan menggunakan dimensi kompetensi yang diproksikan menjadi dua sub

variabel yakni pengetahuan clan pengalan1an. Dalam dimensi independensi

dikembangkan proksi antara lain lama hubungan dengan klien (audit tenure),

tekanan dari klien, telaah dari rekan auditor (peer review), clan jasa non audit.

Sedangkan dalam kernahiran profesional diarahkan pada tingkat kesungguhan

dankecerrnatan serta kehati-hatian dalarn rnelaksanakan tugas-tugasnya sebagai

auditor.

Penelitian rnengenai kualitas audit penting bagi KAP clan auditor agar

rnereka dapat mengetahui faktor-faktor yang mempengaruhi kualitas audit dan

selanjutnya dapat rneningkatkannya kualitas audit yang dihasilkannya. Bagi

pernakai jasa audit, penelitian ini penting yakni untuk rnenilai sejauh mana

akuntan publik dapat konsisten dalam rnenjaga kualitas jasa audit yang

diberika1111ya.

Berdasarkan ha! diatas, laporan keuangan perlu diaudit oleh akuntan public

pemyatataan mengenai kewajaran laporan keuangan tersebut. Dalan1 pelaksanaan

audit atas laporan keuangan oleh akuntan public, hasilnya bukan hanya untuk

kepentingan klien tapi juga untuk kepentingan pihak ketiga meliputi investor,

kreditor, lembaga keuangan, pemerintah, masyarakat clan lain-lain yang memiliki

kepentingan terhadap laporan keuangan klien yang telah diaudit oleh akuntan

publik karena hasil ini menyangkut kepentingan banyak pihak dan sangat

tergantung pada mutu hasil audit, akuntan publik haruslah independen, artinya

bahwa dia tidak boleh memihak baik terhadap klien yang mwembayarnya

maupun kepada pihak ketiga. Independensi akuntan public merupakan dasar

utama kepercayaan masyarakat dalam menilai mu tu j asa audit, indepedensi

akuntan public menjadi suatu hal sangat penting.

Untuk mencapai suatu kualitas audit, seorang auditor hams mempunyai

kompetensi, independensi, kemahiran profesionalisme clan mempunyai motivasi

ke1ja yang tinggi, karena dalam sebuah perusahaan atau instansi mempunyai

maksud dan tujuan, sebagaimana dalam sebuah Kantor Akuntan Publik, yang

menentukan kualitasnya adalah Sumber Daya Manusianya (SDM) dalam sebuah

kinerja untuk menghasilkan kualitas audit yang memadai. Motivasi kerja dalan1

sebuah perusahaan atau instansi bertujuan untuk memaeu karyawan agar lebih

aktif dalam melaksanakan peke1jaan guna mencapai tujuan dan hasil yang

optimal. Pelaksanaan motivasi kerja menitikberatkan pada faktor manusia di

dalam melaksanakan aktivitasnya yaitu kerja.

sebuah organisasi maka harus memiliki semangat untuk meningkatkan

produktivitas kerjanya, dan produktivitas kerja akan tercapai apabila mereka

memiliki perhatian penuh pada pekerjaannya. Untuk mencapai tujuan seperti itu

perusahaan atau organisasi perlu memberikan motivasi sebagai pendorong

semangat kerja karyawannya dengan melakukan upaya yang tepat dalam

mengelola tenaga kerja. sehingga diperoleh saling pengertian dan kerja sama yang

baik dalam organisasi dengan karyawan dalam mewujudkan tujuan organisasi.

Keberadaan motivasi sangat penting peranam1ya, dalam usaha meningkatkan

kualitas dan kuantitas kerja yang dihasilkan. Motivasi akan memberikan dorongan

dan semangat bagi karyawan dan pimpinan. Adanya kepuasan kerja diharapkan

akan menciptakan hubungan ke1ja yang harmonis antara kedua belah pihak yaitu

karyawan dan pimpinan, sehingga tujuan instansi atau perusahaan dapat tercapai

dan berhasil secara optimal.

Motivasi sangat penting dimiliki oleh karyawan dalam meningkatkan

semangat ke1ja dan produktivitas karyawan (lg. Wursanto. 1982: 132). Tugas

seorang pemimpin adalah untuk memberikan dorongan atau motivasi kepada

karyawan agar bisa bekerja sesuai dengan apa yang diharapkan oleh suatu

organisasi. Begitu juga semangat kerja mempunyai peran yang sangat penting

dalam mewujudkan tujuan organisasi, karena mempunyai pengaruh yang sangat

besar terhadap produktivitas kerja karyawan. Dengan demikian semangat kerja

merupakan suatu keadaan yang harus selalu diperhatikan dalam pencapaian tujuan

Semangat ke1ja adalah sikap individu atau sekelompok orang terhadap

kesukarelaannya untuk bekerja sama agar dapat mencurahkan kemampuannya

secara menyeluruh (Pariata Westra, 1980:185). Semangat kerja juga diartikan

sebagai kemampuan sekelompok orang untuk beke1ja sama dengan giat dan

terpadu, dalam mengerjakan tujuan bersama (Moekijat, 1975: 49).

Atas dasar latar belakang di atas, maka peneliti mengangkat judul

"Pengaruh Kompetensi, Independensi, Kemahiran Profesional Dan

Motivasi Auditor Terhadap Kualitas Audit (Studi empiris pada Kantor

Akuntan Publik Big Four di Jakarta)"

B. Rumusan Masalah

Dari latar belakang masalah yang telah diuraikan di atas, maka

permasalahan yang akan dibahas dalam penelitian ini antara lain:

1. Apakah kompetensi, independensi, kemahiran profesional dan motivasi

auditor berpengaruh secara parsial terhadap kualitas audit?

2. Apakah kompetensi, independensi, kemahiran profesional dan motivasi

auditor berpengaruh secara simultan terhadap kualitas audit?

C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh kompetensi, independensi, kemahiran

2. Untuk menganalisis pengaruh kompetensi, independensi, kemahiran

profesional dan motivasi auditor secara simultan terhadap kualitas audit.

Manfaat dari penelitian ini adalah :

Dengan dilaksanakannya penelitian ini, maka hasil penelitian ini diharapkan

dapat memperoleh manfaat bagi banyak pihak antara lain:

1. Bagi Perusahaan

a. Melalui penelitian ini, diharapkan dapat memberikan masukan mengenai

pentingnya kompetensi, independensi, kemahiran professional dan

motivasi karyawan atau seorang auditor untuk lebih memaksimalkan audit

yang berkualitas.

b. Sebagai masukan untuk perusahaan dalam hal meningkatkan hasil andit,

agar memperhatikan aspek-aspek apa saja yang menjadi motivasi seorang

auditor dalam menghasilkan audit yang berkualitas.

c. Dapat digunakan sebagai masukan bagi pimpinan Kantor Akuntan

Publik dalam rangka menjaga dan meningkatkan kualitas kerjanya dan

Sebagai bahan evaluasi bagi para auditor sehingga dapat meningkatkan

kualitas auditnya.

2. Bagi Kepentingan Akademik

a. Diharapkan menjadi bahan bacaan yang memberikan gambaran tentang

karyawan atau seorang auditor untuk lebih rnemaksimalkan audit yang

berkualitas.

b. Penelitian

ini

diharapkan dapat menjadi referensi dan memberikansumbangan konseptual bagi akivitas akademik alam rangka

mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan

dunia pendidikan.

3. Bagi Peneliti

Dapat menambah pengetahuan serta wawasan serta dapat menerapkan

pengalaman dan ilmu yang telah didapat di bangku kuliah ke dalam praktek,

BAB II

LANDASAN TEORI

A. Auditing

Definisi audit yang sangat terkenal adalah definisi yang berasal dari

ASOBAC (A Statement of Basic Auditing Concepts) dalam buku Abdul Halim

(2004), yang mendefinisikan auditing sebagai:

"suatu proses .sistematik untuk menghimpun don mengevoluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkai kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para permakai yang berkepentingan. "

Definisi tersebnt dapat diuraikan menjadi tujuh elemen yang harus

diperhatikan dalam melaksanakan audit, yaitu proses yang sistematik,

menghimpun dan mengevaluasi bukti secara obyektif, asersi-asersi tentang

berbagai tindakan dan kejadian ekonomi, Menentukan tingkat kesesuaian (degree

of correspondence), Kriteria yang ditentukan, Menyampaikan hasil-hasilnya, Para

pemakai yang berkepentingan.

Selain definisi di atas, Auditing Practices Committee (APC)

mengemukakan definisi auditing sebagai berikut:

"An audit is the independent examination of and expression of opinion on. the fimmcial statements of an etnoprise be an appointed auditor in pursuance of that

Sedangkan menurut Miller dan Baillev:

"An audit is a methodical review and objective examination of an item, including the verification of specific information as determined by the auditor or as esictblislual general practice. Generally, the purpose of an audit is to egress an opinion on or reach a conclusion about what was audited. "

Dari definisi-definisi yang telah dikemukakan, dapat disimpulkan bahwa

setidaknya ada tiga elemen fundamental dalam auditing, yaitu:

1. Seorang auditor harus independen.

Pada definisi menurut APC jelas dikemukakan secara eksplisit tentang

independensi tersebut. Sedangkan pada dua definisi yang lain

independensi tercermin dari kata-kata objective.

2. Auditor bekerja mengumpulkan bukti (evidence) untuk mendukung

pendapatnya.

Pada definisi menurut APC. bukti tersebut tercermin dari kata

pemeriksaan (examination), dan pada dua definisi yang lain sudah lebih

eksplisit.

3. Hasil pekerjaan auditor adalah laporan (report).

Laporan merupakan hasil yang harus disampaikan auditor kepada

pengguna laporan keuangan.

Dari pengertian diatas, auditing adalah suatu proses sistematis dalam

pengumpulan dan pengevaluasian bahan bukti mengenai informasi entitas ekonomi

memberikan keputusan atas infonnasi tersebut sesuai dengan ketetapan yang telah

ditentukan.

B. Kompetensi

Menurut kamus kompetensi LOMA dalam Nizarul Alim, dkk. (2007:6)

Kompetensi didefinisikan sebagai aspek-aspek pribadi dari seseorang pekerja

yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi

ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan

keterampilan dimana kompetensi akan mengarahkan tingkah laku, sedangkan

tingkah laku akan menghasilkan kinerja. Menurut Susanto (2000) kompetensi

adalah karakteristik-karakteristik yang mendasari inclivi.du untuk mencapai kine1ja

supenor. Kompetensi juga merupakan pengetahuan, keterampilan, clan

kemampuan yang berhubungan dengan peke1jaan, serta kemampuan yang

dibutuhkan untuk pekerjaan-peke1jaan non rutin. Definisi kompetensi dalam

bidang auditing pun sering diukur dengan pengalaman (Mayangsari, 2003).

Standar umum pe1tanm (SA seksi 210) dalam Standar Profesi Akuntan Publik

(SP AP 200 I), menyebutkan bahwa audit harus dilak:mnakan oleh seorang atau

lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor,

sedangkan standar umum ketiga (SA seksi 230), menyebutkan bahwa dalam

pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan

kemahiran profesionalitasnya dengan cermat clan seksama (due professional

Berdasarkan uraian di atas dapat ditarik kesimpulan bahwa kompetensi auditor

adalah auditor yang dengan pengetahuan dan pengalaman yang cukup dan eksplisit

dapat melakukan audit secara objektif, cermat dan seksama.

Hasil penelitian yang dilakukan oleh Murtanto (1998) dalam Mayangsari

(2003) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia

terdiri atas:

a. Komponen pengetahuan, yang merupakan komponen penting dalam suatu

kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta,

prosedur-prosedur dan pengalaman.

b. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas,

kemampuan beke1jasama dengan orang lain.

Berdasarkan penelitian oleh De Angelo (1981 ), kompetensi diproksikan dalam

dua ha! yaitu pengetahuan dan pengalaman.

1. Pengetahuan

Hasil penelitian Bonner (1990) dalam Nizarul Alim, dkk. (2007),

menunjukkan bahwa pengetahuan mengenai spesifik tugas membantu kinerja

auditor berpengalaman melalui komponen pemilihan dan pembobotan bukti

hanya pada saat penerapan risiko analitis. Asthon (1991) menemukan bukti

empiris bahwa perbedaan pengetahuan yang dimiliki oleh auditor pada

berbagai tingkat pengalaman, tidak dapat dijelaskan oleh lamanya pengalaman

yang dimiliki. Menurut Harhinto (2004), m<onemukan bahwa pengetahuan

kualitas audit.

Adapun secara umum ada 5 pengetahuan yang hams dimiliki oleh seorang

auditor (Kusharyanti, 2003 ), yaitu pengetahuan pengauditan um um,

pengetahuan area fungsional, pengetahuan mengenai isu-isu akuntansi yang

paling baru, pengetahuan mengenai industri khusus, pengetahuan mengenai

bisnis umum serta penyelesaian masalah. Pengetahuan pengauditan umum

seperti risiko audit, prosedur audit, dan lain-lain kebanyakan diperoleh

diperguruan tinggi, sebagian dari pelatihan clan pengalaman. Untuk area

fungsional seperti perpajakan dan pengauditan clengan komputer sebagian

cliclapatkan dari pendidikan formal perguruan tinggi, sebagian besar dari

pelatihan dan pengalaman. Demikian juga dengan isu akuntansi, auditor bisa

menclapatkannya clari pelatihan profesional yang diselenggarakan secara

berkelanjutan. Pengetahuan mengenai inclustri khusus dan hal-hal umum

kebanyakan diperoleh dari pelatihan dan pengalaman.

2. Pengalaman

Audit menuntut keahlian dan profesionalisme yang tinggi. Keahlian

tersebut tidak hanya dipengaruhi oleh penclidikan formal tetapi banyak faktor

lain yang mempengaruhi antara lain adalah pengalaman. Menurut Tubbs (1992)

clalam Nizarul Alim, dkk. (2007) auditor yang berpengalaman memiliki

keunggulan dalan1 ha! mendeteksi kesalahan, memahami kesalahan secara

akurat, mencari penyebab kesalahan.

memberkan bukti empiris bahwa dampak pengalaman auditor akan signifikan

ketika kmpleksitas tugas dipertimbangkan. Choo dan Trotman (1991)

memberikan bukti empiris bahwa auditor berpengalaman lebih banyak

menemukan item-item yang tidak umum (atypical) dibandingkan auditor yang kurang berpengalaman, tetapi antara auditor yang berpengalaman dengan

yang kurang berpengalaman tidak berbeda dalam menemukan item-item yang

umum (typical).

Dalam penelitian Libby dan Libby (1989) dalan1 Sekar Mayangsari (2003),

mengatakan bahwa pengalaman dan pengetahuan merupakan faktor yang

mempengaruhi kemampuan prediksi dan deteksi auditor.

C. Independensi

Definisi independensi dalam The CPA Handbook menurut E.B. Wilcox adalah suatu standar auditing yang penting karena opini akuntan independen

bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh

manaJatnen.

Dalam buku Standar Profesi Akuntan Publik 1999 seksi 220 PSA No. 04

Alinea 2, dijelaskan bahwa:

Dalam Kode Etik Akuntan Publik seksi 290.8 tahun 2007-2008 disebutkan

bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik

untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang

bertentangan dengan prinsip integritas dan objektivitas. Setiap akuntan hams memelihara integritas dan keoQjektifan dalam tugas profesionalnya dan setiap auditor

hams independen dari semua kepentingan yang berten1angan atau penganth yang

tidak layak. Ia juga harus menghindari situasi yang bisa menimbulkan kesan pada pihak

ketiga bal1wa ada pertentangan kepentingan dan keobjektifan sudah tidak dapat

di pertahankan.

Menurut Halim (2001 :21) ada tiga aspek independensi seorang auditor, yaitu

sebagai berikut:

a. Independence in fact (independensi senyatanya) yakni auditor harus

mempunyai kejujuran yang tinggi.

b. Independence in appearance (independensi dalam penampilan) yang

merupakan pandangan pihak lain terhadap diri auditor sehubungan dengan

pelaksanaan audit. Auditor harus menjaga kecludukannya sedemikian rupa

sehingga pihak lain akan mempercayai sikap independensi dan

objektivitasnya.

c. Independence in competence (independensi dari sudut keahlian) yang

berhubungan erat dengan kompetensi atau kemampuan auditor dalam

melaksanakan dan menyelesaikan tugasnya.

hubungan dengan klien, tekanan dari klien, telaah dari rekan auditor dan

pemberian jasa non audit.

1. Lama Hubungan Dengan Klien (Audit Tenure).

Di Indonesia, masalah audit tenure atau masa kerja auditor dengan klien sudah diatur dalam Keputusan Menteri Keuangan Nomor: l 7/PMK.01/2008

tentang jasa akuntan publik. Keputusan menteri tersebut membatasi masa kerja

auditor paling lama tiga tahun buku berturut-turut untuk klien yang sama,

sementara untuk Kantor Akuntan Publik (KAP) boleh sampai enam tahun

buku berturut-turut. Akuntan Publik dapat menerima kembali penugasan audit

umum untuk klien setelah satu talmn buku tidak memberikanjasa audit umum

atas laporan keuangan klien tersebut. Pembatasan ini dimaksudkan agar

auditor tidak terlalu dekat dengan klien sehingga dapat mencegah terjadinya

skandal akuntansi.

2. Tekanan dari klien

Dalam menjalankan fungsinya, auditor sering mengalami konflik kepentingan

dengan manajemen perusahaan. Manajemen mungkin ingin operasi perusahaan

atau kinetjanya tampak berhasil yakni tergambar melalui laba yang lebih tinggi

dengan maksud untuk menciptakan penghargami. Goldman dan Barlev

(l 974) dalam Harhinto (2004:34) berpendapat bahwa usaha untuk

mempengaruhi auditor melakukan tindakan yang melanggar stm1dar profesi

kemungkinan berhasil karena pada kondisi konflik ada kekuatan yang tidak

auditor KAP jika auditor tersebut tidak bersedia memenuhi keinginannya.

Kondisi keuangan klien berpengaruh juga terhadap kemampuan auditor untuk

mengatasi tekanan klien (Knapp, 1985) dalam (Harhinto, 2004:44).

Berdasarkan uraian di atas, maka auditor memiliki posisi yang strategis

baik di mata manajemen maupun dimata pemakai laporan keuangan. Selain

itu pemakai laporan keuangan menaruh kepercayaan yang besar terhadap hasil

peke1jaan auditor dalam mengaudit laporan keuangan.

3. Telaah dari rekan auditor (Peer Review).

Tuntutan pada profesi akuntan untuk memberikan jasa yang berkualitas

menuntut tranparansi infonnasi mengenai peke1j aan dan operasi Kantor

Akuntan Publik. Kejelasan informasi tentang adanya sistem pengendalian

kualitas yang sesuai dengan standar profesi merupakan salah satu bentuk

pe1ianggung jawaban terhadap klien dan masyarakat luas akan jasa yang

diberikan. Oleh karena itu pekerjaan akuntan publik dan operasi Kantor

Akuntan Publik perlu dimonitor clan di "audit" guna menilai kelayakan desain

sistem pengendalian kualitas dan kesesuaiannya dengan standar kualitas

yang diisyaratkan sehingga output yang dihasilkan dapat mencapai standar

pengalaman positif, mempe11inggi moral peke1ja,. memberikan competitive edge dan lebih meyakinkan klien atas kualitas jasa yang diberikan.

4. Jasa Non Audit.

Jasa yang diberikan oleh KAP bukan hanya jasa atestasi melainkan juga jasa non atestasi yang berupa jasa konsultasi manajemen dan perpajakan serta jasa

akuntansi sepet1i jasa penyusunan laporan keuangan (Kusharyanti, 2002:29).

Adan ya duajenis jasa yang diberikan oleh suatu KAP menjadikan independensi

auditor terhadap kliennya dipertanyakan yang nantinya akan mempengaruhi

kualitas audit. Pemberian jasa selain audit ini merupakan ancaman potensial

bagi independensi auditor, karena manajemen dapat meningkatkan

tekanan pada auditor agar bersedia untuk mengeluarkan laporan yang

dikehendaki oleh manajemen, yaitu wajar tanpa pengecualian (Barkes dan

Simnet (1994), Knapp (1985) dalam Harhinto (2004:45)). Pemberian jasa

selain jasa audit beratii auditor telah terlibat dalam aktivitas manajemen klien.

Jika pada saat dilakukai1 pengujian laporan keungan klien ditemukan

kesalahan yang terkait dengan jasa yang diberikan auditor tersebut. Kemudian

auditor tidak mau reputasinya burnk kai·ena dianggap memberikan altematif yang

tidak baik bagi kliennya. Maka hal ini dapat mempengai·uhi hialitas audit dari

auditor tersebut. Maka berdasarkai1 hal tersebut diajukan hipotesis sebagai

berikut: Standards & Poor dalam Mayangsari (2003) menunjukkan bahwa

berbagai jasa non audit yang diberikan oleh KAP kepada satu klien dapat

D. Kemahiran Profesional Auditor

Trotter (1986) dalam Mayangsari (2003) menclefinisikan keahlian sebagai

orang yang clengan keterampilannya mengerjakan pekerjaan clengan muclah,

cepat, intuitif, clan sangat jarang atau ticlak pernah membuat kesalahan.

Hayes-Roth et.al (1983) clalam Mayangsari (2003), keahlian sebagai

keberaclaan dari pengetahuan tentang suatu lingkungan tertentu,

pemahaman terhadap masalah yang timbul dalam lingkungan tersebut clan

keterampilan untuk memecahkan masalah tersebut. Hasil penelitian Libby

(1995) dalam Ni Putu Eka, dkk. menyatakan bahwa pekerjaan auditor adalah

pekerjaan yg melibatkan keahlian/kemahiran (expert).

Standar umum ketiga dari standar auditing yang berlaku umum

menya-takan: "Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama".

Kecennatan clan keseksamaan dalam pelaksaan jasa profesional juga disyaratkan

oleh Aturan 201 kode etik profesional IACPA. OJeh karena itu auditor hams

menolak suatu penugasan jika sekiranya kecermatan clan keseksamaan tidak

dapat dilakukan dalam pelaksaan audit. Dua faktor penting dalam penentuan

kemungkinan digunakannya kecermatan clan keseksamaan, yaitu waktu

Menurut Amir Abadi Yusuf (1996), mewajibkan auditor melaksanakan tugas

pekerjaannya dengan seksama dan rasa tanggung jawab, harus mendasarkan diri

pada keahlian dan seluruh ilmu pengetahuan profosi yang dimilikinya, dan

bertindak secara berbati-bati sebingga semua keputusan yang diambil merupakan

basil pe1timbangan profesional, walaupun keputusan tersebut tidak yang selalu

yang paling benar dalam setiap tahap pelaksanaan audit. Kecermatan dan

keseksamaan menekankan tanggung jawab setiap petugas audit yang bekerja pada

suatu kantor akuntan publik untuk mendalami standar pekerjaan lapangan dan

standar pelaporan semestinya. Penerapan kecennatan dan keseksamaan

diwujdkan dengan dilakukmmya review secara kritis pada setiap tingkat, dan

supervisi terhadap pelaksanaan audit terbadap pe1timbangan yang digunakan oleh

mereka yang membantu audit. Dengan kata lain, pelaksanaan dan pelaporan audit

dan pengawasan terbadap pekerjaan yang dilaksanakan oleb para pembantu, se1ta

kebijaksanaan-kebijaksanaan yang telah diambilnya barns dilakukan secara

cermat dan seksama.

1. Ketelitian dalam memeriksa kelengkapan kertas ke1ja.

Tujuan auditor melakukan audit adalah untuk memberikan pendapat apakab

laporan keuangan yang disusun manajemen tersebut telab menyajikan secara

wajar posisi keuangan dan basil operasi perusahaan sesuai dengan prinsip

akuntansi yang berlaku umum. Oleb karena itu, tanggungjawab auditor banya

terse but.

2. Mengumpulkan bahan bukti audit yang memadai

Dalam pelaksanaan audit, auditor akan mencari bukti yang berkaitan atau yang

relevan dengan masing-masing tujuan spesifik. Dari bukti-bukti yang telah

dikumpulkan diambil kesimpulan ada tidaknya salah saji asersi manajemen.

Selanjutnya, kesimpulan tentang masing-masing asersi dalam suatu elemen

laporan keuangan digabungkan untuk memperoleh suatu pemyataan pendapat

mengenai kewajaran laporan keuangan secara keseluruhan. Dengan demikian

tujuan spesifik dari pengauditan masing-masing akun laporan keuangan adalah

untuk mendapatkan bukti mengenai eksistensi atau keterjadiannya,

keleng-kapannya, hak dan kewajibannya, penilaian atau alokasinya, serta penyajian

dan pengungkapannya akun tersebut.

3. Menyusun laporan audit yang lengkap.

Standar pelaporan ini mengatur persyaratan yang harus dipenuhi oleh

auditor dalam menerbitkan laporan audit berdasarkan hasil auditnya. Pedoman

pelaporan ini sangat penting dan harus dipatuhi oleh setiap auditor, karena

laporan audit merupakan basil akhir proses pemeriksaan clan merupakan

alat untuk berkomunikasi antara auditor, yang bersangkutan clengan pihak

pemakai laporan keuangan yang sudah diperiksa.

Dari pengertian diatas bahwa kemahiran professional auditor merupakan suatu

mengerjakan suatu pekerjaan dengan cepat dan tepat dalam proses pengauditan

sampai pada tahap pengambilan keputusan yang terbaik sehingga menghasilkan

laporan akhir yang akurat.

E. Motivasi Auditor

Menurut Goleman (2001:514) motivasi adalah menggunakan hasrat yang

paling dalam untuk menggerakkan dan menuntun seseorang menuju sasaran,

membantu mengambil inisiatif dan bertindak sangat efektif dan untuk be1iahan

menghadapi kegagalan dan frustasi.

Motivasi berasal dari kata motif yang berarti daya upaya yang mendorong

seseorang untuk melaksanakan sesuatu atau daya penggerak dari dalam subyek

untuk melakukan sesuatu atau kegiatan tertentu, untuk mencapai tujuan

(Sardiman, AM, 1992:73).

Motivasi juga diartikan sebagai kehendak atau dorongan untuk melakukan

sesuatu dalam memenuhi kebutuhan atau bisa diartikan sebagai proses yang

menyebabkan tingkah laku seseorang menjadi bergairah, terarah dan tidak mudah

putus asa (Mulyadi, 1988:47-48).

Dari pengertian di atas dapat disimpulkan bahwa motivasi merupakan kondisi

psikologis yang mendorong seseorang untuk melaksanakan sesuatu, sehingga

sesuatu yang dilaksanakan diharapkan dapat mencapai tujuan organisasi maupun

tujuan individu pegawai yang bersangkutan.

a. Bahwa motivasi itu mengawali te1jadinya perubahan energi pada diri setiap

individu dan akan nampak secara jelas pada kegiatan fisik manusia.

b. Motivasi ditandai dengan munculnya rasa seseorang. Dalam ha! ini motivasi

relevan dengan persoalan kejiwaan dan emosi yang dapat menentukan tingkah

laku seseorang.

c. Motivasi akan dirangsang karena adanya tujuan tertentu. Jadi dalam ha! ini

motivasi merupakan respon dari suatu aksi, yaitu tujuan yang menyangkut soal

kebutuhan (Sardiman, AM, 1992:74).

Untuk memahami definisi dari motivasi secara jelas, maka perlu diketahui

bentuk-bentuk motivasi yang terbagi menjadi dua, yaitu:

a. Motivasi Intrinsik

Menurut Robbins (200I:169) faktor-faktor yang mempengaruhi motivasi

intrinsik seperti prestasi, pengakuan, ke1ja itu sendiri, tanggung jawab,

kemajuan dan pertumbuhan tampaknya dikaitkan dengan kepuasan ke1ja.

b. Motivasi Ekstrinsik

Menurut Robbins (200I:169) faktor-faktor yang mempengaruhi motivasi

ekstrinsik seperti misalnya kebijakan dari pimpinan perusahaan, penyedia

hubungan antar pribadi dan kondisi kerja, atau mungkin juga seorang

karyawan akan berkinerja tinggi karena upah atau gaji yang tinggi, jabatan

atau promosi atau mungkin juga karena hukuman.

Motif-motif yang aktif dan berfungsi disebabkan karena rangsangan dari luar.

teman, tuntutan perkembangan organisasi atau tugas, ada faktor lain yang sangat

kompleks. (Sardiman, AM, 1992:88)

Ada tiga unsur yang menentukan kekuatan motivasi dalam melaksanakan

suatu peke1jaan, yaitu sebagai berikut :

a. Motif (motive).

Motif dapat diartikan sebagai daya gerak yang mencakup dorongan, alasan

dan kemauan yang timbul dari dalam diri seorang yang mengakibatkan ia

berbuat sesuatu (Onang Uchjana, 1985:74).

b. Penghargaan (Exspectancy)

Keinginan seseorang untuk menghasilkan atau be1produksi tergantung pada

tujuan khusus yang ingin dicapai, dan persepsinya atas tindakan-tindakan

untuk mencapai tujuan tersebut. (Wahjosumudjo,1985:192).

c. Isentive (Jnsentive)

Insentif adalah benda atau ha! yang immaterial yang menarik dan dapat

menimbulkan kegairahan untuk mendapatkan dan memilikinya (As.

Moenir, 1987:209).

F. Kualitas Audit

Menurut De Angelo (1981) dalam Nizarul Alim, dkk. (2007) mendefinisikan

kualitas audit sebagai kernungkinan (probability) dirnana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistern akuntansi klien. Adapun

perusahaan tergantung dari kompetensi auditor sedangkan kemauan untulc

melaporkan temuan salah saji tersebut tergantung pada independensinya.

Menurut Palm (1984) dan Healy dan Lys (1986) dalam Arie Wibowo

menyatakan bahwa kualitas audit merupakan indikator utama dalmn membangun

teori pemilihan auditor, dalam arti kualitas pelayanan jasa auditor yang diberikan

terhadap klien merupakan dasar pertimbangan utama dalam menyeleksi auditor.

Kualitas audit ditentukan oleh dua hal yaitu kompetensi dan independensi. Good

quality audits require both competence (expertise) and independence. These

qualities have direct effects on actual audit quality, as well as potential

interactive effects. In addition, financial statement users' perception of audit quality

are a fimction of their perceptions of both auditor indepndence and expertise.

(AAA Financial Accounting Standard Committee 2000).

lkatan Akuntan Indonesia (!AI) menyatakan bahwa audit yang dilakukan

auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar

pengendalian mutu.

Dari pengertian tentang kualitas audit di atas maka dapat disimpulkan

bahwa kualitas audit merupakan segala kemungkinan (probability) dimana

auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran

yang terjadi dalam sistem akuntansi klien dan melaporkannya dalmn laporan

keuangan auditan, dimana dalmn melaksanakan tugasnya tersebut auditor

berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

sistem akuntansi klien tergantung pada independensi auditor. Seorang auditor

dituntut untuk dapat menghasilkan kualitas pekerjaan yang tinggi, karena

auditor mempunyai tanggung jawab yang besar terhadap pihak-pihak yang

berkepentingan terhadap laporan keuangan suatu perusahaan termasuk

masyarakat. Tidak hanaya bergantung pada klien saja, auditor mempakan

pihak yang mempunyai kualifikasi untuk memeriksa dan mengUJl apakah

laporan keuangan telah disajikan secara wa.1ar sesuai dengan prms1p

akuntansi yang berlaku umum.

Akuntan publik atau auditor independen dalam menj alankan tugasnya

hams memegang prinsip-prinsip profesi. Menumt Simarnora (2002 :4 7) ada 8

prinsip yang hams dipatuhi akuntan publik yaitu :

1. Tanggung jawab profesi.

Setiap anggota hams menggunakan pertimbangan moral dan profesional

dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalarn kerangka

pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan

komitmen atas profesionalisme.

3. Integritas.

Setiap anggota hams memenuhi tanggung jawab profesionalnya dengan

4. Objektivitas.

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan

kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan kehati-hatian profesional.

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati,

kompetensi dan ketekunan serta mempunyai kewiuiban untuk mempertahankan

pengetahuan dan ketrampilan profesional.

6. Kerahasiaan.

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh

selama melakukan jasa profesional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan.

7. Perilaku Profesional.

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang

baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis

dan standar profesional yang relevan.

Selain itu akuntan publik juga harus berpedoman pada Standar Profesional

Akuntan Publik (SP AP) yang ditetapkan oleh Ikatan Akuntan Indonesia (!AI),

dalan1 hal ini adalah standar auditing. Standar auditing terdiri dari standar umun1,

Standar pekerjaan lapangan dan standar pelaporan (SPAP,2001;150:1):

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua ha! yang berhubungan dengan p