ANALISIS JANGKAUAN PELAYANAN

BANK PERKREDITAN RAKYAT

di INDONESIA

OLEH

PRIANTO DANIEL SIHOMBING H14104075

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

PRIANTO DANIEL SIHOMBING. Analisis Jangkauan Pelayanan Bank Perkreditan Rakyat (BPR) di Indonesia (dibimbing oleh NUNUNG NURYARTONO).

Sektor usaha mikro, kecil dan menengah (UMKM) berperan signifikan dibandingkan usaha besar terhadap pertumbuhan ekonomi nasional maupun lokal, dan tahan terhadap berbagai krisis ekonomi. Namun sektor tersebut belum berkembang secara optimal, karena sebagian besar (60%) UMKM masih menghadapi berbagai permasalahan yang cukup substansial, terutama mengenai permodalan dan informasi mengenai pinjaman modal dari lembaga perbankan (Depkeu, 2008). Lembaga keuangan yang selama ini telah banyak berperan dalam pembiayaan dan pengembangan sektor UMKM adalah Bank Perkreditan Rakyat (BPR). Oleh karena itu, peningkatan jangkauan pelayanan BPR merupakan suatu hal yang penting dalam mendorong perekonomian dari sektor UMKM.

Tujuan dari penelitian ini adalah : (1) Mengetahui kondisi jangkauan pelayanan (outreach) yang dimiliki oleh BPR dalam menghimpun dan menyalurkan dana kepada masyarakat khususnya UMKM. (2) Mengkaji upaya-upaya apa saja yang dilakukan BPR dalam memperluas jangkauan pelayanan (outreach) dan berbagai kendala yang dihadapi dalam melaksanakan hal tersebut. (3) Mengkaji pengaruh jangkauan pelayanan terhadap index kinerja.

Penelitian ini menggunakan data sekunder, dan data primer. Data sekunder diperoleh dari Bank Indonesia (BI), Badan Pusat Statistik (BPS), Departemen Keuangan (Depkeu), Departemen Koperasi (Depkop), jurnal dan referensi lain yang relevan. Untuk data primer diperoleh dari hasil survey yang dilakukan oleh InterCAFE pada tahun 2008 kepada 826 unit BPR responden. Data sekunder yang digunakan dalam penelitian ini terdiri dari jumlah rekening, jumlah plafon kredit, dan rasio-rasio keuangan yang terdiri dari cost to client (CTC), LDR, ROA, ROE, BOPO, profit margin (PM), yield gap (YG), cash ratio (CR), funding expenses ratio (FER), cost of fund ratio (COF), write-off ratio (WOR), operating expenses ratio (OER), other expenses ratio (OTER), NPL, CAR, KAP, cost per borrower (CPB) dan average outstanding loan size (AOLS).

Berdasarkan kelompok modal inti yang dimiliki oleh BPR, terdapat perbedaan karakteristik antara satu kelompok dengan kelompok lainnya. Dimana BPR sedang dan besar akan meningkatkan jangkauan nasabahnya di luar wilayah satu Kota/Kab BPR berlokasi. Namun hal itu tidak mempengaruhi fokus pelayanan BPR sedang dan besar terhadap sektor UMKM, dikarenakan BPR sedang dan besar tetap sebagian besar menyalurkan dananya kepada kepada kredit mikro yang digunakan untuk modal kerja di sektor perdagangan.

BPR dalam menjalankan usahanya berusaha meningkatkan jangkauan pelayanannya kepada masyarakat, karena peningkatan jangkauan pelayanan ini salah satu faktor yang akan meningkatkan profit BPR. Hasil temuan menunjukkan, peningkatan jangkauan pelayanan pada umumnya dilakukan dengan cara pemasaran intensif (61,7%), dan proses pelayanan yang dipercepat(30,4%). Upaya ini sering terkendala oleh kurangnya permodalan, produktifitas SDM, dan kurangnya inovasi pelayanan yang dimiliki oleh BPR. Selain itu, peningkatan jangkauan pelayanan sering terkendala oleh tingginya tingkat persaingan yang bersifat monopolistic competition.

Hasil analisis yang diperoleh selain menunjukkan kondisi jangkauan pelayanan BPR, dan upaya serta hambatan dalam meningkatkan jangkauan pelayanan BPR. Hasil analisis juga menunjukkan bahwa jangkauan pelayanan berpengaruh terhadap kinerja BPR. Hal ini diperlihatkan dengan termasuknya jangkauan pelayanan sebagai komponen pembentuk index kinerja. Walaupun jangkauan pelayanan sebagai komponen pembentuk index kinerja, tetapi pengaruhnya terhadap index kinerja tidak terlalu signifikan. Terlihat dengan kecilnya nilai loading factor yang dimiliki oleh jangkauan pelayanan sebesar -0,135. Artinya jangkauan pelayanan BPR yang besar belum tentu menunjukkan kinerja BPR yang baik. Fakta tersebut, digambarkan pada Tabel 5.4 yang memperlihatkan pada BPR sedang dengan kinerja buruk dan BPR kinerja sedang pada BPR besar memiliki jangkauan pelayanan paling luas.

ANALISIS JANGKAUAN PELAYANAN

BANK PERKREDITAN RAKYAT

di INDONESIA

Oleh

PRIANTO DANIEL SIHOMBING H 14104075

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis dilahirkan di Serang, Banten pada tanggal 14 Juli 1986. Penulis merupakan anak pertama dari dua bersaudara, dari keluarga Bapak Robinson Sihombing dan Ibu Elseria Sihotang.

Penulis menempuh pendidikan dasar di SD Negeri Margahayu XII dari tahun 1992 sampai tahun 1998. Pada tahun 1998 sampai dengan tahun 2001 penulis melanjutkan pendidikan di SLTP Negeri 1 Margahayu. Pada tahun 2001 penulis melanjutkan pendidikan di SMU Negeri 6 Bandung dan lulus pada tahun 2004. Pada tahun yang sama, penulis diterima sebagai mahasiswa di Program Studi Ilmu Ekonomi, Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB).

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang senantiasa melimpahkan kasih dan berkatNya pada penulis sehingga skripsi ini dapat diselesaikan. Adapun Judul dari Skripsi ini adalah Analisis Jangkauan Pelayanan BPR di Indonesia.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Dalam proses penulisan skripsi ini, penulis banyak memperoleh dukungan dari beberapa pihak. Oleh karena itu dengan segala ketulusan dan kerendahan hati, penulis ingin menyampaikan terma kasih kepada :

1. Nunung Nuryartono, Ph.D. selaku dosen pembimbing skripsi yang memberikan ilmu dan membimbing penulis dengan sabar dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dedi Budiman Hakim, Ph.D. selaku dosen penguji utama yang telah bersedia menguji dan memberikan masukan, kritik dan ilmu yang bermanfaat untuk penyempurnaan skripsi ini.

3. Tanti Novianti, M.Si selaku dosen penguji komisi pendidikan yang telah memberikan masukan dalam perbaikan tata bahasa untuk penyempurnaan skripsi ini.

4. Seluruh staff InterCAFE yaitu Iman Sugema, Ph.D; Noer Azam Achsani, Ph.D; Nunung Nuryartono, Ph.D; Dedi Budiman Hakim, Ph.D; Syamsul H. Pasaribu, M.Si; Jaenal Effendi, M.Ag; Toni Bachtiar, M.Si; Toni Irawan, M.EcApp; Triana Anggraeni, M.Sc; Nuning Kusumowardhani, M.Si; Ade Holis, SE; Nilam, SE; Heni Sulistyowati, SE.

6. Kakak-kakak mentor Kak“Ester, Kak“Linda, Kak“Gerna, Mba Sita, dan Mba Luluk yang selama ini selalu memberikan dorongan dan motivasi untuk melangkah lebih maju dari sebelumnya.

7. Sahabat-sahabat terbaik Abi, Mario, Roma, dan Tere yang selalu mendoakan dan memberikan motivasi untuk melangkah dan berjuang lebih gigih. Terimakasih atas semua kebersamaan dan keceriaan yang yang tak terlupakan yang kita jalani bersama.

8. Teman satu bimbingan Rizki, Fickry, Azis, Imeh, dan Rista terima kasih atas semangat, dukungan, dan perjuangan selama proses penyusunan skripsi.

9. Teman-teman penulis Maya, Denny, Dika, Efful, Bagus, Anwar, Sonce, Dao, Irwan, Della, Fitri, dan seluruh IE angkatan 41. Serta semua teman-teman di orenz. Terima kasih atas semangat, dukungan dan bantuan selama proses penyusunan skripsi.

Akhirnya penulis mengucapkan terima kasih kepada semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dalam penyelesaian skripsi ini. Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Bogor, Agustus 2008

III. METODELOGI PENELITIAN

4.5. Perluasan dan Hambatan Jangkauan Pelayanan ... 49

4.5.1. Faktor Internal ... 50

4.5.2. Faktor Eksternal ... 55

V. JANGKAUAN PELAYANAN dan INDEK KINERJA BPR 5.1. Indikator Kinerja BPR... . 58

5.2. Variabel Pembentuk Index Kinerja BPR ... 60

5.3. Index Kinerja BPR ... 63

5.4. Hubungan antara Jangkauan Pelayanan dan Index Kinerja ... 66

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 68

5.2. Saran ... 69

DAFTAR PUSTAKA ... 70

ANALISIS JANGKAUAN PELAYANAN

BANK PERKREDITAN RAKYAT

di INDONESIA

OLEH

PRIANTO DANIEL SIHOMBING H14104075

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

PRIANTO DANIEL SIHOMBING. Analisis Jangkauan Pelayanan Bank Perkreditan Rakyat (BPR) di Indonesia (dibimbing oleh NUNUNG NURYARTONO).

Sektor usaha mikro, kecil dan menengah (UMKM) berperan signifikan dibandingkan usaha besar terhadap pertumbuhan ekonomi nasional maupun lokal, dan tahan terhadap berbagai krisis ekonomi. Namun sektor tersebut belum berkembang secara optimal, karena sebagian besar (60%) UMKM masih menghadapi berbagai permasalahan yang cukup substansial, terutama mengenai permodalan dan informasi mengenai pinjaman modal dari lembaga perbankan (Depkeu, 2008). Lembaga keuangan yang selama ini telah banyak berperan dalam pembiayaan dan pengembangan sektor UMKM adalah Bank Perkreditan Rakyat (BPR). Oleh karena itu, peningkatan jangkauan pelayanan BPR merupakan suatu hal yang penting dalam mendorong perekonomian dari sektor UMKM.

Tujuan dari penelitian ini adalah : (1) Mengetahui kondisi jangkauan pelayanan (outreach) yang dimiliki oleh BPR dalam menghimpun dan menyalurkan dana kepada masyarakat khususnya UMKM. (2) Mengkaji upaya-upaya apa saja yang dilakukan BPR dalam memperluas jangkauan pelayanan (outreach) dan berbagai kendala yang dihadapi dalam melaksanakan hal tersebut. (3) Mengkaji pengaruh jangkauan pelayanan terhadap index kinerja.

Penelitian ini menggunakan data sekunder, dan data primer. Data sekunder diperoleh dari Bank Indonesia (BI), Badan Pusat Statistik (BPS), Departemen Keuangan (Depkeu), Departemen Koperasi (Depkop), jurnal dan referensi lain yang relevan. Untuk data primer diperoleh dari hasil survey yang dilakukan oleh InterCAFE pada tahun 2008 kepada 826 unit BPR responden. Data sekunder yang digunakan dalam penelitian ini terdiri dari jumlah rekening, jumlah plafon kredit, dan rasio-rasio keuangan yang terdiri dari cost to client (CTC), LDR, ROA, ROE, BOPO, profit margin (PM), yield gap (YG), cash ratio (CR), funding expenses ratio (FER), cost of fund ratio (COF), write-off ratio (WOR), operating expenses ratio (OER), other expenses ratio (OTER), NPL, CAR, KAP, cost per borrower (CPB) dan average outstanding loan size (AOLS).

Berdasarkan kelompok modal inti yang dimiliki oleh BPR, terdapat perbedaan karakteristik antara satu kelompok dengan kelompok lainnya. Dimana BPR sedang dan besar akan meningkatkan jangkauan nasabahnya di luar wilayah satu Kota/Kab BPR berlokasi. Namun hal itu tidak mempengaruhi fokus pelayanan BPR sedang dan besar terhadap sektor UMKM, dikarenakan BPR sedang dan besar tetap sebagian besar menyalurkan dananya kepada kepada kredit mikro yang digunakan untuk modal kerja di sektor perdagangan.

BPR dalam menjalankan usahanya berusaha meningkatkan jangkauan pelayanannya kepada masyarakat, karena peningkatan jangkauan pelayanan ini salah satu faktor yang akan meningkatkan profit BPR. Hasil temuan menunjukkan, peningkatan jangkauan pelayanan pada umumnya dilakukan dengan cara pemasaran intensif (61,7%), dan proses pelayanan yang dipercepat(30,4%). Upaya ini sering terkendala oleh kurangnya permodalan, produktifitas SDM, dan kurangnya inovasi pelayanan yang dimiliki oleh BPR. Selain itu, peningkatan jangkauan pelayanan sering terkendala oleh tingginya tingkat persaingan yang bersifat monopolistic competition.

Hasil analisis yang diperoleh selain menunjukkan kondisi jangkauan pelayanan BPR, dan upaya serta hambatan dalam meningkatkan jangkauan pelayanan BPR. Hasil analisis juga menunjukkan bahwa jangkauan pelayanan berpengaruh terhadap kinerja BPR. Hal ini diperlihatkan dengan termasuknya jangkauan pelayanan sebagai komponen pembentuk index kinerja. Walaupun jangkauan pelayanan sebagai komponen pembentuk index kinerja, tetapi pengaruhnya terhadap index kinerja tidak terlalu signifikan. Terlihat dengan kecilnya nilai loading factor yang dimiliki oleh jangkauan pelayanan sebesar -0,135. Artinya jangkauan pelayanan BPR yang besar belum tentu menunjukkan kinerja BPR yang baik. Fakta tersebut, digambarkan pada Tabel 5.4 yang memperlihatkan pada BPR sedang dengan kinerja buruk dan BPR kinerja sedang pada BPR besar memiliki jangkauan pelayanan paling luas.

ANALISIS JANGKAUAN PELAYANAN

BANK PERKREDITAN RAKYAT

di INDONESIA

Oleh

PRIANTO DANIEL SIHOMBING H 14104075

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis dilahirkan di Serang, Banten pada tanggal 14 Juli 1986. Penulis merupakan anak pertama dari dua bersaudara, dari keluarga Bapak Robinson Sihombing dan Ibu Elseria Sihotang.

Penulis menempuh pendidikan dasar di SD Negeri Margahayu XII dari tahun 1992 sampai tahun 1998. Pada tahun 1998 sampai dengan tahun 2001 penulis melanjutkan pendidikan di SLTP Negeri 1 Margahayu. Pada tahun 2001 penulis melanjutkan pendidikan di SMU Negeri 6 Bandung dan lulus pada tahun 2004. Pada tahun yang sama, penulis diterima sebagai mahasiswa di Program Studi Ilmu Ekonomi, Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB).

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang senantiasa melimpahkan kasih dan berkatNya pada penulis sehingga skripsi ini dapat diselesaikan. Adapun Judul dari Skripsi ini adalah Analisis Jangkauan Pelayanan BPR di Indonesia.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Dalam proses penulisan skripsi ini, penulis banyak memperoleh dukungan dari beberapa pihak. Oleh karena itu dengan segala ketulusan dan kerendahan hati, penulis ingin menyampaikan terma kasih kepada :

1. Nunung Nuryartono, Ph.D. selaku dosen pembimbing skripsi yang memberikan ilmu dan membimbing penulis dengan sabar dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dedi Budiman Hakim, Ph.D. selaku dosen penguji utama yang telah bersedia menguji dan memberikan masukan, kritik dan ilmu yang bermanfaat untuk penyempurnaan skripsi ini.

3. Tanti Novianti, M.Si selaku dosen penguji komisi pendidikan yang telah memberikan masukan dalam perbaikan tata bahasa untuk penyempurnaan skripsi ini.

4. Seluruh staff InterCAFE yaitu Iman Sugema, Ph.D; Noer Azam Achsani, Ph.D; Nunung Nuryartono, Ph.D; Dedi Budiman Hakim, Ph.D; Syamsul H. Pasaribu, M.Si; Jaenal Effendi, M.Ag; Toni Bachtiar, M.Si; Toni Irawan, M.EcApp; Triana Anggraeni, M.Sc; Nuning Kusumowardhani, M.Si; Ade Holis, SE; Nilam, SE; Heni Sulistyowati, SE.

6. Kakak-kakak mentor Kak“Ester, Kak“Linda, Kak“Gerna, Mba Sita, dan Mba Luluk yang selama ini selalu memberikan dorongan dan motivasi untuk melangkah lebih maju dari sebelumnya.

7. Sahabat-sahabat terbaik Abi, Mario, Roma, dan Tere yang selalu mendoakan dan memberikan motivasi untuk melangkah dan berjuang lebih gigih. Terimakasih atas semua kebersamaan dan keceriaan yang yang tak terlupakan yang kita jalani bersama.

8. Teman satu bimbingan Rizki, Fickry, Azis, Imeh, dan Rista terima kasih atas semangat, dukungan, dan perjuangan selama proses penyusunan skripsi.

9. Teman-teman penulis Maya, Denny, Dika, Efful, Bagus, Anwar, Sonce, Dao, Irwan, Della, Fitri, dan seluruh IE angkatan 41. Serta semua teman-teman di orenz. Terima kasih atas semangat, dukungan dan bantuan selama proses penyusunan skripsi.

Akhirnya penulis mengucapkan terima kasih kepada semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dalam penyelesaian skripsi ini. Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Bogor, Agustus 2008

III. METODELOGI PENELITIAN

4.5. Perluasan dan Hambatan Jangkauan Pelayanan ... 49

4.5.1. Faktor Internal ... 50

4.5.2. Faktor Eksternal ... 55

V. JANGKAUAN PELAYANAN dan INDEK KINERJA BPR 5.1. Indikator Kinerja BPR... . 58

5.2. Variabel Pembentuk Index Kinerja BPR ... 60

5.3. Index Kinerja BPR ... 63

5.4. Hubungan antara Jangkauan Pelayanan dan Index Kinerja ... 66

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 68

5.2. Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

No. Halaman

2.1 Perkembangan Jumlah Kantor BPR 2001 sd Mei 2008 ... 7

2.2 Penelitian Terdahulu ... 20

4.1 Fokus Penyaluran kredit Berdasarkan Plafon ... 43

5.1 Korelasi Variabel Kinerja dengan BOPO ... 60

5.2 Component Matrik Nilai Loading Faktor ... 62

5.3 KMO dan Bartlett’s test ... 64

DAFTAR GAMBAR 4.3 Jangkauan Wilayah Nasabah Berdasarkan Kota/Kab, Propinsi, dan

Luar propinsi ... 32 4.4 BPR Memiliki Kantor Cabang Berdasarkan Strata ... 33 4.5 BPR Memiliki Kantor Kas Berdasarkan Strata ... 34 4.6 Jangkauan Wilayah Nasabah Tabungan Berdasarkan Kota/Kab,

Propinsi, dan Luar Propinsi ... 35 4.7 Urutan Pioritas Penghimpunan Dana ... 36 4.8 Cara BPR dalam Meningkatkan Kredit ... 37 4.9 Pioritas Utama BPR dalam Menganalisa Kelayakan Kredit

Nasabah Lama ... 38 4.10 Pioritas Utama BPR dalam Menganalisa Kelayakan Kredit

DAFTAR LAMPIRAN

No. Halaman

I. PENDAHULUAN

1.1 Latar Belakang

Perkembangan penghimpunan dana maupun penyaluran kredit BPR cenderung memiliki trend yang positif dari tahun ke tahun, baik dari jumlah nasabah maupun total dana yang dihimpun atau yang disalurkan oleh BPR. Rata-rata peningkatan jumlah nasabah dan total dana yang dihimpun selama tiga tahun terakhir sebesar 6,32 persen dan 19,18 persen, sedangkan rata-rata peningkatan untuk penyaluran dana sebesar 1,33 dan 18,42 persen. Sebagian besar kredit tersebut disalurkan pada jenis penggunaan modal kerja yang mencapai 52,5 persen. Posisi kredit selanjutnya ditempati oleh jenis penggunaan kredit konsumsi dan kredit investasi yang masing-masing sebesar 40,8 persen dan 6,7 persen (Bank Indonesia, 2007).

Peningkatan jumlah debitur dan total kredit yang disalurkan oleh BPR kepada masyarakat, ternyata sangat berpengaruh terhadap pertumbuhan ekonomi di sekitar wilayah BPR maupun nasional. Ini terlihat dari peningkatan pertumbuhan kredit modal kerja dari 10,01 persen pada tahun 2006 menjadi 13,51 persen pada tahun 2007 yang diiringi dengan pertumbuhan sumbangan UKM terhadap PDB sebesar 18,76 persen, dan peningkatan penyerapan tenaga kerja dari 89,54 juta menjadi 91,75 juta tenaga kerja.

lingkungan lembaga keuangan tersebut hingga lingkungan nasional. Ketiga hal tersebut merupakan indikator kinerja suatu lembaga keuangan mikro yang saling berkaitan antara satu dengan yang lainnya, dan lebih dikenal sebagai The Triangle of Microfinance.

Outreach mengacu pada jumlah nasabah yang dilayani BPR dengan memperhatikan kualitas produk yang ditawarkan, dan financial sustainability (stabilitas keuangan) mengacu pada kesehatan BPR yang dapat dilihat dari kemampuan untuk memperoleh pendapatan yang dapat menutupi opportunity cost dari input dan asset yang ada. Serta impact (dampak) mengacu pada kontribusi BPR dalam lingkungan tempat BPR beroperasi, baik berupa kontribusi positif maupun negatif (Zeller dan Meyer, 2002). Berdasarkan pemikiran tersebut, penelitian mengenai karakteristik dan faktor-faktor yang mendorong jangkaun pelayanan suatu BPR penting untuk dilakukan. Hal ini diharapkan agar mampu mengoptimalkan peran dan kontribusi BPR sebagai lembaga keuangan Mikro.

1.2 Perumusan Masalah

diperlukan upaya lebih untuk meningkatkan peranan BPR terhadap memajukan sektor UMKM, melalui perluasan outreach dalam penyaluran dan penghimpunan dana oleh BPR kepada masyarakat khususnya sektor UMKM. Berdasarkan deskripsi di atas, maka permasalahan yang dapat di angkat antara lain:

1. Bagaimanakah kondisi jangkauan pelayanan (outreach) yang di miliki oleh BPR dalam menghimpun dan menyalurkan dana kepada masyarakat khususnya UMKM?

2. Upaya-upaya apa saja yang dilakukan BPR dalam memperluas jangkauan pelayanan (outreach) kepada masyarakat khususnya UMKM dengan mempertahankan kualitas kredit dan kendala apa yang dihadapi dalam melaksanakan hal tersebut?

3. Apakah jangkauan pelayanan mempengaruhi index kinerja suatu BPR?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah :

1. Memahami outreach yang dimiliki oleh BPR dalam menghimpun dan menyalurkan dana kepada masyarakat khususnya UMKM.

2. Mengkaji upaya-upaya apa saja yang dilakukan BPR dalam memperluas jangkauan pelayanan (outreach) dan berbagai kendala yang dihadapi dalam melaksanakan hal tersebut.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi para pihak-pihak yang berwenang sebagai suatu pertimbangan dalam menentukan dan melaksanakan kebijakan dalam sektor perbankan dalam hal ini BPR. Secara khusus penelitian ini diharapkan dapat memberikan informasi mengenai jangkauan pelayanan BPR terhadap masyarakat khususnya UMKM. Akhir kata, semoga penelitian ini bermanfaat bagi para pembaca baik bagi mahasiswa maupun kalangan akademisi lainnya.

1.5 Ruang Lingkup

II. TINJAUN PUSTAKA

2.1 Sejarah Bank Perkreditan Rakyat (BPR)

Semenjak masa kolonial Belanda di abad ke-19, telah ada Lembaga Perkreditan Rakyat dalam bentuk Lumbung Desa, Bank Desa, Bank Tani dan Bank Dagang Desa. Awal pembentukan lembaga tersebut, bertujuan untuk membantu masyarakat kecil yang terjerat oleh rentenir yang memberikan kredit dengan bunga yang tinggi.

Pasca kemerdekaan Indonesia, pemerintah mengeluarkan Paket Kebijakan Oktober (Pakto 1988) melalui Keputusan Presiden RI No. 38 dan Undang-Undang No.7 tentang Perbankan tahun 1992 (UU No.7/1992 tentang Perbankan). Kebijakan tersebut memberikan ijin kepada Lembaga Keuangan Bukan Bank yang telah memperoleh izin usaha dari Menteri Keuangan dapat menyesuaikan kegiatan usahanya sebagai bank. Selain itu, dinyatakan juga lembaga keuangan kecil lainnya yang dipersamakan dengan itu diberikan status sebagai BPR dengan memenuhi persyaratan dan tata cara yang ditetapkan dengan Peraturan Pemerintah (PP).

ketentuan-ketentuan yang di atur dalam Undang-Undang Perbankan dan peraturan-peraturan yang dikeluarkan oleh Bank Indonesian sebagai otoritas pengawas Bank.

2.2 Perkembangan BPR

Perkembangan BPR menunjukkan peningkatan yang pesat, yang ditandai dengan meningkatnya jumlah dan jaringan kantor BPR. Peningkatan jumlah kantor BPR memiliki trend yang positif dari tahun ke tahun, dengan rata-rata peningkatan jumlah kantor BPR selama enam tahun sebesar 3,46 persen. Data akhir Mei 2008 menunjukkan bahwa jumlah kantor BPR adalah sebanyak 3.289, yang terdiri dari 1.811 Kantor Pusat (KP), 686 buah Kantor Cabang (KC), dan 792 buah Kantor Kas.

Tabel 2.1 Perkembangan Jumlah Kantor BPR 2001 s.d. Mei 2008

Des. 2002 2.141 140 466 2.747

Des. 2003 2.141 140 1.018 3.299

Des. 2004 2.158 163 1.186 3.507

Des. 2005 2.009 311 790 3.110

Des. 2006 1.880 477 791 3.169

Des. 2007 1.817 642 791 3.250

Mei 2008 1.811 686 792 3.289

Sumber : Bank Indonesia 2008

meningkatnya jumlah kantor BPR dan jumlah kredit modal kerja yang disalurkan BPR kepada sektor UMKM, yang mengalami pertumbuhan sebesar 20,83 persen per Mei 2008 (Bank Indonesia, 2008).

Industri BPR yang saat ini berjumlah 1.811 unit, dalam perjalanannya berkembang dengan kondisi yang beragam. Terdapat BPR yang sampai saat ini memiliki total aset tertinggi hingga Rp. 1.164 triliun, di sisi lain terdapat BPR yang mampu bertahan dengan volume usaha hanya sebesar Rp. 11,63 juta. Mayoritas BPR (61,29%) di Indonesia memiliki aset yang berada pada kisaran Rp. 1 hingga 10 miliar, dan sekitar 4,20 persen BPR lainnya memiliki asset di bawah Rp. 1 miliar (Bank Indonesia, 2008).

Sumber : Bank Indonesia, 2008

Berdasarkan Gambar 2.1 terlihat bahwa BPR selama enam tahun terakhir mengalami perkembangan asset yang cukup baik. Hal ini terlihat dari semakin berkurangnya proposi BPR yang memiliki asset di bawah Rp 5 Milliar, dari 76 persen total BPR pada tahun 2003 menjadi hanya 38 persen dari total BPR.

Kondisi serupa juga terlihat pada penyebaran modal inti BPR, masih terdapat 44,71 persen BPR yang beroperasi dengan modal inti kurang dari Rp. 1 miliar, sementara itu terdapat BPR dengan modal inti mencapai Rp. 161,66 miliar. Mayoritas BPR (52,38%) memiliki modal inti yang berada pada range Rp. 1 hingga 10 miliar. Sedikit berbeda dengan sebaran aset dan modal inti, rata-rata (52,32%) BPR memiliki modal disetor sebesar kurang dari Rp. 1 miliar (Bank Indonesia, 2008).

Hasil Laporan Kuawartal I 2008 (Bank Indonesia, 2008), dilihat dari aspek keuangan Loan to Deposit Ratio (LDR) BPR mencapai sekitar 81,25 persen dengan pertumbuhan kredit per Mei mencapai 24,30 persen. Untuk NPL BPR, walaupun masih cukup tinggi risiko kredit BPR menunjukkan perbaikan dengan turunnya rasio NPL gross menjadi 7,46 persen dari 9,34 persen per Mei 2008. Selain nilai NPL BPR, secara umum kinerja BPR sampai dengan bulan Mei 2008 mengalami perkembangan yang cukup baik. Hal ini ditunjukkan oleh indikator rentabilitas yakni ROA dan ROE berada pada 3,74 persen dan 25,11 persen.

2.3 Produk Pelayanan BPR

membagi dalam 3 kategori, yaitu berdasarkan plafon, berdasarkan penggunaan, dan berdasarkan sektor ekonomi. Berikut ini diuraikan secara ringkas 3 kategori tersebut : a. Berdasarkan Plafon

Plafon adalah nilai nominal kredit yang diberikan BPR kepada debitur. Kredit berdasarkan plafon terdiri dari:

1. Kredit Mikro : sampai dengan Rp 50 juta

2. Kredit Kecil : di atas Rp 50 juta sampai dengan Rp 500 juta 3. Kredit Menengah : di atas Rp 500 juta sampai dengan Rp 5 milyar b. Berdasarkan Penggunaan

Kredit berdasarkan penggunaan adalah tujuan penggunaan kredit oleh debitur. Kredit berdasarkan penggunaan terdiri dari kredit modal kerja, investasi, dan konsumsi. Kredit modal kerja adalah kredit yang di peruntukkan untuk modal kerja debitur; kredit investasi adalah kredit yang diperuntukkan untuk pembelian barang modal dan jasa debitur; kredit konsumsi diperuntukkan untuk keperluan konsumsi berupa barang atau jasa.

c. Berdasarkan ekonomi

Kredit berdasarkan sektor ekonomi dirinci atas : 1. Pertanian

2. Perindustrian

Kredit yang diberikan kepada bidang usaha yang mengubah bentuk/ mengolah menjadi barang baru baik dikerjakan dengan mesin, tenaga manusia, maupun lainnya seperti industri kecil. Termasuk pula dalam sektor ini jasa-jasa seperti reparasi dan pengangkutan yang merupakan bagian tidak terpisahkan dari sektor industri bersangkutan.

3. Perdagangan, Restoran, dan Penginapan

Kredit yang diberikan kepada bidang usaha yang bergerak dibidang perdagangan barang, rumah makan dan penginapan.

4. Jasa-Jasa

Kredit yang diberikan kepada usaha yang bergerak dibidang pemberian jasa untuk membangun dan memperbaiki gedung, rumah tempat tinggal, pasar dan sebagainya, baik untuk disewakan maupun untuk dijual. Termasuk pula dalam sektor ini adalah usaha dibidang pengangkutan, jasa sosial masyarakat seperti hiburan dan kebudayaan, kesehatan, penyelenggaraan kursus-kursus dan pendidikan serta jasa lainnya seperti bengkel.

5. Lain-lain

2.4 Indikator Kinerja BPR

Kinerja lembaga keuangan mikro menurut Zeller dan Meyer (2002) diklasifikasikan dalam tiga kategori indikator penilaian yang disebut sebagai segitiga keuangan mikro (The Triangle of Microfinance). Ketiga indikator kinerja tersebut adalah stabilitas keuangan (financial sustainability), keterjangkauan BPR (outreach), dan dampak keberadaan BPR dalam sebuah lingkungan (impact). Suatu lembaga keuangan mikro harus dapat memenuhi ketiga indikator tersebut jika ingin dikatakan memiliki kinerja yang baik. Pencapai ketiga hal tersebut secara bersamaan perlu didukung oleh adanya inovasi kelembagaan yang mencakup berbagai aspek, dan dukungan kebijakan pemerintah. Berikut ini diuraikan secara ringkas indikator-indikator turunan dari theTriangle of Microfinance :

2.4.1 Financial Sustainabiltiy

Menurut InterCAFE (2008) indikator stabilitas keuangan (financial sustainability) mengacu pada profitabilitas dan efisiensi BPR sebagai lembaga keuangan mikro. Profitabilitas berarti bahwa kesehatan suatu LKM dapat diindikasikan oleh kemampuan LKM tersebut dalam memperoleh pendapatan yang dapat menutupi opportunity cost dari input dan asset yang ada. Di samping itu, LKM juga harus efisien yang ditunjukkan dengan produktivitas.

2.4.2 Outreach

proverty approach adalah peningkatan outreach suatu LKM yang ditargetkan kepada masyarakat menengah ke bawah yang tidak bankabel untuk dibiayai oleh perbankan. Pendekatan the proverty approach dalam pelaksanaannya memerlukan bantuan dari para donasi untuk menutupi selisih antara keuntungan dengan biaya. The self-sustainabilty approach adalah peningkatan outreach yang ditargetkan kepada masyarakat menengah ke bawah yang bankable untuk dibiayai oleh perbankan.

Kedua pendekatan tersebut digambarkan oleh 6 aspek outreach, yaitu worth (manfaat), cost (biaya), depth (kedalaman), breadth (luas), length (jangka waktu), dan scope (cakupan). The proverty approach memiliki ciri narrow breadth, short length, dan limited scope. Sedangkan the self-sustainabilty approach memiliki ciri wide breadth, long length, dan ample scope.

a. Worth to clients (Nilai/manfaat bagi nasabah)

Nilai outreach dapat didefinisikan sebagai willingness to pay para nasabah. Worth to clients tergantung pada beberapa faktor seperti akad (kontrak) kredit hingga kendala dan peluang yang dihadapi nasabah. Worth to clients relatif sulit untuk diukur karena tergantung pada dua sisi yang berbeda yaitu manfaat subjektif yang diterima dari kontrak kredit serta tidak diketahuinya apa yang akan terjadi tanpa kehadiran lembaga keuangan mikro (LKM).

b. Cost to clients (Biaya yang dikeluarkan nasabah)

waktu yang diperlukan untuk pengajuan kredit, dan b) pengeluaran tunai tidak langsung (indirect cash expenses) seperti biaya untuk transportasi, dokumen, konsumsi dan pajak yang diperlukan untuk menggunakan kontrak kredit.

c. Depth (Kedalaman)

Depth (kedalaman) merupakan manfaat yang diperoleh masyarakat secara umum. Hanya saja, relatif sulit mengukur depth melalui pendapatan dan kesejahteraan. Pengukuran yang lebih sederhana dapat dilihat dari pendekatan tidak langsung seperti jenis kelamin, lokasi, edukasi, etnis, tipe rumah dan akses terhadap layanan publik. Bagi UMK, kriteria ini disesuaikan misalnya berdasarkan asset maupun omset usaha, status kepemilikan, jumlah dan kualitas tenaga kerja.

d. Breadth (Luas)

Breadth mengandung pengertian jumlah nasabah. Indikator ini sangat erat kaitannya dengan kendala anggaran yang dimiliki LKM. Hal ini dikarenakan bahwa selain dapat meningkat profitabilitas LKM, perluasaan jangkauan operasional maupun nasabah akan membawa konsekuensi pada penambahan biaya.

e. Length (Jangka waktu)

Length menunjukkan jangka waktu (time frame) dari supply microfinance. Pengukuran length relatif sulit karena hal tersebut terjadi di masa depan. Salah satu proxy yang dapat diaplikasikan adalah profit. Hal ini dikarenakan profit merupakan sinyal bahwa LKM memiliki kemampuan untuk mendapatkan sumberdaya.

f. Scope (Cakupan)

Bagi produk pinjaman, scope juga dapat dilihat dari pinjaman individu dan pinjaman kelompok. Untuk kontrak simpanan, Scope juga dibedakan berdasarkan berbagai skema.

2.4.3 Impact

Menurut Hulme (2000) impact mengacu pada kontribusi BPR dalam lingkungan tempat BPR beroperasi. Kontribusi ini bisa berupa kontribusi positif maupun negatif. Kontribusi positif di antaranya adalah bagaimana LKM memberdayakan nasabah dan para debitur melalui alokasi dana yang diberikan kepada debitur.

2.5 Variabel Indikator Kinerja BPR

Berdasarkan penyesuaian antara rasio yang terdapat dalam CGAP dengan keadaan Indonesia, diperoleh 18 rasio yang dapat mempengaruhi kinerja suatu BPR. Kedelapan belas rasio tersebut, disajikan pada lampiran satu dan dua.

2.6 Penelitian Terdahulu

Peneletian yang dilakukan oleh InterCAFE (2008), menunjukkan pengelompokkan BPR bisa dilakukan berdasarkan tiga indikator, yaitu Modal Inti (Monti), Modal Disetor (Modis), dan Aset. Hal ini dikarenakan ketiga indikator tersebut dapat menunjukkan ukuran suatu BPR. Modal inti terdiri dari modal disetor ditambahkan dengan agio, dana setoran modal, modal sumbangan, cadangan umum, cadangan tujuan, laba ditahan setelah diperhitungkan pajak, laba tahun-tahun lalu setelah diperhitungkan pajak. Lalu hasil penjumlahan tersebut dikurangi dengan goodwill, disagio, rugi tahun-tahun lalu, dan rugi tahun berjalan di luar pajak tangguhan (deferred tax).

Aktiva atau aset adalah hak klaim atas kekayaan perusahaan baik yang terlihat maupun tidak terlihat. Dalam konteks industri perbankan, aktiva yang paling dominan adalah aktiva produktif seperti pinjaman atau kredit. Pinjaman atau kredit ini akan menjadi sumber utama penerimaan lembaga perbankan. Secara akuntansi, aktiva dimasukkan dalam laporan neraca dengan saldo normal debit.

Ketiga indikator tersebut, memiliki korelasi yang kuat dan statistically significant. Selain itu, keeratan hubungan ketiganya juga relatif stabil antar waktu, karena koefisien korelasi tidak banyak berbeda. Berdasarkan hal tersebut, pengelompokkan BPR dapat menggunakan salah satu dari ketiga indikator tersebut, tetapi pada penelitian ini hanya mengelompokkan BPR berdasarkan modal inti. Hal ini dikarenakan modal inti lebih sulit untuk berfluktuatif dibandingkan dengan kategori lain karena modal inti perubahan nilainya dibawah pengawasan Bank Indonesia.

Gaul (2008) mengungkapkan jangkauan pelayanan (outreach) 329 lembaga keuangan mikro dari 23 negara, berpengaruh dalam meningkatkan kesejahteraan masyarakat menengah ke bawah, melalui pemberian kredit yang digunakan untuk menambah modal buat usaha dan modal untuk membuka usaha baru. Jangkauan pelayanan tersebut dicerminkan oleh jumlah nasabah kredit maupun tabungan yang dimiliki oleh suatu LKM. Selain itu, Gaul mengurutkan dari 329 LKM menjadi 100 LKM yang memiliki peningkatan jangkauan pelayanan yang besar dan baik. Urutan tersebut tidak hanya dipengaruhi oleh jumlah rekening suatu LKM saja, tetapi juga berdasarkan jumlah kredit yang disalurkan, tingkat persaingan, pertumbuhan kredit, perkembangan asset, tingkat effisiensi, dan produktifitas SDM. Penelitian lain yang dilakukan oleh Grace dan Stephen (2007) pada Microbanking Bulletin. Melihat indikator Outreach suatu LKM yang disalurkan kepada masyarakat menengah ke bawah, tidak hanya berdasarkan jumlah rekening saja, tetapi juga berdasarkan total kredit dan membagi jumlah rekening dan total kredit ke dalam kategori menurut sektor ekonomi.

setiap orang adalah bankable sepanjang orang tersebut memiliki kartu identitas dan melengkapi persyaratan lain yang diperlukan.

Target klien BdC adalah usaha mikro di bidang jasa, manufaktur, atau perdagangan yang sudah berjalan minimal satu tahun. Tipe pemasaran produk ini adalah dari mulut ke mulut atau kunjungan langsung bagian kredit kepada usaha mikro yang berada di wilayah kerjanya. Pengusaha mikro pada umumnya tidak memiliki pembukuan usaha dan 99 persen kliennya tidak memiliki sejarah kredit formal. Risiko kredit untuk pinjaman pertama dikurangi dengan jumlah pinjaman awal yang kecil. Pinjaman pertama hanya tergantung pada pada reputasi dan karakter dari debitur potensial yang dievaluasi oleh bagian kredit dan supervisor setelah berdiskusi dengan supplier debitur atau dengan tetangganya. Debitur juga harus menyertakan surat pernyataan bahwa pinjaman ini akan benar-benar digunakan untuk tujuan bisnis. Dokumentasi yang diminta adalah fotokopi kartu identitas, tagihan listrik (jika tersedia), dan surat izin usaha (jika terdaftar sebagai usaha formal).

berusaha untuk menghindari default dalam pinjamannya dan surat perjanjiannya pun akan ditulis dengan sangat serius.

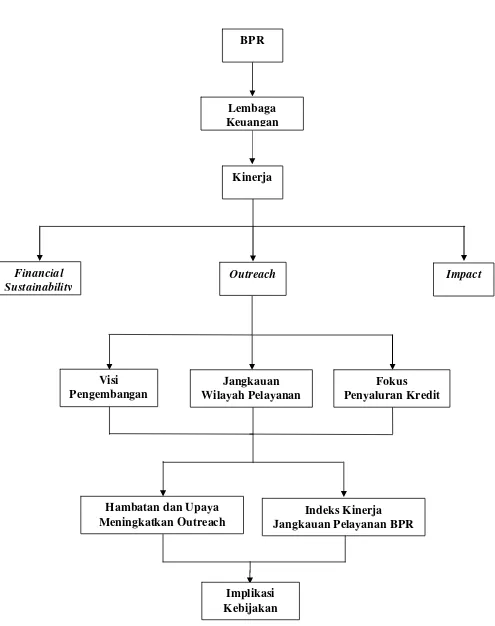

2.7 Kerangka Pemikiran

Bank Perkreditan Rakyat (BPR) merupakan suatu lembaga keuangan mikro (LKM) yang berpengaruh terhadap pengembangan perekonomian yang berbasis masyarakat menengah ke bawah. Hal ini dikarenakan sebagian besar fokus penyaluran kreditnya untuk sektor UMKM yang memiliki pengaruh terhadap perekonomian dan tahan terhadap berbagai krisis.

Kemampuan suatu BPR dalam mempertahankan peranannya terhadap sektor UMKM ditentukan kinerja yang dimiliki BPR tersebut. Suatu BPR dapat dikatakan memiliki kinerja yang baik, apabila dapat memenuhi indikator stabilitas keuangan (financial susitanibilty), jangkauan pelayanan (outreach), dan impact secara bersamaan. Hal ini dikarenakan ketiga indikator variabel tersebut saling berkaitan satu sama lain. Namun penelitian ini hanya ditekankan pada indikator jangkauan pelayanan (outreach) BPR.

BPR

Lembaga Keuangan

Gambar 2.2 Kerangka pemikiran

Outreach

Kinerja

Financial Impact

Sustainability

Visi Pengembangan

Jangkauan Wilayah Pelayanan

Fokus Penyaluran Kredit

Hambatan dan Upaya Meningkatkan Outreach

Indeks Kinerja Jangkauan Pelayanan BPR

2.8 Hipotesa Penelitian

III. METODELOGI PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data primer, dan data sekunder. Data primer diperoleh dari survei yang dilakukan oleh InterCAFE, dan penulis ikut terlibat dalam pengambilan data tersebut. Pengambilan data dilakukan pada bulan April hingga Mei 2008 kepada responden yang dipilih berdasarkan metodologi penarikan contoh (sampling) tertentu. Metode yang digunakan dalam pengambilan contoh dalam penelitian ini, yaitu Quota sampling dan Stratified sampling. Quota sampling bertujuan untuk mengklasifikasikan populasi berdasarkan kriteria tertentu, kemudian memberikan kuota untuk masing-masing kriteria, sehingga sampel yang digunakan menggambarkan karakteristik keseluruhan BPR. Stratified sampling bertujuan membagi ke dalam kelompok-kelompok yang relatif homogen berdasarkan kriteria tertentu dan sample dipilih secara acak dari masing-masing kelompok (Juanda, 2007).

referensi lain yang relevan. Data sekunder yang digunakan pada penelitian ini adalah data tahunan meliputi penghimpunan dan penyaluran dana BPR, dan data rasio-rasio perbankan tahun 2007.

3.2 Metode Analisis

Secara umum metode yang digunakan dalam menganalisis data pada penelitian ini adalah metode analisis deskritif, dan analisis komponen utama (AKU). Metode analisis deskritif untuk menjawab pertanyaan pertama dan kedua dalam perumusan masalah, sedangkan analisis komponen utama untuk menjawab pertanyaan ketiga dalam perumusan masalah. Pengolahan data dilakukan dengan menggunakan software Microsoft Excel 2007, dan SPSS 15.

3.2.1 Analisis Statistika Deskriptif

Metode ini merupakan metode statistik yang digunakan untuk menggambarkan data yang telah dikumpulkan. Data yang terkumpul dianalisis dengan metode ini sehingga dapat diperoleh gambaran karakteristik responden, serta faktor yang berpengaruh terhadap jangkauan pelayanan (outreach) BPR. Data dapat disajikan dalam bentuk tabulasi (seperti tabulasi tunggal dan tabulasi silang), charts dan diagram.

variababel bebas dan tak bebas. Setiap sel pada tabel ini berisi jumlah responden yang memberikan sebuah kombinasi informasi yang lebih spesifik. Oleh karenanya, setiap sel mengandung sebuah tabulasi silang tunggal (single cross tabulation). Pada intinya, penggunaan metode ini adalah untuk memberikan solusi dari suatu masalah dengan menampilkan kombinasi dari variabel dan menganalisis antara kedua variabel bebas dan tak bebas.

Penggunaan metode tabulasi silang seringkali dijumpai dalam penelitian karena metode ini mudah untuk dimengerti bagi kebanyakan orang yang memiliki keterbatasan pengertian dalam ilmu hitung. Selain itu metode ini juga dapat digunakan untuk berbagai jenis tipe data baik berupa data nominal, ordinal, interval maupun rasio. Dengan demikian, tabulasi silang dapat digunakan jika salah satu variabel bersifat kualitatif dan lainnya kuantitatif ataupun jika keduanya bersifat kualitatif dan sebaliknya.

3.2.2 Principal Component Analysis (PCA)

rasio-rasio keuangan BPR.

Analisis ini dapat digunakan sebagai analisis antara maupun analisis akhir. Sebagai analisis antara, PCA bermanfaat untuk menghilangkan multicollinearity atau untuk mereduksi variabel yang berukuran besar ke dalam variabel baru yang berukuran sederhana. Untuk analisis akhir, PCA umumnya digunakan untuk mengelompokkan variabel-variabel penting dari suatu bundel variabel besar untuk menduga suatu fenomena, sekaligus memahami struktur dan melihat hubungan antar variabel.

Pada dasarnya PCA adalah analisis yang mentransformasikan data sejumlah p ke dalam struktur data baru sejumlah k dengan jumlah k < p. Perhitungan dengan PCA memerlukan beberapa pertimbangan, yang sekaligus menggambarkan adanya kendala dan tujuan yang ingin dicapai dari hasil analisis PCA. Di dalam PCA akan dihitung vektor pembobot yang secara matematis ditujukan untuk memaksimumkan keragaman dari kelompok variabel baru (yang sebenarnya merupakan fungsi linier peubah asal) atau memaksimumkan jumlah kuadrat korelasi antar PCA dengan variabel asal. Persamaan umumnya adalah:

dimana persamaan tersebut diperoleh dari matriks berikut:

Hasil analisis komponen-komponen utama antara lain nilai akar ciri, proporsi dan kumulatif akar ciri, nilai pembobot atau sering disebut factor loading, loading serta factor scores. Vektor pembobot merupakan parameter yang menggambarkan peran (hubungan) setiap variabel dengan komponen utama ke-i, sedangkan loading menggambarkan besarnya korelasi antara variabel asal dengan komponen ke-i. Nilai loading diperoleh dengan persamaan:

dimana menggambarkan besarnya korelasi antara variabel asal dengan komponen utama k-i, merupakan nilai pembobot utama k-i, dan adalah ciri komponen ke-i.

3.3 Keterbatasan Penelitian

IV. JANGKAUAN PELAYANAN BANK PERKREDITAN RAKYAT

4.1 Gambaran Umum

Bank Perkreditan Rakyat (BPR) yang saat ini berjumlah 1.811 unit BPR, memiliki kondisi yang sangat beragam. Terdapat BPR yang sampai saat ini memiliki total aset tertinggi hingga Rp. 1.164 triliun, di sisi lain terdapat BPR yang mampu bertahan dengan volume usaha hanya sebesar Rp. 11,63 juta. Mayoritas BPR (61,29%) di Indonesia memiliki aset yang berada pada kisaran Rp. 1 hingga 10 miliar, dan sekitar 4,20 persen BPR lainnya memiliki asset di bawah Rp. 1 miliar (Bank Indonesia, 2008).

Kondisi serupa juga terlihat pada penyebaran modal inti BPR, masih terdapat 44,71 persen BPR yang beroperasi dengan modal inti kurang dari Rp. 1 miliar, sementara itu terdapat BPR dengan modal inti mencapai Rp. 161,66 miliar. Mayoritas BPR (52,38%) memiliki modal inti yang berada pada range Rp. 1 hingga 10 miliar. Sedikit berbeda dengan sebaran aset dan modal inti, rata-rata (52,32%) BPR memiliki modal disetor sebesar kurang dari Rp. 1 miliar (Bank Indonesia, 2008).

pengelompokkan BPR berdasarkan hasil penelitian InterCAFE (2008) mengenai penyusunan stratifikasi industri BPR.

Hasil pengelompokan BPR tersebut, membagi BPR ke dalam tiga kelompok, yaitu BPR kecil untuk BPR dengan modal inti kurang dari Rp 1 milyar sebanyak 783 unit BPR (44,34%), BPR sedang untuk BPR dengan modal inti lebih Rp 1 milyar sampai dengan Rp 10 milyar sebanyak 931 unit BPR (52,72%), dan BPR besar untuk BPR dengan modal inti lebih dari Rp 10 milyar sebanyak 52 unit BPR (2,97%). Pembagian menjadi tiga kategori tersebut, didasarkan pada modal inti yang dimiliki setiap BPR, percentil dan kuartil dari jumlah BPR, serta kaidah statistika mengenai kecukupan populasi dalam setiap kategori.

Jumlah BPR yang digunakan sebagai sample untuk data primer pada penelitian ini, untuk BPR kecil sebanyak 361 unit BPR, untuk BPR sedang sebanyak 477 unit BPR, dan untuk BPR besar sebanyak 29 unit BPR. Pengambilan sample tersebut, berdasarkan metode Quota sampling dan metode Stratified sampling. Hal ini dilakukan agar sampel yang digunakan dapat menggambarkan keseluruhan karakteristik BPR.

4.2 Visi Pengembangan BPR

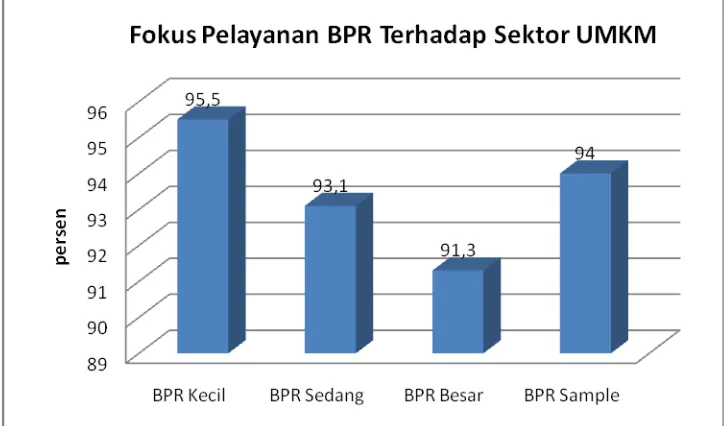

survey yang dilakukan oleh InterCAFE (2008) menunjukkan bahwa BPR di setiap kelompoknya hingga saat ini masih tetap berfokus kepada sektor UMKM, ini ditunjukkan dengan rata-rata diatas 90 persen dari total responden BPR disetiap kelompok berfokus dalam pengembangan sektor UMKM di sekitar wilayah BPR. Fokus terbesar terhadap sektor UMKM terdapat pada BPR kecil, sebesar 95,5 persen.

Gambar 4.1 Fokus Pelayanan BPR pada UMKM

tidak menjadi terkendala dalam memperoleh profit dari kredit sektor UMKM, sehingga setiap kelompok BPR yang ada saat ini ikut berkontribusi dalam pengembangan perekonomian daerah terutama di sekitar tempat BPR beroperasi.

Gambar 4.2 Pengembangan Ekonomi Wilayah

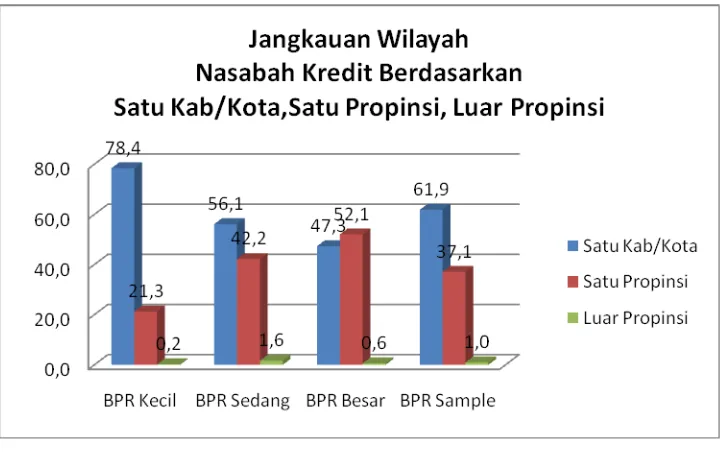

4.3 Jangkauan Wilayah Pelayanan

pada umumnya diakibatkan adanya pemekaran wilayah secara administratif, seperti daerah Banten.

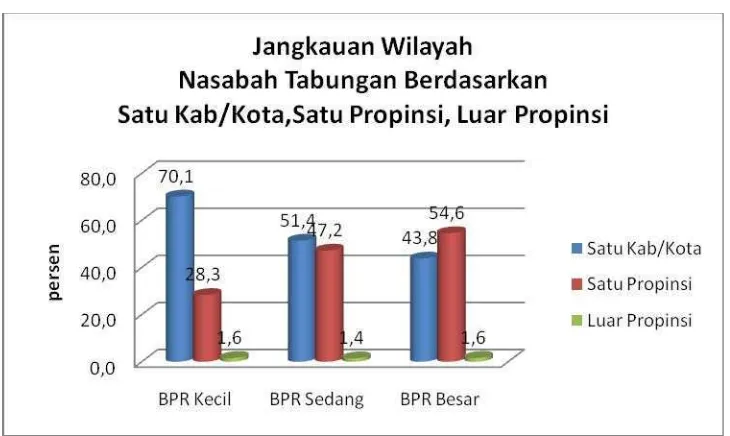

Gambar 4.3 Gambar Jangkauan Wilayah Nasabah Berdasarkan Kab/Kota, Propinsi, dan Luar Propinsi

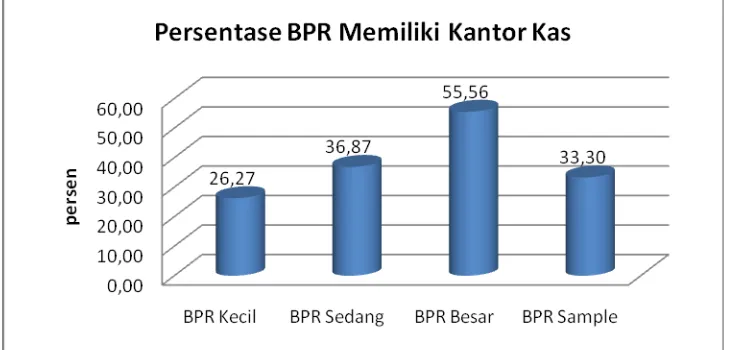

Peningkatan pelayanan BPR terhadap wilayah satu propinsi dan luar propinsi, disebabkan oleh adanya ekspansi usaha BPR dengan semakin meningkatnya jaringan kantor cabang dan kas bagi kelompok yang lebih besar. Hal ini, terlihat dari peningkatan jangkauan pelayanan terhadap nasabah yang berlokasi satu propinsi dengan BPR diiringi dengan makin besarnya kepemilikan BPR terhadap kantor cabang dan kantor kas (Gambar 4.4, dan Gambar 4.5).

Gambar 4.4 BPR Memiliki Kantor Cabang Berdasarkan Kelompok

(Gambar 4.4 dan Gambar 4.5). Selain itu, kepemilikan kantor kas lebih merata antara kelompok BPR yang satu dengan kelompok lainnya. Besar kepemilikan kantor kas berdasarkan urutan kelompoknya yaitu 26,27 persen untuk BPR kecil, 36,87 persen untuk BPR sedang, dan 55,56 persen untuk BPR besar.

Gambar 4.5 BPR Memiliki Kantor Kas Berdasarkan Kelompok

tingkat satu atau daerah tingkat dua dalam satu wilayah administratif kantor cabang atau kantor pusat BPR tersebut beroperasi.

Jangkauan wilayah BPR berdasarkan penghimpunan dana, keadaannya tidak jauh berbeda dengan penyaluran dana. Hasil survey menunjukkan sebagian besar (70,1%) BPR kecil akan lebih memfokuskan diri kepada daerah satu Kab/Kota dengan lokasi BPR dalam penghimpunan dananya. Jika BPR mengalami perkembangan dalam modal inti (kelompok), BPR akan mulai memfokuskan diri kepada para nasabah yang berlokasi satu propinsi dengan BPR, tanpa mengabaikan pelayanan terhadap nasabah yang berdomisili di wilayah satu Kab/Kota dengan BPR (Gambar 4.6).

Fokus penghimpunan dana ini sangat dipengaruhi oleh kredit yang diberikan oleh BPR. Hal ini terlihat dari peningkatan jangkauan penyaluran kredit di satu wilayah propinsi dengan lokasi BPR, diiringi dengan peningkatan penghimpunan dana di satu wilayah propinsi dengan lokasi BPR (Gambar 4.5, dan Gambar 4.6). Hubungan ini disebabkan adanya ketentuan BPR yang mewajibkan setiap nasabah yang ingin meminjam kepada BPR harus memiliki tabungan di BPR tersebut.

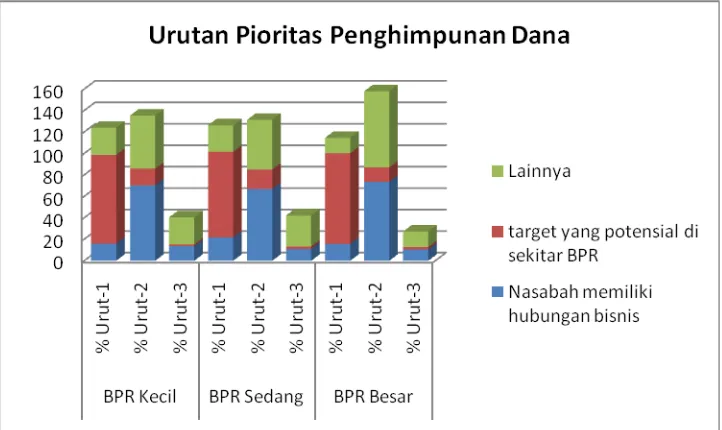

Kondisi tersebut mengindikasikan BPR memprioritaskan target pasar yang potensial dalam penghimpunan dananya. Selain itu, peningkatan penghimpunan dana juga di dorong oleh deposito para rekan bisnis dan pengurus BPR. Fakta ini terlihat dari hasil survey yang menunjukkan BPR dalam menghimpun dananya lebih mempioritaskan target pasar yang potensial dan rekan bisnis atau pengurus BPR, seperti yang dijelaskan lebih rinci pada Gambar 4.7 dibawah ini.

4.4 Fokus Penyaluran Kredit

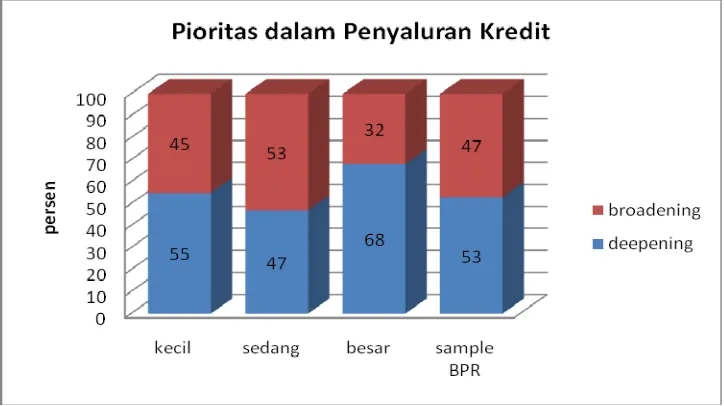

BPR dalam meningkatkan penyaluran kreditnya kepada masyarakat melalui dua cara, yaitu penyaluran kredit dengan fokus kepada nasabah lama (deepening outreach) dan penyaluran kredit dengan fokus kepada nasabah baru (broadening outreach). Mekanisme dari deepening outreach dilakukan berdasarkan riwayat pinjaman (track record) dari nasabah, sedangkan broadening outreach berdasarkan upaya BPR dalam memperluas pangsa pasarnya. Hasil survey menunjukkan ternyata sumber pertumbuhan kredit selama satu tahun terakhir sebagian besar (53%) berasal dari penyaluran kredit yang fokus kepada nasabah lama (Gambar 4.8).

Gambar 4.8 Cara BPR dalam Meningkatkan Portofolio Pinjaman

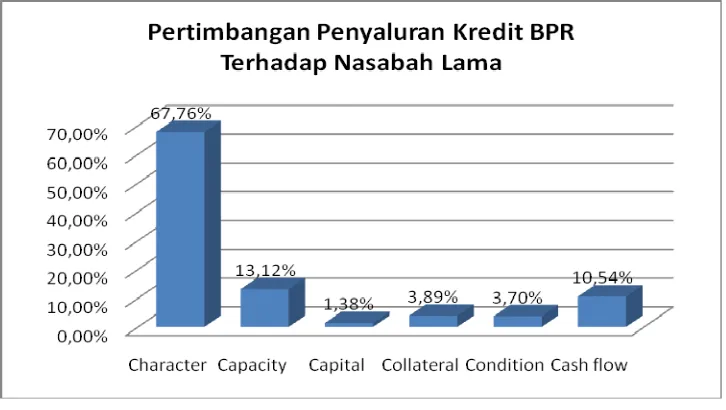

penyaluran kredit kembali terhadap nasabah lama, berdasarkan analisis kelayakan kredit (faktor 6C) relatif lebih aman. Adapun faktor dalam 6C yang menjadi prioritas utama bagi BPR dalam menganalisa kelayakan kredit bagi calon nasabah baru maupun lama adalah karakter (Gambar 4.9 dan Gambar 4.10). Karakter merupakan hal yang utama, karena sebagian besar nasabah BPR memiliki karakteristik yang tidak bankable untuk dibiayai oleh sektor perbankan, dan BPR menganggap bahwa moral calon debitur akan sangat berpengaruh terhadap tingkat pengembalian dari pembayaran angsuran kredit.

Gambar 4.9 Pioritas Utama BPR

dalam Menganalisa Kelayakan Kredit Nasabah Lama

menggambarkan kemampuan nasabah dalam memperoleh pendapatan dari usaha maupun pekerjaan yang dimilikinya, dan kemampuan nasabah dalam menutupi segala keperluan sehari-hari. Hal ini dilakukan, agar BPR memiliki keyakinan kepada debitur dalam melakukan pembayaran angsuran kredit dengan baik dan tepat waktu.

Pertimbangan BPR dalam penyaluran kredit terhadap nasabah baru, tidak jauh berbeda dengan kondisi pertimbangan BPR dalam penyaluran kredit terhadap nasabah lama (Gambar 4.10). Akan tetapi dalam penyaluran kredit terhadap nasabah baru, BPR juga memperhatikan faktor agunan (5,89%) yang dimiliki oleh nasabah selain faktor karakter (77,60%), kapasitas (7,85%), dan perputaran uang (5,37%). Faktor ini disebabkan, kurangnya informasi mengenai karakter yang dimiliki calon nasabah baru, sehingga karakter tidak dapat sepenuhnya digunakan sebagai jaminan terhadap tingkat pengembalian dari pembayaran angsuran kredit.

Bank Perkreditan Rakyat (BPR) membagi dalam tiga kategori dalam fokus penyaluran kreditnya, yaitu berdasarkan plafon, penggunaan, dan sektor ekonomi (sektoral). Penjelasan mengenai jangkauan pelayanan BPR setiap kategori tersebut, dipaparkan sebagai berikut:

4.4.1. Fokus Berdasarkan Plafon

Tabel 4.1 Fokus Penyaluran Kredit BPR

rek 5778,66 84543,41 1289933,09

5907034,7

5 7287289,91

% 0,08 1,16 17,7 81,06 100

Sumber: BI 2007,diolah

Berdasarkan Tabel 4.1 tersebut terlihat pula bahwa BPR akan lebih banyak menjangkau nasabah, apabila dana tersebut disalurkan kepada jenis kredit mikro. Fakta ini ditunjukkan dengan kecilnya proporsi dana yang disalurkan per nasabah kepada jenis kredit mikro sebesar 0,08 persen, dibandingkan dengan proporsi dana yang disalurkan per nasabah kepada jenis kredit kecil hingga besar.

4.4.2. Fokus Berdasarkan Penggunaan.

Sumber: BI, 2007 diolah

Gambar 4.11 Jumlah Nasabah BPR Berdasarkan Penggunaan

Gambar 4.12 Penggunaan Kredit Sistem Potong Gaji

Nasabah yang dilayani oleh BPR sebagian besar terkonsentrasi di daerah Pulau Jawa, terutama di Propinsi Jateng, Jabar, dan Jatim (Gambar 4.13). Hal ini dikarenakan sebaran UMKM yang merupakan pangsa pasar BPR sebagian besar (70%) berada di Pulau Jawa (Depkop, 2008).

Berdasarkan Gambar 4.13, di setiap propinsi sebagian besar menyalurkan kreditnya untuk modal kerja, dan BPR pada Propinsi Jatim memiliki jangkauan pelayanan yang paling luas (76,07%) untuk jenis kredit modal kerja. Jangkauan pelayanan yang luas untuk jenis penggunaan kredit konsumsi dimiliki oleh propinsi DKI sebesar (74,56%), sedangkan jenis kredit investasi mengalami jangkauan pelayanan paling kecil di setiap propinsi.

BPR berdasarkan kelompok modal intinya memiliki karakteristik yang berbeda, dimana semakin besar strata BPR pada tahun 2007 akan semakin berkurang jangkauan pelayanannya terhadap jenis kredit untuk penggunaan modal kerja dan akan semakin meningkat jangkauan pelayanannya terhadap kredit konsumsi. Hal ini berbeda dengan kondisi pada tahun 2006, dimana pada strata sedang memiliki jangkauan pelayanan yang lebih besar pada kredit modal kerja dibandingkan dengan strata lainnya, dan BPR strata kecil dan besar memiliki jangkauan nasabah yang besar pada jenis kredit Investasi dan konsumsi. Hal ini dijelaskan secara rinci pada Gambar 4.14.

4.4.3. Fokus berdasarkan Sektor Ekonomi

Berdasarkan sektor ekonomi, kredit yang disalurkan oleh BPR dibagi menjadi 4 jenis kredit yaitu kredit sektor pertanian, sektor perindustrian, sektor perdagangan, sektor jasa-jasa, dan sektor lainnya. Selama tahun 2005-2006, sebagian besar dana kredit BPR disalurkan kepada debitur di sektor perdagangan (Gambar 4.15). Hal ini dikarenakan sektor perdagangan memiliki perputaran uang yang baik dan lebih stabil dibandingkan dengan sektor lainnya.

Namun, sektor tersebut mengalami penurunan debitur yang cukup signifikan dari 44,72 persen pada tahun 2006 menjadi 41,16 persen pada tahun 2007. Penurunan ini dikarenakan peningkatan kredit lainnya dari 38,16 persen menjadi 40,66 persen, yang merupakan kredit konsumsi. Hal ini disebabkan adanya salah satu strategi yang digunakan untuk mengurangi resiko, yaitu mekanisme pembayaran potong gaji. Proposi berikutnya diikuti oleh sektor pertanian (10,20%), jasa-jasa (6,61%) dan perindustrian (1,37%), yang mengalami peningkatan proposi setiap tahunnya, seperti yang digambarkan pada Gambar 4.15.

Debitur yang dilayani oleh BPR berdasarkan sektor ekonomi, terkonsentrasi pada provinsi-provinsi di Pulau Jawa. Jangkauan pelayanan yang besar pada setiap propinsinya pada sektor perdagangan atau sektor lainnya, dengan propinsi Jabar untuk jangkauan pelayanan paling luas pada sektor perdagangan dan propinsi DKI untuk sektor lainnya (Gambar 4.16)

Gambar 4.16 Gambar Proposi Nasabah Berdasarkan Sektor Ekonomi

dan 32 persen. Hal ini menunjukkan bahwa jangkauan pelayanan suatu BPR dalam menyalurkan kredit berdasarkan sektor ekonomi tidak ditentukan oleh besarnya modal inti yang dimiliki oleh BPR tersebut (Gambar 4.17).

Gambar 4.17 Rata-Rata Jumlah Nasabah Berdasarkan Sektor Ekonomi

4.5 Perluasan dan Hambatan Jangkauan Pelayanan BPR

Beberapa permasalahan di atas merupakan hal yang umum dijumpai dalam upaya mengembangkan jangkauan pelayanan BPR, yang secara sistematis dapat dijelaskan sebagai berikut :

4.5.1 Faktor Internal

a. Permodalan dan Sumber Pendanaan

BPR umumnya memiliki modal yang relatif kecil dan sulit untuk menambah modal apabila diperlukan, karena beberapa hal seperti terbatasnya kemampuan finansial pemilik yang sangat terbatas. BPR juga mengalami kesulitan akses keuangan untuk memenuhi kebutuhan dana dalam rangka pengembangan usaha maupun penanggulangan kesulitan likuiditas. Walaupun, hampir 53,02 persen seluruh sampel BPR memperoleh pinjaman dari Bank atau lembaga keuangan lain. Hal ini dikarenakan pada umumnya digunakan hanya untuk menjaga likuiditas BPR dan tidak bersifat program linkage (bekerjasama) dengan Bank Umum, sehingga suku bunga yang harus dibayarkan tersebut cukup memberatkan biaya operasional BPR. Fakta ini terlihat hanya 35,40 persen sampel BPR yang menggunakan linkage program dalam memenuhi kekurangan modal dalam mengembangkan penyaluran kreditnya. Alasan utama BPR kesulitan untuk bekerjasama dengan Bank Umum, adalah rendahnya tingkat kesehatan BPR dan lemahnya posisi tawar-menawar dengan Bank Umum.

linkage dibandingkan dengan BPR besar dan kecil. Persentase BPR yang memperoleh bantuan program linkage digambarkan secara lebih jelas pada Gambar 4.18.

Gambar 4.18 Persentase BPR Memperoleh Bantuan Program Linkage

Gambar 4. 19 Rata-rata Rasio NPL BPR

b. Sumber Daya Manusia

Gambar 4.20 Upaya Memperluas Jangkauan Pelayanan BPR

Namun, upaya yang direncanakan tersebut belum dapat dilaksanakan optimal oleh BPR. Hal ini dikarenakan BPR rata-rata memiliki Sumber daya manusia (SDM) yang rendah produktifitasnya. Hal ini terlihat pada Gambar 4.19, dari BPR sampel yang disurvey sebagian besar rata-rata SDM BPR merupakan lulusan SMA.

Gambar 4.19 menjelaskan pendidikan pegawai tiap kelompok BPR sebagian besar didominasi oleh lulusan SMA dan S1. Keadaan ini tidak ada perbedaan antara kondisi umum dengan kelompok yang dimiliki oleh BPR. BPR dalam meningkatkan produktifitas, pada umumnya melakukan pelatihan secara berkala maupun insidentil kepada karyawannya.

c. Inovasi di bidang Pemasaran

Hasil survey menunjukkan sebagian besar (57,74%) BPR tidak mampu mengembangkan produk-produk baru yang inovatif (Gambar 4.20), yang mampu meningkatkan daya saing dengan lembaga keuangan berskala besar dan dengan LKM lainnya. Hal ini disebabkan karena umumnya LKM memiliki kualitas SDM yang rendah, dan dana yang terbatas untuk membiayai kegiatan riset dan pengembangan pasar.

Sebagian besar (35,40%) inovasi pelayanan produk tersebut dalam bentuk Payment Point secara online. Kemampuan BPR dalam melakukan inovasi pelayanan tersebut, karena adanya bantuan teknologi dari BPR maupun lembaga lain dengan persyaratan yang ringan dan menguntungkan bagi kedua belah pihak.

Gambar 4.21 BPR yang Melakukan Pelayanan Payment Point

4.5.2. Faktor Eksternal a. Persaingan

19% Gambar 4.22 Pesaing BPR dalam Menyalurkan Kredit

Sebagian besar (69 persen) BPR yang ada di Indonesia berada di pulau jawa dan sisanya (31 persen) tersebar diluar pulau jawa. Menurut penelitian Rahmadani (2008), penetrasi pasar yang di Pulau Jawa rata-rata berbentuk pasar monopolistic competition (Monopoli yang kompetitif) yang dicirikan dengan nilai CR4 kurang dari 40 persen dan HHI kurang dari 1000 persen. Artinya, pelaku industri BPR di pulau jawa mudah keluar dan masuk. Serta memiliki jenis pelayanan yang sama antara satu BPR dengan lainnya, sehingga BPR perlu untuk melakukan inovasi produk dalam meningkatkan jangkauan pelayanannya.

b. Peraturan Bank Indonesia

Bank Perkreditan Rakyat (BPR) sebagai salah satu lembaga keuangan di Indonesia, pengawasan dan pengaturannya dilakukan oleh Bank Indonesia (BI). Berdasarkan hasil survey yang dilakukan, secara umum peraturan Bank Indonesia dirasakan tidak ada yang menghambat dalam pengembangan jangkauan pelayanan BPR, justru mendukung dalam pengembangan BPR (Gambar 4.23).

Gambar 4.23 Keberadaan PBI yang Menghambat Penyaluran Kredit Penyaluran Kredit

V. KINERJA dan JANGKAUAN PELAYANAN BANK PERKREDITAN RAKYAT

5.1 Indikator Kinerja BPR

Yaron (1994) mengemukakan bahwa kinerja lembaga keuangan mikro ditentukan oleh dua indikator, yaitu financial sustainability dan outreach. Pernyataan ini, diperkuat oleh Zeller dan Mayer (2002) yang menyatakan bahwa lembaga keuangan mikro dapat dikatakan baik, jika BPR dapat memenuhi financial susitanibilty, outreach, dan impact secara bersamaan. Kedua pernyataan tersebut berindikasi, apabila suatu LKM memiliki stabilitas keuangan yang semakin baik, ia akan mampu lebih banyak menjangkau nasabah UMKM, sehingga LKM tersebut akan memiliki pengaruh terhadap perkembangan ekonomi di wilayah sekitar BPR beroperasi.

rasio-rasio tersebut, berdasarkan studi literature yang dilakukan, maka pada penelitian ini menambahkan variabel jumlah rekening kredit sebagai variabel kinerja BPR. Hal ini dikarenakan suatu BPR akan makin besar jangkauan pelayanan kepada nasabah, apabila BPR tersebut memiliki kinerja yang makin baik.

Membangun index kinerja menjadi suatu hal yang penting, karena index merangkum keseluruhan variabel indikator kinerja suatu LKM dalam sebuah skor untuk setiap unit observasi (dalam penelitian ini BPR). Sehingga kita dapat membandingkan kinerja antara suatu BPR terhadap BPR lainnya baik dalam hal financial sustainability maupun outreach. Namun dalam membangun index tersebut, terlebih dahulu menentukan satu variabel sebagai brenchmark. Variabel yang dipilih sebagai brenchmark tersebut dapat menggambarkan secara umum keseluruhan rasio-rasio yang menggambarkan financial sustainability dan outreach (kinerja) suatu LKM (Carla et al, 2006).

Hasil penelitian Luzzy dan Webber, et.al (2005) menunjukkan variabel

rasio Operational Self-Sufficiency (OSS) sangat berpengaruh terhadap kinerja

suatu LKM. Hal ini dikarenakan OSS dapat mengukur apakah pendapatan

5.2 Variabel Pembentuk Index Kinerja BPR

Variabel-variabel financial sustainability dan outreach tidak semuanya berpengaruh signifikan terhadap pembentukkan index kinerja suatu BPR. Oleh karena itu, perlu dilakukan pemilihan variabel yang dapat menggambarkan kinerja suatu BPR melalui uji korelasi antara semua variabel indikator kinerja BPR dengan variabel brenchmark (BOPO), dan uji nilai loading factor. Hasil yang diperoleh dari uji korelasi, terdapat 13 variabel yang memiliki korelasi yang signifikan dengan variabel BOPO, variabel-variabel tersebut antara lain:

Tabel 5.1

Korelasi Variabel Kinerja dengan BOPO No Nama Rasio

13 Jumlah rekening kredit -.074(**)

Nilai koefisien korelasi variabel rasio profit margin yang makin mendekati angka satu, menunjukkan variabel rasio profit margin semakin memiliki korelasi yang signifikan dengan variabel brenchmark (BOPO). Tanda negatif menunjukkan arti yang berlawanan arah dengan BOPO, artinya jika semakin kecil nilai rasio BOPO akan semakin besar nilai yang dimiliki oleh rasio profit margin. Untuk nilai koefisien variabel rasio LDR yang mendekati angka nol, menunjukkan variabel tersebut memiliki korelasi yang kurang signifikan dengan variabel brenchmark (BOPO). Tanda positif menunjukkan arti yang searah dengan BOPO, artinya jika semakin kecil nilai rasio BOPO, maka akan semakin kecil pula nilai yang dimiliki oleh rasio LDR. Begitupun dengan variabel rasio-rasio lainnya, akan mengikuti arti dari kedua rasio yang telah dijelaskan sebelumnya.

Tabel 5.2

Extraction Method: Principal Component Analysis.

5.3 Index Kinerja BPR

Variabel pembentuk index kinerja BPR tersebut, di proses dengan PCA sehingga di peroleh index tunggal dari setiap BPR observasi. Arti dari nilai index yang diperoleh menunjukkan semakin kecil nilai index suatu BPR menggambarkan semakin baik kinerja yang dimiliki oleh suatu BPR tersebut. Hal ini dikarenakan sebagian besar variabel pembentuk kinerja BPR, dicerminkan oleh rasio yang memiliki karakteristik semakin kecil nilai rasio variabel semakin baik kinerja yang dimiliki oleh BPR tersebut. Setiap index kinerja BPR dapat atau tidaknya menggambarkan variabel indikator kinerja BPR, dapat diketahui berdasarkan nilai uji KMO dan Bartlet test. Dimana KMO dan Bartlet test menggambarkan informasi yang dapat diberikan oleh index mengenai variabel kinerja suatu BPR. Carla et al (2006) menyatakan Barlet nilai test yang signifikan dan nilai uji KMO lebih besar daripada 0.6, index yang diperoleh dari PCA dapat menggambarkan informasi dari variabel-variabel pembentuk kinerja BPR. Hasil yang diperoleh dari KMO dan Barlet pada penelitian ini sebesar 0.654, berarti index yang kita peroleh dari PCA sudah dapat memberikan informasi terhadap variabel-variabel kinerja BPR (Tabel 5.3).

Tabel 5.4 Karakteristik BPR Berdasarkan Pengelompokkan Kinerja dan Modal Inti

Strata N Kategori roa roe bopo pm fer oer oter npl kap Jmlh_Nsbh Mean Mean Mean Mean Mean Mean Mean Mean Mean Mean

BPR Kecil

107 BPR Kinerja

Baik 0.05 0.42 0.78 0.18 0.08 0.25 0.25 0.04 0.03 666

267 BPR Kinerja

Sedang 0.03 0.20 0.87 0.11 0.10 0.32 0.32 0.08 0.05 664

409 BPR Kinerja

Sedang 0.03 0.25 0.84 0.12 0.10 0.30 0.30 0.09 0.05 1523

177 BPR Kinerja

Buruk -0.02 -0.06 1.19 -0.21 0.13 0.41 0.43 0.21 0.13 1692

BPR Besar

42 BPR Kinerja

Baik 0.04 0.90 0.74 0.20 0.09 0.19 0.21 0.05 0.03 11324

7 BPR Kinerja

Sedang 0.02 0.12 0.86 0.10 0.08 0.24 0.26 0.18 0.12 12736

3 BPR Kinerja