MEDAN

PENGARUH NILAI TUKAR, SUKU BUNGA DAN INFLASI

TERHADAP HARGA SAHAM PADA INDUSTRI ROKOK

DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

SRI LESTARI 060502034 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGANGGUNG JAWAB SKRIPSI

NAMA : SRI LESTARI NIM : 060502034 DEPARTEMEN : MANAJEMEN

JUDUL : PENGARUH NILAI TUKAR, SUKU BUNGA, DAN INFLASI TERHADAP HARGA SAHAM PADA INDUSTRI ROKOK DI BURSA EFEK INDONESIA

TANGGAL : PEMBIMBING SKRIPSI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : SRI LESTARI NIM : 060502034 DEPARTEMEN : MANAJEMEN

JUDUL : PENGARUH NILAI TUKAR, SUKU BUNGA, DAN INFLASI TERHADAP HARGA SAHAM PADA INDUSTRI ROKOK DI BURSA EFEK INDONESIA

TANGGAL : KETUA DEPARTEMEN MANAJEMEN

( PROF. Dr. RITHA F. DALIMUNTHE,S.E, M.Si )

TANGGAL : DEKAN FAKULTAS EKONOMI

SURAT PERNYATAAN

Saya menyatakan bahwa skripsi yang saya ajukan ini adalah hasil kerja saya sendiri melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi ini telah saya lampirkan sebagaimana mestinya.

Medan, Juni 2010 Hormat saya,

ABSTRAK

Sri Lestari (2010). Pengaruh Nilai Tukar, Suku Bunga, dan Inflasi Terhadap Harga Saham pada Industri Rokok di Bursa Efek Indonesia. Di bawah bimbingan Drs. Nakman Harahap M.Si, Prof. Dr. Ritha F. Dalimunthe, S.E. M.Si (Ketua Departemen Manajemen), Dr. Khaira Amallia Fachruddin S.E, M.B.A (Penguji I), Syafrizal Helmi Situmorang, S.E. M.Si (Penguji II).

Penelitian ini bertujuan untuk menguji bagaimana pengaruh nilai tukar, suku bunga, dan inflasi terhadap harga saham. Hipotesis yang diajukan dalam penelitian ini adalah “Faktor Nilai Tukar, Suku Bunga, dan Inflasi mempunyai pengaruh yang signifikan secara simultan terhadap Harga Saham Industri Rokok di Bursa Efek Indonesia. Faktor nilai tukar tidak memiliki pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia. Faktor suku bunga mempunyai pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia. Faktor inflasi tidak mempunyai pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia.

Metode analisis yang digunakan untuk melihat pengaruh nilai tukar, suku bunga, dan inflasi terhadap harga saham adalah metode deskriptif dan metode analisis statistik, yang berguna dalam analisis regresi linier berganda dan pengujian hipotesis. Uji-F atau uji signifikan simultan dan uji-t atau uji parsial pada tingkat signifikansi 5% . Pengolahan data menggunakan program Software SPSS (Statistic Package for the Social Sciens) 15.00 for windows.

Hasil Uji-F atau uji signifikan simultan menunjukkan bahwa semua variabel bebas berpengaruh signifikan terhadap harga saham. Hasil penelitian ini sesuai dengan hipotesis yaitu terdapat pengaruh signifikan variabel bebas terhadap harga saham. Uji-t atau uji parsial menunjukkan variabel nilai tukar dan inflasi tidak memiliki pengaruh terhadap harga saham pada industri rokok di Bursa Efek Indonesia. Variabel suku bunga memiliki pengaruh terhadap harga saham pada industri rokok di Bursa Efek Indonesia.

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan karuniaNya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan judul “ Pengaruh Nilai Tukar, Suku Bunga dan Inflasi Terhadap Harga Saham Pada Industri Rokok di Bursa Efek Indonesia”. Penyusunan skripsi ini dimaksudkan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mempersembahkan skripsi ini kepada Ayahanda Suryadi dan Ibunda Satini sebagai ucapan terima kasih dan rasa hormat, yang telah banyak memberikan motivasi, nasehat, bantuan, kasih sayang, dan terutama atas doa yang selalu dipanjatkan demi kesuksesan hidup penulis.

Penulis telah banyak mendapatkan bimbingan, nasehat, dan dorongan dari berbagai pihak selama masa perkuliahan hingga penulisan skripsi ini. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam menyelesaikan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, S.E., M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Yulinda, M.Si selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada penulis selama masa kuliah.

5. Bapak Drs. Nakman Harahap, M.Si selaku Dosen Pembimbing yang telah banyak membimbing dan memberikan saran kepada penulis.

6. Ibu Dr. Khaira Amallia Fachruddin, S.E., M.B.A selaku Dosen Penguji I yang telah banyak memberikan arahan dan saran kepada penulis.

7. Bapak Syafrizal Helmi Situmorang, S.E., M.Si selaku Dosen Penguji II yang telah banyak memberikan arahan dan saran kepada penulis.

8. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik, mengajar, dan memberikan pengetahuan bagi penulis selama perkuliahan. Seluruh Pegawai Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam urusan administrasi selama perkuliahan.

9. Adinda tersayang Fandy Setiawan yang telah banyak membantu dan memotivasi penulis untuk selalu berupaya menjadi panutan yang baik bagi keluarga.

10.Teruntuk yang tercinta Wawan Aditya, terima kasih atas semangat, motivasi, kasih sayang, perhatian, serta yang menjadi penyemangat hidup penulis.

11.Keluarga besar penulis dari pihak Ayahanda dan Ibunda (Kakek/Nenek, Pakde/Bude, Paklek/Bulek, serta para Kakak/Adik sepupu)

satu persatu. Terima kasih karena telah meberikan warna selama masa perkuliahan penulis.

13.Sahabat-sahabat terbaik penulis, Marini Triana, Laila Rahmayani Hrp, dan Juliana. Terima kasih atas persahabatannya selama ini yang selalu memberikan kebahagiaan dan kecerian di setiap hari bagi penulis.

14.Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu dalam penyusunan skripsi ini, semoga Allah SWT memberikan balasan atas kebaikan yang diberikan pada penulis.

Senada dengan akhir prakata ini penulis mengharapkan semoga skripsi ini dapat bermanfaat dan berguna bagi kemajuan ilmu pada umumnya dan dan kemajuan bidang pendidikan pada khususnya.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kata sempurna. Oleh sebab itu demi penyempurnaan skripsi ini, penulis mengharapakan saran, pendapat dan kritik dari pembaca, dan dengan rendah hati penulis akan menerimanya.

Medan, Juni 2010 Penulis

DAFTAR ISI

E. Tujuan dan Manfaat Penelitian... 12

1. Tujuan Penelitian... 12

2. Manfaat Penelitian... 12

F. Metodologi Penelitian... 13

1. Batasan Operasional... 13

2. Definisi Operasional Variabel... 13

3. Populasi dan Sampel... 15

4. Teknik Pengumpulan Data... 16

5. Tempat dan Waktu Penelitian... 16

6. Jenis Data... 16

7. Metode Analisis Data... 17

BAB II URAIAN TEORETIS A. Penelitian Terdahulu... 24

B. Harga Saham... 25

C. Nilai Tukar... 27

1. Teori yang Berkaitan dengan Nilai Tukar... 27

2. Jenis-jenis Sistem Nilai Tukar... 29

3. Faktor yang Mempengaruhi Nilai Tukar... 30

4. Hubungan Nilai Tukar dengan Harga Saham... 32

D. Suku Bunga... 33

1. Fungsi Suku Bunga dalam Perekonomian... 33

2. Faktor yang mempengaruhi Suku Bunga... 34

3. Hubungan Suku Bunga dengan Harga Saham... 34

E. Inflasi... 35

1. Jenis-jenis Inflasi... 36

BAB III GAMBARAN UMUM PERUSAHAAN

A. Pasar Modal Indonesia... 39

B. Sejarah Perkembangan Industri Rokok... 41

C. Gambaran Umum Industri Rokok Indonesia... 42

1. PT. Gudang Garam Tbk... 42

2. PT. H.M Sampoerna Tbk... 44

3. PT. BAT Indonesia Tbk... 45

4. PT. Bentoel International Inv, Tbk... 46

BAB IV ANAISIS DAN EVALUASI A. ANALISIS DESKRIPTIF... 48

1. Deskripsi Harga Saham... 48

2. Deskripsi Nilai Tukar... 49

3. Deskripsi Suku Bunga... 51

3. Deskripsi Inflasi... 52

B. ANALISIS STATISTIK... 54

1. Analisis Regresi Linier Berganda... 54

a. Uji Normalitas... 55

b. Uji Heterokedastisitas... 57

c. Uji Autokorelasi... 58

d. Uji Multikolinearitas... 60

2. Pengujian Hipotesis... 61

a. Uji-F (Uji Signifikansi Simultan)... 61

b. Uji-t ( Uji Parsial)... 63

BAB V KESIMPULAN DAN SARAN A. KESIMPULAN... 66

B. SARAN... 66

DAFTAR PUSTAKA... ix

DAFTAR TABEL

Tabel 1.1 Perkembangan Produksi Rokok Tahun 2005-2009... 2

Tabel 1.2 Perkembangan Realisasi Cukai Tahun 2005-2009... 3

Tabel 1.3 Harga Saham Industri Rokok... 5

Tabel 1.4 Indikator Ekonomi... 6

Tabel 1.5 Perusahaan Rokok Yang Terdaftar di BEI... 16

Tabel 1.6 Kriteria Pengambilan Keputusan Uji Autokorelasi... 20

Tabel 4.1 Harga Saham pada Industri Rokok Yang Terdaftar di BEI Periode Tahun 2001-2008... 48

Tabel 4.2 Nilai Tukar pada Industri Rokok Yang Terdaftar di BEI Periode Tahun 2001-2008... 49

Tabel 4.3 Suku Bunga pada Industri Rokok Yang Terdaftar di BEI Periode Tahun 2001-2008... 51

Tabel 4.4 Inflasi pada Industri Rokok Yang Terdaftar di BEI Periode Tahun 2001-2008... 52

Tabel 4.5 Hasil Estimasi Regresi... 54

Tabel 4.6 Hasil Uji Kolmogrov Smirnov... 56

Tabel 4.7 Hasil Uji Durbin-Watson Test... 59

Tabel 4.8 Hasil The Runs Test... 60

Tabel 4.9 Hasil Uji Multikolinearitas... 61

Tabel 4.10 Hasil Uji Simultan (Uji-F)... 62

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual... 11 Gambar 4.1 Hasil Uji Normal P-P Plot of Regression

ABSTRAK

Sri Lestari (2010). Pengaruh Nilai Tukar, Suku Bunga, dan Inflasi Terhadap Harga Saham pada Industri Rokok di Bursa Efek Indonesia. Di bawah bimbingan Drs. Nakman Harahap M.Si, Prof. Dr. Ritha F. Dalimunthe, S.E. M.Si (Ketua Departemen Manajemen), Dr. Khaira Amallia Fachruddin S.E, M.B.A (Penguji I), Syafrizal Helmi Situmorang, S.E. M.Si (Penguji II).

Penelitian ini bertujuan untuk menguji bagaimana pengaruh nilai tukar, suku bunga, dan inflasi terhadap harga saham. Hipotesis yang diajukan dalam penelitian ini adalah “Faktor Nilai Tukar, Suku Bunga, dan Inflasi mempunyai pengaruh yang signifikan secara simultan terhadap Harga Saham Industri Rokok di Bursa Efek Indonesia. Faktor nilai tukar tidak memiliki pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia. Faktor suku bunga mempunyai pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia. Faktor inflasi tidak mempunyai pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia.

Metode analisis yang digunakan untuk melihat pengaruh nilai tukar, suku bunga, dan inflasi terhadap harga saham adalah metode deskriptif dan metode analisis statistik, yang berguna dalam analisis regresi linier berganda dan pengujian hipotesis. Uji-F atau uji signifikan simultan dan uji-t atau uji parsial pada tingkat signifikansi 5% . Pengolahan data menggunakan program Software SPSS (Statistic Package for the Social Sciens) 15.00 for windows.

Hasil Uji-F atau uji signifikan simultan menunjukkan bahwa semua variabel bebas berpengaruh signifikan terhadap harga saham. Hasil penelitian ini sesuai dengan hipotesis yaitu terdapat pengaruh signifikan variabel bebas terhadap harga saham. Uji-t atau uji parsial menunjukkan variabel nilai tukar dan inflasi tidak memiliki pengaruh terhadap harga saham pada industri rokok di Bursa Efek Indonesia. Variabel suku bunga memiliki pengaruh terhadap harga saham pada industri rokok di Bursa Efek Indonesia.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Industri hasil tembakau (IHT) mempakan industri yang kontroversial. Di satu pihak industri ini memegang peranan penting dalam perekonomian negara, di lain pihak produk yang dihasilkan diisukan membahayakan bagi kesehatan. Peran tembakau dan industri hasil tembakau dalam kehidupan sosial ekonomi masyarakat adalah dalam penyediaan lapangan kerja, sebagai sumber pendapatan petani dan buruh, pedagang, pendapatan daerah, cukai, dan devisa negara. Tantangan yang dihadapi industri hasil tembakau yang terbesar pada saat ini adalah isu bahaya rokok terhadap kesehatan yang dipelopori oleh World Health Organization (WHO).

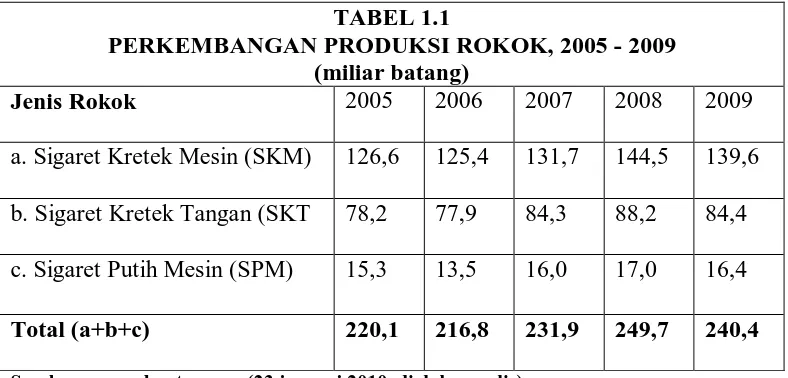

TABEL 1.1

PERKEMBANGAN PRODUKSI ROKOK, 2005 - 2009 (miliar batang)

Jenis Rokok 2005 2006 2007 2008 2009

a. Sigaret Kretek Mesin (SKM) 126,6 125,4 131,7 144,5 139,6 b. Sigaret Kretek Tangan (SKT 78,2 77,9 84,3 88,2 84,4 c. Sigaret Putih Mesin (SPM) 15,3 13,5 16,0 17,0 16,4

Total (a+b+c) 220,1 216,8 231,9 249,7 240,4

Sumber: www.docstoc.com (23 januari 2010, diolah penulis)

Sebagai salah satu sumber penerimaan negara, cukai mempunyai konstribusi yang sangat penting dalam APBN khususnya dalam kelompok Penerimaan Dalam Negeri. Penerimaan cukai dipungut dari 3 (tiga) jenis barang yaitu; etil alkohol, minuman mengandung etil alkohol dan hasil tembakau. Dari penerimaan cukai tersebut, 95 persen berasal dari cukai hasil tembakau yang diperoleh dari jenis hasil tembakau (JHT) berupa rokok sigaret kretek mesin, rokok sigaret tangan dan rokok sigaret putih mesin, yang dihasilkan oleh industri rokok.

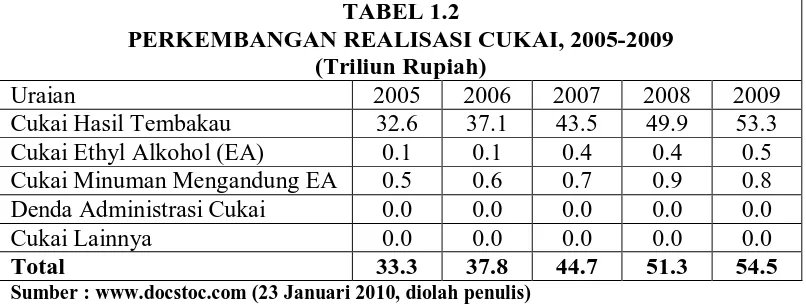

(e) peningkatan produksi rokok, terutama rokok jenis sigaret kretek mesin. Perkembangan realisasi cukai tahun 2005- 2009 dapat dilihat pada tabel berikut:

TABEL 1.2

PERKEMBANGAN REALISASI CUKAI, 2005-2009 (Triliun Rupiah)

Sumber : www.docstoc.com (23 Januari 2010, diolah penulis)

kenaikan 7 persen. Selain itu, internal effort yang dilakukan oleh pemerintah berupa reformasi birokrasi dan pembenahan organisasi turut mempengaruhi peningkatan efisiensi pemungutan cukai.

Penjualan yang cenderung meningkat dari tahun 2001-2008 di beberapa perusahaan memberikan gambaran bahwa industri rokok di Indonesia berkembang dengan baik. Peningkatan yang baik ini merupakan gambaran bahwa industri rokok memiliki prospek sebagai tempat bagi para investor untuk menanamkan modalnya. Hal inilah yang menjadi dasar para investor bersedia menanamkan modalnya di industri rokok.

Pertumbuhan ekonomi suatu negara dapat memberikan dampak yang berbeda-beda pada pertumbuhan suatu perusahaan. Pertumbuhan suatu perusahaan dapat dilihat dari harga saham perusahaan tersebut. Harga saham sangat dipengaruhi oleh hukum permintaan dan penawaran yaitu harga suatu saham akan cenderung naik bila saham mengalami kelebihan permintaan dan cenderung turun bila terjadi kelebihan penawaran. Menurut Boedie et al. ( dalam Pane, 2009) beberapa faktor yang mempengaruhi harga saham yaitu profitabilitas, suku bunga, inflasi, nilai tukar, tingkat pengangguran, transaksi berjalan dan defisit anggaran.

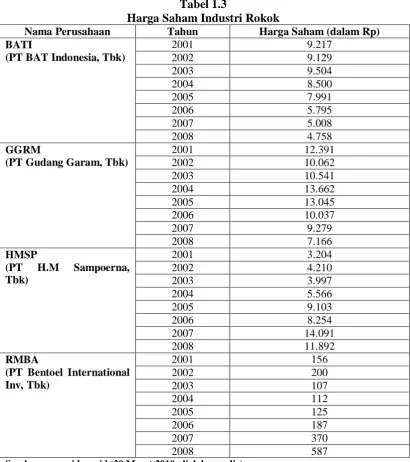

Tabel 1.3

Harga Saham Industri Rokok

Nama Perusahaan Tahun Harga Saham (dalam Rp)

BATI

(PT BAT Indonesia, Tbk)

2001 9.217

(PT Gudang Garam, Tbk)

2001 12.391

Sumber : www.idx.co.id (20 Maret 2010, diolah penulis)

PT. H.M Sampoerna, Tbk mengalami harga saham tertinggi yaitu sekitar Rp. 14.091 pada tahun 2007 dan mencapai harga saham terendah sebesar Rp. 3.201 pada tahun 2001. PT. Bentoel International Inv, Tbk mencapai harga saham tertinggi pada tahun 2008 yaitu sebesar Rp. 587 dan mencapai harga saham terendah pada tahun 2003 yaitu sebesar Rp 107.

Pada umumnya hampir semua investasi yang meliputi saham, obligasi, valuta asing, deposito, dan derivatif lainnya mengandung unsur ketidakpastian yang sering disebut risiko. Akan tetapi, saham merupakan sekuritas yang mempunyai risiko yang tinggi dibandingkan dengan sekuritas yang lain. Seorang investor haruslah mampu menghadapi risiko dari dana yang diinvestasikannya, akan tetapi disisi lain investor juga dihadapkan pada peluang mendapatkan return yang lebih besar pada waktu yang sangat singkat. Apabila investor ingin mengharapkan return yang lebih tinggi maka harus bersedia menanggung risiko yang lebih tinggi pula.

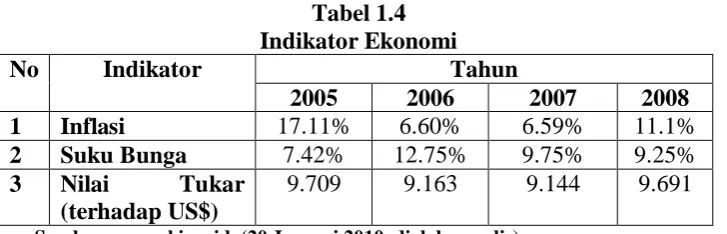

Tabel 1.4 Indikator Ekonomi

No Indikator Tahun

2005 2006 2007 2008

1 Inflasi 17.11% 6.60% 6.59% 11.1%

2 Suku Bunga 7.42% 12.75% 9.75% 9.25%

3 Nilai Tukar

(terhadap US$)

9.709 9.163 9.144 9.691

Sumber : www.bi.go.id (20 Januari 2010, diolah penulis)

2007 inflasi tetap berada di seputar 6,59% dan mengalami kenaikan pada tahun 2008 menjadi 11,1%.

Suku bunga merupakan harga yang harus dibayar atas modal pinjaman dan dividen serta keuntungan modal yang merupakan hasil dari modal ekuitas (Brigham, 2001:158). Suku bunga yang berlaku di Indonesia selama lima tahun terakhir mengalami fluktuasi. Suku bunga pada tahun 2004 sebesar 7,42% jauh lebih kecil dibandingkan suku bunga pada tahun 2006 yaitu sebesar 12,75%. Pada tahun 2007 suku bunga turun menjadi 9,75% dan kemudian berangsur-angsur turun kembali pada tahun 2008 sebesar 9,25%.

Nilai tukar merupakan harga mata uang suatu negara yang dinyatakan dalam mata uang negara lain. Berdasarkan Tabel 1.4 diatas diketahui bahwa selama lima tahun terakhir rupiah mengalami fluktuasi terhadap dolar US. Pada tahun 2006, rupiah Indonesia mengalami apresiasi sebesar 5,62% apabila dibandingkan dengan rata-rata nilai tukar pada tahun 2005. Pada tahun 2007, rupiah Indonesia juga mengalami apresiasi terhadap dolar US sebesar 0,21% bila dibandingkan dengan tahun 2006. Pada tahun 2008 rupiah Indonesia mengalami apresiasi sebesar 5,98%.

Pasar modal Indonesia yang semakin berkembang, menuntut pengetahuan yang baik dalam berinvestasi saham di pasar modal, sehingga muncul ketertarikan untuk meneliti pengaruh nilai tukar, suku bunga, dan inflasi terhadap harga saham. Penelitian ini melibatkan industri rokok yaitu dengan judul “Pengaruh

Nilai Tukar, Suku Bunga, dan Inflasi terhadap Harga Saham pada Industri

Rokok di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan sebelumnya, maka dirumuskan masalah sebagai berikut :

“Apakah nilai tukar, suku bunga, dan inflasi memiliki pengaruh

terhadap harga saham industri rokok di Bursa Efek Indonesia ?”

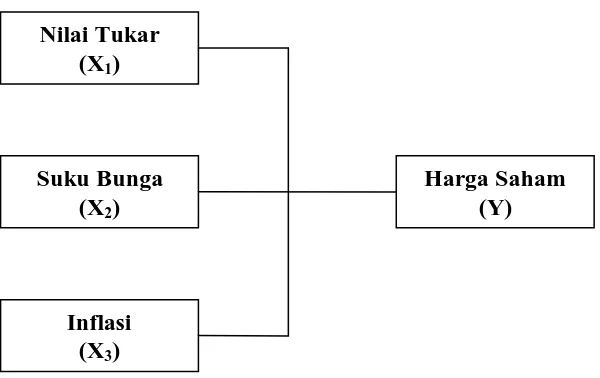

C. Kerangka Konseptual

Harga saham sangat dipengaruhi oleh hukum permintaan dan penawaran, harga suatu saham cenderung naik bila suatu saham mengalami kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran. Menurut Boedie et al. (dalam Pane, 2009) menyatakan bahwa faktor yang mempengaruhi harga saham yaitu profitabilitas, suku bunga, inflasi, nilai tukar, tingkat pengangguran, transaksi berjalan, dan defisit anggaran.

sebagaimana dikatakan Samuelson (dalam Pane, 2009), yakni : the Philip curve illustrates the trade-off theory of inflation. According to this view, a nation can buy a lower level of unemployment if is willing to pay the price level of inflation”. Selain itu transaksi berjalan juga diabaikan karena sudah tercakup dalam nilai tukar sebagaimana diungkapkan Samuelson : bahwa pergerakan nilai tukar akan terus berlanjut sampai neraca modal dan neraca berjalan kembali dalam posisi keseimbangan.

Defisit anggaran tidak digunakan dalam penelitian ini yaitu karena defisit anggaran terjadi bila pengeluaran pemerintah lebih besar dari penerimaan pajak. Bila defisit anggaran ini ditutup dengan cara menerbitkan obligasi pada pasar modal maka secara otomatis harga saham akan terpengaruh. Namun defisit anggaran yang terjadi di Indonesia ditutup dengan utang luar negeri sehingga tidak ada dampak langsung terhadap harga saham.

Inflasi merupakan kecenderungan terjadinya peningkatan harga produk secara keseluruhan ( Tandelilin, 2001:212). Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas atau mengakibatkan kenaikan kepada barang lainnya. Inflasi yang tinggi akan menyebabkan penurunan daya beli uang (purchasing power of money). Selain itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan pendapatan riil.

Perubahan suku bunga dapat mempengaruhi variabilitas return suatu investasi yang tercermin akibat perubahan harga saham (Tandelilin, 2001:48-49). Perubahan suku bunga akan mempengaruhi harga saham secara terbalik. Apabila suku bunga meningkat maka harga saham akan turun, hal tersebut dapat terjadi karena investor akan lebih tertarik terhadap investasi yang terkait dengan suku bunga (misalnya deposito) dengan cara memindahkan investasinya dari saham.

Gambar 1.1 : Kerangka Konseptual

Sumber : Boedie et al. dalam Pane, 2009 ( diolah penulis)

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu jawaban yang diberikan masih berdasar pada teori yang relevan dan belum didasarkan pada faktor-faktor empiris yang diperoleh melalui pengumpulan data ( Sugiyono, 2009:93). Hipotesis tersebut tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi.

Berdasarkan perumusan masalah yang diuraikan pada rumusan masalah, maka peneliti mengajukan hipotesis sebagai berikut :

“Faktor nilai tukar, suku bunga, dan inflasi mempunyai pengaruh

terhadap harga saham industri rokok di Bursa Efek Indonesia”. Nilai Tukar

(X1)

Suku Bunga (X2)

Inflasi (X3)

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk menguji dan menganalisis pengaruh antara variabel nilai tukar, suku bunga, dan inflasi terhadap harga saham industri rokok di Bursa Efek Indonesia.

2. Manfaat Penelitian

a. Bagi Penulis

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan penulis dalam bidang keuangan khususnya yang menyangkut nilai tukar, suku bunga, inflasi dan harga saham. b. Bagi Investor

Penelitian ini bermanfaat untuk bahan pertimbangan dan rekomendasi dalam pengambilan keputusan melakukan investasi pada saham industri rokok di Bursa Efek Indonesia.

c. Bagi Peneliti Lain

F. Metodologi Penelitian

1. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut :

a. Variabel yang digunakan dalam penelitian ini terdiri dari :

1. Variabel Bebas (Independent variable) yang terdiri dari nilai tukar, suku bunga, dan inflasi.

2. Variabel terikat (Dependent variable) yaitu harga saham.

b. Perusahaan yang menjadi sample penelitian adalah perusahaan rokok yang terdaftar di BEI selam tahun 2001-2008.

c. Data yang digunakan dalam penelitian ini adalah :

1. Data laporan keuangan dan harga saham perusahaan Industri Rokok tahun 2001-2008 yang dipublikasikan BEI.

2. Data nilai tukar, suku bunga, dan inflasi pada tahun 2001-2008 yang dipublikasikan Bank Indonesia.

2. Definisi Operasional Variabel

Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Variabel Terikat (Dependent Variable) (Y)

Rata-rata harga saham tahunan =

b. Variabel Bebas (Independent Variable)(X)

Σ harga saham bulanan

12

1. Nilai Tukar (X1)

Nilai tukar atau kurs (exchange rate) adalah harga satu mata uang (yang diekspresikan) terhadap mata uang lainnya ( Faizal dalam Dewi, 2006). Nilai tukar diukur dari perubahan nilai tukar mata uang rupiah Indonesia terhadap dolar Amerika Serikat setelah disesuaikan dengan tingkat inflasi (dalam Pane, 2009), dengan menggunakan rumus : Rata-rata nilai tukar tahunan =

= Gross Profit

Rata-rata nilai tukar tahunan

Σ nilai tukar bulanan

12

Fluktuasi nilai tukar akan berpengaruh terhadap total pendapatan operasional sebagai hasil dari keuntungan. Oleh karena itu, maka rata-rata nilai tukar akan dikaitkan dengan gross profit pada laporan keuangan masing-masing perusahaan.

Dapat digambarkan rumus sebagai berikut :

2. Suku Bunga (X2)

Suku bunga yaitu berupa suku bunga riil yang dihitung dari perubahan suku bunga SBI jangka waktu satu bulan yang telah disesuaikan dengan tingkat inflasi (dalam Pane, 2009), yang dihitung dengan menggunakan rumus :

Rata-rata suku bunga tahunan = Σ suku bunga bulanan

Perubahan tingkat suku bunga akan berpengaruh terhadap hutang masing-masing perusahaan kepada pihak ketiga (liabilities). Sehingga akan didapat perubahan tingkat suku bunga yang berbeda dari masing-masing perusahaan, dihitung dengan menggunakan rumus berikut :

= Rata-rata suku bunga tahunan x Total Liabilities 3. Inflasi (X3)

Inflasi merupakan kecenderungan terjadinya peningkatan harga produk secara keseluruhan (Tandelilin, 2001:212). Data inflasi yang dipergunakan dalam penelitian ini adalah data perbulan yang kemudian dirata-ratakan menjadi data tahunan dengan menggunakan rumus : Rata-rata inflasi tahunan =

3. Populasi dan Sampel

Σ inflasi perbulan

12

Inflasi akan menyebabkan terjadinya kenaikan suku bunga perusahaan yang pada akhirnya juga akan menyebabkan hutang masing-masing perusahaan pada pihak ketiga berupa beban bunga akan menjadi meningkat. Oleh karena itu, rata-rata inflasi tahun ini akan dikaitkan dengan beban bunga (interest expense) masing-masing perusahaan (dalam Pane, 2009).

= Rata-rata inflasi tahunan x Interest Expense

yang digunakan adalah metode sampel jenuh (sensus). Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2009:122).

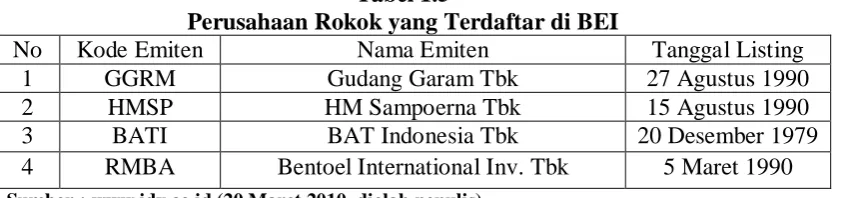

Tabel 1.5

Perusahaan Rokok yang Terdaftar di BEI

No Kode Emiten Nama Emiten Tanggal Listing

1 GGRM Gudang Garam Tbk 27 Agustus 1990

2 HMSP HM Sampoerna Tbk 15 Agustus 1990

3 BATI BAT Indonesia Tbk 20 Desember 1979

4 RMBA Bentoel International Inv. Tbk 5 Maret 1990

Sumber : www.idx.co.id (20 Maret 2010, diolah penulis)

4. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan Bursa Efek Indonesia dan Bank Indonesia.

5. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di BEI melalui situs www.bi.go.id dan www.idx.co.id.

b. Waktu Penelitian

Waktu penelitian yaitu pada bulan April 2010 sampai dengan bulan Juni 2010.

6. Jenis Data

dipublikasikan oleh Bank Indonesia, berbagai hasil penelitian dan buku referensi, jurnal-jurnal, majalah-majalah, laporan harga saham yang terdapat di Bursa Efek Indonesia.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik.

A. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasi, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

B. Metode Analisis Statistik

1. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh dari nilai tukar, suku bunga, dan inflasi terhadap harga saham. Model yang digunakan adalah sebagai berikut:

Y = a + b1X1+b2X2+b3X3+e

Dimana : Y = Harga saham X1 = Nilai tukar X2 = Suku bunga X3 = Inflasi

b1 - b3 = koefisien regresi variebel X1 - X4

Sebelum melakukan analisis regresi, agar didapat perkiraan yang efisen dan tidak bias maka dilakukan pengujian asumsi klasik. Ada beberapa kriteria persyaratan asumsi klasik yang harus dipenuhi :

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel independen dan variabel dependen atau keduanya berdistribusi normal atau tidak. Model yang paling baik hendaknya berdistribusi data normal atau mendekati normal (Situmorang dkk., 2008:55-62). Metode yang digunakan untuk menguji normalitas adalah dengan menggunakan uji Kolmogorov Smirnov terhadap nilai standar residual hasil persamaan regresi. Apabila probabilitas hasil uji Kolmogorov Smirnov lebih besar dari 5%, maka data berdistribusi normal, dan demikian sebaliknya. Selain uji Kolmogorov Smirnov, deteksi normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik Normal P-P Plot of Regression Standardized Residual. Apabila data menyebar di sekitar garis diagonal, maka regresi memenuhi asumsi normalitas. Namun jika data meyebar jauh dari garis diagonal atau titik tidak mengikuti arah garis diagonal maka regresi tidak memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Jika varians dari residual satu pengamatan ke pengamatan lain tetap maka disebut homokedastisitas, sementara jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Metode yang digunakan dalam penelitian ini untuk menguji ada atau tidaknya heterokedastisitas pada model regresi yaitu dengan menggunakan metode grafik Scatterplot. Apabila data yang berbentuk titik-titik membentuk suatu pola, maka model regresi terkena heterokedastisitas. Apabila data yang berbentuk titik-titik tidak membentuk suatu pola atau menyebar, maka model regresi tidak terkena heterokedastisitas.

c. Uji Autokorelasi

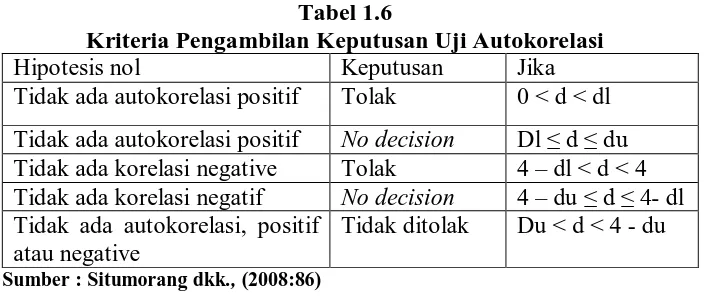

Tabel 1.6

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision Dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4- dl Tidak ada autokorelasi, positif

atau negative

Tidak ditolak Du < d < 4 - du

Sumber : Situmorang dkk., (2008:86)

Keterangan : du = batas atas dl = batas bawah

Uji yang dilakukan selain Durbin-Watson Test untuk mengetahui ada atau tidaknya autokorelasi dalam model regresi yaitu The Runs Test. Untuk mengetahui ada atau tidaknya autokorelasi dengan The Runs Test dapat dilihat dari Asymp. Sig. (2-tailed). Apabila Asymp. Sig. (2-tailed) lebih besar dari signifikansi 5% maka model regresi tidak terkena autokorelasi.

d. Uji Multikolinearitas

Bila VIF > 5 maka terdapat masalah multikolinearitas yang serius Bila VIF < 5 maka tidak terdapat masalah multikolinearitas yang

serius

2. Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan yaitu uji-F dan uji-t.

a. Uji-F (uji signifikansi simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara simultan dapat diterima menjadi model penelitian terhadap variabel terikat.

Bentuk pengujian :

H0:b1 =b2 =b3 =0, artinya nilai tukar, suku bunga, dan inflasi tidak mempunyai pengaruh signifikan secara simultan terhadap harga saham industri rokok di Bursa Efek Indonesia. H1: b1≠b2 ≠b3 ≠0, artinya factor nilai tukar, suku bunga,

dan inflasi mempunyai pengaruh signifikan secara simultan terhadap harga saham industri rokok di Bursa Efek Indonesia. Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikan α = 5%. Kriteria penilaian hipotesis pada uji simultan atau uji-F :

H1 ditolak ( H0 diterima ) jika F hitung≤ Ftabelpada α = 5%

b. Uji-t (uji parsial)

Digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat. Setelah didapat nilai thitung

maka selanjutnya nilai thitung dibandingkan dengan nilai ttabel.

Bentuk pengujian :

1. H0:b1 =0, artinya faktor nilai tukar tidak mempunyai pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia.

H1:b1 ≠0, artinya faktor nilai tukar mempunyai pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia 2. H0:b2 =0, artinya faktor suku bunga tidak mempunyai

pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia.

H1:b2 ≠0, artinya faktor suku bunga mempunyai pengaruh terhadap harga saham industri rokok di Bursa Efek Indonesia 3. H0:b3 =0, artinya faktor inflasi tidak mempunyai pengaruh

Pada penelitian ini nilai thitung dibandingkan dengan ttabel pada

tingkat signifikan (α) = 5%. Akan tetapi, penulis melihat ttabel

pada tingkat signifikansi 2,5% karena melihat dua arah. Kriteria pengambilan keputusan pada uji-t :

H0 diterima jika : -ttabel≤thitung ≤ttabel

H1 diterima jika : -ttabel>thitung atau thitung>ttabel

A. Penelitian Terdahulu

Penelitian yang dilakukan oleh Pane tahun 2009 dengan judul “Pengaruh Risiko Sistematis, Nilai Tukar, Suku Bunga, dan Inflasi Terhadap Harga Saham Pada Industri Tekstil di Bursa Efek Indonesia ”. Hasil penelitian membuktikan bahwa risiko sistematis, nilai tukar, suku bunga dan inflasi secara bersama-sama memiliki pengaruh signifikan terhadap harga saham industri rokok di Bursa Efek Indonesia. Risiko sistematis yang dihitung dengan indeks beta tidak berpengaruh positif signifikan terhadap harga saham industri rokok di Bursa Efek Indonesia. Nilai tukar mempunyai pengaruh positif signifikan terhadap harga saham industri rokok di Bursa Efek Indonesia. Suku bunga tidak berpengaruh negatif signifikan terhadap harga saham industri rokok di Bursa Efek Indonesia. Inflasi berpengaruh negatif signifikan terhadap harga saham industri rokok di Bursa Efek Indonesia.

menunjukkan bahwa hubungan antara suku bunga SBI dan risiko sistematis saham adalah negatif. Hasil penelitian berbeda dengan penjelasan yang semestinya yaitu jika suku bunga naik maka return investasi yang terkait dengan suku bunga (misal deposito) juga akan naik.

Penelitian yang dilakukan oleh Anastasia et al pada tahun 2003 dengan judul “Analisis Faktor Fundamental dan Risiko Sistematis terhadap Harga Saham Properti di BEJ”. Faktor fundamental terdiri ROA, ROE, BV, DER, r. Hasil penelitian menemukan bahwa faktor fundamental Book Value (BV) yang mempengaruhi harga saham secara parsial, sedangkan faktor fundamental yang lainnya dan risiko sistematis yang dihitung dengan indeks beta tidak berpengaruh secara parsial terhadap harga saham.

Penelitian yang dilakukan oleh Suhardi pada tahun 2005, dengan judul “Studi Empiris terhadap Dua Faktor yang Mempengaruhi Return Saham pada Industri Food and Beverages di BEJ”. Hasil penelitian menunjukkan bahwa rasio hutang dan tingkat risiko tidak memberikan pengaruh signifikan terhadap return saham.

B. Harga Saham

bila suatu saham mengalami kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran.

Harga saham adalah harga suatu saham yang diperdagangkan di bursa. Harga saham sering dicatat berdasarkan perdagangan terakhir pada hari bursa sehingga sering disebut harga penutupan. Oleh karena itu harga saham diukur dari harga resmi berdasarkan transaksi penutupan terakhir pada hari bursa. Harga saham sangat dipengaruhi oleh hukum permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat, sebaliknya pada saat banyak pemilik saham menjual saham yang dimilikinya, maka harga saham tersebut cenderung akan mengalami penurunan. Market Price merupakan harga pada saat riil dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung. Harga pembukaan bursa merupakan harga pada saat penutupan (closing price) sebelumnya. Menurut Boedie et al. (dalam Pane, 2009) menyatakan bahwa faktor yang mempengaruhi harga saham yaitu profitabilitas, suku bunga, inflasi, nilai tukar, tingkat pengangguran, transaksi berjalan dan defisit anggaran.

a. Previous Price menunjukkan harga penutupan hari sebelumnya.

b. Open atau Opening Price menunjukkan harga saham pertama kali pada saat pembukaan sesi I perdagangan, yaitu pada jam 09.30 WIB.

c. High atau Highest Price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

d. Low atau Lowest Price menunjukkn harga terndah atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

e. Closing Price atau Last Price menunjukkan harga terakhir yang terjadi atas suatu saham, yaitu jam 16.00 WIB.

f. Change menunjukkan selisih antara harga pembukaan dengan harga terakhir yang terjadi pada hari tersebut.

C. Nilai Tukar

Nilai tukar merupakan harga mata uang suatu negara yang dinyatakan dalam mata uang negara lain. Dengan kata lain bahwa nilai tukar yaitu mengukur nilai suatu valuta suatu negara dari perspektif valuta negara lain. Sejalan dengan berubahnya kondisi ekonomi, nilai tukar akan juga berubah secara substansional.

1. Teori yang Berkaitan dengan Nilai Tukar

a) Balance of payment Approach

b) Teori Purchasing Power Parity

Teori ini agak berbeda dengan pendekatan sebelumnya. Teori ini berusaha untuk menghubungkan nilai tukar dengan daya beli valuta tersebut terhadap barang dan jasa. Pendekatan ini mengunakan apa yang disebut Law of One Price sebagai dasar. Dalam Law of One Price disebutkan bahwa dengan asumsi tertentu, dua barang yang identik (sama dalam segala hal) harusnya mempunyai harga yang sama.

c) Fisher Effect

Teori ini diperkenalkan oleh Irving Fishing. Fisher Effect menyatakan bahwa tingkat suku bunga nominal di suatu negara akan sama dengan tingkat suku bunga riil ditambah tingkat inflasi di negara itu. Pernyataan tersebut dapat digambarkan dengan persamaan sebagai berikut :

Suku Bunga Nominal = Suku Bunga Riil + Tingkat Inflasi

Dengan kta lain, tingkat suku bunga nominal di dua negara dapat berbeda karena tingkat inflasi mereka berbeda.

d) International Fisher Effect

Pendapat ini didasari oleh Fisher Effect, bahwa pergerakan nilai mata uamh suatu negara di banding negara lain (pergerakan kurs) disebabkan oleh perbedaan suku bunga nominal yang ada di kedua negara tersebut.

nominal tinggi karena nilai mata uang negara yang suku bunganya tinggi tersebut akan terdepresiasi (turun nilainya) sebesar selisih bunga nominal dengan negara yang mempunyai suku bunga nominal lebih rendah.

2. Jenis-jenis Sistem Nilai Tukar

Sistem nilai tukar dapat diklasifikasikan menurut seberapa jauh nilai tukar dikendalikan oleh pemerintah (Madura, 2000:156-162). Sistem nilai tukar suatu negara biasanya masuk ke dalam salah satu kategori sistem tetap (fixed), sistem mengambang bebas (freely floating), sistem mengambang terkendali (managed floating), dan sistem terpatok (pegged).

1) Sistem Tetap (fixed)

Pada sistem nilai tukar tetap, nilai tukar mata uang dibuat konstan ataupun hanya diperbolehkan berfluktuasi dalam kisaran yang sempit. Bila pada suatu saat nilai tukar mulai berfluktuasi terlalu besar, maka pemerintah akn melakukan intervensi untuk menjaga agara fluktuasi tetap berada dalam kisaran yang diinginkan.

2) Sistem Mengambang Bebas (freely floating)

3) Sistem Mengambang Terkendali (managed floating)

Pada sistem nilai tukar mengambang terkendali, nilai tukar dibiarkan berfluktuasi tanpa batas-batas yang eksplisit, tetapi bank sentral bisa melakukan intervensi untuk mempengaruhi pergerakan nilai tukar. Hal ini dilakukan untuk mencegah valuta berfluktuasi terlalu tajam ke satu arah.

4) Sistem Terpatok (pegged)

Sistem nilai tukar terikat dimana mata uang lokal dikaitkan nilainya pada sebuah valuta asing atau pada sebuah jenis mata uang tertentu. Nilai mata uang lokal akan mengikuti fluktuasi dari nilai mata uang yang dijadikan ikatan tersebut.

3. Faktor-faktor yang mempengaruhi Nilai Tukar

Perubahan dalam permintaan dan penawaran suatu valuta dapat diakibatkan oleh banyak faktor (Sukirno, 2004:402-403), yaitu :

1) Kenaikan harga (inflasi)

2) Perubahan harga barang ekspor dan impor

Harga suatu barang merupakan salah satu faktor penting yang menentukan apakah suatu barang akan diimpor maupun diekspor. Barang-barang dalam negeri yang dapat dijual dengan harga barang yang relatif murah akan menaikkan ekspor dan apabila harganya naik maka ekspornya akan berkurang. Pengurangan harga barang impor akan menambah jumlah impor dan sebaliknya kenaikan harga barang impor akan mengurangi impor.

3) Perubahan dalam citarasa masyarakat

Citarasa masyarakat mempengaruhi corak konsumsi mereka. Maka perubahan citarasa masyarakat akan mengubah corak konsumsi mereka akan barang-barang yang diproduksikan didalam negeri maupun yang diimpor. Perbaikan kualitas barang-barang dalam negeri menyebabkan keinginan mengimpor berkurang dan dapat menyebabkan ekspor meningkat. Sedangkan perbaikan kualitas barang-barang impor meyebabkan keinginan masyarakat untuk mengimpor bertambah besar. Perubahan-perubahan ini akan mempengaruhi permintaan dan penawaran valuta asing.

4) Perubahan suku bunga dan tingkat pengembalian investasi

negeri masuk ke dalam negeri. Apabila lebih banyak modal mengalir ke dalam negeri maka permintaan terhadap mata uang dalam negeri bertambah dengan demikian akan menambah nilai mata uang negara tersebut.

5) Pertumbuhan ekonomi

Pertumbuhan ekonomi suatu negara tergantung terhadap kemajuan ekonomi negara tersebut. Apabila kemajuan itu terutama diakibatkan oleh perkembangan ekspor, amka permintaan atas mata uang negara tersebut akan naik yang akan mengakibatkan harga saham akan naik. Sebaliknya, apabila kemajuan ekonomi tersebut mengakibatkan impor berkebang lebih cepat dibandingkan ekspor maka permintaan atas mata uang negara tersebut akan menjadi turun yang akan berdampak terhadap penurunan harga saham.

4. Hubungan Perubahan Nilai Tukar dengan Harga Saham

Apresiasi adalah suatu kenaikan harga suatu mata uang terhadap mata uang negara lain. Misalnya dari Rp 1 = $ 1,75. hal ini berarti mata uang Rp terhadap US$ mengalami apresiasi. Bila semua kondisi lainnya tetap (ceteris paribus) maka apresiasi mata uang suatu negara akan membuat harga-harga barangnya menjadi lebih mahal bagi pihak luar negeri. Dengan kata lain peningkatan nilai mata uang suatu negara tercermin dari penurunan permintaan masyarakat pada mata uang asing yang selanjutnya akan meningkatkan harga saham.

D. Suku Bunga

Suku bunga adalah harga yang harus dibayar atas modal pinjaman, dan dividen serta keuntungan modal yang merupakan hasil dari modal ekuitas (Brigham, 2001:158). Suku bunga yang dibayarkan kepada penabung tergantung pada :

1) Tingkat pengembalian yang diharapkan produsen akan perolehan dari modal yang ditanamkan.

2) Saat mengkonsumsi yang disukai oleh konsumen / penabung (preferensi waktu dalam mengkonsumsi).

3) Risiko yang terkandung dalam pinjaman tersebut. 4) Tingkat inflasi yang diperkirakan.

1. Fungsi Suku Bunga dalam Perekonomian

Tingkat suku bunga mempunyai beberapa fungsi dalam suatu perekonomian, anatara lain (dalam Pane, 2009) :

b. Tingkat suku bunga dapat digunakan sebagai alat kontrol bagi pemerintah terhadap dana langsung investasi pada sektor-sektor ekonomi.

c. Tingkat suku bunga dapat digunakan sebagai alat moneter dalam mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian.

d. Pemerintah dapat memanipulasi tingkat bunga untuk meningkatkan produksi, sebagi akibatnya tingkat bunga dapat digunakan untuk mengontrol tingkat inflasi.

2. Faktor-faktor yang Mempengaruhi Suku Bunga

Faktor-faktor yang mempengaruhi tingkat umum suku bunga selain perkiraan inflasi, tingkat likuiditas aktiva yang dikehendaki, dan keadaan permintaan dan penawaran (Brigham, 2001:158) adalah :

a. Kebijakan Bank Sentral

b. Besarnya defisit anggaran pendapatan dan belanja negara c. Neraca perdagangan luar negeri

d. Tingkat kegiatan usaha

3. Hubungan Tingkat Suku Bunga dengan Harga Saham

investasi yang terkait dengan suku bunga (misalnya deposito) dengan cara memindahkan investasinya dari saham.

Saham apabila banyak dijual, dengan kata lain bahwa permintaan lebih kecil daripada penawaran akan mengakibatkan harga saham tersebut menjadi turun. Demikian juga sebaliknya apabila suku bunga menurun maka harga saham akan menjadi naik. Hal tersebut dpaat terjadi disebabkan jumlah saham yang diminta akan menjadi banyak, yang sesuai dengan hukum permintaan dan penawaran apabila permintaan lebih besar daripada penawaran maka harga akan menjadi naik atau lebih tinggi.

E. Inflasi

Inflasi merupakan kecenderungan terjadinya peningkatan harga produk secara keseluruhan (Tandelilin, 2001:212). Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas atau mengakibatkan kenaikan kepada barang lainnya. Inflasi akan menyebabkan terjadinya kenaikan suku bunga perusahaan yang pada akhirnya juga akan menyebabkan hutang perusahaan pada pihak ketiga berupa beban bunga akan menjadi meningkat.

1. Jenis-jenis Inflasi

a. Berdasarkan sumber atau penyebab kenaikan harga-harga yang berlaku : 1) Inflasi tarikan permintaan (Demand pull inflation)

Merupakan inflasi yang terjadi pada masa perekonomian berkembang dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran yang berlebihan tersebut akan menyebabkan terjadinya inflasi. Inflasi tarikan permintaan juga berlaku pada masa perang atau ketidakstabilan politik yang terus menerus. Dalam masa seperti tersebut pemerintah berbelanja jauh melebihi pajak yang dipungutnya. Untuk membiayai kelebihan pengeluartan tersebut pemerintah terpaksa mencetak uang atau meminjam dari bank sentral yang akan menyebabkan permintaan agregat akan melebihi kemampuan ekonomi. 2) Inflasi desakan biaya (cost push inflation)

3) Inflasi impor

Inflasi bersumber dari kenaikan harga barang-barang impor, inflasi ini timbul apabila perusahaan membutuhkan barang yang diimpor untuk proses produksi sehingga harga barang yang diproduksi tersebut akan menjadi naik dan akan berakibat terhadap barang-barang yang lainnya. b. Berdasarkan tingkat kelajuan kenaikan harga-harga yang berlaku:

1) Inflasi Merayap

Inflasi merayap adalah proses kenaikan harga-harga yang lamban jalannya. Dimana kenaikan harga yang tingkatnya tidak melebihi 2 atau 3% setahun, misalnya negara yang termasuk dalam inflasi merayap ini adalah Malaysia dan Singapura.

2) Inflasi Sederhana

Inflasi sederhana adalah proses kenaikan harga-harga yang biasanya dialami oleh negara-negara berkembang. Negara tersebut tidak menghadapi masalah hiperinflasi, akan tetapi juga tidak mampu menurunkan inflasi pada tingkat yang sangat rendah. Inflasi yang terjadi antara 5% hingga 10%.

3) Inflasi Hiperinflasi

c. Berdasarkan bobotnya dapat dibedakan menjadi empat, yaitu :

1) Inflasi ringan adalah inflasi dengan laju pertumbuhan yang berlangsung perlahan dan berada pasa posisi satu digit atau dibawah 10% per tahun.

2) Inflasi sedang adalah inflasi dengan tingkat laju pertumbuhan berada di antara 10-30% per tahun atau melebihi dua digit.

3) Inflasi berat merupakan inflasi dengan laju pertumbuhan berada di antara 30-100% per tahun.

4) Inflasi sangat berat adalah inflasi dengan laju pertumbuhan melampaui 100% per tahun.

2. Pengukuran Tingkat Inflasi

A. PASAR MODAL INDONESIA

Pasar modal Indonesia sudah ada sebelum Indonesia merdeka pada tahun 1945. Pasar modal atau Bursa Efek Indonesia didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC pada 14 Desember 1912. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman.

Kegiatan pasar modal Indonesia mengalami kevakuman disebabkan beberapa faktor, seperti Perang Dunia I (1914-1918) dan Perang Dunia II (1942-1952), perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya. Pada tahun 1952, Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman Wiradinata) dan Menteri Keuangan (Prof. DR. Sumitro Djojohadikusumo) dan instrumen yang diperdagangkan adalah Obligasi Pemerintah RI (1950). Pada tahun 1956-1977 Bursa Efek vakum karena program nasionalisasi Belanda di Indonesia.

PT.Semen Cibinong sebagai emiten pertama. Pada tahun 1977 sampai 1987, perdagangan di Bursa Efek sangat lesu karena masyarakat lebih memilih instrumen perbankan dibandingkan instrumen pasar modal. Pada tahun 1987, ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahn bagi perusahaan untuk melakukan penawaran umum dan investor asing menanamkan modal di Indonesia.

Pada tahun 1988 sampai 1990, paket deregulasi dibidang perbankan dan pasar modal diluncurkan dan BEJ terbuka untuk asing sehingga aktivitas bursa meningkat. Pada bulan Desember 1988, pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

Pada tanggal 16 Juni 1989, Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT. Bursa Efek Surabaya. Pada tanggal 13 Juli 1992, deperingati sebagai HUT BEJ karena tanggal 13 Juli 1992 adalah hari swastanisasi BEJ. Pada tahun 1995, Bursa Efek Paralel Indonesia merger dengan Bursa Efek Surabaya dan diberlakukannya Sistem Otomatisasi Perdagangan di BEJ dengan sistem komputer JATS (Jakarta Automated Trading Systems). BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) pada tahun 2002. pada tanggal 10 November 2007, Bursa Efek Surabaya (BES) bergabung dengan Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. SEJARAH PERKEMBANGAN INDUSTRI ROKOK

Perkembangan rokok kretek Indonesia dimulai di Kudus pada tahun 1890 dan kemudian menyebar ke berbagai daerah lain di Jawa Tengah antara lain Magelang, Surakarta, Pati, Rembang, Jepara, Semarang juga ke Daerah Istimewa Yogyakarta. Perkembangan industri rokok di Indonesia ditandai dengan lahirnya perusahaan rokok besar yang menguasai pasar dalam industri ini, yaitu PT.Gudang Garam,Tbk yang berpusat di Kediri, PT. Djarum yang berpusat di Kudus, PT.HM Sampoerna, Tbk yang berpusat di Surabaya, PT. Bentoel yang berpusat di Malang dan PT. Nojorono yang berpusat di Kudus.

Rokok Indonesia memiliki cita rasa yang berbeda dengan rokok luar negeri yang biasa dikenal dengan nama rokok putih. Rokok Indonesia, yang dikenal dengan rokok kretek (clove cigarette), mempunyai cita rasa yang berbeda karena adanya pemanfaatan bahan baku cengkeh (sebagai tambahan aroma) selain tembakau sebagai bahan pokoknya.

Dalam sejarah perkembangannya produksi rokok cenderung mengalami peningkatan. Hal ini disebabkan oleh banyak hal, salah satu sebabnya adalah semakin dikenalnya rokok kretek sehingga permintaan untuk rokok kretek meningkat. Sebelum tahun 1975 industri rokok Indonesia masih didominasi oleh rokok putih yang diimpor. Setelah tahun 1975 industri rokok kretek mampu menjadi primadona di negerinya sendiri.

pedagang asongan yang memasarkan rokok di jalanan. Industri rokok di Indonesia menyerap tenaga kerja sekitar 500.000 karyawan, yang bekerja langsung pada pabrik dan pada seluruh level struktur organisasi. Penyerapan tenaga kerja tidak hanya ada di pabrik rokok saja tetapi apabila ditambah dengan jumlah orang yang terlibat dari hulu sampai hilir yang diawali dengan petani tembakau dan cengkeh, karyawan produksi kertas pembungkus rokok, sampai karyawan dalam jalur distribusi (ritel, outlet dan pedagang asongan), jumlah tenaga kerja yang terserap dalam industri ini sekitar 18 juta jiwa.

Perkembangan teknologi memacu juga modernisasi industri rokok di Indonesia diawali dengan mesinisasi yang dipelopori oleh PT. Bentoel pada tahun 1968 sehingga produksinya disebut dengan sigaret kretek mesin (SKM). Walaupun ada modernisasi tetapi kebutuhan tenaga kerja masih tetap tinggi yang diserap oleh proses produksi pelintingan rokok yang dikerjakan oleh tenaga manusia dan produknya selama ini dikenal dengan nama sigaret kretek tangan (SKT).

C. GAMBARAN UMUM INDUSTRI ROKOK INDONESIA

1. PT. GUDANG GARAM Tbk

PT Gudang Garam didirikan pada berumur sekitar dua puluh tahun, Ing Hwie mendapat tawaran bekerja dari pamannya di pabrik rokok Cap 93 yang merupakan salah satu pabrik rokok terkenal d mendapatkan promosi dan akhirnya menduduki posisi direktur di perusahaan tersebut.

Pada tahun 1956 Ing Hwie meninggalkan Cap 93. Dia membeli tanah di nama perusahaannya menjadi Pabrik Rokok Tjap Gudang Garam.

Beberapa produk dari PT. Gudang Garam, Tbk antara lain adalah Gudang Garam International, Gudang Garam Surya 12, Gudang Garam Surya 16, Gudang garam Surya Slims, Gudang Garam Surya Signature, Gudang garam Nusantara, Gudang Garam Nusantara Mild, Gudang Garam Merah, Gudang Garam Djaja, Taman Sriwedari dan Sigaret Kretek Filter Klobot.

2. PT. H.M SAMPOERNA Tbk

Hanjaya Mandala Sampoerna adalah sebelumnya merupakan perusahaan yang dimiliki keluarga sejak Maret 2005 kepemilikan mayoritasnya berpindah tangan ke perusahaan rokok terbesar di dunia dari keluarga yang melebihi 90 tahun. Beberapa merek rokok terkenal dari Sampoerna adalah Dji Sam Soe, A Mild. Dji Sam Soe adalah merek lama yang telah bertahan sejak masa awal perusahaan tersebut. Selain itu, perusahaan ini juga juga terkenal karen

Sampoerna didirikan pada tahun istrinya Siem Tjiang Nio, imigra Handel Maastchpaij Liem Seeng Tee yang kemudian berubah menjadi NV Handel Maastchapij Sampoerna. Perusahaan ini meraih kesuksessan dengan mer memporak-porandakan bisnis tersebut. Setelah masa tersebut, putra Liem, perusahaan tersebut dengan manajemen yang lebih modern. Nama perusahaan juga berubah seperti namanya yang sekarang ini. Selain itu, melihat kepopuleran rokok cengkeh di Indonesia, dia memutuskan untuk hanya memproduksi rokok

kepemilikan di perusahaan supermarket perbankan.Pada tahun jajaran direksi dan menjabat sebagai

PT. H.M Samperna Tbk listing di Bursa Efek Jakarta pada 5 Agustur 1990 dengan Nomor Wajib Pajak 01.108.205.4-092.000 dengan klasifikasi rokok. Modal dasarnya adalah sebesar Rp 630.000.000.000,- dan modal disetor sebesar Rp 450.000.000.000,-. Kantor pusat PT. H.M Sampoerna terletak di Jl. Rangkut Industri Raya 18 Surabaya. Direktur utama PT. H.M. Sampoerna adalah Martin Gray King. Komisaris adalah Douglas Walter Werth. Komisaris Independen adalah Ekadhamantjanto Kasih. Komite Audit (ketua) adalah Louis Suwarna dengan anggota yaitu Timotius dan Amir Abadi Jusuf. Pada Maret perusahaan ini kemudian diakuisisi oleh Philip Morris (www.idx.co.id, 20 Maret 2010).

3. PT. BAT INDONESIA Tbk

PT. BAT Indonesia Tbk memiliki Nomor Wajib Pajak 1.000.164.2-054 dengan klasifikasi rokok. Modal dasarnya adalah sebesar Rp 88.000.000.000,- dan modal disetor sebesar Rp 22.000.000.000,-. Kantor pusat beralamat di Jl. Plaza Exim lantai 25 Gatot Subroto No 36-38 Jakarta.

Komisaris utama PT. Bat Indonesia Tbk adalah Frans Seda, Komisaris adalah Stuart Damon Brazier, Komisaris Independen adalaqh Subroto Zaini, MBA dan Djoto Moeljono. Komite Audit (ketua) adalah Frans Seda dengan anggota Djoto Moeljono dan Subroto Zaini. Direktur utama adalah Ian Thomas Morton dengan anggota Lekir Amir Daud, Masudil Badri, Ir MBA, Mark Drain dan Wahyu Indrawanto. Pemegang saham PT. Bat Indonesia Tbk adalah British American Tobacco, HMSP- Fund Services Client, dan Ssb s71 v Acf First Eagle Overs (www.idx.co.id, 20 Maret 2010).

4. PT. BENTOEL INTERNATIONAL INVESTAMA Tbk

Bentoel Group adalah perusahaan induk dari beberapa perusahaan yang menjalankan usaha di bidang industri rokok yang biasa dikenal dengan nama Bentoel. Sejarah Bentoel di mulai pada saat Ong Hok Liong mendirikan industri rokok rumahan yang dinamakan “Strootjes Fabriek Ong Hok Liong” pada tahun 1930. Industri rumahan tersebut berubah nama menjadi N.V Pertjetakan Hien An pada tahun 1951. Empat tahun kemudian nama perusahaan kembali diubah menjadi PT. Perusahaan Rokok Tjap Bentoel.

kemasan. Inovasi tersebut kemudian menjadi acuan di industri rokok kretek nasional. Pada dekade 70an dan 80an, Bentoel tumbuh dengan pesat, dan menjadi salah satu pemain utama dalam industri rokok dalam negeri. Pengakuan terhadap Bentoel sebagai produsen dan distributor rokok yang dapat diandalkan juga diperoleh dari Philip Morris, melalui kerja sama yang berlangsung selama lebih dari 20 tahun sejak tahun 1984. Dalam periode tersebut, Bentoel diberikan hak eksklusif untuk memproduksi rokok Marlboro dan menjadi distribusi tunggal dari semua produk Philip Morris di Indonesia. Pemberian hak eksklusif pada Bentoel untuk memproduksi rokok Marlboro berakhir pada tahun 1998 sedangkan kerja sama distribusi baru berakhir pada tahun 2005.

A. ANALISIS DESKRIPTIF

Metode analisis deskriftif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Hasil estimasi variabel-variabel dalam penelitian ini adalah :

1. Deskripsi Harga Saham Industri Rokok yang terdaftar di BEI periode

tahun 2001-2008

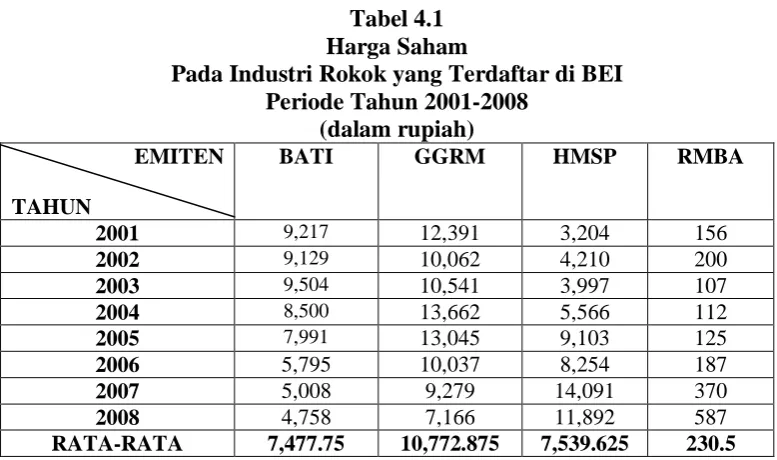

Tabel 4.1 Harga Saham

Pada Industri Rokok yang Terdaftar di BEI Periode Tahun 2001-2008

(dalam rupiah) EMITEN

TAHUN

BATI GGRM HMSP RMBA

2001 9,217 12,391 3,204 156

2002 9,129 10,062 4,210 200

2003 9,504 10,541 3,997 107

2004 8,500 13,662 5,566 112

2005 7,991 13,045 9,103 125

2006 5,795 10,037 8,254 187

2007 5,008 9,279 14,091 370

2008 4,758 7,166 11,892 587

RATA-RATA 7,477.75 10,772.875 7,539.625 230.5

PT. BAT Indonesia Tbk (BATI) memiliki harga saham tertinggi pada tahun 2003 yaitu sebesar Rp. 9.504 dan memiliki harga saham terendah pada tahun 2008 yaitu sebesar Rp. 4.758. Sementara PT. Gudang Garam Tbk (GGRM) memperoleh harga saham tertinggi pada tahun 2004 yaitu sebesar Rp 13.662 dan memperoleh harga saham terendah pada tahun 2008 yaitu sebesar Rp 7.166.

PT. H.M Sampoerna Tbk (HMSP) memperoleh harga saham tertinggi pada tahun 2007 yaitu sebesar Rp 14.091 dan memproleh harga saham terendah pada tahun 2001 yaitu sebesar Rp 3.204. PT. Bentoel International Inv Tbk (RMBA) meperoleh harga sham tertinggi pada tahun 2008 yaitu sebesar Rp 587 dan memperoleh harga saham terendah pada tahun 2004 yaitu hanya berkisar Rp 112.

2. Deskripsi Nilai Tukar pada Industri Rokok yang terdaftar di BEI

periode tahun 2001-2008

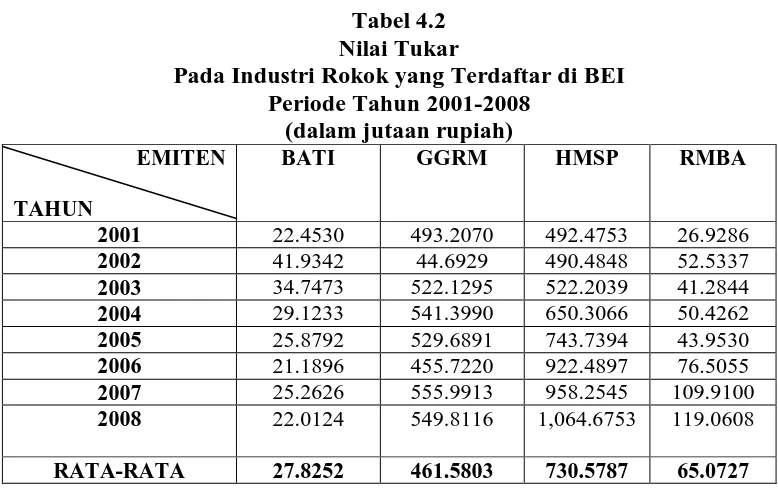

Tabel 4.2 Nilai Tukar

Pada Industri Rokok yang Terdaftar di BEI Periode Tahun 2001-2008

(dalam jutaan rupiah) EMITEN

TAHUN

BATI GGRM HMSP RMBA

2001 22.4530 493.2070 492.4753 26.9286

2002 41.9342 44.6929 490.4848 52.5337

2003 34.7473 522.1295 522.2039 41.2844

2004 29.1233 541.3990 650.3066 50.4262

2005 25.8792 529.6891 743.7394 43.9530

2006 21.1896 455.7220 922.4897 76.5055

2007 25.2626 555.9913 958.2545 109.9100

2008 22.0124 549.8116 1,064.6753 119.0608

Tabel 4.2 menggambarkan nilai variabel nilai tukar yang telah dikaitkan atau dihubungkan dengan gross profit pada masing-masing perusahan yang termasuk dalam industri rokok yang terdaftar di BEI selama periode tahun 2001-2008 dan dapat dilihat bahwa nilai tukar berfluktuasi setiap tahunnya. Nilai variabel nilai tukar tersebut diukur dengan perbandingan pendapatan dengan kewajiban masing-masing perusahaan yang termuat di laporan keuangan masing-masing-masing-masing selama tahun 2001-2008 dengan rata-rata nilai tukar tahunan Indonesia terhadap dolar US (US$).

Nilai rata-rata nilai tukar tertinggi dimiliki oleh PT. H.M Sampoerna Tbk (HMSP) yaitu sebesar Rp 730,5787 juta sedangkan nilai rata-rata terendah dimiliki oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp 27,8252 juta. Pada tahun 2001, nilai tukar tertinggi dimiliki oleh PT. Gudang Garam Tbk (GGRM) yaitu sebesar Rp 493,2070 juta sedangkan nilai rata-rata terendah diperoleh oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp 22,4530 juta.

Pada tahun 2002, nilai tukar tertinggi dimiliki oleh PT. H.M Samperna Tbk (HMSP) yaitu sebesar Rp 490,4848 juta sedangkan nilai rata-rata terendah diperoleh oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp 41,9342 juta. Pada tahun 2003, nilai tukar tertinggi dimiliki oleh PT. Gudang Garam Tbk (GGRM) yaitu sebesar Rp 522,1295 juta sedangkan nilai rata-rata terendah diperoleh oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp 34,7473 juta.

(HMSP) yaitu sebesar Rp 743,7394 juta sedangkan nilai rata-rata terendah diperoleh oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp 25,8792 juta.

Pada tahun 2006, nilai tukar tertinggi dimiliki oleh PT. H.M Sampoerna Tbk (HMSP) yaitu sebesar Rp 922,4897 juta sedangkan nilai rata-rata terendah diperoleh oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp 21,1896 juta. Pada tahun 2007, nilai tukar tertinggi dimiliki oleh PT. H.M Sampoerna Tbk (HMSP) yaitu sebesar Rp 958,2545 juta sedangkan nilai rata-rata terendah diperoleh oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp 25,2626 juta.

Pada tahun 2008, nilai tukar tertinggi dimiliki oleh PT. H.M Sampoerna Tbk (HMSP) yaitu sebesar Rp 1,064.6753 juta sedangkan nilai rata-rata terendah diperoleh oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp 22,0124 juta.

3. Deskripsi Suku Bunga pada Industri Rokok yang terdaftar di BEI

periode tahun 2001-2008

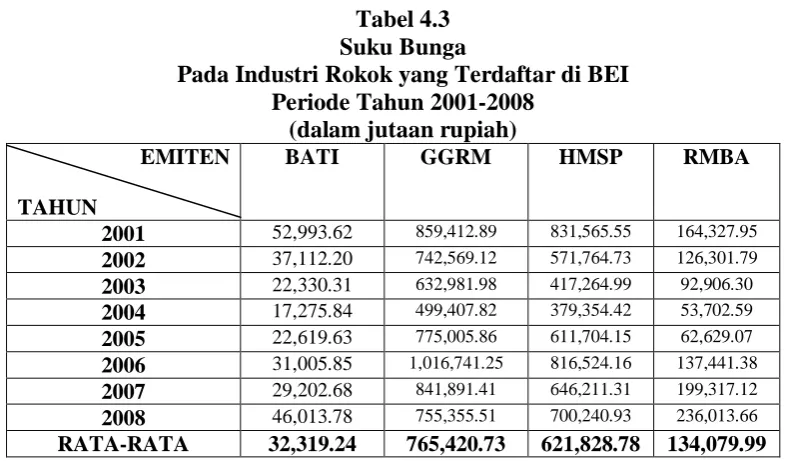

Tabel 4.3 Suku Bunga

Pada Industri Rokok yang Terdaftar di BEI Periode Tahun 2001-2008

(dalam jutaan rupiah) EMITEN

TAHUN

BATI GGRM HMSP RMBA

2001 52,993.62 859,412.89 831,565.55 164,327.95

2002 37,112.20 742,569.12 571,764.73 126,301.79

2003 22,330.31 632,981.98 417,264.99 92,906.30

2004 17,275.84 499,407.82 379,354.42 53,702.59

2005 22,619.63 775,005.86 611,704.15 62,629.07

2006 31,005.85 1,016,741.25 816,524.16 137,441.38

2007 29,202.68 841,891.41 646,211.31 199,317.12

2008 46,013.78 755,355.51 700,240.93 236,013.66

Tabel 4.3 menggambarkan variabel suku bunga yang dikaitkan dengan hutang masing-masing perusahaan yang termasuk dalam industri rokok yang terdaftar di BEI kepada pihak ketiga (liabilities). Sehingga akan didapat perubahan tingkat suku bunga yang berbeda dari masing-masing perusahaan pada periode tahun 2001-2008. suku bunga yang digunakan dalam penelitian ini yaitu suku bunga yang dipublikasikan Bank Indonesia. Rata-rata nilai variabel suku bunga tertinggi dimiliki oleh PT. Gudang Garam Tbk (GGRM) yaitu sebesar Rp 765,420 juta sedangkan suku bunga terendah dimuliki oleh PT. BAT Indonesia (BATI) yaitu sebesar Rp 32,319.24 juta.

Sejak tahun 2001 hingga 2008, PT. Gudang Garam Tbk memiliki rata-rata nilai variabel suku bunga tertinggi, sedangkan PT. BAT Indonesia Tbk (BATI) memperoleh suku bunga terendah mulai periode tahun 2001 hingga tahun 2008.

4. Deskripsi Inflasi pada Industri Rokok yang terdaftar di BEI periode

tahun 2001-2008

Tabel 4.4 Inflasi

Pada Industri Rokok yang Terdaftar di BEI Periode Tahun 2001-2008

2006 161.11 85,353.42 32,127.07 6,6196.26

2007 535.94 21,453.44 11,449.15 5,830.69

2008 0 57,021.83 15,389.32 18,224.98

Tabel 4.4 menggambarkan nilai vriabel inflasi yang dikaitkan dengan beban bunga (interest expense) masing-masing perusahaan yang termasuk dalam industri rokok yang terdaftar di BEI. Beban bunga (interest expense) dapat dilihat pada laporan keuangan setiap perusahaan yang dijadikan sampel. Rata-rata nilai variabel inflasi tertinggi dimiliki oleh PT. Gudang Garam Tbk (GGRM) yaitu sebesar Rp. 30.711,88 juta sedangkan nilai rata-rata inflasi terendah dimiliki oleh PT. BAT Indonesia Tbk (BATI) yaitu sebesar Rp. 204,05 juta.

B. ANALISIS STATISTIK

1. Analisis Regresi Linier Berganda

Tabel 4.5 berikut ini menunjukkan hasil estimasi regresi melalui pengolahan data dengan bantuan program Software SPSS ( Statistic Package for the Social Sciens) 15.00 for windows.

Tabel 4.5

Hasil Estimasi Regresi

Coefficientsa

3684.521 1124.563 3.276 .003

.018 .616 .005 .029 .977

.008 .003 .573 2.427 .022

-.014 .053 -.063 -.268 .791

(Constant)

Sumber : Hasil Penelitian, 2010 (SPSS 15.00)

Pengolahan data tersebut menghasilkan suatu model regresi linier berganda sebagai berikut :

Y = 3.684,521 + 0,018 X1+ 0,008 X2 – 0,014 X3 + e

Persamaan regresi linier berganda digunakan untuk menjelaskan pengaruh variabel bebas (nilai tukar, suku bunga dan inflasi) terhadap variabel terikat (harga saham) secara simultan maupun secara parsial yang bertujuan untuk menguji hipotesis yang diajukan.

Hasil regresi berganda dapat disimpulkan sebagai berikut:

b. Nilai tukar mempunyai nilai sebesar 0,018 menyatakan bahwa apabila harga saham perusahaan-perusahaan yang tergolong dalam industri rokok di Bursa Efek Indonesia naik Rp. 1 maka nilai tukar akan naik sebesar Rp 0,018, dan sebaliknya jika harga saham turun Rp 1, maka nilai tukar juga akan turun sebesar Rp 0,018. Hal ini menunjukkan bahwa nilai tukar mempuyai hubungan yang positif terhadap harga saham.

c. Suku bunga mempunyai nilai sebesar 0,008, menyatakan bahwa apabila suku bunga naik sebesar 0,008 maka harga saham akan naik sebesar Rp 1, dan sebaliknya jika suku bunga turun 0,008 maka harga saham juga akan turun sebesar Rp 1. Hal ini menunjukkan bahwa suku bunga memiliki hubungan yang positif terhadap harga saham.

d. Inflasi mempunyai nilai -0,014, menyatakan bahwa apabila inflasi turun sebesar 0,014 maka harga saham akan naik sebesar Rp.1 sebaliknya apabila inflasi naik 0,014 maka harga saham akan turun sebesar Rp.1. Hal ini menunjukkan bahwa inflasi memiliki pengaruh yang negatif terhadap harga saham.

Pengujian asumsi klasik ini dilakukan bertujuan untuk mendapatkan hasil penelitian yang BLUE (Best Linier Unbiased Estimation) atau perkiraan yang efisien dan tidak bias.

Kriteria pengujian asumsi klasik yang harus dipenuhi, yaitu :

a. Uji Normalitas