STUDI MENGENAI UMUR EKONOMIS MESIN CONTACT

BLAST FREEZER UNTUK MENENTUKAN

KEBIJAKSANAAN REPLACEMENT

KARYA AKHIR

Diajukan untuk Memenuhi Sebagian Dari Syarat-syarat Memperoleh Gelar

Sarjana Sains Terapan Oleh

ENDRA IRAWAN NIM : 025204041

PROGRAM STUDI TEKNIK MANAJEMEN PABRIK

P R O G R A M D I P L O M A – IV

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

STUDI MENGENAI UMUR EKONOMIS MESIN CONTACT

BLAST FREEZER UNTUK MENENTUKAN

KEBIJAKSANAAN REPLACEMENT

KARYA AKHIRDiajukan untuk Memenuhi Sebagian Dari Syarat-syarat Memperoleh Gelar

Sarjana Sains Terapan

Oleh

ENDRA IRAWAN NIM : 025204041

Dosen Pembimbing I Dosen Pembimbing II

(Ir. Elisabeth Ginting M. Si) (Buchari ST, M. Kes)

PROGRAM STUDI TEKNIK MANAJEMEN PABRIK

P R O G R A M D I P L O M A – IV

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ...i

KATA PENGANTAR...ii

DAFTAR ISI...iii

DAFTAR TABEL ...iv

DAFTAR GAMBAR...v

DAFTAR LAMPIRAN ...vi BAB I PENDAHULUAN ...I-1

1.1. Latar Belakang Permasalahan ...I-1 1.2. Perumusan Masalah ...I-2 1.3. Tujuan Penelitian...I-3 1.4. Pembatasan Masalah ...I-3 1.5. Asumsi-asumsi yang digunakan...I-4 1.6. Metodologi Pengumpulan Data...I-4 1.7. Sistematika Penulisan Karya Akhir...I-4

DAFTAR ISI (Lanjutan)

2.7. Sistem Pengupahan dan Kesejahteraan Karyawan...II-22 2.8. Proses Produksi ...II-25

2.8.1. Bahan Baku, Bahan Penolong

dan Bahan Tambahan...II-25

2.8.1.1. Bahan Baku...II-25 2.8.1.2. Bahan Penolong...II-26

2.8.1.3. Bahan Tambahan ...II-28 2.8.2. Uraian Proses Produksi ...II-29

2.8.2.1. Jenis Produk yang Dihasilkan ...II-29 2.8.2.2. Proses Produksi Udang untuk Produk PD

Jacop...II-30 2.8.2.3. Uraian Proses Produksi Produk PD

Jacop...II-30

2.9. Mesin Contact Blast Freezer...II-37

BAB III LANDASAN TEORI ...III-1 3.1. Hal-hal yang Menyebabkan Perlunya Replacement Study...III-1 3.2. Kesulitan-kesulitan yang dihadapi dalam Penggantian

Mesin/Peralatan...III-3 3.3. Evaluasi EkonomisTerhadap Replacement ...III-4 3.3.1. Metode Present Worth ...III-5

3.3.2. Metode Annual Worth ...III-5

DAFTAR ISI (Lanjutan)

3.3.4. Metode Internal Rate of Return ...III-6 3.3.5. Metode External Rate of Return ...III-7 3.3.6. Metode Payback/Payout Period ...III-8 3.4. Replacement Cycle Evaluation...III-8

3.5. Metode Pemilihan dan Penggantian Mesin ...III-9

3.6. Pemilihan Metoda Pemecahan ...III-11 3.7. Langkah-langkah Pemecahan Masalah ...III-11

3.7.1. Pengelompokan Biaya...III-11 3.7.2. Jenis-jenis Biaya...III-15 3.7.3. Peramalan...III-16

3.7.4. Perhitungan Total Biaya Tahunan Rata-rata ...III-22 3.7.5. Penentuan Umur Ekonomis Mesin ...III-23

BAB IV METODOLOGI PENELITIAN...IV-1 4.1. Lokasi dan Waktu Penelitian...IV-1 4.2. Pendekatan Masalah...IV-1 4.3. Pembatasan Masalah ...IV-2 4.4. Langkah-langkah Penelitian...IV-2

DAFTAR ISI (Lanjutan)

5.1.2. Biaya Penggantian Suku Cadang ...V-2 5.1.3. Jam Reperasi ...V-2 5.1.4. Waktu Operasi Mesin...V-3 5.1.5. Biaya Pemakaian Pelumas ...V-4 5.1.6. Daya Energi Listrik...V-5 5.1.7. Upah Tenaga Kerja Operator ...V-6

5.2. Pengolahan Data...V-7 5.2.1. Perhitungan Depresiasi Tahunan Mesin...V-7

5.2.2. Perhitungan Harga Akhir Mesin ...V-8

5.2.3. Perhitungan Biaya Operasi...V-10 5.2.4. Perhitungan Biaya Down Time...V-11

BAB VI ANALISIS PEMECAHAN MASALAH...VI-1 6.1. Perhitungan Biaya Tahunan Rata-rata...VI-1

6.1.1. Perhitungan Biaya Operasi...VI-1 6.1.2. Perhitungan Biaya Down Time...VI-2

6.1.3. Perhitungan Pengembalian Modal (CR) ...VI-3 6.1.4. Perhitungan Total Biaya Tahunan Rata-rata ...VI-5

6.2. Peramalan ...VI-6

BAB VII KESIMPULAN DAN SARAN...VII-1 7.1. Kesimpulan...VII-1

7.2. Saran…...VII-1 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 2.1. Peta Penyebaran Tenaga Kerja Berdasarkan Jabatan ...II-20 Tabel 2.2. Perhitungan Upah Karyawan Borongan ...II-22 Tabel 2.3. Perhitungan Upah Karyawan Harian ...II-23 Tabel 2.4. Standart Ukuran Udang Konvensional ...II-33 Tabel 5.1. Spesifikasi Mesin Contact Blast Freezer ... V-1 Tabel 5.2. Biaya Penggantian Suku Cadang Mesin Contact Blast Freezer ...V-2 Tabel 5.3. Jam Reperasi Mesin Contact Blast Freezer...V-3 Tabel 5.4. Jam Operasi Mesin Contact Blast Freezer ...V-4 Tabel 5.5. Harga dan Pemakaian Pelumas Mesin Contact Blast Freezer ...V-4 Tabel 5.6. Biaya Pemakaian Energi Listrik ...V-5 Tabel 5.7. Upah Operator Mesin Contact Blast Freezer ...V-6 Tabel 5.8. Perhitungan Harga Akhir Mesin Contact Blast Freezer...V-9 Tabel 5.9. Perhitungan Biaya Operasi Mesin Contact Blast Freezer ...V-10 Tabel 5.10. Perhitungan Biaya Down Time Mesin Contact Blast Freezer...V-12 Tabel 6.1. Perhitungan Biaya Operasi Tahunan Rata-rata Mesin Contact

Blast Freezer...VI-1

Tabel 6.2. Perhitungan Biaya Down Time Tahunan Rata-rata Mesin

Contact Blast Freezer ...VI-2

Tabel 6.3. Perhitungan Depresiasi Tahunan Mesin Contact Blast Freezer....VI-4 Tabel 6.4. Perhitungan Biaya Tahunan Rata-rata Mesin Contact Blast

Freezer ...VI-5

DAFTAR TABEL (Lanjutan)

Halaman Tabel 6.6. Peramalan Biaya Down Time Mesin Contact Blast Freezer ...VI-7 Tabel 6.7. Perhitungan Biaya Operasi Tahunan Rata-rata Mesin Contact

Blast Freezer...VI-8

Tabel 6.8. Perhitungan Biaya Down Time Tahunan Rata-rata Mesin

Contact Blast Freezer ...VI-8

Tabel 6.9. Perhitungan Total Biaya Tahunan Rata-rata Mesin Contact Blast

RINGKASAN

PT. Central Windu Sejati, merupakan pabrik yang mengolah udang mentah menjadi nuget memiliki mesin yang memerlukan investasi awal dan biaya operasi yang cukup besar. Keuntungan perusahaan sangat besar kaitannya dengan biaya produksi, hingga peningkatan keuntungan sejalan dengan penurunan ongkos produksi.

Adapun tujuan dari penelitin ini adalah menghitung umur ekonomis mesin

contact blast freezer untuk menentukan kebijaksanaan replacement dengan

menggunakan metode biaya tahunan rata-rata di PT. Central Windu Sejati sebagai pertimbangan dalam pengambilan keputusan untuk penggantian mesin contact

blast freezer berdasarkan umur penggantian yang ekonomis.

Pembahasan siklus peremajaan ini dimaksudkan untuk mendapatkan usia peremajaan mesin dimana biaya tahunannya minimum, saat itu disebut juga sebagai umur ekonomis mesin. Dengan demikian umur ekonomis dapat dikatakan sebagai suatu jangka waktu penggunaan ekonomis, dimana jangka waktu yang dicapai pada biaya rata-rata per satuan waktu mempunyai harga terendah.

Landasan teori yang digunakan pada penelitian ini adalah ekonomi teknik dan peramalan yaitu perhitungan biaya tahunan rata-rata dan peramalan biaya untuk beberapa tahun kedepan jika biaya tahunan rata-rata yang dihitung belum minimum. Data yang diperlukan unutk perhitungan umur ekonomis yaitu berkaitan dengan biaya operasional mesin, seperti biaya pemakaian energi, biaya operor mesin, biaya pemakaian pelumas, dan biaya penggantian suku cadang. Selain itu diperlukan juga data harga mesin pada saat awal pembelian untuk perhitungan capital recovery mesin.

Setelah dilakukan analisis dari mesin contact blast freezer ternyata umur paling ekonomis terdapat pada tahun ke-15 yaitu pada tahun 2012. Dimana biaya tahunan rata-rata mesin contact blast freezer yang paling ekonomis/minimum yaitu Rp. 28.018.100,- pada i = 6%. Biaya tahunan rata-rata ini diperoleh setelah dilakukan peramalan biaya yaitu peramalan biaya operasi, biaya down time, serta perhitungan peramalan capital recovery sampai 15 tahun ke depan (tahun 2012). Dengan diketahuinya umur ekonomis mesin contact blast freezer, disarankan kepada pihak perusahaan memperhitungkan biaya untuk pembelian mesin contact

blast freezer yang baru, tidak hanya menggati komponen-komponen

RINGKASAN

PT. Central Windu Sejati, merupakan pabrik yang mengolah udang mentah menjadi nuget memiliki mesin yang memerlukan investasi awal dan biaya operasi yang cukup besar. Keuntungan perusahaan sangat besar kaitannya dengan biaya produksi, hingga peningkatan keuntungan sejalan dengan penurunan ongkos produksi.

Adapun tujuan dari penelitin ini adalah menghitung umur ekonomis mesin

contact blast freezer untuk menentukan kebijaksanaan replacement dengan

menggunakan metode biaya tahunan rata-rata di PT. Central Windu Sejati sebagai pertimbangan dalam pengambilan keputusan untuk penggantian mesin contact

blast freezer berdasarkan umur penggantian yang ekonomis.

Pembahasan siklus peremajaan ini dimaksudkan untuk mendapatkan usia peremajaan mesin dimana biaya tahunannya minimum, saat itu disebut juga sebagai umur ekonomis mesin. Dengan demikian umur ekonomis dapat dikatakan sebagai suatu jangka waktu penggunaan ekonomis, dimana jangka waktu yang dicapai pada biaya rata-rata per satuan waktu mempunyai harga terendah.

Landasan teori yang digunakan pada penelitian ini adalah ekonomi teknik dan peramalan yaitu perhitungan biaya tahunan rata-rata dan peramalan biaya untuk beberapa tahun kedepan jika biaya tahunan rata-rata yang dihitung belum minimum. Data yang diperlukan unutk perhitungan umur ekonomis yaitu berkaitan dengan biaya operasional mesin, seperti biaya pemakaian energi, biaya operor mesin, biaya pemakaian pelumas, dan biaya penggantian suku cadang. Selain itu diperlukan juga data harga mesin pada saat awal pembelian untuk perhitungan capital recovery mesin.

Setelah dilakukan analisis dari mesin contact blast freezer ternyata umur paling ekonomis terdapat pada tahun ke-15 yaitu pada tahun 2012. Dimana biaya tahunan rata-rata mesin contact blast freezer yang paling ekonomis/minimum yaitu Rp. 28.018.100,- pada i = 6%. Biaya tahunan rata-rata ini diperoleh setelah dilakukan peramalan biaya yaitu peramalan biaya operasi, biaya down time, serta perhitungan peramalan capital recovery sampai 15 tahun ke depan (tahun 2012). Dengan diketahuinya umur ekonomis mesin contact blast freezer, disarankan kepada pihak perusahaan memperhitungkan biaya untuk pembelian mesin contact

blast freezer yang baru, tidak hanya menggati komponen-komponen

BAB I

PENDAHULUAN

1.1. Latar Belakang PermasalahanPerkembangan teknologi yang semakin pesat menyebabkan persaingan dalam dunia bisnis semakin tajam. Semua pihak berusaha mendapatkan teknologi yang sesuai dengan biaya terendah. Salah satu cara untuk mendapatkan biaya terendah adalah dengan mengendalikan investasi, baik investasi awal maupun investasi lanjutan yang antara lain berupa penggantian peralatan.

P.T.Bintang Toba Lestari, merupakan pabrik yang bergerak dalam bidang perakitan springbed, memiliki peralatan-peralatan yang memerlukan investasi awal dan biaya operasi yang cukup besar. Keuntungan perusahaan sangat besar kaitannya dengan biaya produksi, hingga peningkatan keuntungan sejalan dengan penurunan ongkos produksi.

Penurunan ongkos produksi dapat dilaksanakan antara lain dengan cara menurunkan biaya mesin serendah mungkin. Salah satu cara untuk menurunkan biaya mesin adalah dengan melaksanakan penggantian mesin tepat pada waktunya.

biaya produksi yang naik akan mengakibatkan terganggunya proses produksi dan meningginya biaya produksi.

Secara teknis mungkin mesin yang ada masih dapat dioperasikan dan masih mempunyai kemampuan untuk berproduksi, tetapi secara ekonomis mungkin tidak menguntungkan lagi. Artinya peralatan itu memang masih dapat dipergunakan dalam proses produksi, tetapi kita harus mengeluarkan biaya perawatan ekstra akibat dari kerusakan peralatan. Biaya perawatan tersebut berupa penggantian suku cadang. Kalau dibandingkan dengan penggantian peralatan baru pihak perusahaan belum tentu mengalami kenaikan biaya produksi. Tetapi hal ini harus dianalisa lagi dengan perhitungan matematis agar pihak perusahaan bisa menekan biaya produksi di tinjau dari penggantian peralatannya.

1.2 Perumusan Permasalahan

Berkaitan dengan latar belakang di atas, maka pokok permasalahannya dapat dirumuskan sebagai berikut :

1. Menghitung umur ekonomis suatu mesin yang dipakai perusahaan.

2. Studi penggantian mesin (replacement study) terhadap mesin press belum pernah dilakukan di perusahaan.

1.3 Tujuan Penelitian 1.3.1 Tujuan Umum

1.3.2 Tujuan Khusus

Adapun tujuan khusus dari penelitian ini adalah :

1. Menghindari besarnya biaya produksi yang lebih besar sehingga keuntungan perusahaan akan lebih besar.

2. Menentukan besarnya biaya yang dibutuhkan mesin, seperti biaya suku cadang, pemakaian bahan bakar dan upah tenaga kerja.

3. Mengetahui besarnya depresiasi terhadap biaya tahunan.

4. Menentukan besarnya depresiasi bagi perencanaan penggantian mesin.

1.4Pembatasan Masalah

Untuk mendapatkan sasaran pembahasan maka perlu dibuat beberap batasan masalah sebagai berikut :

1. Peralatan yang akan dibahas dalam studi ini adalah mesin press.

2. Untuk keperluan perhitungan, biaya-biaya dihitung berdasarkan constant

value pada tahun anggaran 2006.

.

1.5Asumsi-asumsi yang digunakan

Asumsi-asumsi yang digunakan dalam pembahasan ini adalah:

1. Data yang digunakan dalam pemecahan masalah dianggap benar setelah dikaji dari kewajarannya.

2. Tenaga kerja diasumsi memiliki ketrampilan yang cukup sehingga bila terjadi kerusakan pada mesin dan peralatan tersebut adalah disebabkan oleh alat itu sendiri. 1.6. Metodologi Pengumpulan Data

Metode Pengumpulan data yang dipergunakan adalah gabungan antara data primer dan data sekunder. Pengumpulan data dilakukan melalui pengamatan dan wawancara secara langsung terhadap objek penelitian yang dihubungkan dengan landasan teori ilmiah.

1.7. Sistematika Penulisan Karya Akhir

Agar lebih mudah untuk dipahami dan ditelusuri maka sistematika penulisan karya akhir ini akan disajikan dalam beberapa bab sebagai berikut:

BAB I : PENDAHULUAN

Menjelaskan latar belakang permasalahan, rumusan permasalahan, tujuan penelitian, manfaat penelitian, ruang lingkup, dan asumsi yang digunakan.

BAB II : GAMBARAN UMUM PERUSAHAAN

Menjelaskan secara singkat dan padat berbagai atribut dari perusahaan yang menjadi objek penelitian, jenis produk dan spesifikasinya, bahan baku, proses produksi, mesin dan peralatan yang digunakan dalam menunjang proses produksi, serta organisasi dan manajemen.

BAB III : LANDASAN TEORI

Menyajikan dan menampilkan tinjauan kepustakaan yang berisi teori dan pemikiran yang digunakan sebagai landasan dalam pembahasan dan pemecahan masalah.

BAB IV : METODOLOGI PENELITIAN

BAB V : PENGUMPULAN DAN PENGOLAHAN DATA

Melakukan identifikasi data dan pengolahan data yang digunakan sebagai dasar pada pembahasan masalah.

BAB VI : ANALISIS PEMECAHAN MASALAH

Menganalisis hasil pengolahan data dan untuk memperoleh penyelesaian dari masalah yang ada.

BAB VII : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Central Windu Sejati adalah salah satu anak produksi dari PT. Charoen Pokhpand Indonesia, Tbk (PT.CPI) yang bergerak dalam industri pengolahan hasil laut dengan sistem pembekuan atau cold storage di Sumatera Utara.

PT. Central Windu Sejati merupakan nama baru dari pergantian PT. Central Windu Pertiwi pada tanggal 18 Juni 1994. sedangkan PT. Central Windu Pertiwi merupakan nama baru dari pergantian nama PT. Udang Mas Inti Pertiwi, yang merupakan sebuah perusahaan penanaman modal dalam negri yang bergerak di bidang perikanan, khususnya udang.

Usulan proyek yang diajukan oleh PT. Udang Mas Inti Pertiwi untuk tambak udang dan pembekuan udang (cold storage) pada bulan oktober 1998 disetujui oleh pemerintah dengan mengeluarkan surat persetujuan kepada ketua BKPM Nomor 785/1/PMDN/1998 tanggal 12 Desember 1998 dengan status Penanaman Modal Dalam Negri (PMDN). Bidang usaha yang dilakukan adalah pembibitan udang, budidaya tambak udang terpadu dengan unit pembekuannya.

Produksi percobaan dimulai pada tanggal 19 Desember 1990. Pada awal produksi ini jumlah karyawan yang direkrut sekitar 100 orang dengan hasil produksi sekitar 4-5 ton/ hari. Ekspor perdana ke jepang adalah pada akhir 1991. sejalan dengan itu, pada tanggal 21 Juni 1993 dilakukan penjualan PT. Udang Mas Intra Pertiwi kepada PT. Centralwindu Inti Pertiwi melalui perjanjian jual beli aktiva yang disahkan dengan akte notaris H. Rokayah Sulaeman, SH, Nomor surat 57. sejak itulah PT. Udangmas Inti Pertiwi berganti nama menjadi PT. Central Inti Pertiwi.

Menurut data ekspor dari dinas perikanan daerah tingkat 1 Sumatera Utara, PT. Central Windu sejati menempati urutan ketiga yang terbanyak ekspor udangnya dari perusahaan cold storage di Indonesia serta menduduki urutan kedua dari segi kualitas udang.

Untuk memperbesar produksi maka PT. Central Windu Sejati pada tahun 1998 mendirikan pabrik baru khusus pengolahan udang serta pembekuannya yang diberi nama PT. Central Windu Sejati II yang berjarak kurang lebih dua Kilometer dari lokasi pabrik pertama. Sampai saat ini PT. Central Windu Sejati II memiliki karyawan harian sebanyak 159 orang dan karyawan sebanyak 198 orang.

2.2. Ruang Lingkup Bidang Usaha

Pertiwi dengan luas sekitar 100 hektar. Tambak ini berfungsi untuk menjaga pasokan bahan baku yang diolah.

Hasil produksi perusahaan seluruhnya diekspor dengan negara tujuan Jepang, Amerika Serikat, Australia, Hongkong, Singapura dan negara- negara Eropa. Jepang merupakan konsumen terbesar dengan persentase sekitar 90 % dari keseluruhan produksi dan sisanya 10 % dibagi merata untuk negara lain.

2.3. Lokasi Perusahaan

PT. Central Windu Sejati II terletak di Kawasan Industri Medan, Jalan Letkol. Yos sudarso (Medan- Belawan) Km 10,5 Kecamatan Medan Deli, Kotamadya Medan, Sumatera Utara. Sarana transportasi ke kawasan ini cukup baik dengan kondisi jalan yang lebar dan dapat dilalui kendaraan besar dan kecil. Lokasi ini dekat dengan pelabuhan Belawan yang sesuai dengan jalur ekspor perusahaan dengan menggunakan kapal laut.

Lingkungan disekitar perusahaan adalah perusahaan- perusahaan lain yang terdiri dari bangunan industri yang berkondisi baik. Daerah ini memiliki berbagai fasilitas yang diperlukan perusahaan seperti fasilitas listrik oleh PLN, fasilitas telekomunikasi oleh PT. Telkom, fasilitas air oleh PDAM dan tersedianya sumur bor.

2.4. Struktur Organisasi Perusahaan

Kata organisasi memiliki dua pengertian umum. Pengertian pertama menandakan suatu lembaga atau kelompok, sedangkan pengertian kedua berkenaan dengan proses pengorganisasian sebagai suatu cara dimana kegiatan organisasi dialokasikan dan ditugaskan diantara para anggotanya agar tujuan organisasi dapat tercapai dengan efisien.

Pengorganisasian (organizing) merupakan proses penyusunan struktur organisasi yang sesuai dengan tujuan organisasi, sumber daya yang dimiliki, dan lingkunagn yang dimiliki. Dua aspek utama penyusunan struktur organisasi adalah departementalisasi dan pembagian kerja. Departementalisasi merupakan pengelompokan kegiatan- kegiatan sejenis dan saling berhubungan. Hal ini tercermin pada struktur formal suatu organisasi dan tampak atau ditunjukkan oleh bagan organisasi. Pembagian kerja adalah perincian tugas pekerjaan agar setiap individu dalam organisasi bertanggung jawab untuk melaksanakan suatu kegiatan yang terbatas. Kedua aspek ini merupakan dasar proses pengorganisasian suatu organisasi untuk mencapai tujuan yang telah ditetapkan secara efektif dan efisien.

organisasi. Adanya sistem yang terencana dengan baik, akan mencapai lancarnya informasi dan komunikasi didalam organisasi sehingga akan diperoleh keputusan yang tepat pada keadaan yang dibutuhkan.

2.5. Uraian Tugas, Wewenang dan Tanggung Jawab

Adapun tugas dan wewenang orang yang bertanggung jawab untuk masing- masing bidang pada PT. Central Windu Sejati adalah sebagai berikut :

1.General Manager Tugas :

- Memimpin dan mengendalikan segala aktivitas yang terjadi di perusahaan. - Melakukan pengawasan dan mengadakan pemeriksanaan serta penilaian

seluruh kegiatan perusahaan. Tanggung Jawab :

- Bertanggungjawab kedalam dan keluar perusahaan dalam semua aspek yang mempengaruhi perusahaan

- Bertanggungjawab pada pengadaan dana untuk kelancaran operasional perusahaan

Wewenang :

- Membina, memberikan bimbingan, saran dan perintah pada Manager masing- masing bagian yang menyangkut pelaksanaan tugas

2.Personal and General Affair Manager Tugas :

- Mengawasi kelancaran administrasi, kepegawaian dan hubungan masyarakat di kantor dan pabrik

Tanggung jawab :

- Bertanggung jawab pada General Manager atas kelancaran administrasi, kepegawaian dan hubungan masyarakat

Wewenang :

- Menerima dan memberhentikan karyawan - Memberikan penilaian prestasi karyawan 3.Production Manager

Tugas :

- Melakukan perencanaan proses produksi

- Mengkoordinir kegiatan produksi sesuai dengan rencana produksi

- Mengatasi dan meminimalisasi setiap gagasan yang terjadi pada sistem proiduksi

- Mengusahakan proses produksi yang lebih efektif dan efisien Tanggung Jawab :

- Bertanggung jawab pada General Manager atas kelancaran proses produksi dan keselamatan kerja

Wewenang :

- Memberikan pengarahan pada setiap section head - Memberikan penilaian prestasi karyawan

4.Accounting and Financial Manager Tugas :

- Menyiapkan laporan- laporan yang menyangkut keuangan dan anggaran perusahaan.

- Mengelola keuangan perusahaan yang meliputi biaya operasi, pemeliharaan dan pembelian bahan- bahan yang dibutuhkan.

Tanggung jawab

- Bertanggung jawab pada General Manager atas kelancaran pembukuan dan keuangan

Wewenang :

- Memberikan prioritas dan kebijaksanaan menyangkut keuangan 5. Purchasing Manager

Tugas :

- Melakukan pengendalian terhadap kegiatan pembeliaan bahan baku udang segar dari segi kuantitas, kualitas dan administrasi.

Tanggung Jawab :

- Bertanggung jawab pada General Manager atas tersedianya bahan baku. Wewenang :

- Dapat Menentukan sumber penerimaan bahan baku

- Dapat menolak bahan baku yang tidak sesuai dengan kategori yang ada. 6. Quality Control and Laboratory Manager

Tugas :

- Melakukan pengawasan terhadap penelitian- penelitian yang dilakukan di laboratorium dalam rangka pengembangan produk.

Tanggung jawab :

- Bertanggung jawab pada General Manager mengenai mutu produk dan hasil penelitian yang dilakukan di laboratorium.

Wewenang :

- Memberikan pengarahan pada setiap quality control section head mengenai mutu produk dan juga aktivitas laboratorium.

- Dapat mencegah produk untuk tidak dilanjutkan pada proses berikutnya jika terdapat masalah pada produk tersebut.

7. Factory Manager Plaqnt II Tugas :

- Mengendalikan seluruh kegiatan- kegiatan yang terjadi pada PT. Central Windu Sejati, baik dari segi opersional maupun manajemennya.

Tanggung jawab :

- Bertanggung jawab pada General Manager mengenai kelancaran seluruh aktivitas yang berlangsung di pabrik.

Wewenang :

8. Engineering Manager Tugas :

- Melakukan pengawasan dan pengendalian terhadap seluruh kegiatan keteknikan seperti listrik, permesinan, bengkel dan lain-lain.

Tanggung Jawab :

- Bertanggung jawab kepada General Manager mengenai aspek keteknikan yang secara tidak langsung berperan penting dalam mendukung kelancaran proses produksi.

Wewenang :

- Memberikan pengarahan kepada setiap Section Head. 9. Production Planning and Control

Tugas :

- Membuat perencanaan produksi.

- Mengamati jalannya proses produksi sesuai dengan rencana yang telah disusun untuk selanjutnya memberikan rekomendasi kepada departemen terkait hal- hal yang harus diperhatikan.

Tanggung Jawab :

- Bertanggung jawab pada Production Manager mengenai pembuatan perencanaan jadwal produksi.

Wewenang :

10. Personal and General Affair Section Head Tugas :

- Mengatur hal- hal yang berhubunagn dengan administrasi, kepegawaian dan kemasyarakatan.

- Menyelesaikan konflik antar sesame karyawan atau antara bawahan dengan atasan.

Tanggung jawab

- Bertanggung jawab kepada Personal and General Affair Manager mengenai keadaan personalia dan administrasi perusahaan.

Wewenang :

- Mengangkat dan memberhentikan karyawan.

- Membuka lowongan kerja dan menetapkan syarat- syarat bagi karyawan baru.

11. Accounting and Financial Section Head Tugas :

- Melakukan analisis biaya dan administrasi produksi.

- Membantu Accounting and Financial Manager dalam kegiatan administrasi dan keuangan perusahaan.

Tanggung jawab :

- memiliki wewenang dalam mengawasi penggunaan dana, barang dan peralatan pada masing- masing departemen dalam perusahaan.

12. Value added Quality Control Section Head Tugas :

- Melakukan pengawasan dan pemeriksaan terhadap kualitas produk value

added

Tanggung Jawab :

- Bertanggung jawab kepada Quality Control and Laboratory Manager mengenai mutu produk value added .

Wewenang :

- Memberikan pengarahan kepada supervisor untuk setiap kegiatan pengendalian adan pemeriksanaan mutu produk value added

13. Conventional Quality Control Section Head Tugas :

- Melakukan pengawasan dan pemeriksanaan terhadap kualitas produk konvensional

Tanggung jawab :

- Bertanggung jawab kepada Quality Control and Laboratory Manager mengenai mutu produk konvensional.

Wewenang ;

14. Laboratory and Quality Control Section Head Tugas :

- Melakukan penelitian dalam rangka pengembangan produk.

- Melakukan pemeriksanaan terhadap kualitas produk sesuai dengan standar yang telah ditentukan

- Melakukan pengujian sterilisasi terhadap mesin dan peralatan yang digunakan

- Melakukan pengujian secara berkala terhadap produk jadi di gudang Tanggung jawab :

- Bertanggung jawab kepada Quality Control and Laboratory Manager mengenai mutu produkdan sterilisaisi mesin dan peralatan yang digunakan dalam proses

Wewenang :

- Memberikan pengarahan pada supervisor untuk setiap aktivitas laboratorium dan pengendalian mutu.

15. Value Added Production Head Tugas :

- Mengatasi setiap kendala yang dihadapi pada proses produksi produk value

Added

- Melaksanakan produksi untuk produk value added sesuai dengan jadwal

- Bertanggungjawab kepada Production Manager mengenai hal- hal yang berhubungan dengan proses produksi produk value added

Wewenang :

- Memberikan pengarahan kepada supervisor produksi 16. Conventional Product section Head

Tugas :

- Melaksanakan proses produksi bagi produk konvensional sesuai dengan jadwal produksi yang telah ditetapkan

- Mengatasi setiap kendalan yang dihadapi pada proses produksi produk konvensional.

Tanggung jawab :

- Bertanggungjawab kepada Production Manager mengenai hal yang berhubungan dengan proses produksi produk konvensional

Wewenang :

Memberikan pengarahan kepada supervisor produksi 17. Finish Product Area section Head

Tugas :

- Mengawasi kelancaran aktivitas yang terjadi pada daerah pengemasan produk jadi.

Tanggung jawab :

Wewenang :

- Memberikan pengarahan kepada supervisor di bagian pengemasan. 18. Electric Section Head

Tugas :

- memeriksa kondisi peralatan- peralatan listrik perusahaan

- Mengatasi kerusakan yang terjadi pada mesin atau peralatan listrik yang digunakan.

Tanggungjawab :

- Bertanggungjawab kepada Engineering Manager mengenai hal- hal yang berkaitan dengan mesin- mesin dan peralatan listrik yang ada di perusahaan.

Wewenang :

- Memeberikan Pengarahan kepada supervisor 19. Mechanic Section Head

Tugas :

- Mengatasi kerusakan yang terjadi pada alat- alat mekanik yang ada di perusahaan

- Memeriksa kondisi peralatan- peralatan mekanik yang digunakan perusahaan

Tanggungjawab :

Wewenang :

- Memeberikan pengarahan kepada Supervisor 20. Shrimp Supervisor

Tugas :

- Mengatur jumlah udang yang masuk ke pabrik sebagai bahan baku dan memeriksa kualitas udang yang akan di gunakan pada proses produksi - Mengawasi proses produksi produk- produk yang menggunakan udang

sebagai bahan baku. Tanggungjawab ;

- Bertanggungjawab kepada Factory Management Plant II terhadap jumlah dan kualitas udang yang digunakan pada proses produksi

Wewenang :

- Memberikan pengarahan kepada para mandor dan karyawan yang berada di bawahnya.

21. Quality Control Supervisor Tugas :

- Melakukan pengawasan terhadap kualitas seluruh produk, mulai dari bahan baku sampai produk jadi

Tanggungjawab :

- Bertanggungjawab kepada Factory Management Plant II terhadap hal- hal yang berkaitan dengan pengawasan produk

- Memberikan pengarahan kepada para mandor dan karyawan yang berada di bawahnya.

22. Fish and Breaded Supervisor Tugas :

- Mengawasi proses produksi produk- produk yang menggunakan ikan sebagai bahan baku dan juga produk- produk makanan olahan (breaded) Tanggungjawab :

- Bertanggung jawab pada Factory Manager Plant II mengenai produk makanan olahan

Wewenang :

- Memberikan pengarahan dan pengaturan terhadap mandor dan karyawan yang berada dibawahnya.

23. Supervisor Tugas :

- membantu atasan (manager dan section head) sesuai dengan bidangnya Tanggungjawab :

- Bertanggungjawab pada Section Head untuk departemen produksi dan pada Manager departemen lain

Wewenang :

24. Mandor Tugas :

- Mengawasi pekerjaan karyawan

- Melaporkan kerusakan yang terjadi pada supervisor. - Melatih karyawan baru sesuai bidangnya

Tanggungjawab :

- Bertanggungjawab pada supevisor untuk kelancaran bagian produksi Wewenang :

- Memberikan pengarahan pada karyawan.

2.6. Tenaga Kerja dan Waktu Kerja

Peta penyebaran tenaga kerja berdasarkan jabatannya dapat dilihat pada table 2.1 dibawah ini.

Tabel 2.1 Peta Penyebaran Tenaga Kerja Berdasarkan Jabatan

Jabatan Jumlah (orang)

General Manager 1

Manager 7

Section Head 10

Supervisor 32 Mandor 6

Daily Worker 159

Hired Labour 198

Perusahaan beroperasi dari hari senin sampai sabtu, dimana pada hari senin sampai jumat terdiri dari 7 jam kerja dan 1 jam istirahat, sedangkan pada hari sabtu terdiri dari 5 jam kerja dan 1 jam istirahat. Penjadwalan jam kerja adalah sebagai berikut :

1. Karyawan Kantor

Karyawan pada bagian kantor bekerja mulai dari pukul 08.00 WIB sampai pukul 16.00 WIB dengan waktu istirahat pukul 12.00 sampai 13.00 WIB (kecuali jumat pukul 12.00-13.00 WIB)

2. Karyawan pengolahan, pengemasan dan penyimpanan

Karyawan bagian ini bekerja selama 6 hari dengan jam kerja sama dengan bagian kantor. Diluar waktu dan hari tersebut merupakan kerja lembur. 3. Karyawan peralatan mesin dan satuan pengaman

Karyawan bagian ini hanya ada 3 shift dengan jam kerja 8 jam yakni pukul 08.00- 16.00 WIB, pukul 16.00- 23.00 WIB dan pukul 23.00-07.00 WIB.

2.7. Sistem Pengupahan dan Kesejahteraan Karyawan

sistem pengupahan diatur menurut status karyawan, yakni karyawan borongan, harian dan bulanan. Perusahaan juga memperhatikan keputusan Gubernur Sumatera Utara Nomor 561/4695/ Tahun 2001 mengenai penetapan upah minimum dan upah minimum sektoral Provinsi Sumatera Utara tahun 2002.

yangditetapkan semakin sedikit per jamnya. Perhitungan upah borongan dapat dilihat pada tabel 2.2 dibawah ini.

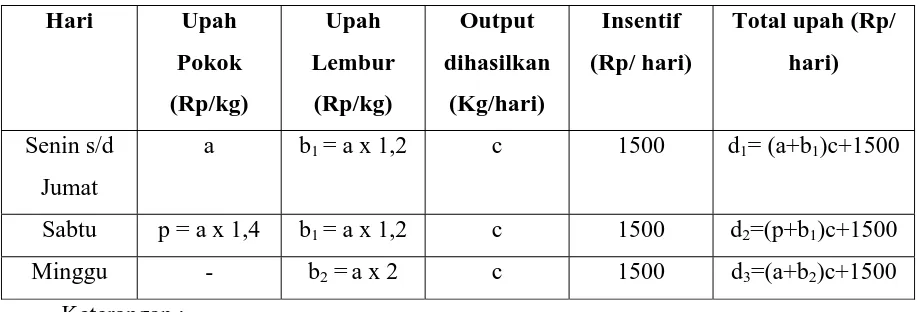

Tabel 2.2 Perhitungan Upah Karyawan Borongan Hari Upah

a =Upah pokok (besarnya tergantung item pekerjaan)

karyawan harian akan menerima upah seminggu sekali yang besarnya adalah Rp 17.015/ hari. Untuk lebih jelasnya dapat dilihat pada Tabel 2.3 di bawah ini.

Tabel 2.3 Perhitungan Upah Karyawan Harian

Hari Upah Pokok

Upah lembur pada hari kerjqa normal (Rp/hari) = (2a – ½) x 2950

Sedangkan untuk hari libur dan hari libur nasional perhitungan lembur menggunakan rumus sebagai berikut :

Upah lembur pada hari libur (Rp/ hari) = 2ax 2950 Keterangan :

a = Jumlah jam lembur (Jam/ hari)

Upah lembur menurut UMP = Rp 2950 / Jam

Untuk karyawan bulanan upah diberikan sebulan sekali yang terdiri dari upah pokok, tunjangan transportasi, tunjangan makan, tunjangan jabatan, dan lain- lain. Penetapan upah didasarkan keahlian, kecakapan dan prestasi kerja dari karyawan yang bersangkutan.

Menjelang hari raya dan tahun baru, sesuai dengan kondisi dan kemampuan perusahaan, perusahaan akan memberikan THR (Tunjangan Hari Raya) kepada karyawan yang besarnya minimal 1 kali upah pokok bagi karyawan yang sudah bekerja selama 12 bulan atau lebih. Pembayaran THR ini dilakukan selambat- lambatnya dua minggu sebelum hari-H. Sedangkan bagi yang bekerja 3-11 bulan akan diberikan secara proporsional.

Apabila karyawan sakit untuk jangka waktu yang lama dan dapat dibuktikan dengan surat keterangan dari dokter yang telah di tentukan perusahaan, maka upah akan dibayar sesuai dengan ketentuan sebagai berikut:

- Tiga bulan pertama di bayar sebesaqr 100% dari upah pokok. - Tiga bulan kedua di bayar sebesar 75 % dari upah pokok - Tiga bulan ketiga di bayar sebesar 50 % dari upah pokok - Tiga bulan keempat di bayar sebesar 25 % dari upah pokok

Apabila sampai 12 bulan karyawan yang bersangkutan belum mampu untuk bekerja kembali, maka perusahaan dapat memutuskan hubungan kerja dan dilaksanakan sesuai prosedur UU No. 12/1964.

Setiap karyawan dimasukkan dalam program Jamsostek yang dimaksudkan untuk melindungi karyawan dari setiap kecelakaan yang dialami.

Apabila karyawan meninggal dunia dan bukan karena kecelakaan kerja maka perusahaan akan memberikan sumbangan kepada ahli warisnya dengan ketentuan sebagai berikut :

- Upah dalam bulan yang sedang berjalan

- Uang duka atau pengabdian yang besarnya serendahnya sesuai dengan ketentuan yang telah diatur Mentri Tenaga Kerja No. 04/ MEN/1986 tentang penetapan uang pesangon, uang jasa dan ganti rugi.

2.8. Proses Produksi

2.8.1. Bahan Baku, Bahan Tambahan dan Bahan Penolong 2.8.1.1 Bahan Baku

Bahan baku adalah bahan utama yang digunakan dalam pembuatan produk, ikut dalam proses produksi dan memiliki persentase terbesar dibandingkan bahan–bahan lainnya. Bahan baku proses pada PT. Central Windu Sejati II adalah udang, ikan dan sotong segar. Perusahaan membeli bahan baku melalui supplier dari tambak- tambak yang berasal dari Aceh, Deli Serdang dan Langkat. Selain itu, perusahaan juga mendapatkan pasokan bahan baku dari tambak yang dimiliki PT. Central Windu Pertiwi dengan luas sekitar 100 hektar.

Berdasarkan sumber pasokannya, udang yang diproses dapat dibedakan atas udang laut dan udang tambak. Sedangkan jenis udangnya dapat dibedakan atas udang tiger (Panaeus Monodon) dan udang Swallow (udang Pink). Untuk jenis sotong yang diproses di pabrik adalah sotong katak sedangkan untuk ikan adalah ikan nila.

2.8.1.2. Bahan Tambahan

Bahan tambahan adalah bahan yang digunakan dalam proses produksi dan ditambahkan ke dalam proses pembuatan produk yang mana komponennya tidak jelas dibedakan pada produk. Bahan tambahan yang digunakan dalam proses pengolahan udang adalah :

1. Air

maka air yang berasal dari sumur bor dapat digunakan sebagai sarna sanitasi lantai dan bangunan serta untuk membersihkan mesin dan peralatan.

2. Es

Pemakaian Es bertujuan untuk mempertahankan suhu bahan baku (dibawah 4oC) sehingga kesegaran udang tetap terjaga dan penurunan mutu udang dapat di cegah. Selama proses pengolahan, es curah disebarkan secara merata pada udang dan harus selalu ditambah bila es tersebut habis. Kekurangan ees dapat menyebabkan naiknya suhu udang sehingga terjadi dehidrasi udang.

3. Klorin (Sodium Hipochlorite)

Zat yang memiliki rumus NaoCl ini berfungsi sebagai desinfektan yang digunakan untuk merendam dan mencuci udang. Zat ini juga digunakan untuk membersihkan sarung tangan, peralatan dan lantai kerja. Cara penggunaannya adalah dengan mencampurakannya pada air dengan perbandingan tertentu.

4. STTP (Sodium Tri Poly Phospat)

Rumus kimia zat ini adalah Na5P5O10 yang berguna untuk :

- Menahan kandungan air pada udang sehingga berat udang tidak susut - Mempertahankan rasa udang karena zat ini mencegah hilangnya zat gizi

pada udang.

- Menjaga timbulnya bintik hitam pada ekor udang 5. Carnal

Mengikat senyawa- senyawa protein dalam tubuh udang sekaligus menambah beratnya.

2.8.1.3. Bahan Penolong

Bahan penolong adalah bahan-bahan yang dibutuhkan guna menyelesaikan suatu produk atau suatu bahan yang ditambahkan pada produk dimana bahan ini bukan bagian dari produk akhir. Bahan penolong yang digunakan pada proses produksi ini adalah :

1. Polybag

Digunakan sebagai kemaqsan yang membungkus langsung produk jadi. Poly bag ini ukurannya bermacam- macam untuk masing- masing produk. 2. Master Carton

Master carton adalah kotak karton besar yang ukurannya bermacam- macam sesuai dengan produknya masing- masing.

3. Poly Sheet

Poly Sheet berguna untuk membatasi produk untuk tiap lapisan. 4. Label size

Label size terbuat dari plastic yang berisi keterangan produk seperti jenis produk, jenis udang, ukuran, wana, dll.

5. Isolation Tape.

6. Strapping band

Straping band terbuat dari bahan plastik yang berguna untuk mengikat produk yang telah dikemas dalam master carton.

2.8.2 Uraian Proses Produksi

produk yamng dihasilkan oleh PT. Central Windu Sejati ada empat bagian, yaitu :

1. Udang (Shrimp) terbagi atas empat bagian yaitu : Sea Food Mix

Cooked Peeled Prawn (CPP)

Peeled Deveaning Jacob (PD Jacob)

Peeled Deveining VAcum Pack (PD VAcum Pack)

2. Sotong (Cuttlefish) terdiri atas dua bagian yaitu : Sea Food Mix

Cuttlefish Cut

3. Ikan (tilapia)

4. Breaded (makanan olahan) terdiri atas berbagai macam produk antara lain : Tilapis Nugget, lumpia udang, bakso ikan, dll

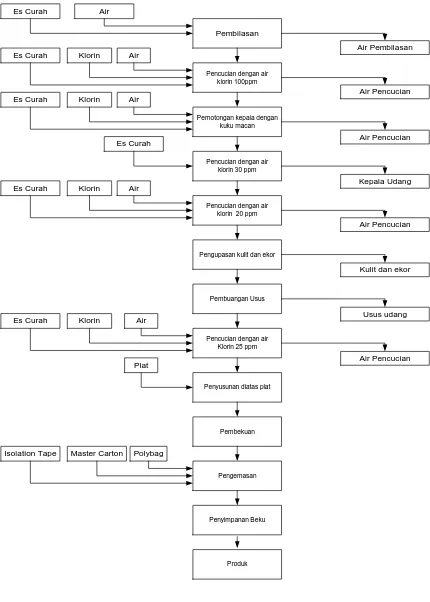

2.8.2.1. Proses Produksi Udang untuk Produk PD Jacop

Bahan baku untuk produk PD Jacop ini adalah udang Tiger (Paneaus

Monodon). Tahap- tahap yang dilalui pada pembuatan produk ini sesuai dengan

Pembilasan Pengupasan kulit dan ekor

Pencucian dengan air

Es Curah Klorin Air

Es Curah

Es Curah Klorin Air

Es Curah Klorin Air

Plat

1. Penerimaan

Udang segar dibawa dengan menggunakan truk dan diterima di bagian penerimaan. Udang segar ini berasal dari tanbak (udang insentif), yang di terima dalam tong- tong fiber. Udang yang diterima kemuian di bongkar dan kemudian di pisahkan dalam keranjang plastik dengan kapasitas per keranjang 50 kg. Udang dalam keranjang kemudian di bilas dengan air dingin selanjutnya ditiriskan beberapa saat. Pembilasan ini bertujuan untuk menghilangkan kotoran- kotoran yang melekat pada udang. Sambil menunggu air yang ditiriskan habis, dilakukan pemeriksaan mutu dan penentuan size udang.

Pemeriksanaan mutu yang dilakukan adalah pemeriksaan kesegaran udang. Udang yang tidak segar biasanya ditandai dengan warna udang yang pucat serta banyaknya bintik- bintik hitam (black spot) pada kulit udang. Udang- udang yang dalam kondisi demikian akan ditolak dan dikembalikan kepada supplier.

Penentuan size dilakukan dengan cara mengambil sampel dari masing- masing keranjang kemudian keranjang tersebut di timbang. Setelah itu dihitung jumlah udang untuk setiap sampel yang telah ditimbang dengan berat tertentu. Penentuan size ini di hitung dengan menggunakan rumus :

size udang = jumlah ekor/ berat.

Proses selanjutnya adalah penimbangan berat udang. Hasil penimbangan dicatat oleh bagian penerimaan yang berguna untuk melakukan pembayaran pada

dingin yang mengandung klorin 100 ppm. Setelah itu udang dikirim ke bagian produksi.

2. Pemotongan Kepala

Sesampainya di bagian produksi udang ditimbang kembali untuk menyesuaikan dengan hasil penimbangan udang pada bagian penerimaan. Selanjutnya udang dicelupkan ke bagian fiber yang berisi air dingin dengan kandungan klorin 75 ppm, udang kemudian dibagikan kepada pekerja borongan untuk melakukan pemotongan udang. Udang yang dibawa oleh para pekerja ditumpuk diatas meja dan kepalanya dipotong dengan menggunakan alat bantu yang disebut kuku macan. Kuku macan terbuat dari aluminium yang dilingkarkan pada ibu jari pekerja berfungsi sebagai pengganti kuku pekerja. Sisi depan dibuat tajam agar memudahkan pekerja dalam memotong dan mengupas kulit udang. Selama proses pemotongan kepala ini udang selalu di beri es curah sehingga kesegarannya terjaga. Udang tersebut kemudian di timbang dan di beri klorin 30 ppm.

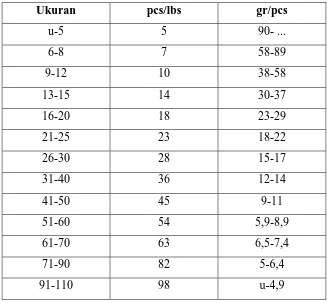

3. Penyortiran Ukuran dan Mutu.

dengan meja sortasi ukuran secara manual. Umumnya sortasi ukuran dengan mesin grander ini dilakuakn dengan membagi udang atas tiga jenis ukuran.

Kesalahan yang sering terjadi pada mesin grader ini adalah ukuran udang yang terlalu besar atau ukuran udang yang terlalu kecil. Hal ini diatasi dengan penyortiran manual sehingga ukuran yang dihasilkan lebih seragam. Di meja sortir ukuran, secara manual udang ini di pisahkan besarnya dan di tentukan pengklasifikasin ukuran yang dapat di lihat pada Tabel 2.4 di bawah ini.

Tabel 2.4 Standar Ukuran Udang Konvensional

Ukuran pcs/lbs gr/pcs

u-5 5 90- ...

6-8 7 58-89

9-12 10 38-58 13-15 14 30-37 16-20 18 23-29 21-25 23 18-22 26-30 28 15-17 31-40 36 12-14 41-50 45 9-11 51-60 54 5,9-8,9 61-70 63 6,5-7,4 71-90 82 5-6,4 91-110 98 u-4,9

4. Pengupasan kulit.

Pemotongan kulit dilakukan dengan menggunakan alat bantu kuku macan seperti pada pemotongan kepala. Selama proses pengupasan kulit dan ekor, udang harus selalu di beri es curai untuk menjaga kesegaran udang. Udang yang telah di kupas kulit dan ekornya selanjutnya di bawa ke bagian pembuangan usus.

5. Pembuangan Usus.

Pembuangan usus bertujuan untuk menghilangkan kontaminan yang beraasal dari usus udang karena bagian usus udang memiliki banyak bakteri pembusuk. Pembuangan usus dapat dilakukan dengan duacara yaitu dengan cara di sudet atau di sayat. Pembuangan dengan cara di sudet dilakukan dengan menggunakan pin pencabut usus yang ditekan/ dimasukkan pada ruas kedua bagian punggung udang hingga mencapai usus udang. Ujung pin yang berupa kaitan akan mengait usus sehingga usus akan ikut tertarik keluar saat pin di cabut. Pembuangan usus dengan cara di sayat dilakukan dengan cara memotong bagian perut udang pada ruas kedua sampai kelima. Kedalaman penyayatan mencapai sepertiga bagian udang hingga usus terlihat. Selanjutnya usus udang dibersihkan dengan cara ditarik keluar dengan pisau yang digunakan untuk menyayat tersebut.

6. Pencucian dengan air klorin.

7. Penyortiran Warna

Sortasi warna dilakukan dengan cara mambagi udang atas beberapa tingkatan warna, yaitu :

a. Black Tiger, yang terdiri dari :

- Black tiger 1, memiliki warna paling hitam - Black Tiger 2, Memiliki warna hitam biasa

- Black Tiger White, memiliki warna hitam keabu- abuan b. Blue Tiger, yang terdiri dari :

- Blue Tiger, memiliki warna paling biru - White Blue Tiger, memiliki warna biru terang 8. Penyusunan

Timbangan produksi dilakukan sebelum udang disusun diatas plat. Untuk PD Jacop timbangan produksinya adalah 150 gr- 157 gr (22- 28 ekor). Udang kemudian disusun diata plat- plat aluminium yang di lapisi dengan plastic. Satu plat terdiri atas empat plastic dan udang- udang tersebut disusun diatas plastic secara terpisah denganjarak yang sama. Plat- plat tersebut disusun diatas lori dan dibawa ke ruang blast freezer.

9. Pembekuan (freezing)

pembekuan di ruangan blast freezer ini dinamakan metode air blast yang dilakukan selama 60 menit.

10.Pengemasan (Packaging)

Udang dikeluarkan dari air blast dengan lori dan dibawa ke tempat pengemasan. Udang dipisahkan dari platnya dengan cara menarik plat plastic yang menjadi wadahnya dan di taruh ke dalam keranjang-keranjang kecil, kemudian ditimbang. Setelah ditimbang udang tersebut di glazing dengan cara mencelupkannya ke dalam air dingin yang nmengandung klorin 5ppm, tujuan pengglazingan ini adalah untuk mempertahankan berat udang, mencegah dehidrasi., dan mempercantik permukaan udang. Setelah di glazing udang ditiriskan dan dimasukkan kedalam polybag yang telah diberi label sesuai dengan ukuran, mutu dan warna udang. Selanjutnya polybag dibawa ke mesin vacuum

seal untuk menjepit kedua sisi polybag yang masih terbuka, kemudian polybag-

polybag tersebut disusun ke dalam keranjang dan di bawa ke ruang blast freezer

untuk di bekukan selama 60 menit. Setelah itu keranjang yang berisi

polybag-polybag tersebut di bawa ke mesin metal detector untuk diperiksa apakah ada

terdapat logam pada udang tersebut, kemudian polybag tersebut di bawa ke

master carton, dimana untuk produk PD Jacop berisi 20 pack/ master carton.

11.Penyimpanan Beku (Cold Storage)

Selama menunggu untuk dipasarkan, udang beku yang telah dikemas disimpan dalam ruang penyimpanan beku yang disebut cold storage bersuhu antara -18oC - -220C. didalam ruang penyimpanan ini, master carton ditumpuk dengan masing- masing tumpukan di beri jarak agar suhu ruang merata ke seluruh kotak.

BAB III

LANDASAN TEORI

3.1 Hal-hal Yang Menyebabkan Perlunya Replacement Study

Di dalam segala tindakannya disadari atau tidak, perbuatan manusia

merupakan pencerminan hasil proses pengambilan keputusan dalam

pikirannya. Begitu juga bagi setiap pengelola perusahaan, dalam menentukan

kebijaksanaan usahanya mau tidak mau menghadapi permasalahan

pengambilan keputusan. Dalam pengambilan keputusan ketelitian

mempertimbangkan faktor-faktor yang mempengaruhi suatu masalah sangat

penting, agar masalah tersebut dapat diselesaikan dan disimpulkan.

Untuk mendapatkan suatu keputusan yang tepat dalam masalah

pemakaian mesin, perlu diadakan studi terhadap penggantian atau

peremajaan mesin. Studi penggantian mesin disebut Replacement Study.

Replacement Study juga merupakan bagian dari studi pilihan alternatif yaitu

suatu studi untuk mendapatkan keputusan paling ekonomis dari dua

alternatif atau lebih.

Cara pengerjaannya sama, hanya berbeda pada replacement study,

salah satu alternatifnya adalah mempertahankan mesin yang ada sedang satu

atau lebih lainnya adalah menggunakan mesin baru.

Replacement study tidak selamanya dilakukan untuk mesin yang

Tujuannya agar dapat membantu pimpinan perusahaan menentukan

kebijaksanaan dalam pengambilan keputusan untuk penggantian mesin.

Umumnya ada 4 (empat) alasan utama dalam penggantian mesin

yaitu :

a. Menurunnya kondisi fisik.

Hal ini dapat disebabkan karena pemakaian yang tidak normal,

kecelakaan, atau memang karena usianya semakin tua sehingga

menyebabkan tingginya biaya perbaikan dan perawatannya atau juga

biaya operasinya.

b. Inadequacy (tidak seimbang)

Mesin dan peralatan tidak dapat lagi memenuhi kapasitas yang

diinginkan, atau kapasitas mesin sudah terlalu rendah bila dibandingkan

dengan kapasitas produksi yang diperlukan. Replacement untuk jenis ini

kadang-kadang tidak memperhatikan apakah peralatan masih baik atau

tidak.

c. Obsolescence

Tipe ini ada dua macam, yaitu :

1. Menurut fungsinya (fungsional obsolecence)

2. Menurut ekonomisnya (economic obsolecence)

Fungsional obselecence, kemungkinan mesin tidak mampu lagi bekerja

menurut kualitas yang diinginkan. Hal ini mengakibatkan menurunnya

Economic obselecence, adanya mesin baru yang mampu berproduksi

dengan ongkos lebih rendah.

Kedua tipe ini mengakibatkan kehilangan keuntungan bila masih

mempertahankan mesin lama.

d. Kemungkinan penyewaan

Adakalanya karena kemajuan zaman, jenis mesin/alat yang sama dan

lebih produktif disewakan. Apabila produksi relatif kecil, maka untuk

menghindari biaya tetap yang besar sistem sewa-menyewa dapat

dipertimbangkan sebagai salah satu alternatif.

3.2 Kesulitan-kesulitan yang dihadapi dalam Penggantian Mesin/Peralatan Di dalam masalah penggantian mesin, dimana mesin yang diganti adalah

mesin yang telah lama dipergunakan, dan mesin yang baru membutuhkan sesuatu

yang baru sama sekali seperti suasana kerja, modal dan keahlian, maka selalu

terdapat kesulitan-kesulitan. Adapun kesulitan-kesulitan yang dihadapi dalam

penggantian mesin ini adalah sebagai berikut :

1. Adanya sifat atau bahavior bahwa orang tidak mau mengganti mesin yang

dimilikinya sebelum mesin tersebut rusak sama sekali atau secara teknis

sudah tidak dapat dipergunakan lagi. Jadi walaupun mesin tersebut telah tua

dan tidak efisien lagi tetapi tetap dipergunakan.

2. Terdapat keadaan mesin yang secara teknis belum tua, tetapi secara ekonomis

3. Adanya kesulitan keuangan yang dihadapi perusahaan untuk mengadakan

pembelian mesin baru, oleh karena mesin baru ini membutuhkan sejumlah

dana yang cukup besar.

4. Dibutuhkan tenaga kerja dalam jumlah yang cukup besar, terutama apabila

dibeli mesin yang mekanisasinya tinggi. Dalam hal ini manager harus

memperhatikan perawatan mesin tersebut dimana dibutuhkan tenaga-tenaga

yang mampu dan tepat. Kalau tenaga ini tidak ada harus diusahakan untuk

mendidik dan melatihnya terlebih dahulu.

3.3 Evaluasi Ekonomis Terhadap Replacement

Debagai dasar dalam melakukan evaluasi ekonomis terhadap replacement

adalah dengan mengikuti perkembangan biaya-biaya mesin yang digunakan.

Biaya-biaya yang diperhitungkan dalam hal ini antara lain adalah biaya investasi,

biaya operasi, perawatan, depresiasi, asuransi dan lain-lain.

Dalam perhitungan Ekonomi Teknik, secara teoritis ada beberapa metode

yang dapat digunakan sebagai pedoman atau petunjuk dalam studi ekonomis.

Metode yang dapat digunakan adalah :

- Metode Present Worth

- Metode Annual Worth

3.3.1 Metode Present Worth

Metode Present Worth adalah suatu metode yang memproyeksikan seluruh

penerimaan dan pengeluaran tahun n ke tahun 0 (tahun awal).

Persamaannya adalah :

PW =

Alternatif yang diambil adalah nilai PW yang terbesar.

3.3.2 Metode Annual Worth

Dengan Metode Annual Worth, maka semua biaya diproyeksikan merata

setiap tahunnya. Depresiasi yang dipakai adalah metode Capital Recovery.

M = Ongkos Maintenance dan sejenisnya

L = Harga akhir mesin

n = Tahun

i = Suku bunga uang

Pemilihan alternatif dilakukan yaitu dengan memilih biaya tahunan

(annual cost) yang terkecil.

3.3.3 Metode Internal Rate of Return

Metode Internal Rate of Return sangat luas digunakan dengan persamaan

sebagai berikut :

( / , , ) ( / , , ) 0

Dalam pemilihan alternatif maka pilihan yang terbaik adalah IRR yang

terbesar.

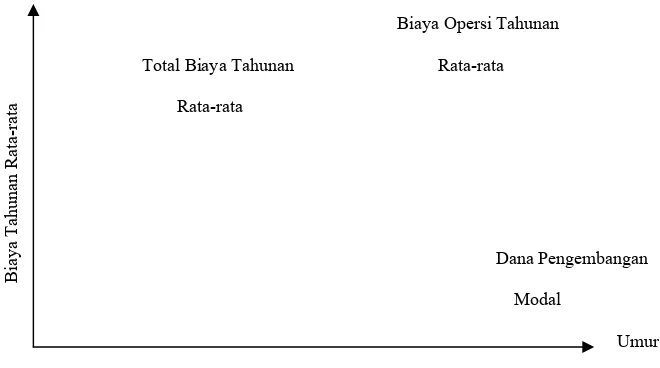

3.4 Replacement Cycle Evaluation

Penggantian dengan mesin yang mempunyai tipe yang sama sering

replacement study yang didasarkan pada penilaian umur ekonomis mesin

untuk peremajaan. Penilaiannya didasarkan pada kombinasi biaya

pengembalian modal dan kenaikan biaya operasi, dimana biaya

pengembalian modal cenderung menurun sementara biaya operasi menaik

menurut pertambahan umur mesin.

Tujuan pembahasan siklus peremajaan ini dimaksudkan untuk

mendapatkan usia peremajaan mesin dimana biaya tahunannya minimum,

saat itu disebut juga sebagai umur ekonomis mesin. Dengan demikian umur

ekonomis dapat dikatakan sebagai suatu jangka waktu penggunaan

ekonomis, dimana jangka waktu yang dicapai pada biaya rata-rata per satuan

waktu mempunyai harga rendah. Apabila pembahasannya dilakukan dengan

menggunakan metode biaya tahunan rata-rata maka saat peremajaan yang tepat

secara matematis dirumuskan sebagai berikut :

AC(N-1) > AC(N) < AC (N+1)

Dimana :

AC = Annual Cost

N = Waktu Peremajaan

Penentuan waktu replacement study ekonomis ini terhadap peralatan baru

dilakukan denagn cara estimasi. Hasil estimasi tidaklah dipedomani langsung

Secara grafik dapat dilihat pada gambar 2.1.

Biaya Opersi Tahunan Total Biaya Tahunan Rata-rata

Bi

aya

T

ahun

an

Ra

ta

-r

at

a

Rata-rata

Dana Pengembangan Modal

Umur

Gambar 2.1 Hubungan antara biaya tahunan dengan umur

3.5 Metode Pemilihan dan Penggantian Mesin

Untuk mendapatkan pertimbangan yang tepat, seorang manager

membutuhkan adanya metode atau pendekatan guna menilai apakah perlu

dilakukan pembelian mesin baru atau tidak, dan jika perlu peralatan yang

manakah yang sebaiknya dibeli. Metode atau pendekatan yang dipergunakan

dalam hal ini didasarkan atas kemungkinan keuntungan potensial yang akan

diperoleh.

Metode yang sering digunakan sebagai pedoman atau petunjuk dalam

menentukan waktu penggantian (replacement) yang ekonomis adalah Metode

Dengan metode ini dihitung total ekivalensi biaya tahunan. Setiap biaya

dihitung ekivalensinya selama umur pemakaian mesin. Dengan

mempertimbangkan bunga uang, umur ekonomis dicapai pada saat total ekivalensi

biaya tahunan rata-rata minimum. Untuk menghitung total tahunan dipergunakan

persamaan sebagai berkut :

EAC = Capital Recovery + Equivalent Annual Operating Cost

EAC = (P-L) (A/P, i, n) + Li + FW (Operating Costs for N Year) (A/F, i, N)

Atau

EAC = (P-L) (A/P, i, N) + Li + PW (Operating Costs for N Year) (A/P, i, N)

dimana :

EAC = Equivalensi Annual Cost

CR = Capital Recovery

EAOC = Equivalent Annual Operating Cost

FW = Future Worth

PW = Present Worth

Dari uraian diatas maka pemecahan masalah Replacement ini didasarkan

pada evaluasi umur ekonomis mesin dengan metode biaya tahunan rata-rata.

3.6 Pemilihan Metoda Pemecahan

Berdasarkan gambaran umum perusahaan, pembatasan masalah dan

teori-teori pemecahan yang telah dijelaskan pada bagian terdahulu, maka

pemecahan masalah replacement study di dalam tugas akademis ini

pemecahannya dilakukan dengan metoda biaya tahunan rata-rata yang telah

ataupun akan keluar selama pengoperasian mesin.

Alasan dipilhnya metoda pemecahan ini adalah karena :

a. Kegiatan produksi di P.T. Central Windu Sejati lebih menitik beratkan

pada masalah biaya, di samping mutu yang menjadi prioritas utama.

b. Perhitungan biaya tahunan yang lebih sistematis dan akurat sesuai

dengan data lapangan yang ada di perusahaan.

3.7 Langkah-langkah Pemecahan Masalah

Untuk pemecahan masalah, maka disusun langkah-langkah sebagai

berikut:

3.7.1 Pengelompokan biaya

Untuk mendapatkan saat yang terbaik dalam mengganti peralatan,

diharapkan adanya pencatatan biaya yang telah dikeluarkan selama penggunaan

peralatan tersebut. Untuk pemecahan masalah tersebut di atas, biaya

dikelompokkan atas :

a. Depresiasi

Depresiasi atau penyusutan adalah berkurangnya nilai duatu mesin setelah

melalui suatu periode tertentu. Ditinjau dari kegunaannya, depresiasi terdiri dari 2

(dua) jenis yaitu :

- Depresiasi untuk perhitungan pajak.

Umumnya digunakan untuk keperluan pajak, dimana depresiasi merupakan

sejumlah penerimaan yang tidak dikenakan pajak.

Untuk menentukan besar biaya depresiasi ada beberapa metode yang

digunakan antara lain adalah :

Metoda garis lurus (The straight line method).

Pada metoda ini besarnya dana depresiasi berbanding langsung

dengan umur mesin. Besarnya dana depresiasi adalah sama untuk setiap

tahun. Perhitungan dilakukan sebagai berikut :

D =

n L

P )

(

dimana :

D = Dana depresiasi untuk setiap tahun (Rp).

P = Harga awal mesin (Rp).

L = Harga akhir mesin (Rp).

n = Umur pakai mesin (tahun).

Metoda persentase tetap (Double declining balance method).

Metoda ini disebut juga Matheson formula. Perbandingan nilai

depresasi setiap tahun terhadap nilai buku pada awal tahun tersebut adalah

konstan sepanjang umurnya. Perbandingan diberi notasi k.

1. Besarnya depresiasi untuk tahun pertama adalah :

d1 = P . K

2. Besarnya depresiasi untuk tahun ke-x adalah :

3. Harga akhir pada umur n tahun adalah :

tahun-tahun pertama dan berangsur-angsur kecil pada tahun berikutnya.

Perhitungan dilakukan sebagai berikut :

DN = (P - L)

Dana Pengembalian Modal (Capital Recovery) dapat dihitung

dengan rumus sebagai berikut :

CR = (P - L) (A/P, i, n) + Li

dimana :

P = Harga Awal

L = Harga Akhir

(A/P, i, n) = Capital Recovery Factor

b. Biaya Investasi

Biaya investasi adalah biaya pembelian mesin, mesin pembantu dan

biaya pemasangan sampai mesin tersebut beroperasi.

c. Biaya listrik

Biaya pemakaian listrik dihitung berdasarkan harga dari PLN dan dari

pembangkit sendiri.

d. Biaya perawatan dan perbaikan

Biaya perawatan dan perbaikan meliputi biaya yang dikeluarkan untuk :

- Pemakaian pelumas

- Spare parts

- Tenaga kerja perawatan mesin

e. Biaya down time.

Down time adalah saat dimana suatu mesin tidak dapat digunakan

sebagaimana mestinya, karena mesin dalam masa perawatan, perbaikan

Down time mempunyai kecenderungan naik dari tahun ke tahun, karena

menurunnya kondisi mesin sebagai akibat dari pertambahan masa pakai. Biaya

down time adalah biaya kerugian karena suatu mesin tidak dapat dipergunakan.

3.7.2 Jenis-jenis biaya

Adapun jenis-jenis biaya yang terdapat pada sebuah mesin adalah sebagai

berikut :

a. Recurring Cost

Recurring Cost yaitu biaya-biaya yang terus menerus timbul atau terjadi

dari tahun ke tahun selama mesin tersebut digunakan. Biaya-biaya ini terdiri dari

biaya upah langsung, upah tidak langsung, tenaga listrik, biaya pemeliharaan,

pajak dan asuransi.

b. Non Recurring Cost

Non Recurring Cost yaitu biaya-biaya yang hanya dikeluarkan satu kali

saja selama mesin tersebut dimiliki. Biaya-biaya ini terdiri dari biaya/harga

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1 Pengumpulan Data

Pengumpulan data berguna dalam mempersiapkan hal-hal yang dibutuhkan sebagai bahan pemecahan masalah.

5.2 Spesifikasi dan Harga Awal Pembelian

Harga mesin Contact Blast Freezer yang dipakai adalah harga pembelian tahun 1998 senilai Rp. 45.000.000,- dan umur pakai mesin diperkirakan 15 tahun. Spesifikasinya dapat dilihat pada tabel 5.1.

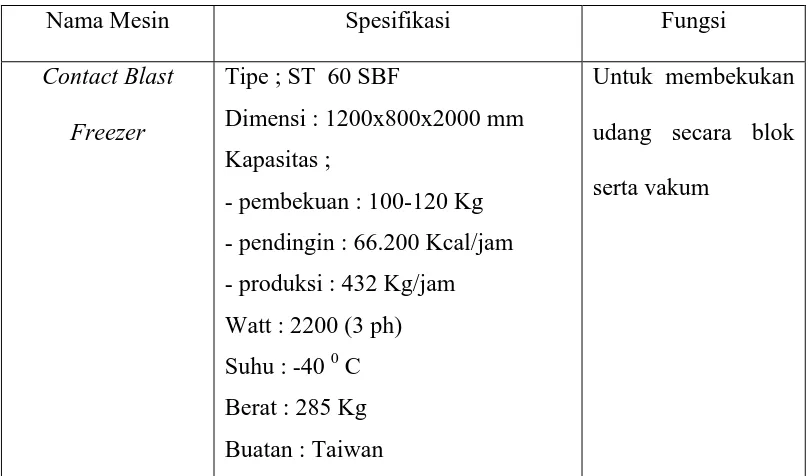

Tabel 5.1 Spesifikasi Mesin Contact Blast Freezer

Nama Mesin Spesifikasi Fungsi

Contact Blast

Freezer

Tipe ; ST 60 SBF

Dimensi : 1200x800x2000 mm Kapasitas ;

- pembekuan : 100-120 Kg - pendingin : 66.200 Kcal/jam - produksi : 432 Kg/jam Watt : 2200 (3 ph) Suhu : -40 0 C Berat : 285 Kg Buatan : Taiwan

Untuk membekukan udang secara blok serta vakum

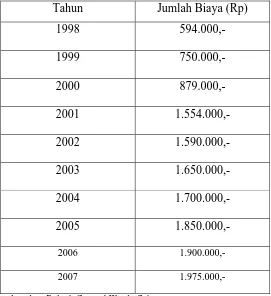

5.1.2 Biaya Penggantian Suku Cadang

Suku cadang mesin Contact Blast Freezer yang paling sering diganti

adalah geared motor dan kipas (regulator angin). Besarnya biaya penggantian suku cadang mesin Contact Blast Freezer dapat dilihat pada tabel 5.2 berikut.

Tabel 5.2 Biaya Penggantian Suku Cadang Mesin Contact Blast Freezer

Tahun Jumlah Biaya (Rp)

1998 594.000,-

1999 750.000,- 2000 879.000,- 2001 1.554.000,- 2002 1.590.000,- 2003 1.650.000,- 2004 1.700.000,- 2005 1.850.000,- 2006 1.900.000,-

2007 1.975.000,-

Sumber dari Pabrik Central Windu Sejati

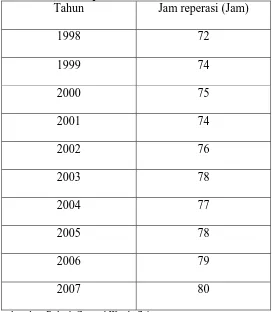

5.1.3 Jam Reperasi

memerlukan perbaikan langsung. Waktu reperasi mesin merupakan lamanya mesin berhenti, baik untuk perawatan ataupun perbaikan. Jumlah waktu perbaikan mesin bervariasi dari tahun ke tahun. Jam reperasi mesin contact blast freezer dapat dilihat pada tabel 5.3 di bawah ini.

Tabel 5.3 Jam Reperasi Mesin Contact Blast Freezer Tahun Jam reperasi (Jam)

1998 72 1999 74 2000 75 2001 74

2002 76 2003 78 2004 77 2005 78 2006 79 2007 80 Sumber dari Pabrik Central Windu Sejati

5.1.4 Waktu Operasi Mesin

Tabel 5.4 Jam Operasi Mesin Contact Blast Freezer

Tahun Jam Operasi (Jam)

1998 7128 1999 7126 2000 7125

2001 7126 2002 7124 2003 7122 2004 7123 2005 7122 2006 7121 2007 7120 Sumber dari Pabrik Central Windu Sejati

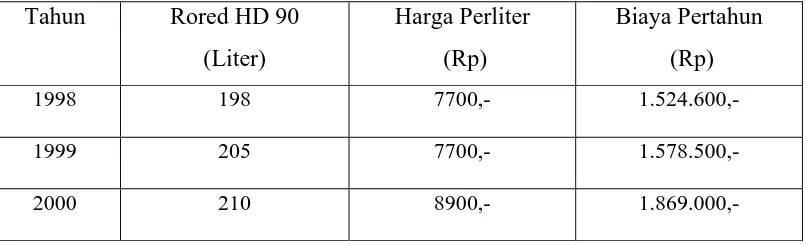

5.1.5 Biaya Pemakaian Pelumas

Pelumas yang dipakai adalah Rored HD 90 harga dan jumlah pemakaiannya dapat dilihat pada tabel 5.5.

Tabel 5.5 Harga dan Pemakaian Pelumas Mesin Contact Blast Freezer Tahun Rored HD 90

(Liter)

Harga Perliter (Rp)

Biaya Pertahun (Rp)

1998 198 7700,- 1.524.600,-

1999 205 7700,- 1.578.500,-

Tabel 5.5 Harga dan Pemakaian Pelumas Mesin Contact Blast Freezer

Biaya Pertahun (Rp)

Sumber dari Pabrik Central Windu Sejati

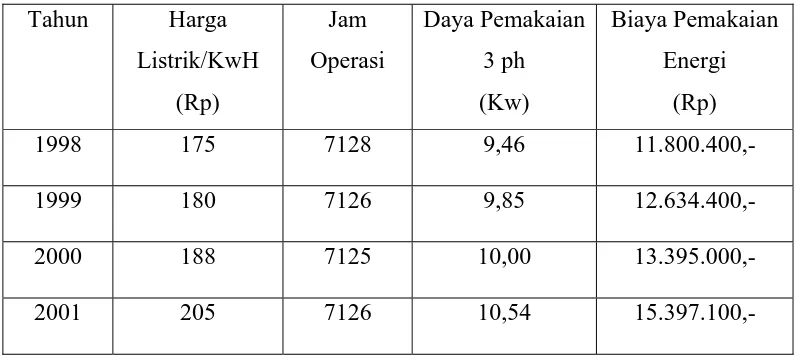

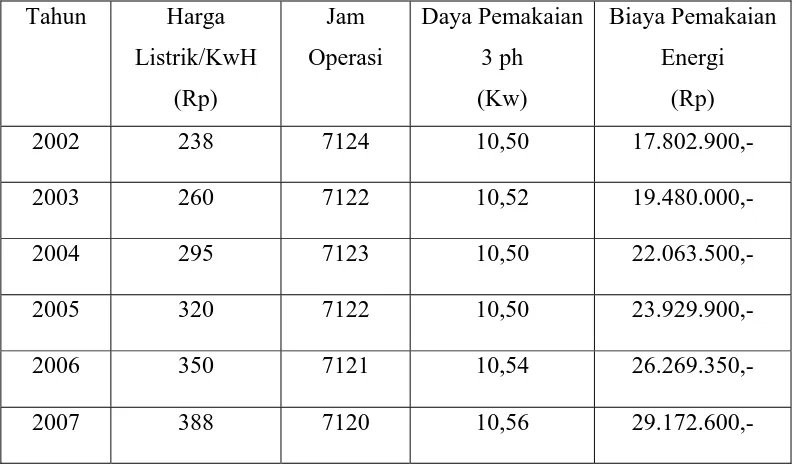

5.1.6 Daya Energi Listrik

Besarnya daya yang diperlukan untuk mengoperasikan mesin Contact

Blast Freezer setiap tahunnya dapat dilihat pada tabel 5.6 berikut.

Tabel 5.6 Biaya Pemakaian Energi Listrik (Lanjutan) Sumber dari Pabrik Central Windu Sejati

5.1.7 Upah Tenaga Kerja Operator

Operator mesin Contact Blast Freezer berjumlah 2 orang dan upah tenaga kerja untuk operator mesin Contact Blast Freezer dapat dilihat pada tabel 5.7. Biaya Operator Pertahun = Upah perbulan x Jumlah tenaga kerja x 12

Biaya Operator Pertahun = 500.000 x 2 x 12 = 12.000.000

Tabel 5.7 Upah Operator Mesin Contact Blast Freezer Tahun Upah Perbulan

(Rp)

Upah Pertahun (Rp)

Tabel 5.7 Upah Operator Mesin Contact Blast Freezer (Lanjutan)

Tahun Upah Perbulan

(Rp)

Upah Pertahun (Rp)

2000 575.000,- 13.800.000,- 2001 600.000,- 14.400.000,- 2002 600.000,- 14.400.000,- 2003 650.000,- 15.600.000,- 2004 700.000,- 16.800.000,-

2005 750.000,- 18.000.000,- 2006 800.000,- 19.200.000,- 2007 850.000,- 20.400.000,- Sumber dari Pabrik Central Windu Sejati

5.2 Pengolahan Data

5.2.1 Perhitungan Depresiasi Tahunan Mesin

Depresiasi (penyusutan) merupakan penyusutan nilai mesin dalam kurun waktu tertentu. Perhitungan depresiasi dilakukan dengan menggunakan metode garis lurus, dimana harga awal dikurangi dengan harga akhir yang diperkirakan dibagi dengan taksiran umur pakai mesin. Adapun harga awal mesin contact blast

freezer adalah Rp. 45.000.000,-.

Persamaan metode garis lurus (Straight Line) yaitu :

N L P

dimana :

d = Depresiasi tahunan

P = Harga awal mesin/peralatan

L = Harga akhir mesin/peralatan

N = Umur mesin/peralatan

Baiya depresiasi (penyusutan) setiap tahunnya untuk mesin contact blast freezer adalah sebagai berikut :

5.2.2 Perhitungan Harga Akhir Mesin

Harga akhir mesin untuk setiap tahunnya dapat diketahui dari harga awal mesin dikurangi dengan dana depresiasi yang sudah dikeluarkan untuk tersebut atau dapat juga disebut dengan nilai buku (Book Value) tahun ke – x :

Harga akhir mesin contast blast freezer untuk tahun pertama adalah :

BV1 = Rp. 45.000.000 – (1) Rp. 3.000.000

BV1 = Rp. 45.000.000 – Rp.3.000.000

BV1 = Rp. 42.000.000,-

Harga akhir mesin contast blast freezer untuk tahun ke-2 (1999) hingga harga akhir tahun ke-15 (2012) dihitung dengan cara yang sama, hasilnya dapat dilihat pada Tabel 5.8.

Tabel 5.8 Perhitungan Harga Akhir Mesin Contact Blast Freezer

Tahun Harga Akhir

(Rp)