81

PENENTUAN UMUR EKONOMIS MESIN BAG FILTER (BF-01)

DENGAN METODE BIAYA TAHUNAN RATA-RATA

ECONOMIC LIFE DETERMINATION OF BAG FILTER (BF-01) MACHINE USING

AVERAGE COST YEARLY

Sayuti, M., Bayu Maulana Farista

*dan Diana Khairani Sofyan

Jurusan Teknik Industri, Fakultas Teknik,. Universitas Malikussaleh, Aceh 24351 *Corresponding Author: [email protected], [email protected]*

ABSTRAK

Dalam menjalankan suatu proses produksi, perusahaan akan selalu dihadapkan dengan masalah biaya, baik biaya langsung maupun biaya tidak langsung, salah satunya adalah biaya mesin. Untuk menghasilkan suatu produk diperlukan mesin yang mendukung terlaksananya proses produksi. Bag filter merupakan alat pengumpul debu yang sering digunakan di pabrik semen. Bag filter dapat menyaring 99% debu halus yang bercampur udara panas. Suatu mesin yang beroperasi memerlukan biaya tahunan yang meliputi biaya perawatan, biaya sumber tenaga, biaya tenaga kerja dan lain-lain. Selama biaya tahunan masih lebih kecil dari nilai produksi, maka mesin itu masih berada dalam batas umur ekonomis, tetapi bila biaya tahunan sudah melebihi nilai produksi maka mesin itu tidak lagi ekonomis dipergunakan, walaupun secara teknis masih dapat dipergunakan.

Tujuan dilakukan penelitian ini adalah, menentukan umur ekonomis mesin bag filter(BF-01) dengan menggunakan metode biaya tahunan rata-rata. Hasil penelitian diperoleh bahwa total biaya tahunan rata-rata minimum adalah pada tahun pemakaian ke-8 (delapan) yaitu pada tahun 2017 sebesar Rp 5.533.375, artinya umur ekonomis mesin berada pada tahun ke-8. Maka, apabila mesin bag filter masih tetap digunakan dalam jangka waktu panjang, akan mengakibatkan biaya produksi semakin tinggi, hal ini sangat berpengaruh bagi keuntungan perusahaan.

Keywords:Umur ekonomis, bag filter, biaya tahunan rata-rata

ABSTRACT

In running a production process, the company will always be faced with the problem of cost, both direct and indirect costs, one of which is the cost of the machine. To produce a product required a machine that supports the implementation of the production process. Bag filters are the most commonly used dust collection tools in cement plants. Bag filter can filter 99% fine dust mixed with hot air. An operating machine requires an annual fee that includes maintenance costs, resource costs, labor costs and so on. As long as the annual cost is less than the value of production, the machine is still within the economic life span, but if the annual cost has exceeded the production value then the machine is no longer economically viable, although technically it can still be used. The purpose of this study was to determine the economical life of bag bag filter (BF-01) using the average annual cost method. The result showed that the minimum average annual cost cost was in the 8th (eighth) year of use in 2017 of Rp 5,533,375, meaning that the machine's economic life was in the 8th year. So, if the bag bag engine is still used for a long period of time, will result in higher production costs, this is very influential for corporate profits.

Keywords: Economic life, bag filters, average annual cost.

PENDAHULUAN

Dalam menjalankan suatu proses produksi, perusahaan akan selalu dihadapkan dengan masalah biaya. Baik itu biaya langsung maupun biaya tidak langsung, salah satunya adalah biaya

mesin. Untuk menghasilkan suatu produk

diperlukan mesin yang mendukung

terlaksananya proses produksi. Pada proses produksi, suatu mesin tidak dapat digunakan selamanya karena mesin mempunyai batas umur

dalam pengoperasiannya. Walaupun secara teknis suatu mesin mempunyai kesanggupan berproduksi, tetapi secara ekonomis suatu mesin tidak selamanya menguntungkan untuk dioperasikan. Dengan bertambahnya umur mesin, maka biaya yang harus dikeluarkan juga bertambah besar. Hal ini disebabkan semakin menurunnya kondisi mesin sehingga untuk beroperasi memerlukan biaya tambahan (Paul, 1990).

Suatu mesin yang beroperasi memerlukan biaya tahunan yang meliputi biaya perawatan, biaya sumber tenaga, biaya tenaga kerja dan lain-lain. Selama biaya tahunan masih lebih kecil dari nilai produksi, maka mesin itu masih berada dalam batas umur ekonomis, tetapi bila biaya tahunan sudah melebihi nilai produksi maka mesin itu tidak lagi ekonomis dipergunakan, walaupun secara teknis masih dapat dipergunaka (Dodan K.H, 1994).

Perhitungan umur ekonomis suatu aset berguna untuk memperkirakan kapan aset tersebut sebaiknya diganti, tentu saja penggantian akan dilakukan apabila secara ekonomis memang lebih baik diganti dari pada tetap menggunakan aset yang lama. Apabila perusahaan tidak membuat umur ekonomis suatu aset, maka perusahaan tidak akan bisa memperkirakan kapan aset tersebut harus diganti (Nyoman, 1995).

PT. Lafarge Cement Indonesia yang berada di Lhoknga Aceh Besar adalah salah satu perusahaan yang bergerak dibidang produksi semen. Dalam proses produksinya menggunakan beberapa proses yaitu crusher, raw mill, preheater, calciner, rotary kiln, cement mill dan peralatan industri lainnya. Selama proses berlangsung salah satu pencemar udara yang ada di pabrik semen adalah debu. Untuk mencegah terjadinya pencemaran, salah satu peralatan proses produksi digunakan Bag Filter. Bag filter (BF-01) merupakan alat pengumpul debu (dedusting) yang digunakan di pabrik semen di PT. Lafarge Cement Indonesia Aceh, banyak bag filter yang digunakan untuk proses dedusting, namun yang menjadi objek penelitian adalah Bag Filter nomor 1 (BF-01) .

LANDASAN TEORI

Penentuan Umur Ekonomis a) Umur Ekonomis

Umur ekonomis suatu aset adalah titik waktu dimana total ongkos-ongkos tahunan yang terjadi adalah minimum. Total ongkos tahuanan ini terdiri dari ongkos-ongkos tahunan yang dikonversi dari awal maupun ongkos-ongkos tahunan dari biaya operasi dan perawatan. Ongkos-ongkos tahunan untuk operasi dan perawatan biasanya meningkat dengan berjalannya waktu pemakaian dari alat tersebut, sedangkan ongkos-ongkos tahunan dari biaya investasi akan menurun dengan semakin panjangnya masa pakai dari aset atau alat tersebut. Perhitungan umur ekonomis dapat mudah dilakukan apabila aliran kas bisa diprediksi dengan tingkat kepastian yang tinggi. Analisa ini hanya akan melibatkan perhitungan ongkos-ongkos ekuivalen tahunan pada setiap akhir tahun selama umur dari aset yang bersangkutan (Suhaimi & Siregar, 2007).

b) Perawatan

Suatu peralatan yang akan dioperasikan, akan mengalami perubahan dari keadaan awalnya. Perubahan dapat berupa ausnya peralatan yang bergerak akibat gesekan antara satu satu dengan yang lainnya, juga memburuknya bagian-bagian lain secara alamiah akibat bertambahnya waktu penggunaannya. Perawatan, mengandung arti sebagai suatu kegiatan atau tindakan pemeriksaan, perbaikan dan penggantian bagian-bagian tertentu dari peralatan atau mesin, akan tercapai suatu keadaan operasi yang sesuai dengan yang direncanakan (Sofyan et al., 2014)

c) Spesifikasi Umur Peralatan Mesin

Penggantian peralatan/mesin tidak selamanya dilakukan semata-mata desebabkan peralatan yang ada benar-benar usang. Dengan demikian ekonomi teknik lebih diutamakan pada ekonominya alat tersebut digunakan. Umur ekonomis peralatan/mesin adalah merupakan jangka waktu pemakaian suatu peralatan/mesin dimana peralatan tersebut mempunyai ekivalensi biaya tahunan terkecil dan memberikan keuntungan tahunan terbesar (Suhaimi & Siregar, 2007). Sesuai dengan pengertian umur ekonomis tersebut, maka pada study ini

dilakukan penentuan umur ekonomis

83

(minimum) untuk mengoperasikan

peralatan/mesin. Secara sistematis maka umur ekonomis dapat diartikan sebagai berikut: AC (N) < AC (N-1) dan AC (N) < AC (N+1) Dimana:

N = Umur Ekonomis;

AC=Biaya Tahunan Rata-rata

Penentuan umur ekonomis ini dapat

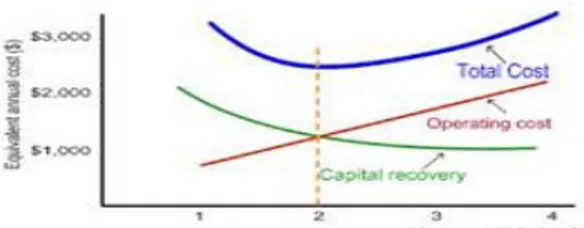

digambarkan dalam bentuk biaya, seperti pada Gambar 1.

Gambar 1. Grafik Biaya Tahunan Rata-rata Dari Gambar 1 dapat dilihat bahwa bila suatu aset dipakai melampaui umur ekonomis maka akan mengakibatkan kenaikan biaya tahunan rata-rata yang semakin besar, sehingga dengan demikian akan dapat mengakibatkan hilangnya jumlah keuntungan akibat pemakaian aset tersebut.

d) Depresiasi

Depresiasi bentuk, ataupun penyusutan nilai dan kegunaan dari suatu peralatan/mesin sebagai akibat dari pertambahan umur dan massa penggunaannya. Bila ditinjau dari segi penggunaan metode depresiasi dapat dibagi menjadi dua bagian, yaitu:

a. Metode depresiasi untuk menghitung pajak

Adapun motode depresiasi untuk

menghitung pajak dibagi atas empat bagian yaitu:

1. Metode garis lurus (straight line method)

Dalam metode ini penyusutan yang dilakukan terhadap aset besarnya adalah sama setiap tahun sesuai dengan umur teknis aset yang direncanakan. Besarnya dana penyusutan dihitung dengan rumus berikut:

D = P−1

n (1)

𝐵𝑉 𝑥 = 𝑃 − 𝑥 (2)

Dimana: D= penyusutan setiap tahun; P=harga terpasang atau harga awal; L= harga akhir; n=umur teknis yang direncanakan; BV= harga akhir setiap akhir tahun pemakaian; X= tahun pemakaian;

2. Metode persentase tetap (declining balance method)

Metode persentasi tetap mangasumsikan

bahwa peralatan/mesin menurun

nilainya dengan kecepatan lebih cepat pada kondisi awal. Perhitungan biaya

depresiasi dilakukan dengan

mengalihkan persentasi yang tetap terhadap nilai buku pada tahun sebelumnya. Metode persentasi tetap dapat dihitung dengan menggunakan rumus:

D𝑥 = (BV𝑥 – 1)(K) (3) BV𝑥 = P(1 − K) (4) K =2

n (5)

Dimana: Dx = dana penyusutan pada tahun ke-x; K= rata-rata depresiasi; P= harga awal; n= umur teknis yang direncanakan.

3. Metode jumlah digit (sum of year digits)

Dalam metode ini dana penyusutan dibebankan lebih besar pada tahun awal dan secara berangsur-angsur semakin kecil. Metode jumlah digit dapat dihitung dengan menggunakan rumus:

𝐷𝑥 = (n−𝑥+1)n (n+1)(−1) (6) Dimana: Dx= dana penyusutan pada

tahun ke-x; P = harga awal; L=hargaakhir; N=umur teknis yang direncanakan.

4. Metode dana lunas (sinking fund method)

Faktor depresiasi sinking fund method dengan menggunakan rumus:

D=(P-1)(A/F;i%;n) (7) Dimana:

D= dana penyusutan tahunan;

P= harga awal; i%= suku bunga uang; n= umur ekonomis;

(A/F;i%;n) = sinking fund factor.

Dari keempat metode tersebut, yang umum digunakan untuk menghitung pajak adalah metode garis lurus.

b. Metode depresiasi

depresiasi untuk kalangan sendiri biasanyadigunakan capital recovery yaitu dana yang disisihkan setiap tahun untuk menggantikan modal yang ditanam ditambah dengan profit yang diharapkan. Besarnya dana pengambilan setiap tahun dihitung dengan rumus:

CR = (P-L) (A/P; i%; n) + Li (8) Dimana: CR = capital recovery; P=harga awal; L= harga akhit setiap tahun pemakaian; n= umur pakai mesin; i%= suku bunga uang; (A/P;i%;n) = capital recovery factor

Penentuan harga akhir peralatan/mesin setiap tahun berdasarkan metode garis lurus.

e) Metode Pemecahan Masalah

Ada dua metode yang dapat digunakan untuk menentukan umur ekonomis suatu aset yaitu:

1. Metode total biaya tahunan rata-rata 2. Metode keuntungan tahunan rata-rata

f) Metode Biaya Tahunan Rata-Rata

Metode ini dilakukan berdasarkan total ekivalensi biaya tahunan rata-rata, dalam hal ini setiap biaya dihitung ekivalensi untuk setiap umur pemakaian aset dengan memperhitungkan suku bunga uang. Umur ekonomis suatu aset pada metode ini akan diperoleh pada saat biaya

tahunan rata-rata minimum. Dengan

menjumlahkan ekivalensi biaya tahunan dan capital recovery maka dapat dihitung total biaya tahunan atau dengan rumus sebagai berikut: Total EAC = Biaya operasi tahunan rata-rata+ Bd + Capital Recovery.

g) Metode Peramalan Kuadratis

Metode kuadratis dapat diturunkan sebagai berikut; 𝛼 = ∑ 𝑡 ∑ 𝑡2− 𝑛 ∑ 𝑡3, 𝛽 = (∑ 𝑡)2− 𝑛 ∑ 𝑡2 𝛾 = (∑ 𝑡2)2− 𝑛 ∑ 𝑡4, 𝛿 = ∑ 𝑡 ∑ 𝑌 − 𝑛 ∑ 𝑡𝑌, 𝜃 = ∑ 𝑡2∑ 𝑌 − 𝑛 ∑ 𝑡2𝑌 𝑏 =𝛾.𝛿−𝜃.𝛼 𝛾.𝛽−𝛼2, 𝑐 =𝜃−𝑏𝛼𝛾 𝑎 =∑ 𝑌−𝑏 ∑ 𝑡−𝑐 ∑ 𝑡𝑛 2 (9) Fungsi peramalan: Yt=a+bt+ct2 (10) (3.19)

h) Perhitungan Biaya Operasi Tahunan Rata-rata

Untuk menghitung biaya tahunan rata-rata setiap tahun sebagai berikut:

1. Perhitungan Present Value (PV)

PV = F (P/F; i%; n) (3.20)

Dimana: PV= Present Value; F= Total biaya setiap tahun; i%= Suku bunga uang; (P/F; i%; n) = Present Worth Factor

2. Hitung Kumulatif Present Value (KPV) setiap tahun lalu kalikan Capital Recovery Factor yaitu (A/P;i%;n).

METODOLOGI PENELITIAN

Data-data yang digunakan untuk analisis yaitu data primer dan data sekunder sesuai kebutuhan analisis data. Data primer yaitu data yang diperoleh dari observasi dan interview, sedangkan data sekunder yakni berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data documenter).

a) Data Investasi Mesin

Investasi adalah penanaman modal atau mengorbankan pengeluran untuk suatu harapan dimasa yang akan datang. Jadi investasi masin ini adalah harga awal pembelian mesin pada saat dibeli. Itu semua sudah termasuk ongkos pengamatan, biaya pemasangan sampai mesin dapat beroperasi secara normal. Adapun harga awal mesin bag filter adalah sebagai berikut: Harga awal mesin (p) =Rp 455.000.000 Taksiran umur pakai (n) =15 tahun

b) Data pemakaian bag

Dari pemakaian sejumlah bag ini diperoleh data pemakaian setiap tahun. Pemakaian bag setiap tahun di kalikan dengan harga bag sejumlah Rp 200.000/ bag (Tabel 1).

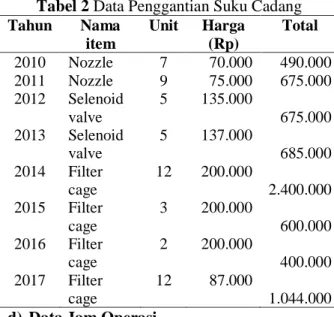

c) Data Penggantian Suku Cadang

Data pergantian suku cadang di dapat dari jumlah biaya pemakaian setiap tahun (Tabel 2).

85 Tabel 1. Data Pemakaian Bag Untuk Mesin Bag

Filter dan pemakaian arus listrik

Tahun Bag (unit) Biaya (Rp) Jumlah pemakaian arus listrik (Kwh) 2010 22 4.400.000 6.825 2011 22 4.400.000 6.825 2012 23 4.600.000 6.825 2013 25 5.000.000 6.825 2014 21 4.200.000 6.900 2015 26 5.200.000 6.700 2016 20 4.000.000 6.830 2017 18 3.600.000 6.825

Tabel 2 Data Penggantian Suku Cadang

Tahun Nama item Unit Harga (Rp) Total 2010 Nozzle 7 70.000 490.000 2011 Nozzle 9 75.000 675.000 2012 Selenoid valve 5 135.000 675.000 2013 Selenoid valve 5 137.000 685.000 2014 Filter cage 12 200.000 2.400.000 2015 Filter cage 3 200.000 600.000 2016 Filter cage 2 200.000 400.000 2017 Filter cage 12 87.000 1.044.000

d) Data Jam Operasi

Diasumsikan mesin bag filter beroperasi secara normal disetiap tahunnya. Mesin bag filter beroperasi 24 jam, dengan jumlah shut down sebanyak 1 kali per 2 minggu dan waktu yang dibutuhkan dalam 1 kali shut down adalah 12 jam. Jadi, total shut down yang terjadi selama 1 tahun adalah 24 kali dikali 12 jam menghasilkan 288 jam dalam 1 tahun shut down. Total jam operasi mesin bag filter selama setahun adalah:

310 hari x 24 jam – 288 jam shut down = 7.152 jam

e) Data Jam Perbaikan

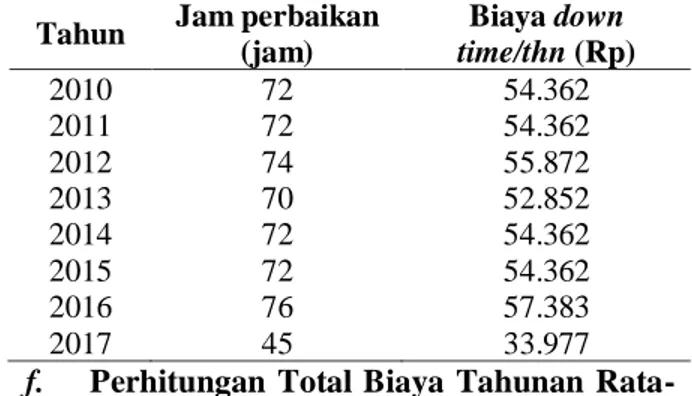

Perbaikan perlatan merupakan perawatan. Jam perbaikan merupakan lama masin tidak beroperasi selama mesin menjalani perbaikan (Tabel 3)

Tabel 3 Data Jam Perbaikan Mesin Bag Filter

Tahun Jam perbaikan (jam) 2010 72 2011 72 2012 74 2013 70 2014 72 2015 72 2016 76 2017 45

HASIL DAN PEMBAHASAN

a. Perhitungan Harga Akhir Mesin Bag Filter

Penentuan harga akhir mesin dilakukan berdasarkan penyusutan dengan metode persentase tetap (declining balance), yaitu:

Rumus yang berlaku : L = P (1- k)t

Dengan nilai k = 2/n = 2/15 = 0,13 Dimana: L= Harga awal mesin pada tahun ke-n; P= Harga awal mesin; K = Konstanta; n= Umur pakai mesin

Perhitungan harga akhir mesin bag filter pada tahun pertama, tahun 2011 (t=1) adalah sebagai berikut:

L1= Rp 455.000.000 (1-0,13)1

= Rp 395.850.000

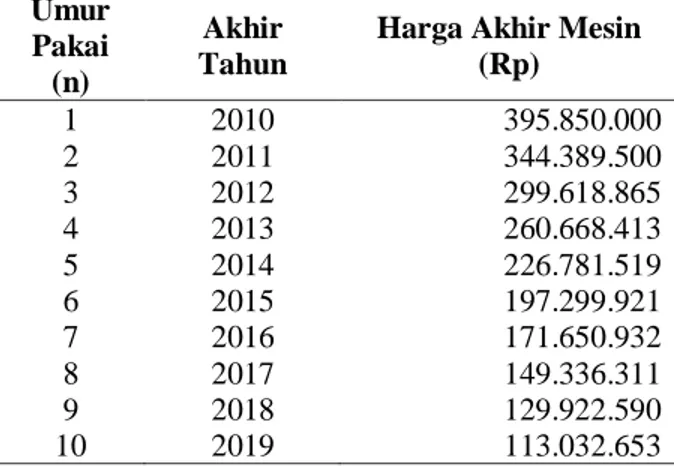

Hasil perhitungan harga akhir pada tahun ke-2 (2011) hingga akhir tahun ke-15 (2024) dapat dilihat pada Tabel 4.

b. Perhitungan Dana Depresiasi Tahunan (CR)

Setelah diketahui harga awal mesin (P) dan harga akhir mesin (L) settiap tahun mesin bag filter diperoleh, selanjutnya depresiasi tahunan (CR) ditentukan dengan rumus:

CR = (P-L) (A/P; i%; n) + Li

Dimana: CR= Capital Recovery; P= Harga awal; L= Harga akhir setiap tahun pemakaian; n= Umur pakai; i%= Suku bunga uang; (A/P; i%; n) = Capital Recovery Factor. Tingkat bunga 9,95% (Mandiri, 2017). Dana pengembalian modal dihitung berdasarkan harga awal dan harga akhir mesin tiap tahun (Tabel 4). Adapun perhitungan untuk tahun I sebagai berikut:

P = Rp 455.000.000 L = Rp 395.850.000 i = 9,95% = 0,0995 (A/P;9,95%;n) =1,0995 CR = (P-L) (A/P; i%; n) + Li =(Rp.455.000.000–Rp395.850.000) (1,0995)+(Rp 395.850.000) (0,0995) = Rp 59.150.000

Perhitungan untuk tahun ke-2 (2011) sampai tahun ke-15 (2024) sebagaimana terlihat pada Tabel 5.

c. Perhitungan Biaya Pemakaian Arus Listrik

Tarif dasar listrik yang digunakan di PT. Lafarge Cement Indonesia digolongkan kepada tarif dasar listrik industri dengan daya 2200VA. Perhitungan arus listrik berdasarkan waktu operasi mesin dapat dilihat pada halaman berikut:

Jumlah jam operasi = 7.440 jam Harga listrik Industri = Rp 342/Kwh Daya output mesin = 5,5 Kw Maka biaya pemakaian arus listrik adalah: 7.440 x 5,5 x 342 = Rp 13.994.640 Untuk tahun berikutnya sampai ke tahun 2017 perhitungannya dilakukan dengan cara yang sama (Tabel 6).

d. Perhitungan Biaya Operasi Mesin Bag Filter

Biaya operasi mesin bag filter adalah penjumlahan dari biaya suku cadang, biaya pergantian bag, dan biaya arus listrik. Perhitungan biaya operasi mesin bag filter dapat dilihat pada Tabel 7.

Tabel 4 Harga Akhir Mesin Bag Filter Tiap Tahun Umur Pakai (n) Akhir Tahun

Harga Akhir Mesin (Rp) 1 2010 395.850.000 2 2011 344.389.500 3 2012 299.618.865 4 2013 260.668.413 5 2014 226.781.519 6 2015 197.299.921 7 2016 171.650.932 8 2017 149.336.311 9 2018 129.922.590 10 2019 113.032.653 11 2020 98.338.409 12 2021 85.554.415 13 2022 74.432.341 14 2023 64.756.137 15 2024 56.337.839

Tabel 5 Perhitungan Depresiasi Tahunan mesin bag filter

Tabel 6 Perhitungan Biaya Pemakaian Listrik

Tahun Jumlah Pemakaian Arus Listrik (Kwh) Biaya per Kwh (Rp) Biaya Arus Listrik (Rp) 2010 6.825 342 13.994.640 2011 6.825 370 15.140.400 2012 6.825 397 16.245.240 2013 6.825 420 17.186.400 2014 6.900 442 18.086.640 2015 6.700 467 19.109.640 2016 6.830 493 20.173.560 2017 6.825 525 21.483.000

87 e. Perhitungan Biaya Down Time Mesin

Bag Filter

Untuk menghitung biaya down time, data harus dilengkapi oleh data diri jumlah tenaga kerja, waktu perawatan mesin, jam kerja mesin, total jam kerja selama setahun dan hari kerja dalam satu tahun. Setelah data sudah didapat maka dapat dirincikan sebagai berikut:

1. Karyawan maintenance adalah: (3 orang) (150.000) (12 bulan) = Rp 5.400.000

Dalam satu tahun, pekerja bekerja selama 310 hari, jam kerja mesin 24 jam, dan jumlah shut down 7.152 jam maka total jam kerja dalam setahun adalah 310 hari x 24 jam – 288 jam shut down = 7.152 jam

2. Perhitungan jam kerja perbaikan dan perawatan mesin adalah:Down time = 26 jam Maka perhitungan biaya down time dihitung dengan persamaan:

Bd = jr / jk x BO

Dimana: Bd= biaya down time; Jr= jam reparasi setahun; Jk= jam kerja normal mesin pertahun; BO= upah tenaga kerja.Perhitungan biaya down time mesin bag filter untuk tahun (2010) adalah:

Jam kerja normal mesin pertahun (jk) = 7.152 jam

Jam reparasi pertahun (jr) = 72 jam Biaya down time =

871 . 18 000 . 400 . 5 440 . 7 26 Rp x

Demikian seterusnya untuk tahun 2011-2017 (Tabel 8).

Tabel 8 Perhitungan Biaya Down Time Mesin Bag Filter

Tahun Jam perbaikan (jam) Biaya down time/thn (Rp) 2010 72 54.362 2011 72 54.362 2012 74 55.872 2013 70 52.852 2014 72 54.362 2015 72 54.362 2016 76 57.383 2017 45 33.977

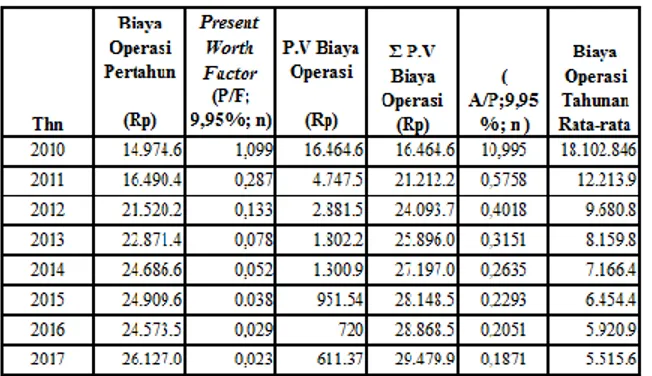

f. Perhitungan Total Biaya Tahunan Rata-Rata

Perhitungan biaya tahunan rata-rata mesin bag filter meliputi:

Perhitungan biaya operasi. Perhitungan biaya operasi tahunan rata-rata dapat ditentukan dengan rumus sebagai berikut:

Biaya operasi tahunan rata-rata = Σ P.V Biaya operasi x (A/P; i %; n). Berikut merupakan perhitungan biaya tahunan rata-rata pada tahun pertama (2010).

P.V biaya operasi = biaya operasi pertahun x present worth(P/F; i%; n)= Rp14.974.640 x (1,0995) = Rp16.464.617

Σ P.V Biaya operasi = Rp16.464.617

Biaya operasi tahunan rata-rata = Σ P.V Biaya operasi x (A/P; i%; n) = Rp16.464.617 x (1,0995) = 18.102.846. Seterusnya perhitungan biaya operasi tahunan rata-rata tahun 2011-2017 (Tabel 9). Sedangkan Perhitungan biaya down time tahunan rata-rata, perhitungan biaya down time rata-rata dapat ditentukan dengan rumus sebagai berikut:

Bd tahunan rata-rata = Σ P.V Bd X (A/P; i %; n).

Biaya down time tahunan rata-rata mesin bag filter dapat dilihat pada Tabel 10, berikut perhitungan total biaya tahunan rata-rata untuk tahun 2010-2017 (Tabel 11).

Tabel 9 Perhitungan Biaya Operasi Tahunan Rata-Rata Mesin Bag Filter

Tabel 10 Biaya Down Time Tahunan Rata-rata Mesin Bag Filter

Tabel 11 Perhitungan Total Biaya Operasi Tahunan Rata-rata Mesin Bag Filter

g. Peramalan

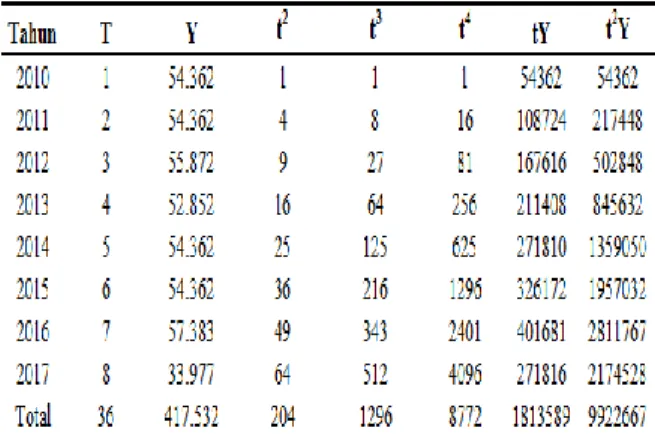

Peramalan pada dasarnya merupakan dugaan atau perkiraan mengenai terjadinya suatu kejadian atau peristiwa di waktu yang adak datang dengan menggunakan teori, rumusan dan analisa-analisa berdasarkan data masa lampau, jadi bukan sekedar dugaan belaka walaupun masih ada penyimpangan. Peramalan harus dilakukan karena biaya tahunan rata-rata mesin penggerek blm diperoleh. Peramalan tahun

kedepan dilakukan terhadap nilai konstan biaya operasi dan konstan biaya down time. Metode yang dipakai untuk peramalan biaya-biaya tersebut adalah metode kuadratis. Dari metode tersebut ditentukan SEE (standard error of estimate) terkecil. Metode yang dipakai untuk melakukan peramalan tersebut adalah metode kuadratis.

Persamaan kuadratis adalah Yt = a + bt + ct2

Dimana:

Yt = biaya operasi mesin bag filter

t = waktu

a,b dan c = konstanta Persamaan kuadratis yaitu:

f n Ft Xt SEE n t

1 2 Dimana:Xt= Data aktual periode t; Ft = Nilai ramalan periode t; N = Banyaknya periode; f = Merupakan nilai derajat kebebasan; f = 1, Untuk data Konstan; f = 2, Untuk data Linier; f = 2, Untuk data Eksponensial; f = 3, Untuk data Kuadratis; f = 3, Untuk data Siklis. Adapun perhitungan parameter peramalan biaya operasi dapat dilihat pada Tabel 12.

Tabel 12 Perhitungan Parameter Peramalan Biaya Operasi bag filter

Fungsi peramalan dapat dihitung berdasar data Table 12. Adapun perhitungan adalah sebagaiberikut; =

2

3 t n t t = 36(204) - 8 (1296) = -3.024 =

t 2n

t2= 362-8(204) =-336 =

t

2 2

n

t

4 = 2042- 8 (8772) =39.98489 =

t

Y

n

tY

= 36 (176.153.520) – 8 (857.923.720) = -521863040 =

t

2Y

n

t

2Y

= 204 (176153520) – 8 (857923720) = 29071928320 b = 2.

.

.

= 2 ) 3024 ( ) 336 ( 39984 ) 3024 ( ) 0 2907192832 ( ) 521863040 ( 39984 =-2969429 c =

b

= 39984 ) 3024 )( -2969429 ( 0 2907192832 = -151870 a = n t c t b Y

2 = 8 ) 204 )( 151870 ( ) 36 ( (-2969429) -176153520 = 314034444fungsi peramalannya adalah:

Y’ = 314034444 - 2969429t - 151870t2

Hasil perhitungan peramalan biaya operasi mesin bag filter dapat dilihat pada lampiran 9. Adapun peramalan biaya operasi mesin bag filter dapat dilihat pada Tabel 13.

Tabel 13 Peramalan Biaya Operasi Mesin Bag Filter Tahun X Y’ (Rp) 2018 9 353.060.775 2019 10 358.915.734 2020 11 365.074.433 2021 12 371.536.872 2022 13 378.303.051 2023 14 385.372.970 2024 15 392.746.629

Perhitungan parameter peramalan biaya down time dapat dilihat pada Tabel 14.

Tabel 14 Perhitungan Peramalan Biaya Down Time

Fungsi peramalah dapat dihitung berdasar data Table 14 Adapun perhitungan adalah sebagaiberikut; =

t

t

2

n

t

3= 36(204) - 8 (1296) = -3.024 =

t 2n

t2= 362- 8(204) =-336 =

t

2 2

n

t

4 = 2042- 8(8772) =39.984 =

t

Y

n

tY

= 36 (417.532) – 8 (1813589) = 522440 =

t

2Y

n

t

2Y

= 204 (417.532) – 8 (1813589) = 70667816 b = 2 . . . = 2 ) 3024 ( ) 336 ( 39984 ) 3024 ( ) 70667816 ( ) 522440 ( 39984 = -10390 c =

b

= 39984 ) 3024 )( 10390 ( 70667816 = 982 a =n

t

c

t

b

Y

2 = 8 ) 204 )( 982 ( ) 36 ( (-10390) -417532 = 73906fungsi peramalannya adalah: Y’ = 73906 + 982t - 10390t2

Adapun hasil perhitungan peramlan down time dapat dilihat pada Tabel 15.

Tabel 15 Perhitungan Biaya Down Time

Tahun X Y’ (Rp) 2018 9 924334 2019 10 1122726 2020 11 1341898 2021 12 1581850 2022 13 1842582 2023 14 2124094 2024 15 2426386

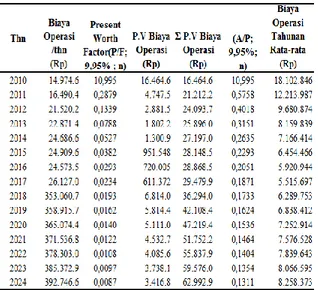

Setelah nilai-nilai peramalan biaya operasi dan biaya down time diperoleh, selanjutnya dilakukan perhitungan biaya operasi tehunan rata-rata (Tabel 16) dan biaya down time tahunan rata-rata tahun 2010-2024 pada Tabel 17.

Tabel 16 Perhitungan Biaya Operasi Tahunan Rata-rata

Tabel 17 Perhitungan Biaya Down Time Tahunan Rata-rata

Perhitungan total biaya tahunan rata-rata mesin bag filter tahun 2010-2024 dapat dilihat pada Tabel 18.

Tabel 18 Perhitungan Total Biaya Tahunan Rata-rata Tahun Biaya Operasi Tahunan Rata-rata (Rp) Biaya Down Time Tahunan Rata-rata (Rp) Total Biaya Tahunan Rata-rata (Rp) 2010 18.102.846 65.718 18.168.564 2011 12.213.987 43.428 12.257.415 2012 9.680.874 33.310 9.714.184 2013 8.159.839 27.435 8.187.274 2014 7.166.414 23.697 7.190.111 2015 6.454.466 21.098 6.475.564 2016 5.920.944 19.216 5.940.160 2017 5.515.697 17.678 5.533.375 2018 6.289.753 19.466 6.309.219 2019 6.838.412 21.195 6.859.607 2020 7.252.914 22.932 7.275.846 2021 7.576.528 24.683 7.601.211 2022 7.839.643 26.465 7.866.108 2023 8.066.595 28.312 8.094.907 2024 8.258.373 30.181 8.288.554

Perhitungan dari hasil yang didapat pada tahun 2017 sebagai berikut:

Total EAC = biaya operasi tahunan rata-rata + biaya down time tahunan rata rata = total biaya tahunan rata-rata

= Rp 5.515.697 + Rp 17.678 = Rp 5.533.375

KESIMPULAN

Dari hasil pembahasan untuk penentuan umur ekonomis mesin bag filter BF 1, maka dapat disimpulkan bahwa total biaya tahunan rata-rata minimum adalah pada tahun pemakaian ke-8 (delapan) yaitu pada tahun 2017 sebesar Rp 5.533.375 artinya umur ekonomis mesin berada

91

pada tahun ke-8 (delapan). Maka daripada itu, apabila mesin bag filter masih tetap digunakan

dalam jangka waktu panjang, akan

mengakibatkan biaya produksi semakin tinggi, hal ini sangat berpengaruh bagi keuntungan perusahaan.

DAFTAR PUSTAKA