PENENTUAN UMUR EKONOMIS MESIN PRESS DENGAN

MENGGUNAKAN METODE BIAYA TAHUNAN RATA-RATA

PADA PT. BINTANG TOBA LESTARI

KARYA AKHIR

Diajukan Untuk Memenuhi Sebagian Dari Syarat-Syarat Memperoleh Gelar Sarjana Sains Terapan

OLEH:

KRISTANTA ANDRI DARISTA. G

NIM : 025204053

PROGRAM STUDI TEKNIK MANAJEMEN PABRIK

P R O G R A M D I P L O M A – IV

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

PENENTUAN UMUR EKONOMIS MESIN PRESS DENGAN

MENGGUNAKAN METODE BIAYA TAHUNAN RATA-RATA

PADA PT. BINTANG TOBA LESTARI

KARYA AKHIR

Diajukan Untuk Memenuhi Sebagian Dari Syarat-Syarat Memperoleh Gelar Sarjana Sains Terapan

OLEH:

KRISTANTA ANDRI DARISTA. G

NIM : 025204053

Dosen pembimbing I Dosen Pembimbing II

( Ir. Elisabeth Ginting, Msi ) ( Aulia Ishak ST, MT)

PROGRAM STUDI TEKNIK MANAJEMEN PABRIK

P R O G R A M D I P L O M A – IV

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

BERITA ACARA

KARYA AKHIR

No. Dok : PM-TS-01-04B Rev : 0

Tgl Efektif : 01 Feb 2007 Halaman : 1 dari 1

UNIVERSITAS SUMATERA UTARA

FAKULTAS : TEKNIK

PROGRAM : TEKNIK MANAJEMEN PABRIK ( DIPLOMA – IV ) DEPARTEMEN : TEKNIK INDUSTRI

NAMA MAHASISWA : KRISTANTA ANDRI DARISTA. G

NIM : 025204053

JUDUL : Penentuan Umur Ekonomis Mesin Press Dengan Menggunakan Metode Biaya Tahunan Rata-rata Pada PT. Bintang Toba Lestari

DOSEN PEMBIMBING : Aulia Ishak ST,MT

NO TANGGAL MATERI

BIMBINGAN

PARAF KETERANGAN

Medan, Juni 2008

PEMBIMBING,

BERITA ACARA

KARYA AKHIR

No. Dok : PM-TS-01-04B Rev : 0

Tgl Efektif : 01 Feb 2007 Halaman : 1 dari 1

UNIVERSITAS SUMATERA UTARA

FAKULTAS : TEKNIK

PROGRAM : TEKNIK MANAJEMEN PABRIK ( DIPLOMA – IV ) DEPARTEMEN : TEKNIK INDUSTRI

NAMA MAHASISWA : FAISAL EFFENDI SEMBIRING

NIM : 025204033

JUDUL : Penentuan Umur Ekonomis Mesin Press Dengan Menggunakan Metode Biaya Tahunan Rata-rata Pada PT. Bintang Toba Lestari

DOSEN PEMBIMBING : Ir. Elisabeth Ginting, Msi

NO TANGGAL MATERI

BIMBINGAN

PARAF KETERANGAN

Medan, Juli 2008

PEMBIMBING,

BAB I

PENDAHULUAN

1.1. Latar Belakang Permasalahan

Perkembangan teknologi yang semakin pesat menyebabkan persaingan

dalam dunia bisnis semakin tajam. Semua pihak berusaha mendapatkan teknologi

yang sesuai dengan biaya terendah.

Salah satu cara untuk mendapatkan biaya terendah adalah dengan

mengendalikan investasi, baik investasi awal maupun investasi lanjutan yang

antara lain berupa pengendalian peralatan.

PT. Bintang Toba Lestari yang bergerak dalam bidang perakitan spring

bed, memiliki peralatan-peralatan yang memerlukan investasi awal dan biaya

operasi yang cukup besar. Keuntungan perusahaan sangat besar kaitannya dengan

biaya produksi, hingga peningkatan keuntungan sejalan dengan penurunan ongkos

produksi.

Penurunan ongkos produksi dapat dilaksanakan antara lain dengan cara

menurunkan biaya operasi mesin dan peralatan serendah mungkin. Salah satu

adalah dengan melaksanakan penggantian mesin tepat pada waktunya.

Apabila mesin dan peralatan tidak diganti sesuai dengan waktunya akan

mengakibatkan terganggunya proses produksi dan meningginya biaya produksi.

Secara teknis mungkin peralatan yang ada masih dapat dioperasikan dan

masih mempunyai kemampuan untuk berproduksi, tetapi secara ekonomis

digunakan dalam proses produksi, tetapi kita harus mengeluarkan biaya perawatan

ekstra akibat dari kerusakan peralatan. Biaya perawatan tersebut berupa

penggantian suku cadang. Kalau dibandingkan dengan penggantian peralatan baru

pihak perusahaan belum tentu mengalami kenaikan biaya produksi. Tetapi hal ini

harus dianalisa lagi dengan perhitungan matematis agar perusahaan bisa menekan

biaya produksi ditinjau dari penggantian peralatannya.

Mesin press yang menjadi pembahasan merupakan mesin yang sangat

mempengaruhi baik atau tidaknya mutu suatu produk, karena mesin press ini

mempunyai fungsi dimana mesin ini mencetak kawat menjadi per sehingga pada

saat pemasangan per didalam produk tidak mengalami kerusakan.

Semua hal diatas merupakan yang harus ditanggulangi dengan cepat.oleh

karena itu perusahaan harus menjaga mesin dan peralatan agar mutu yang

diinginkan pelanggan dapat dipenuhi, perusahaan dapat menanggulangi

permasalahan diatas dengan cara menentukan umur ekonomis mesin press

tersebut.

1.2. Pokok Permasalahan

PT. Bintang Toba Lestari mengalami masalah dalam hal tingginya jumlah

produk yang rusak sehingga diperlukan pengendalian proses dan mutu produk

yang lebih baik. Jumlah produk yang rusak mencapai 18 unit/bulan. Banyaknya

produk yang rusak dipengaruhi oleh kemampuan operasional mesin press. Untuk

mencapai kemampuan operasional mesin tersebut dapat dilakukan dengan

Untuk melakukan penentuan umur ekonomis mesi press caranya adalah

dengan penilaian kembali biaya-biaya yang telah dan seharusnya dikeluarkan

untuk pengoperasian peralatan yang terdiri dari biaya operasi, depresiasi,

investasi, kenaikan harga, down time. Hasil evaluasi akan menentukan apakah

mesin dan peralatan masih menguntungkan untuk dioperasikan.

1.3. Tujuan Penelitian

1.3.1. Tujuan Umum

Tujuan umum dari penelitian ini adalah menghitung umur ekonomis mesin

press dengan menggunakan metode biaya tahunan rata-rata.

1.3.2. Tujuan Khusus

Adapun tujuan khusus dari penelitian ini adalah :

1. Menentukan besarnya biaya yang dibutuhkan mesin, seperti biaya suku

cadang, pemakaian bahan bakar dan upah tenaga kerja.

2. Mengetahui besarnya depresiasi terhadap biaya tahunan.

3. Menentukan biaya down time mesin.

4. Penentuan pengembalian modal (CR).

1.4. Pembatasan Masalah

Untuk mendapatkan sasaran pembahasan maka perlu dibuat beberapa

1. Peralatan/mesin yang akan dibahas dalam studi ini adalah mesin press.

2. Untuk keperluan perhitungan, biaya-biaya dihitung berdasarkan constant

value pada tahun anggaran 2006.

3. Cara pengoperasian dan perawatan suatu mesin dan peralatan yang

diterapkan perusahaan dianggap sesuai dengan perawatan standar dan tidak

menjadi pembahasan dalam tugas akademis ini.

1.5. Asumsi-asumsi yang digunakan

Asumsi-asumsi yang digunakan berdasarkan permasalahan adalah :

1. Cara penggunaan, perawatan maupun cara beroperasi pelaksanaan suatu

mesin dianggap normal sesuai panduan teknis dari mesin tersebut.

2. Mesin yang beroperasi ditangani oleh tenaga operator yang benar-benar

mahir dan pengalaman dalam bidangnya sehingga kerusakan mesin adalah

karena keadaan mesin itu sendiri.

3. Seluruh data yang diperoleh dari perusahaan maupun sumber lainnya

adalah benar dan telah diteliti kewajarannya.

1.6. Metodologi Pengumpulan Data

Metode pengumpulan data yang dipergunakan adalah gabungan antara

data primer dan data sekunder. Pengumpulan data dilakukan melalui pengamatan

dan wawancara secara langsung terhadap objek penelitian yang dihubungkan

Dalam metode analisa digunakan metode deskriptis analitis. Metode ini

menyangkut pengelompokan data secara teratur dan terperinci, sehingga data

memberikan gambaran yang dapat dimengerti, selanjutnya kelompok-kelompok

data ini dianalisa dengan menghubungkan satu sama lain, kemudian ditarik

kesimpulannya. Bidang ilmu yang terutama digunakan dalam studi ini adalah

ekonomi teknik dan statistik.

I.7. Sistematika Penulisan Karya Akhir

Agar lebih mudah untuk dipahami dan ditelusuri maka sistematika

penulisan Karya Akhir ini disusun dalam tujuh bab, yaitu:

BAB I : PENDAHULUAN

Dalam bab ini diuraikan latar belakang masalah, tujuan dan sasaran

studi, perumusan masalah pemecahaan masalah, pembatasan

masalah, metodologi pengumpulan data dan asumsi yang dipakai

untuk menganalisa data yang ada.

BAB II : GAMBARAN UMUM PERUSAHAAN

Bab ini berisikan tentang sejarah perusahaan, ruang lingkup bidang

usaha, serta organisasi dan manajemen di PT. Bintang Toba

Lestari.

BAB III : LANDASAN TEORI

Bab ini menjelaskan secara lengkap tentang dasar teori yang

dipakai dalam analisis dan pemecahan masalah yang dirumuskan

BAB IV : METODOLOGI PENELITIAN

Pada bab ini diuraikan tentang tempat dan waktu penelitian, obyek

penelitian, dan tahapan proses penelitian.

BAB V : PENGUMPULAN DAN PENGOLAHAN DATA

Bab ini berisikan tentang data yang diambil untuk mendukung

pelaksanaan studi/penelitian dan perhitungan terhadap data yang

diambil untuk memperoleh variabel-variabel yang dipakai dalam

menentukan analisa.

BAB VI : ANALISIS PEMECAHAN MASALAH

Bab ini berisikan tentang penganalisaan variabel-variabel yang

diperoleh untuk mendapatkan perhitungan dan kesimpulan yang

tepat terhadap penelitian.

BAB VII : KESIMPULAN DAN SARAN

Bab ini memuat butir-butir penting dari hasil penganalisaan dan

memberikan saran atau usulan mengenai berbagai hal

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Gambaran Umum Perusahaan

Sesuai dengan kebutuhan kehidupan manusia sehari-hari, tempat tidur

merupakan salah satu kebutuhan primer. Karena semakin berkembangnya zaman

dan teknologi, maka kebutuhan primer ini semakin berkembang dalam produknya.

Sehingga yang biasanya kita menggunakan tempat tidur dari bahan tilam kapuk

dengan rangka tempat tidur dari kayu, kini hal tersebut sudah mulai ditinggalkan

oleh kebanyakan masyarakat, dan masyarakat mulai memakai produk yang beda

yang kita kenal dengan nama spring bed. Jenis-jenis dari produk ini beragam dan

mempunyai kelasnya masing-masing sesuai dengan kualitas, dan mutu produk

tersebut.

Adapun sejarah berdirinya pabrik PT. Bintang Toba Lestari ini berawal

dari usaha keluarga. PT. Bintang Toba Lestari dibangun dengan modal keluarga

yaitu pada tanggal 5 Mei 1996 yang berlokasi di Jl. Pulau Button No.

98/99 Medan.

Seiring dengan bertambahnya kebutuhan pangsa pasar, ide-ide yang

muncul dan keinginan untuk lebih mengembangkan usaha ini PT. Bintang Toba

Lestari. Didorong semakin berkembangnya pangsa pasar usaha ini, perusahaan

mengembangkan beberapa jenis macam produk ke dalam rangkaian produksi

spring bed ini. PT. Bintang Toba Lestari merupakan produsen spring bed yang

2.1.2. Ruang Lingkup Bidang Usaha

Ruang lingkup usaha PT. Bintang Toba Lestari sudah meluas sampai

keluas kota Medan seiring semakin digemari oleh masyarakat (konsumen).

PT. Bintang Toba Lestari memproduksi 2 (dua) jenis produk yaitu spring bed dan

busa. PT. Bintang Toba Lestari ini sudah dipasarkan ke seluruh Sumatera. Lokasi

kantor pemasaran produk spring bed dan lokasi sama. PT. Bintang Toba Lestari

memproduksi produk-produk spring bed dan busa.

Selain produksi-produksi diatas, PT. Bintang Toba Lestari juga

menyediakan dan melayani pesanan tersendiri bagi para konsumen. Apabila

konsumen ingin membeli satu buah spring bed atau membeli banyak

(misalnya grosir) harganya tetap sama. Tidak ada perbedaan harga untuk

konsumen yang ingin menjual lagi atau konsumen yang langsung menggunakan

spring bed tersebut, hanya saja bagi konsumen yang yang membeli banyak

(misalnya grosir) mendapatkan bonus dari pihak industri. Strategi promosi yang

dilakukan oleh PT. Bintang Toba Lestari ini adalah mempromosikan lewat

pemasangan iklan di koran.

2.1.3. Lokasi Perusahaan

Lokasi dan layout pabrik termasuk hal yang penting yang dapat

mempengaruhi usaha dan tujuan perusahaan. Penentuan lokasi dan layout pabrik

yang tepat akan dapat mereduksi biaya distribusi bahan baku maupun produk jadi,

sehingga efisiensi dan aktivitas perusahaan dapat tercapai dengan baik. Pabrik

No. 98/99 Medan Belawan dan dibangun diatas areal tanah seluas 6.200 m2.

Dalam areal ini terdapat bangunan seperti head office, pabrik, toilet dan pos

satpam.

Faktor-faktor yang harus diperhatikan dari lokasi suatu pabrik adalah

sebagai berikut :

− Berada dekat dengan pemukiman tenaga kerja.

− Dekat dengan pasar yang ditinjau.

− Fasilitas dan sarana transportasi yang memadai.

2.1.4. Struktur Organisasi Perusahaan

Perusahaan yang terdiri dari berbagai dari aktivitas yang berbeda-beda

yang saling terkait harus dikoordinasikan sedemikian rupa sehingga dapat

mencapai sasaran dan tujuan perusahaaan dengan efisien. Adanya berbagai

aktivitas ini maka perlu dilakukan pengorganisasian sebagai salah satu fungsi dari

manajemen.

Dalam sistem pengorganisasian pada unit yang berbeda-beda diperlukan

struktur organisasi yang dapat mempersatukan seluruh sumber daya dengan cara

yang teratur. Dengan struktur organisasi tersebut diharapkan setiap personil yang

berada didalam organisasi dapat diarahkan sehingga mendorong mereka

melaksanakan aktivitas masing-masing dengan baik dan mendorong tercapainya

sasaran perusahaan.

PT. Bintang Toba Lestari menggunakan struktur organisasi berbentuk

perusahaan. Bentuk ini ditunjukan dengan adanya spesialisasi tugas pada setiap

unit organisasi sehingga pelimpahan wewenang dari pimpinan dalam bidang

pekerjaan tertentu dapat langsung dilimpahkan kepada unit organisasi yang

menangani pekerjaan tersebut.

Struktur organisasi dan manajemen adalah alat untuk mempermudah

pelaksanaan tugas, pendelegasian wewenang dan tanggung jawab dari atasan ke

bawahan, juga berfungsi sebagai pengawasan item terhadap hasil kerja bawahan.

Tanpa adanya struktur organisasi yang jelas dan baik, maka tidak akan tercipta

suatu kesatuan pelaksanaan tugas yang efisien dan efektif. Semakin jelas dan baik

struktur organisasi perusahaan, maka sistem operasional akan dapat terlaksana

secara terintegrasi.

Untuk membagi tugas dan tanggung jawab terhadap kegiatan-kegiatan

didalam perusahaan, PT. Bintang Toba Lestari membentuk suatu struktur

organisasi perusahaan. Sturktur organisasi perusahaan pada PT. Bintang Toba

Lestari adalah berbentuk struktur organisasi garis, disini wewenang diturunkan

mulai dari manajemen puncak yaitu manager menuju kepala-kepala bagian (Head

Section). Sedangkan pertanggung jawaban dimulai dari manajemen tingkat rendah

yaitu kepala bagian (Head Section) menuju pimpinan tertinggi perusahaan yaitu

manager. Struktur organisasi juga ditentukan dan dipengaruhi oleh badan usaha,

jenis usaha, besarnya usaha, dan sistem produksi perusahaan tersebut. Ada

1. Organisasi Garis (Line Organizations)

Organisasi garis adalah suatu bentuk struktur organisasi dimana kekuasaan

dan tanggung jawab diturnkan secara garis dari tingkat pimpinan

atas kepada tingkat bawahannya. Dalam bentuk organisasi seperti ini, tidak

seorang bawahan pun yang mempunyai atasan lebih dari satu orang, jadi

kesimpang siuran perintah yang diterima oleh bawahan sangat kecil

kemungkinannya untuk terjadi. Pada struktur organisasi garis, prinsip

Unity of Command atau kesatuan dalam komando akan terpelihara dengan

baik. Atasan hanya memerintah bawahan tertentu dan bawahan akan

memberikan laporan kepada atasan yang memberi perintah.

Kebaikan dari struktur organisasi ini adalah :

− Organisasi ini sederhana sehingga sesuai dipakai untuk perusahaan

kecil.

− Adanya Unity of Command (kekuasaan komando).

− Setiap pengambilan keputusan dapat dilaksanakan dengan cepat

sebab jumlah orang yang diajak berkonsultasi masih sedikit.

Kekurangan dari struktur organisasi ini adalah :

− Seluruh organisasi tergantung pada satu orang, sehingga kalau orang

itu tidak mampu, seluruh organisasi akan terancam hancur.

− Adanya kecenderungan seorang pemimpin bertindak otoriter.

2. Organisasi Fungsional

Dalam struktur organisasi ini, setiap petugas memiliki fungsi yang telah

ditentukan oleh pemimpin perusahaan. Jadi tugas dan tanggung jawab

dalam organisasi ini dinagi menurut fungsi masing-masing. Pimpinan tiap

bidang berhak memerintah kepada senua pelaksana yang menyangkut

bidang kerjanya. Petugas-petugas yang setingkat mempunyai wewenang

dan tanggung jawab yang sama.

Kebaikan dari struktur organisasi adalah :

− Terdapat spesialisasi pekerjaan, sehingga menjamin keahlian setiap

pejabat pada bagian masing-masing.

− Daya kreasi bawahan dapat lebih berkembang karena bawahan

tersebut memiliki wewenang tertentu untuk mengambil keputusan

yang berhubungan dengan pekerjaan menurut fungsi masing -

masing.

− Kekuasaan seorang atasan tidak terlalu mutlak, seperti halnya pada

organisasi garis.

− Adanya peraturan - peraturan kerja yang lebih baik.

Kekurangan dari struktur organisasi ini adalah :

− Koordinasi sulit diterapkan karena bawahan memiliki beberapa

atasan.

− Proses pengambilan keputusan sering kali terlambat karena

− Dituntut adanya karyawan yang benar-benar terampil dan menguasai

bidangnya, yang kadang-kadang sulit untuk diperoleh.

3. Organisasi Garis dan Staff

Organisasi garis dan staff paling banyak diterapkan karena dianggap paling

dapat memenuhi kebutuhan terutama perusahaan-perusahaan besar. Hal ini

disebabkan karena penggabungan dari kebaikan organisasi garis dan

fungsional, dimana terdapat fungsi Unity of Command dan spesialisasi

bidang pekerjaan.

Dengan adanya seorang pemimpin yang bertanggung jawab atas suatu

aktiva dimana para bawahannya memberikan pertanggung jawaban kepadanya,

maka tercapailah prinsip Unity of Command, selanjutnya spesialisasi tidak

diabaikan, dengan adanya spesialisasi yang terdiri dari beberapa ahli di bidangnya

masing-masing.

Dalam pelaksanaan sehari-hari, prinsip-prinsip organisasi seperti

pembagian tugas, pendelegasian wewenang, tingkat-tingkat pengawasan, kesatuan

perintah, dan koordinasi dapat berjalan dengan baik dan luwes. Tidak sampai

terjadi tumpang tindih pekerjaan. Struktur organisasi PT. Bintang Toba Lestari

2.1.5. Pembagian Tugas dan Tanggung Jawab

Manajemen suatu organisasi dibutuhkan orang-orang yang memegang

jabatan tertentu dalam organisasi, dimana masing-masing melaksanakan tugas.

Wewenang dan tanggung jawab untuk masing-masing bagian sesuai dengan

struktur organisasi perusahaan, yaitu :

1. Factory Manager

Factory Manager adalah merupakan pimpinan puncak dari PT. Bintang

Toba Lestari. Tugas dari Factory Manager adalah sebagai berikut :

− Mengkoordinir dan mengawasi pelaksanaan tugas para kepala bagian.

− Mengarahkan dan meneliti kegiatan perusahaan.

− Menyebarkan dan menerapkan kebijakan yang berhubungan dengan

kegiatan produksi serta mengawasi pelaksanaannya.

2. Kepala Produksi

Bertanggung jawab langsung kepada Factory Manager dalam

melaksanakan tugasnya. Kepala Produksi membawahi bagian produksi.

Tugas dari Kepala. Produksi adalah sebagai berikut :

− Bertanggung jawab atas pelaksanaan kegiatan dalam bagian produksi.

− Merencanakan dan mengatur produksi perusahaan agar sesuai dengan

spesifikasi dan standard mutu yang telah di tentukan.

− Membuat laporan produksi secara periodik mengenai pemakaian bahan

dan jumlah produksi.

− Merencanakan dan meneliti metoda kerja dalam usaha meningkatkan

− Mengawasi dan mengevaluasi kegiatan produksi untuk mengetahui

kekurangan dan penyimpangan, sehingga dapat dilakukan perbaikan.

3. Kepala Accounting

Kepala Accounting bertanggung jawab langsung kepada Factory Manager.

Dalam melaksanakan tugasnya Kepala Accounting membawahi staff accounting

dan kasir.

Tugas dari Kepala Accounting adalah sebagai berikut :

− Merencanakan dan mengawasi perencanaan dan kegiatan akuntansi

dari keuangan perusahaan.

− Membantu Factory Manager dalam melaksanakan anggaran

perusahaan.

− Memastikan bahwa transaksi keuangan dilakukan dengan benar.

− Memeriksa dan menganalisa data dan laporan aliran dana dan biaya

perusahaan.

− Bertanggung jawab atas dana diokumen-dokumen penting yang

disimpan dalam perusahaan.

4. Kepala Personalia

Kepala Personalia bertanggung jawab langsung kepada Factory Manager.

Adapun tugas dari Kepala. Personalia adalah sebagai berikut :

− Merencanakan dan menerapkan sistem penerimaan pegawai yang

dibutuhkan oleh perusahaan.

− Mengadakan penelitian kepegawaian seperti masalah pengembangan

organisasi perusahaan, evaluasi kerja, gaji dan upah karyawan.

− Menetapkan kebijakan-kebijakan dan prosedur mengenai persediaan

dan pemanfaatan fasilitas seperti komunikasi, perumahan dan

transportasi perusahaan.

5. Kepala Gudang Barang Jadi

Kepala gudang barang jadi bertanggung jawab penuh kepada manager

pembelian. Adapun tugas dari Kepala. Gudang Barang Jadi adalah sebagai

berikut :

− Mengawasi gudang bahan produksi.

− Dapat mengetahui jumlah bahan produksi yang dipergunakan perhari,

perbulan, dan pertahun untuk semua bahan produksi.

6. Kepala Marketing

Kepala Marketing bertanggung jawab kepada Factory Manager. Adapun

tugas dari Kepala Marketing adalah sebagai berikut :

− Merencanakan, mengkoordinir dan mengawasi kegiatan dibidang

pemasaran.

− Merencanakan kegiatan penelitian pasar guna mendapatkan data

tentang tingkat kebutuhan konsumen dan tingkat persaingan, sehingga

dapat ditentukan rencana volume penjualan kepada target market.

− Menentukan kebijaksanaan serta strategi pemasaran perusahaan yang

mencakup jenis produk yang akan dipasarkan, harga, pendistribusian

− Menentukan rencana anggaran biaya pemasaran.

− Mengkoordinir tenaga ahli yang memberikan pelayanan teknis kepada

masyarakat.

7. Foreman Rangka Dipan.

Tugasnya adalah sebagai berikut :

− Mempersiapkan rangka yang sudah dikeringkan untuk

dipersiapkan ke proses produksi dan diberi

− Membuat lubang memasang drat baut sakura.

− Membuat sandaran spring bed.

− Memasang Per yang telah dijadikan satu diatas rangka spring bed

kemudian diikat /ditembak dengan staples CL 73.

− Memasang Cutter Sheet diatas Per kemudian meletakan busa diatas

Cutter Sheet.

8. Foreman Matras.

Tugasnya adalah sebagai berikut :

− Menyarungi rangka yang sudah diolah didevisi rangka dengan kain

spring bed kemudian dijahit.

9. Foreman Rakit Per.

Tugasnya adalah sebagai berikut :

− Membuat Per ulir dari besi baja lurus.

10. Foreman Jahit.

Tugasnya adalah sebagai berikut :

− Memotong kain yang telah diproses dimesin gunting sesuai dengan

jenis dan ukuran spring bed.

− Menjahit kain yang telah dipotong menjadi sarung spring bed.

11. Foreman Quilting.

Tugasnya adalah sebagai berikut :

− Menjahit kain dengan memberi lapisan busa PP nonwaven pada

kain sesuai dengan motif /corak bunga pada spring bed.

12. Foreman Cutting.

Tugasnya adalah sebagai berikut :

− Memotong busa sesuai dengan ukuran spring bed yang akan

diproduksi.

13. Foreman Foaming

Tugasnya adalah sebagai berikut :

− Membalutkan busa pada spring bed yang akan diproduksi sesuai

dengan ukurannya.

14. Foreman Gudang Bahan Baku.

Tugasnya adalah sebagai berikut :

− Mempersiapkan bahan baku spring bed yang akan diproduksi.

15. Staff Pajak.

Tugasnya adalah sebagai berikut :

− Melaporkan segala pajak yang terjadi diperusahaan kepada pajak

pemerintah.

− Membayar segala pajak yang terjadi diperusahaan kepada pajak

pemerintah.

16. Staff Administrasi Gudang Barang jadi.

Tugasnya adalah sebagai berikut :

− Mencatat barang jadi yang masuk melalui kontainer atau dari

luar/pusat ke stok.

− Mencatat hasil produksi yang sudah menjadi barang jadi ke stok.

− Mencatat pengeluaran barang ke dalam stok.

17. Staff Central Stock.

Tugasnya adalah sebagai berikut :

− Mencatat semua barang masuk dan keluar didevisi gudang barang

jadi.

− Mencatat semua bahan baku yang masuk dan keluar didevisi

gudang bahan baku.

18. Penagihan

Tugasnya adalah sebagai berikut :

− Membuat daftar tagihan (umur piutang).

− Menagih piutang yang telah jatuh tempo.

19. Kasir.

Tugasnya adalah sebagai berikut :

− Mencatat penerimaan dan pengeluaran kas.

− Membayar transaksi pengeluaran kas.

− Membuat laporan kas masuk dan keluar.

20. Human Resource

Bertanggung jawab kepada Kepala Personalia. Adapun tugas dari Human

Resource adalah sebagai berikut :

− Menangani masalah-masalah yang behubungan dengan

perburuhan.

− Mengkoordinir kegiatan surat menyurat baik keluar maupun ke

dalam perusahaan.

21. Purchasing

Staff ini bertanggung jawab penuh kepada Kepala Personalia. Adapun

tugas dari Purchasing adalah sebagai berikut :

− Melakukan pemilihan dan evaluasi atas supplier.

− Melaporkan setiap kegiatan pembelian kepada Kepala Personalia.

− Mengeluarkan Purchasing Order (PO).

− Pembinaan sumber daya manusia dijajarannya.

22. Foreman Delivery

Tugasnya adalah sebagai berikut :

− Mengatur schedule pengiriman ke konsumen.

23. Foreman Kasur busa Dan Spring Bed.

Tugasnya adalah sebagai berikut :

− Mencatat dan menerima barang yang telah diproduksi baik itu

berupa kasur busa dan spring bed.

− Mengeluarkan barang yang telah diproduksi ke bagian delivery

kemudian dicatat dalam pengeluaran barang.

24. Foreman Panel, Umum dan Office.

Tugasnya adalah sebagai berikut :

− Mencatat dan menerima barang masuk melalui kontainer.

− Mengeluarkan barang (panel, umum dan office) untuk dikirim ke

konsumen melalui bagian delivery lalu mencatat pengeluarannya.

25. Sales

Tugasnya adalah sebagai berikut :

− Menjual produk.

− Membuat nota pesanan.

26. Sales Counter

Tugasnya adalah sebagai berikut :

− Menerima dan mencatat pengeluaran Via telepon.

− Membuat surat jalan barang ke konsumen.

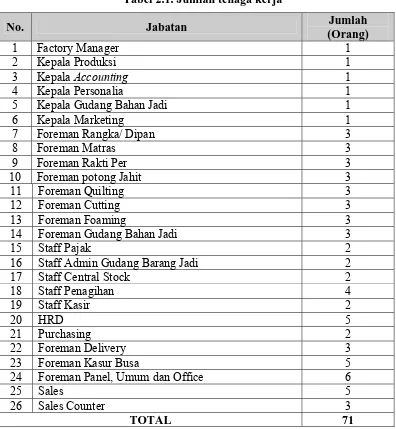

2.1.6. Jumlah Tenaga Kerja dan jam kerja

Tenaga kerja pada PT. Bintang Toba Lestari adalah tenaga kerja tetap

Tenaga kerja langsung adalah pekerja pada bagian produksi/pengolahan di

pabrik, sedangkan tenaga kerja langsung adalah pekerja yang kerjanya tidak

berhubungan langsung dengan proses produksi.

Jumlah tenaga kerja yang mencakup pada perusahaan PT. Bintang Toba

Lestari adalah sebanyak 71 orang, dengan perincian seperti yang terdapat pada

Tabel 2.1.

Tabel 2.1. Jumlah tenaga kerja

No. Jabatan Jumlah

(Orang)

1 Factory Manager 1

2 Kepala Produksi 1

3 Kepala Accounting 1

4 Kepala Personalia 1

5 Kepala Gudang Bahan Jadi 1

6 Kepala Marketing 1

7 Foreman Rangka/ Dipan 3

8 Foreman Matras 3

9 Foreman Rakti Per 3

10 Foreman potong Jahit 3

11 Foreman Quilting 3

12 Foreman Cutting 3

13 Foreman Foaming 3

14 Foreman Gudang Bahan Jadi 3

15 Staff Pajak 2

16 Staff Admin Gudang Barang Jadi 2

17 Staff Central Stock 2

18 Staff Penagihan 4

19 Staff Kasir 2

20 HRD 5

21 Purchasing 2

22 Foreman Delivery 3

23 Foreman Kasur Busa 5

24 Foreman Panel, Umum dan Office 6

25 Sales 5

26 Sales Counter 3

Ketentuan jam kerja di PT. Bintang Toba Lestari hanya mempunyai satu

shift dimana waktu kerja pegawai kantoran sama dengan waktu kerja karyawan

bagian proses produksi. Pengaturan jam kerja di PT. Bintang Toba Lestari sebagai

berikut :

Karyawan bagian kantor dan karyawan bagian produksi.

1. Untuk hari Senin - Kamis.

Pukul 08.00 – 12.00 Wib Kerja aktif.

Pukul 12.00 – 13.00 Wib Istirahat.

Pukul 13.00 – 16.00 Wib Kerja aktif.

2. Untuk hari Jumat.

Pukul 08.00 – 12.00 Wib Kerja aktif.

Pukul 12.00 – 14.00 Wib Istirahat.

Pukul 14.00 – 16.00 Wib Kerja aktif.

3. Untuk hari Sabtu.

Pukul 08.00 – 13.00 Wib Kerja aktif.

Hari minggu dan hari besar lainnya merupakan hari libur. Namun pada

hari libur terkadang pabrik juga beroperasi untuk tujan tertentu. Pelaksanaan kerja

pada hari libur dan diluar ketentuan diatas dikategorikan kedalam jam kerja

lembur. Kerja lembur dilakukan bila order dari konsumen cukup besar dan harus

2.1.7. Sistem Pengupahan dan Fasilitas Lainnya

Kesejahteraan merupakan salah satu faktor dalam usaha untuk

meningkatkan produktivitas tenaga kerja. Untuk mencapai hal itu pemenuhan

kebutuhan hidup merupakan sarana yang paling terpenting. Pemberian upah yang

memadai adalah upah yang dilakukan untuk meningkatkan kesejahteraan

karyawan. Karena setiap pekerja pada PT. Bintang Toba Lestari adalah merupakn

karyawan tetap, maka setiap karyawan menerima gaji pada setiap bulannya yang

dihitung dari awal bulan sampai dengan akhir bulan. Gaji pekerja pada

PT. Bintang Toba Lestari berdasarkan pada ketentuan UMR (Upah Minimum

Regional), pada karyawan buruh produksi.

Selain upah resmi diatas, perusahaan juga memberikan upah lainnya yaitu

berupa :

1. Upah lembur.

Yaitu upah yang diberikan apabila karyawan melebihi jam kerja yang telah

ditetapkan yang pembayarannya bersamaan dengan pembayaran gaji pada

tiap bulannya.

2. Tunjangan jabatan.

Yaitu sebagai pelengkap gaji pokok, mengingat adanya

pekerjaan-pekerjaan yang memegang peranan dan tanggung jawab serta

tuntunan khusus. Tunjangan jabatan ini bisa diberikan untuk tingkat

3. Tunjangan hari raya (THR)

Yaitu tunjangan yang diberikan kepada karyawan yang telah bekerja lebih

dari 3 bulan, dengan besar tunjangan sebagai berikut :

− Karyawan dengan masa kerja 3-6 bulan memperoleh tunjangan

sebesar ¼ kali gaji pokok sebulan.

− Karyawan dengan masa kerja 6-9 bulan memperoleh tunjangan

½ kali gaji pokok sebulan.

− Karyawan dengan masa kerja 9-12 bulan memperoleh tunjangan

sebesar ¾ kali gaji pokok sebulan.

− Karyawan dengan masa kerja 1-3 tahun memperoleh tunjangan

sebesar 1 kali gaji pokok sebulan.

− Karyawan dengan masa kerja 3-5 tahun memperoleh tunjangan

sebesar 1,5 kali gaji pokok sebulan.

− Karyawan dengan masa kerja 5 tahun memperoleh tunjangan sebesar

2 kali gaji pokok sebulan.

4. Cuti.

Untuk menghilangkan rasa jenuh dan bosan selama bekerja, perusahaan

memberikan cuti bagi karyawan. Lama cuti yang diberikan perusahaan

adalah 12 hari kerja setiap tahunnya dengan rincian 6 hari cuti massal dan

6 hari cuti individual. Cuti massal adalah dimana pabrik dan kantor ditutup

dan seluruh karyawan diliburkan, kecuali satuan pengamanan tidak

individual adalah cuti yang diberlakukan kepada masing - masing

karyawan.

2.2. Proses Produksi

2.2.1. Bahan Baku

Bahan baku adalah bahan utama yang digunakan dalam pembuatan

produk, ikut dalam proses produksi dan memiliki persentase yang besar

dibandingkan bahan-bahan lainnya. Jadi, bahan baku ini dapat disebut sebagai

bahan utama. Adapun bahan baku yang digunakan adalah sebagai berikut :

− Busa, yaitu merupakan bahan baku utama dalam proses produksi perakitan

spring bed, busa digunakan sebagai alas spring coil. Adapun bahan dasar

dalam pembentukan busa ini merupakan dari bahan-bahan kimia. Dimana

bahan-bahan dasar kimia tersebut diperoleh dari dalam dan luar negeri.

Sehingga persentase dari standard mutu yang ditetapkan dapat dipenuhi

dengan baik.

− Per, juga merupakan salah satu dasar dari bahan baku. Sebelum Per ini

dibentuk, Per ini awalnya merupakan berupa gulungan kawat. Bahan baku

ini didapat dari dalam negeri berupa gulungan kawat, dimana gulungan

kawat ini diolah kembali menjadi spring coil (kawat Per).

2.2.2. Bahan Tambahan

Bahan tambahan adalah bahan yang digunakan dalam proses produksi dan

mutu produk yang mana komponennya merupakan bagian dari produk akhir.

Bahan tambahan yang digunakan adalah sebagai berikut :

− Kain, yaitu bahan yang digunakan untuk dijahit dengan busa yang menjadi

kain busa, dimana kain busa ini pada proses berikutnya akan dipasang

pada rangka kawat Per.

− Cotton Sheet, bahan ini dipasang pada tiap sudut-sudut kawat Per, agar

kain busa tidak mudah robek karena bertimpa langsung dengan rangka Per.

− Stapless, berfungsi untuk meletakkan klem pada matras dan melekatkan

triplek pada busa dan kain quilting untuk sandaran.

− Kain Divan, bahan ini berfungsi sebagai rangka bawah tempat tidur spring

bed. Yang awalnya bahan ini merupakan kayu yang kemudian dibentuk

menjadi ukuran rangka spring bed.

− Benang, bahan ini juga berguna bagi proses produksi. Dimana benang

berfungsi sebagai bahan dasar untuk menjahit cotton cheep dengan kain.

− Tripleks, digunakan sebagai salah satu bahan tambahan yang berfungsi

sebagai kepala/ sandaran spring bed. Dimana sebelum sandaran tersebut

dipasang pada spring bed, awalnya dibentuk dulu berdasarkan ukuran

sandaran spring bed yang ditentukan.

− Kawat, selain digunakan sebagai bahan baku dalam pembentukan Per,

kawat juga digunakan sebagai pengikat Per yang satu dengan Per yang

lainnya.

− Kaki spring bed, ini digunakan sebagai penopang produk, dan sebagai alas

2.2.3. Bahan Penolong

Bahan penolong adalah bahan-bahan yang dibutuhkan guna menyelesaikan

suatu produk atau suatu bahan yang ditambahkan pada produk dimana bahan ini

bagian dari produk akhir. Bahan penolong yang digunakan adalah :

− Label produksi, biasanya dapat kita lihat pada produk jadi. Label ini dapat

dilihat pada produk spring bed itu sendiri yang di tempel pada cotton

cheep, dan pada matras bawah.

− Plastik, berfungsi untuk membungkus produk jadi agar tidak terkena noda.

Besarnya kebutuhan masing-masing bahan baku, bahan penolong dan

bahan tambahan dalam kondisi proses produksi yang berjalan normal disesuaikan

dengan jenis dan banyaknya pesanan.

Produksi rata-rata yang dapat dikerjakan oleh PT. Bintang Toba Lestari

sangat normal dengan jumlah hari kerja 26 hari/bulan. Dalam hal mutu/kualitas

produk, perusahaan sangat mengutamakannya, seperti seluruh jenis bahan baku

dan hasil produksi yang sangat dijaga ukuran serta takarannya, dimana setiap

waktu petugas bagian quality control selalu mengadakan pemeriksaan pada

produk.

2.3. Uraian Proses Produksi

Proses produksi adalah metode atau teknik untuk membuat suatu barang

atau jasa bertambah nilainya dengan menggunakan sumber tenaga kerja, mesin,

bahan baku, bahan tambahan dan dana yang ada.Sedangkan proses adalah suatu

kerja, mesin, dana dan metode) yang ada untuk memperoleh hasil. Sedangkan

untuk produksi adalah kegiatan untuk menciptakan atau menambah kegunaan

suatu barang atau jasa. Dari definisi diatas maka dapat dibuat kesimpulan bahwa

proses produksi adalah cara, metode, dan teknik untuk menciptakan atau

menambah kegunaan suatu barang atau jasa dengan menggunakan sumber daya

material, tenaga kerja, mesin, dana, dan metode yang ada.

Jenis-jenis produksi sangat banyak, tergantung dari metode, dan cara yang

digunakan untuk menghasilkan produk. Namun secara garis besar dapat

dibedakan atas 2 jenis, yaitu :

1. Proses produksi yang terus menerus (Continue)

2. Proses produksi yang terputus-putus (Intermittent)

Dalam aktivitas produksinya sehari-hari PT. Bintang Toba Lestari

menggunakan jenis proses produksi yang terputus-putus Intermittent. Hal ini

dikarenakan kegiatan produksi dari perusahaan tersebut berlangsung untuk

memenuhi permintaan atau pesanan disamping juga sebagai persediaan atau stock.

Untuk memperoleh produk dengan kualitas yang baik, diperlukan

pedoman kerja dan tahapan yang harus dilaksanakan oleh semua operator. Secara

umum proses pembuatan spring bed dapat diklarifikasikan sebagai berikut :

1. Busa dibuat terlebih dahulu didevisi Foaming kemudian busa yang telah

dibuat dipotong sesuai dengan ukuran spring bed.

2. Kain diproses dengan menambahkan busa setebal 1 cm dan ditambah

3. Selanjutnya kain yang telah diproses dimesin quilting dipotong sesuai

dengan ukuran spring bed, dan dijahit dibagian menjahit biasa menjadi

sarung sprig bed.

4. Kawat baja yang masih harus dipress menjadi per ulir (bulat) kenudian

dirangkai menjadi satu melalui ram per (rakit Per) dengan meletakan per

5. Proses berikutnya rangka dipersiapkan untuk disolari dan diberi oli.

6. Selanjutnya rangka diberi per yang telah dipress dimesin rakit Per

diatasnya lalu ditembak dengan CL 73 agar menyatu dengan rangka.

7. Rangka yang sudah menyatu dengan per selanjutnya diberi Cotton Sheet

diatas per Coil tersebut lalu diatas Cotton Sheet diberi busa setebal 3 cm.

8. Kemudian rangka tersebut disarungi kain yang telah dipersiapkan dan di

jahit pinggirnya dengan mesin jahit lis pinggir.

9. Spring bed yang telah disarungi dibungkus dengan plastik dan mika dan

diberi plat sudut dan kartu garansi.

10. Spring bed yang telah siap diproses lalu ditransfer ke gudang barang jadi.

2.4. Mesin dan Peralatan

PT. Bintang Toba Lestari dalam melaksanakan kegiatan produksinya

menggunakan teknologi, yaitu selain menggunakan tenaga mesin juga

2.4.1. Mesin Produksi

Beberapa jenis mesin yang digunakan dalam proses produksi dimana

prinsip kerja dari setiap mesin masing-masing berbeda dalam sistem kerja dan

hasil dari mesin produksi yang digunakan. Adapun mesin dan peralatan yang

digunakan PT. Bintang Tiba Lestari dalam kegiatan produksi pengolahan

spring bed-nya adalah sebagai berikut :

1. Mesin Press Kawat Baja

Power = 4 Hp

Tegangan = 220 Volt

Faktor Kerja = cos φ 0,81

Kuat Arus = 6 A

Jumlah Mesin = 4 unit

Fungsi = Mencetak kawat menjadi Per.

Cara kerja = Gumpalan kawat dimasukkan kedalam mesin

[image:35.595.209.487.479.664.2]press agar menjadi per

Gambar 2.2. Mesin Press

2. Mesin Rakit Per

Faktor Kerja = cos φ 0,7

Kuat Arus = 7 A

Jumlah Mesin = 4 Unit

Fungsi = Merakit kawat Per

3. Mesin Jahit Biasa

Power = 3 Hp

Tegangan = 220 Volt

Faktor Kerja = cos φ 0,69

Kuat Arus = 6 A

Jumlah Mesin = 10 Unit

Fungsi = Menjahit kain penutup matras

4. MesinJahit Quilting

Power = 6 Hp

Tegangan = 380 Volt

Faktor Kerja = cos φ 0,61

Kuat Arus = 8 A

Jumlah Mesin = 1 Unit

Fungsi = Menjahit kain untuk lapisan busa

5. Mesin Corner Machine

Power = 4 Hp

Tegangan = 380 Volt

Faktor Kerja = cos φ 0,69

Kuat Arus = 6 A

Jumlah Mesin = 4 Unit

Fungsi = Menjahit lis pinggir matras spring bed

6. Mesin Foaming

Power = 6 Hp

Faktor Kerja = cos φ 0,69

Kuat Arus = 7 A

Jumlah Mesin = 1 Unit

Fungsi = Membuat busa balutan pada spring bed

7. Mesin Potong Busa

Power = 4 Hp

Tegangan = 380 Volt

Faktor Kerja = cos φ 0,69

Kuat Arus = 5 A

Jumlah Mesin = 3 Unit

Fungsi = Memotong busa balutan sesuai dengan spring

bed

2.4.2. Peralatan

Pada umunya di PT. Bintang Toba Lestari semua lintasan produksi

menggunakan alat angkut manual agar dapat membantu kelancaran seluruh

produksi. Disamping itu alat material handling yang digunakan adalah sebagai

berikut :

1. Gun Ar Cl 73

Fungsi : Sebagai pengikat kawat Per dengan besi spring coil.

2. Gun Ar 22

Fungsi : Sebagai pengikat besi spring coil dengan kawat Per.

3. Martil

4. Gergaji kayu

Fungsi : Memotong kayu.

5. Gergaji tripleks

Fungsi : Memotong tripleks.

2.5. Utilitas

Untuk kelancaran kegiatan produksi, diperlukan unit pendukung seperti :

1. Genset

Fungsi : Pembantu power listrik atau pembangkit listrik bagi mesin dan

peralatan jika arus listrik PLN terputus.

2. Forklift

Fungsi : Memindahkan bahan-bahan yang mempunyai volume besar dan

berat seperti gulungan kawat dan bahan lainnya yang baru tiba

atau yang akan dipindahkan dari truk ke gudang bahan baku.

2.6. Safety and Fire Protection

Pada umunya pabrik mempunyai risiko besar dalam kecelakaan kerja,

seharusnya pihak perusahaan harus memperhatikan masalah keselamatan

pekerjanya. Keselamatan kerja merupakan sarana utama untuk pencegahan

kecelakaan kerja, cacat dan kematian yang diakibatkan oleh kecelakaan kerja.

Kecelakaan kerja yang terjadi dapat mengakibatkan hambatan-hambatan yang

mesin-mesin dan peralatan kerja, dengan berhentinya proses produksi untuk sesaat

maka hal tersebut dapat menyebabkan biaya produksi yang semakin tinggi.

Salah satu usaha yang dapata dilakukan oleh pihak perusahaan untuk

memperkecil biaya produksi adalah menggunakan mesin-mesin yang dilengkapi

dengan alat pelindung yang aman guna memperkecil kecelakaan kerja yang

ditimbulkan dari mesin-mesin dan peralatan tersebut.

Masalah keselamatan kerja sudah harus diperhatikan pada saat

perancangan awal pabrik didirikan. Walaupun pabrik sudah beroperasi,

perencanaan tetap penting untuk mencapai standard keselamatan yang tinggi. Cara

untuk mencegah terjadinya kecelakaan dengan menggunakan peralatan pelindung

diri yang tergantung pada jenis pekerjaan di lapangan.

Mengingat kondisi pabrik PT. Bintang Toba Lestari tidak terlalu berisiko

kecelakaaan kerjanya pada karyawan, maka sistem keselamatan dan kesejahteraan

kerja pada karyawan tidak terlalu menjadi prioritas dalam perakitan spring bed di

pabrik. Lain halnya pada divisi pembuatan busa, setiap karyawan harus memakai

alat pelindung diri seperti masker. Karena dalam proses pembuatan busa ini,

bahan utamanya adalah berupa bahan - bahan kimia.

Agar proses produksi dapat berjalan dengan baik maka pihak perusahaan

harus mengutamakan pengamanan pada arus listrik. Maka saklar-saklar harus

ditempatkan pada posisi yang mudah dijangkau dan tertutup. Sekring-sekring

harus pada panel tertutup, kabel listrik harus terpasang baik agar tidak terjadi

II-26

pada tempat tempat tertentu untuk penanganan selanjutnya. Limbah padat yang

terdapat pada PT. Bintang Toba Lestari berupa potongan-potongan busa dari

bahan baku. Dimana sisa dari busa ini dikumpulkan dan disatukan kembali untuk

BAB III

LANDASAN TEORI

3.1. Pendahuluan

Setiap perusahaan industri didalam melaksanakan programnya selalu saja

menemukan berbagai persoalan, tentu semua persoalan itu harus bisa dipecahkan

dengan bijaksana. Salah satu dari berbagai persoalan itu diantaranya adalah dalam

hal penggunaan mesin, apakah akan tetap di pakai mesin lama dengan melakukan

beberapa perbaikan-perbaikan atau lebih baik menggantikannya dengan mesin

yang baru. Agar masalah itu benar-benar dapat diselesaikan dan disimpulkan

maka ketelitian mempertimbangkan faktor-faktor yang mempengaruhi suatu

masalah sangat penting dalam pengambilan keputusan.

3.2. Umur Ekonomis Peralatan

Pada umumnya yang dimaksud dengan umur ekonomis mesin adalah

jangka waktu dimana suatu mesin masih memberikan keuntungannya pada saat

mesin masih beroperasi. Ada beberapa pengertian lain tentang umur ekonomis

mesin dengan ungkapan kata yang berbeda.

Didalam Karya Akhir ini dikutip beberapa pengertian lain dari umur

ekonomis peralatan sebagai berikut :

A. “ Taylor G.A. (1975) ”, Mengemukakan bahwa umur ekonomis suatu asset

adalah jangka waktu yang diberi asset tersebut, dimana asset memiliki

B. “ De Garmo E.P. and Canada I.R. (1979) “, Mengemukakan bahwa umur

ekonomis suatu asset adalah jangka waktu dimana asset dapat dioperasikan

dan memberikan keuntungan.

C. “ Thuesen G.J. (1984) “, Mengemukakan bahwa umur ekonomis suatu

asset adalah jangka ekivalensi tahunan rata-rata atau memperbesar

ekivalensi keuntungan bersih tahunan.

D. Ir. Dj. A. Simarmata, bahwa umur ekonomis ialah umur sampai batas

mana sistem masih ekonomis untuk dioperasikan.

Dari keempat pendapat diatas dapat disimpulkan bahwa umur ekonomis suatu

mesin/peralatan adalah merupakan jangka waktu pemakaian suatu mesin/peralatan

dimana mesin/peralatan tersebut memiliki biaya tahunan rata-rata terkecil dan

memberikan keuntungan.

Dalam grafik dibawah ini dapat dilihat umur ekonomis apabila

pembahasannya dilakukan dengan menggunakan metode biaya tahunan rata-rata

maka secara matematis dirumuskan sebagai berikut :

AC(N – 1) ≥ AC(N) atau

AC(N) > AC(N + 1)

Dimana :

AC : Annual Cost

N : Waktu Peremajaan.

Gambar 3.1. Hubungan antara biaya tahunan dengan umur

Penentuan waktu umur ekonomis ini terhadap peralatan baru dilakukan

dengan cara estimasi. Hasil estimasi tidaklah dipedomani langsung untuk

mengambil keputusan umur ekonomis.

3.3. Metode-metode yang digunakan

Sebagai dasar dalam melakukan evakuasi umur ekonomis terhadap mesin

adalah dengan mengikuti perkembangan biaya-biaya yang dikeluarkan untuk

mesin yang digunakan. Biaya-biaya yang diperhitungkan dalam hal ini antara lain

biaya investasi, biaya operasi, perawatan, deprisiasi, pajak, asuransi.

Dalam perhitungan ekonomi teknik, secara teoritis ada beberapa metode

yang digunakan sebagai pedoman atau petunjuk dalam mencari umur ekonomis

mesin.

Metode-metode yang dapat digunakan adalah :

− Metode Present Worth.

− Metode Annual Worth.

3.3.1. Metode Present Worth

Metode present worth adalah suatu metode yang memproyeksikan seluruh

penerimaan dan pengeluaran tahun n ke tahun 0 (tahun awal). Pilihan terbaik pada

metode ini adalah alternatif dengan present worth pengeluaran terkecil.

persamaannya adalah :

n n

PW =

∑

RN(

P / F , i % , X)

−

∑

QN(

P / F , i %, X)

X = 1 X = 1

dimana :

( P / F , i % , X ) = Faktor Present Worth.

R = Penerimaan.

Q = Pengeluaran.

X = Tahun Ke – x.

i = Suku bunga uang.

Alternatif yang diambil adalah nilai PW yang terbesar.

3.3.2. Metode Annual Worth

Metode ini adalah merupakan pengukuran tingkat keuntungan.

Penginvestasian kembali peralatan baru dengan membagikan selisih biaya tahunan

dengan selisih investasi. Metode ini digunakan bila selisih pada kedua mesin

menunjukan cash flow yang sebanding. Dalam hal ini depresiasinya diganti

dengan Capital Recovery.

AW = G − ( O + M + CR )

dimana :

( A/ P, i, n ) = Capital Recovery Factor.

( O + M + CR ) = Annual Cost.

G = Penerimaan kotor.

CR = Capital Recovery.

O = Ontgkos - ongkos operasi.

P = Investasi awal.

M = Ongkos maintenance dan sejenisnya.

L = Harga akhir mesin.

n = Tahun ke - n.

i = Suku bunga uang.

Pemilihan alternatif dilakukan yaitu dengan memilih biaya tahunan

(Annual Cost) yang terkecil.

3.3.3. Metode Minimum Alternatif Rate Of Return (MARR).

Metode Minimum Alternatif Rate Of Return (MARR) digunakan untuk

mencari tingkat suku bunga tahunan yaitu dalam hal ini mencari tingkat suku

bunga investasi mesin. Persamaannya adalah :

MARR = ( 1 + Bunga Deposito ) ( 1 + Laju Inflasi ) – 1.

dimana :

Bunga Deposito = Bunga uang di bank berupa deposito.

3.3.4. Pengelompokan Biaya

Untuk mendapatkan saat yang terbaik dalam mengganti peralatan,

diharapkan adanya pencatatan biaya yang telah dikeluarkan selama penggunaan

peralatan tersebut. Untuk pemecahan masalah tersebut diatas maka biaya-biaya

dikelompokan atas :

A. Depresiasi

Depresiasi atau penyusutan adalah berkurangnya nilai suatu mesin

setelah melalui suatu periode. Metode depresiasi yang umum digunakan adalah

sebagai berikut :

a. Metode Garis Lurus (Straight Line Method )

Pada metode ini besarnya depresiasi berbanding langsung dengan

umur mesin/ peralatan. Perhitungan dilakukan dengan menggunakan

persamaan sebagai berikut :

( P – L )

d

= —————N

dimana :

d = Depresiasi tahunan.

P = Harga awal mesin/ peralatan.

L = Harga akhir mesin/ peralatan.

N = Umur mesin/ peralatan.

b. Metode Presentase Tetap (Declining Balance Method)

Metode ini sering juga disebut Metheson Formula. Perbandingan nilai

depresiasi setiap tahun tergadap nilai buku pada awal tahun tersebut

- Besarnya depresiasi untuk tahun pertama adalah :

d1 = P.K

- Besarnya depresiasi untuk tahun ke - x adalah :

dx = (BVx – 1).k

- Harga akhir pada umur n tahun adalah :

Ln = P.(1 – k)n

- Book Value pada tahun ke - x adalah :

BV = P – xd.

c. Metode Jumlah Digit (The Sum of Years Digits Method)

Metode ini biasanya diberi notasi metode SYD. Jumlah

angka-angka umur mesin/peralatan tersebut merupakan penyebut

dari faktor depresiasi, sedangkan pembilangnya adalah kebalikan

urutan umurnya. Perhitungan dilkakukan dengan persamaan sebagai

berikut :

dN =

1 1 2

n n

N n L

P

dimana :

dN = Depresiasi tahunan.

P = Harga awal mesin/ peralatan.

L = Harga akhir mesin/ peralatan.

n = Umur mesin/ peralatan.

d. Metode Sinking Fund (The Sinking Fund Method)

Pada metode ini dana yang di depresiasikan pada tahun pertama

lebih kecil dari pada tahun berikutnya. Perhitungan dilakukan

dengan persamaan berikut :

D = ( P – L ) ( A/ F, i % , n )

dimana :

D = Depresiasi tahunan.

P = Harga awal mesin.

L = Harga akhir mesin/ peralatan.

(A/ F,i %,n) = Sinking Fund Factor.

i = Umur pakai mesin/ peralatan.

B. Biaya Investasi

Biaya investasi adalah biaya pembelian mesin dan biaya pemasangan

sampai mesin tersebut dapat beroperasi :

( P – L ) ———— ( i %)

N

Bila P merupakan harga awal dan L merupakan harga akhir, dengan bunga uang

yang berlaku i % maka rata - rata investasi adalah ekivalensi dari biaya rata-rata

antara biaya depresiasi secara straight line, dengan biaya kenaikan dan harga dan

biaya investasi adalah sama dengan capital recovery.

C. Biaya Perawatan

Biaya perawatan cenderung meningkat sejalan dengan semakin

yang rusak, pemakaian minyak pelumas, biaya tenaga kerja yang merawat mesin/

peralatan.

D. Biaya Bahan Bakar

Pemakaian biaya bahan bakar cenderung meningkat sejalan dengan

semakin bertambahnya umur peralatan. Besarnya tergantung pada jenis bahan

bakar, jam operasi, besar mesin, karakteristik mesin.

E. Biaya Tenaga Kerja

Biaya tenaga kerja tergantung jumlah tenaga kerja yang melayani mesin.

Biaya tenaga kerja ini merata setiap tahun dan tidak mempengaruhi umur

ekonomis mesin.

F. Kerugian Akibat Berhentinya Mesin ( Down Time )

Biaya ini tergantung pada besarnya jam perawatan setiap tahunnya yang

meningkat dengan bertambahnya umur mesin.

G. Pemakaian Suku Cadang dan Minyak Pelumas

Pemakaian suku cadang dan minyak pelumas cenderung meningkat

sejalan dengan semakin bertambahnya umur peralatan dan harga dipasaran.

Besarnya tergantung pada jenis suku cadang dan minyak pelumas, jam operasi,

karakteristik mesin.

3.3.5. Analisa Korelasi

Analisa korelasi bertujuan untuk mengukur derajat hubungan antara

variabel x dan variabel y dari suatu fungsi. Untuk mengukur derajat hubungan

tersebut digunakan suatu nilai yang lazim disebut dengan koefisien korelasi yang

− 1 ≤ r ≤ ± 1

Jika :

- r = − 1 ; Berarti hubungan antara X dan Y sangat kuat dan negatif.

- r = 1 ; Berarti hubungan antara X dan Y sangat kuat dan positif.

- r = 0 ; Berarti hubungan anatar X dan Y sangat lemah dan tidak ada.

Besarnya nilai koefisien koerlasi dihitung dengan persamaan sebagai berikut :

2 1 1 2 2 2 2 1 1 1 .

n i n i n n i n i n i Yi Yi n Xi Xi n Yi Xi Yi Xi n r Atau :r =

y S yx S 2 2 1 dimana :

r = Koefisien korelasi.

S 2 yx = Standard Error Estimation.

S 2 yx = Simpangan baku.

Xi dan Yi = Variabel - variabel yang diukur tingkat hubungannya.

Sebelum menggunakan variabel bebas X untuk meramalkan variabel tidak

bebas Y, maka dibuat suatu hipotesa bahwa variabel X dan Y mempunyai

hubungan yang kuat. Koefisien korelasi diberi simbol ρ (rho). Untuk menguji

kebenarannya dilakukan dengan cara :

Perumusan hipotesa :

Hi < 0, X dan Y mempunyai berkorelasi negatif.

Hi > 0, X dan Y mempunyai berkorelasi positif.

Hi ± 0, X dan Y mempunyai berkorelasi positif.

- Tentukan besar taraf nyata ( Significant Level =

α

), kemudian tentukan tα dantα/2 dari tabel distribusi student.

- Hitung nilai observasi dengan rumus :

to =

2

1 2

r n r

Dimana :

To = Nilai observasi.

r = Koefisien korelasi.

n = Jumlah data.

- Aturan yang digunakan untuk menerima dan menolak Ho, hal ini tergantung dari

hal perumusan hipotesa yang digunakan yaitu :

1. Ho : ρ= 0

Hi : ρ < 0

Jika to < - tα , maka Ho ditolak.

to > - tα , maka Ho diterima.

2. Ho : ρ = 0

Hi : ρ > 0

Jika to > tα , maka Ho ditolak.

3. Ho : ρ = 0

Hi : ρ≠ 0

Jika to > - tα/2 atau to > tα/2 , maka Ho ditolak.

- tα/2 < to < tα/2 , maka Ho diterima.

3.4. Peramalan

Peramalan pada dasarnya merupakan dugaan atau perkiraan mengenai

terjadinya suatu kejadian atau peristiwa diwaktu yang akan datang dengan

menggunakan teori, rumusan dan analisa-analisa berdasarkan data masa lampau.

Jadi bukan sekedar dugaan belaka walaupun masih ada penyimpangan.

Secara garis besar metode peramalan dibedakan atas 2 (dua) kelompok

yaitu :

1. Metode Peramalan Kualitatif.

2. Metode Kuantitatif.

Pada peramalan kualitatif tidak dibutuhkan identifikasi yang jelas terhadap

pola dasar. Hal ini karena hasil dari peramalan tersebut ditentukan berdasarkan

pemikiran yang bersifat intuisi, pendapat dan pengetahuan si peramal serta

pengalaman si peramal. Sedangkan peramalan kuantitatif dibutuhkan identifikasi

yang jelas tentang tipe dari pola dasar. Hasil prmalan tersebut sangat tergantung

pada metode yang dibutuhkan. Peramalan kuantitatif hanya digunakan apabila

3 (tiga) kondisi sebagai berikut :

1. Adanya informasi masa lalu yang dapat digunakan.

3. Dapat diasumsikan bahwa beberapa aspek dan pola yang akan

berkelanjutan pada masa yang akan datang.

Dalam hal ini peramalan dilakukan untuk memenuhi kebutuhan data

mengenai biaya-biaya pengoperasian mesin/ peralatan. Adapun model peramalan

yang digunakan adalah model deret berkala, dimana deret berkala tersebut adalah

merupakan serangkaian data-data yang dikumpulkan dari waktu ke waktu untuk

menggambarkan suatu kejadian.

Dari model deret berkala dikenal 4 (empat) pola data sebagai berikut :

1. Pola Horizontal.

Data ini terjadi apabila harga data berfluktasi sekitar harga rata - rata,

dan dapat digambarkan seperti pada Gambar 3.2.

BI

AYA

WAKTU

Gambar 3.2. Pola Horizontal.

2. Pola Musiman.

Pola data ini terjadi bila sangat dipengaruhi oleh musiman, dan dapat

BI

AYA

[image:54.595.198.461.129.240.2]WAKTU

Gambar 3.3. Pola Musiman.

3. Pola Siklis.

Pola data ini terjadi apabila data mempunyai gerak naik dalam jangka

waktu yang lama, dan dapat digambarkan seperti pada Gambar 3.4.

BI

AYA

WAKTU

x x x

x x x

x x

[image:54.595.207.466.391.511.2]x x

Gambar 3.4. Pola Siklis.

4. Pola Trend.

Pola trend ini terjadi apabila data bergerak menarik atau menurun dalam

jangka waktu yang panjang, dan dapat digambarkan seperti pada

BI AYA WAKTU x x x x xx x x x x x x x x x x x x x x x xx

xx x xx x x x x x x x x x x xx x x x x x x x xx

[image:55.595.225.487.119.256.2]x x x x x x x x x x x x x

Gambar 3.5. Pola Trend.

Pemilihan teknik peramalan ini didasarkan atas bentuk pola data.

Peramalan pada data laporan ini digunakan pola trend. Dimana pola trend ini

terdiri dari :

a. Trend Linier.

Bentuk persamaan umum adalah :

Yi = a + bXi.

dimana :

Yi = Nilai Peramalan.

Xi = Waktu.

a dan b = Konstan.

Harga a dan b dapat diperoleh dengan rumus :

n Xi b Yi a

b. Trend Kuadratis.

Bentuk persamaannya adalah :

2

Yi = a + bXi + cXi.

dimana :

Yi = Nilai dari ramalan.

Xi = Waktu.

a, b dan c = Konstan.

Harga a dan b dapat diperoleh dengan persamaan :

n

∑

Yi = n.a + b

n i n i Xi c Xi 1 2 1X = 1

n

∑

Xi . Yi = a

n i n i n i Xi c Xi b Xi 1 3 1 2 1X = 1

n

∑

Yi2. Yi = a

n i n i n i Xi c Xi b Xi 1 3 1 2 1X = 1

c. Trend Eksponensial.

Bentuk persamaannya adalah :

bx

Yi = a ( e ).

dimana :

Yi = Nilai dari ramalan.

a, b dan e = Konstan.

Harga - harga konstanta a dan b adalah diperoleh dengan rumusan

sebagai berikut :

2 2 ln ln

X X n Y X Y X n b n t b Y a

ln

ln

Dari ketiga trend peramalan diatas dapat dipilih trend yang lebih sesuai,

berdasarkan jumlah SEE (Standard Error Estimation) terkecil dan koefisien

korelasi yang terbesar atau paling dekat dengan ± 1. Standard Error Estimation

(SEE) dihitung dengan persamaan sebagai berikut :

SEE =

f n Yi Yi

^ 2dimana :

MSEE = Mean Standard Error Estimation.

Yi = Nilai dari persamaan.

Yi^ = Nilai data sebenarnya.

n = banyak data.

f = derajat kebebasan.

3.4.1. Pengelompokan Biaya

Untuk biaya-biaya yang berfluktasi setiap tahun, biaya-biaya tersebut

a. Menghitung Capital Recovery (CR)

− Hitung harga akhir mesin tiap tahun (Book Value).

− Hitung CR dengan perumusan :

CR = (P – L) (A/ P, i %, n) + Li

dimana :

CR = Capital Recovery.

P = Harga awal.

L = Harga akhir.

i = Suku bunga.

n = Umur pakai mesin/ peralatan.

( A/ P, i %, n ) = Capital Recovery Factor.

b. Menghitung biaya Down Time.

− Hitung down time mesin tiap tahun.

− Hitung rata - ratanya tiap tahun dengan persamaan :

rd =

∑

d / ndimana :

rd = Rata – rata down time mesin setiap tahun.

∑d

= Jumlah down time mesin sampai tahun ke - n.n = Jumlah tahun.

− Hitung biaya down time dengan persamaan :

dimana :

Bd = Biaya down time.

rd = Rata - rata down time.

jk = Jam kerja per tahun.

CR = Capital Recovery.

MARR = Tingkat bunga yang dipakai.

− Hitung biaya down time mesin untuk masa 10 tahun yang akan datang,

dengan peramalan yang dipilih.

c. Menghitung biaya operasi tahunan rata-rata.

− Hitung biaya operasi setiap tahun.

− Hitung biaya operasi tahunan yang akan datang (10 tahun yang akan

datang). Dengan peramalan yang dipilih.

− Tentukan Present Value dari total biaya tiap tahun ke tahun nol yaitu

dengan cara mengalikan biaya dengan faktor present worth

( P/ F, i %, n ).

− Hitung kumulatif biaya Present Value diatas.

− Untuk mendapatkan biaya tahunan rata-rata, kalikan kumulatif biaya

tiap tahun dengan faktor Capital Recovery ( A/ P, i %, n )

− Hasil yang diperoleh merupakan ekivalensi dari biaya operasi tahunan

rata-rata tiap tahunnya.

d. Menghitung total biaya tahunan rata - rata.

− Jumlahkan semua elemen biaya atas (Capital Revovery), biaya

BAB IV

METODOLOGI PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian dilakukan di PT. Bintang Toba Lestari, yang berlokasi di jalan

Pulau Button No. 98-99. Penelitian dan pelaksanaan Karya Akhir ini direncanakan

selama 1 bulan, yang akan dimulai pada tanggal 1 Mei-1 Juni 2008.

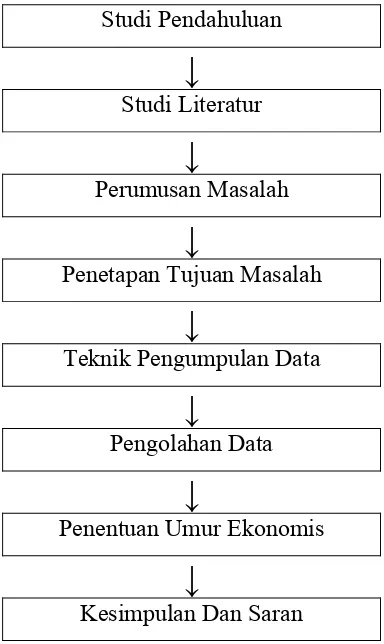

4.2. Rancangan Penelitian

Untuk memecahkan masalah dalam penelitian ini, digunakan

pendekatan-pendekatan pemecahan masalah mengunakan metode-metode. Adapun metode

penolahan data yang dilakukan dalam penelitian ini didasarkan pada umur

ekonomis mesin yang diperhitungannya dilakukan dengan cara biaya tahunan

rata-rata.

4.3. Metode Pengumpulan Data

Serangkaian kegiatan yang akan dilakukan dalam pengumpulan data,

antara lain :

a. Pengamatan langsung terhadap objek penelitian.

b. Wawancara dengan berbagai pihak atau departemen di pabrik.

c. Mencatat dan mempelajari data historis yaitu berkas-berkas data yang

Adapun data yang dikumpulkan meliputi :

Sejarah dan gambaran umum perusahaan. Organisasi dan manajemen.

Tenaga kerja, jam kerja dan sistem pengupahan tenaga kerja.

Data biaya pemakaian pelumas.

Biaya pekerja per jam kerja (dalam hal ini karyawan maintenance).

Data suku cadang dan bahan bakar untuk energi yang dibutuhkan.

4.4. Metode Pengolahan Data

Untuk memecahkan masalah dalam penelitian ini, digunakan

pendekatan-pendekatan pemecahan masalah mengunakan metode-metode.

Adapun metode pengolahan data yang dilakukan dalam penelitian ini didasarkan

pada umur ekonomis mesin yang perhitungannya dilakukan dengan cara biaya

tahunan rata-rata

1. Menentukan investasi mesin press.

Dalam hal ini harga awal adalah harga mesin pada saat di beli, termasuk

ongkos pengamatan, biaya pemasangan sampai mesin dapat beroperasi secara

normal. Sedangkan harga akhir mesin adalah harga mesin setelah

pendepresiasiannya (depreciable life).

2. Menentukan biaya-biaya pemakaian mesin press.

- Data pemakaian suku cadang dan pelumas.

Dari pemakaian sejumlah spare-part dan minyak pelumas ini diperoleh

- Data pemakaian bahan bakar.

Pemakaian bahan bakar dalam hal ini adalah solar yang merupakan bahan

bakar untuk mesin press.

3. Data waktu.

- Jam operasi mesin adalah jumlah waktu mesin beroperasi selama setahun

sedang jam perawatan dan jam perbaikan merupakan jumlah jam dimana

mesin tidak bekerja selama setahun

- Jam perawatan merupakan lama mesin tidak beroperasi selama mesin

menjalani perbaikan.

4. Data tingkat bunga (MARR) adalah data yang berguna untuk mengetahui

tingkat bunga investasi mesin yang berada di pabrik.

5. Pengolahan data, digunakan untuk mencari perhitungan pengembalian modal,

perhitungan suku cadang, bahan bakar untuk energi, down time dan upah

tenaga kerja.

6. Perhitungan biaya operasi dan