ANALISIS PENGARUH KUALITAS PRODUK DAN

PELAYANAN TERHADAP KESADARAN MEREK

PADA NASABAH BANK MUAMALAT

INDONESIA CABANG MEDAN

TESIS

Oleh

IRMA SURYANI LUBIS

087019026/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE K

O L A H

P A

S C

A S A R JA

N

ANALISIS PENGARUH KUALITAS PRODUK DAN

PELAYANAN TERHADAP KESADARAN MEREK

PADA NASABAH BANK MUAMALAT

INDONESIA CABANG MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

IRMA SURYANI LUBIS

087019026/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH KUALITAS PRODUK DAN PELAYANAN TERHADAP KESADARAN MEREK PADA NASABAH BANK MUAMALAT INDONESIA CABANG MEDAN

Nama Mahasiswa : Irma Suryani Lubis

Nomor Pokok : 087019026

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing

(Prof. Dr. Rismayani, SE, MS) Ketua

(Dr. Arlina Nurbaity Lubis, MBA) Anggota

Ketua Program Studi,

(Prof. Dr. Rismayani, SE, MS)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 10 Desember 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Rismayani, SE., MS

Anggota : 1. Dr. Arlina Nurbaity Lubis, MBA

2. Drs. Rahmat Sumanjaya, M.Si

3. Drs. HB. Tarmizi, SU

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

“ANALISIS PENGARUH KUALITAS PRODUK DAN PELAYANAN

TERHADAP KESADARAN MEREK PADA NASABAH BANK

MUAMALAT INDONESIA CABANG MEDAN”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun

sebelumnya.

Sumber-sumber data dan informasi yang diperoleh dan digunakan telah dinyatakan

secara benar.

Medan, Nopember 2010

Yang membuat pernyataan

ABSTRAK

Perbankan syariah sebagai lembaga keuangan syariah, pada awalnya berkembang secara perlahan, namun kemudian mulai menunjukkan perkembangan yang semakin cepat mencapai prestasi pertumbuhan jauh di atas perkembangan perbankan konvensional. Kenyataan di lapangan saat ini banyak SDM Syariah yang belum memiliki pengetahuan dan pengalaman yang baik dalam menjalankan operasional bank Syariah, tak jarang ditemui SDM bank Syariah kurang dapat memberi penjelasan yang benar dan akurat sehingga menumbuhkan keraguan bagi calon nasabah untuk menggunakan produk dan layanan bank Syariah, bahkan penjelasan yang sembrono memunculkan anggapan keliru tentang bank Syariah dan akan mempengaruhi citra bank Syariah.

Teori yang digunakan adalah manajemen pemasaran yang berkaitan dengan kualitas produk dan pelayanan sehubungan dengan pengaruh terhadap kesadaran merek.

Teknik pengumpulan data primer dengan wawancara, daftar pertanyaan, dan studi dokumentasi. Populasi dalam penelitian ini adalah nasabah tabungan. Sifat penelitian ini adalah penelitian deskriptif kuantitatif, di mana variabel yang diteliti diukur dengan skala likert. Pengujian hipotesis menggunakan analisis regresi linier berganda, dibantu alat bantu SPSS, uji F dan uji t dimaksud untuk mengetahui pengaruh variabel independen terhadap

variabel dependen pada tingkat kepercayaan sembilan puluh lima persen atau = 0,05.

Hasil pengujian uji serempak hipotesis pertama terdapat pengaruh yang sangat signifikan antas kualitas produk dan pelayanan terhadap kesadaran merek pada nasabah Bank Muamalat Indonesia Cabang Medan.

Shar-e, sedangkan pada uji parsial terdapat pengaruh yang signifikan antara metode bagi hasil dan biaya Administrasi dan Jaringan ATM terhadap kualitas produk Bank Muamalat Indonesia Cabang Medan. Variabel yang paling dominan yaitu metode bagi hasil mempengaruhi kualitas produk di Bank Muamalat Indonesia Cabang Medan. Pada koefisien

determinasi (R2) menunjukkan bahwa variasi variabel bebas yang diteliti mampu menjelaskan

pengaruh yang sangat signifikan terhadap kesadaran merek pada nasabah Bank Muamalat Indonesia Cabang Medan. Hasil pengujian uji serempak hipotesis kedua terdapat pengaruh yang signifikan antara metode bagi hasil, biaya administrasi, jaringan ATM terhadap kualitas

produk, pada koefisien determinasi (R2) menunjukkan bahwa variasi variabel bebas yang

diteliti mampu menjelaskan pengaruh yang sangat signifikan terhadap kualitas produk Bank Muamalat Indonesia Cabang Medan.

Hasil uji t hipotesis pertama menunjukkan bahwa variabel kualitas produk berpengaruh secara positif dan sangat signifikan terhadap kesadaran merek pada nasabah Bank Muamalat Indonesia cabang Medan, hasil uji t hipotesis kedua menunjukkan bahwa variabel metode bagi hasil berpengaruh secara positif dan signifikan terhadap kualitas produk Bank Muamalat Indonesia Cabang Medan.

ABSTRACT

Islamic banking as an Islamic financial institution, grew slowly at first, but then began to show rapid progress achieved growth far above the conventional banking developments. Reality on the ground at this time many Islamic human resources that do not have a good knowledge and experience in running the bank's operations Islamic, not rare in human resources Islamic banks less able to give a true and accurate explanations so that the growing doubts of the prospective customers to use products and Islamic banking services, even a frivolous explanation raises the unfortunate misconception about Islamic bank and will affect the image of Islamic banks.

The theory used is the marketing management related to quality of products and services in relation to the impact on brand awareness.

Primary data collection techniques with interviews, questionnaires, and study documentation. The population in this study is the customer savings. The nature of this research is descriptive quantitative research, in which the variables measured by Likert scale. Testing hypotheses using multiple linear regression analysis, aided tool of SPSS, F test and t test intended to determine the effect of independent variables on the dependent variable on the level of confidence in ninety-five percent or = 0.05. The test results simultaneously test the first hypothesis there is significant effect Antas quality products and service to the customers' brand awareness Bank Muamalat studied independent variables can explain a very significant impact on brand awareness in customers of Bank Muamalat Indonesia Branch Medan. The test results simultaneously test the second hypothesis is a significant difference between the methods of profit sharing, administration fees, ATM network to the quality of the product, the coefficient of determination (R2) shows that the variation of the studied independent variables can explain a very significant influence on product quality Bank Muamalat Indonesia Branch Medan.

The first hypothesis t test results indicate that the variable product quality has a positive and highly significant impact on brand awareness in customers of Bank Muamalat Indonesia Branch Medan, the second hypothesis t test results showed that the method for the outcome variable has a positive and significant impact on product quality Bank Muamalat Indonesia Branch Medan.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan penulisan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang

dilaksanakan penulis adalah “Analisis Pengaruh Kualitas Produk dan Pelayanan

terhadap Kesadaran Merek pada Nasabah Bank Muamalat Indonesia Cabang Medan”.

Selama melakukan penelitian dan penulisan tesis ini, penulis telah

memperoleh banyak bantuan dan dorongan baik moril dan materil serta pengarahan

dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin

mengucapkan terima kasih sebesar-besarnya kepada:

1. Ayahanda dan Ibundaku yang mengasihiku dengan setulus-tulusnya, yang tak

pernah berhenti untuk tetap memberikan semangat dan doa dengan penuh

kecintaan dan kasih sayang yang berlimpah. Yang memberikan kedamaian dan

kesejukan di hati dengan kata-kata yang manis dan menghibur di saat-saat sulit

ananda. Semoga kiranya Allah memberikan surgaNya sebagai balasan bagi

kebaikan dan pengorbanan yang telah ayahanda dan ibunda lakukan buat ananda.

Amin.

2. Muslim Marpaung, suamiku, Ahdika Hakam Marpaung dan Hira Arham

kita semua menjadi hamba yang senantiasa beriman dan pandai bersyukur serta

mampu memelihara semua karunia yang telah dilimpahkan Allah SWT, Amin.

3. Abang, Kakak dan Adikku yang tetap mau mendengar segala keresahanku dan

memberikan dorongan untuk tetap kuat dan bersemangat. Karunia yang paling

berharga yang telah Allah anugerahkan bagi Keluarga Machmud Banas Lubis.

4. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

5. Ibu Prof. Dr. Rismayani, SE, MS, selaku Ketua Program Studi Ilmu Manajemen

Sekolah Pascasarjana USU dan sekaligus sebagai Ketua Komisi Pembimbing

yang telah banyak membantu dalam memberikan masukan serta dengan sabar

mengarahkan penulis hingga dapat menyelesaikan tesis ini.

6. Ibu Dr. Arlina Nurbaity Lubis, MBA, selaku Anggota Komisi Pembimbing yang

juga telah banyak memberikan masukan dan pengarahan demi kesempurnaan tesis

ini.

7. Bapak Dr. Parulian Simanjuntak MA, Ibu Dr. Endang S. Rini, SE, MSi, dan

Bapak Drs. Syahyunan, M.Si, selaku Komisi Pembanding atas saran dan kritik

yang diberikan untuk perbaikan tesis ini.

8. Adinda dan sekaligus sahabatku Nining yang terus menerus memberikan

semangat dan motivasi buat adinda.

9. Seluruh Staf Pengajar dan Pegawai pada Program Studi Ilmu Manajemen Sekolah

10.Pimpinan dan staf Bank Muamalat Indonesia Cabang Medan yang memberikan

kesempatan kepada penulis untuk dapat melaksanakan penelitian.

11.Semua teman-teman kelas paralel A dan B Angkatan XIV yang begitu kompak

dan saling perhatian serta membantu sehingga mendorong penulis dapat

menyelesaikan perkuliahan.

12.Akhirnya semua pihak yang membantu penyusunan tesis ini yang tidak bisa

disebutkan namanya satu persatu.

Semoga Allah SWT memberikan rahmad dan hidayahNya kepada semua yang

telah membantu dan mendorong penulis, sehingga penulis dapat menyelesaikan

perkuliahan dengan baik. Amin.

Penulis menyadari sepenuhnya bahwa isi maupun cara penyajian tesis ini

masih jauh dari kesempurnaan, hal ini terutama disebabkan terbatasnya pengalaman,

pengetahuan, serta waktu penulis dalam menyelesaikan tesis ini. Oleh karena itu,

penulis mengharapkan saran dan kritik yang membangun dari pembaca.

Akhirnya penulis berharap kiranya tesis yang sederhana ini dapat bermanfaat

untuk semua pihak yang berkepentingan.

Medan, Desember 2010

Penulis

RIWAYAT HIDUP

Irma Suryani Lubis, dilahirkan di Medan, Sumatera Utara pada tanggal 24

Februari 1966, anak kelima dari 9 bersaudara dari pasangan Ayahanda Machmud

Banas Lubis dan Ibunda Hj. Rusiyah Muhammad Din. Menikah dengan Muslim

Marpaung pada tahun 1994 dan telah dikarunia 2 (dua) orang anak yang bernama

Ahdika Hakam Marpaung dan Hira Arham Marpaung.

Pendidikan dimulai di Sekolah Dasar di SD Negeri 79 di Medan tamat dan

lulus pada tahun 1977, pendidikan Sekolah Menengah Pertama di SMP Negeri I

di Medan tamat dan lulus pada tahun 1981, pendidikan Sekolah Menengah Umum

di SMA Negeri IV di Medan tamat dan lulus pada tahun 1984, dan melanjutkan studi

di Fakultas Ekonomi Universitas Sumatera Utara di Medan tamat dan lulus pada

tahun 1988 dan pada tahun 2008 melanjutkan studi di Sekolah Pascasarjana

Universitas Sumatera Utara pada Program Studi Ilmu Manajemen.

Sejak tahun 1991 sampai dengan sekarang bekerja sebagai staf pengajar

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

I.1. Latar Belakang ... 1

I.2. Perumusan Masalah ... 5

I.3. Tujuan Penelitian ... 5

I.4. Manfaat Penelitian ... 6

I.5. Kerangka Berpikir ... 6

I.6. Hipotesis ... 9

BAB II LANDASAN TEORI ... 10

II.1. Teori Pemasaran (Marketing) ... 10

II.1.1. Konsep Pemasaran ... 10

II.2. Teori Merek (Brand) ... 11

II.2.1. Pengertian tentang Merek ... 11

II.2.2. Manfaat Merek ... 14

II.3. Teori tentang Ekuitas Merek ... 16

II.3.1. Pengertian Ekuitas Merek (Brand Equity) ... 16

II.3.2. Brand Awareness ... 18

II.3.2.1. Puncak pikiran (top of mind) ... 19

II.3.2.2. Pengingatan kembali (brand recall) ... 20

II.3.2.3. Pengenalan merek (brand recognition) ... 20

II.3.2.4. Tidak menyadari merek (unaware of brand) ... 20

II.3.3. Brand Association ... 20

II.3.4. Perceived Quality ... 23

II.3.4.1. Faktor-faktor yang mempengaruhi perceived quality ... 24

II.3.4.2. Kualitas Pelayanan dalam perbankan syariah ... 26

II.3.5. Brand Loyalty ... 27

II.4. Peran Ekuitas Merek ... 30

II.4.1. Produk ... 31

II.5. Bank Syariah ... 31

II.5.1. Konsep Bank Syariah ... 32

II.5.2. Prinsip-prinsip Dasar Produk Syariah ... 33

II.5.2.1. Penghimpunan dana ... 33

II.5.2.3. Penyelenggaran jasa-jasa perbankan ... 36

BAB III METODOLOGI PENELITIAN ... 38

III.1. Lokasi dan Waktu Penelitian ... 38

III.2. Metode Penelitian ... 38

III.3. Populasi dan Sampel ... 39

III.3.1. Populasi ... 39

III.3.2. Sampel ... 39

III.4. Teknik Pengumpulan Data ... 40

III.5. Jenis dan Sumber Data ... 41

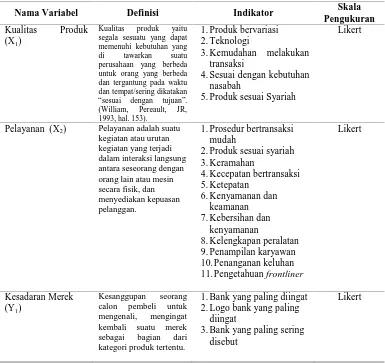

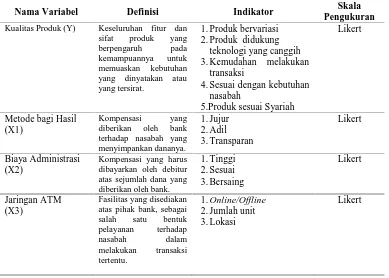

III.6. Identifikasi dan Definisi Operasional Variabel ... 41

III.6.1. Identifikasi Variabel Hipotesis Pertama ... 41

III.6.2. Definisi Operasional Variabel Hipotesis Pertama ... 41

III.6.3. Identifikasi Variabel Hipotesis Kedua ... 43

III.6.4. Definisi Operasional Variabel Hipotesis Kedua ... 43

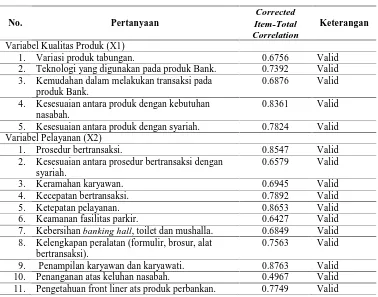

III.7. Pengujian Validitas dan Reabilitas Instrumen ... 44

III.7.1. Uji Validitas ... 45

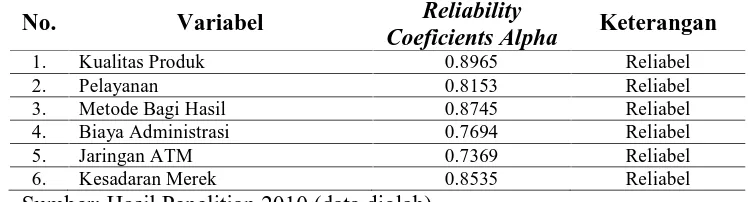

III.7.2. Uji Realibilitas ... 48

III.8. Model Analisis Data ... 49

III.8.1. Hipotesis Pertama ... 49

III.8.2. Hipotesis Kedua ... 51

III.9. Pengujian Asumsi Klasik ... 54

III.9.2. Uji Multikolinearitas ... 54

III.9.3. Uji Heterokedastisitas ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

IV.I. Hasil Penelitian ... 56

IV.1.1. Gambaran Umum Bank Muamalat Indonesia ... 56

IV.1.2. Visi dan Misi ... 58

IV.1.3. Logo PT. Bank Muamalat Indonesia, Tbk ... 59

IV.1.4. Tujuan Pendirian Bank Muamalat ... 61

IV.1.5. Ruang Lingkup Bidang Usaha ... 62

IV.1.6. Susunan Organisasi Bank Muamalat Indonesia Cabang Medan 69

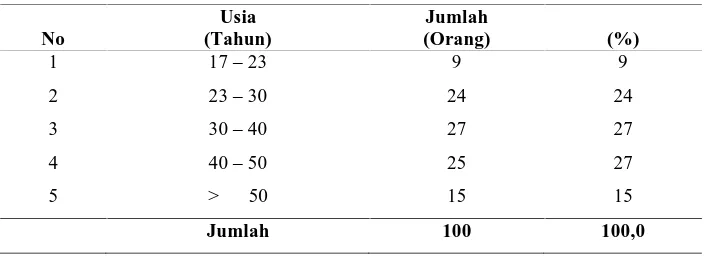

IV.1.7. Karakteristik Responden Penelitian ... 76

IV.1.7.1. Karakteristik responden berdasarkan usia ... 76

IV.1.7.2. Karakteristik responden berdasarkan jenis kelamin ... 77

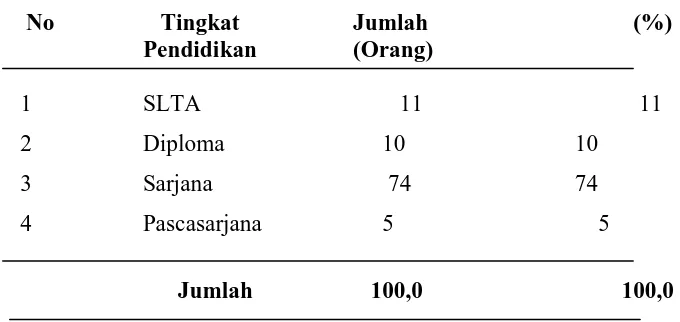

IV.1.7.3. Karakteristik responden berdasarkan tingkat pendidikan ... 78

IV.1.7.4. Karakteristik responden berdasarkan status pernikahan .... 79

IV.1.7.5. Karakteristik responden berdasarkan jenis pekerjaan ... 80

IV.1.8. Penjelasan Responden ... 81

IV.1.8.1. Penjelasan responden atas variabel kualitas produk ... 81

IV.1.8.2. Penjelasan responden atas variabel pelayanan ... 82

IV.1.8.3. Penjelasan responden atas variabel kesadaran merek ... 83

IV.1.8.4. Penjelasan responden atas variabel metode bagi hasil ... 84

IV.1.8.6. Penjelasan responden atas variabel jaringan ATM ... 87

IV.2. Pengujian Asumsi Klasik ... 87

IV.2.1. Uji Normalitas ... 87

IV.2.2. Uji Multikolinieritas ... 88

IV.2.3. Uji Heteroskedastisitas ... 89

IV.3. Pembahasan ... 91

IV.3.1. Pengujian Hipotesis Pertama ... 91

IV.3.1.1. Persamaan analisis regresi ... 91

IV.3.1.2. Koefisien determinasi ... 91

IV.3.1.3. Uji serempak ... 92

IV.3.1.4. Uji parsial ... 93

IV.3.2. Pengujian Hipotesis Kedua ... 94

IV.3.2.1. Persamaan analisis regresi ... 94

IV.3.2.2. Koefisien determinasi ... 95

IV.3.2.3. Uji serempak ... 95

IV.3.2.4. Uji parsial ... 96

BAB V KESIMPULAN DAN SARAN ... 99

V.1. Kesimpulan ... 99

V.2. Saran ... 100

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jumlah Perbankan Syariah Tahun 2009 ... 3

1.2 Jumlah Rekening Nasabah Bank Muamalat Indonesia ... 4

1.3 Jumlah Penyaluran Dana di Seluruh Bank Muamalat ... 4

3.1 Definisi Operasional Penelitian Hipotesis Pertama ... 42

3.2 Definisi Operasional Penelitian Hipotesis Kedua ... 44

3.3 Hasil Uji Validitas... 46

3.4 Hasil Uji Reliabilitas (Cronbah’s Alpha) ... 49

4.1 Karakteristik Responden Berdasarkan Usia ... 76

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 78

4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 78

4.4 Karakteristik Responden Berdasarkan Status Pernikahan ... 79

4.5 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 80

4.6 Penjelasan Responden Atas Variabel Kualitas Produk ... 82

4.7 Penjelasan Responden Atas Variabel Pelayanan ... 83

4.8 Penjelasan Responden Atas Variabel Kesadaran Merek ... 84

4.9 Penjelasan Responden Atas Variabel Metode Bagi Hasil ... 85

4.10 Penjelasan Responden Atas Variabel Biaya Administrasi... 86

4.11 Penjelasan Responden Atas Variabel Jaringan ATM ... 87

4.13 Hasil Persamaan Regresi Hipotesis Pertama ... 91

4.14 Nilai Koefisien Determinasi (R2) ... 92

4.15 Hasil Uji F ... 92

4.16 Hasil Uji t ... 93

4.17 Hasil Persamaan Regresi Hipotesis Kedua ... 95

4.18 Nilai Koefisien Determinasi (R2) ... 95

4.19 Hasil Uji F ... 96

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Kerangka Berpikir Hipotesis Pertama ... 8

1.2 Kerangka Berpikir Hipotesis Kedua ... 8

2.1 Konsep Brand Equity ... 18

2.2 Piramida Brand Awarenes ... 19

4.1 Logo PT. Bank Muamalat Indonesia ... 59

4.2 Normal P-P Plot Kesadaran Merek ... 88

DAFTAR LAMPIRAN

Nomor Judul Halaman

I Struktur Organisasi PT. Bank Muamalat Cabang Medan ... 103

II Daftar Pertanyaan ... 104

III Data Penelitian ... 118

ABSTRAK

Perbankan syariah sebagai lembaga keuangan syariah, pada awalnya berkembang secara perlahan, namun kemudian mulai menunjukkan perkembangan yang semakin cepat mencapai prestasi pertumbuhan jauh di atas perkembangan perbankan konvensional. Kenyataan di lapangan saat ini banyak SDM Syariah yang belum memiliki pengetahuan dan pengalaman yang baik dalam menjalankan operasional bank Syariah, tak jarang ditemui SDM bank Syariah kurang dapat memberi penjelasan yang benar dan akurat sehingga menumbuhkan keraguan bagi calon nasabah untuk menggunakan produk dan layanan bank Syariah, bahkan penjelasan yang sembrono memunculkan anggapan keliru tentang bank Syariah dan akan mempengaruhi citra bank Syariah.

Teori yang digunakan adalah manajemen pemasaran yang berkaitan dengan kualitas produk dan pelayanan sehubungan dengan pengaruh terhadap kesadaran merek.

Teknik pengumpulan data primer dengan wawancara, daftar pertanyaan, dan studi dokumentasi. Populasi dalam penelitian ini adalah nasabah tabungan. Sifat penelitian ini adalah penelitian deskriptif kuantitatif, di mana variabel yang diteliti diukur dengan skala likert. Pengujian hipotesis menggunakan analisis regresi linier berganda, dibantu alat bantu SPSS, uji F dan uji t dimaksud untuk mengetahui pengaruh variabel independen terhadap

variabel dependen pada tingkat kepercayaan sembilan puluh lima persen atau = 0,05.

Hasil pengujian uji serempak hipotesis pertama terdapat pengaruh yang sangat signifikan antas kualitas produk dan pelayanan terhadap kesadaran merek pada nasabah Bank Muamalat Indonesia Cabang Medan.

Shar-e, sedangkan pada uji parsial terdapat pengaruh yang signifikan antara metode bagi hasil dan biaya Administrasi dan Jaringan ATM terhadap kualitas produk Bank Muamalat Indonesia Cabang Medan. Variabel yang paling dominan yaitu metode bagi hasil mempengaruhi kualitas produk di Bank Muamalat Indonesia Cabang Medan. Pada koefisien

determinasi (R2) menunjukkan bahwa variasi variabel bebas yang diteliti mampu menjelaskan

pengaruh yang sangat signifikan terhadap kesadaran merek pada nasabah Bank Muamalat Indonesia Cabang Medan. Hasil pengujian uji serempak hipotesis kedua terdapat pengaruh yang signifikan antara metode bagi hasil, biaya administrasi, jaringan ATM terhadap kualitas

produk, pada koefisien determinasi (R2) menunjukkan bahwa variasi variabel bebas yang

diteliti mampu menjelaskan pengaruh yang sangat signifikan terhadap kualitas produk Bank Muamalat Indonesia Cabang Medan.

Hasil uji t hipotesis pertama menunjukkan bahwa variabel kualitas produk berpengaruh secara positif dan sangat signifikan terhadap kesadaran merek pada nasabah Bank Muamalat Indonesia cabang Medan, hasil uji t hipotesis kedua menunjukkan bahwa variabel metode bagi hasil berpengaruh secara positif dan signifikan terhadap kualitas produk Bank Muamalat Indonesia Cabang Medan.

ABSTRACT

Islamic banking as an Islamic financial institution, grew slowly at first, but then began to show rapid progress achieved growth far above the conventional banking developments. Reality on the ground at this time many Islamic human resources that do not have a good knowledge and experience in running the bank's operations Islamic, not rare in human resources Islamic banks less able to give a true and accurate explanations so that the growing doubts of the prospective customers to use products and Islamic banking services, even a frivolous explanation raises the unfortunate misconception about Islamic bank and will affect the image of Islamic banks.

The theory used is the marketing management related to quality of products and services in relation to the impact on brand awareness.

Primary data collection techniques with interviews, questionnaires, and study documentation. The population in this study is the customer savings. The nature of this research is descriptive quantitative research, in which the variables measured by Likert scale. Testing hypotheses using multiple linear regression analysis, aided tool of SPSS, F test and t test intended to determine the effect of independent variables on the dependent variable on the level of confidence in ninety-five percent or = 0.05. The test results simultaneously test the first hypothesis there is significant effect Antas quality products and service to the customers' brand awareness Bank Muamalat studied independent variables can explain a very significant impact on brand awareness in customers of Bank Muamalat Indonesia Branch Medan. The test results simultaneously test the second hypothesis is a significant difference between the methods of profit sharing, administration fees, ATM network to the quality of the product, the coefficient of determination (R2) shows that the variation of the studied independent variables can explain a very significant influence on product quality Bank Muamalat Indonesia Branch Medan.

The first hypothesis t test results indicate that the variable product quality has a positive and highly significant impact on brand awareness in customers of Bank Muamalat Indonesia Branch Medan, the second hypothesis t test results showed that the method for the outcome variable has a positive and significant impact on product quality Bank Muamalat Indonesia Branch Medan.

BAB I

PENDAHULUAN

I.1. Latar Belakang

Perbankan Syariah sebagai lembaga keuangan Syariah, pada awalnya

berkembang secara perlahan, namaun kemudian mulai menunjukkan perkembangan

yang semakin cepat mencapai prestasi pertumbuhan jauh di atas perkembangan

perbankan konvensional. Di Indonesia perbankan Syariah muncul sejak

dikeluarkannya Undang-Undang No. 7 Tahun 1992 tentang Perbankan, yang secara

implisit telah membuka peluang kegiatan usaha perbankan yang memiliki dasar

operasional bagi hasil. Perbankan Syariah di Indonesia, pertama kali beroperasi pada

1 Mei 1992, ditandai dengan berdirinya Bank Muamalat Indonesia (BMI).

Pada dasarnya pilihan nasabah untuk menempatkan dananya di bank biasanya

dilandasi oleh lima hal penting, di mana kelima hal tersebut hampir dimiliki oleh

beberapa bank yang bersaing ketat (Infobank, No. 28).

1. Kinerja untuk bank yang lebih sering dikaitkan dengan ukuran capital

adequacy ratio (CAR) dan non performing financing (NPF).

2. Dikelola oleh profesional yang dipercaya oleh publik, pemilik dan

masyarakat.

3. Mampu memberikan tingkat suku bunga (konvensional) bagi hasil (Syariah)

yang kompetitif serta hadiah menarik.

5. Mempunyai jaringan cabang yang luas dengan infrastruktur yang baik.

Kelima hal tersebut merupakan dasar dan langkah pertama bagi nasabah untuk

memilih bank. Setelah memilih bank, nasabah akan lebih memperhatikan pengaruh

kualitas pelayanan, baik pelayanan fisik maupun non fisik. Hal tersebut juga

dikarenakan nasabah masa kini memiliki informasi yang lebih baik, mereka lebih

menyadari adanya berbagai pilihan, dan mereka bersikap lebih menuntut standar

pelayanan lebih tinggi. Maka bank harus dapat lebih memahami beragam kebutuhan

nasabah dan berusaha memenuhi harapan tersebut.

Kenyataan di lapangan saat ini banyak SDM Syariah yang belum memiliki

pengetahuan dan pengalaman yang baik dalam menjalankan operasional bank

Syariah, tak jarang ditemui SDM bank Syariah kurang dapat memberi penjelasan

yang benar dan akurat sehingga menumbuhkan keraguan bagi calon nasabah untuk

menggunakan produk dan layanan bank Syariah, bahkan penjelasan yang sembrono

memunculkan anggapan keliru tentang bank Syariah dan akan mempengaruhi citra

bank Syariah.

Semua pihak yang membeli dan mengkonsumsi jasa perbankan akan

memberikan penilaian yang berbeda-beda terhadap kualitas pelayanan. Hal ini

disebabkan karena layanan perbankan mempuyai karakteristik variability, sehingga

kinerja yang dihasilkannya acap kali tidak konsisten untuk itu nasabah menggunakan

isyarat intrinsik (output dari penyampaian jasa) dan isyarat ekstrinsik (unsur

pelengkap jasa) sebagai acuan dalam mengepaluasi acuan dalam mengevaluasi

adalah kualitas produk bank itu sendiri. Nasabah membeli jasa perbankan untuk

menyelesaikan masalah dan nasabah memberikan nilai dalam proporsi tertentu. Nilai

yang diberikan nasabah berhubungan dengan benefit atau keuntungan yang akan

diterimanya. Kualitas produk perbankan didapatkan dengan cara menemukan

keseluruhan harapan nasabah, meningkatkan nilai produk atau pelayanan dalam

rangka memenuhi harapan nasabah. Kesuksesan Bank Muamalat Indonesia melewati

krisis ekonomi tahun 1998 dan pengakuan Pemerintah melalui peraturan perundangan

di atas telah menginspirasi tumbuh pesatnya perbankan syaraiah di Indonesia. Dapat

dilihat pada Tabel 1.1.

Tabel 1.1. Jumlah Perbankan Syariah Tahun 2009

No Keterangan Jumlah

1 Bank Umum Syariah (BUS) 5

2 Bank Umum Unit Usaha Syariah (BUUS) 25

3 Bank Perkreditan Rakyat Syariah (BPRS) 134

Sumber: Newsroom Republika, 2009

Dari Tabel 1.1 di atas dapat dilihat bahwa terjadi pertumbuhan Perbankan

Syariah di Indonesia pada Bulan Mei tahun 2009 telah berdiri lima Bank Umum

Syariah (BUS), 25 Unit Usaha Syariah (UUS), 134 Bank Perkreditan Rakyat Syariah

(BPRS), dan Bank Muamalat Indonesia (BMI) sebagai bank Syariah pertama

di Indonesia berdiri tahun 1991 dan mulai beroperasi tahun 1992 dengan modal awal

perbankan Syariah naik dari 2007 yang sebanyak 2,845 juta rekening menjadi 3,799

juta rekening hingga November 2008, dapat dilihat pada Tabel 1.2.

Tabel 1.2. Jumlah Rekening Nasabah Bank Muamalat Indonesia

Keterangan Tahun

2007 2008 2009

Jumlah Rekening Nasabah 2.845.000 3.795.000 4.700.000

Sumber: Statistik Perbankan Indonesia, 2009

Sedangkan, untuk nilai pembiayaannya mengalami kenaikan 30 persen

(Ekonomi dan Bisnis dalam Antaranews, 2009). Jumlah rekening nasabah bank

Syariah sebanyak 4,7 juta orang, dengan rincian nasabah giro 74 ribu orang, tabungan

4,5 juta orang dan deposito 122 orang (Newsroom Republika, 2009). Pada bulan Mei

2009 diketahui jumlah total penyaluran dana bank umum commercial sebesar

Rp. 1.305.377.000.000,- dan total penyaluran dana bank Syariah sebesar

Rp. 52.151.000.000,- pada bulan April 2009. Dapat dilihat pada Tabel 1.3.

Tabel 1.3. Jumlah Penyaluran Dana di Seluruh Bank Muamalat

No Keterangan Jumlah

1 Bank Umum Commersial Rp 1.305.377.000.000

2 Bank Syariah Rp 51.151.000.000

Sumber: Statistik Perbankan Indonesia, 2009

Pada bulan Mei 2009 jumlah bank commercial di Indonesia tercatat sebesar

122 bank dengan jumlah kantor cabang sebesar 2.915 unit yang terdiri dari bank

Berdasarkan hasil penelitian Karim Business Consulting Tahun 2007 (data

hasil penelitian terakhir) diperoleh hasil bahwa Overall Service Quality untuk Bank

yang beroperasi secara Syariah yang mendapatkan peringkat kesatu adalah Bank

Permata Syariah, sedangkan Bank Muamalat Indonesia yang merupakan Bank

pertama beroperasi secara Syariah hanya mampu mendapatkan peringkat kesebelas.

Namun hasil penelitian Karim Business Consulting, Permata Bank Syariah belum

menempati posisi Top of Mind. Sedangkan Bank Muamalat Indonesia memperoleh

peringkat kesatu untuk Top of Mind khusus bank Syariah.

I.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, dirumuskan masalah penelitian

sebagai berikut:

1. Sejauhmana pengaruh kualitas produk, dan pelayanan terhadap kesadaran

merek pada nasabah Bank Muamalat Indonesia cabang Medan.

2. Sejauhmana pengaruh metoda bagi hasil, biaya administrasi, jaringan ATM

terhadap kualitas produk Bank Muamalat Indonesia Cabang Medan.

I.3. Tujuan Penelitian

Adapun tujuan penelitian ini sebagai berikut:

1. Mengetahui dan menganalisa pengaruh dari kualitas produk, dan pelayanan

terhadap kesadaran merek pada nasabah Bank Muamalat Indonesia cabang

2. Mengetahui dan menganalisa pengaruh metoda bagi hasil, biaya administrasi,

jaringan ATM terhadap kualitas produk Bank Muamalat Indonesia Cabang

Medan.

I.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik ke

berbagai kalangan, antara lain:

1. Memberikan informasi bagi perusahaan mengenai pentingnya

mengembangkan upaya peningkatan kesadaran merek masyarakat terhadap

merek Bank Muamalat Indonesia.

2. Menambah khasanah dan memperkaya penelitian ilmiah di Sekolah

Pascasarjana Universitas Sumatera Utara, khususnya Program Studi Magister

Ilmu Manajemen.

3. Penelitian ini dapat dijadikan sebagai media untuk mengembangkan wawasan

dan pengetahuan pemahaman mengenai hal-hal yang berhubungan dengan

teori pengembangan merek dan penerapannya di lapangan.

I.5. Kerangka Berpikir

Merek sebagai alat identifikasi dari seorang atau sekelompok penjual dan

untuk membedakannya dari produk pesaing adalah sebuah poin penting dalam upaya

tersebut. Maka bila masyarakat tidak mengenal merek dari sebuah produk akan sulit

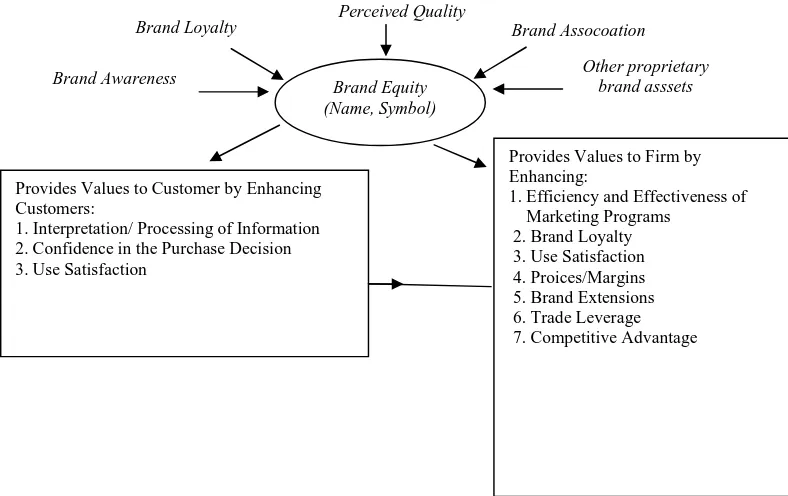

Menurut Aaker (2005) Brand Equity (Ekuitas Merek) merupakan seperangkat

aset dan liabilitas merek yang terkait dengan suatu merek, nama, simbol yang mampu

menambah atau mengurangi nilai yang diberikan oleh sebuah produk atau jasa baik

pada perusahaan maupun pada pelanggan. Brand Equity terdiri dari 5 elemen yang

menopangnya yaitu Brand Awareness, Brand Association, Perceived Quality, Brand

Loyalti dan Aset-aset merek lainnya seperti (paten, cap, saluran distribusi dan

lain-lain) di mana keseluruhannya dapat memberikan nilai kepada pelanggan dan

perusahaan.

Perceived Quality sebagai salah satu elemen brand equity mempunyai

peranan yang penting dalam membangun suatu merek. Seorang konsumen mungkin

tidak memiliki informasi yang cukup terhadap suatu merek untuk mengarahkannya

kepada penentuan kualitas suatu merek secara obyektif, sehingga dalam konteks ini

perceived quality menjadi sangat berperan dalam keputusan pelanggan.

Demikian pula dengan brand awareness, di mana konsumen cenderung

membeli suatu merek yang sudah dikenal, terhindar dari berbagi resiko pemakaian

dengan asumsi bahwa merek yang sudah dikenal lebih dapat diandalkan. Maka dalam

penelitian ini terdapat 2 (dua) variabel independen, yaitu: kualitas produk dan

pelayanan yang merupakan faktor-faktor dari perceived quality, yang dapat

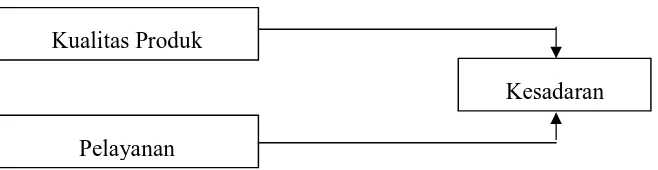

Gambar 1.1. Kerangka Berpikir Hipotesis Pertama

Kualitas produk bank (Kertajaya, 2006) umumnya dipengaruhi oleh kinerja

perusahaan yang dapat diukur dari CAR (capital adequacy ratio), tingkat bunga

simpanan (metode bagi hasil bagi bank Syariah), biaya administrasi dan teknologi

yang digunakan yang dapat dinilai oleh masyarakat dari kecepatan penyelesaian

transaksi dan jaringan ATM yang dimiliki oleh bank.

Gambar 1.2. Kerangka Berpikir Hipotesis Kedua

Kualitas Produk

Pelayanan

Kesadaran

Metoda Bagi

Biaya Adm Kualitas

I.6. Hipotesis

Berdasarkan kerangka berpikir di atas maka hipotesis penelitian adalah:

1. Kualitas produk dan pelayanan berpengaruh terhadap kesadaran merek pada

nasabah Bank Muamalat Indonesia Cabang Medan.

2. Metoda bagi hasil, biaya administrasi, jaringan ATM dan berpengaruh

BAB II

LANDASAN TEORI

II.1. Teori Pemasaran (Marketing)

II.1.1. Konsep Pemasaran

Kotler, (2007): menyatakan bahwa “Pemasaran adalah suatu proses sosial dan

manajerial di mana individu dan kelompok mendapatkan kebutuhan dan keinginan

mereka dengan menciptakan, menawarkan, dan bertukar sesuatu yang bernilai satu

sama lain”.

Definisi pemasaran ini bersandar pada konsep inti: kebutuhan (needs),

keinginan (wants), dan permintaan (demands); produk (barang, jasa dan gagasan);

nilai, biaya dan kepuasan; pertukaran, transaksi dan hubungan; pasar dan pemasaran

serta pemasar.

II.1.2. Pemasaran Syariah

Berbisnis cara Nabi Muhammad, Nabi terakhir yang diturunkan untuk

menyempurnakan ajaran-ajaran Tuhan yang diturunkan sebelumnya. Rasulullah

adalah suri teladan umat-Nya. QS Al Ahzab ayat 21: “Sesungguhnya telah ada pada

(diri) Rasulullah itu suri teladan yang baik bagimu (yaitu) bagi orang yang

mengharap (rahmat) Allah dan (kedatangan) hari kiamat dan dia banyak menyebut

Allah”.

Beliau memberikan contoh yang sangat baik dalam setiap transaksi bisnisnya.

mengeluh, apalagi kecewa. Beliau selalu menepati janji dan mengantarkan barang

dagangannya dengan standar kualitas sesuai dengan permintaan pelanggan.

Reputasinya sebagai pedagang yang benar dan jujur, telah tertanam dengan baik sejak

muda. Beliau selalu memperlihatkan rasa tanggung jawab terhadap setiap transaksi

yang dilakukan.

Sembilan Etika (akhlak) Pemasar yang menjadi prinsip-prinsip bagi Syariah

pemasar dalam menjalankan fungsi-fungsi pemasaran, Kartajaya, (2006) yaitu:

1. Memiliki kepribadian spiritual (taqwa).

2. Berperilaku baik dan simpatik (shidq).

3. Berlaku adil dalam bisnis (al-adl).

4. Bersikap melayani dan rendah hati (khidmah).

5. Menepati janji dan tidak curang.

6. Jujur dan terpercaya (amanah).

7. Tidak suka berburuk sangka (su’uzh-zhann).

8. Tidak suka menjelek-jelekkan (ghibah).

9. Tidak melakukan sogok (riswah).

II.2. Teori Merek (Brand)

II.2.1. Pengertian tentang Merek

Menurut The American Marketing Association (AMA) merek didefinisikan

sebagai berikut: “a brand is a name, term, sign, simbol or design or combination of

them, intended to identify the goods or services of one seller or groups sellers and

differentiate them from those of competitors” (Kotler, 2007).

Merek adalah nama dan atau simbol yang bersifat membedakan (seperti

sebuah cap, logo, atau kemasan) dengan maksud mengidentifikasi barang atau jasa

membedakannya dari barang atau jasa yang dihasilkan oleh para pesaing. Sebuah

merek menunjukkan kepada pelanggan asal/sumber produk dan melindungi

keduanya, produsen dan pelanggan, dari para pesaingnya yang menyajikan produk

yang terlihat mirip (Aaker, 2006). Merek dapat juga dibagi dalam pengertian lainnya,

seperti:

1. Brand name (nama merek) yang merupakan bagian dari yang dapat diucapkan

misalnya, Pepsodent, BMW, Toyota dan sebagainya.

2. Brand mark (tanda merek) yang merupakan sebagian dari merek yang dapat

dikenali namun tidak dapat diucapkan, seperti lambang, desain huruf atau

warna khusus. Misalnya: simbol Toyota, gambar trightiga berlian Mitsubishi.

3. Trade mark (tanda merek dagang) yang merupakan merek atau sebagian dari

merek yang dilindungi hukum karena kemampuannya untuk menghasilkan

sesuatu yang istimewa.

4. Copyright (hak cipta) yang merupakan hak istimewa yang dilindungi oleh

undang-undang untuk memproduksi, menerbitkan, dan menjual karya tulis,

karya musik atau karya seni.

Jadi merek merupakan janji penjual untuk secara konsisten memberikan

feature, manfaat, dan jasa tertentu pada pembeli. Merek terbaik akan memberikan

jaminan kualitas. Namun pemberian nama atau merek pada suatu produk hendaknya

tidak hanya merupakan suatu simbol, karena merek memiliki enam tingkatan

1. Atribut

Setiap merek memiliki atribut. Atribut ini perlu dikelola dan diciptakan agar

pelanggan dapat mengetahui dengan pasti atribut-atribut apa saja yang

terkandung dalam suatu merek.

2. Manfaat

Selain atribut, merek juga memiliki serangkaian manfaat. Konsumen tidak

membeli atribut, mereka membeli manfaat yang dapat langsung dirasakan

konsumen.

3. Nilai

Merek juga menyatakan sesuatu tentang nilai bagi produsen. Merek yang

memiliki nilai tinggi akan dihargai oleh konsumen sebagai merek yang

berkelas, sehingga dapat mencerminkan siapa pengguna merek tersebut.

4. Budaya

Merek juga mewakili budaya tertentu. Misalnya, Mercedes mewakili budaya

Jerman yang terorganisasi dengan baik, memiliki cara kerja yang efisien, dan

selalu menghasilkan produk yang bermutu tinggi.

5. Kepribadian

Merek juga memiliki kepribadian, yaitu kepribadian bagi para penggunanya.

Jadi diharapkan dengan menggunakan merek, kepribadian si pengguna akan

6. Pemakai

Merek juga menunjukkan jenis konsumen pemakai merek tersebut. Itulah

sebabnya para pemasar selalu menggunakan analogi orang-orang terkenal untuk

penggunaan mereknya.

Temporal (2004) memberikan gambaran bahwa tujuan dari merek adalah

memberikan sesuatu yang unik dan menarik dibandingkan dengan pesaing, sehingga

dapat memuaskan kebutuhan pelanggan baik secara rasional maupun emosional. Pada

saat seseorang memikirkan sebuah produk, ia hanya akan mengaitkannya dengan

atribut dan manfaatnya saja. Tetapi bila seseorang membayangkan sebuah merek, ia

akan melibatkan dimensi emosional di dalamnya.

Merek merupakan sesuatu yang dicari konsumen ketika datang untuk

membeli, sesuatu ini bukan hanya sekedar barang melainkan juga persepsi akan

kualitas dan gengsi yang diraih. Karena citra dan reputasi merek yang terjaga, suatu

produk dapat menjadi produk yang bernilai tinggi dan dicari oleh konsumen sehingga

nilai perusahaan dapat meningkat di atas nilai riil asetnya (Swa, 2005).

II.2.2. Manfaat Merek

Merek bermanfaat bagi produsen dan konsumen. Bagi produsen, merek

berperan penting sebagai (Keller, dalam Tjiptono, 2005)

1. Sarana identifikasi untuk memudahkan proses penanganan atau pelacakan

produk bagi perusahaan, terutama dalam pengorganisasian sediaan dan

2. Bentuk proteksi hukum terhadap fitur atau aspek produk yang unik. Merek

bisa mendapatkan perlindungan properti intelektual. Nama merek bisa

diproteksi melalui merek dagang terdaftar (registered trademarks), proses

pemanufakturan bisa dilindungi melalui hak paten, dan kemasan bisa

diproteksi melalui hak cipta (copyrights) dan desain. Hak-hak properti

intelektual ini memberikan jaminan bahwa perusahaan dapat berinvestasi

dengan aman dalam merek yang dikembangkan dan meraup manfaat dari aset

bernilai tersebut.

3. Sinyal tingkat kualitas bagi para pelanggan yang puas, sehingga mereka bisa

dengan mudah memilih dan membelinya lagi di lain waktu. Loyalitas merek

seperti ini menghasilkan predictability dan security permintaan bagi

perusahaan dan menciptakan hambatan masuk yang menyulitkan perusahaan

lain untuk memasuki pasar.

4. Sarana menciptakan asosiasi dan makna unik yang membedakan produk dari

pada pesaing.

5. Sumber keunggulan kompetitif, terutama melalui perlindungan hukum,

loyalitas, pelanggan, dan citra unik yang terbentuk dalam benak konsumen.

6. Sumber financial returns, terutama menyangkut pendapatan masa datang.

Bagi konsumen, merek bisa memberikan beraneka macam nilai melalui

sejumlah fungsi dan manfaat potensial. Keller (2003) dalam Tjiptono (2005)

mengemukakan 7 manfaat pokok merek bagi konsumen, yaitu sebagai identifikasi

tertentu, pengurang resiko, penekan biaya pencarian internal dan eksternal, janji atau

ikatan khusus dengan produsen, alat simbolis yang memproyeksikan citra diri dan

sinyal kualitas.

II.3. Teori tentang Ekuitas Merek

II.3.1. Pengertian Ekuitas Merek (Brand Equity)

Aaker (2006): “Brand equity was defined as the brand assets (or liabilities)

linked to a brand’s name and symbol that add to (or subtract from) a product or

service”.

Maka, brand equity atau ekuitas merek adalah seperangkat aset dan liabilitas

merek yang terkait dengan suatu merek, nama, simbol yang mampu menambah atau

mengurangi nilai yang diberikan oleh sebuah produk atau jasa baik pada perusahaan

maupun pada pelanggan (Aaker, 2006).

Agar aset dan liabilitas mendasari brand equity, maka aset dan liabilitas

merek harus berhubungan dengan nama atau sebuah simbol sehingga jika dilakukan

perubahan terhadap nama dan simbol merek, beberapa atau semua aset dan liabilitas

yang menjadi dasar brand equity akan berubah pula.

Menurut David A. Aaker (2006), ekuitas merek (Brand Equity) dapat

4. Brand awareness (kesadaran merek)

Menunjukkan kesanggupan seorang calon pembeli untuk mengenali atau

mengingat kembali bahwa suatu merek merupakan bagian dari kategori produk

tertentu.

5. Brand association (asosiasi merek)

Mencerminkan pencitraan suatu merek terhadap suatu kesan tertentu dalam

kaitannya dengan kebiasaan, gaya hidup, manfaat, atribut produk, geografis,

harga, pesaing, selebritis, dan lain-lain.

6. Perceived quality (persepsi kualitas)

Mencerminkan persepsi pelanggan terhadap keseluruhan kualitas/keunggulan

suatu produk atau jasa layanan berkenaan dengan maksud yang diharapkan.

7. Brand loyalty (loyalitas merek)

Mencerminkan tingkat keterikatan konsumen dengan suatu merek produk.

8. Other proprietary brand assets (aset-aset merek lainnya).

Empat elemen ekuitas merek di luar aset-aset merek lainnya dikenal dengan

elemen-elemen utama dari ekuitas merek. Elemen ekuitas merek yang kelima secara

langsung akan dipengaruhi oleh kualitas dari empat elemen utama tersebut. Konsep

ekuitas merek akan ditampilkan pada Gambar 2.1, yang memperlihatkan bahwa

ekuitas merek menciptakan nilai bagi perusahaan atau pelanggan atas dasar kategori

Sumber: Aaker (2006) Managing Brand Equity: Capitalizing on The Value of a Brand Name

Gambar 2.1. Konsep Brand Equity

II.3.2. Brand Awareness

Brand awareness atau kesadaran merek adalah kesanggupan seorang calon

pembeli untuk mengenali, mengingat kembali suatu merek sebagai bagian dari

ketegori produk tertentu. Bagian dari suatu kategori produk perlu ditekankan karena

terdapat suatu hubungan yang kuat antara kategori produk dengan merek yang

dilibatkan. Kesadaran merek membutuhkan jangkauan kontinum (continuum ranging)

dari perasaan yang tidak pasti bahwa merek tertentu telah dikenal sebelumnya,

sehingga konsumen yakin bahwa produk tersebut merupakan satu-satunya merek

dalam suatu kelompok produk (Aaker, 2006). Kontinum ini dapat terwakili dalam

Provides Values to Firm by Enhancing:

1. Efficiency and Effectiveness of Marketing Programs Provides Values to Customer by Enhancing

Customers:

1. Interpretation/ Processing of Information 2. Confidence in the Purchase Decision 3. Use Satisfaction

Brand Awareness

Brand Assocoation Brand Loyalty Perceived Quality

Other proprietary brand asssets Brand Equity

tingkatan kesadaran merek yang berbeda seperti ditunjukkan dalam suatu piramida

berikut ini:

Sumber: David. A. Aaker (2006) Managing Brand Equity: Capitalizing on The Value of a Brand Name

Gambar 2.2. Piramida Brand Awareness

II.3.2.1. Puncak pikiran (top of mind)

Top of Mind menggambarkan merek yang pertama kali diingat responden atau

pertama kali disebut ketika yang bersangkutan ditanya tentang suatu kategori produk.

Top of Mind adalah single respon question, artinya satu responden hanya boleh

memberikan satu jawaban untuk pertanyaan ini.

Top Of Mind

Brand Recall

Brand Recognition

II.3.2.2. Pengingatan kembali (brand recall)

Brand recall atau pengingatan kembali merek mencerminkan merek-merek

apa yang diingat responden setelah menyebutkan merek pertama kali disebut. Brand

recall merupakan multi response questions yang menghasilkan jawaban tanpa dibantu

(unaided question).

II.3.2.3. Pengenalan merek (brand recognition)

Brand recognition atau pengenalan kesadaran merek merupakan pengukuran

kesadaran merek responden di mana kesadarannya diukur dengan diberikan bantuan.

Pertanyaan yang diajukan dibantu dengan menyebutkan ciri-ciri dari produk merek

tersebut (aided question). Pertanyaan diajukan untuk mengetahui seberapa banyak

responden yang perlu diingatkan akan keberadaan merek tersebut. Untuk mengukur

pengenalan kesadaran merek selain mengajukan pertanyaan dapat dilakukan dengan

menunjukkan gambar yang menggambarkan ciri-ciri merek tersebut (cara ini lebih

efektif dilakukan).

II.3.2.4. Tidak menyadari merek (unaware of brand)

Untuk pengukuran brand unaware dilakukan observasi terhadap pertanyaan

pengenalan kesadaran merek sebelumnya dengan melihat responden yang menjawab

tidak mengenal sama sekali atau yang menjawab tidak tahu tidak ditunjukkan gambar

produknya.

II.3.3. Brand Association

Brand Association adalah segala kesan yang muncul di benak seseorang yang

terkait merek akan semakin meningkat dengan semakin banyaknya pengalaman

konsumen dalam mengkonsumsi suatu merek atau dengan semakin seringnya

penampakan merek tersebut dalam strategi komunikasinya, ditambah lagi jika kaitan

tersebut didukung oleh suatu jaringan dari kaitan-kaitan lain. Berbagai asosiasi merek

yang saling berhubungan akan menimbulkan suatu rangkaian yang disebut brand

image (citra merek). Semakin banyaknya asosiasi yang saling berhubungan, semakin

kuat citra merek yang dimiliki oleh merek tersebut.

Asosiasi-asosiasi yang terkait dengam suatu merek umumnya dihubungkan

dengan berbagai tipe asosiasi merek berikut (Aaker, 2006).

1. Product attributes (atribut produk)

Mengasosiasikan atribut atau karakteristik suatu produk merupakan strategi

positioning yang paling sering digunakan. Mengembangkan asosiasi semacam ini

efektif karena jika atribut tersebut bermakna, asosiasi dapat secara langsung

diterjemahkan dalam alasan pembelian suatu merek.

2. Intangible attributes (atribut tak berwujud).

Suatu faktor tak berwujud merupakan atribut umum, seperti halnya persepsi

kualitas, kemajuan teknologi, atau kesan nilai yang mengikhtisarkan serangkaian

atribut yang objektif.

3. Customer’s benefits (manfaat bagi pelanggan)

Karena sebagian besar atribut produk memberikan manfaat bagi pelanggan, maka

biasanya terdapat hubungan antar keduanya. Manfaat bagi pelanggan dapat dibagi

a. Rational benefit (manfaat rasional) yang berkaitan erat dengan atribut dari

produk yang dapat menjadi bagian dari proses pengambilan keputusan yang

rasional.

b. Manfaat psikologis sering kali merupakan konsekuensi ekstrim dalam proses

pembentukan sikap, berkaitan dengan perasaan yang ditimbulkan ketika

membeli atau menggunakan merek tersebut.

4. Relative price (harga relatif)

Evaluasi terhadap suatu merek di sebagian kelas produk ini akan diawali dengan

penentuan posisi merek tersebut dalam satu atau dua dari tingkat harga.

5. Application (penggunaan)

Pendekatan ini adalah dengan mengasosiasikan merek tersebut dengan suatu

pengggunaan atau aplikasi tertentu.

6. User/customer (pengguna/pelanggan)

Pendekatan ini adalah dengan mengasosiasikan merek tersebut dengan sebuah

tipe pengguna atau pelanggan dari produk tersebut.

7. Celebrity (orang terkenal)

Mengaitkan orang terkenal atau artis dengan sebuah merek dapat mentransfer

asosiasi kuat yang dimiliki oleh orang terkenal ke merek tersebut.

8. Life style/personality (gaya hidup/kepribadian)

Asosiasi sebuah merek dengan suatu gaya hidup dapat diilhami oleh asosiasi para

pelanggan merek tersebut dengan aneka kepribadian dan karakteristik gaya hidup

9. Product class (kelas produk)

Mengasosiasikan sebuah merek menurut kelas produknya.

10.Competitiors (para pesaing)

Mengetahui pesaing dan berusaha untuk menyamai atau bahkan mengungguli

pesaing.

11.Country/geographic area (negara/wilayah geografis)

Sebuah negara dapat menjadi simbol yang kuat asalkan memiliki hubungan yang

erat dengan produk, bahan, dan kemampuan.

II.3.4. Perceived Quality

Aaker (2006) mendefinisikan perceived quality (kesan kualitas) sebagai

persepsi pelanggan terhadap keseluruhan kualitas atau keunggulan suatu produk atau

jasa layanan berkaitan dengan apa yang diharapkan oleh pelanggan. Karena

merupakan kesan dari pelanggan maka perceived quality tidak dapat ditentukan

secara objektif. Persepsi pelanggan akan melibatkan apa yang penting bagi pelanggan

karena setiap pelanggan memiliki kepentingan (yang diukur secara relatif) yang

berbeda-beda terhadap suatu produk atau jasa.

Perceived quality akan membentuk persepsi kualitas dari suatu produk

di mata pelanggan. Persepsi terhadap kualitas keseluruhan terhadap suatu produk atau

jasa dapat menentukan nilai dari produk atau jasa tersebut dan berpengaruh secara

langsung kepada keputusan pembelian konsumen dan loyalitas mereka terhadap

Perceived quality mencerminkan perasaan pelanggan secara menyeluruh

mengenai suatu merek. Karenanya perceived quality juga berlaku untuk jasa layanan

yang melibatkan dimensi kualitas jasa seperti waktu tunggu, keramahan petugas,

kenyamanan ruangan, dan lain sebagainya.

II.3.4.1. Faktor-faktor yang mempengaruhi perceived quality

Berkat dari kesadaran bahwa perceived quality perlu dipahami dan dikelola

untuk kepentingan perusahaan, pihak manajemen perusahaan perlu mempelajari dan

mengetahui faktor-faktor apa saja yang mempengaruhi perceived quality dan

bagaimana membangun suatu perceived quality yang positif dan kuat. Untuk

mempelajari dimensi-dimensi tersebut biasanya dilakukan riset untuk mengetahui

mengapa dimensi suatu merek mempunyai kualitas yang lebih tinggi dibandingkan

dengan merek lain. Aaker (2006) membagi kualitas produk menjadi tujuh dimensi,

yaitu:

1. Performance: Melibatkan berbagai karakteristik operasional utama, misalnya

karakteristik operasional mobil adalah kecepatan, akselerasi, sistem kemudi,

serta kenyamanan. Karena faktor kepentingan pelanggan berbeda satu sama

lain, sering kali pelanggan mempunyai sikap yang berbeda dalam menilai

atribut-atribut ini. Kecepatan akan diberi nilai tinggi oleh sebagian pelanggan

lain yang lebih mementingkan atribut kenyamanan.

2. Serviceability: Mencerminkan kemampuan memberikan pelayanan pada

sebagai mobil tahan lama walau telah berumur 12 tahun tetapi masih

berfungsi dengan baik.

3. Reliability: Konsistensi dari kinerja yang dihasilkan suatu produk dari satu

pembelian ke pembelian berikutnya.

4. Features: Bagian-bagian tambahan dari produk (feature), seperti remote

control sebuah video, tape deck, sistem WAP untuk telepon genggam.

Penambahan ini biasanya digunakan sebagai pembeda yang penting ketika

dua merek produk terlihat hampir sama. Bagian-bagian tambahan ini memberi

penekanan bahwa perusahaan memahami kebutuhan pelanggannya yang

dinamis sesuai perkembangan.

5. Conformance with spesifications: Merupakan pandangan mengenai kualitas

proses manufaktur (tidak ada cacat produk) sesuai dengan spesifikasi yang

telah ditentukan dan teruji. Misalnya sebuah mobil pada kelas tertentu dengan

spesifikasi yang telah ditentukan seperti jenis dan kekuatan mesin, pintu, dan

material untuk pintu mobil, ban, sistem pengapian dan lainnya.

6. Fit and Finish: Mengarah kepada kualitas yang dirasakan yang melibatkan

enam dimensi sebelumnya. Jika perusahaan tidak dapat menghasilkan “hasil

akhir” produk yang baik maka kemungkinan produk tersebut tidak akan

mempunyai atribut kualitas lain yang penting.

Dimensi-dimensi untuk konteks jasa serupa tapi tidak sama dengan dimensi

konteks produk. Untuk kualitas pelayanan jasa masih menurut Aaker (2006), ada lima

1. Tangibles (bentuk fisik), apakah karakteristik fisiknya (fasilitas fisik,

perlengkapan, dan penampilan pekerjaannya) mengesankan kualitas.

2. Reliability (kehandalan) yang sangat tergantung pada kinerja yang diberikan.

3. Responsiveness (ketanggapan), adanya tanggung jawab dan kecakapan

karyawan dalam membantu dan memberikan pelayanan sebaik-baiknya.

4. Competence (jaminan) yang mencakup kompetensi baik dari segi pengetahuan

dan keahlian dalam memberikan pelayanan atau tugas dengan kredibilitas

tinggi.

5. Empathy (empati) menunjukkan rasa peduli dan perhatian pada pelanggan

dengan komunikasi yang baik.

II.3.4.2. Kualitas pelayanan dalam perbankan Syariah

Dalam penelitiannya Othman dan Owen menambahkan unsur compliance

di dalam dimensi kualitas pelayanan yang diteliti sebelumnya Parasuraman, yang

biasa dikenal dengan Compliance with Islamic Law (Othman & Owen, 2005).

Penelitian Parasuraman (2004), mengatakan terdapat 5 dimensi kualitas pelayanan,

ditambah dengan dimensi compliance sebagai syarat produk dan jasa Islami/Syariah,

yang biasa dikenal dengan CARTER, yaitu:

1. Compliance, which means the ability to fulfill with Islamic Law and operate

under the principles of Islamic banking and economy.

2. Assurance, is the knowledge an courtesy of employees and their ability to

convey trust and confidence. It also includes verbal and written

3. Reliability, ability to perform the promised service, dependability and

accuracy.

4. Tangibles, that means the appearance of physical fasilities, equipment,

personnel, and communication material.

5. Empathy caring, individualized attention which the Islamic bank provides for

its customers.

6. Responsiveness is the willingness to help customers and provide prompt

service.

II.3.5. Brand Loyalty

Brand loyalty merupakan suatu ukuran keterkaitan pelanggan kepada sebuah

merek. Ukuran ini mampu memberikan gambaran tentang mungkin tidaknya seorang

pelanggan beralih ke merek produk lain, terutama jika pada merek (Aaker, 2006).

Seorang pelanggan yang sangat loyal kepada suatu merek tidak akan dengan mudah

memindahkan pembeliannya ke merek lain, apapun yang terjadi dengan merek

tersebut. Bila loyalitas pelanggan terhadap suatu merek meningkat, kerentanan

kelompok pelanggan tersebut dari ancaman dan serangan merek produk pesaing dapat

dikurangi.

Sebaliknya pelanggan yang tidak loyal kepada suatu merek, pada umumnya

pembelian yang dilakukan terhadap merek tersebut tidak didasarkan karena

ketertarikan mereka terhadap mereknya namun lebih didasarkan pada karakteristik

Dalam kaitannya dengan brand loyalty suatu produk, didapati adanya

beberapa tingkatan brand loyalty. Masing-masing tingkatannya menunjukkan

tantangan pemasaran yang harus dihadapi. Adapun tingkatan brand loyalty tersebut,

yaitu (Aaker, 2006):

1. Switcher (berpindah-pindah)

Pelanggan yang berada pada tingkat loyalitas ini dikatakan sebagai pelanggan

yang berada pada tingkat paling dasar. Semakin tinggi frekuensi pelanggan untuk

memindahkan pembeliannya dari suatu merek ke merek-merek yang lain

mengindikasikan merek sebagai pembeli yang sama sekali tidak loyal atau tidak

tertarik pada merek tersebut. Ciri yang paling nampak dari jenis pelanggan ini

adalah merek membeli suatu produk karena harganya murah.

2. Habitual buyer (pembeli yang bersifat kebiasaan)

Pembeli yang berada dalam tingkat loyalitas ini dapat dikategorikan sebagai

pembeli yang puas dengan merek produk yang dikonsumsinya atau setidaknya

mereka tidak mengalami ketidakpuasan dalam mengkonsumsi merek produk

tersebut.

3. Satisfied buyer (pembeli yang puas dengan biaya peralihan)

Pada tingkatan ini, pembeli merek masuk ke dalam kategori puas bila mereka

mengkonsumsi merek tersebut, meskipun demikian mungkin saja memindahkan

pembeliannya ke merek lain dengan menanggung switching cost (biaya peralihan)

yang terkait dengan waktu, uang, atau resiko kinerja yang melekat dengan

masuk dalam tingkat loyalitas ini maka para pesaing perlu mengatasi biaya

peralihan yang harus ditanggung oleh pembeli yang masuk dalam kategori ini

dengan menawarkan berbagai manfaat yang cukup besar sebagai kompensasinya

(switching cost loyal).

4. Likes the brand (menyukai merek)

Pembeli yang masuk dalam kategori loyalitas ini merupakan pembeli yang

sungguh-sungguh menyukai merek tersebut. Pada tingkatan ini dijumpai perasaan

emosional yang terkait pada merek. Rasa suka pembeli bisa saja didasari oleh

asosiasi yang terkait dengan simbol, rangkaian pengalaman dalam penggunaan

sebelumnya baik yang dialami pribadi maupun oleh kerabatnya ataupun

disebabkan oleh kesan kualitas yang tinggi. Meskipun demikian sering kali rasa

suka ini merupakan suatu perasaan yang sulit diidentifikasikan dan ditelusuri

dengan cermat untuk dikategorikan ke dalam sesuatu yang spesifik.

5. Committed buyer (pembeli yang komit)

Pada tahapan ini pembeli merupakan pelanggan yang setia. Mereka meliliki suatu

kebanggaan sebagai pengguna suatu merek dan bahkan merek tersebut menjadi

sangat penting bagi mereka dipandang dari segi fungsinya maupun sebagai suatu

ekspresi mengenai siapa sebenarnya mereka. Pada tingkatan ini, salah satu

aktualisasi loyalitas pembeli ditunjukkan oleh tindakan merekomendasikan dan

II.4. Peran Ekuitas Merek

Salah satu aset perusahaan yang tidak berwujud adalah ekuitas yang diwakili

oleh merek. Bagi banyak perusahaan, merek dan segala sesuatu yang diwakilinya

merupakan aset yang paling penting, karena merupakan dasar keuntungan kompetitif

dan sumber penghasilan masa depan. Ekuitas merek memiliki nilai tambah yang

potensial bagi perusahaan karena aliran dana terus mengalir sehingga dapat

membangun laba atau keuntungan perusahaan. Ekuitas merek dapat meningkatkan

dan mengembangkan program-program pemasaran yang atraktif dan menarik

sehingga dapat menarik pelanggan baru atau menggaet kembali pelanggan lama.

Ekuitas merek juga dapat membangun loyalitas pelanggan. Kesan kualitas, asosiasi,

dan nama yang lebih dikenal baik merupakan alasan untuk membeli dan

mengakibatkan kepuasan pelanggan. Ekuitas merek juga biasanya menghasilkan

profit yang lebih tinggi karena mengurangi biaya promosi dan pengenaan harga

premium. Ekuitas merek dapat mempermudah perluasan dan meningkatkan saluran

distribusi. Pada akhirnya aset-aset ekuitas merek memberikan keunggulan bersaing

(competitive advantage) yang seringkali menjadi penghambat yang nyata bagi para

pesaingnya (Aaker, 2006).

Bagi pelanggan aset ekuitas merek ini dapat menambah atau mengurangi nilai

perusahaan. Aset-aset ini dapat membantu pelanggan dalam menafsirkan, memproses,

dan menyimpan informasi dalam jumlah besar mengenai produk. Ekuitas merek juga

dapat menambah rasa percaya diri bagi pelanggan dalam mengambil keputusan

Ekuitas merek berpotensi penting dalam hal kesan kualitas dan asosiasi yang dapat

meningkatkan kepuasan pelanggan (Aaker, 2001).

II.4.1. Produk

Menurut Kotler (2007) definisi produk adalah apapun yang dapat ditawarkan

kepada pasar untuk diberi perhatian, diakuisisi, digunakan atau dikonsumsi, terbatas

pada barang berbentuk fisik, tetapi juga-termasuk jasa, orang, organisasi bahkan ide.

Sedangkan yang termasuk produk baru adalah produk orisinal, produk yang

mengalami perbaikan, produk yang dimodifikasi atau bahkan merek baru yang

dikembangkan oleh divisi Research and Development konsumen. Kualitas produk

adalah salah satu sarana positioning utama pemasar (Kotler, 2007).

II.5. Bank Syariah

Sesuai dengan UU No. 10 Tahun 1998 tentang Perubahan UU No. 7 Tahun

1992 tentang Perbankan, Bank Syariah adalah Bank Umum yang melaksanakan

kegiatan usaha berdasarkan prinsip Syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran.

Prinsip Syariah aturan perjanjian berdasarkan hukum Islam antara bank dan

pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau

kegiatan lainnya yang sesuai dengan Syariah.

Kegiatan usaha bank Syariah antara lain pembiayaan berdasarkan prinsip bagi