SKRIPSI

FENOMENA FLYPAPER EFFECT PADA BELANJA DAERAH PEMERINTAHAN KABUPATEN/KOTA DI PROPINSI RIAU

OLEH:

LEONARD P TAMPUBOLON 070503118

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : “Fenomena Flypaper

Effect Pada Belanja Daerah Pemerintahan Kabupaten/Kota di Propinsi Riau”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dibuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi Program Studi Strata-1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, Juli 2011

Yang Membuat Pernyataan,

Leonard P Tampubolon

KATA PENGANTAR

Puji dan syukur Penulis ucapkan kepada Tuhan Yang Maha Esa yang telah

memberikan limpahan kasih dan anugerah-Nya sehingga Penulis mampu untuk

menyelesaikan studi dan mewujudkan skripsi ini. Skripsi yang berjudul :

“Fenomena Flypaper Effect Pada Belanja Daerah Pemerintahan

Kabupaten/Kota di Propinsi Riau” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Akuntansi, Universitas Sumatera Utara.

Teristimewa penulis mempersembahkan karya tulis ini kepada kedua orangtua

tercinta, ayahanda Ronald Tampubolon (alm.) dan ibunda Nelly Sianipar yang

setia memberikan kasih sayang dan menjadi inspirasi bagi penulis. Begitu pula

kepada adik-adikku tercinta (Irene C Tampubolon, Sandro Alfianto T, dan Loren

Tampubolon) yang selalu memberikan doa dan semangat kepada penulis dalam

menjalani studi dan skripsi.

Dalam penyusunan tugas akhir ini, peneliti banyak menerima bimbingan,

dukungan dan doa dari berbagai pihak. Oleh karena itu penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi dan ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen

3. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Pembimbing saya yang telah

banyak meluangkan waktu, pikiran, dan tenaga untuk membantu dan

membimbing saya sehingga dapat menyelesaikan skripsi ini.

4. Ibu Prof. Erlina, SE, Ak, M.Si, Phd selaku Dosen Penguji I dan ibu Dra.

Naleni Indra, MM, Ak selaku Dosen Penguji II yang telah memberikan kritik,

saran dan arahan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, penulis sangat mengharapkan kritik dan saran yang bersifat

membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang

membaca, khususnya mahasiswa/i Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Medan, Juli 2011

Penulis

Leonard P Tampubolon

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui pengaruh dana aolkasi umum dan kapasitas fiskal terhadap belanja daerah pemerintahan kabupaten/kota di propinsi Riau sehingga dapat dibuktikan apakah terjadi flypaper effect serta pengaruh transfer terhadap belanja daerah periode selanjutnya. Variabel yang digunakan dalam penelitian ini adalah dana alokasi umum (DAU) dan kapasitas fiskal (PAD+DBH) sebagai variabel independen dan belanja daerah sebagai variabel dependen.

Pemilihan sampel dilakukan dengan menggunakan metode puposive sampling dengan jumlah sampel sebanyak 8 kabupaten/kota di propinsi Riau. Data penelitian ini adalah data sekunder yaitu, data dari Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan. Data yang dimaksud berupa laporan anggaran pendapatan dan belanja daerah pada periode 2007-2010. Model analisis yang digunakan adalah regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa kapasitas fiskal mempunyai pengruh yang lebih signifikan terhadap belanja daerah daripada dana alokasi umum. Hal ini menunjukkan bahwa pemerintahan kabupaten/kota di propinsi Riau lebih bertumpu pada kapasitas fiskal daerah daripada bantuan dari pemerintah pusat. Pemerintah daerah juga tidak bertumpu pada dana alokasi umum dalam menyusun belanja daerah periode selanjutnya. Hasil pengujian juga menunjukkan bahwa dana alokasi umum dan kapasitas fiskal berpengaruh secara simultan terhadap belanja daerah.

Kata Kunci: dana alokasi umum, kapasitas fiskal, belanja daerah, flypaper

ABSTRACT

The purpose of this research was to test the effect of firm size, financial leverage, net profit margin, and operating profit margin to income smoothing on property, real estate and building construction company that listed in the IDX. The variables that used in this research is firm size, financial leverage, net profit margin, and operating profit margin as independent variables and income smoothing as the dependent variable.

The sampling method that used was purposive sampling with 11 total sample that selected from 32 property, real estate and building construction companies that listed in IDX in the period 2005-2009. The method that used to test the effect of firm size, financial leverage, net profit margin, and operating profit margins to income smoothing was multiple linear regression.

T-test results conclude that the firm size and operating profit margin was partially had a effect to income smoothing. While financial leverage and net profit margins are not affected by partial to income smoothing. F test results conclude that firm size, financial leverage, net profit margin, and operating profit margin have a effect simultaneously to income smoothing.

Keywords: firm size, financial leverage, net profit margin, operating profit

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Keuangan Daerah ... 7

2. APBD ... 8

3. Belanja Daerah ... 12

4. Kapasitas Fiskal ... 14

6. Flypaper Effect ... 17

B.Tinjauan Penelitian Terdahulu ... 19

C.Kerangka Konseptual dan Hipotesis Penelitian ... 21

1. Kerangka Konseptual ... 21

2. Hipotesis Penelitian ... 23

BAB III METODOLOGI PENELITIAN A.Desain Penelitian ... 24

B.Populasi dan Sampel Penelitian ... 24

C.Jenis dan Sumber Data ... 25

D.Metode Pengumpulan Data ... 26

E. Definisi Operasional dan Pengukuran Variabel ... 26

F. Metode Analisis Data ... 28

BAB IV HASIL PENELITIAN A.Data Penelitian ... 33

B.Perhitungan Kapasitas Fiskal ... 33

C.Analisis Hasil Penelitian ... 34

1. Analisis Statistik Deskriptif ... 34

2. Uji Asumsi Klasik ... 36

a. Uji Normalitas ... 36

b. Uji Multikolinieritas ... 39

d. Autokorelasi ... 42

3. Analisis Regresi ... 43

a. Persamaan Regresi ... 43

b. Menguji Kelayakan Model Regresi ... 44

c. Pengujian Hipotesis Penelitian ... 46

1) Uji F ( F test) ... 46

2) Uji t ( t test) ... 47

D.Pembahasan Hasil Penelitian ... 51

BAB V KESIMPULAN DAN SARAN A.Kesimpulan ... 54

B.Keterbatasan Penelitian ... 54

C.Saran ... 55

DAFTAR PUSTAKA ... 56

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Histogram ... 37

Gambar 4.2 Grafik Normal P-Plot ... 37

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Proses Penyeleksian Sampel dari Populasi ... 25

Tabel 4.1 Hasil Perhitungan Kapasitas Fiskal ... 34

Tabel 4.2 Statistik Deskriptif Variabel Penelitian ... 35

Tabel 4.3 Hasil Uji Kolmogorov-Smirnov ... 38

Tabel 4.4 Hasil Uji Mulitkolinearitas ... 40

Tabel 4.5 Hasil Uji Autokorelasi ... 42

Tabel 4.6 Analisis Regresi ... 43

Tabel 4.7 Tabel Hubungan Antar Variabel ... 45

Tabel 4.8 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 45

Tabel 4.9 Hasil Uji F ... 46

Tabel 4.10 Hasil Uji t ... 47

Tabel 4.11 Analisis Pengaruh DAU2007dan KF2007terhadap BD2008 ... 49

Tabel 4.12 Analisis Pengaruh DAU2008dan KF2008terhadap BD2009 ... 50

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Jadwal Penelitian ... 59

Lampiran ii Data Variabel Penelitian ... 59

Lampiran iii Statistik Deskriptif ... 61

Lampiran iv Hasil Uji Normalitas ... 62

Lampiran v Hasil Uji Multikolinieritas ... 64

Lampiran vi Hasil Uji Autokorelasi ... 64

Lampiran vii Hasil Uji Heteroskedastisitas ... 65

Lampiran viii Hasil Analisis Regresi ... 66

Lampiran ix Hasil Uji F ... 67

Lampiran x Hasil Uji t ... 67

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui pengaruh dana aolkasi umum dan kapasitas fiskal terhadap belanja daerah pemerintahan kabupaten/kota di propinsi Riau sehingga dapat dibuktikan apakah terjadi flypaper effect serta pengaruh transfer terhadap belanja daerah periode selanjutnya. Variabel yang digunakan dalam penelitian ini adalah dana alokasi umum (DAU) dan kapasitas fiskal (PAD+DBH) sebagai variabel independen dan belanja daerah sebagai variabel dependen.

Pemilihan sampel dilakukan dengan menggunakan metode puposive sampling dengan jumlah sampel sebanyak 8 kabupaten/kota di propinsi Riau. Data penelitian ini adalah data sekunder yaitu, data dari Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan. Data yang dimaksud berupa laporan anggaran pendapatan dan belanja daerah pada periode 2007-2010. Model analisis yang digunakan adalah regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa kapasitas fiskal mempunyai pengruh yang lebih signifikan terhadap belanja daerah daripada dana alokasi umum. Hal ini menunjukkan bahwa pemerintahan kabupaten/kota di propinsi Riau lebih bertumpu pada kapasitas fiskal daerah daripada bantuan dari pemerintah pusat. Pemerintah daerah juga tidak bertumpu pada dana alokasi umum dalam menyusun belanja daerah periode selanjutnya. Hasil pengujian juga menunjukkan bahwa dana alokasi umum dan kapasitas fiskal berpengaruh secara simultan terhadap belanja daerah.

Kata Kunci: dana alokasi umum, kapasitas fiskal, belanja daerah, flypaper

ABSTRACT

The purpose of this research was to test the effect of firm size, financial leverage, net profit margin, and operating profit margin to income smoothing on property, real estate and building construction company that listed in the IDX. The variables that used in this research is firm size, financial leverage, net profit margin, and operating profit margin as independent variables and income smoothing as the dependent variable.

The sampling method that used was purposive sampling with 11 total sample that selected from 32 property, real estate and building construction companies that listed in IDX in the period 2005-2009. The method that used to test the effect of firm size, financial leverage, net profit margin, and operating profit margins to income smoothing was multiple linear regression.

T-test results conclude that the firm size and operating profit margin was partially had a effect to income smoothing. While financial leverage and net profit margins are not affected by partial to income smoothing. F test results conclude that firm size, financial leverage, net profit margin, and operating profit margin have a effect simultaneously to income smoothing.

Keywords: firm size, financial leverage, net profit margin, operating profit

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Negara Kesatuan Republik Indonesia menyelenggarakan pemerintahan negara

dan pembangunan nasional untuk mencapai masyarakat adil, makmur, dan merata

berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945. Dalam rangka penyelenggaraan pemerintahan, Negara Keatuan

Republik Indonesia dibagi atas daerah-daerah kabupaten dan kota. Tiap-tiap

daerah tersebut mempunyai hak dan kewajiban mengatur dan mengurus sendiri

urusan pemerintahannya untuk meningkatkan efisiensi dan efektivitas

penyelenggaraan pemerintahan dan pelayanan kepada (Yani, 2008).

Tujian pelaksanaan otonomi daerah adalah demi terwujudnya kemandirian

daerah, pemerintah daerah yang semakin responsif terhadap masyarakat,

meningkatnya partisipasi publik dalam pembangunan, meningkatnya efisiensi

dan efektivitas pengelolaan keuangan dan pelayanan publik sehingga pada

akhirnya kesejahteraan rakyat dapat tercapai. Dengan otonomi, pemerintah daerah

diberi kewenangan untuk menentukan program pembangunan sesuai dengan

kebutuhan daerah. Selain itu, APBD cukup disahkan oleh DPRD, tidak harus

disahkan oleh presiden melalui menteri dalam negeri seperti sebelum pelaksanaan

otonomi daerah dan desentralisasi fiskal.

Menurut Yani (2008) Pasal 18 ayat (2) Undang-Undang Dasar Negara

pelayanan umum, serta pemanfaatan sumber daya alam dan sumber daya lainnya

antara pemerintah dan pemerintah daerah diatur dan dilaksanakan secara adil dan

selaras berdasarkan undang-undang. Kebijakan pengelolaan keuangan berfokus

pada optimalisasi fungsi dan manfaat pendapatan, belanja, dan pembiayaan demi

tercapainya masyarakat yang sejahtera dan mandiri.

Perwujudan otonomi daerah adalah kemampuan daerah untuk mengurus

pemerintahan maupun pembangunan secara mandiri. Oleh karena itu, pemerintah

daerah diberi kewenangan untuk memanfaatkan sumber-sumber keuangan sendiri

berupa Pendapatan Asli Daerah (PAD) yang sumber utamanya adalah pajak

daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang

disahkan. Pendapatan Asli Daerah (PAD) ini bertujuan untuk memberikan

keleluasaan bagi daerah untuk menggali pendanaan, dalam hal ini belanja daerah,

dalam rangka pelaksanaan otonomi daerah sebagai perwujudan asas

desentralisasi.

Setiap daerah di Indonesia memiliki perbedaan potensi dan kebutuhan daerah

dan sumber daya serta beban fungsi antar tingkat pemerintahan. Keadaan ini

menimbulkan kemampuan keuangan (revenue capacity) yang berbeda-beda antar

daerah. Untuk menyeimbangkan ketimpangan sumber pendanaan antara pusat dan

daerah serta untuk mengurangi kesenjangan pendanaan antar daerah, maka

ditetapkan transfer dana perimbangan yang terdiri atas Dana Bagi Hasil (DBH),

Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAU). Ada dua faktor

pemerintah daerah. Faktor pertama adalah kebutuhan daerah (needs). Faktor

kedua adalah faktor kemampuan finansial daerah yang adalah kemampuan dasar

dalam membiayai belanja daerah yang berasal dari PAD dan DBH.

Untuk melihat kesiapan pemerintah daerah dalam menghadapi otonmi daerah

khususnya di bidang keuangan, diukur dari seberapa jauh kemampuan

pembiayaan urusan bila didanai sepenuhnya oleh pendapatan asli daerah (PAD)

dan dana bagi hasil (DBH). Oleh sebab itu, jika pemerintah daerah dapat

mengoptimalkan penerimaan dari pajak dan sumber daya alam yang dimiliki.

Apabila pendapatan yang diperoleh semakin tinggi, maka transfer DBH yang

diterima pun cenderung akan semakin besar (LPEM UI, 2002).

Salah satu fenomena yang paling mencolok dari otonomi daerah di Indonesia

adalah ketergantungan pemerintah daerah yang tinggi terhadap pemerintah pusat.

Ketergantungan ini terlihat jelas dari aspek keuangan. Alokasi transfer (DAU)

yang diberikan pemerintah pusat kepada pemerintah daerah kurang

memperhatikan kemampuan daerah dalam mengoptimalkan sumber-sumber

pendanaannya. Akibatnya, pemerintah daerah akan selalu menuntut transfer yang

besar dari pemerintah pusat, bukannya memaksimalkan kapasitas fiskal daerah

(potensi fiskal). Ketergantungan ini akan menimbulkan rendahnya peran daerah

itu sendiri dalam mendanai belanja daerah serta semakin dominannya peran

transfer dari pusat, dalam hal ini adalah Dana Alokasi Umum (DAU). Fenomena

tersebut di dalam banyak literatur disebut sebagai flypaper effect.

Setiap daerah memiliki karakteristik yang berbeda-beda. Riau selama ini

dengan negara-negara ASEAN, terutama singapura, Malaysia dan Thailand.

Kedua, Riau terletak di rute perdagangan dan pelayaran internasional di

Asia-Pasifik. Ketiga, lokasi Riau dekat dengan Singapura yang merupakan salah satu

pusat perdagangan dunia. Keempat, Riau terletak di tengah Pulau Sumatera,

dilewati lintas Barat dan lintas Timur (Rachman, 2003).

Selain letaknya yang strategis, Riau selama ini dikenal sebagai provinsi yang

kaya dengan sumber daya alam seperti minyak dan gas bumi, mineral, kehutanan,

perikanan, pertanian perkebunan (kelapa sawit, kelapa, karet, sagu), pertanian

tanaman pangan, dan kepariwisataan. Provinsi Riau menghasilkan lebih kurang 60

persen minyak Indonesia, memiliki cadangan gas alam yang besar di Natuna,

penghasil minyak kelapa sawit terbesar di Indonesia (Rachman, 2003).

Berbagai kondisi tersebut merupakan potensi yang dapat dimanfaatkan

sebagai sumber pendapatan daerah untuk mendanai Belanja Daerah. Dengan

pengelolaan yang baik atas potensi keuangan daerah tersebut, seharusnya Riau

dapat menjadi daerah yang mandiri tanpa perlu meminta dana dari pusat dalam

jumlah besar untuk membiayai Belanja Daerah. Oleh karena itu peneliti ingin

meneliti apakah terjadi flypaper effect pada Pemerintah Daerah Kabupaten/Kota

di Provinsi Riau dengan melihat seberapa besar pengaruh kapasitas fiskal dan

DAU terhadap Belanja Daerah. Berdasarkan uraian di atas, maka penulis merasa

tertarik untuk melakukan penelitian dengan judul : “FENOMENAFLYPAPER

EFFECT PADA BELANJA DAERAH PEMERINTAHAN

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan masalah

sebagai berikut:

1. Apakah DAU dan kapasitas fiskal berpengaruh positif terhadap Belanja

Pemerintahan Kabupaten/Kota di Propinsi Riau?

2. Apakah terjadi Flypaper Effect pada Belanja Pemerintahan Kabupaten/Kota di

Propinsi Riau?

3. Apakah Pemerintah Kabupaten/Kota Bertumpu pada DAU dalam menyusun

Belanja Daerah periode ke depan?

C. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya maka

tujuan dari penelitian ini adalah sebagai berikut :

a. Membuktikan secara empiris adanya pengaruh Dana Alokasi Umum

(DAU) dan kapasitas fiskal terhadap Belanja Pemerintahan

Kabupaten/Kota di Propinsi Riau.

b. Membuktikan secara empiris kemungkinan terjadinya flypaper effect pada

Belanja Pemerintahan Kabupaten/Kota di Propinsi Riau.

c. Membuktikan secara empiris pengaruh DAU terhadap Belanja Daerah

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

berikut :

1. Bagi Peneliti, sebagai wadah untuk mengaplikasikan ilmu pengetahuan

dan teori yang telah dipelajari selama kuliah, serta untuk menambah

wawasan tentang fenomena flypaper effect pada Belanja Daerah di

Kabupaten/Kota di Propinsi Riau.

2. Bagi Pemerintah, memberikan masukan baik bagi Pemerintahan Pusat

maupun daerah dalam hal pengelolaan keuangan daerah.

3. Bagi Akademisi, sebagai bahan referensi dan sumber informasi dalam

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Keuangan Daerah

Menurut Jaya (1999) dalam Munir dkk (2004), keuangan daerah adalah

seluruh tatanan, perangkat kelembagaan dan kebijaksanaan anggaran daerah

yang meliputi pendapatan dan belanja daerah.

Mamesah (1995) dalam Munir dkk (2004) mengungkapkan keuangan

daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang,

demikian pula segala sesuatu baik berupa uang maupun barang yang dapat

dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau

daerah yang lebih tinggi, serta pihak lain sesuai dengan ketentuan yang

berlaku.

Peraturan Pemerintah Republik Indonesia Nomor 105 Tahun 2000, tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah, dalam ketentuan

umumnya menyebutkan bahwa yang dimaksud dengan keuangan daerah

adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan

pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya

segala bentuk kekayaan daerah tersebut, dalam kerangka Anggaran

2. APBD

Berdasarkan pasal 64 ayat (2) Undang-Undang Nomor 5 Tahun 1974

tentang Pokok-pokok Pemerintahan Daerah, Mamesah (1995) dalam Halim

(2002) mengungkapkan bahwa APBD didefinisikan sebagai :

“rencana operasional keuangan Pemerintah Daerah, dimana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam satu tahun anggaran tertentu, dan di pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaraan-pengeluaran yang dimaksud.”

Menurut Halim (2002), Anggaran Darah memiliki unsur-unsur sebagai

berikut:

Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

Periode anggaran, yaitu biasanya 1 (satu) tahun.

Dirjen Perimbangan keuangan Pusat dan Daerah Departemen

Keuangan-Republik Indonesia (2004) mengungkapkan bahwa ketentuan

mengenai penyusunan dan penetapan APBD dalam UU Nomor 17 Tahun

2003 tentang Keuangan Negara meliputi penegasan tujuan dan fungsi

penganggaran pemerintah, penegasan peran DPR/DPRD dan pemerintah

dalam proses penyusunan dan penetapan anggaran, pengintegrasian sistem

akuntabilitas kinerja dalam sistem penganggaran, penyempurnaan klasifikasi

anggaran, penyatuan anggaran, dan penggunaan kerangka pengeluaran jangka

Anggaran adalah alat akuntabilitas, manajemen, dan kebijakan ekonomi.

Sebagai instrumen kebijakan ekonomi, anggaran berfungsi untuk mewujudkan

pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam

rangka mencapai tujuan bernegara. Dalam Undang-Undang Dasar 1945

disebutkan bahwa belanja negara/belanja daerah dirinci sampai dengan unit

organisasi, fungsi, program, kegiatan, dan jenis belanja. Hal tersebut berarti

bahwa setiap pergeseran anggaran antarunit organisasi, antarkegiatan,

antarjenis belanja harus mendapat persetujuan DPR/DPRD.

Untuk menjamin pengelolaan keuangan daerah dilakukan secara tertib,

maka perlu dilakukan perencanaan dari segi penerimaan maupun

pengeluarannya. APBD adalah suatu rencana keuangan tahunan daerah yang

ditetapkan berdasarkan Peraturan Daerah tentang APBD. APBD disusun

berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran yang

mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan

alokasi biaya atau input yang ditetapkan.

APBD yang disusun dengan pendekatan kinerja memuat hal-hal sebagai

berikut:

Sasaran yang diharapkan menurut fungsi belanja.

Standar pelayanan yang diharapkan dan perkiraan biaya satuan

komponen kegiatan yang bersangkutan. Pengembangan standar

pelayanan dapat dilaksanakan secara bertahap dan harus dilakukan

Pada hakekatnya, anggaran daerah merupakan salah satu alat untuk

meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan

tujuan otonomi daerah yang luas, nyata dan bertanggung jawab.

Atas dasar tersebut, penyusunan APBD hendaknya mengacu pada norma

dan prinsip anggaran sebagai berikut:

a. Transparansi dan Akuntabilitas Anggaran

Transparansi tentang anggaran daerah merupakan salah satu

persyaratan untuk mewujudkan pemerintahan yang baik, bersih dan

bertanggung jawab. APBD harus dapat memberikan informasi yang

jelas tentang tujuan, sasaran, hasil dan manfaat yang diperoleh

masyarakat dari suatu kegiatan atau proyek yang dianggarkan. Selain

itu, setiap dana yang diperoleh, dan penggunaannya harus dapat

dipertanggungjawabkan. Hal ini disebabkan karena anggaran daerah

merupakan salah satu sarana evaluasi pencapaian kinerja dan tanggung

jawab pemerintah mensejahterakan masyarakat.

b. Disiplin Anggaran

APBD disusun dengan berorientasi pada kebutuhan masyarakat tanpa

harus meninggalkan keseimbangan antara pembiayaan

penyelenggaraan pemerintah, pembangunan dan pelayanan

masyarakat. Oleh karena itu anggaran yang disusun harus dilakukan

dengan berlandaskan azas efisiensi, tepat guna, tepat waktu dan dapat

dipertanggungjawabkan. Pemilahan antara belanja yang bersifat rutin

diklasifikasikan secara jelas agar tidak terjadi pencampuradukan kedua

sifat anggaran yang dapat menimbulkan pemborosan dan kebocoran

dana.

c. Keadilan Anggaran

Pembiayaan pemerintah daerah dilakukan melalui mekanisme pajak

dan retribusi yang dipikul oleh segenap lapisan masyarakat. Untuk itu,

pemerintah wajib mengalokasikan penggunaannya secara adil agar

dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi

dalam pemberian pelayanan.

d. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk

dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang

maksimal, guna kepentingan masyarakat. Oleh karena itu, untuk dapat

mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam

perencanaan perlu ditetapkan secara jelas tujuan, sasaran, hasil dan

manfaat yang akan diperoleh masyarakat dari suatu kegiatan atau

proyek yang diprogramkan.

e. Format Anggaran

Pada dasarnya APBD disusun berdasarkan format anggaran defisit

(defisit budget format). Selisih antara pendapatan dan belanja

mengakibatkan terjadinya surplus atau defisit anggaran. Apabila terjadi

surplus, daerah dapat membentuk dana cadangan, sedangkan bila

penerbitan obligasi daerah sesuai dengan ketentuan

perundang-undangan yang berlaku.

f. Struktur Anggaran (APBD)

Struktur APBD merupakan satu kesatuan yang terdiri dari:

a. Pendapatan Daerah

b. Belanja Daerah

c. pembiayaan

3. Belanja Daerah

Menurut Rofiq (2007) “Belanja Daerah merupakan perkiraan beban

pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat

dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya

dalam pemberian pelayanan umum.”

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintahan yang menjadi kewenangan propinsi atau kabupaten/kota yang

terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya

dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara

pemerintah dan pemerintah daerah atau antar pemerintah daerah yang

ditetapkan dengan ketentuan perundang-undangan.

Menurut Afiah (2009), Belanja daerah adalah “kewajiban pemerintah

daerah yang diakui sebagai pengurang nilai kekayaan bersih.”

Belanja daerah, meliputi semua pengeluaran dari rekening kas umum

satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh

daerah. Belanja daerah meliputi: Belanja Langsung, yaitu belanja yang terkait

langsung dengan pelaksanaan program; Belanja Tidak Langsung, yaitu belanja

tugas pokok dan fungsi yang tidak dikaitkan dengan pelaksanaan program.

Dirjen Perimbangan Keuangan Pusat dan Daerah Departemen

Keuangan-Republik Indonesia (2004) mengungkapkan bahwa pada dasarnya,

pemerintahan daerah memiliki peranan yang penting dalam pemberian

pelayanan publik. Hal ini didasarkan pada asumsi bahwa permintaan terhadap

pelayanan publik dapat berbeda-beda antara daerah. Sementara itu,

Pemerintah Daerah juga memiliki kedudukan yang paling dekat dengan publik

untuk mengetahui dan mengatasi perbedaan-perbedaan dalam permintaan dan

kebutuhan pelayanan publik tersebut. Satu hal yang menjadi sangat penting

adalah bagaimana memutuskan untuk mendelegasikan tanggung jawab

pelayanan publik atau fungsi belanja pada berbbagai tingkat pemerintahan.

Secara teoritis, terdapat dua pendekatan yang berbeda dalam

pendelegasian fungsi belanja, yaitu pendekatan “pengeluaran” dan pendekatan

“pendapatan”. Menurut pendekatan “pengeluaran”, kewenangan sebagai

tanggung jawab antar tingkat pemerintahan dirancang sedemikian rupa agar

tidak saling timpang tindih. Pendelegasian ditentukan berdasarkan kriteria

yang bersifat obyektif, seperti tingkat lokalitas dampak dari fungsi tertentu,

pertimbangan keseragaman kebijakan dan penyelenggaraan, kemampuan

teknik dan manajerial pada umumnya, pertimbangan faktor-faktor luar yang

menurut pendekatan “pendapatan”, sumber pendapatan publik dialokasikan

antar berbagai tingkat pemerintah yang merupakan hasil dari tawar-menawar

politik. Pertukaran ikllim politik sangat mempengaruhi dalam pengalokasian

sumber dana antar tingkat pemerintahan. Selanjutnya, meskipun pertimbangan

prinsip di atas masih relevan, namun kemampuan keuangan daerah menjadi

pertimbangan yang utama.

4. Kapasitas Fiskal

Menurut Yani (2008) “kapasitas merupakan sumber pendanaan daerah

yang berasal dari pendapatan asli daerah dan dana bagi hasil.”

Kapasitas fiskal mencerminkan kemampuan daerah dalam membiayai

tugas pemerintahan dalam mendanai barang dan/atau jasa yang harus

disediakan pemerintah dalam rangka pelayanan kepada masyarakat. Kapasitas

fiskal daerah merupakan penjumlahan dari PAD dan DBH.

1) Pendapatan Asli Daerah

Menurut Yani (2008), Pendapatan Asli Daerah (PAD) adalah

“pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang-undangan.”

Pendapatan asli daerah bertujuan untuk memberikan keleluasaan

kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi

daerah sebagai perwujudan azas desentralisasi.

Sumber pendapatan asli daerah terdiri dari:

Retribusi daerah, termasuk hasil dari pelayanan Badan Layanan

Umum (BLU) daerah;

Hasil pengelolaan kekayaan daerah yang dipisahkan; dan

Lain-lain pendapatan asli daerah yang sah.

2) Dana Bagi Hasil

Dana bagi hasil (DBH) adalah dana yang bersumber dari APBN yang

dialokasikan kepada daerah dengan memperhatikan potensi daerah

penghasil berdasarkan angka persentase tertentu untuk mendanai

kebutuhan daerah dalam rangka desentralisasi (DJPK Depkeu, 2011).

Pengalokasian dana bagi hasil dilakukan berdasarkan prinsip daerah

penghasil. Penyaluran dana bagi hasil bergantung pada besar jumlah

realisasi penerimaan, baik pajak maupun sumber daya alam.

5. Dana Alokasi Umum (DAU)

Yani (2008) mengungkapkan bahwa “DAU adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antardaerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. DAU dialokasikan untuk provinsi dan

kabupaten/kota.”

DAU bertujuan untuk pemerataan kemampuan keuangan antardaerah

melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi

daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal

need) dan potensi daerah (fiscal capacity). Perubahan dalam Undang-Undang

Nomor 33 Tahun 2004 menegaskan kembali mengenai formula celah fiskal

dan penambahan variabel DAU. Alokasi DAU bagi daerah yang potensi

fiskalnya besar, tetapi kebutuhan fiskalnya kecil akan memperoleh alokasi

DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun

kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara

implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan

kapasitas fiskal.

Menurut Kuncoro (2004) “DAU merupakan block grant yang diberikan

kepada semua kabupaten dan kota untuk tujuan mengisi kesenjangan antara

kapasitas dan kebutuhan fiskalnya, dan didistribusikan dengan formula

berdasarkan prinsip-prinsip tertentu yang secara umum mengindikasikan

bahwa daerah miskin dan terbelakang harus menerima lebih banyak daripada

daerah kaya.”

Sidik (2003) dalam Kuncoro (2004) DAU dapat diartikan sebagai berikut:

a. Salah satu komponen dari Dana Perimbangan pada APBN, yang

pengalokasiannya didasarkan atas konsep Kesenjangan Fiskal atau

Celah Fiskal (fiscal gap), yaitu selisih antara Kebutuhan Fiskal dengan

Kapasitas Fiskal.

b. Instrumen untuk mengatasi horizontal imbalance, yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antardaerah dimana

c. Equalization grant, yaitu berfungsi untuk menetralisasi ketimpangan

kemampuan keuangan dengan adanya PAD, Bagi Hasil pajak dan Bagi

Hasil SDA yang diperoleh daerah.

Panggabean dkk. (1999) berpendapat bahwa sistem hubungan keuangan

pusat daerah adalah bagian dari sistem fiskal. Sebagai sebuah instrumen,

sistem hubungan keuangan pusat daerah berfungsi sebagai alat untuk

memberikan kepada pemerintah daerah sebagian dari penerimaan pajak

nasional. Hal itu dilakukan dengan cara transfer dari anggaran pemerintah

pusat ke anggaran pemerintah daerah. DAU dengan demikian merupakan

bagian dari mekanisme redistribusi yang karenanya prinsip keadilan harus

merupakan komponen terpenting dalam tujuan alokasi.

Prinsip dasar alokasi DAU terdiri dari :

Kecukupan (adequacy)

Netralitas dan efisiensi (neutrality and efficiency)

Akuntabilitas (accountability)

Relevansi dengan tujuan (relevance)

Keadilan (equity)

Objektivitas dan transparansi (obkectivity and transparancy)

Kesederhanaan (simplicity)

6. Flypaper Effect

Sudrajat (2010) menyatakan bahwa Flypaper Effect merupakan suatu

menentukan belanja daerah dengan mendasarkan pada transfer dari

pemerintah pusat dibandingkan dengan pendapatan asli daerahnya. Kondisi

tersebut menunjukkan bahwa pemerintah daerah menunggu alokasi DAU yang

diperolehnya sebelum menentukan berapa besar belanja yang akan

dihabiskannya, sehingga belanja periode mendatang cenderung lebih besar

jumlahnya.

Menurut Gorodnichenko (2001) dalam Kuncoro (2007) fenomena

Flypeper Effect mengarah pada elastisitas pengeluaran terhadap transfer yang

lebih tinggi daripada elastisitas pengeluaran terhadap penerimaan pajak

daerah.

Fenomena flypaper effect membawa implikasi lebih luas bahwa transfer

akan meningkatkan belanja pemerintah daerah yang lebih besar daripada

penerimaan transfer itu sendiri (Turnbull, 1998 dalam Kuncoro, 2007).

Dalam Inman (2008) dikemukakan bahwa Flypaper Effect merupakan

kondisi dimana transfer dari pemerintah pusat secara signifikan meningkatkan

belanja publik jika dibandingkan dengan pendapatan daerah.

Dalam penelitian yang dilakukan oleh Prakosa (2004) menyatakan bahwa

besarnya belanja daerah ditentukan oleh besarnya dana alokasi umum yang

diterima. Dalam model prediksi, pemerintah daerah lebih bertumpu pada DAU

daripada PAD dalam menentukan belanja daerah periode ke depan. Dengan

demikian daya prediksi DAU terhadap belanja daerah lebih tinggi daripada

daya prediksi PAD terhadap belanja daerah.

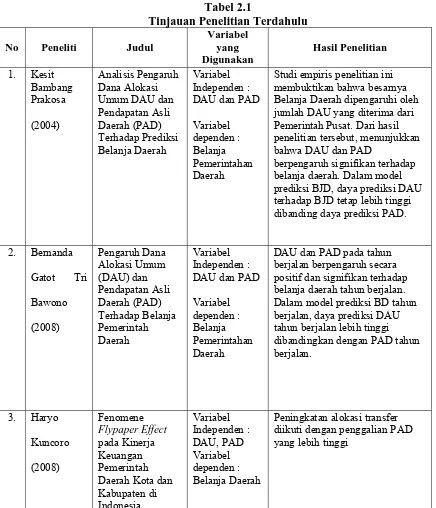

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu telah mengkaji tentang hubungan antara Dana

Alokasi Umum dan Pendapatan Asli Daerah dengan Belanja Daerah serta

kemungkinan terjadinya Flypaper Effect, antara lain yang dilakukan oleh Prakosa

(2004) tentang analisis pengaruh Dana Alokasi Umum (DAU) dan Pendapatan

Asli Daerah (PAD) terhadap prediksi Belanja Daerah di wilayah Propinsi Jawa

Tengah dan DIY. Hasil penelitian ini menunjukkan bahwa variabel DAU dan

PAD memiliki hubungan yang searah dengan Belanja Daerah.

Bawono (2008) melakukan penelitian tentang pengaruh Dana Alokasi Umum

(DAU) dan Pendapatan Asli Daerah (PAD) terhadap belanja Pemerintah Daerah

Kabupaten/Kota di Jawa Barat dan Banten. Hasil dari penelitian ini menunjukkan

bahwa daya prediksi DAU tahun berjalan lebih tinggi dibandingkan dengan PAD

tahun berjalan.

Kuncoro (2008) melakukan penelitian tentang fenomena Flypaper Effect pada

kinerja keuangan pemerintah daerah Kota dan kabupaten di Indonesia. Penelitian

ini menunjukkan bahwa alokasi transfer diikuti dengan pertumbuhan belanja yang

lebih tinggi. Gejala ini menunjukkan bahwa pemerintahan daerah bertindak sangat

reaktif terhadap transfer yang diterima dari pusat. Penelitian terdahulu tersebut

Tabel 2.1

Tinjauan Penelitian Terdahulu No Peneliti Judul

Studi empiris penelitian ini membuktikan bahwa besarnya Belanja Daerah dipengaruhi oleh jumlah DAU yang diterima dari Pemerintah Pusat. Dari hasil penelitian tersebut, menunjukkan bahwa DAU dan PAD

berpengaruh signifikan terhadap belanja daerah. Dalam model prediksi BJD, daya prediksi DAU terhadap BJD tetap lebih tinggi dibanding daya prediksi PAD.

2. Bernanda

DAU dan PAD pada tahun berjalan berpengaruh secara positif dan signifikan terhadap belanja daerah tahun berjalan. Dalam model prediksi BD tahun berjalan, daya prediksi DAU tahun berjalan lebih tinggi dibandingkan dengan PAD tahun berjalan. Daerah Kota dan Kabupaten di

Peningkatan alokasi transfer diikuti dengan penggalian PAD yang lebih tinggi

Penelitian ini akan menjelaskan pengaruh DAU dan Kapasitas Fiskal secara

simultan dan parsial terhadap Belanja Daerah pada 8 Kabupaten/Kota di Provinsi

Riau dengan menjelaskan kemungkinan terjadinya fenomena flypaper effect dan

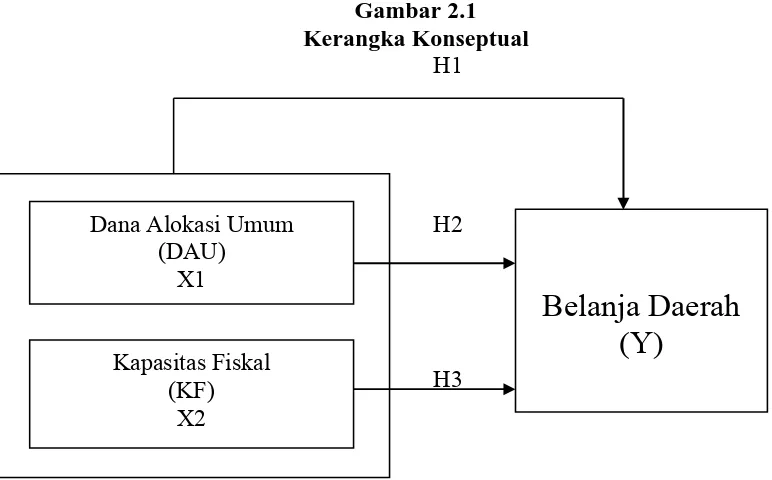

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka teoritis adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu (Erlina, 2008).

Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah

diuraikan sebelumnya, peneliti membuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

Undang undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan

Antara Pusat dan Daerah Telah menetapkan pengaturan, pembagian, dan

pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan

keuangan antara Pemerintah Pusat dan Daerah. Hal ini disebabkan karena

dalam pelaksanaan wewenang tersebut juga melekat sumber-sumber

pembiayaannya. Realisasi kewenangan tersebut adalah diberikannya

Belanja Daerah

(Y)

Dana Alokasi Umum (DAU)

X1

Kapasitas Fiskal (KF)

kewenangan untuk memungut Pajak dan Retribusi kepada daerah, dan

diberikannya hak Dana perimbangan kepada daerah (Soekarwo, 2003).

Undang-undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah pada dasarnya menuntut kreativitas dari

Pemerintah Daerah dalam menjalankan berbagai fungsi daerah. Berdasarkan

kewenangan yang ada, maka Pemerintah Daerah Dapat menetapkan berbagai

jenis sumber penerimaan daerah. Kuantitas dan kualitas jenis-jenis

penerimaan baru tersebut sangat bergantung pada Pemerintah Daerah

(Soekarwo, 2003).

Tujuan yang hendak dicapai di dalam pelaksanaan desentralisasi dan

otonomi daerah adalah kemandirian. Kemandirian daerah dapat diukur dari

Kapasitas Fiskal daerah. Dengan adanya desentralisasi otonomi daerah, semua

daerah di Indonesia diharapkan dapat melaksanakan belanja daerah dengan

bertumpu pada potensi fiskal yang dimilikinya.

Setiap daerah memiliki kebutuhan (needs) dan kemampuan finansial

(revenue capacity) yang berbeda-beda. Oleh karena itu, pemerintah pusat

mangalokasikan dana perimbangan yang bertujuan untuk membantu daerah

dalam mendanai kebutuhannya, juga bertujuan untuk mengurangi

ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta

untuk mengurangi kesenjangan pendanaan pemerintahan antardaerah. Salah

satu dana perimbangan ini adalah Dana Alokasi Umum.

DAU bertujuan untuk pemerataan kemampuan keuangan antardaerah yang

antardaerah melalui penerapan formula yang mempertimbangkan kebutuhan

dan potensi daerah. DAU suatu daerah ditentukan atas besar kecilnya celah

fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan

daerah dan potensi daerah (Yani, 2008).

2. Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena

atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina, 2008).

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah

dijelaskan sebelumnya, penulis mengajukan hipotesis sebagai berikut :

1. Dana Alokasi Umum dan Kapasitas Fiskal secara bersama berpengaruh

signifikan terhadap Belanja Daerah

2. Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Daerah

3. Kapasitas Fiskal berpengaruh signifikan terhadap Belanja Daerah

Flypaper effect merupakan sebuah fenomena yang terjadi saat pemerintah

daerah melakukan belanja lebih banyak dengan menggunakan transfer

(grants) atau DAU daripada menggunakan kemampuan sendiri atau kapasitas

fiskal. Untuk mendeteksi terjadi atau tidaknya flypaper effect, (1) DAU lebih

signifikan dimana kedua-duanya signifikan, (2) Kapasitas Fiskal Tidak

signifikan secara parsial. Untuk menentukan hubungan DAU sebagai prediksi

belanja daerah periode selanjutnya, Hipotesis yang digunakan adalah :

4. Pengaruh DAUt-1 terhadap belanja daerah lebih besar daripada pengaruh

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang digunakan merupakan penelitian Asosiatif. Menurut Erlina

(2008) penelitian asosiatif adalah menghubungkan dua variabel atau lebih. Bentuk

hubungan antara variabel tersebut dapat dibedakan atas : (1) hubungan simetris,

dan (2) hubungan kausal.

B. Populasi dan Sampel Penelitian

“Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang,

kejadian, atau benda yang mempunyai karakteristik tertentu” (Erlina, 2007).

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi” (Erlina, 2008).

Populasi dalam penelitian penelitian ini adalah Provinsi Riau yang terdiri dari

10 Kabupaten dan 2 Kota dimana syarat yang diajukan agar dapat menjadi sampel

adalah telah membuat dan mempublikasikan laporan anggaran pendapatan belanja

daerah selama periode 2007-2010 di Direktorat Jenderal Perimbangan Keuangan:

1. Kabupaten/Kota di Propinsi Riau yang telah membuat laporan APBD

selama periode 2007-2010

2. Kabupaten/Kota di Propinsi Riau yang mempublikasikan laporan APBD

3. Kabupaten/Kota di Propinsi Riau yang mendapat Dana Alokasi Umum

(DAU) selama periode 2007-2010

Daftar Kabupaten dan Kota yang menjadi sampel, dipilih dengan Purposive

Sampling, dalam penelitian ini adalah:

Tabel 3.1

Proses Penyeleksian Sampel dari Populasi

No Kode Kriteria Sampel Sumber: Dirjen Perimbangan Keuangan, www.djpk.depkeu.go.id

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. “Data

sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana

data itu telah dikumpulkan oleh pihak lain sebelumnya. Sumber data sekunder

misalnya buku, laporan perusahaan, jurnal, internet dan sebagainya” (Erlina,

2002). Data yang diperoleh adalah kombinasi antara data time series dan data

cross section. Data time series (deret waktu)sekumpulan data dari suatu fenomena

tertentu yang didapat dalam beberapa interval waktu, misalnya dalam waktu

data satu waktu adalah sekumpulan data untuk meneliti suatu fenomena tertentu

dalam suatu kurun waktu (Umar, 2003).

Adapun data yang dibutuhkan dalam penelitian ini adalah informasi pada

periode 2006-2009 antara lain, Pendapatan Asli Daerah (PAD), Dana Bagi Hasil,

Dana Alokasi Umum (DAU), serta Belanja Daerah yang tertera pada laporan

Anggaran Pendapatan Belanja Daerah (APBD) Kabupaten/Kota di Propinsi Riau.

Sumber data adalah laporan APBD Kabupaten/Kota yang didapatkan dari situs

Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id).

D. Metode Pengumpulan Data

Pengumpulan data sekunder dilakukan melalui dua tahap. Tahap pertama yang

dilakukan adalah studi pustaka, yaitu dengan mengumpulkan data dari buku,

jurnal, abstrak yang berkaitan dengan penelitian. Tahap kedua adalah studi

dokumentasi, dengan mengumpulkan data berupa laporan Anggaran Pendapatan

Belanja Daerah (APBD) dan informasi lain yang berkaitan dengan penelitian

melalui media internet (www.djpk.depkeu.go.id) dengan cara men-download

laporan APBD yang dibutuhkan.

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini antara lain :

1. Variabel Independen

“variabel ini sering juga disebut dengan variabel bebas, variabel stimulus,

dalam variabel dependen dan mempunyai hubungan yang positif maupun

negatif bagi variabel dependen lainnya” (Erlina, 2008).

Variabel independen dalam penelitian ini adalah :

X1 = Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana perimbangan yang bersumber dari

pendapatan APBN untuk menyokong kemampuan keuangan daerah dalam

mendanai kebutuhan daerah dalam rangka desentralisasi.

Perhitungan DAU menurut ketentuan yang berlaku adalah sebagai berikut :

a. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari

pendapatan dalam negeri netto yang ditetapkan dalam APBN.

b. Proporsi DAU antara DAU propinsi dan kabupaten/kota ditetapkan

dengan imbangan 10% dan 90%.

c. DAU untuk suatu daerah dialokasikan atas dasar celah fiskal dan

alokasi dasar.

X2 = Kapasitas Fiskal

Kapasitas fiskal daerah merupakan penjumlahan dari pendapatan asli daerah

dan dana bagi hasil.

2. Variabel Dependen (Y)

Variabel ini sering juga disebut dengan variabel terikat atau variabel tidak

bebas, menjadi perhatian utama dalam sebuah pengamatan. Variabel ini

dijelaskan atau dipengaruhi oleh variabel independen. Jadi variabel dependen

adalah konsekuensi dai variabel independen (Erlina, 2008).

Dalam penelitian ini variabel dependen adalah Total belanja Daerah.

Belanja daerah adalah pengeluaran pemerintah daerah dalam suatu periode

anggaran.

F. Metode Analisis Data

Metode analisis data yang digunakan adalah analisis statistik dengan

menggunakan software SPSS. Untuk keperluan analisis data, terlebih dahulu

dilakukan statistik deskriptif, kemudian uji asumsi klasik sebelum melakukan

pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri dari uji

normalitas, uji multikolinnearitas, uji heteroskedastisitas, dan uji autokorelasi.

Pengujian hipotesis dilakukan dengan analisis koefisien determinasi. Kemudian

dilakukan proses pengujian F test dan pengujian analisis t untuk mengetahui

apakah masing-masing variabel independen baik secara parsial maupun secara

simultan berpengaruh terhadap variabel dependen.

1. Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam

deskriptif pada umumnya digunakan untuk memberikan informasi mengenai

variabel penelitian yang utama

2. Uji Asumsi Klasik a. Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis

data. Jika data normal, gunakan statistik parametrik dan jika data tidak

normal gunakan statistik non parametrik atau lakukan treatment agar data

normal. Tujuan uji normalitas adalah ingin mengetahui apakah dalam

model regresi variabel pengganggu atau residual memiliki distribusi

normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika

asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak

valid untuk jumlah sampel kecil. Ada dua cara mendeteksi apakah residual

berdistribusi normal atau tidak adalah dengan analisis grafik dan uji

statistik (Erlina, 2008).

b. Uji Multikolinieritas

Menurut Erlina (2007), Uji ini bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi diantara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Multikolinieritas adalah situasi adanya korelasi

bermaksud untuk menguji apakah pada model regresi ditemukan adanya

korelasi antarvariabel independen. Jika terjadi korelasi, maka dinamakan

terdapat problem multikolinearitas.

c. Uji Heterokedastisitas

uji ini bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang

lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas, dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Erlina, 2008).

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t. Jika terjadi autokorelasi, maka dinamakan

problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan lainny. Hal ini

sering ditemukan pada time series. Pada data crossection, masalah

3. Pengujian Hipotesis

Data dianalisis dengan menggunakan model analisis regresi berganda

untuk menganalisis pengaruh variabel independen terhadap variabel dependen.

Model regresi yang digunakan yaitu :

Y = α + b1x1 + b2 x2 + e

Dimana:

Y = Belanja daerah

α = Koefisien konstanta

b1-2 = Koefisien regresi variabel independen

x1 = Dana alokasi umum

x2 = Kapasitas Fiskal

e = error

a. Uji Signifikansi Simultan (Uji-F)

Uji F digunakan untuk menunjukkan apakah semua variabel-variabel

independen yang dimasukkan ke dalam penelitian memiliki pengaruh

secara bersama-sama terhadap variabel dependen. Melalui Uji dapat

ditentukan apakah DAU dan Kapasitas Fiskal memiliki pengaruh secara

bersama-sama terhadap belanja daerah (H1). Uji ini dilakukan dengan

membandingkan F hitung dengan F tabel dengan ketentuan sebagai

berikut:

Ho diterima jika fhitung < ftabel pada α = 5%

b. Uji Signifikansi Parsial (Uji -t)

uji t digunakan untuk menentukan pengaruh satu atau masing-masing

variabel independen yang diteliti terhadap variabel dependen. Uji t akan

menentukan seberapa jauh pengaruh DAU terhadap belanja daerah (H2),

serta seberpa jauh pengaruh KF terhadap belanja daerah (H3). Uji ini

dilakukan dengan membandingkan t hitung dengan t tabel dengan

ketentuan sebagai berikut :

Jika

t

hitung <t

tabel untuk α = 5%, maka Ho diterimaJika

t

hitung >t

tabel untuk α = 5%, maka Ha diterimac. Menentukan Flypaper effect

Flypaper effect dinyatakan terjadi jika DAU memberikan efek yang

lebih besar terhadap belanja daerah jika dibandingkan efek KF terhadap

belanja daerah, dimana DAU dan KF berpengaruh secara signifikan

terhadap belanja daerah, atau KF tidak berpengaruh secara signifikan. Jika

keadaan tersebut terpenuhi, maka telah terjadi flypaper effect.

Untuk menentukan dampak transfer (DAU) dalam memprediksi

belanja daerah periode ke depan dilakukan perbandingan hasil pengujian,

yakni antara DAU tahun lalu dengan Belanja Daerah tahun ini. Hasil yang

ada pada pengujian tersebut akan dibandingkan dengan pengujian KF

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Populasi dalam penelitian ini 12 adalah kabupaten/kota di provinsi Riau,

dengan menggunakan data yang bersumber dari laporan APBD selama periode

tahun 2007-2010. Setelah dilakukan pemilihan sampel dengan teknik purposive

sampling, maka diperoleh sebanyak 8 kabupaten/kota yang memenuhi kriteria

sampel yang ditetapkan. Dengan demikian, data penelitian untuk pengamatan

selama 4 tahun menjadi 32 unit analisis.

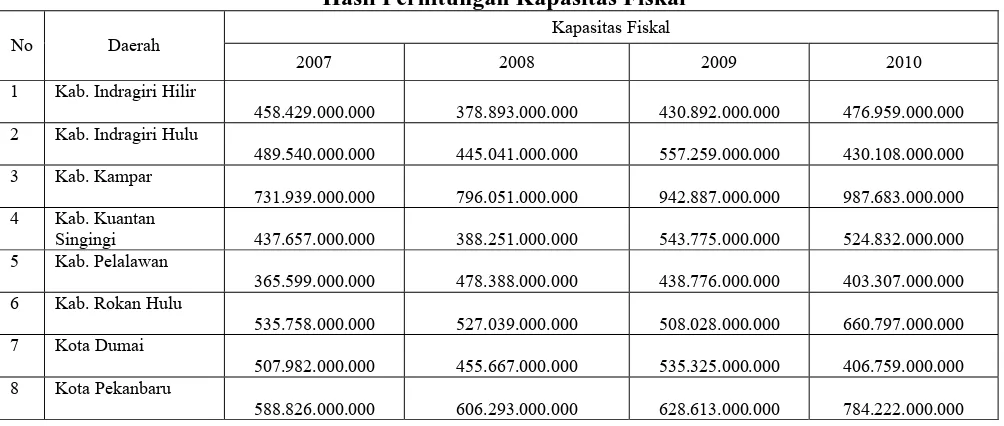

B. Perhitungan Kapasitas Fiskal

Kapasitas fiskal merupakan cerminan kemampuan daerah dalam membiayai

belanja pemerintahan, baik belanja operasional maupun belanja modal.

Kemampuan keuangan daerah dapat dinilai dari potensi penerimaan daerah yang

berasal dari pajak, sumber daya alam, dan pendapatan lain yang berasal dari

daerah yang bersangkutan. Berdasarkan hal tersebut, maka penerimaan daerah

yang dapat dikategorikan sebagai kapasitas fiskal daerah adalah pendapatan asli

daerah (PAD) dan dana bagi hasil (DBH).

Menurut Yani (2008) kapasitas fiskal dihitung sebagai berikut:

Kapasitas Fiskal = Pendapatan Asli Daerah + Dana Bagi Hasil

Hasil perhitungan Kapasitas Fiskal yang dilakukan terhadap 8 kabupaten/kota

Tabel 4.1

Hasil Perhitungan Kapasitas Fiskal

No Daerah

Kapasitas Fiskal

2007 2008 2009 2010

1 Kab. Indragiri Hilir

458.429.000.000 378.893.000.000 430.892.000.000 476.959.000.000

2 Kab. Indragiri Hulu

489.540.000.000 445.041.000.000 557.259.000.000 430.108.000.000

3 Kab. Kampar

731.939.000.000 796.051.000.000 942.887.000.000 987.683.000.000

4 Kab. Kuantan

Singingi 437.657.000.000 388.251.000.000 543.775.000.000 524.832.000.000

5 Kab. Pelalawan

365.599.000.000 478.388.000.000 438.776.000.000 403.307.000.000

6 Kab. Rokan Hulu

535.758.000.000 527.039.000.000 508.028.000.000 660.797.000.000

7 Kota Dumai

507.982.000.000 455.667.000.000 535.325.000.000 406.759.000.000

8 Kota Pekanbaru

588.826.000.000 606.293.000.000 628.613.000.000 784.222.000.000

Sumber: Lampiran i

C. Analisis Hasil Penelitian

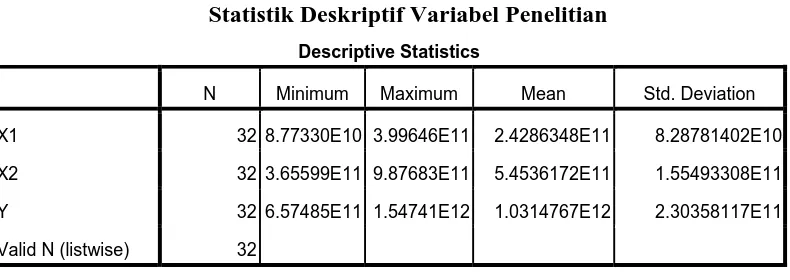

1. Analisis Statistik Deskriptif

Statistik deskriptif (descriptive statistic) berfungsi untuk memberi

gambaran umum mengenai nilai rata-rata, nilai minimum, nilai maksimum,

dan standar deviasi dari data yang digunakan dalam penelitian. Variabel

independen yang digunakan dalam penelitian ini terdiri dari dana alokasi

umum dan kapasitas fiskal, sedangkan variabel dependen yang digunakan

adalah belanja daerah.

Berdasarkan kriteria yang telah ditetapkan, yakni melalui metode

purposive sampling, diperoleh dana alokasi umum, pendapatan asli daerah,

dana bagi hasil, dan belanja daerah 8 kabupaten/kota tahun 2007-2020 yang

Statistik secara umum dari variabel penelitian yang diperoleh dari sampel

kabupaten/kota dalam periode pengamatan 2007-2010 dalam tabel 4.2.

Tabel 4.2

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 32 8.77330E10 3.99646E11 2.4286348E11 8.28781402E10

X2 32 3.65599E11 9.87683E11 5.4536172E11 1.55493308E11

Y 32 6.57485E11 1.54741E12 1.0314767E12 2.30358117E11

Valid N (listwise) 32

Sumber : Lampiran ii

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

a. Variabel dana alokasi umum (DAU) memiliki sampel (N) sebanyak

32. Hasil penelitian menunjukkan bahwa jumlah dana alokasi umum

paling rendah sebesar Rp. 87.732.997.000,00 terdapat di Kota Dumai

pada tahun 2010. Sedangkan DAU tertinggi sebesar Rp.

399.646.000.000,00 terdapat di Kabupaten Indragiri Hilir pada tahun

2009. Rata-rata DAU selama kurun waktu 2007-2010 adalah sebesar

Rp. 242.863.480.000,00. DAU memiliki standar deviasi Rp. 82.

878.140.200,00 yang menunjukkan variasi penyebaran data pada

variabel tersebut.

b. Variabel kapasitas fiskal (KF) memiliki sampel (N) sebanyak 32. Hasil

penelitian menunjukkan bahwa jumlah kapasitas fiskal paling rendah

sebesar Rp. 365.599.000.000,00 terdapat di Kabupaten Pelalawan pada

terdapat di Kabupaten Kampar. Rata-rata kapasitas fiskal selama 4

tahun pengamatan adalah sebesar Rp. 545.361.720.000,00. Standar

deviasi sebesar Rp. 155.493.308.000,00 menunjukkan variasi

penyebaran data pada variabel kapasitas fiskal.

c. Variabel belanja daerah (BD) memiliki sampel (N) sebanyak 32. Hasil

penelitian menunjukkan bahwa jumlah belanja daerah paling rendah

sebesar Rp. 657.485.000.000,00 terdapat di Kabupaten Indragiri Hulu

pada tahun 2010. Belanja daerah tertinggi sebesar Rp.

1.547.410.000.000,00 terdapat di Kabupaten Kampar pada tahun 2008.

Rata-rata belanja daerah dalam kurun waktu 2007-2010 adalah sebesar

Rp. 1.031.476.700.000,00. Standar deviasi sebesar Rp.

230.358.117.000,00 menunjukkan variasi penyebaran data pada

variabel belanja daerah.

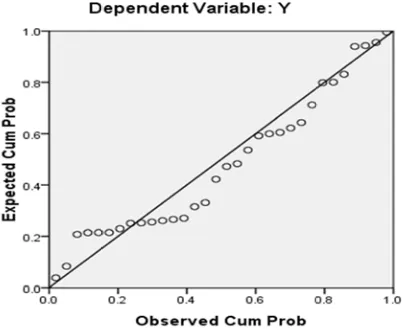

2. Uji Asumsi Klasik a. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi

data dengan bentuk lonceng (Situmorang, 2007).

Cara lain menguji normalitas adalah dengan menggunakan pendekatan

grafik dengan melihat titik-titik di sepanjang garis diaginal. Data dapat

dikatakan berdistribusi normal apabila titik-titik mengikuti data di

Pada grafik histogram (gambar 4.1) menunjukkan bahwa bahwa data

telah berdistribusi normal karena grafik histogram menunjukkan distribusi

data tersebut tidak menceng ke kiri atau menceng ke kanan. Pada scatter

plot (gambar 4.2) memperlihatkan titik-titik menyebar di sekitar garis

diagonal serta penyebarannya mendekati garis diagonal sehingga dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

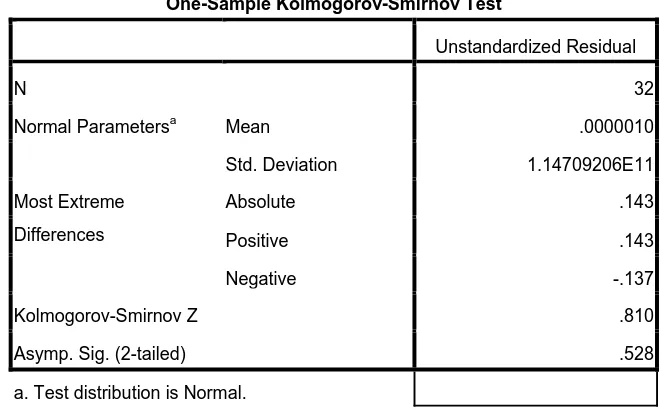

Uji normalitas juga dapat dilakukan dengan Kolmogorov Smirnov

untuk mengetahui apakah variabel dana alokasi umum, kapasitas fiskal,

dan belanja daerah berdistribusi normal atau tidak. Apabila nilai

signifikansinya lebih besar dari 0,05 maka data berdistribusi normal,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka data tidak

berdistribusi normal.

Tabel 4.3 berikut menyajikan tabel hasil uji Kolmogorov Smirnov.

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov

Sumber : Hasil Pengolahan SPSS, 2011

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa Mean .0000010

Std. Deviation 1.14709206E11

Most Extreme Differences

Absolute .143

Positive .143

Negative -.137

Kolmogorov-Smirnov Z .810

Asymp. Sig. (2-tailed) .528

Hasil pengolahan data dengan menggunakan pendekatan 1 sample KS

menunjukkan besar nilai Kolmogorov-Smirnov adalah 0,810 dan

signifikansi pada 0.528 maka disimpulkan data terdistribusi secara normal

karena nilai asymp. Sig. adalah 0.528 dan berada di atas nilai signifikan

0,05. Kesimpulan secara keseluruhan yang dapat diambil adalah bahwa

nilai-nilai observasi data telah terdistribusi secara normal dan dapat

dilanjutkan dengan uji asumsi klasik lainnya.

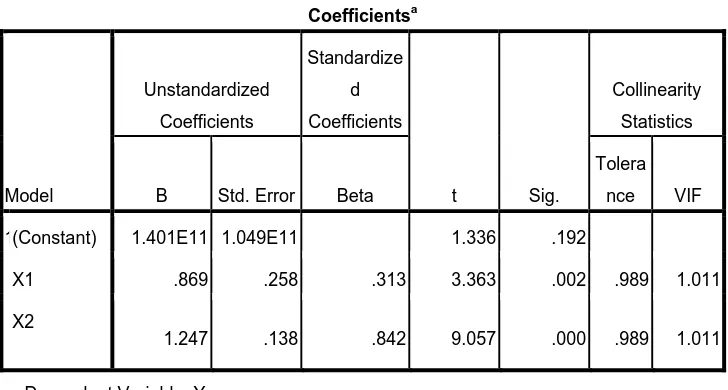

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel independen

(Erlina, 2008).

Gejala multikolinieritas dapat dilihat dari nilai Tolerance dan VIF

(Varience Inflation Factor). Kedua ukuran ini menunjukkan setiap

variabel bebas mana saja yang dijelaskan oleh variabel bebas lainnya.

Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan

oleh variabel independen lainnya. Nilai yang biasa dipakai dalam uji ini

adalah jika nilai Tolerance > 0,1 atau nilai VIF < 5, maka tidak terjadi

multikolinieritas (Situmorang, 2007).

Tabel 4.4

Hasil Uji Multikolinearitas

Sumber : Hasil Pengolahan SPSS, 2011

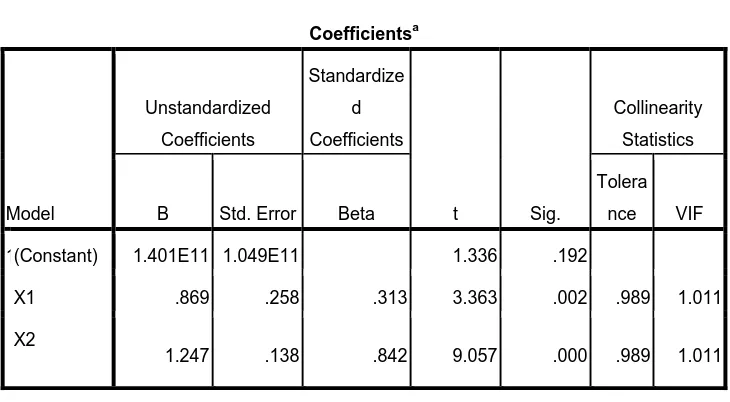

Berdasarkan uji multikolinearitas yang terdapat dalam tabel 4.4

tersebut, seluruh variabel independen yang digunakan dalam penelitian ini

yaitu DAU dan KF memiliki angka variance inflaction factor (VIF) lebih

kecil dari 5, DAU dan KF memiliki angka VIF 1,011. Sementara itu,

angka tolerance menunjukkan nilai yang lebih besar dari 0,1 yaitu untuk

variabel DAU memiliki nilai tolerance 0,989; variabel kapasitas fiskal

memiliki nilai tolerance 0,989. Dengan demikian dapat disimpulkan

bahwa tidak terjadi gejala multikolineritas dalam variabel bebasnya.

c. Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke

Coefficientsa

1(Constant) 1.401E11 1.049E11 1.336 .192

X1 .869 .258 .313 3.363 .002 .989 1.011

X2

1.247 .138 .842 9.057 .000 .989 1.011

layak dipakai untuk memprediksi belanja daerah, berdasarkan masukan

variabel independennya.

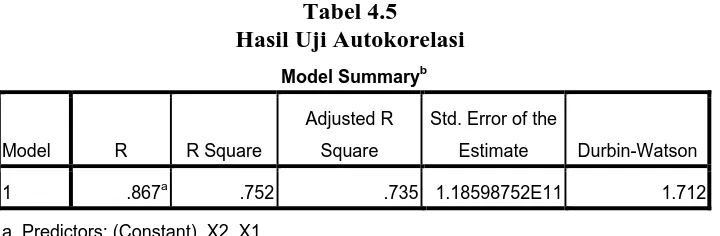

d. Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model

regresi linear ada korelasi antar kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (Erlina, 2008). Autokorelasi muncul

karena observasi yang berurutan sepanjang tahun yang berkaitan satu

dengan lainnya. Untuk melihat ada tidaknya autokorelasi maka harus

dilihat nilai uji D-W berikut:

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .867a .752 .735 1.18598752E11 1.712

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Sumber: Hasil Pengolahan SPSS, 2011

Nilai DW sebesar 1,712, nilai ini akan dibandingkan dengan nilai tabel

dimana jumlah sampel 32 (n) dan jumlah variabel independen 2 (k=2),

maka nilai du=1,5736. Nilai DW 1,712 lebih besar dari batas atas

(du)1,5736 dan kurang dari 2,464 (4-du), maka dapat disimpulkan tidak

3. Analisis Regresi

a. Persamaan Regresi

Pengolahan data dengan menggunakan regresi linear dilakukan dalam

beberapa tahapan untuk mengetahui bagaimana variabel dependen/kriteria

dapat diprediksikan melalui variabel independen atau prediktor, secara

individual. Dampak dari penggunaan analisis regresi dapat digunakan

untuk memutuskan apakah naik dan menurunnya variabel dependen dapat

dilakukan melalui menaikkan dan menurunkan keadaan variabel

independen. Berikut hasil regresi yang ditampilkan dalam tabel 4.6.

Tabel 4.6 Analisis Regresi

Sumber : Hasil Pengolahan SPSS, 2011

Berdasarkan tabel di atas diperoleh persamaan regresi sebagai berikut:

Y = 1.401.000.000.000 + 0,869 DAU + 1,247 KF + e

1(Constant) 1.401E11 1.049E11 1.336 .192

X1 .869 .258 .313 3.363 .002 .989 1.011

X2

1.247 .138 .842 9.057 .000 .989 1.011

X1 = Dana Alokasi Umum

X2 = Kapasitas Fiskal

e = error

persamaan tersebut dapat diartikan sebagai berikut:

1) Konstanta sebesar 1.401.000.000.000 menunjukkan bahwa apabila

tidak ada variabel independen (X1, X2, = 0) maka tingkat belanja

daerah sebesar 1.401.000.000.000.

2) Koefisien regresi dana alokasi umum (X1) = +0,869 artinya setiap

penambahan dana alokasi umum sebesar 1%, dengan asumsi variabel

lainnya dianggap konstan, maka akan menaikkan tingkat belanja

daerah sebesar 0,869.

3) Koefisien regresi kapasitas fiskal (X2) = +1,247 artinya setiap

penambahan kapasitas fiskal sebesar 1%, jika variabel lainnya

dianggap konstan, maka akan menaikkan tingkat belanja daerah

sebesar 1,247.

b. Menguji Kelayakan Model Regresi

Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur

berdasarkan godness of fit-nya yaitu nilai koefisien determinasi. Koefisien

determinasi mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel independen (Situmorang, 2007). Koefisien

korelasi nilainya adalah 0-1, Semakin mendekati 1, berarti

memprediksi variasi variabel dependen. Sebaliknya jika semakin

mendekati nol berarti modeltidak baik atau variasi model dalam

menjelaskan amat terbatas.

Tabel 4.7

Tabel Hubungan Antar Variabel

Nilai Interpretasi

0,0 – 0,19 Sangat Tidak Erat

0,2 – 0,39 Tidak Erat

0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat

Sumber: Situmorang (2007)

Tabel 4.8

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .867a .752 .735 1.18598752E11

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Sumber: Hasil Pengolahan SPSS, 2011

Hasil pengolahan regresi berganda pada tabel 4.8 menujukkan bahwa

nilai R adalah 0,867 atau 86,7%, berarti hubungan (relation) antara belanja

kapasitas fiskal sangat erat. R Square sebesar 0,752 berarti 75.2%

faktor-faktor belanja daerah dapat dijelaskan oleh dana alokasi umum dan

kapasitas fiskal. Sedangkan selebihnya 24.8% dijelaskan oleh faktor-faktor

lain yang tidak diteliti oleh penelitian ini.

c. Pengujian Hipotesis Penelitian

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh terhadap variabel dependen, maka dilakukan pengujian

dengan menggunakan uji F (F test) dan uji t (t test).

1) Uji F (F test)

Pengujian hipotesis uji F dilakukan untuk melihat apakah secara

keseluruhan dana alokasi umum dan kapasitas fiskal mempunyai

pengaruh yang signifikan terhadap variabel dependen, yaitu belanja

daerah. Dari hasil pengujian simultan, maka diperoleh hasil sebagai

berikut:

Tabel 4.9 Hasil Uji F

Sumber: Hasil Pengolahan SPSS, 2011

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1Regression 1.237E24 2 6.186E23 43.976 ..000a

Residual 4.079E23 29 1.407E22

Total 1.645E24 32

a. Predictors: (Constant), X2, X1