PENGARUH RETURN ON ASSETS, EARNING PER SHARE DAN

DEBT TO EQUITY RATIO TERHADAP HARGA SAHAM

PENGARUH RETURN ON ASSETS, EARNING PER SHARE DAN

DEBT TO EQUITY RATIO TERHADAP HARGA SAHAM

DENGAN DIVIDEN TUNAI SEBAGAI VARIABEL

MODERATING STUDI EMPIRIS PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

ARLINA PRATIWI PURBA

087017088/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH RETURN ON ASSETS, EARNING PER SHARE DAN DEBT TO EQUITY RATIO TERHADAP

HARGA SAHAM DENGAN DIVIDEN TUNAI SEBAGAI VARIABEL MODERATING STUDI EMPIRIS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Arlina Pratiwi Purba Nomor Pokok : 087017088

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Iskandar Muda, SE, M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada Tanggal 14 Juni 2011

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Iskandar Muda, SE, M.Si, Ak

2. Drs. Arifin Akhmad, M.Si, Ak

3. Drs. Firman Syarif, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Return On Assets, Earning Per Share dan Debt to Equity Ratio

terhadap Harga Saham dengan Dividen Tunai Sebagai Variabel Moderating

Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 11 Juni 2011

Yang membuat pernyataan,

PENGARUH RETURN ON ASSETS, EARNING PER SHARE DAN DEBT TO

EQUITY RATIO TERHADAP HARGA SAHAM DENGAN DIVIDEN TUNAI

SEBAGAI VARIABEL MODERATING STUDI EMPIRIS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui besarnya pengaruh Return On

Assets (ROA), Earning Per Share (EPS) dan Debt to Equity Ratio (DER) terhadap

harga saham serta untuk mengetahui apakah dividen tunai yang merupakan variabel moderating memperkuat atau memperlemah hubungan antara ROA, EPS dan DER terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 sebanyak 181 perusahaan. Sampel yang dipilih dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 33 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumen laporan keuangan dari Indonesia Capital Market Directory dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id dan http://finance.yahoo.com. Analisis yang digunakan dalam penelitian ini adalah regresi berganda dan uji residual.

Hasil penelitian ini menunjukkan bahwa variabel ROA, EPS dan DER secara simultan mempunyai pengaruh yang signifikan terhadap harga saham. Selanjutnya hasil penelitian juga menunjukkan bahwa secara parsial variabel ROA, EPS mempunyai pengaruh yang signifikan terhadap harga saham, sementara variabel DER mempunyai pengaruh yang signifikan positif terhadap harga saham, sedangkan dari hasil analisis diperoleh bahwa variabel dividen tunai bukanlah sebagai variabel moderating yang memperkuat hubungan ROA, EPS dan DER terhadap harga saham.

INFLUENCE RETURN ON ASSETS, EARNING PER SHARE AND DEBT TO EQUITY RATIO TO SHARE PRICE WITH CASH DIVIDEND AS

MODERATING VARIABLE EMPIRIC STUDY AT COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this study is to determine the level of influence Return On Assets (ROA), Earning Per Share (EPS) and Debt to Equity Ratio (DER) to share price and to know whether the cash dividend which is a moderating variable to strengthen or weaken the relationship between ROA, EPS and DER to the price of shares in companies listed in Indonesia Stock Exchange.

The population in this study are all manufacturing companies listed in Indonesia Stock Exchange 181 companies in 2006-2009. The samples were chosen using purposive sampling method. The number of samples in this study were as many as 33 companies. Data collection was done by taking documents from the Indonesian financial statements Capital Market Directory and download the official website of the Indonesian Stock Exchange in www.idx.co.id and http://finance.yahoo.com. The analysis used in this study are multiple regression and residual test.

The results of this study indicate that the variables ROA, EPS and DER simultaneously have a significant impact on stock prices. Further research also showed that partial variable ROA, EPS has a significant influence on stock prices, while DER variables have a significant positive effect on stock prices, whereas from the analysis result that is not a Cash Dividend variables as moderating variables that strengthen relationships ROA, DER EPS and the stock price.

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yesus Kristus atas segala rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan tesis ini sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah banyak menerima bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing Utama yang telah banyak memberikan bantuan dan masukan kepada peneliti dalam menyusun tesis ini.

5. Bapak Drs. Arifin Akhmad, M.Si, Ak., Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak, selaku Dosen Pembanding yang telah banyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini.

6. Dekan beserta Pembantu Dekan, Ketua Jurusan dan Sekretaris Jurusan Pendidikan Ekonomi Fakultas Ekonomi Universitas Negeri Medan, terima kasih atas bantuan yang telah diberikan.

7. Seluruh staf pengajar Program Magister Akuntansi atas segala ilmu dan pengetahuan yang telah diberikan dan kepada staf administrasi Program Magister Akuntansi.

8. Kepada semua teman-teman seangkatan di Program Magister Akuntansi, terutama kepada Riantri Barus dan Arie Pratania.

Semoga hasil penelitian ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi peneliti berikutnya.

Medan, 11 Juni 2011 Penulis,

RIWAYAT HIDUP

1. Nama : Arlina Pratiwi Purba

2. Tempat/Tanggal Lahir : Medan, 20 September 1985

3. Pekerjaan : Pegawai

4. Agama : Kristen Protestan

5. Orang Tua

a. Ayah : Miduk Purba, M.Pd, Ph.D

b. Ibu : Dra. Lisbeth Tampubolon, M.Si 6. Alamat : Jl. Cempaka XI b No. 8 Psr III

P. Bulan - Medan 7. Pendidikan

a. SD : SD Swasta Free Methodist Medan

b. SMP : SLTP Swasta Santo Thomas I Medan

c. SMA : SMA Negeri 3 Medan

d. D3 : Politeknik Negeri Medan

e. S1 : Universitas Darma Agung Medan

DAFTAR ISI

Halaman

ABSTRAK……….…… i

ABSTRACT……….…… ii

KATA PENGANTAR.……….. iii

RIWAYAT HIDUP……… vi

DAFTAR ISI……….. vii

DAFTAR TABEL……….. xi

DAFTAR GAMBAR……… xii

DAFTAR LAMPIRAN……… xiii

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang Penelitian………. 1

1.2 Rumusan Masalah………. 6

1.3 Tujuan Penelitian……….. 7

1.4 Manfaat Penelitian……… 7

1.5 Originalitas Penelitian……….. 8

BAB II TINJAUAN PUSTAKA……….……… 10

2.1 Landasan Teori……….………. 10

2.1.1 Return On Assets……….…….. 10

2.1.2 Earning Per Share……… 11

2.1.3 Debt to Equity Ratio………. 12

2.1.4 Kebijakan Dividen………. 12

2.1.4.1 Pengertian dan tujuan pembagian dividen……… 12

2.1.4.2 Teori kebijakan dividen……… 14

2.1.5 Dividend Information Signalling Theory……….. 18

2.1.6 Harga Saham….……….……. 23

2.1.6.1 Penilaian saham……… 28

2.1.6.1.1 Analisis teknikal dan analisis fundamental... 29

2.2 Review Penelitian Terdahulu (Theoretical Mapping)………… 31

BAB III KERANGKA KONSEP DAN HIPOTESIS……….… 36

3.1 Kerangka Konsep………..……….……… 36

3.2 Hipotesis Penelitian……… 41

BAB IV METODE PENELITIAN………... 42

4.1 Jenis Penelitian………...……… 42

4.2 Lokasi Penelitian dan Waktu Penelitian………. 42

4.3 Populasi dan Sampel.………. 43

4.4 Metode Pengumpulan Data……….... 44

4.5 Variabel Penelitian………. 45

4.6 Definisi Operasional dan Pengukuran Variabel………. 45

4.8 Perumusan Model II (Moderating Variabel)………….……… 54

BAB V HASIL PENELITIAN DAN PEMBAHASAN.………. 56

5.1 Hasil Penelitian………...…….. 56

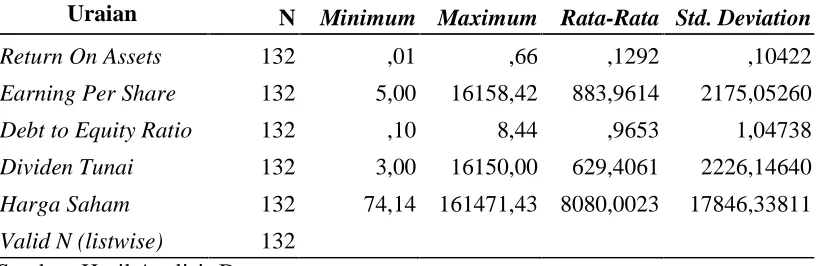

5.1.1 Deskriptif Statistik Variabel Penelitian…………...……. 56

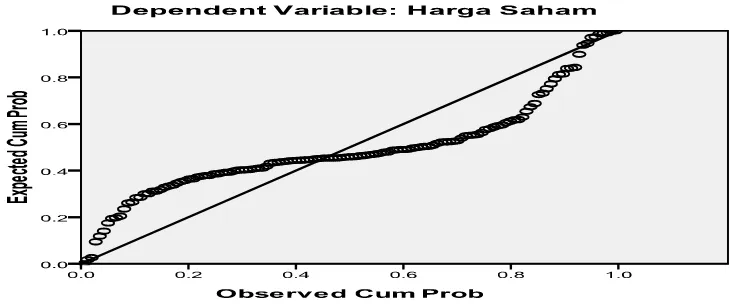

5.2 Hasil Pengujian Asumsi Klasik Model Pertama……… 59

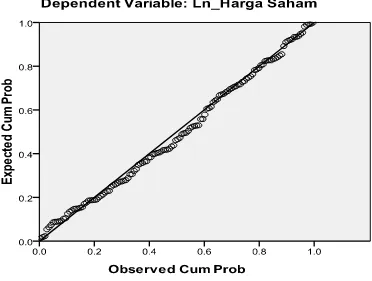

5.2.1 Hasil Pengujian Asumsi Normalitas………. 59

5.2.1.1 Hasil pengujian asumsi normalitas model pertama sebelum transformasi……….. 59

5.2.1.2 Hasil pengujian asumsi normalitas model pertama sebelum transformasi……….. 60

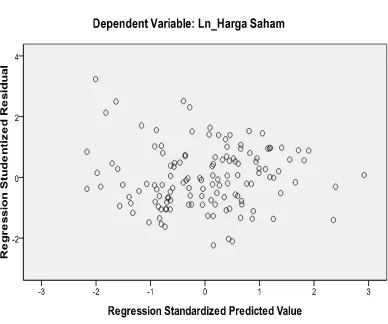

5.2.2 Hasil Pengujian Asumsi Heterokedastisitas Model Pertama..……… 62

5.2.3 Hasil Pengujian Asumsi Autokorelasi Model Pertama.… 65 5.2.4 Hasil Pengujian Asumsi Multikolinieritas Model Pertama……... 65

5.4 Pembahasan Hasil Penelitian Model Pertama…………...…… 73

5.5 Hasil Pengujian Asumsi Klasik Model Kedua…………...…… 76

5.5.1 Hasil Pengujian Asumsi Normalitas Model Kedua…….. 76

5.5.2 Hasil Pengujian Asumsi Heterokedastisitas Model Kedua..……….. 78

5.6 Hasil Analisis Data Model Kedua………. 81

5.6.1 Uji Residual………... 82

5.6.1.1 Persamaan uji residual persamaan pertama…….. 82

5.6.1.2 Persamaan uji residual persamaan kedua………. 83

BAB VI KESIMPULAN DAN SARAN………... 84

6.1 Kesimpulan………..……….. 84

6.2 Keterbatasan Penelitian………. 85

6.3 Saran………...……….. 86

DAFTAR TABEL

Nomor Judul Halaman

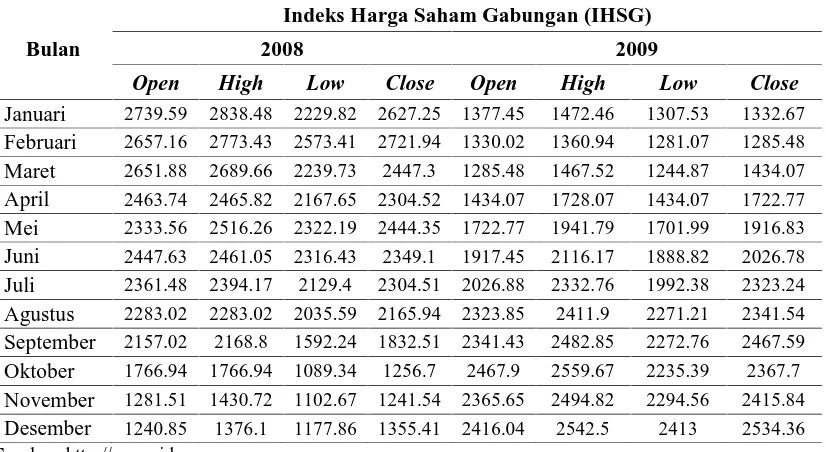

1.1. Indeks Harga Saham Gabungan Bulanan Tahun 2008 s.d

Tahun 2009... 2

2.1. Tinjauan Penelitian Terdahulu………. 34

4.1. Daftar Pengambilan Sampel……….….... 44

4.2. Definisi Operasional dan Pengukuran Variabel……….….. 47

5.1. Deskriptif Statistik Variabel Penelitian………....…… 56

5.2. Hasil Pengujian Normalitas Model Pertama dengan One- Sample Kolmogorov Smirnov Sebelum Transformasi... 60

5.3. Hasil Pengujian Normalitas Model Pertama dengan One- Sample Kolmogorov Smirnov Setelah Transformasi………... 62

5.4. Hasil Uji Glejser Model Pertama………..…...……. 64

5.5. Hasil Pengujian Asumsi Autokorelasi Model Pertama………… 65

5.6. Matriks Korelasi Antara Variabel Bebas Model Pertama....…… 66

5.7. Hasil Pengujian Asumsi Multikolinieritas Model Pertama.……. 66

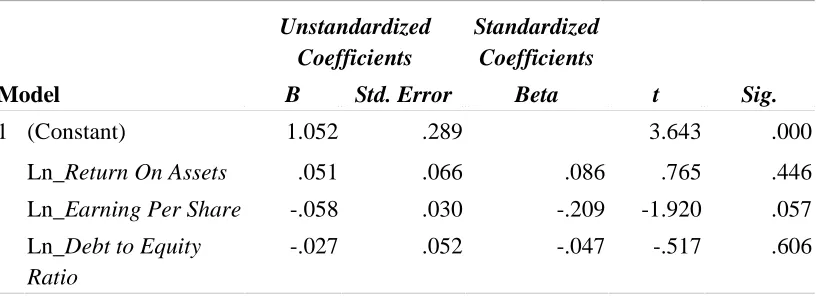

5.8. Persamaan Regresi Model Pertama ………..…...……. 67

5.9. Uji Statistik F Model Pertama…………..…...………...……… 70

5.10. Uji Statistik t…….……..………..…...…….…. 71

5.11. Koefisien Determinasi….………..…...………. 72

5.12. Hasil Pengujian Normalitas Model Kedua dengan One Sample Kolmogorov Smirnov………..………... 78

5.13. Hasil Uji Glejser Model Kedua……… 79

5.14. Hasil Pengujian Asumsi Autokorelasi Model Kedua……..……. 80

5.15. Matriks Korelasi Antara Variabel Bebas Model Kedua...…….. 80

5.16. Hasil Pengujian Asumsi Multikolinieritas Model Kedua………. 81

5.17. Persamaan Uji Residual Persamaan Pertama………..……. 82

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Jadwal Kegiatan Penelitian ………...……….……….…… 90 2. Daftar Populasi dan Sampel Perusahaan Manufaktur..………… 91 3. Data Return On Assets Perusahaan Manufaktur Tahun 2006 –

2009 ………... 97 4. Data Earning Per Share Perusahaan Manufaktur

Tahun 2006 – 2009………... 98 5. Data Debt to Equity Ratio Perusahaan Manufaktur

PENGARUH RETURN ON ASSETS, EARNING PER SHARE DAN DEBT TO

EQUITY RATIO TERHADAP HARGA SAHAM DENGAN DIVIDEN TUNAI

SEBAGAI VARIABEL MODERATING STUDI EMPIRIS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui besarnya pengaruh Return On

Assets (ROA), Earning Per Share (EPS) dan Debt to Equity Ratio (DER) terhadap

harga saham serta untuk mengetahui apakah dividen tunai yang merupakan variabel moderating memperkuat atau memperlemah hubungan antara ROA, EPS dan DER terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 sebanyak 181 perusahaan. Sampel yang dipilih dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 33 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumen laporan keuangan dari Indonesia Capital Market Directory dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id dan http://finance.yahoo.com. Analisis yang digunakan dalam penelitian ini adalah regresi berganda dan uji residual.

Hasil penelitian ini menunjukkan bahwa variabel ROA, EPS dan DER secara simultan mempunyai pengaruh yang signifikan terhadap harga saham. Selanjutnya hasil penelitian juga menunjukkan bahwa secara parsial variabel ROA, EPS mempunyai pengaruh yang signifikan terhadap harga saham, sementara variabel DER mempunyai pengaruh yang signifikan positif terhadap harga saham, sedangkan dari hasil analisis diperoleh bahwa variabel dividen tunai bukanlah sebagai variabel moderating yang memperkuat hubungan ROA, EPS dan DER terhadap harga saham.

INFLUENCE RETURN ON ASSETS, EARNING PER SHARE AND DEBT TO EQUITY RATIO TO SHARE PRICE WITH CASH DIVIDEND AS

MODERATING VARIABLE EMPIRIC STUDY AT COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this study is to determine the level of influence Return On Assets (ROA), Earning Per Share (EPS) and Debt to Equity Ratio (DER) to share price and to know whether the cash dividend which is a moderating variable to strengthen or weaken the relationship between ROA, EPS and DER to the price of shares in companies listed in Indonesia Stock Exchange.

The population in this study are all manufacturing companies listed in Indonesia Stock Exchange 181 companies in 2006-2009. The samples were chosen using purposive sampling method. The number of samples in this study were as many as 33 companies. Data collection was done by taking documents from the Indonesian financial statements Capital Market Directory and download the official website of the Indonesian Stock Exchange in www.idx.co.id and http://finance.yahoo.com. The analysis used in this study are multiple regression and residual test.

The results of this study indicate that the variables ROA, EPS and DER simultaneously have a significant impact on stock prices. Further research also showed that partial variable ROA, EPS has a significant influence on stock prices, while DER variables have a significant positive effect on stock prices, whereas from the analysis result that is not a Cash Dividend variables as moderating variables that strengthen relationships ROA, DER EPS and the stock price.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal merupakan salah satu penggerak perekonomian suatu negara. Ini dikarenakan pasar modal merupakan sarana pembentukan modal dan akumulasi dana jangka panjang yang diarahkan untuk meningkatkan partisipasi masyarakat dalam penggerakan dana guna menunjang pembiayaan pembangunan nasional, selain itu juga merupakan representasi untuk menilai kondisi perusahaan-perusahaan di suatu negara. Hampir semua industri di suatu negara terwakili oleh pasar modal. Pasar modal yang sedang mengalami peningkatan (bullish) atau mengalami penurunan (bearish) terlihat dari naik turunnya harga-harga saham yang tercatat yang tercermin melalui suatu pergerakan indeks atau lebih dikenal dengan Indeks Harga Saham Gabungan (IHSG). IHSG merupakan nilai yang digunakan untuk mengukur kinerja gabungan suatu saham (perusahaan) yang tercatat dalam Bursa Efek Indonesia (BEI).

pemain-pemain utama Wall Street termasuk Lehman Brothers & Washington Mutual, dua bank terbesar di Amerika Serikat. Para investor mulai kehilangan kepercayaan sehingga harga-harga saham terbesar di bursa-bursa utama dunia pun jatuh. Diperkirakan krisis ekonomi ini hampir sama dengan krisis ekonomi yang terjadi di tahun 1929 (www.vibizmanagement.com).

Tabel 1.1. Indeks Harga Saham Gabungan Bulanan Tahun 2008 s/d Tahun 2009

Bulan

Indeks Harga Saham Gabungan (IHSG)

2008 2009

Open High Low Close Open High Low Close

Januari 2739.59 2838.48 2229.82 2627.25 1377.45 1472.46 1307.53 1332.67

Februari 2657.16 2773.43 2573.41 2721.94 1330.02 1360.94 1281.07 1285.48

Maret 2651.88 2689.66 2239.73 2447.3 1285.48 1467.52 1244.87 1434.07

April 2463.74 2465.82 2167.65 2304.52 1434.07 1728.07 1434.07 1722.77

Mei 2333.56 2516.26 2322.19 2444.35 1722.77 1941.79 1701.99 1916.83

Juni 2447.63 2461.05 2316.43 2349.1 1917.45 2116.17 1888.82 2026.78

Juli 2361.48 2394.17 2129.4 2304.51 2026.88 2332.76 1992.38 2323.24

Agustus 2283.02 2283.02 2035.59 2165.94 2323.85 2411.9 2271.21 2341.54

September 2157.02 2168.8 1592.24 1832.51 2341.43 2482.85 2272.76 2467.59

Oktober 1766.94 1766.94 1089.34 1256.7 2467.9 2559.67 2235.39 2367.7

November 1281.51 1430.72 1102.67 1241.54 2365.65 2494.82 2294.56 2415.84

Desember 1240.85 1376.1 1177.86 1355.41 2416.04 2542.5 2413 2534.36 Sumber: http://www.idx.com

yang melanda pasar finansial global dan kasus gagal bayar Group Bakrie. Namun di penghujung tahun 2008 pada penutupan perdagangan saham Desember 2008 IHSG naik menjadi 1355.41 (www.reksadanainfo.com).

Memasuki awal tahun 2009 merupakan awal yang baik bagi perekonomian global. Namun mendekati akhir tahun terjadi krisis finansial Timur Tengah yang terjadi di Dubbai, Uni Emirat Arab (U.A.E). Diawal bulan Maret 2009 secara keseluruhan pasar modal global berada di level terbawah yaitu 1244.87 akibat paket stimulus yang diluncurkan oleh hampir semua negara dalam upaya memerangi krisis yang terjadi. IHSG dibuka pada level 1377.45 di awal tahun secara keseluruhan bergerak naik sampai akhir bulan November 2009. IHSG sempat menguat ke level tertingginya di level 2559.67 di bulan Oktober 2009 dan ditutup pada level 2534.36 pada akhir Desember (www.vibizmanagement.com).

baik namun sebaliknya harga saham akan semakin menurun bila permintaan akan saham tersebut menurun.

Pergerakan harga saham di bursa efek umumnya diramalkan pemodal dan pialang dengan analisis teknik dan fundamental. Analisis teknik adalah merupakan metode peramalan gerak harga saham, indeks atau instrumen keuangan lainnya dengan menggunakan grafik berdasarkan data historis. Sedangkan analisis fundamental adalah metode peramalan harga saham dengan mempelajari kinerja keuangan. Analisis fundamental menganggap bahwa harga saham merupakan refleksi dari nilai suatu perusahaan yang bersangkutan. Ang (1997) menyatakan bahwa analisis fundamental didasarkan pada analisis keuangan yang tercermin dalam rasio-rasio keuangan yang terdiri dari 5 (lima) rasio-rasio yaitu rasio-rasio likuiditas, rasio-rasio rentabilitas (profitabilitas), rasio solvabilitas (solvency), rasio pasar dan rasio aktivitas. Rasio rentabilitas (profitabilitas) diantaranya return on assets (ROA), rasio solvabilitas diantaranya debt to equity ratio (DER) dan rasio pasar diantaranya earning per share (EPS).

saham. Nainggolan (2008) menyatakan bahwa ROA dan DER tidak berpengaruh terhadap harga saham.

yang memiliki kemampuan membayar dividen diasumsikan masyarakat sebagai perusahaan yang memiliki kredibilitas.

Dalam penelitian ini yang menjadi objek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2009. Alasan peneliti memilih perusahaan manufaktur sebagai objek peneliti dikarenakan perusahaan manufaktur yang terdaftar di BEI terdiri dari berbagai sub sektor industri sehingga mencerminkan reaksi pasar modal secara keseluruhan. Berdasarkan latar belakang yang telah diuraikan sebelumnya dan hasil beberapa penelitian terdahulu yang bervariatif tersebut menjadi alasan peneliti untuk melakukan penelitian lebih lanjut tentang pengaruh Return On Assets (ROA), Earning Per Share (EPS), Debt to

Equity Ratio (DER) terhadap harga saham dengan dividen tunai sebagai variabel

moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Return On Assets (ROA), Earning Per Share (EPS) dan Debt to Equity

Ratio (DER) berpengaruh terhadap harga saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial? 2. Apakah dividen tunai yang dimiliki merupakan variabel moderating yang

Earning Per Share (EPS), Debt to Equity Ratio (DER) dan harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang sudah dijelaskan di atas, maka tujuan penelitian ini adalah:

1. Untuk menguji pengaruh Return On Assets (ROA) Earning Per Share (EPS),

Debt to Equity Ratio (DER) terhadap harga saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

2. Untuk menguji apakah variabel dividen tunai merupakan variabel moderating yang memperkuat atau memperlemah hubungan antara Return On Assets (ROA)

Earning Per Share (EPS), Debt to Equity Ratio (DER) dan harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi calon investor dan emiten, hasil penelitian ini diharapkan dapat menjadi masukan pada saat akan melakukan investasi dan bermanfaat di dalam mengelola usahanya. Dengan demikian tujuan perusahaan memaksimalkan nilai perusahaan dengan memaksimalkan harga saham dapat tercapai.

3. Bagi akademisi, diharapkan dapat menambah perbendaharaan riset di akademisi di bidang akuntansi khususnya investasi di pasar modal.

1.5 Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Djazuli (2006) yang diambil dari jurnal Fordema Volume 6 No. 1, Juni 2006 yang berjudul “Pengaruh EPS, ROI dan ROE terhadap Perubahan Harga Saham pada Perusahaan Sektor Manufacturing pada Bursa Efek Jakarta”. Objek penelitian Djazuli (2006) semua perusahaan sektor

manufacturing di Bursa Efek Jakarta tahun 2000-2004. Variabel independen yang

digunakan adalah EPS, ROI dan ROE sedangkan variabel dependennya adalah harga saham. Hasil penelitian menunjukkan bahwa secara simultan EPS, ROI dan ROE berpengaruh signifikan terhadap harga saham, sedangkan secara parsial EPS dan ROE berpengaruh signifikan terhadap harga saham sedangkan ROI tidak memiliki pengaruh yang signifikan terhadap harga saham.

dari penelitian terdahulu karena kondisi ekonomi yang relatif berbeda. Adapun perbedaan antara penelitian ini dengan penelitian terdahulu adalah sebagai berikut: a. Variabel independen yang digunakan. Variabel independen yang digunakan

dalam penelitian terdahulu adalah EPS, ROI, ROE sedangkan dalam penelitian ini variabel independennya adalah EPS, ROA, DER serta dividen tunai sebagai variabel penguat.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Return On Assets

Return On Total Assets adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi. Istilah lain dari Return On Assets (ROA) adalah Return On Investment (ROI). Gitman (2003: 65) menyatakan bahwa “Return On Total Assets (ROA)

measures the overall effectiveness of management in generating profit with its

available assets; also called the return on investment (ROI)”. Berdasarkan definisi

tersebut bahwa return on total assets istilah lain dari return on investment yang mengukur tingkat efektivitas manajemen dalam menghasilkan laba dengan pemanfaatan dari aktiva yang dimiliki perusahaan. Sedangkan menurut Tandelin (2001: 40) return on assets menggambarkan sejauhmana kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba.

Return on total assets menunjukkan seberapa banyak laba bersih yang bisa

Return On Assets = Laba bersih setelah pajak x 100 % Total aktiva

2.1.2 Earning Per Share

Rasio ini digunakan untuk mengukur seberapa besar tiap lembar saham dapat menghasilkan keuntungan untuk pemiliknya. Pendapatan per saham (earning per

share) perusahaan biasanya menjadi perhatian pemegang saham/calon pemegang

saham dan manajemen. EPS merupakan proxy bagi laba per saham perusahaan yang diharapkan dapat memberikan gambaran bagi investor mengenai bagian keuntungan yang dapat diperoleh dalam suatu periode tertentu dengan memiliki suatu saham (Chandradewi, 2000: 17). Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh dividen atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran dividen dan kenaikan nilai saham di masa mendatang (Prastowo, 2002: 93). Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan.

Rasio EPS merupakan hasil bagi antara laba bersih setelah pajak yang tersedia bagi pemegang saham dengan jumlah lembar saham yang beredar. Rasio ini dinyatakan sebagai berikut:

Laba bersih setelah pajak

X 100 %

Jumlah lembar saham yang beredar

2.1.3 Debt to Equity Ratio

Pada dasarnya perusahaan tidak dapat menghindarkan diri dari hutang sehingga kalangan praktisi berpendapat bahwa hutang justru merupakan salah satu ciri dari perusahaan modern. Untuk mengukur seberapa besar peranan penggunaan hutang dibandingkan dengan modal sendiri dipergunakan DER. Menurut Syamsuddin (2001: 54) DER adalah rasio yang menunjukkan hubungan antara jumlah hutang dengan jumlah modal sendiri yang diberikan pemilik perusahaan. Angka hutang yang dihitung merupakan total hutang baik hutang jangka panjang maupun hutang jangka pendek sedangkan angka equity menunjukkan total modal sendiri yang berasal dari pemilik/pemegang saham perusahaan dan laba ditahan. Rasio ini dinyatakan sebagai berikut:

Total Utang

x 100 %

Total Ekuitas

2.1.4 Kebijakan Dividen

2.1.4.1 Pengertian dan tujuan pembagian dividen

Dividen adalah nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan yang disimpan sebagai cadangan bagi perusahaan (Ang, 1997). Pengumuman dividen merupakan salah satu informasi yang akan direspon oleh pasar. Pengumuman dividen dan pengumuman laba pada periode sebelumnya adalah dua jenis pengumuman yang paling sering digunakan oleh para manajer untuk menginformasikan prestasi dan prospek perusahaan. Informasi yang diberikan pada

saat pengumuman dividen lebih berarti daripada pengumuman earning. Bagi para investor, dividen merupakan hasil yang diperoleh dari saham yang dimiliki, selain

capital gain yang didapat apabila harga jual saham lebih tinggi dibanding harga

belinya. Dividen tersebut didapat dari perusahaan sebagai distribusi yang dihasilkan dari operasi perusahaan. Dalam pembayaran dividen, perusahaan dapat menggunakan bentuk-bentuk tertentu pembayaran dividen. Dividen dapat dibayarkan dalam bentuk dividen tunai (cash dividend), dividen dalam bentuk aktiva yang lain (property

dividend), dividen dalam bentuk surat utang (notes), ataupun dividen dalam bentuk

saham (stock dividend). Tujuan dari pembayaran dividen adalah

1. Untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen yang dibayarkan akan mempengaruhi harga saham.

2. Untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan kinerja perusahaan di mata investor bagus dan dapat diakui bahwa perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor.

3. Sebagian investor memandang bahwa resiko dividen adalah lebih rendah dibanding resiko capital gain.

4. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi.

2.1.4.2 Teori kebijakan dividen

Kebijakan dividen (dividend policy) adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan akan dibagikan kepada para pemegang saham dan akan diinvestasikan kembali (reinvesment) atau ditahan (retained) di dalam perusahaan. Ada beberapa teori yang digunakan sebagai landasan dalam menentukan kebijakan dividen untuk perusahaan. Sehingga dapat dijadikan pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu. Teori-teori tersebut adalah sebagai berikut:

1. Irrelevance theory

Teori ini menyatakan bahwa kebijakan dividen tidak mempunyai pengaruh baik terhadap nilai peruahaan maupun biaya modalnya. Menurut teori ini, kebijakan tidak mempengaruhi harga saham. Oleh karena itu kebijakan teori ini tidak relevan (irrelevant).

2. Bird in the hand theory

bahwa pendapatan dividen mempunyai nilai yang lebih tinggi bagi investor daripada pendapatan modal karena dividen lebih pasti daripada pendapatan modal. Teori ini juga berpendapat bahwa investor menyukai dividen kas karena kas ditangan lebih bernilai daripada kekayaan dalam bentuk lain. Konsekuensinya harga saham perusahaan akan sangat ditentukan oleh besarnya dividen yang dibagikan. Dengan demikian semakin tinggi dividen yang dibagikan semakin tinggi pula nilai perusahaan.

3. Tax preference theory

Teori ini merujuk kepada pengenaan pajak yang diberlakukan bagi setiap investor yang mendapat capital gain dan dividen. Pada umumnya besarnya pajak yang diberlakukan berbeda, di mana pajak untuk dividen lebih besar dibanding pajak untuk capital gain. Selain itu pajak atas capital gain baru dapat dibayar jika capital gain telah direalisasikan. Dengan demikian apabila investor tidak segera merealisasikan capital gainnya berarti investor menunda pembayaran pajaknya.

Dalam keputusan pembagian dividen, perusahaan harus mempertimbangkan kelangsungan hidup dan pertumbuhan perusahaannya. Laba yang diperoleh perusahaan pada umumnya tidak dibagikan seluruhnya sebagai dividen karena sebagian disisihkan untuk diinvestasikan kembali atau sebagian ditahan dalam

tergantung pada kebijakan dividen masing-masing perusahaan sehingga pertimbangan manajemen sangat diperlukan.

2.1.4.3 Dividen tunai

Dividen yang paling umum dibagikan perusahaan adalah bentuk kas. Yang perlu diperhatikan pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut. Ang (1997) menyatakan bahwa dividen tunai adalah merupakan dividen yang dibayar dalam bentuk tunai, sementara menurut Abdullah (2008: 8) dividen tunai merupakan bentuk pembayaran dividen yang paling banyak digunakan oleh emiten untuk membagikan sebagian labanya kepada pemegang saham. Pembayaran dalam bentuk tunai lebih banyak diinginkan investor daripada bentuk lainnya, karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan.

mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan.

Sebagai pihak di luar emiten, pemegang saham akan membutuhkan informasi keuangan untuk menentukan besarnya dividen yang akan diterima dalam priode tertentu. Informasi tersebut disajikan melalui laporan keuangan perusahaan yang ditunjukkan oleh rasio-rasio keuangan. Sementara bagi perusahaan emiten, pertimbangan yang digunakan untuk memutuskan pembagian dividen tunai tidaklah mudah. Perusahaan emiten mempunyai banyak pertimbangan yang kadangkala bertentangan dengan harapan pemegang saham, ini dikarenakan keputusan akhir pembagian dividen tunai berada sepenuhnya ditangan manajemen perusahaan. Adanya perbedaan pembagian dividen tunai oleh masing-masing perusahaan menunjukkan bahwa setiap perusahaan memiliki pertimbangan yang berbeda-beda dalam menentukan kebijakan dividen.

mempertimbangkan besarnya dividen interim yang telah dibayarkan pada tahun sebelumnya. Periode pembagian dividen final biasanya dilakukan selama kuartal II. Karena dividen tunai merupakan salah satu unsur yang berdampak pada keuntungan yang diterima investor, maka harga saham biasanya akan cenderung naik menjelang

cum date. Cum date adalah tanggal terakhir pemegang saham berhak memperoleh

dividen tunai (www. google.com).

2.1.5 Dividend Information SignallingTheory

tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

Informasi perubahan dividen akan diikuti oleh keinginan investor terhadap kemampuan laba perusahaan di masa yang akan datang yang menjadi pemicu perubahan nilai perusahaan (firm’s volution). Penman dalam Hasugian (2008)

menyatakan bahwa penerbitan saham dan pembelian kembali saham yang dihubungkan dengan pengumuman dividen akan berdampak terhadap harga saham. Meningkatnya dividen maka akan memberikan signal baik yang mengandung arti bahwa nilai perusahaan akan baik di masa yang akan datang yang menyebabkan harga saham perusahaan meningkat di bursa, sebaliknya penurunan dividen akan memberikan signal buruk yang mengandung arti bahwa memburuknya nilai perusahaan yang menyebabkan harga saham mengalami penurunan di pasar bursa.

Dividend signaling theory berdasarkan pada asumsi bahwa dividen diperlukan

menciptakan isyarat yang jelas mengenai masa depan perusahaan apabila mereka mempunyai dorongan yang tepat untuk melakukannya. Ross membuktikan bahwa kenaikan pada dividen yang dibayarkan dapat menimbulkan isyarat yang jelas kepada pasar bahwa prospek perusahaan telah mengalami kemajuan. Dikatakan oleh Ross, agar suatu isyarat bermanfaat harus memenuhi empat hal. Pertama, manajemen harus selalu mempunyai dorongan yang tepat untuk mengirimkan isyarat yang jujur, walaupun beritanya buruk. Kedua, isyarat dari suatu perusahaan yang sukses tidak mudah diterima oleh pesaingnya yang kurang sukses. Ketiga, isyarat itu harus mempunyai hubungan yang cukup berarti dengan kejadian yang dapat diamati (misalnya dividen yang lebih tinggi saat ini akan dihubungkan dengan arus kas yang tinggi di masa yang akan datang). Keempat, tidak ada cara menekan biaya yang lebih efektif dari pada pengiriman isyarat yang sama.

semakin meningkat. Tetapi bagi perusahaan yang kurang sukses tidak dapat melakukan hal yang sama. Dengan demikian, memberikan isyarat melalui nilai dividen memberikan hasil yang positif.

Selanjutnya Sunariyah (2004) secara teoritikal membedakan pasar modal yang efisien kedalam tiga kategori sebagai berikut:

1. Hipotesis pasar modal bentuk lemah (The Weak Form Efficient Market

Hypotesis). Suatu pasar modal dimana harga merefleksikan semua informasi

harga historis. Harga saham sekarang dipengaruhi oleh harga saham masa lalu, lebih lanjut informasi masa lalu dihubungkan dengan harga saham untuk membantu menentukan harga saham sekarang.

2. Hipotesis pasar modal setengah kuat (The Semi Strong Form Efficient Market

Hypotesis). Harga saham pada suatu pasar modal menggambarkan semua

informasi yang dipublikasikan sampai ke masyarakat keuangan. Tujuannya adalah untuk meminimalkan ketidaktahuan mengenai operasi perusahaan, yang dimaksudkan untuk menjelaskan dan menggambarkan kebenaran nilai dari suatu efek yang dikeluarkan oleh suatu institusi.

3. Hipotesis pasar modal bentuk kuat (The Strong Form Efficient Market

Hypotesis). Konsep pasar efisien bentuk kuat mengandung arti bahwa semua

informasi direfleksikan dalam harga saham baik informasi yang dipublikasikan maupun yang tidak dipublikasikan (non public atau private information).

dan jika mereka sepakat dengan implikasi tersebut terhadap harga saham, persaingan akan menggerakkan harga pada pasar tersebut. Ini berarti para investor hanya bias berharap untuk mendapatkan keuntungan atas saham yang seimbang dengan resikonya. Sehubungan dengan informasi akuntasi seseorang tidak bisa mengharapkan pasar bereaksi kecuali jika informasi tersebut berguna. Informasi yang berguna dalam konteks ini adalah informasi yang relevan dan dapat dipercaya bagi pihak yang berkepentingan.

2.1.6 Harga Saham

dapat disimpulkan bahwa saham adalah surat bukti kepemilikan seseorang terhadap suatu perusahaan. Menurut Jogiyanto (2003: 67) saham dapat dibagi menjadi 3 (tiga) yaitu:

1. Saham Preferen

Merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti obligasi yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen. Dibandingkan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap mempunyai karakteristik di tengah-tengah antara obligasi dan saham biasa.

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam bentuk saham biasa (common stock). Sebagai pemilik perusahaan, pemegang saham biasa mempunyai beberapa hak antara lain:

a. Hak kontrol yaitu hak pemegang saham biasa untuk memilih pimpinan perusahaan.

b. Hak menerima pembagian keuntungan yaitu hak pemegang saham biasa untuk mendapatkan bagian dari keuntungan perusahaan.

untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

3. Saham Treasurry

Merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

bunga deposito dan lain-lain. Secara umum harga saham dapat dibedakan menjadi 3 (tiga), yaitu:

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merupakan harga pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga pasar

sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

Dalam penelitian ini, harga saham yang dimaksud adalah rata-rata harga saham 7 (tujuh) hari setelah publikasi laporan keuangan pada periode pengamatan. Laporan keuangan dapat menyajikan informasi yang relevan dengan model keputusan yang digunakan oleh investor dalam membuat keputusan buy, hold, atau sell saham. Suatu informasi dikatakan relevan bagi investor jika informasi tersebut mampu mempengaruhi keputusan investor untuk melakukan transaksi di pasar modal yang tercermin pada perubahan harga. Beaver menguji pengaruh pengumuman laporan keuangan terhadap volume transaksi dan pergerakkan harga saham. Periode studi tahun 1961-1965 dan menggunakan sampel sebanyak 143 perusahaan. Hasil penelitian ini menunjukkan perubahan harga saham terjadi pada saat minggu pengumuman (minggu nol), yaitu meningkat sebesar 67% dibandingkan rata-rata non

report period dan perubahan volume perdagangan meningkat sebesar 33%

dibandingkan rata-rata non period report.

harga saham dan volume perdagangan saham di Bursa Efek Jakarta tahun 1997. Hasil penelitian tersebut menunjukkan adanya reaksi pasar berupa lonjakan harga saham dan volume perdagangan saham setelah publikasi laporan keuangan tahunan. Hal ini dikarenakan bahwa publikasi laporan keuangan tahunan melalui media massa maupun teknologi informasi seperti internet berguna bagi investor dalam pengambilan keputusan investasi di pasar modal.

2.1.6.1 Penilaian saham

Analisa terhadap nilai saham merupakan langkah mendasar yang harus dilakukan oleh investor sebelum berinvestasi. Nilai saham dari suatu perusahaan dapat ditentukan berdasarkan nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai yang tertera dalam neraca yang dihitung dengan cara membagi total seluruh ekuitas atau modal sendiri dengan jumlah lembar saham yang beredar (out standing shares). Nilai pasar merupakan harga jual saham di pasar. Sedangkan nilai intrinsik adalah harga yang ditentukan setelah mempertimbangkan faktor-faktor yang mempengaruhi nilai saham. Pedoman yang digunakan untukmenentukan harga saham, yaitu:

b. Apabila NI lebih kecil dari harga pasar saat ini, maka saham tersebut dinyatakan harganya terlalu mahal (overvalued). Saham yang dalam kondisi seperti ini harus segera dijual.

c. Apabila NI sama dengan harga pasar saat ini maka saham tersebut dinyatakan dalam kondisi keseimbangan.

2.1.6.1.1 Analisis teknikal dan analisis fundamental

Kenaikan dan penurunan harga saham di pasar modal membuat investor cenderung melakukan analisis harga saham untuk memilih saham yang bisa menghasilkan return yang baik, dan analisis yang digunakan investor dalam melakukan analisis harga saham, dapat dilakukan dengan dua pendekatan, yaitu analisis teknikal (eksternal perusahaan) dan analisis fundamental (internal perusahaan).

secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang dipublikasikan seperti: harga saham, volume perdagangan, indeks harga saham gabungan dan individu serta faktor lain yang bersifat teknis. Menurut Halim (2005) analisis teknikal beranggapan bahwa harga suatu saham akan ditentukan oleh penawaran dan permintaan terhadap saham tersebut. Sehingga asumsi dasar yang berlaku dalam analisis ini adalah:

1. Harga saham ditentukan oleh interaksi penawaran dan permintaan.

2. Penawaran dan permintaan itu sendiri dipengaruhi oleh banyak faktor baik yang rasional dan irasional.

3. Perubahan harga saham cenderung bergerak mengikuti tren tertentu. 4. Tren tersebut dapat berubah karena pergeseran penawaran dan permintaan. 5. Pergeseran penawaran dan permintaan dapat dideteksi dengan mempelajari

diagram dan perilaku dasar.

6. Pola-pola tertentu yang terjadi pada masa lalu akan terulang kembali di masa mendatang.

menilai harga suatu saham adalah analisis fundamental. Merupakan pendekatan yang didasarkan pada anggapan bahwa saham memiliki nilai intrinsik diestimasikan oleh para analisis atau investor, nilai intrinsik merupakan suatu fungsi yang dikombinasikan untuk menghasilkan suatu return yang diharapkan dan resiko yang diharapkan pada saham tersebut. Sementara menurut Bodie (2006: 140) bahwa analisis fundamental selalu memulai penilaian harga saham dengan melihat kepada pembelajaran atas laba historis dan pengujian atas laporan keuangan suatu perusahaan.

2.2 Review Penelitian Terdahulu (Theoretical Mapping)

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang berkaitan dengan penelitian ini adalah:

2. Nainggolan (2008) meneliti mengenai Pengaruh Variabel Fundamental terhadap Harga Saham Perusahaan Manufaktur di BEI. Variabel independen yang digunakan dalam penelitian ini adalah ROA, DER, ROE dan BVS sedangkan variabel dependennya adalah harga saham. Hasil pengujian menyimpulkan bahwa secara simultan seluruh variabel independen tidak mempengaruhi pembentukan harga saham. Secara parsial hanya BVS yang berpengaruh terhadap harga saham.

3. Sasangko dan Wulandari (2006) meneliti Pengaruh EVA dan Rasio-rasio Profitabilitas terhadap Harga Saham Perusahaan Manufaktur di BEJ untuk Periode 2001-2002. Variabel independen yang digunakan dalam penelitian ini adalah ROA, ROE, ROS, EPS, BEP dan EVA sedangkan variabel dependennya adalah harga saham. Hasil pengujian menyimpulkan bahwa secara parsial hanya EPS berpengaruh terhadap harga saham.

5. Sianipar (2004) yang meneliti Pengaruh Faktor Fundamental terhadap Harga Saham Industri Perbankan di Indonesia. Variabel independen dalam penelitian ini adalah ROA, CAR, EPS, ROE dan NPM sedangkan variabel dependennya adalah harga saham. Hasil penelitian mengungkapkan bahwa secara simultan seluruh variabel independen berpengaruh signifikan terhadap harga saham. Secara parsial hanya ROA yang tidak berpengaruh terhadap harga saham.

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

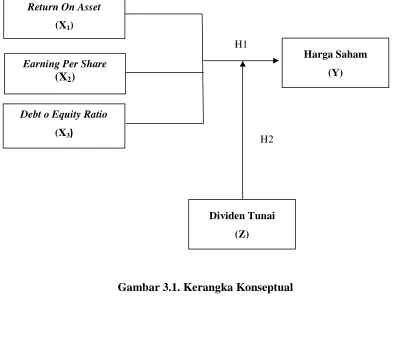

Kerangka konsep untuk menggambarkan pengaruh antara Return On Assets (ROA), Earning Per Share (EPS), Debt to Equity Ratio (DER) terhadap harga saham dengan Dividen Tunai sebagai Variabel Moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dapat digambarkan sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Earning Per Share

(X2)

Debt o Equity Ratio

(X3) Return On Asset

(X1)

Harga Saham

(Y)

Dividen Tunai

(Z) H1

Kerangka konseptual menunjukkan hubungan antara variabel independen dengan variabel dependen serta variabel moderating (penguat). Variabel dependen dalam penelitian ini adalah Harga Saham (Y) sedangkan variabel independen terdiri dari

Return On Asset (X1), Earning Per Share (X2), Debt to Equity Ratio (X3) dan

Dividen Tunai (Z) sebagai variabel moderating.

reaksi investor atau calon investor untuk membeli, menjual atau menahan sahamnya. Reaksi investor dalam membeli, menjual atau menahan saham inilah yang akhirnya akan membuat harga saham berubah-ubah.

Salah satu kebijakan yang harus diambil oleh manajemen perusahaan adalah memutuskan apakah laba yang diperoleh oleh perusahaan selama satu periode akan dibagi semua atau dibagi sebagian untuk dividen dan sebagian lagi tidak dibagi dalam bentuk laba ditahan. Selain sebagai pengembalian uang kepada investor, pembagian dividen juga dapat digunakan sebagai sinyal kepada publik mengenai kondisi masa depan keuangan perusahaan. Oleh sebab itu setelah dividen suatu perusahaan diumumkan, harga saham perusahaan tersebut akan berubah sebagai akibat reaksi investor terhadap sinyal yang diperoleh dari pengumuman dividen. Ginting (1999)

dalam Swary (1980) mengatakan bahwa harga saham cenderung naik jika dividen

yang diumumkan ternyata meningkat dibandingkan dengan dividen periode sebelumnya dan cenderung menurun jika dividen yang diumumkan ternyata lebih kecil daripada periode sebelumnya. Penelitian Patel dan Wolfson (1984) menunjukkan beberapa menit sejak dividen diumumkan, pasar akan menunjukan reaksi atas pengumuman tersebut.

diantara dividen saat ini dan pertumbuhan di masa mendatang yang memaksimumkan harga saham (http://deden08m.wordpress.com).

Hubungan antara variabel independen terhadap variabel dependen dan variabel moderating dapat diuraikan sebagai berikut:

a. Hubungan antara Return on Assets terhadap Harga Saham

Return On Asset menggambarkan kemampuan perusahaan untuk memperoleh

laba dengan menggunakan aset yang dimiliki. Menurut Lestari dan Sugiharto (2007: 196) selain menilai keefisienan perusahaan dalam memanfaatkan aktiva ROA juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Semakin tinggi ROA maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor. Hal ini akan berdampak terhadap harga saham.

b. Hubungan antara Earning Per Share terhadap Harga Saham

tentunya mengharapkan pengembalian dari investasinya sehingga investor akan lebih tertarik untuk berinvestasi di perusahaan yang mempunyai EPS yang tinggi. Menurut Darmastuti (2004: 17, 18) apabila EPS perusahaan tinggi akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham tinggi, sedangkan menurut Tjiptono dan Fakhruddin (2001) menyatakan semakin tinggi nilai EPS akan mengembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Jika dikaitkan dengan harga saham, semakin tinggi EPS suatu perusahaan akan menyebabkan harga saham perusahaan tersebut cenderung bergerak naik.

c. Hubungan antara Debt to Equity Ratio terhadap Harga Saham

3.2 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah digambarkan dan dijelaskan sebelumnya, maka hipotesis penelitian dirumuskan sebagai berikut:

H1 : ROA, EPS dan DER berpengaruh signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini termasuk jenis penelitian asosiatif causal dengan menggunakan jenis data kuantitatif. Menurut Umar (2003: 30) penelitian asosiatif causal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Jenis penelitian ini dilakukan untuk menguji pengaruh Earning Per Share (EPS), Return

On Assets (ROA) dan Debt Equity Ratio (DER) terhadap harga saham dengan dividen

tunai sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4.2 Lokasi Penelitian dan Waktu Penelitian

Lokasi penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar

pada Bursa Efek Indonesia yang berlokasi di Jakarta. Sumber data diperoleh melalui

Indonesian Capital market directory, website resmi Bursa Efek Indonesia yaitu

Waktu yang direncanakan untuk melakukan penelitian adalah bulan Oktober 2010 – Maret 2011 (Lampiran 1).

4.3 Populasi dan Sampel

Menurut Arikunto (2002) populasi adalah keseluruhan subyek penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2009 sebanyak 181 perusahaan. Teknik pengambilan sampel dilakukan berdasarkan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria yang ditentukan untuk memilih sampel adalah:

1) Perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia dari tahun 2006-2009.

2) Perusahaan manufaktur yang telah mempublikasikan laporan keuangannya secara lengkap di Bursa Efek Indonesia dan sahamnya aktif di perdagangkan di Bursa Efek Indonesia dari tahun 2006-2009.

3) Perusahaan manufaktur yang membayar dividen selama empat tahun berturut-turut di Bursa Efek Indonesia.

observasi dalam peneltian ini sebanyak 4 tahun observasi X 33 sampel = 132 observasi. Proses seleksi sampel dalam penelitian ini dapat dilihat pada tabel 4.2 berikut ini:

Tabel 4.1. Daftar Pengambilan Sampel

No. Distribusi Sampel Total

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

dari tahun 2006 - 2009 181

2. Perusahaan Manufaktur yang tidak mempublikasi laporan keuangannya secara lengkap dan sahamnya tidak aktif diperdagangkan di Bursa Efek Indonesia

dari tahun 2006-2009 (44)

3. Perusahaan Manufaktur yang tidak membayar dividen

berturut-turut selama 4 tahun di Bursa Efek Indonesia (104) Jumlah perusahaan yang terpilih menjadi sampel 33

4.4 Metode Pengumpulan Data

atau variabel berupa catatan, transkrip, buku, surat kabar, majalah, notulen rapat, agenda dan sebagainya. Jenis data dalam penelitian ini adalah data sekunder berupa

pooled data yaitu kombinasi dari times series dan cross section. Data yang digunakan

dalam penelitian ini adalah harga saham harian, laporan keuangan tahunan dan tanggal publikasi (pengumuman) laporan keuangan tahunan.

4.5 Variabel Penelitian

Variabel dependen dalam penelitian ini adalah harga saham perusahaan sedangkan variabel independen dalam penelitian ini adalah Return On Assets,

Earning Per Share dan Debt to Equity Ratio dan variabel moderating adalah dividen

tunai.

4.6 Definisi Operasional dan Pengukuran Variabel

Definisi operasional untuk masing-masing variabel dalam penelitian ini sebagai berikut:

1. Harga saham

2. Return On Assets

Return On Assets adalah rasio yang menggambarkan sejauhmana kemampuan

aset-aset yang dimiliki perusahaan bisa menghasilkan laba. Rasio ini dapat dihitung dengan membagi laba bersih setelah pajak dengan total aktiva perusahaan. Skala pengukuran yang digunakan adalah skala rasio.

3. Earning Per Share

Earning Per Share adalah rasio yang mengukur seberapa besar tiap lembar

saham dapat menghasilkan keuntungan bagi pemiliknya. Rasio dihitung dengan membagi laba bersih setelah pajak dengan jumlah lembar saham yang beredar. Skala pengukuran yang digunakan adalah skala rasio.

4. Debt to Equity Ratio

Debt to Equity Ratio adalah rasio yang menunjukkan hubungan antara jumlah

Tabel 4.2. Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Variabel Parameter Skala

4.7 Model dan Teknik Analisis Data

Dalam penelitian ini terlebih dahulu dilakukan pengujian regresi berganda untuk mengetahui pengaruh variabel Return On Asssets, Earning Per Share dan Debt

to Equity Ratio dengan variabel harga saham. Setelah dilakukan pengujian regresi

berganda dilakukan pengujian regresi dengan variabel moderating dengan menggunakan uji residual. Pengujian ini dilakukan untuk mengetahui apakah variabel dividen tunai merupakan variabel moderating yang memperkuat hubungan antara ROA, EPS dan DER terhadap harga saham. Seluruh analisis dilakukan dengan bantuan Software SPSS (Statistical Package Social Science).

4.7.1 Perumusan Model Pertama

Untuk menentukan besarnya pengaruh antara variabel independen yaitu ROA, EPS dan DER terhadap harga saham. Model regresi linear berganda yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Di mana:

Y = Harga saham

a = Konstanta

b1-b4 = Koefisien Variabel

X1 = Return On Assets

X2 = Earning Per Share

X3 = Debt to Equity Ratio

4.7.2 Pengujian Asumsi Klasik

Pengujian model regresi berganda dalam menguji hipotesis harus menghindari kemungkinan adanya penyimpangan asumsi klasik. Sebuah model regresi yang menggunakan data time series dan cross section harus melakukan uji asumsi klasik yaitu uji normalitas, heterokedastisitas, autokorelasi dan multikolinieritas.

4.7.2.1 Uji normalitas

Menurut Umar (2003) uji normalitas berguna untuk mengetahui apakah variabel dependen dan variabel independen yang digunakan dalam penelitian mempunyai distribusi normal atau tidak. Model regresi yang baik dan layak digunakan dalam penelitian adalah model yang memiliki distribusi normal atau mendekati normal. Cara yang digunakan untuk mendeteksi normal atau tidaknya suatu data yaitu dengan melihat grafik normal Probability plot atau histogram (Ghozali, 2005). Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal pada grafik histogram maka data diasumsikan berdistribusi normal, demikian sebaliknya. Sementara, analisis statistik yang digunakan adalah Kolmogorov-Smirnov. Menurut analisis statistik dengan Kolmogorov-Smirnov, bila nilai signifikan < 0,05 berarti distribusi data tidak normal. Sebaliknya bila nilai signifikan > 0,05 berarti distribusi data normal.

4.7.2.2 Uji heterokedastisitas

lainnya. Model regresi yang baik adalah yang homokedastisitas. Asumsi klasik statistik heterokedastisitas dapat dideteksi dari output SPSS pada grafik Scatterplot dengan cara melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) antara nilai prediksi variabel terkait (ZPRED) dengan residualnya (SRESID). Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedastisitas dan jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heterokedastisitas (Ghozali, 2005). Selain model grafik heterokedastisitas dapat dideteksi dengan uji glejser dan uji park. Dalam penelitian ini yang digunakan adalah uji glejser.

Dalam uji glejser ada 2 tahap yang dilakukan, tahap pertama adalah dengan melakukan regresi dengan menggunakan Y sebagai variabel dependen dan X1, X2, X3 sebagai variabel independen.

Y = â0 + â1X1 + â2X2 + â3X3 + e

Dari hasil regresi ini akan diperoleh residual (ei). Nilai residual yang diperoleh

kemudian diabsolutkan sehingga diperoleh nilai absolute residual. Tahap kedua adalah meregresikan setiap variabel bebas terhadap nilai absolut residual.

| ei |= â0 + â1X1 + â2X2 + â3X3 + e

â1 yang signifikan secara statistik menunjukkan adanya pengaruh x1 yang signifikan

terhadap error term/residual atau terjadinya heterokedastisitas. Apabila â1 tidak

4.7.2.3 Uji autokorelasi

Uji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara kesalahan pengganggu pada periode tertentu dengan kesalahan pengganggu periode sebelumnya (Ghozali, 2005). Autokorelasi merupakan korelasi antar data dalam runtun waktu (times series) atau space data (cross section). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi dapat dilakukan dengan pengujian Durbin-Watson (DW). Menurut Situmorang, dkk (2007) pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Jika 0 < d < dl berarti tidak ada autokorelasi positif. 2. Jika 4 – dl < d < 4 berarti tidak ada autokorelasi negatif.

3. Jika du < d < 4 - du berarti tidak ada autokorelasi positif atau negatif. 4.7.2.4 Uji multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan korelasi antar variabel bebas (independen), model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mendeteksi ada tidaknya multikolinieritas yaitu dengan melihat Tolerance Value dan Variance Inflation

Factor (VIF). Multikolinieritas terjadi jika nilai tolerance kurang dari 0,10 dan VIF

4.7.3 Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan maka dilakukan pengujian terhadap variabel-variabel penelitian baik secara simultan maupun parsial. Pengujian secara simultan digunakan uji statistik F (uji signifikansi simultan) dan pengujian secara parsial digunakan uji statistik t (uji signifikansi parsial). Menurut Ghozali (2005) uji hipotesis dapat dilakukan dengan 3 (tiga) cara yaitu:

4.7.3.1 Uji statistik F

Uji statistik F ini menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Kuncoro, 2003).

Bentuk pengujian hipotesis untuk uji-F adalah sebagai berikut: 1. Merumuskan hipotesis

Secara simultan ROA, EPS dan DER berpengaruh terhadap harga saham perusahaan.

2. Menentukan tingkat signifikansi

Hipotesi ini diuji dengan menggunakan tingkat signifikansi sebesar 95%. 3. Menentukan kriteria pengujian hipotesis

a. Jika harga Fsignifikansi < 0.05 artinya secara simultan ROA, EPS dan DER

berpengaruh terhadap harga saham perusahaan.

b. Jika harga Fsignifikansi > 0.05 artinya secara simultan ROA, EPS dan DER tidak

4.7.3.2 Uji statistik t

Uji statistik t dilakukan untuk menguji pengaruh secara parsial antara variabel independen terhadap variabel dependen dengan asumsi bahwa variabel lain dianggap konstan. Menurut Kuncoro (2003) Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel terkait.

Bentuk pengujian hipotesis untuk uj statistik t adalah sebagai berikut: 1. Merumuskan hipotesis

Secara parsial ROA, EPS dan DER berpengaruh terhadap harga saham perusahaan.

2. Menentukan tingkat signifikansi

Hipotesi ini diuji dengan menggunakan tingkat signifikansi sebesar 95%. 3. Menentukan kriteria pengujian hipotesis

a. Jika tsignifikan < 0.05 artinya secara parsial ROA, EPS dan DER berpengaruh

terhadap harga saham perusahaan.

b. Jika tsignifikan > 0.05, artinya secara parsial ROA, EPS dan DER tidak

berpengaruh terhadap harga saham perusahaan. 4.7.3.3 Koefisien determinasi (R2)