ANALISIS PENGARUH KEHANDALAN DAN ETOS KERJA

TERHADAP PELAYANAN PUBLIK PEGAWAI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN KOTA

TUGAS AKHIR

YULIANA

082407072

PROGRAM STUDI DIPLOMA III STATISTIKA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH KEHANDALAN DAN ETOS KERJA

TERHADAP PELAYANAN PUBLIK PEGAWAI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN KOTA

TUGAS AKHIR

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Ahli Madya

YULIANA

082407072

PROGRAM STUDI DIPLOMA III STATISTIKA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : ANALISIS PENGARUH KEHANDALAN DAN

ETOS KERA TERHADAP PELAYANAN PUBLIK

PEGAWAI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN KOTA

Kategori : TUGAS AKHIR

Nama : YULIANA

Nomor Induk Mahasiswa : 082407072

Program Studi : D-III STATISTIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di

Medan, 2011

Diketahui

Departemen Matematika FMIPA USU

Ketua Pembimbing

Prof. Dr. Tulus, M.Si Dra. Mardiningsih, M.Si

PERNYATAAN

ANALISIS PENGARUH KEHANDALAN DAN ETOS KERA TERHADAP PELAYANAN PUBLIK PEGAWAI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN KOTA

TUGAS AKHIR

Saya mengakui bahwa tugas akhir ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juni 2011

PENGHARGAAN

Assalamu’alaikum Warahmatullahi Wabarakatuh

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT, atas segala berkah, rahmat dan karunia yang dilimpahkan-Nya kepada penulis dalam menuntut ilmu dan menyelesaikan tugas akhir ini.

Adapun judul dari Tugas Akhir ini adalah “ANALISIS PENGARUH KEHANDALAN DAN ETOS KERJA TERHADAP PELAYANAN PUBLIK PEGAWAI KANTOR PELAYANAN PAJAK PRATAMA MEDAN KOTA” yang dibuat sebagai salah satu syarat untuk menyelesaikan Program D-III Statistika pada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara. Selama menyelesaikan Tugas Akhir ini penulis banyak memperoleh bantuan, petunjuk serta motivasi dari berbagai pihak. Menyadari hal tersebut, maka pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Orang tua tercinta Ayahanda Gunowo dan Ibunda Sutini yang telah banyak memberikan dorongan moral dan materi serta kasih sayang, doa dan perhatian yang tiada terhingga kepada penulis selama masa kuliah terlebih selama masa menyelesaikan Tugas Akhir ini.

2. Ibu Dra. Mardiningsih, M.Si selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan saran yang berguna dalam proses penyelesaian Tugas Akhir ini.

3. Bapak Dr. Sutarman, M.Sc selaku Dekan FMIPA USU.

4. Bapak Prof. Dr. Tulus, M.Si selaku Ketua Departemen Matematika FMIPA USU. Bapak Drs. Faigiziduhu Bu’ulölö, M.Si selaku Ketua Program Studi D-III Statistika FMIPA USU.

5. Seluruh Staf Pengajar di Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara khususnya Jurusan Matematika.

6. Seluruh Pegawai di Kantor Pelayanan Pajak Pratama Medan Kota yang telah banyak membantu dan memberikan izin kepada penulis untuk riset di Instansi tersebut.

7. Sahabat-sahabatku Maria Ulfa, Yuni Masdayani Harahap, Lisna Astria, Devi Utari, Nur Suri Pradipta, Nini Sulaini dan Rizki Arfani yang telah memberikan bantuan dan nasehat kepada penulis untuk menyelesaikan Tugas Akhir ini. 8. Seluruh teman-teman seperjuangan di Statistika A, B dan C stambuk 2008 dan

semua pihak yang turut membantu menyelesaikan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini tidak luput dari kekurangan karena keterbatasan pengetahuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun. Akhir kata penulis, berharap Tugas Akhir ini berguna bagi semua pihak.

Medan, Juni 2011

DAFTAR ISI

1.8. Waktu dan Lokasi Penelitian 6

1.9. Tinjauan Pustaka 7

1.10.Sistematika Penulisan 9

BAB 2 LANDASAN TEORI

2.1 Teori tentang Pelayanan Publik 10

2.1.1 Pengertian Pelayanan Publik 10

2.1.2 Kualitas Pelayanan Publik 11

2.2 Teori Tentang Kehandalan 15

2.2.1 Pengertian Kehandalan 15

2.3 Teori Tentang Etos Kerja 16

2.3.1 Pengertian Etos Kerja 16

BAB 3 METODOLOGI PENELITIAN

3.1. Identifikasi dan Definisi Operasional Variabel Penelitian 26

3.1.1. Variabel Penelitian 26

3.1.2. Definisi Operasional Variabel Penelitian 27

3.2. Pengukuran Variabel 27

3.3. Populasi dan Sampel 28

3.4. Jenis dan Sumber Data 30

3.5. Teknik Pengumpulan Data 31

3.6. Uji Validitas dan Reliabiltas 32

3.7. Uji Asumsi Klasik 33

3.7.1. Uji Normalitas 33

3.7.2. Uji Multikolinieritas 34

3.8. Metode Analisis Data 34

3.8.1. Pengujian Hipotesis 34

3.8.2. Analisis Regeresi Linier Berganda 37

3.9.1. Sejarah Berdirinya Kantor Pelayanan Pajak (KPP) Pratama

Medan Kota 38

3.9.2 Visi Direktorat Jenderal Pajak 42

3.9.3 Misi Direktorat Jenderal Pajak 43

3.9.4 Nilai Direktorat Jenderal Pajak 43

3.9.5 Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama

Medan Kota 44

3.9.6. Perbedaan Struktur Organisasi Lama dengan Struktur

Organisasi Baru 46

3.9.7. Sarana 47

3.9.8. Prasarana 48

BAB IV PEMBAHASAN

4.1. Uji Validitas dan Reliabilitas 50

4.2. Karakteristik Responden 51

4.2.1. Karakteristik Responden Berdasarkan Jenis Kelamin 52

4.2.2. Karakteristik Responden Berdasarkan Umur 52

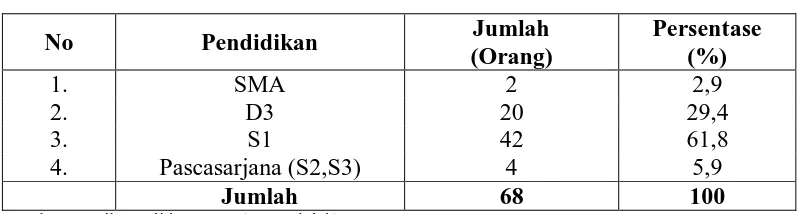

4.2.3. Karakteristik Responden Berdasarkan Pendidikan Terakhir 53

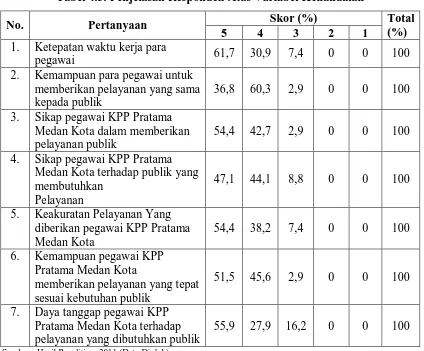

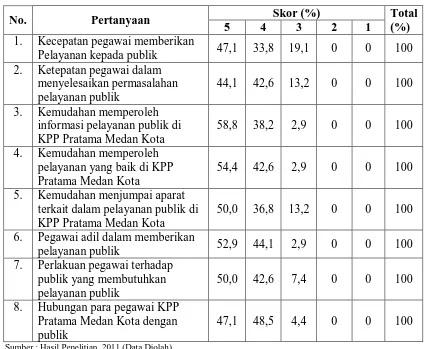

4.3. Penjelasan Atas Variabel Penelitian 53

4.3.1. Penjelasan Responden Atas Variabel Kehandalan (X1) 53 4.3.2. Penjelasan Responden Atas Variabel Etos Kerja (X2) 56 4.3.3. Penjelasan Responden Atas Variabel Pelayanan Publik (Y) 57

4.4. Uji Asumsi Klasik 59

4.4.1. Uji Normalitas 59

4.4.2. Uji Multikolinieritas 61

4.5. Analisis Data 62

4.5.1. Pengujian Hipotesis 62

4.5.2. Analisis Regresi Linier Berganda 64

BAB V KESIMPULAN DAN SARAN

5.1.Kesimpulan 66

5.2.Saran 67

DAFTAR PUSTAKA 69

DAFTAR TABEL

Halaman

1. Tabel 3.1 Definisi Operasional Variabel Penelitian 27

2. Tabel 3.2 Alternatif Jawaban Responden 28

3. Tabel 3.3 Populasi dan Sampel Penelitian 30

4. Tabel 4.1 Uji Validitas dan Reliabilitas 51

5. Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin 52

6. Tabel 4.3 Karakteristik Responden Berdasarkan Umur 52

7. Tabel 4.4 Karakteristik Responden Berdasarkan Pendidikan 53 8. Tabel 4.5 Penjelasan Responden atas Variabel Kehandalan 54 9. Tabel 4.6 Penjelasan Responden atas Variabel Etos Kerja 56 10.Tabel 4.7 Penjelasan Responden atas Variabel Pelayanan Publik 58

11.Tabel 4.8 Hasil Uji Multikolinieritas 61

12.Tabel 4.9 Uji Determinasi (R2) 62

13.Tabel 4.10 Hasil Uji F 63

14.Tabel 4.11 Hasil Uji Parsial 63

DAFTAR GAMBAR

Halaman

1. Gambar 4.1 Uji Normalitas (Histrogram) 60

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Kantor Pelayanan Pajak Pratama Medan Kota adalah sebagai institusi pemerintah

yang mempunyai tugas pokok dan menyelenggarakan urusan perpajakan, karena iuran

pajak dapat digunakan untuk pembangunan dan kesejahteraan bangsa Indonesia,

dengan visi menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas

dan profesionalisme yang tinggi dan misi menghimpun penerimaan pajak Negara

berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian

pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi

perpajakan yang efektif dan efisien.

Peningkatan kualitas SDM khususnya para pegawai yang ada di Kantor

Pelayanan Pajak Pratama Medan Kota perlu dilakukan guna tercapainya visi dan misi

itu sendiri, serta meningkatkan kualitas pelayanan publik yang diberikan. Untuk dapat

menciptakan SDM yang berkualitas dalam memberikan pelayanan publik juga harus

diperkuat oleh mekanisme kerja yang adil dan memberikan kesempatan kepada

masing-masing pihak untuk berkompetisi dalam memberikan pelayanan yang baik

Tidak responsifnya institusi pelaksana pelayanan publik akan berdampak

berkurangnya kepercayaan masyarakat terhadap pelaksana pelayanan publik. Seperti

yang terjadi belakangan ini, marak diberitakan adanya oknum perpajakan yang

menyelewengkan pajak rakyat. Hal ini berdampak kepada turunnya kepercayaan

masyarakat terhadap Kantor Pelayanan Pajak yang ada di Indonesia yang ditandai

dengan munculnya penolakan beberapa kelompok masyarakat seperti adanya

akun-akun di jejaring sosial yang menyuarakan untuk tidak membayar pajak yang

seharusnya menjadi kewajibannya.

Fenomena pelayanan publik yang masih kurang baik tersebut berhubungan

dengan kehandalan dan etos kerja pegawai di lingkungan Kantor Pelayanan Pajak itu

sendiri. Kehandalan menunjukkan kemampuan pegawai memberikan layanan publik

sesuai dengan waktu yang telah ditentukan dan dengan hasil yang memuaskan bagi

publik.

Pada penelitian sebelumnya yaitu “Analisis Pengaruh Kehandalan Dan Etos

Kerja Terhadap Pelayanan Publik Di Pemerintah Kota Medan” pernah dinyatakan

bahwa suatu individu atau kelompok dapat dikatakan memiliki etos kerja yang tinggi,

apabila menunjukkan tanda-tanda seperti mempunyai penilaian yang sangat positif

terhadap hasil kerja manusia, menempatkan pandangan tentang kerja sebagai suatu hal

yang amat luhur bagi eksistensi manusia, kerja dirasakan sebagai aktivitas yang

bermakna bagi kehidupan manusia, kerja dihayati sebagai suatu proses yang

membutuhkan ketekunan, dan sekaligus sarana yang penting dalam mewujudkan

bersikap yang baik terhadap kerja dan hasilnya, sehingga orang selalu bergairah dalam

menjalankan roda organisasi yang bernilai ibadah.

Sesuai dengan pembahasan di atas mengenai pentingnya peningkatan kualitas

pelayanan publik di Kantor Pelayanan Pajak, serta faktor-faktor yang mendukungnya

yaitu kehandalan dan etos kerja. Maka penulis tertarik untuk melakukan penelitian

yang mengangkat judul “Analisis Pengaruh Kehandalan Dan Etos Kerja

Terhadap Pelayanan Publik Pegawai Kantor Pelayanan Pajak Pratama Medan

Kota “.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah dalam penelitian ini adalah

seberapa besar pengaruh kehandalan dan etos kerja terhadap pelayanan publik

pegawai Kantor Pelayanan Pajak Pratama Medan Kota?

1.3. Batasan Masalah

Pembatasan masalah bertujuan untuk memperjelas arah dan tujuan dari suatu masalah

yang akan diteliti, sehingga tidak menimbulkan kekeliruan. Untuk mengarahkan agar

penelitian ini tidak menyimpang dari tujuan yang diinginkan, maka penulis membatasi

masalah hanya pada pengaruh kehandalan serta etos kerja terhadap pelayanan publik

1.4. Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah untuk mengetahui besarnya

pengaruh kehandalan dan etos kerja terhadap pelayanan publik pegawai Kantor

Pelayanan Pajak Pratama Medan Kota.

1.5. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Sebagai masukan bagi pimpinan Kantor Pelayanan Pajak Pratama Medan Kota

dan menjadi bahan pertimbangan dalam hal peningkatan layanan publik.

2. Sebagai pengembangan ilmu pengetahuan bagi Program Studi Diploma 3

Statistika Universitas Sumatera Utara.

3. Sebagai menambah pengetahuan dan wawasan peneliti di bidang ilmu statistika.

4. Sebagai referensi bagi peneliti selanjutnya yang akan melakukan penelitian yang

sama di masa mendatang.

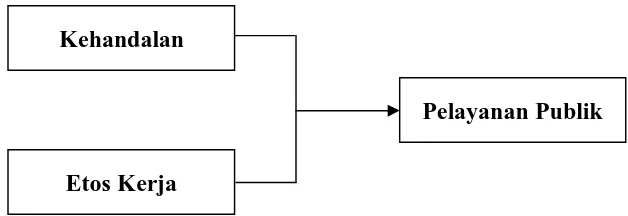

1.6. Kerangka Berpikir

Pelayanan publik dapat diartikan pemberian layanan (melayani) keperluan orang atau

masyarakat yang mempunyai kepentingan kepada organisasi itu sesuai dengan aturan

pokok dan tata cara yang telah ditetapkan. Selanjutnya menurut Kepmenpan No.

63/KEP/M.PAN/7/2003, publik adalah segala kegiatan pelayanan yang dilaksanakan

oleh penyelenggara pelayanan publik sebagai upaya pemenuhan kebutuhan penerima

pelayanan publik adalah pemenuhan keinginan dan kebutuhan masyarakat oleh

penyelenggara negara. Secara teoritis, tujuan pelayanan publik pada dasarnya adalah

memuaskan masyarakat (Sinambela, 2010, hal : 5). Jika kenyataan lebih dari yang

diharapkan, maka layanan dapat dikatakan bermutu sedangkan jika kenyataan kurang

dari yang diharapkan, maka layanan dikatakan tidak bermutu. Dan apabila kenyataan

sama dengan harapan, maka layanan disebut memuaskan (Lupiyoadi, 2001, hal: 148).

Dalam upaya memberikan pelayanan optimal kepada masyarakat, setiap

pegawai harus memiliki kehandalan dan etos kerja yang tinggi. Lupiyoadi (2001, hal :

148) menyatakan bahwa: ”Kehandalan yaitu kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja

harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang

sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik, dan dengan

akurasi yang tinggi”.

Abidin (2010, hal : 79) menyatakan bahwa “etos kerja adalah seperangkat

perilaku kerja positif yang berakar pada kesadaran yang kental, keyakinan yang

fundamental, disertai komitmen yang total pada paradigma kerja yang integral. Setiap

organisasi yang selalu ingin maju, akan melibatkan anggota untuk meningkatkan mutu

kinerjanya, diantaranya setiap organisasi harus memiliki etos kerja”. Perusahaan tentu

saja mengharapkan para karyawan memiliki etos kerja yang tinggi agar dapat

Berdasarkan pendapat beberapa ahli di atas menunjukkan adanya keterkaitan

kehandalan dan etos kerja terhadap pelayanan publik. Keterkaitan ini dapat

digambarkan secara sederhana melalui kerangka berpikir pada gambar di bawah ini:

Gambar 1.1. Kerangka Berpikir

1.7. Hipotesis

Berdasarkan perumusan masalah dan kerangka berpikir di atas, maka hipotesis untuk

penelitian ini adalah kehandalan dan etos kerja berpengaruh positif dan signifikan

terhadap pelayanan publik pegawai Kantor Pelayanan Pajak Pratama Medan Kota.

1.8. Waktu dan Lokasi Penelitian

Penelitian ini dilaksanakan pada tanggal 7-14 Januari 2011. Lokasi penelitian di

Kantor Pelayanan Pajak Pratama Medan Kota yang beralamat Jl. Diponegoro No. 30

A Lt. IV GKN Medan. Etos Kerja Kehandalan

1.9. Tinjauan Pustaka

Penulis menggunakan buku-buku dan situs-situs internet yang berkaitan dengan

penelitian sebagai referensi, guna membantu dalam penyusunan penelitian ini.

Beberapa referensi pendukung teori adalah sebagai berikut :

Metode Statistika (Sudjana, 2005, hal : 347) menjelaskan bahwa banyak

data pengamatan yang terjadi sebagai akibat lebih dari dua variabel. Secara umum,

data hasil pengamatan yang bisa terjadi karena akibat variabel-variabel bebas

x , , , …, . Model regresi linier berganda atas x , , , …, akan ditaksir oleh

= + + + ⋯+ dengan , , ,…, , merupakan

koefisien-koefisien yang harus ditentukan berdasarkan data hasil pengamatan.

Manajemen Operasi Jasa (Ariani, 2009, hal : 11) menjelaskan bahwa jasa

atau pelayanan (services) didefinisikan sebagai kegiatan ekonomi yang menghasilkan

waktu, tempat, bentuk dan kegunaan psikologis (Haksever et all.2000). Penyedia jasa

harus mampu memuaskan pelanggan dengan memberikan kualitas pelayanan. Kualitas

pelayanan mencakup beberapa dimensi yaitu performance, feature, reliability,

conformance, durability, serviceability, aesthetics dan perceived quality.

Reformasi Pelayanan Publik (Sinambela, 2010, hal : 5) menyatakan bahwa

pelayanan publik dapat diartikan, pemberian layanan (melayani) keperluan orang atau

masyarakat yang mempunyai kepentingan pada organisasi itu sesuai dengan peraturan

Manajemen Pemasaran Jasa (Lupiyoadi, 2001, hal : 148) reliability, atau

kehandalan yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang

dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan

pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan

tanpa kesalahan, sikap yang simpatik, dan dengan akurasi yang tinggi

Kamus Lengkap Bahasa Indonesia (Kamisa, 1997, hal : 164) etos memiliki

arti pandangan hidup dalam suatu golongan secara khusus.

Transformasi Etos Kerja (Marshall, 1996, hal : 4) menyatakan bahwa

kultur bisnis merefleksikan nilai dan keyakinan yang mendorong tindakan dan sikap

dan mempengaruhi hubungan keduanya secara intern dan bersama konsumen. Kultur

tempat kerja memperlihatkan pengaruhnya dalam hal komitmen, kualitas, serta

produktivitas, loyalitas, kepuasan, dan harga diri. Kultur menciptakan standar, jenis

kerja, dan harapan-harapan yang ditentukan perusahaan. Secara keseluruhan

organisasi harus menciptakan kerangka kerja sama yang cukup berpengaruh untuk

mengganti hierarki. Kerja sama memberikan intisari kreasi dan peningkatan tempat

kerja abad 21.

Persepsi Tentang Etos Kerja (Saputra, 1996, hal : 57) menurut Geertz, etos

adalah sikap yang mendasar terhadap diri dan dunia yang dipancarkan hidup. Etos

adalah aspek evaluatif yang bersifat menilai. Etos kerja sangat terikat dengan irama

karakter, kualitas hidup, gaya moral, estetika dan suasana perasaan seseorang. Dengan

demikian, etos kerja adalah sikap yang muncul atas kehendak otonom dan kesadaran

1.10. Sistematika Penulisan

Adapun sistematika penulisan adalah sebagai berikut :

BAB 1 : PENDAHULUAN

Bab ini menjelaskan latar belakang pengambilan judul, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, kerangka berpikir,

hipotesis, waktu dan lokasi penelitian, tinjauan pustaka dan sistematika

penulisan.

BAB 2 : LANDASAN TEORI

Bab ini menguraikan tentang teori-teori yang berhubungan dengan penelitian.

BAB 3 : METODOLOGI PENELITIAN

Bab ini menjelaskan tentang metode-metode yang digunakan dalam penelitian

ini, serta sejarah, struktur organisasi dan visi misi Kantor Pelayanan Pajak

Pratama Medan Kota.

BAB 4 : PEMBAHASAN

Bab ini menjelaskan tentan uji validitas dan reliabilitas, karakteristik

responden, penjelasan atas variabel penelitian, uji asumsi klasik (uji normalitas

dan multikolinieritas), dan analisis data(pengujian hipotesis dan analisis regresi

berganda) dengan bantuan program SPSS 17.

BAB 5 : KESIMPULAN DAN SARAN

Bab ini memberikan beberapa kesimpulan dan saran sesuai dengan hasil

BAB 2

LANDASAN TEORI

2.1. Teori Tentang Pelayanan Publik

2.1.1. Pengertian Pelayanan Publik

Jasa sering dipandang sebagai suatu fenomena yang rumit. Kata jasa itu sendiri

mempunyai banyak arti, dari mulai pelayanan personal (personal service) sampai jasa

sebagai produk. Berbagai konsep mengenai pelayanan banyak dikemukakan oleh para

ahli seperti Haksever et al (2000) menyatakan bahwa jasa atau pelayanan (services)

didefinisikan sebagai kegiatan ekonomi yang menghasilkan waktu, tempat, bentuk dan

kegunaan psikologis. Menurut Edvardsson et al (2005) jasa atau pelayanan juga

merupakan kegiatan, proses dan interaksi serta merupakan perubahan dalam kondisi

orang atau sesuatu dalam kepemilikan pelanggan.

Sinambela (2010, hal : 3), pada dasarnya setiap manusia membutuhkan

pelayanan, bahkan secara ekstrim dapat dikatakan bahwa pelayanan tidak dapat

dipisahkan dengan kehidupan manusia. Menurut Kotlern dalam Sampara Lukman,

pelayanan adalah setiap kegiatan yang menguntungkan dalam suatu kumpulan atau

kesatuan, dan menawarkan kepuasan meskipun hasilnya tidak terikat pada suatu

yang terjadi dalam interaksi langsung antarseseorang dengan orang lain atau mesin

secara fisik, dan menyediakan kepuasan pelanggan.

Sementara itu, istilah publik berasal dari Bahasa Inggris public yang berarti

umum, masyarakat, negara. Kata publik sebenarnya sudah diterima menjadi Bahasa

Indonesia Baku menjadi Publik yang berarti umum, orang banyak, ramai. Inu dan

kawan-kawan mendefinisikan publik adalah sejumlah manusia yang memiliki

kebersamaan berpikir, perasaan, harapan, sikap atau tindakan yang benar dan baik

berdasarkan nilai-nilai norma yang merasa memiliki. Oleh karena itu pelayanan publik

diartikan sebagai setiap kegiatan yang dilakukan oleh pemerintah terhadap sejumlah

manusia yang memiliki setiap kegiatan yang menguntungkan dalam suatu kumpulan

atau kesatuan, dan menawarkan kepuasan meskipun hasilnya tidak terikat pada suatu

produk secara fisik.

Lebih lanjut dikatakan pelayanan publik dapat diartikan, pemberi layanan

(melayani) keperluan orang atau masyarakat yang mempunyai kepentingan pada

organisasi itu sesuai dengan aturan pokok dan tata cara yang telah ditetapkan.

2.1.2. Kualitas Pelayanan Publik

Dalam Sinambela (2010, hal : 6), secara teoritis tujuan pelayanan publik pada

dasarnya adalah memuaskan masyarakat. Untuk mencapai kepuasan itu dituntut

kualitas pelayanan prima yang tercermin dari :

1. Transparan

Pelayanan yang bersifat terbuka, mudah dan dapat diakses oleh semua pihak

2. Akuntabilitas

Pelayanan yang dapat dipertanggungjawabkan sesuai dengan ketentuan

peraturan perundang-undangan.

3. Kondisional

Pelayanan yang sesuai dengan kondisi dan kemampuan pemberi dan penerima

pelayanan dengan tetap berpegang pada prinsip efisiensi dan efektivitas.

4. Partisipatif

Pelayanan yang dapat mendorong peran serta masyarakat dalam

penyelenggaraan pelayanan publik dengan memperhatikan aspirasi, kebutuhan

dan harapan masyarakat.

5. Kesamaan Hak

Pelayanan yang tidak melakukan diskriminasi dilihat dari aspek apapun

khususnya suku, ras, agama, golongan, status sosial dan lain-lain.

6. Keseimbangan Hak Dan Kewajiban

Pelayanan yang mempertimbangkan aspek keadilan antara pemberi dan

penerima pelayanan publik.

Selanjutnya, jika dihubungkan dengan administrasi publik, pelayanan adalah

kualitas pelayanan birokrat terhadap masyarakat. Kata kualitas memiliki banyak

definisi yang berbeda dan bervariasi mulai dari yang konvensional hingga yang lebih

strategis. Definisi konvesional dari kualitas biasanya menggambarkan karakteristik

langsung dari suatu produk, seperti :

1. Kinerja (performance)

2. Kehandalan (reliability)

4. Estetika (esthetics), dan sebagainya

Adapun dalam definisi strategis dinyatakan bahwa kualitas adalah segala sesuatu yang

mampu memenuhi keinginan atau kebutuhan pelanggan (meeting the needs of

customers).

Salah satu faktor yang menentukan tingkat keberhasilan dan kualitas

perusahaan menurut Lupiyoadi (2001, hal : 147) adalah kemampuan perusahaan dalam

memberikan pelayanan kepada pelanggan. Salah satu pendekatan kualitas pelayanan

yang banyak dijadikan acuan dalam riset pemasaran adalah model SERVQUAL

(Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml, dan Berry dalam

serangkaian penelitian mereka yang melibatkan 800 pelanggan terhadap enam sektor

jasa : reparasi, peralatan rumah tangga, kartu kredit, asuransi, sambungan telepon

jarak jauh, perbankan ritel, dan pialang sekuritas disimpulkan bahwa terdapat lima

dimensi SERVQUAL sebagai berikut (Parasuraman et al, 1998) :

1. Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan

kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan

sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa.

Yang meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya),

perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan

pegawainya.

2. Reliability, atau kehandalan yaitu kemampuan perusahaan untuk memberikan

pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus

yang sama, untuk semua pelanggan tanpa kesalahan, sikap yang simpatik, dan

dengan akurasi yang tinggi.

3. Responsiveness, atau ketanggapan yaitu suatu kemampuan untuk membantu

dan memberi pelayanan yang cepat (responsif) dan tepat kepada pelanggan,

dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu

tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif

dalam pelayanan.

4. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan,

dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya

para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain

komunikasi (communication), kredibilitas (credibility), keamanan (security),

kompetensi (competence), dan sopan santun (courtesy).

5. Emphaty, yaitu memberikan perhatian yang tulus dan bersifat individual atau

pribadi yang diberikan kepada para pelanggan dengan berupayamemahami

keinginan konsumen. Dimana suatu perusahaan diharapkan memiliki

pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan

pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman

bagi pelanggan.

Abidin (2010, hal : 71) mengatakan bahwa pelayanan publik yang berkualitas

bukan hanya mengacu pada pelayanan itu semata, juga menekankan pada proses

penyelenggaraan atau pendistribusian pelayanan itu sendiri hingga ke tangan

masyarakat sebagai konsumer. Aspek-aspek kecepatan, ketepatan, kemudahan, dan

keadilan menjadi alat untuk mengukur pelayanan publik yang berkualitas. Hal ini

masyarakat harus memperhatikan aspek kecepatan, ketepatan, kemudahan, dan

keadilan.

2.2. Teori Tentang Kehandalan

2.2.1. Pengertian Kehandalan

Abidin (2010, hal : 76), kehandalan merupakan salah satu dimensi dari pelayanan

berkualitas. Pelayanan berkualitas merupakan upaya yang dilakukan oleh perusahaan

untuk memenuhi harapan pelanggannya. Pelayanan yang berkualitas lebih

menekankan aspek kepuasan konsumen yang diberikan oleh perusahaan yang

menawarkan jasa. Keberhasilan suatu perusahaan yang bergerak di sektor jasa

tergantung pelayanan yang ditawarkan.

Lupiyoadi (2010, hal : 148) menyatakan ada lima dimensi pelayanan, yaitu

tangibles (bukti fisik), reliability (kehandalan), responsiveness (ketanggapan),

assurance (jaminan) dan empathy.

Reliability atau kehandalan yaitu kemampuan perusahaan untuk memberikan

pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai

dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk

semua pelanggan tanpa kesalahan, sikap yang simpatik, dan dengan akurasi yang

tinggi.

Ariani (2009, hal : 180) menyatakan bahwa reliability adalah konsistensi kerja

Abidin (2010, hal : 77) bahwa reliability adalah kemampuan untuk memberikan

pelayanan yang dijanjikan dengan tepat (accurately) dan kemampuan untuk dipercaya

(dependably), terutama memberikan jasa secara tepat waktu (ontime), dengan cara

yang sama sesuai dengan jadwal yang telah dijanjikan dan tanpa melakukan kesalahan

setiap kali. Adapun atribut-atribut yang berada dalam dimensi ini antara lain adalah:

a. Memberikan pelayanan sesuai janji

b. Pertanggung jawaban tentang penanganan konsumen akan masalah pelayanan

c. Memberi pelayanan yang baik saat kesan pertama kepada konsumen

d. Memberikan pelayanan tepat waktu

e. Memberikan informasi kepada konsumen tentang kapan pelayanan yang

dijanjikan akan direalisasikan.

2.3. Teori Tentang Etos Kerja

2.3.1. Pengertian Etos Kerja

Etos berasal dari bahasa Yunani (etos) yang memberikan arti sikap, kepribadian,

watak, karakter, serta keyakinan atas sesuatu. Sikap ini tidak saja dimiliki oleh

individu, tetapi juga oleh kelompok bahkan masyarakat. Dalam kamus besar bahasa

Indonesia etos kerja adalah semangat kerja yang menjadi ciri khas dan keyakinan

seseorang atau sesesuatu kelompok. Secara terminologis kata etos, mengalami

perubahan makna yang meluas.

Etos, sebagai bagian dari sistem nilai, dapat dirumuskan sebagai unsur

evaluatif dari kebudayaan yang pada gilirannya dijadikan sebagai alat dalam

kedudukan kerja dalam hirarki nilai. Dalam hal ini, apakah kerja dianggap sebagai

sesuatu yang dilakukan secara “terpaksa”, sebagai pilihan utama, atau bahkan sebagai

panggilan suci (ibadah). Kedua apakah di dalam hirarki nilai itu ada perbedaan dasar

memilih dari berbagai jenis pekerjaan yang tersedia (Saputra, 1996, hal : 1).

Etos kerja sebagaimana disebut di atas. Merupakan bagian dari sistem nilai.

Saputra (1996, hal : 2) ada lima masalah dasar dalam kehidupan manusia yang

berkaitan dengan nilai budaya, yakni masalah yang berkenaan dengan hakekat hidup,

karya, waktu, alam, dan hubungan antar manusia. Ini artinya, wujud kebudayaan suatu

masyarakat yang merupakan hasil dari tanggapan aktif terhadap lingkungan dalam arti

luas tidak lepas dari pendukungnya di dalam memandang yaitu, hidup, waktu, karya

alam, dan hubungan dengan sesamanya. Pandangan inilah yang pada gilirannya

mewarnai etos kerja anggota suatu masyarakat. Dengan perkataan lain, tinggi dan

rendahnya etos kerja anggota suatu masyarakat bergantung pada bagaimana anggota

masyarakt tersebut memandang kelima masalah dasar dalam kehidupan, sehingga ada

masyarakat yang dinilai etos kerjanya rendah dan sebaiknya.

Etos adalah sikap yang mendasar terhadap diri dan dunia yang dipancarkan

hidup. Etos kerja sangat terikat dengan irama karakter, kualitas hidup, gaya moral,

estetika dan suasana perasaan seseorang (Geertz, 1973). Sedangkan kerja, menurut

Abdullah (1986), secara lebih khusus dapat diartikan ”Sebagai usaha komersial yang

menjadi suatu keharusan demi hidup, atau sesuatu yang imperatif dari diri, maupun

Dengan demikian, etos kerja adalah sikap yang muncul atas kehendak otonom

dan kesadaran sendiri yang didasari oleh sistem orientasi nilai budaya terhadap kerja.

Secara imperikal kita mengenal etos kerja yang tinggi dan rendah (Usman Pelly,

1992).

Etos atau semangat kerja, merupakan karakteristik pribadi atau kelompok

masyarakat, yang dipengaruhi oleh orientasi nilai-nilai budaya mereka. Antara etos

kerja dengan nilai budaya masyarakat seakan sulit untuk dipisahkan. Kelak etos kerja

ini merupakan pra kondisi sosial untuk menghasilkan partisipasi sosial. Sedangkan

kualitas etos kerja atau etos budaya ini ditentukan oleh sistem orientasi nilai budaya

masyarakat yang bersangkutan. Masyarakat yang memiliki sistem nilai budaya yang

maju, akan memiliki etos kerja yang tinggi dan etos kerja yang tinggi akan mampu

memberikan partisipasi sosial yang tinggi pula terhadap pembangunan yang

dilaksanakan. Partisipasi sosial yang diharapkan sangat berkaitan dengan teknologi

yang dipergunakan. Makin tinggi (modern) teknologi yang dipergunakan makin tinggi

pula etos kerja yang diperlukan (Usman Pelly, 1992).

Konsep etos dalam arti modern, pertama dikembangkan oleh filsuf Immanual

Kant (1724-1804). Filsuf ini menyatakan bahwa etos merupakan “kehendak otonom

sebagai ciri khas setiap moral”, dalam kaitan kerja, etos berarti “sikap kehendak yang

dituntut terhadap kegiatan tertentu”(Van Magnis, 1979). Menurut Mochtar Lubis

(1979) mempergunakan kata etos dalam arti luas yaitu sebagai sistem tata nilai

mental, tanggung jawab dan kewajiban. Akan tetapi, perlu kiranya dicatat bahwa sikap

moral berbeda dengan etos, karena kosep yang pertama menekankan kewajiban untuk

ditekankan pada kehendak otonom atas kesadaran sendiri, walaupun keduanya

berhubungan erat dan merupakan sikap mutlak terhadap sesuatu. Selanjutnya, Abidin

(2010, hal : 79) menyatakan bahwa etos kerja adalah seperangkat perilaku kerja positif

yang berakar pada kesadaran yang kental, keyakinan yang fundamental, disertai

komitmen yang total pada paradigma kerja yang integral. Setiap organisasi yang selalu

ingin maju, akan melibatkan anggota untuk meningkatkan mutu kinerjanya,

diantaranya setiap organisasi harus memiliki etos kerja.

Dari pengertian etos kerja di atas, maka jika seseorang, suatu organisasi atau

suatu komunitas menganut paradigma kerja tertentu, percaya padanya secara tulus dan

serius, serta berkomitmen pada paradigma kerja tersebut, maka kepercayaan itu akan

melahirkan sikap kerja dan perilaku kerja mereka secara khas. Itulah etos kerja

mereka, dan itu pula budaya kerja mereka (Abidin, 2010, hal : 10).

Dalam Abidin (2010, hal : 80) ada delapan etos kerja, yaitu:

1. Kerja adalah rahmat

Etos kerja pertama adalah percaya pada paradigma bahwa kerja adalah rahmat,

dan karena itu harus disyukuri paling sedikit karena 5 (lima) alasan:

a. Pekerjaan itu sendiri secara hakiki adalah berkat Tuhan, lewat pekerjaan

Tuhan memelihara manusia. Dengan upah yang diterima, karyawan dapat

menyediakan sandang, pangan untuk keluarganya.

b. Karyawan selain menerima upah finansial juga menerima banyak faktor

plus, misalnya jabatan, fasilitas, berbagai tunjangan dan kemudahan.

c. Talenta yang menjadi basis keahlian juga merupakan rahmat yang

d. Bahan baku yang dipakai dan diolah dalam bekerja juga telah tersedia

karena rahmat Tuhan.

e. Di dalam pekerjaan semua individu terlibat dalam sebuah jaringan antar

manusia yang fungsional, hirarkis, dan sinergis yang membentuk

kelompok kerja, profesi, korps, dan komunitas.

2. Kerja adalah amanah

Etos amanah lahir dari proses dialektika dan refleksi batin tatkala manusia

berhadapan dengan kenyataan buruk di lapangan yang diperhadapkan dengan

tuntutan moral dan idealisme di pihak lain. Dalam proses ini terjadi

penyentakan-penyentakan perasaan, kejutan-kejutan kejiwaan, dan

pencerahan-pencerahan batin yang kemudian mentransformasikan kesadaran

manusia ke tingkat yang lebih tinggi dan selanjutnya melahirkan etos amanah.

Dari kesadaran amanah ini lahirlah kewajiban moral yaitu tanggung jawab

yang kemudian menumbuhkan keberanian moral dan keinginan kuat untuk:

a. Bekerja sesuai dengan job description dan mencapai target-target kerja

yang ditetapkan.

b. Tidak menyalahgunakan fasilitas organisasi.

c. Tidak membuat dan mendistribusikan laporan fiktif.

d. Tidak menggunakan jam kerja untuk kepentingan pribadi.

e. Mematuhi semua aturan dan peraturan organisasi.

3. Kerja adalah panggilan

Kerja sebagai panggilan adalah sebuah konsep yang sangat tua. Dalam tradisi

Hinduisme dan Buddhisme konsep panggilan ini disebut darma, yaitu

Tujuan panggilan yang terpenting adalah agar manusia dapat bekerja tuntas dan

selalu mengedepankan integritas:

a. Setiap orang lahir ke dunia dengan panggilan khusus, yang dilakoni

oleh setiap orang terutama melalui pekerjaannya.

b. Agar panggilan berhasil terselesaikan sampai tuntas, diperlukan

integritas yang kuat, komitmen, kejujuran, keberanian mendengarkan

nurani dan memenuhi tuntutan profesi dengan segenap hati, pikiran dan

tenaga.

c. Integritas adalah komitmen, janji yang harus ditepati, untuk

menunaikan darma hingga tuntas, tidak pura-pura lupa pada tugas atau

ingkar pada tanggung jawab.

d. Integritas berarti memenuhi tuntutan darma dan profesi dengan segenap

hati, segenap pikiran, dan segenap tenaga secara total, utuh dan

menyeluruh.

e. Integritas berarti bersikap jujur kepada diri sendiri dan bekehendak

baik, tidak memanipulasi, tetapi mengutamakan kejujuran dalam

berkarya.

f. Integritas berarti bersikap sesuai tuntutan nurani, memenuhi panggilan

hati untuk bertindak dan berbuat yang benar dengan mengikuti aturan

dan prinsip sehingga bebas dari konflik kepentingan.

4. Kerja adalah aktualisasi

Aktualisasi diri atau pengembangan potensi insani dapat terlaksana melalui

pekerjaan, karena bekerja adalah pengerahan energi biologis, psikologis, dan

aktualisasi yang terpenting adalah agar manusia biasa bekerja keras dan selalu

tuntas:

a. Tak ada sukses yang berarti tanpa kerja keras.

b. Kerja keras tak lain adalah melangkah satu demi satu secara teratur

menuju impian yang diidamkan.

c. Jangan berkecil hati karena menjumpai halangan, karena bahkan batu

penghalangpun bisa menjadi batu loncatan menuju keberhasilan.

d. Manusia tidak akan pernah memperoleh sesuatu yang besar kecuali ia

mencobanya dengan kerja keras penuh semangat.

e. Janganlah menangisi kegagalan, mulailah sekali lagi.

5. Kerja adalah ibadah

Kerja itu ibadah, yang intinya adalah tindakan memberi atau membaktikan

harta, waktu, hati, dan pikiran. Melalui pekerjaan, manusia dapat memiliki

kepribadian, karakter, dan mental yang berkembang, dapat memperkaya

hubungan silaturahmi yang saling mengasihi dan menyayangi, membangun

rasa kesatuan antar manusia, menghasilkan kemakmuran, kesejahteraan dan

kebahagiaan.

6. Kerja adalah seni

Kerja sebagai seni yang mendatangkan kesukaan dan gairah kerja bersumber

pada aktivitas-aktivitas kreatif, artistik, dan interaktif. Aktivitas seni menuntut

penggunaan potensi kreatif dalam diri manusia, baik untuk menyelesaikan

masalah-masalah kerja yang timbul maupun untuk menggagas hal-hal baru.

Pekerjaan yang dihayati sebagai seni terutama terlihat dari kemampuan

masalah, imajinatif menemukan solusi, inovatif mengimplementasikannya, dan

cerdas saat menjual.

7. Kerja adalah kehormatan

Kerja sebagai kehormatan memiliki sejumlah dimensi yang sangat kaya, yaitu:

a. Secara okupasional, pemberi kerja menghormati kemampuan karyawan

sehingga seseorang itu layak memangku jabatan atau melaksanakan

tugas tersebut.

b. Secara psikologis, pekerjaan memang menyediakan rasa hormat dan

kesadaran dalam diri individu bahwa ia memiliki kemampuan dan

mampu dibuktikan dengan prestasi-prestasi yang diraihnya.Secara

sosial, kerja memberikan kehormatan karena berkarya dengan

kemampuan diri sendiri adalah kebajikan.

c. Secara finansial, pekerjaan memampukan manusia menjadi mandiri

secara ekonomis.

d. Secara moral, kehormatan berarti kemampuan menjaga perilaku etis

dan menjauhi perilaku nista.

e. Secara personal, jika pengertian moral di atas dapat dipenuhi, maka

kehormatan juga bermakna keterpercayaan (trustworthiness) yang lahir

dari bersatunya kata dan perbuatan.

f. Secara profesional, kehormatan berarti prestasi unggul (superior

performance).

8. Kerja adalah pelayanan

Tujuan pelayanan yang terpenting adalah agar manusia selalu bekerja

paripurna dengan tetap rendah hati. Di dunia bisnis, melayani adalah ikhtiar

mengesankan dan produk-produk unggulan. Apabila semua orang bekerja

sesuai dengan hakikat profesi dan pekerjaannya, melayani dengan sempurna

penuh kerendahan hati, maka setiap orang, dan pada gilirannya seluruh

masyarakat, akan bergerak ke tingkat kemuliaan yang lebih tinggi. Mengingat

kandungan yang ada dalam pengertian etos kerja, adalah unsur penilaian, maka

secara garis besar dalam penilaian itu, dapat digolongkan menjadi dua, yaitu

penilaian positif dan negatif.

Berpangkal tolak dari uraian itu, maka suatu individu atau kelompok

masyarakat dapat dikatakan memiliki etos kerja yang tinggi, apabila menunjukkan

tanda-tanda sebagai berikut :

a. Mempunyai penilaian yang sangat positif terhadap hasil kerja manusia.

b. Menempatkan pandangan tentang kerja, sebagai suatu hal yang amat luhur

bagi eksistensi manusia.

c. Kerja yang dirasakan sebagai aktivitas yang bermakna bagi kehidupan

manusia.

d. Kerja dihayati sebagai suatu proses yang membutuhkan ketekunan dan

sekaligus sarana yang penting dalam mewujudkan cita-cita,

e. Kerja dilakukan sebagai bentuk ibadah.

Sedangkan bagi individu atau kelompok masyarakat yang memiliki etos kerja

yang rendah, maka akan menunjukkan ciri-ciri yang sebaliknya, yaitu:

a. Kerja dirasakan sebagai suatu hal yang membebani diri

c. Kerja dipandang sebagai suatu penghambat dalam memperoleh

kesenangan

d. Kerja dilakukan sebagai bentuk keterpaksaan

e. Kerja dihayati hanya sebagai bentuk rutinitas hidup

Abidin (2010, hal : 86) menyatakan bahwa etos kerja yang dimiliki oleh

seseorang atau kelompok masyarakat, akan menjadi sumber motivasi bagi

perbuatannya. Apabila dikaitkan dengan situasi kehidupan manusia yang sedang

membangun, maka etos kerja yang tinggi akan dijadikan sebagai prasyarat yang

mutlak, yang harus ditumbuhkan dalam kehidupan itu. Karena hal itu akan membuka

pandangan dan sikap kepada manusianya untuk menilai tinggi terhadap kerja keras

dan sungguh-sungguh, sehingga dapat mengikis sikap kerja yang asal-asalan, tidak

BAB 3

METODOLOGI PENELITIAN

3.1. Identifikasi dan Definisi Operasional Variabel Penelitian

3.1.1. Variabel Penelitian

Pada penelitian ini, variabel-variabel yang dioperasionalkan adalah semua variabel

yang termasuk dalam hipotesis yang telah dirumuskan. Untuk memberikan gambaran

yang jelas dan memudahkan pelaksanaan penelitian, maka variabel-variabel yang akan

diteliti sebagai berikut :

a. Variabel independen (bebas) adalah variabel yang mempengaruhi atau menjadi

sebab timbulnya perubahan variabel terikat. Dalam penelitian ini yang menjadi

variabel bebas (X) adalah kehandalan (X1) dan etos kerja (X2).

b. Variabel dependen (terikat) adalah variabel yang dipengaruhi atau menjadi

akibat karena adanya perubahan variabel bebas. Dalam penelitian ini yang

menjadi variabel terikat adalah pelayanan publik (Y) pegawai Kantor

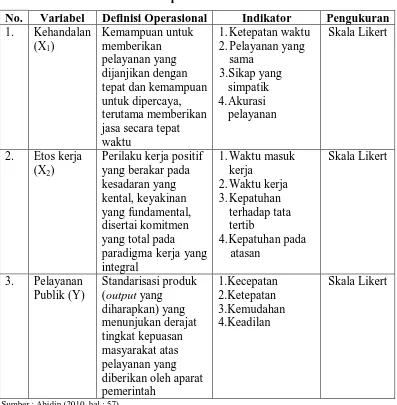

3.1.2. Definisi Operasional Variabel Penelitian

Tabel 3.1 Definisi Operasional Variabel Penelitian

No. Variabel Definisi Operasional Indikator Pengukuran 1. Kehandalan

Pengukuran yang dilakukan oleh penulis dalam proses pengolahan data adalah dengan

menggunakan skala likert. Skala Likert digunakan untuk mengukur sikap, pendapat,

dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Situmorang

yang diberi skor tertentu. Skor responden kemudian dijumlahkan dan jumlah ini

merupakan total skor. Skala likert digunakan tergantung kebutuhan.

Tabel 3.2 Alternatif Jawaban Responden

1 2 3 4 5

Sangat tidak setuju Tidak setuju Ragu-ragu/netral Setuju Sangat setuju Sangat tidak puas Tidak puas Ragu-ragu/netral Puas Sangat puas

Sangat tidak baik Kurang baik Cukup Baik Sangat baik

Sumber : Situmorang, 2010, hal : 5

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pegawai Kantor Pelayanan Pajak Pratama

Medan Kota yang berjumlah 82 orang. Teknik pengambilan sampel dalam penelitian

ini menggunakan rumus Isaac dan Michael (1981) dalam (Riduwan, et al, 2007, hal :

51) yaitu :

S = χ NP( 1−P) d ( N−1) + χ P( 1−P)

Dimana :

S = Jumlah sampel yang dicari

N = Jumlah populasi

P = Proporsi populasi. Harga ini diambil P = 0,50

d = Derajat ketepatan yang direfleksikan oleh kesalahan yang dapat ditoleransi

dalam proporsi sampel (P), d umumnya diambil 0,05

χ2

= Nilai tabel chi square untuk derajat kebebasan (dk) satu dengan tingkat

kepercayaan 0.95

S = 3,84 × 82 × 0,5( 1−0,5)

0,05 ( 82−1) + 3,84 × 0,5( 1−0,5)

S = 314,88 × 0,5( 0,5) 0,0025( 81) + 3,84 × 0,5( 0,5)

S = 78,72

0,2025 + 0,96

S = 78,72 1,1625

S = 67,72 (dibulatkan menjadi 68 orang)

Karena populasinya bertingkat, maka sampelnya pun bertingkat dengan

menggunakan teknik stratified random sampling (Riduwan, et al, 2007, hal : 52)

dengan rumus :

ni= Ni

N∙S

Dimana :

ni = Jumlah sampel menurut stratum ke i

Ni = Jumlah populasi menurut stratum ke i

S = Jumlah sampel = 68 0rang

N = Jumlah populasi = 82 orang

i = 1,2,3,....,k

Dengan demikian jumlah sampel dalam penelitian ini adalah sebanyak 68 orang

pegawai Kantor Pelayanan Pajak Pratama Medan Kota, dengan perincian sebagai

Tabel 3.3. Populasi dan Sampel Penelitian Sumber : Bagian Umum Kantor Pelayanan Pajak Pratama Medan Kota 2011

3.4. Jenis dan Sumber Data

Peneliti menggunakan 2 (dua) jenis data di dalam melakukan penelitian untuk

membantu memecahkan masalah, yaitu :

a. Data primer

Menurut Situmorang (2010, hal : 2), data primer adalah data yang

dikumpulkan sendiri dari perorangan/suatu organisasi secara langsung dari

objek yang diteliti dan untuk kepentingan studi yang bersangkutan yang dapat

berupa interviu, observasi. Dalam penelitian ini data primer diperoleh secara

langsung dari responden terpilih pada lokasi penelitian yaitu Kantor Pelayanan

Pajak Pratama Medan Kota. Data primer diperoleh dengan menggunakan

kuisioner yang diberikan kepada responden yang terpilih yang berisikan

pertanyaan mengenai variabel penelitian. Berdasarkan masalah dalam

penelitian ini maka data primer yang diperlukan adalah data tentang pengaruh

kehandalan dan etos kerja terhadap pelayanan publik pegawai Kantor

b. Data sekunder

Menurut Situmorang (2010, hal : 2), data sekunder yaitu data yang

diperoleh/dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang

diterbitkan oleh berbagai instansi lain. Biasanya sumber tidak langsung berupa

data dokumentasi dan arsip-arsip resmi. Dalam penelitian ini data sekunder

yang diperoleh berasal dari buku-buku pendukung, skripsi, tesis, hasil

lapangan, dan data internet yang berhubungan dengan penelitian.

3.5. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan :

a. Kuisioner

Peneliti menyebarkan kuisioner yang berisi daftar pertanyaan kepada

responden penelitian mengenai pengaruh kehandalan dan etos kerja terhadap

pelayanan publik pegawai Kantor Pelayanan Pajak Pratama Medan Kota.

b. Studi dokumentasi

Studi dokumentasi dilakukan untuk memperoleh data yang dibutuhkan dengan

cara mengumpulkan dan mempelajari data dari buku-buku pendukung, skripsi,

tesis, data internet yang berhubungan denngan penelitian dan

dokumen-dokumen yang diperoleh dari Kantor Pelayanan Pajak Pratama Medan Kota

berupa sejarah organisasi, tata kerja, dan visi dan misi Kantor Pelayanan Pajak

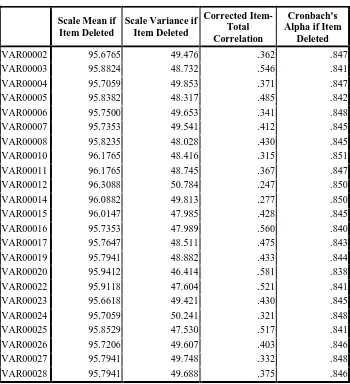

3.6. Uji Validitas dan Reliabilitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa yang ingin

diukur, sedangkan reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat

pengukur dapat dipercaya atau dapat diandalkan.

a. Uji validitas

Menurut Situmorang (2010, hal : 68), validitas menunjukkan sejauh mana

suatu alat pengukur itu mengukur apa yang ingin diukur. Pengujiannya

dilakukan secara statistik yang dapat dilakukan secara manual atau dukungan

komputer, misalnya melalui paket program komputer SPSS 17. Teknik yang

digunakan untuk mengukur validitas butir pertanyaan kuisioner adalah

Correlation Product Moment dari Karl Pearson dengan cara mengkorelasikan

masing-masing item pertanyaan kuisioner dengan skor total. Adapun rumus

Correlation Product Moment dari Karl Pearson seperti di bawah ini :

r = n(∑XY)-(∑X∑Y) n∑X2-(∑X)2 n∑Y2-(∑Y)2

Dimana :

r = koefisien korelsi

n = banyaknya sampel

X = skor setiap item pertanyaan

Y = skor total

Dalam uji validitas pengambilan keputusan adalah :

1. Jika rhitung > rtabel, maka pernyataan tersebut dinyatakan valid.

b. Uji Reliabilitas

Menurut Situmorang (2010, hal : 72), reliabilitas adalah indeks yang

menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat

diandalkan. Pada saat ini uji reliabilitas yang banyak digunakan adalah teknik

Cronbach’a Alpha. Suatu konstruk atau variabel dikatakan reliabel jika

memberikan nilai Cronbach’a Alpha > 0.60 (Ghozali, 2005) atau nilai

Cronbach’a Alpha > 0.80 (Kuncoro, 2003). Pernyataan yang sudah valid

dalam uji validitas akan ditentukan reliabilitas dengan kriteria sebagai berikut :

1. Jika ralpha positif dan > rtabel maka reliabel

2. Jika ralpha negatif atau < rtabel maka tidak reliabel

3.7. Uji Asumsi Klasik

Menurut Umar (2008, hal : 75), data yang telah dikumpulkan baik berupa data primer

maupun data sekunder harus diuji terlebih dahulu sebelum dianalisis lebih lanjut. Uji

asumsi klasik dimaksudkan untuk memastikan bahwa model regresi linier berganda

dapat digunakan atau tidak. Apabila uji asumsi klasik telah terpenuhi, maka alat uji

statistik regresi linier berganda dapat digunakan.

3.7.1. Uji Normalitas

Menurut Umar (2008, hal : 77), uji normalitas berguna untuk mengetahui apakah

variabel dependen, independen atau keduanya berdistribusi normal, mendekati

distribusi normal atau tidak. Mendeteksi apakah data berdistribusi normal atau tidak,

Jika data menyebar disekitar garis diagonalnya, model regresi memenuhi

asumsi normalitas. Dan jika data menyebar jauh dari garis diagonal (tidak mengikuti

arah garis diagonal), maka model regresi tidak memenuhi asumsi normalitas.

3.7.2. Uji Multikolinieritas

Uji multikolinieritas berguna untuk mengetahui apakah pada model regresi yang

diajukan telah ditemukan korelasi kuat antarvariabel independen. Jika terjadi korelasi

kuat terdapat masalah multikolinieritas yang harus diatasi. Untuk mendeteksi adanya

multikolinieritas adalah dengan menggunakan nilai Variance Inflation Factor (VIF).

Jika VIF lebih kecil dari 5, maka dalam model tidak terdapat multikolinieritas.

3.8. Metode Analisis Data

Metode analisis data bertujuan untuk mengetahui pengaruh kehandalan dan etos kerja

terhadap pelayanan publik pegawai Kantor Pelayanan Pajak Pratama Medan Kota.

Dalam penelitian ini analisis data yang digunakan adalah uji hipotesis dan analisis

regresi linier berganda.

3.8.1. Pengujian Hipotesis

a. Koefisien Determinasi (R2)

Menurut Situmorang (2010, hal : 154), R2 pada intinya mengukur proporsi

atau persentase sumbangan variabel bebas yaitu variabel kehandalan (X1), etos

kerja (X2) terhadap variasi naik turunnya variabel terikat atau pelayanan publik

(Y) secara bersama-sama dimana 0≤R2≤1. Jika Jika R2 semakin besar

variabel kehandalan (X1), etos kerja (X2) terhadap variabel terikat atau

pelayanan publik (Y) adalah besar. Berarti model yang digunakan semakin

kuat untuk menerangkan pengaruh variabel bebas (X1 dan X2) terhadap

variabel terikat (Y). Sebaliknya jika R2 semakin kecil (mendekati nol) maka

dapat dikatakan bahwa pengaruh variabel bebas (X1 dan X2) terhadap variabel

terikat (Y) adalah semakin kecil. Berarti model yang digunakan tidak kuat

untuk menerangkan pengaruh variabel bebas kehandalan (X1), etos kerja (X2)

terhadap pelayanan publik (Y).

b. Uji F (uji secara serentak)

Pengaruh variabel bebas terhadap variabel terikat diuji dengan tingkat

kepercayaan 95 % atau α = 0,05. Kriteria pengujian hipotesis untuk uji

serempak:

H0 : b1,b2 = 0; kehandalan dan etos kerja tidak berpengaruh signifikan

terhadap pelayanan publik pegawai Kantor Pelayanan Pajak

Pratama Medan Kota.

H1 : b1,b2≠ 0; kehandalan dan etos kerja berpengaruh signifikan terhadap

pelayanan publik pegawai Kantor Pelayanan Pajak Pratama Medan

Kota.

Rumus:

F= JKreg/k

JKres/(n-k-1)

Dimana :

k = jumlah variabel

n = jumlah sampel

JK res = jumlah kuadrat residu

Dalam hal ini, Fhitung dibandingkan dengan Ftabel dengan tingkat kepercayaan

(confidence interval) 95% atau α = 5% dengan ketentuan sebagai berikut :

1. Jika Fhitung < Ftabel, maka H0 diterima dan H1 ditolak

2. Jika Fhitung > Ftabel, maka H0 ditolak dan H1 diterima

c. Uji t (uji parsial)

Dilakukan untuk menguji secara parsial setiap variabel bebas yaitu kehandalan

(X1), etos kerja (X2) apakah mempunyai pengaruh yang signifikan terhadap

variabel terikat yaitu pelayanan publik (Y). Pengaruh parsial variabel bebas

terhadap variabel terikat diuji dengan tingkat kepercayaan 95 % atau α = 0,05

dan derajat kebebasan (dk = n-k-1). Kriteria pengujian adalah sebagai berikut :

H0 : bi = 0; kehandalan dan etos kerja secara parsial tidak berpengaruh

signifikan terhadap pelayanan publik pegawai Kantor Pelayanan

Pajak Pratama Medan Kota.

H1 : bi ≠ 0; kehandalan dan etos kerja secara parsial berpengaruh

signifikan terhadap pelayanan publik pegawai Kantor Pelayanan

Pajak Pratama Medan Kota.

Rumus:

t=bi sbi

Dimana :

bi = koefisien regresi untuk variabel independen

sbi = standar error koefisien regresi untuk variabel independen

Dalam hal ini, thitung dibandingkan dengan ttabel dengan tingkat kepercayaan

1. Jika t hitung < t tabel, maka H0 diterima dan H1 ditolak.

2. Jika t hitung > t tabel maka, H0 ditolak dan H1 diterima.

3.8.2. Analisis Regresi Linier Berganda

Regresi linier berganda ditujukan untuk menentukan hubungan linier antar beberapa

variabel bebas yang biasa X1,X2,X3...,Xk terhadap variabel terikat Y. Dalam penelitian

ini, regresi linier berganda digunakan untuk mengetahui pengaruh antara variabel

bebas kehandalan (X1) dan etos kerja (X2) terhadap variabel terikat pelayanan publik

(Y) pegawai Kantor Pelayanan Pajak Pratama Medan Kota. Adapun persamaan

regresi linier berganda yang digunakan adalah :

Y=b0+b1X1+b2X2+e Dimana :

Y = pelayanan publik

X1 = kehandalan

X2 = etos kerja

b0 = konstanta

b1,b2 = koefisien regresi variabel independen

3.9. Kantor Pelayanan Pajak (KPP) Pratama Medan Kota

3.9.1. Sejarah Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Kota

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda.

Kantor Pelayanan Pajak bernama Belasting, kemudian setelah kemerdekaan berubah

menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi

Pajak dengan induk organisasinya Direktorat Jenderal Pajak Keuangan Republik

Indonesia. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor Inspeksi Pajak

yaitu :

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara

c. Kantor Inspeksi Pajak Pematang Siantar

Di tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua

yaitu Kantor Inspeksi Pajak Medan dan Kntor Inspeksi Pajak Kisaran. Pelayanan

pembayaran pajak dari masyarakat dengan pertumbuhan semakin cepat, maka

didirikanlah Kantor Inspeksi Pajak Mendan Timur. Dan untuk semakin memantapkan

pelayanannya kepada masyarakat dalam pembayaran pajak, maka berdasarkan

Keputusan Menteri Keuangan Republik Indonesia No.26/KMK.01/1989 tanggal 25

Maret 1989 diadakanlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak

yang mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor

Pelayanan Pajak yang sekaligus dibentuknya Kantor Pelayanan Pajak Bumi Dan

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia No

758/KMK.01/1993 tertanggal 3 Agustus 1993. maka pada tanggal 1 April 1994

didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan

Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak yaitu :

a. Kantor Pelayanan Pajak Medan Selatan

b. Kantor Pelayanan Pajak Medan Barat

c. Kantor Pelayanan Pajak Medan Utara

Terhitung tanggal 1 April 1994, Kantor Pelayanan Pajak berubah menjadi 4

wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai.

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No

443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jenderal Pajak” di mana Kantor Pelayanan Pajak di Kotamadya Medan menjadi 6

wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Pratama Medan Timur dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Medan Timur

b. Kecamatan Medan Area

c. Kecamatan Medan Tembung

2. Kantor Pelayanan Pajak Pratama Medan Barat dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Barat

b. Kecamatan Medan Sunggal

c. Kecamatan Medan Petisah

d. Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Pratama Medan Kota dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Kota

b. Kecamatan Medan Denai

c. Kecamatan Medan Johor

d. Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak Pratama Medan Polonia dengan ruang lingkup

meliputi wilayah :

a. Kecamatan Medan Polonia

b. Kecamatan Medan Maimun

c. Kecamatan Medan Baru

d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Pratama Medan Belawan dengan ruang lingkup

meliputi

wilayah :

a. Kecamatan Medan Belawan

b. Kecamatan Medan Marelan

d. Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Pratama Medan Binjai

Kantor Pelayanan Pajak Pratama Medan Kota adalah sebagai institusi

pemerintah yang mempunyai tugas pokok dan menyelenggarakan urusan perpajakan,

karena iuran pajak dapat digunakan untuk pembangunan dan kesejahteraan bangsa

Indonesia.

Sesuai dengan peraturan Menteri Keuangan No 132/PMK.01/2006 tentang

organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak. Kantor

Pelayanan Pajak (KPP) diseluruh jajaran terdiri dari 3 jenis yaitu :

1. KPP Wajib Pajak Besar yang terdiri dari :

a. KPP Wajib Pajak Besar I

b. KPP Wajib Pajak Besar II

c. KPP Badan Usaha Milik Negara (KPP BUMN)

2. KPP Madya yang terdiri dari :

a. KPP Penanaman Modal Asing

b. KPP Perusahaan Masuk Bursa

c. KPP Badan dan Orang Asing

d. KPP Madya Medan

e. KPP Madya Palembang

f. KPP Madya Pekan Baru

g. KPP Madya Batam

h. KPP Madya Tangerang

j. KPP Madya Jakarta Pusat

k. KPP Madya Jakarta Barat

l. KPP Madya Jakarta Selatan

m. KPP Madya Jakarta Timur

n. KPP Madya Jakarta Utara

o. KPP Madya Bandung

p. KPP Madya malang

q. KPP madya Balikpapan

r. KPP Madya Denpasar

s. KPP Madya Makasar.

3. KPP Pratama Pembentukan KPP Wajib Pajak Besar dan KPP Madya telah

diselesaikan pada akhir tahun 2006, sedangkan KPP Pratama yang ada saat ini

baru berjumlah 15 KPP Pratama yaitu KPP Pratama di lingkungan Kanwil DJP

Jakarta Pusat dan pembentukan KPP Pratama untuk seluruh Indonesia

direncanakan selesai akhir tahun 2008.

3.9.2. Visi Direktorat Jenderal Pajak

Visi Direktorat Jenderal Pajak adalah “Menjadi institusi pemerintah yang

menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien,

dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”.

Visi tersebut menjelaskan bahwa DJP ingin menjadi institusi pemerintah yang

menjalankan sistem administrasi perpajakan modern, efektif, efisien dan dipercaya

masyarakat. Efektif dan efisien artinya bahwa DJP melakukan pengukuran dan

masyarakat artinya DJP memastikan masyrakat yakin bahwa sistem administrasi

perpajakan memberikan manfaat yang sebesarnya kepada masyarakat, bangsa dan

negara.

3.9.3. Misi Direktorat Jenderal Pajak

Misi Direktorat Jenderal Pajak adalah “Menghimpun penerimaan pajak Negara

berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian

pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi

perpajakan yang efektif dan efisien”.

Misi tersebut menjelaskan bahwa keberadaan DJP adalah untuk menghimpun

pajak dari masyarakat guna menunjang pembiayaan pemerintah. Peran DJP tersebut

dijalankan melalui sistem administrasi perpajakan yang efektif dan efisien. Sistem

administrasi tersebut dapat diukur dan dipertanggungjawabkan dalam rangka melayani

masyarakat secara optimal untuk menjalankan hak dan kewajiban perpajakannya.

3.9.4. Nilai Direktorat Jenderal Pajak

Adapun nilai-nilai Direktorat Jenderal Pajak adalah :

a. Team Work yaitu memiliki kemampuan untuk bekerja sama dengan orang atau

pihak lain, serta membangun kerja sama untuk menunjang tugas dan

pekerjaan.

b. Profesionalisme yaitu memiliki kompetensi di bidang profesi dan menjalankan

tugas sesuai kompetensi, kewenangan, serta norma-norma profesi, etika dan

c. Inovasi yaitu memiliki perkiraan yang bersifat terobosan dan pemecahan

masalah yang kreatif dengan memperhatikan aturan dan norma-norma yang

berlaku.

d. Integritas yaitu menjalankan tugas dan pekerjaan dengan selalu memegang

teguh kode etik dan prinsip-prinsip moral, bertindak jujur, konsisten, dan

menepati janji.

3.9.5. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Kota

Secara umum tugas Kepala Kantor dan masing-masing Kepala Seksi KPP Pratama

Medan Kota adalah sebagai berikut :

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dan KPP, KP PBB, dan

Karikpa maka Kepala Kantor KPP Pratama mempunyai tugas

mengkoordinasikan pelaksanaan penyuluhan, pelayanan dan pengawasan

Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dan Pajak

Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan dalam

wilayah wewenangnya berdasarkan peraturan perundang-undangan yang

berlaku.

2. Kepala Sub Bagian Umum

Membantu dan menunjang kelancaran tugas Kepala Kantor dalam

mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama

dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah

3. Kepala Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendataan obyek dan subyek

pajak, penilaian obyek pajak, dan kegiatan ekstensifikasi perpajakan sesuai

dengan ketentuan yang berlaku.

4. Kepala Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan

pengolahan data, penyajian informasi perpajakan, perekaman dokumen

perpajakan, urusan tata usaha penerimaan pajak, pengalokasian dan

penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan hak

atas Tanah dan Bangunan, pelayanan dukungan teknis computer, pemantauan

aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

5. Kepala Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan

berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat

lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta

kerjasama perpajakan sesuai ketentuan yang berlaku.

6. Kepala Seksi Pengawasan dan Konsultasi (I, II, III, IV)

Membantu tugas kepala kantor mengkoordinasikan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak

Lainnya), bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak,

rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi dan