UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

SISTEM PELAYANAN WAJIB PAJAK PADA SEKSI PELAYANAN KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

TUGAS AKHIR

Diajukan Oleh:

FEBRIANTO

092101030

D-III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Bismillahirramanirrahim

Alhamdulillah, puji dan syukur kehadirat Allah SWT karena atas berkat

dan rahmat – Nya penulis dapat menyelesaikan tugas akhir yang berjudul “Sistem

Pelayanan Wajib Pajak pada seksi pelayanan Kantor Pelayanan Pajak Pratama

Medan Timur tepat pada waktunya. Tugas akhir ini disusun guna memenuhi salah

satu syarat untuk menyelesaikan pendidikan pada program Diploma III Keuangan

Fakultas Ekonomi USU.

Dalam penyusunan tugas akhir ini penulis tidak terlepas dari bantuan dan

dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan

terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas

Ekonomi USU

2. Bapak Syafrizal Helmi, SE, M.Si, selaku Sekretaris Program Studi Keuangan

Fakultas Ekonomi USU.

3. Ibu Dr.Yeni Absah, S.E, M.Si, selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk memberikan bimbingan dalam penyusunan tugas

akhir ini.

4. Bapak Morland Lumban Tobing, selaku kepala Kantor Pelayanan Pajak

Pratama Medan Timur

5. Bapak Asep Hendarsyah, selaku Kepala Seksi Subbagian Umum Kantor

6. Seluruh Dosen dan Staf di Fakultas Ekonomi, khususnya Program Studi

Keuangan yang telah memberikan bekal ilmu selama penulis mengikuti

pendidikan

7. Teristimewa untuk orangtuaku yang terkasih, Ayahanda (Drs. Jul haidir) dan

ibunda (Endah Suhartini) yang senantiasa memberikan doa, pengertian, kasih

sayang dan dukungan kepada penulis selama ini, serta adik yang tersayang

(Endra Hetanto)

8. Terkhusus Agsa Sajida Gusri. SKM yang selalu sabar dan bersedia

meluangkan waktu untuk memberikan semangat dan motivasi tanpa hentinya

untuk menyelesaikan tugas akhir ini.

9. Terimakasih kepada Himpunan Mahasiswa Islam yang secara tidak langsung

membentuk watak penulis menjadi insan akademis, pencipta, pengabdi yang

bernafaskan islam dan bertanggung jawab atas terwujudnya masyarakat adil

makmur yang diridhoi Allahusubhanauwata’ala.

10.Terimakasih kepada kawan-kawan pengurus Hmi Komisariat PAAP USU

2011-2012 (Budi, Aulia, Surya, Shery, Agus, Angga, madi, Riko, petepatuan,

Fauza dll) yang bersama- sama menjalankan dinamika kehidupan untuk

belajar arti sebuah kebersamaan. Senior Hmi ( Victor Lumbaraja, dipo

yudistira, Kurnia R. Putra ) dan para Alumni Hmi.

11.Terimakasih juga buat sahabat seperjuangan kelompok magang di Kantor

Pelayanan Pajak Prtama Medan Timur ( Azmal Rukhminanda Dalimunthe dan

12.Terimakasih Rekan-rekan stambuk 2009 Program Studi Keuangan dan semua

pihak yang tidak dapat disebutkan satu persatu yang telah membantu,

memberikan semangat, dukungan dan doa selama ini.

Penulis menyadari masih ada kekurangan dalam penulisan tugas akhir ini,

untuk itu penulis mengharapkan kritik dan saran yang membangun dari semua

pihak dalam rangka penyempurnaan tugas akhir ini. Akhir kata penulis berharap

tugas akhir ini dapat bermanfaat bagi kita semua terutama untuk kemajuan ilmu

pengetahuan

Medan, Maret 2013

Penulis

DAFTAR ISI

BAB III PEMBAHASAN ... 28

3.5. Aktifitas Pelayanan Wajib Pajak Kantor Pelayanan .... Pajak Pratama Medan Timur ... 37

3.5.1. Pelayanan dalam penyelesaian pendaftran ... NPWP (Nomor Pokok Wajib Pajak) ... 37

3.5.2. Tempat Pendaftaran Npwp ... 37

3.5.3. Orang Pribadi atau Badan yang wajib ... Memperoleh NPWP ... 38

3.5.4. Tata cara pendaftaran NPWP ... 39

3.5.5. Pendaftaran NPWP melalui Elektronik ... (e-Registration) ... 41

3.5.6. Wajib Pajak Pindah ... 42

3.5.7. Wajib Pajak mengajukan perubahan data ... 43

3.5.8. Penghapusan NPWP ... 44

3.5.9. Sanksi tidak mendaftarkan diri NPWP ... 45

DAFTAR GAMBAR

Halaman

Gambar 2.1. Logo KPP Pratama Medan Timur ... 6

DAFTAR TABEL

Halaman

Tabel 1.1. Jadwal Survei/Observasi ... 6

Tabel 2.1. Penerimaan Pajak dalam Negeri Indonesia ...

BAB I PENDAHULUAN

1.1. Latar Belakang

Pada umumnya negara yang memiliki administrasi pemerintahan yang

modern seperti Indonesia mengandalkan penerimaan perpajakan sebagai

penopang Anggaran Pendapatan dan Belanja Negara (APBN) dimana penerimaan

pajak ini merupakan penerimaan dalam negeri yang terbesar. Oleh negara, pajak

digunakan untuk membiayai pembangunan seperti jalan, jembatan, dan fasilitas

sarana umum lainnya karena pemerintah Indonesia saat ini bertumpu pada pajak

untuk membiayai pembangunan. Hasil pemanfaatan dari penerimaan perpajakan

dapat dimasukan dalam APBN (Anggaran Pendapatan dan Belanja Negara),

dalam sisi penerimaan, dan dipakai untuk membiayai pengeluaran pemerintah.

Sejak dasawarsa 80-an, peranan pajak jauh diatas pos-pos penerimaan yang lain

seperti migas dan PNB (Penerimaan negara bukan pajak). Dividen atau

keuntungan BUMN (Badan Usaha Milik Negara) yang dimasukkan ke kas

pemerintah, tergolong sebagai PNB (Ismawan, 2001).

Langkah pemerintah untuk meningkatkan penerimaan dari sektor pajak

dimulai dengan melakukan reformasi perpajakan. Hal ini dilakukan dengan

adanya suatu perubahan dalam sistem perpajakan yaitu sistem self assessment,

dimana wajib pajak diberi kewenangan untuk menghitung sendiri pajak yang

terutang dan kemudian melunasinya serta melaporkannya ke Kantor Pelayanan

Pajak sehingga kepatuhan wajib pajak sangatlah penting dalam menghitung

dengan jujur pajak penghasilan terutang dan menyetor serta melaporkannya

harapkan kepatuhan wajib pajak dapat meningkat sehingga pendapatan pajak

negara dapat meningkat juga. Oleh karena itu agar pendapatan pajak meningkat

wajib pajak harus patuh akan kewajibannya. Dalam sistem self assessment,

administrasi perpajakan adalah untuk mengawasi kepatuhan dan meyakinkan

wajib pajak dalam menjalankan kewajiban perpajakannya sesuai dengan

ketentuan yang berlaku dalam pendaftaran wajib pajak, penilaian, menjalankan

prosedur pemungutan, dan pembayaran dengan tidak melakukan penghindaran

dan penggelapan pajak.

Pemerintah pusat melalui Kantor Pelayanan Pajak Pratama mempunyai

tugas berat dalam hal pelayanan kepada publik yang berkaitan dengan

pemungutan pajak. Saat ini telah dilakukan perubahan di berbagai bidang

termasuk dicanangkannya visi, misi dan tujuan organisasi. Salah satu cita-cita

utama yang terkandung dalam visinya adalah menjadi model pelayanan

masyarakat yang merefleksikan cita-cita untuk menjadi pelayanan masyarakat

bagi unit-unit instansi pemerintah lain. Disamping itu berkeinginan agar eksistensi

dan kinerjanya memang benar-benar berkualitas tinggi dan akurat, serta mampu

memenuhi harapan masyarakat serta memiliki citra yang baik dan bersih.

Kepuasan wajib pajak adalah harapan utama Kantor Pelayanan Pajak

Pratama yang saat ini. Wajib pajak merupakan salah satu unsur terpenting dalam

penilaian pada kantor pajak, maka keberadaannya harus diperhatikan. Salah satu

persoalan yang menjadi perhatian dalam perusahaan adalah bagaimana memahami

kebutuhan (needs) dan keinginan (wants) dari setiap wajib pajak. Sehingga hal ini

merupakan suatu bentuk tuntunan bagi pihak kantor dalam memahami

mudah dicapai, karena setiap wajib pajak memiliki penilaian masing-masing

tentang kepuasan. Ada banyak hal yang dapat mempengaruhi kepuasan wajib

pajak, seperti dimensi kualitas sistem layanan. Dengan sistem layanan wajib pajak

yang berkualitas dapat digunakan untuk membiayai kelangsungan hidup Negara

dan memperbaiki keadaan ekonomi yang memperburuk bagi Negara Indonesia

pada khususnya. Pajak tidak saja berfungsi untuk mengumpulkan dana guna

membiayai pengeluaran rutin (APBN), tetapi juga mengatur dan melaksanakan

kebijakan pemerintah dalam bidang sosial atau ekonomi. Oleh karena itu

sangatlah penting bagi Kantor Pelayanan Pajak (KPP) untuk meningkatkan

kualitas pelayanan, sebab dengan memberikan pelayanan yang terbaik dalam hal

ini khususnya bagi para wajib pajak akan berdampak positif pula bagi pendapatan

negara.

Pengolahan pelayanan umum di Indonesia saat ini dilakukan oleh

pemerintah dan swasta. Hal ini berdampak pada timbulnya kompetisi dalam

pelaksanaan layanan baik menyangkut cara, teknik, metode yang menarik para

pengguna jasa layanan. Oleh karena itu, pengetahuan tentang pelayanan umum,

adminstrasi perkantoran, motif, sikap, dan tingkah laku pelayanan, serta

manajemen pelayanan umum mutlak dipahami oleh pimpinan perusahaan, atau

siapa pun yang bergerak dibidang usaha pelayanan umum (Moenir,2010).

Kepuasan berkaitan erat dengan kualitas yang diterima oleh

pelanggan/konsumen dan memberikan dorongan khusus bagi para pelanggan

untuk menjalin relasi saling menguntungkan dalam jangka panjang dengan pihak

perusahaan/instansi/organsisasi. Ikatan emosional seperti ini memungkinkan

kebutuhan spesifik pelanggan dan pada gilirannya akan meningkatkan kepuasan

pelanggan, dimana perusahaan/instansi/organisasi memaksimumkan pengalaman

pelanggan dan meminimumkan atau meniadakan pengalaman pelanggan yang

kurang menyenangkan.

Peningkatan pelayanan pajak dimaksudkan agar tercipta pelayanan yang

berkualitas di bidang perpajakan. Saat ini upaya tersebut terus dipupuk dengan

cara meningkatkan profesionalisme, memperbaiki dan menyempurnakan sistem

administrasi dan memperbaiki perilaku petugas. Dengan demikian sangat

dibutuhkan petugas yang benar-benar menguasai bidangnya, memiliki

ketrampilan yang memadai, sikap pragmatis sebagai petugas pelayanan dan

profesional dalam tugas/pekerjaaan sehingga menimbulkan kepercayaan dari

wajib pajak dan rasa puas terhadap pelayanan yang diberikan.

Dengan adanya pelayanan perpajakan yang berkualitas yang dilakukan

oleh Kantor Pelayanan Pajak Pratama diharapkan bukan hanya dapat

meningkatkan kualitas pelayanan bagi instansi tersebut tetapi juga kepuasan yang

dirasakan oleh wajib pajak atas pelayanan yang diberikan sehingga menimbulkan

kepatuhan bagi wajib pajak dalam melaksanakan kewajiban membayar pajak

Dalam rangka meningkatkan pelayanan terbaik kepada Wajib Pajak dan

memberikan kepastian waktu kepada Wajib Pajak, Direktorat Jenderal Pajak telah

meluncurkan enam belas layanan unggulan perpajakan di tahun 2010. Enam belas

Tabel 1.1. Enam Belas Layanan Unggulan Perpajakan Tahun 2010

No. Enam Belas Layanan Unggulan Perpajakan 1. Pelayanan Penyelesaian Pendaftaran NPWP

2. Pelayanan Penyelesaian Permohonan Pengukuhan Pengusaha Kena

Pajak (PKP)

3. Pelayanan Penyelesaian Permohonan Pengembalian Kelebihan

Pembayaran Pajak Pertambahan Nilai (PPN)

4. Pelayanan Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP)

5. Pelayanan Penyelesaian Permohonan Keberatan Penetapan Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah

6. Pelayanan Penyelesaian Surat Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor

7. Pelayanan Penyelesaian Permohonan Pengurangan PBB yang dilakukan oleh Kantor Pelayanan Pajak Pratama, Kanwil Direktorat Jenderal Pajak, dan Kantor Direktorat Jenderal Pajak

8. Pelayanan Pendaftaran Obyek Pajak Baru dengan Penelitian Kantor

9. Pelayanan Penyelesaian Mutasi Seluruhnya Obyek dan Subjek PBB

10. Pelayanan Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh Pasal 23

11. Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh Atas Bunga Deposito dan Tabungan Serta Diskonto SBI yang Diterima atau Diperoleh Dana Pensiun Yang Pendiriannya telah Disahkan oleh Menteri Keuangan

12. Pelayanan Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPh atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan

13. Pelayanan Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPN atas Penyerahan Barang Kena Pajak (BKP) tertentu yang bersifat strategis, dan Surat Keterangan Bebas PPN atas Impor Barang Kena Pajak Tertentu

14. Pelayanan Penyelesaian Permohonan Keberatan Pajak Bumi dan Bangunan atas suatu Surat Pemberitahuan Pajak Terutang (SPPT) atau Surat Ketetapan Pajak (SKP) Pajak Bumi dan Bangunan yang menjadi wewenang Kantor Wilayah dan Kantor Pusat DJP

15. Pelayanan Penyelesaian Permohonan Pengurangan atau Penghapusan Sanksi Administrasi di Direktorat Keberatan dan Banding atau Kantor Wilayah Direktorat Jenderal Pajak

Seiring dengan beralihnya kewenangan pengelolaan Pajak Bumi dan

Bangunan (PBB) dari Direktorat Jenderal Pajak ke Pemerintah Daerah, maka

kewenangan untuk memberikan layanan PBB beralih ke Pemerintah Daerah

bersangkutan. Sebagai konsekuensinya enam belas jenis layanan unggulan

Direktorat Jenderal Pajak berubah hanya bersisa dua belas layanan unggulan.

Sehingga Layanan Pelayanan Penyelesaian Permohonan Pengurangan PBB,

Pelayanan Pendaftaran Obyek Pajak Baru dengan Penelitian Kantor, Pelayanan

Penyelesaian Mutasi Seluruhnya Obyek dan Subjek PBB dan Pelayanan

Penyelesaian Permohonan Keberatan Pajak Bumi dan Bangunan bukan lagi

naungan Direktorat Jenderal Pajak. Yang perlu diperhatikan oleh Wajib Pajak

adalah semua pelayanan di Kantor Pelayanan Pajak (KPP) tidak dipungut biaya.

Setelah uraian diatas maka penulis ingin melihat dan mengetahui lebih

jelas sejauh mana sistem pelayanan wajib pajak pada Kantor Pelayanan Pajak

Pratama Medan Timur. Untuk itu penulis menetapkan judul Tugas Akhir ini

adalah “Sistem Pelayanan Wajib Pajak pada Seksi Pelayanan Kantor

Pelayanan Wajib Pajak Pratama Medan Timur”. Namun, untuk

mengefisiensikan penelitian sistem pelayanan perpajakan maka dari itu penulis

akan mengambil salah satu dari uraian enam belas pelayanan unggulan perpajakan

yaitu aktivitas pelayanan dalam penyelesaian pendaftaran NPWP (Nomor Pokok

1.2. Permasalahan

Berdasarkan uraian diatas yang menjadi permasalahan dari penulisan

Tugas Akhir ini adalah untuk mengetahui bagaimana “Sistem Pelayanan Wajib

Pajak pada Seksi Pelayanan Kantor Pelayanan Pajak Pratama Medan Timur”.

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah memahami mengenai sistem

pelayanan wajib pajak yang baik secara teoritis maupun secara praktek.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah:

1. Bagi penulis

Untuk lebih menyempurnakan ilmu pengetahuan yang telah diperoleh

selama masa perkuliahan dan membandingkan dengan kenyataan yang

terjadi di lapangan, diharapkan juga dapat melatih kemampuan

menganalisis dan berfikir sistematis.

2. Bagi perusahaan

Diharapkan dapat memberikan sumbangan pemikiran dan informasi

tentang sistem pelayanan wajib pajak pada Kantor Pelayanan Pajak

Pratama Medan Timur.

3. Bagi Pembaca

Sebagai sumber atau acuan dalam penyusunan tugas-tugas yang ada serta

dapat dijadikan bahan referensi yang sangat membantu dalam penyusunan

1.5. Rencana Penulisan

Penelitian dilakukan di Kantor Pelayanan Pajak Pratama Medan Timur

dilakukan dengan sistematika sebagai berikut

1.5.1. Jadwal Survei/Observasi

Adapun jadwal survey/Observasi sebagaimana terlihat dalam tabel

dibawah ini

Tabel 1.2. jadwal survey/Observasi

No. Kegiatan Februari Maret

Minggu Ke Minggu Ke

3 4 1 2

1. Mengajukan surat permohonan judul

2. Mengurus surat riset

3. Mengantar surat izin ke kantor

4. Mengambil surat balasan riset dari

kantor

5. Melakukan wawancara kepada staff

perusahaan terkait sistem pelayanan

wajib pajak di KPP Pratama Medan

BAB II

PROFIL INSTANSI

2.1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Setelah kemerdekaan Indonesia berubah nama menjadi Kantor Inspeksi

Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak. Dengan induk

organisasinya Direktorat Jenderal Pajak Keuangan Republik Indonesia. Di

Sumatera Utara tahun 1976 berdiri tiga Kantor Inspeksi Pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi

dua yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan

Kisaran. Untuk memudahkan pelayanan pembayaran pajak dari masyarakat dan

dengan pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor

Inspeksi Medan Timur.

Dalam meningkatkan pelayanan kepada masyarakat didalam pelayanan

pembayaran pajak, maka berdasarkan pada Keputusan Menteri Keuangan

Republik Indonesia NO. 267 / KMK.01 / 1989 diadakanlah perubahan secara

menyeluruh pada Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor

Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia No.

didirikanlah Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari tiga

Kantor Pelayanan Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

menjadi empat wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 62 /

PMK. 01 / 2009 tentang nama, lokasi dan wilayah kerja kantor wilayah Direktorat

Jenderal Pajak yaitu :

1. Kantor Pelayanan Pajak Madya Medan

2. Kantor Pelayanan Pajak Pratama Medan Barat

3. Kantor Pelayanan Pajak Pratama Medan Belawan

4. Kantor Pelayanan Pajak Pratama Medan Timur

5. Kantor Pelayanan Pajak Pratama Medan Polonia

6. Kantor Pelayanan Pajak Pratama Medan Kota

7. Kantor Pelayanan Pajak Pratama MedanPetisah

8. Kantor Pelayanan Pajak Pratama Binjai

Direktorat Jenderal Pajak yang mencakup Organisasi Kantor Inspeksi

Pajak yang diganti nama menjadi Kantor Pelayanan Pajak. Berdasarkan pada

keputusan Menteri Keuangan Republik Indonesian NO . 758/ KMK.01/1993

tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor

Pelayanan Pajak Medan Kota.

Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari tiga kantor

pelayanan pajak yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

menjadi empat wilyah kerja, yaitu :

1. Kantor pelayanan Pejak Medan Timur

2. Kantor pelayanan Pejak Medan Barat

3. Kantor pelayanan Pejak Medan Utara

4. Kantor pelayanan Pejak Medan Binjai

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2010 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jenderal Pajak yang mana Kantor Pelayanan Pajak di Kotamadaya Medan

menjadi enam wilayah kerja.

1. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup wilayah

1) Kecamatan Medan Timur

2) Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup menjadi wilayah :

1) Kecamatan MedanBarat

2) Kecamatan Medan Sunggal

3) Kecamatan Medan Petisah

4) Kecamatan Medan Helvetia

3. Kantor Pelayanan PajaK Medan Kota, dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Kota

2) Kecamatan Medan Denai

3) Kecamatan Medan Johor

4) Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak Medan Polonia dengan ruang lingkup meliputi wilayah

:

1) Kecamatan Medan Polonia

2) Kecamatan Medan Maimun

3) Kecamatan Medan Baru

4) Kecamatan Medan Tuntungan

5) Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan dengan ruang lingkup meliputi

wilayah :

1) Kecamatan Medan Belawan

2) Kecamatan Medan Marelan

3) Kecamatan MedanLabuhan

6.Kantor Pelayanan Pajak Medan Binjai

1) Kota Binjai

2) Kabupaten Langkat

2.2. Visi dan Misi Kantor Pelayanan Pratama Medan Timur

2.2.1. Visi Kantor Pelayanan Pratama Medan Timur

“Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efesien, dan dipercaya masyarakat dengan

intergritas dan profesionalisme“

2.2.2. Misi Kantor Pelayanan Pratama Medan Timur

“Menghimpun penerimaan pajak Negara berdasarkan undang-undang

perpajakan yang mampu mewujudkan kemandirian pembiyaan anggaran

pendapatan dan belanja negara melalui sistem administrasi perpajakan yang

efektif dan efesien

2.3. Logo dan Makna logo Kantor Pelayanan Pajak Pratama Medan Timur

2.3.1. Logo Kantor Pelayanan Pajak Pratama Medan Timur

Gambar 2.1. Logo Kantor Pelayanan Pajak Pratama Medan Timur Keterangan Umum

Motto : Negara Dana Rakca

Bentuk : Segi Lima

Lukisan : Padi sepanjang 17 butir, kapas sepanjang 8 butir terdiri dari 4

buah berlengkung 4 : 4 berlengkung 5, sayap, gada, seluruh unsur-unsur tersebut

tergambar dalam ruang segi lima susunannya yaitu: dasar segi lima bewarna biru

kehitam-hitaman, padi kuning emas, kapas putih dengan kelopak hijau, sayap

kuning emas, gada kuning emas, bokor kuning emas, pita putih, motto (

Semboyan ) biru kehitam-hitaman

Makna : Padi dan Kapas melambangkan cita-cita upaya kita untuk mengisi

kesejahteraan bangsa dan sekaligus diberi arti sebagai tanggal lahirnya Negara

Republik Indonesia, sayap melembangkan daya upaya menghimpun,

mengarahkan, mengamankan keuangan negara, ruang segi lima melambangkan

dasar Negara Pancasila

2.3.2. Makna logo Kantor Pelayanan Pajak Pratama Medan Timur

Makna dari lambang tersebut adalah ungkapan sesuatu daya yang

mempersatukan dalam gerak kerja untuk melaksanakan tugas Kementerian

Keuangan.

2.4. Struktur Kantor Pelayanan Pajak Pratama

Kantor Pelayanan Pajak dipimpin oleh seseorang kepala kantor yang

bertugas melaksanakan kegiatan operasional pelayanan perpajakan dalam

wewenangnya berdasarkan teknis yang di tetapkan Direktur Jenderal Pajak.

Secara umum tugas Pelayanan Pajak Pratama meliputi:

1. Pengumpulan, pencarian dan pengelolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan pengolahan

surat pemberitahuan, serta penerimaan surat lainya.

4. Penyuluhan pajak

5. Pelaksanaan regristrasi wajib pajak

6. pelaksanaan eksetinsifikasi

7. Penataan usaha piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10.Pelaksanaan konsultasi perpajakan

11.Pelaksanaan intensifikasi

12.Pembetulan ketetapan pajak

13.Pelaksanaan administrasi kantor

Struktur Organisasi adalah mekanisme formal dengan mana organisasi di

kelola yang menunjukan kerangka dan susunan perwujudan pola tetap

hubungan-hubungan di antara fungsi-fungsi, bagian-bagian atau posisi-posisi, maupun

orang-orang yang menunjukan kedudukan, tugas wewenang dan tanggung jawab

dalam suatu organisasi.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak

Pratama Medan Timur adalah struktur organisasi linear dan staf yang berada

dibawah koordinasi seseorang Kepala Kantor Wilayah I Direktorat Jenderal Pajak

Sumatera Utara, dimana seluruh pegawainya adalah pegawai negeri sipil dibawah

Kementrian Keuangan Republik Indonesia.

Kantor pelayanan pajak dapat digolongkan menjadi 2 tipe yaitu tipe A dan

tergolong dalam skala besar, yang biasanya di Ibukota Provinsi sedangkan Kantor

Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang melebihi dari

wilayah kerja Kantor Pelayanan Pajak tipe A, biasanya berada di Kotamadya dan

Kabupaten, jadi berdasarkan wilayah diatas maka Kantor Pelayanan Pajak

Pratama Medan Timur dapat digolongkan Kantor Pelayanan Pajak tipe A karena

wilayahnya berkedudukan di Ibukota Provinsi Sumatera Utara.

Namun berdasarakan SK/Menkeu RI NO. 162/KMK.O1/1997 tentang

peningkatan kantor pelayanan Pajak tipe B menjadi tipe A, sehingga adanya surat

keputusan itu Kantor Pelayanan Pajak tipe B tidak ada lagi di Kantor wilayah I

Direktoreat Jenderal Sumatera bagian Utara ( Sumbagut).

Berdasarkan SK/Menkeu RI NO.94/KMK.01/1994 tanggal 29 Maret 1994

tentang susunan organisasi Kementerian Keuangan maka tipe A terdiri dari

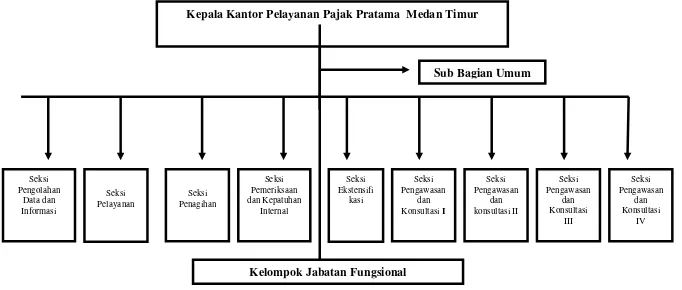

Kantor Pelayanan Pajak Pratama Medan Timur, membawa 1 Sub Bagian, 8

Seksi. 1 Kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada

diluar struktur Organisasi Kantor Pelayanan Pajak ) yakni terdiri dari:

1. Sub Bagian Tata Usaha ( TU )

2. Seksi Tata Usaha Perpajakan ( TUP)

3. Seksi pengolahan Data dan Informasi ( PDI)

4. Seksi Pajak Penghasilan orang pribadi

5. Seksi Pajak Penghasilan Badan

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

8. Seksi Penagihan

10. Kator Penyuluhan dan Pengamatan Potensi Pengamatan

Pada akhir 2006 struktur organisasi Kantor Pelayanan Pajak Direktorat

Jenderal Pajak disempurnakan bersamaan dengan penerapan sistem administrasi

modern. Pada tahun 2008, seluruh KPP Pratama diluar Jawa dan Bali akan

dimodernisasi. Dengan hal tersebut maka Kantor Pajak Pratama Medan Timur

terbagi menjadi beberapa seksi yaitu :

a. Subbagian Umum

b. Seksi Pengolahan Data dan Informasi

c. Seksi Pelayanan

d. Seksi Penagihan

e. Seksi Pemeriksaan

f. Seksi Ekstensifikasi Perpajakan

g. Seksi Pengawasan dan Konsultasi I

h. Seksi Pengawasan dan Konsultasi II

i. Seksi Pengawasan dan Konsultasi III

j. Seksi Pengawasan dan Konsultasi IV dan

k. Kelompok Jabatan Fungsional

Namun setelah adanya modernisasi perpajakan, Kementerian Keuangan

Republik Indonesia mengeluarkan Keputusan Nomor 167/PMK.01/2012 tentang

perubahan atas peraturan Menteri Keuangan Nomor 62/PMK/.01/2009 tentang

organisasi dan tata kerja instansi vertikal Direktorat Jenderal Pajak yaitu Seksi

Pemeriksaan diubah menjadi Seksi Pemeriksaan dan Kepatuhan Internal.

Lebih lanjut Struktur Organisasi KPP Pratama Medan Timur dapat dilihat

2.4 Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Gambar 2.2. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Kepala Kantor Pelayanan Pajak Pratama Medan Timur

2.5. Bidang Kerja Kantor Pelayanan Pajak Pratama Medan Timur

Adapun Bidang Kerja Kantor Pelayanan Pajak Pratama Medan Timur

adalah sebagai berikut:

1. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas melakukan urusan Tata Usaha

Kepegawaian, Keuangan dan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

urusan penyajian data dan informasi, pembuatan monografi pajak, penggalian

potensi perpajakan serta ekstensifikasi Wajib Pajak.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penertiban

produk hukum perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta

penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan regristasi Wajib

Pajak, serta melakukan kerja sama perpajakan.

4. Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan urusan penatausaha

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajakl, serta penimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi pemeriksaan mempunyai tugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penertiban dan

penyaluran Surat Perintah Pajak serta administrasi pemeriksaan perpajakan

6. Seksi Ekstensifikasi Perpajakan

Seksi Ektensifikasi Perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan

pemutakhirkan basis data nilai objek pajak dalam menunjang Ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II,

Seksi Pengawasan dan Konsultasi III, Seksi Pengawasan dan Konsultasi IV,

masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan Konsultasi

teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja wajib pajak dan

konsultasi teknis perpajakan, penyusunan profil Wajib Pajak dalam rangka

melakukan instensifikasi, usulan pembetulan ketetapan pajak.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah Jabatan Fungsional

masing-masing berdasarkan peraturan perundangan-undangan. Setiap Kelompok

tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala

Kantor Wilayah dan Kepala Kantor Pelayanan Pajak Pratama Medan Timur yang

bersangkutan. Adapun jumlah Jabatan Fungsional diatur sesuai dengan

2.6. Deskripsi Kerja Kantor Pelayanan Pajak Pratama Medan Timur

Adapun Deskripsi Kerja Kantor Pelayanan Pajak Pratama Medan Timur

adalah sebagai berikut:

1. Sub. Bagian Umum

Sub Bagian Umum mempunyai prosedur standar kerja sebagai berikut :

a. Penerimaan dokumen di Kantor Pelayanan Pajak Pratama Medan

Timur

b. Pemprosesan dan penatausahaan dokumen masuk

c. Pelaksanaan pelantikan, sumpah dan serapah terima jabatan serta

pengambilan sumpah Pegawai Negeri Sipil (PNS)

d. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada

rekanya

2. Seksi Pengolahan Data dan Informasi

Adapun prosedur standar kerja seksi pengolahan data dan informasi adalah:

a. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak

perkembangan ekonomi dan keuangan.

b. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI

c. Pembuatan dan penyampaian Surat Perhitungan dikirim ke kantor

Pelayanan Pajak lain

d. Pembentukan dan pemanfaatan Bank Data

3. Seksi pelayanan

Adapun prosedur standar kerja Seksi Pelayanan adalah :

a. Penatausahaan surat, dokumen dan laporan wajib pajak pada tempat

b. Penyelesaian permohonan pengukuhan Pengusaha Kena Pajak

c. Pendaftaran dan pencabutan Nomor Pokok Wajib Pajak (NPWP)

d. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi

4. Seksi Penagihan

Adapun prosedur standar kerja Seksi Penagihan adalah :

a. Pemprosesan dan Penatausahaan dokumen masuk ke Seksi Penagihan

b. Penatausahaan surat ketetapan pajak dan surat tagihan pajak beserta

bukti pembayaran

c. Penyelesaian usulam pemeriksaan dalam rangka penagihan pajak

d. Pembuatan usulan pencegahan dan penyendaraan terhadap Wajib

Pajak

5. Seksi Pemeriksaan

Adapun prosedur standar kerja Seksi Pemeriksaan adalah :

a. Penyelesaian SPT Tahunan Pajak Penghasilan Lebih Bayar

b. Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak

Penjualan Barang Mewah.

c. Pengamatan Kantor Pelayanan Pajak, pengamatan kantor, pemeriksaan

d. Lapangan dan penyelesaian usulan pemeriksaan

6. Seksi Ekstensifikasi

Adapun prosedur standar kerja Seksi Ekstensifikasi sebagai berikut :

a. Pendaftaran objek pajak baru dengan penelitian kantor maupun

lapangan

c. Pencarian data potensi perpajakan dalam rangka pembuatan Monografi

Fiskal

7. Seksi Pengawasan dan Konsultasi

Adapun prosedur standar kerja Seksi Pengawasan dan Konsultasi sebagai

berikut:

a. Penyelesaian permohonan usaha atau pemekaran usaha

b. Penertiban Surat Perintah Membayar Kelebihan Pajak ( SPMKP ) dan

Surat Perintah Membayar Imbalan Bunga (SPMIB)

c. Penyelesaian Permohonan Pembentukan Ketetapan Pajak Penghasilan,

Pajak Pertumbuhan Nilai dan Pajak Penjualan atas Barang Mewah di

Kantor Pelayanan Pajak Pratama Medan Timur

d. Pembuatan Surat Pemberitahuan Perubahan besarnya angsuran Pajak

Penghasilan Pasal 25

8. Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan kegiatan sesuai dengan

jabatan fungsional masing-masing berdasarkan perundang-undangan yang berlaku

Kelompok Jabatan Fungsional terdiri dari sejumlah jabatan fungsional yang

terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya. Setiap

kelompok dikoordinasikan oleh pejabat funsional senior yang ditunjuk oleh

Kepala Kantor Wilayah dan Kepala Kantor Pelayanan Pajak Pratama Medan

Timur yang bersangkutan. Setiap kelompok tersebut dikoordinasikan oleh pejabat

fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah, Kepala Kantor

2.7. Kinerja Terkini Direktorat Jenderal Pajak

Data penerimaan pajak dalam negeri Indonesia berisi data penerimaan

pajak dalam negeri yang tercantum dalam Anggaran Pendapatan dan Belanja

Negara (APBN) Tahun Anggaran 2009-2012 :

Tabel 2.1. Penerimaan Pajak dalam Negeri Indonesia Tahun 2009-2012

Uraian 2009 2010 2011 2012

Bagian Laba BUMN 26,049.50 29,500.00 26,590.00 27,590.00

Pajak dalam Negeri 601,251.80 720,764.50 816,422.30 976,898.80

Pajak Perdagangan Internasional

18,670.40 22,561.40 23,118.10 42,433.60

Pendapatan BLU 8,369.50 9,486.00 14,895.00 17,861.10

Penerimaan SDA 138,959.20 164,726.70 158,173.70 172,870.80

PNBP Lainnya 53,796.00 43,462.00 43,429.00 54,398.30

Sumber: Direktorat Jenderal Anggaran.

Berdasarkan tabel 2.1. diatas dapat dilihat penerimaan pemerintah atas laba

BUMN meningkat rata-rata 3% per tahun sepanjang 2009-2012 dengan

penerimaan tertinggi pada 2010 sebesar Rp29,5 miliar. Pada tahun 2010 terjadi

peningkatan 3% sedangkan pada tahun 2011 penerimaan pajak laba BUMN

mengalami penurunan 3%. Hal tersebut pada tahun 2011 jumlah realisasi deviden

pada Pertamina turun yang berawal dari 7,103 miliar menjadi 5,623 miliar. Pada

tahun 2012 jumlah penerimaan pajak laba BUMN kembali naik 1%.

Dalam kurun waktu 2009-2012, penerimaan pajak berkontribusi rata-rata

meningkat terhadap total pendapatan negara dan hibah. Perpajakan ini terdiri dari

pajak dalam negeri PPh, PPn, cukai, PBB, BPHTB. Pada tahun 2009 dari target

anggran hanya mencapai 19%, pada tahun 2010 penerimaan pajak menjadi

meningkat 23%, pada tahun 2011 terjadi peningkatan kembali sebesar 26%

sedangkan pada tahun 2012 peningkatan penerimaan pajak dalam negeri sebesar

32% ini terbukti semakin adanya kesadaran pendistribusian pada sektor pajak

Internasional mengalami peningkatan cepat hal ini berpengaruh besar sektor

industri dikancah global. Pada tahun 2009 pendapatan pajak dari Pajak

Internasional sebanyak 18,670.40 Miliar, pada tahun 2010 terjadi peningkatan 5

% sebesar 22,561.40 Miliar sedangkan pada tahun 2011 tidak begitu banyak

peningkatan yaitu sebesar 1% dan pada tahun 2012 terjadi peningkatan pendapat

luat negeri 15% ini terjadi karena pajak bea masuk dan bea keluar terjadi

meningkat setiap tahunnya. Hal ini berdampak pada pengolahan sektor industri

Ekspor dan Impor luar negeri sama kuat dalam pecapaian yang baik.

BLU bertujuan untuk meningkatkan pelayanan kepada masyarakat dalam

rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa

dengan memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip

ekonomi dan produktivitas, dan penerapan praktik bisnis yang sehat. Terbukti

BLU mampu menjadi penerimaan pajak negara yang konsisten terjadi

peningkatan dimulai pada tahun 2009 sebesar 8,36.50 Miliar kini kembali terjadi

peningkatan pada tahun 2010 sebesar 164,726.70 Miliar sedangkan pada tahun

2011 pendapatan BLU mampu meningkat sebesar 14,895.00 dan pada tahun

terjadi peningkatan sebesar 6% yaitu mencapai 172,870.80 Miliar

Penerimaan sumber daya alam (SDA) meliputi, penerimaan dari minyak

bumi, gas alam, pertambangan umum, kehutanan, dan perikanan. Besaran

penerimaan PNBP secara historis didominasi oleh PNBP sumber daya alam

(SDA), khususnya minyak dan gas alam. PNBP yang bersumber dari berbagai

departemen dan kementerian meskipun punya kecenderungan meningkat, namun

memiliki besaran penerimaan yang relatif kecil. Tetapi hal tersebut belum menjadi

penerimaan SDA memncapai 138,959.20 Miliar sedangkan pada tahun 2010

terjadi penaikan pada penerimaan pajak SDA sebesar 164,726.70. Namun, pada

tahun 2011 terjadi penurunan sekitar 2% dengan memperoleh 158,173.70 Miliar

dan pada tahun 2012 terjadi penaikan grafik penerimaan pajak SDA ke angka

172,870.80 Miliar.

PNBP (Penerimaan Negara Bukan Pajak) lainnya meliputi pendapatan dari

penjualan, sewa, jasa, kejaksaan dan peradilan, pendidikan, pelunasan piutang,

pendapatan lainnya dari kegiatan usaha migas, dan pendapatan lain-lain. Dalam

penerimaan yang meliputi PNBP lainnya menjadi sorot pemerintah yang utama

dikarenakan hasil penerimaan pajak dari sektor tersebut masih belum mencapai

target. Tahun 2009 penerimaan PNBP lainnya mencapai 53,796.00 Miliar

sedangkan pada tahun 2010 terjadi penurunan sehingga mencapai 43,462.00 pada

tahun 2011 kembali terjadi penurunan menjadi 43,429.00 dan tahun 2012 terjadi

peningkatan penerimaan pajak dari sektor PNBP lainnya meningkat sebesar

BAB III PEMBAHASAN

3.1. Pelayanan

Menurut Boediono (2003), pelayanan adalah suatu proses bantuan kepada

orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan

interpersonal agar tercipta kepuasan dan keberhasilan. Hakikat pelayanan umum

yang berkualitas adalah sebagai berikut:

a. Meningkatkan mutu dan produktivitas pelaksanaan tugas dan fungsi Instansi

Pemerintah di bidang pelayanan umum.

b. Mendorong upaya mengefektifkan sistem dan tata laksana pelayanan sehingga

pelayanan umum dapat diselenggarakan secara lebih berdaya guna dan berhasil

guna (efektif dan efisien).

c. Mendorong tumbuhnya kreativitas, prakarsa, dan peran serta masyarakat dalam

pembangunan serta meningkatkan kesejahteraan masyarakat luas.

Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan

kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan

yang dapat dipertangungjawabkan serta harus dilakukan secara terus-menerus.

Secara sederhana definisi kualitas adalah suatu kondisi dinamis yang berhubungan

dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau

melebihi harapan pihak yang menginginkannya. Dengan demikian, yang

dikatakan kualitas di sini adalah kondisi dinamis yang bisa menghasilkan :

a. Produk yang memenuhi atau melebihi harapan pelanggan

b. Jasa yang memenuhi atau melebihi harapan pelanggan

c. Suatu proses yang memenuhi atau melebihi harapan pelanggan

Untuk menciptakan kualitas, pelayanan harus diproses secara

terus-menerus dan prosesnya mengikuti jarum jam, yaitu dimulai dari apa yang

dilakukan, menjelaskan bagaimana mengerjakannya, memperlihatkan bagaimana

cara mengerjakan, diakhiri dengan menyediakan pembimbingan, dan mengoreksi,

sementara mereka mengerjakan.

Menurut Ratminto (2005), bahwa rangkaian kegiatan terpadu yang

dilakukan untuk meningkatkan kualitas pelayanan adalah sebagai berikut:

a. Pelayanan umum yang sederhana

Pelayanan umum berkualitas apabila pelaksanaannya tidak menyulitkan,

prosedurnya tidak banyak seluk-beluknya, persyaratan mudah dipenuhi

pelanggan. Tidak bertele-tele, tidak mencari kesempatan dalam kesempitan.

b. Pelayanan umum yang terbuka

Aparatur yang bertugas melayani pelanggan harus memberikan penjelasan

sejujur-jujurnya, apa adanya dalam peraturan atau norma, jangan menakut-nakuti,

jangan merasa berjasa dalam memberikan pelayanan agar tidak timbul keinginan

mengharapkan imbalan dari pelanggan. Standar pelayanan harus diumumkan,

ditempel pada pintu utama kantor.

c. Pelayanan umum yang lancar

Untuk menjadi lancar diperlukan sarana yang menunjang kecepatan dalam

menghasilkan output

d. Pelayanan umum yang dapat menyajikan secara tepat

Yang dimaksud tepat disini adalah tepat arah, tepat sasaran, tepat waktu,

dalam melakukan penagihan pajak tepat pada waktu wajib pajak mempunyai

uang.

e. Pelayanan umum yang lengkap

Lengkap berarti tersedia apa yang diperlukan oleh pelanggan. Untuk dapat

menjamin pelayanan berkualitas harus didukung sumber daya manusia dan sarana

yang tersedia.

f. Pelayanan umum yang wajar

Pelayanan umum yang wajar berarti tidak ditambah-tambah menjadi

pelayanan yang bergaya mewah, tidak dibuat-buat, pelayanan biasa seperlunya

sehingga tidak memberatkan pelanggan

g. Pelayanan umum yang terjangkau

Didalam memberikan pelayanan, uang retribusi dari pelayanan yang

diberikan harus dapat dijangkau oleh pelanggan. Pelayanan yang berkualitas harus

dapat memberikan 4K, yaitu keamanan, kenyamanan, kelancaran, dan kepastian

hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberikan

pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggapan,

kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh Aparat

Pajak. Di samping itu, juga kemudahan dalam melakukan hubungan komunikasi

yang baik, memahami kebutuhan wajib pajak, tersedianya fasilitas fisik termasuk

sarana komunikasi yang memadai, dan pegawai yang cakap dalam tugasnya.

Oleh sebab itulah menurut Undang-Undang Republik Indonesia Nomor 25

Tahun 2009 tentang Pelayanan Publik, Bab V, pasal 17 menyebutkan bahwa

penyelenggaraan pelayanan publik harus menerapkan prinsip-prinsip sebagai

1. Kesederhanaan

Prosedur pelayanan publik tidak berbelit-belit, mudah dipahami, dan

mudah dilaksanakan.

2. Kejelasan

Persyaratan teknis dan administrasi pelayanan publik untuk Unit

kerja/pejabat yang berwenang dan bertanggung jawab dalam memberikan

pelayanan dan penyelesaian keluhan/persoalan/sengketa dalam pelaksanaan

pelayanan publik dan memberikan kejelasan rincian pelayanan publik dan tata

cara pembayaran.

3. Kepastian dan tepat waktu

Pelaksanaan pelayanan publik dapat diselesaikan dalam kurun waktu yang

telah ditentukan.

4. Akurasi

Produk pelayanan publik diterima dengan benar, tepat dan sah.Sehingga

hasil dari yang diinginkan oleh masyarakat sesuai

5. Tidak diskriminatif

Tidak membedakan suku, ras, agama, golongan, gender, dan status ekonomi.

6. Bertanggung jawab

Pimpinan penyelenggara pelayanan publik atau pejabat yang ditunjuk

bertanggung jawab atas penyelenggaraan pelayanan dan penyelesaian

7. Kelengkapan sarana dan prasarana

Tersedianya sarana dan prasarana kerja, peralatan kerja dan pendukung

lainnya yang memadai termasuk penyediaan sarana teknologi telekomunikasi dan

informatika.

8. Kemudahan akses

Tempat dan lokasi serta sarana pelayanan yang memadai, mudah

dijangkau oleh masyarakat dan dapat memanfaatkan teknologi komunikasi dan

informasi.

9. Kejujuran

Kejujuran ini harus dibuat dalam prinsip memberikan pelayanan publik

agar nantinya memberikan salah satu kenyamanan dan kepuasan masyarakat

dalam menyelesaikan persolaan/keluhan dalam pelaksanaan pelayanan publik.

11. Kedisiplinan, kesopanan dan keramahan

Aparat penyelenggara pelayanan harus disiplin, sopan, ramah, dan

memberikan pelayanan dengan ikhlas, sehingga penerima pelayanan merasa

dihargai hak-haknya.

12. Keamanan dan kenyamanan

Proses produk dan pelayanan publik dapat memberikan rasa aman,

nyaman dan kepastian hukum.

3.2. Mengenal Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak,

pemotongan pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-perundang

perpajakan Indonesia merupakan istilah yang sangat populer. Istilah ini secara

umum bisa diartikan sebagai orang atau badan yang dikenakan kewajiban pajak.

Dalam undang-undang KUP lama, istilah Wajib Pajak didefinisikan

sebagai orang pribadi atau badan yang menurut ketentuan peraturan

perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan,

termasuk pemungut pajak atau pemotong pajak tertentu. Dari definisi ini kita

dapat memahami bahwa Wajib Pajak ini terdiri dari dua jenis yaitu Wajib Pajak

Orang Pribadi dan Wajib Pajak Badan. Namun demikian, kriteria siapa yang harus

menjadi Wajib Pajak ini tidak dijelaskan maka, harus melihat Undang-undang

Pajak Penghasilan untuk mengetahui Wajib Pajak.

3.3. Hak dan Kewajiban Wajib Pajak

Dalam rangka untuk lebih memberikan keadilan dibidang perpajakan yaitu

antara keseimbangan hak negara dan hak warga negara pembayaran pajak, maka

Undang-Undang Perpajakan yaitu Undang-Undang tentang Ketentuan Umum dan

Tata Cara Perpajakan mengakomodir mengenai hak dan kewajiban Wajib Pajak

3.3.1. Hak-hak Wajib Pajak

Hak- hak Wajib Pajak menurut Undang undang Nomor 28 Tahun 2007

sebagai berikut :

1. Melaporkan beberapa Masa Pajak dalam 1 ( satu) Surat Pemberitahuan Masa

2. Mengajukan surat keberatan dan banding bagi Wajib Pajak dengan kriteria

tertentu.

3. Memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunan

pemberitahuan secara tertulis atau dengan cara lain kepada Direktorat Jenderal

Pajak

4. Mengajukan permohonan pengembalian kelebihan pembayaran pajak

5. Mengajukan permohonan banding kepada badan peradilan pajak atau Surat

Keputusan Keberatan

3.3.2. Kewajiban Wajib Pajak

Kewajiban Wajib Pajak menurut Undang-undang Nomor 28 Tahun 2007

adalah sebagai berikut :

1. Mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan

kepadanya diberikan Nomor Pokok Wajib Paja, apabila telah memenuhi

persyaratan subjektif dan objektif

2. Wajib menyetor pajak sesuai dengan dengan batas waktu yang telah ditentukan

3. Wajib melaprkan SPT Masa maupun Tahunan sesuai dengan batas waktu yang

telah ditentukan

4. Wajib menyimpan dokumen dan pembukuan sesuai dengan jangka waktu yang

telah ditentukan

5. Wajib memberikan kesempatan dan membantu kelancaran pemeriksaan

3.4. Kesadaran Wajib Pajak

Kesadaran adalah perilaku atau sikap terhadap suatu objek yang

melibatkan anggapan dan perasaan serta kecenderungan untuk bertindak

sesuaiobjek tersebut. Dengan demikian dapat dikatakan bahwa Kesadaran Wajib

Pajak dalam membayar pajak merupakan perilaku Wajib Pajak berupa pandangan

kecenderungan untuk bertindak sesuai stimulus yang yang diberikan oleh sistem

dan ketentuan pajak tersebut. Dari beberapa literatur dan hasil penelitian

didapatkan beberapa faktor internal yang dominan membentuk perilaku kesadaran

Wajib Pajak untuk patuh yaitu:

1. Persepsi Wajib Pajak

Kesadaran Wajib Pajak untuk memenuhi kewajiban pajaknya akan

semakin meningkat jika dalam masyarakat muncul persepsi positif terhadap pajak.

Kesadaran pembayar pajak untuk patuh membayar pajak terkait dengan persepsi

yang meliputi paradigma akan fungsi pajak bagi pembiayaan pembangunan,

kegunaan pajak dalam penyediaan barang publik, juga keadilan (fairness) dan

kepastian hukum dalam pemenuhan kewajiban perpajakan. Ketersediaan barang

publik adalah masalah kepercayaan Wajib Pajak pada pemanfaatan pajak yang

dibayar. Apabila Wajib Pajak merasa bahwa pajak yang dibayar tidak dapat

dikelola dengan baik oleh Pemerintah, sehingga Wajib Pajak merasa tidak

memperoleh manfaat yang nyata dari pajak yang dibayarnya, maka Wajib Pajak

akan cenderung tidak patuh.

2. Tingkat pengetahuan terhadap ketentuan perpajakan yang berlaku.

Tingkat pengetahuan dan pemahaman pembayar pajak terhadap ketentuan

perpajakan yang berlaku berpengaruh pada perilaku kesadaran pembayar pajak.

Wajib Pajak yang tidak memahami peraturan perpajakan secara jelas cenderung

akan menjadi Wajib Pajak yang tidak taat, dan sebaliknya semakin paham Wajib

Pajak terhadap peraturan perpajakan, maka semakin paham pula Wajib Pajak

terhadap sanksi yang akan diterima bila melalaikan kewajiban perpajakannya.

terhadap peraturan perpajakan berpengaruh signifikan terhadap kesadaran Wajib

Pajak dalam melaporkan pajaknya.

3. Kondisi keuangan Wajib Pajak

Kondisi keuangan merupakan faktor ekonomi yang berpengaruh

padakepatuhan pajak. Kondisi keuangan adalah kemampuan keuangan perusahaan

yang tercermin dari tingkat profitabilitas (profitability) dan arus kas (cash flow).

Profitabilitas perusahaan (firm profitability) merupakan salah satu faktor yang

mempengaruhi kesadaran untuk mematuhi peraturan perpajakan. Perusahaan yang

mempunyai profitabilitas yang tinggi cenderung melaporkan pajaknya dengan

jujur dari pada perusahaan yang mempunyai profitabilitas rendah. Perusahaan

dengan profitabilitas rendah pada umumnya mengalami kesulitan keuangan

(financial difficulty) dan cenderung melakukan ketidakpatuhan pajak. Demikian

juga halnya dengan kondisi arus kas dengan likuiditasnya.

3.5.Aktifitas Pelayanan Wajib Pajak Kantor Pelayanan Pajak Pratama

Medan Timur

Adapun aktifitas pelayanan Wajib Pajak yang diberikan oleh Kantor

Pelayanan Pajak Pratama Medan Timur ialah pelayanan dalam penyelesaian

pendaftaran NPWP (Nomor Pokok Wajib Pajak)

3.5.1. Pelayanan dalam penyelesaian pendaftaran NPWP (Nomor Pokok

Wajib Pajak)

NPWP merupakan suatu sarana dalam administrasi peprpajakan yang

dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Setiap Wajib

Pajak hanya diberikan satu NPWP. NPWP juga dipergunakan untuk menjaga

perpajakan. Dengan memiliki NPWP, Wajib Pajak memperoleh beberapa manfaat

manfaat langsung lainnya, seperti sebagai pembayaran pajak dimuka

(angsuran/kredit pajak) atas fiskal luar negeri yang dibayar sewaktu Wajib Pajak

bertolak ke Luar Negeri, sebagai persyaratan ketika melakukan pengurusan Surat

Izin Usaha Perdagangam (SIUP), dan sebagai salah satu syarat pembuatan

Rekening di Bank (Sitiresmi,2008).

3.5.2. Tempat Pedaftaran NPWP

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif fan objektif

sesuai dengan ketentuan peraturan-peraturan perundang-undagan perpajakan

wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP).

Tempat pendaftaran NPWP adalah sebagai berikut :

1. Wajib Pajak orang pribadi, adalah pada Direktorat Jenderal Pajak/Kantor

Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan Wajib Pajak

2. Bagi Wajib Pajak badan, adalah tempat kedudukan/kegiatan usaha Wajib

Pajak.

3.5.3.Orang Pribadi atau Badan yang Wajib Memperoleh NPWP

Pasal 2 ayat (1) UU KUP menegaskan bahwa setiap WP yang telah

memenuhi syarat subjektif dan objektif sesuai dengan ketentuan peraturan

perundang-undangan perpajakan wajib mendaftarkan diri pada Kantor Pelayanan

Pajak Pratama yang wilayah kerjanya meliputi tempat tinggal atau tempat

Menurut Peraturan Menteri Keuangan Nomor 20/PMK.03/2008

menyebutkan bahwa WP yang memenuhi persyaratan subjektif dan objektif

sebagai berikut :

1. Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi yang menjalankan usaha atau pekerjaan bebas

yang tidak terikat oleh suatu hubungan kerja. WP tersebut wajib mempunyai

NPWP sejak mulai berusaha/pekerjaan bebas karena terkait ketentuan perpajakan,

antara lain pembebanan biaya fiskal, hak kompensasi kerugian, kewajiban

pemotongan pemungutan

2. Wajib Pajak Badan

Menurut Pasal 1 angka 3 UU KUP, WP Badan adalah sekumpulan orang

dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun

yang tidak melakukan usaha, meliputi persereoan terbatas, perseroan komanditer,

perseroan lainnya, BUMN atau BUMD dengan nama dan dalam bentuk apapun,

firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan

bentuk usaha tetap (BUT) sehingga wajib mempunyai NPWP sejak badan tersebut

didirikan atau berkedudukan.

3.5.4 Tata Cara Pendaftaran NPWP

Wajib pajak (WP) mengisi formulir pendaftaran dan menyampaikan secara

Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) setempat dengan

melampirkan ketentuan sebagai berikut :

1. Untuk WP Orabng pribadi Non-Usahawan

Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor ditambah surat

keterangan tempat tinggal dari instansi yang berwenang minimal Lurah atau

Kepala Desa bagi orang asing.

2. Untuk WP Orang Pribadi Usahawan

a. Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor

ditambah surat keterangan tempat tinggal dari instansi yang

berwenang minimal Lurah atau Kepala Desa bagi orang asing

b. Surat Keterangan tempat kegiatan usaha atau pekerjaan bebas dari

instansi yang berwenang minimal Lurah atau Kepala Desa.

3. Untuk WP badan

a. Fotokopi akta pendirian dan perubahan terakhir atau surat keterangan

penunjukkan dari kantor pusat bagi BUT

b. Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor

ditambah surat keterangan tempat tinggal dari instansi yang

berwenang minima Lurah atau Kepala Desa bagi orang asing, dari

salah seorang pengurus aktif

c. Surat Keterangan tempat kegiatan usaha dari instansi yang berwenang

minimal Lurah atau Kepala Desa

4. Untuk Bendaharawan sebagai Pemungut /Pemotong

a. Fotokopi KTP bendaharawan

5. Untuk joint operation sebagai Wajib Pajak Pemotongan / pemungut

a. Fotokopi perjanjian kerja sama sebagai joint operation

b. Fotokopi NPWP masing-masing anggota joint operation

c. Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor

ditambah surat keterangan tempat tinggal dari instansi yang

berwenang minimal Lurah atau Kepala Desa bagi orang asing, dari

salah seorang pengurus joint operation

6. Wajib Pajak dengan status cabang, orang pribadi pengusaha tertentu atau

wanita kawin tidak pisah harta harus melampirkan fotokopi surat keterangan

terdaftar.

7. Apabila permohonan ditandangani orang lain harus dilengkapi dengan surat

kuasa khusus

3.5.5 Pendaftaran NPWP Melalui Elektronik (e-Registration)

Pendaftaran NPWP oleh Wajib Pajak dapat juga dilakukan secara

elektronik yaitu melalui internet disitus Direktorat Jenderal Pajak dengan alamat

e-registration (pendaftaran Wajib Pajak

melalui Internet) dimana Wajib Pajak cukup memasukkan data-data pribadi

(KTP/SIM/Paspor) untuk memperoleh NPWP. Selanjutnya dapat mengirimkan

melalui posfotokopi data pribadi tersebut ke KPP yang wilayah kerjanya meliputi

tempat tinggal atau kedudukan Wajib Pajak. Berikut langkah-langkah untuk

mendapatkan NPWP melalui Intenet (elektronik registration).

1. Cari situs Direktorat Jenderal Pajak di Internet dengan alamat

2. Selanjutnya anda memilih menu e-reg(elektronik registration)

4. Setelah itu masuk ke menu “Formulir Registrasi Wajib Pajak Orang Pribadi “.

Isilah sesuai dengan Kartu Tanda Penduduk (KTP) anda.

5. Selanjutnya akan memperoleh Surat Keterangan Terdaftar (SKT) sementara

yang berlaku selama 30 (tiga puluh) hari sejak pendaftaran dilakukan. Cetak

SKT sementara tersebut beserta Formulir Regristrasi Wajib Pajak Orang

Pribadi sebagai bukti sudah terdaftar sebagai Wajib Pajak.

6. Tandatangani formulir registrasi, kemudian kirimkan/sampaikan langsung

bersama SKT sementara serta persayaratan lainnya ke Kantor Pelayanan Pajak

seperti yang tertera pada SKT sementara. Setelah itu, anda akan menerima

kartu NPWP dan SKT asli.

3.5.6 Wajib Pajak Pindah

Dalam hal WP pindah domisili atau pindah tempat kegiatan usaha, WP

wajib melaporkan diri ke KPP lama maupun KPP baru dengan ketetentuan

1. Wajib Pajak Orang Pribadi Usahawan

Pindah tempat tinggal atau tempat kegiatan usaha atau pekerjaan bebas adalah

surat keterangan tempat tinggal baru atau tempat kegiatan usaha atau pekerjaan

bebas yang baru diinstansi yang berwenang (Lurah atau Kepala Desa)

2. Wajib Pajak Orang Pribadi Nonusaha

Surat keterangan tempat tinggal baru dari Lurah atau Kepala Desa, atau surat

keterangan dari pimpinan instansi perusahaanya

3. Wajib Pajak Badan

Pindah tempat kedudukan atau tempat kegiatan usaha adalah surat keterangan

3.5.7 Wajib Pajak Mengajukan Perubahan Data

Perubahan data Wajib Pajak meliputi perubahan identitas Wajib Pajak,

pemindahan Wajib Pajak dan Pengusaha kenak pajak, serta penghapusan NPWP

dan atau Nomor pengukuhan Penguasaha Kenak Pajak (NPPKP).

Setiap perubahan data Wajib Pajak yang meliputi penggantian nama,

perubahan alamat, perubahan NPWP, perubahan status usaha Wajib Pajak,

perubahan jenis usaha, perubahan bentuk badan dan perubahan jenis pajak, Kantor

Pelayanan Pajak, menerbitkan Kartu NPWP yang baru dan mengirimkan ke

alamat Wajib Pajak melalui pos atau dapat mengambil langsung (Burton,2008).

Perubahan data wajib pajak dilakukan dengan mengisi dan

menyampaiakan formulir Perubahan Data Wajib Pajak .

1. Dalam hal Wajib Pajak mengajukan permohonan perubahan data, KPP

menerbitkan SKT atau SPPKP dan NPWP paling lama 1 hari kerja terhitung

sejak permohonan diterima secara lengkap.

2. Setelah menerbitkan SKT dan kartu NPWP, Kepala kantor dalam jangka waktu

paling lama 1 tahun menugaskan petugas konfirmasi lapangan untuk

melakukan konfirmasi dalam rangka membuktikan kebenaran pengisian

formulir /data yang disampaikan Wajib Pajak/

3. Dalam hal ini hasil konfirmasi lapangan menunjukan bahwa data yang

disampaikan Wajib Pajak terdaftar tidak benar, KPP menerbitkan surat

penghapusan NPWP, surat pencabutan SKT dan/ atau surat Pencabutan SPPKP

secara jabatan untuk disampaikan kepada Wajib Pajak.

3.5.8. Penghapusan NPWP

Selain mengisi formulir Perubahan Data Wajib Pajak Perseorangan Wajib

Pajak harus melampirkan :

a. Akte/ Laporan Kematian/ Surat Keterangan Kematian yang dilegalisasi

oleh instansi yang berwenang

b. Surat Nikah/ akte Perkawinan dari catatan sipil bagi wanita yang belum

menikah dan mempunyai NPWP

c. Pernyataan tentang selesainya pembagian warisan

d. Surat Pernyataan dan Perusahaan bahwa yang bersangkutan kembali ke

luar negeri

e. Pernyataan dari yang bersangkutan bahwa ia hanya menerima penghasilan

dari satu pemberi kerja.

2. Penghapusan NPWP Badan

Selain mengisi formulir Perubahan Data Wajib Pajak Perseorangan Wajib

Pajak harus melampirkan:

a. Akte pembubaran yang dikukuhkan dengan Surat Keterangan Pembubaran

dari Lembaga/Badan atau Instansi yang berwenang

b. Neraca likuiditas atau pembubaran

c. Dokumen pendukung tentang hilangnya status BUT/keberadaan di

Indonesia

Kantor Pelayanan Pajak akan melakukan pemeriksaan lalu memberikan

keputusan atas permohonan penghapusan NPWP dalam jangka waktu 6

(enam) bulan untuk Wajib Pajak pribadi atau 12 (dua belas) bulan untuk

Wajib Pajak badan, sejak tanggal permohonan diterima secara lengkap.

3.5.9. Sanksi tidak mendaftarkan diri NPWP

Sanksi berkaitan dengan tidak dipenuhinya kewajiban mendaftrakan diri

memperoleh NPWP adalah sanksi administrasi (bungan atau denda) (

Wirawan,2010)

1. Sanksi Administrasi

Dirjen Pajak diberikan wewenang untuk menagih pajak yang terutang

sebelum terdaftar NPWP ditambah dengan sanksi administrasi berupa bunga 2%

perbulan paling lama 24 bulan dihitung sejak saat terutangnya pajak atau

berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak sampai dengan

diterbitkan SKPKB sesuai ketentuan Pasal 13 ayat (2) UU KUP

2. Sanksi Pidana

Pasal 39 ayat (1) huruf a dan b KUP menegaskan bahwa setiap orang yang

akan dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP atau

menggunakan tanpa hak NPWP sehingga dapat menimbulkan kerugian pada

pendapatan negara, dipidana dengan pidana penjara paling singkat 6 (enam) bulan

dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak

terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah

3.6. Pengujian dan Pengkajian Sistem Pelayanan Wajib Pajak

1. Sistem Pelayanan Wajib Pajak

Sesuai yang ditulis oleh penulis dalam pembahasan pelayanan publik yang

tercantum Undang-Undang Republik Indonesia Nomor 25 Tahun 2009, Bab V,

Pasal 17maka dari itu penulis akan membandingkan dari observasi yang dilakukan

penulis di Seksi Pelayanan pada Kantor Pelayanan Pajak Pratama Medan Timur

untuk mengetahui pelayanan kepada Wajib Pajak apakah sudah sesuai dengan

standar pelayanan publik yang baik sesuai dengan Undang-Undang RI Nomor 25

Tahun 2009, Bab V, Pasal 17. Standar Pelayanan merupakan strategi perusahaan

untuk memberikan pelayanan pada Wajib Pajak dengan kualitas sebaik mungkin

sesuai dengan Standar Pelayanan Publik yang baik. Adapun Hasil observasi yang

dilakukan Seksi pelayanan pada Kantor Pelayanan Pajak Pratama Medan timur

adalah sebagai berikut :

1. Kesederhanaan

Prosedur Pelayanan Pajak dalam mendaftar NPWP tidak berbelit-belit

karena tata cara untuk mendaftar dengan mengisi formulir yang sudah disiapkan

lalu menyerahkan formulir dan dilengkapi dengan fotokopi KTP lalu akan

diproses oleh pegawai lalu mendapatkan kartu NPWP. Pendaftaran dan hal yang

berkaitan dengan NPWP mudah dipahami dan mudah dilaksanakan sehingga

Wajib Pajak dapat mengerti cepat dalam kesederhanaan tata cara pendaftaran

NPWP.

2. Kejelasan

Persyaratan teknis dan administrasi yang berkaitan dengan NPWP

Wajib Pajak untuk penyelesaian keluhan atau persoalan yang berkaitan dengan

NPWP dapat memberikan kejelasan rincian dalam pelayanan yang berkaitan

dengan NPWP dan tata cara kegunaan NPWP. Misalnya dalam kasus perubahan

data identitas seperti penggantian nama, perubahan alamat, perubahan NPWP,

perubahan status usaha wajib pajak, perubahan status usaha, perubahan bentuk

badan dan perubahan jenis pajak kantor pelayanan pajak dapat menerbitkan kartu

NPWP yang baru apabila Wajib Pajak mengisi formulir dan menyampaikan

perubahan data wajib pajak.

3. Kepastian dan tepat waktu

Kantor Pelayanan Pajak Pratama Medan Timur pada seksi pelayanan

melayani Wajib Pajak dalam waktu jam kerja pada pukul 08.00 Wib s/d 16.00 dan

waktu penyelesaian pegawai melayani Wajib Pajak dalam berkaitan pengajuan

permohonan atau pengaduan diselesaikan dengan waktu yang efesien dan efektif

sekitar 3 (tiga) menit perorang dalam menyelesaikan persoalan pelayanan NPWP

sehingga tidak terjadinya antrian dalam kurun waktu yang lama.

4. Akurasi

Dalam proses penerimaan kartu NPWP, Wajib Pajak akan menerima kartu

NPWP sesuai dengan identitas yang telah diisi pada formulir pendaftaran pada

proses pendaftaran, formulir dilengkapi dengan fotokopi KTP, sehingga identitas

pada kartu NPWP akan akurat dan dapat dipergunakan untuk menjaga ketertiban

dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

5. Keamanan

Dalam proses dan pelayanan yang berkaitan dengan pelayanan perpajakan

Perpajakan Beserta Peraturan-Peraturan Pelaksanaannya sehingga memberikan

rasa aman Wajib Pajak dalam mengajukan permohonan/keluhan/pengaduan

perpajakan.

6. Tanggung Jawab

Kepala seksi dan pegawai seksi pelayanan yang ditunjuk bertanggung

jawab penuh terhadap penyelenggaraan pelayanan baik dalam pendaftaran NPWP

maupun mengatasi keluhan-keluhan dari Wajib Pajak sehingga memberikan

kepuasan pelayanan kepada Wajib Pajak.

7. Kelangkapan sarana dan prasarana

Tersedianya sarana dan prasarana kerja pada pegawai sebagai alat

pendukung kerja dalam melayani Wajib Pajak seperti penyediaan teknologi

telekomunikasi dan Sistem Informasi yang modern sehingga pekerjaan akan

selesai dengan efektif dan efisien. Hal ini dapat meningkatkan pelayanan pajak

yang berbasis modern sehingga pelayanan pajak dapat dijangkau luas pada era

global pada saat ini.

8. Kemudahan Akses

Tempat dan lokasi serta sarana pelayanan yang memadai, mudah dijangkau oleh

masyarakat karena tempat pelayanan perpajakan ini terletak yang strategis di

Jalan Sukamulia No 17A Medan. Pelayanan pajak dapat juga diakses dalam

sistem Online sehingga memudahkan Wajib Pajak dalam melakukan aktifitas

meyampaikan keluhan atau permohonan yang dialami Wajib Pajak.

9. Kedisiplinan, Kesopanan dan keramahan

Dalam aktifitas pelayanan para pegawai sudah memberikan pelayanan

pelayanan dengan ikhlas ini terbukti Wajib Pajak yang datang pada tempat

pelayanan langsung disambut dengan satpam untuk menanyakan maksud

kedatangan Wajib Pajak sehingga satpam menunjukan pengambilan nomor karcis

sistem antrian yang nantinya untuk membuat kedisiplinan dalam antiran agar tidak

saling berdesak dalam proses pelayanan. Pegawai melayani keluhan Wajib Pajak

sopan dan sabar mendengarkan keluhan atau peromohonan NPWP. Pegawai juga

menerapkan layanan tanpa bayaran pada Wajib Pajak sehingga Wajib Pajak

nyaman dalam memaparkan persoalannya.

10. Kenyamanan

Tempat pelayanan Wajib Pajak KPP Pratama Medan Timur sudah dalam

keadaan nyama. Keadaannya tertib, teratur, ruang tunggu yang nyaman, bersih,

rapi serta dilengkapi Fasilitas pendukung seperti televisi, parkir, toilet, kantin dan

tempat ibadah menjadi pelangkap kenyamanan pada Wajib Pajak agar Wajib

Pajak menjadi nyaman dalam menunggu antrian dan menyampaiakan persoalan

keluhan/pemohonan NPWP. Kenyamanan yang baik akan terjalin kerjasama yang

baik antara pegawai dan Wajib Pajak dalam mensukseskan kelangsungan

pembangunan Negara yang sejahtera.

Hal ini dapat mingkatkan image Kantor Pelayanan Pajak Pratama Medan

Timur, karena pegawai pada seksi pelayanan adalah orang yang berhubungan

langsung dengan Wajib Pajak dan perilaku pegawai pada seksi pelayanan

mencerminkan kualitas Kantor Pelayanan Pajak Pratama Medan Timur.

Untuk tetap memberikan kenyamanan alangkah baiknya jika Kepala Seksi