TUGAS AKHIR

TATA CARA PENDAFTARAN DAN PENCABUTAN NOMOR POKOK WAJIB PAJAK (NPWP) SERTA KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK PADA SEKSI PELAYANAN KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR

OLEH :

ASHARI NASUTION 112103082

PROGRAM STUDI DIPLOMA III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

NAMA : ASHARI NASUTION

NIM : 112103082

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : TATA CARA PENDAFTARAN DAN PENCABUTAN

NOMOR POKOK WAJIB PAJAK (NPWP) SERTA KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK PADA SEKSI PELAYANAN KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Tanggal : Juni 2014 KETUA PROGRAM STUDI

DIPLOMA III KESEKRETARIATAN

(Dr. Beby Karina Fawzeea Sembiring, SE, MM NIP. 19741012 200003 2 003

)

Tanggal : Juni 2014 DEKAN

(

NIP. 19560407 198002 1 001

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ASHARI NASUTION

NIM : 112103082

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : TATA CARA PENDAFTARAN DAN PENCABUTAN

NOMOR POKOK WAJIB PAJAK (NPWP) SERTA KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK PADA SEKSI PELAYANAN KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Medan, Mei 2014

Menyetujui

Dosen Pembimbing

(Dr. Beby Karina Fawzeea Sembiring, SE, MM NIP. 19741012 200003 2 003

Bismillahirramanirrahim

Alhamdulillah, Segala puji syukur penulis ucapkan kepada Allah SWT tiada

terkira sehingga penulis dapat menyelesaikan Tugas Akhir ini tepat waktu dan

sesuai dengan yang direncanakan. Sungguh tiada berkesudahan pemeliharaan dan

lawatan Allah.SWT dalam hidup penulis sehingga penulis dimampukan melewati

masa-masa sulit dalam proses penelitian dan akhirnya dapat menyelesaikan Tugas

Akhir ini dengan baik.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah

satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara. Dalam rangka memenuhi tujuan

tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Tata Cara

Pendaftaran Dan Pencabutan Nomor Pokok Wajib Pajak (NPWP) Serta Kualitas

Pelayanan Terhadap Kepuasan Wajib Pajak Pada Seksi Pelayanan Kantor

Pelayanan Pajak Medan Timur”. Dalam penyelesaian Tugas Akhir ini penulis

banyak mendapat bantuan dari berbagai pihak, baik itu berupa saran maupun

bimbingan, dukungan serta doa. Oleh karena itu, pada kesempatan ini penulis

ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Syahril Pasaribu, DTMH, M.Sc, CTM, SpA(K) selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, CA selaku Dekan Fakultas

3. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM, selaku Ketua Program

Studi D-III Kesekretariatan Fakultas Ekonomi Dan Bisnis Universitas

Sumatera Utara sekaligus Dosen Pembimbing Penulis yang telah memberikan

kesediaan waktunya untuk memberikan pengarahan dan saran dalam

menyelesaikan Tugas Akhir ini.

4. Ibu Magdalena. L. L Sibarani, SE, M.Si, selaku Sekretaris Ketua Program

Studi D-III Kesekretariatan Fakultas Ekonomi Dan Bisnis Universitas

Sumatera Utara.

5. Bapak/Ibu staff pengajar dan pegawai Fakultas Ekonomi Dan Bisnis

Universitas Sumatera Utara.

6. Kepada orang yang paling istimewa, kagumi, dan hormati dalam kehidupan

penulis yang sangat berjasa dalam membesarkan dan membimbing penulis

serta selalu sabar dalam mendidik penulis menjadi anak yang berguna dan

menjadi manusia yang lebih dewasa, buat orang tua penulis ayah tersayang

Mulatua Nasution S.Sos dan mama tersayang Tetti Diana Harahap S.Pd.

Kasih sayang yang diberikan papa dan mama tidak dapat terhitung oleh

apapun, semoga Allah.SWT senantiasa menyertai ayah dan mama.

7. Kepada abang Raja Irin Nasution, dan adik Fani Mulyana Nasution, Fina

Mulyana Nasution terima kasih atas kasih sayang dan dukungannya selama

ini.

8. Kepada orang terkasih selama berada di Medan Suhartono SH dan Sahreni

SH terima kasih untuk semua bantuan, dukungan, perhatian, semangat,

M.Ramadahan S, Tarmizi Tanjung, Syarifudin, Iqmal. Terima kasih telah

menjadi teman terbaik penulis selama penulis mengikuti perkuliahan yang

slalu ada disaat suka maupun duka.

10. Buat teman- teman HIDEAKI stambuk 2011, penulis sangat berterima kasih

karena telah memberikan pengalaman seru di kampus dan membantu penulis

dalam penyelesaian tugas akhir ini dengan lancar.

11. Buat teman-teman PRESEDIUM IMAKOPASID USU POLMED 2011.

Terima kasih atas semua perhatian dan dukungan yang diberikan.

Dan untuk semua teman-teman yang tidak dapat disebutkan satu persatu,

penulis minta maaf sebab tidak semua menyebutkan satu persatu nama-nama

semuanya dan penulis berjanji akan selalu menyimpan nama kalian didalam

memori, dan penulis mengucapkan terima kasih atas bantuannya dalam

penyelesaian Tugas Akhir ini.

Penulis menyadari masih ada kekurangan dalam penulisan tugas akhir ini,

untuk itu penulis mengharapkan kritik dan saran yang membangun dari semua

pihak dalam rangka penyempurnaan Tugas Akhir ini. Akhir kata penulis berharap

Tugas Akhir ini dapat bermanfaat bagi kita semua terutama untuk kemajuan ilmu

pengetahuan

Medan, Juni 2014 Penulis,

DAFTAR ISI

Halaman

Kata Pengantar……… i

Daftar Isi ………. iv

Daftar Tabel ……… vi

Daftar Gambar ………... vii

BAB I

PENDAHULUAN ... 1

1.1. Latar Belakang………... 1

1.2. Perumusan Masalah …………... 5

1.3. Tujuan Penelitian …………... 5

1.4. Manfaat Penelitian ………... 5

1.5. Rencana Penulisan ... 6

1.5.1. Jadwal Survei/Observasi ... 6

BAB II PROFIL INSTANSI ………..………. 7

2.1. Sejarah Berdirinya Kantor Pelayanan Pajak Medan Timur ……….. 7

2.2. Visi & Misi KPP Pratama Medan Timur ………. 10

2.2.1 Visi KPP Pratama Medan Timur ……… 10

2.2.2 Misi KPP Pratama Medan Timur ……… 10

2.3. Logo dan Makna KPP Pratama Medan Timur ……… 11

2.3.1 Logo KPP Prtama Medan Timur ………. 11

2.3.2 Makna KPP Pratama Medan Timur ………. 11

2.4. Struktur KPP Pratama Medan Timur ………... 12

2.5. Bidang KPP Prtama Medan Timur ……….. 16

BAB III PEMBAHASAN ………. …….. 23

3.1. Pengertian NPWP ……… 23

3.1.1 Fugsi NPWP ……… 23

3.1.2 Manfaat Memiliki NPWP ……… 24

3.2. Pengertian Pelayanan ……….. 24

3.3. Pengertian Kepuasan Konsumem ……… 25

3.3.1 Metode Pengukuran Kepuasan Konsumen ……….. 26

3.4. Tata Cara Pendaftaran dan Penghapusan NPWP ………. 27

3.4.1 Pendafataran NPWP ………. 27

3.4.2 Tempat Pelayanan Terpadu (TPT) ……….. 28

3.4.3 Pelaksanaan Seksi Pelayanan ………... 28

3.5. Tata Cara Penghapusan NPWP ……… 28

3.5.1 Tempat Pelayanan Terpadu (TPT) ……….. 29

3.5.2 Seksi Pemeriksaan ……… 29

3.5.3 Pelaksanan Seksi Pelayanan ………. 30

3.6. Karakteristik Responden ……….. 31

3.7. Pembahasan Kuisioner ………. 33

BAB IV KESIMPULAN DAN SARAN ……….. 41

4.1. Kesimpulan ……….. 41

4.2. Saran ……… 42

DAFTAR TABEL

No Judul Halaman

1. Tabel 1.1. Jadwal Survei / Observasi ……..……… 11

2. Tabel 3.1. Karakteristik Responden Berdasarkan Jenis Kelamin … 31

3. Tabel 3.2 . Karateristik Responden Berdasarkan Usia ……… 31

4. Tabel 3.3. Karateristik Responden Berdasarkan Pendidikan …….. 32

NO Judul Halaman

BAB I

PENDAHULUAN

1.1.

Latar BelakangKewajiban masyarakat untuk berpartisipasi dalam penyelengaraan pemerintahaan dan

pembangunan. Unsur kekuasaan pemerintah untuk menarik pajak dihindarkan. Pajak

diartikan sebagai. Perwujudan atas kewajiban kenegaraan dan partisipasi anggota masyarakat

dalam memenuhui keperluan pembiayaan Negara dan pembangunan nasional guna

tercapainya keadilan sosial dan kemakmuran yang merata, baik material maupun spiritual.

(Rahardjo 2007:3)

Sebagai Kewajiban awal bagi Wajib Pajak adalah mendaftarkan diri sebagai Wajib

Pajak di Kantor Pelayan Pajak di tempat Wajib Pajak berdomisili, atau bertempat tinggal bagi

Wajib Pajak Orang Pribadi dan ditempat kedudukan bagi Wajib Pajak Badan, seperti

perseroan terbatas, perseroan komanditer, dan seterusnya. Pendaftaran sebagai Wajib Pajak

ditandandai dengan memperoleh Nomor Pokok Wajib Pajak atau yang disingkat dengan

(NPWP).

Wajib Pajak juga berhak untuk melakukan Pemindahan dan Penghapusan

(pencabutan) NPWP. Wajib Pajak yang pindah tempat tinggal atau tempat kedudukan dari

wilayah Kantor Pelayanan Pajak tertentu ke wilayah Kantor Pelayanan Pajak yang lain harus

memberitahukan kepindahan tersebut untuk memperoleh NPWP baru. Pemindahan NPWP

dilakukan oleh wajib pajak dengan mengajukan permohonan dan disampaikan kepada Kantor

Pelayan Pajak lama dan baru. Sementara itu, penghapusan NPWP adalah tindakan

menghapuskan NPWP dari master file yang ada pada tata usaha Kantor Pusat Direktorat

Jendral. Penghapusan NPWP tidak menghilangkan tanggung jawab Wajib dalam memenuhui

Pajak Meninggal dunia dan tidak meninggalkan warisan yang belum dibagi. (Raharjo

2007:44)

Setelah melakukan Pendaftaran sebagi Wajib Pajak, Pemerintah Pajak memberikan

Surat Pemberitahuan Tahunan (SPT) kepada Wajib Pajak sebagai kewajiban rutin kemudian

mengisi SPT dilakukan dengan benar, serta menghitung besarnya pajak hingga proses akhir

menyampaikan SPT kepada Kantor Pelayan Pajak.

Fasilitas umum yang dinikmati oleh masyarakat seperti jalan, jembatan merupakan

hasil penerimaan pajak. Dimana penerimaan pajak ini merupakan penerimaan dalam negeri

paling besar. Hasil pemanfaatan dari penerimaan perpajakan dapat dimasukan dalam APBN

(Anggaran Pendapatan dan Belanja Negara), dalam sisi penerimaan, dan dipakai untuk

membiayai pengeluaran pemerintah, yang berfungsi untuk mencapai sasaran dibidang sosial

ekononmi.

Penerapan pemungutan pajak dilakukan oleh Pemerintah hanya dengan memungut

dari Wajib Pajak berupa uang, tidak ada satu jenis pajakpun yang mewajibkan Wajib Pajak

untuk menyerahkan berupa barang, baik pada pajak lansung maupun pajak tidak lansung,

atau jenis-jenis pajak yang dipungut pemerintah pusat maupun pemerintah daerah (Boediono,

2000:5)

Untuk mempermudah Wajib Pajak Pemerintah memberikan kewenangan untuk

menghitung sendiri pajak yang terutang dan kemudian melunasinya serta melaporkannya ke

Kantor Pelayanan Pajak sehingga kepatuhan Wajib Pajak sangatlah penting dalam

menghitung dengan jujur pajak penghasilan terutang dan menyetor serta melaporkannya

dengan tepat waktu, yang disebut system Self Assessment. Guna untuk meningkatkan

3

Pemerintah juga memberikan kewenagan kepada Wajib pajak terhadap pembetulan,

besarnya pajak terutang dimungkin telah terlanjur salah ataupun salah data dalam pendaftaran

Nomor Pokok Wajib Pajak (NPWP), Wajib Pajak dapat melakukan pembetulan dengan

menyampaikan pernyataan tertulis, sepanjang Direktur Jendral Pajak belum melakukan

tindakan pemeriksaan.

Kewenangan untuk Wajib Pajak yang diberikan oleh pemerintah tidak dapat

menyelesaikan masalah secarah keseluruhan Wajib Pajak. Namun ada saja masalah yang

menimbulkan penerimaan pajak tidak lancar . Masalah Pajak adalah masalah antara

pemerintah yang memungut pajak di satu pihak dengan masyarakat wajib pajak yang

dibebani membayar pajak. Tetapi, bila ditinjau secara ekonomis, beban wajib pajak tidak

terbatas pada besarnya pajak terutang yang harus dilunasi, melainkan termasuk biaya-biaya

admintrasi, atau yang dikenal biaya pemenuhan kewajiban perpajakan itu sendiri (compliance

cost).

Selain masalah diatas, yang menjadi perhatian penting bagi pemerintahan Kantor

Pelayan Pajak adalah pelayanan. Masalah pelayanan memiliki peran penting karena

menyangkut karena menyangkut kepentingan umum, bahkan kepentingan rakyat secara

kesluruhan. Karena pelayanan umum diselengarakan oleh pemerintah melibatkan seluruh

aparat pegawai makin terasa denganadanya peningkatan kesadaran bernegara dan

bermasyarakat, maka pelayanan telah meningkat kedudukannya dimata masyarakat menjadi

satu hak, yaitu hak atas pelayanan. Namun ternyata hak masyarakat atau perorangan untuk

memperoleh pelayanan dari aparat Pemerintah terasa belum dapat memenuhui harapan semua

pihak, baik masyarakat itu sendiri maupun pemerintah dan pelayan umum belum menjadi

“budaya” masyarakat. Disana-sini masih selalu ditemui kelemahan-kelemahan yang

Pemerintah pusat melalui Kantor Pelayanan Pajak Pratama mempunyai tugas berat

dalam hal pelayanan kepada publik yang berkaitan dengan pemungutan pajak. Saat ini telah

dilakukan perubahan di berbagai bidang termasuk dicanangkannya visi, misi dan tujuan

organisasi. Salah satu cita-cita utama yang terkandung dalam visinya adalah menjadi model

pelayanan masyarakat yang merefleksikan cita-cita untuk menjadi pelayanan masyarakat bagi

unit-unit instansi pemerintah lain. Disamping itu berkeinginan agar eksistensi dan kinerjanya

memang benar-benar berkualitas tinggi dan akurat, serta mampu memenuhi harapan

masyarakat serta memiliki citra yang baik dan bersih.

Setelah uraian diatas maka penulis ingin melihat dan mengetahui bagaimana tata cara

Pendaftaran dan Pencabutan NPWP serta lebih jelas sejauh mana sistem pelayanan wajib

pajak pada Kantor Pelayanan Pajak Pratama Medan Timur. Untuk itu penulis meletakan

observasi yang terjadi adalah “Tata Cara Pendaftaran Dan Pencabutan Nomor Pokok Wajib

Pajak (NPWP) Serta Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak Pada Seksi

5

1.2. Permasalahan

Berdasarkan uraian diatas yang menjadi permasalahan dari penulisan Tugas Akhir ini

adalah “Bagaimana Tata Cara Pendaftaran Dan Pencabutan Nomor Pokok Wajib Pajak

(NPWP) Serta Kualitas Pelayan Terhadap Kepuasan Wajib Pajak Pada Seksi Pelayanan

Kantor Pelayanan Pajak Medan Timur ?”

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah memahami mengenai Tata Cara Pendaftaran

Dan Pencabutan Nomor Pokok Wajib Pajak (NPWP) Serta Kualitas Pelayan Terhadap

Kepuasan Wajib Pajak Pada Seksi Pelayanan Kantor Pelayanan Pajak Medan Timur.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah:

1. Bagi penulis

Untuk lebih menyempurnakan ilmu pengetahuan yang telah diperoleh selama masa

perkuliahan dan membandingkan dengan kenyataan yang terjadi di lapangan, diharapkan juga

dapat melatih kemampuan menganalisis dan berfikir sistematis.

2. Bagi perusahaan

Diharapkan dapat memberikan sumbangan pemikiran dan informasi tentang sistem

pelayanan wajib pajak pada Kantor Pelayanan Pajak Pratama Medan Timur.

3. Bagi Pembaca

Sebagai sumber atau acuan dalam penyusunan tugas-tugas yang ada serta dapat

1.5. Rencana Penulisan

Penelitian dilakukan di Kantor Pelayanan Pajak Pratama Medan Timur dilakukan

dengan sistematika sebagai berikut

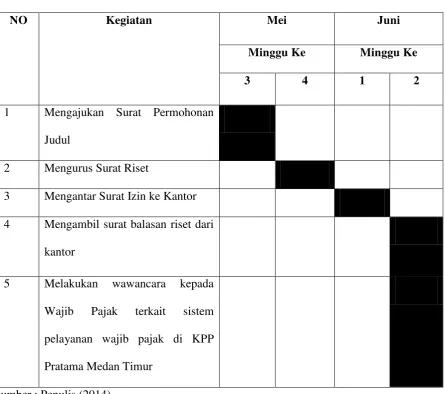

1.5.1. Jadwal Survei/Observasi

Adapun jadwal survey/Observasi sebagaimana terlihat dalam Tabel 1.1 dibawah ini

Tabel 1.1.

NO Kegiatan Mei Juni

Minggu Ke Minggu Ke

3 4 1 2

1 Mengajukan Surat Permohonan

Judul

2 Mengurus Surat Riset

3 Mengantar Surat Izin ke Kantor

4 Mengambil surat balasan riset dari

kantor

5 Melakukan wawancara kepada

Wajib Pajak terkait sistem

pelayanan wajib pajak di KPP

Pratama Medan Timur

BAB II

PROFIL INSTANSI

2.1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Setelah kemerdekaan Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak. Dengan induk organisasinya

Direktorat Jenderal Pajak Keuangan Republik Indonesia. Di Sumatera Utara tahun 1976

berdiri tiga Kantor Inspeksi Pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Kisaran. Untuk

memudahkan pelayanan pembayaran pajak dari masyarakat dan dengan pertumbuhan

ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Medan Timur.

Dalam meningkatkan pelayanan kepada masyarakat didalam pelayanan pembayaran

pajak, maka berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia NO. 267 /

KMK.01 / 1989 diadakanlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak

yang mencakup reorganisasi Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia No. 758 /

KMK.01 / tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor

Pelayanan Pajak Medan Kota merupakan pecahan dari tiga Kantor Pelayanan Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah menjadi

empat wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 62 / PMK. 01 /

2009 tentang nama, lokasi dan wilayah kerja kantor wilayah Direktorat Jenderal Pajak yaitu :

1. Kantor Pelayanan Pajak Madya Medan

2. Kantor Pelayanan Pajak Pratama Medan Barat

3. Kantor Pelayanan Pajak Pratama Medan Belawan

4. Kantor Pelayanan Pajak Pratama Medan Timur

5. Kantor Pelayanan Pajak Pratama Medan Polonia

6. Kantor Pelayanan Pajak Pratama Medan Kota

7. Kantor Pelayanan Pajak Pratama MedanPetisah

8. Kantor Pelayanan Pajak Pratama Binjai

9. Kantor Pelayanan Pajak Pratama Lubuk Pakam

Direktorat Jenderal Pajak yang mencakup Organisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak. Berdasarkan pada keputusan Menteri

Keuangan Republik Indonesian NO . 758/ KMK.01/1993 tertanggal 3 Agustus 1993, maka

pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Kota. Kantor

Pelayanan Pajak Medan Kota merupakan pecahan dari tiga kantor pelayanan pajak yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

9

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah menjadi

empat wilyah kerja, yaitu :

1. Kantor pelayanan Pejak Medan Timur

2. Kantor pelayanan Pejak Medan Barat

3. Kantor pelayanan Pejak Medan Utara

4. Kantor pelayanan Pejak Medan Binjai

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2010 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal

Pajak yang mana Kantor Pelayanan Pajak di Kotamadaya Medan menjadi enam wilayah

kerja.

1. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup wilayah

1) Kecamatan Medan Timur

2) Kecamatan Medan Perjuangan

3) Kecamatan Medan Tembung

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup menjadi wilayah :

1) Kecamatan MedanBarat

2) Kecamatan Medan Sunggal

3) Kecamatan Medan Petisah

4) Kecamatan Medan Helvetia

3. Kantor Pelayanan PajaK Medan Kota, dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Kota

2) Kecamatan Medan Denai

3) Kecamatan Medan Johor

5. Kantor Pelayanan Pajak Medan Polonia dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Polonia

2) Kecamatan Medan Maimun

3) Kecamatan Medan Baru

4) Kecamatan Medan Tuntungan

5) Kecamatan Medan Selayang

6. Kantor Pelayanan Pajak Medan Belawan dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Belawan

2) Kecamatan Medan Marelan

3) Kecamatan MedanLabuhan

4) Kecamatan Medan Deli

6.Kantor Pelayanan Pajak Medan Binjai

1) Kota Binjai

2) Kabupaten Langkat

2.2. Visi dan Misi Kantor Pelayanan Pratama Medan Timur 2.2.1. Visi Kantor Pelayanan Pratama Medan Timur

“Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan

modern yang efektif, efesien, dan dipercaya masyarakat dengan intergritas dan

profesionalisme“

2.2.2. Misi Kantor Pelayanan Pratama Medan Timur

“Menghimpun penerimaan pajak Negara berdasarkan undang-undang perpajakan

yang mampu mewujudkan kemandirian pembiyaan anggaran pendapatan dan belanja negara

11

2.3. Logo dan Makna logo Kantor Pelayanan Pajak Pratama Medan Timur 2.3.1. Logo Kantor Pelayanan Pajak Pratama Medan Timur

Sumber : Pajak.co.id (2014)

Gambar 2.1. Logo Kantor Pelayanan Pajak Pratama Medan Timur

Keterangan Umum

Motto : Negara Dana Rakca

Bentuk : Segi Lima

Tata : Biru kehitam-hitaman, kuning emas, putih dan hijau

Lukisan : Padi sepanjang 17 butir, kapas sepanjang 8 butir terdiri dari 4 buah

berlengkung 4 : 4 berlengkung 5, sayap, gada, seluruh unsur-unsur tersebut tergambar dalam

ruang segi lima susunannya yaitu: dasar segi lima bewarna biru kehitam-hitaman, padi

kuning emas, kapas putih dengan kelopak hijau, sayap kuning emas, gada kuning emas,

bokor kuning emas, pita putih, motto ( Semboyan ) biru kehitam-hitaman

Makna : Padi dan Kapas melambangkan cita-cita upaya kita untuk mengisi

kesejahteraan bangsa dan sekaligus diberi arti sebagai tanggal lahirnya Negara Republik

Indonesia, sayap melembangkan daya upaya menghimpun, mengarahkan, mengamankan

keuangan negara, ruang segi lima melambangkan dasar Negara Pancasila

2.3.2. Makna logo Kantor Pelayanan Pajak Pratama Medan Timur

Makna dari lambang tersebut adalah ungkapan sesuatu daya yang mempersatukan

2.4. Struktur Kantor Pelayanan Pajak Pratama

Kantor Pelayanan Pajak dipimpin oleh seseorang kepala kantor yang bertugas

melaksanakan kegiatan operasional pelayanan perpajakan dalam wewenangnya berdasarkan

teknis yang di tetapkan Direktur Jenderal Pajak. Secara umum tugas Pelayanan Pajak

Pratama meliputi:

1. Pengumpulan, pencarian dan pengelolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak.

2. Penetapan dan penertiban produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan pengolahan surat

pemberitahuan, serta penerimaan surat lainya.

4. Penyuluhan pajak

5. Pelaksanaan regristrasi wajib pajak

6. pelaksanaan eksetinsifikasi

7. Penataan usaha piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10.Pelaksanaan konsultasi perpajakan

11.Pelaksanaan intensifikasi

12.Pembetulan ketetapan pajak

13.Pelaksanaan administrasi kantor

Struktur Organisasi adalah mekanisme formal dengan mana organisasi di kelola yang

menunjukan kerangka dan susunan perwujudan pola tetap hubungan-hubungan di antara

fungsi-fungsi, bagian-bagian atau posisi-posisi, maupun orang-orang yang menunjukan

13

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan

Timur adalah struktur organisasi linear dan staf yang berada dibawah koordinasi seseorang

Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera Utara, dimana seluruh

pegawainya adalah pegawai negeri sipil dibawah Kementrian Keuangan Republik Indonesia.

Kantor pelayanan pajak dapat digolongkan menjadi 2 tipe yaitu tipe A dan tipe B.

Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan yang tergolong dalam skala

besar, yang biasanya di Ibukota Provinsi sedangkan Kantor Pelayanan Pajak tipe B

merupakan Kantor Pelayanan Pajak yang melebihi dari wilayah kerja Kantor Pelayanan Pajak

tipe A, biasanya berada di Kotamadya dan Kabupaten, jadi berdasarkan wilayah diatas maka

Kantor Pelayanan Pajak Pratama Medan Timur dapat digolongkan Kantor Pelayanan Pajak

tipe A karena wilayahnya berkedudukan di Ibukota Provinsi Sumatera Utara.

Namun berdasarakan SK/Menkeu RI NO. 162/KMK.O1/1997 tentang peningkatan

kantor pelayanan Pajak tipe B menjadi tipe A, sehingga adanya surat keputusan itu Kantor

Pelayanan Pajak tipe B tidak ada lagi di Kantor wilayah I Direktoreat Jenderal Sumatera

bagian Utara ( Sumbagut).

Berdasarkan SK/Menkeu RI NO.94/KMK.01/1994 tanggal 29 Maret 1994 tentang

susunan organisasi Kementerian Keuangan maka tipe A terdiri dari Kantor Pelayanan Pajak

Pratama Medan Timur, membawa 1 Sub Bagian, 8 Seksi. 1 Kantor penyuluhan ditambah

kelompok tenaga fungsional (yang berada diluar struktur Organisasi Kantor Pelayanan Pajak)

yakni terdiri dari:

1. Sub Bagian Tata Usaha ( TU )

2. Seksi Tata Usaha Perpajakan ( TUP)

3. Seksi pengolahan Data dan Informasi ( PDI)

4. Seksi Pajak Penghasilan orang pribadi

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

8. Seksi Penagihan

9. Seksi Penerimaan dan Keberatan

10.Kator Penyuluhan dan Pengamatan Potensi Pengamatan

Pada akhir 2006 struktur organisasi Kantor Pelayanan Pajak Direktorat Jenderal Pajak

disempurnakan bersamaan dengan penerapan sistem administrasi modern. Pada tahun 2008,

seluruh KPP Pratama diluar Jawa dan Bali akan dimodernisasi. Dengan hal tersebut maka

Kantor Pajak Pratama Medan Timur terbagi menjadi beberapa seksi yaitu :

a. Subbagian Umum

b. Seksi Pengolahan Data dan Informasi

c. Seksi Pelayanan

d. Seksi Penagihan

e. Seksi Pemeriksaan

f. Seksi Ekstensifikasi Perpajakan

g. Seksi Pengawasan dan Konsultasi I

h. Seksi Pengawasan dan Konsultasi II

i. Seksi Pengawasan dan Konsultasi III

j. Seksi Pengawasan dan Konsultasi IV dan

k. Kelompok Jabatan Fungsional

Namun setelah adanya modernisasi perpajakan, Kementerian Keuangan Republik

Indonesia mengeluarkan Keputusan Nomor 167/PMK.01/2012 tentang perubahan atas

peraturan Menteri Keuangan Nomor 62/PMK/.01/2009 tentang organisasi dan tata kerja

instansi vertikal Direktorat Jenderal Pajak yaitu Seksi Pemeriksaan diubah menjadi Seksi

Pemeriksaan dan Kepatuhan Internal. Lebih lanjut Struktur Organisasi KPP Pratama Medan

15

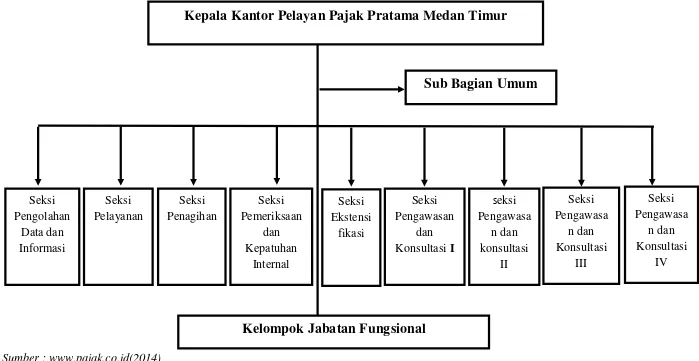

2.4 Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Sumber : www.pajak.co.id(2014)

Gambar 2.2. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur 2014

Kepala Kantor Pelayan Pajak Pratama Medan Timur

2.5. Bidang Kerja Kantor Pelayanan Pajak Pratama Medan Timur

Adapun Bidang Kerja Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai

berikut:

1. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas melakukan urusan Tata Usaha Kepegawaian,

Keuangan dan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan urusan penyajian

data dan informasi, pembuatan monografi pajak, penggalian potensi perpajakan serta

ekstensifikasi Wajib Pajak.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penertiban produk

hukum perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat

lainnya, penyuluhan perpajakan, pelaksanaan regristasi Wajib Pajak, serta melakukan kerja

sama perpajakan.

4. Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan urusan penatausaha piutang pajak,

penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang

pajakl, serta penimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penertiban dan penyaluran Surat Perintah Pajak

17

6. Seksi Ekstensifikasi Perpajakan

Seksi Ektensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi

perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhirkan basis data

nilai objek pajak dalam menunjang Ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II, Seksi

Pengawasan dan Konsultasi III, Seksi Pengawasan dan Konsultasi IV, masing-masing

mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak,

bimbingan/himbauan kepada Wajib Pajak dan Konsultasi teknis perpajakan, penyusunan

profil Wajib Pajak, analisis kinerja wajib pajak dan konsultasi teknis perpajakan, penyusunan

profil Wajib Pajak dalam rangka melakukan instensifikasi, usulan pembetulan ketetapan

pajak.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah Jabatan Fungsional

masing-masing berdasarkan peraturan perundangan-undangan. Setiap Kelompok tersebut

dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah

dan Kepala Kantor Pelayanan Pajak Pratama Medan Timur yang bersangkutan. Adapun

jumlah Jabatan Fungsional diatur sesuai dengan perundangan-undangan.

2.6. Deskripsi Kerja Kantor Pelayanan Pajak Pratama Medan Timur

Adapun Deskripsi Kerja Kantor Pelayanan Pajak Pratama Medan Timur adalah

sebagai berikut:

1. Sub. Bagian Umum

Sub Bagian Umum mempunyai prosedur standar kerja sebagai berikut :

a. Penerimaan dokumen di Kantor Pelayanan Pajak Pratama Medan Timur

c. Pelaksanaan pelantikan, sumpah dan serapah terima jabatan serta pengambilan

sumpah Pegawai Negeri Sipil (PNS)

d. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada rekanya

2. Seksi Pengolahan Data dan Informasi

Adapun prosedur standar kerja seksi pengolahan data dan informasi adalah:

a. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak perkembangan

ekonomi dan keuangan.

b. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI

c. Pembuatan dan penyampaian Surat Perhitungan dikirim ke kantor Pelayanan Pajak

lain

d. Pembentukan dan pemanfaatan Bank Data

3. Seksi pelayanan

Adapun prosedur standar kerja Seksi Pelayanan adalah :

a. Penatausahaan surat, dokumen dan laporan wajib pajak pada tempat Pelayanan

Terpadu (TPT)

b. Penyelesaian permohonan pengukuhan Pengusaha Kena Pajak

c. Pendaftaran dan pencabutan Nomor Pokok Wajib Pajak (NPWP)

d. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi

4. Seksi Penagihan

Adapun prosedur standar kerja Seksi Penagihan adalah :

a. Pemprosesan dan Penatausahaan dokumen masuk ke Seksi Penagihan

b. Penatausahaan surat ketetapan pajak dan surat tagihan pajak beserta bukti

pembayaran

19

5. Seksi Pemeriksaan

Adapun prosedur standar kerja Seksi Pemeriksaan adalah :

a. Penyelesaian SPT Tahunan Pajak Penghasilan Lebih Bayar

b. Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak Penjualan

Barang Mewah.

c. Pengamatan Kantor Pelayanan Pajak, pengamatan kantor, pemeriksaan

d. Lapangan dan penyelesaian usulan pemeriksaan

6. Seksi Ekstensifikasi

Adapun prosedur standar kerja Seksi Ekstensifikasi sebagai berikut :

a. Pendaftaran objek pajak baru dengan penelitian kantor maupun lapangan

b. Penertiban Surat Himbauan untuk ber NPWP

c. Pencarian data potensi perpajakan dalam rangka pembuatan Monografi Fiskal

7. Seksi Pengawasan dan Konsultasi

Adapun prosedur standar kerja Seksi Pengawasan dan Konsultasi sebagai berikut:

a. Penyelesaian permohonan usaha atau pemekaran usaha

b. Penertiban Surat Perintah Membayar Kelebihan Pajak ( SPMKP ) dan Surat

Perintah Membayar Imbalan Bunga (SPMIB)

c. Penyelesaian Permohonan Pembentukan Ketetapan Pajak Penghasilan, Pajak

Pertumbuhan Nilai dan Pajak Penjualan atas Barang Mewah di Kantor Pelayanan

Pajak Pratama Medan Timur

d. Pembuatan Surat Pemberitahuan Perubahan besarnya angsuran Pajak Penghasilan

Pasal 25

8. Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan kegiatan sesuai dengan jabatan

Fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok

sesuai dengan bidang keahliannya. Setiap kelompok dikoordinasikan oleh pejabat funsional

senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor Pelayanan Pajak

Pratama Medan Timur yang bersangkutan. Setiap kelompok tersebut dikoordinasikan oleh

pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah, Kepala Kantor

Pelayanan Pajak Prtama Medan Timur.

2.7. Kinerja Terkini Direktorat Jendral Pajak

Menteri Keuangan memberikan perhatian secara khusus terhadap Kebijakan Strategis

Kementerian Keuangan dan membahasnya secara mendalam bersama para pimpinan unit

eselon I. Dokumen kebijakan strategis ini berisi tujuan, sasaran, dan indikator yang ingin

dicapai Kementerian Keuangan sampai tahun 2024, serta menjadi salah satu acuan dalam

perumusan rencana strategis, rencana kerja, dan peta strategi kementerian tahun ini dan

tahun-tahun mendatang. Harapan stakeholder kepada Kementerian Keuangan dalam

pengelolaan keuangan dan kekayaan negara terus meningkat. Masyarakat menginginkan

perbaikan taraf hidup dan layanan pemerintah yang lebih baik. Upaya-upaya yang akan

dilakukan dalam mewujudkan harapan stakeholder tidak lepas dari bingkai visi dan misi

Kementerian Keuangan yang telah ditetapkan bersama. Strategi yang telah dibangun

dijabarkan dalam berbagai Sasaran Strategis dan Indikator Kinerja Utama guna mewujudkan

visi Kementerian Keuangan “menjadi pengelola keuangan dan kekayaan negara yang

dipercaya, akuntabel, dan terbaik di regional untuk mewujudkan Indonesia yang sejahtera,

demokratis,dan berkeadilan”.

Salah satu sasaran strategis pada perspektif internal process yang menjadi sorotan

21

Jenderal Pajak (DJP) menyumbang porsi yang sangat besar yaitu Rp1.042,285T. Pendapatan

pajak merupakan sumber utama pembiayaan negara yang kontribusinya lebih dari 70 persen

dari seluruh pendapatan negara. Dengan semangat reformasi birokrasidan kekuatan lebih dari

30.000 pegawai, DJP menetapkan langkah bersama untuk mencapai target pendapatan pajak

itu melalui IKU jumlah penerimaan pajak yang telah ditetapkan dalam Kontrak Kinerja

Direktur Jenderal Pajak Tahun 2013. Target yang cukup berat, ditambah lagi dengan kondisi

perekonomian dunia yang diperkirakan belum pulih sepenuhnya di tahun 2013 ini. Tetapi

dengan komitmen yang tinggi untuk bekerja lebih cerdas, lebih keras, dan melaksanakan

berbagai langkah strategis, penerimaan pajak akan dapat dicapai.

Langkah-langkah strategis yang dirumuskan dalam menggali potensi pajak antara

lain:

1. peraturan perundang-undangan di bidang perpajakan yang diarahkan bagi perluasan

basis pajak danpenguatan penegakan hukum

2. perbaikan sistem administrasi Pajak Pertambahan Nilai (PPN) yang menuju pada

penerapan sistem online

3. penggalian potensi berbasis sektoral yang didukung oleh pengembangan aplikasi

teknologi informasi dan komunikasi serta pemanfaatan data eksternal sebagai tindak

lanjut dari pasal 35A Undang-Undang tentang Ketentuan Umum dan Tata Cara

Perpajakan (KUP) dan Peraturan Pemerintah Nomor 31 Tahun 2012, khususnya

yangmenyangkut kewajiban berbagai pihak, termasuk kementerian/lembaga untuk

menyerahkan data-data dan informasi terkait perpajakan

4. penguatan program ekstensifikasi melalui pemanfaatan data hasil Sensus Pajak

5. penerapan metode pemeriksaan berbasis risiko yang lebih andal dalam rangka

meningkatkan kepatuhan Wajib Pajak dan sistem quality assurance untuk

meningkatkan kualitashasil pemeriksaan.

6. penyempurnaan aspek perpajakan internasionaldalam rangka penguatan keberpihakan

pada kepentingan nasional dan pencegahan penghindaran pajak melalui renegosiasi

taxtreaty dan memperkuat panduan umum dan aturan khusus terkaitmasalah-masalah

transfer pricing.

Di level Kemenkeu-One DJP sendiri, pada kontrak kinerja tahun 2013telah ditetapkan 11

SS dan 25 IKU. 11 SS tersebut dirangkai dalamsuatu peta strategi yang saling berhubungan

untuk mencapai visi DJP “menjadi institusi pemerintah penghimpun pajak negara yang

terbaik di wilayah Asia Tenggara.” Ada IKU baru yang berbeda pada kontrak kinerja DJP

tahun ini dengan tahun lalu. IKU tersebut adalah “persentase keberhasilan pelaksanaan

jointaudit” yang menjadi tanggung jawab bersamaantara DJP dan DJBC. Joint Audit adalah

kegiatan pemeriksaan pajak, audit kepabeanan, dan/atau audit cukai yang dilakukan bersama-

sama antara pemeriksa pajak dan auditor bea dan cukai terhadap Wajib Pajak/Auditee yang

telah ditentukan oleh Komite Joint Audit. IKU ini menjadi prioritas Menteri Keuangan dalam

rangka mewujudkan sinergi antar unit eselon I terutama DJP dan DJBC untuk

mengoptimalkan penerimaan perpajakan.

Kontrak Kinerja Kemenkeu-One yang telah ditetapkan merupakan acuan untuk

melakukan cascading kepada seluruh pejabat dan pegawai

pada masing-masing unit eselon I. Dengan demikian, strategi yang telah ditetapkan akan

segera menjadi pedoman bagi seluruh pegawai Kementerian Keuangan dalam melaksanakan

tugasnya selama setahun kedepan. Tidak ada pilihan lain bagi kita semua selain dengan

BAB III PEMBAHASAN

3.1. Pengertian NPWP

Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan

perundang-undangan ditentukan untuk melaksanakan kewajiban perpajakan, termasuk

pemungutan pajak, atau pemotongan pajak tertentu. Berdasarkan sistem self assessment yang

dianut dalam Undang-ndang Perpajakan, maka setiap Wajib Pajak wajib mendaftarkan diri

pada Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (pasal 2, ayat

1-5 Undang-undang Nomor 28 Tahun 2007).

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib

Pajak sebagai sarana dalam administrasi perpajakan yang digunakan sebagai tanda pengenal

diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Nomor Pokok Wajib Pajak (NPWP) yang diberikan oleh KPP kepada orang pribadi atau

badan yang telah memenuhi syarat. (Setyandika, 2009:20)

3.1.1 Fungsi Nomor Pokok Wajib Pajak (NPWP)

Fungsi NPWP adalah:

1. Sebagai tanda pengenal untuk mengetahui identitas diri wajib Pajak.

2. untuk menjaga ketertiban dalam pembayaran pajak.

3. untuk menjaga ketertiban dalam pengawasan administrasi perpajakan.

3.1.2 Manfaat memiliki Nomor Pokok Wajib Pajak (NPWP)

Manfaat memiliki NPWP:

1. Sebagai syarat untuk Pengajuan Kredit di Bank.

2. Sebagai syarat untuk Pengajuan SIUP ( Surat Ijin Usaha Perusahaan ).

3. Sebagai syarat untuk pembuatan Tabungan Valas & Rekening Koran di Bank.

4. Sebagai syarat untuk menggunakan tarif tax treaty di luar negri.

5. Bebas Fiskal Luar Negeri di tahun 2009 bagi pemilik NPWP.

6. Tarif Pajak Penghasilan yang lebih rendah dibanding yang tidak memiliki NPWP.

3.2. Pengertian Pelayanan

Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu

yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan

keberhasilan. Hakikat pelayanan umum yang berkualitas adalah sebagai berikut:

a. Meningkatkan mutu dan produktivitas pelaksanaan tugas dan fungsi Instansi

Pemerintah di bidang pelayanan umum.

b. Mendorong upaya mengefektifkan sistem dan tata laksana pelayanan sehingga

pelayanan umum dapat diselenggarakan secara lebih berdaya guna dan berhasil

guna (efektif dan efisien).

c. Mendorong tumbuhnya kreativitas, prakarsa, dan peran serta masyarakat dalam

pembangunan serta meningkatkan kesejahteraan masyarakat luas.

Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan

kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang dapat

dipertangungjawabkan serta harus dilakukan secara terus-menerus. Secara sederhana definisi

25

Dengan demikian, yang dikatakan kualitas di sini adalah kondisi dinamis yang bisa

menghasilkan :

a. Produk yang memenuhi atau melebihi harapan pelanggan

b. Jasa yang memenuhi atau melebihi harapan pelanggan

c. Suatu proses yang memenuhi atau melebihi harapan pelanggan

d. Lingkungan yang memenuhi atau melebihi harapan pelanggan.

Untuk menciptakan kualitas, pelayanan harus diproses secara terus-menerus dan

prosesnya mengikuti jarum jam, yaitu dimulai dari apa yang dilakukan, menjelaskan

bagaimana mengerjakannya, memperlihatkan bagaimana cara mengerjakan, diakhiri dengan

menyediakan pembimbingan, dan mengoreksi, sementara mereka mengerjakan.

(Boediono,2003:18).

3.3. Pengertian Kepuasan Konsumen

Kepuasan konsumen adalah tingkat perasaan konsumen setelah membandingkan

antara apa yang dia terima dan harapannya Seorang pelanggan, jika merasa puas dengan nilai

yang diberikan oleh produk atau jasa, sangat besar kemungkinannya menjadi pelanggan

dalam waktu yang lama. (Umar, 2005:65).

Memuaskan kebutuhan konsumen adalah keinginan setiap perusahaan. Selain faktor

penting bagi kelangsungan hidup perusahaan, memuaskan kebutuhan konsumen dapat

meningkatkan keunggulan dalam persaingan. Konsumen yang puas terhadap produk dan jasa

pelayanan cenderung untuk membeli kembali produk dan menggunakan kembali jasa pada

saat kebutuhan yang sama muncul kembali dikemudian hari. Hal ini berarti kepuasan

merupakan faktor kunci bagi konsumen dalam melakukan pembelian ulang yang merupakan

3.3.1 Metode Pengukuran Kepuasan Konsumen

Menurut Kotler yang dikutip dari Buku Total Quality Management ada beberapa

metode yang dapat digunakan dalam melakukan pengukuran kepuasan pelanggan,

diantaranya (Tjiptono, 2003:104):

a. Sistem keluhan dan saran

Organisasi yang berpusat pelanggan (Customer Centered) memberikan

kesempatan yang luas kepada para pelanggannya untuk menyampaikan saran dan

keluhan. Informasi-informasi ini dapat memberikan ide-ide cemerlang bagi

perusahaan dan memungkinkannya untuk bereaksi secara tanggap dan cepat untuk

mengatasi masalah-masalah yang timbul.

b. Ghost shopping

Salah satu cara untuk memperoleh gambaran mengenai kepuasan pelanggan

adalah dengan mempekerjakan beberapa orang untuk berperan atau bersikap sebagai

pembeli potensial, kemudian melaporkan temuan-temuannya mengenai kekuatan dan

kelemahan produk perusahaan dan pesaing berdasarkan pengalaman mereka dalam

pembelian produk-produk tersebut. Selain itu para ghot shopper juga dapat

mengamati cara penanganan setiap keluhan.

c. Lost customer analysis

Perusahaan menghubungi para pelanggan yang telah berhenti membeli atau

yang telah pindah pemasok agar dapat memahami mengapa hal itu terjadi. Bukan

hanya exit interview saja yang perlu, tetapi pemantauan customer loss rate juga

penting, peningkatan customer loss rate menunjukkan kegagalan perusahaan dalam

27

d. Survei kepuasan pelanggan

Umumnya penelitian mengenai kepuasan pelanggan dilakukan dengan

penelitian survei, baik melalui pos, telepon, maupun wawancara langsung. Perusahaan

akan memperoleh tanggapan dan umpan balik secara langsung dari pelanggan dan

juga memberikan tanda (signal) positif bahwa perusahaan menaruh perhatian terhadap

para pelanggannya.

3.4. Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak (NPWP) 3.4.1 Pendaftaran Nomor Pokok Wajib Pajak (NPWP)

Proses permohonan Nomor Pokok Wajib Pajak (NPWP):

1. Wajib Pajak

Wajib Pajak mengajukan permohonan NPWP dengan formulir pendaftaran dan

perubahan atas data wajib pajak yang terdiri dari:

a. Untuk Wajib Pajak orang pribadi yang tidak menjalankan usaha atau

pekerjaan bebas:

1. Fotokopi Kartu Tanda Penduduk bagi penduduk Indonesia, atau Paspor

ditambah surat keterangan tempat tinggal dari instansi yang berwenang

sekurang-kurangnya lurah atau kepala desa bagi orang asing.

2. Untuk Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan

bebas:

1. Fotokopi Kartu Tanda Penduduk bagi penduduk Indonesia, atau Paspor

ditambah surat keterangan tempat tinggal dari instansi yang berwenang

sekurang-kurangnya lurah atau kepala desa bagi orang asing.

2. Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari instansi

3.4.2 Tempat Pelayanan Terpadu (TPT)

a. Petugas TPT menerima formulir pendaftaran dan perubahan data wajib pajak.

b. Mengecek kelengkapan data wajib pajak apabila tidak lengkap akan di kembalikan ke

wajib pajak untuk dilengkapi

c. Petugas TPT mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus

Dokumen (LPAD). BPS akan diserahkan ke wajib pajak.

3.4.3 Pelaksana Seksi Pelayanan

a. Merekam berkas pendaftaran wajib pajak

b. Mencetak konsep Surat Keterangan Terdaftar (SKT) dan kartu NPWP diterbitkan

dalam rangkap dua :

Lembar ke-1 : untuk Wajib Pajak

Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak

c. kemudian menyerahkan ke kepala seksi pelayanan untuk di bubuhi tanda tangan.

d. Memberi nomor, stempel KPP dan memisahkan dokumen untuk arsip dan diserahkan

ke wajib pajak melalui subbag umum.

3.5 Tata caraPenghapusan Nomor Pokok Wajib Pajak (NPWP)

Prosedur Penghapusan Nomor Pokok Wajib Pajak (NPWP) di Kantor Pelayanan

Pajak (KPP) Pratama Medan Timur adalah sebagai berikut:

1. Wajib Pajak

Wajib pajak mengajukan permohonan penghapusan NPWP dan atau

pencabutan pengukuhan Pengusaha kena Pajak disertai data-data sebagai berikut:

a. Surat kematian (jika wajib Pajak meninggal dunia) dan surta peryataan bahwa

warisan telah selesai dibagi atau akta pembubaran Badan Usaha.

29

d. Surat keterangan Pengukuhan Pengusaha Kena Pajak.

3.5.1 Tempat Pelayanan Terpadu (TPT)

a. Petugas TPT menerima formulir permohonan penghapusan.

b. Mengecek kelengkapan data Wajib Pajak apabila tidak lengkap akan dilembalikan

ke Wajib Pajak untuk dilengkapi.

c. Petugas TPT mencetak Lembar Pengawasan Arus Dokumen (LPAD) dan Bukti

Penerimaan Surat (BPS). BPS akan diserahkan ke Wajib Pajak.

3.5.2 Seksi Pemeriksaan

a. Pemeriksa lapangan menyampaikan surat pemeritahuan pemeriksaan lapangan,

pada saat dimulainya pemeriksaan lapangan.

b. Apabila menolak diperiksa, Wajib Pajak harus menandatangani surat pernyataan

penolakan pemerikasan pajak. Dalam hal Wajib Pajak menolak untuk

menandatangani surat pernyataan penolakan pemeriksaan pajak, tim pemeriksa

pajak harus membuat dan menendatangani Berita Acara penolakan pemeriksaan

pajak, kemudian menyampaikan konsep berita acara tersebut kepada kepala

Kantor Pelayanan Pajak (KPP) untuk ditandatangani.

c. Dalam hal Wajib Pajak tidak berada ditempat pemeriksaan tetap dilakukan dengan

terlebih dahulu meminta pegawai yang ada untuk mewakili Wajib Pajak dan dan

mendampingi tim pemeriksa pajak guna membantu kelancaran pemeriksaan.

Apabila menolak untuk membantu kelancaran pemeriksaan, pegawai pajak

tersebut harus menandatangani surat pernyataan penolakan membantu kelancaran

pemeriksaan pajak.

d. Dalam hal terjadi penolakan untuk menendatangani surat pernyataan penolakan

membantu kelancaran pemeriksaan pajak, tim pemeriksa pajak harus membuat

pemeriksaanpajak, dan selanjutnya dapat melakukan penyegelan terhadap

ruangan-ruangan tertentu.

e. Petugas pemeriksa meminjam buku-buku, catatan-catatan dan dokumen yang

berkaitan dengan Kegiatan Usaha / Pekerjaan bebas Wajib Pajak / Obyek yang

terutang pajak beserta fotokopi atau hasil pengolahan data elektroniksesuai

dengan aslinya.

f. Petugas akan menngembalikan buku-buku, catatan-catatan dan dokumen paling

lama 14 (empat belas) hari sejak tanggal pelaporan Pemeriksaan Pajak (LPP)

ditandatangani kepala Kantor Pelayanan Pajak.

3.5.3 Pelaksana Seksi Pelayanan

a. Menerima dan merekam laporan hasil pemeriksaan dari seksi pemeriksaan.

b. Mencetak surat penghapusan NPWP/ surat penolakan Penghapusan

NPWP, kemudian menyerahkan ke Kepala seksi Pelayanan untuk dibubuhi

tandatangan.

c. .Memberi nomor, stempel KPP, memisahkan dokumen untuk arsip dan

dokumen yang akan diserahkan kepada Wajib Pajak, kemudian

mengarsipkan dan menyerahkan dokumen kepada Wajib Pajak melalui sub

31

3.6 Karakteristik Responden

a. Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik Responden berdasarkan jenis kelamin dapat dilihat pada Tabel 3.1

berikut:

Tabel 3.1

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah (orang) Persentase (%)

1. Perempuan 48 48%

2. Laki-laki 52 52%

Total 100 100%

Sumber: Hasil Penelitian 2014 (Data Diolah)

Dari Tabel 3.1 diatas menunjukkan bahwa responden yang berjenis kelamin

perempuan berjumlah 48 orang (48%) dan yang berjenis kelamin laki-laki berjumlah 52

orang (52%).

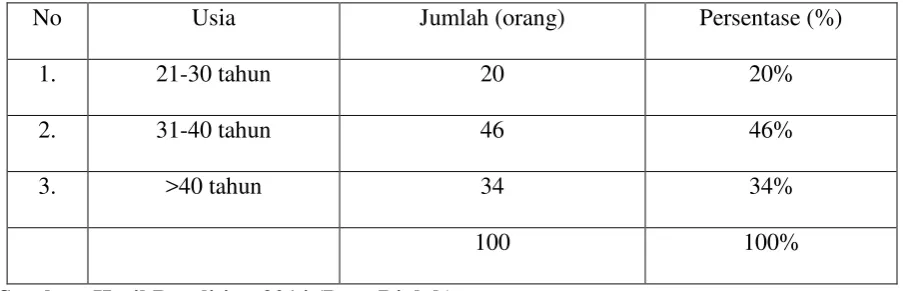

b. Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia dapat dilihat pada Tabel 3.2 berikut :

Tabel 3.2

Karakteristik Responden Berdasarkan Usia

No Usia Jumlah (orang) Persentase (%)

1. 21-30 tahun 20 20%

2. 31-40 tahun 46 46%

3. >40 tahun 34 34%

100 100%

Dari Tabel 3.2 diatas menunjukan bahwa responden yang berusia 21-40 tahun

sejumlah 20 Orang (20%) kelompok usia 31-40 tahun sejumlah 46 rang (46%), kelompok

usia > 40 tahun sejumlah 34 orang (34%)

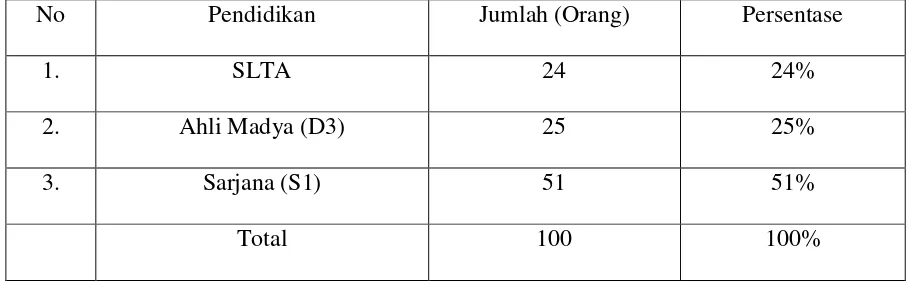

c. Karakteristik Responden Berdasarakan Pendidikan

Karakteristik Responden Berdasarkan Pendidikan dapat dinilai pada Tabel 6.3

berikut:

Tabel 3.3

Karakteristik Responden Berdasarkan Pendidikan

No Pendidikan Jumlah (Orang) Persentase

1. SLTA 24 24%

2. Ahli Madya (D3) 25 25%

3. Sarjana (S1) 51 51%

Total 100 100%

Sumber : Hasil Penelitian 2014 (Data Diolah)

Dari Tabel 6.3 diatas menunjukan bahwa responden pendidikan SLTA berjumlah 24

orang (24%), pendidikan Ahli Madya (D3) berjumlah 25 orang (25%), Pendidikan Sarjana

33

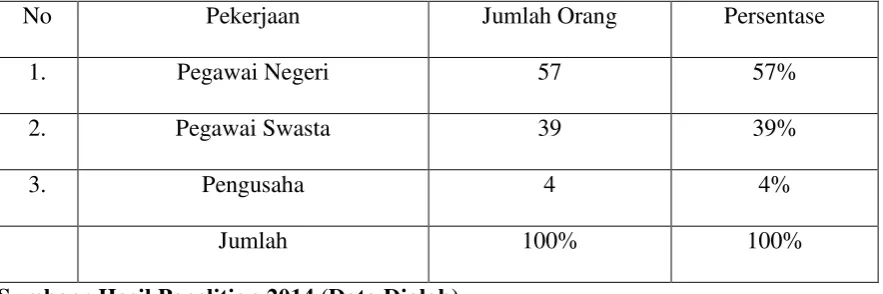

d. Karakteristik Responden Berdasarakan Pekerjaan

Karakteristik responden berdasarkan pekerjaan dapat dilihat pada Tabel 3.4 berikut :

Tabel 3.4

Karateristik Responden Berdasarkan Pekerjaan

No Pekerjaan Jumlah Orang Persentase

1. Pegawai Negeri 57 57%

2. Pegawai Swasta 39 39%

3. Pengusaha 4 4%

Jumlah 100% 100%

Sumber : Hasil Penelitian 2014 (Data Diolah)

Dari Tabel 3.4 diatas menunjukan bahwa responden pekerjaan pegawai negeri

berjumlah 57 orang (57%), pekerjaan pegawai tetap berjumlah 39 orang (39%) posisi Asisten

Manejer berjumlah 4 orang (4%).

3.7. Pembahasan Kuisioner

Dari pembahasan tersebut peneliti melibatkan 100 (seratus) Wajib Pajak Kantor

Pelayanana Pajak Medan Timur untuk memberikan tanggapan Wajib Pajak mengenai

Kepuasan Pelayanan yang diberikan Kantor Pelayanan Pajak Pratama Medan Timur dengan

cara menyebarkan kuisioner. Berikut merupakan hasil penelitian Kuisioner tersebut :

1. KPP Pratama Medan Timur memberikan ruangan pelayanan yang nyaman kepada setiap

Wajib Pajak yang berkunjung.

Dari keterangan tersebut terdapat 56 Wajib Pajak memberikan respon Sangat Setuju

Sekali. Menurut penelitian yang dilakukan peneliti banyak Wajib Pajak merasakan

kenyamanan terhadap ruangan Kantor Pelayanan Wajib Pajak Medan Timur, dengan adanya

sehingga Wajib Pajak tidak berdiri untuk menunggu, selain itu Kantor Pelayan Pajak Pratama

Medan Timur juga menyedikan Ruangan untuk beribadah seperti Mushollah dilengkapi

Toilet yang bertujuan untuk kenyamanan Wajib Pajak.

Dan Terdapat 22 Sangat Setuju, 18 Setuju, 3 Kurang Setuju dan 1 Tidak Setuju,

Peneliti melihat bahwa ada sebagian kecil Wajib Pajak merasakan kenyamanan Kantor

Pelayanan Pajak Pratama Medan Timur masih kurang nyaman dikarenakan adanya aturan

dilarang merokok didalam ruangan sehingga wajib pajak harus keluar untuk bisa merokok,

hal ini dilakukan KPP Pratama Medan Timur demi kenyaman Wajib Pajak lainya.

2. Pegawai KPP Pratama Medan Timur mampu menjawab semua pertanyaan yang diajukan

oleh Wajib Pajak.

Dari Keterangan tersebut terdapat 56 Sangat Setuju berbanding jauh dengan Sangat

Setuju Sekali hanya 15 dan 29 Setuju Wajib Pajak yang memilihnya, Menurut Peneliti pada

KPP Pratama Medan Timur, Setiap pertanyaan yang ditanyakan Wajib Pajak dapat dijawab

dengan baik, setiap Pegawai KPP Medan Timur sudah dibekali Ilmu-ilmu tentang Pajak

guna menjawab pertanyaan yang diajukan Wajib Pajak, apabila Pegawai KPP Pratama

Medan Timur tidak dapat menjawab pertanyaan dari Wajib Pajak, Pegawai akan menayakan

kepada Pegawai lainnya sehingga tidak ada satu pun pertanyaan yang menimbulkan

kesulitan Wajib Pajak yang tidak terjawab.

3. Pegawai KPP Pratama Medan Timur dapat menyimpan dokumen tanpa kesalahan

Dari Keterangan tersebut terdapat 40 Sangat Setuju, 29 Sangat Setuju Sekali, dan 31

Setuju. Peneliti melihat Wajib Pajak sangat percaya kepada Pegawai KPP Pratama Medan

Timur atas penyimpanan dokumen tanpa kesalahan, karena dokumen tersbut Data Negara

35

bertanggung jawab penuh dan meninjau kembali sehingga kesalahan tersebut dapat

diselesaikan.

4. Pegawai KPP Pratama Medan Timur memberikan pelayanan yang sama tanpa

memandang status sosial

Dari Keterangan tersebut terdapat 50 Sangat Setuju, 21 Sangat Setuju Sekali, dan 21

Setuju. Peneliti melihat KPP Pratama Medan timur memberikan pelayananan tanpa

memandang status sosial, yang bertujuan agar tidak adanya diskriminasi kepada Wajib

Pajak. Pegawai KPP Pratama Medan Timur memberikan layanan sesuai standar Pelayanan

Publik agar Wajib pajak merasakan kepuasan dalam hal pelayanan pajak, sehingga Wajib

Pajak merasa dihargai dan tidak menimbulkan kekecawan yang membuat Wajib Pajak malas

untuk datang melaporkan pajaknya.

Keterangan tersebut mendapatkan Wajib Pajak tidak merasakan pelayanan yang sama,

ada 8 Wajib Pajak memilih Kurang Setuju. Peneliti melihat Wajib Pajak merasakan

diasingkan ataupu tidak puas akan Pelyanan KPP Medan Timur, masalah ini biasaya

dikarekan Wajib Pajak yang tidak sopan terhadap Pegawai KPP Pratama Medan Timur

sehingga menimbulkan Pelayanan tidak baik. Hal lain yang membuat Wajib Pajak tidak

merasakan disamakan dengan Wajib Pajak yang lain. kejenuhan Pegawai dalam menjalakan

tugasnya ataupun Pegawai memiliki masalah sehingga pelayanan tidak sesuui standar

pelayanan yang dininginkan masyarakat, hal ini lah yang menimbulkan adanya perbedaan

pelayanan wajib pajak yang memandang status sosial.

5. Saya puas dengan pelayanan yang cepat dan tepat diberikan KPP Medan Timur

Dari keterangan tersebut terdapat 41 Sangat Setuju, 27 Sangat Setuju Sekali, dan 32

Pegawai KPP Pratama Medan Timur, setiap pelaporan ataupun yang berbuhungan dengan

pajak, Pegawai dapat mengerjakannya dengan Cepat dan Tepat, Hal ini yang menjadi salah

satu keunggulan KPP Pratama Medan Timur.

6. Saya merasa puas dengan kemampuan yang dimiliki Pegawai KPP Pratama Medan Timur

Dari keterangan tersebut terdapat 45 Setuju, 29 Sangat Setuju, dan 26 Sangat Setuju

Sekali. Wajib Pajak diperlu ragu akan kemapuan yang dimiliki Pegawai KPP Medan Timur

karena dari awal perekrutan karyawan, KPP Pratama Medan Timur melakukan perekrutan

sesuai dengan kemampuan yang dibutuhkan, tidak sembarang untuk bisa menjadi Pegawai

KPP Pratama Medan Timur, selain itu Pegawai juga melakukan kegiatan yang menumbuhkan

kemampuan Pegawai semakin baik yaitu dengan cara pelatiahan-pelatihan, mengikuti

seminar-seminar dan kegiatan lainnya. Sealain kemampuan pelayanan Pegawai KPP Pratama

Medan timur diharuskan memiliki kemampuan-kemuapan lain, kemampuan berinteraksi,

kemampuan memecahkan masalah mengenai pajak, dan kemampuan lainnya sehingga Wajib

Pajak merasakan kepuasan sesuai dengan yang dibutuhkan dan KPP Pratama Medan Timur

dapat menjalankan tugasnya sesuai Visi yaitu : Menjadi Institusi pemerintah yang

menyelenggarakan sistem administrasi perpajakan modern yang efektif, efesien, dan

dipercaya masyarakat dengan intergritas dan profesionalisme.

7. Saya merasa puas dengan keramahan yang dimiliki Pegawai KPP Pratama Medan Timur

Berdasarakan Keterangan terdapat 39 Setuju, 33 Sangat Setuju, dan 28 Sangat Setuju

Sekali, menurut penelitian Wajib Pajak KPP Pratama Medan timur hamper 90% merasakan

keramahan yang diberikan Pegawai, dan keramahan tersebut merupakan aset terpenting yang

37

8. Pegawai tidak pernah membuat kesalahan dalam pencatatan, pendaftaran,penghapusan

NPWP

Dari Keterangan terdapat 36 Sangat Setuju, 35 Setuju, dan 17 Sangat Setuju Sekali,

Peneliti melihat Pegawai jarang melakukan kasalahan baik dalam hal pencatatan,

pendaftaran, penghapusan NPWP, sebab Karyawan KPP Pratama Medan Timur telah meliliki

kemampuan yang sudah dilatih sehingga jarang ditemukan kesalahan-kesalahan yang

memicu Wajib Pajak merasa tidak puas.

Tidak sedikit Wajib Pajak mengatakan Pegawai KPP Medan Timur tidak melakukan

kesalahan dalam pencatatan, pendafataran, penghapusan NPWP ada 10 Kurang Setuju dan 2

Tidak Setuju, Peneliti melihat kesalahan-kesalahan yang biasanya yang dilakukan Pegawai

adalah salah penulisan nama, gelar, alamat ataupun Nomor Pokok Wajib Pajak yang tidak

bisa dibuka dalam portal dan kesalahan-kesalahan lainnya. Kesalahan ini desababkan adanya

salah penulisan, penyampaian, pendengaran baik Wajib Pajak maupun Pegawai ataupun

kesalahan dari Teknologi mesin yang membantu pekerjaan karyawan sehingga menimbulkan

kesalahan, namun KPP Pratama Medan Timur tidak akan membiarkan kesalahan tersebut,

solusi-solusi yang dipikirkan secara integritas untuk memacahkan masalah tersebut cepat

diselesaikan dengan baik, sehingga Wajib Pajak tidak merasa kecewa akan kinerja KPP

Pratama Medan Timur .

9. Pegawai selalu sigap dalam menyelesaikan masalah yang dihadapi Wajib Pajak

Dari keterangan tersebut terdapat 42 Setuju, 33 Sangat Setuju, dan 25 sangat setuju

sekali. Berdasarkan penelitian Pegawai sigap maupun menerima setiap keluahan atau

pertanyaan yang debirikan Wajib Pajak, baik itu permasalahan yang sulit dipecahkan Wajib

Pajak. Pegawai KPP Pratama Medan Timur harus mampu menyelesaikan masalah dengan

serta mampu menyelesaikan masalah dengan benar menjadi kebanggan tersendiri bagi

Pegawai dan Kepuasan Wajib Pajak Hal utama untuk melancarkan kepatuhan akan Pajak.

10. Informasi yang diberikan Pegawai Pelayanan dapat dipercaya.

Dari Keterangan tersebut terdapat 42 Sangat Setuju, 32 Setuju, dan 13 Sangat setuju

sekali. Berdasarkan penelitian Wajib Pajak mendapatkan Informasi yang terpercaya dari

Pegawai guna untuk pemberitahuan yang bersifat penting karena informasi ini merupakan

Sekumpulan data/ fakta yang diorganisasi atau diolah dengan cara tertentu sehingga

mempunyai arti bagi penerim. Data yang telah diolah menjadi sesuatu yang berguna bagi si

penerima maksudnya yaitu dapat memberikan keterangan atau pengetahuan. Dengan

demikian yang menjadi sumber informasi adal

sebuah pengetahuan yang diperoleh dari pembelajaran, pengalaman, atau instruksi.

Tetapi sebagian Wajib Pajak tidak mempercayi informasi yang disampaikan Pegawai

berdasarkan keterangan tersebut 6 Kurang Setuju dan 1 Tidak Setuju, Peneliti melihat hal

yang menimbulkan Wajib Pajak Tidak percaya karena adanya dua sumber informasi yang

disampaikan berbeda sehingga Wajib Pajak tidak begitu percaya akan informasi yang

diberikan Pegawai. Tetapi apabila Wajib Pajak kurang percaya akan menerima Informasi

yang diberikan, Wajib Pajak bisa lansung menayakanya melalui telepon layanan pajak

ataupun membuka web pajak yang telah disediakan.

11. Penampilan Pegawai selalu rapi

Dari keterangan tersebut terdapat 40 Setuju, 24 Sangat Setuju, dan 13 Sangat Setuju

Sekali, menurut penelitian yang telah dilakukan Penampilan Pegawai yang merupakan Hal

Penting bagi kenyamanan tersendiri bagi Pegawai, Wajib Pajak Sangat Setuju dengan

39

Namun Keterangan tersebut Wajib Pajak 16 Kurang Setuju dan 4 Tidak Setuju dengan

penampilan Pegawai yang selalu rapi, ada beberapa Wajib Pajak yang melihat Pegawai tidak

rapi dalam berpenampilan sehingga tidak nyaman untuk dipandang.

12.Saya merasa pengurusan validasi pajak BPHTB selesai tepat waktu

Dari keterangan tersebut terdapat 39 Setuju, 30 Sangat Setuju, dan 13 Sangat Setuju

Sekali, menurut penelitian yang telah dilakukan Pengurusan validasi pajak BPHTB selesai

tepat waktu, Wajib Pajak Setuju dengan pernyataan tersebut, karena terbukti kecepatan

pengurusan validasi selesai tepat waktu merupakan salah satu contoh kinerja yang baik bagi

pemerintahan sehingga Wajib Pajak tidak menunggu lama lagi.

Tetapi Sebagian Wajib Pajak 14 Kurang Setuju dan 4 Kurang Setuju dengan pernyataan

pengurusan validasi pajak BPHTB yang selesai tepat waktu, ada beberapa Wajib Pajak saat

melakukan pengurusan Validasi tidak sesuai dengan waktu yang dijanjikan sehingga Wajib

Pajak merasa kecewa, hal terjadi disebabkan kurangnya perencanaan waktu yang kurang

terkordinir sehingga pengurusan validasi Pajak tidak sesuai dengan waktu yang ditentukan,

tentu Pegawai memberikan arahan atau penjelasan kepada Wajib Pajak agar tidak terjadi

kesalah pahaman ataupun rasa kurang nyaman sehingga Wajib Pajak dapat memahami.

13.Saya merasa Pengurusan Validasi Pajak Pembuatan NPWP Selesai tepat waktu

Dari keterangan tersebut terdapat 14 Setuju, 35 Sangat Setuju, dan 30 Sangat Setuju

Sekali, menurut penelitian yang telah dilakukan Pengurusan validasi pajak NPWP Selesai

tepat waktu, Wajib Pajak Setuju dengan pernyataan tersebut, karena terbukti kecepatan

pengrusan validasi selesai tepat waktu merupakan salah satu contoh kinerja lebih

pemerintahan sehingga Wajib Pajak tidak menunggu lama lagi.

Tetapi Sebagian Wajib Pajak 17 Kurang Setuju dan 4 Kurang Setuju dengan pernyataan

pengurusan validasi pajak NPWP yang selesai tepat waktu, ada beberapa Wajib Pajak saat

Pajak merasa kecewa, hal terjadi disebabkan kurangnya perencanaan waktu yang kurang

terkordinir sehingga pengurusan validasi Pajak tidak sesuai dengan waktu yang ditentukan,

tentu Karyawan memberikan arahan atau penjelasan kepada Wajib Pajak agar tidak terjadi

kesalah pahaman ataupun rasa kurang nyaman sehingga Wajib Pajak dapat memahami.

14. Pegawai Tanggap atas keluhan yang disampaikan

Dari keterangan tersebut terdapat 41 Setuju, 32 Sangat Setuju, dan 12 Sangat Setuju

Sekali. Menurut Penelitian yang telah dilakukan peneliti banyak Wajib Pajak yang

memberikan respon Setuju, Wajib Pajak merasa puas akan tanggapan Pegawai tentang

keluhan mengenai Pajak, Pegawai KPP Pratama Medan Timur harus mampu ataupun tanggap

dalam menangani keluhan yang disampaikan Wajib Pajak.

Tetapi sebagian Wajib Pajak Kurang Setuju 12 dan Tidak Setuju 3 Pegawai Tanggap atas

keluhan yang disampaikan, hal ini dikarenakan kurangnya ataupun tidak jelas keluhan Wajib

Pajak yang disampaikan kepada Pegawai, sehingga Pegawai tidak menanggapi keluhan yang

disampaikan Wajib Pajak

15. Penampilan Pegawai selalu Bersih

Dari keterangan tersebut terdapat 37 Setuju, 18 Sangat Setuju, dan 24 Sangat Setuju

Sekali, menurut penelitian yang telah dilakukan Penampilan Pegawai yang merupakan Hal

Penting bagi kenyamanan tersendiri bagi Pegawai, Wajib Pajak Sangat Setuju dengan

Penampilan Pegawai KPP Medan Timur yang selalu bersih,

Namun Keterangan tersebut Wajib Pajak 17 Kurang Setuju dan 4 Tidak Setuju dengan

penampilan Pegawai yang selalu bersih, ada beberapa Wajib Pajak yang melihat Pegawai

BAB IV

Kesimpulan dan Saran

4.1. Kesimpulan

Berdasarkan uraian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya,

maka dapat diambil kesimpulan sebagai berikut:

1. Sistem pelayanan yang diberikan oleh Kantor pelayanan Pajak Pratam Medan Timur

sudah baik sesuai idealnya pelayanan publik pada Undang-Undang RI Nomor 25

Tahun 2009, Bab V, Pasal 17

2. Pegawai pada seksi pelayanan Kantor Pelayanan Pajak Pratama Medan Timur adalah

setiap kegiatan yang dipergunakan atau ditujukan untuk memberikan pelayanan Wajib

Pajak, melalui pelayanan yang bermutu yang dapat memberikan kepatuhan Wajib

Pajak dalam mendistribusikan penghasilannya kedalam pajak.

3. Ada banyak sekali layanan unggulan perpajakan yang ditawarkan Kantor Pelayanan

Pajak untuk dapat mempermudah Wajib Pajak dalam mendistribusikan penghasilan

kedalam pajak negara.

4. Kualitas Pelayanan pada perpajakan sangat mempengaruhi terhadap loyalitas atau

kesadaran Wajib Pajak dalam mematuhi membayar pajak negara.

5. Pegawai pada seksi pelayanan Kantor Pelayanan Pajak Pratama Medan Timur

merupakan ciri khas yang baik yang diberikan untuk kenyamanan Wajib Pajak.

6. Tata cara pendaftaran dan pencabutan NPWP pada Kantor Pelayanan Pajak Medan

Timur, sangat mudah untuk dibuat dan apabila Wajib Pajak mengalami kesusahan

ataupun keluhan Pegawai dapat membantu memecahkan masalah tersebut tanpa

4.2. Saran

Saran yang dapat diberikan penulis sehubungan dengan uraian-uraian sebelumnya

adalah sebagai berikut :

1. Apabila ada masalah atau pengaduan masalah tentang pelayanan pada Wajib Pajak,

disarankan agar pegawai yang terkait menghadapi dengan sabar mendengarkan

segala keluhan yang dihadapi Wajib Pajak

2. Kinerja Pegawai pada seksi pelayanan Kantor Pelayanan Pajak Pratama Medan

Timur terus ditingkatkan melalui program upgrading, traning dan Internal

Corporate Value (ICV) untuk pegawai Kantor Pelayanan Pajak Pratama Medan

Timur. Hal tersebut membuktikan peranan pegawai pelayanan sangat penting

Karena terjun langsung berhadapan dengan Wajib Pajak sehingga harus membuat

kenyamanan dan memberikan kepatuhan Wajib Pajak dalam membayar pajak.

3. Peran Kepala seksi pelayanan sangat diperlukan untuk mengontrol semua kegiatan

pelayanan agar dapat berjalan sesuai dengan target

4. Diharapkan agar Kantor Pelayanan Pajak Pratama Medan Timur terus

mengembangkan pos–pos dalam mensosialisasikan kepada masyarakat luas

terhadap pentingnya membayar pajak dan menghilangkan paradigma masyarakat

tentang ketakutan masyarakat dalam membayar pajak negara.

5. Menambah jumlah pos-pos pelayanan dalam membuat Nomor Pokok Wajib Pajak

(NPWP) pada lingkungan masyrakat ramai agar kiranya masyarakat yang sudah

punya penghasilan dapat membuat NPWP.

6. Diharapakan pada seksi pelayanan KPP Pratama Medan Timur dapat memberikan

pelayanan lebih kepada Wajib Pajak agar dapat memberikan pelayanan lebih agar