S

E K O L

A H

P A

S C

A S A R JA

N

A

PENGARUH BELANJA MODAL DAN FISCAL

STRESS TERHADAP PENINGKATAN PENDAPATAN

ASLI DAERAH (PAD) DENGAN DANA BAGI HASIL PAJAK

DAN BAGI HASIL BUKAN PAJAK SEBAGAI VARIABEL

MODERATING PADA PEMERINTAH KABUPATEN/ KOTA

DI SUMATERA UTARA

TESIS

Oleh

ASWIN WIJAYA

107017008/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH BELANJA MODAL DAN FISCAL

STRESS TERHADAP PENINGKATAN PENDAPATAN

ASLI DAERAH (PAD) DENGAN DANA BAGI HASIL PAJAK

DAN BAGI HASIL BUKAN PAJAK SEBAGAI VARIABEL

MODERATING PADA PEMERINTAH KABUPATEN/ KOTA

DI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasrjana Universitas Sumatera Utara

Oleh

ASWIN WIJAYA

107017008/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH BELANJA MODAL DAN FISCAL

STRESS TERHADAP PENINGKATAN

PENDAPATAN ASLI DAERAH (PAD) DENGAN DANA BAGI HASIL PAJAK DAN BAGI HASIL BUKAN PAJAK SEBAGAI VARIABEL

MODERATING PADA PEMERINTAH

KABUPATEN/ KOTA DI SUMATERA UTARA Nama Mahasiswa : Aswin Wijaya

Nomor Pokok : 107017008 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS. MBA, CPA) (Drs. Syamsul Bahri TRB, MM, Ak Ketua Anggota

)

Ketua Program Studi Direktur

Tanggal lulus : 11 Juni 2012 Telah diuji pada

Tanggal : 11 Juni 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS. MBA, CPA

Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Dr. HB. Tarmizi, SU

4. Drs. Rasdianto, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“Pengaruh Belanja Modal dan Fiscal Stress Terhadap Peningkatan Pendapatan

Asli Daerah (PAD) dengan Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak

sebagai Variabel Moderating pada Pemerintah Kabupaten/Kota di Sumatera

Utara”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Juni 2012 Yang membuat pernyataan,

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh Belanja Modal dan Fiscal Stress terhadap Pendapatan Asli Daerah (PAD) dengan Dana Bagi Hasil Pajak dan Bukan Pajak sebagai variabel moderating.

Populasi penelitian sejumlah 33 (tiga puluh tiga) pemerintahan daerah kabupaten/kota di Provinsi Sumatera Utara, dan yang memenuhi kriteria disertakan sebagai anggota sampel sejumlah 24 (dua puluh empat) pemerintahan daerah kabupaten/kota. Penelitian dilakukan selama 3 (tiga) tahun pengamatan, yaitu dari tahun 2008 sampai dengan tahun 2010. Data kuantitatif yang dipergunakan pada penelitian ini diperoleh dari laporan tahunan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Pengujian hipotesis dilakukan dengan analisis regresi, dan sebelumnya dilakukan uji asumsi klasik terhadap data sampel.

Hasil penelitian menunjukkan bahwa Belanja Modal dan Fiscal Stress secara simultan berpengaruh positif terhadap Pendapatan Asli Daerah dengan Dana Bagi Hasil Pajak dan Bukan Pajak sebagai variabel moderating. Dan secara parsial, hanya Dana Bagi Hasil Pajak yang tidak berpengaruh positif terhadap Pendapatan Asli Daerah.

ABSTRACT

The purpose of this research is to know the influence and the contribution of Capital Expenditures and Fiscal Stress into the Local Government Revenue with the Revenue Sharing of Tax and Non Tax as a moderating variable.

The population of this research is 33 (thirty three) Local Governments of district/ city in North Sumatra province. The Local Governments that meet the criteria of the sample amounted to 24 (twenty four) districts/ cities. This research was done for 3 (three) years of observation from 2008 until 2010. Quantitative data used in this research were obtained from the annual report of the realization of the Local Goverment Revenues and Expenditures. Hypothetic examination is performed with regression analysis, and previously the classical assumptions examination is performed on the sample data.

The results showed that the Capital Expenditures and Fiscal Stress simultaneously have the positive influence into the Local Goverment Revenue with the Revenue Sharing of Tax and Non Tax as moderating variables. And partially, only Revenue Sharing of Tax has no positive influence on Local Goverment Revenue.

KATA PENGANTAR

Dengan mengucapkan puji syukur kepada Tuhan Yang Maha Esa, akhirnya

penulis dapat menyelesaikan penulisan tesis yang berjudul “Pengaruh Belanja

Modal dan Fiscal Stress terhadap Pendapatan Asli Daerah (PAD) dengan Dana

Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak sebagai Variabel Moderating

pada Pemerintah Kabupaten/Kota di Sumatera Utara”.

Tesis ini ditulis dalam rangka memenuhi sebagian persyaratan untuk

memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara.

Penyelesaian Tesis ini tidak terlepas dari bantuan ikhlas dan dukungan

berbagai pihak baik langsung maupun tidak langsung. Untuk itu penulis

menyampaikan terima kasih yang tulus kepada yang terhormat :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc. (CTM), Sp.A(K)., sebagai

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, sebagai Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS., MBA., Ak., sebagai Ketua Program

Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sebagai

pemikiran-pemikiran yang sangat kreatif sejak awal penulisan proposal hingga

penyelesaian tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak., sebagai Sekretaris Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara atas kesempatan

dan motivasi kepada penulis selama mengikuti perkuliahan di Sekolah

Pascasarjana Universitas Sumatera Utara.

5. Bapak Drs. Syamsul Bahri TRB, MM., Ak., sebagai anggota Komisi

Pembimbing yang telah banyak memberikan arahan dalam penulisan tesis sejak

awal penulisan proposal hingga penyelesaian tesis ini.

6. Bapak Dr. HB. Tarmizi, SU dan Drs. Rasdianto, M.Si, Ak sebagai Komisi

Pembanding yang telah memberikan masukan dan saran-saran yang konstruktif

untuk kesempurnaan tesis ini.

7. Bapak dan Ibu Dosen Sekolah Pascasarjana yang telah membekali ilmu dan

pengetahuan penulis selama mengikuti perkuliahan di Sekolah Pascasarjana

Universitas Sumatera Utara.

8. Pimpinan dan staf Badan Pusat Statisik (BPS) Provinsi Sumatera Utara yang

telah menyediakan dan memberikan data maupun informasi yang dibutuhkan

sehingga penulis dapat menyelesaikan tesis ini.

9. Seluruh staf dan pegawai Sekolah Pascasarjana Universitas Sumatera Utara yang

telah membantu proses penyelesaian administrasi.

10. Secara khusus dan teristimewa sembah sujud ananda kepada Ayahanda Bapak

mendidik, mendoakan dan selalu memberikan motivasi kepada penulis sehingga

dapat menyelesaikan tesis ini.

11. Rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara

Angkatan-19 dan seluruh civitas akademika Sekolah Pascasarjana Universitas

Sumatera Utara atas bantuan, dukungan, motivasi kepada penulis.

Penulis menyadari dengan kemampuan dan pengetahuan yang sangat terbatas,

penulisan tesis ini masih jauh dari sempurna. Besar harapan penulis adanya kritik dan

saran yang konstruktif demi kesempurnaan tesis ini. Kiranya tesis ini bermanfaat bagi

penulis dan berguna bagi yang membutuhkannya.

Medan, Mei 2012

Penulis,

RIWAYAT HIDUP

1. Nama : Aswin Wijaya

2. Tempat/Tanggal Lahir : Medan, 01 Juni 1987

3. Alamat : Komp. Griyariatur Indah Blok F 95 Medan

4. Agama : Buddha

5. Jenis Kelamin : Laki-laki

6. Pekerjaan : Auditor

7. Status : Belum Menikah

8. Pendidikan :

a. Lulus SD Swasta Sutomo-1 Medan tahun 1999

b. Lulus SMP Swasta Sutomo-1 Medan tahun 2002

c. Lulus SMA Swasta Santo Thomas-1 Medan tahun 2005

d. Lulus Sarjana (S1) Fakultas Ekonomi Universitas Sumatera Utara Medan

tahun 2009

9. Riwayat Pekerjaan :

a. Staf Audit di KAP Grant Thornton International (2009-2011)

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah Penelitian ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

1.5. Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 10

2.1. Landasan Teori ... 10

2.1.1. Belanja Modal ... 10

2.1.2. Fiscal Stress ... 12

2.1.3. Dana Bagi Hasil Pajak dan Dana Bagi Hasil Bukan Pajak ... 15

2.1.4. Pendapatan Asli Daerah ... 17

2.2. Review Penelitian Terdahulu (Theoritical Mapping) ... 19

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 23

3.1. Kerangka Konsep ... 23

3.2. Hipotesis Penelitian ... 25

BAB IV METODE PENELITIAN ... 26

4.1. Jenis Penelitian ... 26

4.2. Lokasi dan Waktu Penelitian ... 26

4.3. Populasi dan Sampel ... 27

4.4. Metode Pengumpulan Data ... 28

4.5. Definisi Operasional dan Pengukuran Variabel ... 39

4.5.1. Definisi Operasional ... 39

4.5.2. Pengukuran Variabel ... 30

4.6.1. Uji Asumsi Klasik ... 33

4.6.2. Model Pengujian Hipotesis ... 34

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 37

5.1. Gambaran Umum Provinsi Sumatera Utara ... 37

5.2. Hasil Penelitian ... 38

5.2.1. Deskriptif Sampel Penelitian ... 38

5.2.2. Deskriptif Statistik Data Penelitian ... 38

5.2.2.1. Realisasi Pendapatan Asli Daerah (PAD) ... 39

5.2.2.2. Realisasi Belanja Modal ... 39

5.2.2.3. Realisasi Fiscal Stress ... 40

5.2.2.4. Realisasi Dana Bagi Hasil Pajak ... 40

5.2.2.5. Realisasi Dana Bagi Hasil Bukan Pajak ... 40

5.3. Hasil Estimasi Model ... 41

5.3.1. Pengujian Asumsi Klasik ... 41

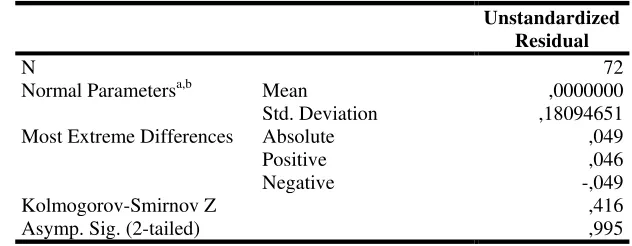

5.3.1.1. Uji Normalitas ... 41

5.3.1.2. Uji Multikolinieritas ... 42

5.3.1.3. Uji Heteroskedastisitas ... 43

5.3.1.4. Uji Autokorelasi ... 45

5.4. Uji Hipotesis ... 46

5.4.1. Pembahasan Hipotesis Satu ... 46

5.4.1.1. Interpretasi Model ... 46

5.4.1.2. Koefisien Determinasi ... 47

5.4.1.3. Uji ANOVA atau F Test atau Uji Simultan 47

5.4.1.4. Uji t atau Uji Parsial ... 48

5.4.2. Pembahasan Hipotesis Dua ... 48

5.4.2.1. Interpretasi Model ... 48

5.4.2.2. Koefisien Determinasi ... 50

5.4.2.3. Uji ANOVA atau F Test atau Uji Simultan 50

5.4.2.4. Uji t atau Uji Parsial ... 51

5.5. Pembahasan ... 52

BAB VI KESIMPULAN DAN SARAN ... 58

6.1. Kesimpulan ... 58

6.2. Keterbatasan ... 58

6.3. Saran ... 59

DAFTAR TABEL

Nomor Judul Halaman

2.1. Review Penelitian Terdahulu ... 22

4.1. Populasi dan Sampel Penelitian ... 28

4.2. Operasionalisasi Variabel ... 32

5.1. Deskriptif Statistik ... 41

5.2. One-Sample Kolmogorov Smirnov Test ... 45

5.3. Collinearity Statistics ... 46

5.4. Uji Statistik Durbin Watson ... 48

5.5. Koefisien Determinasi Hipotesis Satu ... 50

5.6. Uji F atau Uji Simultan Hipotesis Satu ... 51

5.7. Uji t atau Uji Parsial Hipotesis Satu ... 51

5.8. Koefisien Determinasi Hipotesis Dua ... 53

5.9. Uji F atau Uji Simultan Hipotesis Dua ... 54

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Populasi ... 63

2. Sampel ... 64

3. Realisasi Belanja Modal menurut Kabupaten/ Kota ... 65

4. Realisasi Fiscal Stress menurut Kabupaten/ Kota ... 66

5. Realisasi Dana Bagi Hasil Pajak menurut Kabupaten/ Kota ... 67

6. Realisasi Dana Bagi Hasil Bukan Pajak menurut Kabupaten/ Kota ... 68

7. Realisasi Pendapatan Asli Daerah menurut Kabupaten/ Kota ... 69

8. Dessriptive Statistics ... 70

9. Regression ... 71

10.NPar Tests ... 75

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh Belanja Modal dan Fiscal Stress terhadap Pendapatan Asli Daerah (PAD) dengan Dana Bagi Hasil Pajak dan Bukan Pajak sebagai variabel moderating.

Populasi penelitian sejumlah 33 (tiga puluh tiga) pemerintahan daerah kabupaten/kota di Provinsi Sumatera Utara, dan yang memenuhi kriteria disertakan sebagai anggota sampel sejumlah 24 (dua puluh empat) pemerintahan daerah kabupaten/kota. Penelitian dilakukan selama 3 (tiga) tahun pengamatan, yaitu dari tahun 2008 sampai dengan tahun 2010. Data kuantitatif yang dipergunakan pada penelitian ini diperoleh dari laporan tahunan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Pengujian hipotesis dilakukan dengan analisis regresi, dan sebelumnya dilakukan uji asumsi klasik terhadap data sampel.

Hasil penelitian menunjukkan bahwa Belanja Modal dan Fiscal Stress secara simultan berpengaruh positif terhadap Pendapatan Asli Daerah dengan Dana Bagi Hasil Pajak dan Bukan Pajak sebagai variabel moderating. Dan secara parsial, hanya Dana Bagi Hasil Pajak yang tidak berpengaruh positif terhadap Pendapatan Asli Daerah.

ABSTRACT

The purpose of this research is to know the influence and the contribution of Capital Expenditures and Fiscal Stress into the Local Government Revenue with the Revenue Sharing of Tax and Non Tax as a moderating variable.

The population of this research is 33 (thirty three) Local Governments of district/ city in North Sumatra province. The Local Governments that meet the criteria of the sample amounted to 24 (twenty four) districts/ cities. This research was done for 3 (three) years of observation from 2008 until 2010. Quantitative data used in this research were obtained from the annual report of the realization of the Local Goverment Revenues and Expenditures. Hypothetic examination is performed with regression analysis, and previously the classical assumptions examination is performed on the sample data.

The results showed that the Capital Expenditures and Fiscal Stress simultaneously have the positive influence into the Local Goverment Revenue with the Revenue Sharing of Tax and Non Tax as moderating variables. And partially, only Revenue Sharing of Tax has no positive influence on Local Goverment Revenue.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Manajemen pemerintah daerah di Indonesia memasuki era baru seiring

dengan diberlakukannya desentralisasi fiskal. Kebijakan terkait yang tertuang dalam

UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No 25 tahun 1999

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah efektif

diberlakukan per Januari tahun 2001 (UU ini dalam perkembangannya diperbarui

dengan dikeluarkannya UU No.32 tahun 2004 dan UU No. 33 tahun 2004).

Diberlakukannya undang-undang ini memberikan peluang bagi daerah untuk

menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka

mewujudkan kemandirian daerah.

Dalam era desentralisasi fiskal diharapkan terjadinya peningkatan pelayanan

diberbagai sektor terutama sektor publik. Peningkatan layanan publik ini diharapkan

dapat meningkatkan daya tarik bagi investor untuk membuka usaha di daerah.

Harapan ini tentu saja dapat terwujud apabila ada upaya serius (pemerintah) dengan

memberikan berbagai fasilitas pendukung (investasi). Konsekuensinya, pemerintah

perlu untuk memberikan alokasi belanja yang lebih besar untuk tujuan ini.

pengelolaan daerah, tetapi disisi lain memunculkan persoalan baru, dikarenakan

(2006) menunjukkan terjadi disparitas pertumbuhan ekonomi yang cukup

tinggi antar daerah (kabupaten dan kota) dalam pelaksanaan desentralisasi fiskal.

Dalam penciptaan kemandirian daerah, pemerintah daerah harus beradaptasi

dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai

sektor yang berpotensi untuk dikembangkan menjadi sumber PAD. Tuntutan untuk

mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah – daerah

yang mengalami kapasitas fiskal rendah (Halim, 2001). Dalam upaya peningkatan

kemandirian daerah pemerintah daerah juga dituntut untuk mengoptimalkan potensi

pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja modal yang

lebih besar untuk pembagunan pada sektor – sektor yang produktif di daerah.

Wong (2004) menunjukkan bahwa pembangunan infrastruktur industri

mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Dengan

terpenuhinya fasilitas publik maka masyarakat merasa nyaman dan dapat

menjalankan usahanya dengan efisien dan efektif sehingga pada akhirnya akan

meningkatkan partisipasi publik dalam pembangunan. Semakin tinggi tingkat

investasi modal diharapkan mampu meningkatkan kualitas layanan publik dan pada

gilirannya mampu meningkatkan tingkat partisipasi publik terhadap pembangunan

yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002). Jadi belanja modal

memiliki pengaruh secara tidak langsung dalam meningkatkan PAD.

Upaya perbaikan terus dilakukan pemerintah untuk meningkatkan pelayanan

publik dalam rangka menghadapi otonomi daerah. Perbaikan wawasan, kualitas

pembiayaan daerah yang memadai.Alokasi belanja yang dirancang dalam bentuk

program diharapkan memberikan timbal balik berupa peningkatan penerimaan

Pendapatan Asli Daerah (PAD), baik yang berasal dari retribusi, pajak daerah

maupun penerimaan lainnya.

Otonomi daerah menuntut daerah untuk meningkatkan Pendapatan Asli

Daerah (PAD). Seiring dengan tujuan otonomi daerah yaitu peningkatan kemandirian

daerah otonom, daerah diharapkan mampu melepaskan atau paling tidak mengurangi

ketergantungan terhadap pemerintah pusat. Pada era otonomi ini, Pendapatan Asli

Daerah idealnya menjadi tonggak utama atau komponen utama pembiayaan daerah,

dengan kata lain proporsi dana perimbangan yang berasal dari pusat dan lain-lain

Pendapatan yang merupakan komponen Pendapatan Daerah proporsinya semakin

diminimalisir. Namun upaya pemerintah daerah ini mengalami hambatan karena

diberlakukannya Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah.

Keberadaan Undang-Undang ini seringkali dinilai justru menjadi disinsentif bagi

daerah, dikarenakan membatasi daerah untuk melakukan ekstensifikasi pajak-pajak

daerah.

Pada saat fiscal stress tinggi, pemerintah cenderung menggali potensi

penerimaan pajak untuk meningkatkan penerimaan daerahnya (Shamsub dan Akoto,

2004). Hal ini berarti kondisi fiscal stress adalah tingginya angka upaya pajak yang

merupakan inisiatif dari pemerintah daerah dalam rangka penerapan otonomi daerah.

Upaya pajak atau disebut dengan istilah Tax effort merupakan usaha pemerintah

pada akhirnya akan meningkatkan Pendapatan Asli Daerah secara keseluruhan

sehingga ketergantungan daerah terhadap dana perimbangan dapat dibatasi. Potensi

yang dimaksudkan adalah besaran target yang diprogramkan pemerintah daerah

dalam visi dan misi Pendapatan Daerah untuk dapat dicapai dalam tahun anggaran

daerah tersebut.

Dalam pelaksanaannya, penerapan otonomi daerah didukung pula oleh

perimbangan keuangan antara pusat dan daerah, sebagaimana diatur dalam

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Daerah. Dalam Undang-Undang tersebut yang dimaksud dengan

perimbangan keuangan pusat dan daerah adalah suatu sistem pembiayaan pemerintah

dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara

pemerintah pusat dan pemerintah daerah serta pemerataan antar daerah secara

proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi

dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta

tata acara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan

pengawasan keuangannya.

Wujud dari perimbangan keuangan tersebut adalah adanya dana perimbangan

yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Nasional (APBN)

yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Dana Perimbangan terdiri dari Dana Alokasi Umum

(DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) yang bersumber

Pendapatan Asli Daerah dan lain-lain Pendapatan merupakan sumber dana daerah

yang digunakan untuk menyelenggarakan pemerintahan di tingkat daerah.

Penelitian yang dilakukan oleh Adi (2006) yang meneliti Hubungan antara

Pertumbuhan Ekonomi Daerah, Belanja Pembangunan, dan Pendapatan Asli Daerah

di Kabupaten dan Kota se Jawa-Bali selama periode 1998-2003. Hasil penelitian ini

menunjukkan bahwa Belanja Pembangunan memberikan dampak yang positif dan

signifikan terhadap PAD maupun pertumbuhan ekonomi. Kemudian penelitian yang

dilakukan oleh Husni (2011) yang meneliti Pengaruh DAU, DAK terhadap

peningkatan PAD dengan Belanja Modal sebagai variabel intervening di Kabupaten/

Kota Provinsi Aceh, hasil penelitian ini juga menunjukkan bahwa DAU, DAK, dan

Belanja Modal berkontribusi signifikan terhadap PAD. Berdasarkan hal-hal yang

sudah dijelaskan tersebut, maka penulis merasa tertarik untuk melakukan penelitian

mengenai “Pengaruh Belanja Modal dan Fiscal Stress terhadap peningkatan PAD

dengan Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak sebagai variabel

moderating pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara”.

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang masalah di atas, maka permasalahan

dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah Belanja Modal dan Fiscal Stress berpengaruh secara parsial dan

simultan terhadap peningkatan Pendapatan Asli Daerah (PAD) pada

2. Apakah Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak berpengaruh pada

hubungan Belanja Modal dan Fiscal Stress terhadap peningkatan PAD pada

pemerintah Kabupaten/ Kota di Sumatera Utara?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk megetahui dan sekaligus memberikan bukti

empiris pada:

1. Pengaruh Belanja Modal dan Fiscal Stress secara pasial dan simultan terhadap

peningkatan Pendapatan Asli Daerah (PAD) pada pemerintah Kabupaten/

Kota di Sumatera Utara.

2. Pengaruh Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak pada hubungan

Belanja Modal dan Fiscal Stress terhadap peningkatan PAD pada pemerintah

Kabupaten/ Kota di Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi Peneliti, Penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan dalam bidang Akuntansi Sektor Publik khususnya dalam

menganalisis Pengaruh Belanja Modal dan Fiscal Stress terhadap peningkatan

Pendapatan Asli Daerah dengan Dana Bagi Hasil Pajak dan Bagi Hasil Bukan

Pajak sebagai variabel moderating pada Pemerintah Kabupaten/Kota di

2. Bagi Pemerintah, memberikan masukan baik bagi Pemerintah Pusat maupun

Daerah dalam hal penyusunan kebijakan di masa yang akan datang yang

berkaitan dengan perencanaan, pengendalian, dan evaluasi dari APBN dan

APBD, serta UU dan PP yang menyertainya; dan

3. Bagi Akademisi, sebagai bahan referensi dan data tambahan bagi

peneliti-peneliti lainnya yang tertarik pada bidang kajian ini.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian terdahulu yaitu Adi (2006)

dan Husni (2011). Adi (2006) meneliti Hubungan antara Pertumbuhan Ekonomi

Daerah, Belanja Pembangunan, dan Pendapatan Asli Daerah di Kabupaten dan Kota

se Jawa-Bali selama periode 1998-2003. Perbedaan penelitian ini dengan penelitian

yang dilakukan oleh Adi yaitu pada penelitian terdahulu, variabel independennya

hanya Belanja Modal dan tidak memiliki variabel moderating, sedangkan dalam

penelitian ini yang menjadi variabel independen adalah Belanja Modal dan Fiscal

Stress dengan Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak sebagai variabel

moderating. Kemudian Populasi penelitian terdahulu adalah seluruh Kabupaten dan

Kota di Jawa dan Bali selama periode 1998-2003, sedangkan populasi dalam

penelitian ini adalah seluruh Kabupaten dan Kota di Provinsi Sumatera Utara dalam

Husni (2011) meneliti Pengaruh DAU, DAK terhadap peningkatan PAD

dengan Belanja Modal sebagai variabel intervening di Kabupaten/ Kota Provinsi

Aceh. Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Husni, yaitu

pada penelitian terdahulu, variabel independennya adalah DAU dan DAK dengan

Belanja Modal sebagai variabel intervening, sedangkan dalam penelitian ini yang

menjadi variabel independen adalah Belanja Modal dan Fiscal Stress dengan Dana

Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak sebagai variabel moderating. Kemudian

populasi penelitian terdahulu adalah seluruh Kabupaten/ Kota di Provinsi Aceh dalam

periode 2004-2007, sedangkan populasi dalam penelitian ini adalah seluruh

Kabupaten dan Kota di Provinsi Sumatera Utara dalam periode 2008-2010.

Kemudian penelitian ini juga merupakan replikasi dari penelitian Frelistiyani

(2010) dan Batubara (2009). Frelistiyani (2010) meneliti pengaruh DAU terhadap

PAD dengan Belanja Modal sebagai variabel intervening. Perbedaan penelitian ini

dengan penelitian yang dilakukan Frelistiyani yaitu pada penelitian terdahulu,

variabel independen yang digunakan adalah DAU, sedangkan dalam penelitian ini

menggunakan 2 variabel independen yakni Belanja Modal dan Fiscal Stress, serta 2

variabel moderating yakni Dana Bagi Hasil Pajak dan Dana Bagi Hasil Bukan Pajak.

Lokasi dan waktu penelitian terdahulu dilakukan di Kabupaten/ Kota se-Jawa pada

tahun 2006-2008, sedangkan dalam penelitian ini dilakukan di Kabupaten/ Kota

Batubara (2009) meneliti pengaruh Belanja Modal dan Belanja Pemeliharaan

untuk pelayanan publik terhadap Realisasi PAD pada Pemerintah Kabupaten/ Kota di

Provinsi Sumatera Utara. Perbedaan penelitian ini dengan penelitian yang dilakukan

Batubara yaitu pada penelitian terdahulu, variabel independen yang digunakan adalah

Belanja Modal dan Belanja Pemeliharaan tanpa adanya variabel moderating,

sedangkan dalam penelitian ini menggunakan 2 variabel independen yakni Belanja

Modal dan Fiscal Stress, serta 2 variabel moderating yakni Dana Bagi Hasil Pajak

dan Dana Bagi Hasil Bukan Pajak. Lokasi dan waktu penelitian terdahulu dilakukan

di Kabupaten/ Kota Provinsi Sumatera Utara pada tahun 2006-2008, sedangkan

dalam penelitian ini dilakukan di Kabupaten/ Kota Provinsi Sumatera Utara untuk

periode 2008-2010.

Kemudian lingkup Dana Bagi Hasil Pajak dan Dana Bagi Hasil Bukan Pajak

dalam penelitian ini dibatasi hanya yang berasal dari Pemerintah Pusat saja tanpa

mengikutkan yang dari pemerintah provinsi. Hal tersebut dikarenakan penelitian ini

bertujuan untuk mengetahui bagaimana DBH Pajak dan DBH Bukan Pajak yang

dialokasikan Pemerintah Pusat mempengaruhi hubungan Belanja Modal dan Fiscal

Stress terhadap peningkatan PAD di daerah. Dengan demikian, maka dapat diketahui

seberapa besar peran Pemerintah Pusat dalam meningkatkan PAD di daerah, sehingga

data DBH yang dipakai dalam penelitian ini adalah data DBH dari perkiraan DBH

Pajak dan DBH Bukan Pajak dalam kelompok “Transfer Pemerintah Pusat – Dana

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pada bab ini akan dibahas lebih mendalam mengenai teori-teori dan

pendekatan-pendekatan yang menjelaskan pengertian Belanja Modal, Fiscal Stress,

Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak, dan Pendapatan Asli Daerah

(PAD) serta teori-teori yang menjelaskan hubungan antara variabel tersebut yang

berupa hasil penemuan terdahulu yang menjadi landasan teori dan sebagai acuan

dalam pemecahan masalah yang sedang diteliti.

2.1.1. Belanja Modal

Menurut Halim (2004: 73), “Belanja Modal merupakan belanja pemerintah

daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau

kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti

biaya pemeliharaan pada Kelompok Belanja Administrasi Umum”.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Pasal 53

ayat 1 tentang Pedoman Pengelolaan Keuangan Daerah. Belanja Modal merupakan

pengeluaran yang dilakukan dalam rangka pembelian/ pengadaan atau pembangunan

aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan.

Belanja Modal ini digunakan untuk kegiatan pemerintahan, seperti dalam bentuk

tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset

Menurut Syaiful (2007 : 2-3), Belanja Modal dapat dikategorikan dalam 5

(lima) kategori utama.

a. Belanja Modal Tanah

Belanja Modal Tanah merupakan pengeluaran/biaya atas pengadaan/

pembelian/ pembebasan, penyelesaian, balik nama dan sewa tanah,

pengosongan, pengurugan, perataan, pematangan tanah, pembuatan

sertifikat dan pengeluaran lainnya sehubungan dengan perolehan hak

atas tanah dimaksud dalam kondisi siap pakai.

b. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin merupakan pengeluaran/ biaya

atas pengadaan/ penambahan/ penggantian, dan peningkatan kapasitas

peralatan dan mesin serta inventaris kantor yang memberikan manfaat

lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin

dimaksud dalam kondisi siap pakai.

c. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan merupakan pengeluaran/ biaya

atas pengadaan/ penambahan/ penggantian, termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan pembangunan

gedung dan bangunan yang menambah kapasitas sampai gedung dan

d. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan merupakan pengeluaran/

biaya atas pengadaan/ penambahan/ penggantian/ peningkatan,

pembangunan/ pembuatan serta perawatan dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan

jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan

dimaksud dalam kondisi siap pakai.

e. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya merupakan pengeluaran/ biaya atas

pegadaan/ penambahan/ penggantian/ peningkatan pembangunan/

pembuatan serta perawatan terhadap fisik lainya yang tidak dapat

dikategorikan dalam kriteria belanja modal tanah, peralatan dan mesin,

gedung dan bangunan, dan jalan irigasi dan jaringan termasuk dalam

belanja ini adalah belanja kontrak sewa beli, pembelian barang-barang

kesenian, barang purbakala dan barang untuk museum, hewan ternak

dan tanaman, buku-buku dan jurnal ilmiah.

2.1.2. Fiscal Stress

Adi (2007), menyatakan bahwa Lahirnya otonomi daerah tahun 2001

memiliki 2 (dua) persepsi yaitu disatu sisi memberikan kewenangan yang luas kepada

pemerintah daerah, namun disisi lain memberikan implikasi tanggung jawab yang

masyarakat. Kemandirian untuk mengelola dan mengatur rumah tangga sendiri akan

terwujud dengan baik apabila terdapat dukungan (partisipasi) publik.

Kemandirian yang merupakan tujuan otonomi dapat terwujud apabila proses

distribusi baik pada kebutuhan masyarakat maupun perolehan serta pembagian

pendapatan untuk daerah dan masyarakat secara merata. Meskipun memberikan

manfaat positif bagi pengembangan daerah, kebijakan otonomi dinilai terlalu cepat

dilakukan, terlebih ditengah-tengah upaya daerah melepaskan diri dari belenggu

krisis moneter dan ketidaksiapan pemerintah daerah mengaplikasikan otonomi daerah

baik dari sisi wawasan, sumber daya manusia, kapasitas kelembagaan, maupun

kemampuan mengelola keuangan daerahnya.

Brodjonegoro (2003) menegaskan, bahwa pelaksanaan otonomi dinilai

sebagai penerapan pendekatan Big Bang dikarenakan pendeknya waktu persiapan

untuk negara yang besar dengan kondisi geografis yang cukup menyulitkan. Otonomi

daerah dilaksanakan pada saat daerah mempunyai tingkat kesiapan yang berbeda,

baik dari segi sumber daya maupun kemampuan manajerian daerah. Adi (2005),

menunjukkan adanya disparitas (kapasitas) fiskal yang tinggi antar daerah memasuki

era otonomi.

Ada beberapa daerah tergolong sebagai daerah yang beruntung karena

memiliki sumber-sumber penerimaan yang potensial, yang berasal dari pajak,

retribusi daerah, maupun ketersediaan sumber daya alam yang memadai yang dapat

dijadikan sumber penerimaan daerah. Hal ini berarti Pendapatan Asli Daerah tersebut

daerah terhadap dana perimbangan dapat dibatasi. Namun disisi lain, bagi beberapa

daerah, otonomi bisa jadi menimbulkan persoalan tersendiri mengingat adanya

tuntutan untuk meningkatkan kemandirian daerah. Daerah mengalami peningkatan

tekanan fiskal (fiscal stress) yang lebih tinggi dibanding era sebelum otonomi.

Daerah dituntut untuk mengoptimalkan setiap potensi maupun kapasitas fiskalnya

dalam rangka untuk mengurangi tingkat ketergantungan terhadap Dana Perimbangan

dari Pemerintah Pusat ke Pemerintah Daerah.

Dongori (2006), menyatakan bahwa dampak diberlakukannya

Undang-Undang Otonomi Daerah dan dikeluarkannya Undang-Undang-Undang-Undang Nomor 34 Tahun

2000 yang membatasi pungutan pajak daerah dapat memberikan pengaruh yang

cukup besar terhadap penerimaan daerah. Ketersediaan sumber-sumber daya

potensial dan kesiapan daerah menjadi faktor penting keberhasilan daerah dalam era

otonomi ini. Keuangan daerah, terutama pada sisi penerimaan bisa menjadi tidak

stabil dalam memasuki era otonomi ini.

Di sisi lain, Andayani (2004) mengemukakan bahwa terjadinya krisis

keuangan disebabkan tidak cukupnya penerimaan atau pendapatan dalam memenuhi

kebutuhan pengeluaran. Daerah-daerah yang tidak memiliki kesiapan memasuki era

otonomi bisa mengalami hal yang sama, tekanan fiskal (fiscal stress) menjadi

semakin tinggi dikarenakan adanya tuntutan peningkatan kemandirian yang

ditunjukkan dengan meningkatnya penerimaan sendiri untuk membiayai berbagai

Shamsub & Akoto (2004) mengelompokkan penyebab timbulnya fiscal stress

ke dalam 3 (tiga) kelompok, yaitu:

1. Menekankan bahwa peran siklus ekonomi dapat menyebabkan fiscal stress.

Penyebab utama terjadinya fiscal stress adalah kondisi ekonomi seperti

pertumbuhan yang menurun dan resesi.

2. Menekankan bahwa ketiadaan perangsang bisnis dan kemunduran industri

sebagai penyebab utama timbulnya fiscal stress. Kemunduran industri menjadikan

berkurangnya hasil pajak tetapi pelayanan jasa meningkat, hal ini dapat

menyebabkan fiscal stress.

3. Menerangkan fiscal stress sebagai fungsi politik dan faktor-faktor keuangan yang

tidak terkontrol. Shamsub & Akoto (2004) menunjukkan bahwa sebagian dari

peran ketidakefisienan birokrasi, korupsi, gaji yang tinggi untuk pegawai, dan

tingginya belanja untuk kesejahteraan sebagai penyebab fiscal stress.

2.1.3. Dana Bagi Hasil Pajak dan Dana Bagi Hasil Bukan Pajak

Otonomi daerah hingga saat ini masih memberikan berbagai permasalahan.

Kondisi geografis dan kekayaan alam yang beragam, differensial potensi daerah,

yang menciptakan perbedaan kemampuan finansial untuk memenuhi kebutuhannya,

atau yang biasa disebut fiscal gap (celah fiskal). Pemerintah pusat dalam

undang-undang No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat

dan pemerintah daerah, mengalokasikan sejumlah dana dari APBN sebagai dana

perimbangan yaitu: Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK),

Halim (2002), menjelaskan bahwa Dana Perimbangan merupakan dana yang

bersumber dari penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) yang

dialokasikan kepada daerah untuk membiayai kebutuhan daerah. Dana Perimbangan

dipisahkan menjadi 5 (lima) jenis, yaitu:

1. Bagi Hasil Pajak, terdiri dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan

Hak atas Tanah dan Bangunan, dan Pajak Penghasilan pasal 21.

2. Bagi Hasil Bukan Pajak, terdiri atas Provisi Sumber Daya Hutan (PSDH),

pemberian hak atas tanah negara, landrent, dan penerimaan dari iuran eksplorasi.

3. Dana Alokasi Umum

DAU adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan

pengeluarannya dalam rangka pelaksanaan desentralisasi. Estimasi untuk

perhitungan anggaran DAU dihitung berdasarkan UU No. 25 Tahun 1999 dan PP

No. 104 Tahun 2000.

4. Dana Alokasi Khusus

DAK adalah dana yang berasal dari APBN yang dialokasikan kepada daerah

untuk membantu membiayai kebutuhan tertentu. Berdasarkan pasal 19 ayat 1 PP

No. 104 Tahun 2000 tentang Dana Perimbangan, disebutkan bahwa Dana

Alokasi Khusus dapat dialokasikan dari APBN kepada daerah tertentu untuk

membantu membiayai kebutuhan khusus, dengan memperhatikan tersedianya

dana dalam APBN.

2.1.4. Pendapatan Asli Daerah

Halim (2002), menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan

semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Adapun

kelompok pendapatan asli daerah dipisahkan menjadi empat jenis pendapatan, yaitu:

1. Pajak Daerah. Pajak Daerah merupakan pendapatan daerah yang berasal

dari pajak.

2. Retribusi Daerah. Retribusi Daerah merupakan pendapatan daerah yang

berasal dari retribusi daerah. Dalam struktur APBD baru dengan

pendekatan kinerja, jenis pendapatan yang berasal dari pajak daerah dan

restribusi daerah berdasarkan UU No.34 Tahun 2000 tentang Perubahan

Atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Rertibusi

Daerah, dirinci menjadi:

a.Pajak Provinsi. Pajak ini terdiri atas: (i) Pajak kendaraan bermotor dan

kendaraan di atas air, (ii) Bea balik nama kendaraan bermotor

(BBNKB) dan kendaraan di atas air, (iii) Pajak bahan bakar

kendaran bermotor, dan (iv) Pajak pengambilan dan pemanfaatan

air bawah tanah dan air permukaan.

b. Jenis pajak Kabupaten/kota. Pajak ini terdiri atas: (i) Pajak Hotel,

(ii) Pajak Restoran, (iii) Pajak Hiburan, (iv) Pajak Reklame, (v)

Pajak penerangan Jalan, (vi) Pajak pegambilan Bahan Galian

c. Retribusi. Retribusi ini dirinci menjadi: (i) Retribusi Jasa Umum,

(ii) Retribusi Jasa Usaha, (iii) Retribusi Perijinan Tertentu.

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik

daerah yang dipisahkan. Hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan

pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini

meliputi objek pendapatan berikut:

a.Bagian laba perusahaan milik daerah.

b. Bagian laba lembaga keuangan bank.

c.Bagian laba lembaga keuangan non bank.

d. Bagian laba atas pernyataan modal/investasi.

4. Lain-lain PAD yang sah. Pendapatan ini merupakan penerimaan daerah

yang berasal dari lain-lain milik pemerintah daerah. Jenis pendapatan ini

meliputi objek pendapatan berikut:

a. Hasil penjualan aset daerah yang tidak dipisahkan.

b. Penerimaan jasa giro.

c. Peneriman bunga deposito.

d. Denda keterlambatan pelaksanaan pekerjaan.

e. Penerimaan ganti rugi atas kerugian/kehilangan kekayaan daerah

2.2. Review Penelitian Terdahulu (Theoritical Mapping)

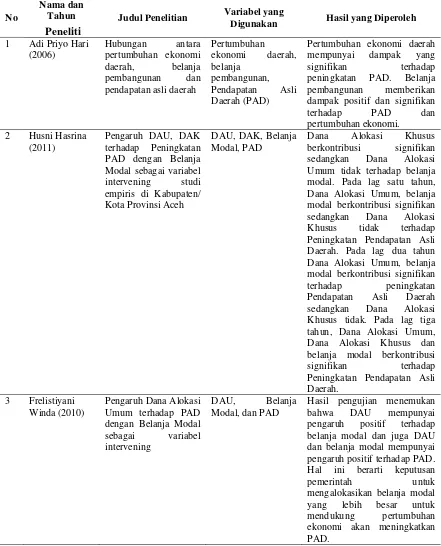

1. Adi (2006)

Penelitian ini bertujuan untuk melihat hubungan antara pertumbuhan ekonomi

daerah, belanja pembangunan dan pendapatan asli daerah. Hasil dari penelitian

ini menunjukkan bahwa pertumbuhan ekonomi daerah mempunyai dampak yang

signifikan terhadap peningkatan PAD. Dan Belanja pembangunan memberikan

dampak positif dan signifikan terhadap PAD dan pertumbuhan ekonomi.

2. Husni (2011)

Penelitian ini bertujuan untuk mengetahui pengaruh DAU dan DAK terhadap

peningkatan PAD dengan Belanja Modal sebagai variabel intervening yang

merupakan studi empiris yang dilakukan di Kabupaten/ Kota Provinsi Aceh.

Hasil dari penelitian ini menunjukkan bahwa Dana Alokasi Khusus berkontribusi

signifikan sedangkan Dana Alokasi Umum dan tidak terhadap belanja modal.

Pada lag satu tahun, Dana Alokasi Umum, belanja modal berkontribusi

signifikan sedangkan Dana Alokasi Khusus dan tidak terhadap Peningkatan

Pendapatan Asli Daerah. Pada lag dua tahun Dana Alokasi Umum, belanja

modal berkontribusi signifikan terhadap peningkatan Pendapatan Asli Daerah

sedangkan Dana Alokasi Khusus tidak. Pada lag tiga tahun, Dana Alokasi

Umum, Dana Alokasi Khusus dan belanja modal berkontribusi signifikan

3. Frelistiyani (2010)

Penelitian ini bertujuan untuk mengetahui pengaruh DAU terhadap PAD dengan

Belanja Modal sebagai variabel intervening. Hasil dari penelitian ini

menunjukkan DAU mempunyai pengaruh positif terhadap belanja modal dan

juga DAU dan belanja modal mempunyai pengaruh positif terhadap PAD. Hal

ini berarti keputusan pemerintah untuk mengalokasikan belanja modal yang lebih

besar untuk mendukung pertumbuhan ekonomi akan meningkatkan PAD.

4. Batubara (2009)

Penelitian ini bertujuan untuk mengetahui Pengaruh Belanja Modal dan Belanja

Pemeliharaan untuk pelayanan publik terhadap Realisasi PAD pada Pemerintah

Kabupaten/ Kota di Provinsi Sumatera Utara. Hasil dari penelitian ini

menunjukkan bahwa baik secara parsial dan simultan Belanja Modal dan Belanja

Tabel 2.1. Review Penelitian Terdahulu

No

Nama dan

Tahun Judul Penelitian Variabel yang

Digunakan Hasil yang Diperoleh Peneliti pendapatan asli daerah

Pertumbuhan

Pertumbuhan ekonomi daerah

mempunyai dampak yang

signifikan terhadap peningkatan PAD. Belanja

pembangunan memberikan dampak positif dan signifikan terhadap PAD dan pertumbuhan ekonomi.

2 Husni Hasrina (2011)

Pengaruh DAU, DAK terhadap Peningkatan PAD dengan Belanja Modal sebagai variabel intervening studi empiris di Kabupaten/ Kota Provinsi Aceh

DAU, DAK, Belanja Modal, PAD

Dana Alokasi Khusus berkontribusi signifikan sedangkan Dana Alokasi Umum tidak terhadap belanja modal. Pada lag satu tahun, Dana Alokasi Umum, belanja modal berkontribusi signifikan sedangkan Dana Alokasi Khusus tidak terhadap Peningkatan Pendapatan Asli Daerah. Pada lag dua tahun Dana Alokasi Umum, belanja modal berkontribusi signifikan

terhadap peningkatan Pendapatan Asli Daerah sedangkan Dana Alokasi Khusus tidak. Pada lag tiga tahun, Dana Alokasi Umum, Dana Alokasi Khusus dan belanja modal berkontribusi

signifikan terhadap Peningkatan Pendapatan Asli

Daerah. 3 Frelistiyani

Winda (2010)

Pengaruh Dana Alokasi Umum terhadap PAD dengan Belanja Modal sebagai variabel intervening

DAU, Belanja Modal, dan PAD

Hasil pengujian menemukan bahwa DAU mempunyai pengaruh positif terhadap belanja modal dan juga DAU dan belanja modal mempunyai pengaruh positif terhadap PAD. Hal ini berarti keputusan

pemerintah untuk mengalokasikan belanja modal

4 Batubara Jansen (2009)

Pengaruh Belanja Modal dan Belanja Pemeliharaan untuk pelayanan publik terhadap Realisasi PAD pada Pemerintah Kabupaten/ Kota di Provinsi Sumatera Utara

Belanja Modal, Belanja Pemeliharaan, dan PAD

Hasil analisis menunjukkan bahwa baik secara parsial dan simultan Belanja Modal dan Belanja Pemeliharaan berpengaruh terhadap Realisasi PAD.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

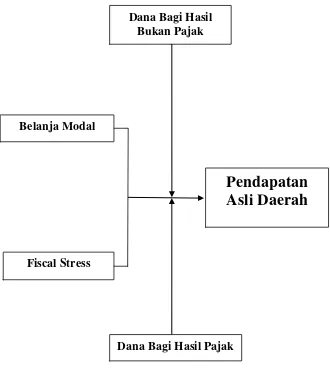

3.1. Kerangka Konsep

Berdasarkan landasan teori dan masalah penelitian, maka peneliti

mengembangkan kerangka konsep penelitian yang akan diuji secara simultan dan

parsial sebagaimana terlihat pada gambar 3.1.

Gambar 3.1 Kerangka Konsep Belanja Modal

Fiscal Stress

Pendapatan

Asli Daerah

Dana Bagi Hasil Pajak Dana Bagi Hasil

Peningkatan Pendapatan Asli Daerah (PAD) adalah kenaikan jumlah

pendapatan pada tahun berikutnya yang diperoleh daerah dan dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan. Dalam konteks

pembiayaan pembangunan daerah, potensi asli daerah adalah seluruh sumber daya

daearah yang mempunyai potensi untuk dikembangkan sehingga memberi nilai

ekonomis yang dapat dimanfaatkan sebagai sumber pembiayaan pembangunan

daerah.

Belanja Modal merupakan belanja pemerintah daerah yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah.

Pemerintah Daerah mengalokasikan anggaran belanja modal di dalam APBD untuk

melaksanakan rencana pembangunan di daerah dalam bentuk proyek-proyek dari

berbagai sektor pembangunan dengan tujuan untuk melakukan investasi dan

diharapkan benar-benar langsung menyentuh sektor ekonomi produktif masyarakat

yang dapat meningkatkan perekonomian masyarakat dan peningkatan PAD di daerah.

Kondisi fiscal stress adalah tingginya angka upaya pajak yang merupakan

inisiatif dari pemerintah daerah dalam rangka penerapan otonomi daerah. Upaya

pajak atau disebut dengan istilah Tax effort merupakan usaha pemerintah daerah

menggali potensi daerahnya untuk meningakatkan pendapatan daerahnya yang pada

akhirnya akan meningkatkan Pendapatan Asli Daerah secara keseluruhan sehingga

Dana Perimbangan adalah dana yang terdiri dari Dana Alokasi Umum, Dana

Alokasi Khusus, Dana Bagi Hasil Pajak dan Bukan Pajak, Dana Darurat. Dana

Perimbangan adalah sumber dana yang berasal dari APBN yang dialokasikan dengan

tujuan untuk membiayai kebutuhan pengeluaran daerah yang akan berpengaruh

terhadap peningkatan PAD.

3.2. Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau

keadaan tertentu yang telah terjadi atau akan terjadi (Erlina dan Mulyani, 2007).

Hipotesis dalam penelitian ini adalah :

1. Belanja Modal dan Fiscal Stress berpengaruh secara pasial dan simultan terhadap

peningkatan Pendapatan Asli Daerah (PAD) pada Pemerintah Kabupaten/ Kota di

Sumatera Utara.

2. Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak berpengaruh pada hubungan

Belanja Modal dan Fiscal Stress terhadap peningkatan PAD pada pemerintah

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kausal.

Penelitian kausal berguna untuk menganalisis pengaruh antara satu variabel dengan

variabel lainnya atau bagaimana satu variabel mempengaruhi variabel lainnya

(Umar,2000).

Jadi dalam penelitian ini diteliti pengaruh antara Belanja Modal dan Fiscal

Stress yang dikategorikan sebagai variabel independen dengan Dana Bagi Hasil Pajak

dan Dana Bagi Hasil Bukan Pajak sebagai variabel moderating terhadap Pendapatan

Asli Daerah yang dikategorikan sebagai variabel dependen.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah Kabupaten/ Kota di Provinsi Sumatera Utara.

Periode penelitian adalah periode tahun 2008-2010. Sedangkan rencana penelitian

yakni selama 16 minggu (Februari – Mei 2012). Tabel rencana waktu penelitian dapat

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh kabupaten/ kota yang ada di

provinsi Sumatera Utara yang berjumlah 33 yang terdiri dari 25 kabupaten dan 8

kota. Sampel yang digunakan dalam penelitian ini adalah kabupaten dan kota di

provinsi Sumatera Utara pada tahun 2008-2010.

Data sampel diambil dengan menggunakan purposive sampling dengan

kriteria yaitu daerah Kabupaten dan Kota di Provinsi Sumatera Utara yang

mempublikasikan laporan keuangannya secara konsisten dari tahun 2008-2010.

Dari 33 daerah kabupaten dan kota yang dijadikan populasi, hanya sebanyak

24 yang memenuhi kriteria untuk ditetapkan sebagai sampel penelitian pada Tabel 4.1

berikut:

Tabel 4.1. Populasi dan Sampel Penelitian

No Nama Kabupaten/Kota Sampel Jumlah

Sampel

1 Kota Binjai x -

2 Kota Medan v Sampel 1

3 Kota Sibolga v Sampel 2

4 Kota Padang Sidempuan v Sampel 3

5 Kota Tebing Tinggi v Sampel 4

6 Kota Tanjung Balai v Sampel 5

7 Kota Pematang Siantar v Sampel 6

8 Kabupaten Asahan v Sampel 7

9 Kabupaten Humbang Hasundutan v Sampel 8

10 Kabupaten Toba Samosir v Sampel 9

11 Kabupaten Tapanuli Selatan v Sampel 10 12 Kabupaten Tapanuli Tengah v Sampel 11

13 Kabupaten Batubara v Sampel 12

15 Kabupaten Tapanuli Utara v Sampel 14

16 Kabupaten Nias Selatan v Sampel 15

17 Kabupaten Deli Serdang v Sampel 16

18 Kabupaten Karo v Sampel 17

19 Kabupaten Serdang Berdagai v Sampel 18

20 Kabupaten Labuhan Batu v Sampel 19

21 Kabupaten Nias x -

22 Kabupaten Langkat v Sampel 20

23 Kabupaten Mandailing Natal v Sampel 21

24 Kabupaten Samosir v Sampel 22

25 Kabupaten Simalungun v Sampel 23

26 Kabupaten Dairi v Sampel 24

27 Kabupaten Angkola Sipirok x -

28 Kabupaten Padang Lawas x -

29 Kabupaten Padang Lawas Utara x -

30 Kabupaten Nias Utara x -

31 Kabupaten Labuhan Batu Utara x -

32 Kabupaten Labuhan Batu Selatan x -

33 Kota Gunung Sitoli x -

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode pengumpulan data. Data yang digunakan dalam penelitian

adalah data sekunder. Data sekunder adalah data yang sudah diolah secara statistik.

Data yang digunakan dalam penelitian ini diperoleh dari situs Dirjen

Perimbangan Keuangan Pemerintah Daerah melalui alamat situs jaringan

www.djpk.depkeu.go.id dan Kantor Badan Pusat Statistik (BPS) Provinsi Sumatera

Utara yang beralamat di Jalan Asrama No. 179 Medan.

4.5. Definisi Operasional dan Pengukuran Variabel

4.5.1. Definisi Operasional

Variabel bebas (independent variable) yang digunakan dalam penelitian ini

adalah Belanja Modal dan Fiscal Stress, dengan Dana Bagi Hasil Pajak dan Bagi

Hasil Bukan Pajak sebagai Variabel moderating, sedangkan Variabel terikat

(dependent variable) yang merupakan perhatian utama adalah Pendapatan Asli

Daerah (PAD). Untuk menjelaskan variabel-variabel yang sudah diidentifikasi yakni

sebagai berikut:

1. Belanja Modal (Variabel Independen/ X1) adalah pengeluaran APBD pemerintah

daerah yang manfaatnya melebihi satu tahun anggaran yang menambah aset atau

kekayaan daerah. Variabel ini menggunakan skala rasio.

2. Fiscal Stress (Variabel Independen/ X2) adalah tekanan fiskal yang dialami

daerah otonom sejak diberlakukannya otonomi daerah. Upaya yang dilakukan

pemerintah adalah memaksimalkan potensi daerah, dalam artian akan

meningkatkan Pendapatan Asli Daerah misalnya dari pajak dan retribusi daerah.

Variabel ini menggunakan skala rasio.

3. Dana Bagi Hasil Pajak (Variabel Moderating/ Z1) merupakan dana yang

bersumber dari penerimaan Anggaran Pendapatan dan Belanja Negara (APBN)

yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah yang terdiri

dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan

Bangunan, dan Pajak Penghasilan pasal 21. Variabel ini menggunakan skala

4. Dana Bagi Hasil Bukan Pajak (Variabel Moderating/ Z2) merupakan dana yang

bersumber dari penerimaan Anggaran Pendapatan dan Belanja Negara (APBN)

yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah yang terdiri

dari Provisi Sumber Daya Hutan (PSDH), pemberian hak atas tanah negara,

landrent, dan penerimaan dari iuran eksplorasi.

5. PAD (Variabel Dependen/ Y) merupakan Total realisasi penerimaan daerah yang

bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain penerimaan PAD yang sah. Variabel ini

menggunakan skala rasio.

4.5.2. Pengukuran Variabel

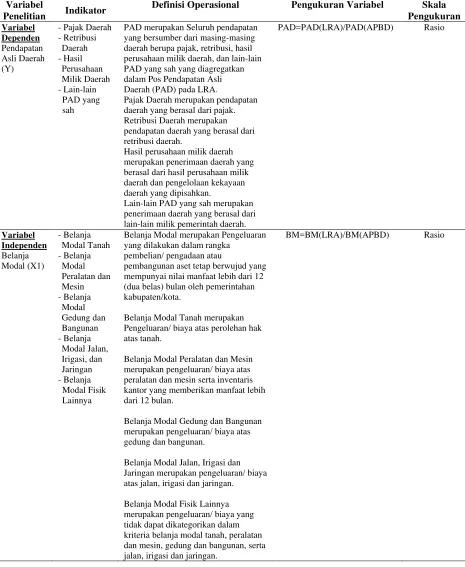

Untuk mengukur variabel-variabel yang sudah diidentifikasi digunakan

Tabel 4.2. Operasionalisasi Variabel

Variabel

Penelitian Indikator

Definisi Operasional Pengukuran Variabel Skala Pengukuran

PAD merupakan Seluruh pendapatan yang bersumber dari masing-masing daerah berupa pajak, retribusi, hasil perusahaan milik daerah, dan lain-lain PAD yang sah yang diagregatkan dalam Pos Pendapatan Asli Daerah (PAD) pada LRA.

Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak. Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi daerah.

Hasil perusahaan milik daerah merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan.

Lain-lain PAD yang sah merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah.

PAD=PAD(LRA)/PAD(APBD) Rasio

Belanja

Belanja Modal merupakan Pengeluaran yang dilakukan dalam rangka

pembelian/ pengadaan atau

pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan oleh pemerintahan kabupaten/kota.

Belanja Modal Tanah merupakan Pengeluaran/ biaya atas perolehan hak atas tanah.

Belanja Modal Peralatan dan Mesin merupakan pengeluaran/ biaya atas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 bulan.

Belanja Modal Gedung dan Bangunan merupakan pengeluaran/ biaya atas gedung dan bangunan.

Belanja Modal Jalan, Irigasi dan Jaringan merupakan pengeluaran/ biaya atas jalan, irigasi dan jaringan.

Belanja Modal Fisik Lainnya merupakan pengeluaran/ biaya yang tidak dapat dikategorikan dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, serta jalan, irigasi dan jaringan.

Fiscal Stress

Fiscal Stress merupakan Tekanan keuangan yang dialami oleh daerah akibat pemberlakuan otonomi daerah yang diindikasikan dalam Pos Pajak Daerah dan Pos Retribusi Daerah pada LRA.

Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak.

Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi daerah.

FS=Pajak(LRA)/Pajak(APBD) Rasio

Dana Bagi

Dana Bagi Hasil Pajak merupakan Dana dari pusat yang

dialokasikan kepada pemerintah kabupaten/kota tertentu dan digunakan untuk mendanai kebutuhan daerah yang terdiri dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan, dan Pajak Penghasilan pasal 21 yang

diindikasikan dalam pos Bagi Hasil Pajak.

Dana Bagi Hasil Bukan Pajak merupakan Dana dari pusat yang dialokasikan kepada pemerintah kabupaten/kota tertentu dan digunakan untuk mendanai kebutuhan daerah yang terdiri dari Provisi Sumber Daya Hutan (PSDH), pemberian hak atas tanah negara, landrent, penerimaan dari iuran eksplorasi yang diindikasikan dalam pos Bagi Hasil Bukan Pajak.

DBHBP=DBHBP(LRA)/DBHB P(APBD)

Rasio

4.6. Metode Analisa Data

Data dianalisis dengan menggunakan metode analisa data dengan model

persamaan regresi linier berganda, yang merupakan metode statistik deskriptif dan

infrensial yang digunakan untuk menganalisa data lebih dari dua variabel penelitian.

4.6.1. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi

maka diperlukan pengujian asumsi klasik meliputi:

1. Uji Normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang

digunakan dalam penelitian. Data yang baik dan layak digunakan dalam

penelitian adalah data yang memiliki distribusi normal (Nugroho, 2005: 18).

Untuk menguji apakah distribusi normal atau tidak dapat dilihat melalui normal

probability plot dengan membandingkan distribusi kumulatif dan distribusi

normal. Data normal akan membentuk satu garis lurus diagonal, dan ploting data

akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya (Ghozali, 2005: 110).

2. Uji Multikolinieritas, diperlukan untuk mengetahui apakah ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam

satu model (Nugroho, 2005: 58). Selain itu deteksi terhadap multikoliniearitas

juga bertujuan untuk menghindari bias dalam proses pengambilan keputusan

mengenai pengaruh pada uji parsial masing-masing variabel independen

terhadap variabel dependen. Deteksi multikolinieritas pada suatu model dapat

dilihat jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai

Tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas

dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10

3. Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model regresi

terjadi perbedaan variance residual suatu periode pengamatan ke periode

pengamatan yang lain. Model regresi yang baik adalah model regresi yang

memiliki kesamaan variance residual suatu periode pengamatan dengan

pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada tidaknya

heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatter plot

model tersebut dan melakukan uji Glesjer (Nugroho, 2005).

4. Uji Autokorelasi, dilakukan untuk mengetahui apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dan dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pengujian asumsi

ini, dilakukan dengan menggunakan uji Durbin Watson (Durbin-Watson Test),

yaitu untuk menguji apakah terjadi korelasi serial atau tidak dengan menghitung

nilai d statistik. Salah satu pengujian yang digunakan untuk mengetahui adanya

autokorelasi adalah dengan memakai uji statistik Durbin.Watson (DW test). Jika

nilai Durbin Watson berada diantara -2 sampai +2 berarti tidak ada autokorelasi

(Nugroho, 2005).

4.6.2. Model Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model analisis regresi

berganda (Multiple Regression Analysis). Regresi ini bertujuan untuk menguji

variabel dependen dan lebih dari satu variabel independen disebut regresi berganda.

Dalam penelitian ini digunakan tingkat signifikansi 0,05 atau 5%. Untuk menguji

apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian

terhadap variabel-variabel penelitian dengan cara menguji secara simultan melalui uji

signifikansi simultan (Uji statistik F), yang bermaksud untuk dapat menjelaskan

pengaruh variabel independen dan variabel moderating terhadap variabel dependen.

Sedangkan untuk menguji masing-masing variabel secara parsial, dilakukan dengan

uji signifikansi parameter individual (uji t statistik) yang bertujuan untuk mengetahui

apakah variabel independen maupun moderating berpengaruh atau tidak terhadap

variabel dependen, serta variabel mana yang dominan mempengaruhi variabel

dependen.

Untuk pengujian hipotesis pertama akan dipergunakan analisis regresi

berganda, tujuannya adalah untuk melihat pengaruh antara variabel independen

dengan variabel dependen, dengan rumusan sebagai berikut:

Y = a + b1.X1 + b2.X2 + e

Dimana:

Y = Pendapatan Asli Daerah (PAD)

a = Konstanta

X1 = Belanja Modal

X2 = Fiscal Stress

b1-b2 = Koefisien regresi

Selanjutnya pengujian hipotesis yang kedua akan dilakukan secara

bersama-sama, yaitu semua variabel independen dan variabel moderating. Dalam penelitian ini

pengujian regresi dengan variabel moderating dilakukan dengan metode Uji Interaksi,

adapun rumus persamaan regresinya yaitu:

Y = a+b1.X1+b2.X2+b3.Z1+b4.Z2+b5.X1.Z1+b6.X2.Z1+b7.X1.Z2+ b8.X2.Z2+ e

Dimana:

Y = Pendapatan Asli Daerah (PAD)

a = Konstanta

X1 = Belanja Modal

X2 = Fiscal Stress

Z1 = Dana Bagi Hasil Pajak

Z2 = Dana Bagi Hasil Bukan Pajak

b1-b8 = Koefisien regresi

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Gambaran Umum Provinsi Sumatera Utara

Sumatera Utara adalah sebuah provinsi yang terletak di Pulau Sumatera,

Indonesia dan beribukota di Medan. Provinsi Sumatera Utara terletak pada 1° - 4°

Lintang Utara dan 98° - 100° Bujur Timur. Luas daratan Provinsi Sumatera Utara

adalah 71.680 km persegi. Pada tahun 2011 wilayah Provinsi Sumatera Utara terbagi

atas 25 Kabupaten dan 8 Kota yang mencakup 325 Kecamatan dan 5.456

Desa/kelurahan.

Provinsi Sumatera Utara memiliki berbagai suku bangsa yakni suku Batak

(41,95%), Jawa (32,62%), Nias (6,36%), Melayu (4,92%), Tionghoa (3,07%),

Minangkabau (2,66%), Banjar (0,97%), Lain-lain (7,45%). Penduduk provinsi ini

sebagian besar beragama Islam (65,5 persen), dan selebihnya beragama Kristen (31,4

persen), Buddha (2,8%), Hindu (0,2 persen), serta lainnya (0,1 persen). Sumatera

Utara merupakan provinsi yang keempat terbesar jumlah penduduknya di Indonesia

setelah Jawa Barat, Jawa Timur, dan Jawa Tengah. Menurut hasil pencacahan

lengkap Sensus Penduduk (SP) 1990 penduduk Sumatera Utara berjumlah 10,81 juta

jiwa, dan pada tahun 2010 jumlah penduduk Sumatera Utara telah meningkat menjadi

12,98 juta jiwa. Kepadatan penduduk Sumatera Utara pada tahun 1990 adalah 143

5.2. Hasil Penelitian

5.2.1. Deskriptif Sampel Penelitian

Data kuantitatif yang dipergunakan pada penelitian ini adalah Laporan

Statistik Keuangan Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera Utara

(Laporan Realisasi APBD) yaitu Laporan Realisasi Anggaran tahun 2008 s/d tahun

2010 dan Data Sumatera Utara Dalam Angka, untuk 3 tahun pengamatan.

Dari laporan tahunan tersebut yang menjadi objek penelitian adalah realisasi

Dana Bagi Hasil Pajak dan Sumber Daya Alam, realisasi Fiscal Stress, realisasi

Belanja Daerah, dan realisasi Pendapatan Asli Daerah. Data diperolah dari

perpustakaan Badan Pusat Statistik (BPS) Sumatera Utara dan dari Departemen

Keuangan Republik Indonesia, di akses melalui situs Direktorat Jenderal

Perimbangan Keuangan (http://www.djpk.depkeu.go.id).

Populasi pada penelitian ini berjumlah 33 daerah, yang terdiri dari 25

kabupaten dan 8 kota di Provinsi Sumatera Utara. Diantara 33 daerah kabupaten/kota

tersebut yang memenuhi kriteria kelengkapan data menjadi anggota sampel sesuai

kriteria purposive sampling adalah sebanyak 24 daerah kabupaten/kota yang terdiri

dari 18 kabupaten dan 6 kota di Provinsi Sumatera Utara, yang memiliki laporan

keuangan lengkap dalam tahun amatan penelitian.

5.2.2. Deskriptif Statistik Data Penelitian

Berdasarkan data cross section sebanyak 24 daerah kabupaten/kota dengan

time series sebanyak 3 tahun pengamatan, maka diperoleh sampel sebanyak 72 unit

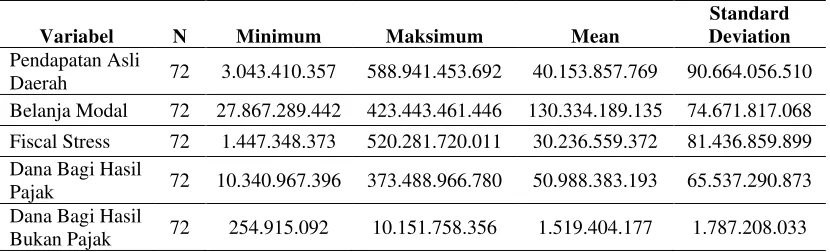

Tabel 5.1. Deskriptif Statistik

Variabel N Minimum Maksimum Mean

Standard Deviation

Pendapatan Asli

Daerah 72 3.043.410.357 588.941.453.692 40.153.857.769 90.664.056.510

Belanja Modal 72 27.867.289.442 423.443.461.446 130.334.189.135 74.671.817.068 Fiscal Stress 72 1.447.348.373 520.281.720.011 30.236.559.372 81.436.859.899 Dana Bagi Hasil

Pajak 72 10.340.967.396 373.488.966.780 50.988.383.193 65.537.290.873

Dana Bagi Hasil

Bukan Pajak 72 254.915.092 10.151.758.356 1.519.404.177 1.787.208.033

5.2.2.1. Realisasi Pendapatan Asli Daerah (PAD)

Dari 72 sampel yang disertakan pada penelitian ini, diperoleh rata-rata

penerimaan Pendapatan Asli Daerah sebesar Rp 40.153.857.769,- , standar deviasi

(sebaran data) sebesar Rp 90.664.056.510,- . Realisasi penerimaan Pendapatan Asli

Daerah yang terendah sebesar Rp 3.043.410.357,- diperoleh Kabupaten Batu Bara

pada tahun 2008 dan realisasi penerimaan Pendapatan Asli Daerah yang tertinggi

sebesar Rp 588.941.453.692,- diperoleh Kota Medan pada tahun 2010.

5.2.2.2. Realisasi Belanja Modal

Dari 72 sampel yang disertakan pada penelitian ini, diperoleh rata-rata

pengeluaran Belanja Modal sebesar Rp 130.334.189.135,- , standar deviasi (sebaran

data) sebesar Rp 74.671.817.068,- . Realisasi pengeluaran Belanja Modal yang

terendah sebesar Rp 27.867.289.442,- diperoleh Kota Padang Sidempuan pada tahun

2010 dan realisasi pengeluaran Belanja Modal yang tertinggi sebesar Rp