AKSES DAN DAMPAK KREDIT MIKRO TERHADAP

PRODUKSI DAN PENDAPATAN USAHATANI

PADI ORGANIK DI KABUPATEN BOGOR

DEWI ROHMA WATI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis berjudul Akses dan Dampak Kredit Mikro terhadap Produksi dan Pendapatan Usahatani Padi organik di Kabupaten Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2015

RINGKASAN

DEWI ROHMA WATI. Akses dan Dampak Kredit Mikro terhadap Produksi dan Pendapatan Usahatani Padi organik di Kabupaten Bogor. Dibimbing oleh NUNUNG NURYARTONO dan LUKYTAWATI ANGGRAENI.

Salah satu permasalahan utama pada petani padi organik di Kabupaten Bogor adalah keterbatasan akses pada kredit karena terkendala kepemilikan agunan. Para petani hanya dapat mengakses lembaga semi formal seperti koperasi dan gapoktan karena kemudahan proses administrasi dan sistem pembayaran. Skala usahatani dapat menentukan besarnya modal yang harus disediakan. Sistem pertanian organik menjadi pilihan petani padi di Kabupaten Bogor karena ingin mengembalikan kondisi lahan yang semakin kritis dan luasannya yang terus berkurang. Tujuan dari penelitian ini adalah : (1) menganalisis aksesibilitas kredit mikro pada petani padi organik di Kabupaten Bogor; (2) menganalisis dampak kredit mikro terhadap produksi padi organik di Kabupaten Bogor; dan (3) menganalisis dampak kredit mikro terhadap pendapatan usahatani padi organik di Kabupaten Bogor.

Data cross-section dari 3 desa pada 3 kecamatan di Kabupaten Bogor telah dikumpulkan secara langsung dari 68 sampel yang diwawancarai menggunakan kuisioner. Mereka adalah petani padi organik yang mengakses dan tidak mengakses kredit mikro sebagai responden kontrol. Ketiga tujuan dianalisis menggunakan model Seleksi Heckman yang terdiri dari dua persamaan untuk melihat aksesibilitas kredit melalui persamaan pertanian dan persamaan kedua untuk melihat dampak kredit mikro terhadap produksi dan pendapatan usahatani padi organik.

Hasil penelitian menunjukkan bahwa aksesibilitas petani padi organik pada kredit mikro ditentukan secara negatif oleh usia petani, jumlah anggota keluarga, dan pengalaman usahatani, dan dipengaruhi secara positif oleh lamanya keanggotaan dalam kelompok tani dan luas lahan garapan. Lembaga kredit yang diakses adalah koperasi dan gapoktan yang memiliki mekanisme lebih mudah dan cepat sehingga dapat diakses oleh petani. Nilai kredit yang diakses antara 300 ribu sampai maksimum 2 juta rupiah. Kredit ini digunakan petani untuk membiayai usahatani yaitu membayar upah tenaga kerja dan membeli input disamping juga menggunakan modal sendiri.

Hasil analisis juga menunjukkan bahwa kredit mikro memiliki dampak positif terhadap produksi padi organik begitu juga dengan jumlah penggunaan benih dan penggunaan tenaga kerja. Sejalan dengan itu, kredit mikro berdampak positif terhadap pendapatan usahatani padi organik bersama-sama dengan variabel harga gabah kering panen dan produktifitas padi organik. Walau demikian, jumlah kredit yang relatif rendah sehingga dampak yang ditimbulkan kecil. Berdasarkan hasil tersebut, maka perlu adanya peningkatan kemampuan dari lembaga kredit mikto dalam hal ini lembaga semi-formal agar dapat menyalurkan kredit lebih banyak lagi sehingga petani dapat meningkatkan produksi padi organik dan pendapatan usahataninya.

.

SUMMARY

DEWI ROHMA WATI. Access and Impact of Microcredit to Production and Income of Organic Paddy Farmers in Bogor Region. Supervised by NUNUNG NURYARTONO and LUKYTAWATI ANGGRAENI.

The ultimate problem of organic paddy farm is limited access to formal credit due to collateral requirement. Farmers only have access to semi-formal institution like cooperatives and group of farmers (Gapoktan.red) because of simplicity of administration procedure and payment system. Farm scale could be determinants of capital that have to prepared. Organic paddy become way of farm because they want to recover the land that become resistant with high dose of chemical fertilizers. The objectives of study were to : (1) analyze the accessibility of microcredit of organic paddy farmers in Bogor; (2) analyze the impact of microcredit to production of organic paddy; and (3) analyze the impact of microcredit to income of organic paddy farm.

Cross section data from 3 village of 3 district in Bogor were collected directly from 68 samples interviewed with questioneres. They were organic paddy farmers with and without access to microcredit. Heckman Selection Model used to reach all of the objectives. Those are two equations for each measurement of the impact and the first equation used to answer the first objective of this study.

The result of this study showed that age, number of family member, and farm experience have negative influence to farmer’s access to microcredit. Period of farmer group member and wide of land have positive influence to farmer’s access to microcredit. The financial institution that can be accessed by farmers only semi-formal institution like cooperative and group of farmers. The amount of microcredit that can be borrowed about 300,000 until 2,000,000 IDR. The payment system is after harvest time. Most of farmers use credit to buy fertilizers and pay labor wage.

The result of analysis showed that microcredit give positive impact to production and also the amount of seed and labor. Hence, impact of microcredit to farm income is simultaneous determined by price of paddy and productivity. Higher farm scale will increase the need of microcredit to increase production and then increase farm income. Based on the result, the capability of microcredit institution should be improved to increase credit distribution to enhance production and income.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

AKSES DAN DAMPAK KREDIT MIKRO TERHADAP

PRODUKSI DAN PENDAPATAN USAHATANI

PADI ORGANIK DI KABUPATEN BOGOR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Penguji Luar Komisi pada Ujian Tesis : Dr Ir Ratna Winandi, MS

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Mei 2014 ini ialah kredit mikro, dengan judul Akses dan Dampak Kredit Mikro terhadap Produksi dan Pendapatan Usahatani Padi organik di Kabupaten Bogor.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Nunung Nuryartono MS dan Ibu Dr Lukytawati Anggraeni SP MSi selaku komisi pembimbing yang telah banyak memberikan arahan dan bimbingan selama proses penyusunan tesis. Di samping itu, ucapan terimakasih juga penulis sampaikan kepada Bapak H. Zakaria dari Desa Ciburuy, Bapak Iwan dari Desa Cibalung, dan Bapak Gumyadi dari Desa Muara Jaya yang telah membantu penulis selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada bapak, ibu, dan seluruh keluarga, atas segala doa dan kasih sayang yang telah diberikan.

Semoga karya ilmiah ini bermanfaat dan memberikan wawasan serta pengetahuan baru bagi generasi selanjutnya.

Bogor, Maret 2015

DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Ruang Lingkup dan Keterbatasan Penelitian 5

2 TINJAUAN PUSTAKA 6

Kredit Mikro Sektor Pertanian 6

Akses Kredit Mikro di Sektor Pertanian 9

Dampak Kredit Mikro di Sektor Pertanian 11

Usahatani Padi Organik 13

Pendapatan Usahatani Padi Organik 15

Kerangka Pemikiran 16

Hipotesis Penelitian 17

3 METODE PENELITIAN 17

Lokasi dan Waktu Penelitian 17

Jenis dan Sumber Data 18

Metode Pengambilan Sampel 18

Analisis Data 19

Akses Kredit Mikro Petani Padi Organik 20 Dampak Kredit Mikro terhadap Produksi Padi Organik 21 Dampak Kredit terhadap Pendapatan Usahatani Padi Organik 22

Definisi Operasional 23

4 GAMBARAN UMUM 24

Gambaran Umum Lokasi Penelitian 24

Petanian Padi Organik di Kabupaten Bogor 25

Karakteristik Sosial Ekonomi Responden 26

Input dan Output Usahatani Padi organik 32

5 HASIL DAN PEMBAHASAN 35

Penyaluran Kredit Mikro Untuk Petani Padi Organik 35 Realisasi Penggunaan Kredit terhadap Total Biaya Usahatani 39 Statistik Deskriptif Variabel-variabel dalam Model 40

Analisis Akses Kredit Mikro 42

Dampak Kredit Mikro terhadap Produksi Padi organik 44 Dampak Kredit Mikro terhadap Pendapatan Usahatani

Padi Organik 47

6 SIMPULAN DAN SARAN 50

Simpulan 50

Saran 50

LAMPIRAN 58

RIWAYAT HIDUP 65

DAFTAR TABEL

1. Distribusi kredit dari Bank Umum dan BPR tahun 2012-2013 1 2. Produksi dan Permintaan Beras Organik Indonesia tahun 2005-2009 3 3. Perkembangan posisi kredit bank umum di Indonesia dan

Kabupaten Bogor tahun 2010-2012 4

4. Demografi Kecamatan contoh di Kabupaten Bogor tahun 2012 24

5. Jenis kelamin petani responden 26

6. Usia petani responden 27

7. Lamanya pendidikan petani responden 28

8. Jumlah tanggungan keluarga responden 28

9. Status Usahatani 29

10. Pengalaman usahatani 30

11. Status usahatani 30

12. Luas lahan garapan padi organik 31

13. Jenis Lembaga Kredit yang Diakses Petani Responden 32

14. Jumlah kredit yang disalurkan ke petani 32

15. Input dan output usahatani padi organik/hektar/1 musim tanam 33 16. Sumber modal usahatani responden berdasarkan luas lahan garapan 38 17. Rata-rata persentase penggunaan kredit terhadap total biaya usahatani

berdasarkan luas lahan garapan 39

18. Statistik dekriptif variabel-variabel dalam model 41 19. Aksesibilitas kredit mikro pada petani padi organik 43 20. Dampak kredit mikro terhadap produksi padi organik 45 21. Biaya dan pendapatan usahatani padi organik per hektar di Kabupaten

Bogor pada musim tanam pertama tahun 2014 47

22. Dampak kredit mikro terhadap pendapatan usahatani padi organik 49

DAFTAR GAMBAR

1. Keragaman Lembaga Pembiayaan Mikro 8

2. Triangle of Microfinance 10

3. Hubungan input modal dengan Marginal Return 12

4. Kerangka Pemikiran 17

5. Peta Kabupaten Bogor dan Penetapan Lokasi Penelitian 18

6. Bagan penentuan sampel 19

DAFTAR LAMPIRAN

1 Peta Administratif Kabupaten Bogor 58

2 Nama variabel dalam analisis data menggunakan STATA 13.0 59 3 Hasil statistik deskriptif variabel berdasarkan akses kredit

menggunakan program STATA 13.0 60

4 Hasil pengolahan model seleksi Heckman tahap 2 untuk akses dan dampak kredit mikro terhadap produksi padi organik menggunakan

program STATA 13.0 61

5 Hasil pengolahan model seleksi Heckman tahap 2 untuk akses dan dampak kredit mikro terhadap Pendapatan usahatani padi organik

1 PENDAHULUAN

Latar Belakang

Pertanian adalah sektor strategis yang sangat terkait dengan kehidupan manusia, terutama untuk penyediaan pangan (Mariyah 2008). Namun yang terjadi di Indonesia, petani penghasil pangan sebagian besar adalah petani miskin dengan jumlah 63.25 persen dari total penduduk miskin di Indonesia dan tinggal di perdesaan (Suhari 2013). Kemiskinan terjadi sebagai akibat dari rendahnya pendapatan (Navajas et al. 2000; Nugroho dan O’hara, 2008; dan Angioloni et al. 2012). Pendapatan petani rendah dikarenakan rendahnya produktifitas sebagai akibat dari rendahnya tingkat adopsi teknologi (Nuryartono et al. 2005) sebab sulit mengakses pembiayaan (Pasaribu et al. 2007; Rosengard dan Prasentyantoko 2011; Sinaga 2011; Arief dan Rosmiati 2013). Kesulitan dalam mengakses pembiayaan karena terkendala kepemilikan aset, terutama lahan sebagai collateral (Pattern dan Rosengard 1991; Johnston dan Murdoch 2008; Anggraeni 2009; Ayyagari et al. 2010).

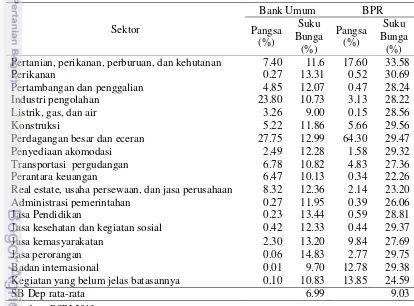

Tabel 1 Distribusi kredit antar sektor dari Bank Umum dan BPR tahun 2012-2013

Sektor

Bank Umum BPR

Pangsa (%)

Suku Bunga

(%)

Pangsa (%)

Suku Bunga

(%) Pertanian, perikanan, perburuan, dan kehutanan 7.40 11.6 17.60 33.58 Perikanan 0.27 13.31 0.52 30.69 Pertambangan dan penggalian 4.85 12.07 0.47 28.24 Industri pengolahan 23.80 10.73 3.13 28.22 Listrik, gas, dan air 3.26 9.00 0.15 28.56 Konstruksi 5.22 11.86 5.66 29.56 Perdagangan besar dan eceran 27.75 12.99 64.30 29.47 Penyediaan akomodasi 2.49 12.28 1.58 29.32 Transportasi pergudangan 6.78 10.82 4.83 27.36 Perantara keuangan 6.47 10.13 0.34 22.26 Real estate, usaha persewaan, dan jasa perusahaan 8.32 12.36 2.14 23.20 Administrasi pemerintahan 0.27 11.95 0.39 26.06 Jasa Pendidikan 0.23 13.44 0.59 28.81 Jasa kesehatan dan kegiatan sosial 0.42 12.33 0.44 29.37 Jasa kemasyarakatan 2.30 13.20 9.84 27.69 Jasa perorangan 0.06 14.83 2.77 29.75 Badan internasional 0.01 9.70 12.78 29.38 Kegiatan yang belum jelas batasannya 0.10 10.83 13.85 24.59

SB Dep rata-rata 6.99 9.03

Sumber : BSBI 2013

Penyaluran kredit dari bank umum untuk sektor pertanian di Indonesia

2

(BSBI 2013). Sangat berbeda dengan sektor perdagangan yang memiliki pangsa terbesar kredit bank umum dan BPR yaitu 27.75 persen dan 64.30 persen (Tabel 1). Alasan utama bagi perbankan formal untuk tidak memberikan kredit kepada petani adalah karena faktor ketidakpastian dan rentang waktu (time lag) dalam proses produksi (Anggraeni 2009) yang tidak memungkinkan petani membayar kredit dengan mekanisme biasa. Selain itu adanya track record buruk pada saat banyak digulirkan kredit program pemerintah yang akhirnya diputihkan tanpa meminta pertanggungjawaban petani (Hanafie 2010).

Berdasarkan kondisi tersebut, petani terjebak dalam mekanisme pelepas uang (lembaga informal) yang memberikan kemudahan pada petani agar bisa memperoleh kredit usaha dengan cepat, khususnya di perdesaan (de Aghion dan Murdoch 2005). Tapi institusi informal (pelepas uang) ini secara tersirat merugikan petani karena penerapan bunga yang tinggi yakni 60-80 persen sebab penerapan mekanisme pengembalian harian dan mingguan (Supriatna 2004). Walau demikian, petani tetap membutuhkan penyaluran kredit yang mudah, cepat, dan jumlah yang sangat rendah yakni antara 500 ribu sampai maksimal 10 juta rupiah saja (Supriatna 2004; Adam 2012). Lembaga yang memberikan kemudahan tapi ada aturan-aturan tertentu dapat berupa lembaga semiformal yang memiliki sumber dana baik dari pemerintah maupun non-pemerintah untuk dikelola agar petani terfasilitasi dalam memperoleh kredit mikro. Solusi yang diberikan oleh pemerintah berupa program-program kredit yang dijalankan oleh lembaga semi-formal yang memfasilitasi petani agar bisa memperoleh pinjaman modal.

Diawali dengan Bimas di awal orde baru yang berhasil mewujudkan swasembada beras pada tahun 1984, lalu ada pula program Kredit Ketahanan Pangan dan Energi (KKPE) serta penyaluran dana Pengembangan Usaha Agribisnis Perdesaan atau disingkat PUAP (Ashari 2009). Sejak dicanangkannya PNPM Mandiri oleh Presiden RI pada tahun 2007, Kementerian Pertanian turut andil menyalurkan pembiayaan dengan skala mikro berbasis kelompok yang dikelola oleh gabungan kelompok tani sehingga petani dapat mengajukan kedit tanpa collateral dan dengan tingkat bunga yang rendah atau menerapkan sistem bagi hasil. Kredit program tersebut adalah Pengembangan Usaha Agribisnis Perdesaan (PUAP) yang dimulai pada tahun 2008 dan hingga tahun 2013 telah tersalur sebanyak 4.7 triliun rupiah. Kredit program ini telah memberikan dampak positif pada petani yakni meningkatnya pendapatan (Anita 2011; Wijayanti 2011) tapi ada juga yang tidak berhasil baik dalam pengelolaan maupun penyalurannya.

3 Pembangunan sektor pertanian diarahkan pada pembangunan berkelanjutan dimana petani harus mengubah pola pikir tentang pentingnya menjaga kesuburan lahan pertaniannya. Hal tersebut didukung dengan maraknya kampanye mengenai green agriculture for sustainable development untuk mengurangi penggunaan bahan-bahan kimia dalam proses produksi pertanian. Input-input tersebut selain dapat merusak tanah, dalam jangka panjang dapat meningkatkan pertumbuhan penyakit di dalam tubuh manusia. Selain itu juga pemerintah telah mencanangkan pertanian organik dengan jargon Go Organic 2010 (Ditjen BPPHP Kementan 2010).

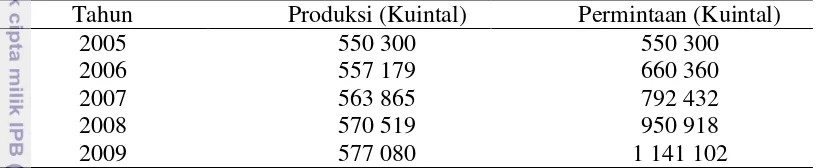

Tabel 2 Produksi dan permintaan beras organik di Indonesia tahun 2005-2009 Tahun Produksi (Kuintal) Permintaan (Kuintal)

2005 550 300 550 300

2006 557 179 660 360

2007 563 865 792 432

2008 570 519 950 918

2009 577 080 1 141 102

Sumber : Basmah (2013)

Berdasarkan Tabel 2, dapat dilihat bahwa tren konsumsi beras organik dari tahun 2005 hingga 2009 terus meningkat, sedangkan produksi tidak mengalami peningkatan yang signifikan. Pemenuhan terhadap permintaan beras organik dilakukan dengan mengimpor dari luar negeri seperti Malaysia sekitar 100 ton per bulan (Gultom 2014). Hal ini karena jumlah petani padi yang mulai mengubah sistem tanam padi dari konvensional ke sistem pertanian organik masih relatif sedikit jika dibandingkan dengan jumlah petani konvensional. Berdasarkan data dari Aliansi Organik Indonesia (AOI) jumlah petani organik telah mencapai 50 ribu orang petani pada tahun 2011 dengan total luas lahan pertanian organik meningkat setiap tahunnya sebesar 10 persen. Pada tahun 2009 lahan pertanian organik mencapai 217 156.,58 hektar dan meningkat menjadi 238 872.24 hektar di tahun 2010. Hampir setiap daerah penghasil padi telah menerapkan sistem pertanian organik (Deptan 2007), hanya saja jumlahnya relatif sedikit sehingga belum bisa memenuhi semua permintaan beras organik secara nasional. Untuk itu pemerintah terus berupaya agar petani menerapkan sistem pertanian ramah lingkungan dalam rangka pemanfaatan local specific (Situmeang 2012).

.

Perumusan Masalah

4

membutuhkan biaya lebih besar dibandingkan dengan padi konvensional (Basmah 2013) terutama untuk biaya benih dan pupuk organik, sehingga membutuhkan tambahan modal usahatani (Rubinos et al. 2007; Hartono et al. 2012). Untuk itu dalam rangka meningkatkan produktifitas dibutuhkan kredit (Nuswantara 2012).

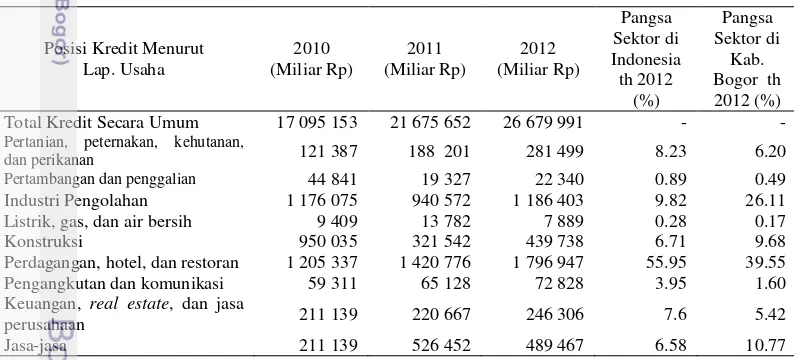

Kabupaten Bogor, secara regional berada di Provinsi Jawa Barat, masih menjadikan pertanian sebagai sektor unggulan walaupun pangsa terhadap PDRB hanya 12.6 persen (BPS Provinsi Jawa Barat 2013). Subsektor tanaman pangan yakni padi merupakan komoditas yang banyak diusahakan namun petani padi di Kabupaten Bogor masih tergolong miskin (BPS Kabupaten Bogor 2013). Hal ini dikarenakan sulitnya memperoleh bantuan modal untuk meningkatkan usahatani. Akses petani terhadap lembaga keuangan formal masih rendah. Petani menghadapi kendala teknis terkait collateral dan proses administrasi yang rumit dan memakan biaya, sehingga petani mencari alternatif sumber pembiayaan pada lembaga keuangan non-formal (Nizar 2004; Paloma 2013; Azriani 2014). Di Kabupaten Bogor distribusi kredit dari lembaga formal untuk petani masih sangat kecil, yakni hanya 6.2 persen saja dari total kredit yang disalurkan (Tabel 3). Menurut jenis usaha, yaitu kecil dan mikro, sektor pertanian di Kabupaten Bogor sebagian besar berada pada jenis ini. Pada tahun 2012, usaha kecil dan mikro masing-masing hanya memperoleh kredit 27.84 persen dan 14.05 persen dari total kredit yang disalurkan. Nilai ini masih sangat potensial untuk ditingkatkan terutama bagi sektor pertanian.

Tabel 3 Perkembangan Posisi Kredit Bank Umum di Indonesia dan Kabupaten Bogor Tahun 2010 – 2012

Posisi Kredit Menurut Lap. Usaha 2010 (Miliar Rp) 2011 (Miliar Rp) 2012 (Miliar Rp) Pangsa Sektor di Indonesia th 2012 (%) Pangsa Sektor di Kab. Bogor th 2012 (%) Total Kredit Secara Umum 17 095 153 21 675 652 26 679 991 - -

Pertanian, peternakan, kehutanan,

dan perikanan 121 387 188 201 281 499 8.23 6.20 Pertambangan dan penggalian 44 841 19 327 22 340 0.89 0.49 Industri Pengolahan 1 176 075 940 572 1 186 403 9.82 26.11 Listrik, gas, dan air bersih 9 409 13 782 7 889 0.28 0.17

Konstruksi 950 035 321 542 439 738 6.71 9.68

Perdagangan, hotel, dan restoran 1 205 337 1 420 776 1 796 947 55.95 39.55 Pengangkutan dan komunikasi 59 311 65 128 72 828 3.95 1.60 Keuangan, real estate, dan jasa

perusahaan 211 139 220 667 246 306 7.6 5.42

Jasa-jasa 211 139 526 452 489 467 6.58 10.77

Sumber : Bank Indonesia, 2013

5 Petani tanaman pangan di Kabupaten Bogor berjumlah 63 174 petani, tetapi tidak lebih dari 30 persen petani yang menerapkan sistem organik termasuk di dalamnya padi organik dengan total luas lahan 302 Ha. Di sisi lain, petani tidak mampu mengakomodasi perubahan sistem pertanian konvensional ke pertanian organik karena terkendala modal. Hal ini karena biaya produksi padi organik lebih tinggi dibandingkan dengan padi non-organik (Rubinos et al. 2007). Penggunaan pupuk organik jauh lebih banyak daripada pupuk kimia dan pestisida kimia, itupun belum efisien secara teknis (Situmeang 2012). Selain itu, di awal masa peralihan, produktifitas menurun drastis bahkan sampai 50 persen, sehingga petani membutuhkan insentif untuk tetap bertahan melakukan usahatani padi organik.

Pemerintah Kabupatan Bogor sangat mendukung adanya pengembagan padi organik ini dan berupaya untuk meningkatkan produksi beras organik. untuk itu diperlukan modal agar dapat menyerap teknologi yang dibutuhkan dalam pengembangan usahatani padi organik ini. Permasalahannya adalah lembaga-lembaga keuangan belum semuanya ikut memperhatikan fenomena perubahan sistem usahatani petani padi di Bogor dengan membuka akses terhadap kredit. Petani padi organik di Kabupaten Bogor belum mendapatkan kredit dari lembaga keuangan formal karena rata-rata skala usahatani yang sangat kecil, yakni tidak lebih dari 0.5 Ha (Situmeang 2012). Sehingga dibutuhkan tambahan modal berupa kredit lunak tanpa agunan (collateral) agar dapat meningkatkan produksi padi. Pertanyaan yang muncul kemudian terkait dengan kondisi tersebut dan menjadi pertanyaan dalam penelitian ini adalah :

1. Bagaimana aksesibilitas petani padi organik Kabupaten Bogor pada kredit mikro ?

2. Bagaimana dampak kredit mikro terhadap produksi padi organik di Kabupaten Bogor ?

3. Bagaimana dampak kredit mikro terhadap pendapatan usahatani padi organik di Kabupaten Bogor ?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan di atas, penelitian ini bertujuan untuk :

1. Menganalisis aksesibilitas petani padi organik pada kredit mikro di Kabupaten Bogor.

2. Menganalisis dampak kredit mikro terhadap produksi padi organik di Kabupaten Bogor.

3. Menganalisis dampak kredit mikro terhadap pendapatan usahatani padi organik di Kabupaten Bogor.

Ruang Lingkup dan Keterbatasan Penelitian

6

lokasi yang sesuai dan dapat mewakili kondisi usahatani padi organik di Kabupaten Bogor. Adapun kriteria yang diambil sebagai berikut :

1. Usahatani padi organik dalam penelitian ini adalah padi sawah yang menggunakan pupuk organik berupa pupuk kompos maupun pupuk kandang dan sedikit menggunakan pupuk kimia (25 persen dari dosis yang dianjurkan pemerintah) dan petani tidak menggunakan pembasmi hama dan obat-obatan kimia. Sistem pertanian ini dinamakan padi organik rasional atau lebih umum dikenal di Kabupaten Bogor dengan padi sehat. 2. Petani padi organik yang menjadi objek penelitian adalah petani yang telah

melakukan usahatani dengan sistem organik lebih dari 5 kali musim tanam karena diasumsikan kondisi lahan telah bebas dari residu kimia dari pestisida kimia.

3. Petani responden tergabung dengan kelompok tani dan memperoleh kredit karena eksistensinya sebagai anggota kelompok tani, sedangkan petani yang tidak mendapatkan kredit dipilih secara acak untuk membandingkan dampak dari penggunaan kredit tersebut.

4. Lembaga keuangan hanya sebatas lembaga semi-formal (koperasi dan gapoktan) karena belum ada lembaga formal yang memberi kredit secara langsung ke petani padi organik.

2 TINJAUAN PUSTAKA

Kredit Mikro Sektor Pertanian

Menurut Undang-undang No 10 tahun 1998, pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Menurut Antonio (2001), pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang mengalami defisit unit (kekurangan dana). Bentuk pembiayaan yang umum dikenal di Indonesia adalah kredit. Menurut Ellis (1992) kredit adalah sejumlah uang yang dipinjamkan dari satu pihak (pemberi pinjaman) ke pihak lain (peminjam) dengan unsur yang pentingnya yaitu uang dan tingkat bunga. Menurut Firdaus (2004) kredit adalah pertukaran sesuatu yang berharga dengan suatu barang lainnya baik itu berupa uang, barang ataupun jasa dengan keyakinan bahwa uang atau barang tersebut mampu dibayar kembali dengan harga yang sama pada waktu yang ditentukan bersama.

7 Untuk memfasilitasi usahatani berskala kecil dan mikro, dibuatkan sebuah skema kredit mikro. Kredit mikro dikembangkan untuk melayani masyarakat miskin agar bisa membiayai kegiatan produktif yang dikerjakan sendiri sehingga bisa meningkatkan pendapatan. Konsep kredit mikro itu sendiri merupakan inovasi dari Grameen Bank di Bangladesh, yaitu berupa pinjaman dalam jumlah minimal tanpa collateral (Nuswantara 2012). Definisi yang dikeluarkan oleh Bank Indonesia, kredit mikro adalah kredit yang diberikan kepada pelaku usaha produktif baik perorangan maupun kelompok yang mempunyai hasil penjualan paling banyak Rp 100 juta per tahun. Lebih spesifik lagi, Bank Rakyat Indonesia (BRI) mendefinisikan kredit mikro sebagai pelayanan kredit di bawah 50 juta rupiah. Namun mekanisme yang diberlakukan tidak jauh berbeda dengan kredit untuk usaha non-pertanian, sehingga tetap sulit diakses oleh petani yang rata-rata hanya mengusahakan lahan di bawah 0.5 hektar. Untuk itu definisi kredit mikro yang sesuai dengan penelitian ini adalah definisi yang disepakati dalam Microcredit Summit tahun 1997 yang menjelaskan bahwa kredit mikro adalah program pemberian kredit berjumlah kecil kepada warga miskin untuk membiayai kegiatan produktif yang dikerjakan sendiri agar menghasilkan pendapatan.

Kredit mikro dapat bertahan dan berkembang karena memiliki tiga karakteristik, yaitu : (1) ditujukan bagi rakyat miskin dalam rangka meningkatkan aktifitas usaha mikro; (2) fokus pada kelompok perempuan yang merupakan pengelola keuangan dalam keluarga; dan (3) menyalurkan pada kelompok dan melakukan pertemuan rutin sehingga terbangun modal sosial di antara anggota kelompok (Anderson et al. 2002).

Tidak semua lembaga keuangan bersedia memberikan kredit kepada petani, terutama karena petani tidak memiliki aset yang bisa dijadikan sebagai collateral. Ellis (1992) membagi institusi keuangan yang memberikan kredit mikro untuk sektor pertanian menjadi 5 jenis, yaitu : bank pertanian umum, agen pembangunan multi-guna, pemegang hak pertanian dan proyek, bank komersial, dan koperasi kelompok tani. Berdasarkan legalitas hukum di Indonesia, institusi penyalur kredit mikro terbagi menjadi tiga macam, yaitu: institusi formal, semi-formal, dan informal (de Aghion dan Murdoch 2005; Anggraeni 2009; Hartono 2013). Masing-masing institusi memiliki mekanisme tersendiri untuk menjaring nasabah (petani) sebanyak-banyaknya. Adapun lembaga formal terdiri dari bank umum dan bank pembiayaan rakyat, lembaga semi-formal terdiri dari koperasi, bank desa, dan LKM, sedangkan lembaga informal terdiri dari arisan kelompok, pelepas uang, dan sebagainya yang tidak memiliki aturan dan badan hukum resmi. Lembaga keuangan mikro (Microfinance Institutions atau MFIs) adalah institusi yang menyediakan jasa-jasa keuangan kepada penduduk yang berpendapatan rendah dan termasuk dalam kelompok miskin. Lembaga keuangan mikro (LKM) ini bersifat spesifik karena mempertemukan permintaan dana penduduk miskin atas ketersediaan dana. Bintoro (2003) membagi LKM menjadi tiga jenis, yaitu :

1. LKM formal bank : BPR, BRI, BKD

2. LKM formal non bank : Koperasi, LDKP, Pegadaian, dan BKK

3. LKM informal non bank : BMT, kelompok arisan, simpan pinjam, pelepas uang, dll.

8

dalam prakteknya petani lebih mudah mengakses pada pelepas uang. Norton et al. (2010) mengatakan bahwa lembaga informal dinilai mengeksploitasi petani karena penerapan bunga yang tinggi. Tingkat bunga yang tinggi diterapkan karena beberapa faktor, yaitu : sebagai biaya administrasi, biaya kesempatan karena meminjamkan uang, risiko gagal dalam pengembalian, dan keuntungan yang bersifat monopoli. Hal ini dihindari sekali oleh pemerintah, sehingga dibuatkanlah kredit program yang dapat menjembatani petani dalam memperoleh pembiayaan dalam skala mikro dan kecil.

Instrumen yang ditawarkan oleh pemerintah terkait kebijakan kredit yang disalurkan ke petani, yaitu : tingkat bunga harus rendah, target kredit sudah ditetapkan, adanya kebijakan portofolio pinjaman yang mudah, dan bantuan modal berupa input. Untuk itu pemerintah membuat berbagai kredit program yang mudah diakses, cepat, dan tidak membutuhkan collateral. Tujuan kredit program ada dua, yaitu untuk meningkatkan produksi melalui introduksi teknologi dalam rangka swasembada pangan, meningkatkan pendapatan petani dan mengurangi kemiskinan, serta dapat mengatasi hambatan teknologi dan berdampak pada upaya pembentukan modal dan pendapatan (Nizar 2004).

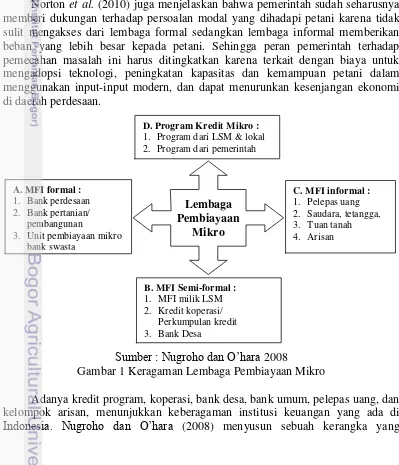

Norton et al. (2010) juga menjelaskan bahwa pemerintah sudah seharusnya memberi dukungan terhadap persoalan modal yang dihadapi petani karena tidak sulit mengakses dari lembaga formal sedangkan lembaga informal memberikan beban yang lebih besar kepada petani. Sehingga peran pemerintah terhadap pemecahan masalah ini harus ditingkatkan karena terkait dengan biaya untuk mengadopsi teknologi, peningkatan kapasitas dan kemampuan petani dalam menggunakan input-input modern, dan dapat menurunkan kesenjangan ekonomi di daerah perdesaan.

Sumber : Nugroho dan O’hara 2008

Gambar 1 Keragaman Lembaga Pembiayaan Mikro

Adanya kredit program, koperasi, bank desa, bank umum, pelepas uang, dan kelompok arisan, menunjukkan keberagaman institusi keuangan yang ada di Indonesia. Nugroho dan O’hara (2008) menyusun sebuah kerangka yang

Lembaga Pembiayaan

Mikro

D. Program Kredit Mikro :

1. Program dari LSM & lokal 2. Program dari pemerintah

C. MFI informal :

1. Pelepas uang 2. Saudara, tetangga, 3. Tuan tanah 4. Arisan

A. MFI formal :

1. Bank perdesaan 2. Bank pertanian/ pembangunan

3. Unit pembiayaan mikro bank swasta

B. MFI Semi-formal :

1. MFI milik LSM 2. Kredit koperasi/

9 menunjukkan keberagaman institusi pembiayaan mikro yang berkembang di Indonesia. Pada Gambar 1 terlihat bahwa di Indonesia terdapat 4 jenis institusi pembiayaan mikro yang dimanfaatkan oleh masyarakat golongan menengah ke bawah. Masing-masing dari institusi tersebut memiliki jangkauan dan dampak yang beragam sesuai dengan treatment yang diberikan. Dalam penelitian ini, yang akan disorot secara mendalam adalah jenis kredit mikro dari lembaga semi-formal yang mana diberikan melalui koperasi dan gapoktan.

Penelitian terkait kredit mikro di Indonesia salah satunya dilakukan oleh Nuswantara (2012) disarankan dalam penelitian tersebut agar pemberian skim kredit mikro untuk usaha kecil dan mikro semakin diberi kelonggaran dari sisi agunan (collateral) dan diperluas lagi jangkauannya sampai ke perdesaan. Rekomendasi kebijakan lainnya adalah agar supaya usaha-usaha kecil dan mikro (termasuk sektor pertanian) dapat juga mengakses kredit mikro di perbankan dengan mekanisme yang lebih mudah. Sedangkan bagi institusi bukan bank, agar dapat dipertahankan tetapi harus didukung dengan penguatan modal dan kelembagaan untuk dikembangkan menjadi institusi keuangan semi-formal.

Akses Kredit Mikro di Sektor Pertanian

Akses dalam penelitian ini diartikan sebagai kemampuan petani untuk meminjam pada sumber pembiayaan (Azriani 2014). Menurut Diagne dan Zeller (2001) bahwa petani dikatakan akses kepada suatu sumber kredit jika mampu meminjam (memiliki credit worthy), sedangkan dikatakan berpartisipasi jika petani meminjam dari sumber kredit tertentu. Jika petani tidak dapat meminjam karena berbagai kendala (credit constraints), maka petani tersebut tidak memiliki akses kepada sumber kredit. Adapun faktor-faktor yang dapat menentukan petani bisa mengakses kredit antara lain terkait dengan karakter individu dan jenis usaha yang dilakukan. Akses pada kredit juga menggambarkan kinerja sebuah pasar kredit dimana dalam penelitian ini, petani padi organik menjadi sasaran dari sumber-sumber kredit. Dalam penelitian-penelitian terdahulu, analisis mengenai akses biasa disandingkan dengan partisipasi. Kedua istilah ini memiliki arti berbeda dalam dunia perkreditan.

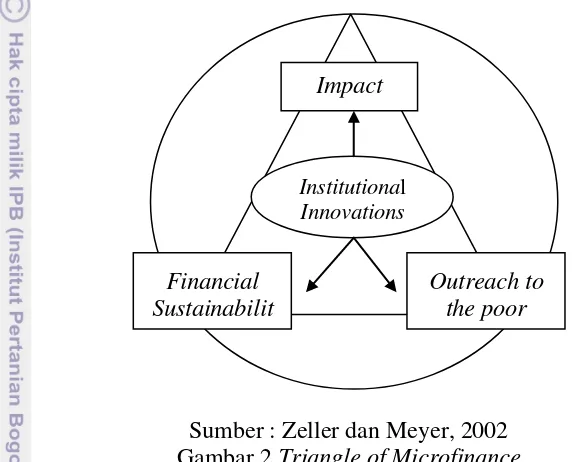

Kredit mikro di sektor pertanian disalurkan melalui institusi keuangan yang menerapkan mekanisme penyaluran berbeda dari perbankan pada umumnya. Menurut Zeller dan Meyer (2002) kinerja sebuah institusi penyalur kredit mikro diklasifikasikan menjadi tiga kategori (Gambar 2), yaitu keterjangkauan (outreach), dampak (impact), dan keberlanjutan (sustainability) yang disebut sebagai segitiga pembiayaan mikro (the triangle of microfinance). Lembaga keuangan mikro dalam memperluas jangkauan (outreach) terhadap petani ditentukan oleh kemampuan lembaga tersebut dalam menjaga keberlanjutan keuangan. Sehingga lembaga keuangan tersebut mempunyai efek pengganda yang positif terhadap perkembangan perekonomian mulai dari lingkungan lembaga keuangan tersebut hingga lingkungan nasional.

10

Institutional

Innovations

Outreach to the poor Financial

Sustainabilit y

Impact

pada masyarakat miskin. Terdapat enam aspek yang dilihat, yaitu : depth (jangkauan sampai pada masyarakat paling miskin), worth of users (keinginan peminjam untuk mengembalikan kredit), cost to users (bunga dan biaya transaksi), breadth (jumlah peminjam), length (panjangnya waktu kredit), dan scope (tipe kredit yang ditawarkan LKM). Hasil analisis menunjukkan bahwa 6 aspek tersebut harus ada untuk mengukur dan meningkatkan keterjangkauan sebuah lembaga keuangan mikro. Baik di daerah perkotaan maupun perdesaan. Khususnya jika ingin lebih lanjut mengentaskan kemiskinan di sebuah negara.

Sumber : Zeller dan Meyer, 2002 Gambar 2 Triangle of Microfinance

Terlepas dari itu, petani harus memiliki kelayakan (worthiness) untuk bisa mengakses kredit supaya dapat meningkatkan modal usahatani padi organik. Secara umum, creditworthty bagi petani merupakan alasan dan kriteria yang harus dimiliki untuk mengakses kredit baik dari lembaga formal, semi-formal, maupun informal. Menurut Quoc (2012) keberhasilan kredit yang ditujukan untuk mengurangi kemiskinan tergantung bisa atau tidaknya diakses oleh petani karena akan membutuhkannya jika mengalami defisit anggaran untuk produksi padi organik. Berdasarkan hasil penelitian yang dilakukan oleh Takyi (2011), nasabah harus memiliki lebih dari 1 sumber penghasilan, lahan sendiri, dan aset pribadi lainnya (bukan lahan) sehingga layak memperoleh kredit mikro. Sebanyak 75 persen responden memperoleh kredit karena memiliki sumber penghasilan lain yang dapat dijadikan jaminan jika usaha yang sedang dijalani mengalami kegagalan.

Supriatna (2004) menemukan bahwa di Nusa Tenggara Barat, 80 persen petani yang menggunakan modal sendiri juga melakukan pinjaman kredit dan hanya 20 persen yang menggunakan modal sendiri. Namun demikian, akses petani terhadap lembaga keuangan formal masih kurang, dikarenakan petani tidak memiliki sertifikat tanah sebagai collateral, dan juga tidak memenuhi syarat cara pembayaran bulanan. Hal ini tidak sesuai dengan karakteristik usaha tani yang penerimaannya diperoleh pada saat berakhirnya musim tanam.

11 penelitian tersebut ditemukan bahwa perbedaan akses kredit tidak memberikan perbedaan efisiensi teknis usaha tani tomat dan kentang. Petani tomat belum efisien begitu juga dengan kentang (efisiensi masing-masing 70.4 persen dan 49 persen). Selain itu perbedaan akses kredit memberikan pengaruh berbeda bagi pendapatan usaha tani dan penerimaan atas biaya serta pada distribusi pendapatan yang tidak hanya memberikan keuntungan bagi petani saja. Penelitian ini juga menyarankan karakteristik kredit yang tepat bagi petani sayuran yakni kredit yang persyaratannya mudah, tepat waktu, tingkat suku bunga rendah, jumlahnya sesuai dengan kebutuhan petani dan pengembalian modalnya dibayar pada saat panen. Akses kredit dari lembaga keuangan informal dapat diperbaharui menjadi lembaga keuangan yang disesuaikan dengan petani dan juga saling menguntungkan antara kedua belah pihak.

Berbeda dengan temuan dari Reyes et al. (2012) bahwa pendidikan petani adalah faktor penentu dalam peningkatan produktifitas karena antara keputusan usahatani dan konsumsi rumah tangga terjadi pemisahan yang jelas. Walaupun petani merasa memiliki kendala dalam memperoleh kredit, tapi produktifitas tidak terpengaruh oleh hal tersebut. Berbekal pendidikan yang ada, petani dapat memanfaatkan input dan peralatan yang dimiliki untuk berproduksi semaksimal mungkin.

Dampak Kredit Mikro di Sektor Pertanian

Adanya perlakuan terhadap suatu kondisi diharapkan memberi dampak baik positif maupun negatif. Begitupun dengan pemberian kredit kepada petani yang dimaksudkan dapat meningkatkan produksi pertanian. Terutama dalam penelitian ini adalah usahatani padi organik dimana membutuhkan perlakuan khusus dalam penyaluran kredit mikro karena tidak mudah menjalani pertanian organik di awal perubahan sistem. Produksi pasti menurun drastis dan berangsur naik kembali setelah beberapa kali musim tanam (beberapa tahun). Untuk itu adanya kredit mikro khusus tanpa pengembalian lebih cocok diterapkan ke petani. Hanya saja belum ada lembaga keuangan yang bersedia melakukan hal tersebut. Kecuali pemerintah yang turun langsung.

12

De Aghion dan Murdoch (2005) menjelaskan bahwa sebuah usaha (usahatani) dengan modal yang relatif kecil akan menghasilkan pengembalian investasi lebih tinggi dibandingkan dengan usahatani berskala besar. Prinsip dasar yang digunakan adalah diminishing marginal return to capital atau penurunan tambahan hasil (output) terhadap modal (Gambar 3). Prinsip tersebut diturunkan dari fungsi produksi konkaf dimana diasumsikan produk yang dihasilkan akan lebih banyak seiring peningkatan modal. Tetapi tambahan output yang dihasilkan semakin menurun dibandingkan penambahan modalnya. Dampak kredit terhadap produksi pertanian terutama dilihat dari jumlah output yang dihasilkan. Pemanfaatan kredit direfleksikan pada penggunaan input yang lebih baik dan modern sehingga dapat meningkatkan pendapatan usaha dan juga pendapatan.

Sumber : Aghion dan Murdoch, 2005

Gambar 3 Hubungan input modal dengan Marginal Return

Azriani (2014) menjelaskan bahwa bias seleksi yang timbul dalam menilai dampak kredit adalah seleksi diri dari kredit itu sendiri. Hal ini dapat terjadi jika anggota kelompok penerima kredit memiliki atribut yang tidak teramati sehingga hasil dari perlakuan penyaluran kredit menjadi sulit atau tidak bisa digeneralisasi ke populasi yang lebih luas dari calon penerima kredit. Sumber kedua dari bias seleksi adalah penempatan program non-acak. Pada akhirnya metode yang paling umum digunakan untuk mengatasi bias seleksi dengan menggunakan kelompok kontrol, yaitu populasi dengan karakteristik identik tapi tidak memperoleh atau bukan penerima kredit.

Menurut Hulme 2000, terdapat 3 model ekonometrika yang bisa digunakan untuk menyelesaikan masalah bias seleksi yang menggunakan kelompok kontrol. Metode pertama mengasumsikan distribusi kesalahan dianggap normal dari variabel hasil pada kelompok bukan penerima kredit. Kemudian ditentukan dengan mengukur penyimpangan dari normalitas hasil dalam kelompok penerima kredit. Metode kedua dengan menggunakan instrumen variabel. Metode ketiga menggunakan data panel, namun lebih sulit dilakukan dan mahal. Metode lain yang digunakan adalah penggunaan prosedur dua langkah Heckman (Heckman Selection Model) untuk mengendalikan bias seleksi.

Ibrahim dan Bauer (2013) melakukan penelitian tentang dampak dari akses kredit mikro terhadap pendapatan petani menggunakan model seleksi Heckman.

Usahatani skala besar

Usahatani skala kecil/ mikro

13 Dari hasil analisis ditemukan bahwa kredit mikro berdampak signifikan terhadap perolehan keuntungan petani. Berdasarkan hasil penelitian, pendapatan petani yang memperoleh kredit mikro lebih tinggi begitu juga dengan keuntungan yang diperoleh. Kesimpulan peneliti adalah bahwa besarnya kredit menentukan meningkatnya keuntungan petani, sehingga perlu ditingkatkan jumlah kredit yang disalurkan agar keuntungan juga dapat ditingkatkan.

Penelitian Angioloni et al. (2012) tentang dampak kredit mikro di Kyrgistan yang diutamakan untuk mengurangi kemiskinan dan menggerakkan perekonomian. Dengan menggunakan Multivariate Binary Response Probit Model dan sebanyak 5012 responden diperoleh bahwa semakin tinggi nilai kredit, secara positif mempengaruhi rumah tangga untuk membeli rumah baru atau tanah dan juga memulai bisnis baru, tetapi negatif untuk belanja pangan. Adanya kredit, tidak hanya pola konsumsi yang berubah, tapi pola produksi untuk usaha keluarga juga berubah. Modal yang diperoleh dari kredit, dimanfaatkan juga untuk membangun usaha lain agar kekayaan keluarga dapat ditingkatkan karena terjadi perputaran modal. Pergerakan perekonomian negara menjadi lebih tinggi terbukti dengan meningkatnya pendapatan per kapita masyarakat.

Penelitian Septya 2013 tentang peranan PUAP dalam perilaku ekonomi dan ketahanan rumah tangga petani di Kabupaten Kebumen. Hasil penelitian menunjukkan bahwa program PUAP tidak hanya berperan dalam peningkatan produksi padi yang mendukung ketersediaan pangan, melainkan juga berperan dalam peningkatan pengeluaran non-pangan. Di negara berkembang, kredit mikro memberikan dampak beragam bagi masyarakat miskin. Crepon et al.. (2011) menemukan bahwa kredit mikro di Maroko berdampak pada beberapa aspek kehidupan masyarakat, yaitu : meningkatnya permintaan terhadap pembiayaan mikro, peningkatan skala usaha yang sedang berjalan, peningkatan pendapatan keluarga, dan berkurangnya jumlah penduduk miskin karena tingkat konsumsi yang meningkat.

Usahatani Padi Organik

Sistem usahatani organik diawali dengan adanya isu mengenai pertanian berkelanjutan yang bertujuan untuk mengintegrasikan secara komprehensif aspek lingkungan dan sosial ekonomi dengan kriteria yang harus dipenuhi yaitu : keuntungan ekonomi, keuntungan sosial keluarga petani, dan konservasi lingkungan (LPS DDR 2012). Pertanian berkelanjutan identik dengan pertanian organik. Menurut Sihotang (2009), pertanian berkelanjutan dapat memberi keuntungan secara ekonomi karena dapat menghasilkan produk yang cukup untuk memenuhi kebutuhan keluarga dan petani mudah mengadaptasi perubahan kondisi usahatani (adopsi teknologi).

14

murni, tentunya harus melewati tahap pengurangan residu pestisida dan pupuk kimia dalam tanah garapan mereka. Sutanto (2002) menerangkan bahwa sistem usahatani yang demikian dinamakan LEISA (Low External Input Sustainable Agriculture).

Tidak sama penerapan LEISA di suatu daerah dengan daerah lainnya karena tidak ada prosedur baku mengenai mekanisme penerapannya bahkan (Juniarwoko 2014). Terutama mengenai besarnya porsi input yang digunakan, teknik budidaya, dan pengelolaan hama dan penyakit tanaman. Suhartini dan Cahyono (2009) menjelaskan bahwa LEISA merupakan prinsip pertanian yang berkelanjutan dengan meminimalkan penggunaan input eksternal (berupa input kimia), namun memaksimalkan penggunaan input internal atau sumberdaya lokal yang ramah lingkungan. Istilah lain yang menggambarkan pertanian organik yang diterapkan oleh petani adalah Pertanian Organik Rasional (POR) dimana digunakan bahan-bahan organik untuk membenahi tanah dan menggunakan sedikit menggunakan pupuk kimia, tapi tidak menggunakan pembasmi hama kimia (Basmah 2013). Istilah tersebut digunakan di beberapa kecamatan di Kabupaten Bogor. Landasan utama dari sistem pertanian ini untuk meningkatkan produktifitas, efisiensi produksi, keamanan, dan kelestarian lingkungan.

Secara teknis, Martodirekso dan Suriyatna (2001) menjelaskan bahwa dosis pupuk kimia yang direkomendasikan untuk tanaman padi per hektar adalah 100-200 kg pupuk Urea dan 50-75 kg pupuk TSP. Sedangkan pada kenyataan di petani, dosis yang digunakan melebihi batas rekomendasi tersebut bahkan mencapai lebih dari 100 persen. Petani rata-rata menggunakan 200-250 kg pupuk urea, 100-150 pupuk TSP, 50 kg pupuk ZA, dan 50-100 kg pupuk KCl (catatan : kombinasi pupuk bisa berbeda). Hal ini memberi dampak pada tingkat resistensi tanah dimana sudah tidak bisa lagi menyerap nutrisi dari pupuk kimia tersebut dan menyebabkan tanah kehabisan unsur hara alaminya.

Menurut Ho dan Ching (2006), pertanian organik dalam jangka panjang dapat menjamin keberlanjutan ekonomi yang terlihat dari produksi yang lebih efisien dan menguntungkan dihasilkan melalui peningkatan produktivitas, penurunan biaya namun keuntungan yang dihasilkan lebih tinggi serta dapat meningkatkan ketahanan pangan dan baik juga untuk kesehatan. Pendapatan secara ekonomi dari penerapan pertanian organik dalam jangka panjang menurut Sulaeman (2008) antara lain: (1) meningkatnya pendapatan petani; 2) terciptanya lapangan kerja baru di pedesaan; 3) meningkatnya daya saing dan nilai tambah produk agribisnis secara berkelanjutan.

15 organik, maka rangsangan pertumbuhan menjadi lambat dan produktifitas tidak sebesar jika diberikan pupuk kimia dalam jumlah banyak.

Pendapatan Usahatani Padi Organik

Ukuran keberhasilan usahatani dapat dilihat dari pendapatan yang diperoleh petani, baik dalam bentuk tunai maupun bukan tunai (Soekartawi et al. 1986). Menurut Debertin (1986) pendapatan merupakan selisih antara penerimaan total dengan biaya total yang dikeluarkan. Pendapatan usahatani dapat dibedakan menjadi tiga, yaitu pendapatan tunai, pendapatan kotor, dan pendapatan bersih. Pendapatan tunai diperoleh dari pengurangan penerimaan tunai oleh pengeluaran tunai usahatani. Pendapatan kotor diperoleh dari semua hasil produksi dalam jangka waktu tertentu baik yang dijual maupun Sedangkan pendapatan bersih merupakan selisih dari pendapatan kotor dengan pengeluaran total usahatani dalam bentuk uang tunai.

Pengeluaran usahatani atau biaya usahatani terdiri dari pengeluaran tunai dan pengeluaran tidak tunai. Biaya tunai menurut Hernanto (1989) meliputi air, pajak tanah, penggunaan benih, pupuk, obat-obatan, dan tenaga kerja luar keluarga, sedangkan pengeluaran tidak tunai meliputi biaya tenaga kerja dalam keluarga, biaya panen, dan biaya pupuk kandang yang dipakai. Keduanya terdiri dari biaya tetap dan biaya variabel dimana pada setiap musim tanam akan sedikit berbeda tergantung dari luas lahan yang akan digarap. Semua informasi terkait penerimaan dan pengeluaran akan digunakan untuk menghitung pendapatan. Tapi di luar itu juga dibutuhkan informasi mengenai harga jual komoditi. Adapun rumus penerimaan usahatani adalah perkalian antara jumlah produksi dengan harga jual output.

TR = Y . PY ………….... (1)

Dimana :

TR = Total penerimaan (Rp)

Y = jumlah output yang dihasilkan (Kg) PY = Harga output (Rp)

Menurut Doll dan Orazem (1984) dalam Basmah (2013) biaya total untuk produksi dibagi menjadi dua, yaitu biaya tunai dan non-tunai (biaya diperhitungkan). Biaya tunai adalah biaya yang dikeluarkan untuk pembelian input selama proses produksi, sedangkan biaya diperhitungkan adalah biaya penyusutan, pembayaran input yang dimiliki oleh petani, dan tenaga kerja dalam keluarga. Adapun biaya total dirumuskan sebagai berikut :

TC = Biaya tunai + biaya tidak tunai ……….. (2) Sehingga pendapatan yang diterima petani merupakan pengurangan dari penerimaan dengan biaya total sebagai berikut :

π = TR – TC ……….. (3)

16

dengan rasio R/C padi konvensional. Begitu juga dengan penelitian yang dilakukan oleh Basmah (2013) dan Gultom (2014) yang menemukan hasil yang sama di kecamatan Cigombong tentang pendapatan usahatani padi organik yang lebih tinggi dibandingkan dengan padi konvensional. Hanya saja jika yang diterapkan adalah sistem LEISA, maka belum ada harga khusus yang diberlakukan baik untuk Gabah Kering Panen (GKP), Gabah Kering Giling (GKG), atau beras. Petani masih memperoleh harga yang tidak jauh berbeda dengan hasil konvensional. Seperti yang dialami juga pada petani di Kabupaten Karawang (Wijaya 2002).

Penelitian yang dilakukan di Filipina oleh Rubinos et al. (2007) dan di Slovenia oleh Pažek dan R zman (2007), ditemukan bahwa produksi padi organik pada beberapa musim tanam awal, lebih rendah antara 20 sampai 30 persen dibandingkan dengan padi non-organik (Rahayu 2011). Tapi secara ekonomi lebih menguntungkan karena harga jual padi organik jauh lebih tinggi dibandingkan beras non-organik. Penelitian serupa dilakukan oleh Hartono et al. 2012 yang membandingkan antara usahatani padi organik dengan non-organik di Kabupaten Sragen. Hasil penelitian menunjukkan bahwa rata-rata produksi pertanian organik lebih tinggi dibandingkan dengan non-organik tapi biaya benih dan pupuk lebih tinggi untuk usahatani padi organik dibandingkan dengan padi non-organik. Walau demikian, pendapatan petani padi organik rata-rata lebih tinggi dibandingkan dengan padi non-organik. Dilihat dari ssisi kelayakan usahatani, sistem organik layak diusahakan karena memiliki harga jual lebih tinggi (Pažek dan R zman 2007), sehingga dapat meningkatkan pendapatan petani.

Kerangka Pemikiran

Petani padi organik di Kabupaten Bogor belum bisa mencapai tingkat produktifitas yang tinggi. Padahal pertanian organik diharapkan dapat menghasilkan produksi lebih tinggi dibandingkan dengan pertanian konvensional. Produktifitas yang rendah ini dikarenakan tingkat adopsi dan inovasi terhadap teknologi masih rendah sebagai akibat dari keterbatasan modal. Petani tidak bisa mengakses modal karena sumber pembiayaan yang mudah diakses belum banyak tersedia. Sedangkan lembaga keuangan formal tidak bisa diakses karena pertimbangan risiko tinggi dan tidak adanya collateral. Hal ini dikarenakan skala usahatani petani padi organik di Kabupaten Bogor masih kecil bahkan mikro (rata-rata luasan lahan tidak lebih dari 0,5 Ha), maka akses permodalan yang dibutuhkan juga yang berskala mikro.

17 Adanya kredit mikro akan memberi dampak terhadap usahatani padi organik yang dilakukan oleh petani di Kabupaten Bogor. Dampak yang ingin dilihat adalah bagaimana akses dari kredit tersebut dapat dimanfaatkan oleh petani untuk meningkatkan produksi padi organik (Gambar 4). Selain itu juga ingin dilihat bagaimana dampak akses kredit mikro terhadap Pendapatan usahatani padi organik. Karena harapan dari petani maupun lembaga penyalur kredit adalah bahwa kredit tersebut benar-benar bermanfaat dan memberikan dampak positif pada kesejahteraan petani, khususnya petani padi organik.

Gambar 4 Kerangka Pemikiran

Hipotesis Penelitian

Berdasarkan pemaparan yang telah diuraikan sebelumnya, ditarik beberapa hipotesis dalam penelitian ini, yaitu :

1. Kredit mikro dapat diakses oleh petani padi organik di Kabupaten Bogor. 2. Kredit mikro memberi dampak positif terhadap produksi padi organik di

Kabupaten Bogor.

3. Kredit mikro memberi dampak positif terhadap pendapatan usahatani padi organik di Kabupaten Bogor.

3 METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilakukan di Kabupaten Bogor, provinsi Jawa Barat dengan pertimbangan lebih dari 50 persen petani melakukan usahatani padi sawah dan

Kredit Mikro di Lembaga Semi-formal Petani Padi organik di

Kabupaten Bogor

Produktifitas rendah

Kendala modal

Akses kredit terbatas

Dampak

Produksi

Pendapatan Adopsi dan inovasi

rendah

18

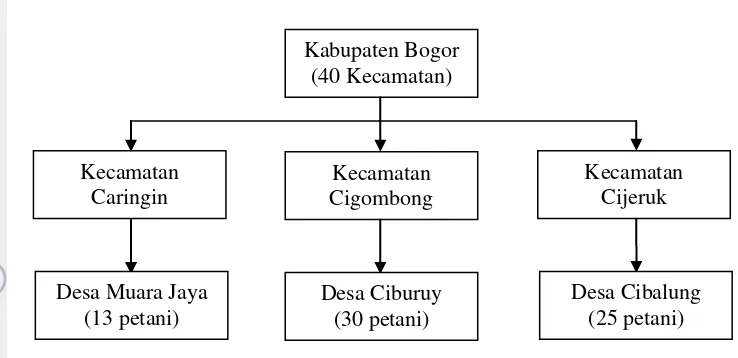

[image:32.595.93.476.158.397.2]terdapat daerah yang mulai konsisten menerapkan sistem pertanian organik yaitu di Kecamatan Cigombong, Kecamatan Cijeruk, dan Kecamatan Caringin (Gambar 5). Kabupaten Bogor juga memiliki potensi lahan sawah yang masih luas yakni sekitar 40 persen dari total lahan pertanian yang dikuasai oleh rumah tangga petani (BPS Kabupaten Bogor 2013). Penelitian ini dilaksanakan pada bulan Juni sampai Agustus 2014.

Gambar 5 Peta Kabupaten Bogor dan penetapan lokasi penelitian

Jenis dan Sumber Data

Data yang digunakan dalam penelitian adalah data cross section yang diperoleh dari penelusuran langsung (sumber primer) ke petani sampel melalui wawancara menggunakan daftar pertanyaan terstruktur (kuisioner). Data sekunder diperoleh dari dari dokumentasi instansi terkait dan masing-masing Gapoktan dan koperasi. Adapun instansi terkait yang dimaksud antara lain: Direktur Pembiayaan Kementerian Pertanian, Dinas Pertanian Kabupaten Bogor, BKP5K Bogor, dan BPS (Provinsi Jawa Barat dan Kabupaten Bogor).

Metode Pengambilan Sampel

19

Gambar 6 Bagan penentuan sampel

Analisis Data

Untuk menjawab tujuan dari penelitian ini digunakan Heckman Selection Model (Heckman 1976; Hopkins 2005; Ibrahim dan Bauer 2013). Model ini terdiri dari dua langkah yang terdiri dari dua persamaan yaitu outcome equation dan selection equation. Langkah pertama menggunakan model Probit (selection equation) yang bertujuan untuk mengidentifikasi faktor-faktor yang mempengaruhi petani mengakses kredit mikro. Sedangkan langkah kedua (outcome equation) ditempuh untuk menjawab tujuan kedua dan ketiga yakni melihat dampak yang ditimbulkan dari adanya kredit mikro tersebut terhadap produksi padi organik dan pendapatan usahatani. Model Seleksi Heckman ini memperbolehkan penggunaan informasi dari persamaan seleksi pada tahap pertama yang diestimasi dengan menggunakan metode estimasi Likelihood maksimum (Ibrahim dan Bauer, 2013). Model ini lebih konsisten, estimasi efisien secara asimtotik untuk semua parameter dalam model. Untuk melihat kesesuaian model seleksi Heckman dilakukan uji parameter secara parsial dan serentak.

Pengujian statistik dilakukan untuk menentukan apakah variabel-variabel bebas yang terdapat dalam model memiliki hubungan nyata (signifikan) dengan variabel tidak bebas (Wulandari dan Sutanto 2010). Pengujian ini dilakukan dalam bentuk sebagai berikut :

a. Uji Serentak (Goodness of Fit)

Uji serentak dilakukan untuk memeriksa keberartian koefisien α (parameter pada persamaan seleksi) dan β (parameter pada persamaan hasil) secara keseluruhan atau serentak. Hipotesis pengujiannya adalah :

H0 :α1 = α2 = … = αn = 0 dan β1 = β2 = … βn = 0 H2 : paling sedikit ada satu αi atau βi ≠ 0; i = 1,2,…,n

Statistik uji yang dilakukan adalah uji G2 atau likelihood ratio test, yaitu :

[

∑ ̂ ( ̂ )( )

]

………… (4)dengan :

n1 = banyaknya observasi yang memiliki nilai y=1 Kabupaten Bogor

(40 Kecamatan)

Kecamatan Caringin

Kecamatan Cigombong

Kecamatan Cijeruk

Desa Muara Jaya (13 petani)

Desa Ciburuy (30 petani)

20

n0 = banyaknya observasi yang memiliki nilai y=0 n = n1 + n0

Statistik uji G2 mengikuti distribusi χ2, maka pengujian dilakukan dengan membandingkan antara nilai statistik uji G dan nilai tabel χ2

dengan derajat bebas v (banyaknya parameter) pada α (taraf signifikan 0,05). Ditolak H0 jika G2> χ2 (vα) atau p-value < α.

b. Uji Parsial

Uji parsial dilakukan untuk menguji keberartian koefisien β (parameter pada persamaan seleksi) dan α (parameter pada persamaan hasil) secara parsial dengan membandingkan dugaan β dan α dengan penduga standar errornya. Dengan hipotesis :

H0 : β dan α = 0

H1 : β dan α ≠ 0 : i = 1,2, …, n Dengan statistik uji Wald :

…..……. (5)

Statistik uji Wald mengikuti distribusi normal strandar, maka pengujian dilakukan dengan membandingkan statistik uji Wald dengan distribusi normal standar pada taraf nyata 0,05. Ditolak H0 jika nilai mutlak W > Za/2 atau p-value < taraf nyata.

c. Bias Seleksi (selection bias)

Untuk membuktikan tidak adanya bias dalam model seleksi, dapat dilihat pada nilai koefisien pada lambda Mill’s Ratio (λ). Jika koefisien Mill’s ratio signifikan secara statistik, maka terjadi bias pada model. Tapi jika sebaliknya, nilai koefisien lambda (λ) pada Mill’s Ratio tidak signifikan secara statistik, maka pada model tersebut tidak terjadi bias atau dengan kata lain persamaan seleksi yang dibangun sudah benar.

AksesKredit Mikro Petani Padi Organik

Untuk menjawab tujuan pertama, analisis data merupakan langkah pertama dari model seleksi Heckman dimana akan terlihat aksesibilitas petani terhadap kredit mikro. Adapun model Seleksi Heckman tahap pertama menggunakan model Probit. Model probit diperkenalkan pertama kali oleh Chester Bliss pada tahun 1934. Model ini merupakan sebuah model fungsi distribusi kumulatif yang cocok menjelaskan respon variabel dependen biner (binary response) yang bersifat kualitatif (Intriligator et al. 1996). Kondisi variabel dependen bersifat kualitatif, maka urutan angka variabel dapat dinyatakan sebagai frekuensi relatif. Sampel dihitung dari satu atau dua kemungkinan, yaitu akses atau tidak akses terhadap kredit. Model untuk melihat akses kredit mikro pada petani padi organik di Kabupaten Bogor digunakan model Seleksi Heckman tahap pertama yang digunakan juga oleh Ibrahim dan Bauer (2013) sebagai berikut :

| ……….……… (6)

Keterangan :

Pr = Peluang kejadian (P(1) = terjadi ; P(0) = tidak terjadi)

21 α = parameter estimasi

Adapun persamaan seleksi dimaksud di atas menurut Hopkins (2005) adalah:

.………… (7)

Dimana ε~N(0.1) dan Y dapat diperlihatkan sebagai sebuah indikator untuk variabel tersembunyi yang bernilai positif :

{

Untuk melihat akses kredit mikro pada petani padi organik, dibuatlah persamaan seleksi dalam bentuk regresi probit. Variabel-variabel yang digunakan adalah variabel yang juga digunakan pada beberapa studi terdahulu mengenai akses kredit yaitu Ibrahim dan Bauer (2013) sebagai berikut :

…………. (8)

Dimana :

Z = Peluang akses terhadap kredit mikro (1 = akses; 0 = tidak akses) i = parameter estimasi

1 = usia petani (tahun)

2 = jumlah anggota keluarga (orang) 3 = lama pendidikan petani (tahun) 4 = pengalaman usahatani (tahun)

5 = lama keanggotaan kelompok tani (tahun) 6 = luas lahan garapan (ha)

εi = variabel acak

Tanda parameter yang diharapkan = α 1, α 2, α3, α 4, α 5, α 6 > 0

Dikarenakan model peluang melibatkan variabel tidak bebas yang dikotomis, maka semua variabel bebas dikonversi nilainya dalam bentuk logaritma untuk menghindari bias dan agar sesuai dengan metode estimasi yang digunakan. Seperti halnya yang dilakukan oleh Ibrahim dan Bauer (2013).

Dampak Kredit Mikro terhadap Produksi Padi Organik

Untuk menjawab tujuan kedua yakni dampak kredit mikro pada petani padi organik, menggunakan outcome equation sebagai berikut :

………...………. (9)

Dimana :

Y = variabel terikat dari persamaan hasil xi = tiap unit observasi dari persamaan hasil u = variabel acak [U2i~ N(0,1)]

β = paramater estimasi

faktor-22

faktor teknis dimana dilibatkan penggunaan input sebagai variabel bebas yang dapat mempengaruhi produksi padi organik. Adapun faktor-faktor tersebut dimasukkan dalam sebuah persamaan hasil yang merupakan tahap kedua dari Model Seleksi Heckman, yaitu :

Y =

β

0+

β

1x

1+

β

2x

2+

β

3x

3+

β

4x

4+

β

5x

5+ u

….…. (10)Dimana :

Y = produksi padi (Kg)

x1 = jumlah penggunaan benih (Kg)

x2 = jumlah penggunaan pupuk organik (Kg) x3 = jumlah penggunaan pupuk kimia (Kg) x4 = jumlah tenaga kerja (HKP)

x5 = jumlah kredit yang diterima petani (Rp) β0 = konstanta

βi = parameter estimasi u1 = variabel acak

Tanda parameter yang diharapkan adalah : β1, β2, β3, β4, β5 > 0

Dikarenakan Model Seleksi Heckman ini melibatkan dua persamaan sekaligus dan pada persamaan hasil dibutuhkan keseragaman jenis data, maka semua variabel bebas dikonversi nilainya dalam bentuk logaritma untuk menghindari bias dan agar sesuai dengan metode estimasi yang digunakan. Seperti halnya yang dilakukan oleh Ibrahim dan Bauer (2013).

Dampak Kredit terhadap Pendapatan Usahatani Padi Organik

Selain dapat mempengaruhi jumlah produksi padi organik, sejalan dengan itu, kredit mikro juga diharapkan dapat memberikan dampak positif pada Pendapatan usahatani. Adapun bentuk persamaan hasil (outcome equation) untuk dampak kredit mikro terhadap pendapatan usahatani padi organik menggunakan faktor-faktor di atas adalah sebagai berikut :

Y = β

0+ β

5x

5+ β

6x

6+ β

7x

7+ u

…………. (11)Dimana :

Y = pendapatan usahatani (Rp)

X5 = jumlah kredit yang diterima petani (Rp) X6 = produktifitas padi organik (ton/ha) X7 = Harga gabah kering panen (Rp) β0 = konstanta

βi = parameter estimasi u = variabel acak

Tanda parameter yang diharapkan adalah : β5, β6, β7 > 0

23

DefinisiOperasional

1. Usia petani adalah usia petani responden pada saat penelitian dilakukan dengan satuan tahun.

2. Pendidikan petani diukur dari lamanya pendidikan formal yang ditempuh petani dengan satuan yang digunakan adalah tahun.

3. Jumlah anggota keluarga adalah banyaknya anggota keluarga yang masih dibiayai oleh petani responden dengan satuan yang digunakan adalah banyaknya orang.

4. Pengalaman usahatani adalah lamanya petani melakukan usahatani baik itu padi organik maupun pengalaman-pengalaman usahatani sebelumnya dengan satuan yang digunakan adalah tahun.

5. Lama keanggotaan kelompok tani adalah lamanya petani menjadi anggota kelompok tani dan satuan yang digunakan adalah tahun.

6. Luas lahan garapan adalah luasan lahan yang digarap petani padi organik untuk satu musim tanam dan satuan yang digunakan adalah meter persegi. 7. Pekerjaan utama petani adalah pekerjaan utama yang dilakukan oleh petani

untuk memenuhi kebutuhan hidupnya. Variabel ini berupa variabel dummy yaitu bernilai 1 jika usahatani padi organik adalah pekerjaan utama dan bernilai 0 jika bukan usahatani padi organik.

8. Jumlah benih adalah banyaknya benih yang digunakan untuk 1 musim tanam padi dengan satuan kilogram.

9. Jumlah pupuk organik adalah jumlah pupuk kandang dan pupuk kompos yang digunakan selama 1 musim tanam dengan satuan kilogram.

10. Jumlah pupuk kimia adalah penjumlahan pupuk kimia (Urea, TSP, ZA, dan atau KCl) yang digunakan selama 1 musim tanam dengan satuan kilogram. 11. Jumlah tenaga kerja adalah tenaga kerja yang digunakan dalam usahatani

padi organik selama 1 musim tanam dan dikonversi ke dalam satuan jam kerja pria (JKP) dimana perbandingan untuk tenaga kerja wanita adalah 1:0,8 dan untuk traktor per 1 hari penggunaan setara dengan 5 HKP.

12. Jumlah kredit adalah sejumlah uang yang dipinjam oleh petani untuk meningkatkan modal usahatani padi organik pada satu musim tanam dengan satuan yang digunakan adalah rupiah (Rp).

13. Produksi padi organik merupakan hasil panen 1 musim tanam dalam bentuk gabah kering panen (GKP) dalam satuan kilogram.

14. Produktifitas padi organik adalah tingkat produksi padi organik per satuan hektar lahan yang dapat dicapai petani selama satu musim tanam. Satuan yang digunakan adalah ton per hektar.

15. Harga gabah kering panen (HGKP) merupakan harga yang berlaku pada saat penelitian dilakukan dan diterima oleh petani pada penjualan gabah kering panen. Satuan yang digunakan adalah rupiah.

24

4 GAMBARAN UMUM

Gambaran Umum Lokasi Penelitian

Kabupaten Bogor memiliki luas 2 301.95 km2 (BPS Kabupaten Bogor 2013) dan secara geografis terletak antara 6’19° LU – 6’47° LS dan 106°1’ - 107°103’ BT dengan tipe morfologi wilayah yang bervariasi, dari dataran yang relatif rendah di bagian utara hingga dataran tinggi di bagian selatan, yaitu sekitar 29.28 % berada pada ketinggian 15-100 mdpl, 42.62% berada pada ketinggian 100-500 m dpl, 19.53% berada pada ketinggian 500-1000 mdpl. Perbatasan wilayah Kabupaten Bogor yaitu dengan Kabupaten Sukabumi di sebelah selatan, Kabupaten Lebak di sebelah barat, Kota Depok di sebelah utara, dan Kabupaten Purwakarta di sebelah timur.

Secara administratif, berdasarkan Peraturan Daerah No 3 Tahun 2003 Tentang Pembentukan dan Perda No 40 Tahun 2004 Tentang OTK Kecamatan, Kabupaten Bogor Memliki 40 Kecamatan. Menurut hasil sensus penduduk tahun 2010, penduduk di Kabupaten Bogor berjumlah 4 771 932 jiwa dengan kepadatan 2 303.93 jiwa per kilometer persegi. Berdasarkan topografinya, Kabupaten Bogor terdiri dari dataran tinggi dan dataran rendah yang menunjang pengembangan perekonomian dari sektor-sektor unggulan seperti pertanian terutama tanaman pangan (padi dan palawija).

Tabel 4 Demografi Kecamatan contoh penelitian di Kabupaten Bogor tahun 2012

Karakteristik Kec. Cijeruk Kec. Caringin Kec. Cigombong

Luas wilayah (Ha) 4 719.29 7 741.38 4 828.56

Perbatasan wilayah U : Kota Bogor

B : Kec. Tamansari S : Kec.

Cigombong T : Kec. Caringin

U : Kec. Ciawi B :Kec. Cigombong

& Kec. Cijeruk S : Kec. Cigombong T : Kec. Ciawi

U : Kec. Cijeruk B : Kab. Sukabumi S : Kab. Sukabumi T : Kec. Caringin

Jumlah desa/kel 9 12 9

Jumlah penduduk (jiwa) 80 402 116 525 90 902

Komoditi unggulan Tanaman pangan Tanaman pangan Tanaman pangan

Sentra Padi organik Desa Cibalung Desa Muara Jaya Desa Ciburuy

Luas panen padi org. (ha) 55 102 150.6

Produktifitas Padi organik

(Ton/Ha) 6 5,4 6.86

Luas lahan sawah (Ha) 721 1414 653

Produksi (Ton) 9 630 14 101 7 741

Produktivitas padi (Ton/Ha) 6.48 6.30 6.35

Sumber : BKP5K Bogor dan Pemda setempat

[image:38.595.84.488.405.609.2]25 padi untuk memenuhi kebutuhan konsumsi penduduk di Kabupaten Bogor secara khusus.

Pada Tabel 4 dapat dilihat luas lahan sawah yang ditanami padi organik pada masing-masing desa contoh adalah 55, 102, dan 150.6 ha untuk Desa Cibalung, Desa Muara Jaya, dan Desa Ciburuy, sedangkan produktifitasnya masing-masing adalah 6 ton/ha, 5.4 ton/ha, dan 6.86 ton/ha untuk Desa Cibalung, Desa Muara Jaya, dan Desa Ciburuy. Sedangkan secara total masing-masing kecamatan contoh secara berurutan kecamatan Cijeruk, Caringin, dan Cigombong memiliki 721, 1 414, dan 653 ha lahan sawah dengan produktifitas 6.48; 6.30; dan 6.35 ton/ha.

Pertanian Padi Organik di Kabupaten Bogor

Sistem pertanian organik di Kabupaten Bogor dimulai pada tahun 2004 atas prakarsa dari 3 pihak terkait yaitu petani, dinas pertanian Kabupaten Bogor, dan Dompet Dhuafa Republika. Kerjasama ketiganya menjaring beberapa kelompok tani untuk menerapkan sistem pertanian sehat dengan mengurangi penggunaan pupuk kimia secara bertahap serta meninggalkan penggunaan pembasmi hama dari bahan-bahan kimia. Kecamatan yang dipilih yaitu Caringin, Cigombong, dan Cije