SKRIPSI

PENGARUH TINGKAT SUKU BUNGA, KUALITAS PELAYANAN, DAN PRODUK TERHADAP MINAT MASYARAKAT PADA

PRODUK KUPEDES PT BRI UNIT SIMALINGKAR

OLEH

ARIE PUTRANTA FELIX SEMBIRING 110521057

PROGRAM STUDI STRATA-1 MANAJEMEN EXTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH TINGKAT SUKU BUNGA, KUALITAS PELAYANAN, DAN PRODUK TERHADAP MINAT MASYARAKAT PADA

PRODUK KUPEDES PT BRI UNIT SIMALINGKAR

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh Tingkat Suku Bunga, Kuaitas Pelayanan dan Produk terhadap Minat Masyarakat pada Produk Kupedes BRI Unit Simalingkar Medan baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi Minat Masyarakat.

Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data primer dan data sekunder.

Metode pengumpulan data dilakukan adalah metode survei. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan Tingkat Suku Bunga, Kuaitas Pelayanan dan Produk berpengaruh terhadap minat masyarakat, dan secara parsial menunjukkan hanya variabel kualitas pelayanan berpengaruh positif dan signifikan terhadap minat masyarakat.

ABSTRACT

THE EFFECT OF INTEREST RATE, SERVICE’S QUALITY, AND PRODUCT TO PUBLIC’S ATTENTION OF KUPEDES AT BANK

RAKYAT INDONESIA UNIT SIMALINGKAR MEDAN

The purpose of this research is to obtain empirical evidence about the effect of interest rate, service’s quality, and product, to public’s attention either partially or jointly, and to determine which is the most dominant variable that affect to the public’s attention.

The methods used for the data collection are survey method. The methods used for data analysis are descriptive analysis and multiple linear regression.

The result of this research shows that interest rate, service’s quality, and product has a significant influence to dependent variable that is public’s attention. Result of parsial regression analysis indicate that only Service’s quality having a significant positive effect to public’s attention.

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN... .. v

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Pengertian Kredit ... 8

2.1.2 Jenis-jenis kredit ... 8

2.1.3 Fungsi Kredit ... 13

2.1.4 Kredit Umum Pedesaan (KUPEDES) ... 14

2.1.5 Jenis-jenis KUPEDES ... 17

2.2 Perilaku Konsumen ... 18

2.2.1 Model Perilaku Konsumen ... 19

2.3 Minat Beli ( Minat Terhadap Produk Kupedes) ... 21

2.4 faktor-faktor yang mempengaruhi masyarakat Terhadap produk Kupedes ... 22

2.4.1 Produk ... 22

2.4.2 Tingkat Suku Bunga ... 23

2.4.3Kualitas Pelayanan ... 26

2.5 Penelitian Terdahulu ... 28

2.6 Kerangka Konseptual ... 30

2.7 Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Variabel Penelitian dan Definisi Operasional ... 34

3.4.1 Variabel Independen ... 34

3.4.2 Variabel Dependen ... 34

3.6 Populasi dan Sampel ... 36

3.6.1 Populasi ... 36

3.6.2 Sampel ... 36

3.7 Jenis dan Sumber Data ... 37

3.7.1 Jenis Data ... 37

3.7.1.1 Data Primer ... 37

3.7.1.2 Data Sekunder ... 38

3.7.2 Sumber Data ... 3 8 3.8 Metode Pengumpulan Data ... 38

3.9 Uji Validitas dan Reliabilitas ... 39

3.9.1 Uji Validitas ... 39

3.8.2 Uji Reliabilitas ... 41

3.10 Teknik Analisis Data ... 42

3.10.1 Analisis Statistik Deskriptif ... 42

3.10.2 Analisis Regresi Linear Berganda ... 43

3.11 Uji Pengujian Hipotesis ... 43

3.11.1 Uji Serempak (Uji-F) ... 43

3.11.2 Uji Parsial (Uji-t) ... 44

3.12 Uji Asumsi Klasik ... 45

3.12.1 Uji Normalitas ... 45

3.12.2 Uji Multikolonieritas ... 46

3.12.3 Autokorelasi ... 47

3.12.4 Uji Heteroskedastisitas ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Gambaran Umum Perusahaan ... 49

4.1.1 Sejarah Bank Rakyat Indonesia ... 49

4.1.2 Visi dan Misi Bank Rakyat Indonesia ... 50

4.2 Hasil Penelitian ... 50

4.2.1 Analisis statistik Deskriptif ... 50

4.2.1.1 Deskriptif Responden ... 51

4.2.1.2 Deskriptif Variabel Penelitian ... 52

4.2.2 Uji Asumsi Klasik ... 58

4.2.3 Analisis Regresi Linier Berganda ... 64

4.2.4 Pengujian Hipotesis ... 65

4.2.4.1 Uji Signifikansi Simultan (Uji- F) ... 66

4.2.4.2 Uji Signifikansi Parsial (Uji-t) ... 67

4.2.4.3 Koefisien Determinasi ... 70

4.3 Pembahasan ... 71

BAB V KESIMPULAN DAN SARAN ... 76

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Jumlah nasabah dan Total Uang Pinjaman Kupedes di BRI Unit Simalingkar ktober 2013

Januari 2014... 2

1.2 Jumlah Nasabah KUPEDES per Sektor Ekonomi di Bank Rakyat Indonesia Unit Simalingkar Januari 2013... 4

2.1 Ringkasan Penelitian Terdahulu ... 28

3.1 Definisi Operasional Variabel ... 35

3.2 Item Total Statistic ... 40

3.3 Validitas Instrumen ... 41

3.4 Reliability Statistics ... 42

4.1 Karakteristik Responden berdasarkan jenis kelamin ... 51

4.2 Karakteristik responden berdasarkan usia ... 51

4.3 Karakteristik responden berdasarkan lama menjadi nasabah ... 52

4.4 Distribusi penelitian responden terhadap produk (x1) ... 53

4.5 Distribusi penelitian responden terhadap suku bunga (x2) ... 54

4.6 Distribusi penelitian responden terhadap Kualitas pelayanan... 56

4.7 Distribusi penelitian responden terhadap minat masyarakat ... 57

4.8 One-Sample Kolmogorov-Smirnov Test ... 61

4.9 Coefficientsa ... 63

4.10 Coefficientsa ... 63

4.11 Coefficientsa ... 64

4.12 ANOVAb ... 66

4.13 Coefficientsa ... 69

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Model perilaku konsumen ... 19

3.1 Kerangka konseptual ... 31

4.1 Histogram ... 59

4.2 Normal probability plots ... 60

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Kuesioner Penelitian ... 80

2 Data kuisioner uji validitas dan reliabilitas ... 83

3 Output Uji Validitas dan Reliabilitas ... 85

4 Data kuisioner analisis regresi linier berganda ... 87

ABSTRAK

PENGARUH TINGKAT SUKU BUNGA, KUALITAS PELAYANAN, DAN PRODUK TERHADAP MINAT MASYARAKAT PADA

PRODUK KUPEDES PT BRI UNIT SIMALINGKAR

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh Tingkat Suku Bunga, Kuaitas Pelayanan dan Produk terhadap Minat Masyarakat pada Produk Kupedes BRI Unit Simalingkar Medan baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi Minat Masyarakat.

Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data primer dan data sekunder.

Metode pengumpulan data dilakukan adalah metode survei. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan Tingkat Suku Bunga, Kuaitas Pelayanan dan Produk berpengaruh terhadap minat masyarakat, dan secara parsial menunjukkan hanya variabel kualitas pelayanan berpengaruh positif dan signifikan terhadap minat masyarakat.

ABSTRACT

THE EFFECT OF INTEREST RATE, SERVICE’S QUALITY, AND PRODUCT TO PUBLIC’S ATTENTION OF KUPEDES AT BANK

RAKYAT INDONESIA UNIT SIMALINGKAR MEDAN

The purpose of this research is to obtain empirical evidence about the effect of interest rate, service’s quality, and product, to public’s attention either partially or jointly, and to determine which is the most dominant variable that affect to the public’s attention.

The methods used for the data collection are survey method. The methods used for data analysis are descriptive analysis and multiple linear regression.

The result of this research shows that interest rate, service’s quality, and product has a significant influence to dependent variable that is public’s attention. Result of parsial regression analysis indicate that only Service’s quality having a significant positive effect to public’s attention.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu yang hal berpengaruh besar terhadap kondisi perkembangan masyarakat adalah di bidang ekonomi. Perekonomian yang berfluktuasi menimbulkan pergeseran serta perubahan bagi masyarakat Indonesia. Hal ini menjadikan suatu keharusan bagi pemerintah untuk memperhatikan perubahan perekonomian agar senantiasa tinggi dan stabil. Salah satu bentuk kebijakan dalam memperhatikan laju perekonomian tersebut adalah melalui dunia perbankan. Saat ini perbankan memegang peranan penting dalam perekonomian terutama dalam hal penarikan dan penyaluran dana untuk investasi dan juga dalam proses pembangunan perekonomian di Indonesia sehingga sektor perbankan mempunyai peranan yang penting. Kunci keberhasilan utama usaha perbankan adalah memberikan pelayanan terbaik, sehingga dapat memberikan kepuasan kepada para nasabahnya.

pemberian fasilitas–fasilitas seperti pemberian pinjaman kepada pada para nasabahnya.

Perkembangan perbankan saat ini semakin bervariasi, oleh sebab itu, Bank Rakyat Indonesia (BRI) khususnya BRI Unit Simalingkar harus siap bersaing dengan perusahaan keuangan yang sejenis yang juga menyediakan jasa kredit kepada masyarakat dengan tingkat bunga yang juga relatif rendah. Salah satu strategi yang dilakukan oleh BRI yakni dengan pemberian pinjaman/kredit khususnya bagi masyarakat kecil untuk mengembangkan usaha mikronya melalui Kredit Usaha Rakyat (KUR) dan Kredit Umum Pedesaan (KUPEDES).

Kredit Umum Pedesaan (KUPEDES) merupakan kredit yang disediakan oleh BRI Unit untuk mengembangkan atau meningkatkan usaha kecil yang layak. Sasaran pasar produk KUPEDES adalah perorangan atau perusahaan yang usahanya dinilai mampu. Program ini diketahui sebagai salah satu pelayanan BRI sebagai penyalur kredit ringan untuk masyarakat pedesaan. Jadi, dengan adanya produk KUPEDES ini, akan sangat berguna bagi pengusaha mikro khususnya di daerah Simalingkar. Jumlah pinjaman untuk KUPEDES yang tersalurkan di BRI Unit Simalingkar setiap bulannya mengalami peningkatan maupun penurunan. Hal ini secara rinci dapat dilihat pada Tabel 1.1.

Tabel 1.1

No. Bulan Jumlah Nasabah Total Uang Pinjaman

1 Oktober 279 Rp 9.141.209.131

2 November 283 Rp 9.303.458.684

3 Desember 287 Rp 9.400.298.401

4 Januari 289 Rp 9.400.498.401

Sumber : Data sekunder dari Bank Rakyat Indonesia Unit Simalingkar

masyarakat lebih memilih kepada pihak yang memberikan layanan dan persyaratan yang sederhana, proses yang mudah dan cepat, serta kenyamanan transaksi yang dapat dilakukan di tempat usaha mereka. Tetapi dengan adanya persaingan ini, pengaruhnya tidak begitu besar bagi BRI sendiri, sebab KUPEDES ini masih menjadi andalan bagi masyarakat di daerah Simalingkar. Nasabah BRI sendiri berasal dari semua daerah yang ada di kisaran Simalingkar. Jumlah nasabah menurut sektor ekonominya dapat dilihat pada Tabel 1.2.

Tabel 1.2

Jumlah Nasabah KUPEDES per Sektor Ekonomi di Bank Rakyat Indonesia Unit Simalingkar Januari 2013

KUPEDES Sektor Ekonomi Jumlah

Investasi 1 Perdagangan

2 GBT (Golongan Berpenghasilan Tetap)

42 69

Total KUPEDES Investasi 80

Eksploitasi 1 Pertanian 2 Perdagangan 3 KUR Perdagangan

8 127

43

Total KUPEDES Eksploitasi 147

Total KUPEDES 289

Sumber : Data sekunder dari Bank Rakyat Indonesia Unit Simalingkar

KUPEDES Investasi berjumlah 80 orang. Kemudian untuk KUPEDES Eksploitasi/modal kerja yaitu di sektor Pertanian berjumlah 8 orang, Perdagangan berjumlah 96 orang, dan KUR Perdagangan 43 orang, maka total KUPEDES Eksploitasi berjumlah 147 orang.

Dengan adanya peningkatan maupun penurunan jumlah nasabah ini akan mempengaruhi jumlah uang pinjaman yang diberikan BRI kepada nasabah. Semakin banyak jumlah nasabah maka akan semakin banyak pula jumlah uang

pinjaman, sebaliknya semakin berkurang jumlah nasabahnya maka akan semakin

berkurang pula jumlah uang pinjaman yang diberikan BRI.

produk Kupedes yang dimiliki oleh BRI yang tidak dimilki oleh pesaing lain menjadikan masyarakat tertarik untuk menggunakan produk Kupedes.

Proses pengambilan keputusan dalam membeli produk/jasa akan dipengaruhi oleh faktor kebudayaan (budaya, kelas sosial), faktor sosial (kelompok sosial, kelompok referensi, keluarga), faktor pribadi (pekerjaan, gaya hidup, pendidikan, pendapatan, kepribadian dan konsep diri), dan faktor psikologis (motivasi, persepsi, belajar, kepercayaan dan sikap) (Kotler, 2008: 223).

Dengan demikian, perusahaan yang dalam hal ini BRI Unit Simalingkar harus mengetahui perilaku nasabahnya, sebab hal ini sangat berguna bagi bank dalam menentukan strategi, kebijakan dan program pemasaran yang efektif untuk meningkatkan efisiensi dan daya saing BRI Unit Simalingkara tersebut. Karena tujuan utama perusahaan dalam hal ini bidang perbankan yaitu untuk memaksimalkan laba, sama halnya dengan perusahaan lainnya. Agar tujuan tersebut tercapai, bank harus memberikan kepuasan kepada nasabahnya agar nasabah tersebut tetap berpihak pada bank itu sendiri. Faktor–faktor seperti faktor kebudayaan, sosial, pribadi, psikologis akan menjadi pertimbangan nasabah dalam memilih menggunakan produk KUPEDES di BRI Unit Simalingkar.

dan Produk Terhadap Minat Masyarakat pada Produk KUPEDES PT BRI Unit Simalingkar”.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut, maka perumusan masalah dalam penelitian ini adalah apakak Faktor Harga (Bunga), Produk, dan Kualitas Pelayanan mempengaruhi minat masyarakat dalam menggunakan produk KUPEDES pada PT BRI Unit Simalingkar, Medan.

1.3Tujuan Penelitian

Untuk mengetahui dan menganalisis apakah faktor-faktor Produk, Tingkat Suku Bunga, dan Kualitas pelayanan dapat mempengaruhi minat masyarakat terhadap produk KUPEDES pada PT BRI Unit Simalingkar.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi Dunia Perbankan

2. Pihak Bank BRI Unit Simalingkar, Medan

Sebagai bahan pertimbangan dalam mengadakan evaluasi pemberian KUPEDES.

3. Bagi Peneliti

Untuk mengetahui faktor-faktor yang mempengaruhi minat konsumen dalam menggunakan produk KUPEDES pada PT BRI Unit Sibolangit.

4. Bagi Peneliti Selanjutnya

Manfaat bagi peneliti selanjutnya adalah dapat dijadikan sebagai bahan referensi dalam melakukan penelitian selanjutnya untuk pengembangan ilmu pengetahuan.

5. Bagi Masyarakat

Sebagai nasabah, dapat dijadikan bahan pertimbangan apabila memutuskan untuk mengambil produk KUPEDES di BRI.

2.1 Landasan Teori

2.1.1 Pengertian Kredit

Kredit pada perkembangannya mengarahkan fungsinya untuk merangsang kedua belah pihak untuk tujuan pencapaian kebutuhan baik dalam bidang usaha, maupun kebutuhan sehari-hari. Pihak yang mendapatkan kredit harus dapat menunjukkan prestasi yang lebih tinggi pada kemajuan usahanya itu, atau mendapatkan rentabilitas berdasarkan perhitungan yang wajar dari modal yang dijadikan obyek kredit, dan secara spiritual mendapatkan kepuasan karena dapat membantu pihak lain untuk mencapai kemajuan (Kasmir, 2007:96).

Dalam Undang-Undang Nomor 10 Tahun 1998 tentang pokok-pokok perbankan (Undang-Undang yang Diubah), pengertian kredit diatur dalam Pasal 1 butir 11yaitu penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak lain untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Jenis-jenis atau macam-macam kredit dilihat dari berbagai aspek tinjauan (Kasmir, 2007:103) antara lain sebagai berikut:

a. Sifat Penggunaan Kredit

1. Kredit Konsumtif

Kredit yang diberikan oleh pihak bank dengan tujuan penggunaannya untuk

membiayai pembelian barang atau jasa yang dapat memberikan keputusan langsung terhadap kebutuhan manusia.

2. Kredit Produktif

Kredit yang tujuan penggunannya untuk tujuan-tujuan produktif dalam arti dapat menimbulkan atau meningkatkan utility (faedah/kegunaan), baik faedah karena bentuk (utility of form), faedah karena tempat (utility place), faedah karena waktu (utility of time) maupun faedah karena pemilikan (owner/possession utility).

Adapun jenis dari kredit produktif ini dibedakan menjadi dua yaitu:

2. Kredit modal kerja yang merupakan kredit yang tujuan penggunaannya untuk membiayai keperluan modal lancar yang biasanya habis dalam satu atau beberapa kali proses produksi atau siklus usaha.

3. Kredit likuiditas

Kredit yang tujuan penggunaannya bukan untuk konsumtif tapi tidak pula bertujuan produktif melainkan mempunyai tujuan penggunaan untuk membantu perusahaan yang sedang dalam kesulitan likuiditas dalam rangka pemeliharaan kebutuhan minimalnya.

b. Segi Materi

1. Kredit dalam bentuk uang (money credit)

Kredit yang diberikan dalam bentuk uang dan pengembaliannya dalam bentuk uang juga.

2. Kredit dalam bentuk bukan uang (non-money credit)

c. Jangka Waktu

1. Kredit jangka pendek.

Yaitu kredit yang hanya memiliki jangka waktu maksimal 1(satu) tahun dan kredit jangka pendek ini biasanya cocok untuk membiayai kebutuhan modal kerja.

2. Kredit jangka menengah.

Yaitu kredit yang memiliki jangka waktu antara satu tahun sampai dengan tiga tahun. Kredit jangka menengah ini biasanya berupa kredit modal kerja atau kredit investasi yang relatif tidak terlalu besar jumlahnya.

3. Kredit jangka panjang.

Yaitu kredit yang memiliki jangka waktu lebih dari tiga tahun. Kredit ini biasanya cocok untuk kredit investasi seperti pembelian mesin-mesin berat, pembangunan gedung, pabrik, perkebunan, kredit pembelian rumah (KPR) dan lain sebagainya.

d. Sektor Ekonomi

1. Kredit sektor pertanian.

2. Kredit sektor pertambangan.

Yaitu kredit untuk membiayai usaha-usaha penggalian dan pengumpulan bahan-bahan tambang dalam bentuk padat, cair dan gas yang meliputi minyak dan gas bumi, bijih logam, batu bara dan barang-barang tambang lainnya.

3. Kredit sektor perindustrian/manufacturing.

Merupakan kredit yang digunakan untuk membiayai usaha-usaha atau kegiatan-kegiatan mengubah bentuk (transformasi) meningkatkan faedah dalam bentuk pengolahan-pengolahan baik secara mekanik maupun secara kimiawi dari satu bahan menjadi barang baru yang dikerjakan dengan mesin, tenaga manusia dan lain-lain.

4. Kredit sektor listrik, gas dan air.

Adalah kredit untuk pembiayaan usaha-usaha pengadaan dan distribusi listrik, gas dan air, baik untuk rumah tangga, untuk industri maupun tujuan komersil.

5. Kredit sektor konstruksi.

Merupakan kredit yang diberikan kepada para kontraktor untuk keperluan pembangunan dan perbaikan gedung, rumah, pasar, jalan raya, jalan kereta api, pelabuhan, lapangan udara, proyek irigasi, jembatan dan sebagainya.

yaitu kredit untuk membiayai usaha-usaha perdagangan, baik perdagangan eceran, tengkulak, distribusi, eksportir dan importer meliputi pula usaha rumah makan, penginapan dan hotel.

7. Kredit sektor pengangkutan, pergudangan dan komunikasi.

Merupakan kredit baik dalam bentuk investasi maupun modal kerja untuk tujuan pengangkutan umum, baik angkutan darat, sungai, laut dan udara, termasuk pula biro-biro perjalanan, pariwisata, pergudangan dan komunikasi yang meliputi pos, telepon, internet dan satelit.

8. Kredit sektor jasa-jasa dunia usaha

Yaitu kredit yang diberikan untuk pembiayaan sektor-sektor real estate, profesi/advokat/pengacara, notaris, akuntan, insinyur, leasing company, lembaga keuangan bukan bank, asuransi dan sebagainya.

9. Kredit sektor jasa-jasa sosial masyarakat.

Yaitu kredit yang diberikan untuk membiayai kegiatan-kegiatan di bidang kesenian dan kebudayaan (film, distribusi film, gedung-gedung pertunjukan dan sebagainya) serta jasa-jasa pengarang, pelukis,musikus, dan sebagainya. Termasuk kedalam sektor ini seperti jasa-jasa dokter, rumah sakit, poliklinik, pendidikan, dan juga bengkel serta reparasi.

Yaitu kredit yang diberikan untuk membiayai sektor-sektor yang tidak temasuk diatas misalnya kredit untuk tujuan-tujuan konsumtif.

e. Kredit menurut kualitas atau kolektibilitasnya

Menurut kualitas atau kolektibilitasnya, kredit dapat digolongkan sebagai berikut:

1. Kredit lancar (L)

2. Kredit Dalam Perhatian Khusus (DPK)

3. Kredit Kurang Lancar (KL)

4. Kredit Diragukan (D)

5. Kredit Macet (M)

f. Kredit menurut ukuran besar kecilnya debitur

Jenis kredit ini terdiri dari:

1. Kredit usaha kecil dan menengah (UKM), termasuk juga kredit untuk koperasi

sehingga sering disebut juga kredit usaha kecil, koperasi dan menengah (UKKM).

2.1.3 Fungsi kredit

Fungsi kredit pada dasarnya ialah pemenuhan jasa untuk melayani kebutuhan masyarakat (to serve the society) dalam rangka mendorong dan melancarkan perdagangan, mendorong dan melancarkan produksi, jasa-jasa dan bahkan konsumsi yang kesemuanya itu pada akhirnya ditujukan untuk menaikkan taraf hidup rakyat banyak (Kasmir, 2007:100).

Fungsi kredit menurut Kasmir (2007:100) yaitu :

a. Meningkatkan daya guna barang.

Pemberian kredit dapat digunakan untuk mengolah barang yang tidak berguna menjadi lebih berguna.

b. Meningkatkan peredaran dan lalu lintas uang.

Uang yang diberikan dan disalurkan lewat kredit akan beredar dari satu wilayah ke wilayah lain sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit dapat meningkatkan jumlah uang.

Menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya sehingga jumlah barang yang beredar akan semakin banyak.

d. Sebagai salah satu alat stabilitas ekonomi.

Kredit dapat menambah jumlah barang yang diperlukan oleh masyarakat dan juga menambah jumlah ekspor sehingga dapat meningkatkan jumlah devisa negara.

e. Meningkatkan kegairahan berusaha.

Kredit dapat meningkatkan gairah bagi pengusaha yang kekurangan dana.

f. Pemerataan pendapatan.

Kredit dapat menciptakan lapangan kerja baru sehingga jumlah pengangguran akan semakin berkurang.

2.1.4 Kredit Umum Pedesaan (KUPEDES)

tetap, dll. Kupedes ini terdiri dari kupedes investasi dan kupedes modal kerja dimana sektor yang dibiayai oleh kupedes adalah sektor pertanian, perindustrian, perdagangan, dan golongan berpenghasilan tetap.

Kredit Umum Pedesaan (Kupedes) adalah kredit yang bersifat umum, individual, selektif dan berbunga wajar yang bertujuan untuk mengembangkan atau meningkatkan usaha mikro yang layak (eligible). Kupedes merupakan kredit yang dilayani di BRI Unit diberikan dalam mata uang rupiah (Anonymous, 2003).

Kupedes dapat diberikan untuk semua kebutuhan pembiayaan usaha mikro

(microfinancing) di masayarakat dengan prosedur yang relatif mudah dan sederhana, baik untuk tujuan produktif maupun konsumtif.

1. Plafond

Besarnya plafond kupedes adalah sampai dengan Rp. 50.000.000,- (lima puluh juta rupiah) yang sumber pembayaran kembali kreditnya berasal dari cash flow usaha dan atau dari pendapatan tetap peminjam. Khusus untuk kupedes dengan jaminan

2. Jenis Kupedes

Kupedes dapat digunakan untuk pembiayaan :

a. Modal kerja

b. Investasi

c. Golongan Berpenghasilan Tetap (Golbertap), yang dapat digunakan untuk

pembiayaan usaha produktif dan konsumtif.

3. Suku Bunga Kupedes

Perhitungan suku bunga kupedes saat ini ditetapkan dengan perhitungan flat rate

sistem yaitu bahwa bunga kupedes dihitung dari besarnya maksimum kredit mulamula dan dibebankan sepanjang waktu kredit. Dasar pertimbangan ditetapkannya flat rate sistem dalam perhitungan bunga kupedes antara lain :

a. Memberikan keuntungan

Ketentuan suku bunga kupedes ditetapkan sedemikian rupa sehingga dapat menutup seluruh pembiayaan termasuk biaya dana yang tidak disubsidi, biaya operasional dan biaya resiko kredit, serta menghasilkan keuntungan yang cukup untuk menjaga kelangsungan dan pengembangan kegiatan BRI unit.

Bank maupun lembaga keuangan formal dan non formal yang memberikan kredit dengan pasar sasaran yang relatif sama dengan kupedes dan merupakan pesaing BRI unit, juga menerapkan bunga kredit dengan sistem perhitungan flat. Dengan demikian, penetapan bunga kupedes dengan perhitungan flat merupakan sistem yang saat ini dianggap sesuai dengan kondisi pasar untuk kredit dengan skala usaha mikro.

c. Usaha mikro memiliki margin tinggi dan turn over yang cepat

Jenis-jenis usaha mikro yang dibiayai oleh kupedes relatif mempunyai margin yang tinggi dan turn over yang cepat dibandingkan dengan usaha-usaha dalam skala besar, sehingga perhitungan bunga dengan sistem flat dapat diterima oleh pengusaha mikro yang dibiayai oleh kupedes, sepanjang kemudahan, kesederhanaan dan kepastian untuk dapat memperoleh kembali layanan kupedes (jika memenuhi persyaratan yang ditetapkan) dapat diberikan oleh BRI unit.

d. Memudahkan perhitungan

Perhitungan dengan flat rate sistem akan memudahkan perhitungan bunga dengan sistem lainnya. Disamping itu tersedianya total angsuran di setiap BRI unit juga sangat membantu debitur untuk mengetahui kewajiban yang harus dibayar setiap bulannya.

Berdasarkan sumber pembayaran kredit dan tujuan penggunaan kreditnya,

kupedes dapat dibagi dalam 3 jenis, yaitu :

a. Kupedes Modal Kerja

Kupedes Modal Kerja merupakan kredit yang diberikan kepada debitur/calon debitur untuk membiayai modal kerja yang bersangkutan.

b. Kupedes Investasi

Kupedes Investasi merupakan kredit yang diberikan kepada debitur atau calon debitur untuk pembelian barang-barang modal dan jasa yang diperlukan guna rehabilitasi, modernisasi, ekspansi atau pendirian usaha baru.

c. Kupedes Golongan Berpenghasilan Tetap (Golbertap)

Kupedes Golongan Berpenghasilan Tetap (Golbertap) merupakan kredit yang diberikan kepada debitur atau calon debitur golongan berpenghasilan tetap, baik untuk tujuan produktif maupun konsumtif.

2.2 Perilaku Konsumen

Semakin maju sistem perekonomian dan teknologi dalam suatu negara, maka strategi yang dijalankan perusahaan harus berkembang juga, khususnya dibidang pemasaran. Oleh sebab itu, perusahaan perlu memahami perilaku konsumen dan kaitannya dengan pembelian yang dilakukan oleh konsumen tersebut. Dalam menentukan jenis produk atau jasa, konsumen selalu mempertimbangkan jasa apa yang dibutuhkan, hal ini dikenal dengan perilaku konsumen.

Perilaku konsumen (consumer behavior) adalah interaksi dinamis antara pengaruh dan kognisi, perilaku, dan kejadian di sekitar kita di mana manusia melakukan aspek pertukaran dalam hidup mereka (Peter, 2000:6). Hubungannya dengan keputusan pembelian suatu produk atau jasa, pemahaman mengenai perilaku konsumen meliputi jawaban atas pertanyaan seperti apa (what) yang dibeli, dimana membeli (where), bagaimana kebiasaan (how often) membeli dan dalam keadaan apa (under what condition) barang barang dan jasa-jasa dibeli. Keberhasilan perusahaan dalam pemasaran didukung dengan pemahaman yang baik mengenai perilaku konsumen, karena dengan memahami perilaku konsumen tersebut perusahaan dapat memikirkan apa saja yang diinginkan konsumen.

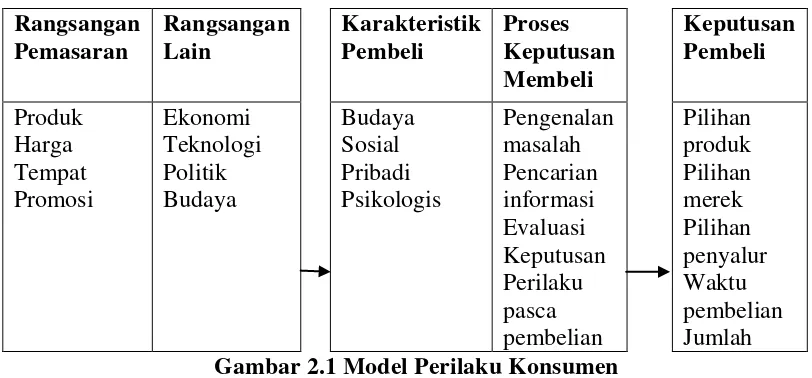

Keputusan konsumen dalam pembelian selain dipengaruhi oleh karakteristik konsumen, dapat dipengaruhi oleh rangsangan perusahaan yang mencakup produk, harga, tempat dan promosi. Variabel-variabel diatas saling mempengaruhi proses keputusan pembelian sehingga menghasilkan keputusan pembelian yang didasarkan pada pilihan produk, pilihan merek, pilihan penyalur, waktu pembelian, jumlah pembelian (Kotler, 2008:223).

[image:34.612.112.518.285.474.2]Rangsangan Pemasaran Rangsangan Lain Karakteristik Pembeli Proses Keputusan Membeli Keputusan Pembeli Produk Harga Tempat Promosi Ekonomi Teknologi Politik Budaya Budaya Sosial Pribadi Psikologis Pengenalan masalah Pencarian informasi Evaluasi Keputusan Perilaku pasca pembelian Pilihan produk Pilihan merek Pilihan penyalur Waktu pembelian Jumlah Gambar 2.1 Model Perilaku Konsumen

Sumber: (Kotler, 2008:223)

rangsangan tersebut melewati karakter pembeli (budaya, sosial, perorangan, kejiawaan) serta proses keputusan pembeli yang nantinya menghasilkan keputusan pembeli berupa memilih produksi, memilih jenis, memilih pemasok, penentuan saat pembelian dan jumlah pembelanjaan. Tugas pemasar adalah memahami apa yang terjadi di antara rangsangan dan jawaban. Karakter pembeli memiliki pengaruh utama mengenai bagaimana seorang pembeli bereaksi terhadap rangsangan itu dan proses keputusan pembelian yang mempengaruhi hasil keputusan. Stimuli pemasaran seperti dalam model perilaku pembelian yang lebih dikenal dengan istilah bauran pemasaran/marketing mix terdiri dari seperangkat alat pemasaran yang dapat dikendalikan dan digunakan perusahaan untuk menghasilkan tanggapan yang diinginkan dalam pasar sasaran (Kotler, 2009). Bagi perusahaan atau organisasi penyedia jasa, elemen-elemen bauran pemasaran ini dikembangkan lagi menjadi tujuh alat yang terdiri dari Product,Price, place, Promotion, People, Physical Evidence, Process. Selain stimuli pemasaran dan lingkungan terdapat beberapa faktor yang mempengaruhi perilaku konsumen dan dapat menimbulkan minat atau keputusan pembelian.

Menurut Kotler (2008), faktor-faktor tersebut adalah: 1. Faktor Budaya

2.3 Minat Beli (Minat Terhadap produk Kupedes)

Minat beli merupakan sesuatu yang berhubungan dengan rencana konsumen untuk membeli produk tertentu, serta berapa banyak unit produk yang dibutuhkan pada periode tertentu. Niat beli merupakan pernyataan mental konsumen yang merefleksikan rencana pembelian sejumlah produk dengan merek tertentu. Minat digambarkan sebagai suatu situasi seseorang sebelum melakukan suatu suatu tindakan, yang dapat dijadikan dasar untuk memprediksi perilaku atau tindakan tersebut (Durianto, 2003:109).

Terdapat perbedaan antara pembelian aktual yang benar-benar dilakukan oleh konsumen dengan minat beli. Minat beli adalah kecendrungan pembelian untuk melakukan pembelian di masa yang akan datang. Minat beli pelanggan dapat dilihat dari hasil (Outcome) yang dirasakan atas penggunaan produk dan jasa, sama atau melebihi harapan yang diinginkan.

Analisis mengenai faktor-faktor yang mempengaruhi minat terhadap produk KUPEDES BRI menunjukan bahwa terdapat beberapa factor yang berpengaruh terhadap minat nasabah untuk memilih produk Kupedes dari BRI sebagai media untuk mendapatkan tambahan dana.

Dimensi yang digunakan untuk menilai minat nasabah dalam menggunakan produk Kupedes BRI (Gusmao, 2011) yaitu:

3. Adanya tingkat kepercayaan terhadap bank

2.4 Faktor–faktor yang Mempengaruhi Minat Masyarakat Terhadap Produk KUPEDES

2.4.1 Produk

Prduk adalah keseluruuhan konsep objek atau proses yang memberikan sejumlah nilai manfaat kepada konsumen. Yang perlu diperhatikan dala prduk adalah konsumen tidak hanya membeli fisik dari produk itu saja tetapi memberi benefit dan value dari produk tersebut yang disebut “the offer”. Terutama pada produk jasa yang kita kenal tidak menimbulkan beralihnya kepemilikan dari penyedia jasa kepada konsumen (Lupiyoadi, 200:58). Produk adalah sesuatu yang dapat memenuhi kebutuhan dan keinginan konsumen. Strategi produk yang dilakukan perbankan yaitu:

1. Penentuan logo dan motto. Logo merupakan ciri khas untuk bank, sedangkan motto merupakan kata-kata berisikan visi dan misi perbankan.

2. Menciptakan merek. Merek merupakan sesuatu untuk mengenal barang atau jasa yang ditawarkan.

4. Keputusan Label. Label merupakan sesuatu yang ditawarkan dan merupakan bagian dari kemasan.

Produk yang terbaik tidak selalu dapat memenangkan pasar. Kadang-kadang, produk yang dipasarkan dengan lebih baiklah yang menang, bukan produk yang lebih baik (Kotler, 2003:159).

Produk dapat dikembangkan dalam delapan indikator penelitian, yaitu kesan lebih baik dari produk lain, produk yang memenuhi keinginan, produk yang lebih memuaskan, produk yang aman, kualitas keseluruhan produk yang lebih baik, produk yang paling sesuai dengan kebutuhan nasabah, produk paling dikenal masyarakat dan produk yang mudah diingat nasabah. Pengembangan Variabel produk terdiri dari 8 indikator penelitian (Trisnadi, 2013).

1. Kesan lebih baik dari produk pinjaman bank lain 2. Produk yang memenuhi keinginan nasabah 3. Produk yang lebih memuaskan nasabah 4. Produk yang aman

5. Kualitas keseluruhan produk yang lebih baik

6. Produk yang paling sesuai dengan kebutuhan nasabah 7. Produk paling dikenal masyarakat

2.4.2 Tingkat Suku Bunga

Bagi perbankan terutama bank yang berlandaskan prinsip konvensional, harga adalah bunga, biaya administrasi, biaya kirim, biaya tagih, biaya sewa, iuran, provisi dan lainnya.

Tingkat bunga merupakan salah satu variabel dalam perekonomian yang senantiasa diamati secara cermat karena dampaknya yang luas. Tingkat bunga ini dapat mempengaruhi secara langsung kehidupan masyarakat keseharian dan mempunyai dampak penting terhadap kesehatan perekonomian. Tingkat bunga mempengaruhi keputusan seseorang atau rumah tangga dalam hal mengkomsumsi, membeli obligasi atau menaruhnya dalam rekening tabugan.

Tingkat bunga adalah harga yang dibayar untuk penggunaan uang dalam jangka waktu tertetu, karena uang tersebut sering ditanamkan dalam barang modal, tingkat bunga dapat dianggap sebagai pembayaran atas penggunaan modal atau dengankata lain bunga merupakan bagian pendapatan orang yang memiliki modal atau dengan kata lain bunga merupakan bagian pendapatan orang yang memiliki modal.

Dalam kegiatan perbankan sehari-hari ada dua macam bunga yang diberikan kepada nasabahnya yaitu sebagai berikut:

1. Bunga simpanan

bunga simpanan adalah bunga yang diberikan senagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan, dan bunga deposito.

2. Bunga pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit (Kasmir, 2007:132). Kedua macam bunga ini merupakan komponen utama faktor biaya dan pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah, sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah.

Dimensi yang digunakan untuk menilai tingkat suku bunga adalah sebagai berikut (Kasmir, 2007:133):

1. Tinggi rendahnya suku bunga pinjaman.

Baik bunga simpanan maupun bunga pinjaman, masing-masing saling mempengaruhi satu sama lainnya. Seandainya bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian sebaliknya.

2. Suku bunga pesaing

Dalam memperebutkan dana simpanan, pihak perbankan harus memperhatikan pesaing. Jika hendak membutuhkan ana cepat, sebaiknya bank menaikkan bunga simpanan di atas pesaing, namun untuk bunga pinjaman harus berada di bawah bunga pesaing.

3. Reputasi perusahaan

2.4.3 Kuaitas Pelayanan

Kualitas Layanan merupakan perbandingan antara layanan yang dirasakan (persepsi) konsumen dengan kualitas layanan yang diharapkan konsumen. Jika kualitas layanan yang dirasakan sama atau melebihi kualitas layanan yang diharapkan, maka layanan dikatakan berkualitas dan memuaskan (Purnama, 2006:19). Kualitas pelayanan jasa memiliki 5 (lima) dimensi pengukuran (Lupiyoadi, 2001:148), yaitu:

1. Bukti Fisik (Tangibles)

Yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan, kemampuan sarana dan prasarana fisik perusahaan dan lingkungan sekitar adalah bukti fasilitas fisik/gedung, gudang, penampilan karyawan, dan lain senagainya.

2. Keandalan (Reliability)

Yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan dengan cepat, tepat, akurat, dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepapatn waktu, pelayanan yang sama untuk semua pelanggan, sikap yang simpatik, dan dengan akurasi yang tinggi.

3. Daya Tanggap (Responsiveness)

konsumen yang timbul karena janji tidak terpenuhi, namun juga cepat tanggap menangkap perubahan yang terjadi dalam pasar, teknologi, peralatan dan perilaku konsumen.

4. Jaminan (Assurance)

Yaitu pengetahuan, kesopansatunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya pelanggan kepada perusahaan. Variabel ini terdiri dari beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan, kompetensi (competence), dan sopan santun (cortecy).

Faktor penentu tingkat kualitas pelayanan adalah faktor-faktor yang menyebabkan terjadinya keadaan tidak terpenuhinya harapan kualitas pelayanan dari sisi pelanggan, yang sering dinyatakan sebagai model kualitas pelayanan. Terjadinya kesenjangan ini disebabkan oleh kegagalan pihak penyedia jasa dalam penyampaian pelayanan atau jasa secara menyeluruh sesuai dengan dimensi kualitas pelayanan. Lima kesenjangan tersebut (Kotler, 2003 : 498) adalah:

1. Kesenjangan antara harapan konsumen dengan persepsi manajemen. Manajemen tidak selalu memahami secara tepat apa yang diinginkan pelanggan. Akibatnya manajemen tidak mengetahui bagaimana suatu jasa didesain dan jasa pendukung apa saja yang digunakan pelanggan.

Manajemen mungkin memahami secara tepat keinginan pelanggan tetapi tidak menetapkan suatu set standar kinerja spesifik. Hal ini disebabkan karena tidak adanya komitmen total manajemen terhadap kualitas jasa.

3. Kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa. Para petugas mungkin kurang terlatih, tidak mampu atau tidak mau memenuhi standar atau mereka dihadapkan pada standar yang berlawanan seperti menyediakan waktu untuk mendengarkan pelanggan dan melayani mereka dengan cepat.

4. Kesenjangan antara penyampaian jasa dan komunikasi eksternal.

Harapan konsumen dipengaruhi oleh pernyataan para petugas perusahaan dan iklan perusahaan. Terjadinya ketidakpuasan antara janji yang ditawarkan penyedia jasa yang telah dikomunikasikan pada konsumen sehingga terjadi perspektif negatif terhadap kualitas jasa yang dipersepsikan.

5. Kesenjangan antara jasa yang dialami dan jasa yang diharapkan

2.5 Penelitian Terdahulu

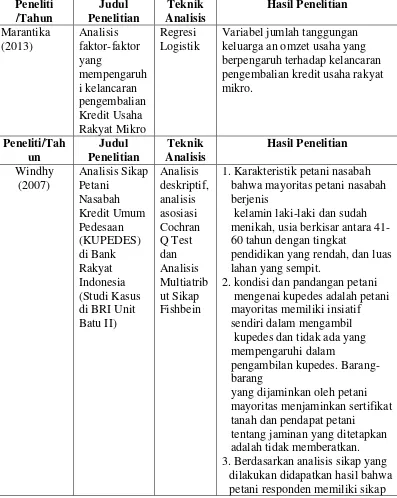

Tabel 2.1

Ringkasan Penelitian Terdahulu Peneliti /Tahun Judul Penelitian Teknik Analisis Hasil Penelitian Marantika (2013) Analisis faktor-faktor yang mempengaruh i kelancaran pengembalian Kredit Usaha Rakyat Mikro Regresi Logistik

Variabel jumlah tanggungan keluarga an omzet usaha yang berpengaruh terhadap kelancaran pengembalian kredit usaha rakyat mikro. Peneliti/Tah un Judul Penelitian Teknik Analisis Hasil Penelitian Windhy (2007) Analisis Sikap Petani Nasabah Kredit Umum Pedesaan (KUPEDES) di Bank Rakyat Indonesia (Studi Kasus di BRI Unit Batu II) Analisis deskriptif, analisis asosiasi Cochran Q Test dan Analisis Multiatrib ut Sikap Fishbein

1. Karakteristik petani nasabah bahwa mayoritas petani nasabah berjenis

kelamin laki-laki dan sudah menikah, usia berkisar antara 41-60 tahun dengan tingkat

pendidikan yang rendah, dan luas lahan yang sempit.

2. kondisi dan pandangan petani mengenai kupedes adalah petani

mayoritas memiliki insiatif sendiri dalam mengambil kupedes dan tidak ada yang

mempengaruhi dalam

pengambilan kupedes. Barang-barang

yang dijaminkan oleh petani mayoritas menjaminkan sertifikat tanah dan pendapat petani

tentang jaminan yang ditetapkan adalah tidak memberatkan. 3. Berdasarkan analisis sikap yang

yang menunjukkan peluang yang bagus untuk mengambil kupedes. Selain itu juga petani nasabah kupedes memiliki sikap yang baik terhadap 8 atribut terhadap kupedes yaitu jangka waktu pengembalian, tingkat suku bunga, jenis kupedes, pelayanan, birokrasi,

kepercayaan masyarakat, lokasi bank, jaminan. Manurung (2007) Pengaruh Kinerja Pelayanan terhadap Kepuasan Nasabah pada PT Bank Jatim Cabang Malang Analisis Regresi Linier Berganda

Variabel kinerja pelayanan yaitu bukti fisik, keanalan, daya tanggap, jaminan, dan perhatian mempunyai pengaruh terhadap kepuasan nasabah baik secara partial maupun parsial Puji, Tri (2011) Faktor-faktor yang dipertimbang-kan nasabah dalam pengambilan KUPEDES di Bank Rakyat Indonesia Unit Kersana, Brebes Analisis Faktor

Terdapat 8 faktor yang

dipertimbangkan nasabah dalam pengambilan KUPEDES di BRI Brebes, yaitu faktor budaya, strategi perusahaan, status ekonomi, pelayanan, psikologi, lokasi, status sosial, dan pribadi.

Eka (2008) Analisis Faktor-Faktor Yang Mempe-ngaruhi Tingkat Pengembalian Kredit Oleh UMKM Regresi logistik Faktor-faktor yang berpengaruh secara nyata dan memiliki

keterkaitan secara

(Studi Kasus Nasabah Kupedes PT. BRI, Tbk (Persero) Unit Cigudeg Cabang Bogor). pengembalian Kupedes (lancar atau menunggak) adalah

omzet usaha dan frekuensi peminjaman kredit. Efraim (2013) Motivasi, Keyakinan, dan Sikap Nasabah Terhadap Keputusan Menggunakan KUPEDES di BRI Unit Girian Analisis Regresi Linier Berganda

Secara simultan, motivasi, sikap, dan keyakinan nasabah

berpengaruh positif dan signifikan terhadap keputusan menggunakan Kupedes.

Secara parsial, motivasi, sikap, dan keyakinan nasabah berpengaruh positif namun tidak signifikan terhadap keputusan menggunakan Kupedes

2.6 Kerangka Konseptual

nasabah. Hal tersebut hanya mampu diketahui dengan riset perilaku konsumen yang baik.

Tingkat suku bunga kredit dapat menjadi pengukuran akan sikap karena dalam tingkat suku bunga, nasabah akan menyatakan ekspektasinya. Tingkat suku bunga kredit yang rendah akan menimbulkan sikap yang positif jika dibandingakan dengan tingkat suku bunga kredit yang tinggi.

Kualitas pelayanan yang baik dapat mendorong pelanggan untuk menjalin hubungan yang lebih erat dengan perusahaan. Pelayanan perusahaan yang ditujukan kepada pelanggan merupakan elemen yang sangat penting agar dapat menjamin kelangsungan hidup atau menjaga kestabilan usaha perusahaan. Hal in disebabkan karena perusahaan sangat mengharapkan loyalitas dari nasabah. Nasabah akan loyal kepada perusahaan apabila nasabah mendapatkan kepuasan. Kualitas pelayanan mempunyai hubungan yang erat kepada nasabah (Tjiptono, 2000:54).

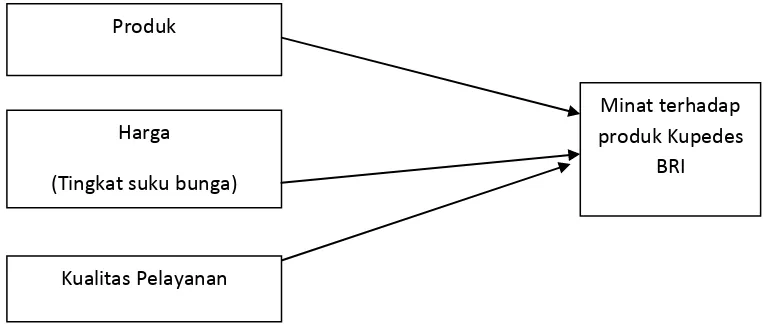

Gambar 2.2 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis penelitian adalah sebagai berikut: Tingkat Suku Bunga), Produk, dan Kualitas Pelayanan berpengaruh terhadap minat masyarakat pada produk KUPEDES PT BRI Unit Simalingkar, Medan.

Produk

Harga

(Tingkat suku bunga)

Kualitas Pelayanan

Minat terhadap produk Kupedes

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitan ini adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini, maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala (Sugiyono, 2006:11).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Rakyat Indonesia (BRI) Unit Simalingkar, yang terletak di Jalan Jamin Ginting No.156, Medan. Penelitian ini dilakukan pada bulan November 2013 sampai dengan April 2014.

3.3 Batasan Operasional

Penelitian yang dilakukan terbatas pada faktor-faktor sebagai berikut:

a. Produk

b. Harga (Tingkat Suku Bunga) c. Pelayanan

3.4 Variabel Penelitian dan Definisi Operasional

3.4.1 Variabel Independen

a. Produk

Produk adalah sesuatu yang dapat memenuhi kebutuhan dan keinginan konsumen. Produk merupakan keseluruhan konsep objek atau proses yang memberikan sejumlah nilai manfaat kepada konsumen (Lupiyoadi, 200:58).

b. Tingkat suku bunga

Tingkat bunga merupakan salah satu variabel dalam perekonomian yang senantiasa diamati secara cermat karena dampaknya yang luas. Tingkat bunga adalah biaya yang dibayar untuk penggunaan uang dalam jangka waktu tertetu. Tingkat bunga dapat dianggap sebagai pembayaran atas penggunaan modal atau dengan kata lain bunga merupakan bagian pendapatan orang yang memiliki modal karena uang tersebut sering ditanamkan dalam bentuk barang.

c. Kualitas Pelayanan

3.4.2 Variabel Dependen

[image:52.612.109.534.318.698.2]Variabel terikat dalam penelitian ini adalah minat beli. Minat beli konsumen merupakan sesuatu yang berhubungan dengan rencana konsumen untuk membeli produk tertentu, serta beberapa banyak unit produk yang dibutuhkan pada periode tertentu (Durianto dkk, 2003:109).

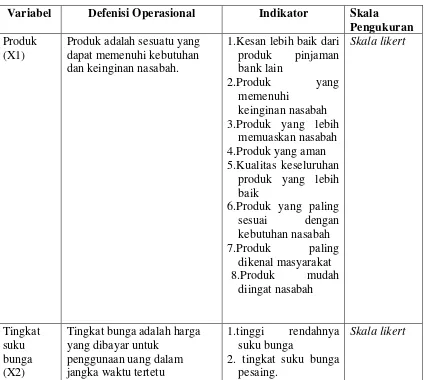

Tabel 3.1

Definisi Operasional Variabel

Variabel Defenisi Operasional Indikator Skala

Pengukuran Produk

(X1)

Produk adalah sesuatu yang dapat memenuhi kebutuhan dan keinginan nasabah.

1.Kesan lebih baik dari produk pinjaman bank lain

2.Produk yang memenuhi

keinginan nasabah 3.Produk yang lebih

memuaskan nasabah 4.Produk yang aman 5.Kualitas keseluruhan

produk yang lebih baik

6.Produk yang paling sesuai dengan kebutuhan nasabah 7.Produk paling dikenal masyarakat 8.Produk mudah diingat nasabah Skala likert Tingkat suku bunga (X2)

Tingkat bunga adalah harga yang dibayar untuk

penggunaan uang dalam jangka waktu tertetu

1.tinggi rendahnya suku bunga

2. tingkat suku bunga pesaing.

Kualitas Pelayanan (X3)

kecepatan, kompetensi, kegunaan dan kemudahan yang diberikan oleh perusahaan kepada nasabahnya. 1.Kemudahan Lokasi 2.Kecepatan Transaksi 3.Kenyamanan suasana Transaksi Skala likert Minat Beli (Y)

Minat beli konsumen merupakan sesuatu yang berhubungan dengan rencana konsumen untuk membeli produk tertentu, serta beberapa banyak unit produk yang dibutuhkan pada periode tertentu.

1.Keinginan untuk melakukan

pembelian

2. Pemilihan produk 3. Pengalaman dalam pemilihan produk 4. Pengalaman dalam Menggunakan produk 5.Menggunakan

produk

6. Keinginan untuk memiliki produk

Skala likert

3.5 Skala Pengukuran Variabel

Peneliti memperoleh data-data berdasarkan keterangan dan informasi yang diberikan responden melalui angket (kuesioner) dengan metode skala Likert,

dengan sistem pemberian skor sebagai berikut:

a. Jawaban a (Sangat setuju) skor 5

b. Jawaban b (Setuju) skor 4

c. Jawaban c (Cukup setuju) skor 3

d. Jawaban d (Tidak setuju) skor 2

3.6 Populasi dan Sampel

3.6.1 Populasi

Populasi adalah keseluruhan obyek yang diteliti dan terdiri atas sejumlah individu, baik yang terbatas (finite) maupun tidak terbatas (infinite) (Sumarni dan Wahyuni, 2006:69). Populasi dalam penelitian ini adalah nasabah KUPEDES di PT. Bank BRI Unit Simalingkar, Medan. Jumlah seluruh nasabah KUPEDES yang ada di Bank BRI Unit Simalingkar, Medan tahun 2014 adalah sebanyak 289 orang.

3.6.2 Sampel

Sampel adalah suatu himpunan bagian dari unit populasi (Kuncoro, 2003:118). Penentuan jumlah sampel penelitian dilakukan dengan menggunakan rumus Slovin, yaitu:

n= N 1+Ne2

Keterangan :

n = Jumlah Sampel

N = Ukuran populasi

E = Standart error (10%)

n= 289 1+289(0,1)2

n =74,29

n = 74,29 (dibulatkan menjadi 75)

Pengambilan sampel dilakukan dengan menggunakan teknik Sampel Random Sederhana (Simple Random Sampling) dengan prinsip setiap elemen dalam populasi mempunyai kesempatan yang sama untuk dipilih (Kuncoro, 2009:127). Kriteria nasabah Kupedes yang dipakai untuk dijadikan sampel dalam penelitian ini adalah nasabah yang berusia diatas 17 tahun dan sudah menjadi nasabah Bank BRI Unit Simalingkar, Medan minimal selama 1 tahun.

3.7 Jenis dan Sumber Data

3.7.1 Jenis Data

3.7.1.1 Data Primer

3.7.1.2 Data Sekunder

Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram. Data sekunder dalam penelitian ini diperoleh dari data-data bank (PT. Bank BRI Unit Simalingkar, Medan). Data sekunder dalam penelitian ini bersejarah singkat PT. Bank Rakyat Indonesia PT. Bank BRI Unit Simalingkar, Medan dan lokasi PT. Bank Rakyat Indonesia PT. Bank BRI Unit Simalingkar, Medan.

3.7.2 Sumber Data

Data yang digunakan berasal dari data eksternal dan data internal yaitu data eksternal yang diperoleh dari luar perusahaan yang berupa hasil kuesioner dari nasabah Bank BRI Unit Simalingkar, Medan serta data internal yang diperoleh dari sejarah singkat PT. Bank BRI Unit Simalingkar, Medan dan lokasi PT. Bank Bank BRI Unit Simalingkar, Medan

3.8 Metode Pengumpulan Data

teknik pengumpulan data dengan kuesioner kapada nasabah tabungan PT. Bank BRI Unit Simalingkar, Medan sebagai respondennya.

Kuesioner merupakan suatu pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan/pernyataan kepada responden dengan harapan memberikan respon atas daftar pertanyaan tersebut. Pertanyaan yang disajikan dalam kuesioner ini adalah pertanyaan tertutup, yaitu model pertanyaan tersebut telah disediakan jawabannya, sehingga responden hanya memilih dari alternatif jawaban yang sesuai dengan pendapat atau pilihannya.

3.9 Uji Validitas dan Reliabilitas

3.9.1 Uji Validitas

Suatu skala pengukuran disebut valid bila melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur (Kuncoro, 2009:172). Bila skala pengukuran tidak valid, maka tidak bermanfaat bagi peneliti karena tidak mengukur atau melakukan apa yang seharusnya dilakukan. Dalam penelitian ini sampel yang digunakan adalah nasabah tabungan PT. Bank BRI Unit Simalingkar, Medan yaitu 30 responden, diluar dari 75 responden utama.

hitung pada Corrected Item-Total dibandingkan dengan tabel r (0,361) sehingga, a. Variabel dikatakan valid jika rhitung (Corrected Item-Total ) > rtabel

b. Variabel dikatakan tidak valid jika rhitung (Corrected Item-Total) < rtabel (Situmorang, 2012: 79).

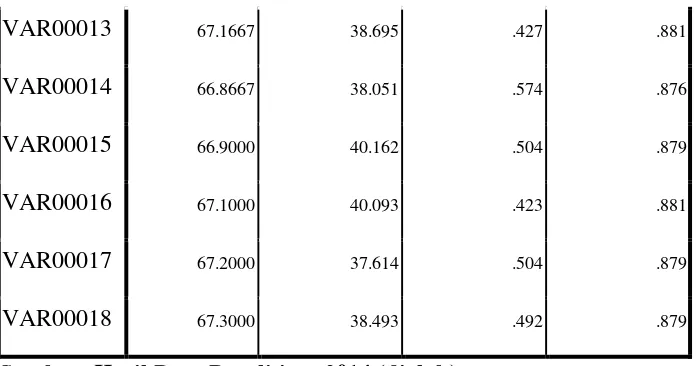

Tabel 3.2 Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

VAR00001 67.0667 37.720 .553 .876

VAR00002 66.8000 38.166 .441 .881

VAR00003 66.9333 39.099 .424 .881

VAR00004 66.9333 38.685 .534 .877

VAR00005 67.1000 36.714 .658 .872

VAR00006 67.0333 39.137 .496 .879

VAR00007 67.1333 39.361 .448 .880

VAR00008 66.9667 38.309 .553 .876

VAR00009 67.2000 38.097 .661 .873

VAR00010 67.0667 38.685 .478 .879

VAR00011 66.9333 37.857 .655 .873

VAR00013 67.1667 38.695 .427 .881

VAR00014 66.8667 38.051 .574 .876

VAR00015 66.9000 40.162 .504 .879

VAR00016 67.1000 40.093 .423 .881

VAR00017 67.2000 37.614 .504 .879

VAR00018 67.3000 38.493 .492 .879

[image:59.612.114.462.110.293.2]Sumber: Hasil Data Penelitian, 2014 (diolah)

[image:59.612.115.514.497.697.2]Tabel 3.2 menunjukan bahwa seluruh butir pertanyaan di dalam kuesioner adalah valid, yang dapat dilihat dari rhitung pada Corrected Item – Total Correlation yang keseluruhannya lebih besar dari rtabel (0,361) Sehingga diperoleh 18 pertanyaan yang valid yang dapat digunakan untuk melakukan penelitian seperti pada table 3.3

Tabel 3.3 Validitas Instrumen Pernyataan Corerected

item-total correlation

(rhitung)

rtabel Validitas

1 .553 0,361 Valid

2 .441 0,361 Valid

3 .424 0,361 Valid

4 .534 0,361 Valid

5 .658 0,361 Valid

6 .496 0,361 Valid

8 .553 0,361 Valid

9 .661 0,361 Valid

10 .478 0,361 Valid

11 .655 0,361 Valid

12 .492 0,361 Valid

13 .427 0,361 Valid

14 .574 0,361 Valid

15 .504 0,361 Valid

16 .423 0.361 Valid

17 .504 0,361 Valid

18 .492 0,361 Vaid

Sumber: Hasil Data Penelitian, 2014 (diolah)

Berdasarkan Tabel 3.4 di atas, dapat disimpulkan bahwa variabel produk (X1) terdiri dari empat buah pertanyaan, variabel tingkat suku bunga (X2) terdiri dari lima buah pertanyaan dan kualitas pelayanan (X3) terdiri atas lima buah pertanyaan serta variabel minat masyarakat (Y) terdiri atas empat buah pertanyaan.

3.9.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan (Situmorang dan Lufti, 2012: 79). Bila suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukuran yang diperoleh relatif konsisten, maka alat pengukur tersebut reliabel.

versi 20.00 dengan teknik internal consistency reliability. Dengan menggunakan

Cronbach’s Alpha (α) dapat ditentukan kriteria sebagai berikut :

a. Variabel dikatakan reliabel jika nilai Cronbach’s Alpha > 0,80

b. Variabel dikatakan tidak reliabel jika nilai Cronbach’s Alpha < 0,80

Tabel 3.4 Reliability Statistics Cronbach's

Alpha N of Items

.884 18

Dari Tabel 3.5 diatas terlihat bahwa nilai Cronbach’s Alpha adalah sebesar 0,884. Sehingga dapat disimpulkan bahwa nilai Cronbach’s Alpha adalah positif dan lebih besar dari 0,80 (0,884 > 0,80), maka kuesioner penelitian dinyatakan reliabel dan dapat digunakan untuk melakukan penelitian.

3.10 Teknik Analisis Data

3.10.1 Analisis Statistik Deskriptif

diperoleh gambaran yang sebenarnya mengenai minat nasabah Bank BRI Unit Simalingkar, Medan.

3.10.2 Analisis Regresi Linear Berganda

Analisis regresi linear berganda adalah analisis regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen. Model regresi linear berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik, baik itu multikolonieritas, autokorelasi dan heteroskedastisitas. Model persamaan ini dapat digambarkan sebagai berikut:

Y= α + β1X1+ β2X2+ β3X3 + + e Keterangan:

Y = Minat Terhadap Produk KUPEDES α = Konstanta

X1 = Produk

X2 = Harga (Bunga)

X3 = Kualitas Pelayanan

β2 = Koefisien Regresi veriabel X2

β3 = Koefisien Regresi variabel X3

e = Term of Error

3.11 Pengujian Hipotesis

3.11.1 Uji Serempak (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel dependen. Bentuk pengujiannya adalah:

a. H0:b1=�2=�3=0, artinya tidak terdapat pengaruh yang signifikan secara bersamaan dari Produk, Harga (Tingkat Suku Bunga), dab Kualitas Pelayanan terhadap Minat masyarakat Terhadap Produk Kupedes.

b. Ha: minimal satu �� ≠ 0, artinya terdapat pengaruh yang signifikan secara bersamaan dari Produk, Harga (Tingkat Suku Bunga), dab Kualitas Pelayanan terhadap Minat masyarakat Terhadap Produk Kuedes.

variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu:

a. H0 diterima jika Fhitung < Ftabel pada α = 5% b. Ha diterima jika Fhitung > Ftabel pada α = 5%

3.11.2 Uji Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujiannya adalah:

a. Produk

H0 : b1 = 0, artinya Produk tidak berpengaruh signifikan terhadap minat masyarakat terhadap prduk Kupedes PT BRI Unit Simalingkar.

H0 : b1 ≠ 0, artinya Produk berpengaruh signifikan terhadap minat masyarakat terhadap prduk Kupedes PT BRI Unit Simalingkar.

b.Harga (Tingkat Suku Bunga)

H0 : b2 = 0, artinya Harga (Tingkat Suku Bunga) tidak berpengaruh signifikan terhadap minat masyarakat terhadap prduk Kupedes PT BRI Unit Simalingkar.

c. Kualitas Pelayanan

H0 : b3 = 0, artinya Kualitas Pelayanan tidak berpengaruh signifikan terhadap minat masyarakat pada prduk Kupedes PT BRI Unit Simalingkar.

H0 : b3 ≠ 0, artinya Kualitas Pelayanan berpengaruh signifikan terhadap minat masyarakat pada prduk Kupedes PT BRI Unit Simalingkar.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0

diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap variabel terikat. Sebaliknya jika sig. t < 0,05 Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu:

1. H0 diterima jika ttabel < thitung < ttabel pada α = 5%

2. Ha diterima jika thitung > ttabel dan thitung < ttabel pada α = 5%

3.12 Uji Asumsi Klasik

3.12.1 Uji Normalitas

Uji ini diperlukan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:110). Ada beberapa cara untuk melihat normalitas data, yaitu:

Nilai skewness digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva. Nilai skewness yang baik adalah mendekati angka 0. Jika kemiringan dilihat dari nilai skewness ini bersifat mutlak (+/-), ketinggian kurva dilihat dari nilai kurtosis. Nilai kurtosis tidak berpengaruh terhadap penilaian distribusi normal. Nilai skewness adalah nilai kecondongan (kemiringan) suatu kurva. Data yang terdistribusi normal akan memiliki nilai

skewness yang mendekati angka 0 sehingga memiliki kemiringan yang cenderung seimbang.

2. Histogram Display Normal Curve

Normalitas data bila dilihat dengan histogram display normal dapat ditentukan berdasarkan bentuk gambar kurva. Data dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun sisi kanan, dan kurva berbentuk menyerupai lonceng yang hampir sempurna. Semakin mendekati 0 nilai skewness, gambar kurva cenderung memiliki kemiringan yang seimbang.

3. Kurva Normal P-Plot

3.12.2 Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2006:91). Untuk mendeteksi ada atau tidaknya mutikolonieritas di dalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel-variabel independen.

c. Multikolonieritas dapat juga dilihat dari nilai tolerance dan lawannya yaitu

variance inflation factor (VIF).

3.12.3 Autokorelasi

dipergunakan. Apabila nilai hasil uji run test lebih besar daripada tingkat signifikasi (α), maka tidak terdapat masalah autokorelasi pada data yang diuji.

3.12.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Cara memprediksinya adalah jika pola gambar Scatterplot model tersebut adalah:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0.

2. Titik-titik data tidak mengumpul hanya di atas atau di baawah saja.

3. Penyebaran tittik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Bank Rakyat Indonesia

Sejarah Bank Rakyat Indonesia dimulai pada tanggal 16 Desember 1895, dimana pada awal Raden Wiraatmadja dan kawan-kawan mendirikan bank penolong dan tabungan bagi priyayi poerwokerto yang disebut “Bank Priyayi Poerwokerto” kemudian pada tahun 1898 dengan bantuan Pemerintah Hindia Belanda, didirikan Volksbaken atau Bank Rakyat. Sebagai akibat resesi dunia pada tahun 1925-1932 banyak Volksbanken yang tidak berjalan dengan baik, untuk mengatasi hal tersebut maka pada tahun 1934 didirikan Algeemen Volkserediet Bank (AVB). Kemudian setelah pendudukan jepang, AVB di pulau Jawa diganti menjadi Syoomin Ginko (Bank Rakyat). Setelah kemerdekaann Republik Indonesia, AVB atau Syoomin Ginko diubah menjadi Bank Rakyat Indonesia (BRI) melalui PP No.1 tahun 1946. Kemudian berdasarkan ketentuan

PP No.21 Tahun 1992, Bank Rakyat Indonesia sebagai Bank Umum berubah status badan hukumnya menjadi Persero, dengan nama PT Bank Rakyat Indonesia

pembantu, dan kantor kas diberbagai daerah. Kantor Unit Simalingkar didirikan berdasarkan SK Dirkes No. S.25. DIR/ORG/2/89 tanggal 9 Februari 1989 setelah mendapat izin dari Menteri Keuangan RI melalui SK No. 003/K.13/92. Kantor Bank Rakyat Indonesia Unit

Simalingkar Medan secara resmi dibuka pada tanggal 1 Januari 1992, yang merupakan unit dari Bank Rakyat Indonesia cabang Iskandar Muda Medan.

4.1.2 Visi dan Misi Bank Rakyat Indonesia

Visi dan misi Bank Rakyat Indonesia adalah sebagai berikut :

a. Visi

Menjadi Bank Komersil terkemuka yang selalu mengutamakan kepuasan nasabah.

b. Misi

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan pada usaha mikro, kecil dan menengah untuk menunjang peningkatan perekonomian masyarakat.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihakpihak yang berkepentingan.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan uraian atas hasil pengumpulan data primer berupa kuesioner yang menjelaskan mengenai karakteristik responden berdasarkan usia, jenis kelamin, dan angkatan serta distribusi jawaban responden terhadap masing-masing variabel bebas dan variabel terikat yang digunakan dalam penelitian ini.

4.2.1.1 Deskriptif Responden

Populasi dalam penelitian ini adalah nasabah Bank BRI Unit Simalingkar. Sampel yang diambil adalah sebanyak 75 orang berdasarkan pada perhitungan dengan menggunakan rumus Slovin.

[image:71.612.116.536.607.692.2]1. Karakteristik Responden Berdasarkan Usia

Tabel 4.1

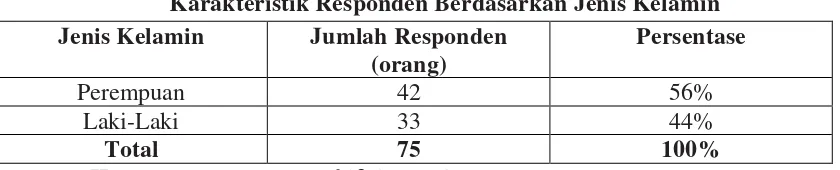

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden

(orang)

Persentase

Perempuan 42 56%

Laki-Laki 33 44%

Berdasarkan Tabel 4.1 diketahui bahwa responden yang berjenis kelamin laki-laki adalah sebanyak 33 orang dan responden yang berjenis kelamin perempuan adalah sebanyak 42 orang. Dengan demikian, mayoritas responden dalam penelitian ini adalah perempuan dengan persentase mencapai 56% dari total responden. Hal ini dikarenakan saat melakukan penelitian responden yang tersedia mayoritas adalah perempuan.

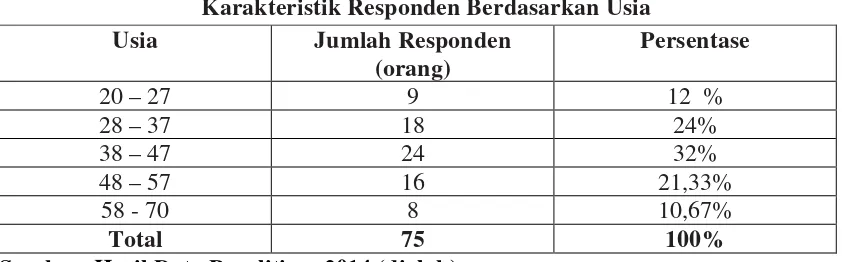

[image:72.612.114.535.346.477.2]2. Karakteristik Responden Berdasarkan Usia

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Responden

(orang)

Persentase

20 – 27 9 12 %

28 – 37 18 24%

38 – 47 24 32%

48 – 57 16 21,33%

58 - 70 8 10,67%

Total 75 100%

Sumber: Hasil Data Penelitian, 2014 (diolah)

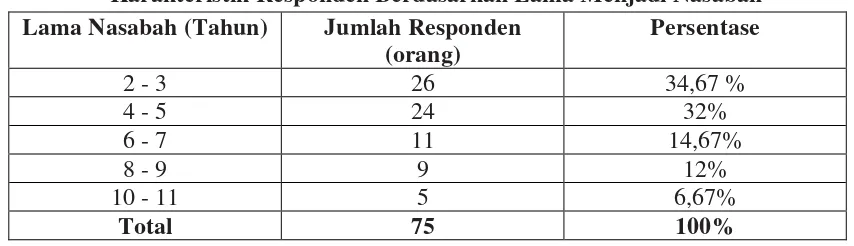

3. Karakteristik Responden Berdasarkan Lama Menjadi Nasabah

Tabel 4.3

Karakteristik Responden Berdasarkan Lama Menjadi Nasabah Lama Nasabah (Tahun) Jumlah Responden

(orang)

Persentase

2 - 3 26 34,67 %

4 - 5 24 32%

6 - 7 11 14,67%

8 - 9 9 12%

10 - 11 5 6,67%

Total 75 100%

Sumber: Hasil Data Penelitian, 2014 (diolah)

Berdasarkan Tabel 4.3 diketahui bahwa lama responden yang menabung diantara periode 2-3 tahun adalah sebanyak 26 orang, diantara 4-5 tahun adalah sebanyak 24 orang, diantara 6-7 tahun sebanyak 11 orang, diantara 8-9 tahun sebanyak 9 orang dan diantara 10-11 tahun adalah sebanyak 5 orang. Dengan demikian, dapat diketahui bahwa jumlah mayoritas responden adalah yang menabung selama periode 2-3 tahun. Hal ini dikarenakan sebagian besar responden adalah pengusaha dan pedagang dimana dana pinjaman tersebut digunakan untuk membuka usaha dan mengembangkan usaha yang sudah ada.

4.2.1.2 Deskriptif Variabel Penelitian

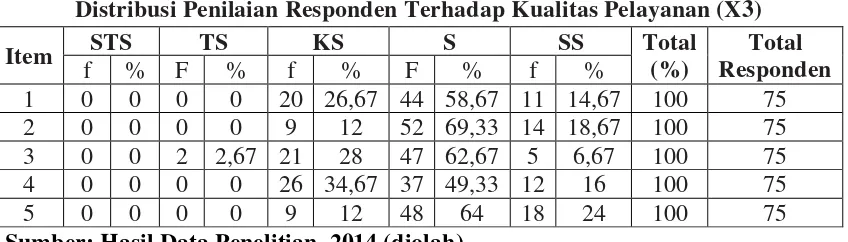

penelitian ini diukur dengan menggunakan skala Likert. Variabel bebas yaitu produk (X1) terdiri atas 4 (empat) butir pertanyaan, tingkat suku bunga (X2) terdiri atas 5 (lima) butir pertanyaan, dan kualitas pelayanan (X3) terdiri atas 5 (lima) butir pertanyaan. Variabel terikat yaitu minat masyarakat (Y) terdiri atas 4(empat) butir pertanyaan.

1. Distribusi Jawaban Responden terhadap Dimensi Produk

Tabel 4.4

Distribusi Penilaian Responden Terhadap Produk(X1)

Item STS TS KS S SS Total

(%)

Total Responden

f % f % f % F % f %

1 0 0 2 2,67 12 16 47 62,67 14 18,67 100 75 2 0 0 0 0 14 18,67 30 40 31 41,33 100 75 3 0 0 0 0 12 16 48 64 15 20 100 75 4 0 0 0 0 9 12 52 69,33 14 18,67 100 75 Sumber: Hasil Data Penelitian, 2014 (diolah)

Berdasarkan Tabel 4.4 dapat diketahui bahwa :

a. Analisis frekuensi jawaban responden terhadap pertanyaan 1 (kualitas produk yang ditawarkan oleh bank BRI dapat menarik minat nasabahnya) memperlihatkan bahwa tidak ada yang menyatakan sangat tidak setuju, 47 orang (62,67%) menyatakan setuju, 12 orang (16%) menyatakan kurang setuju, 14 orang menyatakan sangat setuju dan 2 orang yang