SKRIPSI

ANALISIS PENGARUH TINGKAT SUKU BUNGA DAN TINGKAT INFLASI TERHADAP MINAT MENABUNG MASYARAKAT DI KOTA MEDAN

(STUDI KASUS KECAMATAN MEDAN PETISAH)

OLEH

NURFIDDINI KHOLIDA 100501143

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH TINGKAT SUKU BUNGA DAN TINGKAT INFLASI TERHADAP MINAT MENABUNG MASYARAKAT DI KOTA MEDAN

(STUDI KASUS DI KECAMATAN MEDAN PETISAH)

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh tingkat suku bunga dan tingkat inflasi terhadap minat menabung masyarakat di Kota Medan, Kecamatan Medan Petisah. Penelitian ini termasuk jenis penelitian deskriptif kuantitatif.

Teknik pengambilan sampel dilakukan melalui cara Accidental Sampling

dengan menggunakan 100 orang masyarakat Kecamatan Medan Petisah sebagai sampel. Metode pengumpulan data menggunakan self administrated survey, dengan memberikan kuisioner. Metode analisis yang digunakan dalam penelitian ini adalah dengan metode analisis deskriptif dengan bentuk analisis seperti tabel, grafik, frekuensi, dan tabulasi silang. Dalam penelitian ini penulis menggunakan program komputer SPSS (Statistic Product and Service Solution) versi 17.

Hasil penelitian menunjukkan bahwa pengaruh tingkat suku bunga terhadap minat menabung masyarakat Kota Medan Kecamatan Medan Petisah tidak begitu besar, hal ini dapat dilihat sebanyak 41 dari 100 responden menyatakan setuju dan hanya 12 dari 100 responden menyatakan sangat setuju bahwa tingkat suku bunga mempengaruhi minat masyarakat dalam pemilihan bank untuk menabung. Namun respon masyarakat terhadap tingkat inflasi yang mempengaruhi tabungan menunjukkan hasil yang cukup besar, hal ini dapat dilihat dari 58 dari 100 responden menyatakan setuju dan 16 dari 100 responden menyatakan sangat setuju bahwa tingkat inflasi mempengaruhi minat menabung masyarakat di bank. Hal ini dikarenakan motif responden menabung di bank tidak terlalu memikirkan imbalan atas tingkat suku bunga yang diberikan oleh bank

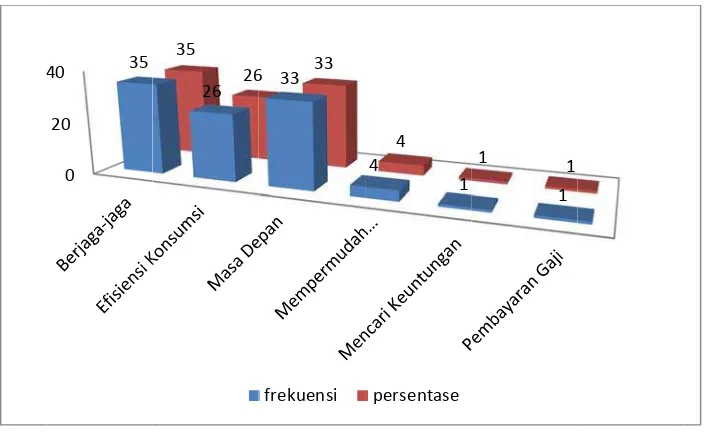

Alasan utama responden menabung di bank yang paling mendominasi adalah berjaga-jaga dengan jumlah 35 responden, untuk masa depan dengan jumlah 33 responden, dan untuk efisiensi konsumsi dengan jumlah 26 responden dari 100 responden yang merupakan penabung di bank. Sedangkan faktor lain yang paling mempengaruhi minat menabung masyarakat di Kota Medan Kecamatan Medan Petisah adalah pelayanan bank.

ABSTRACT

This research aims to study the influence of interest rate and inflation rate towards saving interest of Medan’s society, in Medan Petisah District. T type of study is descriptive quantitative.

The sampling technique is done through Accidental Sampling by using the 100 respondents of Medan Petisah district as samples. The data collection method using self administrated survey, by giving questionnaires. The method of analysis used in this study is the descriptive analysis supported using table, graphic, frequency and crossing tabulation by applied SPSS (Statistics Product and Service Solutions) 17 version.

The result of research indicates that the influence of interest rate towards saving interest of Medan’s society is not quite high. It’s revealed from the result of data, 41 of 100 respondents agreed and only 12 of 100 respondents strongly agreed that interest rates affect their interest to save money in bank. However, the public response to inflation rate resulted the high response, it revealed from 58 of 100 respondents agreed and 16 of 100 respondents strongly agreed that the rate of inflationaffects their interest to save. This is due to the motives of respondents to save is not concerning for the return rate.

The main reason of respondents to save in the bank is the safety factor (35 of 100 respondents), saving for the future needs (33 of 100 respondents), and the last is consider for consumption efficiency (26 of 100 respondents). While the other factors that affect the interest to save in Medan Petisah district is excellence of bank services.

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Segala puji Syukur penulis panjatkan kehadirat Allah SWT karena berkat rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Tingkat Suku Bunga dan Tingkat Inflasi Terhadap Minat Menabung Masyarakat di Kota Medan (Studi Kasus Kecamatan Medan Petisah)”.

Penulisan skripsi ini merupakan salah satu tanggung jawab penulis untuk melengkapi sebagian persyaratan dalam menyelesaikan perkuliahan di jenjang studi

strata-1 dalam rangka meraih gelar Sarjana Ekonomi (SE) Jurusan Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis-Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan, baik bantuan moril maupun materil, serta sumbangan pemikiran dan doa dalam penyusunan skripsi ini, yaitu kepada :

1. Orang tua tercinta penulis, Ayahanda Eddy Sukma dan Ibunda Nur Elviana yang senantiasa memberikan penuh kasih sayang, doa, dukungan moril maupun materil. Serta kepada Abangda penulis, Fandi Andika dan Haikal Hidayat yang telah memberikan doa dan dukungan kepada penulis dalam menyusun skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum M.Ec, selaku Dekan Fakultas Ekonomi dan Bisnis- Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E, M.Ec dan Bapak Drs. Syahrir Hakim Nasution M.Si selaku Ketua Departemen dan Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis-Universitas Sumatera Utara.

5. Ibu Inggrita Gusti Sari Nasution, S.E, M.Si selaku dosen pembimbing penulis yang telah membimbing penulis, memberikan saran, pengarahan, petunjuk-petunjuk, dan masukan yang sangat berarti dalam penyusunan skripsi ini.

6. Ibu Dra. Raina Linda Sari, M.si selaku dosen pembanding pertama penulis yang telah memberikan kritik, saran dan masukan bagi penulis dalam penyusunan skripsi ini.

7. Bapak Haroni Doli Hamoraon Ritonga, S.E, M.Si selaku dosen pembanding kedua penulis yang telah memberikan kritik, saran dan masukan bagi penulis dalam penyusunan skripsi ini.

8. Seluruh Dosen dan Staff Pengajar serta para staff Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu yang bermanfaat bagi penulis dan telah membantu penulis dalam penyelesaian kelengkapan administrasi penulis.

9. Masyarakat Kecamatan Medan Petisah yang telah berpartisipasi dan bersedia

menjadi responden dalam penelitian ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna karena keterbatasan pengetahuan yang penulis miliki. Untuk itu penulis mohon kritik dan

saran yang membangun dari semua pihak untuk kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pembaca.

Wassalamualaikum Wr.Wb.

Medan, Agustus 2014

Penulis

Nurfiddini Kholida

DAFTAR ISI

Halaman LEMBAR PERSETUJUAN ... LEMBAR PERSETUJUAN PERCETAKAN ... LEMBAR PERNYATAAN ...

ABSTRAK ... i

2.1.1.2 Faktor-faktor Yang Menpengaruhi Tingkat Suku Bunga ... 13

2.1.2 Tingkat Inflasi ... 15

2.1.2.1 Penggolongan Inflasi ... 17

3.5 Populasi dan Sampel Penelitian ... 32

4.2.1 Data Responden Berdasarkan Jenis Kelamin ... 39

4.2.2 Data Responden Berdasarkan Pendidikan ... 40

4.2.3 Data Responden Berdasarkan Pekerjaan ... 41

4.2.4 Data Responden Berdasarkan Pekerjaan dan Tingkat Pendapatan ... 42

4.2.5 Data Responden Berdasarkan Pekerjaan dan Tingkat Pengeluaran ... 44

4.2.6 Data Responden Berdasarkan Alasan Utama Menabung ... 46

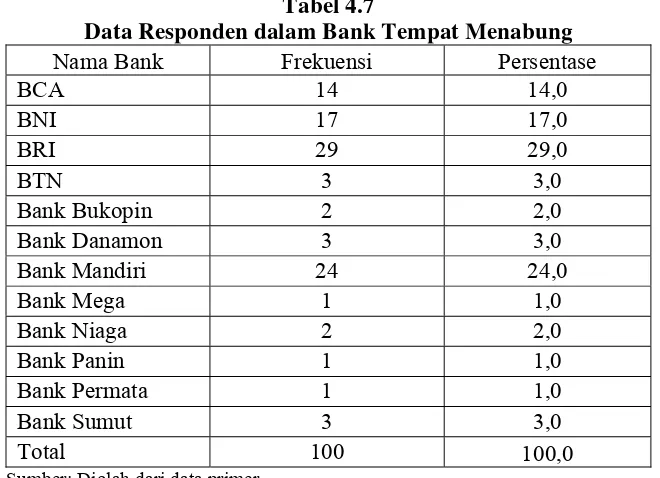

4.2.7 Data Responden dalam Bank Tempat Menabung ... 47

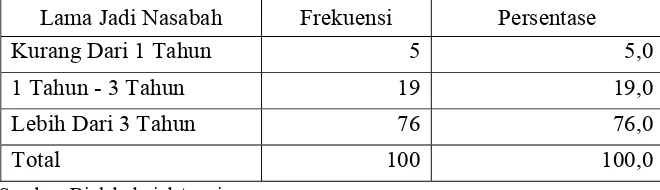

4.2.8 Data Responden Berdasarkan Lama Menjadi Nasabah ... 49

4.2.9 Data responden Berdasarkan Jumlah Rekening Tabungan ... 51

4.2.10 Pemahaman Responden Terhadap Tingkat Suku Bunga bank dan Tingkat Inflasi ... 53

4.3 Deskripsi Penelitian ... 61

4.3.1 Pengaruh Tingkat Suku Bunga Terhadap Minat Menabung Masyarakat ... 61

4.3.2 Pengaruh Tingkat Inflasi Terhadap Minat Menabung Masyarakat ... 70

DAFTAR GAMBAR

Nomor dan Judul Gambar Halaman

2.1 Demand Pull Inflation dan Cost Push Inflation ... 18 2.2 Skema Kerangka Konseptual ... 26 4.1 Data Responden Menurut Jenis Kelamin ... 40 4.2 Alasan Utama Menabung di Bank

Tingkat Suku Bunga Mempengaruhi Minat Menabung ... 47 4.3 Masyarakat Kecamatan Medan Petisah ... 70 4.4 Tingkat Suku Bunga Mempengaruhi Minat Menabung

Masyarakat Kecamatan Medan Petisah ... 74 4.5 Faktor Lain Yang Mempengaruhi Minat Menabung

DAFTAR TABEL

Nomor dan Judul Halaman

2.1 Penelitian Terdahulu ... 27

4.1 Data Responden Berdasarkan Jenis Kelamin ... 39

4.2 Data Responden Berdasarkan Tingkat Pendidikan ... 40

4.3 Data Responden Berdasarkan Pekerjaan ... 41

4.4 Data Responden Berdasarkan Pekerjaan dan Tingkat Pendapatan ... 42

4.5 Data Responden Berdasarkan Pekerjaan dan Tingkat Pengeluaran ... 44

4.6 Data Responden Berdasarkan Alasan Utama Menabung ... 46

4.7 Data Responden dalam Bank Tempat Menabung ... 47

4.8 Data Responden Berdasarkan Lama Menjadi Nasabah ... 49

4.9 Lamanya Jadi Nasabah Berdasarkan Pekerjaan50 4.10 Data Responden Berdasarkan Jumlah Rekening Tabungan ... 51

4.12 Data Responden Berdasarkan Pemaham Tingkat Suku Bunga Bank ... 53

4.13 Data Responden Berdasarkan Pemahaman Tingkat Inflasi ... 54

4.14 Data Responden Berdasarkan Pemahaman Tingkat Suku Bunga Bankdan Tingkat Pendidikan ... 55

4.15 Data Responden Berdasarkan Pemahaman Tingkat Inflasi dan Tingkat Pendidikan ... 57

4.16 Pemahaman Tingkat Suku Bunga dan Tingkat Inflasi Berdasarkan Pekerjaan ... 58

4.1 Jawaban Masyarakat Tentang Tingkat Suku Bunga Yang Mempengaruhi Tabungan dan Minat Menabung ... 62

4.18 Jawaban Masyarakat Tentang Tingkat Suku Bunga Mempengaruhi Minat Menabung Berdasarkan Tingkat Pendapatan dan Pekerjaan ... 65

4.19 Jawaban Masyarakat Tentang Tingkat Inflasi Yang Mempengaruhi Minat Menabung ... 71

ABSTRAK

ANALISIS PENGARUH TINGKAT SUKU BUNGA DAN TINGKAT INFLASI TERHADAP MINAT MENABUNG MASYARAKAT DI KOTA MEDAN

(STUDI KASUS DI KECAMATAN MEDAN PETISAH)

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh tingkat suku bunga dan tingkat inflasi terhadap minat menabung masyarakat di Kota Medan, Kecamatan Medan Petisah. Penelitian ini termasuk jenis penelitian deskriptif kuantitatif.

Teknik pengambilan sampel dilakukan melalui cara Accidental Sampling

dengan menggunakan 100 orang masyarakat Kecamatan Medan Petisah sebagai sampel. Metode pengumpulan data menggunakan self administrated survey, dengan memberikan kuisioner. Metode analisis yang digunakan dalam penelitian ini adalah dengan metode analisis deskriptif dengan bentuk analisis seperti tabel, grafik, frekuensi, dan tabulasi silang. Dalam penelitian ini penulis menggunakan program komputer SPSS (Statistic Product and Service Solution) versi 17.

Hasil penelitian menunjukkan bahwa pengaruh tingkat suku bunga terhadap minat menabung masyarakat Kota Medan Kecamatan Medan Petisah tidak begitu besar, hal ini dapat dilihat sebanyak 41 dari 100 responden menyatakan setuju dan hanya 12 dari 100 responden menyatakan sangat setuju bahwa tingkat suku bunga mempengaruhi minat masyarakat dalam pemilihan bank untuk menabung. Namun respon masyarakat terhadap tingkat inflasi yang mempengaruhi tabungan menunjukkan hasil yang cukup besar, hal ini dapat dilihat dari 58 dari 100 responden menyatakan setuju dan 16 dari 100 responden menyatakan sangat setuju bahwa tingkat inflasi mempengaruhi minat menabung masyarakat di bank. Hal ini dikarenakan motif responden menabung di bank tidak terlalu memikirkan imbalan atas tingkat suku bunga yang diberikan oleh bank

Alasan utama responden menabung di bank yang paling mendominasi adalah berjaga-jaga dengan jumlah 35 responden, untuk masa depan dengan jumlah 33 responden, dan untuk efisiensi konsumsi dengan jumlah 26 responden dari 100 responden yang merupakan penabung di bank. Sedangkan faktor lain yang paling mempengaruhi minat menabung masyarakat di Kota Medan Kecamatan Medan Petisah adalah pelayanan bank.

ABSTRACT

This research aims to study the influence of interest rate and inflation rate towards saving interest of Medan’s society, in Medan Petisah District. T type of study is descriptive quantitative.

The sampling technique is done through Accidental Sampling by using the 100 respondents of Medan Petisah district as samples. The data collection method using self administrated survey, by giving questionnaires. The method of analysis used in this study is the descriptive analysis supported using table, graphic, frequency and crossing tabulation by applied SPSS (Statistics Product and Service Solutions) 17 version.

The result of research indicates that the influence of interest rate towards saving interest of Medan’s society is not quite high. It’s revealed from the result of data, 41 of 100 respondents agreed and only 12 of 100 respondents strongly agreed that interest rates affect their interest to save money in bank. However, the public response to inflation rate resulted the high response, it revealed from 58 of 100 respondents agreed and 16 of 100 respondents strongly agreed that the rate of inflationaffects their interest to save. This is due to the motives of respondents to save is not concerning for the return rate.

The main reason of respondents to save in the bank is the safety factor (35 of 100 respondents), saving for the future needs (33 of 100 respondents), and the last is consider for consumption efficiency (26 of 100 respondents). While the other factors that affect the interest to save in Medan Petisah district is excellence of bank services.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi yang tinggi dan berkelanjutan merupakan kondisi

utama yang penting bagi berlangsungnya pembangunan ekonomi. Di dalam Garis

Besar Haluan Negara (GBHN), dipaparkan secara tegas bahwa pembangunan

ekonomi merupakan salah satu bagian penting dari pembangunan nasional secara

keseluruhan sebagai tujuan akhirnya yaitu untuk meningkatkan kesejahteraan

masyarakat.

Lembaga keuangan mempunyai peran yang sangat penting dalam berbagai

kegiatan perekonomian. Lembaga keuangan khususnya lembaga perbankan sangat

diperlukan dalam perekonomian suatu negara karena fungsinya sebagai mediator

antara kelompok masyarakat yang kelebihan dana dan kelompok masyarakat yang

memerlukan dana. Hampir seluruh sektor yang berhubungan dengan berbagai

kegiatan keuangan selalu membutuhkan jasa perbankan. Bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannyan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak (Irsyad, 2010: 5). Oleh karena

itu kemajuan suatu bank disuatu negara bisa dijadikan sebagai ukuran bagi kemajuan

negara tersebut. Semakin maju suatu negara, maka semakin besar peranan perbankan

sangat besar dan bisa dikatakan sudah membuat masyarakat tergantung dengan

produk yang ditawarkan bank yang dapat mempermudah segala transaksi keuangan

yang dilakukan oleh masyarakat. Salah satu kegiatan yang dapat dilakukan

masyarakat di bank yaitu melakukan berbagai transaksi yang berhubungan dengan

keuangan, seperti tempat penyimpanan uang, melakukan pembayaran, melakukan

investasi, dan melakukan pengiriman uang.

Bank dalam prosesnya memiliki tugas yang paling utama yaitu menghimpun

dan menyalurkan dana dari dan ke masyarakat. Tanpa adanya dana yang memadai

bank tidak dapat melakukan aktivitasnya, oleh karena itu bisa dibayangkan jika tanpa

memiliki dana maka bank tidak dapat berfungsi sama sekali. Dalam proses tugas

utamanya ini pihak perbankan membutuhkan dana yang dihimpun tersebut untuk

kembali disalurkan ke masyarakat agar operasionalnya tetap lancar. Dengan kata lain

jika bank berhasil menghimpun dana dari masyarakat namun tidak dapat

menyalurkannya pada hal-hal produktif, maka bukan tidak mungkin bank tersebut

mengalami kerugian. Untuk merangsang dan menarik minat masyarakat menabung,

bank selalu berusaha menumbuhkan kepercayaan masyarakat dengan melakukan

berbagai strategi-strategi pemasaran untuk menghimpun dana dari masyarakat.

Strategi ini dilakukan dengan mengeluarkan berbagai macam produk-produk

tabungan, melakukan undian berhadiah, melancarkan sistem operasional, bahkan

memasang iklan di media massa.

Menurut pemikiran Keynes tabungan merupakan fungsi dari pendapatan.

karena konsumsi dan tabungan akan bertambah seiring dengan meningkatnya

pendapatan. Dalam rumah tangga masyarakat tidak semua pendapatan yang diterima

rumah tangga tersebut digunakan untuk konsumsi, sebagian akan disisihkan untuk

menabung. Bila pendapatan masyarakat tersebut tergolong rendah, maka rumah

tangga masyarakat tersebut tidak dapat menabung atau hanya dapat sedikit

menyisihkan pendapatannya untuk ditabungkan karena semua atau sebagian

pendapatannya digunakan untuk memenuhi konsumsi. Namun pada tingkat

pendapatan yang lebih tinggi, konsumsi dan tabungan masyarakat akan lebih besar

pula. Menurut Undang-Undang No.10 Tahun 1998 Tentang Perbankan, Tabungan

adalah simpanan yang penarikannya dapat dilakukan menurut syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya

yang dipersamakan dengan itu.

Besar kecilnya ketertarikan dan minat masyarakat yang menabung di bank

biasanya dipengaruhi oleh beberapa faktor penentu, salah satunya yaitu tingkat suku

bunga yang ditawarkan. Besar kecilnya tingkat suku bunga biasanya mempunyai

pengaruh yang kuat terhadap pemilihan penyimpanan dalam bentuk-bentuk kekayaan

yang wujudnya seperti tabungan atau deposito berjangka. Semakin tinggi tingkat

suku bunga maka semakin besar kemungkinan pemilihan penyimpanan kekayaan

masyarakat dalam bentuk tabungan atau deposito berjangka. Bank konvensional

dalam memaksimalkan perolehan himpunan dana dari masyarakat biasanya

melakukan penawaran berupa tingkat suku bunga yang menarik bagi para nasabah

bunga dikatakan menarik apabila tingkat bunga tersebut lebih tinggi daripada tingkat

inflasi, dan tingkat suku bunga bank-bank lainnya.

Tabungan menurut teori klasik merupakan fungsi dari tingkat suku bunga.

Semakin tinggi tingkat suku bunga, maka semakin tinggi pula keinginan masyarakat

untuk menyimpan dananya di bank. Artinya, pada tingkat suku bunga yang tinggi,

maka masyarakat akan merasa terdorong untuk menyisihkan atau mengurangi

pengeluaran untuk melakukan konsumsi untuk menambah jumlah tabungan, begitu

pula sebaliknya. Pengertian dasar dari teori tingkat suku bunga adalah harga dari

penggunaan uang untuk jangka waktu tertentu (Boediono, 1998:75). Oleh karena itu

dapat disimpulkan bahwa bunga merupakan imbalan atas ketidaknyamanan seseorang

karena telah melepas uangnya.

Faktor penentu selanjutnya yaitu tingkat inflasi. Inflasi merupakan suatu

keadaan dimana terjadinya peningkatan harga-harga barang serta jasa secara umum

dan terus-menerus yang berkaitan dengan mekanisme pasar. Dengan kata lain, inflasi

juga merupakan proses menurunnya nilai mata uang secara terus-menerus. Inflasi

dapat disebabkan oleh dua hal, yaitu berlebihnya likuiditas, atau karena tekanan

produksi dan atau distribusi. Pada tingkat inflasi yang tinggi maka akan berdampak

pada biaya hidup yang tinggi bagi masyarakat. Naiknya biaya hidup masyarakat ini

akan berdampak pada kurangnya pendapatan rumah tangga, ini disebabkan karena

pendapatan tersebut diserap oleh tingginya harga-harga kebutuhan pokok untuk

memenuhi kebutuhan hidup mereka. Semakin kecil sisa pendapatan masyarakat

bank. Jika seseorang memiliki pendapatan yang tidak meningkat atau tetap, maka

dapat diketahui bahwa jumlah uang yang akan ditabung individu atau kelompok

keluarga tersebut juga tidak meningkat, sehingga akan mengalami penurunan atau

bahkan mereka akan menarik seluruh tabungannya untuk memenuhi dan menutupi

kebutuhan hidupnya dengan menutup tabungannya di bank tempat dimana mereka

biasa menabung.

Menurut Muhibbin Syah dalam Bari’ah (2009) minat adalah kecenderungan

atau kegairahan yang tinggi atau keinginan yang besar terhadap sesuatu. Minat bukan

istilah yang popular karena ketergantungannya pada faktor-faktor internal seperti

pemusatan perhatian, keingintahuan, motivasi, dan kebutuhan. Rangsangan yang

diperoleh dari bank untuk menarik minat menabung masyarakat terbatas pada

rangsangan yang hasilnya dapat dirasakan langsung oleh masyarakat. Masyarakat

saat ini lebih berhati-hati sebelum mengambil keputusan pada bank manakah yang

akan dijadikan tempat untuk menyimpan dananya, hal ini dikarenakan masyarakat

cukup kritis dan memiliki penilaian-penilaian tersendiri terhadap segi kualitas dan

kuantitas yang ditawarkan oleh bank.

Permasalahan yang terjadi sampai saat ini adalah masih kurangnya kesadaran

masyarakat akan pentingnya menabung. Hasil dari salah satu lembaga survey

mendapati bahwa minat masyarakat Indonesia untuk menabung di bank masih

terbilang kecil. Hal ini terdeteksi dari hasil survey tersebut yang menyatakan bahwa

73% dari 14 ribu responden di 14 kota tidak keberatan pergi ke bank. Namun,

membuka rekening di bank (www.infobanknews.com diakses Juni 2014). Untuk itu

pihak-pihak terkait yaitu bank harus terus melakukan dorongan edukasi agar

masyarakat sadar akan pentingnya menabung di bank.

Minat menabung masyarakat penting untuk diteliti seperti di Kota Medan

yang merupakan kota ketiga terbesar di Indonesia. Di Kota Medan terdapat 53 bank

umum yang terdiri dari bank umum konvensional maupun syariah. Kecamatan

Medan Petisah merupakan salah satu kecamatan terbesar di Kota Medan dengan luas

wilayah sekitar 13,16 km dengan jumlah penduduk sebesar 61.855 jiwa yang terbagi

dalam 7 kelurahan.. Kecamatan Medan Petisah merupakan kecamatan yang terletak

di pusat Kota Medan yang sebagian besarnya merupakan daerah dengan kawasan

bisnis dan perkantoran. Di Kecamatan Medan Petisah banyak terdapat pusat-pusat

perbelanjaan, pasar, pertokoan, show room dan tentu saja unggul dalam perbankan.

Selain itu dari kecamatan ini terdapat beberapa produk unggulan yang merupakan

industri rumah tangga berupa industri dan pemasaran Bika Ambon, anyaman rotan,

dan konveksi pakaian jadi. Di Kecamatan Medan Petisah terdapat 22 bank baik bank

syariah maupun konvensional, terdapat 6 koperasi dan 2 pegadaian. Dari data

distribusi ATM di Kecamatan ini terdapat 41 ATM yang tersebar yang juga unggul

dibandingkan kecamatan lain, dalam hal ini dapat dilihat bahwa di Kecamatan Medan

Petisah ini pengguna jasa perbankan dalam melakukan transaksi keuangan cukup

Astuti (2013) dalam penelitiannya tentang pengaruh persepsi nasabah tentang

tingkat suku bunga, promosi dan kualitas pelayanan terhadap minat menabung

nasabah menunjukkan bahwa secara parsial variabel persepsi nasabah tentang tingkat

suku bunga berpengaruh positif signifikan terhadap minat menabung nasabah, yang

berarti jika persepsi nasabah tentang tingkat suku bunga semakin tinggi maka akan

berpengaruh positif terhadap minat menabung nasabah signifikan. Muchlis (2013)

dalam penelitiannya tentang faktor-faktor yang mempengaruhi nasabah dalam

memilih bank (syariah vs konvensional) menyatakan bahwa masyarakat lebih banyak

memilih menabung pada perbankan konvensional dibandingkan perbankan syariah,

ini dikarenakan masyarakat masyarakat lebih mengenal produk dari perbankan

konvensional yaitu dengan memberikan penawaran suku bunga.

Berdasarkan hal tersebut penulis tertarik untuk melakukan penelitian dengan

menggunakan kembali tingkat suku bunga untuk membutikan pengaruhnya terhadap

minat menabung masyarakat di Kota Medan, dengan studi kasus pada Kecamatan

Medan Petisah. Namun pada penelitian ini terdapat sedikit perbedaan dengan

penelitian-penelitian terdahulunya, yaitu penulis ingin membuktikan apakah terdapat

pengaruh tingkat inflasi terhadap minat masyarakat untuk menabung.

Berdasarkan uraian dan latar belakang masalah diatas, maka penulis memilih

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka masalah yang akan dibahas

dalam penelitian ini adalah:

1. Bagaimana pengaruh tingkat suku bunga yang ditawarkan bank terhadap minat

menabung masyarakat di Kota Medan?

2. Bagaimana pengaruh tingkat inflasi yang terjadi di kota Medan terhadap minat

menabung masyarakat di Kota Medan?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh tingkat suku bunga yang ditawarkan

bank terhadap minat menabung masyarakat di kota Medan .

2. Untuk mengetahui seberapa besar pengaruh tingkat inflasi yang terjadi di kota

Medan terhadap minat menabung masyarakat di kota Medan.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian ini yaitu:

1. Penelitian ini dapat dijadikan sebagai bahan studi dan bahan referensi bagi para

mahasiswa Fakultas Ekonomi Universitas Sumatera Utara khususnya

Departemen Ekonomi Pembangunan untuk melakukan penelitian selanjutnya

2. Penelitian ini diharapkan dapat memperluas wawasan dan menambah

pengalaman serta pengetahuan penulis terhadap disiplin ilmu yang penulis

pelajari.

3. Penelitian ini diharapkan dapat menjadi bahan kajian dan masukan bagi kalangan

akademisi dan kalangan penetili yang tertarik membahas topik yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Tingkat Suku Bunga

Suku bunga merupakan persentase nilai harga dari penggunaan uang atau juga

sebagai imbalan sewa atas penggunaan uang dalam jangka waktu tertentu. Imbalan

sewa ini merupakan suatu kompensasi kepada pemberi pinjaman (pihak pemilik

dana) atas manfaat kedepan dari uang pinjaman tersebut apabila diinvestasikan dan

atau dilakukan nya hal-hal yang produktif terhadap uang tersebut.

Menurut Kasmir dalam buku nya yang berjudul Bank dan Lembaga Keuangan Lainnya (2008: 131), bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh pihak bank yang berdasarkan prinsip konvensional terhadap nasabah yang

membeli atau menjual produknya. Bunga bank juga dapat diartikan sebagai harga

yang harus dibayar kepada para nasabah (nasabah yang memiliki simpanan) dengan

yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

Dalam kegiatan perbankan terdapat dua macam bunga yang diberikan kepada

nasabah, yaitu sebagai berikut:

1. Bunga simpanan.

Bunga simpanan merupakan bunga yang diberikan sebagai rangsangan atau

merupakan harga yang harus dibayar bank kepada nasabahnya. Contohnya yaitu

bunga tabungan, jasa giro, dan bunga deposito.

2. Bunga pinjaman.

Yaitu bunga yang diberikan kepada para peminjam atau harga yang harus dibayar

oleh nasabah peminjam kepada bank. Contoh yaitu bunga kredit.

Kedua macam bunga ini merupakan komponen utama faktor biaya dan

pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus

dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang

diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman

masing-masing saling mempengaruhi satu sama lainnya. Sebagai contoh seandainya bunga

simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik

dan demikian pula sebaliknya.

Menurut teori klasik, bunga adalah harga dari (penggunaan) loanable funds, yaitu dana yang tersedia untuk dipinjamkan atau diinvestasikan. Teori ini

beranggapan bahwa bunga adalah harga yang terjadi dipasar dana investasi. Semakin

tinggi tingkat suku bunga, maka semakin tinggi keinginan masyarakat untuk

menyimpan dana nya di bank. Artinya, pada tingkat bunga yang lebih tinggi, maka

masyarakat akan terdorong untuk mengorbankan atau mengurangi pengeluaran untuk

konsumsi dan menambah jumlah tabungan.

Dalam teori Keynes, tingkat suku bunga ditentukan oleh besar kecilnya

permintaan dan penawaran uang. Menurut teori ini ada tiga motif mengapa orang

spekulasi. Dari ketiga motif inilah maka terjadi permintaan akan uang, yang diberi

nama liquidity preference. Menurut Keynes motif memegang uang tunai akan menjamin likuid nya orang tersebut. Keinginan untuk tetap likuid inilah yang

membuat orang bersedia membayar balas jasa dengan harga tertentu untuk

penggunaan uang. Pembayaran balas jasa akan penggunaan uang tersebut merupakan

tingkat suku bunga.

Teori Keynes khususnya menekankan adanya hubungan langsung antara

kesediaan orang membayar harga uang (tingkat suku bunga) dengan unsur

permintaan akan uang untuk tujuan spekulasi. Permintaan akan uang besar apabila

apabila tingkat bunga rendah, dan permintaan akan uang akan relatif kecil apabila

tingkat suku bunga tinggi. Keynes berpendapat bahwa orang bisa berspekulasi

mengenai perubahan tingkat suku bunga diwaktu mendatang (perubahan harga pasar

obligasi di waktu mendatang) dengan membeli obligasi atau menjual obligasi yang

dimilikinya dengan harapan memperoleh keuntungan.

2.1.1.1 Fungsi Tingkat Suku Bunga

Suku bunga mempunyai fungsi yang penting dalam perekonomian, yaitu:

1. Merupakan alat penting yang berpengaruh terhadap besarnya jumlah tabungan

dan investasi masyarakat.

2. Membantu mengalirkan tabungan ke arah investasi untuk mendukung

3. Merupakan alat yang dapat digunakan pemerintah dalam mengendalikan dan

menyeimbangkan jumlah uang beredar dari permintaan dan penawaran uang di

perekonomian suatu negara.

2.1.1.2 Faktor-faktor Yang Menpengaruhi Tingkat Suku Bunga

Seperti yang telah dijelaskan diatas, bahwa untuk mengetahui seberapa besar

kecilnya suku bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya,

artinya baik bunga simpanan maupun bunga pinjaman saling mempengaruhi satu

sama lain, disamping faktor-faktor luar lainnya, seperti jangka waktu, jaminan, target

laba dan kebijakan pemerintah.

Menurut Kasmir (2008: 131), faktor-faktor utama yang mempengaruhi besar

kecilnya penetapan suku bunga adalah sebagai berikut:

1. Kebutuhan dana

Apabila bank mengalami kekurangan dana, sementara permohonan pinjaman

meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi

adalah dengan menaikkan suku bunga simpanan. Dengan naiknya suku bunga

simpanan maka akan menarik nasabah untuk menyimpan dana nya di bank dan

kebutuhan dana dapat terpenuhi. Namun apabila dana simpanan banyak

sementara permohonan pinjaman sedikit maka bank akan menurunkan bungan

simpanan sehingga mengurangi minat nasabah untuk menyimpan dana nya, atau

dengan cara menurunkan bunga kredit sehingga dapat meningkatkan

2. Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang

paling utama bagi pihak perbankan harus memperhatikan pesaing. Dalam arti

jika untuk bunga simpanan rata-rata 16% pertahun, maka jika hendak

membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan diatas bunga

pesaing, misalnya 16,5%. Namun untuk bunga pinjaman harus berada dibawah

bunga pesaing.

3. Kebijakan pemerintah

Dalam kondisi tertentu pemerintah dapat menentukan batas maksimal atau

minimal suku bunga, baik bunga simpanan maupun bunga pinjaman. Dengan

ketentuan batas minimal atau maksimal tidak boleh melebihi batas yang sudah

ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

Target laba yang diinginkan merupakan besarnya keuntungan jumlah laba yang

diinginkan oleh bank. Jika laba yang diinginkan besar, maka bunga pinjaman

ikut besar dan demikian pula sebaliknya. Oleh karena itu pihak bank harus

hati-hati dalam menentukan persentase laba atau keuntungan yang diinginkan.

5. Jangka waktu

Semakin panjang jangka waktu pinjaman maka akan semakin tinggi bunganya,

hal ini disebabkan besarnya kemungkinan resiko di masa mendatang dan

6. Hubungan baik

Pihak bank biasanya menggolongkan nasabahnya menjadi dua yaitu nasabah

utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan pada

keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah

utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga

dalam penentuan suku bunganya pun berbeda dengan nasabah biasa.

2.1.2 Tingkat Inflasi

Salah satu peristiwa moneter yang sangat penting dan yang sering dijumpai

hampir semua negara di dunia adalah inflasi. Inflasi merupakan kecenderungan dari

harga-harga untuk mengalami kenaikan secara umum dan berlangsung secara

terus-menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali

bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan) sebagian besar

dari harga barang-barang lain (Boediono, 1998:161).

Dalam peristiwa naiknya harga-harga barang secara umum ini, berarti

terjadinya penurunan nilai uang. Penyebab utama yang memungkinkan peristiwa ini

muncul karena terjadinya kelebihan uang yang beredar di masyarakat. Hal ini secara

alami akan membentuk kesenjangan antara kemampuan ekonomi masyarakat dalam

membeli barang dan jasa terhadap jumlah ketersediaan barang dan jasa tersebut.

Dengan definisi bahwa permintaan masyarakat terhadap barang-barang dan jasa lebih

besar daripada jumlah yang tersedia sehingga akan mengakibatkan terjadinya

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks

Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan

pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Indikator

inflasi lainnya berdasarkan international best practice adalah:

1. Indeks harga perdagangan besar (IHPB). Harga perdagangan besar dari suatu

komoditas adalah harga transaksi yang terjadi antara penjual/pedagang besar

pertama dengan pembeli/pedagang besar berikutnya dalam jumlah besar pada

pasar pertama atas suatu komoditas.

2. Deflator produk domestik bruto (PDB). Menggambarkan pengukuran level

harga barang akhir (final goods) dan jasa yang diproduksi di dalam suatu

ekonomi. Deflator PDB dihasilkan dengan membagi PDB atas dasar harga

nominal dengan PDB atas dasar harga konstan.

Inflasi yang di ukur dengan IHK di Indonesia dikelompokkan ke dalam tujuh

kelompok pengeluaran, yaitu:

1. Kelompok bahan makanan

2. Kelompok makanan jadi, minuman, dan tembakau

3. Kelompok perumahan

4. Kelompok sandang

5. Kelompok kesehatan

6. Kelompok pendidikan dan olahraga

2.1.2.1 Penggolongan Inflasi

Ada berbagai cara untuk menggolongkan macam inflasi. Menurut Boediono

(1998:162) penggolongan pertama didasarkan atas parah atau tidaknya inflasi

tersebut. Dalam hal ini inflasi dapat dibagi atas:

1. Inflasi ringan (dibawah 10% pertahun)

2. Inflasi sedang (antara 10% - 30% pertahun)

3. Inflasi berat (antara 30% - 100% pertahun)

4. Hiperinflasi (di atas 100% pertahun)

Penggolongan yang kedua adalah berdasarkan penyebab awal dari inflasi

tersebut. Atas dasar ini dapat dibedakan dua macam inflasi, yaitu:

1. Inflasi yang timbul karena adanya permintaan masyarakat akan berbagai barang

yang terlalu kuat, dan di pihak lain kondisi produksi telah mencapai kesempatan

kerja penuh. Apabila kondisi produksi telah berada pada kesempatan kerja

penuh, maka kenaikan permintaan tidak akan mendorong kenaikan produksi.

Dalam keadaan ini maka kenaikan permintaan akan mengakibatkan kenaikan

harga-harga barang, dan bila ini terjadi secara terus menerus maka akan

mengakibatkan inflasi yang berkepanjangan. Inflasi semacam ini disebut dengan

demand pull inflation.

2. Inflasi yang timbul karena kenaikan biaya produksi. Inflasi ini terjadi akibat

pergeseran kurva penawaran aggregate. Dalam kondisi ini, tingkat penawaran

lebih rendah dibandingkan dengan tingkat permintaan. Akibat dari mahalnya

yang mengakibatkan penawaran total terus menurun. Inflasi ini disebut dengan

cost push inflation.

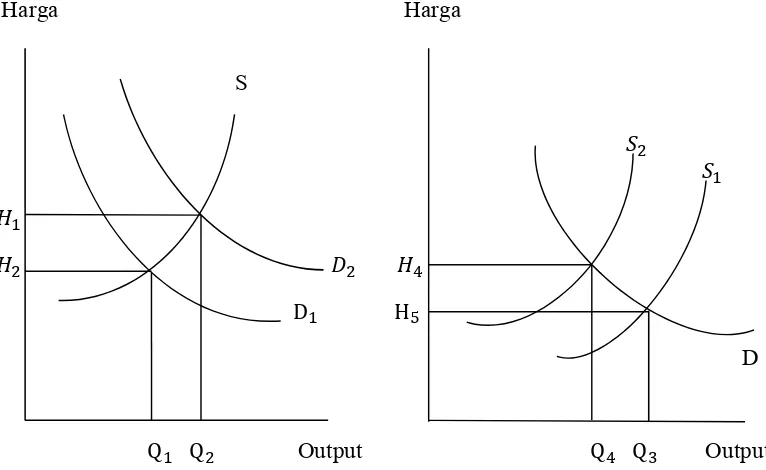

Akibat dari kedua macam inflasi tersebut, dari segi kenaikan harga output

tidak mengalami perbedaan, namun dari segi volume output (GDP riil) terdapat

perbedaan. Dalam kasus demand pull inflation, terdapat kecenderungan untuk output (GDP riil) mengalami kenaikan bersama-sama dengan kenaikan harga umum. Besar

kecilnya kenaikan output ini tergantung kepada elastisitas kurva aggregate supply

(semakin mendekati output maksimum maka kurva semakin tidak elastis).

Sebaliknya, dalam kasus cost push inflation kenaikan harga-harga barang diikuti dengan penurunan omset penjualan barang (kelesuan usaha).

Harga Harga

S

D H

D

Q Q Output Q Q Output

Gambar 2.1 Demand Pull Inflation dan Cost Push Inflation

Perbedaan lain dari kedua proses inflasi ini yaitu terletak pada urutan dari

kenaikan harga. Pada demand pull inflation kenaikan harga barang akhir (output) mendahului kenaikan harga barang-barang input dan harga-harga faktor produksi.

Sebaliknya pada cost push inflation, kenaikan harga barang-barang input dan harga-harga faktor produksi mendahului kenaikan harga-harga barang-barang akhir (output). Kedua macam inflasi ini sangat jarang dijumpai dalam praktek yang dalam bentuknya

yang murni. Pada umumnya inflasi yang terjadi dilapangan merupakan kombinasi

antara kedua macam inflasi tersebut, atau seringkali keduanya berhubungan saling

memperkuat satu sama lain.

Penggolongan yang ketiga adalah berdasarkan asal terjadi nya inflasi. Inflasi

berdasarkan penggolongan ini dapat dibedakan yaitu:

1. Inflasi yang berasal dari dalam negeri (domestic inflation)

Inflasi yang berasal dari dalam negeri muncul akibat dari perilaku masyarakat

maupun perilaku pemerintah dalam melakukan kebijakan-kebijakan nya. Inflasi

ini biasanya timbul misal karena defisit anggaran belanja yang dibiayai dengan

pencetakan uang baru, panen gagal, dan sebagainya.

2. Inflasi yang berasal dari luar negeri (imported inflation)

Inflasi yang berasal dari luar negeri adalah inflasi yang timbul karena kenaikan

harga-harga diluar negeri atau di negara-negara yang mempunyai hubungan

perdagangan dengan negara tersebut. Kenaikan harga barang impor yang masuk

ke dalam negeri secara langsung dapat mengakibatkan naiknya indeks biaya

impor, dan secara tidak langsung naiknya barang impor yang masuk ke dalam

negeri dapat menaikkan indeks harga melalui kenaikan biaya produksi dari

berbagai barang yang menggunakan bahan mentah atau mesin-mesin impor yang

belum dapat diproduksi di dalam negeri sendiri.

Penggolongan inflasi juga dapat dilihat berdasarkan intensitasnya, yaitu

creeping inflation dan hyper inflation. Creeping inflation adalah inflasi yang terjadi akibat laju pertumbuhan yang berlangsung secara lambat. Sedangkan, hyper inflation

merupakan inflasi yang sangat berat yang timbul akibat dari naiknya harga-harga

barang secara umum yang berlangsung sangat cepat, yang dapat mengakibatkan

rusaknya struktur perekonomian negara.

2.1.2.2 Penyebab Timbulnya Inflasi dan Dampak Inflasi

Menurut Isabella Hutasoit (2009), adapun faktor-faktor yang menyebabkan

timbulnya inflasi yaitu:

1. Pemerintah berambisi untuk menguasai sumber-sumber ekonomi dalam jumlah

besar yang seharusnya dapat diberikan kepada pihak swasta.

2. Adanya efek phisikologi di kalangan masyarakat, seperti isu devaluasi yang

menyebabkan permintaan masyarakat terhadap barang melonjak drastis.

3. Berbagai golongan dan pelaku ekonomi berusaha untuk memperoleh tambahan

pendapatan yang lebih besar dengan cara menaikkan tingkat produktivitas

mereka.

5. Adanya pengaruh alam yang dapat menurunkan produksi dan menaikkan harga,

seperti kemarau panjang yang mengakibatkan kegagalan permintaan.

6. Adanya pengaruh inflasi dari luar negeri, seperti meningkatnya harga

barang-barang impor atau bahan-bahan baku yang belum sanggup diproduksi di dalam

negeri.

Laju tingkat inflasi yang tinggi akan mengakibatkan lemahnya struktur

perekonomian suatu negara, bahkan akan merusak struktur ekonomi. Dampak dari

inflasi yang sangat luas bukan semata-mata hanya karena masalah ekonomi, tetapi

juga merupakan masalah sosial-politik. Adapun dampak yang ditimbulkan inflasi

adalah:

1. Equity effect

Equity effect merupakan dampak inflasi yang mempengaruhi pendapatan. Seseorang yang memiliki pendapatan yang tetap akan mengalami kerugian

dengan adanya inflasi, demikian juga dengan hal nya orang yang menyimpan

kekayaan dalam bentuk uang kas akan mengalami kerugian karena adanya

inflasi. Hal ini dikarenakan turunnya pendapatan riil yang diterima oleh orang

tersebut sebesar laju inflasi yang sedang terjadi, sehingga daya beli menjadi

lemah. Sebaliknya, mereka yang mendapatkan keuntungan dengan adanya

inflasi merupakan pihak-pihak yang memperoleh pendapatan lebih tinggi dengan

persentase yang lebih besar dari laju inflasi, atau mereka yang menyimpan

yang lebih besar dari laju inflasi. Inflasi di satu pihak seakan-akan berfungsi

sebagai pajak, dan dipihak lainnya inflasi berfungsi sebagai subsidi.

2. Efficiency effect

Efficiency effect merupakan dampak inflasi yang mempengaruhi alokasi faktor produksi, dimana terjadi perubahan alokasi faktor produksi melalui kenaikan

permintaan terhadap berbagai macam barang tertentu. Perubahan tersebut terjadi

karena permintaan akan barang tertentu mengalami kenaikan lebih besar daripada

permintaan barang lain, yang akan mendorong peningkatan produksi terhadap

barang tersebut. Peningkatan produksi ini pada akhirnya akan mengubah pola

alokasi produksi menjadi lebih efisien.

2.1.3 Tabungan

Perilaku menabung masyarakat seringkali dipengaruhi oleh banyaknya

rangsangan, baik karena pemasaran, lingkungan, ataupun untuk keuntungan pribadi.

Rangsangan tersebut kemudian diproses dan pada akhirnya diambil keputusan

menabung. Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998, tabungan

adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat

tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, atau alat

lainnya yang dipersamakan dengan itu. Tabungan merupakan indikator penting

dalam mengukur pembangunan ekonomi karena tabungan merupakan elemen penting

dalam membiayai investasi domestik untuk mencapai pertumbuhan ekonomi (Hafizah

Sejalan dengan perkembangan zaman, kegiatan menabung sudah beralih dari

hanya menyimpan uang dirumah menjadi menyimpan uang di lembaga keuangan

seperti bank. Bukan hanya sekedar menghindari resiko dari kehilangan atau

kerusakan uang, menabung di bank juga akan menambahkan penghasilan dari

perolehan bunga tabungan yang diberikan oleh pihak bank tersebut. Dengan

demikian jumlah uang akan bertambah meskipun jumlah nya tidak pernah ditambah

sekalipun. Menurut Sukirno dalam Pratiwi (2012) bahwa daya menabung

masyarakat pada pokoknya menyangkut dua hal, yaitu:

1. Kesanggupan menabung (ability to save), yaitu kemampuan suatu masyarakat untuk mengerahkan tabungan, yang ditentukan oleh pendapatan perkapita dan

lain-lain. Kesanggupan menabung disebut juga dengan tingkat tabungan

potensial.

2. Kemauan menabung (willingness to save), adalah besarnya tabungan yang sebenarnya diciptakan oleh suatu masyarakat, dengan demikian kemauan

menabung merupakan tingkat tabungan riil dari suatu masyarakat. Kemauan

untuk menabung ditentukan oleh tingkat perkembangan lembaga keuangan yang

ada atau tingkat bunga yang dibayar oleh lembaga keuangan atas tabungan yang

dilakukan oleh masyarakat.

2.1.4 Minat Menabung Masyarakat

Minat merupakan suatu gejolak keinginan atau kemauan yang timbul dari

seorang individu untuk terdorong melakukan sesuatu. Kemauan melakukan sesuatu

akan dapat tercapai tergantung pada kemauan seseorang (Romlah, 2010 : 73).

Sedangkan pengertian minat menurut Suryabrata dalam Annisa (2014) adalah

kecenderungan dalam diri individu untuk tertarik pada sesuatu objek atau

menyenangi sesuatu objek. Kecederungan tersebut dapat timbul dari sesuatu yang

dirasakan menguntungkan oleh individu tersebut. Minat juga merupakan suatu

keadaan dimana seseorang merasa tertarik dan memiliki perhatian lebih terhadap

sesuatu, yang disertai dengan perasaan senang dan diperoleh kepuasan. Secara

mendasar, minat adalah penerimaan akan sesuatu hubungan antara diri sendiri dengan

sesuatu di luar diri (Suharyat, 2009). Semakin kuat hubungan diantaranya, maka

semakin besar minat.

Minat lebih dikenal sebagai kecenderungan untuk mengambil suatu keputusan

untuk memiliki atau membeli suatu produk/jasa tertentu. Keputusan pemilikan

merupakan suatu proses pengambilan keputusan untuk memiliki atau tidaknya

sesuatu produk/jasa tersebut yang dirasa bermanfaat bagi kebutuhan. Menurut

Muhibbin Syah dalam Bari’ah (2009) minat adalah kecenderungan atau kegairahan

yang tinggi atau keinginan yang besar terhadap sesuatu.

Dari paparan penjelasan di atas dapat disimpulkan bahwa minat menabung

masyarakat adalah keinginan dari dalam diri masyarakat untuk membeli atau

mengggunakan salah satu produk/jasa dari bank, salah satunya yaitu tabungan. Minat

menabung masyarakat juga dapat disimpulkan sebagai kegiatan yang akan dilakukan

masyarakat atas penyimpanan sebagian dananya di bank dengan maksud dan tujuan

dibagi kedalam dua kelompok, yang pertama yaitu faktor internal. Faktor internal

biasanya ditimbulkan dari dalam diri sendiri, baik mulai dari pengenalan terhadap

produk tabungan, penilaian terhadap berbagai produk tabungan, hingga sampai

kepada keputusan pembelian atau penggunaan produk tabungan tersebut. Faktor

yang kedua yaitu faktor eksternal yang meliputi berbagai pengaruh dari luar individu,

misal seperti adanya pengaruh keluarga dan kerabat yang sudah turun-temurun

sebagai pengguna produk/jasa suatu tabungan pada bank tertentu, atau adanya

pengaruh tempat bekerja yang mewajibkan penggunaan produk/jasa tabungan

tertentu, sehingga dapat menimbulkan minat terhadap individu atau masyarakat

tersebut untuk menabung.

Di dalam dunia perbankan yang dimaksud dengan masyarakat yang

mengkonsumsi produk tabungan di suatu bank adalah nasabah. Nasabah dalam

lembaga perbankan memiliki arti yang sangat penting. Nasabah merupakan susuatu

yang sangat berpengaruh terhadap kelanjutan sebuah bank. Oleh karena itu sebuah

bank harus dapat menarik nasabah sebanyak-banyaknya agar dana yang terkumpul

dari nasabah tersebut dapat disalurkan oleh bank yang bersangkutan kepada hal-hal

yang produktif atau kepada pihak-pihak yang membutuhkan bantuan bank.

Di dalam UU No.10 Tahun 1998 tentang perbankan dimuat tentang jenis dan

pengertian nasabah. Dalam pasal 1 angka 17 disebutkan bahwa pengertian nasabah

yaitu merupakan pihak yang menggunakan jasa bank. Nasabah yang menggunakan

1. Nasabah Penyimpan, yaitu nasabah yang menempatkan dananya di bank dalam

bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang

bersangkutan.

2. Nasabah Debitur, yaitu nasabah yang memperoleh fasilitas kredit atau

pembiayaan berdasarkan prinsip syariah atau yang dipersamakan dengan itu

berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

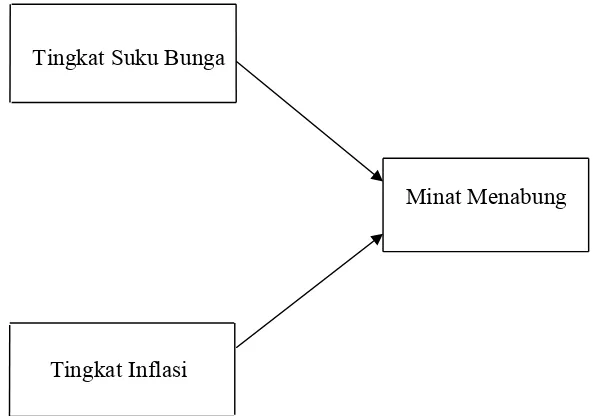

2.2 Kerangka Konseptual

Kerangka konseptual merupakan model pemikiran tentang bagaimana teori

hubungan dengan berbagai faktor yang lainnya yang telah dianggap sebagai hal

penting. Untuk mengetahui bagaimana keterkaitan antara masing-masing variabel

maka dapat dilihat pada kerangka konseptual berikut ini:

Tingkat Suku Bunga

Minat Menabung

Tingkat Inflasi

2.3 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Nama Penulis Judul Penelitian Teknik dan Hasil Penelitian Promosi dan Kualitas Pelayanan Terhadap

Minat Menabung

Nasabah

Menyatakan bahwa secara parsial variabel persepsi nasabah tentang tingkat suku bunga, promosi dan kualitas layanan berpengaruh positif signifikan terhadap minat menabung nasabah, yang berarti jika persepsi nasabah tentang tingkat suku bunga semakin tinggi maka akan berpengaruh positif terhadap minat menabung nasabah secara signifikan. Populasi dalam penelitian ini adalah seluruh nasabah penyimpan di BRI Cabang Sleman sedangkan sampel yang digunakan sebanyak 100 responden dengan teknik

pengambilan sampel menggunakan

metode random. Teknik pengumpulan data yang digunakan yaitu menggunakan kuisioner sedangkan teknik analisis data menggunakan analisis regresi linier berganda, uji prasyarat (uji normalitas, uji multikolinieritas, uji linearitas) dan uji statistik (uji t, uji F dan koefisien

ini, metode yang digunakan yaitu metode penelitian kualitatif. Terdapat dua macam informan dalam penelitian ini yaitu nasabah bank syariah dan nasabah bank konvensional. Adapun jenis data yang digunakan dalam penelitian kali ini adalah data primer, dan teknik pengambilan data dengan wawancara dan observasi.

3. Bayu Adi

Hasil penelitian dapat diketahui bahwa variabel kepercayaan masyarakat, tingkat bunga, pelayanan yang baik dan benar, promosi dan hadiah, dan lokasi dan keamanan secara bersama mempunyai pengaruh kepada keputusan menabung. Hubungan pengaruh yang paling dominan dalam penelitian ini adalah faktor pelayanan.

5. I Made Satria

Teknik analisis yang digunakan adalah teknik analisis faktor. Berdasarkan metode

principal component analysis (PCA)

dihasilkan lima faktor yang

dipertimbangkan konsumen dalam

keputusan menjadi nasabah PT.BPR Pusaka Denpasar, salah satunya adalah faktor produk yang mewakilkan 3 variabel, diantaranya adalah tingkat suku bunga. Populasi dalam penelitian ini adalah seluruh nasabah PT. BPR Pusaka Denpasar dengan responden yang diambil sebagai sampel sebanyak 100 orang.

Hasil penelitian menyatakan bahwa faktor keyakinan merupakan faktor yang lebih dominan mendorong masyarakat untuk menabung di Bank Muamalat Kisaran. Jenis data yang digunakan yaitu data primer dan data sekunder. Data primer dikumpulkan dari responden yang terpilih yaitu masyarakat Kisaran yang menabung di Bank Muamalat Kota Kisaran dengan cara memberikan daftar pertanyaan (kuisioner) yang dijawab oleh 100 responden yang diambil secara acak. Data sekunder didapat dari pihak Bank Muamalat Indonesia, buku dan internet dan media lain.

Hasil dalam penelitian menunjukkan bahwa terdapat hubungan positif yang signifikan antara kualitas layanan dengan minat menabung nasabah PT.BRI di Kantor Cabang Ungaran.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian analisis deskriptif, dengan

jenis penelitian deskriptif kuantitatif. Analisis deskriptif merupakan penelitian yang

berusaha untuk menjelaskan, mendeskripsikan dan menginterpretasikan sesuatu,

misalnya kondisi atau hubungan yang ada, pendapat yang berkembang, proses yang

sedang berlangsung akibat atau efek yang terjadi, atau tentang kecendrungan yang

tengah berlangsung. Analisis deskriptif mengacu pada transformasi dari data-data

mentah ke dalam suatu bentuk yang mudah dimengerti dan diterjemahkan.

Pendeskripsian respons atau hasil observasi merupakan ciri khas dari bentuk pertama

analisis. Perhitungan rata-rata, distribusi frekuensi, dan distribusi persentase adalah

bentuk yang paling umum dari peringkasan data (Wibisono, 2000: 54).

3.2. Tempat dan Waktu Penelitian

Tempat penelitian dilaksanakan di Kota Medan. Kota Medan adalah ibu kota

kota terbesar di Pulau Sumatera, Indonesia. Kota ini juga merupakan kota terbesar

ketiga di Indonesia setelah Jakarta dan Surabaya. Dalam penelitian ini penulis

meneliti masyarakat yang merupakan nasabah tabungan yang berdomisili di Kota

Medan. Waktu penelitian dimulai dari Juli 2014.

3.3 Batasan Operasional

Penelitian dilakukan berdasarkan batasan yang akan diteliti yaitu pada minat

menabung masyarakat di Kota Medan. Dalam hal ini variabel yang telah ditentukan

yang dianggap mempengaruhi minat menabung masyarakat di Kota Medan adalah

tingkat suku bunga dan tingkat inflasi.

3.4 Definisi Operasional

1. Suku bunga merupakan nilai harga yang akan dibayar oleh pihak bank, kepada

pihak yang telah menabungkan uangnya di bank yaitu masyarakat selaku nasabah

produk tabungan.

2. Inflasi merupakan peristiwa dalam proses kenaikan harga-harga barang secara

umum yang berlangsung secara terus-menerus dalam jangka waktu yang

berkepanjangan, yang dalam hal ini akan mengakibatkan turunnya nilai mata

uang secara riil dan akan mengakibatkan lemahnya daya beli masyarakat. Dalam

penelitian ini inflasi yang dijadikan acuan yaitu tingkat inflasi yang terjadi di

kota Medan.

3. Minat menabung masyarakat adalah keinginan dari dalam diri masyarakat untuk

yaitu tabungan, yang dalam hal ini masyarakat melakukan kegiatan penyimpanan

dananya dengan maksud dan tujuan tertentu.

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115).

Populasi merujuk pada sekumpulan orang atau objek yang memiliki kesamaan dalam

satu atau beberapa hal yang membentuk masalah pokok dalam suatu penelitian

(Muhamad, 2008 :161). Sampel merupakan bagian atau sejumlah cuplikan tertentu

yang diambil dari suatu populasi dan diteliti secara rinci (Muhamad, 2008:162).

Populasi dalam penelitian ini yaitu masyarakat yang berdomisili dan menetap di Kota

Medan yang merupakan nasabah bank yang jumlahnya tidak diketahui. Jika populasi

dalam penelitian tidak diketahui pasti, atau jumlah populasi relatif sangat besar

sehingga tidak bisa dihitung dengan menggunakan tabel (Husein Umar, 2008 : 80),

maka dapat digunakan rumus dengan cara interval taksiran dengan menggunakan

model interval taksiran untuk parameter P dengan rumus:

n = PQ

Zα

// e

Z = area dibawah kurva normal P = proporsi yang diharapkan

Q = proporsi yang tidak diharapkan

e = tingkat kesalahan yang mungkin terjadi

Dengan demikian maka penyelesaiannya adalah:

Diketahui :

Tingkat kepercayaan 95%, maka

α

=0,05 , maka Z ,=

1,96 Jika P dan Q tidak diketahui maka dapat diganti dengan 0,25. Dengan mengasumsikan nilai P=0,5 dan Q=0,5.

e = 0,10

Maka sampel yang akan digunakan dalam penelitian ini sebesar:

n = 0,5 0,5 ,

,

n 96,04

Dari jumlah perhitungan diatas maka dapat diambil keputusan bahwa sampel

penelitian sejumlah 96 orang. Akan tetapi jumlah sampel yang diambil adalah 100

orang, karena semakin banyak sampel yang diambil maka semakin mendekati

kebenaran. Teknik pengambilan sampel dilakukan dengan cara Accidental Sampling, teknik pengambilan sampel ini dilakukan berdasarkan kemudahan mendapatkan data

yang diperlukan yang dilakukan seadanya serta mudah ditemui, dijangkau, atau

2002:68). Dalam penelitian ini responden diminta untuk mengisi sendiri kuesioner

yang diberikan (self administrated survey), yang disertai wawancara.

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah:

1. Data primer

Data Primer adalah data yang diperoleh atau dikumpulkan langsung dilapangan

oleh orang yang melakukan penelitian atau yang bersangkutan yang

memerlukannya (Hasan, 2002 : 82).

2. Data sekunder

Data sekunder adalah data yang diperoleh dari buku, literatur, media internet,

serta bahan bacaan lainnya yang berhubungan dengan penelitian ini.

Sumber data yang diperoleh dalam penelitian ini yaitu secara langsung

diperoleh dari responden yang merupakan masyarakat di Kota Medan dan merupakan

nasabah salah satu bank di Kota Medan yang dianggap peneliti sesuai menjadi

responden dengan diberikannya angket kuisioner kepada responden.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini meliputi:

1. Pengisian angket kuisioner oleh para responden yang sebelumnya dibuat oleh

mengajukan pertanyaan melalui daftar pertanyaan pada responden terpilih.

Pertanyaan yang diajukan kepada responden sesuai dengan tujuan pokok

permasalahan pada penelitian yang dilakukan, dan jawaban atas semua

pertanyaan-pertanyaan yang diajukan dalam kuisioner digunakan sebagai

pelengkap dan pendukung kebenaran data-data yang ada.

2. Wawancara dengan para responden yang pelaksanaannya dilakukan secara

langsung berhadapan dengan responden yang diwawancarai.

3. Studi Kepustakaan yaitu mengumpulkan data dan informasi melalui telaah

berbagai literatur yang relevan yang berhubungan dengan permasalahan yang ada

di dalam penulisan skripsi ini, dapat diperoleh dari buku-buku, media cetak,

internet dan lain-lain.

3.8. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah dengan

teknik analisis statistik deskriptif, dimana data yang dikumpulkan dianalisis sehingga

dengan demikian dapat diungkapkan fenomena-fenomena yang terjadi yang akan

memberikan gambaran yang menunjukkan bagaimana pengaruh tingkat suku bunga

dan tingkat inflasi terhadap minat menabung masyarakat di Kota Medan, dengan

studi kasus pada Kecamatan Medan Petisah. Dalam penelitian ini penulis

menggunakan program komputer sebagai alat bantu yaitu program komputer SPSS

(Statistic Product and Service Solution) versi 17,0 dengan bantuan descriptive analyze dan Microsoft Excel 2007, yang hasil penyajian datanya dilakukan dengan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum 4.1.1 Kota Medan

Kota Medan adalah ibu kota provinsi Sumatera Utara, Indonesia. Kota

Medan merupakan kota terbesar ketiga di Indonesia setelah Jakarta dan Surabaya.

Jumlah penduduk di Kota Medan sebanyak 2.122.804 jiwa pada tahun 2012 yang

didominasi dengan suku bangsa Batak beserta suku-suku bangsa lainnya seperti,

Jawa, Tionghoa, Mandailing, Minangkabau, Melayu, Karo, India, Aceh, Sunda, dan

Tamil. Wilayah Kota Medan dibagi menjadi 21 kecamatan yaitu Medan Tuntungan,

Medan Johor, Medan Amplas, Medan Denai, Medan Area, Medan Kota, Medan

Maimun, Medan Polonia, Medan Baru, Medan Selayang, Medan Sunggal, Medan

Helvetia, Medan Petisah, Medan Barat, Medan Timur, Medan Perjuangan, Medan

Tembung, Medan Deli, Medan Labuhan, Medan Marelan dan Medan Belawan. (Kota

Medan www.id.wikipedia.org).

Kota Medan memiliki luas 26.510 hektare (265,10 km²) atau 3,6% dari

kota/kabupaten lainya, kota Medan memiliki luas wilayah yang relatif kecil dengan

jumlah penduduk yang relatif besar. Secara geografis kota Medan terletak pada 3° 30'

– 3° 43' Lintang Utara dan 98° 35' - 98° 44' Bujur Timur. Untuk itu topografi kota

Medan cenderung miring ke utara dan berada pada ketinggian 2,5 - 37,5 meter di atas

permukaan laut. (Kota Medan www.id.wikipedia.org).

Kota Medan dipimpin oleh seorang wali kota. Sebagai kota yang jumlah

penduduknya relatif padat di Pulau Sumatera, penduduk Kota Medan banyak yang

berprofesi sebagai pedagang atau wiraswasta. Pedagang atau wiraswasta tersebut

didominasi oleh suku bangsa Tionghoa dan Minangkabau yang banyak berdomisili di

pusat kota. Sedangkan masyarakat yang merupakan penduduk asli seperti Melayu

dan Batak sebagian besar bertempat tinggal dan menetap di pinggiran kota. Kota

Medan ini juga merupakan pintu gerbang wilayah Indonesia bagian barat dan sebagai

pintu gerbang bagi para wisatawan untuk menuju objek wisata Brastagi di dataran

tinggi Karo, Bukit Lawang, dan Danau Toba.

4.1.2 Kecamatan Medan Petisah

Kecamatan Medan Petisah dipimpin oleh seorang camat. Jumlah penduduk

Kecamatan Medan Petisah sebanyak 61.855 jiwa dengan luas wilayah 13,16 km .

Persentase jumlah penduduk Kecamatan Medan Petisah sebesar 4,9% dari jumlah

penduduk Kota Medan. Kepadatan penduduk per km sebanyak 12.547 per km .

Saat ini Kecamatan Medan Petisah terdiri dari 7 kelurahan yaitu Kelurahan Sei

Kelurahan Sei Putih Timur I, Kelurahan Sei Putih Tengah dan Kelurahan Sei Putih

Barat. Dari 7 kelurahan tersebut terbagi atas 69 lingkungan, 325 RW, 126 RT dan

223 blok sensus. (Data Publikasi BPS: Kecamatan Medan Petisah Dalam Angka

2013)

Kelurahan Petisah Tengah memiliki jumlah Lingkungan terbanyak yaitu 16

Lingkungan dan Sei Putih Barat mempunyai penduduk terbanyak yaitu, 11.658 jiwa.

Jumlah penduduk Kecamatan Medan Petisah yang tersebar pada tujuh wilayah

Kelurahan sampai dengan tahun 2012, tercatat sebanyak 61.855 orang dengan jumlah

penduduk laki – laki sebanyak 29.371 orang dan penduduk perempuan sebanyak

32.484 orang. Pada tahun 2012 rasio jenis kelamin pada seluruh Kelurahan yang ada

di Kecamatan Medan Petisah dibawah 100, ini artinya bahwa jumlah penduduk

perempuan lebih banyak dari pada jumlah penduduk laki–laki. (Data Publikasi BPS:

Kecamatan Medan Petisah Dalam Angka 2013)

Ketersediaan fasilitas keuangan untuk menunjang kegiatan ekonomi

masyarakat di Kecamatan Medan Petisah sudah lebih ramai bila dibandingkan dengan

tahun sebelumnya. Fasilitas keuangan didominasi oleh oleh sektor perbankan yakni

sebanyak 22 bank, kemudian terdapat 6 koperasi dan 2 pegadaian di Kecamatan

Medan Petisah pada tahun 2012. (Data Publikasi BPS Kecamatan Medan Petisah

Dalam Angka 2013)

4.2 Profil dan Deskripsi Responden

Profil responden yang dimaksud dalam penelitian ini yaitu berupa

adalah nasabah produk tabungan yang berdomisili di Kota Medan, khususnya di

Kecamatan Medan Petisah. Profil responden dalam penelitian ini diperoleh dari

kuisioner yang berupa kumpulan-kumpulan pertanyaan, dan jawaban dari pertanyaan

tersebut disusun kemudian disajikan dalam bentuk tabel, grafik, frekuensi, dan

tabulasi silang (crosstab).

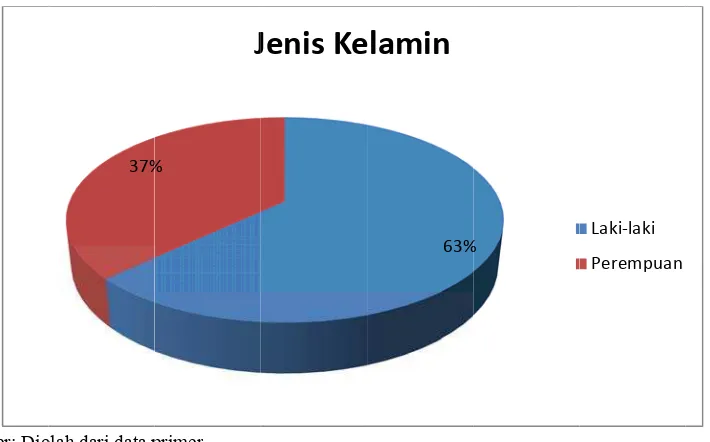

4.2.1 Data Responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin nasabah dalam penelitian ini dapat dilihat dari

hasil kuesioner yang telah disebar. Perbandingan jenis kelamin ini dapat digunakan

untuk mengetahui seberapa besar pengaruh tingkat suku bunga dan tingkat inflasi

terhadap minat menabung masyarakat di Kota Medan Kecamatan Medan Petisah.

Dari jumlah responden yang telah ditentukan sebagai sampel penelitian, yaitu

sebanyak 100 orang, maka diperoleh hasil sebagai berikut dalam Tabel 4.1.

Tabel 4.1

Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Laki‐laki 63 63.0

Perempuan 37 37.0

Total 100 100.0

Sumber: Diolah dari data primer

Berdasarkan Tabel 4.1 dapat dijelaskan bahwa dari hasil penelitian yang

dilakukan terhadap 100 responden, dapat diketahui bahwa jumlah nasabah laki-laki

lebih banyak daripada jumlah nasabah perempuan. Dilihat dari frekuensi dan

SMP 5 5.0

SMA 43 43.0

Diploma (D1,D2,D3) 15 15.0

Sarjana (S1,S2,S3) 37 37.0

Total 100 100.0

Sumber: Diolah dari data primer

Berdasarkan Tabel 4.2 diatas dapat diketahui bahwa masyarakat di Kecamatan

Medan Petisah yang menjadi responden didominasi oleh yang pendidikan terakhirnya

SMA yaitu sebanyak 43 orang dengan persentase sebesar 43% dari total jumlah

responden. Kemudian tingkat pendidikan terakhir sarjana sebanyak 37 orang dengan

persentase sebesar 37% dari total jumlah responden. Selanjutnya adalah tingkat

pendidikan terakhir Diploma sebanyak 15 orang dengan besar persentase 15%, dan

disusul oleh tingkat pendidikan terakhir SMP sebanyak 5 orang dengan persentase

sebesar 5% dari total jumlah responden.

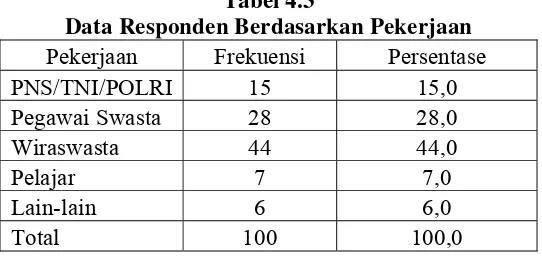

4.2.3 Data Responden Berdasarkan Pekerjaan

Data Responden berdasarkan pekerjaan dapat dilihat pada tabel yang

disajikan dibawah ini:

Tabel 4.3

Data Responden Berdasarkan Pekerjaan

Pekerjaan Frekuensi Persentase

PNS/TNI/POLRI 15 15,0

Pegawai Swasta 28 28,0

Wiraswasta 44 44,0

Pelajar 7 7,0

Lain-lain 6 6,0

Sumber: Diolah dari data primer

Berdasarkan data di atas dapat diketahui bahwa dari 100 orang responden

masyarakat Kecamatan Medan Petisah terdapat 44% dari jumlah responden yang

bekerja sebagai wiraswasta, dari pemaparan diatas dapat diketahui bahwa pekerjaan

dalam sektor wiraswasta (pedagang) adalah pekerjaan yang paling mendominasi

dibandingkan pekerjaan yang lain di Kota Medan khususnya Kecamatan Medan

Petisah. Disusul dengan responden yang bekerja sebagai pegawai swasta yaitu

sebanyak 28% dari jumlah total responden, kemudian disusul sebanyak 15% dari

jumlah total responden yang bekerja sebagai PNS/TNI/POLRI, pelajar sebesar 7%

dan pekerjaan lain-lain seperti ibu rumah tangga sebesar 6% dari jumlah total

responden.

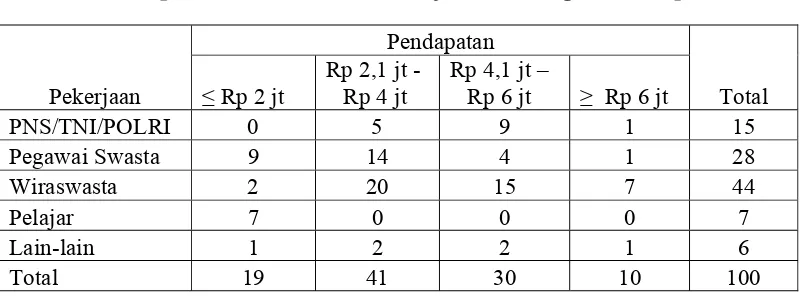

4.2.4 Data Responden Berdasarkan Pekerjaan dan Tingkat Pendapatan

Data masyarakat yang dijadikan responden berdasarkan pekerjaan dan tingkat

pendapatan yang dianalisis dengan tabulasi silang dapat dilihat pada tabel yang

disajikan dibawah ini:

Tabel 4.4

Data Responden Berdasarkan Pekerjaan dan Tingkat Pendapatan

Pekerjaan

Pendapatan

Total

≤ Rp 2 jt

Rp 2,1 jt - Rp 4 jt

Rp 4,1 jt –

Rp 6 jt ≥ Rp 6 jt

PNS/TNI/POLRI 0 5 9 1 15

Pegawai Swasta 9 14 4 1 28

Wiraswasta 2 20 15 7 44

Pelajar 7 0 0 0 7

Lain-lain 1 2 2 1 6