PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008-2011)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh :

SILVIA LAILIYAH QODARIYAH NIM. 109082000091

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Silvia Lailiyah Qodariyah 2. Tempat/Tanggal Lahir : Bekasi, 25 Maret 1992

3. Alamat : Jl. H. Gemin RT 006/009 No. 67 Jati Kramat Jati Asih Bekasi 17421

4. Telepon : 085694638478

5. Email : silvilailiyah@gmail.com

II. PENDIDIKAN

1. MI Al-Hidayah Bekasi 1997-2003

2. MTS Al-Hidayah Bekasi 2003-2006

3. SMAN 5 Bekasi 2006-2009

4. UIN Syarif Hidayatullah Jakarta 2009-2013

III. PENGALAMAN ORGANISASI

1. Divisi Penelitian dan Pengembangan BEM Jurusan Akuntansi UIN Syarif Hidayatullah, periode 2010-2011.

IV. SEMINAR DAN WORKSHOP

1. Talkshow Pemberantasan Korupsi bersama KPK oleh BEMJ Akuntansi UIN Syarif Hidayatullah Jakarta, 9 September 2009.

2. Seminar Nasional oleh Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah, “Peran Asuransi dalam Era Globalisasi”, 20 Mei 2010. 3. Peserta Internal Accounting Competition dalam acara Accounting Fair

vii V. KEPANITIAAN

1. Accounting Charity On Ramadhan oleh BEMJ Akuntansi UIN Syarif Hidayatullah, sebagai divisi acara, Agustus 2010.

2. Program Pengenalan Studi Almamater (PROPESA) oleh BEMJ Akuntansi UIN Syarif Hidayatullah, sebagai divisi acara, Agustus 2010.

VI. LATAR BELAKANG KELUARGA

1. Ayah : Nasehudin Abdul Aziz., M.Pd,I 2. Tempat tanggal Lahir : Kuningan, 09Juni 1958

3. Ibu : Euis Farida

4. Tempat tanggal Lahir : Kuningan, 21 Juli 1966

6. Alamat : Jl. H. Gemin RT 006/009 No. 67 Jati Kramat Jati Asih Bekasi 17421 5. Telepon : (021) 84973010

viii ABSTRACT

The Effect Of Investment Decision, Financing Decision, and Dividen Policy to

The Firm Value

This research aims to examine the effect of investment decision, financing decision, and dividend policy to the firm value. Population of this research is listed public company at Indonesia Stock Exchange with manufacturing company as sample. Sampling method uses purposive sampling method. Samples were collected from 26 manufacture companies listed in the Indonesia Stock Exchange during 2008-2011 period. Data analysis technique uses classic assumption test: multicolonierity test, autocorrelation test, heteroscedasticity test, and normality test. Hypothesis test uses multiple regression analysis. Partially, the result of this research showed that investment decision, financing decision, and dividen policy have influence significant on firm value. Simultanously, these variables have significant influence on firm value.

Key Words: investment decision, financing decision, dividend policy, firm value

ix ABSTRAK

Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan

Penelitian ini bertujuan untuk menguji pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan. Populasi dari penelitian ini adalah perusahaan publik yang terdaftar di Bursa Efek Indonesia dengan perusahaan manufaktur sebagai sampel. Metode sampling yang digunakan adalah metode purposive sampling. Sampel dikumpulkan dari 26 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011. Teknik analisis data menggunakan uji asumsi klasik: uji multikolonieritas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas. Pengujian hipotesis menggunakan analisis regresi berganda. Secara parsial, hasil penelitian ini menunjukkan bahwa keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan. Secara simultan, variabel-variabel ini memiliki pengaruh yang signifikan terhadap nilai perusahaan.

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur dipanjatkan kehadirat Allah Rabbul Jalil yang telah memberikan rahmat serta karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam semoga dilimpahkan atas panutan agung Nabi Muhammad SAW, nabi akhir zaman yang telah telah menuntun umatnya dengan penuh kesabaran menuju jalan yang diridhoi Allah SWT. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terimakasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orang tuaku Bapak Nasehudin Abdul Aziz dan Ibu Euis Farida yang selalu mencurahkan perhatian, cinta dan sayang, selalu mendoakan, dan selalu memberikan semangat serta motivasi.

2. Kakakku Emni Muflihatun Nasyifah, Yuyun Yuliani Firdaus, dan kedua adikku Syifa Fitratul Mustaanah, Muhammad Rafi Akbar yang selalu membantu, mendoakan dan memberikan keceriaan selalu.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sekaligus selaku Dosen Pembimbing I yang telah meluangkan waktu dan memberikan pengarahan dalam penulisan skripsi ini.

4. Ibu Atiqah., SE.,M.Si selaku Dosen Pembimbing II yang telah meluangkan waktu, memberikan pengarahan dan masukan untuk kesempurnaan skripsi ini.

5. Ibu Dr. Rini, Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

7. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatullah yang telah memberikan bantuan kepada penulis. 8. Hamdan Fadhilah atas semangat, motivasi, doa, dan dukungan yang terus

diberikan kepada penulis selama ini.

9. Sahabat-sahabat seperjuangan Annisa Ayu Fitria, Puspo Wardhani, Zahra Septianingsih, Rizka Persia Pasadena, Laila Badriah serta Dhika Harmawan dan Rachmat Dwi Winardi. Semoga persahabatan ini terus terjaga dan semoga Allah SWT selalu memberkahi persahabatan kita.

10. Teman-teman akuntansi C angkatan 2009, terimakasih atas doa, semangat, dan dukungannya kepada penulis, semoga kita yang tergabung dalam ACID ini dapat terus menjaga tali silaturahmi.

11. Seluruh Rekan Akuntansi 2009 yang selalu memberikan semangat.

12. Kepada segenap pihak yang tidak dapat disebutkan satu per satu yang ikut membantu kelancaran pembuatan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, Mei 2013

xii DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Literatur... 9

1. Teori Signal (Signalling Theory) ... 9

2. Nilai Perusahaan ... 10

3. Keputusan Investasi ... 11

4. Keputusan Pendanaan ... 15

5. Kebijakan Dividen ... 17

B. Penelitian Sebelumnya ... 20

C. Kerangka Berpikir ... 23

xiii

1. Keputusan investasi terhadap nilai perusahaan ... 25

2. Keputusan pendanaan terhadap nilai perusahaan... 26

3. Kebijakan dividen terhadap nilai perusahaan ... 26

BAB III METODE PENELITIAN ... 27

A. Ruang Lingkup Penelitian ... 27

B. Metode Penentuan Sampel ... 27

C. Metode Pengumpulan Data ... 28

D. Metode Analisis Data ... 29

1. Statistik Deskriptif ... 29

2. Uji Asumsi Klasik ... 30

3. Uji Hipotesis ... 32

E. Operasionalisasi Variabel Penelitian ... 36

1.Variabel Independen ... 36

A. Sekilas Gambaran Umum Objek Penelitian ... 41

1. Deskripsi Objek Penelitian... 41

2. Deskripsi Sampel Penelitian ... 43

B. Analisis dan Pembahasan ... 45

1. Analisis Statistik Deskriptif ... 45

2. Hasil Uji Asumsi Klasik ... 46

a. Hasil Uji Multikolonieritas ... 46

b. Hasil Uji Autokorelasi ... 48

c. Hasil Uji Heteroskedastisitas ... 49

d. Hasil Uji Normalitas .. ... 50

3. Hasil Uji Hipotesis ... 52

xiv

b. Hasil Uji Statistik F (F- test) ... 53

c. Hasil Uji Statistik t (t- test) ... 54

BAB V PENUTUP ... 61

A. Kesimpulan ... 61

B. Implikasi ... 63

C. Saran ... 64

Daftar Pustaka ... 66

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1. Hasil Penelitian Terdahulu ... 21

3.1. Operasionalisasi Variabel Penelitian ... 39

4.1. Tahapan Seleksi Sampel dengan Kriteria ... 42

4.2. Sampel Penelitian ... 43

4.3. Distribusi Sampel Berdasarkan Jenis Usaha ... 44

4.4. Analisis Statistik Deskriptif ... 45

4.5. Hasil Uji Multikolonieritas ... 47

4.6 Hasil Uji Autokorelasi ... 48

4.7. Hasil Uji Normalitas ... 51

4.8. Hasil Uji Koefisien Determinasi ... 52

4.9. Hasil Uji F ... 53

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Data sampel ... 70 2. Hasil Output SPSS ... 76

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dalam situasi perekonomian global, perusahaan melakukan kegiatan ekonomi tanpa batas negara. Kondisi ini menimbulkan persaingan yang ketat antara perusahaan. Persaingan bisnis di Indonesia saat ini telah menunjukkan kemajuan yang pesat dengan semakin bertambahnya jumlah perusahaan dari hari ke hari membuat persaingan dunia bisnis di Indonesia menjadi ketat. Berbagai jenis perusahaan bermunculan yang bergerak di bidang yang berbeda-beda seperti bidang jasa, manufaktur, maupun dagang yang saling bersaing untuk dapat bertahan dan menjadi yang terbaik, hal ini mendorong masing-masing perusahaan untuk melakukan berbagai strategi agar terhindar dari kebangkrutan.

2 tinggi membuat nilai perusahaan juga tinggi. Semakin tinggi nilai perusahaan mengindikasikan kemakmuran pemegang saham. Harga saham di pasar modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran investor, sehingga harga saham merupakan fair price yang dapat dijadikan sebagai proksi nilai perusahaan.

Salah satu contoh perusahaan yang memaksimumkan nilai perusahaan yaitu Grup Lippo menambah porsi kepemilikannya di PT Lippo Karawaci Tbk (LPKR) menjadi 27,03%. Penambahan saham ini dilakukan melalui perusahaan afiliasinya, Pacific Asia Holdings Limited. Langkah ini bakal berdampak positif terhadap kinerja emiten properti itu, langkah Lippo menambah porsi kepemilikan mencerminkan keyakinan grup itu terhadap prospek LPKR. LPKR akan diuntungkan karena lebih mudah melakukan ekspansi serta bisa mencari tambahan modal. Nilai kapitalisasi pasar LPKR saat ini sekitar Rp 16 triliun. Ini merupakan nilai kapitalisasi pasar terbesar di antara perusahaan properti yang listing di Bursa Efek Indonesia (BEI). LPKR pernah menuturkan rencana untuk meningkatkan nilai perusahaan dari US$ 3 miliar menjadi US$ 8 miliar. Untuk itu LPKR telah menyusun rencana ekspansi (Indreswari, 2012:1).

3 penting yang diambil perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan kebijakan dividen (Wijaya, 2010:3).

Keputusan investasi sangat penting karena akan berpengaruh terhadap keberhasilan pencapaian tujuan perusahaan dan merupakan inti dari seluruh analisis keuangan (Brealy et al., 2007:4). Nilai perusahaan yang dibentuk melalui nilai pasar saham, sangat dipengaruhi oleh peluang-peluang investasi. Berdasarkan signaling theory, pengeluaran investasi menunjukkan sinyal positif tentang pertumbuhan aset perusahaan di waktu yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan.

4 nilai perusahaan, yang berarti semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan.

Keputusan investasi akan berimbas pada sumber dan pembiayaannya. Sumber pendanaan dapat diperoleh dari internal atau eksternal perusahaan. Selain itu sumber pendanaan bisa berasal dari hutang atau modal sendiri. Keputusan pendanaan ini berkaitan dengan keputusan perusahaan dalam mencari dana untuk membiayai investasi dan menentukan komposisi sumber pendanaan. Arieska (2011:17) menyatakan bahwa semakin tinggi proporsi hutang maka semakin tinggi nilai perusahaan. Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman daripada menerbitkan saham baru. Kebijakan hutang yang akan diambil perusahaan juga berkaitan dengan kemampuan perusahaan dalam mengembalikan hutangnya. Kemampuan perusahaan dapat meningkatkan kepercayaan para kreditur untuk meminjamkan dana kepada perusahaan. Di sisi lain penambahan hutang akan meningkatkan tingkat risiko atas arus pendapatan perusahaan. Semakin besar hutang, semakin besar pula kemungkinan terjadinya perusahaan tidak mampu membayar kewajiban tetap berupa bunga dan pokoknya.

5 nilai kebangkrutan maka penambahan hutang akan menurunkan nilai perusahaan.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Para investor memiliki tujuan utama untuk meningkatkan kesejahteraan dengan mengharapkan pengembalian dalam bentuk dividen maupun capital gain. Seorang investor yang tidak bersedia berspekulasi akan lebih memilih dividen daripada capital gain. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Sebaliknya jika dividen yang dibayarkan kecil maka harga saham perusahaan tersebut juga rendah. Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dividen yang besar akan meningkatkan nilai perusahaan (Chen, 2009:27).

Dalam penelitian yang dilakukan oleh Efni, dkk (2012) menyatakan bahwa keputusan investasi mempunyai pengaruh yang signifikan positif terhadap nilai perusahaan dimana keputusan investasi yang tepat akan meningkatkan nilai perusahaan. Hasil ini dapat diartikan bahwa keputusan investasi yang baik adalah keputusan invesasi yang dapat menghasilkan NPV positif, artinya keputusan investasi tersebut dapat menghasilkan

6 Pengujian atas keputusan pendanaan terhadap nilai perusahaan telah dilakukan oleh Afzal dan Rohman (2012) yang menyatakan hasil pengujian regresi menunjukkan bahwa keputusan pendanaan berpengaruh positif dan signifikan terhadap nilai perusahaan, sehingga apabila keputusan pendanaan naik sebesar satu satuan, maka nilai perusahaan juga akan naik. Adanya pengaruh positif yang diberikan keputusan pendanaan menunjukkan keputusan pendanaan yang dilakukan perusahaan adalah dengan menggunakan pendanaan melalui ekuitas yang lebih banyak daripada menggunakan pendanaan melalui hutang, sehingga laba yang diperoleh akan semakin besar.

Pengujian atas kebijakan dividen telah dilakukan oleh Adelegan (2011) yang menyatakan bahwa hubungan antara dividen dan nilai perusahaan adalah positif ketika semua perusahaan dikumpulkan bersama-sama. Hubungan positif antara dividen dan nilai perusahaan menyiratkan bahwa dividen memberikan informasi mengenai profitabilitas yang diharapkan dari pendapatan dan investasi. Wijaya dan wibawa (2010) memberikan konfirmasi empiris bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Kebijakan dividen tersebut adalah membagikan laba yang diperoleh perusahaan kepada pemegang saham dalam bentuk dividen.

7 penelitian ini dengan penelitian yang dilakukan oleh Wijaya dan Wibawa adalah peneliti mengubah proksi pada pengukuran keputusan investasi menggunakan (Total Assets Growth) TAG karena PER (Price Earning Ratio) pada penelitian Wijaya (2010) memiliki kelemahan yaitu penaksiran masa depan yang tidak pasti, sedangkan pada TAG bagi perusahaan merupakan kesempatan untuk bertumbuh atau melakukan investasi akan meningkatkan kebutuhan dana. Perbedaan lainnya adalah peneliti menggunakan periode tahun yang lebih baru yaitu periode tahun 2008-2011.

Berdasarkan hal-hal yang telah diuraikan di atas, peneliti tertarik untuk melakukan penelitian mengenai keputusan investasi, keputusan pendanaan, dan kebijakan dividen suatu perusahaan. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul “Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008-2011).”

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

8 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris tentang :

a. Analisis pengaruh keputusan investasiterhadap nilai perusahaan. b. Analisis pengaruh keputusan pendanaanterhadap nilai perusahaan. c. Analisis pengaruh kebijakan dividenterhadap nilai perusahaan. 2. Manfaat Penelitian

a. Bagi perusahaan, dengan adanya penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan penentuan kebijakan untuk meningkatkan nilai perusahaan.

b. Bagi investor, dengan adanya penelitian ini diharapkan dapat memberikan informasi dalam pengambilan keputusan saat berinvestasi

9 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Signal (Signalling Theory)

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Brigham dan Houston (2001:36) menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan hutang.

10 nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

2. Nilai Perusahaan

11 tetapi di balik tujuan tersebut masih terdapat konflik antara pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali. Jadi dapat disimpulkan bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat untuk mengukur tingkat efektifitas perusahaan. Berdasarkan alasan itulah, maka tujuan manajemen keuangan dinyatakan dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau memaksimalisasikan harga saham. Tujuan memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang obligasi.

3. Keputusan Investasi

Keputusan investasi yang dibuat perusahaan dipengaruhi oleh kemampuan perusahaan menghasilkan kas yang dapat memenuhi kebutuhan jangka panjang maupun jangka pendek atau yang disebut likuiditas perusahaan. Perusahaan harus menjaga likuiditas agar tidak terganggu, sehingga tidak menganggu kelancaran aktivitas perusahaan untuk melakukan investasi dan tidak kehilangan kepercayaan diri dari pihak luar (Hidayat, 2010:462).

12 mengambil peluang-peluang tersebut untuk memaksimalkan kesejahteraan pemegang saham karena semakin besar kesempatan investasi yang menguntungkan maka investasi yang dilakukan akan semakin besar.

Investasi adalah pengelolaan sumber-sumber yang dimiliki dalam jangka panjang untuk menghasilkan laba dimasa yang akan datang. Menurut Purnamasari, dkk (2009:109) investasi merupakan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu aset (aktiva) dengan harapan memperoleh pendapatan dimasa yang akan datang. Fama (1978) dalam Hidayat (2010:458) menyatakan bahwa nilai perusahaaan semata-mata ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan bahwa keputusan investasi itu penting karena untuk mencapai tujuan perusahaan hanya akan dihasilkan melalui kegiatan investasi perusahaan.

13 dimiliki (assets in place) dan pilihan investasi dimasa akan datang dengan net present value positif.

Gaver dan Gaver dalam Purnamasari, dkk (2009:109) menyatakan bahwa kesempatan investasi merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang. Dalam hal ini pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar. Secara umum dapat dikatakan bahwa IOS menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang. Dengan demikian IOS bersifat tidak dapat diobservasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan, misalnya variabel pertumbuhan, variabel kebijkan dan lain-lain. Kallapur dan Trombley dalam Arieska (2011:16) menyatakan bahwa proksi-proksi IOS dapat digolongkan menjadi 3 jenis.

a. Proksi IOS berdasar harga (price-based proxies)

14 pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga saham dan perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki. IOS yang didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

b. Proksi IOS berdasar investasi (investment-based proxies)

Proksi IOS berbasis pada investasi (investment-based proxies), merupakan proksi yang percaya pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan.

c. Proksi IOS berdasar pada varian (variance measures).

Proksi IOS berbasis pada varian (variance measurement) merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh seperti variabilitas return yang mendasari peningkatan aset.

15 tetap jumlahnya, maka pada tingkat pertumbuhan aktiva yang tinggi berarti besarnya kekayaan akhir perusahaan tersebut semakin besar. Demikian pula sebaliknya. Pada tingkat pertumbuhan aktiva yang tinggi, bila besarnya kekayaan akhir tinggi berarti kekayaan awalnya rendah. Variabel ini juga dapat didefinisikan sebagai perubahan tahunan dari aktiva tetap.

4. Keputusan Pendanaan

Keputusan pendanaan mengindikasikan bagaimana perusahaan membiayai kegiatan operasionalnya atau bagaimana perusahaan membiayai aktivanya. Struktur finansial mencerminkan cara bagaimana aktiva-aktiva perusahaan dibelanjai, dengan demikian struktur finansial tercermin pada keseluruhan pasiva dalam neraca. Struktur finansial mencerminkan perimbangan antara keseluruhan modal asing (hutang) dengan modal sendiri (ekuitas). Keputusan pendanaan bisa bersumber dari utang jangka pendek (current liabilities) maupun utang jangka panjang (long term debt) dan modal saham perusahaan yang terdiri dari saham preferen (preferred stock) dan saham biasa (common stock).

16 didasarkan pada argumentasi bahwa penggunaan laba ditahan lebih murah dibandingkan sumber dana eksternal. Penggunaan sumber dana eksternal melalui hutang hanya akan digunakan jika kebutuhan investasi lebih tinggi dari sumber dana internal.

Myers dalam Ningsih (2011:72) pecking order theory menyatakan bahwa :

a. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

b. Perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan dengan berusaha menghindari pembayaran deviden secara drastis.

c. Kebijakan dividen yang relatif segan untuk dirubah, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa diduga mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dana untuk investasi meskipun pada kesempatan yang lain mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan investasi maka perusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki.

17 Sumber dana internal lebih disukai daripada sumber dana eksternal karena dana internal memungkinkan perusahaan untuk tidak perlu membuka diri lagi dari sorotan investor luar. Dana eksternal lebih disukai dalam bentuk hutang (obligasi) dari pada ekuitas (penerbitan saham) karena biaya emisi obligasi lebih murah daripada biaya emisi saham baru. Pada penelitian ini rasio yang digunakan untuk mengukur struktur pendanaan adalah Debt to Equity Ratio (DER). DER menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham dan Houston, 2009:103).

5. Kebijakan Dividen

Kebijakan dividen menyangkut tentang keputusan untuk membagikan laba yang diperoleh perusahaan kepada pemegang saham dalam bentuk dividen atau laba ditahan guna pembelanjaan investasi di masa mendatang. Kebijakan dividen merupakan keputusan pembayaran dividen yang mempertimbangkan maksimalisasi harga saham saat ini dan periode mendatang. Dalam penentuan besar kecilnya dividen yang akan dibayarkan pada perusahaan yang sudah merencanakan dengan menetapkan target Dividend Payout Ratio

18 a. Perusahaan mempunyai target Dividend Payout Ratio jangka

panjang.

b. Manajer memfokuskan pada tingkat perubahan dividen dari pada tingkat absolut.

c. Perubahan dividen yang meningkat dalam jangka panjang, untuk menjaga penghasilan. Perubahan penghasilan yang sementara tidak untuk mempengaruhi Dividend Payout Ratio.

d. Manager bebas membuat perubahan dividen untuk keperluan cadangan.

Penentuan besarnya Dividend Payout Ratio akan menentukan besar kecilnya laba yang ditahan. Setiap ada penambahan laba yang ditahan berarti ada penambahan modal sendiri dalam perusahaan yang diperoleh dengan biaya murah. Keputusan mengenai jumlah laba yang ditahan dan dividen yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS). Ada beberapa macam teori tentang kebijakan dividen. Berikut ini adalah teori tentang kebijakan dividen dalam Brigham dan Houston (2001:66) yaitu:

1. Dividend irrelevance theory adalah suatu teori yang menyatakan bahwa kebijakan dividen tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya. Teori ini mengikuti pendapat Modigliani dan Miller (MM) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya

19 sebelum pajak (EBIT) dan risiko bisnis. Dengan demikian kebijakan dividen sebenarnya tidak relevan untuk dipersoalkan. 2. Bird-in-the-hand theory, sependapat dengan Gordon dan Lintner

yang menyatakan bahwa biaya modal sendiri akan naik jika

Dividend Payout Ratio (DPR) rendah. Hal ini dikarenakan investor lebih suka menerima dividen daripada capital gains.

3. Tax preference theory adalah suatu teori yang menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains maka para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat melakukan hal-hal sebagai berikut :

1. Jika manajemen percaya bahwa dividend irrelevance theory dari M-M itu benar maka perusahaan tidak perlu memperhatikan besarnya dividen yang harus dibagikan.

2. Jika perusahaan menganut bird-in-the-hand theory maka perusahaan harus membagi seluruh EAT (Earning After Tax)

dalam bentuk dividen.

3. Jika manajemen cenderung mempercayai tax preference theory

20 menyebutkan bahwa kebijakan dividen perusahaan tidak relevan dalam mempengaruhi nilai perusahaan, dengan kata lain bahwa kebijakan dividen suatu perusahaan tidak berpengaruh terhadap kemakmuran pemegang saham. Nilai perusahaan ditentukan oleh

earnings power dari aset perusahaan dan risiko bisnis perusahaan. Dividen merupakan hak pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen, semua pemegang saham biasa mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayar dividen untuk saham preferen.

B. Penelitian Sebelumnya

Wijaya dan Wibawa (2010) meneliti tentang keputusan investasi terhadap nilai perusahaan, hasil penelitian ini memberikan konfirmasi empiris bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan. Sejalan dengan penelitian yang dilakukan oleh Efni, dkk (2012) bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan.

21 yang dilakukan oleh Wijaya dan Wibawa (2010) bahwa keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan.

23

No Peneliti Judul Metode

Penelitian Hasil penelitian

perusahaan diproksi PBV,

sedangkan growth,

leverage, kebijakan dividen tidak berpengaruh. Sumber : Data diolah

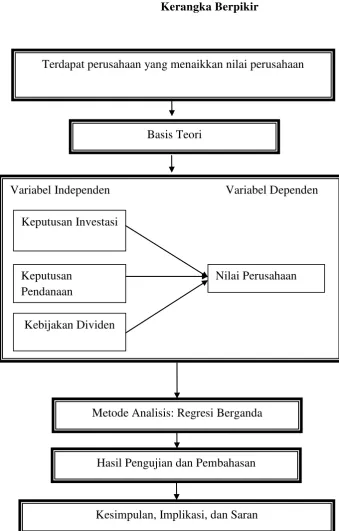

C. Kerangka Berpikir

Menurut Hamid (2012:25), kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan.

Kerangka berpikir ini merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Adapun masalah-masalah yang dianggap penting dalam penelitian ini adalah keputusan investasi, keputusan pendanaan, dan kebijakan dividen yang mempengaruhi nilai perusahaan.

24 Gambar. 2.1

Kerangka Berpikir

Terdapat perusahaan yang menaikkan nilai perusahaan

Basis Teori

Variabel Independen Variabel Dependen

Keputusan Investasi

Kebijakan Dividen

Nilai Perusahaan

Metode Analisis: Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, dan Saran Keputusan

25 D. Hipotesis

1. Keputusan Investasi terhadap Nilai Perusahaan

Keputusan investasi adalah kombinasi antara nilai aktiva riil dengan pilihan investasi di masa yang akan datang. Pertumbuhan perusahaan adalah faktor yang diharapkan oleh investor sehingga perusahaan tersebut dapat memberikan imbal hasil yang diharapkan. Pertumbuhan perusahaan yang selalu meningkat dan bertambahnya nilai aset diharapkan dapat mendorong ekspektasi bagi investor karena kesempatan investasi dengan keuntungan yang diharapkan dapat tercapai.

Teori yang mendasari keputusan investasi adalah signalling theory. Teori tersebut menyatakan bahwa pengeluaran investasi memberikan sinyal positif terhadap pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan. Teori ini menunjukkan bahwa pengeluaran investasi yang dilakukan oleh perusahaan memberikan sinyal, khususnya kepada investor maupun kreditur bahwa perusahaan tersebut akan tumbuh di masa mendatang. Penelitian yang dilakukan oleh Wijaya dan Wibawa (2010), Efni, dkk (2012) menemukan bukti bahwa keputusan investasi mempengaruhi secara signifikan terhadap nilai perusahaan.

26 2. Keputusan Pendanaan terhadap Nilai Perusahaan

Keputusan yang menyangkut investasi akan menentukan sumber dan bentuk dana untuk pembiayaannya. Sumber pembiayaan yang berasal dari utang dapat berasal dari utang jangka pendek (current liabilities) maupun utang jangka panjang (long term debt) dan modal saham perusahaan yang terdiri dari saham preferen (preferred stock) dan saham biasa (common stock). Wijaya dan wibawa (2010). Afzal dan Rohman (2012) telah meneliti hubungam keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan.

H2 = keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan

3. Kebijakan Dividen terhadap Nilai Perusahaan

Nilai perusahaan dapat memberikan kemakmuran pemegang saham apabila perusahaan memiliki kas yang benar-benar bebas, yang dapat dibagikan kepada pemilik saham sebagai dividen. Semakin tinggi nilai kesehatan suatu perusahaan akan memberikan keyakinan kepada pemegang saham untuk memperoleh pendapatan (dividen atau

capital gain) di masa yang akan datang. Wijaya dan Wibawa (2010), Adelegan (2011) telah meneliti hubungan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan.

27 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang

bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih (Indriantoro dan Supomo, 2002:27). Penelitian ini bertujuan untuk menguji pengaruh variabel independen, yaitu keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap variabel dependen, yaitu nilai perusahaan. Populasi dalam penelitian ini adalah perusahaan dalam industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011.

B. Metode Penentuan Sampel

Populasi atau universe adalah jumlah keseluruhan dari unit analisa yang ciri-cirinya akan diduga. Pada penelitian ini yang menjadi populasi adalah semua perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 sampai 2011.

28 tujuan untuk mendapatkan sampel yang representative sesuai dengan kriteria yang ditentukan (Indriantoro dan Supomo, 2002:131). Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

1. Perusahaan yang termasuk dalam kelompok industri manufaktur yang terdaftar di BEI dan mempublikasikan laporan keuangan berturut-turut dari tahun 2008-2011.

2. Perusahaan manufaktur yang selama tahun 2008-2011 yang memiliki

dividend payout ratio.

3. Tersedia laporan keuangan perusahaan secara lengkap selama tahun 2008-2011, baik secara fisik maupun melalui website.

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, majalah, tesis, internet, dan perangkat lain yang berkaitan dengan judul penelitian.

2. Penelitian Lapangan (Field Research)

29 sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Alasan menggunakan data sekunder dengan pertimbangan data ini dapat diperoleh lebih mudah, lebih murah, dan mempunyai rentang waktu dan ruang yang lebih luas. Data diperoleh dalam bentuk data yang telah dikumpulkan, diolah dan dipublikasikan oleh pihak lain yaitu Bursa Efek Indonesia berupa data melalui internet (www.idx.co.id) dalam hal ini data keuangan dari tahun 2008-2011,

Indonesia Capital Market Directory (ICMD), annual report

perusahaan dan media internet.

A. Metode Analisis Data

1. Analisis Statistik Deskriptif

30 maksimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

2. Uji Asumsi Klasik a. Uji Multikolonieritas

Uji multikolonieritas dilakukan untuk menguji apakah model regresi memiliki korelasi antar variabel bebas. Cara untuk mendeteksi adanya multikoloniearitas adalah dengan melihat nilai

tolerance dan nilai Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen mana yang dijelaskan oleh variabel independen lainnya. Nilai tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance

31 b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi terdapat korelasi antara kesalahan pengganggu pada periode sebelumnya (t-1). Cara untuk mendeteksi adanya autokorelasi adalah dengan menggunakan uji Lagrange Multiplier (LM test) yang akan menghasilkan statistik Breusch- Godfrey. Uji LM digunakan untuk sampel besar di atas 100 observasi dan lebih tepat digunakan dibandingkan uji Durbin-Watson (Ghozali, 2011:113). c. Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Cara untuk mendeteksi adanya heteroskedastisitas adalah dengan melihat grafik scatterplot. Dasar analisis grafik scatterplot adalah jika ada pol tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas dan titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2011:139).

d. Uji Normalitas

32 memiliki distribusi data normal atau mendekati normal. Normalitas dapat dideteksi dengan melihat grafik histogram dari residualnya. Normalitas juga dapat dideteksi dengan menggunakan uji

Kolmogorov-Smirnov (Ghozali, 2011:160).

Dasar pengambilan keputusan analisis statistik dengan Kolmogorov-Smirnov Z (1-Sample K-S) adalah :

1. Apabila nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka Ho ditolak. Hal ini berarti data residual terdistribusi tidak normal.

2. Apabila nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05, maka Ho diterima. Hal ini berarti data residual terdistribusi normal.

Dasar pengambilan keputusan dengan analisis grafik adalah (Ghozali, 2011:163):

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Hipotesis

33 mengukur kekuatan hubungan antara dua variabel atau lebih dan menunjukkan arah hubungan antara variabel dependen dengan variabel independen.

Tes statistik regresi berganda dengan menggunakan model: NP = α0 + α 1TAG + α2DER + α3DPR + ε

Notasi:

NP : Nilai perusahaan, α0 : Konstanta

α 1TAG : Keputusan Investasi, α 2DER : Keputusan Pendanaan, α 3DPR : Kebijakan Deviden, ε : Error term.

Pengujian hipotesis dalam penelitian ini terdiri dari koefisien determinasi (R2), nilai F, dan nilai t. Pengujian hipotesis ini dilakukan untuk mengukur hubungan antara variabel independen dengan variabel dependen.

a. Uji Koefisien Determinasi (R2)

34 hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 akan meningkat, tidak peduli apakah variabel tersebut berpengaruh signifikan terhadap variabel dependen. Oleh karena itu, penelitian ini menggunakan Adjusted R2.

Dengan menggunakan nilai Adjusted R2, dapat dievaluasi model regresi mana yang terbaik. Tidak seperti nilai R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model. Dalam kenyataan, nilai Adjusted R2 dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif., jika dalam uji empiris didapatkan nilai Adjusted R2 negatif, maka nilai Adjusted

R2 dianggap bernilai nol (Ghozali, 2011:97). b. Uji Signifikansi Simultan (Uji Statistik F)

35 1. Jika nilai signifikansi F > 0,05 atau Fhitung < Ftabel maka Ho diterima dan menolak H1 (koefisien regresi tidak signifikan). Ini berarti bahwa secara bersama-sama seluruh variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikansi F ≤ 0,05 atau Fhitung > Ftabel maka Ho ditolak dan menerima H1 (koefisien regresi signifikan). Ini berarti bahwa secara bersama-sama seluruh variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen. c. Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Pengujian dilakukan dengan menggunakan tingkat signifikansi sebesar 0,05 (α=5%) (Ghozali, 2011:66). Ketentuan penolakan atau penerimaan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi t > 0,05 maka Ho diterima dan menolak H1 (koefisien regresi tidak signifikan). Ini berarti bahwa secara parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

36 variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

Penelitian ini menggunakan uji dua arah (two tailed). Dalam pengujian hipotesis ini, bila nilai t hitung berada pada daerah penerimaan H0, atau terletak di antara nilai tabel, maka H0 diterima dan Ha ditolak. Dengan demikian, bila nilai t hitung lebih kecil atau sama dengan (≤) dari nilai tabel, maka H0 diterima. Nilai t hitung adalah nilai mutlak, sehingga tidak melihat positif atau negatif nilainya (Sugiyono, 2007:95).

B. Operasional Variabel Penelitian

Pada bagian ini berisi tentang definisi operasional dari variabel variabel yang diteliti yaitu keputusan investasi, keputusan pendanaan, dan kebijakan deviden dan nilai perusahaan. Selain itu juga berisi tentang cara pengukuran dari variabel-variabel tersebut. Adapun operasionalisasi variabel-variabel tersebut adalah sebagai berikut:

1. Variabel Independen (X)

37 a. Keputusan investasi (X1)

Keputusan investasi didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi di masa yang akan datang dengan net present value positif. IOS tidak dapat diobservasi secara langsung, sehingga dalam perhitungannya menggunakan proksi. Keputusan investasi dalam penelitian ini diproksikan dengan menggunakan Total Asset Growth (TAG). TAG merupakan pertumbuhan aset perusahaan dari satu tahun tertentu ke tahun berikutnya. TAG merupakan besarnya pertumbuhan investasi pada aktiva tetap yang dilakukan oleh perusahaan. TAG dapat dicaridengan rumus :

b. Keputusan pendanaan (X2)

38 c. Kebijakan dividen (X3)

Kebijakan dividen dalam penelitian ini menyangkut kebijakan perusahaan yang berhubungan dengan penentuan persentase laba bersih perusahaan yang dibagikan sebagai dividen kepada pemilik saham. Keputusan untuk membagikan keuntungan yang diperoleh dalam bentuk dividen ditentukan oleh tingkat keuntungan yang diharapkan atas kesempatan investasi. Kebijakan dividen diproksi menggunakan Dividend Payout Ratio. Menurut Keown et al

(2000:624), rasio pembayaran dividen adalah persentase laba yang dibayarkan kepada para pemegang saham dalam bentuk kas.

Keterangan :

DPR = Dividend Payout Ratio

PER = Price Earning Ratio

EPS = Earning Per Share

2. Variabel Dependen

39 1. Nilai perusahaan (Y)

Pengukuran nilai perusahaan dapat dilakukan dengan melihat perkembangan harga saham di pasar sekunder, jika harga saham meningkat berarti nilai perusahaan meningkat. Peningkatan harga saham menunjukkan kepercayaan masyarakat terhadap perusahaan baik, sehingga mereka mau membayar lebih tinggi, hal ini sesuai dengan harapan mereka untuk mendapatkan return yang tinggi pula. Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Nilai perusahaan dalam penelitian ini dikonfirmasikan melalui Price Book Value (PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham dan Houston, 2009:112).

Keterangan :

40 Tabel. 3.1

Operasional Variabel Penelitian

No Variabel Jenis

Variabel Indikator

Skala Pengukuran

1. Nilai

perusahaan Dependen Rasio

2. Keputusan

investasi Independen Rasio

3. Keputusan

pendanaan Independen Rasio

4. Kebijakan

dividen Independen Rasio

41 BAB IV

HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Deskripsi Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2011. Perusahaan manufaktur tersebut telah terdaftar di Bursa Efek Indonesia sebelum 1 Januari 2008 dan selama periode penelitian tersebut tidak keluar dari Bursa Efek Indonesia atau mengalami delisting. Industri manufaktur dipilih karena memiliki jumlah perusahaan yang listing paling banyak dibandingkan dengan industri lain. Penelitian ini menguji pengaruh Keputusan Investasi yang diproksikan dengan Total Asset Growth (TAG), Keputusan Pendanaan dikonfirmasikan melalui Debt to Equity Ratio (DER), dan Kebijakan Dividen yang diproksikan menggunakan Dividend Payout Ratio (DPR) sebagai variabel independen terhadap Nilai Perusahaan yang dikonfirmasikan melalui Price Book Value (PBV) sebagai variabel dependen.

42 yang lain di Bursa Efek Indonesia kemudian industri-industri ini dipilih dengan regulasi yang tinggi seperti public utilities atau bank akan mempunyai debt to equity ratio tinggi yang se-ekuivalen dengan tingginya risiko yang melekat pada industri yang bersangkutan, sehingga mendominasi bursa dan data tidak bias untuk menghindari adanya perbedaan karakteristik terutama dalam pencatatan laporan keuangan. Selain itu perusahaan manufaktur memberikan kontribusi terhadap pendapatan domestik bruto dibandingkan sektor jasa. Jenis perusahaan manufaktur sering mendapat perhatian yang cukup besar dari pada investor untuk tujuan investasinya.

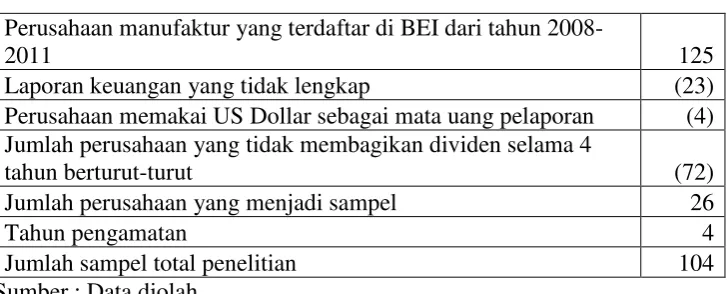

Tabel 4.1 di bawah ini menyajikan tahapan seleksi sampel berdasarkan kriteria yang telah ditetapkan.

Tabel. 4.1

Tahapan Seleksi Sampel dengan Kriteria Perusahaan manufaktur yang terdaftar di BEI dari tahun

2008-2011 125

Laporan keuangan yang tidak lengkap (23)

Perusahaan memakai US Dollar sebagai mata uang pelaporan (4) Jumlah perusahaan yang tidak membagikan dividen selama 4

tahun berturut-turut (72)

Jumlah perusahaan yang menjadi sampel 26

Tahun pengamatan 4

Jumlah sampel total penelitian 104

Sumber : Data diolah

43 menggunakan US Dollar sebagai mata uang pelaporan, dan 72 perusahaan yang tidak mengeluarkan dividen selama 4 tahun berturut-turut selama periode penelitian. Sehingga perusahaan manufaktur yang dijadikan sampel adalah sebanyak 26 perusahaan. Sedangkan total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 104 pengamatan.

2. Deskripsi Sampel Penelitian

Dalam penelitian ini sampel dipilih dengan menggunakan metode

purposive sampling dengan kriteria-kriteria yang telah ditetapkan. Sampel dipilih dari perusahaan yang menyajikan data yang dibutuhkan dalam penelitian ini, seperti total aset, dividen yang dibagikan selama periode 2008-2011, total hutang dan total ekuitas.

44 Perusahaan yang paling banyak berasal dari Pharmaceuticals yaitu sebanyak 5 perusahaan atau sekitar 19,23%.

Tabel. 4.3

Distribusi Sampel Berdasarkan Jenis Usaha

No Sub Sektor Industri Jumlah Persentase

45 B. Hasil Uji Analisis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Tujuannya adalah untuk memperoleh gambaran yang menyeluruh mengenai pengaruh variabel Independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) terhadap variabel dependen yaitu nilai perusahaan.

1. Hasil Uji Statistik Deskriptif

Berdasarkan hasil uji statistik deskriptif diperoleh sebanyak 104 data observasi yang berasal dari hasil perkalian antara periode penelitian yaitu selama 4 tahun dari tahun 2008 sampai 2011 dengan jumlah perusahaan sampel yaitu sebanyak 26 perusahaan.

46 lebih besar dari pada standar deviasi atau penyimpangannya maka kualitas data adalah lebih baik.

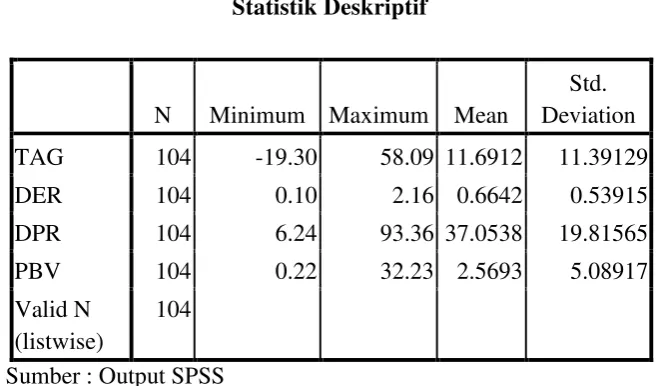

Tabel 4.4 menunjukkan hasil statistik deskriptif dari masing-masing variabel penelitian. Berdasarkan tabel 4.4 hasil analisis dengan menggunakan statistik deskriptif terhadap keptusan investasi (TAG) menunjukkan nilai minimum sebesar -19,30, nilai maksimum sebesar 58,09 dengan rata-rata sebesar 11,6912 dan standar deviasi 11,39129. Hasil analisis dengan menggunakan statistik deskriptif terhadap keputusan pendanaan (DER) menunjukkan nilai minimum sebesar 0,10, nilai maksimum sebesar 2,16 dengan rata-rata sebesar 0.6642 dan standar deviasi 0.53915. Hasil analisis dengan menggunakan statistik deskriptif terhadap kebijakan dividen (DPR) menunjukkan nilai minimum sebesar 6,24, nilai maksimum sebesar 93,36 dengan rata-rata sebesar 37,0538 dan standar deviasi 19,81565. Hasil analisis dengan menggunakan statistik deskriptif terhadap nilai perusahaan (PBV) menunjukkan nilai minimum sebesar 0,22, nilai maksimum sebesar 32,23 dengan rata-rata sebesar 2,5693 dan standar deviasi 5,08917. 2. Hasil Uji Asumsi Klasik

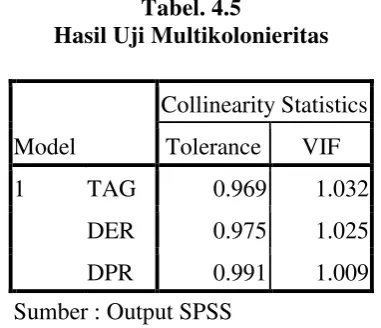

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk mengetahui apakah dalam model regresi terdapat korelasi antar variabel independen. Untuk mengetahui apakah terjadi multikolonieritas dapat dilihat dari nilai

47 menunjukkan setiap variabel independen dijelaskan variabel independen lainnya. Suatu model regresi dikatakan bebas dari multikolonieritas adalah apabila nilai tolerance diatas 0,10 dan VIF

dibawah 10.

Tabel. 4.5

Hasil Uji Multikolonieritas

Model

Collinearity Statistics Tolerance VIF

1 TAG 0.969 1.032

DER 0.975 1.025

DPR 0.991 1.009

Sumber : Output SPSS

Dari hasil pengujian nilai tolerance pada tabel 4.5 di atas, nilai VIF terendah dimiliki oleh variabel kebijakan dividen (DPR) sebesar 1,009, sedangkan nilai VIF terbesar dimiliki oleh variabel keputusan investasi (TAG) yaitu sebesar 1,032, maka nilai VIF untuk setiap variabel bebas < 10, dengan angka tolerance berkisar antara 0,969 sampai 0,991.

48 persamaan model regresi yang diajukan bebas dari multikolonieritas.

b. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Apabila terjadi korelasi, maka dikatakan bahwa dalam model tersebut terdapat masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini muncul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya.

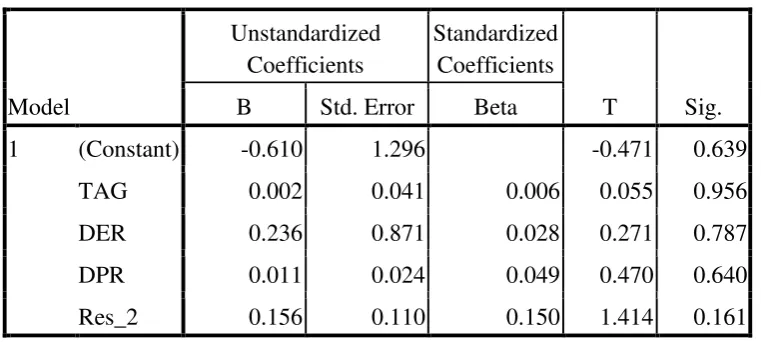

Hasil uji autokorelasi dengan menggunakan angka Lagrange Multiplier (LM) akan tampak dalam tabel 4.6 berikut ini:

49 Nilai Lagrange Multiplier (LM Test) menunjukkan bahwa koefisien parameter untuk residual lag 2 (res_2) memberikan probabilitas yang tidak signifikan sebesar 0,161 diatas 0,05 . Hal ini menunjukkan bahwa pada LM Test tidak terdapat autokorelasi. c. Uji Heteroskedastisitas

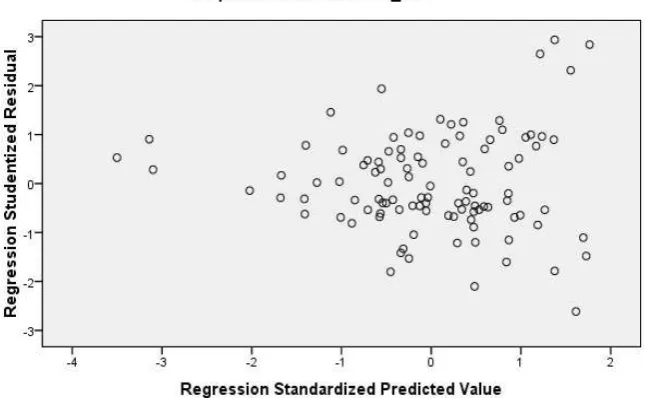

Untuk mendeteksi adanya heteroskedastisitas dapat dilihat pada grafik Scatterplot pada gambar 4.1 berikut ini :

Gambar. 4.1 Grafik Scatterplot

50 ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

d. Uji Normalitas

Uji normalitas dilakukan dengan menggunakan analisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal dan uji One-Sample Kolmogorov-Smirnov. Hasil pengujian dengan menggunakan analisis grafik histogram dapat dilihat pada gambar 4.2 berikut ini:

Gambar. 4.2

Hasil Uji Normalitas Grafik Histogram

One-51

Sample Kolmogorov- Smirnov. Dasar pengambilan keputusan untuk pengujian One-Sample Kolmogorov-Smirnov adalah jika nilai probabilitas untuk residual lebih besar dari 0,05. Tabel 4.7 menujukkan hasil pengujian One-Sample Kolmogorov-Smirnov

sebagai berikut:

Normal Parametersa,,b Mean .0000000

Std. Deviation .90054249

Asymp. Sig. (2-tailed) 0.228

Sumber : Output SPSS

52 3. Hasil Uji Hipotesis

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu (0 < R < 1). Semakin besar koefisien determinasinya maka semakin besar variasi variabel independennya mempengaruhi variabel dependennya. diperoleh nilai koefisien determinasi sebesar 0,174 yang berarti 17,4 persen perubahan variabel nilai perusahaan yang diproksikan

53 tingkat inflasi, tingkat suku bunga, kurs mata uang dan situasi sosial politik.

b. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel terikat atau dependen.

54 c. Uji Signifikansi Parameter Individual (Uji Statistik t)

55 Berdasarkan hasil uji statistik t pada tabel 4.10, terlihat bahwa variabel keputusan investasi, keputusan pendanaan, dan kebijakan dividen menunjukkan hubungan yang signifikan terhadap variabel dependen, yaitu nilai perusahaan dengan taraf signifikansi 5%. Hal ini dapat dilihat dari nilai probabilitas signifikan untuk keputusan investasi, keputusan pendanaan, dan kebijakan dividen masing-masing sebesar 0,020; 0,049; dan 0,000 (sig. <5%).

Berdasarkan pada tabel 4.10 dapat dilihat koefisien untuk persamaan regresi berganda pada penelitian ini, yang dapat disusun dalam persamaan matematis sebagai berikut :

NP = -3,056 + 0,096TAG + 1,707DER + 0,091DPR

Berdasarkan persamaan regresi diatas dapat diinterpretasikan sebagai berikut :

1) Koefisien konstanta sebesar -3,056 dengan nilai negatif, ini dapat diartikan bahwa nilai perusahaan akan bernilai -3,056 apabila masing-masing variabel keputusan investasi, keputusan pendanaan, dan kebijakan dividen bernilai 0.

56 keputusan investasi setiap kenaikan satu persen variabel keputusan investasi, dengan asumsi variabel lain tetap maka akan menaikkan nilai perusahaan sebesar 0,096. Nilai koefisien β 0,216 yang berarti variabel keputusan investasi mempengaruhi

variabel dependen sebesar 0,216. Probabilitas menunjukkan angka lebih kecil dari 0,05 yaitu 0,020.

3) Variabel keputusan pendanaan memiliki nilai koefisien regresi sebesar 1,707. Nilai koefisien regresi positif menunjukkan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan. Hal ini menggambarkan bahwa jika variabel keputusan pendanaan setiap kenaikan satu persen variabel keputusan pendanaan, dengan asumsi variabel lain tetap maka akan menaikkan nilai perusahaan sebesar 1,707. Nilai koefisien β 0,181 yang berarti variabel keputusan pendanaan

mempengaruhi variabel dependen sebesar 0,181. Probabilitas menunjukkan angka lebih kecil dari 0,05 yaitu 0,049.

57 menaikkan nilai perusahaan sebesar 0,091. Nilai koefisien β

0,354 yang berarti variabel kebijakan dividen mempengaruhi variabel dependen sebesar 0,354. Probabilitas menunjukkan angka lebih kecil dari 0,05 yaitu 0,000.

Berdasarkan tabel 4.10 dapat disimpulkan atas hasil pengujian hipotesis yang telah dilakukan sebagai berikut :

a) Pengaruh keputusan investasi terhadap nilai perusahaan

Hasil uji hipotesis menunjukkan bahwa variabel keputusan investasi berpengaruh signifikan terhadap variabel nilai perusahaan yang dilihat dari tingkat signifikansi 0,020. Nilai ini lebih kecil dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa keputusan investasi berpengaruh secara signifikan terhadap nilai perusahaan, dan dapat disimpulkan H1 diterima karena didukung data dan sesuai dengan ekspektasi penelitian. Dalam hal ini adanya pengaruh keputusan investasi terhadap nilai perusahaan menunjukkan bahwa kemampuan perusahaan memaksimumkan investasi dalam upayanya menghasilkan laba sesuai dengan jumlah dana yang terikat.

58 merupakan hasil yang diperoleh dari kegiatan investasi itu sendiri melalui pemilihan proyek atau kebijakan lainnya seperti menciptakan produk baru, penggantian mesin yang lebih efisien, pengembangan research and development, dan merger dengan perusahaan lain.

b) Pengaruh keputusan pendanaan terhadap nilai perusahaan

59 penghasilan kena pajak, yang dapat memberikan manfaat bagi pemegang saham

Hasil penelitian ini didukung oleh penelitian Wijaya dan Wibawa (2010) yang menunjukkan apabila peningkatan pendanaan perusahaan melalui laba ditahan atau penerbitan saham baru, maka risiko keuangan perusahaan semakin kecil. Fakta yang terjadi di Bursa Efek Indonesia selama periode penelitian adalah bahwa pendanaan perusahaan meningkat dengan penambahan hutang. Penambahan utang akan meningkatkan tingkat risiko atas arus pendapatan perusahaan, yang mana pendapatan dipengaruhi faktor eksternal sedangkan utang menimbulkan beban tetap tanpa memperdulikan besarnya pendapatan. Semakin besar utang, semakin besar kemungkinan terjadinya perusahaan tidak mampu membayar kewajiban berupa bunga dan pokoknya. Sesuai dengan signaling theory, nilai perusahaan meningkat pada hari pengumuman dan sehari setelah pengumuman perusahaan-perusahaan yang meningkatkan proporsi penggunaan hutangnya.

c) Pengaruh kebijakan dividen terhadap nilai perusahaan

60 perusahaan yang dilihat dari tingkat signifikansi 0,000. Nilai ini lebih kecil dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa kebijakan dividen berpengaruh secara signifikan terhadap nilai perusahaan, dan dapat disimpulkan H3 diterima karena didukung data dan sesuai dengan ekspektasi penelitian. Adanya pengaruh signifikan dari variabel kebijakan dividen terhadap nilai perusahaan menunjukkan semakin besar dividen yang dibayarkan kepada pemegang saham sehingga menyebabkan semakin tinggi nilai perusahaan.

Hasil dari penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh Ningsih (2011) menyimpulkan bahwa kebijakan deviden tidak berpengaruh signifikan terhadap nilai perusahaan. Hasil penelitian ini didukung oleh penelitian Wijaya dan Wibawa (2010) dan Adelegan (2011) yang menunjukkan adanya pengaruh signifikan antara kebijakan deviden terhadap nilai perusahaan. Teori ini juga didukung dengan penilaian atas perusahaan yang dinilai berdasarkan aliran kas yang akan diterima oleh pemegang saham. Menurut teori bird in the hand, pemegang saham lebih menyukai dividen tinggi dibandingkan dengan dividen yang akan dibagikan di masa yang akan datang dan capital gains. Sesuai dengan

61 Pengumuman meningkatnya dividen telah meningkatkan return

62 BAB V PENUTUP

A. Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan. Data sampel perusahaan sebanyak 104 pengamatan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011.

Hasil pengujian dan pembahasan pada bagian sebelumnya dapat diringkas sebagai berikut:

1. Hasil penelitianmenunjukkan bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan selama empat tahun pengamatan (2008-2011). Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Wijaya dan Wibawa (2010) serta Efni, dkk (2012). 2. Hasil penelitian menunjukkan bahwa keputusan pendanaan

berpengaruh signifikan terhadap nilai perusahaan selama empat tahun pengamatan (2008-2011). Hasil penelitian ini mendukung hasil penelitian Afzal dan Rohman (2012) serta Wijaya dan Wibawa (2010). 3. Hasil penelitian menunjukkan bahwa kebijakan dividen berpengaruh

63 B. Implikasi

Model teoritis yang dikembangkan dan di uji dalam penelitian ini diharapkan dapat memberikan kontribusi bagi pemahaman kita tentang keputusan investasi, keputusan pendanaan, dan kebijakan dividen yang mempengaruhi nilai perusahaan dalam laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini memiliki beberapa implikasi penting bagi praktisi perusahaan, investor, dan akademisi.

Berdasarkan kesimpulan yang telah diuraikan, maka penulis mengemukakan implikasi yang mungkin bermanfaat sebagai berikut: 1. Bagi perusahaan

Diharapkan hasil penelitian ini dapat membantu perusahaan dalam mempertimbangkan pengambilan keputusan keuangan perusahaan. Karena keputusan keuangan yang diambil akan berpengaruh terhadap keputusan keuangan lainnya dan akan berpengaruh terhadap kemajuan dan kelangsungan hidup perusahaan di masa yang akan datang.

2. Bagi investor