SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS, DAN JUMLAH PENDUDUK

TERHADAP BELANJA DAERAH PADA PEMDA DI SUMATERA UTARA

OLEH

REGINA PURI GINTING 110503290

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS, DAN JUMLAH PENDUDUK TERHADAP

BELANJA DAERAH PADA PEMDA DI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui adanya pengaruh pendapatan asli daerah,dana alokasi umum, dana alokasi khusus dan jumlah penduduk terhadap belanja daerah Kabupaten/Kota di Sumatera Utara dari tahun 2010-2013. Populasi dari penelitian ini adalah 33 Kabupaten/Kota di Sumatera Utara, dan dari populasi ini diambil 24 Kabupaten/Kota yang memenuhi kriteria sebagai sampel sehingga diperoleh 96 pengamatan. Data yang digunakan dalam penelitian ini adalah data sekunder .

Jenis penelitian ini adalah penelitian sebab akibat (causal research). Pengujian hipotesis dilakukan dengan analisis regresi data panel dengan model efek random yang menggunakan alat bantu pengolahan data dengan program aplikasi Eviews 7.0. Variabel dari penelitian ini adalah pendapatan asli daerah,dana alokasi umum, dana alokasi khusus dan jumlah penduduk sebagai variabel independen dan variabel belanja daerah adalah variabel dependen.

Hasil penelitian ini membuktikan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum ,Dana Alokasi Khusus Jumlah Penduduk berpengaruh signifikan terhadap Belanja Daerah Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 97,3% yang berarti bahwa 97,3% variabel Belanja Daerah dapat dijelaskan oleh variabel independen, sisanya sebesar 2,7% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Jumlah Penduduk berpengaruh signifikan terhadap anggaran Belanja Daerah. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

ABSTRACT

THE INFLUENCE OF LOCAL OWN REVENUE, GENERAL ALLOCATION FUND , SPECIAL ALLOCATION FUND AND POPULATION ON THE REGIONAL EXPENDITURE OF REGENCIES AND CITIES IN NORTH

SUMATERA PROVINCE.

The objective of the research was to know the influence of Local Own Revenue, General Alocation Fund ,Special Alocation Fund and Population influence the Regional Expenditure of Regencies/Cities in North Sumatera Province. from 2010 to 2013. The population was 33 districts/towns in North Sumatera, and 24 of them were used as the samples which met the criteria so that 96 observations were obtained. The data were secondary data .

The type of the research was a causal research. The hypothesis was tested by using panel data regression analysis with random effect model, using auxiliary apparatus of data processing with application Eviews 7.0 program. The variables in the research were the Local Own Revenue, General Alocation Fund ,Special Alocation Fund and Population as independent variables, while regional exoenditure as dependent variable.

The result proof that Local Own Revenue, General Alocation Fund , Special Alocation Fundand Population influence significanly and simultaneously the Regional Expenditure of Regencies and Cities in North Sumatera Province with Adjusted R2 expressed that 97,3% influence given by independent variable. The rest 2,7% influence given by other variables is not mentioned in this research model. Partially Local Own Revenue, General Alocation Fund ,Special Alocation Fund adn Population influence the Regional Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas rahmat-Nya sehingga

penulis dapat menyelesaikan studi dan menyusun Skripsi yang berjudul “

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM,

DANA ALOKASI KHUSUS, DAN JUMLAH PENDUDUK TERHADAP

BELANJA DAERAH PADA PEMDA DI SUMATERA UTARA ”. Penulis telah

banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak

selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis

ingin menyampaikan terima kasih kepada semua pihakyang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara,

2. Bapak Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi dan Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi

S-IAkuntansi dan Dra. Mutia Ismail, MM selaku sekretaris Program Studi

S-IAkuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

4. Bapak Rasdianto, S.E., Ak., M.Si. selaku Dosen Pembimbing Penulis, yang

telah banyak meluangkan waktunya dalam membimbing dan memberikan

masukan-masukan yang bermanfaat dalam menghadapi masadepan yang

kami hadapi nantinya,

5. Bapak Drs. Chairul Nazwar, M.Si., Ak. selaku Dosen Pembanding yang telah

memberikan masukan dan saran untuk kesempurnaan skripsi ini,

6. Bapak Iskandar Muda S.E., M.Si., Ak. selaku Dosen Pembanding yang telah

memberikan masukan dan saran untuk kesempurnaan skripsi ini,

7. Teristimewa untuk kedua Orang Tua tercinta Ayahanda Ir. Reken Ginting

dan Ibunda Arisma Purba S.pd yang senantiasa memberikan motivasi dan

semangat kepada penulis sejak memulai perkuliahan hingga skripsi ini

menyelesaikan skripsi ini yang tidak dapat disebutkan satu per satu.

Dengan segala kerendahan hati penulis menyadari dikarenakan adanya

keterbatasan kemampuan dan pengetahuan penulis, skripsi ini masih jauh dari

sempurna, karena itu penulis memohon maaf atas segala kesalahan dan hal – hal

yang kurang berkenan di hati pembaca. Kritik yang membangun sangat penulis

harapkan demi sempurnanya skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat

memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada

khususnya.

Medan, 2015

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ...i

ABSTRACT ...ii

KATA PENGANTAR ...iv

DAFTAR ISI ... v

DAFTAR TABEL ...vii

DAFTAR GAMBAR ...viii

DAFTRA LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Originalitas ... 9

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Belanja Daerah ... 12

2.1.2 Pendapatan Asli Daerah ... 15

2.1.3 Dana Alokasi Umum ... 16

2.1.4 Dana Alokasi Khusus ... 17

2.1.5 Kependudukan ... 18

2.2 Review Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Defenisi Operasional dan Metode Pengukuran Variabel ... 28

3.3.1 Variabel Dependen ... 28

3.3.2 Variabel Independen ... 28

3.4 Populasi dan Sampel Penelitian ... 30

3.5 Jenis Data ... 32

3.6 Metode Pengumpulan Data ... 33

3.7 Metode Analisis Data ... 33

3.7.1 Metode Analisis Data Panel ... 33

3.7.1.1 Metode kuadrat terkecil ...35

3.7.1.2 Metode efek tetap...36

3.7.1.3 Metode efek acak ...37

3.7.2 Pengujian Model Data Panel... 38

3.7.2.1 Uji Chow ... 38

3.7.2.2 Uji Hausman ... 39

3.7.4 Kriteria Pengujian ... 40

3.7.4.1 Uji Signifikasi Simultan (Uji f) ... 41

3.7.4.2 Uji Signifikan Parsial (Uji t) ... 41

3.7.4.3 Koefisien Determinasi (R2) ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ...43

4.2 Analisis Data ... ...44

4.2.1 Uji Chow ...44

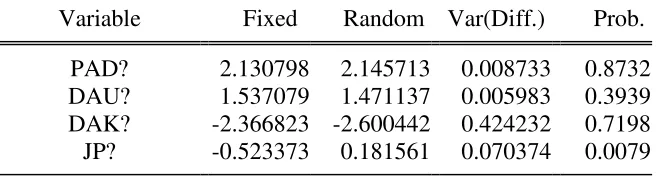

4.2.2 Uji Hausman ...46

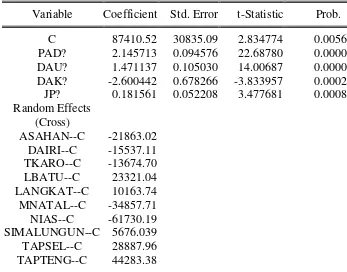

4.3 Hasil Analisis ... ...48

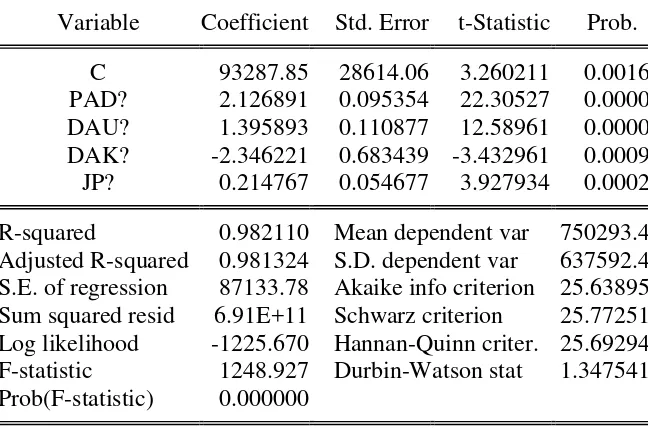

4.3.1 Pengujian Signifikasi Simultan (Uji F) ...86

4.3.2 Pengujian signifikasi Parsial (Uji t) ...87

4.3.3 Koefisien Determinasi (R2) ...89

4.4 Pembahasan Hasil Penelitian ...89

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 93

5.2 Keterbatasan Penelitian ... 93

5.3 Saran ... 94

DAFTAR PUSTAKA ... 97

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Belanja Daerah Kabupaten/Kota... 4

1.2 Daftar Surplus/Defisit APBD Kabupaten/Kota... 5

2.1 Penelitian Terdahulu... 22

3.1 Defenisi Operasional Variabel ... 30

3.2 Populasi dan Sampel Penelitian... 31

4.1 Statistik Deskripsi ... 43

4.2 Uji Chow... 45

4.3 Uji Hausman... 46

DAFTAR GAMBAR

No.Gambar Judul Halaman

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Anggaran Belanja Daerah Kabupaten/Kota Provinsi Sumatera Utara Tahun 2010-2013...

100

2 Realisasi Pendapatan Asli Daerah Kabupaten/Kota Provinsi Sumatera Utara Tahun

2009-2012...

101

3 Realisasi Dana Alokasi Umum Kabupaten/Kota Provinsi Sumatera Utara Tahun 2009-2012...

102

4 Realisasi Dana Alokasi Khusus Kabupaten/Kota Provinsi Sumatera Utara Tahun 2009-2012...

103

5 Jumlah Penduduk Kabupaten/Kota Provinsi Sumatera Utara 2009-2011...

104

6 Hasil Uji Chow... 105

7 Hasil Uji Hausman... 106

8 Hasil Estimasi Model Pooled Least Square... 108

9 Hasil Estimasi Model Fixed Effect... 109

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Kebijakan pemerintah Daerah di Indonesia memasuki era baru seiring

diberlakukannya otonomi daerah. Kebijakan ini berlaku di Indonesia berdasarkan

UU 22/1999 ( direvisi menjadi UU 32/2004) tentang Pemerintahan Daerah

memisahkan dengan tegas fungsi Pemerintahan Daerah (Eksekutif) dengan

Dewan Perwakilan Rakyat Daerah (Legislatif). Dalam UU No.32 Tahun 2004

ditegaskan bahwa otonomi daerah menggunakan prinsip otonomi seluas-luasnya

dalam arti daerah diberikan kewenangan mengurus dan mengatur semua urusan

pemerintahan di luar urusan pemerintah pusat yang ditetapkan dalam

undang-undang tersebut.

Pelaksanaan otonomi daerah dimaksud agar daerah yang bersangkutan

dapat berkembang sesuai dengan kemampuannya sendiri yang tidak bergantung

kepada pemerintah pusat. Oleh karena itu, daerah otonom harus mempunyai

kemampuan sendiri untuk mengurus dan mengatur rumah tangganya sendiri

melalui sumber pendapatan yang dimiliki. Hal ini meliputi semua kekayaan yang

dikuasai oleh daerah dengan batas-batas kewenangan yang ada dan selanjutnya

digunakan untuk membiayai semua kebutuhan dalam rangka penyelenggaraan

urusan rumah tangganya sendiri.

APBD merupakan dasar pengelolaan keuangan daerah dalam satu tahun

anggaran. APBD merupakan rencana pelaksanaan semua Pendapatan Daerah dan

anggaran tertentu. Pemungutan semua penerimaan Daerah bertujuan untuk

memenuhi target yang ditetapkan dalam APBD. APBD disusun dengan

pendekatan kinerja yaitu suatu sistem anggaran yang mengutamakan upaya

pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang

ditetapkan. Jumlah pendapatan yang dianggarkan dalam APBD merupakan

perkiraan yang terukur secara rasional yang dapat tercapai untuk setiap sumber

pendapatan. Pendapatan dapat direalisasikan melebihi jumlah anggaran yang telah

ditetapkan. Berkaitan dengan belanja, jumlah belanja yang dianggarkan

merupakan batas tertinggi untuk setiap jenis belanja.

Pemerintah daerah lebih bertanggung jawab (akuntabel) dan transparan

dalam setiap kebijakan, tindakan, dan kinerja yang dihasilkan. Dalam proses

pengelolaan keuangan pemerintah, tahap penganggaran menjadi sangat penting

karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat

menggagalkan perencanaan yang sudah disusun. Dalam rangka

pertanggungjawaban publik, pemerintah daerah harus melakukan optimalisasi

anggaran yang dilakukan secara ekonomis, efisien, dan efektif (Value for Money)

untuk meningkatkan kesejahteraan masyarakat. Pengalaman yang terjadi selama

ini menunjukkan bahwa manajemen keuangan daerah masih memprihatinkan.

Anggaran daerah, khususnya belanja daerah belum mampu berperan sebagai

insentif dalam mendorong laju pembangunan di daerah. Di sisi lain banyak

ditemukan pengalokasian anggaran yang tidak sesuai dengan kebutuhan dan skala

prioritas dan kurang mencerminkan aspek ekonomis, efisiensi, dan efektivitas,

Penentuan besarnya alokasi dana untuk suatu kegiatan terutama yang

dilaksanakan oleh unit-unit kerja daerah ditentukan dengan menggunakan data

tahun sebelumnya sebagai dasar dalam menyesuaikan besarnya penambahan atau

pengurangan dengan jumlah atau persentase tertentu tanpa dilakukan kajian yang

mendalam. Suatu unit kerja dalam mengajukan usulan program / proyek kurang

memperhatikan kenyataan yang sesungguhnya, yaitu kenyataan yang dapat

memprediksi kebutuhan-kebutuhan yang seharusnya diperlukan. Unit-unit kerja

malah berlomba-lomba mengajukan usulan program / proyek

sebanyak-banyaknya dan menganggarkannya melebihi kebutuhan riil. Pengalokasian dana

yang hanya berdasarkan data tahun sebelumnya dengan pengajuan

program/proyek yang melebihi kebutuhan riil mengakibatkan kenaikan jumlah

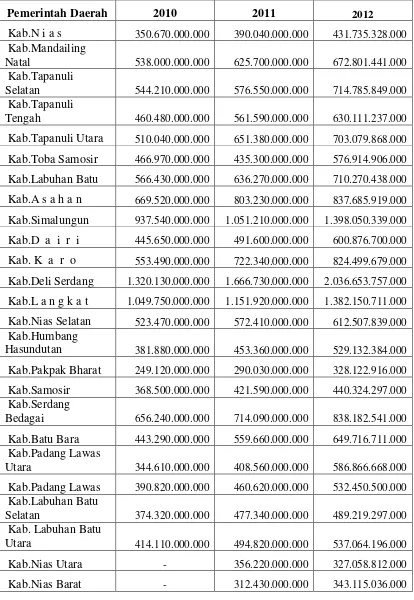

belanja daerah di Provinsi Sumatera Utara. Hal ini dapat dilihat pada Tabel 1.1

Besarnya alokasi anggaran belanja daerah tersebut ternyata tidak didukung

dengan alokasi pendapatan daerah sebagai sumber pendanaan bagi belanja daerah,

sehingga alokasi anggaran belanja lebih besar dibanding dengan alokasi

pendapatan daerah yang mengakibatkan terjadinya defisit anggaran bagi

pemerintah daerah itu sendiri. Fenomena terjadi pada hampir di seluruh

Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara yang mengalami defisit

anggaran (belanja daerah lebih besar dari pada pendapatan daerah). Hal ini dapat

Tabel 1.1

Daftar Balanja Daerah Kabupaten/Kota

Pemerintah Daerah 2010 2011 2012

Kab.N i a s 350.670.000.000 390.040.000.000 431.735.328.000 Kab.Mandailing

Natal 538.000.000.000 625.700.000.000 672.801.441.000 Kab.Tapanuli

Selatan 544.210.000.000 576.550.000.000 714.785.849.000 Kab.Tapanuli

Tengah 460.480.000.000 561.590.000.000 630.111.237.000

Kab.Tapanuli Utara 510.040.000.000 651.380.000.000 703.079.868.000

Kab.Toba Samosir 466.970.000.000 435.300.000.000 576.914.906.000

Kab.Labuhan Batu 566.430.000.000 636.270.000.000 710.270.438.000

Kab.A s a h a n 669.520.000.000 803.230.000.000 837.685.919.000

Kab.Simalungun 937.540.000.000 1.051.210.000.000 1.398.050.339.000

Kab.D a i r i 445.650.000.000 491.600.000.000 600.876.700.000

Kab. K a r o 553.490.000.000 722.340.000.000 824.499.679.000

Kab.Deli Serdang 1.320.130.000.000 1.666.730.000.000 2.036.653.757.000

Kab.L a n g k a t 1.049.750.000.000 1.151.920.000.000 1.382.150.711.000

Kab.Nias Selatan 523.470.000.000 572.410.000.000 612.507.839.000 Kab.Humbang

Hasundutan 381.880.000.000 453.360.000.000 529.132.384.000

Kab.Pakpak Bharat 249.120.000.000 290.030.000.000 328.122.916.000

Kab.Samosir 368.500.000.000 421.590.000.000 440.324.297.000 Kab.Serdang

Bedagai 656.240.000.000 714.090.000.000 838.182.541.000

Kab.Batu Bara 443.290.000.000 559.660.000.000 649.716.711.000 Kab.Padang Lawas

Utara 344.610.000.000 408.560.000.000 586.866.668.000

Kab.Padang Lawas 390.820.000.000 460.620.000.000 532.450.500.000 Kab.Labuhan Batu

Selatan 374.320.000.000 477.340.000.000 489.219.297.000 Kab. Labuhan Batu

Utara 414.110.000.000 494.820.000.000 537.064.196.000

Kab.Nias Utara - 356.220.000.000 327.058.812.000

Kota S i b o l g a 313.880.000.000 405.900.000.000 398.940.083.000

Kota Tanjung balai 363.250.000.000 385.970.000.000 484.903.380.000

Kota Pematangsiantar 484.340.000.000 606.540.000.000 657.341.315.000

Kota Tebingtinggi 325.640.000.000 414.560.000.000 347.610.903.000

Kota M e d a n 2.365.130.000.000 2.931.390.000.000 3.825.133.827.000

Kota B i n j a i 433.170.000.000 494.810.000.000 652.252.027.000 Kota

Padangsidimpuan 355.010.000.000 425.810.000.000 493.746.640.000

Kota Gunung Sitoli 162.680.000.000 343.330.000.000 418.377.507.000

Total 17.362.320.000.000 21.293.310.000.000 25.011.683.051.000

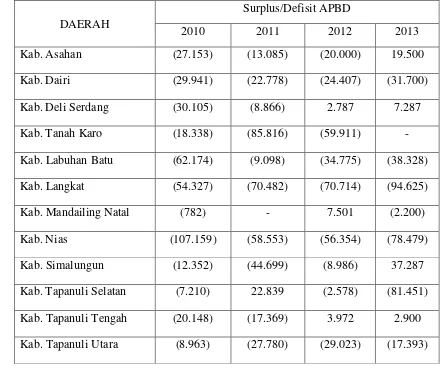

Tabel 1.2.

Daftar Surplus/Defisit APBD Kabupaten/Kota

DAERAH

Surplus/Defisit APBD

2010 2011 2012 2013

Kab. Asahan (27.153) (13.085) (20.000) 19.500

Kab. Dairi (29.941) (22.778) (24.407) (31.700)

Kab. Deli Serdang (30.105) (8.866) 2.787 7.287

Kab. Tanah Karo (18.338) (85.816) (59.911) -

Kab. Labuhan Batu (62.174) (9.098) (34.775) (38.328)

Kab. Langkat (54.327) (70.482) (70.714) (94.625)

Kab. Mandailing Natal (782) - 7.501 (2.200)

Kab. Nias (107.159) (58.553) (56.354) (78.479)

Kab. Simalungun (12.352) (44.699) (8.986) 37.287

Kab. Tapanuli Selatan (7.210) 22.839 (2.578) (81.451)

Kab. Tapanuli Tengah (20.148) (17.369) 3.972 2.900

Kab. Toba Samosir (27.420) 10.310 (873) (15.465)

Kota Binjai (5.097) (9.765) (26.478) (63.266)

Kota Medan (355.970) (303.291) (168.599) (194.506)

Kota Pematang Siantar (26.400) (25.496) (7.787) (12.110)

Kota Sibolga (25.367) (17.764) (21.287) 2.229

Kota Tanjung Balai (32.250) (11.214) (22.961) (24.040)

Kota Tebing Tinggi (25.340) (58.738) (29.396) (28.858)

Kota Padang Sidempuan - (8.296) 2.368 (17.376)

Kab. Pakpak Barat (22.181) (21.143) (25.448) (19.646)

Kab. Nias Selatan (136.857) (66.807) (100.636) (36.125)

Kab.Humbang Hasundutan

(2.122) (3.945) (22.797) (12.804)

Kab. Serdang Bedagai (28.000) 38.406 17.857 2.000

Kab. Samosir (33.613) (27.358) (9.943) (56.274)

Kab. Batu Bara (10.000) (19.000) (14.000) (4.500)

Kab. Padang Lawas (28.130) (66.125) (8.325) (29.101)

Kab. Padang Lawas Utara (5.692) (11.029) (22.548) (27.512)

Kab. Labuhanbatu Selatan (34.282) (64.297) (20.384) (27.654)

Kab. Labuhanbatu Utara (30.538) (13.991) (14.527) -

Kab. Nias Utara (3.102) (30.001) (6.370) (55.869)

Kab. Nias Barat - (14.835) (23.642) (24.856)

Kota Gunung Sitoli (2.948) (20.294) (21.110) (18.725)

*dalam jutaan rupiah

Dari tabel 1.2. diketahui hampir seluruh Kabupaten/Kota yang ada di

Provinsi Sumatera Utara mengalami defisit anggaran yang besarnya bervariasi

antara Rp. 782.000.000,00 sampai dengan Rp. 355.970.000.000,00. Defisit

anggaran yang dialami Kabupaten/Kota di Sumatera Utara yaitu tahun 2010

sekitar Rp. 1.213.961.000.000,00 , tahun 2011 sekitar Rp. 1.080.360.000.000,00 ,

tahun 2012 sekitar Rp. 839.374.000.000,00 dan tahun 2013 sekitar Rp

941.600.000.000,00 .

Berdasarkan fenomena di atas, peneliti tertarik melakukan penelitian untuk

melihat Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU),Dana Alokasi Khusus (DAK) dan Jumlah Penduduk terhadap Belanja

Daerah. Sehingga diketahui seberapa besar kontribusi PAD, DAU, DAK , dan

Jumlah Penduduk dalam Belanja Daerah.

1.2. Rumusan Masalah

Berdasarkan fenomena yang telah diuraikan pada latar belakang, maka

masalah yang hendak diteliti dalam penelitian ini dirumuskan sebagai berikut:

Apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana

Alokasi Khusus (DAK) , dan Jumlah Penduduk (JP) berpengaruh secara parsial

dan simultan terhadap Belanja Daerah (BD) pada Pemda di Provinsi Sumatera

Utara?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

Untuk mengetahui adanya pengaruh Pendapatan Asli Daerah (PAD), Dana

baik secara parsial, maupun secara simultan terhadap Belanja Daerah (BD) pada

Pemerintah Daerah di Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Peneliti

Hasil penelitian ini diharapkan bermanfaat sebagai

pelatihan intelektual, mengembangkan wawasan berfikir

yang dilandasi konsep ilmiah khususnya ilmu akuntansi

sektor publik.

2. Bagi Pemerintah Daerah

Hasil penelitian ini diharapkan dapat menjadi masukan bagi

pemerintah daerah dalam melakukan penyusunan Anggaran

Pendapatan dan Belanja Daerah dan dapat digunakan

sebagai masukan untuk mendukung pembuatan keputusan

atau kebijakan mengenai penganggaran.

3. Bagi Akademik

Hasil penelitian ini diharapkan sebagai sumbangan

terhadap ilmu pengetahuan untuk dijadikan bahan

pembelajaran. Serta bermanfaat untuk menambah wacana

1.5. Originalitas

Penelitian ini merupakan replikasi dan konstruksi pemikiran yang terdapat

pada penelitian-penelitian sebelumnya seperti yang dilakukan oleh Simanjuntak

(2011) yang meneliti tentang “Pengaruh Pendapatan Asli Daerah, Dana Alokasi

Umum dan Dana Alokasi Khusus terhadap Belanja Daerah pada Pemda di

Sumatera Utara.” Perbedaan penelitian ini dengan penelitian sebelumnya terletak

pada:

1. Variabel penelitian, seperti penambahan pada variabel jumlah

penduduk

2. Waktu penelitian yang dilakukan adalah untuk periode 2009 - 2012

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Keberhasilan otonomi daerah tidak lepas dari kemampuan bidang

keuangan yang merupakan salah satu indikator penting dalam menghadapi

otonomi daerah. Kedudukan faktor keuangan dalam penyelenggaraan suatu

pemerintah sangat penting, karena pemerintahan daerah tidak akan dapat

melaksankan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk

memberikan pelayanan pembangunan dan keuangan inilah yang mrupakan salah

satu dasar kriteria untukmengetahui secara nyata kemampuan daerah dalam

mengatur dan mengurus rumah tangganya sendiri. Suatu daerah otonom

diharapkan mampu atau mandiri di dalam membiayai kegiatan pemerintah

daerahnya dengan tingkat ketergantungan kepada pemerintah pusat mempunyai

proposal yang lebih kecil dan Pendapatan Asli Daerah harus menjadi bagian yang

terbesar dalam memobilisasi dana penyelenggaraan pemerintah daerah.

Untuk menjalankan kewenangan yang telah diberikan oleh pemerintah

pusat tersebut, daerah memerlukan suatu instrumen kebijakan. Instrumen

kebijakan yang paling utama bagi daerah adalah Anggaran Pendapatan dan

Belanja Daerah (APBD). APBD mempunyai peranan penting dalam perencanaan,

implementasi, dan pengendalian kinerja pemerintah daerah dalam satu periode.

APBD memuat segala bentuk penerimaan, pengeluaran dan pembiayaan daerah

dalam bentuk moneter atau rupiah. APBD seharusnya dapat mengakomodir

berlebihan daerah yang bersangkutan. Untuk itu APBD harus disusun dengan

memperhatikan aspek ekonomi, efisiensi, dan efektivitas.

APBD merupakan dasar pengelolaan keuangan daerah dalam satu tahun

anggaran. APBD merupakan rencana pelaksanaan semua Pendapatan Daerah dan

semua Belanja Daerah dalam rangka pelaksanaan Desentralisasi dalam tahun

anggaran tertentu. Pemungutan semua penerimaan Daerah bertujuan untuk

memenuhi target yang ditetapkan dalam APBD. Demikian pula semua

pengeluaran daerah dan ikatan yang membebani daerah dalam rangka pelaksanaan

desentralisasi dilakukan sesuai jumlah dan sasaran yang ditetapkan dalam APBD.

Karena APBD merupakan dasar pengelolaan keuangan daerah, maka APBD

menjadi dasar pula bagi kegiatan pengendalian, pemeriksaan dan pengawasan

keuangan daerah.

Tahun anggaran APBD sama dengan tahun anggaran APBN yaitu mulai 1

Januari dan berakhir tanggal 31 Desember tahun yang bersangkutan. Sehingga

pengelolaan, pengendalian, dan pengawasan keuangan daerah dapat dilaksanakan

berdasarkan kerangka waktu tersebut.

APBD disusun dengan pendekatan kinerja yaitu suatu sistem anggaran

yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan

alokasi biaya atau input yang ditetapkan. Jumlah pendapatan yang dianggarkan

dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat

tercapai untuk setiap sumber pendapatan. Pendapatan dapat direalisasikan

melebihi jumlah anggaran yang telah ditetapkan. Berkaitan dengan belanja,

belanja. Jadi, realisasi belanja tidak boleh melebihi jumlah anggaran belanja yang

telah ditetapkan. Penganggaran pengeluaran harus didukung dengan adanya

kepastian tersedianya penerimaan dalam jumlah yang cukup. Setiap pejabat

dilarang melakukan tindakan yang berakibat pengeluaran atas beban APBD

apabila tidak tersedia atau tidak cukup tersedia anggaran untuk membiayai

pengeluaran tersebut.

2.1.1. Belanja Daerah

Sesuai dengan Undang-Undang No.33 tahun 2004 disebutkan bahwa

Belanja daerah adalah semua kewajiban Daerah yang diakui sebagai pengurang

nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Belanja

Daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintahan

yang menjadi kewenangan provinsi atau kabupaten / kota yang terdiri atas urusan

wajib, urusan pilihan, dan urusan yang penanganannya dalam bagian atau bidang

tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah

daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan

perundang – undangan. Belanja diklasifikasikan menurut klasifikasi ekonomi

(jenis belanja), oganisasi dan fungsi. Klasifikasi ekonomi adalah pengelompokkan

belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktifitas.

Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang

standar akuntansi pemerintah untuk tujuan pelaporan keuangan menjadi:

1. Belanja Operasi. Belanja Operasi adalah pengeluaran anggaran untuk

kegiatan sehari-hari pemerintah pusat / daerah yang member manfaat

a. Belanja pegawai,

b. Belanja barang,

c. Bunga,

d. Subsidi

e. Hibah,

f. Bantuan sosial.

2. Belanja Modal. Belanja Modal adalah pengeluaran anggaran untuk

perolehan aset tetap berwujud yang memberi manfaat lebih dari satu

periode akuntansi. Nilai aset tetap dalam belanja modal yaitu sebesar

harga beli/bangunan aset ditambah seluruh belanja yang terkait dengan

pengadaan/pembangunan aset sampai aset tersebut siap digunakan.

Belanja Modal meliputi:

a. Belanja modal tanah,

b. Belanja modal peralatan dan mesin,

c. Belanja modal gedung dan bangunan,

d. Belanja modal jalan, irigasi dan jaringan,

e. Belanja modal aset tetap lainnya,

f. Belanja aset lainnya (aset tak berwujud)

3. Belanja Lain-lain/belanja Tak Terduga. Belanja lain-lain atau belanja tak

terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tida

biasa dan tidak diharapkan berulang seperti penanggulangan bencana

diperlukan dalam rangka penyelenggaraan kewenangan pemerintah

pusat/daerah.

4. Belanja Transfer. Belanja Transfer adalah pengeluaran anggaran dari

entitas pelaporan yang lebih tinggi ke entitas pelaporan yang lebih rendah

seperti pengeluaran dana perimbangan oleh pemerintah provinsi ke

kabupaten /kota serta dana bagi hasil dari kabupaten/kota ke desa.

Belanja Daerah, meliputi semua pengeluaran dari rekening kas umum

daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu

tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

sebagaimana telah diubah dengan Permendagri Nomor 59 Tahun 2007 dan adanya

perubahan kedua dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011

tentang perubahan kedua, belanja dikelompokkan menjadi:

1. Belanja Langsung. Belanja Langsung adalah belanja yang dianggarkan

terkait secara langsung dengan program dan kegiatan. Belanja Langsung

terdiri dari belanja:

a. Belanja pegawai,

b. Belanja barang dan jasa,

c. Belanja modal.

2. Belanja Tidak Langsung. Belanja Langsung merupakan belanja yang

dianggarkan tidak terkait secara langsung dengan pelaksanaan program

dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis

a. Belanja pegawai,

b. Belanja bunga,

c. Belanja subsidi,

d. Belanja hibah,

e. Belanja bantuan sosial,

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan

pemerintahan desa.

Belanja daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

pasal 31 ayat (1) menyebutkan bahwa belanja daerah dipergunakan dalam rangka

mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau

kabupeten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang

penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan

bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah

yang ditetapkan berdasarkan peraturan perundang-undangan.

2.1.2 Pendapatan Asli Daerah

Pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber pendapatan di dalam wilayahnya sendiri.

Menurut Halim (2004:67), “Pendapatan Asli Daerah (PAD) merupakan

semua penerimaan daerah yang berasal dari sumber asli daerah. “ Menurut

Kadjatmiko (2002:77), “Pendapatan Asli Daerah adalah penerimaan yang

diperoleh dari sumber-sumber dalam wilayahnya yang dipungut berdasarkan

Menurut Halim dan Nasir (2006:44), “Pendapatan Asli Daerah adalah

pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah

sesuai peraturan perundang-undangan.”

Klasifikasi Pendapatan Asli Daerah yang terbaru berdasarkan

Permendagri13/2006 adalah sebagai berikut:

i. Pajak Daerah

ii. Retribusi Daerah

iii. Hasil Pengolahan Daerah yang Dipisahkan

iv. Lain-lain Pendapatan Asli Daerah yang Sah

2.1.3 Dana Alokasi Umum

Menurut Halim (2004 : 141), Dana Alokasi Umum adalah “dana yang

berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka

pelaksanaan desentralisasi.”

Menurut Astuti dan Haryanto (2005 : 41), Dana Alokasi Umum (DAU)

merupakan :

salah satu komponen di dalam dana perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal (fiscal gap) yang merupakan selisih antara kebutuhan fiskal (fiscal need) dengan kapasitas fiskal (fiscal capacity). Selain dihitung berdasarkan formula dengan menggunakan fiscal gap, DAU juga dihitung dengan mempertimbangkan adanya faktor penyeimbang untuk menghindari kemungkinan penurunan kemampuan daerah di dalam pembiayaan daerah dari hasil perhitungan formula fiscal gap.

Menurut Saragih (2003 : 97), “Dana Alokasi Umum (DAU) merupakan

Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama (horizontal fiscal imbalance). DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovermental transfer) – berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah. (Saragih, 2003 : 98).

Menurut Mulia (2005 : 13), tujuan umum dari Dana Alokasi Umum adalah

untuk :

1. Meniadakan atau meminimumkan ketimpangan fiskal vertikal 2. Meniadakan atau meminimumkan ketimpangan fiskal horizontal. 3. Menginternalisasikan/ memperhitungkan sebahagian atau seluruh

limpahan manfaat/ biaya kepada daerah yang menerima limpahan manfaat tersebut.

4. Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif menggali sumber-sumber penerimaannya, sehingga hasil yang diperoleh menyamai bahkan melebihi kapasitasnya.

Menurut Astuti dan Haryanto (2006 :41), “DAU bertujuan sebagai

instrumen untuk mengatasi masalah horizontal imbalances yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah dimana

penggunaannya ditetapkan sepenuhnya oleh daerah (block grants).”

Menurut Saragih (2003 : 132), “tujuan DAU di samping untuk mendukung

sumber penerimaan daerah juga sebagai pemerataan (equalization) kemampuan

keuangan pemerintah daerah.”

2.1.4 Dana Alokasi Khusus

Dana Alokasi Khusus adalah dana yang berasal dari APBN, yang

dialokasikan kepada Daerah untuk membantu membiayai kebutuhan tertentu.

Dana Alokasi Khusus merupakan bagian dari dana perimbangan sesuai dengan

UU Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

daerah tertentu untuk membantu membiayai kebutuhan khusus, dengan

memperhatikan tersedianya dana dalam APBN. Yang dimaksudkan sebagai

daerah tertentu adalah daerah-daerah yang mempunyai kebutuhan yang bersifat

khusus. Pengalokasian Dana Alokasi Khusus memperhatikan ketersediaan dana

dalam APBN berarti bahwa besaran Dana Alokasi Khusus tidak dapat dipastikan

setiap tahun.

Dana Alokasi Khusus digunakan khusus untuk membiayai investasi

pengadaan dan atau peningkatan prasarana dan sarana fisik dengan umur

ekonomis yang panjang. Dalam keadaan tertentu Dana Alokasi Khusus dapat

membantu biaya pengoperasian dan pemeliharaan prasarana dan sarana tertentu

untuk periode terbatas, tidak melebihi 3 (tiga) tahun.

2.1.5 Kependudukan

Konsep pembangunan berkelanjutan memberikan dampak adanya batas,

bukan batas absolut akan tetapi batas yang ditentukan oleh tingkat masyarakat dan

organisasi sosial, mengenai sumber daya alam serta kemampuan biosfer menyerap

pelbagai pengaruh dari kreativitas manusia. Teknologi dan organisasi dapat

dikelola dan ditingkatkan guna memberi jalan bagi era baru pembangunan

ekonomi.

Dengan demikian strategi pembangunan berkelanjutan bermaksud

mengembangkan keselarasan baik antara umat manusia dengan alam. Keselarasan

tersebut tentunya tidak bersifat tetap, melainkan merupakan suatu proses yang

dinamis. Proses pemanfaatan sumber daya, arah investasi, orientasi

konsisten dengan kebutuhan masa kini dan masa depan. Oleh karena itulah dalam

pembangunan berkelanjutan, proses pembangunan ekonomi harus disesuaikan

dengan kondisi penduduk serta sumber daya alam dan lingkungan yang ada di

suatu wilayah tertentu.

Sebagai contoh, beberapa ahli kesehatan memperkirakan bahwa krisis

ekonomi dewasa ini akan memberikan dampak negatif terhadap kesehatan

seseorang selama 25 tahun ke depan atau satu generasi. Dengan demikian, dapat

dibayangkan bagaimana kondisi sumber daya manusia Indonesia pada generasi

mendatang, 25 tahun setelah tahun 1997. Demikian pula, hasil program keluarga

berencana yang dikembangkan 30 tahun yang lalu (1968), baru dapat dinikmati

dalam beberapa tahun terakhir ini. Dengan demikian, tidak diindahkannya

dimensi kependudukan dalam rangka pembangunan nasional sama artinya dengan

.menyengsarakan. generasi berikutnya.

Perhatian pemerintah terhadap kependudukan dimulai sejak pemerintah

Orde Baru memegang kendali. Konsep .pembangunan manusia seutuhnya. yang

tidak lain adalah konsep .pembangunan kependudukan. mulai diterapkan dalam

perencanaan pembangunan Indonesia yang sistematis dan terarah sejak Repelita 1

pada tahun 1986. Namun sedemikian jauh, walaupun dalam tatanan kebijaksanaan

telah secara sungguh-sungguh mengembangkan konsep pembangunan yang

berwawasan kependudukan, pemerintah nampaknya belum dapat secara optimal

mengimplementasikan dan mengintegrasikan kebijaksanaan tersebut. Jargon

pembangunan berwawasan kependudukan sudah lama didengar dalam bentuk dan

Sudah lama didengung-dengungkan mengenai penduduk sebagai subyek dan

obyek pembangunan. Atau jargon mengenai pembangunan manusia Indonesia

seutuhnya. Atau pembangunan bagi segenap rakyat. Sudah saatnya jargon tersebut

diimplementasikan dengan sungguh-sungguh jika tidak ingin mengalami krisis

ekonomi yang lebih hebat lagi di masa mendatang.

2.2 Review Penelitian Terdahulu

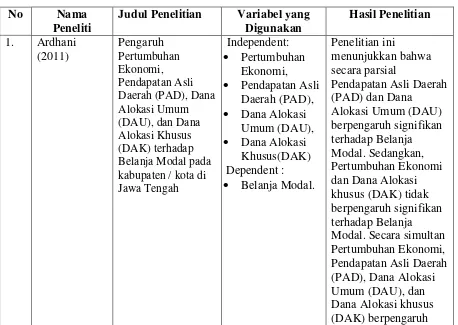

Ardhani (2011) meneliti Pengaruh Pertumbuhan Ekonomi, Pendapatan

Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK) terhadap Belanja Modal pada kabupaten / kota di Jawa Tengah. Penelitian

ini menunjukkan bahwa secara parsial Pendapatan Asli Daerah (PAD) dan Dana

Alokasi Umum (DAU) berpengaruh signifikan terhadap Belanja Modal.

Sedangkan, Pertumbuhan Ekonomi dan Dana Alokasi khusus (DAK) tidak

berpengaruh signifikan terhadap Belanja Modal. Secara simultan Pertumbuhan

Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan

Dana Alokasi khusus (DAK) berpengaruh signifikan terhadap Belanja Modal.

Simanjuntak (2011) meneliti PengaruhPendapatan Asli Daerah, Dana

Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah

pada Pemerintah Daerah di Provinsi Sumatera Utara. Penelitian ini membuktikan

bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana

Alokasi Khusus berpengaruh signifikan terhadap Belanja Daerah Kabupaten/Kota

di Sumatera Utara dengan Adjusted R2 sebesar 70,4% yang berarti bahwa 70,4%

variabel Belanja Daerah dapat dijelaskan oleh variabel independen, sisanya

penelitian ini. Secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi

Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap anggaran

Belanja Daerah. Dengan demikian bagi pemerintah daerah diharapkan penelitian

ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan

efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

Tambunan (2010) meneliti Pengaruh Dana Alokasi Umum (DAU),

Pendapatan Asli Daerah (PAD), Dana Alokasi Khusus (DAK), dan pendapatan

lain-lain yang dianggap sah terhadap belanja pemerintahan daerah kabupaten/

kota di Propinsi Sumatera Utara. Penelitian ini menunjukkan bahwa baik secara

parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan

Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh

signifikan positif terhadap belanja daerah. Hasil penelitian ini tetap memerlukan

konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena

keterbatasan yang ada pada penelitian ini

Aramana(2011) meneliti Pengaruh Pendapadatan Asli Daerah, Dana

Perimbangan dan Lain-Lain Pendapatan Daerah Yang Sah terhadap Belanja

Daerah dengan Kinerja Keuangan Pemerintah Daerah sebagai variabel moderating

pada Provinsi Sumatera Utara. Penelitian ini menunjukkan Pendapatan Asli

Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah

berpengaruh signifikan terhadap Belanja Daerah. Dan hasil penelitian juga

menunjukkan bahwa Kinerja Keuangan Pemerintah Daerah bukan merupakan

Sitorus (2014) meneliti Pengaruh Pendapatan Asli Daerah, Dana Alokasi

Umum,Dana Alokasi Khusus terhadap Belanja Daerah Pemerintahan Kota di

Provinsi Lampung. Penelitian ini menunjukkan Pendapatan Asli Daerah, Dana

Alokasi Umum, dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah

selama periode 2001-2012. Pendapatan asli daerah berpengaruh terhadap belanja

daerah di pemerintah Provinsi Lampung. Dana alokasi umum berpengaruh positif

terhadap belanja daerah, walaupun masih kecilnya dana yang didapatkan dari

DAU sehingga belum memberikan kontribusi yang besar terhadap belanja daerah.

Dan DAK memiliki kontribusi yang besar terhadap belanja daerah di Pemerintah

[image:32.595.85.543.424.749.2]Provinsi Lampung.

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel yang Digunakan

Hasil Penelitian

1. Ardhani (2011)

Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal pada kabupaten / kota di Jawa Tengah

Independent:

• Pertumbuhan Ekonomi,

• Pendapatan Asli Daerah (PAD),

• Dana Alokasi Umum (DAU),

• Dana Alokasi Khusus(DAK) Dependent :

• Belanja Modal.

Penelitian ini

menunjukkan bahwa secara parsial

Pendapatan Asli Daerah (PAD) dan Dana

signifikan terhadap Belanja Modal. 2. Simanjuntak (2011) Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah pada Pemerintah Daerah di Provinsi Sumatera Utara Independent:

• Pendapatan Asli Daerah (PAD),

• Dana Alokasi Umum (DAU),

• Dana Alokasi Khusus(DAK) Dependent :

• Belanja Daerah .

Penelitian ini

membuktikan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus

berpengaruh signifikan terhadap Belanja

Daerah Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 70,4% yang berarti bahwa 70,4% variabel Belanja Daerah dapat dijelaskan oleh variabel independen, sisanya sebesar 29,6% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

3. Tambunan (2011)

Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Dana Alokasi Khusus (DAK), dan pendapatan lain-lain yang dianggap sah terhadap belanja pemerintahan daerah kabupaten/ kota di Propinsi Sumatera Utara

Independent:

• Pendapatan Asli Daerah (PAD),

• Dana Alokasi Umum (DAU),

• Dana Alokasi Khusus(DAK) • Pendapatan lain-lain yang sah Dependent : • Belanja Pemerintahan. Penelitian ini menunjukkan bahwa baik secara parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh

signifikan positif terhadap belanja

daerah. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. 4. Aramana (2011) Pengaruh Pendapadatan Asli Daerah, Dana Perimbangan Independent:

• Pendapatan Asli Daerah (PAD),

• Dana

Pendapatan Asli Daerah, Dana

dan Lain-Lain Pendapatan Daerah Yang Sah terhadap Belanja Daerah dengan Kinerja Keuangan Pemerintah Daerah sebagai variabel moderating pada Provinsi Sumatera Utara. Perimbangan, • Lain-Lain Pendapatan Daerah yang Sah • Kinerja Keuangan Pemerintah Daerah Dependent :

• Belanja Daerah.

yang Sah berpengaruh signifikan terhadap Belanja Daerah. Dan hasil penelitian juga menunjukkan bahwa Kinerja Keuangan Pemerintah Daerah bukan merupakan variabel moderating.

5. Sitorus (2014) Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum,Dana Alokasi Khusus terhadap Belanja Daerah di Pemerintahan Kota Provinsi Lampung Independent:

• Pendapatan Asli Daerah (PAD),

• Dana Alokasi Umum (DAU),

• Dana Alokasi Khusus(DAK) Dependent :

Belanja Daerah

Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah selama periode 2001-2012. Pendapatan asli daerah berpengaruh terhadap belanja daerah di pemerintah Provinsi Lampung. Dana alokasi umum berpengaruh positif terhadap belanja daerah, walaupun masih kecilnya dana yang didapatkan dari DAU sehingga belum

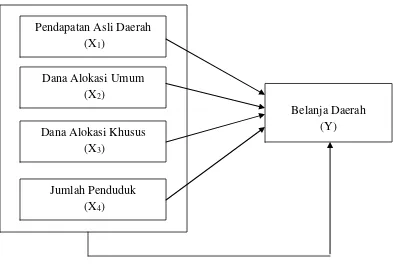

2.3 Kerangka Konseptual

Berdasarkan latar belakang dan landasarn teori dapat dibuat kerangka

[image:35.595.114.507.204.475.2]konseptual yang akan diteliti seperti yang terlihat dalam Gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Dari gambar tersebut dapat dilihat pengaruh Pendapatan Asli Daerah,

Dana Alokasi Umum,Dana Alokasi Khusus, dan Jumlah Penduduk secara parsial

terhadap Belanja Daerah. Dan pengaruh Pendapatan Asli Daerah, Dana Alokasi

Umum, Dana Alokasi Khusus , dan Jumlah Penduduk secara simultan terhadap

Belanja Daerah.

Seperti diketahui bahwa untuk suksesnya suatu daerah dalam

menjalankan dan membiayai roda pemerintahan maupun pembangunan di daerah

menuju suatu kemandirian dapat di lihat dari Pendapatan Asli Daerah (PAD) per

tahun. Semakin tinggi tingkat PAD per tahun menunjukkan bahwa suatu daerah Pendapatan Asli Daerah

(X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

Jumlah Penduduk (X4)

mampu menggali, mengelola dan memanfaatkan sumber-sumber pendapatan

daerah tersebut secara baik guna percepatan pembangunan di daerah.

Kondisi nyata menunjukkan bahwa banyak daerah saat ini yang kurang

mampu membiayai roda pemerintahan maupun pembangunan di daerah

disebabkan karena kecilnya PAD dari daerah tersebut. Hasil akhirnya pemerintah

daerah dalam menjalankan roda pemerintahan maupun pembangunan di daerah

lebih benyak menunggu adanya bantuan dari pemerintah pusat. Oleh karena itu

tidaklah mengherankan bahwa daerah-daerah yang minim atau kecil pendapatan

asli daerahnya sering menjadi daerah-daerah yang terbelakang dan kurang

disentuh oleh suatu kemajuan.

Untuk memahami akan hal ini, sudah sepantasnya pemerintah daerah

melakukan kajian-kajian yang lebih mendalam menyangkut sumber-sumber

penerimaan daerah yang dianggap potensial untuk membiayai roda pemerintahan

maupun pembangunan di daerahnya. Sumber-sumber penerimaan tersebut dapat

berasal dari Pajak daerah, retribusi daerah, laba BUMD/pengelolaan kekayaan

daerah, maupun pendapatan lain-lain yang dianggap sah menurut hukum dan

undang-undang yang berlaku. Semakin baik dan efisien pengelolaan

sumber-sumber PAD tersebut, maka akan semakin meningkat juga PAD yang akan

diterima. Dengan semakin meningkatnya PAD tersebut, diharapkan bahwa

Pemerintah Daerah dapat menyelenggarakan roda pemerintahan dan

pembangunan di daerah secara mandiri tanpa harus bergantung pada bantuan

Bahwa sumber-sumber penerimaan daerah yang dianggap sangat

potensial untuk digali, dikembangkan dan dimanfaatkan secara baik bagi

kemajuan daerah berdasarkan prinsip-prinsip ekonomis dan efisiensi dalam

pengelolaannya. Berdasarkan prinsip pengelolaan seperti inilah diharapkan bahwa

sumber-sumber penerimaan daerah tersebut dapat ditingkatkan dan dimanfaatkan

secara baik guna menopang roda pemerintahan dan pembangunan di daerah. Pada

prinsipnya semakin besar sumbangan dari sumber-sumber penerimaan PAD

terhadap PAD maka akan semakin besar juga kontribusinya terhadap Anggaran

Pendapatan dan Belanja Daerah (APBD) untuk Belanja Daerah.

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dikemukakan di atas, maka

hipotesis penelitian dapat dirumuskan sebagai berikut: Pendapatan Asli Daerah,

Dana Alokasi Umum, Dana Alokasi Khusus dan Jumlah Penduduk berpengaruh

signifikan secara parsial dan simultan terhadap Belanja Daerah pada

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Pada penelitian ini, peneliti menggunakan desain asosiatif kausal. Peneliti

menganalisis pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum , Dana Alokasi

Khusus dan Jumlah Penduduk terhadap Belanja Daerah, dimana Pendapatan Asli

Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Jumlah Penduduk

merupakan variabel yang mempengaruhi, sedangkan Belanja Daerah merupakan

variabel yang dipengaruhi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di wilayah Provinsi Sumatera Utara dan waktu

penelitian dilakukan secara bertahap yang dimulai pada bulan Oktober 2014

sampai dengan bulan Februari 2015.

3.3 Definisi Operasional dan Metode Pengukuran Variabel 3.3.1 Variabel Dependent

Belanja daerah merupakan jumlah seluruh anggaran belanja daerah

baik belanja tidak langsung maupun belanja langsung tahun 2010-2013.

Skala pengukuran yang digunakan adalah skala rasio.

3.3.2 Variabel Independent Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah jumlah realisasi penerimaan

yang diperoleh daerah yang bersumber dari sektor pendapatan

pajak daerah, pendapatan retribusi daerah, pendapatan hasil

pendapatan asli daerah yang sah tahun 2009-2012. Skala

pengukuran yang digunakan adalah skala rasio.

Dana Alokasi Umum

Dana Alokasi Umum adalah jumlah realisasi penerimaan

yang diperoleh daerah sebagai salah satu bentuk pendapatan dari

Dana Perimbangan yang diberikan oleh Pemerintah Pusat selain

dari Bagi Hasil Pajak, Bagi Hasil Bukan Pajak dan Dana Alokasi

Khusus tahun 2009-2012. Skala pengukuran yang digunakan

adalah skala rasio.

Dana Alokasi Khusus

Berdasarkan Undang-Undang Nomor 33 Tahun 2004

tentang Perimbangan Keuangan Antara Pusat dan Daerah, Dana

Alokasi Khusus, DAK adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah tertentu

dengan tujuan untuk membantu mendanai kegiatan khusus yang

merupakan urusan daerah dan sesuai dengan prioritas nasional

tahun 2009-2012. Skala pengukuran yang digunakan adalah skala

rasio.

Jumlah Penduduk

Jumlah Penduduk adalah jumlah penduduk yang

dipublikasikan oleh Badan Pusat Statistik menurut Kabupaten/Kota

di Provinsi Sumatera Utara tahun 2009 - 2012. Skala pengukuran

Tabel 3.1

Defenisi Operasional Variabel

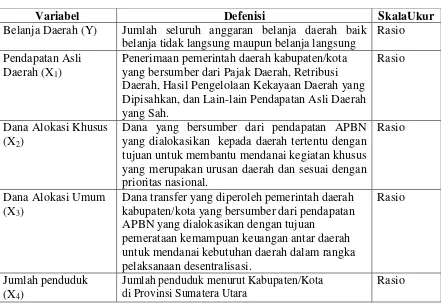

Variabel Defenisi SkalaUkur

Belanja Daerah (Y) Jumlah seluruh anggaran belanja daerah baik belanja tidak langsung maupun belanja langsung

Rasio

Pendapatan Asli Daerah (X1)

Penerimaan pemerintah daerah kabupaten/kota yang bersumber dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah.

Rasio

Dana Alokasi Khusus (X2)

Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Rasio

Dana Alokasi Umum (X3)

Dana transfer yang diperoleh pemerintah daerah kabupaten/kota yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Rasio

Jumlah penduduk (X4)

Jumlah penduduk menurut Kabupaten/Kota di Provinsi Sumatera Utara

Rasio

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Pemerintahan

Kabupaten/Kota yang terdapat di Provinsi Sumatera Utara berjumlah 33

Kabupaten/Kota. Data sampel yang diambil menggunakan purposisve sampling

dengan kriteria sebagai berikut:

1 . Kabupaten/Kota yang mempublikasikan Anggaran dan Realisasi

APBD nya secara konsisten dari tahun 2010-2013.

2. Data jumlah penduduk Kabupaten/Kota yang dipublikasikan

Dari 33 Pemerintah Daerah yang dijadikan populasi,

pemerintah daerah yang memenuhi kriteria sampel penelitian sebanyak

24 kabupaten/kota, yang terdiri dari 18 kabupaten dan 6 kota seperti

yang terlihat dalam Tabel 3.1.

Penelitian ini menggunakan pooling data yaitu data runtun

waktu (time series) selama 3 tahun yaitu 2009-2011 dan crossection

untuk 20 kabupaten/kota. Objek yang diteliti adalah Realisasi

Anggaran Pendapatan dan Belanja Daerah (APBD), dan jumlah

[image:41.595.147.479.397.743.2]penduduk kabupaten/kota di Provinsi Sumatera Utara.

Tabel 3.2

Populasi dan Sampel Penelitian

Daerah kriteria Sampel

Terpilih

1 2

1. N i a s √ √ Sampel 1

2. Mandailing Natal √ √ Sampel 2

3. Tapanuli Selatan √ √ Sampel 3

4. Tapanuli Tengah √ √ Sampel 4

5. Tapanuli Utara √ √ Sampel 5

6. Toba Samosir x √ -

7. Labuhanbatu √ √ Sampel 6

8. Asahan √ √ Sampel 7

9. Simalungun √ √ Sampel 8

10. D a i r i √ √ Sampel 9

11. K a r o √ √ Sampel 10

12. Deli Serdang x √ -

13. Langkat √ √ Sampel 11

14. Nias Selatan x √ -

15. Humbang Hasundutan √ √ Sampel 12

16. Pakpak Bharat √ √ Sampel 13

18. Serdang Bedagai √ √ Sampel 14

19. Batu Bara x √ -

20. Padang Lawas Utara √ √ Sampel 15

21. Padang Lawas √ √ Sampel 16

22. Labuhanbatu Selatan √ √ Sampel 17

23. Labuhanbatu Utara √ √ Sampel 18

24. Nias Utara x √ -

25. Nias Barat x √ -

Kota/City

26. Sibolga √ √ Sampel 19

27. Tanjungbalai x √ -

28. Pematangsiantar √ √ Sampel 20

29. Tebing Tinggi √ √ Sampel 21

30. M e d a n √ √ Sampel 22

31. B i n j a i √ √ Sampel 23

32. Padangsidimpuan √ √ Sampel 24

33. Gunungsitoli x √ -

3.5 Jenis Data

Peneliti menggunakan data sekunder dalam penelitian ini. ”Data sekunder

merupakan data yang telah dikumpulkan sebelumnya” (Anandya dan Suprihhadi,

2005 : 64). Data diperoleh dari laporan APBD Pemda kabupaten/ kota yang

diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat

Jenderal Perimbangan Keuangan. Data yang dibutuhkan adalah informasi

keuangan yang berhubungan dengan variabel penelitian yaitu Belanja Daerah,

total Pendapatan Asli Daerah (PAD), data Dana Alokasi Umum (DAU), Dana

3.6. Metode Pengumpulan Data

Teknik pengumpulan data yang diperlukan dalam penelitian adalah data

sekunder yaitu pooling data berupa Anggaran Pendapatan dan Belanja Daerah,

Jumlah Penduduk ,dan realisasi Pendapatan Asli Daerah (PAD), realisasi Dana

Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan anggaran Belanja

Daerah (BD) dari masing-masing Kabupaten/Kota yang ada di Provinsi Sumatera

Utara untuk periode tahun 2009-2012 untuk variabel independen dan periode

tahun 2010-2013 untuk variabel Dependen, yang diperoleh dari situs Sistem

Informasi Keuangan Daerah .Departemen Keuangan Republik Indonesia yaitu

www.depkeu.djpk.go.id dan sistus Badan Pusat Statistik yaitu

www.bps.go.id/sumut, melalui internet.

3.7. Metode Analisis Data

Dalam penelitian ini model analisis yang digunakan adalah regresi data

panel dengan menggunakan perangkat lunak program Eviews dan Microsoft

Excel 2007 sebagai alat bantu dalam mengolah data. Data dianalisis dengan

menggunakan model panel data program Eviews 7.0. Eviews merupakan program

yang disajikan untuk analisis statistika dan ekonometrika. Eviews menyajikan

perangkat analisis data, regresi dan peramalan.

3.7.1 Metode Analisis Data Panel

Untuk menganalisis pengaruh pendapatan asli daerah, dana alokasi

umum, dana alokasi khusus, dan jumlah penduduk terhadap anggaran

belanja daerah di Kabupaten/Kota di Sumatera Utara maka digunakan

gabungan dari data deret waktu (time series) dan data silang (cross

section), maka modelnya dapat ditulis sebagai berikut:

Yit = α+ β Xit + єit

Dimana:

i = 1, 2, …, N dan t = 1, 2, …, T

N = banyaknya observasi

T = banyaknya waktu

N x T = banyaknya data panel.

Data deret waktu adalah data yang dihimpun dari beberapa periode.

Dalam penelitian ini data yang dihimpun adalah dari tahun 2009

sampai dengan 2012 untunk variabel independent dan 2010-2013 utnuk

variabel dependent. Data silang adalah data yang dihimpun dari satu

periode atas beberapa objek atau individu yang dalam penelitian ini adalah

24 Kabupaten/Kota di Sumatera Utara. Dengan data panel, jumlah

observasi sebanyak 96 pengamatan yaitu 4 tahun amatan dikalikan 24

sampel Kabupaten/kota dan jumlah data panel menjadi lebih banyak yaitu

384 data yaitu jumlah observasi 96 dikali 4 variabel independen.

Karena merupakan hasil gabungan dari data deret waktu dan data

silang maka panel data ini memiliki beberapa keunggulan, antara lain

Gujarati ( 2003:637) :

1. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diatasi dalam data cross section murni atau data time series murni.

3. Memberikan data yang informatif, mengurangi kolinearitas antar peubah serta meningkatkan derajat kebebasan sehingga data menjadi lebih efisien.

4. Data panel lebih baik digunakan untuk studi dynamics of adjusment karena terkait dengan observasi pada cross section yang sama secara berulang.

5. Mampu menguji dan mengembangkan model perilaku yang lebih kompleks. Estimasi model dengan menggunakan data panel dapat dilakukan dengan tiga metode, yaitu metode kuadrat terkecil (pooled least square), metode efek tetap (fixed effect), dan metode efek random (random effect).

3.7.1.1 Metode kuadrat terkecil (Pooled Least Square)

Metode kuadrat terkecil yaitu mengestimasi data panel dengan

Metode ordinary least square (OLS). Metode ini merupakan metode yang

paling sederhana dalam pengolahan data panel yaitu dengan

menggabungkan seluruh data time series dan data silang. Dengan N

sebagai jumlah unit cross section (individu) dan T adalah jumlah periode

waktunya. Dengan mengansumsi komponen error dalam pengolahan

kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara

terpisah untuk setiap unit cross section. Bila kita berasumsi bahwa α dan β

akan sama (konstan) untuk setiap data time series dan cross section, maka

α dan β dapat diestimasi dengan menggunakan N x T pengamatan maka

bentuk modelnya adalah:

Yit = α + β Xit + єit

Dengan asumsi bahwa α dan β konstan akan jauh dari kenyataan

3.7.1.2 Metode efek tetap (Fixed Effect)

Kesulitan terbesar dalam pendekatan metode kuadrat terkecil

adalah adanya asumsi intersep dan slope dari persamaan regresi yang

dianggap konstan, baik antar daerah maupun antar waktu yang kurang

sesuai dengan tujuan penggunaan data panel. Untuk mengatasi hal ini

dapat digunakan pendekatan model efek tetap (fixed effect) yaitu dengan

menambahkan model dummy pada data panel. Metode efek tetap

memper-hitungkan kemungkinan bahwa peneliti menghadapi masalah omitted

variables, yang mungkin membawa perubahan pada intercept time series

atau cross-section .Model efek tetap atau Least Square Dummy Variable

atau disebut juga Covarians Model adalah model yang dapat digunakan

dengan mempertimbangkan bahwa perubah-perubah yang dihilangkan

dapat mengakibatkan perubahan dalam intersep-intersep cross section dan

time series. Untuk memungkinkan perubahan perubahanintersep ini, dapat

ditambahkan variabel dummy ke dalam model yang selanjutnya akan

diduga dengan model OLS (Ordinary Least Square).

Pada metode efek tetap estimasi dapat dilakukan dengan tanpa

pembobot (no weighted) atau Least Square Dummy (LSDV) dan dengan

pembobot (cross section weight) atau General Least Square (GLS).

Tujuan dilakukan pembobotan ini adalah untuk mengurangi heterogenitas

3.7.1.3 Metode efek acak (Random Effect)

Pendekatan Metode efek acak memperbaiki efisiensi proses least

square dengan memperhitungkan error dan cross-section dan time series.

Model efek acak adalah variasi dari estimasi generalized least square

(GLS). Keputusan untuk memasukkan variabel dummy ke dalam model

akan mengakibatkan berkurangnya jumlah derajat kebebasan yang pada

akhirnya akan mengurangi efisiensi dari parameter yang diestimasi.

Pendekatan yang digunakan untuk mengatasi hal ini adalah model efek

acak. Model efek acak disebut juga sebagai error component model karena

dalam model ini, parameter yang berbeda antar individu maupun antar

waktu dimasukkan ke dalam error.

Asumsi yang digunakan dalam model ini adalah error secara

individual tidak saling berkorelasi, begitu pula dengan error

kombinasinya. Penggunaan model efek acak dapat menghemat derajat

kebebasan dan tidak mengurangi jumlahnya seperti pada model fixed

effect. Hal ini berimplikasi kepada parameter hasil estimasi akan menjadi

efisien. Semakin efisien maka model yang akan didapat semakin baik.

Dengan demikian adanya gangguan asumsi klasik dalam model ini telah

terdistribusi secara normal sehingga tidak diperlukan lagi treatmen

terhadap model bagi pelanggaran asumsi klasik yaitu asumsi adanya

3.7.2 Pengujian Model Data Panel

Model mana yang akan dipilih dari 3 pendekatan model yang ada

maka perlu dilakukan analisis terlebih dahulu agar diperoleh pendekatan

model yang paling sesuai terhadap hasil penelitian ini. Adapun pengujian

statistik yang digunakan dalam data panel yaitu:

3.7.2.1.Uji Chow (Chow test)

Uji Chow atau yang sering juga disebut dengan uji F statistik

merupakan pengujian statistik yang digunakan untuk memilih apakah

lebih baik menggunakan model Kuadrat Terkecil atau Efek Tetap. Uji F

digunakan untuk mengetahui apakah teknik regresi data panel dengan

model Efek Tetap lebih baik dari teknik regresi data panel tanpa variabel

dummy dengan melihat residual sum of squares (RSS). Dalam pengujian

ini dilakukan dengan hipotesa berikut :

H0 : Model Kuadrat Terkecil

Ha: Model Efek Tetap

Dasar penolakan terhadap hipotesis nol adalah dengan

menggunakan F statistik atau Uji Chow yang dirumuskan dalam bentuk

persamaan berikut ini:

F = (RSS 1−RSS 2)/(�−1)

���2/(��−�−�)

Dimana:

RSS1 = residual sum square hasil pendugaan model Efek Tetap

RSS2 = residual sum square hasil pendugaan model PLS

T = jumlah data time series

K = jumlah variabel bebas

Jika nilai chow statistics (F-stat) hasil pengujian lebih besar dari F-tabel,

maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga

model yang digunakan adalah Model Efek Tetap dan sebaliknya.

3.7.2.2.Uji Hausman

Uji Hausman adalah pengujian statistik sebagai dasar

pertimbangan dalam memilih apakah menggunakan model Efek Tetap atau

menggunakan model Efek Random. Jika nilai probabilitas lebih kecil dari

nilai α = 5% maka Ho ditolak dan model yang dipilih adalah Fixed Effect.

Menurut beberapa ahli ekonometri yang telah membuktikan secara

matematis dikatakan bahwa untuk memilih apakah model Efek Tetap atau

Model Efek Random yang digunakan dapat dilakukan dengan melihat:

- Jika data panel yang dimiliki mempunyai jumlah waktu (T) lebih besar

dibandingkan dengan jumlah individu (N) maka disarankan menggunakan

model efek tetap. T > N maka digunakan model effek tetap.

- Jika data panel yang dimiliki mempunyai jumlah waktu (T) lebih kecil

dibandingkan dengan jumlah individu (N) maka disarankan untuk

menggunakan model efek random. T < N maka digunakan model efek

3.7.3 Pengujian Hipotesis

Penelitian ini menggunakan metode analisis data panel dengan

model regresi berganda (multiple regression analysis), karena terdiri dari

satu variabel dependen dan empat variabel independen. Model persamaan

regresi dirumuskan sebagai berikut:

Y = β0 + βitX1 + βitX2 + βitX3 + βitX4 + єit

Dimana :

Y = Anggaran Belanja daerah

X1 = Pendapatan Asli Daerah

X2 = Dana Alokasi Umum

X3 = Dana Alokasi Khusus

X4 = Jumlah penduduk

β0 = Konstanta

βit, βit, βit dan βit = Koefisien variabel

є = Error Term

i = 1, 2, …, N (banyaknya sampel) dan t = 1, 2, …, T (banyaknya waktu)

3.7.4. Kriteria Pengujian

Setelah mendapatkan paramater estimasi yang dianggap sesuai

maka langkah selanjutnya adalah melakukan pengujian terhadap parameter

estimasi tersebut. Pengujian dilakukan untuk menentukan baik tidaknya

3.7.4.1 Uji signifikansi simultan (uji - F)

Uji ini dilakukan untuk mengetahui apakah variabel-variabel

independen secara bersama-sama secara serentak (simultan)

mempengaruhi variabel dependen. Caranya adalah dengan

membandingkan F-hitung dan F-tabel. Jika F-hitung > F-tabel maka dapat

dikatakan bahwa PendapatanAsli Daerah, Dana Alokasi Umum, Dana

Alokasi Khusus dan jumlah penduduk secara simultan berpengaruh positif

dan signifikan terhadap Belanja daerah.

Kriteria pengujiannya adalah seperti berikut ini :

H0 : β1 = β2 = ... = βt = 0, artinya pendapatan asli daerah,dana alokasi

umum, dana alokasi khusus, dan jumlah penduduk secara simultan tidak

berpengaruh positif dan signifikan terhadap belanja daerah.

Ha : βt≠ 0, artinya pendapatan asli daerah,dana alokasi umum, dana

alokasi khusus, dan jumlah penduduk secara simultan berpengaruh positif

dan signifikan terhadap belanja daerah.

Pengujian tersebut juga dapat dilakukan dengan membandingkan

nilai probabilitas (F-Statistics) dengan nilai signifikansi α. Jika nilai

probabilitas (FStatistics) lebih kecil dari nilai α yang dipilih maka H0

ditolak atau menerima Ha.

3.7.4.2 Uji signifikansi parsial (uji - t)

Uji t merupakan pengujian yang dilakukan terhadap variabel

bebas. Uji ini digunakan untuk mengetahui apakah variabel bebas secara

independen lainnya konstan. Jika t-hitung > t-tabel maka dapat

disimpulkan bahwa artinya pendapatan asli daerah,dana alokasi umu, dana

alokasi khusus, dan jumlah penduduk. Secara parsial berpengaruh

terhadap pertumbuhan ekonomi daerah.

Cara pengujian lain adalah dengan membandingkan nilai

probabilitas p dengan nilai signifikansi α. Jika nilai probabilitas p lebih

kecil dari nilai α yang dipilih maka H0 ditolak atau menerima Ha.

Kriteria pengujiannya adalah seperti berikut ini.

H0 : b = 0 artinya pendapatan asli daerah,dana alokasi umum, dana alokasi

khusus, dan jumlah penduduk secara parsial tidak berpengaruh positif dan

signifikan terhadap belanja daerah Kabupaten/kota di Sumatera Utara.

Ha : b ≠ 0 artinya artinya pendapatan asli daerah,dana alokasi umum, dana

alokasi khusus, dan jumlah penduduk secara parsial berpengaruh positif

dan signifikan terhadap belanja daerah Kabupaten/kota di Sumatera Utara.

3.7.4.3 Koefisien determinasi (R2)

Pengujian Koefisien determinasi (R2) atau adjusted R2 ini untuk

mengetahui seberapa jauh kemampuan model dalam menerangkan variasi

variabel independen. Tingkat ketepatan regresi dinyatakan dalam koefisien

determinasi majemuk (R2) yang nilainya antara 0 sampai dengan 1,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian

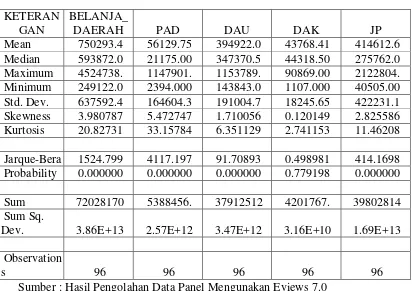

Berdasarkan hasil pengolahan dari data penelitian dengan program eviews

[image:53.595.107.519.270.561.2]7.0 diperoleh hasil statistik deskripsi sebagai berikut:

Tabel 4.1 Statistik Deskripsi

KETERAN GAN

BELANJA_

DAERAH PAD DAU DAK JP

Mean 750293.4 56129.75 394922.0 43768.41 414612.6 Median 593872.0 21175.00 347370.5 44318.50 275762.0 Maximum 4524738. 1147901. 1153789. 90869.00 2122804. Minimum 249122.0 2394.000 143843.0 1107.000 40505.00 Std. Dev. 637592.4 164604.3 191004.7 18245.65 422231.1 Skewness 3.980787 5.472747 1.710056 0.120149 2.825586 Kurtosis 20.82731 33.15784 6.351129 2.741153 11.46208

Jarque-Bera 1524.799 4117.197 91.70893 0.498981 414.1698 Probability 0.000000