PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI

UMUM, JUMLAH PENDUDUK DAN PERTUMBUHAN

EKONOMI TERHADAP BELANJA DAERAH

PADA PEMDA DI SUMATERA UTARA

TESIS

Oleh

MHD. ALI AKBAR

097017076/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

S E K

O LA H

P A

S C

A S A R JA N

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI

UMUM, JUMLAH PENDUDUK DAN PERTUMBUHAN

EKONOMI TERHADAP BELANJA DAERAH

PADA PEMDA DI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MHD. ALI AKBAR

097017076/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, JUMLAH PENDUDUK DAN PERTUMBUHAN EKONOMI TERHADAP

BELANJA DAERAH PADA PEMDA

DI SUMATERA UTARA

Nama Mahasiswa : Mhd. Ali Akbar

Nomor Pokok : 097017076

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Erlina, SE, M.Si, Ph.D, Ak) (Drs. Syamsul Bahri TRB, MM, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr. Ade Fatma Lubis,MAFIS,MBA,CPA,Ak) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal: 8 Juni 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak

Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM,

JUMLAH PENDUDUK DAN PERTUMBUHAN EKONOMI TERHADAP

BELANJA DAERAH PADA PEMDA DI SUMATERA UTARA”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Juni 2011

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, JUMLAH PENDUDUK DAN PERTUMBUHAN EKONOMI TERHADAP

BELANJA DAERAH PADA PEMDA DI SUMATERA UTARA

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh terhadap Belanja Daerah pada Pemerintah Daerah di Provinsi Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel Independen pada penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Jumlah Penduduk dan Pertumbuhan Ekonomi sedangkan variabel dependennya adalah Belanja Daerah. Jumlah populasi penelitian ini sebanyak 33 Pemerintah

Kabupaten/Kota dan dengan menggunakan purposive sampling diperoleh 17

Kabupaten/Kota sebagai sampel dari tahun 2006 sampai dengan tahun 2009.

Hasil penelitian ini membuktikan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh signifikan terhadap Belanja Daerah Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 74,10%, yang berarti bahwa 74,10% variabel Belanja Daerah dapat dijelaskan oleh variabel independen yang ada yaitu: Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi, sisanya sebesar 25,90% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Jumlah Penduduk berpengaruh signifikan terhadap Belanja Daerah pada Kabupaten/Kota di Sumatera Utara, sedangkan Pertumbuhan Ekonomi tidak berpengaruh signifikan terhadap anggaran Belanja Daerah. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, JUMLAH PENDUDUK DAN PERTUMBUHAN EKONOMI TERHADAP

BELANJA DAERAH PADA PEMDA DI SUMATERA UTARA

ABSTRACT

The purpose of this research is to find out and to analyze wheteher Pendapatan Asli Daerah, Dana Alokasi Umum, Population and Economic Growth influence the Regional Expenditure of Regencies/Cities in Propinsi Sumatera Utara.

The analyze method that is used in this research is quantitative method with multiple linier regression with bring about classical assumption test before finding out the best linier model. The independent variable used in this research are Pendapatan Asli Daerah, Dana Alokasi Umum, Population and Economic Growth, and dependent variable is Regional Expenditure. The population of this research are 33 regencies/cities, and by using purposive sampling technique, 17 regencies/cities in year 2006 up to year 2009 are chosen as samples.

The result proof that Pendapatan Asli Daerah, Dana Alokasi Umum, Population and Economic Growth influence significanly and simultaneously the Regional Expenditure of Regencies and Cities in Propinsi Sumatera Utara. Adjusted R2 expressed that 74,10% influence given by independent variable. The rest 25,90% influence given by other variables is not mentioned in this research model. Partially Pendapatan Asli Daerah, Dana Alokasi Umum, Population variable influence the Regional Expenditure. Economic Growth have no significant influence to the Regional Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT, yang telah memberikan rahmat, karunia

dan ridhonya kepada penulis sehingga dapat memberikan kekuatan bagi penulis untuk

dapat menyelesaikan tesis yang berjudul Pengaruh Pendapatan Asli Daerah, Dana

Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi terhadap

Belanja Daerah pada Pemda di Sumatera Utara. Sholawat beserta salam semoga

senantiasa tercurah ke haribaan Baginda Rasulallah SAW., keluarga dan para

sahabatnya. Adapun penulisan tesis ini merupakan tugas akhir untuk menyelesaikan

derajat Strata Dua (S2) pada Program Studi Magister Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara.

Dalam penulisan tesis ini penulis banyak mengalami kesulitan dan kendala,

namun semuanya dapat terselesaikan berkat bantuan dan bimbingan dari berbagai

pihak, baik moril maupun materil, untuk itu pada kesempatan ini dengan segala

kerendahan hati penulis mengucapkan terima kasih yang setulus-tulusnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara;

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, selaku Ketua Program

yang juga bertindak sebagai Dosen Pembanding yang telah memberikan saran

dan masukan untuk kesempurnaan tesis ini;

4. Ibu Dra. Tapi Anda Sari Lubis, MSi, Ak, selaku Sekretaris Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, yang juga

bertindak sebagai Dosen Pembanding yang telah memberikan masukan yang

konstruktif untuk kesempurnaan tesis ini;

5. Ibu Prof. Erlina, SE, MSi, Ph.D, Ak, selaku Ketua Komisi Pembimbing yang

telah banyak meluangkan waktunya bagi penulis untuk membantu, membimbing

dan memotivasi hingga selesainya tesis ini;

6. Bapak Drs. Syamsul Bahri TRB, MM., Ak., selaku Anggota Komisi Pembimbing

yang telah banyak membantu dan membimbing penulis dalam penyelesaian tesis

ini;

7. Bapak Drs. Idhar Yahya, MBA, Ak., selaku Dosen Pembanding yang telah

memberikan saran dan masukan yang konstruktif untuk kesempurnaan tesis ini;

8. Dosen Pengajar, Pengelola dan Staf Sekretariat Magister Akuntansi yang telah

banyak membantu penulis selama mengikuti perkuliahan;

9. Bapak Sekretaris Utama Badan Pengawasan Keuangan dan Pembangunan

(BPKP) dan Bapak Kepala Perwakilan BPKP Provinsi Sumatera Utara yang

telah memberikan Ijin kepada penulis untuk melanjutkan pendidikan Strata Dua

10. Ayahanda Syahril Tanjung dan Ibunda Umi Salamah, yang tidak pernah berhenti

dan senantiasa memberikan dorongan, motivasi dan do’anya selama ini kepada

penulis;

11. Seluruh rekan-rekan mahasiswa Program Studi Magister Akuntansi, yang penuh

dengan rasa persahabatan dan kekeluargaan dalam memberikan masukan dan

sumbangan pikiran selama perkuliahan hingga menjadi kenangan yang tak

terlupakan;

12. Terakhir, secara khusus penulis mengucapkan terima kasih kepada Istri Tercinta

Dewina Januarita Harahap dan Anak-anakku tersayang; Athaya Anisah Akbar

Tanjung, Alwi Aulia Akbar Tanjung dan Ahmad Abiyyu Akbar Tanjung, yang

telah sabar dan terus memberikan dukungan dan do’anya kepada penulis.

Akhirnya penulis menyadari dengan kemampuan dan pengetahuan yang

sangat terbatas, penulisan tesis ini masih jauh dari kesempurnaan. Untuk itu penulis

sangat mengharapkan saran dan masukan yang konstruktif demi kesempurnaan tesis

ini, dan semoga dapat bermanfaat bagi penulis serta berbagai pihak yang

membutuhkannya.

Medan, Juni 2011 Penulis,

RIWAYAT HIDUP

Nama : Mhd. Ali Akbar

Tempat/Tgl Lahir : Kisaran, 9 Mei 1976

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Komplek Badan Pengawasan Keuangan dan

Pembangunan (BPKP) No. 135 – Jalan Sunggal

Medan

Nama Ayah : Syahril Tanjung

Nama Ibu : Umi Salamah

Istri : Dewina Januarita Harahap

Anak : - Athaya Anisah Akbar Tanjung

- Alwi Aulia Akbar Tanjung

- Ahmad Abiyu Akbar Tanjung

Pekerjaan : PNS pada Perwakilan BPKP Provinsi Sumatera Utara

Pendidikan :

- S-2 Program Studi Magister Akuntansi, Sekolah Pascasarjana – Universitas

Sumatera Utara, Lulus Tahun 2011

- S-1 Fakultas Ekonomi – Universitas Sumatera Utara, Lulus Tahun 2004

- DIII – Sekolah Tinggi Akuntansi Negara (STAN) Jakarta, Lulus Tahun 1998

- SMEA PGRI – 4 Medan, Lulus Tahun 1994

- SMP Daerah – Medan, Lulus Tahun 1991

DAFTAR ISI

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 44

5.1. Hasil Penelitian ... 44

5.2. Pengujian Asumsi Klasik ... 53

5.2.1. Uji Normalitas ... 53

5.2.2. Uji Heteroskedastisitas ... 56

5.2.3. Uji Autokorelasi ... 58

5.2.4. Uji Multikolinieritas ... 59

5.3. Uji Hipotesis ... 61

5.3.1. Uji Signifikansi Simultan (Uji Statistik – F) ... 61

5.3.2. Uji Signifikansi Parsial (Uji Statistik – t) ... 62

5.4. Koefisien Determinasi ... 65

5.5. Pembahasan ... 66

BAB VI KESIMPULAN DAN SARAN ... 71

6.1. Kesimpulan ... 71

6.2. Keterbatasan Penelitian ... 72

6.4. Saran ... 72

DAFTAR TABEL

Nomor Judul Halaman

1.1. Daftar Belanja Daerah Kabupaten/Kota ... 4

1.2. Daftar Surplus/Defisit APBD Kabupaten/Kota ... 5

1.3. Pertumbuhan Anggaran Pendapatan dan Belanja ... 7

2.1. Penelitian Terdahulu ... 27

4.1. Populasi dan Sampel Penelitian ... 33

4.2. Definisi Operasional Variabel ... 36

5.1. Deskriptif Statistik – PAD ... 45

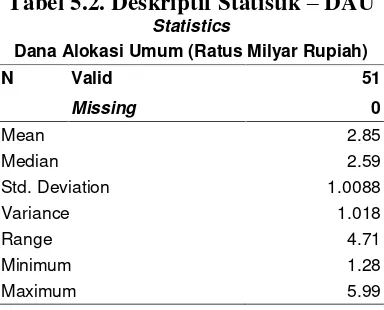

5.2. Deskriptif Statistik – DAU ... 48

5.3. Deskriptif Statistik – Jumlah Penduduk ... 49

5.4. Deskriptif Statistik – Pertumbuhan Ekonomi ... 50

5.5. Deskriptif Statistik – Belanja Daerah ... 51

5.6. Kolmogorov –Smirnov Test ... 56

5.7. Uji Glesjer... 58

5.8. Uji Autokorelasi ... 59

5.9. Collinearity Statistics ... 59

5.10. Covariance Matrix ... 60

5.11. Uji Statistik – F ... 62

5.12. Uji Statistik – t ... 63

5.13. Koefisien Determinasi ... 65

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Alur Perencanaan dan Penganggaran ... 2

1.2. Perkembangan Defisit Anggaran (dalam Juta Rupiah) ... 6

3.1. Kerangka Konseptual ... 28

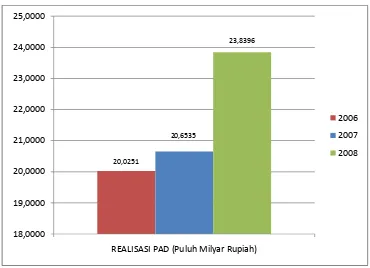

5.1. Realisasi PAD 2006 – 2008 ... 47

5.2. Realisasi DAU 2006 – 2008 ... 49

5.3. Anggaran Belanja Daerah 2007 – 2009 ... 52

5.4. Normal P-Plot of Regression Standardized Residual... 54

5.5. Histogram ... 55

5.6. Scatterplot ... 57

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Variabel Penelitian ... 78

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, JUMLAH PENDUDUK DAN PERTUMBUHAN EKONOMI TERHADAP

BELANJA DAERAH PADA PEMDA DI SUMATERA UTARA

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh terhadap Belanja Daerah pada Pemerintah Daerah di Provinsi Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel Independen pada penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Jumlah Penduduk dan Pertumbuhan Ekonomi sedangkan variabel dependennya adalah Belanja Daerah. Jumlah populasi penelitian ini sebanyak 33 Pemerintah

Kabupaten/Kota dan dengan menggunakan purposive sampling diperoleh 17

Kabupaten/Kota sebagai sampel dari tahun 2006 sampai dengan tahun 2009.

Hasil penelitian ini membuktikan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh signifikan terhadap Belanja Daerah Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 74,10%, yang berarti bahwa 74,10% variabel Belanja Daerah dapat dijelaskan oleh variabel independen yang ada yaitu: Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi, sisanya sebesar 25,90% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Jumlah Penduduk berpengaruh signifikan terhadap Belanja Daerah pada Kabupaten/Kota di Sumatera Utara, sedangkan Pertumbuhan Ekonomi tidak berpengaruh signifikan terhadap anggaran Belanja Daerah. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, JUMLAH PENDUDUK DAN PERTUMBUHAN EKONOMI TERHADAP

BELANJA DAERAH PADA PEMDA DI SUMATERA UTARA

ABSTRACT

The purpose of this research is to find out and to analyze wheteher Pendapatan Asli Daerah, Dana Alokasi Umum, Population and Economic Growth influence the Regional Expenditure of Regencies/Cities in Propinsi Sumatera Utara.

The analyze method that is used in this research is quantitative method with multiple linier regression with bring about classical assumption test before finding out the best linier model. The independent variable used in this research are Pendapatan Asli Daerah, Dana Alokasi Umum, Population and Economic Growth, and dependent variable is Regional Expenditure. The population of this research are 33 regencies/cities, and by using purposive sampling technique, 17 regencies/cities in year 2006 up to year 2009 are chosen as samples.

The result proof that Pendapatan Asli Daerah, Dana Alokasi Umum, Population and Economic Growth influence significanly and simultaneously the Regional Expenditure of Regencies and Cities in Propinsi Sumatera Utara. Adjusted R2 expressed that 74,10% influence given by independent variable. The rest 25,90% influence given by other variables is not mentioned in this research model. Partially Pendapatan Asli Daerah, Dana Alokasi Umum, Population variable influence the Regional Expenditure. Economic Growth have no significant influence to the Regional Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Anggaran Pendapatan dan Belanja Daerah merupakan alat dalam menentukan

pendapatan dan pengeluaran, implementasi dari perencanaan pembangunan yang

telah ditetapkan sebelumnya, otorisasi pengeluaran, sumber pengembangan

ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memobilisasi pegawai dan alat

koordinasi bagi semua aktivitas dari berbagai unit kerja. Perencanaan APBD sebagai

perwujudan keseluruhan aktivitas dan kegiatan pemerintah menuntut adanya

partisipasi aktif yang menampung berbagai aspirasi masyarakat sehingga akan

mencerminkan kebutuhan riil masyarakat, seperti yang telah tercantum dalam

Rencana Kerja Pemerintah Daerah (RKPD) yang telah disusun.

Jika melihat dari proses perencanaan yang dihubungkan dengan proses

penganggaran maka dapat diketahui bahwa untuk memulai proses penyusunan

anggaran (APBD) maka pemerintah daerah mempedomani dokumen perencanaan

yang telah dibuatnya yaitu RKPD, seperti yang terlihat dalam Gambar 1.1. Dengan

mempedomani dokumen perencanaan (RKPD) dalam menyusun APBD maka akan

memudahkan bagi pemerintah daerah untuk mengalokasikan pendapatan daerah,

belanja daerah dan pembiayaan daerah yang sesuai dengan kebutuhan dan

kemampuan riil daerah. Selain itu jika mempedomani RKPD yang telah ditetapkan

anggaran belanja da

daerah yang lebih besar jika dibandingka

nya, karena salah satu pertimbangan pemerin

naan pembangunan (pengeluaran) daerah ad

agian dari isi RKPD yaitu bagian yang m

a ekonomi daerah beserta kerangka pendanaa

menjelaskan hal-hal mengenai perkemba

omi, kependudukan dan sumber-sumber penda

embangunan yang telah ditetapkan dalam RKPD

mbar 1.1. Alur Perencanaan dan Penganggar

ama ini penentuan besarnya alokasi dana un

sanakan oleh unit-unit kerja daerah ditentukan

l yang didasarkan atas pendekatan incremental

incremental menurut Mardiasmo (2002: 76) adalah alokasi anggaran dengan

menggunakan data tahun sebelumnya sebagai dasar dalam menyesuaikan besarnya

penambahan atau pengurangan dengan jumlah atau persentase tertentu tanpa

dilakukan kajian yang mendalam. Suatu unit kerja dalam mengajukan usulan

program/proyek kurang memperhatikan pada kenyataan yang sesungguhnya, yaitu

kenyataan yang dapat memprediksi kebutuhan-kebutuhan yang seharusnya

diperlukan, melainkan berlomba-lomba mengajukan usulan program/proyek

sebanyak-banyaknya dan menganggarkannya melebihi kebutuhan riil (overestimate).

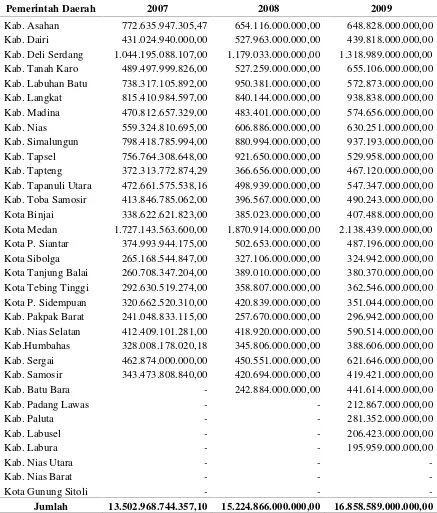

Akibatnya jumlah belanja daerah di wilayah Provinsi Sumatera Utara setiap tahunnya

semakin besar, seperti yang terlihat pada Tabel 1.1.

Besarnya alokasi anggaran belanja daerah tersebut ternyata tidak didukung

dengan alokasi pendapatan daerah sebagai sumber pendanaan bagi belanja daerah,

sehingga alokasi anggaran belanja lebih besar dibanding dengan alokasi pendapatan

daerah yang mengakibatkan terjadinya defisit anggaran bagi pemerintah daerah itu

sendiri. Fenomena terjadi pada hampir di seluruh Pemerintah Kabupaten/Kota

di Provinsi Sumatera Utara yang mengalami defisit anggaran (belanja daerah lebih

Tabel 1.1. Daftar Belanja Daerah Kabupaten/Kota

Pemerintah Daerah 2007 2008 2009

Kab. Asahan 772.635.947.305,47 654.116.000.000,00 648.828.000.000,00

Kab. Dairi 431.024.940.000,00 527.963.000.000,00 439.818.000.000,00

Kab. Deli Serdang 1.044.195.088.107,00 1.179.033.000.000,00 1.318.989.000.000,00

Kab. Tanah Karo 489.497.999.826,00 527.259.000.000,00 655.106.000.000,00

Kab. Labuhan Batu 738.317.105.892,00 950.381.000.000,00 572.873.000.000,00

Kab. Langkat 815.410.984.597,00 840.144.000.000,00 938.838.000.000,00

Kab. Madina 470.812.657.329,00 483.401.000.000,00 574.656.000.000,00

Kab. Nias 559.324.810.695,00 606.886.000.000,00 630.251.000.000,00

Kab. Simalungun 798.418.785.994,00 880.994.000.000,00 937.193.000.000,00

Kab. Tapsel 756.764.308.648,00 921.650.000.000,00 529.958.000.000,00

Kab. Tapteng 372.313.772.874,29 366.656.000.000,00 467.120.000.000,00

Kab. Tapanuli Utara 472.661.575.538,16 498.939.000.000,00 547.347.000.000,00

Kab. Toba Samosir 413.846.785.062,00 396.567.000.000,00 490.243.000.000,00

Kota Binjai 338.622.621.823,00 385.023.000.000,00 407.488.000.000,00

Kota Medan 1.727.143.563.600,00 1.870.914.000.000,00 2.138.439.000.000,00

Kota P. Siantar 374.993.944.175,00 502.653.000.000,00 487.196.000.000,00

Kota Sibolga 265.168.544.847,00 327.106.000.000,00 324.942.000.000,00

Kota Tanjung Balai 260.708.347.204,00 389.010.000.000,00 380.370.000.000,00

Kota Tebing Tinggi 292.630.519.274,00 358.807.000.000,00 362.546.000.000,00

Kota P. Sidempuan 320.662.520.310,00 420.839.000.000,00 351.044.000.000,00

Kab. Pakpak Barat 241.048.833.115,00 257.670.000.000,00 296.942.000.000,00

Kab. Nias Selatan 412.409.101.281,00 418.920.000.000,00 590.514.000.000,00

Kab.Humbahas 328.008.178.020,18 345.806.000.000,00 388.606.000.000,00

Kab. Sergai 462.874.000.000,00 450.551.000.000,00 621.646.000.000,00

Kab. Samosir 343.473.808.840,00 420.694.000.000,00 419.421.000.000,00

Kab. Batu Bara - 242.884.000.000,00 441.614.000.000,00

Kab. Padang Lawas - - 212.867.000.000,00

Tabel 1.2. Daftar Surplus/Defisit APBD Kabupaten/Kota

Daerah Surplus/Defisit APBD

2007 2008 2009

Kab. Asahan (72.635.947.305,47) (66.984.000.000,00) (21.280.000.000,00)

Kab. Dairi (46.235.877.000,00) (79.071.000.000,00) (20.727.000.000,00)

Kab. Deli Serdang (44.697.937.496,00) (37.786.000.000,00) (27.443.000.000,00)

Kab. Tanah Karo 28.926.808.026,00 (13.279.000.000,00) (135.069.000.000,00)

Kab. Labuhan Batu (25.829.718.702,00) (128.408.000.000,00) (94.811.000.000,00)

Kab. Langkat 136.303.524,00 (20.695.000.000,00) (51.327.000.000,00)

Kab. Mandailing Natal (19.013.608.547,00) 51.085.000.000,00 (23.085.000.000,00)

Kab. Nias (100.548.573.878,00) (71.747.000.000,00) (69.450.000.000,00)

Kab. Simalungun (26.807.405.324,00) (27.861.000.000,00) (18.903.000.000,00)

Kab. Tapanuli Selatan (52.596.395.510,00) (194.625.000.000,00) (31.065.000.000,00)

Kab. Tapanuli Tengah (22.693.523.424,29) 34.154.000.000,00 (30.036.000.000,00)

Kab. Tapanuli Utara (37.257.878.828,16) (10.234.000.000,00) (15.953.000.000,00)

Kab. Toba Samosir (58.253.000.000,00) (4.912.000.000,00) (55.948.000.000,00)

Kota Binjai 14.300.000.000,00 5.300.000.000,00 0,00

Kota Medan (4.915.710.000,00) (122.998.000.000,00) (287.775.000.000,00)

Kota Pematang Siantar (5.924.550.694,00) (55.084.000.000,00) (16.067.000.000,00)

Kota Sibolga (25.587.405.820,00) (38.321.000.000,00) (25.847.000.000,00)

Kota Tanjung Balai (3.208.820.000,00) (59.802.000.000,00) (48.070.000.000,00)

Kota Tebing Tinggi (21.984.673.274,00) (61.883.000.000,00) (13.226.000.000,00)

Kota Padang Sidempuan 12.479.690,00 (47.902.000.000,00) (8.365.000.000,00)

Kab. Pakpak Barat (35.087.608.115,00) (28.089.000.000,00) (46.937.000.000,00)

Kab. Nias Selatan (111.807.783.209,00) (73.490.000.000,00) (229.000.000.000,00)

Kab. Humbahas (13.753.869.812,18) 19.373.000.000,00 1.513.000.000,00

Kab. Serdang Bedagai (9.000.000.000,00) 71.999.000.000,00 (24.771.000.000,00)

Kab. Samosir (61.500.000.000,00) (108.040.000.000,00) (61.243.000.000,00)

Kab. Batu Bara - (826.000.000,00) (9.322.000.000,00)

Kab. Padang Lawas - - (2.736.000.000,00)

Dari data tersebut diketahui bahwa hampir seluruh kabupaten/kota yang ada

di Provinsi Sumatera Utara mengalami defisit anggaran yang besarannya bervariasi

antara (Rp. 826.000.000,00) sampai dengan (Rp. 287.775.000.000,00). Hal ini terjadi

karena pertumbuhan anggaran belanja daerah tidak diimbangi dengan pertumbuhan

anggaran pendapatan daerah sehingga perbedaan tersebut mengakibatkan terjadinya

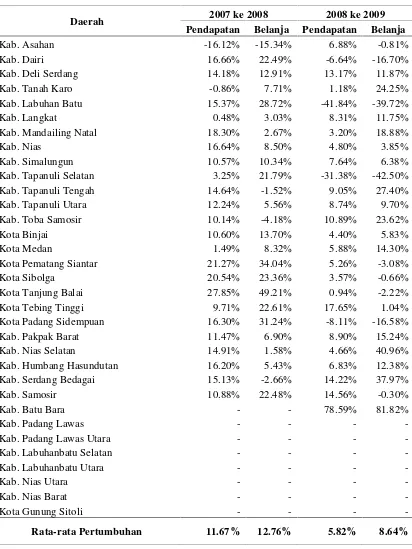

defisit anggaran. Hal ini dapat diketahui pada Tabel 1.3 di mana rata-rata besaran

pertumbuhan anggaran pendapatan dan belanja dari 2007 ke 2008 sebesar 11,67%

dan 12,76%. Demikian juga rata-rata besaran pertumbuhan anggaran pendapatan dan

belanja dari 2008 ke 2009 sebesar 5,82% dan 8,64%.

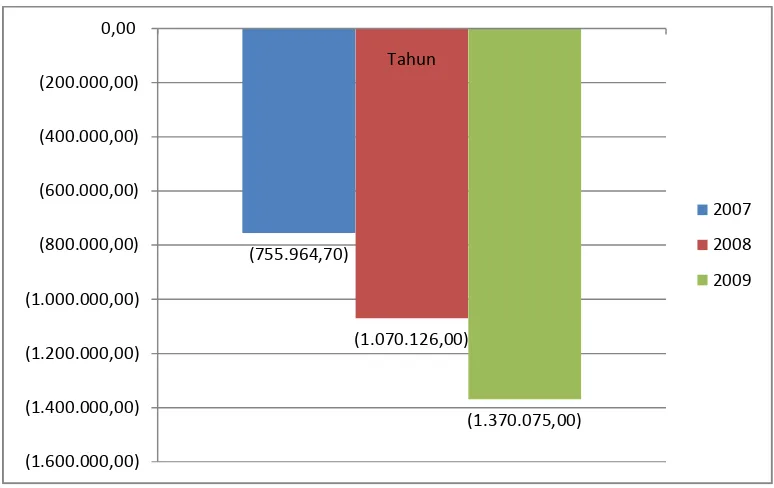

Adapun gambaran defisit anggaran secara totalnya dapat dilihat dalam

Gambar 1.2 berikut ini.

Gambar 1.2. Perkembangan Defisit Anggaran (dalam Juta Rupiah)

Tabel 1.3. Pertumbuhan Anggaran Pendapatan dan Belanja

Daerah 2007 ke 2008 2008 ke 2009

Pendapatan Belanja Pendapatan Belanja

Kab. Asahan -16.12% -15.34% 6.88% -0.81%

Defisit anggaran yang dialami oleh Kabupaten/Kota di Provinsi Sumatera

Utara jika dilihat dari jumlah defisit anggarannya mengalami kecenderungan

peningkatan, hal ini dapat dilihat dalam Gambar 1.2 di mana pada tahun 2007 defisit

anggaran sebesar Rp. 755.964.695.699,10, mengalami peningkatan pada tahun 2008

menjadi sebesar Rp.1.070.126.000.000,00 dan tahun 2009 defisit anggaran juga

mengalami peningkatan menjadi Rp. 1.370.075.000.000,00. Jika dilihat dari

kecenderungan semakin besarnya defisit anggaran tersebut maka hal tersebut akan

berdampak buruk bagi suatu wilayah.

Defisit anggaran itu ibaratnya seperti penyakit hipertensi yang dampaknya

bisa mempengaruhi kerja jantung, ginjal, mata, otak yang berakibat kelumpuhan.

Demikian pula defisit anggaran juga berdampak pada beberapa variabel ekonomi

makro, antara lain: (1) Tingkat bunga; (2) Neraca pembayaran; (3) Tingkat inflasi;

(4) Konsumsi dan tabungan; (5) Tingkat pengangguran; dan (6) Tingkat pertumbuhan

(Kunarjo, 2001).

Berdasarkan fenomena di atas, penelitian ini akan mencoba menganalisis

Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Jumlah

Penduduk, dan Pertumbuhan Ekonomi terhadap Belanja Daerah”, dengan melihat

besaran koefisien determinasi sehingga dapat diukur seberapa besar variabel

Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan

1.2. Rumusan Masalah

Berdasarkan fenomena yang telah diuraikan pada latar belakang, maka

masalah yang hendak diteliti dalam penelitian ini dirumuskan sebagai berikut:

“Apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Jumlah

Penduduk (JP), dan Pertumbuhan Ekonomi (PE) berpengaruh terhadap Belanja

Daerah (BD) pada Pemda di Provinsi Sumatera Utara?”

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

Untuk mengetahui adanya pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi

Umum (DAU), Jumlah Penduduk (JP), dan Pertumbuhan Ekonomi (PE) terhadap

Belanja Daerah (BD) pada Pemerintah Daerah di Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Peneliti

Hasil penelitian ini diharapkan bermanfaat sebagai pelatihan intelektual,

mengembangkan wawasan berfikir yang dilandasi konsep ilmiah

khususnya ilmu akuntansi sektor publik.

2. Bagi Pemerintah Daerah

Hasil penelitian ini diharapkan dapat menjadi masukan bagi pemerintah

Daerah dan dapat digunakan sebagai masukan untuk mendukung

pembuatan keputusan atau kebijakan mengenai penganggaran.

3. Bagi Akademik

Hasil penelitian ini diharapkan sebagai sumbangan terhadap ilmu

pengetahuan untuk dijadikan bahan pembelajaran. Serta bermanfaat untuk

menambah wacana dalam perkembangan ilmu akuntansi sektor publik.

1.5. Originalitas

Penelitian ini merupakan replikasi dan konstruksi pemikiran yang terdapat

pada penelitian-penelitian sebelumnya seperti yang dilakukan oleh Prakosa (2004).

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada:

1. Variabel penelitian, seperti penambahan pada variabel jumlah penduduk dan

pertumbuhan ekonomi.

2. Daerah penelitian yang dilakukan pada wilayah Provinsi Sumatera Utara.

3. Waktu penelitian yang dilakukan adalah untuk periode 2006 - 2009 dan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Di era otonomi daerah seperti saat ini kemandirian suatu daerah adalah

tuntutan utama yang tidak dapat dielakkan lagi. Kesiapan sumber daya pun harus

dapat diatasi, mengingat kewenangan yang telah diberikan oleh pemerintah pusat

kepada pemerintah daerah dalam hal mengatur pemerintahan daerahnya masing-

masing. Kemandirian yang dituntut tersebut adalah di mana daerah harus mampu

mengatur dan mengelola segala bentuk penerimaan dan pembiayaan tanpa harus

tergantung kembali dengan pemerintah pusat seperti yang terjadi di era sebelum

otonomi daerah direalisasikan.

Untuk menjalankan kewenangan yang telah diberikan oleh pemerintah pusat

tersebut, daerah memerlukan suatu instrumen kebijakan. Instrumen kebijakan yang

paling utama bagi daerah adalah Anggaran Pendapatan dan Belanja Daerah (APBD).

APBD mempunyai peranan penting dalam perencanaan, implementasi, dan

pengendalian kinerja pemerintah daerah dalam satu periode. APBD memuat segala

bentuk penerimaan, pengeluaran dan pembiayaan daerah dalam bentuk moneter atau

rupiah. APBD seharusnya dapat mengakomodir seluruh kebutuhan suatu daerah

namun di sisi lain juga tidak membebani secara berlebihan daerah yang bersangkutan.

Untuk itu APBD harus disusun dengan memperhatikan aspek ekonomi, efisiensi, dan

APBD adalah rencana operasional keuangan pemerintah daerah, di mana pada

satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna

membiayai kegiatan-kegiatan dan proyek-proyek daerah selama satu tahun anggaran

tertentu, dan di pihak lain menggambarkan perkiraan dan sumber-sumber penerimaan

daerah guna menutupi pengeluaran-pengeluaran yang dimaksud.

APBD sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor

13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Pasal 1 angka 9

menyebutkan bahwa APBD merupakan rencana keuangan tahunan pemerintahan

daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD dan

ditetapkan dengan peraturan daerah.

2.1.1. Belanja Daerah

Pendapatan daerah yang diperoleh baik dari pendapatan asli daerah maupun

dari dana perimbangan tentunya digunakan oleh pemerintah daerah untuk membiayai

belanja daerah. Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai

pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Halim (2007: 322) menyatakan bahwa Belanja daerah adalah kewajiban pemerintah

yang mengurangi nilai kekayaan bersih. Lebih lanjut Yuwono dkk, (2005: 108)

menyatakan bahwa belanja daerah adalah semua pengeluaran kas daerah atau

kewajiban yang diakui sebagai pengurang nilai kekayaan bersih dalam periode satu

Di dalam ketentuan umum Undang-Undang Nomor 17 Tahun 2003 pada Pasal

1 ayat (16) disebutkan bahwa belanja daerah adalah kewajiban pemerintah daerah

yang diakui sebagai pengurang nilai kekayaan bersih. Selanjutnya dalam Peraturan

Pemerintah Nomor 58 Tahun 2005 Pasal 20 ayat (3) menyebutkan bahwa Belanja

Daerah sebagaimana dimaksud pada ayat (1) huruf (a) meliputi semua pengeluaran

dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang

merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh

pembayarannya kembali oleh daerah.

Belanja Daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal

31 ayat (1) menyebutkan bahwa belanja daerah dipergunakan dalam rangka mendanai

pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten/

kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya

dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara

pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan

berdasarkan peraturan perundang-undangan. Belanja daerah dikelompokkan ke dalam

belanja tidak langsung dan belanja langsung. Belanja tidak langsung merupakan

belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program

dan kegiatan. Sementara belanja langsung merupakan belanja yang dianggarkan yang

2.1.2. Pendapatan Asli Daerah

Dengan adanya otonomi daerah maka daerah mempunyai kewenangan sendiri

dalam mengatur urusan pemerintahan di luar urusan pemerintah pusat sebagaimana

yang telah ditetapkan dalam undang-undang. Dengan kewenangan tersebut maka

daerah juga berwenang juga berwenang membuat kebijakan daerah guna menciptakan

dan meningkatkan kesejahteraan rakyat. Untuk dapat mencapai hal tersebut maka

pendapatan asli daerah juga harus mampu menopang kebutuhan-kebutuhan daerah

(belanja daerah) bahkan diharapkan tiap tahunnya akan selalu meningkat. Dan tiap

daerah diberi keleluasaan dalam menggali potensi pendapatan asli daerahnya sebagai

wujud asas desentralisasi.

Menurut Undang-Undang Nomor 17 Tahun 2003, pendapatan daerah adalah

hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih. Yuwono

dkk (2005: 107) menyatakan bahwa pendapatan daeah adalah semua penerimaan kas

yang menjadi hak daerah dan diakui sebagai penambahan nilai kekayaan bersih dalam

satu tahun anggaran dan tidak perlu dibayar kembali oleh pemerintah. Lebih lanjut

Halim (2007: 96) menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan

semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Pendapatan asli daerah adalah pendapatan yang diperoleh dari sumber-

sumber pendapatan daerah dan dikelola sendri oleh pemerintah daerah. Berdasarkan

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

a. Pajak Daerah

Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapkan

sebagai badan hukum publik dalam rangka membiayai rumah tangganya. Dengan

kata lain pajak daerah adalah pajak yang wewenang pungutannya ada pada

pemerintah daerah.

Pajak daerah merupakan salah satu bentuk pendapatan asli daerah. Secara

umum pajak dapat diartikan sebagai pungutan yang dilakukan oleh pemerintah yang

mana bersifat memaksa. Menurut Undang-Undang Nomor 34 Tahun 2000

menyebutkan bahwa pajak daerah adalah iuran wajib yang dilaksanakan oleh orang

pribadi/badan kepada daerah tanpa adanya imbalan langsung yang seimbang yang

dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.

Halim (2007: 96) menyatakan Pajak Daerah merupakan pendapatan daerah

yang berasal dari pajak. Lebih lanjut Simanjuntak (2003: 32) menyatakan bahwa

pajak daerah adalah pajak-pajak yang dipungut oleh daerah-daerah seperti provinsi,

kabupaten maupun kota berdasarkan peraturan daerah masing-masing dan hasil

pemungutannya digunakan untuk pembiayaan rumah tangga daerahnya masing-

masing. Kesit (2003: 2) menyatakan bahwa pajak daeah merupakan iuran wajib yang

yang dapat dipaksakan berdasarkan undang-undang yang berlaku, yang hasilnya

digunakan untuk membiayai penyelenggaraan pemerintah daerah.

b. Retribusi Daerah

Sumber pendapatan lain yang dapat dikategorikan dalam pendapatan asli

daerah adalah retribusi daerah. Retribusi daerah adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan

(Prakosa, 2003).

Retribusi daerah dapat dibagi dalam beberapa kelompok yakni retribusi jasa

umum, retribusi jasa usaha dan retribusi perizinan (Prakosa, 2003). Yang mana dapat

diuraikan sebagai berikut:

a. Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan

oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

b. Retribusi jasa usaha adalah retribusi atau jasa yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya

dapat pula disediakan oleh sektor swasta.

c. Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu

pemerintahan daerah dalam rangka pemberian izin kepada orang pribadi atau

badan yang dimaksudkan untuk pembinaan pengaturan, pengendalian dan

barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan

umum dan menjada kelestarian lingkungan.

Retribusi daerah sebagai pembayaran atas pemakaian jasa atau karena

mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan atau jasa yang

diberikan oleh daerah, baik secara langsung maupun tidak langsung. Oleh karena itu

setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan

prestasi dan jasa yang diberikan kepada masyarakat, sehingga keluasaan retribusi

daerah terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat

berhubungan erat dengan jasa layanan yang diberkan pemerintah kepada yang

membutuhkan.

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Salah satu penyebab diberlakukannya otonomi daerah adalah tingginya

campur tangan pemerintah pusat dalam pengelolaan roda pemerintah daerah.

Termasuk di dalamnya adalah pengelolaan kekayaan daerah berupa sumber daya

alam, sumber daya manusia dan sektor industri. Dengan adanya otonomi daerah maka

inilah saatnya bagi daerah untuk mengelola kekayaan daerahnya seoptimal mungkin

guna meningkatkan pendapatan asli daerah.

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan

berbagai cara, selama tidak bertentangan dengan peraturan perundang-undangan yang

berlaku. Salah satu sumber pendapatan asli daerah yang sangat penting dan perlu

mendapat perhatian khusus adalah perusahaan daerah. Undang-undang mengizinkan

ini bersama sektor swasta atau Asosiasi Pengusaha Daerah diharapkan dapat

memberikan kontribusi bagi daerah sehingga dapat menunjang kemandirian daerah

dalam pembangunan perekonomian daerah.

Hasil pengelolaan kekayaan daerah yang dipisahkan terdiri dari:

- Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

- Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN.

- Bagian laba atas penyertaan modal pada perusahaan milik swasta.

d. Lain-lain Pendapatan Asli Daerah yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula

sumber-sumber pendapatan lainnya, yaitu lain-lain pendapatan asli daerah yang sah.

Kelompok lain-lain pendapatan asli daerah yang sah mencakup berbagai penerimaan

kecil-kecil, seperti hasil penjualan aset daerah yang tidak dipisahkan, penerimaan jasa

giro, penerimaan bunga deposito, tuntutan ganti kerugian daerah (TGR), komisi,

potongan dan selisih nilai tukar rupiah, pendapatan denda keterlambatan pelaksanaan

pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil

eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas

umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari

angsuran/cicilan penjualan dan penerimaan lain-lain.

2.1.3. Dana Alokasi Umum

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

pembiayaan pemerintah dalam rangka negara kesatuan yang mencakup pembagian

keuangan antara pemerintah pusat dan pemerintah daerah serta pemerataan antar

daerah secara proporsional, demokratis, adil dan transparan dengan memperhatikan

potensi, kondisi dan kebutuhan daerah sejalan dengan kewajiban dan pembagian

kewenangan serta tata cara penyelenggaraan kewenangan tersebut, temasuk

pengelolaan dan pengawasan keuangan. Dana perimbangan yang diperoleh

pemerintah daerah terdiri dari dana alokasi umum, dana alokasi khusus dan dana bagi

hasil. Dana perimbangan yang berasal dari pemerintah pusat ini sungguhnya berasal

dari dana yang dikumpulkan dari bagi hasil penerimaan PBB dan bea perolehan hak

atas bumi dan bangunan (Sri Nawatmi, 2006).

Dana alokasi umum merupakan jenis transfer dana antar tingkat pemerintahan

yang tidak terkait dengan program pengeluaran tertentu. Dana alokasi umum ini

dimaksudkan untuk menggantikan transfer berupa subsidi daerah otonom dan inpres.

Adapun tujuan dari transfer ini adalah untuk menutup kesenjangan fiskal (fiscal gap)

dan pemerataan kemampuan fiskal antar daerah dan pusat dan antar daerah. Sehingga

dana alokasi umum tiap daerah tidak akan sama besarnya. Daerah yang mempunyai

pendapatan asli daerah rendah akan mendapatkan dana alokasi umum yang tinggi,

dan begitu juga sebaliknya daerah yang mempunyai pendapatan asli daerah tinggi

akan mendapatkan dana alokasi umum yang rendah.

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai

Pemerintah Daerah sangat bergantung pada dana perimbangan dari Pemerintah Pusat

berupa bagi hasil pajak, bagi hasil SDA, Dana Alokasi Umum (DAU) dan Dana

Alokasi Khusus (DAK). Dana Alokasi Umum yang merupakan penyanggah utama

pembiayaan APBD sebagian besar terserap untuk belanja pegawai, sehingga belanja

untuk proyek-proyek pembangunan menjadi sangat berkurang.

Kendala utama yang dihadapi Pemerintah Daerah dalam melaksanakan

otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli

Daerah (PAD). Proporsi PAD yang rendah di lain pihak juga menyebabkan

Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan

daerah. Sebagian besar pengeluaran pemerintah dibiayai dari dana perimbangan,

terutama dana alokasi umum. Adapun cara menghitung DAU menurut ketentuan

adalah sebagai berikut:

a. Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 25% dari

penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi Umum (DAU) untuk daerah provinsi dan untuk daerah

kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi

umum sebagaimana ditetapkan di atas.

c. Dana Alokasi Umum (DAU) untuk suatu daerah kabupaten/kota tertentu

ditetapkan berdasarkan perkalian jumlah dana alokasi umum untuk darah

kabupaten/kota yang ditetapkan APBN dengan porsi daerah kabupaten/kota

d. Porsi daerah kabupaten/kota sebagaimana dimaksud di atas merupakan

proporsi bobot daerah kabupaten/kota di seluruh Indonesia (Prakosa, 2004).

2.1.4. Kependudukan

Konsep pembangunan berkelanjutan memberikan dampak adanya batas,

bukan batas absolut akan tetapi batas yang ditentukan oleh tingkat masyarakat dan

organisasi sosial, mengenai sumber daya alam serta kemampuan biosfer menyerap

pelbagai pengaruh dari kreativitas manusia. Teknologi dan organisasi dapat dikelola

dan ditingkatkan guna memberi jalan bagi era baru pembangunan ekonomi.

Dengan demikian strategi pembangunan berkelanjutan bermaksud

mengembangkan keselarasan baik antara umat manusia dengan alam. Keselarasan

tersebut tentunya tidak bersifat tetap, melainkan merupakan suatu proses yang

dinamis. Proses pemanfaatan sumber daya, arah investasi, orientasi pengembangan

teknologi, serta perubahan kelembagaan diselenggarakan secara konsisten dengan

kebutuhan masa kini dan masa depan. Oleh karena itulah dalam pembangunan

berkelanjutan, proses pembangunan ekonomi harus disesuaikan dengan kondisi

penduduk serta sumber daya alam dan lingkungan yang ada di suatu wilayah tertentu.

Beberapa alasan yang melandasi pemikiran bahwa kependudukan merupakan

faktor yang sangat strategis dalam kerangka pembangunan nasional, antara lain

adalah (Tjiptoherijanto, 2002).

Pertama, kependudukan, atau dalam hal ini adalah penduduk, merupakan

pusat dari seluruh kebijaksanaan dan program pembangunan yang dilakukan. Dalam

pembangunan. Sebagai subyek pembangunan maka penduduk harus dibina dan

dikembangkan sehingga mampu menjadi penggerak pembangunan. Sebaliknya,

pembangunan juga harus dapat dinikmati oleh penduduk yang bersangkutan. Dengan

demikian jelas bahwa pembangunan harus dikembangkan dengan memperhitungkan

kemampuan penduduk agar seluruh penduduk dapat berpartisipasi aktif dalam

dinamika pembangunan tersebut. Sebaliknya, pembangunan tersebut baru dikatakan

berhasil jika mampu meningkatkan kesejahteraan penduduk dalam arti yang luas.

Kedua, keadaan dan kondisi kependudukan yang ada sangat mempengaruhi

dinamika pembangunan yang dilakukan oleh pemerintah. Jumlah penduduk yang

besar jika diikuti dengan kualitas penduduk yang memadai akan merupakan

pendorong bagi pertumbuhan ekonomi. Sebaliknya jumlah penduduk yang besar jika

diikuti dengan tingkat kualitas yang rendah, menjadikan penduduk tersebut sebagai

beban bagi pembangunan.

Ketiga, dampak perubahan dinamika kependudukan baru akan terasa dalam

jangka yang panjang. Karena dampaknya baru terasa dalam jangka waktu yang

panjang, sering kali peranan penting penduduk dalam pembangunan terabaikan.

Sebagai contoh, beberapa ahli kesehatan memperkirakan bahwa krisis ekonomi

dewasa ini akan memberikan dampak negatif terhadap kesehatan seseorang selama 25

tahun ke depan atau satu generasi. Dengan demikian, dapat dibayangkan bagaimana

kondisi sumber daya manusia Indonesia pada generasi mendatang, 25 tahun setelah

Dengan demikian, tidak diindahkannya dimensi kependudukan dalam rangka

pembangunan nasional sama artinya dengan “menyengsarakan” generasi berikutnya.

Perhatian pemerintah terhadap kependudukan dimulai sejak pemerintah Orde

Baru memegang kendali. Konsep “pembangunan manusia seutuhnya” yang tidak lain

adalah konsep “pembangunan kependudukan” mulai diterapkan dalam perencanaan

pembangunan Indonesia yang sistematis dan terarah sejak Repelita 1 pada tahun

1986. Namun sedemikian jauh, walaupun dalam tatanan kebijaksanaan telah secara

sungguh-sungguh mengembangkan konsep pembangunan yang berwawasan

kependudukan, pemerintah nampaknya belum dapat secara optimal

mengimplementasikan dan mengintegrasikan kebijaksanaan tersebut.

Jargon pembangunan berwawasan kependudukan sudah lama didengar dalam

bentuk dan format lain, namun masih mengalami banyak hambatan dalam

pelaksanaannya. Sudah lama didengung-dengungkan mengenai penduduk sebagai

subyek dan obyek pembangunan. Atau jargon mengenai pembangunan manusia

Indonesia seutuhnya. Atau pembangunan bagi segenap rakyat. Sudah saatnya jargon

tersebut diimplementasikan dengan sungguh-sungguh jika tidak ingin mengalami

krisis ekonomi yang lebih hebat lagi di masa mendatang.

2.1.5. Pertumbuhan Ekonomi Daerah

Pembangunan ekonomi tak dapat lepas dari pertumbuhan ekonomi;

pembangunan ekonomi mendorong pertumbuhan ekonomi dan sebaliknya

Pertumbuhan ekonomi menurut Kuznets adalah kenaikan kapasitas dalam

jangka panjang dari negara yang bersangkutan untuk menyediakan barang ekonomi

kepada penduduknya. Kenaikan kapasitas itu sendiri ditentukan atau dimungkinkan

oleh adanya kemajuan atau penyesuaian-penyesuaian teknologi, institusional

(kelembagaan) dan ideologi terhadap berbagai tuntutan keadaan yang ada (Todaro,

2000).

Selanjutnya dijelaskan bahwa kenaikan output yang secara berkesinambungan

yang terkandung dalam definisi tersebut adalah perwujudan dari apa yang disebut

sebagai pertumbuhan ekonomi, sedangkan kemampuan menyediakan berbagai jenis

barang itu sendiri merupakan tanda kematangan ekonomi (economic maturity)

di suatu negara yang bersangkutan.

Menurut pendapat lain pertumbuhan ekonomi diartikan sebagai proses

kenaikan output perkapita dalam jangka panjang. Pengertian ini terdapat tiga aspek

yang ditekankan yaitu pertama, pertumbuhan ekonomi adalah suatu proses dan bukan

suatu gambaran ekonomi pada suatu saat. Lebih lanjut dapat dijelaskan bahwa ada

aspek dinamis dari suatu perekonomian, yang artinya suatu perekonomian

berkembang atau berubah dari waktu ke waktu.

Sedangkan aspek yang kedua yaitu pertumbuhan ekonomi berkaitan dengan

kenaikan output perkapita, di sini jelas ada dua sisi yang perlu diperhatikan yaitu sisi

output totalnya (GDP) dan sisi jumlah penduduknya. Kemudian aspek ketiga adalah

output perkapita. Oleh karena itu proses pertumbuhan ekonomi harus bersifat

self-generation yang berarti bahwa proses pertumbuhan itu menelurkan kekuatan bagi

timbulnya kelanjutan pertumbuhan tersebut dalam periode-periode selanjutnya

(Boediono, 1999).

Oleh karena itu angka total pendapatan perkapita merupakan konsep yang

paling sering dipakai sebagai tolak ukur tingkat kesejahteraan ekonomi penduduk

di suatu negara (Todaro, 2000).

2.2. Review Penelitian Terdahulu

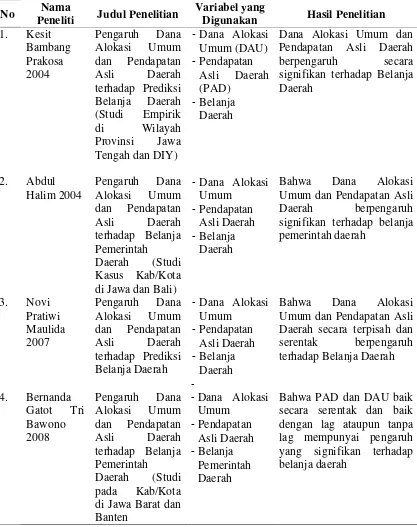

Prakosa (2004) meneliti pengaruh Dana Alokasi Umum dan Pendapatan Asli

Daerah terhadap Prediksi Belanja Daerah (Studi Empirik di Wilayah Provinsi Jawa

Tengah dan DIY). Penelitian ini menunjukkan bahwa besarnya belanja daerah

dipengaruhi jumlah dana alokasi umum yang diterima dari pemerintah pusat. Dari

penelitian tersebut menunjukkan bahwa dana alokasi umum dan pendapatan asli

daerah berpengaruh secara signifikan terhadap belanja daerah.

Halim (2004) meneliti pengaruh Dana Alokasi Umum dan Pendapatan Daerah

terhadap Belanja Pemerintah Daerah (Studi Kasus Kabupaten/Kota di Jawa dan Bali).

Hasil penelitian ini menunjukkan bahwa secara terpisah, dana alokasi umum dan

pendapatan asli daerah berpengaruh signifikan terhadap belanja pemerintah daerah.

Maulida (2007) meneliti pengaruh Dana Alokasi Umum dan Pendapatan Asli

Dana Alokasi Umum dan Pendapatan Asli Daerah secara terpisah dan serentak

berpengaruh terhadap prediksi Belanja daerah.

Bawono (2008) yang meneliti tentang Pengaruh Dana Alokasi Umum dan

Pendapatan Asli Daerah terhadap Belanja pemerintah daerah (Studi pada Kabupaten/

Kota di Jawa Barat dan Banten). Hasil dari penelitian ini menunjukkan bahwa PAD

dan DAU baik secara serentak dan baik dengan lag ataupun tanpa lag mempunyai

BAB III

KERANGKA KONSEP DAN HIPOTESIS

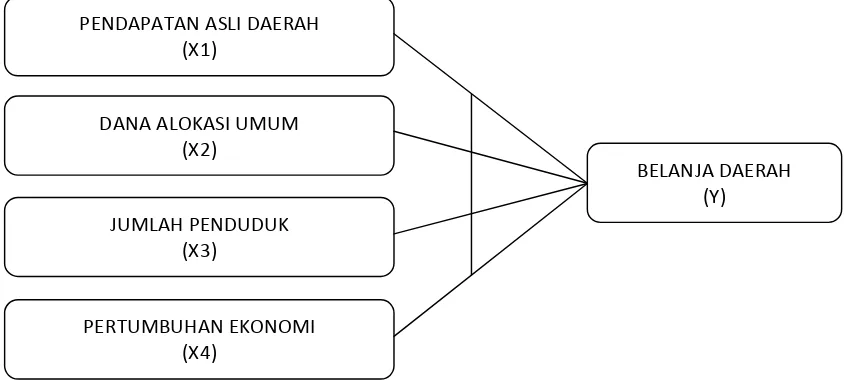

3.1. Kerangka Konseptual

Berdasarkan latar belakang dan landasarn teori dapat dibuat kerangka

konseptual yang akan diteliti seperti yang terlihat dalam Gambar 3.1. Dari gambar

tersebut dapat dilihat pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum,

Jumlah Penduduk dan Pertumbuhan Ekonomi secara parsial terhadap Belanja Daerah.

Dan pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan

Pertumbuhan Ekonomi secara simultan terhadap Belanja Daerah.

Gambar 3.1. Kerangka Konseptual

Pendapatan daerah yang diperoleh baik dari Pendapatan Asli Daerah (PAD)

maupun dari dana perimbangan seperti Dana Alokasi Umum (DAU) tentunya

PENDAPATAN ASLI DAERAH (X1)

JUMLAH PENDUDUK (X3)

DANA ALOKASI UMUM (X2)

BELANJA DAERAH (Y)

digunakan oleh pemerintah daerah untuk membiayai belanja daerah. Sehingga setiap

kenaikan atas PAD maupun DAU maka akan mempengaruhi juga terhadap belanja

daerah suatu pemerintahan, hal ini dapat dilihat dari beberapa penelitian sebelumnya

yang menyebutkan bahwa terdapat pengaruh yang signifikan antara PAD dan DAU

terhadap Belanja Daerah.

Dalam pembangunan berkelanjutan, proses pembangunan ekonomi harus

disesuaikan dengan kondisi penduduk serta sumber daya alam dan lingkungan yang

ada di suatu wilayah. Penduduk merupakan faktor yang sangat strategis dalam

kerangka pembangunan nasional antara lain adalah (Tjiptoherijanto, 2002)

kependudukan, atau dalam hal ini adalah penduduk, merupakan pusat dari seluruh

kebijaksanaan dan program pembangunan yang dilakukan. Dalam GBHN dengan

jelas dikemukakan bahwa penduduk adalah subyek dan obyek pembangunan. Sebagai

subyek pembangunan maka penduduk harus dibina dan dikembangkan sehingga

mampu menjadi penggerak pembangunan. Sebaliknya, pembangunan juga harus

dapat dinikmati oleh penduduk yang bersangkutan. Dengan demikian jelas bahwa

pembangunan harus dikembangkan dengan memperhitungkan kemampuan penduduk

agar seluruh penduduk dapat berpartisipasi aktif dalam dinamika pembangunan

tersebut. Sehingga dengan semakin besarnya jumlah penduduk suatu daerah, maka

akan semakin meningkatkan pengalokasian anggaran belanja suatu pemerintahan

daerah.

Pembangunan ekonomi tak dapat lepas dari pertumbuhan ekonomi;

pertumbuhan ekonomi memperlancar proses pembangunan ekonomi. Pertumbuhan

ekonomi menurut Kuznets adalah kenaikan kapasitas dalam jangka panjang dari

negara yang bersangkutan untuk menyediakan barang ekonomi kepada penduduknya.

Pertumbuhan ekonomi adalah sebagai suatu ukuran kuantitatif yang menggambarkan

perkembangan suatu perekonomian dari tahun ke tahun, peningkatan terhadap

pertumbuhan eknomi suatu daerah akan mengakibatkan pengalokasian anggaran

belanja daerah yang semakin dinamis.

3.2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dikemukakan di atas, maka

hipotesis penelitian dapat dirumuskan sebagai berikut: Pendapatan Asli Daerah, Dana

Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh terhadap

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini dilakukan melalui pendekatan ilmiah dengan menggunakan

struktur teori untuk membangun satu atau lebih hipotesis yang membutuhkan

pengujian secara kualitatif dan statistik. Penelitian ini melihat pengaruh Pendapatan

Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi

terhadap Belanja Daerah dan melakukan penafsiran di masa mendatang. Jenis

penelitian ini adalah penelitian uji hipotesis yang mengambil sampel dari populasi

dan menetapkan kriteria sesuai dengan tujuan penelitian.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di wilayah Provinsi Sumatera Utara dan waktu

penelitian dilakukan secara bertahap yang dimulai pada bulan Februari 2011 sampai

dengan bulan Mei 2011.

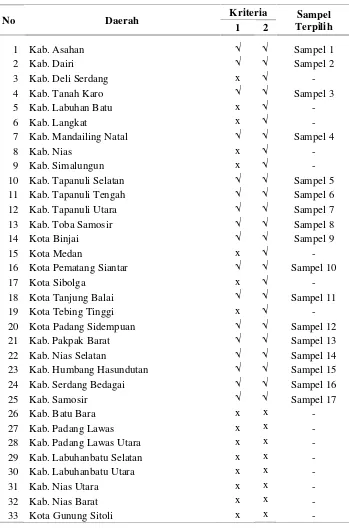

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Pemerintah Kabupaten/Kota yang

terdapat di Provinsi Sumatera Utara berjumlah 33 Kabupaten/Kota. Data sampel yang

1. Kabupaten/Kota yang mempublikasikan Anggaran dan Realisasi APBD nya

secara konsisten dari tahun 2006 - 2009.

2. Data jumlah penduduk dan pertumbuhan ekonomi Kabupaten/Kota yang

dipublikasikan secara konsisten dari tahun 2006 - 2008.

Dari 33 Pemerintah Daerah yang dijadikan populasi, pemerintah daerah yang

memenuhi kriteria sampel penelitian sebanyak 17 kabupaten/kota, yang terdiri dari 13

kabupaten dan 4 kota seperti yang terlihat dalam Tabel 4.1.

Penelitian ini menggunakan pooling data yaitu data runtun waktu (time series)

selama 3 tahun yaitu 2006 - 2009 dan crossection untuk 17 kabupaten/kota. Objek

yang diteliti adalah Anggaran Pendapatan dan Belanja Daerah (APBD), jumlah

4.4. Metode Pengumpulan Data

Teknik pengumpulan data yang diperlukan dalam penelitian adalah data

sekunder yaitu pooling data berupa Anggaran Pendapatan dan Belanja Daerah,

Jumlah Penduduk dan Pertumbuhan Ekonomi berupa realisasi Pendapatan Asli

Daerah (PAD), realisasi Dana Alokasi Umum (DAU), jumlah penduduk,

pertumbuhan ekonomi dan anggaran Belanja Daerah (BD) dari masing-masing

Kabupaten/Kota yang ada di Provinsi Sumatera Utara untuk periode tahun 2006 -

2008 untuk variabel independen dan periode tahun 2007 - 2009 untuk variabel

Dependen, yang diperoleh dari situs Sistem Informasi Keuangan Daerah –

Departemen Keuangan Republik Indonesia yaitu www.depkeu.djpk.go.id dan sistus

Badan Pusat Statistik yaitu www.bps.go.id/sumut, melalui internet.

4.5. Variabel Penelitian

Variabel independen (X) dalam penelitian ini adalah Pendapatan Asli Daerah

(PAD), Dana Alokasi Umum (DAU), Jumlah Penduduk (JP) dan Pertumbuhan

Ekonomi (PE) Adapun variabel dependen (Y) adalah Belanja Daerah (BD).

4.6. Definisi Operasional dan Metode Pengukuran Variabel

4.6.1. Variabel Independen

Pendapatan Asli Daerah

daerah, pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

pendapatan asli daerah yang sah tahun 2006 - 2008. Sekala pengukuran yang

digunakan adalah skala rasio.

Dana Alokasi Umum

Dana Alokasi Umum adalah jumlah realisasi penerimaan yang diperoleh

daerah sebagai salah satu bentuk pendapatan dari Dana Perimbangan yang diberikan

oleh Pemerintah Pusat selain dari Bagi Hasil Pajak, Bagi Hasil Bukan Pajak dan Dana

Alokasi Khusus tahun 2006 - 2008. Skala pengukuran yang digunakan adalah skala

rasio.

Jumlah Penduduk

Jumlah Penduduk adalah jumlah penduduk yang dipublikasikan oleh Badan

Pusat Statistik menurut Kabupaten/Kota di Provinsi Sumatera Utara tahun 2006 -

2008. Skala pengukuran yang digunakan adalah skala rasio.

Pertumbuhan Ekonomi

Pertumbuhan Ekonomi adalah tingkat pertumbuhan ekonomi daerah yang

dipublikasikan oleh Badan Pusat Statistik menurut Kabupaten/Kota di Provinsi

Sumatera Utara tahun 2006 - 2008. Skala pengukuran yang digunakan adalah skala

rasio.

4.6.2. Variabel Dependen

Belanja daerah merupakan jumlah seluruh anggaran belanja daerah baik

belanja tidak langsung maupun belanja langsung tahun 2007 - 2009. Skala

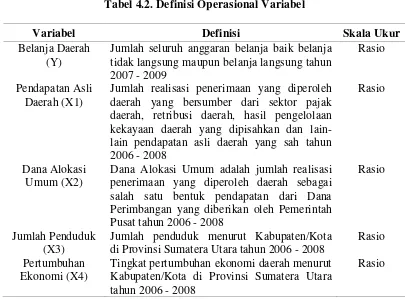

Tabel 4.2. Definisi Operasional Variabel

Variabel Definisi Skala Ukur

Belanja Daerah (Y)

Jumlah seluruh anggaran belanja baik belanja tidak langsung maupun belanja langsung tahun 2007 - 2009

Rasio

Pendapatan Asli Daerah (X1)

Jumlah realisasi penerimaan yang diperoleh daerah yang bersumber dari sektor pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-

Dana Alokasi Umum adalah jumlah realisasi penerimaan yang diperoleh daerah sebagai salah satu bentuk pendapatan dari Dana Perimbangan yang diberikan oleh Pemerintah Pusat tahun 2006 - 2008

Rasio

Jumlah Penduduk (X3)

Jumlah penduduk menurut Kabupaten/Kota di Provinsi Sumatera Utara tahun 2006 - 2008

Rasio

Pertumbuhan Ekonomi (X4)

Tingkat pertumbuhan ekonomi daerah menurut Kabupaten/Kota di Provinsi Sumatera Utara tahun 2006 - 2008

Rasio

4.7. Model dan Teknik Analisis Data

Data dianalisis dengan menggunakan metode analisa regresi linier berganda,

yang merupakan metode statistik deskriptif dan infrensial yang digunakan untuk

menganalisa data lebih dari dua variabel penelitian

4.7.1. Perumusan Model

Hipotesis penelitian diuji dengan menggunakan metode Regresi Linier

Berganda. Dengan analisis ini pengaruh variabel independen terhadap variabel

dependent yang diteliti bisa diketahui. Model persamaan regresi yang digunakan

Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh terhadap Belanja

Daerah di Provinsi Sumatera Utara, adalah sebagai berikut:

BDt = d0 + d1PADt-1 + d2DAU t-1 + d3JP t-1 + d4PE t-1 + e

Di mana:

BD t = Anggaran Belanja Daerah t

d0 = Konstanta

d1d2,d3,d4 = Koefisien estimasi

PAD t-1 = Realisasi Pendapatan Asli Daerah t-1

DAU t-1 = Realisasi Dana Alokasi Umum t-1

JP t-1 = Jumlah Penduduk t-1

PE t-1 = Pertumbuhan Ekonomi t-1

4.7.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi

regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas,

gejala multikolinearitas, dan gejala autokorelasi. Model regresi akan dapat dijadikan

alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (best linear

unbiased estimator) yakni tidak terdapat heteroskedastistas, tidak terdapat

multikolinearitas, dan tidak terdapat autokorelasi. Jika terdapat heteroskedastisitas,

maka varian tidak konstan sehingga dapat menyebabkan biasnya standar error. Jika

terdapat multikolinearitas, maka akan sulit untuk mengisolasi pengaruh-pengaruh

individual dari variabel, sehingga tingkat signifikansi koefisien regresi menjadi

masih tetap konsisten hanya saja menjadi tidak efisien. Oleh karena itu, uji asumsi

klasik perlu dilakukan.

Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2008). Data

yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi

normal. Untuk menguji apakah distribusi normal atau tidak dapat dilihat melalui

normal probability plot dengan membandingkan distribusi kumulatif dan distribusi

normal. Data normal akan membentuk satu garis lurus diagonal dan ploting data akan

dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis

yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali,

2005).

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED. Dasar analisisnya

dapat dilihat:

a) Jika titik-titik yang membentuk pola yang teratur (bergelombang, melebar