DAFTAR PUSTAKA

Arikunto, Suharsimi. 2002. Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta: Rineke Cipta.

Dunn, Willian. 2003. Pengantar Analisis Kebijakan Publik Ed Kedua. Yogyakarta: Gadjah Mada University Press.

Erry, Achmad. 2005. 9 Kunci Sukses Tim Sukses Dalam Pilkada Langsung. Jakarta: Galang Press.

Halim, Abdul. 2001. Akuntansi dan Pengendalian Keuangan Daerah.Yogyakarta: UPP AMP YKPN

Halim, Abdul. 2004. Manajemen Keuangan Daerah. Yogyakarta: UPP AMP YKPN.

Halim, Abdul dkk. 2014. Perpajakan: Konsep, Aplikasi, Contoh dan Studi Kasus. Jakarta: Karya Selemba Empat.

Indiahono, Dwiyanto. 2009. Kebijakan Publik Berbasis Dynamic Policy Analysis. Yogyakarta: Gava Media.

Mansury, R.1999. Kebijakan Fiskal. Jakarta: Yayasan Pengembangan dan Penyebaran Pengetahuan Perpajakan YP4).

Mardiasmo. 2004. Otonomi dan Pembangunan Daerah. Yogyakarta: Andi

Marsuni, Lauddin. 2006. Hukum dan Kebijakan Perpajakan di Indonesia. Yogyakarta: UII Press

Prakoso, Bambang Kesit. 2003. Pajak Dan Retribusi Daerah. Yogyakarta: UII Press.

Rahman, Abdul. 2010. Panduan Pelaksanaan Administrasi Perpajakan. Bandung: Nuansa.

Richard A and Peggy B. 1989. Public Finance In Theory and Pratice. McGraw:Hii Book Company.

Sidik. Machfud. 2002. “Optimalisasi Pajak Daerah dan Retribusi Daerah dalam Rangka Meningkatkan Kemampuan Daerah”

Singarimbun, Masri. 2006. Metode Penelitian Survey. Jakarta:LPES Suandy, Erly. 2005. Hukum Pajak. Edisi 3. Jakarta: Selemba Empat

Subarsono, Ag. 2005. Analisis Kebijakan Publik: Konsep, Teori dan Aplikasi. Yogyakarta: Penata Aksara.

Tangkilisan, Hesel N. 2003. Kebijakan Publik Yang Membumi. Yogyakarta: YPAPI

Yani, Ahmad. 2008. Hubungan Keuangan Antara pemerintah Pusat dan Daerah. Jakarta:Grafindo

Jurnal/Skripsi:

Dana, dkk. 2014. Efektivitas Intensifikasi Pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) serta Kontribusinya Terhadap Pendapatan Asli Daerah Kota Surabaya. Malang: Universitas Brawijaya Kustiawan, Memen. 2005. Upaya Intensifikasi dan Ekstensifikasi Pendapatan Asli

Daerah Melalui Peningkatan Kualitas Aparatur pemerintah Daerah.JurnalIlmu Administrasi. Vol.2 No.1.

Rahayuningsih . 2009. Analisis Efektifitas Pajak Reklame Terhadap Peningkatan Pendapatan Asli Daerah (PAD) di Banyuwangi. Ilmiah PROGRESSI. Vol.6 No.16.

Selvia, dkk. Pelaksanaan Ektensifikasi dan Intensifikasi Pajak dalam Rangka Meningkatkan Penerimaan pajak Pada KKP Pratama Jakarta Kebayoran Baru Satu.Jakarta:Fakultas EkonomiInstitute dan Bisnis Kalbis.

Laksana, Krida. 2013. Intensifikasi Pemungutan Pajak Hotel Ditinjau Dari Potensi Kota Batu Untuk Meningkatkan Pendapatan Asli Daerah. Volume 1, Nomor 1, Januari 2013. Kebijakan dan Manajemen Publik. Rahmi, Ade. 2013. Pengaruh Intensifikasi dan Ekstensifikasi Terhadap

Peningkatan Pendapatan Asli Daerah Guna Meningkatkan Pendapatan Asli Daerah Guna Mewujudkan Kemandirian Keuangan Daerah (Studi Empiris Pada Pemerintah Kota Padang). Skripsi. Padang: Universitas Negeri Padang.

Rismawati, Ary. 2008. Implementasi Perda No. 2 Tahun 2002 Tentang Pajak Reklame Di Kota Semarang (Studi Kasus Reklame Selebaran). Skripsi. Semarang: Universitas Dipenegoro.

Peraturan Perundang-Undangan:

UU No 23 Tahun 2014 Tentang Pemerintahan Daerah UU No 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi.

Surat Edaran Direktur Jenderal Pajak Nomor SE.06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak.

Sumber Lain:

pukul 10:25 WIB.

diakses

Sabtu 23 Januari pada pukul 11:10 WIB.

pada pukul 11. 20 WIB

Januari pada pukul 11.15 WIB.

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Penelitian ini menggunakan metode penelitian deskriptif dengan pendekatan kualitatif karena peneliti akan mengkaji dan mengevaluasi bagaimana pelaksanaan program intensifikasi pemungutan pajak reklame di Kota Medan. Penelitian ini bermaksud untuk mendapatkan gambaran yang utuh dan mendalam mengenai pelaksanaan tersebut serta menggambarkan dan menjelaskannya dengan interpretasi peneliti.

3.2 Lokasi Penelitian

Penelitian ini dilakukan Dinas Pendapatan Daerah Kabupaten Deli Serdang yang beralamat di Jln. Jenderal Sudirman, Lubuk Pakam Kabupaten Deli Serdang.

3.3 Informan Penelitian

Adapun informan yang menjadi objek penelitian ini dibedakan atas dua jenis yaitu:

a. Informan kunci yaitu mereka yang mengetahui dan memahami lebih dalam permasalahan yang sedang diteliti serta memiliki berbagai informasi pokok yang diperlukan dalam penelitian.

c. Informan tambahan adalah mereka yang dianggap mengetahui persoalan penelitian.

Dalam hal ini, Dinas Pendapatan Daerah Kabupaten Deli Serdang telah menetapkan bahwa setiap pajak daerah dipegang dan dikerjakan oleh salah satu bagian yang ada di Dinas Pendapatan Daerah Kabupaten Deli Serdang. Untuk itu, Pajak Reklame yang menjadi bahasan peneliti diserahkan kepada Bidang Peningkatan Pendapatan Daerah. Untuk itu yang menjadi informan dalam objek penelitian ini adalah:

a. Informan kunci dalam penelitian ini adalah Kepala Seksi Pendapatan Lain-lain yaitu Bpk. M. Hidayat Tambunan, SE

b. Informan utama dalam penelitian ini adalah

1. Kepala Seksi Pemeriksaan : Ibu Frida Hanum Siamtupang, SE 2. Kepala Subbagian Umum : Bpk. Saritua Gultom, SH

c. Informan tambahan dalma penelitian adalah Wajib pajak yang telah mengurus pajak reklame.

3.4 Teknik Pengumpulan Data

Metode pengumpulan data yang akan peneliti gunakan adalah:

1. Teknik Pengumpulan Data Primer

a. Wawancara adalah teknik pengumpulan data melalui tanya jawab langsung dengan informan yang dianggap mengetahui permasalahan penelitian secara mendalam.

b. Pengamatan atau observasi adalah teknik pengumpulan data dengan melakukan pengamatan langsung oleh peneliti ke lokasi objek penelitian. 2. Teknik Pengumpulan Data Sekunder

Teknik pengumpulan data sekunder merupakan teknik pengumpulan data yang dilakukan melalui pengumpulan bahan kepustakaan yang dapat mendukung data primer. Teknik pengumpulan data sekunder dapat dilakukan dengan menggunakan instrumen sebagai berikut:

1. Studi kepustakaan yaitu pengumpulan data dengan menggunakan berbagai literatur yang relevan dengan judul penelitian seperti buku, artikel, makalah, jurnal, peraturanpoeraturan, laporan penelitian dan sebagainya yang mendukung data.

2. Dokumentasi yaitu teknik pengumpulan data dengan menggunakan catatan atau foto-foto dan rekaman yang ada dilokasi penelitian, serta sumber-sumber lain yang relevan dengan objek penelitian.

3.5 Teknik Analisis Data

seluruh data yang terkumpul, menyusunnya dalam satu satuan yang kemudian dikategorikan pada tahap berikutnya dan memeriksa keabsahan serta menafsirkannya dengan analisis dengan kemampuan daya nalar peneliti untuk membuat kesimpulan penelitian.

Menurut Burhan terdapat beberapa aktifitas dalam menganalisis data yaitu 1. Reduksi data

Reduksi data yakni sebagai proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakan dan transformasi data kasar yang muncul dari catatan-catatan tertulis dilapangan. Reduksi data berlangsung terus-menerus sejalan dengan pelaksanaan penelitian.

2. Penyajian data

Penyajian data ialah sekumpulan informasi tersusun yang memberi kemungkinan adanya penarikan kesimpulan dan penarikan tindakan. Kegiatan reduksi data dan proses penyajian data adalah aktivitas – aktivitas yang terkait dengan proses analisis data model interaktif. Dengan demikian proses ini berlangsung selama proses penelitian itu berlangsung dan belum berakhir sebelum laporan hasil akhir penelitian disusun.

3. Kesimpulan/ verifikation

3.6 Keterbatasan Data

Dalam melalukan penelitian evaluasi intensifikasi pemungutan pajak reklame guna meningkatkan pendapatan asli daerah, peneliti memenuhi beberapa hambatan baik dalam penyusunan rancangan penelitian sampai pelaksanaan pencarian data di lapangan. Hambatana-hambatan inipun menjadi keterbatasan peneliti dalam menyelesaikan penelitian ini. Berikut keterbatasan penelitian yang dihadapi oleh peneliti:

1. Kesulitan dalam mengumpulkan data primer

Kesulitan yang dihadapi peneliti dalam data primer dikarenakan narasumber mempunyai kesibukan yang padat sehingga sangat sullit untuk ditemui. Dan narasumber yang lain tidak berkenan utnuk dijadikan narasumber karena merasa itu bukan bagiannya sehingga peneliti hanya mendapatkan data primer yang terbatas.

2. Kesulitan dalam mengumpulkan data sekunder

BAB IV

DESKRIPSI LOKASI PENELITIAN

4.1 Gambaran Umum Deli Serdang

4.1.1 Sejarah Singkat Kabupaten Deli Serdang

Sebelum Kemerdekaan Republik Indonesia 17 Agustus 1945, Kabupaten Deli Serdang adalah merupakan daerah Kesultanan Deli dan Serdang. Kesultanan Deli yang berpusat di Kota Medan dan satu lagi kesultanan Serdang yang berpusat di Perbaungan. Tetapi selanjutnya,mulai tahun 1945 daerah Kabupaten Deli Serdang secara berkesinambungan telah dipimpin oleh Bupati Deli Serdang yang selama periode 1945 sampai saat ini tercatat sebelas orang Bupati yang telah memimpin Kabupaten Deli Serdang (Deli Serdang Dalam Angka 2015)

Kabupaten Deli Serdang ditetetapkan menjadi Daerah Otonom sesuai dengan Undang-Undang Nomor 22 tahun 1984 tentang Undang-Undang Pokok-Pokok Pemerintahan Daerah dan Undang-Undang Nomor 7 Darurat Tahun 1965. Hari jadi Kabupaten Deli Serdang ditetapkan tanggal 1 Juli 1946. Berdasarkan Peraturan Pemerintah Nomor 7 Tahun 1984, ibukota Kabupaten Deli Serdang dipindahkan dari Kota Medan ke Lubuk Pakam dengan lokasi perkantoran di Tanjung Garbus yang diresmikan oleh Gubernur Sumatera Utara tanggal 23 Desember 1986.

4.1.2 Kondisi Geografis Kabupaten Deli Serdang

Deli Serdang merupakan salah satu kabupaten yang berada di kawasan Pantai Timur Sumatera Utara. Secara Geografis Kabupaten Deli Serdang berada pada 2057’’ Lintang Utara, 3016’’ Lintang Selatan dan 98033’’-99027’’ Bujur Timur dengan ketinggian 0-500m diatas permukaan laut. Luas Kabupaten Deli Serdang adalah 2.497,72 Km2 yang terdiri dari 22 Kecamatan dan 394 Desa/Kelurahan. Dengan jumlah penduduk pada tahun 2014 1.984.598 jiwa dengan kepadatan penduduk sebesar 795 jiwa per km2. Tata lintas batas Kabupaten Deli Serdang adalah Sebelah Utara Berbatasan dengan Kabupaten Langkat dan Selat Malaka, di Sebelah Selatan Berbatasan dengan Kabupaten Karo dan Simalungun, di Sebelah Barat Berbatasan dengan Kabupaten Langkat dan Karo dan di Sebelah Timur Berbatasan dengan Kabupaten Serdang Bedagai (Deli Serdang Dalam Angka 2015).

4.1.3 Lambang Dan Motto Kabupaten Deli Serdang Gambar 4.1

Logo Kabupaten Deli Serdang Makna lambang Kabupaten Deli Serdang yaitu:

2. 17 kuntum bunga kapas, 5 (lima) daun sirih dan 3 (tiga) buah pinang serta 45 butir padi melambangkan catatan sejarah, tanggal, bulan dan tahun kemerdekaan RI, dimana rakyat Deli Serdang turut memberi dharma bhaktinya dalam kemerdekaan Republik Indonesia.

3. Padi berbuah 11 (sebelas) dengan seekor ikan melambangkan penduduk Kabupaten Deli Serdang sebagian besar terdiri dari petani dan nelayan. 4. Gunung dan lima gelombang ombak serta matahari pagi yang sedang

naik melambangkan:

a. Gunung menunjukkan geografi Deli Serdang yang terdiri dari pegunungan, daratan rendah dan pantai.

b. Lima gelombang ombak melambangkan bahwa Deli Serdang di airi oleh sungai besar-kecil yang membawa kemakmuran rakyat.

c. Matahari terbit yang sedang naik melambangkan masa depan yang gemilang cita-cita yang tinggi serta kegairahan bekerja yang penuh semangat dan keyakinan.

5. Pohon kelapa sawit, karet, tembakau melambangkan daerah Deli Serdang adalah daerah perkebunan yang menghasilkan devisa.

6. Roda mesin bergigi melambangkan cita-cita modernisasi dari mekanisme kehidupan rakyat serta lambang kerajinan tangan.

7. Sirih, pinang dan puan melambangkan kebudayaan asli, dimana sirih dan pinang merupakan alat pembuka kata dalam segala upacara serta lambang persaudaraan dan toleransi.

4.1.4 Visi dan Misi Kabupaten Deli Serdang Tahun 2014-2018

Untuk mewujudkan pembangunan di Kabupaten Deli Serdang yang lebih terarah, terencana, menyeluruh, terpadu, realistis dan dapat dievaluasi sehingga perlu dirumuskan rencana strategik sebagai broad guide line penyelenggaraan pemerintahan, pembangunan dan pembinaan masyarakat di Kabupaten Deli Serdang untuk lima tahun kedepan. Sebagai rencana strategi menjadi dasar bagi kebijakan, program kegiatan pembangunan dan penyelenggaraan pemerintahan.

Pembangunan Kabupaten Deli Serdang merupakan rangkaian yang dilaksanakan secara bertahap dan berkesinambungan untuk meraih masa depan yang lebih maik. Untuk itu, diperlukan visi yang merupakan simpul dalam menyusun rencana strategik pembangunan. Untuk itu yang menjadi visi Kabupaten Deli Serang Tahun 2014-2018 adalah:

“Deli Serdang yang maju, berdaya saing, religius dan bersatu dalam

kebhinekaan”

Kemudian untuk mempertegas tugas dan tanggdungjawab dari setiap stakeholder yang terlibat, maka visi pembangunan ini dijabarkan ke dalam misi yang menjelaskan tujuan dan sasaran yang ingin dicapat dengan lebih yang jelas, terarah dan terukur . Untuk itu, misi Kabupaten Deli Serdang tahun 2014-2018 adalah:

1. Meningkatkan sumber daya manusia yang berkualitas.

3. Membangun perekonomian yang kokoh dan berkeadilan.

4. Meningkatkankualitas kehidupan beragama, peran sosial kemasyarakatan dan budaya daerah.

5. Meningkatkan kinerja kelembagaan pemerintah, profesionalisme aparatur dan supremasi hukum.

4.2 Gambaran Umum Dinas Pendapatan Daerah Kabupaten Deli Serdang 4.2.1 Visi dan Misi Dinas Pendapatan Daerah Kabupaten Deli Serdang

Gambar 4.2

Kantor Dinas Pendapatan Daerah Kabupaten Deli Serdang

Dokumentasi Foto 03 Maret 2016

Lembaga Yang Profesional, Akuntabel Dan Transparan Dalam Mendukung Peningkatan Pendapatan Asli Daerah. Dalam melaksanakan visi tersebut, maka dirumuskanlah misi seperti berikut:

1. Meningkatkan kualitas dan profesionalisme dalam pelayanan pajak daerah.

2. Meningkatkan kinerja secara akuntabilitas dan transparan dalam pencapaian pendapatan asli daerah yang berbasis teknologi.

Adapun makna yang terkandung dari kedua misi adalah

1. Secara profesional mengandung makna pengelolaan keuangan sesuai denggan peraturan perundangan yang berlaku dan selalu menggevaluasi hasil yang dicapai serta terus meningkatkan prestasi kerja.

2. Akuntabel mengandung makna hasil yang dicapai dapat dipertanggungjawabkan, tidak bertentangan dengan peraturan perundangan yang berlaku baik sumber inputnya, proses maupun pemanfaatan outputnya.

3. Transparansi mengandung makna keterbukaan didalam pengelolaannya. 4.2.2 Struktur Organisasi Dinas Pendapatan Daerah Kabupaten Deli

Serdang

1. Kepala Dinas : Darwin Zein, S.Sos 2. Sekretaris : Rahmat Sejati, S.Sos 3. Kasubbag. Umum : Saritua Gultom, SH 4. Kasubbag. Keuangan : Dra.Alfiani

5. Kasubbag. Program : Fitra Umar Harahap, SH 6. Bidang Pendapatan dan Penetapan

Kepala Bidang : Ferry Sahriza, S.Sos Kasi. Pendapatan dan Pendaftaran : Ali Hasim, SH

Kasi. Pemeriksaan : Frida Hanum Simatupang, SE Kasi Penetapan : Hj. Murmahai, SE

7. Bidang Penagihan

Kepala Bidang : Taufik Israd Harahap, S.Sos Kasi. Pembukuan dan Verifikasi : Siti Hajar Siregar, S.Sos Kasi. Penagihan dan Perhitungan : Mangaraja Babiat Harahap, SH Kasi Pertimbangan dan Restitusi : Samuel P.Sinaga, SE, M.Si 8. Bidang Bagi Hasil Pendapatan

Kepala Bidang : M.Hanawi Nasution, S.Sos Kasi. Bagi Hasil Pajak : Halimah Harahap, SE Kasi. Bagi Hasil Bukan Pajak : Muqriati Nasution, S.Sos Kasi Pengajian Peraturan

Perundang-Undangan : Zulkifli, SH 9. Bidang Peningkatan Pendapatan Daerah

Kasi. Pendapatan Retribusi : -

4.2.3 Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kabupaten Deli Serdang

Berdasarkan ketentuan dalam Peraturan Bupati Deli Serdang Nomor 768 Tahun 2014 tentang Tugas Pokok dan Fungsi dan Tugas Jabatan Perangkat Daerah Kabupaten Deli Serdang, maka tugas pokok Dinas Pendapatan Daerah adalah melaksanakan urusan Pemerintah Daerah berdasarkan azas otonomi dan tugas pembantuan dibidang Pendapatan Daerah.. Sehingga dalam melaksanakan tugas pokok Dinas Pendapatan Kabupaten Deli Serdang berfungsi menyelenggarakan:

1. Perumusan kebijakan teknis di bidang pendapatan daerah.

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan daerah.

3. Pembinaan dan melaksanakan tugas di bidang pendapatan daerah.

4. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsi di bidang pendapatan daerah.

5. Pengelolaan administrasi umum yang meliputi kesekretariatan, program, kepegawaian, keuangan, perlengkapan dan organisasi di bidang pendapatan daerah.

6. Pengelolaan unit pelaksana teknis di bidang pendapatan daerah. 1. Kepala Dinas Pendapatan Daerah mempunyai tugas sebagai berikut:

b. Melaksanakan pembinaan dan pengembangan pendapatan daerah yang bersumber dari pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

c. Melaksanakan koordinasi kegiatan pemunggutan, pengumpulan dan pemasukan ke kas daerah yang ada maupun sumber pendapatan yang baru berdasarkan peraturan perundang-undangan yang berlaku.

d. Melaksanakan urusan dan/atau sebagian tugas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

e. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

f. Melaksanakan pembinaan teknis operasional, bimbingan dan petunjuk kepada Dinas/Unit Kerja dan yang melaksanakan pemungutan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

2. Sekretaris mempunyai tugas sebagai berikut: a. Merumuskan program kerja sekretariat.

b. Merumuskan mngatur rapat-rapat intern dinas. c. Merumuskan pengelolaan administrasi umum. d. Merumuskan pengelolaan administrasi kepegawaian.

e. Merumuskan pengelolaan administrasi perlengkapan kantor dan peralatan kantor.

h. Melaksanakan pengawasan kebersihan lingkungan kantor dan bertanggungjawab atas keamanan dan kenyamanan kantor.

i. Melaksanakan pengawasan terhadap disiplin pegawai, budaya bersih, budaya kerja dan budaya tertib.

j. Merumuskan surat perintah tugas bagi pegawai yang akan melaksanakan perjalanan dinas.

k. Melaksanakan penilaian hasil kerja bawahan denggan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

l. Melaksanakan tugas lain yang diberikan Kepala Dinas sesuai dengan tugas dan fungsinya.

3. Kepala Sub bagian Umum mempunyai rincian tugas sebagai berikut: a. Menyusun program kerja Sub Bagian Umum.

b. Melaksanakan urusan surat-menyurat, kearsipan, rumah tangga, pembayaran gaji pegawai dan perjalanan dinas serta pengadaan dan pemeliharaan perlengkapan.

c. Mempersiapkan alat-alat kelengkapan pelaksanaan rapat dan lain-lain. d. Mempersiapkan usulan formasi pengadaan pendidikan dan pelatihan

pegawai.

e. Mempersiapkan bahan usulan mutasi, kenaikan gaji berkala dan penyusunan masa kerja.

h. Mempersiapkan data serta informasi yang berhubungan dengan kepegawaian.

i. Mempersiapkan daftar kehadiran pegawai sesuai dengan data yang ada untuk mengetahui Sasaran Kehadiran Pegawai (SKP).

j. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

k. Melaksanakan tugas lain yang diberikan Sekretaris sesuai dengan tugas dan fungsinya.

4. Kepala Sub Bagian Keuangan mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Sub Bagian Keuangan. b. Menyusun, memeriksa dan meneliti rencana anggaran. c. Memproses kegiatan keuangan dan perlengakapan.

d. Melaksanakan pengelolaan administrasi keuangan dan perlengakapan. e. Melaksanakan penyusunan daftar gaji dan tunjangan pegawai.

f. Melaksanakan pembayaran gaji pegawai dan penghasilan tambahan lainnya.

g. Melaksanakan pengendalian administrasi perjalanan dinas pegawai.

h. Melakukan pengarsipan dokumen dan tanda bukti penerimaan dan pengeluaran keuangan.

j. Melaksanakan penyusunan rencana kebutuhan sarana dan prasarana rumah tangga.

k. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai.

5. Kepala Sub Bagian Program mempunyai rincian tugas sebagai berikut: a. Menyusun program kerja Sub Bagian Program.

b. Memproses data sebagai bahan acuan dalam penyusunan program.

c. Menyusun perencanaan tahunan dan perencanaan jangka menengah, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) dan Laporan Penyelenggaraan Pmerintah Daerah (LPDD).

d. Mengumpulkan daftar usulan kegiatan pelaksanaan tugas dari masing-masing bidang sebagai bahan penyusunan program krja dinas.

e. Melakukan evaluasi terhadap program kerja sebagai penyusunan laporan. f. Melaksanakan Aplikasi Sistem dan Prosedur Kerja.

g. Membuat laporan pelaksanaan sistem dan prosedur pajak daerah.

h. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

i. Melaksanakan tugas lain yang diberikan Sekretaris sesuai dengan tugas dan fungsinya.

6. Bidang Pendapatan dan Penetapan

a. Merumuskan program kerja bidang Pendapatan dan Penetapan.

b. Merumuskan pelaksanaan tugas pendataan dan penetapan pajak daerah serta pendapatan daerah lainnya.

c. Melaksanakan pendataan dan pendaftaran wajib pajak.

d. Melaksanakan penatausahaan penetapan dan berkas wajib pajak.

e. Melaksanakan penilaian kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

f. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

6.2 Kepala Seksi Pendataan dan Pendaftaran mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja seksi pendataan dan pendaftaran. b. Melakukan pendataan dan pendaftaran wajib pajak.

c. Mengelolah data dan informasi pajak. d. Menyusun Daftar Induk Wajib Pajak.

e. Melakukan pencatatan pajak dalam Kartu Data.

f. Mengarsipkan Surat Perpajakan yang berkaitan dengan Pendaftaran dan Pendataan.

g. Melakukan pemeriksaan dillapangan/lokasi untuk peremajaan data dari objek dan subjek pajak daerah.

b. Mengumpulkan dan mengelola data sumber pendapatan daerah. c. Merencanakan akurasi data objek dan subjek pajak daerah.

d. Melakukan konfirmasi ke Wajib Pajak mengenai ketetapan pajak agar sesuai dengan rencana peningkatan penerimaan sumber pendapatan asli daerah.

e. Melakukan pemeriksaan dan pengawasan terhadap wajib pajak.

6.4 Kepala Seksi Penetapan mempunyai rincian tugas sebagai berikut: a. Menyusun program kerja Seksi penetapan.

b. Menerbitkan Surat Ketetapan Pajak Daerah (SKPD)/Surat Pajak Daerah (SPPD).

c. Menerbitkan surat perjanjian angsuran dan surat-surat ketetapan pajak lainnya.

d. Melakukan pencetakan massal Surat Pemberitahuan Pajak Terhutang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (SPPT PBB) beserta Daftar Himpunan Ketetapan Pajak Bumi dan Bangunan (DHKP PBB).

e. Mendistribusikan Surat Ketetapan Pajak Daerah/Surat Setoran Pajak Daerah.

h. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

i. Melaksanakan tugas lainyang diberikan atasan sesuai dengan tugas dan fungsinya.

7. Bidang Penagihan

7.1 Kepala Bidang Penagihan mempunyai rincian tugas sebagai berikut: a. Merumuskan program kerja bidang Penagihan.

b. Melaksanakan pengawasan penagihan pasif dan aktif terhadap pajak daerah serta pendapatan lainnya.

c. Melaksanakan kordinasi dengan instansi untuk kelancaran tugas.

d. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

e. Melakukan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

7.2 Kepala Seksi Pembukuan dan Verifikasi mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Seksi Pembukuan dan Verifikasi.

b. Menerima semua Surat Ketetapan Pajak Daerah (SKPD) dan Surat Setoran Pajak Daerah (SSPD) serta surat-surat ketetapan pajak lainnya yang telah diterbitkan.

d. Melaksanakan pembukuan dan pelaporan mengenai realisasi penerimaan dan tunggakan pajak daerah dan pendapatan daerah lainnya.

e. Melakukan pembukuan dan verifikasi mengenai realisasi penerimaan dan piutang pajak daerah.

f. Mencatat untuk dilakukan perhitungan kelebihan/kompensasi pembayaran pajak.

g. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

h. Melaksanakan tugas lain yang diberikan atasan dengan tugas dan fungsinya.

7.3 Kepala Seksi Penagihan dan Perhitungan mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Sksi Penagihan dan Perhitungan.

b. Mengumpulkan dan mengolah data sumber-sumber pendapatan daerah untuk akurasi data objek dan subjek pajak daerah.

c. Melaksanakan penagihan pajak daerah dan penerimaan lain-lain yang sah yang telah jatuh tempo.

d. Melayani keberatan dan permohonan banding serta restitusi.

e. Melaksanakan penerapan sanksi kepada wajib pajak daerah yang melanggar peraturan daerah.

g. Melakukan perhitungan jumlah angsuran pemungutan/pembayaran/penyetoran atas permohonan Wajib Pajak

yang disetujui.

h. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

i. Melakukan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

7.4 Kepala Seksi Pertimbangan dan Restitusi mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Seksi Pertimbangan dan Restitusi.

b. Melakukan proses restitusi pajak daerah dan pendapatan daerah lainnya. c. Menyiapkan surat teguran, surat panggilan dan surat pelaksanaan

penegakan hukum selanjutnya.

d. Menerima dan melayani surat keberatan dan surat permohonan banding atas materi penetapan pajak.

e. Melakukan analisa terhadap keberatan yang dilakukan wajib Pajak. f. Melakukan pemeriksaan dan membuat laporan pemeriksaan.

g. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

h. Melakukan tugas lain yang diberikan atasan sesuai denggan tugas dan fungsinya.

8.1 Kepala Bidang Bagi Hasil Pendapatan mempunyai rincian tugas sebagai berikut:

a. Merumuskan program kerja Bidang Bagi Hasil Pendapatan.

b. Melaksanakan penatausahaan penerimaan haisl Pajak Bumi dan Bangunan Pedesaan dan Perkotaan dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) serta memfasilitasi pemungutannya.

c. Melaksanakan penatausahaan penerimaan bagi hasil pajak Provinsi dan penerimaan sumber-sumber lain diluar pajak.

d. Melaksanakan penatausahaan penerimaan bagi hasil Pajak Penghasilan (PPh), bagi hasil bukan pajak (sumber daya alam).

e. Melaksanakan penatausahaan penerimaan retribusi daerah dan penerimaan lainnya dari Badan Usaha Milik Daerah/Badan Usaha Milik Negara.

f. Melaksanakan legalisasi/pengesahan atas surat ketetapan pajak serta melakukan pendistribusian dan pembukuan surat-surat berharga.

g. Melaksanakan koordinasi dengan instansi terkait untuk meningkatkan penerimaan bagi hasil pajak.

h. Menilai hasil kerja bawahan dengan mengisi buku catatan penilain Sasaran Kerja Pegawai (SKP).

i. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

a. Menyusun program kerja Seksi Bagi Hasil Pajak.

b. Melaksanakan pembukuan bagi hasil pajak Pusat dan bagi hasil pajak Provinsi.

c. Melaksanakan koordinasi denggan instansi terkait untuk meningkatkan penerimaan bagi hasil pajak.

d. Melakukan monitoring dan evaluasi kegiatan dibidang bagi hasil pajak. e. Menyusun laporan hasil pelaksanaan tugas.

f. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

8.3 Kepala Seksi Bagi Hasil Bukan Pajak mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Seksi Bagi Hasil Bukan Pajak.

b. Melaksanakan pembukuan bagi hasil bukan pajak Pusat dan bagi hasil bukan pajak Provinsi.

c. Melakukan monitoring dan evaluasi kegiatan dibidang bagi hasil bukan pajak.

d. Melakukan koordinasi dengan instansi terkait untuk meningkatkan penerimaan bagi hasil bukan pajak.

e. Meyusun laporan hasil pelaksanaan tugas.

f. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

8.4 Kepala Seksi Pengkajian Peraturan Perundang-undangan mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Seksi Pengkajian Peraturan Perundang-Undangan.

b. Menyusun Naskah Rancangan Peraturan Daerah dan Keputusan Daerah dan Keputusan-Keputusan Kepala Daerah tentang Pajak Daerah dan Pendapatan Daerah Lainnya.

c. Melakukan koordinasi yang lebih baik untuk memperoleh informasi yang transparan dari Pemerintah mauun mitra sejajar.

d. Mengadakan penegakan hukum terhadap wajib pajak yang melanggar peraturan daerah

e. Menyusun laporan hasil pelaksanaan tugas.

f. Menilai kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

g. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

9. Bidang Peningkatan Pendapatan Daerah

9.1 Kepala Bidang Peningkatan Pendapatan Daerah mempunyai rincian tugas sebagai berikut:

c. Melakukan sosialisasi tentang pajak daerah untuk meningkatkan kesadaran masyarakatdalam membayar pajak.

d. Mengkoordinir penyampaian SPPT PBB.

e. Melaksanakan koordinasi dengan instansi terkait.

f. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

g. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

9.2 Kepala Seksi Peningkatan Pendapatan Pajak mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Seksi Peningkatan Pajak.

b. Melaksanakan pendataan ulang terhdap objek pajak yang sudah terdaftar maupun yang belum terdaftar.

c. Melaksanakan sosialisasitentang pajak untuk meningkatkan kesadaran masyarakat dalam membayar pajak.

d. Melaksanakan penyampaian Surat Pemberitahuan Pajak Terhutang Pajak Bumi dan Bangunan Pedesaan dan Perkotaan.

e. Mengevaluasi realisasi pendapatan pajak daerah tiap minggu, bulan dan triwulan.

f. Melakukan evaluasi kinerja petugas yang ditunjuk (Rapat Evaluasi Bulanan).

h. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

9.3 Kepala Seksi Pendapatan Retribusi mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Seksi Pendapatan Retribusi.

b. Mengadakan koordinasi dengan dinas terkait mengenai pendapatan retribusi daerah.

c. Membuat laporan realisasi penerimaan daerah setiap bulannya.

d. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

e. Melaksanakan tugas dan fungsi yang diberikan atasan sesuai dengan tugas dan fungsinya.

9.4 Kepala Seksi Pendapatan Lain-Lain mempunyai rincian tugas sebagai berikut:

a. Menyusun program kerja Seksi Pendapatan Lain-lain.

b. Mengadakan koordinasi dengan dinas terkait mengenai pendapatan lain-lain daerah.

c. Membuat laporan realisasi penerimaan pendapatan lain-lain setiap bulannya.

BAB V

PENYAJIAN DATA

Dalam bab ini akan menyajikan data-data yang ditemukan dilapangan ketika peneliti melakukan penelitian di Dinas Pendapatan Daerah Kabupaten Deli Serdang terkait dengan Intensifikasi Pemunguta Pajak Reklame Guna Meningkatkan Pendapatan Asli Daerah. Data-data yang peneliti temukan diperoleh dari informan utama dan informan kunci yatu pegawai DISPENDA Kabupaten Deli Serdang dan informan tambahan yaitu masyarkat yang mengurus pajak reklame di Kabupaten Deli Serdang. Adapun hasil ini merupakan data yang langsung peneliti dapatkan di lapangan yang pada akhirnya dapat dianalisis berdasarkan teori-teori yang telah dipaparkan pada bab sebelumnya dan menjawab masalah pada penelitian ini.

Adapun pengumpulan data yang peneliti lakukan diperoleh melalui wawancara terhadap informan , observasi (pengamatan langsung) dan juga dokumentasi. Informan kunci terdiri dari satu orang yaitu Bapak M. H Tambunan, SE yang menjabat sebagai Kepala Seksi Peningkatan Pendapatan dan Lain-Lain. Informan Kunci terdiri dari dua orang yaitu Ibu Frida Hanum Simatupang, SE yang menjabar sebagai Kepala Seksi Pemeriksaan dan Bapak Saritua Gultom, SH yang menjabat sebagai Kepala Subbagian Umum. Dan untuk informan tambahan terdiri dari lima orang masyarakat yang mengurus pajak reklame di DISPENDA Kabupaten Deli Serdang.

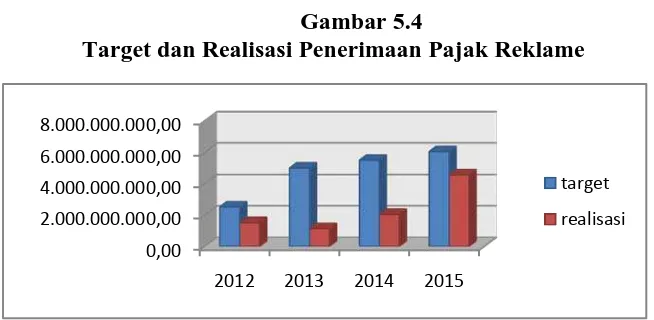

pajak reklame merupakan penerimaan pajak nomor 7 setiapnya pada pendapatan asli daerah. Setiap tahunnya, telah ditargetkan atau direncanakan seberapa besar jumlah yang harus dicapai dalam penerimaan pajak reklame ini, namun realisasinya selalu diluar dari target yang telah ditargetkan. Untuk itu, perlulah dilakukan intensifikasi pajak reklame.

Intensifikasi pajak reklame merupakan kegiatan optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau terdaftar, dan dari hasil pelaksanaan ekstensifikasi pajak (penambahan Wajib Pajak yang terdaftar). Tujuannya adalah untuk mengintensifkan semua usahanya dalam meningkatkan penerimaan pajak. Karena pada akhirnya, penerimaan pajak reklame inipun akan digunakan untuk pembangunan di kabupaten Deli Serdang.

5. 1 Intensifikasi Pemungutan Pajak Reklame Kabupaten Deli Serdang 5.1.1 Proses Pemungutan Pajak Reklame

Artinya, setiap penyelenggara pajak reklame pasti akan mendapatkan keuntungan dari reklamenya. Karena mendapat keuntungan inilah, maka dipungutnya pajak reklame. Hal ini sesuai dengan pernyataan yang disampaikan oleh Bpk M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Reklame ini makanya dikutip pajaknya, karena kalau kita lihat dari pengertiannya itu mengandung tujuan komersial atau bisnis. Misalnya, reklame Sensodyne, disini masyarakat sudah tertarik dan tahu mengenai reklame, dan produknya pasti dibeli oleh masyarakat. Nah, dari pembelian iini, Senodyne kan mendapatkan keuntungan. Nah, dari keuntungan yang didapat, makanya dikutip pajaknya. Kan gunanya untuk menunjang pembangunan daerah” (wawancara pada tanggal 01 Maret 2016)

Hal inipun serupa dengan yang diungkapkan oleh Bpk. Saritua Gultom, SH selaku Kepala Sub Bagian Umum:

“reklame kan dibuat untuk tujuan komersil yang akan mendapat keuntungan. Dari keuntungan yang didapat Wajib Pajak, kita pungut pajaknya. Masa Wajib Pajak berani jual, tapi memenuhi kewajibannya sebagai Wajib Pajak” (Wawancara pada tanggal 11 maret 2016)

Tetapi tidak semua reklame yang diselenggarakan harus dipungut pajaknya. Seperti yang tertuang dalam Perda Kabupaten Deli Serdang No. 2 Tahun 2011 tentang pajak Daerah Pasal 23 menyatakan reklame yang dilakukan pemerintah, tempat ibadah, kegiatan sosial, partai politik dan organisasi masyarakat. Ini juga sependapat dengan pernyataan Bpk M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Tidak semua reklame yang kita pungut ia. Reklame untuk sosial seperti dari pemerintah, organisasi ataupun terkait agama seprti tulisan gereja HKBP itu tidak dipungut” (Wawancara pada tanggal 01 Maret 2016)

reklame yang tidak dipungut. Gambar berikut sebagai dokumentasi untuk membedakan mana reklame yang dipungut dan tidak dipunggut.

Gambar 5.1

Contoh Reklame Yang Dipungut dan Tidak Dipungut

Ini termasuk reklame yang dipunggut pajaknya. Jenis Reklame Billboard. Reklame ini berisikan tentang iklan suatu produk dengan merek Minuman Markizza dan Sirup Pohon Pinang yang diselenggarakan oleh salah satu Wajib

Pajak.

Ini termasuk reklame yang tidak dipunggut pajaknya. Dengan jenis reklame billboard. Reklame ini diselenggarakan oleh bagian dari Pemerintah yaitu Badan Narkotika Nasional Sumatera Utara yang dimana reklame ini berisikan bahaya Narkoba untuk masa depan.

Sumber : Dokumentasi Foto 12 maret 2016

Dari hal diatas, setiap adanya penyelenggaraan pajak reklame, Wajib Pajak harus mendaftarkannya, sehingga terbebanlah pajak yang harus dibayar.

“Wajib Pajak harus punya surat izin menyelenggarakan reklame, setelah ada suratnya diberitahu dan mendaftar ke DISPENDA, Wajib Pajak akan mendapat SPTPD (Surat Pemberitahuan Pajak Daerah), mereka harus ngisi syarat-syarat yang ada kayak nama, alamat Wajib Pajak, jenis dan ukuran reklame, setelah itu, dikeluarkanlah SKPD (Surat Ketetapan Pajak Daerah), Waijb Pajak menggunakan itu untuk bayar ke Bank SUMUT dengan bukti SSPD (Surat Setoran Pajak Daerah), terus kita registrasi ke Bendahara” ( Wawancara pada tanggal 11 Maret 2016) Hal inipun sependapat dengan yang dinyatakan oleh Ibu Frida Hanum Simatupang, SE selaku Kasi Pemeriksaan:

“Setalah dapat surat izin dari badan Perizinan, Wajib Pajak ngelapor ke kita. Mengisi data yang harus diisi di SPTPD. Sebelumnya kita daftarkan dulu NPWPD (Nomor Pokok Wajib Pajak daerah). Trus setelah didata kita tetapkan SKPDnya. Tinggal bayarlah mereka ke kas daerah melalui Bank SUMUT yang ada di Deli Serdang” (Wawancara pada tanggal 03 Maret 2016)

Dari pertanyaan diatas, dapat dijelaskan secara urut prosedur dalam penyelenggaraan reklame yaitu:

1. Setiap Wajib Pajak yang akan menyelenggarakan reklame harus mendapatkan surat izin penyelenggaraan reklame di badan Penanaman Modal dan Perizinan Kabupaten Deli Serdang.

2. Setelah mendapatkan surat izin, Wajib Pajak melapor ke DISPENDA Kabupaten Deli Serdang untuk menentapkan pajak yang harus dibayar dengan membawa surat izin yang telah didapatkan. Gambar berikut contoh surat yang dikeluarkan oleh Badan Penanaman Modal dan Perizinan.

Gambar 5.2

Dokumentasi pada tanggal 11 Maret 2016 Sumber: Dinas Pendapatan kabupaten Deli Serdang

3. Kemudian pihak DISPENDA akan memberikan surat pendaftaran dan juga Nomor Pokok Wajib Pajak Daerah (NPWPD)

4. Setelah mendapatkan NPWPD, Wajib Pajak harus mengisi secara benar dan baik Surat Pemberitahuan Pajak Daerah (SPTPD) yang dimana sesuai dengan Surat Izin yang telah dikeluarkan oleh Badan Penanaman Modal dan Perizinan Deli Serdang.

5. Dengan SPTPD yang diisi oleh Wajib Pajak, maka dilakukanlah penghitungan nilai pajak yang harus dibayar. Berikut gambar SPTPD yang dikeluarkan oleh DISPENDA Deli Serdang.

Gambar 5.3

Surat Pemberitahuan Pajak Daerah

Dokumentasi pada tanggal 11 Maret 2016 Sumber: Dinas Pendapatan kabupaten Deli Serdang

[image:39.595.227.396.388.579.2]7. Setelah diterbitkannya SKPD, maka Wajib Pajak harus membayar ke kas daereah melalui Bank SUMUT dengan bukti SSPD (Surat Setoran Pajak Daerah).

Sesuai dengan prosedur pajak reklame, akan ditetapkanlah SKPD yang dimana memuat pajak yang harus dibayar. Telah ditentukan tarif pengenaan pajak reklame yaitu 25% dari nilai sewa reklame. Ini sesuai denggan yang disampaikan Bpk oleh Bpk M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Untuk tarif kita adil ia untuk semua wajib pajak. Karena sayarat pemungutan pajak salah satunya harus adil, tanpa memandang itu saudara atau nggak, kaya atau miskin. Untuk tarif bukan kita yang tentukan, karena semua sudah diatur oleh peraturan dan perundang-undangan yang berlaku. Kita hanya pelaksana teknis saja.Untuk tarif pajaknya sesuai peraturan yang berlaku 25% dari nilai sewa” (wawancara pada tanggal 01 Maret 2016).

[image:40.595.108.523.608.754.2]Nilai Sewa reklame ini didapatkan dari perhitungan sesuai dengan Peraturan Bupati Deli Serdang No. 435 Tahun 2014 Tentang Petunjuk Teknis Perhitungan Nilai Sewa Reklame, Nilai Dasar Reklame Dan Nilai Startegis Daerah Kabupaten Deli Serdang.

Tabel 5.1

Perhitungan Nilai Sewa Reklame

N O JENIS REKLAME UKURAN REKLAME NILAI DASAR SEWA REKLAME (Rp/M2/hari) NILAI STRATEGIS JALAN KELAS I (Rp/M2/

tahun)

JALAN KELAS

II (Rp/M2/

tahun) 1 Reklame

Papan/Baliho/

on/large Electronic Display (LED) dan Sejenisnya 2 Bus

Seller/Reklam e Berjalan

Semua Ukuran 4.000 80.000 80.000

3 Neon Box Outdoor

Semua Ukuran 3.000 85.000 80.000

4 PNT Semua Ukuran 2.100 50.000 40.000

5 Vertical Banner

Semua Ukuran 2.000 50.000 40.000

6 Merek Toko (Lebih dari 1M) kecuali berupa Neon Box/LED

Semua Ukuran 1.200 40.000 40.000

7 Reklame Kain

Semua Ukuran 4.000 15.000 10.000

8 Shop Sign Semua Ukuran 2.500 4.500 4000 9 Reklame

Peragaan

0 ≥ 2 M

≥ 2 M 1.000 1.500

3.500 3.500

3.000 3.000 10 Branding

Toko

0 ≤ 100 M >100 M 3.000 3.500 3.500 3.500 3.000 3.000 11 Tin Plate 0 ≤ 1 M

> 1 M

3.000 3.500 3.500 3.500 3.000 3.000 12 Reklame

Apung

0 ≤ 2 M > 2 M

1.100 1500 3.500 3.500 3.000 3.000 13 Neon Box

Indoor

0 ≤ 2 M > 2 M

1.000 1.500 3.500 3.500 3.000 3.000 Sumber: Dinas Pendapatan Daerah Kabupaten Deli Serdang

Sebagai contoh, ada Wajib Pajak yang menyelengarakan reklame dengan bentuk baliho dengan ukuran 3 x 4 dalam jangka waktu satu tahun (365) yang dimana nilai dasar reklame Rp 2000 per hari. Untuk lokasi penempatan berada di jalur I yaitu bandara kuala namu dengan nilai strategis Rp. 3.500.000. Maka pajak yang dikenakan:

Nilai Sewa Reklame = (Ukuran reklame x jangka waktu x nilai dasar reklame) + (ukuran Reklame x Nilai Strategis)

= (12 x 365 x Rp. 2000) + (12 x Rp. 3.500.000) = Rp. 8.760.000 + Rp. 42.000.000 = Rp. 50.760.000

Maka pajak yang harus dibayar = 25% x Nilai sewa reklame = 25 % x Rp. 50.760.000 = Rp. 12.690.000

Saat telah dihitungnya pajak reklame yang harus dibayar, diterbitkannya lah SKPD dan dibayar ke Bank SUMUT dengan bukti SSPD ( Surat Setoran Pajak Daerah).

5.1.2 Pelaksanaan Intensifikasi Pemungutan Pajak Reklame

Dalam pelaksanaan kegiatan intensifikasi pajakk reklame dilakukan mulai awal pendaftaran sampai pada pemungutan pajak. Ini berguna agar tidak tercapai kesalahan mulai yang akan merusak pencapaian realisasi target pajak reklame.

5.1.2.1Proses Pendaftaran dan Sistem Pemungutan Pajak Reklame

terlalu ribet atau susah. Ini sesuai dengan pernyataan yang disampaikan oleh Bpk M. H Tambunan selaku Kasi Peningkatan Pendapatan daLain-Lain:

“Wajib pajak mudah mengerti dan tidak susah mengisinya, karena dalam pendaftarannya, yang perlu diisi hanya nama, alamat, jenis reklame, ukuran dan macam-macam yang mudah dipahami. Yang diisipun sesuai dengan surat izin menyelengarakan reklame yang didapat dari Badan Penanaman Modal dan perizinan” (Wawancara pada tanggal 11 Maret 2016)

Hal inipun senada dengan yang disampaikan oleh Ibu Frida Hanum Simatupang, SE selaku Kasi Pemeriksaan:

“Sangat mudah dan sederhana untuk dipahami masyarakat. Misalnyapun kalau mereka bingung, kita pasti akan menjelaskannya” (Wawancara pada tanggal 03 Maret 2016)

Pernyataan diataspun semakin diperkuat oleh Bpk. Syamsul selaku Wajib Pajak Reklame yang memasang reklame jenis Papan Nama Toko (PNT) PT. Oscar Mas di Kecamatan Tanjung Morawa menyatakan bahwa:

“Sangat mudah untuk di isi, karena ‘kan yang diisi itu sesuai dengan surat perizinan yang didapat dari Badan Penanaman Modal dan Perizinan” (Wawancara pada tanggal 15 Maret 2016 via telepon).

Hal senada juga diungkapkan oleh Ady Lestari Advertising salah satu pihak ketiga atau badan jasa penyelenggaraan reklame yang dimana salah satu kontruksi reklemenya berada di Kecamatan Batang Kuis yang menyatakan bahwa:

“Kita mudah mengisi syarat-syarat yang diperlukan. Kitakan advertising, jadi kita punya hubungan yang dekat dengan DISPENDA. Jadi tidak pernah dipersulit” (Wawancara pada tanggal 15 Maret 2016 via telepon)

“Kesalahan pengisian data Wajib Pajak pernah terjadi, tapi gak sering. Kalau salah pengisian kita masukkan ke nota dinas atau berita acara, terus kita suruh lagi Wajib Pajak untuk ngisi ulang” (Wawancara pada tanggal 03 Mater 2016)

Selanjutnya, proses setelah pendaftaran sampai ditetapkannya jumlah pajak yang harus dibayar, tidak terlalu lama hanya sekitar 2-3 hari. Hal ini sesuai dwngan yang disampaikan oleh Bpk M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Jangka waktu dikeluarkannya SKPD itu 2 hari tetapi di hari jam kerja. Kalau misalnya merekanya daftarkan Jumat, selesainya hari senin” (Wawancara pada tanggal 11 Maret 2016)

Hal ini juga disampaikan oleh Bpk Syamsul selaku Wajib Pajak Reklame yang memasang reklame jenis Papan Nama Toko (PNT) PT. Oscar Mas di Kecamatan Tanjung Morawa menyatakan bahwa::

“Saya urus surat-surat yang harus diisi, mereka bilang 2-3 hari selesai.Tetapi karena saya tidak ada waktu, sampai sekarang, belum saya ambil” (Wawancara pada tanggal 15 Maret 2016 via telepon)

Hal ini juga disampaikan oleh Ibu Fristy selaku Wajib Pajak Reklame yang memasang reklame Jenis Papan Nama Toko (PNT) Toko Fristy di Kecamatan Batang Kuis menyatakan bahwa:

Kita ngurusnya kemaren itu cuma 3 hari, setelah itu kita ambillah SKPD, biar kita bayar pajaknya” (Wawancara pada tanggal 12 Maret 2016).

Dalam hal observasi, peneliti menemukan pengalaman saat melakukan penelitian di Dinas Pendapatan Daerah Kabupaten Deli Serdang. Saat melakukan wawancara, ada dua orang dari Badan Statistik untuk menyelenggarakan reklame tentang sensus ekonomi. Dengan tanggap, pegawai yang mengetahui tentang pajak reklame langsung menjelaskan tahap-tahap yang perlu dilakukan untuk menyelenggarakan reklame. Karenapun belum mendapatkan izin penyelenggaraan reklame, pegawai DISPENDA ini langsung mengarahkan mereka untuk langsung datang ke Badan Penanaman Modal dan Perizinan untuk mendapat izin dan setelah mendapatkannya, baru datang lagi ke DISPENDA. Melalui pengamatan ini, berartipun pegawai akan juga melakukan hal yang sama jika ada Wajib Pajak yang tidak tahu tahap prosedur yang harus dilalui.

Selain dalam proses pendaftaran yang lebih mudah dan tidak lama, juga DISPENDA menetapkan sistem pemungutan yang paling baik agartidak terjadi kesalahan perhitungan dan juga pelaporan jumlah pajak yang dibayar. Dalam proses penghitungan nilai sewa, DISPENDA menggunakan sistem pemunggutan yang dimana memberikan wewenang kepada siapa untuk mnghitung dan menentukan besar pajak yang harus dibayar oleh Wajib Pajak. Untuk itu, sesuai dengan yang dinyatakan oleh Bpk M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

Hal ini cukup berbeda dengan yang disampaikan oleh Ibu Frida Hanum Simatupang, SE selaku Kasi Pemeriksaan:

“Untuk sistem pemungutan, di dispenda ini pakai official assessent system dan self assessment system. Sebenarnya untuk pemungutan pajak reklame sendiri sebenarnya sudah diatur dan ditetapkan oleh pemerintah daerah sendiri, makanya ada Peraturan Bupati Deli Serdang no. 471 tahun 2011 tentang petunjuk teknis perhitungan nilai sewa reklame, nilai dasar reklama dan nilai strategis. Dari situlah nantinya Wajib Pajak menghitung berapa pajak reklamenya yang terhutang. Dan karna ada peraturan itu, maka sistem pemungutan pajak reklame sebenarnya self assessment system karena mereka sudah tahu cara mengitung sendiri. Tapi, namanya masyarakat ada yang nggak tau cara hitungnya, kita sebagai pelayan masyarakat, kita harus bantu mereka menghitungnya, barulah memakai official assessent system” (Wawancara pada tanggal 03 Maret 2016).

Menurut Bapak Syamsul sebagai Wajib Pajak Reklame yang memasang reklame jenis Papan Nama Toko (PNT) PT. Oscar Mas di Kecamatan Tanjung Morawa menyatakan bahwa:

Penghitungan saya serahkan semua ke DISPENDA. Biar mereka yang menghitung. Sudah dua kali saya mengurus, mereka yang mengitung. Saya percaya karnakan sesuai dengan ketentuan yang berlaku” (Wawancara pada tanggal 15 Maret 2016 via telepon)

Expert Advertising selaku Wajib Pajak Reklame yang menjadi pihak ketiga atau badan jasa penyelenggaraan reklame yang salah satu pengiklanannya berada di Kecamatan Tanjung Morawa menyatakan bahwa:

Kita menghitung sendiri dengan ketentuan yang telah berlaku. Kita sudah sering menyelenggarakan reklame, jadi untuk penghitungan sendiri kita sudah tau” (Wawancara pada tanggal 12 Maret 2016)

“Kita kan sudah percaya sama Wajib Pajak sendiri .Masyarakat jujur dalam dalam penghitungannya. 99% jujur” (Wawancara pada tanggal 11 Maret 2016).

Dari pernyataan diatas, disimpulkan bahwa DISPENDA sendiri sebenarnya menetapkan self assessment system karena telah mempercayakan Wajib Pajak mengaku berapa besar pajak yang harus dibayarnya. Tetapi tidak menutup kemungkinan DISPENDA menggunakan official assessent system saat Wajib Pajak tidak atau belum mengerti menghitung pajaknya sendiri.

5.1.2.2Pendataan Dan Pendataan Ulang Wajib Pajak

Sebagaimana diketahui bahwa reklame yang terpasang tahun ini kemungkinan akan terjadi perubahan pada jumlah pajak reklame. dilakukan mengidentifikasi objek pajak baru dan juga berpotensial, Updating data dan pendataan ulang Objek Pajak Reklame. Dalam hal identifikasi pajak baru dan berpotensial, DISPENDA selalu menggunakan data yang ada dengan yang dilaporkan. Hal ini sesuai dengan pernyataan yang disampaikan oleh Bpk. M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Kita kan ada data yang telah dibuat, kalau misalnya kita terjun ke lapangan, dan ditemukan objek pajak yang belum terdaftar, langsung kita koordinasi dengan Badan Penanaman Modal dan UPT kecamatan yang bersangkutan” (Wawancara pada tanggal 01 Maret 2016)

Pernyataan ini kemudian ditambahi dengan bpk. M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

Dalam hal updating data, DISPENDA akan mendata mana pajak yang sudah terdaftar dan tidak terdaftar. Hal ini sesuai dengan yang disampaikan Bpk. M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Kita selalu mendata baik yang sudah terdaftar ataupun tidak terdaftar. Kerjaan kita selalu keliling-keliling. (Wawancara pada tanggal 01 Maret 2016).

Hal yang akan dilakukan oleh DISPENDA ketika mereka terjun langsung ke lapangan kalau didapat ada yang tidak terdaftar langsung diambil tindakan tegas. Hal ini sesuai dengan yang dinyatakan oleh Bpk. M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Misalnya waktu kita ke lapangan, ditemukan reklame yang tidak terdaftar, kita bilang ke Penanaman Modal, reklame yang disana udah dapat izin, kita mau tagih pajaknya. Harus tau, tugas dari Penanaman Modal dan Perizinan mengumpul atau mengcover semua reklame yang terkait izin dan dan golnya mencari reklame yang tidak memiliki izin, kalau kita DISPENDA semua reklame terkait iklan dan golnya pajak yang sesuai dengan ketentuan yang berlaku. (Wawancara pada tanggal 11 Maret 2016)

Menurut Ibu Frida Hanum Simatupang, SE selaku Kasi Pemeriksaan:

“Untuk sanksi pasti kita berlakukan. Kalau kita jumpai ada reklame yang tidak terdaftar, Kita koordinasi sama Badan perizinan, kalau ada datanya sama mereka, kita langsung jumpa sama yang masang itu Reklame. Kalau dia ngakui langsung kita buat Surat Ketetapan Pajak Daerah. Tapi kalau dia nggak ngakui langsung kita buat surat kita kasih ke Kepala Dinas dan Bupati untuk dituntuk ke kejaksaan” (Wawancara pada tanggal 03 Maret 2016).

“Kita melakukan pendataan dengan koordinasi dengan pihak UPT yang ada di setiap kecamatan yang di Deli Serdang. UPT kecamatanlah yang nanti mendata dan mengaplikasikan pajak reklame yang bayar sama yang tidak bayar. berapa reklame yang ada ditempatnya, berapa baliho, berapa. Makanya dari pendataan mereka dikasih sama kita. Terus kita update dan lihat sesuai nggak sama yang dilaporkan” (Wawancara pada tanggal 01 Maret 2016)

Selanjutnya, hal yang dilakukan sesuai dengan pernyataan Bpk. M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Untuk Wajib Pajak yang belum terdaftar dipanggil melalui UPT yang ada di kecamatan. Misalnya kalau reklamenya itu Papan Nama Toko, langsung aja dia ke objek pajak, bahwa dia belum bayar pajak sesuai data yang kita punya. Itu makanya kita tagih, bisa melalui kita atau pihak Kecamatan. Tetapi bayarnya ia harus ke Bank SUMUT. UPT kecamatan hanya pada pendataan saja. Untuk penerbitan SKPD itu tetap dari DISPENDA” (Wawancara pada tanggal 01 Maret 2016)

Selain itu, DISPENDA juga melakukan pendataan ulang terhadap pajak reklame yang telah didaftarkan. Yang dimana melihat data yang telah dilaporkan sesuai atau tidak dengan yang ditemukan dilapangan. Hal ini Sesuai dengan yang disampaikan oleh Ibu Frida Hanum Simatupang, SE selaku Kasi Pemeriksaan:

“Kita selalu memeriksa ulang semua yang didaftarkan oleh Wajib Pajak. Semua data dikasih ke bidang pendataan, diteliti ulang biar tidak terjadi kesalahan pengisian, lalu dikasih lagi ke bidang pemeriksaan. Setelah itu harus kita sesuaikan antara data yang diisi sama yang dilapangan” (Wawancara pada tanggal 03 Maret 3016).

Hal ini juga senada dengan yang dinyatakan oleh Bpk. M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Ini gunanya untuk melihat adanya pelaporan yang salah. Misal yang Wajib Pajak laporkan hanya 10 reklame untuk satu kecamaten, tapi ternyata kita temukan 13. Berarti inikan pembohongan data” (Wawancara pada tanggal 01 Maret 2016)

“Karena kita menetapkan sistem Self Assesment System berdasarkan pengakuan dari Wajib Pajak. Yang dimana kita percaya sama Wajib Pajak untuk mengitung sendiri pajak terhutangnya. Tapi misalnya waktu kita ke lapangan, ternyata kita temukan tidak sesuai dengan yang dilaporkan kita buat SKPKBT (Surat Keterangan Pajak Kurang Bayar Tambahan) yang kita kasih ke Wajib Pajaknya. Kita bilang “Bu, ternyata yang ibu bayar itu 3x4, padahal setelah kami tinjau itu 5x6, Ibu ia harus bayar lagi” (Wawancara pada tanggal 01 Maret 2016)

Dari pernyataan diatas, berarti DISPENDA melakukan updating data dengan berkoordinasi dengan UPT yang ada di setiap kecamatan dan melakukan pendataan ulang dengan melihat atau terjun langsung ke lapangan.

5.1.2.3Pemahaman Peraturan Yang Berlaku

Setiap pajak yang telah didaftarkan harus segara dipungut sesuai dengan beban yang ditanggung. Terkadang, suatu target tidak tercapai dikarenakan sistem pemungutan yang tidak jelas atauun cara pemungutan yang tidak efektif. Untuk itu diperlukan dasar sebagai pedoman dalam pemungutan pajak dan juga digunakan sebagai standar dan arahan untuk pihak terkait dalam hal pajak. Sebagaimana diketahui, Pajak telah diatur dalam UU No 23 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah. Untuk Daerah Kabupaten Deli Serdang perda yang mengatur adalah Perda No 02 Tahun 2011 Tentang Pajak Daerah, bahkan untuk pajak reklame juga diatur dalam Perbup No 435 Tahun 2014 Tentang Petunjuk Teknis Perhitungan Nilai Sewa Reklame, Nilai Dasar Reklame dan Nilai Strategis.

“Kalau untuk peraturan tentang pajak, pastilah kita semua pegawai tahu. Itukan acuan kita untuk bekerja”(Wawancara pada tanggal 03 Maret 2016)

Selanjutnya, sesuai dengan pernyataan Bpk. Saritua Gultom, SH selaku Kepala Subbagian Umum:

“Di peraturan itu kan sudah tertulis apa-apa saja yang menyangkut tentang pajak daerah. Kita bisa lihat objek pajak, subjek pajak, tarifnya, sistem pemungutan, sanksi dan lain-lain. Dari situlah kita jalankan peran kita sebagai pegawai DISPENDA” (Wawancara pada tanggal 11 Maret 2016)

Dari hal diatas berarti pegawai DISPENDA sudah mengerti Perda yang telah ditetapkan. tetapi peraturan bukan hanya untuk sekelompok orang, artinya masyarakat juga harus tahu tentang perda ini. Salah satu yang dilakukan oleh DISPENDA adalah dengan melakukan penyuluhan atau sosialisasi kepada masyarakat. Seperti hal yang disampaikan oleh Bpk. M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Kita sosialisasi perda, bahwa sesuai dengan ketentuan dan peraturan daerah setiap yang memasang dan menyelenggarrakan reklame yang terkait dengan adanya nilai komersil harus pajak” (Wawancara pada tanggal 01 Maret 2016)

Hal senada juga disampaikan oleh Ibu Frida Hanum Simatupang, SE selaku Kasi Pemeriksaan:

“Penyuluhan telah dilakukan. Terkadang dilakukan sosialisasi kepada Wajib Pajak Reklame yang secara langsung dijumpai, dimana kita datangi ke rumah, terkadangpun kita lakukan sosialisasi dengan mengundang Wajib Pajak ke Dinpenda Deli Serdang” (Wawancara pada tanggal 03 Maret 2016)

“Sosialisasi yang kita lakukan, kita jumpai langsung ada, kita surati ataupun melalui media massa seperti koran. Kita yakin masyarkatpun sudah tahunya bahwa kalau kita menyelenggarakan pajak, berarti kita harus bayar pajak. Kan peraturan pajak bukan baru-baru ini saja ditetapkan. Sudah sejak lama sudah ada peraturan. Pastinyalah masyarakat sudah tau.” (Wawancara pada tanggal 01 Maret 2016).

Berikut pernyataan yang diberikan oleh Bpk. Syamsul sebagai Wajib Pajak Reklame yang memasang reklame jenis Papan Nama Toko (PNT) PT. Oscar Mas di Kecamatan Tanjung Morawa :

“Penyuluhan tidak pernah saya ikuti dan saya tidak pernah tahu ada penyuluhan yang dilakukan oleh DISPENDA. Saya pun tahu tentang pajak reklame ini karena ada peraturannya. Peraturannya itu dibaca, saya tahu ternyata reklame bayar pajak” (Wawancara pada tanggal 12 Maret 2016 via telepon)

Sedangkan menurut Bpk. Bambang selaku Wajib Pajak Reklame yang jenis reklamenya Papan Nama Toko (PNT) CV. Bangun Bersama di Kecamatan Lubuk Pakam Menyatakan bahwa :

“Kalau masalah penyuluhan saya tidak tahu ia pernah dilakukan atau tidak. Saya tahunya kalau masalah pajak ke DISPENDA. Ia saya datang ke sana, waktu pertama ngurus saya gak tau, terus dari pegawainya jelasi tentang peraturan dan tat cara bayarnya” (Wawancara pada tanggal 15 Maret 2016 via telepon)

Selanjutnyapun disampaikan oleh Ady Lestari advertising sebagai Wajib Pajak Reklame (pihak ketiga atau badan jasa) yang dimana salah satu kontruksi reklemenya berada di Kecamatan Batang Kuis yang menyatakan bahwa

“Kita kan advertising bu, jadi kita sudah paham tentang peraturan yang berlaku. Untuk penyuluhan saya tidak pernah ikut” (Wawncara pada tanggal 15 Maret 2016 via telepon)

“Penyuluhan saya tidak pernah ikut. Tapi kemaren ada dari DISPENDA datang, terus nanya ini PNT udah kena pajak bu?, saya jawab belum, terus mereka jelasi tentang pajak reklame itu. Akhirnya saya tau, itu harus bayar pajaknya dan sudah saya urus” (Wawancara pada tanggal 12 Maret 2016)

Dari pernyataan diatas, tidak bisa dijamin 100% pihak DISPENDA telah melakukan penyuluhan tentang peraturan yang berlaku jika berdasarkan hasil wawancara dengan Wajib Pajak Reklame.

Selain penyuluhan atau sosialisasi, Pihak DISPENDA juga melakukan pendekatan kepada masyarakat agar mereka tahu tentang peraturan yang berlaku dengan cara memasang reklame di media massa. Hal ini sesuai dengan yang disampaikan oleh Bpk. M. H Tambunan selaku Kasi Peningkatan Pendapatan dan Lain-Lain:

“Selain penyuluhan, kita menyampaikannya juga melalui media massa. Kita buat reklame tentang Pajak di sekitar Kabupaten Deli Serdang biar masyarakat baca dan tahu kewajibannya. Kemarenpun kita pernah buat di koran untuk mengajak masyarakat bayar pajak” (Wawancara pada tanggal 01 Maret 2016)

5.1.2.4Memperkuat Kualitas SDM dan Pelayanan

Perkuatan sistem pemungutan baik jika sumber daya manusia (pegawai) yang ada memiliki peran yang cukup penting. Ini karena dengan SDM tidak sesuai dalam menjalankan tugasnya dapat menggangu keberhasilan dari pemungutan tersebut sehingga berpenggaruh pada realisasi target pajak reklame. Untuk itu diperlukanlah peningkatan kualitas SDM agar tugas dan pelayanan dapat diberikan.

ke setiap bidang-bidang yang ada. Mengenai SDM, untuk pajak reklame yang mengoordinir hanya dalam Bidang Peningkatan Pendapatan. Ini sesuai dengan yang disampaikan oleh Bpk. Saritua Gultom, SH. selaku Kepala Subbagian Umum:

“Kita beda ia sama dinas-dinas yang ada kabupaten lain. Disini pajak diatur perbidang, kayak reklame yang sedang ibu teliti, ini yang ngurus dari awal pendaftaran sampai pemungutan khusus bidang peningkatan pendapatan yang ngerjai. Jadi tidak ada campur tangan dari pegawai yang bukan bagiannya” Wawancara pada tanggal 11 Maret 2016)

Kemudian diperjelas oleh Bpk. M. H Tambunan sebagai Kasi Peningkatan Pendapatan dan Lain-Lain:

“Kita disini perbidang dipertanggungjawabkan dengan masing-masing pajak daerah. Seperti untuk bidang peningkatan, kita dipercayakan dua pajak daerah. 1 pajak galian C dan satu lagi pajak reklame dan yang mengkoordinir dan yang lebih mengerti itu saya. Ia walaupun ada pegawai-pegawai yang terlibat dalam pemungutan pajak reklame. Semua data bermuara dari kita, bagian-bagian yang ada disini misalnya bagian pendataan hanya proses pengeditan. Mereka tidak bisa mengubah data, kalau tidak kita yang memberi” (Wawancara pada tanggal 01 Maret 2016)

Selanjutnya, pegawai harus menjalankan sesuai dengan tugas yang telah diberikan. Hal ini sesuai dengan yang disampaikan oleh Bpk M. H tambunan selaku Kepala Seksi Peningkatan Pendapatan dan lain-Lain:

“Pegawai negeri disini sudah dibagi tugas sesuai dengan bidang masing-masing. Misalnya seperti saya di bidang reklame, sudah tugas saya yang mengontrol dan mengupdate data, mana yang sudah terdaftar mana yang belum. Ini saya jalankan sesuai dengan kemampuan saya.Saya harus pahami dulu apa-apa saja yang menyangkut reklame ini sendiri” (Wawancara pada tanggal 01 Maret 2016)

Selanjutnya kemudian diperjelas dengan waawancara berikutnya:

Hal ini juga di sampaikan oleh ibu Frida hanum Simatupang selaku Kasi Pemeriksaan:

“jadi untuk SDMnya sendiri, saya rasa mereka sudah memberikan yang terbaik untuk pemungutan paja reklame ini. Mereka sering melakukan pendapatan ulang terus pergi kelapangan” (Wawancara pada tanggal 03 Maret 2016)

Meningkatkan kualitas juga dilihat seberapa banyak kegiatan untuk mengisi ataupun memberi pelajaran kepada Pegawai terkait salah satunya dengan latihan. Dengan pernyataan ibu Frida Hanum Simatupang selaku Kasi bahwa:

“Terakhir pelatihan tahun 2009 di Jakarta. Sejauh ini pegawai sudah paham bagiannya masing-masing, jadi nggak perlu pelatihan” Wawancara pada tanggal -3 Maret 2016)

Kemudian Bpk M. H tambunan selaku Kasi Peningkatan Pendapatan dan lain-Lain menyatakan bahwa:

“Kalau khusus untuk membahas Reklame belum ada ia pelatihannya, tetapi untuk yang berkaitan dengan yang lain pernah. Salah satunya, ini baru saja ada Kepala Bidang Peningkatan Pendapatan ini pergi ke Jakarta untuk pelatihan selama seminggu” (Wawancara tanggal 01 Maret 2016)

Dari pernyataan diatas DISPENDA yakin dengan kualitas dari SDM yang ada, tetapi tidak ada kegitan ataupun tindakan yang dilakukan guna memahami kembali tugas dan kewajiban yang harus dilakukan bahkan dapat meningkatkan pengetahuan pegaawai.

Menurut yang disampaikan oleh Bpk M. H tambunan selaku Kepala Seksi Peningkatan Pendapatan dan lain-Lain:

“Pastilah kita disiplin dalam melakukan pekerjaan dan tugas kita” (Wawancara pada tanggal 01 Maret 2016).

Hal serupa juga diungkapkan oleh Ibu Frida Hanum Simatupang, SE selaku Kepal Seksi Pemeriksaan:

“Pegawai disini disiplinlah mengerjakan tugasnya. Kalau kita minta data, mereka langsung ngasih kok” (Wawancara pada tanggal 03 Maret 2016)

Tetapi peneliti menemukan hal yang sangat bertimbal balik dengan yang dikatakan oleh informan diatas. Peneliti terjun kelapangan tepatnya di DISPENDA sudah ada tujuh kali. Selama tujuh kali ini, peneliti datang sekitar jam 09 WIB sampai 09.30 WIB. Peneliti menemukan banyak pegawai yang belum tepat waktu datang ke kantor (telat) dan satu hari dimana pegawai belum datang tetapi wajib pajaknya sudah datang terlebih dahulu sehingga dia harus menunggu, saat sampai di kantor bukan tugasnya yang dikerjakan tetapi mengobrol dengan pegawai lain. Selain itupun banyak pegawai yang sekedar mengumpul disuatu tempat hanya untuk mengobrol. Ada pegawai yang menonton TV dengan volume cukup kuat di saat-saat jam kerja dan itupun kondisi masih sekitar jam 10 WIB padahal ada pegawai yang sedang mengerjakan bagiannya. Bahkan saat pengambilan data dengan salah satu pegawai, penelii disuruh untuk menunggu karena pegawai tersebut sedang mengerjakan tugasnya yang menumpuk.

berkoordinasi akan data atau objek pajak. Hal ini disampaikan oleh Bpk M. H tambunan selaku Kepala Seksi Peningkatan Pendapatan dan lain-Lain:

“Seharusnya setiap sebulan sekali melakukan koordinasi dengan UPT kecamatan sesuai prosedur yang berlaku. Karena ini biar lebih efisien” (Wawancara pada tanggal 01 Maret 2016)

Selanjutnya peneliti mengamati apa yang terjadi. Setelah pernyataan tersebut disampaikan, infornan berbicara dengan pegawai lain dengan suara yang seperti berbisik mengatakan “Koordinasi sama UPTD seharusnya sebulan sekali. Tapi aku malas kesana”. Berarti hal yang dinyatakan tidak sesuai dengan apa yang sebenarnya dikerjakan oleh informan tersebut.

[image:57.595.109.518.433.608.2]Dalam kualitas SDM bisa juga dilihat dari tingkat pendidikan terakhir setiap pegawai.

Tabel 5.2

Jumlah Pegawai Menurut Pendidikan N

o Uraian

Pendidikan Jlh S 2 S 1 D 4 D 3 D 2 D

1 SMA SMP S D 1 Kepala Dinas 1 1

2 Sekretaris 1 1

3 Kabid 4 4

4 Kasubbag/Kasi 1 12 13

5 KUPTD 16 16

6 Staff 65 10 14 1 90

Total 1 99 10 14 1 125

Sumber : Renstra Tahun 2014-2019 DISPENDA Deli Serdang

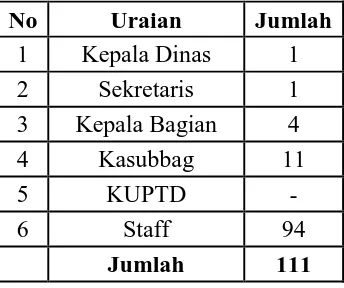

pendidikan pegawai S2, D3, SMA dan SMP. Tetapi sebenarnya dari data yang diatas jumlah pegawai ada 125 orang, tetapi dari data yang lain hanya terdapat 111 orang.

Tabel 5.3

Jumlah Pegawai Dinas Pendapatan Daerah Kabupaten Deli Serdang

No Uraian Jumlah

1 Kepala Dinas 1 2 Sekretaris 1 3 Kepala Bagian 4

4 Kasubbag 11

5 KUPTD -

6 Staff 94

Jumlah 111

Sumber : Renstra Tahun 2014-2019 DISPENDA Deli Serdang

Kita kita bandingkan, terjadi ketidaksingkronan antara jumlah pegawai dengan jumlah pegawai yang berdasarkan pendidikan. Jika kita lihat pada tabel 5.4 KUPTD kosong, dan jika kita isi sesuai dengan tabel 5.3, tetapi tidak seimbang jumlahnya. Saat peneliti bertanya dengan Salah satu pegawai yang memegang renstra tersebut, dia menyatakan bahwa Ia, pegawai kita hanya 111 orang sesuai dengan ini (menunjuk tabel julah pegawai). Tetapi setelah peneliti

mencoba menghitung sesuai dengan data yang ada di tempat tinggal peneliti terjadi kesalahan jumlah yang dimana tidak sesuai jumlahnya seprti yang

dimana telah termasuk dengan kepala bidang dan kepala seksi. Dan dari 13 orang ini, yang peneliti temui hanya satu orang yang benar-benar mengerti tentang pemungutan pajak reklame dan dua orang yang sebagai tangan kanan dari satu orang yang mengerti ini.

Untuk melihat sejauhmana kualitas yang diberikan oleh pegawai DSPENDA Kabupaten Deli Serdang juga sangat berkaitan dengan pelayanan yang diberikan. Dengan pelayanan yang diberikan, ini akan meningkatkan kepuasan tersendiri bagi Wajib Pajak, dengan arti kata mereka tidak akan menyesal karena telah membayar pajak. Untuk mengetahui kualitas yang diberikan pegawai, peneliti mewawncarai beberapa Wajib Pajak Reklame.

Menurut Bpk. Syamsul yang memasang reklame jenis Papan Nama Toko (PNT) PT. Oscar Mas di Kecamatan Tanjung Morawa menyatakan bahwa:

“Pelayanan yang mereka berikan baik. Sikapnyapun ramah. Mau menjelasi kalau kita bingung ngisi atau nghitung pajaknya. Tapi kemaren waktu saya ngurus agak tidak nyaman ia, karena kemaren sedang renovasi kantor, cukup berisiklah” (Wawancara pada tanggal 15 Maret 2016 via telepon)

Menurut Expert Advertisng selaku Wajib Pajak Reklame yang menjadi pihak ketiga atau badan jasa penyelenggaraan reklame yang salah satu pengiklanannya berada di Kecamatan Tanjung Morawa menyatakan bahwa::

“Kalau segi pelayanan cukup baiklah. Pegawaipun cukup ramah dan baik dalam melaksanakan kerjaannya” (Wawancara pada tanggal 15 Maret 2016 via telepon)

“Ramah dan sangat baik mereka. Saat kita masuk, satpamnya langsung nanya, mau ada urusan apa bu? Saya jawab mau ngurus pajak reklame PNT, langsung