PENGARUH PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP KINERJA KEUANGAN DAN

HARGA SAHAM PADA PERUSAHAAN SEKTOR PROPERTI

DI BURSA EFEK INDONESIA

PUTRI FIKA HIDAYANSYAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa Tesis yang berjudul Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan dan Harga Saham pada Perusahaan Sektor Properti di Bursa Efek Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis ini kepada Institut Pertanian Bogor.

Bogor, Januari 2015

RINGKASAN

PUTRI FIKA HIDAYANSYAH. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan dan Harga Saham pada Perusahaan Sektor Properti di Bursa Efek Indonesia. Dibimbing oleh H MUSA HUBEIS dan ABDUL KOHAR IRWANTO.

Perusahaan dalam menjalankan kegiatan operasionalnya tidak hanya bertanggungjawab terhadap para pemilik (shareholder), tetapi juga pada stakeholder. Kegiatan operasional perusahaan dilakukan dengan tujuan utama memaksimalkan nilai perusahaan (shareholder value) dengan mempertimbangkan laba sebagai salah satu faktornya dan kegiatan perusahaan juga membawa dampak bagi kondisi lingkungan, social dan masyarakat, khususnya di sekitar perusahaan beroperasi. Oleh sebab itu, perusahaan berkewajiban memberikan sumbangan kepada masyarakat secara keseluruhan. Untuk memenuhi kewajiban perusahaan tersebut dapat diterapkan suatu sistem yang disebut Corporate Social Responsibility (CSR).

Tujuan utama para investor menanamkan modalnya pada perusahaan adalah mendapatkan return (tingkat pengembalian). Untuk mendapatkan return maksimal dari investasinya, investor perlu menganalisis informasi guna mengetahui perusahaan mana yang akan memberikan tingkat pengembalian maksimal dari modal yang ditanamkan. Oleh karena itu perlunya untuk mengetahui kinerja keuangan perusahaan dan bagaimana pengaruhnya terhadap harga saham atau kinerjanya di pasar modal dan bagaimana perusahaan menjaga keberlangsungan bisnisnya melalui kegiatan CSR.

Tujuan penelitian ini menganalisis pengaruh pengungkapan CSR terhadap Corporate Financial Performance (CFP)/kinerja keuangan dan harga saham secara parsial dan simultan. Penelitian ini menggunakan contoh perusahaan properti di Bursa Efek Indonesia yang dipilih secara purposive sampling. Data ini menggunakan data primer dan sekunder. Metode pengolahan dan analisis data sekunder menggunakan analisis rasio keuangan Net Profit Margin (NPM), quick ratio, Price Earning Ratio (PER), Economic Value Added (EVA), Market Value Added (MVA) dan return saham. Pengujian hubungan pengaruh CSR terhadap kinerja keuangan dan harga saham menggunakan Structural Equation Modelling (SEM) dan Microsoft Excel 2010. Analisis data primer melalui wawancara mendalam pada perusahaan yang dipilih berdasarkan kriteria tertentu.

Hasil penelitian menunjukkan jika indikator yang valid sebagai alat ukur konstruk CSR pada sektor properti adalah indikator lingkungan, Hak Asasi Manusia (HAM) dan masyarakat, sedangkan indikator ekonomi dan sosial tidak valid. Indikator kinerja keuangan yang valid sebagai alat ukur konstruk hanya MVA, sedangkan NPM, PER, quick ratio dan EVA, tidak valid sebagai alat ukur konstruk. Sedangkan return saham valid sebagai alat ukur konstruk harga saham. Dari hasil pengujian hipotesis terlihat CSR berpengaruh nyata terhadap CFP namun berhubungan negatif, pengungkapan CSR tidak berpengaruh nyata terhadap harga saham dan CFP tidak berpengaruh nyata terhadap harga saham.

SUMMARY

PUTRI FIKA HIDAYANSYAH. Influence of Disclosure Corporate Social Responsibility on Financial Performance and Stock Price at Property Sector in Indonesia Stock Exchange. Supervised by H MUSA HUBEIS and ABDUL KOHAR IRWANTO.

Company has performed its operational activities, not only responsible for the owners (shareholders), but also on stakeholders. Company operation has performed with main goal to maximize company value (shareholder value) considering profit as one of factor, and the company's activities have impact the environment, social and community, especially around the company operates. Therefore, company has obliged to contribute to the community overall. In order to comply with the government regulation, companies must conduct Corporate Social Responsibility (CSR).

The main purpose of investors to invest in the company have got return (rate of return). To getting the maximum return on investment, investors have needed analyze information in order to determine which company to given maximum returns on invested capital. Therefore, investors have needed to know the company's financial performance and how they affect stock prices or performance in the stock market, and how the company sustain its business through its CSR activities.

The purpose of this study analyzed influence of CSR on Corporate Financial Performance (CFP) and stock prices partially and simultaneously. This study used a sample of property companies in the Stock Exchange selected by purposive sampling. This data used primary and secondary data. Method processing and secondary data analysis used financial ratio Net Profit Margin (NPM), quick ratio, Price Earning Ratio (PER), Economic Value Added (EVA), Market Value Added (MVA) and stock return. Test of influence relationship CSR to financial performance and stock pprice used Structural Equation Modeling (SEM), Microsoft Excel 2010 and analysis trend and forecasting used MINITAB14. Analysis of primary data through indepth interviews at companies selected based on specific criteria

Results showed valid indicator as a measurement construct of CSR in the property sector, environment, human rights, society but the economic and social indicators not valid. Valid indicator of financial performance as a measurement construct only MVA, whereas NPM, PER, quick ratio and EVA, not valid as a measurement construct. While stock return valid as measure of construct stock price. From the results of hypothesis testing showed CSR disclosure significant effect on the corporate financial performance (CFP) but negatively related, the disclosure of CSR no significant effect on the stock price and financial performance no significant effect on stock prices.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

PENGARUH PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP KINERJA KEUANGAN DAN

HARGA SAHAM PADA PERUSAHAAN SEKTOR PROPERTI

DI BURSA EFEK INDONESIA

PUTRI FIKA HIDAYANSYAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan dan Harga Saham pada Perusahaan Sektor Properti di Bursa Efek Indonesia.

Nama : Putri Fika Hidayansyah NIM : H251130236

Disetujui oleh Komisi Pembimbing

Diketahui oleh

Tanggal Ujian : 27-11-2014 Tanggal Lulus : Prof Dr Ir H Musa Hubeis, MS Dipl Ing DEA

Ketua Komisi Pembimbing

Dr Ir Abdul Kohar Irwanto, MSc Anggota Komisi Pembimbing

Ketua Program Studi Ilmu Manajemen

Dr Ir Abdul Kohar Irwanto, MSc

Dekan Sekolah Pascasarjana

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan dan Harga Saham pada Perusahaan Sektor Properti di Bursa Efek Indonesia.

Terima kasih penulis ucapkan kepada Bapak Pror Dr Ir H Musa Hubeis, MS Dipl Ing DEA dan Bapak Dr Ir Abdul Kohar Irwanto, MSc selaku pembimbing yang telah memberikan bimbingan yang luar biasa kepada penulis selama menyelesaikan karya ilmiah ini. Terima kasih juga penulis sampaikan kepada Bapak Tb Nur Ahmad Maulana, PhD MSc MBA selaku dosen penguji luar komisi pada ujian tesis yang telah membertikan masukan yang sangat bermanfaat sehingga karya ilmiah ini menjadi lebih baik. Ungkapan terima kasih juga disampaikan kepada bapak, ibu, kakak adik, dan seluruh keluarga serta Adi Permana, atas segala doa dan kasih sayangnya. Ucapan terima kasih juga penulis sampaikan kepada teman-teman seperjuangan Nurul, Apu, Mbak Lita, Kak Irwan, Pak Rizky, Kak Denda, Mbak Vero, Pak Fathur, Bu Herlina, Pak Husein, Mbak Herty dan Pak Usep yang telah memberikan dukungan dan semangat kepada penulis, serta terima kasih kepada Mas Ujang dan Pak Hermawan yang telah membantu dalam hal administrasi.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL

x

DAFTAR GAMBAR

x

DAFTAR LAMPIRAN

x

PENDAHULUAN

1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

TINJAUAN PUSTAKA

6

Corporate Social Responsibility 6

Hubungan CSR dengan Kinerja Keuangan dan Kinerja Pasar 7 Pandangan Perusahaan tentang Social Responsibility 9

GRI dan Panduan Laporan Keberlanjutan GRI 10

Corporate Financial Performance 11

Penelitian Terdahulu yang Relevan 15

METODE PENELITIAN

17

Kerangka Pemikiran Penelitian 17

Pengumpulan Data 18

Pengolahan dan Analisis Data 19

HASIL DAN PEMBAHASAN

22

Hasil perhitungan Knerja Keuangan dan Return Saham 22

Analisis Model Awal 24

Evaluasi Model Pengukuran Mode Reflektif 27

Evaluasi Model Struktural 29

Evaluasi Peubah Moderating 34

Evaluasi CSR dari Hasil Wawancara terhadap Perusahaan Properti 36

Implikasi Manajerial 38

KESIMPULAN DAN SARAN

40

DAFTAR PUSTAKA

42

LAMPIRAN

46

DAFTAR TABEL

1 Perusahaan yang dijadikan contoh penelitian 19

2 Peubah dan indikator penelitian 19

3 Perhitungan QR, NPM, PER, MVA, EVA, return saham dalam rataan 5

tahun (2008-2012) 23

4 Nilai outers loadings 27

5 Overview dari model akhir 28

6 Hasil penilaian kriteria dan nilai standar mode reflektif 28 7 Analisis validitas diskriminan kriteria cross loading 29

8 Nilai analisis model inner vs nilai standar 30

9 Nilai hasil bootstrap koefisien path 31

10 Output dari model peubah pemoderasi 35

11 Hasil Bootstrapping peubah pemoderasi 35

12 Perbandingan R2 dengan dan tanpa interaksi 35

13 Perbedaan pandangan dan pelaksanaan terkait CSR 36 14 Laba Bersih Per Sektor di BEI (dalam Rp Miliar) 58

15 Pertumbuhan Laba Bersih (dalam %) 59

16 Skor indikator CSR perusahaan properti di BEI 59 17 Hasiil perhitungan kinerja keuangan dan return saham 62

DAFTAR GAMBAR

1 Perusahaan pengguna standar GRI 1

2 Trend analysis dan forecasting dana CSR perusahaan sektor properti 3 3 Trend analysis dan forecasting harga saham perusahaan sektor properti 3 4 Grafik Perbandingan return indeks sektor properti dengan return indeks

IHSG tahun 2008-2012 4

5 Rentang tanggungjawab perusahaan 8

6 Kerangka pemikiran penelitian 18

7 Model Persamaan 21

8 Hasil analisis model awal 25

9 Hasil analisis model akhir 25

10 Trend analysis dan forecasting tingkat pertumbuhan dana CSR 31 11 Trend analysis dan forecasting tingkat pertumbuhan laba 32 12 Trend analysis dan forecasting tingkat pertumbuhan saham perusahaan 32

13 Model output dari analisis peubah pemoderasi 34

DAFTAR LAMPIRAN

1 Standar GRIm 46

2 Pasal-Pasal terkait CSR 50

3 Daftar pertanyaan wawancara 53

4 Hasil wawancara pada PT Bakrieland Development, Tbk 54

5 Hasil analsis pada laporan tahunan perusahaan 56

6 Laba bersih setiap sektor dan tingkat pertumbuhannya 57

PENDAHULUAN

Latar Belakang

Kegiatan operasional perusahaan dilakukan dengan tujuan utama memaksimalkan nilai perusahaan (shareholder value) dengan mempertimbangkan laba sebagai salah satu faktornya dan perusahaan juga bertanggungjawab terhadap stakeholder, seperti pemerintah, perusahaan pesaing, masyarakat sekitar, lingkungan, lembaga di luar perusahaan (LSM dan sejenisnya), para pekerja perusahaan, kaum minoritas dan lainnya yang keberadaanya mempengaruhi dan dipengaruhi perusahaan serta memiliki hubungan baik bersifat langsung maupun tidak langsung (Hadi 2014). Kegiatan operasional perusahaan tentunya membawa dampak bagi kondisi lingkungan, sosial dan ekonomi masyarakat, khususnya di sekitar perusahaan beroperasi (Harahap 2002). Crowther dalam Hadi (2014) menyatakan, jika aktivitas perusahaan berdampak pada lingkungan ekternal, untuk itu sudah seharusnya ada kebijakan akuntansi yang melaporkan dampak perusahaan tersebut sebagai bentuk pertanggungjawaban yang disebut Corporate Social Responsibility (CSR) sebagai langkah nyata dalam memberikan sumbangan kepada masyarakat (Hadi 2014).

Implementasi kegiatan CSR di Indonesia sendiri, sudah dimulai sejak awal tahun 2000-an, walaupun kegiatan dengan esensi yang sama telah berjalan sejak tahun 1970-an (Rahim 2012). Permasalahan dalam kegiatan CSR adalah pengungkapan CSR yang dilakukan perusahaan di Indonesia belum diatur dalam suatu standar dan masih bersifat sukarela, sehingga perusahaan dalam melaporkan kegiatan CSR nya dengan berbagai bentuk. Selain itu di Indonesia belum ada peraturan yang mewajibkan setiap perusahaan Badan Usaha Milik Negara (BUMN) maupun swasta untuk membuat laporan CSR secara berkelanjutan, sehingga dari 450 perusahaan terbukas di Indonesia hanya 40 perusahaan yang membuat laporan keberlanjutan CSR yang merujuk pada standar Global Reporting Intiatives (GRI) dan sebagian besar dari perusahaan di sektor pertambangan (Jalal 2012).

Sumber : Jalal (2012)

Pada Gambar 1 terlihat mayoritas perusahaan belum melaporkan kegiatan CSR dengan standar GRI, namun penggunaanya semakin tahun semakin meningkat (Jalal 2012). Sejak tahun 2001 hingga 2010 telah terjadi peningkatan 40% dari perusahaan yang mengadopsi standar GRI untuk kegiatan CSR nya. Hal ini menunjukkan bahwa perusahaan dan investor saat ini tidak hanya fokus dan melihat kondisi perusahaan dari segi kinerja keuangan, namun juga melihat bagaimana perusahaan menjaga keberlangsungan bisnisnya dengan lingkungan dan masyarakat di masa depan (Gunawan 2011). Tetapi masih terjadi perdebatan para ahli sampai saat ini antara hubungan CSR dengan Corporate Financial Performance (CFP) (Chen and Wang 2011), dan mengingat tujuan utama perusahaan dalam kegiatan operasionalnya adalah memaksimalkan laba untuk kepentingan para pemegang saham. Berdasarkan studi-studi yang telah dilakukan, hubungan CSR dan CFP masih dalam pertanyaan apakah CSR dapat meningkatkan nilai, menurunkan nilai, atau bahkan tidak ada hubungannya sama sekali (Jo and Harjoto 2011).

Tujuan utama para investor menanamkan modalnya pada perusahaan berupa pembelian saham suatu perusahaan adalah mendapatkan return (tingkat pengembalian) baik yang berasal dari capital gain saat terjadi transaki jual beli saham maupun adanya pemberian laba berupa dividen yang berasal dari laba bersih perusahaan. Untuk mendapatkan return maksimal dari investasinya, investor perlu menganalisis informasi guna mengetahui perusahaan mana yang akan memberikan tingkat pengembalian maksimal dari modal yang ditanamkan. Oleh karena itu perlunya untuk mengetahui kinerja keuangan perusahaan dan bagaimana pengaruhnya terhadap harga saham atau kinerjanya di pasar modal, selain itu investor juga perlu mengetahui bagaimana perusahaan menjaga keberlangsungan bisnisnya melalui CSR

Sumber : Laporan tahunan perusahaan sektor properti (diolah)

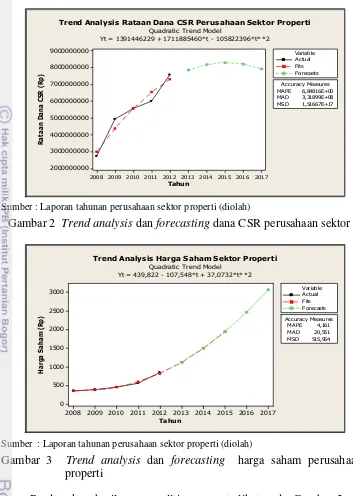

Gambar 2 Trend analysis dan forecasting dana CSR perusahaan sektor properti

Sumber : Laporan tahunan perusahaan sektor properti (diolah)

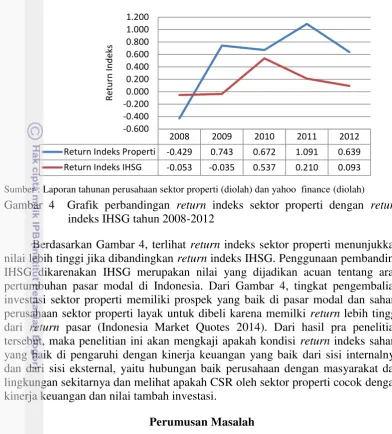

Gambar 3 Trend analysis dan forecasting harga saham perusahaan sektor properti

Berdasarkan hasil pra penelitian yang terlihat pada Gambar 2, jika dana CSR dari tahun 2008-2011 memiliki trend meningkat namun dari tahun 2012 sampai peramalan tahun 2017 memiliki trend yang menurun. Berbeda dengan trend harga saham yang ditunjukkan Gambar 3 memiliki trend meningkat dan peramalan lima tahun kedepan memiliki trend meningkat. Dari hasil tersebut menunjukkan fenomena yang berlainan, dimana dana CSR yang memiliki forecasting menurun namun kecendrungan harga saham yang meningkat. Dari hasil tersebut akan ditelitii bagaiman sebenarnya pengaruh CSR dengan nilai saham perusahaan khususnya yang bergerak di sektor properti.

Tahun R a ta a n D a n a C S R ( R p ) 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 9000000000 8000000000 7000000000 6000000000 5000000000 4000000000 3000000000 2000000000

A ccuracy Measures MA PE 6,84816E+00 MA D 3,31899E+08 MSD 1,51667E+17

Variable

Forecasts A ctual Fits Trend Analysis Rataan Dana CSR Perusahaan Sektor Properti

Quadratic Trend Model

Yt = 1391446229 + 1711885460*t - 105822396*t**2

Tahun H a rg a S a h a m ( R p ) 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 3000 2500 2000 1500 1000 500 0

A ccuracy Measures MA PE 4,161 MA D 20,551 MSD 515,954

Variable

Forecasts A ctual Fits Trend Analysis Harga Saham Sektor Properti

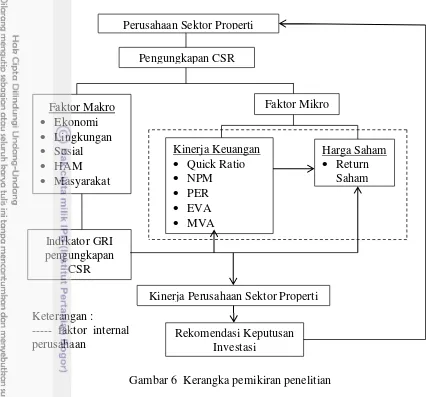

Sumber : Laporan tahunan perusahaan sektor properti (diolah) dan yahoo finance (diolah)

Gambar 4 Grafik perbandingan return indeks sektor properti dengan return indeks IHSG tahun 2008-2012

Berdasarkan Gambar 4, terlihat return indeks sektor properti menunjukkan nilai lebih tinggi jika dibandingkan return indeks IHSG. Penggunaan pembanding IHSG dikarenakan IHSG merupakan nilai yang dijadikan acuan tentang arah pertumbuhan pasar modal di Indonesia. Dari Gambar 4, tingkat pengembalian investasi sektor properti memiliki prospek yang baik di pasar modal dan saham perusahaan sektor properti layak untuk dibeli karena memilki return lebih tinggi dari return pasar (Indonesia Market Quotes 2014). Dari hasil pra penelitian tersebut, maka penelitian ini akan mengkaji apakah kondisi return indeks saham yang baik di pengaruhi dengan kinerja keuangan yang baik dari sisi internalnya dan dari sisi eksternal, yaitu hubungan baik perusahaan dengan masyarakat dan lingkungan sekitarnya dan melihat apakah CSR oleh sektor properti cocok dengan kinerja keuangan dan nilai tambah investasi.

Perumusan Masalah

CSR merupakan suatu kegitan yang tidak hanya sekedar meningkatkan reputasi perusahaan namun dalam jangka panjang menjaga keberlangsungan hidup suatu perusahaan. Kegiatan CSR juga memberikan dampak positif bagi lingkunagn dan masyarakat. Menurut Reny dan Retno (2012), CSR mempengaruhi citra perusahaan yang nantinya akan meningkatkan loyalitas konsumen, sehingga meningkatkan profitabilitas perusahaan dan nantinya dalam jangka waktu tertentu meningkatkan nilai saham perusahaan. Tetapi CSR perusahaan sering hanya dipandang sebagai biaya yang dapat mengurangi laba perusahaan dan nilai perusahaan, sehingga masih terjadi perdebatan bagaimana sebenarnya hubungan CSR dengan kinerja keuangan dan nilai suatu perusahaan, dimana nilai perusahaan digambarkan oleh harga saham perusahaan.

Peubah penelitian seperti CSR, CFP dan harga saham merupakan peubah laten, dimana peubah direfleksikan ke dalam beberapa indikator. Hubungan antarpeubah yang diuji dalam penelitian ini bersifat multiple relationship, sehingga satu peubah dapat berfungsi sebagai peubah eksogen maupun sebagai peubah endogen. Berdasarkan pemaparan tersebut, dapat dirumuskan permasalahan penelitian ini sebagai berikut:

2008 2009 2010 2011 2012 Return Indeks Properti -0.429 0.743 0.672 1.091 0.639 Return Indeks IHSG -0.053 -0.035 0.537 0.210 0.093

-0.600 -0.400 -0.200 0.000 0.200 0.400 0.600 0.800 1.000 1.200

Re

tu

rn

I

n

d

e

1. Apakah pengungkapan CSR berpengaruh terhadap CFP pada perusahaan contoh yang diteliti ?

2. Apakah pengungkapan CSR berpengaruh terhadap harga saham pada perusahaan contoh yang diteliti ?

3. Apakah CFP berpengaruh terhadap harga saham pada perusahaan contoh yang diteliti ?

4. Apakah pengaruh pengungkapan CSR terhadap kinerja keuangan dan harga saham mampu menilai kinerja perusahaan di sektor properti dan dapat memberikan rekomendasi bagi perusahaan dan keputusan investor ?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka penelitian ini dilakukan dengan tujuan:

1. Menganalisis pengaruh pengungkapan CSR terhadap CFP pada perusahaan contoh yang diteliti.

2. Menganalisis pengaruh pengungkapan CSR terhadap harga saham pada perusahaan contoh yang diteliti.

3. Menganalisis pengaruh CFP terhadap harga saham pada perusahaan contoh yang diteliti.

4. Menganalisis pengaruh pengungkapan CSR terhadap CFP dan harga saham untuk menilai kinerja perusahaan di sektor properti dan memberikan rekomendasi bagi perusahaan dan keputusan investor.

Manfaat Penelitian

Manfaat yang diharapkan diperoleh dari penelitian ini adalah: 1. Bagi perusahaan

Memberikan masukan dan bahan pertimbangan dalam pengungkapan informasi CSR guna meningkatkan kinerja keuangan perusahaan.

2. Bagi pemerintah

Memberikan masukan dan bahan pertimbangan dalam pengambilan kebijakan terkait CSR.

3. Bagi investor

Memberikan masukan untuk pengambilan keputusan investasi pada perusahaan yang telah menerapkan CSR.

4. Bagi masyarakat umum/akademis

Memberikan informasi bermanfaat, serta dapat menambah pengetahuan dan bukti empiris terkait CFP, CSR dan harga saham. Penelitian juga dapat dijadikan referensi untuk melakukan penelitian selanjutnya.

5. Bagi penulis

TINJAUAN PUSTAKA

Corporate Social Responsibility

The world Business Council for Sustainable Development (WBCSD) adalah lembaga internasional yang berdiri tahun 1955 dan beranggotakan 120 perusahaan multinasional berasal dari 30 negara di dunia lewat publikasinya “Making Good

Business Sense” mendefinisikan CSR sebagai suatu bentuk tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi dibarengi dengan peningkatan mutu hidup bagi karyawan berikut keluarganya, serta sekaligus peningkatan mutu hidup masyarakat sekitar dan masyarakat secara lebih baik (Hadi 2014).

Pengertian menurut World Bank, CSR adalah komitmen dari bisnis untuk berkontribusi bagi pembangunan ekonomi berkelanjutan untuk meningkatkan mutu kehidupan sehingga, berdampak baik bagi bisnis sekaligus kehidupan sosial. Pengertian CSR menurut ISO 26000 (2012) adalah tanggungjawab sebuah organisasi terhadap dampak dari keputusan dan kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh.

Saat ini terdapat banyak pengertian CSR di Indonesia. Banyaknya pengertian tersebut menimbulkan penafsiran berbeda-beda dalam implementasinya di masyarakat. Istilah CSR di Indonesia beragam padanannya, seperti Tanggung Jawab Sosial dan Lingkungan (TJSL), Tanggungjawab Sosial Perusahaan (TJSP), Program Kemitraan dan Bina Lingkungan (PKBL), dan Tanggung Jawab Sosial Dunia Usaha (TJSDU).

PKBL dan TJSL (istilah dalam UU Perseroan Terbatas), TJSP (istilah dalam UU Penanaman Modal). PKBL adalah aturan mengenai pendanaan, pelaksanaan dan pelaporan fungsi sosial BUMN. TJSL adalah pewajiban bagi seluruh perusahaan terbatas di Indonesia taat pada seluruh regulasi yang ada. TJSP adalah pewajiban bagi penanam modal asing maupun dalam negeri untuk menjaga hubungan dengan masyarakat local, sehingga, makna yang terkandung dalam seluruh konsep tersebut sesungguhnya hanyalah sebagian kecil dari pengertian CSR (CSR Indonesia 2014).

Istilah TJSL dipakai dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas (UU PT). Pasal 1 ayat (3) menyebutkan Tanggungjawab Sosial Lingkungan (TJSL) adalah “komitmen Perseroan untuk berperanserta dalam pembangunan ekonomi berkelanjutan guna meningkatkan mutu kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat,

maupun masyarakat pada umumnya”. Pengertian CSR juga dinyatakan dalam

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal. Dalam Undang-Undang tersebut istilah yang digunakan bukan CSR, melainkan Tanggungjawab Sosial Perusahaan (TJSP). Ketentuan Pasal 15 huruf b

menyatakan bahwa ”Setiap penanam modal berkewajiban melaksanakan tanggung

sanksi secara terperinci terhadap badan usaha atau usaha perseorangan yang tidak melakukan TJSP (Pasal 34), sanksinya hanya dapat dikenakan terhadap investor asing dan belum mengatur secara tegas bagi perusahaan nasional. Istilah lain yang sering digunakan untuk CSR adalah Program Kemitraan dan Bina Lingkungan (PKBL). PKBL digunakan, misalnya, dalam Peraturan Menteri Badan Usaha Milik Negara (BUMN) Nomor: PER-20/MBU/2012 tentang Perubahan Atas Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-05/MBU/2007 Tentang Program Kemitraan Badan Usaha Milik Negara Dengan Usaha Kecil dan

Program Bina Lingkungan. PK pengertiannya adalah “program untuk

meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui

pemanfaatan dana dari bagian laba BUMN”. Sedangkan BL pengertiannya adalah

“program pemberdayaan kondisi sosial masyarakat oleh BUMN melalui

pemanfaatan dana dari bagian laba BUMN” (Trimaya 2014).

Menurut Untung (2009), dalam prinsip CSR, perusahaan tidak lagi diahadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuanganya (financial) saja yang mana lebih berorientasi jangka pendek, tetapi tanggungjawab perusahaan harus berpijak pada tripel bottom lines, yaitu profit, people, dan planet. Menurut Hadi (2014), Profit merupakan bentuk tanggungjawab yang harus dicapai perusahaan dan merupakan orientasi utama perusahaan. Peningkatan kesejahteraan personil perusahaan, meningkatkan kesejahteraan pemilik, kontribusi kepada masyarakat melalui pembayaran pajak, melakukan ekspansi usaha membutuhkan sumber dana, yang mana hal itu dapat dilakukan jika didukung kemampuan menciptakan keuntungan (profit) perusahaan. People merupakan lingkungan masyarakat dimana perusahaan berada. Perusahaan tidak mampu menjalankan operasi secara survive tanpa didukung masyarakat sekitar. Disitulah letak terpenting dari kemauan dan kemampuan perusahaan mendekatkan diri dengan masyarakat lewat strategi social responsibility. Planet merupakan lingkungan fisik perusahaan yang memiliki nyatasi terhadap eksistensi perusahaan karena lingkungan tempat menopang perusahaan. Hubungan perusahaan dengan alam yang bersifat sebab akibat, sehingga kerusakan lingkunga akan menghancurkan perusahaan dan masyarakat.

Praktik CSR selama ini biasanya diukur dari sudut berapa besar uang yang dikeluarkan perusahaan dalam membiayai kegiatan CSR tersebut. Namun sebenarnya ada nilai intangible lain yang lebih penting yang tidak dapat diukur dengan uang, yaitu ukuran tentang bagaimana perusahaan menjaga hubungan baik dan peduli terhadap masyarakat dan lingkungan sekitarnya (Untung 2009).

Hubungan CSR dengan Kinerja Keuangan dan Kinerja Pasar

Undang-undang Nomor 40 pasal 1 ayat 3 Tahun 2007 tentang Perseroan Terbatas, menyatakan “Tanggungjawab Sosial dan Lingkungan adalah komitmen Perseroan berperanserta dalam pembangunan ekonomi berkelanjutan guna meningkatkan mutu kehidupan dan lingkungan yang bermanfaat, baik bagi

Perseroan, komunitas ssetempat, maupun masyarakat pada umumnya”.

secara langsung dan tidak langsung mempengaruhi operasional perusahaan (Hadi 2014).

Dampak yang dirasakan perusahaan akibat kesalahan pengolahan perusahaan dimata stakeholder adalah degradasi legitimasi perusahaan akibat adanya incongruence antara ekspektasi stakeholder dengan kenyataan yang diterima. Hasil penelitian Hadi (2009) menunjukkan dampak ketidaksesuaian antara alokasi keberpihakan dimata stakeholder dengan kepentingan dan problem yang dihadapi masyarakat memunculkan kontra produktif. Wujud kontra produktif tersebut adalah meningkatnya klaim dan proses stakeholder terhadap perusahaan, sehingga berdampak pada kinerja pasar dan keuangan perusahaan.

Hasil survei “The Millenium Poll on CSR” (1999) yang dilakukan oleh

Environics International (Toronto), Conference Board (New York) dan Prince of Wales Business Leader Forum (London) terhadap 25000 responden di 23 negara disurvei terkait social responsibility dalam membentuk opini dan citra perusahaan, hasilnya 60% dari responden menyatakan bahwa etika bisnis, praktik sehat terhadap karyawan, dampak lingkungan paling berperan membentuk reputasi perusahaan. Sementara 40% responden berpendapat bahwa citra perusahaan dan brand citra paling mempengaruhi kesan positif mereka. Dan dari seluruh responden tersebut 50% berpendapat tidak akan membeli produk yang dihasilkan perusahaan yang tidak berkomitmen terhadap social responsibility dan menyebarkan reputasi tersebut kepada orang lain (Hadi 2014).

Sumber : Nor Hadi (2009)

Gambar 5 Rentang tanggungjawab perusahaan

Hadi (2009) menggambarkan konseep segi empat tanggung jawab perusahaan terhadap stakeholder. Gambar 5 menunjukkan perusahaan merupakan bagian dari masyarakat yang lebih luas (stakeholder), sehingga operasional perusahaan harus dipertanggungjawabkan baik menurut norma, etika, legal, ekonomi, maupun bertindak untuk kepentingan masyarakat (citizenship).

Gambar 5 menjelaskan, bahwa dari sisi tanggungjawab perusahaan secara ethic, perusahaan berkewajiban melakukan aktivitas bisnis didasarkan etika bisnis yang sehat. Perusahaan tidak diperkenankan melakukan aktivitas yang menyimpang secara etika, baik dilihat dari aspek norma bisnis, masyarakat, agama,

Stakeholder

Legal

Responsibility

Ethic

Responsibility

Citizenship Responsibility

Economic Responsbility

budaya, lingkungan dan lainnya. Landasan filosofis perusahaan yang dijadikan pijakan untuk merumuskan visi, misi, tujuan dan strategi harus didasarkan dalam kerangka sikap etis. Tanggung jawab dari aspek legal memiliki arti jika operasional perusahaan hendaknya dilakukan sesuai dengan kaidah peraturan perundangan sebab perusahaan sebagai bagian dari masyarakat yang lebih luas berkepentingan untuk memenuhi aturan legal formal.

Tanggungjawab dalam aspek ekonomi, berarti keberadaan perusahaan didasarkan tujuan utama, yaitu memperoleh keuntungan dalam rangka menjaga going concern perusahaan, serta meningkatkan kesejahteraan bagi shareholder. Untuk itu perusahaan memiliki tanggungjawab menjamin dan meningkatkan kesejahteraan terhadap pemegang saham. Perusahaan yang struktur modalnya terdiversifikasi atas hutang juga bertanggungjawab pada para kreditur, yaitu berupa mengembalikan pinjaman dan bunganya.

Tanggungjawab bersifat citizenship, berarti perusahaan bukan hanya bertanggungjawab terhadap pemegang saham, namun juga bertanggungjawab terhadap masyarakat dan lingkungan fisik sekitarnya. Perusahaan berkewajiban mengembalikan sebagian keuntungan yang diperoleh untuk kesejahteraan masyarakat, perbaikan kerusakan yang ditimbulkan dan memberikan nilai timbal balik kepada para pemangku kepentingan. Dengan demikian perusahaan harus melakukan tindakan tanggungjawab sosial dan menjadi bagian yang tak terpisahkan dari operasionalnya.

Prinsip Social Responsibility

Crowther dalam Hadi (2014) mengurai prinsip-prinsip tanggungjawab sosial menjadi tiga, yaitu :

1. Sustainability, berkaitan dengan perusahaan dalam melakukan aktivitas dengan tetap memperhitungkan keberlanjutan sumber daya di masa depan.

2. Accontability, merupakan upaya perusahaan terbuka dan bertanggungjawab atas aktivitas yang telah dilakukan. Akuntabilitas dapat dijadikan media perusahaan untuk membangun citra dan network terhadap para pemangku kepentingan, serta bermanfaat dalam mendukung pengambilan keputusan. Hadi (2009) mengatakan tingkat keluasan informasi laporan perusahaan memiliki konsekuensi sosial maupun ekonomi. Tingkat akuntabilitas dan tanggungjawab perusahaan menetukan legitimasi stakeholder eksternal serta meningkatkan transaksi saham perusahaan.

3. Transparacy, merupakan prinsip penting bagi pihak eksternal yang berperan untuk mengurangi asimetri informasi.

Pandangan Perusahaan tentang Social Responsibility

mengganggu profitabilitas perusahaan. Yusuf dalam Hadi (2014), memetakan cara pandang perusahaan terhadap pelaksanaan CSR ke dalam tiga persepsi, yaitu: 1. Perusahaan melakukan CSR sekedar basa basi dan keterpaksaan, artinya perusahaan melakukan CSR lebih karena mematuhi anjuran peraturan dan perundangan, maupun tekanan eksternal. Disamping itu perusahaan melakukan CSR untuk membangun citra positif, sehingga CSR bersifat jangka pendek dan insidental. Contohnya bantuan pada bencana alam yang hanya untuk meningkatkan simpati terhadap perusahaan, dimana kegiatan tersebut tidak sampai pada mendorong penguatan kehidupan masyarakat pasca bencana. 2. CSR dilakukan dalam rangka memenuhi kewajiban, dilakukan atas dasar

anjuran regulasi yang harus dipatuhi, seperti UU No. 40 tahun 2007 tentang Perseroan Terbatas dan peraturan lainnya.

3. Perusahaan melakukan CSR bukan hanya kewajiban namun beyond compliance, dimana CSR ditempatkan sebagai bagian aktivitas perusahaan. CSR tidak hanya diukur dari segi ekonomi, namun juga sebagai upaya mematuhi perundangan, dan tanggungjawab terhadap masyarakat dan lingkungan. Dengan demikian CSR didudukan sebagai kebutuhan dalam mendukung going concern dan merupakan investasi jangka panjang yang dapat mendukung keunggulan perusahaan, serta merupakan bagian strategi dari perusahaan untuk bersaing dalam pasar.

GRI dan Panduan Laporan Keberlanjutan GRI

Global Reporting Initiative (GRI) didirikan pada tahun 1997 oleh sejumlah perusahaan dan organisasi yang tergabung dalam koalisi untuk Ekonomi yang Bertanggungjawab terhadap Lingkungan (Coalition for Environmentally Responsible Economies/CERES), dengan misi mengembangkan panduan yang berlaku secara global untuk melaporkan ekonomi, lingkungan dan kinerja sosial (Triple Bottom Line), awalnya hanya untuk perusahaan dan pada akhirnya untuk setiap bisnis atau pemerintah atau organisasi non-pemerintah (GRI dalam Hedberg and Malmborg 2003).

Kewajiban perusahaan dalam CSR tidak serta merta selesai setelah CSR dilaksanakan, namun juga diikuti dengan pengungkapan penerapan CSR. Di Indonesia, pengungkapan CSR merupakan suatu kewajiban. Namun terlepas dari kewajiban tersebut, sangatlah penting bagi perusahaan untuk melakukan pengungkapan CSR, dikarenakan pengungkapan CSR juga memberikan manfaat berupa peningkatan citra perusahaan yang akan berpengaruh pada harga saham dan tingkat penjualan perusahaan tersebut. Selain itu, pengungkapan CSR yang dibuat dalam bentuk laporan juga bisa digunakan sebagai alat komunikasi dengan para pemegang saham dan stakeholder lainnya serta sebagai bahan evaluasi untuk penerapan program CSR yang lebih baik ke depannya.

Bentuk laporan pengungkapan CSR di Indonesia merujuk pada standar yang dikembangkan oleh Global Reporting Intiatives (GRI). Pada tahun 2000, GRI mempublikasikan sustainability reporting guidelines yang memberikan petunjuk dalam pembuatan laporan dengan memperhatikan aspek ekonomi-sosial-lingkungan. Guidelines GRI dibagi menjadi empat bagian, yaitu:

1. Penggunaan guidelines

Berisi informasi mengenai pedoman, termasuk deskripsi siapa yang harus memanfaatkan dan bagaimana mempersiapkan laporan.

2. Prinsip pelaporan

Berisi tentang prinsip pelaporan dan bagaimana pengorganisasiannya. 3. Isi laporan

Terdiri atas visi, strategi, profil, struktur, sistem manajemen dan indikator kinerja (ekonomi-sosial-lingkungan).

4. Glossary dan lampiran

Corporate Financial Performance

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan menggunakan aturan-aturan pelaksanan keuangan secara baik dan benar. Kinerja keuangan juga digunakan untuk melakukan evaluasi untuk menilai kinerja masa lalu, dan perediksi untuk melihat prospek masa depan (Fahmi 2012a). Hasil evaluasi dan prediksi tersebut akan menghasilkan suatu informasi mengenai mutu perusahaan yang berguna baik bagi perusahaan, investor, pemerintah, dan pihak yang berkepentingan lainnya. Bagi perusahaan hasil evaluasi dan prediksi tersebut digunakan untuk menilai kinerja internal perusahaan, misalnya apakah kinerja seluruh karyawan sudah maksimal dalam melakasanan kegiatan operasional perusahaan, apakah tujuan perusahaan telah tercapai dan dapat digunakan sebagai pedoman untuk memperbaiki dan meningkatkan kinerja perusahaan.

Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang menggambarkan keberhasilan perusahaan di dalam menghasilkan keuntungan (Fahmi 2012a), yang terdiri dari : a. Net Profit Margin (NPM)

NPM merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan net income (laba bersih) dari kegiatan operasi pokoknya, atau disebut tingkat kemampulabaan suatu perusahaan.

b. Return on Asset (ROA)

ROA merupakan rasio yang mengukur kemampuan perusahaan dalam memperoleh laba bersih atas total total aset yang dimiliki perusahaan dan mengindikasi perusahaan menggunakan seluruh aset yang tersedia dengan baik. ROA digunakan untuk mengevaluasi aktivitas keseluruhan perusahaan.

c. Return on Equity (ROE)

ROE mengukur kemampuan manajemen perusahaan dalam mengelola ekuitas yang ada untuk mendapatkan laba bersih. ROE menunjukkan efektivitas dan efisiensi pemakaian modal untuk menghasilkan laba. ROE berhubungan langsung dengan kekayaan pemegang saham.

Rasio Likuiditas

Menurut Fahmi (2012b), rasio likuiditas merupakan kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu. Contohnya membayar listrik, telefon, gaji karyawan, air, gaji teknisi, gaji lembur dan sebagainya. Rasio likuiditas sering disebut short term likuidity. Likuidiatas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuan mengubah aktiva lancar tertentu menjadi uang kas. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja, yaitu pos-pos aktiva lancar dan hutang lancar. Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan, sehingga rasio ini memiliki hubungan dengan harga saham perusahaan (Riyanto 2008). Rasio likuiditas secara umum ada dua, yaitu rasio lancar (current Ratio) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo. Harus dipahami bahwa penggunaan current ratio dalam menganalisis laporan keuangan hanya mampu memberi analisa secara kasar, maka perlu adanya dukungan analisis secara kualitatif yang lebih komprehensif, sehingga sebaiknya menggunakan Quick ratio atau rasio cepat. Quick ratio adalah ukuran uji solvesi jangka pendek yang lebih teliti daripada rasio lancar, karena pembilangnya mengeliminasi persediaan yang dianggap aktiva lancar yang sedikit tidak likuid dan kemungkinan menjadi sumber kerugian. Standar yang berlaku untuk menentukan apakah suatu perusahaan memiliki quick ratio baik adalah lebih dari 100% Fahmi (2012a).

Rasio Penilaian

dengan kondisi pasar/market measure (Sugiono 2009). Rasio ini terdiri dari price earning ratio (PER) dan price to book value ratio (PBV).

PER adalah rasio yang membandingkan harga pasar saham biasa dengan laba per saham (earning per share atau EPS). EPS didapat dari laba bersih perusahaan dibagi dengan jumlah saham yang beredar. Semakin tinggi nilai PER maka kinerja perusahaan juga semakin baik. Akan tetapi sebaliknya, jika PER terlalu tinggi mengindikasikan bahwa harga saham yang ditawarkan terlalu tinggi atau tidak rasional. Nilai PER yang ideal harus dibandingkan dengan rasio-rasio lain yang bersifat rentabilitas dan rasio pertumbuhan (Sugiono 2009). Dalam analisis PER juga dapat dibandingkan nilai PER antar perusahaann dalam satu sektor sehingga dapat menilai nilai PER yang wajar pada perusahaan yang bergerak dalam bidang yang sama di pasar modal.

Economic Value Added

Economic Value Added (EVA) merupakan pendekatan baru dalam penilaian kinerja perusahaan dengan memperlihatkan kepentingan manajemen maupun para penyedia dana secara adil (Young dan O’Byne 2001). EVA membantu manajer memastikan bahwa perusahaannya dapat menambah nilai pemegang saham, sementara investor dapat menggunakan EVA untuk mengetahui saham mana yang akan meningkatkan nilainya. EVA adalah ukuran kinerja keuangan yang paling baik untuk menjelaskan economic profit suatu perusahaan dan merupakan ukuran kinerja keuangan yang berkaitan langsung dengan kemakmuran pemegang saham sepanjang waktu (Pradhono 2004).

Menurut Young dan O’Byne (2001), EVA sama dengan Net Operating Profit After Tax (NOPAT) dikurangi biaya modal. NOPAT merupakan laba operasi perusahaan setelah pajak dan mengukur laba yang diperoleh dari operasi berjalan. Biaya modal perusahaan keseluruhan akan mencerminkan biaya-biaya yang dikombinasikan dari semua sumber keuangan yang digunakan perusahaan yang disebut biaya modal rataan tertimbang (Weight Average Cost of Capital atau WACC). WACC adalah rataan tertimbang dari biaya setelah pajak atas masing-masing sumber modal yang digunakan perusahaan, dimana bobot mencerminkan proporsi masing-masing sumber (biaya dari setiap komponen modal, hutang jangka pendek, hutang jangka panjang dan ekuitas pemegang saham). Konsekuensinya WACC merupakan tingkat pengembalian hasil yang harus didapat perusahaan atas investasinya, sehingga dapat memberi kompensasi pada kreditur dan pemegang saham dengan tingkat pengembalian yang diharapkan (Keown et al. 2004).

Menurut Kamaludin dan Indriani (2001), biaya komponen hutang yang digunakan untuk kalkulasi biaya modal rataan tertimbang adalah suku bunga daripada hutang (rd) dikalikan (1-T), dimana T adalah tarif pajak perusahaan bersangkutan. Biaya ekuitas dapat diperoleh dari laba bersih dibagi total ekuitas. Laba bersih disini merupakan pendekatan biaya ekuitas dengan laba ditahan baru. Dalam hubungan biaya modal, hal ini disebut ekuitas internal karena perusahaan itu sendiri, melalui investasi kembali dari laba dengan menyediakan dana internal (Margaretha 2011).

a. Kondisi EVA positif (EVA > 0) mencerminkan tingkat kompensasi (nilai kekayaan) yang lebih tinggi daripada tingkat biaya modal. Ini berarti manajemen telah mampu menciptakan peningkatan nilai kekayaan perusahaan. Semakin positif EVA, berarti semakin bagus kinerja perusahaan tersebut, yaitu manajemen telah menjalankan tugasnya dengan baik.

b. Kondisi EVA negatif (EVA < 0) menunjukan adanya penurunan nilai kekayaan karena laba yang tersedia tidak mampu memberikan kompensasi setimpal dengan investasi yang ditanam.

c. Kondisi EVA sama dengan nol (EVA = 0) berarti laba yang tersedia impas untuk memenuhi harapan pemodal dan kinerja keuangan perusahaan masih tergolong sehat.

Market Value Added

Market Value Added (MVA) merupakan pendekatan alternatif sebagai ukuran profitabilitas yang dapat mengukur kinerja manajerial dalam suatu periode tertentu. Tujuan normatif bagi manajer keuangan perusahaan adalah memaksimalkan kekayaan pemegang saham. Para pemegang saham akan menjadi makmur apabila perbedaan antara nilai pasar ekuitas dan jumlah yang diinvestasikan terjadi peningkatan nyata. Perbedaan kedua nilai tersebut adalah MVA atau nilai tambah pasar. MVA tidak lain adalah pengurangan antara nilai pasar ekuitas dengan modal ekuitas yang diinvestasikan (Kamaludin dan Indriani 2012). MVA juga merupakan refleksi dari harapan investor atas total nilai yang mereka harapkan dari perusahaan untuk menciptakan nilai masa depan dengan modal yang diinvestasikan pada perusahaan (Keown et al. 2010).

Jadi dapat disimpulkan jika MVA merupakan suatu pengukur kinerja yang tepat untuk menilai sukses tidaknya perusahaan dalam menciptakan kekayaan bagi pemiliknya melalui kegiatannya di pasar modal. Indikator yang digunakan untuk mengukur MVA adalah (1) MVA > 0, bernilai positif, perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana. (2) jika MVA < 0, bernilai negatif, perusahaan tidak berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana.

Penelitian Terdahulu yang Relevan

Penelitian yang dilakukan oleh Samsinar et al. (2009) yang berjudul Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan dan Harga Saham. Penelitian tersebut menggunakan contoh perusahaan industri yang go public di BEI pada tahun 2007-2009. Hasil penelitian menunjukkan bahwa hipotesis yang menyatakan ada pengaruh nyata ROA, ROE, EVA dan CSR terhadap harga saham secara parsial diterima. Hasil pengujian hipotesis menunjukkan bahwa, hipotesis yang menyatakan ada pengaruh nyata ROA, ROE, EVA dan CSR berpengaruh terhadap harga saham secara simultan diterima. Pengungkapan CSR memberi pengaruh positif terhadap hubungan kinerja keuangan perusahaan dengan harga saham di pasar modal.

Penelitian yang dilakukan oleh Hamdani (2013) yang berjudul Analisis Hubungan Pengungkapan Corporate Social Responsibility (CSR) terhadap Kinerja Keuangan dan Harga Saham pada perusahaan LQ45 bertujuan untuk menganalisis hubungan pengungkapan CSR dengan kinerja keuangan dan harga saham perusahaan Liquid 45 (LQ45). Data yang digunakan adalah data laporan tahunan perusahaan LQ45 pada periode Februari-Juli 2012. Peubah didasarkan pada pengungkapan CSR dengan standar Pelaporan GRI, kinerja keuangan tercermin dari rasio lancar, ROA, ROE, debt to equity/CAR dan harga saham sebagai gambaran return saham. Hasilnya menunjukkan pengungkapan CSR dalam laporan tahunan terkait nyata terhadap kinerja keuangan. Pengungkapan CSR di dalam laporan tahunan terkait nyata terhadap harga saham, itu berarti bahwa memperluas CSR pengungkapan dalam laporan tahunan berpengaruh nyata pada harga saham. Hasil penelitian juga menunjukkan kinerja finansial yang berhubungan nyata untuk harga saham dari sebuah perusahaan, maka semakin baik kinerja keuangan suatu perusahaan daripada akan meningkatkan harga saham di perusahaan.

Penelitian yang Saleh et al. (2011) berjudul Looking for evidence of the relationship between corporate social responsibility and corporate financial performance in an emerging market, bertujuan menguji hubungan antara tanggungjawab sosial perusahaan (CSR) dan kinerja keuangan perusahaan (CFP) pada perusahaan publik yang terdaftar Malaysia (PLC) sebagai pengaturan emerging market. Metodologi analisis data longitudinal dengan pengujian contoh besar yang dilakukan pada 200 PLC Malaysia dengan menggunakan analisis data panel selama periode tujuh tahun. Hasil penelitian menunjukkan terdapat hubungan nyata dan positif terkait dengan CSR pada CFP. Dua dimensi CSR, yaitu hubungan karyawan dan keterlibatan masyarakat ditemukan positif terkait dengan kinerja keuangan. Ini membuktikan bahwa praktik CSR dapat dianggap sebagai upaya untuk meningkatkan kinerja keuangan PLC di Malaysia. Hasil penelitian juga mengungkapkan bahwa ada bukti tentang hubungan antara CSR dan CFP dalam jangka panjang. Temuan ini menunjukkan bahwa PLC Malaysia harus dilibatkan secara konsisten dalam praktik CSR, karena CSR memiliki dampak nyata pada peningkatan kinerja keuangan dalam PLC Malaysia.

pemangku kepentingan. Walaupun ada perselisihan dalam literatur tentang motivasi bagi perusahaan untuk terlibat dalam perilaku yang bertanggungjawab secara sosial. Meskipun demikian, banyak penulis berpendapat bahwa hubungan CSR dengan kinerja keuangan harus dipelajari dari waktu ke waktu. Sebagai ilustrasi analisis dengan data time series secara empiris ada efek kumulatif dari CSR terhadap kinerja keuangan perusahaan masa depan. Sedangkan analisis cross-sectional dari CSR telah menghasilkan hasil yang meragukan, sehingga memberikan bukti bahwa berdasarkan waktu, efek kumulatif dari CSR terhadap kinerja keuangan perusahaan positif dan memperkuat dari waktu ke waktu. Hasil penelitian memberikan dukungan bahwa tanggung jawab sosial jangka panjang perusahaan adalah positif bagi pemegang saham perusahaan dan pemangku kepentingan lainnya.

Penelitian yang dilakukan oleh Newel dan Chyi (2012) yang berjudul Influence of the corporate social responsibility factors and financial factors on REIT performance in Australia, yang bertujuan untuk menguji secara empiris dampak dari faktor CSR dan faktor keuangan terhadap kinerja Real Estate Investment Trust (REITs) di Australia (A-REITs) dan apakah CSR digunakan investor A-REIT untuk menilai kinerja A-REIT saat akan berinvestasi. Menurut Newel dan Chyi (2012), investor properti telah memberikan prioritas pada indikator lingkungan dan sosial dalam pengambilan keputusan investasi propertinya. Peningkatan fokus kegiatan CSR dan kondisi keuangan perusahaan menjadi perhatian investor dalam mengambil keputusan investasi, sehingga dapat menilai apakah komitmen untuk CSR oleh sektor properti cocok dengan manfaat kinerja keuangan dan nilai tambah investasi. Namun hasil penelitiannya menunjukan bahwa pengaruh CSR pada indikator lingkungan, sosial dan corporate govermance (GCG) terhadap peningkatan nilai Real Estate Investment Trust (REITs) di Australia (A-REITs) jika dibandingkan dengan indikator faktor ukuran kinerja keuangan, seperti book-to-market value, gearing dan beta kurang berpengaruh dalam mempengaruhi kinerja A-REIT.

para pengembang perumahan serta masyarakat luas untuk bersama-sama menyelesaikan program pemerinta tersebut (Kemenpera, 2014).

Proyek properti juga merupakan proyek yang membawa dampak terhadap lingkungan dan masyarakat secara langsung seperti pengambilan lahan hijau yang besar, sehingga mempengaruhi ekosistem, polusi udara dan air, kesenjangan sosial pada masyarakat dan lain sebagainya. Sehingga penelitian ini ingin melihat bagaimana penerapan CSR pada sektor yang booming, memiliki prospek yang cerah dan berkaitan langsung dengan lingkungan dan masyarakat, apakah sudah sesuai dengan peraturan perundangan dan mampu memperbaiki lingkungan dan berkontribusi pada peningkatan taraf hidup masyarakat. Selain itu juga menilai apakah manfaat CSR yang telah dilakukan berpengaruh positif terhadap kinerja keuangan dan harga saham perusahaan yang mana keduanya faktor internal yang sangat diperhatikan oleh investor dan perusahaan itu sendiri.

METODE PENELITIAN

Kerangka Pemikiran Penelitian

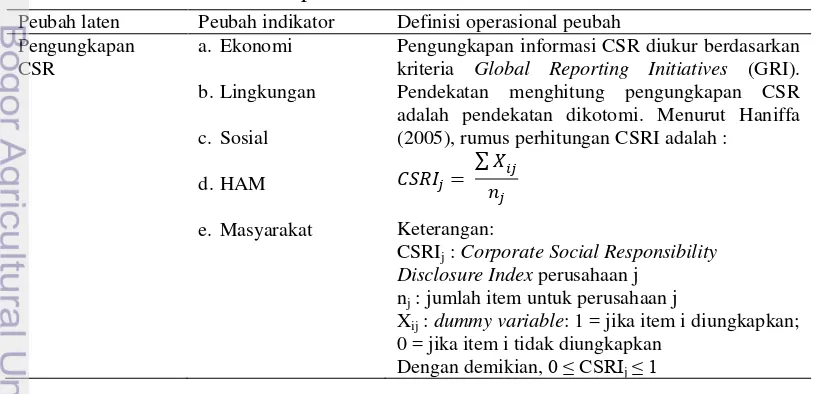

Gambar 6 Kerangka pemikiran penelitian

Pengumpulan Data

Data dalam penelitian ini terdiri dari data primer dan sekunder. Data primer adalah data yang diperoleh dari sumber informasi secara langsung, yang berupa wawancara terkait CSR pada perusahaan yang telah mempublikasikan laporannya secara terpisah dengan yang tidak. Data sekunder adalah data yang sudah tersedia yang diperoleh secara tidak langsung melalui media perantara yang diperoleh dan dicatat oleh pihak lain. Data sekunder yang digunakan terdiri dari:

1. Data kuantitatif yang digunakan diantaranya data historis berupa laporan keuangan perusahaan contoh penelitian tahun 2008-2012 dan bahan-bahan penunjang lainnya.

2. Data kualitatif yang digunakan diantaranya berasal dari studi literatur yang mendukung, peraturan perundang-undangan, informasi terkait perusahaan contoh penelitian dan bahan-bahan penunjang lainnya.

Pengumpulan data primer dilakukan melalui wawancara mendalam pada perusahaan dan data sekunder dengan metode dokumentasi, yaitu mengambil data dari sumber yang telah terpublikasi seperti buku, jurnal, situs web, laporan keuangan, laporan tahunan dan sumber-sumber penunjang lainnya.

Populasi penelitian ini adalah perusahaan di Indonesia yang telah menerapkan CSR. Pengambilan contoh dengan teknik non probability sampling

Perusahaan Sektor Properti Pengungkapan CSR

Harga Saham

Return Saham Kinerja Keuangan

Quick Ratio

NPM

PER

EVA

MVA

Faktor Mikro Faktor Makro

Ekonomi

Lingkungan

Sosial

HAM

Masyarakat

Indikator GRI pengungkapan

CSR

Kinerja Perusahaan Sektor Properti

Rekomendasi Keputusan Investasi

Keterangan :

dengan metode purposive sampling yaitu teknik penentuan contoh berdasarkan suatu kriteria tertentu. Kriteria yang digunakan untuk menentukan contoh dalam penelitian ini adalah :

1. Perusahaan yang bergerak dalam sektor properti. 2. Perusahaan yang terdaftar pada BEI tahun 2008-2012.

[image:31.595.111.528.225.369.2]Berdasarkan kriteria tersebut, maka diperoleh 20 perusahaan yang memenuhi kriteria untuk dijadikan contoh dalam penelitian ini seperti dimuat dalam Tabel 1, sehingga total data secara keseluruhan sebanyak 100 data.

Tabel 1 Perusahaan yang dijadikan contoh penelitian (disusun berdasarkan abjad)

No Kode

Saham Nama Emiten No

Kode

Saham Nama Emiten 1. BIPP Bhuwanatala Indah Permai Tbk 11. ELTY Bakrieland Development Tbk 2. BKDP Bukit Darmo Property Tbk 12. LPCK Lippo Cikarang Tbk

3. BKSL Sentul City Tbk 13. LPKR Lippo Karawaci Tbk 4. COWL Cowell Development Tbk 14. MDLN Modernland realty Tbk 5. CTRA Ciputra Development Tbk 15. MTSM Metro Realty Tbk

6. CTRP Ciputra Property Tbk 16. OMRE Indonesia Prima Property Tbk 7. CTRS Ciputra Surya Tbk 17. PLIN Plaza Indonesia Realty Tbk 8. DART Duta Anggada Realty Tbk 18. PWON Pakuwon Jati Tbk

9. DILD Intiland Development Tbk 19. RODA Pikko Land Development Tbk 10. DUTI Duta Pertiwi Tbk 20. SMRA Summarecon Agung Tbk Sumber : www.bei.com (2014)

Pengolahan dan Analisis Data

Dalam penelitian ini, pengolahan data dilakukan dengan analisis deskriptif dan kuantitatif, kemudian dilakukan pengujian hubungan antar peubah penelitian dengan model analisis (Structural Equation Modeling) SEM dengan pendekatan ragam berbasis software SmartPLS. Perhitungan rasio keuangan menggunakan Mocrosoft Exel 201, analisis trend dan forecasting menggunakan MINITAB14.

Peubah Penelitian

Peubah laten dan indikator yang digunakan dalam penelitian ini dapat dilihat dalam Tabel 2.

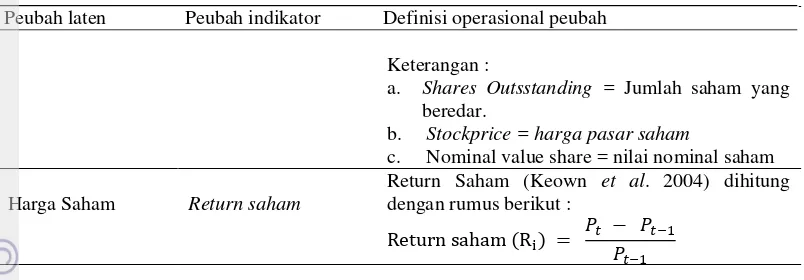

Tabel 2 Peubah dan indikator penelitian

Peubah laten Peubah indikator Definisi operasional peubah Pengungkapan

CSR

a. Ekonomi

b.Lingkungan

c. Sosial

d.HAM

e. Masyarakat

Pengungkapan informasi CSR diukur berdasarkan kriteria Global Reporting Initiatives (GRI). Pendekatan menghitung pengungkapan CSR adalah pendekatan dikotomi. Menurut Haniffa (2005), rumus perhitungan CSRI adalah :

∑

Keterangan:

CSRIj : Corporate Social Responsibility

Disclosure Index perusahaan j nj : jumlah item untuk perusahaan j

Xij : dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan

[image:31.595.110.528.563.760.2]Peubah laten Peubah indikator Definisi operasional peubah

Kinerja keuangan perusahaan (CFP)

Quick Ratio Perhitungan rasio Quick Ratio (Fahmi 2012b) adalah :

NPM Perhitungan rasio NPM (Fahmi 2012a) adalah :

PER Perhitungan rasio PER (Fahmi 2012a) adalah :

⁄

EVA Rumus EVA (Tunggal 2001) adalah : EVA = NOPAT – COC

Keterangan :

NOPAT = Net Operating Profit After Tax (laba bersih setelah pajak)

COC = Cost Of Capital

NOPAT = Laba Bersih – Beban Bunga COC = WACC x IC

Keterangan :

WACC=Weight Average Cost of Capital (biaya modal rataan tertimbang).

Invested Capital (IC) = Jumlah modal yang tersedia bagi perusahaan untuk membiayai usahanya yang terdiri dari hutang dan modal sendiri) = Pinjaman jangka panjang + pinjaman jangka pendek + ekuitas pemegang saham.

[ ] Kd* = Kd (1-T)

Keterangan : Kd = biaya hutang Wd = proporsi hutang Ke = biaya modal We = proporsi modal

Perhitungan Biaya Ekuitas (Hilton and Platt dalam Liestyowati 2012) :

MVA MVA (Kamaludin dan Indriani 2012) dihitung dengan rumus berikut :

MVA = Market Value of Equity (MVE) – Book Value of Equity (BVE)

MVE = Shares Outstanding x Stockprice

Keterangan :

a. Shares Outsstanding = Jumlah saham yang beredar.

b. Stockprice = harga pasar saham

c. Nominal value share = nilai nominal saham

Harga Saham Return saham

Return Saham (Keown et al. 2004) dihitung dengan rumus berikut :

SEM Partial Least Square

Penelitian ini menggunakan analisis SEM dengan pendekatan ragam (partial least square path modeling atau PLS PM) dengan software smartPLS. Pendekatan ini dipilih, karena landasan teori model adalah tentatif, pengukuran peubah laten masih baru, tidak mengasumsikan data harus mengikuti suatu distribusi tertentu, ukuran contoh fleksibel dan sesuai dengan tujuan penelitian yang memprediksi hubungan antar peubah (Yamin dan Kurniawan 2009).

Langkah-langkah dalam analisis dengan PLS-PM (Yamin dan Kurniawan 2009) :

1. Merancang model struktural (inner model) Pemformulasian model hubungan peubah laten. 2. Mendefinisikan model pengukuran (outer model)

Peneliti mendefinisikan dan menspesifikasikan hubungan peubah laten dengan indikatornya apakah bersifat reflektif atau formatif. Pada penelitian ini, hubungan bersifat reflektif. Indikator yang dibuat merupakan manifestasi dari peubah laten. Arah hubungan mengalir dari peubah laten ke indikatornya. Menghilangkan salah satu indikator dalam model reflektif agar tidak mengurangi makna dari peubah laten.

3. Membuat diagram jalur

Untuk memvisualisasikan hubungan antara indikator dengan peubah laten dan antar peubah laten.

4. Mengonversi diagram jalur ke dalam sistem persamaan

1 = γ11 ξ1 + atau CFP = γ11 CSR +

[image:33.595.115.517.82.222.2]2 = γ12 ξ1 + γ13 1 + atau Harga Saham = γ12 CSR + γ13 CFP +

Gambar 7 Model persamaan

5. Estimasi model

Ada tiga pemilihan weighting dalam proses estimasi model, yaitu factor weighting scheme, centroid weighting scheme dan path weighting scheme. Yang digunakan dalam penelitian ini adalah estimasi koefisien path.

6. Evaluasi model

Evaluasi model meliputi evaluasi model pengukuran dan evaluasi model struktural.

7. Interpretasi model

Interpretasi model berdasarkan kepada hasil model yang dibangun oleh peneliti. 8. Pengujian Hipotesis

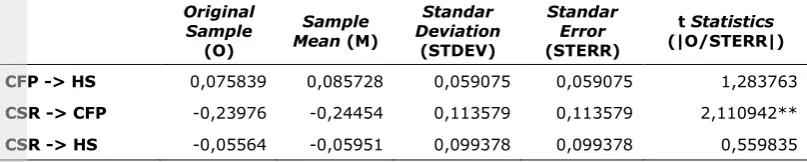

Dilakukan dengan metode resampling Bootstrap. Statistik uji yang digunakan adalah statistik t atau uji t. Penerapan metode resampling, memungkinkan berlakunya data terdistribusi bebas (distribution free) tidak memerlukan asumsi distribusi normal. Pengujian dilakukan dengan uji t, bilamana diperoleh p-value ≤ 1,96 (alpha 5 %), berarti nyata.

Hipotesis penelitian:

H0: pengungkapan CSR tidak berpengaruh nyata terhadap CFP pada

perusahaan contoh penelitian.

H1: pengungkapan CSR berpengaruh nyata terhadap CFP pada perusahaan

contoh penelitian.

H0: pengungkapan CSR tidak berpengaruh nyata terhadap harga saham pada

perusahaan contoh penelitian.

H2: pengungkapan CSR berpengaruh nyata terhadap harga saham pada

perusahaan contoh penelitian.

H0: CFP tidak berpengaruh nyata terhadap harga saham pada perusahaan

contoh penelitian.

H3: CFP berpengaruh nyata terhadap harga saham pada perusahaan contoh

penelitian.

HASIL DAN PEMBAHASAN

Hasil perhitungan Kinerja Keuangan dan Return Saham

bawah 20%, sedangkan rataan industri menginginkan tingkat laba 20% dari kegiatan operasionalnya.

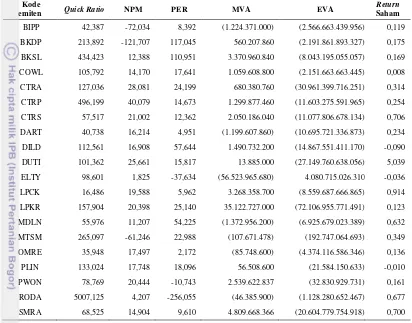

Tabel 3 Perhitungan QR, NPM, PER, MVA, EVA, return saham dalam rataan lima tahun (2008-2012)

Kode

emiten Quick Ratio NPM PER MVA EVA

Return

Saham

BIPP 42,387 -72,034 8,392 (1.224.371.000) (2.566.663.439.956) 0,119

BKDP 213,892 -121,707 117,045 560.207.860 (2.191.861.893.327) 0,175 BKSL 434,423 12,388 110,951 3.370.960.840 (8.043.195.055.057) 0,169

COWL 105,792 14,170 17,641 1.059.608.800 (2.151.663.663.445) 0,008 CTRA 127,036 28,081 24,199 680.380.760 (30.961.399.716.251) 0,314

CTRP 496,199 40,079 14,673 1.299.877.460 (11.603.275.591.965) 0,254 CTRS 57,517 21,002 12,362 2.050.186.040 (11.077.806.678.134) 0,706

DART 40,738 16,214 4,951 (1.199.607.860) (10.695.721.336.873) 0,234 DILD 112,561 16,908 57,644 1.490.732.200 (14.867.551.411.170) -0,090

DUTI 101,362 25,661 15,817 13.885.000 (27.149.760.638.056) 5,039 ELTY 98,601 1,825 -37,634 (56.523.965.680) 4.080.715.026.310 -0,036

LPCK 16,486 19,588 5,962 3.268.358.700 (8.559.687.666.865) 0,914 LPKR 157,904 20,398 25,140 35.122.727.000 (72.106.955.771.491) 0,123

MDLN 55,976 11,207 54,225 (1.372.956.200) (6.925.679.023.389) 0,632 MTSM 265,097 -61,246 22,988 (107.671.478) (192.747.064.693) 0,349

OMRE 35,948 17,497 2,172 (85.748.600) (4.374.116.586.346) 0,136 PLIN 133,024 17,748 18,096 56.508.600 (21.584.150.633) -0,010

PWON 78,769 20,444 -10,743 2.539.622.837 (32.830.929.731) 0,161 RODA 5007,125 4,207 -256,055 (46.385.900) (1.128.280.652.467) 0,677

SMRA 68,525 14,904 9,610 4.809.668.366 (20.604.779.754.918) 0,700

Sumber : laporan keuangan perusahaan (diolah)

[image:35.595.105.517.159.482.2]Untuk nilai EVA, hanya satu perusahaan yang memiliki nilai EVA di atas 0, yaitu pada perusahaan Bakrieland Development, Tbk, sedangkan 19 perusahaan lainnya memiliki nilai EVA kurang dari 0 (EVA < 0), yang berarti selama lima tahun mencerminkan tingkat kompensasi (nilai kekayaan) yang lebih rendah daripada tingkat biaya modal. Ini berarti manajemen belum mampu menciptakan peningkatan nilai kekayaan perusahaan. Semakin positif EVA, berarti semakin bagus kinerja perusahaan tersebut, yaitu manajemen telah menjalankan tugasnya dengan baik. Untuk MVA pada perusahaan properti sebanyak 13 atau 65% perusahaan memiliki nilai MVA yang baik, yaitu di atas 0, yang berarti perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana dari kegiatan operasionalnya di dalam pasar. Untuk penilaian return saham ada tiga perusahaan yang memiliki nilai return saham bernilai negatif sedangkan 17 (85%) perusahaan lainnya bernilai positif.

Dari hasil perhitungan kinerja keuangan diperoleh hasil ada beberapa perusahaan yang mana memiliki nilai EVA negatif namun MVA dan return sahamnya positif. Hal ini menunjukkan, jika investor memiliki apresiasi baik dalam melakukan pembelian saham di sektor properti walaupun hampir seluruh perusahaan memiliki EVA negatif. Harga saham merupakan unsur utama MVA, lebih tergantung kepada ekspektasi kinerja di masa mendatang daripada suatu kinerja historis, maka sebuah perusahaan dalam sejarah EVA negatif dapat saja memiliki MVA positif, asalkan para investornya mengharapkan terjadinya suatu perubahan arah dimasa mendatang (Liestiyowati 2013). Hal ini ditunjukkan 65% perusahaan pada sektor properti memiliki MVA > 0.

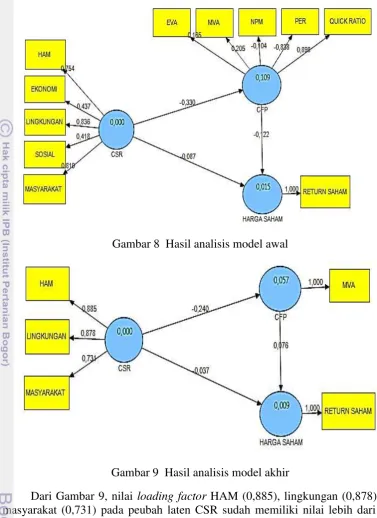

Analisis Model Awal

Gambar 8 Hasil analisis model awal

Gambar 9 Hasil analisis model akhir

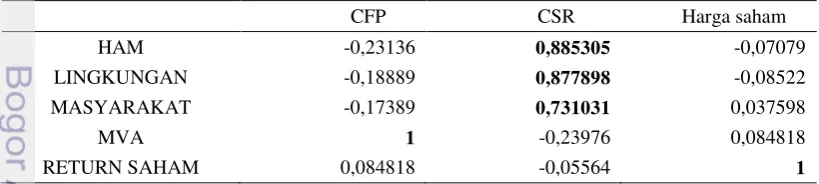

Dari Gambar 9, nilai loading factor HAM (0,885), lingkungan (0,878) dan masyarakat (0,731) pada peubah laten CSR sudah memiliki nilai lebih dari 0,7, yang berarti indikator tersebut valid dalam mengukur konstruk (Ghozali 2008). Sedangkan untuk indikator ekonomi dan sosial tidak cukup merefleksikan CSR perusahaan pada sektor properti.

likuidasi perusahaan, dan EVA merupakan ukuran yang paling akurat dalam menilai laba ekonomis yang sebenarnya setelah dikurangi biaya modal rataan tertimbang pada perusahaan (Young dan O’Byrne 2001). Untuk MVA valid dalam merefleksikan kinerja keuangan di pasar modal, hal ini sesuai dengan teori Keown et al. (2010) yang menyatakan MVA merupakan refleksi dari harapan investor atas total nilai yang mereka harapkan dari perusahaan untuk menciptakan nilai masa depan dengan modal yang diinvestasikan dan MVA mencerminkan kinerja perusahaan sepanjang hidupnya. Sedangkan return saham valid dalam merefleksikan harga saham, hal ini sesuai dengan pernyataan Jogiyanto (2011) bahwa berubahnya harga saham akan mempengaruhi return saham, dimana semakin tinggi harga saham berarti semakin meningkat return yang diperoleh investor.

Kegiatan CSR perusahaan di sektor properti di bidang lingkungan meliputi komitmen perusahaan menggunakan bahan bangunan yang ramah lingkungan, membangun desain rumah yang hemat energi, pengembangan kawasan sebagai ruang terbuka hijau dan menanam jenis tanaman yang menghasilkan O2 dan

menyerap CO2, membangun waduk atau danau untuk penampungan air, membuat

alat untuk proses daur ulang air, membuat program yang bertujuan mengurangi penggunaan energi berbahan bakar fosil, menghasilkan energi yang ramah lingkungan dan membantu program pemerintah dalam penghematan energi, misalnya dengan membangun fasilitas transportasi shuttle bus berbahan bakar bio solar dan area pejalan kaki 10 m yang diisi pepohonan penyerap CO2 tinggi dan

fitur air untuk menurunkan suhu udara, dan lain sebainya. Pada aspek lingkungan, mayoritas kegiatan CSR perusahaan sudah merupakan bentuk upaya berkelanjutan dan bersifat jangka panjang.

Kegiatan HAM yang banyak dilakukan oleh perusahaan sektor properti adalah dengan sering dilakukannya kegiatan makan bersama dengan anak-anak penyandang cacat dan yatim piatu yang melibatkan masyarakat sekitar dan karyawan perusahaan, menyelenggarakan ibadah keagamaan/hari besar agama bersama-sama, mengajak anak yatim piatu dari beberapa panti asuhan untuk bermain dan berbuka puasa bersama di lokasi proyek serta bantuan dan pengembangan yang berkelanjutan atas Pendidikan Anak Usia Dini (PAUD). Kegiatan CSR di bidang HAM bersifat membangun citra positif. serta jangka pendek dan insidental tidak untuk penguatan kehidupan masyarakat.

Dalam bidang kesehatan, kegiatan CSR dilakukan melalui kegiatan berupa acara donor darah di lokasi-lokasi proyek secara rutin yang biasanya menggandeng Palang Merah Indonesia (PMI) dalam pelaksanaannya. Selain itu secara rutin juga dilakukan pengobatan penyakit dan pemeriksaan kesehatan gratis, penggalangan dana dan pemberian sumbangan kepada korban bencana alam, serta bakti sosial. Kegiatan CSR tersebut, lebih karena mematuhi anjuran peraturan maupun tekanan ekst