DAMPAK KRISIS KEUANGAN GLOBAL 2008 TERHADAP

VOLATILITAS

RETURN

SAHAM PERBANKAN DI BURSA

EFEK INDONESIA (BEI)

AFIF M TAFTAZANI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Dampak Krisis Global 2008 Terhadap Volatilitas Return Saham Perbankan Di Bursa Efek Indonesia (BEI) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

AFIF M TAFTAZANI. Dampak Krisis Keuangan Global 2008 Terhadap Volatilitas Return Saham Perbankan Di Bursa Efek Indonesia (BEI). Dibimbing oleh ABDUL KOHAR IRWANTO dan EKO RUDDY CAHYADI.

Data deret waktu atau time series yang panjang dan beragam seperti data saham, tingkat bunga, inflasi, memiliki kecenderungan volatilitas yang tinggi ditandai dengan naik turunnya suatu nilai pada selang waktu tertentu dengan deviasi yang tinggi. Volatilitas yang tinggi menyebabkan adanya variance dan error yang tidak konstan, menimbulkan adanya efek heteroskedastisitas. Adanya suatu kejadian yang luar biasa menyebabkan guncangan atau shock dapat mempenggaruhi volatilitas menyebabkan variance dan error yang asimetri biasa disebut asimetric shock/effect. Guncangan ini salah satunya disebabkan krisis global 2008.

Penelitian ini bertujuan untuk menganalisis dampak dan implikasi krisis keuangan global 2008 terhadap volatilitas return saham dan risiko pasar pada perusahaan perbankan di BEI serta melakukan uji peramalan terhadap model volatilitas tersebut. Tema dalam penelitian ini termasuk katagori studi even, dimana even yang dianalisis adalah dampak krisis keuangan global 2008. Penelitian yang berkaitan dengan pengaruh suatu krisis terhadap volatilitas return saham di Indonesia masih jarang. Untuk itu diharapkan penelitian bermanfaat memberi masukan kepada peneliti lain yang berminat dengan penelitian sejenis. Bagi investor, dapat digunakan sebagai pertimbangan pengambilan keputusan investasi yang lebih akurat. Data yang dianalisis adalah harga saham harian periode 8 Agustus 2006 s.d 29 Agustus 2014 pada lima perusahaan perbankan BMRI, BBNI, BBKP, BNII dan BLNI.

Hasil penelitian menunjukkan krisis keuangan global 2008 memberi dampak/memengaruhi tingkat volatilitas return saham mingguan dari waktu ke waktu (time varying volatility) dan mengindikasikan adanya efek keteroskedastisitas sehingga model deret waktu membutuhkan persamaan ARCH-GARCH. Time varying volatility cukup signifikan pada periode krisis keuangan global 2008 ditunjukkan dari signifikasi dummy dan standar deviasi yang tinggi pada periode tersebut, menimbulkan asimetric shock yang signifikan pada tiga bank yaitu BMRI, BBKP dan BNLI. Hal ini menunjukkan bahwa bank yang konsisten di LQ45 (dicontohkan BMRI) belum tentu terbebas atau resistant terhadap guncangan asimetri. Begitu pula bank yang tidak konsisten di LQ45 (dicontohkan BNII) ternyata guncangan asimetri tidak berpengaruh signifikan pada volatilitas return saham pada bank tersebut. Bank dengan katagori masuk LQ45 setelah periode krisis global cenderung memiliki tingkat risiko yang tinggi dibandingkan dengan katagori diluar LQ45 sekalipun tingkat risiko tersebut diimbangi dengan tingkat Return yang tinggi melebihi ekspektasi pasar.

SUMMARY

AFIF M TAFTAZANI. The Impact of 2008 Global Financial Crisis on Stock Return Volatility of Banking Company in Indonesia Stock Exchange (IDX). ReviewedbyABDUL KOHAR IRWANTO and EKO RUDDY CAHYADI.

The data of historical time series that length and variety such as stock, interest rate, inflation, have a tendency to high volatility, characterized by the rise and fall of a value at specified intervals with high deviation. High volatility couse and error and variance are not constant, causing heterocedastity effects. The existence of an extraordinary event that causes shocks can influence variance and volatility, affecting the asymmetry for error and variance commonly called asimetric shock / effect. This shock is due to the global financial crisis of 2008.

This study aims are to analyze the impact of the global financial crisis of 2008 and its implication on volatility of stock returns and market risk in a banking company at IDX as well as to test the forecasting of the volatility models. The theme in this research is a part of the category of the event study, where the event being analyzed is the impact of the global financial crisis of 2008. Study relating to the effect of a crisis on stock return volatility in Indonesia is still rare. It is expected to helpful research and provide feedback to other interested researchers with similar research. For investors, it can be used as a consideration of the investment decision making more accurate. The data is analyzed daily stock price period August 8, 2006 till August 29, 2014 at five banking companies BMRI, BBNI. BBKP, BII and BLNI.

The results showed the 2008 global financial crisis impact / influence the level of weekly stock return volatility over time (time varying volatility) and affected keteroskedastisitas, indicate that the time series model requires ARCH-GARCH equation. The significantly of time varying volatility in the period of the global financial crisis of 2008 illustrated by the significance of the dummy and the high standard deviation in the period, causing significant shock asimetric on three banks namely BMRI, BBKP and BNLI. This suggests that the bank which consistent in LQ45 (exemplified BMRI) may not necessarily be free or resistant to shocks asymmetry. Similarly, banks which not consistent in LQ45 (exemplified BNII) shows that shock asymmetry has no significant effect on the volatility of stock returns on the bank. Bank in LQ45 categories after a period of global crisis is likely to have a high level of risk compared with the out of LQ45 category even beyond the level of risk is followed by the high return rate exceeds market expectations

© Hak Cipta Milik IPB, Tahun 2011

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Manajemen

DAMPAK KRISIS KEUANGAN GLOBAL 2008 TERHADAP

VOLATILITAS

RETURN

SAHAM PERBANKAN DI BURSA

EFEK INDONESIA (BEI)

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2014

Penguji Luar Komisi Pembimbing : Dr Ir Abdul Basith, MS

Penguji pada Ujian Terbuka: Prof Dr Ir Marimin, MS

Judul Tesis : Dampak Krisis Keuangan Global 2008 Terhadap Volatilitas Return Saham Perbankan Di Bursa Efek Indonesia (BEI)

Nama : Afif M Taftazani

NIM : H251100244

Disetujui oleh Komisi Pembimbing

Dr. Ir. Abdul Kohar Irwanto, M.Sc Ketua

Dr. Eko Ruddy Cahyadi, S.Hut., MM Anggota

Diketahui oleh

Ketua Program Studi IlmuManajemen

Dr. Ir. Abdul Kohar Irwanto, M.Sc

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

Tanggal Ujian: 30 September 2014

(tanggal pelaksanaan ujian tesis)

Tanggal Lulus:

(tanggal penandatanganan tesis oleh Dekan Sekolah

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah dengan judul Dampak Krisis Global 2008 Terhadap Volatilitas Return Saham Perbankan Di Bursa Efek Indonesia (BEI) ini berhasil diselesaikan.

Dalam menyelesaikan tesis ini, penulis banyak mendapatkan bimbingan dan pengarahan oleh berbagai pihak, untuk itu diucapkan terima kasih kepada Bapak Dr Ir Abdul Kohar Irwanto, M.Si dan Bapak. Dr. Eko RUDDY Cahyadi, S.Hut., MM selaku ketua dan anggota komisi pembimbing serta dewan penguji Bapak Dr. Mukhamad Najib STP., MM dan Bapak Dr Ir Abdul Basith, MS.

Penghargaan juga penulis sampaikan kepada orang-orang yang selama ini membantu penyelesaian studi, yaitu Asep Rachmad, Ade Rachmawan rekan Ilmu Manajemen 2010, Syaefudin Andrianto STP., Msi rekan sekaligus dosen Fakultas Ekonomi dan Manajemen, Nur Cahyadi, rekan dan Ade Kholis atas mentoringnya. Ungkapan terima kasih juga disampaikan kepada Ayah, ibu, adik, paman Dr. Ir Tachrir Fathoni, MSc, dan kekasihku tercinta Ria Maya Sari, atas segala doa, dukungan dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL xii

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xii

1. PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

Batasan Penelitian 5

2. TINJAUAN PUSTAKA 6

Return 6

Kurtosis 7

Skewness 9

Model ARIMA 9

Model ARCH dan GARCH 11

Efek Asimetris : Model TARCH/EGARCH 11

Dummy 12

Alternatif Dummy dengan Chow Test 13

Studi Terdahulu 13

Kerangka Pemikiran 14

Hipotesis Penelitian 14

3. METODE 15

Pemilihan Emiten 15

Pengumpulan Data dan Informasi 15

Pengolahan dan Analisis Data 15

4. HASIL DAN PEMBAHASAN 18

Profil Emiten 18

Harga Saham Harian Katagori Perbankan 20

Analisis Diskriptif 21

Pemodelan Deret Waktu 22

Analisis Tren Return dan Risiko 32

Implikasi Manajerial 39

5. SIMPULAN DAN SARAN 40

DAFTAR PUSTAKA 41

DAFTAR ISTILAH 43

LAMPIRAN 45

DAFTAR TABEL

1. Pola ACF dan PACF 16

2. Statistik deskriptif data return mingguan lima kategori bank 21 3. Uji unit root pada return saham harian 22 4. Model ARMA dan dummy signifikan lima kategori bank 23 5. Hasil uji efek ARCH model ARIMA pada lima kategori bank 24 6. Model ARCH-GARCH terbaik pada lima kategori bank 24

7. Hasil analisis varian dummy 26

8. Hasil uji kecukupan model ARCH-GARCH terbaik 26

9. Parameter estimasi dari model terpilih 27

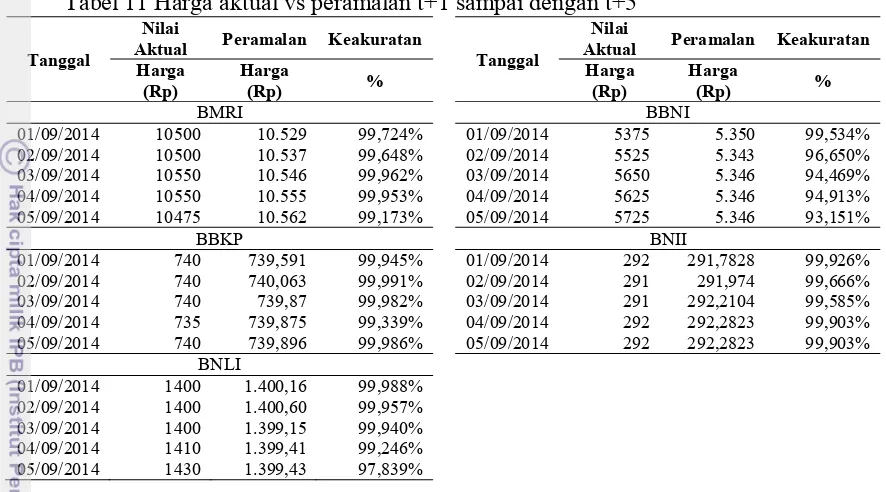

10. Hasil perhitungan risiko sistematik:beta 36 11. Harga aktual vs peramalan t+1 sampai dengan t+5 39

DAFTAR GAMBAR

1. Pola kurtosis 8

2. Kerangka pemikiran 14

3. Pergerakan harga saham ke-lima bank 20

4. Pergerakan return dan risiko (standar deviasi) emiten perbankan 33

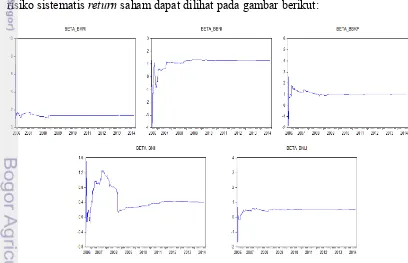

5. Pergerakan risiko sistematik emiten perbankan 37

DAFTAR LAMPIRAN

1. Hasil penelitian terdahulu yang relevan 46

2. Data return saham harian yang bersifat white noise (random) 48 3. Uji stasioner return mingguan dengan unit root dengan ADF & PP 51

4. Model ARMA terbaik dan heterokedastisity test 54

5. Model ARCH-GARCH terpilih dengan dummy 59

6. Signifikansi periode dummy vs standar deviasi 64 7. ARCH LM-test dari model ARCH-GARCH terpilih 66

8. Ringkasan hasil analisis 69

1

PENDAHULUAN

Latar Belakang

Krisis keuangan global tahun 2008 pada kwartal ketiga, dimulai di Amerika Serikat dan meluas hampir ke seluruh belahan dunia. Krisis finansial global yang kemudian berubah menjadi krisis ekonomi global ini, semula dipicu oleh krisis subprime mortgage di Amerika Serikat. Krisis ini diawali oleh persoalan kredit macet beresiko tinggi di sektor perumahan, yang pada hitungan bulan menjalar menjadi krisis ekonomi global yang melanda seluruh dunia. Ambruknya pasar finansial dan moneter beberapa Negara yang dianggap kuat membawa dampak negatif bagi Negara lain, salah satunya Indonesia yang secara pelan tapi pasti terkena imbas jatuhnya harga saham di BEI (Bursa Efek Indonesia) yang tergabung dalam Index Harga Saham Gabungan (IHSG) yang mencapai pada ambang batas tolelir penurunan index saham dalam satu hari yaitu 10%. Selain ISHG dampak krisis juga berpengaruh terhadap Indekx LQ45. Indeks saham LQ45 mengalami penurunan 67% anjlok mencapai angka 206,68 di tanggal 28 Oktober 2008. Dari 45 perusahaan di LQ45 diantaranya adalah perusahaan eksportir sehingga memiliki kerentanan terhadap penurunan penjualan ketika krisis ekonomi melanda dunia yang sangat besar kemungkinannya berpengaruh terhadap harga saham di perusahaan tersebut. Faktor lain adalah pengaruh perubahan bursa global terhadap sikap investor di Indonesia sehingga memengaruhi pergerakan index, hal ini didasarkan pada kondisi pasar yang lemah akibat isu dari kondisi bursa global sehingga isu bursa global memengaruhi index. Dampak krisis ini akan memengaruhi tingkat volatilitas return dan risiko saham di pasar modal. Volatility berasal dari kata dasar volatile, yang mengacu pada kondisi yang berkonotasi tidak stabil, cenderung bervariasi dan sulit diperkirakan.

Salah satu instrument investasi di pasar modal (Bursa Efek Indonesia) adalah saham perusahaan yang ditransaksikan, diantaranya saham perusahaan perbankan. Salah satu pertimbangan penting bagi investor untuk menginvestasikan dananya di sektor industri perbankan adalah, bagaimana dana yang diinvestasikan itu dapat diperoleh return yang optimal. Return saham dapat berupa capital gain maupun devident. Dalam aktivitas investasi, investor tidak mengetahui dengan pasti hasil yang akan didapatkannya. Oleh karena itu dapat dikatakan bahwa investor menghadapi risiko pada investasi yang dilakukannya. Investor hanya bisa memperkirakan kemungkinan penyimpangan yang terjadi dari hasil yang diharapkannya itu. Kemungkinan penyimpangan dari hasil atau nilai yang diharapkan oleh investor disebut sebagai risiko (Utomo 2007).

ini digunakan juga dalam memprediksi risiko. Prediksi volatilitas memiliki pengaruh yang penting dalam pengambilan keputusan investasi. Misal, jika diprediksi volatilitas tinggi maka investor akan meninggalkan pasar atau menjual aset guna meminimalkan risiko. Oleh karena itu, perlu dilakukan pemodelan volatilitas (Nastiti & Suharsono 2012).

Volatilitas dalam pasar modal, khususnya terkait harga saham cenderung naik turun dan sukar diprediksi. Hal ini mengakibatkan volatilitas yang tidak stabil (unconditional volatility) terlebih pengaruh faktor eksternal, seperti krisis financial global. Beberapa metode dapat digunakan untuk mengukur tingkat risiko terkait pergerakan harga saham, salah satunya melalui studi varians (volatilitas). Unconditional volatility ini tidak didasarkan pada asumsi bahwa ada pola yang dapat diprediksi pada volatilitas di pasar saham.

Dalam teori return keuangan, idealnya return mengikuti model time series yang stasioner dengan struktur volatilitas stokastik (variabel random). Adanya volatilitas stokastik menyiratkan bahwa return tidak selalu independen dari waktu ke waktu. Analisis time series dilakukan untuk menemukan pola pertumbuhan atau perubahan masa lalu, yang dapat digunakan untuk memprakirakan pola pada masa yang akan datang dan untuk kebutuhan kegiatan bisnis dan keuangan. Analisis time series tidak memberi jawaban yang pasti mengenai apa yang akan terjadi pada masa yang akan datang, tetapi analisis tersebut cukup berarti dalam proses peramalan (forecasting) dan membantu mengurangi kesalahan dalam peramalan tersebut. Seorang investor dituntut untuk dapat memahami dan menggunakan data historis serta memberi penilaian yang logis agar mampu membuat rencana-rencana yang tepat untuk memenuhi permintaan pada masa yang akan datang. Ramalan-ramalan dibuat untuk membantu investor dalam menentukan strategi-strategi alternatif.

Pertimbangan-pertimbangan secara subyektif sangat penting dalam analisis time series, karena pendekatan probabilitas yang memadai untuk analisis seperti ini belum ditemukan. Jika data masa lampau digunakan untuk mendapatkan petunjuk keadaan di masa yang akan datang, harus diingat bahwa faktor-faktor penyebab (causal conditions) jarang sekali konstan, terutama dalam kegiatan ekonomi dan bisnis. Faktor-faktor penyebab ini cenderung berubah dari waktu ke waktu. Oleh karena itu, hubungan antara keadaan di masa lalu, sekarang, dan masa yang akan datang harus dievaluasi terus menerus.

Data time series, terutama data keuangan seperti indeks saham, tingkat bunga, nilai tukar, inflasi sering kali memiliki volatilitas yang tinggi. Volatilitas tinggi ditunjukkan oleh suatu tahap dimana fluktuasinya relatif tinggi, kemudian diikuti fluktuasi yang rendah dan kembali tinggi. Implikasi data yang bervolatilitas tinggi adalah variance dan error yang tidak konstan sehingga mengalami heteroskedastisitas. Adanya heteroskedastisitas berakibat dugaan parameter koefisien regresi dengan metode OLS tetap tidak bias dan masih konsisten, tetapi standard error dan interval keyakinan menjadi terlalu besar sehingga penarikan kesimpulan terhadap model bisa menyesatkan (Juanda & Junaidi 2012).

menjelaskan conditional variance. Ordo ARCH tinggi berakibat banyak parameter yang harus diestimasi dan tentunya akan menyulitkan proses analisis. Empat tahun setelah Engel mendevinisikan proses ARCH, Bollerslev 1986, mengenalkan Model Generalised ARCH (GARCH) sebagai solusi pada masalah ordo ARCH yang tinggi. Model ini didasarkan pada model ARCH yang dapat mengurangi jumlah ordo atau parameter pada ARCH secara signifikan. Dalam model GARCH Bollerslev ini didefinisikan sebagai fungsi linear conditional variance (residual) periode sebelumnya dan juga ragam residual periode sebelumnya. Dengan model ini ada dua jenis parameter diperhitungkan: conditional variance residual return dan ragam residual periode sebelumnya.

Model GARCH dengan cepat diterima dan popular di dunia keuangan, dikarenakan : (1) proses GARCH memiliki keterkaitan erat dengan proses ARMA. Hal ini menunjukkan bahwa teori dan aplikasi dalam proses GARCH berkaitan erat dengan teori proses ARMA, yang juga telah dipelajari dan dikenal luas. (2) memungkingkan untuk didapatkan model yang cocok dan wajar pada data keuangan bahkan dengan GARCH (1,1) model dengan hanya tiga parameter, dengan syarat sampel tidak terlalu panjang sehingga asumsi stasioner terpenuhi.

Deret waktu keuangan mempunyai beberapa karakteristik utama, yaitu: (1) adanya perubahan nilai yang berfluktuasi tinggi dan rendah, menyebabkan kemenjuluran ekor atau nilai kurtosis lebih tinggi, diatas distribusi normal (leptokurtosis); (2) perubahan besar cenderung diikuti oleh perubahan besar begitu pula perubahan kecil cenderung diikuti pula oleh perubahan kecil. Karakteristik ini disebut juga dengan volatility clustering; (3) perubahan harga saham memiliki korelasi negatif terhadap perubahan volatilitas, dimana volatilitas menjadi lebih tinggi dikarenakan guncangan negatif dibandingkan dengan guncangan positif pada periode yang sama, dikenal dengan leverage effect/asimetric effect. Guncangan ini dapat disebabkan oleh kejadian tertentu yang dalam penelitian ini akan dikaji pengaruh dari krisis keuangan global 2008; (4) ketergantungan kepada data jangka panjang; dan (4) distribusi data return (atau log return) pada periode waktu yang lebih panjang (semesteran atau tahunan) lebih mendekati distribusi normal dibanding data dengan periode lebih pendek. Hal ini disebut juga dengan Aggregational Gaussianity (Karlsson 2002)

menggunakan standar deviasi historis, tetapi ada beberapa parameter empiris yang dijadikan pertimbangan salah satunya pengaruh krisis keuangan global 2008.

Hasil penelitian terdahulu yang sejenis dan relevan, Su (2010) menggunakan metode EGARCH untuk mengestimasi volatilitas return harian pada bursa efek China pada periode krisis 2007-2010. Hasil penelitian, Model EGARCH cocok dengan data sampel yang lebih baik daripada model GARCH dalam pemodelan volatilitas return saham Cina. Hasil penelitian juga menunjukkan bahwa volatilitas jangka panjang lebih stabil selama periode krisis. Berita buruk menghasilkan efek yang lebih kuat dari kabar baik bagi pasar saham Cina selama krisis. Wu (2010) menggunakan metode TGARCH untuk mendiskripsikan conditional variance, disimpulkan estimator maximum likelihood adalah baik dan konsisten untuk ukuran sampel sederhana ketika kondisi stasioneritas terpenuhi. Dengan menggunakan indeks volatilitas sebagai variabel threshold, pada data 20 saham dari Major Market Index (MMI), ditemukan bahwa model threshold dengan pemicu eksogen Chicago Board Options Exchange (CBOE) Volatility Index (VIX) dapat dimodelkan dengan baik. Berdasarkan penelitian tersebut, model ARCH-GARCH dengan varian asimetri dapat digunakan untuk menganalisis volatilitas return saham akibat pengaruh krisis keuangan global 2008.

Penelitian ini termasuk katagori studi even (event study) dimana even yang dikaji adalah dampak atau pengaruh krisis keuangan global 2008 terhadap volatilitas return saham. Volatilitas return saham yang dianalisis dalam studi ini adalah saham lima perusahaan Go Public yang termasuk saham LQ45 dengan klasifikasi: (1) konsisten di LQ45 periode 2006-2014, (2) konsisten di LQ45 periode sebelum krisis global 2008, (3) konsisten di LQ45 periode sesudah krisis global 2008, (4) tidak konsisten di LQ45 sebelum dan sesudah krisis global 2008, (5) tidak masuk di LQ 45 sebelum dan sesudah krisis global 2008. Tujuannya adalah mendapatkankarakteristik return saham dan model volatilitas return saham dengan metode ARCH-GARCH.

Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka perumusan permasalahan yang dalam penelitian ini adalah:

1. Apakah krisis keuangan global 2008 memengaruhi pergerakan return saham pada perusahaan perbankan di BEI dan bagaimana implikasinya terhadap model volatilitas?

2. Apa pengaruh risiko sistematis/risiko pasar terhadap akibat krisis global 2008 risiko bank?

Tujuan Penelitian

Mengacu pada perumusan masalah seperti yang telah diuraikan di atas, maka tujuan penelitian ini adalah:

1. Menganalisis dampak dan implikasi krisis keuangan global 2008 terhadap pergerakan return saham pada perusahaan perbankan di BEI.

2. Menganalisis pengaruh krisis keuangan global 2008 terhadap pergerakan risiko pasar.

3. Melakukan uji peramalan dari model volatilitas return perbankan.

Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Hasil penelitian ini dapat digunakan sebagai pertimbangan pengambilan keputusan investasi yang lebih akurat untuk para investor, yang memperhatikan return dan risiko pasar

2. Dibidang Akademis dapat memberikan pengetahuan dan masukan bagi peneliti lain yang tertarik dalam penelitian di pasar modal terutama yang bertema mengenai pergerakan return dan volatilitasnya akibat pengaruh suatu kejadian eksternal yang cenderung membawa dampak negatif.

Ruang Lingkup Penelitian

Penelitian ini difokuskan pada penggunaan variabel-variabel untuk mengukur pergerakan return pada perusahaan perbankan di BEI dari tahun 2006-2014.

Batasan Penelitian

Batasan dari penelitian ini adalah:

1. Variabel yang diteliti dibatasi pada return saham.

2

TINJAUAN PUSTAKA

Return

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Dalam teori pasar modal, tingkat pengembalian yang diterima oleh seorang investor dari saham yang diperdagangkan dipasar modal (saham perusahaan go public) biasa diistilahkan dengan return. Dalam pasar saham tidak selalu menjanjikan suatu return yang pasti bagi investor. Namun beberapa komponen return saham yang memungkinkan pemodal meraih keuntungan adalah deviden, saham bonus, dan capital gain.

Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi dimasa mendatang. Return realisasi (realized return) merupakan return yang telah terjadi dan hitung berdasarkan data histori dan return realisasi itu penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan sebagai dasar penentu return ekspektasi (expected return) dan resiko di masa mendatang.

Berdasarkan pengertian return, bahwa return suatu saham adalah hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mengabaikan dividen, maka dapat ditulis rumus:

... (1) keterangan:

Ri = Return saham

Pt = Harga saham pada periode t Pt-1 = Harga saham pada periode t-1

Selain return saham terdapat juga return pasar (Rm) yang dapat dihitungdengan rumus: Jogiyanto (2003)

... (2) keterangan:

Rm = Return pasar

IHSGt = Indeks harga saham gabungan pada periode t IHSGt-1 = Indeks harga saham gabungan pada periode t-1.

Risiko Sistematis : Beta

dengan diversifikasi. Parameter yang digunakan dalam mengukur risiko ini adalah beta.

Menurut Jogiyanto (1998) beta merupakan ukuran volatilities Return saham terhadap Return pasar. Pengertian beta menurut Jones (2000) adalah “Beta a measure of valatility, or relative systematic risk”. Menurut Bodie., at al (2009) beta adalah “The extent to which return on the stock and the market move together”. Copeland (1992) menyatakan beta merupakan jumlah risiko dari selisih dari expected return pasar dengan return bebas risiko (Rm-Rf). Semakin besar fluktuasi Return saham terhadap Return pasar maka semakin besar pula beta saham tersebut. Demikian pula sebaliknya, semakin kecil fluktuasi Return saham terhadap Return pasar, semakin kecil pula beta saham tersebut. Secara matematis didefinisikan sebagai berikut:

Jika fluktuasi Return sekuritas secara statistik mengikuti fluktuasi Return pasar, maka beta dari sekuritas tersebut bernilai 1. Hal ini dikarenakan Return (risiko) sekuritas sama dengan Return (risiko) pasar sehingga covarian beta merupakan varian dari beta itu sendiri. Implikasinya misalkan apabila Return pasar naik sebesar 5%, maka investor akan menghargapkan kenaikan Return sekuritasnya sebesar 5% pula.

,

... (4) Secara practical, beta saham secara matematis dihitung dengan persamaan berikut (Sharpe, 1995):

Pengamatan dari time series Xt memiliki distribusi, yang sering diasumsikan

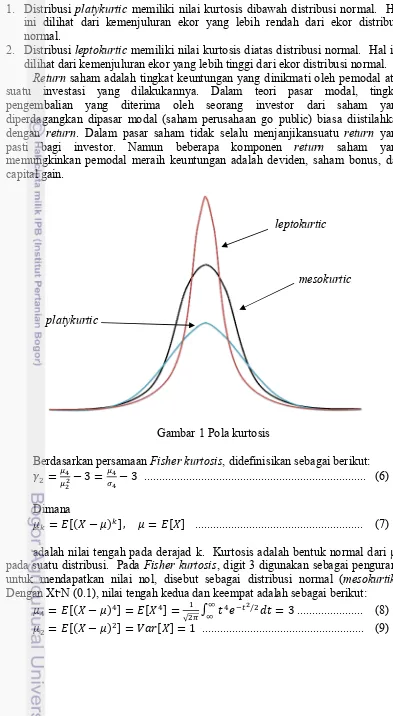

1. Distribusi platykurtic memiliki nilai kurtosis dibawah distribusi normal. Hal ini dilihat dari kemenjuluran ekor yang lebih rendah dari ekor distribusi normal.

2. Distribusi leptokurtic memiliki nilai kurtosis diatas distribusi normal. Hal ini dilihat dari kemenjuluran ekor yang lebih tinggi dari ekor distribusi normal.

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Dalam teori pasar modal, tingkat pengembalian yang diterima oleh seorang investor dari saham yang diperdagangkan dipasar modal (saham perusahaan go public) biasa diistilahkan dengan return. Dalam pasar saham tidak selalu menjanjikansuatu return yang pasti bagi investor. Namun beberapa komponen return saham yang memungkinkan pemodal meraih keuntungan adalah deviden, saham bonus, dan capital gain.

Gambar 1 Pola kurtosis

Berdasarkan persamaan Fisher kurtosis, didefinisikan sebagai berikut: ... (6) Dimana

, ... (7) adalah nilai tengah pada derajad k. Kurtosis adalah bentuk normal dari µ4 pada suatu distribusi. Pada Fisher kurtosis, digit 3 digunakan sebagai pengurang untuk mendapatkan nilai nol, disebut sebagai distribusi normal (mesokurtik). Dengan Xt˷N (0.1), nilai tengah kedua dan keempat adalah sebagai berikut:

√ / ... (8)

... (9) leptokurtic

platykurtic

Yang menunjukkan fisher kurtosis untuk distribusi normal adalah nol. Berdasarkan persamaan diatas ditentukan bahwa :

1. Platykurtic distributions :

2. Leptokurtic distributions : (excess kurtosis) 3. Mesokurtic distributions :

Skewness

Pengamatan distribusi data empiris {Xt} sering menunjukkan bahwa

distribusi adalah leptokurtik. Sering didapat data deret waktu tidak sesuai dengan distribusi Gaussian yatiu data deret waktu terdistribusi tidak simetris. Skewness didefinisikan derajat kesimetrian dari distribusi data. Fisher skewness (biasanya disebut hanya sebagai skewness) didefinisikan sebagai :

/ ... (10)

Dimana adalah nilai tengah ketiga dan / adalah standar deviasi.Negatif skewness menunjukkan bahwa data terdistribusi ke kiri. Hal ini berarti ekor ke kiri lebih panjang daripada yang ke kanan. Begitu pula sebaliknya positif skewness menunjukkan bahwa data terdistribusi ke kanan. Hal ini berarti ekor ke kanan lebih panjang daripada yang ke kiri.

Model Autoregressive Integrated Moving Average (ARIMA)

Model ARIMA merupakan salah satu model yang digunakan untuk data time series yang tidak stasioner. Model ARIMA sendiri merupakan pengembangan dari model AR (Autoregressive), MA (Moving Average) dan ARMA (AutoregressiveMoving Average). Jika deret waktu tidak stasioner dalam level (data sebenarnya), perlu dibuat stasioner melalui proses differensiasi (difference). Model AR, MA atau ARMA dengan data stasioner melalui proses diferensiasi ini disebut dengan model Autoregressive Integrated Moving Average (ARIMA) (Juanda & Junaidi, 2012). Suatu deret waktu (Yt) disebut mengikuti model

ARIMA jika deret dengan deferensiasi ke-d (Wt=ΔdY) adalah proses ARIMA yang stasioner. Jika Wt adalah ARMA (p,q), maka Yt disebut ARIMA (p,d,q).

Jika Yt suatu ARIMA (p,1,q), dengan Wt=Yt-Yt-1, maka:

... (11) Dalam menduga model time series, digunakan prosedur model ARIMA Box Jenkins. Data yang digunakan harus stasioner baik dalam mean maupun varians. Untuk itu perlu dilakukan pemeriksaan kestasionaran data time series yaitu:

1. Pemeriksaan Kestasioneran Tren Data, yang secara sederhana dapat dilihat melalui time series plot.

2. Pemeriksaan Kestasioneran Dengan Koefisien Autokorelasi dan Koleogram ACF.

waktu yang berbeda. Autokorelasi untuk lag k (korelasi antara Yt dan Yt+k)

dinyatakan sebagai ρk, yaitu:

∑

∑ ... (12)

: koefisien autokorelasi untuk lag k : rata-rata data time series

Untuk menentukan signifikan atau tidaknya nilai autokerelasi, dapat dilakukan pengujian statistic berdasarkan standar error (Se). Pada sampel besar, koefisien ACF akan mengikuti distribusi normal dengan rata-rata nilai nol dan ragam sebesar 1/n, dimana n adalah jumlah atau ukuran sampel. Pada selang kepercayaan (1-α) x100% dengan taraf nyata α=5%, maka adalah:

,96 ⁄ ,96 ⁄ ... (13) H0:ρ=0 data stasioner

H1:ρ≠0 data tidak stasioner

Pengujian juga dapat dilakukan serentak terhadap semua koefisien ACF sampai pada lag tertentu dengan dengan uji statistika Q (Box dan Pierce):

∑ ~ ... (14) n = banyaknya sampel

m = panjang lag

H0 : ρ1 = ρ2 =...= ρk = 0 data stasioner H1 : Q<X2 data tidak stasioner

Selain uji signifikansi, terdapat uji diagnosa residual white noise. White Noise dapat diketahui melalui uji Ljung Box (LB):

∑ ~ ... (15) Pada taraf nyata α;

H0 : LB<X2 data stasioner H1 : LB>X2 data tidak stasioner 3. Uji Akar Unit (Unit Root Test)

Metode Uji Akar Unit dapat dilakukan dengan uji DF (Dickey Fuller).

Pengujian DF dilakukan dengan menghitung statistic:

∆ ... (16) ... (17) Hipotesis yang digunakan:

H0 : =0 atau data tidak stasioner H1 : <0 atau data stasioner

Nilai statistic kemudian dibandingkan dengan -McKinnon Critical Value. Jika statistic < tabel, terima H0 atau tidak cukup bukti untuk menolah hipotesis bahwa dalam persamaan mengandung akar unit, artinya data tidak stasioner.

Data yang tidak stasioner dalam rataan dapat diatasi dengan mengambil selisih orde-1 atau orde-2 saja (Box & Jenkins 1976). Jika diambil selisih dengan orde yang lebih besar lagi, akan berakibat kesulitan dalam menginterpretasi plot autocorrelation

Untuk menentukan pemilihan model ARIMA terbaik digunakan parameter Mean Square Deviation (MSD) dengan dipilih nilai MSD terkecil.

∑ |Y Y |

... (18) Yt : Nilai actual

Y : Nilai Ramalan n : Banyaknya observasi

Model Autoregressive Conditional Heteroskedasticity (ARCH) dan Generalized Autoregressive Conditional Heteroskedasticity (GARCH)

Angle (1982), pertama kali menganalisis adanya masalah heteroskedastisitas dari ragam residual dalam data time series. Angle mengembangakan model dimana rata-rata dan ragam suatu time series dimodelkan secara simultan. Model tersebut dikenal sebagai Autoregressive Conditional Heterokedasticity (ARCH). Dengan kata lain model ARCH digunakan untuk menghasilkan model volatilitas yang sistematik (Nastiti & Suharsono 2012).

Secara spesifik, sebuah model ARCH (p) dinyatakan dalam bentuk persamaan :

... (19) Bollerslev (1986) mengemukakan bahwa ragam residual tidah hanya bergantung dari residual periode lalu tetapi juga ragam residual periode yang lalu. Berdasarkan hal tersebut Bollerslev kemudian mengembangkan model ARCH dengan memasukkan unsur residual periode lalu dan ragam residual. Model ini dikenal dengan model Generalized Autoregressive Conditional Heteroskedasticity (GARCH). Jika ragam residual dipengaruhi oleh residual p periode sebelumnya (lag p unsur ARCH) dan ragam residual q periode sebelumnya (lag q unsur GARCH) maka model GARCH (p,q) dapat dinyatakan sebagai berikut:

... (20) merupakan variabel random yang independen dan identik dengan mean nol dan variance 1, dan untuk i>0.

Langkah pertama dalam membangun model ARCH/GARCH adalah melakukan uji Lagrange Multiplier (LM) yang merupakan suatu uji terhadap kehadiran unsur heteroskedasticity (volatilitas dinamik). Apabila diketahui bahwa terdapat efek GARCH maka selanjutnya adalah penentuan orde ARCH-GARCH berdasarkan plot PACF dari residual . Jadi, apabila residual mengikuti pola AR (p) maka residual mengikuti model ARCH (p). Langkah berikutnya adalah penaksiran danuji signifikansi parameter ARCH-GARCH. Validasi model menggunakan uji LM dan langkah terakhir adalah peramalan nilai .

Efek Asimetris : Model TARCH/EGARCH

pasar uang dan pasar modal, volatilitas dari error ketika terjadi guncangan negatif lebih besar daripada ketika terjadi guncangan positif. Kasus ini disebut sebagai guncangan asimetris (asymmetric shock), dimana penurunan tajam (efek negatif) tidak segera diikuti kenaikan (efek positif) dalam ukuran yang sama pada periode berikutnya (Juanda & Junaidi, 2012). Untuk mengatasi masalah ini digunakan model TARCH (Treshold ARCH) dan EGARCH (Exponencial GARCH).

a. Model TARCH

Diperkenalkan oleh Zakoian (1990) dan Glosten et al (1993). Persamaan model TARCH adalah sebagai berikut:

(21) Dimana d adalah peubah boneka (dummy variable), dt-1 =1 jika et-1<0 dan d t-1=0 jika et-1>0

Dalam model TARCH, berita baik (good news) pada periode t-1 (et-1< 0) dan

berita buruk (bad news) pada periode t-1 (et-1> 0) mempunyai efek yang berbeda

terhadap conditional variance. Pada t-1, berita baik mempunyai dampak terhadap

α dan berita buruk mempunyai dampak terhadap α+ .Jika ≠0 maka terjadi efek asimetris. Pada > 0, berita buruk meningkatkan volatilitas (leverage effect) pada order t.

b. Model EGARCH

Diperkenalkan oleh Nelson (1991) dengan persamaan sebagai berikut:

∑ ∑ | | / , ...

Persamaan diatas, conditional variance menggunakan bentuk logaritma natural (ln). Ini berarti conditional variance bersifat eksponensial bukan dalam bentuk kuadratik. Selain itu penggunaan ln juga menjamin bahwa ragam tidak pernah negatif.

Nilai persamaan ARCH pada persamaan tersebut parameter α mengindikasikan magnitude efek atau simetrik efek dari modelyaitu besarnya pengaruh antara guncangan positif dengan guncangan negatif pada periode t terhadap ragam saat ini. Sedangkan mengindikasikan persistensi volatilitas pada periode t terlepas dari apa pun yang terjadi di pasar (Su 2010). Ketika bernilai besar, maka volatilitas terjadi dalam waktu yang lama.

Parameter menunjukkan asimetri atau leverage effectparameter penting sehingga model EGARCH memungkinkan untuk pengujian asimetri. Efek asimetris terjadi jika ≠0. Jika =0, maka model bersifat simetri. Jika <0 maka guncangan positif (kabar baik) menghasilkan volatilitas kurang dari guncangan negatif (berita buruk).Jika >0 menunjukkan bahwa guncangan positif lebih stabil daripada guncangan negatif (Su 2010).

Dummy

agama, dll). Variabel kualitatif ini bisanya menunjukkan ada tidaknya “kualitas” suatu atribut, misalnya periode krisis global atau periode non krisis global. Salah satu metode “kuantifikasi” atribut ini adalah dengan membentuk variabel-variabel artificial dengan memperhitungkan nilai 0 atau 1. Nilai 0 menunjukkan ketiadaan suatu atribut, 1 menunjukkan keberadaan atribut itu. Variabel-variabel yang mengasumsikan nilai-nilai 0 dan 1 ini disebut dengan variabel buatan (dummy variable). Variabel dummy ini dilambangkan dengan symbol D.

Variabel dummy bisa digunakan secara langsung dalam analisis regresi seperti penggunaan variabel kuantitatif. Model regresi yang hanya berisikan variabel-variabel penjelas dummy ini disebut dengan model analisis varians (ANOVA). Jika dummy merupakan periode krisis global, maka:

... (23) Di=1 jika periode krisis global

=0 jika bukan periode krisis global.

Alternatif Dummy dengan Chow Test

Regresi yang terdiri atas deret waktu, bisa terjadi perubahan struktur hubungan antara variabel regressand Y dan regressor X. Dengan perubahan struktur, dapat diartikan nilai parameter dari model tidak selalu sama pada setiap periode waktu (Gujarati 2003). Dummy dengan Chow Test dilakukan jika dua atau lebih persamaan regresi berbeda tanpa menyebut apa sumber perbedaan itu. Sumber perbedaan dapat diperhitungkan dengan menyatukan semua pengamatan dan perhitungan menjadi satu persamaan regresi:

) ... (24) Dimana: Y = Variabel terikat

X = Variabel Bebas

D = 1 pada selang pengamatan tertentu = 0 pada selang pengamatan yang lain

Studi Terdahulu

Kerangka Pemikiran

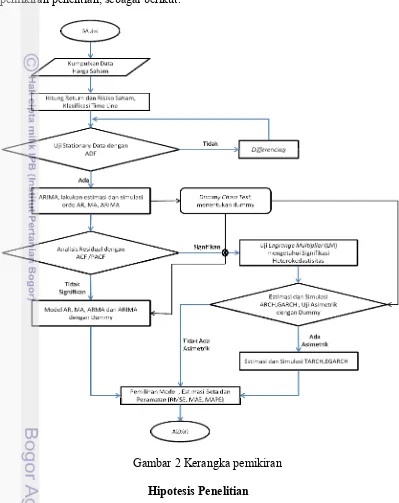

Berdasarkan latar belakang penelitian, perumusan masalah, tujuan dan ruang lingkup penelitian serta tinjauan teoritis, dikembangkan sebuah kerangka pemikiran penelitian, sebagai berikut.

Gambar 2 Kerangka pemikiran

Hipotesis Penelitian

3

METODE

Pemilihan Emiten

Penelitian dilakukan secara desk study dan emiten yang dijadikan objek penelitian ini dilakukan pemilihan sektor lalu pemilihan lapis saham. Sektor yang dipilih adalah sektor perbankan dan lapis saham yang dipilih adalah LQ-45 delapan tahun terakhir (tahun 2006-2014) yang dikatagorikan berdasarkan: (1) konsisten di LQ45 periode 2006-2014, (2) konsisten di LQ45 periode sebelum krisis global 2008, (3) konsisten di LQ45 periode sesudah krisis global 2008, (4) tidak konsisten di LQ45 sebelum dan sesudah krisis global 2008, (5) tidak masuk di LQ 45 sebelum dan sesudah krisis global 2008. Berdasarkan katagori diatas, katagori (1) ada empat perusahaan, katagori (2) ada tujuh perusahaan, katagori (3) ada lima perusahaan, katagori (4) ada lima perusahaan dan katagori (5) ada 16 perusahaan. Masing-masing katagori dipilih satu perusahaan berdasarkan random sampling. Hasil random sampling, didapat emiten untuk masing-masing katagori sebagai berikut: katagori (1) Bank Mandiri (Persero) Tbk (BMRI), katagori (2) Bank International Indonesia Tbk (BNII), katagori (3) Bank Negara Indonesia (Persero) Tbk (BBNI), katagori (4) Bank Bukopin Tbk (BBKP) dan katagori (5) Bank Permata (BNLI).

Pengumpulan Data dan Informasi

Data yang digunakan adalah data sekunder yang diperoleh dari berbagai referensi terutama dari www.idx.co.id tahun 2014 dan www.yahoofinance.com tahun 2014 untuk memperoleh harga saham masing-masing emiten termasuh harga saham pada indekx harga saham gabungan (ISHG) berikut laporan keuangan pada periode 2006 – 2014.

Pengolahan dan Analisis Data

Berdasarkan data yang telah dikumpulkan, maka pengolahan dan analisis yang dilakukan adalah sebagai berikut

Metode Arima

Estimasi dan simulasi AR, MA, ARMA, dan ARIMA mengikuti prosedur Box-Jenkins. Tahapan prosedur Box-Jenkins adalah:

1. Identifikasi Model

Tabel 1 Pola ACF dan PACF

Model Pola ACF Pola PACF

AR (p) Exponencial, exponencial oscillation atau sinewave

Menurun drastic pada lag tertentu (cut off)

MA (q) Menurun drastic pada lag tertentu (cut off)

Exponencial, exponencial oscillation atau sinewave

ARMA (p,q) Exponencial, exponencial oscillation atau sinewave

Exponencial, exponencial oscillation atau sinewave

2. Estimasi Parameter Model

Pada tahap ini dilakukan pengujian kelayakan model dengan mencari model terbaik. Model terbaik didasarkan pada goodness of fit, yaitu tingkat signifikansi tingkat peubah indenpenden (termasuk konstanta) melalui uji t, uji F, serta dengan menggunakan criteria AIC (Akaike Information Criterion) dan SC (Schwarz Criterion).

Akaike’s information criterion, AIC=-2(l/T)+2(k/T). l adalah nilai dari algoritma fungsi likelihood. k adalah parameter harapan yang menggunakan T pengamatan. AIC cenderung memilih model dengan jumlah parameter yang lebih banyak. Kelebihan AIC adalah lebih efisien namun memiliki kekurangan yaitu tidak konsisten. Konsisten adalah suatu kondisi dimana jika terjadi perubahan besar pada data maka parameter tidak berubah. Efisien adalah suatu kondisi dimana perolehan parameter lebih cepat dengan menggunakan data yang ada (Simanjuntak 2009).

Schwarz’s Bayesian information criterion, SBIC=-2(l/T)+k log(T)/T. Kelebihan dari SBIC adalah lebih konsisten namun kelemahannya adalah tidak efisien.

3. Evaluasi Model

Pada tahap ini dilakukan pengujian terhadap residual model yang diperoleh. Model yang baik memiliki residual yang bersifat random (white noise). Analisis dilakukan dengan koleogram, baik melalui ACF maupun PACF. Jika koefisien ACF maupun PACF secara individu tidak signifikan, residual yang didapatkan bersifat random. Jika residual tidak bersifat random, maka harus kembali ke tahap sebelumnya untuk memilih model lain. Pengujian signifikansi ACF dan PACF data dilakukan melalui uji Barlett, Box dan Pierce maupun Ljung-Box.

4. Prediksi atau Peramalan

Tahap ini dilakukan peramalan untuk model terpilih. Untuk mengevaluasi kesalahan peramalan akan digunakan Mean Square Error (MSE), Root Mean Squares Error (RMAE), Mean Absolute Error (MAE) atau Mean Absolute Percentage Error (MAPE). Ukuran yang paling baik adalah yang paling kecil nilainya. Dasar penghitungannya dijelaskan sebagai berikut:

∑ | |

... (28)

Metode ARCH-GARCH

Langkah metode ARCH-GARCH secara garis besar adalah sebagai berikut. 1. Langkah analisis dimulai dengan membuat time series plot dan menghitung

statistik deskriptif return masing-masing saham.

2. Langkah berikutnya melakukan uji stasioneritas dengan menggunakan uji Dickey Fuller (DF). Data yang telah stasioner dibuat ACF dan PACF yang digunakan untuk pendugaan orde ARIMA.

3. Berdasarkan ini, kemudian dilakukan estimasi, uji signifikansi parameter dan uji diagnose residual. Model yang terbaik dipilih berdasarkan nilai MSD terekecil. Apabila data return saham belum memenuhi asumsi distribusi normal maka dilakukan deteksi outlier dan memodelkannya dengan model ARIMA terbaik.

4. Residual yang diperoleh dari model ARIMA terbaik diuji apakah terdapat efek heteroskedasticity (ARCH). Persamaan ragam membutuhkan 3 tahapan (Eviews 5 User’s Guide dalam Simanjuntak 2009), yaitu: pendugaan parameter, diagnostik sisaan dan pengujian keberadaan ARCH dengan LM (Lagrange Multiplier)-Test. Jika diketahui terdapat efek heteroskedasticity berarti layak dimodelkan dengan ARCH-GARCH. Orde ARCH dan GARCH diperoleh dengan melihat plot PACF residual kuadrat. Pendugaan parameter menggunakan metode kemungkinan maksimum (maximum likelihood), quasi-maximum likelihood dan algoritma Gauss-Newton. Maximum likelihood digunakan untuk memprediksi parameter dengan menggunakan fungsi logaritma natural. Quasi-maximum likelihood digunakan untuk memprediksi parameter yang konsisten walaupun tidak terpenuhinya asumsi distribusi data. Algoritma Gauss-Newton mengikuti metode Newton Raphson dan digunakan untuk permasalahan kuadrat terkecil dalam bentuk umum non linier. Diagnostik sisaan menggunakan langkah yang sama seperti prosedur ARIMA. Dari berbagai model deret waktu yang memenuhi persyaratan, dipilih satu model yang terbaik berdasarkan kriteria pemilihan model deret waktu berdasarkan kriteria informasi.

4.

HASIL DAN PEMBAHASAN

Profil Emiten

Bank Mandiri (BMRI)

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah, yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Jaringan distribusi Bank Mandiri termasuk 3,186 ATMs, 7,051 ATMs in the LINK Network and 12,663 ATM Bersama Networks, and Electronic Data Capture (EDC) kurang lebih 25,254 di seluruh Indonesia. Bank Mandiri mempunyai 8.3 juta pemegang kartu ATM and 3.2 juta pengguna SMS Banking, 783,356 pengguna internet banking and 822,937 pengguna Call Mandiri dan lebih dari 1 juta pemegang kartu kredit Visa. Bank mandiri mencatatkan saham perdana di pasar modal pada tanggal 14 Juli 2003 dengan kode bursa BMRI.

Bank Internasional Indonesia (BNII)

PT Bank Internasional Indonesia Tbk (“BII”) didirikan pada 15 Mei 1959. Setelah mendapat ijin sebagai bank devisa pada 1988, BII mencatatkan sahamnya pada Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang Bursa Efek Indonesia) pada 21 November 1989 dengan kode bursa BNII. Sejak menjadi perusahaan publik, BII tumbuh menjadi salah satu bank swasta terkemuka di Indonesia.

Pada 2008, Malayan Banking Berhad (Maybank), bank terbesar di Malaysia dan salah satu grup keuangan terkemuka di ASEAN, mengakuisisi BII melalui anak perusahaan yang dimiliki sepenuhnya, Maybank Offshore Corporate Services (labuan) Sdn. Bhd. (MOCS). Sejak saat itu, Maybank menjadi pemegang saham utama BII melalui dua anak perusahaannya, Sorak Financial Holdings Pte. Ltd. (Sorak) dan MOCS.

BII merupakan salah satu bank terbesar di Indonesia dengan jaringan internasional dan cabang yang tersebar di seluruh provinsi di Indonesia sertadua cabang luar negeri di Mauritius dan Mumbai. BII juga mengembangkan layanan e-banking melalui BII Mobile Banking, BII Internet Banking, Mobil kas keliling, ATM dan CDM (Cash Deposit Machine) yang terkoneksi denganlebih dari 20.000 ATM tergabung dalam jaringan ATM PRIMA, ATM BERSAMA, ALTO, CIRRUS dan terhubung dengan 3.500 ATM Maybank di Singapura dan Malaysia melalui jaringan MEPS.

Bank Negara Indonesia 1946 (BBNI)

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia. Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional. Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat 'Bank BNI' ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988. Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tanggal 25 November 1996 dengan kode bursa BBNI.

Bank Bukopin (BBKP)

Bank Bukopin yang sejak berdirinya tanggal 10 Juli 1970 menfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan berkembang menjadi bank yang masuk ke kelompok bank menengah di Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke segmen komersial dan konsumer.

Ketiga segmen ini merupakan pilar bisnis Bank Bukopin, dengan pelayanan secara konvensional maupun syariah, yang didukung oleh sistem pengelolaan dana yang optimal, kehandalan teknologi informasi, kompetensi sumber daya manusia dan praktek tata kelola perusahaan yang baik. Landasan ini memungkinkan Bank Bukopin melangkah maju dan menempatkannya sebagai suatu bank yang kredibel. Operasional Bank Bukopin kini didukung oleh lebih dari 280 kantor yang tersebar di 22 provinsi di seluruh Indonesia yang terhubung secara real time on-line. Bank Bukopin juga telah membangun jaringan micro banking yang diberi nama “Swamitra”, yang kini berjumlah 543 outlet, sebagai wujud program kemitraan dengan koperasi dan lembaga keuangan mikro.

Dengan struktur permodalan yang semakin kokoh sebagai hasil pelaksanaan Initial Public Offering (IPO) pada tanggal 10 Juli 2006 dengan kode bursa BBKP, Bank Bukopin terus mengembangkan program operasionalnya dengan menerapkan skala prioritas sesuai strategi jangka pendek yang telah disusun dengan matang. Penerapan strategi tersebut ditujukan untuk menjamin dipenuhinya layanan perbankan yang komprehensif kepada nasabah melalui jaringan yang terhubung secara nasional maupun internasional, produk yang beragam serta mutu pelayanan dengan standar yang tinggi.

Bank Permata (BNLI)

PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot pada tahun 2002. Bank ini kemudian diambil alih oleh Standard Chartered Bank dan PT Astra International Tbk yang merupakan perusahaan besar Indonesia dan memiliki pengalaman kuat di pasar domestik. Akuisisi ini terjadi pada tahun 2004 dan saham utama gabungan keduanya telah meningkat menjadi 89,01% pada tahun 2006. Dengan visi untuk menjadi pelopor dalam memberikan solusi finansial yang inovatif, Permata Bank telah berkembang menjadi sebuah bank swasta utama yang menawarkan produk dan jasa inovatif serta komprehensif terutama di sisi delivery channel-nya termasuk Internet Banking dan Mobile Banking. Bank Permata memiliki aspirasi untuk menjadi penyedia jasa keuangan terkemuka di Indonesia, dengan fokus di segmen Konsumer dan Komersial. Melayani sekitar 2 juta nasabah di 57 kota di Indonesia, Bank Permata memiliki 289 cabang (termasuk 12 cabang Syariah) dan 776 ATM dengan akses tambahan di lebih dari 40.000 ATM (VisaPlus, Visa Electron, MC, Alto, ATM Bersama dan ATM Prima). Bank Permata mencatatkan saham perdana di pasar modal pada tanggal 15 Januari 1990 dengan kode bursa BNLI.

Harga Saham Harian Katagori Perbankan

Data harga saham harian dari kelima bank tercatat selama 2109 hari, dari periode 8 Agustus 2006 sampai dengan 29 Agustus 2014. Pada periode tersebut, data harga saham berfluktuasi dengan nilai terendah Rp149 dan nilai tertinggi Rp10.750.

Berdasarkan gambar diatas, harga saham pada semua bank mengalami penurunan pada tahun 2008. Secara keseluruhan BMRI dan BBNI memiliki pola pergerakan yang hampir sama. Mengalami penurunan tajam di akhir tahun 2008 sampai awal tahun 2009 dan kemudian memiliki tren kenaikan sampai tahun 2014. Sedangkan ketiga bank lain yaitu BBKP, BNII dan BNLI juga mengalami penurunan di akhir tahun 2008 sampai awal tahun 2009 sekalipun tidak terlalu tajam. Harga saham BBKP dan BNLI cenderung setabil setelah tahun 2009 sedangkan BNII mengalami tren penurunan sekalipun tidak drastis.

Analisis Diskriptif

Data yang digunakan untuk dilakukan pemodelan deret waktu harus stationer, untuk itu digunakan data return saham harian. Namun dalam pengamatan terhadap return harian untuk ke-lima bank, hasil uji pola kolerogram dengan ACF dan PACF (lihat Lampiran 2) dan uji unit root dengan ADF dan Phillip-Pheron bersifat random dan white noise sehingga data tidak bisa digunakan untuk pemodelan. Solusinya akan diambil data return mingguan (penjelasan lebih lengkap dapat dilihat pada sub bab Identifikasi Model ARIMA). Analisis diskriptif terhadap data return saham mingguan dari tanggal dapat dilihat pada tabel berikut.

Tabel 2 Statistik deskriptif data return mingguan lima kategori Bank

BANK Simpangan Baku Skewness Kurtosis

BMRI 0,061663 0,886088 14,10034

BBNI 0,064559 0,924995 11,57775

BBKP 0,056278 0,346002 8,87101

BNII 0,065472 2,759408 25,70487

BNLI 0,051501 1,834628 18,88442

Jumlah Data : 2104

Periode : 8 Agustus 2006 s.d 29 Agustus 2014

Simpangan baku adalah penyebaran data terhadap rataan. Berdasarkan data simpangan baku dengan nilai lebih besar dari 0,05 pada semua katagori bank, menunjukan bahwa tingkat pengembalian majemuk harga saham mingguan pada bank ini relatif berfluktuasi (relatif tidak stabil) selama periode pengamatan.

Skewness adalah suatu alat ukur ketidak simetrian distribusi data disekitar rataan. Nilai skewness pada periode pengamatan untuk semua kategori bank bernilai positif, terbesar 2,759408 pada BNII dan terkecil 0,346002 pada BBKP. Hal ini berarti bahwa data return pada perusahaan ini memiliki distribusi dengan ekor yang menjulur ke kanan. Jadi, banyak data return mengelompok di sekitar rataan dan sedikit data return yang menjauh dari rataan ke arah sumbu horizontal positif, hal ini akan mengakibatkan terjadinya perbedaan pola data atau pola sisaan.

Pemodelan Deret Waktu

Pemodelan deret waktu dilakukan dengan data return mingguan saham tiap katagori, menghasilkan pengamatan 2.104 data. Pemodelan dimulai dengan bentuk yang paling sederhana yaitu pengujian terhadap efek autoregressive (AR), moving avegare (MA), autoregressive moving average (ARMA) dan ARMA dengan pendeferensian (ARIMA). Setelah ditemukan model ARMA terbaik, kemudian diidentifikasi efek Dummy yang signifikan pada selang pengamatan tertentu untuk diketahui adanya pengaruh krisis global terhadap model volatilitas return. Dengan memasukkan variabel dummy, diuji efek ARCH-GARCH untuk didapatkan model terbaik yang nantinya digunakan untuk peramalan (forcasting).

Pemodelan Deret Waktu ARIMA

a. Identifikasi Model ARIMA

Hasil pengamatan harga saham harian dengan ACF dan PACF ke-lima katagori perbankan, semua memiliki pola PACF yang langsung drop pada lag-1 dan pola ACF yang meluruh berlahan ke nol. Dengan demikian mengindikasikan data stationer. Namun sampai lag 100 pola ACF masih jauh mendekati nol, dan dikarenakan keterbatasan jumlah lag pada alat perhitungan, maka pengujian dengan pola ACF dan PACF menjadi tidak efektif. Alternatifnya digunakan pengujian kestasioneran data dengan uji unit root dengan ADF dan PP seperti tabel di bawah ini.

Tabel 3 Uji unit root pada harga saham harian

BANK ADF PP

Hasil pengujian dengan unit root ADF dan PP berdasarkan tabel diatas menunjukkan ke-lima katagori data tidak stasioner. Untuk membuat data stasioner, dilakukan deferensiasi ordo ke-1. Hasil diferensiasi ordo ke-1 menunjukkan pola stasioner tapi bersifat random atau white noice (selengkapnya dapat dilihat pada Lampiran 2). Dengan demikian deferensiasi pada ordo ini tidak dapat dimodelkan. Dikarenakan diferensiasi ordo ke-1 data bersifat random, maka dibuat deferensiasi ordo ke-2. Hasil diferensiasi ordo ke-2 menunjukkan data stasioner dan tidak bersifat random. Sekalipun dalam model Box & Jenkins (1976) ordo dibatasi hanya selisish orde-1 atau orde-2 saja, akan tetapi, diferensiasi ordo ke-2 kurang baik untuk dilakukan pemodelan.

sudah stasioner. Dengan demikian data telah memenuhi syarat untuk dilakukan pemodelan deret waktu. Hasil uji unit root return saham mingguan selengkapnya dapat dilihat pada Lampiran 3.

b. Estimasi Parameter Model ARIMA

Tahap ini dilakukan untuk mendapatkan model ARMA terbaik. Dikarenakan data return saham mingguan sudah stationer, maka model ARIMA tidak dipakai karena tidak dilakukan diferensiasi. Model ARMA terbaik yang terpilih telah memenuhi kriteria pemilihanyaitu memiliki nilai Akaike Information Criteria (AIC) dan Schwatrz Criterion (SC) yang tekecil. Model ARMA terpilih juga telah memenuhi kriteria yang disyaratkan dalam evaluasi model Box-Jenkins, yaitu: residual bersifat acak, parameter yang diestimasi berbeda nyata dengan nol, kondisi invertibilitas dan stasioneritas terpenuhi yang ditunjukkan oleh jumlah koefisien AR dan MA yang masing-masing kurang dari satu, dan model memiliki MSE yang kecil (bisa dilihat dari nilai AIC dan SC). Model ARIMA terbaik untuk masing-masing analisis disajikan pada Tabel 4. Hasil pengolahan model ARMA selengkapnya terdapat pada Lampiran 4.

Tabel 4 Model ARMA dan dummy signifikan lima kategori bank

Bank Model ARMA

c. Identifikasi Efek ARCH dan Penentuan Model ARCH-GARCH

Setelah didapatkan model ARMA terbaik, maka kemudian dilakukan identifikasi efek ARCH dan selanjutnya ditentukan model ARCH-GARCH terbaik. Identifikasi model ARCH dilakukan dengan pola residual kuadrat melalui korologram dan uji ARCH-LM.

Uji efek ARCH digunakan untuk melihat keberadaan efek ARCH pada model yang diestimasi. Pada pola residual kuadrat, efek ARCH dilihat dari autokorelasi (ACF) dan autokorelasi parsial (PACF) dari error kuadrat dan perhitungan Ljung-Box Q Statistics sampai lag tertentu. Jika koefisien ACF dan PACF signifikan secara statistic, berarti model mengandung unsur ARCH. Sedangkan pada Uji ARCH-LM Keberadaan efek ARCH dilihat dari nilai probabilitas yang lebih kecil dari 0.05. Jika terdapat efek ARCH pada masing masing model ARIMA tersebut, maka analisis dapat dilanjutkan untuk mencari model ARCH-GARCH. Namun jika tidak terdapat efek ARCH, maka penentuan model ARCH-GARCH tidak perlu dilakukan.

Tabel 5 Hasil uji efek ARCH model ARMA pada lima kategori bank

Bank Model ARMA F-Statistik Probabilitas

BMRI MA4 151,27430 0,00000

BBNI MA4 64,81444 0,00000

BBKP AR1MA5 24,58517 0,00000

BNII MA4 50,65725 0,00000

BNLI MA5 232,56170 0,00000

d. Penentuan Model ARCH-GARCH

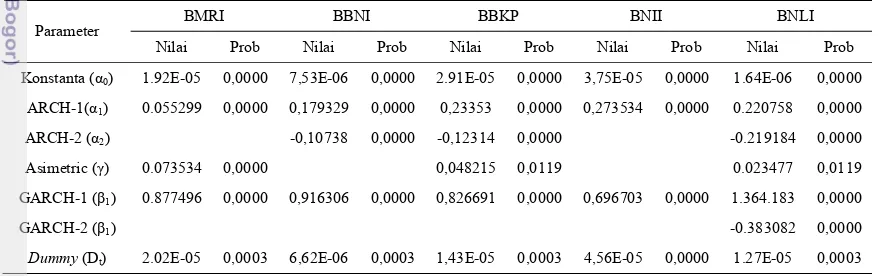

Pemilihan model ARCH-GARCH terbaik dilakukan melalui beberapa kriteria, meliputi: model yang memiliki nilai SC dan AIC yang terkecil, signifikansi parameter estimasi pada selang kepercayaan 5%, nilai Log Likelihood terbesar, dan sudah tidak ada efek ARCH. Berdasarkan sejumlah kriteria tersebut, maka model ARMA terbaik diuji dan diperoleh model ARCH-GARCH terbaik untuk tiap katagori perbankan (Tabel 6). Hasil pengujian model ARCH-GARCH selengkapnya terdapat pada Lampiran 5.

Tabel 6 Model ARCH-GARCH terbaik pada lima kategori bank

BANK MODEL ARCH-GARCH TERBAIK

BMRI TGARCH (1.1)

BBNI GARCH (2.1)

BBKP TGARCH (2.1)

BNII GARCH (1.1)

BNLI TGARCH (2.2)

e. Variabel Buatan (Dummy)

Model ARCH-GARCH terbaik yang diperoleh dari bahasan sebelumnya akan ditambahkan variabel dummy untuk menguji efek asimetri yang dipengaruhi oleh krisis global tahun 2008. Variabel dummy diperoleh dengan analisis kestabilan (stability diagnostics) menggunakan chow breakpoint test dari model ARMA terbaik. Hasil pengujian menggunakan chow breakpoint test pada periode waktu tertentu akan diketahui signifikansi kestabilannya. Jika hasil chow breakpoint test signifikan pada periode waktu tertentu, akan diberi nilai satu. Sebaliknya jika tidak signifikan akan diberi nilai 0. Dengan demikian pada selang waktu pengamatan periode 8 Agustus 2006 s.d 29 Agustus 2014 akan didapatkan nilai dummy 0 dan dummy 1. Hasil analisis signifikansi dummy dengan chow breakpoint test secara ringkas digambarkan pada Lampiran 6.

Berdasarkan gambar diatas, chow breakpoint test memiliki signifikansi yang berbeda pada periode waktu tiap katagori perbankan. Dummy BNLI terpusat pada rentang waktu yang tidak panjang dari kuartal ke-empat tahun 2008 sampai dengan pertengahan tahun 2010. Hal ini berarti terdapat kondisi tidak stabil pada periode waktu tersebut, yang hampir bersamaan dengan periode krisis global. Dummy BMRI tersebar namun pada rentang waktu yang tidak panjang dari akhir tahun 2007 sampai dengan pertengahan tahun 2010. Hal ini berarti terdapat kondisi tidak stabil pada periode waktu tersebut, yang berdekatan dengan periode krisis global. Dummy BBNI tersebar namun pada rentang waktu pertengahan tahun 2007 sampai dengan awal tahun 2011. Hal ini berarti terdapat kondisi tidak stabil pada periode sebelum, sesaat dan sesudah krisis global. Dummy BNII dan dummy BBKP tersebar dengan rentang waktu yang panjang dari pertengahan tahun 2006 sampai dengan awal tahun 2012. Hal ini berarti terdapat kondisi tidak stabil pada periode jauh sebelum, sesaat dan jauh sesudah krisis global.

Dikaitkan dengan dengan katagori perbankan, BNLI sebagai bank dengan katagori 5 (lima), ternyata memiliki signifikansi dummy yang relatif pendek. Hal ini menunjukkan bahwa BNLI cukup resisten atau tahan terhadap guncangan asimetri yang disebabkan oleh krisis global karena segera mencapai kestabilan setelah pertengahan 2010. BMRI sebagai bank dengan katagori 1 (satu), mencapai kestabilan yang tidak konsisten sampai triwulan tiga tahun 2010. Kestabilan yang tidak konsisten ditunjukkan dari signifikansi dummy yang naik turun pada tahun 2010. Hal ini menunjukkan tahun 2010 BMRI bergerak menuju arah kestabilan sejak awal tahun 2010 tetapi belum benar-benar stabil sampai triwulan tiga tahun 2010. BNII dengan katagori 2 (dua) memiliki rentang kestabilan lebih panjang yaitu setelah triwulan tiga tahun 2011. Dibandingkan dengan BBNI (katagori 3) yang memiliki kestabilan setelah triwulan tiga tahun 2012, terlihat BNII lebih resisten atau tahan terhadap dampak krisis global 2008 ditunjukkan dari signifikansi dummy yang lebih pendek. Sedangkan BBKP sebagai bank dengan katagori 1 (satu) terlihat paling rentan tergadap guncangan asimetri dilihat signifikansi dummy yang paling panjang bahkan sampai tahun 2013. Hal ini berarti BBKP paling rentan terhadap guncangan krisis global 2008 maupun guncangan lain setelah periode krisis global 2008.

Penggambaran signifikansi periode dummy dan hubungannya dengan standar deviasi selengkapnya dapat dilihat pada Lampiran 6.

Setelah diketahui periode dummy signifikan, kemudian diuji signifikansi dummy tersebut pada model terpilih. Hasil analisis persamaan dengan variabel dummy adalah sebagai berikut.

Tabel 7 Hasil analisis varian dummy

BANK Model Dummy

Koefisien Signifikansi

BMRI TGARCH (1.1) 2,02E-05 0,00030

BBNI GARCH (2.1) 6,62E-06 0,00030

BBKP TGARCH (2.1) 1,43E-05 0,00000

BNII GARCH (1.1) 4,56E-05 0,00000

BNLI TGARCH (2.2) 1,27E-05 0,00000

Berdasarkan tabel diatas, semua model terpilih memiliki dummy yang signifikan. Hal ini berarti dummy berpengaruh signifikan terhadap varian return saham harian sebesar nilai koefisiennya. Pada BMRI dengan probabilitas 0,00030, dammy berpengaruh signifikan sebesar 2,02E-05 pada setiap kenaikan satu satuan ragam residual. Analisis yang sama juga berlaku untuk katagori perbankan yang lain.

f. Evaluasi Model

Evaluasi model dilakukan dengan memeriksa kelaikan model sehingga model yang diperoleh cukup layak atau baik. Model yang baik adalah yang bersifat random (white noise). Diagnosis model dilakukan dengan menganalisis residual yang telah distandardisasi. Diagnosis meliputi: 1) kenormalan residual menggunakani uji statistik Jarque-Bera, 2) kebebasan residual dengan uji Ljung-Box, dan 3) pengujian efek ARCH-GARCH residual dengan uji ARCH LM. Jika model tidak memadai atau tidak bersifat random, maka kembali ke tahap identifikasi untuk mendapatkan model yang lebih baik. Evaluasi untuk model ARCH-GARCH disajikan pada Tabel 8 berikut.

Tabel 8 Hasil uji kecukupan model ARCH-GARCH terbaik

Uraian Uji Jarque Bera Uji Ljung-Box Uji ARCH-LM

Nilai JB Prob. Prob. lag1-36 F-statistik Prob.

BMRI 305,7786 0,0000 Tidak Signifikan 0,876188 0,3494 BBNI 1514,033 0,0000 Tidak Signifikan 1,054188 0,3047 BBKP 3553,352 0,0000 Tidak Signifikan 0,049400 0,8241 BNII 6233,423 0,0000 Tidak Signifikan 1,905864 0,1676 BNLI 3318,415 0,0000 Tidak Signifikan 0,017342 0,8952

tepat. Untuk itu estimasi matrik varian-covarian khusus perlu dilakukan merujuk pada Bollerslev-Wooldridge (1992). Prosedur maksimum likelihood dengan standar error Bollerslev-Wooldridge ini disebut dengan quasi maximum likelihood. Hal ini dilakukan dengan mengaplikasikan metode Heterocedasticity Consistent Covariance Bollerslev-Wooldridge pada software Eviews 7, yang bertujuan agar asumsi kenormalan residual tetap terjaga sehingga residual baku dan parameter tetap konsisten.

Selanjutnya dari uji kebebasan residual menggunakan uji Ljung-Box dengan mengamati pola Autocorrelation Function (ACF) residual kadrat pada 36 lag pertama menunjukkan tidak terdapat autokorelasi pada residual kudrat untuk semua model ragam yang didapatkan. Hal ini menunjukkan bahwa pada semua model tersebut residual sudah saling bebas atau bersifat random.

Pengujian efek ARCH-GARCH residual pada masing-masing model ragam yang didapat menunjukkan nilai probabilitas yang lebih besar dari alfa 0.05 (P >0.05). Hal ini mengindikasikan memang sudah tidak terdapat lagi efek ARCH atau heteroskedastisitas pada semua model ragam. Oleh karena hasil evaluasi model telah terpenuhi, maka semua model yang diperoleh dapat dikatakan sudah tepat. Pengujian efek ARCH-GARCH residual selengkapnya dapat dilihat pada Lampiran 7.

Berdasarkan pemilihan model terbaik diatas, didapatkan persamaan dan parameter-parameter estimasi seperti dijelaskan pada Tabel 9 berikut. Sedangkan ringkasan hasil secara keseluruhan dapat dilihat pada Lampiran 8.

Tabel 9 Parameter estimasi dari model terpilih

Parameter BMRI BBNI BBKP BNII BNLI Nilai Prob Nilai Prob Nilai Prob Nilai Prob Nilai Prob

Konstanta (α0) 1.92E-05 0,0000 7,53E-06 0,0000 2.91E-05 0,0000 3,75E-05 0,0000 1.64E-06 0,0000

ARCH-1(α1) 0.055299 0,0000 0,179329 0,0000 0,23353 0,0000 0,273534 0,0000 0.220758 0,0000

ARCH-2 (α2) -0,10738 0,0000 -0,12314 0,0000 -0.219184 0,0000

Asimetric ( ) 0.073534 0,0000 0,048215 0,0119 0.023477 0,0119 GARCH-1 ( 1) 0.877496 0,0000 0,916306 0,0000 0,826691 0,0000 0,696703 0,0000 1.364.183 0,0000

GARCH-2 ( 1) -0.383082 0,0000

Dummy (Dt) 2.02E-05 0,0003 6,62E-06 0,0003 1,43E-05 0,0003 4,56E-05 0,0000 1.27E-05 0,0003

Intepretasi dan penjelasan dari model parameter diatas adalah sebagai berikut:

Model BMRI : TGARCH (1.1)

Hasil analisis ARCH-GARCH terhadap return saham mingguan BMRI menghasilkan model terbaik untuk estimasi volatilitas return saham mingguan yaitu model TGARCH (1.1). Model tersebut memberikan informasi tentang tingkat pergerakan return saham mingguan pada periode 8 Agustus 2006 – 29 Agustus 2014. Persamaan model ragam return saham mingguan dituliskan sebagai berikut (angka dalam kurung menunjukkan nilai probabilitas):

2

t = 1.92E-05+0.055299e 2

t-1+0.073534et-1dt-1+0.877496 2