LAPORAN TUGAS AKHIR TENTANG

REALISASI PENERIMAAN DAN UPAYA PENINGKATAN PAJAK RESTORAN PADA DINAS PENDAPATAN DAERAH

KABUPATEN LANGKAT

O L E H

Nama : Marniati Nim : 062600072

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN LAPORAN TUGAS AKHIR PKLM INI DISETUJUI UNTUK DIPERSENTASIKAN OLEH :

NAMA : MARNIATI

NIM : 062600072

PROGRAM STUDI : DIPLOMA III ADMINISTRASI PERPAJAKAN JUDUL : REALISASI PENERIMAAN DAN UPAYA

PENINGKATAN PAJAK RESTORAN PADA DINAS PENDAPATAN DAERAH KABUPATEN LANGKAT

Ketua PRODIP-III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

Drs. M. Husni Thamrin Nst, M.Si Faisal Eriza, S.Sos, M.SP Abdul Haris Lbs, SE, M.Si

NIP. 131 575 433 NIP. 400 039 570

Diketahui Oleh : DEKAN FISIP USU

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas limpahan rahmat, hidayah dan

kerunia-Nya, sehingga penulis dapat menyelesaikan laporan Praktik Kerja Lapangan Mandiri

ini sebagai Laporan Tugas Akhir, guna memperoleh gelar Ahli Madya Administrasi

Perpajakan yang berjudul “Realisasi Penerimaan dan Upaya Peningkatan Pajak

Restoran Pada Dinas PenDapatan Daerah Kabupaten Langkat”.

Adapun penulisan Laporan Tugas Akhir ini bertujuan agar penulis dapat

mengetahui seberapa besar realisasi pajak restoran yang terdapat pada Dinas

Pendapatan Daerah Kabupaten Langkat dan bagaiman uapya- upaya untuk

meningkatkan pajak restoran pada Dinas Pendapatan Daerah Kabupaten Langkat.

Penulis menyadari bahwa dalam penulisan Laporan Tugas Akhir ini masih

jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran yang

membangun dari semua pihak untuk kesempurnaan Laporan Tugas Akhir ini.

Dalam penulisan Laporan Tugas Akhir ini, penulis telah banyak menerima

bantuan baik moril maupun materil berupa dorongan, bimbingan dan kerja sama dari

berbagai pihak, sehingga penulisan Laporan Tugas Akhir ini dapat diselesaikan tepat

pada waktunya.

Untuk itu dalam kesempatan ini penulis menyampaikan rasa hormat dan

terima kasih yang tulus kepada :

2. Bapak Drs. M. Husni Thamrin Nasution, MA selaku ketua jurusan program

studi diploma III administrasi perpajakan FISIP USU.

3. Bapak Faisal Eriza, S.Sos, M.SP selaku Dosen Pembimbang yang dengan

ikhlas telah meluangkan waktu untuk memberikan bimbingan dan pengarahan

kepada penulis sampai Laporan Tugas Akhir ini dapat diselesaikan.

4. Bapak Drs. Burhanuddin Harahap, M.Si selaku Dosen Wali selama ini.

5. Seluruh Staf Pengajar Program Studi Diploma III FISIP USU.

6. Bapak Drs. H. Asrin Naim selaku Kepala Dinas Dinas Pendapatan Daerah

Kabupaten Langkat tempat penulis melakukan penelitian.

7. Bapak Abdul Haris Lubis, SE, M.Siselaku Supervisor Lapangan yang telah

banyak membantu dan memberikan informasi dalam menyelesaikan Laporan

Tugas Akhir ini.

8. Seluruh Staf yang bertugas pada Dinas Pendapatan Daerah Kabupaten

Langkat ( Pak Julian, bang Fadli, Kak Noni) yang telah banyak membantu

dalam menyeesaikan Laporan Tugas Akhir ini.

9. Teristimewa kepda kedua orang tua tercinta, Ayahanda Busri dan Ibunda

Martina (Alm) yang selalu memberikan kasih sayang dan selalu berjuang

dalam susah maupun senang memberikan dorongan, perhatian, nasehat dan

doa tulus yang tiada henti-hentinya kepada kami anak-anaknya.

10.Kakanda-kakandaku tersayang (Ni Las, B’ Utih, Ni Rat, B’ Ri, Ane) dan

11.Mas Kiat yang telah memberikan masukan dalam penulisan Laporan TUgas

Akhir ini.

12.My Special Someone (makasi bwt perhatian, dorongan, nasehat dan doa

dalam menyelesaikan penulisan Laporan Tugas Akhir selam ini)

13.TAX RENGERS ’06 (makasi bwt pertemanan dan kebaikan selama ini), Irma

Suriyani (Ma), Rina Khairija (Na), Novi Citra (Ita), Ilmi

Fadila(Mie2/Mietoen) (perjuangan hidup belum berhenti sob, Lanjutkan!!)

14.Junior-junior perpajakn FISIP USU ( fadly, Bayu, Agung, dll..)

15.serta semua pihak yang terkait yang tidak dapat disebutkan satu-persatu yang

telah banyak membantu dan memberikan dorongan dala penulisan Laporan

Tugas Akhir selama Ini.

Kiranya Allah SWT selalu memberkahi segala kebaikan yang telah diberikan.

Dan semoga Laporan Tugas Akhir ini dapat bermanfaat bagi para pembaca. Amin

Yarabbal alamin.

Medan, Juni 2009

Penulis

DAFTAR ISI

hal

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR BAGAN DAN TABEL vi

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 3

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri 5

D. Metode Praktik Kerja Lapangan Mandiri 5

E. Metode Pengumpulan Data 7

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri 8

BAB II GAMBARAN UMUM DINAS PENDAPATAN

DAERAH KABUPATEN LANGKAT

A. Sejarah Singkat Berdirinya Dinas Pendapatan Daerah Kabupaten Langkat10

B. Struktur Organisasi Dinas Pendapatan Daerah Kabupaten Langkat 11

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kabupaten

Langkat 13

D. Tata Kerja Dinas Pendapatan Daerah Kabupaten Langkat 29

B. Dasar Hukum Pemungutan Pajak Restoran 32

C. Objek dan Subjek Restoran 32

D. Dasar Pengenaan dan Tarif Pajak Restoran 33

E. Perhitungan Pajak Restoran 33

BAB IV ANALISIS DAN EVALUASI

A. Target dan Realisasi Pendapatan Asli Daerah pada Dinas

Pendapatan Daerah Kabupaten Langkat 35

B. Target dan Realisasi Penerimaan Pajak Restoran pada Dinas

Pendapatan Daerah Kabupaten Langkat 37

C. Masalah-Masalah Yang Dihadapi Dalam Pelaksanaan Pemungutan Pajak

Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat 40

D. Upaya-Upaya Yang Dilakukan Dalam Meningkatkan Penerimaan

Pajak Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat 41

BAB V PENUTUP

A. KESIMPULAN 42

B. SARAN 44

DAFTAR PUSTAKA

DAFTAR BAGAN DAN TABEL

hal

BAGAN

2.1. Bagan Struktur Organisasi Dinas Pendapatan Daerah

Kabupaten Langkat Tahun 2009 31

TABEL

2.1. Komposisi Sumber Daya Manusia Dinas Pendapatan Daerah

Kabupaten Langkat Berdasarkan Fungsional Jabatan Tahun 2009 12

2.2. Komposisi Sumber Daya Manusia Dinas Pendapatan Daerah

Kabupaten Langkat Berdasarkan Strata Tahun 2009 13

2.3. Komposisi Sumber Daya Manusia Dinas Pendapatan Daerah

Kabupaten Langkat Berdasarkan Golongan Tahun 2009 13

4.1. Target Penerimaan Pendapatan Asli Daerah Pada Dinas Pendapatan Daerah

Kabupaten Langkatdari Tahun 2006 Sampai Dengan Tahun 2008 36

4.2. Realisasi Penerimaan Pendapatan Asli Daerah Pada DinasPendapatan Daerah

Kabupaten Langkatdari Tahun 2006 Sampai Dengan Tahun 2008 36

4.3. Target Dan Realisasi Penerimaan Pajak Restoran Pada Dinas Pendapatan

Daerah Kabupaten Langkat Dari Tahun 2006 Sampai Dengan Tahun 2008 37

4.4. Potensi Pajak Restoran Pada Dinas Pendapatan Daerah Kabupaten Langkat Dari

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Perkembangan ilmu pengetahuan dan teknologi membawa dampak yang

cukup luas dan kompleks. Kemajuan tersebut tentunya memerlukan kesiapan semua

pihak. Seperti kita ketahui bersama Negara mempunyai tujuan untuk mewujudkan

masyarakat yang adil dan makmur merata. Upaya untuk mewujudkannya diperlukan

dana yang besar yang tentunya bersumber dari Anggaran Pendapatan dan Belanja

Negara (APBN), yang memiliki peranan cukup besar sebagai salah satu penerimaan

negara yang terbesar.

Sebagai negara yang berkembang, kita harus selalu berupaya meningkatkan

pembangunan yang merata disetiap daerah di Indonesia. Oleh sebab itu, pemerintah

pusat memberikan wewenang kepada pemerintah daerah untuk mengatur rumah

tangganya sendiri dengan berupaya untuk meningkatkan Pendapatan Asli Daerah dan

Retribusi Daerah. Berdasarkan hal tersebut, pemerintah daerah diharapkan dapat

mandiri dan mampu menjadikan daerah yang dipimpinnya menjadi daerah otonom.

Untuk mewujudkan keinginan tersebut diperlukan waktu dan Sumber Daya

Manusia (SDM) yang berkualitas serta dana yang cukup besar. Besarnya dana

tidak sama. Sebagaimana diatur dalam Undang-Undang No. 32 Tahun 2004 dan

Undang-Undang No. 33 Tahun 2004, tentang pemerintahan daerah dan perimbangan

keuangan antara pemerintahan pusat dengan pemerintah daerah, retribusi daerah,

dana perimbangan, dan lain-lain pendapatan asli daerah yang sah.

Demikian pula di Kabupaten Langkat yang sebagian besar pendapatan asli

daerahnya berasal dari pajak daerah yaitu Pajak Restoran. Pajak Restoran merupakan

salah satu pajak yang dikelola di Kabupaten Langkat yang mempunyai peranan dalam

meningkatkan Pendapatan Asli Daerah.

Menurut Undang-Undang No. 12 Tahun 2002, Pajak Restoran adalah pajak

yang dikenakan untuk pelayanan atas restoran. Selanjutnya, restoran adalah tempat

untuk menyantap makanan dan atau minuman yang disediakan dan dipungut bayaran

tidak termasuk usaha tata boga dan katering.

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan

penerapan ilmu yang diperoleh mahasiswa di bangku perkuliahan terhadap sebuah

lapangan pekerjaan yang bertujuan untuk melatih mahasiswa agar lebih mengenal

situasi dunia kerja, sekaligus untuk meningkatkan kualitas mahasiswa itu sendiri.

Berdasarkan uraian diatas, maka penulis tertarik melakukan penelitian melalui

Praktik Kerja Lapangan Mandiri di Dinas Pendapatan Daerah Kabupaten Langkat,

dan berkeinginan untuk membuat laporan tugas akhir yang berjudul “Realisasi

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan dari Praktik Kerja Lapangan Mandiri (PKLM) adalah:

1. Untuk mengetahui besarnya realisasi penerimaan Pajak Restoran pada Dinas

Pendapatan Daerah Kabupaten Langkat.

2. Untuk mengetahui masalah-masalah yang dihadapi dalam pelaksanaan

pemungutan Pajak Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat..

3. Untuk mengetahui bagaimana upaya-upaya yang dilakukan untuk meningkatkan

penerimaan Pajak Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat

2. Manfaat Praktik Kerja Lapangan Mandiri

Adapun manfaat dari Praktik Kerja Lapangan Mandiri (PKLM) adalah:

a. Bagi Mahasiswa:

1. Mengaplikasikan teori-teori yang didapat selama di bangku perkuliahan

khususnya tentang perpajakan daerah kedalam dunia kerja.

2. Memperluas wawasan serta menambah ilmu pengetahuan Mahasiswa

Administrasi Perpajakan di bidang perpajakan khususnya pajak daerah

yaitu Pajak Restoran.

3. Untuk meningkatkan prestasi dan mengembangkan kemampuan berfikir

4. Untuk memperoleh pengalaman belajar dan bekerja pada instansi

pemerintahan tentang implementasi Pajak Restoran pada Dinas

Pendapatan Daerah Kabupaten Langkat.

b. Bagi Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara:

1. Sebagai sarana untuk membina hubungan baik antara Program Studi

Diploma III Administrasi Perpajakan USU dengan Dinas Pendapatan

Daerah Kabupaten Langkat.

2. Membuka interaksi antara dosen dengan instansi pemerintah.

3. Mempromosikan sumber daya manusia yang ahli di bidang perpajakan

daerah khususnya Mahasiswa Program Studi Diploma III Administrasi

Perpajakan USU.

c. Bagi Dinas Pendapatan Kabupaten Langkat:

1. Sarana yang baik untuk meningkatkan hubungan yang baik dengan

Universitas Sumatera Utara, khususnya Program Studi Diploma III

Administrasi Perpajakan.

2. Mendapatkan ide dan masukan untuk evaluasi dan penyempurnaan dalam

rangka peningkatan penerimaan Pajak Restoran pada Dinas Pendapatan

3. Untuk sumber ide-ide baru dan sumber keahlian baru yang mendukung

bagi Dinas Pendapatan Daerah Kabupaten Langkat.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini penulis melakukan Praktik Kerja Lapangan Mandiri pada Dinas

Pendapatan Daerah Kabupaten Langkat pada seksi yang berhubungan dengan Pajak

Restoran untuk memperoleh data dan informasi mengenai:

1. Ketentuan umum Pajak Restoran pada Kantor Dinas Pendapatan Daerah

Kabupaten Langkat.

2. Dasar hukum pemungutan Pajak Restoran

3. Objek dan subjek Pajak Restoran di Kabupaten Langkat.

4. Cara perhitungan Pajak Restoran.

5. Target dan realisasi penerimaan Pendapatan Daerah pada Kantor Dinas

Pendapatan Daerah Kabupaten Langkat dari tahun 2006 sampai dengan tahun

2008.

6. Target dan realisasi penerimaan Pajak Restoran pada Dinas Pendapatan Daerah

D. Metode Praktik Kerja Lapangan Mandiri

Ada 5 (lima) metode Praktik Kerja Lapangan Mandiri, yaitu:

1. Tahap Persiapan

Yaitu kegiatan yang harus dilakukan oleh mahasiswa sebelum melakukan

Praktik Kerja Lapangan Mandiri diantaranya: pengajuan judul dan penentuan

tempat pelaksanaan, penyusunan proposal, serta komunikasi dengan pihak-pihak

yang berhubungan dengan pelaksanaan Praktik Kerja Lapangan.

2. Studi Literatur

Yaitu kegiatan studi untuk mencari dan mengumpulkan data serta informasi

dengan membaca landasan teori, menelaah buku-buku literatur, peraturan

perundang-undangan dibidang perpajakan, majalah, surat kabar, catatan-catatan,

maupun bahasa tertulis yang ada hubungannya dengan laporan Praktik Kerja

Lapangan.

3. Observasi Lapangan

Yaitu dengan melakukan peninjauan atau pengamatan secara langsung pada objek

Praktik Kerja Lapangan pada Dinas Pendapatan Daerah Kabupaten Langkat, serta

mempelajari laporan-laporan yang berhubungan dengan masalah yang akan

4. Pengumpulan Data

Yaitu kegiatan yang diperlukan untuk mengumpulkan data untuk menyusun

laporan akhir diantaranya:

a. Data Primer:

Data yang diperoleh melalui wawancara terhadap orang-orang yang dianggap

mampu memberikan masukan dan informasi serta observasi Penulis

dilapangan tempat objek Praktik Kerja Lapangan Mandiri.

b. Data Sekunder:

Data atau informasi yang diperoleh melalui studi literature seperti

sumber-sumber pustaka, Undang-Undang, dokumentasi maupun literatur lain yang

berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

5. Analisi dan Evaluasi

Yaitu kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan

kendala yang dihadapi dan mencari atau menanyakan solusi atau jalan keluar

E. Metode Pengumpulan Data

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri untuk pengumpulan data

yang diperlukan dapat digunakan 3 (tiga) metode, yaitu:

1. Metode interview

Yaitu kegiatan untuk mengumpulkan dan mencari data dengan mengajukan

pertanyaan-pertanyaan kepada Pegawai Kantor Dinas Pendapatan Daerah

Kabupaten Langkat untuk kebutuhan melengkapi data yang diobservasi.

2. Metode Observasi

Yaitu kegiatan mengumpulkan dan mencari data dengan cara melakukan

pengawasan dan pengamatan secara langsung kepada objek Praktik Kerja

Lapangan pada Dinas Pendapatan Daerah Kabupaten Langkat dalam melakukan

pemungutan Pajak Restoran.

3. Dokumentasi

Yaitu suatu cara pengumpulan dan mencari data dengan membuat daftar

dokumentasi yang telah diperoleh dari Dinas Pendapatan Daerah Kabupaten

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

adalah:

BAB I : Pendahuluan

Pada bab ini Penulis menjelaskan mengenai latar belakang yang

menjadi dasar pemikiran dalam penyusunan laporan, tujuan dan

manfaat Praktik Kerja Lapangan Mandiri, ruang lingkup Praktik Kerja

Lapangan Mandiri, metode Praktik Kerja Lapangan Mandiri, metode

pengumpulan data, serta sistematika penulisan laporan.

BAB II : Gambaran Umum Dinas Pendapatan Kabupaten Langkat

Dalam bab ini Penulis menguraikan tentang sejarah singkat Dinas

Pendapatan Daerah Kabupaten Langkat, struktur organisasi, uraian

tugas pokok dan fungsi, serta tata kerja Dinas Pendapatan Daerah

Kabupaten Langkat.

BAB III : Gambaran Data Pajak Restoran

Dalam bab ini Penulis membahas mengenai segala hal yang berkaitan

dengan Pajak Restoran, yaitu : ketentuan umum, dasar hukum

pemungutan Pajak Restoran, objek dan subjek Pajak Restoran, dasar

pengenaan dan tarif pajak restoran, cara perhitungan perhitungan pajak

BAB IV : Analisis dan Evaluasi

Dalam bab ini Penulis menjelaskan tentang target dan realisasi

pendapatan daerah Kabupaten Langkat, target dan realisasi

penerimaan Pajak Restoran pada Dinas Pendapatan Kabupaten

Langkat, masalah-masalah yang dihadapi dalam pelaksanaan

pemungutan Pajak Restoran, serta upaya-upaya yang dilakukan dalam

meningkatkan penerimaan Pajak Restoran.

BAB II

GAMBARAN UMUM DINAS PENDAPATAN DAERAH KABUPATEN LANGKAT

A. Sejarah Singkat Berdirinya Dinas Pendapatan Daerah Kabupaten Langkat Pada prinsipnya peraturan daerah ditetapkan bertujuan untuk memberikan

arah dan pedoman yang jelas bagi Pemerintah Kabupaten Langkat dalam menata

organisasi yang efisien, efektif dan rasional sesuai dengan kebutuhan dan kemampuan

Daerah Kabupaten Langkat

Sebagai upaya untuk meningkatkan koordinasi, integrasi, sinkronisasi dan

komunikasi kelembagaan antara Pemerintah Daerah Kabupaten Langkat dengan

Pemerintah Kabupaten/Kota lain dan Pemerintah Pusat.

Organisasi perangkat daerah dibentuk dengan mempertimbangkan berbagai

faktor kebutuhan daerah, cakupan tugas, luas wilayah kerja, kondisi geografis, jumlah

dan kepadatan penduduk, potensi daerah, sekaligus sarana dan prasarana penunjang

tugas. Dan sebagaimana diatur dalam Undang-Undang No. 32 Tahun 2004 tentang

Pemerintah Daerah dan Peraturan Pemerintah No. 41 Tahun 2007 tentang Organisasi

Perangkat Daerah, maka dibentuklah Dinas Pendapatan Daerah Kabupaten Langkat.

Dan pembentukan Dinas Pendapatan Daerah Kabupaten Langkat ditetapkan

berdasarkan Peraturan Daerah Kabupaten Langkat No. 23 Tahun 2007.

B. Struktur Organisasi Dinas Pendapatan Daerah Kabupaten Langkat

Dinas Pendapatan Daerah Kabupaten Langkat adalah unsur pelaksana

Pemerintah Daerah Kabupaten Langkat di bidang pendapatan daerah. Dinas

Pendapatan Daerah Kabupaten Langkat dipimpin oleh seorang Kepala Dinas yang

berada di bawah dan bertanggung jawab kepada kepala daerah yakni Bupati.

Dinas Pendapatan Daerah Kabupaten Langkat dipimpin oleh seorang Kepala

Dinas, yang membawahi 1 orang Sekretaris, 3 orang Kepala Bidang, 9 orang Kepala

Seksi, 2 orang Kepala Sub Bagian.

1. Sekretariat yang membawahi:

a. Sub Bagian Umum

b. Sub Bagian Keuangan

2. Bidang Pendataan dan Penetapan yang membawahi:

a. Seksi Pendataan

b. Seksi Perhitungan

c. Seksi Penetapan

3. Bidang Penagihan yang membawahi:

a. Seksi Penagihan Pajak

b. Seksi Penagihan Retribusi

c. Seksi Penerimaan Dana Perimbangan

4. Bidang Perencanaan, Pengendalian, dan Pelaporan yang membawahi:

c. Seksi Pembukuan Dan Pelaporan.

Disamping jabatan struktural di atas dalam usaha untuk mengoptimalkan

penerimaan Dinas Pendapatan Daerah Kabupaten Langkat, maka dibentuk 20 orang

Unit Pelaksana Teknis Dinas (UPTD).

Sumber Daya Manusia

Jumlah Sumber Daya Manusia per 31 Desember 2008 untuk mendukung

pelaksanaan tugas pokok dan fungsi Dinas Pendapatan Daerah Kabupaten Langkat

adalah sebanyak 236 orang.

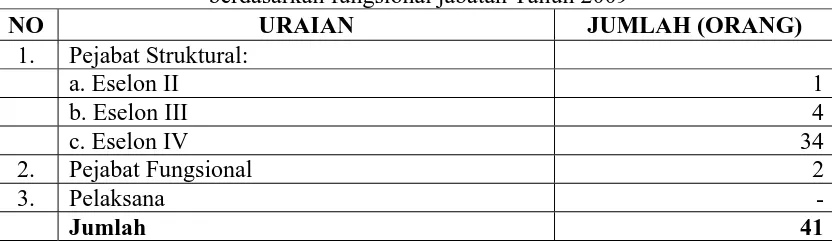

Tabel 2.1

Komposisi Sumber Daya Manusia Dinas Pendapatan Daerah Kabupaten Langkat berdasarkan fungsional jabatan Tahun 2009

NO URAIAN JUMLAH (ORANG)

1. Pejabat Struktural:

a. Eselon II 1

b. Eselon III 4

c. Eselon IV 34

2. Pejabat Fungsional 2

3. Pelaksana

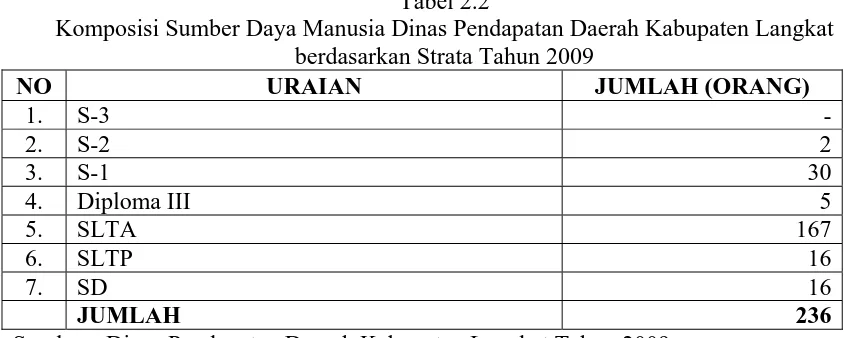

Tabel 2.2

Komposisi Sumber Daya Manusia Dinas Pendapatan Daerah Kabupaten Langkat berdasarkan Strata Tahun 2009

NO URAIAN JUMLAH (ORANG) Sumber : Dinas Pendapatan Daerah Kabupaten Langkat Tahun 2009

Tabel 2.3

Komposisi Sumber Daya Manusia Dinas Pendapatan Daerah Kabupaten Langkat berdasarkan Golongan Tahun 2009

NO URAIAN JUMLAH Sumber : Dinas Pendapatan Daerah Kabupaten Langkat Tahun 2009

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kabupaten Langkat

Dinas Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian

urusan rumah tangga daerah dalam bidang pendapatan daerah dan keuangan daerah

Untuk menyelenggarakan tugas pokok, Dinas Pendapatan Daerah mempunyai

fungsi:

1. Melakukan perumusan kebijaksanaan teknis, pemberian bimbingan dan

pembinaan, koordinasi teknis di bidang pendapatan daerah dan tugas-tugas lain

yang diserahkan oleh Bupati sesuai dengan peraturan perundang-undangan yang

berlaku.

2. Melakukan tugas perencanaan dan pengendalian operasional di bidang pendataan,

penetapan, penagihan dan pembukuan pelaporan menerimaan atas Pajak daerah,

Retribusi Daerah dan Pendapatan Daerah lainnya;

3. Membantu melakukan pendataan objek dan subjek Pajak Bumi Bangunan (PBB)

yang dilaksanakan oleh Jajaran Direktur Jenderal Pajak dalam hal menyampaikan

dan menerima kembali Surat Pemberitahuan Objek Pajak (SPOP);

4. Membantu menyampaikan Surat Pemberitahuan (SPT), Surat Ketetapan Pajak

(SKP), Surat Tagihan Pajak (STP), Surat Pemberitahuan Pajak Terhutang (SPPT),

Daftar Himpunan Ketetapan Pajak Pajak Bumi Bangunan (DHKP PBB) dan

sarana Administrasi Pajak Bumi Bangunan (PBB) yang diterbitkan oleh Jajaran

Direktorat Jenderal Pajak serta mengkoordinir penagihan Pajak Bumi Bangunan

(PBB) yang dilimpahkan Menteri Keuangan kepada daerah;

5. Melaksanakan penyuluhan mengenai Pajak, Retribusi Daerah dan Pendapatan

Daerah lainnya;

6. Mengkoordinir Pendapatan Asli Daerah (PAD) yang dikelola oleh Satuan Kerja

7. Menerima, menghimpun, menyetorkan seluruh Pendapatan Asli Daerah (PAD) ke

Kas Daerah;

8. Melaporkan seluruh Pendapatan Daerah setiap bulannya kepada Bupati;

9. Melakukan tugas kesekretariatan dan penatausahaan keuangan Satuan Kerja

Perangkat Daerah (SKPD) Dinas Pendapatan Daerah;

10.Menyiapkan Rencana Strategis, menyusun Rencana Kerja dan Laporan Kinerja

Dinas Pendapatan Daerah.

Kepala Dinas Tugas pokok:

Kepala Dinas Pendapatan Daerah mempunyai tugas memimpin,

mengkordinasi, mengendalikan kegiatan di bidang pendapatan daerah serta tugas

pembantuan yang ditetapkan oleh Bupati.

Sekretariat Tugas Pokok:

Sekretariat mempunyai tugas melaksanakan pelayanan administrasi,

menghimpun laporan dari bidang-bidang, melaksanakan kegiatan urusan umum,

penatausahaan keuangan, pengelolaan benda berharga, urusan kepegawaian Dinas

Fungsi:

Untuk menyelenggarakan tugasnya, sekretariat mempunyai fungsi,yaitu:

a. Melakukan tugas umum, perlengkapan dan perawatan;

b. Melakukan tugas kepegawaian;

c. Melakukan pembinaan organisasi;

d. Mengumpulkan bahan-bahan dalam penyusunan Laporan Kinerja Dinas

Pendapatan Daerah;

e. Memberikan saran dan pertimbangan kepada Kepala Dinas tentang

langkah-langkah yang perlu diambil dalam bidang umum dan kepegawaian;

f. Menyiapkan Rencana Strategis, Rencana Kerja dan Laporan kinerja Dinas

Pendapatan Daerah.

Sub Bagian Umum Tugas:

Sub Bagian Umum mempunyai tugas melaksanakan urusan surat menyurat,

kearsipan, rumah tangga, gaji pegawai, perjalanan dinas, pengadaan, pembinaan dan

penataan organisasi, menghimpun perencanaan melaksanakan evaluasi akuntabilitas

kinerja, membuat laporan, pemeliharaan perlengkapan dan pengelolaan benda

berharga.

Fungsi:

Untuk menyelenggarakan tugasnya, Sub Bagian Umum mempunyai fungsi:

b. Melaksanakan urusan tugas kepegawaian;

c. Melaksanakan urusan pengelolaan benda berharga;

d. Melaksanakan pembinaan organisasi;

e. Melaksanakan tata laksana organisasi;

f. Menyiapkan Rencana Strategis, Rencana Kerja dan Laporan Kinerja Dinas

Pendapatan Daerah.

Sub Bagian Keuangan Tugas:

Sub Bagian Keuangan mempunyai tugas melaksanakan penatausahaan

keuangan Satuan Kerja Perangkat Daerah (SKPD).

Fungsi:

Untuk menyelenggarakan tugasnya, Sub Bagian Keuangan mempunyai

fungsi:

a. Meneliti kelengkapan Surat Permintaan Pembayaran Langsung (SPP-LS)

pengadaan barang dan jasa;

b. Melakukan verifikasi Surat Permintaan Pembayaran (SPP) dan menyiapkan Surat

Perintah Membayar (SPM);

c. Melakukan verifikasi harian atas penerimaan;

d. Melaksanakan akuntansi Satuan Kerja Perangkat Daerah (SKPD);

Bidang Pendataan dan Penetapan Tugas:

Bidang Pendataan dan Penetapan mempunyai tugas melaksanakan kegiatan

pendaftaran, pendataan objek dan subjek pajak dan retribusi, perhitungan dan

penetapan pajak daerah dan retribusi daerah.

Fungsi:

Untuk menyelenggarakan tugasnya, Bidang Pendataan dan Penetapan

mempunyai fungsi:

a. Melakukan pendaftaran dan pendataan Wajib Pajak dan Wajib Retribusi Daerah

dalam upaya peningkatan pendapatan daerah;

b. Melaksanakan perhitungan dan penetapan jumlah pajak dan retribusi daerah dan

mendistribusikan serta menatausahakannya;

c. Memberikan saran dan pertimbangn kepada Kepala Dinas tentang

langkah-langkah yang perlu diambil dalam bidang pendataan dan penetapan;

d. Menyiapkan bahan untuk penyusunan Rencana Strategis, Rencana Kerja, dan

Laporan Kinerja Dinas Pendapatan Daerah.

Seksi Pendataan Tugas:

Seksi Pendataan mempunyai tugas melaksanakan kegiatan pendaftaran dan

pendataan Wajib Pajak dan Retribusi Daerah serta pendataan objek dan subjek pajak

Fungsi:

Untuk menyelenggarakan tugasnya, Bidang Pendataan mempunyai fungsi:

a. Melakukan pendaftaran dan pendataan Wajib Pajak dan Wajib Retribusi Daerah

melalui formulir pendaftaran serta menghimpun dan mengelola data objek dan

subjek Pajak Daerah dan Retribusi Daerah melalui formulir Surat Pemberitahuan

(SPT) serta pemeriksaan lokasi atau lapangan;

b. Menerbitkan Nomor Pokok Wajib Pajak Daerah (NPWPD) dan Nomor Pokok

Wajib Retribusi Daerah (NPWRD);

c. Menyusun dan memelihara daftar induk Wajib Pajak dan Retribusi Daerah.

Seksi Perhitungan Tugas:

Seksi Perhitungan mempunyai tugas melaksanakan penghitungan jumlah

pajak dan retribusi daerah yang terhutang serta menghitung besarnya angsuran atas

permohonan wajib pajak dan wajib retribusi daerah.

Fungsi:

Untuk menyelenggarakan tugasnya, Bidang Perhitungan mempunyai fungsi:

a. Melakukan perhitungan besarnya Pajak Daerah dan Retribusi Daerah;

b. Melakukan penghitungan jumlah angsuran yang disetujui atas permohonan Wajib

Pajak dan Wajib Retribusi Daerah;

Seksi Penetapan Tugas:

Seksi Penetapan mempunyai tugas melaksanakan penerbitan ketetapan pajak

dan retribusi daerah serta mendistribusikannya kepada Wajib Pajak dan Wajib

Retribusi Daerah atau Satuan Kerja Perangkat Daerah.

Fungsi:

Untuk menyelenggarakan tugasnya, Bidang Penetapan mempunyai fungsi:

a. Menerbitkan Surat Ketetapan Pajak Daerah (SKPD) dan Surat Ketetapan

Retribusi Daerah (SKRD);

b. Mendistribusikan Surat Ketetapan Pajak Daerah (SKPD) dan Surat Ketetapan

Retribusi Daerah (SKRD);

c. Menyiapkan dan memelihara Daftar Himpunan Ketetapan Pajak (DHKP) dan

Daftar Himpunan Ketetapan Retribusi Daerah (DHRD);

d. Menyiapkan laporan perkembangan penerbitan Surat Ketetapan Pajak Daerah

(SKPD) dan Surat Ketetapan Retribusi Daerah (SKRD) setiap bulannya.

Bidang Penagihan Tugas:

Bidang Penagihan mempunyai tugas melaksanakan penagihan Pajak Daerah

dan Retribusi Daerah serta melakukan koordinasi dan konsultasi tentang pendapatan

daerah yang berasal dari dana perimbangan serta lain-lain pendapatan daerah yang

Fungsi:

Untuk menyelenggarakan tugasnya, Bidang Penagihan mempunyai fungsi:

a. Melakukan penagihan Pajak Daerah dan Retribusi Daerah sesuai dengan

ketentuan yang berlaku;

b. Melakukan pelayanan keberatan dan permohonan banding sesuai dengan batas

kewenangan;

c. Mengumpulkan dan mengolah sumber-sumber Pendapatan Asli Daerah (PAD)

lainnya di luar Pajak Daerah dan Retribusi Daerah;

d. Membantu menyalurkan Surat Pemberitahuan Pajak Terhutang Pajak Bumi

Bangunan (SPPT PBB), Daftar Himpunan Ketetapan Pajak Pajak Bumi Bangunan

(DHKP PBB) yang diterbitkan oleh Direktorat Jenderal Pajak kepada Wajib

Pajak;

e. Membantu melaksanakan pendataan serta verifikasi objek dan subjek Pajak Bumi

Bangunan (PBB);

f. Melakukan koordinasi dan konsultasi dengan Pemerintah Pusat tentang Dana

Perimbangan;

g. Memberikan saran dan pertimbangan kepada Kepala Dinas tentang

langkah-langkah yang perlu diambil dalam bidang penagihan;

h. Menyiapkan bahan untuk penyusunan Rencana Strategis, Rencana Kerja dan

Seksi Penagihan Pajak Tugas:

Seksi Penagihan Pajak mempunyai tugas melaksanakan penagihan Pajak

Daerah yang melampaui batas waktu, jatuh tempo, melayani keberatan dan

permohonan pengurangan.

Fungsi:

Untuk menyelenggarakan tugasnya, Seksi Penagihan Pajak mempunyai

fungsi:

a. Melakukan kegiatan penagihan Pajak Daerah sesuai dengan ketentuan yang

berlaku;

b. Melakukan pelayanan keberatan dan permohonan banding sesuai dengan batas

kewenangannya;

c. Melakukan pencatatan dalam Buku Kendali terhadap semua jenis pungutan yang

telah diterbitkan Surat Ketetapan Pajak Daerah (SKPD).

Seksi Penagihan Retribusi Tugas:

Seksi Penagihan Retribusi mempunyai tugas melaksanakan penagihan

Retribusi Daerah yang melampaui batas waktu, jatuh tempo, melayani keberatan dan

Fungsi:

Untuk menyelenggarakan tugasnya, Seksi Penagihan Retribusi mempunyai

fungsi:

a. Melakukan kegiatan penagihan Retribusi Daerah sesuai dengan ketentuan yang

berlaku;

b. Melakukan pelayanan keberatan dan permohonan banding sesuai dengan batas

kewenangannya;

c. Melakukan pencatatan dalam Buku Kendali terhadap semua jenis pungutan yang

telah diterbitkan Surat Ketetapan Retribusi Daerah (SKRD).

Seksi Penerimaan Dana Perimbangan Tugas:

Seksi Penerimaan Dana Perimbangan mempunyai tugas melaksanakan

pengelolaan penerimaan yang bersumber dari Dana Perimbangan.

Fungsi:

Untuk menyelenggarakan tugasnya, Seksi Penerimaan Dana Perimbangan

mempunyai fungsi:

a. Melaksanakan koordinasi dan konsultasi serta menatausahakan penerimaan yang

bersumber dari Dana Bagi Hasil, Dana Alokasi Umum (DAU), dan Dana Alokasi

b. Membantu menyalurkan Surat Pemberitahuan Pajak Terhutang Pajak Bumi

Bangunan (SPPT PBB), Daftar Himpunan Ketetapan Pajak Pajak Bumi Bangunan

(DHKP PBB ) yang diterbitkan oleh Direktorat Jenderal Pajak kepada Wajib

Pajak;

c. Menatausahakan jumlah ketetapan Pajak Bumi Bangunan (PBB) berdasarkan

Surat Pemberitahuan Pajak Terhutang (SPPT) dan Daftar Himpunan Ketetapan

Pajak Pajak Bumi Bangunan (DHKP PBB);

d. Membantu melaksanakan pendataan serta verifikasi objek dan subjek Pajak Bumi

Bangunan;

e. Membantu melaksanakan penagihan aktif Pajak Bumi Bangunan (PBB).

Bidang Perencanaan, Pengendalian dan Pelaporan Tugas:

Bidang Perencanaan, Pengendalian dan Pelaporan mempunyai tugas

melaksanakan perencanaan, pengendalian, pembinaan teknis pemungutan dan

penggalian peningkatan Pendapatan Daerah serta pelaporan mengenai realisasi

penerimaan Pendapatan Asli Daerah (PAD) serta penerimaan Pendapatan Daerah

Fungsi:

Untuk menyelenggarakan tugasnya, Bidang Perencanaan, Pengendalian, dan

Pelaporan mempunyai fungsi:

a. Melakukan perencanaan, pengendalian, pembinaan teknis pemungutan,

pemantauan, evaluasi terhadap Pendapatan Asli Daerah dan Pendapatan Daerah

lainnya yang sah;

b. Melaksanakan pembinaan teknis operasional kepada setiap Unit Kerja Daerah

yang melaksanakan pemungutan Pajak Daerah, Retribusi Daerah dan Pendapatan

Asli Daerah serta Pendapatan Daerah lainnya yang sah;

c. Menyiapkan laporan realisasi penerimaan Pendapatan Asli Daerah (PAD) dan

Pendapatan Daerah lainnya yang sah;

d. Melakukan koordinasi dengan instansi vertikal dan dinas lainnya tentang

penerimaan Pendapatan Asli Daerah (PAD);

e. Memberikan saran dan pertimbangan kepada Kepala Dinas tentang

langkah-langkah yang perlu diambil dalam bidang perencanaan, pengendalian dan

pelaporan;

f. Menyiapkan bahan untuk penyusunan Rencana Strategis, Rencana Kerja dan

Seksi Perencanaan Tugas:

Seksi Perencanaan mempunyai tugas menyusun rencana Pendapatan Daerah,

rencana intensifikasi pungutan Pendapatan Daerah dan merumuskan naskah rencana

Peraturan Daerah dan Keputusan Kepala Daerah tentang Pajak Dan Retribusi Daerah

dan Pendapatan Daerah lainnya yang sah.

Fungsi:

Untuk menyelenggarakan tugasnya, Seksi Perencanaan mempunyai fungsi:

a. Melakukan perencanaan terhadap penerimaan Pajak dan Retribusi Daerah, serta

Pendapatan Daerah lainnya yang sah;

b. Melaksanakan koordinasi dengan instansi vertikal dan dinas lainnya tentang

penerimaan Pendapatan Asli Daerah (PAD);

c. Menyusun target penerimaan Pendapatan Asli Daerah dan Pendapatan Daerah

lainnya yang sah.

Seksi Pengendalian Operasional Tugas:

Seksi Pengendalian Operasional mempunyai tugas memantau, evaluasi

pelaksanaan teknis pemungutan Pajak Daerah dan Retribusi Daerah, serta Pendapatan

Fungsi:

Untuk menyelenggarakan tugasnya, Seksi Pengendalian Operasional

mempunyai fungsi:

a. Melakukan pembinaan teknis pemungutan, pemantauan, evaluasi terhadap

pungutan Pajak Daerah dan Retribusi Daerah serta pungutan Pendapatan Asli

Daerah lainnya yang sah;

b. Melaksanakan pembinaan teknis operasional pungutan Pendapatan Asli Daerah

(PAD) dan Pendapatan Daerah lainnya yang sah;

c. Melaksanakan bimbingan dan petunjuk kepada setiap Unit Kerja yang mengelola

pungutan Pendapatan Asli Daerah (PAD) dan Pendapatan Daerah lainnya yang

sah.

Seksi Pembukuan dan Pelaporan Tugas:

Seksi Pembukuan dan Pelaporan mempunyai tugas melaksanakan

pembukuan, pencatatan mengenai penetapan dan penerimaan dari pungutan dan

pembayaran dan penyetoran pendapatan daerah serta menyiapkan laporan mengenai

realisasi penerimaan dan tunggakan pendapatan daerah.

Fungsi:

Untuk menyelenggarakan tugasnya, Seksi Pembukuan dan Pelaporan

a. Melaksanakan pencatatan mengenai penetapan dan penerimaan Pajak Daerah Dan

Retribusi Daerah kedalam kartu jenis Pajak Daerah Dan Retribusi Daerah dan

kartu Wajib Pajak dan Wajib Retribusi Daerah serta penerimaan daerah lainnya;

b. Menyiapkan laporan realisasi penerimaan Pendapatan Daerah;

c. Membuat daftar tunggakan Pajak Daerah dan Retribusi Daerah berdasarkan

ketetapan yang diterbitkan.

Unit Pelaksana Teknis Dinas Tugas:

Unit Pelaksana Teknis Dinas mempunyai tugas melaksanakan sebagian

urusan dalam bidang pendapatan daerah di kecamatam serta tugas-tugas lain yang

diserahkan oleh Kepala Dinas Pendapatan Daerah.

Fungsi:

Untuk menyelenggarakan tugasnya, Unit Pelaksana Teknis Dinas mempunyai

fungsi:

a. Membantu melaksanakan pendaftaran, pendataan pajak dan retribusi daerah yang

berkoordinasi dengan bidang pendataan dan penetapan;

b. Membantu menyampaikan Surat Ketetapan Pajak Daerah (SKPD), Surat

Ketetapan Retribusi Daerah (SKRD) kepada Wajib Pajak dan Wajib Retibusi

Daerah dan bertanggung jawab atas penyampaian tersebut;

c. Membantu menyampaikan Surat Pemberitahuan Pajak Terhutang Pajak Bumi

Pengawasan Pembayaran Pajak Bumi Bangunan (PBB) dan Daftar Himpunan

Ketetapan Pajak (DHKP);

d. Melakukan pemungutan Pajak Daerah dan Retribusi dan Pendapatan Daerah

lainnya serta menyetorkan ke Badan Pengelola Keuangan Dinas Pendapatan

Daerah Kabupaten Langkat sesuai dengan ketentuan dan perundangan yang

berlaku;

e. Melaksanakan pembukuan dan pelaporan atas penerimaan dan penyetoran Pajak

Daerah dan Retribusi Daerah dan Pendapatan Daerah lainnya serta Pajak Bumi

Bangunan setiap bulannya;

f. Mengkoordinir pemungutan Pajak Bumi Bangunan (PBB) pedesaan dan

perkotaan yang dilaksanakan oleh Kepala Desa/ Kelurahan;

g. Melaporkan realisasi penerimaan Pendapatan Asli Daerah (PAD) dan Pajak Bumi

Bangunan (PBB) setiap minggu dan akhir bulan;

h. Memelihara inventaris aset Dinas Pendapatan Daerah yang ada di kecamatan;

i. Melakukan koordinasi teknis dengan Camat dan Instansi terkait lainnya di

kecamatan.

D. Tata Kerja Dinas Pendapatan Daerah Kabupaten Langkat

Setiap pimpinan unit organisasi dan kelompok tenaga fungsional di

lingkungan Dinas Pendapatan Daerah Kabupaten Langkat wajib menerapkan prinsip

luar Pemerintah Daerah sesuai dengan tugas masing-masing untuk menyiapkan

laporan berkala tepat pada waktunya. Memberikan bimbingan serta petunjuk bagi

pelaksanaan tugas bawahannya, dan bila terjadi penyimpangan agar mengambil

langkah-langkah yang diperlukan sesuai dengan peraturan perundang-undangan.

Setiap laporan yang diterima oleh pimpinan satuan organisasi dari

bawahannya wajib dan dipergunakan sebagai bahan untuk penyusunan laporan lebih

lanjut dan untuk memberikan petunjuk kepada bawahan. Dalam penyampaian laporan

masing-masing kepada atasan tembusan laporan wajib disampaikan kepada satuan

organisasi lain yang secara fungsional mempunyai hubungan kerja.

BAB III

GAMBARAN DATA PAJAK RESTORAN

A. Ketentuan Umum

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 65 Tahun 2001

tentang Pajak Daerah, pengertian dari Pajak Daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada pemerintah daerah, tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan Peraturan

Perundang-undangan yang berlaku, digunakan untuk membiayai penyelenggaraan pemerintahan

daerah dan pembangunan daerah.

Berdasarkan Peraturan Daerah No. 12 Tahun 2002 tentang Pajak Restoran,

yang dimaksud dengan pajak restoran adalah pajak yang dipungut atas pelayanan

restoran. Sedangkan restoran atau rumah makan adalah tempat menyantap makanan

dan minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa

boga atau katering, dimaksud juga usaha antara lain:

1. Rumah makan adalah usaha yang menyediakan ruangan dan menyediakan

makanan dan minuman untuk menyantapnya dengan bayaran.

2. Bar adalah tempat khusus dimana dihidangkan minuman baik ringan maupun

keras dengan pembayaran.

3. Cafetaria adalah sebagian dari bangunan atau ruangan kantor, pertokoan atau

4. Warung/kedai nasi adalah usaha yang menjual makanan dan minuman baik yang

menggunakan bangunan tetap atau sementara atau tempat yang dapat

dipindah-pindahkan.

5. Coffee Shop adalah bangunan atau sebagian bangunan yang digunakan untuk

menjual minuman dengan atau tanpa makanan dengan pembayaran.

6. Kantin adalah usaha yang menyediakan makanan dan minuman baik yang

dimiliki swasta maupun Instansi Pemerintah dengan menyediakan tempat untuk

menyantap dengan pembayaran.

B. Dasar Hukum Pemungutan Pajak Restoran

1. Undang No. 34 Tahun 2000 yang merupakan perubahan atas

Undang-Undang No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

2. Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah

3. Peraturan Daerah Kabupaten Langkat No. 12 Tahun 2002 tentang Pajak Restoran.

4. Keputusan Bupati Langkat No. 7 Tahun 2002 tentang Pelaksanaan Peraturan

Daerah No. 12 Tahun 2002 tentang Pajak Restoran.

C. Objek Dan Subjek Pajak Restoran 1. Objek Pajak Restoran

Objek pajak restoran adalah setiap pelayanan yang disediakan dengan

a. Pelayanan usaha jasa boga atau katering

b. Pelayanan yang disediakan oleh restoran atau rumah makan yang peredarannya

tidak melebihi batas tertentu yang ditetapkan Peraturan Daerah.

2. Subjek Pajak Restoran

Subjek pajak restoran adalah orang pribadi atau badan yang melakukan

pembayaran atas pelayanan restoran.

Yang dimaksud dengan badan adalah suatu bentuk usaha yang meliputi

Perseroan Terbatas, Perseroan Komanditer, serta Perseroan lainnya, Badan Usaha

Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, Persekutuan,

Perkumpulan, Firma,Kongsi, Koperasi, Dana Pensiun, Bentuk Usaha Tetap (BUT)

serta bentuk usaha lainnya.

D. Dasar Pengenaan dan Tarif Pajak Restoran

Dasar pengenaan pajak restoran adalah jumlah pembayaran yang dilakukan

kepada restoran. Tarif pajak restoran ditetapkan paling tinggi sebesar sepuluh persen

dan ditetapkan dengan Peraturan Daerah kabupaten / kota yang bersangkutan. Pada

daerah Kabupaten Langkat tarif pajak restoran ditetapkan sebesar sepuluh persen.

E. Perhitungan Pajak Restoran

Pajak terutang = tarif pajak x dasar pengenaan pajak

Contoh:

Jumlah pembayaran yang dilakukan terhadap restoran adalah Rp. 2.000.000,-

Maka besarnya pajak restoran adalah dengan cara mengalikan tarif dengan dasar

pengenaan pajak yaitu jumlah pembayaran terhadap restoran, yakni:

= Rp. 2.000.000 x 10%

= Rp. 200.000

BAB IV

ANALISIS DAN EVALUASI

A. Target Dan Realisasi Penerimaan Pendapatan Asli Daerah Pada Dinas Pendapatan Daerah Kabupaten Langkat

Adapun data yang didapat dari Dinas Pendapatan Daerah Kabupaten Langkat

mengenai target Pendapatan Daerah Kabupaten Langkat dari tahun 2006 sampai

dengan tahun 2008 adalah:

Tabel 4.1

Target Penerimaan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kabupaten Langkat dari Tahun 2006 sampai dengan Tahun 2008

Tahun 2006 Tahun 2007 Tahun 2008 Jenis Pungutan Target

Pendapatan

Target Pendapatan

Target Pendapatan

1. Pajak Daerah 11.198.880.000 11.743.300.000 11.888.300.000

2. Retribusi Daerah 4.942.814.800 4.644.949.000 5.177.612.500

3. Lain-lain Pendapatan 2.376.552.500 4.515.000.000 6.218.000.000

4. Bagi Hasil Pajak 85.000.000.000 104.286.208.923 113.046.197.850

5. Bagi Hasil Bukan Pajak 6.529.696.170 1.580.000.000 1.630.000.000

6. Bagi Hasil Pajak Propinsi 14.050.341.000 18.008.000.000 22.600.000000

Jumlah 124.098.284.470 144.777.457.923 160.560.110.350

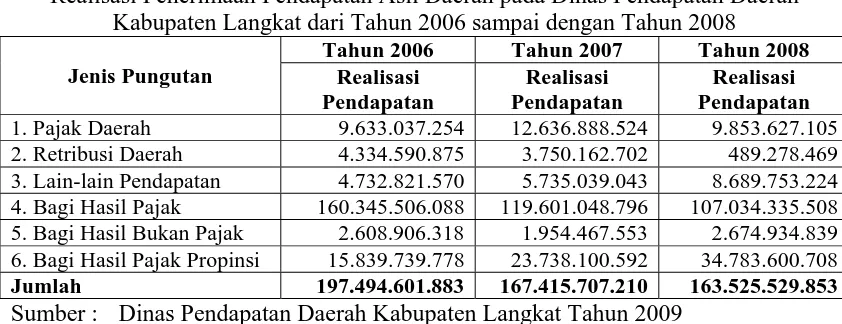

Sedangkan data realisasi penerimaan Pendapatan Daerah Kabupaten Langkat

dari tahun 2006 sampai dengan tahun 2008 adalah:

Tabel 4.2

Realisasi Penerimaan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kabupaten Langkat dari Tahun 2006 sampai dengan Tahun 2008

Tahun 2006 Tahun 2007 Tahun 2008 Jenis Pungutan Realisasi

Pendapatan

Realisasi Pendapatan

Realisasi Pendapatan

1. Pajak Daerah 9.633.037.254 12.636.888.524 9.853.627.105

2. Retribusi Daerah 4.334.590.875 3.750.162.702 489.278.469

3. Lain-lain Pendapatan 4.732.821.570 5.735.039.043 8.689.753.224

4. Bagi Hasil Pajak 160.345.506.088 119.601.048.796 107.034.335.508

5. Bagi Hasil Bukan Pajak 2.608.906.318 1.954.467.553 2.674.934.839

6. Bagi Hasil Pajak Propinsi 15.839.739.778 23.738.100.592 34.783.600.708

Jumlah 197.494.601.883 167.415.707.210 163.525.529.853

Sumber : Dinas Pendapatan Daerah Kabupaten Langkat Tahun 2009

Dari tabel 4.1 Target penerimaan pendapatan daerah pada Dinas Pendapatan

Daerah Kabupaten Langkat dan tabel 4.2 Realisasi penerimaan pendapatan daerah

pada Dinas Pendapatan Daerah Kabupaten Langkat tersebut diatas dapat dianalisis

dan dievaluasi mengenai target dan realisasi penerimaan pendapatan daerah

Kabupaten Langkat. Pada tahun 2006 target yang direncanakan adalah sebesar Rp

124.098.284.470,- dan terealisasi sebesar Rp 197.494.601.883,- atau sebesar

59,07 %. Pada tahun 2007 target ditingkatkan menjadi sebesarRp 144.777.457.923,-

dan terealisasi sebesar Rp 167.415.707.210,- atau sebesar 15,63 %. Dan pada tahun

2008 juga ditingkatkan menjadi sebesar Rp 160.560.110.350,- dan terealisasi sebesar

Rp 163.525.529.853,- atau sebesar 1,84 %.

B. Target dan Realisasi Penerimaan Pajak Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat

Target adalah angka yang direncanakan akan didapat atau diperoleh dari pajak

restoran Kabupaten Langkat yang besarnya dilihat dari potensi yang ada. Dan

realisasi adalah besarnya jumlah dana yang benar-benar tercapai dalam satu tahun

pajak.

Adapun target dan realisasi pajak dari penerimaan pajak restoran pada Dinas

Pendapatan Daerah Kabupaten Langkat dari tahun 2006 sampai dengan tahun 2008

adalah sebagai berikut:

Tabel 4.3

Target dan Realisasi Penerimaan Pajak Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat dari Tahun 2006 sampai dengan Tahun 2008

No Tahun Target Realisasi % Sisa Target

1. 31 Desember 2006 135.000.000 111.543.644 82,62 23.456.356

2. 31 Desember 2007 135.000.000 268.788.234 199,1 133.788.234

3. 31 Desenber 2008 200.000.000 560.215.477 280,11 360.215.477

Sumber : Dinas Pendapatan Daerah Kabupaten Langkat Tahun 2009

Dari tabel 4.3 Target dan realisasi penerimaan pajak restoran pada Dinas

Pendapatan Daerah Kabupaten Langkat dari tahun 2006 sampai dengan tahun 2008

diatas dapat dianalisis dan dievaluasi bahwa pada tahun 2006 target yang

direncanakan sama besar jumlahnya dengan target pada tahun 2007, yaitu sebesar Rp

135.000.000,-. Sedangkan pada tahun 2008 target dinaikan menjadi sebesar Rp

65.000.000,- atau sebesar 48,1 %, yaitu menjadi sebesar Rp 200.000.000,-.

Sedangkan realisasi atau besarnya penerimaan pajak restoran yang diperoleh

kenaikan,yaitu pada tahun 2006 terealisasi sebesar Rp 111.543.644,-. atau sebesar

82,62 % dari yang target direncanakan. Pada tahun 2007 terealisasi sebesar Rp

268.788.234,- atau 199,1 % dari yang target direncanakan. Dan pada tahun 2008

terealisasi sebesar Rp 560.215.477,- atau sebesar 280,11 % dari target yang

direncanakan. Jadi, realisasi pajak restoran adalah rata-rata sebesar 187,27 % dari

target yang direncanakan setiap tahunnya.

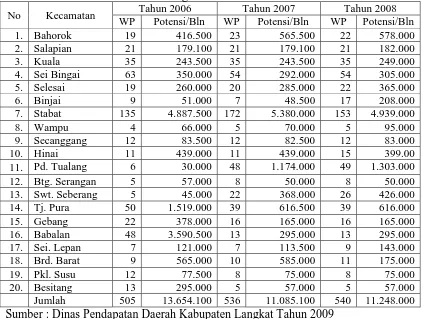

Adapun potensi pajak restoran yang ada di daerah Kabupaten Langkat dari

tahun 2006 sampai dengan tahun 2008 adalah sebagai berikut:

Tabel 4.4

Potensi Pajak Restoran pada Daerah Kabuapaten Langkat dari Tahun 2006 sampai dengan Tahun 2008

Tahun 2006 Tahun 2007 Tahun 2008

No Kecamatan

WP Potensi/Bln WP Potensi/Bln WP Potensi/Bln

1. Bahorok 19 416.500 23 565.500 22 578.000

2. Salapian 21 179.100 21 179.100 21 182.000

3. Kuala 35 243.500 35 243.500 35 249.000

4. Sei Bingai 63 350.000 54 292.000 54 305.000

5. Selesai 19 260.000 20 285.000 22 365.000

6. Binjai 9 51.000 7 48.500 17 208.000

7. Stabat 135 4.887.500 172 5.380.000 153 4.939.000

8. Wampu 4 66.000 5 70.000 5 95.000

16. Babalan 48 3.590.500 13 295.000 13 295.000

17. Sei. Lepan 7 121.000 7 113.500 9 143.000

18. Brd. Barat 9 565.000 10 585.000 11 175.000

19. Pkl. Susu 12 77.500 8 75.000 8 75.000

Dari tabel 4.4 Potensi pajak restoran pada daerah Kabupaten Langkat di atas

dapat dianalisis dan dievaluasi bahwa daerah yang memiliki potensi Pajak Restoran

terbesar adalah Kecamatan Stabat, yaitu sebesar Rp 60.826.000,- setiap tahun.

Dengan jumlah Wajib Pajak rata-rata 153 orang setiap tahun. Sedangkan daerah yang

memiliki potensi Pajak Restoran paling sedikit adalah Kecamatan Wampu, yaitu

sebesar Rp 77.000,- setiap tahun. Dengan jumlah Wajib Pajak rata-rata 5 orang setiap

tahun.

C. Masalah-Masalah Yang Dihadapi dalam Pelaksanaan Pemungutan Pajak Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat.

Adapun masalah-masalah yang dihadapi dalam pelaksanaan pemungutan

pajak restoran pada Dinas Pendapatan Daerah Kabupaten Langkat adalah sebagai

berikut:

1. Wajib Pajak tidak membuat pembukuan atau membuat pembukuan ganda dan

tidak semua transaksi yang dilakukan wajib pajak menggunakan nota (bill).

2. Wajib Pajak dalam melaporkan omset penjualan kurang terbuka (transparan).

3. Rendahnya tingkat pendidikan dan kurangnya tingkat kesadaran Wajib Pajak akan

kewajiban perpajakan.

4. Banyaknya para penyelenggara rumah makan, kantin, warung yang tergolong

berpenghasilan rendah.

5. Adanya upaya Wajib Pajak untuk menghindari atau memperkecil jumlah pajak

6. Kurangnya sosialisasi dari pemerintah daerah Kabupaten Langkat tentang

perpajakan khususnya pajak restoran.

D. Upaya-Upaya Yang Dilakukan Untuk Meningkatkan Penerimaan Pajak Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat.

Adapun upaya-upaya yang dapat dilakukakan untuk meningkatkan

penerimaan pajak pada Dinas Pendapatan Daerah Kabupaten Langkat adalah sebagai

berikut:

1. Melakukan pemeriksaan terhadap pembukuan Wajib Pajak dengan bantuan tim

audit.

2. Melakukan kerjasama dengan aparat hukum untuk mengatasi masalah Wajib

Pajak yang nakal.

3. Menerbitkan Surat Ketetapan bagi Wajib Pajak yang tidak mau membayar sesuai

dengan jumlah yang telah ditetapkan.

4. Mengambil tindakan hukum, yaitu pemberian sanksi administrasi berupa bunga

sebesar 2 % per bulan atas pajak yang terhutang.

5. Melakukan kegiatan penyuluhan dan sosialisasi kepada masyarakat tentang Pajak

BAB V PENUTUP

A. Kesimpulan

Adapun kesimpulan dari Laporan Praktik Kerja Lapangan Mandiri adalah

sebagai berikut:

1. Pajak Restoran adalah pajak yang dipungut atas pelayanan di restoran yaitu

sebesar sepuluh persen dari jumlah pembayaran yang dilakukan kepada restoran

2. Dinas Pendapatan Daerah Kabupaten Langkat adalah unsur pelaksanaan

pemerintah daerah Kabupaten Langkat di bidang Pendapatan Daerah dan

merupakan salah satu unit kerja yang melakukan koordinasi dan pelaksanaan

pemungutan pajak daerah, diantaranya Pajak Restoran

3. Terjadinya peningkatan penerimaan pendapatan daerah pada Dinas Pendapatan

Daerah Kabupaten Langkat dari tahun 2006 sampai dengan tahun 2008, yaitu

sebesar 25,51 % atau sebesar Rp 49.459.993.105,- dari target yang direncanakan

setiap tahun.

4. Penagihan Pajak Restoran di daerah Kabupaten Langkat oleh Unit Pelaksana

Teknis Dinas Penadapatan Daerah Kabupaten Langkat dan penagihan ini diawasi

oleh Seksi Penagihan. Sebelum dilakukan pemungutan Pajak Restoran, Dinas

Pendapatan Daerah Kabupaten Langkat terlebih dahulu menerbitkan Surat

Ketetapan Pajak Daerah (SKPD) kepada Wajib Pajak dan Wajib Pajak dapat

5. Pemungutan Pajak Restoran di Dinas Pendapatan Daerah Kabupaten Langkat

telah dilakukan secara efektif dan efisien. Hal ini terlihat dari besarnya realisasi

penerimaan Pajak Restoran pada Dinas Pendapatan Daerah Kabupaten Langkat

dari tahun 2006 sampai dengan tahun 2008, yakni sebesar 187,27 % atau sebesar

Rp 233.773.679,- dari target yang direncanakan setiap tahun.

6. Adanya masalah-masalah yang sering dihadapi Dinas Pendapatan Daerah

Kabupaten Langkat dalam pelaksanaan pemungutan Pajak Restoran, sehingga

mempengaruhi realisasi penerimaan Pajak Restoran yang seharusnya dapat lebih

dioptimalkan. Hal ini dikarenakan kurangnya kesadaran dan kepatuhan Wajib

Pajak akan kewajiban perpajakan. Selain itu, masih kurangnya penyuluhan dan

sosialisasi Pemerintah Daerah Kabupaten Langkat kepada masyarakat tentang

Pajak Restoran.

7. Banyaknya masalah-masalah yang dihadapi dalam pemungutan Pajak Restoran

diantaranya; penghasilan Wajib Pajak yang rendah, kurangnya kesadaran Wajib

Pajak akan kewajiban perpajakan, dan kurangnya sosialisasi tentang Pajak

D. Saran

Adapun saran yang dapat penulis berikan adalah sebagai berikut:

1. Pemungutan terhadap Pajak Restoran seharusnya dapat dilakukan dengan baik

dan diperlukan adanya peningkatan pengawasan terhadap hal-hal yang berkaitan

dengan Pajak Restoran, yaitu:

a. Melakukan pendataan ulang terhadap lokasi-lokasi terpencil yang berpotensi

adanya Wajib Pajak yang belum terdaftar atau Wajib Pajak yang baru.

b. Menyadiakan sarana dan prasarana yang baik agar dapat membantu

kelancaran tugas dalam mengoptimalkan penerimaan Pajak Restoran

2. Untuk lebih meningkatkan kesadaran Wajib Pajak akan kewajiban perpajakannya

serta memahami peraturan dibidang pajak daerah, perlu ditingkatkan pembinaan

dan pengawasan terhadap Wajib Pajak dengan penyuluhan yang intensif dan

mengadakan pendekatan, seperti seminar-seminar mengenai pajak daerah

khususnya Pajak Restoran.

3. Memberikan gambaran tentang potensi yang ada, target dan besarnya pajak yang

telah terealisasi sehingga akan memotivasi para Wajib Pajak untuk memenuhi

kewajiban perpajakannya.

4. Diperlukan strategi perpajakan yang baik oleh aparatur pajak untuk mendorong

Wajib Pajak melaksanakan kewajiban perpajakan dan adanya keterbukaan akan

masalah yang ada agar diperoleh hasil pemungutan pajak yang efektif dan efisien.

5. Diperlukanya sosialisasi perpajakan dengan mengundang wajib pajak agar dapat

dapat melakukan intensifikasi atau ektensifikasi pajak, sehingga pajak yang

diperoleh lebih maksimal dan upaya-upaya yang dilakukan untuk meningkatkan

DAFTAR PUSTAKA

Kurniawan, Panca., 2005, Pajak Daerah dan Retribusi Daerah di Indonesia, UMM, Malang

Prakosa, Kesit Bambang., 2003, Pajak Daerah dan Retribusi Daerah, UII Press, Yogyakarta

Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, Citra Umbara, Bandung, 2005

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, Citra Umbara, Bandung, 2005

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah, Citra Umbara, Bandung, 2005

Peraturan Daerah Kabupaten Langkat Nomor 12 Tahun 2002 tentang Pajak Restoran, Stabat, 2002

Peraturan Daerah Kabupaten Langkat Nomor 23 Tahun 2007 tentang Pembentukan Organisasi Perangkat Daerah Kabupaten Langkat, Stabat, 2007

Peraturan Bupati Langkat Nomor 40 Tahun 2008 tentang Perincian Tugas dan Fungsi di Dinas Pendapatan Daerah Kabupaten Langkat, Stabat, 2008