Universitas Sumatera Utara Fakultas Ekonomi

Medan

ANALISIS BESAR KREDIT DAN KOMPARATIP BIAYA

PINJAMAN DARI JENIS PENALANGAN DANA DI KOTA

MEDAN

Skripsi

Diajukan oleh:

Nuzulul Rahmi Ayu Hsb 040501013

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

This research is title the analyze of the great of credit and comperatif cost of loan from the kinds of finance institutions in Medan City. The purposes of this research to know is there the difference between cost, interest, the term of loan in Bank, and the process term of loan in Bank, Cooperation and the Finance Institutions. The data in this research are the primer data collected from 90 responden in Medan City, Maimun, and Johor district.

With use the friedman test we know that there is the different between cost, interest of loan, and the process term of loan, in the third institutions of finance to the great of credit and there is no different in term of loan in the third institutions.

ABSTRAK

Penelitian ini berjudul Analisis Besar Kredit dan Komparatip Biaya

Pinjaman dari Jenis Penalangan Dana di Kota Medan. Tujuan dari penelitian ini

untuk mengetahui adanya perbedaan biaya pinjaman, bunga pinjaman, lama

pinjaman dan lama proses peminjaman di Bank, Koperasi, dan Lembaga

Pembiayaan. Data yang digunakan dalam penelitian ini adalah data primer yang

diperoleh dari 90 responden di daerah Medan Kota, Medan Maimun dan Medan

Johor

Dengan menggunakan uji friedman dapat diketahui bahwa : ada beda

biaya pinjaman, bunga pinjaman dan lama proses peminjaman dari ketiga jenis

penalangan dana terhadap besarnya kredit dan tidak ada beda lama pinjaman dari

ketiga jenis penalangan dana tersebut.

KATA PENGANTAR

Segenap ucapan puji dan syukur penulis panjatkan kepada Allah SWT

karena berkat rahmat dan hidayahNya lah penulis dapat menyelesaikan penulisan

skripsi ini, dan juga shalawat dan salam buat junjungan ummat Nabi Besar

Muhammad SAW yang sama-sama kita harapkan syafa’atnya.

Adapun judul skripsi ini adalah “Analisis Besar Kredit dan Komparatip

Biaya Pinjaman Dari Jenis Penalangan Dana di Kota Medan” ditujukan sebagai

salah satu syarat dalam rangka meraih gelar Sarjana Ekonomi dari program

pendidikan Srata-1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penulisan skripsi ini sangat jauh dari kata

sempurna, karena penulis hanyalah seorang manusia biasa yang tak lepas dari

kekhilafan dan kekurangan serta kesalahan. Oleh sebab itu, penulis sangat

mengharapkan masukan yang bersifat membangun yang sangat penulis perlukan

sebagai acuan bagi penulis di masa yang akan datang.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dari

berbagai pihak, baik berupa dorongan semangat maupun sumbangan materi dan

pemikiran. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa

terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kapada:

1. Teristimewa buat kedua orang tua penulis yang tercinta dan tersayang,

Ayahanda Himmul Ula Hsb dan Ibunda Kasmawati yang telah banyak

motivasi baik moril maupun materi kepada penulis selama ini. Serta tak lupa

juga kepada kakak (Wirdatun Nafiah Putri Hsb), abang (Akmal Rizal Kamil)

dan adik (Habiburrahman Hsb) tersayang terima kasih atas dukungan,

semangat dan kasih sayangnya.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Sumatera Utara

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD, selaku Dosen wali penulis yang telah

memberikan bimbingan selama masa perkuliahan.

5. Bapak Prof. Dr. Ramli, SE, MSi, selaku dosen pembimbing penulis yang telah

dengan keikhlasan hati membimbing penulis dengan banyak memberikan

waktu, tenaga, masukan, saran, dan pemikiran selama proses penulisan skripsi

ini

6. Bapak Drs. Rahmad Sumanjaya Msi selaku dosen pembanding I dan Drs. H.B.

Tarmizi, SU selaku dosen pembanding II yang telah memberikan saran dan

masukan bagi penulis dalam rangka penyempurnaan skripsi ini.

7. Seluruh Dosen, Staf pengajar dan staf Administrasi Fakultas Ekonomi

Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan,

yang telah memberikan Ilmu dan perhatiannya kepada penulis selama

mengikuti perkuliahan hingga selesainya skripsi ini.

8. Kepada sahabat-sahabatku, (Koko dan Masni (makasih ya atas

ya ma...nya), teman-temanku Departemen Ekonomi Pembangunan

khususnya stambuk 2004 yang tidak bisa disebutkan satu persatu terima kasih

atas semua dukungannya, thanks buat teman-teman di ”Skala Indonesia”

(makasih atas pengertiannya), thanks juga buat Hany and Rani (thanks atas

semangatnya), thanks buat Ina and Dowe (makasih ibu-ibu), thanks buat iwan

and dewi (semangat!!!) dan yang terakhir makasih buat ”Someone” (aku bisa

berhasil juga khan!!!!)

Semoga Allah SWT membalas segala kebaikan dan pengorbanan yang

telah diberikan kepada penulis. Akhir kata, semoga skripsi ini bermanfaat bagi

para pembaca sekalian.

Medan, Mei 2008

Penulis

DAFTAR ISI

ABSTRACT……… ... i

ABSTRAK……… ... ii

KATA PENGANTAR... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

DAFTAR SINGKATAN ... xii

BAB I : PENDAHULUAN 1.1. Latar belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Hipotesis Penelitian………. .. 4

1.4. Tujuan Penelitian... 5

1.5. Manfaat Penelitian ... 5

BAB II : TINJAUAN PUSTAKA 2.1 Landasan Teori ... 6

2.1.1.Bank ... 6

2.1.2. Jenis-Jenis Bank……….. 8

2.2. Koperasi Simpan Pinjam... 11

2.2.1. Jenis-jenis Koperasi ... 12

2.3. Lembaga Pembiayaan ... 13

2.4. Tingkat Bunga... 16

2.4.1. Faktor-faktor yang Mempengaruhi Tingkat Bunga ... 17

2.4.2. Teori Tingkat Bunga... 20

2.5. Pengertian Kredit ... 23

2.5.1. Unsur – Unsur Kredit ... 24

2.5.2. Tujuan dan Fungsi Kredit ... 25

2.5.3. Jenis – Jenis Kredit ... 27

2.6. Konseptual Penelitian ... 34

2.6.1. Konseptual Penelitian... 34

BAB III : METODE PENELITIAN 3.1. Ruang Lingkup Penelitian... 37

3.2. Jenis dan Sumber Data ... 37

3.3. Pengolahan Data...37

3.4. Penentuan Populasi dan Sampel... 38

3.5. Teknik Pengumpulan Data ... 39

3.6. Analisis Data ... 40

3.7. Definisi Operasional Variabel... 41

BAB IV : ANALISIS DAN PEMBAHASAN 4.1. Gambaran Umum Provinsi Sumatera utara... 42

4.1.1 Letak Geografis Kota Medan ... 42

4.1.2. Potensi Wilayah ... 44

4.1.3. Iklim Kota Medan ... 45

4.1.5. Perkembangan Suku Bunga Kredit ... 47

4.2 Analisis Responden... 49

4.3. Hasil Evaluasi dan Interpretasi Data ... 63

4.3.1 Pengujian Pengaruh Variable Bebas ... 63

4.3.2. Interpretasi Hasil Uji Friedman Test... 64

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 73

5.2. Saran... 74

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 4.1. Nama-Nama Kecamatan, Jumlah Kelurahan, Luas Wilayah, dan

Kepadatan Penduduk Per Kecamatan di Kota Medan ... 43

Tabel 4.2. Perkembangan Jumlah Penduduk Kota Medan (1997-2006) ... 46

Tabel 4.3. Kepadatan Penduduk Per Km2 ... 47

Tabel 4.4. Perkembangan Suku Bunga Kredit Tahun 2000 Triwulan III – 2007 Triwulan I (%) ... 48

Tabel 4.5. Identitas Responden berdasarkan jenis kelamin ... 50

Tabel 4.6. Identitas Responden Berdasarkan Usia... 50

Tabel 4.7. Identitas Responden Berdasarkan pekerjaan... 51

Tabel 4.8. Identitas Responden Berdasarkan berapa lama menjadi Nasabah ... 51

Tabel 4.9. Biaya Pinjaman Berdasarkan Jawaban Responden... 53

Tabel 4.10. Bunga Pinjaman Berdasarkan Jawaban Responden... 56

Tabel 4.11. Lama Pinjaman Berdasarkan Jawaban Responden... 59

Tabel 4.12. Lama Proses Peminjaman Berdasarkan Jawaban Responden... 61

Tabel 4.13. Biaya Pinjaman Terhadap Besar Kredit... 65

Tabel 4.14. Bunga Pinjaman Terhadap Besar Kredit... 67

Tabel 4.15. Lama Pinjaman Terhadap Besar Kredit ... 69

DAFTAR LAMPIRAN

No. Lampiran

I Daftar Pertanyaan Untuk Nasabah Dari Jenis Penalangan

DAFTAR SINGKATAN

BPR : Bank Perkreditan Rakyat

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara yang sedang berkembang yang memiliki tujuan

menciptakan masyarakat yang adil dan makmur berdasarkan Pancasila, dimana

pencapaiannya dilakukan dengan menitikberatkan pembangunan ekonomi. Hal ini

dapat dilakukan dengan menggunakan jasa Bank, non Bank dan Lembaga

Keuangan Lainnya.

Kegiatan perekonomian suatu negara tidak terlepas dari lalu lintas penggunaan

uang, dimana industri perbankan memegang peranan yang sangat strategis yang

dapat dikatakan sebagai urat nadi dari sistem perekonomian negara. Misalnya

dalam penciptaan uang, mengedarkan uang, tempat mengamankan uang, tempat

melakukan investasi dan juga untuk menunjang usaha. Hampir semua sektor yang

berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank.

Bank merupakan lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat

serta memberikan jasa lainnya (Kasmir,2000:11). Jadi, Bank beroperasi sebagai

perantara dan memobilisasi dana dari masyarakat yang mempunyai kelebihan

dana dan menyalurkan kembali dana tersebut kepada masyarakat yang kekurangan

dana melalui kredit. Atau dengan kata lain, dana yang menganggur dari

masyarakat yang mempunyai kelebihan uang tunai dapat digunakan oleh

masyarakat yang membutuhkan dana dalam pembiayaan berbagai kegiatan

Salah satu dari kegiatan bank adalah menyalurkan dana kepada masyarakat

atau dengan kata lain bank memberikan pinjaman atau kredit kepada masyarakat.

Besarnya dana pihak ketiga yang dapat dikumpulkan oleh suatu suatu bank akan

mempengaruhi jumlah dana yang dapat disalurkan kepada masyarakat. Jika bank

tidak mampu menyalurkan kredit akan rugi karena pihak bank harus membayar

bunga simpanan nasabah sedangkan pendapatan dari bunga yang disalurkan tidak

ada.

Peranan Bank sebagai lembaga keuangan tidak pernah lepas pula dari masalah

kredit begitu juga dengan jasa–jasa penalangan dana lainnya. Yang termasuk

dalam jasa–jasa penalangan dana ini adalah : rentenir, koperasi simpan pinjam,

Bank dan jasa–jasa perkreditan lainnya. Dalam hal ini kegiatan utama dari

penalangan dana tersebut adalah pemberian kredit, dimana pada negara–negara

yang sedang berkembang kredit masih menempati kedudukan yang sangat

istimewa, sebab antara volume permintaan akan dana jauh lebih besar daripada

penawaran dana yang ada di masyarakat.

Setiap jasa pentalangan dana menyalurkan kredit kepada masyarakat bertujuan

untuk memperoleh keuntungan. Tujuan selanjutnya adalah untuk membantu usaha

masyarakat yang memerlukan dana, baik dana investasi maupun dana untuk

modal kerja. Dengan adanya dana tersebut maka debitur akan dapat

mengembangkan usahanya. Kredit sangat penting bagi roda perekonomian suatu

negara bahkan kredit dianggap sebagai “nyawa” bagi dunia usaha.

Secara khusus dalam perekonomian penduduk miskin, kredit sering kali

kelompok miskin dapat meningkatkan pendapatan, peningkatan usaha dan

kesempatan kerja. Besarnya tingkat bunga kredit yang diberikan kepada debitur

sangat mempengaruhi permintaan dan realisasi kredit. Apabila semakin tinggi

tingkat bunga kredit yang ditawarkan kepada masyarakat, maka akan semakin

sedikit masyarakat yang akan mengajukan kredit untuk kepentingan usaha dan

peningkatan pendapatannya.

Namun dalam hal ini tingkat bunga yang diberikan kepada masyarakat dari

setiap jenis penalangan dana berbeda–beda, walaupun jumlah pinjaman sama. Ada

beberapa perbedaan yang diberikan oleh setiap masing-masing penalangan dana.

Misalnya saja : jasa rentenir dengan koperasi, dimana dengan jumlah pinjaman

yang sama dan tingkat bunga yang sama, tetapi pada saat uang diterima maka

jumlahnya berbeda–beda, hal ini disebabkan karena adanya biaya–biaya

administrasi yang sudah ditetapkan oleh masing–masing penalangan dana.

Para pentalang dana ini memegang peranan sangat penting dalam memenuhi

akan kebutuhan dana. Hal ini disebabkan karena memang bidang utama usahanya

adalah menyediakan fasilitas pembiayaan dana bagi masyarakat. Dana merupakan

masalah pokok yang selalu ada dan selalu muncul dalam setiap usaha.

Dewasa ini, dalam memperkuat perekonomian masyarakat, kredit bank sering

kali dijadikan sebagai alat untuk membantu usaha masyarakat. Kredit yang

diberikan oleh para penalang dana ini dianggap dapat meningkatkan pendapatan

Atas dasar inilah, penulis tertarik untuk menganalisanya dan menuangkannya

dalam bentuk skripsi yang berjudul “ Analisis Besarnya Kredit dan

Komparatip Biaya Pinjaman dari Jenis Penalangan Dana di Kota Medan.” 1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, masalah yang akan dikaji dalam

penelitian ini adalah:

a. Apakah ada beda biaya pinjaman antara Bank, Koperasi, dan Lembaga

Pembiayaan

b. Apakah ada perbedaan bunga pinjaman antar Bank, Koperasi, dan

Lembaga Pembiayaan

c. Apakah ada perbedaan lama pinjaman antar Bank, Koperasi dan Lembaga

Pembiayaan

d. Apakah ada perbedaan lama proses peminjaman antar Bank, Koperasi dan

Lembaga Pembiayaan

1.3 Hipotesis Penelitian

Hipotesa adalah jawaban sementara terhadap permasalahan yang ada yang

masih perlu diuji kebenarannya melalui data-data yang terkumpul. Berdasarkan

rumusan masalah diatas maka hipotesanya adalah sebagai berikut:

a. Ada beda biaya pinjaman antara Bank, Koperasi dan Lembaga

Pembiayaan

b. Ada beda bunga pinjaman antara Bank, Koperasi dan Lembaga

c. Ada beda lama pinjaman antara Bank, Koperasi dan Lembaga

Pembiayaan

d. Ada beda lama proses peminjaman antara Bank, Koperasi dan

Lembaga Pembiayaan

1.4 Tujuan Penelitian

Adapun tujuan dari penulisan skripsi ini adalah

a. Untuk mengetahui apakah ada perbedaan biaya pinjaman antar Bank,

Koperasi dan Lembaga Pembiayaan

b. Untuk mengetahui apakah ada perbedaan tingkat bunga pinjaman antar

Bank, Koperasi dan Lemabaga Pembiayaan

c. Untuk mengetahui apakah ada perbedaan lama pinjaman antar Bank,

Koperasi dan Lembaga Pembiayaan

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian skripsi ini adalah:

1. Sebagai bahan studi atau tambahan ilmu pengetahuan bagi mahasiswa/i

Fakultas Ekonomi Universitas Sumatera Utara, khususnya mahasiswa/i

Departemen Ekonomi Pembangunan yang ingin melakukan penelitian

selanjutnya.

2. Sebagai bahan masukan maupun perbandingan bagi kalangan akademisi

dan peneliti lainnya yang menganalisa masalah yang berkenaan dengan

perkreditan.

3. Sebagai tambahan wawasan dan ilmu pengetahuan di bidang penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito.

Kemudian Bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkannya. Disamping itu Bank juga dikenal sebagai

tempat untuk menukar uang, memindahkan uang atau menerima segala macam

bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak,

uang kuliah dan pembayaran lainnya.

Menurut Undang-undang RI Nomor 10 tahun 1998 tanggal 10 November

1998 tentang perbankan, yang dimasud dengan Bank adalah: “Badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyrakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.”

Dari pengertian diatas dapat dijelaskan secara lebih luas lagi bahwa Bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai

bank tidak terlepas dari masalah keuangan

Kegiatan atau aktivitas perbankan meliputi 3 kegiatan yaitu :

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau

mencari dana dengan cara membeli dengan masyarakat luas. Pembelian

dana dari masyarakat ini dilakukan oleh Bank dengan cara memasang

berbagai macam strategi agar masyarakat mau menanamkan dananya

dalam bentuk simpanan seperti simpanan giro, simpanan tabungan dan

simpanan deposito. Agar masyarakat mau menyimpan uangnya di Bank

maka pihak perbankan memberikan rangsangan berupa bals jasa yang

diberikan, akan menambah minat masyarakat untuk menyimpan uangnya.

b Menyalurkan Dana (Lending)

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka

oleh

perbankan dana tersebut diputarkan kembali atau dijual ke masyarakat

dalam bentuk kredit. Dalam pemberian kredit juga dikenakan biaya

pinjaman kepada penerima kredit (Debitur) dalam bentuk kredit. Dalam

pemberian kredit juga dikenakan biaya pinjaman kepada penerima kredit

(Debitur) dalam bentuk bunga dan biaya administrasi.

c. Memberikan Jasa Bank Lainnya.

Jasa-jasa ini diberikan untuk mendukung kelancaran kegiatan menghimpun

dan menyalurkan dana.

Jasa-jasa perbankan lainnya antara lain meliputi :

a. Kiriman Uang (Transfer)

b. Inkaso (Collection)

d. Penjualan Mata Uang Asing

e. Safe Deposit Box

f. Travellers Chadue

g. Bank Card

h. Bank Draft

i. Letter Of Credit

j. Bank Garansi dan Referensi Bank

k. Serta jasa Bank Lainnya

2.1.2 Jenis-Jenis Bank

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara

lain :

1. Dilihat dari Segi Fungsinya

Menurut Undang-undang Pokok Perbankan nomor 14 tahun 1967 jenis

perbankan menurut fungsinya terdiri dari:

a) Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

2. Dilihat dari Segi Kepemilikannya

Jenis bank dilihat dari segi kepemilikan tersebut adalah

a) Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh

pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh

pemerintah pula.

b) Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta

nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula

pembagian keuntungannya untuk keuntungan swasta pula.

c) Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang

berbadan hukum koperasi.

d) Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri,

baik milik swasta asing atau pemerintah asing.

e) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan

pihak swasta nasional. Kepemilikan sahamnya secara mayoritas

3. Dilihat dari Segi Status

a) Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar hegeri

atau yang berhubungan dengan mata uang asing secara keseluruhan

b) Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan

transaksi seperi halnya bank devisa.

4. Dilihat dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik

harga jual maupun harga beli terbagi dalam 2 kelompok

a) Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, bank yang berdasarkan prinsip konvensional

menggunakan dua metode yaitu

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan

seperti giro, tabungan maupun deposito. Demikian pula harga

untuk produk pinjamannya (Kredit) juga ditentukan berdasarkan

tingkat suku bunga tertentu.

2) Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan

atau menerapkan berbagai biaya-biaya dalam nominal atau

b) Bank yang Berdasarkan Prinsip Syariah

Dalam menentukan harga atau mencari keuntungan bagi bank yang

berdasarkan prinsip syariah adalah sebagai berikut

1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2) Pembiayaan berdasarkan prinsip penyertaan modal

(musharakah)

3) Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah)

5) Atau dengan adanya pilihan pemindahan kepemilikan atas

barang yang disewa dari pihak bank oleh pihak lain (ijarah

waiqtina)

2.2 Koperasi Simpan Pinjam

Koperasi merupakan salah satu bentuk badan hukum yang sudah lama

dikenal di Indonesia. Koperasi merupakan suatu kumpulan dari orang-orang yang

mempunyai tujuan atau kepentingan bersama. Jadi koperasi merupakan bentukan

dari sekelompok orang yang memiliki tujuan bersama.

Dalam menjalankan kegiatannya koperasi simpan pinjam memungut

sejumlah uang dari setiap anggota koperasi. Uang yang dikumpulkan para anggota

tersebut kemudian dijadikan modal untuk dikelola oleh pengurus koperasi,

2.2.1 Jenis-jenis Koperasi

Jenis-jenis koperasi yang ada dan berkembang dewasa ini adalah

1) Koperasi Produksi

Koperasi produksi ini diutamakan diberikan kepada para anggotanya

dalam rangka berproduksi untuk menghasilkan barang maupun jasa.

2) Koperasi konsumsi

Koperasi konsumsi ini dalam kegiatan usahanya adalah menyediakan

kebutuhan akan barang-barang pokok sehari-hari seperti sandang, pangan,

dan kebutuhan yang berbentuk lainnya.

3) Koperasi simpan pinjam

Koperasi simpan pinjam ini melakukan usaha penyimpanan dan

peminjaman sejumlah uang untuk keperluan para anggotanya.

2.2.2 Keuntungan Koperasi

Keuntungan dari koperasi adalah bunga yang dibebankan kepada

peminjam. Semakin banyak uang yang disalurkan akan memperbesar keuntungan

koperasi. Disamping itu keuntungan lainnya adalah memperoleh biaya-biaya

administrasi yang dibebankan kepada peminjam.

Pembagian keuntungan di dalam koperasi simpan pinjam diberikan

terutama bagi peminjam yang tidak pernah lalai memenuhi kewajibannya.

Dapat disimpulkan bahwa keuntungan koperasi adalah

1. Biaya bunga yang dibebankan kepeminjam

2. Biaya administrasi setiap kali transaksi

2.3 Lembaga Pembiayaan

Lembaga Pembiayaan adalah lembaga keuangan yang aktifitas utamanya

membantu dalam hal pembiayaan. Perusahaan pembiayaan memiliki dana dalam

skala besar, tetapi menyalurkannya kepada pihak-pihak yang membutuhkannya

dalam jumlah yang kecil-kecil. Prinsip kerja ini berbeda dengan bank, yang

mengumpulkan dana dalam jumlah relative kecil-kecil tetapi menyalurkannya

dalam jumlah besar.

Sebagai sebuah lembaga pembiayaan, perusahaan pembiayaan pun

menghadapi beberapa risiko usaha yakni :

a. Risiko gagal tagih (default risk)

Terjadi bila nasabah peminjam tidak mampu membayar utangnya.

b. Risiko likuiditas (liquidity risk)

Disebabkan aset finansial yang dimiliki perusahaan pembiayaan relatif

sulit dijual di pasar sekunder.

Lembaga pembiayaan menurut ketentuan ini dimungkinkan untuk

melakukan salah satu dari kegiatan pembiayaan seperti :

a. Sewa guna usaha (leasing)

Kegiatan utama perusahaan sewa guna usaha adalah bergerak di bidang

pembiayaan untuk keperluan barang-barang modal yang diinginkan

nasabah. Pembiayaan di sini dimaksud jika seorang nasabah membutuhkan

barang-barang modal seperti peralatan kantor atau mobil dengan cara

Pihak leasing dapat membiayai keinginan nasabah sesuai dengan

perjanjian yang telah disepakati kedua belah pihak.

Sedangkan pengertian sewa guna usaha sesuai dengan Keputusan Menteri

Keuangan No.1169/KMK.01/1991 adalah “kegiatan sewa guna usaha

dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi

(operating lease) untuk digunakan oleh lease selama jangka waktu

tertentu berdasarkan pembayaran secara berkala. Selanjutnya yang

dimaksud dengan finance lease adalah kegiatan sewa guna usaha dimana

lesse pada akhir massa kontrak mempunyai hak opsi untuk membeli objek

sewa guna usaha berdasarkan nilai sisa yang disepakati. Sebaliknya

operating lease tidak mempunyai hak opsi untuk membeli objek sewa

guna usaha.

b. Modal ventura (ventura capital)

Dalam melakukan suatu kegiatan investasi tidak semua investasi dapat

dilakukan dengan mudah, karena hamper semua investasi mengandung

suatu resiko kerugian. Perusahaan modal ventura yang berani melakukan

investasi dimana investasi tersebut mengandung suatu resiko tinggi.

Keputusan ini dibuat dengan berbagai pertimbangan tentunya dan hal ini

sesuai pula dengan maksud dan tujuan didirikannya perusahaan modal

venture yaitu melakukan penanaman modal dalam suatu usaha yang

mengandung resiko tinggi.

Pengertian Perusahaan Modal Ventura sesuai dengan Keputusan Presiden

pembiayaan dalam bentuk penyertaan modal ke dalam suatu perusahaan

yang menerima bantuan pembiayaan. Perbedaan antara bank dengan

modal ventura terletak pada jenis kegiatannya. Bank membiayai suatu

kegiatan tetapi tidak masuk ke perusahaan yang dibiayainya, sedangkan

modal ventura memberikan pembiayaan dengan cara melakukan

penyertaan langsung ke dalam perusahaan yang dibiayainya.

c. Anjak piutang (factoring)

Pengertian perusahaan anjak piutang atau yang lebih dikenal dengan nama

factoring adalah perusahaan yang kegiatannya adalah melakukan

penagihan atau pembelian, atau pengambilalihan atau pengelolaan hutang

piutang suatu perusahaan dengan imbalan atau pembayaran tertentu milik

perusahaan.

Kemudian pengertian anjak piutang menurut Keputusan Menurut

Keuangan Nomor 1251/KMK.013/1988 Tanggal 20 Desember 1988

adalah : badan usaha yang melakukan kegiatan pembiayaan dalam bentuk

pembelian dan atau pengalihan serta pengurusan piutang atau tagihan

jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau

luar negeri.

d. Pembiayaan konsumen (consumer finance company)

Perusahaan pembiayaan konsumen barangkali merupakan perusahaan

pembiayaan yang paling dikenal oleh masyarakat. Jasa perusahaan ini

adalah membantu mereka yang ingin membeli barang-barang atau

(refinance) utang-utang skala kecil (small debts). Perusahaan ini dapat

merupakan anak perusahaan sebuah bank atau perusahaan yang berdiri

sendiri. Sasaran utama pelayanan perusahaan pembiayaan konsumen

adalah individu yang tidak memiliki akses kredit dari sumber lain.

e. Kartu Kredit (credit card)

Kartu plastik atau kartu kredit marupakan kartu yang dikeluarkan oleh

bank atau lembaga keuangan non bank. Kartu plastic diberikan kepada

nasabah untuk dapat dipergunakan sebagai alat pembayaran di berbagai

tempat seperti supermarket, pasar swalayan, hotel, restoran, tempat

hiburan dan tempat-tempat lainnya.

2. 4 Tingkat Bunga

Bunga Bank dapat diartikan sebagai balas jasa yang diberikan kepada

nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan

sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan

yang dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman)

(Kasmir/1996:106)

Dalam kegiatannya perbankan sehari–hari ada 2 macam bunga yang diberikan

kepada nasabah :

a. Bunga Simpanan

Bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah

yang menyimpan uangnya di bank.

Bunga simpanan merupakan harga yang harus dibayar bank kepada

b. Bunga Pinjaman

Bunga pinjaman adalah bunga yang diberikan kepada para peminjam atau

harga yang harus dibayar oleh nasabah peminjam kepada bank. Contohnya

adalah bunga kredit.

Baik bunga simpanan maupun bunga pinjaman masing-masing saling

mempengaruhi satu sama lain. Misalnya bunga simpanan naik maka bunga

pinjaman juga akan naik.

2.4.1 Faktor-faktor yang Mempengaruhi Tingkat Bunga

Ada beberapa factor-faktor yang mempengaruhi besar kecilnya tingkat

bunga diantaranya adalah:

a. Kebutuhan dana

Apabila bank kekurangan dana, sementara permohonan pinjaman

meningkat maka yang dilakukan oleh bank, agar dana tersebut dipenuhi

adalah dengan meningkatkan bunga simpanan. Peningkatan bunga

simpanan secara otomatis akan meningkatkan bunga pinjaman. Namun,

apabila dana yang ada atau dana simpanan banyak sementara permohonan

pinjaman sedikit maka bunga pinjaman akan turun.

b. Persaingan

Dalam memperebutkan dana simpanan maka selain factor promosi, factor

yang paling utama yang harus diperhatikan adalah persaingan. Dalam arti

jika bunga simpanan rata-rata 16% maka jika hendak membutuhkan dana

cepat sebaiknya bunga simpanan dinaikkan diatas bunga pesaing dan

c. Kebijakan Pemerintah

Untuk suku bunga pinjaman dan bunga simpanan yang ditetapkan tidak

boleh melebihi yang sudah ditetapkan oleh pemerintah.

d. Target Laba yang Diinginkan

Jika laba yang diinginkan besar maka bunga pinjaman juga akan ikut

besar, demikian sebaliknya.

e. Jangka Waktu

Semakin panjang waktu pinjaman maka semakin tinggi tingkat bunganya.

Hal ini disebabkan besarnya resiko dimasa mendatang. Demikian

sebaliknya jika jangka waktunya pendek maka bunga pinjamannya juga

relative rendah.

f. Kualitas Jaminan

Semakin likuid jaminan yang diberikan semakin rendah bunga kredit yang

diberikan dan sebaliknya. Misalnya jaminan sertifikat deposito berbeda

dengan jaminan sertifikat tanah. Alasan utama perbedaan ini adalah dalam

hal pencairan jaminan apabila kredit yang diberikan bermasalah. Bagi

jaminan yang likuid seperti sertifikat deposito atau rekening giro akan

kebih mudah untuk dicairkan jika dibandingkan dengan jaminan tanah.

g. Reputasi Perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat

menentukan tingkat suku bunga yang akan dibebankan nantinya. Karena

biasanya perusahaan yang bonafit kemungkinan resiko kredit macet

h. Produk yang Kompetitif

Adalah produk yang dibiayai tersebut laku dipasar. Untuk produk yang

kompetitif bunga kredit yang diberikan relative rendah jika dibandingkan

dengan produk yang kurang kompetitif.

i. Hubungan Baik

Biasanya bank menggolongkan nasabahnya menjadi nasabah utama/primer

dan nasabah biasa. Penggolongan ini didasarkan pada keaktifan dan

loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama

biasanya mempunyai hubungan yang baik dengan pihak bank sehingga

dalam penentuan tingkat suku bunganya pun berbeda dengan nasabah

biasa.

j. Jaminan Pihak Ketiga

Dalam hal ini pihak ketiga adpihak yang memeberikan jaminan kepada

bank atas penerima kredit. Biasanya jika pihak yang memberikan jaminan

bonafid baik dari segi kemampuan membayar maupun nama baik maka

bunga yang dibebankan juga berbeda.

2.4.2 Teori Tingkat Bunga

a. Teori Klasik Tentang Tingkat Bunga

Menurut kaum klasik tingkat bunga ditentukan oleh

Penawaran tabungan oleh rumah tangga

Semakin besar bagian pendapatan yang dapat ditabung akan

mengakibatkan turunnya tingkat bunga dan sebaliknya tingkat bunga akan naik

bila penawaran tabungan semakin berkurang. Bila dilihat dari sudut penawaran

tabungan, kenaikan permintaan dana oleh investor akan mengakibatkan naiknya

tingkat bunga dan bila permintaan dana menurun maka suku bunga juga akan

bergerak turun. Dari uraian diatas terlihat adanya kepentingan berbeda antara

pemilik dana dan investor terhadapa tingkat bunga yang berlaku. Dimana pemilik

dana mendambakan tingkat bunga yang tinggi sedangkan investor sebaliknya

mengharapkan tingkat bunga yang rendah.

b. Teori Keynes Tentang Tingkat Bunga

Dalam teorinya Keynes berpendapat bahwa tingkat bunga dipengaruhi

oleh dua faktor yaitu permintaan dan penawaran uang. Permintaan akan uang

dipengaruhi oleh likuiditas atau dengan kata lain disebut Liquidity Preference.

Ada 3 motif Liquidity Preference menurut Keynes yaitu:

Motif Transaksi

Salah satu motif masyarakat memegang uang adalah agar dapat

melaksanakan atau memenuhi kebutuhan hidupnya. Kebutuhan ini akan

berlangsung secara terus-menerus, sedangkan penerimaan pendapatan tergantung

secara berkala misalnya setiap minggu atau setiap bulan. Adanya perbedaan waktu

ini akan merupakan pertimbangan bagi masyarakat untuk memegang uang setiap

saat. Permintaan uang untuk transaksi ini tergantung pada tingkat pendapatan.

Dimana fungsinya sebagai berikut:

Dimana

Mt = permintaan uang untuk transaksi

y = pendapatan

Motif Berjaga-jaga

Motif ini muncul karena ketidakpastian masa depan, misalnya kejadian

darurat atau kejadian yang tidak diduga. Permintaan uang untuk berjaga-jaga juga

bergantung pada tingkat pendapatan. Semaikn besar tingkat pendapatan seseorang

maka kebutuhan uang untuk motif ini akan semakin besar. Permintaan uang untuk

motif bertransaksi dan berjaga-jaga dapat ditulis dalam fungsi sebagai berikut:

M = Mt + Mp = f (y) Dimana

M = permintaan uang dilandasi motif transaksi dan berjaga-jaga

Mt = permintaan uang untuk motif transaksi Mp = permintaan uang untuk berjaga-jaga

Motif Spekulasi

Preferensi likuiditas berdasarkan motif ini sangat peka terhadap perubahan

tingkat bunga. Semakin rendah tingkat bunga (i) maka preferensi likuiditas akan

semakin besar. Permintaan uang dengan motif spekulasi adalah disebabkan

ketidakpastian suku bunga di masa mendatang. Motif spekulasi ini dikaitkan

dengan jual beli obligasi dimana perubahan harganya sangat ditentukan oleh

perubahan tingkat suku bunga pasar yang akan terjadi dimasa yang akan datang.

normal maka dalam masyarakat akan tumbuh ekspektasi, tingkat bunga cenderung

turun dimasa yang akan datang.

Permintaan uang dengan motif spekulasi

M2 = f (i)

Secara total jumlah permintaan terhadap uang berdasarkan ketiga motif diatas

dirumuskan sebagai berikut :

L = M1 + M2 = f (y) + f (i)

Jadi sama seperti kaum klasik, Keynes setuju bahwa kenaikan permintaan uang

baik untuk transaksi, berjaga-jaga maupun spekulasi akan mengakibatkan naiknya

tingkat bunga dan sebaliknya bila permintaan uang turun maka tingkat bunga juga

akan bergerak turun.

2.5 Pengertian Kredit

Kata “Kredit” berasal dari bahasa latin credere yang berarti percaya atau

to believe atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian

kredit oleh suatu lembaga keuangan Bank ataupun Non Bank kepada seseorang

atau badan usaha yang berlandaskan kepercayaan.

Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan

memberikan nilai ekonomi (economic value) kepada seseorang / badan usaha

berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan

dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai dengan

kesepakatan yang sudah disetujui antara kreditur dan debitur . (Tjoekam, 1999: 1)

Pengertian kredit menurut UU Perbankan No. 10 Tahun 1998 tentang

atau tagihan yang dapat dipersamakan dengan itu. Berdasarkan persetujuan atau

kesepakatan pinjam–meminjam antar Bank dengan pihak lain yang mewajibkan

pihak peminjama melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga.

2.5.1 Unsur–Unsur Kredit

Dalam kata kredit terkandung unsur–unsur yang direkatkan menjadi satu.

Adapun unsur–unsur yang terkandung dalam pemberian suatu fasilitas kredit :

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan pemberi kredit, bahwa kredit

yang diberikan akan benar–benar diterima kembali dimasa tertentu dimasa yang

akan datang sesuai jangka waktu kredit.

b. Kesepakatan

Kesepakatan antara si pemberi kredit dengan sipenerima kredit dituangkan

dalam suatu perjanjian dimana masing-masing pihak menandatangani hak

dan kewajibannya masing–masing.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu

ini mencakup masa pengembalian kredit yang telah disepakati. Jangka

waktu merupakan batas waktu pegembalian angsuran kredit yang sudah

disepakati kedua belah pihak.

d. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan

kredit macet. Semakin panjang suatu kredit semakin besar resikonya

demikian pula sebaliknya.

e. Balas Jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit yang

dikenal dengan nama “bunga”. Balas jasa dalam bentuk bunga dan

administrasi krdit ini merupakan keuntungan Bank.

2.5.2 Tujuan dan Fungsi Kredit

Adapun tujuan utama pemberian suatu kredit antara lain :

a. Mencari keuntungan, yaitu bertujuan untuk memperoleh hasil dari

pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga

yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit

yang dibebankan kepda nesabah.

b. Membantu usaha nasabah, baik dana investasi maupun dana untuk modal

kerja.

c. Membantu pemerintah, semakin banyak kredit yang disalurkan oleh

pihak Perbankan, maka semakin baik mengingat semakin banyk kredit

berarti adanya peningkatan pembangunan di berbagai sektor. Keuntungan

bagi pemerintah dengan menyebarnya pemberian kredit adalah :

a) Penerimaan pajak

b) Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan

usaha baru atau perluasan usaha akan membtuhkan tenaga lerja baru

c) Meningkatkan jumlah barang dan jasa, semakin besar kredit yang

disalurkan akan dapat meningkatkan jumlah barang dan jasa yang

beredar di masyarakat.

d) Menghemat devisa negara, terutama untuk produk–produk yang

sebelumnya diimpor dan apabila sudah dapat diproduksi didalam

negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat

devisa negara.

Terdapat beberapa fungsi kredit dalam hubungannya dengan siklus

perekonomian, perdagangan lalu lintas moneter.

Menurut Muchadasyah Sinungan (1993:21), fungsi-fungsi itu dalam garis

besarnya adalah sebagai berikut :

a. Kredit dapat meningkatkan daya guna (utility) dari uang.

b. Kredit dapat meningkatkan daya guna (utility) dari barang

c. Kredit meningkatkan peredaran dan lalu lintas uang

d. Kredit adalah salah satu alat stabilitas ekonomi

e. Kredit menimbulkan kegairhan berusaha masyarakat

f. Kredit adalah jembatan untuk meningkatkan pendapatan nasional

g. Kredit adalah juga sebagai alat hubungan ekonomi internasional

2.5.3 Jenis – Jenis Kredit

A. Atas dasar tujuan penggunaan

a. Kredit Modal Kerja (KMK)

Kredit Modal Kerja adalah kredit yang digunakan untuk membiayai

untuk membeli bahan baku, membayar gaji pegawai atau bisa yang lainnya

yang berkaitan dengan proses produksi perusahaan.

b. Kredit Investasi

Kredit Investasi adalah kredit yang digunakan untuk pengadaan barang

modal jangka panjang untuk kegiatan usaha nasabah.

c. Kredit Konsumsi

Kredit konsumsi adalah kredit yang digunakan dalam rangka pengadaan

barang atau jasa untuk tujuan konsumsi dan bukan barang modal dalam

kegiatan usaha nasabah. Penggunaan kredit ini misalnya untuk pembelian

mobil, rumah dan barang–barang konsumsi lain.

B. Atas dasar pemberian dana 1) Cash–Loan

Cash–Loan adalah kredit yang memungkinkan nasabah untuk menarik

dana tunai secara langsung tanpa adanya persyaratan khusus tertentu.

Yang termasuk jenis kredit ini adalah kredit investasi dan kredit modal

kerja.

2) Non Cash–Loan

Non Cash–Loan adalah kredit yang tidak memungkinkan nasabah untuk

menarik dana tunai secara langsung tanpa adanya persyaratan khusus

tertentu. Yang termasuk dalam jenis ini adalah Bank Garansi dan Letter Of

C. Dilihat dari segi jangka waktu

1) Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

2) Kredit jangka menengah

Merupakan kredit yang memiliki jangka waktu kreditnya berkisar antara

1–3 tahun, biasanya kredit ini digunakan untuk investasi.

3) Kredit jangka panjang

Merupakan kredit yang masa pengembaliaanya 3–5 tahun. Biasanya kredit

ini untuk investasi jangak panjang, seperti perkebunan karet atau

manufaktur dan untuk kredit konsumtif seperti kredit perumahan.

D. Atas dasar sektor usaha

1) Kredit Pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan

atau pertanian rakyat. Kredit sektor usaha ini bisa jangka pendek atau

jangka panjang.

2) Kredit Investasi, yaitu kredit untuk membiayai industri pengolahan baik

untuk industri kecil, menengah maupun besar.

3) Kredit Pertambangan, yaitu jenis kredit ini diberikan untuk usaha tambang

yang dibiayai, biasanya jangka panjang seperti tambang emas, minyak atau

tmbang timah.

4) Kredit Konstruksi, yaitu kredit yang diberikan untuk membiayai

5) Kredit Profesi, diberikan kepada kalangan profesional seperti dosen, dokter

atau pengacara

6) Kredit Perumahan, yaitu kredit yang digunakan untuk membiayai

pembangunan atau pembelian perumahan.

7) Kredit Pendidikan, yaitu kredit yang diberikan untuk meabangun sarana –

sarana pendidikan atau dapat pula berupa kredit untuk mahasiswa yang

sedang belajar.

8) Dan sektor–sektor lainnya

E. Prinsip-Prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan maka Bank harus merasa yakin

bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut

diperoleh dari hasil penilaian kredit. Sebelum kredit tersebut disalurkan, penilaian

kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan

keyakinan tentang nasabahnya.

Untuk menghindari kerugian/memperkecil resiko kredit dimasa mendatang

investigasi kredit yang tegas, spesifikasi, dan akurat harus dilakukan. Tujuan dari

investigasi kredi ini adalah untuk mengumpulkan informasi yang akurat dan

obyektif sebanyak mungkin yang dapat digunakan untuk mengevaluasi

kemampuan dan keinginan calon debitur melunasi kredit.

Menurut Reed dan Gill (1989), unsur–unsur yang harus tercakup dalam

investigasi kredit adalah :

a. Kapasitas untuk membayar

c. Kemampuan menghasilkan pendapatan

d. Asset yang dimliki

e. Kondisi ekonomi

f. Faktor-faktor penting dalam usaha.

Untuk mendapatkan hasil investigasi yang baik dan akurat Bank dapat

melakukan langkah-langkah berikut:

1. Wawancara dengan calon debitur. Dan hasil wawancara diharapkan dapat

diperoleh informasi tentang visi/misi/kemampuan pengelolaan, dan itikad

baik calon debitur.

2. Memeriksa kembali catatan-catatan Bank tentang debitur yang

besangkutan, hal ini dilakukan bila debitur telah lama atau pernah menjadi

nasabah Bank.

3. Bank dapat menggunakan informasi-informasi yang berasal dari luar Bank

bersangkutan, seperti konsultan ekonomi atau konsultan usaha, Bank-bank

lain yang pernah kerjasama dengan calon debitur.

4. Pengamatan langsung ke tempat usaha calon debitur

5. Laporan keuangan calon debitur, terutama neraca, laporan rugi laba, dan

laporan perubahan modal.

Kriteria pemberian kredit : Prinsip 5 C

Menurut Mandala Manurung dan Prathama Rahardja (2004 :193), untuk

memaksimumkan kemungkinan keberhasilan kredit, maka prinsip 5 C: Character,

Capacity, Capital, Collateral, Condition, dapat diterapkan dalam analisis kredit :

1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan

diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar

belakang sinasabah baik yang bersifat pribadi. Hal ini dijadikan ukuran

kemauan nasabah untuk membayar.

2. Capacity

Capacity adalah analisa umtuk melihat kemampuan nasabah umtuk

membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam

mengelola usahanya yang dihubungkan dengan latar belakang pendidikan

dan pengalaman, sehingga akan terlihat kemampuannya dalam

menngembalikan kredit yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak dilihat laporan

keuangan dengan melakukan pengukuran seperti dari segi likuiditas dan

solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari

sumber mana saja modal yang ada sekarang ini dan persentase modal

sendiri dengan modal pinjaman.

4. Condition

Dalam menilai kredit hendaknya benar-benar memiliki prospek yang baik,

5. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun non fisik, jaminan hendaknya melebihi jumlah kredit yang

diberikan dan diteliti keabsahannya serta kesempurnaannya.

Masih menurut Mandala Manurung dan Prathama Rahardja (2004 : 194)

selain prinsip 5 C, konsep 7 P dan 3 R juga dapat diterapkan dalam pengambilan

keputusan pemberian kredit

a. Konsep 7 P

Tujuh unsur dalam konsep 7 P :

1. Kepribadian (Personality)

Tercakup dalam penilaian kepribadian calon debitur adalah ingkah

laku, sejarah hidupnya yang mencakup sikap, emosi, dan tindakan

dalam menghadapi masalah

2. Tujuan (Purpose)

Menilai tujuan calon debitur dalam mengajukan permohonan kredit dan

berapa besar kredit yang diajukan

3. Prospek (Prospect)

Menilai prospek usaha yang direncanakan debitur, baik dalam jangka

pendek maupun jangka panjang.

4. Pembayaran ( Payment)

Menilai bagaimana cara calon debitur melunasi kredit, dari mana saja

5. Tingkat Keuntungan (Profitability)

Menilai berapa tingkat keuntungan yang diperkirakan akan diraih

calon debitur, bagaimana polanya, apakah makin lama makin besar

atau sebaliknya

6. Perlindungan (Protection)

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan

perlindungan usaha. Apakah dalam bentuk jaminan barang, orang atau

asuransi

7. Parti (Party)

Bertujuan bagaimana calon debitur berdasarkan modal, loyalitas, dan

karakternya. Pengklasifikasian ini akan menentukan perlakuan bank

dalam hal pemberian fasilitas.

Tujuan unsur dalam konsep 7 P sebenarnya memiliki kesamaan dengan

lima unsur dalam konsep 5 C. Misalnya unsur kepribadian memiliki kesamaan

dengan unsur karakter. Sedangkan unsur tujuan, prospek, dan pembayaran dapat

memperjelas unsur kapasitas dalam konsep 5 C. Unsur perlindungan dalam 7 P

mungkin dapat disamakan dengan kolateral konsep 5 C.

b. Konsep 3 R

Tiga komponen dalam konsep 3 R adalah:

1. Tingkat Pengembalian Usaha (Return)

2. Kemampuan Membayar Kembali (Repayment)

Unsur-unsur yang dibahas dalam konsep 3 R sebenarnya juga telah

dibahas dalam analisis aspek-aspek yang harus dipertimbangkan dalam pemberian

kredit. Konsep 3R memberi penekanan kepada aspek finansial dari analisis kredit.

2.6 Konseptual dan Hipotesis Penelitian 2.6.1 Konseptual Penelitian

Permintaan terhadap kredit perbankan dipengaruhi oleh besarnya biaya

pinjaman, besarnya tingkat bunga dan lamanya peminjaman kredit bank

bersangkutan. Setiap Bank dapat menyalurkan kredit kepada masyarakat bertujuan

untuk memperoleh keuntungan. Dan bunga kredit merupakan pendapatan utama

bank.

Keuntungan diperoleh dalam bentuk bunga yang diterima sebagai balas

jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan

ini penting untuk kelangsungan bank maupun non bank (lembaga pembiayaan)

dan juga untuk memperluas usaha.

Selain tingkat bunga, biaya pinjaman (administrasi) juga menentukan

besarnya kredit. Dalam hal ini besarnya biaya pinjaman (administrasi) ini

berbeda-beda pada setiap bank maupun lembaga pembiayaan (yakni Koperasi dan

Rentenir). Biasanya semakin besar kredit yang diajukan maka semakin besar pula

biaya administrasinya.

Sedangkan jangka waktu peminjaman tidak begitu menentukan besarnya

kredit karena semakin lama waktu tidak mempengaruhi besarnya jumlah

kreditnya. Pada penulisan skripsi ini, penulis menjelaskan variabel-variabel yang

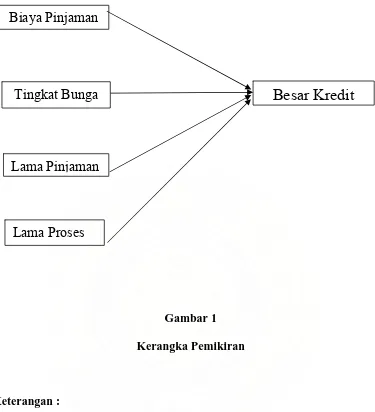

Biaya Pinjaman

Tingkat Bunga

Lama Pinjaman

Lama Proses

Besar Kredit

Gambar 1 Kerangka Pemikiran

Keterangan :

Bahwa dari kerangka konseptual ini, kita dapat melihat dan mengetahui

bahwa biaya pinjaman, bunga pinjaman, lama pinjaman dan lama proses

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan

dan menguji hipotesa penelitian. Dalam mengumpulkan data yang diperlukan

dalam penyusunan skripsi ini, penulis menggunakan cara sebagai berikut :

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dilakukan mencakup wilayah Kecamatan

Medan Kota, Kecamatan Medan Johor dan Kecamatan Medan Maimun.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yakni

diperoleh langsung dari lapangan yaitu dari nasabah yang menggunakan jasa

kredit pada bank, koperasi maupun jenis lembaga pembiayaan lainnya dengan

menggunakan kuesinoer dan wawancara.

3.3 Pengolahan Data

Dalam pengolahan data ini penulis menggunakan uji Non Parametrik yaitu

melalui Friedman Test.

3.4 Penentuan Populasi dan Sampel a. Populasi

Menurut Sugiyono (2003: 78), Populasi adalah : “Wilayah generalisasi yang

yang ditetapkan oleh peneliti untuk dipelajari dan ditetapkan kesimpulannya.”

Berdasarkan pendapat di atas, yang menjadi populasi penelitian ini adalah

keseluruhan pengguna jasa kredit dari para penalang dana, yang berjumlah

1015 orang selama tahun 2007.

b. Sampel

Tehnik penarikan sampel yang digunakan dalam penelitian adalah Stratified

Random Sampling dengan mempergunakan rumus Taro Yamane yang dikutip

Rakhmat Jalaluddin (2002 : 82), yaitu :

N

n = 91,03 (Digenapkan menjadi 90)

Dalam penelitian ini peneliti mengambil sampel sebanyak 91 orang yang

ditetapkan sebagai responden, yaitu para nasabah pengguna jasa kredit dari

para pentalang dana dimana teknik pengambilan sampel dilakukan dengan

3.5. Teknik Pengumpulan Data

a. Observasi

Observasi adalah salah satu teknik operasional pengumpulan data melalui

proses pencatatan secara cermat dan sistematis terhadap obyek yang diamati

secara langsung, dalam hal ini adalah nasabah.

b. Wawancara

Wawancara adalah salah satu teknik pengumpulan data dan informasi

dengan mewawancarai kreditur dari bank, koperasi, lembaga pembiayaan dalam

hal ini rentenir dan jasa leasing yang ditentukan secara acak dan para nasabahnya.

c. Kuesioner (daftar pertanyaan)

Kuesioner adalah salah satu teknik pengumpulan data dan informasi dengan

cara menyebarkan angket (daftar pertanyaan) yang harus dijawab secara tertulis

oleh responden yang dijadikan sampel penelitian. Dalam hal ini yang menjadi

responden adalah para nasabah.

d. Studi Kepustakaan

Teknik studi kepustakaan ini adalah mengumpulkan data dan informasi

melalui telaahan berbagai literatur yang relevan atau berhubungan dengan

permasalahan yang ada didalam penulisan skripsi ini, dapat diperoleh dari

buku-buku, majalah, koran, brosur, internet dan lain-lain.

3.6. Analisis Data Friedman Test

Tes ini digunakan untuk menguji hipotesis komparatif k sampel yang

rasio atau interval, maka data tersebut diubah ke dalam data ordinal (rangking).

Karena distribusi data berbentuk chi kuadrat, maka formulanya didasarkan dari

formula chi kuadrat (X) sebagai berikut :

)

Rj = Jumlah rangking dalam kolom

K = Banyak kolom

Kriteria pengujian hipotesis :

Ho diterima bila harga Chi kuadrat hitung > dari harga Chi kuadrat tabel.

Ha ditolak bila harga Chi kuadrat hitung lebih < atau sama dengan harga Chi

kuadrat tabel.

3.7 Definisi Operasional Variabel

Dalam penelitian ini, terdapat beberapa variabel penelitian :

1). Biaya pinjaman (X1)

Merupakan besarnya biaya yang dikenalkan kreditur kepada debitur

sebelum uang diterima oleh debitur/nasabah.

2) Bunga pinjaman (X2)

Merupakan bunga yang harus dibayar kepada nasabah (yang

ataupun para pentalang dana lainnya (nasabah yang memperoleh

pinjaman).

3) Lamanya peminjaman (X3)

Merupakan jangka waktu peminjaman yang diberikan oleh para

kreditur para debitur berdasarkan persetujuan atau kesepakatan

antara kedua belah pihak.

4) Lama proses peminjaman (X4)

Merupakan lamanya proses pencairan dana kredit dari jenis

penalangan dana kepada nasabah.

5) Besar Kredit adalah Banyaknya kredit yang diberikan dari berbagai

jenis penalangan dana kepada nasabah.

BAB IV

ANALISA DAN PEMBAHASAN

4.1. Gambaran Umum Wilayah Kota Medan 4.1.1. Letak Geografis Kota Medan

Kota Medan merupakan salah satu Daerah Tingkat II (Dati II) yang

terdapat di propinsi Sumatera Utara dan sekaligus merupakan ibukota propinsi

tersebut. Kota Medan terletak pada 2o 27’ - 2 o 47’ Lintang utara dan 98o 35’ – 98o 44’ Bujur Timur. Di sebelah utara berbatasan dengan Selat Sumatera, sebelah

barat berbatasan dengan Kecamatan Sunggal (Kabupaten Deli Serdang), sebelah

selatan berbatasan dengan Kecamatan Deli Tua (Kabupaten Deli Serdang) dan

sebelah timur berbatasan dengan Kecamatan Percut Sei Tuan (Kabupaten Deli

Serdang).

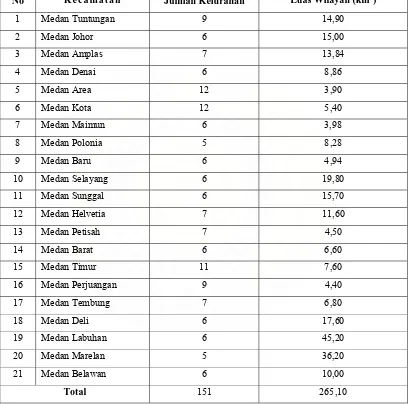

Luas wilayah kota Medan adalah 265,10 km2 atau sekitar 6,37% dari luas propinsi Sumatera Utara. Secara administratif, Kota Medan terdiri dari 21 Kecamatan dan

151 Kelurahan. Dari kecamatan-kecamatan yang ada di kota Medan, kecamatan

yang memiliki wilayah paling luas adalah Medan Labuhan dengan luas 36,67

km2, disusul dengan kecamatan Medan Belawan dengan luas 26.25 km2 dan Medan Marelan 23,82 km2 , seperti yang tercantum dalam tabel 4.1

Kota Medan terletak pada ketinggian 2,5-37,5 meter dari permukaan laut

seluruh wilayah dan tidak bererosi. Kotamadya Medan memiliki iklim tropis

dengan temperatur rata-rata tahunan adalah 26o celsius.

Tabel 4.1

Nama-Nama Kecamatan, Jumlah Kelurahan, Luas Wilayah, dan Kepadatan Penduduk Per Kecamatan di Kota Medan

No K e c a m a t a n Jumlah Kelurahan Luas Wilayah (km2)

4.1.2. Potensi Wilayah

Wilayah Sumatera Utara memiliki potensi lahan yang cukup luas dan

subur untuk dikembangkan menjadi areal pertanian untuk menunjang

pertumbuhan industri. Laut, danau dan sungai merupakan potensi perikanan dan

perhubungan. Sedangkan keindahan alam daerah merupakan potensi energik

untuk pengembangan industri, perdagangan dan lain-lain.

Dalam wilayah Sumatera Utara terkandung bahan galian dan tambang

seperti kapur, belerang, pasir kuarsa, kaolin, diatome, emas, batubara, minyak,

dan gas bumi. Kegiatan perekonomian terpenting Sumatera Utara adalah pada

sektor pertanian yang menghasilkan bahan pangan dan budidaya ekspor dari

perkebunan, tanaman pangan, peternakan, perikanan dan kehutanan. Sedangkan

industri yang berkembang di Sumatera Utara adalah industri yang memproduksi

barang-barang kebutuhan dalam negeri dan ekspor, meliputi industri logam dasar,

aneka industri kimia dasar, industri kecil dan kerajinan.

Posisi strategis wilayah Sumatera Utara dalam jalur perdagangan

internasional ditunjang oleh adanya pelabuhan udara dan laut yaitu pelabuhan

udara Polonia, Pinangsori, Binaka, Aek Godang, pelabuhan laut Belawan,

Sibolga, Gunung Sitoli. Tanjung Balai, Teluk Nibung, Kuala Tanjung, dan

Labuhan Bilik. Disamping fasilitas pelabuhan ini, sektor jasa berkaitan dengan

fasilitas perbankan dan jasa-jasa perdagangan lainnya serta komunikasi seperti

perhubungan darat, telepon, teleks, faximile, pos, dan giro telah cukup

Kota Medan sebagai ibukota propinsi Daerah Tingkat I Sumatera Utara

sekaligus juga merupakan salah satu pusat pengembangan wilayah pembangunan

kelompok Sumatera memiliki fasilitas komunikasi, perbankan, dan jasa-jasa

perdagangan lainnya yang mampu mendorong pertumbuhan wilayah belakangnya.

Di Sumatera Utara juga terdapat lembaga-lemabag pendidikan dan

penelitian seperti Perguruan Tinggi termasuk Politeknik, Balai Penelitian, dan

Balai Pelatihan Kerja yang mampu membentuk tenaga pembangun yang terdidik

dan terampil serta hasil-hasil penelitian yang bermanfaat bagi pembangunan

daerah.

4.1.3. Iklim Kota Medan

Kota Medan mempunyai iklim tropis dengan suhu minimum menurut

stasiun Polonia 2001 berkisar 23,2oC-24,3oC dan suhu maksimum berkisar antara 30,8oC-33,2oC serta menurut statiun Sampali suhu minimumnya berkisar antara 31,0oC-33,1oC.

Berdasarkan pengukuran stasiun Klimatologi Polonia, Curah hujan di Kota

Medan tahun 2001 menurut sistem Polonia mencapai rata-rata 2,712 mm dengan

hari hujan sebanyak 224 hari.

4.1.4. Perkembangan Jumlah Penduduk

Pada umumnya keberadaan penduduk dalam jumlah yang besar dengan

pertumbuhan yang tinggi dianggap sebagai penghambat dalam pembangunan

karena jumlah penduduk yang besar akan memperkecil pendapatan perkapita dan

menimbulkan masalah ketenagakerjaan, tetapi hal itu tergantung dari kapasitas

Mobilitas dan persebaran penduduk yang optimal, berdasarkan adanya

keseimbangan antara jumlah penduduk dengan daya dukung dan daya tampung

lingkungan. Persebaran penduduk yang tidak didukung oleh lingkungan dan

pembangunan akan menimbulkan masalah sosial yang kompleks, dimana

penduduk menjadi beban bagi lingkungan maupun sebaliknya.

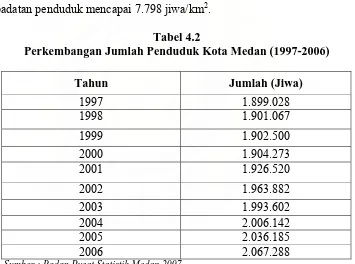

Pada tahun 2006, diproyeksikan penduduk kota Medan mencapai

2.067.288 jiwa. Dibanding hasil sensus penduduk 2000, terjadi pertambahan

penduduk sebesar 163.015 jiwa (0,92%) dengan luas wilayah mencapai 265,10

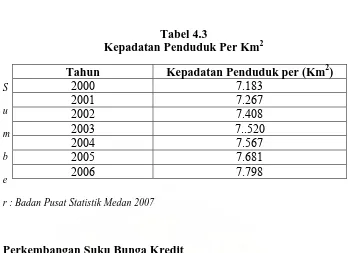

km2, kepadatan penduduk mencapai 7.798 jiwa/km2.

Tabel 4.2

Perkembangan Jumlah Penduduk Kota Medan (1997-2006)

Tahun Jumlah (Jiwa)

1997 1.899.028 1998 1.901.067

1999 1.902.500 2000 1.904.273 2001 1.926.520

Tabel 4.3

Kepadatan Penduduk Per Km2

r : Badan Pusat Statistik Medan 2007

Tahun Kepadatan Penduduk per (Km2)

2000 7.183

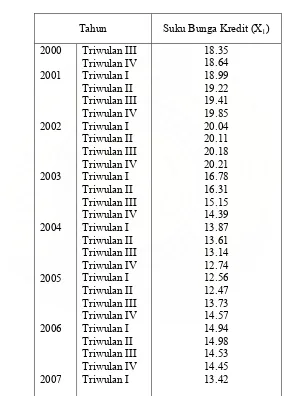

4.1.5. Perkembangan Suku Bunga Kredit

Yang dimaksud dengan bunga kredit adalah suatu jumlah ganti kerugian

atau balas jasa atas penggunaan uang oleh nasabah. Dari tahun 2000 sampai tahun

2002 tingkat suku bunga kredit terus mengalami kenaikan yang pesat. Hal ini

dapat dilihat dari tingkat suku bunga tahun 2000 18,64% naik hingga tahun 2002

mencapai 20,21%.

Tahun 2003, tingkat suku bunga kredit terus menurun mencapai 14,39%.

Sampai tahun 2004 tingkat suku bunga kredit tetap mengalami penurunan hingga

mencapai 12,74%. Ini menunjukkan bahwa minat masyarakat untuk melakukan

pinjaman kepada bank mengalami penurunan. Hal ini disebabkan selain karena

tingginya suku bunga kredit, juga disebabkan oleh mulai berkembangnya

fasilitas-fasilitas baru yang diberikan oleh pihak bank, seperti kredit KPR dan penggunaan

kartu plastik.

Pada akhir tahun 2005 dan akhir tahun 2006, tingkat suku bunga kredit

tahun 2007 pada triwulan I, tingkat suku bunga mengalami penurunan menjadi

13,42%. Untuk mengetahui perkembangan suku bunga kredit dapat dilihat pada

tabel berikut :

Tabel 4.4

Perkembangan Suku Bunga Kredit Tahun 2000 Triwulan III - 2007 Triwulan I (%)

Tahun Suku Bunga Kredit (X1)

4.2 Analisis Responden

1. Data Identitas Responden

Penelitian yang dilakukan oleh penulis adalah dengan mengambil sampel

sebanyak 90 responden dan menyebarkan angket berupa pertanyaan kepada

responden tersebut. Dengan demikian data yang dianalisa pada bab ini adalah data

yang bersifat kuantitatif yang diperoleh dari seluruh sampel yang menjawab 91

responden.

Berdasarkan penelitian yang dilakukan, penulis menyebarkan kuesioner

berupa pertanyaan yang berhubungan dengan biaya pinjaman, bunga pinjaman,

lama prosedur peminjaman dan besarnya kredit. Adapun jumlah pertanyaan yang

disebarkan sebanyak 40 pertanyaan yang penulis yang alokasikan sebagai berikut:

a. Pertanyaan mengenai biaya pinjaman (X1) sebanyak 10 pertanyaan.

b. Pertanyaan mengenai bunga pinjaman (X2) sebanyak 10 pertanyaan.

c. Pertanyaan mengenai lama peminjaman (X3) sebanyak 10 pertanyaan

d. Pertanyaan mengenai lama proses peminjaman (X4) sebanyak 10

pertanyaan.

Di dalam pertanyaan tersebut, terdapat pilihan jawaban dimana jawaban

responden hanya cukup memberi tanda silang (X) pada jawaban yang dipilih.

Bentuk pertanyaan adalah pilihan berganda, yaitu pilihan A, B, C, D, E dan untuk

mengubah data kuantitatif maka ditetapkan kriteria penilaian sebagai berikut:

1. Jawaban (a) akan diberi point 5 (lima)

2. Jawaban (b) akan diberi point 4 (empat)

4. Jawaban (d) akan diberi point 2 (dua)

5. Jawaban (e) akan diberi point 1 (satu)

2. Identitas Responden

Berikut ini identitas responden berdasarkan jenis kelamin, usia, pekerjaan

dan berapa lama menjadi Nasabah.

Tabel 4.5

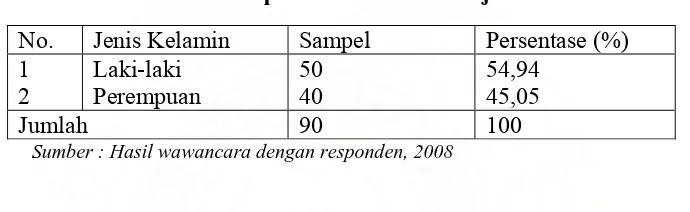

Identitas responden berdasarkan jenis kelamin

No. Jenis Kelamin Sampel Persentase (%)

Sumber : Hasil wawancara dengan responden, 2008

Dari hasil tabel 4.5 menunjukkan bahwa jumlah nasabah laki-laki

sebanyak 50 orang (54,94%) dan perempuan sebanyak 40 orang (45,05%).

Tabel 4.6

Identitas Responden Berdasarkan Usia

No. Usia Sampel Persentase (%)

Dari hasil tabel 4.6 menunjukkan bahwa dari jawaban responden diperoleh

bahwa, usia responden pada kelompok umur 20 – 30 tahun sebanyak adalah 45

orang (49,45%), 31- 40 tahun sebanyak 36 orang (39,56%), 41 –50 tahun

Tabel 4.7

Identitas Responden Berdasarkan pekerjaan

No. Tahun Sampel Persentase

1

Berdasarkan tabel 4.7 dijelaskan bahwa responden yang menjawab

pekerjaan wiraswasta selama sebanyak 20 orang (21,97%), rersponden yang

menjawab pengusaha sebanyak 27 orang (29,67%), responden yang menjawab

instansi sebanyak 25 orang (27,47%), responden yang menjawab pejabat sebanyak

10 orang (10,98%). Dan responden yang menjawab lain-lain sebanyak 8 orang

(9,89%).

Tabel 4.8

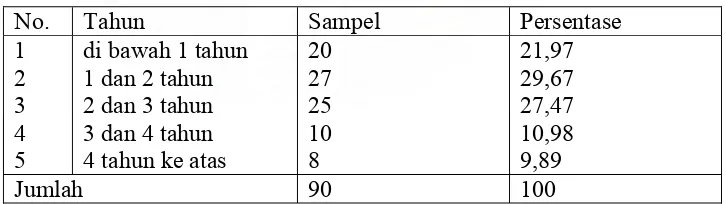

Identitas Responden Berdasarkan berapa lama menjadi Nasabah

No. Tahun Sampel Persentase

1

Sumber : Hasil wawancara dengan responden, 2008

Berdasarkan tabel 4.8 bahwa responden yang menjadi nasabah di bawah 1

tahun di wilayah Kecamatan Medan Kota, Kecamatan Medan Johor dan

Kecamatan Medan Maimun sebanyak 20 orang (21,97%), rersponden yang

Medan Johor dan Kecamatan Medan Maimun sebanyak 27 orang (29,67%),

responden yang menjawab menjadi nasabah 2 dan 3 tahun di wilayah Kecamatan

Medan Kota, Kecamatan Medan Johor dan Kecamatan Medan Maimun sebanyak

25 orang (27,47%), responden yang menjawab menjadi nasabah 3 dan 4 tahun di

wilayah Kecamatan Medan Kota, Kecamatan Medan Johor dan Kecamatan

Medan Maimun sebanyak 10 orang (10,98%), dan responden yang menjadi

nasabah 4 tahun ke atas di wilayah Kecamatan Medan Kota, Kecamatan Medan

Johor dan Kecamatan Medan Maimun sebanyak 8 orang (9,89%).

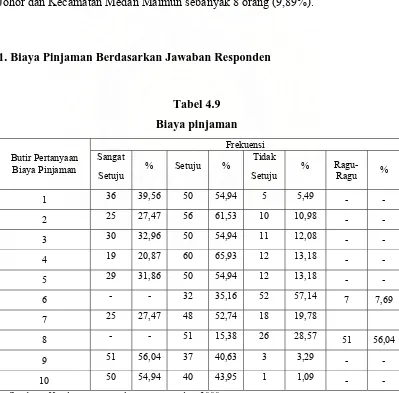

1. Biaya Pinjaman Berdasarkan Jawaban Responden

Tabel 4.9 Biaya pinjaman

Frekuensi Butir Pertanyaan

Biaya Pinjaman

Sangat

Hasil jawaban kuesioner pada pertanyaan yang terlampir (lampiran 1) maka

diperoleh dari 90 orang untuk biaya pinjaman pada tabel 4.9 adalah :

1) Pada pertanyaan butir 1 (datang ke bank, koperasi, ataupun lembaga lainnya

meminjamkan uang) sangat setuju sebanyak 39,56% sedangkan responden

yang menjawab setuju sebanyak 54,94% kemudian yang tidak setuju 5,49%.

2) Pada pertanyaan butir 2 (melakukan peminjaman dengan cara perjanjian

antar bank, koperasi ataupun lembaga lainnya) yang menjawab responden

sangat setuju sebanyak 27,47% sedangkan responden yang menjawab setuju

sebanyak 61,53% dan tidak setuju sebanyak 10,98%.

3) Pada pertanyaan butir 3 (biaya pinjaman telah sesuai dengan perjanjian)

yang menjawab responden sangat setuju sebanyak 32,96% sedangkan

responden yang menjawab setuju sebanyak 54,94% dan tidak setuju

sebanyak 12,08%.

4) Pada pertanyaan butir 4 (pinjaman yang diberikan sangat tepat) yang

menjawab responden sangat setuju sebanyak 20,87% sedangkan responden

yang menjawab setuju sebanyak 65,93% dan tidak setuju sebanyak 13,18%.

5) Pada pertanyaan butir 5 (besarnya biaya pinjaman mempengaruhi besarnya

kredit) yang menjawab responden sangat setuju sebanyak 31,86% sedangkan

responden yang menjawab setuju sebanyak 54,94% dan tidak setuju

sebanyak 13,18%.

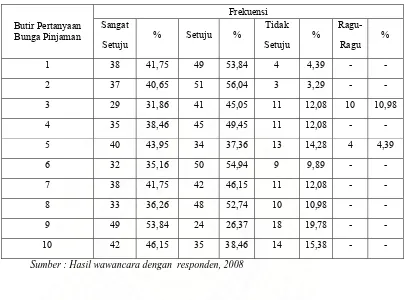

6) Pada pertanyaan butir 6 (besarnya biaya pinjaman dapat menghambat