Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENERAPAN MANAJEMEN RISIKO DALAM PENGELOLAAN RISIKO KREDIT DAN RISIKO OPERASIONAL PADA KANTOR

WILAYAH PT. BANK RAKYAT INDONESIA MEDAN

OLEH:

NAMA : PUTRI ADINDA LESTARI

NIM : 050503013

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yag berjudul “ Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada PT. Bank Rakyat Indonesia Medan ” adalah benar hasil karya dan saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia dikenakan sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan , 3 Desember 2009

Yang membuat pernyataan

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

KATA PENGANTAR

Syukur alhamdullilah penulis ucapkan kehadirat Allah SWT, karena telah memberikan rahmat dan anugrah – NYA, serta senantiasa memberikan kesehatan, kesempatan, dan kekuatan bagi penulis sehingga akhirnya dapat menyelesaikan skripsi ini. Penulisan skripsi ini merupakan salah satu syarat dalam menyelesaikan pendidikan di Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Judul Skripsi ini adalah “Analisis Penerapan Manajemen Risiko Dalam pengelolaan Risiko Kredit dan Risiko Operasional Pada PT.Bank Rakyat Indonesia Medan.

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dan bimbingan berupa moriil, material, spiritual, maupun administrasi. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

3. Bapak Drs. Rustam,Msi, AK selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan skripsi ini.

4. Bapak Hotmal Ja’far, SE, MM, AK selaku Dosen Pembanding / Penguji I dan Ibu Dra. Salbiah, Msi, AK selaku Pembandig / Penguji II yang telah banyak membantu penulisan melalui saran dan kritik yang telah diberikan demi kesempurnaan skripsi ini.

5. Kepada Bapak Pimpinan PT. Bank Rakyat Indonesia (Persero) Tbk Kanwil Medan Putri Hijau beserta jajarannya. Terima kasih atas kerja sama serta bantuan yang telah diberikan sehingga dapat memudahkan skripsi ini.

6. Kedua orang tua penulis, Ayahanda OK.Chairuddin Belia, dan Ibunda Masdjuwita Simbolon. Terima kasih atas dukungan yang telah diberikan baik dukungan moriil dan materil, nasehat, serta doanya kepada penulis. Penulis menyadari bahwa skripsi ini masih terdapat kekurangan-kekurangan dalam penyusunan skripsi ini. Oleh karena itu, penulis mengharapkan saran dan krtik yang membangun bagi kesempurnaan skripsi ini. Penulis berharap agar skripsi ini dapat berguna bagi para pembacanya.

Medan , 3 Desember 2009

Penulis

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana penerapan manajemen risiko kredit dan risiko operasional dalam bidang perkreditan pada PT. Bank Rakyat Indonesia sebagai hasil interpretasi terhadap Peraturan Bank Indonesia No. 5/8/PBI/2003 tentang Penerapan Manajemen Risiko pada Bank Umum.

Penelitian ini menggunakan pendekatan studi kasus dengan metode deskriptif yang memaparkan bagaimana penerapan manajemen risiko pada perusahaan. Data yang digunakan adalah data primer berupa hasil wawancara dengan direksi dan bagian lain yang terkait dan data sekunder berupa action plan dari PT. Bank Rakyat Indonesia.

Hasil penelitian menunjukkan bahwa kebijakan dan prosedur serta strategi yang diterapkan bank di dalam penerapan manajemen risiko sebagai upaya pengelolaan risiko kredit dan operasional dalam bidang perkreditan telah mengikuti standar-standar minimal yang ditetapkan Bank Indonesia yang tentunya disesuaikan dengan lingkup usaha bank tersebut.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

ABSTRACT

This research aims to study the implementation of risk management in credit risk management and operational risk in credit process at PT. Bank Rakyat Indonesia as an interpretation of the Regulation of Bank Indonesia No 5/8/PBI/2003 concerning to the implementation of Risk Management at Public Bank.

This research applies the case study approach by descriptive method to describe how the implementation of risk management incompany. The required data is primary data such as the interview to direction and secondary data such as Action Plan from PT. Bank Rakyat Indonesia.

The results of research indicates that the policy, procedure and strategy applied in the bank especially in risk management as credit risk management and operational in credit process is based on minimum standard determined by Bank Indonesia according to the scope of the business activity of the bank.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah...4

C. Tujuan Penelitian...4

D. Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...6

1. Pengertian Bank...6

2. Jenis-Jenis Bank...7

B. Pengertian dan Jenis-Jenis Kredit...8

1. Pengertian Kredit...8

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

C. Pengrtian dan Jenis-Jenis Risiko...12

1. Pengertian Risiko...12

2. Jenis-Jenis Risiko...13

D. Pengertian dan Ruang Lingkup Manajemen Risiko...16

1. Pengertian Manajemen Risko...16

2. Ruang Lingkup Manajemen Risiko...18

E. Manajemen Risiko dalam Pengelolaan risiko Kredit...26

F. Manajemen Risiko dalm Pengelolaan risiko Operasional...32

G. Hubungan Manajemen Risiko kredit dan Resiko operasional dengan Pengendalian Intern...43

H. Tinjauan Penelitian Terdahulu...47

I. Kerangka Konseptual...49

BAB III METODE PENELITIAN A. Jenis Penelitian...50

B. Jenis Data...50

C. Teknik Pengumpulan Data...50

D. Metode Analisis Data...51

E. Jadwal dan lokasi Penelitian...51

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Perusahaan………..53

1. Sejarah Singkat Perusahaan………...53

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

B. Analisis Hasil Penelitian………..57

1. Analisis Penerapan Manajemen Risiko dalam Pengelolaan Ri siko Kredit...57

2. Analisis Penerapan Manajemen Risiko dalam Pengelolaan Ri siko Operasional...68

3. Hubungan Manajemen Risiko Kredit dan Risiko Operasional Dengan Pengendalian Intern...79

BAB V KESIMPULAN DAN SARAN A. Kesimpulan…….……….87

B. Saran……….88

DAFTAR PUSTAKA………...…90

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

DAFTAR TABEL

[image:10.612.161.457.251.535.2]Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu 45

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

DAFTAR GAMBAR

[image:11.612.137.457.242.537.2]Nomor Judul Halaman

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

DAFTAR LAMPIRAN

Nomor Judul Halaman

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank di dalam menjalankan fungsi menawarkan jasa-jasa keuangan, harus mengambil atau menerima dan mengelola berbagai jenis risiko keuangan secara efektif, agar dampak negatifnya tidak terjadi. Risiko yang diterima oleh sebuah bank adalah kemungkinan terjadinya sebuah peristiwa atau serangkaian peristiwa bersifat negatif dan tidak diinginkan terjadi yang dapat mengakibatkan kegagalan dan bukannya menguntungkan bank. Tetapi tanpa kegiatan usaha yang berisiko, bahwa tidak akan memperoleh return sebagai imbal hasilnya.

Situasi lingkungan eksternal dan internal perbankan mengalami perkembangan pesat yang diikuti semakin kompleksnya risiko bagi kegiatan usaha perbankan tersebut. Hal ini akan meningkatkan kebutuhan praktik tata kelola yang sehat dan fungsi identifikasi, pengukuran, pemantauan dan pengelolaan risiko bank agar tidak menimbulkan kerugian yang melebihi kemampuan bank atau yang dapat mengganggu kelangsungan usaha bank.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

fungsional bank agar sedapat mungkin terintegrasi ke dalam suatu sistem dan proses pengelolaan risiko yang akurat dan komprehensif.

Dalam rangka menciptakan prakondisi dan infrastruktur pengelolaan risiko maka bank wajib mengambil langkah-langkah persiapan pelaksanaan pengelolaan risikonya. Untuk itu pada tanggal 19 Mei 2003 Bank Indonesia menetapkan Peraturan Bank Indonesia Nomor 5/8/PBI/2003 tentang Penerapan Manajemen Risiko pada Bank Umum yang mulai berlaku sejak 1 Januari 2004. Semua bank nasional, daerah, koperasi dan caban bank asing di Indonesia harus mengimplementasikan peraturan itu dalam menjalankan operasional sehari-hari. Penerapan Manajemen Risiko (Risk Management) bertujuan untuk menghindari kerugian yang disebabkan terjadinya suatu risiko atau peristiwa.

Management Risiko merupakan proses di mana sebuah bank secara metodik menghubungkan risiko yang melekat pada kegiatannya dengan tujuan untuk mempertahankan/memperbesar keuntungan dari setiap aktifitas dan lintas portofolio dari semua kegiatan, Fokus dari Management Risiko adalah mengidentifikasi, mengelola dan mengendalikan risiko dengan sebaik-baiknya.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Dalam rangka penerapan Manajemen Risiko bagi bank umum, Bank Indonesia telah menetapkan Peraturan Bank Indonesia Nomor 5/8/PBI/2003 yang didalamnya Bank Indonesia telah menetapkan standar minimal yang harus dipenuhi oleh perbankan Indonesia dalam menerapkan Manajemen Risiko. Peraturan dari Bank Indonesia membedakan delapan jenis risiko yang harus dikelola bank sebagai berikut:

1. Risiko Kredit 5. Risiko Hukum 2. Risiko Pasar 6. Risiko Reputasi 3. Risiko Likuiditas 7. Risiko Strategik 4. Risiko Operasional 8. Risiko Kepatuhan

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Berdasarkan uraian latar belakang masalah yang telah dikemukakan di atas, maka penulis tertarik untuk meneliti masalah penerapan Manajemen Risiko dengan PT. BRI (Bank Rakyat Indonesia) sebagai objek penelitian, yang akan dituangkan dalam skripsi dengan judul “ Analisis Penerapan Manajemen Risiko dalam Pengelolaan Risiko Kredit dan Risiko Operasional pada PT. BRI (Bank Rakyat Indonesia) Medan.’’

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka penulis merumuskan masalah sebagai berikut:

Apakah penerapan Manajemen Risiko dalam mengelola risiko kredit dan risiko operasional pada PT. BRI (Bank Rakyat Indonesia) Medan telah sesuai dengan Peraturan Bank Indonesia nomor 5/8/PBI/2003 ?

C. Tujuan Penelitian

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

D. Manfaat Penelitian

1. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan penulis tentang penerapan manajemen risiko bagi bank umum.

2. Bagi perusahaan, untuk memberikan sumbangan penulisan mengenai penerapan Manajemen Risiko.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pengertian Bank

Menurut Kasmir (2002:11), “Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya”. Sedangkan lembaga keuangan didefinisikan sebagai setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya baik hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan dana. Di dalam Pernyataan Standar Akuntansi Keuangan 31 dijelaskan:“Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang membutuhkan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Pengertian Bank menurut Undang-Undang RI Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang Perbankan adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat”.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

masalah bidang keuangan. Jadi dapat disimpulkan bahwa usaha perbankan meliputi kegiatan utama yaitu:

a. Menghimpun dana b. Menyalurkan dana

c. Memberikan jasa bank lainnya

Menghimpun dana maksudnya adalah mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan dan deposito. Kegiatan penghimpunan dana ini sering disebut dengan istilah funding. Sedangkan yang dimaksud dengan menyalurkan dana adalah melemparkan

kembali dana yang diperoleh lewat simpanan giro, tabungan, dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan prinsip konvensional atau pembiayaan bagi bank yang berdasarkan prinsip syariah. Kegiatan penyaluran dana ini sering disebut dengan istilah lending.

Yang dimaksud dengan jasa bank lainnya adalah jasa bank lainnya adalah jasa pendukung atau pelengkap kegiatan perbankan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung.

2. Jenis-Jenis Bank

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

a. Bank umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut Bank Komersial (commercial Bank).

b. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

B. Pengertian dan Jenis-Jenis Kredit 1. Pengertian Kredit

Sebagai salah satu lembaga keuangan, di samping memberikan jasa dalam lalu lintas pembayaran dan peredaran uang, usaha pokok bisnis perbankan adalah memberikan pelayanan kredit kepada para nasabahnya. Kredit berasal dari bahasa Yunani, credere ( yang artinya “kepercayaan” atau “amanat”) atau dari bahasa latin, creditum ( yang artinya hampir sama, “kepercayaan akan kebenaran” atau “ amanat”).

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan:“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam-meminjam antara bank dengan pijak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan”.

Dalam pengertian kredit di atas terkandung unsure-unsur kredit itu sendiri yaitu :

a.Waktu, yang menyatakan bahwa ada jarak antara saat persetujuan pemberian kredit dan pelunasannya.

b.Kepercayaan, yang melandasi pemberian kredit oleh pihak kreditur kepada debitur, bahwa setelah jangka tertentu debitur akan mengembalikannya sesuai dengan kesepakatan yang disetujui oleh kedua pihak.

c. Penyerahan, yang menyatakan bahwa pihak kreditur menyerahkan nilai ekonomi kepada debitur yang harus dikembalikan setelah jatuh tempo.

d. Risiko, yang menyatakan adanya risiko yang mungkin timbul sepanjang jarak antara saat memberikan dan pelunasannya.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

2. Jenis-Jenis Kredit

Secara umum, jnis-jenis kredit yang disalurkan oleh pihak bank dapat dilihat dari segi:

a. Dilihat dari segi kegunaan, kredit dapat dibedakan menjadi: 1. Kredit Investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau proyek membangun pabrik baru di mana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

2. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

b. Dilihat dari segi tujuan kredit, kredit dapat dibedakan menjadi: 1. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Artinya kredit ini digunakan untuk diusahakan sehingga menghasilkan sesuatu baik berupa barang maupun jasa.

2. Kredit Konsumtif

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

3. Kredit perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

c. Dilihat dari segi jangka waktu, kredit dapat dibedakan menjadi: 1. Kredit dengan jaminan

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun.

2. Kredit Jangka Menengah

Jangka waktunya berkisar antara 1 sampai dengan 3 tahun. 3. Kredit Jangka Panjang

Merupakan kredit yang pengembaliannya paling panjang yaitu di atas 3 tahun atau 5 tahun.

d. Dilihat dari segi jaminan, kredit dapat dibedakan menjadi: 1. Kredit dengan jaminan

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

2. Kredit tanpa Jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit ini diberikan dengan melihat prospek usaha, karakter serta loyalitas calon debitur selama berhubungan dengan bank yang bersangkutan.

e. Dilihat dari segi sektor usaha, kredit dapat dibedakan menjadi beberapa jenis kredit sesuai dengan sektor usaha, antara lain:

Kredit Pertanian Kredit Pendidikan Kredit Peternakan Kredit Profesi Kredit Industri Kredit Perumahan Kredit Pertambangan Sektor usaha lainnya

C. Pengertian dan Jenis-Jenis Risiko 1. Pengertian Risiko

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

membedakan risiko yang diambilnya menjadi 2, yaitu: risiko murni (pure or static risk) yang hanya mempunyai satu arah yaitu kebawah (rugi), dan risiko spekulatif

(speculative oor dynamic risk) yang mempunyai dua arah yaitu ke bawah (rugi) dan atas (untung), namun dalam hal ini risiko tidak mengenal satu arah yang bersifat untung saja. Risiko tidak hanya berkenaan dengan hal buruk yang tejadi namun juga hal buruk yang tidak terjadi.

Menurut Peraturan Bank Indonesia No. 5/8/PBI/2003: “Risiko adalah potensi terjadinya suatu peristiwa (events) yang dapat menimbulkan kerugian bank”. Secara ringkas, dari beberapa definisi di atas, dapat disimpulkan bahwa risiko bank adalah kombinasi dari tingkat kemungkinan sebuah peristiwa terjadi disertai konsekuensi (dampak) dari peristiwa tersebut pada bank. Setiap kegiatan mengandung potensi sebuah peristiwa terjadi atau tidak terjadi, dengan konsekuensi/dampak yang memberi peluang untuk untung (upside) atau mengancam sebuah kesuksesan (downside)

2. Jenis-Jenis Risiko

Di dalam Peraturan Bank Indonesia No.5/8/PBI/2003 risiko di dalam bank dibagi menjadi delapan jenis risiko, yaitu:

a. Risiko Kredit

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

dana), treasury dan investasi, dan pembiayaan perdagangan, yang tercatat dalam trading book maupun dalam banking book’’.

b. Risiko pasar

Risiko pasar adalah risiko yang timbul karena adanya pergerakan variabel pasar (adverse movement) dari portofolio yang dimiliki oleh bank, yang dapat merugikan bank. Variabel pasar yang dimaksud dalam hal ini adalah suku bunga dan nilai tukar. Sedangkan menurut Idroes (2008: 22):“Risiko pasar didefinisikan sebagai risiko kerugian pada neraca serta pencatatan tagihan dan kewajiban diluar neraca (on-and off-balance sheet) yang timbul dari pergerakan harga pasar (market prices)

c. Risiko Likuiditas

Risiko likuiditas adalah risiko yang antara lain disebabkan bank tidak mampu memenuhi kewajiban yang telah jatuh waktu. Menurut Tampubolon (2004:26),“Krisis pembiayaan dapat timbul karena pertumbuhan bank atau ekspansi kredit di luar rencana, adanya peristiwa tidak terduga seperti penghapusan (charge off) yang signifikan, hilangnya kepercayaan dari masyarakat sehingga mereka menarik dana mereka dari bank, atau bencana nasional seperti devaluasi mata uang yang sangat besar’’.

d. Risiko Operasional

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

e. Risiko hukum

Risiko hukum adalah risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan oleh adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan agunan tidak sempurna.

f. Risiko Reputasi

Risiko reputasi adalah risiko yang antara laindisebabkan adanya publikasi negatif yang terkait dengan kegiatan usaha atau persepsi negatif tentang bank.

g. Risiko Strategik

Risiko Strategik adalah risiko yang antara lain disebabkan adanya penerapan dan pelaksanaan strategik bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya bank terhadap perubahan eksternal.

h. Risiko Kepatuhan

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

D. Pengertian dan Ruang Lingkup Manajemen Risiko 1. Pengertian Manajemen Risiko

Sukarman dalam Tampubolon (2004:33)

Manajemen risiko sebagai keseluruhan sistem pengelolaan dan pengendalian risiko yang dihadapi oleh bank terdiri dari seperangkat alat, teknik, proses manajemen ( termasuk kewenangan dan sistem dan prosedur operasional) dan organisasi yang ditujukan untuk memelihara tingkat profitabilitas dan tingkat kesehatan bank yang telah ditetapkan dalam corporate plan atau rencana strategis bank lainnya sesuai dengan tingkat kesehatan yang berlaku.

Dalam Peraturan Bank Indonesia No. 5/8/PBI/2003: “Manajemen risiko adalah serangkaian proses dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari kegiatan usaha bank”.

Dalam Lampiran I, Surat Edaran Bank Indonesia No.5/21/DPNP dijelaskan lebih lanjut latar belakang perlunya penerapan manajemen risiko di perbankan:

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Esensi dari penerapan manajemen risiko adalah kecukupan prosedur dan metodologi pengelolaan risiko sehingga kegiatan usaha bank tetap dapat terkendali (manageable) pada batas/limit yang dapat diterima serta menguntungkan bank. Namun demikian mengingat perbedaan kondisi pasar dan struktur, ukuran serta kompleksitas usaha bank, maka tidak terdapat satu sistem manajemen risiko yang universal untuk seluruh bank, sehingga setiap bank harus membangun sistem manajemen risiko pada bank.

Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan (unanticipated) yang berdampak negative terhadap pendapatan dan permodalan bank. Untuk dapat menerapkan proses manajemen risiko maka pada tahap awal bank harus secara tepat mengidentifikasi risiko dengan cara mengenal dan memahami seluruh risiko yang sudah ada (inherent) maupun yang mungkin timbul dari suatu binis baru bank, termasuk risiko yang bersumber dari perusahaan terkait dan afiliasi lainnya.

.

Menurut Idroes (2008:5) :“Manajemen risiko adalah suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

2. Ruang Lingkup Manajemen Risiko

Dalam Peraturan Bank Indonesia No. 5/8/PBI/2003 menguraikan bahwa penerapan manajemen risiko sekurang-kurangnya mencakup:

a. Pengawasan Aktif Dewan Komisaris dan Direksi

Bank wajib menetapkan wewenang dan tanggung jawab yang jelas pada setiap jenjang jabatan yang terkait dengan penerapan manajemen risiko. Wewenag dan tanggung jawab dewan komisaris sekurang-kurangnya:

1. Menyetujui dan mengevaluasi kebijakan manajemen risiko

Evaluasi kebijakan manajemen risiko dilakukan oleh dewan komisaris sekurang-kurangnya satu kali dalam satu tahun atau frekuensi yang lebih tinggi dalam hal terdapat perubahan faktor-faktor yang mempengaruhi kegiatan usaha bank secara signifikan.

2. Mengevaluasi pertanggungjawaban direksi atas pelaksanaan kebijakan manajemen risiko.

Evaluasi pertanggungjawaban direksi atas pelaksanaan kebijakan manajemen risiko dilakukan oleh dewan komisaris sekurang-kurangnya secara triwulanan.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

memutuskan transaksi dimaksud sesuai dengan kebijakan dan prosedur intern bank yang bersangkutan.

Kewenangan dan tanggung jawab direksi:

1. Menyusun kebijakan dan strategi manajemen risiko secara tertulis dan komprehensif. Termasuk dalam kebijakan dan strategi manajemen risiko adalah penetapan dan persetujuan limit risiko baik risiko secara keseluruhan (composite), perjenis risko, maupun per aktivitas fungsional. Kebijakan dan strategi manajemen risiko disusun sekurang-kurangnya satu kali dalam satu tahun atau frekuensi yang lebih tinngi dalam hal terdapat perubahan faktor-faktor yang mempengaruhi kegiatan usaha bank secara signifikan.

2. Bertanggung jawab atas pelaksanaan kebijakan manajemen risiko dan eksposur risiko yang diambil oleh bank secara keseluruhan termasuk tanggung jawab atas pelaksanaan kebijakan manajemene risiko adalah: a. Mengevaluasi dan memberikan arahan berdasarkan laporan

yang disampaikan oleh satuan kerja manajemen risiko.

b. Penyampaian laporan pertanggungjawaban kepada dewan komisaris secara triwulanan.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Transaksi yang memerlukan persetujuan direksi antara lain transaksi yang telah melampaui kewenangan pejabat bank satu tingkat di bawah direksi, sesuai dengan kebijakan dan prosedur intern yang berlaku. 4. Mengembangkan budaya manajemen risiko pada seluruh jenjang

organisasi

Pengembangan budaya manajemen risiko antara lain meliputi komunikasi yang memadai kepada seluruh jenjang organisasi tentang pentingnya pengendalian intern yang efektif.

5. Memastikan peningkatan kompetensi sumber manusia yang terkait dengan manajemen risiko.

Peningkatan kompetensi sumber daya manusia antara lain melalui program pendidikan dan pelatihan secara berkesinambungan mengenai penerapan manajemen risiko.

6. Memastikan bahwa fungsi manajemen risiko telah beroperasi secara independen

Yang dimaksud dengan pengertian independen antara lain adanya pemisahan fungsi antara satuan kerja manajemen risiko dengan satuan kerja yang melakukan dan menyelesaikan transaksi.

7. Melakukan kaji ulang secara berkala untuk memastikan: 1. Keakuratan metodologi penilaian risiko.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Dalam rangka melaksanakan wewenang dan tanggung jawab, direksi harus memiliki pemahaman yang memadai mengenai risiko yang melekat pada seluruh aktivitas fungsional bank dan mampu mengambil tindakan yang diperlukan sesuai dengan profil risiko bank.

b. Kecukupan Kebijakan, Prosedur dan Penetapan Limit Risiko Kebijakan manajemen risiko sekurang-kurangnya memuat:

1. Penetapan risiko yang terkait dengan produk dan transaksi perbankan. 2. Penetapan penggunaan metode pengukuran dan sistem informasi

manajemen risiko.

3. Penentuan limit dan penetapan toleransi risiko

Toleransi risiko merupakan potensi kerugian yang dapat diserap oleh permodalan bank.

4. Penetapan penilaian peringkat risiko.

Penetapan penilaian peringkat risiko merupakan dasar bagi bank untuk mengkategorikan peringkat risiko bank. Hasil pengukuran risiko dapat dikategorikan menjadi tiga peringkat, yaitu:

a. Rendah (low)

b. Moderate (moderate) c. Tinggi (high)

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

6. Penetapan sistem pengendalian intern dalam penerapan manajemen risiko. Prosedur dan penetapan limit risiko wajib disesuaikan dengan tingkat risiko yang akan diambil (risk appetite) terhadap risiko bank. Prosedur dan penetapan limit risiko sekurang-kurangnya memuat:

a. Akunttabilitas dan jenjang delegasi wewenang yang jelas.

b. Pelaksanaan kaji ulang terhadap prosedur dan penetapan risiko secara berkala

Pengertian secara berkala sekurang-kurangnya satu kali dalam satu tahun atau frekuensi yang lebih tinggi sesuai dengan jenis risiko, kebutuhan dan perkembangan bank.

c. Dokumentasi dan prosedur penetapan limit secara memadai

Pengertian dokumentasi yang memadai ialah dokumentasi yang tertulis, lengkap dan memudahkan untuk dilakukan jejak audit (audit trail) untuk keperluan tujuan pengendalian intern bank.

Penetapan limit risiko wajib mencakup: a. Limit secara keseluruhan

b. Limit perjenis risiko.

c. Limit per aktivitas fungsional tertentu yang memiliki eksposur risiko.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Pelaksanaan proses identifikasi, pemantauan dan pengendalian risiko wajib didukung oleh:

1. Sistem informasi manajemen yang tepat waktu.

2. Laporan yang akurat dan informatif mengenai kondisi keuangan, kinerja aktivitas fungsional dan eksposur risiko bank.

Pelaksanaan proses identifikasi risiko, yang antara lain dapa didasarkan pada pengalaman kerugian bank yang pernah terjadi sekurang-kurangnya dengan melakukan analisis terhadap:

1. Karakteristik risiko yang melekat pada bank. 2. Risiko dari produk dan kegiatan usaha bank.

Dalam rangka melaksanakan pengukuran risiko, bank wajib sekurang-kurangnya melakukan:

1. Evaluasi secara berkala terhadap kessesuaian asumsi, sumber data dan prosedur yang digunakan untuk mengukur risiko.

2. Penyempurnaan terhadap sistem pengukuran risiko apabila terjadi perubahan kegiatan usaha bank, produk, transaksi dan factor risiko, yang bersifat material.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Sistem informasi manajemen risiko sekurang-kurangnya mencakup laporan atau informasi mengenai:

1. Eksposur risiko

Laporan atau informasi eksposur risiko mencakup eksposur kuantitatif dan kualitatif, secara keseluruhan (composite) maupun rincian per jenis risiko per jenis aktivitas.

2. Kepatuhan terhadap kebijakan dan prosedur serta penetapan limit.

3. Realisasi pelaksanaan manajemen risiko dibandingkan dengan target yang diharapkan.

Laporan atau informasi yang dihasilkan dari sistem informasi manajemen risiko wajib disampaikan secara rutin kepada direksi.

d. Sistem Pengendalian Intern yang Menyuluruh

Bank wajib melaksanakan sistem pengendalian intern secara efektif terhadap pelaksanaan kegiatan usaha dan operasional pada seluruh jenjang organisasi bank yang sekurang-kurangnya mampu secara tepat waktu mendeteksi kelemahan dan penyimpangan yang terjadi. Sistem pengendalian intern wajib memastikan:

1. Kepatuhan terhadap peraturan perundang-undangan yang berlaku serta kebijakan atau ketentuan intern bank.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

3. Efektivitas dan efisiensi dalam kegiatan operasional.

4. Efektivitas budaya risiko (risk culture) pada organisasi bank secara menyeluruh.

Sistem pengendalian intern dalam penerapan manajemen risiko sekurang-kurangnya mencakup:

1. Kesesuaian system pengendalian intern dengan jenis dan tingkat risiko yang melekat pada kegiatan usaha bank.

2. Penetapan wewenang dan tanggung jawab untuk pemantauan kepatuhan kebijakan, prosedur dan limit.

3. Penetapan jalur pelaporan dan pemisahan fungsi yang jelas dari satuan kerja operasional kepada satuan kerja yang melaksanakan fungsi pengendalian.

4. Struktur organisasi yang menggambarkan secara jelas kegiatan usaha bank.

5. Pelaporan keuangan dan kegiatan operasional yang akurat dan tepat waktu.

6. Kecukupan prosedur untuk memastikan kepatuhan bank terhadap ketenttuan dan perundang-undangan yang berlaku.

7. Kaji ulang yang efektif, independen dan objektif terhadap sistem informasi manajemen.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

9. Dokumentasi secara lengkap dan memadai terhadap prosedur operasional, cakupan dan temuan audit serta tanggapan pengurus bank berdasarkan hasil audit.

10. Verifikasi dan kaji ulang secara berkala dan berkesinambungan terhadap penanganan kelemahan-kelemahan bank yang bersifat material dan tindakan pengurus bank untuk memperbaiki penyimpangan-penyimpangan yang terjadi.

E. Manajemen Risiko dalam Pengelolaan Risiko Kredit

Risiko kredit (credit risk) adalah risiko kerugian yang diderita bank, terkait dengan kemungkinan bahwa pada saat jatuh tempo, counterparty-nya gagal memenuhi kewajiban-kewajibannya kepada bank. Singkat kata, credit risk adalah kerugian bagi bank karena debitur tidak melunasi kembali pokok pinjamannya (plus bunga).( Ali,2006:199)

Bank for International Settlement (BIS) memberikan definisi tentang Credit Risk

sebagai berikut: “ Credit risk is most simply defined as the potential that a bank borrower or counterparty will fail to meet its obligation in accordance with

agreed terms”. Kepentingan bank dalam kaitannya dengan risiko kredit

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

mencapai itu diperlukan kepiawaian bank dalam mengelola perkreditannya. Manajemen bank dalam mengelola risiko kredit haruslah berdasarkan prinsip-prinsip manajemen risiko yang telah teruji.

Bank for international Settlement mengemukakan prinsip-prinsip manajemen untuk risiko kredit sebagai acuan dalam melakukan review terhadap risiko kredit yang dikelola bank. Prinsip-prinsip untuk manajemen risiko kredit antara lain mencakup:

1. Membentuk Lingkungan yang serasi untuk Manajemen Risiko

(Establishing an Appropriate Credit Risk Environment)

Prinsip Nomor 1

Dewan komisaris bank bertanggung jawab untuk menyetujui dan melakukan kaji ulang secara periodik (minimal sekali setahun) strategi risiko kredit dan pokok-pokok kebijakan risiko kredit bank. Strategi harus mencerminkan toleransi bank terhadap risiko dan tingkat kemungkinan pencapaian yang diharapkan dari adanya berbagai risiko kredit.

Prinsip Nomor 2

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Prinsip Nomor 3

Bank harus mengidentifikasi dan mengelola risiko kredit serta setiap kegiatan dan produk yang berkaitan bank harus menyadari bahwa risiko terhadap kegiatan dan produk baru merupakan subjek dari prosedur dan pengendalian manajemen yang cukup. Sebelum dilaksanakan/diluncurkan harus disetujui lebih dahulu oleh dewan komisaris atau komite manajemen risiko yang bersangkutan.

2. Beroperasi dalam Suatu Proses Pemberian Kredit yang Sehat (Operating

under A Sound Credit Granting Process)

Prinsip Nomor 4

Bank harus beroperasi dalam kriteria pemberian kredit yang sehat yang didefinisikan dengan jelas. Kriteria harus meliputi target indikasi pasar bank yang jelas dan melalui pemahaman terhadap debitur/calon debitur mencakup struktur kredit, tujuan serta sumber pembayaran kembali kredit tersebut. Prinsip Nomor 5

Bank harus menetapkan over all limit kredit pada nasabah perseorangan, perusahaan, atau grup perusahaan yang saling terkait/berhubungan, dalam suatu jumlah atau eksposur yang dapat diperbandingkan, baik dalam trading book maupun dalam banking book pada neraca maupun non neraca (off

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Prinsip Nomor 6

Bank harus mempunyai proses yang jelas dan teratur tentang persetujuan kredit-kredit baru, begitu pula untuk pembaharuan/perpanjangan kredit, atau pembiayaan (refinancing) kredit yang telah ada.

Prinsip Nomor 7

Semua perpanjangan kredit harus dilakukan secara lugas tanpa membedakan apakah debitur pihak terafiliasi atau pihak tidak terafiliasi dengan bank (arm’s length basis). Khusus kredit kepada perusahaan dan individu yang merupakan

pihak terafiliasi dengan bank, persetujuannya harus dilakukan tersendiri, dipantau (dimonitor) secara khusus dan diambil langkah yang diperlukan untuk pengendalian atau pengurangan risiko kredit yang tidak bersifat umum (non arm’s length credit).

3. Memelihara Administrasi Kredit, Pengukuran dan Proses Pemantauan yang Sesuai (Maintaining an Appropriate Credit Administration,

Measurement and Monitoring Process)

Prinsip Nomor 8

Bank harus mempunyai system administrasi kredit yang sedang berjalan dalam berbagai portofolio risiko kredit.

Prinsip Nomor 9

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Prinsip Nomor 10

Bank harus mendorong pengembangan dan memfasilitasi “internal risk rating system” dalam mengelola risiko kredit. Rating system harus konsisten

dengan sifat, ukuran dan kompleksitas dari kegiatan bank. Prinsip Nomor 11

Bank harus mempunyai sistem informasi dan teknik analisis yang memungkinkan manajemen untuk mengukur risiko kredit baik kegiatan pada rekening neraca maupun dalam rekening administratif (off balance sheet). Sistem informasi manajemen harus menyajikan informasi yang cukup pada komposisi portofolio kredit, termasuk identifikasi dari konsentrasi setiap risiko.

Prinsip Nomor 12

Bank harus mempunyai sistem monitoring yang menyeluruh tentang komposisi dan kualitas dari portofolio kredit.

Prinsip Nomor 13

Bank harus memasukkan sebagai pertimbangan potensi perubahan keadaan ekonomi yang akan datang apabila hendak memberikan kredit kepada seseorang serta portofolio kreditnya harus memperkirakan risiko kredit tersebut dalam kondisi terburuk.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Prinsip Nomor 14

Bank harus membentuk system asesmen yang independen terhadap proses manajemen risiko kredit bank, dan hasil kaji ulang dikomunikasikan langsung kepada dewan komisaris dan direksi bank.

Prinsip Nomor 15

Bank harus meyakini bahwa fungsi pemberian kredit dikelola sebagaimana mestinya dan bahwa eksposur kredit secara konsisten berada dalam tingkatan standar kehati-hatian dan batasan-batasan internal. Bank harus membentuk dan melaksanakan pengendalian intern dan praktek lainnya untuk meyakini bahwa penyimpangan terhadap kebijakan, prosedur dan limitasi yang ditetapkan dilaporkan pada waktunya kepada tingkatan manajemen yang sesuai untuk ditindaklanjuti.

Prinsip Nomor 16

Bank harus mempunyai system untuk melakukan tindakan koreksi nilai terhadap kredit-kredit yang menyimpang, mengelola kredit-kredit bermasalah dan pekerjaan-pekerjaan serupa lainnya.

5. Peranan Otoritas pengawasan Bank (The Role of Supervisor) Prinsip Nomor 17

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

strategi, kebijakan, prosedur dan praktek pemberian kredit dan pengelolaan portofolio kredit berjalan. Otorittas pengawasan bank dapat menetapkan perlakuan khusus dalam rangka prinsip kehati-hatian untuk membatasi eksposur kredit kepada suatu debitur dan suatu debitur grup.

F. Manajemen Risiko dalam Pengelolaan Risiko Operasional

Risiko operasional merupakan fungsi dari pengendalian intern, sistem informasi, integritas pegawai, dan berbagai proses operasional bank dalam kaitannya dengan service or product delivery. Oleh karena itu risiko ini juga merembet ke produk dan jasa perbankan, situs operasional, pasar dan jalur distribusi.

Hal-hal yang perlu diperhatikan dalam penerapan manajemen risiko dalam pengelolaan risiko operasional sebagaimana yang dipaparkan Robert Tampubolon dalam Risk Management (2004:193) antara lain:

1. Pengawasan Aktif Komisaris dan Direksi

Dalam kaitannya dengan risiko operasional, dewan komisaris dan direksi bertanggung jawab untuk menciptakan iklim atau budaya organisasi yang sehat dimana terdapat prioritas tinggi baggi manajemen risiko operasional serta ketaatan kepada pengendalian operasional (Operational Controls) yang efektif. Basel Accord II mengharuskan manajemen risiko operasional suatu bank

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

a. Peningkatan budaya operasional yang menuntut adanya integritas dari seluruh pegawai, dalam melaksanakan kegiatan usaha bank, baik dengan perkataan maupun perbuatan.

b. Memahami risiko operasional dan membangun serta memperkuat sekurangnya lima elemen pengendalian, yaitu:

1. Lingkungan pengendalian 2. Penaksiran risiko

3. Aktifitas pengendalian 4. Informasi dan komunikasi 5. Pemantauan

c. Mmeberi persetujuuan (approval) bagi penerapan sebuah kerangka kerja pengelolaan risiko operasional bank secara keseluruhan yang terpisah dari pengelolaan risiko lainnya. Kerangka kerja yang dimaksud sekurangnya mencakup strategi, proses, infrastruktur yang dibutuhkan, pedoman dan pengarahan yang jelas yang berkaitan dengan prinsip-prinsip yang mendasari kerangka kerja dan pengelolaan risiko yang ada. Kerangka Kerja ini harus dapat mengartikulasikan proses kunci yang tersedia untuk mengelola risiko operasional.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

fungsi pengendalian dengan fungsi yang menjalankan kegiatan usaha (profit taking unit)

e. Melakukan pengkajian ulang secara berkala terhadap kerangka kerja di atas agar dapat memastikan bahwa bank telah mengelola risiko operasional yang timbul dari perubahan pasar serta faktor lingkungan lainnya, sebagaiman risiko operasional yang terkait dengan produk, kegiatan atau system baru. Proses pengkajian ini harus bertujuan untuk mengintegrasikan inovasi yang ada ke dalam pengelolaan risiko operasional yang memadai.

f. Mendukung internal audit (SKAI) agar memiliki coverage yang luas, dan mampu menilai kebijakan dan prosedur operasional yang diterapkan secara efektif. Serta mampu secara berkala memvalidasi bahwa kerangka kerja manajemen risiko operasional bank telah diimplementasikan secara efektif di seluruh perusahaan.

g. Dewan komisaris dan direksi wajib memastikan scope dan frequency audit cukup memadai untuk mengaudit semua risiko yang ada. Tindakan ini dapat dilakukan baik secara langsung atau melalui komite audit.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

i. Memastikan bahwa staf dan pegawai yang akan menjalankan kerangka kerja memenuhi syarat. Mereka memiliki pengalaman dan kemampuan teknis yang memadai, di mana staf atau pegawai yang berwenang untuk memantau dan memberdayakan kebijakan risiko juga memiliki kewenangan yang independen dari satuan kerja operasional yang dinilainya.

j. Memastikan bahwa tidak terdapat celah (gap) atau tumpang tindih (overlap) dalam mengelola seluruh risiko perusahaan. Pejabat penanggung jawab yang menangani risiko operasional diwajibkan untuk mengkomunikasikan pengelolaan risiko operasional kepada pejabat yang menangani risiko kredit, risiko pasar, dan risiko lainnya. Juga termasuk satuan kerja yang berhubungan dengan pihak luar seperti perusahaan asuransi dan lain-lain yang ada kaitannya dengan manajemen risiko.

2. Kebijakan Prosedur dan Penetapan Limit

Bank harus dapat menetapkan limit dan menerapkan kebijakan cukup untuk secara berkala menilai, memantau, mengendalikan atau memitigasi risiko operasional serta mencegah kerugian karena melakukan aktivitas fungsional utama. Beberapa hal yang perlu mendapat perhatian dalam mengelola risiko operasional adalah sebagai berikut:

a. Proses

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

1. Confirmation Process

Setelah sebuah transaksi dilakukan, maka transaksi tersebut umumnya dikaji ulang, misalnya oleh bagian back office. Proses konfirmasi bertujuan untuk memverifikasi setiap transaksi dengan pihak luar (counterparty) yang harus sesuai dengan syarat yang telah ditetapkan sebelumnya. Untuk mengurangi tingkat (kemungkinan) terjadinya kecurangan (fraud) atau kesalahan (human error), proses konfirmasi ini harus dilakukan secara terpisah dari satuan kerja yang mengambil risiko (risk taking unit).

2. Settlement Process

Proses pembayaran dan penerimaan uang harus ditangani secara hati-hati. Dalam hal penyelesaian transaksi berasal dari akibat negatif kondisi likuiditas bank, maka bank harus menyediakan prosedur darurat agar melibatkan semua pihak yang terkait, khususnya bagian tresuri, agar masalah pendanaan yang menyebabkan terjadinya gap dapat segera diatasi dengan biaya yang relatif tidak mahal.

3. Rekonsiliasi

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

4. Dokumentasi

Bank harus memelihara semua file seperti file transaksi yang masih harus diselesaikan, sampai kepada file transaksi yang telah diselesaikan dalam bentuk rincian rekening (accounts), buku besar (general ledgers), buku tambahan (subsidiary ledgers), dokumen

pembentukan provisi, yang keseluruhannya memberikan jejak audit (audit trail). Penyimpanan dokumen-dokumen harus sesuai dengan

jadwal retensi, artinya dokumen yang lewat batas waktu penyimpanan harus dimusnahkan (weeding).

5. Valuasi dan Akunting

Setiap metode dan parameter yang digunakan untuk menilai transaksi harus dikaji ulang secara berkala apakah memadai dan dalam hal keterkaitan dan kesesuaian prosedur akunting dengan tujuan pengamanan, pelaksanaan kehati-hatian, dan standar akunting yang berlaku.

b. Kualitas Sumber Daya Manusia

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

mengidentifikasi dan menilai risiko dari kegitan yang menjadi tanggung jawab staf dan pegawai.

c. Kinerja Sistem / Teknologi Informasi

Salah satu aspek penting dalam penilaian teknologi informasi adalah sejauh mana berbagai system diintegrasikan. Bank yang memiliki sebuah database yang memuat file nasabah dan transaksi, akan memiliki pengendalian terhadap integritas data yang lebih kuat dibandingkan dengan bank yang file nasabah dan transaksinya tersebar di berbagai sistem. Untuk menghasilkan manajemen risiko yang sehat dibutuhkan juga fungsi audit teknologi informasi yang mampu mengkaji aplikasi keuangan dan kapasitas sistem informasi. Pengendalian dan rekonsiliasi untuk mengurangi potensi kesalahan atau kehilangan data, harus digunakan dalam hal konsolidasi data dihasilkan dari berbagai database.

d. Contingency Planning

Sebuah rencana darurat harus disiapkan dan selalu tersedia untuk memastikan bahwa dokumen operasi dan sistem cadangan akan berjalan dengan baik pada saat terjadi kegagalan pada sistem utama atau bencana alam. Rencana darurat ini harus komprehensif dan mencakup semua fungsi kritis. Oleh karena itu bank harus mengidentifikasi proses atau kegiatan usaha yang kritis termasuk ketergantungan kepada pihak ketiga dalam melakukan pemulihan sistem. e. Prinsip Know Your Customer (KYC)

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

1. Kebijakan untuk mengakseptasi nasabah (customer acceptance policy) 2. Pengidentifikasian nasabah (customer identification)

3. Pemantauan yang berkelanjutan atas rekening berisiko tinggi (on-going monitoring of higher risk management)

4. Pemantauan prinsip KYC ke dalam proses manajemen risiko (consolidated risk management and information sharing)

f. Pelaksanann Audit

Cakupan audit lazimnya meliputi pemeriksaan dan penilaian atas kecukupan dan efektivitas dari system pengendalian intern (internal control system), serta pengkajian atas:

1. Aplikasi dan efektivitas dari kecukupan prosedur manajemen risiko dan metodologi penilaian risiko.

2. Sistem informasi keuangan dan manajemen, termasuk sistem informasi elektronic banking.

3. Akurasi dan dapat dipercayanya catatan akuntansi dan laporan keuangan.

4. Alat dan cara-cara pengamanan aktiva.

5. Sistem penilaian kecukupan modal dalam hubungannya dengan kegiatan mengestimasi risiko.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

7. Kegiatan usaha yang telah dinilai ekonomis dan efisien.

8. Pengujian baik transaksi maupun berfungsinya prosedur pengendalian intern yang sifatnya khusus.

9. Pengujian terhadap kebenaran dan tepat waktunya laporan yang diwajibkan oleh Bank Indonesia.

10. Pelaksanaan investigasi khusus. g. Asuransi

Tidak semua risiko dapat dikendalikan, misalnya bencana alam atau terorisme, dalam hal ini, asuransi akan berfungsi sebagai salah satu alat mitigasi risiko.

3. Mengidentifikasi, Mengukur dan Memantau Risiko Operasional a. Identifikasi risiko

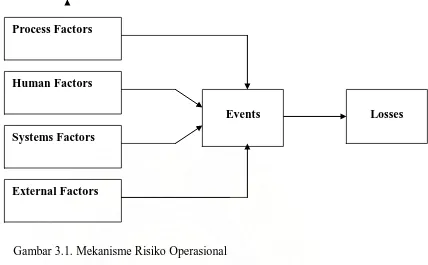

Faktor penyebab timbulnya risiko operasional dapat dibedakan menjadi empat, yaitu:

1. Process 2. People 3. Systems

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Gambar 3.1. Mekanisme Risiko Operasional

Sumber : Robert Tampubolon, Risk Management, Cetakan Kedua, Jakarta, PT. Elex Media Komputindo, 2004, hal. 204

Beberapa tipe peristiwa (events) yang mendatangkan risiko operasional dan berpotensi mendatangkan kerugian antara lain:

1. Internal fraud, yaitu tindakan-tindakan yang jenisnya menjurus kepada pencurian, penipuan penyalahgunaan hak dan milik perusahaan, menghindari regulasi, ketentuan hokum atau kebijakan perusahaan, yang melibatkan sekurang-kurangnya satu orang dalam.

2. External fraud, yaitu tindakan-tindakan yang sejenisnya menjurus kepada pencurian, penipuan, penyalahgunaan hak dan milik perusahaan, menghindari regulasi, ketentuan hokum atau kebijakan perusahaan yang dilakukan oleh pihak ketiga.

Human Factors Process Factors

Systems Factors

External Factors

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

3. Employment practice and workplace safety, tindakan-tindakan yang tidak konsisten dengan ketentuan ketenagakerjaan, ketentuan mengenai keselamatan kerja, atau tindakan yang dapat mengakibatkan timbulnya tuntutan karena adanya kecelakaan, atau tuntutan karena adanya diskriminasi terhadap pegawai.

4. Clients, products, and business practices, yaitu kegagalan memenuhi kewajiban kepada nasabah, baik karena lalai ataupun tidak sengaja, atau memenuhi sifat dan rancangan produk.

5. Damage to physical assets, yaitu hilangnya atau rusaknya asset bank secara fisik.

6. Business disruption and systems failures, yaitu gangguan terhadap kegiatan usaha atau kegagalan sistem.

7. Execution, delivery and process management, yaitu proses transaksi atau manajemen yang gagal termasuk hubungan dagang dengan counterparty. b. Mengukur Risiko

Peristiwa penyimpangan atau pelanggaran di atas dapat dipisahkan ke dalam kelompok yaitu :

1. Individual, yaitu peristiwa yang frekuensi kemungkinan terjadinya relatf tinggi, tetapi dampak kerugiannya relative rendah.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

c. Merespon

Sesuai debgan proses manajemen risiko, selanjutnya bank harus menyusun program mitigasi risiko dan memasukkannya ke dalam lembar profil risiko. Program mitigasi risiko disusun berdasarkan tinggi rendahnya rating dari nilai score risiko yang ada.

4. Mengendalikan dan memantau risiko

Pengendalian risiko operasional berkepentingan dalam memelihara lingkungan pengolahan infformasi agar integritas data dan pengendalian terhadap semua transaksi tetap terpelihara dengan baik. Empat faktor yang dapat mempengaruhi hal ini adalah:

a. Sumber daya manusia

b. Infra struktur teknologi informasi c. Struktur organisasi

d. Kebijakan dan prosedur

G. Hubungan Manajemen Risiko kredit dan Resiko operasional dengan Pengendalian Intern

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

1. Keandalan pelaporan keuangan.

2. Kepatuhan terhadap hukum dan peraturan yang berlaku. 3. Efektivitas dan efisiensi operasi.

Bank wajib melaksanakan sistem pengendalian intern secara efektif terhadap pelaksanaan kegiatan usaha dan operasional pada seluruh jenjang organisasi bank yang sekurang-kurangnya mampu secara tepat waktu mendeteksi kelemahan dan penyimpangan yang terjadi.

a. Cakupan

Sistem pengendalian intern dalam penerapan manajemen risiko sekurang-kurangnya mencakup:

1. Kesesuaian system pengendalian intern dengan jenis dan tingkat risiko yang melekat pada kegiatan usaha bank.

2. Penetapan wewenang dan tanggung jawab untuk pemantauan kepatuhan kebijakan, prosedur dan limit.

3. Penetapan jalur pelaporan dan pemisahan fungsi yang jelas dari satuan kerja operasional kepada satuan kerja yang melaksanakan fungsi pengendalian.

4. Struktur organisasi yang menggambarkan secara jelas kegiatan usaha bank.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

6. Kecukupan prosedur untuk memastikan kepatuhan bank terhadap ketenttuan dan perundang-undangan yang berlaku.

7. Kaji ulang yang efektif, independen dan objektif terhadap sistem informasi manajemen.

8. Pengujian dan kaji ulang yang memadai terhadap sistem informasi manajemen.

9. Dokumentasi secara lengkap dan memadai terhadap prosedur operasional, cakupan dan temuan audit serta tanggapan pengurus bank berdasarkan hasil audit.

10. Verifikasi dan kaji ulang secara berkala dan berkesinambungan terhadap penanganan kelemahan-kelemahan bank yang bersifat material dan tindakan pengurus bank untuk memperbaiki penyimpangan-penyimpangan yang terjadi.

b. Kaji Ulang Penerapan Manajemen Risiko

Pelaksanaan kaji ulang terhadap penerapan manajemen risiko sekurang-kurangnya meliputi:

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

2. Frekuensi dan caupan kaji ulang dan evaluasi dapat ditingkatkan intensitasnya, berdasarkan perkembangan eksposur risiko bank, perubahan pasar, dan metode pengukuran dan pengelolaan risiko.

3. Kaji ulang juga dilakukan oleh auditor eksternal atau pihak lain yang memiliki kualifikasi dan memahami teknik manajemen risiko.

4. Khusus untuk kaji ulang dan evaluasi terhadap pengukuran risiko sekurang-kurangnya mencakup:

a. Metode, asumsi, dan variabel yang digunakan untuk mengukur risiko dan menetapkan limit eksposur risiko.

b. Perbandingan antara hasil dari metode pengukuran risiko yang menggunakan simulasi atau proyeksi di masa datang dengan hasil aktual.

c. Perbandingan antara asumsi yang digunakan dalam metode dimaksud dengan kondisi yang sebenarnya/aktual.

d. Perbandingan antara limit yang ditetapkan dengan eksposur yang sebenarnya/aktual.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

H. Tinjauan Penelitian Terdahulu

[image:59.612.108.546.264.707.2]Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam. Penelitian ini dapat dilihat pada tabel 2.1

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Penelitian & Tahun Penelitian

Judul Penelitian Perumusan Masalah Hasil Penelitian

ADITYA PRBOWO 2007

Analisis Penerapan Manajemen Risiko di Bank Tabungan Pensiunan Nasional Bandung

“Apakah penerapan manajemen risiko dapat diketahui trend dari eksposur risiko cenderung naik, stabil atau menurun di Bank Tabungan Pensiunan Negara tersebut?”

Hasil dari analisis penerapan manajemen risiko di BTPN adalah trend dari profil risiko yang relative stabil selama perbandingan 2 tahun terakhir, dan level risiko yang sebagian besar “low”.Penerapan manajemen risiko di BTPN dapatlah terbilang sudah berjalan dengan baik. FARIDA AFRIYANI 2008 Penerapan Manajemen Risiko Terhadap Pelaksanaan Kredit Multiguna Pada PT.Bank Bumi Putera, Tbk Cabang Iskandar Muda Medan

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

hitung <t tabel, dan variabel yang paling berpengaruh secara positif dan signifikan terhadap pelaksanaan kredit multiguna pada PT. Bank Bumi Putera, Tbk Cabang Iskandar Muda medan adalah variabel X8 (risiko kepatuhan). Dan berdasarkan uji f (uji serentak) maka

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

I. Kerangka Konseptual

PT. BANK RAKYAT INDONESIA

Gambar 2.1 Kerangka Konseptual

Keterangan : Peraturan Bank Indonesia No 5/ 8 / PBI / 2003 mengatur tentang Penerapan Manajemen Risiko. Penerapan Manajemen Risiko ini menurut Bank Indonesia diterapkan pada Bank Rakyat Indonesia mencakup Risiko Kredit dan Risiko Operasional, yang pada dasarnya kemungkinan akan terjadinya risiko khususnya Risiko Kredit dan Risiko Operasional.

PERATURAN BANK INDONESIA NO5 / 8 / PBI / 2003

MANAJEMEN RISIKO

PT. BANK RAKYAT INDONESIA

[image:61.612.135.534.166.531.2]Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

BAB III

METODE PENELITIAN

A. Jenis penelitian

Dalam penelitian ini penulis menggunakan penelitian deskriptif yaitu dengan cara menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian.. B. Jenis Data

Jenis data yang digunakan dalam penelitian ini terdiri dari: 1. Data Primer

Data primer yaitu data yang diperoleh langsung dari sumber pertama, yakni dari perusahaan, yang akan diolah lebih lanjut. Dalam penelitian ini, data primer yang dikunpulkan penulis adalah hasil wawancara dengan direksi dan karyawan bagian-bagian yang terkait dengan penelitian ini. 2. Data Sekunder

Data sekunder yaitu data yang diperoleh sehubungan dengan perusahaan yang telah terdokumentasi, seperti struktur organisasi perusahaan, sejarah perusahaan dan data kelengkapan lainnya.

C. Teknik Pengumpulan Data

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Teknik wawancara yaitu dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian.

2. Kepustakaan

Teknik Kepustakaan yaitu mengumpulkan data mengenai penerapan manajemen risiko dari buku-buku, dan bahan lainnya.

D. Metode Analisis Data

Metode analisis data yang digunakan penulis adalah:

1. Metode Deskriptif, yaitu metode dimana data yang dikumpulkan diinterpretasikan, dan dianalisis sehingga memberikan keterangan bagi pemecahan permasalahan yang dihadapi.

2. Metode Komparatif yaitu membandingkan aturan-aturan BI dengan praktik di perusahaan kemudian disimpulkan serta memberikan saran dari hasil perbandingan tersebut.

E. Jadwal dan Lokasi Penelitian

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Perusahaan 1. Sejarah Ringkas Perusahaan

Pada tanggal 16 Desember 1895 Raden Wiraatmadja dan kawan-kawan mendirikan De Poerwokertosche Hulp-en Spaarbank der Indlansche Hoofden (Bank Priyayi Poerwokerto).

Pada tahun 1898 dengan bantuan pemerintah Hindia Belanda didirikan Volksbanken atau Bank Rakyat, dikota wilayah nusantara atau Hindia Belanda pada waktu itu. Kemudian pada tahun 1934, didirikan Algemene Volkscrediet Bank (AVB) yang berstatus badan hukum Eropa. Pada zaman pendudukan Jepang, berdasarkan UU No.39 tanggal 3 Oktober 1942 AVB di Pulau Jawa diganti namanya Syamin Ginko (Bank Rakyat).

Berdasarkan peraturan pemerintah No. 1-1946 tanggal 22 Februari 1946 tentang aturan “Bank Rakyat Indonesia” ditetapkan berdirinya BRI yang merupakan kelanjutan dari Syamin Ginko. Pada masa pendudukan oleh Nederlan Indie Civil Administration bank ini ditutup, namun setelah perjanjian Roem-Royen, BRI kembali menjadi milik Negara RI 1945.

Putri Adinda Lestari : Analisis Penerapan Manajemen Risiko Dalam Pengelolaan Risiko Kredit Dan Risiko Operasional Pada Kantor Wilayah PT. Bank Rakyat Indonesia Medan, 2010.

Rakyat Indonesia. Dengan Surat Keputusan Menteri Kemakmuran Republik Indonesia Serikat tanggal 16 Maret 1950, direksi Bank Rakyat Indonesia Negara Bagian Republik Indonesia 1945 pindah dari Jogjakarta ke Jakarta.

Aturan Bank Rakyat Indonesia PP. No. 1-1946 dipengaruhi dengan PP. No.25-1951 tanggal 20 April 1951 ses