THE INFLUENCE OF COMPANY FINANCIAL PERFORMANCE TO THE LEVEL OF STOCK RETURN MANUFACTURING COMPANIES SECTOR

LISTED ON INDONESIA STOCK EXCHANGE PERIODS 2010-2013

Oleh

DONI IMAN SEPTIYANDI

20110410056

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH KINERJA KEUANGAN PERUSAHAAN

TERHADAP TINGKAT

RETURN

SAHAM PERUSAHAAN

SEKTOR MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2010-2013

THE INFLUENCE OF COMPANY FINANCIAL PERFORMANCE TO THE LEVEL OF STOCK RETURN MANUFACTURING COMPANIES SECTOR

LISTED ON INDONESIA STOCK EXCHANGE PERIODS 2010-2013

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Dan Bisnis Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh

DONI IMAN SEPTIYANDI

20110410056

FAKULTAS EKONOMI DAN BISNIS

v

MOTTO

“

Dimana ada kemauan, disitu pasti ada jalan

”(Jika kita ingin bersungguh-sungguh dalam meraih sesuatu pasti akan ada jalan

kemudahan untuk memperolehnya).

“

Carilah Ilmu Sampai Ke Negeri Cina

”(Dalam mencari ilmu atau pengalaman janganlah setengah-setengah karena

semakin jauh kita mencari maka semakin banyak pula ilmu atau pengalaman yang

diperoleh).

“

Raihlah Masa Mudamu Dengan Penuh Kesuksesan, Kegagalan

Adalah Kesuksesan Awal Untuk Memperoleh Masa Depanmu

” (Doni Iman S, 2016).“

Mempermudah Urusan Orang lain, Akan Membuat Urusan Kita

Juga Diberi Kemudahan

” (Lela Hindasah, 2016)“

Jangan Pernah Merasa Putus Asa, Allah SWT Akan Selalu

vi

mengerahkan segala kemampuan saya. Alhamdulillah.

Pertama, saya ingin mempersembahkan skripsi ini kepada kedua orang tua saya

yang selalu memberi semangat untuk menyelesaikan skripsi dan selalu

mendoakan anaknya agar sukses. Thanks For Everything Yours Doing.

Kedua, kepada adik saya dan seluruh keluarga saya yang selalu mendukung dan

turut mendoakan saya untuk selalu sukses dan diperlancar dalam segala hal

urusan.

Ketiga, terima kasih untuk Ibu Lela yang selalu memberi saya semangat untuk

menyelesaikan skripsi ini dan juga turut dalam membimbing proses skripsi dari

kantor kesayangannya di Laboratorium Manajemen.

Kepada sahabat saya Frisky, Arif, dan Ipul terima kasih yang selalu ada untuk

saya dalam mencurahkan waktunya serta selalu memberi semangat kepada saya

agar dapat menyelesaikan skripsi ini.

Kepada mahasiswa/mahasiswi yang saya asdos pada beberapa mata kuliah yang

selalu menanyakan “kapan wisuda, kapan sidang, kapan keluar dari UMY”,

thanks banget ya sampai kuping gue panas dengarnya tapi berkat kalian jadi termotivasi untuk segera menyelesaikan skripsi ini, karena sudah kelamaan juga

ix

KATA PENGANTAR

Segala puji dan syukur penulias panjatkan kepada Allah SWT yang telah

memberi rahmat, nikmat serta hidayah-Nya, sehingga penulis mampu

menyelesaikan tugas dan tanggung jawab sebagai mahasiswa yaitu menyelesaikan

skripsi untuk memperoleh gelar sarjana di Fakultas Ekonomi dan Bisnis Program

Studi Manajemen Universitas Muhammadiyah Yogyakarta.

Pada penyusunan skripsi yang berjudul “ Pengaruh Kinerja Keuangan Perusahaan

Terhadap Tingkat Return Saham Perusahaan Sektor Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia Periode 2010-2013” tidak terlepas dari bimbingan,

dukungan serta doa dari berbagai pihak, oleh karena itu pada kesempatan ini

penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Allah SWT yang telah memberikan rahmat, nikmat serta petunjuk-Nya

kepada hambanya.

2. Nabi Muhammad SAW yang menjadi suri tauladan yang baik kepada

umatnya.

3.Rektor Universitas Muhammadiyah Yogyakarta, Bapak Prof. Dr. Bambang

Cipto, MA.

4.Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta, Bapak Dr Nano Prawoto, SE., M.Si.

5.Kepala Program Studi Manajemen Universitas Muhammadiyah Yogyakarta,

Ibu Retno Widowati PA, Ph.D.

x

8.Ayah dan mamah tersayang serta adik saya yang selalu memberi dorongan

dukungan dan doa sehingga mampu menyelesaikan skripsi.

9.Sahabat saya Frisky, Arif, dan Ipul sebagai teman seperjuangan.

10.Teman-teman SENAT FE UMY periode 2011-2012

11.Teman-teman KKN Kelompok 3 UMY

12.Teman-teman Manajemen angkatan 2011 dan 2012

13.Mahasiswa dan mahasiswi adik tingkat yang saya asdos pada mata kuliah

manajemen perbankan dan pengembangan bisnis angkatan 2013 dan 2014.

14.Semua pihak yang telah membantu dan memberi dukungan baik yang

tersirat maupun tersurat.

15.Almamaterku “Jas Merah” UMY.

Yogyakarta, 22 Desember 2016

viii

ABSTRACT

This research aims to test the influence of financial performance against the level of return the company. The object in this research is the manufacturing companies listed on the Indonesia stock exchange in the period 2010-2013. On this research obtained a sample of 318 with a period of observation for 4 years. Data analysis techniques used to use multiple linear analysis.

1

Dalam perkembangan perekonomian Indonesia terutama dalam

bidang bisnis telah banyak usaha pemodal atau investor untuk menambah

kekayaan yang dimilikinya salah satunya melalui pasar modal. Pasar

modal tersebut kini cukup banyak peminatnya dari investor lokal, salah

satu daya tarik investor untuk mengikuti pasar modal melalui saham. Pada

dasarnya investor akan tertarik atas hasil timbal balik (return), hal tersebut dapat bertujuan menambah kekayaan mereka (investor). Akibat tingginya

minat investor lokal dalam menanamkan modalnya di pasar modal

menyebabkan semakin banyaknya perusahaan yang listing di Bursa Efek Indonesia, karena dengan adanya investor maka perusahaan dapat

memperoleh sumber dana yang dana tersebut akan digunakan untuk

keperluan perusahaan, namun tentu dengan syarat akan imbal hasil atas

investasi (return) kepada investor.

Perkembangan perusahaan tumbuh signifikan dimana tahun 2015

perusahaan yang sudah listing di bei berjumlah 500 lebih emiten dan akan terus bertambah setiap tahun. Perkembangan tersebut tidak terlepas

atas peran para investor dalam menanamkan modalnya di perusahaan

lokal untuk mengembangkan bisnis perusahaan dan mengembangkan

kekayaan pemodal (investor). Namun hal tersebut investor dalam

2

tidak hanya sekedar asal menanamkan modal usahanya karena para

investor mengharapkan return.

Faktor-faktor atas aspek yang mempengaruhi return berasal dari faktor internal dan eksternal perusahaan. Dalam faktor internal

perusahaan adalah faktor-faktor yang berasal dari dalam perusahaan,

misal kinerja keuangan suatu perusahaan yang tercakup dalam laporan

keuangan tahunan perusahaan (annual report) dan manajemen perusahaan apakah bekerja secara optimal guna meningkatkan

pendapatan perusahaan, sedangkan faktor eksternal merupakan faktor

yang berasal dari luar perusahaan seperti kondisi makro ekonomi, berita

tentang perusahaan, kondisi politik suatu negara dan kondisi

keberlanjutan usaha perusahaan. Aspek tersebut dapat digunakan sebagai

bahan pertimbangan bagi investor yang ingin memasukkan modalnya

dalam perusahaan yang akan di investasikan untuk memperoleh return. Menurut IG.K.A. Ulupui (2009) menyatakan rasio keuangan dapat

mempengaruhi return saham, yang meliputi rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas. Dengan hasil bahwa

hanya rasio aktivitas yang mempunyai pengaruh negatif dan rasio

likuiditas, rasio solvabilitas dan rasio profitabilitas berpengaruh positif

terhadap return saham.

Jullimursyida Ganto (2008) menyatakan bahwa apabila

saham akan meningkat, atau dengan kata lain, profitabilitas mempengaruhi

harga saham.

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh

berapa bagian dari modal sendiri yang digunakan untuk membayar hutang.

DER menunjukkan tentang imbangan antara beban hutang dibandingkan

modal sendiri. DER juga memberikan jaminan tentang seberapa besar

hutang-hutang perusahaan dijamin modal sendiri. Bukti empiris yang

menunjukkan bahwa DER mempunyai pengaruh positif terhadap return

berasal dari penelitian Syahib Natarsyah (2000) dalam Yeye dan Tri

(2011) yang menunjukkan bahwa DER berpengaruh positif dan signifikan

terhadap return saham.

Likuiditas mengukur kecukupan sumber kas perusahaan untuk

memenuhi kewajiban yang berkaitan dengan kas dalam jangka pendek.

Menurut IG.K.A. Ulupui (2009) menyatakan dengan hasil bahwa CR

(Current Ratio), berpengaruh positif terhadap return saham. Farkhan dan ika (2012) mengemukakan dalam penelitiannya tentang pengaruh rasio

keuangan terhadap return saham perusahaan manufaktur di Bursa Efek Indonesia menyatakan CR (Current Ratio), memiliki pengaruh positif terhadap return saham.

Price Earning Ratio (PER) merupakan rasio yang menunjukkan perbandingan antara harga saham di pasar perdana dengan laba per

4

Analisis Pengaruh Faktor-faktor fundamental terhadap harga saham pada

perusahaan yang terdaftar di BEJ. Hasil penelitiannya yaitu Deviden Per Share (DPS), Earning Per Share (EPS), Price Earning Ratio (PER)

memiliki pengaruh yang signifikan terhadap harga saham, sedangkan

Price to Book Value (PBV), Dividend Payout Ratio (DPR), Net Profit Margin (NPM) dan Debt To Equity Ratio (DER) tidak memiliki pengaruh yang signifikan terhadap harga saham.

Nurjanti dan Hamidah (2011) dalam penelitiannya rasio keuangan

dan pengaruhnya terhadap harga saham perusahaan yang terdaftar di

Jakarta Islamic Index, mengemukakan bahwa NPM (Net Profit Margin), ROE (Return On Equity) dan EPS (Earning Per Sharei) berpengaruh positif terhadap harga saham, sedangkan QR (Quick Ratio) dan DER

(Debt to Equity Ratio) berpengaruh negatif terhadap harga saham.

Dari gambaran yang terpapar di atas maka penulis tertarik untuk

mengetahui apakah kondisi perusahaan melalui kinerja keuangan

mempunyai pengaruh signifikan terhadap return saham dengan judul “

PENGARUH KINERJA KEUANGAN PERUSAHAAN

B. Rumusan Masalah Penelitian

1. Apakah likuiditas berpengaruh terhadap return saham?

2. Apakah solvabilitas berpengaruh terhadap return saham?

3. Apakah profitabilitas berpengaruh terhadap return saham?

4. Apakah market berpengaruh terhadap return saham? C. Tujuan Penelitian

1. Menguji pengaruh likuiditas terhadap return saham. 2. Menguji pengaruh solvabilitas terhadap return saham. 3. Menguji pengaruh profitabilitas terhadap return saham. 4. Menguji pengaruh rasio pasar terhadap return saham. D. Manfaat Penelitian

1) Bagi Akademisi

Penelitian ini dapat menjadi bahan referensi penelitian yang

selanjutnya dan dapat menjadi bahan rujukan untuk menganalisa

faktor apakah yang paling mempengaruhi return saham.

2) Bagi Investor

Investor dapat menggunakan penelitian ini sebagai referensi dalam

mengambil keputusan untuk berinvestasi dalam memperoleh return

6

BAB II

TINJAUAN PUSTAKA A. Landasan Teori Penelitian

1. Kinerja Keuangan

Menurut Muflikhun (2010) kinerja keuangan adalah penentuan

ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu

perusahaan dalam menghasilkan laba. Dalam mengukur kinerja

keuangan perusahaan tentu perlu menggunakan alat analisis keuangan

yakni berupa rasio keuangan dalam hal untuk menentukan prestasi

suatu ukuran kinerja perusahaan dalam menghasilkan perubahan

kondisi keuangan dari perkembangan baik masa lampau maupun masa

sekarang.

Helfret (1999) dalam Muflikhun (2010) makna dan kegunaan

rasio keuangan dalam praktik bisnis pada kenyataannya bersifat

subyektif, bergantung pada untuk apa suatu analisis dilakukan dan

dalam konteks apa analisis tersebut dipublikasikan.

Kinerja keuangan yang baik memiliki dampak pengaruh

terhadap pertimbangan utama bagi investor. Apabila semakin baik

peningkatan kinerja keuangan suatu perusahaan maka diharapkan

harga saham juga akan mengalami peningkatan dan memberikan

keuntungan (return) kepada investor. Dalam mengukur kinerja

keuangan perusahaan maka seorang investor harus mengetahui lima

a. Rasio likuiditas, yaitu mengukur kemampuan likuiditas

jangka pendek perusahaan dengan melihat besarnya aktiva

lancer relatif terhadap hutang lancarnya. Rasio lancar,

yakni mengukur kemampuan perusahaan memenuhi

hutang jangka pendek dengan menggunakan aktiva lancar.

� � = aktiva lancar hutang lancar

b. Rasio solvabilitas, yaitu mengukur kemampuan

perusahaan untuk memenuhi segala kewajiban jangka

panjangnya. Perusahaan yang tidak solvable adalah

perusahaan yang total hutangnya lebih besar dibandingkan

dengan total asetnya.

� �� =total hutang

total aktiva

c. Rasio profitabilitas, yaitu mengukur kemampuan perusahaan dalam menghasilkan keuntungan.

�� � =laba bersih

modal

d. Rasio aktivitas, yaitu rasio yang mengukur seberapa

efisien perusahaan dalam penggunaan aset.

� � � � � = �

e. Rasio Pasar, yaitu rasio yang mengukur harga pasar saham

relatif terhadap nilai bukunya.

� �� = harga saham per lembar

8

2. Return Saham

Return saham adalah suatu tingkat pengembalian saham yang diharapkan atas investasi yang dilakukan dalam saham atau beberapa

kelompok saham melalui portofolio (Jullimursyida, 2008). Dalam hal

ini investor selaku pelaku pasar modal apabila memutuskan

melakukan investasi dalam bentuk saham berarti para investor tersebut

melakukan tindakan partisipasinya dalam menanamkan modal tersebut

ke suatu perusahaan dan investor akan selalu berusaha agar

investasinya mendapatkan tingkat pengembalian (return) saham atas modal yang ditempatkan.

3. Teori Signal

Menurut teori sinyal kegiatan perusahaan memberikan

informasi kepada investor tentang prospek return masa depan yang substansial. Informasi sebagai sinyal yang diumumkan pihak

manajemen kepada publik bahwa perusahaan memiliki prospek bagus

dimasa depan (Yeye Susilowati, 2011).

Menurut Ross (1997) dalam Mamduh (2008) mengembangkan

model dimana struktur modal (penggunaan hutang) merupakan signal

yang disampaikan oleh manajer ke pasar. Jika manajer mempunyai

keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar

harga saham meningkat, ia ingin mengkomunikasikan hal tersebut

yang lebih dipercaya (credible), manajer bisa menggunakan hutang lebih banyak, sebagai signal yang lebih credible.

Pada penjelasan diatas maka signaling theory merupakan kegiatan manajemen perusahaan dalam menyampaikan laporannya

kepada pihak yang memiliki kepentingan sehingga dapat

mempengaruhi harga saham dan meningkatkan return. 4. Teori Trade-Off

Ada hal-hal yang membuat perusahaan tidak bisa

menggunakan utang sebanyak-banyaknya. Satu hal yang terpenting

adalah dengan semakin tingginya utang, akan semakin tinggi

kemungkinan (probabilitas) kebangkrutan). Pemberi pinjaman bisa

membangkrutkan perusahaan jika perusahaan tidak membayar utang.

Biaya kebangkrutan mencakup dua hal :

a. Biaya langsung: biaya yang di keluarkan untuk membayar

biaya administrasi, biaya pengacara, biaya akuntan, dan biaya

lainnya yang sejenis.

b. Biaya tidak langsung: biaya yang terjadi karena dalam kondisi

kebangkrutan, perusahaan lain atau pihak lain tidak mau

berhubungan dengan perusahaan secara normal.

Biaya lain dari peningkatan utang adalah meningkatnya biaya

keagenan utang. Teori keagenan mengatakan bahwa di perusahaan

terjadi konflik antar pihak-pihak yang terlibat, seperti pihak pemegang

10

antara keduanya akan semakin meningkat, karena potensi kerugian

yang dialami oleh pemegang utang akan semakin meningkat. Dalam

situasi tersebut, pemegang utang akan semakin meningkatkan

pengawasan (monitoring) terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya-biaya monitoring (persyaratan yang lebih ketat, menambah jumlah akuntan, dan sebagainya) dan bisa juga

dalam bentuk kenaikan tingkat bunga.

Dengan demikian gabungan antara teori struktur modal

modigiliani-miller dengan memasukkan biaya kebangkrutan dan biaya

keagenan mengindikasikan adanya trade-off antara penghematan

pajak utang dengan biaya kebangkrutan (Mamduh, 2008).

5. Teori Pecking Order

Perusahaan yang mempunyai keuntungan yang tinggi

cenderung menggunakan utang yang rendah. Skenario urutan dalam

Pecking Order Theory sebagai berikut:

a. Perusahaan memilih pendanaan internal.

b. Perusahaan menghitung traget rasio pembayaran didasarkan

pada perkiraan kesempatan investasi.

c. Kebijakan dividen yang konstan, digabung dengan fluktuasi

keuntungan dan kesempatan investasi yang tidak bisa

diprediksi akan menyebabkan aliran kas yang diterima oleh

investasi pada saat tertentu, dan akan lebih kecil pada saat

yang lain.

d. Jika pendanaan eksternal diperlukan, perusahaan akan

mengeluarkan surat berharga yang paling aman terlebih

dahulu.

Teori pecking order menjelaskan kenapa perusahaan yang

mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat

utang yang rendah. Tingkat utang yang kecil tersebut tidak

dikarenakan perusahaan mempunyai target utang yang kecil, tetapi

karena perusahaan tidak membutuhkan dana eksternal.tingkat

keuntungan yang tinggi menjadikan dana internal perusahaan untuk

memenuhi kebutuhan investasi (Mamduh, 2008).

B. Penelitian Terdahulu

Terdapat beberapa penilitian terdahulu yang membahas terkait

dengan judul kinerja keuangan perusahaan yang berpengaruh terhadap

return saham berikut ini :

Menurut Nurjanti dan Hamidah (2011) dalam penelitiannya yang

berjudul “ rasio keuangan dan pengaruhnya terhadap harga saham

perusahaan yang terdaftar di Jakarta Islamic Index” bahwa rasio keuangan

yang dapat mempengaruhi harga saham meliputi NPM (Net Profit Margin),

QR (Quick Ratio), ROE (Return On Equity), EPS (Earning Per Share) dan

12

keuangan terhadap harga saham pada perusahaan mining and mining service

di Bursa Efek Indonesia (BEI) menyatakan hasil penelitian tersebut yaitu

ROA (Return On Assets), PER (Price Earning Ratio) dan DPR (Dividend Payout Ratio) berpengaruh positif terhadap harga saham.

Menurut I G.K.A. Ulupui (2007) menyatakan rasio keuangan dapat

mempengaruhi return saham, yang meliputi rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas. Dengan hasil bahwa

hanya rasio aktivitas yang mempunyai pengaruh negatif dan rasio likuiditas,

rasio solvabilitas dan rasio profitabilitas berpengaruh positif terhadap return

saham.

Farkhan dan Ika (2012) dalam penelitiannya yang berjudul

”pengaruh kinerja keuangan terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta”. Hal ini kinerja keuangan dapat

digambarkan dengan menggunakan rasio leverage, rasio profitabilitas dan rasio pasar. Dengan hasil bahwa rasio EPS dan PER mempunyai pengaruh yang positif terdapat return saham, sedangkan rasio DER, ROI dan ROE

mempunyai pengaruh yang negatif terhadap return saham.

Yuliza (2006) dalam Sri Zuliarni (2012), yang meneliti tentang

Analisis Pengaruh Faktor-faktor fundamental terhadap harga saham pada

perusahaan yang terdaftar di BEJ. Hasil penelitiannya yaitu Deviden Per Share (DPS), Earning Per Share (EPS), Price Earning Ratio (PER)

(NPM) dan Debt To Equity Ratio (DER) tidak memiliki pengaruh yang signifikan terhadap harga saham.

Jullimursyida dkk (2008) dalam penelitiannya Pengaruh Kinerja

Keuangan Perusahaan Manufaktur Terhadap Return Saham Di Bursa Efek

Indonesia. Hasil penelitian tersebut yakni Return On Equity (ROE), Price Earning Ratio (PER), Earning Per Share (EPS) memiliki pengaruh postif dan signifikan terhadap return saham, sedangkan Price to Book Value

(PBV) tidak memiliki pengaruh yang signifikan terhadap return saham. Farkhan dan Ika (2012) mengemukakan dalam penelitiannya

tentang pengaruh rasio keuangan terhadap return saham perusahaan manufaktur di Bursa Efek Indonesia menyatakan CR (Current Ratio), TATO

(Total Assets Turn Over) , ROA (Return On Assets) dan PER (Price Earning Ratio) memiliki pengaruh positif terhadap return saham, sedangkan DER

(Debt to Equity Ratio) memiliki pengaruh negatif terhadap return saham.

Yeye dan Tri (2011) dalam judul penelitian reaksi signal rasio profitabilitas dan solvabilitas terhadap return saham perusahaan menyatakan bahwa EPS (Earning Per Share), NPM (Net Profit Margin) dan ROE

(Return On Equity), DER (Debt to Equity Ratio) berpengaruh positif terhadap return saham.

Menurut Anggun (2012) dalam penelitiannya “ analisis pengaruh

ROA, EPS, NPM, DER dan PBV terhadap return saham “ menyatakan

14

terhadap return saham, sedangkan DER (Debt to Equity Ratio) berdampak negatif terhadap return saham.

Menurut Rio Malintan (2013) dalam penelitiannya “ Pengaruh

Current Ratio (CR), Debt to Equity Ratio (DER), Price Earning Ratio

(PER), Return On Asset (ROA) Terhadap Return Saham Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2005-2010 “

menyatakan bahwa rasio CR dan DER tidak mempunyai pengaruh terhadap

return saham, sedangkan PER dan ROA mempunyai pengaruh positif terhadap return saham.

Menurut I Made Januari Antara (2012) dalam penelitiannya “

Pengaruh Dividen Payout Ratio, Price to Book Value Ratio, dan Price to Earnings Ratio Pada Return Saham Di Bursa Efek Indonesia periode

2009-2011 “ berpendapat bahwa DPR tidak mempunyai pengaruh, sedangkan

PBV dan PER mempunyai pengaruh negatif terhadap return saham. C. Hipotesis Penelitian

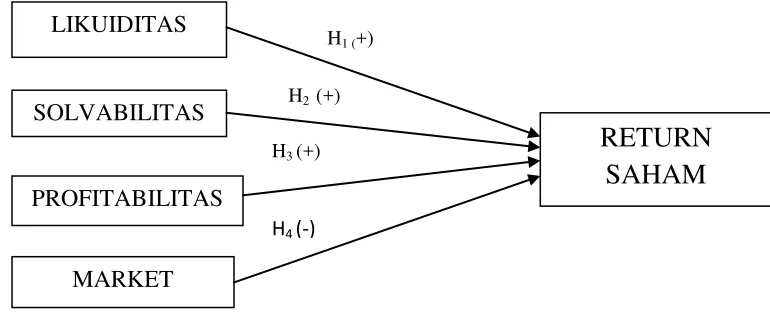

1. Pengaruh Rasio Likuiditas terhadap return saham

Likuiditas mengukur kecukupan sumber kas perusahaan untuk

memenuhi kewajiban yang berkaitan dengan kas dalam jangka pendek.

Pada rasio likuiditas yaitu CR (Current Ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya yang telah jatuh tempo, yang dimana semakin tinggi aktiva

lancar maka semakin tinggi juga perusahaan dapat memenuhi kewajiban

performa aktiva yang baik sehingga perusahaan mendapat kepercayaan

dari para investor bahwa perusahaan tersebut aman dari likuidasi, oleh

karena itu dapat mempengaruhi respon pasar yang memberikan

keyakinan kepada investor untuk memiliki saham tersebut, dengan

banyak investor yang menanamkan investasinya pada perusahaan

tersebut maka semakin tinggi return yang diperoleh. Menurut IG.K.A. Ulupui (2007) menyatakan dengan hasil bahwa CR (Current Ratio), berpengaruh positif terhadap return saham. Farkhan dan ika (2012) mengemukakan dalam penelitiannya tentang pengaruh rasio keuangan

terhadap return saham perusahaan manufaktur di Bursa Efek Indonesia menyatakan CR (Current Ratio), memiliki pengaruh positif terhadap

return saham.

H1: CR (Current Ratio) berpengaruh positif terhadap return saham perusahaan.

2. Pengaruh Rasio solvabilitas terhadap return saham

Rasio solvabilitas, yaitu rasio yang mengukur kemampuan

perusahaan untuk memenuhi segala kewajiban jangka panjang. DER

menunjukkan tentang imbangan antara beban hutang dibandingkan

modal sendiri. DER juga memberikan jaminan tentang seberapa besar hutang-hutang perusahaan dijamin modal sendiri. Pada umumnya

perusahaan yang sedang berkembang, pasti membutuhkan sumber

pendanaan yaitu hutang, dengan adanya hutang maka perusahaan itu

16

mencukupi sehingga membutuhkan dana eskternal untuk melakukan

ekspansi. Hutang yang besar membutuhkan monitoring dari manajerial sehingga apabila monitoring perusahaan baik maka penggunaan dana eksternal tersebut optimal untuk operasional perusahaan dalam ekspansi

sehingga dapat meningkatkan laba dan mampu memberikan kepercayaan

kepada investor serta akan mendapatkan respon dari pasar yang

mengakibatkan terjadinya peningkatan harga saham, apabila harga saham

meningkat maka return saham juga meningkat.

Bukti empiris yang menunjukkan bahwa DER mempunyai

pengaruh positif berasal dari penelitian Yeye dan Tri (2011) dalam

judul penelitian reaksi signal rasio profitabilitas dan solvabilitas terhadap return saham perusahaan menyatakan bahwa DER (Debt to Equity Ratio) berpengaruh positif terhadap return saham. Nurjanti dan Hamidah (2011) dalam penelitiannya rasio keuangan dan pengaruhnya

terhadap harga saham perusahaan yang terdaftar di Jakarta Islamic Index, mengemukakan bahwa DER (Debt to Equity Ratio) berpengaruh positif terhadap harga saham.

H2: DER (Debt to Equity Ratio) berpengaruh positif terhadap return saham perusahaan.

3. Pengaruh Rasio profitabilitas terhadap return saham

Profitabilitas adalah mengukur laba perusahaan relatif terhadap

tersedia bagi pemegang saham atas modal yang diinvestasikan. ROE ini menunjukkan bahwa seberapa baik perusahaan dalam mengelola sumber

dana modalnya guna memperoleh laba, apabila perusahaan baik dalam

mengelola modalnya maka perusahaan dapat memperoleh laba yang

besar, ini menjadi indikator bahwa semakin tinggi ROE maka semakin tinggi perusahaan memperoleh laba dan dapat meningkatkan return

saham kepada pemegang saham, dengan pendapat tersebut maka ROE

dapat mempengaruhi return saham. Jullimursyida dkk (2008) dalam penelitiannya Pengaruh Kinerja Keuangan Perusahaan Manufaktur

Terhadap Return Saham Di Bursa Efek Indonesia yakni Return On Equity (ROE) memiliki pengaruh postif terhadap return saham. Nurjanti dan Hamidah (2011) dalam penelitiannya rasio keuangan dan

pengaruhnya terhadap harga saham perusahaan yang terdaftar di Jakarta Islamic Index, mengemukakan bahwa ROE (Return On Equity) berpengaruh positif terhadap harga saham.

H3: ROE (Return On Equity) berpengaruh positif terhadap return saham perusahaan.

4. Pengaruh rasio pasar terhadap return saham

Rasio Pasar, yaitu rasio yang mengukur harga pasar saham

relatif terhadap nilai bukunya. Rasio pasar terdapat banyak pengukuran

yang dapat digunakan salah satunya yaitu PER (Price Earning Ratio) yaitu rasio yang digunakan untuk mengukur nilai pasar terhadap harga

18

mengidentifikasikan bahwa PER yang tinggi menandakan nilai harga saham perusahaan tinggi seiring tingginya laba perusahaan namun PER

yang mahal tingkat return yang dihasilkan menjadi sedikit karena kesempatan dalam berinvestasi kecil sedangkan PER yang rendah menunjukkan bahwa harga saham perusahaan tersebut murah dan

menarik banyak minat investor untuk memiliki saham karena kesempatan

dalam mendapatkan return tinggi dan kesempatan dalam berinvestasi semakin besar. Januari (2010) yang berpendapat Price Earning Ratio

mempunyai pengaruh negatif terhadap return saham.

H4: PER (Price Earning Ratio) berpengaruh negatif terhadap return saham perusahaan.

D. Model Penelitian

Gambar 2.1

Model Penelitian LIKUIDITAS

SOLVABILITAS

PROFITABILITAS

MARKET

RETURN

SAHAM

H1 (+)H2 (+)

H3 (+)

19

A. Objek Penelitian

Objek penelitian ini adalah perusahaan-perusahaan sektor manufaktur

yang sudah go public dan terdaftar di Bursa Efek Indonesia serta mempublikasikan laporan keuangannya dengan periode pengamatan

selama empat tahun yaitu 2010-2013.

B. Teknik Pengambilan Sampel dan Populasi

Populasi perusahaan yang terdaftar di Bursa Efek Indonesia pada sektor

manufaktur. Dengan menggunakan teknik purposive sampling, ada beberapa kriteria yang harus dipenuhi dalam memilih objek penelitian,

yaitu :

a. Perusahaan manufaktur yang melakukan publikasi laporan

keuangan dalam periode 2010-2013.

b. Perusahaan yang menghasilkan laba.

c. Perusahaan yang mempunyai hutang.

d. Laporan keuangan perusahaan menggunakan rupiah.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data

sekunder eksternal yakni sumber data yang bersumber dari pihak eksternal

20

www.idx.co.id dan data laporan keuangan perusahaan yang sumber dari

internet berupa annual report.

D. Teknik Pengumpulan Data

Teknik dalam pengumpulan data penelitian ini merupakan teknik

dokumentasi yaitu berdasarkan pengumpulan data dari perusahaan publik

melalui annual report yang diambil dari Bursa Efek Indonesia maupun

internet.

E. Definisi Operasional

1) Variabel Independen : kinerja keuangan adalah penentuan

ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan

dalam menghasilkan laba. Analisis menggunakan rasio keuangan. Rasio

keuangan adalah menentukan prestasi suatu ukuran kinerja perusahaan

dalam menghasilkan perubahan kondisi keuangan dari perkembangan

baik masa lampau maupun masa sekarang. Rasio Keuangan Meliputi :

a. Rasio Likuiditas : mengukur kecukupan sumber kas perusahaan

untuk memenuhi kewajiban yang berkaitan dengan kas dalam

jangka pendek, (Mamduh, 2008) :

= �

� �

b. Rasio Solvabilitas : rasio yang mengukur kemampuan perusahaan

untuk memenuhi segala kewajiban jangka panjang, (Hartati,

2010) :

=

c. Rasio profitabilitas : mengukur laba perusahaan relatif terhadap

revenue dan modal yang diinvestasikan, (Mamduh, 2008) :

= �ℎ

d. Rasio pasar : rasio yang mengukur harga pasar saham relatif

terhadap nilai bukunya, (Mamduh, 2008) :

= � � ℎ

ℎ

2) Variabel Dependen : Return saham adalah suatu tingkat pengembalian

saham yang diharapkan atas investasi yang dilakukan dalam saham atau

beberapa kelompok saham melalui portofolio (Jullimursyida, 2008).

Rumus sebagai berikut :

Return Saham =

F. Teknik Analisis Data

Metode statistik yang digunakan untuk penelitian ini adalah model

regresi linier berganda. Dengan persamaan regresi :

Rt = α + β1LIQ + β2SOL+ β3PRO + β4MAR+

ε

Pt - Pt-1

22

Dimana :

Rt = return saham β2SOL = Solvabilitas α = konstanta β3PRO = Profitabilitas β1LIQ = likuiditas β5MAR = Pasar

ε

=

Variabel ResidualG. Analisis Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu

model regresi linier variabel terikat dan variabel bebas keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik

adalah yang memiliki distribusi data normal atau mendekati normal

(Ghozali, 2011). Alat analisis yang digunakan dalam uji ini adalah

uji Kolmogorov Smirnov. Untuk Mengetahui apakah data tersebut

berdistribusi normal atau tidak dapat diketahui dengan syarat

sebagai berikut :

a) Jika nilai Z hitung > Z tabel, maka distribusi sampel

normal.

b) Jika nilai Z hitung < Z tabel, maka distribusi sampel tidak

normal.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas

korelasi di antara variabel bebas (Ghozali, 2011). Pada penelitian

untuk mengetahui apakah terjadi atau tidaknya multikolinearitas

maka dapat digunakan dengan analisis korelasi variabel-variabel

bebas dan apabila korelasinya signifikan antar variabel bebas

tersebut maka terjadi multikolinieritas. Menurut (Ghozali, 2011)

ada beberapa hal yang dapat mengetahui adanya multikolinearitas,

yaitu :

a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual

variabel-variabel independen banyak yang tidak signifikan

mempengaruhi variabel dependen.

b) Menganalisis matriks korelasi variabel-variabel independen.

Jika antar variabel independen terjadi korelasi yang cukup

tinggi (umumnya > 0,90), maka indikasi terjadi

multikolinearitas. Tidak adanya nilai korelasi yang tinggi

antar variabel independen tidak berarti bebas dan

multikolinieritas. Multikolinieritas dapat terjadi karena

kombinasi dua atau lebih variabel independen.

c) Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya yaitu variance inflactor factor (VIF). Kedua variabel ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya.

24

terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi nilai tolerance yang rendah sama dengan VIF yang tinggi. Batasan umum yang digunakan untuk mengukur

multikolinieritas adalah tolerance < 0,1 dan nilai VIF > 10

maka terjadi multikolinieritas.

c. Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varians dari residual

satu pengamatan ke pengamatan lain. Jika varians dari satu

pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas atau tidak terjadi heteroskedastisitas dan jika

varians berbeda maka disebut heteroskedastisitas (Ghozali, 2011).

Pengujian heteroskedastisitas dapat dilakukan dengan uji Glejser.

Uji ini mengusulkan untuk meregresi nilai absolut residual terhadap

variabel independen. Jika variabel independen signifikan secara

statistik mempengaruhi variabel dependen, maka ada indikasi

terjadi heteroskedastisitas. Jika probabilitas signifikansinya di atas

tingkat kepercayaan 5%, maka dapat disimpulkan model regresi

tidak mengandung heteroskedastisitas (Ghozali, 2011).

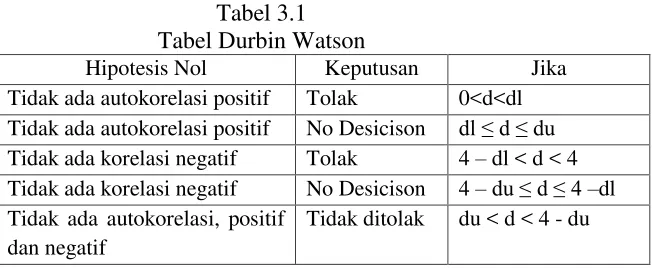

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah dalam

suatu model regresi linier terdapat korelasi antara pengganggu pada

2011). Alat analisis yang digunakan adalah uji Durbin Watson

Statistic. Untuk mengetahui terjadi atau tidak autokorelasi dilakukan

dengan membandingkan nilai statistik hitung Durbin Watson pada

perhitungan regresi dengan statistik tabel Durbin Watson pada tabel

berikut:

Tabel 3.1 Tabel Durbin Watson

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No Desicison dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No Desicison 4 –du ≤ d ≤ 4 –dl Tidak ada autokorelasi, positif

dan negatif

Tidak ditolak du < d < 4 - du

H. Uji Hipotesis

Metode tersebut digunakan untuk mengetahui apakah adanya pengaruh

positif akibat yang ditimbulkan dari kinerja keuangan serta harga saham

perusahaan terhadap return saham. Pengujian hipotesis sebagai berikut :

a. Uji t

Uji ini digunakan untuk mengetahui apakah masing-masing

variabel bebasnya secara sendiri-sendiri berpengaruh secara

signifikan terhadap variabel terikatnya. Menurut Ghozali (2011)

tujuan pengujian ini adalah untuk mengetahui seberapa jauh

pengaruh veriabel panjelasan (independen) secara individual dalam

menjelaskan variasi variabel dependen. Dengan rumus sebagai

26

Rt = α + β1LIQ + β2SOL+ β3PRO + β4MAR+

ε

Hipotesis satu (H1) yang hendak diuji adalah uji parameter

koefisien regresi (b1) sama dengan nol, atau :

H1= b1 = 0

Artinya suatu variabel independen bukan merupakan

penjelasan yang signifikan terhadap variabel dependen.

Hipotesis alternatifnya (H2) parameter suatu variabel lebih

besar daripada nol, atau :

H2= b1 > 0

Artinya suatu variabel independen X1 merupakan penjelasan

yang signifikan terhadap variabel dependen Dengan α = 5%

maka untuk menentukan apakah pengaruhnya signifikan atau

tidak dilakukan analisis melalui peluang alatnya (p) dengan

kriteria sebagai berikut:

a) p > 0,05 maka dikatakan non signifikan atau H1

ditolak.

b) p < 0,05 maka dinyatakan sangat signifikan atau

H1 diterima.

Syarat bahwa suatu pernyataan hipotesis diterima apabila,

H1 = Current Ratio berpengaruh positif terhadap Return saham. H1 diterima jika signifikansi p < 0,05 dan koefisien

signifikan sehingga hipotesis diterima, jika tidak memenuhi

kriteria tersebut maka H1 ditolak.

H2 = Debt to Equity Ratio berpengaruh positif terhadap Return saham. H2 diterima jika signifikansi p < 0,05 dan

koefisien Debt to Equity Ratio positif maka dapat dinyatakan positif signifikan sehingga hipotesis diterima, jika tidak

memenuhi kriteria tersebut maka H2 ditolak.

H3 = Return On Equity berpengaruh positif terhadap Return saham. H3 diterima jika signifikansi p < 0,05 dan

koefisien Return On Equity positif maka dapat dinyatakan positif signifikan sehingga hipotesis diterima, jika tidak

memenuhi kriteria tersebut maka H3 ditolak.

H4 = Price Earning Ratio berpengaruh negatif terhadap Return saham. H4 diterima jika signifikansi p < 0,05 dan

koefisien Price Earning Ratio positif maka dapat dinyatakan negatif signifikan sehingga hipotesis diterima, jika tidak

memenuhi kriteria tersebut maka H4 ditolak.

b. Uji F

Uji ini digunakan untuk mengetahui pengaruh secara simultan

variabel bebas terhadap varibel terikat.Dimana Fhitung > Ftabel,

maka H1 diterima atau secara bersama-sama variabel bebas dapat

28

Fhitung<Ftabel, maka H0 diterima atau secara bersama-sama

variabel bebas tidak memiliki pengaruh terhadap variabel terikat.

Untuk mengetahui signifikan atau tidak pengaruh secara

bersama-sama variabel bebas terhadap variabel terikat maka digunakan

probability sebesar 5% (α= 0,05).

Menurut Ghozali (2011), uji F pada dasarnya menunjukkan

apakah semua variabel bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen/terikat. Hipotesis nol (H1) yang hendak diuji adalah

apakah semua parameter dalam model sama dengan nol, atau:

H1 : b1 = b2 =... = bk = 0

Artinya semua variabel independen bukan merupakan penjelas yang

signifikan terhadap variabel dependen. Hipotesis alternatifnya (HA)

tidak semua parameter secara simultan lebih dari nol, atau :

H2: b1≠ b2 ≠ ... ≠ bk > 0

Artinya semua variabel independen secara simultan merupakan

penjelas yang signifikan terhadap variabel dependen.

c. Koefisien Determinasi (R2)

Pada model linear berganda ini, akan dilihat besarnya kontribusi

untuk variabel bebas secara bersama-sama terhadap variabel

terikatnya dengan melihat besarnya koefisien determinasi totalnya

(R2). Jika (R2) yang diperoleh mendekati 1 (satu) maka dapat

variabel bebas terhadap variabel terikat.Sebaliknya jika (R2) makin

mendekati 0 (nol) maka semakin lemah pengaruh variabel-variabel

bebas terhadap variabel terikat. Nilai koefisien determinasi yang

kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen sangat terbatas, nilai yang

mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghozali, 2011).

R2 = (r2) × 100%

Keterangan:

R = Koefisien determinasi

r = Koefisien korelasi

Menurut Ghozali (2011), kelemahan dasar penggunaan koefisien

determinasi ini adalah bias terhadap jumlah variabel independen

yang dimasukkan kedalam model. Setiap penambahan satu variabel

independen, maka R2 pasti meningkat tidak peduli apakah variabel

tersebut berpengaruh secara signifikan terhadap variabel dependen.

Oleh karena itu dianjurkan untuk menggunakan nilai adjusted R2

31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Manufaktur merupakan perusahaan yang bergerak di bidang pabrikasi

atau pengolahan menjadi barang jadi yang siap di distribusi kepada

masyarakat. Pada umumnya perusahaan manufaktur setiap tahun mengalami

peningkatan produksi guna memenuhi kebutuhan masyarakat dan

peningkatan perbaikan laporan keuangan seiringnya bertambah produksi

maka sebanding dengan laba atau pendapatan yang diperoleh, dalam

memperoleh pendanaan juga perusahaan membutuhkan hutang baik jangka

pendek maupun panjang, selain itu juga dapat diperoleh dengan cara listing di

Bursa Efek Indonesia perdagangan saham melalui investor untuk memenuhi

kebutuhan ekspansi ataupun investasi perusahaan.

Para investor tersebut bertujuan untuk menanamkan modalnya kepada

perusahaan dengan imbal hasil atas investasinya berupa dividen atau capital gain. Pada penelitian ini menjelaskan bahwa faktor-faktor apa saja yang dapat mempengaruhi imbal hasil (return) saham, karena investor membutuhkan informasi untuk mengetahui perusahaan mana sajakah yang akan

diinvestasikan.

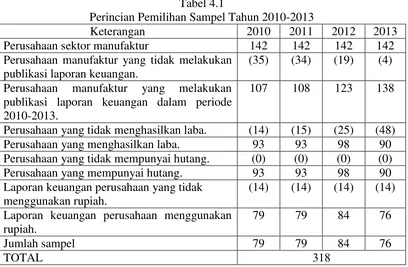

Objek penelitian yang digunakan adalah perusahaan sektor

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Subjek

penelitian ini adalah laporan keuangan pada perusahaan manufaktur.

sampling yang dimana menggunakan beberapa syarat atau kriteria. Dalam penelitian ini terdapat 318 sampel data yang memenuhi sesuai kriteria,

sebagai berikut :

Tabel 4.1

Perincian Pemilihan Sampel Tahun 2010-2013

Keterangan 2010 2011 2012 2013

Perusahaan sektor manufaktur 142 142 142 142

Perusahaan manufaktur yang tidak melakukan publikasi laporan keuangan.

(35) (34) (19) (4)

Perusahaan manufaktur yang melakukan publikasi laporan keuangan dalam periode 2010-2013.

107 108 123 138

Perusahaan yang tidak menghasilkan laba. (14) (15) (25) (48)

Perusahaan yang menghasilkan laba. 93 93 98 90

Perusahaan yang tidak mempunyai hutang. (0) (0) (0) (0)

Perusahaan yang mempunyai hutang. 93 93 98 90

Laporan keuangan perusahaan yang tidak menggunakan rupiah.

(14) (14) (14) (14)

Laporan keuangan perusahaan menggunakan rupiah.

79 79 84 76

Jumlah sampel 79 79 84 76

TOTAL 318

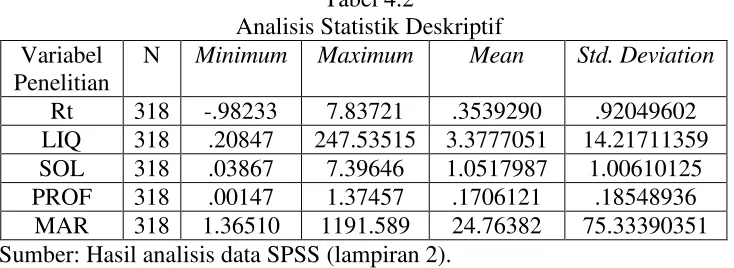

B. Analisis Pengujian Penelitian 1. Analisis Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk

memberikan gambaran informasi mengenai deskripsi dari suatu variabel

penelitian. Dalam penelitian ini variabel yang digunakan seperti,

33

Tabel 4.2

Analisis Statistik Deskriptif Variabel

Penelitian

N Minimum Maximum Mean Std. Deviation

Rt 318 -.98233 7.83721 .3539290 .92049602 LIQ 318 .20847 247.53515 3.3777051 14.21711359 SOL 318 .03867 7.39646 1.0517987 1.00610125 PROF 318 .00147 1.37457 .1706121 .18548936

MAR 318 1.36510 1191.589 24.76382 75.33390351 Sumber: Hasil analisis data SPSS (lampiran 2).

Berdasarkan tabel 4.2 menggambarkan tentang besaran nilai

minimum, maximum, mean dan standar deviation statistik setiap variabel penelitian dengan penjelasan bahwa nilai mean variabel return adalah sebesar 0,3539290 dengan nilai minimum sebesar -0,98233, nilai maximum

sebesar 7,83721 dan nilai standar deviasi 0,92049602. Variabel likuiditas

mempunyai nilai mean sebesar 3,3777051 dengan nilai minimum sebesar 0,20847, nilai maximum sebesar 247,53515 dan nilai standar deviasi yaitu 14,21711359. Variabel solvabilitas memiliki nilai mean sebesar 1,0517987 dengan nilai minimum sebesar 0,03867, nilai maximum sebesar 7,39646 serta nilai besaran standar deviasinya yakni 1,00610125. Variabel

profitabilitas mempunyai nilai mean sebesar 0,1706121 dengan nilai

minimum sebesar 0,00147, nilai maximum 1,37457 dan nilai besaran standar deviasi sebesar 0,18548936. Variabel market memiliki nilai mean

sebesar 24,76382 dengan nilai minimum 1,36510 dan nilai maximum

2. Analisis Uji Asumsi Klasik

Uji asumsi klasik adalah suatu pengujian yang dimana untuk

mengetahui apakah asumsi-asumsi dalam analisis regresi linier ini terpenuhi

sehingga model regresi ini mampu menjadi data yang berditribusi normal

(normalitas) dan tidak memiliki gejala multikolinieritas, heterokedastisitas,

serta autokorelasi. Ulasan uji asumsi dapat dilihat sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model

regresi linier variabel terikat dan variabel bebas keduanya mempunyai

distribusi normal atau tidak. Analisis yang digunakan dalam normalitas

ini adalah uji One Sampel Kolmogorov Smirnov. Hasil Analisis dapat di lihat dalam tabel 4.3 sebagai berikut:

Tabel 4.3 Hasil Uji Normalitas

One Sampel Kolmogorov Smirnov

Asymp. Sig. (2-tailed) Keterangan

N 318

0.000 Data distribusi tidak normal

Sumber: Hasil analisis data SPSS sebelum outlier (lampiran 3).

Hasil uji normalitas dengan metode one sampel kolmogorov-smirnov pada tabel menggambarkan bahwa Asymp. Sig. (2-tailed) sebesar 0,000 yang artinya lebih kecil dari syarat 0,05 dan menunjukkan

35

Tabel 4.4 Hasil Uji Normalitas

One Sampel Kolmogorov Smirnov

Asymp. Sig. (2-tailed) Keterangan

N 263

0.315 Data distribusi normal

Sumber: Hasil analisis data SPSS sesudah outlier (lampiran 3).

Hasil uji normalitas dengan metode one sampel kolmogorov-smirnov pada tabel menggambarkan bahwa Asymp. Sig. (2-tailed) sebesar 0,315 yang artinya lebih besar dari syarat 0,05 dan menunjukkan

jika data sampel penelitian yang digunakan berdistribusi normal.

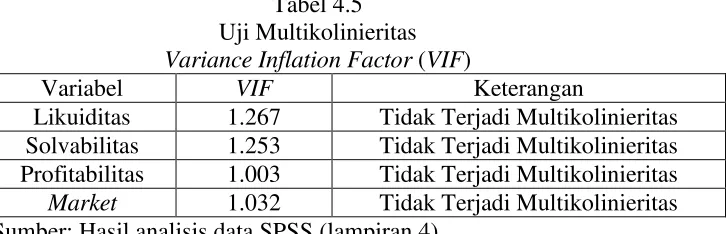

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent). Jika dalam sampel terjadi korelasi maka dapat dikatakan data terdapat

masalah multikolinieritas, untuk melihat apakah data terdapat korelasi

atau tidak dengan cara melihat nilai Variance Inflation Factor (VIF) harus dibawah nilai 10. Apabila nilai Variance Inflation Factor (VIF) di atas 10 maka data sampel dinamakan multikolinieritas karena terjadi

hubungan antar variabel bebas. Hasil analisis data dapat dilihat pada tabel

4.5 sebagai berikut:

Tabel 4.5 Uji Multikolinieritas

Variance Inflation Factor (VIF)

Variabel VIF Keterangan

Likuiditas 1.267 Tidak Terjadi Multikolinieritas Solvabilitas 1.253 Tidak Terjadi Multikolinieritas Profitabilitas 1.003 Tidak Terjadi Multikolinieritas

Berdasarkan data tabel diatas menunjukkan bahwa nilai (VIF) tidak ada yang lebih besar dari nilai 10 artinya data sampel pada penelitian ini

tidak terjadi adanya hubungan antar variabel bebas (independent) sehingga model regresi ini aman dari multikolinieritas.

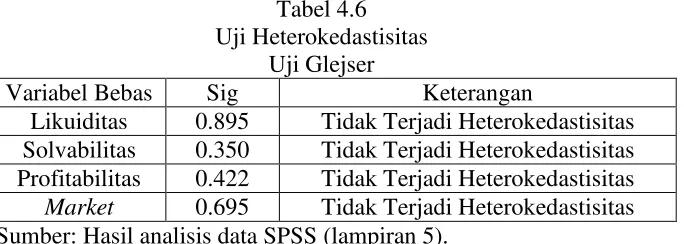

c. Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan

ke pengamatan lain. Model regresi yang baik adalah yang tidak terjadi

heterokedastisitas. Dalam menguji heterokedastisitas dapat menggunakan

metode uji glejser. Apabila dalam pengujian statistik ditemukan hubungan

yang signifikan, maka dapat dikatakan bahwa data dalam sampel

penelitian ini terjadi ketidaksamaan variance (heterokedastisitas).

Pengujian glejser ditentukan dengan melihat nilai signifikan apabila diatas

5% atau 0,05 artinya tidak terjadi ketidaksamaan variance. Hasil

pengujian glejser dapat dilihat pada tabel 4.6 sebagai berikut:

Tabel 4.6 Uji Heterokedastisitas

Uji Glejser

Variabel Bebas Sig Keterangan

Likuiditas 0.895 Tidak Terjadi Heterokedastisitas Solvabilitas 0.350 Tidak Terjadi Heterokedastisitas Profitabilitas 0.422 Tidak Terjadi Heterokedastisitas

Market 0.695 Tidak Terjadi Heterokedastisitas Sumber: Hasil analisis data SPSS (lampiran 5).

Kesimpulan dari tabel diatas bahwa seluruh variabel bebas meliputi

37

diatas 5% atau 0,05 artinya data sampel penelitian ini tidak terjadi

heterokedastisitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah dalam suatu

model regresi linier terdapat korelasi antara pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2011). Pada

pengujian autokorelasi ini digunakan metode analisis Durbin-Watson

yang melihat dengan cara membandingkan nilau du dan dl dari tabel

Durbin-Watson dengan SPSS. Perolehan nilai perbandingan tersebut dapat dilihat pada tabel 4.7 sebagai berikut:

Tabel 4.7 Uji Autokorelasi

Durbin-Watson

Uji Autokorelasi

Du DW-Test 4-du Keterangan

Durbin-Watson 1.8094 2.061 2.1906 Tidak Terjadi Autokorelasi Sumber: Hasil analisis SPSS (lampiran 6).

Berdasarkan pengamatan tabel diatas menjelaskan bahwa nilai Durbin-Watson diperoleh sebesar 2,061 dengan nilai tabel du untuk k = 4 dan data sampel 263 diperoleh sebesar 1,8094. Kesimpulan dalam analisis uji

Durbin-watson yakni nilai DW yang sebesar 2,061 berada pada posisi antara nilai du = 1,8094 dan 4-du = 2,1906 artinya tidak terjadi

autokorelasi positif atau negatif sehingga data sampel lolos dari uji

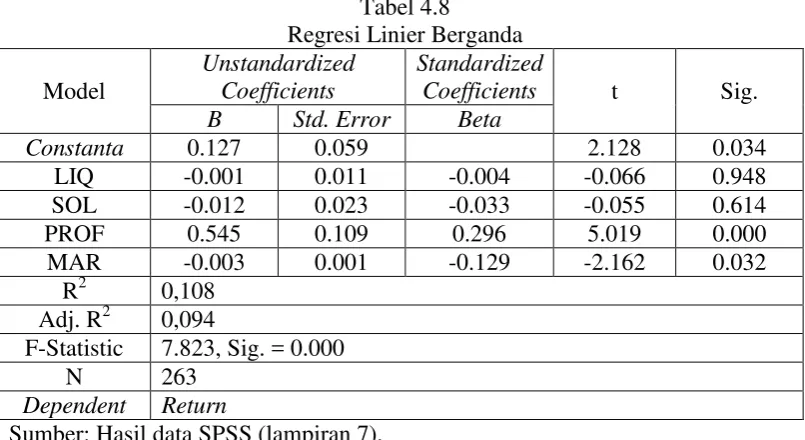

3. Analisis Penelitian Uji Hipotesis a. Analisis Regresi Linier Berganda

Pada pengujian hipotesis penelitian ini menggunakan model regresi

linier berganda untuk mengetahui hubungan antara variabel independen

dengan variabel dependen. Model regresi linier berganda ini digunakan

karena variabel penelitian independen lebih dari satu meliputi likuiditas,

solvabilitas, profitabilitas dan market terhadap variabel dependen yaitu

return saham perusahaan. Pengolahan data regresi linier berganda menggunakan aplikasi SPSS (Statistical Package for Social Science) 16. Hasil dapat dilihat pada tabel 4.8 sebagai berikut:

Tabel 4.8

F-Statistic 7.823, Sig. = 0.000

N 263

Dependent Return

Sumber: Hasil data SPSS (lampiran 7).

Berdasarkan hasil analisis diatas dapat diperoleh persamaan regresi

sebagai berikut:

39

Persamaan diatas dapat dijelaskan sebagai berikut:

1)Nilai konstanta (α) sebesar 0,127 menunjukkan bahwa jika variabel

likuiditas, solvabilitas, profitabilitas dan market tidak mengalami perubahan maka return memiliki nilai sebesar 0,127.

2)Variabel likuiditas menunjukkan koefisien regresi arah negatif

dengan nilai sebesar -0,001 maka ini berarti bahwa variabel

likuiditas setiap naik 1 satuan akan menurunkan return sebesar nilai -0,001 dengan asumsi variabel lain konstan.

3)Variabel solvabilitas menunjukkan koefisien regresi arah negatif

dengan nilai sebesar -0,012 maka ini berarti bahwa variabel

solvabilitas setiap naik 1 satuan akan menurunkan return sebesar nilai 0,012 dengan asumsi variabel lain konstan.

4)Variabel profitabilitas menunjukkan koefisien regresi arah positif

dengan nilai sebesar 0,545 maka ini berarti bahwa variabel

profitabilitas setiap naik 1 satuan akan menaikkan return sebesar nilai 0,545 dengan asumsi variabel lain konstan.

5)Variabel market menunjukkan koefisien regresi arah negatif dengan nilai sebesar 0,003 maka ini berarti bahwa variabel market

setiap naik 1 satuan akan menurunkan return sebesar nilai -0,003 dengan asumsi variabel lain konstan.

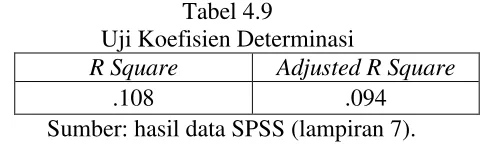

b. Uji Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi yaitu untuk melihat dalam pengujian

variabel dependent. Nilai koefisien adalah antara 0 dan 1. Nilai R2 yang

kecil menunjukkan kemampuan variabel-variabel independen dalam

menjelaskan variabel dependent amat terbatas (Ghozali, 2011). Nilai

variabel independent yang hampir mendekati 1 (satu) itu menunjukkan

bahwa kemampuan variabei-variabel independent memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variabel dependent

(Ghozali, 2011).

Tabel 4.9

Uji Koefisien Determinasi

R Square Adjusted R Square

.108 .094

Sumber: hasil data SPSS (lampiran 7).

Berdasarkan tabel 4.9 besarnya koefisien determinasi (Adjusted R Square) adalah 0,094 atau 9,4% ini berarti bahwa menjukkan kemampuan variabel likuiditas, solvabilitas, profitabilitas dan market menjelaskan sebesar nilai 9,4%, sedangkan sisanya (100%-9,4% = 90,6%) dijelaskan

oleh variabel bebas lainnya yang tidak diamati dalam penelitian ini.

c. Uji Parsial (t-Test)

Uji parsial (t-Test) merupakan pengujian secara masing-masing

variabel independen (likuiditas, solvabilitas, Profitabilitas, dan market) secara individu apakah berpengaruh signifikan terhadap variabel dependen

41

Sumber: hasil data SPSS (lampiran 7).

Berdasarkan hasil pengujian analisis data pada tabel 4.10 dapat dijelaskan

sebagai berikut:

1) Pengujian Hipotesis Satu Variabel Likuiditas

Pada tabel 4.10 menunjukkan variabel likuiditas memiliki

nilai koefisien regresi sebesar -0,001 dan nilai signifikansi sebesar

0,948 > 0,05 (lebih besar dari nilai α) ini menunjukkan bahwa

variabel likuiditas mempunyai arah negatif dan tidak signifikan

terhadap variabel dependen (return) yang berarti hipotesis 1 ditolak yaitu variabel likuiditas tidak berpengaruh terhadap variabel return.

2) Pengujian Hipotesis Dua Variabel Solvabilitas

Berdasarkan tabel 4.10 menunjukkan bahwa variabel

solvabilitas memiliki nilai koefisien regresi sebesar -0,012 dan nilai

signifikansi 0,614 > 0,05 (lebih besar dari nilai α) ini menunjukkan

bahwa variabel solvabilitas mempunyai arah negatif dan tidak

hipotesis 2 ditolak yaitu variabel solvabilitas tidak berpengaruh terhadap variabel return.

3) Pengujian Hipotesis Tiga Variabel Profitabilitas

Berdasarkan tabel 4.10 diatas menunjukkan bahwa variabel

profitabilitas memiliki nilai koefisien regresi sebesar 0,545 dan

nilai signifikansi 0,000 < 0,05 (lebih kecil dari nilai α) ini

menujukkan bahwa variabel profitabilitas mempunyai arah positif

dan sangat signifikan terhadap variabel dependen (return) yang berarti hipotesis 3 diterima yaitu variabel profitabilitas berpengaruh terhadap variabel return.

4) Pengujian Hipotesis Empat Variabel Market

Pada tabel 4.10 diatas menunjukkan bahwa variabel market

memiliki nilai koefisien regresi sebesar -0,003 dan nilai signifikan

0,032 < 0,05 (lebih kecil dari nilai α) ini menujukkan bahwa

variabel market ratio mempunyai arah negatif dan signifikan terhadap variabel dependen (return) yang berarti hipotesis 4 diterima yaitu variabel market berpengaruh terhadap variabel

return.

Tabel 4.11

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Likuiditas Tidak Berpengaruh Terhadap Return Ditolak H2 Solvabilitas Tidak Berpengaruh Terhadap

Return

Ditolak

43

C. Pembahasan

Return saham adalah suatu tingkat pengembalian saham yang diharapkan atas investasi yang dilakukan dalam beberapa kelompok saham

melalui portofolio. Pada dasarnya return saham digunakan untuk mengukur seberapa besar hasil dari investasi yang telah dikeluarkan dan ada

faktor-faktor yang mempengaruhinya yang dapat digunakan sebagai pertimbangan

dalam menginvestasikan dana agar tidak terjadi kerugian. Penelitian ini

menguji pengaruh kinerja keuangan Likuiditas (Current Ratio), Solvabilitas (Debt to Equity Ratio), Profitabilitas (Return On Equity) dan Rasio Pasar (Price Earning Ratio) terhadap Tingkat Return Saham. Berdasarkan pada pengujian yang telah dilakukan terhadap beberapa hipotesis dalam penelitian

dapat diketahui bahwa secara parsial (Uji t) disimpulkan bahwa variabel yang

mempengaruhi Return saham secara signifikan adalah profitabilitas (Return On Equity), Rasio pasar (Price Earning Ratio) berpengaruh negatif sedangkan variabel lain yaitu Likuiditas (Current Ratio), Solvabilitas (Debt to Equity Ratio) tidak berpengaruh terhadap Return. Berikut ini penjelasannya:

1. Pengaruh Likuiditas terhadap Return Saham

Hasil yang diperoleh dalam penelitian ini menunjukkan

bahwa Likuiditas (CR) tidak berpengaruh signifikan terhadap return

saham, Artinya bahwa tinggi atau rendah suatu likuiditas perusahaan

tidak menimbulkan adanya dampak kepada investor untuk membeli

saham karena investor lebih cenderung fokus pada seberapa besar laba

utama dalam keputusan pembelian saham oleh investor. Hal tersebut

sejalan dengan penelitian yang dilakukan oleh Hernendiastoro (2005)

yakni Current Ratio tidak berpengaruh terhadap return saham serta penelitian Malintan (2013) bahwa Current Ratio tidak berpengaruh terhadap return saham dan penelitian ini bertentangan dengan apa yang dikemukakan oleh I.G.K.A Ulupui (2007) yang menyatakan

bahwa Current Ratio berpengaruh positif terhadap return saham. 2. Pengaruh Solvabilitas terhadap Return Saham

Hasil dari penelitian ini menunjukkan bahwa hipotesis

kedua yaitu Solvabilitas (DER) tidak berpengaruh signifikan terhadap

return saham, ini mengindikasikan bahwa tinggi atau rendahnya tingkat hutang suatu perusahaan merupakan informasi yang tidak

relevan bagi investor dalam pengambilan keputusan investasi dan

hanya sebagai sinyal dari manajerial kepada investor bahwa

perusahaan memiliki hutang sehingga ada risiko kebangkrutan dengan

adanya risiko tersebut investor akan berhati-hati dalam keputusan

berinvestasi saham pada perusahaan tersebut. Penelitian ini sejalan

seperti yang dikemukakan oleh Malintan (2013) yang menyatakan

bahwa Debt to Equity Ratio tidak berpengaruh secara signifikan terhadap return saham. Penelitian ini bertolak belakang dengan apa yang dikemukakan oleh Yeye dan Tri (2011) serta Nurjanti dan

Hamidah (2011) yang menyatakan bahwa Debt to Equity Ratio

45

3. Pengaruh Profitabilitas terhadap Return Saham

Berdasarkan hasil penelitian untuk hipotesis ketiga yaitu

Profitabilitas berpengaruh positif dan signifikan terhadap return

saham. Hal ini menunjukkan bahwa hipotesis diterima tentang Return On Equity mempunyai pengaruh terhadap return, ini berarti perusahaan mampu melakukan pengelolaan terhadap modal yang

digunakan dalam penggunaan operasional perusahaan dan mampu

memperoleh laba yang diharapkan oleh pemegang saham, ini menjadi

indikator bahwa semakin tinggi ROE maka semakin tinggi perusahaan memperoleh laba dan dapat meningkatkan return saham kepada pemegang saham Penelitian ini sejalan yang dikemukakan oleh

Jullimursyida (2008) serta Nurjanti dan Hamidah (2011) bahwa

menyatakan Return On Equity mempunyai pengaruh positif dan signifikan terhadap return saham.

4. Pengaruh Market Ratio terhadap Return Saham

Hasil untuk rasio Market menunjukkan bahwa Price Earning Ratio mempunyai pengaruh negatif dan signifikan terhadap

return saham ini berarti jika PER suatu perusahaan itu tinggi menunjukkan apabila harga saham per lembar suatu perusahaan tinggi

sehingga investor cenderung mengurungkan investasi kepada

return karena cerminan bahwa harga per lembar yang murah menarik untuk dimiliki karena akan menghasilkan return yang besar. Penelitian ini sejalan dengan Januari (2012) yang berpendapat Price Earning Ratio mempunyai pengaruh negatif terhadap return saham. Penelitian ini bertolak belakang dengan pendapat Jullimursyida dkk

47

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. Simpulan

Berdasarkan hasil analisis penelitian yang telah dilakukan terkait

pengaruh kinerja keuangan perusahaan terhadap tingkat return saham perusahaan sektor manufaktur yang terdaftar di bursa efek indonesia

diperoleh sebagai berikut:

1. Current ratio tidak mempunyai pengaruh terhadap tingkat return

saham.

2. Debt to Equity Ratio tidak mempunyai pengaruh terhadap tingkat

return saham.

3. Return On Equity mempunyai pengaruh signifikan terhadap tingkat

return saham.

4. Price Earning Ratio mempunyai pengaruh signifikan terhadap tingkat return saham.

Berdasarkan analisis diatas maka dapat disimpulkan bahwa Return On Equity dan Price Earning Ratio yang memiliki dampak pengaruh terhadap keputusan investor dalam berinventasi untuk memperoleh hasil return yang diharapkan atas investasinya, sedangkan Current Ratio dan Debt to Equity Ratio tidak memiliki pengaruh dalam keputusan investor dalam berinvestasi saham karena ada faktor investor fokus pada profitabilitas yang tinggi serta

B. Saran

Ada beberapa saran yang dapat menjadi masukkan untuk penelitian

selanjutnya dari hasil penelitian di atas, sebagai berikut:

1. Penelitian selanjutnya dapat dilakukan pada perusahaan lain, seperti

perbankan, perusahaan jasa atau seluruh perusahaan yang terdaftar di

BEI. Hal ini dimungkinkan akan memberikan hasil perbandingan

pengaruh dari penelitian yang sebelumnya.

2. Penelitian selanjutnya dapat dilakukan dengan menambah rasio lain

yang belum terdapat pada penelitian ini misal rasio aktivitas sehingga

akan memberikan hasil yang komprehensif.

C. Keterbatasan Penelitian

1. Penelitian ini hanya menggunakan periode pengamatan yang relatif

pendek yaitu 4 tahun.

2. Jumlah variable ini hanya terbatas pada rasio likuiditas, solvabilitas,

profitabilitas dan rasio pasar.

3. Penelitian ini hanya menggunakan perusahaan yang memiliki kriteria