Aplikasi Game Theory dalam Menentukan Strategi Pemasaran Optimum pada Perusahaan Asuransi

Teks penuh

Gambar

Dokumen terkait

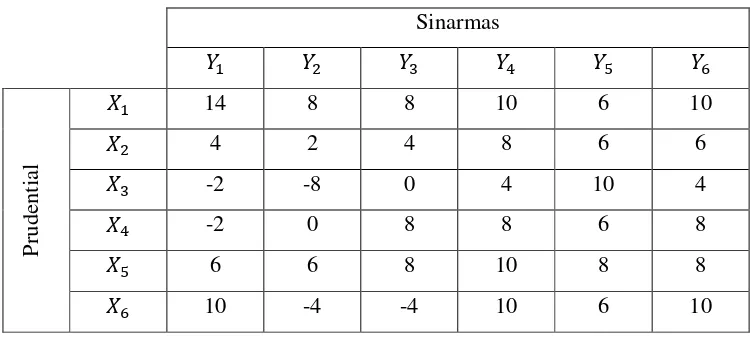

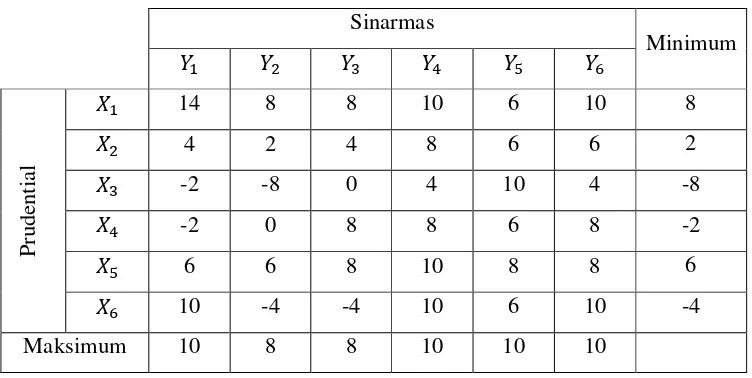

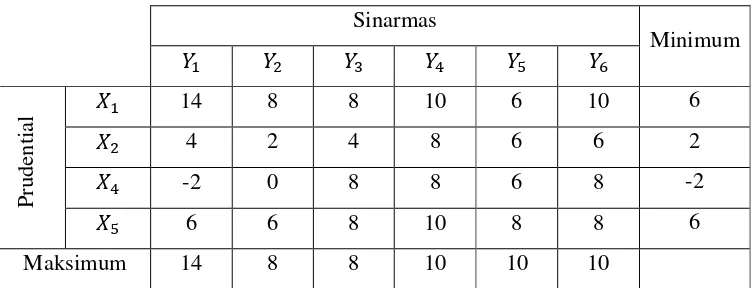

Karena pemain * (pemain kolom) merupakan pemain yang berusaha untuk meminimumkan kekalahan/kerugiannya maka bila terdapat suatu kolom dengan semua elemen dari

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang senantiasa memberikan segala kasih dan kelimpahanNya, dan yang telah memberi kekuatan, akal dan pikiran

Penelitian ini dilakukan dengan menggunakan kuesioner untuk mengetahui apa yang mempengaruhi konsumen dalam memilih minimarket sebagai tempat untuk berbelanja

Dengan kata lain dapat dikatakan bahwa pemasaran adalah suatu sistem keseluruhan dari kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga, mempromosikan,

Tingkat Kepentingan, untuk mengetahui penilaian konsumen terhadap tingkat kepentingan dari tiap atribut yaitu kebutuhan konsumen dalam memilih minimarket. Tingkat

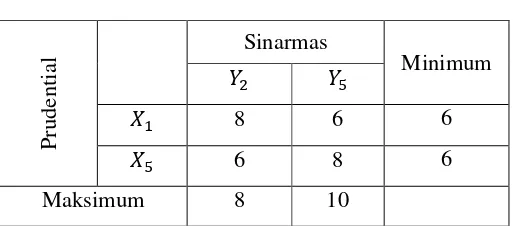

Dalam permainan strategi murni, strategi optimal untuk setiap pemain adalah. dengan mempergunakan strategi

merupakan pemain yang berusaha untuk meminimumkan kekalahan/kerugiannya maka bila terdapat suatu kolom dengan semua elemen dari kolom tersebut adalah sama atau

Data primer yang diperoleh dalam penelitan ini adalah data mengenai keputusan responden atau konsumen dalam memilih perusahaan otomotif yang digunakan dilihat dari sisi