SKRIPSI

ANALISIS PENGARUH PERPUTARAN PERSEDIAAN, PERPUTARAN HUTANG DAGANG, RASIO LANCAR, LEVERAGE, PERTUMBUHAN

PENJUALAN DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR PADA BURSA EFEK INDONESIA

OLEH

Candro S.Joni Sihombing 100522053

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Kontribusi Pajak Daerah Dan Retribusi Daerah Pada APBD Di Pemerintahan Kota Di Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan

ABSTRAK

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh retribusi daerah dan pajak daerah terhadap pengalokasian belanja modal. Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisis apakah pajak daerah dan retribusi daerah berpengaruh terhadap belanja modal pada Pemerintah Kabupaten di provinsi Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah pajak daerah dan retribusi daerah sebagai variable independen dan belanja modal sebagai variabel dependen.

Hasil penelitian ini membuktikan bahwa secara simultan pajak daerah dan retribusi daerah berpengaruh terhadap belanja modal pada kabupaten di Sumatera Utara. Secara parsial pajak daerah berpengaruh signifikan terhadap belanja modal pada kabupaten di Sumatera Utara. Sedangkan retribusi daerah tidak berpengaruh signifikan terhadap belanja modal. Nilai adjusted R² sebesar 0,260 mengindikasikan bahwa 26 % perubahan belanja modal dapat dijelaskan oleh variabel independen yang ada. Sisanya sebesar 74,00 % dijelaskan oleh variabel-variabel lain yang tidak disebutkan dalam model penelitian ini.

ABSTRACT

The purpose of this research is to find out and to analyze whether local taxes receipt and retributions receipt influence the capital expenditure in North Sumatera province. And so far is the influence to local taxes and retributions receipt.

The analyze method that is used in this research is quantitative method with multiple linier regression with bring about classical assumption test before finding out the best linier method. The variable used in this research are local taxes receipt and retributions receipt as independent variable and capital expenditure as dependent variable.

The result of this research show that, simultaneously taxes receipt and retributions receipt influence significantly toward the capital expenditure of regencies and cities in North Sumatera. Partially local taxes receipt significantly influence toward capital expenditure meanwhile retributions receipt have no significant influence toward the capital expenditure. Adjusted R² show value 0,260 indicates that 26,00 % turning in capital expenditure can be explained by independent variables. The rest 74,00 % explained by other variables are not mentioned in this research model.

Keywords : local taxes receipt, retributions receipt, and capital expenditure.

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT karena hanya berkat

rahmat, hidayah dan karunia-Nya penulis berhasil menyelesaikan skripsi dengan

judul “Pengaruh Pajak Daeraha dan Retribusi Daerah Terhadap Pengalokasian

Belanja Modal Pada Pemerintah Kabupaten di Sumatera Utara”. Adapun tujuan

dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut

membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin

menyampaikan ucapan terimakasih kepada berbagai pihak.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs.

Hotmal Ja’far, MM, Ak selaku Ketua Departemen dan Sekretaris

Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM,

Ak, selaku Ketua Program Studi dan Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen

Pembimbing yang telah meluangkan waktu, pikiran dan tenaga sehingga

5. Iskandar Muda, M.Si, Ak selaku Pembaca Penilai yang telah

memberikan kritik dan saran untuk kesempurnaan skripsi.

6. Kepada Abah dan Ummi serta keluarga besar saya yang telah

memberikan kasih sayang, didikan, perhatian, doa, serta dukungan

moril dan materil kepada penulis, serta terimakasih kepada

teman-teman saya yang telah membantu mulai dari pemilihan judul hingga

selesai.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam

skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat

membangun untuk perbaikan dan penyempurnaan skripsi ini. Akhir kata, penulis

berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang

membacanya.

Medan, Juli 2012 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Pendapatan Asli Daerah ... 7

1. Pengertian Pendapatan Asli Daerah ... 7

2. Klasifikasi Pendapatan Asli Daerah ... 7

B. Belanja Modal ... 16

1. Pengertian Belanja Modal ... 16

2. Klasifikasi Belanja Modal ... 18

C. Tinjauan Penelitian Terdahulu ... 20

D. Kerangka Konseptual ... 21

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 24

B. Tempat dan Waktu Penelitian ... 24

C. Jenis Dan Sumber Data ... 25

D. Teknik Pengumpulan Data ... 26

E. Defenisi Operasional Dan Pengukuran Variabel ... 26

F. Metode Analisis Data ... 28

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum ... 33

B. Hasil Penelitian ... 35

1 Analisis Statistik Deskriptif ... 35

2 Pengujian Asumsi Klasik ... 36

2.1 Uji Normalitas ... 36

2.2 Uji Multikolinearitas ... 40

2.3 Uji Heteroskedastisitas ... 41

2.4 Uji Autokorelasi ... 43

2.5 Uji Regresi ... 44

C. Pengujian Hipotesis ... 45

3.1 Uji Signifikan Parsial (Uji-T) ... 45

3.2 Uji Signifikan Simultan (Uji-F) ... 46

D. Pembahasan Hasil Analisis ... 47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 50

C. Keterbatasan Penelitian ... 51

DAFTAR PUSTAKA ... 52 LAMPIRAN ... 54

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.3 Ringkasan Tinjauan Penelitian Terdahulu ... 20

Tabel 3.2 Daftar Kabupaten di Sumatera Utara ... 24

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Data Sampel Penelitian ... 54

Lampiran ii Waktu Penelitian ... 59

Lampiran ix Hasil Analisis Statistik Deskriptif ... 37

Lampiran x Hasil Uji Normalitas Data ... 39

Lampiran xi Hasil Uji Multikolinearitas ... 42

Lampiran xii Hasil Uji Heteroskedastisitas ... 44

Lampiran xiii Hasil Uji Autokorelasi ... 45

Lampiran xiv Uji Koefisien Determinasi (R2) ... 46

Lampiran xv Hasil Uji-F ... 47

ABSTRAK

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh retribusi daerah dan pajak daerah terhadap pengalokasian belanja modal. Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisis apakah pajak daerah dan retribusi daerah berpengaruh terhadap belanja modal pada Pemerintah Kabupaten di provinsi Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah pajak daerah dan retribusi daerah sebagai variable independen dan belanja modal sebagai variabel dependen.

Hasil penelitian ini membuktikan bahwa secara simultan pajak daerah dan retribusi daerah berpengaruh terhadap belanja modal pada kabupaten di Sumatera Utara. Secara parsial pajak daerah berpengaruh signifikan terhadap belanja modal pada kabupaten di Sumatera Utara. Sedangkan retribusi daerah tidak berpengaruh signifikan terhadap belanja modal. Nilai adjusted R² sebesar 0,260 mengindikasikan bahwa 26 % perubahan belanja modal dapat dijelaskan oleh variabel independen yang ada. Sisanya sebesar 74,00 % dijelaskan oleh variabel-variabel lain yang tidak disebutkan dalam model penelitian ini.

ABSTRACT

The purpose of this research is to find out and to analyze whether local taxes receipt and retributions receipt influence the capital expenditure in North Sumatera province. And so far is the influence to local taxes and retributions receipt.

The analyze method that is used in this research is quantitative method with multiple linier regression with bring about classical assumption test before finding out the best linier method. The variable used in this research are local taxes receipt and retributions receipt as independent variable and capital expenditure as dependent variable.

The result of this research show that, simultaneously taxes receipt and retributions receipt influence significantly toward the capital expenditure of regencies and cities in North Sumatera. Partially local taxes receipt significantly influence toward capital expenditure meanwhile retributions receipt have no significant influence toward the capital expenditure. Adjusted R² show value 0,260 indicates that 26,00 % turning in capital expenditure can be explained by independent variables. The rest 74,00 % explained by other variables are not mentioned in this research model.

Keywords : local taxes receipt, retributions receipt, and capital expenditure.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Belanja modal yang sebagai perubahan yang fundamental di dalam

Anggaran dan Pendapatan Belanja Daerah (APBD) telah mulai dilakukan

pasca reformasi dengan didasarkan pada peraturan-peraturan mengenai

otonomi daerah. Sebelumnya di dalam APBD, pengaokasian untuk jenis

belanja berupa investasi, diklasifikasikan ke dalam belanja pembangunan.

Layaknya belanja pembangunan, belanja modal dilakukan oleh pemerintah

daerah untuk pengadaan asset daerah sebagai investasi, dalam rangka

membiayai pelaksanaan otonomi daerah yang pada akhirnya bertujuan

untuk meningkatkan kesejahteraan masyarakat. Alokasi belanja modal

disesuaikan dengan kebutuhan daerah akan sarana dan prasarana untuk

kelancaran aktivitas kegiatan pemerintah daerah tersebut.

Anggaran daerah merupakan rencana keuangan yang menjadi

pedoman dalam melakukan pelayanan publik selama satu periode.

Anggaran daerah disebut juga Anggaran Pendapatan dan Belanja Daerah

(APBD). Dalam penyusunan APBD, eksekutif dan legislatif melakukan

kesepakatan mengenai Kebijakan Umum APBD dan Plafon Anggaran

yang akan menjadi pedoman dalam penyusunan anggaran pendapatan dan

belanja. Eksekutif akan membuat Rancangan Anggaran Pendapatan dan

Belanja (RAPBD), kemudian diberikan kepada legislatif untuk dibahas

pelaksanaannya, legislatif akan bertindak sebagai pengawas pelaksanaan

anggaran pendapatan dan belanja tersebut.

Dana yang dibutuhkan dalam pemenuhan anggaran belanja yang

telah dibuat berasal dari beberapa sumber. Yang pertama adalah

Pendapatan Asli Daerah (PAD). PAD merupakan sumber penerimaan

yang bergantung pada kemampuan daerah untuk mengolah

sumber-sumber ekonomi asli daerah. Pengolahan tersebut yang akan dimanfaatkan

dalam proses untuk mewujudkan pembangunan daerah yang

berkelanjutan. Dalam proses inilah yang sering disalahgunakan oleh pihak

eksekutif maupun legislatif untuk melakukan keputusan pengalokasian

sesuai dengan kepentingan pribadinya.

Keberhasilan peningkatan PAD hendaknya tidak hanya diukur dari

jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur

perekonomian masyarakat agar dapat lebih berkembang, yang pada

akhirnya dapat meningkatkan kesejahteraan masyarakat di daerah. Upaya

peningkatan kemandirian daerah pemerintah daerah juga dituntut untuk

mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya

memberikan proporsi belanja modal yang lebih besar untuk pembangunan

pada sektor-sektor yang produktif di daerah.

Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan

Daerah dan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah merupakan

Kedua Undang-Undang di bidang otonomi daerah ini berdampak pada

terjadinya pelimpahan kewenangan yang semakin luas kepada pemerintah

daerah dalam rangka meningkatkan efektivitas dan efesiensi

penyelenggaraan fungsi pemerintah daerah. Era Otonomi daerah yang

secara resmi mulai diberlakukan di Indonesia sejak 1 Januari 2001

menghendaki daerah untuk berkreasi mencari sumber penerimaan yang

dapat membiayai pengeluaran pemerintah dalam rangka

menyelenggarakan pemerintahan dan pembangunan.

Untuk dapat memenuhi pengeluaran belanja modal

pemerintah, maka sumber-sumber pendapatan yang ada harus

dapat dioptimalkan. Penerimaan pajak kendaraaan bermotor,

retribusi, pendapatan transfer dan pendapatan lain-lain. Dengan

melakukan optimalisasi pendapatan tersebut, maka pemerintah

dapat memenuhi semua pengeluaran belanja rutin dalam periode

tertentu

Pendapatan Asli Daerah itu sendiri terdiri dari 4 Bagian

yaitu : pajak daerah, retribusi daerah, hasil pengolahan kekayaan

daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah.

Pada penelitian ini peneliti membatasi objek penelitian dengan

hanya melingkupi pajak daerah dan retribusi daerah saja. Hal ini

dikarenakan 2 komponen penyumbang Pendapatan Asli Daerah

komponen tersebut diharapkan telah mewakili komponen

Pendapatan Asli Daerah.

Sebagaimana yang diketahui bahwasanya pajak merupakan

iuran wajib rakyat kepada negara. Dari pajak tersebut yang

akhirnya akan digunakan untuk membiayai kegiatan pemerintahan.

Oleh karena itu, Pajak daerah juga berperan serta dalam membiayai

pembangunan daerah. Tanpa adanya pajak daerah maka kebutuhan

akan dana pembangunan akan sulit untuk dipenuhi karena telah

diketahui bahwa sebagian besar pendapatan negara kita adalah

berasal dari pajak. Oleh sebab itu permasalahan tentang pajak ini

harus ditangani secara tepat agar iuran pajak ataupun retribusi

daerah dapat dimanfaatkan dengan baik.

Fenomena yang terjadi saat ini adalah sejak otonomi daerah

setiap daerah berusaha menggali potensi keuangannya melalui

Pendapatan Asli Daerah. Dengan demikian seharusnya Pendapatan

Asli Daerah memiliki kontribusi terbesar dalam penerimaan daerah

namun pada praktiknya, Dana Alokasi Umum (DAU) lebih

mendominasi dalam keuangan daerah dimana kedua dana tersebut

digunakan sebagai dana utama untuk membiayai belanja daerah.

Berdasarkan pengumpulan data awal terdapat gambaran adanya

kesenjangan antara komposisi Pendapatan

Banyak penelitian yang menyatakan bahwa pendapatan

pemerintah daerah yang dikenal dengan nama tax spend hypothesis. Dalam hal ini pengeluaran pemerintah daerah akan disesuaikan dengan perubahan dalam penerimaan pemerintah

daerah atau pendapatan terjadi sebelum perubahan pengeluaran.

Dalam era desentralisasi fiskal diharapkan juga terjadinya

peningkatan pelayanan di berbagai sektor terutama sektor publik.

Peningkatan layanan ini diprediksi dapat meningkatkan daya tarik

bagi investor untuk membuka usaha di daerah. Harapan ini tentu

saja dapat terwujud apabila ada upaya serius pemerintah dengan

memberikan berbagai fasilitas pendukung. Oleh sebab itu, dari

berbagai jenis anggaran belanja daerah Pemerintah Daerah

mengalokasikan dana berbentuk anggaran belanja modal dalam

APBD untuk menambah aset tetap. Alokasi belanja modal ini

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik

untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk

fasilitas publik .

Terkait dengan hal ini, Irma Syahfitri (2008) melakukan

penelitian yang bertujuan untuk mengetahui apakah pertumbuhan

ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum

berpengaruh terhadap pengalokasian anggaran belanja modal pada

Pemerintahan Kabupaten/Kota di provinsi Sumatera Utara.

Penelitian terdahulu ini memiliki keterbatasan penelitian dimana

hanya berjumlah 11 Kabupaten/Kota di Sumatera Utara. Selain itu

penelitian ini juga hanya dilakukan pada periode 2004-2006. Oleh

karena keterbatasan penelitian terdahulu tersebut, saya selaku

peneliti merasa tertarik untuk melakukan penelitian replikasi yang

berjudul Pengaruh Pajak Daerah dan Retribusi Daerah terhadap

Pengalokasian Belanja Modal pada Pemerintah Kabupaten di

Sumatera Utara.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang dikemukakan

sebelumnya, maka perumusan masalah dalam penelitian ini adalah “Apakah Pajak Daerah dan Retribusi Daerah berpengaruh secara simultan dan secara

parsial terhadap pengalokasian Belanja modal pada Pemerintah Kabupaten di

Sumatera Utara”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah “Untuk menguji pengaruh Pajak Daerah dan Retribusi Daerah terhadap pengalokasian anggaran Belanja Modal

pada Pemerintah Kabupaten di Sumatera Utar”.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah “Untuk mengetahui sejauh mana pengaruh Pajak Daerah dan Retribusi Daerah terhadap pengalokasian

BAB II

TINJAUAN PUSTAKA

A.Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerah

Menurut Mardiasmo (2002:132), “Pendapatan Asli Daerah adalah

penerimaan yang diperoleh dan sektor pajak daerah, retribusi

daerah hasil perusahaan milik daerah hasil pengelolaan kekayaan

daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah

yang sah”. Yang dimaksud dengan Pendapatan Asli Daerah adalah

penerimaan yang diperoleh daerah dari sumber-sumber dalam

wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah

sesuai dengan peraturan perundang-undangan yang berlaku. Di

dalam Undang-Undang No. 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

disebutkan bahwa sumber pendapatan daerah terdiri dari

Pendapatan Asli Daerah, Bagi hasil pajak dan bukan pajak.

2. Klasifikasi Pendapatan Asli Daerah

Berdasarkan UU No. 32 tahun 2004 pasal 79 disebutkan bahwa

Pendapatan Asli Daerah sendiri terdiri dari pajak daerah dan pajak

provinsi.

1) Pajak Daerah

Pajak daerah merupakan pendapatan daerah yang berasal

Menurut Siahaan (2005:7)

“pajak daerah adalah pungutan dari masyarakat oleh negara

(pemerintah) berdasarkan uang-uang yang bersifat dapat

dipaksakan dan terutang oleh yang wajib membayarnya dengan

tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara

langsung, yang hasilnya digunakan untuk membiayai pengeluaran

negara dalam penyelenggaraan pemerintah pemerintahan dan

pembangunan”.

Menurut Undang-Undang No. 34 tahun 2000 tentang perubahan atas

Undang- Undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

Yang dimaksud pajak daerah adalah Pajak daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimabng, yang dipaksakan berdasarkan perundang-undangan yang berlaku

yang digunakan untuk membiayai penyelengaraan pemerintah daerah dan

pembangunan daerah.

Dari pengertian pajak daerah tersebut d iatas maka dapat diartikan bahwa

pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam

Undang-Undang tentang Pokok-Pokok Pemerintahan Daerah dan hasilnya

digunakan untuk pembiayaan rumah tangga daerah itu sendiri.

Jenis pajak daerah terbagi 2 yaitu pajak provinsi dan pajak kabupaten/kota.

a) Pajak Provinsi

2000, yakni :

(1) pajak kendaraan bermotor dan kendaraan di atas air,

(2) bea balik nama kendaraan bermotor dan kendaraan di atas

air,

(3) pajak bahan bakar kendaraan bermotor,

(4) pajak pengambilan dan pemanfaatan air bawah tanah dan air

permukaan.

b) Pajak Kabupaten / Kota

Jenis-jenis pajak kabupaten/kota antara lain :

(1) pajak hotel,

(2) pajak restoran,

(3) pajak hiburan,

(4) pajak reklame,

(5) pajak penerangan jalan,

(6) pajak pengambilan bahan galian golongan C,

(7) pajak parkir.

2) Retribusi Daerah

Retribusi Daerah merupakan pendapatan daerah yang berasal

dari retribusi daerah. Ada 3 bentuk retribusi yaitu retribusi jasa umum,

retribusi jasa usaha, dan retribusi perizinan tertentu.

3) Hasil Pengolahan kekayan daerah yang dipisahkan

Hasil perusahaan Milik Daerah dan Hasil Pengolahan Kekayaan

berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan

daerah yang dipisahkan. Jenis Pendapatan ini meliputi objek

pendapatan berikut :

a) bagian laba perusahaan milik daerah,

b) bagian laba lembaga keuangan daerah,

c) bagian laba lembaga keuangan non bank,

d) bagian laba atas penyertaan modal/investasi.

4) Lain-lain Pendapatan Asli Daerah yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari

lain-lain milik pemerintah daerah. Jenis Pendapatan ini meliputi objek

pendapatan berikut :

a) hasil penjualan aset daerah yang tidak dipisahkan,

b) penerimaan jasa giro,

c) penerimaan bunga deposito,

d) denda keterlambatan pelaksanaan pekerjaan,

e) penerimaan ganti rugi atas kerugian / kehilangan kekayaan

daerah.

2. Pajak Daerah a. Pajak Provinsi

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

Pajak Kendaraan Bermotor dan Kendaraan di Atas Air adalah

pajak atas kepemilikan dan atau penguasaan kendaraan bermotor dan

beserta gandengannya yang digunakan disemua jenis jalan darat dan

digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya

yang berfungsi untuk mengubah suatu bentuk sumber daya energi

tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan,

termasuk alat-alat besar yang bergerak.

2) Bea Balik Nama Kendaraan Bermotor dan Kendaraan diAtas Air

Bea Balik Nama Kendaraan Bermotor dan Kendaraan diAtas

Air adalah pajak atas penyerahan hak milik kendaraan bermotor dan

kendaraan di atas air sebagai akibat perjanjian dua pihak atau perbuatan

sepihak atau keadan yang terjadi karena jual beli, tukar-menukar, hibah,

warisan, atau pemasukan kedalam badan usaha.

3) Pajak Bahan Bakar Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor adalah pajak atas

bahan baker yang disediakan atau dianggap digunakan untuk kendaraan

bermotor, termasuk bahan baker yang digunakan untuk kendaraan

diatas air.

4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan Tanah

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan Tanah adalah pajak atas pengambilan dan pemanfaatan air

bawah tanah dan atau air permukaan untuk digunakan untuk orang

pribadi atau badan, kecuali untuk keperluan dasar rumah tangga dan

Tarif Pajak Provinsi adalah :

1) pajak Kendaraan Bermotor dan Kendaraan di Atas Air 5%,

2) bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas

Air 10%,

3) pajak Bahan Bakar Kendaraan Bermotor 5%,

4) pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan Tanah 20%.

b.Pajak kabupaten/Kota

1) Pajak Hotel

Pajak Hotel adalah pajak atas pelayanan hotel yaitu

bangunan yang khusus disediakan bagi orang untuk dapat

menginap atau beristirahat, memperoleh pelayanan dan/atau yang

fasilitas lainnya dengan dipungut bayaran termasuk bangunan

lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama,

kecuali untuk pertokoan dan perkantoran.

2) Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang

disediakan dengan pembayaran di restoran, yaitu tempat yang

disediakan untuk menyantap makanan dan minuman dengan

dipungut bayaran termasuk kedai nasi, kedai kopi , kedai mie,

warung tempat jual makanan/minuman, tempat berdiskotik dan

3) Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelengaraan hiburan,

yaitu semua jenis pertunjukan, permainan, permainan ketangkasan,

dan/atau keramaian dengan nama dan bentuk apapun, yang

ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran

tidak termasuk pengangguran fasilitas untuk berolahraga.

4) Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame

yaitu benda, alat, perbuatan, atau media yang menurut bentuk dan

corak ragamnya untuk tujuan komersial, digunakan untuk

memperkenalkan, menganjurkan, atau memujikan suatu barang,

jasa, atau orang, ataupun untuk menarik perhatian umum kepada

suatu barang, jasa, atau orang yang ditempatkan atau yang dapat

dilihat, dibaca, didengar dari suatu tempat oleh umum, kecuali

yang dilakukan oleh pemerintah.

5) Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak atas penggunaan

tenaga listrik, dengan ketentuan bahwa di wilayah daerah tersebut

tersedia penerangan jalan yang rekeningnya dibayar oleh

Pemerintah Daerah.

6) Pajak Pengambilan Bahan Galian golongan C

Pajak Pengambilan Bahan Galian golongan C adalah pajak

perundangundangan yang berlaku.

7) Pajak Parkir

Pajak Parkir adalah pajak yang dikenakan atas

penyelenggaraan tempat parkir diluar badan jalan oleh orang

pribadi atau badan, baik yang disediakan berkaitan dengan pokok

usaha maupun yang disediakan sebagai suatu usaha termasuk

penyediaan tempat penitipan kendaraan bermotor dan garansi

kendaraan bermotor yang memungut bayaran.

Dari pengertian pajak daerah tersebut diatas maka dapat diartikan bahwa

pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam

Undang-Undang tentang pokok-pokok pemerintahan daerah dan hasilnya

digunakan untuk pembiayaan rumah tangga daerah itu sendiri.

Tarif Pajak Kabupaten/Kota adalah :

1) pajak hotel 10%,

2) pajak restoran 10%,

3) pajak hiburan 35%,

4) pajak reklame 25%,

5) pajak penerangan jalan 10%,

6) pajak pengambilan bahan galian golongan C 20%,

7) pajak parkir 20%.

3. Retribusi Daerah

Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi

retribusi perizinan tertentu

a. Retribusi Jasa Umum

Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan

atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati orang pribadi atau badan.

Jenis Retribusi Jasa Umum :

1) pelayanan Kesehatan,

2) pelayaran Persampahan/Kebersihan,

3) penggantian Biaya cetak KTP dan Akte Catatan Sipil,

4) pelayanan pemakaman dan penguburan mayat.

5) Pelayanan Parkir di tepi jalan

6) Pelayanan Pasar

7) Pengujian Kendaraan Bermotor

8) Pemeriksaan alat pemadam kebakaran

9) Penggantian biaya cetak peta

10) Pengujian Kapal Perikanan

b. Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah retribusi atas jasa yang disediakan

Pemerintah Daerah dengan menganut prinsip komersial meliputi

pelayanan dengan memanfaatkan kekayaan daerah yang belum

dimanfaatkan secara optimal dan pelayanan oleh Pemerintah Daerah

sepanjang belum memadai disediakan swasta karena pada dasarnya

Jenis Retribusi Jasa Usaha :

1) pemakaian kekayaan daerah,

2) pasar grosir/pertokoan,

3) tempat pelelangan,

4) terminal,

5) tempat khusus parkir,

6) tempat penginapan/pesanggerahan/villa,

7) penyedotan kakus,

8) rumah potong hewan.

c. Retribusi Perizinan Tertentu

Retribusi Perizinan tertentu adalah retribusi atas kegiatan

tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang

pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan,

pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang,

penggunaan sumber daya alam barang, prasarana, sarana ataupun

fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

Jenis Retribusi Perizinan Tertentu :

1) izin mendirikan bangunan,

2) izin tempat penjualan minuman beralkohol,

3) izin gangguan,

B. Belanja Modal

1. Pengertian Belanja Modal

Belanja modal merupakan pengeluaran pemerintah daerah yang

manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan

daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya

operasi dan pemeliharaan. Berdasarkan Kepmendagri No. 29 tahun 2002, belanja

modal dibagi menjadi belanja publik dan belanja modal.

a) Belanja publik

Belanja publik yaitu belanja yang manfaatnya dapat dinikmati

secara langsung oleh masyarakat umum. Contoh belanja public :

pembangunan jembatan dan jalan raya, pembelian alat transportasi

massa dan pembelian mobil ambulans,

b) Belanja operator

Belanja operator yaitu belanja yang manfaatnya tidak secara

langsung oleh operator. Contoh belanja operator : pembelian

kendaraan dinas, pembangunan gedung pemerintahan, dan

pembangunan rumah dinas,

Menurut Halim (2004:73) belanja modal merupakan “belanja yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan

daerah serta akan menambah belanja yang sifatnya rutin seperti biaya

pemeliharaan pada kelompok biaya administrasi umum”. Belanja modal meliputi

antara lain belanja modal untuk perolehan tanah, gedung, dan bangunan, peralatan

modal dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset

tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi,

termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan

kualitas aset.

2. Klasifikasi Belanja Modal

Belanja Modal dapat dikategorikan dalam lima kategori

utama yaitu belanja modal tanah, belanja modal peralatan mesin,

belanja modal gedung dan bangunan, belanja modal jalan irigasi

dan jaringan, dan belanja modal fisik lainnya.

a) Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang

digunakan untuk pengadaan/pembelian/pembebasan/ penyelesaian,

balik nama dan sewa tanah, pengosongan, pengurungan,

pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya

sehubungan dengan perolehan hak atas tanah dan sampai tanah

dimaksud dalam kondisi siap pakai.

b) Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah

pengeluaran/biaya yang digunakan untuk

pengadaan/penambahan/pernggantian/ dan peningkatan kapasitas

peralatan dan mesin serta inventaris kantor yang memberikan

dimaksud dalam kondisi siap pakai.

c) Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah

pengeluaran/biaya yang digunakan untuk

pengadaan/penambahan/penggantian dan termasuk pengeluaran

untuk perencanaan, pengawasan, pengelolaan pembangunan

gedung dan bangunan yang menambah kapasitas gedung sampai

gedung sampai gedung dan bangunan dimaksud dalam kondisi siap

pakai.

d) Belanja Modal Jalan, Irigasi, dan Jaringan

Belanja Modal Jalan, Irigasi Dan Jaringan adalah

pengeluaran/biaya yang digunakan untuk pengadaan / penambahan

/ penggantian / peningkatan pembangunan / pembuatan serta

perawatan dan termasuk pengeluaran untuk perencanaan,

pengawasan, dan pengelolaan jalan irigasi dan jaringan yang

menambah kapasitas sampai jalan irigasi dan jaringan dimaksud

dalam kondisi siap pakai.

e) Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya

yang digunakan untuk pengadaan / penambahan / penggantian /

peningkatan / pembangunan / pembuatan / serta perawatan

terhadap fisik lainnya yang tidak dapat dikategorikan ke dalam

bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja

ini adalah belanja modal kontrak sewa beli, pembelian

barang-barang kesenian, barang-barang purbakala dan barang-barang untuk museum,

hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

C. Tinjauan Penelitian Terdahulu Tabel 2.3

Tinjauan Penelitian Terdahulu

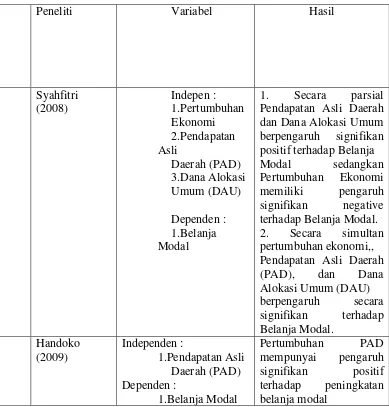

Peneliti Variabel Hasil

Syahfitri Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh signifikan Pendapatan Asli Daerah

Syukriy

Pendapatan Asli Daerah

tidak berpengaruh

terhadap Belanja Modal

Perbedaan penelitian ini dengan penelitian terdahulu adalah.

1. Pada penelitian ini memiliki dua variabel baru yaitu Pajak daerah dan Retribusi

Daerah yang juga merupakan komponen dari Pendapatan Asli Daerah. Disini

peneliti ingin menguji apakah variabel ini juga berpengaruh terhadap Belanja

Modal.

2. Sampel penelitian pada penelitian ini lebih banyak dibandingkan dengan

penelitian sebelumnya yang memiliki objek serupa. Pada penelitian sebelumnya,

sampel yang digunakan sebanyak 12 kabupaten/kota, sedangkan pada penelitian

ini sampel yang digunakan sebanyak 19 kabupaten/kota.

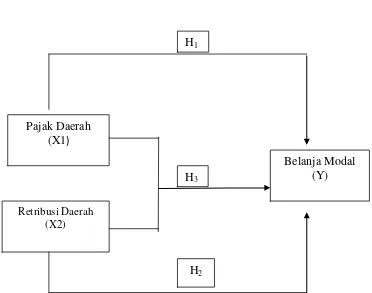

D. Kerangka Konseptual 1. Kerangka Konseptual

Penelitian ini merupakan suatu kajian yang berangkat dari

berbagai konsep teori dan kajian penelitian yang mendahuluinya.

Dengan diberlakukannya otonomi daerah, pemerintah daerah diberi

kewenangan dalam menggali sumber keuangan sendiri dalam

membiayai sendiri segala kegiatan daerahnya. Sumber penerimaan

keuangan yang mmemberikan kontribusi terbesar dalam

Pendapatan Asli Daerah yaitu : Pajak Daerah dan Retribusi Daerah.

masyarakat dan sudah selayaknya Pemerintah Daerah

mengalokasikannya dalam bentuk belanja modal untuk mendukung

kegiatan pemerintah, memfasilitasi, kegiatan perekonomian

masyarakat dalam bentuk sarana maupun prasarana untuk

pelayanan public lainnya sebagai tujuan meningkatkan kualitas

layanan publik.

Gambar 2.4

Kerangka Konseptual

E. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual diatas maka Pajak Daerah

(X1)

Retribusi Daerah (X2)

Belanja Modal (Y) H1

H3

hipotesis dari penelitian ini adalah :

H1 : Pajak Daerah berpengaruh secara signifikan terhadap pengalokasian Belanja Modal.

H2 : Retribusi Daerah berpengaruh secara signifikan terhadap pengalokasian Belanja Modal.

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab

akibat. Menurut Umar (2003:30) “Desain kausal berguna untuk mengukur hubunganhubungan antara variabel riset, atau berguna untuk menganalisis

bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Menurut Rochaety (2009:63) “ Populasi : sekelompok orang,

kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu”.

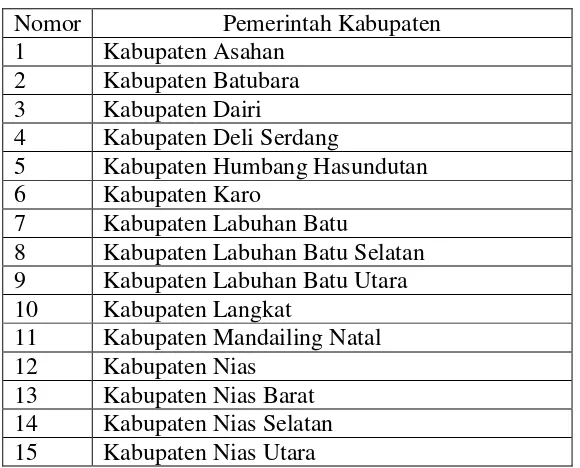

Populasi dalam penelitian ini adalah seluruh Pemerintah Kabupaten

terdapat di Sumatera Utara pada tahun 2008-2010. Jumlah populasi adalah

25 Kabupaten yang ada di Sumatera Utara.

Tabel 3.2

Daftar Populasi Pemerintahan Kabupaten di Sumatera Utara

Nomor Pemerintah Kabupaten

1 Kabupaten Asahan

2 Kabupaten Batubara

3 Kabupaten Dairi

4 Kabupaten Deli Serdang

5 Kabupaten Humbang Hasundutan

6 Kabupaten Karo

7 Kabupaten Labuhan Batu

8 Kabupaten Labuhan Batu Selatan 9 Kabupaten Labuhan Batu Utara

10 Kabupaten Langkat

11 Kabupaten Mandailing Natal 12 Kabupaten Nias

16 Kabupaten Padang Lawas 17 Kabupaten Padang Lawas Utara 18 Kabupaten Pakpak Barat

19 Kabupaten Samosir

20 Kabupaten Serdang Bedagai 21 Kabupaten Simalungun 22 Kabupaten Tapanuli Selatan 23 Kabupaten Tapanuli Tengah 24 Kabupaten Tapanuli Utara 25 Kabupaten Toba Samosir 26 Kabupaten Gunung Sitoli

Sumber : http://id.wikipedia.org/wiki/Sumatera_Utara

Menurut Rochaety (2009:63) “Sampel : sebagian dari unit-unit

populasi yang diperoleh melalui sampling tertentu”. Pengambilan sampel

dalam penelitian ini menggunakan cara purposive sampling yaitu teknik

penentuan sampel karena memenuhi beberapa kriteria yang ditentukan

oleh peneliti.

Adapun pertimbangan yang ditentukan oleh peneliti dalam

pengambilan sampel adalah sebagai berikut :

1. Kabupaten di Provinsi Sumatera Utara yang mempublikasikan laporan

keuangannya secara konsisten dari tahun 2008-2010,

2. Kabupaten di Provinsi Sumatera Utara yang tidak merupakan daerah

pemekaran selama tahun 2008-2010.

C. Jenis dan Sumber Data

Menurut jenisnya, data yang digunakan dalam penelitian ini adalah

data sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul

data seperti Badan Pusat Statistik (BPS) dan dipublikasikan kepada

merupakan data primer yang telah diolah lebih lanjut, misalnya dalam

bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih

informatif jika digunakan oleh pihak lain”.

Dalam penelitian ini, peneliti juga menggunakan data time series. Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang terdapat dalam beberapa internal waktu tertentu, misalnya dalam

waktu mingguan, bulanan, atau tahunan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah teknik

dokumentasi yaitu mengumpulkan data-data yang diperoleh secara tidak

langsung melalui media perantara yaitu internet. Selain itu peneliti juga

mengumpulkan data-data dari Laporan Realisasi Penerimaan dan Belanja

Pemerintah Kabupaten/Kota sejak tahun 2005-2008 dengan bersumber

dari laporan Realisasi Pendapatan Asli Daerah yang dipublikasikan oleh

Badan Pusat Statistik (BPS).

E. Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah variable

independen dan Variabel dependen.

1. Variabel independen atau bebas (X)

Menurut Umar (2003:50), “Variabel Independen (bebas) adalah

variabel yang menjelaskan atau mempengaruhi variabel lain”. 2. Variabel dependen atau terikat (Y)

variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen”.

Tabel 3.5

Defenisi Operasional Variabel

Jenis Variabel Nama

Variabel

Defenisi

Independen

(X1)

Pajak Daerah Pajak Daerah

pemberian izin

Dependen (Y) Belanja Modal Belanja Modal

adalah

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik dengan menggunakan bantuan program Software SPSS for windows 18.0. Adapun tahapan analisis data yang dilakukan dalam penelitian ini adalah sebagai berikut.

1. Pengujian asumsi klasik

Pengujian regresi linier berganda dapat dilakukan setelah model

dari penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik.

Syarat-syarat tersebut adalah harus terdistribusi secara normal, tidak

itu sebelum melakukan pengujian regresi linier berganda perlu dilakukan

terlebih dahulu pengujian asumsi klasik.

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah

dalam sebuah model regresi, variabel penganggu atau

residual memiliki distribusi normal atau tidak. Model

regresi yang baik adalah yang memiliki distribusi data

normal atau mendekati data normal. Jika terdapat data yang

terdistribusi secara tidak normal maka uji statistik t dan F

tidak dapat diterapkan. Pengujian tentang normal atau

tidaknya suatu data dilakukan dengan 2 cara yaitu : dengan

analisis grafik dan uji statistik. Analisis grafik untuk

melihat distribusi normal dapat dilihat dengan grafik

histogram dan grafik normal Probability-Plot. Sedangkan

dengan uji statistik dapat dilakukan dengan uji non

parametric Kolmogorov-Smirnov. b. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji

apakah model regresi ditemukan adanya kolerasi antar

variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel

bebasnya. Jika variable bebas (independen) saling

Variabel Orthogonal adalah adalah variabel independen yang nilai

korelasi antar sesama variabel independen sama dengan nol. Untuk

mendeteksi ada atau tidaknya multikolonieritas didalam suatu model regresi

adalah sebagai berikut.

1) Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolonieritas VIF =1/Tolerance, jika VIF = 10 maka Tolerance = 1/10=0,1. Semakin tinggi VIF maka semakin rendah Tolerance.

2) Jika nilai koefisien korelasi antar masing-masing variabel

independen kurang dari 0,70 maka model dapat dinyatakan bebas

dari asumsi klasik multikolonieritas. Jika lebih dari 0,7 maka

diasumsikan terjadi korelasi yang sangat kuat antarvariabel

independen sehingga terjadi multikolonieritas.

3) Jika nilai koefisien determinan, baik dilihat dari R2 maupun

R-square diatas 0,60 namun tidak ada variabel independen yang berpengaruh terhadap variabel dependen, maka dimodel terkena

multikolonieritas.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk melihat

apakah dalam model regresi terjadi ketidaksamaan variabel

pengganggu dari suatu pengamatan dengan pengamatan

pengamatan lain tetap, maka disebut Homoskedastisitas dan

jika berbeda disebut Heteroskedastistas. Suatu model

regresi yang baik adalah tidak terjadi Heteroskedasitas

(Homoskedastisitas). Ada beberapa cara untuk mendeteksi

ada atau tidaknya heteroskedastisitas.

1) melihat Grafik Plot,

2) uji Park,

3) uji Glejser,

4) uji White.

Kebanyakan data crosssection mengandung situasi

Heterokedastisitas karena data ini menghimpun data yang mewakili

berbagai ukuran (kecil, sedang, besar).

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah

dalam suatu model regresi linear ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan

dengan periode t-1 (sebelumnya). Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Jika terjadi

korelasi maka dinamakan ada masalah autokorelasi.

Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan sepanjang waktu berkaitan satu

(kesalahan penggangu) tidak bebas dari satu observasi ke

obsertvasi berikutnya. Hal ini sering ditemukan pada data

runtut waktu (timeseries) karena “gangguan” pada seorang

individu/kelompok cenderung mempengaruhi seorang

individu/kelompok yang sama pada periode berikutnya.

2. Pengujian hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis

regresi sederhana (single regression) dan analisis regresi berganda

(multiple regressions). Hipotesis pertama (H1) dan hipotesis kedua (H2) dianalisis dengan model regresi linear sederhana untuk melihat pengaruh

masing-masing variabel yaitu pajak daerah dan retribusi daerah terhadap

belanja modal secara terpisah sedangkan Hipotesis ketiga dianalisis

dengan model regresi berganda untuk melihat pengaruh seluruh variabel

secara serentak. Hipotesis ini juga dapat dianalisis dengan melakukan uji:

a. Uji statistik “t” atau uji signifikan parameter individual, untuk

menunjukkan seberapah jauh pengaruh satu variabel penjelas atau

independen secara individual dalam menerangkan variasi variable

dependen.

Pengujian hipotesis pertama (H1) dianalisis dengan regresi sederhana untuk melihat pengaruh variabel pajak daerah terhadap

belanja modal secara parsial.

pengaruh secara bersama-sama terhadap variabel terikat atau

dependen. Pengujian hipotesis ketiga dianalisis dengan regresi

berganda untuk melihat pengaruh varibel pajak daerah dan retribusi

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum

Sumatera Utara adalah sebuah Provinsi di Pulau Sumatera yang berada

di bagian barat Indonesia, terletak pada garis 1°-4° Lintang Utara dan 98°-100° Bujur Timur atau terbesar ketujuh dari luas wilayah Republik Indonesia.

Batas wilayah Sumatera Utara sebagai berikut.

Utara : berbatasan dengan Provinsi Nangroe Aceh Darussalam,

Selat Malaka,

Selatan : berbatasan dengan Provinsi Riau, Provinsi Sumatera Barat,

Samudera Indonesia,

Barat : berbatasan dengan Provinsi Nangroe Aceh Darussalam dan

Samudera Indonesia,

Timur : berbatasan dengan Selat Malaka.

Berbatasan letak dan kondisi alamnya, Sumatera Utara dibagi atas 3 k

elompok wilayah yaitu :

1. Pantai barat ( Tapanuli Selatan, Tapanuli Tengah, Sibolga, dan Nias),

2. Daratan tinggi (Tapanuli Utara, Simalungun, Pematang Siantar, Karo,

dan Dairi),

3. Pantai timur (Medan, Binjai, Langkat, Tebing Tinggi, Asahan, Tanjung

Balai, dan Labuhan Batu).

Pusat pemerintahan Sumatera Utara terletak di Kota Medan.

Indonesia merdeka pada tahun 1945. Pada Tahun 1950, Provinsi Sumatera

Utara dibentuk meliputi sebagian Aceh. Tahun 1956, Aceh dipisahkan

menjadi Daerah Otonom dari Provinsi Sumatera Utara. Luas daratan

propinsi Sumatera Utara adalah 71.680 km2 dibagi kepada 25 kabupaten, 8

kota (dahulu kotamadya), 325 kecamatan, dan 5.456 kelurahan/desa.

Sumatera Utara merupakan provinsi keempat terbesar jumlah

penduduknya di Indonesia, yang dihuni oleh penduduk dari berbagai suku

seperti Melayu, Batak, Nias, Aceh, Minangkabau, Jawa, dan menganut

berbagai agama seperti Islam, Kristen, Buddha, Hindu, dan berbagai aliran

keperayaan lainnya. Menurut hasil pencacahan lengkap Sensus Penduduk

2000, penduduk Sumatera Utara berjumlah 11,5 juta jiwa (seperlima dari

203,5 juta jiwa penduduk Indonesia) dengan pertumbuhan 1,20 % per

tahun sejak tahun 1990. Jumlah tersebut bertambah menjadi sekitar 11,9

juta jiwa pada tahun 2003 berdasarkan Hasil Sementara Pendaftaran

Pemilih dan Pendaftaran Penduduk.

Sebelum melakukan pembahasan mengenai data secara statistik

harus terlebih dahulu memperhatikan data kabupaten yang telah ditentukan

sebagai sampel. Adapun kabupaten yang terpilih menjadi sampel

penelitian berdasarkan pertimbangan yang ditentukan oleh peneliti adalah

sebanyak 19 sampel untuk setiap tahunnya. Kabupaten yang menjadi

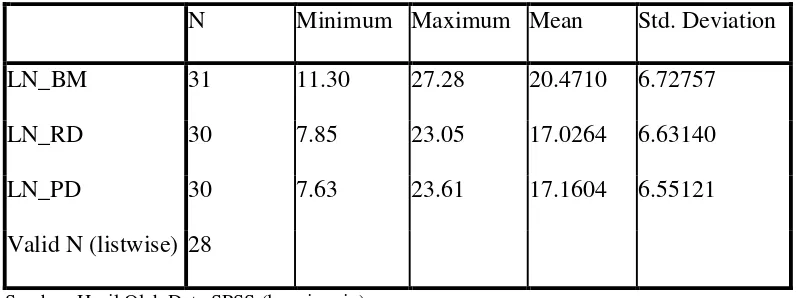

B. Analisis Hasil Penelitian 1. Statistik deskriptif

Statistik deskriptif ini memberikan gambaran mengenai

nilai minimum, nilai

maksimum, nilai rata-rata, dan standard deviasi data yang

digunakan dalam penelitian.

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_BM 31 11.30 27.28 20.4710 6.72757

LN_RD 30 7.85 23.05 17.0264 6.63140

LN_PD 30 7.63 23.61 17.1604 6.55121

Valid N (listwise) 28

Sumber: Hasil Olah Data SPSS (lampiran iv)

Berdasarkan tabel 4.1 diatas dapat dijelaskan bahwa (dalam ribuan rupiah) :

a. Rata-rata dari belanja modal adalah 20.4710 dengan

standard deviasi 6.72757 dan jumlah data yang ada

adalah 30. Nilai belanja modal (Y) tertinggi adalah

27.28 dan nilai belanja modal terendah adalah 11.30

b Rata-rata dari pajak daerah adalah 17.0246 dengan

standard deviasi 6.63140 dan jumlah data yang ada

adalah 30. Nilai pajak daerah (X1) tertinggi adalah

c. Rata-rata dari retribusi daerah adalah 17.0264

dengan standard deviasi 6.63140 dan jumlah data

yang ada adalah 76. Nilai retribusi daerah (X2)

tertinggi adalah adalah 23.61 dan nilai retribusi

daerah terendah adalah 7.63.

2. Pengujian Asumsi Klasik a) Uji normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data

dalam variabelyang akan digunakan dalam penelitian memiliki

distribusi normal atau tidak. Untuk menguji apakah data penelitian

ini terdistribusi normal atau tidak dapatdideteksi melalui dua cara

yaitu analisis grafik dan uji statistik.

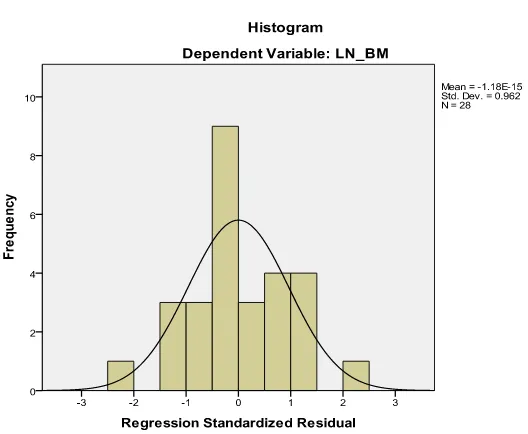

1) Analisis Grafik

Hasil dari uji normalitas dengan grafik histogram,

Gambar 4.1

Sumber: Hasil Olah Data SPSS (lampiran x)

Hasil uji normalitas diatas memperlihatkan bahwa

pada grafik histogram terebut memberikan pola distribusi

data megikuti kurva berbentuk lonceng yang tidak menceng

(skewness) kiri maupun menceng kanan. Sehingga dapat

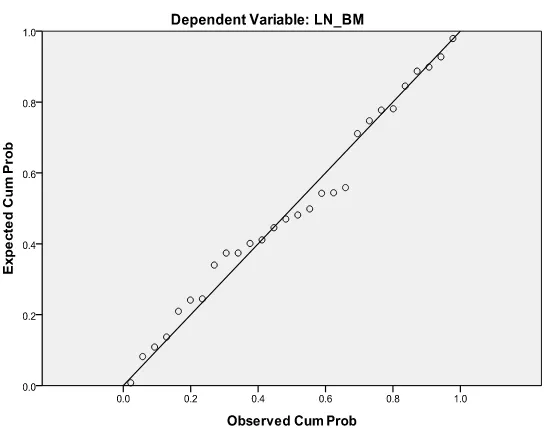

Gambar 4.2

Sumber: Hasil Olah Data SPSS (lampiran xi)

Berdasarkan pada gambar 4.2, Ghozali (2005) menyatakan

bahwa “jika distribusi data adalah normal, maka terdapat titik-titik

yang menyebar disekitar garis diagonal dan penyebarannya

mengikuti arah garis diagonalnya”. Dari hasil uji normalitas diatas,

dengan menggunakan grafik normal plot, terlihat titik-titik

menyebar disekitar garis diagonal serta penyebarannya agak

mendekati dengan garis diagonal sehingga dapat disimpulkan

bahwa data dalam model regresi terdistribusi secara normal.

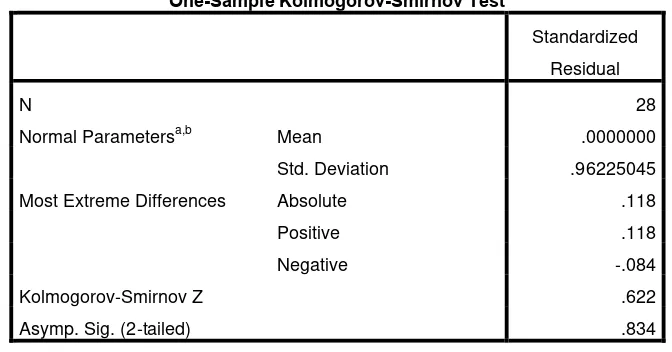

2) Uji statistik

Pengujian normalitas data dalam penelitian ini

H0 : Data residual berdistribusi normal

H1 : Data residual tidak berdistribusi normal

H0: Diterima apabila nilai signifikansinya lebih besar dari 0,05, sedangkan

H0: Ditolak jika nilai signifikansinya lebih kecil dari 0,05.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test transformasi data

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 28

Normal Parametersa,b Mean .0000000

Std. Deviation .96225045

Most Extreme Differences Absolute .118

Positive .118

Negative -.084

Kolmogorov-Smirnov Z .622

Asymp. Sig. (2-tailed) .834

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Olah Data SPSS (lampiran xii)

Hasil analisis metode one Sample Kolmogorov-Smirnov, menunjukkan bahwa nilai Kolmogorov-Smirnov sebesar 0,62 dan tidak signifikan pada 0,05

(karena Asymp. Sig (2 tailed) 0.834 > dari 0,05) jadi kita tidak

dapat menolak H0 yang mengatakan bahwa residual terdistibusi

secara normal atau dengan kata lain variabel residual berdistribusi

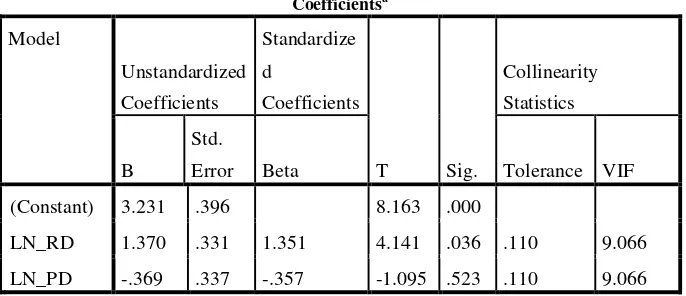

b) Uji Multikolonieritas

Uji multikoloniearitas bertujuan untuk mengetahui ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel independen

lain dalam satu model. Menurut Ghozali (2005) “adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai variance inflation factor (VIF). Batas tolerance value adalah 0,1 dan batas VIF

adalah 10”. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi

Tabel 4.4

Uji Multikolinearitas

Sumber : Hasil Olah Data SPSS 18(lampiran viii)

Berdasarkan hasil pengujian diatas, dapat dilihat bahwa angka

Tolerance pajak daerah (PD), retribusi daerah (RD) > 0,10 dan VIF nya >

10. Hasil Pengujian ini mengindikasikan bahwa terjadi multikolonieritas

diantara variabel independen dalam penelitian. Tindakan perbaikan yang

dilakukan dalam penelitian ini menggunakan salah satu dari beberapa cara

yang telah dikemukakan pada bab sebelumnya yaitu dengan menggunakan

transformasi seluruh variabel penelitian ke dalam fungsi Logaritma

Natural (LN), sehingga data pajak daerah dan retribusi daerah menjadi

LN_pajak daerah atau LN(PD) dan LN_retribusi daerah atau LN(RD).

c) Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji terjadinya

perbedaan variance residual suatu periode pengamatan ke periode

Coefficientsa

heteroskedastisitas. Grafik scatterplot digunakan dalam penelitian ini

untuk mengetahui apakah dalam penelitian terjadiheterokedastisitas.

Analisis pada gambar scatterplot yang menyatakan model regresi linier

berganda tidak terdapat heterokedastisitas. Metode pengambilan

keputusan dengan uji heteroskedastisitas dengan melihat scatterplots yaitu

dengan melihat jika titik-titik menyebar dengan pola yang tidak jelas di

atas dan dibawah 0 pada sumbu Y maka dapat disimpulkan bahwa tidak

terjadi masalah pada heteroskidastisitas pada model regresi. Dari table 4.5

dapat disimpulkan bahwa titk-titik menyebar dengan pola yang tidak jelas

di atas dan di bawah sumbu 0 pada sumbu Y, maka dapat disimpulkan

bahwa pada model regresi tidak terjadi masalah heteroskidastisitas.Hasil

dari uji heterokedastisitas dapat dilihat pada grafik scatterplot berikut ini :

Gambar 4.5

Gambar scatterplot diatas memperlihatkan bahwa titik-titik

menyebar secara acak serta tidak membentuk pola tertentu atau tidak

teratur, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu

Y. Gambar scatterplot ini mengindikasikan tidak terjadi heterokedastisitas

pada model regresi sehingga model regresi layak dipakai untuk

memprediksi variabel dependen (belanjamodal) berdasarkan masukan

variabel independen yaitu pajak daerah dan retribusi daerah.

d) Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi

antara variabel pengganggu pada periode tertentu (t) dengan variabel

pengganggu periode sebelumnya (t-1). Jika terjadi korelasi, maka terdapat

problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul

karena residual atau kesalahan pengganggu tidak bebas dari satu observasi

ke observasi lainnya. Hasil dari uji autokorelasi dapat dilihat pada tabel

Tabel 4.6

a. Predictors: (Constant), LN_PD, LN_RD

b. Dependent Variable: LN_BM

Sumber : Hasil Olah Data SPSS 18(Lampiran x)

Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi

adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan dari Prof.Singgih sebagai berikut :

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 , berarti tidak ada autokorelasi,

3) angka D-W diatas +2 berarti ada autokorelasi negatif,

Pada bagian model summary, hasil pengujian diatas terlihat bahwa

angka D-W sebesar +1.810 (-2<1.810<+2) karena angka D-W diantara -2

sampai +2, maka dapat disimpulkan bahwa dalam penelitian ini tidak ada

autokorelasi.

e) Analisis Regresi

independen dan variabel dependen, melalui pengaruh LN_X1 (pajak

daerah) dan LN_X2 (retribusi daerah) terhadap LN_Y (belanja modal).

Hasil regresi dapat dilihat pada tabel berikut ini :

Tabel 4.7

a. Predictors: (Constant), LN_PD, LN_RD

b. Dependent Variable: LN_BM

Sumber : Hasil Olah Data SPSS 16 (lampiran xi)

Hasil Analisis Regresi

a. Dependent Variable: Ln_BM

Berdasarkan nilai-nilai koefisien diatas, persamaan regresi yang

dapat disusun untuk variabel pajak daerah dan retribusi daerah adalah

(dalam ribuan rupiah) Dari tabel 4.7 ANNOVA terlihat bahwa kolom

significance secara keseluruhan untuk tahun 2008 s/d 2010 adalah 0,099 lebih besar dari 0.05 maka H0 diterima, kesimpulannya yaitu PD dan RD

secara bersama-sama mempunyai pengaruh yang signifikan terhadap BM.

C. Pengujian Hipotesis 1. Uji Parsial (Uji t)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap

variabel independennya. Hasil pengujian hipotesis dengan menggunakan

Tabel 4.8

a. Dependent Variable: LN_BM

Sumber : Hasil Olah Data SPSS 18 (Lampiran xii)

Kesimpulan yang dapat diambil dari analisis tersebut

adalah sebagai berikut:

Pajak daerah (LN_PD) mempunyai nilai signifikansi 0.025

yang berarti nilai ini lebih kecil dari 0.05, sedangkan nilai t hitung

2.295 > t tabel 1,992997. {ttabel = (α,0.05 ; df, 73 = 1,992997)}.

Berdasarkan kedua nilai tersebut disimpulkan bahwa H0 ditolak, ini

menunjukkan bahwa secara parsial pajak daerah berpengaruh

signifikan terhadap belanja modal, retribusi daerah (LN_RD)

mempunyai nilai signifikansi 0.803 yang jauh lebih besar dari 0.05,

dan nilai t hitung 0.250 < t tabel 1,992997 {t-tabel = (α,0.05 ; df, 73 =

1,992997). Dapat disimpulkan bahwa variabel retribusi daerah

tidak berpengaruh secara signifikan terhadap belanja modal.

2. Uji Simultan (Uji F)

Menguji pengaruh pajak daerah dan retribusi daerah secara

dapat dilihat pada tabel berikut:

a. Predictors: (Constant), LN_PD, LN_RD

b. Dependent Variable: LN_BM

Sumber : Hasil Olah Data SPSS 18 (Lampiran xiii)

Berdasarkan tabel diatas dapat dilihat, bahwa nilai F hitung

adalah 14.144, dengan tingkat signifikansi 0.000 yang lebih kecil

dari 0.05, ini menunjukkan bahwa pengaruh variabel independen,

LN_X1 (pajak daerah) dan LN_X2 (retribusi daerah) secara

bersama-sama berpengaruh secara signifikan terhadap LN_Y

(belanja modal). Hasil analisis ini diperkuat dengan

membandingkan antara nilai F hitung 14.144 yang jauh lebih besar

dari F tabel 3,122103, dimana F tabel dihitung dengan

menggunakan fungsi FINV pada microsoft office excel

{(α=0,05:2:73)=3.122103}.

D. Pembahasan hasil analisis

Hipotesis dalam penelitian ini adalah terdapat pengaruh antara

pajak daerah dan retribusi daerah terhadap belanja modal pada Pemerintah

sebelumnya, dapat disimpulkan bahwa semua variabel independen yaitu

pajak daerah dan retribusi daerah dapat berpengaruh signifikan positif

terhadap variabel dependen belanja modal, yang ditunjukkan oleh nilai

signifikansi F (0.000) < 0.05 dan F hitung 14.144 > F tabel 3,122103.

Hasil pengujian variabel penelitian secara parsial, didapati bahwa

variabel independen, yaitu pajak daerah berpengaruh signifikan positif

terhadap variabel dependen yaitu belanja modal. Hal ini sesuai dengan

nilai signifikansi t untuk variabel pajak daerah yang lebih kecil dari 0.05 .

Nilai signifikansi ini didukung dengan nilai t hitung 2.295 > t tabel

1,992997. Variabel retribusi daerahberpengaruh tetapi tidak signifikan.

Hal ini sesuai dengan nilai signifikansi untuk retribusi daerah yang lebih

besar dari 0.05.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran

belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja

modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana,

baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk

fasilitas publik. Upaya meningkatkan kualitas pelayanan publik,

pemerintah daerah seharusnya mengubah komposisi belanjanya. Selama

ini belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif

kurang produktif, seperti belanja barang dan jasa aparatur daerah, serta

belanja pemeliharaan.

Saragih (2003) menyatakan bahwa “pemanfaatan belanja

melakukan aktivitas pembangunan”. Penerimaan pemerintah hendaknya lebih banyak digunakan untuk program-program pelayanan publik, hal ini

menyiratkan pentingnya mengalokasikan belanja pemerintah daerah untuk

berbagai kepentingan publik. Dalam pelaksanaan desentralisasi fiskal,

menunjukkan bahwa potensi fiskal pemerintah daerah antara satu dengan

daerah yang lain bisa jadi sangat beragam. Perbedaan ini pada gilirannya

dapat menghasilkan pertumbuhan ekonomi yang beragam pula. Pemberian

otonomi yang lebih besar akan memberikan dampak yang lebih besar bagi

pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk

mengalokasikan secara lebih efisien berbagai potensi lokal untuk

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil pengujian hipotesis penelitian dan pengujian regresi

berganda dapat diperoleh:

1. Bahwa Pajak Daerah mempunyai pengaruh terhadap Belanja

Modal, sementara Retribusi Daerah mempunyai pengaruh yang positif

terhadap Belanja Modal. Oleh karena itu, dapat disimpulkan bahwa

Pajak Daerah memiliki pengaruh yang lebih signifikan terhadap Belanja

Modal.

2. Secara simultan dapat diambil kesimpulan bahwa pajak daerah dan

retribusi daerah memiliki pengaruh positif terhadap Belanja Modal.

3. Angka R square atau koefisien determinasi adalah 0.315. Hal ini

berarti bahwa 27,90% variasi atau perubahan dari Pajak Daerah dan

Retribusi daerah, sedangkan sisanya sebesar 72,10 % dijelaskan oleh

B. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil

penelitian ini bagi pemerintah, dan bagi peneliti selanjutnya.

1. Bagi Pemerintah

a. Semakin efektif dalam mengelola Pajak Daerah dan Retribusi

Daerah sehingga realisasi Belanja Modal semakin meningkat

yang kemudia akan meningkatkan Pengalokasian Belanja

Modal

b. Meningkatkan efisiensi, efektivitas dan profesionalisme

aparatur publik dan lembaga-lembaga publik di daerah dalam

mengelola sumber daya daerah serta meningkatkan kualitas

pelayanan umum

2. Penelitian selanjutnya disarankan agar lebih memperbanyak jumlah

variable, periode, dan sampel yang akan digunakan, sehingga akan

diperoleh sampel yang banyak dan hasil yang lebih akurat. Selain

memperbanyak sampel kabupaten di luar Sumatera Utara, peneliti

juga menyarankan untuk mengambil jangka waktu yang lebih lama