UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EKSTENSI MEDAN

ANALISIS KONDISI KEUANGAN PT. PERKEBUNAN

NUSANTARA IV (PERSERO) DITINJAU DARI RASIO

LIKUIDITAS DAN PROFITABILITAS

DRAFT SKRIPSI

OLEH

MURVIANA KOTO 040521120

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Eonomi Universitas Sumatera Utara

i

Murviana Koto, (2008), Analisis Kondisi Keuangan PT. Perkebunan Nusantara IV (Persero) Ditinjau Dari Rasio Likuiditas dan Profitabilitas, Drs. Syahyunan M.Si (Pembimbing), Prof. Dr. Ritha F Dalimunthe, SE, M.si (Ketua Departemen Manajemen), Dra.Friska S.M.si (Penguji I), Dra. Lisa Marlina M.si (Penguji II).

Penelitian tentang Analisis Likuiditas dan Profitabilitas ini dilakukan untuk mengkaji lebih dalam mengenai kemampuan perusahaan dalam memenuhi kewajiban yang segera harus dipenuhi dan perofitabilitas perusahaan selama tahun 2001 hingga tahun 2006. Penelitian dilakukan di PT. Perkebunan Nusantara IV (Persero) dari bulan September sampai dengan Desember 2007. Data yang digunakan dalam penelitian ini adalah laporan keuangan PT. Perkebunan Nusantara IV (Persero) yaitu neraca dan laporan laba rugi tahun 2001 hingga 2006.

Metode analisis yang digunakan dalam penelitian adalah metode analisis deskriptif berdasarkan metode time series dan analisis trend dengan terlebih dahulu mengumpulkan data melalui wawancara dan studi dokumentasi. Analisis ini dilakukan dengan cara menghitung dan menganalisis rasio likuiditas dan rasio profitabilitas kemudian melihat trend dan kecenderungan terhadap likuiditas dan profitabilitas perusahaan.

Hasil analisis pada PT. Perkebunan Nusantara IV (Persero) menunjukkan bahwa likuiditas dan profitabilitas PT. Perkebunan Nusantara IV (Persero) masih kurang baik, dapat dilihat dari angka-angka rasio likuiditas dan angka-rasio profitabilitas. Rasio likuiditas masih dibawah standart teori, dan modal kerja bersih selama tahun 2001 hingga 2007 mengalami defisit. Likuiditas perusahaan juga masih kurang baik disebabkan oleh aktiva lancar yang masih dibawah utang lancar. Profitabilitas perusahaan juga masih kurang baik disebabkan oleh angka-angka rasio profitabilitas yang dibawah standart teori dan adanya peningkatan aktiva tetap yang besar dari tahun 2004 hingga tahun 2006 yang mempengaruhi kondisi keuangan perusahaan.

ii

Puji dan Syukur kehadirat Allah SWT atas rahmat dan limpahan kasih sayangNya, sehingga penulisan skripsi yang berjudul “Analisis Kondisi Keuangan PT. Perkebunan Nusantara IV (Persero) Ditinjau Dari Rasio Likuiditas dan Profitabilitas” dapat diselesaikan.

Penelitian ini dipilih karena penulis merasa bahwa likuiditas dan profitabilitas merupakan hal yang sangat penting untuk diperhatikan oleh perusahaan, khususnya dalam hal mengelola aktiva-aktivanya (alat-alat likuid) perusahaan yang merupakan “kekuatan membayar” untuk memenuhi kewajiban yang segera jatuh tempo, dan kemampuan perusahaan dalam memperoleh laba karena hal ini sangat penting bagi kelangsungan hidup perusahaan dan merupakan salah satu tujuan perusahaan. Laba yang tinggi dengan nilai perusahaan yang semakin baik membuat kredibilitas dan kontiniutas perusahaan dapat dipertahankan.

Penulis dengan segala kerendahan hati menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan maupun ketidaksempurnaan yang disebabkan keterbatasan pengetahuan dan pengalaman yang dimiliki. Penulis tidak menutup diri atas kritik dan saran yang dapat menjadi perbaikan bagi penulis pada masa yang akan datang.

Selama tahap penyelesaian skripsi ini, penulis menyadari tidak akan dapat menyelesaikan skripsi ini tanpa bantuan, dorongan, bimbingan, serta fasilitas-fasilitas dari berbagai pihak. Pada kesempatan ini perkenankanlah saya mengucapkan terima kasih yang tulus ikhlas dengan segenap penghormatan kepada:

iii Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Program Ekstensi Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan M.Si selaku Dosen Pembimbing. Terima kasih yang sedalam-dalamnya untuk waktu, fikiran, ilmu, arahan juga kepercayaan yang telah diberikan dalam bimbingan penyusunan skripsi ini.

6. Ibu Dra.Friska S.M.si selaku Dosen Penguji I selaku Dosen Penguji I yang telah meluangkan waktu dan memberikan bimbingan dalam penyusunan skripsi ini. 7. Ibu Dra. Lisa Marlina M.si selaku Dosen Penguji II yang juga telah meluangkan

waktu dan memberikan bimbingan dalam penyusunan skripsi ini.

8. Seluruh Staff Pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah dengan hati yang tulus ikhlas memberikan pendidikan dan bimbingan kepada penulis selama mengikuti studi.

9. Seluruh Pimpinan dan Seluruh Karyawan Kantor Pusat PT. Perkebunan Nusantara IV Medan.

10. Terima kasih teristimewa buat Ayahanda dan Ibunda tersayang, yang telah tanpa henti memberikan semangat dan do’a dalam hidup penulis.

11. Kakanda dan kedua adinda yang telah menjadi semangat dalam hidup penulis. 12. Rini, Matahari, Jayy, terima kasih atas bantuan, dukungan, serta do’a yang telah

diberikan selama ini.

iv

SWT, untuk memberikan rahmad yang berlimpah kepada semua pihak yang telah banyak membantu penulis dalam menyelesaikan dan membantu penulis dalam menyelesaikan dan penyusunan skripsi ini. Smoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Medan, Januari 2008

Penulis

v

Halaman

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GRAFIK... viii

DAFTAR GAMBAR... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 4

D. Tujuan dan Manfaat Penelitian... 6

E. Metode Penelitian... 6

1. Batasan Operasional... 6

2. Lokasi dan Waktu Penelitian.. ………... 7

3. Jenis dan Sumber Data Penelitian.. …………... 7

4. Teknik Pengumpulan Data... 7

5. Metode Analisis Data... 8

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ……… ... 9

B. Laporan Keuangan..………... 10

1. Pengertian Laporan Keuangan... 10

2. Manfaat Laporan Keuangan... 12

C. Rasio Keuangan... 14

1. Analisis Rasio Keuangan... 14

2. Manfaat Rasio Keuangan... 16

3. Keterbatasan Rasio Keuangan... 17

D. Rasio Likuiditas... 19

E. Cara Meningkatkan Likuiditas... 21

F. Rasio Profitabilitas... 22

vi

A. Sejarah Perusahaan.………... 27

B. Bidang Usaha Perusahaan... 28

C. Visi, Misi dan Tujuan PT. Perkebunan Nusantara IV (persero).... 29

D. Struktur Organisasi Perusahan... 30

E. Laporan Keuangan PT. Perkebunan Nusantara IV (Persero)... 39

F. Perhitungan Rasio Likuiditas dan Rasio Profitabilitas PT. Perkebunan Nusantara IV (Persero)... 46

1. Rasio Likuiditas... 46

2. Rasio Profitabilitas...………... 49

BAB IV ANALISA DAN EVALUASI A. Rasio Likuiditas………... 55

1. Current Ratio (Rasio Lancar)... 56

2. Cash Ratio (Rasio Kas)... 57

3. Quick Ratio (Rasio Cepat)... 58

4. Working Capital to Total Assets Ratios (Ratio Modal Kerja)... 59

B. Rasio Profitabiltas... 61

1. Gross Profit Margin (Margin Laba Kotor)... 62

2. Operating Income Ratio (Rasio Laba Operasi)... 63

3. Operating Ratio (Rasio Operasi)... 65

4. Net Profit Margin (Margin Laba Bersih)... 66

5. Rate of Return On Total Assets (Tingkat Pengembalian atas Aktiva)... 67

6. Rate of Return on Investment (Tingkat Pengembalian atas Investasi)... 69

7. Rate of Return on Equity / Rate of Return for the owner (Tingkat Pengembalian atas Modal Sendiri)... 70

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 72

B. Saran... 75 DAFTAR PUSTAKA

vii

No. Judul Halaman

Tabel 1.1 Aktiva Lancar dan Hutang LancarTahun PT. Perkebunan

Nusantara IV (Persero) 2001 – 2006... 3 Tabel 1.2 Jumlah Penjualanan dan Laba serta Total Aktiva PT. Perkebunan

Nusantara IV (persero) Tahun 2001 – 2006... 3 Tabel 3.1 Neraca PT. Perkebunan Nusantara IV (Persero)

Per 31 Desember 2001 – 2003... 40 Tabel 3.2 Neraca PT. Perkebunan Nusantara IV (Persero)

Per 31 Desember 2004 – 2006... 42 Tabel 3.3 Laporan Laba Rugi PT. Perkebunan Nusantara IV (Persero)

Per 31 Desember 2001 – 2003... 44 Tabel 3.4 Laporan Laba Rugi PT. Perkebunan Nusantara IV (Persero)

Per 31 Desember 2004 – 2006... 45 Tabel 4.1 Rasio Likuiditas PT. Perkebunan Nusantara IV (Persero)

Tahun 2001-2006... 55 Tabel 4.2 Rasio Profitabiltas PT. Perkebunan Nusantara IV (Persero)

viii

No. Judul

Halaman

Grafik 4.1 Trend Rasio LikuiditasPT. Perkebunan Nusantara IV (Persero)... 53

Grafik 4.2 Trend Current Ratio PT. Perkebunan Nusantara IV (Persero)... 56

Grafik 4.3 Trend Cash Ratio PT. Perkebunan Nusantara IV (Persero)... 57

Grafik 4.4 Trend Quick Ratio PT. Perkebunan Nusantara IV (Persero)... 58

Grafik 4.5 Trend Working Capital to Total Assets Ratios PT. Perkebunan Nusantara IV (Persero)... 59

Grafik 4.6 Trend Rasio Likuiditas PT. Perkebunan Nusantara IV (Persero)... 61

Grafik 4.7 Trend Gross Profit Margin PT. Perkebunan Nusantara IV (Persero)... 62

Grafik 4.8 Trend Operating Income Ratio PT. Perkebunan Nusantara IV (Persero)... 63

Grafik 4.9 Trend Operating Ratio PT. Perkebunan Nusantara IV (Persero)... 65

Grafik 4.10 Trend Net Profit Margin PT. Perkebunan Nusantara IV (Persero)... 66

Grafik 4.11 Trend Rate of Return On Total Assets PT. Perkebunan Nusantara IV (Persero)... 67

Grafik 4.12 Trend Rate of Return on Investment PT. Perkebunan Nusantara IV (Persero)... 69

ix

No. Judul Halaman

Gambar 1.3 Kerangka Konseptual... 5 Gambar 3.1 Struktur Organisasi PT. Perkebunan Nusantara IV (Persero)…… 32

i

Murviana Koto, (2008), Analisis Kondisi Keuangan PT. Perkebunan Nusantara IV (Persero) Ditinjau Dari Rasio Likuiditas dan Profitabilitas, Drs. Syahyunan M.Si (Pembimbing), Prof. Dr. Ritha F Dalimunthe, SE, M.si (Ketua Departemen Manajemen), Dra.Friska S.M.si (Penguji I), Dra. Lisa Marlina M.si (Penguji II).

Penelitian tentang Analisis Likuiditas dan Profitabilitas ini dilakukan untuk mengkaji lebih dalam mengenai kemampuan perusahaan dalam memenuhi kewajiban yang segera harus dipenuhi dan perofitabilitas perusahaan selama tahun 2001 hingga tahun 2006. Penelitian dilakukan di PT. Perkebunan Nusantara IV (Persero) dari bulan September sampai dengan Desember 2007. Data yang digunakan dalam penelitian ini adalah laporan keuangan PT. Perkebunan Nusantara IV (Persero) yaitu neraca dan laporan laba rugi tahun 2001 hingga 2006.

Metode analisis yang digunakan dalam penelitian adalah metode analisis deskriptif berdasarkan metode time series dan analisis trend dengan terlebih dahulu mengumpulkan data melalui wawancara dan studi dokumentasi. Analisis ini dilakukan dengan cara menghitung dan menganalisis rasio likuiditas dan rasio profitabilitas kemudian melihat trend dan kecenderungan terhadap likuiditas dan profitabilitas perusahaan.

Hasil analisis pada PT. Perkebunan Nusantara IV (Persero) menunjukkan bahwa likuiditas dan profitabilitas PT. Perkebunan Nusantara IV (Persero) masih kurang baik, dapat dilihat dari angka-angka rasio likuiditas dan angka-rasio profitabilitas. Rasio likuiditas masih dibawah standart teori, dan modal kerja bersih selama tahun 2001 hingga 2007 mengalami defisit. Likuiditas perusahaan juga masih kurang baik disebabkan oleh aktiva lancar yang masih dibawah utang lancar. Profitabilitas perusahaan juga masih kurang baik disebabkan oleh angka-angka rasio profitabilitas yang dibawah standart teori dan adanya peningkatan aktiva tetap yang besar dari tahun 2004 hingga tahun 2006 yang mempengaruhi kondisi keuangan perusahaan.

1

A. Latar Belakang Masalah

Pada umumnya tujuan utama perusahaan adalah untuk memperoleh laba yang maksimal, demi kelangsungan hidup dan pertumbuhan usahanya. Hal ini menjadi dasar pentingnya pengelolaan yang maksimal untuk pengambilan keputusan dan pertimbangan tentang apa yang perlu dicapai perusahaan dan prospek pertumbuhannnya di masa yang akan datang.

Pengelolaan dan analisis terhadap laporan keuangan digunakan sebagai dasar perencanaan kebijakan yang akan diambil sebagai langkah dan merupakan barometer terhadap kemajuan perusahaan yang bertujuan agar kegiatan operasional perusahaan dapat berjalan secara efektif dan efisien.

Analisis rasio keuangan merupakan bentuk atau cara yang digunakan perusahaan untuk menganalisis laporan keuangan yang telah ada. Rasio merupakan cara analisis dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam neraca maupun laporan laba rugi.

Apapun jenis perusahaan tentu memiliki dua tujuan pokok, yaitu profitable (kecuali berbentuk non profit atau nirlaba) dan survive. Hal pokok profitable dan survive adalah dua hal yang saling mendukung. Artinya jika perusahaan ingin tetap survive maka perusahaaan tentunya harus menghasilkan laba (profitable) guna membiayai kegiatan operasionalnya, umumnya perusahaan tidak akan dapat bertahan (survive) tanpa adanya kemampuan untuk menghasilkan laba.

Masalah profitabilitas perusahaan sangatlah penting karena untuk dapat melangsungkan kegiatan operasionalnya, suatu perusahaan harus selalu berada dalam keadaan menguntungkan. Tanpa adanya keuntungan akan sulit bagi perusahaan untuk menarik modal dari luar. Pihak manajemen perusahaan akan berusaha meningkatkan keuntungan, karena keuntungan (profitabilitas) menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kas dan modal.

Persoalan likuiditas bagi perusahaan adalah persoalan yang sangat berkaitan erat dengan kepentingan pengelola perusahaan, para pemegang saham, kreditur dan pemerintah. Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansialnya yang segera harus dipenuhi dengan menggunakan aktiva lancar yang tersedia.

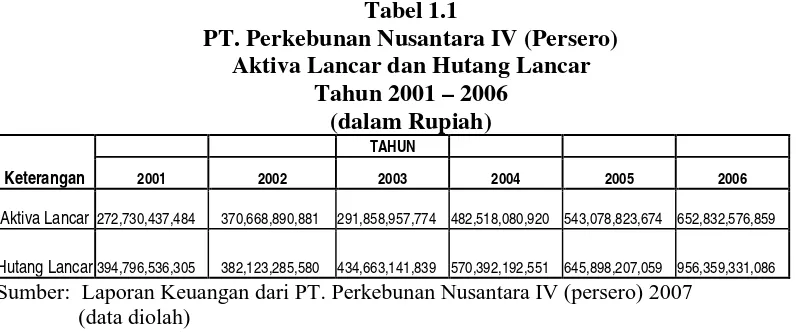

Berikut ini adalah aktiva lancar dan hutang lancar dari PT. Perkebunan Nusantara IV (Persero) yang ditunjukkan sebagai berikut:

Tabel 1.1

PT. Perkebunan Nusantara IV (Persero) Aktiva Lancar dan Hutang Lancar

Tahun 2001 – 2006

Sumber: Laporan Keuangan dari PT. Perkebunan Nusantara IV (persero) 2007 (data diolah)

Dari Tabel 1.1 diketahui bahwa jumlah aktiva lancar dan hutang lancar PT.Perkebunan Nusantara IV (Persero) dari tahun 2001 hingga 2006 berfluktuasi dan data diatas juga menunjukkan bahwa jumlah hutang lancar lebih besar dari aktiva lancar pada setiap tahunnya sehingga hal ini dapat menimbulkan masalah bagi likuiditas perusahaan tersebut dikemudian hari.

Tabel 1.2

PT. Perkebunan Nusantara IV (persero) Jumlah Penjualan dan Laba serta Total Aktiva

Tahun 2001 – 2006 (dalam Rupiah)

Keterangan

TAHUN

2001 2002 2003 2004 2005 2006

Penjualanan 1,443,075,617,879 1,775,870,770,112 2,074,391,633,911 2,532,780,188,061 2,267,138,039,247 2,196,655,327,305 Laba Bersih

1,622,345,822,005 1,707,822,891,745

1,759,899,141,759 2,070,885,726,453 2,451,613,787,209

3,042,969,113,684

Sumber: Laporan Keuangan dari PT. Perkebunan Nusantara IV (persero) 2007 (data diolah)

Berdasarkan Tabel 1.1 dan 1.2 menggambarkan masalah yang dihadapi perusahaan berkaitan dengan likuiditas dan profitabilitas perusahaan. Karena kenaikan dan penurunan dari pos-pos likuiditas dan profitabilitas tersebut akan berdamfak pada kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dan kemampuan perusahaan dalam memperoleh keuntungan. Hal ini yang melatar belakangi ketertarikan penulis dalam membahas masalah ini dalam judul skripsi: “Analisis Kondisi Keuangan PT.Perkebunan Nusantara IV (Persero) Ditinjau dari Rasio Likuiditas dan Profitabilitas”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka penulis merumuskan masalah sebagai berikut: “Bagaimana kondisi keuangan perusahaan ditinjau dari rasio profitabilitas dan rasio likuiditas".

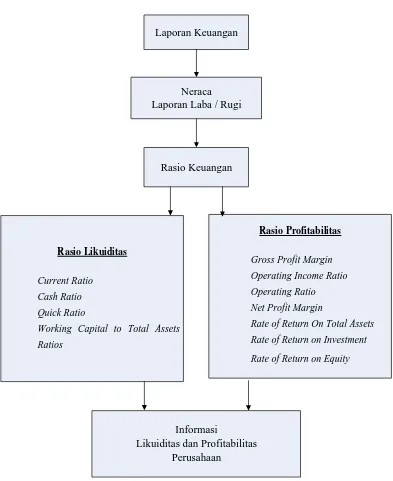

C. Kerangka Konseptual

Kerangka konseptual yang telahd iuraikan tersebut dapat digambarkan sebagai berikut:

Laporan Keuangan

Neraca Laporan Laba / Rugi

Rasio Keuangan

Rasio Likuiditas

Current Ratio

Cash Ratio

Quick Ratio

Working Capital to Total Assets Ratios

Rasio Profitabilitas

Gross Profit Margin

Operating Income Ratio

Operating Ratio Net Profit Margin

Rate of Return On Total Assets

Rate of Return on Investment

Rate of Return on Equity

Informasi

Likuiditas dan Profitabilitas Perusahaan

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui kondisi keuangan PT. Perkebunan Nusantara IV (Persero).

2. Manfaat Penelitian

Manfaat dari penelitian ini antara lain :

a. Sebagai penambah dan masukan dalam pengembangkan kemampuan berfikir penulis untuk pembuatan suatu karya ilmiah dengan menggunakan teori-teori yang relevan.

b. Sebagai bahan memperkaya khazanah ilmu pengetahuan dalam bidang keuangan khususnya dalam rasio profitabilitas dan likuiditas.

c. Sebagai tambahan informasi bagi perusahaan tentang kondisi keuangan perusahaan, sehingga dapat menjadi bahan pertimbangan dalam pembuatan kebijakan atau keputusan keuangan dimasa depan.

d. Sebagai referensi bagi pihak lain terutama bagi mahasiswa dalam melakukan penelitian selanjutnya khususnya mengenai kondisi keuangan perusahaan ditinjau dari rasio profitabilitas dan rasio likuiditas.

E. Metode Penelitian

1. Batasan Operasional

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisa permasalahan, maka ditetapkan batasan operasional dari penelitian ini, yaitu: a. Ruang lingkup permasalahan dari penelitian ini hanya sebatas rasio

b. Laporan Keuangan perusahaan yang digunakan adalah laporan keuangan neraca dan laba rugi PT. Perkebunan Nusantara IV (Persero)periode tahun 2001-2006.

2. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan pada PT. Perkebunan Nusantara IV Medan yang terletak di Jl. Suprapto No. 2 Medan. Waktu penelitian dimulai dari bulan September sampai dengan Desember 2007.

3. Jenis Data dan Sumber Data Penelitian

Data yang digunakan dalam penelitian ini adalah jenis data sekunder yang bersumber dari :

a. Sejarah singkat perusahaan PT. Perkebunan Nusantara IV (Persero).

b. Struktur organisasi dan pembagian tugas pada PT. Perkebunan Nusantara IV (Persero).

c. Neraca dan Laporan Laba Rugi PT. Perkebunan Nusantara IV (Persero) periode 2001 - 2006.

d. Hasil publikasi, buku-buku ilmiah, dan literatur lainnya yang diperoleh sehubungan dengan masalah yang penulis teliti.

4. Tehnik Pengumpulan Data

Tehnik Pengumpulan data yang digunakan dalam penelitian ini adalah: a. Studi Dokumentasi

b. Wawancara

Melakukan komunikasi langsung dengan pihak yang berwenang yang dianggap dapat memberikan informasi yang dibutuhkan untuk mendukung penulisan skripsi ini.

5. Metode Analisis Data

9

A. Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Sari (2005), yang meneliti dengan judul "Analisis Posisi Likuiditas dan Kemampulabaan studi kasus PT. Perkebunan Nusantara IV Adolina", menyimpulkan bahwa adanya penurunan tingkat likuiditas dan kemampulabaan pada perusahaan yang disebabkan adanya penurunan modal kerja dan adanya penambahan aktiva tetap yang dibelanjai dengan aktiva lancar, sehingga terjadi penurunan yang sangat tajam pada kas dan bank. Sedangkan penurunan kemampulabaan disebabkan adanya penurunan laba usaha walaupun pada dasarnya penjualanan mengalami peningkatan tetapi tidak sebanding dengan peningkatan biaya yang mengalami peningkatan lebih besar dari penjualanan.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan Keuangan merupakan gambaran kondisi keuangan suatu perusahaan. Kondisi keuangan ini perlu dianalisis secara teratur agar dapat diambil kebijaksanaan yang sesuai dengan kebutuhan keuangan untuk pelaksanaan kegiatan perusahaan.

Analisis keuangan melibatkan penilaian terhadap keuangan dimasa lalu, sekarang, dan masa yang akan datang. Tujuannya untuk menemukan kelemahan-kelemahan didalam kondisi keuangan perusahaan yang dapat menyebabkan masalah-masalah di masa yang akan datang dan untuk menentukan kekuatan-kekuatan perusahaan yang dapat diandalkan. Apabila kelemahan telah diketahui maka dapat ditentukan kebijaksanaan apa yang harus dilakukan untuk mengatasi kelemahan tersebut. Hasil yang sudah baik harus tetap dipertahankan dan sebisa mungkin dilakukan perkembangan untuk kemajuan di masa yang akan datang.

Marom (2001:2) menyatakan bahwa laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung jawabkan penggunaan sumber daya dan sumber dana yang dipercaya kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang diajukan bagi pengguna laporan diluar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan.

Menurut Harahap (2004:7) Laporan Keuangan melalui sistem atau proses akuntansi akan menghasilkan laporan yang berisi hal-hal sebagai berikut :

1. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu. Neraca menggambarkan posisi harta, utang, dan modal pada tanggal tertentu.

2. Perhitungan laba rugi yang menggambarkan jumlah hasil, biaya, laba rugi perusahaan pada suatu periode tertentu. Laba rugi menggambarkan hasil yang diterima perusahaan selama suatu periode tertentu serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta labanya.

3. Laporan dan sumber penggunaan dana, yang memuat sumber dana dan pengeluaran perusahaan selama satu periode. Dana bisa diartikan kas bisa juga modal kerja.

4. Laporan Arus Kas, merupakan ikhtisar arus kas masuk dan arus kas keluar yang dalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi dan kegiatan pembiayaan.

Dikemukakan pula bahwa oleh Martono dan Harjito (2007:52) laporan keuangan yang baik dan akurat dapat menyediakan informasi yang berguna yaitu :

1. Pengambilan keputusan akuntansi 2. Keputusan pemberian kredit 3. Penilaian aliran kas

4. Penilaian sumber-sumber ekonomi

5. Melakukan klaim terhadap sumber-sumber dana

6. Menganalisis perubahan-perubahan yang terjadi terhadap sumber-sumber dana.

2. Manfaat Laporan Keuangan

Selain itu laporan keuangan juga menyediakan informasi posisi keuangan dan kinerja keuangan di masa lalu, masa sekarang dan meramalkan posisi dan kinerja keuangan dia masa yang akan datang. Laporan keuangan sangat dibutuhkan oleh pihak internal dan external perusahaan, pengguna laporan keuangan menurut Harahap (2004:7) meliputi:

1. Pemilik Perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan untuk: a. Menilai prestasi atau hasil yang diperoleh manajemen. b. Mengetahui hasil deviden yang akan diterima.

c. Menilai posisi keuangan perusahaan dan pertumbuhannnya. d. Mengetahui nilai saham dan laba per lembar saham.

e. Sebagai dasar untuk memprediksi kondisi perusahaan di masa akan datang. f. Sebagai dasar untuk mempertimbangkan menambah atau mengurangi

investasi.

2. Manajemen Perusahaan

Bagi manajemen perusahaan, laporan keuangan ini digunakan untuk: a. Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik.

b. Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi, bagian, atau segmen tertentu.

c. Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan

3. Bagi investor, laporan keuangan dimaksudkan untuk: a. Menilai kondisi keuangan dan hasil usaha perusahaan. b. Menilai kemungkinan menanamkan dana dalam perusahaan.

c. Menilai kemungkinan menanamkan divestasi (menarik investasi) dari perusahaan dari perusahaan.

d. Menjadi dasar memprediksi kondisi perusahaan di masa datang. 4. Bagi Kreditur atau Banker laporan keuangan digunakan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek maupun dalam jangka pendek.

b. Menilai kualitas jaminan untuk menopang kredit yang akan diberikan c. Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh

dari perusahaan atau menilai perusahaan.

d. Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit.

e. Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

5. Bagi Pemerintah dan Regulator laporan keuangan dimaksudkan: a. Menghitung dan menetapkan jumlah pajak yang harus dibayar. b. Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru. c. Menilai apakah perusahaan memerlukan bantuan atau tindakan lain. d. Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan.

C. Rasio Keuangan

1. Analisis Rasio Keuangan

Kondisi keuangan perusahaan dan prestasi perusahaan dapat tercermin pada laporan keuangan perusahaan. Ukuran yang sering digunakan adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis rasio keuangan menghubungkan unsur-unsur neraca dan perhitungan laba rugi satu dengan lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini (Sawir, 2005:6).

Analisis rasio keuangan merupakan analisis yang paling populer untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Pada dasarnya untuk menghitung rasio keuangan pada suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja, laporan rugi laba saja, atau kombinasi antara keduanya, disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya. Cara ini ternyata lebih dapat menjelaskan makna suatu angka yang ada di laporan keuangan dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

Menurut Riyanto ada empat rasio keuangan yaitu : 1. Rasio Likuiditas (Liquidity Ratios)

Rasio likuiditas merupakan rasio-rasio yang digunakan untuk mengukur likuditas perusahaan atau untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu atau yang segera jatuh tempo. Rasio yang digunakan utuk mengukur likuiditas adalah:

a. Current Ratio (Rasio Lancar) b. Cash Ratio (Rasio Kas) c. Quick Ratio (Rasio Cepat)

d. Working Capital to Total Assets Ratios (Rasio Modal Kerja) 2. Rasio Leverage (Leverage Ratios)

Rasio ini dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan hutang atau digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutangnya atau dengan kata lain bahwa rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya, apakah lebih banyak menggunakan hutang atau ekuitas. Rasio yang biasa digunakan untuk mengukur leverage adalah:

a. Debt Ratio

b. Debt to Equity Ratio c. Time Interest Earned Ratio d. Fixed Charge Coverage 3. Rasio Aktivitas (Activity Ratios)

Rasio yang umum digunakan untuk mengukur aktivitas, adalah: a. Inventory Turnover

b. Average Collection Period c. Working Capital Turnover d. Fixed Assets Turnover e. Total Assets Turnover

4. Rasio Profitabilitas (Profitability Ratios)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba. Rasio yang umum digunakan adalah:

a. Gross Profit Margin b. Operating Income Ratio c. Operating Ratio

d. Net Profit Margin

e. Rate of Return On Total Assets f. Rate of Return on Investmen g. Rate of Return on Equity

2. Manfaat Rasio Keuangan

analisis keuangan hanyalah merupakan rekaman apa yang telah terjadi selama periode tertentu.

Analisis dalam rentang waktu periode tersebut (biasanya satu tahun) tidak cukup untuk mencerminkan hasil keputusan-keputusan keuangan. Situasi ini yang disebut short termist, yang berarti hanya memusatkan perhatian pada satu periode satu tahun, padahal dampak keputusan keuangan tersebut meliputi jangka panjang Syahyunan (2002:82).

Analisis Rasio ini memiliki keunggulan dibandingkan dengan tehnik analisis lainnya (Harahap, 2004:298), keunggulan tersebut adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang mudah lebih dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-mdel dalam pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

3. Keterbatasan Rasio Keuangan

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha. 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda. 3. Rasio keuangan disusun dari data akunansi dan data tersebut dipengruhi oleh

cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi. 4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

(Syahyunan, 2002:82).

Keterbatasan analisis rasio keuangan yang dikemukakan oleh Harahap (2004:298) adalah:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuanga juga menjadi keterbatasan tehnik, seperti:

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdamfak pada angka rasio. d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan

berbeda oeh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

5. Dua perusahaan dibandingkan bisa saja tehnik dan standar akuntansi yang dipakai tidak sama, karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan .

D. Rasio Likuiditas

Rasio likuiditas berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi dengan kata lain mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya dengan segera.

Apabila perusahaan memiliki kemampuan memenuhi kewajiban finasialnya yang segera harus dipenuhi dapat dikatakan bahwa perusahaan tersebut likuid, dan sebaliknya perusahaan yang tidak mampu membayar kewajiban fiansialnya yang segera harus dipenuhi perusahaan tersebut dikatakan illikuid.

Berpedoman pada likuiditas, untuk membiayai suatu aktiva tertentu perlu diusahakan agar jangka waktu pembayaran modal yang dipinjam tidak lebih singkat dari jangka waktu penggunaan atau jangka waktu terikatnya modal tersebut dalam perusahaan. Rasio Likuiditas terdiri dari empat rasio, yaitu:

a. Current Ratio (Rasio Lancar)

Current ratio adalah suatu cara untuk menghitung kemampuan membayar hutang-hutang lancar atau hutang jangka pendeknya, karena rasio ini menunjukkan besarnya tagihan atas hutang jangka pendek oleh kreditur yang dapat ditutup oleh harta yang diharapkan dapat diubah menjadi bentuk uang kas suatu saat bersamaan dengan waktu pembayaran hutang. Perhitungannya dapat dilakukan sebagai berikut:

Lancar Utang

Lancar Aktiva

Ratio

b. Cash ratio (Rasio Kas)

Cash ratio (Rasio Kas) merupakan alat pengukur likuiditas paling tinggi, apabila dengan rasio cair (quick ratio) masih belum cukup untuk menjajaki sampai dimana keadaan likuiditas perusahaan tersebut, maka dihitung dengan rasio kas.

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban segeranya dengan mengandalkan jumlah uang yang tersedia baik dalam kas perusahaan maupun yang tersedia di bank. Perhitungannya dapat dilakukan sebagai berikut:

c. Quick Ratio (Rasio Cepat)

Quick Ratio (Rasio Cepat) merupakan kemampuan membayar hutang lancar dengan dana yang tersedia pada kas ditambah dengan surat-surat berharga dan piutangnya. Perhitungannya dapat dilakukan sebagai berikut:

Lancar

d. Working Capital to Total Assets Ratios (Ratio Modal Kerja)

Working Capital to Total Assets Ratios (Ratio Modal Kerja) merupakan kemampuan perusahaan membayar dengan aktiva yang liquid bebas hutang lancar dibandingkan dengan keseluruhan kekayaan (total aktiva). Rasio ini menunjukkan likuiditas dari total aktiva dan posisi modal kerja bersih. Perhitungannya dapat dilakukan sebagai berikut:

E. Cara Meningkatkan Likuiditas

Likuiditas merupakan hubungan antara aktiva lancar dengan hutang lancar, maka perubahan terhadap aktiva lancar maupun hutang lancar baik secara sendiri atau secara bersama-sama tapi dalam tingkat yang berbeda akan mempengaruhi tingkat likuiditas perusahaan. Perubahan aktiva dan hutang lancar secara bersama-sama dapat dilihat dengan terjadinya modal kerja.

Menurut Sugiyarto dan Winarni (2005:17) pengertian modal kerja adalah perbedaan antara aktiva lancar dengan hutang lancar (net working capital). Perubahan terhadap modal kerja antara lain disebabkan adanya transaksi-transaksi baik menambah maupun mengurangi modal kerja.

Adapun transaksi-transaksi yang dapat menambah modal kerja perusahaan adalah:

a. Adanya keuntungan dari hasil operasi perusahaan. b. Meningkatkan modal perusahaan

c. Adanya pengurangna aktiva tetap

d. Adanya peningkatan hutang jangka panjang (Sugiyarto dan Winarni, 2005:18) Transaksi-transaksi yang dapat mengurangi modal kerja adalah:

a. Adanya kerugian

b. Pertambahan aktiva tetap c. Adanya pembayaran deviden

F. Rasio Profitabilitas (Kemampulabaan)

Profitabilitas (kemampulabaan) berhubungan dengan bagaimana kebijakan dan keputusan yang diambil oleh pihak manajemen perusahaan dalam usaha untuk meningkatkan pendapatan yang dalam hal ini adalah laba (profit) dengan sumber dana yang tersedia dalam aktivitas perusahaan.

Kemampulabaan merupakan hasil akhir dari berbagai kebijakan dan keputusan yang dijalankan dan diambil oleh perusahaan. Kemampulabaan memberikan suatu jawaban akhir dari berbagai kebijakan dan keputusan yang dijalankan dan diambil oleh perusahaan. Kemampulabaan memberikan suatu jawaban akhir tentang efektivitas manajemen perusahaan.

Kemampulabaan yang sering juga disebut dengan rentabilitas perusahaan menunjukkan perbandingan antara aktiva atau modal yang menghasilkan laba bagi perusahaan. Alat yang umum digunakan utuk mengevaluasi kemampulabaan selalu dihubungkan dengan penjualan yang dinyatakan dalam bentuk persentase. Rasio-rasio profitabilitas itu adalah:

a. Gross Profit Margin (Margin Laba Kotor)

Gross Profit Margin (Margin Laba Kotor) adalah persentase dari setiap hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi marjin kotor maka semakin baik dan secara relatif semakin rendah harga pokok penjualan. Perhitungannya dapat dilakukan sebagai berikut:

Penjualan Kotor Laba Margin

Profit

b. Operating Income Ratio (Rasio Laba Operasi)

Operating Income Ratio (Rasio Laba Operasi) mengukur laba yang dihasilkan murni dari kegiatan operasi perusahaan tanpa melihat beban bunga dan beban pajak. Perhitungannya dapat dilakukan sebagai berikut:

Penjualan Usaha Laba Ratio

Income

Operating = x100%

c. Operating Ratio (Rasio Operasi)

Operating Ratio (Rasio Operasi) merupakan persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran kegiatan operasi perusahaan. Perhitungannya dapat dilakukan sebagai berikut:

Penjualan

Usaha Biaya Penjualan

Pokok Harga

Ratio

Operating = + x100%

d. Net Profit Margin (Margin Laba Bersih)

Net Profit Margin (Margin Laba Bersih) merupakam persentase dari setiap sisa hasil penjualan sesudah dikurangi semua biaya dan pengeluaran termasuk bunga dan pajak. Perhitungannya dapat dilakukan sebagai berikut:

Penjualan

Pajak Setelah Pendapatan

Margin Profit

Net = x100%

e. Rate of Return On Total Assets (Tingkat Pengembalian atas Aktiva)

Perhitungannya dapat dilakukan sebagai berikut:

Aktiva Jumlah

Pajak dan Bunga Sebelum Pendapatan

ROA= x100%

f. Rate of Return on Investment (Tingkat Pengembalian atas Investasi)

Rate of Return on Investment (Tingkat Pengembalian atas Investasi) merupakan persentase dari setiap sisa hasil usaha penjualan sesudah dikurangi biaya bunga dan pajak dibanding dengan total aktiva perusahaan. Perhitungannya dapat dilakukan sebagai berikut:

Aktiva Jumlah

Pajak Setelah Pendapatan

ROI= x100%

g. Rate of Return on Equity / Rate of Return for the owner (Tingkat Pengembalian atas Modal Sendiri)

Rate of Return on Equity / Rate of Return for the owner (Tingkat Pengembalian atas Modal Sendiri merupakan persentase dari setiap sisa hasil usaha penjualan dikurangi dengan biaya bunga dan pajak dibandingkan dengan jumlah modal sendiri. Perhitungannya dapat dilakukan sebagai berikut:

Sendiri) (Modal

Ekuitas

Pajak Setelah Pendapatan

ROE= x100%

G. Cara Meningkatkan Profitabilitas

Beberapa hal yang dapat meningkatkan profitabilitas adalah: a. Meningkatkan Efisiensi

1. Net Working Income adalah kelebihan net sales diatas seluruh biaya-biaya produksi. Meningkatkan efisiensi artinya berusaha agar biaya-biaya yang dikeluarkan dapat ditekan atau diturunkan tanpa mengurangi volume penjualan atau persentase kenaikan penjualan lebih besar dari kenaikan biaya-biaya.

2. Meningkatkan Efektivitas

Efektivitas meupakan pencapaian sasaran yang telah ditentukan atau dalam hal ini efektifitas merupakan kemampuan mencapai volume penjualan sesuai dengan yang direncanakan yang sesuai dengan dana yang disesuaikan atau mempertinggi volume penjualan lebih besar dari biaya.

b. Meningkatkan Sales mengurangi Operating Expens

1. Memperbesar jumlah penjualan yang relatif lebih besar dari pertambahan biaya usaha operating expens, atau dengan kata lain menambah biaya usaha (operating expens) sampai tingkat tertentu sebagai usaha tercapainya tambahan sales yang sebesar-besarnya, namun tambahan sales harus lebih besar dari tambahan biaya usaha.

c. Meningkatkan Turn Over of Operating Asset

3. Memperbesar jumlah penjualan relatif lebih besar dari pertambahan operating assets.

27

PT. PERKEBUNAN NUSANTARA IV (PERSERO)

A. Sejarah Perusahaan

PT. Perkebunan Nusantara IV (Persero) merupakan Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Sumatera Utara. Perusahan-perusahaan perkebunan di Sumatera Utara mempunyai sejarah panjang sejak zaman Belanda. Sejak awal berdirinya, perkebunan ini adalah milik maskapai Belanda yang dinasionalisasikan sekitar tahun 1959 dan selanjutnya mengalami perubahan organisasi beberapa kali sebelum menjadi PT. Perkebunan Nusantara IV (persero).

Secara kronologis riwayat PT. Perkebunan Nusantara IV (persero) dapat disajikan sebagai berikut :

1. Tahun 1958, tahap nasionalisasi

Perusahaan-perusahaan swasta asing (Belanda) seperti HVA dan RCMA dinasionalisasikan oleh Pemerintah RI dan kemudian dilebur menjadi Perusahaan milik Pemerintah atas dasar Peraturan Pemerintah no. 19 tahun 1959.

2. Tahun 1967, tahap regrouping I

Pada tahun 1967-1968 selanjutnya pemerintah melakukan regrouping menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN serat.

4. Tahun 1971, tahap perubahan menjadi Perusahaan Perseroan.

Dasar peraturan pemerintah No.29 tahun 1971, perusahaan negara perkebunan (PNP) dialihkan menjadi perusahaan terbatas persero dengan resmi PT. Perkebunan 1 s.d IX (Persero).

5. Tahun 1969, tahap peleburan menjadi PTPN

Berdasarkan peraturan pemerintah No. 9 1999 tanggal 14 Februari 1996. Semua PTP yang ada di Indonesia diregrouping kembali dan dilebur menjadi PTPN 1 s.d XIV.

PT. Perkebunan Nusantara IV (persero) merupakan hasil peleburan dari tiga Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara VI, Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara VII, dan Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara VIII yang berada di wilayah Sumatera Utara. Sedangkan proyek pengembangan PTP IV, PTP VII dan PTP VIII yang ada diluar Sumatera Utara diserahkan PTPN yang dibentuk di masing-masing propinsi.

B. Bidang Usaha Perusahaan

PT. Perkebunan Nusantara IV (Persero) mengelola 3 (tiga) budidaya perkebunan yang berupa tanaman kelapa sawit dan teh dengan 31 unit kebun yang dilengkapi dengan sarana pengolahannya berupa 16 unit pabrik kelapa sawit (PKS), 1 unit pabrik pemurnian minyak Sawit, 1 unit pabrik pengolahan inti Sawit, 4 unit pabrik pengeringan biji kakao, 6 unit pabrik pengolahan teh, 1 unit perbengkelan dan 3 unit rumah sakit.

kabupaten Simalungun, Serdang Bedagai, Asahan, Labuhan Batu, Langkat, Toba Samosir, dan Kotamadya Medan.

PT. Perkebunan Nusantara IV (Persero) merupakan salah satu BUMN di Indonesia, Sebagai perusahaan yang bergerak dibidang agraris Pihak PT. Perkebunan Nusantara IV mengelola tiga jenis komoditi, yakni :

1. Produk Kelapa Sawit, terdiri dari :

a. Crude Palm Oil (CPO) yang digunakan sebagai bahan baku industri. Mengandung beta carotine yang tinggi, yang merupakan anti oksidan dan pro vitamin A.

b. Inti Sawit (Palm Kernel)

Digunakan sebagai bahan baku industri pangan. Dapat digunakan sebagai bahan baku industri makanan seperti cocoa butter substituted (lemak coklat) dan surface active agent (surfactant).

2. Produk teh yang diolah sebagai bahan miniman. 3. Produk kakau yang diolah sebagai bahan makanan.

C. Visi, Misi dan Tujuan PT. Perkebunan Nusantara IV (persero)

1. Visi PT. Perkebunan Nusantara IV (Persero)

Membangun PT. Perkebunan Nusantara IV (persero) menjadi perusahaan agribisnis perkebunan yang tangguh.

2. Misi PT. Perkebunan Nusantara IV (Persero)

b. Meningkatkan daya saing produk secara terus-menerus yang didukung oleh sistem, cara kerja, dan lingkungan kerja yang mendorong munculnya kreatifitas dan inovasi untuk peningkatan produktifitas dan efektifitas.

c. Menghasilkan laba yang berkesinambungan untuk menjamin pertumbuhan, perkembangan, dan kesehatan perusahaan serta memberikan manfaat dan nilai tambah yang optimal bagi pemegang saham, karyawan dan stakeholder lainnya.

d. Mengelola usaha untuk meningkatkan nilai perusahaan secara profesional dan berpegang teguh pada nilai-nilai etika bisnis dan senantiasa berpedoman pada tata kelola perusahaan secara sehat.

e. Memberikan perhatian dan peran yang sungguh-sungguh dalam membangun kemitraan dan mengembangkan masyarakat lingkungan (community development), koperasi, usaha kecil dan menengah serta kelestarian hidup.

3. Tujuan PT. Perkebunan Nusantara IV (Persero)

Turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah dalam pembangunan nasional dibidang ekonomi khususnya pembangunan dibidang pertanian sub-sektor perkebunan.

D. Struktur Organisasi Perusahana

diharapkan setiap satua-satuan organisasi dapat bekerja bersama-sama secara harmonis.

Perubahan mencapai keberhasilan yang diharapkan memperhatikan struktur organisasi perusahaan, yang merupakan salah satu unsur yang menentukan sukses tidaknya perusahaan mencapai tujuan yang diharapkan. Struktur organisasi yang baik harus mampu berfungsi sebagai alat pengatur maupun pengawas usaha pelaksanaan pencapaian tujuan perusahaan, sehingga usaha-usaha yang dilakukan dapat berjalan secara efisien dan efektif.

Struktur organisasi perusahaan yang disusun dengan baik dan jelas akan mencerminkan sumber-sumber yang dimliki oleh perusahaan, digerakkan untuk mencapai tujuan dari suatu perusahaan yang telah ditetapkan sebelumnya, dari bagan organisasi juga dengan mudah dapat dilihat banyak organisasi, jenjang dari masing-masing bagian, garis komando dan informasi yang dihubungkan bagian organisasi tersebut.

Struktur organisasi penting mengingat pembentukan struktur organisasi yang akan membantu melaksanakan pembagian tugas dan tanggung jawab yang jelas dan tegas antara suatu bagian dengan bagian lainnya, baik pada tingkat manajemen atas, menengah maupun tingkat bawah. Suatu perusahaan harus mempunyai struktur organisasi yang sesuai dengan dan jenis kegiatan usaha.

Struktur organisasi PT. Perkebunan Nusantara IV (Persero) merupakan struktur organisasi garis dan staff, berikut ini adalah uraian dari masing-masing jabatan dari struktur organisasi :

a. Kepala Bagian Sekretaris Perusahaan

Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dibidang sekretaris perusahaan. 2. Menyusun program kegiatan dan kebutuhan anggaran dibagian sekretasi

perusahaan.

3. Mengelola penyelenggaraan rapat-rapat direksi dan sekretariatan, yang berkaitan dengan kegiatan direksi.

4. Mengurus / menyelenggarakan administrasi (surat menyurat) perusahaan. 5. Menjalankan aspek legal perusahaan (corporate law, yaitu aspek hukum

yang berkaitan dengan pihak luar partner dalam rangka pengembangan dan kerjasama strategi perusahaan) dan kepatuhan (compliance), serta tata kelola perusahaan yang baik (good corporate governance).

6. Membina hubungan dengan investor / partner bisnis.

7. Membangun terbentuknya citra perusahaan yang positif dan hubungan baik dengan stakeholders.

b. Kepala Bagian Pengawasan Intern

Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dalam rangka pengawasan internal perusahaan.

3. Menyusun program kerja pemeriksaan tahunan, program pemeriksaan, evaluasi hasil pemeriksaan, laporan triwulan dan laporan tahunan.

4. Melaksanakan pemeriksaan intern meliputi keuangan, operasional dalam pelaksanaan kegiatan diperusahaan.

5. Memonitor dan mengevaluasi tindak lanjut hasil audit. 6. Menjadi partner bagi pihak audit eksternal.

c. Kepala Bagian Tanaman

Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dibidang produksi tanaman. 2. Menyusun program kegiatan dan kebutuhan anggaran dibagian tanaman. 3. Menyusun dan mengevaluasi norma-norma dalam bidang produksi

tanaman.

4. Memonitor dan mengevaluasi pelaksanaan / hasil-hasil kerja bidang produksi tanaman.

5. Melaksanakan pengukuran dan pemerataan areal kebun.

6. Pengembangan bagian tehnik / manajemen tanaman secara inovatif guna meningkatkan produktivitas efisiensi dan kualitas.

7. Melakukan evaluasi terhadap permintaan pembelian dari Group Unit Usaha (GUU).

d. Kepala Bagian Teknik

Uraian tugas-tugasnya adalah sebagai berikut:

4. Memonitor dan mengevaluasi kinerja bidang teknik.

5. memonitor dan mengevaluasi kinerja bidang instalasi, traksi, sipil dan listrik.

6. Melakukan evaluasi terhadap permintaan pembelian dari Group Unit Usaha (GUU).

e. Kepala Bagian Pengolahan

Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dibidang pengolahan.

2. Menyusun program kegiatan dan kebutuhan anggaran dibagian pengolahan.

3. Menyusun dan mengevaluasi norma-norma dalam bidang pengolahan. 4. Memonitor dan mengevaluasi kinerja bidang pengolahan

5. Melakukan evaluasi terhadap permintaan pembelian dari Group Unit Usaha (GUU).

6. Mengembangkan teknik / manajemen bidang pengolahan secara inovatif guna meningkatkan produktivitas, efisiensi dan kualitas.

7. Menyusun program pengembangan / pembinaan dan melakukan penilaian karyawan dibagian pengolahan.

8. Membina kerjasama yang baik dengan bagian group unit usaha terkait sehingga tugas-tugas dan kebijakan yang digariskan direksi dapat terlaksana dengan baik.

1. Menyusun dan mengevaluasi kebijakan dibidang perencanaan, pengkajian dan pengembangan.

2. Menyusun rencana strategi dan rencana jangka panjang perusahaan.

3. Menyusun program kegiatan dan kebutuhan anggaran dibagian perencanaan, pengkajian dan pengembangan.

4. Melaksanakan analisis bisnis dalam rangka penyusunan perencanaan perusahaan yang sesuai dengan kondisi dan situasi serta merumuskan kebijakan dalam rangka antisipasi terhadap resiko perusahaan.

5. Meneliti, mengkaji, mengembangkan dan merumuskan teknologi, bahan dan sitem kerja yang akan digunakan diperusahaan.

6. Menliti, mengkaji dan mengembangkan alternatif solusi terhadap persoalan-persoalan perusahaan.

g. Kepala Bagian Keuangan

Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dibidang keuangan.

2. Menyusun program kegiatan dan kebutuhan anggaran dibidang keuangan. 3. Menyusun pedoman pembuatan rencana kerja dan anggaran perusahaan

bagian / kebun / unit dan mengkoordinir pembuatan RKAP perusahaan. 4. Merencanakan, mengelola dan mengevaluasi sumber dana dan

pengalokasian dana untuk mencapai sasaran keuangan perusahaan.

5. Melaksanakan kewajiban dan kegiatan administrasi keuangan perpajakan dan asuransi aset perusahaan.

6. Membantu kelancaran pelaksanaan audit eksternal. h. Kepala Bagian Akuntansi

1. Menyusun dan mengevaluasi kebijakan dibidang akuntansi.

2. Menyusun program kegiatan dan kebutuhan anggran dibidang akuntansi. 3. Menyelenggarakan akuntansi keuangna serta administrasi PIR dan

administrasi penyertaan modal anak perusahaan.

4. Menyelenggarakan pembuatan laporan manajemen perusahaan, menyusun laporan ringkas direksi, kepala dewan komisaris dan pemegang saham. 5. Melaksanakan administrasi anak perusahaan.

i. Kepala Bagian Pemasaran

Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dibidang pemasaran.

2. Menyusun program kegiatan dan kebutuhan anggaran dibagian pemasaran. 3. Melaksanakan analisa pasar, promosi dan survey kebutuhan / kepuasan

pelanggan secara periodik.

4. Merumuskan strategi pemasaran dan kebijakan harga.

5. Melaksanakan pengujian mutu komoditi / produk yang akan dipasarkan. 6. Melakukan kegiatan penjualan komoditi / produk yang dihasilkan.

j. Kepala Bagian Pengadaan

Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dibidang pengadaan.

2. Menyusun program kegiatan dan kebutuhan anggaran dibagian pengadaan. 3. merencanakan dan melaksanakan pengadaan barang dan jasa secara efektif

4. Mengadakan monitoring dan pengecekan harga barang dan jasa dipasar serta membuat daftar harga secara periodik dan mendistribusikan kesemua unit kerja perusahaan.

5. Menyelenggarakan pergudangan untuk persediaan barang yang digunakan dalam proses produksi

6. Menyusun program pengembangan / pembinaan dan melaksanakan penilaian karyawan dibagian pengadaan.

k. Kepala Bagian Sumber Daya Manusia (SDM) Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dibidang sumber daya manusia. 2. Menyusun program kegiatan dan kebutuhan anggaran dibagian sumber

daya manusia.

3. Merumuskan sistem dan prosedur administasi kepersonaliaan dan memberikan bimbingan dan konsultasi bagi semua unit dalam pelaksanaannya.

4. Membuat pemetaan personalia untuk keperluan penempatan dan pengembangan.

5. Menyusun rencana dan penyelenggaraan pendidikan dan pelatihan karyawan dalam rangka menuju terganggunya kompetensi perusahaan. 6. Menyelenggarakan Recruitment karyawan pimpinan untuk semua unit

l. Kepala Bagian PUKK / KBL

Uraian tugas-tugasnya adalah sebagai berikut:

1. Menyusun dan mengevaluasi kebijakan dibidang PUKK / KBL.

2. Menyusun program kegiatan dan kebutuhan anggaran dibagian PUKK / KBL

3. Menyusun dan melaksanakan sistem dan prosedur penyaluran kredit usaha kecil dan koperasi dan pola pengembaliaannya.

4. Menyusun program pengembangan / pembinaan mitra binaan dan program bina lingkungan.

E. Laporan Keuangan PT. Perkebunan Nusantara IV (Persero)

Laporan keuangan PT. Perkebunan Nusantara IV (Persero) terdiri dari :

1. Neraca PT. Perkebunan Nusantara IV (Persero) untuk tahun 2001, 2002, 2003, 2004, 2005 dan 2006.

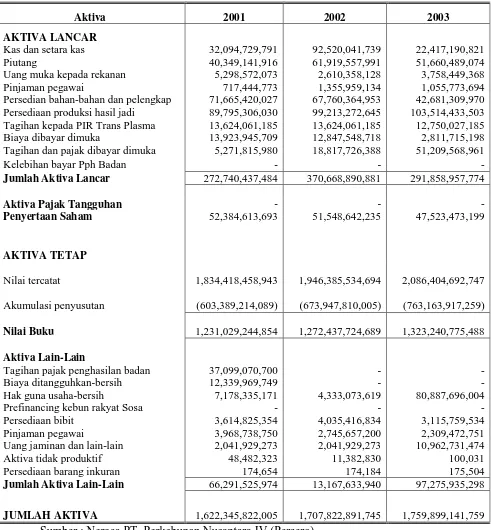

Tabel 3.1

PT. Perkebunan Nusantara IV (Persero) Neraca

Per 31 Desember 2001 – 2003 (Dalam Rupiah) Akumulasi penyusutan

KEWAJIBAN DAN EKUITAS 2001 2002 2003

KEWAJIBAN LANCAR

Hutang usaha 79,727,766,266 85,630,451,719 65,494,000,038

Hutang lain-lain 15,806,692,015 7,765,199,383 13,850,852,823

Gaji dan upah yang masih harus dibayar 711,270,982 953,235,607 751,580,026

Bunga yang masih harus dibayar 6,311,903,230 8,633,089,727 11,918,661,130

Hutang kepada karyawan 2,569,412,869 809,737,520 933,278,343

Uang muka penjualan 14,420,796,559 23,319,157,117 17,555,886,120

Hutang kepada kontraktor 33,699,010,007 31,792,831,419 46,505,104,342

Biaya yang masih harus dibayar 20,804,661,582 70,850,642,759 85,450,683,363

Iuran dana pensiun yang masih harus dibayar 37,326,320,666 28,017,127,556 23,063,529,133

Hutang pajak 4,704,667,826 668,702,512 66,818,523,828

Kewajiban kepada pemerintah 1,624,685,317 1,424,685,317 1,124,685,317

Hutang denda deviden 34,366,537,546 49,818,768,388 10,500,000,000

Kredit modal kerja 100,000,000,000 - -

Hutang jangka panjang jatuh tempo setahun 42,722,811,440 38,897,859,102 53,006,192,436

Hutang pajak penghasilan badan - 33,541,797,454 26,690,164,940

Jumlah Kewajiban Lancar 394,796,536,305 382,123,285,580 423,663,141,839

KEWAJIBAN TIDAK LANCAR

Hutang jangka panjang 158,714,826,695 130,623,278,874 35,304,604,541

Iuran dana pensiun - 55,323,008,280 95,853,453,000

Kewajiban pajak tangguhan bersih 35,571,711,700 43,920,074,410 51,492,671,695

Kewajiban imbalan kerja - - -

Hutang denda deviden - - 29,519,748,325

Jumlah Kewajiban Tidak Lancar 194,286,538,395 229,866,361,564 212,170,477,561

EKUITAS

Modal saham 975,000,000,000 975,000,000,000 975,000,000,000

Saldo Laba 58,262,747,305 120,833,244,601 149,065,522,359

Jumlah Ekuitas

1,033,262,747,305 1,095,833,244,601 1,124,065,522,359

JUMLAH KEWAJIBAN & EKUITAS

Tabel 3.2

PT. Perkebunan Nusantara IV (Persero) Neraca

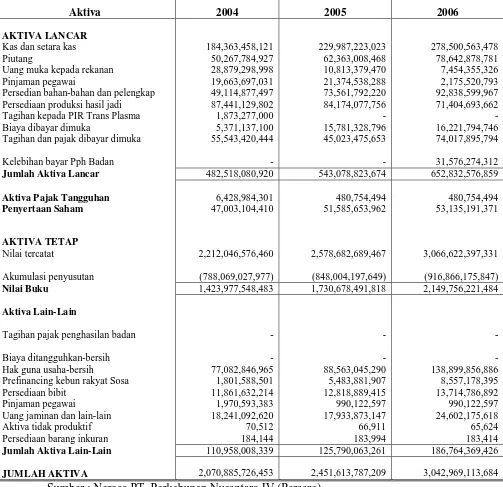

Per 31 Desember 2004 – 2006 (Dalam Rupiah)

Kelebihan bayar Pph Badan

Akumulasi penyusutan

(788,069,027,977) (848,004,197,649) (916,866,175,847) Nilai Buku 1,423,977,548,483 1,730,678,491,818 2,149,756,221,484

Aktiva Lain-Lain

Tagihan pajak penghasilan badan

- - -

Biaya ditangguhkan-bersih

KEWAJIBAN DAN EKUITAS 2004 2005 2006

Iuran dana pensiun yang masih harus

dibayar 33,524,558,805 37,007,017,557 31,489,829,872

Jumlah Ekuitas 1,335,365,123,744 1,297,920,254,190

1,364,597,766,889

JUMLAH KEWAJIBAN DAN EKUITAS 2,223,505,162,326 2,451,613,787,209

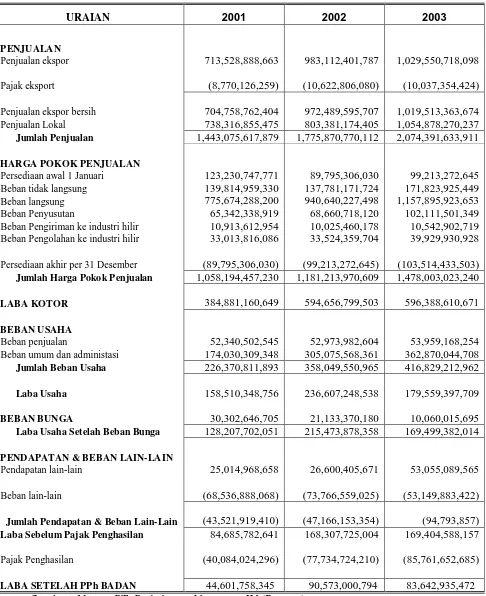

Tabel 3.3

PT. Perkebunan Nusantara IV (Persero) Laporan Laba Rugi

Per 31 Desember 2001 – 2003 (Dalam Rupiah)

Sumber : Neraca PT. Perkebunan Nusantara IV (Persero)

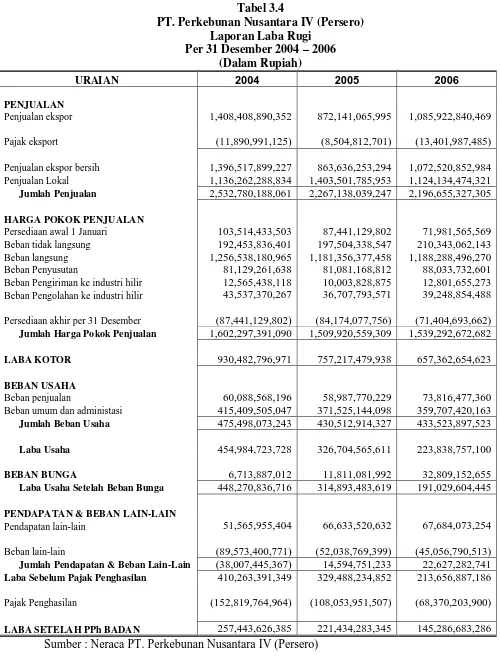

Tabel 3.4

PT. Perkebunan Nusantara IV (Persero) Laporan Laba Rugi

Per 31 Desember 2004 – 2006 (Dalam Rupiah)

Pajak Penghasilan

F. Perhitungan Rasio Likuiditas dan Rasio Profitabilitas PT. Perkebunan

Nusantara IV (Persero)

Perhitungan Rasio Likuiditas dan Rasio Profitabilitas PT. Perkebunan Nusantara IV (Persero) berdasarkan laporan keuangan perusahaan, yaitu Neraca tahun 2001-2006 dan Laporan Laba Rugi tahun 2001-2001-2006.

1. Rasio Likuiditas

%

2. Rasio Profitabilitas

% 100 522,359 1,124,065,

,472 83,642,935

2003= ×

ROE

= 7.44%

% 100 123,744 1,335,365,

6,385 257,443,62

2004= ×

ROE

= 19.28%

% 100 254,190 1,297,920,

3,345 221,434,28

2005= ×

ROE

= 17.06%

% 100 766,889 1,364,597,

3,286 145,286,68

2006= ×

ROE

55

Nilai dari variabel yang digunakan dalam penelitian diukur dengan menggunakan analisis rasio likuiditas dan rasio profitabilitas. Berdasarkan pengolahan data maka diperoleh hasil sebagai berikut:

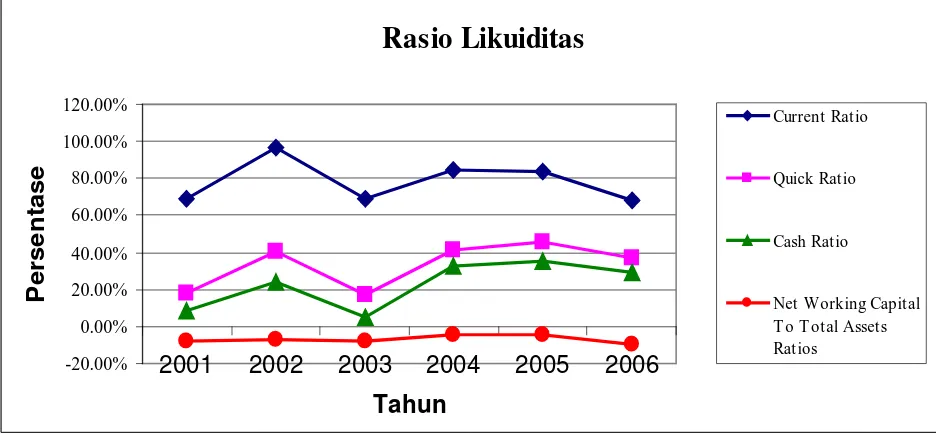

A. Rasio Likuiditas

Tabel 4.1

PT. Perkebunan Nusantara IV (Persero) Rasio Likuiditas

Tahun 2001-2006

Sumber: Laporan Keuangan dari PT. Perkebunan Nusantara IV (persero) 2007 (data diolah)

2001 2002 2003 2004 2005 2006

Tahun

Sumber: PT. Perkebunan Nusantara IV (Persero) (data diolah)

Grafik 4.1 Trend Rasio Likuiditas PT. Perkebunan Nusantara IV (Persero) No. Rasio Likuiditas

Tahun

Net Working Capital To

1. Current Ratio (Rasio Lancar)

Current Ratio

0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00%

2001 2002 2003 2004 2005 2006

Tahun

P

er

se

nt

as

e

Sumber: PT. Perkebunan Nusantara IV (Persero) (data diolah)

Grafik 4.2 TrendCurrent Ratio PT. Perkebunan Nusantara IV (Persero)

Berdasarkan perhitungan yang dilakukan, terlihat bahwa tahun 2001 terjadi peningkatan Current Ratio hingga 27,92% namun tahun 2002 mengalami penurunan dari tahun sebelumnya hingga 28,11% kemudian ditahun 2004 meningkat kembali 15,7% namun 2005 kembali menurun 0,5% dan tahun 2006 terus menambah angka penurunan hingga 15,82% dari tahun sebelumnya.

Kenaikan maupun penurunan Current Ratio disebabkan oleh adanya kenaikan dan penurunan pada pos-pos aktiva lancar dan pos-pos hutang lancar. Angka-angka rasio lancar menunjukkan bahwa perusahaan hanya mampu menjamin hutang lancar sebesar Rp 0.6908 tahun 2001, Rp 0,97 tahun 2002, Rp 0.6889 tahun 2003, Rp 0,8459 tahun 2004, Rp 0,8408 tahun 2005 dan Rp 0,6826 tahun 2006.

yang nantinya akan menjadi pedoman yang dipertahankan oleh setiap perusahaan, agar perusahaan dalam penarikan kredit jangka pendeknya harus selalu didasarkan pada pedoman tersebut, batas maksimum kredit jangka pendeknya yang boleh diambil agar tidak mengganggu atau melanggar pedoman Current Ratio tertentu, yang disebut “the line of credit” atau “maximum current indebtedness”.

2. Cash Ratio (Rasio Kas)

Cash Ratio

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00%

2001 2002 2003 2004 2005 2006

Tahun

P

er

se

nt

as

e

Sumber: PT. Perkebunan Nusantara IV (Persero) (data diolah) Grafik 4.3 TrendCash Ratio PT. Perkebunan Nusantara IV (Persero)

Angka-angka Cash Ratio tersebut mengandung arti bahwa perusahaan dalam memenuhi kewajiban yang harus segera dipenuhi dengan kas dan bank hanya sebesar Rp 0.0813 tahun 2001, Rp 0,2421 tahun 2002, Rp 0.0529 tahun 2003, Rp 0,3232 tahun 2004, Rp 0,3561 tahun 2005 dan Rp 0,2912 tahun 2006.

Fluktuasi (kenaikan dan penurunan) Cash Ratio disebabkan adanya kenaikan dan penurunan pada pos-pos kas dan bank juga utang lancar, dan dapat dinyatakan bahwa perusahaan dalam kondisi “illikuid” atau Cash Ratio perusahaan kurang baik karena Cash Ratio tidak mencapai 100% (1:1) walaupun prinsip ini bukanlah prinsip yang mutlak, tapi sebagai prinsip kehati-hatian perusahaan. Kas ditambah dengan efek-efek merupakan alat likuid yang paling dipercaya. Bertambah tinggi Cash Ratio berarti jumlah uang tunai yang tersedia semakin besar, sehingga pelunasan utang pada saatnya tidak akan mengalami kesulitan. Menurut Kuswaldi (2006:134) rasio ini mengindikasikan angka rasio yang semakin tinggi akan semakin baik.

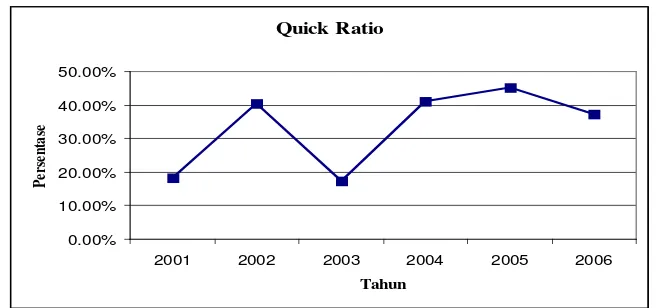

3. Quick Ratio (Rasio Cepat)

Quick Ratio

0.00% 10.00% 20.00% 30.00% 40.00% 50.00%

2001 2002 2003 2004 2005 2006

Tahun

P

er

se

nt

as

e

Sumber: PT. Perkebunan Nusantara IV (Persero) (data diolah)

Grafik 4.4 TrendQuick Ratio PT. Perkebunan Nusantara IV (Persero)

tahun 2001 sebesar 18,35%, tahun 2002 sebesar 40,42%, tahun 2003 sebesar 17,48%, tahun 2004 sebesar 41,13%, tahun 2005 sebesar 45,26% dan tahun 2006 sebesar 37,34%. Angka-angka Quick Ratio mengandung arti bahwa kemampuan perusahaan menjamin utang lancar dengan aktiva lancarnya yang lebih likuid hanya sebesar Rp 0.1835 tahun 2001, Rp 0,4042 tahun 2002, Rp 0.1748 tahun 2003, Rp 0,4113 tahun 2004, Rp 0,4526 tahun 2005 dan Rp 0,3734 tahun 2006.

Angka Quick Ratio belum mencapai 100% (1:1) yang berarti bahwa Quick Ratio perusahaan kurang baik. Menurut Alwi (1993:115) elemen-elemen aktiva lancar selain inventori dianggap paling likuid, untuk membayar utang pada saat jatuh tempo. Kreditur akan sangat memperhatikan rasio ini dalam pemberian kredit. Apabila rasio ini kurang dari 100%, maka posisi likuiditas dianggap kurang baik.

Menurut Kuswaldi (2006:133) standart Quick Ratio 100% (1:1) mengandung arti bahwa perusahaan boleh merasa aman jika memiliki aktiva lancar diluar persediaan dan pembayaran dibayar dimuka minimal sebesar utang jangka pendeknya dan semakin tinggi rasio ini semakin baik.

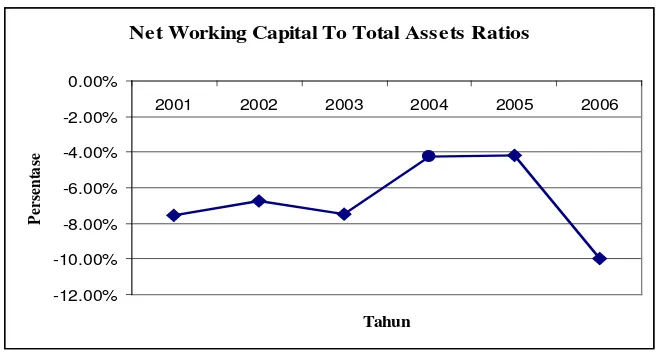

4. Working Capital to Total Assets Ratios (Ratio Modal Kerja)

Net Working Capital To Total Assets Ratios

-12.00% -10.00% -8.00% -6.00% -4.00% -2.00% 0.00%

2001 2002 2003 2004 2005 2006

Tahun

P

er

se

n

ta

se

Sumber: PT. Perkebunan Nusantara IV (Persero) (data diolah)

Working Capital to Total Assets Ratios merupakan rasio yang menunjukkan keadaan modal kerja perusahaan. Rasio ini menunjukkan likuiditas dari total aktiva dan posisi modal kerja perusahaan. Berdasarkan hasil perhitungan diketahui bahwa Working Capital to Total Assets Ratios tahun 2001 sebesar -7.52%, tahun 2002 sebesar -6.71%, tahun 2003 sebesar -7.49%, tahun 2004 sebesar -4.24%, tahun 2005 sebesar -4.19% dan tahun 2006 sebesar -9.97%. Angka-angka ini menunjukkan bahwa Working Capital to Total Assets Ratios dalam keadaan defisit atau minus. Defisitnya Working Capital to Total Assets Ratios ini disebabkan oleh aktiva lancar yang dibawah utang lancar

Bila kita telusuri satu persatu, maka kunci dari terjadinya penurunan tingkat likuiditas perusahaan yaitu adanya penurunan modal kerja dan adanya peningkatan besar aktiva tetap yang dibiayai dengan utang jangka panjang, yang berarti peningkatan besar pula pada utang jangka panjang dan utang yang jatuh tempo dalam setahun.

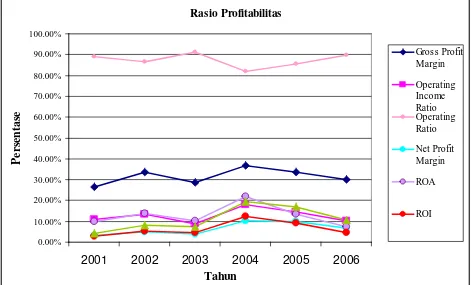

B. Rasio Profitabiltas

Rasio Profitabilitas atau kemampulabaan menunjukkan tingkat efektifitas manajemen yang tercermin pada imbalan dari hasil investasi melalui kegiatan operasional perusahaan.

Tabel 4.2

PT. Perkebunan Nusantara IV (Persero) Rasio Profitabiltas

Tahun 2001-2006

No. Rasio Profitabiltas

Tahun

Sumber: Laporan Keuangan dari PT. Perkebunan Nusantara IV (persero) 2007 (data diolah)

2001 2002 2003 2004 2005 2006

Tahun

Sumber: PT. Perkebunan Nusantara IV (Persero) (data diolah)

1. Gross Profit Margin (Margin Laba Kotor)

Gross Profit Margin

0.00% 10.00% 20.00% 30.00% 40.00%

2001 2002 2003 2004 2005 2006

Tahun

P

e

rs

e

n

ta

se

Sumber: PT. Perkebunan Nusantara IV (Persero) (data diolah)

Grafik 4.7 TrendGross Profit Margin PT. Perkebunan Nusantara IV (Persero) Gross Profit Margin merupakan rasio yang menunjukkan seberapa besar laba kotor yang diperoleh dalam setiap rupiah penjualan. Gross Profit Margin pada tahun 2001 sebesar 26,67% menunjukkan bahwa setiap Rp1,- penjualan mampu menghasilkan laba kotor sebesar Rp 0,2667, pada tahun 2002 Gross Profit Margin sebesar 33,48% berarti setiap Rp 1,- penjualan mampu menghasilkan laba kotor Rp 0,334, Gross Profit Margin pada tahun 2003 sebesar 28,75% menunjukkan bahwa setiap Rp1,- penjualan mampu menghasilkan laba kotor sebesar Rp0,2875, pada tahun 2004 Gross Profit Margin sebesar 36.74% berarti setiap Rp 1,- penjualan mampu menghasilkan laba kotor Rp 0,3674, Gross Profit Margin pada tahun 2005 sebesar 33.40% menunjukkan bahwa setiap Rp1,- penjualan mampu menghasilkan laba kotor sebesar Rp 0,3340, pada tahun 2006 Gross Profit Margin sebesar 29.92% berarti setiap Rp 1,- penjualan mampu menghasilkan laba kotor Rp 0,2992.