PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA

DAN SISTEM INFORMASI PENGELOLAAN KEUANGAN

DAERAH TERHADAP KINERJA SKPD

DI PEMERINTAH KABUPATEN

SIMALUNGUN

TESIS

Oleh

TUBAGUS SYAH PUTRA

087017118/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE K

O L A

H

P A

S C

A S A R JA N

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA

DAN SISTEM INFORMASI PENGELOLAAN KEUANGAN

DAERAH TERHADAP KINERJA SKPD

DI PEMERINTAH KABUPATEN

SIMALUNGUN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

TUBAGUS SYAH PUTRA

087017118/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA DAN SISTEM INFORMASI

PENGELOLAAN KEUANGAN DAERAH

TERHADAP KINERJA SKPD DI PEMERINTAH KABUPATEN SIMALUNGUN

Nama Mahasiswa : Tubagus Syah Putra

Nomor Pokok : 087017118

Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing,

(Erlina, SE, M.Si, Ph.D, Ak) (Drs. Idhar Yahya, MBA, Ak)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 30 Agustus 2010

PANITIA PENGUJI TESIS

Ketua : Erlina, SE, M.Si, Ph.D, Ak

Anggota : 1. Drs. Idhar Yahya, MBA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“Pengaruh Penerapan Anggaran Berbasis Kinerja dan Sistem Informasi

Pengelolaan Keuangan Daerah terhadap Kinerja SKPD di Pemerintah

Kabupaten Simalungun”,

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 30 Agustus 2010

Yang membuat pernyataan,

ABSTRAK

Penelitian tentang faktor-faktor yang mempengaruhi kinerja SKPD telah banyak dilakukan, namun penelitian yang mengkaji tentang pengaruh anggaran berbasis kinerja terhadap kinerja SKPD masih relatif sedikit. Penelitian ini dilakukan bertujuan untuk memperoleh bukti empiris apakah penerapan anggaran berbasis kinerja dan sistem informasi pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD di lingkungan Pemerintah Kabupaten Simalungun.

Populasi penelitian ini adalah seluruh SKPD yang ada di lingkungan Pemerintah Kabupaten Simalungun. Unit analisisnya adalah setiap pimpinan dalam hal ini kepala SKPD. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis. Sebelum dilakukan pengujian hipotesis dengan analisis regresi linier berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa baik secara simultan maupun secara parsial penerapan anggaran berbasis kinerja dan sistem informasi pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD di lingkungan Pemerintah Kabupaten Simalungun.

ABSTRACT

Research about the factors that affect the performance of work unit in local Government (SKPD) have been much undertaken, however research about affect performance budgeting to performance of SKPD in local government is not many. The objective of this research is to test empirically and analyse whether performance budgeting or information system of financial management have an effect on performance of SKPD in Government of Simalungun.

The population of this research are all of work units (SKPD) in Government of Simalungun. The unit analysis are all of the chiefs of the work units. The data collecting is done with a questionnaire which delivered directly by the researcher. Before the hypothesis testing is done, the testing of quality data is undertaken firstly.

The result of this research proves whether simultantly or partially that the performance budgeting and information system of financial management have an effect and significant on performance of SKPD in Government of Simalungun.

KATA PENGANTAR

Berawal dari motivasi sang ibunda dan istri tercinta, agar penulis melanjutkan

pendidikan ke jenjang Strata-2. Tadinya penulis ragu akan motivasi mereka, namun

seiring berjalannya waktu dan hanya karena hidayah Allah SWT semata yang telah

berkenan membukakan pintu hati penulis, akhirnya penulis memberanikan diri untuk

melanjutkan pendidikan ke jenjang Strata-2.

Puji dan syukur kehadirat Allah SWT, Zat yang Maha Pembolak Balik hati

manusia, yang telah memberikan rahmad, taufik dan hidayah-Nya, sehingga penulis

dapat menyelesaikan studi sekaligus dapat menyelesaikan tesis ini dengan judul

“Pengaruh Penerapan Anggaran Berbasis Kinerja dan Sistem Informasi

Pengelolaan Keuangan Daerah terhadap Kinerja SKPD di Lingkungan

Pemerintah Kabupaten Simalungun”.

Sebagai salah satu persyaratan menyelesaikan studi pada Sekolah

Pascasarjana Program Studi Akuntansi pada Universitas Sumatera Utara,

penyelesaian penulisan tesis ini tidak terlepas dari bantuan yang penulis terima dari

berbagai pihak, oleh karenanya dengan setulus hati penulis menyampaikan ucapan

terima kasih yang sedalam-dalamnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak., selaku Ketua Program

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus

sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk

perbaikan sehingga selesainya tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak., selaku Sekretaris Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk

perbaikan sehingga selesainya tesis ini.

5. Ibu Dra. Sri Mulyani, MBA., Ak., selaku Dosen Pembanding yang telah banyak

memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

6. Ibu Erlina, SE., M.Si., Ph.D., Ak., selaku Dosen Pembimbing yang telah banyak

memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan

untuk menyusun tesis ini.

7. Bapak Drs. Idhar Yahya, MBA, Ak., selaku Dosen Pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

8. Bapak dan Ibu para dosen serta seluruh pegawai pada Sekolah Pascasarjana

Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

9. Rekan-rekan pengelola Sekretariat Program Magister Akuntansi, Bang Ari, Mbak

Yusna, Mbak Dori dkk yang telah banyak membantu administrasi penelitian ini.

10.Kepada Pemerintah Kabupaten Simalungun beserta jajarannya, Bapak Kepala

Bapak Edwin Purba, Bapak Wilken Situmorang, Bapak Jasman Saragih, Ibu Budi

Susilowati Sirait, Bapak Mulyadi Parlaungan Marpaung, beserta yang lainnya

atas segala waktu dan tenaga yang diberikan sehingga penelitian ini dapat

terlaksana dengan baik.

11.Kepada kedua orang tuaku, Ayahanda Warino dan Ibunda Mujannah serta kedua

mertuaku Bapak H. Awaluddin Nasution (Alm) dan Ibu Hj. Djamilah Nasution

(Almh), yang telah memberikan dorongan dan do’a serta motivasi sehingga

penulis dapat menyelesaikan perkuliahan ini.

Akhirnya penulis menghaturkan ribuan terima kasih yang tulus dan

penghargaan yang setinggi-tingginya kepada istriku tercinta Afrina Dewi Nasution

dan para malaikat kecilku Nizam Abdul Wafiy, Hanif Maulana Irham dan Almira

Syifa Syauqiah atas segala pengorbanan yang tak ternilai harganya dalam

memberikan dukungan moril, materil dan spiritual dalam suka maupun duka.

Semoga penelitian ini bermanfaat bagi para pembaca sekalian. Amiin.

Medan, Agustus 2010

Penulis,

RIWAYAT HIDUP

1. Nama : TUBAGUS SYAH PUTRA

2. Tempat/Tanggal Lahir : Pematangsiantar, 10 November 1977

3. Alamat : Jalan Sunggal Komplek BPKP No. 121 Medan

4. No. Telepon : 08126333055

5. Agama : Islam

6. Jenis Kelamin : Laki-laki

7. Pekerjaan : PNS pada Badan Pengawasan Keuangan dan

Pembangunan (BPKP) Prov. Sumatera Utara

8. Status : Menikah

Nama Istri : Afrina Dewi Nasution

Nama Anak : 1. Nizam Abdul Wafiy (7 tahun)

2. Hanif Maulana Irham (6 tahun)

3. Almira Syifa Syauqiah (9 bulan)

9. Nama Ayah : Warino

Nama Ibu : Mujannah

10.Pendidikan :

a. SD Negeri No. 122336 Kota Pematangsiantar lulus tahun 1989.

b. SMP Negeri 4 Kota Pematangsiantar lulus tahun 1992.

c. SMEA Negeri Kota Pematangsiantar lulus tahun 1995.

d. Diploma 3 (D3) STAN lulus tahun 1998.

e. Sarjana (S1) Universitas Medan Area lulus tahun 2004.

11.Riwayat Pekerjaan :

a. 1998 – 2002 : PNS pada BPKP Perwakilan Jambi.

b. 2002 – sekarang : PNS pada BPKP Perwakilan Sumatera Utara.

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT....... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI...……… vii

DAFTAR TABEL....………... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN….……….. xii

BAB I PENDAHULUAN……… 1

1.1. Latar Belakang Penelitian…...……… 1

1.2. Rumusan Masalah Penelitian....…...……… 9

1.3. Tujuan Penelitian...………. 9

1.4. Manfaat Penelitian...…..……….………… 10

1.5. Originalitas Penelitian……….. 10

BAB II TINJAUAN PUSTAKA….……….. 12

2.1. Landasan Teori……….. 12

2.1.1. Anggaran Berbasis Kinerja……… 12

2.1.2. Sistem Informasi Pengelolaan Keuangan Daerah……. 15

2.1.3. Kinerja SKPD………. 17

2.2. Tinjauan Peneliti Terdahulu..……… 21

BAB III KERANGKA KONSEP DAN HIPOTESIS……….. 25

3.1. Kerangka Konsep……….. 25

BAB IV METODE PENELITIAN…..………. 28

4.1. Jenis Penelitian….………. 28

4.2. Lokasi dan Waktu Penelitian….………... 28

4.3. Populasi dan Sampel………. 28

4.4. Metode Pengumpulan Data……….. 29

4.5. Definisi Operasional dan Metode Pengukuran Variabel…….. 31

4.5.1. Variabel Penelitian….……… 31

4.5.2. Definisi Operasional dan Pengukuran Variabel..……. 31

4.6. Model Penelitian….……….. 35

4.7. Metode Analisis Data……… 35

4.7.1. Uji Validitas dan Reliabilitas………. 35

4.7.2. Uji Asumsi Klasik….………. 36

4.7.2.1. Uji Normalitas………. 36

4.7.2.2. Uji Multikolinieritas………. 37

4.7.2.3. Uji Heteroskedastisitas…...………. 37

4.7.3. Pengujian Hipotesis... 38

BAB V ANALISIS DAN PEMBAHASAN………. 39

5.1. Deskripsi Data... 39

5.1.1. Deskripsi Lokasi... 40

5.1.2. Karakteristik Penelitian... 41

5.2. Analisis Data... 43

5.2.1. Pengujian Validitas dan Reliabilitas Data………. 43

5.2.1.1. Uji Validitas... 43

5.2.1.2. Uji Reliabilitas... 45

5.3. Deskripsi Hasil Penelitian... 46

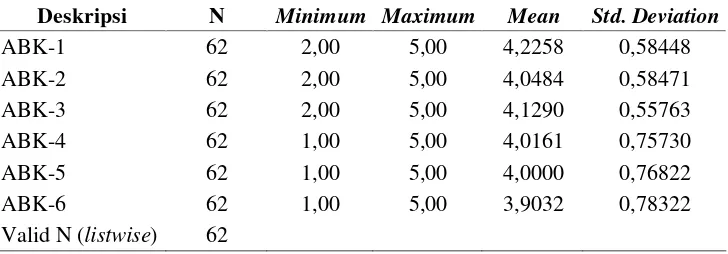

5.3.1. Variabel Anggaran Berbasis Kinerja... 46

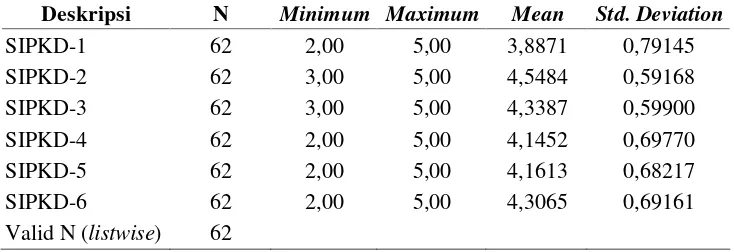

5.3.2. Variabel Sistem Informasi Pengelolaan Keuangan Daerah...

5.3.3. Variabel Kinerja SKPD... 49

5.4. Pengujian Asumsi Klasik... 51

5.4.1. Pengujian Normalitas... 52

5.4.2. Pengujian Multikolinearitas... 54

5.4.3. Pengujian Heteroskedastisitas... 54

5.5. Pengujian Hipotesis... 56

5.5.1. Pengujian Hipotesis Secara Simultan... 56

5.5.2. Pengujian Hipotesis Secara Parsial……… 57

5.5.3. Analisis Koefisien Determinasi (R2)….………. 58

5.5.4. Hasil Persamaan Regresi……… 60

5.6. Pembahasan…... 61

BAB VI KESIMPULAN DAN SARAN….…..………. 70

6.1. Kesimpulan... 70

6.2. Keterbatasan Penelitian... 71

6.3. Saran... 71

DAFTAR PUSTAKA...……… 72

DAFTAR TABEL

Nomor Judul Halaman

2.1 Hasil Penelitian Sebelumnya... 24

4.1 Definisi Operasional dan Pengukuran Variabel... 34

5.1 Distribusi Kuesioner... 40

5.2 Tingkat Pendidikan Responden... 41

5.3 Pangkat/Golongan Responden... 41

5.4 Lama Bekerja Responden... 42

5.5 Kursus/Diklat/Bimtek di Bidang Pengelolaan Keuangan... 42

5.6 Uji Validitas Variabel... 44

5.7 Uji Reliabilitas Variabel... 46

5.8 Deskripsi Statistik Variabel Anggaran Berbasis Kinerja... 47

5.9 Deskripsi Statistik Variabel Sistem Informasi Pengelolaan Keuangan Daerah... 48 5.10 Deskripsi Statistik Variabel Kinerja SKPD... 50

5.11 Deskripsi Statistik Seluruh Variabel... 51

5.12 Pengujian Kolmogorov-Smirnov... 53

5.13 Hasil Pengujian Multikolinearitas... 54

5.14 Hasil Pengujian Hipotesis dengan Uji F…... 57

5.15 Hasil Pengujian Hipotesis dengan Uji t…... 58

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual... 25

5.1 Pengujian Normalitas Data…..………... 53

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Pertanyaan... 75

2 Tabulasi Data Kuesioner……….. 80

3 Hasil Uji Validitas dan Reliabilitas Variable…..……… 82

4 Deskriptif Statistik…..……… 84

5 Hasil Pengujian Normalitas Data………. 86

6 Hasil Pengujian Multikolinearitas…..………. 87

7 Hasil Pengujian Heteroskedastisitas…..………. 88

8 Hasil Pengujian Hipótesis…..………. 89

ABSTRAK

Penelitian tentang faktor-faktor yang mempengaruhi kinerja SKPD telah banyak dilakukan, namun penelitian yang mengkaji tentang pengaruh anggaran berbasis kinerja terhadap kinerja SKPD masih relatif sedikit. Penelitian ini dilakukan bertujuan untuk memperoleh bukti empiris apakah penerapan anggaran berbasis kinerja dan sistem informasi pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD di lingkungan Pemerintah Kabupaten Simalungun.

Populasi penelitian ini adalah seluruh SKPD yang ada di lingkungan Pemerintah Kabupaten Simalungun. Unit analisisnya adalah setiap pimpinan dalam hal ini kepala SKPD. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis. Sebelum dilakukan pengujian hipotesis dengan analisis regresi linier berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa baik secara simultan maupun secara parsial penerapan anggaran berbasis kinerja dan sistem informasi pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD di lingkungan Pemerintah Kabupaten Simalungun.

ABSTRACT

Research about the factors that affect the performance of work unit in local Government (SKPD) have been much undertaken, however research about affect performance budgeting to performance of SKPD in local government is not many. The objective of this research is to test empirically and analyse whether performance budgeting or information system of financial management have an effect on performance of SKPD in Government of Simalungun.

The population of this research are all of work units (SKPD) in Government of Simalungun. The unit analysis are all of the chiefs of the work units. The data collecting is done with a questionnaire which delivered directly by the researcher. Before the hypothesis testing is done, the testing of quality data is undertaken firstly.

The result of this research proves whether simultantly or partially that the performance budgeting and information system of financial management have an effect and significant on performance of SKPD in Government of Simalungun.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat

setempat sesuai dengan peraturan perundang-undangan yaitu Undang-Undang Nomor

32 Tahun 2004. Pemerintahan daerah menyelenggarakan urusan pemerintahan yang

menjadi kewenangannya, yang merupakan limpahan Pemerintah Pusat kepada

Daerah. Meskipun demikian, urusan pemerintahan tertentu seperti politik luar negeri,

pertahanan, keamanan, moneter dan fiskal nasional masih diatur Pemerintah Pusat.

Pendelegasian kewenangan tersebut disertai dengan penyerahan dan

pengalihan pendanaan, sarana dan prasarana, serta sumber daya manusia (SDM)

dalam kerangka Desentralisasi Fiskal. Pendanaan kewenangan yang diserahkan

tersebut dapat dilakukan dengan dua cara yaitu mendayagunakan potensi keuangan

daerah sendiri dan mekanisme perimbangan keuangan Pusat-Daerah dan antar

Daerah. Kewenangan untuk memanfaatkan sumber keuangan sendiri dilakukan dalam

wadah Pendapatan Asli Daerah (PAD) yang sumber utamanya adalah Pajak Daerah

dan Retribusi Daerah. Sedangkan pelaksanaan perimbangan keuangan dilakukan

melalui Dana Perimbangan yang terdiri atas Dana Bagi Hasil, Dana Alokasi Umum,

Dengan adanya kewenangan yang lebih besar dalam pelaksanaan otonomi ini,

pengelolaan keuangan daerah merupakan suatu hal yang harus dilakukan secara

transparan dan akuntabel yang selalu berpedoman kepada kaidah-kaidah yang

ditetapkan dalam regulasi yang mengatur mengenai keuangan daerah (Baridwan,

2003).

Anggaran Daerah yang tercermin dalam Anggaran Pendapatan dan Belanja

Daerah (APBD) merupakan instrumen kebijakan yang utama bagi pemerintah daerah.

Sebagai instrumen kebijakan, Anggaran Daerah menduduki posisi sentral dalam

upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. Anggaran

Daerah digunakan sebagai alat untuk menentukan besarnya pendapatan dan

pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan,

otorisasi pengeluaran di masa yang akan datang, sumber pengembangan

ukuran-ukuran standar untuk evaluasi kinerja serta alat koordinasi bagi semua aktivitas

berbagai unit kerja.

Struktur APBD yang berlaku pada masa sebelum munculnya regulasi

mengenai otonomi daerah disusun masih menggunakan pendekatan incremental dan

line item. Cara penyusunan anggaran seperti ini tidak didasarkan pada analisa

rangkaian kegiatan yang harus dihubungkan dengan tujuan yang telah ditentukan,

namun lebih dititikberatkan pada kebutuhan untuk belanja/pengeluaran dan sistem

pertanggungjawabannya tidak diperiksa dan diteliti apakah dana tersebut telah

digunakan secara efektif dan efisien atau tidak. Tolok ukur keberhasilan hanya

namun jika anggaran tersebut defisit atau minus berarti pelaksanaan anggaran

tersebut gagal. Dalam perkembangannya, muncullah sistematika anggaran kinerja

yang diartikan sebagai suatu bentuk anggaran yang sumber-sumbernya dihubungkan

dengan hasil dari pelayanan.

Pendekatan incremental menggunakan data tahun sebelumnya sebagai dasar

dalam menyesuaikan besarnya penambahan atau pengurangan dengan jumlah atau

persentase tertentu tanpa menggunakan alasan yang lebih rasional. Pendekatan seperti

ini tidak saja belum menjamin terpenuhinya kebutuhan riil, namun juga bisa

mengakibatkan kesalahan yang terus berlanjut, karena tidak diketahui apakah

pengeluaran periode sebelumnya yang dijadikan dasar penyusunan anggaran sudah

didasarkan kepada kebutuhan yang wajar atau tidak. Pendekatan line item, yaitu

perancangan anggaran yang didasarkan “item” yang telah ada di masa lalu.

Pendekatan ini tidak memungkinkan pemerintah daerah untuk menghilangkan satu

atau lebih item pengeluaran yang telah ada, sekalipun keberadaan item pengeluaran

tersebut secara riil tidak lagi dibutuhkan oleh unit kerja yang bersangkutan.

Konsekuensi logis dari kedua pendekatan ini adalah terjadinya overfinancing atau

underfinancing pada suatu unit kerja. Dalam situasi seperti ini banyak layanan publik

yang dijalankan secara tidak ekonomis, tidak efisien dan tidak efektif serta kurang

sesuai dengan kebutuhan publik. Di samping itu, pendekatan penganggaran

incremental dan line item tidak menghasilkan laporan pertanggungjawaban yang

Dengan berlakunya UU Nomor 22 Tahun 1999 dan UU Nomor 25 Tahun

1999 jo UU Nomor 32 Tahun 2004 dan UU Nomor 33 Tahun 2004, maka selain

dilakukan reformasi anggaran daerah juga dilakukan reformasi dalam

pertanggungjawaban pengelolaan keuangan daerah. Reformasi yang dilakukan adalah

dengan menggunakan pola penganggaran berbasis kinerja dan laporan

pertanggungjawaban yang juga bersifat kinerja. Melalui sistem penganggaran

berbasis kinerja ini penetapan besarnya alokasi anggaran daerah lebih

mempertimbangkan nilai uang (value for money) dan nilai uang yang mengikuti

fungsi (money follow function) sesuai dengan kebutuhan riil setiap unit kerja. Hal ini

karena APBD merupakan penjabaran kuantitatif dari program kebijakan serta usaha

pembangunan yang dituangkan dalam bentuk aktivitas yang dimiliki oleh unit kerja

terkecil sesuai dengan tugas pokok dan fungsi yang telah dibebankan dalam setiap

tahun. Dengan menggunakan anggaran berbasis kinerja maka setiap pemerintah

daerah akan diketahui kinerjanya. Kinerja ini akan tercermin pada laporan

pertanggungjawaban dalam bentuk laporan prestasi kerja satuan kerja pemerintah

daerah (SKPD).

Penyusunan APBD berbasis prestasi kerja atau kinerja dilakukan berdasarkan

capaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan

standar pelayanan minimal. Penyelenggaraan urusan pemerintahan dibagi

berdasarkan kriteria eksternalitas, akuntabilitas, dan efisiensi dengan memperhatikan

pemerintah daerah dituntut lebih responsif, transparan, dan akuntabel terhadap

kepentingan masyarakat (Mardiasmo, 2006).

Berkenaan dengan pengelolaan keuangan daerah, pemerintah telah

mengeluarkan regulasi berupa Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah. Lebih lanjut Menteri Dalam Negeri menerbitkan

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagai tindak lanjut Peraturan Pemerintah Nomor 58

Tahun 2005. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 kemudian

disempurnakan dengan terbitnya Peraturan Menteri Dalam Negeri Nomor 59 Tahun

2007.

Pengelolaan keuangan daerah yang dimulai dengan penyusunan anggaran,

kemudian pelaksanaan dan penatausahaan, perubahan anggaran, pertanggungjawaban

serta akuntansi dan pelaporan mengalami perubahan yang fundamental dibanding

dengan regulasi yang berlaku sebelumnya. Diantara perubahan tersebut adalah

dilimpahkannya sebagian mekanisme pengelolaan keuangan di Badan/Biro/Bagian

Keuangan kepada SKPD. Lingkup penatausahaan keuangan yang dilimpahkan

diantaranya pengujian Surat Permintaan Pembayaran (SPP) baik, Uang Persediaan

(UP), Ganti Uang (GU), Tambahan Uang (TU) maupun Langsung (LS) serta

penerbitan Surat Perintah Membayar (SPM). Selain itu terjadi perubahan yang terkait

dengan laporan-laporan yang harus dibuat para pengelola keuangan (bendahara,

pejabat penatausahaan keuangan SKPD, pejabat pelaksana teknis kegiatan) serta

laporan keuangan masing-masing satuan kerja perangkat daerah (SKPD). Dengan

demikian dapat dipastikan bahwa tugas para pengelola keuangan jauh lebih banyak

dan rumit dibandingkan dengan peraturan sebelumnya.

Dengan semakin banyak dan rumitnya tugas para pengelola keuangan daerah,

kebutuhan akan penggunaan teknologi informasi adalah suatu keharusan. Dengan

penggunaan teknologi informasi, tugas-tugas para pengelola keuangan daerah akan

semakin terbantu dan dapat menghasilkan formulir-formulir maupun laporan-laporan

yang dibutuhkan oleh pimpinan SKPD secara akurat dan tepat waktu. Penggunaan

teknologi informasi di dalam pengelolaan keuangan daerah telah diakomodir dalam

Permendagri Nomor 13 Tahun 2006 Pasal 225 yang memperkenankan

dipergunakannya aplikasi komputer dalam mengelola keuangan daerah sehingga

dapat menghasilkan sistem informasi pengelolaan keuangan daerah.

Terkait dengan prestasi kerja, Peraturan Pemerintah Nomor 58 Tahun 2005

mengamanatkan untuk dilakukan penilaian atas prestasi kerja dengan menggunakan

tolok ukur, indikator dan target kinerja. Hasil akhir atas penilaian kinerja adalah

capaian-capaian kinerja yang diformulasikan dalam bentuk ekonomis, efisiensi, dan

efektivitas. Ekonomis dan efisiensi terkait dengan pelaksanaan suatu kegiatan,

sedangkan efektivitas akan selalu terkait dengan pelaksanaan suatu program.

Tanggung jawab untuk menyajikan laporan pertanggungjawaban atas pelaksanaan

suatu kegiatan ada pada Kepala Satuan Kerja Perangkat Daerah (SKPD). Pelaksanaan

evaluasi kinerja dengan menggunakan indikator ekonomis, efisiensi dan efektivitas

menggunakan istilah ekonomis, efisiensi dan efektivitas sering disebut sebagai value

for money.

Ketiga istilah tersebut berkaitan erat dengan implementasi anggaran berbasis

kinerja. Lebih jauh istilah tersebut digunakan untuk menyusun pelaporan kinerja dan

melakukan evaluasi kinerja. PP Nomor 8 Tahun 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah merupakan peraturan yang mengatur lebih jauh

mengenai bagaimana pemerintah daerah menggunakan ketiga istilah di atas. Terkait

dengan peraturan tersebut, Pemerintah Kabupaten Simalungun tidak bisa melepaskan

kewajiban untuk memenuhi ketentuan yang ada. Oleh karena itu Pemerintah

Kabupaten Simalungun tentu melaksanakan penganggaran berbasis kinerja.

Penyusunan Rancangan APBD di Pemerintah Kabupaten Simalungun dimulai

dengan disusunnya RKA-SKPD terlebih dahulu oleh setiap SKPD yang ada setelah

memperoleh batasan pagu anggaran untuk setiap SKPD atas program dan kegiatan

yang diusulkan pada tahun bersangkutan. Batasan pagu anggaran yang harus ditaati

oleh setiap SKPD adalah sebagaimana yang tertuang di dalam dokumen KUA dan

PPAS yang telah disepakati bersama antara eksekutif dan legislatif. Bappeda sebagai

satuan kerja perencanaan pembangunan daerah memiliki peran yang sangat sentral

dalam penentuan program dan kegiatan yang akan dilaksanakan bagi setiap SKPD,

hal ini dikarenakan harus diselaraskannya antara usulan program dan kegiatan setiap

SKPD dengan prioritas pembangunan daerah sebagaimana yang tertuang di dalam

Daerah (RKPD) maupun yang ada di dalam dokumen Rencana Pembangunan Jangka

Menengah Daerah (RPJMD).

Pemerintah Kabupaten Simalungun juga telah membangun dan

mengembangkan sistem informasi pengelolaan keuangan daerah yang berbasis

komputer yang disebut dengan Sistem Informasi Manajemen Keuangan Daerah sejak

tahun 2008. Dari aplikasi Sistem Informasi Manajemen Keuangan Daerah ini, setiap

pimpinan SKPD dapat memperoleh data dengan cepat berupa berapa besar persentase

penyerapan dana masing-masing kegiatan pada masing-masing SKPD dari waktu ke

waktu. Dari aplikasi Sistem Informasi Manajemen Keuangan Daerah ini diperoleh

informasi penyerapan dana secara keseluruhan untuk Pemerintah Kabupaten

Simalungun pada tahun anggaran 2008 dan 2009 masing-masing sebesar 95,65%; dan

97,27%.

Pengamatan awal yang dilakukan peneliti di Pemerintah Kabupaten

Simalungun menunjukkan bahwa penetapan APBD Tahun Anggaran 2009 menjadi

Peraturan Daerah (Perda) Kabupaten Simalungun ditetapkan pada bulan Maret 2009

dan pengiriman Laporan Keuangan Pemerintah Daerah (LKPD) Tahun 2009 kepada

Badan Pemeriksa Keuangan RI (BPK-RI) pada bulan Mei 2010. Sesuai Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006, bahwa penetapan APBD menjadi

Perda APBD selambat-lambatnya pada bulan Desember sebelum Tahun Anggaran

yang bersangkutan dilaksanakan, dan penyampaian LKPD kepada BPK-RI

Keterlambatan penetapan APBD Tahun Anggaran 2009 belum sesuai dengan

tujuan penerapan anggaran berbasis kinerja yang menghendaki penyusunan dan

penetapan APBD dapat tepat waktu, begitu juga halnya keterlambatan penyelesaian

Laporan Keuangan Pemerintah Daerah Tahun 2009 belum sesuai dengan tujuan

dibangunnya sistem informasi pengelolaan keuangan daerah yang menghendaki

penyusunan dan penerbitan Laporan Keuangan Pemerintah Daerah dapat tepat waktu.

Keterlambatan penetapan Perda APBD Tahun Anggaran 2009 dan

keterlambatan penyampaian LKPD Tahun 2009 kepada BPK-RI tersebut memotivasi

peneliti melakukan penelitian dengan tujuan untuk membuktikan apakah Penerapan

Anggaran Berbasis Kinerja dan Sistem Informasi Pengelolaan Keuangan Daerah

(SIPKD) mempengaruhi Kinerja SKPD di lingkungan Pemerintah Kabupaten

Simalungun.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan

masalah pada penelitian ini adalah: “Apakah Penerapan Anggaran Berbasis Kinerja

dan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) berpengaruh terhadap

Kinerja SKPD di lingkungan Pemerintah Kabupaten Simalungun?”.

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

menganalisis pengaruh Penerapan Anggaran Berbasis Kinerja dan Sistem Informasi

Pengelolaan Keuangan Daerah (SIPKD) terhadap Kinerja SKPD di lingkungan

Pemerintah Kabupaten Simalungun.

1.4. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memberikan manfaat sebagai

berikut:

a. Bagi Peneliti, penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan dalam akuntansi sektor publik khususnya tentang pengelolaan

keuangan daerah.

b. Bagi Pemerintah Daerah, penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam mengambil keputusan khususnya dalam peningkatan kinerja

SKPD yang ada di lingkungan Pemerintah Kabupaten Simalungun sehingga dapat

melakukan perbaikan dan pembenahan dalam penyusunan anggaran maupun

pengelolaan keuangan daerah kedepan.

c. Bagi akademisi dan peneliti lanjutan, penelitian ini diharapkan dapat menjadi

bahan rujukan dalam melakukan penelitian selanjutnya.

1.5. Originalitas Penelitian

Penelitian tentang pengaruh Penerapan Anggaran Berbasis Kinerja terhadap

Kinerja SKPD masih sedikit dilakukan. Salah satu diantaranya adalah Yusriati

Yusriati (2008). Yusriati telah melakukan penelitian tentang ‘Pengaruh Penerapan

Anggaran Berbasis Kinerja terhadap Kinerja SKPD di lingkungan Pemerintah

Kabupaten Mandailing Natal’, dengan variabel independen berupa ‘Penerapan

Anggaran Berbasis Kinerja’ dan variabel dependen berupa ‘Kinerja SKPD’.

Penelitian ini menyimpulkan bahwa ada pengaruh Penerapan Anggaran Berbasis

Kinerja terhadap Kinerja SKPD di lingkungan Pemerintah Kabupaten Mandailing

Natal.

Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Yusriati

(2008) adalah adanya penambahan variabel independen baru berupa ‘Sistem

Informasi Pengelolaan Keuangan Daerah (SIPKD)’, di samping itu peneliti juga

mengambil tempat pada kabupaten lainnya di Sumatera Utara yaitu Kabupaten

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Anggaran Berbasis Kinerja

Anggaran Berbasis Kinerja adalah sistem penganggaran yang berorientasi

pada ‘output’ organisasi dan berkaitan sangat erat terhadap Visi, Misi dan Rencana

Strategis organisasi. Anggaran Berbasis Kinerja mengalokasikan sumberdaya pada

program bukan pada unit organisasi semata dan memakai ‘output measurement’

sebagai indikator kinerja organisasi (Bastian, 2006).

Anggaran Berbasis Kinerja pada pemerintah daerah pertama sekali digulirkan

dengan terbitnya Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 yang

berisi panduan untuk membuat anggaran kinerja, pelaksanaan anggaran sampai

dengan pelaporan pelaksanaan anggaran. Regulasi ini kemudian disempurnakan

dengan diterbitkannya Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan

terakhir dengan diterbitkannya Peraturan Menteri Dalam Negeri Nomor 59 Tahun

2007 sebagai penjabaran lebih lanjut dari Peraturan Pemerintah Nomor 58 Tahun

2005.

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005, maka penyusunan

APBD dilakukan dengan mengintegrasikan program dan kegiatan masing-masing

satuan kerja di lingkungan pemerintah daerah untuk mencapai sasaran dan tujuan

dan rasionalitas yang tinggi dengan mengalokasikan sumber daya yang terbatas untuk

memenuhi kebutuhan masyarakat yang tidak terbatas. Hal tersebut juga untuk

menghindari duplikasi rencana kerja serta bertujuan untuk meminimalisasi

kesenjangan antara target dengan hasil yang dicapai berdasarkan tolok ukur kinerja

yang telah ditetapkan.

Penganggaran berbasis kinerja ini berfokus pada efisiensi penyelenggaraan

suatu aktivitas atau kegiatan. Efisiensi itu sendiri adalah perbandingan antara output

dengan input. Suatu aktivitas dikatakan efisien, apabila output yang dihasilkan lebih

besar dengan input yang sama, atau output yang dihasilkan adalah sama dengan input

yang lebih sedikit. Anggaran ini tidak hanya didasarkan pada apa yang dibelanjakan

saja, seperti yang terjadi pada sistem anggaran tradisional, tetapi juga didasarkan pada

tujuan/rencana tertentu yang pelaksanaannya perlu disusun atau didukung oleh suatu

anggaran biaya yang cukup dan terukur juga penggunaan biaya tersebut harus efisien

dan efektif.

Berbeda dengan penganggaran dengan pendekatan tradisional, penganggaran

dengan pendekatan kinerja ini disusun dengan orientasi output. Jadi, apabila kita

menyusun anggaran dengan pendekatan kinerja, maka mindset kita harus fokus pada

"apa yang ingin dicapai". Kalau fokus ke "output", berarti pemikiran tentang "tujuan"

kegiatan harus sudah tercakup di setiap langkah ketika menyusun anggaran. Sistem

ini menitikberatkan pada segi penatalaksanaan sehingga selain efisiensi penggunaan

dana juga hasil kerjanya diperiksa. Jadi, tolok ukur keberhasilan sistem anggaran ini

menggunakan dana secara efisien. Dengan membangun suatu sistem penganggaran

yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat

adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan.

Penyusunan APBD berbasis kinerja dilakukan berdasarkan capaian kinerja,

indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan

minimal. Penyelenggaraan urusan pemerintahan dibagi berdasarkan kriteria

eksternalitas, akuntabilitas, dan efisiensi dengan memperhatikan keserasian hubungan

antar susunan pemerintahan. Dalam penyelenggaraannya, pemerintah daerah dituntut

lebih responsif, transparan, dan akuntabel terhadap kepentingan masyarakat

(Mardiasmo, 2006).

Indikator kinerja yang ditetapkan dalam penyusunan anggaran berbasis

kinerja meliputi masukan (input), keluaran (output) dan (outcome). Masukan (input)

adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan

untuk menghasilkan keluaran. Indikator ini merupakan tolok ukur kinerja berdasarkan

tingkat atau besaran sumber-sumber dana, sumber daya manusia, material, waktu,

teknologi, dan sebagainya yang digunakan untuk melaksanakan program atau

kegiatan. Dengan meninjau distribusi sumber daya, suatu organisasi dapat

menganalisis apakah alokasi sumber daya yang dimiliki telah sesuai dengan rencana

strategik yang telah ditetapkan.

Keluaran (output) adalah produk berupa barang atau jasa yang dihasilkan

dari program atau kegiatan sesuai dengan masukan yang digunakan. Indikator

dapat berupa fisik dan/atau non fisik. Dengan membandingkan indikator keluaran

organisasi dapat menganalisis sejauh mana kegiatan terlaksana sesuai dengan

rencana. Indikator keluaran hanya dapat menjadi landasan untuk menilai kemajuan

suatu kegiatan apabila tolok ukur dikaitkan dengan sasaran-sasaran kegiatan yang

terdefinisi dengan baik dan terukur. Oleh karenanya indikator keluaran harus sesuai

dengan lingkup dan sifat kegiatan instansi.

Hasil (outcome) adalah segala sesuatu yang mencerminkan berfungsinya

keluaran kegiatan pada jangka menengah (efek langsung). Indikator hasil adalah

sesuatu manfaat yang diharapkan diperoleh dari keluaran. Tolok ukur ini

menggambarkan hasil nyata dari keluaran suatu kegiatan. Pada umumnya para

pembuat kebijakan paling tertarik pada tolok ukur hasil dibandingkan dengan tolok

ukur lainnya. Namun untuk mengukur indikator hasil, informasi yang diperlukan

seringkali tidak lengkap dan tidak mudah diperoleh. Oleh karenanya setiap organisasi

perlu mengkaji berbagai pendekatan untuk mengukur hasil dari keluaran suatu

kegiatan.

2.1.2. Sistem Informasi Pengelolaan Keuangan Daerah

Sistem informasi merupakan seperangkat komponen yang saling berhubungan

yang berfungsi mengumpulkan, memproses, menyimpan, dan mendistribusikan

informasi untuk mendukung pembuatan keputusan dan pengawasan dalam organisasi

baik dilakukan secara manual maupun dengan bantuan komputer (Laudon dan

Berdasarkan Pasal 1 Peraturan Pemerintah Nomor 58 Tahun 2005,

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan

pengawasan keuangan daerah.

Sistem informasi pengelolaan keuangan daerah merupakan suatu sistem yang

digunakan oleh pemerintah daerah untuk memperoleh informasi tentang pengelolaan

keuangan pemerintah daerah. Sistem informasi pengelolaan keuangan daerah

diperlukan oleh pemerintah daerah sebagai salah satu alat untuk melakukan

monitoring dan evaluasi pengelolaan keuangan setiap satuan kerja perangkat daerah

(SKPD) yang ada pada pemerintahan daerah. Dari sistem informasi pengelolaan

keuangan daerah, pimpinan SKPD dapat memonitor sudah sejauhmana suatu program

atau kegiatan telah terlaksana, sudah seberapa besar penyerapan dana atas program

atau kegiatan yang telah dilakukan sehingga dapat dinilai apakah program atau

kegiatan yang dilakukan sudah ekonomis, efisien dan efektif. Hasil akhir dari sistem

informasi pengelolaan keuangan daerah dapat berupa formulir-formulir yang

dibutuhkan para pengelola keuangan satuan kerja perangkat daerah (SKPD) antara

lain laporan berkala maupun laporan tahunan.

Banyak peneliti Winfield (1978), Chang and Mos (1985), Boyne and Law

(1991) telah mengemukakan pentingnya laporan tahunan sebagai alat memperkuat

akuntabilitas. Marston and Shrives (1991) menyimpulkan bahwa laporan keuangan

merupakan dokumen yang paling komprehensif yang tersedia bagi publik dan

tahunan sebagai media komunikasi masa meski laporan tahunan bukanlah

satu-satunya sumber informasi tentang kinerja organisasi, namun masih dipandang

sebagai sumber penting karena luas cakupan dan ketersediaannya. Informasi yang

dikomunikasikan kepada stakeholder melalui laporan tahunan adalah fokus dari riset

yang merupakan seperangkat alat dalam kerangka kerja akuntabilitas publik (Coy et

al, 2002; Hooks et al, 2002).

Zimmerman ( 1997) menyatakan bahwa fungsi Sistem Informasi Pengelolaan

Keuangan dalam organisasi adalah: (a) memfasilitasi pembuatan keputusan

(manajemen keputusan), dan (b) mengontrol perilaku.

2.1.3. Kinerja SKPD

Kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah

dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang

terukur (Permendagri Nomor 13 Tahun 2006 Pasal 1).

Kinerja mengacu pada suatu hasil yang dicapai atas kerja atau kegiatan yang

telah dilakukan. Dalam konteks pemerintahan, kinerja akan dinilai sebagai suatu

prestasi manakala dalam melaksanakan suatu kegiatan dilakukan dengan

mendasarkan pada peraturan yang berlaku, tidak melanggar hukum dan sesuai dengan

moral dan etika (Yusriati, 2008).

Dengan demikian, ukuran kinerja dalam anggaran memberikan dorongan

kepada para pelaksana anggaran untuk dapat mencapai hasil yang maksimal sesuai

ukuran kinerja yang ditetapkan. Kegagalan dalam pencapaian kinerja menjadi satu

keberhasilan atas kinerja membutuhkan suatu penghargaan untuk dapat meningkatkan

produktivitas serta untuk mendapatkan dukungan publik terhadap pemerintah.

Definisi yang dirumuskan oleh beberapa peneliti mengenai pengukuran

kinerja cukup beragam, namun tetap bermuara pada satu kesepakatan bahwa dengan

mengukur kinerja maka proses pertanggungjawaban pengelola atas segala

kegiatannya kepada stakeholders dapat lebih obyektif. Hatry (1999) mendefinisikan

pengukuran kinerja sebagai pengukuran hasil dan efisiensi jasa atau program

berdasarkan basis regular (tetap, teratur).

Dalam konteks pengukuran kinerja untuk instansi pemerintah, Whittaker

(1995) mendefinisikan sebagai suatu alat manajemen yang digunakan untuk

meningkatkan kualitas pengambilan keputusan dan akuntabilitas dalam menilai

keberhasilan atau kegagalan pelaksanaan kegiatan (program) sesuai dengan sasaran

dan tujuan yang telah ditetapkan sebelumnya dalam rangka mewujudkan visi dan misi

instansi pemerintah. Sejalan dengan itu, Smith (1996) menyatakan bahwa sistem

pengukuran kinerja dapat membantu pengelola dalam memonitor implementasi

strategi organisasi dengan cara membandingkan antara hasil (output) aktual dengan

sasaran dan tujuan strategis. Dengan kata lain, pengukuran kinerja merupakan suatu

metode untuk menilai kemajuan yang telah dicapai dibandingkan dengan tujuan yang

telah ditetapkan.

Menurut Flynn (1997) manfaat pengukuran dan manajemen kinerja terutama

adalah untuk meningkatkan akuntabilitas dan untuk menyediakan jasa publik secara

bagaimana penggunaan dana publik. Konsep akuntabilitas mencakup juga proses

untuk menunjukkan apakah dana publik telah digunakan secara efisien dan efektif.

Pada dasarnya, akuntabilitas adalah pemberian informasi dan pengungkapan

(disclosure) atas aktivitas dan kinerja finansial kepada pihak-pihak yang

berkepentingan (Schiavo-Campo and Tomasi, 1999). Pemerintah, baik pusat maupun

daerah, harus dapat menjadi subyek pemberi informasi dalam rangka pemenuhan

hak-hak publik yaitu hak-hak untuk tahu, hak untuk diberi informasi, dan hak untuk didengar

aspirasinya.

Wayne C. Parker (1996) menyebutkan lima manfaat adanya pengukuran

kinerja suatu entitas pemerintahan, yaitu: (1) Pengukuran kinerja meningkatkan

mutu pengambilan keputusan, (2) Pengukuran kinerja meningkatkan akuntabilitas

internal, (3) Pengukuran kinerja meningkatkan akuntabilitas publik,

(4) Pengukuran kinerja mendukung perencanaan stategi dan penetapan tujuan, dan

(5) Pengukuran kinerja memungkinkan suatu entitas untuk menentukan penggunaan

sumber daya secara efektif.

Fokus pengukuran kinerja pada awalnya adalah pada pengukuran tingkat

efisiensi. Hal tersebut berhubungan erat dengan obyek pembahasan pada awalnya

yaitu pengukuran kinerja kegiatan usaha swasta. Ketika kesadaran para pegambil

kebijakan muncul bahwa kegiatan pelayanan publik yang dilakukan oleh pemerintah

seharusnya juga dapat diukur efisiensi dan efektivitasnya, maka pembahasan yang

masalah muncul ketika disadari bahwa untuk pelayanan publik banyak sekali hal-hal

yang bersifat kualitatif.

Mengukur kinerja kegiatan suatu organisasi dapat mencerminkan baik

tidaknya pengelolaan organisasi yang bersangkutan. Pengelola suatu organisasi perlu

mengetahui apakah kegiatan pelayanan yang mereka berikan sudah memenuhi

prinsip-prinsip ekonomis, efisien dan efektif. Hal ini merupakan wujud

pertanggungjawaban pengelola kepada para stakeholders. Pengelola bertanggung

jawab tidak hanya sebatas pelayanan fisik, melainkan lebih dari itu, yaitu pada

pengelolaan usaha yang baik.

Selanjutnya, Mardiasmo (2002) menyatakan bahwa kinerja mencerminkan

ekonomis, efisiensi dan efektifnya suatu pelayanan publik. Pengertian ekonomis

adalah perbandingan input dengan output value yang dinyatakan dalam satuan

moneter. Ekonomis terkait dengan sejauh mana organisasi sektor publik dapat

meminimalisir input resources yang digunakan yaitu dengan menghindari

pengeluaran yang boros dan tidak produktif. Pengertian efisiensi berhubungan erat

dengan konsep produktivitas. Pengukuran efisiensi dilakukan dengan menggunakan

perbandingan antara output yang dihasilkan terhadap input yang digunakan (cost of

output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau

hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang

serendah-rendahnya. Pengertian efektivitas pada dasarnya berhubungan dengan

pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan

operasional dapat dikatakan efektif apabila proses kegiatan mencapai tujuan dan

sasaran akhir kebijakan.

2.2. Tinjauan Peneliti Terdahulu

Dalam melakukan proses pengelolaan keuangan daerah, masing-masing

SKPD sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

merupakan pengguna anggaran dan melakukan tugas antara lain dari proses

perencanaan anggaran, penyusunan anggaran, pelaksanaan dan penatausahaan

anggaran, akuntansi dan pelaporan, serta pertanggungjawaban. Peran dan fungsi

SKPD menjadi sangat penting karena sebagai pengguna anggaran tiap SKPD

melakukan hampir seluruh siklus pengelolaan keuangan daerah selain pengawasan

dan pemeriksaan. Terbitnya Undang-Undang Nomor 17 Tahun 2003 yang

menetapkan bahwa APBD harus disusun berdasarkan pendekatan prestasi kerja

membuat SKPD sebagai unit pengguna anggaran dituntut untuk dapat mengajukan

Rencana Kerja dan Anggaran SKPD (RKA-SKPD) yang benar-benar baik, artinya

sesuai dengan kebutuhan, ekonomis, efisien, dan efektif.

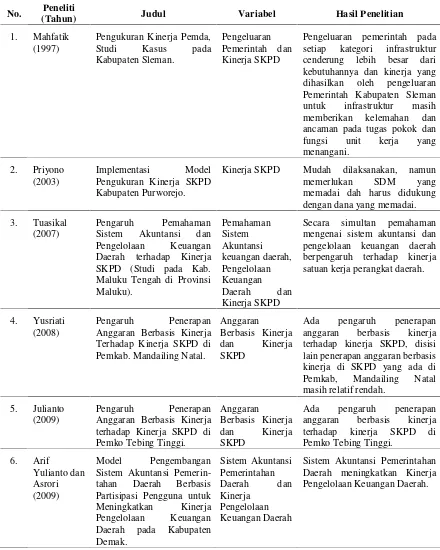

Penelitian tentang pengaruh penerapan anggaran berbasis kinerja terhadap

kinerja SKPD masih sangat sedikit dilakukan. Mahfatik (1997) melakukan penelitian

dengan judul “Pengukuran Kinerja Pemda, Studi Kasus pada Kabupaten Sleman”,

dengan variabel independen ‘Pengeluaran Pemerintah’ dan variabel dependen

‘Kinerja SKPD’ menyimpulkan bahwa pengeluaran pemerintah pada setiap kategori

oleh pengeluaran Pemerintah Kabupaten Sleman untuk infrastruktur masih

memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang

menangani.

Priyono (2003) telah melakukan penelitian dengan judul “Implementasi

Model Pengukuran Kinerja SKPD Kabupaten Purworejo”, menyimpulkan model

pengukuran kinerja mudah dilaksanakan, namun memerlukan SDM yang memadai

dan harus didukung dengan dana yang memadai.

Tuasikal (2007) melakukan penelitian tentang “Pengaruh Pemahaman Sistem

Akuntansi dan Pengelolaan Keuangan Daerah terhadap Kinerja SKPD. (Studi pada

Kab. Maluku Tengah di Provinsi Maluku)”, dengan variabel independen ‘Pemahaman

Sistem Akuntansi keuangan daerah dan Pengelolaan Keuangan Daerah’ dan variabel

dependen ‘Kinerja SKPD’ menyimpulkan secara simultan pemahaman mengenai

sistem akuntansi dan pengelolaan keuangan berpengaruh terhadap kinerja satuan

kerja perangkat daerah.

Yusriati (2008), meneliti “Pengaruh Penerapan Anggaran Berbasis Kinerja

terhadap Kinerja SKPD di Pemkab. Mandailing Natal”, dengan variabel independen

‘Anggaran Berbasis Kinerja’ dan variabel dependen ‘Kinerja SKPD’ menyimpulkan

ada pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD, disisi lain

penerapan anggaran berbasis kinerja di SKPD yang ada di Pemkab. Mandailing Natal

masih relatif rendah.

Julianto (2009), meneliti “Pengaruh Penerapan Anggaran Berbasis Kinerja

‘Anggaran Berbasis Kinerja’ dan variabel dependen ‘Kinerja SKPD’ menyimpulkan

ada pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD di Pemko

Tebing Tinggi.

Arif Yulianto dan Asrori (2009), meneliti “Model Pengembangan Sistem

Akuntansi Pemerintahan Daerah Berbasis Partisipasi Pengguna untuk Meningkatkan

Kinerja Pengelolaan Keuangan Daerah pada Kabupaten Demak”, dengan variabel

independen “Sistem Informasi Akutansi Pemerintahan Daerah” dan variabel

dependen “Kinerja Pengelolaan Keuangan Daerah” menyimpulkan bahwa Sistem

Akuntansi Pemerintahan Daerah meningkatkan Kinerja Pengelolaan Keuangan

Daerah.

Masih sedikitnya penelitian yang dilakukan tentang pengaruh anggaran

berbasis kinerja terhadap kinerja SKPD memotivasi peneliti untuk melakukan

penelitian lanjutan dengan menambahkan satu variabel independen baru berupa

‘Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD)’.

Tinjauan atas penelitian terdahulu berupa nama peneliti, tahun penelitian,

variabel yang digunakan serta hasil penelitiannya dapat dilihat seperti pada Tabel 2.1

Tabel 2.1. Hasil Penelitian Sebelumnya

No. Peneliti

(Tahun) Judul Variabel Hasil Penelitian

1. Mahfatik kebutuhannya dan kinerja yang dihasilkan oleh pengeluaran

Kinerja SKPD Mudah dilaksanakan, namun

BAB III

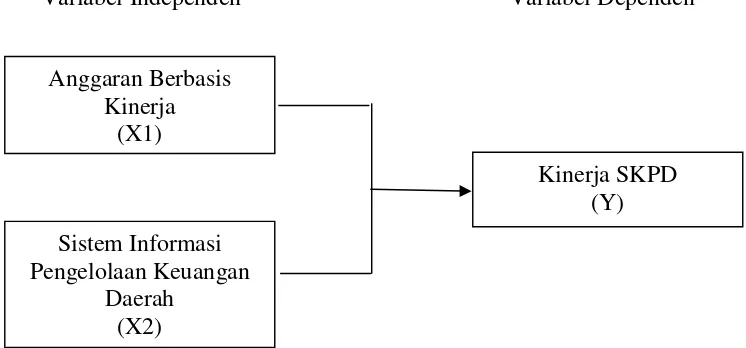

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Kerangka konsep adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam

suatu masalah tertentu. Kerangka konsep akan menghubungkan secara teoritis antara

variabel-variabel penelitian yaitu antara variabel bebas dengan variabel terikat

(Erlina, 2008).

Berdasarkan landasan teori dan rumusan masalah penelitian sebagaimana

dijelaskan pada bab-bab sebelumnya, kerangka konseptual yang digunakan dalam

penelitian ini, dapat digambarkan sebagai berikut:

Variabel Independen Variabel Dependen

Gambar 3.1. Kerangka Konseptual

Anggaran Berbasis Kinerja

(X1)

Sistem Informasi Pengelolaan Keuangan

Daerah (X2)

Anggaran Berbasis Kinerja adalah sistem penganggaran yang berorientasi

pada ‘output’ organisasi dan berkaitan sangat erat terhadap Visi, Misi dan Rencana

Strategis organisasi. Anggaran Berbasis Kinerja mengalokasikan sumberdaya pada

program bukan pada unit organisasi semata dan memakai ‘output measurement’

sebagai indikator kinerja organisasi (Bastian, 2006).

Berdasarkan pengertian anggaran berbasis kinerja menurut Bastian tersebut,

komponen-komponen visi, misi dan recana strategis merupakan bagian yang tidak

terpisahkan dari anggaran berbasis kinerja. Begitu juga halnya dengan penetapan

indikator-indikator pencapaian kinerja berupa indikator input (masukan), output

(keluaran) dan outcome (hasil) pastilah telah ditetapkan di dalam dokumen

penganggaran yaitu pada Rencana Kerja dan Anggaran (RKA-SKPD). Dengan

demikian penyusunan anggaran berbasis kinerja membutuhkan suatu sistem

administrasi publik yang telah ditata dengan baik, konsisten dan terstruktur sehingga

kinerja organisasi dapat dicapai berdasarkan ukuran-ukuran yang telah ditetapkan.

Evaluasi pencapaian kinerja SKPD secara berkala diperlukan bagi setiap

pimpinan SKPD. Hal ini diperlukan agar pimpinan SKPD dapat segera mengambil

langkah-langkah sehingga target kinerja yang telah ditetapkan dapat dicapai tepat

waktu. Dalam melakukan evaluasi pencapaian kinerjanya, pimpinan SKPD perlu

dengan cepat mengetahui sejauhmana suatu kegiatan atau program telah terlaksana.

Untuk dapat mengetahui dengan cepat apakah suatu kegiatan telah terlaksana dan

sudah seberapa besarkah penyerapan dana atas pelaksanaan kegiatan dimaksud,

dengan berbasis komputerisasi. Dari sistem informasi pengelolaan keuangan daerah

ini pula pimpinan SKPD akan dapat mengetahui apakah pelaksanaan tupoksinya telah

berjalan dengan ekonomis, efisien maupun efektif.

Dalam penelitiannya yang berjudul ‘Model Pengembangan Sistem Akuntansi

Pemerintahan Daerah Berbasis Partisipasi Pengguna untuk Meningkatkan Kinerja

Pengelolaan Keuangan Daerah’, Arif Yulianto dan Asrori (2009) menyimpulkan

bahwa Sistem Akuntansi Pemerintahan Daerah meningkatkan Kinerja Keuangan

Daerah.

Berdasarkan konsep tersebut di atas, peneliti menduga bahwa Penerapan

Anggaran Berbasis Kinerja (X1) dan Sistem Informasi Pengelolaan Keuangan Daerah

(X2) yang merupakan variabel independen baik secara simultan maupun secara

parsial memiliki pengaruh positif dan signifikan terhadap Kinerja SKPD (Y) sebagai

variabel dependen di Pemerintah Kabupaten Simalungun.

3.2. Hipotesis Penelitian

Menurut Kuncoro (2003), hipotesis merupakan jawaban sementara yang

disusun oleh peneliti, yang kemudian akan diuji kebenarannya melalui penelitian

yang akan dilakukan.

Hipotesis yang dirumuskan berdasarkan uraian sebelumnya adalah: ‘Ada

pengaruh Penerapan Anggaran Berbasis Kinerja dan Sistem Informasi Pengelolaan

Keuangan Daerah terhadap Kinerja SKPD baik secara simultan maupun parsial

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang direncanakan adalah penelitian kausal dengan

pendekatan kuantitatif. Penelitian kausal berguna untuk mengukur hubungan antara

variabel riset, atau untuk menganalisis bagaimana pengaruh suatu variabel terhadap

variabel lainnya (Umar, 2003). Penelitian ini menekankan pada pengujian teori

melalui pengukuran variabel dengan angka dan melakukan analisis data dengan

prosedur statistik dengan menggunakan analisis regresi linier berganda.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada jajaran SKPD di lingkungan Pemerintah

Kabupaten Simalungun, dengan jangka waktu penelitian dari bulan Mei 2010 sampai

dengan bulan Juli 2010.

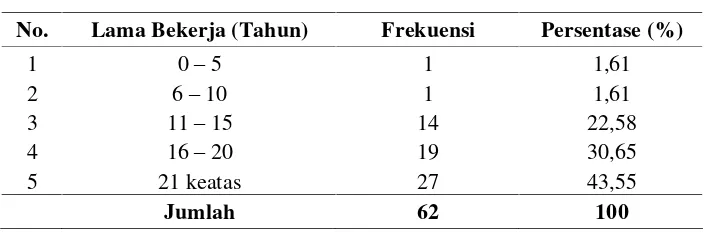

4.3. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiono, 2007).

Populasi dalam penelitian ini adalah seluruh pimpinan/kepala SKPD yang ada

yang terdiri dari 2 Sekretariat, 19 Dinas, 7 Badan, 1 Inspektorat, 2 RSU, 3 Kantor, 1

Satuan dan 31 Kecamatan maka populasi penelitian ini sebanyak 66 orang.

Dalam penelitian ini, yang menjadi sampel adalah responden yang

mengembalikan kuesioner yaitu sebanyak 62 kuesioner. Penyebaran kuesioner

dilakukan dalam satu tahap dengan jangka waktu selama 2 minggu, setelah waktu

yang ditentukan selesai, maka penulis kembali mendatangi SKPD yang bersangkutan

untuk mengambil hasil pengisian kuesioner. Dari 66 kuesioner yang disebar,

sebanyak 62 kuesioner dapat kembali dikumpulkan oleh penulis, sehingga sejumlah

62 kuesioner tersebut dijadikan sampel dalam penelitian ini.

4.4. Metode Pengumpulan Data

Penelitian ini menggunakan data primer berupa daftar pertanyaan atau

kuesioner yang menggali persepsi dari setiap pimpinan atau kepala SKPD. Data

diperoleh dengan cara meminta setiap kepala SKPD yang ada di Pemerintahan

Kabupaten Simalungun untuk mengisi kuesioner yang akan dibagikan. Kuesioner

penelitian diadopsi dan dikembangkan dari kuesioner yang telah digunakan

peneliti-peneliti terdahulu.

Kuesioner Anggaran Berbasis Kinerja diadopsi dari Yusriati (2008) serta

dikembangkan sesuai dengan Peraturan Bupati Simalungun Nomor 14 Tahun 2008

tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah Kabupaten Simalungun,

4 (S=setuju), skor 3 (N=netral), skor 2 (TS=tidak setuju) dan skor 1 (STS=sangat

tidak setuju).

Kuesioner Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD)

dikembangkan oleh peneliti dari Peraturan Bupati Simalungun Nomor 14 Tahun 2008

tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah Kabupaten Simalungun,

kuesioner ini akan menghasilkan data interval dengan skor 5 (SS=sangat setuju), skor

4 (S=setuju), skor 3 (N=netral), skor 2 (TS=tidak setuju) dan skor 1 (STS=sangat

tidak setuju). Terhadap butir-butir pernyataan dalam kuesioner ini telah dilakukan

pengujian respons bias kepada responden yang memiliki karakteristik sama dengan

calon responden sebenarnya dengan jumlah 30 orang.

Kuesioner Kinerja SKPD mengadopsi kuesioner yang dikembangkan oleh

Julianto (2009), kuesioner ini akan menghasilkan data interval dengan skor 5

(SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (TS=tidak setuju) dan

skor 1 (STS=sangat tidak setuju).

Selanjutnya berdasarkan kuesioner yang telah disusun dan dirumuskan secara

matang, kuesioner disampaikan ke masing-masing responden dengan tujuan untuk

memperoleh data. Secara umum, konstruksi di dalam kuesioner diukur dengan

menggunakan skala Likert yang berisi lima poin, yaitu Sangat Setuju (SS), Setuju

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Variabel Penelitian

Berdasarkan perumusan masalah, uraian teoritis dan hipotesis yang diajukan,

variabel penelitian terdiri dari variabel terikat (dependent variable) dan variabel bebas

(independent variable). Dalam penelitian ini yang menjadi variabel terikat/variabel

dependen adalah ‘Kinerja SKPD’ sedangkan yang menjadi variabel bebas/variabel

independen adalah ‘Penerapan Anggaran Berbasis Kinerja’ dan ‘Sistem Informasi

Pengelolaan Keuangan Daerah’.

4.5.2. Definisi Operasional dan Pengukuran Variabel

Sugiyono (2007) mengatakan “definisi operasional memungkinkan sebuah

konsep yang bersifat abstrak dijadikan suatu yang operasional sehingga memudahkan

penelitian dalam melakukan pengukuran”. Beberapa konsep dapat langsung dipecah

dan ditemukan elemen-elemen perilaku yang dapat diukur, tetapi banyak konsep yang

tidak dapat langsung ditemukan elemen-elemen perilakunya, tetapi lewat beberapa

dimensi dulu.

Pengukuran variabel dalam penelitian ini menggunakan skala interval.

Menurut Erlina dan Mulyani (2007) “skala interval adalah skala pengukuran yang

menyatakan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak

menggunakan angka nol sebagai titik awal perhitungan dan bukan angka absolut”.

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan

akan diteliti. Definisi operasional atas setiap variabel dalam penelitian ini dapat

dijelaskan sebagai berikut:

1. Kinerja SKPD (Y)

Kinerja SKPD yang merupakan variabel dependen, adalah keluaran/hasil dari

kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan

anggaran dengan kuantitas dan kualitas yang terukur. Variabel ini akan diukur

berdasarkan persepsi responden tentang pencapaian kinerja atas pelaksanaan tugas

pokok dan fungsi dalam mengelola keuangan daerah satuan kerja perangkat

daerah yang bersangkutan dilihat dari segi ekonomis, efisien dan efektif.

2. Anggaran Berbasis Kinerja (X1)

Anggaran Berbasis Kinerja yang merupakan variabel independen, adalah

anggaran yang disusun dengan menghubungkan output atau hasil apa yang ingin

dicapai, mengidentifikasi input, ouput, dan outcome yang dihasilkan dengan

dilaksanakannya suatu aktivitas atau kegiatan. Variabel ini akan diukur

berdasarkan persepsi responden tentang anggaran yang disusun meliputi:

(1) hubungan Rencana Kerja Pemerintah Daerah (RKPD) dengan Renja-SKPD,

(2) hubungan antara Renja SKPD dengan RKA-SKPD, (3) identifikasi input dari

kegiatan,(4) identifikasi output dari kegiatan dan (5) identifikasi outcome dari

kegiatan.

3. Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) (X2)

Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) yang merupakan

menggunakan aplikasi komputer sehingga dapat menghasilkan laporan-laporan

pengelolaan keuangan baik secara berkala maupun tahunan. Variabel ini akan

diukur berdasarkan persepsi responden tentang manfaat adanya sistem informasi

pengelolaan keuangan daerah meliputi: (1) Pengelola keuangan SKPD dalam hal

ini PPK-SKPD dan Bendahara SKPD telah memahami konsep pengelolaan

keuangan daerah, (2) Pengelolaan keuangan SKPD memerlukan alat bantu

(aplikasi komputer) atau suatu sistem informasi untuk mempermudah proses

pengolahan data keuangan, (3) Aplikasi komputer atau sistem informasi yang ada

telah membantu tugas-tugas Bendahara di SKPD, (4) Aplikasi komputer atau

sistem informasi yang ada telah membantu tugas-tugas Pejabat Penatausahaan

Keuangan (PPK-SKPD), (5) Aplikasi komputer atau sistem informasi yang ada

telah membantu tugas-tugas Pejabat Pelaksana Teknis Kegiatan (PPTK) dan

(6) Aplikasi komputer atau sistem informasi yang ada telah memudahkan SKPD

Ringkasan definisi operasional dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1. Definisi Operasional dan Pengukuran Variabel

Variabel

Penelitian Definisi Operasional Pengukuran Variabel

Skala

Anggaran yang disusun dengan menghubungkan output atau hasil

apa yang ingin dicapai,

mengidentifikasi input, output dan

4.6. Model Penelitian

Berdasarkan hipotesis yang diajukan, maka model penelitian ini dapat

dirumuskan sebagai berikut:

Y = â0 + â1X1 + â2X2 + e

Di mana:

Y = Kinerja SKPD

â0 = konstanta

â1, â2 = koefisien regresi

X1 = Anggaran Berbasis Kinerja (ABK)

X2 = Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD)

e = error term

4.7. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini selain berupa Uji

Validitas dan Reliabilitas juga Uji Asumsi Klasik. Masing-masing metode analisis

data tersebut dijelaskan sebagai berikut.

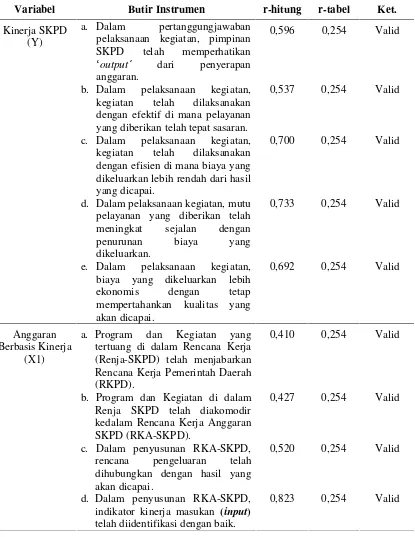

4.7.1. Uji Validitas dan Reliabilitas

Uji validitas dilakukan untuk menilai sejauhmana suatu alat ukur diyakini

dapat digunakan untuk mengukur item pertanyaan/pernyataan dalam kuesioner. Valid

berarti item-item yang digunakan dapat digunakan untuk mengukur apa yang

seharusnya diukur (Sugiyono, 2007). Nilai validitas dapat dilihat pada kolom