SKRIPSI

PENGARUH REAKSI PENGUMUMAN DEVIDEN KAS

TERHADAP HARGA DAN VOLUME PENJUALAN SAHAM

PADA PERUSAHAAN PROPERTI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

Nurlaili Nasution

090522112

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Reaksi Pengumuman Dividen Kas

Terhadap Harga dan Volume Penjualan Saham Pada Perusahaan Properti yang

Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri

yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2012

Yang Membuat Pernyataan

ABSTRAK

PENGARUH REAKSI PENGUMUMAN DIVIDEN KAS TERHADAP HARGA DAN VOLUME PENJUALAN SAHAM PADA PERUSAHAAN

PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Kondisi pergerakan naik-turunnya harga ekuitas di pasar modal Indonesia dapat dipengaruhi oleh beberapa faktor, salah satunya adalah pengumuman dividen. Informasi tentang naik-turunnya dividen kas atau tunai yang dibagikan perusahaan merupakan salah satu informasi yang dipandang cukup penting bagi para investor.

Dalam penelitian ini, akan dianalisis apakah terdapat perbedaan harga dan volume penjualan saham baik sebelum maupun sesudah pengumuman dividen kas pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Adapaun periode tahun yang diteliti adalah selama 3 tahun yaitu dimulai dari tahun 2009-2011. Sedangkan variabel yang digunakan dalam penelitian ini adalah harga saham dan volume penjualan saham yang kemudian diuji dengan pengujian uji beda t-test dengan sampel berhubungan (related sampel/ paired sampel). Jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 12 perusahaan, dengan periode rentang penelitian lima hari sebelum tanggal pengumuman (T-5) dan lima hari sesudah tanggal pengumuman (T+5).

Dari analisis dan penelitian yang dilakukan dengan mengumpulkan data

sekunder melalui website

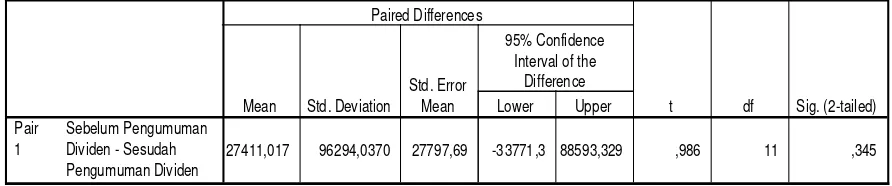

pengujian paired sampel t-test diperoleh tidak terdapat pengaruh yang signifikan terhadap harga saham baik sebelum maupun sesudah pengumuman dividen kas, dengan nilai t sebesar 0,986 dengan signifikansi sebesar 0,345. Nilai signifikansi di atas 0,05 menunjukkan tidak adanya pengaruh yang signifikan. Begitu juga dengan volume penjualan saham menunjukkan nilai t sebesar -0,567 dengan signifikansi sebesar 0,567. Nilai signifikansi di atas 0,05 menunjukkan tidak adanya pengaruh yang signifikan dengan adanya pengumuman dividen kas terhadap volume penjualan saham. Maka diperoleh kesimpulan bahwa pengumuman dividen kas tidak memberikan reaksi atau pengaruh yang signifikan terhadap harga dan volume penjualan saham baik sebelum pengumuman maupun sesudah pengumuman.

ABSTRACT

ANNOUNCEMENT OF CASH DIVIDEND EFFECT OF REACTION OF STOCK PRICE AND VOLUME SALES IN PROPERTY COMPANY LISTED IN

INDONESIA STOCK EXCHANGE.

Conditions of fluctuating movement of equity prices in the Indonesian capital market can be influenced by several factors, one of which is the dividend announcement. Information about the ups and downs of cash or cash dividends distributed by the company is one of the information deemed important enough for investors.

In this study, to analyze whether there are differences in stock price and sales volume both before and after the announcement of cash dividends on the food and beverage companies listed on the Indonesia Stock Exchange. The period under study is 3 years of the beginning of the year 2009-2011. While the variables used in this study is the stock price and sales volume of shares which are then tested by testing different test samples t-test with correlated (related samples / paired samples). The number of samples used in this study were as many as 10 companies, with a period of five days prior to the study span the announcement date (T-5) and five days after the date of announcement (T +5).

Of analysis and research conducted with secondary data collected through the website and www.idx.co.id www.duniainvestasi.com the results of testing paired samples t-test obtained no significant effect on stock prices before and after the announcement of cash dividends, t value of 0,986 with a significance of 0,345. Significance value above 0,05 indicates no significant effect. So is the volume of stock sales indicate the value t of -0,567 with a significance of 0,567. Significance value above 0,05 indicates no significant effect with the announcement of cash dividends on stock sales volume. It is concluded that the announcement of cash dividends do not give a reaction or a significant influence on stock price and sales volume both before and after the announcement of the announcement.

KATA PENGANTAR

Bismillahirrahmanirrahiim, syukur Alhamdulillah penulis ucapkan

kehadirat Allah SWT, karena berkat rahmat dan ridho-Nya penulis dapat

menyelesaikan penulisan skripsi ini yang berjudul “ Pengaruh Reaksi

Pengumuman Dividen Kas Terhadap Harga dan Volume Penjualan Saham Pada

Perusahaan Properti yang Terdaftar di Bursa Efek Indonesia”. Sholawat dan salam

kepada junjungan Nabi Muhammad SAW yang telah menuntun umatnya menuju

jalan kemuliaan.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam

penulisan skripsi ini. Di samping itu, penulisan skripsi ini merupakan salah satu

syarat untuk mendapatkan gelar Sarjana Ekonomi pada Universitas Sumatera

Utara. Dalam proses penulisan skripsi ini, penulis telah banyak mendapat

bimbingan, bantuan, dukungan, dan kerja sama semua pihak. Pada kesempatan ini

juga penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs, Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihan, MAFIS, Ak dan Bapak Drs. H.

Hotmal Ja’far MM, Ak selaku Ketua Departemen dan Wakil Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, Msi, Ak dan Ibu Dra. Mutia Ismail, MM, Ak

selaku Ketua Program Studi dan Wakil Ketua Program Studi S1 Akuntansi

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku dosen pembimbing penulis yang

telah banyak membantu, memberikan waktu, kesempatan, bimbingan dan

arahan selama proses penyusunan dan penyelesaian skripsi ini.

5. Ibu Dra. Mutia Ismail, MM, Ak selaku dosen pembaca penilai yang telah

memberikan masukan dan saran dalam penulisan skripsi ini.

6. Untuk kedua orangtua saya tercinta, Rosmida Hanny Siregar dan Taufik

Hasnan NST yang telah mengasuh dengan ikhlas dan kasih sayang yang tiada

ternilai, serta kakak adik tercinta yang selalu menyemangati penulis dan

teman-teman seperjuangan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan

masih banyak terdapat kekurangan akibat dari keterbatasan yang penulis miliki.

Untuk itu, dengan segala kerendahan hati penulis menerima masukan berupa

kritik dan saran-saran yang bersifat membangun guna perkembangan ilmu

pengetahuan pada masa yang akan datang. Akhir kata penulis berharap semoga

skripsi ini bermanfaat bagi para pembaca.

Medan, Juli 2012 Penulis,

Nurlaili Nasution

DAFTAR ISI

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis ... 23

BAB III METODE PENELITIAN 3.1 Desain Penelitian... 24

3.2 Populasi dan Sampel Penelitian ... 24

3.3 Jenis dan Sumber Data ... 28

3.4 Teknik Pengumpulan Data ... 29

3.5 Operasional Variabel Penelitian ... 29

3.6 Metode Analisis Data ... 31

3.6.2.1 Pengujian Hipotesis 1 ... ... 32

3.6.2.2Pengujian Hipotesis 2 ... 33

3.7 Jadwal Penelitian... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 36

4.1.1 Sekilas Gambaran Mengenai BEI ... 36

4.1.2 Profil Perusahaan yang Dijadikan sampel ... 37

4.2 Analisis Data ... 48

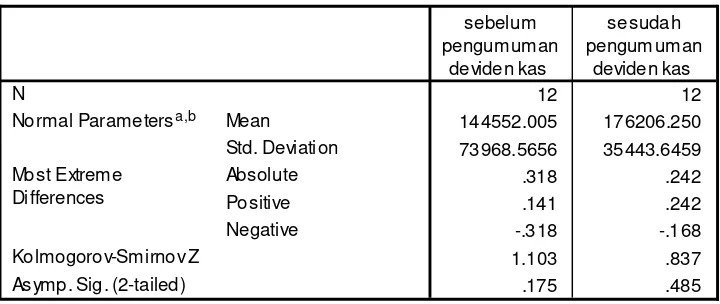

4.2.1 Pengujian Normalitas Data ... 51

4.2.1.1 Pengujian Normalitas Data Variabel Harga Saham ... 52

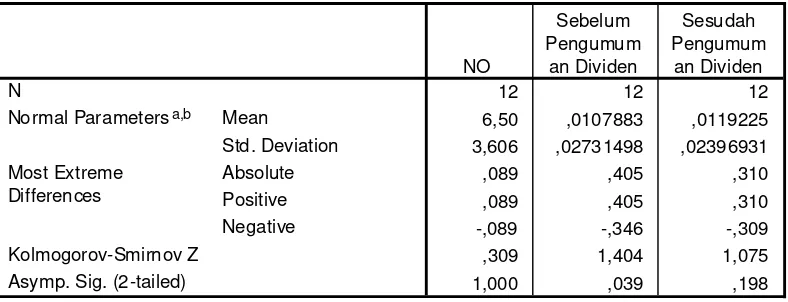

4.2.1.2 Pengujian Normalitas Data Variabel Volume Penjualan Saham ... 53

4.3 Pengujian Hipotesis ... 54

4.3.1 Hipotesis Pertama ... 54

4.3.2 Hipotesis Kedua ... 55

4.4 Pembahasan Hasil Penelitian ... 56

4.4.1 Hipotesis 1 ... 56

4.4.2 Hipotesis 2 ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 20

3.1 Daftar Populasi ... 25

3.2 Daftar Sampel Penelitian ... 27

3.3 Definisi Operasional Variabel ... 30

3.4 Jadwal Penelitian ... 35

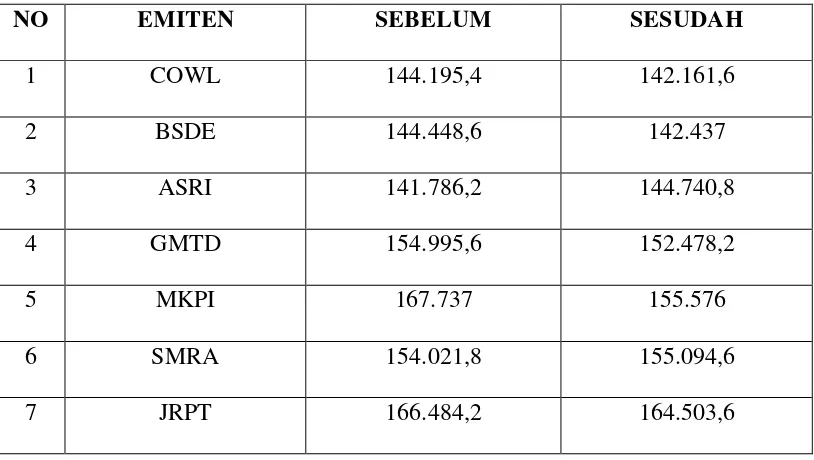

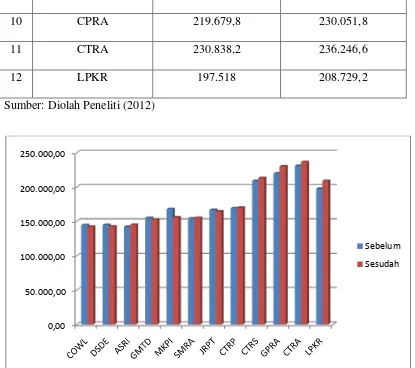

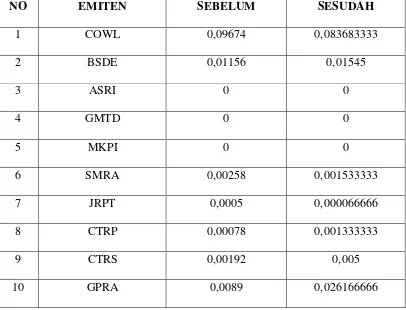

4.1 Perhitungan Rata-Rata Harga Saham Sebelum dan Sesudah Pengumuman Dividen Kas ... 48

4.2 Perhitungan Rata-Rata Volume Penjualan Saham Sebelum dan Sesudah Pengumuman Dividen Kas ... 50

4.3 Uji Normalitas Data Variabel Harga Saham Sebelum dan Sesudah Pengumuman Dividen Kas ... 52

4.4 Uji Normalitas Data Variabel Volume Penjualan Saham Sebelum dan Sesudah Pengumuman Dividen Kas ... 53

4.5 Hasil Uji Statistik Rata-Rata Harga Saham Sebelum dan Sesudah Pengumuman Dividen Kas ... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

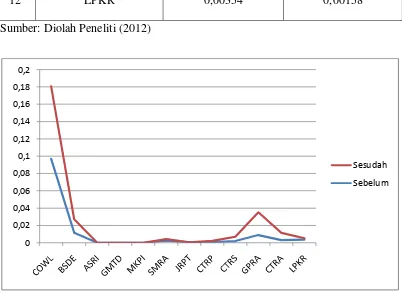

2.1 Kerangka Konseptual ... 22 4.1 Nilai Rata-Rata Harga Saham Pada Periode Peristiwa

Pengumuman Dividen Kas ... 49 4.2 Nilai Rata-Rata Trading Volume Activity (TVA) Pada Periode

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Perusahaan Yang Melakukan Pengumuman Dividen Kas

di Perusahaan Properti yang Terdaftar di BEI ... 64 2 Daftar Jumlah Saham Yang Beredar di Perusahaan Properti

yang Terdaftar di BEI ... 65 3 Daftar Harga Saham Perusahaan Properti yang Terdaftar di BEI .. 66 4 Jumlah Saham Yang Diperdagangkan di Perusahaan Properti

yang Terdaftar di BEI ... 67 5 Perhitungan Rata-Rata Trading Volume Activity (TVA) Sebelum

dan Sesudah Pengumuman Dividen Kas ... 68 6 Hasil Uji Statistik Harga Saham Sebelum dan Sesudah

Pengumuman Dividen Kas ... 69 7 Hasil Uji Statistik Trading Volume Activity Sebelum dan

ABSTRAK

PENGARUH REAKSI PENGUMUMAN DIVIDEN KAS TERHADAP HARGA DAN VOLUME PENJUALAN SAHAM PADA PERUSAHAAN

PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Kondisi pergerakan naik-turunnya harga ekuitas di pasar modal Indonesia dapat dipengaruhi oleh beberapa faktor, salah satunya adalah pengumuman dividen. Informasi tentang naik-turunnya dividen kas atau tunai yang dibagikan perusahaan merupakan salah satu informasi yang dipandang cukup penting bagi para investor.

Dalam penelitian ini, akan dianalisis apakah terdapat perbedaan harga dan volume penjualan saham baik sebelum maupun sesudah pengumuman dividen kas pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Adapaun periode tahun yang diteliti adalah selama 3 tahun yaitu dimulai dari tahun 2009-2011. Sedangkan variabel yang digunakan dalam penelitian ini adalah harga saham dan volume penjualan saham yang kemudian diuji dengan pengujian uji beda t-test dengan sampel berhubungan (related sampel/ paired sampel). Jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 12 perusahaan, dengan periode rentang penelitian lima hari sebelum tanggal pengumuman (T-5) dan lima hari sesudah tanggal pengumuman (T+5).

Dari analisis dan penelitian yang dilakukan dengan mengumpulkan data

sekunder melalui website

pengujian paired sampel t-test diperoleh tidak terdapat pengaruh yang signifikan terhadap harga saham baik sebelum maupun sesudah pengumuman dividen kas, dengan nilai t sebesar 0,986 dengan signifikansi sebesar 0,345. Nilai signifikansi di atas 0,05 menunjukkan tidak adanya pengaruh yang signifikan. Begitu juga dengan volume penjualan saham menunjukkan nilai t sebesar -0,567 dengan signifikansi sebesar 0,567. Nilai signifikansi di atas 0,05 menunjukkan tidak adanya pengaruh yang signifikan dengan adanya pengumuman dividen kas terhadap volume penjualan saham. Maka diperoleh kesimpulan bahwa pengumuman dividen kas tidak memberikan reaksi atau pengaruh yang signifikan terhadap harga dan volume penjualan saham baik sebelum pengumuman maupun sesudah pengumuman.

ABSTRACT

ANNOUNCEMENT OF CASH DIVIDEND EFFECT OF REACTION OF STOCK PRICE AND VOLUME SALES IN PROPERTY COMPANY LISTED IN

INDONESIA STOCK EXCHANGE.

Conditions of fluctuating movement of equity prices in the Indonesian capital market can be influenced by several factors, one of which is the dividend announcement. Information about the ups and downs of cash or cash dividends distributed by the company is one of the information deemed important enough for investors.

In this study, to analyze whether there are differences in stock price and sales volume both before and after the announcement of cash dividends on the food and beverage companies listed on the Indonesia Stock Exchange. The period under study is 3 years of the beginning of the year 2009-2011. While the variables used in this study is the stock price and sales volume of shares which are then tested by testing different test samples t-test with correlated (related samples / paired samples). The number of samples used in this study were as many as 10 companies, with a period of five days prior to the study span the announcement date (T-5) and five days after the date of announcement (T +5).

Of analysis and research conducted with secondary data collected through the website and www.idx.co.id www.duniainvestasi.com the results of testing paired samples t-test obtained no significant effect on stock prices before and after the announcement of cash dividends, t value of 0,986 with a significance of 0,345. Significance value above 0,05 indicates no significant effect. So is the volume of stock sales indicate the value t of -0,567 with a significance of 0,567. Significance value above 0,05 indicates no significant effect with the announcement of cash dividends on stock sales volume. It is concluded that the announcement of cash dividends do not give a reaction or a significant influence on stock price and sales volume both before and after the announcement of the announcement.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan dunia usaha yang semakin kompetitif membutuhkan

keikutsertaan para pelaku usaha untuk lebih aktif dalam menarik investor

domestic dan mancanegara. Pasar modal mempunyai peranan penting untuk dapat memenuhi kebutuhan modal bagi dunia usaha agar tetap eksis dalam

perekonomian global. Salah satu bentuk pasar modal yang terdapat di Indonesia

adalah Bursa Efek Indonesia (BEI). Perusahaan-perusahaan yang go public yang terdaftar di BEI dikelompokkan menurut bidang usaha masing-masing.

Bursa efek atau pasar modal mempunyai peranan yang penting baik bagi

badan usaha, investor maupun pemerintah. Bagi badan usaha khususnya

perusahaan yang go public akan memperoleh dana segar yang dapat dimanfaatkan untuk memperbaiki struktur modal perusahaan dan meningkatkan nilai

perusahaan. Bagi investor, keberadaan pasar modal akan memperbanyak pilihan

dalam menyalurkan dana melalui investasi sesuai dengan keinginan investor

sehingga tidak hanya menumpuk dalam bentuk deposit dan tabungan. Dan bagi

pemerintah, ini sangatlah penting sebagai wahana untuk mobilisasi dana

masyarakat (dalam negeri dan luar negeri). Melalui pasar modal dana masyarakat

akan dialokasikan ke sektor yang paling produktif dan efisien sehingga

Pasar modal adalah wadah alternatif bagi para pemilik modal (investor)

untuk melakukan investasi. Di sana, tersedia berbagai financial assets yang menawarkan tingkat keuntungan dan resiko yang berbeda. Para pemilik modal

atau investor tersebut bebas memilih jenis financial assets yang diinginkannya. Tentu saja dengan harapan bahwa investasi tersebut mampu memberikan

keuntungan pendapatan yang optimal kepada mereka berupa devidend dan capital gain.

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada

pemegang saham dalam jumlah yang sebanding dengan jumlah saham yang

dimiliki. Menurut Tangkilisan dan Hassel (2003:227), “ Deviden adalah bagian

dari laba bersih yang dibagikan kepada para pemegang saham (pemilik modal

sendiri, equity).” Terdapat dua macam bentuk dividen yaitu dividen kas dan

dividen bentuk saham. Dividen bentuk kas lebih sering dibagikan kepada

pemegang saham sekali dalam setahun, kebijakan pembagian dividen tergantung

pada keputusan Rapat Umum Pemegang Saham (RUPS).

Sedangkan capital gain adalah selisih antara nilai jual dengan nilai beli saham bila investor menjual saham tersebut, capital gain diperoleh dengan cara selisih untung dari harga investasi sekarang relatif dengan harga periode yang

lalu. Perusahaan membagikan dividen dan capital gain tergantung dari laba yang diperoleh perusahaan. Jika laba yang diperoleh perusahaan tersebut besar maka

dividen yang akan dibagikan akan tinggi dan sebaliknya juga apabila laba yang

tersebut kemungkinan besar akan mempengaruhi harga saham dan volume

perdagangan saham serta serta menimbulkan reaksi pasar.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan

perusahaan dan sangatlah dipengaruhi oleh kekuatan pasar itu sendiri, harga

saham sifatnya berubah-ubah atau berfluktuasi setiap saat dan selalu mengalami

pasang surut tergantung oleh banyaknya penawaran dan permintaan atas saham

tersebut serta beberapa faktor lain yang mempengaruhinya. Harga Saham

menentukan adanya permintaan dan penawaran (demand and supply) terhadap jumlah lembaran saham, jika harga saham dinilai terlalu mahal (overvalued) atau terlalu rendah (undervalued) dengan kata lain salah harga (mispriced) oleh para investor maka permintaan terhadap saham tersebut akan turun dan kepemilikan

saham menjadi terbatas bagi investor tertentu saja. Turunnya permintaan saham

tersebut akan mengakibatkan harga saham bergerak turun menuju ke harga saham

baru yang dinilai wajar oleh pasar, harga saham yang baru tersebut kemungkinan

besar akan menarik kembali minat para investor untuk membelinya (trading). Reaksi pasar atas pengumuman yang di publikasikan dari laba akuntansi

menjadi satu aliran utama dalam riset akuntansi sejak dilakukan Beaver tahun

(1968) dalam Sri Retno Indrastanti (1998). Beaver meneliti pengaruh isi informasi

dari pengumuman laba terhadap harga saham dan volume perdagangan saham di

New York Stock Exchange (NYSE). Asumsi Beaver jika laporan berisi informasi baru yang merubah harapan investor tentang suatu perusahaan, maka informasi

tersebut akan dicerminkan dalam harga saham dan volume perdagangan Beaver

Variability (SRV) untuk menguji volume perdagangan dan tingkat keuntungan saham mingguan. Beaver menentukan volume perdagangan saham 33 % lebih

tinggi selama seminggu pengumuman laba daripada diluar minggu pengumuman

laba, dan SRV 67 % lebih tinggi pada minggu pengumuman dari pada diluar

pengumuman.

Kiger (1972) dalam Indrastanti (1998), menginvestigasi dampak

pengumuman laporan interim terhadap harga saham dan volume perdagangan

saham di NYSE, menemukan bahwa rata-rata volume perdagangan lebih tinngi

selama periode pengumuman laba kuartalan dari pada diluar periode

pengumuman.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

1.2 Perumusan Masalah

Berdasar kan latar belakang penelitian yang telah diuraikan diatas

hubungan antara pengumuman dividen dan perubahan harga saham. Maka

permasalahan pokok yang dilakukan dalam penelitian ini, peneliti

mengidentifikasikan masalah sebagai berikut :

1. Apakah terdapat perbedaan perubahan harga saham pada periode sebelum

dan sesudah publikasi pembagian dividen kas ?

2. Apakah terdapat perbedaan perubahan volume perdagangan saham pada

periode sebelum dan sesudah publikasi dividen kas ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini dilakukan adalah sebagai berikut :

1. Mendapatkan bukti empiris adanya perbedaan perubahan harga saham pada

periode sebelum dan sesudah publikasi pengumuman dividen kas pada

perusahaan-perusahaan Properti yang terdaftar di Bursa Efek Indonesia

(BEI).

2. Mendapatkan bukti empiris adanya perbedaan perubahan volume

perdagangan saham pada periode sebelum dan sesudah publikasi

pengumuman dividen kas pada perusahaan-perusahaan Properti yang

1.4 Manfaat Penelitian

Manfaat dilakukannya penelitian ini,yakni :

1. Bagi penulis, sebagai bahan masukan dan menambah pengetahuan penulis

dalam melakukan penelitian terhadap harga dan volume penjualan saham.

2. Bagi perusahaan penelitian, penelitian ini bermanfaat sebagai pelengkap

penelitian yang sebelumnya sudah dilakukan.

3. Bagi investor, sebagai bahan masukan dan pertimbangan terhadap

pentingnya informasi pengumuman dalam pengambilan keputusan

4. Bagi pihak lain, sebagai bahan masukan bagi penelitian sejenis dan bacaan

bermanfaat untuk menambah pengetahuan khususnya mengenai pengaruh

reaksi pengumuman deviden kas terhadap harga dan volume penjualan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Deviden

Dividen adalah nilai pendapatan bersih perusahaan setelah pajak dikurangi

dengan laba ditahan (retained earning) yang disimpan sebagai cadangan bagi perusahaan (Ang, 1997). Perusahaan yang menjual sahamnya kepada masyarakat

akan menerbitkan laporan keuangan. Dalam laporan keuangan, tertulis beberapa

keuntungan perusahaan pada tahun bersangkutan, kemudian dalam rapat umum

pemegang saham (RUPS) akan diputuskan besarnya dividen yang akan diterima

oleh para pemegang saham.

Kebijakan dividen menentukan pembagian laba antara pembayaran kepada

pemegang saham dan investasi kembali perusahaan. Kebijakan dividen

melibatkan keputusan apakah akan membagikan laba atau menahannya untuk

diinvestasikan kembali didalam perusahaan (Copeland, 1997). Dalam pembagian

dividen perusahaan mempertimbangkan proporsi pembagian antara pembayaran

kepada pemegang saham dan reinvestasi dalam perusahaan. Di satu sisi, laba

ditahan (retained earning) merupakan salah satu sumber pendanaan yang sangat signifikan bagi pertumbuhan perusahaan, tetapi di sisi lain dividen merupakan

aliran kas (atau asset) yang dibagikan pada pemegang saham.

Berdasarkan bentuk dividen yang dibayarkan, dividen dapat dibedakan

1. Dividen Tunai (cash dividend)

Dividen tunai merupakan dividen yang dibayarkan dalam bentuk tunai.

Nilai suatu dividen sesuai dengan nilai tunai yang diberikan. Tujuan

emiten untuk memberikan dividen dalam bentuk tunai adalah untuk

memacu kinerja saham di bursa efek, yang juga merupakan return kepada para pemegang saham.

2. Dividen Saham (stock dividend)

Dividen saham merupakan dividen yang dibayarkan dalam bentuk

saham dengan proporsi tertentu. Dividen yang diberikan dalam bentuk

saham, di samping tujuan yang sama dengan dividen tunai juga

bertujuan untuk meningkatkan likuiditas perdagangan saham di bursa

efek. Di samping itu pemberian dividen dalam bentuk saham

kadang-kadang juga diberikan karena memperhatikan likuiditas keuangan

perusahaan. Direksi menilai bahwa likuiditas keuangan perusahaan

tidak memungkinkan pembayaran dividen dalam bentuk tunai sehingga

diputuskan dibayarkan dalam bentuk saham baru (dividen saham).

Pada waktu pengumuman dividen ada beberapa jenis tanggal yang perlu

diperhatikan yaitu : (Ang, 1997)

1. Tanggal pengumuman (announcement date)

Tanggal pengumuman dividen merupakan tanggal resmi pengumuman

oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran dividen

2. Tanggal cum-dividend (cum-dividend date)

Tanggal cum-dividend merupakan tanggal hari terakhir perdagangan

saham yang masih melekat hak untuk mendapatkan dividen baik dividen

tunai maupun dividen saham.

3. Tanggal ex-dividend (ex-dividend date)

Tanggal dimana perdagangan saham tersebut sudah tidak melekat lagi hak

untuk memperoleh dividen.

4. Tanggal pencatatan dalam daftar pemegang saham (date of record)

Tanggal dimana seorang harus terdaftar sebagai pemegang saham

perusahaan publik atau emiten, sehingga ia mempunyai hak memperoleh

dividen yang diperuntukkan bagi pemegang saham.

5. Tanggal pembayaran (payment date)

Tanggal pembayaran adalah tanggal dimana dividen dibayarkan kepada

investor.

2.1.2 Deviden sebagai Sinyal (Dividend Signaling Theory)

Ada beberapa teori yang dapat digunakan oleh perusahaan untuk

menerangkan bahwa dividen yang dibayarkan digunakan sebagai isyarat

mengenai prospek perusahaan di masa yang akan datang. Dalam penelitian ini,

digunakan dividend signaling theory sebagai kerangka teorinya, karena teori ini relevan dengan tujuan penelitian, yaitu untuk membuktikan bahwa pengumuman

Dividend signaling theory berdasarkan pada asumsi bahwa dividen diperlukan untuk memberikan informasi positif dari manajer yang mempunyai

informasi yang lengkap tentang kondisi perusahaan yang sebenarnya kepada

investor yang miskin akan informasi tentang kondisi perusahaan yang sebenarnya.

Fenomena seperti ini terjadi karena adanya asymetric information antara manajer dengan investor.

Ross (1977) dalam Mulyati (2003) berpendapat bahwa manajer sebagai orang dalam yang mempunyai informasi yang lengkap tentang arus kas perusahaan, akan memilih untuk menciptakan isyarat yang jelas mengenai masa depan perusahaan apabila mereka mempunyai dorongan yang tepat untuk melakukannya. Ross membuktikan bahwa kenaikan pada dividen yang dibayarkan dapat menimbulkan isyarat yang jelas kepada pasar bahwa prospek perusahaan telah mengalami kemajuan.

Pada publikasi dividen, yang tampak ada informasi kenaikan dan

penurunan dividen dapat dipandang sebagai isyarat positif atau negatif oleh

investor. Publikasi dividen yang menyatakan bahwa perusahaan memutuskan

untuk membayar dividen yang lebih tinggi dari tahun sebelumnya ditafsirkan oleh

pasar sebagai sinyal positif, sebab publikasi ini menaikkan ekspektasi investor

tentang pendapatan masa depan perusahaan. Sebaliknya, publikasi dividen yang

menyatakan pembagian lebih rendah dari tahun sebelumnya dianggap sebagai

isyarat negatif, sebab investor menduga bahwa emiten tersebut mengalami

penurunan pendapatan di masa depan. Reaksi pasar terhadap informasi dalam

publikasi ditunjukkan oleh adanya perubahan harga saham. Perubahan harga

2.1.3 Harga Saham

Saham merupakan suatu tanda bukti kepemilikan perusahaan. Dengan

memiliki saham, secara otomatis si pemilik ikut serta dalam kepemilikan

paerusahaan tersebut dan berhak untuk ikut menikmati keuntungan dari

perusahaan melalui deviden yang dibagikan. Dengan demikian, pemilikan saham

dari perusahaan yang mempunyai prospek bagus dalam menghasilkan laba

merupakan investasi yang menjanjikan, karena di samping akan memperoleh

keuntungan berupa deviden, para investor juga mengharapkan harga saham naik

sehingga nilai investasi yang ditanamkannya juga akan naik.

Harga saham di pasar modal ( pasar sekunder ) setiap saat bisa mengalami

perubahan, sehingga para investor atau calon investor harus jeli dalam pemilihan

saham. Berikut adalah beberapa faktor yang dapat mempengaruhi perubahan

harga saham :

1. harapan investor terhadap tingkat pendapatan deviden di masa yang

akan datang. Apabila tingkat pendapatan dan deviden stabil, maka

harga saham juga akan cenderung stabil. Sebaliknya jika tingkat

pendapatan dan deviden berfluktuasi karena faktor internal, maka harga

saham tersebut cenderung berfluktuasi juga.

2. tingkat pendapatan perusahaan. Apabila tingkat pendapatan perusahaan

besar, maka akan semakin meningkat pula harga saham karena para

investor bersikap optimis.

3. kondisi perekonomian. Kondisi perekonomian di masa yang akan

kondisi perekonomian saat ini stabil, maka para investor juga akan

optimis terhadap kondisi perekonomian yang akan datang, sehingga

harga saham akan cenderung stabil ( demikian pula sebaliknya ).

Karena harga saham yang terjadi di pasar modal selalu berfluktuasi dari

waktu ke waktu. Maka fluktuasi harga saham tersebut akan ditentukan oleh

kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari

jumlah permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika

jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka

harga saham cendrung akan naik.

Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari

internal dan eksternal perusahaan. Hal-hal penting yang merupakan faktor makro

atau pasar yang dapat menyebabkan fluktuasi harga saham adalah tingkat inflasi

dan suku bunga, kebijakan keuangan dan fiskal, situasi perekonomian dan situasi

bisnis internasional. Sedangkan faktor mikro perusahaan yang dapat menyebabkan

fluktuasi harga saham adalah pendapatan perusahaan, deviden yang dibagikan,

arus kas perusahaan, perubahan mendasar dalam perusahaan dan perubahan dalam

prilaku investasi misalnya merubah investasinya dari saham menjadi obligasi.

Selain itu juga faktor-faktor yang mempengaruhi pergerakan harga saham adalah :

1) Faktor Internal yaitu :

a) Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan, rincian kontak, perubahan harga, penarikan produk baru,

b) Pengumuman pendanaan (financing announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang.

c) Pengumuman badan direksi manajemen (management board of director

announcements) seperti perubahan dan pergantian direktur, manajemen,

dan stuktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan marger,

investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

e) Pengumuman investasi (investment announcements), seperti melakukan

ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti

negoisasi baru, kontak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per

share (EPS), deviden per share (DPS), price earning ratio, net profit

margin, return on aseets (ROA), dan lain-lain.

2. Faktor Eksternal yaitu :

a) Pengumuman dari pemerintah seperti perubahan suku bunga tabungan

dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan

deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b) Pengumuman hukum (legal announcements), seperti tuntunan karyawan

terhadap perusahaan atau terhadap manajernya dan tuntunan perusahaan

c) Pengumuman industri sekuritas (securities announcements), seperti

laporan pertemuan tahunan, insider trading, volume atau harga saham

perdagangan, pembatasan/penundaaan trading.

d) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan

faktor yang berpengaruh signifikan pada terjadinya pergerakan harga

saham di bursa efek suatu negara.

e) Berbagai isu baik dari dalam dan luar negeri.

2.1.4 Return

Return adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Ang (1997) menyatakan bahwa tanpa adanya

keuntungan yang dapat dinikmati dari suatu investasi, tentunya pemodal tidak

mau repot-repot melakukan investasi yang pada akhirnya tidak ada hasilnya.

Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi dalam masa mendatang.

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan ekspektasi (expected return) dan resiko di masa mendatang (Jogiyanto, 2000).

pembayaran bunga deposito, bunga obligasi, dividen, dsb. Komponen pertama ini

disebut sebagai pendapatan lancar karena keuntungan yang diterima biasanya

dalam bentuk kas atau setara kas, sehingga dapat diuangkan dengan cepat.

Komponen kedua adalah capital gain , yaitu keuntungan yang diterima karena adanya selisih antara harga jual dan harga beli suatu instrumen investasi yang

bersangkutan, yang berarti bahwa instrumen investasi tersebut harus

diperdagangkan di pasar karena dengan perdagangan tersebut akan timbul

perubahan nilai suatu instrumen investasi.

2.1.5 Abnormal Return

Pasar dikatakan efisien jika tidak satu pun

pelaku pasar yan

Penelitian Brown dan Warner ( 1985 ) menyatakan bahwa

return ekspektasi merupakan return yang harus dieatimasi. Menurut Brown dan Warner ( 1985 ), return ekspektasi dapat dicari dengan menggunakan tiga model, yaitu :

1. mean – adjusted model

E(Rit) = t

Σrit

Dimana :

E(Rit) = return ekspektasi sekuritas ke-i pada waktu t Rit = actual return sekuritas ke-i pada waktu t t = periode estimasi

Periode estimasi atau estimation period adalah periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan atau jendela peristiwa ( event window).

2. Market model

Market model dalam menghitung return ekspektasi dilakukan dengan dua tahap, yaitu membentuk model ekspektasi dengan menggunakan data

realisasi selama periode estimasi dan menggunakan model ekspektasi

untuk mengestimasi return ekspektasi di periode jendela. Model ekspektasi dapat dibentuk dengan menggunakan teknik regresi OLS

(Ordinary Least Square ) dengan persamaan :

E(Rit) = αi + βi Rmt + εit

dimana :

E(Rit) = return ekspektasi sekuritas ke-i pada periode estimasi t

αi =intercept, independen terhadap Rmt

Rmt =

IHSGt-1 ( IHSGt – IHSGt-1 )

εit = kesalahan residu sekuritas i pada periode estimasi ke t

3. Market Adjusted Model

Market Adjusted Model menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar saat tersebut. Dengan menggunakan model ini, tidak perlu menggunakan

periode estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi sama dengan return indeks pasar. Berikut adalah rumus menghitung MarketAdjusted Model :

ARit = Rit – Rmt

Dimana :

ARit = abnormal return saham i pada hari ke t Rit = actual return saham i pada hari ke t

Rmt = Return pasar, yang dihitung dengan rumus : Rmt =

IHSGt-1 ( IHSGt – IHSGt-1 )

2.1.6 Volume Perdagangan Saham

Volume perdagangan saham dipergunakan untuk mengukur apakah para

pemodal individu mengetahui informasi yang dikeluarkan perusahaan dan

menggunakanya dalam pembelian atau penjualan saham sehingga akan

mendapatkan keuntungan di atas normal. Saham yang dimaksud adalah saham

biasa yang diperdagangkan di pasar modal Indonesia khususnya di bursa Efek

likuiditas saham atas suatu informasi yang ada dalam pasar modal. Kegiatan

perdagangan saham diukur dengan menggunakan indikator Tarding Volume Activity (aktivitas volume perdagangan). Menurut Husnan et al. (1996) aktivitas volume perdagangan digunakan untuk melihat apakah investor individual menilai

informasi tertentu mampu membuat keputusan perdagangan di atas keputusan

perdagangan yang normal. Ukuran tersebut tidak memisahkan keputusan

pembelian dengan keputusan penjualan.

Menurut Jhon J. Murphy (1986) ada dua macam hubungan antara harga

dan volume perdagangan saham. Kedua macam hubungan itu adalah sebagai

berikut :

a. Volume memperkuat pola harga saham (volume as confirmation in

price patterns).

Volume mengukur intensitas di belakang pergerakan harga. Volume

yang besar mencerminkan derajat intensitas dan tekanan yang tinggi.

Dengan memonitor tingkat volume bersama-sama dengan reaksi harga,

analis dapat lebih mengukur tekanan pembelian atau penjualan di

belakang pergerakan pasar. Informasi volume dapat digunakan untuk

memperkuat atau menegaskan pergerakan harga. Volume akan

berkembang dalam arah kecendrungan (trend) harga yang ada. Dalam

kecendrungan menaik (uptrend), volume akan lebih besar sebagaimana

harga bergerak lebih tinggi, dan akan menurun bila harga menurun.

b. Volume mendahului harga (volume precedes price)

Dengan memonitor harga dan volume secara bersamaan, sesungguhnya

analis menggunakan dua alat yang berbeda untuk mengukur hal yang

sama yaitu tekanan. Keadaan dimana harga-harga cendrung lebih tinggi

dapat dilihat bahwa ada lebih banyak tekanan pembelian daripada

penjualan. Analis percaya bahwa volume mendahului harga, berarti

dampak dari tekanan pembelian dan penjualan akan terlihat dalam

volume sebelum termanifestasi dalam harga.

2.1.7 Event Study

Studi peristiwa (event study) dapat digunakan untuk menguji kandungan informasi dari suatu peristiwa. Pengujian kandungan informasi dimaksudkan

untuk melihat reaksi dari suatu peristiwa. Jika peristiwa mengandung informasi

maka diharapkan pasar akan bereaksi pada waktu berita tentang peristiwa tersebut

diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga

dari sekuritas bersangkutan.

Menurut Peterson ( 1989 ) dalam jurnal Marwan dan Faizal ( 1998 ), event study tentang saham adalah suatu pengamatan mengenai pergerakan harga saham di pasar modal untuk mengetahui apakah ada abnormal return yang diperoleh pemegang saham akibat dari peristiwa tersebut. Sedangkan menurut Wismar’ien (2004) event study merupakan studi yang mempelajari reaksi pasar atas suatu peristiwa yang informasinya dipublikasikan untuk menguji kandungan informasi dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari

suatu pengumuman. Jika pengumuman mengandung informasi, maka diharapkan

ditunjukkan dengan adanya perubahan perubahan dari sekuritas bersangkutan.

Reaksi ini dapat diukur dengan menggunakan harga saham, abnormal return, maupun volume perdagangan saham.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

digunakan

Hasil Penelitian

kecendrungan Sumber : Diolah Peneliti (2012)

2.3 Kerangka Konseptual

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari

pengumuman perubahan dividen. Jika pengumuman tersebut mengandung

informasi maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut

diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dan

volume penjualan saham. Reaksi perubahan harga saham biasanya diukur dengan

Kerangka Konseptual

H1

H2

Gambar 2.1 Kerangka Konseptual

Sumber : Diolah Peneliti (2012)

Pengumuman deviden kas

Harga saham sebelum pengumuman deviden kas

Harga saham sesudah pengumuman deviden kas

Volume penjualan saham sebelum pengumuman deviden kas

2.4 Hipotesis

Berdasarkan telaah pustaka dan penelitian terdahulu yang telah

dikemukakan, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut :

H1 : Terdapat perbedaan harga saham yang signifikan pada periode sebelum dan sesudah pengumuman deviden kas.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang dilakukan adalah penelitian asosiatif kausal.

Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lain, Umar (2008:63). Peneliti menganalisis

pengaruh deviden kas (cash devidend) terhadap harga dan volume penjualan saham, dimana deviden kas merupakan variabel yang mempengaruhi, sedangkan

harga dan volume penjualan saham merupakan variabel yang dipengaruhi.

3.2 Populasi dan Sampel Penelitian

Populasi adalah sekelompok elemen lengkap yang biasanya berupa orang,

objek, transaksi atau kejadian dimana kita tertarik untuk mempelajarinya atau

menjadikan objek penelitian (Kuncoro,2003 : 103). Dari pengertian tersebut,

maka populasi dalam penelitian adalah seluruh perusahaan properti go public di Bursa Efek Indonesia (BEI).

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili

populasi penelitian (kuncoro, 2003 : 107). Adapun perusahaan yang menjadi

sampel penelitian ini merupakan perusahaan-perusahaan properti yang terdaftar di

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah

sebagai berikut:

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia selama periode

2009, 2010, 2011.

2. Perusahaan tersebut mempublikasikan laporan keuangan lengkap

selama periode 2009, 2010, 2011.

3. Perusahaan tersebut telah mengumumkan deviden kas selama periode

2009, 2010, 2011.

Jumlah populasi dalam penelitian ini sebanyak 33 perusahaan dengan

periode penelitian selama tiga tahun periode 2009, 2010, 2011. Berdasarkan

kriteria yang ditemukan di atas, peneliti mengambil 12 perusahaan properti

sebagai sampel penelitian. Perusahaan-perusahaan tersebut disajikan dalam tabel

sebagai berikut.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No.

Kode Perusahaan Kriteria Sampel

1 2 3

1 ASRI PT. Alam Sutera Reality Tbk √ √ √ 1

2 BAPA PT. Bekasi Asri Pemula Tbk √ √ ─ ─

3 BCIP PT. Bumi Citra Permai Tbk √ √ ─ ─

4 BIIP PT. Bhuanatala Indah Permai Tbk √ √ ─ ─

6 BKSL PT. Sentul City Tbk √ √ ─ ─

7 BSDE PT.Bumi Seprong Damai Tbk √ √ √ 2

8 COWL PT. Cowl Development Tbk √ √ √ 3

9 CTRA PT. Ciputra Development Tbk √ √ √ 4

10 CTRP PT. Ciputra Property Tbk √ √ √ 5

11 CTRS PT. Ciputra Surya Tbk √ √ √ 6

12 DART PT. Duta Anggoda Reality Tbk √ √ ─ ─

13 DILD PT. Intilan Development Tbk √ √ ─ ─

14 DUTI PT. Duta Pertiwi Tbk √ √ ─ ─

15 EMDE PT. Megapolitan Development Tbk √ √ ─ ─

16 GMTD PT. Gowa Makasar Tourism

Delopment Tbk

√ √ √ 7

17 GPRA PT. Perdana Gapura Prima Tbk √ √ √ 8

18 JIHD PT. Jakarta International Hotel &

Development Tbk

√ √ ─ ─

19 JRPT PT. Jaya Real Property Tbk √ √ √ 9

20 KPIG PT. Global Land Development Tbk √ √ ─ ─

21 LAMI PT. Lami Citra Nusantara Tbk √ √ ─ ─

22 LCGP PT. Laguna Cipta Griya Tbk √ √ ─ ─

23 LPCK PT. Lippo Cikarang Tbk √ √ ─ ─

25 MKPI PT. Metropolitan Kentjana Tbk √ √ √ 11

26 OMRE PT. Indonesia Prima Property Tbk √ √ ─ ─

27 PWSI PT. Panca Wiratama Sakti Tbk √ √ ─ ─

28 RBMS PT. Ristia Bintang Mahkota Sejati

Tbk

√ √ ─ ─

29 RDTX PT. Roda Vivatex Tbk √ √ ─ ─

30 SCBP PT. Danayasa Arthatama Tbk √ √ ─ ─

31 SIIP PT. Surya Inti Pertama Tbk √ √ ─ ─

32 SMDM PT. Suryamas Duta Makmur Tbk √ √ ─ ─

33 SMRA PT. Summerecon Agung Tbk √ √ √ 12

Sumber : Diolah Peneliti (2012)

Tabel 3.2

Daftar Sampel Penelitian

No. Kode Perusahaan

1 ASRI PT. Alam Sutera Reality Tbk

2 BSDE PT. Bumi Serpong Damai Tbk

3 COWL PT. Cowl Development Tbk

4 GMTD PT. Gowa Makasar Tourism Development Tbk

5 MKPI PT. Metropolitan Kentjana Tbk

6 SMRA PT. Summerecon Agung Tbk

8 CTRP PT. Ciputra Property Tbk

9 CTRS PT. Ciputra Surya Tbk

10 GPRA PT. Perdana Gapura Prima Tbk

11 CTRA PT. Ciput ra Development Tbk

12 LPKR PT. Lippo Karawaci Tbk

Sumber : Diolah Peneliti (2012)

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat

kuantitatif, yaitu data yang dinyatakan dalam angka-angka yang menunjukkan

nilai terhadap besaran atau variabel yang diwakilinya. Menurut Umar (2008 : 60),

data sekunder adalah data primer yang telah diolah lebih lanjut, misalnya dalam

bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif

jika digunakan oleh pihak lain.

Data dalam penelitian ini adalah data polled, yaitu kombinasi antara data time series dan data cross section. Data time series disebut juga data deret waktu, merupakan sekumpulan data dari suatu fenomena tertentu yang di dapat dalam

beberapa interval waktu tertentu, misalnya mingguan, bulanan dan tahunan.

Penelitian ini menggunakan interval waktu mulai dari tahun 2009 sampai dengan

2011. Data cross section merupakan data yang dikumpulkan dengan mengamati banyak subjek (seperti individu, perusahaan atau negara/wilayah) pada titik waktu

Sumber data dalam penelitian ini diperoleh dengan cara mendownload dari

situs

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal. Data

eksternal adalah data yang umumnya disusun oleh entitas selain peneliti dari

organisasi yang bersangkutan.

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahapan.

Pada tahap pertama, peneliti melakukan studi pustaka, yaitu mencari literatur

berupa buku, jurnal ilmiah, skripsi, tesis, dan artikel yang berhubungan dengan

penelitian. Dalam tahapan kedua, pengumpulan data dilakukan dengan cara

mendownload dari situs Bursa Efek Indonesia yait

dunia investasi yait

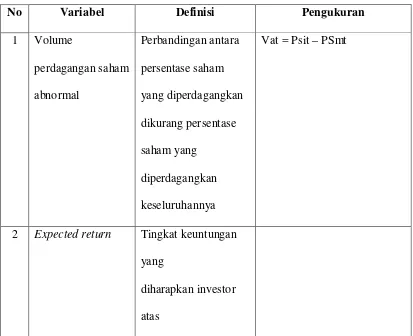

3.5 Operasional Variabel Penelitian

Variabel operasional dalam penelitian ini adalah volume perdagangan

saham abnormal, expected return, abnormal return, actual return dan harga saham. Variabel volume perdagangan saham abnormal dan harga saham

dipergunakan untuk mengetahui likuiditas pendagangan saham sesudah

pengumuman deviden kas, sedangkan variabel expected return, abnormal return dipergunakan untuk mengetahui adanya good news sebagai sinyal yang diperoleh

Menurut Suad Husnan, 2005, volume perdagangan saham merupakan rasio

antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap

jumlah saham yang beredar pada waktu tertentu. Jumlah saham yang diterbitkan

tercermin dalam jumlah lembar saham saat perusahaan tersebut melakukan emisi

saham.

Menurut Brown dan Warner, 1985, abnormal return dapat dicari dengan menggunakan market adjusted model. Abnormal return dengan Market adjusted model diperoleh dari selisih antara return yang sesungguhnya dengan return ekspektasi masing masing saham.

Tabel 3.3

Definisi Oprasional Variabel

No Variabel Definisi Pengukuran

1 Volume

perdagangan saham

abnormal

Perbandingan antara

persentase saham

yang diperdagangkan

dikurang persentase

saham yang

diperdagangkan

keseluruhannya

Vat = Psit – PSmt

2 Expected return Tingkat keuntungan yang

investasi yang

3 Abnormal return Selisih antara return yang

Harga saham pada saat t,

yaitu periode sebelum dan

sesudah pemecahan saham

Sumber : Diolah Peneliti (2012)

3.6 Metode Analisis Data

Meode analisis data dalam penelitian ini adalah metode analisis statistik,

3.6.1 Pengujian Asumsi Klasik 3.6.1.1Uji Normalitas

Uji normalitas adalah untuk mengetahui apakah model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Untuk

menguji apakah data berdistribusi normal digunakan uji Kulmogrov

Smirnov. Berdasarkan hasil uji statistik dengan model Kulmogrov

Smirnov dapat disimpulkan bahwa data terdistribusi secara normal. Hal ini

dapat dilihat dari nilai Asymp.Sig. (2 tailed) 0,609 > 0,05.

3.6.2 Pengujian Hipotesis 3.6.2.1Pengujian Hipotesis 1

Pengujian hipotesis 1 menguji perbedaan harga saham pada periode

sebelum dan sesudah pengumuman deviden kas. Disini terdapat satu

variabel independen yaitu pengumuman deviden kas dan satu 2 kategori

variabel dependen, yaitu harga saham sebelum dan sesudah pengumuman

deviden kas. Maka uji yang dilakukan adalah uji beda ttest dengan sampel berhubungan ( related sampel / paired sampel).

Pengujian hipotesis 1 menguji dilakukan dengan tahapan tahapan

sebagai berikut :

1. Menghitung rata rata harga saham yang dijadikan sampel sebelum ( t 5

sampai dengan t-1 ) dan sesudah peristiwa ( t+1 sampai dengan t+5 )

3. Melakukan uji paired sample t - test ( pada tingkat signifikansi α = 0,05).

4. Menentukan H0 dan Ha :

H0 : μ1 = μ2

H1 atau Ha : μ1 ≠ μ2

5. Melakukan Pengambilan keputusan dapat dilakukan dengan cara : Menerima H0 jika sig. > dari tingkat signifikansi α ( 0,05 ), dan

menolak H0 atau menerima H1 atau Ha jika sig. < dari tingkat

signifikansi α(0,05).

3.6.2.2Pengujian Hipotesis 2

Pengujian hipotesis 2 menguji perbedaan volume perdagangan

saham pada periode sebelum dan sesudah pengumuman deviden kas.

Karena disini terdapat satu variabel independen dengan dua kategori dan

satu variabel dependen, maka uji statistik yang digunakan adalah uji beda t test dengan sampel berhubungan ( related sampel /paired sampel ).

Pengujian hipotesis 2 dilakukan dengan tahapan tahapan sebagai

berikut :

1. Mencari rata rata Trading Volume Activity ( TVA ) seluruh sampel pada event window.

2. Menghitung deskripsi statistik TVA sebelum dan sesudah peristiwa.

4. Menentukan H0 dan Ha :

H0 : μ1 = μ2

H1 atau Ha : μ1 ≠ μ2

5. Melakukan Pengambilan keputusan dapat dilakukan dengan cara :

Menerima H0 jika sig. > dari tingkat signifikansi α ( 0,05 ), dan

menolak H0 atau menerima H1 atau Ha jika sig. < dari tingkat

3.7 Jadwal Penelitian

Perencanaan jadwal penelitian adalah sebagai berikut:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Deskripsi Objek Penelitian

4.1.1 Sekilas Gambaran Mengenai BEI

Bursa Efek Indonesia (Indonesia Stock Exchange) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk utang ataupun modal sendiri. Instrumen-instrumen keuangan yang

diperjualbelikan di BEI seperti saham, obligasi, waran, right, obligasi konvertibel,

dan berbagai produk turunan (derivatif) seperti opsi (put atau call). Bursa Efek

Indonesia (disingkat BEI, atau Indonesia Stock Exchange (IDX)) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek

Surabaya (BES). Demi efektivitas operasional dan transaksi, pemerintah

memutruskan untuk menggabungkan Bursa Efek Jakarta sebagai pasar saham

BEI merupakan peran besar bagi perekonomian suatu Negara karena pasar

modal memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan.

Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal menyediakan

fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang

memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). dengan Bursa efek Surabaya sebagai pasar obligasi dan derivatif. Bursa hasil

penggabungan ini mulai beroperasi pada 1 Desember 2007. BEI menggunakan

sistem perdagangan bernama Jakarta Automated Trading System.

(obligasi). BEI dikatakan memiliki fungsi keuangan, karena BEI memberikan

kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana,

sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya

pasar modal aktivitas perekonomian menjadi meningkat karena pasar modal

merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat

meningkatkan pendapatan perusahaan dan pada akhirnya memberikan

kemakmuran bagi masyarakat yang lebih luas.

4.1.2 Profil Perusahaan yang Dijadikan Sampel

Perusahaan yang diteliti adalah perusahaan yang terdaftar di BEI. Setelah

dilakukan pengambilan sampel dengan metode purposive sampling, maka perusahaan yang dapat memenuhi criteria sebanyak 10 perusahaan. Adapun

perusahaan yang dijadikan sampel adalah:

1. PT. Cowell Development Tbk

PT. Cowell Development Tbk beroperasi di Subdividers dan sektor

pengembang. PT Cowell Development Tbk adalah pengembang properti yang

berbasis di Indonesia. Perusahaan bergerak dalam pengelolaan,

pengembangan dan pemasaran tanah dan bangunan, termasuk real estate dan

bangunan komersial lainnya. Proyek nya adalah Melati Mas Residence,

Serpong Park, Serpong Terrace, Kalimantan Paradiso dan Apartemen

Westmark. Ini anak perusahaan, PT Sandi Mitra Selaras, juga terlibat dalam

2. PT. Bumi Serpong Damai Tbk

Sejak 15 tahun lalu PT Bumi Serpong Damai (BSD) yang didirikan pada

tanggal 16 Januari 1984, telah menjadi pelopor pembangunan kota mandiri di

JABOTABEK dengan Master Plan yang mendapat bantuan beberapa

konsultan internasional ternama seperti Pasific Consultant International,

Japan City Planning Inc., Nihon Architect Engineer and Consultant Inc. dan

Doxiadis. Di sini semua kebutuhan masyarakat akan lingkungan yang

menunjang aktifitas hidup terpenuhi mulai dari tempat tinggal berkualitas,

area komersil, kawasan industri, pusat perbelanjaan, dan fasilitas umum

seperti sekolah, transportasi, tempat ibadah, sarana olah raga serta rekreasi

seperti lapangan tenis, kolam renang, Taman Kota, dan lapangan golf hasil

karya Jack Nicklaus. Dengan memakai slogan baru "Big City, Big

Opportunity" di tahun 2004, BSD telah memasuki babak baru untuk menuju

perbaikan dan terus tumbuh berkembang sehingga menjadi contoh mahakarya

kota besar ideal, yang juga merupakan barometer pertumbuhan industri

property di Jabotabek pada umumnya dan daerah Serpong pada khususnya.

BSD City telah mendapatkan berbagai macam penghargaan atas prestasinya

menjadi kota mandiri dengan proyek berskala nasional serta mendapatkan

sertifikat ISO 9001 tahun 2000 untuk perencanaan dan pembangunan rumah

hunian dan bangunan komersil, penghargaan Parama Niwastana di tahun

1995 dan penghargaan Adhika Niwastana di tahun 2001 dan 2004 dari REI,

lingkungan pada tahun 1997 dan 2000, dan penghargaan dari Majalah

Properti Indonesia sebagai pelopor proyek kota baru di Jabotabek pada tahun

1999, 2000 dan 2004. Penghargaan berskala internasional juga diberikan oleh

sebuah majalah golf internasional - Golf Digest berupa pengakuan "The Best

Courses in 100 Countries", sebagai peringkat 1 dari 10 lapangan golf terbaik

di Indonesia atas lapangan golf BSD yang dimiliki dan dikelola PT Damai

Indah Golf, yang merupakan perusahaan asosiasi dari BSD. Prospek Usaha

Akses merupakan hal yang sangat penting dalam pengembangan suatu kota

baru. Dan untuk BSD terdapat dua akses yang baik ke Jakarta berupa 2 jalan

tol yaitu melalui jalan tol Jakarta-Tangerang dan jalan tol Jakarta-Serpong,

yang akan memudahkan mobilitas penduduk dan mendukung kegiatan yang

dilakukan oleh perusahaan, antara lain kegiatan pemasaran rumah, kawasan

komersial, dan industri. Proyek BSD City juga dilengkapi sarana penunjang

transportasi seperti kereta api Eksekutif dari Serpong ke stasiun Sudirman,

shuttle bus yang beroperasi setiap jam dengan rute BSD-Tomang-Pasar

Baru-BSD dan feeder busway dengan rute Baru-BSD-Pondok Indah-Ratu Plaza-Baru-BSD

dan akan ditambah dengan BSD-Mangga Dua-Glodok –BSD di tahun

2005. Daerah Serpong juga didukung oleh sumber daya alam dan

infrastruktur lain seperti sungai Cisadane sebagai salah satu sumber air bersih

untuk wilayah Jakarta dan Tangerang, listrik yang memadai, serta fasilitas

telekomunikasi dan pipa gas. Proyek BSD City memiliki tiga tahap

pembangunan dengan total luas lahan yang direncanakan sebesar 6.000

dikembangkan area seluas 2.400 hektar dan sisanya seluas 2.300 hektar

merupakan tahap pembangunan berikutnya. Sampai tahun 2005, telah

dibangun kurang lebih 20.000 unit rumah dan lebih dari 1.800 ruko, dengan

populasi kurang lebih 100.000 penduduk.

3. PT. Alam Sutera Reality Tbk

PT. Alam Sutera Realty Tbk adalah anak perusahaan dari gr

bernama PT Adhihutama Manunggal, kemudian berganti nama menjadi PT

Alam Sutera Reality Tbk pada

Perusahaan mulai mengembangkan proyek pertama di sebuah kawasan

terpadu bernama Alam Sutera yang terletak di

pengembangan ke daera

perusahaan publik dan tercatat di Bursa Efek Indonesia sejak tanggal

untuk kawasan serpong dimana harga tanah di sana mencapai 8 jt/m2 pada

tahun 2011. Hal ini karena dibukanya akses tol langsung ke kawasan ini pada

tahun 2009. Konsep bisnis ke depannya adalah untuk membangun property

yang mendatangkan nilai sewa seperti pusat perbelanjaan, perkantoran, hotel,

dan exhibition center. Kawasan yang telah berhasil dikembangkan adalah

pengembang besar, antara lai

adalah pada perumahan alam sutera tangerang dan perumahan suvarna padi di

dan sosial seperti rumah ibadah, taman bermain, rumah sakit,mal dan hotel.

Akses ke perumahan ini dari Jakarta adalah melalui jalan tol Kebon Jeruk

dengan keluar di pintu tol kunciran atau dari jalan tol Bintaro dan BSD.

4. PT. Gowa Makasar Tourism Development Tbk

PT Gowa Makassar Tourism Development Tbk (Perusahaan) didirikan pada

tanggal 14 Mei 1991. PT Gowa Makassar Tourism Development Tbk

(Perseroan) adalah perusahaan yang bergerak di bidang investasi dan

pengembangan kota mandiri (township development). Saat ini, kegiatan

usaha Perseroan adalah pengembangan kota mandiri Tanjung Bunga,

berlokasi di Makassar, Sulawesi Selatan, yang pembangunan fisiknya telah

dimulai sejak tahun 1997. Pendapatan Perseroan diperoleh terutama dari

penjualan rumah dan kavling hunian, penjualan lahan siap bangun untuk

komersial, dan pendapatan dari fasilitas komersial dan rekreasi yang

dibangun. Sedangkan biaya-biaya Perseroan terutama adalah biaya

konstruksi, pemasaran dan promosi, serta beban umum dan administrasi

5. PT. Metropolitan Kentjana Tbk

PT Metropolitan Kentjana Tbk (MKPI) bergerak dalam bidang

pengembangan real estat, penyewaan properti dan pusat perbelanjaan,

apartemen, ruang kantor dan fasilitas rekreasi operasi. Pembangunan kapal

MKPI adalah Pondok Indah Mall 1 dan 2, apartemen Golf Pondok Indah,

sebuah kawasan pemukiman dan komersial terpadu di Jakarta. MKPI mulai

beroperasi komersial pada tahun 1975 pembangunan perumahan MKPI yang

terdiri dari kota-kota dari Pondok Indah Mall 1 & 2.

6. PT. Summerecon Agung Tbk

Summarecon didirikan pada tahun 1975 oleh keluarga Nagaria dan

asosiasinya. Hingga saat ini, Summarecon telah berkembang menjadi salah

satu perusahaan properti terkemuka di Indonesia. Summarecon telah berhasil

mengembangkan kawasan Summarecon Kelapa Gading dari sebuah lahan

kurang produktif hingga menjadi kawasan pemukiman dan komersial terpadu

dengan salah satu perputaran bisnis tercepat, lengkap dengan infrastruktur

dan fasilitas pendukung termasuk pusat perbelanjaan, pusat makanan, pusat

gaya hidup, klub keluarga, sekolah dan rumah sakit.

7. PT. Jaya Real Property Tbk

Bintaro Jaya dikembangkan sejak tahun 1979 oleh PT Jaya Real Property

Tbk, salah satu anak perusahaan PT Pembangunan Jaya yang sahamnya

mayoritas milik Pemda DKI Jakarta. Jaya Property selama lebih dari

manajemen proyek perumahan dan property, antara lain adalah Graha Raya,

Puri Jaya, Plaza Bintaro, Plaza Slipi Jaya dan Pusat Perdagangan Senen blok

IV - V. PT Jaya Real Property Tbk telah terdaftar pada Bursa Efek Jakarta

sejak tahun 1994 dan selalu berhasil mempertahankan daya saing tinggi

dengan cara membangun hubungan jangka panjang dengan para pelanggan,

mengantisipasi kebutuhan mereka serta terus-menerus berinovasi

menciptakan nilai tambah produknya baik bagi kepentingan para pelanggan

maupun pemegang saham. Bintaro Jaya sebagai proyek pengembangan

kebanggaan Perusahaan, memilki sejarah panjang sebagai pelopor yang

mengedepankan konsep inovatif untuk menanggapi kebutuhan pelanggan.

Pada tahun 1979, PT Jaya Real Property Tbk menjadi developre pertama

yang memperkenalkan konsep " kota taman" di Indonesia. Dua puluh enam

tahun kemudian, Bintaro jaya telah menjelma menjadi "The Professional's

City", hunian pilihan bagi kaum intelektual dan professional Jakarta . Dengan

tersedianya fasilitas pendukung dan lingkungan fisik dan sosial yang telah

dirancang dengan baik, Bintaro Jaya telah dapat memenuhi kebutuhan

warganya akan sebuah hunian yang nyaman untuk ditinggali. Semangat

inovasi tersebut akan selalu selalu dipertahankan dan mewarnai pertumbuhan

Bintaro Jaya untuk memberikan respon atas dinamika kebutuhan warganya.

8. PT. Ciputra Property Tbk

Perusahaan berdiri pada tanggal 22 Desember 1994 di Jakarta dengan nama

awal PT Citraland Property dan kemudian berubah menjadi PT Ciputra

tercatat di Bursa Efek Jakarta (saat ini Bursa Efek Indonesia) dengan melepas

saham ke publik sebesar 49%. Memulai unit bisnisnya dalam bidang properti

komersial, saat ini Perusahaan merupakan salah satu pengembang mixed-used

properti komersial terbesar di Indonesia dan telah memiliki serta

mengoperasikan lima unit usaha properti komersial yaitu Mal dan Hotel

Ciputra di Jakarta dan Semarang, serta sedang membangun Ciputra World

Jakarta yang terletak di Jl. Prof. Dr. Satrio Kav. 3-5, Jakarta Selatan.

Perusahaan kini telah memiliki total aset Perusahaan (per 31 Desember 2009)

sebesar Rp 3.652 miliar. Untuk semakin memantapkan posisi Perusahaan

sebagai pengembang mixed-used property komersial terdepan, Perusahaan

membangun dan fokus mengembangkan Ciputra World Jakarta, superblok di

kawasan Central Bussiness District Jakarta, yang persiapannya telah

dilakukan pada awal tahun 2007 dan sudah melalui tahap pertama yaitu

sub-struktur. Ciputra World Jakarta merupakan superblok yang terdiri dari mal,

perkantoran, hotel bintang lima, apartemen dan apartemen premium.

Komitmen dan dedikasi Perusahaan untuk terus menjadi yang terdepan dan

terbaik dalam mengembangkan hunian yang berlokasi di tengah kota,

nyaman, aman, berkelas dan inovatif tanpa melupakan kode etik dan panduan

berprilaku sesuai prinsip Perusahaan akan senantiasa menjadi kontribusi

9. PT. Ciputra Surya Tbk

PT. Ciputra Surya Tbk merupakan

bidang

didirikan pada tahun

pertama adalah

10. PT. Perdana Gapura Prima Tbk

PT. Perdana Gapura Tbk (PGP), adalah salah satu perusahaan subholding

company dari Gapuraprima Group, kelompok usaha Propertis Nasional yang

telah berkiprah selama kurang lebih 30 tahun dalam berbagai pengembangan

proyek properti di Indonesia. Sekitar Tahun 1980 Gapuraprima Group

membangun Perumahan Di Bekasi Dan Kota Bogor. Kini Gapuraprima

Group menjadi salah satu pengembang Apartemen, Perkantoran dan Pusat

PERDAGANGAN tidak saja di Jabodetabek saja, tetapi juga kota-kota Besar

seperti Solo, Bandung dan kota-kota lainnya. Beberapa proyek yang ada

seperti Perumahan Bukit Cimanggu ( Bogor), Metro Cilegon (Cilegon),

Anyer Pallazzo (Anyer - Cilegon), Taman Raya Citayam (Bogor), Taman

Raya Cilegon (Cilegon) selain itu PGP juga menangani proyek The Bellagio

dan Bellagio Mansion (Dikawasan Mega Kuningan) , serta CBD Serpong.

11. PT. Ciputra Development Tbk

PT Ciputra Development Tbk adalah salah satu perusahaan properti

Indonesia terkemuka. Didirikan pada tahun 1981, pengembangan properti

perumahan skala besar dan komersial adalah keahlian bisnis dan inti

operasinya dan saat ini mengembangkan dan mengoperasikan properti

perumahan dan komersial dalam kota besar di seluruh Indonesia maupun

proyek internasional yang terletak di

meliputi pusat perbelanjaan, hotel, apartemen dan lapangan golf. Rentang

properti luas dan jaringan yang kuat mempromosikan perusahaan untuk

menjadi salah satu perusahaan properti yang terdiversifikasi dalam hal

produk, lokasi dan segmentasi pasar. Perusahaan ini juga memiliki reputasi

yang sangat baik sebagai hasil dari nilai yang besar menambahkan strategi

dan tim manajemen yang berpengalaman untuk mendukung ekspansi usaha.

Perusahaan pertama kali terdaftar di pasar saham pada tahu

telah mencatatkan anak perusahaan, PT Ciputra Surya Tbk ("CTRS") dan PT

Ciputra Property Tbk ("CTRP"), yang memiliki bisnis inti yang sama.

Perusahaan berdiri pada tanggal 22 Desember 1994 di Jakarta dengan nama

awal PT Citraland Property dan kemudian berubah menjadi PT Ciputra

Property pada tanggal 5 Maret 1997. Pada 7 November 2007, Perusahaan

tercatat di Bursa Efek Jakarta (saat ini Bursa Efek Indonesia) dengan melepas

saham ke publik sebesar 49%. Memulai unit bisnisnya dalam bidang properti

komersial, saat ini Perusahaan merupakan salah satu pengembang mixed-used

properti komersial terbesar di Indonesia dan telah memiliki serta

mengoperasikan lima unit usaha properti komersial yaitu Mal dan Hotel

Ciputra di Jakarta dan Semarang, serta sedang membangun Ciputra World