TUGAS AKHIR

METODE PENETAPAN PAJAK HOTEL PADA DINAS PENDAPATAN KOTA MEDAN

O L E H

NURHABNY PUTRI 082600077

Untuk memenuhi salah satu syarat

Menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala Puji dan syukur penulis ucapkan kehadirat Allah SWT, yang telah memberikan rahmat, hidayah dan karuniaNya bagi penulis sehingga dapat menyelesaikan tugas akhir ini dengan baik dan tepat pada waktunya.

Adapun maksud dan tujuan dari penulisan Laporan Praktik kerja Lapangan Mandiri (PKLM) ini disusun untuk memenuhi salah satu syarat mencapai kelulusan bagi mahasiswa Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, Laporan Praktik Kerja Lapangan Mandiri ini di beri judul “ Metode Penetapan Pajak Hotel Pada Dinas Pendapatan Daerah Kota Medan ’’.

Dalam Penulisan tugas akhir ini penulis banyak menerima bantuan dari berbagai pihak. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar - besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Zakaria, M.SP, Pembantu Dekan I Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, Ketua Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

4. Ibu Arlina, SH, MHum, Sekretaris Progran Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing saya.

5. Bapak Mukti Sitompul, Dosen Wali Penulis dan seluruh staf pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Ibu Syarifah Lubis, Kepala Sub Dinas Pendaftaran dan Pendataan pada Dinas Pendapatan kota Medan yang telah banyak membantu penulis untuk dapat mengadakan riset di Dinas Pendapatan Kota Medan.

mengumpulkan data yang berhubungan dengan Metode Penetapan Pajak Hotel pada Dinas Pendapatan Kota Medan.

8. Untuk kedua orang tua saya, saya mengucapkan terima kasih yang sebesar - besarnya atas perhatiannya selama ini serta atas dukungan dan motivasi yang kalian telah berikan.

9. Bapak Khairudin yang telah membantu saya di Dinas Pendapatan Kota Medan.

10. Teman - teman saya yang tidak bisa saya sebutkan satu persatu, terimah kasih atas bantuannya serta informasi yang selalu kalian beritahukan. Akhirnya penulis menyadari bahwa Laporan Tugas Akhir ini masih terdapat kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang membangun.Harapan penulis semoga Laporan Tugas Akhir ini bisa bermanfaat bagi semua pihak dan mudah - mudahan dapat menambah pengetahuan dan wawasan kita semua.

Wassalamualaikum Wr.Wb.

Medan, Juni 2011 Penulis

DAFTAR ISI

Kata Pengantar………...i

Daftar isi………iii

BAB I : PENDAHULUAN.……….1

A. Latar Belakang PKLM…………...………..…...1

B. Tujuan dan Manfaat PKLM………...………..…...3

C. Uraian Teoritis………..…..5

D. Ruang Lingkup PKLM………..….8

E. Metode PKLM………....9

F. Metode Pengumpulan Data………..………..10

G. Sistematika Penulisan Laporan……..………..………..11

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM A Sejarah Singkat Dispenda Kota Medan………13

B. Struktur Organisasi Dispenda………15

C. Uraian Tugas Pokok dan Fungsi………18

D. Gambaran Pegawai Dispenda………41

BAB III : GAMBARAN DATA PAJAK HOTEL A. Defenisi Pajak……….43

B. Ketentuan Pajak Hotel………...45

C. Objek dan Subjek Pajak Hotel………...46

D. Dasar Pengenaan Pajak Hotel………49

E. Cara Perhitungan………...49

BAB IV : ANALISIS DAN EVALUASI DATA

A. Proses Penetapan Besar Pajak Terutang………52

B. Metode Penetapan Pajak Hotel………..53

C. Faktor - Faktor yang Mempengaruhi Penerimaan Pajak Hotel……….56

D. Perbandingan Realisasi Penerimaan Pajak Hotel………..58

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan………59

B. Saran……….60 Daftar Pustaka

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Dalam perkembangan ilmu pengetahuan,sebuah perguruan tinggi dituntut untuk meningkatkan kualitas atau mutu pendidikan di lingkungan kampus.Untuk menjawab tuntutan tersebut,perguruan tinggi tersebut harus melakukan berbagai cara dalam usaha meningkatkan kualitas atau mutu dari pendidikan.Salah satunya adalah dengan kegiatan instrakulikuler Praktik Kerja Lapangan Mandiri(PKLM).

Praktik Kerja Lapangan Mandiri adalah kegiatan instrakulikuler yang dilakukan mahasiswa untuk memberikan pengalaman praktik yang secara langsung berhubungan dengan teori - teori keahlian yang diterima oleh dosen yang dipilih mahasiswa.

Praktik Kerja Lapangan Mandiri ini dilakukan untuk menguji keahlian praktis,sehingga bahan - bahan yang telah diperoleh selama mengikuti perkuliahan sesuai dengan bidang - bidang tertentu.

Praktik Kerja Lapangan Mandiri ini harus dilakukan oleh setiap mahasiswa karena tindak lanjut dari PKLM ini adalah Laporan Tugas Akhir yang merupakan salah satu syarat untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan.

Pajak Daerah.Karena dengan tingginya sumber pendapatan Negara maka akan Mempengaruhi pembangunan nasional, dan juga akan dapat mengurangi tingkat ketergantungan Negara terhadap pinjaman luar negeri.Dan untuk meningkatkan penerimaan pajak tersebut, sangatlah pantas pemerintah kita memperhatikan keberadaan serta meningkatkan penerimaan daerah untuk mendukung perkembangan ekonomi daerah yang nyata serta bertanggung jawab.Pembiayaan Pemerintah dan pembangunan daerah bersumber dari Pendapatan Asli Daerah (PAD) khususnya dari Pajak Hotel.

Pajak Daerah merupakan salah satu bentuk peran serta masyarakat dalam penyelenggaraan otonomi daerah.Pajak Daerah khususnya Pajak Hotel adalah pajak atas pelayanan hotel dan sumber pendapatan daerahnya sangat penting untuk membiayai penyelenggaraan Pemerintah Daerah yang memerlukan dana tidak sedikit.

Yang dimaksud Hotel disini adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap atau beristirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang

menyatu,dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.Dengan demikian setiap orang yang menerima pelayanan yang disediakan hotel dengan pembayaran seperti pengertian yang dimaksud diatas berkewajiban membayar Pajak Hotel.

Dalam PKLM ini penulis ingin mengetahui lebih dalam mengenai proses - proses yang harus dilakukan sampai ditetapkannya besar pajak yang terutang yang harus dibayar oleh wajib Pajak Hotel.Karena mengingat Medan adalah kota metropolitan yang sering dikunjungi oleh wisatawan asing dan lokal maupun pihak-pihak yang memiliki kepentingan atau urusan dikota Medan.Sehingga Pajak Hotel merupakan salah satu pajak yang dapat memberikan masukan yang besar untuk meningkatkan Pendapatan Asli Daerah (PAD).

Dan berdasarkan uraian tersebut, penulis sangat tertarik untuk membahas permasalahan kedalam suatu laporan tugas akhir dengan judul: “Metode Penetapan Pajak Hotel Pada Dinas Pendapatan Daerah Kota Medan.”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri

a. Untuk mengetahui proses apa saja yang harus dilakukan sampai ditetapkannya besar pajak terutang yang harus dibayar oleh wajib Pajak Hotel.

b. Untuk mengetahui masalah - masalah apa saja yang dihadapi oleh pegawai DISPENDA dalam mengoptimalisasikan penerimaan Pajak Hotel.

c. Untuk mengetahui upaya - upaya yang harus dilakukan dalam rangka meningkatkan penerimaan Pajak Hotel.

2. Manfaat Praktik Kerja Lapangan Mandiri

a. Bagi Mahasiswa

1. Untuk pengembangan ilmu pengetahuan dan wawasan serta mengaplikasikan teori kedalam permasalahan yang timbul selama melaksanakan PKLM.

2. Merangsang aktifitas dan efisiensi dalam pelaksanaan tugas.

3. Meningkatkan komunikasi dan pendekatan sosial terhadap dunia kerja. 4. Menumbuhkan dan menciptakan semangat kerja dan profesionalisme

1. Sebagai sarana untuk menjalalin kerja sama yang baik dengan universitas Sumatera Utara.

2. Sebagai dasar dalam meningkatkan mutu dengan PKLM jangka pendek untuk menghasilkan sumber daya manusia yang berkualitas.

3. Sebagai salah satu sarana untuk menyebarluaskan informasi mengenai Pajak Hotel.

c. Bagi Program Studi Diploma III Administrasi Perpajakan.

1. Meningkatkan hubungan kerjasama antara Universitas dengan Kantor Dinas Pendapatan Kota Medan.

2. Sebagai uji nyata dari ilmu yang telah disampaikan selama berada dibangku perkuliahan.

3. Sebagai sarana untuk mempromosikan sumber daya Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

C. Uraian Teoritis

Para ahli dalam bidang perpajakan memnberikan defenisi yang berbeda-beda mengenai pengertian pajak.Namun demikian,berbagai defenisi tersebut mempunyai maksud dan tujuan yang sama.

Prof.Dr.H.Rochmat Soemitro, mengatakan Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang - Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.(Mardiasmo, 2009:1)

Sommerfeld, mengatakan pajak adalah suatu pengalihan sumber - sumber yang wajib dilakukan dari sektor swasta kepada sektor Pemerintah berdasarkan peraturan tanpa mendapat suatu imbalan kembali yang langsung dan seimbang, agar Pemerintah dapat melaksanakan tugas - tugasnya menjalankan Pemerintahan. (Muqodim, 1999:1)

S.I. Djajadiningrat, mengatakan Pajak sebagai suatu kewajiban menyerahkan sebagian kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung untuk memelihara kesejahteraan secara umum. (Resmi, 2008:1)

ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum. (Resmi, 2008:2)

Undang - Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dijelaskan bahwa Pajak Daerah adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang -Undang, dengan tidak mendapat imbalan secara lagsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak Daerah dapat dibagi menjadi :

1. Pajak Provinsi meliputi Pajak Kendaraan Bermotor dan Kendaraan Di Atas Air, Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor.

2. Pajak Kabupaten atau Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Pengambilan Bahan Galian Golongan C.

Sesuai dengan judul penulis, maka penulis akan membahas tentang Pajak Hotel.

Adapun Yang menjadi objek Pajak Hotel adalah setiap pelayanan yang disediakan dengan pembayaran dihotel termasuk :

a. Fasilitas penginapan atau fasilitas tinggal jangka pendek antara lain gubuk pariwisata(cottage), motel wisma pariwisata, pesanggrahan (hostel) losmen dan rumah penginapan.

b. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan.

c. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel.

d. Jasa persewaan ruangan untuk kegiatan acara pertemuan dihotel. Adapun yang dikecualikan dari objek pajak hotel adalah :

a. Penyewaan rumah atau kamar,apartemen dan fasilitas tempat tinggal lainnya.

b. Pelayanan tinggal di asrama,pondok asrama dan pondok pesantren. c. Pertokoan,perbankan,perkantoran,salon yang dipakai oleh umum

dihotel.

d. Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan dapat dimanfaatkan oleh umum.

Dasar Pengenanan Pajak hotel adalah jumlah pembayaran yang dilakukan kepada hotel.Dan berdasarkan Undang - Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Tarif Pajak Hotel dikenakan sebesar 10% (sepuluh perseratus) untuk semua jenis hotel.

Jadi besarnya Pajak Hotel yang terutang dapat dihitung dengan menggunakan rumus :

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Praktik kerja lapangan mandiri ini dilaksanakan pada Kantor Dinas Pendapatan Daerah Kota Medan.Disini penulis akan melakukan praktik kerja lapangan mengenai Pajak Hotel yang memegang peranan penting dalam pendanaan pembangunan Daerah.Penulis akan mengambil data tahun 2010 mengenai Pajak Hotel pada Dinas Pendapatan Kota Medan.

Adapun ruang lingkup PKLM ini adalah :

1. Prosedur pemenuhan kewajiban perpajakan oleh Wajib Pajak Hotel sesuai ketentuan.

2. Penentuan objek dan subjek Pajak Hotel.

3. Faktor - faktor yang mempengaruhi penerimaan Pajak Hotel.

4. Dasar pengenaan dan cara penghitungan Pajak Hotel.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data dan informasi diperlukan metode yang digunakan dalam penerapan PKLM tersebut adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan persiapan yang dimulai dari penentuan judul dan tempat Praktik Kerja Lapangan Mandiri, mencari dan mengumpulkan data untuk menyusun proposal, mengajukan proposal, serta melakukan konsultasi pada pihak dosen.

2. Studi Literatur

Pada tahap ini penulis mencari,mengumpulkan,dan melakukan pengkajian data - data yang menyangkut masalah - masalah yang akan dibahas, yang berasal dari sumber-sumber bacaan, serta literatur lain yang berhubungan dengan Pajak Hotel.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi atau pengamatan lapangan pada Kantor Dinas Pendapatan Kota Medan mengenai data atau informasi objek PKLM.

4. Pengumpulan Data

a. Data sekunder (bersumber dari buku-buku ilmiah, Undang - Undang yang berhubungan dengan Pajak Hotel).

b. Data primer (bersumber dari Dinas Pendapatan Daerah Kota Medan) 5. Analisis data dan Evaluasi

Setelah data yang diperlukan sudah terkumpul secara lengkap maka penulis melakukan analisis dan evaluasi terhadap data - data atau keterangan yang diperoleh dari kantor Dinas Pendapatan Kota Medan.

F. Metode Pengumpulan Data

1. Wawancara (Interview)

Yaitu dengan mengadakan wawancara ataupun tanya jawab langsung dengan pihak Dinas Perndapatan Daerah Kota Medan yang dianggap mampu memberikan masukan data dan informasi yang diberikan bagi penyusunan laporan.

2. Observasi Lapangan

3. Dokumentasi

Dalam metode ini, penulis meminta dokumen yang berhubungan dengan objek PKLM, dokumen tersebut dapat berupa struktur organisasi.

G. Sistematika Penlisan Laporan

Agar penulisan laporan Praktik Kerja Lapangan Mandiri lebih terarah, penulis secara garis besar membatasi permasalahan yang akan dibahas atas beberapa bab, yaitu:

BAB I : PENDAHULUAN

Bab ini akan menguraikan tentang latar belakang PKLM mengenai pajak hotel, tujuan dan manfaat PKLM, ruang lingkup PKLM, metode pengumpulan data, dan sisteematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

BAB III : GAMBARAN DATA PAJAK HOTEL

Pada bab ini akan menguraikan tentang ketentuan pajak hotel, objek dan subjek pajak, serta dasar pengenaan dan tata cara perhitungan.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada hab ini penulis akan menganalisa dan mengevaluasi mengenai data yang diperoleh selama melaksanakan PKLM pada Kantor Dinas Pendapatan Kota Medan.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian pada Bagian Keuangan yang mengelolah bidang penerimaan dan pendapatan Daerah. Pada sub ini tidak terdapat lagi sub seksi, karena pada saat ini Wajib Pajak/Wajib Pajak Retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui Peraturan Daerah sub bagian keuangan tersebut di ubah menjadi bagian IX/Pendapatan. Pada Bagian IX/Pendapatan dibentuklah beberapa seksi yang mengelola Penerimaan Pajak dan Retribusi Daerah yang merupakan para Wajib Pajak / Wajib Pajak Retribusi Daerah Kota Medan.

Sehubungan dengan Instruksi Menteri Dalam Negeri Nomor KUPD/7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan PERDA Nomor 12 tahun 1987, menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan Daerah yang baru ini dibentuklah seksi-seksi Administrasi Dinas Pendapatan Daerah.

Pendapatan Daerah lainnya serta peningkatan pemungutan Pajak Parkir yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

Meningkatnya Pendapatan Daerah hendaknya tidak harus ditempuh dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir dibidang Perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei 1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh Indonesia.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan organisasi dan tata kerja Dinas Pendapatan Kota Medan.

Penyempurnaan sistem dan prosedur perpajakan dan Organisasi Pendapatan Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat Edaran Menteri Dalam Negeri Nomor 061/1867/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat I Sumetera Utara Nomor 188.342.20/1991, tanggal 11 Maret 1991, yang terakhir diubah dengan Surat Keputusan Walikota Medan Nomor 188.342/790/SK/1991, tentang pelaksanaan PERDA Nomor 16 tahun 1991 tentang susunan organisasi dan tata cara kerja Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah membuat struktur organisasi. Stuktur organisasi merupakan salah satu sarana untuk mencapai tujuan yang efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan yang baik antara pimpinan dengan bawahan.

Struktur organisasi yang digunakan untuk Dinas Pendapatan Kota Medan adalah bentuk organisasi garis dimana bentuk tersebut menggunakan sistem koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak bawahan bertanggung jawab kepada pimpinan atas pekerjaaan yang diberikan kepadanya.

Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan Keputusan Walikota Medan Nomor 1 tahun 2010, pasal 2 tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan. Adapun susunan organisasi Dinas Pendapatan Kota Medan terdiri dari :

Ketentuan Umum

Dalam Peraturan Walikota, yang dimaksud yaitu : a. Daerah adalah Kota Medan

b. Pemerintah Daerah adalah Pemerintah Kota Medan c. Walikota adalah Walikota Medan

d. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan e. Dinas adalah Dinas Pendapatan Kota Medan

f. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan

g. Unit Pelaksana Teknis (UPT) adalah unsur pelaksana teknis pada Dinas yang berada dibawah dan bertanggung jawab kepada Kepala Dinas

Organisasi

1. Dinas

2. Sekretariat, membawahkan : a. Sub Bagian Umum b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan, membawahkan : a. Seksi Pendataan dan Pendaftaran

b. Seksi Pemeriksaan c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi 4. Bidang Penagihan, mambawahkan :

a. Seksi Pembukuan dan Verifikasi b. Seksi Penagihan dan Perhitungan c. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan, membawahkan : a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan 6. Bidang Pengembangan Pendapatan Daerah, membawahkan :

c. Seksi Pengembangan Pendapatan Lain-lain 7. Unit Pelaksana Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi :

a. perumusan kebijakan teknis di bidang pendapatan

b. penyelenggaraan urusan pemerintahan dan pelayanan umum di bbidang pendapatan

c. pembinaan dan pelaksanaan tugas di bidang pendapatan

d. pelakasanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat

melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administasi umum, keuangan dan penyusunan program.

Dalam melaksanakan tugas pokok, sekretariat menyelenggarakan fungsi: a. penyusunan rencana, program, dan kegiatan kesekretariatan

b. pengkoordinasian penyusunan perencanaan program Dinas

c. pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Dinas

d. pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan ketatalaksanaan

e. pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas f. penyiapan bahan pembinaan, pengawasan, dan pengendalian g. pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

3. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

Untuk melaksanakan tugas Sub Dinas Umum mempunyai tugas dan fungsi :

a. Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup administrasi umum.

1. penyusunan rencana, program, dan kegiatan Sub Bagian Umum 2. penyusunan bahan petunjuk teknis pengelolaan administrasi umum 3. pengelolaan administrasi umum yang meliputi pengelolaan tata naskah

dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan Dinas

4. pengelolaan administrasi kepegawaian

5. penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian

6. penyiapan bahan pembinaan, pengawasan, dan pengendalian

7. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 8. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya. 4. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertangggung jawab kepada Sekretaris.

Sub Bagian Keuangan mempunyai tugas dan fungsi :

a. Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup pengelolaan administrasi keuangan.

b. Dalam melaksanakan tugas pokok, Sub Bagian Keuangan menyelenggarakan fungsi :

3. pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan penyusunan bahan, pemrosesan, pengusulan dan verifikasi

4. penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi keuangan

5. penyusunan laporan keuangan Dinas

6. penyiapan bahan pembinaan, pengawasan, dan pengendalian

7. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 8. pelaksanaan tugas lain dan diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan tanggung jawab kepada Sekretaris.

Untuk melaksanakan tugas, Sub Bagian Penyusunan Program mempunyai tugas dan fungsi :

a. Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup penyusunan program dan pelaporan.

b. Dalam melaksanakan tugas pokok, Sub Bagian Penyusunan Program menyelenggarakan fungsi :

1. penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan Program

3. penyiapan bahan penyusunan rencana dan program Dinas 4. penyiapan bahan pembinaan pengawasan, dan pengendalian

5. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 6. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

6. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang,yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

a. Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data informasi.

b. Dalam melaksanakan tugas pokok, Bidang Pendataan dan Penetapan menyelenggarakan fungsi :

1. penyusunan rencana, program, dan kegiatan Bidang Pendataan dan Penetapan

2. penyusunan petunjuk teknis ruang lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi

4. pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dari instansi yang terkait

5. pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

6. perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib Retribusi

7. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan

8. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

7. Sub Pendataan dan Pendaftaran

Sub Pendataan dan Pendaftaran dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan. Tugas dan fungsi Sub Pendataan dan Pendaftaran, yaitu :

a. Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pandataan dan Penetapan lingkup pendataan dan pendaftaran.

b. Dalam melaksanakan tugas pokok, Seksi Pendataan dan Pendaftaran menyelenggarakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Pendataan dan Pendaftaran

3. pelaksanaan pendataan objek pajak daerah/ retribusi daerah dan pendataan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD)

4. pelaksanaan pendaftaran wajib pajak / retribusi daerah formulir pandaftaran

5. penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak Daerah / Wajib Retribusi Daerah serta penyimpanan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan

6. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 7. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya. 8. Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Tugas dan fungsi Seksi Pemeriksaan, yaitu :

a. Seksi Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup pemeriksaan.

b. Dalam melaksanakan tugas pokok, Seksi Pemeriksaan menyelenggarakan fungsi :

3. penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim pemeriksa

4. penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak 5. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 6. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya. 9. Seksi Penetapan

Seksi Penetapan dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Penetapan mempunyai tugas dan fungsi, yaitu :

a. Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup penetapan pokk pajak daerah / pokok retribusi daerah.

b. Dalam melaksanakan tugas pokok, Seksi Penetapan menyelenggarakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Penetapan 2. penyusunan bahan petunjuk teknis lingkup penetapan

3. penyiapan bahan dan data perhitungan penetapan pokok pajak daerah / pokok retribusi daerah

5. pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas permohonan wajib pajak

6. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 7. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

10. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Pengolahan Data dan Informasi mempunyai tugas dan fungsi, yaitu : a. Seksi pengolahan Data dan Informasi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pendataan dan Penetapan lingkup data dan informasi. b. Dalam melaksanakan tugas pokok, seksi Pengolahan Data dan Informasi

menyelenggarakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi 2. penyusunan bahan petunjuk teknis lingkup pendataan dan informasi 3. pengumpulan dan pengolahan data objek pajak daerah / retribusi daerah 4. penuangan hasil pengolahan data dan informasi data ke dalam kartu data 5. pengiriman kartu data kepada Seksi Penetapan

6. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 7. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

11. Bagian Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bagian Penagihan mempunyai tugas dan fungsi, yaitu :

a. Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan restitusi.

b. Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai tugas dan fungsi yaitu :

1. penyusunan rencana, program, dan kegiatan Bidang Penagihan

2. penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi

3. pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

4. pelaksanaan penagihan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

5. pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

6. pelaksanaan telaan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak

8. pelaksanaan tugas lain yang diberikan oleh kepada Kepala Dinas sesuai dengan tugas dan fungsinya.

12. Seksi Pembukuan dan Verifikasi

Seksi Pembukuan dan Verifikasi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pembukuan dan Verifikasi mempunyai tugas dan fungsi, yaitu :

a. Seksi Pembukuan dan Verifikasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pembukuan dan verifikasi.

b. Dalam melaksanakan tugas pokok, Seksi Pembukuan dan Verifikasi menyelenggrakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan Verifikasi

2. penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi 3. pelaksanaan pembukuan dan verifikasi tentang penetapan dan

penerimaan pajak daerah / retribusi daerah dan penetapan daerah lainnya 4. pelaksanaan pembukuan dan verifikasi penerimaan dan pengeluaran

benda berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam kartu persediaan benda berharga

5. penyiapan bahan dan data laporan tentang realisasi penerimaan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya 6. penyiapan bahan dan data laporan tentang realisasi penerimaan,

7. penyiapan bahan monitoring, evaluasi, dan data pelaporan pelaksanaan tugas

8. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

13. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang berada dibawah tanggung jawab kepada Kepala bidang Penagihan.

Seksi Penagihan dan Perhitungan mempunyai tugas dan fungsi, yaitu :

a. Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan tugas Bidang Penagihan dan Perhitungan.

b. Dalam malaksanakan tugas pokok Seksi Penagihan dan Perhitungan menyelenggarakan fungsi, yaitu :

1. penyiapan rencana, program, dan kegiatan Seksi Penagihan dan Perhitungan

2. penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan 3. penyiapan bahan dan data pelaksanaan penagihan atas tunggakan pajak

daerah, retribusi daerah dan pendapatan daerah lainnya

4. penyiapan bahan dan data penerbitan dan pendistribusian dan penyimpanan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penagihan

6. pelaksanaan tugas lain yang diberikan oleh Kepala Bagian sesuai dengan tugas dan fungsinya.

14. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pertimbangan dan Restitusi mempunyai tugas dan fungsi, yaitu :

a. Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

b. Dalam melaksanakan tugas pokok Seksi Pertimbangan dan restitusi menyelenggarakan fungsi, yaitu :

1. penyiapan rencana, program dan kegiatan seksi Pertimbangan dan Restitusi

2. penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi 3. penerimaan permohonan restitusi dan pemindahbukuan dari wajib pajak 4. penelitian kelebihan pembayaran pajak daerah / restribusi daerah yang

dapat diberikan restitusi dan atau pemindahbukuan

5. penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan atau pemindahbukuan

6. penerimaan surat keberatan dari wajib pajak/ retribusi 7. penelitian keberatan dari wajib pajak/ wajib retribusi

9. penyiapan bahan dan data penerbitan surat keputusan Kepala Dinas tentang persetujuan atau penolakan atas keberatan

10. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 11. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

15. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok dan fungsi, yaitu:

a. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pandapatan.

b. Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi :

1. penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil Pendapatan

2. penyusunan bahan petunjuk teknis lingkup bagi hasi pajak dan bukan pajak, penata usahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan

4. pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah

5. pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/ bukan pajak provinsi dan dana bagi hasil pajak/bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang syah

6. pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah dibidang dana perimbangan, dan lain-lain pendapatan yang syah

7. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi hasil pendapatan

8. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

16. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Hasil Pajak mempunyai tugas pokok dan fungsi, yaitu :

a. Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

b. Dalam melaksanakan tugas pokok Seksi Bagi Hasil Pajak menyelenggrakan fungsi, yaitu :

3. penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terhutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan Ketetapan Pajak (DHKP), Pajak Bumi dan Bangunan

4. pelaksanaan penagihan Pajak Bumi dan Bangunan

5. pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan Bangunan kepada wajib pajak, penerimaan kembali hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan PBB

6. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 7. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

17. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang bagi Hasil Pendapatan.

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok dan fungsi, yaitu :

a. Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Hasil Pendapatan lingkup bagi hasil bukan pajak.

b. Dalam melaksanakan tugas pokok Seksi Bagi Hasil Bukan Pajak menyelenggarakan fungsi:

3. pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak provinsi, dana bagi hasil bukan pajak pusat, DAU, DAK, dan lain-lain bukan pendapatan yang syah

4. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 5. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

18. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok dan fungsi, yaitu

a. Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil.

b. Dalam melaksanakan tugas pokok Seksi Penatausahaan Bagi Hasil menyelenggarakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Penatausahaan Bagi Hasil

2. penyusunan bahan petunjuk teknis lingkup penatausahaan bagi hasil 3. pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan

5. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 6. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

19. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai tugas pokok dan fungsi, yaitu :

a. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan. b. Dalam melaksanakan tugas pokok Seksi Peraturan Perundang-Undangan dan

Pengkajian Pendapatan menyelenggarakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Peraturan Perundang-Undangan

2. penyusunan bahan petunjuk teknis lingkup peraturan perundang-undangan dan pengkajian pendapatan

4. pelaksanaan monitoring dan evaluasi pelaksanaan peraturan perundang-undangan di bidang dana perimbangan

5. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

20. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi, yaitu :

a. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

b. Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

1. penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah

2. penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain

3. pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya

5. pelaksanaan monitoring, evaluasi, dan pelaoran lingkup bidang pengembangan pendapatan daerah

6. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

21. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di bawah tanggung jawab kepada Kepala Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pajak mempunyai tugas pokok dan fungsi, yaitu :

a. Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

b. Dalam melaksanakan tugas pokok, Seksi Pengembangan Pajak menyelenggarakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak 2. penyusunan bahan petunjuk teknis lingkup pengembangan pajak

3. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah dibidang pajak daerah

4. penyiapan bahan dan data pengkajian pengembangan potensi pajak 5. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan dan

tugas

22. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada dibawah tanggung jawab kepada Kepala Bidang Pengembangan Pendapat Daerah.

Seksi Pengembangan Retribusi mempunyai tugas pokok dan fungsi:

a. Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi.

b. Dalam melaksanakan tugas pokok Seksi Pengembangan Retribusi menyelenggarakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Retribusi

2. penyusunan bahan petunjuk teknis lingkup pengembangan retribusi 3. penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah di bidang retribusi daerah

4. penyiapan bahan dan data pengkajian pengembangan potensi retribusi daerah

5. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 6. pelaksanaan tugas lain yaitu bahan dan data pengkajian pengembangan

potensi retribusi daerah

7. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 8. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

23. Seksi Pengembangan Pendapatan Lain-lain

Seksi Pengembangan Pendapatan Lain-lain dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok dan fungsi:

a. Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan lain-lain. b. Dalam melaksanakan tugas pokok Seksi Pengembangan Pendapatan Lain-lain

menyelenggarakan fungsi :

1. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pendapatan Lain-lain

2. penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan lain-lain

3. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah dibidang pendapatan lain-lain

4. penyiapan bahan dan data pengkajian pengembangan potensi pendapatan lain-lain

5. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas 6. pelaksanaan tugas lain yang diberikan oleh Kepala Bagian sesuai dengan

24. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

25. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas sesuai dengan keahlian dan kebutuhan.

Adapun peraturan yang berlaku, yaitu :

a. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

b. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional Senior yang ditunjuk.

c. Jumlah tenaga kerja fungsional, ditentukan berdasarkan kebutuhan dan beban kerja.

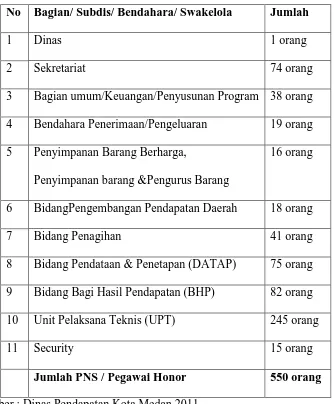

D. Gambaran Jumlah Pegawai Dinas Pendaptan Kota Medan

Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan 2011

No Bagian/ Subdis/ Bendahara/ Swakelola Jumlah

1 Dinas 1 orang

2 Sekretariat 74 orang

3 Bagian umum/Keuangan/Penyusunan Program 38 orang 4 Bendahara Penerimaan/Pengeluaran 19 orang 5 Penyimpanan Barang Berharga,

Penyimpanan barang &Pengurus Barang

16 orang

6 BidangPengembangan Pendapatan Daerah 18 orang

7 Bidang Penagihan 41 orang

8 Bidang Pendataan & Penetapan (DATAP) 75 orang 9 Bidang Bagi Hasil Pendapatan (BHP) 82 orang 10 Unit Pelaksana Teknis (UPT) 245 orang

11 Security 15 orang

Jumlah PNS / Pegawai Honor 550 orang Sumber : Dinas Pendapatan Kota Medan 2011

Keterangan :

Pegawai Negeri Sipil : 263 orang Pegawai Honor : 80 orang Pegawai Outsourcing : 230 orang

KETERANGAN :

Golongan IIa = 34 orang

Golongan IIb = 3 orang

Golongan IIc = 16 orang

Golongan IId = 9 orang

Golongan III a = 59 orang

Golongan IIIb = 64 orang

Golongan IIIc = 38 orang

Golongan IIId = 37 orang

Golongan IVa = 3 orang

Golongan IVb = 0 orang

BAB III

GAMBARAN DATA PAJAK HOTEL

A. DEFENISI PAJAK

Pengertian Pajak menurut Undang - Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang - Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Para ahli dalam bidang perpajakan memnberikan defenisi yang berbeda-beda mengenai pengertian pajak.Namun demikian,berbagai defenisi tersebut mempunyai maksud dan tujuan yang sama.

Prof.Dr.H.Rochmat Soemitro, mengatakan Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang - Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.(Mardiasmo, 2009:1)

agar Pemerintah dapat melaksanakan tugas - tugasnya menjalankan Pemerintahan. (Muqodim, 1999:1)

S.I. Djajadiningrat, mengatakan Pajak sebagai suatu kewajiban menyerahkan sebagian kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung untuk memelihara kesejahteraan secara umum. (Resmi, 2008:1)

Dr.N.J. Feldmann, mengatakan Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum. (Resmi, 2008:2)

Berdasarkan Undang - Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dijelaskan bahwa Pajak Daerah adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang -Undang, dengan tidak mendapat imbalan secara lagsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak Daerah dapat dibagi menjadi :

2. Pajak Kabupaten atau Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Pengambilan Bahan Galian Golongan C.

Sedangkan Pajak Hotel adalah pajak yang dikenakan atas pelayanan dihotel.Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap dan beristirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran. . (Muqodim, 1999:127)

B.KETENTUAN PAJAK HOTEL

Ketentuan peraturan yang digunakan dalam mengatur pajak hotel adalah sebagai berikut :

1. Undang- Undang No. 18 tahun 1997 tentang pajak daerah dan retribusi daerah

2. Undang- Undang No. 34 tahun 2000 tentang perubahan atas Undang- Undang No. 18 tahun 1997 tentang pajak daerah dan retribusi daerah 3. Undang- Undang No. 28 tahun 2007 tentang perubahan atas Undang-

Undang No. 34 tahun 2000 tentang pajak daerah dan retribusi daerah. 4. Peraturan pemerintah No. 65 tahun 2001 Tentang pajak daerah 5. Undang- Undang No. 25 tahun 1999 tentang perimbangan keuangan

6. Keputusan Mentri dalam negri No. 43 tahun 1999 tentang sistem dan prosedur administrasi dan retribusi daerah

7. Peraturan daerah No. 4 tahun 2001 tentang pembentukan organisasi dan tata kerja dinas- dinas daerah di lingkungan pemerintah kota Medan

8. Keputusan Walikota No. 12 tahun 2004 tentang pelaksanaan pajak daerah

9. Keputusan Walikota No. 25 tahun 2002 tentang tugas pokok dan fungsi dinas pendapatan daerah kota Medan

10. Peraturan daerah No. 65 tahun 2001 tentang pajak daerah

11. Peraturan Pemerintah No. 84 tahun 2000 tentang pedoman organisasi perangkat daerah.

C. OBJEK DAN SUBJEK PAJAK HOTEL

Objek Pajak Hotel adalah setiap pelayanan yang disediakan dengan pembayaran dihotel termasuk :

2. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan antara lain telepon, faksimili, teleks, fotocopy, pelayanan cuci, setrika, taksi dan pengangkutan lainnya, yang disediakan atau dikelola hotel.

3. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel,bukan untuk umum antara lain pusat kebugaran, pub, diskotic, yang disediakan atau dikelola hotel.

4. Jasa persewaan ruangan untuk kegiatan acara pertemuan dihotel.

5. Penjualan makanan dan minuman ditempat yang disertai dengan fasilitas penyantapannya dihotel. (Pasal 3 Ayat 1)

Sedangkan yang dikecualikan dari Objek Pajak Hotel adalah :

1. Penyewaan rumah atau kamar,apartemen dan fasilitas tempat tinggal lainnya baik bangunan, pekarangan dan managemennya yang tidak menyatu dengan hotel.

2. Pelayanan tinggal di asrama, pondok asrama dan pondok pesantren.

3. Pertokoan, perbankan, perkantoran, salon yang dipakai oleh umum dihotel. 4. Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan dapat

dimanfaatkan oleh umum. (Pasal 3 Ayat 2)

Sebelum ditetapkan menjadi Wajib Pajak Hotel, subjek pajak terlebih dahulu harus mendaftarkan usahanya kepada Dinas Pendapatan Daerah untuk dikukuhkan sebagai Wajib Pajak Hotel dan diberikan Nomor Pokok Wajib Pajak Daerah. Adapun tata cara pendaftaran dan pendataan untuk menjadi Wajib Pajak Hotel adalah sebagai berikut :

1. Pendaftaran terdiri dari :

a. Pendaftaran dilakukan terhadap subjek pajak yang berdomisili didalam maupun diluar Wilayah Daerah memiliki objek pajak di daerah ;

b. Kegiatan pendaftaran diawali dengan mempersiapkan formulir pendaftaran dan diberikan kepada wajib pajak ;

c. Wajib pajak wajib mengisi formulir pendaftaran dengan jelas, lengkap dan benar serta mengembalikannya ke Dinas Pendapatan Daerah ;

d. Formulir pendaftaran yang dikembalikan oleh Wajib Pajak dicatatdalam Daftar Induk Wajib Pajak secara berurutan yang digunakan sebagai Nomor Pokok Wajib Pajak Daerah (NPWPD) bagi Wajib Pajak. (Pasal 44)

2. Pendataan Terdiri dari :

a. Setiap wajib pajak mengisi SPTPD dan formulir lain yang disamakan dengan itu ;

c. SPTPD harus disampaikan kepada Kepala Daerah atau Pejabat selambat - lambatnya 15 (lima belas) hari setelah berakhirnya masa pajak ;

d. Bentuk, isi dan tata cara pengisian dan penyampaian SPTPD ditetapkan oleh Kepala Daerah. (Pasal 45)

D. DASAR PENGENAAN PAJAK HOTEL

Dasar pengenaan Pajak Hotel adalah jumlah pembayaran yang dilakukan kepada hotel.

Jumlah pembayaran yang dilakukan kepada hotel merupakan pembayaran dari orang pribadi atau badan yang memperoleh pelayanan di hotel.

Dari jumlah pembayaran ini subjek pajak harus membayar pajak sebesar 10 % dari jumlah pembayaran tersebut.Kemudian Pajak inilah yang harus dibayarkan oleh wajib Pajak Hotel pada Kantor Dinas Pendapatan Daerah Kota Medan.

E. CARA PERHITUNGAN

Tarif Pajak Hotel adalah sebesar 10 % (sepuluh perseratus)

Jadi besarnya Pajak Hotel yang terutang dapat dihitung dengan menggunakan rumus :

Contoh perhitungan pajak hotel :

Seorang subjek pajak melakukan pembayaran atas pelayanan yang ia terima kepada hotel sebesar Rp 7.000.000,00. Maka pajak hotel yang harus dibayar adalah sebagai berikut :

Pajak terutang = Tarif x Dasar Pengenaan Pajak

= 10 % x 7.000.000,00

= Rp 700.000,00

F. TATA CARA PEMUNGUTAN PAJAK HOTEL

Dalam hal tata cara pengenaan Pajak Hotel, Pajak Hotel dapat dipungut berdasarkan penetapan Kepala Daerah atau dibayar sendiri oleh Wajib Pajak Hotel.Pengenaan Pajak Hotel dapat ditetapkan oleh Kepala Daerah atau dibayar sendiri oleh Wajib Pajak Hotel.

Cara pertama, pajak dibayar oleh Wajib Pajak Hotel setelah terlebih dahulu ditetapkan oleh Kepala Daerah melalui Surat Ketetapan Pajak Daerah (SKPD) atau dokumen lain yang dipersamakan, antara lain berupa karcis atau nota perhitungan.

memperhitungkan, membayar, dan melaporkan sendiri Pajak Hotel yang terutangdengan menggunakan Surat Pemberitahuan Pajak Daerah (SPTPD).

Pada Dinas Pendapatan Kota Medan, Wajib Pajak Hotel yang menggunakan sistem Self Assesment System adalah :

1. Hotel Bintang 5, misalnya Grand Angkasa Hotel.

2. Hotel Bintang 4, misalnya Hotel Tiara, Hotel Danau Toba, dan lain - lain.

3. Hotel Bintang 3, misalnya Hotel Emerald Garden, Hotel Garuda,dan lain - lain.

4. Hotel Bintang 2, misalnya Danau Toba Cottage.

5. Hotel Bintang 1, misalnya Hotel Sumatera, Hotel Pelangi, dan lain - lain.

6. Hotel Melati 3, misalnya Hotel Robinson, Hotel Lonari, dan lain - lain.

7. Hotel Melati 2, misalnya Hotel Bandung, Hotel Antara, dan lain - lain.

BAB IV

ANALISIS DAN EVALUASI DATA

Sesuai dengan tujuan dari Praktik Kerja Lapangan Mandiri (PKLM) yang penulis laksanakan di Dispenda Kota Medan, dalam rangka untuk mengetahui tentang target dan realisasi penerimaan Pajak Hotel melalui kebijakan - kebijakan yang diambil oleh Dinas Pendapatan Daerah Kota Medan berdasarkan Peraturan Daerah, target dan realisasi penerimaan pajak tersebut dalam pembangunan daerah dimasa - masa yang akan dating.

Maka dalam bab analisis dan evaluasi data ini penulis akan membahas lebih rinci mengenai proses penetapan besarnya pajak terutang, metode penetapan Pajak Hotel, factor - factor yang mempengaruhi penerimaan Pajak Hotel, perbandingan target dan realisasi penerimaan pajak hotel untuk tahun 2006 S/D 2010.

A. PROSES PENETAPAN BESAR PAJAK TERUTANG

Proses merupakan tahapan - tahapan yang harus ditempuh dalam mencapai suatu tujuan.

Proses penetapan pajak terutang merupakan tahapan - tahapan yang harus dilakukan sampai ditetapkannya besar pajak terutang.

1) Wajib pajak yang berdomisili di dalam maupun diluar daerah memiliki objek pajak di daerah melakukan kegiatan pendaftaran.

2) Setiap wajib pajak wajib mengisi SPTPD dan formulir lain yang dipersamakan dengan itu.

3) Berdasarkan SPTPD Kepala Daerah atau pejabat menetapkan pajak terutang dengan menerbitkan SKPD atau yang dipersamakan dengan itu.

4) Apabila SKPDtidak atau kurang bayar setelah lewat waktu paling lama 30 (tiga puluh) hari sejak SKPD diterima, dikenakan sanksi administrasi berupa bunga sebesar 2 % (dua perseratus) sebulan dan ditagih dengan menerbitkan SKPD.

Berdasarkan data diatas dapat dianalisis bahwa proses yang harus dilakukan oleh wajib pajak harus dilaksanakan dengan teratur, menyeluruh serta harus berurutan.Hal ini agar proses tersebut berjalan dengan lancar dan cepat.

B. METODE PENETAPAN PAJAK HOTEL

Metode adalah suatu cara yang digunakan atau ditempuh dalam melakukan suatu hal.

Metode penetapan Pajak Hotel adalah cara yang digunakan dalam melaksanakan kegiatan penetapan Pajak Hotel.

Berdasarkan SPTPD Kepala Daerah atau pejabat menetapkan pajak terutang dengan menerbitkan Skpd atau yang dipersamakan dengan itu.

Apabila SKPD tidak atau kurang bayar setelah lewat waktu paling lama 30 (tiga puluh) hari sejak SKPD diterima, dikenakan sanksi administrasi berupa bunga 2 % (dua perseratus) sebulan dan ditagih dengan menerbitkan SKPD.

Penetapan Pajak Hotel dibagi atas beberapa cara yaitu :

1. Kegiatan Penetapan dengan cara Penetapan Kepala Daerah (Official Assesment) terdiri dari :

a. Membuat Nota Perhitungan Pajak Daerah atas dasar Kartu Data.

b. Menyerahkan Kembali Kartu Data kepada Unit Kerja yang membidangi

Pendataan setelah pembuatan Nota Perhitungan Pajak Daerah selesai.

d. SKPD atau SKPDT ditanda tangani oleh Kepala Unit Kerja Penetapan atas nama Kadispenda.

e. Menyerahkan copy Daftar SKPD atau SKPDT kepada Unit Kerja yang membidanginya.

f. Menyerahkan SKPD atau SKPDT kepada WP.

2. Kegiatan Penetapan dengan Cara Dibayar Sendiri (Self Assesment) yaitu terdiri dari :

a. Setelah Wajib Pajak membayar pajak terutang berdasarkan SPTPD, dicatat

dalam Kartu Data.

b. Membuat Nota Perhitungan Pajak atas Kartu Data dan Hasil Pemeeriksaan atau keterangan lain.

c. Jika pajak terutang kurang atau tidak dibayar maka diterbitkan Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB).

d. Jika tidak terdapat selisih antara pajak terutang dengan kredit pajak, maka diterbitkan Surat Ketetapan Pajak Daerah Nihil (SKPDN).

e. Jika terdapat tambahan objek pajak yang sama sebagai akibat ditemukannya data baru, maka diterbitkan Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT).

pajak dan jumlah pajak terutang dalam SKPDKT dikenakan sanksi administrasi berupa kenaikan sebesar 100 % (seratus perseratus) dari pokok pajak.

3. Kegiatan Penetapan Secara Jabatan. Terdiri dari :

a. Membuat Nota Perhitungan Pajak atas Kartu Data dan Hasil Pemeeriksaan atau keterangan lain,karena STPD tidak disampaika dan telah disampaikan Surat Teguran untuk memasukkan SPTPD.

b. Menyerahkan Kembali Kartu Data kepada Unit Kerja yang membidangi

Pendataan setelah pembuatan Nota Perhitungan Pajak Daerah selesai.

c. Menerbitkan SKPD atau SKPDKB dan membuat Daftar SKOPD atau SKPDKB atau Nota Perhitungan Pajka Daerah.

d. SKPD atau SKPDKB ditanda tangani oleh Kepala Unit Kerja Penetapan atas nama Kadispenda.

e. Menyerahkan copy Daftar SKPD atau SKPDKB kepada Unit Kerja yang membidanginya.

C. FAKTOR - FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK HOTEL

Beberapa factor yang dapat mempengaruhi penerimaan Pajak Hotel adalah sebagai berikut :

1. Jumlah Wajib Pajak Hotel

Semakin banyak Hotel di Kota Medan, semakin banyak sumber penerimaan Pajak Hotel, dan sebaliknya semakin banyak hotel yang tutup semakin kecil penerimaan Pajak Hotel di Kota Medan.

2. Jumlah Pengunjung Hotel

Semakin banyak pengunjung suatu Hotel, berarti memperbesar pendapatan Hotel tersebut. Dengan semakin besarnya pendapatan, menyebabkan Pajak Hotel yang terutang semakin besar, dan sebaliknya.

Adapun hal - hal yang mungkin dapat mempengaruhi penerimaan pendapatan hotel khususnya di Kota Medan yakni :

1. Tingkat Keamanan

Kota Medan hanya untuk sekedar liburan, mengadakan pertemuan bisnis, ataupun menyelenggarakan event besar, reservasi, dan lain -lain.

2. Tingkat Kenyamanan dan Kelengkapan Fasilitas Hotel

Kenyamanan dan kelengkapan fasilitas hotel merupakan hal yang paling penting bagi pengunjung hotel. Kebersihan, keamanan dan kelengkapan fasilitas yang dimiliki suatu hotel membuat pengunjung senang berada di hotel tersebut. Jadi tidak heran banyak pengunjung yang lebih memilih Hotel Bintang daripada Hotel Melati. Dan ini jugalah yang membuat penerimaan Pajak Hotel lebih besar pada Hotel Bintang.

3. Tarif atau Biaya Penginapan

D. PERBANDINGAN REALISASI PENERIMAAN PAJAK HOTEL TAHUN 2006 S/D 2010

Perbandingan Realisasi Penerimaan Pajak Hotel

NO TAHUN TARGET REALISASI PERSEN

1 2006 17.670.000.000,00 17.684.311.839,64 100,08

2 2007 18.553.500.000,00 19.859.409.147,02 107,04

3 2008 19.481.175.000,00 24.864.938225,86 127,64

4 2009 29.447.995.000,00 32.248.881.972,36 109,40

5 2010 46.427.842.000,00 41.803.017.281,76 90,04

Sumber : Dinas Pendapatan Daerah Kota Medan

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari uraian dan masalah yang telah dikemukakan oleh penulis dari hasil data yang diperoleh pada Dinas Pendapatan Daerah Kota Medan, sebagai akhir dari penulisan ini penulis menyimpulkan sebagai berikut :

1. Pajak Hotel adalah pelayanan yang telah disediakan dengan pembayaran dihotel.

2. Kegiatan penetapan Pajak Hotel dapat dilakukan dengan tiga cara yaitu:

- Kegiatan penetapan dengan cara penetapan Kepala Daerah (Official Assesment).

- Kegiatan penetapan dengan cara Dibayar Sendiri (Self Assesment).

- Kegiatan penetapan secara Jabatan.

3. Menghitung Pajak Hotel dengan cara mengalikan tarif dengan dasar pengenaan pajak.

5. Adapun beberapa hal yang dapat mempengaruhi penerimaan Pajak Hotel adalah jumlah Wajib Pajak Hotel dan jumlah pengunjung Hotel. Semakin besar jumlah Wajib Pajak Hotel semakin banyak sumber penerimaan Pajak Hotel, dan sebaliknya. Sedangkan apabila jumlah pengunjung hotel banyak atau meningkat, maka semakin besar pula pendapatan yang diperoleh Hotel, yang berarti ini akan membuat jumlah Pajak Hotel yang terutang pun semakin besar, dan demikian sebaliknya.

6. Dinas Pendapatan Daerah Kota Meadan merupakan unsur pelaksana Pemerintah Daerah dalam melaksanakan kewenangan Walikota Medan dibidang pengelolaan dan Pendapatan Daerah.

B. SARAN

Saran penulis untuk meningkatkan Pajak Hotel adalah :

2. Meningkatkan peran serta dan keaktifan dari aparat pengelola Pajak Hotel dalam melaksanakan ketentuan yang berlaku serta diharapkan aparat yang mengelola Pajak Hotel adalah aparat yang jujur dan bertanggung jawab terhadap tugasnya dan mensosialisasikan peraturan daerah kepada masyarakat.

DAFTAR PUSTAKA

Mardiasmo , Perpajakan, Andi Offset Yogyakarta, Yogyakarta 2009

Muqodim, Perpajakn, Edisi Kedua, UUI Press dan Ekonisia, Yogyakarta 1999

Resmi, Siti, 2008, Perpajakan Teori dan kasus, Jakarta, Salemba Empat.

Undang - Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah

Peraturan Pemerintah Republik Indonesia Nomor 65 Tahun 2001 Tentang Pajak Daerah

Peraturan Walikota Medan Nomor 1 Tahun 2010 Tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan