UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN PENGAWASAN INTERNAL ATAS GAJI DAN UPAH SEBAGAI SARANA PENGAWASAN MANAJEMEN PADA PT. BAKRIE

SUMATERA PLANTATIONS, TBK

OLEH :

NAMA : SANLY NOVITA SIRAIT

NIM : 050522037

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Penerapan Pengawasan Internal Atas Gaji Dan Upah Sebagai Sarana Pengawasan Manajemen Pada PT. Bakrie Sumatera Plantations, Tbk.

Adalah benar hasil kerja saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh pihak Universitas.

Medan, Desember 2008

Yang Membuat Pernyataan

SANLY NOVITA SIRAIT

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Bapa di surga untuk segala

berkat dan kasih-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini

dengan baik.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang

disebabkan adanya keterbatasan kemampuan, pengalaman, dan pengetahuan

penulis baik mengenai materi, teknik penyusunan, maupun analisisnya. Oleh

karenanya, dengan hati terbuka penulis menerima setiap saran dan kritik dari

pembaca untuk penyempurnaan pada masa yang akan datang.

Adapun skripsi ini dapat diselesaikan hanya dengan bimbingan dan dorongan

dari berbagai pihak secara langsung maupun tidak langsung. Dalam kesempatan

ini juga penulis mengucapkan terima kasih yang paling dalam kepada kedua orang

tua yang tercinta dan terkasih Ayahanda Drs.R.Sirait dan Ibunda

R.Nadeak,Spd. Skripsi ini kupersembahkan sebagai ungkapan terima kasih buat

Papa dan Mama atas cinta dan kasih sayang, didikan dan dukungan baik moral

dan material kepada penulis. Segala sesuatu yang telah penulis raih sampai saat

ini adalah karena perjuangan kedua orang tuaku melalui doa-doanya. Semoga

papa dan mama selalu diberikan kesehatan dan umur yang panjang untuk dapat

melihat keberhasilan penulis kelak. Amin.

Teristimewa juga penulis ucapkan terima kasih kepada Adik-adikku tersayang

Kartika (Titut) dan Trinita (Dedek) yang telah memberikan doa dan motivasinya

kepada penulis sehinga dapat menyelesaikan skripsi ini. Penulis juga

1. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto MM, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu dan memberikan sumbangan pemikirannnya dalam

mengarahkan dan membimbing penulis serta dengan sabarnya menghadapi

penulis hingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Dra. Tapi Anda Sari Lubis, Msi, Ak selaku Dosen Pembanding dan

Penguji I yang bersedia memberikan sumbangan saran dan pemikirannya

dalam penyusunan skripsi ini.

6. Bapak Chairul Nazwar, SE, Ak selaku Dosen Pembanding dan Penguji II yang

bersedia memberikan sumbangan saran dan pemikirannya dalam penyusunan

skripsi ini.

7. Bapak Dra. Sri Mulyani, Msi, Ak , selaku Dosen Wali selama penulis belajar

di Fakultas Ekonomi Jurusan Akuntansi Sumatera Utara.

8. Seluruh Staff PT. Bakrie Sumatera Plantations, Tbk yaitu Bapak Edi Saputra

Hasibuan berserta rekan-rekan kerjanya yang telah bersedia meluangkan

waktunya dan banyak memberikan bantuan kepada penulis dalam melakukan

9. Seluruh Dosen, Staff Administrasi serta seluruh Civitas Akademika Fakultas

Ekonomi Sumatera Utara.

10.Temen-temen kantor Pengadilan Negeri Medan : Bapak Marelitua

Simanjuntak, SH, Kak Nani, Tony imoet, Mamad, Kak Eva dan semua staff

bagian keuangan Pengadilan Negeri Medan.

11.Teman - teman di Jurusan Akuntansi: Memel, Kikot, Sisgon, Eva Yunila,

Iyuth, Yohanes, Babang Donald, Risma, dan masih banyak lagi yang tidak

mungkin penulis sebutkan satu persatu. Thanks ya friend, you’re the best

dech...

12.Temen-teman GMI Amanat Agung : Brother Sam, Kak Mery, Uda Leo, Tante

Ika, Kembar, Wendy, Leewee, Harris, Andre Bruat, Bang Alfond, Kak Herlin,

Hendra (Abg Rohaniku). Tuhan memberkati...

13.Sahabatku yang terkasih : Handy Reformen Kacaribu (Thanks for each advice,

for the spirit and sharing all this time, I’m felt so Glad to know you...)

Semoga penulisan skripsi ini akan berguna dan bermanfaat bagi para

pembaca. Akhir kata penulis mengucapkan terima kasih dan penghargaan yang

tidak terkira kepada semua pihak yang telah membantu penulis dalam penyusunan

skripsi ini.

Medan, Desember 2008

Penulis,

SANLY NOVITA SIRAIT

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan pengawasan internal atas proses penggajian dan pengupahan yang diterapkan sebagai sarana pengawasan manajemen pada PT. Bakrie Sumatera Plantations, Tbk Kisaran

Metode analisis yang digunakan adalah metode deskriptif, yaitu mengumpulkan, menyusun, mengklasifikasikan, menginterpretasikan dan menganalisis data untuk memberikan gambaran dan jawaban yang jelas dan akurat dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori – teori yang ada hubungannya dengan masalah yang dibahas untuk kemudian membuat kesimpulan dan saran – saran yang dipandang penting. Penulis mengambil data – data yang berhubungan dengan prosedur yang dilakukan dalam Pengawasan internal atas gaji dan upah sebagai sarana pengawasan manajemen pada PT. Bakrie Sumatera Plantations, Tbk Kisaran. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini adalah PT. Bakrie Sumatera Plantations, Tbk Kisaran secara langsung melalui teknik wawancara kepada pihak – pihak yang berkepentingan yaitu Bagian Keuangan, Bagian Penggajian , serta data sekunder seperti sejarah perusahaan, struktur organisasi dan dokumen-dokumen pendukung seperti kartu jam hadir, daftar gaji dan upah. Lokasi dan Jadwal Penelitian bertempat di PT. Bakrie Sumatera Plantations, Tbk Kisaran dari bulan Mei 2008 sampai Juli 2008

Hasil penelitian menunjukkan bahwa PT. Bakrie Sumatera Plantations, Tbk Kisaran telah menerapkan pengawasan Internal atas gaji dan upah sebagai sarana pengawasan manajemen tetapi belum sepenuhnya. Hal tersebut dapat dilihat dari pengawasan pelaksanaan prosedur pencatatan waktu hadir dan penggunaan media elektronik untuk daftar hadir karyawan serta pengawasan dalam hal otorisasi bagian yang berwenang dalam tiap prosedur,

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Kerangka Konseptual ... 5

BAB II. TINJAUAN PUSTAKA... 6

A. Pengawasan Internal... 6

1. Pengertian dan Tujuan Pengawasan Internal... 6

2. Unsur-unsur Pengawasan Internal... 10

1. Pengertian Gaji dan Upah... 13

2. Prosedur Pengawasan akuntansi Gaji dan Upah... 16

C. Pengawasan Manajemen... 26

D. Pengawasan Internal Atas Gaji dan Upah Sebagai Sarana Pengawasan Manajemen... 29

E. Tinjauan Penelitian Terdahulu... 30

BAB III METODE PENELITIAN... 32

A. Jenis Penelitian... 32

B. Jenis Data... ... 32

C. Teknik Pengumpulan Data... 33

D. Metode Analisis Data... 33

E. Jadwal Dan Tempat Penelitian... ... 34

BAB IV ANALISIS HASIL PENELITIAN... 35

A. Data Penelitian... 35

1. Sejarah Singkat PT. Bakrie Sumatera Plantations,Tbk... 35

2. Struktur Organisasi PT. Bakrie Sumatera Plantations,Tbk... 38

3. Prosedur Pengawasan Gaji dan Upah pada PT. Bakrie Pada Sumatera Plantations, Tbk Kisaran... 43

B. Analisis Hasil Penelitian... 62

1. Prosedur Pengawasan Internal Atas Gaji dan Upah Pada PT. Bakrie Sumatera Plantations, Tbk... 62

2. Pengawasan Internal Atas Gaji dan Upah Sebagai Sarana Pengawasan Manajemen pada PT.Bakrie Sumatera Plantations, Tbk... 64

BAB V KESIMPULAN DAN SARAN... 68

A. Kesimpulan... 68

B. Saran... 69

DAFTAR TABEL

Tabel Judul Halaman

2.1 Hubungan Pengawasan Intern Administrasi dengan

Pengawasan Intern Akuntansi... 9

2.2 Dokumen Sumber dan Dokumen Pendukung Sistem

Akuntansi Gaji dan Upah... 17

2.3 Fungsi yang Terkait dalam Sistem Akuntansi Gaji dan Upah... 24

4.1 Ketentuan Gaji Pokok untuk Pegawai Bulanan PT, Bakrie

Sumatera Plantations, Tbk Kisaran... 46

4.2 Penentuan Besarnya Bonus Tahunan PT. Bakrie Sumatera

DAFTAR GAMBAR

Gambar Judul Halaman

1.1 Kerangka Konseptual Pengawasan Internal Atas Gaji

dan Upah pada PT, Bakrie Sumatera Plantations,

Tbk Kisaran... 5

2.1 Pembagian Pengawasan Internal... 8

2.2 Kartu Jam Hadir... 19

2.3 Surat Pernyataan Gaji dan Upah... 20

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan pengawasan internal atas proses penggajian dan pengupahan yang diterapkan sebagai sarana pengawasan manajemen pada PT. Bakrie Sumatera Plantations, Tbk Kisaran

Metode analisis yang digunakan adalah metode deskriptif, yaitu mengumpulkan, menyusun, mengklasifikasikan, menginterpretasikan dan menganalisis data untuk memberikan gambaran dan jawaban yang jelas dan akurat dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori – teori yang ada hubungannya dengan masalah yang dibahas untuk kemudian membuat kesimpulan dan saran – saran yang dipandang penting. Penulis mengambil data – data yang berhubungan dengan prosedur yang dilakukan dalam Pengawasan internal atas gaji dan upah sebagai sarana pengawasan manajemen pada PT. Bakrie Sumatera Plantations, Tbk Kisaran. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini adalah PT. Bakrie Sumatera Plantations, Tbk Kisaran secara langsung melalui teknik wawancara kepada pihak – pihak yang berkepentingan yaitu Bagian Keuangan, Bagian Penggajian , serta data sekunder seperti sejarah perusahaan, struktur organisasi dan dokumen-dokumen pendukung seperti kartu jam hadir, daftar gaji dan upah. Lokasi dan Jadwal Penelitian bertempat di PT. Bakrie Sumatera Plantations, Tbk Kisaran dari bulan Mei 2008 sampai Juli 2008

Hasil penelitian menunjukkan bahwa PT. Bakrie Sumatera Plantations, Tbk Kisaran telah menerapkan pengawasan Internal atas gaji dan upah sebagai sarana pengawasan manajemen tetapi belum sepenuhnya. Hal tersebut dapat dilihat dari pengawasan pelaksanaan prosedur pencatatan waktu hadir dan penggunaan media elektronik untuk daftar hadir karyawan serta pengawasan dalam hal otorisasi bagian yang berwenang dalam tiap prosedur,

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Salah satu faktor penting yang turut mendukung kelangsungan hidup

perusahaan adalah sumber daya manusia atau yang lebih dikenal dengan

karyawan. Berhasil tidaknya perusahaan tersebut tentu sangat bergantung pada

sumber daya manusia yang bekerja di perusahaan tersebut melalui tenaga, pikiran,

pengalaman dan keahlian. Sebagai imbalan diberikan gaji atau upah menurut

jabatan atau pekerjaan yang dilakukan masing-masing karyawan untuk mencapai

tujuan perusahaan.

Setiap perusahaan menginginkan agar penggunaan faktor-faktor produksi

dilakukan secara efektif dan efisien. Untuk mengetahui seberapa besar efektifitas

dan efesiensi kegiatan usaha dinilai melalui pengawasan internal yang dilakukan

perusahaan. Ruang lingkup pengawasan internal mencakup seluruh bidang dan

kegiatan yang ada di perusahaan. Salah satunya adalah kegiatan yang

berhubungan dengan penggajian dan pengupahan. Dalam penggajian dan

pengupahan perlu diterapkan pengawasan internal yang memadai. Hal ini

disebabkan karena gaji dan upah merupakan salah satu unsur beban yang bersifat

material dalam perusahaan.

Pengawasan internal atas gaji dan upah merupakan seluruh kebijakan dan

prosedur yang berkaitan dengan transaksi gaji dan upah yang diterapkan untuk

dapat dilihat dari tanggung jawab yang dibebankan kepada karyawan. Seorang

karyawan tidak diperbolehkan sepenuhnya memegang kekuasaan dan

tanggungjawab dalam melaksanakan semua fase kegiatan dimulai dari awal

sampai selesai. Pengawasan internal menghendaki adanya pemisahan tugas dan

fungsi (Job Description) yaitu antara tanggungjawab pelaksanaan,

tanggungjawab pembukuan dan pembuat laporan mengenai hasil-hasilnya.

Pengawasan internal yang memadai juga harus didukung oleh sistem

akuntansi yang diterapkan perusahaan. Sistem akuntansi merupakan suatu

rangkaian dari formulir-formulir, catatan-catatan, laporan-laporan serta alat-alat

lainnya yang dikoordinasikan. Sistem akuntansi yang baik memperlihatkan urutan

kegiatan yang dilakukan perusahaan, sehingga fungsi pengawasan berjalan

dengan baik.

Dengan diterapkannya pengawasan internal atas gaji dan upah yang

memadai diharapkan akan memperkecil kemungkinan terjadinya kesalahan atau

penyelewengan sehingga dapat mengamankan perusahaan, memperoleh informasi

keuangan yang lebih andal serta membantu manajer dari seluruh tingkatan

memastikan bahwa orang-orang yang mereka awasi mengimplementasikan

strategi yang dirancang perusahaan.

PT. Bakrie Sumatera Plantations, Tbk adalah salah satu perusahaan

perkebunan terbesar yang sudah go public. Perusahaan yang berkedudukan di kota

Kisaran ini merupakan perkebunan penghasil tanaman karet, kelapa sawit dan

coklat. Perusahaan ini mempekerjakan karyawan yang cukup banyak dengan

yang sangat besar dan penting sehingga perlu mendapatkan perhatian yang

memadai dari pihak manajemen perusahaan.

Berdasarkan uraian di atas maka penulis ingin mengetahui lebih mendalam

pengawasan internal gaji dan upah pada perusahaan ini. Maka penulis tertarik

untuk menyusun skripsi dengan judul “Penerapan Pengawasan Internal atas

Gaji dan Upah Sebagai Sarana Pengawasan Manajemen pada PT. Bakrie Sumatera Plantations, Tbk.”

B. Perumusan Masalah

Penulis mencoba merumuskan permasalahan yang berkaitan dengan judul

dalam bentuk pertanyaan sebagai berikut :

1. Bagaimana proses pelaksanaan pengawasan internal atas gaji dan upah di PT.

Bakrie Sumatera Plantations, Tbk ?

2. Apakah pengawasan internal atas gaji dan upah tersebut dapat membantu

pengawasan manajemen di PT. Bakrie Sumatera Plantations, Tbk ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam proses penelitian ini adalah :

a. Untuk mengetahui proses pelaksanaan pengawasan internal atas gaji

b. Untuk mengetahui pengawasan internal atas gaji dan upah pada PT.

Bakrie Sumatera Plantations, Tbk yang digunakan dapat membantu

pengawasan manajemen

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian ini adalah :

a. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan

serta pengetahuan penulis mengenai penerapan pengawasan internal

atas gaji dan upah pada PT. Bakrie Sumatera Plantations, Tbk

b. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan

masukan untuk menyempurnakan penerapan penagawasan internal

atas gaji dan upah.

c. Bagi peneliti selanjutnya, penelitian ini dapat menjadi bahah

referensi dan sumber informasi dalam hal pengawasan atas gaji dan

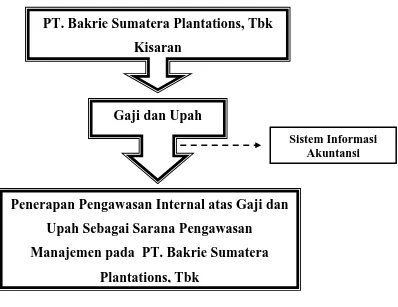

D. Kerangka Konseptual

Gambar 1.1

Kerangka Konseptual Pengawasan Internal atas Gaji dan Upah pada PT. Bakrie Sumatera Plantations, Tbk Kisaran

Sumber : Penulis, 2008

PT. Bakrie Sumatera Plantations, Tbk Kisaran melakukan pengawasan

internal atas gaji dan upah sesuai dengan unsur-unsur pengawasan internal yaitu

Control Environment (Lingkungan Pengawasan atas gaji dan upah), Risk

Assesment (Penaksiran Resiko atas proses penggajian dan Pengupahan),

Information and Communication , Control Activities (Aktivitas Pengendalian atas

gaji dan upah) serta Monitoring gaji dan upah.

PT. Bakrie Sumatera Plantations, Tbk

Kisaran

Gaji dan Upah

Penerapan Pengawasan Internal atas Gaji dan

Upah Sebagai Sarana Pengawasan

Manajemen pada PT. Bakrie Sumatera

Plantations, Tbk

BAB II

TINJAUAN PUSTAKA

A. Pengawasan Internal

1. Pengertian dan Tujuan Pengawasan Internal

Pengawasan internal yang baik merupakan alat yang dapat membantu

pimpinan perusahaan dalam melaksanakan tugas dan fungsinya. Melalui

pengawasan internal yang efektif, pimpinan perusahaan juga dapat menilai apakah

kebijakan dan prosedur yang ditetapkan telah dilaksanakan dengan baik sehingga

tujuan perusahaan dapat tercapai.

Menurut Mulyadi (2001: 163), menyatakan bahwa :

Pengawasan internal meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Menurut Niswonger (1999: 183), “Pengawasan internal (Internal Control)

merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan,

memastikan bahwa informasi usaha akurat, dan memastikan bahwa perundang-

undangan serta peraturan dipatuhi sebagaimana mestinya”.

Menurut SA Seksi 319 Pertimbangan atas Pengendalian Intern dalam audit

Laporan Keuangan paragraf 06, mendefenisikan bahwa:

a. Pengawasan intern merupakan proses. Pengawasan intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengawasan intern itu sendiri bukan merupakan suatu tujuan. Pengawasan intern merupakan suatu rangkaian tindakan yang bersifat pervasif dan menjadi bagian tidak terpisahkan, bukan hanya sebagai tambahan, dari infrastruktur entitas.

b. Pengawasan intern dijalankan oleh orang. Pengawasan intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi yang mencakup dewan komisaris, manajemen dan personel lain.

c. Pengawasan intern dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas. Keterbatasan yang melekat dalam semua sistem pengawasan intern dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengawasan menyebabkan pengawasan intern tidak dapat memberikan keyakinan mutlak. d. Pengawasan internal ditujukan untuk mencapai tujuan yang

saling berkaitan: pelaporan keuangan, kepatuhan dan operasi.

Dari defenisi – defenisi di atas dapat disimpulkan bahwa pengawasan

internal dalam suatu perusahaan adalah penting untuk menghindari kesalahan-

kesalahan dan kecurangan informasi keuangan yang menyebabkan kerugian bagi

pihak perusahaan.

Menurut Mulyadi (2001: 163) menyatakan bahwa adanya tujuan sistem

pengawasan internal menurut defenisi tersebut adalah :

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi

c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen.

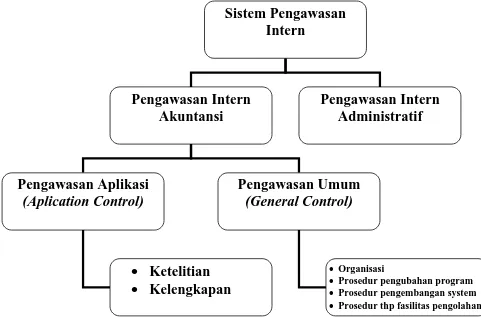

Menurut Mulyadi (2001: 163), menyatakan bahwa tujuannya pengawasan

a. Pengawasan intern akuntansi (Intern Accounting Control)

Merupakan bagian dari sistem pengawasan intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengawasan intern akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

b. Pengawasan internal administrasi (Intern Administrative Control) Meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Gambar 2.1

Pembagian Pengawasan Internal

Sumber : Mulyadi (2001 : 182)

Prosedur pengubahan program

Prosedur pengembangan system

Pengendalian administrasi di atas menunjukkan bahwa pengawasan tersebut

berhubungan dengan proses pengambilan keputusan dan mengarah pada otorisasi

transaksi. Tipe pengawasan ini membawa pengaruh tidak langsung kepada catatan

keuangan. Tujuan utama pengendalian administrasi lebih mengutamakan pada

pencapaian tujuan operasional seperti hubungan masyarakat, efektivitas operasi

dan efektivitas manajemen. Sedangkan pengawasan intern akuntansi meliputi

rencana organisasi dan prosedur-prosedur serta catatan-catatan yang berhubungan

dengan pengamanan harta/aktiva dan menghasilkan catatan/ laporan keuangan

yang andal.

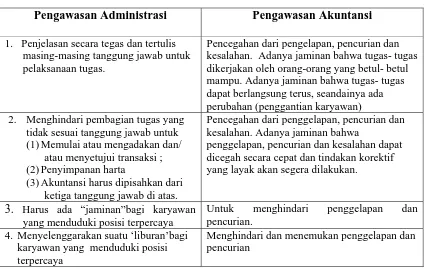

Menurut Bambang (1999 : 4), menyatakan adanya hubungan pengawasan

intern administrasi dengan pengawasan intern akuntansi dapat dilihat dalam tabel

berikut: Tabel 2.1

Hubungan Pengawasan Intern Administrasi dengan Pengawasan Intern Akuntansi

Pengawasan Administrasi Pengawasan Akuntansi 1. Penjelasan secara tegas dan tertulis

masing-masing tanggung jawab untuk pelaksanaan tugas.

Pencegahan dari pengelapan, pencurian dan kesalahan. Adanya jaminan bahwa tugas- tugas dikerjakan oleh orang-orang yang betul- betul mampu. Adanya jaminan bahwa tugas- tugas dapat berlangsung terus, seandainya ada perubahan (penggantian karyawan) 2. Menghindari pembagian tugas yang

tidak sesuai tanggung jawab untuk (1)Memulai atau mengadakan dan/

atau menyetujui transaksi ; (2)Penyimpanan harta

(3)Akuntansi harus dipisahkan dari ketiga tanggung jawab di atas.

Pencegahan dari penggelapan, pencurian dan kesalahan. Adanya jaminan bahwa

penggelapan, pencurian dan kesalahan dapat dicegah secara cepat dan tindakan korektif yang layak akan segera dilakukan.

3. Harus ada “jaminan”bagi karyawan

yang menduduki posisi terpercaya

Untuk menghindari penggelapan dan pencurian.

4. Menyelenggarakan suatu ‘liburan’bagi karyawan yang menduduki posisi terpercaya

5. Menyelenggarakan perputaran jabatan pada jabatan akuntansi

Untuk mencegah dan menemukan penggelapan, untuk menjamin kelangsungan tugas-tugas (operasi) bila terjadi perubahan pergantian karyawan secara tidak terduga.

6. Menarik karyawan yang cakap Melindungi terhadap penggelapan, pencurian,

dan kesalahan yang berlebihan. 7. Memberi penggajian yang wajar dan

sistem kesejahtraan yang mencukupi untuk karyawan dan keluarganya

Untuk pencegahan penggelapan dan pencurian yang disebabkan oleh tingkat gaji yang rendah (kebutuhan keluarganya)

8. Laporan pemeriksaan intern(Internal Audit) kepada manajemen tingkat atas

Untuk mencegah dan menemukan penggelapan, pencurian dan kesalahan.

2. Unsur – unsur Pengawasan Internal

Menurut Bambang (1999: 81 ), komponen struktur pengawasan internal

terdiri dari:

a. Lingkungan Pengawasan (Control Environment)

Lingkungan pengawasan mempengaruhi organisasi dalam kesadaran pengawasan orang-orangnya Merupakan dasar untuk semua komponen pengawasan intern, menetapkan disiplin dan struktur. Lingkungan pengawasan terdiri dari tindakan, kebijakan dan prosedur yang merefleksikan perilaku keseluruhan manajemen puncak, direktur, pemilik. Berikut ini adalah subkomponen lingkungan pengawasan yaitu :

1) Integritas dan Nilai-nilai Etis 2) Komitmen dan Kompetensi

3) Partisipasi Komite Audit dan Dewan Direksi 4) Falsafah Manajemen dan Gaya Operasi 5) Struktur Organisasi

6) Metode Pemberian Wewenang dan Tanggung Jawab b. Pertimbangan Risiko (Risk Assesment)

Pertimbangan risiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis, risiko atasan manajemen atas penyiapan laporan keuangan yang disajikan secara wajar sesuai prinsip akuntansi yang berlaku umum.

c. Kegiatan Pengawasan (Control Activities)

Kegiatan pengendalian adalah kebijakan dan prosedur sebagai tambahan yang termasuk dalam 4 komponen, membantu tindakan- tindakan seperlunya yang mengarahkan risiko dalam pencapaian tujuan organisasi. Ada banyak contoh-contoh kegiatan pengawasan dalam organisasi:

1) Pemisahan tugas yang layak 2) Otorisasi yang layak

4) Pengendalian fisik

5) Pengecekan (Pemeriksaan) secara bebas

d. Komunikasi dan Informasi (Communication and Information) Sistem informasi yang relevan untuk tujuan pelaporan keuangan,

yang meliputi sistem akuntansi terdiri dari metode dan catatan yang dapat mengidentifikasi, menyatukan, analisa, klasifikasi, mencatat dan melaporkan transaksi organisasi/lembaga dan menjaga akuntanbilitasnya,jumlah aktiva dihitung. Informasi akuntansi dan sistem komunikasi mempunyai subkomponen seperti penjualan, retur penjualan, penagihan, akuisisi dan sebagainya

e. Pemantauan (Monitoring)

Monotoring adalah proses penilaian performan, kualitas struktur

pengawasan intern dalam suatu waktu. Kegiatan monitoring melalui kegiatan yang berjalan

Struktur pengawasan internal harus dirancang sedemikian rupa sehingga

sesuai dengan keadaan dan kebutuhan perusahaan yang bersangkutan. Oleh sebab

itu dibutuhkan penelitian terhadap seluruh aspek perusahaan untuk menghindari

penyelewengan dan pemborosan dalam rangka pencapaian tujuan perusahaan.

Menurut Mulyadi (2001 : 164), menyatakan bahwa unsur pokok

pengawasan internal terdiri dari :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Menurut Bambang (1999 : 12), menyatakan ada 5 sifat (characteristics)

sistem pegawasan internal yang dapat dipercaya (reliable) yaitu :

a. Kualitas karyawan sesuai dengan tanggung jawabnya

c. Sistem pemberian wewenang, tujuan, teknik dan pengawasan yang wajar untuk mengadakan pengawasan atas aktiva, utang, penghasilan dan biaya.

d. Pengawasan terhadap penggunaan aktiva dan dokumen serta formulir yang penting

e. Perbandingan catatan-catatan aktiva dan utang dengan senyatanya ada dan mengadakan tindakan koreksi bila ada perbedaan.

Struktur organisasi dalam suatu perusahaan harus sesuai dengan jenis dan

keadaan perusahaan yang bersangkutan. Struktur organisasi menggambarkan

pembagian wewenang dan pembagian tugas kepada unit-unit organisasi yang

dibentuk untuk mencapai tujuan perusahaan. Dalam pembagian wewenang dan

pembagian tugas perlu adanya pemisahan bagian dan fungsi yang saling terkait.

Misalnya pemisahan fungsi operasi dari fungsi akuntansi atau fungsi pengeluaran

dengan fungsi pencatatan. Fungsi operasi adalah fungsi yang memiliki wewenang

untuk melaksanakan suatu kegiatan sedangkan fungsi akuntansi adalah fungsi

yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan. Jika

fungsi ini disatukan maka membuka kemungkinan terjadinya pencatatan transaksi

yang tidak sebenarnya sehingga data akuntansi yang dihasilkan tidak dapat

dipercaya dan kekayaan organisasi tidak terjamin keamanannya.

Didalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari

pihak yang berwewenang untuk menyetujui terjadinya transaksi tersebut. Oleh

karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian

wewenang untuk otorisasi atas terlaksananya setiap transaksi. Dalam

pelaksanaannya harus memiliki media untuk mengawasi pencatatan transaksi

misalnya penggunaan formulir bernomor urut tercetak yang pemakaiannya harus

transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau

satu unit organisasi. Prosedur pencatatan yang baik akan menghasilkan informasi

yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan dan biaya

suatu organisasi.

Dari empat unsur pokok pengawasan internal, unsur mutu karyawan

merupakan unsur sistem pengawasan internal yang paling penting. Jika

perusahaan mempunyai karyawan yang kompeten dan jujur, unsur pengawasan

internal lainnya dapat dikurangi sampai batas minimum dan perusahaan tetap

mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

Sebaliknya, meskipun tiga unsur sistem pengawasan internal yang lain cukup

kuat, namun jika dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur

maka empat tujuan sistem pengawasan internal tidak akan tercapai.

B. Gaji dan Upah

1. Pengertian Gaji dan Upah

Gaji dan upah merupakan imbalan yang diberikan kepada karyawan atas

tenaga, pikiran dan keahlian yang diberikan kepada perusahaan. Besarnya gaji dan

upah yang dibayar biasanya berdasarkan suatu tingkatan tertentu sesuai dengan

keahlian yang dimiliki karyawan tersebut.

Menurut Niswonger (1999 : 446),pengertian gaji dan upah adalah :

Menurut Ruky (2001 : 8), pengertian gaji dan upah adalah sebagai berikut:

Upah digunakan untuk menggambarkan pembayaran jasa kerja untuk satuan waktu pendek, misalnya per hari atau per jam. Gaji menggambarkan pembayaran jasa kerja untuk satuan waktu lebih panjang biasanya sebulan. Upah atau dalam bahasa inggris “wage” dibayarkan kepada pekerja yang terlibat langsung dalam proses produksi, baik terlibat langsung (direct labour) misalnya operator, maupun tidak langsung (indirect labour) misalnya bagian pemeliharaan mesin. Sebaliknya pekerja yang menerima gaji termasuk dalam kategori fixed cost (biaya tetap) atau overhead costs. Contohnya adalah para supervisor atau manajer, staf administrasi, dan sebagainya.

Menurut Mulyadi (2001 : 373) ,pengertian gaji dan upah adalah :

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji yang dibayarkan secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan.

Berdasarkan beberapa defenisi diatas dapat disimpulkan perbedaan antara

gaji dan upah dari segi satuan waktu dan tingkatan jabatan dan keahlian

masing-masing karyawan. Gaji merupakan balas jasa yang diberikan perusahaan kepada

karyawan yang jenjang jabatan seperti manajer dan pembayaran gaji dalam satuan

bulan sedangkan untuk upah merupakan balas jasa yang diberikan perusahaan

kepada karyawan pelaksana atau yang terlibat langsung dalam proses produksi,

dan dalam satuan waktu jam, hari atau jumlah satuan produk yang dihasilkan

karyawan tersebut.

Menurut Ruky (2001 : 110), ada enam faktor-faktor yang mempengaruhi

a. Ketetapan Pemerintah

Dalam hal ini banyak perusahaan berpegang pada Ketentuan Pemerintah tentang Upah Minimum Regional (UMR) atau Upah Minimum Sektoral Regional (UMSR) sebagai pegangan untuk menetapkan tingakat upah patokan bagi perusahaannya.

b. Tingkat upah/ gaji di pasaran

Tingkat upah yang berlaku di pasaran diperoleh melalui

benchmarking atau survei imbalan. Tentu saja tingkat upah ini

tidak dapat lebih rendah daripada ketentuan UMR c. Kemampuan Perusahaan

Istilah “buku” untuk kemampuan perusahaan adalah company’s

ability to pay. Dalam hal ini yang menjadi acuan utama adalah

kemampuan finansial perusahaan untuk membayar. d. Kualifikasi SDM yang digunakan

Kualifikasi SDM yang digunakan perusahaan sangat ditentukan terutama oleh tingkat teknologi yang digunakan olehnya dan segmen pasar di mana perusahaan tersebut bersaing.

e. Kemauan Perusahaan

Dalam hal ini perusahaan tidak memperdulikan harga pasar ataupun faktor-faktor lain, tetapi hanya berpegang pada apa yang menurut mereka wajar.

f. Tuntutan Pekerja

Tuntutan pekerja akan menentukan tingkatan imbalan yang dibayar perusahaan. Tuntutan pekerja dan kemauan perusahaan biasanya akan dipertemukan dalam meja perundingan dengan cara musyawarah atau tawar menawar.

Selain gaji dan upah pokok, karyawan juga menerima kompensasi

lainnya Kompensasi tersebut berupa komisi, tunjangan kesejahtraan atau

pembagian laba. Ada juga beberapa perusahaan yang membayar bonus

tahunan kepada manajer selain gaji pokok. Jumlah bonus seringkali

didasarkan pada beberapa ukuran produktivitas, seperti laba perusahaan.

Walaupun pembayaran umumnya dilakukan dengan cek atau tunai, namun

juga dapat berupa rumah dinas, properti atau jasa lain. Secara umum, bentuk

pembayaran tidak memiliki pengaruh terhadap bagaimana gaji dan upah

2. Prosedur Pengawasan Akuntansi Gaji dan Upah

Menurut Mulyadi (2002 : 285), pengertian dari sistem akuntansi penggajian

dan sistem akuntansi pengupahan sebagai berikut :

Sistem informasi akuntansi penggajian digunakan untuk melaksanakan perhitungan, pembayaran dan pencatatan gaji bagi karyawan yang dibayar tetap bulanan, dan sistem informasi akuntansi pengupahan digunakan untuk melaksanakan perhitungan, pembayaran dan pencatatan upah bagi karyawan yang dibayar berdasarkan hari, jam atau jumlah satuan produk yang dihasilkan.

Sistem akuntansi gaji dan upah dirancang untuk membayar gaji dan upah

semua karyawan tepat waktu. Sistem gaji dan upah juga harus dirancang untuk

menyediakan data-data yang berguna bagi kebutuhan pengambilan keputusan

manajemen. Walaupun sistem akuntansi gaji dan upah berbeda di setiap

perusahaan, namun unsur utama yang umum terdapat dalam sebagian besar sistem

akuntansi gaji dan upah adalah register gaji dan upah, catatan pendapatan

karyawan dan cek gaji.

Menurut Niswonger (1999: 452), unsur-unsur utama yang umum terdapat

dalam sistem akuntansi gaji dan upah sebagai berikut :

a. Register Gaji dan Upah (Payroll register),

Suatu daftar multikolom yang digunakan untuk mengisi dan mengiktisarkan data-data yang dibutuhkan dalam setiap periode penggajian

b. Catatan Pendapatan Karyawan

Berupa catatan yang berisi jumlah pendapatan masing-masing karyawan hingga tanggal terakhir harus tersedia pada akhir setiap periode penggajian

c. Cek gaji dan upah (Payroll Checks)

Pada akhir setiap periode penggajian, cek-cek gaji dan upah

(payroll checks) disiapkan. Setiap cek memiliki potongan yang

Dalam sistem akuntansi gaji dan upah diperlukan adanya dokumen-

dokumen yang digunakan. Menurut Mulyadi (2002 : 290), dokumen yang

digunakan dalam sistem akuntansi gaji dan upah ada 2 jenis yaitu dokumen

sumber dan dokumen pendukung yang digunakan dalam siklus jasa personal

disajikan berikut ini :

Tabel 2.2

Dokumen Sumber dan Dokumen Pendukung Sistem Akuntansi Gaji dan Upah

Dokumen Transaksi Dokumen Sumber

Dokumen Pendukung 1. Pencatatan biaya gaji

dan upah

Bukti Kas Keluar Rekap Daftar Gaji dan Upah 2. Pencatatan pembayaran

gaji dan upah.

Bukti Kas Keluar Daftar Gaji dan Upah

Menurut Mulyadi (2001: 374), dokumen yang digunakan dalam sistem

akuntansi penggajian dan pengupahan adalah :

a. Dokumen pendukung perubahan gaji dan upah b. Kartu jam hadir

c. Kartu jam kerja

d. Daftar gaji dan daftar upah

e. Rekap daftar gaji dan rekap daftar upah f. Surat pernyataan gaji dan upah

g. Amplop gaji dan upah h. Bukti kas keluar

Dokumen pendukung perubahan gaji dan upah umumnya dikeluarkan oleh

bagian kepegawaian. Dokumen tersebut berupa surat keputusan yang

bersangkutan dengan karyawan seperti surat keputusan pengangkatan karyawan

baru, kenaikan pangkat, perubahan tarif gaji, ataupun surat pemberhentian

setiap karyawan oleh bagian pencatat waktu. Kartu jam hadir ini dapat berupa

daftar hadir biasa, ada juga yang menggunakan kartu jam hadir yang

menggunakan mesin pencatat waktu seperti Clock card atau finger scan.

Sedangkan kartu jam kerja merupakan dokumen untuk mencatat waktu tenaga

kerja langsung di pabrik dalam mengerjakan pesanan tertentu. Kartu ini

digunakan sebagai dasar distribusi biaya upah langsung pada setiap jenis

transaksi.

Dokumen berikutnya adalah daftar gaji dan daftar upah. Dokumen ini berisi

jumlah gaji dan upah bruto untuk masing-masing karyawan dengan rincian

potongan-potongan yang dikenakan oleh perusahaan. Dokumen rekap daftar gaji

dan rekap daftar upah merupakan dokumen yang berisi ringkasan gaji dan upah

dari masing-masing bagian yang dibuat berdasarkan daftar gaji dan daftar upah.

Surat pernyataan gaji dan upah merupakan catatan bagi setiap karyawan mengenai

rincian gaji dan upah yang diterima setiap karyawan beserta potongan-potongan

yaang dibebankan. Dokumen ini dibuat oleh bagian pembuat daftar gaji dan upah

bersamaan dengan pembuatan daftar gaji dan upah.

Dibawah ini adalah contoh dokumen kartu hadir, daftar gaji dan upah serta

surat pernyataan gaji dan upah menurut Mulyadi (2001 : 376)

Dalam pelaksanaan sistem akuntansi gaji dan upah diperlukan adanya urutan

prosedur. Menurut Mulyadi (2001 : 385), sistem akuntansi gaji dan upah terdiri

dari beberapa prosedur berikut ini :

Sistem penggajian terdiri dari jaringan prosedur berikut ini : a. Prosedur pencatatan waktu hadir

waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik. Pencatatan waktu hadir dapat menggunakan daftar hadir biasa, dapat menggunakan kartu hadir berupa clock card yang diisi secara otomatis dengan menggunakan mesin pencatat waktu (time recorder machine).

b. Prosedur pembuatan daftar gaji

Dalam prosedur ini, fungsi pembuat daftar gaji dan upah membuat daftar gaji dan upah karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji sebelumnya dan daftar hadir..

c. Prosedur distribusi biaya gaji

Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. Distribusi biaya tenaga kerja ini dimaksudkan untuk pengendalian biaya dan perhitungan harga pokok produk.

d. Prosedur pembuatan bukti kas keluar e. Prosedur pembayaran gaji

Prosedur pembayaran gaji dan upah karyawan melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji dan upah. Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji dan upah. Jika jumlah karyawan perusahaan banyak, pembagian amplop gaji dan upah biasanya dilakukan oleh juru bayar (pay master). Pembayaran gaji dan upah dapat dilakukan dengan membagikan cek gaji dan upah kepada karyawan.

Sistem pengupahan terdiri dari jaringan prosedur berikut ini : a. Prosedur pencatatan waktu hadir

b. Prosedur pencatatan waktu kerja

Prosedur pencatatan waktu kerja diperlukan bagi karyawan yang bekerja di fungsi produksi untuk keperluan distribusi biaya upah karyawan kepada produk. Jadi waktu kerja dipakai sebagai dasar pembebanan biaya tenaga kerja langsung kepada produk yang diproduksi.

c. Prosedur pembuatan daftar upah d. Prosedur distribusi biaya upah

e. Prosedur pembuatan bukti kas keluar f. Prosedur pembayaran upah

Menurut Mulyadi (2001 : 382), adanya catatan akuntansi yang digunakan

a. Jurnal umum

Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.

b. Kartu harga pokok produksi

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

c. Kartu biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja non produksi setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial.

d. Kartu penghasilan karyawan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar perhitungan PPh pasal 21 yang menjadi beban setiap karyawan. Di samping itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut oleh karyawan yang bersangkuntan.

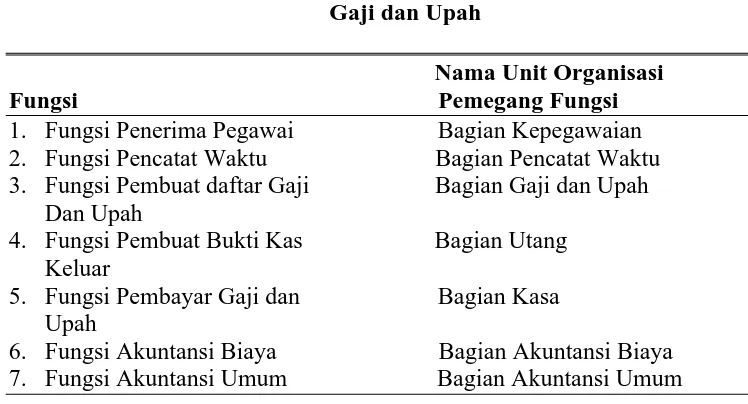

Menurut Mulyadi (2002 : 289), terdapat beberapa fungsi yang terkait dalam

sistem akuntansi gaji dan upah yaitu:

Tabel 2.3

Fungsi yang terkait dalam Sistem Akuntansi Gaji dan Upah

Dari setiap fungsi yang terkait dalam sistem akuntansi gaji dan upah

dalam sistem akuntansi gaji dan upah yang telah penulis paparkan sebelumnya.

Untuk fungsi penerimaan pegawai yang dilakukan oleh bagian kepegawaian (Bag.

Personalia), berperan dalam hal penerimaan pegawai, kenaikan jabatan, bahkan

sampai penghentian pegawai atau Pemutusan Hubungan Kerja (PHK). Untuk

fungsi pencatat waktu, sama halnya dengan prosedur pencatatan waktu kerja dan

waktu hadir, yaitu bertanggung jawab untuk menyelenggarakan daftar waktu

untuk kehadiran para pegawai dengan menggunakan kartu jam hadir karyawan.

Untuk fungsi pembuat daftar gaji dan upah, berperan dalam membuat daftar gaji

pagawai yang terdiri dari gaji bruto pegawai beserta potongan-potongan dan

tunjangan-tunjangan yang diberikan karyawan.

Menurut Mulyadi (2002 : 290), “fungsi pembuat bukti kas keluar

bertanggung jawab membuat perintah pengeluaran kas untuk pembayaran gaji dan

upah seperti yang tercantum dalam daftar gaji dan upah.” Fungsi ini juga

berkaitan dengan fungsi keuangan dalam hal. Untuk fungsi pembayar gaji dan

upah berperan dalam hal pembayaran gaji dan upah kepada pegawai sesuai

dengan daftar gaji dan upah yang telah diotorisasi oleh fungsi pembuat buakti kas

keluar.

Fungsi akuntansi biaya menurut Mulyadi (2002 : 290) adalah :

Fungsi akuntansi biaya bertanggung jawab mencatat distribusi biaya ke dalam kartu kos produk dan kartu biaya berdasarkan rekap daftar gaji dan upah serta kartu jam kerja (untuk tenaga kerja langsung pabrik). Sedangkan fungsi akuntansi umum berfungsi untuk mencatat gaji dan upah dalam jurnal umum.

Dalam proses pembayaran gaji dan upah seperti yang telah dijelaskan

sebelumnya oleh Mulyadi, James (2001 : 321) juga menjelaskan proses

a. Departeman Personalia

Departemen personalia menyiapkan dan menyerahkan ke departemen pembayaran gaji berbagai formulir kegiatan personal. Dokumen-dokumen tersebut mengidentifikasi para pegawai yang diotorisasi untuk menerima cek pembayaran dan digunakan untuk mencerminkan perubahan dalam tarif pembayaran per jam , pengurangan gaji dan klasifikasi pekerjaan. b. Departemen Produksi

Pegawai produksi menyiapkan 2 jenis catatan waktu yaitu kartu pekerjaan dan kartu waktu.Kartu pekerjaan (Job ticket) berisi total jumlah waktu yang dihabiskan oleh tiap pekerja di setiap pekerjaan produksi. Dokumen-dokumen ini dikirim ke bagian akuntansi biaya (siklus konversi), diman dokumen-dokumen tersebut digunakan untuk mengalokasikan beban tenaga kerja langsung ke akun WIP. Kartu waktu (Time Card) berisi total waktu pekerja di tempat kerja. Kartu ini dikirim ke bagian pembayaran gaji untuk perhitungan jumlah cek pembayaran. c. Departemen Akuntansi Biaya

Departemen akuntansi biaya menggunakan job ticket untuk mengalokasikan biaya tenaga kerja langsung atau overhead. Pembebanan ini dirangkumkan dalam rangkuman distribusi tenaga kerja dan diteruskan ke departemen buku besar umum. d. Departemen Pembayaran Gaji

Departemen pembayaran gaji menerima tarif pembayaran dan data pemotongan gaji dari departemen personalia dan data jam kerja dari departemen produksi. Petugas administrasi dari departemen ini melakukan pekerjaan-pekerjaan berikut : menyiapkan daftar gaji (payroll register) yang menunjukkan pembayaran kotor, pengurangan, pembayaran lembur dan pembayaran bersih. Memasukkan informasi di atas ke catatan pembayaran gaji pegawai (employee payroll records), menyiapkan cek untuk para pegawai. Mengirimkan cek pembayaran ke bagian pengeluaran kas dan satu salinan daftar gaji ke bagian utang dagang. Menyimpan time card , formulir kegiatan personel dan salinan daftar gaji.

e. Departemen Utang Dagang

Petugas administrasi utang dagang memeriksa register gaji untuk kebenarannya dan menyiapkan 2 salinan voucher pengeluaran kas sejumlah gaji. Satu salinan,bersama dengan daftar gaji, dikirim ke pengeluaran kas. Salinan lainnya dikirim ke departemen buku besar umum.

f. Departemen Pengeluaran Kas

g. Departemen Buku Besar Umum

Departemen buku besar umum menerima rangkuman distribusi tenaga kerja dari bagian akuntansi biaya dan voucher pengeluaran kas dari utang dagang. Voucher pengeluaran kas menunjukkan total jumlah gaji terutang dan rinciannya ke dalam kas, utang pajak, dan pengurangan lainnya

C. Pengawasan Manajemen

Perusahaan yang besar tentunya memiliki struktur organisasi yang cukup

kompleks pula. Dimana tiap bagian dari struktur organisasi itu saling berkaitan.

Disinilah peran pengawasan manajemen untuk memastikan bahwa setiap bagian

bekerja secara harmonis dengan bagian lainnya. Di samping itu manajemen juga

dituntut untuk menjaga keamanan harta milik perusahaan, mencegah terjadinya

kesalahan dan penggelapan. Untuk kepentingan di atas maka sangat dibutuhkan

sistem pengawasan manajemen. Dengan sistem pengawasan manajemen yang

tepat maka akan menghasilkan informasi yang teliti, tepat waktu, jelas dan dapat

dipercaya.

Menurut Munawir (2002 : 453) pengertian pengawasan manajemen dan

proses pengawasan manajemen yaitu :

Pengawasan manajemen adalah suatu proses atau kegiatan pada masing-masing pusat pertanggungjawaban yaitu dengan mana manajemen menjamin bahwa organisasi melaksanakan strateginya dengan efektif dan efisien. Proses pengawasan manajemen terdiri dari empat tahap yaitu :

a. Penyusunan Program

Penyusunan program adalah proses pengambilan keputusan mengenai program-program yang akan dilaksanakan oleh perusahaan dan penaksiran sumber-sumber yang harus dialokasikan pada tiap program tersebut, misalnya program pengembangan karyawan, program penelitian jangka panjang

(long range planning)dan program pengembangan produk baru

Penyusunan program dalam rangka pelaksanaan strategi tujuan perusahaan sedangkan penyusunan anggaran dalam rangka pelaksanaan program yang harus dilakukan oleh tiap pusat pertanggungjawaban atau penentuan ukuran-ukuran atau standar prestasi bagi tiap manager pusat pertanggungjawaban. c. Pelaksanaan dan Pengukuran

Setelah anggaran disusun maka harus dilaksanakan dan agar pelaksanaan tersebut sesuai dengan yang telah dianggarkan maka perusahaan tersebut harus diawasi. Pelaksanaan anggaran tersebut diukur dan dicatat dan selalu dimonitor untuk mencegah terjadinya penyimpangan yang menjurus kearah hal-hal yang merugikan perusahaan.

d. Pelaporan dan Analisis

Informasi mengenai pelaksanaan anggaran harus dilaporkan agar manajer mengetahui apa yang sedang terjadi sehingga dapat mengkoordinasikan pelaksanaan kegiatan di berbagai pusat pertanggungjawaban. Laporan pelaksanaan anggaran merupakan alat pengawasan bagi manajemen dan dengan melakukan analisis terhadap laporan tersebut, manajemen akan dapat mengambil langkah-langkah perbaikan,baik perbaikan pelaksanaannya maupun perbaikan anggaran bahkan kalau perlu perbaikan programnya maupun strateginya.

Menurut Munawir yang membahas bahwa pengawasan manajemen terdiri

dari empat tahap dihubungkan dengan pengawasan internal atas gaji dan upah

sehingga menjadi penyusunan program atas proses penggajian dan pengupahan,

penyusunan anggaran gaji dan upah, pelaksanaan dan pengukuran gaji dan upah

serta pelaporan dan analisis dari proses penggajian dan pengupahan. Ke empat

tahap ini akan membantu pihak manajer dalam melakukan pengawasan

manajemen atas pengawasan internal dari gaji dan upah dalam suatu organisasi.

Menurut Robert (2005: 8) pengertian pengawasan manajemen dan

pembagian pengawasan manajemen yaitu:

Pengawasan manajemen merupakan proses dengan mana para manajer mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi. Pengawasan manajemen terdiri dari beberapa kegiatan, meliputi :

b. Mengkoordinasikan aktivitas-aktivitas dari beberapa bagian oragnisasi

c. Mengkomunikasikan informasi d. Mengevaluasi informasi

e. Memutuskan tindakan apa yang seharusnya diambil jika ada f. Mempengaruhi orang-orang untuk mengubah prilaku mereka.

Dengan adanya pengawasan manajemen dalam suatu organisasi perusahaan,

akan sangat membantu para manajer untuk menjalankan organisasi ke arah tujuan

strategisnya. Dalam skripsi ini penulis membahas tentang pengawasan manajemen

untuk hal gaji dan upah. Dimana pengawasan internal atas gaji dan upah

merupakan alat bantu pengawasan manajemen dalam perusahaan.

D. Pengawasan Internal Atas Gaji dan Upah Sebagai Sarana Pengawasan Manajemen

Aktivitas pengawasan internal atas prosedur akuntansi gaji dan upah sangat

dibutuhkan oleh perusahaan yang memiliki banyak tenaga kerja. Aktivitas

pengawasan yang terdiri dari prosedur-prosedur yang saling bekerjasama untuk

menjamin dihasilkannya pembukuan yang dapat dipercaya guna menetapakan

berapa gaji dan upah yang harus diterima oleh tiap pegawai. Ini dilakukan guna

menghindari terjadinya kecurangan – kecurangan mulai dari proses perhitungan

gaji/upah, pencatatan dan pembayaran gaji/upah tersebut. Menurut Mulyadi

(2001: 386), unsur-unsur pengawasan internal dalam prosedur akuntansi gaji dan

upah sebagai berikut :

Organisasi

1. Fungsi pembuat daftar gaji dan upah harus terpisah dari fungsi keuangan

Sistem Otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama. 4. Setiap perubahan gaji dan upah karyawan karena perubahan

pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

5. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji dan upah yang di otorisasi oleh fungsi kepegawaian

6. Kartu jam hadir harus di otorisasi oleh fungsi pencatat waktu 7. Perintah lembur harus di otorisasi oleh kepala departemen

karyawan yang bersangkutan

8. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia

9. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi

Prosedur Pencatatan

10.Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

11.Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi

Praktik yang Sehat

12.Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

13.Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu

14.Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran

15.Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan

16.Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah

Salah satu unsur agar terciptanya pengawasan internal atas sistem akuntansi

gaji dan upah seperti keterangan di atas adalah adanya pemisahan tanggung jawab

fungisional secara tegas. Fungsi – fungsi tersebut adalah fungsi kepegawaian,

dan fungsi akuntansi. Dokumen yang dihasilkan dari setiap fungsi merupakan

unsur – unsur pengawasan internal yaitu adanya dokumen atau catatan akuntansi

yang memadai, yang berguna untuk memberi jaminan bahwa telah dilakukan

pengawasan yang layak dan transaksi dicatat dengan benar.

E. Tinjauan Penelitian Terdahulu

Charles (2001 : 90) melakukan penelitian sejenis pada PT. Cipta Niaga Cab.

Medan berpendapat bahwa:

Dalam struktur organisasi sebaiknya ditetapkan adanya pemisahan tanggung jawab dan wewenang dengan tegas dan perlu adanya satuan pengawasan internal (internal auditor) dan menggunakan anggaran sebagai alat pengawasan untuk penerimaan pegawai sampai proses penyerahan gaji/upah.

Irawaty (2001 :70) melakukan penelitian sejenis pada Hotel Natour Dharma

Deli Medan berpendapat bahwa “setiap sistem pengawasan internal memiliki

keterbatasan bawaan, sebaiknya perusahaan melakukan pengawasan secara rutin

dan bila perlu dibentuk tim Internal Auditor dalam perusahaan”. Selain pemisahan

wewenang dalam struktur organisasi dan prosedur-prosedur dalam proses

pengawasan, perlu juga dibentuknya tim pengawasan internal untuk

mengantisipasi keterbatasan sistem pengawasan yang diterapkan.

Roganti (2006 : 85) melakukan penelitian sejenis pada PT. Nindya Karya

(Persero) Cabang Sumatera Utara berpendapat bahwa “pengawasan internal atas

gaji dan upah dapat dilihat dari pembagian secara tegas wewenang dari tiap

bagian organisasi dan pelaksanaan prosedur dan fungsi-fungsi yang saling

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Sugiyono ( 2004 : 6 ), “Menyatakan bahwa penelitian itu

bermacam-macam jenisnya dan dapat dikelompokkan berdasarkan tujuan, metode, tingkat eksplanasi, dan analisis dan jenis data”.

Dalam hal ini penelitian yang dilaksanakan adalah berupa penelitian yang

berbentuk deskriptif. Metode Deskriptif yaitu metode dimana penulis

mengumpulkan data-data penelitian yang diperoleh dari objek penelitian dan

literatur-literatur lainnya kemudian menguraikan secara rinci untuk mengetahui

permasalahan penelitian dan mencari penyelesaiannnya.

B. Jenis Data

Jenis data yang dikumpulkan terdiri dari :

1. Data Primer

Data primer berupa data yang diperoleh langsung dari perusahaan. Diperoleh

melalui wawancara dan diolah lebih lanjut oleh penulis. Wawancara langsung

dengan bagian penggajian (Payroll) yaitu Bapak Ibrahim Nasution

2. Data Sekunder

Data sekunder merupakan data pelengkap bagi data primer yang diperoleh

dalam bentuk hasil pengolahan yang sudah jadi, baik berupa publikasi maupun

perusahaan antara lain berupa struktur organisasi perusahaan, sejarah singkat

perusahaan dan prosedur pengawasan internal atas gaji dan upah pada PT.

Bakrie Sumatera Plantations serta dokumen-dokumen pendukung seperti kartu

jam hadir, daftar gaji dan upah.

C. Teknik Pengumpulan Data

1. Teknik Dokumentasi

Mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan

maupun non keuangan. Data ini bersumber dari perusahaan dan buku literatur

yang ada. Teknik dokumentasi merupakan teknik pengumpulan data

sekunder, sedangkan wawancara merupakan teknik pengumpulan data primer.

2. Teknik Wawancara

Dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan,

khususnya pada bagian yang berkaitan dengan penelitian. Seperti wawancara

kepada Bagian Penggajian yaitu Bapak Ibrahim Nasution di PT.Bakrie

Sumatera Plantations, Tbk Kisaran. Sugiyono ( 2004 : 130 ) mengatakan

bahwa “Wawancara digunakan sebagai teknik pengumpulan data, apabila

peneliti ingin melakukan studi pendahuluan untuk menemukan masalah yang

akan diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden

yang lebih mendalam dan jumlah respondennya sedikit atau kecil.”

D. Metode Analisis Data

1. Metode Deskriptif

Sugiyono ( 2004 : 11 ), ”Mendefinisikan metode deskriptif sebagai

penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain.”

2. Metode Komparatif

Supranto ( 2002 : 22), ”Mendefinisikan metode komparatif sebagai

metode analisis yang membandingkan antara teori, konsep, standar atau prinsip yang ada dengan praktek yang diterapkan dalam objek penelitian”.

E. Jadwal dan Tempat Penelitian

Penelitian dilakukan mulai dari bulan Mei 2008 sampai selesai. Dilakukan di

PT. Bakrie Sumatera Plantations, Tbk Kisaran yang beralamat di Jl. Ir. H. Juanda

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat PT. Bakrie Sumatera Plantations, Tbk.

PT. Bakrie Sumatera Plantations, Tbk berawal dari N.V. Hollandsch

Americaansche Plantage Maatschappij (N.V. HAPM) yang didirikan pada tanggal

17 Mei 1911 dan merupakan perusahaan milik Amerika. Pada awalnya

perusahaan ini merupakan perkebunan tembakau.

Seiring dengan peningkatan kegiatan dan jumlah karyawan maka diperlukan

adanya fasilitas kesehatan. Pada tahun 1914 perkebunan N.V. HAPM mendirikan

rumah sakit yang bernama Chatarina Hospital di Tanah Radja Estate. Pada tahun

1965, saat perusahaan telah berada di bawah manajemen pemerintah Indonesia

Chatarina Hospital berubah menjadi Rumah Sakit Ibu Kartini (RSIK).

Pada tahun 1917 N.V. HAPM membentuk badan khusus penelitian tanaman

dan penyakit. Badan khusus penelitian tersebut adalah Plantations Research

Departmen (PRD) yang berlokasi di Bunut. Kemudian badan khusus penelitian

ini berkembang menjadi tempat proses hasil produksi perkebunan yang dikenal

dengan nama Bunut Factory.

Pada masa perang pasifik tahun 1942, tentara Jepang mendarat di Desa

Prupuk daerah Batu Bara. Jepang mengambil alih perusahaan perkebunan

N.V.HAPM seluruhnya dan mengubah namanya menjadi Noyen Konri Kyoku.

Kyoku diambil alih oleh Pemerintah Negara Republik Indonesia dan mengganti

namanya menjadi Perusahaan Perkebunan Negara Republik Indonesia Cabang IV

(Perusahaan Perkebunan NRI Cabang IV)

Pada bulan Juli 1947 semasa revolusi atau perang dengan Belanda,

Perusahaan NRI Cabang IV direbut oleh pihak Belanda. Perusahaan Perkebunan

NRI Cabang IV diubah namanya menjadi N.V. HAPM atau NIBI. Pada tanggal 8

Pebruari 1957, N.V. HAPM diubah menjadi PT. United States Rubber Sumatera

Plantations (PT. USRSP). Perusahaan ini merupakan anak perusahaan Uniroyal

Inc. Middlebury, Connecticut, USA.

Pada tanggal 2 Maret 1965 pemerintah Indonesia mengambil alih

manajemen PT. USRSP dan mengubah namanya menjadi Perusahaan Perkebunan

Ampera II dan kemudian diubah menjadi Perusahaan Perkebunan Negara Karet

XVIII (PPN Karet XVIII). Pada tanggal 30 Oktober 1967, manajemen Perusahaan

Perkebunan Negara Karet XVIII ini diserah terimakan kembali kepada PT.

USRSP dan diubah namanya menjadi PT.Uniroyal Sumatera Plantations yang

berkantor pusat di Middlebury Connecticut, USA.

Pada tanggal 21 April 1986, saham-saham PT. Uniroyal Sumatera

Plantations dibeli oleh Bakrie & Brothers. Status PT. Uniroyal Sumatera

Plantations berubah PMDN (Penanaman Modal Dalam Negeri) dan pada tanggal

10 Desember 1986 PT. Uniroyal Sumatera Plantations berubah menjadi PT.

United Sumatera Plantations.

Pada tanggal 23 Nopember 1990, PT. Bakrie Sumatera Plantations

dengan pihak Globe, USA untuk mendirikan pabrik benang karet dengan nama

PT. Bakrie Rubber Industry. Pabrik ini mulai berproduksi mulai tahun 1996.

kemudian tahun 1991 perusahaan mengembangkan sayapnya dengan rencana

pembukaan lahan perkebunan kelapa sawit seluas 40.000ha di daerah Pasaman,

Sumatera Barat yang lebih dikenal dengan PT. Bakrie Pasaman Plantations. Pada

tanggal 19 Juli 1991, PT. Bakrie Sumatera Plantations (BSP) mengakuisisi PT.

Agrowiyana yang bergerak di bidang perkebunan kelapa sawit seluas 18.000ha di

Sumatera Barat dan Jambi.

Berdasarkan Surat Keputusan Departemen Dalam Negeri Nomor.

N66/HGU/DA/85/A/G tertanggal 30 Januari 1998 memutuskan untuk

memberikan Hak Guna Usaha (HGU) atas PT. Bakrie Sumatera Plantations.

Sampai saat ini, perusahaan perkebunan PT. Bakrie Sumatera Plantations,

Tbk mengusahakan perkebunan karet yang mencakup pengelolahan lahan dan

tanaman, kebun bibit, pengolahan karet cair menjadi bahan baku serta

pemasarannya. Perkebunan karet terletak di beberapa daerah yaitu Sumatera Utara

(13.952 ha lahan tanaman), Kabupaten Tulang Bawang Lampung (3.699 ha lahan

tanaman), serta Kabupaten Air Muring Bengkulu (2.470 ha lahan tanaman). Dan

juga mengusahakan perkebunan kelapa sawit yang mencakup pengelolaan lahan

dan tanaman, pengelolaan kebun bibit, pemanenan dan pengolahan buah segar dan

inti kelapa sawit menjadi bahan baku industri minyak sawit serta kegiatan

pemasarannya. Perkebunan kelapa sawit terletak di beberapa daerah yaitu

Kabupaten Asahan Sumatera Utara (6.270 ha lahan tanaman), Kabupaten

Jambi (12.119 ha lahan tanaman), Kab. Tebo Jambi (684 ha), Kab. Sorolangun

Jambi (255 ha) dan Kalimantan Tengah (62 ha).

2. Struktur Organisasi PT. Bakrie Sumatera Plantations, Tbk

Pada umumnya setiap perusahaan mempunyai struktur organisasi yang

berbeda menurut kegiatan usahanya. Struktur organisasi merupakan kerangka

atau bagan yang menggambarkan jaringan hubungan yang menunjukkan

kedudukan, tugas dan tanggung jawab secara hirarki yang terdapat dalam

perusahaan. Struktur organisasi yang baik jika dikaitkan dengan pengawasan

adalah struktur organisasi yang dapat menggambarkan secara tegas garis

wewenang dan tanggung jawab setiap bagian dalam organisasi.

Tanggung jawab fungsional dalam organisasi didasarkan pada

prinsip-prinsip adanya pemisahan tugas dan sekaligus diperlukan untuk mencegah

terjadinya kesalahan-kesalahan dalam melaksanakan tugas dan tanggung jawab.

Pengorganisasian juga akan menjadikan kegiatan dan tugas-tugas suatu

perusahaan dapat dijalankan dengan baik dan teratur. Dengan kata lain organisasi

berguna untuk menghindarkan terjadinya penyelewengan-penyelewengan

sehingga tujuan perusahaan dapat tercapai.

Dengan demikian struktur organisasi perusahaan merupakan gambaran yang

memperlihatkan susunan, fungsi departemen atau posisi mereka dalam organisasi

serta bagaimana hubungannya antara satu sama lainnya disamping menunjukkan

suatu tim kerja yang kompak dalam usaha mencapai tujuan yang ditetapkan oleh

perusahaan.

Adapun pembagian tugas dan tanggung jawab pada PT. Bakrie Sumatera

Plantations, Tbk adalah sebagai berikut :

a. Commissioners (Dewan Komisaris)

Dewan Komisaris bertanggung jawab dan berwenang mengawasi tindakan,

kebijakan dan keputusan direksi agar sesuai anggaran dasar perseroan,

regulasi yang berlaku dan prinsip tata kelola perusahaan yang baik serta

memberikan nasehat kepada direksi apabila diperlukan. Sejak tahun 2005,

dewan komisaris telah didukung oleh 3 komite yaitu :

1) Komite Audit,

2) Komite Nominasi dan Renemurasi,

3) Komite Manajemen Resiko.

b. President Director (Direktur Utama)

Sesuai anggaran dasar PT. Bakrie Sumatera Plantations, Tbk Direksi

mengelola perseroan dan kekayaan perseroan serta mempertanggungjawabkan

tugasnya dalam RUPS (Rapat Umum Pemegang Saham)

c. Director of Finance (Direktur Keuangan)

1) Mengorganisir aktifitas bagian keuangan mulai dari penyusunan anggaran

sampai pembuatan laporan keuangan baik secara internal atau eksternal

2) Mengorganisir sistem akuntansi keuangan yang Up To Date sesuai dengan

standar akuntansi yang berlaku.

3) Mengawasi penerimaan dan pembayaran keuangan untuk proyek atau

pengembangan perusahaan.

4) Mengkoordinir pengembangan SDM dan dokumentasi untuk ISO

d. Director of Commercial (Direktur Komersial)

1) Merancang strategi pasar dengan adanya informasi mengenai keadaan

pasar dan permintaan pelanggan

2) Mengkoordinasi pihak kebun dan pabrik agar mutu dan jumlah produk

yang dihasilkan sesuai dengan permintaan pasar.

3) Menjaga konsistensi kualitas dan kuantitas hasil perkebunan karet dan

kelapa sawit guna meningkatkan nilai jual.

e. Director of Operations (Direktur Operasional dan Kebun)

1) Merencanakan, mengorganisir dan mengontrol secara profesional seluruh

kegiatan di estate sesuai dengan prosedur yang berlaku di BSP guna

mencapai target yang telah ditetapkan.

2) Mengorganisir masalah teknis proses permesinan tanaman karet untuk

semua unit PT. Bakrie Sumatera Plantations, Tbk serta operasional