FAKULTAS EKONOMI

PROGRAM STRATA-1 EKSTENSI MEDAN

HUBUNGAN LIKUIDITAS TERHADAP RETURN on INVESTMENT (ROI) PADA PT.

GUDANG GARAM, TBK

DRAFT SKRIPSI

OLEH:

HASRAT DINIATI 050521204 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Bismillahirahmanirrahim Assalamu’alaikum Wr.Wb

Syukur Alhamdullilah penulis ucapkan kehadirat Allah SWT karena telah memberikan taufiq, hidayah dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Hubungan Likuiditas terhadap Return on Investment (ROI) Pada PT. Gudang Garam, Tbk. Shalawat bertangkaikan

salam penulis hadiahkan kepada junjungan nabi besar Muhammad SAW. Penulisan skripsi ini dimaksudkan sebagai salah satu syarat untuk memenuhi gelar Sarjana Ekonomi pada Fakultas Ekonomi Program Ekstensi Universitas Sumater Utara.

Penulis menyadari sepenuhnya bahwa penulis skripsi ini masih jauh dari kesempurnaan mengingat keterbatasan kemampuan dan pengetahuan penulis. Oleh karena itu penulis sangat menghargai kritik dan saran yang diberikan yang bersifat membangung demi kesempurnaan skripsi ini.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang selama ini memberikan banyak bantuan, bimbingan, dukungan baik moril maupun materil, saran dan do’a kepada penulis selama penyelesaian skripsi ini , yaitu:

4. Ibu Dra. Lisa Marlina, M.Si sebagai Dosen Pembimbing yang telah bersedia meluangkan waktunya untuk memberikan bimbingan kepada penulis.

5. Ibu Dra. Ramona RI HSB MP sebagai Dosen Penguji I dan Ibu Dr. Khaira Amalia F SE, MBA, AK sebagai Dosen Penguji II yang telah bersedia meluangkan waktunya untuk memberikan bimbingan kepada penulis.

6. Seluruh Dosen dan Staff Fakultas Ekonomi yang telah memberikan ilmu pengetahuan dan bantuan kepada penulis selama masa perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

7. Ibunda Rafidah dan Ayahanda Dasril Azwar yang paling penulis sayangi, semua kasih sayang yang sudah diberikan kepada penulis tidak akan mungkin bisa dibalas dengan apapun.

8. Buat Kakak dan Adik yang tercinta: Kak Nova, Kak Adex dan Anieq yang terus memberikan motivasi kepada penulis.

9. Buat temen-temen di Kampus: Andrian yang sudah banyak membantu penulis, Fitrah, Dewi, Apri, Kak Marlina, Kak vina, Kak Etha dan semua temen yang lain yang gak bisa disebutin satu persatu, thx buat semua bantuannya ya?

ilmu yang didapatkan dapat dimanfaatkan di jalan yang benar. Amin.

Medan, Juli 2008

Penulis

Halaman Grafik 4.1 : Fluktuasi Current Ratio dengan Return on

Investment (ROI) Periode Tahun 2002-2006 ... 49

Grafik 4.2 : Fluktuasi Acid Test Ratio dengan Return on

Investment (ROI ) Periode Tahun 2002-2006 ... 51 Grafik 4.3 : Fluktuasi Cash Ratio dengan Return on

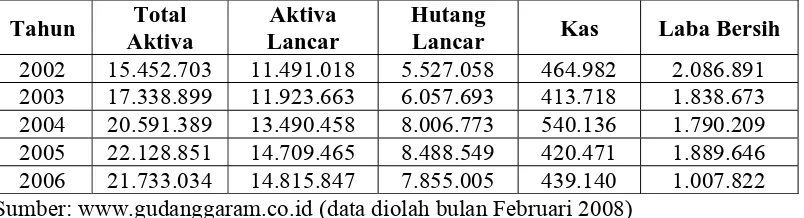

Halaman Tabel 1.1 : Total Aktiva, Aktiva Lancar, Hutang Lancar,

Kas dan Laba Bersih pada PT.

Gudang Garam, Tbk ... 4 Tabel 1.2 : Pedoman Untuk Memberikan Interprestasi

Koefisien Korelasi ... 13 Tabel 3.1 : Laporan Neraca PT Gudang Garam Tbk. ... 42 Tabel 3.2 : Laporan Laba Rugi PT Gudang Garam Tbk. ... 43 Tabel 4.1 : Perkembangan Inventory Turnover (IT) dengan ROI

Tahun 2002 – 2006 ... 47 Tabel 4.2 : Perkembangan Current Ratio dengan Return on

Investment (ROI) Tahun 2002 – 2006 ... 49 Tabel 4.3 : Perkembangan Acid Test Ratio dengan Return on

Investment Tahun 2002 – 2006 ... 50 Tabel 4.4 : Perkembangan Cash Ratio dengan Return on

Investment Tahun 2002 – 2006 ... 52 Tabel 4.5 : Pedoman untuk Memberikan Interprestasi

Koefisien Korelasi ... 54 Tabel 4.6 : Rangking CR dengan ROI dan Beda antara 2 Pengamatan

Berpasangan (di) Tahun 2002 – 2006 ... 54 Tabel 4.7 : Ranking ATR dengan ROI dan Beda antara 2 Pengamatan

Berpasangan (di) Tahun 2002 – 2006 ... 55 Tabel 4.8 : Korelasi Spearman ROI dan Beda antara 2 Pengamatan

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... viii

DAFTAT TABEL ... ix

DAFTAR GRAFIK ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 5

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 5

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 8

F. Metode Penelitian ... 9

1. Tempat dan Waktu Penelitian ... 9

2. Batasan Operasional ... 9

3. Definisi Operational dan Pengukuran Variabel ... 9

4. Jenis dan sumber data ... 11

5. Teknik Pengumpulan Data ... 11

6. Metode Analisis Data ... 11

B. Pengertian Laporan Keuangan ... 15

C. Pengertian Rasio Keuangan ... 19

D. Keterbatasan Analisis Rasio ... 21

E. Rasio Likuiditas ... 22

1. Pengertian Likuiditas ... 22

2. Kegunaan Analisis Likuiditas ... 22

3. Rasio-rasio Likuiditas ... 24

F. Rasio Profitabilitas ... 26

G. Return on Investment (ROI) ... 28

H. Hubungan Rasio Likuiditas dengan ROI ... 31

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan ... 33

B. Visi dan Misi Perusahaan ... 41

C. Laporan Keuangan Perusahaan ... 42

D. Indikator Rasio Likuiditas dan Return on Investment (ROI) ... 44

BAB IV ANALISIS DAN EVALUASI A. Analisis Deskriptif ... 48

1. Return on Investmetn (ROI) ... 48

B. Analisis Statistik ... 54 1. Korelasi Spearman Current Ratio (CR) dengan

Return on Investment (ROI) ... 55 2. Korelasi Spearman Acid Test Ratio (ATR) dengan

Return on Investment (ROI) ... 56 3. Korelasi Spearman Cash Ratio (CR) dengan Return on

Investment (ROI) ... 57

C. Pengujian Hipotesis ... 58 1. Uji Statistik t Current Ratio dengan

Return on Investment ... 59

2. Uji Statistik t Acid Test Ratio dengan

Return on Investment ... 59

3. Uji Statistik t Cash Ratio dengan Return

on Investment ... 60

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 62 B. Saran ... 63

Hasrat Diniati (2008), Hubungan Likuiditas terhadap Return on Investment (ROI) pada PT. Gudang Garam, Tbk. Ketua Departement: Prof. Dr. Ritha Dalimunthe, SE, Msi. Dosen Pembimbing: Dra. Lisa Marlina, Msi. Dosen Penguji I: Dra. Ramona RI HSB MP. Dosen Penguji II: Dr. Khaira Amalia F SE, MBA, AK.

Penelitian ini dilakukan melalui situs internet pada PT. Gudang Garam ,Tbk. dengan situs www.gudanggaram.co.id yang merupakan perusahaan rokok terbesar di Indonesia.

Latar belakang penelitian ini adalah karena ditemukannya data yang menunjukkan bahwa total aktiva, aktiva lancar, hutang lancar, kas dan laba bersih dari tahun 2002 sampai dengan 2006 pada PT. Gudang Garam, Tbk. menunjukkan bahwa indikator-indikator dan rasio likuiditas selama tahun 2002 sampai dengan 2006 tidak mengalami perkembangan searah dan berfluktuasi. Tujuan penelitian ini adalah untuk mengetahui hubungan likuiditas terhadap Return on Investment (ROI) pada PT. Gudang Garam, Tbk. Variabel yang digunakan Current Ratio, Acid Test Ratio, Cash Ratio dan Return on Investment (ROI).

Metode penelitian yang digunakan adalah metode analisis korelasi Spearman, dan pengujian hipotesis dilakukan dengan pengujian signifikansi adalah uji statistic-t. Untuk melihat hubungan likuiditas terhadap Return on Investment (ROI) pada PT. Gudang Garam, Tbk. dilakukan dengan menggunakan bantuan program SPSS (Statistic Product and Service Solution) versi 12.00. Penelitian ini hanya menggunakan data sekunder yaitu berupa laporan keuangan pada PT. Gudang Garam, Tbk. tahun 2002 sampai dengan 2006.

Hasil penelitian menunjukkan bahwa Current Ratio memiliki hubungan positif dan tidak signifikan dengan Return on Investment (ROI). Acid Test Ratio memiliki hubungan yang negatif dan tidak signifikan dengan Return on Investment (ROI). Cash Ratio memiliki hubungan yang positif dan signifikan dengan Return on Invesment (ROI) pada PT. Gudang Garam, Tbk.

Hasrat Diniati (2008), Hubungan Likuiditas terhadap Return on Investment (ROI) pada PT. Gudang Garam, Tbk. Ketua Departement: Prof. Dr. Ritha Dalimunthe, SE, Msi. Dosen Pembimbing: Dra. Lisa Marlina, Msi. Dosen Penguji I: Dra. Ramona RI HSB MP. Dosen Penguji II: Dr. Khaira Amalia F SE, MBA, AK.

Penelitian ini dilakukan melalui situs internet pada PT. Gudang Garam ,Tbk. dengan situs www.gudanggaram.co.id yang merupakan perusahaan rokok terbesar di Indonesia.

Latar belakang penelitian ini adalah karena ditemukannya data yang menunjukkan bahwa total aktiva, aktiva lancar, hutang lancar, kas dan laba bersih dari tahun 2002 sampai dengan 2006 pada PT. Gudang Garam, Tbk. menunjukkan bahwa indikator-indikator dan rasio likuiditas selama tahun 2002 sampai dengan 2006 tidak mengalami perkembangan searah dan berfluktuasi. Tujuan penelitian ini adalah untuk mengetahui hubungan likuiditas terhadap Return on Investment (ROI) pada PT. Gudang Garam, Tbk. Variabel yang digunakan Current Ratio, Acid Test Ratio, Cash Ratio dan Return on Investment (ROI).

Metode penelitian yang digunakan adalah metode analisis korelasi Spearman, dan pengujian hipotesis dilakukan dengan pengujian signifikansi adalah uji statistic-t. Untuk melihat hubungan likuiditas terhadap Return on Investment (ROI) pada PT. Gudang Garam, Tbk. dilakukan dengan menggunakan bantuan program SPSS (Statistic Product and Service Solution) versi 12.00. Penelitian ini hanya menggunakan data sekunder yaitu berupa laporan keuangan pada PT. Gudang Garam, Tbk. tahun 2002 sampai dengan 2006.

Hasil penelitian menunjukkan bahwa Current Ratio memiliki hubungan positif dan tidak signifikan dengan Return on Investment (ROI). Acid Test Ratio memiliki hubungan yang negatif dan tidak signifikan dengan Return on Investment (ROI). Cash Ratio memiliki hubungan yang positif dan signifikan dengan Return on Invesment (ROI) pada PT. Gudang Garam, Tbk.

PENDAHULUAN

A. Latar Belakang Masalah

Pesatnya perkembangan perekonomian dewasa ini mempengaruhi perkembangan perusahaan baik yang bergerak di bidang industri, perdagangan, maupun jasa. Dalam menghadapi perkembangan perekonomian, perusahaan perlu melakukan persiapan untuk mengikuti perkembangan perekenomian tersebut untuk

pencapaian tujuan-tujuan perusahaan. Salah satu tujuan perusahaan dalam kegiatan operasionalnya adalah memperoleh laba yang maksimal yang dapat diukur dengan suatu analisis laporan keuangan. Analisis laporan keuangan yang digunakan perusahaan salah satunya adalah rasio keuangan. Rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (Harahap, 2007: 297).

Setiap perusahaan pasti menghadapi berbagai masalah dalam menjalankan usahanya. Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu

perusahaan untuk membiayai kewajiban finansialnya yang segera harus dipenuhi (Riyanto, 2003:25). Alat-alat likuid yang dimiliki perusahaan pada saat tertentu merupakan kekuatan membayar dari perusahaan yang bersangkutan. Kemampuan membayar dilihat dengan membandingkan antara kekuatan membayar di satu pihak

Masalah profitabilitas perusahaan juga penting sebagai dasar penilaian

terhadap keuntungan yang diperoleh perusahaan atau dengan kata lain suatu perusahaan harus selalu berada pada keadaan yang menguntungkan. Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya (Harahap, 2007: 304). Keuntungan yang diperoleh akan mempermudah perusahaan untuk memperoleh tambahan modal dari pihak luar untuk kegiatan operasional perusahaan.

Profitabilitas maupun resiko yang dihadapi akan menurun jika likuditas meningkat (Syamsuddin, 2002: 204). Hal ini menunjukkan bahwa likuiditas berbanding terbalik dengan profitabilitas dan resiko suatu perusahaan. Horne (2005:149) menambahkan bahwa kemampuan memperoleh laba selama periode tertentu akan mengorbankan kualitas (aktiva lancar) dan modal, baik modal sendiri

maupun modal secara keseluruhan.

PT Gudang Garam Tbk merupakan salah satu bentuk perusahaan rokok di Indonesia yang terdaftar di Bursa Efek Jakarta. PT Gudang Garam Tbk didirikan tahun 1958, memproduksi beragam produk sigaret dengan merek andalan GG

Internasional dan GG Surya. Kantor pusat berada di Jalan Semapir II/I Wisseboard 2109 sampai 21096 Kediri, pabrik terletak di Kotamadya dan kabupaten Kediri (www.gudanggaram.com).

Kota Kediri identik dengan kota rokok kretek. Di kota itulah, pabrik rokok

sangat mengesankan, karena menurut data sensus penduduk tahun 2000, jumlah

penduduk Kota Kediri 242.660 orang. Ini artinya, kehidupan dari hampir 17 persen penduduk kota itu tergantung pada penghasilan kerja di PT Gudang Garam.Implikasi dari fakta ini sangat besar. Sebut saja soal pemogokan. Satu kali saja, Gudang Garam harus tutup karena digoyang pemogokan, perekonomian Kota Kediri akan terganggu.

Sekadar contoh, setiap hari karyawan/buruh Gudang Garam menghabiskan Rp 2.000 untuk makan. Apabila pabrik itu tutup sehari, omzet penjualan yang hilang dari pedagang makanan saja mencapai Rp 80 juta.

Industri lainnya, seperti pabrik pengalengan bekicot yang diekspor ke Perancis, pabrik pengalengan jagung muda dan sawit putih yang dikirim ke Taiwan, industri kayu mebel, kusen dan saniter, serta industri makanan tahu, hanya menyumbang 10 persen saja. Sumbangan untuk perekonomian Kota Kediri juga berasal dari sektor perdagangan, restoran, dan hotel, yang seluruhnya berjumlah 17

persen. Selain peranan Gudang Garam dalam perekonomian makro kota, pabrik rokok itu juga sangat menentukan nilai produk domestik regional bruto (PDRB) per kapita atau total nilai produksi barang dan jasa yang dihasilkan oleh warga Kota Kediri (http://pilkada.golkar.or.id/index.php?action=view&pid=kota&idk=350).

Sigaret Kretek Mesin (SKM) merupakan segmen produk andalan GGRM yang menyumbangkan 81% hasil penjualan dan menguasai 49.1% pangsa pasar. Untuk produk Sigaret Kretek Tangan (SKT), GGRM menduduki peringkat ketiga

Berikuit ini informasi dan gambaran total aktiva, aktiva lancar, hutang lancar,

kas, dan laba bersih pada PT Gudang Garam, Tbk berdasarkan laporan keuangan tahunan selama periode 2002 sampai dengan 2006.

Tabel 1.1

Total Aktiva, Aktiva Lancar, Hutang Lancar, Kas, dan Laba Bersih pada PT Gudang Garam, Tbk.

Tahun 2002-2006 (dalam jutaan)

Tahun Total Aktiva

Aktiva Lancar

Hutang

Lancar Kas Laba Bersih

2002 15.452.703 11.491.018 5.527.058 464.982 2.086.891 2003 17.338.899 11.923.663 6.057.693 413.718 1.838.673 2004 20.591.389 13.490.458 8.006.773 540.136 1.790.209 2005 22.128.851 14.709.465 8.488.549 420.471 1.889.646 2006 21.733.034 14.815.847 7.855.005 439.140 1.007.822 Sumber: www.gudanggaram.co.id (data diolah bulan Februari 2008)

Berdasarkan tabel 1.1 total aktiva mengalami peningkatan pada tahun 2003 dan tahun 2005 dan diikuti oleh kenaikan aktiva lancar dan hutang lancar tetapi pada kas dan laba bersih mengalami penurunan. Tahun 2004, total aktiva mengalami peningkatan diikuti oleh kenaikan aktiva lancar, hutang lancar dan kas tetapi laba

bersih terus mengalami penurunan sedangkan pada tahun 2006 adanya penurunan pada total aktiva, hutang lancar dan laba bersih tetapi altiva lancar dan kas mengalami kenaikan sehingga penulis menemukan bahwa total aktiva, aktiva lancar, hutang lancar, kas, dan laba bersih dari tahun 2002 sampai tahun 2006 pada PT Gudang

Memahami hubungan likuiditas dengan return on investment maka penulis tertarik untuk mengadakan penelitian dengan judul: “Hubungan Likuiditas terhadap Return on Investment (ROI) pada PT. Gudang Garam, Tbk.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka penulis mengemukakan masalah, yaitu: “Apakah terdapat hubungan yang negatif dan

signifikan antara rasio likuiditas terhadap Return on Investment (ROI) pada PT Gudang Garam, Tbk?”

C. Kerangka Konseptual

Menurut Harahap (2007:301) rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat

dihitung melalui sumber informasi tentang modal kerja, yaitu pos-pos aktiva lancar dan utang lancar. Pada rasio likuiditas ini terdapat tiga variabel yang digunakan penulis, yaitu rasio lancar (current ratio), rasio cepat (acid test ratio), dan rasio kas atas utang lancar (cash ratio).

Horne & Wachowicz (2005: 313) mengemukakan bahwa dua prinsip dasar keuangan yaitu:

1. Profitabilitas berbanding terbalik dengan likuiditas

Likuiditas adalah merupakan kelawanan dari profitabilitas. Peningkatan likuiditas

2. Profitabilitas bergerak dalam garis lurus dengan resiko (yaitu, terdapat keuntungan

dan kerugian antara resiko dengan pengembalian).

Martono (2001: 55) mengatakan bahwa current ratio yang tinggi memberikan indikasi jaminan yang baik bagi kreditor jangka pendek, dalam arti setiap perusahaan memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial jangka pendek.

Akan tetapi current ratio yang tinggi akan berpengaruh negatif terhadap kemampuan memperoleh laba (profitabilitas), karena sebahagian modal kerja tidak berputar atau mengalami pengangguran dan bila rasio aktiva lancar atas total aktiva meningkat

maka baik profitabilitas maupun resiko yang dihadapi akan menurun. Menurunnya profitabilitas disebabkan karena aktiva lancar menghasilkan lebih sedikit dibandingkan dengan aktiva tetap.

Berdasarkan beberapa teori di atas dapat disimpulkan bahwa terjadinya peningkatan likuiditas yang tinggi pada perusahaan dapat menyebabkan penurunan

profitabilitas. Dana yang tertanam pada aktiva lancar dapat mengurangi kesempatan perusahaan untuk memperbesar tingkat pengembalian. Namun disisi lain perusahaan juga memenuhi aktiva yang cukup sehingga perusahaan mampu membayar seluruh kewajibannya pada saat jatuh tempo.

oleh perputaran dana yang ditanamkan, makin cepat dana tersebut berputar maka

semakin efektif penggunaan dana tersebut sehingga semakin besar pula laba perusahaan atas dana yang ditanamkan (Kuswadi, 2004: 192).

Gambar 1.1 Kerangka Konseptual

Sumber : Syamsuddin (2002:209) (data diolah bulan November 2007)

D. Hipotesis

Penulis merumuskan hipotesis dalam penelitian ini adalah:

1. Current Ratio mempunyai hubungan yang negatif dan signifikan terhadap Return on Investment (ROI).

2. Acid Test Ratio mempunyai hubungan yang negatif dan signifikan terhadap Return on Investment (ROI).

3. Cash Ratio juga mempunyai hubungan yang negatif dan signifikan terhadap Return on Investment (ROI).

RATIO LIKUIDITAS

Current RatioCash Ratio

Acid Test Ratio

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui dan menganalisis hubungan antara current ratio dengan

Return on Investment (ROI).

b. Untuk mengetahui dan menganalisis bagaimana hubungan antara acid test ratio dengan Return on Investment (ROI).

c. Untuk mengetahui dan menganalisis bagaimana hubungan antara cash ratio

dengan Return on Investment(ROI).

2. Manfaat Penelitian

a. Bagi penulis dapat memberi kesempatan untuk menerapkan teori yang telah didapatkan di perkuliahan dan menambah wawasan penulis dalam bidang keuangan khususnya dalam hubungan likuiditas terhadap Return on Investment (ROI).

b. Bagi perusahaan yang sejenis sebagai bahan masukan dan tambahan informasi tentang hubungan antara likuiditas terhadap ROI sehingga dapat menjadi bahan pertimbangan dalam pembuatan kebijakan atau keputusan dimasa yang

akan datang.

F. Metode Penelitian

1. Tempat dan Waktu Penelitian

Berdasarkan jenis data yang digunakan, penulis tidak langsung ke perusahaan, melainkan dengan mengunjungi situs PT Gudang Garam, Tbk (www.gudanggaram.com) sedangkan waktu penelitian mulai bulan Oktober sampai

dengan Desember 2007.

2. Batasan Operasional

Batasan operasional yang penulis tetapkan yaitu pada tingkat likuiditas yang

diukur dengan aktiva lancar, rasio cepatdan kas rasio atas utang lancar, dan tingkat profitabilitas perusahaan dengan Return on Investment (ROI). Alat analisis yang digunakan adalah korelasi Rank Spearman, yaitu untuk mengetahui hubungan likuiditas terhadap ROI. Data Laporan keuangan yang digunakan merupakan laporan

keuangan dari tahun 2002 sampai dengan tahun 2006.

3. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut: a. Return on Investment (ROI)

Return on Investment (ROI) yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan menggunakan

seluruh aktiva yang dimiliki perusahaan (Abdullah 2005: 57).

Return on Investement = 100% Aktiva

Total

pajak setelah bersih

Laba

b. Rasio Likuiditas diukur dengan beberapa variabel antara lain:

1. Rasio lancar

Rasio lancar menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka

pendeknya (Harahap 2007: 301).

Rasio Lancar = 100%

Rasio cepat menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar. Semakin besar rasio ini semakin baik. Rasio ini disebut juga acid test ratio (Harahap 2007: 302).

Rasio cepat = 100%

3. Rasio Kas atas Utang Lancar

Rasio kas atas utang lancar untuk menghitung kemampuan perusahaan dalam membayar kewajiban yang segera harus dipenuhi dari kas dan setara kas yang tersedia (Riyanto 2003: 332)

4. Jenis Data dan Sumber Data

Penulis menggunakan data sekunder yaitu data pendukung dari situs internet www. gudanggaram.com berupa:

a. Sejarah singkat perusahaan

b. Neraca perusahaan dari tahun 2002-2006

c. Laporan laba rugi perusahaan dari tahun 2002-2006.

d. Data-data lain yang dianggap perlu misalnya hasil publikasi, dan buku-buku ilmiah yang diperoleh berkaitan dengan masalah yang diteliti.

5. Teknik Pengumpulan Data

Teknik yang dilakukan penulis untuk mengumpulkan data yang dibutuhkan dalam penelitian ini adalah dengan mengadakan studi dokumentasi, yang dilakukan dengan meneliti dokumen-dokumen dan bahan tulisan tentang perusahaan serta

sumber-sumber lain yang berhubungan dengan permasalahan penelitian baik yang bersumber dari media internet maupun media massa lainnya.

6. Metode Analisis data

Metode analisis data yang dipergunakan untuk menganalisis data: a. Metode Analisis Deskriptif

Metode ini merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang nyata mengenai keadaan perusahaan melalui

b. Metode Analisis Korelasi Rank Spearman

Metode Analisis Korelasi Rank Spearman digunakan untuk mengetahui hubungan atau menguji signifikan hipotesis asosiatif bila masing-masing variabel yang digunakan berbentuk data interval dan dari sumber data yang sama (Arikunto 2006: 274). Korelasi Korelasi Rank Spearman dihitung dengan rumus:

1 61 2

2

n n

di rs

dimana:

rs : Koefisien Korelasi Rank Spearmen

di : Selisih peringkat untuk setiap data n : Jumlah sampel atau data

Nilai rs menggambarkan besarnya hubungan antara variabel. Nilai rs yang

mendekati 1 berarti hubungan antara kedua variabel tersebut kuat dan bila nilai rs

mendekati nol menggambarkan hubungan kedua variabel tersebut lemah dan mendekati tidak ada.Tanda positif (+) menunjukkan arah hubungan dua variabel yang positif dan tanda negatif (-) menunjukkan arah hubungan dua variabel yang

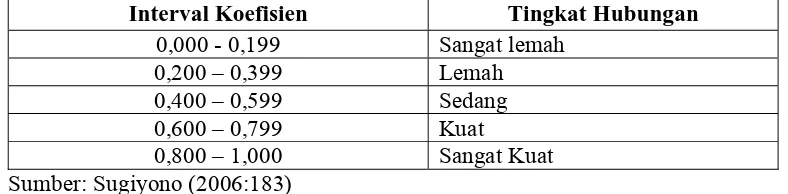

Interpretasi koefisien korelasi adalah sebagai berikut:

Tabel 1.2

Pedoman Untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,000 - 0,199 Sangat lemah

0,200 – 0,399 Lemah

0,400 – 0,599 Sedang

0,600 – 0,799 Kuat

0,800 – 1,000 Sangat Kuat Sumber: Sugiyono (2006:183)

7. Pengujian Hipotesis

Uji statistik t digunakan untuk menguji signifikansi dari koefisien korelasi

spearman yang diperoleh. Rumus yang digunakan untuk menghitung nilai dari pada thitung (sugiyono, 2006: 185) adalah:

t = 2 -1

2 -n

r r

Dimana:

t : Nilai t yang dihitung n : Jumlah sampel atau data r : Koefisien Korelasi Bentuk pengujian yang digunakan adalah:

H0 : t = 0, artinya : tidak ada hubungan yang signifikan antara variabel-variabel

Xi dengan Y.

Ha : t ≠ 0, artinya : terdapat hubungan yang signifikan antara variabel-variabel

Kriteria pengambilan keputusan:

H0 diterima jika thitung ≤ ttabel pada alpha = 5%, H0 diterima dan korelasinya tidak

signifikan.

H1 diterima jika thitung > ttabel pada alpha = 5%, H0 ditolak dan korelasinya

signifikan.

Secara manual perhitungan rumus tersebut adalah dengan memasukkan nilai-nilai yang diminta ke dalam rumus-rumus di atas. Namun karena pengolahan data yang penulis lakukan dalam penulisan skripsi ini menggunakan bantuan program

URAIAN TEORITIS

A. Penelitian Terdahulu

Nurjanah (2007) melakukan penelitian dengan judul “Analisis Hubungan Rasio Likuiditas Terhadap Profitabilitas pada PT Intraco Penta, Tbk Medan”. Nurjanah menggunakan current ratio, cash ratio, acid test ratio, sebagai variabel likuiditasnya. Metode analisis yang digunakan adalah metode analisis deskriptif dan korelasi spearman dengan bantuan SPSS versi 12.00 hasil penelitian menunjukkan bahwa variabel current ratio mempunyai hubungan yang positif dan tidak signifikan terhadap Return on Investmant. Variabel ratio mempunyai hubungan negatif dan signifikan terhadap Return on Investment dan acid test ratio mempunyai hubungan positif dan tidak signifikan terhadap Return on Investment.

Novita (2007) melakukan penelitian dengan judul “Analisis hubungan Rasio Likuiditas dengan Rasio Profitabilitas PT PLN (Persero) Tbk”. Dari Hasil penelitian diperoleh ada hubungan yang positif antara cash ratio dan ROI artinya adalah bahwa cash ratio bergerak searah dengan ROI dan hubungan yang tidak signifikan artinya bahwa tidak ada hubungan antara kedua variabel tersebut. Hal ini bertolak belakang dengan teori yang dipaparkan oleh Horne (2000).

on Investment (ROI). Rasio kas mempunyai pengaruh negatif dan signifikan pada

Return on Investement (ROI).

Nurhamida (2007) melakukan penelitian dengan judul “Analisis Hubungan Fixed Assets Turnover terhadap Return on Investment (ROI) pada PT. (Persero) Pelabuhan Indonesia I Medan. Dari hasil penetian diperoleh ada hubungan yang negatif (tidak searah) antara fixed assets turnover terhadap Return on Investment (ROI) dan hubungan tersebut tidak signifikan. Total asset turnover

diperoleh ada hubungan yang negatif (tidak searah) terhadap Return on Investment (ROI) dan hubungan tersebut signifikan.

B. Pengertian Laporan Keuangan

Bentuk paling umum informasi keuangan dasar suatu perusahaan yang dipublikasikan secara umum adalah seperangkat laporan keuangan yang disusun berdasarkan prinsip akuntansi yang lazim. Perusahaan yang terbentuk perseroan terbatas wajib untuk memberikan informasi keuangan dan informasi lainnya yang bersifat kuantitatif kepada para pemegang saham dan kreditur. Dalam hubungan ini pertanggung jawaban pimpinan perusahaan akan dapat di analisis dari laporan keuangan yang disajikan.

Laporan keuangan merupakan suatu ringkasan dari suatu proses pencatatan dan transaksi-transaksi keuangan yang terjadi selama tahun-tahun buku yang bersangkutan(Munawir 2004: 5).

berkepentingan dengan data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data aktivitas perusahaan tersebut. Adapun pihak-pihak yang berkepentingan dengan data aktivitas perusahaan adalah sebagai berikut:

1. Pemilik Perusahaan

Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan perusahaannya terutama untuk perusahaan-perusahaan yang pimpinannya diserahkan kepada orang lain seperti perseroan, karena dengan laporan tersebut pemilik perusahaan akan dapat menilai kesuksesan seorang manager biasanya dinilai/diukur dengan laba yang diperoleh perusahaan. Karena hasil-hasil, stabilitas serta kontinuitas atau kelangsungan perusahaannya tergantung dari cara kerja atau efisiensi manajemennya, jika hasil-hasil yang dicapai oleh manajemennya tidak memuaskan maka para pemilik perusahaan dalam hal ini pemegang saham mungkin akan mengganti manajemennya atau bahkan menjual saham-sahamnya tergantung dari hasil analisa terhadap laporan keuangan tersebut.

2. Manajer atau pimpinan perusahaan

3. Para Bankers

Bankers sangat berkepentingan atau memerlukan laporan keuangan

perusahaan untuk menanamkan modalnya. Mereka ini berkepentingan terhadap prospek keuntungan di masa mendatang dalam perkembangan perusahaannya selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut.

4. Para kreditur

Sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang besangkutan. Posisi atau keadaan keuangan perusahaan permintaan kredit akan dapat diketahui melalui penganalisisan laporan keuangan perusahaan tersebut.

5. Para investor

Berkepentingan terhadap laporan keuangan suatu perusahaan dalam rangka penentuan kebijaksanaan penanaman modalnya, perusahaan mempunyai prospek yang cukup baik dan akan diperoleh keuntungan atau rate of return yang cukup baik.

6. Pemerintah

C. Pengertian Rasio Keuangan

Memperoleh gambaran yang konkrit mengenai kondisi suatu perusahaan pada suatu periode tertentu maka dipergunakan adanya suatu analisis terhadap laporan keuangan yang telah disusun . Harahap (2007: 189) mengatakan bahwa analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang merupakan makna antara satu dengan yang lain antara data kuantitatif maupun non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat. Harahap (2007:297) juga menambahkan bahwa Rasio Keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Secara garis besar ada 4 jenis rasio yang dapat digunakan untuk menilai kinerja keuangan perusahaan yaitu:

1. Rasio Likuiditas ( Liquidity Ratio)

Merupakan rasio yang menunjukkan hubungan antara kas perusahaan dan aktiva lancar lainnya dengan hutang lancar. Rasio Likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban finansialnya yang harus segera dipenuhi atau kewajiban jangka pendeknya. 2. Rasio Aktivitas (Activity Ratio)

Merupakan rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola aktiva-aktiva. Rasio ini digunakan untuk melihat seberapa besar aktiva tertentu yang dimiliki perusahaan, apakah sudah sesuai dan beralasan, sangat tinggi, atau sangat rendah jika dipandang dari tingkat penjualan saat ini dan diproyeksikan.

3. Rasio Leverage ( Leverage Ratio)

Merupakan rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiaban jangka pendeknya.

4. Rasio Profitabilitas

D. Keterbatasan Analisis Rasio

Menurut Harahap (2007: 298) keterbatasan analisis ratio terdiri dari:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti:

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio. d. Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

E. Rasio Likuiditas 1. Pengertian Likuiditas

Harahap (2007: 301) mengatakan bahwa likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finasial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Riyanto (2003: 25) mengatakan bahwa masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansiilnya yang segera harus dipenuhi. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat tertentu merupakan “kekuatan membayar”, dikatakan bahwa perusahaan tersebut adalah “likuid”. Dengan kata lain dapatlah dikatakan bahwa pengertian likuiditas dimaksudkan sebagai perbandingan antara jumlah uang tunai dan aktiva lain yang dapat disamakan dengan uang tunai di satu pihak dengan utang lancar di pihak lain (likuiditas badan usaha), juga dengan pengeluaran-pengeluaran untuk menyelenggarakan perusahaan di lain pihak (likuiditas perusahaan).

2. Kegunaan Analisis Likuiditas

likuiditas yang tidak baik mencerminkan ketidakmampuan perusahaan untuk memenuhi kewajiban lancar. Masalah ini dapat mengarah pada penjualan investasi dan aktiva dengan terpaksa, dan dalam bentuk yang tidak baik, mengarah pada insolvensi dan kebangkrutan. Untuk pemegang saham , kurangnya likuditas seringkali diawali dengan keuntungan yang rendah dan berkurangnya kesempatan. Kurangnya likuiditasnya dapat mengakibatkan hilangnya pengendalian pemilik atau kerugian investasi model. Untuk kreditor perusahaan, kurangnnya likuiditas dapat menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau bahkan tidak dapat ditagih sama sekali. Pelanggan dan pemasok produk dan jasa perusahaan juga merasakan masalah likuiditas jangka pendeknya. Implikasinya antara lain mencakup ketidakmampuan perusahaan untuk memenuhi kontrak serta merusak hubungan dengan pelanggan dan pemasok penting. Dipandang dari sisi lain, semua ukuran analisis menjadi kurang penting dibanding likuiditas.

Menurut Riyanto (2003: 94) kas adalah unsur modal kerja yang paling tinggi tingkat likuiditasnya. Makin besar jumlah kas yang ada di dalam perusahaan berarti makin tinggi tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Tetapi ini tidak berarti bahwa perusahaan harus berusaha untuk mempertahankan persedian kas yang sangat besar, karena makin besarnya kas berarti makin banyaknya uang yang menganggur sehingga akan memperkecil profitabilitasnya. Sebaliknya kalau perusahaan hanya mengejar profitability saja akan berusaha agar semua persediaan kasnya dapat diputarkan

berarti menempatkan perusahaan itu dalam keadaan likuid apabila sewaktu-waktu ada tagihan.

Masalah penentuan besarnya investasinya atau alokasinya modal dalam persediaan juga mempunyai efek yang langsung terhadap keuntungan perusahaan. Kesalahan dalam penetapan besarnya investasi dalam persediaan yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga semuanya ini akan memperkecil keuntungan perusahaan, demikian pula sebaliknya.

3. Rasio-rasio Likuiditas

Menurut Harahap (2007:301) Ratio Likuiditas terdiri dari: a. Current Ratio (Rasio Lancar)

Rasio ini menghitung kemampuan perusahan dalam membayar kewajiban jangka pendek dengan aktiva lancar yang tersedia. Current Ratio dapat dihitung dengan membandingkan aktiva lancar (current asset) di satu pihak dengan utang lancar (current liabilities) di lain pihak.

Current Ratio (Rasio Lancar) 100% Lancar

Hutang

Lancar Aktiva

x

dianggap kurang baik. Pedoman current ratio 2:1 atau 200% bukanlah pedoman yang mutlak. Apabila suatu perusahaan menetapkan bahwa suatu perusahaan adalah 3:1 atau 300%, ini berarti bahwa setiap utang lancar sebesar Rp 1,00 harus dijamin dengan Rp 3,00 aktiva lancar. Menurut Munawir dalam Abdullah (2005: 45), current ratio 200% kadang-kadang sudah memuaskan bagi suatu perusahaan tetapi jumlah modal kerja dan besarnya suatu rasio tergantung pada beberapa factor. Suatu standar atau rasio yang umum tidak dapat ditentukan untuk seluruh perusahaan. Dengan demikian tidak dapat dirumuskan suatu standar rasio likuiditas yang pasti, karena sifat/jenis perusahaan dan kualitas aktiva lancar ikut menentukan kondisi likuiditas suatu perusahaan.

b. Cash Ratio (Rasio Kas) Atas Utang Lancar

Cash Ratio merupakan perbandingan antara kas dan setara kas dengan

kewajiban lancar yang dipakai untuk menghitung kemampuan perusahaan dalam membayar kewajiban yang segera harus dipenuhi dari kas dan setara kas yang tersedia.

Cash Ratio 100%

Lancar Hutang

Kas Setara dan Kas

x

Kas dan setara kas terdiri kas, bank dan semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak dijamin serta tidak dibatasi penggunaannya.

c. Acid Test Ratio /Quick Ratio

Acid Test Ratio 100% Lancar

Hutang

Persediaan

-Lancar Aktiva

x

Elemen persediaan barang (inventory) tidak diperhitungkan, karena persediaan dipandang sebagi elemen aktiva lancar yang tingkat likuiditasnya rendah dan sering mengalami fluktuasi harga. Apabila suatu perusahaan menggunakan acid test ratio untuk menentukan tingkat likuiditasnya, maka secara umum

dapat dikatakan bahwa suatu perusahaan yang mempunyai “quick ratio”.

F. Rasio Profitabilitas

Keuntungan kegiatan operasional perusahaan merupakan elemen penting bagi perusahaan, karena dengan tingkat keuntungan yang tinggi perkembangan perusahaan akan berlangsung. Sawir (2005: 17) berpendapat bahwa kemampulabaan (profitabilitas) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas akan memberikan jawaban akhir tentang efektifitas manajemen perusahaan, rasio ini memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan. Harahap (2007:304) mengatakan bahwa rasio profitabilitas menggambarkan kemampuan perusahaan untuk memperoleh laba melalui semua kemampuan, dan sumber yang ada pada perusahaan.

Horne ( 2005: 222) mengatakan bahwa rasio profitabilitas ( profitability ratio) terdiri atas dua jenis yaitu ratio yang menunjukkan profitabilitas dalam

1. Profitabilitas dalam kaitannya dengan penjualan a. Gross Profit Margin (Margin Laba Kotor)

Rasio ini mengukur efisiensi pengendalian harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

Rasio tersebut merupakan pengukuran efisiensi operasi perusahaan, serta merupakan indikasi dari cara produk ditetapkan harganya. Semakin besar rasio ini menunjukkan bahwa perusahaan mampu menekan kenaikan harga pokok penjualan pada presentase dibawah kenaikan penjualan (Abullah, 2005: 55).

b. Net Profit Margin (Margin Laba Bersih)

Pengukuran yang lebih spesifik untuk profitabilitas penjualan adalah margin laba bersih. Margin laba bersih adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan.

2. Profitabilitas dalam kaitannya dengan investasi

Salah satu pengukurannya adalah dengan tingkat pengembalian atas investasi (Return on Asset)

ROI adalah pendekatan Du Pont : Dengan mengalikan margin laba bersih

perusahaan dengan perputaran total aktiva diperoleh pengembalian atas investasi atau daya untuk menghasilkan laba (earning power) atas total aktiva.

Earning Power =

Aktiva Total

Bersih Penjualan Bersih

Penjualan

Pajak Setelah Bersih

Laba

x

Riyanto (2003: 39) mengatakan bahwa earning power dalam suatu periode tertentu dapat diperbesar dengan memperbesar “profit margin” maupun “Turnover of operating asses”. Ada dua alternatif dalam usaha memperbesar “profit margin”, yaitu dengan menaikkan sales. Sedangkan “Operating Asset” dapat di pertinggi dengan dua cara, yaitu dengan memperbesar sales relative lebih besar daripada tambahnya operating asset dan dengan mengurangi operating asset relatif lebih besar daripada penurunan sales.

G. Return on Investment (ROI)

Return on Investment (ROI) merupakan salah satu rasio profitabilitas yang

digunakan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasional perusahaan untuk menghasilkan laba/keuntungan. Menurut Abdullah (2005: 57) ROI sering juga disebut dengan Return on Total Assets digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan pengguna seluruh aktiva yang dimiliki perusahaan.

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatkan dalam persentase dan jumlah penjualan bersih. Profit margin mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

Besarnya ROI akan berubah jika ada perubahan profit margin atau asset turnover baik masing-masing atau keduanya. Dengan demikian pimpinan perusahaan dapat menggunakan salah satu atau keduanya-keduanya dalam rangka usaha mempebesar ROI.

Kelebihan Return on Investment (ROI) menurut Abdullah (2005: 58-59) adalah:

1. Selain ROI sebagai alat kontrol juga berguna untuk keperluan perencanaa, misalnya ROI dapat digunakan sebagai dasar pengambilan keputusan apabila perusahaan akan melakukan ekspansi. Perusahaan dapat mengestimasi ROI melalui investasi pada aktiva tetap.

2. ROI dipergunakan sebagai alat mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan. Dengan menerapkan system biaya produk yang baik maka modal dan biaya dapat dialokasikan ke dalam berbagai produk yang dihasilkan oleh perusahaan sehingga dapat dihitung profitabilitas masing-masing produk.

(operating assets turnover) sesuai standart/target yang telah ditetapkan akan tetapi ROI yang dicapai masih dibawah standart, maka pihak manajemen perusahaan hendaknya lebih mencurahkan perhatian pada usaha peningkatan efisiensi sektor produksi dan penjualan.

Kelemahan Return on Investment (ROI) menurut Abdullah (2005: 59) adalah sebagai berikut:

1. Sulit membandingkan rate of return suatu perusahaan dengan perusahaan l ain karena perbedaan praktek akuntansi antar perusahaan.

2. Dengan menggunakan analisa ROI saja tidak dapat dipakai untuk membandingkan antara dua perusahaan atau lebih dengan memperoleh hasil yang memuaskan.

Return on Investment (ROI) dalam perusahaan dapat ditingkatkan dengan

beberapa cara dalam Nurhamida (2007), yaitu: 1. Meningkatkan Penjualan

Peningkatan penjualan dapat dilakukan dengan cara menaikkan harga jual produk tanpa harus meningkatkan biaya variabel per unit ataupun biaya tetap. Imbalan atas penjualan akan meningkat, hal ini terjadi setiap kali kenaikan persentase jumlah biaya lebih kecil daripada persentase jumlah rupiah penjualan. Kenaikan penjualan juga meningkatkan perputaran aktiva sepanjang tidak terjadi kenaikan proporsional dalam aktiva.

2. Pemangkasan Biaya

a. Menelaah biaya tetap diskresioner, baik unsur biaya maupun program-program yang membentuk suatu paket biaya tetap diskresioner dan kemudian mencari biaya yang dapat dipotong dengan segera.

b. Mencari cara-cara untuk membuat para karyawan bekerja secara lebih efisiensi dengan membuang duplikasi, waktu bukan nilai tambah, atau waktu perbaikan mesin dan dengan meningkatkan muatan kerja karyawan. 3. Mengurangi asset

Pengurangan terhadap kelebihan investasi dalam perusahaan dapat mempunyai pengaruh yang signifikan terhadap perputaran aktiva dan karenanya juga berpengaruh terhadap jumlah Return on Investment. Pengurangan investasi-investasi yang tidak perlu memerlukan pelepasan maupun penghapusan aktiva-aktiva yang tidak produktif ataupun tidak lagi dipergunakan.

H. Hubungan Rasio Likuiditas dengan ROI

Horne (2005: 217) menggambarkan dua prinsip dasar keuangan yaitu: 1. Kemampuan memperoleh laba berbanding terbalik dengan likuiditas

2. Kemampuan memperoleh laba bergerak searah dengan resiko untuk memperoleh tingkat kemampuan memperolah laba yang lebih tinggi, kita harus mampu mengatasi resiko yang lebih besar.

membayar semua kewajiban-kewajiban yang telah jatuh tempo. Apabila sebuah perusahaan mengalami peningkatan likuiditas. Ini berarti mengurangi resiko perusahaan dalam memenuhi kewajiban finansialnya yang telah jatuh tempo. Tapi jika kebijakan ini melampaui jumlah yang semestinya, maka total aktiva akan meningkat dan secara keseluruhan ROA akan menurun.

Syamsuddin (2002: 29) mengatakan “bila rasio aktiva lancar atas total aktiva meningkat maka baik profitabilitas maupun resiko yang dihadapi akan menurun. Menurunya, profitabilitas disebabkan karena aktiva lancar menghasilkan lebih sedikit dibandingkan aktiva tetap. Resiko “Technical Insovency” (ketidakmampuan membayar jatuh tempo) menurunnya karena

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Tjoa Ing Hwie atau Surya Wonowidjojo adalah pendiri dari PT. Gudang Garam, Tbk. yang merupakan seorang cina perantau kelahiran 15 Agustus 1923. Setibanya di Indonesia ia bekerja di Cap 93 sebuah perusahaan rokok di Jawa Timur setelah keluar dari Cap 93. Pada tahun 1956 Surya Wonowidjojo mendirikan perusahaan rokok sendiri dengan nama IngHwie (Kartajaya, 2005:23).

PT Gudang Garam, Tbk hingga mencapai sukses seperti sekarang ini dimulai sejak tahun 1958. Pada tanggal 26 Juni 1958, Bapak Surya Wonowidjojo memulai usaha membuat rokok kretek dengan merek dagang “Gudang Garam” dengan bercirikan industri rumah tangga yang hanya menggunakan alat tradisional sederhana. Pada saat itu jumlah tenaga kerjanya sekitar 50 orang dan menempati lahan sewaan seluas 1000 m2 yang berlokasi di jalan Semampir II/I Kediri. Gudang Garam memulai produksi perdananya, berupa Sigaret Kretek Klobot (SKL) dan Sigaret Kretek Tangan (SKT) dengan hasil produksi hanya sekitar 50 juta batang pada tahun 1958. Pada mulanya pemasaran hasil produksi hanya meliputi sekitar daerah Kediri (Karesidenan Kediri).

memenuhi kebutuhan modal kerja yang berawal dari hanya jumlah jutaan rupiah hingga menjadi milyaran Rupiah.

Perusahaan berubah menjadi Perseroan Terbatas (PT) dan mendapatkan fasilitas PMDN pada tahun 1971. Dengan status Perseroan Terbatas, PT. Perusahaan Rokok Tjap Gudang Garam semakin berkembang, baik dari segi kualitas produksi, manajemen maupun teknologi, sehingga pada tahun 1979 mulai memproduksi Sigaret Kretek Mesin (SKM). Produksi Sigaret Kretek mesin ini tidak merubah sifat PT Gudang Garam sebagai perusahaan yang menganut system padat karya, bahkan semakin memperluas kesempatan kerja.

Bapak Surya Wonowidjojo wafat dengan meninggalkan kenangan indah kepada seluruh karyawan pada tahun 1985. Saat itu justru persaingan di industri rokok semakin ketat, dengan kondisi demikian, perusahaan harus berjuang demi kelestarian perusahaan dan kesejahteraaan karyawan yang merupakan cita-cita beliau. Untuk memperkuat struktur permodalan dan posisi keuangan perusahaan, maka pada tahun 1990 PT. Gudang Garam, Tbk melakukan penawaran umum untuk menjual sebagian saham perusahaan kepada masyarakat melalui bursa efek.

luar negeri di samping juga untuk memenuhi kebutuhan kertas kemasan PT Gudang Garam, Tbk sendiri (www.gudanggaram.com).

PT. Gudang Garam, Tbk berdiri pada tahun 30 Juni 1971 dengan nomor pokok wajib pajak adalah 1.107.155.2-054 dan klasifikasi adalah rokok. Modal dasar adalah sebesar Rp 962.044.000.000 dan modal disetor adalah sebesar Rp 962.044.000.000. Kantor Pusat berada di jalan Semampir II/I Wisselboard 21091 sampai 21096 Kediri, pabrik terletak di Kotamadya dan Kabupaten Kediri.

Komisaris utama PT. Gudang Garam, Tbk adalah Rachman Halim dan sebagai anggota adalah Haji Samola Wiria dan Juni Setiawati Wonowidjojo dan Komisaris Independen dan Hadi Soetirto, Yudiono Muktiwidjojo dan Frank Willem Van Gelder dan komite audit sebagai ketua adalah Frank Willem Van Gelder dan sebagai anggota adalah Jusuf Halim dan Yudiono Muktiwidjojo . Presiden Direktur adalah Djajusman Surtowidjojo dan wakil Presiden Direktur adalah Susilo Wonodjojo, Sumarto Wonowidjojo, dan Mintarya. Direktur-direktur adalah Haji Rinto Harno, Widijanto, Heru Budiman, Djohan Harijono dan Edijanto, Buntoro Tambunan, Fajar Sumeru sebagai anggota. Pemegang saham adalah PT. Suyaduta Investama.

Anak perusahaan PT. Gudang Garam Tbk sebagai berikut: 1. Anak perusahaan PT Surya Pamenang

Timur. Persentase kepemilikan efektif Perseroan pada PT Surya Pamenang adalah 100% kurang 1 (satu) saham.

2. Anak Perusahaan PT Surya Madistrindo

3. Anak Perusahaan PT Graha Surya Media

PT Graha Surya Media didirikan dengan akte Sudarti Budiono SH, notaris di Kediri, tanggal 30 Juni 2007 No. 46, diubah dengan akte dari notaris yang sama pada tanggal 6 Desember 2007 No. 02. Akte tersebut disetujui oleh Menteri Hukum dan Hak Asasi Manusia dengan No. AHU-00998.AH.01.01.Tahun 2008 tanggal 8 Januari 2008, didaftarkan dengan No.TDP 13.11.1.92.00324 di Dinas Perindustrian Perdagangan Pertambangan dan Koperasi Kota Kediri, agenda No.01/BH.13.11/I/2008 tanggal 1 Februari 2008. Publikasi dalam Berita Negara masih dalam proses. Sesuai dengan pasal 3 Anggaran Dasarnya, anak perusahaan dapat bergerak di bidang jasa hiburan, jasa eksploitasi hak media, industri dan perdagangan yang terkait dengan eksploitasi hak media tersebut. Per akhir Maret 2008, anak perusahaan PT Graha Surya Media belum mempekerjakan karyawan dan belum beroperasi. Anak Perusahaan PT Graha Surya Media adalah perusahaan yang berdomisili di Indonesia dengan kantor di Jl. Semampir II/1, Kediri. Persentase kepemilikan efektif Perseroan pada PT Graha Surya Media adalah 100% kurang 1 (satu) saham. Di Februari 2008, anak perusahaan PT Graha Surya Media menempatkan investasi dengan nilai sebesar Rp 10 milyar di PT Surya Artha Media, perusahaan asosiasi yang baru dibentuk dengan bidang usaha yang sama dengan anak perusahaan. Anak perusahaan PT Graha Surya Media memiliki 50% hak suara dimana anak perusahaan dapat memberikan pengaruh signifikan tetapi tidak memiliki kendali atas perusahaan asosiasi tersebut.

diberikan melalui PBB (tahun 1999 Rp 985,6 juta; tahun 2000 Rp 995,48 juta) dan melalui pajak daerah (tahun 1999 Rp 1,05 milyar; tahun 2000 Rp 1,63 milyar). Bagi kota Kediri, peranan PT Gudang Garam ternyata tidak hanya terbatas pada bidang ekonomi belaka. Pabrik itu, misalnya, juga banyak ikut mencetak atlet-atlet tenis meja dan bola basket. Peran ekonomi dan sosial PT Gudang Garam itulah yang membuat setiap ada gejolak perburuhan di pabrik itu, semua pihak segera turun menyelesaikannya. Hal ini sangat tampak ketika terjadi pemogokan kerja di Gudang Garam pada bulan Juli 2000, yang membuat pabrik itu harus meliburkan karyawan/ buruhnya selama 11 hari. Tidak hanya direksi Gudang Garam yang repot. Gubernur Jatim dan Panglima Daerah bahkan harus ikut campur tangan untuk membantu menyelesaikan masalah perburuhan tersebut. Tidak salah, kalau kota yang juga terkenal dengan produk tahunya itu, masih selalu mengharapkan agar Gudang Garam tidak hanya menjadi bagian dari hidupnya ketika ada masalah, tetapi juga menjadi motor pembangunan kota ketika sedang berjaya. Pertumbuhan ekonomi kota itu memang tergantung dari Gudang Garam. Dalam masalah ini, sistem perundang-undangan mengenai otonomi daerah merupakan salah satu kunci utama.

B. Visi dan Misi Perusahaan 1. Visi

perekonomian di masa yang akan datang untuk mewujudkan keinginan masyarkat itu sendiri.

2. Misi

Memperbaiki kualitas masyarakat memberantas kemiskinan, membenahi dan melengkapi infrastruktur. PT. Gudang Garam Tbk. berperan dalam perekonomian makro yang menentukan nilai Produk Domestik regional Bruto (PDRB) per kapita atau total nilai produksi barang dan jasa yang dihasilkan oleh masyarakat.

C. Laporan Keuangan Perusahaan

Penelitian ini menggunakan data laporan keuanga perusahaan yang berupa Laporan Neraca dan laba rugi periode 2002 sampai dengan 2006 pada PT. Gudang Garam Tbk. Laporan keuangan penulis di sajikan pada lampiran 1.

Laporan Neraca dan laba rugi PT. Gudang Garam Tbk periode 2002 sampai dengan 2006 sebagai berikut:

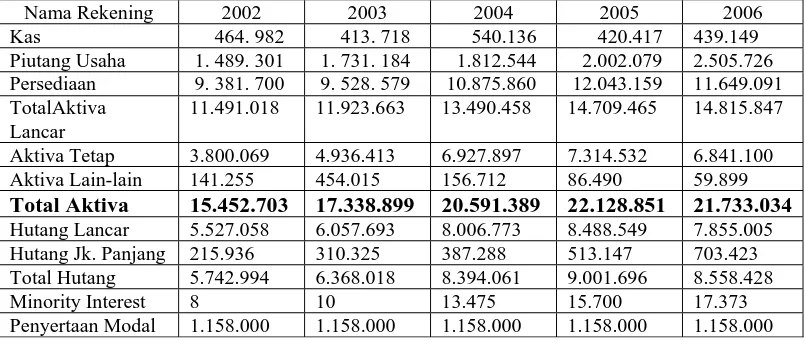

Tabel 3.1

PT Gudang Garam, Tbk Neraca

Per 31 Desember 2002 s/d 2006 (Dalam Jutaan Rupiah)

Nama Rekening 2002 2003 2004 2005 2006

Kas 464. 982 413. 718 540.136 420.417 439.149 Piutang Usaha 1. 489. 301 1. 731. 184 1.812.544 2.002.079 2.505.726 Persediaan 9. 381. 700 9. 528. 579 10.875.860 12.043.159 11.649.091 TotalAktiva

Lancar

11.491.018 11.923.663 13.490.458 14.709.465 14.815.847

Aktiva Tetap 3.800.069 4.936.413 6.927.897 7.314.532 6.841.100

Aktiva Lain-lain 141.255 454.015 156.712 86.490 59.899

Total Aktiva 15.452.703 17.338.899 20.591.389 22.128.851 21.733.034

Cadangan Modal 962.044 962.044 962.044 962.044 962.044

Modal Saham 1.924 1.924 1.924 1.924 1.924

Agio 500 500 500 500 500

Laba di tahan 8.600.552 9.861.998 11.074.980 12.002.582 12.048.360 Total Equity 9.709.701 10.970.871 12.183.853 13.111.455 13.386.776

Total Pasiva 15.452.703 17.338.899 20.591.389 22.128.851 21.733.034 Sumber: www.gudanggaram.co.id (data diolah bulan februari 2008)

Tabel 3.2

PT. Gudang Garam, Tbk Laporan Laba Rugi Per 31 Desember 2008 (Dalam Jutaan Rupiah)

Nama Rekening 2002 2003 2004 2005 2006

Pendapatan 20.939.084 23.137.376 24.291.692 24.847.345 13.419.733 Biaya-biaya 16.108.007 18.615.630 19.457.427 19.704.705 21.622.622

Laba Kotor 4.831.077 4.521.746 4.834.265 5.142.640 4.716.675

Beban Operasi 1.376.047 1.591.099 1.916.005 1.993.948 2.526.343 Laba Operasi 3.455.030 2.930.647 2.918.260 3.148.692 2.190.332 Pendapatan

lain-lain (biaya)

-448.318 -301.230 -347.980 -438.228 -586.901 Pendapatan

Sebelum Pajak

3.006.712 2.629.417 2.570.280 2.710.464 1.603.431

Pajak 919.819 790.742 779.098 819.591 593.935

Minority Interest -2 -2 -973 -1.227 -1.674

Laba Bersih 2.086.891 1.838.673 1.790.209 1.889.646 1.007.822 Sumber: www.gudanggaram.co.id (data diolah bulan Februari 2008)

D. Indikator Rasio Likuiditas dan Return on Investment

Indikator likuiditas yang dipergunakan penulis adalah Current Ratio, Acid Test Ratio, Cash Ratio, sedangkan ukuran kinerja profitabilitas yang digunakan

adalah Return on Investment (ROI). Perhitungan Current Ratio, Acid Test Ratio, Cash Ratio dan Return on Investment (ROI) dari tahun 2002 sampai 2006 dapat

dihitung sebagai berikut:

2004 = 100%

2006 = 100% 000

. 000 . 034 . 733 . 21

000 . 000 . 822 . 007 . 1

x

ANALISIS DAN EVALUASI

A. Analisis Deskriptif

1. Return on Investment (ROI)

Rasio rentabilitas/profitabilitas menggambarkan kemampuan perusahaan

untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti

kegiatan penjualan, kas, modal, dan sebagainya. Salah satu jenis rasio rentabilitas

adalah return on investment (ROI) yang menunjukkan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan laba bersih

dari pajak dan dihitung dengan rumus:

%

Berikut ini tabel yang menggambarkan perkembangan return on

investment:

Tabel 4.1

Perkembangan Inventory Turnover (IT) dengan ROI Tahun 2002 – 2006

(dalam jutaan rupiah)

Tahun Laba Bersih

setelah Pajak Total Aktiva

ROI

Tabel 4.1 menunjukkan bahwa adanya penurunan ROI dari tahun 2002

sampai dengan tahun 2006 yang disebabkan adanya peningkatan total aktiva dari

tahun 2002 sampai dengan tahun 2006 tetapi tidak diimbangi oleh peningkatan

laba bersih setelah pajak, dimana laba bersih setelah pajak mengalami penurunan

terus menerus dari tahun 2002 sampai dengan tahun 2006.

2. Current Ratio (Rasio Lancar)

Current ratio (rasio lancar) menunjukkan sejauh mana aktiva lancar

menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar

dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban

jangka pendeknya. Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam

bentuk persentasi.

Apabila rasio lancar ini 1 : 1 atau 100% ini berarti bahwa aktiva lancar

dapat menutupi semua utang lancar. Rasio lancar yang lebih aman adalah jika

berada di atas 1 atau di atas 100%, artinya aktiva lancar harus jauh di atas jumlah

utang lancar dan dihitung dengan rumus:

% 100 tang Lancar X Hu

Lancar Aktiva

Ratio

Current

Berikut ini tabel dan grafik yang menggambarkan perkembangan current

Tabel 4.2

Perkembangan Current Ratio dengan Return on Investment Tahun 2002 – 2006

(dalam jutaan rupiah)

Tahun Aktiva

2002 11.491.018 5.527.058 207,90 13,51

2003 11.923.663 6.057.693 196,84 10,61

2004 13.490.458 8.006.773 168,49 8,69

2005 14.709.465 8.488.549 173,29 8,54

2006 14.815.847 7.855.005 188,62 4,64

Sumber: Laporan Keuangan PT Gudang Garam, Tbk (data diolah bulan Februari 2008)

Tabel 4.2 menunjukkan bahwa semua current ratio yang terhitung dari

tahun 2002 sampai 2006 berada di atas 100% yang artinya bahwa semakin tinggi

kemampuan perusahaan menutupi kewajiban jangka pendeknya dan terlihat dari

hutang lancarnya yang lebih kecil dari pada aktiva lancar. Hal ini menunjukkan

bahwa current ratio PT Gudang Garam, Tbk adalah baik.

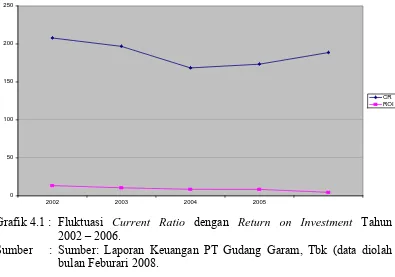

Grafik 4.1 : Fluktuasi Current Ratio dengan Return on Investment Tahun

2002 2003 2004 2005

Grafik 4.1 menunjukkan bahwa current ratio dengan return on investment

searah pada tahun 2002 sampai 2005 yaitu mengalami penurunan dan tidak searah

dari tahun 2005 sampai 2006. Hal ini dapat dilihat pada tahun 2005 current ratio

mengalami peningkatan sebesar 2,84% sedangkan return on investment

mengalami penurunan sebesar 1,72% dan tahun 2006 current ratio mengalami

peningkatan sebesar 8,84% sedangkan return on investment mengalami penurunan

sebesar 45,66%.

3. Acid Test Ratio (Rasio Cepat)

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid

mampu menutupi utang lancar. Semakin besar rasio ini semakin baik dan dihitung

dengan rumus:

Berikut ini tabel dan grafik yang menggambarkan perkembangan acid test

ratiodengan return on investment:

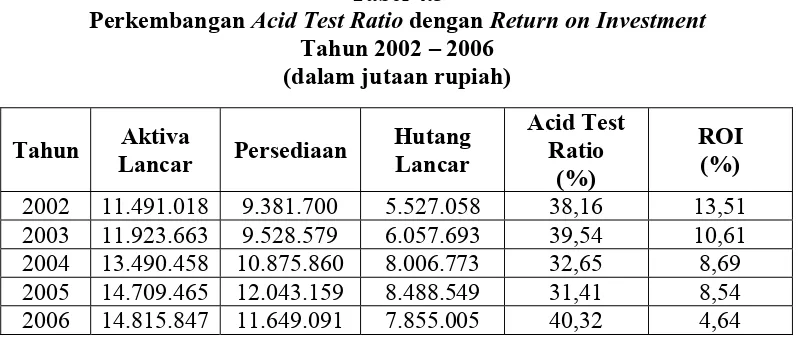

Tabel 4.3

Perkembangan Acid Test Ratio dengan Return on Investment Tahun 2002 – 2006

(dalam jutaan rupiah)

Tahun Aktiva

Lancar Persediaan

Hutang

2002 11.491.018 9.381.700 5.527.058 38,16 13,51

2003 11.923.663 9.528.579 6.057.693 39,54 10,61

2004 13.490.458 10.875.860 8.006.773 32,65 8,69

2005 14.709.465 12.043.159 8.488.549 31,41 8,54

2006 14.815.847 11.649.091 7.855.005 40,32 4,64

Tabel 4.3 menunjukkan bahwa acid test ratio berfluktuasi naik turun tiap

tahunnya, dimana pada tahun 2004 sampai tahun 2005 mengalami penurunan

yang terus menerus tetapi pada tahun 2006 mengalami kenaikan yang cukup

tinggi sebesar 28,36%. Pada tahun 2002, 2003, dan 2006 sudah menunjukkan

bahwa acid test ratio PT Gudang Garam, Tbk sudah semakin baik dikarenakan

semakin besar rasio ini semakin baik

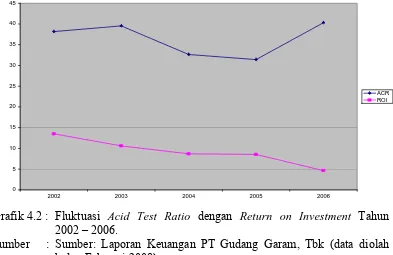

Grafik 4.2 : Fluktuasi Acid Test Ratio dengan Return on Investment Tahun 2002 – 2006.

Sumber : Sumber: Laporan Keuangan PT Gudang Garam, Tbk (data diolah bulan Februari 2008).

Grafik 4.2 menunjukkan bahwa pergerakan acid test ratio dengan return on

investment searah pada tahun 2004 dan tahun 2005 yaitu mengalami penurunan

dan pergerakan yang tidak searah pada tahun 2003, dan 2006. Hal ini dapat dilihat

pada tahun 2003 acid test ratio mengalami peningkatan sebesar 3,62% sedangkan

return on investment mengalami penurunan sebesar 21,31% dan tahun 2006 acid

test ratio mengalami peningkatan sebesar 28,37% sedangkan return on investment 0

5 10 15 20 25 30 35 40 45

2002 2003 2004 2005 2006

4. Cash Ratio (Rasio Kas)

Rasio ini menunjukkan kemampuan perusahaan dalam membayar

kewajiban yang seera harus dipeuhi dari kas dan setara kas yang tersedia atau

dengan kata lain, rasio yang menunjukan porsi jumlah kas yang dapat menutupi

utang lancar dan dihitung dengan rumus:

%

Berikut ini tabel dan grafik yang menggambarkan perkembangan cash

ratiodengan return on investment:

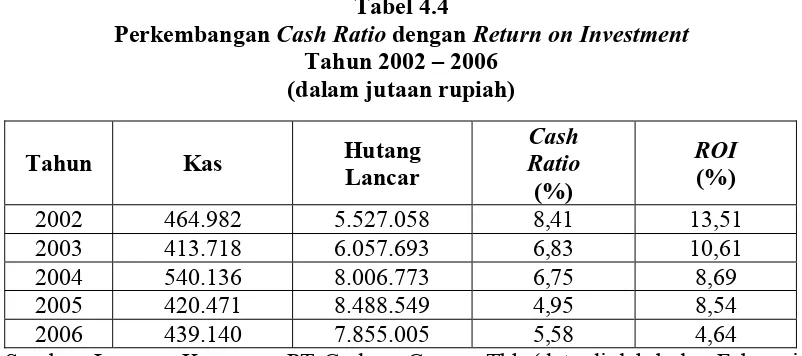

Tabel 4.4

Perkembangan Cash Ratio dengan Return on Investment Tahun 2002 – 2006

(dalam jutaan rupiah)

Tahun Kas Hutang

Sumber: Laporan Keuangan PT Gudang Garam, Tbk (data diolah bulan Februari

2008)

Tabel 4.4 menunjukkan bahwa cash ratio mengalami penurunan dari tahun

2003 sampai dengan tahun 2005 dan meningkat sebesar 12,72% pada tahun 2005.

Hal ini disebabkan oleh menurunnya nilai kas sementara ada peningkatan

dari hutang lancar sehingga mengakibatkan rasio yang menurun pada tahun 2003

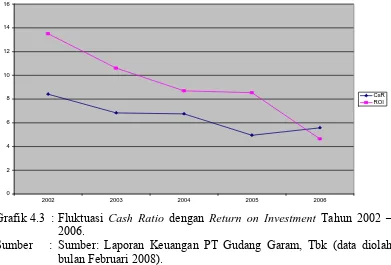

Grafik 4.3 : Fluktuasi Cash Ratio dengan Return on Investment Tahun 2002 – 2006.

Sumber : Sumber: Laporan Keuangan PT Gudang Garam, Tbk (data diolah bulan Februari 2008).

Grafik 4.3 menunjukkan bahwa pergerakan cash ratio dengan return on

investment searah pada tahun 2002 dan tahun 2005 yaitu mengalami penurunan

dan pergerakan yang tidak searah pada tahun 2006. Hal ini dapat dilihat pada

tahun 2006 cash ratio mengalami peningkatan sebesar 12,72% sedangkan return

on investment mengalami penurunan sebesar 45,66%.

B. Analisis Statistik

Analisis statistik dilakukan untuk menguji apakah rasio likuiditas (current

ratio, acid test ratio, dan cash ratio) mempunyai hubungan yang signifikan

dengan return on investment(ROI) dengan menggunakan metode analisis Korelasi

Rank Spearman (rs).

0 2 4 6 8 10 12 14 16

2002 2003 2004 2005 2006

tertinggi dari setiap variabel dan nilai n untuk data terendah. Kemudian tentukan

di yaitu pemberian antara rengking Y dan X untuk setiap observasi, kuadratkan di

(di2) dan jumlahkan nilai di2 untuk mendapatkan hasil keseluruhan. Kemudian

masukkan nilai tersebut ke dalam rumus korelasi spearman untuk memperoleh

korelasi spearman (Gohzali 2002:173), yaitu:

n n

Pedoman untuk memberikan interpretasi koefisien korelasi adalah sebagai

berikut:

Tabel 4.5

Pedoman untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,000 - 0,199 Sangat lemah

0,200 – 0,399 Lemah

0,400 – 0,599 Sedang

0,600 – 0,799 Kuat

0,800 – 1,000 Sangat Kuat

Sumber: Sugiyono (2006:183)

1. Korelasi Spearman Current Ratio (CR) dengan Return on Investment (ROI).

Tabel 4.6

Ranking CR dengan ROI dan Beda antara 2 Pengamatan Berpasangan (di) Tahun 2002 - 2006

Hasil perhitungan nilai koefisien korelasi spearman menunjukkan bahwa

nilai rs sebesar 0,60 artinya current ratio mempunyai hubungan sebesar 0,60

dengan return on investment. Jika dilihat besarnya angka 0,60 maka dikatakan

hubungan kuat dan bergerak bergerak positif, artinya current ratio dengan return

on investment mempunyai hubungan yang searah, jika current ratio naik maka

nilai return on investment perusahaan juga akan naik dan jika current ratio turun

maka nilai return on investment perusahaan juga akan turun.

2. Korelasi Spearman Acid Test Ratio (ATR) dengan Return on Investment (ROI).

Tabel 4.7

2006 40.32 4.64 1 5 4 16

∑ di2 22

Sumber: Laporan Keuangan PT Gudang Garam, Tbk (data diolah bulan Februari

2008)

Hasil perhitungan nilai koefisien korelasi spearman rs sebesar 0,10 atau

-10% yang berarti bahwa acid test ratio mempunyai hubungan sebesar -0,10

dengan return on investment. Jika dilihat besarnya angka -0,10 , maka dikatakan

hubungan sangat lemah dan bergerak negatif, artinya jika acid test ratio naik,

maka nilai ROI perusahaan akan semakin menurun dan demikian sebaliknya.

3. Korelasi Spearman Cash Ratio (CsR) dengan Return on Investment (ROI). Tabel 4.8

Sumber: Laporan Keuangan PT Gudang Garam, Tbk (data diolah bulan Februari

2008)

Hasil perhitungan nilai koefisien korelasi spearman menunjukkan bahwa

nilai rs sebesar 0,90 , artinya cash ratio mempunyai hubungan sebesar 0,90 dengan

return on investment. Jika dilihat besarnya angka 0,90 , maka dikatakan hubungan

sangat kuat dan bergerak bergerak positif, artinya cash ratio dengan return on

investment mempunyai hubungan yang searah jika cash ratio naik maka nilai

return on investment perusahaan juga akan naik dan jika cash ratio turun maka

nilai return on investment perusahaan juga akan turun.

C. Pengujian Hipotesis

Uji statistik t dilakukan untuk menguji apakah current ratio mempunyai

hubungan yang signifikan atau tidak dengan return on investment. Rumus yang

digunakan untuk menghitung nilai dari pada thitung adalah: