i ANALISIS PENGARUH EFESIENSI MODAL KERJA, LEVERAGE,

LIKUIDITAS DAN FIRM SIZE TERHADAP PROFITABILITAS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

Oleh :

AFRIANI WULAN SARI NIM : 206081003933

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii Hari ini Kamis, Tanggal 2 Bulan Desember Tahun Dua Ribu Sepuluh telah

dilakukan Ujian Skripsi atas nama Afriani Wulan Sari NIM: 206081003933

dengan judul skripsi “ANALISIS PENGARUH EFESIENSI MODAL KERJA,

LEVERAGE, LIKUIDITAS, DAN FIRM SIZE TERHADAP

PROFITABILITAS” Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

iii

ANALISIS PENGARUH EFESIENSI MODAL KERJA,

LEVERAGE, LIKUIDITAS DAN FIRM SIZE TERHADAP

PROFITABILITAS

(Studi Kasus pada Perusahaan Manufaktur Yang terdapat di Bursa Efek Indonesia Tahun 2005 – 2009)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Afriani Wulan Sari NIM.206081003933

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iv Hari ini Kamis Tanggal 26 Bulan Agustus Tahun Dua Ribu Sepuluh telah

dilakukan Ujian Komprehensif atas nama Afriani Wulan Sari NIM: 206081003933 dengan judul Skripsi “ANALISIS PENGARUH EFESIENSI MODAL KERJA, LEVERAGE, LIKUIDITAS DAN FIRM SIZE TERHADAP PROFITABILITAS” (Studi kasus pada Perusahaan Manufaktur yang terdapat di Bursa Efek Indonesia Tahun 2005 – 2009). Memperhatikan

kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah

dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

v

Perumnas II – Karawaci, Tangerang 15810

4. E-M@il : [email protected]

II. PENDIDIKAN

2. Tempat Tanggal Lahir : Jakarta, 12 Januari 1958

3. Alamat : Jln. Nusa Dua III No.6 Rt.001/013

Perumnas II – Karawaci ,Tangerang

4. Pekerjaan : Pegawai Negeri Sipil

5. Ibu : Hj. Faridah

6. Tempat Tanggal Lahir : Jakarta, 27 Agustus 1965

vi

ABSTRACT

This research has a purpose is, to analyze the influence of working capital efficiency, leverage, liquidity and Firm Size on profitability, both simultaneously and partially on the manufacturing company located in Indonesia Stock Exchange, To know how much influence the efficiency of working capital, leverage, liquidity and Firm Size effect on profitability, both simultaneously and partial. In order to determine which are the most dominant variables on profitability. This study uses multiple regression analysis with firm size as a dummy variable. Data used in this study uses secondary data obtained from the Indonesian Stock Exchange. The sample in this study is a company registered in the Indonesian Stock Exchange are included in manufacturing company from 2005 until 2009. The results of this study indicate that there are significant variables simultaneously on Working Capital Turnover, Debt Equity Ratio, Current Ratio and Firm Size of Return On Asset. The results of this study also showed variable Turnover Working Capital, Debt Equity Ratio, Current Ratio and Firm Size has a significant partial to Return On Assets. In this study, the analysis found the most dominant variable is Firm Size. Results of determination coefficient of 43.4%, this means the ability of the independent variables explain the dependent variable at 43.4%, while the remaining 56.6% are influenced by other variables and not included in this regression analysis.

vii ABSTRAK

Penelitian ini memiliki tujuan yaitu, menganalisis pengaruh efesiensi modal kerja, leverage, likuiditas dan firm Size terhadap profitabilitas, baik secara simultan maupun secara parsial pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia, Untuk mengetahui seberapa besar pengaruh efesiensi modal kerja, leverage, likuditas dan Firm Size terhadap profitabilitas baik secara simultan maupun parsial. Agar dapat menentukan variabel mana yang paling dominan terhadap profitabilitas. Penelitian ini menggunakan analisa regresi linier berganda dengan firm size sebagai variabel dummy. Data yang digunakan dalam penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Pemilihan sampel pada penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia yang masuk dalam perusahaan manufaktur mulai dari tahun 2005 sampai dengan tahun 2009. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan pada variabel Working Capital Turnover, Debt Equity Ratio,Current Ratio dan Firm Size terhadap Return On Asset. Hasil penelitian ini juga menunjukkan variabel Working Capital Turnover, Debt Equity Ratio, Current Ratio dan Firm Size berpengaruh signifikan secara parsial terhadap

Return On Asset. Pada penelitian ini ditemukan hasil analisa variabel yang paling dominan adalah Firm Size. Hasil koefisien determinasi sebesar 43,4%, hal ini berarti kemampuan variabel independen menjelaskan variabel dependen sebesar 43,4 %, sedangkan sisanya 56,6% dipengaruhi oleh variabel lain dan tidak termasuk kedalam analisis regresi ini.

viii KATA PENGANTAR

Puji Syukur kehadirat Allah SWT yang senantiasa memebrikan rahmat,

hidayah-Nya dan Nikamt-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Shalawat serta salam tercurah kepada Suri Tauladan kita Nabi Muhammad SAW

yang telah membawa umatnya dari zaman kegelapan hingga zaman terang

benderang yang kita rasakan saat ini.

Pada Kesempatan ini, penulis ingin mengucapkan terima kasih yang

sebanyak- banyaknya kepada berbagai pihak yang telah membantu serta

memberikan motivasi kepada penulis dalam pembuatan skripsi ini. Ucapan

Terima Kasih penulis sampaikan kepada :

1. Almh. Nenekku tercinta, Ibu Hj. Chairiyah binti Zakariah yang semasa hidupnya sering memberikan do’a dan motivasi kepada saya untuk cepat menyelesaikan kuliahnya.

2. Kedua orang tuaku, Ayahanda Tercinta H. Mufraini dan Ibunda tersayang

Hj. Faridah yang telah memberikan curahan kasih saying yang tiada

hentinya serta memotivasi untuk terus maju sehingga skripsi ini dapat

terselesaikan dengan baik.

3. Bapak Prof. Dr. Abdul Hamid Selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni selaku Pudek I dan Dosen Pembimbing I,

yang senantiasa memberikan Motivasi dan bimbingan dalam penyusunan

skripsi ini hingga selesai.

5. Ibu Titi Dewi Warninda, SE, Msi. Selaku pembimbing II, yang telah

berkenan meluangkan waktu, tenaga, pikiran dan kesabarannya untuk

selalu memberikan bimbingan dan arahan dalam penyusunan skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Non

regular, khususnya Dosen-dosen manajemen, terima kasih atas ilmu dan

ix 7. Para Staff akademik non regular dan jurusan Manajemen Fakultas

Ekonomi dan Bisnis yang telah banyak membantu penulis

8. Adik-adikku tersayang Syafrian Akbar, S.Sos.I., Helmi Yusuf,

Muhammad Fikri dan Dewi Maulidia.

9. Semua teman-teman Konsentrasi Manajemen Keuangan A (Akibar,

Khania V.,Dewi Antika, Devi, Fajriyah, Dede Yana R.,Lina, Aditya Y,

Ary H., Iskandar, Toto, Andry,dLL) serta teman-teman di Manajemen B

(lutfiah, akhirnya kita bareng yah Vi, Prima, Rika, Ririn, Nurul, Anggi P,

DLL) atas motivasi dan kebersamaanya serta semangatnya selama kuliah,

serta Teman–temanku di Kost Albarkah II (Yusfi A., Susi, Laila dll) thanks For all…

10. Kepada Someone Special Rama Indra Syahputra, yang rajin mengantar

penulis untuk mencari jurnal – jurnal dan referensi , dan yang telah

memberikan motivasi serta semangatnya kepada penulis, hingga

terselesaikan dengan baik.

11. Dan kepada semua teman – teman dan pihak – pihak lain yang telah membantu, mendukung, dan mendo’akan dalam penyusunan skripsi ini, yang tidak dapat penulis sebutkan satu persatu.

Penulis Menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih

terdapat kekuarangan, hal ini dikarenakan adanya keterbatasan dari penulis. Oleh

karena itu, penulis ucapkan terima kasih atas kritik dan saran yang membangun

demi perbaikan skripsi ini. Semoga Skripsi ini bermanfaat bagi kita semua, amin.

Jakarta, Oktober 2010

x DAFTAR ISI

HALAMAN SAMPUL DALAM ... i

HALAMAN PENGESAHAN SKRIPSI... ii

LEMBAR PENGESAHAN SKRIPSI... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... .... iv

DAFTAR RIWAYAT HIDUP... v A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 10

2. Faktor–faktor yang menentukan besarnya modal kerja ……..………...…………. 14

3. Sumber Modal Kerja………... 16

4. Fungsi Modal Kerja……….. 18

xi A. Ruang Lingkup Penelitian... 44

B. Metode Penetuan Sampel... 44

C. Metode Pengumpulan Data... 46

D. Metode Analisis Data... 46

E. Operasional Variabel Penelitian... 53

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ……….. 60

B. Perusahaan yang menjadi Objek Penelitian………. 64

xii DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Perusahaan Manufaktur 45

4.1 Perusahaan Objek Penelitian 62

4.7 Hasil Pengujian Multikolinearitas 71

4.8 Hasil Pengujian Autokolerasi 72

4.9 Hasil Pengujian Uji t 74

4.10 Hasil Pengujian Uji F 76

4.11 Hasil Pengujian Adj R Square 77

xiii DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 42

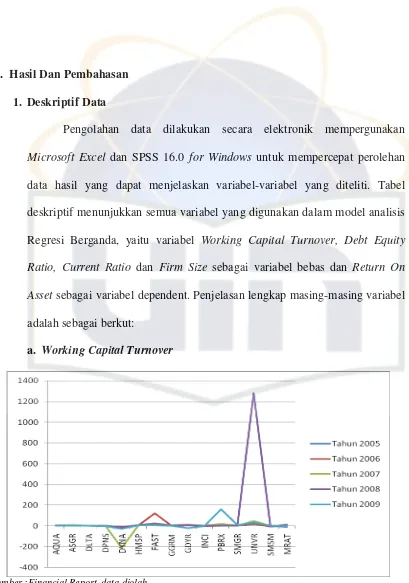

4.1 Grafik. Working Capital Turnover 63

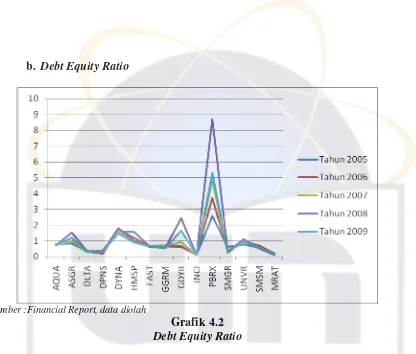

4.2 Grafik. Debt To Equity Ratio 65

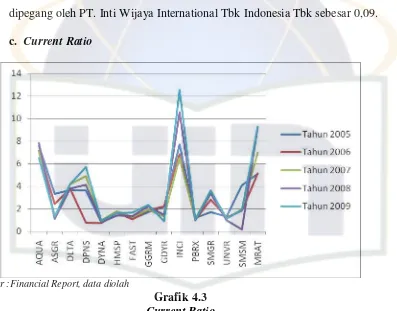

4.3 Grafik. Current Ratio 66

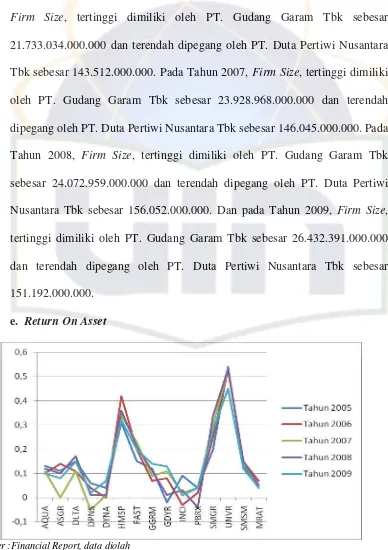

4.4 Grafik. Firm Size 67

4.5 Grafik. Return On Asset 68

4.6 Pengujian Normalitas data 70

xiv DAFTAR LAMPIRAN

Nomor Keterangan

1 Daftar Perusahaan Objek Penelitian

2 Data Mentah

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Di Era globalisasi yang melanda di dunia saat ini memberi dampak yang

signifikan bagi kehidupan manusia. Perekonomian dunia akan terintegrasi secara

global dengan semakin kuatnya tuntutan terhadap penerapan prinsip perdagangan

bebas. Dengan bertambah dewasanya perusahaan – perusahaan juga berkembang

untuk dapat memenuhi kebutuhan pasar yang berubah – ubah dan bersaing untuk

memperoleh manajemen berkemampuan terbaik. Serta dengan makin

berkembangnya teknologi dan semakin meningkatnya spesialisasi dalam

perusahaan, semakin banyak pula perusahaan – perusahaan yang menjadi besar,

dimana faktor produksi mempunyai modal penting (Restu:2009). Setiap

perusahaan selalu membutuhkan modal kerja untuk membiayai operasinya

sehari-hari, misalkan untuk memberikan persekot pembelian bahan mentah, membayar

upah buruh, gaji pegawai, dan lain sebagainya, dimana dana yang telah

dikeluarkan itu diharapkan dapat kembali lagi masuk dalam perusahaan dalam

waktu yang pendek melalui hasil penjualan produksinya. Uang yang masuk

berasal dari penjualan produk tersebut akan dikeluarkan lagi untuk membiayai

2

Laporan keuangan merupakan sebuah informasi yang penting bagi investor

dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut

menjadi optimal bagi investor apabila investor dapat menganalisis lebih lanjut

melalui analisis rasio keuangan (Penman, 1991). (Horigan, 1965) dalam (Tuasikal,

2001) menyatakan bahwa rasio keuangan berguna untuk memprediksi kesulitan

keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan

pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja

masa lalu dan masa mendatang. Rasio keuangan yang berasal dari laporan

keuangan ini sering disebut faktor fundamental perusahaan yang dilakukan

dengan teknik analisis fundamental. Bagi perusahaan-perusahaan yang go public

diharuskan menyertakan rasio keuangan yang relevan sesuai dengan Keputusan

Ketua Bapepam Nomor KEP-51/PM/1996 tanggal 17 Januari 1996 (BEJ).

Manajemen modal kerja berkepentingan terhadap keputusan investasi pada

aktiva lancar dan hutang lancar. Dari hasil penjualan yang tinggi perusahaan akan

mendapatkan keuntungan yang semakin tinggi. Jumlah keuntungan yang diperoleh

secara teratur merupakan salah satu faktor penting untuk menilai tingkat

profitabilitas. Dan perusahaan di tuntut untuk selalu meningkatkan efesiensi

kerjanya sehingga tujuan yang diharapkan dapat dicapai oleh perusahaan dengan

pencapaian laba yang optimal.

Menurut Indriyo (1980) seperti yang dikutip dalam Mahaldi (2003) pada

3

yaitu modal kerja permanen dan modal kerja variabel: Modal kerja permanen

adalah kebutuhan minimum bagi perusahaan untuk memutarkan usahanya

merupakan modal kerja permanen. Sering juga diartikan dengan jumlah kebutuhan

modal kerja yang harus selalu ada dalam satu tahun. Kebutuhan tersebut adalah

berupa jumlah aktiva lancar yang harus selalu ada dalam satu tahun perputaran

usahanya. Modal kerja variabel adalah kebutuhan modal kerja yang hanya

dibutuhkan pada saat-saat tertentu saja dalam satu tahun perputaran usahanya.

Misalnya tambahan-tambahan kebutuhan modal kerja pada saat penjualan

meningkat (penjualan puncak). Pada saat-saat meningkatnya penjualan tersebut

tentu saja kebutuhan juga bertambah begitu pula upah buruh. Jumlah piutang juga

bertambah besar dan diperlukan dana untuk itu Besar kecilnya kebutuhan dari

kedua jenis modal kerja tersebut dapat disebabkan oleh beberapa faktor yaitu

volume penjualan, pengaruh musim, kemajuan teknologi.

Modal kerja dalam neraca mencakup aktiva lancar dan kewajiban lancar

dalam jangka pendek. Oleh sebab itu, modal kerja bersih menggambarkan selisih

antara aktiva lancar dan kewajiban lancar dalam perusahaan. Jadi manajemen

modal kerja sangat berkaitan dengan manajemen investasi dalam aktiva lancar

serta kebijakan dalam kewajiban lancarnya. Modal kerja memiliki sifat fleksibel,

besar kecilnya modal kerja ditambah atau dikurangi sesuai kebutuhan perusahaan.

Menetapkan modal kerja terdiri atas, kas, piutang, persediaan yang harus

4

kebutuhan perusahaan, karena baik kelebihan atau kekurangan modal kerja

sama-sama akan membawa dampak negatif bagi perusahaan.

Dalam pengelolaan modal kerja mempunyai peranan yang sangat penting

dalam usaha menciptakan laba yang memadai bagi terjaminnya komunitas

perusahaan. Perusahaan yang tidak dapat memperhitungkan tingkat modal kerja

yang memuaskan, maka perusahaan kemungkinan mengalami insolvency (tak

mampu memenuhi kewajiban jatuh tempo) dan bahkan mungkin dengan terpaksa

harus dilikuidasi. Aktiva lancar cukup besar untuk dapat menutup hutang lancar

sedemilkian rupa, sehingga menggambarkan adanya tingkat keamanan (margin

safety) yang memuaskan. Sementara itu, jika perusahaan menetapkan modal kerja

yang berlebih akan menyebabkan perusahaan overlikuid sehingga menimbulkan

dana menganggur yang mengakibatkan inefesiensi perusahaan, dan membuang

kesempatan memperoleh laba. Adanya modal kerja yang cukup, memungkinkan

perusahaan beroperasi seekonomis mungkin, sehingga diperlukan kebijaksanaan

yang tepat dalam modal kerja. Adanya kebijaksanaan modal kerja yang tepat, akan

menyebabkan seluruh aktivitas usaha dapat terjamin dengan lancar sehingga akan

mendorong peningkatan profitabilitas.

Komponen penting dalam aktiva lancar adalah kas dan setara kas

(termasuk diantaranya adalah surat – surat berharga). Masalah yang selalu di

hadapi oleh manajer keuangan adalah penyediaan alat yang paling likuid yang

5

“menghasilkan” dari pada dibiarkan menganggur. Lalu komponen lainnya adalah

piutang, yang terjadi karena perusahaan menjual barang secara kredit. Dan yang

terakhir adalah persediaan barang dagangan. Dalam perusahaan manufaktur

persediaan barang umumnya juga terdiri dari bahan baku, barang setengah jadi dan

barang jadi (Arief:2009)

Efesiensi Modal Kerja adalah ketepatan cara (usaha dan kerja) dalam

menjalankan sesuatu yang tidak membuang waktu, tenaga, biaya dan kegunaan

berkaitan penggunaan modal kerja yaitu mengupayakan agar modal kerja yang

tersedia tidak kelebihan dan tidak juga kekurangan. Untuk dapat menentukan

jumlah modal kerja yang efisien, terlebih dahulu diukur dari elemen – elemen

modal kerja. Elemen Modal Kerja terdiri dari kas, piutang, dan persediaan. Dari

semua elemen modal kerja dihitung perputarannya semakin cepat tingkat

perputaran nya semakin lambat maka penggunaan modal kerja yang ada dalam

perusahaan tersebut kurang efisien.

Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal

kerja yang disebabkan rendahnya turnover persediaan dan piutang atau adanya

saldo kas yang terlalu besar. Penurunan laba menunjukkan pendapatan yang

menurun atau naiknya biaya-biaya yang digunakan untuk menghasilkan laba.

Pembiayaan dengan utang atau leverage keuangan menurut Brigham dan

Houston (2001: 84) memiliki tiga implikasi penting, yaitu: Pertama, memperoleh

6

pengendalian atas perusahaan dengan investasi yang terbatas. Kedua, kreditur

melihat ekuitas atau dana yang disetor pemilik untuk memberikan marjin

pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari

total pembiayaan, maka risiko perusahaan sebagian besar ada pada kreditur.

Ketiga, Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi

yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka

pengembalian atas modal pemilik akan lebih besar. Sementara itu Sawir (2005)

menyebutkan bahwa leverage dapat digunakan untuk meningkatkan hasil

pengembalian pemegang saham, tetapi dengan risiko akan meningkatkan kerugian

pada masa-masa suram.

Profitabilitas menurut S.Munawir (2004) adalah suatu kemampuan

perusahaan untuk menghasilkan laba dalam suatu periode tertentu. Profitabilitas

juga dapat menunjukan hasil akhir dari sejumlah kebijaksanaan dan

keputusan-keputusan manajemen. Profitabilitas merupakan salah satu bagian yang terpenting

bagi perusahaan karena disamping dapat menilai efisiensi kerja, juga merupakan

alat untuk meramal laba pada masa yang akan datang dan juga merupakan alat

pengendalian bagi manajemen.

Alasan yang membuat peneliti tertarik untuk mengangkat permasalahan ini

adalah karena adanya perbedaan data yang akan dihitung untuk mengukur

perbedaan nilai waktu pada data terbaru yang diperoleh. Data saat ini yang

7

tahun. Sedangkan pada penelitian terdahulu, memang terdapat pengaruh signifikan

antara tingkat efektifitas komponen modal kerja terhadap profitabilitas dengan

pengolahan data pada tahun 2007. Peneliti tertarik untuk menguji apakah terdapat

perbedaan dari sudut konsep situasi ekonomi pada tahun 2007 dan penambahan

variabel - variabel, dengan tahun perolehan data terbaru yaitu tahun 2005 hingga

2009.

Rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur

sampai berapa jauh aktiva perusahaan dibiayai dengan utang. (Riyanto, 2001).

Leverage menjadi indikasi efisiensi kegiatan bisnis perusahaan, serta pembagian

resiko usaha antara pemilik perusahaan dan para pemberi pinjaman atau kreditur.

Sebagian pos utang jangka pendek, menengah dan panjang menanggung biaya

bunga. Contoh utang dengan beban bunga adalah kredit dari bank dan lembaga

keuangan yang lain. Semakin kecil jumlah pinjaman berbunga semakin kecil pula

beban bunga kredit yang ditanggung perusahaan. Dengan demikian dipandang dari

segi beban bunga, perusahaan tersebut lebih efisien operasi bisnisnya. Apabila

beban biaya operasional yang lain wajar, dengan beban bunga pinjaman kecil

diharapkan profitabilitas perusahaan meningkat. (Sutojo dan Kleinsteuber,

2004:37). Semakin tinggi rasio leverage maka semakin tinggi pula resiko kerugian

yang dihadapi, tetapi juga ada kesempatan mendapatkan laba yang besar.

Sebaliknya apabila perusahaan memiliki rasio leverage (solvabilitas) yang rendah

8

mengakibatkan rendahnya tingkat hasil pengembalian (return) pada saat

perekonomian tinggi.

Likuiditas merupakan bentuk kemampuan yang dalam hal ini adalah

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang

harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban

keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan

“likuid”. Menurut Riyanto (2001:24) masalah likuiditas berhubungan dengan

masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya

yang segera harus dipenuhi.

Ukuran Perusahaan dinyatakan sebagai determinan dari struktur keuangan

dalam hampir setiap studi dan untuk sejumlah alasan berbeda. Pertama, ukuran

perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana

dari pasar modal. Menurut Dwi mulyani (2007), ukuran perusahaan secara tidak

langsung menentukan kemampuan suatu perusahaan dalam mengendalikan dan

menghasilkan laba. Ukuran suatu perusahaan salah satunya dapat dilihat dari

aktiva yang dimiliki oleh perusahaan, karena aktiva menggambarkan tersedianya

sumber daya untuk kegiatan perusahaan dimana kegiatan tersebut cenderung

dilakukan untuk memperoleh laba. Hal tersebut membuktikan bahwa ukuran suatu

perusahaan secara tidak langsung juga mementukan laba yang diperoleh

9

Pada penelitian ini memiliki beberapa perbedaan dengan penelitian

terdahulu, dimana pada penelitian ini memiliki perbedaan dalam hal metode yang

digunakan pada penelitian ini adalah menggunakan metode regresi dengan dummy

sedangkan, pada penelitian sebelumnya yang dilakukan oleh Ririn (2009). Ririn

melakukan penelitian tentang Analisis Pengaruh Modal Kerja Terhadap

Profitabilitas pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2004 - 2007. Dalam Penelitianya menggunakan metode regresi

berganda dan menggunakan variabel sales growth ratio, financial debt ratio, fixed

financial assets ratio, inventories turnover ratio, receivable turnover ratio.

Oleh sebab itu, berdasarkan latar belakang yang telah diuraikan di atas,

maka penulis tertarik untuk meneliti lebih jauh apakah ada pengaruh dari efesiensi

modal kerja, leverage, likuiditas, dan firm size terhadap profitabilitas, yang di

tuangkan dalam judul “ANALISIS PENGARUH EFESIENSI MODAL KERJA,

LEVERAGE, LIKUIDITAS DAN FIRM SIZE TERHADAP PROFITABILITAS

(Studi Kasus Pada Perusahaan Manufaktur Yang terdapat Di Bursa Efek

10

B. Perumusan Masalah

Berdasarkan masalah tersebut di atas maka penulis merumuskan

permasalahan sebagai berikut:

1. Bagaimana pengaruh efesiensi modal kerja, leverage, likuiditas dan Firm Size

terhadap tingkat profitabilitas?

2. Berapa besar pengaruh efesiensi modal kerja, leverage, likuiditas dan Firm Size

terhadap tingkat profitabilitas?

3. Dari ke empat variabel independen tersebut, variabel manakah yang paling

dominan mempengaruhi profitabilitas?

C. Tujuan Penelitian

1. Menganalisis pengaruh efesiensi modal kerja, leverage, likuiditas dan firm size

terhadap profitabilitas, baik secara simultan maupun secara parsial pada

perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

2. Untuk menganalisis berapa besarnya pengaruh efesiensi modal kerja, leverage,

likuditas dan firm size terhadap profitabilitas .

3. Untuk menganalisis variabel independen yang paling dominan mempengaruhi

11

D. Manfaat Penelitian

Adapun manfaat yang akan dicapai dari penelitian ini , antara lain :

1. Bagi Perusahaan

Sebagai pengukur untuk memaksimalisasi keuntungan perusahaan yang

lebih optimal. Sebagai bahan informasi bagi perusahaan dalam mengelola

modal kerja secara efektif dan efisien sehingga tujuan perusahaan dalam

memperoleh laba dan meningkatkan perkembangan perusahaan dapat tercapai.

2. Bagi Akademis

Dapat digunakan untuk menambah wawasan mengenai pengaruh modal

kerja, leverage, likuiditas dan firm size terhadap profitabilitas, dan juga dapat

dijadikan acuan yang nanti nya dapat di teliti oleh peneliti selanjutnya, karena

nilai kesempurnaannya yang belum maksimal dan dapat membantu akademisi

12

BAB II

TINJAUAN PUSTAKA

A. Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk dapat

menjalankan operasionalnya sehari – hari, misalnya pemabayaran uang muka

pembelian bahan baku atau bahan mentah, dan membayar upah karyawan, gaji

karyawan. Dimana dana yang dikeluarkan itu diharapkan akan dapat kembali lagi

masuk kedalam perusahaan dalam kurun waktu yang pendek melalui hasil

produksi perusahaan.

Menurut Elisa Tjondro (2007) struktur modal adalah gabungan hutang

jangka panjang (long-term debt ) dan modal (equity). Menurut ghosh et.al. (2000)

struktur modal adalah perbandingan antara hutang perusahaan (total debt) dengan

total aktiva (total assets). Menurut westo & Copeland (2001: 19) struktur modal

atau kapitalisasi perusahaan adalah pembiyaan permanen yang terdiri dari hutang

jangka panjang, saham preferen, dan modal pemegang saham.

Pengelolaan modal kerja meliputi usaha mendapatkan dan menyediakan

dana yang di butuhkan serta usaha untuk menggunakan dana tersebut secara

efektif dan efisien dengan tetap mempertahankan arus pendapatan guna

kelangsungan perusahaan dalam membiayai operasi selanjutnya. Oleh sebab itu,

13

1. Pengertian Modal Kerja

Ada tiga konsep modal kerja yang dapat kita ketahui, yaitu :

a. Konsep Kuantitatif atau Modal Kerja Bruto, menurut konsep ini modal kerja

adalah sejumlah aktiva lancar. Berarti jumlah Kas/Bank + efek yang bias

diperjual belikan + piutang + persediaan.

b. Konsep Kualitatif atau Modal Kerja Neto, Menurut konsep ini modal kerja

adalah selisih lebih jumlah aktiva lancar terhadap jumlah utang lancar.

c. Konsep Fungsional , menurut konsep ini modal kerja adalah dana yang

digunakan selama periode akuntansi untuk menghasilkan penghasilan yang

utama (current income) pada saat sekarang ini sesuai dengan maksud utama

didirikannya perusahaan.

Apabila kita melihat kepada beberapa pos Neraca maka dapat

diambil kesimpulan sebagai berikut :

1) Kas dan Persediaan merupakan modal kerja

2) Piutang Dagang terbagi 2 bagian, yaitu ;

(a) Bagian dana dalam bentuk piutang yang di investasikan dalam

produk yang terjual (harga pokok produknya) merupakan modal

kerja.

(b) Bagian dana dalam bentuk piutang merupakan keuntungan yang

terjual secara kredit merupakan modal kerja potensial. Karena baru

14

(c) Efek yang bisa diperjual belikan merupakan modal kerja potensial,

karena baru bisa dianggap sebagai modal apabila efek tersebut sudah

terjual

(d) Aktiva tetap terbagi 2 yaitu;

a. Penyusutan aktiva merupakan modal kerja

b. Nilai buku aktiva tetap bukan merupakan modal kerja

Perencanaan yang tidak cermat dalam aktiva lancar akan

menimbulkan masalah likuiditas bagi perusahaan. Mengaitkan masalah

tersebut dengan modal kerja bertujuan untuk mencari susunan aktiva lancar

serta kewajiban lancar yang optimal. Keterkaitan lainnya adalah masalah

pembiayaan dari aktiva lancar tersebut dengan berbagai alternative pilihan

antara aktiva lancarnya dan pinjaman jangka panjang yang akan

dipertimbangkan. Tingkat investasi dalam aktiva lancar itu ditentukan oleh

manfaat dan biayanya.

2. Faktor – faktor yang menentukan besarnya modal kerja

a. Sifat dan Jenis Perusahaan

Pada umumnya modal kerja untuk suatu perusahaan jasa relative lebih

15

b. Proses Produksi

Jika proses produksi untuk suatu industry cukup rumit dan memakan

waktu yang lama, tentu saja proses produksi itu akan memerlukan modal

kerja yang cukup pula.

c. Sistem Penjualan

Jika suatu perusahaan yang sebagian penjualannya dilakukan dengan

sistem kredit, tentu saja modal kerja akan banyak terserap terutama untuk

membiayai piutang.

d. Sistem Persediaan

Sistem persediaan ini sangat mempengaruhi modal kerja yangtertanam

dalam perusahaan. Hal itu dapat dilihat dari jenis barangnya apakah

mudah rusak atau tahan lama. Selain itu, bagi perusahaan yang

membutuhkan bahan baku, perlu dipertimbangkan apakah harganya

sangan fluktuatif terhadap pasar komoditi serta apakah bahan baku

tersebut dapat diperoleh secara lokal atau impor .

e. Sikap dari Pengambil Putusan (Manajemen Perusahaan)

Sikap ini sangat penting untuk menetukan tingkat modal kerja yang

16

3. Sumber Modal Kerja

Pada dasarnya modal kerja itu terdiri dari dua bagian pokok, yaitu :

a. Bagian yang tetap atau bagian yang permanen yaitu jumlah minimum yang

harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan

keuangan, dan

b. Jumlah modal kerja yang variabel yang jumlahnya tergantung pada aktivitas

musiman dan kebutuhan – kebutuhan di luar aktivitas yang biasa.

Kebutuhan modal kerja yang permanen seharusnya atau sebaiknya

dibiayai oleh pemilik perusahaan atau para pemegang saham. Semakin besar

jumlah modal kerja yang dibiayai atau berasal dari investasi pemilik

perusahaan akan semakin baik bagi perusahaan tersebut karena akan

semakin besar kemampuan perusahaan tersebut karena akan semakin besar

kemampuan untuk memperoleh kredit dan semakin besar jaminan kreditor

jangka pendek.

Pada umumnya sumber modal kerja suatu perusahaan dapat berasal dari :

a. Hasil Operasi Perusahaan

Adalah jumlah Net Income yang Nampak dalam laporan

perhitungan rugi laba ditambah dengan depresiasi dan amortisasi, jumlah

ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi

17

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek)

Surat berharga yang dimiliki perusahaan untuk jangka pendek

adalah salah satu elemen aktiva lancar yang segera dapat dijual dan akan

menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan

surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal

kerja yaitu bentuk surat berharga berubah menjadi uang kas.

c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil

penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar

yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini

menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja

sebesar hasil penjualan tersebut.

d. Penjualan saham atau Obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan,

perusahaan dapat pula mengadakan emisi saham baru atau meminta

kepada para pemilik perusahaan untuk menambah modalnya, di samping

perusahaan dapat juga mengeluarkan obligasi atau bentuk hutang jangka

18

4. Fungsi Modal kerja

Modal kerja dalam suatu perusahaan digunakan operasi perusahaan,

tergantung dari tipe dan sifat dari aktiva lancar yang dimilki seperti kas, piutang

dan persediaan. Modal kerja yang tersedia harus cukup jumlahnya. Artinya

harus mampu membiayai pengeluaran sehari – hari, disamping memungkinkan

bagi perusahaan untuk beroperasi seekonomis mungkin sehingga perusahaan

tidak mengalami kesulitan keuangan.

Modal kerja yang cukup bagi perusahaan, mempunyai peranan penting yaitu :

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai

dari aktiva lancar

b. Memungkinkan untuk membayar semua kewajiban tepat pada waktunya

c. Memungkinkan bagi perusahaan untuk menghadapi kesulitan keuangan yang

mungkin terjadi.

d. Memungkinkan perusahaan untuk memiliki persediaan dalam jumlah yang

cukup untuk melayani para konsumen

e. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih

menguntungkan kepada para pelanggan

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih

efisien, karena tidak ada kesulitan untuk memperoleh barang atau jasa yang

19

5. Efesiensi Modal Kerja

Manajemen atau pengelolaan modal kerja merupakan hal yang sangat

penting agar kelangsungan usaha sebuah perusahaan dapat dipertahankan.

Kesalahan atau kekeliruan dalam pengelolaan modal kerja akan menyebabkan

buruknya kondisi keuangan perusahaan sehingga perusahaan dapat terhambat

atau terhenti sama sekali.

Adanya kesalahan atau kekeliruan dalam pengelolaan modal kerja dapat

menimbulkan kelebihan atau kekurangan dalam penyediaan modal kerja

(Tunggal, 1995:92). Adanya kelebihan modal kerja dalam sebuah perusahaan

dapat disebabkan oleh :

a. Pengeluaran obligasi/saham dalam jumlah yang lebih dari yang diperlukan

b. Penjualan aktiva tak lancar yang tak diganti

c. Terjadinya laba operasi yang tidak digunakan untuk pembayaran dividen,

untuk pembelian aktiva tetap atau untuk tujuan lainnya yang serupa

d. Konversi atau perubahan aktiva tetap ke dalam modal kerja

e. Karena akumulasi atau penimbunan sementara dari berbagai dana yang

20

6. Rasio – rasio yang digunakan untuk mengukur efesiensi modal kerja

a. Perputaran Modal Kerja (Working Capital Turnover)

Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang

dapat diperoleh perusahaan untuk tiap modal kerja. Formulasi dari Working

Capital Turnover (WCT) adalah sebagai berikut :

(Arief Sugiono,2009;73)

b. Perputaran Persediaan (Inventory Turnover)

Rasio ini mengukur efesiensi pengelolaan persediaan barang dagang,

menunjukkan berapa kali persediaan dapat berputar dalam

setahun.Formulasi dari Inventory Turnover adalah sebagai berikut :

21

c. Perputaran Piutang (Receivable Turnover)

Rasio ini menunjukkan efesiensi pengelolaan piutang perusahaan.

Semakin tinggi rasio menunjukkan modal kerja yang ditanamkan dalam

piutang rendah. Formulasi dari Receivable Turnover (RT) adalah :

Kebijakan modal kerja yang efisien menghadapkan pihak

manajemen pada keputusan yang mengakibatkan adanya pertukaran (trade

off) antara faktor likuiditas dan profitabilitas (van Horne,1997). Keputusan

untuk menetapkan jumlah modal kerja yang besar memungkinkan tingkat

likuiditas terjaga namun dapat menurunkan profitabilitas. Sebaliknya

keputusan yang cenderung untuk memaksimalkan profitabilitas dapat

mengganggu tingkat kelancaran likuiditas.

B. Leverage

Rasio Leverage merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dari hutang. Artinya berapa besar beban utang

yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas

dikatakan bahwa rasio ini digunakan untuk mengukur kemampuan perusahaan

22

panjang apabila perusahaan dibubarkan (dilikuidasi). Leverage suatu perusahaan

menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban

finansialnya apabila perusahaan sekiranya saat ini dilikuidasikan (Riyanto, 1995:

32). Pengertian Leverage dimaksudkan sebagai kemampuan perusahaan untuk

membayar semua utang-utangnya (baik jangka pendek dan jangka panjang).

Sedangkan menurut Munawir (2002: 32) Leverage adalah kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang.

Semakin tinggi rasio leverage maka semakin tinggi pula resiko kerugian

yang dihadapi, tetapi juga ada kesempatan mendapatkan laba yang besar.

Sebaliknya apabila perusahaan memiliki rasio leverage (solvabilitas) yang rendah

tentu mempunyai resiko kerugian yang lebih kecil. Dampak ini juga

mengakibatkan rendahnya tingkat hasil pengembalian (return) pada saat

perekonomian tinggi.

1. Pengukuran rasio Leverage, dilakukan melalui dua pendekatan, yaitu:

a) mengukur rasio-rasio neraca dan sejauh mana pinjaman digunakan untuk

permodalan

b) melalui pendekatan rasio rasio laba rugi.

2. Manfaat rasio Leverage :

a) untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban

23

b) untuk menganalisis kemampuan perusahaan memenuhi kewajibanyang

bersifat tetap.

c) untuk menganalisis keseimbangan antara lain aktiva khususnya aktiva

khususnya aktiva tetapdengan modal.

d) untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh utang.

e) untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap

pengelolaan aktiva

f) untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang.

g) untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada

terdapat sekian kalinya modal sendiri.

Intinya dengan analisis rasio leverage, perusahaan akan mengetahui

beberapa hal berkaitan dengan penggunaan modal sendiri dan modal pinjaman

serta mengetahui rasio kemampuan perusahaan untuk memenuhi kewajibannya.

3. Jenis-jenis Rasio Leverage

Adapun jenis rasio leverage yang sering digunakan perusahaan :

a) Debt To Asset Ratio (debt ratio)

b) Debt To Equity Ratio

c) Long Term Debt To Equity Ratio

d) Times Interest Earned

24

a) Debt to Asset Ratio (Debt Ratio)

Rasio ini merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan kata lain,

seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar

utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Semakin tinggi rasio ini maka pendanaan dengan utang semakin

banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan

pinjaman karena dikhawatirkan perusahan tidak mampu menutupi

utang-utangnya dengan aktiva yang dimilikinya. Sebaliknya semakin rendah rasio

ini maka semakin kecil perusahaan dibiayai dari utang. Standar pengukuran

untuk menilai baik tidaknya rasio perusahaan, digunakan rasio rata-rata

industri yang sejenis.

Rumus :

b) Debt to Equity Ratio

Rasio ini merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara

25

berguna untuk mengetahui jumlah dana yang disediakan pinjaman

(kreditor) dengan pemilik perusahaan. Dengan kata lain rasio ini berfungsi

untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk

jaminan utang.

Debt To Equity Ratio merupakan perhitungan sederhana yang

membandingkan total hutang perusahaan dari modal pemegang saham.Hal

tersebut sesuai dengan pendapat (Ross et al : 2003) yang menyatakan

bahwa “debt to equity ratio is dividing total debt with total equity”.

Menurut Horne dan Wachoviz (1998:145) “Debt to equity is computed by

simply dividing the total debt of the firm (lincluding current liabilities) by

its shareholders equity”. Debt to equity ratio merupakan perhitungan

sederhana yang membandingkan total hutang perusahaan dari modal

pemegang saham.

Pernyataan tersebut didukung oleh pendapat Brealey et al.

(2001:490) “Debt to equity is long term debt of the firm dividing equity“.

Dapat disimpulkan bahwa debt to equity ratio merupakan rasio yang

membandingkan total hutang dengan total ekuitas dari pemegang saham.

Dengan demikian, debt to equity ratio juga dapat memberikan gambaran

mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat

26

Bagi bank (kreditor) semakin besar rasio ini maka akan semakin

tidak menguntungkan karena akan semakin besar rasio yang ditanggung

atas kegagalan yang mungkin terjadi di perusahaan. Sebaliknya semakin

rendah rasio ini maka semakin tinggi tingkat pendanaan yang disediakan

pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi

kerugiaan atau penyusutan terhadap nilai aktiva. Rasio ini juga

menunjukkan kelayakan dan resiko keuangan perusahaan.

Rumus :

c) Long Term Debt to Equito Ratio (LTDtER)

LTDeER merupakan rasio antara utang jangka panjang dengan

modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan

cara membandingkan antara utang jangka panjang dengan cara

membandingkan antara utang jangka panjang dengan modal sendiri yang

disediakan oleh perusahaan.

27

d) Time Interest Earned

Rasio ini merupakan rasio untuk mencari jumlah kali perolehan

bunga. Rasio ini untuk mencari jumlah kali perolehan bunga. Rasio ini juga

diartikan sebagai alat ukur untuk mengukur kemampuan perusahaan untuk

membayar biaya bunga, sama seperti coverage ratio.

Semakin tinggi rasio ini maka semakin besar kemungkinan

perusahaan dapat bunga pinjaman dan dapat menjadi ukuran untuk

memperoleh tambahan pinjaman baru dari kreditor. Demikian pula

sebaliknya apabila rasionya rendah semakin rendah pula kemampuan

perusahaan untuk membayar bunga dan biaya lainnya.

Rumus :

Atau

e) Fixed Charge Coverage (FCC)

Rasio ini sering juga disebut dengan Lingkup Biaya

Tetap, merupakan rasioyang menyerupai Times Interest Ratio. Hanya saja

28

utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa

(lease contract). Biaya tetap merupakan biaya bunga ditambah kewajiban

sewa tahunan atau jangka panjang.

Rumus :

C. Likuiditas

Likuiditas adalah berhubungan dengan masalah kemampuan suatu

perusahaan untuk memenuhi kewajiban financial yang segera harus dipenuhi.

Jumlah alat – alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan

pada suatu saat merupakan kekuatan membayar dari perusahaan yang

bersangkutan. Suatu perusahaan yang mempunyai kekuatan membayar belum

tentu dapat memenuhi segala kewajiban finansialnya yang segera harus dipenuhi

atau dengan kata lain perusahaan tersebut belum tentu memiliki kemampuan

membayar.

Menurut (Munawir, 2001 :31) , likuiditas adalah menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang

harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban

29

kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya

yang segera harus dipenuhi.

Untuk menilai likuiditas terdapat beberapa rasio yang dapat digunakan

sebagai alat untuk menganalisa dan menilai posisi likuiditas, yaitu :

1. Current Ratio

Current Ratio biasanya digunakan sebagai alat untuk mengukur

keadaan likuiditas suatu perusahaan, dan juga merupakan petunjuk untuk

dapat mengetahui dan menduga sampai dimanakah kiranya kita, apabila

memberikan kredit berjangka pendek kepada seorang nasabah, dapat merasa

aman atau tidak.

Current Ratio yang tinggi maka makin baiklah posisi kreditor. Oleh

karena itu terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu

akan dapat dibayar pada waktunya. Hal ini terutama berlaku bila pimpinan

perusahaan menguasai pos-pos modal kerja dengan ketat/dengan semestinya.

Di lain pihak ditinjau dari sudut pemegang saham suatu current ratio yang

tinggi tak selalu paling menguntungkan, terutama bila terdapat saldo kas yang

kelebihan dan jumlah piutang dan persediaan adalah terlalu besar.

Pada umumnya suatu current ratio yang rendah lebih banyak

mengandung risiko dari pada current ratio yang tinggi , tetapi kadang –

kadang suatu current ratio yang rendah memungkinkan juga menunjukkan

30

saldo disesuaikan dengan kebutuhan minimum saja dan perputaran piutang

dari persediaan ditingkatkan sampai pada tingkat maksimum. Jumlah kas yang

diperlukan tergantung dari besarnya perusahaan dan terutama dari jumlah

uang yang diperlukan untuk membayar utang lancar, berbagai biaya rutin dan

pengeluaran darurat.

Formulasi dari Current Ratio sebagai berikut :

(Sugiono,2009)

Rasio ini digunakan untuk mengetahui sebarapa jauh aktiva

lancar perusahaan digunakan untuk melunasi utang (kewajiban) lancar

yang akan jatuh tempo / segera dibayar.

2. Quick Ratio

Rasio ini di sebut juga sebagai acid test ratio, yaitu perbandingan

antara aktiva lancar dikurangi persediaan dengan kewajiban lancar. Rasio ini

merupakan ukuran kemampuan perusahaan dalam memenuhi kewajibannya

dengan tidak memperhitungkan persediaan, karena menganggap persediaan

memerlukan waktu lama untuk direalisir menjadi kas, persediaan merupakan

31

tetapi quick rasio rendah, hal ini menunjukkan adanya investasi yang sangat

besar dalam persediaan.

Formulasi dari Quick ratio sebagai berikut :

Tujuan dari Rasio Likuiditas menurut Fred J. Weston yaitu bertujuan

mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya.

D. Firm Size (Ukuran Perusahaan)

Ukuran Perusahaan dinyatakan sebagai determinan dari struktur

keuangan dalam hampir setiap studi dan untuk sejumlah alasan berbeda. Pertama,

ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan

memperoleh dana dari pasar modal. Perusahaan kecil pada umumnya kekurangan

akses ke pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar

modal yang terorganisir, baik untuk obligasi maupun saham. Kalaupun mereka

punya akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat

menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas

32

penentuan harga sedemikian rupa agar investor mendapatkan hasil yang

memberikan return lebih tinggi secara signifikan.

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar

dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan

dari berbagai bentuk hutang, termasuk penawaran special yang lebih

menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar

jumlah uang yang terlibat, semakin besar kemungkinan pembuatan kontrak yang

dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan

kontrak standar hutang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return

membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba.

Akhirnya, ukuran diikuti oleh karakteristik lain yang mempengaruhi struktur

keuangan, yaitu perusahaan kecil sering tidak mempunyai staf khusus, tidak

menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi

mereka menjadi suatu system informasi manajemen. Ukuran perusahaan dapat

ditentukan berdasarkan laba, aktiva, tenaga kerja, dan lain-lain, yang semuanya

berkorelasi tinggi (Agnes Sawir, 2004).

Menurut Dwi mulyani (2007), ukuran perusahaan secara tidak

langsung menentukan kemampuan suatu perusahaan dalam mengendalikan dan

menghasilkan laba. Ukuran suatu perusahaan salah satunya dapat dilihat dari

33

sumber daya untuk kegiatan perusahaan dimana kegiatan tersebut cenderung

dilakukan untuk memperoleh laba. Hal tersebut membuktikan bahwa ukuran

suatu perusahaan secara tidak langsung juga mementukan laba yang diperoleh

perusahaan.

Pengukuran terhadap ukuran perusahaan perusahaan mengacu pada

penelitian Krishnan dan Moyer (1996), di mana ukuran perusahaan diproxy

dengan nilai logaritma dari total aktiva. ukuran perusahaan dalam penelitian ini

merupakan cerminan besar kecilnya perusahaan yang nampak dalam nilai total

aktiva perusahaan pada neraca akhir tahun, yang diukur dengan len (Ln) dari

total aktiva

E. Profitabilitas

Profitabilitas merupakan bentuk kemampuan dari suatu perusahaan dalam

hal menghasilkan laba selama periode tertentu. Profitabilitas dari suatu

perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan

aktivanya secara produktif, dengan demikian profitabilitas dari suatu perusahaan

dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam

suatu periode tertentu dengan jumlah aktiva atau jumlah modal perusahaan

tersebut.

Menurut John B. Guerard Jr. “profitability ratios tell the investor how

34

Jumlah keuntungan (laba) yang diperoleh secara teratur serta

kecenderungan atau trend keuntungan yang meningkat merupakan suatu faktor

yang sangat penting dan perlu mendapat perhatian khusus sehingga perlu

dianalisis demi memperoleh penilaian atas profitabilitas suatu perusahaan. Pada

umumnya profitabilitas sering digunakan untuk mengukur efisiensi penggunaan

modal dalam suatu perusahaan dengan mempertimbangkan antara laba dengan

modal yang digunakan dalam operasi.

Rasio ini bertujuan untuk mengukur efektivitas manajemen yang

tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan atau

dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan efesiensi

dalam pengelolaan kewajiban dan modal.(Sugiono, 2009)

1. Gross Profit Margin

Rasio ini menunjukkan beberapa besar keuntungan kotor yang

diperoleh dari penjualan produk. Dengan Formulasi sebagai berikut :

Selain margin laba kotor, ada baiknya jika dihitung juga persentase

35

Untuk kondisi normal, laba kotor seharusnya positif karena

perusahaan menjual barang di atas harga pokoknya. Namun, dalam beberapa

situasi biasanya gross profit margin adalah negative yang mungkin di

sebabkan oleh salah satu faktor, yaitu sebagai berikut :

a) Perusahan baru beropersasi sehingga belum mencapai skala ekonomis

yang berdampak terhadap tingginya biaya tetap pada overhead pabrik.

b) Perusahaan memberikan harga jual yang murah untuk melakukan

penetrasi pasar. Hal ini merupakan suatu kebijakan harga. Dalam masa

pengenalan produk, sering perusahaan memberikan harga untuk merebut

pangsa pasar.

c) Terjadinya perang harga di pasaran. Hal ini dapat membahayakan

perusahaan jika terjadi terus – menerus karena pada akhirnya perusahaan

yang betul-betul kuat yang dapat terus bertahan.

2. Return On Asset (ROA)

Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh

36

digunakan dalam perusahaan. Oleh karena itu, sering pula rasio ini disebut

Return On Investment.

Dengan Formulasi sebagai berikut :

3. Return On Equity

Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh

modal yang ada. ROE merupakan salah satu indikator yang digunakan oleh

pemegang saham untuk mengukur keberhasilan bisnis yang dijalani. Rasio

ini dapat di sebut juga dengan istilah Rentabilitas Modal Sendiri . Dengan

Formulasi sebagai berikut :

F. Penelitian Sebelumnya

Penelitian sebelumnya dilakukan oleh Ririn (2009). Ririn melakukan

penelitian tentang Analisis Pengaruh Modal Kerja Terhadap Profitabilitas pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004

- 2007. Dalam Penelitian Ririn menggunakan metode regresi berganda dan

37

assets ratio, inventories turnover ratio, receivable turnover ratio. Hasil dari

penelitian Ririn bahwa secara stimultan dan parsial terdapat pengaruh yang

signifikan antara variabel – variabel tersebut terhadap profitabilitas pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Dan dari

hasil uji regresi dari lima variabel independen yang paling dominan

mempengaruhi profitabilitas yaitu financial debt ratio karena mempunyai nilai t

statistik yang paling besar dan profitabilitas paling kecil. Yang membedakan

penelitian Ririn (2009) dengan penelitian ini adalah terletak pada variabel–

variabel. Pada penelitian ini menggunakan Variabel Efesiensi modal kerja,

Leverage, Likuiditas dan Firm Size. Sedangkan Ririn menggunakan variable

Sales Growth Ratio, Financial Debt Ratio, Fixed Financial Asstes Ratio,

Inventories Turnover Ratio, dan Receivable Turnover Ratio.

Penelitian sebelumnya juga dilakukan oleh Ima Hernawati (2007),

penelitian tentang Analisis Pengaruh Efesiensi Modal Kerja, Likuiditas dan

Solvabilitas terhadap Profitabilitas (pada perusahaan industri barang konsumsi di

Bursa Efek Indonesia). Penelitian ini menggunakan regresi berganda. Hasil dari

penelitian Ima menunjukkan efesiensi modal kerja, likuiditas dan solvabilitas

berpengaruh terhadap profitabilitas. Sedangkan secara parsial efesiensi modal

kerja berpengaruh positif dan signifikan terhadap profitabilitas, namun likuiditas

dan solvabilitas tidak berpengaruh signifikan terhadap profitabilitas. Yang

38

penelitian ini menggunakan perusahaan Manufaktur yang terdapat di Bursa Efek

Indonesia sedangkan Ima menggunakan sampel perusahaan Industri Barang

konsumsi di Bursa Efek Indonesia.

Penelitian Sebelumnya diteliti oleh Sri Patoyah (2005), yaitu

Penelitian tentang Efesiensi Penggunaan Modal Kerja pada Koperasi Pegawai

Republik Indonesia (KPRI) “Harapan” kecamatan Gemuh Kabupaten Kendal.

Tahun 2001-2003. Penelitian Sri menggunakan metode penelitian yaitu metode

analisis deskriptif, Rasio Likuiditas, Rasio aktivitas, dan Rasio Rentabilitas.

Hasil dari analisis tersebut, bahwa rasio likuiditas menunjukkan rasio lancar

tahun 2001-2003 dibandingkan dengan tahun 2001 dan 2002 adalah kurang baik

sedangkan tahun 2003 adalah baik. Pada rasio Aktivitas, menunjukkan bahwa

perputaran piutang tahun 2001-2003 dibandingkan dengan standar pengukuran

maka perputaran piutang tahun 2001-2003 kurang efisien. Dan perputaran

persediaan tahun 2001 – 2003 cukup efisien. Dan pada rasio Rentabilitas

menunjukkan bahwa rasio laba bersih sebelum pajak dengan total aktiva tahun

2001-2003 adalah cukup baik. Yang membedakan penelitian Sri (2005) dengan

penelitian ini, adalah penelitian ini menggunakan metode penelitian dengan

menggunakan regresi berganda dan variable – variable yang digunakan efesiensi

modal kerja, leverage, likuiditas dan firm size, variabel Y profitabilitas.

Sedangkan Sri (2005) menggunakan metode analisis deskriptif dan menggunakan

39

Penelitian sebelumnya juga dilakukan oleh Nisa Fitria (2007), Nisa

melakukan penelitian tentang Analisis Efesiensi Modal Kerja dan Pengaruhnya

terhadap Rentabilitas Ekonomi pada KPRI di Semarang. Yang hasilnya adalah

ada pengaruh antara perputaran kas, perputaran piutang dan perputaran

persediaan terhadap rentabilitas ekonomi. Secara Parsial tidak terdapat pengaruh

yang signifikan antara perputaran kas dan perputaran piutang terhadap

rentabilitas pada KPRI di kota Semarang, artinya Ha ditolak. Sedangkan hasil uji

parsial untuk perputaran persediaan terhadap rentabilitas pada KPRI di Kota

Semarang berpengaruh secara signifikan, artinya Ha diterima. Yang

membedakan penelitian Nisa (2007) dengan penelitian ini, adalah variable

penelitian ini menggunakan efesiensi modal kerja, leverage, likuiditas dan firm

size, penelitian dilakukan di perusahaan manufaktur yang terdapat di Bursa Efek

Indonesia.

Penelitian sebelumnya dilakukan oleh Mutia Desanti (2008),

melakukan penelitian tentang Analisis Pengelolaan Modal Kerja, Profit Margin,

Operating Assets Turnover, dan ukuran Perusahaan serta pengaruhnya terhadap

tingkat Rentabilitas pada perusahaan Manufaktur di Bursa Efek Indonesia.

Bahwa dari hasil penelitian Mutia, pada variabel-variabel tersebut (Profit Margin,

Operating Assets dan firm size) memiliki pengaruh positif dan signifikan

terhadap tingkat rentabilitas perusahaan manufaktur. Sedangkan Working Capital

40

manufaktur di Bursa Efek Indonesia. Dalam penelitian Mutia bahwa profit

margin merupakan variable yang paling dominan dan signifikan mempengaruhi

tingkat rentabilitas perusahaan manufaktur di bursa efek Indonesia.

Penelitian sebelumnya juga dilakukan oleh Vedvinayagam (2007),

penelitian tentang An analysis of working capital management efficiency in

telecommunication equipment in industry. Penelitian ini menggunakan sampel

pada perusahaan industry telekomunikasi periode 2001-2007. Hasil dari

penelitian ini menunjukkan bahwa modal kerja berhubungan negatif dengan

profitabilitas dan tidak mempengaruhi dalam perusahaan industri telekomunikasi.

Yang membedakan penelitian vedavinayagam (2007) dengan penelitian ini,

bahwa penelitian ini menggunakan variabel efesiensi modal kerja, leverage,

likuiditas dan firm size sebagai variabel bebas, sedangkan profitabilitas sebagai

variabel terikat. Dan menggunakan sampel pada perusahaan manufaktur.

Sedangkan penelitian Vedavinayagam (2007), menggunakan variable

profitabilitas sebagai bebas dan modal kerja sebagai variabel terikat. Dan

menggunakan sampel di perusahaan industri telekomunikasi.

Penelitian sebelumnya juga dilakukan oleh Zariyawati (2007),

penelitian Zariyawati tentang effect of working capital management on

profitability of firm in Malaysia. Penelitian tersebut menggunakan metode

analisis korelasi dan regresi. Hasil dari penelitian Zariyawati menunjukkan

41

terhadap profitabilitas. Yang membedakan dari penelitian Zariyawati (2007)

dengan penelitian ini, bahwa penelitian ini menggunakan variabel efesiensi

modal kerja, leverage dan likuiditas sebagai variabel bebas sedangkan variabel

terikat adalah profitabilitas.

Penelitian selanjutnya juga dilakukan oleh Pedro, melakukan

penelitian tentang Effect of working capital management on SME profitability,

yang dilakukan dengan metode analisis korelasi. Hasil penelitian menunjukan

bahwa adanya hubungan yang signifikan antara piutang dan persediaan terhadap

profitabilitas UKM. Sedangkan hutang mempengaruhi pengembalian UKM atas

Aktiva. Yang membedakan penelitian Pedro dengan penelitian ini, bahwa

penelitian ini menggunakan metode analisis regresi berganda dan menggunakan

variabel bebas yang berbeda, dan menggunakan sampel pada perusahaan

manufaktur yang terdapat di BEI. Sedangkan penelitian Pedro, menggunakan

analisis korelasi, dan menggunakan sampel pada Usaha Kecil Menengah (UKM),

dan juga pedro menggunakan variabel bebas adalah Profitabilitas dan variabel

terikat, piutang, persediaan dan hutang.

Dan penelitian selanjutnya dilakukan oleh Ioannis, melakukan

penelitian tentang The relationship between working capital management and

profitability of listed companies in the Athens stock exchange, ini menggunakan

metode analisis regresi, dengan hasil adanya hubungan yang negatif antara

42

Ioannis adalah, ioannis menggunakan sampel perusahaan yang terdaftar di bursa

efek Athena tahun 2001-2004. Sedangkan penelitian ini sampel yang digunakan

perusahaan manufaktur yang terdapat dibursa efek Indonesia, dan

variabel-variabel penelitian ini working capital turnover, leverage, likuiditas, dan firmsize.

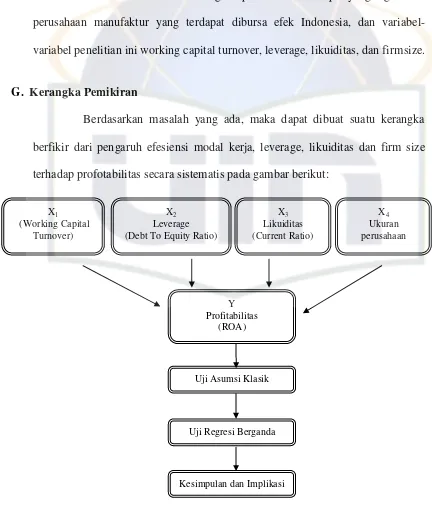

G. Kerangka Pemikiran

Berdasarkan masalah yang ada, maka dapat dibuat suatu kerangka

berfikir dari pengaruh efesiensi modal kerja, leverage, likuiditas dan firm size

terhadap profotabilitas secara sistematis pada gambar berikut:

43

H. Hipotesis

Berdasarkan kerangka teori dan kerangka pemikiran tersebut berkaitan

dengan adanya pengaruh atau tidak adanya pengaruh yang signifikan dari

variabel bebas dan variabel terikat. Adapun hipotesis yang dirumuskan dalam

penelitian ini sebagai berikut :

1) H0 = Terdapat pengaruh yang signifikan antara efesiensi modal kerja,

leverage, likuiditas dan firm size terhadap profitabilitas.

2) Ha = Tidak terdapat pengaruh yang signifikan antara efesiensi modal kerja,

44

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah perusahaan manufaktur yang terdapat

di Bursa Efek Indonesia (BEI).

Analisis masalah pada penelitian ini melihat pengaruhnya efesiensi modal

kerja, rasio nya adalah Working Capital TurnOver (WCT), Leverage rasionya

adalah Debt To Equity Ratio (DER), Likuiditas yang Rasio nya adalah Current

Ratio (CR) dan Firm Size ( Ukuran Perusahaan) terhadap Profitabilitas yang

rasionya Return On Assets (ROA).

B. Metode Penentuan Sampel 1. Populasi

Populasi merupakan keseluruhan dari objek yang diteliti. Populasi

yang digunakan dalam penelitian ini adalah Perusahaan – perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan dari tahun 2005

sampai dengan tahun 2009 yang memiliki laporan keuangan yang lengkap

45

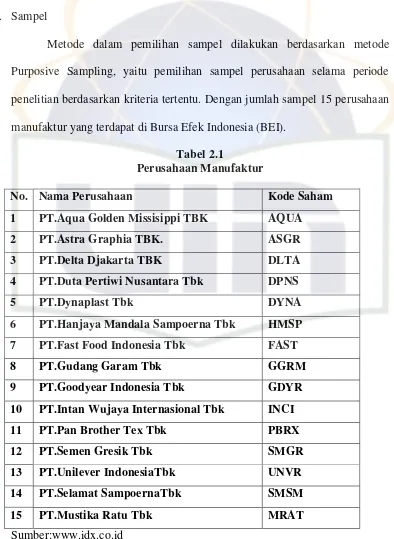

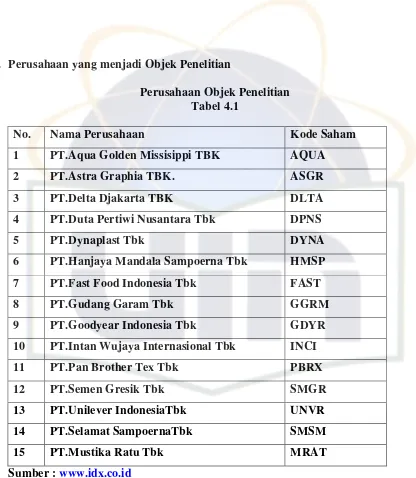

2. Sampel

Metode dalam pemilihan sampel dilakukan berdasarkan metode

Purposive Sampling, yaitu pemilihan sampel perusahaan selama periode

penelitian berdasarkan kriteria tertentu. Dengan jumlah sampel 15 perusahaan

manufaktur yang terdapat di Bursa Efek Indonesia (BEI).

Tabel 2.1

Perusahaan Manufaktur

No. Nama Perusahaan Kode Saham

1 PT.Aqua Golden Missisippi TBK AQUA

2 PT.Astra Graphia TBK. ASGR

3 PT.Delta Djakarta TBK DLTA

4 PT.Duta Pertiwi Nusantara Tbk DPNS

5 PT.Dynaplast Tbk DYNA

6 PT.Hanjaya Mandala Sampoerna Tbk HMSP

7 PT.Fast Food Indonesia Tbk FAST

8 PT.Gudang Garam Tbk GGRM

9 PT.Goodyear Indonesia Tbk GDYR

10 PT.Intan Wujaya Internasional Tbk INCI

11 PT.Pan Brother Tex Tbk PBRX

12 PT.Semen Gresik Tbk SMGR

13 PT.Unilever IndonesiaTbk UNVR

14 PT.Selamat SampoernaTbk SMSM

15 PT.Mustika Ratu Tbk MRAT

46

C. Metode Pengumpulan Data

Untuk memperoleh hasil penelitian yang di harapkan, dibutuhkan data

dan informasi yang mendukung penelitian ini. Data sekunder dan informasi yang

di butuhkan adalah :

Studi pustaka dilakukan dengan cara mempelajari literatur yang terkait

dengan modal kerja, leverage, likuiditas, dan firm size serta dari jurnal, buku,

website (SSRN, garudadikti.go.id, google, www.idx.co.id) dan lain-lain yang

berhubungan dengan penelitian ini.

D. Metode Analisis Data 1. Analisis Deskriptif

Penggunaan analisis deskriptif ini ditujukan untuk mengetahui gambaran

kondisi efesiensi modal kerja, leverage, likuiditas dan firm size terhadap

profitabilitas melalui retrun on assets perusahaan yang di komparasikan secara

eksternal, yaitu melibatkan satu perusahaan yang membandingkan dengan

kondisi rata-rata seluruh objek penelitian.

2. Uji Asumsi Klasik

Untuk mengetahui bagaimana pengaruh variabel bebas (X) terhadap variabel

terikat (Y), maka peneliti menggunakan analisis regresi untuk

membandingkan dua variabel yang berbeda. Pada analisis regresi untuk

memperoleh model regresi yang bisa dipertanggung jawabkan, maka asumsi –