ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PROFITABILITAS BANK SYARIAH

DI INDONESIA

Skripsi

Oleh

Achmad Aditya Ramadhan

NIM : 109084000047

JURUSAN ILMU EKONOMI STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Achmad Aditya Ramadhan 2. Tempat tanggal lahir : Jakarta, 14 Maret 1992

3. Alamat : Jl. Kebon Nanas Utara 003/007, Cipinang

nnnnnnnnnnnnnnnnnnnnnnCempedak, Jatinegara, Jakarta Timur 4. Telepon : 089652745304

5. E-mail : aditya_ramadhanrm@yahoo.com

II. PENDIDIKAN

1. SD Negeri 04 Cipinang Cempedak Tahun 1997-2003 2. SMP Negeri 36 Pedati Tahun 2003-2006 3. SMA Negeri 36 Rawamangun Selatan Tahun 2006-2009 4. UIN Syarif Hidayatullah Jakarta Fakultas

Ekonomi dan Bisnis Tahun 2009-2013

III. PENGALAMAN ORGANISASI

1. Anggota Rohis SMAN 36 2007-2009 2. Bendahara Karang Taruna RT 005 2012-Sekarang

vii

ABSTRACT

This study aims to analyze the effect of the Inflasi, Non-Performing Financing (NPF), and Operating Expenses to Operating Income (BOPO) to the Banking Profitability (ROA).

Objects in this study is Sharia Banks and Sharia business units in Indonesia, which has been registered in the Bank Indonesia during 2008-2012. The method used in this research is to use multiple regression analysis estimation method of Ordinary Least Square (OLS) to test the hypothesis that the t test and F test Before using multiple regression analysis, performed classical assumption first.

From the results of simultaneous hypothesis test (F test) showed that the Inflasi, NPF, and BOPO has a significant impact on banking profitability of Islamic banks with a significance level of 0.000. While based on the partial results of hypothesis testing (t test) showed that the Islamic banks indicate that Inflation variable, and NPF not influence of probability Islamic banking because it has 0.0839 and 0.7544 which means under alpha of 0.05. While the BOPO variable has a significant to the profitability of Islamic banks. The value of adjusted R2 in

regression models obtained for publicly traded banks 0.769. This shows that the major effect of independent variables are Inflation, NPF, and BOPO to the dependent variable (ROA) of 76.7% while the remaining 23.3% is influenced by other factors such CAR, FDR, SIZE and each others.

Keywords: ROA, Inflation, NPF, BOPO

viii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Inflasi, Non Performing Financing (NPF), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO), terhadap Profitabilitas Perbankan Syariah di Indonesia (ROA).

Obyek dalam penelitian ini adalah Bank-bank Umum Syariah dan Unit-unit usaha Syariah di Indonesia yang telah terdaftar di Bank Indonesia periode tahun 2008-2012. Metode yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi berganda metode estimasi Ordinary Least Square

(OLS) dengan uji hipotesis yaitu uji t dan uji F. Sebelum menggunakan analisis regresi berganda, dilakukan uji asumsi klasikterlebih dahulu.

Dari hasil uji hipotesis secara simultan (uji F) menunjukkan bahwa Inflasi, NPF, dan BOPO memiliki pengaruh yang signifikan terhadap profitabilitas bank syariah dengan tingkat signifikansi 0,000. Sedangkan berdasarkan hasil uji hipotesis secara parsial (uji t) pada bank syariah menunjukkan bahwa variabel Inflasi dan NPF tidak berpengaruh signifikan terhadap profitabilitas bank syariah karena memiliki probabilitas sebesar 0.0839 dan 0.7544 yang berarti berada di atas α sebesar 0.05. Sedangkan variabel BOPO berpengaruh signifikan terhadap profitabilitas bank syariah karena memiliki probabilias sebesar 0.0000 yang berarti berada di bawah α sebesar 0.05. Nilai adjusted R2dalam model regresi inidiperoleh sebesar 0,767 Hal inimenunjukkan

bahwa besar pengaruh variabel independent yaitu Inflasi, NPF, dan BOPO terhadap variabel dependent (ROA) sebesar 76,7% sedangkan sisanya sebesar 23,3% dipengaruhi oleh faktor lain seperti CAR, FDR, SIZE, dan lain-lain .

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia- Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam senantiasa tercurah kepada Rasulullah SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT yang Maha Rahman, Maha Rahim, Maha Penolong setiap hamba-Nya. Yang telah melimpahkan segala karunia-Nya, Rahmat-Nya, serta ilmu pengetahuan yang tidak terhingga sehingga saya dapat menyelesaikan skripsi ini. 2. Kedua orang tua, ayahanda Deden Subagio dan ibunda Nurhasanah yang telah

memberikan dukungan baik moril maupun materiil serta doa yang tiada henti-hentinya kepada penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang bermanfaat kepada penulis.

4. Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan Bapak Dr. Lukman, M.Si, yang telah memberikan ilmunya serta motivasi.

5. Bapak Dr.Ir.H.Roikhan Mochamad Aziz, MM, selaku Dosen Pembimbing 1 dan juga sebagai penemu Sinlammim, 319913616 dan habslm, yang telah berkenan memberikan tambahan ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini.

x

7. Seluruh dosen dan Staf jurusan Ilmu Ekonomi dan Studi Pembangunan yang telah sabar dan membantu selama perjalanan empat tahun ini.

8. Adikku Erlan dan Fachri yang telah memberikan semangat dan dukungannya. 9. Wulan Fauzyni yang telah memberikan doa, semangat, motivasi, perhatian

dan senantiasa menemani penulis selama ini.

10.A’ Heru yang telah memberikan semangat dan dukungannya.

11.Segenap keluarga yang telah menyemangati dan membantu penyelesaian skripsi ini.

12.Para fans Futu, Deni dan Putra yang telah memberikan doa, semangat dan dukungannya.

13.Teman-teman seperjuangan IESP angkatan 2009 Aziz, Sena, Mawan, Romdon, Dims, Iam, Geri, Udin dan teman-teman seperjuangan IESP yang tidak disebutkan satu persatu.

14.Seluruh teman-teman FEB yang selalu mengisi hari-hari menjadi menyenangkan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak.

Jakarta, 3 September 2013

xi DAFTAR ISI

Halaman

HALAMAN JUDUL………...…………. i

LEMBAR PENGESAHAN SKRIPSI……….…….. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF …… iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ………. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .. v

4. Pengertian Perbankan Syariah……….... 15

5. Produk Perbankan Syariah ……… 19

6. Sumber Dana Bank Syariah……… 24

7. Sistem Pembiayaan Bank Syariah …………. 25

xii

13. Keterkaitan Antar Variabel………. 33

B. Penelitian Sebelumnya……… 34

C. Kerangka Berpikir.……… 41

D. Hipotesis……….. 44

BAB III METODELOGI PENELITI A. Ruang Lingkup Penelitian….………... 46

c. Uji Signifikansi Simultan (Uji F) …………. 54

E. Operasional Variabel Penelitian……….…… 55

1. Variabel Dependen ……….. 55

xiii

BAB IV ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian………. 57

1. Gambaran Umum Bank Syariah………. 57

2. Perkembangan Bank Syariah di Indonesia… 58

3. Gambaran Umum Penelitian……… 59

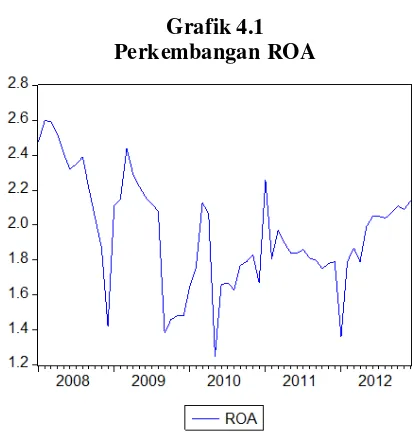

a. Perkembangan ROA ………. 60

b. Perkembangan Inflasi ……… 61

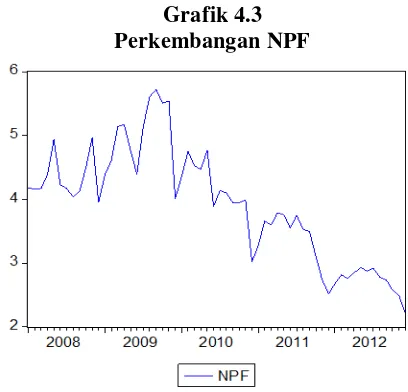

c. Perkembangan NPF ………. 62

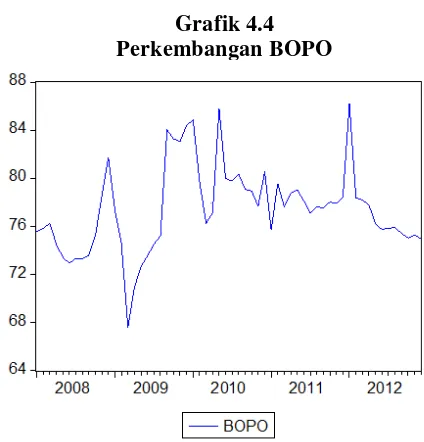

d. Perkembangan BOPO ……… 63

B. Pengujian dan Pembahasan………... 64

1. Uji Asumsi Klasik……….. 64

a. Uji Normalitas………. 64

b. Uji Multikolinieritas……… 65

c. Uji Heterokedastisitas………. 65

d. Uji Autokorelasi……….. 66

2. Uji Signifikan………. 68

a. Uji Koefisien Determinasi (R2)……… 68

b. Uji Signifikansi Parsial (Uji t)………. 69

c. Uji Signifikansi Simultan (Uji F)………… 70

3. Pembahasan……….. 71

BAB V KESIMPULAN DAN SARAN A.Kesimpulan………. 74

B.Saran……… 75

DAFTAR PUSTAKA……… 77

xiv DAFTAR TABEL

Halaman

Tabel 1.1 : Perbedaan prinsip antara sistem bunga

dan sistem bagi hasil... 2

Tabel 1.2 : Perkembangan Bank Syariah………... 3

Tabel 1.3 : Rasio keuangan BUS dan UUS……….………… 7

Tabel 2.1 : Penelitian Terdahulu……….. 38

Tabel 4.1 : Hasil Uji Normalitas…………...……… 64

Tabel 4.2 : Correlation Matrix………..………….. 65

Tabel 4.3 : Uji Heterokedastisitas……….…….. 66

Tabel 4.4 : Uji Autokorelasi……….……… 67

Tabel 4.5 : Uji Adjusted R Square…………..……… 68

Tabel 4.5 : Hasil Uji t………..……….. 69

xv

DAFTAR GRAFIK

Halaman

Grafik 4.1 : Perkembangan ROA ……..………. 60

Grafik 4.2 : Perkembangan Inflasi……….…… 61

Grafik 4.3 : Perkembangan NPF ..………. 62

xvi

DAFTAR GAMBAR

Halaman

xvii

DARFTAR LAMPIRAN

Halaman

Lampiran 1: Daftar Bank Umum Syariah (BUS)

dan Usaha Unit Syariah (UUS)……… 79

Lampiran 2 : Data Variabel Dependen dan Independen BUS dan UUS………. 81

Lampiran 3 : Uji Normalitas………. 83

Lampiran 4 : Uji Multikolinieritas……… 83

Lampiran 5 : Uji Heteroskedastisitas……… 84

Lampiran 6 : Uji autokorelasi……… 85

Lampiran 7 : Hasil Uji Adjusted R-square... 86

Lampiran 8 : Hasil Uji t……….. 87

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Bank merupakan salah satu lembaga keuangan yang berfungsi sebagai perantara keuangan yang menyalurkan dana dari pihak yang berkelebihan dana kepada pihak yang kekurangan dana (Ismail, 2010:3). Dana yang dimiliki oleh bank adalah berasal dari dana bank itu sendiri, dana dari masyarakat dan dana pinjaman. Bank juga dibebani suatu misi dalam perekonomhian Indonesia, yaitu meningkatkan taraf hidup rakyat banyak dengan menyalurkan dana kepada masyarakat dalam bentuk kredit agar daya beli atau usaha masyarakat dapat meningkat, sehingga akan meningkatkan pembangunan ekonomi Indonesia.

Undang-Undang No. 10 Tahun 1998 tentang Perbankan, mendefinisikan bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat, dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan Pasal 5 Undang-Undang No.10 Tahun 1998, tentang Perbankan, terdapat dua jenis bank, yaitu Bank Umum dan Bank Perkreditan Rakyat.

2

aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode tertentu, sedangkan bank Syariah adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan mengacu pada hukum islam, dan dalam kegiatannya tidak membebankan bunga, maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah, maupun yang dibayar nasabah tergantung dari akad dan perjanjian antara nasabah dan pihak bank (Ismail, 2010:20).

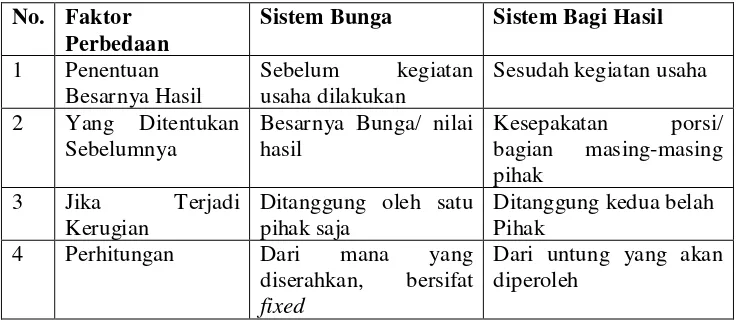

Tabel 1.1

Perbedaan prinsip antara sistem bunga dan sistem bagi hasil

No. Faktor Perbedaan

Sistem Bunga Sistem Bagi Hasil

1 Penentuan

Besarnya Bunga/ nilai hasil

Ditanggung oleh satu pihak saja

Sumber : Sulhan dan Siswanto (2008:129)

3

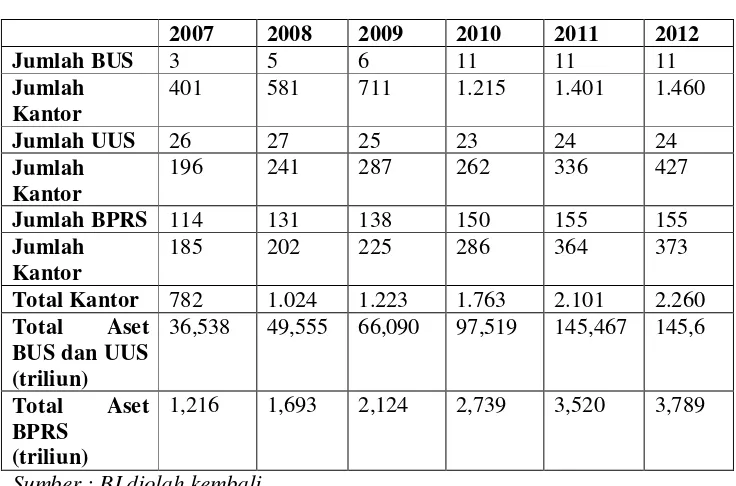

sistem Syariahnya bank Syariah dibedakan atas Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS). Pada BUS statusnya independen dan tidak bernaung dibawah sistem perbankan konvensional. Sementara UUS statusnya tidak independent dan masih bernaung di bawah aturan manajemen perbankan konvensional.

Sumber : BI diolah kembali

4

Februari 2012, industri perbankan syariah telah mempunyai jaringan sebanyak 11 Bank Umum Syariah (BUS), 24 Unit Usaha Syariah (UUS), dan 155 BPRS, dengan total jaringan kantor mencapai 2.260 kantor yang tersebar di hampir seluruh penjuru nusantara. Total aset perbankan syariah mencapai Rp149,3 triliun (BUS & UUS Rp145,6 triliun dan BPRS Rp 3,789 triliun) atau tumbuh sebesar 51,1% dari posisi tahun sebelumnya. Industri perbankan syariah mampu menunjukkan pertumbuhan yang tinggi dengan rata-rata sebesar 40,2% pertahun dalam lima tahun terakhir (2007-2011), sementara rata-rata pertumbuhan perbankan nasional hanya sebesar 16,7% pertahun. Oleh karena itu, industri perbankan syariah dijuluki sebagai ‘the fastest growing industry’. (Bank Indonesia).

Hal ini diperkuat dengan lahirnya undang-undang syariah dalam pasal 1 ayat (1) UU Nomor 21 Tahun 2008 tentang perbankan syariah menyatakan Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

5

dengan aktiva atau modal yang menghasilkan laba. Semakin tinggi profitabilitas suatu bank, maka semakin baik pula kinerja bank tersebut (Stiawan, 2009:2).

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank. Ukuran profitabilitas yang digunakan adalah Return on Equity (ROE) untuk perusahaan pada umumnya dan return on asset (ROA) pada industri perbankan (Ponco, 2008:4). ROA adalah Rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Naomi, 2009:5).

Lingkungan ekonomi makro akan mempengaruhi operasional perusahaan yang dalam hal ini keputusan pengambilan kebijakan yang berkaitan dengan kinerja keuangan perbankan. Variabel ekonomi makro yang dapat berpengaruh terhadap kinerja keuangan perusahaan, khususnya perbankan syariah di Indonesia, yaitu Inflasi (Sahara, 2013:151)

6

bank. Hal ini menjadikan bank kesulitan menyalurkan dana serta menanggung biaya dari modal yang ada. Dan pada akhirnya akan berdampak pada menurunnya profitabilitas perbankan.

Variabel berikutnya untuk mengukur ROA adalah NPF. Non Performing Financing (NPF) adalah rasio yang digunakan untuk mengukur pembiayaan bermasalah pada suatu bank. Pembiayaan bermasalah di sini adalah kredit dengan kualitas kurang lancar, diragukan, dan macet. NPF dijadikan variabel yang mempengaruhi profitabilitas karena Besarnya kredit bermasalah dibandingkan dengan aktiva produktifnya dapat mengakibatkan kesempatan untuk memperoleh pendapatan dari kredit yang diberikan, sehingga mengurangi laba dan berpengaruh negatif pada profitabilitas bank (Wibowo, 2013:4).

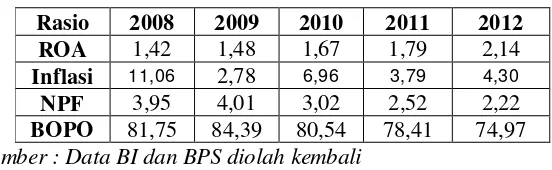

7 Table 1.3

Rasio keuangan BUS dan UUS (dalam persentase)

Rasio 2008 2009 2010 2011 2012

ROA 1,42 1,48 1,67 1,79 2,14

Inflasi 11,06 2,78 6,96 3,79 4,30

NPF 3,95 4,01 3,02 2,52 2,22

BOPO 81,75 84,39 80,54 78,41 74,97

Sumber : Data BI dan BPS diolah kembali

Berdasarkan data pada tabel 1.1 dapat dilihat bahwa ROA BUS dan UUS dalam perkembangannya selama periode tahun 2008-2012 mengalami peningkatan. Pada tahun 2008-2009 ROA mengalami peningkatan sebesar 0,06 persen dari 1,42 persen menjadi 1,48 persen. Pada tahun 2009-2010 ROA juga mengalami peningkatan sebesar 0,19 persen dari 1,48 persen menjadi 1,67 persen. Pada tahun 2010-2011 ROA juga mengalami peningkatan sebesar 0,12 persen dari 1,67 persen menjadi sebesar 1,79 persen. Pada tahun 2011-2012 ROA juga mengalami peningkatan sebesar 0,35 persen dari 1,79 persen menjadi sebesar 2,14 persen. Peningkatan ROA tertinggi terjadi pada tahun 2011-2012 yaitu sebesar 0,35 persen. Dengan demikian perlu diketahui faktor-faktor yang memepengaruhi ROA sehingga dapat diambil langkah perbaikan kinerja keuangan bank untuk meningkatkan ROA selanjutnya.

8

tahun 2010-2011 inflasi mengalami penurunan sebesar 3,17 persen dari 6,96 persen menjadi 3,79 persen, tetapi ROA mengalami kenaikan sebesar 0,12 persen. Pada tahun 2011-2012 inflasi mengalami peningkatan sebesar 0,51 persen dari 3,79 persen menjadi 4,30 persen. Dan ROA juga mengalami peningkatan sebesar 0,23 persen dari 1,79 persen menjadi sebesar 2,02 persen. Fenomena ini menunjukkan telah terjadi ketidakkonsistenan hubungan antara inflasi dengan ROA. Dimana inflasi tahun 2008-2009 mengalami penurunan dan ROA mengalami peningkatan, sedangkan di tahun 2009-2010 inflasi mengalami peningkatan dan ROA juga meningkat. Oleh karena itu perlu dilakukan penelitian lebih lanjut.

9

2010-2011 NPF mengalami penurunan dan ROA mengalami peningkatan. Oleh karena itu perlu dilakukan penelitian lebih lanjut.

Pada tabel 1.2 dapat dilihat bahwa BOPO BUS dan UUS pada tahun 2008-2012 mengalami fluktuatif. Pada tahun 2008-2009 BOPO mengalami peningkatan sebesar 2,64 persen dari 81,75 persen menjadi 84,39 persen, dan ROA juga meningkat sebesar 0,06 persen. Pada tahun 2009-2010 BOPO mengalamai penurunan sebesar 3,85 persen dari 84,39 persen menjadi 80,54 persen, sedangkan ROA mengalami peningkatan sebesar 0,19 persen. Pada tahun 2010-2011 BOPO mengalami penurunan sebesar 2,13 persen dari 80,54 persen menjadi 78,41 persen. Pada tahun 2011-2012 BOPO mengalamai penurunan sebesar 3,44 persen dari 78,41 persen menjadi 74,97 persen, sedangkan ROA mengalami peningkatan sebesar 0,30 persen. Fenomena ini menunjukkan telah terjadi ketidakkonsistenan hubungan antara BOPO dengan ROA. Di mana pada tahun 2009-2010 BOPO mengalami penurunan dan ROA mengalami peningkatan, sedangkan pada tahun 2008-2009 BOPO juga mengalami peningkatan dan ROA juga mengalami peningkatan, tetapi pada tahun 2009-2011 BOPO dan ROA mempunyai hubungan yang negatif sesuai dengan teori yang ada, di mana BOPO menurun dan ROA meninggkat. Oleh karena itu perlu dilakukan penelitian lebih lanjut.

10

Profitabilitas diukur dengan ROA untuk mengetahui kinerja aset yang dimiliki bank syariah dalam memperoleh laba, variabel makroekonomi yaitu inflasi, variabel kualitas pembiayaan diukur dengan NPF, dan variabel Rasio Efisiensi Operasiolan diukur dengan BOPO.

B. Rumusan Masalah

Dari latar belakang masalah di atas maka rumusan masalah dalam penelitian ini adalah ketidak konsistenan hubungan antara inflasi, NPF, dan BOPO terhadap ROA, menjadi suatu masalah yang perlu dikaji lebih lanjut. Oleh karena itu penelitian ini berfokus pada penggunaan variabel inflasi, NPF, dan BOPO untuk mengetahui pengaruhnya terhadap profitabilitas bank syariah di Indonesia yang diukur dengan ROA pada periode tahun 2008-2012.

Berdasarkan rumusan masalah yang telah diuraikan, maka diperlukan penelitian lebih lanjut terhadap rasio-rasio keuangan. Dapat dirumuskan beberapa masalah sebagai berikut :

1. Bagaimanakah pengaruh inflasi secara parsial terhadap ROA Bank Syariah di Indonesia?

2. Bagaimanakah pengaruh NPF secara persial terhadap ROA Bank Syariah di Indonesia?

3. Bagaimanakah pengaruh BOPO secara parsial terhadap ROA Bank Syariah di Indonesia?

11 C. Tujuan dan Manfaat penelitian

Tujuan penelitian ini adalah :

1. Menganalisis pengaruh inflasi terhadap ROA Bank Syariah di Indonesia. 2. Menganalisis pengaruh NPF terhadap ROA Bank Syariah di Indonesia. 3. Menganalisis pengaruh BOPO terhadap ROA Bank Syariah di Indonesia. 4. Menganalisis pengaruh inflasi, NPF, dan BOPO secara bersama-sama

terhadap ROA Bank Syariah di Indonesia.

Manfaat penelitian ini adalah : 1. Bagi Perbankan

Bank yang berkepentingan dapat mengetahui kinerja keuangan, serta dapat digunakan sebagai salah satu sarana dalam meningkatkan profitabilitas usaha di waktu yang akan datang.

2. Bagi Peneliti

Hasil penelitian ini merupakan penerapan ilmu yang diperoleh selama kuliah dan menambah pengetahuan serta wawasan khususnya yang berkaitan dengan manajemen keuangan dalam perbankan.

3. Bagi masyarakat umum.

12 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Perbankan

Bank adalah salah satu dari lembaga keuangan di Indonesia. Definisi lembaga keuangan berdasarkan Surat keputusan Menteri Keuangan Repuplik Indonesia No 792 Tahun 1990 yaitu lembaga keuangan adalah semua badan yag memiliki kegiatan di bidang keuangan berupa pengimpunan dan penyaluran dana kepada masyarakat terutama untuk membiayai investasi perusahaan. Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan, mendefinisikan bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat, dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Ismail, 2010:3).

2. Fungsi Perbankan

Menurut Pasal 3 Undang-Undang No. 10 Tahun 1998 tentang Perbankan menjelaskan bahwa fungsi perbankan Indonesia adalah menghimpun dana dan kemudian menyalurkan dana ke masyarakat. Fungsi tersebut dikenal sebagai intermediasi keuangan (financial intermediary). Menurut (Riyadi, 2006:67) Fungsi perbankan lebih spesifik sebagai berikut:

a. Fungsi Pembangunan (Development)

13

Tugas bank sebagai penghimpun dan penyalur dana sangat menunjang pertumbuhan perekonomian Negara. Jika sistem dan perbankan baik, maka perbankan akan bermanfaat bagi pembangunan Indonesia. b. Fungsi Pelayanan (Service)

Pelayanan di sinni adalah memberikan semua kegiatan keuangan yang dibutahkan dan diinginkan oleh nasabah, sehingga nasabah memperoleh kemudahan dalam melakukan kegiatan transaksi keuangannya.

c. Fungsi Transmisi

Fungsi transmisi merupakan kegiatan perbankan yang berkaitan dengan lalu lintas pembayaran dan peredaran uang dengan menciptakan instrument keuangan yang disebut dengan uang giral. Uang giral adalah jenis simpanan dana di bank yang dapat ditarik setiap saat dengan menggunakan cek dan jenis simpanan uang tersebut umumnya dikenal dengan tabungan giro.

Adapun fungsi dari bank syariah menurut Sofyan S. Harahap (2005) antara lain sebagai berikut:

a. Manajer Investasi

14

dilakukan oleh bank syariah diharapkan mendapatkan hasil yang mempunyai implikasi langsung kepada pemilik dana. Jika investasi yang dilakukan bank syariah mengalami pembayaran yang tidak lancar, bahkan sampai macet, bisa mengakibatkan pendapatan yang diperoleh kecil dan pendapatan pemilik dana menjadi kecil pula. b. Investor

Bank syariah menginvestasikan dana dengan jenis dan pola investasi yang sesuai dengan syariah. Investasi tersebut meliputi akad

Murabahah, Sewa-menyewa, Musyarakah, akad Mudharabah, akad

Salam, memperdagangkan produk dan investasi atau

memperdagangkan saham yang dapat diperjual belikan, keuntungan dibagikan setelah bank menerima bagian keuntungan yang sudah disepakati sebelum pelaksanaan akad.

c. Jasa Keuangan

Bank syariah menjalankan fungsi sebagai pemberi jasa keuangan, misalnya memberi jasa kliring, transfer, inkaso, pembayaran gaji, jasa untuk memperoleh imbalan atas dasar sewa, dan sebagainya. Hanya saja yang sangat diperhatikan adalah prinsip syariah tidak boleh dilanggar.

d. Fungsi Sosial

prinsip-15

prinsip Islam. Disamping itu konsep perbankan syariah mengharuskan bank-bank Islam untuk memainkan peran penting didalam pengembangan sumber daya manusianya dan memberikan kontribusi bagi kesejahteraan sosial.

3. Tujuan Perbankan

Menurut Psal 3 UU No. 10 tahun 1998 adalah perbankan Indonesia bertujuan menunjang pelaksaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

4. Pengertian Perbankan Syariah

Menurut Pasal 1 ayat UU Nomor 21 Tahun 2008 tentang Perbankan Syariah, Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

16

yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah, atau unit kerja di kantor cabang dari suatu Bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah (Bank Indonesia).

Bank Syariah adalah sistem perbankan dalam Ekonomi Islam didasarkan pada konsep pembagian baik keuntungan maupun kerugian. Disini artinya siapa yang ingin mendapatkan hasil dari tabungannya, juga harus bersedia mengambil risiko. Bank-bank syariah dikembangkan berdasarkan prinsip yang tidak membolehkan pemisahan antara hal yang temporal (keduniaan) dan keagamaan. Prinsip ini mengharuskan kepatuhan kepada syariah sebagai dasar dari semua aspek kehidupan. Kepatuhan ini tidak hanya dalam hal ibadah ritual, tetapi transaksi bisnis pun harus sesuai dengan ajaran syariah (Stiawan, 2009:15).

17

prinsip syariah dengan tugas yang diatur oleh DSN-MUI. Adapun prinsip perbankan menurut (Aziz, 2006:4) sebagai berikut:

a. Larangan riba dan bunga.

Larangan ini dimulai dari adanya pelarangan yang tegas terhadap riba. Tidak diragukan lagi bahwa apa yang diharamkan oleh al-Qur’an maupun al-hadits adalah riba. Al-Qur'an mengharamkannya dalam Qs. 2:275.

Allah berfirman:

Artinya :

18

larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

b. Keadilan sosial, persamaan, dan hak milik.

Keadilan sosial dalam pandangan Islam menuntut pemilik dana dan pengguna dana untuk berbagi atas keuntungan, demikian juga bila terjadi kerugian. Islam memberikan panduan bahwa proses akumulasi kekayaan dan distribusi ekonomi terbentuk secara fair dan benar. c. Uang sebagai modal “potensial”.

Dalam pandangan Islam uang merupakan modal “potensial”. Ia akan menjadi modal nyata ketika uang tersebut bekerjasama dan bergabung dengan sumber daya lain untuk melakukan suatu aktivitas produktif. Islam mengakui nilai kontribusi uang, ketika ia bertindak sebagai modal yang digunakan untuk aktivitas usaha

d. Larangan perilaku spekulatif.

Sistem keuangan Islam tidak menghendaki penimbunan (hoarding) dan melarang transaksi yang mengandung ketidakpastian, perjudian, dan beresiko ekstrim.

e. Kesucian akad (kontrak).

Islam menegakkan kewajiban sesuai dengan akad (kontrak) dan keterbukaan informasi sebagai tugas suci. Hal ini dimaksudkan untuk mengurangi resiko dari informasi asimetrik dan moral.

19

Hanya aktivitas bisnis yang tidak melanggar ketentuan-ketentuan syariah yang memenuhi persyaratan untuk investasi. Sebagai contoh, investasi bisnis yang berkaitan dengan minuman keras, perjudian, dan barang haram dilarang oleh Islam.

Adapun prinsip-prinsip bank syariah menurut Nadratuzzaman (2006) antara lain:

a. Prinsip Al Ta’awun yaitu prinsip untuk saling membantu dan bekerja sama antara anggota masyarakat dalam kebaikan.

b. Prinsip Menghindari Al Ikhtina yaitu dana berhenti, membiarkan uang menganggur dan tidak berputar dalam transaksi yang bermanfaat bagi masyarakat umum.

5. Produk Perbankan Syariah

Bank syariah menawarkan produk dan jasa perbankan sesuai dengan syariah Islam. Sebelum dipasarkan, produk atau jasa tersebut harus disetujui terlebih dahulu oleh Dewan Pengawas Syariah yang menetapkan apakah produk atau jasa tersebut memenuhi prinsip syariah atau tidak. a. Produk Penghimpun Dana

Bank syariah dalam menerima dana masyarakat terdiri atas tiga jenis simpanan atau tabungan, yaitu giro Wadiah, tabungan, dan deposito berjangka. Namum, bank syariah memunngkinkan menerima simpanan dari bank-bank atau lembaga keuangan.

20

Giro Wadi’ah amanah yang mempunyai prinsip harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sedangkan wadi’ah dhamanah adalah pihak yang dititipi (bank) bertanggungjawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut.

2) Tabungan

Penarikan tabungan atau simpanan di bank dilakukan sesuai dengan persetujuan antara penabung dan pihak bank. Dalam hal ini dapat menggunakan akad Al Wadiah atau akad Mudharabah. Berdasarkan akad wadiah, tabungan selama masih memiliki saldo, dapat ditarik setiap saat oleh penabung di setiap saat. Penerimaan tabungan berdasarkan akad Mudharabah digunakan untuk tabungan yang penarikannya tidak dapat dilakukan sewaktu-waktu. Untuk akad Mudharabah, kepada pemilik tabungan diberikan imbalan atas dasar pembagian keuntungan yang telah ditetapkan atau telah disetujui sebelumnya. Selain itu apabila bank mengalami kerugian, pemilik tabungan ikut menanggung resiko kerugian tersebut.

3) Deposito berjangka

21

disetujui sebelumnya. Jika bank mengalami kerugian maka doposan juga akan menanggung resiko.

4) Penerimaan dana lainnya

Selain menerima simpanan dari masyarakat, bank syariah dapat pula menerima dana dari bank serta pihak lain. Dana tersebut disalurkan untuk memperolah laba atas dasar akad Al Wadiah, Al Mudharabah, atau Al Qad Ul Hasan. Dana yang diterima atas dasar akad Al Qard Ul Hasan antara lain dapat berupa Zakat, Infak, dan Shodakoh (ZIS).

b. Penyaluran Dana

Penyaluran dana dilakukan untuk berbagai usaha atau kegiatan, dengan akad :

1) Al mudharabah

Mudharabah, merupakan bentuk kerjasama antara dua atau lebih pihak dimana bank sebagai pemilik modal (shahibul maal)

22

terjadi kerugian, sepenuhnya ditanggung oleh bank, kecuali jika disebabkan oleh kesalahan atau kelalaian nasabah.

2) Al Musyarakah

Musyarakah, merupakan transaksi yang dilandasi oleh adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai aset yang mereka miliki secara bersam-sama. Semua modal disatukan untuk dijadikan modal proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek.

3) Al Murabahah

Murabahah, yaitu kontrak jual beli dimana bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank ditambah keuntungan. Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan pembayaran dapat dilakukan secara cicilan maupun sekaligus.

4) Ijarah dan Ijarah wa Iqtina

Yaitu kontrak jual beli dimana bank bertindak sebagai penjual jasa, sementara nasabah sebagai pembeli. Diakhir masa kontrak bank dapat menawarkan nasabah untuk membeli barang yang disewakan. Jika sewa cicilan sudah termasuk harga pokok barang disebut ijarah wa iqtina.

23

Yaitu kontrak jual beli dimana nasabah bertindak sebagai penjual, sementara bank sebagai pembeli barang yang diserahkan oleh nasabah secara tangguh, sedangkan pembayaran secara tunai oleh bank. Dalam transaksi ini kuantitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti. Transaksi ini biasanya digunakan untuk produk pertanian dalam jangka waktu yang singkat.

6) Bai’ Al Isthisna’

Yaitu produk yang menyerupai produk salam. Sistem pembayarannya dapat dilakukan oleh bank dalam beberapa kali pembayaran. Umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

7) AL Qard Ul Hasan

Bank menyediakan fasilitas dana kepada nasabah tanpa mengharapkan imbalan dari nasabah. Fasilitas itu biasanya diberikan kepada nasabah yang betul-betul membutuhkan dan berhak menerimanya.

c. Jasa Perbankan

Menurut Bank syariah memberikan jasa perbankan dalam bentuk-bentuk berikut:

24

Bank memberikan garansi bank sebagai jaminan pelaksana proyek. Pihak yang dijamin menyetor sejumlah uang dengan prinsip Al Wadiah. Sebagai imbalan, bank memperoleh sejumlah fee.

2) Hiwalah

Bank melakukan pengiriman uang transfer dengan akad hiwalah. Bank memperoleh fee sebagai imbalan terhadap jasa pengiriman uang.

3) Wakalah

Merupakan akad perwakilan antara dua pihak. Umumnya digunakan untuk penerbitan L/C (Letter of Credit), akan tetapi juga dapat digunakan untuk mentransfer dana nasabah ke pihak lain.

4) Ju’alah merupakan akad pemberian imbalan tertentu atas pencapaian hasil yang ditentukan dari suatu pekerjaan. Akad ini digunakan oleh bank dalam menawarkan jasa dengan fee sebagai imbalannya.

6. Sumber Dana Bank Syariah

Sumber dana yang terdapat di bank syariah berasal dari:

a. Modal inti (core capital) adalah modal yang berasal dari para pemilik bank, yang terdiri dari modal yang disetor oleh para pemegang saham, cadangan kas dan laba ditahan.

b. Kuasi ekuitas (mudharabah account) adalah dana-dana yang tercatat dalam rekening-rekening bagi hasil.

25 7. Sistem Pembiayaan Bank Syariah

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi 2 ,yaitu (Syafi’i Antonio, 2001):

a. Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

b. Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan sehari-hari.

8. Laporan Keuangan Perbankan Syariah

Sistem pembukuan akuntansi sangat diperlukan oleh semua lembaga keuangan, untuk mencatat semua transaksi ekonomi yang dilakukan oleh lembaga keuangan yang bersangkutan biasanya setahun sekali pada akhir tahun periode akuntansi (Adyani, 2011:21). Salah satu indikator utama yang dijadikan dasar penelitian adalah laporan keuangan bank syariah di Indonsia. Oleh karena itu, kegiatan usaha suatu bank menurut ketentuan pemerintah harus dinyatakan dalam laporan keuangan yang diterbitkan dan dilaporkan kepada masyarakat dan otoritas moneter sebagai pengawas perbankan nasional.

26

memberikan informasi tentang kinerja keuangan dan pertanggungjawaban manajemen bank kepada seluruh stake holder bank (Dewi, 2010:18).

9. Profitabilitas (ROA)

Profitabilitas (profitability) atau ROA adalah kemampuan suatu bank dalam memperoleh laba. menurut Bank Indonesia, Return On Asset

(ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam satu periode. Semakin besar Return On Asset (ROA) menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. Sehingga dalam penelitian ini menggunakan Return On Asset

(ROA) sebagai indikator pengukur kinerja keuangan perusahaan perbankan. Laba merupakan tujuan dengan alasan sebagai berikut:

a. Dengan laba yang cukup dapat dibagi keuntungan pemegang saham dan atas persetujuan pemegang saham sebagian dari laba disisihkan sebagai cadangan. Tambahan cadangan akan menaikan kredibilitas

(tingkat kepercayaan) bank tersebut di mata masyarakat.

b. Laba merupakan penilaian keterampilan pimpinan. Pimpinan bank yang cakap dan terampil pada umumnya dapat mendatangkan keuntungan yang lebih besar dari pada pimpinan yang kurang cakap. c. Meningkatkan daya tarik bagi pemilik modal (investor) untuk

27

ROA menurut Ravika Fauziah (2011) adalah rasio perbandingan antara laba setelah pajak dengan total aktiva yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atas aktiva yang dipergunakan dalam periode tertentu. Jika ROA suatu perusahana naik dari tahun ke tahun, maka bisa dikatakan perusahaan semakin efisien dalam mengelola bisnisnya. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank dan semakin baik posisi bank tersebut dari segi penggunaan asset (Dendawijaya, 2009:118).

Profitabilitas dari bank tidak hanya penting bagi pemiliknya, tetapi juga bagi golongan-golongan lain di dalam masyarakat. Bila bank berhasil mengumpulkan cadangan dengan memperbesar modal, akan meminjamkan yang lebih besar karena tingkat kepercayaan atau kridibilitas meningkat (Simoragkir, 2004:153). Untuk menghitung ROA dapat digunakan rumus sebagai berikut:

10. Non Performing Finance (NPF)

NPF adalah jumlah kredit yang bermasalah dan kemungkinan tidak dapat ditagih. Semakin besar nilai NPF maka semakin buruk kinerja bank tersebut (Stiawan, 2009:7). NPF mencerminkan risiko pembiayaan, semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk.

28

syariah. Tingkat kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank. Bertambahnya NPF akan mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA (Wibowo, 2013:4). Untuk mennghitung NPF dapat menggunakan rumus:

Pengaruh NPF terhadap ROA

Secara teori NPF mencerminkan risiko pembiayaan bank syariah, semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk. Dan Tingkat kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank. Adanya pembiayaan bermasalah yang besar dapat mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA.

Dengan demikian semakin besar NPF akan mengakibatkan menurunnya ROA. Begitu pula sebaliknya, jika NPF turun, maka ROA akan meningkat. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Adi Stiawan (2009) dan Budi Ponco (2008) yang menunjukkan hasil bahwa NPF berpengaruh negatif terhadap ROA.

11. Biaya Operasional Pendapatan Operasional(BOPO)

29

kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional (Ponco 2008:22).

Rasio BOPO menunjukkan efisiensi bank dalam menjalankan usaha pokoknya, terutama kredit, dimana sampai saat ini pendapatan bank-bank di Indonesia masih didominasi oleh pendapatan bunga kredit. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya. Bank yang sehat rasio BOPO nya kurang dari 1 sebaliknya bank yang kurang sehat rasio BOPO nya lebih dari 1 (Wibowo, 2013:4).

Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati angka 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya (Ponco, 2008:23).Untuk menghitung BOPO dapat menggunakan rumus:

Pengaruh BOPO terhadap ROA

30

menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya. Sehingga semakin kecil rasio efisiensi, maka akan semakin meningkatkan profitabilitas bank.

Setiap peningkatan biaya operasional bank yang tidak diikuti dengan peningkatan pendapatan operasional akan berakibat pada berkurangnya laba sebelum pajak, yang pada akhirnya akan menurunkan ROA (Stiawan, 2009:7). Dari uraian tersebut dapat dirumuskan bahwa BOPO berpengaruh negatif terhadap ROA.

12. Inflasi

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga-harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi. Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi (Bank Indonesia). Rumus menghitung Inflasi dengan menggunakan pendekatan IHK adalah:

31

Indikator inflasi lainnya adalah Indeks Harga Perdagangan Besar (IHPB). Harga Perdagangan Besar dari suatu komoditas ialah harga transaksi yang terjadi antara penjual/pedagang besar pertama dengan pembeli/pedagang besar berikutnya dalam jumlah besar pada pasar pertama atas suatu komoditas.masyarakat (Bank Indonesia).

Inflasi timbul karena adanya tekanan dari sisi penawarn agregat (cost push inflation), dari sisi permintaan agregat (demand pull inflation), inflasi. Faktor terjadinya cost push inflation disebabkan oleh naiknya harga bahan baku sehingga menyebabkan biaya produksi menjadi meningkat, dan pada akhirnya produsen menaikan harga jualnya untuk mengurangi kerugian akibat meningkatnya biaya produksi. Faktor terjadinya demand pull inflation disebabkan oleh meningkatnya permintaan agregat tanpa diimbangi oleh peningkatan barang dan jasa, sehingga barang dan jasa menjadi langka.

Menurut (Adi Stiawan, 2009:18) kibat penting dari inflasi yang berkaitan dengan inflasi, yaitu :

a. Inflasi menimbulkan penanaman modal secara spekulatif, dalam hal ini pemilik modal cenderung menggunakan uangnya untuk investasi yang sifatnya spekulatif. Mereka menganggap membeli rumah atau menyimpan barang berharga lebih menguntungkan daripada investasi pada sektor yang produktif.

32

keuangan akan menaikkan bunga pinjaman mereka. Makin tingi tingkat inflasi maka makin tinggi pula tingkat bunganya. Tingkat bunga yang tinggi akan mengurangi kemauan pemilik modal untuk mengembangkan sector-sektor produktif. Apabila dikaitkan dengan profitabilitas bank, maka dengan rendahnya investasi maka investor juga akan mengurangi hutang di bank sehinga menurunkan tingkat profitabilitas bank.

c. Menimbulkan ketidakpastian ekonomi suatu Negara di masa yang akan datang, dengan begitu investor akan berfikir lagi untuk berinvestasi di Negara yang bersangkutan.

Pengaruh Inflasi terhadap ROA

33

Jika minat masyarakat untuk menabung, atau berinvestasi dan berproduksi menjadi berkurang, maka profitabilitas bank menjadi berkurang karena banklah yang menjalankan kegiatan tersebut. Dari uraian tersebut dapat di rumuskan bahwa inflasi dapat berpengaruh negatif terhadap ROA.

13. Keterkaitan Antar Variabel

a. Hubungan Inflasi dengan ROA

inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus, apabila terjadi inflasi yang parah maka keadaan perekonomian menjadi tidak stabil. Hal ini mengakibatkan minat masyarakat untuk menabung, atau berinvestasi dan berproduksi menjadi berkurang sehingga dapat menurunkan ROA, sehingga jika inflasi tinggi maka ROA perbankan akan turun, dan sebaliknya jika inflasi turun maka ROA perbankan akan naik. Seperti penelitian yang dilakukan oleh Febrina Dwijayanthy (2009), dan Adi Stiawan (2009)

b.Hubungan NPF dengan ROA

34

c. Hubungan BOPO dengan ROA

Rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional, Sehingga semakin besar BOPO, maka akan semakin kecil kinerja keuangan perbankan, begitu juga sebaliknya, bila BOPO semakin kecil, maka dapat disimpulkan bahwa kinerja keuangan suatu perbankan semakin meningkat atau membaik. Seperti penelitian yang dilakukan oleh Budi Ponco (2008) dan Edhi Satriyo Wibowo (2013)

B. Penelitian Sebelumnya

Pelaksanaan penelitian terdahulu ini dimaksudkan untuk menggali informasitentang ruang penelitian yang berkaitan dengan penelitian ini. Penelitian terdahulu yang dipilih diantaranya seperti yang akan penulis jabarkan pada pembahasan di bawah ini.

35

antara inflasi dan BI Rate, karena pada praktiknya BI Rate merupakan kebijakan dari pemerintah sebagai dampak dari inflasi, Nilai tukar mata uang terhadap profitabilitas bank terbukti dan pengaruhnya bersifat negatif.

Penelitian kedua oleh Ayu Yanita Sahara (2013), dengan judul “

Analisis Pengaruh Inflasi, Suku Bunga BI, dan Produk Domestik Bruto

Terhadap Return On Asset (ROA) Bank Indonesia di Indonesia”. Variable yang ditelitinya adalah Inflasi, Suku Bunga BI, GDP, dan ROA. Dengan menggunakan metode teknik analisis data yang digunakan dalam penelitian ini adalah Perhitungan variabel dependen dan variabel independen, Uji Normalitas, Uji Asumsi Klasik, Analisis regresi berganda, Uji hipotesis simultan (F) dan parsial (t), dan Koefisien determinasi (R2). Hasil penelitiannya adalah ada pengaruh yang signifikan secara bersama-sama Inflasi, suku bunga BI, dan GDP terhadap ROA. Secara individual (parsial) variabel suku bunga BI (BI rate) berpengaruh negatif terhadap ROA. Namun pada pengujian Inflasi dan Produk Domestik Bruto (GDP) menunjukkan hasil bahwa terdapat pengaruh positif terhadap ROA. Nilai koefisien determinan (R2) diperoleh sebesar 0,444 atau 44,4%. Hal ini menunjukkan bahwa 44,4%

Return On Asset (ROA) dipengaruhi oleh variabel Inflasi, suku bunga BI, dan GDP sedangkan sisanya sebesar 55,6% dijelaskan oleh variabel lain di luar penelitian ini.

36

bunga, inflasi, CAR, BOPO, NPF, dan ROA bank syariah. Metode penelitiannya adalah pengujian asumsi klasik, analisis regresi berganda, dan uji hipotesis. Hasil penelitiannya adalah bahwa BOPO berpengaruh signifikan negatif terhadap ROA sedangkan variable CAR, NPF, Inflasi dan Suku Bunga tidak berpengaruh.

Penelitian keempat oleh Ravika Fauziah (2011), dengan judul “Analisis Pengaruh Inflasi Terhadap Tingkat Profitabilitas Bank Muamalat Indonesia dan Bank Central Asia (BCA) Tahun 2007-2011”. Variable penelitiannya adalah tingkat inflasi, Return on Asset (ROA), Return On Equity (ROE), and BOPO. Metode penelitiannya yaitu analisa regresi linier, metode tersebut digunakan untuk meramalkan pengaruh dari suatu variable terikat berdasarkan variabel bebas. Hasil penelitiannya adalah tidak terdapat pengaruh antara Inflasi terhadap ROA, ROE, dan BOPO pada Bank Muamalat Indonesia Maupun Bank Central Asia, karena nilai signifikansi >5%.

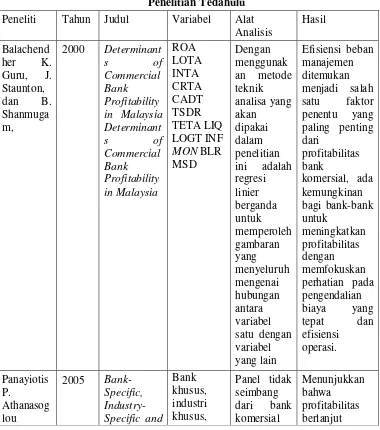

Penelitian kelima oleh Balachendher K. Guru, J. Staunton, dan B. Shanmugam, dengan judul “Determinants of Commercial Bank Profitability in Malaysia”. Variable penelitiannya adalah Return on Asset (ROA), Loan and Advances of Each Commercial Bank as a Percentage of total assets (LOTA),

Investment in Subsidiaries of Each Commercial Bank as a Percentage of total

37

Doposits (TSDR), Total Expenditure as a Percentage of total assets (TETA),

Loan to Deposits Ratio of Each Commercial Bank (LIQ), Logarithm of the total assets of Each Bank (LOGT), Annual Percentage Change In the Malaysian Consumer Price Index (INF), Annual Growth in the M3 Measure of Money Supply (MON), Average Annual BLR of All Commercial Banks (BLR),

Total Deposits at each Bank as a Percentage of all Banks’ Total Deposits

(MSD). Dengan menggunakan metode teknik analisa yang akan dipakai dalam penelitian ini adalah regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel satu dengan variabel yang lain. Hasil penelitiannya efisiensi beban manajemen ditemukan menjadi salah satu faktor penentu yang paling penting dari profitabilitas bank komersial, ada kemungkinan bagi bank-bank untuk meningkatkan profitabilitas dengan memfokuskan perhatian pada pengendalian biaya yang tepat dan efisiensi operasi.

38

menghasilkan bias (terutama karena dimensi waktu T semakin kecil) dan perkiraan konsisten.

Hasil penelitiannya menunjukkan bahwa profitabilitas berlanjut sampai batas moderat, bahwa penyimpangan dari persaingan sempurna struktur pasar yang tidak begitu besar. Semua faktor penentu bank khusus, dengan pengecualian ukuran, mempengaruhi profitabilitas bank secara signifikan.

Tabel 2.1 Penelitian Tedahulu

41

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi profitabilitas bank syariah di Indonesia. Di mana variabel Profitabilitas diukur dengan ROA untuk mengetahui kinerja aset yang dimiliki bank syariah dalam memperoleh laba, variabel makroekonomi adalah inflasi, variabel kualitas pembiayaan diukur dengan NPF, dan variabel Rasio Efisiensi Operasiolan diukur dengan BOPO.

42

Menurut teori NPF dari Edhi Satriyo Wibowo (2013), NPF berpengaruh negatif terhadap ROA perbankan syariah, karena bertambahnya NPF akan mengakibatkan hilangnya kesempatan bank untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA. Sehingga dapat dirumuskan, Y = f (X2)

Menurut teori BOPO dari Budi Ponco (2008), BOPO berpengaruh negatif terhadap ROA perbankan syariah, karena Setiap peningkatan biaya operasional bank yang tidak diikuti dengan peningkatan pendapatan operasional akan berakibat pada berkurangnya laba sebelum pajak, yang pada akhirnya akan menurunkan ROA. Sehingga dapat dirumuskan, Y = f (X3)

Dari teori dan peneliatian terdahulu yang ada sehingga dapat dibuat kerangka berpikir secara simultan, Inflasi, NPF, dan BOPO berpengaruh negatif terhadap ROA perbankan syariah. Sehingga dapat dirumuskan,

Y = f (X1, X2, X3).

Keterangan Y = ROA X1 = Inflasi

X2 = NPF

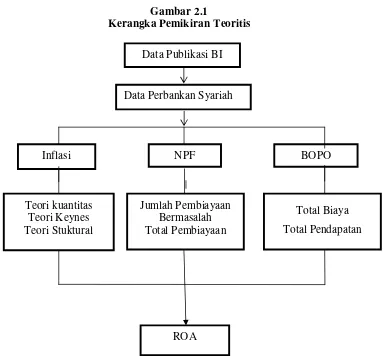

43 Gambar 2.1

Kerangka Pemikiran Teoritis

Sumber : Hasil pengembangan penelitian

Data Publikasi BI

Data Perbankan Syariah

Inflasi NPF BOPO

ROA Teori kuantitas

Teori Keynes Teori Stuktural

Jumlah Pembiayaan Bermasalah Total Pembiayaan

44 D. Hipotesis

Berdasarkan tinjauan dan kajian terhadap penelitian dahulu tentang hubungan Inflasi, NPF, dan BOPO terhadap ROA yang relevan, Menurut teori inflasi dari Adi Stiawan (2009), inflasi berpengaruh negatif terhadap ROA perbankan syariah, karena apabila terjadi inflasi yang parah maka keadaan perekonomian menjadi tidak stabil. Hal ini mengakibatkan minat masyarakat untuk menabung, atau berinvestasi dan berproduksi menjadi berkurang sehingga dapat menurunkan ROA.

Menurut teori NPF dari Edhi Satriyo Wibowo (2013), NPF berpengaruh negatif terhadap ROA perbankan syariah, karena bertambahnya NPF akan mengakibatkan hilangnya kesempatan bank untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA.

Menurut teori BOPO dari Budi Ponco (2008), BOPO berpengaruh negatif terhadap ROA perbankan syariah, karena Setiap peningkatan biaya operasional bank yang tidak diikuti dengan peningkatan pendapatan operasional akan berakibat pada berkurangnya laba sebelum pajak, yang pada akhirnya akan menurunkan ROA.

Dari teori dan peneliatian terdahulu yang di atas sehingga dapat dibuat hipotesis yang akan diujikan kebenarannya secara empiris adalah:

45

2. Non Performing Financing (NPF) berpengaruh parsial secara negatif terhadap profitabilitas (ROA) bank syariah di Indonesia.

3. Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh parsial secara negatif terhadap profitabilitas (ROA) bank syariah di Indonesia. 4. Inflasi, NPF, dan BOPO berpengaruh secara bersama-sama (simultan)

46 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menggunakan metode statistika untuk keperluan estimasi. Dalam metode statistika alat analisis yang biasa di pakai dalam khasanah penelitian adalah analisis regresi. Analisis regresi pada dasarnya adalah studi atas ketergantungan suatu variabel yaitu variabel yang tergantung pada variabel yang lain yang di sebut dengan variabel bebas dengan tujuan untuk mengestimasi dengan meramalkan nilai populasi berdasarkan nilai tertentu dari variabel yang di ketahui (Gujarati, 1996). Penelitian ini akan menggunakan persamaan regresi linear berganda dan di transformasikan dalam bentuk logaritma dengan menggunakan kuadrat terkecil dengan formulasi sebagai berikut:

Untuk memudahkan pemahaman penelitian, perlu penegasan tentang variabel yang digunakan. Dalam penelitian ini menggunakan satu variabel dependen (terikat) dan tiga variabel independen (bebas). Variabel dependen yang digunakan dalam penelitian ini adalah ROA. Sedangkan variabel independen yang digunakan dalam penelitian ini adalah Inflasi, NPF, dan BOPO . Untuk memudahkan pemahaman tentang variabel yang diteliti, perlu penegasan dan penjelasan mengenai definisi operasional variabel. Definisi operasional memberikan pengertian variabel yang didesifikasikan sesuai dengan yang dibutuhkan untuk pengukuran. Dilihat dari sudut pandang hubungannya variabel yang digunakan dalam penelitian ini terdiri dari

47

variabel independen dan variabel dependen. Dalam penelitian ini pengelohan data dengan menggunakan metode OLS (Ordinary Least Square).Variabel independen merupakan variabel yang mempengaruhi variabel lain (Umar, 2003:19). Variabel dapat di tulis dalam X.

Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data yang diperoleh berdasarkan informasi yang telah disusun dan dipublikasikan oleh instansi tertentu.

B. Gambaran Umum Penelitian

Penelitian ini menggunakan obyek penelitian bank-bank umum syariah dan unit-unit usaha syariah di Indonesia yang telah terdaftar di Bank Indonesia, sebagaimana di bawah dari periode Januari 2008 sampai dengan bulan Desember 2012. Jumlah keseluruhan bank syariah yang ada adalah 35 bank meliputi 11 Bank Umum Syariah (BUS), dan 24 Unit Usaha Syariah (UUS).

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Bank Indonesia, Biro Keuangan serta sumber lain yang terkait dengan penelitian ini. Secara rinci data yang dipergunakan:

Data yang dipergunakan dalam penelitian ini di peroleh dari beberapa sumber, antara lain:

1. Data Realisasi ROA Bank Syariah Indonesia tahun 2008-2012 bersumber dari Bank Indonesia.

48

3. Data Realisasi NPF Bank Syariah Indonesia tahun 2008-2012 bersumber dari Bank Indonesia.

4. Data Realisasi BOPO Bank Syariah Indonesia tahun 2008-2012 bersumber dari Bank Indonesia.

C. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder dari instansi, lembaga atau sumber-sumber lain yang relevan. data yang terkumpul kemudian diolah dan dianalisis secara kuantitatif regresi berganda.

D. Teknik Analisis

Metode statistik yang digunakan untuk menguji hipotesis yaitu dengan menggunakan regresi berganda dengan menggunakan software Eviews 5.0 setelah semua data-data ini terkumpul maka selanjutnya data-data tersebut dianalisis yaitu dengan uji asumsi klasik dan uji hipotesis.

1. Regresi Linier Berganda

49

Teknik estimasi variabel dependen yang digunakan adalah Ordinary Least Square (OLS) yaitu mengestimasi garis regresi dengan jalan meminimalkan jumlah dari kuadrat kesalahan setiap observasi terhadap garis tersebut (Imam Ghozali, 2005). Y diasumsikan sebagai ROA, X diasumsikan sebagai Inflasi, NPF dan BOPO , sehingga : Y = f (Inflasi, NPF, BOPO)

Dari persamaan di atas maka diperoleh, Y = β0+ β 1X1 + β 2X2 + β 3X3 + et

Y = β0+ β 1 Inflasi + β 2 NPF + β 3 BOPO + et

Y : ROA

X1 : Inflasi

X2 : Non Performing Financing (NPF)

X3 : Biaya Operasional Pendapatan Operasional (BOPO)

β0...,βn : koefisien regresi (kosntanta)

et : error term

50 2. Pengujian Model dengan Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk memastikan bahwa autokorelasi, multikolinieritas, dan heterokedastisitas tidak terdapat dalam penelitian ini atau data yang dihasilkan berdistribusi normal (Ghozali, 2001). Pengujian Model asumsi klasik terdiri dari :

a. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah dalam model regresi variabel dependen, variabel independen maupun keduanya berdistribusi normal atau tidak. Model yang baik adalah yang memiliki distribusi data yang normal.

Untuk menguji, apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak dapat diketahui dengan membandingkan nilai Jarque-Bera dengan nilai Chi-tabel. Jika nilai Jarque Bera < dari nilai Chi tabel, data dalam penelitian berdistribusi normal. (Winarno, 2007:5.37).

51 b. Uji Multikolinearitas

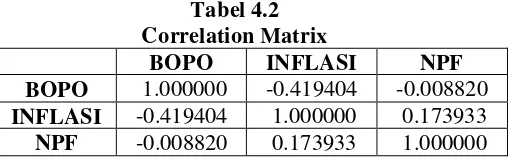

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variable bebas. Menurut Ajija R. dkk (2011:35), ada atau tidaknya multikolinieritas dapat diketahui atau dilihat dari koefisien korelasi masing-masing variable bebas. Jika koefisien korelasi di antara masing-masing variable bebas lebih besar dari 0,8 maka terjadi multikolinieritas.

c. Uji Heteroskedasitas

52 d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Ujikorelasi bertujuan untuk mengetahui apakah ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (time series) atau ruang (cross section). Salah satu penyebab munculnya masalah autokorelasi adalah adanya kelembaman (inertia) artinya kemungkinan besar akan mengandung saling ketergantungan (interpendence) pada data observasi periode sebelumnya dan periode sekarang (Suliyanto, 2011:125).

Untuk mendeteksi adanya autokorelasi, dalam penelitian ini menggunakan uji Durbin-Watson. Uji D-W merupakan salah satu uji yang banyak dipakai untuk mengetahui ada tidaknya autokorelasi (Winarno, 2009:5.27). Menurut Suliyanto (2011:129) salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi adalah dengan uji DW dengan ketentuan sebagai berikut:

53 3. Uji Statistik

Selain Uji Asumsi Klasik, juga dilakukan uji statistik yang dilakukan untuk mengukur ketepatan fungsi regresi dalam menaksir nilai aktualnya. Pengujian statistik melibatkan ukuran kesesuaian model yang digunakan (goodness of fit) dan uji signifikansi, baik pengujian secara parsial (uji t) maupun pengujian secara simultan (uji F). Secara spesifik, dapat dijelaskan sebagai berikut :

a. Koefisien Determinasi

Nilai R2 disebut juga koefisien determinasi. Koefisien determinasi (R2) menunjukkan seberapa besar persentase variasi variabel independen dapat menjelaskan variasi variabel dependennya (goodness of fit test). Nilai R2 dapat diperoleh dengan formula sebagai berikut:

54 b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t dilakukan untuk mengetahui pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen. Tingkat kepercayaan yang digunakan adalah 95% atau taraf signifikan 5% (α = 0,05) dengan kriteria penilaian sebagai berikut :

Adapun hipotesis dalam uji model ini adalah:

Ho = tidak ada pengaruh signifikan dari variabel independen secara simultan terhadap variabel dependen.

Ha = ada pengaruh signifikan dari variabel independen secara simultan terhadap variabel dependen.

Aturan pengambilan keputusan adalah sebagai berikut: Jika probabilitas > 0,05 maka Ho diterima dan Ha ditolak. Jika probabilitas < 0,05 maka Ho ditolak dan Ha diterima.

c. Uji Signifikansi Simultan (Uji F)

Uji F ini pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2011:98).

Adapun hipotesis dalam uji model ini adalah:

Ho = tidak ada pengaruh signifikan dari variabel independen secara simultan terhadap variabel dependen.

55

Aturan pengambilan keputusan adalah sebagai berikut: Jika probabilitas > 0,05 maka Ho diterima dan Ha ditolak. Jika probabilitas < 0,05 maka Ho ditolak dan Ha diterima.

E. Operasional Variabel Penelitian

1. Variabel Dependen

ROA

ROA adalah rasio perbandingan antara laba setelah pajak dengan total aktiva yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atas aktiva yang dipergunakan dalam periode tertentu. Data operasional yang digunakan dalam penelitian ini diperoleh dari Bank Indonesia yaitu Statistik Perbankan Syariah berdasarkan perhitungan bulanan, yaitu dari Januari 2008 – Desember 2012 yang dinyatakan dalam bentuk persentase.

2. Variabel Independen

56 a. X1 (Inflasi)

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Data operasional yang digunakan dalam penelitian ini diperoleh dari Badan Pusat Statistik (BPS) yaitu berdasarkan perhitungan bulanan dari Januari 2008 – Desember 2012 yang dinyatakan dalam bentuk persentase.

b. X2 (NPF)

NPF adalah jumlah kredit yang bermasalah dan kemungkinan tidak dapat ditagih. Semakin besar nilai NPF maka semakin buruk kinerja bank tersebut. Data operasional yang digunakan dalam penelitian ini diperoleh dari Bank Indonesia yaitu Statistik Perbankan Syariah berdasarkan perhitungan bulanan, yaitu dari Januari 2008 – Desember 2012 yang dinyatakan dalam bentuk persentase.

c. X3 (BOPO).

57 BAB IV

ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan dipaparkan gambaran umum obyek penelitian, dilanjutkan dengan uji asumsi klasik. Bagian berikutnya menguraikan hasil analisis data, diikuti dengan pengujian hipotesis-hipotesis yang diajukan dalam penelitian ini.

A. Gambaran Umum Obyek Penelitian

1. Gambaran Umum Bank Syariah

Salah satu tonggak penting dalam pengembangan ekonomi syariah Di Indonesia adalah beroperasinya Bank Muamalat Indonesia pada tahun 1992. Perbankan syariah semakin marak manakala diterbitkan UU No 10 tahun 1998 yang memungkinkan perbankan menjalankan dual banking system atau bank konvensional dapat mendirikan divisi syariah. Dengan adanya Undang-undang tersebut bank-bank konvensional mulai melirik dan membuka unit usaha syariah. Tak heran jika perkembangan perbankan syariah cukup pesat. Faktor utama yang mendukung perkembangan ekonomi syariah di Indonesia di masa mendatang adalah jumlah penduduk Indonesia yang mayoritas muslim dan adanya peningkatan kesadaran umat Islam dalam berinvestasi sesuai syariah.

Bila dibandingkan dengan Malaysia, Indonesia tergolong terlambat dalam bank syariah karena Malaysia sudah mendirikan Bank Islam Malaysia Berhad pada tahun 1983. Seiring keluarnya UU No. 10/1998